BILANCIO DI PREVISIONE 2015-2017 - comune.dolo.ve.it · BILANCIO DI PREVISIONE 2015-2017 CONSIGLIO...

64

BILANCIO DI PREVISIONE 2015-2017 CONSIGLIO COMUNALE 26/03/2015 COMUNE DI DOLO COSTITUZIONE DELLA REPUBBLICA ITALIANA Art. 23 - Nessuna prestazione personale o patrimoniale può essere imposta se non in base alla legge.

Transcript of BILANCIO DI PREVISIONE 2015-2017 - comune.dolo.ve.it · BILANCIO DI PREVISIONE 2015-2017 CONSIGLIO...

BILANCIO DI PREVISIONE 2015-2017

CONSIGLIO COMUNALE 26/03/2015

COMUNE DI DOLO

COSTITUZIONE DELLA REPUBBLICA ITALIANA Art. 23 - Nessuna prestazione personale o patrimoniale può essere imposta

se non in base alla legge.

Gentili Consigliere e Consiglieri,Lo scorso anno, quando sottoposi alla vostra attenzione il bilancio di

previsione 2014, mi augurai di non dover adempiere anche a questo ultimo impegno per il 2015, che stante le voci negative che giungevano dai Responsabili di settore raccolte in sede ANCI e ministeri vari, sarebbe stato un compito gravoso se non impossibile da assolvere, ma proprio negli ultimi giorni dell’anno 2014 la decisione del Governo centrale (suffragata dalle indecisioni sulla finanza locale e per fortuna che sono ex Sindaci!) di posticipare la scadenza del bilancio di tre mesi (nell'ultima conferenza Stato-Autonomie locali di qualche giorno fa, èstata proposta un‘altra proroga di scarsa lungimiranza -31 maggio 2015 - già convertita in apposito provvedimento). L’Amministrazione, in accordo con i Responsabili di settore, è stata perciò "obbligata" a predisporre il bilancio di previsione 2015-2017 che - comunque sia l'esito del voto (si è tuttora in attesa del decreto di convocazione dei comizi elettorali) - permetterà ai nuovi amministratori di prendere un po' di respiro mentre gli uffici potranno continuare a fornire tutti i servizi ai cittadini senza i perversi limiti dei dodicesimi, tenuto conto anche della nuova normativa in materia di bilancio e contabilità che entrano in vigore nel 2016.

Nella predisposizione del bilancio 2015 si è continuata la linea coerente con il nostro modello di amministrazione che ha contraddistinto l'attività di questi cinque anni: salvaguardia dei saldi di bilancio e rigore nel rispetto dei limiti imposti dal Governo.

Sono molte, e purtroppo in larga parte di segno negativo, le novitàpolitiche e normative che condizionano il bilancio di previsione 2015-2017. Anche quest'anno non sono mancati importanti interventi, spesso introdotti durante l'iter parlamentare della legge di stabilità2015, approvata a fine anno (Legge 190 del 23 dicembre 2014), rendendo oltremodo difficile la previsione/predisposizione deglistanziamenti di bilancio. Permangono inoltre moltissime incertezze ed il quadro di riferimento è negativo e incerto.

Tra le maggiori criticità vi sono ulteriori rilevanti tagli di risorse statali e, come si è detto, molte aree di incertezza che hanno imposto di valutare con la massima cautela sia gli importi di alcune voci di bilancio, soprattutto quelle che regolano i flussi di risorse nel rapporto Stato-Comuni, sia le soluzioni individuate per raggiungere l'equilibrio finanziario e di cassa del bilancio. Mi riferisco in particolare al riparto del Fondo di Solidarietà ed agli obiettivi di saldo del Patto di Stabilità.

Per questo, il bilancio di previsione 2015 è un bilancio che negli incontri con la popolazione abbiamo definito "dinamico", che dovrà essere rivisto in corso d'anno, mano a mano che verranno chiarite le ampie area di incertezza con cui al momento si è stati costretti a lavorare, senza comunque dover ritoccare la manovra fiscale il cui peso ricadrebbe solo sui nostri concittadini. Non sono state infatti toccate le aliquote dell'addizionale IRPEF mantenendo invariato lo scaglione di esenzione fino a 12 mila euro, ed immutate sono le aliquote e detrazioni dell'IMU; quelle della TA.S.I. con un emendamento alla predetta legge di stabilità sono state forzatamente mantenute allo stesso livello del 2014, mentre la TA.RI. - terza componente della IUC - rimane sostanzialmente invariata per le Utenze non domestiche e leggermente in calo per le Utenze Domestiche.

Quando si tratta di tagli di risorse statali è difficile parlare di novità: è questo infatti un tema ricorrente da quando l'amministrazione si è insediata, nel 2010.

DESCRIZIONE IN MILIONI DI EURO

Legge di stabilita 2013 (governo Monti) 100

Mancata compensazione IMU-TASI (governo Letta) 625

DL 66/2014 (governo Renzi) 563

Recupero minore gettito IMU statale immobili categoria D (governo Renzi) 171

IMU terreni agricoli montani (giverno Renzi) 350

Legge di Stabilità 2015 (governo Renzi) 1.200

TOTALE 3.009

La legge di stabilità prevede, per il 2015, un ulteriore taglio di 1,2 miliardi a carico del comparto dei Comuni. Inoltre, sempre rispetto al 2014, vengono meno nel 2015 i 625 milioni previsti per compensare la perdita di gettito dovuta al passaggio da IMU a TASI. Se si considerano poi le riduzioni di risorse già previste dalla precedente normativa, il totale dei tagli ammonta a oltre 3 miliardi, cosi come illustrato nella seguente tabella. Si tratta di tagli più consistenti di quelli degli anni passati e che, essendo cumulativi, sono di anno in anno sempre più difficili da riassorbire senza intaccare i servizi e/o la manutenzione della nostra città, o aumentare ulteriormente la pressione fiscale.

I governi succedutisi in questi anni hanno agito nella stessa direzione: ridurre progressivamente i trasferimenti statali sostituendoli con imposte a carico degli enti locali, un disegno che in linea di principio risponde ai criteri del federalismo fiscale ma che purtroppo non èstato attuato in modo coerente e ordinato. Da un lato, il quadro èsempre stato incerto e in continuo mutamento, sia per quanto riguarda le fonti di prelievo assegnate a livello locale, sia per quanto riguarda i meccanismi perequativi.

In sostanza, si è scaricata una parte consistente dei costi di aggiustamento dei conti pubblici, a valle, sugli enti locali ed in particolare sui Comuni.

L'amministrazione ha agito fino ad ora cercando di ridurre il più possibile la spesa, senza intaccare quantità e qualità dei servizi. Anzi, questi ultimi sono stati a volte potenziati e migliorati, anche per far fronte alla domanda crescente di servizi educativi-scolastici (vedi il servizio di mensa scolastica), di quelli socio-assistenziali (a seguito dell'invecchiamento della popolazione) e per rispondere ai nuovibisogni e disagi che il perdurare della crisi sta rendendo sempre piùevidenti.

L'ultima legge di stabilità continua nella strada di riduzione delle risorse, ma almeno, a differenza degli altri anni, ciò si accompagna a livello nazionale a una manovra che cerca di dare impulso, anche tramite riduzioni fiscali (ad es. la riduzione dell'Irap) o altre agevolazioni (ad esempio il bonus di 80 euro), alla domanda e alla ripresa economica. La maggior parte, tuttavia, di questi provvedimenti di segno espansivo sono finanziati con i tagli agli enti locali che, soprattutto per gli enti più virtuosi, che hanno già pulito i loro bilanci di poste incerte e hanno già effettuato quei risparmi di spesa compatibili con il mantenimento dei servizi, rischiano di sbilanciare gli effetti espansivi della manovra condotta a livello nazionale. Per questi enti, infatti, l'applicazione di ulteriori tagli rischia inevitabilmente di comportare o la restrizione di servizi, educativi o socio-assistenziali, o relativi agli appalti di manutenzione ed investimento, con conseguenze negative dal punto di vista dell'occupazione e del benessere dei cittadini, contestualmente dovendo aumentare le fonti di entrata a carico dei nostri concittadini

Nel testo definitivo della legge di stabilità sono confermati alcuni allentamenti del Patto di stabilità che dovranno tramutarsi in un provvedimento governativo di definizione e forse altri piccoli interventi dispersi nelle centinaia di commi della predetta legge che sono di poco o nullo rilievo per un Comune come il nostro che ha già i conti in ordine e non ha pagamenti arretrati, bloccati dal Patto.

Quando questa Amministrazione si è insediata, il Comune di Dolo riceveva 2,454 milioni € di trasferimenti statali; adesso il saldo netto tra quanto il Comune dà al Fondo e quanto riceve è negativo - ripeto NEGATIVO!- per oltre 700mila euro, mentre altri trasferimenti non ce ne sono! E' un mondo davvero cambiato e di questo bisogna essere consapevoli e rendere tutta la cittadinanza consapevole. E' evidente, in questa situazione, che la pressione fiscale dell'IMU su cittadini e imprese è molto più alta di quella che sarebbe necessaria per garantire i servizi sul territorio, ed è evidente che questo divario comporta una crescente insoddisfazione, per la sempre minore corrispondenza fra "quanto si paga" e "quanto si riceve" in cambio.

Siamo in una sorta di "federalismo rovesciato", in cui il Comune funge da collettore di imposte per lo Stato o per le necessità di riequilibrio sul territorio nazionale.

Il riequilibrio stesso delle risorse che avviene con il Fondo di solidarietà è sotto molti aspetti discutibile, in quanto si basa ancora ampiamente su parametri di spesa storica. Inoltre, il Fondo è ormai diventato un contenitore eterogeneo, di difficile comprensione, e che svolge finalità diverse, non sempre fra loro conciliabili: di assorbimento di tagli statali, di compensazione per modifiche nelle fonti di prelievo (ICI, IMU, TASI, etc.), di riequilibrio territoriale. Quest'ultimo dovrebbe essere tendenzialmente definito in base ai fabbisogni standard e alle capacità fiscali.

Ma i fabbisogni standard ancora non contribuiscono a determinare la ripartizione del Fondo (è previsto che pesino per il 20% nel 2015). Inoltre, come è noto, la loro stima presenta molte criticità, che rischiano di penalizzare i Comuni che offrono maggiori servizi o quelli che hanno optato in passato per un diverso utilizzo del territorio.

Altre norme di rilievo contenute nella legge di stabilità riguardano le societàpartecipate. In particolare è previsto che entro il 31 marzo 2015 venga presentato un piano di razionalizzazione delle società e delle partecipazioni societarie possedute (che andrà anche trasmesso alla Corte dei Conti e pubblicato sul sito internet istituzionale dell'amministrazione interessata). L'obiettivo indicato è quello della riduzione delle partecipazioni, tenendo conto di alcuni criteri, tra cui "l'eliminazione delle società e delle partecipazioni societarie non indispensabili al perseguimento delle proprie finalità istituzionali, anche mediante messa in liquidazione o cessione". Il Comune detiene quote di partecipazione in 4 società con percentuali di modesta entità; proprio in questo Consiglio Comunale è stata deliberata la cessione ad ATER della partecipazione in RESIDENZA VENEZIANA SPA, acquisita nell'anno 2003 per un valore di circa 6.000 euro, mentre la prossima Amministrazione che andrà ad insediarsi dopo il 31 maggio si assumerà l'onere di chiudere partecipazioni in società che ben poco o nulla hanno a che vedere con le finalità istituzionali del nostro Comune.

Per quanto riguarda il lato delle entrate tributarie e fiscali, dopo un annuncio del governo che avrebbe voluto già da quest'anno introdurre una nuova Localtax, al posto dell'IMU e della TASI, rivedendo al contempo le attribuzioni comunali e statali in materia di Irpef e immobili di categoria D, il testo finale della legge di stabilità mantiene intatto il quadro del 2014, incluso il tetto per la TASI sulla prima abitazione del 2,5 per mille.

E' opportuno ricordare in proposito che i cittadini e le imprese dolesi versano un ammontare complessivo di IMU ben superiore a quella che resta sul territorio locale e ciò per due motivi:

a) l'IMU sugli immobili di Categoria D, fino ad aliquota del 7,6 per mille viene incassata direttamente dallo Stato;

b) oltre 1,100 milioni sono trattenuti alla fonte, sempre dallo Stato, per alimentare il Fondo di solidarietà comunale, un Fondo sempre piùorizzontale (alimentato cioè per lo più da entrate comunali e successivamente ripartito, in base a diversi parametri, fra i Comuni stessi). Questo importo, di ben circa 1,100 milioni, neppure compare in bilancio, in quanto l'IMU deve essere contabilizzata al netto di quanto trattenuto direttamente dallo Stato. Dal Fondo di solidarietà comunale Dolo riceverà(forse!), secondo le nostre stime circa 400 mila euro lasciando così oltre 700 mila euro a beneficio del Fondo e quindi di altri Comuni.

Infine, a conclusione di questo lungo intervento, voglio ringraziare i Responsabili di settore ed i loro collaboratori che anche quest'anno hanno contribuito con impegno e dedizione a rendere il più possibile tempestivo il processo di predisposizione del bilancio di previsione e trasparente e dettagliata la sua rappresentazione. Al Dr. Volpi, responsabile del settore Finanziario, che ha sopportato e sta sopportando un carico di lavoro straordinario, va tutta la mia ammirazione ed il rispetto per la preparazione e disponibilità dimostrata verso i suoi colleghi, il sottoscritto e verso la Giunta. Un ringraziamento particolare va al Revisore dei Conti, Dr. Carlo Zacco, per la disponibilità e continua assistenza nelle verifiche e per i suggerimenti operativi in sede di redazione dei prescritti pareri.

TESTO UNICO 267/2000

Articolo 162• 1. Gli enti locali deliberano annualmente il bilancio di previsione finanziario riferito

ad almeno un triennio, comprendente le previsioni d i competenza e di cassa del primo esercizio del periodo considerato e le pr evisioni di competenza degli esercizi successivi, osservando i principi contabil i generali e applicati allegati al decreto legislativo 23 giugno 2011, n. 118, e su ccessive modificazioni .

• 2. Il totale delle entrate finanzia indistintamente il totale delle spese, salvo le eccezioni di legge.

• 3. L'unita' temporale della gestione e' l'anno finanziario, che inizia il 1 gennaio e termina il 31 dicembre dello stesso anno; dopo tale termine non possono piùeffettuarsi accertamenti di entrate e impegni di spesa in conto dell'esercizio scaduto.

• 4. Tutte le entrate sono iscritte in bilancio al lordo delle spese di riscossione a carico degli enti locali e di altre eventuali spese ad esse connesse. Parimenti tutte le spese sono iscritte in bilancio integralmente, senza alcuna riduzione delle correlative entrate. La gestione finanziaria e' unica come il relativo bilancio di previsione: sono vietate le gestioni di entrate e di spese che non siano iscritte in bilancio.

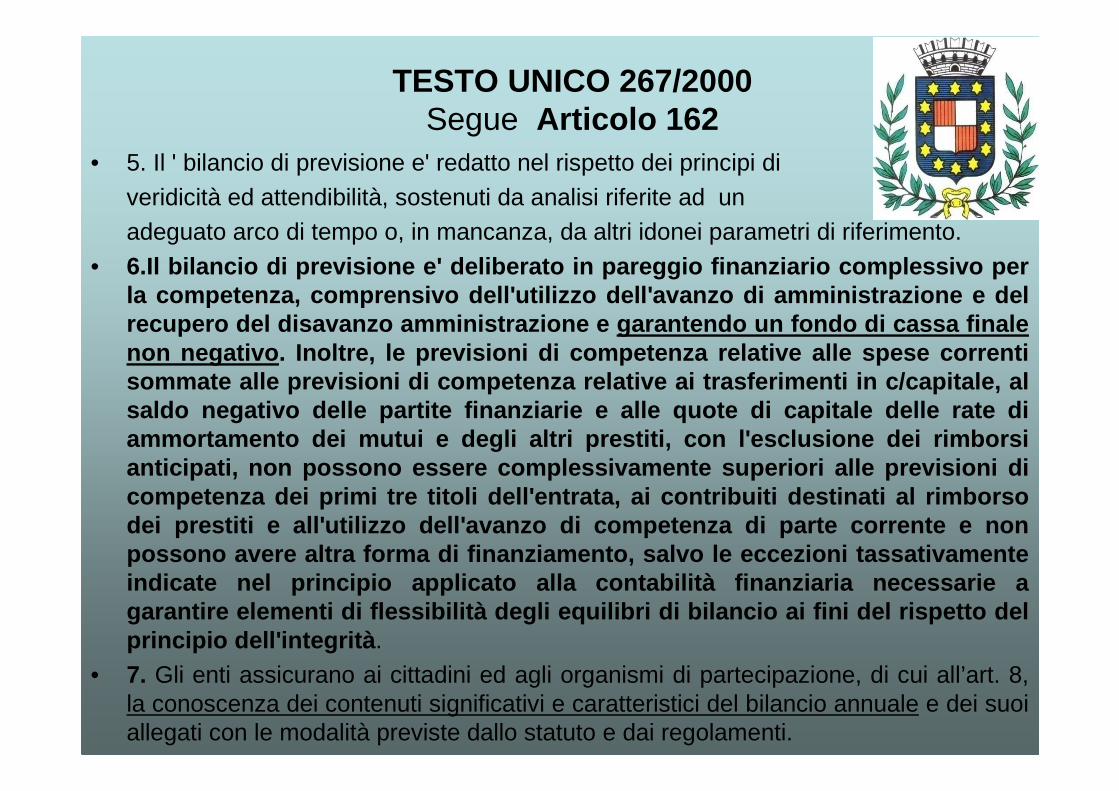

• 5. Il ' bilancio di previsione e' redatto nel rispetto dei principi di

veridicità ed attendibilità, sostenuti da analisi riferite ad un adeguato arco di tempo o, in mancanza, da altri idonei parametri di riferimento.

• 6.Il bilancio di previsione e' deliberato in pareggi o finanziario complessivo per la competenza, comprensivo dell'utilizzo dell'avanz o di amministrazione e del recupero del disavanzo amministrazione e garantendo un fondo di cassa finale non negativo . Inoltre, le previsioni di competenza relative all e spese correnti sommate alle previsioni di competenza relative ai t rasferimenti in c/capitale, al saldo negativo delle partite finanziarie e alle quo te di capitale delle rate di ammortamento dei mutui e degli altri prestiti, con l'esclusione dei rimborsi anticipati, non possono essere complessivamente sup eriori alle previsioni di competenza dei primi tre titoli dell'entrata, ai co ntribuiti destinati al rimborso dei prestiti e all'utilizzo dell'avanzo di competen za di parte corrente e non possono avere altra forma di finanziamento, salvo l e eccezioni tassativamente indicate nel principio applicato alla contabilità fi nanziaria necessarie a garantire elementi di flessibilità degli equilibri d i bilancio ai fini del rispetto del principio dell'integrità .

• 7. Gli enti assicurano ai cittadini ed agli organismi di partecipazione, di cui all’art. 8, la conoscenza dei contenuti significativi e caratteristici del bilancio annuale e dei suoi allegati con le modalità previste dallo statuto e dai regolamenti.

TESTO UNICO 267/2000Segue Articolo 162

REGOLAMENTO DI CONTABILITA’

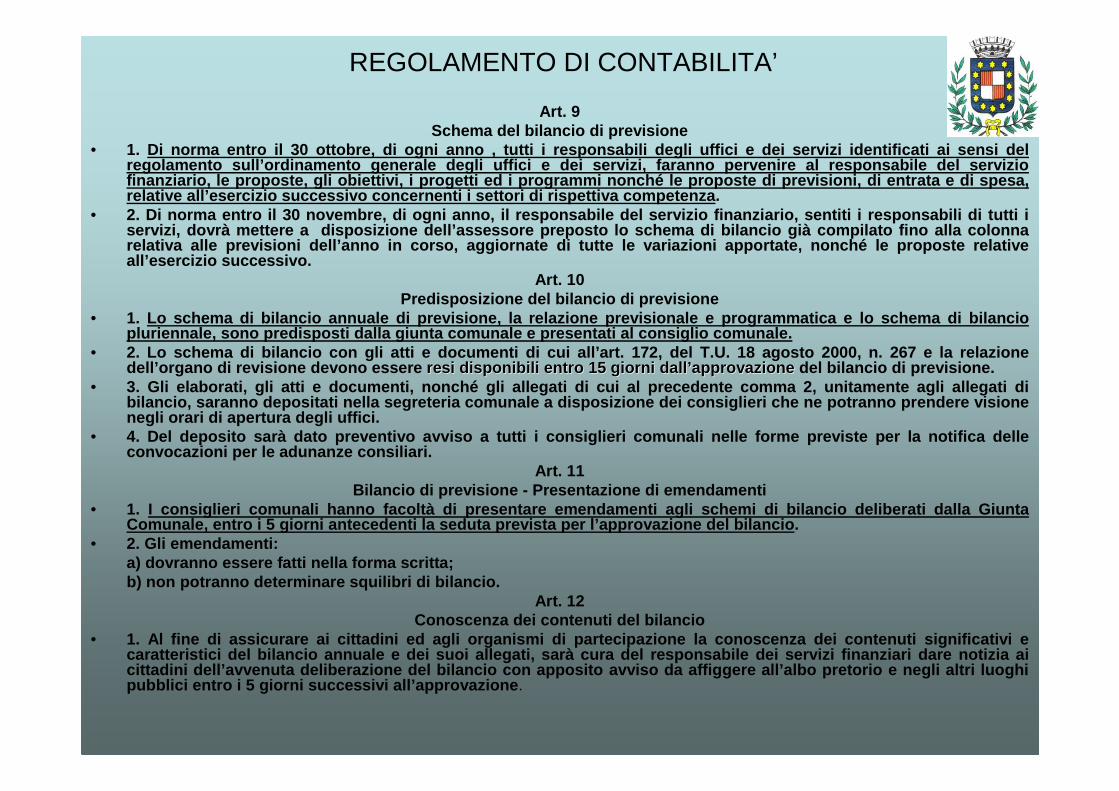

Art. 9Schema del bilancio di previsione

• 1. Di norma entro il 30 ottobre, di ogni anno , tut ti i responsabili degli uffici e dei servizi identi ficati ai sensi del regolamento sull’ordinamento generale degli uffici e dei servizi, faranno pervenire al responsabile de l servizio finanziario, le proposte, gli obiettivi, i progetti ed i programmi nonché le proposte di previsioni, di entrata e di spesa, relative all’esercizio successivo concernenti i set tori di rispettiva competenza .

• 2. Di norma entro il 30 novembre, di ogni anno, il responsabile del servizio finanziario, sentiti i re sponsabili di tutti i servizi, dovrà mettere a disposizione dell’assessor e preposto lo schema di bilancio già compilato fino alla colonna relativa alle previsioni dell’anno in corso, aggior nate di tutte le variazioni apportate, nonché le pro poste relative all’esercizio successivo.

Art. 10Predisposizione del bilancio di previsione

• 1. Lo schema di bilancio annuale di previsione, la relazione previsionale e programmatica e lo schema d i bilancio pluriennale, sono predisposti dalla giunta comunale e presentati al consiglio comunale.

• 2. Lo schema di bilancio con gli atti e documenti d i cui all’art. 172, del T.U. 18 agosto 2000, n. 267 e la relazione dell’organo di revisione devono essere resi disponibili entro 15 giorni dallresi disponibili entro 15 giorni dall ’’approvazioneapprovazione del bilancio di previsione.

• 3. Gli elaborati, gli atti e documenti, nonché gli a llegati di cui al precedente comma 2, unitamente ag li allegati di bilancio, saranno depositati nella segreteria comun ale a disposizione dei consiglieri che ne potranno prendere visione negli orari di apertura degli uffici.

• 4. Del deposito sarà dato preventivo avviso a tutti i consiglieri comunali nelle forme previste per la notifica delle convocazioni per le adunanze consiliari.

Art. 11Bilancio di previsione - Presentazione di emendament i

• 1. I consiglieri comunali hanno facoltà di presentar e emendamenti agli schemi di bilancio deliberati da lla Giunta Comunale, entro i 5 giorni antecedenti la seduta pr evista per l’approvazione del bilancio .

• 2. Gli emendamenti:a) dovranno essere fatti nella forma scritta;b) non potranno determinare squilibri di bilancio.

Art. 12Conoscenza dei contenuti del bilancio

• 1. Al fine di assicurare ai cittadini ed agli organ ismi di partecipazione la conoscenza dei contenuti significativi e caratteristici del bilancio annuale e dei suoi alle gati, sarà cura del responsabile dei servizi finanzi ari dare notizia ai cittadini dell’avvenuta deliberazione del bilancio con apposito avviso da affiggere all’albo pretorio e negli altri luoghi pubblici entro i 5 giorni successivi all’approvazio ne.

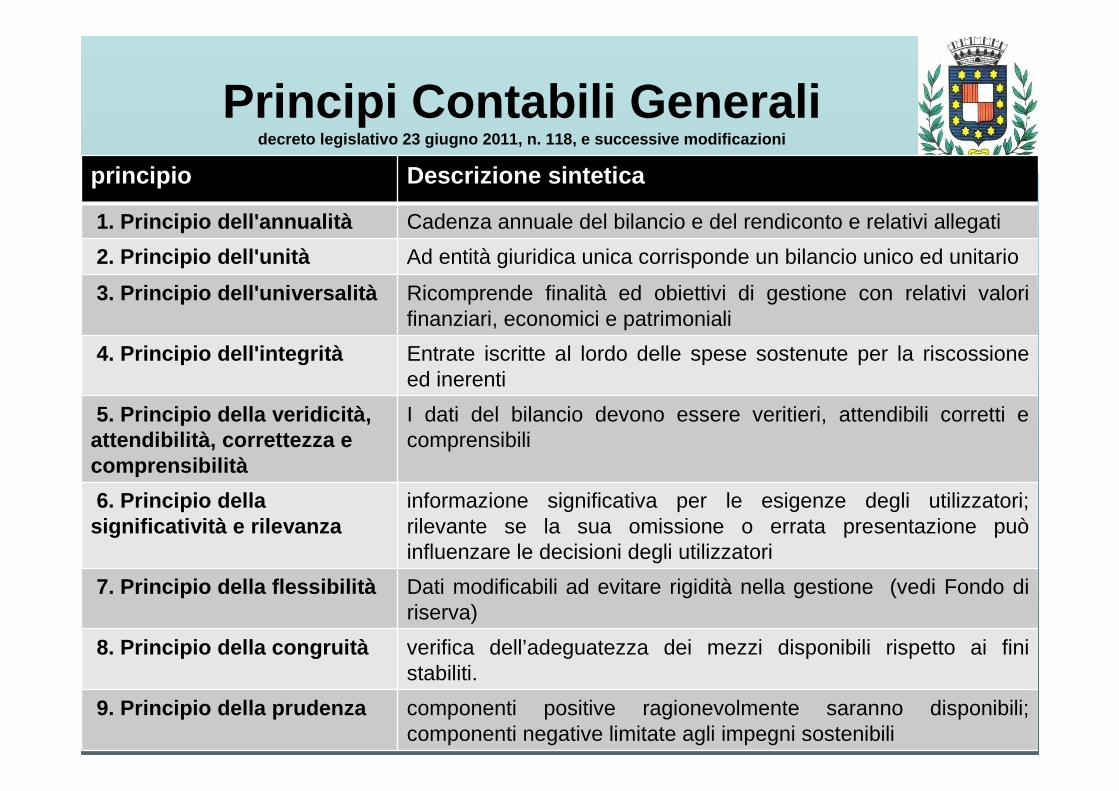

Principi Contabili Generalidecreto legislativo 23 giugno 2011, n. 118, e succe ssive modificazioni

principio Descrizione sintetica

1. Principio dell'annualità Cadenza annuale del bilancio e del rendiconto e relativi allegati

2. Principio dell'unità Ad entità giuridica unica corrisponde un bilancio unico ed unitario

3. Principio dell'universalità Ricomprende finalità ed obiettivi di gestione con relativi valori finanziari, economici e patrimoniali

4. Principio dell'integrità Entrate iscritte al lordo delle spese sostenute per la riscossione ed inerenti

5. Principio della veridicità, attendibilità, correttezza e comprensibilità

I dati del bilancio devono essere veritieri, attendibili corretti e comprensibili

6. Principio della significatività e rilevanza

informazione significativa per le esigenze degli utilizzatori; rilevante se la sua omissione o errata presentazione può influenzare le decisioni degli utilizzatori

7. Principio della flessibilità Dati modificabili ad evitare rigidità nella gestione (vedi Fondo di riserva)

8. Principio della congruità verifica dell’adeguatezza dei mezzi disponibili rispetto ai fini stabiliti.

9. Principio della prudenza componenti positive ragionevolmente saranno disponibili; componenti negative limitate agli impegni sostenibili

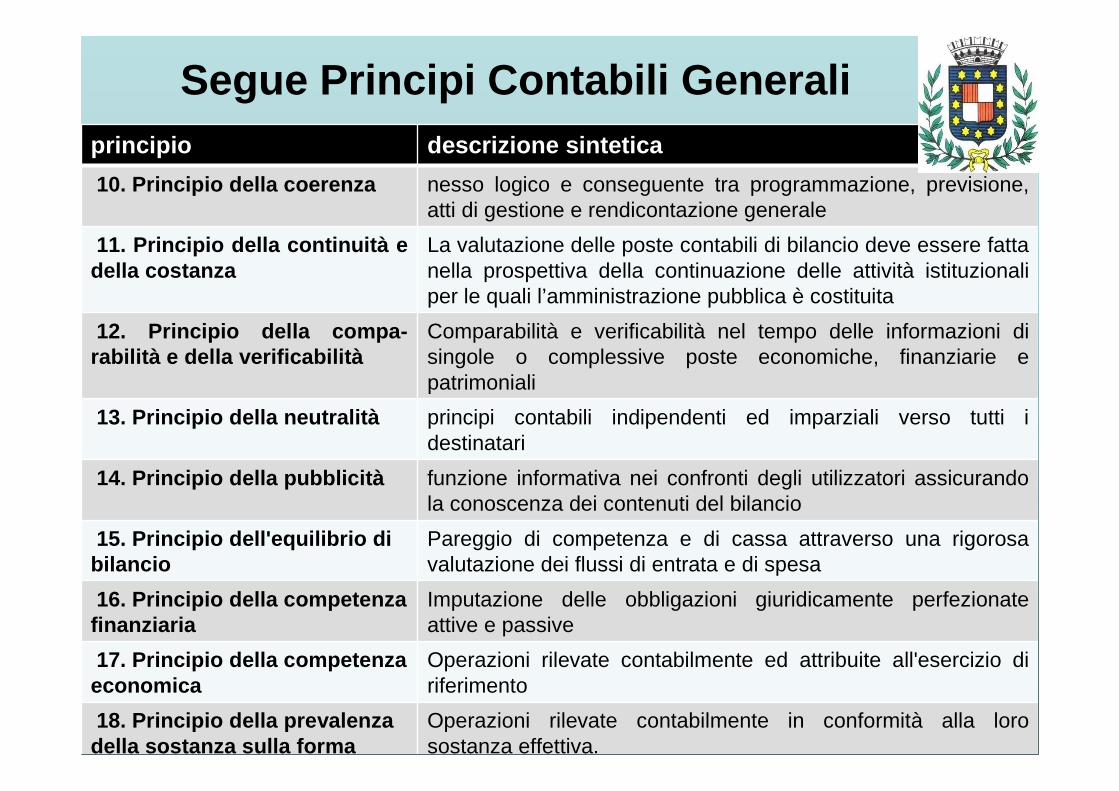

Segue Principi Contabili Generali principio descrizione sintetica

10. Principio della coerenza nesso logico e conseguente tra programmazione, previsione, atti di gestione e rendicontazione generale

11. Principio della continuità e della costanza

La valutazione delle poste contabili di bilancio deve essere fatta nella prospettiva della continuazione delle attività istituzionali per le quali l’amministrazione pubblica è costituita

12. Principio della compa-rabilità e della verificabilità

Comparabilità e verificabilità nel tempo delle informazioni di singole o complessive poste economiche, finanziarie e patrimoniali

13. Principio della neutralità principi contabili indipendenti ed imparziali verso tutti i destinatari

14. Principio della pubblicità funzione informativa nei confronti degli utilizzatori assicurando la conoscenza dei contenuti del bilancio

15. Principio dell'equilibrio di bilancio

Pareggio di competenza e di cassa attraverso una rigorosa valutazione dei flussi di entrata e di spesa

16. Principio della competenza finanziaria

Imputazione delle obbligazioni giuridicamente perfezionate attive e passive

17. Principio della competenza economica

Operazioni rilevate contabilmente ed attribuite all'esercizio diriferimento

18. Principio della prevalenza della sostanza sulla forma

Operazioni rilevate contabilmente in conformità alla loro sostanza effettiva.

Principio della Competenza Finanziaria Potenziata

• Tutte le obbligazioni giuridicamente perfezionate attive e passive, chedanno luogo a entrate e spese per l’ente, devono e ssere registrate nelle scritture

contabili quando l’obbligazione è perfezionata, con imputazione all’esercizio in cui l’obbligazione viene a scadenza

• L’accertamento costituisce la fase dell’entrata con la quale si perfeziona un diritto di credito relativo ad una riscossione da realizzare e si imputa contabilmente all’esercizio finanziario nel quale il diritto di credito viene a scadenza con i seguenti requisiti:

• (a) la ragione del credito che da luogo a obbligazi one attiva; • (b) il titolo giuridico che supporta il credito; • (c) l’individuazione del soggetto debitore; • (d) l’ammontare del credito; • (e) la relativa scadenza. • L’impegno costituisce la fase della spesa con la quale viene registrata nelle scritture

contabili la spesa conseguente ad una obbligazion e giuridicamente perfezionata e relativa ad un pagamento da effettuare, con imputaz ione all’esercizio finanziario in cui l’obbligazione passiva viene a scadenza con i segue nti elementi costitutivi:

• (a) la ragione del debito;• (b) la determinazione della somma da pagare; • (c) il soggetto creditore; • (d) la specificazione del vincolo costituito sullo stanziamento di bilancio• (e) la relativa scadenza

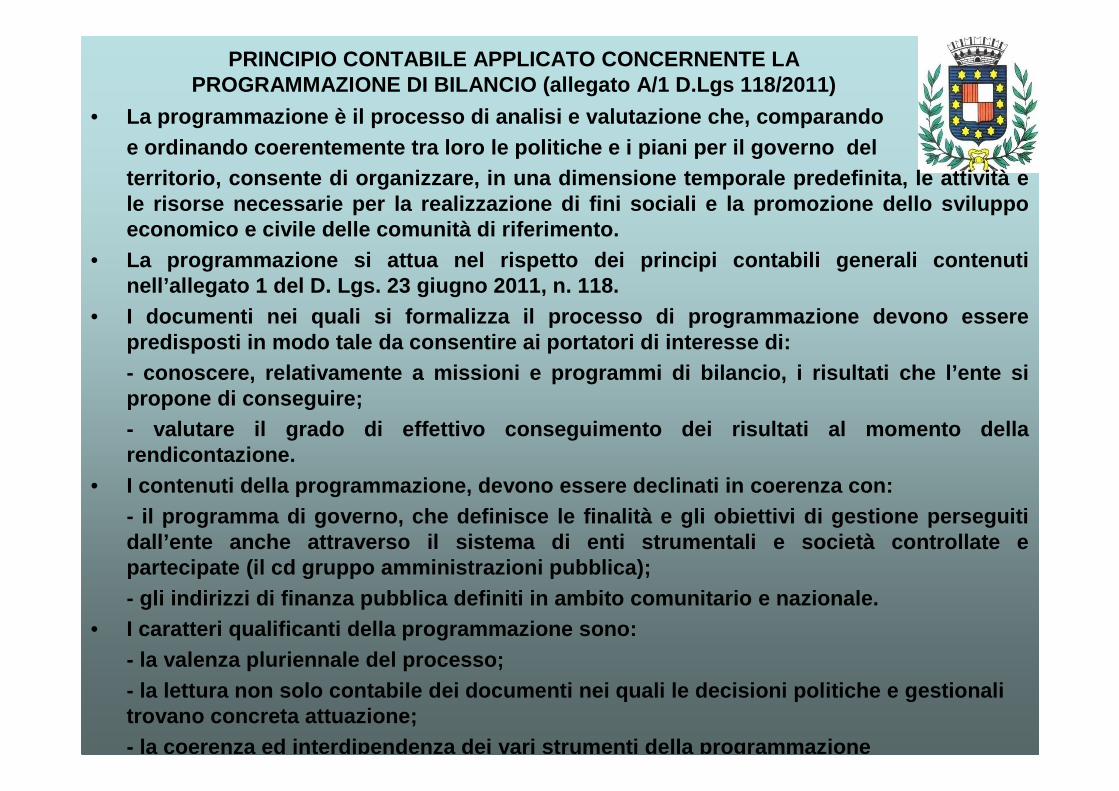

PRINCIPIO CONTABILE APPLICATO CONCERNENTE LA PROGRAMMAZIONE DI BILANCIO (allegato A/1 D.Lgs 118/2 011)

• La programmazione è il processo di analisi e valutaz ione che, comparando e ordinando coerentemente tra loro le politiche e i piani per il governo delterritorio, consente di organizzare, in una dimensi one temporale predefinita, le attività e le risorse necessarie per la realizzazione di fini sociali e la promozione dello sviluppo economico e civile delle comunità di riferimento.

• La programmazione si attua nel rispetto dei princip i contabili generali contenuti nell’allegato 1 del D. Lgs. 23 giugno 2011, n. 118.

• I documenti nei quali si formalizza il processo di programmazione devono essere predisposti in modo tale da consentire ai portatori di interesse di:- conoscere, relativamente a missioni e programmi di bilancio, i risultati che l’ente si propone di conseguire;- valutare il grado di effettivo conseguimento dei r isultati al momento della rendicontazione.

• I contenuti della programmazione, devono essere dec linati in coerenza con: - il programma di governo, che definisce le finalità e gli obiettivi di gestione perseguiti dall’ente anche attraverso il sistema di enti strum entali e società controllate e partecipate (il cd gruppo amministrazioni pubblica) ; - gli indirizzi di finanza pubblica definiti in ambi to comunitario e nazionale.

• I caratteri qualificanti della programmazione sono: - la valenza pluriennale del processo; - la lettura non solo contabile dei documenti nei qu ali le decisioni politiche e gestionali trovano concreta attuazione; - la coerenza ed interdipendenza dei vari strumenti d ella program mazione

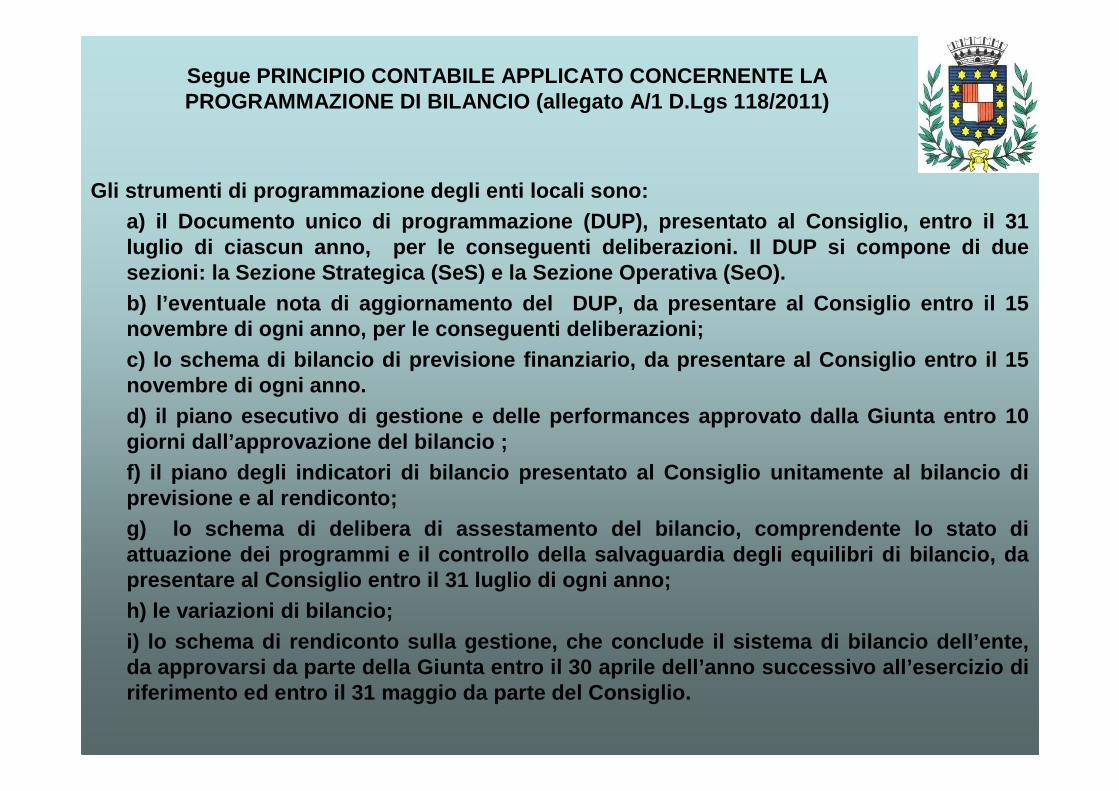

Segue PRINCIPIO CONTABILE APPLICATO CONCERNENTE LA PROGRAMMAZIONE DI BILANCIO (allegato A/1 D.Lgs 118/2 011)

Gli strumenti di programmazione degli enti locali s ono:a) il Documento unico di programmazione (DUP), pres entato al Consiglio, entro il 31 luglio di ciascun anno, per le conseguenti deliber azioni. Il DUP si compone di due sezioni: la Sezione Strategica (SeS) e la Sezione O perativa (SeO). b) l’eventuale nota di aggiornamento del DUP, da p resentare al Consiglio entro il 15 novembre di ogni anno, per le conseguenti deliberaz ioni; c) lo schema di bilancio di previsione finanziario, da presentare al Consiglio entro il 15 novembre di ogni anno.d) il piano esecutivo di gestione e delle performan ces approvato dalla Giunta entro 10 giorni dall’approvazione del bilancio ;f) il piano degli indicatori di bilancio presentato al Consiglio unitamente al bilancio di previsione e al rendiconto;g) lo schema di delibera di assestamento del bilanc io, comprendente lo stato di attuazione dei programmi e il controllo della salva guardia degli equilibri di bilancio, da presentare al Consiglio entro il 31 luglio di ogni anno; h) le variazioni di bilancio;i) lo schema di rendiconto sulla gestione, che conc lude il sistema di bilancio dell’ente, da approvarsi da parte della Giunta entro il 30 apr ile dell’anno successivo all’esercizio di riferimento ed entro il 31 maggio da parte del Cons iglio.

UTILIZZATORI DEL SISTEMA BILANCIO e PORTATORI DI INTERESSE

1 – Cittadini che hanno il diritto di disporre di un documento che permetta loro di comprendere quali sono i concreti indi rizzi dell’amministrazione .

2 – Consiglieri ed amministratori: Il consiglio è l’organo di indirizzo e di controllo politico-amministrativo dell’Ente .

3 - Organi di controllo ed altri enti pubblici per la comprensione del funzionamento dell’amministrazione.

4 – Dipendenti ed i loro gruppi di rappresentanza: hanno interesse ad avere informazioni in merito ai programmi ed all’andame nto economico, finanziario e patrimoniale dell’ente loca le.

5 - Finanziatori interessati alle informazioni che possano metterli in grado di capire se i loro finanziamenti e i relativi i nteressi saranno pagati alle scadenze stabilite.

6 - Fornitori ed altri creditori commerciali sono interessati alle informazioni che possono metterli in grado di valutar e la solvibilità dell’ente.

DOCUMENTI DEL BILANCIO

I Documenti che compongo l’insieme di atti della manovra finanziaria dell’Ente pubblico sono:

– Il Bilancio di Previsione 2015 redatto in termini di competenza e cassa– Il Bilancio Pluriennale 2015-2017– La Relazione Previsionale e Programmatica 2015-2017– La Nota Integrativa 2015-2017– Il Piano degli investimenti 2015-2017 – Il Piano ammortamento mutui 2015-2017– La spesa del personale 2015-2017

Per il corrente esercizio è prevista la redazione del Bilancio di Previsione 2015-2017 definito dal D.Lgs. 118/2011 che dispone la gestione parallela degli stanziamenti , attività prodromica al nuovo sistema di contabilità che entrerà a pieno regime nel 2016. Tutta la manovra di bilancio 2015 risente di queste novità che hanno impegnato ed impegnano tutti gli Uffici in un aggravio notevole di attività soprattutto nella revisione dei residui attivi e passivi per renderli compatibili al principio di “competenza finanziaria potenziata”.

Relazione Previsionale Programmatica

Il territorio Comunale:- Si estende per 24,17 km quadrati- È attraversato dal fiume Brenta- È percorso da oltre 2 km di autostrada, oltre 20 km di strade regionali e

provinciali, oltre 70 km di strade comunali, più di 15 km di strade vicinali- Ha aree verdi, parchi e giardini per una superficie di oltre 22 ettari- Ha una rete di fognature nere di oltre 30 km in gestione a VERITAS

s.p.a.- Ha una rete di acquedotto di 113 km - Ha dislocato nel territorio oltre 2.700 punti di illuminazione pubblica- Nel corso del 2014 sono stati raccolti rifiuti urbani per oltre 7.500 ton.- Non sono approvati o in approvazione Piani di insediamenti industriali ed

artigianali.Nella programmazione dell’attività (istituzionale o privatistica) l’Ente deve

conoscere i dati salienti del territorio per poter definire gli interventi o supportare le emergenze con la dovuta tempestività.

Segue Relazione Previsionale e Programmatica

Strutture pubblicheLe strutture presenti nel territorio sono:• 1 Asilo nido utilizzato da 24 bambini da 3 mesi a 3 anni• 2 Scuole materne utilizzate da 232 bambini da 3 a 6 anni• 3 Scuole primarie di primo grado utilizzate da 763 alunni• 2 Scuole primarie di secondo grado utilizzate da 406 studenti

Il personale dipendente dell’Asilo nido è a carico del bilancio comunale che assicura l’intera copertura dei costi di gestione; i dipendenti delle scuole sono a carico del MIUR, mentre la manutenzione degli immobili, la fornitura di acqua, luce, telefonia e riscaldamento sono a carico del bilancio del Comune.

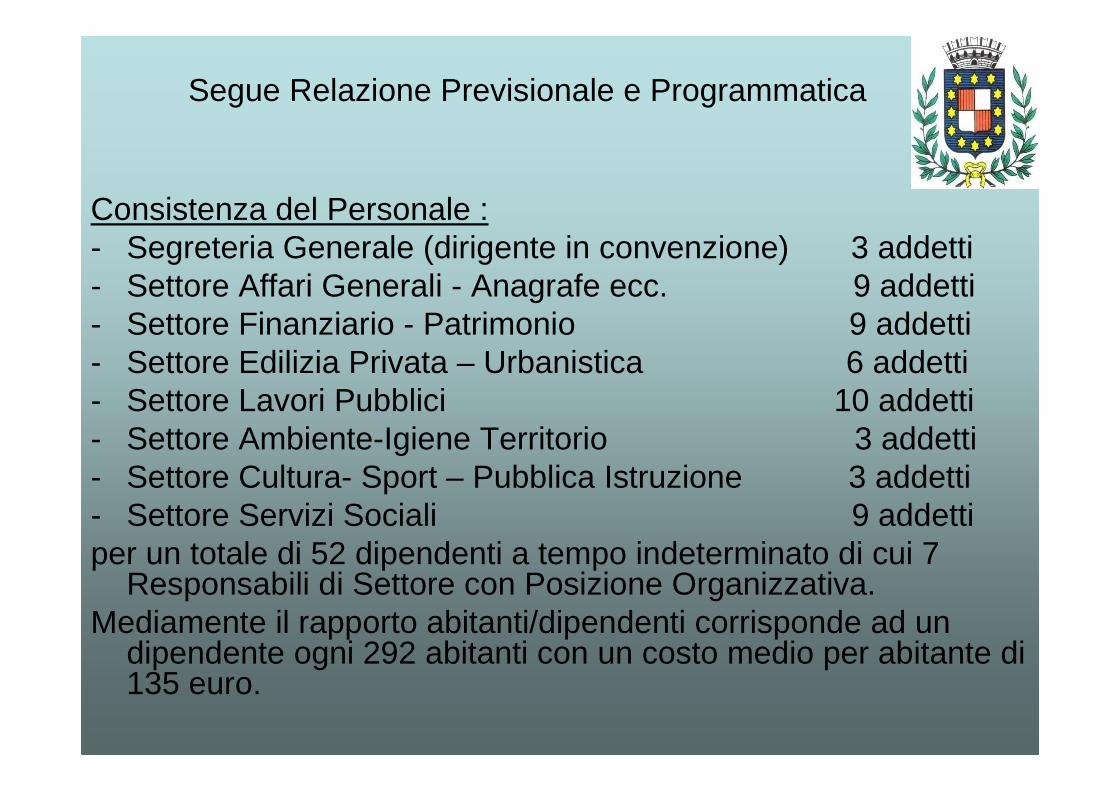

Segue Relazione Previsionale e Programmatica

Consistenza del Personale :- Segreteria Generale (dirigente in convenzione) 3 addetti- Settore Affari Generali - Anagrafe ecc. 9 addetti- Settore Finanziario - Patrimonio 9 addetti- Settore Edilizia Privata – Urbanistica 6 addetti- Settore Lavori Pubblici 10 addetti- Settore Ambiente-Igiene Territorio 3 addetti- Settore Cultura- Sport – Pubblica Istruzione 3 addetti- Settore Servizi Sociali 9 addettiper un totale di 52 dipendenti a tempo indeterminato di cui 7

Responsabili di Settore con Posizione Organizzativa.Mediamente il rapporto abitanti/dipendenti corrisponde ad un

dipendente ogni 292 abitanti con un costo medio per abitante di 135 euro.

L'ente destina parte delle risorse finanziarie ai servizi generali, ossia a quegli uffici che forniscono un supporto al funzionamento dell'intero apparato comunale. Il budget destinato ai servizi per il cittadino assume invece un altro peso, nella forma di servizi a domanda individuale, produttivi o istituzionali.

Si tratta di prestazioni di diversa natura e contenuto, in quanto:➔ I servizi produttivi tendono ad autofinanziarsi e di conseguenza

operano in pareggio o producono utili di esercizio;➔ I servizi a domanda individuale sono in parte finanziati dalle

tariffe pagate dagli utenti beneficiari dell'attività;➔ I servizi di carattere istituzionale sono prevalentemente gratuiti,

in quanto di stretta competenza pubblica.

Segue Relazione Previsionale e Programmatica

Segue Relazione Previsionale e Programmatica

Risorse e fonti di finanziamentoLa programmazione delle linee d'intervento del bila ncio è

preceduta dall'analisi delle risorse disponibili pe r la gestione corrente, e cioè il fabbisogno richiesto da l normale funzionamento dell’ente, o per gli interven ti in conto capitale, risorse quindi destinate agli inves timenti. Ma la pianificazione ha bisogno di esprimersi in un contesto caratterizzato da assetti stabili che sian o inseriti in un quadro normativo ben delineato. Ed è proprio q ui che sorgono le maggiori difficoltà: lo scenario è as sai mutevole, in quanto caratterizzato da interventi ch e modificano il quadro di riferimento con cadenze che anche nel corso del 2014 sono accadute più volte e c on riferimento all’esercizio in discussione i dati rel ativi ad alcuni consistenti aggregati non sono stati ancora resi noti (Patto di Stabilità e Fondo di Solidarietà Comun ale).

BILANCIO SINTETICOBILANCIO SINTETICO 2015-2017

ENTRATE 2014 2015 2016 2017

TITOLO I - ENTRATE TRIBUTARIE 8.730.713,81 8.546.420,00 8.589.420,00 8.539.420,00

TITOLO II - ENTRATE PER TRASFERIMENTI 667.133,93 732.092,52 700.760,21 670.403,43

TITOLO III - ENTRATE PROPRIE 1.691.419,30 2.010.157,41 2.013.215,86 1.942.215,86

11.089.267,04 11.288.669,93 11.303.396,07 11.152.039,29

TITOLO IV - ENTRATE CONTO CAPITALE 522.258,66 4.644.805,27 274.000,00 432.986,00

TITOLO V - ENTRATE ACCENSIONE PRESTITI 1.551.362,84 1.549.370,00 1.549.370,00 1.549.370,00

TITOLO VI - ENTRATE PARTITE DI GIRO 1.446.238,49 1.976.240,00 1.976.240,00 1.976.240,00

Fondo pluriennale vincolato 445.000,00 275.000,00

TOTALE 14.609.127,03 19.459.085,20 15.548.006,07 15.385.635,29

SPESE 2014 2015 2016 2017

TITOLO I - SPESE CORRENTI 10.556.342,04 10.574.082,20 10.605.939,07 10.669.440,29

TITOLO II - SPESE CONTO CAPITALE 604.251,50 4.915.100,00 982.430,00 736.460,00

TITOLO III - RIMBORSO DI PRESTITI 2.002.295,00 1.993.663,00 1.983.397,00 2.003.495,00

TITOLO IV - PARTITE DI GIRO 1.446.238,49 1.976.240,00 1.976.240,00 1.976.240,00

TOTALE 14.609.127,03 19.459.085,20 15.548.006,07 15.385.635,29

AVANZO

TOT.GENERALE 14.609.127,03 19.459.085,20 15.548.006,07 15.385.635,29

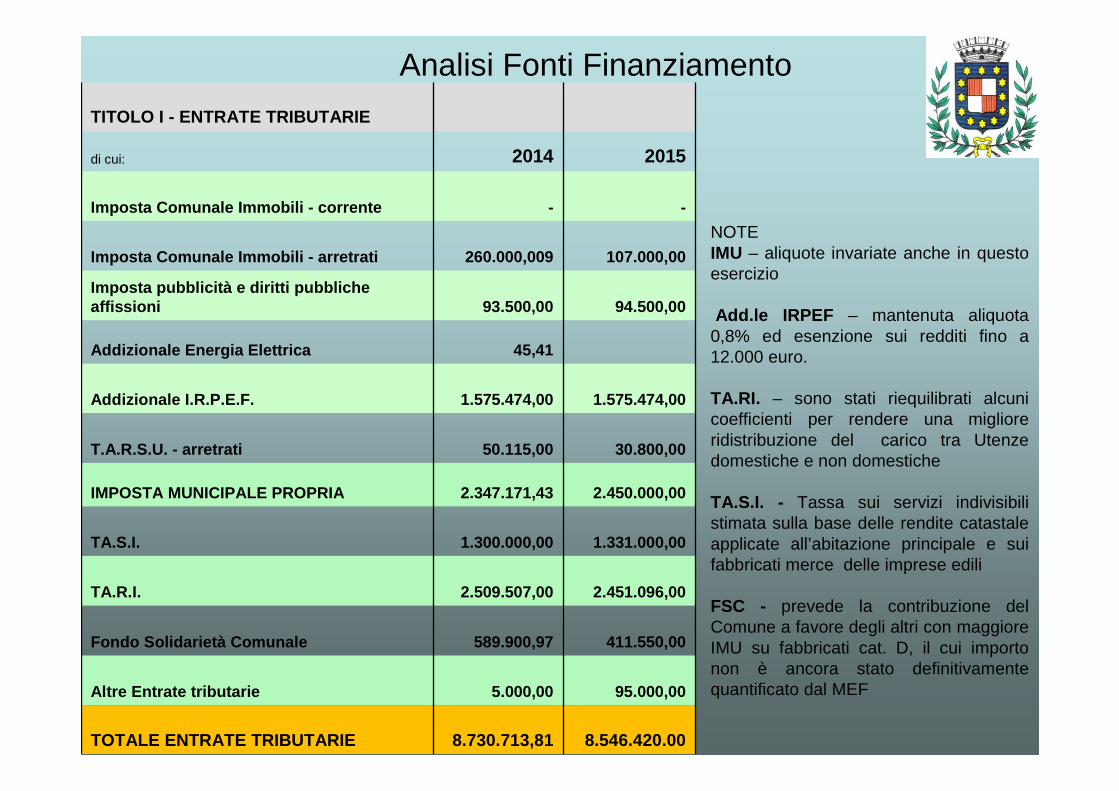

Analisi Fonti Finanziamento

NOTEIMU – aliquote invariate anche in questo esercizio

Add.le IRPEF – mantenuta aliquota 0,8% ed esenzione sui redditi fino a 12.000 euro.

TA.RI. – sono stati riequilibrati alcuni coefficienti per rendere una migliore ridistribuzione del carico tra Utenze domestiche e non domestiche

TA.S.I. - Tassa sui servizi indivisibili stimata sulla base delle rendite catastale applicate all’abitazione principale e sui fabbricati merce delle imprese edili

FSC - prevede la contribuzione del Comune a favore degli altri con maggiore IMU su fabbricati cat. D, il cui importo non è ancora stato definitivamente quantificato dal MEF

TITOLO I - ENTRATE TRIBUTARIE

di cui: 2014 2015

Imposta Comunale Immobili - corrente - -

Imposta Comunale Immobili - arretrati 260.000,009 107 .000,00

Imposta pubblicità e diritti pubbliche affissioni 93.500,00 94.500,00

Addizionale Energia Elettrica 45,41

Addizionale I.R.P.E.F. 1.575.474,00 1.575.474,00

T.A.R.S.U. - arretrati 50.115,00 30.800,00

IMPOSTA MUNICIPALE PROPRIA 2.347.171,43 2.450.000,00

TA.S.I. 1.300.000,00 1.331.000,00

TA.R.I. 2.509.507,00 2.451.096,00

Fondo Solidarietà Comunale 589.900,97 411.550,00

Altre Entrate tributarie 5.000,00 95.000,00

TOTALE ENTRATE TRIBUTARIE 8.730.713,81 8.546.420.00

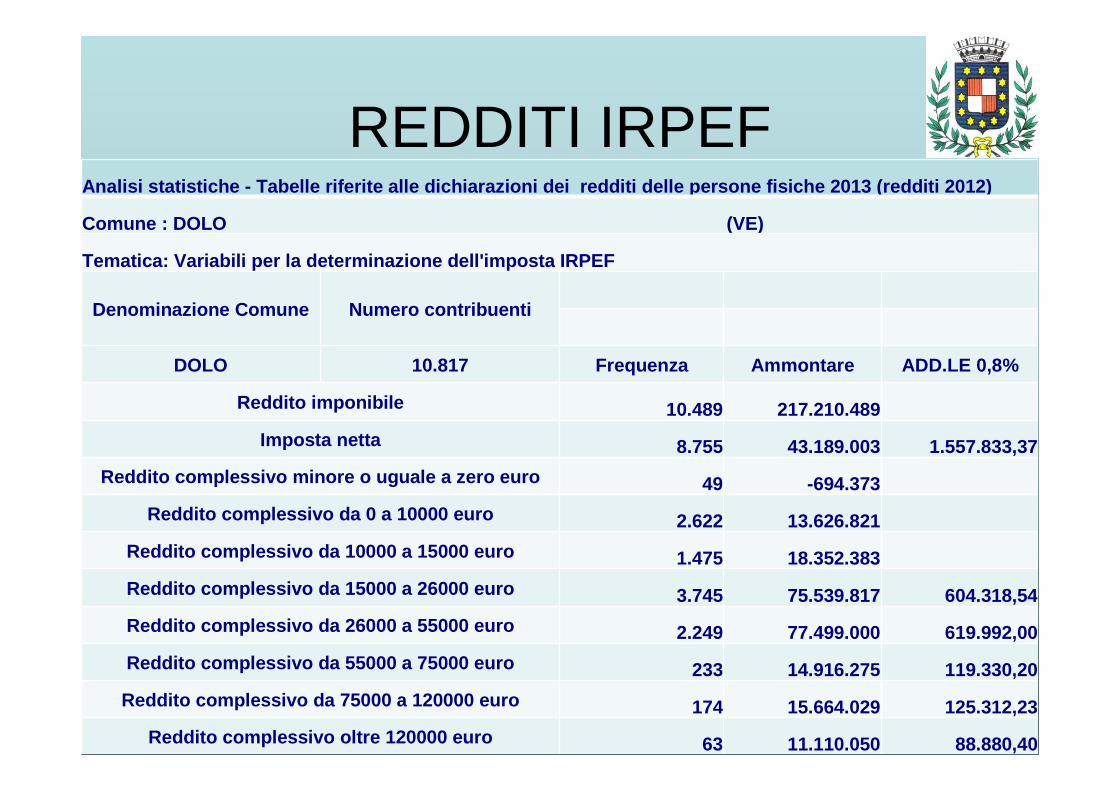

REDDITI IRPEFAnalisi statistiche - Tabelle riferite alle dichiara zioni dei redditi delle persone fisiche 2013 (redd iti 2012)

Comune : DOLO (VE)

Tematica: Variabili per la determinazione dell'impo sta IRPEF

Denominazione Comune Numero contribuenti

DOLO 10.817 Frequenza Ammontare ADD.LE 0,8%

Reddito imponibile 10.489 217.210.489

Imposta netta 8.755 43.189.003 1.557.833,37

Reddito complessivo minore o uguale a zero euro 49 -694.373

Reddito complessivo da 0 a 10000 euro 2.622 13.626.821

Reddito complessivo da 10000 a 15000 euro 1.475 18.352.383

Reddito complessivo da 15000 a 26000 euro 3.745 75.539.817 604.318,54

Reddito complessivo da 26000 a 55000 euro 2.249 77.499.000 619.992,00

Reddito complessivo da 55000 a 75000 euro 233 14.916.275 119.330,20

Reddito complessivo da 75000 a 120000 euro 174 15.664.029 125.312,23

Reddito complessivo oltre 120000 euro 63 11.110.050 88.880,40

QUADRO COMPARATIVO

IMPOSTE E TASSE PROPRIE

descrizione 2014 2015 2016 2017

Imposta Comunale Immobili - arretrati 260.000,00 107.000,00 50.000,00 -

Imposta pubblicità e diritti pubbliche affissioni 93.500,00 94.500,00 94.500,00 94.500,00

Addizionale Energia Elettrica 45,41 - - -

Addizionale I.R.P.E.F. 1.575.474,00 1.575.474,00 1.575.474,00 1.575.474,00

T.A.R.S.U. - arretrati 50.115,00 30.800,00 30.800,00 30.800,00

IMPOSTA MUNICIPALE PROPRIA 2.347.171,43 2.450.000,00 2.450.000,00 2.450.000,00

IMPOSTA MUNICIPALE PROPRIA - arretrati - - 100.000,00 100.000,00

TASSA RIFIUTI TARI 2.509.507,00 2.451.096,00 2.451.096,00 2.451.096,00

TASSA SERVIZI INDIVISIBILI TASI 1.300.000,00 1.331.000,00 1.331.000,00 1.331.000,00

FONDO SOLIDARIETA' COMUNALE 589.900,97 411.550,00 411.550,00 411.550,00

Quota 5 per mille I.R.PE,F 5.000,00 5.000,00 5.000,00 5.000,00

Gestione IVA split payment - 90.000,00 90.000,00 90.000,00

8.730.713,81 8.546.420,00 8.589.420,00 8.539.420,00

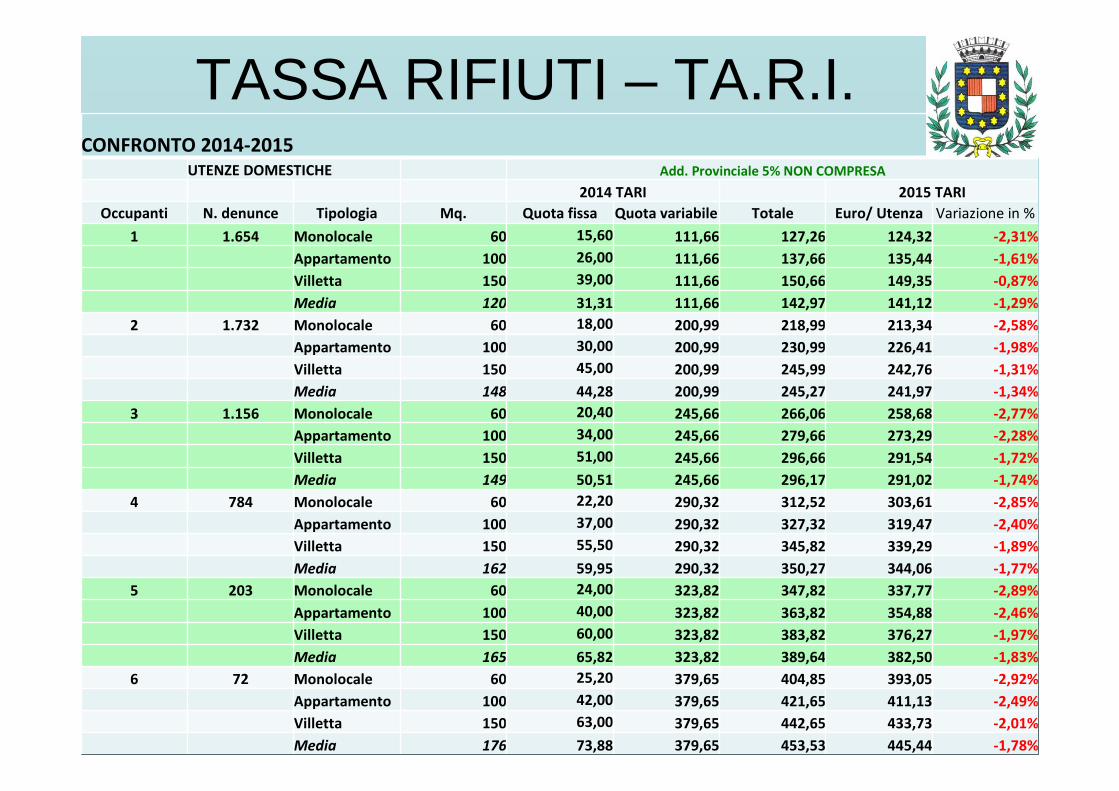

TASSA RIFIUTI – TA.R.I.CONFRONTO 2014-2015

UTENZE DOMESTICHE Add. Provinciale 5% NON COMPRESA

2014 TARI 2015 TARI

Occupanti N. denunce Tipologia Mq. Quota fissa Quota variabile Totale Euro/ Utenza Variazione in %

1 1.654 Monolocale 60 15,60 111,66 127,26 124,32 -2,31%

Appartamento 100 26,00 111,66 137,66 135,44 -1,61%

Villetta 150 39,00 111,66 150,66 149,35 -0,87%

Media 120 31,31 111,66 142,97 141,12 -1,29%

2 1.732 Monolocale 60 18,00 200,99 218,99 213,34 -2,58%

Appartamento 100 30,00 200,99 230,99 226,41 -1,98%

Villetta 150 45,00 200,99 245,99 242,76 -1,31%

Media 148 44,28 200,99 245,27 241,97 -1,34%

3 1.156 Monolocale 60 20,40 245,66 266,06 258,68 -2,77%

Appartamento 100 34,00 245,66 279,66 273,29 -2,28%

Villetta 150 51,00 245,66 296,66 291,54 -1,72%

Media 149 50,51 245,66 296,17 291,02 -1,74%

4 784 Monolocale 60 22,20 290,32 312,52 303,61 -2,85%

Appartamento 100 37,00 290,32 327,32 319,47 -2,40%

Villetta 150 55,50 290,32 345,82 339,29 -1,89%

Media 162 59,95 290,32 350,27 344,06 -1,77%

5 203 Monolocale 60 24,00 323,82 347,82 337,77 -2,89%

Appartamento 100 40,00 323,82 363,82 354,88 -2,46%

Villetta 150 60,00 323,82 383,82 376,27 -1,97%

Media 165 65,82 323,82 389,64 382,50 -1,83%

6 72 Monolocale 60 25,20 379,65 404,85 393,05 -2,92%

Appartamento 100 42,00 379,65 421,65 411,13 -2,49%

Villetta 150 63,00 379,65 442,65 433,73 -2,01%

Media 176 73,88 379,65 453,53 445,44 -1,78%

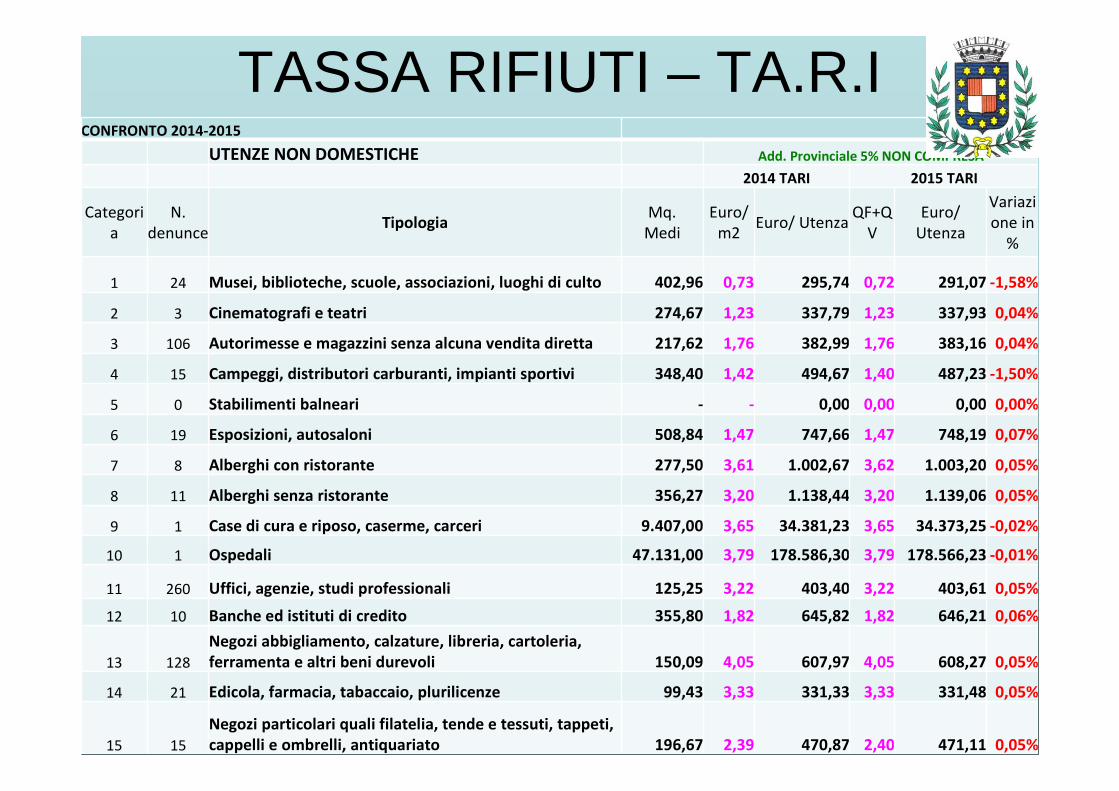

TASSA RIFIUTI – TA.R.ICONFRONTO 2014-2015

UTENZE NON DOMESTICHE Add. Provinciale 5% NON COMPRESA

2014 TARI 2015 TARI

Categori

a

N.

denunceTipologia

Mq.

Medi

Euro/

m2Euro/ Utenza

QF+Q

V

Euro/

Utenza

Variazi

one in

%

1 24 Musei, biblioteche, scuole, associazioni, luoghi di culto 402,96 0,73 295,74 0,72 291,07 -1,58%

2 3 Cinematografi e teatri 274,67 1,23 337,79 1,23 337,93 0,04%

3 106 Autorimesse e magazzini senza alcuna vendita diretta 217,62 1,76 382,99 1,76 383,16 0,04%

4 15 Campeggi, distributori carburanti, impianti sportivi 348,40 1,42 494,67 1,40 487,23 -1,50%

5 0 Stabilimenti balneari - - 0,00 0,00 0,00 0,00%

6 19 Esposizioni, autosaloni 508,84 1,47 747,66 1,47 748,19 0,07%

7 8 Alberghi con ristorante 277,50 3,61 1.002,67 3,62 1.003,20 0,05%

8 11 Alberghi senza ristorante 356,27 3,20 1.138,44 3,20 1.139,06 0,05%

9 1 Case di cura e riposo, caserme, carceri 9.407,00 3,65 34.381,23 3,65 34.373,25 -0,02%

10 1 Ospedali 47.131,00 3,79 178.586,30 3,79 178.566,23 -0,01%

11 260 Uffici, agenzie, studi professionali 125,25 3,22 403,40 3,22 403,61 0,05%

12 10 Banche ed istituti di credito 355,80 1,82 645,82 1,82 646,21 0,06%

13 128

Negozi abbigliamento, calzature, libreria, cartoleria,

ferramenta e altri beni durevoli 150,09 4,05 607,97 4,05 608,27 0,05%

14 21 Edicola, farmacia, tabaccaio, plurilicenze 99,43 3,33 331,33 3,33 331,48 0,05%

15 15

Negozi particolari quali filatelia, tende e tessuti, tappeti,

cappelli e ombrelli, antiquariato 196,67 2,39 470,87 2,40 471,11 0,05%

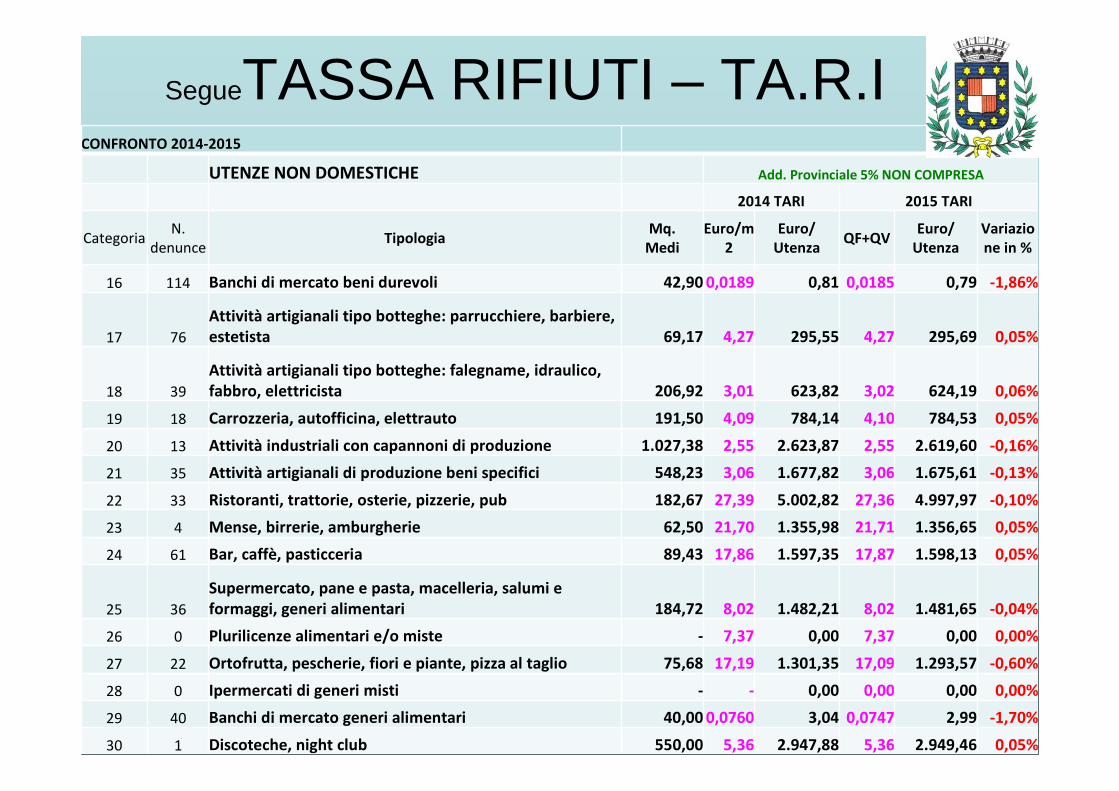

SegueTASSA RIFIUTI – TA.R.ICONFRONTO 2014-2015

UTENZE NON DOMESTICHE Add. Provinciale 5% NON COMPRESA

2014 TARI 2015 TARI

CategoriaN.

denunceTipologia

Mq.

Medi

Euro/m

2

Euro/

UtenzaQF+QV

Euro/

Utenza

Variazio

ne in %

16 114 Banchi di mercato beni durevoli 42,90 0,0189 0,81 0,0185 0,79 -1,86%

17 76

Attività artigianali tipo botteghe: parrucchiere, barbiere,

estetista 69,17 4,27 295,55 4,27 295,69 0,05%

18 39

Attività artigianali tipo botteghe: falegname, idraulico,

fabbro, elettricista 206,92 3,01 623,82 3,02 624,19 0,06%

19 18 Carrozzeria, autofficina, elettrauto 191,50 4,09 784,14 4,10 784,53 0,05%

20 13 Attività industriali con capannoni di produzione 1.027,38 2,55 2.623,87 2,55 2.619,60 -0,16%

21 35 Attività artigianali di produzione beni specifici 548,23 3,06 1.677,82 3,06 1.675,61 -0,13%

22 33 Ristoranti, trattorie, osterie, pizzerie, pub 182,67 27,39 5.002,82 27,36 4.997,97 -0,10%

23 4 Mense, birrerie, amburgherie 62,50 21,70 1.355,98 21,71 1.356,65 0,05%

24 61 Bar, caffè, pasticceria 89,43 17,86 1.597,35 17,87 1.598,13 0,05%

25 36

Supermercato, pane e pasta, macelleria, salumi e

formaggi, generi alimentari 184,72 8,02 1.482,21 8,02 1.481,65 -0,04%

26 0 Plurilicenze alimentari e/o miste - 7,37 0,00 7,37 0,00 0,00%

27 22 Ortofrutta, pescherie, fiori e piante, pizza al taglio 75,68 17,19 1.301,35 17,09 1.293,57 -0,60%

28 0 Ipermercati di generi misti - - 0,00 0,00 0,00 0,00%

29 40 Banchi di mercato generi alimentari 40,00 0,0760 3,04 0,0747 2,99 -1,70%

30 1 Discoteche, night club 550,00 5,36 2.947,88 5,36 2.949,46 0,05%

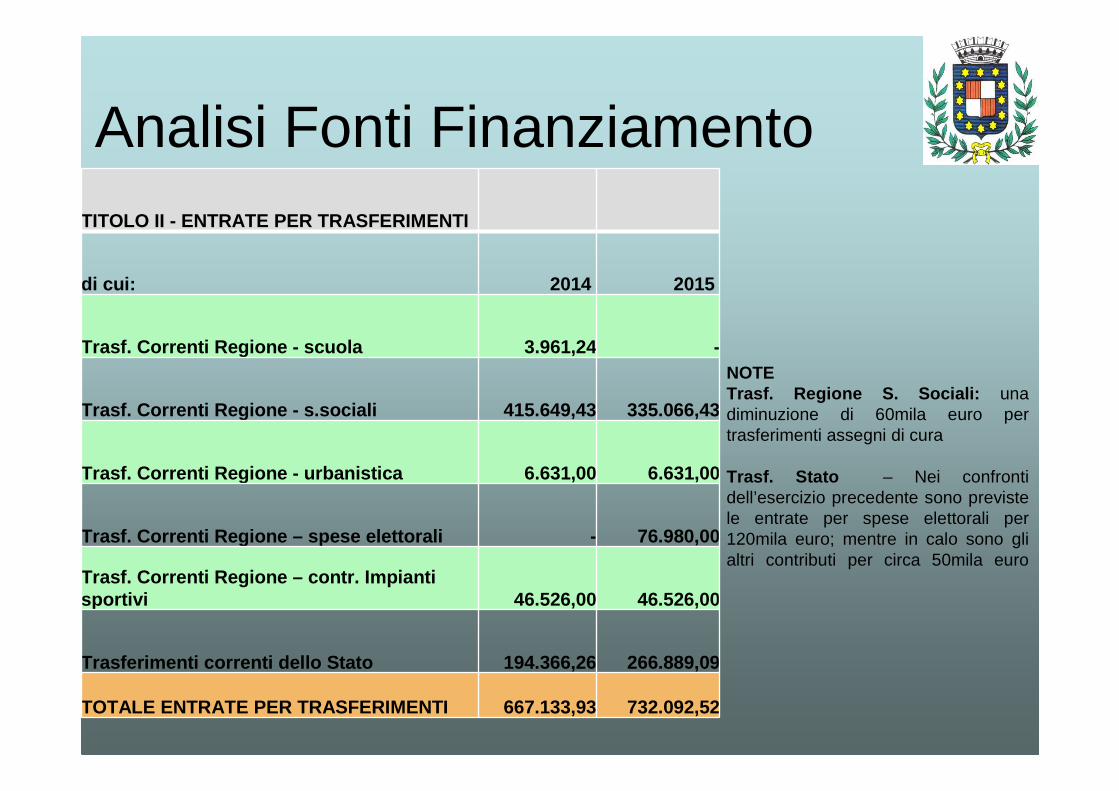

Analisi Fonti FinanziamentoTITOLO II - ENTRATE PER TRASFERIMENTI

di cui: 2014 2015

Trasf. Correnti Regione - scuola 3.961,24 -

Trasf. Correnti Regione - s.sociali 415.649,43 335.06 6,43

Trasf. Correnti Regione - urbanistica 6.631,00 6.631,00

Trasf. Correnti Regione – spese elettorali - 76.980,00

Trasf. Correnti Regione – contr. Impianti sportivi 46.526,00 46.526,00

Trasferimenti correnti dello Stato 194.366,26 266.88 9,09

TOTALE ENTRATE PER TRASFERIMENTI 667.133,93 732.092,52

NOTETrasf. Regione S. Sociali: una diminuzione di 60mila euro per trasferimenti assegni di cura

Trasf. Stato – Nei confronti dell’esercizio precedente sono previste le entrate per spese elettorali per 120mila euro; mentre in calo sono gli altri contributi per circa 50mila euro

TRASFERIMENTI STATALI

Attribuzioni ANNO 2014 ANNO 2015

FONDO DI SOLIDARIETA' COMUNALE AL NETTO DEI RECUPERI 558.550,03

RISORSE NETTE ATTRIBUITE A TITOLO DI FONDO DI SOLIDARIETA COMUNALE (ART.1, C. 380 E 380-BIS L.228) 612.032,00

RIDUZIONE ARTICOLO 47, C. 8. DL 66/2014) -66.243,05

INTEGRAZIONE FONDO DI SOLIDARIETA COMUNALE 2014 (ART. 43, C. 5, DL 133/2014) 12.761,08

CONTRIBUTI NON FISCALIZZATI DA FEDERALISMO FISCALE 63.118,16

MINORE INTROITO ADD IRPEF ART 1 L 244/2007 E ART 2 DL 93/2008 6.546,21

MINORI INTROITI ADDIZIONALE IRPEF DERIVANTI DALLA CEDOLARE SECCA ( DLG 23/2011) 23.695,95

TRASFERIMENTO COMPENSATIVO MINORE INTROITO IMU DERIVANTE DA MODIFICHE NORMATIVE 18.734,77

CONTRIBUTO LIBRI DI TESTO 14.141,23

CONTRIBUTI SPETTANTI PER FATTISPECIE SPECIFICHE DI LEGGE 112.688,84

CONTRIBUTO LIBRI DI TESTO SALDO 2013 6.849,48

CONGUAGLIO TRASF COMPENSATIVO IMU PRIMA ABITAZIONE PRIMA RATA 4.508,58

CONTRIBUTO COMPENSATIVO IMU IMMOBILI COMUNALI (ART. 10 QUATER , COMMI 1, 2, 3 DL 35/2013) 72.011,37

CONTRIBUTO COMPENSATIVO GETTITO IMU TERRENI AGRICOLI 29.319,41

ALTRE EROGAZIONI CHE NON COSTITUISCONO TRASFERIMENTI ERARIALI 4.999,60

CINQUE PER MILLE GETTITO IRPEF ANNO IMPOSTA 2010 (ART. 63, DL 2/2010) 4.999,60

SOMME DA RECUPERARE CON LE PROCEDURE DI CUI ALL ARTICOLO 1, COMMA 128, LEGGE 228/2012 -734,7

TRASFERIMENTO CONTRIBUTI A FAVORE DELL ARAN (DM 7/11/2013) -734,7

CONTRIBUTO PER GLI INTERVENTI DEI COMUNI E DELLE PROVINCE (EX SVILUPPO INVESTIMENTI) 44.079,08

CONTRIBUTI PER GLI INTERVENTI DEI COMUNI (EX CONTRIBUTO SVILUPPO INVESTIMENTI) 44.079,08

TOTALE GENERALE ATTRIBUZIONI 782.701,01

FONDO SOLIDARIETA’ anno 2013

COMUNEGettito IMU 2013 aliquota base al netto fabbricati

cat. D

Quota IMU 2013 per alimentare F.S.C. 2013 Art. 4, c.2 DPCM = col.

D/30,75*100

Importo spettante del F.S.C. 2013 Art.5

DPCM

Delta tra quanto versato al F.S.C. e

quanto ricevuto dal F.S.C.

CAMPAGNA LUPIA 941.756,16 289.590,02 757.873,15 468.283,13 262%

CAMPOLONGO MAGGIORE 1.164.181,56 357.985,83 1.126.475,21 768.489,38 315%

CAMPONOGARA 1.372.988,07 422.193,83 1.301.792,97 879.599,14 308%

DOLO 4.007.994,76 1.232.458,39 643.879,61 - 588.578,78 52%

FIESSO D'ARTICO 1.291.203,67 397.045,13 721.365,50 324.320,37 182%

FOSSO' 919.954,67 282.886,06 938.859,59 655.973,53 332%

MARTELLAGO 2.753.075,12 846.570,60 2.772.684,17 1.926.113,57 328%

MIRA 6.621.805,79 2.036.205,28 3.620.892,67 1.584.687,39 178%

MIRANO 5.894.014,76 1.812.409,54 3.036.985,06 1.224.575,52 168%

NOALE 2.289.831,84 704.123,29 2.064.355,36 1.360.232,07 293%

PIANIGA 1.414.995,48 435.111,11 1.149.636,18 714.525,07 264%

SALZANO 1.642.410,86 505.041,34 1.768.550,64 1.263.509,30 350%

SANTA MARIA DI SALA 1.948.413,37 599.137,11 1.870.226,55 1.271.089,44 312%

SCORZE' 2.902.635,48 892.560,41 1.935.653,77 1.043.093,36 217%

SPINEA 4.230.524,26 1.300.886,21 2.786.228,58 1.485.342,37 214%

STRA 1.316.846,02 404.930,15 579.132,73 174.202,58 143%

VIGONOVO 1.109.821,76 341.270,19 953.286,05 612.015,86 279%

TOTALE COMUNI ULS 13 41.822.453,63 12.860.404,49 28.027.877,79 15.167.473,30

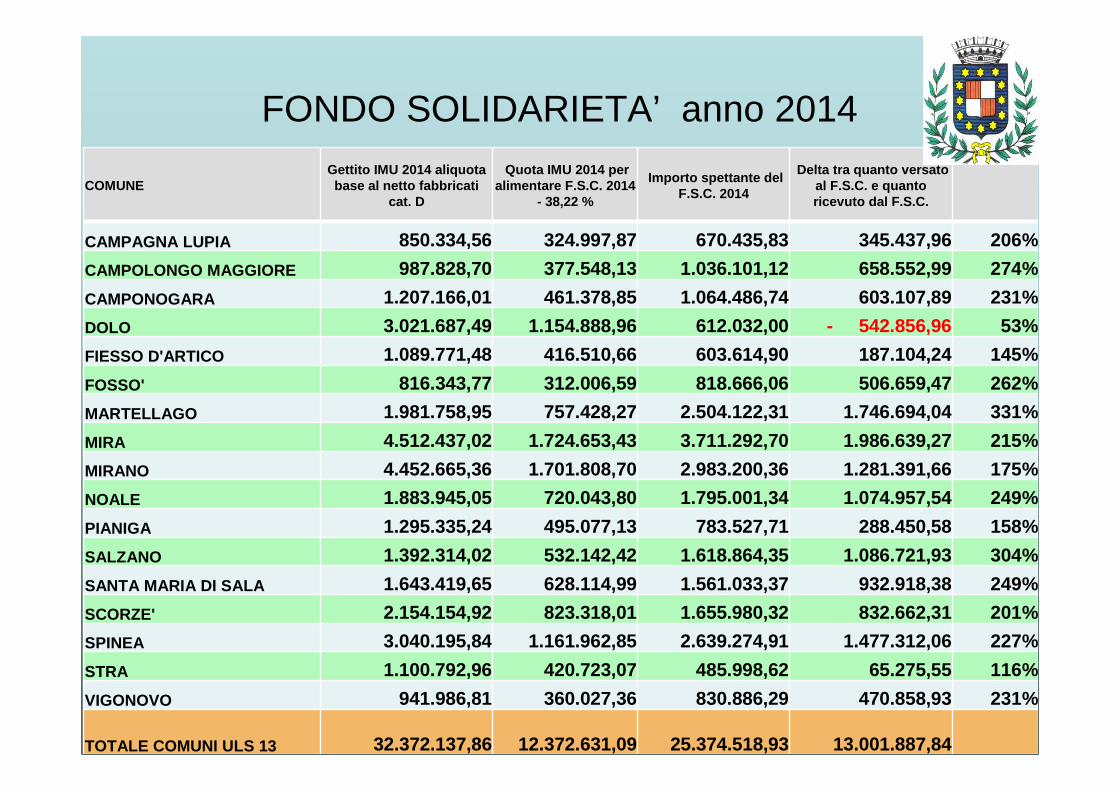

FONDO SOLIDARIETA’ anno 2014

COMUNEGettito IMU 2014 aliquota base al netto fabbricati

cat. D

Quota IMU 2014 per alimentare F.S.C. 2014

- 38,22 %

Importo spettante del F.S.C. 2014

Delta tra quanto versato al F.S.C. e quanto ricevuto dal F.S.C.

CAMPAGNA LUPIA 850.334,56 324.997,87 670.435,83 345.437,96 206%

CAMPOLONGO MAGGIORE 987.828,70 377.548,13 1.036.101,12 658.552,99 274%

CAMPONOGARA 1.207.166,01 461.378,85 1.064.486,74 603.107,89 231%

DOLO 3.021.687,49 1.154.888,96 612.032,00 - 542.856,96 53%

FIESSO D'ARTICO 1.089.771,48 416.510,66 603.614,90 187.104,24 145%

FOSSO' 816.343,77 312.006,59 818.666,06 506.659,47 262%

MARTELLAGO 1.981.758,95 757.428,27 2.504.122,31 1.746.694,04 331%

MIRA 4.512.437,02 1.724.653,43 3.711.292,70 1.986.639,27 215%

MIRANO 4.452.665,36 1.701.808,70 2.983.200,36 1.281.391,66 175%

NOALE 1.883.945,05 720.043,80 1.795.001,34 1.074.957,54 249%

PIANIGA 1.295.335,24 495.077,13 783.527,71 288.450,58 158%

SALZANO 1.392.314,02 532.142,42 1.618.864,35 1.086.721,93 304%

SANTA MARIA DI SALA 1.643.419,65 628.114,99 1.561.033,37 932.918,38 249%

SCORZE' 2.154.154,92 823.318,01 1.655.980,32 832.662,31 201%

SPINEA 3.040.195,84 1.161.962,85 2.639.274,91 1.477.312,06 227%

STRA 1.100.792,96 420.723,07 485.998,62 65.275,55 116%

VIGONOVO 941.986,81 360.027,36 830.886,29 470.858,93 231%

TOTALE COMUNI ULS 13 32.372.137,86 12.372.631,09 25.374.518,93 13.001.887,84

FONDO SOLIDARIETA ’ COMUNALE (fonte http://finanzalocale.interno.it/)

Alimentazione e Riparto del Fondo di Solidarietà com unale 2014 2015A) DEFINIZIONE DELLE RISORSE DI RIFERIMENTOA1) Fondo Solidarietà comunale 2013 risultante dopo verifica IMU dati in Allegato al D.M. del 24/06/2014 674.267,63

A2) variazione per diverso criterio riparto costi p olitica di cui art.9 D.L. 16/2014 -30.952,16A3) Gettito IMU 2013 al netto della quota di alimen tazione risultante dalla verifica IMU definita da D.M. 24/06/2014 2.789.838,58

A4) Riduzione per effetti verifica IMU D (dati DF d el 11/09/2014) -44.100,64

A5) Riduzione di 90 mln di cui art.1 cc.203 e 730 L .147/2013 -17.495,21A6) Detrazione della quota incrementale della spend ing review 2014 (differenza tra D.M. Interno del 2014 e D.M. 24/09/2013) -51.414,44A7) Rettifica della detrazione incrementale di cui al punto A6) definita in art. 1, comma 1, lettera b del DPCM -457,59

A8) TOTALE DELLE RISORSE DI RIFERIMENTO (somma alge brica A1)- A7) ) 3.319.686,17

B) ALIMENTAZIONE FONDO DI SOLIDARIETA' COMUNALE 201 4

B1) Quota (38,22% ) del gettito IMU 2014 stimato da trattenere per alimentare il F.S.C. 1.154.888,96

C) RIPARTO FONDO SOLIDARIETA' 2014

C1) TOTALE DELLE RISORSE DI RIFERIMENTO 3.319.686,17

C2) Gettito TASI 2014 stimato ad aliquota base (dat i DF al 16.06.2014) -921.568,05

C3) GETTITO IMU NETTO 2014 stimato ad aliquota base (dati DF al 16.06.2014) -1.867.138,93C4) IMU IMMOBILI COMUNALI dati in elenco A del comu nicato Ministero interno del 29/10/2013 81.052,80

C5) FONDO SOLIDARIETA' COMUNALE 2014 (somma algebri ca C1) -C4 ) 612.032,00

Riduzione per contributo alla finanza pubblica anno 2014 (art.47 DL. 66/14 di 375,6 mln) -66.243,05 -99.524,60

SALDO 545.788,95

Indicatore attrattività fiscale - 1 fonte http://www.confartigianato.veneto.it/

rapporto CONFARTIGIANATO 2015 IMPRESE INDICATORE GRADUAT

ORIACOMUNE SIGLA PR. ABITANTI ARTIGIANE TOTALE FISCALE

BOVOLONE VR 15813 639 1566 790,48 1

ZEVIO VR 14683 378 1510 762,65 2

ODERZO TV 20285 440 2164 752,88 3

LEGNAGO VR 24900 615 2560 748,85 4

MOGLIANO VENETO TV 27753 503 2128 746,56 5

BUSSOLENGO VR 19813 649 2177 738,70 6

PIEVE DI SOLIGO TV 12138 386 1425 726,66 7

SAN DONA' DI PIAVE VE 41221 970 4133 713,83 8

SAN GIOVANNI LUPATOTO VR 24525 751 2410 712,41 9

VILLAFRANCA DI VERONA VR 32912 882 3331 711,00 10

CAORLE VE 11806 329 1610 704,82 11

PORTOGRUARO VE 25245 542 2358 702,07 12

JESOLO VE 24584 686 3976 699,25 13

ERACLEA VE 12559 431 1407 696,10 14

THIENE VI 23377 708 2867 677,32 15

MIRA VE 38690 731 2222 669,49 16

VALDAGNO VI 26653 558 1489 665,52 17

VALEGGIO SUL MINCIO VR 14712 459 1516 665,52 18

SCORZE' VE 18871 528 1818 656,59 19

PESCANTINA VR 16688 488 1539 647,24 20

DOLO VE 15029 333 1381 646,62 21

Indicatore attrattività fiscale – 2fonte http://www.confartigianato.veneto.it/

rapporto CONFARTIGIANATO 2015 INDICATORE GRADUA

TORIACOMUNE SIGRA PR. ABITANTI ARTIGIANE TOTALE FISCALE

VICENZA VI 113639 2705 12668 636,13 22

SPINEA VE 27126 437 1622 616,12 23

SAN BONIFACIO VR 20605 653 2558 611,03 24

NEGRAR VR 16831 536 1744 608,81 25

MIRANO VE 26643 601 2293 608,40 26

ROSA' VI 14328 518 1375 606,80 27

FELTRE BL 20741 461 1577 603,82 28

ABANO TERME PD 19769 477 2031 592,18 29

PORTO TOLLE RO 10009 224 2327 590,71 30

CITTADELLA PD 20094 620 2408 584,11 31

VERONA VR 253409 5876 25945 579,07 32

SCHIO VI 39223 988 3382 573,89 33

MARTELLAGO VE 21442 495 1442 572,41 34

TREVISO TV 82462 1463 9941 570,87 35

ESTE PD 16480 508 1896 568,40 36

BELLUNO BL 35545 632 2640 568,13 37

S. MARTINO BUON ALBERGO VR 14491 407 1796 562,07 38

PORTO VIRO RO 14576 541 1736 561,99 39

PADOVA PD 207245 3840 24044 541,35 40

ROVIGO RO 49965 1207 5694 539,99 41

CAMPODARSEGO PD 14326 539 1696 519,81 42

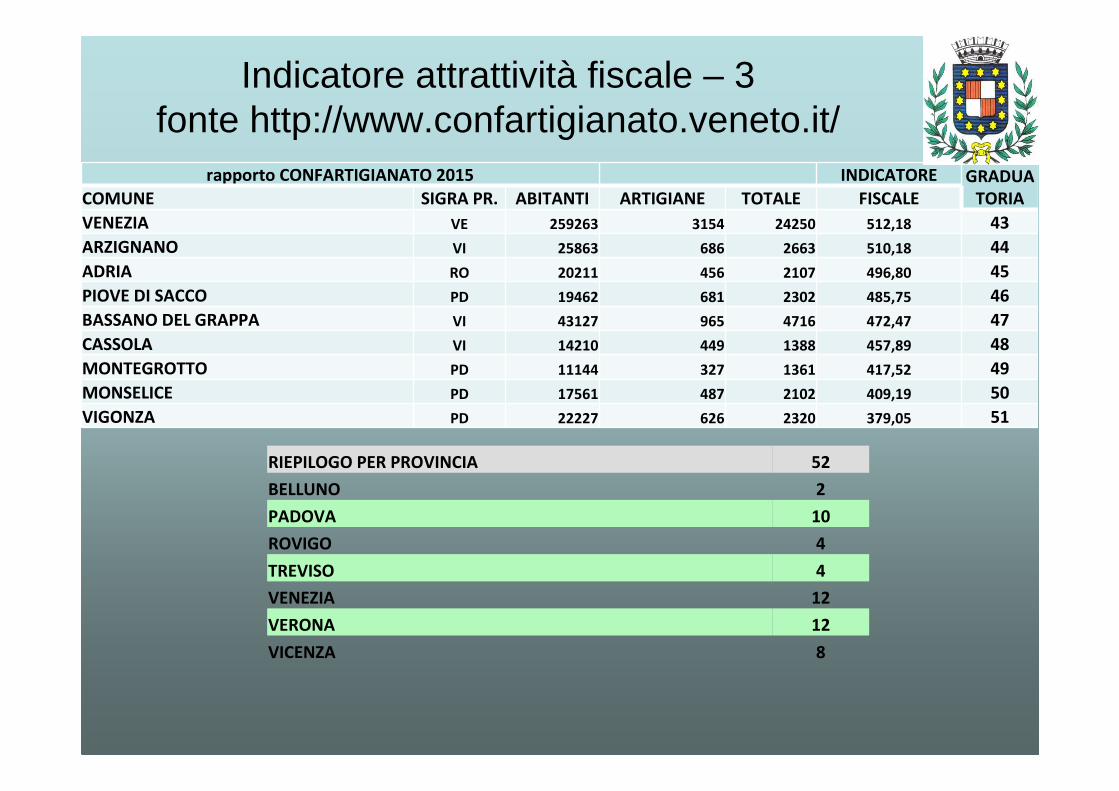

Indicatore attrattività fiscale – 3fonte http://www.confartigianato.veneto.it/

rapporto CONFARTIGIANATO 2015 INDICATORE GRADUA

TORIACOMUNE SIGRA PR. ABITANTI ARTIGIANE TOTALE FISCALE

VENEZIA VE 259263 3154 24250 512,18 43

ARZIGNANO VI 25863 686 2663 510,18 44

ADRIA RO 20211 456 2107 496,80 45

PIOVE DI SACCO PD 19462 681 2302 485,75 46

BASSANO DEL GRAPPA VI 43127 965 4716 472,47 47

CASSOLA VI 14210 449 1388 457,89 48

MONTEGROTTO PD 11144 327 1361 417,52 49

MONSELICE PD 17561 487 2102 409,19 50

VIGONZA PD 22227 626 2320 379,05 51

RIEPILOGO PER PROVINCIA 52

BELLUNO 2

PADOVA 10

ROVIGO 4

TREVISO 4

VENEZIA 12

VERONA 12

VICENZA 8

Indicatore attrattività fiscale – 3fonte http://www.confartigianato.veneto.it

•Breve nota metodologia•Il focus sull’attrattività fiscale dei Comuni del Veneto è in parte un aggiornamento di un lavoro del Centrostudi di Confartigianato Veneto dello scorso aprile, dove l’interesse era limitato ai soli sette comunicapoluogo del Veneto (Confartigianato Imprese del Veneto, Elaborazione flash aprile 2014).•In questa secondo fase abbiamo analizzato un campione di 52 comuni veneti su un totale di 579 (circa il 9%del totale). La scelta del campione è stata effettuata in base a: numero di abitanti, numero di imprese enumero di imprese artigiane. Innanzitutto si è scelto di considerare i comuni con almeno 5.000 abitanti.•Successivamente, poiché in Veneto il numero medio di imprese per comune è pari a circa 850 unità, si èscelto di considerare tale valore come soglia minima. Considerato poi che le imprese artigiane veneterappresentano circa il 27% del totale delle imprese in regione, abbiamo considerato 230 come soglia minimaper le imprese artigiane (27% di 850). Ne è uscito un campione di 160 comuni (27,6% del totale dei comuniveneti); nel presente rapporto il campo di analisi (per motivi di tempo e di reperimento delle necessarieinformazioni) è stato ristretto a primi 52 comuni individuati secondo il criterio appena esposto.•Per la creazione di questo indice di tassazione abbiamo considerato le seguenti variabili (anno 2014):•• Aliquota IMU•• Aliquota TASI•• Tariffa TARI (o TARES per i Comuni che ancora non hanno deliberato)•• Oneri di urbanizzazione primaria e secondaria•• Aliquota Addizionale Comunale IRPEF•• Tariffa Servizio Idrico Integrato•• Tariffa Fognature e Depurazione

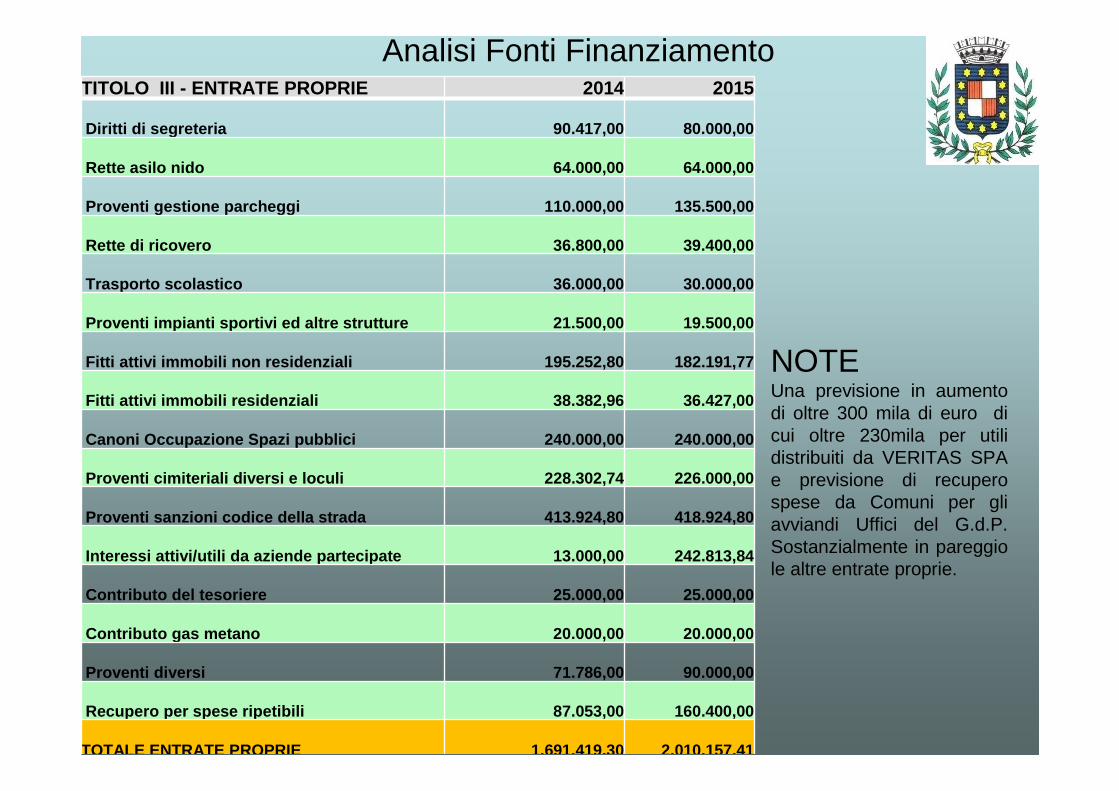

Analisi Fonti Finanziamento

NOTEUna previsione in aumento di oltre 300 mila di euro di cui oltre 230mila per utili distribuiti da VERITAS SPA e previsione di recupero spese da Comuni per gli avviandi Uffici del G.d.P.Sostanzialmente in pareggio le altre entrate proprie.

TITOLO III - ENTRATE PROPRIE 2014 2015

Diritti di segreteria 90.417,00 80.000,00

Rette asilo nido 64.000,00 64.000,00

Proventi gestione parcheggi 110.000,00 135.500,00

Rette di ricovero 36.800,00 39.400,00

Trasporto scolastico 36.000,00 30.000,00

Proventi impianti sportivi ed altre strutture 21.500,00 19.500,00

Fitti attivi immobili non residenziali 195.252,80 1 82.191,77

Fitti attivi immobili residenziali 38.382,96 36.427,00

Canoni Occupazione Spazi pubblici 240.000,00 240.00 0,00

Proventi cimiteriali diversi e loculi 228.302,74 226.000,00

Proventi sanzioni codice della strada 413.924,80 41 8.924,80

Interessi attivi/utili da aziende partecipate 13.000,00 242.813,84

Contributo del tesoriere 25.000,00 25.000,00

Contributo gas metano 20.000,00 20.000,00

Proventi diversi 71.786,00 90.000,00

Recupero per spese ripetibili 87.053,00 160.400,00

TOTALE ENTRATE PROPRIE 1.691.419,30 2.010.157,41

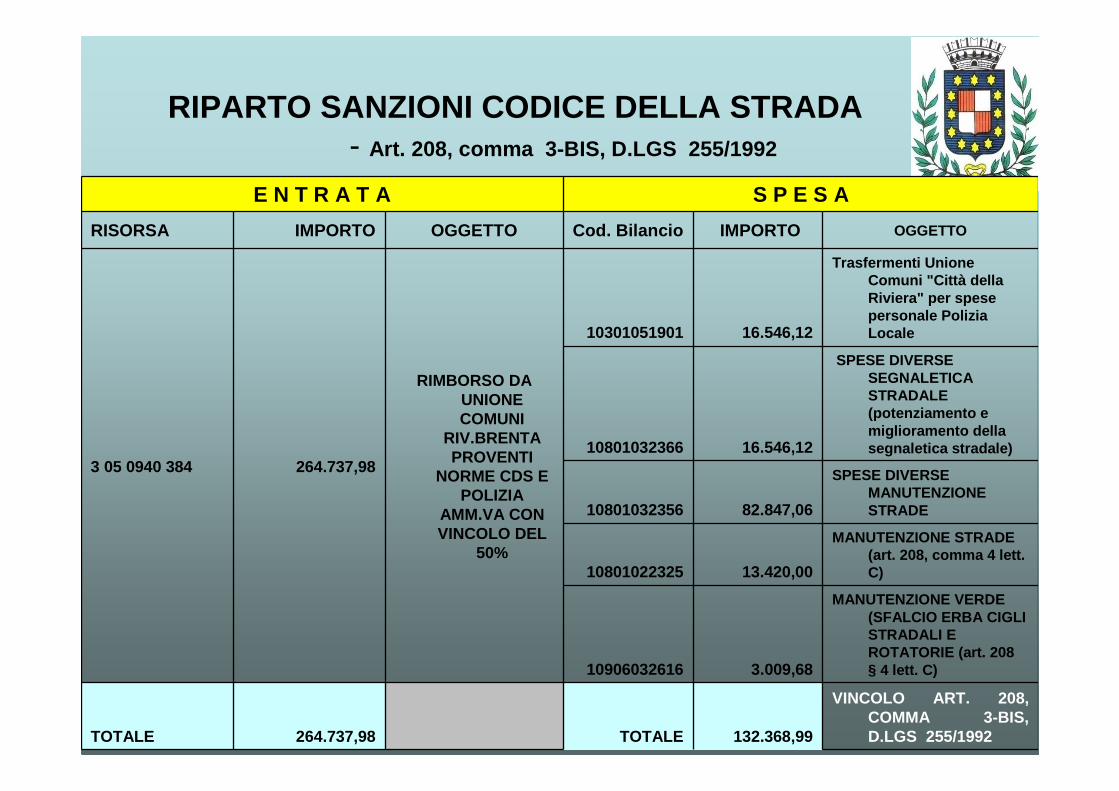

RIPARTO SANZIONI CODICE DELLA STRADA- Art. 208, comma 3-BIS, D.LGS 255/1992

E N T R A T A S P E S A

RISORSA IMPORTO OGGETTO Cod. Bilancio IMPORTO OGGETTO

3 05 0940 384 264.737,98

RIMBORSO DA UNIONE COMUNI

RIV.BRENTAPROVENTI

NORME CDS E POLIZIA

AMM.VA CON VINCOLO DEL

50%

10301051901 16.546,12

Trasfermenti Unione Comuni "Città della Riviera" per spese personale Polizia Locale

10801032366 16.546,12

SPESE DIVERSE SEGNALETICA STRADALE (potenziamento e miglioramento della segnaletica stradale)

10801032356 82.847,06

SPESE DIVERSE MANUTENZIONE STRADE

10801022325 13.420,00

MANUTENZIONE STRADE (art. 208, comma 4 lett. C)

10906032616 3.009,68

MANUTENZIONE VERDE (SFALCIO ERBA CIGLI STRADALI E ROTATORIE (art. 208 § 4 lett. C)

TOTALE 264.737,98 TOTALE 132.368,99

VINCOLO ART. 208, COMMA 3-BIS, D.LGS 255/1992

RIPARTO SANZIONI CODICE DELLA STRADA - art. 142 D.LGS. 285/1992

ENTRATA SPESA

3 05 0940 384 136.686,82

RIMBORSO DA UNIONE COMUNI

RIV.BRENTAPROVENTI

AUTOVELOX VINCOLO DEL 100%

ART. 142 D.LGS. 285/1992

10801032356 28.232,94Spese diverse manutenzione strade

10802032421 60.000,00Manutenzione impianti pubblica illuminazione

10801032366 48.453,88

SPESE DIVERSE SEGNALETICA STRADALE (potenziamento e miglioramento della segnaletica stradale)

TOTALE 136.686,82 TOTALE 136.686,82

VINCOLO ART. 142, COMMA 12-TER, D.LGS. 285/1992

Analisi Fonti Finanziamento

NOTEOneri Urbanizzazione e costo di costruzione: La crisi del settore edilizio determina previsioni notevolmente in calo nei confronti dei precedenti esercizi;Trasferimenti Regione : sono previsti due finanziamenti regionali per adeguamento impianti di pubblica illuminazione e manutenzione scuole;

TITOLO IV - ENTRATE CONTO CAPITALE

di cui 2014 2015

Alienazione beni immobili comunali - 2.500.000,00

Trasferimenti Conto Capitale Regione 20.000,00 170.805,27

Oneri Urb., Costo costruzione e sanzioni 502.258,66 274.000,00

Prelievi depositi bancari - 1.700.000,00

TOTALE ENTRATE CONTO CAPITALE 522.258,66 4.644.805,27

Bilancio sinteticoNotaNei confronti delle previsioni del precedente esercizio le spese correnti sono sostanzialmente in pareggio, mentre le spese in conto capitale sono influenzate dall’iscrizione del valore della permuta con l’Agenzia del Demanio e dai residui introiti di mutui , poste che trovano sostanziale pareggio alla voce del Titolo IV dell’Entrata

SPESE 2014 2015

TITOLO I - SPESE CORRENTI 10.556.342,04 10.574.082,20

TITOLO II - SPESE CONTO CAPITALE 604.251,50 4.915.100,00

TITOLO III - RIMBORSO DI PRESTITI 2.002.295,00 1.993.663,00

TITOLO IV - PARTITE DI GIRO 1.446.238,49 1.976.240,00

TOTALE GENERALE 14.609.127,03 19.459.085,20

ANALISI DELLA SPESA

SCOSTAMENTINulla da osservare

ORGANI ISTITUZIONALI 2014 2015

Compensi Sindaco e Giunta 105.000,00 105.000,00

Rimborsi spese 420,00 420,00

Gettoni di presenza Consiglieri 10.000,00 9.000,00

Rimborso permessi Consiglieri 31.500,00 31.500,00

Spese rappresentanza 125,00 125,00

Spese diverse per funzionamento OO.II 2.500,00 3.500,00

IRAP Organi istituzionali 10.500,00 10.500,00

TOTALE SPESE 0,00% 160.045,00 160.045,00

ANALISI DELLA SPESA

SCOSTAMENTIIn linea con le previsioni di legge

SPESE DEL PERSONALE (stipendi, oneri sociali e IRAP )

settore n.d. 2014 2015

Segreteria generale - Affari generali (Anagrafe, URP, Servizi Cimiteriali, Protocollo) 12 376.961,27 392.776,27 Settore Economico Finanziario (Tributi, Economato, Patrimonio, Informatica, Ragioneria e Bilancio) 9 246.950,00 294.951,00

Settore Edilizia Privata - Urbanistica 6 165.172,16 165.172,16

Settore LL.PP (viabilità, manutenzione immobili, verde pubblico, ecc) 10 262.847,43 262.710,00

Settore Ambiente e Protezione Civile 3 86.700,00 86.700,00

Settore Servizi Sociali - asilo nido 9 267.959,92 267. 959,92

Settore Cultura/Sport/Pubblica Istr.ne 3 109.690,00 1 09.690,00

Fondi accantonati e oneri non ripartibili 415.298,80 414.353,30

IRAP su stipendi del personale 116.968,37 116.798,00

TOTALE SPESE 2,96% 2.048.547,95 2.111.110,65

Personale dipendente in servizio alla data 52 52

Stipendio lordo medio annuale 39.395,15 40.598,28

rapporto costo personale/abitanti 15175 134,99 139,12

ANALISI DELLA SPESA

SCOSTAMENTISostanzialmente in pareggio le previsioni di spesa per consumi nei confronti del precedente esercizio. Uno scostamento di circa 28mila euro in più sulla spesa per energia elettrica per pubblica illuminazione

SPESE PER CONSUMI

descrizione % 2014 2015

Carburanti lubrificanti -26,40% 23.940,00 18.940,00

Energia elettrica pubblica illuminazione 6,81% 373.685,13 401.000,00

Riscaldamento 2,83% 178.795,00 184.000,00

Pulizie 1,45% 54.200,00 55.000,00

Spese Postali 0,00% 27.000,00 27.000,00

Cancelleria e Stampati 0,00% 19.000,00 19.000,00

Spese telefoniche 0,00% 12.000,00 12.000,00

Luce/acqua/telefono strutture diverse -2,14% 140.853,29 137.900,00

Altre spese per consumi -29,57% 54.089,66 41.745,00

TOTALE SPESE PER CONSUMI 1,45% 883.563,08 896.585,00

ANALISI DELLA SPESA

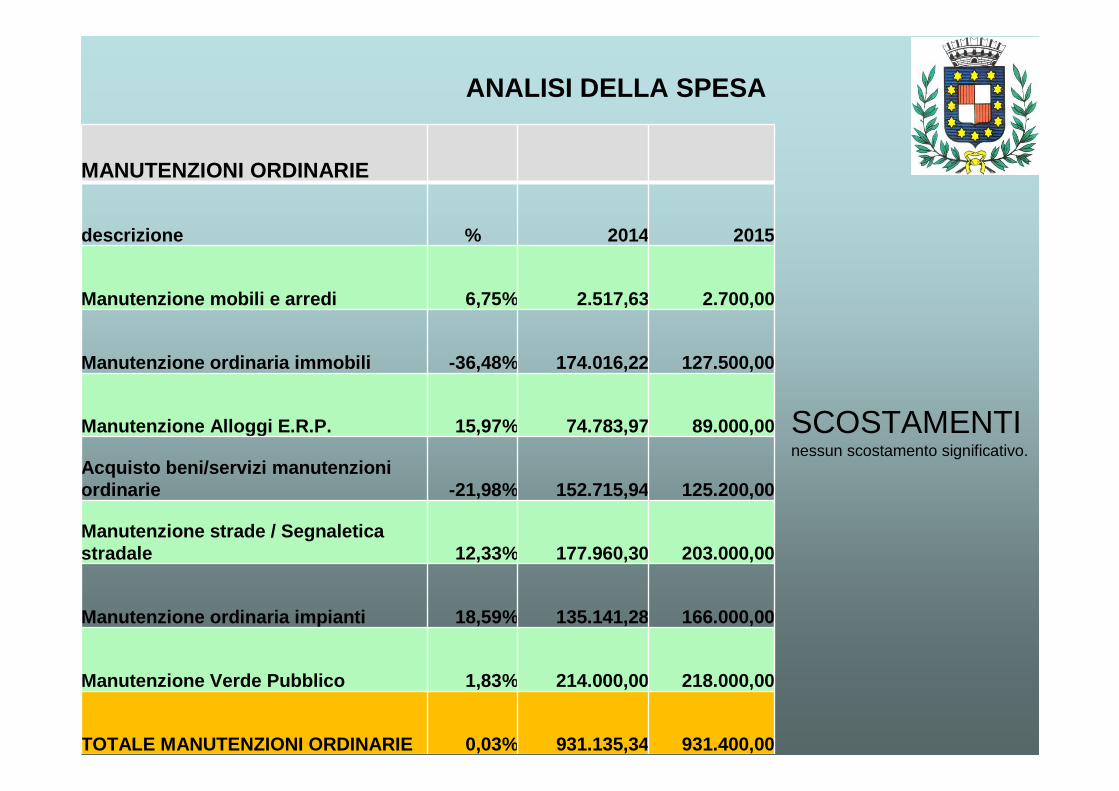

SCOSTAMENTInessun scostamento significativo.

MANUTENZIONI ORDINARIE

descrizione % 2014 2015

Manutenzione mobili e arredi 6,75% 2.517,63 2.700,00

Manutenzione ordinaria immobili -36,48% 174.016,22 1 27.500,00

Manutenzione Alloggi E.R.P. 15,97% 74.783,97 89.000,00

Acquisto beni/servizi manutenzioni ordinarie -21,98% 152.715,94 125.200,00

Manutenzione strade / Segnaletica stradale 12,33% 177.960,30 203.000,00

Manutenzione ordinaria impianti 18,59% 135.141,28 166 .000,00

Manutenzione Verde Pubblico 1,83% 214.000,00 218.000,00

TOTALE MANUTENZIONI ORDINARIE 0,03% 931.135,34 931.400,00

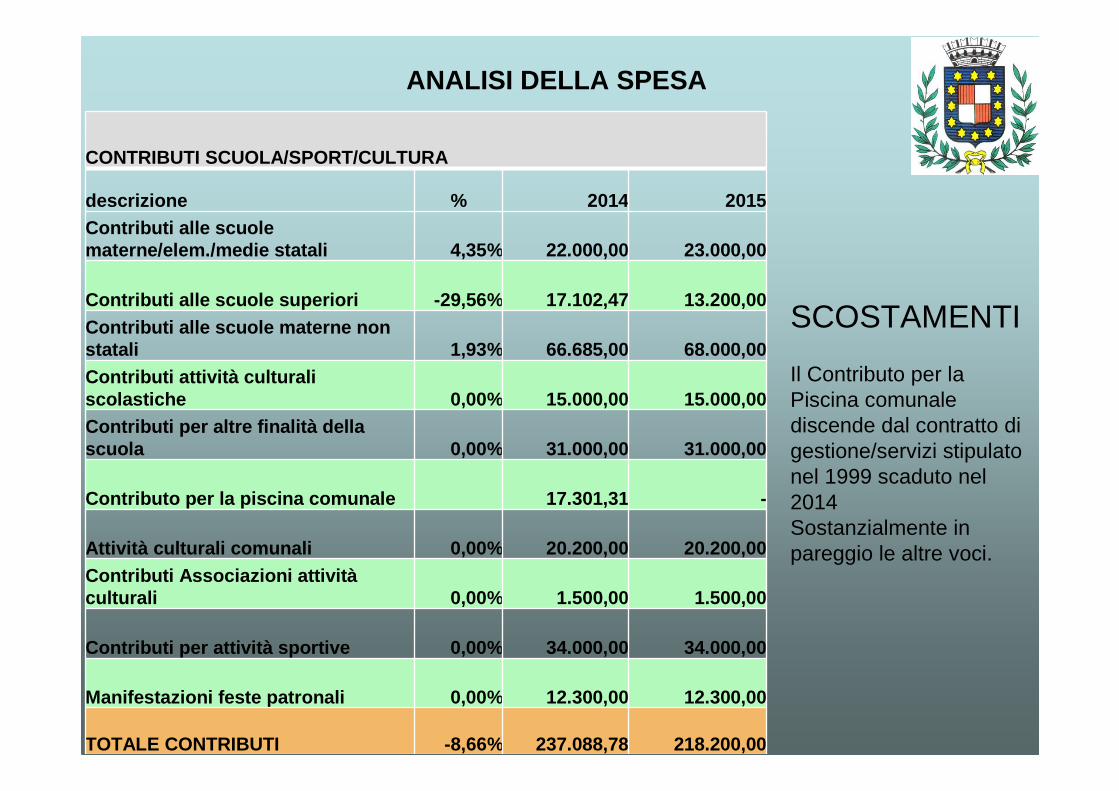

ANALISI DELLA SPESA

SCOSTAMENTI

Il Contributo per la Piscina comunale discende dal contratto di gestione/servizi stipulato nel 1999 scaduto nel 2014Sostanzialmente in pareggio le altre voci.

CONTRIBUTI SCUOLA/SPORT/CULTURA

descrizione % 2014 2015Contributi alle scuole materne/elem./medie statali 4,35% 22.000,00 23.000,00

Contributi alle scuole superiori -29,56% 17.102,47 13.200,00 Contributi alle scuole materne non statali 1,93% 66.685,00 68.000,00 Contributi attività culturali scolastiche 0,00% 15.000,00 15.000,00 Contributi per altre finalità della scuola 0,00% 31.000,00 31.000,00

Contributo per la piscina comunale 17.301,31 -

Attività culturali comunali 0,00% 20.200,00 20.200,00 Contributi Associazioni attivitàculturali 0,00% 1.500,00 1.500,00

Contributi per attività sportive 0,00% 34.000,00 34.00 0,00

Manifestazioni feste patronali 0,00% 12.300,00 12.300,00

TOTALE CONTRIBUTI -8,66% 237.088,78 218.200,00

ANALISI DELLA SPESA

SCOSTAMENTIErario per IVA , l’aumento deriva dalle operazioni previste dalla normativa sul Reverse Change e Split Payment per cui l’ente provvede a riversare l’Iva all’Erario sulle fatture ricevute

IMPOSTE E TASSE

descrizione % 2014 2015

IRAP su compensi Organi istituzionali 0,00% 10.500,00 10.500,00

IRAP su compensi Lavoro dipendente -0,15% 116.968,37 116.798,00

Bollo auto e tasse di possesso -34,43% 1.830,00 1.200,00

Canoni demaniali e concessori -14,29% 14.000,00 12.00 0,00

Erario per IVA ed altre imposte statali 500,00% 18.000,00 108.000,00

Tributi e contributi carico Comune -1,74% 42.743,83 4 2.000,00

Spese registrazione contratti 0,00% 6.000,00 6.000,00

TOTALE IMPOSTE E TASSE 41,16% 210.042,20 296.498,00

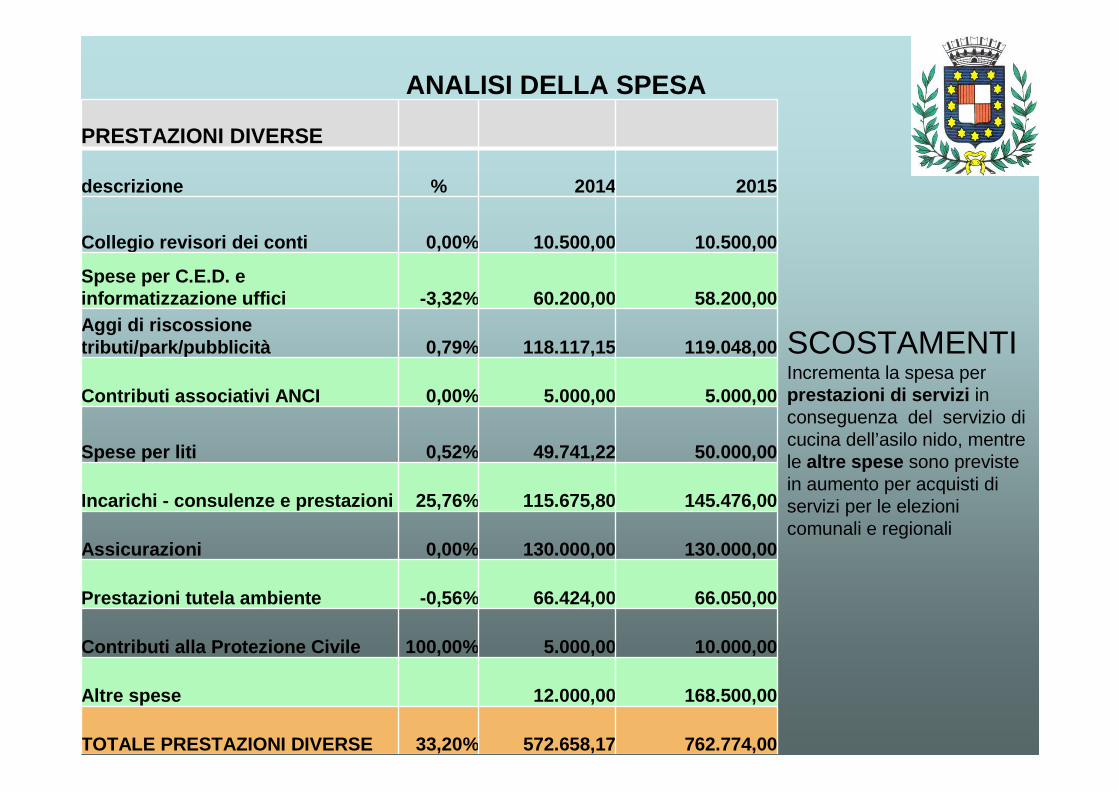

ANALISI DELLA SPESA

SCOSTAMENTIIncrementa la spesa per prestazioni di servizi in conseguenza del servizio di cucina dell’asilo nido, mentre le altre spese sono previste in aumento per acquisti di servizi per le elezioni comunali e regionali

PRESTAZIONI DIVERSE

descrizione % 2014 2015

Collegio revisori dei conti 0,00% 10.500,00 10.500,00

Spese per C.E.D. e informatizzazione uffici -3,32% 60.200,00 58.200,00 Aggi di riscossione tributi/park/pubblicità 0,79% 118.117,15 119.048,00

Contributi associativi ANCI 0,00% 5.000,00 5.000,00

Spese per liti 0,52% 49.741,22 50.000,00

Incarichi - consulenze e prestazioni 25,76% 115.675,80 145.476,00

Assicurazioni 0,00% 130.000,00 130.000,00

Prestazioni tutela ambiente -0,56% 66.424,00 66.050,00

Contributi alla Protezione Civile 100,00% 5.000,00 10 .000,00

Altre spese 12.000,00 168.500,00

TOTALE PRESTAZIONI DIVERSE 33,20% 572.658,17 762.774,00

ANALISI DELLA SPESA

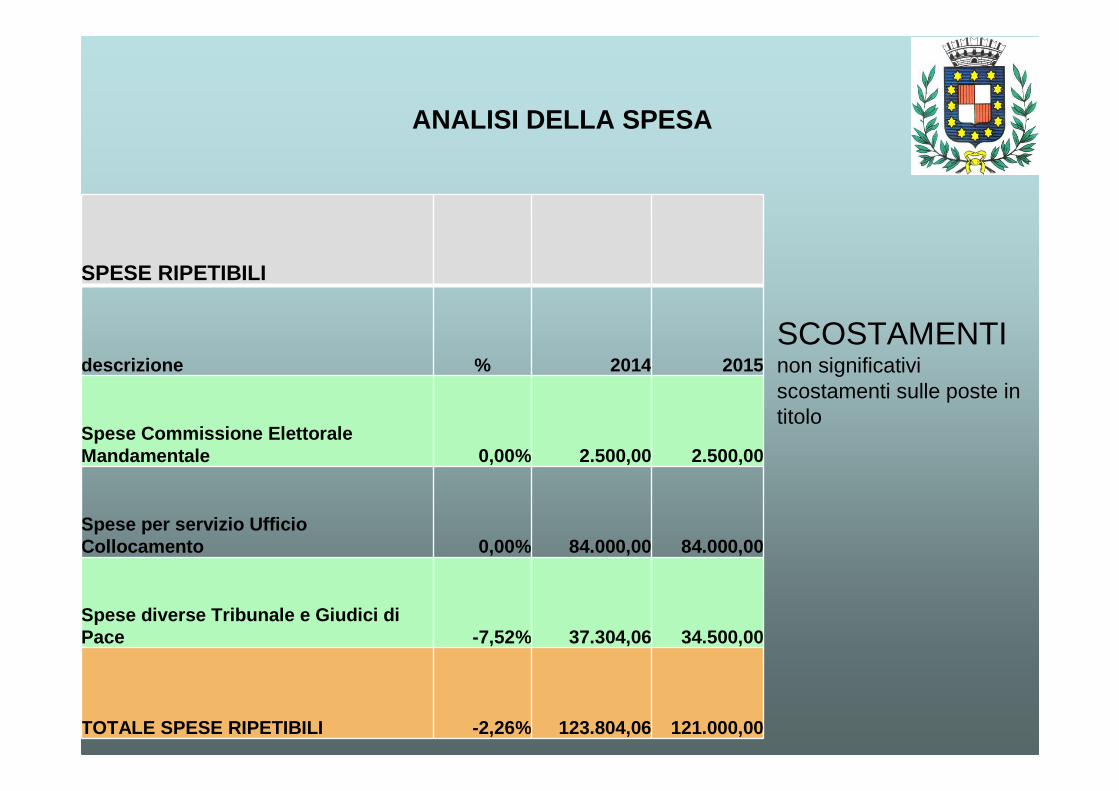

SCOSTAMENTInon significativi scostamenti sulle poste in titolo

SPESE RIPETIBILI

descrizione % 2014 2015

Spese Commissione Elettorale Mandamentale 0,00% 2.500,00 2.500,00

Spese per servizio Ufficio Collocamento 0,00% 84.000,00 84.000,00

Spese diverse Tribunale e Giudici di Pace -7,52% 37.304,06 34.500,00

TOTALE SPESE RIPETIBILI -2,26% 123.804,06 121.000,00

ANALISI DELLA SPESA

SCOSTAMENTILa previsione di spesa èpari al Piano Finanziario di VERITAS al quale sono aggiunti i costi per Sgravi e Rimborsi, i contributi AATO. Una riduzione di spesa dovuta alla quantità di rifiuti prevista in riduzione nel corso dell’anno, oltre che alla nuova metodologia di adeguamento ISTAT dei costi decisa dal Consiglio d’Ambito

SERVIZIO DI IGIENE AMBIENTALE

descrizione % 2014 2015

Sgravi e rimborsi per inesigibilità 0,00% 118.442,00 118.442,00

Spazzamento strade e recupero rifiuti esterni -0,76% 176.426,60 175.078,08

Servizio di nettezza urbana -1,41% 1.375.254,38 1.355.838,06

Derattizzazione e disinfestazione aree verdi -1,94% 15.519,75 15.219,34

Servizio di trattamento dei rifiuti urbani -5,95% 763.506,19 718.115,01

Contributi A.A.T.O. Venezia 0,00% 9.500,00 9.500,00

TOTALE SERVIZIO IGIENE AMBIENTALE -2,70% 2.458.648,92 2.392.192,49

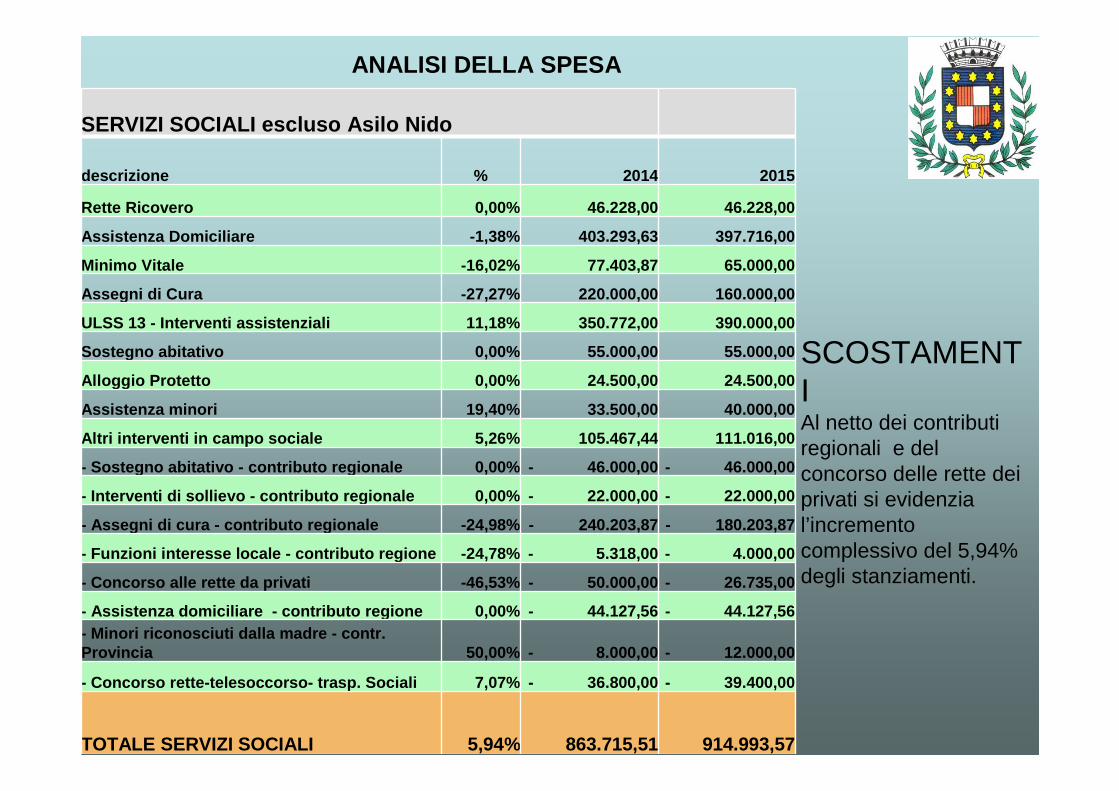

ANALISI DELLA SPESA

SCOSTAMENTIAl netto dei contributi regionali e del concorso delle rette dei privati si evidenzia l’incremento complessivo del 5,94% degli stanziamenti.

SERVIZI SOCIALI escluso Asilo Nido

descrizione % 2014 2015

Rette Ricovero 0,00% 46.228,00 46.228,00

Assistenza Domiciliare -1,38% 403.293,63 397.716,00

Minimo Vitale -16,02% 77.403,87 65.000,00

Assegni di Cura -27,27% 220.000,00 160.000,00

ULSS 13 - Interventi assistenziali 11,18% 350.772,00 390.000,00

Sostegno abitativo 0,00% 55.000,00 55.000,00

Alloggio Protetto 0,00% 24.500,00 24.500,00

Assistenza minori 19,40% 33.500,00 40.000,00

Altri interventi in campo sociale 5,26% 105.467,44 111.016,00

- Sostegno abitativo - contributo regionale 0,00% - 46.0 00,00 - 46.000,00

- Interventi di sollievo - contributo regionale 0,00% - 22.000,00 - 22.000,00

- Assegni di cura - contributo regionale -24,98% - 240.2 03,87 - 180.203,87

- Funzioni interesse locale - contributo regione -24,78% - 5.318,00 - 4.000,00

- Concorso alle rette da privati -46,53% - 50.000,00 - 2 6.735,00

- Assistenza domiciliare - contributo regione 0,00% - 44.127,56 - 44.127,56 - Minori riconosciuti dalla madre - contr. Provincia 50,00% - 8.000,00 - 12.000,00

- Concorso rette-telesoccorso- trasp. Sociali 7,07% - 36.800,00 - 39.400,00

TOTALE SERVIZI SOCIALI 5,94% 863.715,51 914.993,57

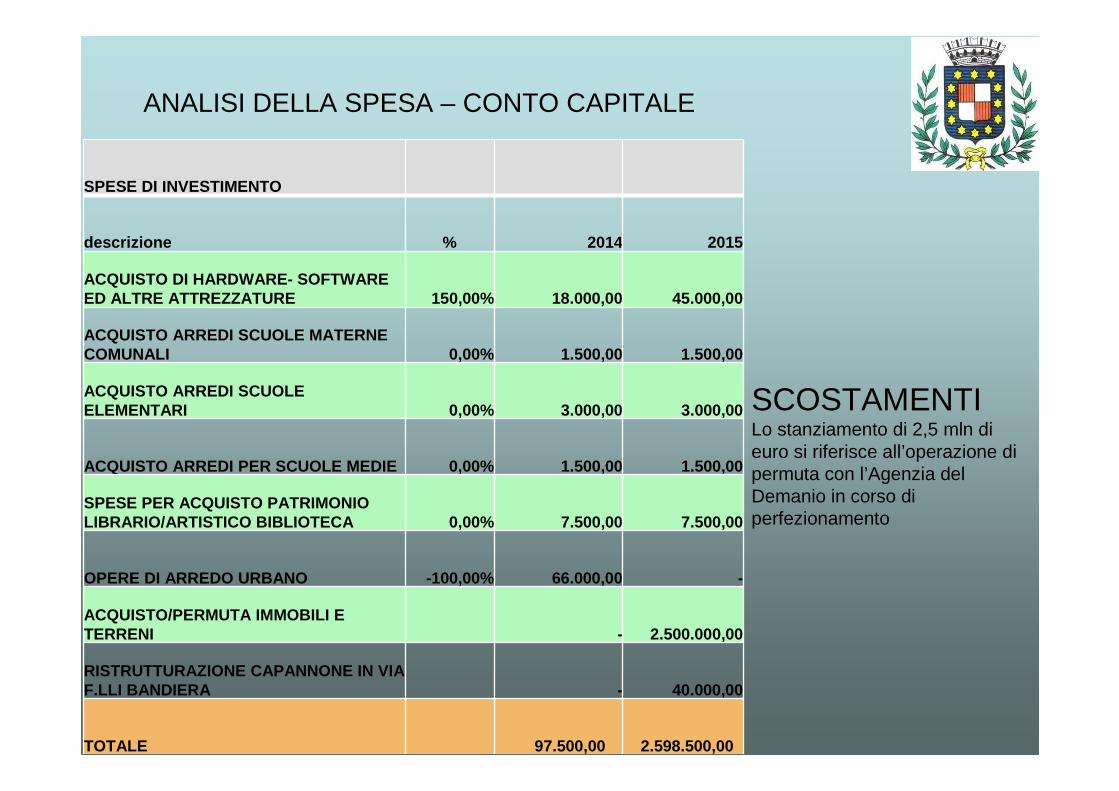

ANALISI DELLA SPESA – CONTO CAPITALE

SCOSTAMENTILo stanziamento di 2,5 mln di euro si riferisce all’operazione di permuta con l’Agenzia del Demanio in corso di perfezionamento

SPESE DI INVESTIMENTO

descrizione % 2014 2015

ACQUISTO DI HARDWARE- SOFTWARE ED ALTRE ATTREZZATURE 150,00% 18.000,00 45.000,00

ACQUISTO ARREDI SCUOLE MATERNE COMUNALI 0,00% 1.500,00 1.500,00

ACQUISTO ARREDI SCUOLE ELEMENTARI 0,00% 3.000,00 3.000,00

ACQUISTO ARREDI PER SCUOLE MEDIE 0,00% 1.500,00 1.500 ,00

SPESE PER ACQUISTO PATRIMONIO LIBRARIO/ARTISTICO BIBLIOTECA 0,00% 7.500,00 7.500,00

OPERE DI ARREDO URBANO -100,00% 66.000,00 -

ACQUISTO/PERMUTA IMMOBILI E TERRENI - 2.500.000,00

RISTRUTTURAZIONE CAPANNONE IN VIA F.LLI BANDIERA - 40.000,00

TOTALE 97.500,00 2.598.500,00

ANALISI DELLA SPESA - CONTO CAPITALE

SCOSTAMENTIMan. Immobili Scuole elementari: lo stanziamento è il contributo regionale di 95mila € per i plessi scolastici

MANUTENZIONI STRAORDINARIE

descrizione % 2014 2015

AMMINISTRAZIONE GENERALE - MESSA IN SICUREZZA FABBRICATI COMUNALI 41,67% 7.200,00 10.200,00

MANUTENZIONE IMMOBILI SCUOLE ELEMENTARI 7.913,29 95.000,00

MANUTENZIONE IMMOBILI SCUOLE MEDIE INFERIORI -100,00% 3.956,64 -

MANUTENZIONE STRADE - 130.000,00

ASFALTATURE STRADE COMUNALI MIGLIORAMENTO VIABILITA' -100,00% 130.000,00 -

ADEGUAMENTO IMPIANTI PUBBLICA ILLUMINAZIONE NORMATIVA VIGENTE -42,11% 190.000,00 110.000,00

MANUTENZIONE IMMOBILI VIA DAULI - 85.000,00

LAVORI DI MANUTENZIONE STRAORDINARIA DEFLUSSO ACQUE SU CANALI DI SCOLO -100,00% 20.000,00 -

TOTALE 19,81% 359.069,93 430.200,00

DETERMINAZIONE SALDO OBIETTIVO PATTO DI STABILITA’ 2015-2017

2010 2011 2012 2013 2014(PROV.)

Entrate tit. 1 (accertamenti ) 7.051 8.670 9.160 7.156 8.647Entrate tit. 2 (accertamenti ) 2.855 638 727 1.767 561Entrate tit. 3 (accertamenti ) 1.749 2.040 1.953 2.102 1.785

Entrate tit. 4 (incassi comp. +res.) 807 1225 796 657 504

Entrate finali 12.462 12.573 12.636 11.682 11.497

Riscossioni Crediti 5 47

Altre entrate fuori patto 58 128

ENTRATE patto 12.399 12.573 12.461 11.682 11.497Spese correnti ( impegni) 9.977 10.122 10.321 9.652 9.499Spese c/capitale Pagamenti ( Comp.+ residui) 2450 1805 1334 899 864

Spese finali 12.427 11.927 11.655 10.551 10.363

( - pagamenti a sensi art. 14, comma 11 e 33ter, d.l. 78/2010)

51 47 189

SPESA patto 12.376 11.927 11.608 10.551 10.174

(a) Saldo finale annuale 23 646 853 1.014 1.323

( c ) Patto verticale Regionale 307 297

(d=b+c) Obiettivo annuale -18 589 1044 976 1009

(a-d) Verifica finale 41 364 106 38 314Patto OK Patto OK Patto OK Patto OK Patto OK

PATTO DI STABILITA’ 2010-2014

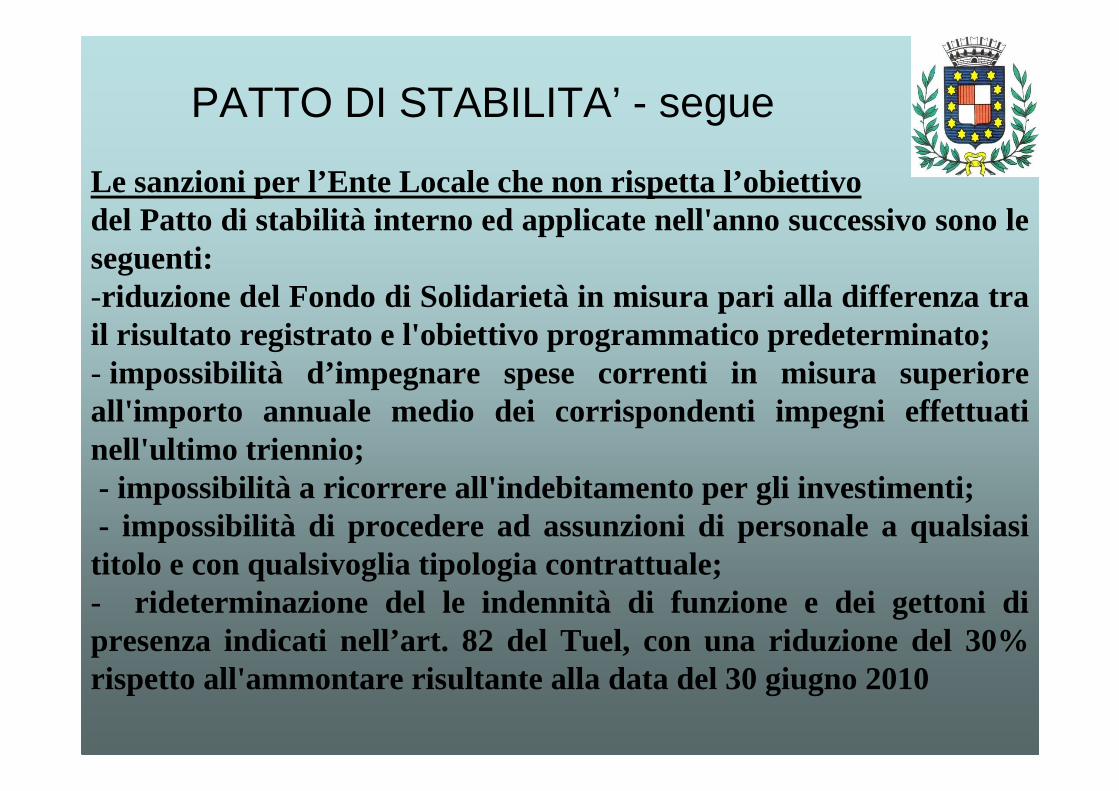

PATTO DI STABILITA’ - segue

Le sanzioni per l’Ente Locale che non rispetta l’obiettivo del Patto di stabilità interno ed applicate nell'anno successivo sono le seguenti: -riduzione del Fondo di Solidarietà in misura pari alla differenza tra il risultato registrato e l'obiettivo programmatico predeterminato;- impossibilità d’impegnare spese correnti in misura superiore all'importo annuale medio dei corrispondenti impegni effettuati nell'ultimo triennio;- impossibilità a ricorrere all'indebitamento per gli investimenti; - impossibilità di procedere ad assunzioni di personale a qualsiasi titolo e con qualsivoglia tipologia contrattuale;- rideterminazione del le indennità di funzione e dei gettoni di presenza indicati nell’art. 82 del Tuel, con una riduzione del 30% rispetto all'ammontare risultante alla data del 30 giugno 2010

PAGAMENTI CONTO CAPITALE PREVISTI 2015DESCRIZIONE LAVORI

PROGETTAZIONE

Verifiche sismiche stabile Polizia Locale € 11.546,08

Progettazione esecutiva Piano Acque € 29.233,15

Sostituzione passerella ciclo pedonale di via del V aso € 7.359,04

Demolizione passerella ciclo pedonale di Villa Ange li € 2.537,60

Sostituzione ponte dei Mulini € 6.838,83

Totale PROGETTAZIONE € 57.514,70

LAVORI IN CORSO

Passerella ciclopedonale scolo Tergola ad Arino € 102.623,07

D.L. passerella ciclopedonale scolo Tergola € 9.516,00

Acquisizione area posa passerella scolo Tergola € 1.800,00

Collaudo passerella scolo Tergola € 2.030,08

Realizzazione nuovi loculi e mura di cinta cimitero € 645.000,00

Arredi cimiteriali € 5.016,00

Estumulazioni e traslazioni salme € 15.290,00

D.L. realizzazione mura € 58.000,00

Interventi accessori € 48.000,00

Demolizione passerella ciclo pedonale di Villa Ange li € 47.458,00

Totale LAVORI IN CORSO € 934.733,15

LAVORI STRAORDINARI URGENTI DA AFFIDARE

Adeguamento impianti p.i. anno 2010 € 85.000,00

Capannone via F.lli Bandiera – verifica copertura et ernit € 30.000,00

Interventi vari all'interno dei quadri economici € 22.000,00

Totale LAVORI STRAORDINARI URGENTI DA AFFIDARE € 137.000,00

totale generale € 1.129.247,85

PAGAMENTI CONTO CAPITALE NEL PERIODO 2010-2014

RIEPILOGO PER LAVORI

AMPLIAMENTO CASERMA CARABINIERI 1.204.582,26 REALIZZAZIONE DEPOSITO ARCHEOLOGICO 39.952,00

RIQUALIFICAZIONE VIA CAIROLI 1.100.951,58 INTERVENTI RECUPERO AMBIENTALE 38.818,87

RESTAURO BARCHESSA VILLA CONCINA 894.975,01 ARREDO URBANO 38.095,82

PISTA CICLABILE VIA CAZZAGHETTO 810.332,79 OPERE DI CULTO FINANZIATE OO.UU. 24.402,00

SISTEMAZIONE PIAZZA SAMBRUSON 660.625,28 ACQUISTO AUTOMEZZI 23.000,00

MANUTENZIONE SCUOLE ED ARREDI 574.534,31 RIMBORSI CALAMITA' NATURALI 21.225,32

PROGETTAZIONI E COLLAUDI 349.333,73 COSTRUZIONE MURA CIMITERIALE 19.807,58

MANUTENZIONE IMPIANTI SPORTIVI 279.017,69 ALTRE DI MODESTO VALORE 19.143,65

PERCORSI PEDONALI DOLO 205.359,92 MANUTENZIONE IMM. VIA DAULI 10.542,07

ADEGUAMENTO PUBBLICA ILLUMIN. 189.237,15 ARREDI ASILO NIDO 8.588,22

PROGETTAZIONE STRUMENTI URBAN. 136.956,27 RIEPILOGO SPESE IN CONTO CAPITALE 2010-2014

MARCIAPIEDI DIVERSI AD ARINO 124.416,57

ASFALTATURA STRADE 119.327,39 ANNO 2010 2.449.932,79

MANUTENZIONE STRADE 95.694,06 ANNO 2011 1.805.140,75

PERCORSO PEDONALE RIV. M. LIBERTA' 94.341,22 ANNO 2012 1.333.646,85

RIMBORSO OO.UU. NON DOVUTI 77.629,19 ANNO 2013 898.819,04

MANUTEZIONE IMMOBILI COMUNALI 76.082,77 ANNO 2014 864.346,60

ACQUISTO HARDWARE 71.119,32

COSTRUZIONE MANUTENZIONE

STRAORDINARIA OPERE PUBBLICHE 43.793,99 TOTALE 7.351.886,03