BILANCIO DI PREVISIONE 2015 - Home -...

61

BILANCIO BILANCIO DI PREVISIONE DI PREVISIONE anno 2015 RELAZIONE TECNICA NOTA INTEGRATIVA

-

Upload

nguyenthuan -

Category

Documents

-

view

213 -

download

0

Transcript of BILANCIO DI PREVISIONE 2015 - Home -...

BILANCIOBILANCIODI PREVISIONEDI PREVISIONE

anno 2015

RELAZIONETECNICA

NOTA INTEGRATIVA

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 1

RReellaazziioonnee tteeccnniiccaa // NNoottaa iinntteeggrraattiivvaa aall bbiillaanncciioo ddii pprreevviissiioonnee 22001155

P r e m e s s a

Il Bilancio 2015 è il primo ad essere approvato dopo l’emanazione della Legge 56/2015

(Legge Delrio), che ha riformato funzioni e assetto istituzionale delle Province. Sotto il primo

aspetto i compiti posti in capo all’Amministrazione Provinciale sono stati circoscritti ad un

novero ristretto e chiaramente delimitato di “funzioni fondamentali”, cui potranno

eventualmente aggiungersi le materie delegate dalla Regione; sotto il secondo aspetto gli

organi della Provincia, prima eletti direttamente dai cittadini, sono ora ad elezione “indiretta”

essendo il corpo elettorale costituito dai consiglieri comunali.

Il 30 luglio scorso è stata approvata la Legge Regionale n.13/2015, di attuazione della

Legge 56/14, che ha definito le competenze della “nuova” provincia; le novità più significative

rispetto all’assetto attuale riguardano l’agricoltura, l’ambiente, il lavoro e la formazione

professionale, che a partire dal 2016 non rientreranno più tra le competenze provinciali ma

torneranno ad essere esercitate dalla Regione o direttamente o tramite Agenzie.

La riforma istituzionale si è sovrapposta ad un processo di drastica riduzione delle

risorse finanziarie disponibili: a partire dal 2010, per effetto del susseguirsi delle diverse

manovre (D.L. 78/2010, D.L. 201/2011, D.L. 95/2012, D.L. 66/2014) la situazione

economico-finanziaria di questa, come delle altre Province, ha subito un progressivo e

consistente deterioramento.

Nel biennio 2016 - 2017, a seguito di quanto previsto dalla legge di stabilità 2015

(l.190/2014) si aggiungeranno altri “tagli” che comporteranno una ulteriore consistente

riduzione di risorse.

In questo quadro il 2015 si configura necessariamente come un esercizio di

transizione, durante il quale l’Ente, pur con risorse finanziarie ed umane significativamente

ridotte rispetto al passato, e quindi con le inevitabili difficoltà, continua ad esercitare tutte le

funzioni precedenti, in attesa che al nuovo assetto disegnato dalla Legge 56/2014 e dalla

Legge Regionale 13/2015 venga data attuazione. Questa situazione si riflette nel bilancio

2015, ove sono ancora previste tutte le funzioni esercitate in passato dalla Provincia (e per

le quali la Regione si è impegnata a riconoscere la copertura dei costi aggiuntivi con

maggiori risorse rispetto al 2014).

Tornando agli aspetti prettamente contabili, si evidenzia che a partire dall’1.1.2015,

con l’avvio della riforma contabile prevista dal D.Lgs. n.118/2011 come integrato e corretto

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 2

dal D.Lgs. 126/2014, sono divenute obbligatorie le nuove regole della competenza

finanziaria “potenziata” per l’accertamento delle entrate e l’impegno delle spese. Nel 2015 lo

schema di bilancio di previsione con funzione autorizzatoria è ancora quello previsto dal

D.P.R. n.194/1996, mentre il nuovo schema di bilancio viene adottato con una funzione

meramente conoscitiva (art. 11, commi 12 e 13 del D.Lgs n.118 novellato). Dal 2016 lo

schema di bilancio c.d. armonizzato assumerà valore a tutti gli effetti giuridici, anche con

riguardo alla funzione autorizzatoria.

Al fine dell’elaborazione del bilancio di previsione per missioni e programmi a carattere

conoscitivo, da affiancare al bilancio di previsione autorizzatorio predisposto secondo lo

schema vigente nel 2014, l’ente ha proceduto alla riclassificazione dei capitoli e degli articoli

del PEG per missioni e programmi, avvalendosi dell’apposito glossario (allegato n. 14/2 al

D.Lgs. 118/2011). La nuova classificazione affianca la vecchia, in modo da consentire,

l’elaborazione del bilancio di previsione secondo i due schemi.

Si segnala inoltre l’impossibilità di redigere uno schema di bilancio di previsione

triennale 2015-2017 in pareggio finanziario stante l’insostenibilità del concorso da parte

dell’Ente all’obiettivo di risanamento della finanza pubblica assegnato alle province dalla

Legge di Stabilità 2015 (1 miliardo di euro nel 2015, 2 miliardi nel 2016 e 3 miliardi nel 2017);

anche il legislatore ha recentemente preso coscienza dell’insostenibilità del concorso

all’obiettivo di risanamento della finanza pubblica assegnato alle province dalla Legge di

Stabilità 2015 e con il comma 1 dell'art. 1-ter della legge di conversione 6/8/2015, n. 125, del

decreto-legge 19 giugno 2015, n. 78 ha previsto che "Per il solo esercizio 2015, le province

e le città metropolitane predispongono il bilancio di previsione per la sola annualità 2015".

A legislazione vigente, il contributo che questo Ente deve versare allo Stato per

concorrere all’obiettivo di risanamento della finanza pubblica nel 2016 sarà di 23,7 milioni di

Euro e nel 2017 di 33,1 milioni di Euro, mentre le entrate correnti proprie della Provincia

sono previste pari a 32,8 milioni di Euro nel 2016 e pari a 33,3 milioni di Euro nel 2017; non

c’è dubbio che, in mancanza di una modifica della Legge di stabilità n.190/2014, l’Ente, al

pari di tutte le province, non sarà assolutamente in grado di approvare un bilancio di

previsione per i prossimi anni; il disequilibrio per questo Ente è stimato in 21,3 milioni di euro

nell’esercizio 2016 ed in 27,6 milioni di euro nell’esercizio 2017 come si evince dai quadri

sintetici delle previsioni 2016/2017 allegati alla presente relazione.

Si segnala inoltre che per l’esercizio 2015 il pareggio di bilancio è stato raggiunto

principalmente grazie ai seguenti fattori:

• rinegoziazione dei mutui contratti con la Cassa Depositi e Prestiti, che ha comportato il congelamento del pagamento della quota capitale 2015 e la corresponsione della

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 3

quota interessi 2015 in un'unica soluzione il 31 gennaio 2016 con imputazione interamente sul bilancio dell'esercizio 2016;

• sospensione del pagamento delle rate mutui in scadenza nel 2015 con altri Istituti di Credito diversi dalla Cassa Depositi e Prestiti (nel mese di maggio 2015 è stato richiesto alle Banche CARIGE SpA, Intesa San Paolo S.p.A. e Unicredit S.p.A. la sospensione del pagamento delle rate dei mutui in scadenza nel 2015, in applicazione dell'accordo quadro tra ABI e Presidenza del Consiglio dei Ministri; le Banche CARIGE SpA e Intesa San Paolo SpA non hanno aderito alla richiesta di sospensione mentre la Banca Unicredit SpA ha aderito con conseguente rinegoziazione dei 5 prestiti con essa contratti, mediante allungamento di 1 anno del piano di ammortamento originario);

• contributo della Regione a copertura della spesa di personale operante su funzioni non fondamentali, stimato sulla base delle informazioni e dei dati comunicati a questa Provincia in complessivi 8,0 milioni di euro (a fronte dei 3,5 milioni di euro dell'esercizio 2014).

Se verrà applicato quanto previsto dalla Legge di Stabilità 2015 si arriverà

inevitabilmente alla soppressione finanziaria delle Province, come peraltro già segnalato

dalla Corte dei Conti; ma anche stabilizzando i “tagli” nel 2016 e nel 2017 all’importo previsto

per il 2015 (1 miliardo di euro) i servizi offerti nel 2016 e nel 2017 per le funzioni

fondamentali (in particolare viabilità ed edilizia scolastica) scenderebbero al di sotto del

livello di guardia, considerando che si è scelto normativamente di coprire una consistente

parte del “taglio” 2015 con i risparmi conseguiti con la rinegoziazione dei mutui Cassa

Depositi e Prestiti e con la sospensione del pagamento delle rate dei mutui contratti con altri

Istituti di Credito, risparmi che inevitabilmente si scaricheranno negativamente e

pesantemente sugli esercizi futuri.

Lo schema di bilancio 2015 e lo schema di relazione previsionale e programmatica

sono stati approvati con decreto presidenziale n. 76245/217 del 2/9/2015; lo schema di

bilancio è stato redatto secondo l’impostazione prevista dal D.Lgs. n. 267/2000 con

articolazione in titoli, categorie e risorse per la parte entrata ed in titoli, funzioni, servizi ed

interventi per la parte spesa.

Al fine di consentire il riaccertamento straordinario dei residui previsto dall’articolo 3,

comma 7, del decreto legislativo n. 118/2011 e successive modifiche, l’ente ha effettuato

una ricognizione di tutti i residui, attivi e passivi, al 31/12/2014, funzionale sia al

riaccertamento ordinario (effettuato sulla base dell’ordinamento contabile vigente nel 2014),

sia ai fini del riaccertamento straordinario (effettuato sulla base di quanto previsto dalla

riforma).

L'operazione del riaccertamento straordinario dei residui per adeguarli ai nuovi principi

contabili della competenza finanziaria potenziata previsti dal D.Lgs. N. 118/11e ss.mm. ha

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 4

comportato per le entrate e le spese lo spostamento dei residui negli anni 2015-2016-2017

secondo il relativo cronoprogramma redatto sulla base dell'effettiva esigibilità.

Con Decreto Presidenziale prot. 43593/119 è stato approvato il riaccertamento

straordinario dei residui alla data dell'1/1/2015, determinato l'importo del Fondo Pluriennale

Vincolato (FPV per spese correnti pari ad € 4.931.923,40; FPV per spese capitale pari ad €

403.853,19) e rideterminato il risultato di amministrazione. Le conseguenti variazioni di

competenza sono state apportate agli stanziamenti del bilancio provvisorio 2015-2017. Con

Decreti Presidenziali prot. n. 50362/142 del 28/5/2015 e prot. n. 55824/151 del 18/6/2015 è

stata approvata la parziale applicazione di quote vincolate di avanzo di amministrazione

rideterminato a seguito del riaccertamento straordinario dei residui, rispettivamente per la

parte corrente e per la parte capitale. Con delibera di Consiglio Provinciale prot. n. 60398/22

del 2/7/2015, inoltre, è stata approvata l'applicazione di avanzo vincolato investimenti e sono

state apportate variazioni al bilancio provvisorio necessarie per evitare danni patrimoniali

all'ente. Il bilancio di previsione 2015 tiene pertanto conto di quanto già applicato all'esercizio

provvisorio a seguito del riaccertamento straordinario dei residui, delle quote vincolate di

avanzo già applicate all'esercizio provvisorio 2015 e delle variazioni apportate per evitare

danni all'ente.

Per questo Ente in sede di riaccertamento straordinario dei residui è emerso un

disavanzo tecnico per l’annualità 2015 pari ad € 2.827.786,70 (riferito per € 883,41 alla parte

corrente e per € 2.826.903,29 alla parte capitale), coperto nei bilanci degli esercizi

successivi con i residui attivi reimputati a tali esercizi rispetto alla somma dei residui passivi

reimputati e del fondo pluriennale vincolato di entrata (avanzo di € 2.335.147,68 nel 2016 e

di € 492.639,02 nel 2017); il pareggio dell’operazione derivante dal riaccertamento

straordinario, come previsto dall’articolo 3 comma 13 del D.Lgs. 118/2011 e ss.mm., è stato

assicurato nel triennio 2015-2017.

Al fine di acquisire una migliore conoscenza del bilancio di previsione 2015 risulta

opportuno analizzare i dati più significativi del medesimo attuando, ove possibile, confronti

con i valori relativi agli anni precedenti. .

Per un esame dettagliato delle poste di bilancio e dei conseguenti programmi e

progetti si rinvia alle singole relazioni dei Dirigenti che fanno parte integrante della Relazione

Previsionale e Programmatica.

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 5

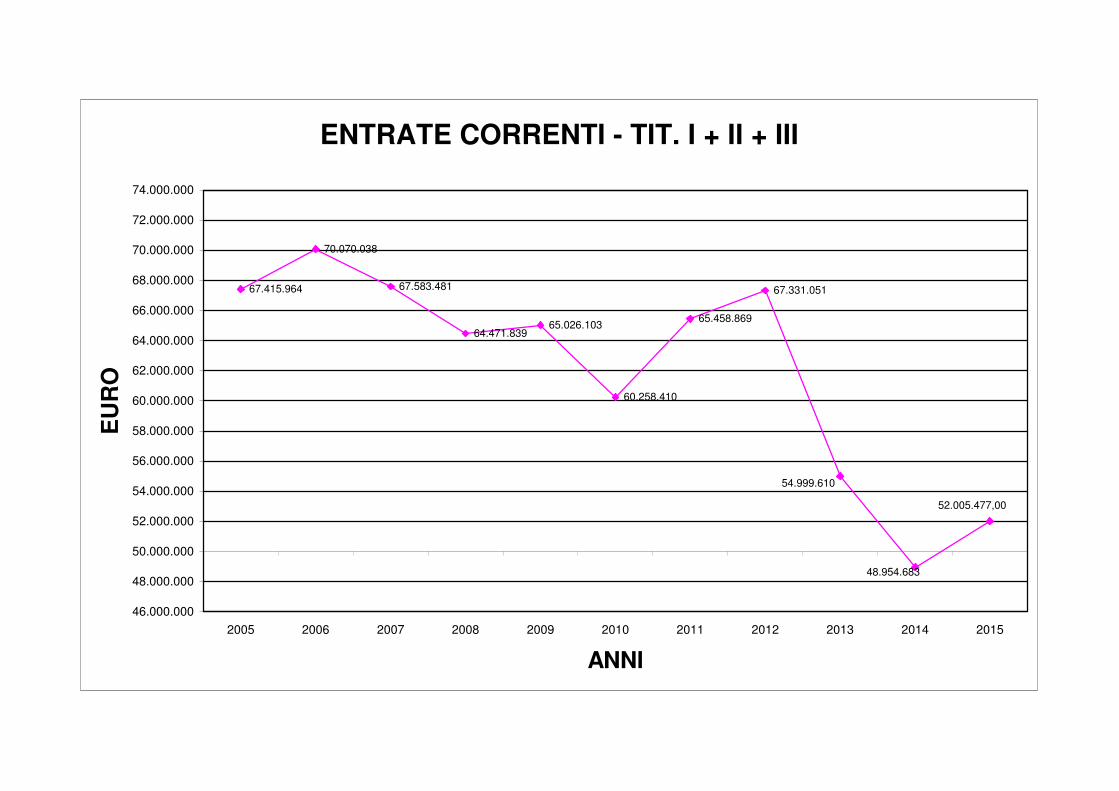

PPAARRTTEE II^̂ EENNTTRRAATTAA Le entrate correnti, previste nei primi tre titoli del bilancio, ammontano a complessivi

euro 58.542.951,93 (euro 52.005.476,53 al netto delle somme “re imputate” a seguito del

riaccertamento straordinario dei residui) e sono suddivise in titoli come segue:

AL NETTO DEI

REIMPUTATI

AL LORDO DEI

REIMPUTATI

- TIT. I° ENTRATE TRIBUTARIE € 29.811.000,00 € 29.828.837,15

- TIT. II° ENTRATE DERIVANTI DA CONTRIBUTI E

TRASFERIMENTI CORRENTI DELLO STATO,

DELLA REGIONE E DI ALTRI ENTI PUBBLICI

ANCHE IN RAPPORTO ALL’ESERCIZIO DI

FUNZIONI DELEGATE DALLA REGIONE

€ 19.251.721,02 € 25.165.043,72

-TIT. III° ENTRATE EXTRATRIBUTARIE € 2.942.755,51 € 3.549.071,06

APPLICAZIONE AVANZO DI AMMINISTRAZIONE

A seguito del riaccertamento straordinario dei residui approvato con Decreto

Presidenziale prot. n. 43593/119 del 8/5/2015 contestualmente all'approvazione del

rendiconto 2014 da parte del Consiglio Provinciale, è stato rideterminato l'avanzo di

amministrazione al 1° gennaio 2015.

Tale avanzo ammonta ad € 11.494.325,99, di cui € 10.615.344,44 parte vincolata, €

711.571,00 parte destinata agli investimenti, € 126.673,74 accantonamento fondi ed €

40.736,81 avanzo disponibile.

È stata iscritta in bilancio quota parte dell’avanzo di cui sopra per complessivi €

6.625.662,76, così distinto:

• parte vincolata:

• vincoli derivanti da trasferimenti per € 5.314.978,25 (di cui € 609.931,44 applicato

alla parte corrente ed € 4.705,046,81 applicato alla parte capitale);

• vincoli da contrazione di mutui: € 814.135,68;

• vincoli formalmente attribuiti dall’ente per € 378.693,57 (di cui € 74.311,82 applicato

alla parte corrente ed € 304.381,75 applicato alla parte capitale);

• parte destinata agli investimenti: € 117.855,26.

E’ stata inoltre applicata integralmente al bilancio di previsione 2015 la quota libera

dell’avanzo di amministrazione 2014 rideterminato in data 1° gennaio 2015 a seguito del

riaccertamento straordinario dei residui, pari ad € 40.736,81.

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 6

Si riporta di seguito la Tabella di dettaglio del risultato di amministrazione rideterminato

alla data del riaccertamento straordinario dei residui:

RISULTATO DI AMMINISTRAZIONE AL 31 DICEMBRE 2014

DETERMINATO NEL RENDICONTO 2014 (a) 657.586,72

RESIDUI ATTIVI CANCELLATI IN QUANTO NON CORRELATI AD

OBBLIGAZIONI GIURIDICHE PERFEZIONATE (b) (-) 2.017.451,92

RESIDUI PASSIVI CANCELLATI IN QUANTO NON CORRELATI AD

OBBLIGAZIONI GIURIDICHE PERFEZIONATE ( c) (+) 12.854.191,19

RESIDUI ATTIVI CANCELLATI IN QUANTO REIMPUTATI AGLI ESERCIZI

IN CUI SONO ESIGIBILI (d) (-) 24.337.559,14

RESIDUI PASSIVI CANCELLATI IN QUANTO REIMPUTATI AGLI ESERCIZI

IN CUI SONO ESIGIBILI (e) (+) 24.807.064,00

RESIDUI PASSIVI DEFINITIVAMENTE CANCELLATI CHE CONCORRONO

ALLA DETERMINAZIONE DEL FONDO PLURIENNALE VINCOLATO (f) (7) (+) 4.866.271,73

FONDO PLURIENNALE VINCOLATO g) = (e) -(d)+(f) (-) 5.335.776,59

RISULTATO DI AMMINISTRAZIONE AL 1° GENNAIO 2015 - DOPO IL

RIACCERTAMENTO STRAORDINARIO DEI RESIDUI (h) = (a) -(b) + ( c) -

(d)+ (e) + (f) -(g) 11.494.325,99

Composizione del risultato di amministrazione al 1° gennaio 2015 - dopo il

riaccertamento straordianrio dei residui (g):

Parte accantonata

Fondo crediti di dubbia e difficile esazione al 31/12/2014 50.280,67

Fondo residui perenti al 31/12/…. (solo per le regioni)

Fondo svalutazione crediti al 31/12/2014 76.393,07

Totale parte accantonata (i) 126.673,74

Parte vincolata

Vincoli derivanti da leggi e dai principi contabili

Vincoli derivanti da trasferimenti 8.527.301,91

Vincoli derivanti dalla contrazione di mutui 1.103.823,56

Vincoli formalmente attribuiti dall'ente 981.890,67

Altri vincoli da specificare (avanzo vincolato servizi al 31/12/2014) 2.328,30

Totale parte vincolata (l) 10.615.344,44

Totale parte

destinata agli

investimenti

(m) 711.571,00

Totale parte disponibile (n) =(k)-(i)- (l)-(m) 40.736,81

Se (n) è negativo, tale importo è iscritto tra le spese del bilancio di previsione 2015 (6)

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 7

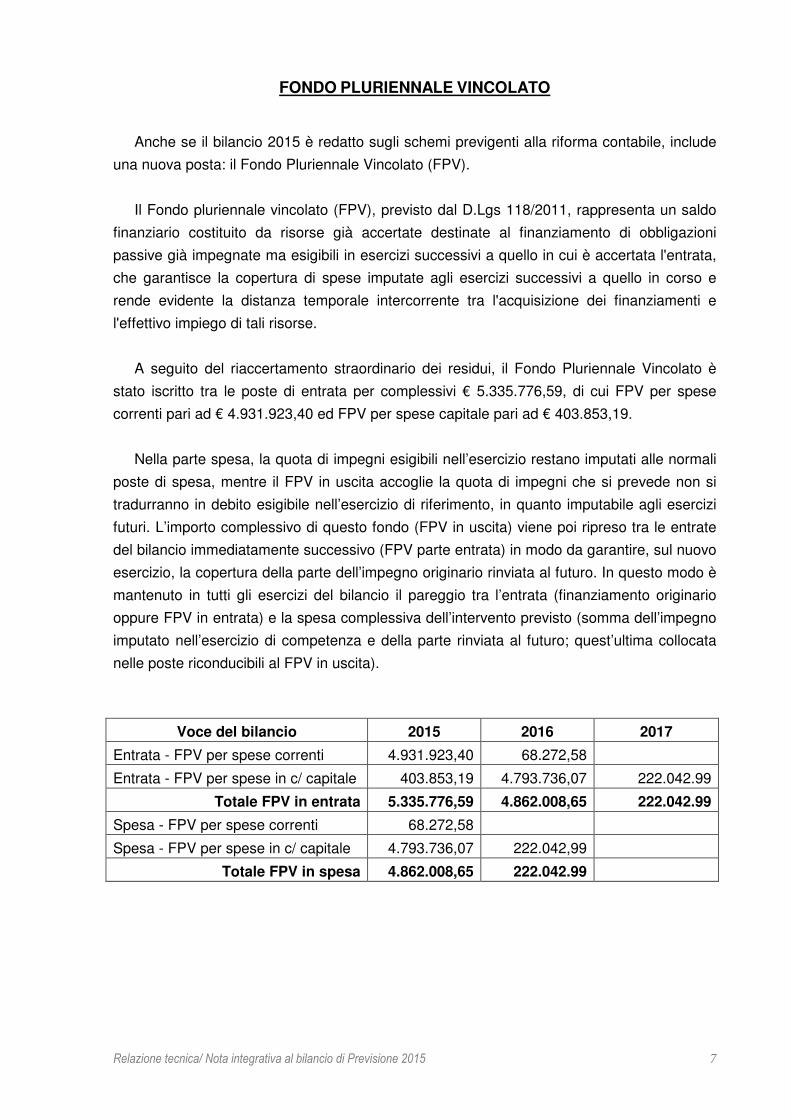

FONDO PLURIENNALE VINCOLATO

Anche se il bilancio 2015 è redatto sugli schemi previgenti alla riforma contabile, include

una nuova posta: il Fondo Pluriennale Vincolato (FPV).

Il Fondo pluriennale vincolato (FPV), previsto dal D.Lgs 118/2011, rappresenta un saldo

finanziario costituito da risorse già accertate destinate al finanziamento di obbligazioni

passive già impegnate ma esigibili in esercizi successivi a quello in cui è accertata l'entrata,

che garantisce la copertura di spese imputate agli esercizi successivi a quello in corso e

rende evidente la distanza temporale intercorrente tra l'acquisizione dei finanziamenti e

l'effettivo impiego di tali risorse.

A seguito del riaccertamento straordinario dei residui, il Fondo Pluriennale Vincolato è

stato iscritto tra le poste di entrata per complessivi € 5.335.776,59, di cui FPV per spese

correnti pari ad € 4.931.923,40 ed FPV per spese capitale pari ad € 403.853,19.

Nella parte spesa, la quota di impegni esigibili nell’esercizio restano imputati alle normali

poste di spesa, mentre il FPV in uscita accoglie la quota di impegni che si prevede non si

tradurranno in debito esigibile nell’esercizio di riferimento, in quanto imputabile agli esercizi

futuri. L’importo complessivo di questo fondo (FPV in uscita) viene poi ripreso tra le entrate

del bilancio immediatamente successivo (FPV parte entrata) in modo da garantire, sul nuovo

esercizio, la copertura della parte dell’impegno originario rinviata al futuro. In questo modo è

mantenuto in tutti gli esercizi del bilancio il pareggio tra l’entrata (finanziamento originario

oppure FPV in entrata) e la spesa complessiva dell’intervento previsto (somma dell’impegno

imputato nell’esercizio di competenza e della parte rinviata al futuro; quest’ultima collocata

nelle poste riconducibili al FPV in uscita).

Voce del bilancio 2015 2016 2017

Entrata - FPV per spese correnti 4.931.923,40 68.272,58

Entrata - FPV per spese in c/ capitale 403.853,19 4.793.736,07 222.042.99

Totale FPV in entrata 5.335.776,59 4.862.008,65 222.042.99

Spesa - FPV per spese correnti 68.272,58

Spesa - FPV per spese in c/ capitale 4.793.736,07 222.042,99

Totale FPV in spesa 4.862.008,65 222.042.99

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 8

TITOLO I° - ENTRATE TRIBUTARIE

Le entrate tributarie (al netto delle somme reimputate) rappresentano il 57,3% delle

risorse correnti (62,4% nel bilancio di previsione 2014); la percentuale molto elevata è

dovuta al completo azzeramento dei trasferimenti erariali a partire dal 2013. FONDO SPERIMENTALE DI RIEQUILIBRIO – RIS. 24 (AZZERATO A PARTIRE DAL 2013)

Nell’esercizio 2012 era stato istituito, per le Province delle Regioni a statuto ordinario, il

Fondo Sperimentale di Riequilibrio, il cui importo era alimentato con il gettito della

compartecipazione provinciale all'IRPEF in misura corrispondente ai trasferimenti erariali

soppressi nonché alle entrate derivanti dalla soppressa Addizionale provinciale all'accisa

sull'energia elettrica.

Alla Provincia di Forlì-Cesena per l’anno 2012 era stata attribuita inizialmente la somma di

€ 6.795.001, che teneva conto anche della riduzione dei trasferimenti alle Province di 415

milioni di € prevista dal Decreto denominato “Salva Italia” (D.L. 201 del 6.12.2011).

Con il Decreto denominato “Spending Review” (D.L. 95 del 6.7.2012), i trasferimenti

erariali alle Province sono stati ridotti nel 2012 di 500 milioni di euro, nel 2013 e 2014 di

1.000 milioni di euro e a partire dal 2015 di 1.050 milioni di euro. Successivamente la Legge

di Stabilità 2013 (Legge n. 228 del 24.12.2012) ha previsto l’incremento da 1000 a 1200

milioni di euro del taglio ai trasferimenti erariali per gli anni 2013 e 2014, e da 1.050 a 1.250

milioni di euro a partire dal 2015. Tali “tagli” hanno determinato per la prima volta nel 2013

una situazione in cui le relazioni finanziarie con lo Stato risultavano a debito per questa

Provincia, con il completo azzeramento dei trasferimenti erariali e la trattenuta da parte del

Ministero dell’Interno di introiti di competenza provinciale derivanti dall’imposta sulle

assicurazioni RC auto per complessivi € 620.580. Ad essi andava aggiunta la riduzione del

contributo ordinario previsto dall'articolo 9 del Decreto Legge 6 marzo 2014, n.16, convertito

in Legge n. 68 del 2 maggio 2014 (taglio previsto, a decorrere dall'anno 2014, per la

riduzione dei costi della politica di cui al comma 183 dell'articolo 2 della legge n. 191/2009)

per arrivare all'importo di 673.592.

Si evidenzia quindi che a partire dall'esercizio 2013 le relazioni finanziarie con lo Stato

risultano a debito per questa Provincia; l'Agenzia delle Entrate a partire dall'esercizio 2013

trattiene e versa al Ministero dell'Interno la somma dovuta dall'Ente all'atto del riversamento

alla Provincia del gettito dell'imposta sulle assicurazioni R.C. Auto, essendo l'ammontare del

taglio definitivo ai trasferimenti più elevato rispetto ai trasferimenti erariali attribuiti.

Il bilancio provinciale dell’esercizio 2014 è stato pesantemente condizionato dai “tagli”

previsti dal D.L. n. 66/2014, convertito in legge 23 giugno 2014, n. 89.

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 9

In particolare l’art. 44 della suddetta norma ha previsto un contributo alla finanza pubblica

a carico delle Province per l’anno 2014 di complessivi 444,5 milioni di euro (derivante per

344,5 milioni di euro da presunte economie sulla spesa per acquisto di beni e servizi e per

100 milioni di euro dal venir meno delle elezioni provinciali e dalla gratuità delle attività svolte

nel secondo semestre 2014 dai componenti degli Organi di Governo delle Province).

Il contributo alla finanza pubblica a carico delle Province previsto dall’art. 44 del D.L. n.

66/2014 nel corrente esercizio 2015 è pari a 576,7 milioni di euro e a partire dal 2016 passa

a 585,7 milioni di euro.

Le sopraelencate manovre correttive hanno determinato anche nell’esercizio 2014 una

situazione in cui le relazioni finanziarie con lo Stato sono risultate a debito per questa

Provincia, con il completo azzeramento dei trasferimenti erariali e la trattenuta da parte del

Ministero dell’Interno di introiti di competenza provinciale derivanti dall’imposta sulle

assicurazioni RC auto per complessivi € 4.003.688,80.

Per quanto riguarda l'esercizio 2015, in aggiunta ai “tagli” previsti dai D.L. sopra citati

(D.L. 78/2010, D.L. 201/2011 e D.L. 95/2012), sulla G.U. n. 109 del 13/5/2015 sono stati

pubblicati 3 decreti emanati dal Ministro dell'Interno in data 28 aprile 2015 che hanno

determinato il riparto del contributo alla finanza pubblica posto a carico delle Province di

516,7 milioni di euro per il 2015 ai sensi di quanto previsto dall'art. 47 del D.L. 66/2014.

I sopra citati Decreti definiscono, rispettivamente:

- la determinazione del riparto del contributo alla finanza pubblica di 510 milioni di euro,

per l'anno 2015, in proporzione alla spesa media sostenuta nel triennio 2012-2014, come

risultante dai codici Siope comunicati dal Ministero dell'Economia e delle Finanze, che

quantifica in € 3.342.582,84 il contributo posto a carico di questo Ente;

- la determinazione del riparto del contributo alla finanza pubblica di 5,7 milioni di euro,

per l'anno 2015, in proporzione alle spese per incarichi di consulenza, studio e ricerca e per i

contratti di collaborazione coordinata e continuativa, sulla base dei dati comunicati dal

Dipartimento della Funzione Pubblica, che quantifica in € 81.026,89 il contributo posto a

carico di questo Ente;

- la determinazione del riparto del contributo alla finanza pubblica di 1 milione di euro, per

l'anno 2015, in proporzione al numero di autovetture, comunicato dal citato Dipartimento,

che quantifica in € 17.223,20 il contributo posto a carico di questo Ente.

Con Decreto interministeriale del 29 maggio 2015 è stato determinato il riparto del

contributo alla finanza pubblica di 60 milioni di euro previsto dall’art. 19 del D.L. 66/2014 e

posto a carico delle Province in considerazione sia del venir meno delle elezioni provinciali

che per la gratuità delle attività svolte dai componenti degli Organi di Governo delle

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 10

Province. Il contributo posto a carico di questo Ente dal suddetto Decreto per il 2015 è pari

ad € 752.603,39.

Per il principio dell’integrità di bilancio, la somma complessiva posta a carico di questo

Ente dai quattro decreti di cui sopra, pari a complessivi € 4.193.436,32, è stata prevista in

una apposita voce di spesa corrente, sebbene sarà trattenuta direttamente dal gettito

dell’imposta R.C. auto riscosso dall'Agenzia delle Entrate.

Inoltre il D.L. 78/2015 ha ripartito fra le Province e le Città Metropolitane la riduzione di

spesa corrente da conseguire per l'anno 2015 per concorrere al contenimento della spesa

pubblica di 1.000 milioni di euro, previsto dall'articolo 1, comma 418, della legge 23 dicembre

2014, n. 190 (Legge di Stabilità 2015). Il contributo posto a carico di questo Ente dal

suddetto Decreto è pari ad € 9.389.816,74.

Riepilogando, il contributo allo Stato per il risanamento della finanza pubblica per il 2015

a carico di questo Ente è quantificato nel modo seguente:

• Contributo previsto per il 2015 dai D.L. 78/2010, 201/2011 e 95/2012 e dalla legge

228/2012: euro 707.271,23 (gli ulteriori 50 milioni previsti dal D.L. 95/2012 per il 2015

sono stati calcolati in proporzione all'importo del contributo di € 673.591,94 già

definito per gli esercizi 2013 e 2014);

• contributo previsto per il 2015 dal D.L. 66/2014: euro 4.193.436,32;

• contributo previsto per il 2015 dalla legge 190/2014: euro 9.389.816,74.

Le sopraelencate manovre correttive hanno determinato anche nell’esercizio 2015 una

situazione in cui le relazioni finanziarie con lo Stato risultano a debito per questa Provincia

per complessivi 14,3 milioni di euro; tale somma viene direttamente trattenuta da parte del

Ministero dell’Interno dal gettito dell’imposta R.C. auto riscosso dall'Agenzia delle Entrate.

Si evidenzia infine che l'articolo 1, comma 418, della legge 23 dicembre 2014, n. 190

(Legge di Stabilità 2015) sopra richiamato, prevede un concorso delle province all'obiettivo di

risanamento della finanza pubblica di 1 miliardo di euro nel 2015, di 2 miliardi nel 2016 e 3

miliardi nel 2017. Il contributo previsto per le annualità 2016 e 2017 è assolutamente

insostenibile per le Province.

Le principali risorse di entrata del titolo I del bilancio 2015 sono le seguenti:

TRIBUTO PER L’ESERCIZIO DELLE FUNZIONI DI TUTELA, PROTEZIONE E IGIENE DELL’AMBIENTE

- RISORSA 11 –

Questo tributo è stato istituito dall’art.19 del D. Lgs. n. 504/92, che ne ha previsto

l’applicazione nella misura dall’1% al 5% sul gettito di competenza comunale ed è liquidato e

riscosso congiuntamente alla tassa comunale sui rifiuti e sui servizi correlati (TARES).

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 11

Il D.L. n. 201/2011 ha soppresso, a decorrere dall'anno 2013, tutti i vigenti prelievi

relativi alla gestione dei rifiuti urbani, sia di natura tributaria (TARSU - tassa sullo

smaltimento dei rifiuti solidi urbani) sia di natura patrimoniale (TIA – Tariffa Igiene

Ambientale) e li ha sostituiti con un nuovo tributo, denominato " tributo comunale sui rifiuti e

sui servizi" individuato dall'acronimo TARES; è stato confermato il prelievo provinciale a

titolo di TEFA. Tale tributo viene riversato direttamente dai Comuni alla Provincia.

Il D.D.L. di Stabilità per il 2014 ha istituito la TARI, quale componente dell'Imposta

Unica Comunale (I.U.C.) diretta alla copertura dei costi relativi al servizio di gestione dei

rifiuti; a decorrere dall'anno 2014 la TARI pertanto sostituisce la TARES. E' fatta salva

l'applicazione del tributo provinciale TEFA.

Con decreto del Presidente della Provincia prot. n. 72890/208 del 21.8.2015, è stata

confermata anche per l'esercizio 2015 l’aliquota massima pari al 5%, valore identico al 2014.

A fronte di un dato consuntivo 2014 di € 3.190.079 (di cui € 185.574 relativi al recupero

di arretrati relativi agli esercizi 2013 e precedenti), la previsione 2015 ammonta ad €

3.000.000,00 e rappresenta il 10,06% delle entrate tributarie (al netto delle somme

reimputate).

IMPOSTA PROVINCIALE SULLE FORMALITÀ DI ISCRIZIONE, ANNOTAZIONE E TRASCRIZIONE DEI

VEICOLI AL PUBBLICO REGISTRO AUTOMOBILISTICO - RISORSA 15 –

L’imposta, a partire dal 1999, ha sostituito l’addizionale provinciale (Apiet) e l’imposta

erariale di trascrizione (Iet); le misure base dell'imposta provinciale di trascrizione sono

stabilite dal D.M. 435 del 27/11/1998 e possono essere aumentate nella misura massima del

30%; con decreto del Presidente della Provincia prot. n. 72890/208 del 21.8.2015, è stato

confermato anche per l'esercizio 2015 l’aumento del 30% della misura base dell’imposta.

Occorre segnalare che a partire dal 17.9.2011 la Legge n. 148/2011 ha modificato

sostanzialmente la disciplina relativa ai passaggi di proprietà di automezzi soggetti ad IVA,

per i quali l'imposta non è più applicata in misura fissa, con indubbi vantaggi per i bilanci

provinciali; per fare un esempio pratico, fino al 16 settembre 2011 chi acquistava un’auto

nuova, di qualsiasi cilindrata, versava alla Provincia una I.P.T. pari ad € 196,17 (€ 150,9 +

maggiorazione del 30%), mentre sulla compravendita di veicoli usati l’I.P.T. veniva calcolata

in base alla potenza del veicolo; a partire dal 17 settembre 2011 per gli automezzi nuovi fino

a 53 kw di potenza l’I.P.T. è ancora pari ad € 196,17 € mentre oltre questa soglia si paga un

tanto a kw in base alla potenza del veicolo.

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 12

Va infine segnalato che anche il D.L. n. 174 del 10.10.2012 convertito in Legge n. 213

del 7.12.2012 all'articolo 9 comma 2 è intervenuto in materia di I.P.T. stabilendo che la

destinataria del gettito sia la Provincia dove ha la sede legale o la residenza il soggetto che

richiede la formalità, ponendo fine alla possibilità di richiedere la formalità di iscrizione

presso i pubblici registri automobilistici delle Province che applicano tariffe più vantaggiose,

pur mantenendo la propria sede legale sul territorio di un'altra Provincia.

Questo Ente ha affidato anche per l’esercizio 2015 all'Automobile Club d'Italia (A.C.I.),

quale Concessionario del Pubblico Registro Automobilistico, l'attività di liquidazione, di

riscossione e di controllo nonché l'applicazione di sanzioni per omesso o ritardato

versamento dell’imposta e l'effettuazione dei rimborsi per versamenti effettuati in eccesso o

risultanti non dovuti, attività che, a partire dal mese di aprile 2013, viene svolta gratuitamente

come previsto dal D.M. Economia e Finanze del 21.3.2013.

L’Automobile Club d’Italia al momento rimane l’unico soggetto in possesso di tutte le

informazioni di carattere tecnico e giuridico relative ai veicoli ed ha garantito fino ad ora una

ottima qualità del servizio affidatogli, con ricadute positive per il cittadino, considerando

anche la semplificazione degli adempimenti grazie all’utilizzo dello sportello telematico

dell’automobilista.

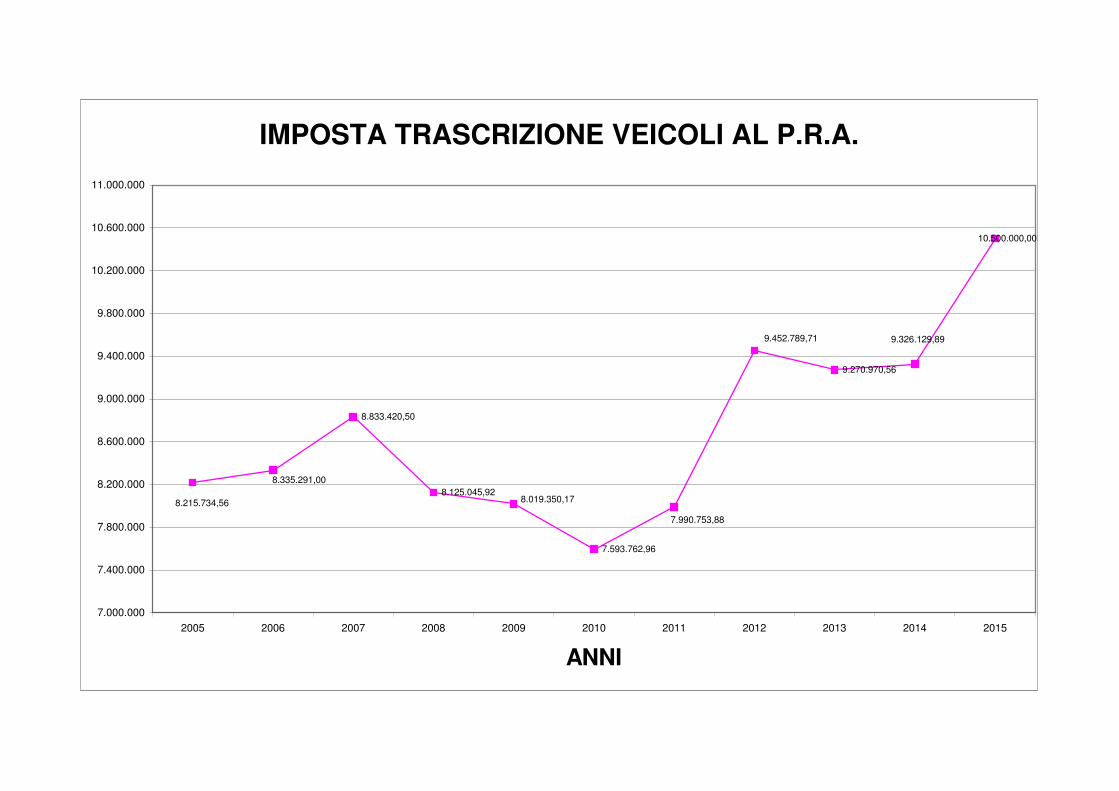

Il dato consuntivo 2014 è pari ad € 9.326.129,89 ed il gettito per il 2015 è stato

stimato, tenendo conto dell'andamento positivo del gettito nel periodo gennaio - luglio 2015,

in euro 10.500.000,00 (al netto delle somme reimputate), in aumento del 12,6% rispetto

all'accertato 2014 (vedi allegato prospetto riepilogativo dell’andamento del tributo a partire

dall’esercizio 2004).

IMPOSTA ERARIALE SULLE ASSICURAZIONI CONTRO LA RESPONSABILITA’ CIVILE DEI VEICOLI

(RC AUTO) - RISORSA 16 –

L’art. 60 del D. Lgs. 15/12/1997 n. 446 ha attribuito alle Province il gettito dell’imposta

sulle assicurazioni contro la responsabilità civile derivante dalla circolazione dei veicoli a

motore, esclusi i ciclomotori, dove hanno sede i pubblici registri automobilistici (P.R.A.) nei

quali i veicoli a motore sono iscritti, mentre per le macchine agricole il gettito è attribuito alle

Province nel cui territorio risiede l’intestatario della carta di circolazione.

Il D.Lgs. 6 maggio 2011 n. 68 ha previsto che:

- a decorrere dall’anno 2012 l’imposta sulle assicurazioni contro la responsabilità civile

derivante dalla circolazione dei veicoli a motore, esclusi i ciclomotori, costituisce

tributo proprio derivato delle province;

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 13

- l’aliquota dell’imposta è pari al 12,50% e a decorrere dall’anno 2011 le province

hanno potuto aumentare o diminuire l’aliquota in misura non superiore 3,5 punti

percentuali;

Con delibera di Giunta n. 288 del 14.6.2011 questo Ente ha deliberato l’aumento

dell’aliquota dell’imposta nella misura massima del 3,5% portandola dal 12,50% al 16,00%;

conseguentemente l'aliquota applicabile a decorrere dall’1.8.2011, a seguito della

pubblicazione della sopra citata delibera sul sito informatico del Ministero dell'Economia e

delle Finanze, è pari al 16,00%; con decreto del Presidente della Provincia prot. n.72890/208

del 21.8.2015, è stata confermata anche per l'esercizio 2015 l’aliquota massima del 16,00%.

Le Compagnie assicurative, ai sensi dell’art. 2 del D.M. 457/98, sono tenute a

scorporare dal totale delle imposte dovute sui premi ed accessori incassati in ciascun mese

solare l’importo dell’imposta relativa ai premi ed accessori contro la responsabilità civile

derivante dalla circolazione dei veicoli a motore e delle macchine agricole e ad effettuare

distinti versamenti direttamente agli sportelli degli Agenti della Riscossione oppure tramite

delega bancaria - mediante Mod. F 23 - a favore di ogni Provincia nella quale hanno sede i

pubblici registri in cui sono iscritti i veicoli a motore o di residenza dell’intestatario nel caso di

macchine agricole.

Gli Agenti della Riscossione infine accreditano le somme riscosse direttamente ai

Tesorieri delle Province destinatarie del gettito entro il giorno 27 di ciascun mese per le

somme riscosse dall’1 al 15 dello stesso mese ed entro il 12 di ciascun mese per le somme

riscosse dal 16 all’ultimo giorno del mese precedente.

Relativamente al gettito di questo tributo il dato consuntivo 2014 è pari ad €

18.007.572,15 (l'importo comprende le imposte riferite ai mesi di novembre e dicembre

2014, incassate dalle Compagnie assicurative solo nei mesi di gennaio e febbraio 2015).

La previsione di bilancio 2015 è pari ad € 16.300.000 ed è stata determinata tenendo

conto della riduzione del gettito nel periodo gennaio - luglio 2015 (previsione ridotta del 9,5%

rispetto all'accertato 2014 - vedi allegato prospetto riepilogativo dell’andamento del gettito

del tributo a partire dall’esercizio 2004).

Da sottolineare l’enorme difficoltà di controllo del gettito di questa imposta; attualmente

infatti le Province non sono in grado di attivare una concreta gestione di questo tributo

perché manca del tutto un archivio analitico dei versamenti effettuati dalle compagnie

assicurative e non esiste neppure un archivio unico che possa garantire un effettivo controllo

del parco circolante assicurabile.

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 14

TITOLO II° - ENTRATE DERIVANTI DA CONTRIBUTI E TRASFERIMENTI

CORRENTI DELLO STATO, DELLA REGIONE E DI ALTRI ENTI PUBBLICI ANCHE

IN RAPPORTO ALL’ESERCIZIO DI FUNZIONI DELEGATE DALLA REGIONE

CATEGORIA 1^ - CONTRIBUTI E TRASFERIMENTI CORRENTI DALLO STATO

Come affermato in precedenza i trasferimenti erariali per questo Ente sono stati

azzerati a partire dal 2013 mentre rimangono nel bilancio 2015 contributi specifici relativi a

mutui contratti fino al 1992 e personale: la previsione complessiva (al netto delle somme

reimputate a seguito del riaccertamento straordinario dei residui) è di € 1.903.500 ed è

relativa:

- per € 1.500.000 al contributo in favore delle Province per l'anno 2015 “per sopperire a

straordinarie esigenze finanziarie per conseguire l'equilibrio di parte corrente”,

richiesto ai sensi dell’art. 8 comma 13-ter del Decreto-Legge 19/06/2015, n. 78,

convertito con modificazioni dalla legge 6 agosto 2015, n. 125, pubblicata sulla G.U.

n. 188 del 14 agosto 2015; si precisa che la suddetta somma è interamente destinata

al finanziamento delle manutenzioni ordinarie di strade provinciali ed istituti scolastici

e che verrà impegnata contabilmente nei limiti dell’importo che sarà attribuito a

questo Ente, a seguito dell’emanazione del Decreto del Ministero dell’Interno di

riparto del contributo complessivo di 30 milioni di euro;

- per € 323.000 al c.d. “contributo per interventi delle Province” (contributo statale per

ammortamento di mutui contratti fino al 1992 il cui ammortamento è in parte a carico

dello Stato;

- per € 42.500 al contributo corrispondente alle spese sostenute per il personale in

aspettativa sindacale;

- per € 38.000 al contributo ordinario per mobilità del personale.

CAT. 2^ - CONTRIBUTI E TRASFERIMENTI CORRENTI DALLA REGIONE –

� CONTRIBUTO REGIONALE PER L’ESERCIZIO DELLE FUNZIONI DELEGATE

Al Titolo II dell’entrata sono iscritti i rimborsi dei costi generali delle deleghe, relativi alle

spese di personale, d’ufficio e generali sostenute direttamente dalla Provincia. Si tratta di

trasferimenti correnti per il personale trasferito (personale dei servizi Agricoltura, Turismo e

Formazione professionale transitati nell’organico della Provincia dal 2001) e per il

conferimento di funzioni ex L.R. 5/2001.

La Regione Emilia Romagna ha ridotto in modo consistente, a partire dal 2007, gli

importi trasferiti alle Province rispetto a quanto stabilito nell’intesa sottoscritta in data

16/12/2004 e relativa al triennio 2004 - 2006 (vedi delibera regionale n. 2409/2004

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 15

“Approvazione schema d’intesa, ai sensi della L.R. 5/2001, con le province destinatarie di

conferimento di funzioni”).

Con successiva delibera di Giunta regionale n. 2239 del 27.12.2007 è stato approvato

uno schema di intesa, sottoscritto dai Presidenti di tutte le Province, che ha previsto una

graduale diminuzione del contributo regionale complessivo, riduzione pari nel 2007 al 2%,

nel 2008 pari al 5%, nel 2009 pari al 9%, nel 2010 pari all11,5% e a partire dal 2011 pari al

14% rispetto agli importi assegnati nell’esercizio 2006; questo ha comportato nell’esercizio

2011 per l’Ente una minore entrata di oltre 650.000 € rispetto all’esercizio 2006.

A partire dall’anno 2012 la Regione Emilia Romagna ha ulteriormente ridotto dell'

8,21% rispetto al 2011 gli importi trasferiti alle Province; la somma accertata per l’esercizio

2014 era pari ad € 3.490.781, sostanzialmente invariata rispetto all'accertato per l'esercizio

2013 pari ad € 3.492.355 in diminuzione di € 313.000 rispetto al 2011.

Per il 2015 l'importo trasferito dalla Regione per il parziale recupero delle spese

sostenute per l'esercizio delle funzioni delegate è stato stimato in € 8.000.000, alla luce di

quanto previsto dalla L.R. 30/07/2015 n. 13 che, in attuazione della L. n. 56/2014, ha

riformato il sistema di governo regionale e locale disciplinando il riparto delle funzioni già di

competenza della Provincia.

A tale importo vanno aggiunti altri trasferimenti correnti (relativi in gran parte al

finanziamento di funzioni trasferite in materia di mercato del lavoro); la previsione 2015 della

Categoria II “Contributi e trasferimenti correnti dalla Regione” ammonta a complessivi €

10.079.115,26 (al netto delle somme reimputate a seguito del riaccertamento straordinario

dei residui), con un aumento di € 4.542.445,89 rispetto al dato consuntivo 2014.

TRIBUTO SPECIALE PER IL DEPOSITO IN DISCARICA DEI RIFIUTI SOLIDI - RISORSA 40 –

L’art. 3 comma 24 della Legge 28/12/1995, n. 549, ha istituito il tributo speciale per il

deposito in discarica dei rifiuti solidi, così come definiti e disciplinati dall’art. 2 del D.P.R.

10/09/1982 n. 915, dovuto alla Regione.

L’art. 3 comma 27 della Legge 549/95, destina una quota del tributo alle Province nel

cui territorio è situata la discarica; il tributo è disciplinato dalla L.R. n. 31/1996 che, tra l’altro,

prevede la facoltà della Regione di assegnare alle province una quota aggiuntiva rispetto

alla quota minima del 10% prevista dall’art. 3 della L. 549/95.

Con nota del 18/12/2007 la Regione ha comunicato la decisione unilaterale di ridurre,

a partire dall’esercizio 2007, la quota di tributo destinata alle Province.

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 16

In base a quanto deciso unilateralmente dalla Regione la quota complessiva devoluta

alle Province, che nell’esercizio 2006 ammontava ad € 3.850.000, è passata negli esercizi

2007 e 2008 ad € 3.000.000 e a partire dall'esercizio 2009 è stata ulteriormente ridotta; la

quota devoluta a questo Ente, che nel 2007 ammontava ad € 289.273, nel 2014 risultava

pari a soli € 129.587 . La previsione sul bilancio 2015 (al netto delle somme riaccertate)

ammonta ad € 120.000.

CAT. 3^ - TRASFERIMENTI REGIONALI PER FUNZIONI DELEGATE DI PARTE CORRENTE

La previsione di trasferimenti regionali di parte corrente per il finanziamento delle

funzioni delegate ammonta nel bilancio 2015 ad € 9.355.768,04. L'importo al netto delle

somme reimputate ammonta ad € 6.213,197,55, in forte diminuzione rispetto sia al dato

consuntivo 2014 di € 8.079.699,53 sia al dato consuntivo 2013 pari ad € 12.390.563,69.

Le previsioni sono state formulate in parte sulla base di comunicazioni degli uffici

regionali ed in assenza di queste sulla base delle previsioni dei dirigenti provinciali. I

trasferimenti previsti nel bilancio 2015 riguardano i seguenti campi di intervento:

AL NETTO DEI

REIMPUTATI AL LORDO DEI

REIMPUTATI

- ISTRUZIONE (RISORSA 50) € 1.910.959,88 € 1.926.731,61

- TURISMO (RISORSA 51) € 358.000,00 € 575.306,72

- FORMAZIONE PROFESSIONALE (RISORSA 52) € 3.266.500,00 € 6.150.992,04

- CULTURA (RISORSA 56) € 214.680,00 € 214.680,00

- AGRICOLTURA (RISORSA 58) € 162.550,00 € 162.550,00

- CACCIA E PESCA (RISORSA 59) € 300.507,67 € 300.507,67

- PROGRAMMAZIONE (RISORSA 61) € 0,00 € 25.000,00

CAT. 4^ - TRASFERIMENTI CORRENTI DA ORGANISMI COMUNITARI

Le entrate previste in questa categoria ammontano ad € 88.824,00 e sono relative al Progetto “T4ALL - Theatres for All” - Programma Europa creativa, in ambito culturale, progetto con il quale la Provincia di Forlì-Cesena intende promuovere la partecipazione inclusiva, supportata dalle tecnologie informatiche, delle persone con disabilità visive alle manifestazioni teatrali.

Alla realizzazione del progetto partecipano la Provincia di Forlì-Cesena, che è lead partner, il Governo regionale di Estremadura (Spagna), l'Università di Wolverhampton (Gran Bretagna) e l'Associazione culturale Accés Culture, di Parigi. La conclusione del progetto è prevista ad aprile 2017.

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 17

CAT. 5^ - TRASFERIMENTI CORRENTI DA ALTRI ENTI DEL SETTORE PUBBLICO

Le entrate di questa categoria registrano una previsione complessiva di euro

1.040.518,38 (euro 967.084,21 al netto delle somme reimputate a seguito del

riaccertamento straordinario dei residui). Il dato consuntivo 2014 ammonta ad euro

961.598,52.

La principale risorsa della categoria 5 è rappresentata dagli introiti provenienti dalla

Provincia di Rimini per € 480.443 conseguenti all’istituzione della stessa, relativi al rimborso delle

rate di ammortamento dei mutui, come previsto dalla deliberazione consiliare n. 8343/51 del

15/03/1995 concernente il riparto dei beni patrimoniali, del debito residuo al 31/12/1994 e degli

ulteriori oneri per i mutui assunti nel corso del 1995; tale partita non costituisce un’entrata effettiva

della Provincia, in quanto trattasi di somma che trova una correlazione nella parte spesa del

bilancio (ammortamento mutui).

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 18

TITOLO III° - ENTRATE EXTRATRIBUTARIE

Le entrate iscritte al titolo III del bilancio sono pari ad € 3.549.071,06. L'importo al netto

delle somme reimputate a seguito del riaccertamento straordinario residui è pari ad €

2.942.755,51, in diminuzione di circa 123 mila euro rispetto al dato consuntivo 2014; tale

riduzione è dovuta prevalentemente a minori dividendi da società partecipate, a maggiori

entrate da società assicuratrici per risarcimenti ed a maggiori entrate diverse una-tantum.

CAT. 1^ - PROVENTI DEI SERVIZI PUBBLICI

Presenta una previsione di euro 1.630.150,75 (euro 1.396.582,00 al netto delle somme

riaccertate) come da seguente dettaglio:

TIPOLOGIA AL NETTO DEI REIMPUTATI

AL LORDO DEI REIMPUTATI

- Diritti di segreteria (Risorsa 175) €. 25.000 €. 25.000

- Sanzioni in materia di turismo e comparteci- pazione

di privati a iniziative varie (Risorsa 184)

€.

7.500

€.

8.500

- Proventi inerenti il servizio Trasporti (dai candidati agli

esami per abilitazioni, sanzioni - Risorsa 189)

€.

10.000

€. 12.600

- Proventi inerenti il servizio Agricoltura e spazio rurale

(proventi da iscrizioni/variazioni schedario vitivinicolo,

sanzioni, ecc… - Risorsa 191)

€.

22.082

€. 30.396

- Proventi inerenti il Serv. Flora e fauna (sanzioni,

proventi da cacciatori, ecc. – Ris. 192)

€.

88.000

€. 91.441

- Proventi derivanti da sanzioni per violazione al codice

della strada – Risorsa 201)

€.

550.000

€.

555.819

- Proventi inerenti il Servizio Viabilità (autorizzazioni ai

trasporti eccezionali, ecc… - Risorsa 193)

€.

140.000

€. 140.000

- Proventi derivanti dal Servizio Pianificazione per

valutazione impatto ambientale (Risorsa 194)

€.

26.500

€. 26.500

- Proventi inerenti il Servizio Smaltimento rifiuti

(sanzioni e spese di istruttoria - Risorsa 197)

€.

248.000

€.

414.154

- Proventi inerenti il Servizio Difesa del suolo (diritti

proporzionali acque minerali, sanzioni, spese di

istruttoria, ecc... - Risorsa 198)

€.

83.000

€. 83.412

- Proventi inerenti il Servizio Risorse idriche e

atmosferiche (sanzioni e spese di istruttoria) Risorse

199 e 200 €. 196.500 €. 242.329

TOTALE € 1.396.582 1.630.151

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 19

I proventi da sanzioni amministrative per violazioni al codice della strada sono previsti

per il 2015 in euro 550.000,00 e sono destinati per il 50% alle finalità di cui agli articoli 142 e

208, comma 4, del codice della strada, come modificato dalla Legge n. 120 del 29/7/2010;

sono stati previsti sulla base dell’importo che l’Ente ritiene effettivamente di incassare con

riferimento alla storicità degli stessi.

Sulla base dei dati di cui sopra a fronte delle previsioni di entrata per accertamento

sanzioni è stato previsto nella spesa un fondo crediti di dubbia esigibilità di euro 105.000,00.

CAT. 2^ - PROVENTI DEI BENI DELL’ENTE

La categoria II registra una previsione complessiva di € 595.769,67; la principale voce

riguarda gli affitti attivi, previsti in complessivi euro 460.769,67 (di cui €.140.769,67

riaccertati) che si riferiscono ad immobili per lo più affittati allo Stato (Caserme C.C.) a

canoni concordati con l’ufficio tecnico erariale; le poste dettagliate sono le seguenti:

TIPOLOGIA AL NETTO DEI REIMPUTATI

AL LORDO DEI REIMPUTATI

- Affitti di fabbricati e terreni (Risorsa 202) €. 460.769,67 €. 320.000,00

- C.O.S.A.P. (Risorsa 204) €. 70.000,00 €. 70.000,00

- Recupero spese per utenze e pulizie per

utilizzo di impianti sportivi (Risorsa 205)

€.

65.000,00

€.

65.000,00

TOTALE €. 595.769,67 455.000,00

CAT. 3^ - INTERESSI SU ANTICIPAZIONI E CREDITI

La previsione complessiva 2015 ammonta ad € 18.176,97 (euro 17.000 al netto delle

somme riaccertate) e si riferisce quasi interamente ad interessi attivi relativi alle somme non

ancora erogate per mutui contratti con la Cassa Depositi e Prestiti (€ 13.000).

CAT. 4^ - UTILI NETTI DELLE AZIENDE SPECIALI E PARTECIPATE, DIVIDENDI DI SOCIETÀ

Sono previsti euro 348.000,00 per dividendi dai seguenti organismi partecipati:

1) € 344.000,00 dividendi Società Romagna Acque S.p.A.;

2) € 4.000,00 dividendi Società SAPIR S.p.A..

Sono stati inoltre riaccertati € 54.918,50.

CAT. 5^ - PROVENTI DIVERSI

Sono previsti in € 902.055,17 (€ 726.173,51 al netto delle somme reimputate a seguito

del riaccertamento straordinario dei residui); ritroviamo in questa categoria le seguenti poste:

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 20

TIPOLOGIA AL NETTO DEI REIMPUTATI

AL LORDO DEI REIMPUTATI

- Da società assicuratrici per risarcimenti e

recuperi (incidenti stradali, danni al patrimonio

e procedimenti giudiziali – Risorsa 221)

€.

280.000,00

€.

304.780,14

- Rimborsi vari spese sostenute (recuperi da

terzi per funzioni delegate, per finanziamenti

erogati per attività formative, rimborsi spese di

istruttoria, ecc. – Risorsa 224)

€.

93.120,00

€.

166.886,83

- Altri proventi diversi (gestione beni ex A.R.F.,

rimborsi INAIL, ecc… – Risorsa 225)

€.

323.053,51

€.

400.388,20

- Dal personale per recuperi vari (Risorsa 222) €.

30.000,00

€.

30.000,00

TOTALE CAT. 5 € 726.173,51 €. 902.055,17

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 21

TITOLO IV° - ENTRATE PER ALIENAZIONI DI BENI PATRIMONIALI, PER

TRASFERIMENTO DI CAPITALI E RISCOSSIONE DI CREDITI

Le entrate di questo titolo ammontano complessivamente a euro 22.805.347,82 (le

previsioni comprendono le somme reimpuate a seguito del riaccertamento straordinario dei

residui), suddivise nelle seguenti categorie:

CATEGORIA 1^ - ALIENAZIONE DI BENI PATRIMONIALI - RISORSA 300 –

La previsione per il 2015 è di complessivi € 362.850, interamente destinati al

finanziamento di spese in conto capitale.

CATEGORIA 2^ - TRASFERIMENTI DI CAPITALI DALLO STATO

La previsione è di complessivi € 1.370.104,97 e si riferisce interamente a somme

riaccertate, destinate:

• per € 1.260.104,97 alla messa in sicurezza e adeguamento normativo degli edifici

scolastici;

• per € 110.000,00 ad interventi per la riduzione della vulnerabilità di elementi non

strutturali degli edifici scolastici.

CATEGORIA 3^ - TRASFERIMENTI DI CAPITALI DALLA REGIONE

In questa categoria sono compresi i trasferimenti regionali in c/capitale per funzioni

delegate e contributi finalizzati ad opere pubbliche, in particolare a lavori sulle strade

provinciali, per complessivi euro 11.302.411,88, in netto aumento rispetto al dato consuntivo

2014 (€ 2.116.332,77). Il confronto tra le due annualità non è però significativo in quanto le

previsioni 2015 tengono conto anche delle somme reimputate a seguito del riaccertamento

straordinario dei residui.

Per settore di intervento i predetti trasferimenti si possono così sintetizzare:

- Programmazione economica (Risorsa 316) €. 1.935.118,28

- Politiche sociali (Risorsa 317) €. 143.277,60

- Turismo (Risorsa 320) €. 434.107,15

- Artigianato e Commercio (Risorsa 322) €. 120.285,00

- Istruzione (Risorsa 323) €. 684.843,63

- Cultura (Risorsa 324) €. 52.200,00

- Agricoltura e forestazione (Risorsa 326) €. 886.931,27

- Flora e fauna (Risorsa 327) €. 22.883,82

- Viabilità circondario forlivese (Risorsa 328) €. 2.532.713,56

- Viabilità circondario cesenate (Risorsa 329) €. 3.291.049,42

- Lavori su fabbricati (Risorsa 330) €. 660.000,00

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 22

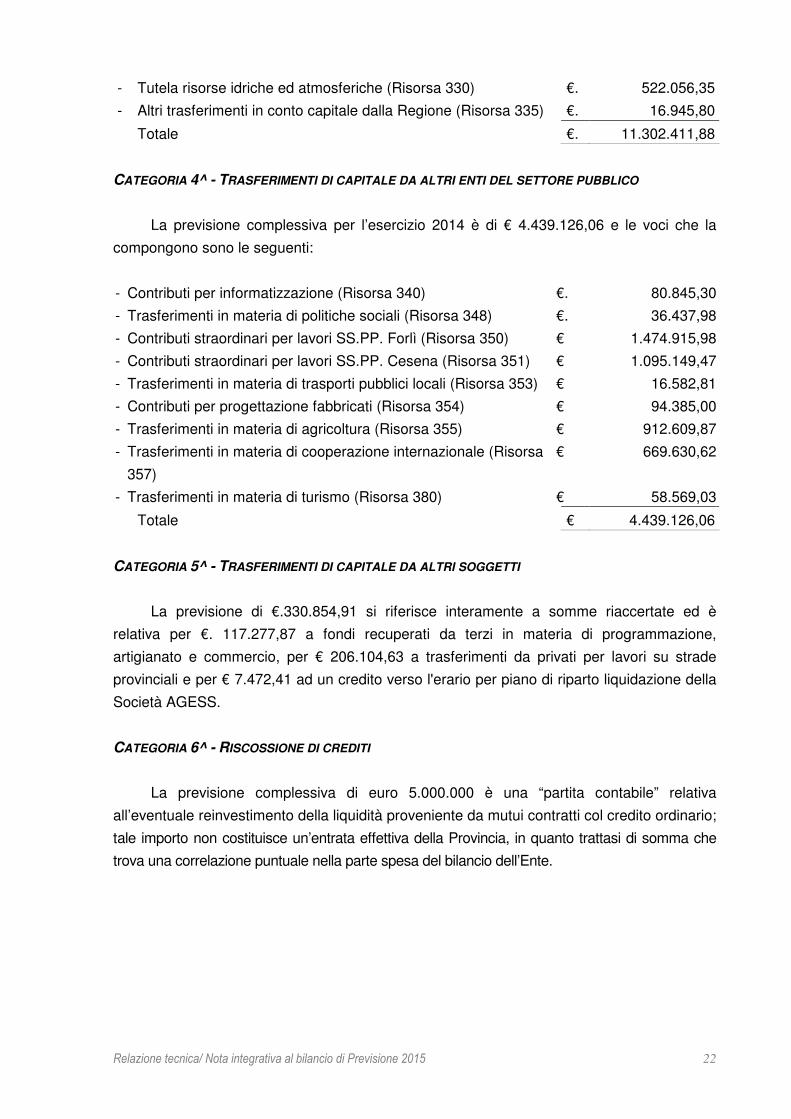

- Tutela risorse idriche ed atmosferiche (Risorsa 330) €. 522.056,35

- Altri trasferimenti in conto capitale dalla Regione (Risorsa 335) €. 16.945,80

Totale €. 11.302.411,88

CATEGORIA 4^ - TRASFERIMENTI DI CAPITALE DA ALTRI ENTI DEL SETTORE PUBBLICO

La previsione complessiva per l’esercizio 2014 è di € 4.439.126,06 e le voci che la

compongono sono le seguenti:

- Contributi per informatizzazione (Risorsa 340) €. 80.845,30

- Trasferimenti in materia di politiche sociali (Risorsa 348) €. 36.437,98

- Contributi straordinari per lavori SS.PP. Forlì (Risorsa 350) € 1.474.915,98

- Contributi straordinari per lavori SS.PP. Cesena (Risorsa 351) € 1.095.149,47

- Trasferimenti in materia di trasporti pubblici locali (Risorsa 353) € 16.582,81

- Contributi per progettazione fabbricati (Risorsa 354) € 94.385,00

- Trasferimenti in materia di agricoltura (Risorsa 355) € 912.609,87

- Trasferimenti in materia di cooperazione internazionale (Risorsa

357)

€ 669.630,62

- Trasferimenti in materia di turismo (Risorsa 380) € 58.569,03

Totale € 4.439.126,06

CATEGORIA 5^ - TRASFERIMENTI DI CAPITALE DA ALTRI SOGGETTI

La previsione di €.330.854,91 si riferisce interamente a somme riaccertate ed è

relativa per €. 117.277,87 a fondi recuperati da terzi in materia di programmazione,

artigianato e commercio, per € 206.104,63 a trasferimenti da privati per lavori su strade

provinciali e per € 7.472,41 ad un credito verso l'erario per piano di riparto liquidazione della

Società AGESS.

CATEGORIA 6^ - RISCOSSIONE DI CREDITI

La previsione complessiva di euro 5.000.000 è una “partita contabile” relativa

all’eventuale reinvestimento della liquidità proveniente da mutui contratti col credito ordinario;

tale importo non costituisce un’entrata effettiva della Provincia, in quanto trattasi di somma che

trova una correlazione puntuale nella parte spesa del bilancio dell’Ente.

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 23

TITOLO V° - ENTRATE DERIVANTI DALL’ASSUNZIONE DI MUTUI E PRESTITI E

DALL’ATTIVAZIONE DELL’ANTICIPAZIONE DI CASSA

In questo titolo sono iscritte le previsioni di entrata relative all’attivazione

dell’anticipazione di tesoreria (€ 20.000.000).

CATEGORIA 1^ - ANTICIPAZIONE DI TESORERIA

La previsione in bilancio relativa all’attivazione dell’anticipazione di tesoreria, per un

importo di € 20.000.000, è stata inserita per ovviare a temporanee esigenze di cassa

intervenute nel primo trimestre 2015 in relazione a sfasamenti temporali tra la fase di

riscossione delle entrate e di pagamento delle spese.

CATEGORIA 3^ - ASSUNZIONE DI MUTUI E PRESTITI

Anche per l’esercizio 2015 non è prevista l'assunzione di nuovi mutui e prestiti; l’analisi

dettagliata dei lavori pubblici finanziati col ricorso all’indebitamento è riportata nel

programma triennale delle opere pubbliche.

TITOLO VI° - ENTRATE PER SERVIZI PER CONTO DI TERZI

Le entrate di questo titolo ammontano complessivamente a € 26.030.000; tale importo

è previsto integralmente nel titolo IV della Spesa e costituisce per l’ente un debito e un

credito di identico ammontare; si tratta di entrate e di spese che, come dice il nome, si

effettuano per conto di soggetti terzi.

Si tratta ad esempio all’anticipo delle retribuzioni previsto nella convenzione per la

gestione associata del personale dei Comuni di Castrocaro Terme, Forlimpopoli, Bertinoro,

Meldola, Santa Sofia, Galeata, Civitella, Premilcuore e Predappio, oppure a ritenute erariali,

previdenziali ed assistenziali per il personale dipendente.

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 24

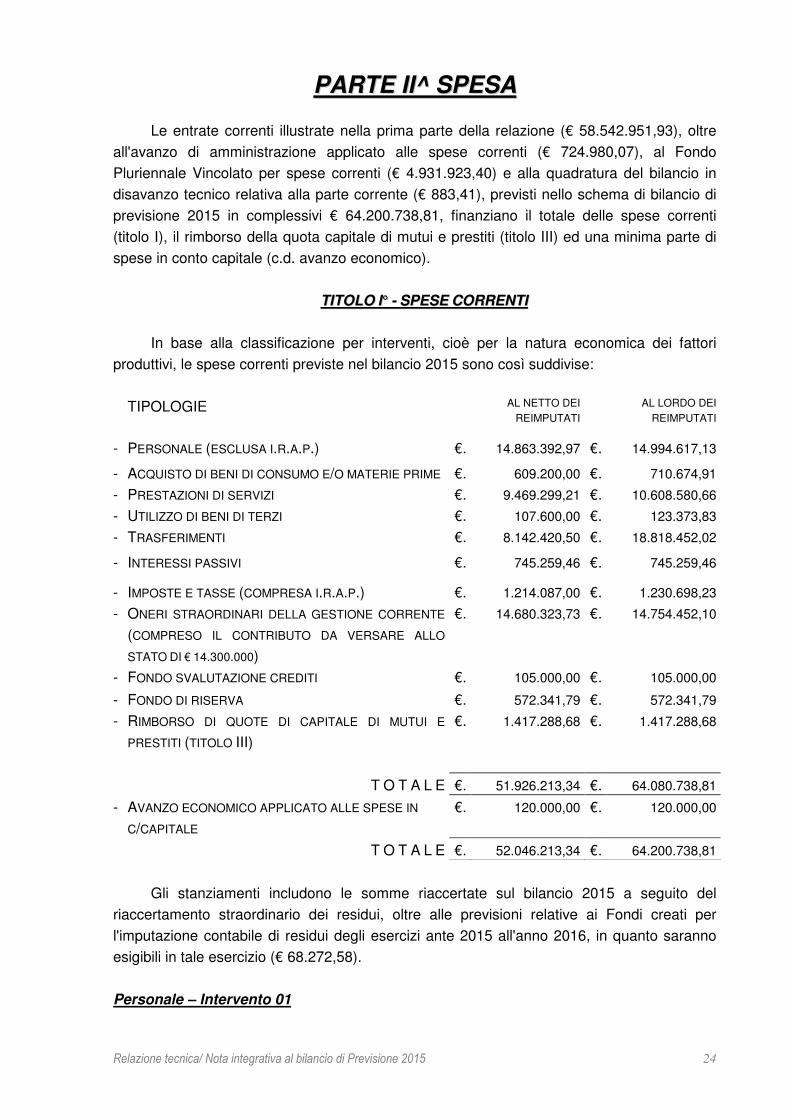

PPAARRTTEE IIII^̂ SSPPEESSAA

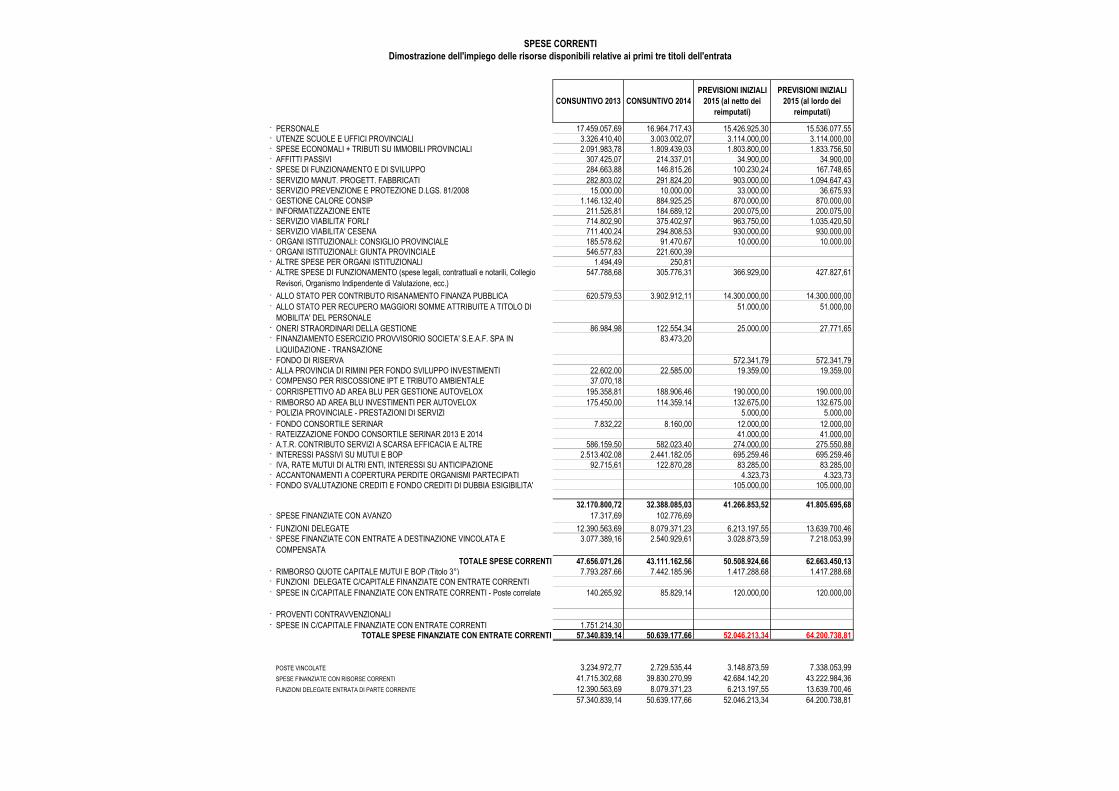

Le entrate correnti illustrate nella prima parte della relazione (€ 58.542.951,93), oltre all'avanzo di amministrazione applicato alle spese correnti (€ 724.980,07), al Fondo Pluriennale Vincolato per spese correnti (€ 4.931.923,40) e alla quadratura del bilancio in disavanzo tecnico relativa alla parte corrente (€ 883,41), previsti nello schema di bilancio di previsione 2015 in complessivi € 64.200.738,81, finanziano il totale delle spese correnti (titolo I), il rimborso della quota capitale di mutui e prestiti (titolo III) ed una minima parte di spese in conto capitale (c.d. avanzo economico).

TTIITTOOLLOO II°° -- SSPPEESSEE CCOORRRREENNTTII In base alla classificazione per interventi, cioè per la natura economica dei fattori

produttivi, le spese correnti previste nel bilancio 2015 sono così suddivise:

TIPOLOGIE AL NETTO DEI REIMPUTATI

AL LORDO DEI REIMPUTATI

- PERSONALE (ESCLUSA I.R.A.P.) €. 14.863.392,97 €. 14.994.617,13

- ACQUISTO DI BENI DI CONSUMO E/O MATERIE PRIME €. 609.200,00 €. 710.674,91

- PRESTAZIONI DI SERVIZI €. 9.469.299,21 €. 10.608.580,66

- UTILIZZO DI BENI DI TERZI €. 107.600,00 €. 123.373,83

- TRASFERIMENTI €. 8.142.420,50 €. 18.818.452,02

- INTERESSI PASSIVI €. 745.259,46 €. 745.259,46

- IMPOSTE E TASSE (COMPRESA I.R.A.P.) €. 1.214.087,00 €. 1.230.698,23

- ONERI STRAORDINARI DELLA GESTIONE CORRENTE

(COMPRESO IL CONTRIBUTO DA VERSARE ALLO

STATO DI € 14.300.000)

€. 14.680.323,73 €. 14.754.452,10

- FONDO SVALUTAZIONE CREDITI €. 105.000,00 €. 105.000,00

- FONDO DI RISERVA €. 572.341,79 €. 572.341,79

- RIMBORSO DI QUOTE DI CAPITALE DI MUTUI E

PRESTITI (TITOLO III) €. 1.417.288,68 €. 1.417.288,68

T O T A L E €. 51.926.213,34 €. 64.080.738,81

- AVANZO ECONOMICO APPLICATO ALLE SPESE IN

C/CAPITALE €. 120.000,00 €. 120.000,00

T O T A L E €. 52.046.213,34 €. 64.200.738,81

Gli stanziamenti includono le somme riaccertate sul bilancio 2015 a seguito del riaccertamento straordinario dei residui, oltre alle previsioni relative ai Fondi creati per l'imputazione contabile di residui degli esercizi ante 2015 all'anno 2016, in quanto saranno esigibili in tale esercizio (€ 68.272,58).

Personale – Intervento 01

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 25

Per una migliore comprensione della principale voce di bilancio di parte corrente, pari ad € 14.994.617 (€ 14.863.393 al netto delle somme reimputate a seguito del riaccertamento straordinario dei residui) oltre ad I.R.A.P. (Imposta regionale sulle attività produttive, allocata in bilancio all’intervento VII “imposte e tasse”), si riportano alcuni stralci della relazione del Dirigente del Servizio Affari Generali e Istituzionali e Risorse umane e Organizzazione:

“La programmazione finanziaria dell’Ente in materia di spesa per il personale per l’anno 2015 resta

ancorata al principio della legislazione vigente e pertanto oltre alle disposizioni normative riepilogate

nella tabella A), in quanto applicabili con le eventuali modificazioni e integrazioni introdotte, si deve

principalmente fare riferimento a quanto disposto dalla L. 07/04/2014 n. 56 di riforma delle Province,

alla Legge di Stabilità 2015 23/12/2014 n. 190, e al D.L. 19/06/2015 n. 78 convertito nella L.

06/08/2015 n. 125.

Nello specifico:

- la L. n. 56/2014 ha ridefinito la natura giuridica della Provincia trasformandola in un Ente di 2°

grado, ne ha ridisegnato gli organi, il ruolo e le funzioni quale ente territoriale di area vasta e ha

disposto che le funzioni provinciali diverse da quelle qualificate come fondamentali dalla stessa

legge vengano attribuite allo Stato, alle Regioni o ad altri Enti territoriali unitamente alle risorse

umane connesse.

- la L. n. 190/2014 ha imposto alle Province numerosi divieti, fra i quali quello di procedere ad

assunzioni a tempo indeterminato, di instaurare rapporti di lavoro flessibile compresi quelli di cui

agli artt. 90 e 110 TUEL, di attivare comandi e di attribuire incarichi di studio e consulenza.Ha

prescritto alla Provincia di rideterminare la propria dotazione organica in misura pari, nel massimo,

al 50% della spesa di personale di ruolo alla data di entrata in vigore della L. n. 56/2014.

Ha altresì dettato disposizioni per la ricollocazione del personale provinciale soprannumerario, in

quanto non adibito alle funzioni fondamentali precisando che nelle more della conclusione delle

procedure di mobilità tale personale rimane in servizio presso la Provincia con possibilità di

avvalimento da parte delle Regioni e degli Enti locali attraverso apposite convenzioni.

La L. n. 190/2014 ha inoltre posto a carico delle Province un prelievo forzoso a favore dello Stato,

progressivo per ciascuno degli anni 2015, 2016 e 2017, quale concorso al contenimento della

spesa pubblica. L’entità del contributo è tale (1 miliardo per il 2015, 2 miliardi per il 2016 e 3

miliardi per il 2017) da determinare nel triennio il dissesto delle finanze provinciali, se non verranno

introdotti opportuni correttivi.

- la L.R. 30/07/2015 n. 13 ha dato attuazione alla L. n. 56/2014 riformando il sistema di governo

regionale e locale e disciplinando, in particolare, il riparto delle funzioni già di competenza della

Provincia e la ricollocazione del personale provinciale soprannumerario.

La programmazione della spesa di personale, per l’anno 2015 e per il triennio 2015/2017, deve altresì

tener conto:

� della applicazione da parte della Provincia di Forlì-Cesena della misura prevista dall’art. 2 c. 11 lett.

a) del D.L. n. 95/2012 e della conseguente dichiarazione di soprannumerarietà di nr. 43 posti di

dotazione organica (deliberazione G.P. n. 93165/350 del 07/10/2014) alla quale corrisponde

l’esubero di altrettanti dipendenti e il loro collocamento in pre-pensionamento con i requisiti pre

Riforma Fornero entro il 31/12/2016;

� della sentenza nr. 78 del 24/06/2015 con la quale la Corte Costituzionale ha dichiarato l’illegittimità

costituzionale sopravvenuta del blocco della contrattazione nel pubblico impiego. Al riguardo è

ipotizzabile che la riapertura della contrattazione nazionale si ripercuota in termini di maggiore

spesa per incrementi stipendiali soltanto nell’esercizio 2016 e successivi, mentre non dovrebbe

avere effetti sul 2015.

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 26

TABELLA A)

L. 27/12/2006 n. 296 Legge Finanziaria 2007

L’art. 1 c. 557 come sostituito dall’art. 14 c. 7 della L. 30/07/2010 n. 122, c. 557 bis e c. 557 ter: “Ai fini del

concorso delle autonomie regionali e locali al rispetto degli obiettivi di finanza pubblica, gli enti sottoposti al

patto di stabilità interno assicurano la riduzione delle spese di personale, al lordo degli oneri riflessi a carico

delle amministrazioni e dell'IRAP, con esclusione degli oneri relativi ai rinnovi contrattuali, garantendo il

contenimento della dinamica retributiva e occupazionale, con azioni da modulare nell'ambito della propria

autonomia e rivolte, in termini di principio, ai seguenti ambiti prioritari di intervento:

a) riduzione dell'incidenza percentuale delle spese di personale rispetto al complesso delle spese correnti,

attraverso parziale reintegrazione dei cessati e contenimento della spesa per il lavoro flessibile;

b) razionalizzazione e snellimento delle strutture burocratico-amministrative, anche attraverso accorpamenti di

uffici con l'obiettivo di ridurre l'incidenza percentuale delle posizioni dirigenziali in organico;

c) contenimento delle dinamiche di crescita della contrattazione integrativa, tenuto anche conto delle

corrispondenti disposizioni dettate per le amministrazioni statali.

557-bis. Ai fini dell’applicazione del comma 557, costituiscono spese di personale anche quelle sostenute per

i rapporti di collaborazione coordinata e continuativa, per la somministrazione di lavoro, per il personale di cui

all'articolo 110 del decreto legislativo 18 agosto 2000, n. 267, nonché per tutti i soggetti a vario titolo utilizzati,

senza estinzione del rapporto di pubblico impiego, in strutture e organismi variamente denominati partecipati

o comunque facenti capo all'ente.

557-ter. In caso di mancato rispetto del comma 557, si applica il divieto di cui all'art. 76, comma 4, del

decreto-legge 25 giugno 2008, n. 112, convertito, con modificazioni, dalla legge 6 agosto 2008, n. 133”.

D.L. 31/05/2010 n. 78 convertito in L. 30/07/2010 n. 122

- L’art. 9 c. 17 dispone il blocco della contrattazione collettiva nel triennio 2010/2012 senza possibilità

di recupero. Unica eccezione prevista è l’erogazione dell’indennità di vacanza contrattuale in

applicazione dell’art. 2 c. 35 della L. n. 203/2008. Detta indennità equivale a circa il 40%

dell’inflazione programmata;

- L’art. 9 c. 2 bis sancisce il divieto di aumentare il fondo del trattamento accessorio, sia dei dipendenti

che dei dirigenti, nel triennio 2011/2013. Persiste incertezza sulla possibilità di escludere dal divieto i

compensi per la progettazione e le altre risorse che specifiche disposizioni di legge finalizzano

all’incentivazione del personale (in senso favorevole si è espressa la Corte dei Conti Liguria con

deliberazione n. 16 del 28/04/2011);

- L’art. 6 c. 12 dispone la riduzione della spesa per missioni in misura pari al 50% della corrispondente

spesa 2009;

- L’art. 6 c. 13 dispone la riduzione della spesa per la formazione in misura pari al 50% della

corrispondente spesa 2009;

- L’art. 9 c. 2 prescrive che i trattamenti economici dei dipendenti pubblici superiori a € 90.000,00 siano

ridotti del 5% per la parte eccedente fino a € 150.000,00;

- L’art. 14 c. 9 stabilisce il divieto assoluto di assumere per gli enti nei quali l’incidenza delle spese di

personale è pari o superiore al 40% delle spese correnti, nonché la facoltà per gli enti soggetti al patto

di stabilità di procedere a nuove assunzioni nel limite del 20% della spesa corrispondente alle

cessazioni verificatesi nell’anno precedente. La Corte dei Conti a Sez. Riunite si è espressa al

riguardo affermando che il vincolo di spesa deve essere riferito alle assunzioni di personale a

qualsiasi titolo e con qualsivoglia tipologia contrattuale, compreso il tempo determinato.

Al momento le misure previste dall’art. 9 c. 2 e c. 17 non sono state prorogate al 2014.

D.L. 06/07/2011 n. 98 convertito in l. 15/07/2011 n. 111 denominato “Legge di pareggio di bilancio”

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 27

L’art. 16 c. 1 lett. b) prevede che con DPR possa disporsi la proroga fino al 31/12/2014 delle vigenti

disposizioni che limitano la crescita dei trattamenti economici anche accessori del personale pubblico.

La successiva lett. c) rinvia a un DPR la fissazione delle modalità di calcolo relative all’erogazione

dell’indennità di vacanza contrattuale per gli anni 2015/2017.

L’art. 16 c. 4 prevede che le pubbliche amministrazioni possono adottare entro il 31 marzo di ogni anno piani

triennali di razionalizzazione e riqualificazione della spesa, di riordino e ristrutturazione amministrativa, di

semplificazione e digitalizzazione, di riduzione dei costi della politica e di funzionamento, ivi compresi gli

appalti di servizio, gli affidamenti alle partecipate e il ricorso alle consulenze attraverso persone giuridiche.

Il successivo comma 5 consente di utilizzare, nell’importo massimo del 50%, le economie realizzate in seguito

all’attuazione dei piani di razionalizzazione per la contrattazione integrativa. Tali economie, accertate a

consuntivo dagli organi di controllo, devono essere aggiuntive rispetto a quelle già previste dalla normativa

vigente ai fini del miglioramento dei saldi di finanza pubblica.

L’art. 20 c. 2 introduce i parametri di virtuosità.

L’art. 20 c. 9 stabilisce che al fine del computo della percentuale del 40% (rapporto tra spesa di personale e

spesa corrente) si calcolano anche le spese sostenute dalle società a partecipazione pubblica locale totale o

di controllo titolari di affidamento diretto di servizi pubblici locali senza gara.

D.L. 13/08/2011 n. 138 convertito in L. 14/09/2011 n. 148 denominata “Legge di anticipo del pareggio di bilancio al 2013”

L’art. 1 c. 16 proroga per il triennio 2012/2014 l’applicazione dell’istituto della risoluzione unilaterale del

rapporto di lavoro da parte delle P.A. nei confronti dei dipendenti che abbiano maturato l’anzianità contributiva

di 40 anni.

L’art. 1 c. 17 modifica l’art. 16 c. 1 del D.Lgs. n. 503/1992 disponendo che la permanenza in servizio dei

dipendenti pubblici per un periodo massimo di un biennio oltre i limiti di età per il collocamento a riposo

diventa una facoltà discrezionale dell’amministrazione che viene esercitata sulla base della semplice

disponibilità del dipendente e non più su sua richiesta.

Il trattenimento resta comunque equiparato ad una nuova assunzione e come tale deve rientrare nei limiti di

spesa consentiti.

L’art. 1 c. 29 prevede che i dipendenti pubblici sono tenuti, a richiesta del datore di lavoro, a svolgere la

prestazione lavorativa in luoghi e sedi diverse.

L’art. 14 c. 17 impone alle società che gestiscono servizi pubblici locali di adottare criteri e modalità per il

reclutamento di personale e per il conferimento degli incarichi nel rispetto dei principi di cui all’art. 35 c. 3 del

D.Lgs. n. 165/2001 (pubblicità, imparzialità, adozione di meccanismi oggettivi e trasparenti, pari opportunità e

composizione delle commissioni giudicatrici con esperti) e che fino all’adozione di tali provvedimenti è fatto

divieto di assumere e conferire incarichi.

D.L. 01/07/2009 n. 78 convertito in l. 03/08/2009 n. 102 denominato “Decreto Anticrisi”

L’art. 19 c. 1, modificando l’art. 18 del D.L. n. 112/2008 prescrive “le disposizioni che stabiliscono, a carico

delle amministrazioni di cui all’articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165, e

successive modificazioni, divieti o limitazioni alle assunzioni di personale si applicano, in relazione al regime

previsto per l’amministrazione controllante, anche alle società a partecipazione pubblica locale totale o a di

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 28

controllo che siano titolari di affidamenti diretti di servizi pubblici locali senza gara, ovvero che svolgano

funzioni volte a soddisfare esigenze di interesse generale aventi carattere non industriale né commerciale,

ovvero che svolgano attività nei confronti della pubblica amministrazione a supporto di funzioni amministrative

di natura pubblicistica inserite nel conto economico consolidato della pubblica amministrazione, come

individuate dall’istituto nazionale di statistica (ISTAT) ai sensi del comma 5 dell’articolo 1 della legge 30

dicembre 2004, n. 311. le predette società adeguano inoltre le proprie politiche di personale alle disposizioni

vigenti per le amministrazioni controllanti in materia di contenimento degli oneri contrattuali e delle altre voci di

natura retributiva o indennitaria e per consulenze”.

L. 04/11/2010 n. 183

L’art. 35 c. 3 abroga l’art. 61 c. 8 del D.L. 25/06/2008 n. 112 convertito in L. 06/08/2008 n. 133 e pertanto

ripristina al 2% la misura massima degli incentivi della progettazione (erano stati ridotti allo 0,5%). Il

regolamento per la gestione del suddetto incentivo è stato approvato dalla G.P. con deliberazione n.

102495/274 del 9/7/2013.

L. 07/08/2012 n. 135 (Spending review)

L’art. 16 c. 8 prevede che con un DPCM da emanare entro il 31/12/12 sono stabiliti i parametri di virtuosità

per la determinazione delle dotazioni organiche degli enti locali (allo stato attuale non risulta emanato).

Il successivo comma 9 prescrive che nelle more dell’attuazione delle disposizioni di riduzione e

razionalizzazione delle province è fatto comunque divieto alle stesse di procedere ad assunzioni di personale

a tempo indeterminato.

L’art. 5 c. 7 prevede che a decorrere dal 1° ottobre 2012 il valore dei buoni pasto attribuiti al personale anche

di qualifica dirigenziale, delle amministrazioni pubbliche, non può superare il valore nominale di 7,00 euro.

Disposizioni normative e contrattuali più favorevoli cessano di avere applicazione a decorrere dal 1° ottobre

2012.

D.L. 14/08/2013 n. 93 (Decreto Sicurezza)

L’art. 12 c. 2 estende l’applicazione delle disposizioni di cui all’art. 1 c. 115 terzo periodo della L. n. 228/2012

in materia di commissariamento, ai casi di scadenza naturale del mandato o di cessazione anticipata degli

organi provinciali che intervengono in una data compresa tra il 1° gennaio e il 30 giugno 2014.

D.L. 31/08/2013 n. 101 (Decreto razionalizzazione PA)

Art. 2 c. 3 – Applicabili agli Enti Locali le disposizioni previste dall’art. 2 c. 11 lett. A) del D.L. n. 95/2012 per il

personale dichiarato eccedente.

Art. 4 c. 10 – Estende anche agli Enti Locali l’applicazione del D.Lgs. 06/09/2001 n. 368 in materia di rapporti

di lavoro a tempo determinato fatto salvo il divieto di trasformazione a tempo indeterminato e la facoltà di

ricorrere al lavoro a termine per rispondere ad esigenze di carattere esclusivamente temporaneo o

eccezionale.

Art. 4 c. 4 – Proroga fino al 31/12/2015 l’efficacia delle graduatorie vigenti dei concorsi pubblici.

Art. 5 c. 1 – Trasferisce all’ARAN le funzioni in materia di misurazione e valutazione della performance già

attribuite alla CIVIT.

Relazione tecnica/ Nota integrativa al bilancio di Previsione 2015 29

Art. 7 c. 8 – Rideterminazione del numero delle assunzioni obbligatorie delle categorie protette.

La prassi di prevedere nel bilancio provinciale, nella parte entrate-servizio per conto terzi e spese per

servizi conto terzi, somme da destinare al pagamento degli stipendi del personale dei Comuni

convenzionati per la gestione associata, va gradualmente superata a seguito dei rilievi sollevati dalla

Corte dei Conti della Regione Emilia Romagna, salvo che la stessa Corte non riveda il proprio

orientamento a seguito dell’interlocuzione avviata da questa Amministrazione.

Fabbisogno per emolumenti vari

Nell’ambito della complessiva spesa per il personale sono individuati i seguenti specifici

fabbisogni:

€ 10.000,00 per indennità di missione (previsto in misura notevolmente inferiore a quanto

previsto dall’art. 6 c. 12 del D.L. 78/2010);

€ 158.159,46 per buoni pasto (in riduzione di circa € 100.000,00 rispetto a quanto previsto

nell’anno 2014);

€ 5.294,01 E’ stata prevista la spesa di personale a tempo determinato, unicamente di una

unita’ lavorativa sino al 28/2/2015, per un contratto gia’ in essere negli anni

2013 e 2014 finanziato a valere sui fondi derivanti da progetti europeii;

€ 10.000,00 per aggiornamento e qualificazione professionale del personale (in riduzione

rispetto alla previsione iniziale 2014 pari a € 15.000,00);

€ 82.411,95 per lavoro straordinario (con una riduzione sul budget contrattualmente

finanziabile pari a € 137.494,84);

€ 1.540.229,00 per fondo risorse decentrate stabili ex art. 31 CCNL 22.1.2004, di cui €

601.905,01 previste in pagamento mensilmente negli artt. 03 dei capitoli delle

retribuzioni a titolo di indennità di comparto (quota a carico fondo), indennità di

rischio, indennità di cassa, indennità di disagio, specifiche responsabilità cat. D,

retribuzione di posizione P.O./A.P.; € 418.323,99 negli artt. 01 dei medesimi

capitoli a titolo di indennità di coordinamento ex 8^ q.f., PEO, indennità di

funzione ex VIII Q.F., 13^ su posizione P.O. e indennità P.O. soggetta INADEL.

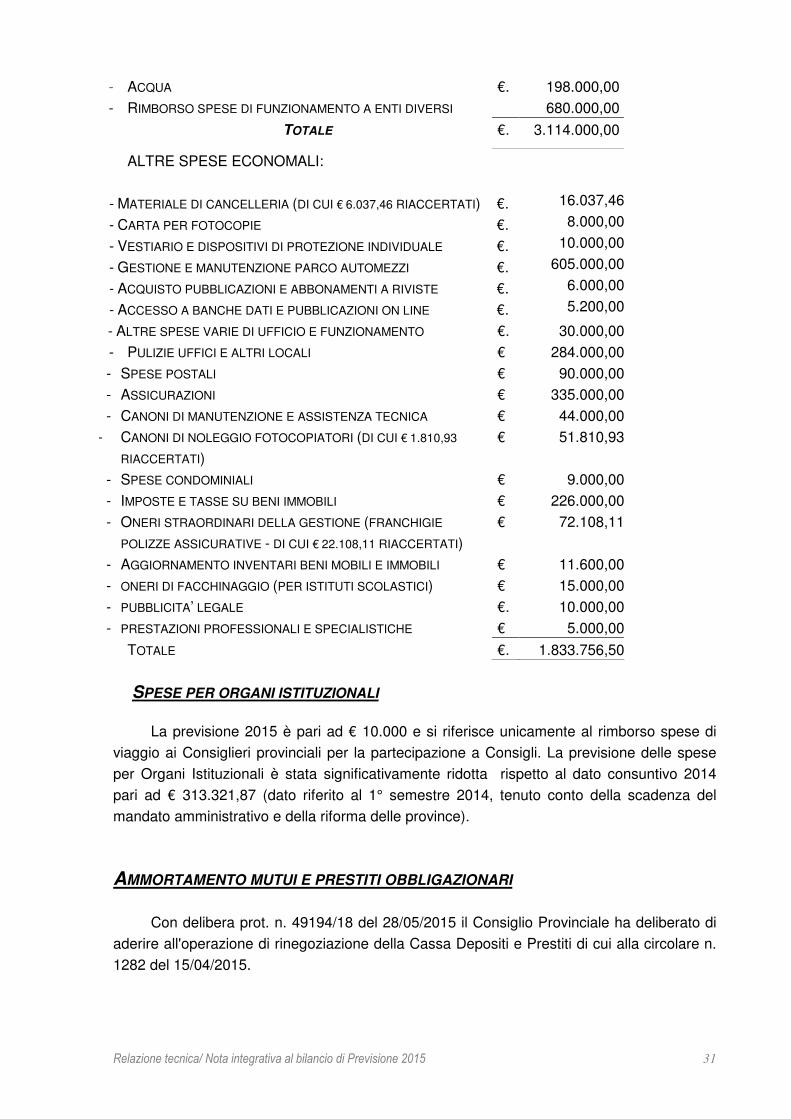

Nel cap. 970/03 è previsto la quota residuale del fondo pari ad € 520.000,00