AVVERTENZE - transmitworld.files.wordpress.com · 2 Adattamento elaborativo Si è fatto ricorso,...

36

1 AVVERTENZE All’inizio di questo lavoro di econometria dei trasporti si rendono opportune alcune indicazioni necessarie per un proficuo orientamento all’interno dello studio. Il carattere rigorosamente scientifico dei processi utilizzati, la ricerca insistente di strategie atte a rispondere in termini d’efficacia alle interpellanze avanzate, l’utilizzo di protocolli statistici che nella configurazione presentata forniscono risposte esaustive alle domande poste: tutto ciò ha comportato, inevitabilmente, la selezione delle informazioni di base e delle fonti di cognizione (“garbage in, garbage out”). Inoltre, un adattamento delle procedure informative ed editoriali alle capacità di elaborazione dei mezzi hardware utilizzati ed alle loro rigidità. Adattamento editoriale Il lavoro, essendo non già un'unica composizione, ma piuttosto rispondendo a tre fondamentali questioni tra loro legate, ma metodologicamente differenziate e perciò differentemente elaborate, viene rappresentato per strutture editoriali coincidenti con le fasi (4 – A, B, C, D) della ricerca scientifica. La scelta è stata obbligata per quanto detto ed ha generato, come effetto, una soluzione di continuità nell’impaginazione: in esteso, al di sotto della 4^ fase (D) si aprono 6 sezioni A, B, C, D, E, F, ciascuna con una propria numerazione progressiva iniziale e finale. Inoltre, poiché il programma SPSS utilizzato per le elaborazioni statistiche determina delle incompatibilità di formato editoriale con Excel di Office 2000 (spreadsheet utilizzato per trattamento del data entry fornito da Autostrada Brescia – Verona – Vicenza - Padova s.p.a.), si è scelto di obnubilare, in taluni grafici di SPSS, le intestazioni in apice e pédice, offrendo, in tale modo, una maggiore chiarezza di lettura, a scapito, però, dell’organizzazione editoriale complessiva del lavoro. Infine, alcuni grafici a torta di SPSS, in video perfettamente circolari, in stampa risultano ovalizzati, nonostante ripetute prove con entrambe le stampanti professionali utilizzate. Altre soluzioni grafiche compatibili (es. istogrammi) tradirebbero la precisa corrispondenza tra dati elaborati ed grafici di rappresentazione visiva richiesti. Nelle tavole di correlazione i dati vengono stampati con il solo formato carattere-colore che il programma offre (corpo 9 , colore blu).

Transcript of AVVERTENZE - transmitworld.files.wordpress.com · 2 Adattamento elaborativo Si è fatto ricorso,...

1

AVVERTENZE All’inizio di questo lavoro di econometria dei trasporti si rendono opportune alcune indicazioni necessarie per un proficuo orientamento all’interno dello studio. Il carattere rigorosamente scientifico dei processi utilizzati, la ricerca insistente di strategie atte a rispondere in termini d’efficacia alle interpellanze avanzate, l’utilizzo di protocolli statistici che nella configurazione presentata forniscono risposte esaustive alle domande poste: tutto ciò ha comportato, inevitabilmente, la selezione delle informazioni di base e delle fonti di cognizione (“garbage in, garbage out”). Inoltre, un adattamento delle procedure informative ed editoriali alle capacità di elaborazione dei mezzi hardware utilizzati ed alle loro rigidità.

Adattamento editoriale

Il lavoro, essendo non già un'unica composizione, ma piuttosto rispondendo a tre fondamentali questioni tra loro legate, ma metodologicamente differenziate e perciò differentemente elaborate, viene rappresentato per strutture editoriali coincidenti con le fasi (4 – A, B, C, D) della ricerca scientifica. La scelta è stata obbligata per quanto detto ed ha generato, come effetto, una soluzione di continuità nell’impaginazione: in esteso, al di sotto della 4^ fase (D) si aprono 6 sezioni A, B, C, D, E, F, ciascuna con una propria numerazione progressiva iniziale e finale. Inoltre, poiché il programma SPSS utilizzato per le elaborazioni statistiche determina delle incompatibilità di formato editoriale con Excel di Office 2000 (spreadsheet utilizzato per trattamento del data entry fornito da Autostrada Brescia – Verona – Vicenza - Padova s.p.a.), si è scelto di obnubilare, in taluni grafici di SPSS, le intestazioni in apice e pédice, offrendo, in tale modo, una maggiore chiarezza di lettura, a scapito, però, dell’organizzazione editoriale complessiva del lavoro. Infine, alcuni grafici a torta di SPSS, in video perfettamente circolari, in stampa risultano ovalizzati, nonostante ripetute prove con entrambe le stampanti professionali utilizzate. Altre soluzioni grafiche compatibili (es. istogrammi) tradirebbero la precisa corrispondenza tra dati elaborati ed grafici di rappresentazione visiva richiesti. Nelle tavole di correlazione i dati vengono stampati con il solo formato carattere-colore che il programma offre (corpo 9 , colore blu).

2

Adattamento elaborativo

Si è fatto ricorso, per quanto riguarda talune correlazioni non trattabili con scale ad intervalli equivalenti, all’utilizzo di scale di livello ordinale mediante l’utilizzo delle cosiddette dummy variables. In siffatto modo vengono trattate le correlazioni parziali in cui la corsia avrebbe potuto influire con i parametri d’incidentalità. La soluzione adottata, in accordo con Gifi1, prevede l’eliminazione della variabile corsia, in modo che il tutto sia riferibile alla sola carreggiata. Poiché corsia è una variabile qualitativa, per l’occasione la si è resa quantitativa mediante l’uso delle dummy variables. In tale modo, si sono rese possibili le correlazioni parziali tra diverse variabili intervenienti nell’incidentalità autostradale. Inoltre, il programma SPSS in versione 10.1.3, per consentire una maggiore velocità e precisione di elaborazione dei dati, permette la creazione di etichette di variabili ridotte ad un stringa di 8 caratteri alfanumerici. Sicchè, non già nei grafici (ove sono rappresentate per esteso), ma piuttosto nella legenda anticipatoria delle elaborazioni, si ritroveranno etichette di variabili di 8 caratteri assieme alle descrizioni esatte delle variabili. Ma nelle elaborazioni dei dati e nelle rappresentazioni tabellari si riscontreranno solamente le stringhe di 8 caratteri alfanumerici. Sofip s.r.l.

1 Gifi A., Nonlinear Multivariate Analysis, Wiley & Sons, NY, 1990.

3

REPORT DI RICERCA

“ANALISI DELL’INCIDENTALITA’ AUTOSTRADALE SULLA A4 TRATTA BRESCIA – PADOVA ED

A31” RAPPORTO DI RICERCA

I CRITERI LOGICI, DISTRIBUITI PER LE 4 FASI DELLA RICERCA OPERATIVA APPLICATA

ALL’INDAGINE IN ESSERE, SONO STATI: A. OSSERVAZIONE PRELIMINARE-FORMULAZIONE DELLE IPOTESI B. PROGETTAZIONE DELL’INDAGINE ED APPRONTAMENTO DEI MODELLI C. RACCOLTA DELLE INFORMAZIONI-ESECUZIONE DEL PIANO D’INDAGINE D. VERIFICA DELLE IPOTESI-INTERPRETAZIONE DEI RISULTATI

RASSEGNA DELLE LAVORAZIONI ESEGUITE: FASE A

Osservazione preliminare: ricognizioni sul campo Sono state eseguite due ricognizioni sulle tratte autostradali Verona Sud – Brescia Ovest, carreggiate Ovest ed Est il giorno Giovedì 10 aprile 2003 e Verona Sud – Padova Ovest, carreggiate Est ed Ovest, il giorno Mercoledì 23 aprile 2003. Durante tali interventi si è proceduto a rilevare sul campo le condizioni di circolazione autostradale, con parziale verifica delle ipotesi di lavoro, nonché si è provveduto a stilare un rapporto sui i primi parametri che sono stati oggetto di calcolo e valutazione di pre-fattibilità. FASE A

Formulazione delle ipotesi: ricognizione bibliografica Viene riportato brevemente sull’argomento in questione, quanto trattato nella migliore letteratura di settore a livello italiano ed internazionale ed oggetto di ricognizione bibliografica al fine di imputare le ipotesi di lavoro. “La frequenza degli incidenti su autostrada in presenza di congestione è almeno doppia di quella su autostrade in presenza di condizioni di deflusso libero (De Kroes et al., 1983). L’aumento delle capacità delle autostrade non sempre è possibile e talora è preferibile ricorrere ad altri approcci tra i quali il controllo del deflusso che ha per obiettivo la riduzione della congestione e dell’incidentalità. Le sezioni dove è più frequente l’innesco di condizioni critiche sono quelle in prossimità degli accessi (Torrieri, 1998). …L’affidabilità quale indicatore d’instabilità…è data dalla probabilità che, in un dato intervallo, di tempo predefinito, a partire dall’istante in cui l’affidabilità viene misurata, non si verifichino cadute di velocità; consiste in sostanza nella predisposizione di opportuni piani di controllo predefiniti, basati sull’analisi storica dei dati di deflusso, pronti a scattare in diverse situazioni rilevate tramite il monitoraggio di alcune sezioni chiave dell’infrastruttura. E’ possibile predisporre dei piani di controllo programmati per alcune situazioni che si prevede (con l’analisi statistica sulle serie storiche)

4

possano verificarsi più frequentemente per la data infrastruttura. In questo modo il controllo può estendersi per tratti più lunghi, quali ad esempio i tronchi compresi tra due accessi. Ferrari evidenzia che l’adozione di piani di controllo pre calcolati fornisce buoni risultati, in alcune situazioni poco discosti da quelli ottenuti con il controllo reale (Ferrari, 1998). L’affidabilità del sistema può decrescere con il numero di utenti informati, in quanto i sistemi di informazione sviluppati in tal senso sono obsoleti poiché si limitano a fornire dati sulla strada migliore senza tenere conto di come le informazioni fornite influenzino la situazione futura. L’informazione migliore che è possibile fornire all’utente è quella predittiva e nel contempo affidabile (Ben Akiva, 1991). I benefici del sistema potrebbero venire annullati da tre fenomeni principali negativi: sovrasaturazione da informazione, iper-reazione degli utenti, concentrazione (Ben Akiva et alii, 1991). Sono da preferirsi sistemi di controllo a piani determinati che hanno costi inferiori ed un’efficienza di non molto inferiore a quella che si ottiene con sistemi di controllo in tempo reale (Torrieri, 1998). Il rapporto tra velocità media ed i parametri caratteristici della distribuzione dei tempi di percorrenza, dipende da alcune variabili indipendenti, quali le condizioni atmosferiche e dalla congestione; appare possibile quantificare tale dipendenza attraverso opportune relazioni funzionali da tarare sulla base d’apposite future osservazioni (Camus e Longo, 1995). L’assegnazione dinamica dei flussi permette di riprodurre il carico variabile nel tempo in ogni sezione dell’infrastruttura e consente, quindi, di prevedere l’insorgere di fenomeni di congestione dovuti ad un eccesso di domanda rispetto alla capacità locale della via. Essa offre altresì l’opportunità di valutare sia l’incidenza percentuale del flusso proveniente da ogni particolare rampa di accesso sul valore globale del carico previsto in un punto qualsiasi della rete, sia, in funzione della velocità di marcia, il momento in cui detto flusso entrante verrà a trovarsi in un punto critico (Camus, Longo, Santorini, 1995). L’equazione fondamentale del flusso consente di rappresentare come proiezioni bidimensionali le relazioni tra le variabili macroscopiche flusso, densità, velocità (Florio, Mussone, 1998). Ciò che interessa maggiormente in problemi di controllo è la valutazione e la previsione delle variazioni di stato, dal flusso libero alla congestione e viceversa, che, potendo avvenire per valori di flusso non necessariamente prossimi alla capacità (Forbes, Hall, 1990) tendono a rappresentare un processo con forte non linearità. Altri studi, (Ferrari, 1988; 1989; 1990; 1991) pongono l’attenzione del controllo sul parametro della velocità (che si dimostra essere un processo di classe ARMA integrato a media mobile del primo ordine), la cui previsione può essere usata per la valutazione della stabilità del flusso. Di sicura influenza per le caratteristiche del flusso sono le condizioni meteorologiche ambientali, quali pioggia, neve, nebbia, luminosità, ecc. In un approccio con reti neurali il modello di riconoscimento ha la struttura R7—R1 quale densità, meteo, visibilità, luminosità, % veicoli pesanti, messaggi a pannello, flusso -- Flusso (stabile con D1> 0) instabile (con D1 < 0) e critico con D1 = 0.

5

Sebbene le reti neurali si siano dimostrate ottimi controllori di processo nel campo della robotica si nutre qualche dubbio sulla loro applicabilità ad un settore come quello del traffico, la conoscenza delle cui dinamiche potrebbe non essere esaustiva. Invece, per quanto riguarda i modelli di deflusso tradizionali individuiamo che le condizioni di funzionamento sono descritte in media attraverso la valutazione di tre grandezze:

la velocità media V

il flusso o portata q

la densità veicolare K In alcuni studi sperimentali la densità viene sostituita con l’occupazione percentuale R, che può venire misurata attraverso sistemi di rilevamento magnetici. La densità K e l’occupazione percentuale R sono in media legate da un rapporto di proporzionalità (Ferrari et alii, 1991). Per qualsiasi scelta coerente, delle definizioni operative delle grandezze succitate, sussiste fra esse la seguente equazione di congruenza (Mondo, 1995): q = K * V detto modello di Greenshields. Il modello lineare di Greenshields risulta dall’interpolazione di dati di velocità e densità raccolti con misure aerofotografiche (May, 1990): V = V(k) = VF(1-K/KJ) In cui: VF = velocità di deflusso libero. E’ la velocità assunta da un veicolo che percorra isolato il tratto autostradale in esame, mentre KJ è la densità in corrispondenza della quale la velocità del deflusso si annulla (il deflusso è impossibile). KJ = densità massima Il modello di Greenshields postula quindi una diminuzione lineare della velocità media del deflusso con la densità. Al fine del controllo delle condizioni della circolazione in ambiente autostradale può essere utile rilevare il grado di condizionamento del flusso veicolare. Un veicolo può essere definito libero se ha piena libertà di movimento, nel senso che può spostarsi alla velocità desiderata ed occupare la corsia preferita. In genere un veicolo si può ritenere libero se è isolato. Esso può venire invece condizionato: a) rispetto al mantenimento della velocità desiderata; b) rispetto alla libertà di cambio corsia (Torrieri et alii, 1995). Ogni utente, generalmente, cerca di sfuggire al condizionamento derivante dalla presenza di altri veicoli cambiando, ove possibile, corsia di marcia. Se sulla corsia adiacente non esistono gap temporali sufficientemente ampi, l’utente sarà costretto a ridurre la propria velocità accodandosi al precedente. Dai dati sperimentali risulta che l’esigenza di attuare il cambio di corsia aumenti al crescere della densità per le correnti veicolari in transito sulle singole corsie. Le opportunità di trovare distanziamenti interveicolari liberi diminuisce su tutte le corsie all’aumentare della densità di flusso (Torrieri, 1995). Tra i fattori perturbativi che possono influenzare significativamente la qualità della circolazione veicolare su un’arteria autostradale rientrano le rampe d’ingresso e d’uscita (Gattuso, 1998). La natura e l’entità dei conflitti dipendono da una molteplicità di variabili quali l’intensità del traffico sulle rampe, la portata veicolare a

6

monte e a valle delle rampe, la morfologia degli svincoli e dell’autostrada (numero di corsie, larghezza, presenza di banchine, curvatura, pendenze, distanza tra le due rampe successive, ecc.). Il modello microscopico di Prigogine e Hermann (1971) basato sulla teoria cinetica del traffico veicolare suddivide gli incidenti considerando i diversi tempi di permanenza sulla strada dei veicoli coinvolti e un diverso numero di corsie occupate. Gattuso (1998) sottolinea le condizioni di conflitto e di perturbazione nel traffico autostradale che modificano, facendolo scadere, il livello di servizio dell’infrastruttura. La natura e l’entità dei conflitti dipendono da una molteplicità di variazioni quali l’intensità di traffico sulle rampe, la portata veicolare a monte e a valle delle rampe, la morfologia degli svincoli e dell’autostrada (numero di corsie, larghezza, presenza di banchine, curvatura, pendenze, distanza fra le due rampe successive). La progettazione delle rampe è indirizzata a facilitare le manovre di immissione e di diversione, ammorbidendo il contatto fra le componenti antagoniste del traffico. Secondo l’Highway Capacity Manual (Highway Research Board, 1985; Ferrari, Giannini, 1980) il flusso sulla rampa d’ingresso in autostrada induce effetti sulla distribuzione tra le corsie del flusso di traffico principale su un tratto di circa 150 metri a monte e 750 a valle (aree critiche), mentre una di uscita avrebbe un raggio di influenza di 750 a monte e 150 a valle”. Riferimenti bibliografici acquisiti ed utilizzati nella fase A:

Agostinaccio M., Angeletti M., Diomedi M. (1992), “Considerazioni sul deflusso autostradale tramite degli indicatori di traffico”, Vie e Trasporti, n. 586.

Ben Akiwa M., de Palma A., Kaisi I. (1991), “Dynamic network models and driver information systems”, Transportation Research, 25 A, pagg. 251-266.

Ben Akiwa M., de Palma A., Kanaraglou P. (1986), “Dynamic Model of Peak Period Traffic Congestion with Elastic Arrival Rates”, Transportation Science, 20, pagg. 164-181.

Camus R., Longo G., Santorini F. (1995), “La distribuzione delle velocità nel flusso autostradale: elemento indicatore del differente comportamento dell’utenza nei modelli di previsione a breve termine”, IV Congresso nazionale SIDT, Torino.

Cascetta E., Nuzzolo A. (1982), Analisi statistica del processo delle velocità in autostrada”, Autostrade, anno XXIV, n. 6.

Cascetta E. (1990), Metodi quantitativi per la Pianificazione dei Sistemi di Trasporto, CEDAM, Padova.

Cascetta E., Cantarella G.E. (1991), “A day-to-day and within-day dynamic stochastic assigment model”, Transportation research, 25A, pagg. 277-291.

Ferrari P., Giannini F. (1980), Ingegneria Stradale, Vol. I, ISEDI, Milano.

Ferrari P. (1988), “The reliability of the motorway transport system”, Trasportation Research, 22B, 4, pagg. 291-310.

Ferrari P. (1988), “Un modello di simulazione per l’analisi del comportamento dei conducenti in autostrada”, Atti del convegno AIRO, Pisa.

7

Ferrari P. (1989), “The effect of driver behaviour on motorway reliability”, Transportation Research, 23B, 2, pagg. 139-150.

Ferrari P. (1990), “Control strategies for increasing motorway capacity”, pagg. 273-278.

Florio L., Mussone L. (1995), “Freeway section capacity for different meteorological conditions using neural network”, 7th WCTR, World Conference on Transportation Research, 19-23 July, Sydney, Australia.

Forbes G.J., Hall F.L. (1990),“The applicability of catastrophe theory in modelling freeway traffic operations”, Transportation Research, 24A, 5, pagg. 335-344.

Horowitz J.L. (1984), “The stability of stochastic equilibrium in a two-link transportation network”, Transportation Research, 18B.

May A. (1990), Traffic Flow Fundamentals, Prentice Hall, N.Y.

Miller A.J. (1960), “Traffic flow treated as a stochastic process”, Proceeding of the 1st International Symposium on the Theory of Traffic Flow, Elsevier, Amsterdam.

Musolino G., Vitetta A. (1995), “ Il condizionamento dei veicoli in autostrada”, Atti del 2° seminario “Rilievi e modellizzazione del traffico veicolare”, Dipartimento di Ingegneria dei Trasporti, Università degli Studi di Napoli, Napoli.

Mussone L. (1994), “Valutazione delle curve di deflusso autostradali in differenti condizioni meteorologiche e di composizione del flusso veicolare con Reti Neurali Artificiali”, Proceeding 1st National Conference on Application of Artificial Intelligence Techniques in Engineering, Napoli, 5-7 Ottobre.

Prigogine I., Herman R. (1971), Kinetic theory of vehicular traffic, Elsevier, Amsterdam.

Torrieri V. (1998), Rilievi e modellizzazione del traffico veicolare, Franco Angeli, Milano.

Torrieri V., Gattuso D., Vitetta A. (1994), “La distribuzione spaziale del traffico veicolare su un tronco autostradale”, Atti del III Convegno S.I.D.T., Roma.

Torrieri V., Gattuso D., Vitetta A. (1995), “Density and conditioning characteristics of motorway vehicular traffic flow”, Proceeding of AATT Conference, Capri.

Torrieri V., Gattuso D. (1995), “Densità e livelli di servizio in autostrade a due e tre corsie per carreggiata”, Atti del IV Convegno S.I.D.T., Roma.

Transportation Research Board (1985), Highway Capacity Manual, Special report, 209.

FASE A Formulazione delle ipotesi di lavoro Dopo l’espletamento delle fasi ricognitive e d’inquadramento della ricerca, si possono formulare le ipotesi di lavoro rispetto alle tre interpellanze d’incarico del committente Società Autostrada Brescia – Padova p.a., sotto riassunte:

1. Esiste una relazione tra traffico o densità di traffico ed incidentalità? Esiste una relazione tra traffico, ferimenti e mortalità in autostrade A4 ed A31?

8

2. Esiste una relazione tra cantieri fissi e mobili ed incidentalità in A4 ed A31?

3. Esiste una relazione tra nazionalità dei veicoli coinvolti in incidenti ed eventi incidentali, ferimenti e mortalità autostradale in A4 ed A31?

La nostra prima considerazione è intuitiva: ci si aspetterebbe, comunque, dal modello di Greenshields, che vi sia una relazione lineare inversa tra traffico medio giornaliero e velocità media relativa. Verrebbe da dire che, mantenendosi la distanza di sicurezza tra i veicoli a termini di Codice della Strada, garantendo così il minimo spazio di frenatura d’incolumità tra i veicoli in relazione alle condizioni modali (in senso statistico) del fondo autostradale, meteorologiche, del veicolo e delle attitudini del conducente, in un ambiente di assoluta casualità, all’aumentare della densità veicolare per sezione/tratta autostradale diminuisca la velocità media veicolare. Per il secondo punto, sembrerebbe giustificato asserire che un ingombro di corsia/e comunque provochi una perturbazione sulle velocità e sull’andamento veicolare di carreggiata. In particolare, è sufficiente pensare che l’apertura di un cantiere fisso non puntiforme sulla corsia “veicoli lenti” trasmetterebbe, a cascata, le velocità dei “lenti” sui “veloci” e dei “veloci” sulla “sorpasso” (per la A4 a tre corsie per carreggiata). In pratica, nella sezione in cui viene innestato un cantiere fisso (od anche mobile – in casi ben definiti) non puntiforme, si dovrebbero innescare delle riduzioni di spazio orizzontale e conseguentemente di velocità di crociera esprimibili e, venendosi così a limitare i “gradi di libertà latitudinali” del veicolo con un impedimento delle vie di fuga da situazioni di “tensione di congestione”, si determinerebbe la contestuale riduzione delle distanze di sicurezza ovvero lo spazio verticale, cioè il “grado di libertà longitudinale” dei veicoli, con il conseguente accadimento incidentale. Per il terzo punto, invece, sull’esistenza di relazione tra nazionalità del veicolo condotto ed incidentalità autostradale, verrebbe da dire che in frequenza assoluta, rispetto al totale indiscriminato dei veicoli circolanti, la maggiore incidentalità potrebbe essere determinata da veicoli “battenti bandiera” italiana, mentre per l’incidentalità relativa, rapportata, cioè, ai veicoli circolanti per “bandiera”, questa potrebbe essere, per vari motivi2 straniera, in particolare dei paesi dell’Est europeo. Per tutto quanto detto, si rimandano le inferenze alla FASE D (verifica delle ipotesi) della relazione generale.

2 I motivi fondamentali derivano dalle condizioni sia strumentali della guida dei veicoli non italiani, in specie

commerciali, che psicomorfe degli autisti stranieri: i veicoli stranieri, in genere, sono maggiormente vetusti, con

logorii maggiori determinati dai cicli di lavoro più lunghi, con manutenzioni più rarefatte a causa delle

legislazioni differenti e delle compagnie di trasporto che mirano a marq-up elevati; gli autisti stranieri tendono

ad essere maggiormente logorati dai lunghi viaggi, con soglie di resistenza alla fatica da guida inferiori alla

media, con abitudini di guida differenti e reazioni psicologiche allo stress legate a fattori culturali del proprio

gruppo sociale originario.

9

FASE B progettazione dell’indagine ed approntamento dei modelli statistici Vengono scelti i criteri metodologici maggiormente rappresentativi per l’indagine, che è stata approntata con particolare riguardo alla semplificazione metodologica e di comunicazione. In particolare, la scelta che ha segnato l’intero lavoro da qui in avanti, è stata la cura di un linguaggio di stesura semplice (se pur tecnico), con lo scopo di dare al lettore una completa comprensione dell’elaborato al fine di ricavare una piena soddisfazione dalla lettura. L’AMBIENTE DI TRATTAMENTO L’ambiente principale di trattamento dei database è quello fornito dai protocolli statistici di SPSS 10.1.3 ITA (ed. 2001) della SPSS Inc. L’ambiente originario dei database e le prime elaborazioni statistiche sono quelli per Excel di Office 2000 Microsoft con PhStat 1.4 add-in della Prentice Hall. I RATIO UTILIZZATI Vengono prodotti, di seguito, gli indici ed i test statistici fondamentali utilizzati, i quali vanno a descrivere, attraverso le relazioni di variabili, i rapporti di interdipendenza di queste, non dovendo mai dare per scontato quello che taluni analisti, in altre circostanze, hanno fatto divenire un processo di spiegazione universale dei fenomeni (l’uso delle cosiddette “evidenze”). Kurtosis (curtosi): misura il peso delle code di una distribuzione osservata in confronto con la distribuzione normale. Assume valori negativi per distribuzioni più piatte della normale e valori positivi per distribuzioni con picco più acuto (per la distribuzione normale il valore di curtosi è pari a 3). Skewness (asimmetria): misura l’asimmetria di una distribuzione rispetto alla normale. Valori positivi segnalano code a destra insolitamente dense. Al contrario, valori negativi corrispondono a distribuzioni con code a sinistra contenenti molti casi rispetto alla distribuzione normale (posta pari a 3). Mediana: restituisce la mediana dei numeri specificati. La mediana è il numero che occupa la posizione centrale di un insieme di numeri, vale a dire che una metà dei numeri ha un valore superiore rispetto alla mediana, mentre l'altra metà ha un valore inferiore. Funzione utilizzata da Excel 2000: MEDIANA(num1;num2;...) Num1; num2;... sono da 1 a 30 numeri di cui si desidera calcolare la mediana. Valore medio m: è l’invariante rispetto alla somma dei valori della distribuzione, ovvero individua quella quantità che, sostituita a ciascun termine della distribuzione

10

lascia inalterato il totale. Viene utilizzata per creare uno standard della distribuzione, cioè un parametro teorico di riferimento ideale. Proprietà della media aritmetica sono:

la somma algebrica degli scostamenti è sempre zero la somma dei quadrati degli scostamenti dalla media fornisce il valore minore

rispetto a quello che si ottiene effettuando la somma dei quadrati degli scostamenti da qualsiasi altro valore della successione.

Funzione utilizzata da Excel 2000: MEDIA Restituisce la media aritmetica degli argomenti. Media armonica: è la media armonica di un insieme di dati. La media armonica è il reciproco della media aritmetica dei reciproci. Funzione utilizzata da Excel 2000: MEDIA.ARMONICA(num1;num2;...)

La media armonica è sempre minore della media geometrica, che, a sua volta, è sempre minore della media aritmetica.

L'equazione della media armonica è:

jY YnH

111 con Yj dato i-esimo

Deviazione media semplice S: misura la dispersione calcolando la media aritmetica degli scarti presi in valore assoluto. Funzione utilizzata da Excel 2000: MEDIA.DEV Restituisce la media delle deviazioni assolute dei valori rispetto alla loro media. MEDIA.DEV è una misura della variabilità in un insieme di dati. L'equazione della deviazione media è:

xxn

1 con x variabile e x segnato = valore medio; n =

popolazione statistica.

Deviazione standard sigma: o scarto quadratico medio . Consiste nella media degli scarti dalla media aritmetica di una popolazione statistica. Funzione utilizzata da Excel 2000: DEV.ST.POP Calcola la deviazione standard sulla base dell'intera popolazione statistica specificata in forma di argomenti. La deviazione standard è una misura che indica quanto i valori si discostino dal valore medio (la media). La funzione DEV.ST.POP utilizza la seguente formula:

11

2

22

n

xxn

con x variabile; n = pop. stat.

Varianza sigma2: è il quadrato dello scarto quadratico medio 2. Funzione utilizzata da Excel 2000: VAR.POP Calcola la varianza sulla base dell'intera popolazione statistica. Sintassi di Excel 2000 La funzione VAR.POP utilizza la seguente formula:

2

22

n

xxn con x variabile; n = pop. stat.

Scostamento semplice medio: misura la dispersione calcolando la media aritmetica degli scarti presi in valore assoluto e centrati su di una opportuna origine, di solito media aritmetica o mediana. E’ l’indice relativo della deviazione media semplice. L'equazione dello scostamento semplice medio relativo è:

m

xxn

1

con x variabile; m = media; n = pop. stat.

Deviazione standard relativa C.V. (Coefficiente di Variazione): è l’indice relativo della deviazione standard. L’equazione del C.V. utilizza la seguente formula:

m

n

xxn2

22

con x variabile; m = media; n = pop. stat.

Varianza relativa C.V.2 (Coefficiente di Variazione2): è l’indice relativo della varianza di una popolazione statistica. L’equazione della C.V.2 utilizza la seguente formula:

12

2

2

22

m

n

xxn

con x variabile; m = media; n = pop. stat.

Valore massimo della deviazione media semplice in caso di massima variabilità S/max S: rappresenta il valore massimo dello scarto assunto dalla deviazione media semplice. Viene rappresentato dal rapporto tra la deviazione media semplice ed il massimo valore assunto dalla stessa. L’equazione della S/max S utilizza la seguente formula:

S

xxn

max

1

ove max S = )...(*)...(

1)...(*2

11

1

NN

N

XXmXXICONTANUMER

XXICONTANUMER ; con x variabile; n =

pop.

Valore massimo della deviazione standard in caso di massima variabilità /max

: rappresenta il valore massimo dello scarto quadratico medio in caso di massima variabilità.

L’equazione della /max utilizza la seguente formula:

max

2

22

n

xxn

ove max = 1)...(tan*)...( 11 nn xxumericonxxm con x variabile; n

= pop. stat.

Valore massimo della varianza in caso di massima variabilità 2/max 2: rappresenta il valore massimo assunto dalla varianza in caso di massima variabilità.

L’equazione della 2/max 2 utilizza la seguente formula:

2

2

22

maxn

xxn

13

ove max 2 = )1)...(tan(*)...( 11

2 nn xxumericonxxm ; con x variabile; n

= pop. stat. Correlazione: restituisce il coefficiente di correlazione degli intervalli di celle (matrice 1 e matrice 2). Si utilizza il coefficiente di correlazione per stabilire la relazione tra due proprietà. La correlazione misura il grado di dipendenza lineare che lega due variabili relative ad un insieme di dati. Si possono ritenere correlate due variabili X e Y quando ad un cambiamento verificantesi nel valore di una, si verifica una consistente e corrispettiva variazione nell’altra. La correlazione tra due variabili può essere positiva, negativa o nulla. Il coefficiente di correlazione è la covarianza standard delle relazioni tra due variabili X e Y. Esiste un secondo metodo di calcolo della correlazione conosciuto come metodo del momento di prodotto. Un terzo metodo, spesso utilizzato in questo studio, è il sistema grafico, attraverso correlografici. Funzione utilizzata da Excel 2000 CORRELAZIONE L'equazione relativa al calcolo del coefficiente di correlazione con il primo metodo è:

rYXCOV

yx

yx

*

),(,

dove:

e:

)(*)(1

),(1

yi

n

i

xi yxn

YXCOV

con mux e muy medie; x e y

variabili; n = osservazioni. Regressione (lineare): Calcola le statistiche per una linea utilizzando il metodo dei minimi quadrati per calcolare la retta che meglio rappresenta i dati e restituisce una matrice che descrive la retta. Dal momento che questa funzione restituisce una matrice di valori, viene immessa come formula in forma di matrice. Il metodo dei minimi quadrati è diffusamente impiegato per calcolare i parametri di una equazione di regressione. L’analisi della regressione ed i suoi coefficienti è una procedura statistica che serve per valutare matematicamente una variabile dipendente a partire da una o più variabili indipendenti. Mentre nel caso di una dipendenza funzionale, assegnato un valore ad una variabile indipendente X, a parità

11 , yx

14

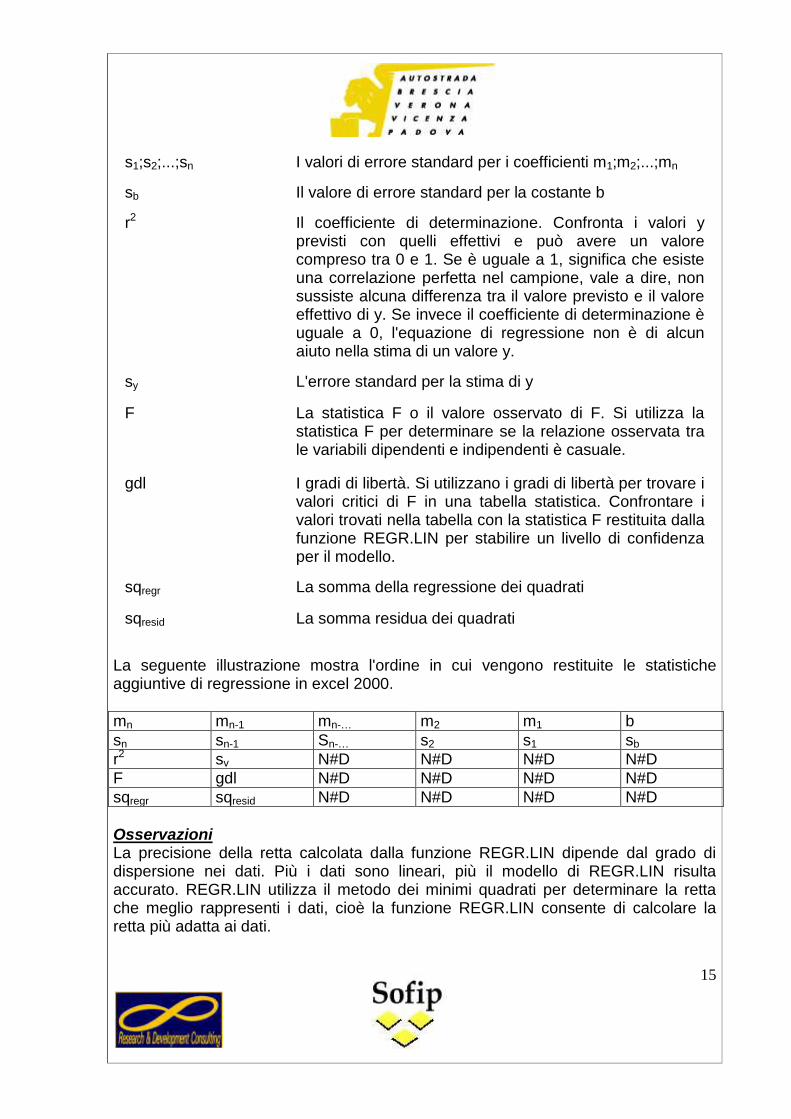

di altre condizioni, è determinato univocamente il corrispondente valore della variabile dipendente Y, nel caso della connessione, la variabile indipendente X influenza la variabile dipendente Y pur senza essere causa diretta della variazione che essa subisce. La regressione è, dunque, un aspetto particolare della connessione: quello dell’individuazione di una funzione che esprima in che modo i valori medi del carattere Y varino al variare delle modalità del carattere X. Naturalmente, la dipendenza non viene intesa nel senso che X è la causa di Y, ma nel senso che la variabile X influenza la variabile Y. La regressione (lineare) semplice considera una sola variabile indipendente; la regressione (lineare) multipla studia due o più variabili indipendenti per ogni dipendente. In pratica, la regressione risponde alla domanda: “E’ significativa la variabile indipendente X per spiegare la variabile dipendente Y”? E quanto, in percentuale? E’ affidabile la regressione per spiegare il fenomeno descritto? Per quanto? Quando la regressione semplice non è sufficiente per ottenere una buona interpolazione dei dati rilevati (cioè quando si ha un basso valore di r2) si deve ricorrere all’analisi mediante la regressione multipla. Funzione utilizzata da Excel 2000 REGR.LIN L'equazione della retta è: y = mx + b oppure y = m1x1 + m2x2 + ... + b (se ci sono intervalli multipli di valori x) dove il valore della variabile dipendente y è una funzione dei valori della variabile indipendente x. I valori mn sono coefficienti che corrispondono ad ogni valore di x, mentre b è una costante. Si noti che y, x e m possono essere dei vettori. Il tipo di matrice restituito da REGR.LIN è {mn;mn-1;...;m1;b}. REGR.LIN restituisce anche le statistiche aggiuntive di regressione. Le statistiche aggiuntive di regressione sono le seguenti:

Statistica Descrizione

15

La seguente illustrazione mostra l'ordine in cui vengono restituite le statistiche aggiuntive di regressione in excel 2000.

mn mn-1 mn-… m2 m1 b

sn sn-1 Sn-… s2 s1 sb

r2 sv N#D N#D N#D N#D

F gdl N#D N#D N#D N#D

sqregr sqresid N#D N#D N#D N#D

Osservazioni La precisione della retta calcolata dalla funzione REGR.LIN dipende dal grado di dispersione nei dati. Più i dati sono lineari, più il modello di REGR.LIN risulta accurato. REGR.LIN utilizza il metodo dei minimi quadrati per determinare la retta che meglio rappresenti i dati, cioè la funzione REGR.LIN consente di calcolare la retta più adatta ai dati.

s1;s2;...;sn I valori di errore standard per i coefficienti m1;m2;...;mn

sb Il valore di errore standard per la costante b

r2 Il coefficiente di determinazione. Confronta i valori y previsti con quelli effettivi e può avere un valore compreso tra 0 e 1. Se è uguale a 1, significa che esiste una correlazione perfetta nel campione, vale a dire, non sussiste alcuna differenza tra il valore previsto e il valore effettivo di y. Se invece il coefficiente di determinazione è uguale a 0, l'equazione di regressione non è di alcun aiuto nella stima di un valore y.

sy L'errore standard per la stima di y

F La statistica F o il valore osservato di F. Si utilizza la statistica F per determinare se la relazione osservata tra le variabili dipendenti e indipendenti è casuale.

gdl I gradi di libertà. Si utilizzano i gradi di libertà per trovare i valori critici di F in una tabella statistica. Confrontare i valori trovati nella tabella con la statistica F restituita dalla funzione REGR.LIN per stabilire un livello di confidenza per il modello.

sqregr La somma della regressione dei quadrati

sqresid La somma residua dei quadrati

16

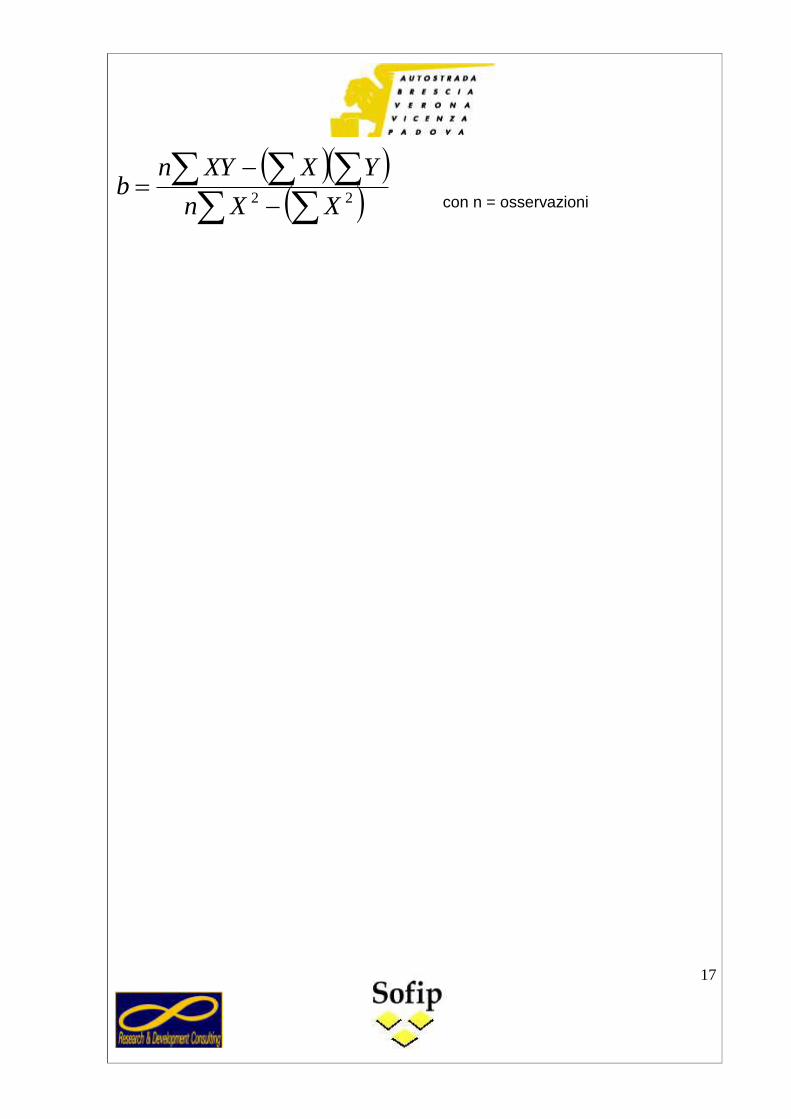

Nell'analisi di regressione, in pratica, per ogni punto viene calcolato il quadrato della differenza tra il valore di y stimato per quel punto e il valore reale di y corrispondente. La somma dei quadrati delle differenze viene denominata somma residua dei quadrati. Viene quindi calcolata la somma dei quadrati delle differenze tra i valori reali di y e la media dei valori y, denominata somma totale dei quadrati (somma della regressione dei quadrati + somma residua dei quadrati). Minore è la somma residua rispetto alla somma totale dei quadrati, maggiore sarà il valore del coefficiente di determinazione, r2, il quale è un indicatore del livello di precisione con cui l'equazione ottenuta dall'analisi di regressione spiega la relazione tra le variabili. Tendenza: restituisce i valori lungo una tendenza lineare. Utilizzando il metodo dei minimi quadrati, calcola una retta che coincide con le matrici y_nota e x_nota e restituisce i valori y lungo la retta per la matrice di nuova_x specificata. Funzione utilizzata da Excel 2000 TENDENZA(y_nota;x_nota;nuova_x;cost) Y_nota è l'insieme dei valori y già noti dalla relazione y = mx + b. Osservazioni Si è utilizzata spesso, nello studio, la funzione TENDENZA per stimare una curva polinomiale calcolando la regressione con la stessa variabile “elevata” a diverse potenze (dette anche periodi). Crescita: calcola la crescita esponenziale prevista in base ai dati esistenti. CRESCITA restituisce i valori y corrispondenti ad una serie di valori x nuovi, specificati in base a valori x e y esistenti. Si è utilizzata la funzione CRESCITA per adattare una curva esponenziale a valori x e y esistenti. Funzione utilizzata da Excel 2000 CRESCITA(y_nota;x_nota;nuova_x;cost) Y_nota è l'insieme dei valori y già noti dalla relazione y = b*mX (=b*m exp x). Previsione: calcola, o predice, un valore futuro utilizzando valori esistenti. Il valore previsto è un valore y corrispondente a un valore x dato. I valori noti sono valori x e y esistenti e il nuovo valore viene calcolato in base a una regressione lineare. Funzione utilizzata da Excel 2000 PREVISIONE(x;y_nota;x_nota) X è la variabile di cui si desidera prevedere un valore. Y_nota è la matrice o l'intervallo di dati dipendente. X_nota è la matrice o l'intervallo di dati indipendente. Osservazioni L'equazione per PREVISIONE è a+bx, dove:

XbYa e:

17

22 XXn

YXXYnb

con n = osservazioni

18

Informazioni aggiuntive su algoritmi e metodi statistici di Excel 2000

Per informazioni dettagliate sugli algoritmi utilizzati per creare le funzioni e gli strumenti di analisi di Microsoft Excel, si fa riferimento ai seguenti testi:

Abramowitz, Milton, and Irene A. Stegun, eds. Handbook of Mathematical Functions, with Formulas, Graphs, and Mathematical Tables. Washington, D.C.: U.S. Government Printing Office, 1972.

Box, George E.P., William G. Hunter, and J. Stuart Hunter. Statistics for Experimenters: An Introduction to Design, Data Analysis, and Model Building. New York: John Wiley and Sons, 1978.

Devore, Jay L. Probability and Statistics for Engineering and the Sciences. 4th ed. Wadsworth Publishing, 1995.

McCall, Robert B. Fundamental Statistics for the Behavioral Sciences. 5th ed. New York: Harcourt Brace Jovanovich, 1990.

Press, William H., Saul A. Teukolsky, William T. Vetterling, and Brian P. Flannery. Numerical Recipes in C: The Art of Scientific Computing. 2nd ed. New York: Cambridge University Press, 1992.

Strum, Robert D., and Donald E. Kirk. First Principles of Discrete Systems and Digital Signal Processing. Reading, Mass.: Addison-Wesley Publishing Company, 1988.

Informazioni aggiuntive su algoritmi e metodi statistici di PhStat 1.4 add-in per Excel 2000

Per informazioni dettagliate sugli algoritmi utilizzati per creare le funzioni e gli strumenti di analisi di PhStat 1.4 add-in per Microsoft Excel, riferirsi al seguente testo:

Levine D.M., Krehbiel T.C., Berenson M.L., Statistica, Apogeo, 2002, Milano; tit. orig. Business Statistics: a First Course, 2nd edition, Prentice Hall Inc., 2000, NY.

FASE B progettazione dell’indagine ed approntamento dei modelli-indicatori statistici di

SPSS 10.1.3 Gli indicatori statistici principali ed i test maggiormente rappresentativi utilizzati con il programma SPSS 10.1.3 nel trattamento delle variabili (qui rappresentati in ordine alfabetico) sono:

19

Alfa: il livello di significatività usato per rifiutare l'ipotesi nulla è comunemente noto come alfa. Rappresenta la probabilità di commettere un errore rifiutando l'ipotesi nulla. I valori comunemente usati variano fra 0,01 e 0,10.

Alfa (Cronbach): è un modello di concordanza interna, basato sulla media di

correlazione fra elementi (items).

Analisi di affidabilità: consente di studiare le proprietà delle scale di misurazione e degli elementi che le compongono. La procedura analisi di affidabilità calcola una serie di misure comunemente utilizzate in relazione all’affidabilità della scala e fornisce inoltre informazioni relative alle relazioni tra singoli elementi della scala. I coefficienti di correlazione tra classi possono essere utilizzati per calcolare le stime di affidabilità. Set statistico utilizzato: statistiche descrittive per ogni variabile e per la scala, statistiche riassuntive degli elementi, correlazioni e covarianze tra elementi, stime di affidabilità, tabella ANOVA, coefficienti di correlazione tra classi, T-quadrato di Hotelling e test di additività di Tukey. Sono stati resi disponibili i seguenti modelli di affidabilità: o Alfa (Cronbach). È un modello di concordanza interna, basato sulla media

di correlazione fra elementi. Viene utilizzato nel presente studio. o Divisione a metà. Questo modello divide la scala in due parti ed esamina la

correlazione tra le parti. o Guttman. Questo modello calcola i limiti inferiori di Guttman per una reale

affidabilità. o Parallelo. Questo modello presume che tutti gli elementi abbiano varianze

e varianze di errore uguali tra le replicazioni. o Parallelo esatto. Questo modello afferma le ipotesi del modello parallelo e

assume inoltre medie uguali degli elementi. Analisi fattoriale: l'analisi fattoriale si propone di identificare le variabili

sottostanti, o fattori, che spiegano il modello di correlazioni all'interno di un insieme di variabili osservate. L'analisi fattoriale viene in genere utilizzata per la riduzione dei dati in quanto consente di identificare un numero ridotto di valori che spiegano la maggior parte dei valori di varianza osservati in numerose variabili manifeste. L'analisi fattoriale può inoltre essere utilizzata per generare ipotesi relative a meccanismi causali oppure per esaminare le variabili per le analisi successive (ad esempio per identificare la collinearità prima di eseguire un'analisi di regressione lineare). La procedura di analisi fattoriale permette un elevato grado di flessibilità. In SPSS sono messi a disposizione sette metodi di estrazione fattoriale. Sono disponibili cinque metodi di rotazione, tra cui oblimin diretto e promax per le rotazionii non ortogonali. Sono disponibili tre metodi per il calcolo dei punteggi, che possono essere salvati come variabili per le analisi successive. Per ogni variabile vengono calcolati: numero di casi validi, media e deviazione

20

standard. Per ciascuna analisi fattoriale: matrice di correlazione delle variabili, inclusi i livelli di significatività, determinante, inversa; matrice di correlazione riprodotta, inclusa anti-immagine; soluzione iniziale (comunalità, autovalori e percentuale di varianza spiegata); misura di adeguatezza campionaria di Kaiser-Meyer-Olkin e test di sfericità di Bartlett; soluzione non ruotata, inclusi pesi fattoriali, comunalità e autovalori; soluzione ruotata, incluse la matrice ruotata dei modelli e la matrice di trasformazione. Per le rotazioni oblique: matrice ruotata dei modelli e delle strutture; matrice dei coefficienti di punteggio fattoriale e matrice di covarianza fattoriale. Grafici: grafico decrescente degli autovalori e grafico dei pesi fattoriali dei primi due o tre fattori.

Analisi spettrale: una tecnica per cui una serie storica è scomposta in una somma di funzioni periodiche più un termine errore.

Autocorrelazione: si presenta quando nell’analisi di regressione esiste una

correlazione tra successive osservazioni della variabile dipendente (ossia quando successive osservazioni della variabile dipendente non sono indipendenti). In tale caso gli errori standard dei coefficienti di regressione sono notevolmente errati in difetto. In presenza di un’autocorrelazione positiva, ad esempio, nel grafico si evidenzieranno gruppi di residui dello stesso segno, indice della presenza di un legame di dipendenza tra gli stessi. L’autocorrerazione dei residui può essere individuata e misurata facendo ricorso ad una particolare statistica campionaria, la statistica di Durbin-Watson, che misura la correlazione tra ciascun residuo e quello che lo precede. A tale scopo, per l’individuazione di autocorrelazione si ricorre all’indicatore di Durbin-Watson “d” che delimita a due valori la soglia di accettazione dell’autocorrelazione del 1° ordine per dL < d < dU per tabelle ad una coda per α critico del 0,05 con n osservazioni e P= numero delle variabili indipendenti; in condizioni normali e generali:

dL vicino allo 0 < d < dU vicino al 2 e max fino a 4, non esiste autocorrelazione: in quest’ultimo caso, 2 < dU < 4, si confronta d con i valori di soglia dα approssimati da Theil-Nagar, i quali, anche se meno precisi, hanno il pregio di fornire, per il confronto, il solo limite superiore di dα

d < dL autocorrelazione positiva d > dU autocorrelazione negativa ovvero ipotesi di perturbazione

casuale La presenza di autocorrelazione significa che non è stata spiegata una parte notevole della variazione della variabile dipendente. In questo caso, la soluzione migliore consiste nel cercare altre variabili indipendenti da includere nell’equazione di regressione.

21

Autoregressione per serie storiche AR: è un modello di regressione sulle serie temporali univariate, in cui le variabili esplicative sono i valori ritardati della variabile dipendente (auto significa “su se stessa”) e quindi una autoregressione è una regressione di una variabile sui suoi valori ritardati. Il modello è esattamente equivalente al modello di regressione ma la variabile esplicativa è Yt-1. Il valore del coefficiente angolare Ф della retta interpolante Yt

= α + Ф Yt-1 + εt è strettamente collegato all’andamento della funzione di autocorrelazione ed al concetto di non stazionarietà. Per il modello AR possiamo dire che Y è stazionaria se | Ф| < 1 ed è non stazionaria se Ф = 1. Per rappresentare nel caso più generale che una variabile in serie storica Yt sia stazionaria od abbia una radice unitaria:

nel modello AR se Ф = 1 allora Y ha una radice unitaria. Se | Ф| < 1 allora Y è stazionaria

se Y ha una radice unitaria le sue correlazioni sono prossime ad uno e non tendono a decrescere molto significativamente al crescere dello sfasamento temporale

se Y ha una radice unitaria allora Y è un processo a lunga memoria. Serie stazionarie non hanno memoria lunga

se Y ha una radice unitaria la serie presenta un andamento tendenziale (specialmente se α ≠ 0)

se Y ha una radice unitaria allora ΔY è stazionario. Per questo motivo le serie con radice unitaria vengono spesso chiamate serie “stazionarie nelle differenze”.

Autovalore: rappresenta il peso del fattore nella soluzione fattoriale. Indica

quanta parte della varianza delle variabili è catturata dal fattore in questione. Nella analisi delle componenti principali moltiplicando il valore per 100 e dividendo per il numero delle variabili analizzate si ottiene la percentuale di varianza spiegata dal fattore. L’autovalore equivale alla sommatoria delle saturazioni elevate al quadrato di tutte le variabili sul fattore in questione.

B: stima della variazione nella variabile dipendente che può essere attribuita

alla variazione di un'unità nella variabile indipendente. Alcune volte B viene chiamato "coefficiente di regressione non standardizzato" e, nella regressione multipla, viene chiamato anche "coefficiente di regressione parziale".

Causalità nel senso di Granger - test: non sempre la correlazione e la

regressione implicano causalità. Viene adottato il concetto di causalità di Granger per ovviare alle relazioni improprie tra le variabili. L’idea di fondo è che una variabile X causa nel senso di Granger una variabile Y se i valori passati della X aiutano a spiegare la Y. Naturalmente, se c’è causalità di Granger non è detto che X determini Y. Perciò ci si riferisce alla causalità di Granger e non semplicemente alla causalità. Ciò nonostante, se i valori passati della X hanno un potere esplicativo sui valori correnti della Y è almeno

22

presumibile che X possa causare Y. In pratica, X causa nel senso di Granger Y se i coefficienti (almeno uno) della regressione sono statisticamente significativi; in altre parole, se esistono dei valori ritardati di X che contribuiscono a spiegare il valore corrente della Y, allora diciamo che X causa nel senso di Granger Y. Dal momento che stiamo assumendo che X e Y non abbiano radici unitarie, l’analisi di regressione OLS (Ordinary Least Square – stime dei minimi quadrati ordinari) viene utilizzata per stimare il modello. I valori di significatività dei singoli coefficienti vengono usati per determinare se esiste causalità nel senso di Granger. Utilizzando un livello di significatività del 5% se qualche P-value relativo ai coefficienti della regressione risulta inferiore allo 0,05 si conclude che esiste causalità nel senso di Granger. Se nessuno dei valori di significatività risulta inferiore a 0,05 si conclude che non c’è causalità nel senso di Granger. Spesso si verificano causalità (o non causalità) in entrambe le direzioni.

Coefficiente di correlazione r: misura il grado di correlazione tra due variabili

X e Y ed i suo valore può variare tra –1 (perfetta correlazione negativa) e +1 (perfetta correlazione positiva). Il coefficiente di correlazione (lineare) di Bravais-Pearson può essere considerato come la covarianza standardizzata tra due variabili in modo da ottenere un indice che varia tra –1 e +1. Il valore assoluto rappresenta la forza di associazione fra due variabili. La correlazione di Pearson è il coefficiente adatto per variabili misurate almeno al livello di scale ad intervalli equivalenti3. Indici da consultare: la magnitudine assunta dal coefficiente di correlazione, tenendo in conto dei limiti della sua variazione e, per non renderne vano il calcolo, è necessario confrontare la sua significatività (“Sig.”), ricordando che l’ipotesi nulla si riferisce a correlazioni pari a zero. Inoltre, la statistica test t per stabilire se esiste una correlazione significativa tra le variabili viene rappresentata ad due code se non si hanno ipotesi circa la direzione dell’effetto, ovvero non si abbia l’idea circa il segno positivo o negativo che è lecito attendersi dalla correlazione; ad una coda è la scelta opportuna qualora si abbiano ipotesi circa la direzione positiva o negativa dell’effetto.

Coefficiente di correlazione parziale r: è un utile strumento per rendere

meno ambigue le relazioni lineari fra le variabili. Infatti, un elevato coefficiente di correlazione che a prima vista indica lo stretto legame univoco fra due variabili può risultare ridimensionato se si controllano gli effetti di una terza variabile su tale correlazione. La correlazione parziale permette, dunque, di misurare la relazione fra due variabili dalla quale sia stata eliminata la varianza comune con una o più ulteriori variabili. Il coefficiente di correlazione parziale è un coefficiente di relazione che è stato corretto per l’influenza di una

3 I coefficienti di correlazione di Kendall e Spearman rappresentano l’alternativa non parametrica di calcolo del

coefficiente di correlazione ove si abbiano scale di livello ordinale (Kendall e Spearman) o ad intervalli in casi di

distribuzioni palesemente distanti dalla normale (Spearman).

23

o più ulteriori variabili sulla correlazione bivariata. In pratica, la varianza utile ai fini della correlazione parziale è esclusivamente quella che non si sovrappone alla varianza od alle varianze delle variabili delle quali s’intende controllarne l’effetto. La c.p. accerta l’esistenza o meno di correlazione lineare tra i residui della regressione di Y sull’insieme delle variabili esplicative X2…Xn ed i residui della regressione di X1 sull’insieme delle stesse variabili esplicative; cioè accerta l’esistenza di relazione lineare fra Y e X1 dopo aver controllato e, quindi, eliminato, l’influenza delle altre variabili.

Coefficiente di determinazione r2: è un indice di affidabilità e del grado di

approssimazione della retta di regressione. Perciò, quanto maggiore è il valore di r2 tanto maggiore è la fiducia che si può avere nella retta di regressione. Più precisamente, il coefficiente di determinazione rappresenta la proporzione della variazione totale della Y spiegata dall’equazione di regressione.

Comunalità: si possono distinguere due accezioni del termine comunalità. A

livello della singola variabile la comunalità rappresenta, se moltiplicata per 100, la percentuale della varianza che è spiegata (o rappresentata) dall’insieme dei fattori della soluzione fattoriale prescelta. Essa equivale alla sommatoria al quadrato delle saturazioni di una variabile sui fattori estratti, naturalmente moltiplicata per 100. A livello di saturazione fattoriale, essa rappresenta la percentuale della varianza spiegata dai fattori estratti, usualmente riportata come percentuale di varianza totale spiegata dalla soluzione fattoriale. Essa equivale alla somma degli autovalori ed anche alla somma delle comunalità di tutte le variabili, sempre moltiplicate per 100.

Correlazioni incrociate: correla valori di due serie storiche. Le osservazioni

di una serie sono correlate con le osservazioni di un'altra serie a diversi ritardi positivi e negativi. Le correlazioni incrociate vengono spesso presentate in forma grafica. Aiutano a identificare variabili che influenzano il ciclo di altre variabili. CCF è una procedura del modulo Trends di SPSS che produce correlazioni incrociate.

Covarianza: una misura non standardizzata di associazione tra due variabili,

pari a metà deviazione standard del loro prodotto.

Differenza in beta: variazione del coefficiente di regressione quando un caso particolare viene eliminato dall'analisi. Viene calcolato un valore per ogni termine del modello, incluso il termine costante.

Errore standard: una misura di quanto il valore di una statistica può variare

da campione a campione. È la deviazione standard della distribuzione campionaria di una statistica. Per esempio, l'errore standard della media è la deviazione standard delle medie campionarie.

24

Errore standard del coefficiente di regressione sn: fornisce una stima

dell’intervallo in cui cade il vero valore del coefficiente di regressione.

Errore standard della stima sy: è misurato dallo scarto quadratico medio (o deviazione standard) della regressione ed è interpretabile così: se si vuole una probabilità del 95% che la variabile Y sia spiegata dalla regressione, l’intervallo fiduciario è dato dalla stima di popolazione statistica è di n unità).

Indicatore statistico t di Student: è una misura della significatività statistica

della correlazione tra una variabile indipendente X e la variabile dipendente Y. Il suo valore viene calcolato dividendo la stima del coefficiente di regressione m per il suo errore standard sn. Il suo valore viene confrontato con i valori tabellari di t. Perciò, l’indicatore t misura la distanza dallo zero del coefficiente di correlazione prendendo come parametro l’errore standard. In linea di massima, quanto maggiore è il valore di t, tanto più grande è l’affidabilità del coefficiente di regressione. Viceversa, bassi valori di t indicano che l’affidabilità di questo coefficiente, per quanto riguarda le previsioni, è limitata. E’ maggiormente utile nella regressione multipla piuttosto che nella regressione semplice. La variabile t indica il grado di significatività di ciascuna variabile indipendente nel predire il valore della variabile dipendente. Per ciascuna variabile indipendente è preferibile che il valore di t sia il maggiore possibile (positivo o negativo). In generale, si può dire che è accettabile un valore di t superiore a + 2 od inferiore a – 2. Le variabili indipendenti con un basso valore di t possono essere eliminate dall’equazione di regressione senza che ciò riduca sensibilmente il valore del coefficiente di determinazione r2, o aumenti l’errore standard della regressione.

Matrice dei coefficienti di punteggio fattoriale: mostra i coefficienti per cui

vengono moltiplicate le variabili per ottenere i punteggi fattoriali. Vengono visualizzate anche le correlazioni tra i punteggi fattoriali.

Multicollinearità: talvolta capita che tra le variabili indipendenti di

un’equazione di regressione multipla esista una grado di forte correlazione reciproca, o multicollinearità. In questo caso, le stime dei coefficienti di regressione potrebbero non essere applicabili. Le variabili collineari non forniscono delle informazioni aggiuntive e risulta difficile individuare l’effetto che ciascuna di esse ha sulla variabile risposta. I valori dei coefficienti di regressione per queste variabili potrebbero variare in maniera elevata a seconda di quali delle variabili indipendenti sono incluse nel modello. Si ha multicollinearità nei seguenti casi:

sono bassi i valori di t di due variabili indipendenti che appaiono importanti

i valori stimati dei coefficienti delle variabili ritenute indipendenti hanno segno opposto a quello che ci si sarebbe logicamente aspettato

25

Per la risoluzione della multicollinearità si ricorre abitualmente alle seguenti due modalità alternative:

o si elimina dall’equazione una delle variabili altamente correlate o si modifica l’espressione dell’equazione attraverso i seguenti artifici:

1. si dividono le variabili che compaiono in entrambi i membri dell’equazione per una serie di valori, che non alteri la logica economica di base

2. si stima l’equazione in base alle differenze prime 3. si combinano le variabili tra loro correlate in una nuova

variabile formata dalla loro somma ponderata 4. dalle variabili tra le quali esiste un alto grado di correlazione,

tenerne una sola ed eliminare le altre. Un metodo per la misurazione della multicollinearità si basa sul Variance Inflationary Factor VIF (VIFj=1/1-r2), che si può calcolare per ciascuna delle variabili esplicative. Se le variabili esplicative non sono correlate tra di loro, il VIF è uguale ad 1. Se le variabili esplicative sono altamente correlate tra di loro, il VIF è elevato e potrebbe eccedere 5 (alcuni autori indicano il valore di 10 come soglia). Omoscedasticità: (o costanza dello scarto quadratico medio o varianza) è

una delle ipotesi di base in uno studio di regressione per poter trarre conclusioni statisticamente valide in merito alle relazioni esistenti nella popolazione o universo statistico oggetto di studio. Affinchè esista la condizione di omoscedasticità lo scarto quadratico medio di successive osservazioni della variabile dipendente deve essere costante e tali osservazioni devono provenire dallo stesso universo. Questa condizione indica che la dispersione dei dati rilevati è uniforme attorno alla linea di regressione. Se questa ipotesi non è verificata c’è da dubitare dell’accuratezza con cui sono stati stimati i valori dei coefficienti di regressione.

P-value (Sig. di P): livello di significatività osservato. La base per decidere o

meno se rifiutare l'ipotesi nulla. È la probabilità di commettere un errore rifiutando l'ipotesi nulla. Se il livello di significatività osservato è sufficientemente basso, solitamente inferiore a 0,05 o a 0,01, l'ipotesi nulla viene rifiutata.

Processi autoregressivi a media mobile ARMA: costituiscono una classe

importante di processi stazionari, definiti attraverso equazioni lineari nell’operatore di ritardo. Qualunque processo stazionario in senso debole può essere efficacemente approssimato - in termini della funzione di autocovarianza – da un processo della classe ARMA.

Saturazione: è l’espressione numerica del legame tra variabile e fattore e ne

rappresenta la correlazione. Indica, perciò, quanto un tale fattore è

26

caratterizzato da una certa variabile e viceversa. Come una correlazione, essa

può assumere anche valori negativi ma comunque compresi tra 1.

Sequenza (grafico): vengono rappresentate una o più variabili numeriche. I casi vengono rappresentati in sequenza. Si utilizza nei casi disposti in un ordine significativo (dati di serie storiche). Specificazioni minime: una o più sequenze numeriche o variabili di serie storiche. Viene rappresentata una linea distinta per ciascuna variabile.

Stazionarietà (forte e debole): la proprietà di stazionarietà permette di

considerare il processo omogeneo rispetto al tempo; in altre parole, la legge di probabilità del processo (o di alcuni dei suoi momenti) è la stessa lungo tutto l’asse dei tempi. Da un punto di vista inferenziale, invece, questa assunzione consente di ritenere il campione informativo sulla struttura del processo che l’ha generato4. La stazionarietà forte fa riferimento a tutta la distribuzione del processo, la stazionarietà debole fa riferimento solo ai momenti primi (valore atteso) e secondi (varianze ed autocovarianze). La stazionarietà forte implica che la distribuzione di probabilità del processo sia invariante rispetto alla traslazione dell’asse dei tempi; la stazionarietà debole, richiede esclusivamente l’esistenza e l’invarianza temporale dei momenti primi e secondi del processo, mentre non pone vincoli né sui momenti di ordine superiore al secondo, né sull’invarianza temporale della distribuzione del processo. Contrapposta alla stazionarietà è la non stazionarietà, che formalmente significa tutto ciò che non è stazionario.

Test chi-quadrato sulla bontà dell'adattamento: un test di quanto bene si

adatti un modello ai dati osservati. Bassi livelli di significatività (< 0,1) indicano che il modello non si adatta bene.

Test delle differenze significative di Tukey: usa la statistica di intervallo

studentizzato per effettuare tutti i confronti a coppie tra gruppi. Imposta il tasso di errore sperimentale al valore del tasso di errore per l'insieme di tutti i confronti per coppie.

Test di Dickey-Fuller: alcuni software, come es. Excel 2000, eseguono delle

regressioni, calcolando I valori di significatività ipotizzano che tutte le variabile del modello siano stazionarie. Se la variabile Yt-1 è non stazionaria, il P-value ad essa associato non è corretto. Un modo per verificare la presenza di una radice unitaria viene dato dal test di Dickey-Fuller. Il test mantiene l’uso della statistica t per verificare ρ = 0 nell’equazione ritardata ΔYt = α + ρ Yt-1 + γ1Yt-1 + ….+ γmax-1ΔYt-p max+1 + δt + εt . Nel modello AR (p) con trend deterministico (cioè in presenza di variabili esplicative i cui coefficienti non sono

4 Piccolo D., Introduzione all’analisi delle serie storiche, NIS, Roma, 1990.

27

significativamente diversi da zero) si ricercano i valori associati ai coefficienti delle ΔY ritardate non significativi (cioè i valori di significatività che sono più elevati di 0,05) stimando via via i modelli AR(p) di ordine inferiore fino a che non troviamo un modello AR(p) in cui γp-1 sia statisticamente significativo (o fino a quando non siano esauriti i ritardi). Per osservazioni sufficientemente numerose una regola approssimativa è la seguente:

si stima il modello AR(p) con trend deterministico

si calcola la statistica t corrispondente al coefficiente ρ (ovvero il coefficiente di Yt-1)

se la versione definitiva del modello contiene un trend deterministico il valore del test Dickey-Fuller è approssimativamente pari ad un valore (p. es. 3,45 valore critico per n osservazioni ad un livello di significatività del 5%). Se la statistica t relativa a ρ è più negativa del valore si rifiuta l’ipotesi della radice unitaria e si conclude che la serie è stazionaria. Altrimenti si conclude che la serie ha una radice unitaria.

Test di sfericità di Bartlett: una statistica che può essere usata per verificare

l'ipotesi che la matrice di correlazione sia una matrice identità (una matrice nella quale tutti i termini della diagonale sono pari ad 1 e tutti gli altri sono pari a 0). Questo test richiede che i dati siano un campione estratto da una popolazione normale multivariata. Se l'ipotesi nulla non può essere rifiutata, e la dimensione del campione è sufficientemente elevata, si dovrà riconsiderare l'uso di analisi multivariate, perché le variabili non sono correlate.

Test F: si basa sul valore della variabile casuale F. Se il valore di F è

maggiore del valore tabellare, si può concludere che tutti i termini della

regressione sono significativi . Per valori elevati indicheremo quelli con r2 0, mentre per valori bassi quelli con r2 = 0 (rispetto al P-value). Osserviamo che:

se il valore di significatività della statistica F è inferiore al 5% (cioè

0,05), concludiamo che r2 0 se il valore di significatività della statistica F è superiore al 5% (cioè

0,05), concludiamo che r2 = 0.

Varianza: una misura della dispersione dei valori intorno alla media. È calcolata come somma dei quadrati degli scostamenti dalla media, divisa per il numero totale delle osservazioni valide meno 1. La varianza è espressa in quadrati dell'unità di misura della variabile. È il quadrato della deviazione standard.

Varianza spiegata: visualizza l'entità della varianza spiegata in base alle

coordinate del centroide, alle coordinate del vettore e al totale (combinazione delle coordinate del centroide e del vettore) per variabile e per dimensione.

28

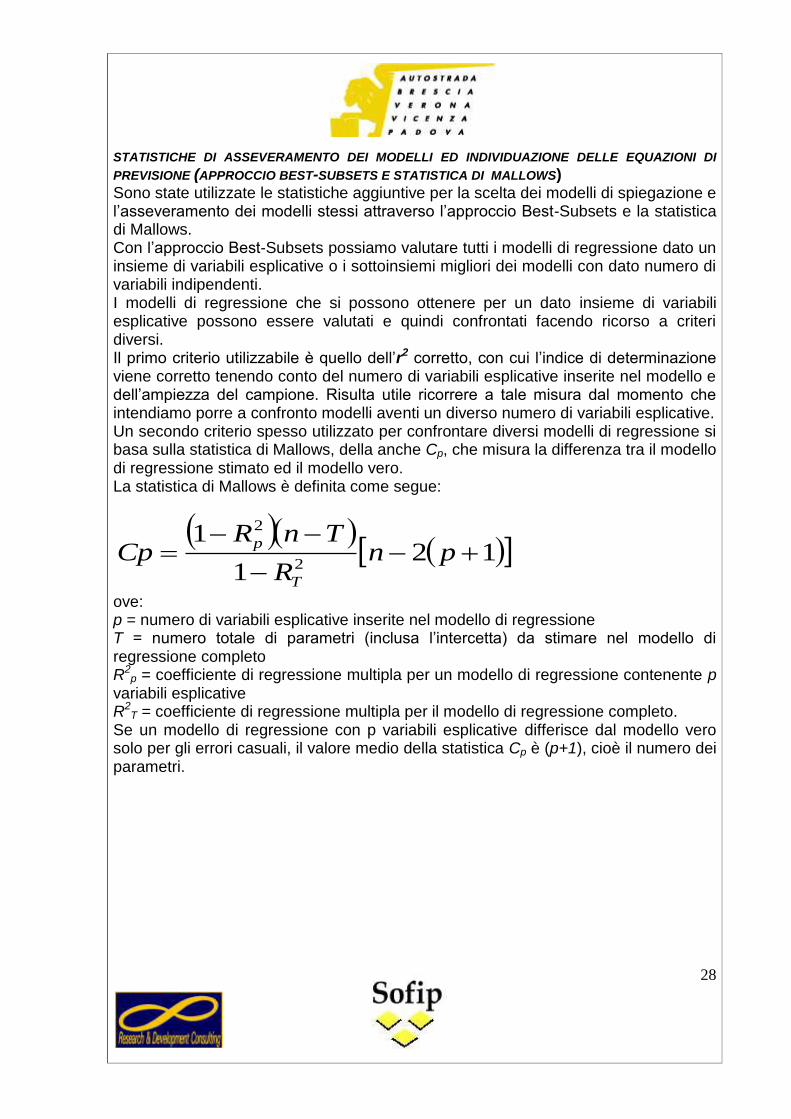

STATISTICHE DI ASSEVERAMENTO DEI MODELLI ED INDIVIDUAZIONE DELLE EQUAZIONI DI

PREVISIONE (APPROCCIO BEST-SUBSETS E STATISTICA DI MALLOWS) Sono state utilizzate le statistiche aggiuntive per la scelta dei modelli di spiegazione e l’asseveramento dei modelli stessi attraverso l’approccio Best-Subsets e la statistica di Mallows. Con l’approccio Best-Subsets possiamo valutare tutti i modelli di regressione dato un insieme di variabili esplicative o i sottoinsiemi migliori dei modelli con dato numero di variabili indipendenti. I modelli di regressione che si possono ottenere per un dato insieme di variabili esplicative possono essere valutati e quindi confrontati facendo ricorso a criteri diversi. Il primo criterio utilizzabile è quello dell’r2 corretto, con cui l’indice di determinazione viene corretto tenendo conto del numero di variabili esplicative inserite nel modello e dell’ampiezza del campione. Risulta utile ricorrere a tale misura dal momento che intendiamo porre a confronto modelli aventi un diverso numero di variabili esplicative. Un secondo criterio spesso utilizzato per confrontare diversi modelli di regressione si basa sulla statistica di Mallows, della anche Cp, che misura la differenza tra il modello di regressione stimato ed il modello vero. La statistica di Mallows è definita come segue:

12

1

12

2

pn

R

TnRCp

T

p

ove: p = numero di variabili esplicative inserite nel modello di regressione T = numero totale di parametri (inclusa l’intercetta) da stimare nel modello di regressione completo R2

p = coefficiente di regressione multipla per un modello di regressione contenente p variabili esplicative R2

T = coefficiente di regressione multipla per il modello di regressione completo. Se un modello di regressione con p variabili esplicative differisce dal modello vero solo per gli errori casuali, il valore medio della statistica Cp è (p+1), cioè il numero dei parametri.

29

FASE C raccolta delle informazioni

Le fonti di cognizione a cui sono stati attinti i dati di origine del presente sono esclusivamente della Società Autostrada Brescia – Padova p.a. e provengono da database interni

Nessuna subfornitura di dati esterni si è resa necessaria (es. ISTAT, ACI, AISCAT, MIT, ecc.)

Si sono utilizzate tavole con indicatori di traffico di fonte RINA Sono state fatte delle interviste per la raccolta delle informazioni preliminari

con il Dott. Alberto Brentegani, il Dott. Eugenio Gonzato e la Dott.ssa Cristina Vaona, della Società committente

Infine, TUTTE le etichette per le variabili utilizzate in questo studio sono state fornite da Autostrada Brescia – Padova s.p.a.

FASE C esecuzione del piano d’indagine IL CAMPIONAMENTO Nello studio commissionato, a causa della mancanza di osservazioni certificabili nelle annualità 1996, 1998, 2000 e 2002 sulle variabili traffico e velocità oggetti di analisi, si è reso necessario il ricorso all’utilizzo delle tecniche del campionamento. Viene invocato il modello di Greenshields (sperimentale-universalmente riconosciuto) per la definizione della relazione inversa tra la velocità ed il traffico a parità di flusso o portata e, dalle rilevazioni 2003, attraverso l’utilizzo di un campionamento a scelta ragionata e di un campionamento casuale semplice, per inferenza induttiva, si ricostruiscono le relazioni traffico-velocità nelle annualità 1996, 1998, 2000, 2002, in modo da ottenere dati significativi di serie storica. Il perché di tali scelte campionarie è da ricercarsi nei seguenti punti:

L’estrazione di un campione statistico richiede meno tempo di una qualsiasi rilevazione completa.

Un campione è meno costoso di una rilevazione. Un campione è più pratico da gestire di una rilevazione della popolazione

statistica considerata. Esistono due tipi di campioni: i campioni NON probabilistici ed i campioni probabilistici.

Campione non probabilistico è un campione in cui gli oggetti o gli individui sono inclusi senza tenere conto della loro probabilità di appartenere al campione. I campioni non probabilistici hanno come vantaggi la comodità, la velocità di estrazione e costi bassi. Di contro, un possibile rischio di mancanza di accuratezza.

Campione probabilistico è un campione in cui i soggetti sono scelti sulla base delle probabilità note. I vantaggi che offrono insistono sulla medesima probabilità di venire selezionati.

Nello studio appresso, si sono percorse due strade campionarie, non probabilistica e probabilistica, per i seguenti motivi:

30

1. Non esistono dati da rilevazioni a terra tramite spire magnetiche che siano uniformemente registrati lungo un arco temporale annuale (mancano delle settimane di registrazione nell’arco di ogni annualità).

2. Esistono “buchi” di registrazione dei dati da spire dovuti alla mancanza di rilevazione per avaria degli enti a terra (assenza di dati per tratta e per corsia)

3. Esistono discrasie di elaborazione dei dati da spire, in particolare per quanto concerne traffico e velocità dei veicoli (dichiarazione di velocità con assenza di veicoli).

Per tali motivi, si è composta inizialmente una strada non probabilistica a scelta ragionata. Attraverso il prezioso contributo fornito dalla Dott.ssa Cristina Vaona, dell’Ufficio Statistica del Settore Amministrazione e Finanza della Società Autostrada Brescia – Padova p.a., messa a disposizione dalla Direzione Esercizio, si è proceduto al rilievo dei valori settimanali cumulati di traffico 2003 sulle autostrade A4 (tratta Brescia-Padova) ed A31 (per indisponibilità sistematica ed analitica dei dati 2002-2000-1998-1996 per i motivi addotti) attraverso l’espressione di veicoli per tratta per carreggiata per corsia. Al fine della selezione del campione a scelta ragionata si è proceduto ad individuare la settimana campione 2003, come la corrispondente posizione di mediana tra le 52 settimane 2002, organizzate in traffico giornaliero cumulato. In pratica, dopo aver ordinato in senso cronologico i valori cumulati giornalieri del traffico e le relative etichette settimanali 2002, si è proceduto a selezionare 22 etichette e valori corrispondenti per riferirsi ai valori estratti dalle prime 22 settimane 2003 (la richiesta dei dati da spire è avventuta alla 23ma settimana dell’anno). Il buon senso e la coincidenza hanno voluto che la mediana settimanale per il 2002 (come pure – evidentemente - il 2° quartile ed il 50mo percentile settimanali) rientrasse, come valori, nell’arco temporale di estrazione settimanale delle 22 settimane del 2003. Il tutto per i dati di traffico da spire relativi alle A4 ed A31. La scelta della settimana-tipo campionata è caduta sulla 13ma settimana, sia per la A4 che per la A31, con rientro sulla 10ma settimana per la A4 e la 11ma settimana sulla A315. I motivi che hanno giustificato tale scelta sono stati:

La necessità di un’espressione settimanale (Lunedì-Domenica) per definire un arco temporale minimo di comportamento rituale infrastrutturale

I parametri cluster di deviazione media assoluta e varianza, utilizzati come indici di variabilità di traffico e velocità cardine nelle ipotesi iniziali, che vengono rapportati a giornata media settimanale campionata e ricavati da medie aritmetiche semplici giornaliere campionarie per la variabile traffico e medie armoniche giornaliere campionarie per la variabile velocità. In pratica, per il traffico si è proceduto a calcolare la media semplice dei veicoli per tratta per carreggiata per corsia. Indi, per l’insieme delle tre

5 In pratica si è ritenuto opportuno fare tre estrazioni di dati settimanali per ovviare ad eventuali incompletezze di

dati e tenendo conto solo delle settimane che offrivano, rispetto alla mediana, il minore scarto nei dati di traffico.

31

(due) corsie medie, la deviazione media assoluta dei veicoli circolanti. Indi, per l’insieme delle tre (due) corsie medie, la varianza dei veicoli. Per la velocità, invece, si è proceduto a calcolare la media armonica [n.d.a.: minore della media aritmetica semplice e della media geometrica] delle velocità per tratta per carreggiata per corsia. Indi, per l’insieme delle tre (due) corsie medie, la deviazione media assoluta delle velocità dei veicoli circolanti. Indi, per l’insieme delle tre (due) corsie medie, la varianza delle velocità dei veicoli.

Inoltre, è stata implementata un’indagine campionaria con campionamento casuale semplice. E’ stata predisposta la tavola dei numeri casuali con matrice 52x52 successioni casuali in coincidenza con le settimane dell’anno, e, a cura della Dott.ssa Vaona, sono state eseguite tre estrazioni casuali semplici con reimmissione attraverso penna in caduta senza marcatura. La regola additiva (per le probabilità) assegna all’38% la probabilità che la settimana estratta sia proprio la 13a. In effetti la settimana estratta per prima è stata la 13ma. In successione, la 11ma e la 19ma. Per quanto detto i dati dello studio traggono, perciò, fonte dalla 13ma settimana del 2003, sia per la A4 che per la A31. FASE C esecuzione del piano d’indagine – layout metodologico Sono stati prodotti 113 file sorgente (espressi in oltre 300 fogli di lavoro e 260 grafici), in formato *.xls (Excel), *.sav (database di SPSS) e *.spo (output di SPSS), attraverso i quali viene descritto l’intero processo di conoscenza dell’incidentalità come indicato. La struttura (layout) dell’indagine si riassume come appresso:

SEZIONE A Analisi delle velocità campionate in A4 ed A31 mediante grafici con interpolanti ed

R2 di bontà dell’adattamento Velocità per sezione (tratta) Velocità per carreggiata Velocità per corsia

SEZIONE B Analisi del traffico campionato (presentato solamente come database ed allegato

come file) Traffico per sezione (tratta) Traffico per carreggiata Traffico per corsia

SEZIONE C Analisi correlativa traffico medio campionato - velocità media campionata (al fine

dell’applicazione del modello di Greenshields) mediante correlografici con interpolanti ed R2 di bontà del’adattamento delle curve Correlografici per carreggiata Correlografici per corsia

SEZIONE D

32

Analisi dell’incidentalità su serie storica 1996-1998-2000-2002 Modello generale A4 + A31 con dati annuali

Analisi degli items generali dell’evento incidentale (carreggiata, causa, condizione meteo, feriti m/p6, giorno settimanale, progressiva, morti m/p, orario, svincolo, tipo incidente, tratta, veicolo m/p)

Correlazioni parziali tra gli items significativi Statistica: analisi fattoriale, frequenze, correlazioni parziali, analisi

spettrale, analisi d’affidabilità. Analisi di variabilità dei dati (processo in Excel 2000)

Modello parziale su A4 per carreggiate Est + Ovest con dati giornalieri medi Analisi degli items particolari dell’evento incidentale (deviazioni medie

velocità/giorno, eventi/giorno, feriti/giorno, cantieri fissi e mobili medi/giorno, morti/giorno, traffico giornaliero medio, varianze/giorno, veicoli annuali effettivi

Statistica: analisi di affidabilità, analisi fattoriale, frequenze Modello parziale su A31 per carreggiate Nord + Sud con dati giornalieri medi

Analisi degli items particolari dell’evento incidentale (deviazioni medie velocità/giorno, eventi/giorno, feriti/giorno, cantieri fissi e mobili medi/giorno, morti/giorno, traffico giornaliero medio, varianze/giorno, veicoli annuali effettivi

Statistica: analisi di affidabilità, analisi fattoriale, frequenze SEZIONE E

Analisi dell’incidentalità su rilievo dell’anno 2002 (con metodo alternativo di raccolta dati e fonte di cognizione alternativa) per l’individuazione della nazionalità dei veicoli sottoposti ad incidenti Modello generale A4 + A31 con dati annuali

Analisi degli items generali dell’evento incidentale (autostrada, cantiere, carreggiata, causa cond. meteo, feriti, fondo, giorno settimanale, progressiva, morti, natura incidente, nazionalità 1^-2^-3^-4^-5^-6^ dei veicoli, orario, tratta, veicolo incidentale 1°-2°-3°-4°-5°-6°)