associazioneetabetagamma.files.wordpress.com · Web viewLe leggi di formazione dell’interesse e...

22

Corso di MATEMATICA FINANZIARIA (Prof. Raffaele Prosperi) PREREQUISITI: 1. ALGEBRA 2. USO DELLA CALCOLATRICE SCIENTIFICA 3. UNA PARTICOLARE PROGRESSIONE GEOMETRICA 4. SOMMATORIE E PRODUTTORIE 5. LIMITI: CONCETTO APPLICATIVO E UN LIMITE NOTEVOLE 6. DERIVAZIONE DI FUNZIONI ELEMENTARI E COMPOSTE 7. DEFINIZIONE DI INTEGRALE INDEFINITO E TEOREMA FONDAMENTALE OBIETTIVI DEL CORSO: 1. CONOSCERE, COMPRENDERE E SAPER APPLICARE LE DEFINIZIONI DELLE GRANDEZZE FONDAMENTALI DELLE OPERAZIONI FINANZIARIE; IN PARTICOLARE I FONDAMENTALI CONCETTI DI CAPITALIZZAZIONE E DI ATTUALIZZAZIONE (O ANTICIPAZIONE O SCONTO) 2. SAPER RICAVARE IN BASE ALLE DEFINIZIONI LE RELAZIONI TRA LE PRINCIPALI GRANDEZZE DELLA MATEMATICA FINANZIARIA E UTILIZZARLE PER RISOLVERE PROBLEMI DI NATURA FINANZIARIA 3. COMPRENDERE L’IMPORTANZA DEL FATTORE TEMPO, CONSIDERANDO CHE SOMME DI DENARO UGUALI IN TEMPI DIVERSI NON SONO QUASI MAI UGUALI E CHE NON E’ POSSIBILE CONFRONARE SOMME DI DENARO RELATIVE AD EPOCHE TEMPORALI DIVERSE. 4. CONOSCERE, COMPRENDERE E SAPER UTILIZZARE LE LEGGI RELATIVE AI TRE REGIMI FINANZIARI FONDAMENTALI, CIOE’ LE TRE LEGGI CHE CONSENTONO DI TRASFERIRE SOMME DI DENARO IN ALTRE EPOCHE PER POTERLE CONFRONTARE TRA LORO UNA VOLTA RIPORTATELE TUTTE ALLA STESSA EPOCA TEMPORALE. 5. COMPRENDERE E SAPER DISCUTERE LA SCINDIBILITA’ DELLE LEGGI FINANZIARIE PROPOSTE E COMPRENDERNE VANTAGGI E SVANTAGGI SULLE OPERAZIONI FINANZIARIE. 6. DEFINIRE E ANALIZZARE PARTICOLARI OPERAZIONI FINANZIARIE (RENDITE, PRESTITI, OBBLIGAZIONI) TRAMITE OPERAZIONI DI ANTICIPAZIONE E CAPITALIZZAZIONE RELATIVE ALL’OBIETTIVO 3 7. VALUTARE E CONFRONTARE DUE O PIU’ OPERAZIONI FINANZIARIE, ANCHE DI TIPOLOGIE DIVERSE.

Transcript of associazioneetabetagamma.files.wordpress.com · Web viewLe leggi di formazione dell’interesse e...

Corso diMATEMATICA FINANZIARIA

(Prof Raffaele Prosperi)

PREREQUISITI1 ALGEBRA2 USO DELLA CALCOLATRICE SCIENTIFICA3 UNA PARTICOLARE PROGRESSIONE GEOMETRICA4 SOMMATORIE E PRODUTTORIE5 LIMITI CONCETTO APPLICATIVO E UN LIMITE NOTEVOLE6 DERIVAZIONE DI FUNZIONI ELEMENTARI E COMPOSTE7 DEFINIZIONE DI INTEGRALE INDEFINITO E TEOREMA FONDAMENTALE

OBIETTIVI DEL CORSO1 CONOSCERE COMPRENDERE E SAPER APPLICARE LE DEFINIZIONI DELLE

GRANDEZZE FONDAMENTALI DELLE OPERAZIONI FINANZIARIE IN PARTICOLARE I FONDAMENTALI CONCETTI DI CAPITALIZZAZIONE E DI ATTUALIZZAZIONE (O ANTICIPAZIONE O SCONTO)

2 SAPER RICAVARE IN BASE ALLE DEFINIZIONI LE RELAZIONI TRA LE PRINCIPALI GRANDEZZE DELLA MATEMATICA FINANZIARIA E UTILIZZARLE PER RISOLVERE PROBLEMI DI NATURA FINANZIARIA

3 COMPRENDERE LrsquoIMPORTANZA DEL FATTORE TEMPO CONSIDERANDO CHE SOMME DI DENARO UGUALI IN TEMPI DIVERSI NON SONO QUASI MAI UGUALI E CHE NON Ersquo POSSIBILE CONFRONARE SOMME DI DENARO RELATIVE AD EPOCHE TEMPORALI DIVERSE

4 CONOSCERE COMPRENDERE E SAPER UTILIZZARE LE LEGGI RELATIVE AI TRE REGIMI FINANZIARI FONDAMENTALI CIOErsquo LE TRE LEGGI CHE CONSENTONO DI TRASFERIRE SOMME DI DENARO IN ALTRE EPOCHE PER POTERLE CONFRONTARE TRA LORO UNA VOLTA RIPORTATELE TUTTE ALLA STESSA EPOCA TEMPORALE

5 COMPRENDERE E SAPER DISCUTERE LA SCINDIBILITArsquo DELLE LEGGI FINANZIARIE PROPOSTE E COMPRENDERNE VANTAGGI E SVANTAGGI SULLE OPERAZIONI FINANZIARIE

6 DEFINIRE E ANALIZZARE PARTICOLARI OPERAZIONI FINANZIARIE (RENDITE PRESTITI OBBLIGAZIONI) TRAMITE OPERAZIONI DI ANTICIPAZIONE E CAPITALIZZAZIONE RELATIVE ALLrsquoOBIETTIVO 3

7 VALUTARE E CONFRONTARE DUE O PIUrsquo OPERAZIONI FINANZIARIE ANCHE DI TIPOLOGIE DIVERSE

8 COMPRENDERE IL CONCETTO DI IMMUNIZZAZIONE DI UN PORTAFOGLIO TITOLI E SAPERE IMMUNIZZARLO TRAMITE CONCETTI DI DURATA MEDIA FINANZIARIA (DURATION) E CONVEXITY

Elenco casi reali da affrontare durante il corso

1 Voglio ricevere in prestito una somma di denaro a quanto deve ammontare ciascuna rata se scelgo il loro numero

2 Prevedo che tra un certo numero di anni (o mesi ecc) mi occorra una determinata somma di denaro voglio mettere da parte una certa quantitagrave a cadenze fisse Se conosco il numero di depositi che effettuo a quanto dovragrave ammontare ciascun deposito per ottenere alla scadenza la somma necessaria

3 Devo acquistare unrsquoauto e ho diverse opzioni di pagamento contanti prestito bancario finanziamento Quale egrave preferibile

4 Devo accendere un mutuo presso un istituto bancario A quanto ammonta ciascuna rata di ammortamento e quanto posso scaricare dalla dichiarazione dei redditi riguardo le quote di interesse

5 Tra due obbligazioni che hanno ancora ciascuna una certa vita residua quale egrave piugrave rischiosa

6 Una promozione mi offre un pagamento rateale a ldquoTASSO ZEROrdquo Ersquo vero che egrave a tasso zero

7 Una promozione mi offre la possibilitagrave di ottenere un finanziamento a tasso 3 si puograve controllare se il tasso segnalato egrave quello giusto Come

8 Quanto devo versare subito in contanti per poter ottenere una rendita mensile fissa per tutta la vita di valore prefissato

9 Due istituti diversi mi propongono due investimenti configurati in modo differente quale conviene scegliere tra i due

10 Voglio acquistare unrsquoobbligazione giagrave emessa qual egrave il suo valore nel momento in cui la voglio acquistare

11 Cosa sono TAN e TAEG nominati ovunque nelle finanziarie Come si calcolano e come si usano

Programma del corso

Gli argomenti indicati si riferiscono al testo consigliato

ldquoMatematica Finanziaria (classica e moderna)rdquo per i corsi triennali di F Cacciafesta Giappichelli Editore Torino (2006)

Capitolo Primo ndash Definizioni fondamentali

1 Il problema base della Matematica Finanziaria classica2 Interesse e montante3 Sconto e valor attuale4 Relazioni tra le grandezze finanziarie fondamentali6 Leggi finanziarie ad una e a due variabili7 Le leggi ad una variabile come particolari leggi a due (fino alla formula (122) inclusa)

Capitolo Secondo ndash I principali regimi finanziari

Lrsquointeresse semplice (e lo sconto razionale) 1 Le leggi di formazione dellrsquointeresse e della capitalizzazione semplici2 Tassi equivalenti3 Il tasso di sconto ed il fattore di anticipazione (fino alla formula (212) inclusa)4 La ldquocapitalizzazione degli interessi

Lo sconto commerciale (e la capitalizzazione iperbolica)6 Le funzioni fondamentali7 La capitalizzazione degli interessi Tassi equivalenti (solo formula (221))

Lrsquointeresse (e lo sconto) composto8 Le leggi di formazione dellrsquointeresse e del montante9 Le leggi di formazione dello sconto e del valore attuale10 Il tasso nominale drsquointeresse (fino alla (234) inclusa e dalla (235) (inclusa) in poi)11 Il tasso istantaneo (fino alla (237) esclusa e dalla (238) inclusa a (239) esclusa)13 Confronto fra i tre principali regimi finanziari

Capitolo Terzo ndash Teoria delle leggi finanziarie

1 Leggi finanziarie scindibili e non scindibili3 La forza drsquointeresse (fino alla fine di pag 67)5 Determinazione della legge di capitalizzazione a partire dalla forza drsquointeresse (fino (314) incl)

Capitolo Quarto ndash Rendite Certe

1 Prime definizioni2 Il ldquovalorerdquo di una rendita3 Alcune formule relative al calcolo di valori capitali il caso fondamentale4 Valori di rendite nel regime dellrsquointeresse composto rendite costanti temporanee5 Valori di rendite nel regime dellrsquointeresse composto rendite frazionate7 Valori di rendite perpetue costanti nel regime dellrsquointeresse composto9 Problemi relativi alle rendite determinazione della durata (fino alla formula (434) inclusa)

Capitolo Quinto ndash Lrsquoammortamento dei prestiti

1 Il ldquopiano di rimborsordquo2 Prestito di un capitale rimborsabile a scadenza

4 Ammortamento progressivo con annualitagrave costanti (ammortamento francese)5 Ammortamento con quote capitale costanti (ammortamento uniforme o italiano)

Capitolo Sesto ndash La valutazione dei prestiti Le obbligazioni

1 Il ldquovalorerdquo di un prestito8 Generalitagrave sui prestiti obbligazionari (fino al secondo capoverso pag 143)9 Corso e rendimento delle obbligazioni rimborsabili a scadenza

Capitolo Settimo ndash La valutazione delle operazioni finanziarie

1 Introduzione2 Le ldquooperazioni finanziarierdquo3 Il ldquorisultato economico attualizzatordquo e la prima versione del criterio di confronto4 Il criterio del rea prima versione5 Il criterio del rea critiche6 Il tasso interno di rendimento7 Il criterio del tir9 Il ldquoTAEGrdquo ed il ldquoTANrdquo

Appendice A ndash La durata media finanziaria e lrsquoimmunizzazione

1 La ldquodurata media finanziariardquo2 La durata media finanziaria come misura della ldquovolatilitagraverdquo La ldquoconvessitagraverdquo (solo formule

[A7] [A11] e [A12])4 Il problema dellrsquoimmunizzazione

Indirizzo email docente prosperiunisannioit raffprosliberoit

Orari ricevimento studenti- Martedigrave dalle 1300 alle 1400 - Giovedigrave dalle 1300 alle 1400

Sito da cui attingere appunti

httpfilewebaliceit

- nella username inserire rprosp - nella password non inserire nulla

- inviare

PROGRESSIONE GEOMETRICA

Si dice che una sequenza di n numeri egrave una Progressione Geometrica di ragione xne1 e valore iniziale 1 se la successione egrave composta da n numeri

a0 a1 a2 hellip an

tali chea0=1a1=xa2=x2

hellipan=xn

In tal caso sommando i primi n termini della successione si ha come risultato

(1)

Si noti che per poter applicare tale formula gli esponenti delle potenze devono essere interi successivi a partire da 0 (Si ricorda che ogni potenza avente per base un numero positivo e per esponente zero vale uno)

Quindi se moltiplichiamo per x entrambi i membri della (1) abbiamo

DEFINIZIONI FONDAMENTALI

1 Problema base della Matematica Finanziaria classicaUna somma di denaro disponibile oggi non egrave equivalente alla stessa somma disponibile tra un annoI soldi producono i soldi

Aspetto n 1 ndash Differimento temporale delle somme di denaroAspetto n 2 ndash Incertezza

In questo corso considereremo solo casi certi

2 Interesse Montante Tasso di interesse e Fattore di capitalizzazione in unrsquooperazione di investimento

In una operazione di investimento un soggetto rinuncia ad una somma di denaro C disponibile in un istante t0 per ricevere in un istante successivo t1 una somma M

C = Capitale investito M = Montante prodotto I = M-C Interesse prodotto

I = M ndash C M = C + I

Tasso di Interesse CI

i da cui I = C i

Fattore di Capitalizzazione CMr da cui M = C r

M = C + I = C + Ci = C (1+i)= Cr rarr r = (1 + i)

i I M rigt0 Igt0i=0

-1ltilt0ilt1

3 Sconto Valore Attuale Tasso di Sconto e Fattore di Anticipazione in unrsquooperazione di attualizzazione (o anticipazione o sconto)

In una operazione di anticipazione un soggetto rinuncia ad una somma di denaro K disponibile a scadenza dellrsquooperazione (ad esempio in un istante t1) per ricevere in un istante precedente t0 una somma P anche se inferiore a K

K = Capitale a scadenza P = Valore Anticipato D = K ndash P Sconto

C M

t0 t1

t

D = K - P P = K - D

Tasso di Sconto da cui D = K d

Fattore di Anticipazione da cui P = K v

P = K ndash K d = K (1 ndash d) = K v rarr v = 1 - d

d D P v0ltdlt1 0ltDltK

d=1d=0dlt0

4 Relazioni tra le grandezze fondamentali

(i) (r) (d) (v)

(i)

(r)

(d)

(v)

I PRINCIPALI REGIMI FINANZIARI

Quando si vogliono confrontare somme di denaro in tempi diversi egrave necessario introdurre la variabile tempo nelle formule di calcolo in particolare egrave necessario introdurre leggi matematiche che indichino come si calcola il valore di un a variabile in un determinato istante di tempo conoscendone il valore in un altro istante temporaleLe leggi fondamentali sono tre in ciascuno dei tre casi se la legge vale per qualunque valore reale del tasso forma un Regime Finanziario

LrsquoINTERESSE SEMPLICE

P K

t0 t1

t

Ersquo il regime finanziario secondo cui lrsquointeresse prodotto in unrsquooperazione di investimento egrave proporzionale al capitale investito e alla durata dellrsquoinvestimento

I (t) = C i t

Quindi se a paritagrave di capitale C la durata dellrsquoinvestimento cioegrave t raddoppia anche lrsquointeresse I raddoppia e cosigrave via per cui il tasso di interesse egrave proporzionale al tempo

i(t) = i t

dove i egrave il tasso di interesse periodale cioegrave relativo al periodo di riferimento in cui si conosce il tasso mentre t egrave la parte del periodo rappresentata dallrsquointervallo temporale in cui si vuole conoscere il nuovo tasso

Ad esempio se si conosce il tasso semestrale i = 006 il periodo di riferimento egrave il semestre pertanto se si desidera conoscere il tasso annuale essendo un anno 2 volte un semestre si ha t = 2 e

i(t) = i(2) = i 2

A partire dalla legge finanziaria si possono calcolare le altre grandezze finanziarie a partire dalle relazioni ricavate precedentemente e sintetizzate nella tabella ovviamente relative alla parte t del periodo di riferimento

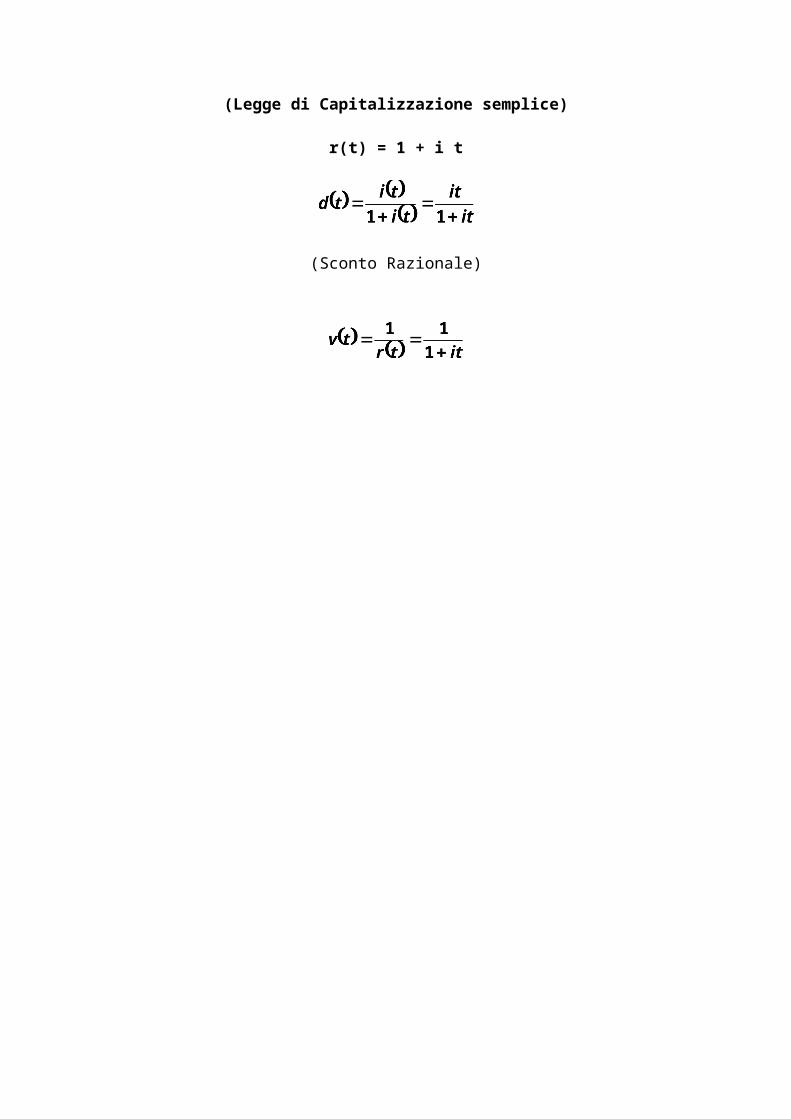

M(t) = C + I(t) = C + C i t = C (1 + i t)(Legge di Capitalizzazione semplice)

r(t) = 1 + i t

(Sconto Razionale)

La legge dellrsquointeresse semplice permette un facile calcolo di tutte le grandezze finanziarie (tassi e fattori) al variare del tempo a partire dalla conoscenza di una sola di esse tuttavia non puograve essere applicata percheacute NON Ersquo UNA LEGGE SCINDIBILE

Vediamo cosa significa

0 T t

C M(T)= C r(T)=C (1+iT)

0 trsquo T t

C M(trsquo) = C+I(trsquo) = C r(trsquo) =C (1+itrsquo) M(T) = M(trsquo)(1+iT) = C(1+itrsquo)(1+iT)

Supponiamo di aver effettuato unrsquooperazione di investimento del capitale C nellrsquoistante t = 0 e che tale investimento ci forniragrave il montante C(1+iT) al termine dellrsquooperazione cioegrave dopo un tempo T se in un istante trsquo compreso tra 0 e T io disinvesto ricevo una somma costituita da capitale piugrave interesse Se reinvesto immediatamente tale somma ottengo un montante finale che sarebbe superiore a quello ottentuot senza interrompere (SCINDERE) lrsquooperazioneCiograve solleciterebbe lrsquoinvestitore a scindere infinite volte lrsquooperazione per ottenere il massimo guadagno di molto superiore a quello previsto nellrsquooperazione senza scissionePer questo motivo il regime finanziario dellrsquointeresse semplice saragrave ipotizzato poche volte e solo per operazioni di durata breve

LO SCONTO SEMPLICE O SCONTO COMMERCIALE

Ersquo il regime finanziario secondo cui lo sconto in unrsquooperazione di anticipazione egrave proporzionale al capitale a scadenza e allrsquointervallo di anticipazione

D(t) = K d t

Quindi se a paritagrave di capitale K lrsquoanticipo cioegrave t dimezza anche lo sconto D dimezza e cosigrave via per cui il tasso di sconto egrave proporzionale al tempo

d(t) = d t

dove d egrave il tasso di sconto periodale cioegrave relativo al periodo di riferimento in cui si conosce il tasso mentre t egrave la parte del periodo rappresentata dallrsquointervallo temporale in cui si vuole conoscere il nuovo tasso

A partire dalla legge finanziaria si possono calcolare le altre grandezze finanziarie a partire dalle relazioni ricavate precedentemente e sintetizzate nella tabella ovviamente relative alla parte t del periodo di riferimento

P(t) = K - D(t) = K - K d t = K (1 ndash d t)(Legge di Attualizzazione o Anticipazione)

v(t) = 1 - d t

Anche la legge dello sconto commerciale permette un facile calcolo di tutte le grandezze finanziarie (tassi e fattori) al variare del tempo a partire dalla conoscenza di una sola di esse tuttavia neanchrsquoessa puograve essere applicata percheacute NON Ersquo UNA LEGGE SCINDIBILE

Verifichiamo

0 T t

C M(T)= C r(T)=C (1-dT)-1

0 trsquo T t

C M(trsquo) = C+I(trsquo) = C r(trsquo) =C (1-dtrsquo)-1 M(T) = M(trsquo)(1-dT)-1 = C(1-dtrsquo)-1(1-dT)-1

Supponiamo di aver effettuato unrsquooperazione di investimento del capitale C nellrsquoistante t = 0 e che tale investimento ci forniragrave il montante C(1-dT)-1 al termine dellrsquooperazione cioegrave dopo un tempo T se in un istante trsquo compreso tra 0 e T io disinvesto ricevo una somma costituita da capitale piugrave interesse Se reinvesto immediatamente tale somma ottengo un montante finale che sarebbe inferiore a quello ottentuto senza interrompere (SCINDERE) lrsquooperazioneCiograve solleciterebbe il debitore a scindere infinite volte lrsquooperazione per ottenere il massimo guadagno di molto superiore a quello previsto nellrsquooperazione senza scissionePer questo motivo il regime finanziario dello sconto commerciale non saragrave ipotizzato nelle fasi successive del corso

LrsquoINTERESSE (E LO SCONTO) COMPOSTO

Ersquo il regime finanziario che realizza lo scopo (ideale) di rendere fruttiferi gli interessi automaticamente cioegrave lrsquointeresse diventa fruttifero man mano che nasce

Detto i il tasso periodale di riferimento il tasso equivalente alla parte 1m del periodo egrave tale che

da cui invertendo le formule

Verifica della Scindibilitagrave

TASSO NOMINALE DI INTERESSE (Regime Interesse Composto)

Un capitale C=1 in 1m di anno produce interesse

Supponiamo che m volte in un periodo tale interesse venga corrisposto allrsquoinvestitore e questi non lo reinveste Quindi al termini di ogni periodo lrsquointeresse viene intascato ed il capitale che resta a fruttare egrave nuovamente C=1 pertanto accade lo stesso in tutti gli m periodi Al termine oltre a recuperare il capitale si sono ottenute m somme di denaro ciascuna pari a

0 1 2 n

r(1)=1+i r(2)=r(1)(1+i)=(1+i)2 r(n)=(1+i)n

0s

T

r(s)=(1+i)s r(T)=r(s)r(T-s)= (1+i)s(1+i)T-s=(1+i)T

Ovviamente non ha senso finanziario sommare queste m rate di interesse tuttavia tale somma ha un valore indicativo Infatti

viene detto TASSO NOMINALE DI INTERESSE PAGABILE (o CONVERTIBILE o RINNOVABILE) m VOLTE LrsquoANNO equivalente al TASSO ANNUO EFFETTIVO i

j(1)=i

j(m+1)ltj(m)ltj(1)lti per ogni mgt1

TASSO ISTANTANEO DI INTERESSE

Nella definizione di tasso nominale di interesse abbiamo supposto di dividere il periodo in m parti ciascuna ovviamente pari ad 1m di anno e di staccare lrsquointeresse che non viene reinvestito se il numero di parti m tende ad infin cioegrave se la distanza tra un periodo ed il successivo tende a 0 si ottiene il

TASSO ISTANTANEO DI INTERESSE δ

detto anche tasso nominale di interesse rinnovabile infinite volte lrsquoanno o istante per istante

Dalla relazione inversa si ottiene

da cui le leggi diventano

Legge di capitalizzazione (Capitalizzazione esponenziale)

Legge di attualizzazione

Nel caso in cui si voglia determinare δ non su un anno ma su una parte 1k dellrsquoanno si ha

e piugrave in generale

CONFRONTO TRA I REGIMI FINANZIARI

Chiamiamo rispettivamente

- rs il fattore di capitalizzazione nel regime dello sconto commerciale- ri il fattore di capitalizzazione nel regime dellrsquointeresse semplice- rc il fattore di capitalizzazione nel regime dellrsquointeresse composto

Si ha rs(0) = ri(0) = rc(0) = 1

rs(1) = ri(1) = rc(1) = 1+i

rs(t) gt rc(t) gt ri(t) per 0 lt t lt 1

rs(t) lt rc(t) lt ri(t) per t gt 1

RENDITE CERTE

In generale quando si tratta di calcolare il valore attuale di una serie di flussi di cassa (positivi = entrate negativi = uscite) in un determinato istante di tempo non avendo senso sommare somme di denaro relative ad istanti diversi egrave necessario trasportarle (anticiparle o capitalizzarle) tutte in un determinato istante di tempo molto spesso tale istante egrave quello iniziale dellrsquooperazione finanziaria in oggetto che viene indicato con t = 0 ed il valore corrispondente viene detto VALORE ATTUALE

Ad esempio si consideri la seguente operazione finanziaria che prevede tasso annuo i = 10 tempo misurato in anni

Il valore attuale in t = 0 vale

Quindi in generale se i flussi sono in numero elevato i calcoli sono lunghi e diventano molto complessi se crsquoegrave da calcolare un tasso o una durata

In alcuni casi particolari si ottengono delle notevoli semplificazioniCiograve avviene ad esempio se sono rispettate alcune condizioni come nel caso della RENDITA

Una RENDITA egrave UNA SUCCESSIONE DI CAPITALI da riscuotere o da pagare a scadenze determinateOgni singolo capitale esigibile o dovuto alle diverse scadenze egrave detto RATA della rendita

1 2 3

-50 +90 -150 +200

t0

A seconda delle caratteristiche una rendita puograve essere

- CERTA se le rate sono fissate a priori in numero ammontare ed epoche di pagamento- ALEATORIA se almeno una delle grandezze elencate sopra dipendono dal verificarsi di

eventi di cui non egrave noto se come e quando si verificheranno

- PERIODICA se le rate sono temporalmente intervallate tra loro- APERIODICA se almeno una rata ha distanza dalla precedente diversa dalle altre

- POSTICIPATA se le rate vengono pagate allrsquoinizio di ciascun periodo- ANTICIPATA se le rate vengono pagate alla fine di ogni periodo

- TEMPORANEA se il numero di rate egrave finito cioegrave se la durata egrave limitata- PERPETUA se il numero di rate egrave infinito

- COSTANTE se tutte le rate sono dello stesso ammontare- VARIABILE se almeno una rata egrave diversa dalle altre

- IMMEDIATA se si comincia a pagare o riscuotere giagrave dal primo periodo- DIFFERITA se il primo pagamento non avviene in corrispondenza dellrsquoinizio del primo

periodoRENDITE CERTE

Calcolo del valore capitale (capitale o montante)

Si ottiene molto semplicemente con una serie di attualizzazioni eo di capitalizzazioni In alcuni casi si possono avere notevoli semplificazioni nel calcolo

CASO FONDAMENTALE

Si ottiene una formula molto semplice a cui si puograve ricondurre la maggior parte di casi

RENDITA BASE O STANDARDCERTA PERIODICA COSTANTE ANTICIPATA PERIODICA TEMPORANEA

La supponiamo per sola comoditagrave annua ed unitaria (rata R = 1) con durata n anni

Valore Attuale si ottiene ovviamente sommando i valori attuali in t=0 di tutte le rate

VA(0) = 1 v + 1 v2 + 1 v3 + + 1 vn-1 + 1 vn = v + v2+ v3+ hellip + vn

Se mettiamo v in evidenza detto il valore attuale (unitario) si ottiene

VA(0) = =v (1 + v2 + v3 + + 1 vn-1)

La quantitagrave in parentesi egrave la somma dei primi n termini (da 0 ad n-1) di una progressione geometrica di ragione v per cui si ha

Se la rendita non egrave unitaria ma la rata egrave sempre costante e vale R si ha

VALORE ATTUALE

MONTANTE

RENDITA DIFFERITA

VALORE ATTUALE

RENDITA ANTICIPATA

VALORE ATTUALE

1 1 1 1

10 2 n-1 n t

MONTANTE

1 Voglio ricevere in prestito una somma di denaro a quanto deve ammontare ciascuna rata se scelgo il loro numero

2 Prevedo che tra un certo numero di anni (o mesi ecc) mi occorra una determinata somma di denaro voglio mettere da parte una certa quantitagrave a cadenze fisse Se conosco il numero di depositi che effettuo a quanto dovragrave ammontare ciascun deposito per ottenere alla scadenza la somma necessaria

3 Devo acquistare unrsquoauto e ho diverse opzioni di pagamento contanti prestito bancario finanziamento Quale egrave preferibile

4 Devo accendere un mutuo presso un istituto bancario A quanto ammonta ciascuna rata di ammortamento e quanto posso scaricare dalla dichiarazione dei redditi riguardo le quote di interesse

5 Tra due obbligazioni che hanno ancora ciascuna una certa vita residua quale egrave piugrave rischiosa

6 Una promozione mi offre un pagamento rateale a ldquoTASSO ZEROrdquo Ersquo vero che egrave a tasso zero

7 Una promozione mi offre la possibilitagrave di ottenere un finanziamento a tasso 3 si puograve controllare se il tasso segnalato egrave quello giusto Come

8 Quanto devo versare subito in contanti per poter ottenere una rendita mensile fissa per tutta la vita di valore prefissato

9 Due istituti diversi mi propongono due investimenti configurati in modo differente quale conviene scegliere tra i due

10 Voglio acquistare unrsquoobbligazione giagrave emessa qual egrave il suo valore nel momento in cui la voglio acquistare

11 Cosa sono TAN e TAEG nominati ovunque nelle finanziarie Come si calcolano e come si usano

Programma del corso

Gli argomenti indicati si riferiscono al testo consigliato

ldquoMatematica Finanziaria (classica e moderna)rdquo per i corsi triennali di F Cacciafesta Giappichelli Editore Torino (2006)

Capitolo Primo ndash Definizioni fondamentali

1 Il problema base della Matematica Finanziaria classica2 Interesse e montante3 Sconto e valor attuale4 Relazioni tra le grandezze finanziarie fondamentali6 Leggi finanziarie ad una e a due variabili7 Le leggi ad una variabile come particolari leggi a due (fino alla formula (122) inclusa)

Capitolo Secondo ndash I principali regimi finanziari

Lrsquointeresse semplice (e lo sconto razionale) 1 Le leggi di formazione dellrsquointeresse e della capitalizzazione semplici2 Tassi equivalenti3 Il tasso di sconto ed il fattore di anticipazione (fino alla formula (212) inclusa)4 La ldquocapitalizzazione degli interessi

Lo sconto commerciale (e la capitalizzazione iperbolica)6 Le funzioni fondamentali7 La capitalizzazione degli interessi Tassi equivalenti (solo formula (221))

Lrsquointeresse (e lo sconto) composto8 Le leggi di formazione dellrsquointeresse e del montante9 Le leggi di formazione dello sconto e del valore attuale10 Il tasso nominale drsquointeresse (fino alla (234) inclusa e dalla (235) (inclusa) in poi)11 Il tasso istantaneo (fino alla (237) esclusa e dalla (238) inclusa a (239) esclusa)13 Confronto fra i tre principali regimi finanziari

Capitolo Terzo ndash Teoria delle leggi finanziarie

1 Leggi finanziarie scindibili e non scindibili3 La forza drsquointeresse (fino alla fine di pag 67)5 Determinazione della legge di capitalizzazione a partire dalla forza drsquointeresse (fino (314) incl)

Capitolo Quarto ndash Rendite Certe

1 Prime definizioni2 Il ldquovalorerdquo di una rendita3 Alcune formule relative al calcolo di valori capitali il caso fondamentale4 Valori di rendite nel regime dellrsquointeresse composto rendite costanti temporanee5 Valori di rendite nel regime dellrsquointeresse composto rendite frazionate7 Valori di rendite perpetue costanti nel regime dellrsquointeresse composto9 Problemi relativi alle rendite determinazione della durata (fino alla formula (434) inclusa)

Capitolo Quinto ndash Lrsquoammortamento dei prestiti

1 Il ldquopiano di rimborsordquo2 Prestito di un capitale rimborsabile a scadenza

4 Ammortamento progressivo con annualitagrave costanti (ammortamento francese)5 Ammortamento con quote capitale costanti (ammortamento uniforme o italiano)

Capitolo Sesto ndash La valutazione dei prestiti Le obbligazioni

1 Il ldquovalorerdquo di un prestito8 Generalitagrave sui prestiti obbligazionari (fino al secondo capoverso pag 143)9 Corso e rendimento delle obbligazioni rimborsabili a scadenza

Capitolo Settimo ndash La valutazione delle operazioni finanziarie

1 Introduzione2 Le ldquooperazioni finanziarierdquo3 Il ldquorisultato economico attualizzatordquo e la prima versione del criterio di confronto4 Il criterio del rea prima versione5 Il criterio del rea critiche6 Il tasso interno di rendimento7 Il criterio del tir9 Il ldquoTAEGrdquo ed il ldquoTANrdquo

Appendice A ndash La durata media finanziaria e lrsquoimmunizzazione

1 La ldquodurata media finanziariardquo2 La durata media finanziaria come misura della ldquovolatilitagraverdquo La ldquoconvessitagraverdquo (solo formule

[A7] [A11] e [A12])4 Il problema dellrsquoimmunizzazione

Indirizzo email docente prosperiunisannioit raffprosliberoit

Orari ricevimento studenti- Martedigrave dalle 1300 alle 1400 - Giovedigrave dalle 1300 alle 1400

Sito da cui attingere appunti

httpfilewebaliceit

- nella username inserire rprosp - nella password non inserire nulla

- inviare

PROGRESSIONE GEOMETRICA

Si dice che una sequenza di n numeri egrave una Progressione Geometrica di ragione xne1 e valore iniziale 1 se la successione egrave composta da n numeri

a0 a1 a2 hellip an

tali chea0=1a1=xa2=x2

hellipan=xn

In tal caso sommando i primi n termini della successione si ha come risultato

(1)

Si noti che per poter applicare tale formula gli esponenti delle potenze devono essere interi successivi a partire da 0 (Si ricorda che ogni potenza avente per base un numero positivo e per esponente zero vale uno)

Quindi se moltiplichiamo per x entrambi i membri della (1) abbiamo

DEFINIZIONI FONDAMENTALI

1 Problema base della Matematica Finanziaria classicaUna somma di denaro disponibile oggi non egrave equivalente alla stessa somma disponibile tra un annoI soldi producono i soldi

Aspetto n 1 ndash Differimento temporale delle somme di denaroAspetto n 2 ndash Incertezza

In questo corso considereremo solo casi certi

2 Interesse Montante Tasso di interesse e Fattore di capitalizzazione in unrsquooperazione di investimento

In una operazione di investimento un soggetto rinuncia ad una somma di denaro C disponibile in un istante t0 per ricevere in un istante successivo t1 una somma M

C = Capitale investito M = Montante prodotto I = M-C Interesse prodotto

I = M ndash C M = C + I

Tasso di Interesse CI

i da cui I = C i

Fattore di Capitalizzazione CMr da cui M = C r

M = C + I = C + Ci = C (1+i)= Cr rarr r = (1 + i)

i I M rigt0 Igt0i=0

-1ltilt0ilt1

3 Sconto Valore Attuale Tasso di Sconto e Fattore di Anticipazione in unrsquooperazione di attualizzazione (o anticipazione o sconto)

In una operazione di anticipazione un soggetto rinuncia ad una somma di denaro K disponibile a scadenza dellrsquooperazione (ad esempio in un istante t1) per ricevere in un istante precedente t0 una somma P anche se inferiore a K

K = Capitale a scadenza P = Valore Anticipato D = K ndash P Sconto

C M

t0 t1

t

D = K - P P = K - D

Tasso di Sconto da cui D = K d

Fattore di Anticipazione da cui P = K v

P = K ndash K d = K (1 ndash d) = K v rarr v = 1 - d

d D P v0ltdlt1 0ltDltK

d=1d=0dlt0

4 Relazioni tra le grandezze fondamentali

(i) (r) (d) (v)

(i)

(r)

(d)

(v)

I PRINCIPALI REGIMI FINANZIARI

Quando si vogliono confrontare somme di denaro in tempi diversi egrave necessario introdurre la variabile tempo nelle formule di calcolo in particolare egrave necessario introdurre leggi matematiche che indichino come si calcola il valore di un a variabile in un determinato istante di tempo conoscendone il valore in un altro istante temporaleLe leggi fondamentali sono tre in ciascuno dei tre casi se la legge vale per qualunque valore reale del tasso forma un Regime Finanziario

LrsquoINTERESSE SEMPLICE

P K

t0 t1

t

Ersquo il regime finanziario secondo cui lrsquointeresse prodotto in unrsquooperazione di investimento egrave proporzionale al capitale investito e alla durata dellrsquoinvestimento

I (t) = C i t

Quindi se a paritagrave di capitale C la durata dellrsquoinvestimento cioegrave t raddoppia anche lrsquointeresse I raddoppia e cosigrave via per cui il tasso di interesse egrave proporzionale al tempo

i(t) = i t

dove i egrave il tasso di interesse periodale cioegrave relativo al periodo di riferimento in cui si conosce il tasso mentre t egrave la parte del periodo rappresentata dallrsquointervallo temporale in cui si vuole conoscere il nuovo tasso

Ad esempio se si conosce il tasso semestrale i = 006 il periodo di riferimento egrave il semestre pertanto se si desidera conoscere il tasso annuale essendo un anno 2 volte un semestre si ha t = 2 e

i(t) = i(2) = i 2

A partire dalla legge finanziaria si possono calcolare le altre grandezze finanziarie a partire dalle relazioni ricavate precedentemente e sintetizzate nella tabella ovviamente relative alla parte t del periodo di riferimento

M(t) = C + I(t) = C + C i t = C (1 + i t)(Legge di Capitalizzazione semplice)

r(t) = 1 + i t

(Sconto Razionale)

La legge dellrsquointeresse semplice permette un facile calcolo di tutte le grandezze finanziarie (tassi e fattori) al variare del tempo a partire dalla conoscenza di una sola di esse tuttavia non puograve essere applicata percheacute NON Ersquo UNA LEGGE SCINDIBILE

Vediamo cosa significa

0 T t

C M(T)= C r(T)=C (1+iT)

0 trsquo T t

C M(trsquo) = C+I(trsquo) = C r(trsquo) =C (1+itrsquo) M(T) = M(trsquo)(1+iT) = C(1+itrsquo)(1+iT)

Supponiamo di aver effettuato unrsquooperazione di investimento del capitale C nellrsquoistante t = 0 e che tale investimento ci forniragrave il montante C(1+iT) al termine dellrsquooperazione cioegrave dopo un tempo T se in un istante trsquo compreso tra 0 e T io disinvesto ricevo una somma costituita da capitale piugrave interesse Se reinvesto immediatamente tale somma ottengo un montante finale che sarebbe superiore a quello ottentuot senza interrompere (SCINDERE) lrsquooperazioneCiograve solleciterebbe lrsquoinvestitore a scindere infinite volte lrsquooperazione per ottenere il massimo guadagno di molto superiore a quello previsto nellrsquooperazione senza scissionePer questo motivo il regime finanziario dellrsquointeresse semplice saragrave ipotizzato poche volte e solo per operazioni di durata breve

LO SCONTO SEMPLICE O SCONTO COMMERCIALE

Ersquo il regime finanziario secondo cui lo sconto in unrsquooperazione di anticipazione egrave proporzionale al capitale a scadenza e allrsquointervallo di anticipazione

D(t) = K d t

Quindi se a paritagrave di capitale K lrsquoanticipo cioegrave t dimezza anche lo sconto D dimezza e cosigrave via per cui il tasso di sconto egrave proporzionale al tempo

d(t) = d t

dove d egrave il tasso di sconto periodale cioegrave relativo al periodo di riferimento in cui si conosce il tasso mentre t egrave la parte del periodo rappresentata dallrsquointervallo temporale in cui si vuole conoscere il nuovo tasso

A partire dalla legge finanziaria si possono calcolare le altre grandezze finanziarie a partire dalle relazioni ricavate precedentemente e sintetizzate nella tabella ovviamente relative alla parte t del periodo di riferimento

P(t) = K - D(t) = K - K d t = K (1 ndash d t)(Legge di Attualizzazione o Anticipazione)

v(t) = 1 - d t

Anche la legge dello sconto commerciale permette un facile calcolo di tutte le grandezze finanziarie (tassi e fattori) al variare del tempo a partire dalla conoscenza di una sola di esse tuttavia neanchrsquoessa puograve essere applicata percheacute NON Ersquo UNA LEGGE SCINDIBILE

Verifichiamo

0 T t

C M(T)= C r(T)=C (1-dT)-1

0 trsquo T t

C M(trsquo) = C+I(trsquo) = C r(trsquo) =C (1-dtrsquo)-1 M(T) = M(trsquo)(1-dT)-1 = C(1-dtrsquo)-1(1-dT)-1

Supponiamo di aver effettuato unrsquooperazione di investimento del capitale C nellrsquoistante t = 0 e che tale investimento ci forniragrave il montante C(1-dT)-1 al termine dellrsquooperazione cioegrave dopo un tempo T se in un istante trsquo compreso tra 0 e T io disinvesto ricevo una somma costituita da capitale piugrave interesse Se reinvesto immediatamente tale somma ottengo un montante finale che sarebbe inferiore a quello ottentuto senza interrompere (SCINDERE) lrsquooperazioneCiograve solleciterebbe il debitore a scindere infinite volte lrsquooperazione per ottenere il massimo guadagno di molto superiore a quello previsto nellrsquooperazione senza scissionePer questo motivo il regime finanziario dello sconto commerciale non saragrave ipotizzato nelle fasi successive del corso

LrsquoINTERESSE (E LO SCONTO) COMPOSTO

Ersquo il regime finanziario che realizza lo scopo (ideale) di rendere fruttiferi gli interessi automaticamente cioegrave lrsquointeresse diventa fruttifero man mano che nasce

Detto i il tasso periodale di riferimento il tasso equivalente alla parte 1m del periodo egrave tale che

da cui invertendo le formule

Verifica della Scindibilitagrave

TASSO NOMINALE DI INTERESSE (Regime Interesse Composto)

Un capitale C=1 in 1m di anno produce interesse

Supponiamo che m volte in un periodo tale interesse venga corrisposto allrsquoinvestitore e questi non lo reinveste Quindi al termini di ogni periodo lrsquointeresse viene intascato ed il capitale che resta a fruttare egrave nuovamente C=1 pertanto accade lo stesso in tutti gli m periodi Al termine oltre a recuperare il capitale si sono ottenute m somme di denaro ciascuna pari a

0 1 2 n

r(1)=1+i r(2)=r(1)(1+i)=(1+i)2 r(n)=(1+i)n

0s

T

r(s)=(1+i)s r(T)=r(s)r(T-s)= (1+i)s(1+i)T-s=(1+i)T

Ovviamente non ha senso finanziario sommare queste m rate di interesse tuttavia tale somma ha un valore indicativo Infatti

viene detto TASSO NOMINALE DI INTERESSE PAGABILE (o CONVERTIBILE o RINNOVABILE) m VOLTE LrsquoANNO equivalente al TASSO ANNUO EFFETTIVO i

j(1)=i

j(m+1)ltj(m)ltj(1)lti per ogni mgt1

TASSO ISTANTANEO DI INTERESSE

Nella definizione di tasso nominale di interesse abbiamo supposto di dividere il periodo in m parti ciascuna ovviamente pari ad 1m di anno e di staccare lrsquointeresse che non viene reinvestito se il numero di parti m tende ad infin cioegrave se la distanza tra un periodo ed il successivo tende a 0 si ottiene il

TASSO ISTANTANEO DI INTERESSE δ

detto anche tasso nominale di interesse rinnovabile infinite volte lrsquoanno o istante per istante

Dalla relazione inversa si ottiene

da cui le leggi diventano

Legge di capitalizzazione (Capitalizzazione esponenziale)

Legge di attualizzazione

Nel caso in cui si voglia determinare δ non su un anno ma su una parte 1k dellrsquoanno si ha

e piugrave in generale

CONFRONTO TRA I REGIMI FINANZIARI

Chiamiamo rispettivamente

- rs il fattore di capitalizzazione nel regime dello sconto commerciale- ri il fattore di capitalizzazione nel regime dellrsquointeresse semplice- rc il fattore di capitalizzazione nel regime dellrsquointeresse composto

Si ha rs(0) = ri(0) = rc(0) = 1

rs(1) = ri(1) = rc(1) = 1+i

rs(t) gt rc(t) gt ri(t) per 0 lt t lt 1

rs(t) lt rc(t) lt ri(t) per t gt 1

RENDITE CERTE

In generale quando si tratta di calcolare il valore attuale di una serie di flussi di cassa (positivi = entrate negativi = uscite) in un determinato istante di tempo non avendo senso sommare somme di denaro relative ad istanti diversi egrave necessario trasportarle (anticiparle o capitalizzarle) tutte in un determinato istante di tempo molto spesso tale istante egrave quello iniziale dellrsquooperazione finanziaria in oggetto che viene indicato con t = 0 ed il valore corrispondente viene detto VALORE ATTUALE

Ad esempio si consideri la seguente operazione finanziaria che prevede tasso annuo i = 10 tempo misurato in anni

Il valore attuale in t = 0 vale

Quindi in generale se i flussi sono in numero elevato i calcoli sono lunghi e diventano molto complessi se crsquoegrave da calcolare un tasso o una durata

In alcuni casi particolari si ottengono delle notevoli semplificazioniCiograve avviene ad esempio se sono rispettate alcune condizioni come nel caso della RENDITA

Una RENDITA egrave UNA SUCCESSIONE DI CAPITALI da riscuotere o da pagare a scadenze determinateOgni singolo capitale esigibile o dovuto alle diverse scadenze egrave detto RATA della rendita

1 2 3

-50 +90 -150 +200

t0

A seconda delle caratteristiche una rendita puograve essere

- CERTA se le rate sono fissate a priori in numero ammontare ed epoche di pagamento- ALEATORIA se almeno una delle grandezze elencate sopra dipendono dal verificarsi di

eventi di cui non egrave noto se come e quando si verificheranno

- PERIODICA se le rate sono temporalmente intervallate tra loro- APERIODICA se almeno una rata ha distanza dalla precedente diversa dalle altre

- POSTICIPATA se le rate vengono pagate allrsquoinizio di ciascun periodo- ANTICIPATA se le rate vengono pagate alla fine di ogni periodo

- TEMPORANEA se il numero di rate egrave finito cioegrave se la durata egrave limitata- PERPETUA se il numero di rate egrave infinito

- COSTANTE se tutte le rate sono dello stesso ammontare- VARIABILE se almeno una rata egrave diversa dalle altre

- IMMEDIATA se si comincia a pagare o riscuotere giagrave dal primo periodo- DIFFERITA se il primo pagamento non avviene in corrispondenza dellrsquoinizio del primo

periodoRENDITE CERTE

Calcolo del valore capitale (capitale o montante)

Si ottiene molto semplicemente con una serie di attualizzazioni eo di capitalizzazioni In alcuni casi si possono avere notevoli semplificazioni nel calcolo

CASO FONDAMENTALE

Si ottiene una formula molto semplice a cui si puograve ricondurre la maggior parte di casi

RENDITA BASE O STANDARDCERTA PERIODICA COSTANTE ANTICIPATA PERIODICA TEMPORANEA

La supponiamo per sola comoditagrave annua ed unitaria (rata R = 1) con durata n anni

Valore Attuale si ottiene ovviamente sommando i valori attuali in t=0 di tutte le rate

VA(0) = 1 v + 1 v2 + 1 v3 + + 1 vn-1 + 1 vn = v + v2+ v3+ hellip + vn

Se mettiamo v in evidenza detto il valore attuale (unitario) si ottiene

VA(0) = =v (1 + v2 + v3 + + 1 vn-1)

La quantitagrave in parentesi egrave la somma dei primi n termini (da 0 ad n-1) di una progressione geometrica di ragione v per cui si ha

Se la rendita non egrave unitaria ma la rata egrave sempre costante e vale R si ha

VALORE ATTUALE

MONTANTE

RENDITA DIFFERITA

VALORE ATTUALE

RENDITA ANTICIPATA

VALORE ATTUALE

1 1 1 1

10 2 n-1 n t

MONTANTE

ldquoMatematica Finanziaria (classica e moderna)rdquo per i corsi triennali di F Cacciafesta Giappichelli Editore Torino (2006)

Capitolo Primo ndash Definizioni fondamentali

1 Il problema base della Matematica Finanziaria classica2 Interesse e montante3 Sconto e valor attuale4 Relazioni tra le grandezze finanziarie fondamentali6 Leggi finanziarie ad una e a due variabili7 Le leggi ad una variabile come particolari leggi a due (fino alla formula (122) inclusa)

Capitolo Secondo ndash I principali regimi finanziari

Lrsquointeresse semplice (e lo sconto razionale) 1 Le leggi di formazione dellrsquointeresse e della capitalizzazione semplici2 Tassi equivalenti3 Il tasso di sconto ed il fattore di anticipazione (fino alla formula (212) inclusa)4 La ldquocapitalizzazione degli interessi

Lo sconto commerciale (e la capitalizzazione iperbolica)6 Le funzioni fondamentali7 La capitalizzazione degli interessi Tassi equivalenti (solo formula (221))

Lrsquointeresse (e lo sconto) composto8 Le leggi di formazione dellrsquointeresse e del montante9 Le leggi di formazione dello sconto e del valore attuale10 Il tasso nominale drsquointeresse (fino alla (234) inclusa e dalla (235) (inclusa) in poi)11 Il tasso istantaneo (fino alla (237) esclusa e dalla (238) inclusa a (239) esclusa)13 Confronto fra i tre principali regimi finanziari

Capitolo Terzo ndash Teoria delle leggi finanziarie

1 Leggi finanziarie scindibili e non scindibili3 La forza drsquointeresse (fino alla fine di pag 67)5 Determinazione della legge di capitalizzazione a partire dalla forza drsquointeresse (fino (314) incl)

Capitolo Quarto ndash Rendite Certe

1 Prime definizioni2 Il ldquovalorerdquo di una rendita3 Alcune formule relative al calcolo di valori capitali il caso fondamentale4 Valori di rendite nel regime dellrsquointeresse composto rendite costanti temporanee5 Valori di rendite nel regime dellrsquointeresse composto rendite frazionate7 Valori di rendite perpetue costanti nel regime dellrsquointeresse composto9 Problemi relativi alle rendite determinazione della durata (fino alla formula (434) inclusa)

Capitolo Quinto ndash Lrsquoammortamento dei prestiti

1 Il ldquopiano di rimborsordquo2 Prestito di un capitale rimborsabile a scadenza

4 Ammortamento progressivo con annualitagrave costanti (ammortamento francese)5 Ammortamento con quote capitale costanti (ammortamento uniforme o italiano)

Capitolo Sesto ndash La valutazione dei prestiti Le obbligazioni

1 Il ldquovalorerdquo di un prestito8 Generalitagrave sui prestiti obbligazionari (fino al secondo capoverso pag 143)9 Corso e rendimento delle obbligazioni rimborsabili a scadenza

Capitolo Settimo ndash La valutazione delle operazioni finanziarie

1 Introduzione2 Le ldquooperazioni finanziarierdquo3 Il ldquorisultato economico attualizzatordquo e la prima versione del criterio di confronto4 Il criterio del rea prima versione5 Il criterio del rea critiche6 Il tasso interno di rendimento7 Il criterio del tir9 Il ldquoTAEGrdquo ed il ldquoTANrdquo

Appendice A ndash La durata media finanziaria e lrsquoimmunizzazione

1 La ldquodurata media finanziariardquo2 La durata media finanziaria come misura della ldquovolatilitagraverdquo La ldquoconvessitagraverdquo (solo formule

[A7] [A11] e [A12])4 Il problema dellrsquoimmunizzazione

Indirizzo email docente prosperiunisannioit raffprosliberoit

Orari ricevimento studenti- Martedigrave dalle 1300 alle 1400 - Giovedigrave dalle 1300 alle 1400

Sito da cui attingere appunti

httpfilewebaliceit

- nella username inserire rprosp - nella password non inserire nulla

- inviare

PROGRESSIONE GEOMETRICA

Si dice che una sequenza di n numeri egrave una Progressione Geometrica di ragione xne1 e valore iniziale 1 se la successione egrave composta da n numeri

a0 a1 a2 hellip an

tali chea0=1a1=xa2=x2

hellipan=xn

In tal caso sommando i primi n termini della successione si ha come risultato

(1)

Si noti che per poter applicare tale formula gli esponenti delle potenze devono essere interi successivi a partire da 0 (Si ricorda che ogni potenza avente per base un numero positivo e per esponente zero vale uno)

Quindi se moltiplichiamo per x entrambi i membri della (1) abbiamo

DEFINIZIONI FONDAMENTALI

1 Problema base della Matematica Finanziaria classicaUna somma di denaro disponibile oggi non egrave equivalente alla stessa somma disponibile tra un annoI soldi producono i soldi

Aspetto n 1 ndash Differimento temporale delle somme di denaroAspetto n 2 ndash Incertezza

In questo corso considereremo solo casi certi

2 Interesse Montante Tasso di interesse e Fattore di capitalizzazione in unrsquooperazione di investimento

In una operazione di investimento un soggetto rinuncia ad una somma di denaro C disponibile in un istante t0 per ricevere in un istante successivo t1 una somma M

C = Capitale investito M = Montante prodotto I = M-C Interesse prodotto

I = M ndash C M = C + I

Tasso di Interesse CI

i da cui I = C i

Fattore di Capitalizzazione CMr da cui M = C r

M = C + I = C + Ci = C (1+i)= Cr rarr r = (1 + i)

i I M rigt0 Igt0i=0

-1ltilt0ilt1

3 Sconto Valore Attuale Tasso di Sconto e Fattore di Anticipazione in unrsquooperazione di attualizzazione (o anticipazione o sconto)

In una operazione di anticipazione un soggetto rinuncia ad una somma di denaro K disponibile a scadenza dellrsquooperazione (ad esempio in un istante t1) per ricevere in un istante precedente t0 una somma P anche se inferiore a K

K = Capitale a scadenza P = Valore Anticipato D = K ndash P Sconto

C M

t0 t1

t

D = K - P P = K - D

Tasso di Sconto da cui D = K d

Fattore di Anticipazione da cui P = K v

P = K ndash K d = K (1 ndash d) = K v rarr v = 1 - d

d D P v0ltdlt1 0ltDltK

d=1d=0dlt0

4 Relazioni tra le grandezze fondamentali

(i) (r) (d) (v)

(i)

(r)

(d)

(v)

I PRINCIPALI REGIMI FINANZIARI

Quando si vogliono confrontare somme di denaro in tempi diversi egrave necessario introdurre la variabile tempo nelle formule di calcolo in particolare egrave necessario introdurre leggi matematiche che indichino come si calcola il valore di un a variabile in un determinato istante di tempo conoscendone il valore in un altro istante temporaleLe leggi fondamentali sono tre in ciascuno dei tre casi se la legge vale per qualunque valore reale del tasso forma un Regime Finanziario

LrsquoINTERESSE SEMPLICE

P K

t0 t1

t

Ersquo il regime finanziario secondo cui lrsquointeresse prodotto in unrsquooperazione di investimento egrave proporzionale al capitale investito e alla durata dellrsquoinvestimento

I (t) = C i t

Quindi se a paritagrave di capitale C la durata dellrsquoinvestimento cioegrave t raddoppia anche lrsquointeresse I raddoppia e cosigrave via per cui il tasso di interesse egrave proporzionale al tempo

i(t) = i t

dove i egrave il tasso di interesse periodale cioegrave relativo al periodo di riferimento in cui si conosce il tasso mentre t egrave la parte del periodo rappresentata dallrsquointervallo temporale in cui si vuole conoscere il nuovo tasso

Ad esempio se si conosce il tasso semestrale i = 006 il periodo di riferimento egrave il semestre pertanto se si desidera conoscere il tasso annuale essendo un anno 2 volte un semestre si ha t = 2 e

i(t) = i(2) = i 2

A partire dalla legge finanziaria si possono calcolare le altre grandezze finanziarie a partire dalle relazioni ricavate precedentemente e sintetizzate nella tabella ovviamente relative alla parte t del periodo di riferimento

M(t) = C + I(t) = C + C i t = C (1 + i t)(Legge di Capitalizzazione semplice)

r(t) = 1 + i t

(Sconto Razionale)

La legge dellrsquointeresse semplice permette un facile calcolo di tutte le grandezze finanziarie (tassi e fattori) al variare del tempo a partire dalla conoscenza di una sola di esse tuttavia non puograve essere applicata percheacute NON Ersquo UNA LEGGE SCINDIBILE

Vediamo cosa significa

0 T t

C M(T)= C r(T)=C (1+iT)

0 trsquo T t

C M(trsquo) = C+I(trsquo) = C r(trsquo) =C (1+itrsquo) M(T) = M(trsquo)(1+iT) = C(1+itrsquo)(1+iT)

Supponiamo di aver effettuato unrsquooperazione di investimento del capitale C nellrsquoistante t = 0 e che tale investimento ci forniragrave il montante C(1+iT) al termine dellrsquooperazione cioegrave dopo un tempo T se in un istante trsquo compreso tra 0 e T io disinvesto ricevo una somma costituita da capitale piugrave interesse Se reinvesto immediatamente tale somma ottengo un montante finale che sarebbe superiore a quello ottentuot senza interrompere (SCINDERE) lrsquooperazioneCiograve solleciterebbe lrsquoinvestitore a scindere infinite volte lrsquooperazione per ottenere il massimo guadagno di molto superiore a quello previsto nellrsquooperazione senza scissionePer questo motivo il regime finanziario dellrsquointeresse semplice saragrave ipotizzato poche volte e solo per operazioni di durata breve

LO SCONTO SEMPLICE O SCONTO COMMERCIALE

Ersquo il regime finanziario secondo cui lo sconto in unrsquooperazione di anticipazione egrave proporzionale al capitale a scadenza e allrsquointervallo di anticipazione

D(t) = K d t

Quindi se a paritagrave di capitale K lrsquoanticipo cioegrave t dimezza anche lo sconto D dimezza e cosigrave via per cui il tasso di sconto egrave proporzionale al tempo

d(t) = d t

dove d egrave il tasso di sconto periodale cioegrave relativo al periodo di riferimento in cui si conosce il tasso mentre t egrave la parte del periodo rappresentata dallrsquointervallo temporale in cui si vuole conoscere il nuovo tasso

A partire dalla legge finanziaria si possono calcolare le altre grandezze finanziarie a partire dalle relazioni ricavate precedentemente e sintetizzate nella tabella ovviamente relative alla parte t del periodo di riferimento

P(t) = K - D(t) = K - K d t = K (1 ndash d t)(Legge di Attualizzazione o Anticipazione)

v(t) = 1 - d t

Anche la legge dello sconto commerciale permette un facile calcolo di tutte le grandezze finanziarie (tassi e fattori) al variare del tempo a partire dalla conoscenza di una sola di esse tuttavia neanchrsquoessa puograve essere applicata percheacute NON Ersquo UNA LEGGE SCINDIBILE

Verifichiamo

0 T t

C M(T)= C r(T)=C (1-dT)-1

0 trsquo T t

C M(trsquo) = C+I(trsquo) = C r(trsquo) =C (1-dtrsquo)-1 M(T) = M(trsquo)(1-dT)-1 = C(1-dtrsquo)-1(1-dT)-1

Supponiamo di aver effettuato unrsquooperazione di investimento del capitale C nellrsquoistante t = 0 e che tale investimento ci forniragrave il montante C(1-dT)-1 al termine dellrsquooperazione cioegrave dopo un tempo T se in un istante trsquo compreso tra 0 e T io disinvesto ricevo una somma costituita da capitale piugrave interesse Se reinvesto immediatamente tale somma ottengo un montante finale che sarebbe inferiore a quello ottentuto senza interrompere (SCINDERE) lrsquooperazioneCiograve solleciterebbe il debitore a scindere infinite volte lrsquooperazione per ottenere il massimo guadagno di molto superiore a quello previsto nellrsquooperazione senza scissionePer questo motivo il regime finanziario dello sconto commerciale non saragrave ipotizzato nelle fasi successive del corso

LrsquoINTERESSE (E LO SCONTO) COMPOSTO

Ersquo il regime finanziario che realizza lo scopo (ideale) di rendere fruttiferi gli interessi automaticamente cioegrave lrsquointeresse diventa fruttifero man mano che nasce

Detto i il tasso periodale di riferimento il tasso equivalente alla parte 1m del periodo egrave tale che

da cui invertendo le formule

Verifica della Scindibilitagrave

TASSO NOMINALE DI INTERESSE (Regime Interesse Composto)

Un capitale C=1 in 1m di anno produce interesse

Supponiamo che m volte in un periodo tale interesse venga corrisposto allrsquoinvestitore e questi non lo reinveste Quindi al termini di ogni periodo lrsquointeresse viene intascato ed il capitale che resta a fruttare egrave nuovamente C=1 pertanto accade lo stesso in tutti gli m periodi Al termine oltre a recuperare il capitale si sono ottenute m somme di denaro ciascuna pari a

0 1 2 n

r(1)=1+i r(2)=r(1)(1+i)=(1+i)2 r(n)=(1+i)n

0s

T

r(s)=(1+i)s r(T)=r(s)r(T-s)= (1+i)s(1+i)T-s=(1+i)T

Ovviamente non ha senso finanziario sommare queste m rate di interesse tuttavia tale somma ha un valore indicativo Infatti

viene detto TASSO NOMINALE DI INTERESSE PAGABILE (o CONVERTIBILE o RINNOVABILE) m VOLTE LrsquoANNO equivalente al TASSO ANNUO EFFETTIVO i

j(1)=i

j(m+1)ltj(m)ltj(1)lti per ogni mgt1

TASSO ISTANTANEO DI INTERESSE

Nella definizione di tasso nominale di interesse abbiamo supposto di dividere il periodo in m parti ciascuna ovviamente pari ad 1m di anno e di staccare lrsquointeresse che non viene reinvestito se il numero di parti m tende ad infin cioegrave se la distanza tra un periodo ed il successivo tende a 0 si ottiene il

TASSO ISTANTANEO DI INTERESSE δ

detto anche tasso nominale di interesse rinnovabile infinite volte lrsquoanno o istante per istante

Dalla relazione inversa si ottiene

da cui le leggi diventano

Legge di capitalizzazione (Capitalizzazione esponenziale)

Legge di attualizzazione

Nel caso in cui si voglia determinare δ non su un anno ma su una parte 1k dellrsquoanno si ha

e piugrave in generale

CONFRONTO TRA I REGIMI FINANZIARI

Chiamiamo rispettivamente

- rs il fattore di capitalizzazione nel regime dello sconto commerciale- ri il fattore di capitalizzazione nel regime dellrsquointeresse semplice- rc il fattore di capitalizzazione nel regime dellrsquointeresse composto

Si ha rs(0) = ri(0) = rc(0) = 1

rs(1) = ri(1) = rc(1) = 1+i

rs(t) gt rc(t) gt ri(t) per 0 lt t lt 1

rs(t) lt rc(t) lt ri(t) per t gt 1

RENDITE CERTE

In generale quando si tratta di calcolare il valore attuale di una serie di flussi di cassa (positivi = entrate negativi = uscite) in un determinato istante di tempo non avendo senso sommare somme di denaro relative ad istanti diversi egrave necessario trasportarle (anticiparle o capitalizzarle) tutte in un determinato istante di tempo molto spesso tale istante egrave quello iniziale dellrsquooperazione finanziaria in oggetto che viene indicato con t = 0 ed il valore corrispondente viene detto VALORE ATTUALE

Ad esempio si consideri la seguente operazione finanziaria che prevede tasso annuo i = 10 tempo misurato in anni

Il valore attuale in t = 0 vale

Quindi in generale se i flussi sono in numero elevato i calcoli sono lunghi e diventano molto complessi se crsquoegrave da calcolare un tasso o una durata

In alcuni casi particolari si ottengono delle notevoli semplificazioniCiograve avviene ad esempio se sono rispettate alcune condizioni come nel caso della RENDITA

Una RENDITA egrave UNA SUCCESSIONE DI CAPITALI da riscuotere o da pagare a scadenze determinateOgni singolo capitale esigibile o dovuto alle diverse scadenze egrave detto RATA della rendita

1 2 3

-50 +90 -150 +200

t0

A seconda delle caratteristiche una rendita puograve essere

- CERTA se le rate sono fissate a priori in numero ammontare ed epoche di pagamento- ALEATORIA se almeno una delle grandezze elencate sopra dipendono dal verificarsi di

eventi di cui non egrave noto se come e quando si verificheranno

- PERIODICA se le rate sono temporalmente intervallate tra loro- APERIODICA se almeno una rata ha distanza dalla precedente diversa dalle altre

- POSTICIPATA se le rate vengono pagate allrsquoinizio di ciascun periodo- ANTICIPATA se le rate vengono pagate alla fine di ogni periodo

- TEMPORANEA se il numero di rate egrave finito cioegrave se la durata egrave limitata- PERPETUA se il numero di rate egrave infinito

- COSTANTE se tutte le rate sono dello stesso ammontare- VARIABILE se almeno una rata egrave diversa dalle altre

- IMMEDIATA se si comincia a pagare o riscuotere giagrave dal primo periodo- DIFFERITA se il primo pagamento non avviene in corrispondenza dellrsquoinizio del primo

periodoRENDITE CERTE

Calcolo del valore capitale (capitale o montante)

Si ottiene molto semplicemente con una serie di attualizzazioni eo di capitalizzazioni In alcuni casi si possono avere notevoli semplificazioni nel calcolo

CASO FONDAMENTALE

Si ottiene una formula molto semplice a cui si puograve ricondurre la maggior parte di casi

RENDITA BASE O STANDARDCERTA PERIODICA COSTANTE ANTICIPATA PERIODICA TEMPORANEA

La supponiamo per sola comoditagrave annua ed unitaria (rata R = 1) con durata n anni

Valore Attuale si ottiene ovviamente sommando i valori attuali in t=0 di tutte le rate

VA(0) = 1 v + 1 v2 + 1 v3 + + 1 vn-1 + 1 vn = v + v2+ v3+ hellip + vn

Se mettiamo v in evidenza detto il valore attuale (unitario) si ottiene

VA(0) = =v (1 + v2 + v3 + + 1 vn-1)

La quantitagrave in parentesi egrave la somma dei primi n termini (da 0 ad n-1) di una progressione geometrica di ragione v per cui si ha

Se la rendita non egrave unitaria ma la rata egrave sempre costante e vale R si ha

VALORE ATTUALE

MONTANTE

RENDITA DIFFERITA

VALORE ATTUALE

RENDITA ANTICIPATA

VALORE ATTUALE

1 1 1 1

10 2 n-1 n t

MONTANTE

4 Ammortamento progressivo con annualitagrave costanti (ammortamento francese)5 Ammortamento con quote capitale costanti (ammortamento uniforme o italiano)

Capitolo Sesto ndash La valutazione dei prestiti Le obbligazioni

1 Il ldquovalorerdquo di un prestito8 Generalitagrave sui prestiti obbligazionari (fino al secondo capoverso pag 143)9 Corso e rendimento delle obbligazioni rimborsabili a scadenza

Capitolo Settimo ndash La valutazione delle operazioni finanziarie

1 Introduzione2 Le ldquooperazioni finanziarierdquo3 Il ldquorisultato economico attualizzatordquo e la prima versione del criterio di confronto4 Il criterio del rea prima versione5 Il criterio del rea critiche6 Il tasso interno di rendimento7 Il criterio del tir9 Il ldquoTAEGrdquo ed il ldquoTANrdquo

Appendice A ndash La durata media finanziaria e lrsquoimmunizzazione

1 La ldquodurata media finanziariardquo2 La durata media finanziaria come misura della ldquovolatilitagraverdquo La ldquoconvessitagraverdquo (solo formule

[A7] [A11] e [A12])4 Il problema dellrsquoimmunizzazione

Indirizzo email docente prosperiunisannioit raffprosliberoit

Orari ricevimento studenti- Martedigrave dalle 1300 alle 1400 - Giovedigrave dalle 1300 alle 1400

Sito da cui attingere appunti

httpfilewebaliceit

- nella username inserire rprosp - nella password non inserire nulla

- inviare

PROGRESSIONE GEOMETRICA

Si dice che una sequenza di n numeri egrave una Progressione Geometrica di ragione xne1 e valore iniziale 1 se la successione egrave composta da n numeri

a0 a1 a2 hellip an

tali chea0=1a1=xa2=x2

hellipan=xn

In tal caso sommando i primi n termini della successione si ha come risultato

(1)

Si noti che per poter applicare tale formula gli esponenti delle potenze devono essere interi successivi a partire da 0 (Si ricorda che ogni potenza avente per base un numero positivo e per esponente zero vale uno)

Quindi se moltiplichiamo per x entrambi i membri della (1) abbiamo

DEFINIZIONI FONDAMENTALI

1 Problema base della Matematica Finanziaria classicaUna somma di denaro disponibile oggi non egrave equivalente alla stessa somma disponibile tra un annoI soldi producono i soldi

Aspetto n 1 ndash Differimento temporale delle somme di denaroAspetto n 2 ndash Incertezza

In questo corso considereremo solo casi certi

2 Interesse Montante Tasso di interesse e Fattore di capitalizzazione in unrsquooperazione di investimento

In una operazione di investimento un soggetto rinuncia ad una somma di denaro C disponibile in un istante t0 per ricevere in un istante successivo t1 una somma M

C = Capitale investito M = Montante prodotto I = M-C Interesse prodotto

I = M ndash C M = C + I

Tasso di Interesse CI

i da cui I = C i

Fattore di Capitalizzazione CMr da cui M = C r

M = C + I = C + Ci = C (1+i)= Cr rarr r = (1 + i)

i I M rigt0 Igt0i=0

-1ltilt0ilt1

3 Sconto Valore Attuale Tasso di Sconto e Fattore di Anticipazione in unrsquooperazione di attualizzazione (o anticipazione o sconto)

In una operazione di anticipazione un soggetto rinuncia ad una somma di denaro K disponibile a scadenza dellrsquooperazione (ad esempio in un istante t1) per ricevere in un istante precedente t0 una somma P anche se inferiore a K

K = Capitale a scadenza P = Valore Anticipato D = K ndash P Sconto

C M

t0 t1

t

D = K - P P = K - D

Tasso di Sconto da cui D = K d

Fattore di Anticipazione da cui P = K v

P = K ndash K d = K (1 ndash d) = K v rarr v = 1 - d

d D P v0ltdlt1 0ltDltK

d=1d=0dlt0

4 Relazioni tra le grandezze fondamentali

(i) (r) (d) (v)

(i)

(r)

(d)

(v)

I PRINCIPALI REGIMI FINANZIARI

Quando si vogliono confrontare somme di denaro in tempi diversi egrave necessario introdurre la variabile tempo nelle formule di calcolo in particolare egrave necessario introdurre leggi matematiche che indichino come si calcola il valore di un a variabile in un determinato istante di tempo conoscendone il valore in un altro istante temporaleLe leggi fondamentali sono tre in ciascuno dei tre casi se la legge vale per qualunque valore reale del tasso forma un Regime Finanziario

LrsquoINTERESSE SEMPLICE

P K

t0 t1

t

Ersquo il regime finanziario secondo cui lrsquointeresse prodotto in unrsquooperazione di investimento egrave proporzionale al capitale investito e alla durata dellrsquoinvestimento

I (t) = C i t

Quindi se a paritagrave di capitale C la durata dellrsquoinvestimento cioegrave t raddoppia anche lrsquointeresse I raddoppia e cosigrave via per cui il tasso di interesse egrave proporzionale al tempo

i(t) = i t

dove i egrave il tasso di interesse periodale cioegrave relativo al periodo di riferimento in cui si conosce il tasso mentre t egrave la parte del periodo rappresentata dallrsquointervallo temporale in cui si vuole conoscere il nuovo tasso

Ad esempio se si conosce il tasso semestrale i = 006 il periodo di riferimento egrave il semestre pertanto se si desidera conoscere il tasso annuale essendo un anno 2 volte un semestre si ha t = 2 e

i(t) = i(2) = i 2

A partire dalla legge finanziaria si possono calcolare le altre grandezze finanziarie a partire dalle relazioni ricavate precedentemente e sintetizzate nella tabella ovviamente relative alla parte t del periodo di riferimento

M(t) = C + I(t) = C + C i t = C (1 + i t)(Legge di Capitalizzazione semplice)

r(t) = 1 + i t

(Sconto Razionale)

La legge dellrsquointeresse semplice permette un facile calcolo di tutte le grandezze finanziarie (tassi e fattori) al variare del tempo a partire dalla conoscenza di una sola di esse tuttavia non puograve essere applicata percheacute NON Ersquo UNA LEGGE SCINDIBILE

Vediamo cosa significa

0 T t

C M(T)= C r(T)=C (1+iT)

0 trsquo T t

C M(trsquo) = C+I(trsquo) = C r(trsquo) =C (1+itrsquo) M(T) = M(trsquo)(1+iT) = C(1+itrsquo)(1+iT)

Supponiamo di aver effettuato unrsquooperazione di investimento del capitale C nellrsquoistante t = 0 e che tale investimento ci forniragrave il montante C(1+iT) al termine dellrsquooperazione cioegrave dopo un tempo T se in un istante trsquo compreso tra 0 e T io disinvesto ricevo una somma costituita da capitale piugrave interesse Se reinvesto immediatamente tale somma ottengo un montante finale che sarebbe superiore a quello ottentuot senza interrompere (SCINDERE) lrsquooperazioneCiograve solleciterebbe lrsquoinvestitore a scindere infinite volte lrsquooperazione per ottenere il massimo guadagno di molto superiore a quello previsto nellrsquooperazione senza scissionePer questo motivo il regime finanziario dellrsquointeresse semplice saragrave ipotizzato poche volte e solo per operazioni di durata breve

LO SCONTO SEMPLICE O SCONTO COMMERCIALE

Ersquo il regime finanziario secondo cui lo sconto in unrsquooperazione di anticipazione egrave proporzionale al capitale a scadenza e allrsquointervallo di anticipazione

D(t) = K d t

Quindi se a paritagrave di capitale K lrsquoanticipo cioegrave t dimezza anche lo sconto D dimezza e cosigrave via per cui il tasso di sconto egrave proporzionale al tempo

d(t) = d t

dove d egrave il tasso di sconto periodale cioegrave relativo al periodo di riferimento in cui si conosce il tasso mentre t egrave la parte del periodo rappresentata dallrsquointervallo temporale in cui si vuole conoscere il nuovo tasso

A partire dalla legge finanziaria si possono calcolare le altre grandezze finanziarie a partire dalle relazioni ricavate precedentemente e sintetizzate nella tabella ovviamente relative alla parte t del periodo di riferimento

P(t) = K - D(t) = K - K d t = K (1 ndash d t)(Legge di Attualizzazione o Anticipazione)

v(t) = 1 - d t

Anche la legge dello sconto commerciale permette un facile calcolo di tutte le grandezze finanziarie (tassi e fattori) al variare del tempo a partire dalla conoscenza di una sola di esse tuttavia neanchrsquoessa puograve essere applicata percheacute NON Ersquo UNA LEGGE SCINDIBILE

Verifichiamo

0 T t

C M(T)= C r(T)=C (1-dT)-1

0 trsquo T t

C M(trsquo) = C+I(trsquo) = C r(trsquo) =C (1-dtrsquo)-1 M(T) = M(trsquo)(1-dT)-1 = C(1-dtrsquo)-1(1-dT)-1

Supponiamo di aver effettuato unrsquooperazione di investimento del capitale C nellrsquoistante t = 0 e che tale investimento ci forniragrave il montante C(1-dT)-1 al termine dellrsquooperazione cioegrave dopo un tempo T se in un istante trsquo compreso tra 0 e T io disinvesto ricevo una somma costituita da capitale piugrave interesse Se reinvesto immediatamente tale somma ottengo un montante finale che sarebbe inferiore a quello ottentuto senza interrompere (SCINDERE) lrsquooperazioneCiograve solleciterebbe il debitore a scindere infinite volte lrsquooperazione per ottenere il massimo guadagno di molto superiore a quello previsto nellrsquooperazione senza scissionePer questo motivo il regime finanziario dello sconto commerciale non saragrave ipotizzato nelle fasi successive del corso

LrsquoINTERESSE (E LO SCONTO) COMPOSTO

Ersquo il regime finanziario che realizza lo scopo (ideale) di rendere fruttiferi gli interessi automaticamente cioegrave lrsquointeresse diventa fruttifero man mano che nasce

Detto i il tasso periodale di riferimento il tasso equivalente alla parte 1m del periodo egrave tale che

da cui invertendo le formule

Verifica della Scindibilitagrave

TASSO NOMINALE DI INTERESSE (Regime Interesse Composto)

Un capitale C=1 in 1m di anno produce interesse

Supponiamo che m volte in un periodo tale interesse venga corrisposto allrsquoinvestitore e questi non lo reinveste Quindi al termini di ogni periodo lrsquointeresse viene intascato ed il capitale che resta a fruttare egrave nuovamente C=1 pertanto accade lo stesso in tutti gli m periodi Al termine oltre a recuperare il capitale si sono ottenute m somme di denaro ciascuna pari a

0 1 2 n

r(1)=1+i r(2)=r(1)(1+i)=(1+i)2 r(n)=(1+i)n

0s

T

r(s)=(1+i)s r(T)=r(s)r(T-s)= (1+i)s(1+i)T-s=(1+i)T

Ovviamente non ha senso finanziario sommare queste m rate di interesse tuttavia tale somma ha un valore indicativo Infatti

viene detto TASSO NOMINALE DI INTERESSE PAGABILE (o CONVERTIBILE o RINNOVABILE) m VOLTE LrsquoANNO equivalente al TASSO ANNUO EFFETTIVO i

j(1)=i

j(m+1)ltj(m)ltj(1)lti per ogni mgt1

TASSO ISTANTANEO DI INTERESSE

Nella definizione di tasso nominale di interesse abbiamo supposto di dividere il periodo in m parti ciascuna ovviamente pari ad 1m di anno e di staccare lrsquointeresse che non viene reinvestito se il numero di parti m tende ad infin cioegrave se la distanza tra un periodo ed il successivo tende a 0 si ottiene il

TASSO ISTANTANEO DI INTERESSE δ

detto anche tasso nominale di interesse rinnovabile infinite volte lrsquoanno o istante per istante

Dalla relazione inversa si ottiene

da cui le leggi diventano

Legge di capitalizzazione (Capitalizzazione esponenziale)

Legge di attualizzazione

Nel caso in cui si voglia determinare δ non su un anno ma su una parte 1k dellrsquoanno si ha

e piugrave in generale

CONFRONTO TRA I REGIMI FINANZIARI

Chiamiamo rispettivamente

- rs il fattore di capitalizzazione nel regime dello sconto commerciale- ri il fattore di capitalizzazione nel regime dellrsquointeresse semplice- rc il fattore di capitalizzazione nel regime dellrsquointeresse composto

Si ha rs(0) = ri(0) = rc(0) = 1

rs(1) = ri(1) = rc(1) = 1+i

rs(t) gt rc(t) gt ri(t) per 0 lt t lt 1

rs(t) lt rc(t) lt ri(t) per t gt 1

RENDITE CERTE

In generale quando si tratta di calcolare il valore attuale di una serie di flussi di cassa (positivi = entrate negativi = uscite) in un determinato istante di tempo non avendo senso sommare somme di denaro relative ad istanti diversi egrave necessario trasportarle (anticiparle o capitalizzarle) tutte in un determinato istante di tempo molto spesso tale istante egrave quello iniziale dellrsquooperazione finanziaria in oggetto che viene indicato con t = 0 ed il valore corrispondente viene detto VALORE ATTUALE

Ad esempio si consideri la seguente operazione finanziaria che prevede tasso annuo i = 10 tempo misurato in anni

Il valore attuale in t = 0 vale

Quindi in generale se i flussi sono in numero elevato i calcoli sono lunghi e diventano molto complessi se crsquoegrave da calcolare un tasso o una durata

In alcuni casi particolari si ottengono delle notevoli semplificazioniCiograve avviene ad esempio se sono rispettate alcune condizioni come nel caso della RENDITA

Una RENDITA egrave UNA SUCCESSIONE DI CAPITALI da riscuotere o da pagare a scadenze determinateOgni singolo capitale esigibile o dovuto alle diverse scadenze egrave detto RATA della rendita

1 2 3

-50 +90 -150 +200

t0

A seconda delle caratteristiche una rendita puograve essere

- CERTA se le rate sono fissate a priori in numero ammontare ed epoche di pagamento- ALEATORIA se almeno una delle grandezze elencate sopra dipendono dal verificarsi di

eventi di cui non egrave noto se come e quando si verificheranno

- PERIODICA se le rate sono temporalmente intervallate tra loro- APERIODICA se almeno una rata ha distanza dalla precedente diversa dalle altre

- POSTICIPATA se le rate vengono pagate allrsquoinizio di ciascun periodo- ANTICIPATA se le rate vengono pagate alla fine di ogni periodo

- TEMPORANEA se il numero di rate egrave finito cioegrave se la durata egrave limitata- PERPETUA se il numero di rate egrave infinito

- COSTANTE se tutte le rate sono dello stesso ammontare- VARIABILE se almeno una rata egrave diversa dalle altre

- IMMEDIATA se si comincia a pagare o riscuotere giagrave dal primo periodo- DIFFERITA se il primo pagamento non avviene in corrispondenza dellrsquoinizio del primo

periodoRENDITE CERTE

Calcolo del valore capitale (capitale o montante)

Si ottiene molto semplicemente con una serie di attualizzazioni eo di capitalizzazioni In alcuni casi si possono avere notevoli semplificazioni nel calcolo

CASO FONDAMENTALE

Si ottiene una formula molto semplice a cui si puograve ricondurre la maggior parte di casi

RENDITA BASE O STANDARDCERTA PERIODICA COSTANTE ANTICIPATA PERIODICA TEMPORANEA

La supponiamo per sola comoditagrave annua ed unitaria (rata R = 1) con durata n anni

Valore Attuale si ottiene ovviamente sommando i valori attuali in t=0 di tutte le rate

VA(0) = 1 v + 1 v2 + 1 v3 + + 1 vn-1 + 1 vn = v + v2+ v3+ hellip + vn

Se mettiamo v in evidenza detto il valore attuale (unitario) si ottiene

VA(0) = =v (1 + v2 + v3 + + 1 vn-1)

La quantitagrave in parentesi egrave la somma dei primi n termini (da 0 ad n-1) di una progressione geometrica di ragione v per cui si ha

Se la rendita non egrave unitaria ma la rata egrave sempre costante e vale R si ha

VALORE ATTUALE

MONTANTE

RENDITA DIFFERITA

VALORE ATTUALE

RENDITA ANTICIPATA

VALORE ATTUALE

1 1 1 1

10 2 n-1 n t

MONTANTE

a0 a1 a2 hellip an

tali chea0=1a1=xa2=x2

hellipan=xn

In tal caso sommando i primi n termini della successione si ha come risultato

(1)

Si noti che per poter applicare tale formula gli esponenti delle potenze devono essere interi successivi a partire da 0 (Si ricorda che ogni potenza avente per base un numero positivo e per esponente zero vale uno)

Quindi se moltiplichiamo per x entrambi i membri della (1) abbiamo

DEFINIZIONI FONDAMENTALI

1 Problema base della Matematica Finanziaria classicaUna somma di denaro disponibile oggi non egrave equivalente alla stessa somma disponibile tra un annoI soldi producono i soldi

Aspetto n 1 ndash Differimento temporale delle somme di denaroAspetto n 2 ndash Incertezza

In questo corso considereremo solo casi certi

2 Interesse Montante Tasso di interesse e Fattore di capitalizzazione in unrsquooperazione di investimento

In una operazione di investimento un soggetto rinuncia ad una somma di denaro C disponibile in un istante t0 per ricevere in un istante successivo t1 una somma M

C = Capitale investito M = Montante prodotto I = M-C Interesse prodotto

I = M ndash C M = C + I

Tasso di Interesse CI

i da cui I = C i

Fattore di Capitalizzazione CMr da cui M = C r

M = C + I = C + Ci = C (1+i)= Cr rarr r = (1 + i)

i I M rigt0 Igt0i=0

-1ltilt0ilt1

3 Sconto Valore Attuale Tasso di Sconto e Fattore di Anticipazione in unrsquooperazione di attualizzazione (o anticipazione o sconto)

In una operazione di anticipazione un soggetto rinuncia ad una somma di denaro K disponibile a scadenza dellrsquooperazione (ad esempio in un istante t1) per ricevere in un istante precedente t0 una somma P anche se inferiore a K

K = Capitale a scadenza P = Valore Anticipato D = K ndash P Sconto

C M

t0 t1

t

D = K - P P = K - D

Tasso di Sconto da cui D = K d

Fattore di Anticipazione da cui P = K v

P = K ndash K d = K (1 ndash d) = K v rarr v = 1 - d

d D P v0ltdlt1 0ltDltK

d=1d=0dlt0

4 Relazioni tra le grandezze fondamentali

(i) (r) (d) (v)

(i)

(r)

(d)

(v)

I PRINCIPALI REGIMI FINANZIARI

Quando si vogliono confrontare somme di denaro in tempi diversi egrave necessario introdurre la variabile tempo nelle formule di calcolo in particolare egrave necessario introdurre leggi matematiche che indichino come si calcola il valore di un a variabile in un determinato istante di tempo conoscendone il valore in un altro istante temporaleLe leggi fondamentali sono tre in ciascuno dei tre casi se la legge vale per qualunque valore reale del tasso forma un Regime Finanziario

LrsquoINTERESSE SEMPLICE

P K

t0 t1

t

Ersquo il regime finanziario secondo cui lrsquointeresse prodotto in unrsquooperazione di investimento egrave proporzionale al capitale investito e alla durata dellrsquoinvestimento

I (t) = C i t

Quindi se a paritagrave di capitale C la durata dellrsquoinvestimento cioegrave t raddoppia anche lrsquointeresse I raddoppia e cosigrave via per cui il tasso di interesse egrave proporzionale al tempo

i(t) = i t

dove i egrave il tasso di interesse periodale cioegrave relativo al periodo di riferimento in cui si conosce il tasso mentre t egrave la parte del periodo rappresentata dallrsquointervallo temporale in cui si vuole conoscere il nuovo tasso

Ad esempio se si conosce il tasso semestrale i = 006 il periodo di riferimento egrave il semestre pertanto se si desidera conoscere il tasso annuale essendo un anno 2 volte un semestre si ha t = 2 e

i(t) = i(2) = i 2

A partire dalla legge finanziaria si possono calcolare le altre grandezze finanziarie a partire dalle relazioni ricavate precedentemente e sintetizzate nella tabella ovviamente relative alla parte t del periodo di riferimento