Aspetti tecnici nella - Ordine degli Avvocati di Verona · Alla stessa pena soggiace chi, fuori del...

71

Aspetti tecnici nella verifica dell’usura Stefano Tonelato Dottore Commercialista - Revisore legale E mail: [email protected] PEC: [email protected] Sito internet: www.studiotonelato.it Incontro a Verona del 18.1.2017 Presso la sede del Banco BPM Via San Cosimo - Verona Stefano Tonelato 1

Transcript of Aspetti tecnici nella - Ordine degli Avvocati di Verona · Alla stessa pena soggiace chi, fuori del...

Aspetti tecnici nella

verifica dell’usura

Stefano Tonelato Dottore Commercialista - Revisore legale

E mail: [email protected] PEC: [email protected] Sito internet: www.studiotonelato.it

Incontro a Verona del 18.1.2017 Presso la sede del Banco BPM

Via San Cosimo - Verona

Stefano Tonelato 1

Aspetti tecnici nella

verifica dell’usura

dei conti correnti

Stefano Tonelato 2

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

“art. 644 Usura –(così definito dall’art. 1 della Legge 108/96) Chiunque, fuori dei casi previsti dall'articolo 643, si fa dare o promettere, sotto qualsiasi forma, per sé o per altri, in corrispettivo di una prestazione di denaro o di altra utilità, interessi o altri vantaggi usurari, e' punito con la reclusione da uno a sei anni e con la multa da lire sei milioni a lire trenta milioni. Alla stessa pena soggiace chi, fuori del caso di concorso nel delitto previsto dal primo comma, procura a taluno una somma di denaro od altra utilità facendo dare o promettere, a sé o ad altri, per la mediazione, un compenso usurario. La legge stabilisce il limite oltre il quale gli interessi sono sempre usurari. Sono altresì usurari gli interessi, anche se inferiori a tale limite, e gli altri vantaggi o compensi che, avuto riguardo alle concrete modalità del fatto e al tasso medio praticato per operazioni similari, risultano comunque sproporzionati rispetto alla prestazione di denaro o di altra utilità, ovvero all'opera di mediazione, quando chi li ha dati o promessi si trova in condizioni di difficoltà economica o finanziaria. Per la determinazione del tasso di interesse usurario si tiene conto delle commissioni, remunerazioni a qualsiasi titolo e delle spese, escluse quelle per imposte e tasse, collegate alla erogazione del credito.

Stefano Tonelato 3

Analisi delle problematiche connesse alla verifica del tasso soglia

Il punto di partenza per determinare la possibilità che il rapporto possa avere avuto natura usuraria, è dato dal contenuto dell’art. 644 del cp, così come riformulato dall’art. 1 della legge 108 del 7 marzo 1996, che definisce il concetto di usura:

Stefano Tonelato 4

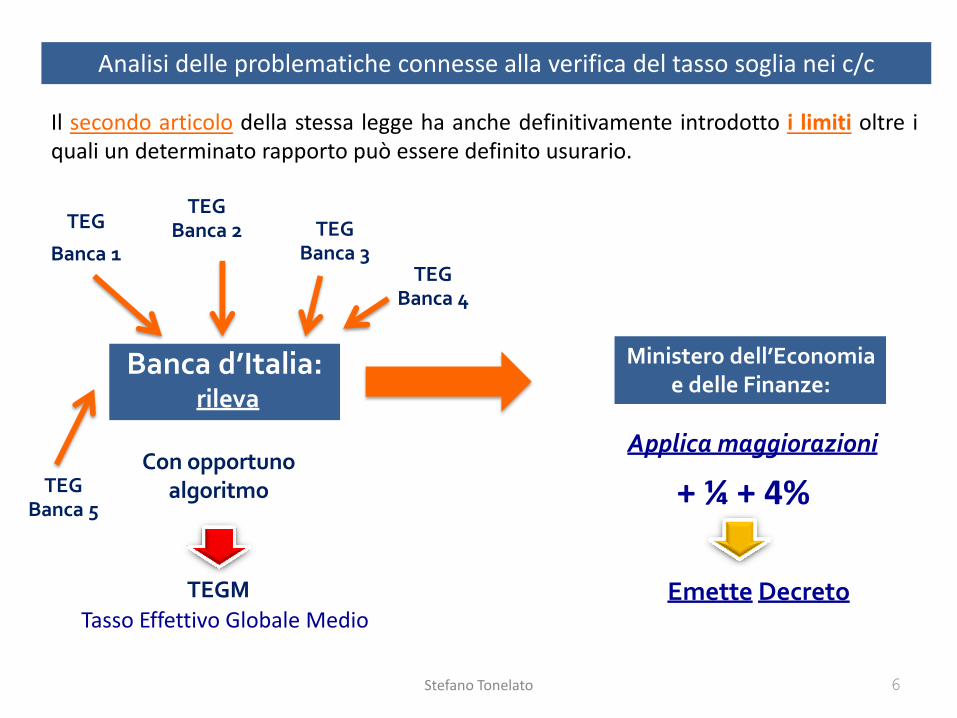

Il secondo articolo della stessa legge ha anche definitivamente introdotto i limiti oltre i quali un determinato rapporto può essere definito usurario.

L’art. 2 della legge 108 del 7 marzo 1996 così stabilisce:

Il Ministro del tesoro, sentiti la Banca d'Italia e l'Ufficio italiano dei cambi, rileva trimestralmente il tasso effettivo globale medio, comprensivo di commissioni, di remunerazioni a qualsiasi titolo e spese, escluse quelle per imposte e tasse, riferito ad anno, degli interessi praticati dalle banche e dagli intermediari finanziari iscritti negli elenchi tenuti dall'Ufficio italiano dei cambi e dalla Banca d'Italia ai sensi degli articoli 106 e 107 del decreto legislativo 1° settembre 1993, n. 385, nel corso del trimestre precedente per operazioni della stessa natura. I valori medi derivanti da tale rilevazione, corretti in ragione delle eventuali variazioni del tasso ufficiale di sconto successive al trimestre di riferimento, sono pubblicati senza ritardo nella Gazzetta Ufficiale. La classificazione delle operazioni per categorie omogenee, tenuto conto della natura, dell'oggetto, dell'importo, della durata, dei rischi e delle garanzie è effettuata annualmente con decreto dei Ministro del tesoro, sentiti la Banca d'Italia e l'Ufficio italiano dei cambi e pubblicata senza ritardo nella Gazzetta Ufficiale. Le banche e gli intermediari finanziari di cui al comma 1 ed ogni altro ente autorizzato alla erogazione del credito sono tenuti ad affiggere nella rispettiva sede, e in ciascuna delle proprie dipendenze aperte al pubblico, in modo facilmente visibile, apposito avviso contenente la classificazione delle operazioni e la rilevazione dei tassi previsti nei commi 1 e 2.

Il limite previsto dal terzo comma dell'articolo 644 del codice penale, oltre il quale gli interessi sono sempre usurari, è stabilito nel tasso medio risultante dall'ultima rilevazione pubblicata nella Gazzetta Ufficiale ai sensi del comma 1 relativamente alla categoria di operazioni in cui il credito è compreso, aumentato della metà

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

Stefano Tonelato 5

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

3) Per la determinazione del tasso di interesse usurario si tiene conto delle commissioni, remunerazioni a qualsiasi titolo e delle spese, escluse quelle per imposte e tasse, collegate alla erogazione del credito.

Il limite previsto dal terzo comma dell'articolo 644 del codice penale, oltre il quale gli interessi sono sempre usurari, è stabilito nel tasso medio risultante dall'ultima rilevazione pubblicata nella Gazzetta Ufficiale ai sensi del comma 1 relativamente alla categoria di operazioni in cui il credito è compreso, aumentato della metà

Art. 1 108/96 – 644 cp Art. 2 108/96 – limiti

TEG

Banca 1

TEG Banca 2

Banca d’Italia: rileva

TEG Banca 3

Applica maggiorazioni

Stefano Tonelato 6

Ministero dell’Economia e delle Finanze:

Con opportuno algoritmo

TEGM Emette Decreto

TEG Banca 4

TEG Banca 5

Il secondo articolo della stessa legge ha anche definitivamente introdotto i limiti oltre i quali un determinato rapporto può essere definito usurario.

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

Tasso Effettivo Globale Medio

+ ¼ + 4%

7 Stefano Tonelato 7

Analisi delle problematiche connesse alla verifica del tasso soglia

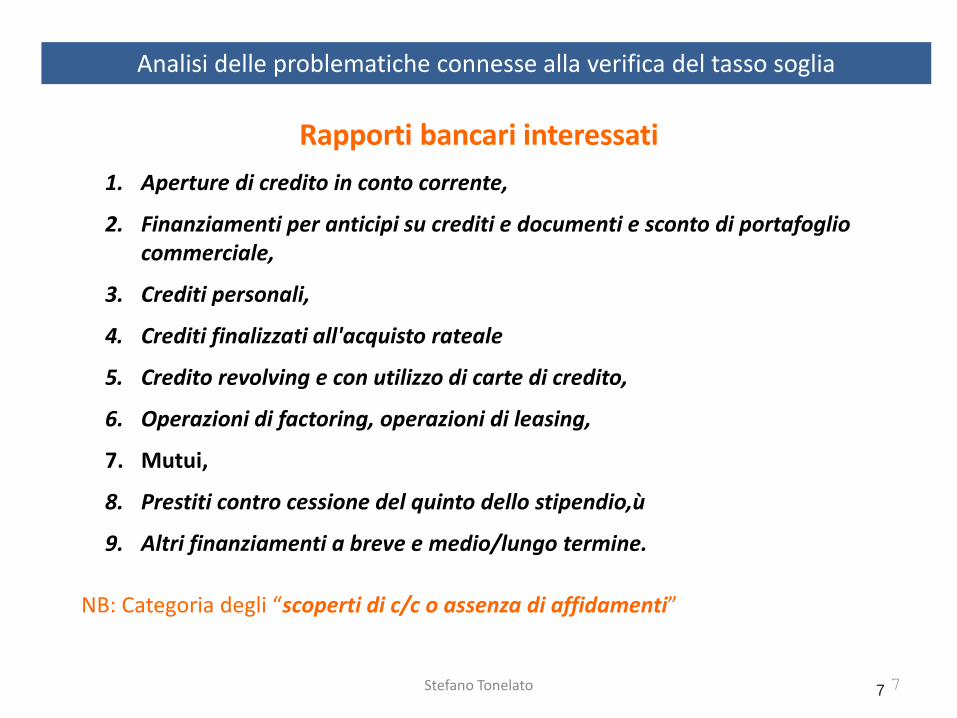

Rapporti bancari interessati

1. Aperture di credito in conto corrente,

2. Finanziamenti per anticipi su crediti e documenti e sconto di portafoglio commerciale,

3. Crediti personali,

4. Crediti finalizzati all'acquisto rateale

5. Credito revolving e con utilizzo di carte di credito,

6. Operazioni di factoring, operazioni di leasing,

7. Mutui,

8. Prestiti contro cessione del quinto dello stipendio,ù

9. Altri finanziamenti a breve e medio/lungo termine.

NB: Categoria degli “scoperti di c/c o assenza di affidamenti”

Stefano Tonelato 8

Usura contrattuale: Superamento del TEG alla stipula del contratto

Usura sopravvenuta: Superamento del TEG in epoca successiva alla stipula del contratto

Jus Variandi: Superamento del TEG a seguito di una modifica unilaterale delle condizioni contrattuali

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

l’art. 1 della Legge 28 febbraio 2001 n. 24 precisa che:

“Ai fini dell’applicazione dell’art. 644 del codice penale e dell’art. 1815, secondo comma del codice civile, si intendono usurari gli interessi che superano il limite stabilito dalla legge nel momento in cui essi sono promessi o comunque convenuti, a qualunque titolo, indipendentemente dal loro pagamento.”

Stefano Tonelato 9

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

? ?

Stefano Tonelato 10

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

20,00%

01

/03

/10

01

/06

/10

01

/09

/10

01

/12

/10

01

/03

/11

01

/06

/11

01

/09

/11

01

/12

/11

01

/03

/12

01

/06

/12

01

/09

/12

01

/12

/12

01

/03

/13

01

/06

/13

01

/09

/13

01/1

2/1

3

01

/03

/14

01

/06

/14

01

/09

/14

Teg

Tasso medio

Tasso soglia

Stefano Tonelato 11

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

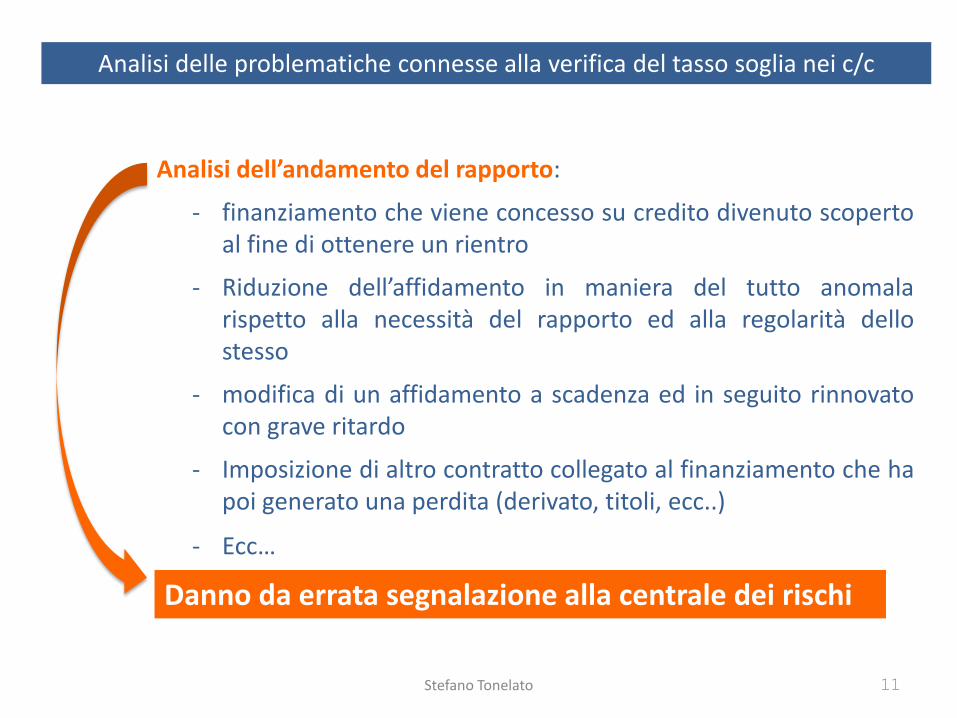

Analisi dell’andamento del rapporto:

- finanziamento che viene concesso su credito divenuto scoperto al fine di ottenere un rientro

- Riduzione dell’affidamento in maniera del tutto anomala rispetto alla necessità del rapporto ed alla regolarità dello stesso

- modifica di un affidamento a scadenza ed in seguito rinnovato con grave ritardo

- Imposizione di altro contratto collegato al finanziamento che ha poi generato una perdita (derivato, titoli, ecc..)

- Ecc…

Danno da errata segnalazione alla centrale dei rischi

Stefano Tonelato 12

Quale formula di calcolo?

Sui dati normativi della L 108/96 e sulla formula utilizzata per il calcolo del tasso Usurario si sono formati due pensieri interpretativi opposti

1) Banca d/Italia

2) Art. 644 c.p.

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

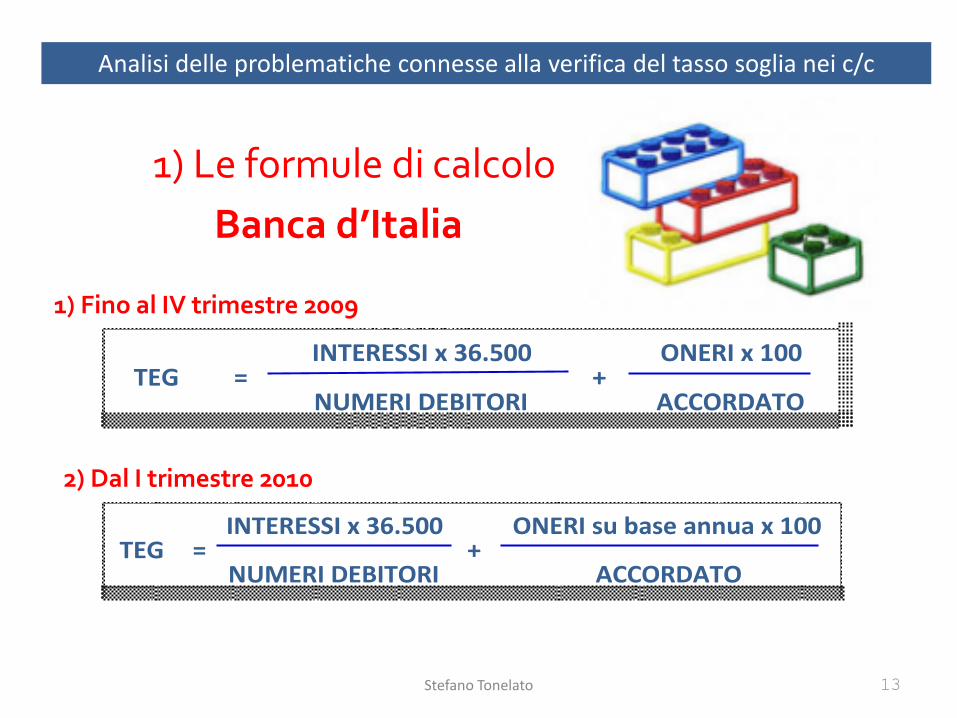

Le formule di calcolo

INTERESSIx36.500 ONERIx100

NUMERIDEBITORI ACCORDATO=TEG +

INTERESSIx36.500 ONERIsubaseannuax100

NUMERIDEBITORI ACCORDATO=TEG +

Stefano Tonelato 13

1) Le formule di calcolo

Banca d’Italia

1) Fino al IV trimestre 2009

2) Dal I trimestre 2010

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

INTERESSIx36.500 ONERIx100

NUMERIDEBITORI ACCORDATO=TEG +

Stefano Tonelato 14

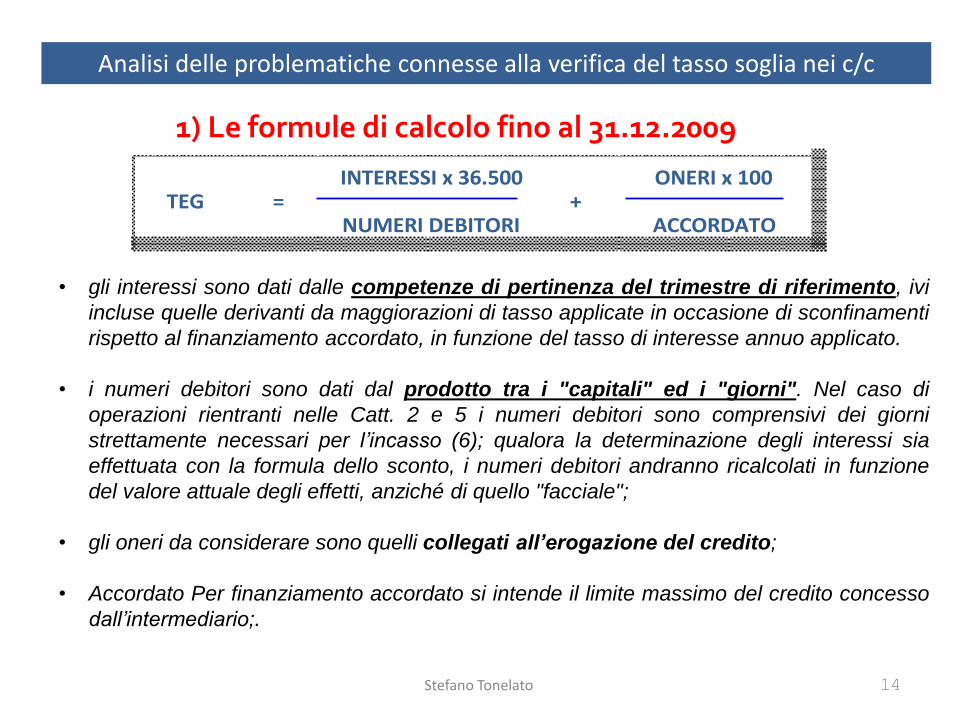

1) Le formule di calcolo fino al 31.12.2009

• gli interessi sono dati dalle competenze di pertinenza del trimestre di riferimento, ivi

incluse quelle derivanti da maggiorazioni di tasso applicate in occasione di sconfinamenti

rispetto al finanziamento accordato, in funzione del tasso di interesse annuo applicato.

• i numeri debitori sono dati dal prodotto tra i "capitali" ed i "giorni". Nel caso di

operazioni rientranti nelle Catt. 2 e 5 i numeri debitori sono comprensivi dei giorni

strettamente necessari per l’incasso (6); qualora la determinazione degli interessi sia

effettuata con la formula dello sconto, i numeri debitori andranno ricalcolati in funzione

del valore attuale degli effetti, anziché di quello "facciale";

• gli oneri da considerare sono quelli collegati all’erogazione del credito;

• Accordato Per finanziamento accordato si intende il limite massimo del credito concesso

dall’intermediario;.

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

Stefano Tonelato 15

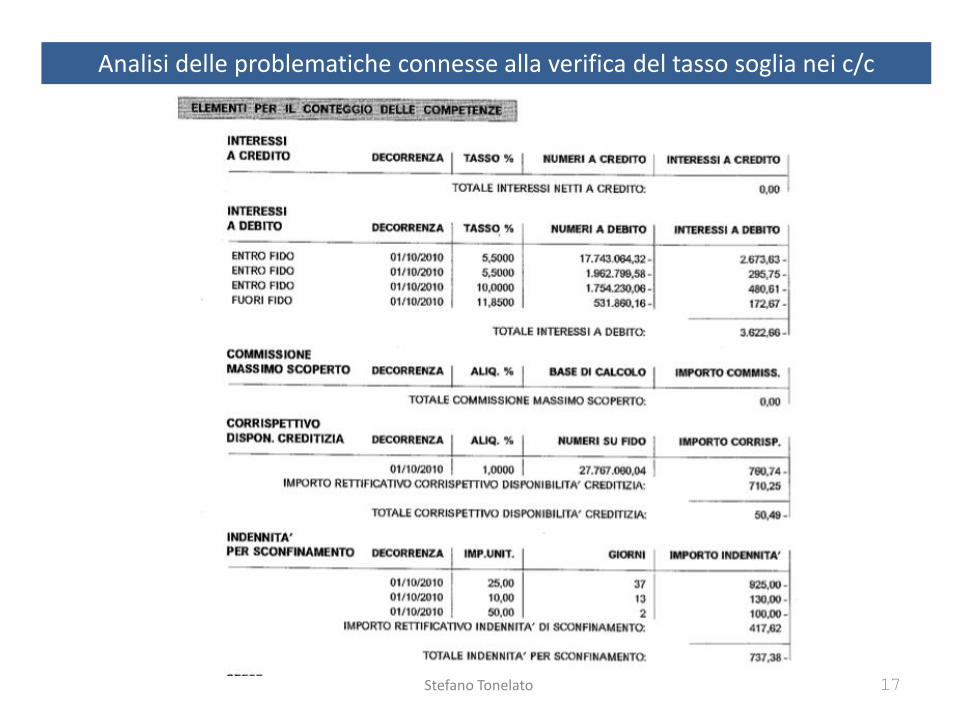

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

La ricostruzione contenuta nei conti scalari non contiene tutti i valori necessari alla verifica del superamento del tasso soglia

Questi ultimi valori non sono in genere rinvenibili dagli estratti conto, posto che, come già rilevato, la finalità degli estratti conto non è quella di consentire la verifica dell’eventuale superamento del tasso soglia, ma esclusivamente quella di consentire la verifica degli addebiti eseguiti dalla BANCA.

NB: Problema della documentazione dimessa in giudizio e della verità processuale

NB: Necessità di produrre tutti i D.M. contenenti le rilevazioni dei tassi medi trimestrali ???

Stefano Tonelato 16

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

Il caso del conto unico che contiene più linee di affidamento

Il conto corrente denominato “Conto unico” è un particolare conto di corrispondenza mediante il quale il cliente può utilizzare più tipologie di affidamento:

• affidamenti per cassa; • affidamenti per utilizzo di portafoglio (che verrà accreditato a

maturazione valuta); • affidamenti per anticipo su fatture Italia.

Le predette forme tecniche rientrano in categorie diverse ai fini delle segnalazioni e della verifica dei tassi in concreto praticati e precisamente in Categoria 1 i primi e in Categoria 2 gli affidamenti per utilizzo di portafoglio e quelli per anticipo fatture Italia.

Stefano Tonelato 17

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

Stefano Tonelato 18

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

La ricostruzione contenuta nei conti scalari non contiene tutti i valori necessari alla verifica del superamento del tasso soglia Si deve anche precisare che, avendo a disposizione i soli estratti conto bancari con i relativi conti scalari, talvolta non è possibile svolgere questa verifica in maniera completa perché:

• non sono prodotte le corrette distinzioni delle linee di affidamento;

• non sono prodotte le corrette distinzioni dei numeri e, soprattutto, degli oneri all’interno dello stesso affidamento;

• non è prodotto il dettaglio delle rettifiche fatte dalla banca e, di conseguenza, non è possibile ricalcolare ed annualizzare in maniera corretta i singoli oneri.

I conti scalari prodotti contengono infatti gli interessi e gli oneri maturati ed evidenziano poi con un’unica voce ed un unico valore l’importo delle rettifiche che vanno a ridurre le somme accreditate.

CONTO UNICO

Stefano Tonelato 19

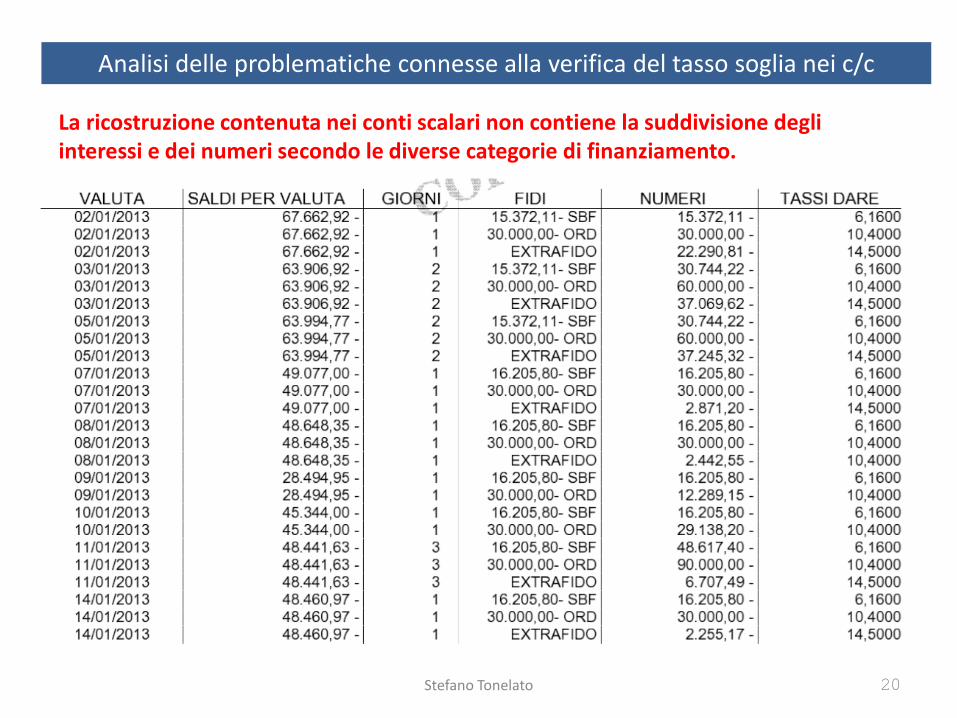

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

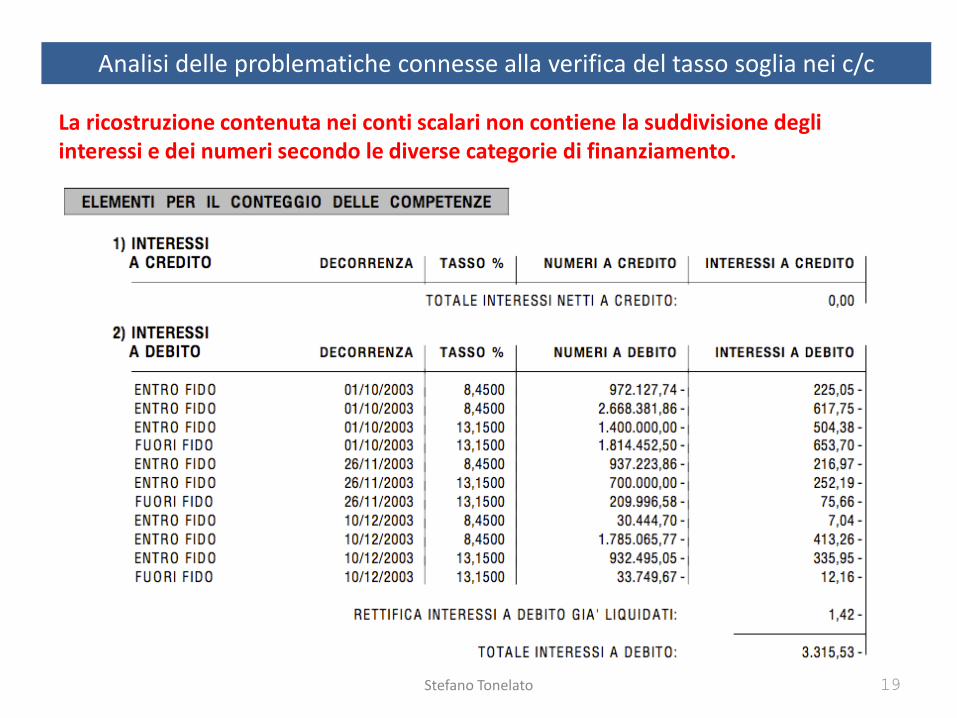

La ricostruzione contenuta nei conti scalari non contiene la suddivisione degli interessi e dei numeri secondo le diverse categorie di finanziamento.

Stefano Tonelato 20

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

La ricostruzione contenuta nei conti scalari non contiene la suddivisione degli interessi e dei numeri secondo le diverse categorie di finanziamento.

Stefano Tonelato 21

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

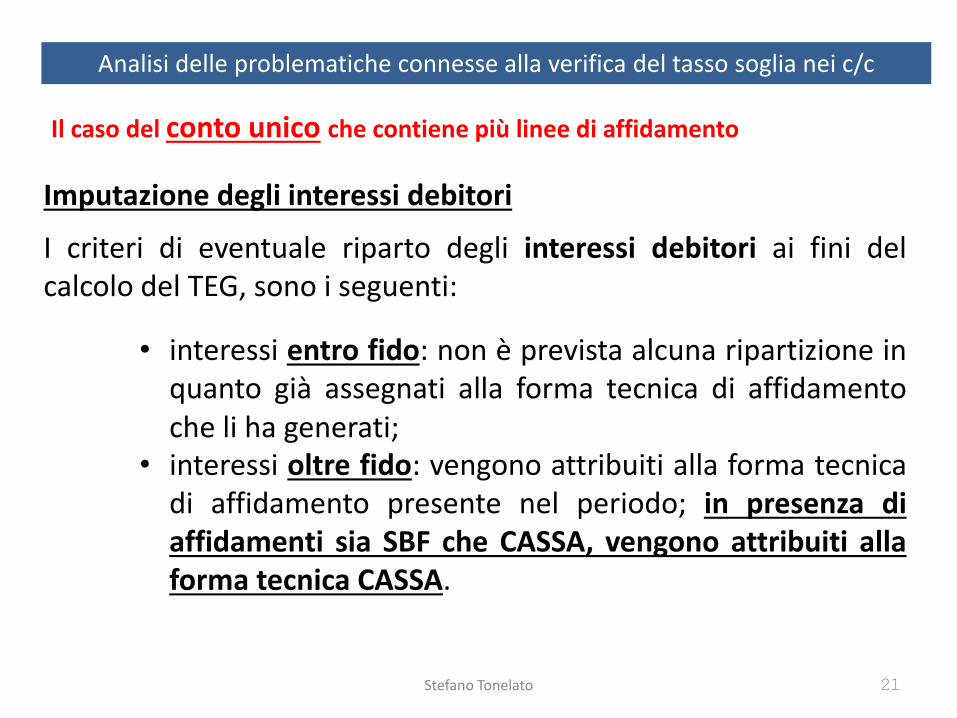

Il caso del conto unico che contiene più linee di affidamento

Imputazione degli interessi debitori

I criteri di eventuale riparto degli interessi debitori ai fini del calcolo del TEG, sono i seguenti:

• interessi entro fido: non è prevista alcuna ripartizione in quanto già assegnati alla forma tecnica di affidamento che li ha generati;

• interessi oltre fido: vengono attribuiti alla forma tecnica di affidamento presente nel periodo; in presenza di affidamenti sia SBF che CASSA, vengono attribuiti alla forma tecnica CASSA.

Stefano Tonelato 22

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

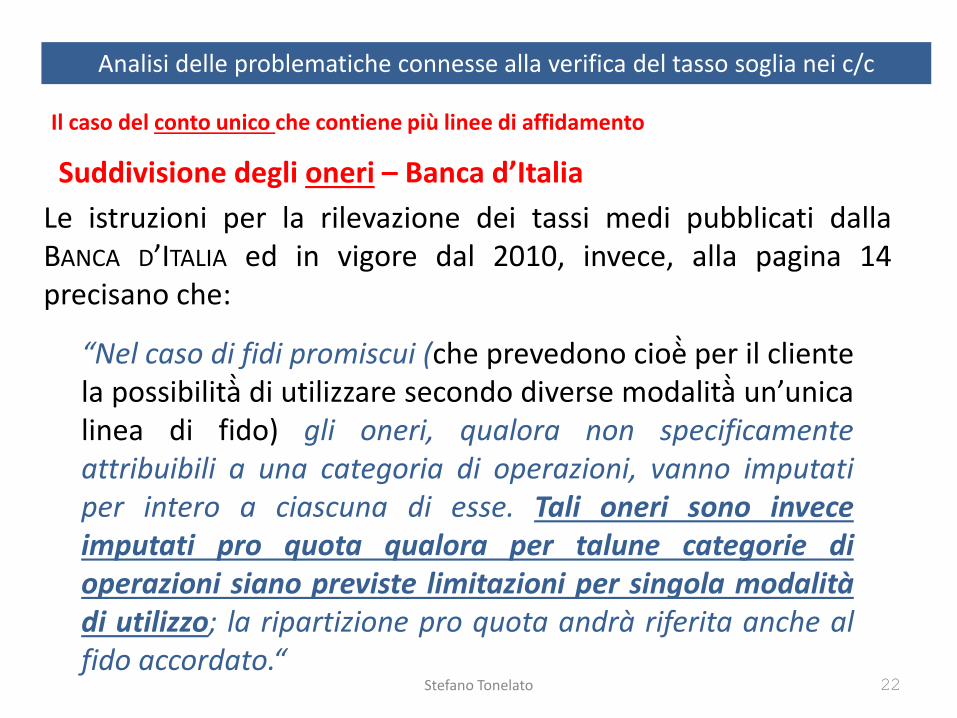

Il caso del conto unico che contiene più linee di affidamento

Le istruzioni per la rilevazione dei tassi medi pubblicati dalla BANCA D’ITALIA ed in vigore dal 2010, invece, alla pagina 14 precisano che:

“Nel caso di fidi promiscui (che prevedono cioè̀ per il cliente la possibilità̀ di utilizzare secondo diverse modalità̀ un’unica linea di fido) gli oneri, qualora non specificamente attribuibili a una categoria di operazioni, vanno imputati per intero a ciascuna di esse. Tali oneri sono invece imputati pro quota qualora per talune categorie di operazioni siano previste limitazioni per singola modalità di utilizzo; la ripartizione pro quota andrà riferita anche al fido accordato.“

Suddivisione degli oneri – Banca d’Italia

Stefano Tonelato 23

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

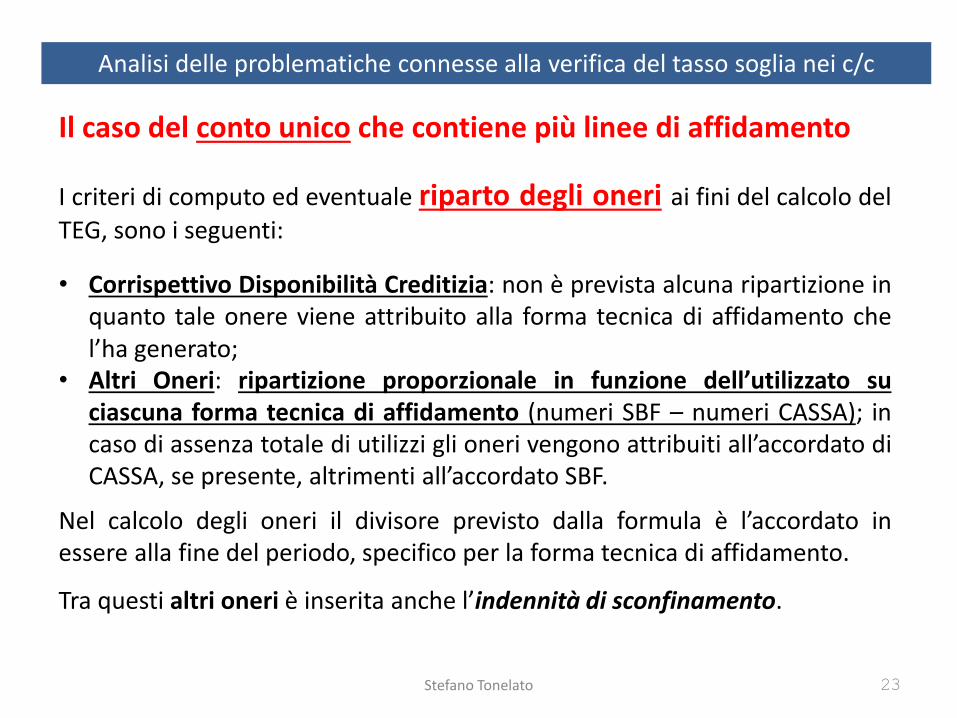

Il caso del conto unico che contiene più linee di affidamento

I criteri di computo ed eventuale riparto degli oneri ai fini del calcolo del

TEG, sono i seguenti:

• Corrispettivo Disponibilità Creditizia: non è prevista alcuna ripartizione in quanto tale onere viene attribuito alla forma tecnica di affidamento che l’ha generato;

• Altri Oneri: ripartizione proporzionale in funzione dell’utilizzato su ciascuna forma tecnica di affidamento (numeri SBF – numeri CASSA); in caso di assenza totale di utilizzi gli oneri vengono attribuiti all’accordato di CASSA, se presente, altrimenti all’accordato SBF.

Nel calcolo degli oneri il divisore previsto dalla formula è l’accordato in essere alla fine del periodo, specifico per la forma tecnica di affidamento.

Tra questi altri oneri è inserita anche l’indennità di sconfinamento.

Stefano Tonelato 24

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

Il caso del conto unico che contiene più linee di affidamento

Le regole sopra evidenziate servono a chiarire, anzitutto, che è possibile che si verifichi uno sconfinamento anche sulla linea anticipo fatture; diversamente sarebbe priva di senso la previsione di poter ripartire gli oneri proporzionalmente su ciascuna delle linee del conto promiscuo.

Nell’ambito di un conto promiscuo (o conto unico), nel caso in cui coesistano entrambe le linee di fido

- gli “interessi oltre fido: …. in presenza di affidamenti sia SBF che CASSA, vengono attribuiti alla forma tecnica CASSA”

- Gli oneri addebitati andrebbero invece suddivisi sulla base dell’effettivo utilizzo per ciascuna linea di fido

Stefano Tonelato 25

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

Il caso del conto unico che contiene più linee di affidamento

E’ evidente che nel momento in cui la BANCA ha notizia dell’insoluto si verificano due conseguenze:

• l’importo anticipato una volta scaduto e rimasto impagato diviene “scoperto della linea di fido autoliquidante” e viene addebitato sul c/c. In ogni caso, anche quando l’insoluto viene addebitato sul c/c, tale addebito va a generare un ulteriore utilizzo del c/c che, essendo c/unico, non può che evidenziare questa maggiore esposizione proprio sul medesimo c/c.

• si può ora comprendere il motivo per cui se il credito accordato sulla linea anticipo fatture è già stato integralmente utilizzato, su tale linea si può verificare uno “sconfinamento” ovvero ciò significa che il cliente ha utilizzato più credito di quanto la BANCA ha accordato.

Per meglio spiegare questo passaggio occorre comprendere che, in questo caso, l’esposizione del c/c unico non aumenta per effetto di pagamenti fatti a terzi dalla società (ovvero per l’utilizzo del fido di cassa) ma per l’addebito degli insoluti (e quindi per l’utilizzo o meglio lo sconfinamento della linea autoliquidante).

Stefano Tonelato 26

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

Il caso del conto unico che contiene più linee di affidamento

Per tali ragioni:

• il saldo passivo del conto unico è costituito, in parte, da addebiti generati per operazioni di cassa e, in parte, da addebiti generati sulla linea anticipo fatture, quali gli insoluti;

• Di conseguenza, le indennità di sconfinamento non possono invece essere imputate tutte alla linea di cassa ma vanno rapportate, sulla base di una ripartizione proporzionale in funzione dell’utilizzato su ciascuna forma tecnica di affidamento (sulla base cioè dei numeri SBF e dei numeri CASSA).

Stefano Tonelato 27

RISPOSTA ALLE FAQ

Le spese per passaggio a debito di conti non affidati vanno annualizzate? Nel caso in cui lo scoperto si verifichi nel trimestre di segnalazione, vanno considerati nel TEG tutti gli oneri addebitati nel trimestre di segnalazione senza annualizzazione.

Nel caso di scoperto continuativo iniziato in trimestri precedenti e ancora in essere nel trimestre di

rilevazione la componente oneri del TEG è determinata moltiplicando gli oneri addebitati al cliente nel corso del trimestre di rilevazione per la durata effettiva dello sconfinamento continuativo (fino ad

un massimo di dodici mesi precedenti) e rapportando il prodotto allo scoperto massimo del trimestre di riferimento.

Ad esempio, se nel trimestre di segnalazione si è registrato uno scoperto che ha avuto inizio nel trimestre precedente e che sia durato in totale quattro mesi, la segnalazione dovrà considerare gli interessi e gli oneri sostenuti nel trimestre di rilevazione, moltiplicandoli per quattro se si tratta di oneri mensili o per 120 se giornalieri e rapportandoli al saldo massimo di segno negativo registrato nel trimestre di rilevazione.

Al fine di evitare interruzioni di scoperti continuativi dovuti solo all’effetto delle valute, lo scoperto si considera interrotto soltanto nel caso in cui risultino a credito per il cliente sia il saldo per valuta, sia quello contabile. La presente indicazione si applica a partire dalla rilevazione relativa al trimestre ottobre – dicembre 2010.

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

Le spese per passaggio a debito di conti non affidati vanno annualizzate?

NB: L’indennità di sconfinamento va annualizzata solo in funzione dell’effettiva durata dello sconfinamento, posto che lo stesso non risulta connesso con eventi di tipo occasionale, destinati a non ripetersi.

Stefano Tonelato 28

Art. 120 TUB

2. Il CICR stabilisce modalità e criteri per la produzione di interessi nelle operazioni poste in essere nell’esercizio dell’attività bancaria, prevedendo in ogni caso che:

a) nei rapporti di conto corrente o di conto di pagamento sia assicurata, nei confronti della clientela, la stessa periodicità nel conteggio degli interessi sia debitori sia creditori, comunque non inferiore ad un anno; gli interessi sono conteggiati il 31 dicembre di ciascun anno e, in ogni caso, al termine del rapporto per cui sono dovuti;

b) gli interessi debitori maturati, ivi compresi quelli relativi a finanziamenti a valere su carte di credito, non possono produrre interessi ulteriori, salvo quelli di mora, e sono calcolati esclusivamente sulla sorte capitale; per le aperture di credito regolate in conto corrente e in conto di pagamento, per gli sconfinamenti anche in assenza di affidamento ovvero oltre il limite del fido: 1) gli interessi debitori sono conteggiati al 31 dicembre e divengono esigibili il 1° marzo dell’anno successivo a quello in cui sono maturati; nel caso di chiusura definitiva del rapporto, gli interessi sono immediatamente esigibili; 2) il cliente può autorizzare, anche preventivamente, l’addebito degli interessi sul conto al momento in cui questi divengono esigibili; in questo caso la somma addebitata è considerata sorte capitale; l’autorizzazione è revocabile in ogni momento, purché prima che l’addebito abbia avuto luogo (1).

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

Il nuovo problema dell’anatocismo generato dall’art. 120 del TUB

Adeguamento entro il 1.10.2016

Stefano Tonelato 29

Delibera CICR del 3.8.2016

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

Il nuovo problema dell’anatocismo generato dall’art. 120 del TUB

Art. 3 (Regime degli interessi) Nelle operazioni indicate dall’articolo 2, comma 1, ivi compresi i finanziamenti a valere su carte di credito, gli interessi debitori maturati non possono produrre interessi, salvo quelli di mora. Agli interessi moratori si applicano le disposizioni del codice civile. Nei rapporti di conto corrente o di conto di pagamento è assicurata la stessa periodicità, comunque non inferiore a un anno, nel conteggio degli interessi creditori e debitori. Gli interessi sono conteggiati il 31 dicembre di ciascun anno e, comunque, al termine del rapporto per cui sono dovuti; per i contratti stipulati nel corso dell’anno, il conteggio è effettuato il 31 dicembre.

Adeguamento entro il 1.10.2016

Stefano Tonelato 30

Delibera CICR del 3.8.2016

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

Il nuovo problema dell’anatocismo generato dall’art. 120 del TUB

Art. 4 (Interessi maturati in relazione alle aperture di credito regolate in conto corrente e conto di pagamento e agli sconfinamenti)

Adeguamento entro il 1.10.2016

…… 3. Gli interessi debitori maturati sono contabilizzati separatamente rispetto alla sorte capitale. Il saldo periodico della sorte capitale

produce interessi nel rispetto di quanto stabilito dal presente articolo.

4. Gli interessi debitori divengono esigibili il 1° marzo dell’anno successivo a quello in cui sono maturati. Al cliente deve comunque essere assicurato un periodo di trenta giorni dal ricevimento delle comunicazioni previste ai sensi dell’articolo 119 o \20-quater, comma 1, lettera b), del TUB prima che gli interessi maturati divengano esigibili. Il contratto può prevedere termini diversi, se a favore del cliente.

5. Ai sensi dell’articolo 120, comma 2, lettera b), del TUB, il cliente può autorizzare, anche preventivamente, l’addebito degli

interessi sul conto al momento in cui questi divengono esigibili; in questo caso la somma addebitata è considerata sorte capitale; l’autorizzazione è revocabile in ogni momento, purché prima che l’addebito abbia avuto luogo.

6. Il contratto può stabilire che, dal momento in cui gli interessi sono esigibili, i fondi accreditati sul conto dell’intermediario e destinati ad affluire sul conto del cliente sul quale è regolato il finanziamento siano impiegati per estinguere il debito da interessi.

7. Fermo restando quanto disposto dall’articolo 2, comma 3, in caso di chiusura definitiva del rapporto, gli interessi sono immediatamente esigibili. Il saldo relativo alla sorte capitale può produrre interessi, secondo quanto previsto dal contratto; quanto dovuto a titolo di interessi non produce ulteriori interessi.

8. …..

La commissione di massimo scoperto non entra nel calcolo del TEG.

Essa viene rilevata separatamente, espressa in termini percentuali.

Compenso per la messa a disposizione di una somma

A- % sull’accordato

B- % sull’accordato al netto dell’utilizzato

C- % sul massimo utilizzo del periodo

Possibili metodi di determinazione

Stefano Tonelato 31

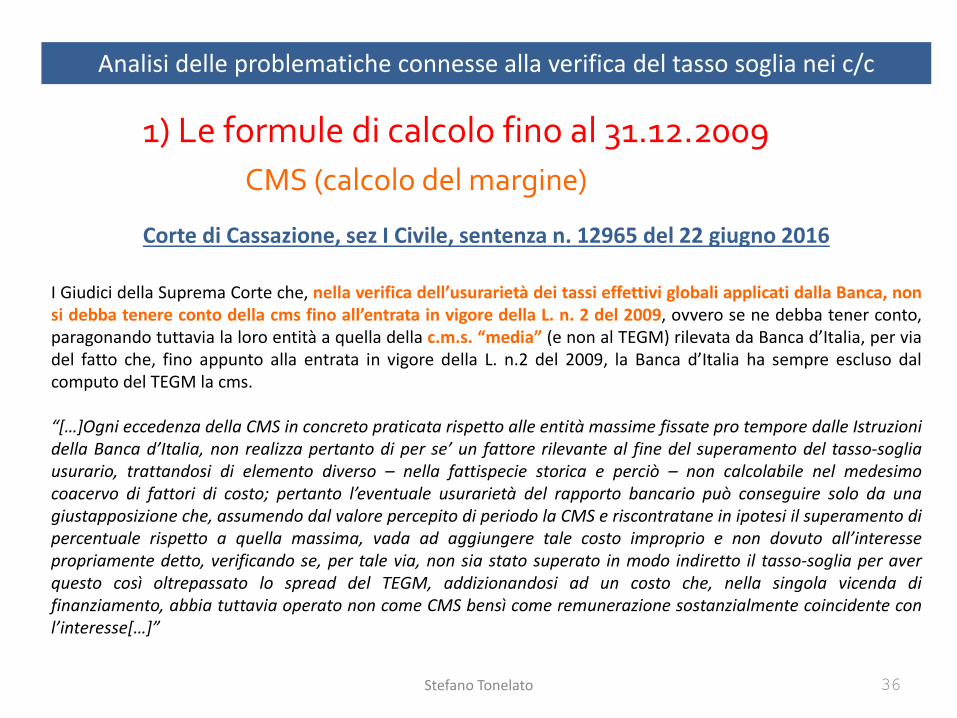

1) Le formule di calcolo fino al 31.12.2009

Le CMS

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

Stefano Tonelato 32

Le stesse istruzioni peraltro, nella nota comunicazione di Banca D’Italia del

2.12.2005 prot. n. 1166966, hanno precisato che anche le CMS

concorrono al possibile superamento del tasso soglia, ma lo fanno in

maniera diversa.

Tale comunicazione, precisa che, in considerazione del fatto che le CMS

non rientrano nel TEG ma sono rilevate a parte, la verifica del

superamento anche delle stesse va effettuata con il calcolo del “margine”

e non con il rapporto delle stesse sugli oneri e che il “margine” indicato in

tale circolare va espresso in termini quantitativi e non percentuali.

1) Le formule di calcolo fino al 31.12.2009

CMS (calcolo del margine)

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

Stefano Tonelato 33

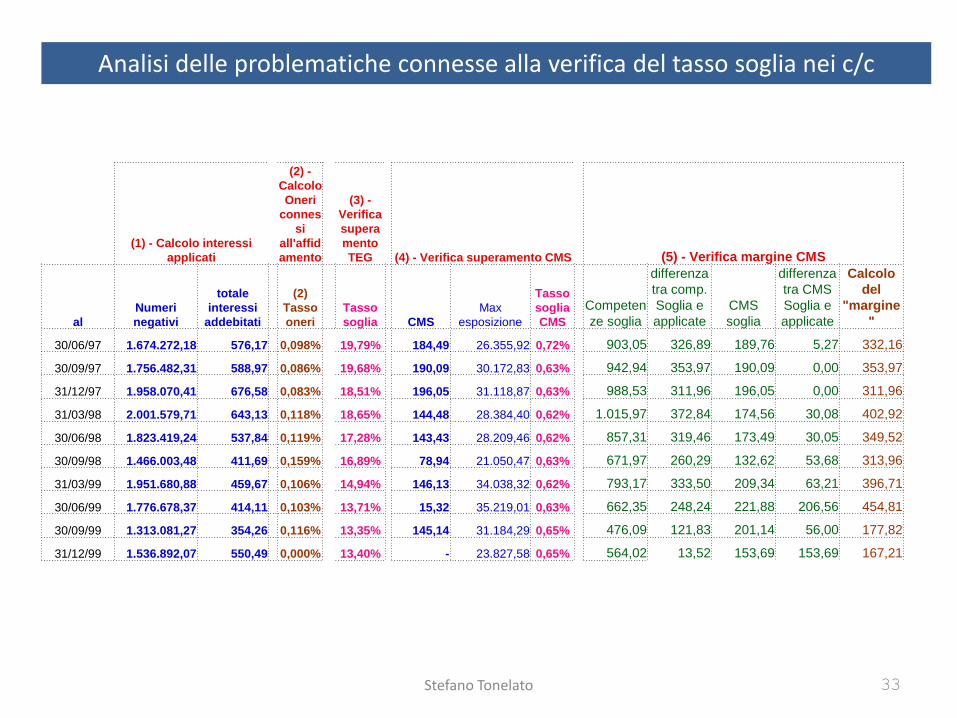

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

(1) - Calcolo interessi

applicati

(2) -

Calcolo

Oneri

connes

si

all'affid

amento

(3) -

Verifica

supera

mento

TEG (4) - Verifica superamento CMS (5) - Verifica margine CMS

al

Numeri

negativi

totale

interessi

addebitati

(2)

Tasso

oneri

Tasso

soglia CMS

Max

esposizione

Tasso

soglia

CMS

Competen

ze soglia

differenza

tra comp.

Soglia e

applicate

CMS

soglia

differenza

tra CMS

Soglia e

applicate

Calcolo

del

"margine

"

30/06/97 1.674.272,18 576,17 0,098% 19,79% 184,49 26.355,92 0,72% 903,05 326,89 189,76 5,27 332,16

30/09/97 1.756.482,31 588,97 0,086% 19,68% 190,09 30.172,83 0,63% 942,94 353,97 190,09 0,00 353,97

31/12/97 1.958.070,41 676,58 0,083% 18,51% 196,05 31.118,87 0,63% 988,53 311,96 196,05 0,00 311,96

31/03/98 2.001.579,71 643,13 0,118% 18,65% 144,48 28.384,40 0,62% 1.015,97 372,84 174,56 30,08 402,92

30/06/98 1.823.419,24 537,84 0,119% 17,28% 143,43 28.209,46 0,62% 857,31 319,46 173,49 30,05 349,52

30/09/98 1.466.003,48 411,69 0,159% 16,89% 78,94 21.050,47 0,63% 671,97 260,29 132,62 53,68 313,96

31/03/99 1.951.680,88 459,67 0,106% 14,94% 146,13 34.038,32 0,62% 793,17 333,50 209,34 63,21 396,71

30/06/99 1.776.678,37 414,11 0,103% 13,71% 15,32 35.219,01 0,63% 662,35 248,24 221,88 206,56 454,81

30/09/99 1.313.081,27 354,26 0,116% 13,35% 145,14 31.184,29 0,65% 476,09 121,83 201,14 56,00 177,82

31/12/99 1.536.892,07 550,49 0,000% 13,40% - 23.827,58 0,65% 564,02 13,52 153,69 153,69 167,21

Stefano Tonelato 34

1) Le formule di calcolo fino al 31.12.2009

CMS (calcolo del margine)

Art. 2 bis della L. 2/2009, giudicato, come riferito anche dalla sentenza di Cassazione del 2010, “norma di interpretazione autentica” della L. 108/96 che ha decorrenza ex nunc e non ex tunc. Il secondo comma dell’art. 2 bis della L. 2/2009 precisa che: “dalla data di entrata in vigore della legge di conversione del presente decreto, sono comunque rilevanti ai fini dell'applicazione dell'articolo 1815 del codice civile, dell'articolo 644 del codice penale e degli articoli 2 e 3 della legge 7 marzo 1996, n. 108” E ancora, a maggiore precisazione, è stato stabilito che:

“Il Ministro dell'economia e delle finanze, sentita la Banca d'Italia, emana disposizioni transitorie in relazione all'applicazione dell'articolo 2 della legge 7 marzo 1996, n. 108, per stabilire che il limite previsto dal terzo comma dell'articolo 644 del codice penale, oltre il quale gli interessi sono usurari, resta regolato dalla disciplina vigente alla data di entrata in vigore della legge di conversione del presente decreto fino a che la rilevazione del tasso effettivo globale medio non verrà effettuata tenendo conto delle nuove disposizioni.

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

Stefano Tonelato 35

1) Le formule di calcolo fino al 31.12.2009

CMS (calcolo del margine) Ad ulteriore conforto di tale norma, si richiama di seguito anche il contenuto delle norme transitorie pubblicate sempre sulle istruzioni dettate dalla Banca D’Italia ed entrate in vigore a partire dal terzo trimestre del 2009 a pagina 15.

D) Norme transitorie D1. Periodo transitorio (1° luglio – 31 dicembre 2009) Fino al 31 dicembre 2009, al fine di verificare il rispetto del limite oltre il quale gli interessi sono sempre usurari ai sensi dell’articolo 2, comma 4, della legge 7 marzo 1996, n. 108, gli intermediari devono attenersi ai criteri indicati nelle Istruzioni della Banca d'Italia e dell’UIC pubblicate rispettivamente nella G.U. n. 74 del 29 marzo 2006 e n. 102 del 4 maggio 2006.

Nel periodo transitorio restano pertanto esclusi dal calcolo del TEG per la verifica del limite di cui al punto precedente (ma vanno inclusi nel TEG per l’invio delle segnalazioni alla Banca d’Italia):

• la CMS e gli oneri applicati in sostituzione della stessa, come previsto dalla legge 2 del 2009;

• gli oneri applicati alla clientela per i passaggi a debito di conti non affidati, fino a concorrenza delle spese addebitate ai clienti per la liquidazione trimestrale dei conti affidati;

• gli oneri assicurativi imposti per legge direttamente a carico del cliente (anche per il tramite dell’intermediario).

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

Stefano Tonelato 36

1) Le formule di calcolo fino al 31.12.2009

CMS (calcolo del margine)

I Giudici della Suprema Corte che, nella verifica dell’usurarietà dei tassi effettivi globali applicati dalla Banca, non si debba tenere conto della cms fino all’entrata in vigore della L. n. 2 del 2009, ovvero se ne debba tener conto, paragonando tuttavia la loro entità a quella della c.m.s. “media” (e non al TEGM) rilevata da Banca d’Italia, per via del fatto che, fino appunto alla entrata in vigore della L. n.2 del 2009, la Banca d’Italia ha sempre escluso dal computo del TEGM la cms. “[…]Ogni eccedenza della CMS in concreto praticata rispetto alle entità massime fissate pro tempore dalle Istruzioni della Banca d’Italia, non realizza pertanto di per se’ un fattore rilevante al fine del superamento del tasso-soglia usurario, trattandosi di elemento diverso – nella fattispecie storica e perciò – non calcolabile nel medesimo coacervo di fattori di costo; pertanto l’eventuale usurarietà del rapporto bancario può conseguire solo da una giustapposizione che, assumendo dal valore percepito di periodo la CMS e riscontratane in ipotesi il superamento di percentuale rispetto a quella massima, vada ad aggiungere tale costo improprio e non dovuto all’interesse propriamente detto, verificando se, per tale via, non sia stato superato in modo indiretto il tasso-soglia per aver questo così oltrepassato lo spread del TEGM, addizionandosi ad un costo che, nella singola vicenda di finanziamento, abbia tuttavia operato non come CMS bensì come remunerazione sostanzialmente coincidente con l’interesse[…]”

Corte di Cassazione, sez I Civile, sentenza n. 12965 del 22 giugno 2016

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

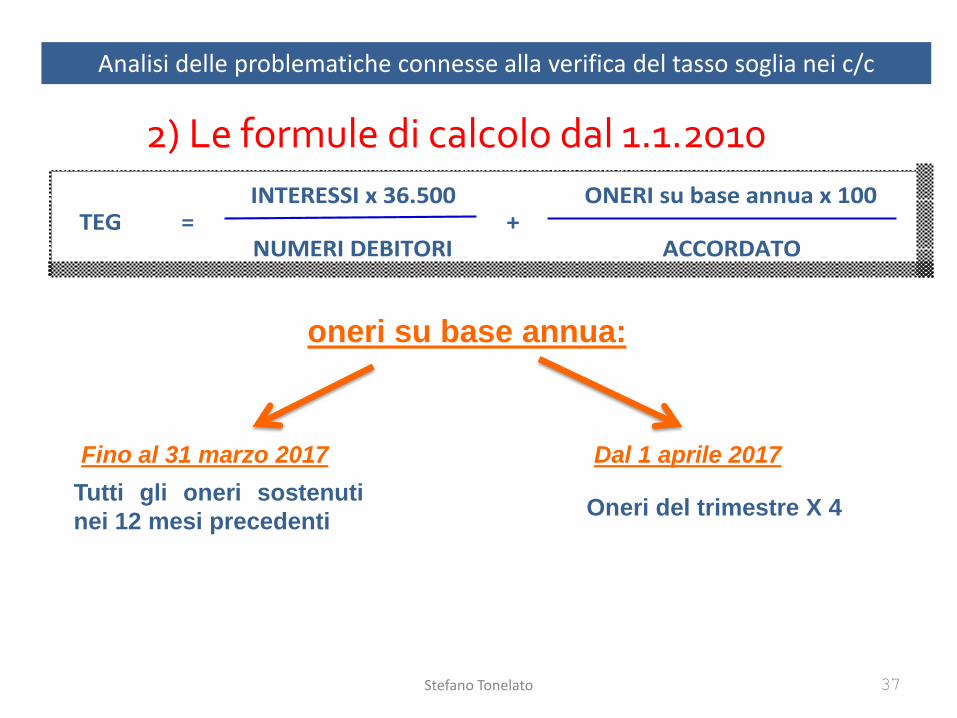

INTERESSIx36.500 ONERIsubaseannuax100

NUMERIDEBITORI ACCORDATO=TEG +

Fino al 31 marzo 2017

Tutti gli oneri sostenuti

nei 12 mesi precedenti

Dal 1 aprile 2017

Oneri del trimestre X 4

Stefano Tonelato 37

2) Le formule di calcolo dal 1.1.2010

oneri su base annua:

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

Stefano Tonelato 38

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

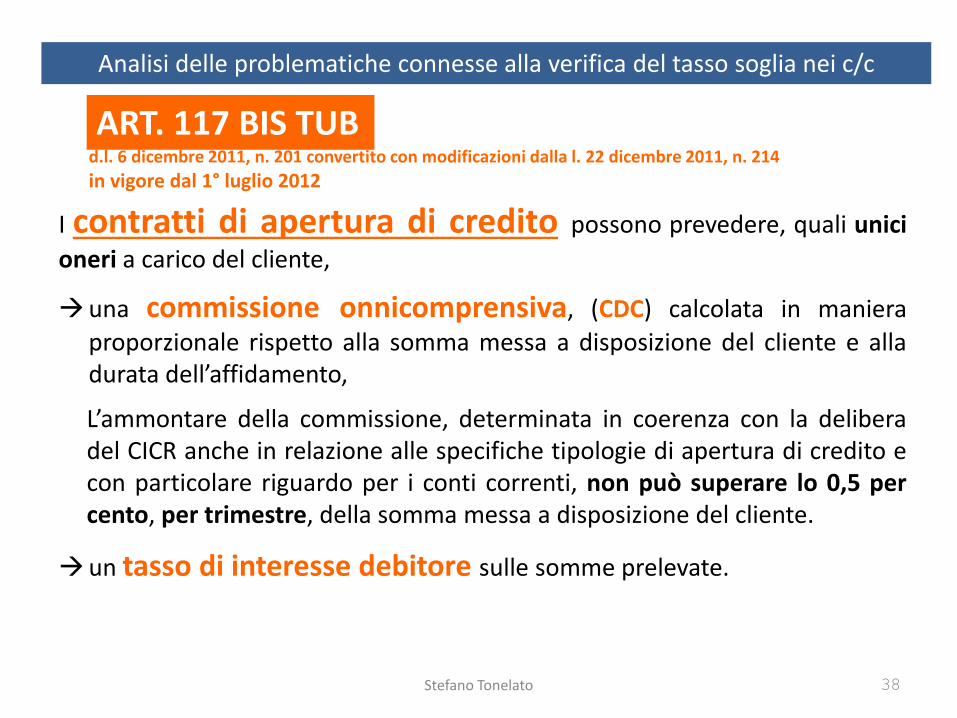

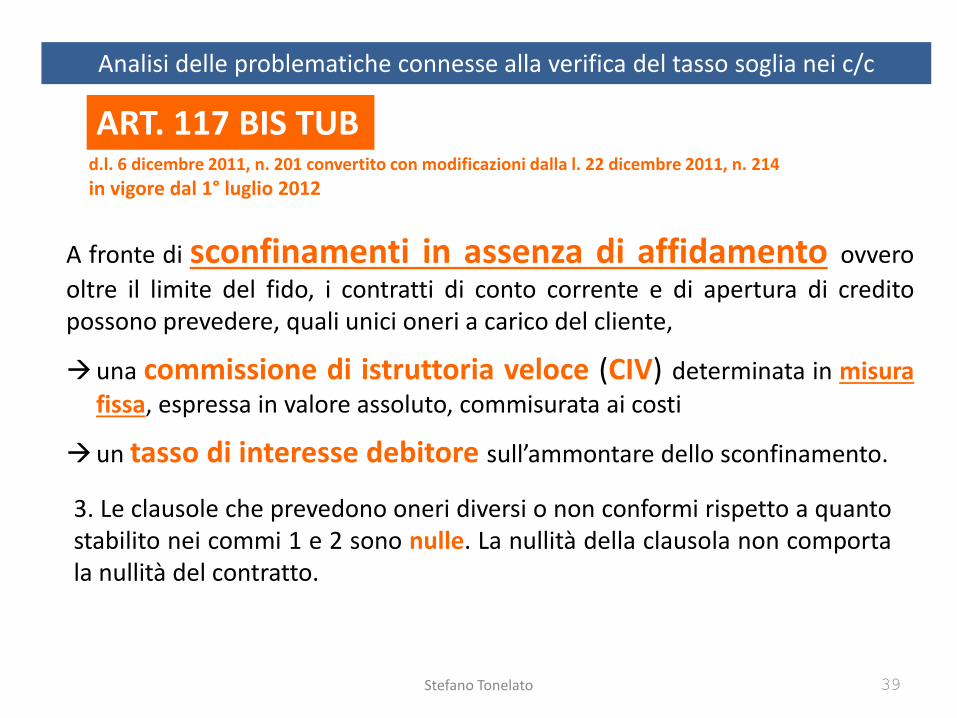

ART. 117 BIS TUB

I contratti di apertura di credito possono prevedere, quali unici

oneri a carico del cliente,

una commissione onnicomprensiva, (CDC) calcolata in maniera

proporzionale rispetto alla somma messa a disposizione del cliente e alla durata dell’affidamento,

L’ammontare della commissione, determinata in coerenza con la delibera del CICR anche in relazione alle specifiche tipologie di apertura di credito e con particolare riguardo per i conti correnti, non può superare lo 0,5 per cento, per trimestre, della somma messa a disposizione del cliente.

un tasso di interesse debitore sulle somme prelevate.

d.l. 6 dicembre 2011, n. 201 convertito con modificazioni dalla l. 22 dicembre 2011, n. 214

in vigore dal 1° luglio 2012

Stefano Tonelato 39

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

A fronte di sconfinamenti in assenza di affidamento ovvero

oltre il limite del fido, i contratti di conto corrente e di apertura di credito possono prevedere, quali unici oneri a carico del cliente,

una commissione di istruttoria veloce (CIV) determinata in misura

fissa, espressa in valore assoluto, commisurata ai costi

un tasso di interesse debitore sull’ammontare dello sconfinamento.

3. Le clausole che prevedono oneri diversi o non conformi rispetto a quanto stabilito nei commi 1 e 2 sono nulle. La nullità della clausola non comporta la nullità del contratto.

d.l. 6 dicembre 2011, n. 201 convertito con modificazioni dalla l. 22 dicembre 2011, n. 214

in vigore dal 1° luglio 2012

ART. 117 BIS TUB

Stefano Tonelato 40

Nella segnalazione dei TEGM trimestrali da parte degli intermediari, l’inclusione della CIV nel TEGM ha seguito finora le regole generali previste per gli oneri occasionali, secondo le quali, si ipotizza che gli oneri della specie eventualmente registrati nel trimestre siano destinati a non ripetersi nell’anno e, pertanto, se ne esclude l’annualizzazione.

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

Le CIV

A partire dal 1.4.2017 è stata prevista anche l’annualizzazione della CIV. ( x 4)

L’opzione implicherebbe per gli intermediari costi per l’adeguamento delle segnalazioni. Per la clientela, l’opzione dovrebbe nel breve periodo comportare una riduzione del costo addebitabile a parità di sconfinamento. La maggiore omogeneità nel trattamento delle diverse componenti di costo che rientrano nel TEG (interessi e altri oneri annualizzati da un lato e oneri occasionali dall’altro) consente inoltre di eliminare i fattori distorsivi che incidono sulla chiarezza e sulla comprensibilità delle strutture tariffarie applicabili da parte degli intermediari

ART. 117 BIS TUB

Stefano Tonelato 41

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

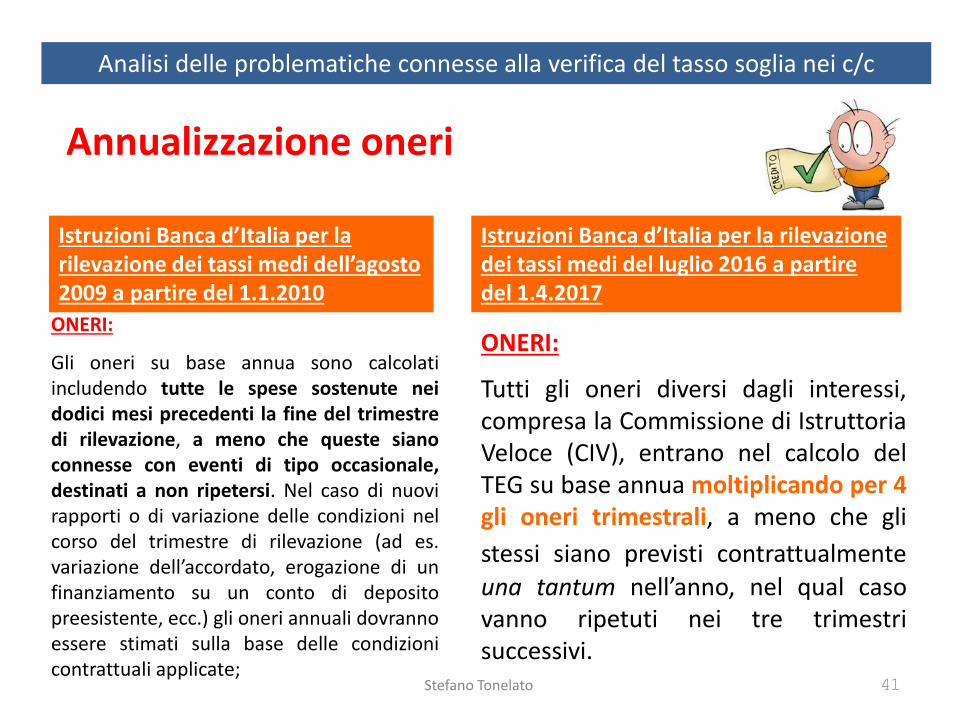

Annualizzazione oneri

ONERI:

Tutti gli oneri diversi dagli interessi, compresa la Commissione di Istruttoria Veloce (CIV), entrano nel calcolo del TEG su base annua moltiplicando per 4 gli oneri trimestrali, a meno che gli

stessi siano previsti contrattualmente una tantum nell’anno, nel qual caso vanno ripetuti nei tre trimestri successivi.

Istruzioni Banca d’Italia per la rilevazione dei tassi medi del luglio 2016 a partire del 1.4.2017

ONERI:

Gli oneri su base annua sono calcolati includendo tutte le spese sostenute nei dodici mesi precedenti la fine del trimestre di rilevazione, a meno che queste siano connesse con eventi di tipo occasionale, destinati a non ripetersi. Nel caso di nuovi rapporti o di variazione delle condizioni nel corso del trimestre di rilevazione (ad es. variazione dell’accordato, erogazione di un finanziamento su un conto di deposito preesistente, ecc.) gli oneri annuali dovranno essere stimati sulla base delle condizioni contrattuali applicate;

Istruzioni Banca d’Italia per la rilevazione dei tassi medi dell’agosto 2009 a partire del 1.1.2010

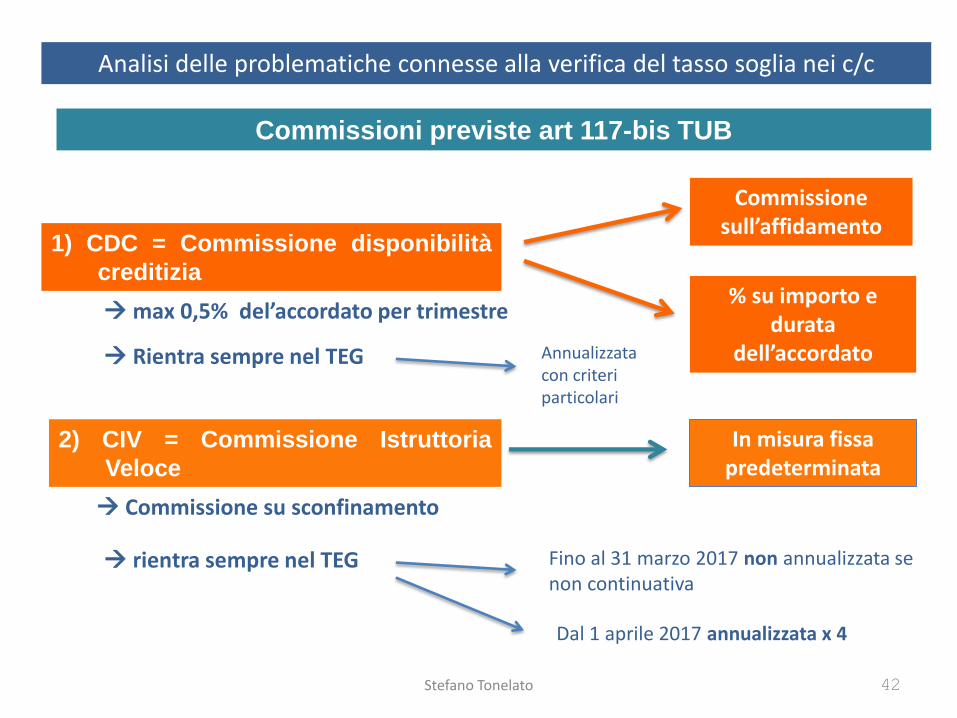

Commissioni previste art 117-bis TUB

Commissione sull’affidamento

% su importo e durata

dell’accordato

max 0,5% del’accordato per trimestre

Rientra sempre nel TEG

In misura fissa predeterminata

rientra sempre nel TEG Fino al 31 marzo 2017 non annualizzata se non continuativa

Commissione su sconfinamento

Dal 1 aprile 2017 annualizzata x 4

Stefano Tonelato 42

1) CDC = Commissione disponibilità

creditizia

2) CIV = Commissione Istruttoria

Veloce

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

Annualizzata con criteri particolari

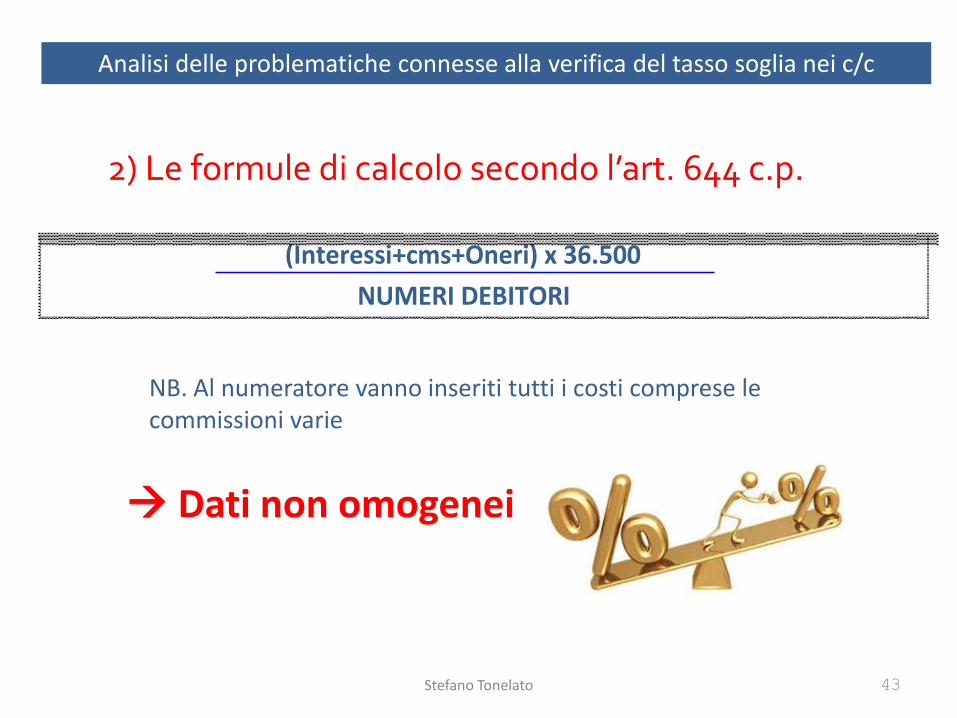

(Interessi+cms+Oneri)x36.500

NUMERIDEBITORI

Stefano Tonelato 43

2) Le formule di calcolo secondo l’art. 644 c.p.

NB. Al numeratore vanno inseriti tutti i costi comprese le commissioni varie

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

Dati non omogenei

Art 644 c.p.

al

Numeri

negativi

Interessi

addebitati Oneri cms

totale

interessi

addebitati+o

neri+cms

(1) tasso

interesse

applicato

totale TEG

(1)

Tasso

medio

(Cat. 1)

Tasso

soglia

Verif. Ev.

sup. TEG

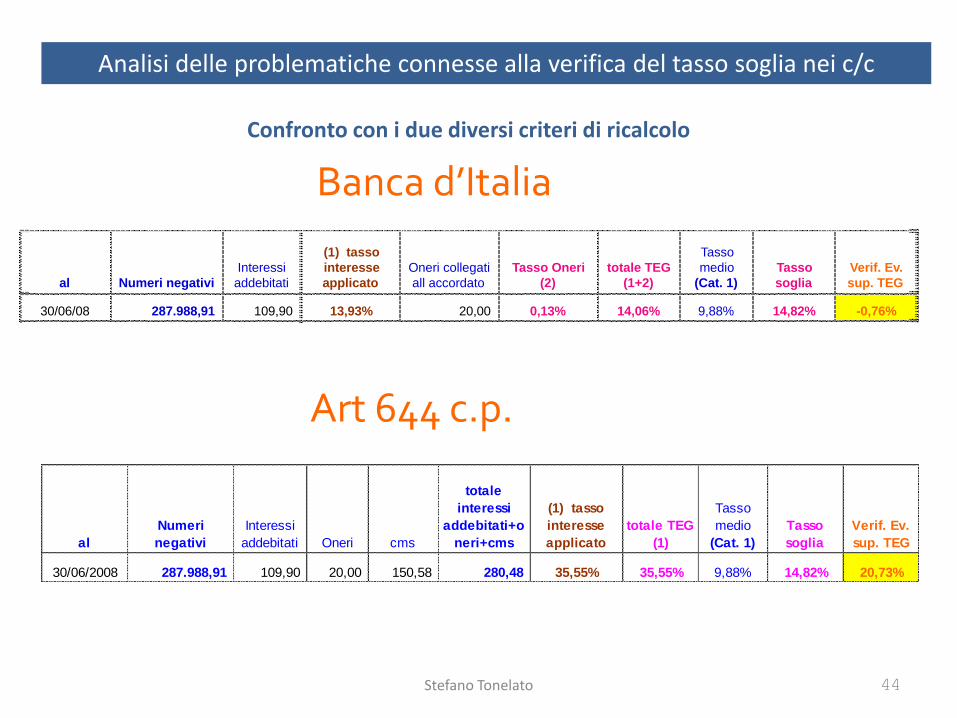

30/06/2008 287.988,91 109,90 20,00 150,58 280,48 35,55% 35,55% 9,88% 14,82% 20,73%

Banca d’Italia

al Numeri negativi

Interessi

addebitati

(1) tasso

interesse

applicato

Oneri collegati

all accordato

Tasso Oneri

(2)

totale TEG

(1+2)

Tasso

medio

(Cat. 1)

Tasso

soglia

Verif. Ev.

sup. TEG

30/06/08 287.988,91 109,90 13,93% 20,00 0,13% 14,06% 9,88% 14,82% -0,76%

Stefano Tonelato 44

Confronto con i due diversi criteri di ricalcolo

Analisi delle problematiche connesse alla verifica del tasso soglia nei c/c

Stefano Tonelato 45

Analisi delle problematiche

connesse alla verifica del tasso soglia nei

mutui

Analisi delle problematiche connesse alla verifica del tasso soglia nei mutui

Stefano Tonelato 46

Usura contrattuale: Superamento del TEG alla stipula del contratto

Usura sopravvenuta: Superamento del TEG in epoca successiva alla stipula del contratto

Modifiche contrattuali: Superamento del TEG a seguito di una modifica delle condizioni contrattuali

Analisi delle problematiche connesse alla verifica del tasso soglia nei mutui

l’art. 1 della Legge 28 febbraio 2001 n. 24 precisa che: “Ai fini dell’applicazione dell’art. 644 del codice penale e dell’art. 1815, secondo comma del codice civile, si intendono usurari gli interessi che superano il limite stabilito dalla legge nel momento in cui essi sono promessi o comunque convenuti, a qualunque titolo, indipendentemente dal loro pagamento.”

Stefano Tonelato 47

Analisi delle problematiche connesse alla verifica del tasso soglia nei mutui

I punti principali Per l’analisi del contratto

PIES (prospetto informativo europeo

standardizzato)

• Data di stipula: (per verifica tasso soglia)

• Oggetto: (per verifica categoria operazioni: tasso fisso, variabile, finanziamento o mutuo immobiliare)

• Tasso: TAN-TEG (fisso o variabile – fisso e variabile)

• TAEG (Obbligatorio da ottobre 2003) pena nullità.

• Tasso mora

• Oneri collegati all’erogazione

• Commissione estinzione anticipata

Calcolo del TEG

Stefano Tonelato 48

Analisi delle problematiche connesse alla verifica del tasso soglia nei mutui

Il tasso annuo nominale o TAN è il tasso di interesse puro applicato ad un finanziamento. Non corrisponde tuttavia al tasso d'interesse realmente applicato al finanziamento. Se ad esempio si investono dei soldi ad un tasso trimestrale del 3%, il TAN sarà pari al 12% (3% moltiplicato per 4). Ma il tasso annuo effettivo sarà maggiore per effetto della capitalizzazione trimestrale.

TAEG (Tasso Annuo Effettivo Globale) L'Indice sintetico di costo, o Indicatore sintetico di costo (ISC), o TAEG è l'indicatore di tasso di interesse di un'operazione di finanziamento (es. erogazione di credito) come ad esempio prestito, o acquisto rateale di beni o servizi. È espresso in percentuale e indica il costo effettivo del finanziamento ed è stato introdotto dalla direttiva europea 90/88/CEE

TEG (Tasso Effettivo Globale) Il Teg è un tasso che indica il costo complessivo del finanziamento. Il complesso dei Teg applicati ad un finanziamento è il Tegm, tesso effettivo globale medio. Questi ultimi sono calcolati per ogni trimestre e indicano la soglia oltre la quale non si può andare per il tasso di interesse. Il Teg e il Taeg sono molto simili e per questo sono spesso confusi. Il TEG contiene solo gli oneri collegati all’affidamento

I punti principali Per l’analisi del contratto

Stefano Tonelato 49

Analisi delle problematiche connesse alla verifica del tasso soglia nei mutui

Stefano Tonelato 50

Analisi delle problematiche connesse alla verifica del tasso soglia nei mutui

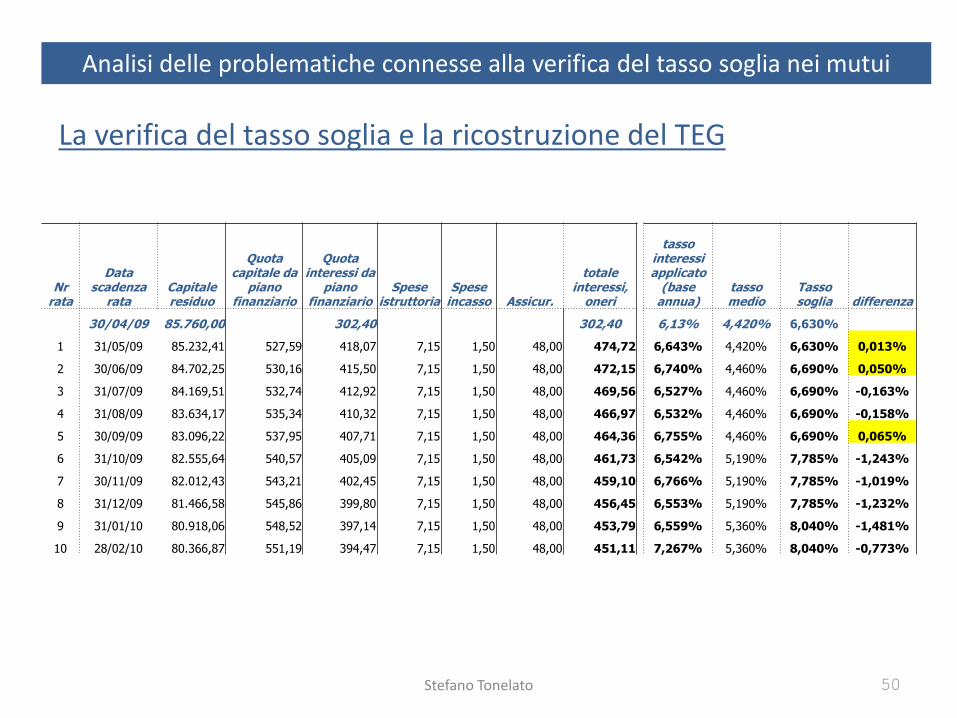

La verifica del tasso soglia e la ricostruzione del TEG

Nr rata

Data scadenza

rata Capitale residuo

Quota capitale da

piano finanziario

Quota interessi da

piano finanziario

Spese istruttoria

Spese incasso Assicur.

totale interessi,

oneri

tasso interessi applicato

(base annua)

tasso medio

Tasso soglia differenza

30/04/09 85.760,00 302,40 302,40 6,13% 4,420% 6,630%

1 31/05/09 85.232,41 527,59 418,07 7,15 1,50 48,00 474,72 6,643% 4,420% 6,630% 0,013%

2 30/06/09 84.702,25 530,16 415,50 7,15 1,50 48,00 472,15 6,740% 4,460% 6,690% 0,050%

3 31/07/09 84.169,51 532,74 412,92 7,15 1,50 48,00 469,56 6,527% 4,460% 6,690% -0,163%

4 31/08/09 83.634,17 535,34 410,32 7,15 1,50 48,00 466,97 6,532% 4,460% 6,690% -0,158%

5 30/09/09 83.096,22 537,95 407,71 7,15 1,50 48,00 464,36 6,755% 4,460% 6,690% 0,065%

6 31/10/09 82.555,64 540,57 405,09 7,15 1,50 48,00 461,73 6,542% 5,190% 7,785% -1,243%

7 30/11/09 82.012,43 543,21 402,45 7,15 1,50 48,00 459,10 6,766% 5,190% 7,785% -1,019%

8 31/12/09 81.466,58 545,86 399,80 7,15 1,50 48,00 456,45 6,553% 5,190% 7,785% -1,232%

9 31/01/10 80.918,06 548,52 397,14 7,15 1,50 48,00 453,79 6,559% 5,360% 8,040% -1,481%

10 28/02/10 80.366,87 551,19 394,47 7,15 1,50 48,00 451,11 7,267% 5,360% 8,040% -0,773%

Stefano Tonelato 51

Analisi delle problematiche connesse alla verifica del tasso soglia nei mutui

TEG – Tasso effettivo globale

Il confronto va effettuato con il calcolo del TEG che non è però indicato nel contratto.

Il TEG (v.di Istruzioni per la rilevazione dei tassi effettivi globali medi ai sensi della legge sull’usura)

EFFETTI DELL’USURA IN PATTUIZIONE.

Applicazione dell’art. 1815 CC. Con conseguente azzeramento di tutti gli interessi applicati al mutuo.

Se sono convenuti interessi usurari la clausola è nulla e non sono dovuti interessi.

L’usura nel Mutuo

Nella pattuizione e nelle modifiche successive

Stefano Tonelato 52

Analisi delle problematiche connesse alla verifica del tasso soglia nei mutui

L’usura nel Mutuo

EFFETTI DELL’USURA SOPRAVVENUTA O IMPROPRIA

Impropria. Si può definire ‘impropria’ perché il superamento della soglia nel rapporto correttamente pattuito, per effetto delle modifiche dei tassi successive alla pattuizione e sulle rate calcolate in base alle stesse. Non determina usura ma, eventualmente degli addebiti che possono essere chiesti in restituzione nella misura della differenza tra gli interessi addebitati e gli interessi soglia.

Riconduzione degli interessi al tasso soglia del periodo

Quando il TEG del periodo è superiore al tasso soglia relativo allo stesso periodo per la categoria di operazioni considerata.

Sopravvenuta o impropria.

Stefano Tonelato 53

Analisi delle problematiche connesse alla verifica del tasso soglia nei mutui

Le rilevazioni periodiche della Banca d’Italia non includono nel calcolo del TEG gli interessi di mora.

Pertanto la domanda sorge spontanea:

Se i tassi di mora non sono rilevati possono essere considerati usurari?

L’usura nel Mutuo

Istruzioni Banca d’Italia . Punto C4 Sono esclusi: …….. d) gli interessi di mora e gli oneri assimilabili contrattualmente previsti per il caso di inadempimento di un obbligo;

INTERESSI DI MORA NEL MUTUO

Stefano Tonelato 54

Analisi delle problematiche connesse alla verifica del tasso soglia nei mutui

L’usura nel Mutuo

Chiarimenti banca d’Italia 3.7.2013 In ogni caso, anche gli interessi di mora sono soggetti alla normativa anti-usura. Per evitare il confronto tra tassi disomogenei (TEG applicato al singolo cliente, comprensivo della mora effettivamente pagata, e tasso soglia che esclude la mora), i Decreti trimestrali riportano i risultati di un’indagine per cui “la maggiorazione stabilita contrattualmente per i casi di ritardato pagamento è mediamente pari a 2,1 punti percentuali”. In assenza di una previsione legislativa che determini una specifica soglia in presenza di interessi moratori, la Banca d’Italia adotta, nei suoi controlli sulle procedure degli intermediari, il criterio in base al quale i TEG medi pubblicati sono aumentati di 2,1 punti per poi determinare la soglia su tale importo.

INTERESSI DI MORA NEL MUTUO

Stefano Tonelato 55

Analisi delle problematiche connesse alla verifica del tasso soglia nei mutui

L’usura nel Mutuo

INTERESSI DI MORA NEL MUTUO

Tribunale di Treviso del 12 novembre 2015, n. 2476

Vi è una obiettiva impossibilità di cumulo dei tassi. Sono infatti totalmente diversi gli elementi da considerare:

- Il tasso corrispettivo si calcola sull’intero capitale residuo sino alla scadenza del termine per il rimborso o sino alla risoluzione del rapporto

- Il tasso di mora si calcola sulle sole rate scadute ed in funzione dei giorni di ritardo rispetto alla scadenza

Stefano Tonelato 56

Analisi delle problematiche connesse alla verifica del tasso soglia nei mutui

L’usura nel Mutuo

INTERESSI DI MORA NEL MUTUO

Tribunale di Treviso del 12 novembre 2015, n. 2476

In sintesi, afferma che l’impianto normativo in materia di usura fa riferimento

alle prestazioni di natura “corrispettiva” gravanti sul mutuatario e

collegate allo svolgimento fisiologico del rapporto, sicché gli oneri che non partecipano di tale natura corrispettiva non rilevano al fine dell’individuazione del tasso “effettivo” da raffrontare alla soglia.

Gli interessi di mora non possono considerarsi corrispettivo del mutuo in quanto non costituiscono un costo economico necessario del finanziamento,

ma solo un onere del tutto eventuale destinato a venire in rilievo solo

nella fase esecutiva del contratto ed in caso di andamento patologico del rapporto.

Stefano Tonelato 57

Analisi delle problematiche connesse alla verifica del tasso soglia nei mutui

L’usura nel Mutuo

INTERESSI DI MORA NEL MUTUO

Tribunale di Treviso del 12 novembre 2015, n. 2476

…. L’art. 644 cp prende in considerazione, ai fini dell’usura, solo gli oneri che costituiscono un corrispettivo della dazione di denaro o di altra utilità e, di conseguenza, gli interessi di mora non possono essere soggetti alla disciplina

civilistica dell’art. 1815 cc II co, bensì a quella del 1384 cc. …

La penale può essere diminuita equamente dal giudice, se l'obbligazione principale è stata eseguita in parte ovvero se l'ammontare della penale è manifestamente eccessivo, avuto sempre riguardo all'interesse che il creditore aveva all'adempimento.

Art. 1384 – Riduzione della penale

Stefano Tonelato 58

Analisi delle problematiche connesse alla verifica del tasso soglia nei mutui

L’usura nel Mutuo

INTERESSI DI MORA NEL MUTUO

Tribunale di Treviso del 12 novembre 2015, n. 2476

… Gli interessi moratori realizzano una liquidazione preventiva e forfettaria del danno risarcibile e, pertanto, la clausola che ne determina convenzionalmente l’ammontare è certamente

assimilabile alle “penali” cui fanno specifico riferimento le fonti

sovranazionali sopra citate. …

Stefano Tonelato 59

Analisi delle problematiche connesse alla verifica del tasso soglia nei mutui

L’usura nel Mutuo

INTERESSI DI MORA NEL MUTUO

Tribunale di Treviso del 12 novembre 2015, n. 2476

… gli interessi moratori non remunerano affatto il creditore dell’erogazione del credito ma lo ristorano per il protrarsi della perdita di disponibilità di somme di denaro che egli non ha accettato, ma che subisce per effetto dell’inadempimento del debitore e per un periodo di tempo non prevedibile …...

Stefano Tonelato 60

Analisi delle problematiche connesse alla verifica del tasso soglia nei mutui

L’usura nel Mutuo

INTERESSI DI MORA NEL MUTUO

Tribunale di Treviso del 12 novembre 2015, n. 2476

….. Infine ….

Il confronto con il tasso soglia con quale tasso andrebbe effettuato ??

Con il TEGM o con il TEGM aumentato di 2,1 % ??

La sentenza contesta sotto diversi profili tale impostazione della banca d’Italia che:

• da un lato ritiene che i tassi di mora siano assoggettati alla normativa sull’usura;

• dall’altro non effettua alcuna rilevazione degli stessi • si basa soltanto su una rilevazione statistica del 2001 che vedrebbe un

aumento dei tassi medi del 2,1 %

Stefano Tonelato 61

Analisi delle problematiche connesse alla verifica del tasso soglia nei mutui

INTERESSI DI MORA NEL MUTUO

L’usura nel Mutuo

Gli interessi di mora va rapportato alla rata arretrata o al finanziamento ??

ES:

Rata arretrata = euro 1.000,00 Quota capitale = euro 800,00

Tasso di mora su rata arr.: 50 % Tasso di mora su q.ta cap.: 62,5 %

Giorni: 365

Interesse di mora: euro 500,00

Capitale residuo compresa rata arretrata = euro 100.000,00

Tasso di mora su cap. res.: 0,05 %

Giorni: 365

Interesse di mora: euro 500,00

Interesse di mora / rata arretrata Interesse di mora / capitale residuo

Stefano Tonelato 62

Analisi delle problematiche connesse alla verifica del tasso soglia nei mutui

L’usura nel Mutuo

INTERESSI DI MORA NEL MUTUO

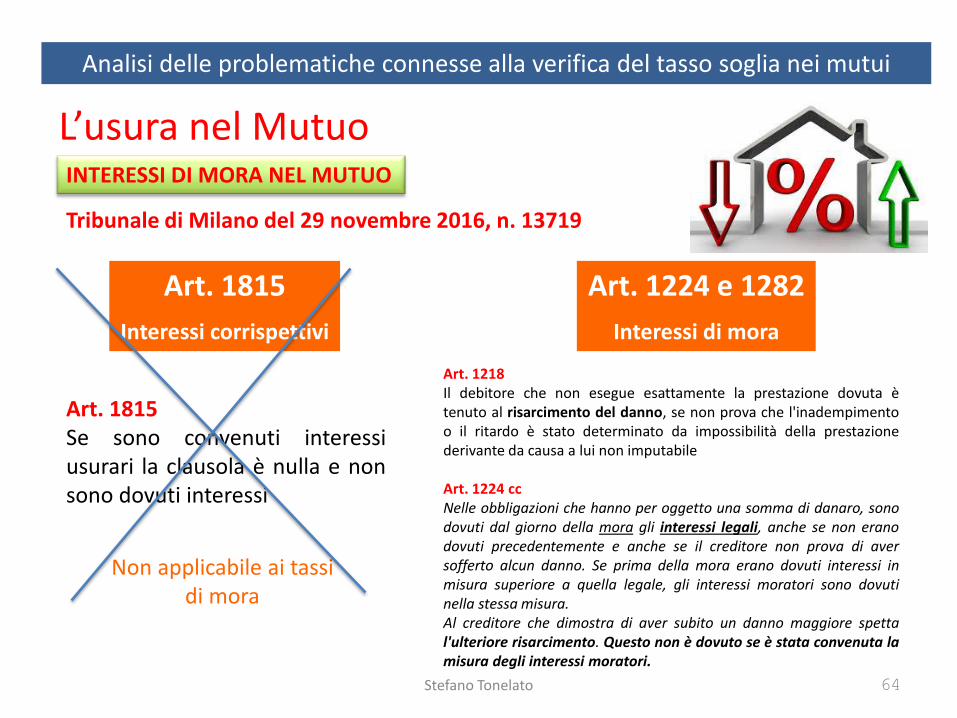

Tribunale di Milano del 29 novembre 2016, n. 13719

Nel caso di inadempimento del debitore e conseguente decorrenza degli interessi moratori, questi si sostituiscono e non si aggiungono agli interessi corrispettivi. Anche se le parti abbiano determinato il tasso di interesse moratorio in una misura percentuale maggiorata rispetto al tasso dell’interesse corrispettivo, ciò̀ assume rilievo esclusivamente sotto il profilo della modalità̀ espressiva adottata per la quantificazione del tasso, ma non implica sul piano logico giuridico una sommatoria dell’interesse corrispettivo con quello moratorio, dato che quest’ultimo, sia pure determinato in termini di maggiorazione sull’interesse corrispettivo, comunque si sostituisce a quest’ultimo.

Stefano Tonelato 63

Analisi delle problematiche connesse alla verifica del tasso soglia nei mutui

L’usura nel Mutuo

INTERESSI DI MORA NEL MUTUO

Tribunale di Milano del 29 novembre 2016, n. 13719

Non si può avere riguardo al tasso, bensì al più ai soli interessi effettivamente praticati e applicati in corso di rapporto, e a questo punto con riguardo all’intero capitale e alla sua durata, e non certo valutando l’incidenza percentuale degli interessi di mora sulla sorte capitale della singola rata

ll ritardo nel pagamento della singola rata genera interessi di mora solo sulla singola rata, e non sull’intero capitale, appare ulteriormente erroneo riferire il tasso di mora all’intero capitale dovuto quale prova di un costo del credito superiore al tasso soglia.

Stefano Tonelato 64

Analisi delle problematiche connesse alla verifica del tasso soglia nei mutui

L’usura nel Mutuo INTERESSI DI MORA NEL MUTUO

Tribunale di Milano del 29 novembre 2016, n. 13719

Art. 1815

Interessi corrispettivi

Art. 1224 e 1282

Interessi di mora

Art. 1815 Se sono convenuti interessi usurari la clausola è nulla e non sono dovuti interessi

Art. 1218 Il debitore che non esegue esattamente la prestazione dovuta è tenuto al risarcimento del danno, se non prova che l'inadempimento o il ritardo è stato determinato da impossibilità della prestazione derivante da causa a lui non imputabile Art. 1224 cc Nelle obbligazioni che hanno per oggetto una somma di danaro, sono dovuti dal giorno della mora gli interessi legali, anche se non erano dovuti precedentemente e anche se il creditore non prova di aver sofferto alcun danno. Se prima della mora erano dovuti interessi in misura superiore a quella legale, gli interessi moratori sono dovuti nella stessa misura. Al creditore che dimostra di aver subito un danno maggiore spetta l'ulteriore risarcimento. Questo non è dovuto se è stata convenuta la misura degli interessi moratori.

Non applicabile ai tassi di mora

Stefano Tonelato 65

Analisi delle problematiche connesse alla verifica del tasso soglia nei mutui

L’usura nel Mutuo

Questione diversa è quella della legittimità dell’anatocismo sugli interessi corrispettivi ovvero della produzione di interessi (moratori) su interessi (corrispettivi) scaduti

ANATOCISMO NELLE RATE DEL MUTUO

Stefano Tonelato 66

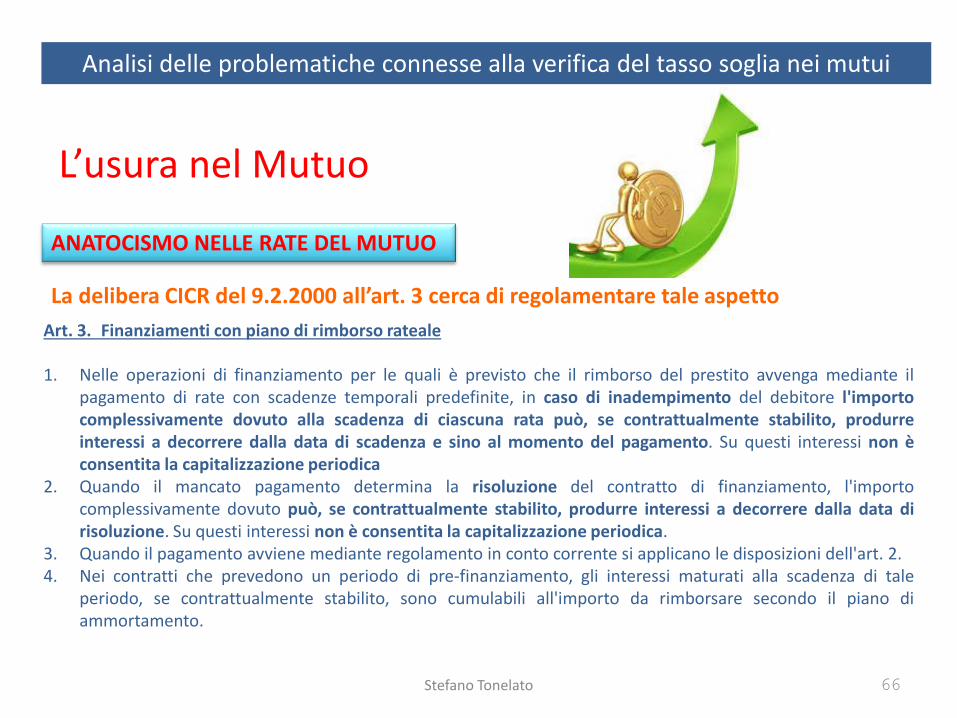

Analisi delle problematiche connesse alla verifica del tasso soglia nei mutui

L’usura nel Mutuo

ANATOCISMO NELLE RATE DEL MUTUO

La delibera CICR del 9.2.2000 all’art. 3 cerca di regolamentare tale aspetto

Art. 3.Finanziamenti con piano di rimborso rateale 1. Nelle operazioni di finanziamento per le quali è previsto che il rimborso del prestito avvenga mediante il

pagamento di rate con scadenze temporali predefinite, in caso di inadempimento del debitore l'importo complessivamente dovuto alla scadenza di ciascuna rata può, se contrattualmente stabilito, produrre interessi a decorrere dalla data di scadenza e sino al momento del pagamento. Su questi interessi non è consentita la capitalizzazione periodica

2. Quando il mancato pagamento determina la risoluzione del contratto di finanziamento, l'importo complessivamente dovuto può, se contrattualmente stabilito, produrre interessi a decorrere dalla data di risoluzione. Su questi interessi non è consentita la capitalizzazione periodica.

3. Quando il pagamento avviene mediante regolamento in conto corrente si applicano le disposizioni dell'art. 2. 4. Nei contratti che prevedono un periodo di pre-finanziamento, gli interessi maturati alla scadenza di tale

periodo, se contrattualmente stabilito, sono cumulabili all'importo da rimborsare secondo il piano di ammortamento.

Stefano Tonelato 67

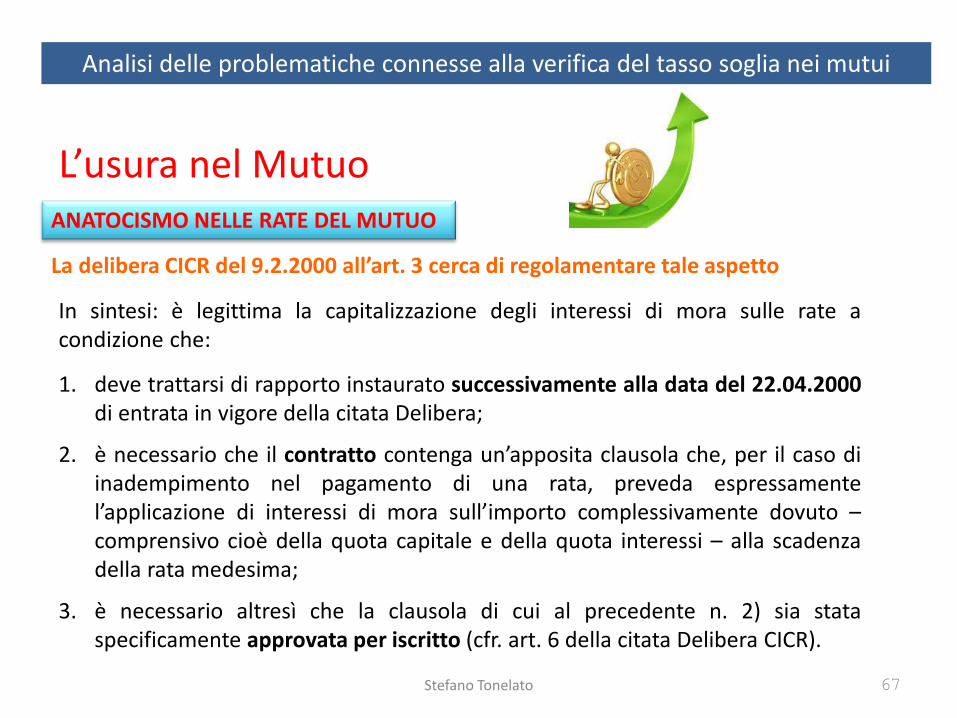

Analisi delle problematiche connesse alla verifica del tasso soglia nei mutui

L’usura nel Mutuo ANATOCISMO NELLE RATE DEL MUTUO

La delibera CICR del 9.2.2000 all’art. 3 cerca di regolamentare tale aspetto

In sintesi: è legittima la capitalizzazione degli interessi di mora sulle rate a condizione che:

1. deve trattarsi di rapporto instaurato successivamente alla data del 22.04.2000 di entrata in vigore della citata Delibera;

2. è necessario che il contratto contenga un’apposita clausola che, per il caso di inadempimento nel pagamento di una rata, preveda espressamente l’applicazione di interessi di mora sull’importo complessivamente dovuto – comprensivo cioè della quota capitale e della quota interessi – alla scadenza della rata medesima;

3. è necessario altresì che la clausola di cui al precedente n. 2) sia stata specificamente approvata per iscritto (cfr. art. 6 della citata Delibera CICR).

Stefano Tonelato 68

Analisi delle problematiche connesse alla verifica del tasso soglia nei mutui

L’usura nel Mutuo

Istruzioni banca d’Italia

Le penali a carico del cliente previste in caso di estinzione anticipata del rapporto, laddove consentite, sono da ritenersi meramente eventuali, e quindi non vanno aggiunte alle spese di chiusura della pratica.

La COMMISSIONE ESTINZIONE ANTICIPATA

Tale commissione viene considerata una penalità e soprattutto un onere «eventuale» e pertanto come tale non rientrante nel calcolo del TEG.

Stefano Tonelato 69

Analisi delle problematiche connesse alla verifica del tasso soglia nei mutui

L’usura nel Mutuo IL COSTO DELLE ASSICURAZIONI

In particolare, sono inclusi: …..

5) le spese per assicurazioni o garanzie intese ad assicurare il rimborso totale o parziale del credito ovvero a tutelare altrimenti i diritti del creditore, se la

conclusione del contratto avente ad oggetto il servizio assicurativo è contestuale alla

concessione del finanziamento ovvero obbligatoria per ottenere il credito o per ottenerlo alle condizioni contrattuali offerte, indipendentemente dal fatto che la polizza venga stipulata per il tramite del finanziatore o direttamente dal cliente (29).

29) Nelle operazioni di prestito indicate nella Cat. 8 le spese per assicurazione in caso di morte, invalidità, infermità o disoccupazione del debitore rientrano nel calcolo del tasso.

Stefano Tonelato 70

Analisi delle problematiche connesse alla verifica del tasso soglia nei mutui

L’usura nel Mutuo IL COSTO DELLE ASSICURAZIONI

In particolare, sono inclusi: …..

5) ……. Le assicurazioni sul credito (le cosiddette CPI - Cost Protection Insurance o PPI - Payment

Protection Insurance) e quelle per furto e incendio sono ritenute connesse con il

finanziamento, e quindi incluse nel calcolo del TEG, anche nei casi in cui il beneficiario della polizza non sia l’ente creditore (30)

30) I contratti assicurativi di carattere del tutto accessorio (per esempio polizze sanitarie, polizze a tutela degli acquisti e prelievi effettuati con carta di credito), sia pure contestuali al finanziamento, in cui la polizza non è finalizzata in alcun modo al rimborso totale o parziale del credito non rilevano ai fini del calcolo del TEG. Parimenti, non vanno inclusi nel calcolo del TEG, le coperture assicurative obbligatorie per legge (es. RC auto) non direttamente connesse al rapporto di finanziamento. Solo in caso di obiettive difficoltà di stima degli oneri assicurativi per furto ed incendio relativi all’intera durata del contratto, è possibile includere nel calcolo del TEG unicamente il premio assicurativo noto relativo al primo anno (cfr. Nota Metodologica allegata al DM del 24/12/2009).

Stefano Tonelato 71

Grazie per l’attenzione

La Legge 108/96

Stefano Tonelato Dottore Commercialista - Revisore legale

E mail: [email protected] PEC: [email protected] Sito internet: www.studiotonelato.it