Presentazione Mosler Economics - Modern Money Theory di Fino Mornasco del 12 luglio 2013

Autore: Marco Baffa 1

APPROFONDIMENTO SULL’ATTIVITA’ DI MONEY-TRANFER (INCASSO E TRASFERIMENTO DI DENARO SU CIRCUITO

INTERNAZIONALE)

LA NORMATIVA DI RIFERIMENTO

§ D.P.R. 31.03.1988, n. 148 § D.M. 8 agosto 1990; § Decreto legislativo 25 settembre 1999, n. 374; § Decreto legge 143/1991 convertito nella Legge 05.06.1991 n. 197,

modificata dal D. Lgs. 21.11.2007 n. 231, modificato a sua volta dal D. Lgs. 25.09.2009, n. 151

§ Regolamento attuativo da parte del Ministero dell'economia e delle finanze (decreto 13 dicembre 2001, n. 485)

§ Regolamento (Ce) n. 1889/2005 (Allegati A e B) § Direttiva n. 91/308/Ce del Consiglio Europeo 10 giugno 1991 § Sentenza della Corte Costituzionale Camera di Consiglio del 27 gennaio 2010,

decisione del 08 marzo 2010.

§ INTRODUZIONE

Prima di iniziare l’analisi degli aspetti correlati al tema vertente il presente approfondimento, è opportuno molto brevemente una disamina degli interventi del legislatore in materia di sicurezza. Nello specifico il pacchetto sicurezza ha avuto un impatto molto forte per gli stranieri in Italia. Ecco la sintesi delle nuove regole che riguardano l’immigrazione e disciplinate in dettaglio con il richiamato provvedimento:

LOTTA ALL’IMMIGRAZIONE CLANDESTINA

Per contrastare più efficacemente la presenza irregolare e l’immigrazione clandestina: • Introdotto il reato di ingresso e soggiorno illegale punito con ammenda da 5000 a 10.000 euro [Legge 94/2009]. Introdotta l’aggravante di clandestinità [Legge 125/2008].

Autore: Marco Baffa 2

• Carcere da 6 mesi a 3 anni e confisca dell’appartamento per chi affitta ai clandestini [Legge 125/2008]. • Punito più gravemente il favoreggiamento all’immigrazione clandestina, anche nella forma associata [Legge 94/2009].

• Introdotto il reato per lo straniero che altera i polpastrelli per impedire di essere identificato [Legge 125/2008].

• Aggravate le conseguenze per i datori di lavoro che assumono stranieri irregolari [Legge 125/2008]. • Possibilità di trattenere gli immigrati irregolari nei CIE fino a 180 giorni, consentendone l’identificazione e la successiva espulsione [Legge 94/2009].

• Finanziata la costruzione di nuovi CIE e l’ampliamento degli esistenti [Legge 186/2008]. • Ratificato l'accordo tra Italia e Libia e firmato il protocollo aggiuntivo per il pattugliamento congiunto delle acque del mediterraneo [Legge 7/2009 e ,protocollo 4 febbraio 2009]. • Espulsioni per chi viene condannato ad una pena superiore a due anni [Legge 125/2008]

• Resa effettiva l’espulsione degli stranieri che si trattengono nonostante siano già destinatari di un provvedimento di allontanamento [Legge 94/2009].

• Istituito un Fondo destinato a finanziare le spese per i rimpatri [Legge 94/2009].

• Previsto l’obbligo per i servizi di “money transfer” di acquisire e conservare per dieci anni copia del titolo di soggiorno dello straniero che effettua l’operazione, nonché l’obbligo di segnalare lo straniero all’autorità di pubblica sicurezza, in caso di mancata presentazione del titolo di soggiorno [Legge 94/2009].

OBBLIGO DI ESIBIZIONE DEL PERMESSO DI SOGGIORNO

• Introdotto l’obbligo di esibire agli uffici pubblici il titolo di soggiorno ai fini del rilascio di licenze, autorizzazioni, iscrizioni ed altri provvedimenti di interesse dello straniero comunque denominati, fatta eccezione per i provvedimenti inerenti all’accesso alle prestazioni sanitarie e per quelli attinenti alle prestazioni scolastiche obbligatorie, nonché alle attività sportive e ricreative a carattere temporaneo [Legge 94/2009 art. 1, co. 22, lett. g)].

Autore: Marco Baffa 3

• Prevista la cancellazione dello straniero dall’anagrafe dopo sei mesi dalla scadenza del permesso di soggiorno [Legge 94/2009 art. 1, co. 28].

VERIFICA CONDIZIONI DI VITA

• Introdotta la possibilità della verifica, da parte dei competenti uffici comunali, delle condizioni igienico sanitarie dell’immobile a seguito della richiesta di iscrizione e variazione anagrafica [Legge 94/2009 art. 1, co. 18].

• Introdotto l’obbligo di dimostrare la disponibilità di un alloggio conforme ai requisiti igienico sanitari, nonché dotato di idoneità abitativa, accertati dai competenti uffici comunali, per lo straniero che richiede il ricongiungimento familiare [Legge 94/2009 art. 1, co. 19].

LOTTA ALL’ELUSIONE DELLA NORMATIVA SULL’IMMIGRAZIONE

• Introdotto per gli stranieri l’obbligo di presentare un documento che attesti la regolarità del soggiorno per la celebrazione del matrimonio [Legge 9/2009 art. 1, co. 15].

• Sono ora necessari 2 anni di residenza (e non più sei mesi) per richiedere la cittadinanza per matrimonio [Legge 94/2009 art. 1, co. 11].

• Non sono più consentite richieste strumentali di ricongiungimento familiare e di protezione internazionale [Dlgs. 160/2008 e Dlgs. 159/2008]

• Divieto di ricongiungimento in caso di poligamia [Legge 94/2009].

• Previsto che, in situazioni di urgenza, sia il Ministro dell'interno a nominare il rappresentante dell'ente locale nella Commissione territoriale per il riconoscimento della protezione internazionale, su indicazione del sindaco del comune presso cui ha sede la stessa Commissione, dandone tempestiva comunicazione alla Conferenza Stato-Città ed Autonomie locali [Dlgs. 159/2008 art. 1].

Per favorire l’integrazione:

ACCORDO DI INTEGRAZIONE

Autore: Marco Baffa 4

• Introdotto il superamento di un test di lingua italiana per il rilascio del permesso di soggiorno CE per lungo periodo [Legge 94/2009].

• Introdotto l’obbligo di sottoscrivere - contestualmente alla presentazione della domanda di rilascio del permesso di soggiorno - un Accordo di integrazione articolato per crediti, la cui integrale perdita comporta la revoca del permesso di soggiorno [Legge 94/2009].

INCENTIVI PER L’OCCUPAZIONE QUALIFICATA

• Introdotti incentivi per l’occupazione qualificata: gli stranieri che abbiano conseguito in Italia un dottorato o un master possono convertire il permesso di soggiorno per studio in permesso per lavoro e ottenere un permesso di soggiorno per ricerca lavoro della durata massima di 12 mesi [Legge 94/2009].

• Semplificate le procedure di ingresso per lavoro per alcune categorie di lavoratori particolarmente qualificati [Legge 94/2009].

• Emersione del rapporto di lavoro irregolare con ci ttadini extracomunitari presenti sul territorio nazionale, impiegati presso le famiglie come colf o badanti [Legge 102/2009]”. Come possiamo vedere il legislatore ha previsto una serie di provvedimento, sicuramente molto più restrittivi ma dettati dal rea le pericolo del terrorismo e del fondamentalismo dopo i gravi fatti dell’11 settembre e attentati in Europa i quali hanno sicuramente dimostrato la vulnerabilità del sistema sicurezza globale e soprattutto hanno evidenziato in sede investigativa transazioni e flussi monetari dai paesi occidentali dirette al finanziamento di attività illecite tra cui quelle finalizzate al terrorismo internazionale.

§ LA RICOGNIZIONE DEI FLUSSI MONETARI (1)

A partire dal l’anno 2003 l'attività di monitoraggio del sistema finanziario, diretta a prevenire fenomeni di riciclaggio, è stata esplicata dallo Stato attraverso il coinvolgimento diretto degli intermediari operanti nello stesso sistema, ai quali la legge 5 luglio 1991, n.197, "Legge antiriciclaggio", ha imposto di fatto i seguenti obblighi: - istituzione dell'archivio unico informatico; - identificazione dei soggetti che presso di essi compiono operazioni d'importo superiore a € 12.500,00, anche se frazionate, ovvero accendono conti, depositi ed ogni altro rapporto continuativo indipendentemente dall'importo; - registrazione dei dati relativi nell'archivio informatico, conservandoli per almeno 10 anni;

Autore: Marco Baffa 5

- segnalazione delle operazioni ritenute sospette di riciclaggio; - solo per gli intermediari abilitati, comunicazione all'Ufficio italiano dei cambi (UIC) dei dati aggregati della propria operatività per consentire allo stesso Ufficio di effettuare analisi statistiche "allo scopo di far emergere eventuali fenomeni di riciclaggio nell'ambito di determinate zone". Tra i suddetti obblighi, rivestono rilevanza specifica ai fini della presente relazione quelli di identificazione e di registrazione previsti dall’art. 2, comma 1, della legge antiriciclaggio. La verifica dell'osservanza da parte degli intermediari dell'obbligo di registrazione costituì uno degli aspetti più significativi del potere di vigilanza che, secondo l'art. 5, comma 10, della legge antiriciclaggio, come modificato dall’art. 4 del D.Lgs. n. 153/97, è affidato: - all'Ufficio italiano dei cambi, d'intesa con le autorità preposte alla vigilanza di settore, nei confronti degli intermediari abilitati, ovvero di quelli autorizzati a movimentare denaro contante o titoli al portatore per un importo complessivamente superiore a € 12.500,00; - al Nucleo speciale di polizia valutaria (NSPV) della Guardia di finanza nei confronti degli intermediari non abilitati. Inoltre, nell’ambito dei settori di specifica competenza, l’attività ispettiva nei confronti degli intermediari abilitati viene effettuata dall'Istituto di vigilanza sulle assicurazioni private (ISVAP), dalla Banca d'Italia, dal Ministero delle attività produttive e dalla Commissione nazionale per le società e la borsa (CONSOB). L'Ufficio italiano dei cambi ha competenza di carattere generale estesa all'intero comparto degli intermediari abilitati e può intervenire in via surrogatoria nei settori di cui sopra. Di seguito i dati della attività ispettiva effettuata nell’anno 2003: - l'Ufficio italiano dei cambi ha effettuato interventi ispettivi nei confronti di 33 intermediari bancari e di 11 intermediari non bancari (3 società fiduciarie, 2 società di intermediazione mobiliare (SIM), un agente di cambio, una società di gestione del risparmio (SGR) e 4 compagnie assicurative; - la Banca d'Italia ha condotto 212 verifiche ispettive, che hanno riguardato 181 intermediari bancari, 12 società di intermediazione mobiliare, 15 società finanziarie ex art. 107 del D.Lgs 385/1993 e 4 società di gestione del risparmio; - l'ISVAP ha svolto accertamenti ispettivi presso le direzioni generali di 15 società assicuratrici operanti nei rami vita e danni; - la CONSOB non ha trasmesso all’U.I.C. segnalazioni in materia di antiriciclaggio. Nell’ambito della sua azione di controllo sugli intermediari non abilitati, il Nucleo speciale di polizia valutaria della Guardia di finanza ha condotto 43 ispezioni dalle quali è stato possibile individuare, tra l’altro, casi di omessa istituzione dell’Archivio Unico Informatico, di omessa identificazione della clientela nonché di omessa

Autore: Marco Baffa 6

registrazione delle operazioni. Le verifiche sono volte a riscontrare l’osservanza degli obblighi in materia di identificazione della clientela e di registrazione delle operazioni nell’Archivio Unico informatico attraverso opportune campionature dell’operatività tipica degli intermediari. Costituiscono oggetto di esame, inoltre, l’adeguatezza e l’efficacia degli adottati sistemi organizzativi, delle procedure automatizzate di rilevazione e del controllo interno. Vengono, altresì, verificate, in particolare dall’Ufficio italiano dei cambi, le procedure adottate per l’individuazione e la valutazione delle operazioni che presentano profili di anomalia – suscettibili di approfondimento ai sensi dell’art. 3 della legge antiriciclaggio – nonché dei presidi predisposti per adempiere alle misure emanate per contrastare il finanziamento del terrorismo internazionale. Per quanto concerne gli intermediari abilitati, nel corso degli interventi ispettivi svolti dall’Ufficio italiano dei cambi e dalle Autorità di vigilanza di settore, particolare attenzione è stata rivolta: - all’esame dei presidi predisposti dagli intermediari operanti in aree geografiche maggiormente esposte al rischio di coinvolgimento in fenomeni di riciclaggio; - al controllo di intermediari operanti nel medesimo gruppo, nonché di istituti che utilizzano tecniche di comunicazioni “a distanza” per entrare in contatto con la clientela; - all’esame del funzionamento delle procedure gestite a livello accentrato nonché dell’operatività sia delle sedi periferiche che delle reti di distribuzione operanti “fuori sede” (promotori, mediatori, ecc.). L’analisi delle risultanze dell’attività svolta dalle autorità di vigilanza sugli intermediari abilitati negli anni continua ad evidenziare un sostanziale rispetto delle disposizioni previste dall’art. 2, 1° comma, della legge antiriciclaggio. Sono stati tuttavia rilevati: - casi di inadempienza, riguardanti soprattutto errate od incomplete acquisizioni dei dati identificativi della clientela; - l’improprio censimento degli esecutori delle operazioni, in particolare di quelle frazionate; - alcune zone d’ombra riconducibili essenzialmente a carenze nelle procedure organizzative e di controllo interno degli intermediari soggetti a vigilanza, nonché a disfunzioni nell’applicazione delle procedure informatiche, soprattutto in relazione agli obblighi di registrazione nell’Archivio Unico Informatico di operazioni e di rapporti continuativi; - elementi di criticità riguardanti la formazione e la sensibilizzazione del personale in relazione agli obblighi ed alle modalità di registrazione delle operazioni. Al riguardo gli operatori hanno indicato nella difficoltà di interpretazione delle disposizioni normative, soprattutto di quelle secondarie, la causa di tali disfunzioni.

Autore: Marco Baffa 7

A seguito degli interventi ispettivi, gli organi di vigilanza hanno provveduto a segnalare all’Autorità giudiziaria i casi di omessa identificazione e/o registrazione, mentre a fronte delle riscontrate carenze organizzative e procedurali hanno richiamato l’attenzione degli operatori ad una più attenta osservanza della normativa di settore. L’analisi delle risultanze dell’attività ispettiva svolta dal Nucleo speciale polizia valutaria nei confronti degli intermediari non abilitati ha messo in evidenza alcuni aspetti problematici connessi all’individuazione delle responsabilità ai fini penali. Una prima questione rilevante riguarda la fattispecie in cui si configuri un ritardo da parte del personale incaricato nell’adempimento degli obblighi previsti dall’art. 2 della legge antiriciclaggio. Sebbene il semplice ritardo venga ordinariamente distinto dall’omissione vera e propria, gli orientamenti della giurisprudenza sembrano propendere verso una sostanziale equiparazione delle due condotte ai fini penali. Da ultimo, si evidenzia la circostanza che, in assenza dei provvedimenti attuativi del Decreto Legislativo n. 374/1999, l’azione ispettiva nei confronti di figure di intermediari finanziari, recentemente sottoposti a disciplina antiriciclaggio (agenti in attività finanziaria e mediatori creditizi), è allo stato limitata all’individuazione di eventuali forme di abusivismo, non potendo essere estesa alla verifica del rispetto degli obblighi di cui all’art. 2 Legge 197/91.

Autore: Marco Baffa 8

POSSIBILI OPERAZIONI SOSPETTE Ai fini del monitoraggio del sistema finanziario attraverso gli intermediari, lo strumento sul quale nel corso degli anni si è fatto maggior affidamento per il contrasto del riciclaggio è senza dubbio quello costituito dalle segnalazioni di operazioni sospette. L’Ufficio italiano dei cambi, dal 1997 (anno in cui ha iniziato a ricevere e approfondire sotto l’aspetto finanziario le segnalazioni di operazioni sospette) solo negli ultimi anni , ha ricevuto circa 31.000 segnalazioni ed ha provveduto ad inoltrarne la maggior parte alla Direzione investigativa antimafia (DIA) e al NSPV della guardia di finanza. L’incremento quantitativo di tali segnalazioni, che per gli anni 2001 e 2002 era stato caratterizzato da una crescita costante, in parte riconducibile all’emanazione da parte della Banca d’Italia delle nuove “Indicazioni operative per le segnalazioni di operazioni sospette” in data 12 gennaio 2001, è risultato in flessione. Tale circostanza è conseguenziale alla diminuzione dei casi segnalati di sospetto finanziamento al terrorismo. Se si escludono questi ultimi, che, peraltro, avevano influenzato in misura consistente il flusso di segnalazioni del 2001 e del 2002, i dati del 2003 relativi alle altre segnalazioni appaiono tuttavia sostanzialmente coerenti con la tendenziale crescita registrata negli anni precedenti. Al di là dagli aspetti meramente quantitativi, risulta consolidata una sempre maggiore collaborazione attiva da parte degli intermediari finanziari, dovuta anche al miglioramento dell’assetto normativo riguardante la riservatezza delle segnalazioni stesse. Va rilevata, altresì, da parte degli stessi intermediari, una crescente attenzione verso comportamenti finanziari anomali più complessi. Ciò ha determinato un innalzamento del livello qualitativo delle attività finalizzate all’analisi dei vari fenomeni, per cui, anche se il parametro principale delle anomalie segnalate riguarda pur sempre l’utilizzo di denaro contante, si è evidenziato un significativo incremento di segnalazioni relative a operazioni più articolate, quali quelle aventi ad oggetto il ricorso a sofisticati prodotti finanziari riconducibili a fenomeni illeciti. Si conferma la costante e netta prevalenza delle segnalazioni provenienti dagli istituti di credito (pari a circa il 90 per cento del totale). A sua volta, la quota di segnalazioni riconducibile agli altri intermediari ex art. 106 e107 TUB, alle Poste italiane S.p.A. ed alle compagnie di assicurazione, che negli anni passati poteva risultare poco corrispondente rispetto ai relativi volumi di operatività, ha evidenziato significativi incrementi percentuali. Inoltre, nel corso degli anni si è consolidata la tendenza all’aumento delle segnalazioni effettuate dagli intermediari finanziari operanti nel settore del money transfer, specie in relazione alla segnalazione di possibili casi di finanziamento del terrorismo. La allocazione delle dipendenze degli intermediari presso cui sono state effettuate le operazioni, continua ad

Autore: Marco Baffa 9

evidenziare, quanto alle aree geografiche interessate, una netta prevalenza del Nord-Ovest con circa il 44 per cento del totale delle segnalazioni. Seguono – nell’ordine – il Centro, il Mezzogiorno ed il Nord-Est con percentuali, rispettivamente, del 20 per cento, del 15 per cento e del 17 per cento. Il residuo 5 per cento ca. proviene dalle Isole. Va rilevato che il flusso di segnalazioni proveniente dall’Italia nord-orientale ha confermato la progressiva diminuzione già registrata a partire dal 2001. A livello regionale, si evidenzia che la quota maggiore delle segnalazioni proviene dalla Lombardia, con oltre il 32 per cento. Seguono il Lazio con l’11 per cento e la Campania con circa il 9 per cento. Per quanto riguarda il rapporto tra il numero di segnalazioni e quello degli sportelli bancari, emerge che alcune regioni meridionali, quali Campania, Calabria, Sicilia e Puglia, evidenziano valori che si collocano al di sopra della media nazionale. La stessa situazione risulta confermata in ordine alla valutazione del rapporto tra segnalazioni e depositi bancari. Le suddette segnalazioni riguardano più frequentemente le seguenti operazioni: - movimentazione di contante, costituite da versamenti e prelevamenti, pari a circa il 42 per cento del totale; - emissione e versamento di assegni bancari e circolari, pari a circa il 22 per cento del totale; - disposizione e ricezione di bonifici sull’Italia e sull’estero, pari a circa l’11 per cento del totale; - negoziazione di valute estere, pari a circa il 4 per cento del totale. Come già rilevato, continuano ad essere più frequentemente oggetto di segnalazione le operazioni che implicano l’utilizzo di denaro contante. E’ innegabile che l’ingente impiego di quest’ultimo in luogo di strumenti di pagamento bancari rappresenta un rilevante elemento di sospetto, in quanto il riciclaggio di denaro di origine illecita si caratterizza soprattutto per un intenso ricorso all’utilizzo di contante. Tuttavia, proprio le caratteristiche dei citati strumenti di pagamento rendono spesso più difficile l’accertamento della provenienza dei fondi ovvero dell’impiego finale degli stessi. Nell’effettuare le segnalazioni, gli intermediari assumono quali riferimenti significativi soprattutto: - le operazioni per le quali il soggetto non appare in possesso di un profilo economico adeguato rispetto all’entità ed al numero delle operazioni eseguite; - l’assenza o l’insufficienza delle motivazioni alla base delle operazioni, alla luce di quanto noto agli intermediari; - il ricorso all’utilizzo del contante nello svolgimento delle attività di imprese e società, a volte ricollegabile a fenomeni di evasione fiscale o di distrazione di fondi da conti intestati a persone giuridiche verso conti personali;

Autore: Marco Baffa 10

- il frazionamento delle operazioni e l’evidente ricorso a “prestanome”; - i giri di fondi tra più banche al fine di mascherare l’origine dei fondi stessi; - l’operatività di soggetti a carico dei quali risulta nota agli stessi segnalanti l’esistenza di procedimenti giudiziari. Le ipotesi di movimentazioni anomale individuate dall’Ufficio italiano dei cambi, sulla base degli elementi oggettivi emersi dagli approfondimenti finanziari effettuati, sono ricollegabili, per la maggior parte, a reati quali l’evasione fiscale, il riciclaggio, la truffa, l’usura e l’abusivismo finanziario, nonché alle indagini condotte dall’autorità giudiziaria. Operatività imprenditoriale di soggetti cinesi. Numerose segnalazioni hanno riguardato la particolare operatività riconducibile a soggetti originari della Repubblica Popolare Cinese ed esplicata soprattutto nell’ambito di attività imprenditoriali di livello medio-piccolo, riguardanti l’importazione, la produzione e la distribuzione di prodotti di facile commercializzazione (vestiti, articoli di pelletteria, ecc.), nonché la ristorazione. Le imprese coinvolte, a prescindere dalla loro formale intestazione, hanno spesso operato per conto di cittadini cinesi, i quali verosilmente svolgono in Italia attività economiche “in nero”. Le anomalie riguardanti i rapporti bancari connessi sono risultate caratterizzate da una rilevante movimentazione di contanti. LE RIMESSE ALL’ESTERO DA PARTE DI IMMIGRATI: A seguito di attività di intelligence finanziaria e di analisi dei flussi dei canali di money-transfer, si è rilevato che da componenti di gruppi di immigrati provenienti da taluni Paesi asiatici (Sri Lanka, Bangladesh, ecc.) sono stati effettuati cospicui trasferimenti di fondi dall’Italia attraverso l’utilizzo di conti bancari intestati ad un ristretto numero di soggetti con funzioni di “collettori”. Le destinazioni finali di tali trasferimenti sono risultate diverse dai Paesi di origine degli immigrati ed i beneficiari delle rimesse, a volte identificati con nominativi islamici, hanno proceduto ad articolate movimentazioni dei fondi direttamente nei mercati finanziari della piazza di ricezione. I compiti di collaborazione attiva degli intermediari sono stati estesi per consentire la rilevazione di casi di finanziamento di organizzazioni terroristiche. Gli intermediari segnalano, tra l’altro, le operazioni, i rapporti e ogni altra informazione disponibile connessa ai soggetti indicati nelle liste compilate dalle competenti istituzioni e diffuse, in Italia, dall’Ufficio italiano cambi. In tale contesto, anche se le banche rappresentano la tipologia di intermediari dalla quale proviene il maggior numero di segnalazioni, va rilevato l’andamento crescente della percentuale delle segnalazioni trasmesse da altre categorie di intermediari, con particolare evidenza di quelli che svolgono l’attività di money transfer.

Autore: Marco Baffa 11

I settori e le tipologie operative particolarmente significativi per l’individuazione di casi di finanziamento di attività di terrorismo sono caratterizzate da evidenze riguardanti: - l’impiego di canali di money remittance, ovvero di circuiti alternativi di trasferimento, specie se di natura abusiva; - l’effettuazione di frequenti bonifici disposti con provvista in contanti da soggetti islamici verso Paesi diversi da quello d’origine dell’ordine; - operazioni o rapporti commerciali privi di apparente giustificazione tra imprese gestite o possedute da soggetti islamici; - operazioni e rapporti con enti senza scopo di lucro; - comportamenti posti in essere con il probabile intento di eludere l’applicazione delle misure comunitarie di congelamento. Per quanto riguarda, specificamente, le misure di “congelamento” applicate ai sensi del D.L. n. 220/1990, convertito dalla legge 5 ottobre 1990 n. 278, recante “Misure urgenti relative ai beni della Repubblica dell’Iraq”, dalle segnalazioni trasmesse in proposito dalle banche e dagli altri intermediari finanziari nel periodo in esame, risulta che le stesse sono state applicate a risorse finanziarie di pertinenza dell’ex regime iracheno per un valore complessivo di circa 17 milioni di euro e di oltre 78 milioni di dollari.

(1) Tratto dalla relazione del Ministro dell’Economia e delle Finanze al Parlamento per l’anno 2003, ai sensi dell'art .2, comma

3 della legge 5 luglio 1991, n. 197, "Legge antiriciclaggio"

CONSIDERAZIONI GENERALI (2)

Negli ultimi anni, per effetto dei massicci flussi migratori in entrata, si è sviluppata una nuova procedura utilizzata per i trasferimenti di denaro da e per l'estero in luogo degli ordinari canali di movimento quali gli istituti di credito e il sistema postale. L'agenzia in attività finanziaria, di cui all'articolo 3 del decreto legislativo 25 settembre 1999, n. 374, ossia il cosiddetto money transfer, rappresenta, infatti, una metodologia semplice e veloce per tutti quei soggetti - soprattutto extracomunitari, ma non solo - che non potendo accedere ai suddetti canali per una scarsa conoscenza delle procedure bancarie, per l'impossibilità di instaurare un rapporto clientelare con gli istituti di credito o per la necessità di effettuare solo saltuarie operazioni, tali da non giustificare l'instaurazione di tale rapporto, necessitano di trasferire o ricevere denaro contante all'estero, in tempi rapidi. La prova del successo che tale procedura ha raggiunto è testimoniata dalla pluralità di agenzie aperte in ogni località, attraverso le quali muovono da e per l'Italia ingenti capitali. La proliferazione dei money transfer, facilitata precedentemente da una normativa ampiamente agevolativa e semplificata, basata per lo più su una serie di autocertificazioni, ha richiamato l'attenzione sul fenomeno, sulla cui natura e origine è opportuna una riflessione. Infatti, le problematiche riguardano la possibilità che spesso dietro queste attività si

Autore: Marco Baffa 12

nascondano fenomeni illeciti, da quelli di assoluta pericolosità, legati al finanziamento del terrorismo, a quelli di minore portata, perché dietro un'operazione di trasferimento fondi si possono celare evasione fiscale, lavoro sommerso, contraffazione e altro. È per queste ragioni che attraverso diverse proposte di legge si è cercato di riformulare, all'articolo 1, l'articolo 3 del decreto legislativo n. 374 del 1999, che qualificava e regolava l'attività di money transfer intervento concretizzatosi con l’entrata in vigore del D. Lgs. 25.09.2009 n. 151 che ha modificato il D.L. 143/1991 a suo volta convertito in legge 05.06.1991 n. 197 modificata dal D. Lgs. 21.11.2007 n. 231 a suo volta modificato dal sopra richiamato D.Lgs. 151/2009. In particolare, una delle problematiche emerse dall'esperienza operativa si concretizzò nel fatto che sovente i controlli e le ispezioni effettuati presso i money transfer hanno consentito di accertare l'operatività degli stessi durante il periodo che intercorre tra le richiesta di iscrizione all'albo, prevista dal decreto legislativo n. 374 del 1999, e l'operatività autorizzata del servizio. Dopo l'emanazione del regolamento attuativo da parte del Ministero dell'economia e delle finanze (decreto 13 dicembre 2001, n. 485) al fine di disciplinare la materia dell'agenzia in attività finanziaria, disposizioni di dettagli sono state impartite dall'Ufficio italiano cambi attraverso il provvedimento 11 luglio 2002 (Disciplina dell'elenco degli agenti in attività finanziaria previsto dall'articolo 3 del decreto legislativo 25 settembre 1999, n. 374). Nella parte II di tale provvedimento sono state previste le procedure e la tempistica per l'iscrizione all'albo. In particolare, si stabilì che, a seguito di inoltro della domanda di iscrizione, l'Ufficio italiano cambi, entro sessanta giorni dalla data di ricezione della stessa, doveva provvedere all'accoglimento o al rigetto dell'istanza. Se, da un lato, il diniego doveva essere motivato e reso noto al soggetto istante, dall'altro - attraverso il principio del silenzio assenso - decorsi sessanta giorni l'operatore potè ritenersi iscritto all'albo e quindi iniziare l'attività. Tuttavia, sono stati riscontrati numerosi casi ove operazioni di incasso e trasferimento fondi sono state poste in essere da money transfer durante tale periodo transitorio: si noti che le transazioni sono necessariamente avvenute con il coinvolgimento dell'intermediario proponente. In tal senso, si reputò necessario modificare il comma 1 dell'articolo 3 del citato decreto legislativo n. 374 del 1999, così da impedire, in modo tassativo ed inequivocabile, tale circostanza, fatte ovviamente salve le vigenti sanzioni di carattere penale. Particolarmente problematico, inoltre, fu il tema della compatibilità dello svolgimento dell'agenzia in attività finanziaria con altre attività. Anche in questo caso l'esperienza operativa suggerisce l'introduzione di norme più rigide in ordine alla possibilità di svolgere attività diverse da quella di money transfer. È pressoché costante, infatti, la contiguità di quest'ultima con altre attività lavorative che sono ormai divenute tipiche: dove si esercita il money transfer, si registra sempre una ulteriore attività di phone center, di internet point ovvero di altri esercizi operanti nel settore alimentare. Come già confermato dai numerosi piani di intervento disposti dalle autorità negli ultimi anni, tali esercizi, per le loro caratteristiche e per gli orari di apertura (quasi sempre

Autore: Marco Baffa 13

protratti fino a notte inoltrata), costituiscono punti di aggregazione che necessitano di particolare attenzione da parte delle Forze dell'ordine. Se si considera l'assoluta rilevanza delle movimentazioni finanziarie che, come riscontrato, avvengono presso i money transfer e i rischi connessi alla presenza contemporanea di più persone - peraltro anche di etnie e lingue diverse - e quindi all'impossibilità di svolgere con attenzione le operazioni che richiedono invece il rispetto di norme e procedure rigorose, appare opportuno rendere il money transfer incompatibile con tutte le altre attività che esulano dallo specifico settore, incompatibilità peraltro già prevista in numerosi altri casi. Tenendo presente che i contratti tra intermediario proponente ed agente prevedono solitamente un impegno minimo all'esecuzione di trenta operazioni di trasferimento fondi a trimestre (quindi un limite minimo di scarso rilievo), pena la revoca del mandato, la previsione dell'incompatibilità, pur in tempi di libera concorrenza, nel tutelare ancor più un settore altamente delicato quale quello delle transazioni finanziarie, comporterebbe una riduzione del numero dei money transfer, consentendo altresì maggiore e più incisiva possibilità di controllo da parte degli organi preposti. Un altro aspetto rilevante fu riconducibile al fatto che la normativa vigente consente un facile accesso all'attività di money transfer, attraverso l'autocertificazione di taluni requisiti che, seppur veritieri, non possono garantire una specifica qualificazione dei soggetti che, come persona fisica o giuridica, intendano intraprendere l'attività in questione. Infatti, il decreto legislativo n. 374 del 1999, all'articolo 3, comma 3, stabiliva condizioni molto generiche per l'iscrizione nell'elenco delle agenzie in attività finanziaria. Considerato il delicato settore nel quale l'operatore di money transfer va a muoversi e i rilevantissimi interessi sottostanti, sembra, invece, necessaria una specifica formazione professionale, che non può essere sostituita dalla semplice autocertificazione del fatto che il soggetto è, ad esempio, a conoscenza della normativa antiriciclaggio; ancor più deve essere certificata una minima conoscenza della lingua italiana. A tutto ciò si intese sopperire mediante una ulteriore modifica, la quale prevede l'introduzione di una sorta di «patentino», un vero e proprio titolo abilitativo indispensabile per l'iscrizione all'albo (titolo previsto peraltro per altri «albi» istituiti in vari settori). Tale titolo dovrebbe essere conseguito attraverso corsi di formazione, o anche tramite autoformazione, da organizzare a cura - e nell'interesse - degli intermediari, secondo modalità e programmi stabiliti dalla Banca d'Italia (la quale, al 1o gennaio 2008, successe nelle funzioni precedentemente attribuite all'Ufficio italiano cambi, soppresso a seguito dell'entrata in vigore del decreto legislativo 21 novembre 2007, n. 231). Una ulteriore problematica emersa nel tempo è quella relativa alla necessità di monitorare, al fine di contrastare il riciclaggio, le operazioni di trasferimento di fondi.

(2) Tratto dalla proposta di Legge d'iniziativa di modifica dell'articolo 3 del decreto legislativo 25 settembre 1999, n. 374, in materia di esercizio dell'agenzia in attività finanziaria, presentata il 20 maggio 2008, XVI LEGISLATURA -CAMERA DEI DEPUTATI N. 1082.

Autore: Marco Baffa 14

L’ATTIVITA’ SANZIONATORIA. Nell’ambito del quadro normativo finalizzato a prevenire l’utilizzazione del sistema finanziario a scopo di riciclaggio, riveste particolare importanza il sistema sanzionatorio strutturato per garantire l’osservanza degli obblighi ivi stabiliti. L’irrogazione delle sanzioni amministrative pecuniarie previste per le violazioni specificate nella legge antiriciclaggio è affidata al Ministero dell’economia e delle finanze. I relativi procedimenti amministrativi sanzionatori hanno riguardato le infrazioni di natura amministrativa segnalate dalle banche, dalla Guardia di finanza, dagli uffici della Pubblica amministrazione e dai vari organi di vigilanza e di controllo. In tale anno sono state contestate circa 4.500 infrazioni, che hanno riguardato in particolare: a) l’inosservanza del divieto di effettuare tra soggetti diversi, senza il tramite degli intermediari abilitati, trasferimenti a qualsiasi titolo di denaro contante, di libretti di deposito bancari o postali al portatore o di titoli al portatore quando il valore da trasferire è complessivamente superiore ad € 12.500,00 (art. 1, comma 1, della legge antiriciclaggio); b) l’inosservanza dell’obbligo di indicare il nome o la ragione sociale del beneficiario e/o di apporre la clausola di non trasferibilità sui vaglia postali e cambiari, sugli assegni postali, bancari o circolari emessi per importi superiori ad € 12.500,00 (art, 1, comma 2, della legge antiricilaggio). c) l’omessa comunicazione al Ministero dell’economia e delle finanze di fatti che possono costituire infrazioni dell’art. 1, commi 1, 2 e 2 bis, della legge antiriciclaggio (art. 5, comma 2, della citata legge ). Considerato che l’obbligo di segnalare le operazioni sospette di riciclaggio (art. 3 L. 197/91) costituisce senza dubbio la misura più efficace nel sistema di prevenzione delineato dal legislatore, particolare attenzione è stata posta all’esame delle tipologie di illecito inerenti la violazione di tale obbligo da parte degli intermediari. Dall’entrata in vigore della legge antiriciclaggio fino al dicembre 2003, sono stati definiti circa 22.000 procedimenti amministrativi e sono state irrogate sanzioni pecuniarie per complessivi € 66.680.000,00. Per quanto attiene le imprese non finanziarie, oltre ai soggetti già indicati dal decreto legislativo n. 374 del 1999, vengono individuate altre persone fisiche o istituzioni – che svolgono attività particolarmente suscettibili di utilizzazione ai fini di riciclaggio – alle quali sono estesi gli obblighi già previsti per gli enti creditizi e finanziari. Tra questi soggetti vanno annoverati:

Autore: Marco Baffa 15

a) i professionisti iscritti nell’albo dei ragionieri e dei periti commercialisti, nel registro dei revisori contabili, nell’albo dei dottori commercialisti e nell’albo dei consulenti del lavoro; b) i notai e gli avvocati per i quali, tuttavia, gli obblighi si applicano solo in relazione alle attività da loro svolte di assistenza societaria, finanziaria ed immobiliare. Peraltro, in applicazione di quanto stabilito nella seconda Direttiva comunitaria, per tutti i citati liberi professionisti è prevista l’esclusione dall’obbligo di segnalare le operazioni sospette in relazione ad attività di consulenza e patrocinio connesse a procedimenti giudiziari. L’estensione dell’ambito di applicazione della disciplina antiriciclaggio ai suddetti liberi professionisti costituisce senz’altro la novità più importante della nuova normativa. Considerato che da tempo gli studi professionali svolgono funzioni di cura degli interessi economici – finanziari e tributari dei loro clienti, si è ravvisata la necessità di estendere ai medesimi le suddette misure a fronte della crescente complessità delle attività di riciclaggio. In considerazione della diversa natura dei soggetti coinvolti, l’effettiva attuazione dei nuovi obblighi, vigenti in capo agli intermediari non finanziari nel loro complesso, è di fatto rinviata all’adozione dei previsti regolamenti che saranno emanati dal MEF “avendo riguardo alle peculiarità operative dei soggetti obbligati ed all’esigenza di contenere gli oneri gravanti sui medesimi”. Ne consegue che il sistema italiano delle misure antiriciclaggio, anche se validamente articolato, soltanto in seguito all’adozione dei suddetti regolamenti sarà completamente integrato con la disciplina di fonte internazionale finora emanata. E’ stato rimodulato il sistema per la determinazione delle sanzioni pecuniarie, ivi compresa la previsione di una percentuale minima rispetto all’importo oggetto della violazione. a) In ordine ai libretti di deposito al portatore, è stato ribadito il principio secondo il quale il saldo non può essere superiore ad € 12.500,00 ed è stata, altresì, sanzionata l’inosservanza dell’obbligo di adeguare il medesimo saldo entro i limiti di legge. In tal modo è stata colmata una grave lacuna della preesistente normativa antiriciclaggio la quale, pur disponendo già l’obbligo del saldo entro € 12.500,00, non prevedeva alcuna sanzione a carico dei trasgressori. Vengono, infine, evidenziate le due misure introdotte per rendere più efficace la procedura sanzionatoria riguardante gli illeciti di natura amministrativa. La prima concerne la configurazione di un nuovo iter procedimentale più rispondente ai principi di snellimento e di economicità che, in piena rispondenza alla legge 689/81, prevede che gli organi istituzionalmente accertatori delle violazioni (Guardia di finanza, Ufficio italiano dei cambi, nonché le autorità di vigilanza di settore e le amministrazioni interessate) esaurite le attività di verifica e di controllo, contestino direttamente l’infrazione rilevata.

Autore: Marco Baffa 16

La seconda riguarda l’introduzione dell’oblazione per alcune tipologie di illecito, in funzione della rilevante incidenza di infrazioni puramente formali o di entità modesta, generate da errori materiali o da ignorantia legis. Rimangono, naturalmente, escluse dalla possibilità di usufruire dell’oblazione le violazioni di particolare gravità che, se non adeguatamente sanzionate, potrebbero favorire il diffondersi di operazioni di riciclaggio.

SANZIONI AMM.VE E ILLECITI PENALI PREVISTE DALLA NORMATIVA ANTIRICICLAGGIO

Preliminarmente si specifica che la competenza ad effettuare ispezioni e controlli, atteso il segreto bancario insistente su suddetti dati ed informazioni è mera ed esclusiva competenza degli Organismi di Polizia Valutaria. (Cfr. pagg. 4 e 10)

Vediamo in concreto a cosa vanno incontro tali soggetti secondo la normativa di riferimento per l'antiriciclaggio che è il Decreto Legislativo 21.11.2007 n. 231 come modificato dai successivi interventi del legislatore. Tale decreto ha attuato dal 29 dicembre 2007 una rivoluzione in campo sanzionatorio, rispetto alla normativa precedente. Nello specifico sono state aumentate le tipologie sanzionabili in relazione, anche, ai più numerosi adempimenti antiriciclaggio: si acclarano pertanto dodici fattispecie penalmente rilevanti (con dieci ipotesi delittuose e due reati contravvenzionali) e a ventuno illeciti amministrativi. Il legislatore è intervenuto anche con un forte inasprimento delle sanzioni pecuniarie, oltre alla sanzione prevista per la mancata osservazione della normativa sulla Privacy. Ricordiamo l’applicazione del al Codice Privacy (D.Lgs. 196/2003) per i soggetti destinatari della normativa antiriciclaggio che sono tenuti ad osservare nel trattamento dei dati dei clienti. In particolare è previsto l’obbligo di rilasciare loro l'informativa idonea ad assolvere gli obblighi di cui all'art. 13 dello stesso Codice, specificando altresì che il trattamento dei dati, da parte dello Studio, avverrà anche per le finalità previste dalla normativa in materia di antiriciclaggio. Un reato contravvenzionale, previsto nella precedente normativa, che è stato depenalizzato dalla novella del legislatore riguarda l’omessa istituzione dell’Archivio Unico Informatico che fino al 28 dicembre 2007 era sanzionata con l’arresto da sei mesi ad un anno e l’ammenda da € 5.164,57 ed € 25.822,84. In ordine procedura di applicazione delle sanzioni amministrative, si prevede che per le stesse si applichino le disposizioni della legge 24 novembre 1981, n. 689. Tuttavia va precisato che il pagamento in misura ridotta (doppio del minimo o un terzo del massimo), previsto dall’art. 16, si applica solo per le violazioni relative al divieto di uso di denaro contante e titoli

Autore: Marco Baffa 17

al portatore ovvero di mancata apposizione della clausola di non trasferibilità, se obbligatoria il cui importo non sia superiore a € 250.000. Inoltre sostanziale ipotesi di alternatività il pagamento in misura ridotta (oblazione) non è esercitabile da chi si è già avvalso della medesima facoltà per altra violazione della stessa natura, il cui atto di contestazione sia stato ricevuto dall'interessato nei 365 giorni precedenti la ricezione dell'atto di contestazione concernente l'illecito per cui si procede. Specifica sanzione penale di tipo contravvenzionale è comminabile al cliente del professionista qualora non fornisca o fornisca false informazioni sullo scopo e sulla natura del rapporto continuativo o della prestazione professionale; naturalmente il professionista che possa dimostrare che la sua violazione sia determinata dall’altrui inganno, non subirà alcuna conseguenza sanzionatoria, come previsto dall’art. 48 del Codice Penale: “Le disposizioni (....) si applicano anche se l'errore sul fatto che costituisce il reato è determinato dall'altrui inganno; ma, in tal caso, del fatto commesso dalla persona ingannata risponde chi l'ha determinata a commetterlo. “L’accertamento e la contestazione degli illeciti di natura amministrativa sono affidati all’UIF, alle autorità di vigilanza, alla Guardia di Finanza e alla DIA, ognuno per i propri compiti e attribuzioni, mentre l’irrogazione delle sanzioni amministrative è di competenza del Ministero dell’Economia e delle Finanze (MEF), che provvede con decreto e, per alcuni soggetti e per specifiche violazioni, provvedono la Banca d’Italia, la Consob e il Ministero delle Attività Produttive, oltre al Garante per la Privacy. Superfluo rammentare che la procedura per l'irrogazione delle sanzioni penali è disciplinata dal codice di procedura penale, mentre alle violazioni di natura amministrativa si applica, come già detto, la procedura prevista dalla legge 24 novembre 1981 n. 689 e relativo Regolamento di attuazione.

La suddetta legge prescrive che la violazione, quando è possibile, deve essere contestata immediatamente sia al trasgressore sia alla persona coobbligata in solido al pagamento della somma dovuta per la violazione stessa. Se non è stato possibile eseguire la contestazione immediata, gli estremi della violazione devono essere notificati agli interessati residenti nel territorio della Repubblica entro il termine di novanta giorni e a quelli residenti all'estero entro il termine di trecentosessanta giorni dall'accertamento. Il mancato rispetto del termine prescritto comporta l'estinzione dell'obbligazione di pagare la somma dovuta per la violazione e la decadenza per l'amministrazione dal diritto di esigere la sanzione pecuniaria. Il soggetto che ha accertato la violazione antiriciclaggio deve inviare il relativo verbale al Ministero dell’Economia e delle Finanze (MEF) competente, come già detto, per l'irrogazione delle sanzioni. L'autore della violazione può entro trenta giorni (sessanta se residente all'estero) dalla contestazione presentare memorie difensive e chiedere un'audizione personale. Il Ministero dell’Economia e delle Finanze dopo aver sentito gli interessati che ne

Autore: Marco Baffa 18

abbiano fatto richiesta ed analizzato i documenti inviati e gli scritti difensivi, se ritiene fondato l'accertamento circa la sussistenza dell'illecito emette il decreto con il quale irroga la sanzione pecuniaria e ne ingiunge il pagamento; altrimenti emette ordinanza motivata di archiviazione e la comunica all'organo che ha redatto il rapporto. Competente per decidere dell’opposizione all’ingiunzione di pagamento delle sanzioni è il Tribunale e non il Giudice di Pace, trattandosi di norme di tipo valutario (Cass. Sez. 2, sentenza n. 11408 del 16.05.2006)

Di seguito la tabella sinottica delle sanzioni, sia penali sia amministrative.

Illeciti a carattere penale.

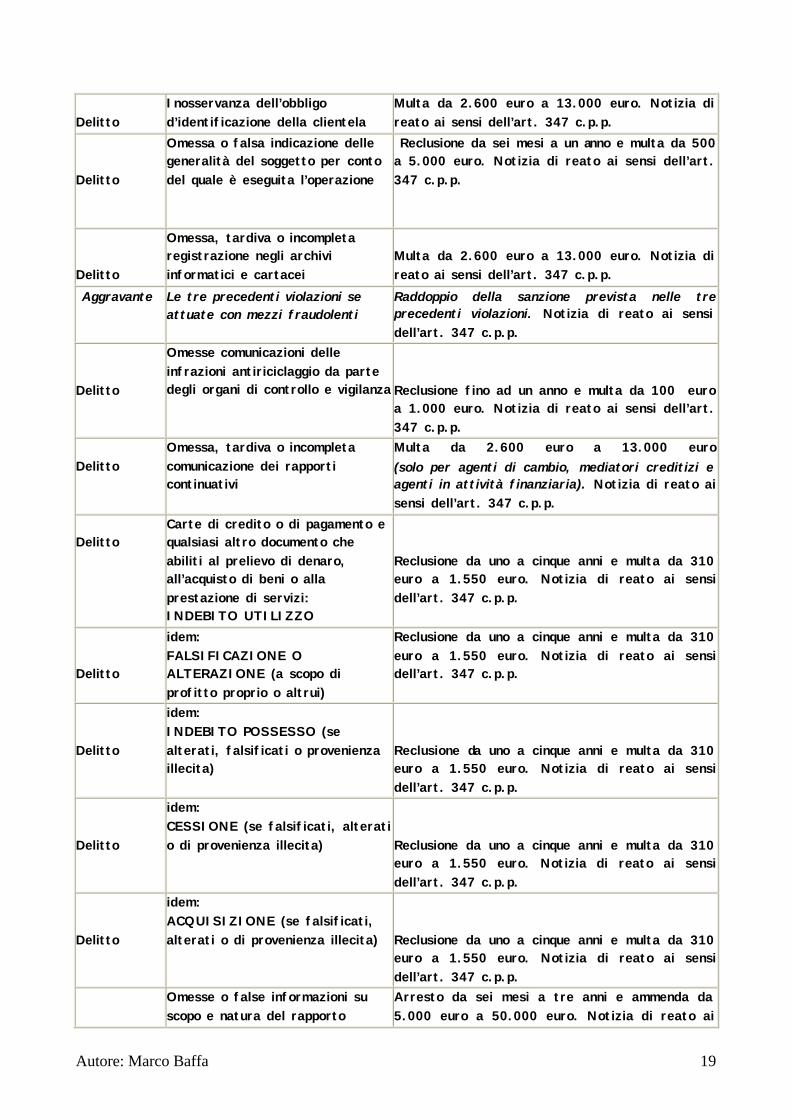

REATO VIOLAZIONE COMMESSA SANZIONE PENALE

Autore: Marco Baffa 19

Delitto

Inosservanza dell’obbligo d’identificazione della clientela

Multa da 2.600 euro a 13.000 euro. Notizia di reato ai sensi dell’art. 347 c.p.p.

Delitto

Omessa o falsa indicazione delle generalità del soggetto per conto del quale è eseguita l’operazione

Reclusione da sei mesi a un anno e multa da 500 a 5.000 euro. Notizia di reato ai sensi dell’art. 347 c.p.p.

Delitto

Omessa, tardiva o incompleta registrazione negli archivi informatici e cartacei

Multa da 2.600 euro a 13.000 euro. Notizia di reato ai sensi dell’art. 347 c.p.p.

Aggravante Le tre precedenti violazioni se attuate con mezzi fraudolenti

Raddoppio della sanzione prevista nelle tre precedenti violazioni. Notizia di reato ai sensi dell’art. 347 c.p.p.

Delitto

Omesse comunicazioni delle infrazioni antiriciclaggio da parte degli organi di controllo e vigilanza

Reclusione fino ad un anno e multa da 100 euro a 1.000 euro. Notizia di reato ai sensi dell’art. 347 c.p.p.

Delitto

Omessa, tardiva o incompleta comunicazione dei rapporti continuativi

Multa da 2.600 euro a 13.000 euro (solo per agenti di cambio, mediatori creditizi e agenti in attività finanziaria). Notizia di reato ai sensi dell’art. 347 c.p.p.

Delitto

Carte di credito o di pagamento e qualsiasi altro documento che abiliti al prelievo di denaro, all’acquisto di beni o alla prestazione di servizi: INDEBITO UTILIZZO

Reclusione da uno a cinque anni e multa da 310 euro a 1.550 euro. Notizia di reato ai sensi dell’art. 347 c.p.p.

Delitto

idem: FALSIFICAZIONE O ALTERAZIONE (a scopo di profitto proprio o altrui)

Reclusione da uno a cinque anni e multa da 310 euro a 1.550 euro. Notizia di reato ai sensi dell’art. 347 c.p.p.

Delitto

idem: INDEBITO POSSESSO (se alterati, falsificati o provenienza illecita)

Reclusione da uno a cinque anni e multa da 310 euro a 1.550 euro. Notizia di reato ai sensi dell’art. 347 c.p.p.

Delitto

idem: CESSIONE (se falsificati, alterati o di provenienza illecita)

Reclusione da uno a cinque anni e multa da 310 euro a 1.550 euro. Notizia di reato ai sensi dell’art. 347 c.p.p.

Delitto

idem: ACQUISIZIONE (se falsificati, alterati o di provenienza illecita)

Reclusione da uno a cinque anni e multa da 310 euro a 1.550 euro. Notizia di reato ai sensi dell’art. 347 c.p.p.

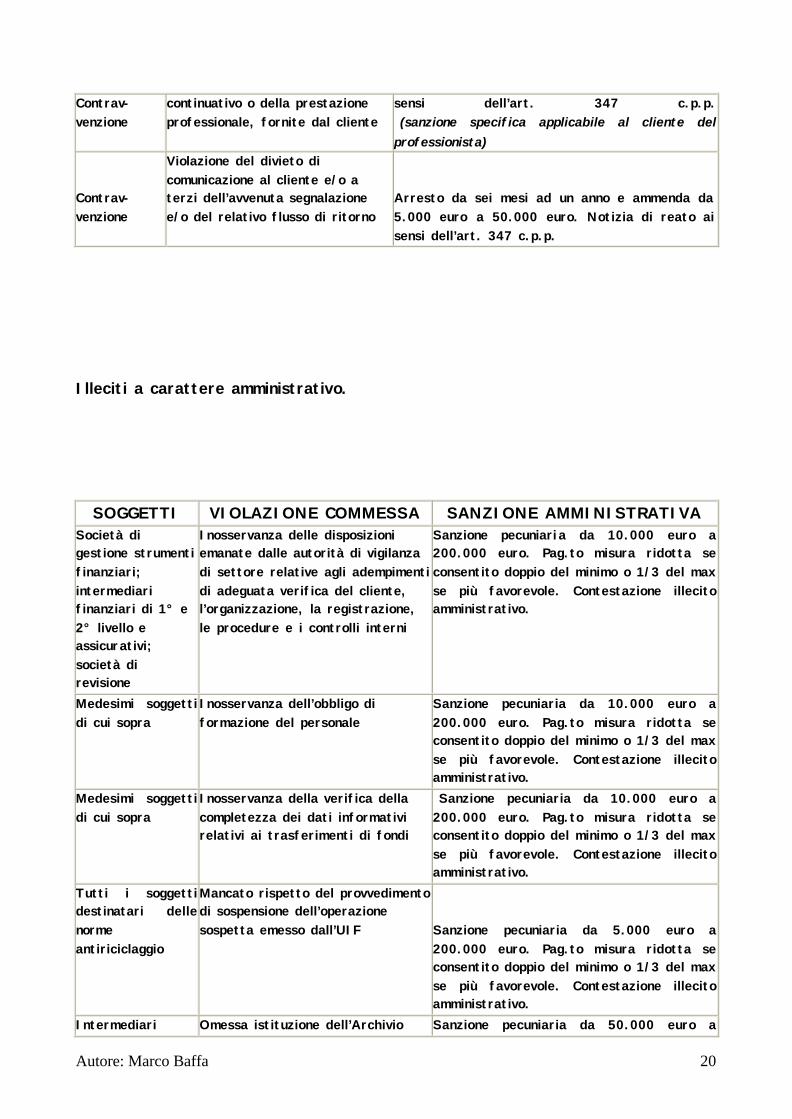

Omesse o false informazioni su scopo e natura del rapporto

Arresto da sei mesi a tre anni e ammenda da 5.000 euro a 50.000 euro. Notizia di reato ai

Autore: Marco Baffa 20

Contrav- venzione

continuativo o della prestazione professionale, fornite dal cliente

sensi dell’art. 347 c.p.p. (sanzione specifica applicabile al cliente del professionista)

Contrav- venzione

Violazione del divieto di comunicazione al cliente e/o a terzi dell’avvenuta segnalazione e/o del relativo flusso di ritorno

Arresto da sei mesi ad un anno e ammenda da 5.000 euro a 50.000 euro. Notizia di reato ai sensi dell’art. 347 c.p.p.

Illeciti a carattere amministrativo.

SOGGETTI VIOLAZIONE COMMESSA SANZIONE AMMINISTRATIVA Società di gestione strumenti finanziari; intermediari finanziari di 1° e 2° livello e assicurativi; società di revisione

Inosservanza delle disposizioni emanate dalle autorità di vigilanza di settore relative agli adempimenti di adeguata verifica del cliente, l’organizzazione, la registrazione, le procedure e i controlli interni

Sanzione pecuniari a da 10.000 euro a 200.000 euro. Pag.to misura ridotta se consentito doppio del minimo o 1/3 del max se più favorevole. Contestazione illecito amministrativo.

Medesimi soggetti di cui sopra

Inosservanza dell’obbligo di formazione del personale

Sanzione pecuniaria da 10.000 euro a 200.000 euro. Pag.to misura ridotta se consentito doppio del minimo o 1/3 del max se più favorevole. Contestazione illecito amministrativo.

Medesimi soggetti di cui sopra

Inosservanza della verifica della completezza dei dati informativi relativi ai trasferimenti di fondi

Sanzione pecuniaria da 10.000 euro a 200.000 euro. Pag.to misura ridotta se consentito doppio del minimo o 1/3 del max se più favorevole. Contestazione illecito amministrativo.

Tutti i soggetti destinatari delle norme antiriciclaggio

Mancato rispetto del provvedimento di sospensione dell’operazione sospetta emesso dall’UIF

Sanzione pecuniaria da 5.000 euro a 200.000 euro. Pag.to misura ridotta se consentito doppio del minimo o 1/3 del max se più favorevole. Contestazione illecito amministrativo.

Intermediari Omessa istituzione dell’Archivio Sanzione pecuniaria da 50.000 euro a

Autore: Marco Baffa 21

finanziari di 1° livello e società fiduciarie; società di revisione; soggetti: offrenti l’utilizzo di giochi telematici

Unico Informatico (AUI) (ex reato penale contravvenzionale)

500.000 euro. Pag.to misura ridotta se consentito doppio del minimo o 1/3 del max se più favorevole. Contestazione illecito amministrativo. Nei casi più gravi e prolungati è prevista anche la pubblicazione del decreto sanzionatorio su due quotidiani di cui uno economico a cura e spese del sanzionato.

Professionisti e revisori contabili;

Omessa istituzione del registro della clientela (anche se non specificatamente prevista, si ritiene estendibile la sanzione anche all’omessa istituzione dell’archivio formato e gestito a mezzo di strumenti informatici, alternativo al registro della clientela, e al fascicolo del cliente)

Sanzione pecuniaria da 5.000 euro a 50.000 euro. Pag.to misura ridotta se consentito doppio del minimo o 1/3 del max se più favorevole. Contestazione illecito amministrativo.

altri soggetti (esclusi offrenti l’utilizzo di giochi telematici)

Mancata adozione delle modalità di registrazione specificatamente previste

Sanzione pecuniaria da 5.000 euro a 50.000 euro. Pag.to misura ridotta se consentito doppio del minimo o 1/3 del max se più favorevole. Contestazione illecito amministrativo.

Tutti i soggetti destinatari delle norme antiriciclaggio

Omessa segnalazione di operazioni sospette all’Unità di Informazione Finanziaria (UIF)

Sanzione pecuniaria dall’1% al 40% dell’importo dell’operazione non segnalata. Nei casi più gravi e rilevanti è prevista anche la pubblicazione del decreto sanzionatorio su due quotidiani di cui uno economico a cura e spese del sanzionato . Pag.to misura ridotta se consentito doppio del minimo o 1/3 del max se più favorevole. Contestazione illecito amministrativo.

Tutti i soggetti destinatari delle norme antiriciclaggio

Mancato rispetto degli obblighi informativi nei confronti dell’UIF

Sanzione pecuniaria da 5.000 euro a 50.000 euro. Pag.to misura ridotta se consentito doppio del minimo o 1/3 del max se più favorevole. Contestazione illecito amministrativo.

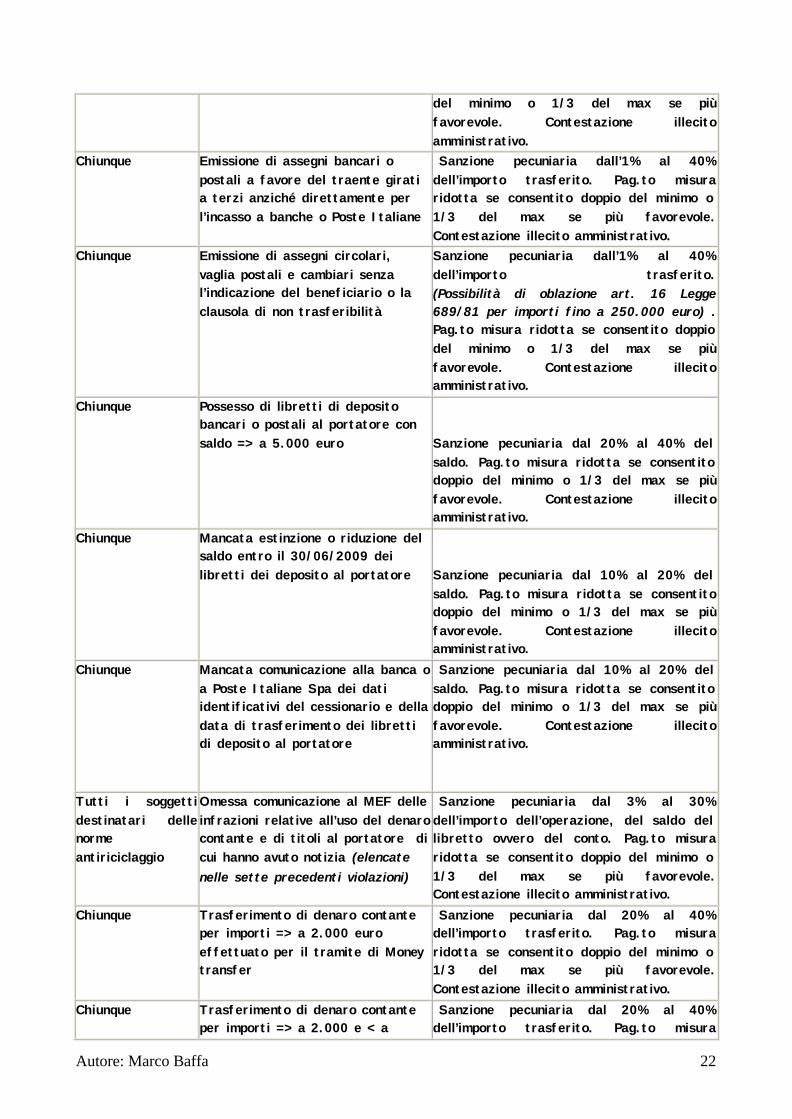

Chiunque Trasferimento di denaro contante, libretti di deposito bancari o postali o titoli a portatore tra soggetti diversi, con valore dell’operazione, anche se frazionata, => a 5.000 euro

Sanzione pecuniaria dall’1% al 40% dell’importo trasferito. (Possibilità di oblazione art. 16 Legge 689/81 per importi fino a 250.000 euro) . Pag.to misura ridotta se consentito doppio del minimo o 1/3 del max se più favorevole. Contestazione illecito amministrativo.

Chiunque Emissione di assegni bancari o postali per importi => di 5.000 euro senza l’indicazione del beneficiario o la clausola di non trasferibilità

Sanzione pecuniaria dall’1% al 40% dell’importo trasferito. (Possibilità di oblazione art. 16 Legge 689/81 per importi fino a 250.000 euro) . Pag.to misura ridotta se consentito doppio

Autore: Marco Baffa 22

del minimo o 1/3 del max se più favorevole. Contestazione illecito amministrativo.

Chiunque Emissione di assegni bancari o postali a favore del traente girati a terzi anziché direttamente per l’incasso a banche o Poste Italiane

Sanzione pecuniaria dall’1% al 40% dell’importo trasferito. Pag.to misura ridotta se consentito doppio del minimo o 1/3 del max se più favorevole. Contestazione illecito amministrativo.

Chiunque Emissione di assegni circolari, vaglia postali e cambiari senza l’indicazione del beneficiario o la clausola di non trasferibilità

Sanzione pecuniaria dall’1% al 40% dell’importo trasferito. (Possibilità di oblazione art. 16 Legge 689/81 per importi fino a 250.000 euro) . Pag.to misura ridotta se consentito doppio del minimo o 1/3 del max se più favorevole. Contestazione illecito amministrativo.

Chiunque Possesso di libretti di deposito bancari o postali al portatore con saldo => a 5.000 euro

Sanzione pecuniaria dal 20% al 40% del saldo. Pag.to misura ridotta se consentito doppio del minimo o 1/3 del max se più favorevole. Contestazione illecito amministrativo.

Chiunque Mancata estinzione o riduzione del saldo entro il 30/06/2009 dei libretti dei deposito al portatore

Sanzione pecuniaria dal 10% al 20% del saldo. Pag.to misura ridotta se consentito doppio del minimo o 1/3 del max se più favorevole. Contestazione illecito amministrativo.

Chiunque Mancata comunicazione alla banca o a Poste Italiane Spa dei dati identificativi del cessionario e della data di trasferimento dei libretti di deposito al portatore

Sanzione pecuniaria dal 10% al 20% del saldo. Pag.to misura ridotta se consentito doppio del minimo o 1/3 del max se più favorevole. Contestazione illecito amministrativo.

Tutti i soggetti destinatari delle norme antiriciclaggio

Omessa comunicazione al MEF delle infrazioni relative all’uso del denaro contante e di titoli al portatore di cui hanno avuto notizia (elencate nelle sette precedenti violazioni)

Sanzione pecuniaria dal 3% al 30% dell’importo dell’operazione, del saldo del libretto ovvero del conto. Pag.to misura ridotta se consentito doppio del minimo o 1/3 del max se più favorevole. Contestazione illecito amministrativo.

Chiunque Trasferimento di denaro contante per importi => a 2.000 euro effettuato per il tramite di Money transfer

Sanzione pecuniaria dal 20% al 40% dell’importo trasferito. Pag.to misura ridotta se consentito doppio del minimo o 1/3 del max se più favorevole. Contestazione illecito amministrativo.

Chiunque Trasferimento di denaro contante per importi => a 2.000 e < a

Sanzione pecuniaria dal 20% al 40% dell’importo trasferito. Pag.to misura

Autore: Marco Baffa 23

5.000 euro, effettuato per il tramite di Money transfer, non documentati

ridotta se consentito doppio del minimo o 1/3 del max se più favorevole. Contestazione illecito amministrativo.

Chiunque Apertura in qualunque forma di conti o libretti di risparmio in forma anonima o con intestazione fittizia

Sanzione pecuniaria dal 20% al 40% del saldo. Pag.to misura ridotta se consentito doppio del minimo o 1/3 del max se più favorevole. Contestazione illecito amministrativo.

Chiunque Utilizzo in qualunque forma di conti o libretti di risparmio in forma anonima o con intestazione fittizia aperti presso Stati esteri

Sanzione pecuniaria dal 10% al 40% del saldo. Pag.to misura ridotta se consentito doppio del minimo o 1/3 del max se più favorevole. Contestazione illecito amministrativo.

Tutti i soggetti destinatari delle norme antiriciclaggio

Inosservanza dell’obbligo di fornire al cliente l’informativa sulla privacy comprensiva delle finalità legate alla normativa antiriciclaggio (Art. 13, D.Lgs. 196/2003)

Sanzione pecuniaria da 3.000 euro a 18.000 euro, aumentata dei 2/3, da 5.000 a 30.000 euro, in caso di dati sensibili o giudiziari. Si può elevare fino al triplo in ragione delle condizioni economiche del contravventore. Pag.to misura ridotta se consentito doppio del minimo o 1/3 del max se più favorevole. Contestazione illecito amministrativo.

§ L’INTERVENTO DELLA CORTE COSTITUZIONALE: IL GIUDIZIO DI LEGITTIMITÀ COSTITUZIONALE IN VIA INCIDENTALE.

Autore: Marco Baffa 24

Camera di Consiglio del 27/01/2010 - Decisione del 08/03/2010

ORDINANZA N. 95 - ANNO 2010

REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO

LA CORTE COSTITUZIONALE

composta dai signori: Presidente: Ugo DE SIERVO; Giudici : Alfio FINOCCHIARO, Alfonso QUARANTA, Franco GALLO, Luigi MAZZELLA, Gaetano SILVESTRI, Sabino CASSESE, Maria Rita SAULLE, Giuseppe TESAURO, Paolo Maria NAPOLITANO, Giuseppe FRIGO, Alessandro CRISCUOLO, Paolo GROSSI,

ha pronunciato la seguente ORDINANZA

nel giudizio di legittimità costituzionale dell’art. 5, comma 3, decreto legislativo del 26 maggio 1997, n. 153 (Integrazione dell’attuazione della direttiva 91/308/CEE in materia di riciclaggio dei capitali di provenienza illecita), promosso dal Tribunale di Catania nel procedimento penale a carico di Y. I. ed altri, con ordinanza del 17 luglio 2008, iscritta al n. 226 del registro ordinanze 2009 e pubblicata nella Gazzetta Ufficiale della Repubblica n. 37, prima serie speciale, dell'anno 2009.

Visto l’atto di intervento del Presidente del Consiglio dei ministri; udito nella camera di consiglio del 27 gennaio 2010 il Giudice relatore Alessandro Criscuolo.

Ritenuto che, con l’ordinanza indicata in epigrafe, il Tribunale di Catania, in composizione monocratica, ha sollevato questione di legittimità costituzionale dell’articolo 5, comma 3, del decreto legislativo 26 maggio 1997, n. 153 (Integrazione dell’attuazione della direttiva 91/308/CEE in materia di riciclaggio dei capitali di provenienza illecita), in riferimento agli articoli 25, 76 e 77 della Costituzione, nella parte in cui «commina pene superiori ai limiti edittali indicati nella legge delega n. 52/1996 e individua la fattispecie di reato del trasferimento di fondi fissandone la relativa disciplina sanzionatoria»;

che il giudice a quo riferisce di essere chiamato a trattare un processo promosso nei confronti di tre persone imputate del delitto previsto e punito dagli articoli 110 del codice penale e 5, commi 2 e 3, del d.lgs. n. 153 del 1997 perché, in concorso tra loro e nelle qualità di cui all’imputazione, esercitavano attività di “money transfer” (incasso e trasferimento di denaro su

Autore: Marco Baffa 25

circuito internazionale), senza la prevista iscrizione nell’apposito elenco degli agenti in attività finanziaria istituito presso l’Ufficio Italiano Cambi;

che, ad avviso del rimettente, la previsione, operata dal legislatore delegato, della fattispecie delittuosa di cui all’art. 5, comma 3, del d.lgs. n. 153 del 1997, in riferimento all’abusiva attività di “money transfer”, non è attuativa di alcun criterio direttivo contenuto nell’art. 15 della legge delega del 6 febbraio 1996, n. 52 (Disposizioni per l’adempimento di obblighi derivanti dall’appartenenza dell’Italia alle Comunità europee. Legge comunitaria 1994), perché detta legge, con il citato art. 15, comma 1, lettera c), ha richiamato, per l’individuazione della condotta incriminata e per le sanzioni da applicare, il decreto -legge 3 maggio 1991, n. 143 (Provvedimenti urgenti per limitare l’uso del contante e dei titoli al portatore nelle transazioni e prevenire l’uso del sistema finanziario a scopo di riciclaggio), convertito, con modificazioni, dalla legge 5 luglio 1991, n. 197, il quale non contiene disposizioni che puniscono come delitto condotte consistenti nell’esercizio professionale di attività finanziarie senza iscrizione nell’elenco istituito presso l’autorità di controllo;

che, inoltre, la norma censurata si pone in contrasto con i criteri direttivi stabiliti dalla legge delega, perché introduce una fattispecie di reato e una pena non previste dalla normativa di cui al d.l. n. 143 del 1991, alle cui disposizioni i decreti legislativi attuativi dovevano attenersi e che, all’atto dell’emanazione della stessa legge delega, contemplava soltanto ipotesi di reato aventi natura contravvenzionale;

che, secondo il giudice a quo, è violato anche il dettato dell’art. 25 Cost., in quanto «il principio di legalità nell’ambito del diritto penale implica che le fattispecie di reato siano previste dalla legge», mentre l’individuazione della condotta oggetto dell’imputazione è avvenuta in seguito alla introduzione di una norma regolamentare (nella specie, il decreto ministeriale del 13 dicembre 2001, n. 485), in insanabile contrasto con il principio della riserva di legge in materia penale previsto dal menzionato precetto costituzionale;

che, in conclusione, la questione appare rilevante nel giudizio a quo e non manifestamente infondata in riferimento ai parametri di cui agli artt. 25, 76 e 77 Cost.;

che, nel giudizio di legittimità costituzionale, è intervenuto il Presidente del Consiglio dei ministri, rappresentato e difeso dall’Avvocatura generale dello Stato, chiedendo che la questione sia dichiarata manifestamente inammissibile, in quanto il giudice a quo sarebbe incorso in errore nell’individuazione della «norma interposta», perché tra i principii stabiliti dalla legge delega n. 52 del 1996 dev’essere considerato non soltanto il disposto dell’art. 15 (che detta i criteri direttivi specifici ai fini dell’integrazione dell’attuazione della direttiva 91/308/CE), ma anche quello dell’art. 3, comma 1, lettera c), che – ricalcando le formulazioni di solito utilizzate nelle «leggi comunitarie» - abilita il legislatore delegato a prevedere, ove necessario per assicurare l’osservanza delle disposizioni contenute nei decreti legislativi, sanzioni amministrative e penali per le infrazioni alle norme dei decreti stessi ed individua, altresì, i criteri di scelta delle sanzioni in collegamento con la natura degli interessi lesi e con il tipo di aggressione ad essi recata, tra l’altro stabilendo che «In ogni caso, in deroga ai limiti sopraindicati, per le infrazioni alle disposizioni dei decreti legislativi saranno previste sanzioni penali o amministrative identiche a quelle eventualmente già comminate dalle leggi vigenti per le violazioni che siano omogenee e di pari offensività rispetto alle infrazioni medesime»;

che, sulla base di tale principio, l’eccesso di delega deve ritenersi escluso nel caso in esame, «se nell’ordinamento giuridico sia possibile rintracciare almeno una norma che abbia il medesimo regime sanzionatorio di quella censurata» e si presenti in termini di sostanziale omogeneità con la stessa;

che, in effetti, tale norma s’identifica nell’art. 132 del decreto legislativo 1° settembre 1993, n. 385 (Testo unico delle leggi in materia bancaria e creditizia), il quale prevede una fattispecie coincidente, sia per la cornice edittale sia per la struttura, con la norma censurata;

che la sostanziale omogeneità delle due ipotesi di reato non può essere posta in dubbio, in quanto entrambe si riferiscono ad attività assimilabili, proprio in ragione della «particolare suscettibilità di utilizzazione a fini di riciclaggio per il fatto di realizzare l’accumulazione o il trasferimento di ingenti disponibilità economiche o finanziarie o risultare comunque esposte ad

Autore: Marco Baffa 26

infiltrazioni da parte della criminalità organizzata» (art. 15, comma 1, lettera c, della legge n. 52 del 1996).

Considerato che il rimettente dubita della legittimità costituzionale dell’art. 5, comma 3, del decreto legislativo 26 maggio 1997, n. 153 (Integrazione dell’attuazione della direttiva 91/308/CEE in materia di riciclaggio dei capitali di provenienza illecita), in riferimento agli articoli 25, 76 e 77 della Costituzione, «nella parte in cui commina pene superiori ai limiti edittali indicati nella legge delega n. 52/1996 e individua la fattispecie di reato del trasferimento di fondi fissandone la relativa disciplina sanzionatoria»;

che, ad avviso del giudice a quo, l’art. 5, comma 3, del d.lgs. n. 153 del 1997 si pone in contrasto con i criteri direttivi contenuti nell’art. 15, comma 1, lettera c), della legge delega del 6 febbraio 1996, n. 52 (Disposizioni per l’adempimento di obblighi derivanti dall’appartenenza dell’Italia alle Comunità europee. Legge comunitaria 1994);

che, infatti, il detto art. 15, per la previsione della condotta incriminata e per le sanzioni da applicare, fa riferimento al decreto -legge 3 maggio 1991, n. 143 (Provvedimenti urgenti per limitare l’uso del contante e dei titoli al portatore nelle transazioni e prevenire l’uso del sistema finanziario a scopo di riciclaggio), il quale disciplina fattispecie di reato differenti, e aventi soltanto natura contravvenzionale, rispetto alla fattispecie introdotta dalla norma censurata, relativa all’esercizio professionale di attività finanziarie senza iscrizione nell’elenco istituito presso l’autorità di controllo;

che il rimettente valuta, tuttavia, la sussistenza del rilevato vizio di eccesso di delega esclusivamente alla luce dei criteri specifici dettati dall’art. 15 della legge n. 52 del 1996 ai fini dell’integrazione dell’attuazione della direttiva 91/308/CEE, senza tenere conto dei criteri generali stabiliti dalla medesima legge anche in tema di disciplina delle sanzioni: criteri, questi ultimi, la cui applicabilità non è esclusa dai primi;

che, secondo un approccio tipico delle “leggi comunitarie”, la legge n. 52 del 1996 ha delegato il Governo ad emanare i decreti legislativi recanti le norme necessarie per dare attuazione ad un complesso di direttive comunitarie, indicate nell’allegato A alla medesima legge (art. 1), fra le quali è compresa la direttiva 91/308/CEE in tema di prevenzione dell’uso del sistema finanziario a scopo di riciclaggio dei proventi di attività illecite;

che la medesima legge n. 52 del 1996 reca, altresì, all’art. 3, un insieme di criteri e principii direttivi “generali”, cioè valevoli per tutti i decreti legislativi da emanare, salvi i principi specifici dettati dai successivi articoli in relazione alle singole materie, ed in aggiunta a quelli contenuti nelle direttive da attuare;

che, inoltre, con particolare riguardo all’assetto sanzionatorio, la lettera c) del citato art. 3 – ripetendo una formula corrente nelle “leggi comunitarie” – stabilisce che il legislatore delegato può introdurre sanzioni amministrative e penali per le infrazioni alle disposizioni dei decreti legislativi, ove necessario al fine di assicurarne l’osservanza, entro il limite dell’ammenda fino a lire duecento milioni e dell’arresto fino a tre anni, quanto alle sanzioni penali, e sempre che le infrazioni ledano o espongano a pericolo «interessi generali dell’ordinamento interno del tipo di quelli tutelati dagli artt. 34 e 35 della legge 24 novembre 1981, n. 689»;

che la medesima disposizione, tuttavia, aggiunge che «In ogni caso, in deroga ai limiti sopra indicati, per le infrazioni alle disposizioni dei decreti legislativi saranno previste sanzioni penali o amministrative identiche a quelle eventualmente già comminate dalle leggi vigenti per le violazioni che siano omogenee e di pari offensività rispetto alle infrazioni medesime»;

che – come emerge chiaramente dalla relazione integrativa allo schema del d.lgs. n. 153 del 1997 – proprio sulla base del criterio generale di delega ora indicato, e non già di quelli specifici di cui all’art. 15 della medesima legge, il legislatore delegato ha inteso emanare la norma incriminatrice di cui si discute: e ciò sul rilievo che la fattispecie di abusivismo contemplata da tale norma risulterebbe omogenea e di pari offensività rispetto al delitto di abusiva attività finanziaria previsto dall’art. 132 decreto legislativo del 1° settembre 1993, n. 385 (Testo unico delle leggi in materia bancaria e creditizia), nonché al delitto di abusivo esercizio dell’attività di mediazione creditizia, previsto dall’art.

Autore: Marco Baffa 27

16, comma 7, della legge 7 marzo 1996, n. 108 (Disposizioni in materia di usura), reati al cui trattamento sanzionatorio è stato quindi allineato quello dell’ipotesi criminosa di cui si discute;

che, pertanto, come eccepito dall’Avvocatura generale dello Stato, il rimettente ha individuato in modo errato la norma di delega alla cui stregua va apprezzata la sussistenza della violazione dedotta con riferimento agli artt. 76 e 77 Cost., svolgendo per conseguenza argomentazioni inconferenti ai fini di tale valutazione, il che rende la questione sollevata manifestamente inammissibile (sentenza n. 382 del 2004; ordinanza n. 72 del 2003);

che i rilievi fin qui svolti sono stati già esposti da questa Corte nelle ordinanze n. 73 del 2009 e n. 194 del 2008, che, sulla base di essi, hanno dichiarato la manifesta inammissibilità delle questioni di legittimità costituzionale, sollevate nei confronti della medesima norma, qui denunciata in riferimento agli artt. 76 e 77 Cost.;

che i detti rilievi non sono stati in alcun modo superati dall’ordinanza di rimessione indicata in epigrafe;

che, inoltre, le censure sollevate dal giudice a quo in riferimento alla violazione del parametro di cui all’art. 25 Cost. risultano generiche e, comunque, affermando che il precetto della norma incriminatrice sarebbe stato individuato con il decreto ministeriale del 13 dicembre 2001, n. 485 (Regolamento emanato ai sensi dell’articolo 3 del d.lgs. 25 settembre 1999, n. 374, in materia di agenzia in attività finanziaria), trascurano di considerare che già l’art. 106, comma 1, del d.lgs. n. 385 del 1993 (nel testo originario) prevedeva che l’esercizio delle attività di prestazione di servizi di pagamento, nel cui novero rientra il trasferimento di fondi, fosse riservato a intermediari finanziari iscritti in apposito elenco, mentre i servizi di incasso, pagamento e trasferimento di fondi erano espressamente menzionati tra le attività di intermediazione finanziaria nell’ambito dello stesso d.l. n. 143 del 1991 (art. 4, comma 2);

che, pertanto, contrariamente a quanto assume il rimettente, l’individuazione della condotta contestata non è avvenuta con il citato decreto ministeriale, il quale si è limitato a disciplinare l’elenco previsto dall’art. 3 del decreto legislativo 25 settembre 1999, n. 374 (Estensione delle disposizioni in materia di riciclaggio dei capitali di provenienza illecita ed attività finanziarie particolarmente suscettibili di utilizzazione a fini di riciclaggio, a norma dell’art. 15 della legge 6 febbraio 1996, n. 52).

Visti gli artt. 26, secondo comma, della legge 11 marzo 1953, n. 87, e 9, comma 2, delle norme integrative per i giudizi davanti alla Corte costituzionale.

PER QUESTI MOTIVI

LA CORTE COSTITUZIONALE

dichiara la manifesta inammissibilità della questione di legittimità costituzionale dell’art. 5, comma 3, del decreto legislativo 26 maggio 1997, n. 153 (Integrazione dell’attuazione della direttiva 91/308/CEE in materia di riciclaggio dei capitali di provenienza illecita), sollevata, in riferimento agli articoli 25, 76 e 77 della Costituzione, dal Tribunale di Catania con l’ordinanza indicata in epigrafe.

Così deciso in Roma, nella sede della Corte costituzionale, Palazzo della Consulta, l'8 marzo 2010.

F.to:

Ugo DE SIERVO, Presidente

Alessandro CRISCUOLO, Redattore

Giuseppe DI PAOLA, Cancelliere

Depositata in Cancelleria il 12 marzo 2010.

Il Direttore della Cancelleria

Autore: Marco Baffa 28

F.to: DI PAOLA

Alcune FAQ utili per il controllo della Polizia Locale: D. La L. 94/09 ha introdotto con l'art. 1 c. 20 che :"...gli agenti "money transfer"...acquisiscono e conservano per dieci anni copia del titolo di soggiorno se il soggetto che ordina l'operazione è un cittadino extracomunitario. ... In mancanza del titolo gli agenti effettuano, entro dodici ore, apposita segnalazione all'autorità locale di pubblica sicurezza, trasmettendo i dati identificativi del soggetto. Il mancato rispetto di tale disposizione è sanzionato con la cancellazione dall'elenco degli agenti in attività finanziaria ai sensi dell'articolo 3 del decreto legislativo 25 settembre 1999, n. 374". Come comportarsi da parte degli operatori di Polizia Locale se l’Autorità di Pubblica Sicurezza è il Sindaco? R. La disposizione del comma 20 dell'Art. 1 L. n° 94/2009 si pone nell'ottica del contrasto dei fenomeni di clandestinità, attraverso l'imposizione dell'obbligo, per i gestori delle agenzie di money transfer, di fare copia del permesso di soggiorno degli stranieri extracomunitari che usufruiscono dei servizi di trasferimento transnazionale di denaro e di conservare tale documentazione per dieci anni. Nel caso in cui lo straniero non dovesse esibire il documento richiesto, vi è inoltre l'obbligo di comunicare entro dodici ore all'autorità locale di P.S. gli estremi identificativi del soggetto, pena la cancellazione dall'elenco degli abilitati. D. Per quale motivo è stato introdotto questo nuovo sistema di comunicazione alla Autorità di P.S.? R. Evidentemente la norma è stata introdotta con l'intenzione di agevolare i controlli sui cittadini extracomunitari da parte dell'autorità di P.S., che in questo modo viene notiziata in merito ad una situazione di possibile irregolarità. La Circolare del Ministero dell'Interno del 5 agosto 2009, pur prendendo in considerazione, tra le altre novità introdotte dalla L. 94/2009, anche la disposizione in oggetto, nulla dice circa gli adempimenti da espletare in seguito alla comunicazione di cui sopra. Si ritiene pertanto che l'autorità di P.S., una volta messa a conoscenza

Autore: Marco Baffa 29

del fatto, abbia l'onere di far eseguire controlli accurati circa la posizione dello straniero, al fine di verificarne la regolare presenza sul territorio nazionale. Nel caso in cui i controlli anzidetti evidenziassero la situazione di irregolarità dell'extracomunitario, si procederà a norma di legge con apposita informativa ai sensi del D.lgs. 286/1998. D. Quale è quindi il ruolo della Polizia Locale attesa la competenza specifica dei Nuclei di Polizia Valutaria nel controllo dei Money transfer? R: Il ruolo della Polizia Locale è innanzi tutto quello di coadiuvare il sindaco nella sua veste di autorità locale di P.S., ricevendo perciò la comunicazione, alla stessa stregua di quanto avviene per le denunce di infortunio e le cessioni di fabbricato. Sarà bene invece coinvolgere le forze di polizia dello stato per i controlli successivi in quanto, nel caso in cui lo straniero risultasse clandestino, sarà necessario procedere alla sua identificazione mediante il ricorso alle procedure di fotosegnalamento e i rilievi fotodattiloscopici, eseguiti con attrezzature solitamente non possedute dai comandi di polizia locale medio-piccoli. Il coinvolgimento delle forze di polizia statali sarà ovviamente tanto più necessario nel caso in cui il soggetto non fosse residente nel comune ricevente la comunicazione . Per questo motivo, anche a mente del disposto del comma 5 bis dell'Art. 54 T.U.E.L. ("Il Sindaco segnala alle competenti autorità, giudiziaria o di pubblica sicurezza, la condizione irregolare dello straniero."), per meglio garantire le finalità della disposizione in oggetto, si consiglia di inoltrare in ogni caso la documentazione ricevuta senza ritardo, né particolari formalità, alla Questura e alla stazione Carabinieri competenti per territorio. E' altresì auspicabile che si prendano preventivamente accordi con questi soggetti istituzionali, al fine di gestire nel modo migliore e più rapido possibile la procedura. A tutti Voi i migliori auguri di buon lavoro.