AUDINSTORE: analisi audience instore radio ACNielsen per Audinstore 21 ottobre 2004.

INDAGINE SULLA MEDIA E GRANDE

DISTRIBUZIONE IN PIEMONTE

DINAMICHE IMPRENDITORIALI E CONDIZIONI DI LAVORO

Coordinamento:

Giovanni Ciarlo (Filcams Regionale)

Francesco Montemurro (Ires L.Morosini)

Lavoro a cura di:

Cristiano Buizza e Michele Lugo

Ha collaborato:

Enea Schipano

- Marzo 2010 -

2

Premessa……..…………………………………………………………………………...Pag. 3 1° Parte 1. Analisi di contesto.

La media e grande distribuzione in Piemonte: verso la crisi Economica……......Pag. 8

1.1. Commercio…………….…………………………………………………………. Pag. 9

1.2. Media e grande distribuzione…………………………………………………… Pag. 13

1.2.1. Definizioni……………………………………………………………………….. Pag. 13

1.2.2. Gli Esercizi commerciali……………………..………………………………….. Pag. 14

1.2.3. Gli Addetti ………………………………………………………………………...Pag. 20

1.2.3.1. Composizione degli addetti……………………………………………………. Pag. 23

1.3. Conclusioni……….………………………….……………………………………. Pag. 27

2° Parte 2. Le condizioni di lavoro nella media e grande distribuzione – anno 2009………. Pag. 28

2.1. Caratteristiche del campione …………….………………………………………. Pag. 29

2.2. Caratteristiche dei salari e delle retribuzioni.……………………………………. Pag. 33

2.3. Caratteristiche del lavoro e delle forme contrattuali…………………………… Pag. 36

2.4. Livello di soddisfazione dei lavoratori ….……………………………………….. Pag. 41

2.5. Caratteristiche del lavoro atipico………………………..………………………. Pag. 45

2.6. Rapporti con il sindacato……………..…….……………………………………. Pag. 47

3. Le condizioni di lavoro nella media e grande distribuzione – anno 2007………... Pag. 49

3.1. Caratteristiche del campione …………….……………………………………… Pag. 49

3.2. Posizione lavorativa……..………………….…………………………………….. Pag. 51

3.3. Natura del lavoro…..……………………….…………………….………………. Pag. 52

3.4. Tempi di lavoro ………………………………………………..…………………. Pag. 58

3.5. Reddito……….………………………….……………………………………..…. Pag. 60

3.6. Rapporti con il sindacato………………………..……………………………..…. Pag. 63

INDICE

3

Premessa

L’indagine sulla media e grande distribuzione in Piemonte è stata avviata nel 2007 attraverso la

somministrazione di un questionario strutturato a un campione di addetti, quasi tutti iscritti alla Filcams

e in condizioni di lavoro a tempo indeterminato.

Sulla base della riformulazione degli indirizzi da parte della Filcams regionale, le attività di ricerca hanno

conosciuto una nuova fase nel 2009, con la somministrazione di un nuovo questionario, più breve del

primo e mirato ad acquisire elementi conoscitivi sulle condizioni di lavoro e sulle aspettative di vita di

un campione di addetti, di cui una parte significativa risulta non iscritta al Sindacato e in condizioni di

lavoro “atipico”.

Inoltre, l’indagine condotta attraverso questionario è “introdotta” da una premessa e da un’analisi di

contesto del settore del commercio e in particolare della media e grande distribuzione in Piemonte,

focalizzata sulla recente evoluzione dei fenomeni di crisi economica e aziendale. Per quanto concerne la

premessa, questa vuole proporre un confronto tra il settore del commercio e altri settori significativi per

quanto riguarda il peso occupazionale (il settore degli autoveicoli, del tessile e quello dell’istruzione).

Per quanto riguarda il numero di lavoratori, il settore del commercio si contraddistingue per un

incremento (marcato, se si considera il ristretto lasso di tempo considerato) occupazionale del 4%, in

linea con il settore dell’istruzione. Viceversa, all’interno del settore degli autoveicoli e, soprattutto, del

tessile si è assistita ad una contrazione che in quest’ultimo settore ha ridotto la forza lavoro del 7%.

Tabella 1. Andamento numero lavoratori per settore occupazionale. Piemonte (2004 - 2008) 2004 2005 2006 2007 2008

Costruzione e montaggio autoveicoli 100 98 98 101 96 Tessile 100 92 94 95 93 Istruzione 100 101 104 105 105 Commercio 100 101 104 106 104

Elaborazioni a cura dell’IRES Morosini da dati INPS

Se crescita occupazionale c’è stata, è altrettanto importante capire la qualità di questo nuovo lavoro:

stabile, o il prodotto dell’espansione di forme contrattuali atipiche. Come si evince chiaramente dalle

due tabelle sottostanti, a fronte di una crescita molto limitata dei contratti di lavoro a tempo

indeterminato (fig.1) si è assistito ad una vera e propria esplosione delle forme contrattuali atipiche

(fig.2). Infatti, mentre le relazioni d’impiego a tempo indeterminato sono cresciute del 10%, quelle a

tempo determinato sono aumentate oltre il 50%. Andamento simile si può riscontrare all’interno del

settore dell’istruzione, il quale si caratterizza per un incremento del 60% tra i contratti precari e del 7%

per quelli standard.

4

Figura 1. Andamento dei contratti a tempo indeterminato.

70

75

80

85

90

95

100

105

110

115

2004 2005 2006 2007 2008

Costruzione autoveicoli e parti Industria tessile Istruzione Commercio Elaborazioni a cura dell’IRES Morosini da dati INPS

Figura 2. Andamento dei contratti a tempo determinato.

70

80

90

100

110

120

130

140

150

160

170

2004 2005 2006 2007 2008

Costruzione autoveicoli e parti Industria tessile Istruzione Commercio Elaborazioni a cura dell’IRES Morosini da dati INPS

Le figure precedenti hanno posto in evidenza il tasso di crescita o contrazione delle varie forme

contrattuali all’interno di specifici settori. Quello che è possibile osservare dalla tabella successiva è la

presenza di contratti atipici rispetto al totale dei contratti esistenti. Nel settore del commercio, questi

raggiungono una percentuale del 18%. Inoltre, è fondamentale sottolineare come questo dato si

riferisca a tutti i lavoratori del settore; se ci si focalizzasse solamente sulle attivazioni lavorative (il

contratto di ingresso), la percentuale di lavoratori precari sul totale sarebbe nettamente superiore. In

ogni caso, la tabella conferma come l’unico settore contraddistinto da una situazione peggiore sia quello

dell’istruzione (con un valore pari al 22,7%).

5

Tabella 2. Diffusione dei contratti a tempo determinato all'interno di alcuni settori occupazionali.

2004 2005 2006 2007 2008

Costruzione autoveicoli e parti 2,5 2,4 2,9 3,9 3,8 Industria tessile 5,5 4,9 6,2 6,1 6,2 Istruzione 16,5 19,9 21,2 21,9 22,7 Commercio 13,8 14,1 15,6 17,7 18,0

Elaborazioni IRES Morosini da dati INPS Dalla figura sottostante è possibile osservare la frattura netta esistente rispetto ad altri due settori

fondamentali per la regione Piemonte: quello della costruzione di autoveicoli (contraddistinto da un

valore pari al 3,8% di contratti flessibili) e quello dell’industria tessile (con un valore pari al 6,2%).

Figura 3. Diffusione dei contratti a tempo determinato all'interno di alcuni settori occupazionali.

0,0

5,0

10,0

15,0

20,0

25,0

2004 2005 2006 2007 2008

autoveicoli e parti Industria tessile Istruzione Commercio

Elaborazioni IRES Morosini da dati INPS

Nel paragrafo successivo ci focalizzeremo sull’evoluzione delle retribuzioni all’interno dei medesimi

settori. Prima di affrontare la questione è importante precisare che non si sta discutendo del livello

retributivo; infatti, un incremento significativo potrebbe aver luogo all’interno di un settore

caratterizzato da retribuzioni in ogni caso molto basse, ed è questo il caso del settore del commercio.

L’analisi delle retribuzioni sarà affrontata in modo più approfondito nella sezione dedicata ai

questionari. In questo passaggio osserveremo il mutamento incorso tra il 2004 e il 2008. Come si può

notare dalla tabella e dal grafico sottostante, l’andamento delle retribuzioni ha conosciuto una crescita

costante (a volte di intensità limitata) nel corso del tempo. Quello che traspare, nel confronto con gli

altri settori considerati, è lo scarto esistente tra il settore commerciale e il resto. Mentre il settore

automobilistico ha conosciuto una crescita pari al 17% rispetto al valore del 2004, quello commerciale si

6

Tabella 3. Andamento delle retribuzioni a livello del settore occupazionale. Piemonte (2004 - 2008) 2004 2005 2006 2007 2008

Autoveicoli e componenti 100 98 104 109 117 Industria tessile 100 101 106 111 113 Istruzione 100 105 104 106 111 Commercio 100 104 105 105 109

Elaborazioni IRES Morosini da dati INPS

è fermato ad un +9%. Inoltre, come palesa al meglio la figura sottostante, il settore del commercio è

cresciuto meno di tutti gli altri.

Figura 4. Andamento delle retribuzioni a livello del settore occupazionale.

95

100

105

110

115

120

2004 2005 2006 2007 2008

autoveicoli e componenti Industria tessile Istruzione Commercio Elaborazioni IRES Morosini da dati INPS

L’ultimo aspetto considerato in questa prima sezione concerne l’andamento del monte ore della cassa

integrazione guadagni straordinaria. Come si evince chiaramente dalla figura sottostante, il 2009 è stato

un vero e proprio anno di rottura per quanto concerne il settore del commercio. Infatti, l’incremento

Figura 5. Andamento delle ore in cig straordinaria.

0

250

500

750

1000

1250

1500

1750

2000

2250

2500

2005 2006 2007 2008 2009

Commercio Meccaniche Tessili Elaborazioni IRES Morosini da dati INPS

7

nell’ultimo anno è stato più di 22 volte il valore autorizzato nel 2008 (passando da un monte ore

annuale pari a 378.119 ad uno pari a 2.627.821). Naturalmente, questo non significa che gli altri settori

non siano in crisi. Infatti, come abbiamo già scritto all’interno delle note congiunturali prodotte in

passato, per quanto concerne il settore tessile, tutto dipende dall’anno preso come riferimento. Mentre

il 2005 si dimostra utile per osservare appieno il fenomeno nel settore commerciale, così non può

essere per quello tessile. In questo caso, infatti, la crisi economica è già in atto da diversi anni e,

pertanto, non può essere osservato alcun scarto significativo prendendo come riferimento un momento

che si pone in mezzo a questo processo.

8

1. Analisi di contesto: La media e grande distribuzione in Piemonte

La crisi economica in atto ha interessato tutta l’economia nazionale colpendo in maniera più dura il

settore industriale. Questo perché, trattandosi di una crisi internazionale che viene dall’estero, sono

crollati in particolar modo i consumi stranieri e di conseguenza le esportazioni. A farne le spese sono

state in primo luogo le aziende che esportano quantità considerevoli della loro produzione e i lavoratori

che in queste aziende lavorano. Il calo dei consumi interni è stato più una conseguenza che una causa

della crisi, prodotto dal minor potere d’acquisto dei lavoratori delle aziende in crisi. Ma come ha

affrontato la crisi il settore del commercio ed in particolare quello della media e della grande

distribuzione? L’obiettivo di questo rapporto, compatibilmente con i dati a nostra disposizione è quello

di dare una prima risposta a questa domanda. In primo luogo si ricostruiranno le dinamiche relative al

settore della media e grande distribuzione nell’ultimo decennio in merito al numero di esercizi

commerciali, alle superfici di vendita, agli addetti. Lo scopo è verificare se con il sopraggiungere della

crisi economica ci sia stata una rottura nelle dinamiche di medio – lungo periodo che indichino un

cambio di strategia aziendale dei principali gruppi del settore o più semplicemente un contraccolpo

subito a causa del calo dei consumi. Nella prima parte descriveremo il settore del commercio,

analizzando in particolare l’evoluzione del numero di imprese e degli addetti nel decennio appena

trascorso. Nella seconda fase ci concentreremo invece sul sottosettore della media e grande

distribuzione, prendendo in considerazione l’evoluzione delle superfici di vendita e ancora una volta del

numero di addetti. Le fonti utilizzate per questo studio sono l’Osservatorio Regionale del Commercio

della regione Piemonte, l’Osservatorio Regionale sul Mercato del Lavoro, l’Osservatorio Nazionale del

Commercio del Ministero dello Sviluppo economico e quelli della banca dati Movimprese delle Camere

di Commercio. La maggior parte dei dati qui analizzati sono presentati a livello regionale o provinciale,

talvolta comparati con i dati a livello nazionale.

9

1.1 Commercio

Nella prima parte del rapporto analizzeremo il settore del commercio in Piemonte. Secondo la

classificazione ATECO2002 il settore del commercio è suddiviso in tre sottosettori: 1) vendita e

manutenzione di automezzi, 2) commercio all’ingrosso e 3) commercio al dettaglio1. Analizzeremo in

particolare quest’ultimo sottosettore in quanto comprende, oltre al commercio al dettaglio, anche la

media e grande distribuzione. Cominciamo l’analisi con il numero di imprese nel settore del commercio

in Piemonte (tab. 1-3).

Tabella 1: Imprese attive, iscritte e cessate n Piemonte nel settore del commercio. 20002009.

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

ATTIVE

COMMERCIO AL DETTAGLIO 54.734 55.134 55.607 55.995 56.420 57.061 57.450 57.287 57.654 57.727

TOTALE COMMERCIO 100.697 101.352 101.716 102.012 102.710 103.533 104.195 104.173 105.352 105.469

TOTALE 396.621 400.411 402.615 403.789 407.137 411.217 413.648 415.544 421.930 420.505

ISCRITTE

COMMERCIO AL DETTAGLIO 4.175 4.127 4.214 3.812 4.181 4.392 4.392 4.117 3.769 4.128

TOTALE COMMERCIO 7.596 7.478 7.339 6.773 7.528 7.680 7.916 7.672 6.850 7.376

TOTALE 33.076 33.463 31.930 30.182 33.855 33.417 34.154 35.155 33.105 31.109

CESSATE

COMMERCIO AL DETTAGLIO 4.404 4.197 4.300 3.982 4.424 4.604 4.949 5.532 5.202 4.914

TOTALE COMMERCIO 8.083 7.723 7.975 7.284 7.984 8.403 8.734 9.737 9.222 8.738

TOTALE 27.983 28.164 29.504 27.294 29.425 29.218 31.114 34.581 32.461 32.339

Fonte: elaborazione Ires Morosini su dati InfoCamere, banca dati Movimprese.

In Piemonte nel settore del commercio operano circa centomila aziende (105.496 nel 2009), più della

metà delle quali nel settore della distribuzione al dettaglio (54,7% nel 2009). Le imprese del commercio

rappresentano più di un quarto delle imprese totali in Piemonte (25,1% nel 2009) e non si registrano nel

decennio 2000-2009 significative modifiche del peso di questi settori in termini di numero di aziende

(tab. 2).

Per quanto riguarda il confronto del numero di aziende attive nel corso degli anni (2000-2009), i dati

disponibili nel database di Movimprese non sono di facile lettura. Infatti a causa della complessità del

sistema di raccolta dati mentre i dati di stock (imprese attive) mostrano un aumento tendenziale del

numero di imprese sia nel settore del commercio nel suo complesso, sia in quello del commercio al 1 Il settore del commercio è classificato con la lettera G, ed è composto da tre sottosettori: Div. 50: Commercio, manutenzione e riparazione autoveicoli e motocicli; vendita al dettaglio di carburanti per l’autotrazione; Div. 51: Commercio all’ingrosso e intermediari del commercio, autoveicoli e motocicli esclusi; Div. 52: Commercio al dettaglio (escluso quello di autoveicoli e motocicli); riparazione di beni personali e per la casa. Nella nuova classificazione ATECO2007 i codici relativi a questi tre comparti sono diventati rispettivamente: 44, 45 e 46.

10

dettaglio (tab. 1); il tasso di crescita annuale calcolato secondo le stesse indicazioni delle Camere di

Commercio2 mostra tassi costantemente negativi per tutto il periodo considerato.

Tabella 2: Imprese attive in Piemonte nel settore del commercio (valori %). 20002009.

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

COMMERCIO AL DETTAGLIO 13,8 13,8 13,8 13,9 13,9 13,9 13,9 13,8 13,7 13,7

TOTALE COMMERCIO 25,4 25,3 25,3 25,3 25,2 25,2 25,2 25,1 25,0 25,1

TOTALE 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0

Fonte: elaborazione Ires Morosini su dati InfoCamere, banca dati Movimprese.

Tabella 3: Evoluzione delle imprese attive nel settore del commercio, confrontate col numero totale di imprese in Piemonte, secondo i dati di flusso. 20002009

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

NUMERO DI IMPRESE ATTIVE CALCOLATE TRAMITE I DATI DI FLUSSO

COMMERCIO AL DETTAGLIO 54.505 54.435 54.349 54.179 53.936 53.724 53.272 52.195 50.918 50.307TOTALE COMMERCIO 100.210 99.965 99.329 98.818 98.362 97.639 97.042 95.737 93.826 92.904TOTALE 401.714 407.013 409.439 412.327 416.757 420.956 423.996 424.570 425.214 423.984

TASSO DI CRESCITA DELLE IMPRESE ATTIVE

COMMERCIO AL DETTAGLIO -0,4 -0,1 -0,2 -0,3 -0,4 -0,4 -0,8 -1,9 -2,2 -1,1TOTALE COMMERCIO -0,5 -0,2 -0,6 -0,5 -0,4 -0,7 -0,6 -1,3 -1,8 -0,9TOTALE 1,3 1,3 0,6 0,7 1,1 1,0 1,0 0,8 0,5 0,2

Fonte: elaborazione Ires Morosini su dati InfoCamere, banca dati Movimprese.

Per quanto riguarda gli addetti del settore, i dati disponibili sono relativi al periodo 2001-2007 (tab. 4 e

fig. 1). Se il numero di addetti nel settore del commercio si è mantenuto sostanzialmente stabile in

questo periodo di tempo si è verificata una diminuzione abbastanza importante degli addetti nell’ambito

della distribuzione al dettaglio (Div. 52) con una riduzione del 15% in sei anni. Conseguentemente al

contemporaneo aumento del numero di addetti negli altri settori del commercio (fig. 1), la quota degli

addetti impiegati nella distribuzione al dettaglio è scesa dal 56,2% al 47,8% nel periodo 2001-2007.

Questa riduzione potrebbe essere stata causata dal progressivo processo di sostituzione dei piccoli

esercizi di vicinato con i più grandi esercizi della media e grande distribuzione, i quali richiedono un

minor numero di addetti. Nel prossimo capitolo vedremo se questa ipotesi è supportata dai dati relativi

alla grande distribuzione.

2 Nelle note metodologiche dei dati distribuiti annualmente da Infocamere con il database Movimprese la formula per il calcolo del tasso di crescita annuale delle imprese è: Tasso di crescita dello stock=(iscrizioni nel periodo – cessazioni nel periodo al netto delle cancellazioni d’ufficio)/stock di inizio periodo.

11

Tabella 4: addetti del commercio in Piemonte. 20012007.

2001 2002 2003 2004 2005 2006 2007COMM. E MAN. AUTOVEICOLI 47.084 51.160 54.202 57.439 60.322 61.248 59.665

COMM. ALL’INGROSSO 84.993 84.166 84.032 93.063 93.029 95.326 97.302

COMM. AL DETTAGLIO 169.382 161.289 163.114 142.586 141.255 140.974 143.865

N

TOTALE 301.460 296.615 301.347 293.088 294.606 297.549 300.832

COMM. E MAN. AUTOVEICOLI 15,6 17,2 18,0 19,6 20,5 20,6 19,8

COMM. ALL’INGROSSO 28,2 28,4 27,9 31,8 31,6 32,0 32,3

COMM. AL DETTAGLIO 56,2 54,4 54,1 48,6 47,9 47,4 47,8

% SUL TOTALE COMMERCIO

TOTALE 100,0 100,0 100,0 100,0 100,0 100,0 100,0

COMM. E MAN. AUTOVEICOLI

COMM. E MAN. AUTOVEICOLI 9,2 9,6 9,8 10,0 10,1 10,0 10,0

COMM. ALL’INGROSSO 7,9 7,9 7,9 8,1 8,1 8,0 8,0

COMM. AL DETTAGLIO 8,1 7,7 7,7 7,7 7,8 7,7 7,7

% SUL TOTALE ITALIA

TOTALE 8,2 8,0 8,0 8,2 8,3 8,2 8,2Fonte: Ministero dello Sviluppo Economico, Osservatorio Nazionale del Commercio, Statistiche sugli aspetti economici del commercio in Italia.

Figura 1: Andamento del numero di addetti del commercio in Piemonte, per sottosettori economici. 20012007.

Fonte: Ministero dello Sviluppo Economico, Osservatorio Nazionale del Commercio, Statistiche sugli aspetti economici del commercio in Italia.

12

Per quanto riguarda il confronto con i dati a livello nazionale possiamo vedere come, all’interno del

settore del commercio (che in Piemonte occupa circa l’8% degli addetti a livello nazionale), ci sia in

questa regione una maggiore percentuale di addetti nel settore del commercio, manutenzione e

riparazione di autoveicoli e motocicli (circa il 10% degli addetti a livello nazionale). Questo è facilmente

riconducibile alla presenza di un’azienda quale la Fiat e dall’indotto prodotto nel settore delle

automobili.

I dati sugli addetti sono disponibili anche a livello provinciale, qui mostriamo la suddivisione dei

lavoratori del commercio nelle province piemontesi (tab. 5). Nella provincia di Torino sono impiegati

circa la metà degli addetti del commercio (50,5%) e anche la metà degli addetti della distribuzione al

dettaglio (50,1%).

Riguardo alle differenze tra le province è interessante notare che nelle province più grandi e centrali –

Torino, Cuneo e Alessandria – ci sono maggiori percentuali di lavoratori addetti al commercio

all’ingrosso, mentre in quelle più periferiche o più piccole – Asti, Biella, Novara, Verbano C.O. –

percentuali più elevate operano nel settore della distribuzione al dettaglio.

Tabella 5: Addetti nel settore del commercio in Piemonte per provincia e sottosettore. 2007.

ALESSANDRIA ASTI BIELLA CUNEO NOVARA TORINOVERBANO

C.O. VERCELLI PIEMONTE ITALIA

COMM. E MAN. AUTOVEICOLI 7.391 2.655 2.145 8.337 4.714 30.270 1.848 2.306 59.665 613.800COMM. ALL’INGROSSO 10.998 3.971 4.010 15.041 8.069 49.520 2.184 3.508 97.302 1.190.800COMM. AL DETTAGLIO 15.016 7.181 6.546 19.205 13.603 72.170 4.752 5.392 143.865 1.839.400

VALORI ASSOLUTI

TOTALE 33.404 13.806 12.701 42.583 26.387 151.960 8.784 11.207 300.832 3.644.000

COMM. E MAN. AUTOVEICOLI 22,1 19,2 16,9 19,6 17,9 19,9 21 20,6 19,8 16,8COMM. ALL’INGROSSO 32,9 28,8 31,6 35,3 30,6 32,6 24,9 31,3 32,3 32,7COMM. AL DETTAGLIO 45 52 51,5 45,1 51,6 47,5 54,1 48,1 47,8 50,5

% SUL TOTALE

COMMERCIO

TOTALE 100 100 100 100 100 100 100 100 100 100

COMM. E MAN. AUTOVEICOLI 1,2 0,4 0,4 1,4 0,8 5,1 0,3 0,4 10 100COMM. ALL’INGROSSO 0,9 0,3 0,3 1,2 0,7 4,1 0,2 0,3 8 100COMM. AL DETTAGLIO 1,2 0,6 0,5 1,6 1,1 6 0,4 0,4 11,9 100

% SUL TOTALE ITALIA

TOTALE 0,9 0,4 0,3 1,2 0,7 4,1 0,2 0,3 8,2 100

Fonte: Ministero dello Sviluppo Economico, Osservatorio Nazionale del Commercio, Statistiche sugli aspetti economici del commercio in Italia.

13

1.2 Media e Grande Distribuzione

In questa seconda parte ci concentreremo sulla media e grande distribuzione, oggetto di questo studio.

Iniziamo con alcune definizioni. Queste sono importanti in quanto permettono di distinguere tra

piccola, media e grande distribuzione; quando si analizzano i dati è fondamentale sapere quali

definizioni sono state usate per poter interpretare le informazioni in maniera corretta.

1.2.1 Definizioni

In questo rapporto e nei dati presentati sono utilizzate due diverse tipologie di definizioni, la prima è

quella adottata dall’Osservatorio Regionale del Commercio della Regione Piemonte e fa riferimento alle

norme D.lgs 114/98 e L.R. 28/99 che suddividono gli esercizi commerciali in: esercizi di vicinato,

media struttura di vendita e grande struttura di vendita, in questo modo:

• esercizi di vicinato: esercizi con superficie di vendita non superiore a 150 mq. nei Comuni con

popolazione inferiore a 10.000 abitanti e a 250 mq. nei Comuni con popolazione superiore a

10.000 abitanti.

• Media struttura di vendita: esercizi con superficie di vendita compresa tra 151 e 1500 mq. nei

Comuni con popolazione inferiore a 10.000 abitanti e tra 251 e 2500 mq. nei Comuni con

popolazione superiore a 10.000 abitanti.

• Grande struttura di vendita: esercizi con superficie di vendita superiore a 1500 mq. nei

Comuni con popolazione inferiore a 10.000 abitanti e a 2500 mq. nei Comuni con popolazione

superiore a 10.000 abitanti.

• Centro commerciale: media o grande struttura di vendita concepita e organizzata

unitariamente, a specifica destinazione d’uso commerciale, costituita da almeno due esercizi

commerciali al dettaglio. Il centro commerciale può essere dotato di spazi e servizi comuni

funzionali al centro stesso, che possono essere organizzati in superfici coperte o a cielo libero.

Gli esercizi commerciali eventualmente possono essere ulteriormente classificati a seconda che vendano

prodotti alimentari, prodotti non alimentari o entrambi.

La seconda tipologia sugli esercizi commerciali è quella utilizzata nell’ambito degli studi

dell’Osservatorio Nazionale del Commercio del Ministero dello Sviluppo Economico. Questa è

aderente alla classificazione ATECO2002: distingue a priori tra distribuzione despecializzata (che

comprende le strutture che vendono diversi tipi di prodotti) e distribuzione specializzata (che

comprende strutture che vendono in modo prevalente una particolare gamma di prodotti). Gli esercizi

commerciali appartenenti alla prima categoria sono distinti tra minimercati, supermercati, ipermercati e

grandi magazzini:

14

• Minimercato: esercizio al dettaglio in sede fissa operante nel campo alimentare con una

superficie di vendita che varia tra 200 e 399 mq e che presenta le medesime caratteristiche del

supermercato.

• Supermercato: esercizio al dettaglio operante nel campo alimentare, organizzato

prevalentemente a libero servizio e con pagamento all'uscita, che dispone di una superficie di

vendita superiore a 400 mq. e di un vasto assortimento di prodotti di largo consumo ed in

massima parte preconfezionati nonché, eventualmente, di alcuni articoli non alimentari di uso

domestico corrente.

• Ipermercato: esercizio al dettaglio con superficie di vendita superiore a 2.500 mq., suddiviso in

reparti (alimentare e non alimentare), ciascuno dei quali aventi, rispettivamente, le caratteristiche

di supermercato e di grande magazzino.

• Grande magazzino: esercizio al dettaglio operante nel campo non alimentare che dispone di

una superficie di vendita superiore a 400 mq. e di almeno cinque distinti reparti, ciascuno dei

quali destinato alla vendita di articoli appartenenti a settori merceologici diversi ed in massima

parte di largo consumo.

La grande distribuzione specializzata invece è definita come una grande superficie di vendita al

dettaglio operante nel settore non alimentare (spesso appartenente ad una catena distributiva a

succursali) che tratta in modo esclusivo o prevalente una specifica gamma merceologica di prodotti su

una superficie di vendita non inferiore ai 1.500 mq.

Le due diverse tipologie riguardo alla distribuzione commerciale non sono perfettamente sovrapponibili

in quanto oltre alle differenze riguardanti le superfici non comprendono la stessa popolazione di

esercizi commerciali e soprattutto considerano prioritaria o l’estensione della superficie di vendita

(prima tipologia) o il tipo di merce venduta (seconda tipologia). Per questi motivi è bene fare attenzione

nel leggere i dati che seguono e avere ben chiaro a quale tipologia si stia facendo riferimento.

1.2.2 Gli Esercizi Commerciali

Iniziamo il nostro studio sulla media e grande distribuzione quantificando il numero di esercizi

commerciali e le superfici di vendita nella regione, e la loro evoluzione nel periodo 2000-2008.

Utilizzando i dati provenienti dall’Osservatorio Regionale del Commercio della Regione Piemonte (che

utilizza la prima classificazione descritta) possiamo descrivere l’evoluzione del numero di esercizi

commerciali e delle superfici di vendita della media e della grande distribuzione in Piemonte dal 2000 al

2008 a seconda del settore merceologico di riferimento (tab. 6).

15

Tabella 6: Esercizi commerciali per settore merceologico e struttura di vendita. 20002008.

MEDIE STRUTTURE GRANDI STRUTTURE ANNO SETTORE MERCEOLOGICO

N SUPERFICIE (MQ.) N SUPERFICIE (MQ.) ALIMENTARE 92 43.042 - -NON ALIMENTARE 2.824 1.510.390 84 262.290MISTO 1.213 736.899 40 144.335CENTRI COMMERCIALI 97 116.195 101 746.456

2008

TOTALE ESERCIZI 4.226 2.406.526 225 1.153.081

ALIMENTARE 94 42.767 - -NON ALIMENTARE 2.797 1.467.404 85 266.469MISTO 1.159 681.536 37 131.366CENTRI COMMERCIALI 84 102.185 93 665.155

2007

TOTALE ESERCIZI 4.134 2.293.892 214 1.062.990

ALIMENTARE 103 47.370 - -NON ALIMENTARE 2.832 1.469.357 79 251.469MISTO 1.174 693.585 45 160.448CENTRI COMMERCIALI 75 91.316 84 587.298

2006

TOTALE ESERCIZI 4.184 2.301.628 208 999.215

ALIMENTARE 73 26.101 - -NON ALIMENTARE 2.885 1.469.374 80 252.031MISTO 1.166 691.215 42 148.713CENTRI COMMERCIALI 69 83.389 75 545.533

2005

TOTALE ESERCIZI 4.193 2.270.079 197 946.277

ALIMENTARE 82 26.995 - -NON ALIMENTARE 2.953 1.470.512 80 264.063MISTO 1.155 660.174 45 176.497CENTRI COMMERCIALI 53 66.914 69 487.821

2004

TOTALE ESERCIZI 4.243 2.224.595 194 928.381

ALIMENTARE 83 26.646 - - NON ALIMENTARE 3.030 1.497.308 76 248.499MISTO 1.130 636.099 44 169.838CENTRI COMMERCIALI 49 64.051 63 449.539

2003

TOTALE ESERCIZI 4.292 2.224.104 183 867.876

ALIMENTARE 88 28.482 - -NON ALIMENTARE 3.080 1.494.020 76 253.665MISTO 1.086 606.315 43 160.383CENTRI COMMERCIALI 43 52.871 60 400.879

2002

TOTALE ESERCIZI 4.297 2.181.688 179 814.927

ALIMENTARE 93 29.452 - -NON ALIMENTARE 3.185 1.494.452 73 241.007MISTO 1.060 588.995 42 153.423CENTRI COMMERCIALI 36 45.920 55 359.743

2001

TOTALE ESERCIZI 4.313 2.158.819 170 754.173

ALIMENTARE 93 29.899 - -NON ALIMENTARE 3.185 1.499.634 71 236.994MISTO 1.060 582.868 41 141.523CENTRI COMMERCIALI 32 42.657 52 327.624

2000

TOTALE ESERCIZI 4.370 2.155.058 164 706.141Fonte: elaborazione Ires Morosini su dati Regione Piemonte, Osservatorio Regionale del Commercio.

16

A nostro parere due sono gli elementi principali su cui vale la pena soffermarsi: in primo luogo

l’aumento più consistente delle grandi strutture di vendita rispetto alle medie strutture; in secondo

luogo l’incremento delle superfici di vendita con conseguente aumento della dimensione media delle

strutture.

Figura 2: Evoluzione del numero di strutture della media e grande distribuzione e della superficie totale (2000=100). 20002008.

Fonte: elaborazione Ires Morosini su dati Regione Piemonte, Osservatorio Regionale del Commercio.

Nella grafico sopra (fig. 2) è sintetizzata l’evoluzione del numero e delle superfici di vendita delle

strutture della media e della grande distribuzione dal 2000 al 2008. Abbiamo costruito una serie di indici

a base mobile, prendendo come riferimento i valori del 2000 (2000=100). Le medie strutture di vendita

sono diminuite in otto anni del 3%, mentre le corrispondenti superfici di vendita sono aumentate del

12%. Questo significa che nel 2008 il numero delle strutture è diminuito rispetto al 2000 ma quelle

esistenti sono mediamente più grandi e complessivamente le superfici di vendita sono aumentate.

L’aumento dell’estensione media delle strutture di vendita ha interessato anche le strutture della grande

distribuzione, con la differenza che queste ultime sono cresciute molto di più, anche in numero. Infatti

nel 2008 le grandi strutture di vendita erano aumentate del 37% rispetto al 2000 e le superfici di vendita

addirittura del 63%. Questi dati ci portano a concludere che sia in atto un processo di trasformazione

del settore commerciale verso una maggiore concentrazione delle aree di vendita in strutture più grandi.

In Italia, rispetto ad altri paese europei (soprattutto Francia e Germania), la distribuzione commerciale

al dettaglio è stata a lungo caratterizzata da una maggiore presenza di esercizi commerciali medio -

piccoli e le grandi catene della distribuzione organizzata si sono diffuse nel territorio solo in anni

17

recenti. L’aumento delle superfici adibite alle strutture di vendita della grande distribuzione rispecchiano

questo processo.

Dopo aver analizzato lo stock di medie e grandi strutture di vendita al dettaglio, vediamo anche i dati di

flusso. Analizzando i dati relativi alle nuove aperture di esercizi commerciali, alle cessazioni e agli

ampliamenti siamo in grado di descrivere nel dettaglio la dinamica delle imprese della media e grande

distribuzione in Piemonte. I dati a nostra disposizione fanno riferimento al periodo 2000-2008 e sono

disponibili per le medie e grandi strutture e per i centri commerciali (tab. 7).

Tabella 7: Variazioni nel numero e nella superficie degli esercizi commerciali per tipologia. 20002008.

2000 2001 2002 2003 2004 2005 2006 2007 2008

N 35 109 154 172 120 141 112 94 151NUOVE APERTURE

SUPERFICIE (MQ) 20.782 63.356 92.806 109.593 78.285 78.285 80.364 66.679 111.860

N 100 140 145 178 136 142 125 114 129

CESSAZIONI SUPERFICIE (MQ) 47.494 58.534 65.621 78.880 62.848 62.848 64.385 49.120 57.283

N 31 35 54 33 40 37 24 14 0

MEDIE STRUTTURE

AMPLIAMENTI SUPERFICIE (MQ) 13.566 13.286 17.889 7.626 13.198 13.568 10.861 3.812 0

N 2 5 7 10 12 5 2 5 5NUOVE APERTURE

SUPERFICIE (MQ) 15.368 19.287 30.600 42.205 51.925 51.925 6.566 15.022 18.624

N 2 1 2 1 2 2 0 3 2

CESSAZIONI SUPERFICIE (MQ) 8.622 3.000 6.950 1.920 5.400 5.400 0 17.203 6.810

N 7 2 5 4 7 6 7 1 1

GRANDI STRUTTURE

AMPLIAMENTI SUPERFICIE (MQ) 10.087 3.364 6.839 4.347 3.986 2.428 6.591 250 441

N 3 7 14 9 12 24 15 19 24NUOVE APERTURE

SUPERFICIE (MQ) 12.617 26.959 33.808 39.802 41.275 60.376 42.894 76.607 77.421

N 0 0 2 0 2 1 0 0 1

CESSAZIONI SUPERFICIE (MQ) 0 0 1.046 0 3.699 1.610 0 0 398

N 1 8 30 10 13 11 18 11 11

CENTRI COMMERCIALI

AMPLIAMENTI SUPERFICIE (MQ) 1.700 56.266 177.618 65.823 58.246 13.691 5.101 7.430 8.048

NUOVE SUPERFICI

SUPERFICIE (MQ) 74.120 182.518 359.560 269.396 246.915 220.273 152.377 169.800 216.394TOTALE

SUPERFICI CHIUSE

SUPERFICIE (MQ) 56.116 61.534 73.617 80.800 71.947 69.858 64.385 66.323 64.491

Fonte: elaborazione Ires Morosini su dati Regione Piemonte, Osservatorio Regionale del Commercio.

Innanzitutto vediamo come, per quanto riguarda le superfici di vendita, il saldo netto annuo sia sempre

positivo, sia per le medie strutture, sia per le grandi strutture, sia per i centri commerciali; con la sola

eccezione delle medie strutture nel 2000: anno in cui si è registrata una riduzione delle superfici di

vendita di 12.146 mq. Inoltre possiamo notare come le nuove aperture, rispetto agli ampliamenti di

18

strutture esistenti, costituiscono la gran parte degli aumenti di superficie di vendita. L’ampliamento di

strutture esistenti, inoltre, sembra un metodo di aumento delle superfici sempre meno utilizzato negli

ultimi anni, in favore della costruzione di nuovi esercizi commerciali.

Il grafico successivo ci permette di mettere in evidenza come il costante aumento registrato nelle

superfici di vendita sia il risultato di un numero abbastanza costante di superfici dismesse ogni anno

(comprese tra le 56116 del 2000 alle 80800 del 2003) e di un numero molto più variabile di anno in

anno di nuove superfici aperte.

Da questi dati comunque emerge come, sebbene l’espansione delle superfici di vendita continui, la

crescita ha rallentato negli ultimi anni, soprattutto nel triennio 2006-2008.

Figura 3: Variazioni annuali delle superfici della media e della grande distribuzione. 20002008.

Fonte: elaborazione Ires Morosini su dati Regione Piemonte, Osservatorio Regionale del Commercio.

Per misurare le differenze esistenti tra le province piemontesi riguardo alla rete di distribuzione

commerciale abbiamo messo a confronto gli indici di densità delle diverse province (tab. 8). Questi

indici sono calcolati dividendo il numero di esercizi commerciali con il numero di abitanti di una

provincia nel caso degli esercizi di vicinato, oppure dividendo le superfici di vendita complessive per il

numero di abitanti nel caso delle medie e grandi strutture di vendita. In quest’ultimo caso abbiamo

riportato il numero di metri quadri ogni mille abitanti.

19

Tabella 8: Densità degli esercizi commerciali per provincia. 2008.

PROVINCE ESERCIZI DI VICINATO / 1000 ABITANTI

MQ. MEDIE STRUTTURE / 1000 ABITANTI

MQ. GRANDI STRUTTURE / 1000 ABITANTI

MQ. CENTRI COMMERC. / 1000 ABITANTI

ALESSANDRIA 15,94 580,94 109,14 301,74

ASTI 16,48 393,91 65,79 194,45

BIELLA 11,96 690,00 150,26 189,81

CUNEO 16,50 647,51 90,08 199,02

NOVARA 11,61 759,84 163,75 272,68

TORINO 14,01 432,94 79,78 154,73

VERBANO C.O. 16,89 537,62 89,87 336,27

VERCELLI 14,35 689,09 73,72 231,50

PIEMONTE 14,49 526,17 93,42 198,18

Fonte: elaborazione Ires Morosini su dati Regione Piemonte, Osservatorio Regionale del Commercio.

Questi dati mostrano come a livello regionale ci siano 526 mq di medie strutture e 93 di grandi strutture

ogni 1000 abitanti. Inoltre ci sono 198 mq di centri commerciali. Le differenze a livello provinciale non

sono eccessivamente pronunciate. Tuttavia Novara, Biella e Alessandria sono le province con le

maggiori superfici di vendita di medie e grandi strutture di distribuzione per abitante. Novara primeggia

per superficie procapite sia per quanto riguarda la media che la grande distribuzione; Alessandria è

seconda solo al Verbano C. O. per quanto riguarda la superficie procapite di centri commerciali. Sul

fronte opposto troviamo Torino ed Asti che si posizionano al di sotto della media regionale in

riferimento a tutti gli indicatori. Questi indici tuttavia vanno letti con attenzione in quanto sono molto

sensibili alla popolosità delle province. Per esempio i bassi valori della provincia di Torino sono

strettamente legati all’elevato numero di abitanti della provincia, così come l’alto valore del Verbano

C.O. riguardo alla superficie procapite di centri commerciali è probabilmente dovuto alla scarsa

popolosità della provincia.

Fatte queste considerazioni sembra che non ci siano grandi differenze riguardo la distribuzione della

rete degli esercizi commerciali di vendita al dettaglio.

20

1.2.3 Gli Addetti

Dopo avere descritto la rete distributiva degli esercizi commerciali di medie e grandi dimensioni

passiamo ora all’analisi degli addetti della media e grande distribuzione. Nel capitolo precedente

abbiamo presentato qualche dato relativo al numero di addetti nel settore del commercio ed in

particolare in quello della distribuzione al dettaglio. Qui ci concentreremo sugli addetti della media e

grande distribuzione. In questo caso i dati provengono dall’Osservatorio Nazionale del Commercio del

Ministero dello Sviluppo economico e sono costruiti secondo le definizioni della seconda tipologia

descritta sopra. In questo caso analizzeremo gli addetti dei grandi magazzini, degli ipermercati e dei

supermercati. In primo luogo vediamo il numero di addetti per tipologia di esercizio commerciale,

confrontato con le superfici di vendita (tab. 9), e l’evoluzione dal 1996 al 2008.

Tabella 9: Media e Grande distribuzione commerciale per tipologia, numero, superficie di vendita e addetti. 19972008.

GRANDI MAGAZZINI IPERMERCATI SUPERMERCATI TOTALE

N SUPERFICIE (MQ.) ADDETTI N SUPERFICIE

(MQ.) ADDETTI N SUPERFICIE (MQ.) ADDETTI N SUPERFICIE

(MQ.) ADDETTI

1996 64 106.356 1.343 28 147.823 4.426 369 353.073 7.876 461 607.252 13.645

1997 66 108.520 1.374 32 163.777 4.947 391 368.257 8.143 489 640.554 14.464

1998 64 112.498 1.439 39 193.628 5.585 415 370.308 7.945 518 676.434 14.969

1999 72 122.165 1.604 43 210.125 6.535 436 382.436 8.264 551 714.726 16.403

2000 71 110.884 1.303 43 220.082 6.755 468 406.030 8.604 582 736.996 16.662

2001 64 113.681 1.329 46 234.855 7.237 479 415.776 8.831 589 764.312 17.397

2002 48 99.727 1.227 51 270.762 8.803 584 495.408 10.314 683 865.897 20.344

2003 49 104.740 1.365 54 279.132 8.909 633 544.288 11.045 736 928.160 21.319

2004 54 110.427 1.463 60 304.413 9.157 632 548.578 10.977 746 963.418 21.597

2005 54 110.427 1.463 60 304.413 9.157 632 548.578 10.977 746 963.418 21.597

2006 54 109.534 1.449 68 340.558 10.280 653 573.350 11.514 775 1.023.442 23.243

2007 63 133.750 1.749 72 368.911 10.624 686 613.608 11.951 821 1.116.269 24.324

2008 68 142.446 1.705 78 415.323 11.128 711 634.896 12.172 857 1.192.665 25.005

Fonte: elaborazione Ires Morosini su dati del Ministero dello Sviluppo Economico, Osservatorio Nazionale del Commercio.

Nella grafico seguente (fig. 4) abbiamo visualizzato l’evoluzione degli addetti e delle superfici delle

strutture della media e grande distribuzione a seconda del tipo di esercizio commerciale nel periodo tra

il 1996 e il 2008. Le linee tratteggiate rappresentano l’evoluzione delle superfici (asse di sinistra), mentre

le linee continue l’evoluzione degli addetti (asse di destra). Com’è possibile osservare, le superfici adibite

a grandi magazzini sono aumentate in misura abbastanza contenuta nel periodo considerato (tra il 1996

e il 2008 c’è stato un incremento delle superfici del 34%), e il numero di addetti è aumentato ancora

meno (27%), incremento avvenuto tra l’atro in buona misura nel 2007.

21

Uno sviluppo ben più significativo è avvenuto per i supermercati e gli ipermercati: mentre i primi

hanno visto aumentare la superficie di vendita totale del 79,8% dal 1996 al 2008, per i secondi

l’aumento è stato addirittura del 180,9%. Questo significa che in dodici anni la superficie di vendita

degli ipermercati in Piemonte è quasi triplicata. Questa espansione della grande distribuzione ha

riguardato naturalmente anche i lavoratori, con un aumento del 54,5% per quanto riguarda gli addetti

dei supermercati, e del 151,4% per quelli degli ipermercati. Complessivamente le superfici di vendita e il

numero di addetti della media e grande distribuzione despecializzata in Piemonte sono quasi

raddoppiati in dodici anni (fig. 5), e questo incremento è dovuto principalmente alla grande

distribuzione alimentare o mista, mentre i grandi magazzini (non alimentari) non hanno conosciuto uno

sviluppo altrettanto evidente.

Figura 4: Evoluzione nel tempo della superficie e del numero di addetti della media e grande distribuzione per tipologia. 19962008.

Fonte: elaborazione Ires Morosini su dati del Ministero dello Sviluppo Economico, Osservatorio Nazionale del Commercio.

Un ultimo aspetto da sottolineare è la diversa quantità di lavoro impiegata nei diversi tipi di

distribuzione al dettaglio a seconda della dimensione della struttura di vendita. Infatti se nei

supermercati (media distribuzione) per ogni 100 mq di superficie sono impiegati mediamente 2 addetti

(scesi da 2,2 nel 1996 a 1,9 nel 2008), negli ipermercati gli addetti impiegati salgono a circa 3 ogni 100

mq (scesi da 3,0 nel 1996 a 2,7 nel 2008).

22

Da questi dati si possono trarre due conclusioni, la prima è che la grande distribuzione occupa

mediamente più lavoratori per metro quadro rispetto alla media distribuzione; la seconda che

nell’ultimo decennio si è verificata una riduzione generale del numero di addetti per metro quadro

dovuta probabilmente all’aumento della dimensione media delle strutture, che permette di diminuire

questo rapporto. Queste due conclusioni sembrano contraddittorie, tuttavia crediamo che i due

processi siano distinti: mentre il passaggio da supermercato a ipermercato implicano una serie di

differenze di tipo qualitativo – per esempio nell’organizzazione del lavoro, nella logistica, nella gestione

delle strutture - che comportano un maggiore numero di addetti al mq per gli ipermercati; l’estensione

delle superfici all’interno dello stesso tipo di esercizio commerciale, produca una maggiore efficienza,

con una conseguente riduzione del personale.

Figura 5: Evoluzione nel tempo della superficie e del numero di addetti della grande distribuzione. 19972008.

Fonte: elaborazione Ires Morosini su dati del Ministero dello Sviluppo Economico, Osservatorio Nazionale del Commercio.

23

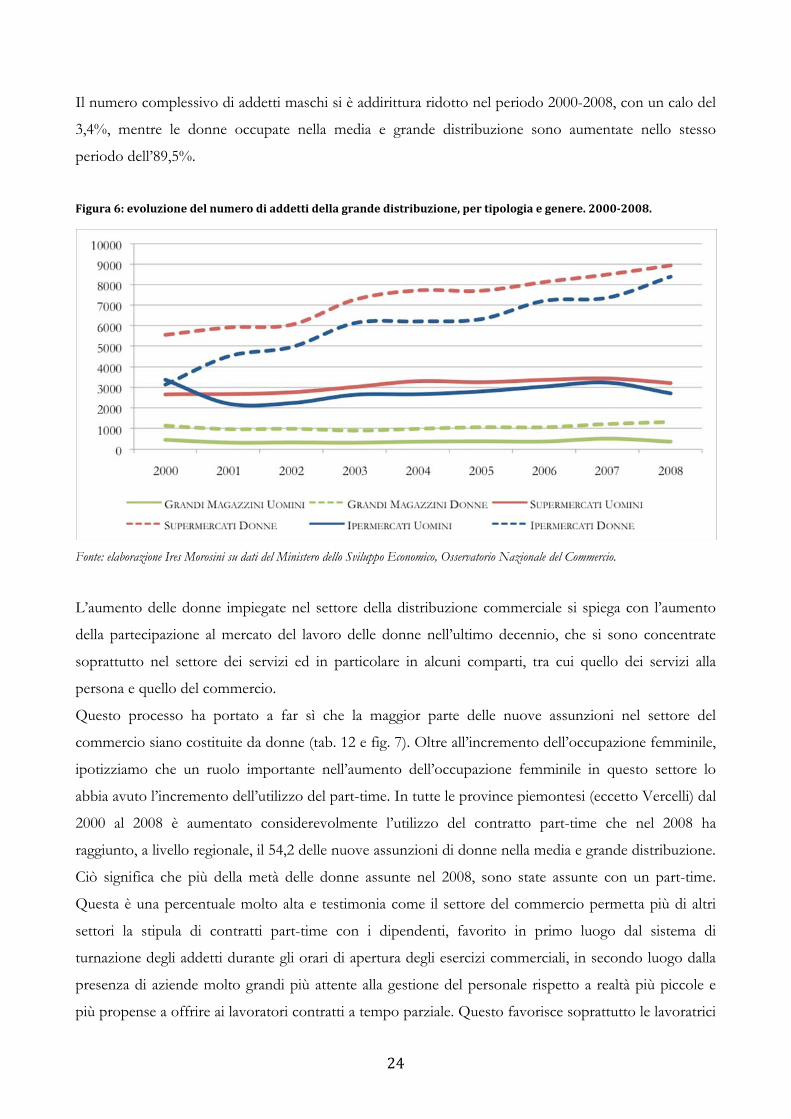

1.2.3.1 La composizione degli addetti

Passiamo adesso ad analizzare la manodopera impiegata nel settore della media e grande distribuzione.

Innanzitutto va sottolineato come i posti di lavoro in questo settore siano occupati in misura prevalente

da donne. Nel 2008 erano donne il 78,1% degli addetti dei grandi magazzini, il 73,5% degli addetti dei

supermercati e il 75,5% degli addetti degli ipermercati; mediamente su quattro addetti della media e

grande distribuzione, circa tre sono donne (74,7%) (tab. 11). Tuttavia la caratterizzazione femminile del

lavoro in questo settore economico si è intensificata molto negli ultimi anni: solo all’inizio del decennio,

infatti, la quota femminile sul totale degli occupati era decisamente inferiore, nel 2000 “solo” il 60,1%

degli addetti erano donne (tab. 11). Il processo che ha portato ad una caratterizzazione di genere tanto

marcata del lavoro nella grande distribuzione è ben rappresentato nel grafico sottostante (fig. 6), dove si

può vedere chiaramente la differenza nel tasso di crescita della forza lavoro maschile e femminile nei

supermercati, negli ipermercati e nei grandi magazzini, nel decennio appena trascorso.

Tabella 10: Addetti della grande distribuzione per tipologia e genere. 20002008.

ADDETTI - GRANDI MAGAZZINI ADDETTI - SUPERMERCATI ADDETTI - IPERMERCATI ADDETTI - TOTALE UOMINI DONNE TOTALE UOMINI DONNE TOTALE UOMINI DONNE TOTALE UOMINI DONNE TOTALE

2008 374 1331 1705 3224 8948 12172 2.729 8.399 11.128 6.327 18.678 25.005

2007 519 1230 1749 3446 8504 11950 3.248 7.376 10.624 7.213 17.110 24.323

2006 380 1069 1449 3377 8137 11514 3055 7225 10280 6.812 16.431 23.243

2005 391 1072 1463 3264 7713 10977 2822 6335 9157 6.477 15.120 21.597

2004 372 993 1365 3315 7730 11045 2.685 6.224 8.909 6.372 14.947 21.319

2003 322 905 1227 3033 7281 10314 2.658 6.145 8.803 6.013 14.331 20.344

2002 334 995 1329 2771 6060 8831 2.259 4.978 7.237 5.364 12.033 17.397

2001 327 976 1303 2682 5922 8604 2.228 4.527 6.755 5.237 11.425 16.662

2000 468 1136 1604 2696 5568 8264 3385 3150 6535 6.549 9.854 16.403Fonte: elaborazione Ires Morosini su dati del Ministero dello Sviluppo Economico, Osservatorio Nazionale del Commercio.

Tabella 11: Addetti della grande distribuzione per tipologia e genere (percentuali). 20002008.

ADDETTI - GRANDI MAGAZZINI ADDETTI - SUPERMERCATI ADDETTI - IPERMERCATI ADDETTI - TOTALE

UOMINI DONNE TOTALE UOMINI DONNE TOTALE UOMINI DONNE TOTALE UOMINI DONNE TOTALE

2008 21,9 78,1 100 26,5 73,5 100 24,5 75,5 100 25,3 74,7 100

2007 29,7 70,3 100 28,8 71,2 100 30,6 69,4 100 29,7 70,3 100

2006 26,2 73,8 100 29,3 70,7 100 29,7 70,3 100 29,3 70,7 100

2005 26,7 73,3 100 29,7 70,3 100 30,8 69,2 100 30,0 70,0 100

2004 27,3 72,7 100 30,0 70,0 100 30,1 69,9 100 29,9 70,1 100

2003 26,2 73,8 100 29,4 70,6 100 30,2 69,8 100 29,6 70,4 100

2002 25,1 74,9 100 31,4 68,6 100 31,2 68,8 100 30,8 69,2 100

2001 25,1 74,9 100 31,2 68,8 100 33,0 67,0 100 31,4 68,6 100

2000 29,2 70,8 100 32,6 67,4 100 51,8 48,2 100 39,9 60,1 100Fonte: elaborazione Ires Morosini su dati del Ministero dello Sviluppo Economico, Osservatorio Nazionale del Commercio.

24

Il numero complessivo di addetti maschi si è addirittura ridotto nel periodo 2000-2008, con un calo del

3,4%, mentre le donne occupate nella media e grande distribuzione sono aumentate nello stesso

periodo dell’89,5%.

Figura 6: evoluzione del numero di addetti della grande distribuzione, per tipologia e genere. 20002008.

Fonte: elaborazione Ires Morosini su dati del Ministero dello Sviluppo Economico, Osservatorio Nazionale del Commercio.

L’aumento delle donne impiegate nel settore della distribuzione commerciale si spiega con l’aumento

della partecipazione al mercato del lavoro delle donne nell’ultimo decennio, che si sono concentrate

soprattutto nel settore dei servizi ed in particolare in alcuni comparti, tra cui quello dei servizi alla

persona e quello del commercio.

Questo processo ha portato a far sì che la maggior parte delle nuove assunzioni nel settore del

commercio siano costituite da donne (tab. 12 e fig. 7). Oltre all’incremento dell’occupazione femminile,

ipotizziamo che un ruolo importante nell’aumento dell’occupazione femminile in questo settore lo

abbia avuto l’incremento dell’utilizzo del part-time. In tutte le province piemontesi (eccetto Vercelli) dal

2000 al 2008 è aumentato considerevolmente l’utilizzo del contratto part-time che nel 2008 ha

raggiunto, a livello regionale, il 54,2 delle nuove assunzioni di donne nella media e grande distribuzione.

Ciò significa che più della metà delle donne assunte nel 2008, sono state assunte con un part-time.

Questa è una percentuale molto alta e testimonia come il settore del commercio permetta più di altri

settori la stipula di contratti part-time con i dipendenti, favorito in primo luogo dal sistema di

turnazione degli addetti durante gli orari di apertura degli esercizi commerciali, in secondo luogo dalla

presenza di aziende molto grandi più attente alla gestione del personale rispetto a realtà più piccole e

più propense a offrire ai lavoratori contratti a tempo parziale. Questo favorisce soprattutto le lavoratrici

25

donne che spesso cercano questi tipi di contratti per poter conciliare meglio i tempi di lavoro con quelli

della cura della famiglia.

Tabella 12: procedure di assunzione nel settore del commercio per provincia. Totale, donne e donne con parttime. 20022008.

2002 2003 2004 2005 2006 2007 2008

N 4.600 5.782 4.298 3.849 4.783 7.240 6.382DONNE (%) 56,7 57,5 56,8 55,1 58,9 62,3 60,5ALESSANDRIA DI CUI PART-TIME (%) 44,5 49,5 45,6 43,1 41,2 46,2 50,1

N 1.635 1.554 1.674 1.716 2.054 2.513 2.973DONNE (%) 57,6 53,3 52,5 58,9 57,9 54,5 58,6ASTI DI CUI PART-TIME (%) 34,1 33,8 36,3 43,3 45,2 46,6 60,9

N 1.780 2.105 1.981 2.002 2.217 2.377 2.998DONNE (%) 57,1 61,2 57,6 61,2 61,7 56,2 60,5BIELLA DI CUI PART-TIME (%) 41,7 46,1 53,6 57,9 57,8 44,4 53,5

N 6.855 6.810 7.147 6.480 7.817 10.501 10.334DONNE (%) 55,1 57,3 57,9 58,0 59,8 58,7 63,0CUNEO DI CUI PART-TIME (%) 24,4 30,5 38,3 33,9 36,1 33,6 39,6

N 3.716 3.869 3.218 3.229 6.075 5.988DONNE (%) 60,6 59,9 54,8 57,4 59,8 61,1NOVARA DI CUI PART-TIME (%) 47,3 49,2 46,5 43,4 52,5 57,8

N 30.724 37.231 36.463 40.055DONNE (%) 61,8 60,1 59,3 64,2TORINO DI CUI PART-TIME (%) 55,0 60,3 54,6 57,4

N 1.417 1.353 1.302 1.164 1.561 2.014 1.875DONNE (%) 56,0 52,8 51,2 56,6 60,3 63,4 64,7VERBANO C.O. DI CUI PART-TIME (%) 43,3 44,7 43,7 46,0 50,7 48,8 58,0

N 2.146 2.339 1.862 1.936 1.994 2.035 2.356DONNE (%) 54,7 63,3 46,2 49,6 56,2 58,6 61,1VERCELLI DI CUI PART-TIME (%) 55,8 59,1 52,8 49,7 57,9 49,6 55,8

N 52.873 61.043 69.218 72.961DONNE (%) 59,7 59,4 59,4 63,0PIEMONTE DI CUI PART-TIME (%) 48,6 53,9 49,4 54,2

Fonte: Regione Piemonte, Osservatorio sul mercato del lavoro su dati delle amministrazioni provinciali

È importante sottolineare che questi dati non si riferiscono alla sola distribuzione commerciale al

dettaglio, ma all’intero settore del commercio, compreso il settore della vendita e manutenzione di

autoveicoli e del commercio all’ingrosso. Il peso dell’occupazione femminile è meno marcato rispetto ai

dati relativi alla sola media e grande distribuzione al dettaglio, in quanto negli altri settori del commercio

la presenza femminile è meno importante.

26

Detto questo possiamo vedere come secondo i dati del 2008 la percentuale di donne sul totale delle

nuove assunzioni nel commercio si assesta più o meno in tutte le province attorno al 60%. Più

importanti sono le differenze riguardo alle percentuali di queste assunte con contratto part-time.

Cuneo, in particolare, presenta la percentuale più bassa (39,6%), ma anche Alessandria e Biella hanno

percentuali di donne assunte con contratto part-time inferiore alla media regionale che è del 54%.

Tuttavia queste differenze nell’utilizzo del part-time non sembrano incidere in maniera significativa

sull’occupazione femminile nel settore del commercio, dato che le percentuali di donne sulle procedure

di assunzione è simile in tutti le province.

Figura 7: Percentuali di donne e percentuali di donne assunte con contratto parttime sulle procedure di assunzioni totali nel settore del commercio per provincia. 2008.

Fonte: Regione Piemonte, Osservatorio sul mercato del lavoro su dati delle amministrazioni provinciali

27

1.3 Conclusioni

Nel decennio appena trascorso il settore della grande distribuzione organizzata in Piemonte ha

attraversato un periodo di notevole espansione, con un forte aumento delle superfici adibite per le

strutture di vendita e degli addetti impiegati nel comparto. La crisi economica iniziata nel 2008 non

sembra aver interrotto questo processo. Semmai dai dati a nostra disposizione emerge solo un leggero

rallentamento di questa crescita. Questo quadro tuttavia si scontra con i dati relativi al settore del

commercio al dettaglio nel suo insieme. Infatti, abbiamo visto come in questo settore, il numero dei

lavoratori sia sceso negli ultimi dieci anni, parallelamente all’aumento degli addetti della grande

distribuzione. In conclusione quindi possiamo dire che la grande distribuzione, a tutto il 2008, non

abbia risentito in maniera evidente degli effetti della crisi economica continuando il proprio processo di

crescita. Tuttavia questo sembra avvenire a scapito degli esercizi della piccola distribuzione che faticano

a reggere la concorrenza dei grandi gruppi. Questo ha delle ripercussioni negative sull’occupazione in

quanto lo sfruttamento delle economie di scala da parte della grande distribuzione comporta una

minore necessità di manodopera rispetto ai piccoli esercizi commerciali con il risultato di una

diminuzione complessiva degli occupati nel commercio al dettaglio.

Lo sviluppo della grande distribuzione organizzata è caratterizzata dall’aumento delle dimensione media

delle strutture di vendita, sia di medie che di grandi dimensioni, o detto in altri termini, sia dei

supermercati che degli ipermercati. Questo processo sembra comportare una minore necessità di

manodopera, in effetti nel decennio scorso sono diminuiti gli addetti rispetto alle superfici di vendita sia

per i supermercati che per gli ipermercati, accentuando il rischio di perdere occupazione nel settore del

commercio al dettaglio.

28

2° PARTE

2. Le condizioni di lavoro nella media e grande distribuzione – anno 2009

Attraverso questa indagine, svolta nel 2009 tra i lavoratori del settore della media e grande

distribuzione, si è cercato di studiare le condizioni lavorative all’interno delle quali i soggetti si trovano

ad agire. Consci dell’impatto esercitato sia dalle forme contrattuali sia dal genere, abbiamo deciso di

garantire un’elevata rappresentatività a tali gruppi all’interno del campione preso in considerazione.

L’analisi si è focalizzata su un ampio range di fenomeni: retribuzioni, relazioni d’impiego, qualifiche

lavorative, orari e turni lavorativi, livello di soddisfazione delle proprie condizioni lavorative. Abbiamo

dedicato una sezione al lavoro flessibile, e lasciato ai lavoratori la possibilità di esprimere un proprio

giudizio a tale proposito, e una ai rapporti esistenti tra i soggetti interrogati e il sindacato. All’interno di

quest’ultima parte abbiamo studiato i principali motivi di plauso e di critica nei confronti del sindacato e

chiesto ai lavoratori di avanzare proposte circa future priorità contrattuali.

Simile sotto molti aspetti si presenta il questionario distribuito nel 2007. In questo caso però il

campione preso in analisi è quasi totalmente composto da lavoratori a tempo indeterminato. L’obiettivo

principale non è più quello di osservare possibili differenze nel giudizio e nelle priorità sindacali a

seconda della forma contrattuale goduta, quanto valutare l’impatto sulle condizioni materiali di lavoro

generate dalle trasformazioni organizzative accorse nell’ultimo decennio all’interno della media e grande

distribuzione.

29

2.1 Caratteristiche del campione.

Nella prima parte del rapporto definiremo le principali caratteristiche del campione preso in analisi. Per

quanto concerne il genere degli intervistati è possibile notare una netta preponderanza di intervistate

donne (con un valore pari al 62,4%).

Tab.1 Genere %

Maschi 37,6 Femmine 62,4 Totale 100 (158)

La classe d’età maggiormente rappresentata è quella che va dai 25 ai 34 anni (43,1%) seguita dalla

contigua tra i 35 e i 44 anni (28,6). In realtà, è possibile affermare che la popolazione più giovane sia

abbastanza sovra-rappresentata; infatti i soggetti d’età inferiore ai 34 anni sono il 51,2% del campione.

Tab.2 Classe d'età %

Da 15 a 24 anni 8,1 Da 25 a 34 anni 43,1 Da 35 a 44 anni 28,6 Da 45 a 54 anni 16,1 Da 55 in poi 4,1 Totale 100 (149)

Per valutare se il target indagato rispecchi l’obiettivo di garantire particolare risalto alle donne e ai

lavoratori con contratti precari, passiamo ad osservare la distribuzione dei valori per quel che riguarda

la forma contrattuale goduta. Come si evince chiaramente dalla tabella sottostante, i soggetti che

godono di una forma contrattuale precaria sono quasi il 40% del campione (esattamente il 37,8%).

Tab.3 Forma contrattuale %

Tempo indeterminato 62,2 Tempo determinato 37,8 Totale 100 (156)

30

Per un’analisi maggiormente particolareggiata è possibile rifarsi alla figura sottostante; da questa si può

osservare la suddivisione delle forme contrattuali che compone l’insieme delle relazioni d’impiego

atipiche.

Abbiamo considerato distintamente solamente le forme contrattuali con una numerosità superiore al

5%, e cioè i contratti a tempo determinato (14%) le collaborazioni a progetto (6%) e l’apprendistato

(6%). Tutte le altre forme contrattuali considerate (le prestazioni occasionali, il lavoro interinale, le

partite IVA, i contratti di inserimento) sono state inserite nella medesima voce “altro” (12%).

Fig.1 Forme contrattuali

Tempo indeterminato62%

Tempo determinato14%

Co.co.co/pro6%

Apprendistato6%

Altro12%

Per quanto riguarda il titolo di studio, dalla tabella sottostante è possibile notare come il campione di

riferimento sia abbastanza allineato con i valori generali della popolazione italiana. I soggetti con

solamente la scuola dell’obbligo sono il 41,7%, i diplomati il 43,7%, mentre laureati e soggetti con il

diploma professionale sono rispettivamente l’8,3% e il 6,3% del campione.

Tab.4 Titolo di studio %

Fino alla licenza media 41,7 Istituto professionale 6,3 Diploma 43,7 Laurea 8,3 Totale 100 (158)

Considerando lo stato civile, la modalità maggiormente presente sono i soggetti con un proprio nucleo

31

Tab.5 Stato civile %

Celibe/nubile 38,1 Coniugato/convivente 48,6 Separato/divorziato 12,1 Vedovo 1,2 Totale 100 (158)

famigliare (48,6%), seguiti da soggetti celibi o nubili (38,1%). Nonostante la netta presenza di soggetti

coniugati o conviventi la maggior parte degli intervistati dichiara di non avere figli (56,3%). L’ultimo

Tab.6 Numero figli %

Zero 56,3 Uno 19,2 Due 19,2 Tre e più 3,4 Totale 100 (151)

aspetto da considerare, prima di iniziare l’analisi, è la proprietà dell’abitazione degli intervistati. Come si

evince dalla tabella sottostante, il 53,3% del campione vive in una casa che non gli appartiene (il 32,4%

in affitto, il 20,9% presso i genitori). Solamente il 14,9% degli intervistati possiede una casa di proprietà

in via definitiva; infatti, il restante 31,8% pur possedendo una casa di proprietà sta pagando il mutuo.

Tab.7 Proprietario casa %

Affitto 32,4 Genitori 20,9 Proprietà (con mutuo) 31,8 Proprietà (senza mutuo) 14,9 Totale 100 (148)

Nella sezione successiva analizzeremo la natura dell’occupazione dei soggetti intervistati. Come si

evince chiaramente dalla tabella sottostante la grande maggioranza degli intervistati ricoprono il ruolo di

cassiere o addetto al banco (rispettivamente il 26,6% e il 31,8%). Come visto precedentemente, il 62,2%

dei soggetti godeva di un contratto a tempo indeterminato, il rimanente 37,8 a tempo determinato.

Tab.8 Professione %

Cassiera 26,6 Addetto al banco 31,8 Magazziniere 7,8 Totale 100 (154)

* Altro = 33,8

32

La tabella 6 mostra come tra questi ultimi il 43,2% mostri una durata del contratto inferiore ai 6 mesi, il

27,1% oscilli tra i 6 e i 12 mesi, mentre il restante 29,7% oltre l’anno. Sempre tra coloro che godono di

un contratto a tempo determinato il 26,9% lavora fino a 20 ore settimanali, il 61,3% tra le 21 e le 38

ore, mentre l’11,8% oltre le 38 ore.

Tab.9 Durata contratto %

fino a 6 mesi 43,2 da 6 a 12 mesi 27,1 oltre 12 mesi 29,7 Totale 100 (37)

Tab.10 Ore settimanali %

Fino a 20 ore 26,9 Da 21 a 38 ore 61,3 Oltre 38 ore 11,8 Totale 100 (94)

33

2.2 Caratteristiche dei salari e delle retribuzioni.

Molto bassi si mostrano i salari dei soggetti intervistati. Infatti, il 39,8% (la categoria più numerosa)

dichiara di guadagnare meno di 800 euro al mese, il 25% tra gli 800 e i 1000 euro, ancora un 25% fino a

1200 euro, e solamente il 10,2% supera questa soglia (con lo 0,6% oltre i 1500 euro). La drammaticità

della situazione risulta nettamente se si considera che il 91,8% dei soggetti gode solamente dei guadagni

Fig.2 Salario mensile

39,8

25,0

25,0

9,6 0,6

Meno di 800 euro Da 801 a 1000 euro Da 1001 a 1200 euro Da 1201 a 1500 euro Oltre 1500 euro

di tale occupazione. Naturalmente, sussistono alcune differenze all’interno dei soggetti indagati. Infatti,

Tab.11 Unico lavoro %

Sì 91,8 No 8,2 Totale 100 (158)

come si evince chiaramente dalla tabella sottostante, per quanto concerne il rischio di usufruire di un

salario limitato entrano in gioco dei fattori di disuguaglianza che tradizionalmente interessano il

mercato del lavoro. Nella tabelle che seguono abbiamo indagato l’esistenza di una possibile relazione

significativa tra alcuni fattori (il genere, l’età, il titolo di studio e la forma contrattuale) e il livello

salariale goduto. La significatività o meno di tale relazione può essere osservata direttamente nell’ultima

colonna

34

Tab.12 Livello del salario a seconda del genere

Maschi Femmine Totale p-value

Fino a 1000 euro al mese 48,3 74,2 64,5 0,001 Oltre 1000 euro al mese 51,7 25,8 35,5 Totale 100 (58) 100 (97) 100 (155)

delle tabelle3. Per quanto concerne il genere è possibile osservare una marcata differenza tra i maschi e

le femmine. Tra queste ultime il 74,2% gode di un salario inferiore ai 1000 euro (contro il 48,3% dei

maschi), mentre solamente il 25,8% oltre i 1000 euro. Trova conferma anche l’esistenza di una

differenza significativa in base all’età, con il 71,1% dei soggetti più giovani che fruiscono di un salario al

di sotto della soglia dei 1000 euro. Viceversa, il 43,7% di coloro che hanno un’età superiore percepisce

un salario al di sopra dei 1000 euro mensili. Interessante, notare come il titolo di studio (indicatore del

Tab.13 Livello del salario a seconda dell’età

Fino a 34 anni Oltre 35 anni Totale p-value

Fino a 1000 euro al mese 71,1 56,3 64,5 0,046 Oltre 1000 euro al mese 28,9 43,7 35,5 Totale 100 (76) 100 (71) 100 (147)

“capitale umano” del soggetto non garantisca alcun vantaggio comparato per quanto concerne lo

stipendio. Infatti, sia tra coloro che sono in possesso della scuola dell’obbligo (o scuola professionale)

sia tra coloro che hanno ottenuto almeno un diploma le differenze percentuali sono minime.

Tab.14 Livello del salario per titolo di studio.

Fino professionali Almeno diploma Totale p-value

Fino a 1000 euro al mese 64,5 64,6 64,5 0,991 Oltre 1000 euro al mese 35,5 35,4 35,5 Totale 100 (76) 100 (79) 100 (155)

Molto forte invece l’impatto esercitato dalla forma contrattuale. Come ci si può aspettare la quasi

totalità tra coloro che hanno un contratto a tempo determinato (l’85%) percepisce un salario inferiore ai

3 Il p‐value indica la probabilità che il contemporaneo variare dei fattori presi in considerazione (in questa prima tabella il livello del salario e il genere) non sia il frutto del caso, ma di un effettivo influsso di un fattore (in questo caso il genere) su di un altro (il livello salariale). In genere per dichiarare la significatività di una certa relazione si assume come valore di riferimento un “p‐value” <= a 0,050. In questo caso, la probabilità che la relazione sia il frutto del caso è pari (o inferiore) a 0,050, cioè il 5%, mentre la probabilità che sia il prodotto di un influsso effettivo di un fattore sull’altro è 0,950, cioè il 95%. Lo stesso ragionamento deve essere applicato per tutte le altre tabelle.

35

1000 euro mensili. Al contrario, tra coloro che sono in possesso di un lavoro a tempo indeterminato

tale percentuale scende al 51,6%.

Tab.15 Livello del salario a seconda della forma contrattuale.

Tempo indeterminato Tempo determinato Totale p-value

Fino a 1000 euro al mese 51,6 85,0 64,5 0,000 Oltre 1000 euro al mese 48,4 15,0 35,5 Totale 100 (95) 100 (60) 100 (155)

Per quanto sussistano delle differenze a seconda di particolari categorie il livello generale dei salari è

molto basso. La tabella sottostante conferma questo giudizio se si considera che soltanto per il 4,1%

degli intervistati il salario sopperisce pienamente alle necessità, mentre il 67,8% lamenta una condizione

di insufficienza. Naturalmente, la condizione economica individuale può essere parzialmente

compensata all’interno della propria famiglia; da questo punto di vista quasi il 67% degli intervistati

Tab.16 Il salario è sufficiente per vivere? %

Pienamente 4,1 Abbastanza 28,1 A stento 32,2 Non mi basta 35,6 Totale 100 (146)

Dichiara di fare affidamento anche ai contributi del proprio compagno o dei propri figli. Più complicata

potrebbe essere la condizione di coloro che sostengono di fare affidamento solamente sul proprio

reddito.

Tab.17 Facevi affidamento solo sul tuo reddito? %

Sì 27,8 No, contribuisce anche il mio partner 43,1 No, contribuisce anche la mia famiglia 23,8 Altro 5,3 Totale 100 (151)

36

2.3 Caratteristiche del lavoro e delle forme contrattuali.

Non sembra sussistere alcun impatto significativo di alcun fattore per quanto riguarda il rischio di

lavorare con una particolare relazione d’impiego. Infatti, nessuna caratteristica sembra generare delle

differenze statistiche significative per quanto concerne la possibilità di lavorare con un contratto a

tempo determinato. Naturalmente, deve essere tenuto presente il non elevatissimo campione in analisi.

Pertanto, la mancanza di significatività dei test statistici utilizzati

Tab.18 Presenza delle forme contrattuali a seconda del genere.

Maschi Femmine Totale p-value

Tempo indeterminato 62,7 60,8 61,5 0,814 Tempo determianto 37,3 39,2 38,5 Totale 100 (59) 100 (97) 100 (156)

potrebbe essere influenzata a questo aspetto. Infatti, come si osserva nella tabella seguente, lo scarto tra

i soggetti più giovani e quelli più anziani per quel che riguarda il possesso di un contratto a tempo

determinato è di circa il 10% (rispettivamente del 42,7% tra coloro che hanno meno di 34 anni e del

32,9% tra coloro che hanno più di 35 anni). Anche in questo caso, il titolo di studio non sembra

garantire alcuna tutela.

Tab.19 Presenza delle forme contrattuali per classe d’età.

Fino a 34 anni 35 anni e più Totale p-value

Tempo indeterminato 57,3 67,1 62,2 0,221 Tempo determianto 42,7 32,9 37,8 Totale 100 (75) 100 (73) 100 (148)

Come si evince dalla tabella sottostante, lo scarto esistente è limitato e non significativo: infatti, mentre

tra coloro che possiedono al massimo un titolo di scuola professionale la percentuale di chi possiede un

contratto a tempo indeterminato è del 59,2%, tra i possessori di un titolo di studio pari o superiore al

diploma il valore sale al 64,2%.

Tab.20 Forme contrattuali per titolo di studio.

Fino professionali Almeno diploma Totale p-value

Tempo indeterminato 59,2 64,2 61,8 0,521 Tempo determianto 40,8 35,8 38,2 Totale 100 (76) 100 (81) 100 (157)

37

Differenze di genere si riscontrano anche per quanto concerne la professione esercitata. Dalla tabella

sottostante risulta chiaramente come le donne tendano a concentrarsi nell’occupazione di cassiera

(38,5%), mentre gli uomini tra gli addetti al banco (40,4%). Inoltre, per quanto non significative (anche

se ciò dipende molto probabilmente dai valori simili tra gli addetti al banco e i magazzinieri), esistono

delle differenze nella natura della forma contrattuale e la professione svolta. Mentre tra gli addetti al

banco e i magazzinieri la percentuale di lavoratori che godono di un contratto a tempo indeterminato

Tab.21 Tipo di professione a seconda del genere.

Maschi Femmine Totale p-value

Cassiere/a 7,1 38,5 26,8 0,000 Addetto al banco 40,4 26,1 31,4 Magazziniere 14,1 4,2 7,7 Totale 100 (57) 100 (96) 100 (153)

*Altro M=38,4%; F=31,2%; TOT=34,1%

presenta valori simili (rispettivamente del 63,3% e del 66,7%), diversa si presenta la situazione tra chi

ricopre il ruolo di cassiere. In questo caso, il valore scende al 55%. La presenza di disuguaglianze di

Tab.22 Tipo di professione a seconda della forma contrattuale.

Tempo indeterminato Tempo determinato Totale p-value

Cassiera 55,0 45,0 100 (40) 0,746 Addetto al banco 63,3 36,7 100 (49) Magazziniere 66,7 33,3 100 (12) Altro 65,4 34,6 100 (52) Totale 62,1 37,9 100 (153)

genere trova conferma anche nel momento in cui si passa ad osservare il monte ore lavorato dai

soggetti con contratto a tempo determinato. Marcate disparità (significative) si riscontrano tra i valori

estremi; infatti, se da una parte il 60% dei lavoratori oscilla tra le 21 e le 38 ore di lavoro alla settimana,

dall’altra il rimanente 35/40% si distribuisce differentemente a seconda del genere. Mentre tra le donne

il 35,2% delle intervistate lavora meno di 20 ore settimanali, tra i maschi il valore scende al 15,4%.

Viceversa, il 20,5% della popolazione maschile precaria lavora oltre 38 ore alla settimana, contro una

percentuale solamente del 5,5% tra le donne.

Tab.23 Ore di lavoro a seconda del genere

Maschi Femmine Totale p-value

Fino a 20 ore/settimana 15,4 35,2 26,9 0,022 Tra 21 e 38 ore/settimana 64,1 59,3 61,3 Oltre 38 ore/settimana 20,5 5,5 11,8 Totale 100 (39) 100 (54) 100 (93)

38

Strettamente collegato alla questione dell’orario di lavoro si inserisce il tema degli straordinari svolti e

della distribuzione dei turni lavorativi. Per quanto concerne quest’ultimo aspetto, è possibile notare

come le richieste più diffuse siano il lavoro domenicale (29,5%), il part-time elastico (28,2%) e la

richiesta di straordinari con un preavviso ritenuto sufficiente (25%). Quasi assente (3,2%) la richiesta di

lavoro notturno e limitato anche il ricorso all’entrata e uscita flessibile (14,1%).

Tab.24 Distribuzione dei turni %

Lavoro notturno 3,2 Part-time elastico 28,2 Straordinario con preavviso 25,0 Entrata ed uscita flessibile 14,1 La domenica 29,5 Totale 100 (156)

Per quanto concerne la tendenza del datore di lavoro a modificare l’orario di lavoro, è interessante

notare come il 28,5% degli intervistati sia costretto ad adattarsi a cambiamenti d’orario nella stessa

giornata o con 24 ore di preavviso. Inoltre, se si considera un preavviso di alcuni giorni, la percentuale

sale al 63,3% dei lavoratori intervistati. Solamente il 31,1% dei soggetti dichiara di non avere mai

cambiato il proprio orario di lavoro.

Tab.25 Cambiamento orario %

Non viene mai cambiato 31,1 Sì, lo stesso giorno 6,6 Sì, il giorno prima 21,9 Sì, con più giorni di avviso 35,1 Sì, con più settimane di avviso 5,3 Totale 100 (151)

Passando ad osservare il monte ore di lavoro straordinario al mese, è possibile notare come il 43,3% dei

soggetti intervistati dichiari di svolgere solamente fino a 5 ore al mese di straordinario. D’altra parte, il

16,3% dichiara di fare straordinari per oltre 11 ore al mese. La presenza di una percentuale elevata di

Tab.26 Ore di straordiario al mese %

Fino a 5 ore 43,3 Da 6 a 10 ore 25,5 Da 11 a 15 ore 9,9 Oltre 15 ore 6,4 Totale 100 (158)

*Altro = 14,9%

39

lavoratori disposti a lavorare per molte ore oltre il proprio orario base potrebbe essere indicatrice del

desiderio di molti lavoratori di poter lavorare un monte ore superiore a quello permesso. La tabella

sottostante conferma parzialmente tale ipotesi. Infatti, ben il 34% circa dei lavoratori vorrebbe lavorare

a tempo pieno. Questo risultato ci spinge ad ipotizzare che spesso il lavoro part-time all’interno del

settore commerciale non sia tanto espressione della volontà del lavoratore, interessato ad organizzare al

Tab.27 Ti piacerebbe lavorare a: %

Tempo pieno 33,8 Part-time 8,1 Lo stesso numero di ore 50,7 Altro 7,4 Totale 100 (148)

meglio la propria giornata, ma qualcosa di imposto. Infatti, la tabella sottostante palesa chiaramente

come tra coloro che lavorano fino a 24 ore settimanali il 54,9% desidererebbe accrescere il proprio

monte ore lavorativo. E, parallelamente, tra coloro che lavorano più di 24 ore settimanali, il desiderio di

lavorare part-time riguarda solamente il 5% degli intervistati4, mentre il 70% conferma la propria

Tab.28 Ore di lavoro desiderate in base alle ore lavorate.

Fino a 24 ore Oltre 24 ore Totale p-value

Tempo pieno 54,9 15,0 37,3 0,000 Part-time 9,8 5,0 7,7 Lo stesso numero di ore 27,5 70,0 46,2 Altro 7,8 10,0 8,8 Totale 100 (51) 100 (40) 100 (91)

soddisfazione per le ore lavorate. Accanto al salario e alle ore di lavoro, aspetti indagati nelle domande

precedenti, la questione che maggiormente sembra interessare i lavoratori (il 44,9% del campione) è una

maggiore valorizzazione delle proprie competenze. Seguono la richiesta di una maggiore responsabilità

e di una crescente compartecipazione alle scelte (entrambe raggiungono un valore pari all’11,4%), di

incrementare i corsi di formazione (8,9%) e maggiore autonomia operativa nel proprio lavoro (8,8%).

4 La decisione di aggregare i soggetti in base ad un monte ore inferiore o superiore alle 24 ore settimanali è dettata dalla limitata numerosità dei lavoratori in analisi. Pertanto, per quanto possa sembrare una distinzione un po’ “grezza” è l’unica che ci permette di dividere il campione in due sottogruppi abbastanza numerosi.

40

Tab.29 Come valorizzare il lavoro %

Riconoscere di più le competenze 44,9 Maggiore autonomia 8,8 Maggiore responsabilità 11,4 Interventi formativi 8,9 Maggiore partecipazione alle scelte 11,4 Non sono interessato 13,3 Altro 1,3 Totale 100 (147)

La richiesta di un crescente riconoscimento delle proprie competenze trova conferma dalla tabella

sottostante all’interno della quale si può notare come quasi il 20% dei soggetti lamente la mancanza di

legame tra le mansioni svolte e il contratto firmato.

Tab.30 Mansioni come da contratto? %

Sì 69,1 No 17,1 Non so 13,8 Totale 100 (158)

41

2.4 Livello di soddisfazione dei lavoratori.

Nella sezione successiva analizzeremo il grado di soddisfazione dei soggetti per quanto riguarda

specifici aspetti della vita lavorativa. L’indagine indaga questioni attinenti all’aspetto salariale, alle

relazioni con i colleghi e i superiori, agli orari e i ritmi di lavoro, al livello di professionalità acquisita e

alla natura del contratto di lavoro stipulato. Inoltre, abbiamo chiesto ai lavoratori il loro giudizio sul

rinnovo contrattuale del 2008. Come si evince chiaramente dalla tabella sottostante gli aspetti più critici

per i lavoratori sono il livello retributivo e il rinnovo contrattuale del 2008.

Per questi due fattori il grado di piena soddisfazione riguarda solamente il 3,9% e il 3,8% del campione.

Tab.31 Livello di soddisfazione delle seguenti condizioni lavorative.

Molto Abbastanza Poco Per nulla Totale

Retribuzione 3,9 32,7 47,1 16,3 100 (153) Ambiente fisico e sicurezza 11,2 65,1 18,4 5,3 100 (152) Tutele sociali 26,1 51,2 14,1 8,6 100 (150) Orario e ritmi di lavoro 8,7 48,1 31,1 12,1 100 (150) Tempo libero a disposizione 15,1 49,1 24,7 11,1 100 (153) Natura del contratto di lavoro 11,1 43,1 27,7 18,1 100 (144) Rapporti con i colleghi 29,6 57,2 10,5 2,7 100 (152) Rapporti con i superiori 11,2 50,7 26,3 11,8 100 (152) Professionalità acquisita 21,2 46,4 21,8 10,6 100 (151) Rinnovo contrattuale del 2008 3,8 18,9 37,9 39,4 100 (132)

Viceversa, gli aspetti che sembrano riscontrare il grado di apprezzamento maggiore sono i rapporti con

i colleghi (29,6%), le tutele sociali garantite dal contratto (26,1%) e la professionalità acquisita sul posto

di lavoro (21,2%). Per una più facile lettura dei dati, aggreghiamo le modalità contigue. In realtà, i