Analisi e contabilità dei costi erp billing crm

33

ERP BILLING CRM Analisi e Contabilità dei Costi I costi nelle aziende che lavorano su commessa

-

Upload

erp-billing-crm-srl -

Category

Business

-

view

71 -

download

3

Transcript of Analisi e contabilità dei costi erp billing crm

ERP BILLING CRM

Analisi e Contabilità dei Costi

I costi nelle aziende che lavorano su

commessa

1. Cosa significa produrre su commessa?

L’azienda produce un bene (complesso) solo dopo aver ricevuto un ordine da un cliente

(stipula di un contratto) in cui viene già definito il prezzo di cessione del bene

prima ancora che inizi l’attività produttiva

Analisi e contabilità dei costi

Sono imprese che:� realizzano beni altamente differenziati (bassa

standardizzazione)� si distinguono per elevata complessità gestionale ed

organizzativa� svolgono attività anche pluriennali� sono caratterizzate da alta incertezza e molti rischi

Quali aziende producono su commessa?

PRODUZIONE SU ORDINAZIONE o COMMESSA:

-Cantieri navali

-Imprese edili

-Aziende produttrici di impianti industriali

-Aziende produttrici di aerei

Analisi e contabilità dei costi

PRODUZIONE SU PREVISIONE DI MERCATO:

- Imprese che producono beni destinati al magazzino (mobilieri, industrie tessili, alimentari, ecc.)

- Non è semplice identificare il singolo prodotto (industria petrolifera, industria chimica)

Esistono tipi diverse di commesse?

COMMESSE DI BREVE DURATA:Commesse che:

-si realizzano in un arco temporale inferiore all’anno

-spesso presentano un certo di grado di standardizzazione dei processi produttivi e delle attività svolte da alcune funzioni aziendali (es. acquisti, progettazione, vendite)

Analisi e contabilità dei costi

aziendali (es. acquisti, progettazione, vendite)

COMMESSE DI LUNGA DURATA:Commesse che:

-si realizzano lungo più anni e quindi tendono ad assumere obiettivi che coincidono con gli obiettivi dell’azienda

-presentano caratteristiche di unicità assoluta e comportano complessità organizzativa e gestionale più rilevante

Produrre su commessa è complesso

Produrre su commessa significa

gestire un’azienda che lavora “di progetto in progetto” sempre alle prese con una riorganizzazione…

Per tale motivo le imprese considerate cercano sempre di massimizzare gli elementi di standardizzazione (parti del

Analisi e contabilità dei costi

massimizzare gli elementi di standardizzazione (parti del prodotto e processi) sì da poter:

-razionalizzare la struttura tecnico-produttiva

-ottimizzare l’organizzazione delle persone

-massimizzare efficienze e quindi l’economicità

Occorre considerare bene le caratteristiche del PROCESSO PRODUTTIVO: su commessa o per il magazzino, continuo o intermittente

in quanto influenzano fortemente l’organizzazione delle risorse aziendali

2. La natura dei processi produttivi influisce

sull’ impostazione del controllo di gestione

Analisi e contabilità dei costi

e di conseguenza l’impostazione del sistema di controllo e nello specifico della contabilità direzionale

che deve essere in grado di fornire informazioni attendibili e rilevanti

2.a. Processi produttivi e impostazione della

contabilità industriale

COMMESSA di lavorazione

Determinazione dei costi per

Tipologia di processo produttivo aziendale

� SU COMMESSA: prodotti differenziati tra loro, realizzati secondo specifiche del cliente (es. impianto, barche a vela di grandi dimensioni)

� DI SERIE: aggregati di prodotti della stessa specie o identici (es. televisori, alcune barche a motore)

� A ritmo discontinuo: produco “a serie”, realizzo lotti di prodotti

Analisi e contabilità dei costi

� SU PROGETTO UNICO (es. cantiere o grande opera)

PROCESSO tecnico di

lavorazione

No problemi di calcolo (tutti i costi sono riferibili

al progetto)

� A FLUSSO: prodotti non distinguibili poiché l’output è costituito da unità indifferenziate (es. produzione di un cementificio)

� A ritmo discontinuo: produco “a serie”, realizzo lotti di prodotti con caratteristiche comuni all’interno dello stesso lotto, con riattrezzaggio per nuovo lotto. E’ produzione intermittente paragonabile a produzione su commessa

� A ciclo continuo: produco “in serie” ovvero prodotti identici. Può essere equiparato alle produzioni a flusso continuo

• Ci si riferisce ad un oggetto definito fisicamente e nello spazio

• E’ sempre possibile identificare le commesse e riferire i costi a tali oggetti, per cui si calcola “direttamente” il costo della commessa (N.B. il costo di commessa è identificabile con precisione solo a fine commessa) come

• COMMESSA

Determinazione dei costi per

Processi produttivi e impostazione della

contabilità industriale

Analisi e contabilità dei costi

precisione solo a fine commessa) come

∑ voci di costo elementari = costo unitario commessa

• PROCESSO• Se si tratta di un flusso di prodotti uguali, non è possibile

identificare il singolo oggetto di costo (prodotto)

• In questo caso il calcolo del costo di prodotto può essere fatto solo per astrazione ovvero interrempendo idealmente il flusso produttivo ad intervalli regolari e si calcola “indirettamente” come risultato di:

totale costi di processo = costo unitario del periodon. quantità prodotte nel periodo

Nel caso di aziende che producono BENI COMPLESSI, cioè costituiti da più unità di beni intermedi fra loro assemblati (es. impianti) è possibile che, all’interno della stessa impresa, vi siano due tipi di lavorazioni differenti (sia a flusso continuo che a ritmo discontinuo). Pertanto la determinazione e imputazione dei costi avviene sia per commessa che per processo.

ESEMPIO

Processi produttivi e impostazione della

contabilità industriale

Analisi e contabilità dei costi

ESEMPIO

Beni intermedi identici (lavorazione in serie)

Montaggio secondo processi differenziati per prodotto o piccola serie

Costi per processo Costi per commessa

+

a)

b)

c)

a)

b)

c)

=

N.B. più che il prodotto è rilevante il tipo di processo produttivo (modo di lavorare)

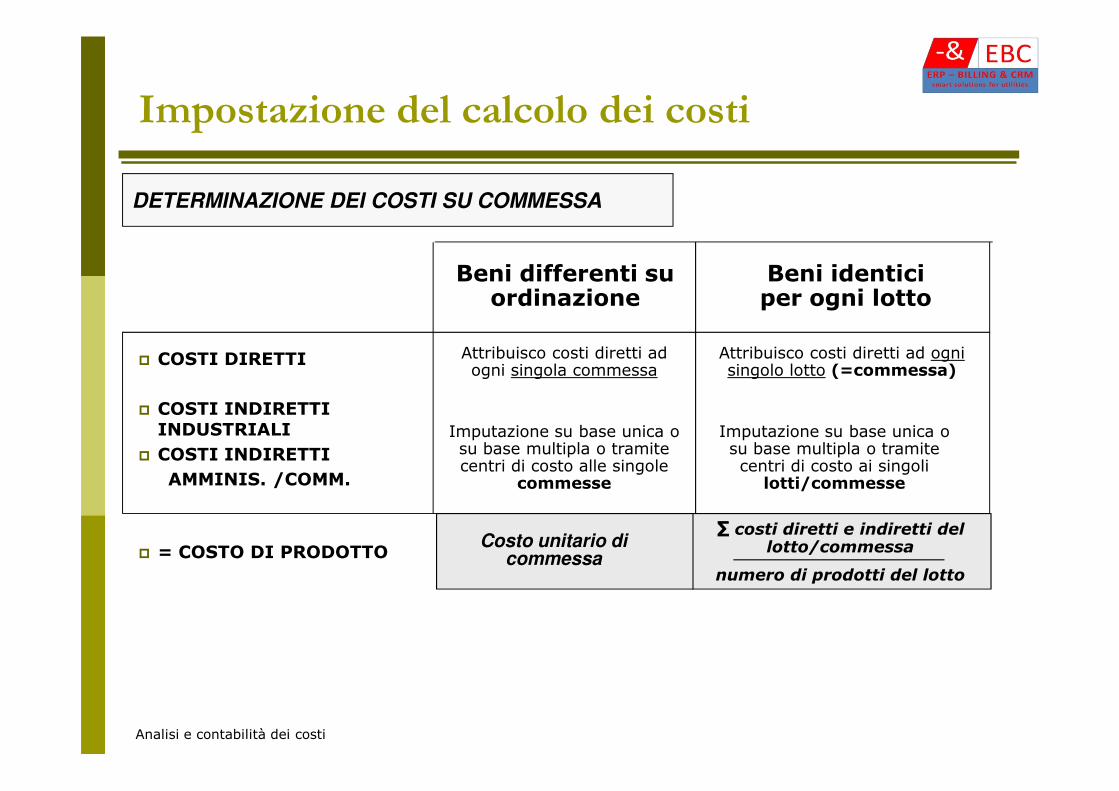

Impostazione del calcolo dei costi

� COSTI DIRETTI

DETERMINAZIONE DEI COSTI SU COMMESSA

Beni differenti su ordinazione

Beni identici per ogni lotto

Attribuisco costi diretti ad ogni singola commessa

Attribuisco costi diretti ad ogni singolo lotto (=commessa)

Analisi e contabilità dei costi

� COSTI INDIRETTI INDUSTRIALI

� COSTI INDIRETTI AMMINIS. /COMM.

� = COSTO DI PRODOTTO∑ costi diretti e indiretti del

lotto/commessa

numero di prodotti del lotto

Imputazione su base unica o su base multipla o tramite centri di costo alle singole

commesse

Costo unitario di commessa

Imputazione su base unica o su base multipla o tramite centri di costo ai singoli

lotti/commesse

Impostazione del calcolo dei costi

DETERMINAZIONE DEI COSTI PER PROCESSO

Di solito no attribuzione al prodotto, ma ai centri di costo produttivi che possono coincidere con processi produttivi

� COSTI DIRETTI

Beni identici o a flusso continuo

Analisi e contabilità dei costi

� COSTI INDIRETTI INDUSTRIALI

� COSTI COMMERCIALI e AMMINISTRATIVI

Attribuzione ai centri di costo ausiliari e di struttura e ribaltamento dei costi di centro ai processi

Attribuzione ai centri di costo di struttura e ribaltamento dei costi di centro ai processi

Costo di processo periodico (del mese)

No costo di prodotto

= MARGINE DI COMMESSA

RICAVI - COSTI DIRETTIDI COMMESSA DI COMMESSA

N.B. Il margine di commessa è un

Impostazione del calcolo dei costi

Analisi e contabilità dei costi

MARGINE DI CONTRIBUZIONE SEMI-LORDO (potenzialmente posso ancora sottrarre i costi industriali indiretti)

e non può definirsi MARGINE DI CONTRIBUZIONE in quanto non si basa su distinzione tra costi fissi e variabili

MDC “classico” = ricavi – costi variabili

DETERMINAZIONE DEI COSTI PER PROCESSO

DETERMINAZIONE DEI COSTI PER COMMESSA

Enfasi sul costo di commessa

E’ molto rilevante la distinzione tra

Enfasi sui processi e sui centri di costo

E’ più rilevante la distinzione tra

Impostazione del calcolo dei costi

Analisi e contabilità dei costi

E’ molto rilevante la distinzione tra costi diretti e indiretti (i primi sono

attribuiti alle commesse in modo univoco)

La misurazione dei costi diretti è puntuale perchè si basa su bolle di

prelievi materiali e schede di lavoro per commessa, ma è più

costosa

E’ più rilevante la distinzione tra costi fissi e variabili (sia costi diretti che indiretti sono di solito

attribuiti ai centri di costo)

I costi di materie prime e MOD sono definiti in base ai consumi

medi dei centri di costo produttivi

Nella pratica si possono trovare diverse impostazioni di calcolo dei costi di commessa (ricorso a metodologie diverse)

Calcolo a COSTI DIRETTI (direct costing)Costo commessa = ∑ costi diretti (costi specifici o comunque riferibili

alla commessa su base oggettiva)

Impostazione del calcolo dei costi

Analisi e contabilità dei costi

Es. costo commessa = MOD diretta, M.P., amm.ti specifici, progettazione

- E’ un costo parziale- Più diffuso- Permette di fare controllo oggettivo di commessa (misura oggettivamente l’efficienza dei responsabili di reparto o commessa)

-> per cui è preferibile per fare CONTROLLO OPERATIVO

Nella pratica si possono trovare diverse impostazioni di calcolo dei costi di commessa (ricorso a metodologie diverse)

Calcolo a COSTI PIENI (full costing)Costo commessa = ∑ costi diretti + quota spese generali

Es. costo di commessa= ∑ costi diretti + costi indiretti industriali,

Impostazione del calcolo dei costi

Analisi e contabilità dei costi

Es. costo di commessa= ∑ costi diretti + costi indiretti industriali, amministrativi e commerciali

-E’ un costo pieno-Contiene elementi di soggettività-Permette di stimare meglio il prezzo di vendita-Permette di influire su comportamento dei manager

Impostazione del calcolo dei costi nel caso

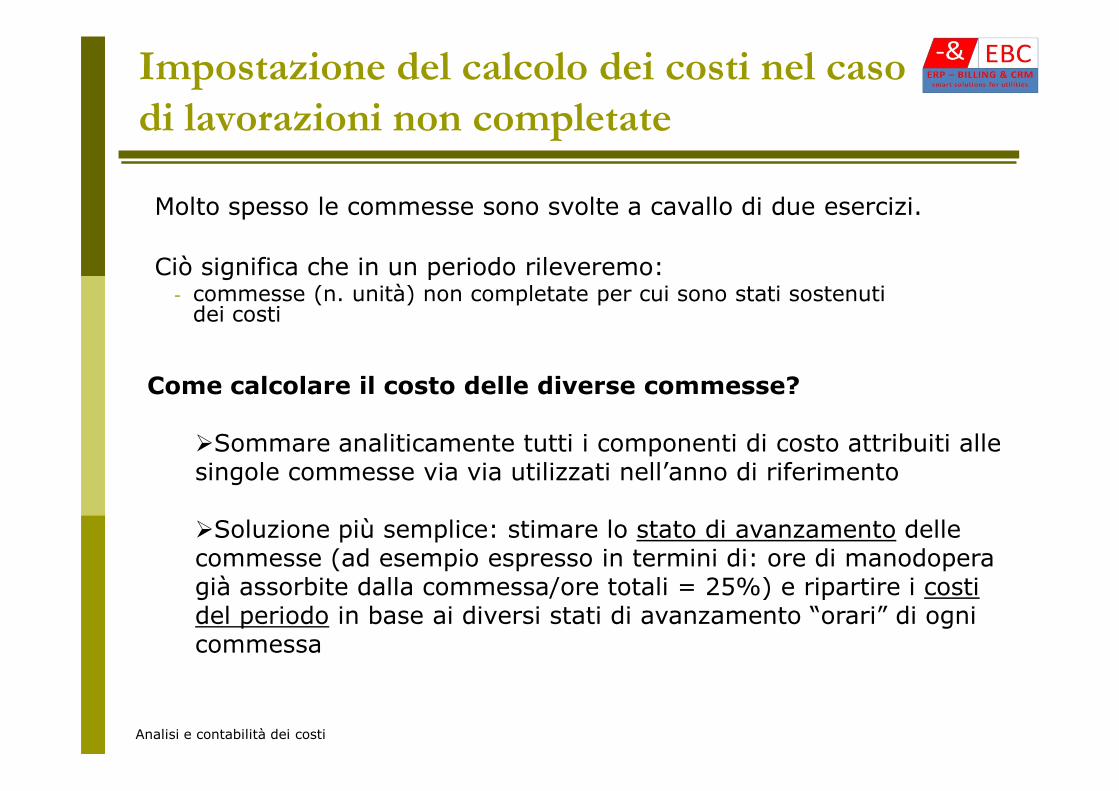

di lavorazioni non completate

Ciò significa che in un periodo rileveremo:- commesse (n. unità) non completate per cui sono stati sostenuti

dei costi

Come calcolare il costo delle diverse commesse?

Molto spesso le commesse sono svolte a cavallo di due esercizi.

Analisi e contabilità dei costi

Come calcolare il costo delle diverse commesse?

�Sommare analiticamente tutti i componenti di costo attribuiti alle singole commesse via via utilizzati nell’anno di riferimento

�Soluzione più semplice: stimare lo stato di avanzamento delle commesse (ad esempio espresso in termini di: ore di manodopera già assorbite dalla commessa/ore totali = 25%) e ripartire i costi del periodo in base ai diversi stati di avanzamento “orari” di ogni commessa

Impostazione del calcolo dei costi nel

caso di lavorazioni non completate

Esempio Nell’anno x + 1 l’azienda ha sostenuto 100.000 euro (costo del periodo). Le commesse 1,

2, 3 e 4 hanno consumato le seguenti ore di lavoro (in percentuale rispetto alle ore totali

necessarie per completare commessa):

DETERMINAZIONE DEI COSTI PER COMMESSA in lavorazione

Analisi e contabilità dei costi

Costo unitario = 100.000

1,05

……… Anno x+1 Anno x+2 Anno x+3 …. n

1 50% 40% 10% 100%

2 40% 10% 10% 100%

3 10% 30% 30% 100%

4 5% 10% 20% 100%

X 50 = 47.619

X 40 = 38.095

X 10 = 9.523

X 5 = 4.761

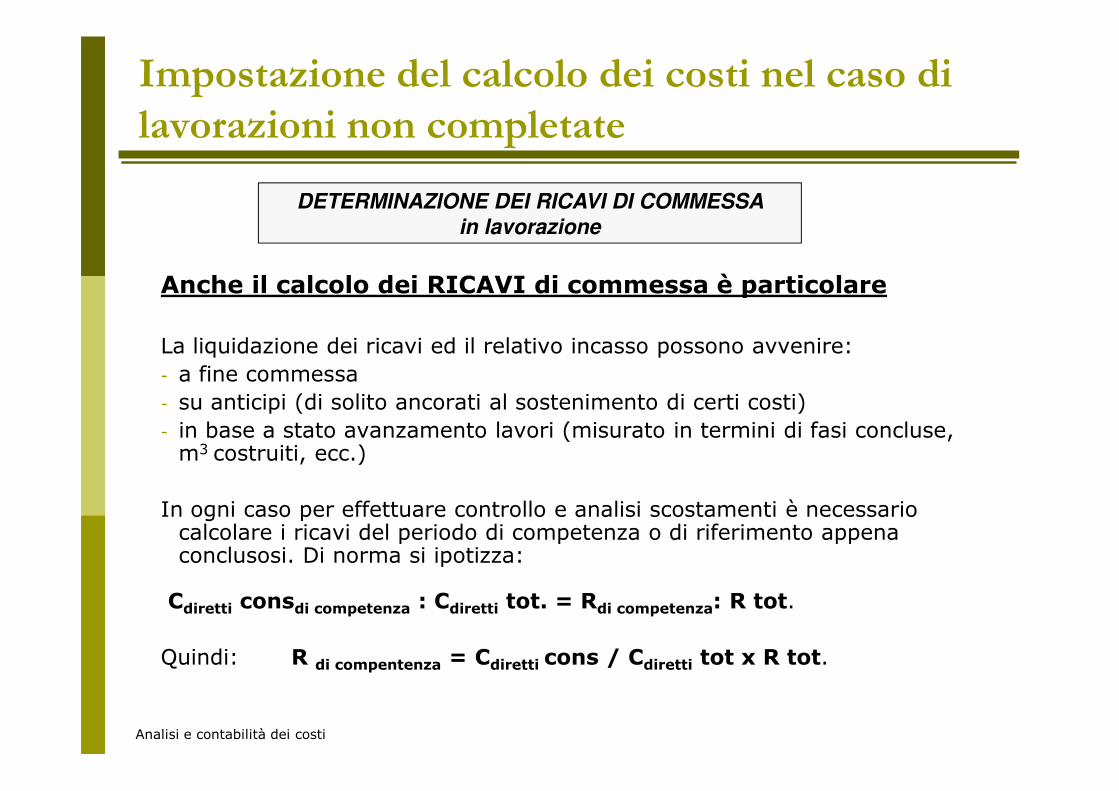

Anche il calcolo dei RICAVI di commessa è particolare

La liquidazione dei ricavi ed il relativo incasso possono avvenire:

- a fine commessa

- su anticipi (di solito ancorati al sostenimento di certi costi)

Impostazione del calcolo dei costi nel caso di

lavorazioni non completate

DETERMINAZIONE DEI RICAVI DI COMMESSA in lavorazione

Analisi e contabilità dei costi

- su anticipi (di solito ancorati al sostenimento di certi costi)

- in base a stato avanzamento lavori (misurato in termini di fasi concluse, m3 costruiti, ecc.)

In ogni caso per effettuare controllo e analisi scostamenti è necessario calcolare i ricavi del periodo di competenza o di riferimento appena conclusosi. Di norma si ipotizza:

Cdiretti consdi competenza : Cdiretti tot. = Rdi competenza: R tot.

Quindi: R di compentenza = Cdiretti cons / Cdiretti tot x R tot.

2.b. Processi produttivi influiscono anche sulla

contabilità preventiva

Prima di accettare l’ordine del cliente - considerato anche che il prezzo viene definito prima dell’avvio della produzione - è fondamentale che l’azienda valuti:

-la fattibilità tecnica

-la compatibilità della commesse con i piani e programmi di

Analisi e contabilità dei costi

-la compatibilità della commesse con i piani e programmi di produzione complessivi

-la convenienza economica

È fondamentale determinare costi, ricavi e margini sin dal momento dell’offerta (costi, ricavi e margini preventivi)

Nelle aziende che producono su commessa o per progetto è necessario fare:

� Controllo ANTECEDENTE: per verificare convenienza economica della commessa

PREVENTIVO ESECUTIVO (1)

Preventivare i costi di commessa

Analisi e contabilità dei costi

� Controllo CONCOMITANTE: per verificare il raggiungimento in itinere degli obiettivi

� Controllo SUSSEGUENTE: controllo finale sui risultati di commessa dopo che è stata completata

PREVENTIVO AGGIORNATO (2)

(1) Il PREVENTIVO ESECUTIVO o BUDGET DI COMMESSA

� Indica i costi preventivi legati alla commessa e serve per determinare il prezzo della commessa

� Rappresenta un preventivo di offerta aggiornato “all’ultimo minuto”;

� Indica i costi necessari per realizzare le parti elementari della

Preventivare i costi di commessa

Analisi e contabilità dei costi

� Indica i costi necessari per realizzare le parti elementari della commessa

� È sufficientemente analitico per avviare la produzione� Indica i costi , ove possibile, in termini di

Q input x prezzo unitario

� Può subire modifiche in base a variazioni contrattuali

N.B. Nelle aziende che producono per progetti è anche possibile riscontrare PREVENTIVO INIZIALE che è diverso (meno accurato) di P. ESECUTIVO

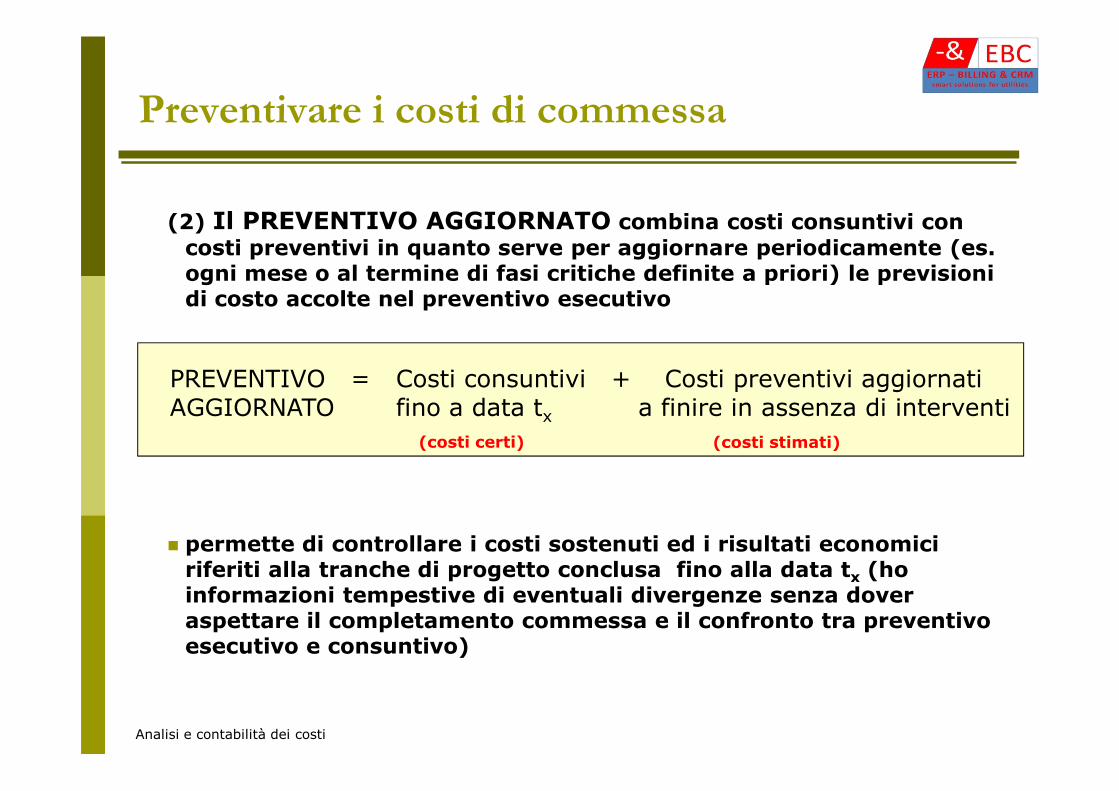

(2) Il PREVENTIVO AGGIORNATO combina costi consuntivi con costi preventivi in quanto serve per aggiornare periodicamente (es. ogni mese o al termine di fasi critiche definite a priori) le previsioni di costo accolte nel preventivo esecutivo

PREVENTIVO =AGGIORNATO

Costi consuntivi + Costi preventivi aggiornatifino a data t a finire in assenza di interventi

Preventivare i costi di commessa

Analisi e contabilità dei costi

� permette di controllare i costi sostenuti ed i risultati economici riferiti alla tranche di progetto conclusa fino alla data tx (ho informazioni tempestive di eventuali divergenze senza dover aspettare il completamento commessa e il confronto tra preventivo esecutivo e consuntivo)

AGGIORNATO fino a data tx a finire in assenza di interventi

(costi certi) (costi stimati)

Ma soprattutto (grande novità):grazie alle informazioni via via più accurate che si raccolgono durante la vita della commessa è possibile riformulare la previsione di budget (il preventivo viene aggiornato alla luce delle informazioni raccolte)

� permette di capire se il progetto potrà essere ultimato ai costi

Preventivare i costi di commessa

Analisi e contabilità dei costi

� permette di capire se il progetto potrà essere ultimato ai costi prestabiliti -> è uno strumento di controllo orientato al futuro (di tipo feed-forward) che segnala ai responsabili anche gli scostamenti futuri prima ancora che si manifestino effettivamente

�permette ai responsabili di mettere in atto azioni correttive da intraprendere “a finire”

2.c. I processi produttivi influiscono anche

su contabilità generale

Nelle aziende che producono su commessa assume particolare importanza:

� CONTO ECONOMICO MARGINALISTICO : dove si evidenzia il margine di commessa “medio”

(ricavi del periodo – costi diretti attribuiti alle commesse

Analisi e contabilità dei costi

(ricavi del periodo – costi diretti attribuiti alle commesse fatturate nel periodo)

+ (ricavi e costi diretti stimati delle commesse in lavorazione)

� PRODOTTO INTERNO LORDO: valore della produzione interna realizzata (fatturato + valore stimato delle commesse in lavorazione) in quanto solo il fatturato sarebbe poco significativo

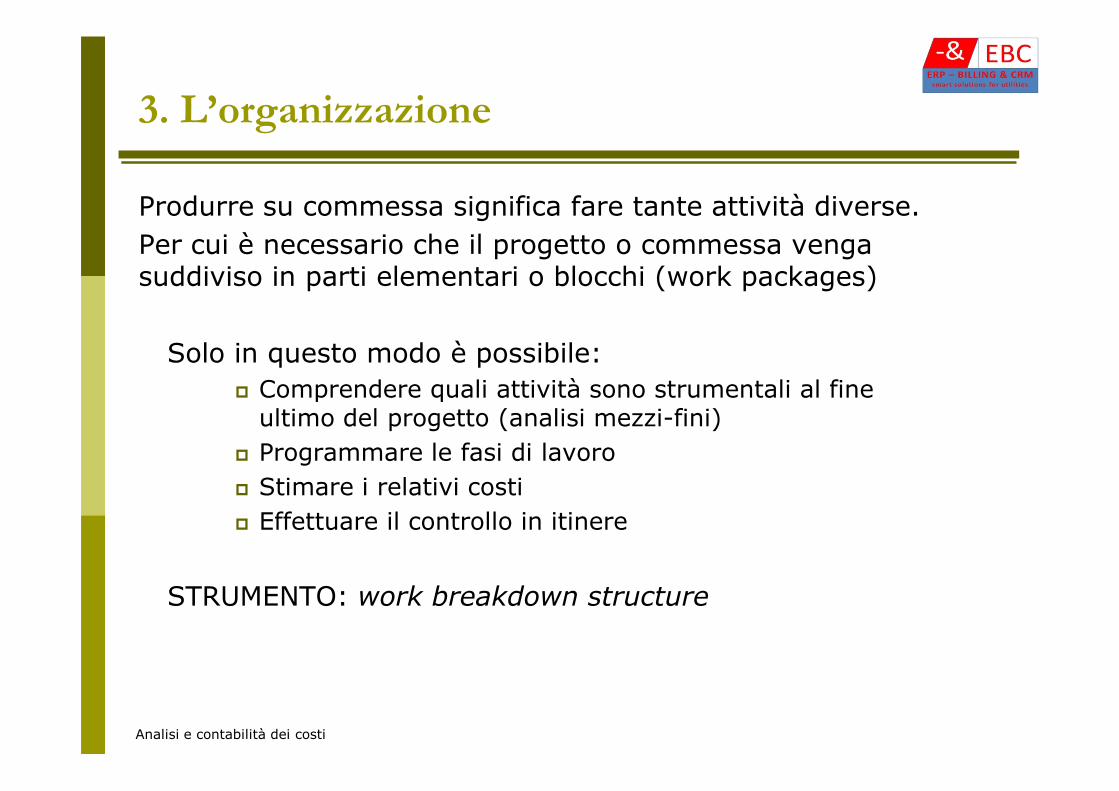

Produrre su commessa significa fare tante attività diverse.

Per cui è necessario che il progetto o commessa venga suddiviso in parti elementari o blocchi (work packages)

Solo in questo modo è possibile:

� Comprendere quali attività sono strumentali al fine

3. L’organizzazione

Analisi e contabilità dei costi

� Comprendere quali attività sono strumentali al fine ultimo del progetto (analisi mezzi-fini)

� Programmare le fasi di lavoro

� Stimare i relativi costi

� Effettuare il controllo in itinere

STRUMENTO: work breakdown structure

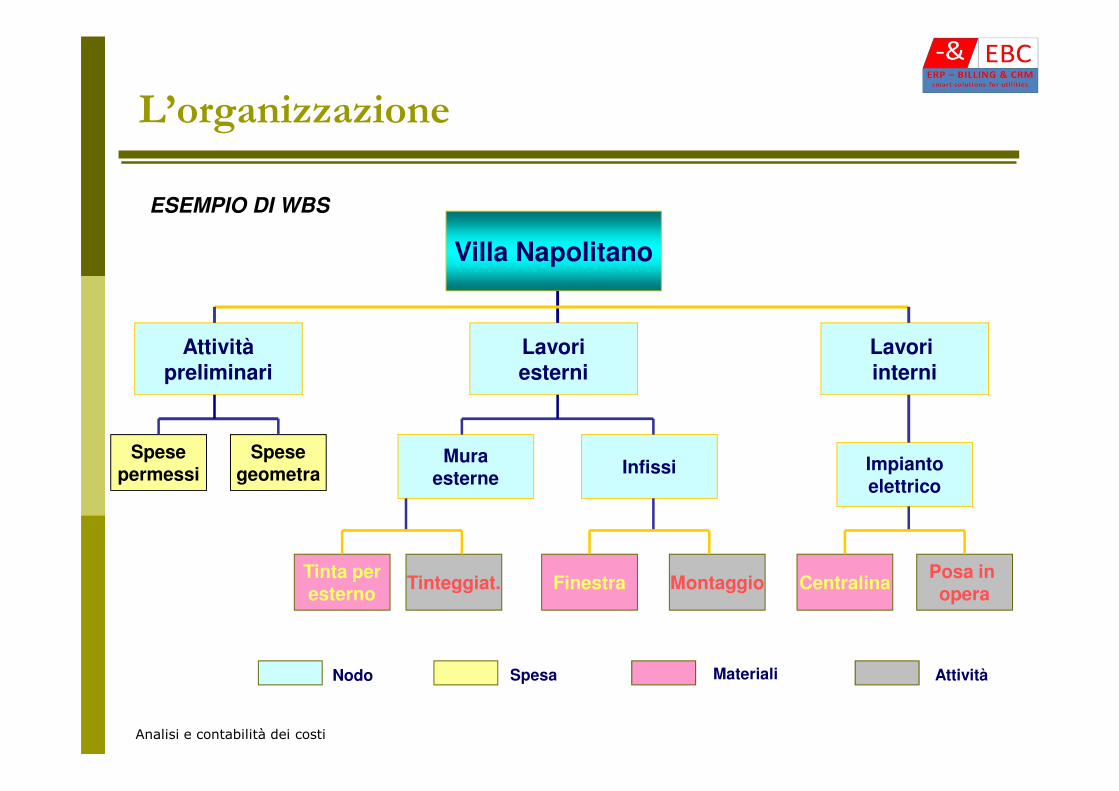

Villa Napolitano

Attivitàpreliminari

Lavoriesterni

Lavori interni

L’organizzazione

ESEMPIO DI WBS

Analisi e contabilità dei costi

InfissiMura

esterneImpiantoelettrico

Posa in opera

CentralinaMontaggioFinestraTinteggiat.Tinta peresterno

Spesegeometra

Spesepermessi

Nodo Spesa Materiali Attività

Benefici della suddivisione della commessa in work packages:

- si migliora la conoscenza delle singole fasi o attività elementari

-le singole fasi o attività elementari sono potenzialmente

L’organizzazione

Analisi e contabilità dei costi

-le singole fasi o attività elementari sono potenzialmente riconducibili ad attività già svolte in precedenza e comunque sono più facilmente programmabili (standardizzo operazioni e costi)

- si riduce la complessità gestionale perché diventa più semplice il collegamento con i centri responsabili della realizzazione della commessa

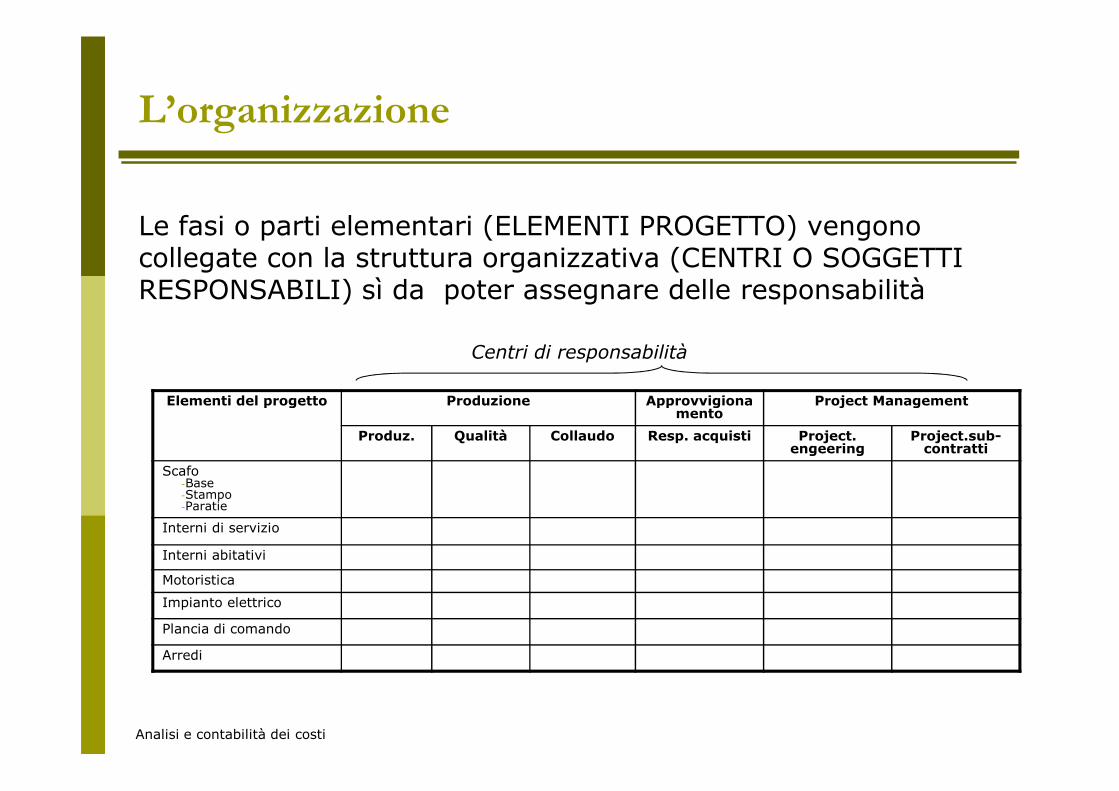

Le fasi o parti elementari (ELEMENTI PROGETTO) vengono collegate con la struttura organizzativa (CENTRI O SOGGETTI RESPONSABILI) sì da poter assegnare delle responsabilità

Elementi del progetto Produzione Approvvigiona Project Management

Centri di responsabilità

L’organizzazione

Analisi e contabilità dei costi

Elementi del progetto Produzione Approvvigionamento

Project Management

Produz. Qualità Collaudo Resp. acquisti Project. engeering

Project.sub-contratti

Scafo-Base-Stampo-Paratie

Interni di servizio

Interni abitativi

Motoristica

Impianto elettrico

Plancia di comando

Arredi

La tipica struttura organizzativa delle imprese che lavorano su commessa è la STRUTTURA A MATRICE ossia la divisione dei compiti per:

- Funzione

- Commessa

Attraverso questa struttura è possibile assicurare:

L’organizzazione

Analisi e contabilità dei costi

Attraverso questa struttura è possibile assicurare:

- efficienza operativa attraverso organizzazione funzionale

-rispetto di tempi, costi e qualità attraverso un responsabile di commessa

-flessibilità strutturale che permette di recepire i continui cambiamenti

Punti critici: sovrapposizioni, inefficienze, difficoltà di coordinamento tra responsabilità e autorità dei capi

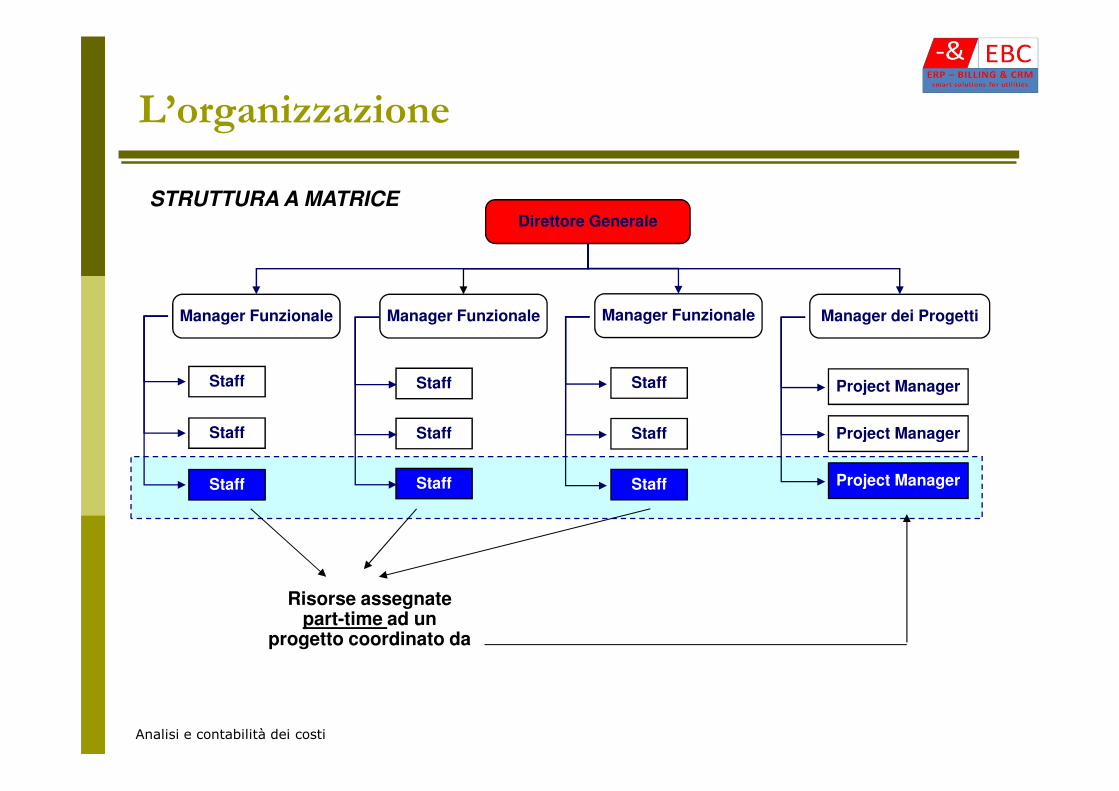

Direttore Generale

Manager Funzionale Manager Funzionale Manager dei Progetti

Staff Staff Project Manager

Manager Funzionale

Staff

L’organizzazione

STRUTTURA A MATRICE

Analisi e contabilità dei costi

Staff

Staff

Staff

Staff

Staff

Staff

Project Manager

Project Manager

Risorse assegnate part-time ad un

progetto coordinato da

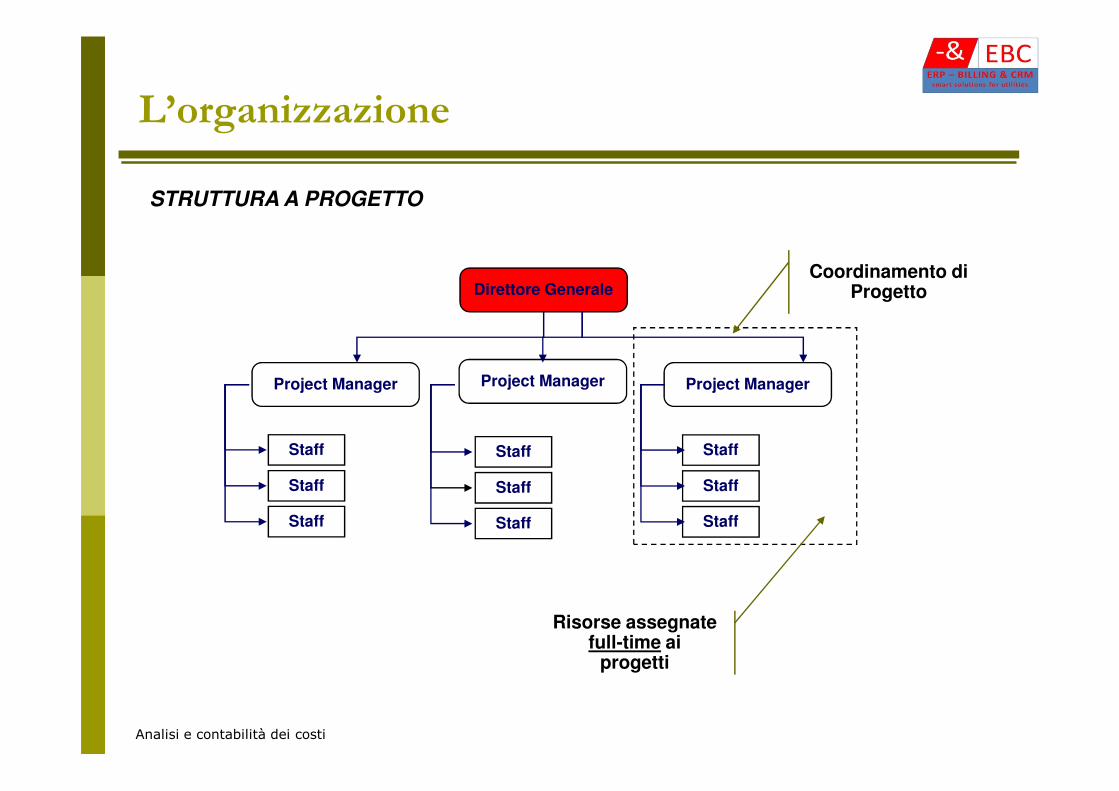

L’organizzazione

STRUTTURA A PROGETTO

Direttore Generale

Project Manager Project Manager

Coordinamento di Progetto

Project Manager

Analisi e contabilità dei costi

Staff

Staff

Staff

Staff

Staff

Staff

Staff

Staff

Staff

Risorse assegnate full-time ai

progetti

Bibliografia per lavoro di gruppo

Capitolo 5 “Il controllo delle produzioni su commessa e dei progetti” in L. Brusa, Sistemi manageriali di programmazione e controllo, Giuffrè, Milano, 2000, pp. 201- 242

Differenze tra aziende che producono su commessa e per il mercato

PRODUZIONE SU COMMESSAPRODUZIONE IN SERIE

Analisi e contabilità dei costi

PRODUZIONE SU COMMESSA� Costi standard solo per parti

elementari o fasi della commessa� Rilevanza dei costi diretti e indiretti� Analisi scostamenti con problemi di

confrontabilità� Controllo orientato al futuro� Corresponsabilità elevata� Controllo integrato costi-tempi-

qualità

PRODUZIONE IN SERIE� Largo impiego di costi

standard� Rilevanza analisi dei costi fissi e

variabli� Analisi scostamenti priva di problemi

di confrontabilità� Controllo a feed-back� Responsabilità univoca� Controllo dei soli costi

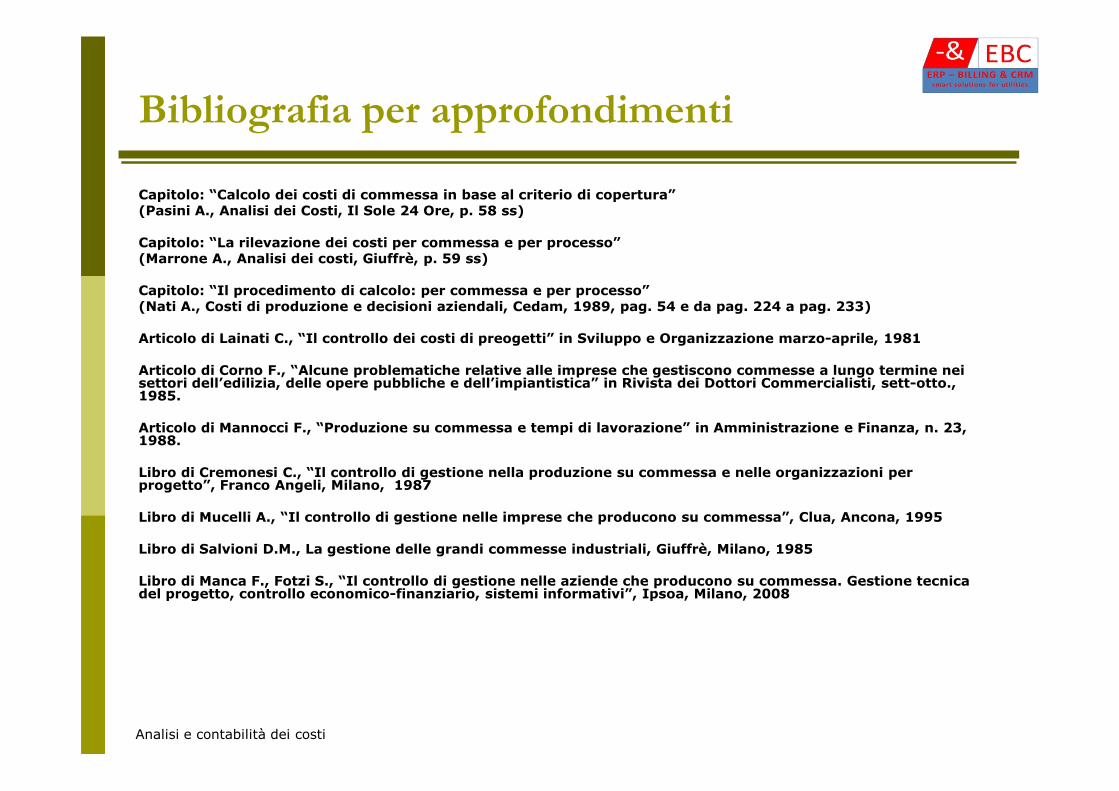

Bibliografia per approfondimenti

Capitolo: “Calcolo dei costi di commessa in base al criterio di copertura”(Pasini A., Analisi dei Costi, Il Sole 24 Ore, p. 58 ss)

Capitolo: “La rilevazione dei costi per commessa e per processo”(Marrone A., Analisi dei costi, Giuffrè, p. 59 ss)

Capitolo: “Il procedimento di calcolo: per commessa e per processo”(Nati A., Costi di produzione e decisioni aziendali, Cedam, 1989, pag. 54 e da pag. 224 a pag. 233)

Articolo di Lainati C., “Il controllo dei costi di preogetti” in Sviluppo e Organizzazione marzo-aprile, 1981

Articolo di Corno F., “Alcune problematiche relative alle imprese che gestiscono commesse a lungo termine nei settori dell’edilizia, delle opere pubbliche e dell’impiantistica” in Rivista dei Dottori Commercialisti, sett-otto., 1985.

Analisi e contabilità dei costi

1985.

Articolo di Mannocci F., “Produzione su commessa e tempi di lavorazione” in Amministrazione e Finanza, n. 23, 1988.

Libro di Cremonesi C., “Il controllo di gestione nella produzione su commessa e nelle organizzazioni per progetto”, Franco Angeli, Milano, 1987

Libro di Mucelli A., “Il controllo di gestione nelle imprese che producono su commessa”, Clua, Ancona, 1995

Libro di Salvioni D.M., La gestione delle grandi commesse industriali, Giuffrè, Milano, 1985

Libro di Manca F., Fotzi S., “Il controllo di gestione nelle aziende che producono su commessa. Gestione tecnica del progetto, controllo economico-finanziario, sistemi informativi”, Ipsoa, Milano, 2008