al via la fase sperimentale - Progetto GIT RC 2011/brescia... · superamento graduale, per tutti i...

68

ARMONIZZAZIONE DEI SISTEMI CONTABILI: al via la fase sperimentale Comune di Brescia 24 ottobre 2011

Transcript of al via la fase sperimentale - Progetto GIT RC 2011/brescia... · superamento graduale, per tutti i...

ARMONIZZAZIONEDEI SISTEMI CONTABILI:

al via la fase sperimentale

Comune di Brescia24 ottobre 2011

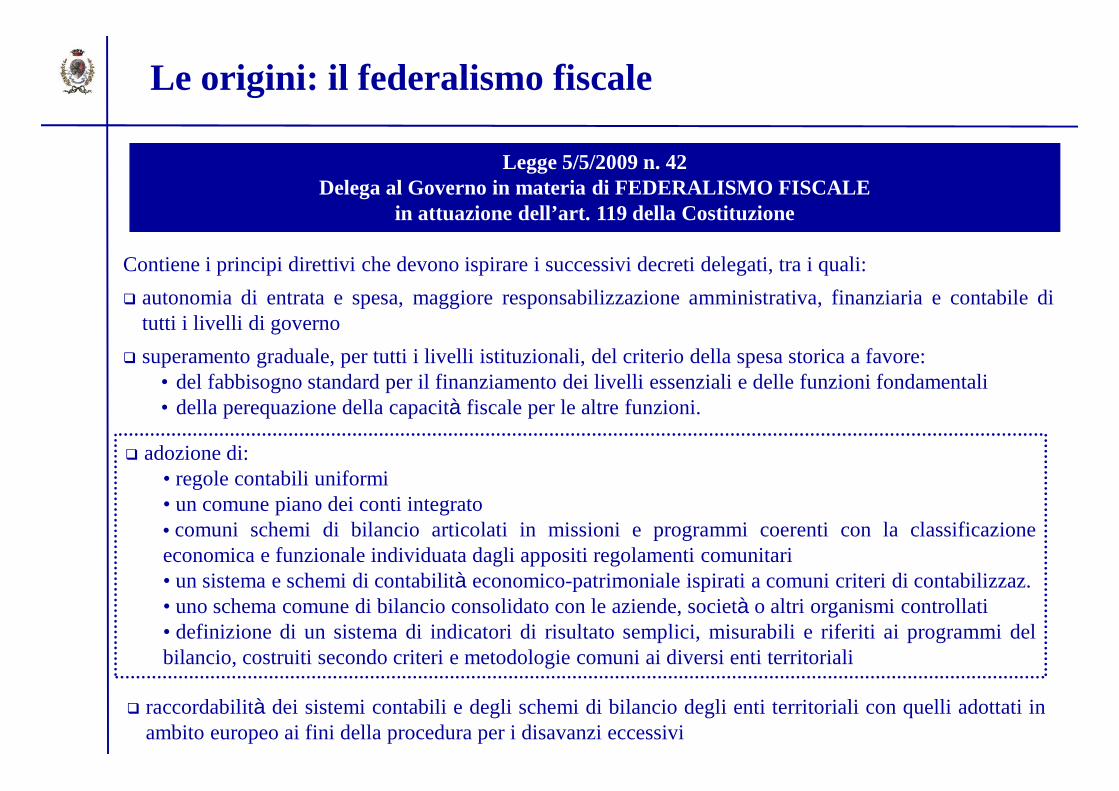

Legge 5/5/2009 n. 42Delega al Governo in materia di FEDERALISMO FISCALE

in attuazione dell’art. 119 della Costituzione

Le origini: il federalismo fiscale

Contiene i principi direttivi che devono ispirare i successivi decreti delegati, tra i quali:

� autonomia di entrata e spesa, maggiore responsabilizzazione amministrativa, finanziaria e contabile ditutti i livelli di governo

� superamento graduale, per tutti i livelli istituzionali, del criterio della spesa storica a favore:• del fabbisogno standard per il finanziamento dei livelli essenziali e delle funzioni fondamentali• dellaperequazionedellacapacità fiscaleperle altrefunzioni.• dellaperequazionedellacapacità fiscaleperle altrefunzioni.

� adozione di:• regole contabili uniformi• un comune piano dei conti integrato• comuni schemi di bilancio articolati in missioni e programmi coerenti con la classificazioneeconomica e funzionale individuata dagli appositi regolamenti comunitari• un sistema e schemi di contabilità economico-patrimoniale ispirati a comuni criteri di contabilizzaz.• uno schema comune di bilancio consolidato con le aziende, società o altri organismi controllati• definizione di un sistema di indicatori di risultato semplici, misurabili e riferiti ai programmi delbilancio, costruiti secondo criteri e metodologie comuni ai diversi enti territoriali

� raccordabilità dei sistemi contabili e degli schemi di bilancio degli enti territoriali con quelli adottati inambito europeo ai fini della procedura per i disavanzi eccessivi

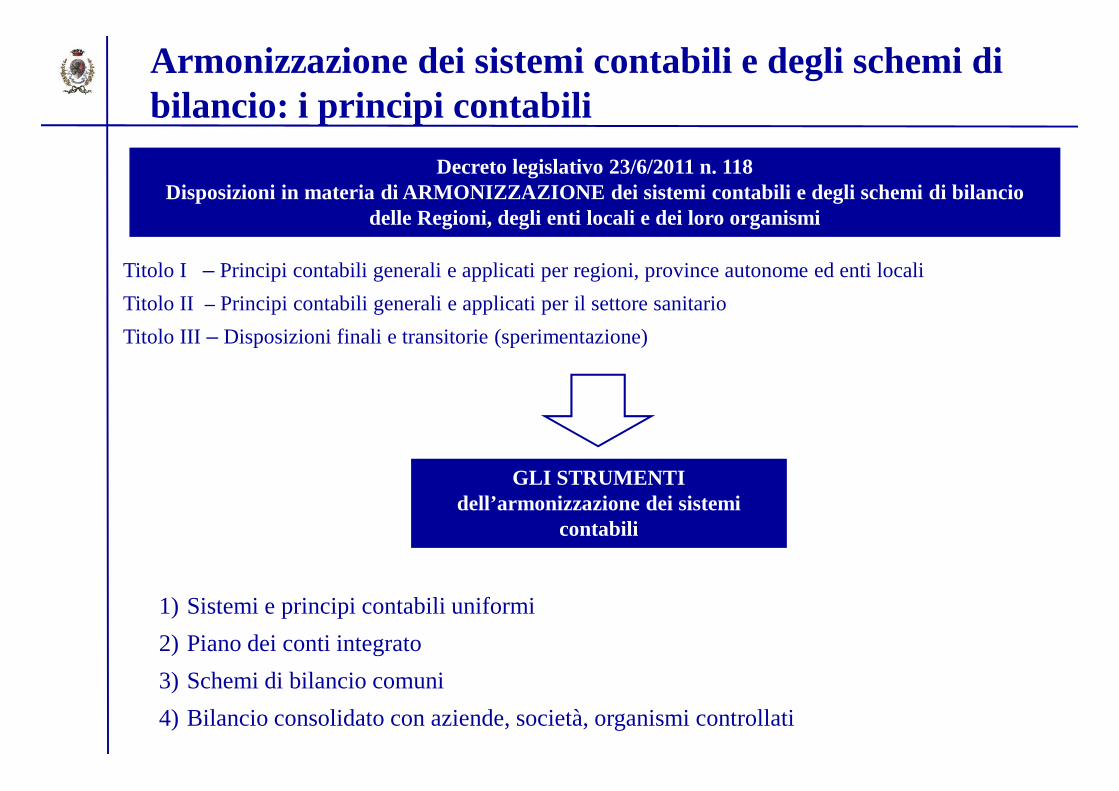

Decreto legislativo 23/6/2011 n. 118Disposizioni in materia di ARMONIZZAZIONE dei sistemi contabili e degli schemi di bilancio

delle Regioni, degli enti locali e dei loro organismi

Armonizzazione dei sistemi contabili e degli schemi di bilancio: i principi contabili

Titolo I – Principi contabili generali e applicati per regioni, province autonome ed enti locali

Titolo II – Principi contabili generali e applicati per il settore sanitario

Titolo III – Disposizioni finali e transitorie (sperimentazione)

GLI STRUMENTIdell’armonizzazione dei sistemi

contabili

1) Sistemi e principi contabili uniformi

2) Piano dei conti integrato

3) Schemi di bilancio comuni

4) Bilancio consolidato con aziende, società, organismi controllati

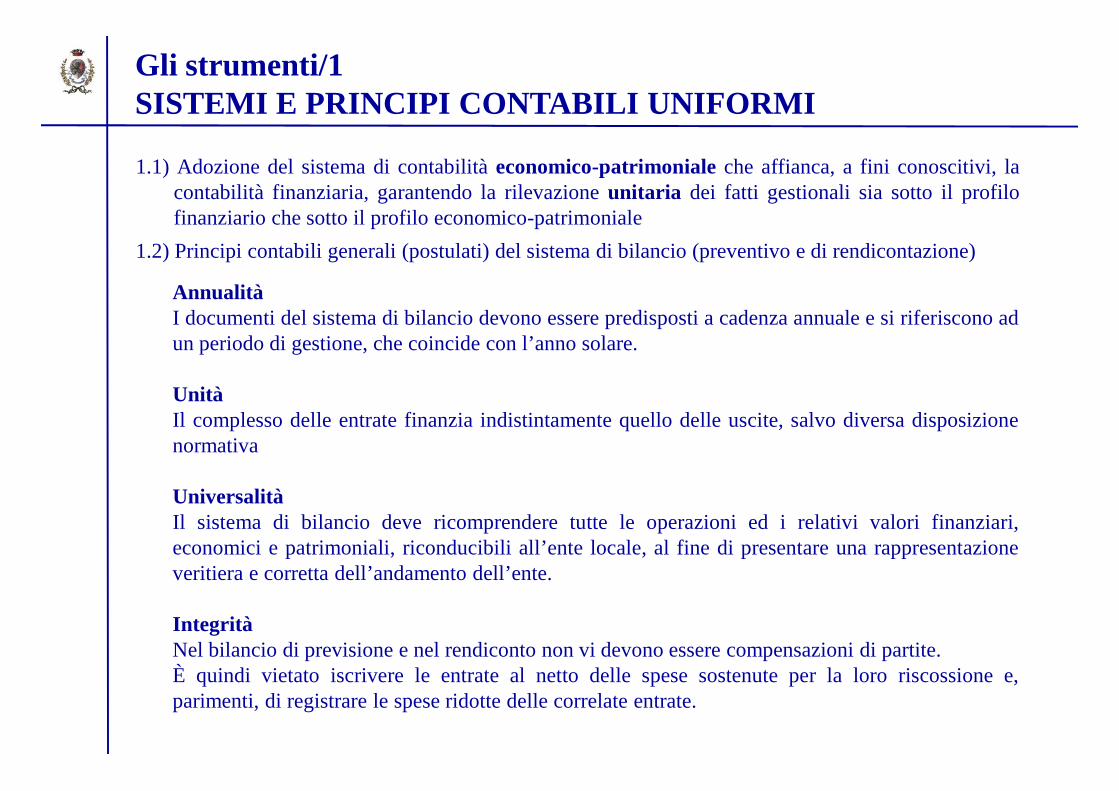

Gli strumenti/1SISTEMI E PRINCIPI CONTABILI UNIFORMI

1.1) Adozione del sistema di contabilitàeconomico-patrimonialeche affianca, a fini conoscitivi, lacontabilità finanziaria, garantendo la rilevazioneunitaria dei fatti gestionali sia sotto il profilofinanziario che sotto il profilo economico-patrimoniale

1.2) Principi contabili generali (postulati) del sistema di bilancio (preventivo e di rendicontazione)

AnnualitàI documenti del sistema di bilancio devono essere predisposti a cadenza annuale e si riferiscono adun periodo di gestione, che coincide con l’anno solare.

UnitàUnitàIl complesso delle entrate finanzia indistintamente quello delle uscite, salvo diversa disposizionenormativa

UniversalitàIl sistema di bilancio deve ricomprendere tutte le operazioni ed i relativi valori finanziari,economici e patrimoniali, riconducibili all’ente locale,al fine di presentare una rappresentazioneveritiera e corretta dell’andamento dell’ente.

IntegritàNel bilancio di previsione e nel rendiconto non vi devono essere compensazioni di partite.È quindi vietato iscrivere le entrate al netto delle spese sostenute per la loro riscossione e,parimenti, di registrare le spese ridotte delle correlate entrate.

segue

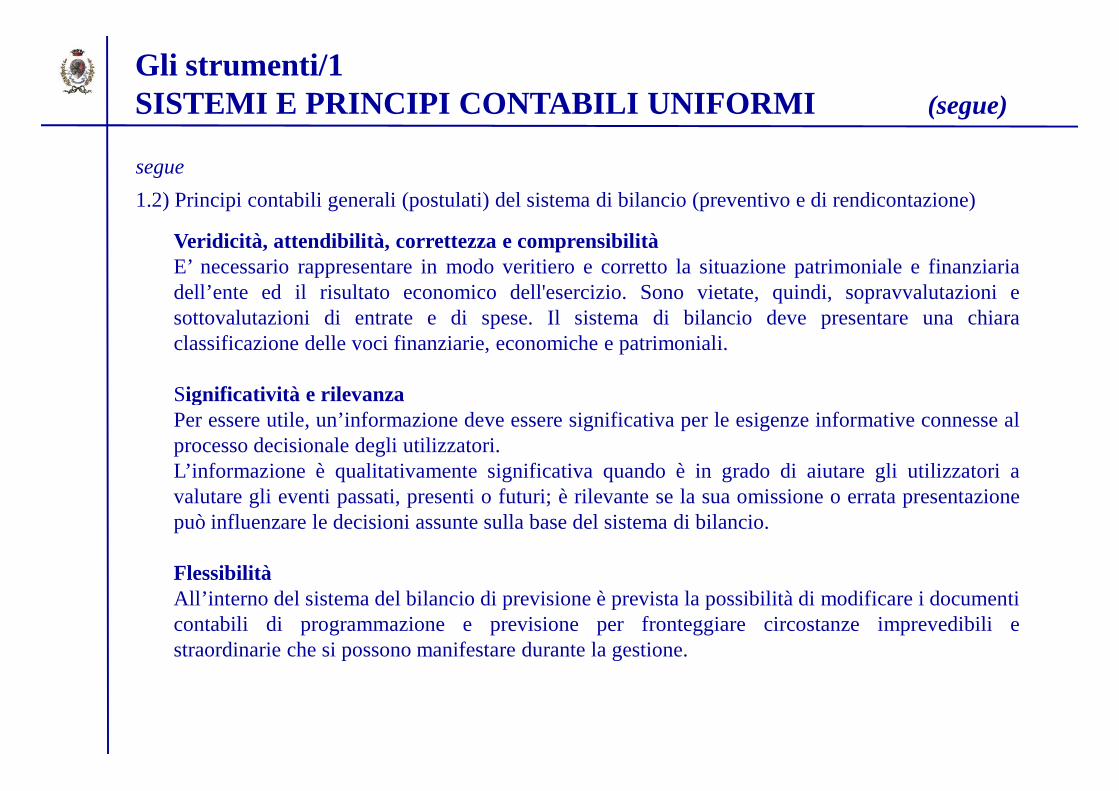

1.2) Principi contabili generali (postulati) del sistema di bilancio (preventivo e di rendicontazione)

Veridicità, attendibilità, correttezza e comprensibilitàE’ necessario rappresentare in modo veritiero e corretto lasituazione patrimoniale e finanziariadell’ente ed il risultato economico dell'esercizio. Sono vietate, quindi, sopravvalutazioni esottovalutazioni di entrate e di spese. Il sistema di bilancio deve presentare una chiaraclassificazione delle voci finanziarie, economiche e patrimoniali.

Significatività e rilevanza

Gli strumenti/1SISTEMI E PRINCIPI CONTABILI UNIFORMI (segue)

Significatività e rilevanzaPer essere utile, un’informazione deve essere significativa per le esigenze informative connesse alprocesso decisionale degli utilizzatori.L’informazione è qualitativamente significativa quando èin grado di aiutare gli utilizzatori avalutare gli eventi passati, presenti o futuri; è rilevantese la sua omissione o errata presentazionepuò influenzare le decisioni assunte sulla base del sistemadi bilancio.

FlessibilitàAll’interno del sistema del bilancio di previsione è prevista la possibilità di modificare i documenticontabili di programmazione e previsione per fronteggiarecircostanze imprevedibili estraordinarie che si possono manifestare durante la gestione.

CongruitàConsiste nella verifica dell’adeguatezza dei mezzi disponibili rispetto ai fini stabiliti, valutata inrelazione agli obiettivi programmati e agli andamenti storici, e con riguardo anche al riflesso sugliimpegni pluriennali

PrudenzaNei documenti preventivi, comporta l’iscrizione delle sole componenti positive che

segue

1.2) Principi contabili generali (postulati) del sistema di bilancio (preventivo e di rendicontazione)

Gli strumenti/1SISTEMI E PRINCIPI CONTABILI UNIFORMI (segue)

Nei documenti preventivi, comporta l’iscrizione delle sole componenti positive cheragionevolmente saranno disponibili nel periodo amministrativo considerato, mentre lecomponenti negative sono limitate alle sole voci degli impegni sostenibili e direttamente collegatealle risorse previste.In sede di rendicontazione, le componenti positive non realizzate non devono essere contabilizzatementre tutte le componenti negative devono essere contabilizzate, anche se non sonodefinitivamente realizzate.

CoerenzaOccorre assicurare un nesso logico e conseguente tra la programmazione, la previsione, gli atti digestione e la rendicontazione: tutte queste funzioni e documenti devono essere strumentale alperseguimento degli stessi obiettivi.

Continuità e costanzaSi applica al fine di salvaguardare gli equilibri economico-finanziari, di permettere il perdurare neltempo dell’attività istituzionale dell’ente e, unitamente alla continuità nell’applicazione deiprincipi contabili e di valutazione, di consentire la comparabilità delle valutazioni tra i documenticontabili.

Comparabilità e verificabilità

segue

1.2) Principi contabili generali (postulati) del sistema di bilancio (preventivo e di rendicontazione)

Gli strumenti/1SISTEMI E PRINCIPI CONTABILI UNIFORMI (segue)

Comparabilità e verificabilitàGli utilizzatori delle informazioni di bilancio devono essere in grado di comparare nel tempo leinformazioni di poste economiche, finanziarie e patrimoniali del sistema di bilancio, per poternevalutare gli andamenti. L’eventuale cambiamento di criteri di valutazione deve rappresentareun’eccezione nel tempo, opportunamente descritta e documentata in apposite relazioni.Inoltre, tutte le informazioni fornite dal sistema di bilancio devono essere verificabili attraverso laricostruzione del procedimento valutativo seguito.

Neutralità o imparzialitàLa redazione dei documenti contabili si fonda su principi contabili indipendenti ed imparzialiverso tutti i destinatari, senza favorire gli interessi o leesigenze di gruppi particolari.L’imparzialità contabile va intesa come l’applicazione competente e tecnicamente corretta delprocesso di formazione dei documenti che compongono il sistema di bilancio.

PubblicitàIl sistema di bilancio assolve una funzione informativa neiconfronti degli utilizzatori deidocumenti contabili. È compito dell’ente rendere effettiva tale funzione assicurando ai cittadini edagli organismi di partecipazione la conoscenza dei contenuti significativi e caratteristici delbilancio di previsione, del rendiconto, dei rispettivi allegati, anche integrando le pubblicazioniobbligatorie.

segue

1.2) Principi contabili generali (postulati) del sistema di bilancio (preventivo e di rendicontazione)

Gli strumenti/1SISTEMI E PRINCIPI CONTABILI UNIFORMI (segue)

Equilibrio di bilancioL’equilibrio di bilancio è inteso come pareggio finanziario (= pareggio complessivo tra entrate espese, di competenza e di cassa), economico e patrimoniale.

Prevalenza della sostanza sulla formaLe operazioni ed i fatti accaduti durante l’esercizio devono essere rilevati contabilmente secondola loro natura finanziaria, economica e patrimoniale, in conformità alla loro sostanza e non solosecondo le regole e le norme vigenti che ne disciplinano la contabilizzazione formale.La sostanza economica, finanziaria e patrimoniale delle operazioni pubbliche della gestione diogni amministrazione rappresenta l’elemento prevalente per la contabilizzazione, la valutazione el’esposizione circa l’esposizione dei fatti amministrativi nei documenti del sistema di bilancio.

Competenza economicaPer il principio della competenza economica l'effetto delle operazioni, delle attività amministrativesvolte durante l’esercizio e degli altri eventi deve essererilevato contabilmente ed attribuitoall'esercizio al quale tali operazioni ed eventi si riferisconoe non a quello in cui si concretizzano irelativi movimenti finanziari.Nell’allegato 1 al D. Lvo 118/2011, paragrafo 17, sono elencati i criteri per la definizione della

competenzaeconomica.

segue

1.2) Principi contabili generali (postulati) del sistema di bilancio (preventivo e di rendicontazione)

Gli strumenti/1SISTEMI E PRINCIPI CONTABILI UNIFORMI (segue)

competenzaeconomica.In particolare, si ricorda che i componenti economici negativi (costi e oneri) devono esserecorrelati con i ricavi dell’esercizio o con altre risorse resesi disponibili per lo svolgimentodell’attività istituzionale (ricavi e proventi). Questa correlazione costituisce il corollariofondamentale del principio di competenza economica ed intende esprimere la necessità dicontrapporre ai componenti economici positivi dell’esercizio i relativi componenti economicinegativi ed oneri, siano essi certi o presunti.

Competenza finanziariaQuesto principio sarà definito con il Decreto del Presidente del Consiglio dei Ministri, di prossimaemanazione, che disciplinerà la sperimentazione dei nuovisistemi contabili e di bilancio.L’allegato 1 allo schema di DPCM dispone che:<< (…) Tutte le obbligazioni giuridicamente perfezionate attive e passive, che danno luogo aentrate e spese per l’ente, devono essere registrate nelle scritture contabili quando l’obbligazione èperfezionata,conimputazioneall’esercizioin cui l’obbligazionevienea scadenza.

segue

1.2) Principi contabili generali (postulati) del sistema di bilancio (preventivo e di rendicontazione)

Gli strumenti/1SISTEMI E PRINCIPI CONTABILI UNIFORMI (segue)

perfezionata,conimputazioneall’esercizioin cui l’obbligazionevienea scadenza.E’ in ogni caso, fatta salva la piena copertura finanziaria degli impegni di spesa giuridicamenteassuntia prescindere dall’esercizio finanziario in cui gli stessisono imputati (…)L’accertamento costituisce la fase dell’entrata con la quale si perfeziona un diritto di creditorelativo ad una riscossione da realizzare e si imputa contabilmente all’esercizio finanziario nelquale il diritto di credito viene a scadenza(…)E’ esclusa categoricamente la possibilità di accertamentoattuale di entrate future in quanto ciòdarebbe luogo ad un’anticipazione di impieghi (ed ai relativi oneri) in attesa dell’effettivomaturare della scadenza del titolo giuridico dell’entratafutura, con la conseguenza di alterare gliequilibri finanziari dell’esercizio finanziario (…)>>

Approfondimento: IL FONDO PLURIENNALE VINCOLATO

Il fondo pluriennale vincolato è un accantonamento di risorse già accertate destinate al finanziamentodi obbligazioni passive dell’ente già impegnate, ma esigibili in esercizi successivi a quello in cui èaccertata l’entrata, effettuato al fine di garantire la copertura delle spese stesse.

Sui capitoli di spesa intestati ai singoli fondi pluriennali vincolati non è possibile assumere impegnied effettuare pagamenti.

Il fondo pluriennale risulta immediatamente utilizzabile, a seguito dell’accertamento delle entrate chelo finanziano,edè possibileprocedereall’impegnodellespeseesigibili nell’esercizioin corso(la cui

Gli strumenti/1SISTEMI E PRINCIPI CONTABILI UNIFORMI (segue)

lo finanziano,edè possibileprocedereall’impegnodellespeseesigibili nell’esercizioin corso(la cuicopertura è costituita dalle entrate accertate nel medesimo esercizio finanziario) e all’impegno dellespese esigibili negli esercizi successivi (la cui copertura è effettuata dal fondo).

Il fondo riguarda prevalentemente le spese in conto capitale, ma può costituirsi anche per garantire lacopertura di spese correnti, ad esempio per quelle impegnate a fronte di entrate derivanti datrasferimenti correnti vincolati, esigibili in esercizi precedenti a quelli in cui è esigibile lacorrispondente spesa.

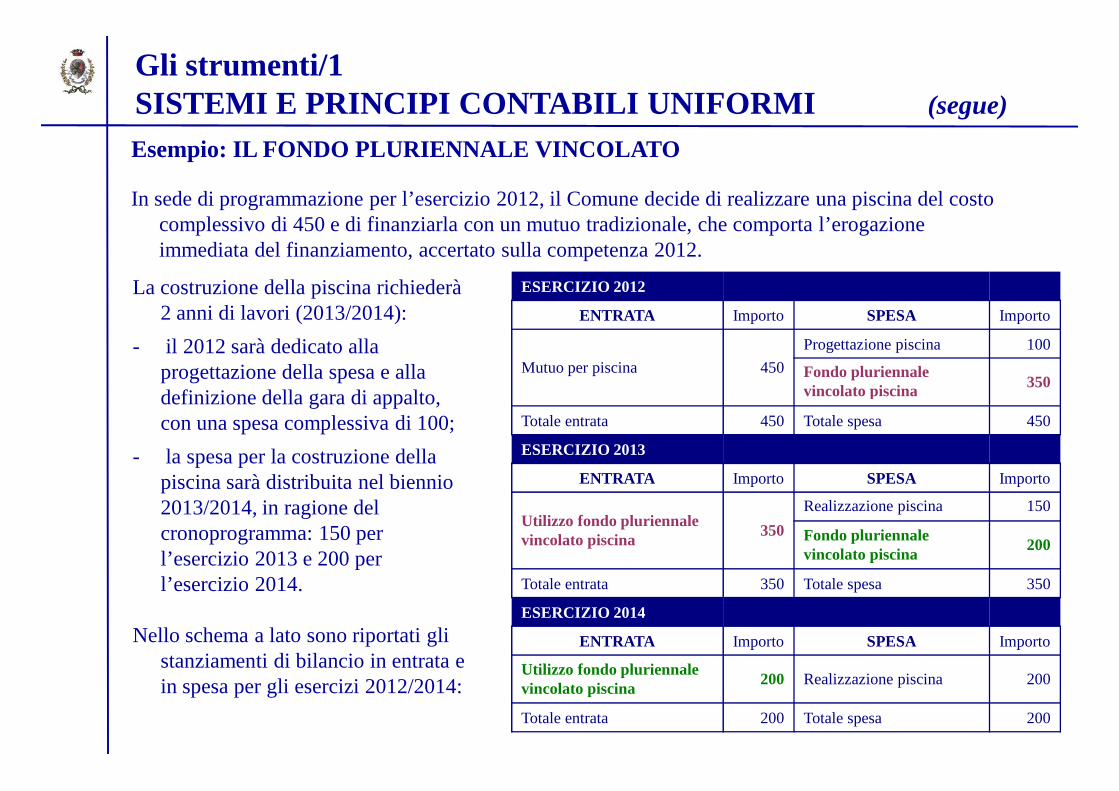

Esempio: IL FONDO PLURIENNALE VINCOLATO

In sede di programmazione per l’esercizio 2012, il Comune decide di realizzare una piscina del costo complessivo di 450 e di finanziarla con un mutuo tradizionale, che comporta l’erogazione immediata del finanziamento, accertato sulla competenza 2012.

Gli strumenti/1SISTEMI E PRINCIPI CONTABILI UNIFORMI (segue)

La costruzione della piscina richiederà 2 anni di lavori (2013/2014):

- il 2012 sarà dedicato alla progettazione della spesa e alla definizione della gara di appalto,

ESERCIZIO 2012

ENTRATA Importo SPESA Importo

Mutuo per piscina 450

Progettazione piscina 100

Fondo pluriennale vincolato piscina 350

definizione della gara di appalto, con una spesa complessiva di 100;

- la spesa per la costruzione della piscina sarà distribuita nel biennio 2013/2014, in ragione del cronoprogramma: 150 per l’esercizio 2013 e 200 per l’esercizio 2014.

Nello schema a lato sono riportati gli stanziamenti di bilancio in entrata e in spesa per gli esercizi 2012/2014:

vincolato piscina

Totale entrata 450 Totale spesa 450

ESERCIZIO 2013

ENTRATA Importo SPESA Importo

Utilizzo fondo pluriennale vincolato piscina

350

Realizzazione piscina 150

Fondo pluriennale vincolato piscina

200

Totale entrata 350 Totale spesa 350

ESERCIZIO 2014

ENTRATA Importo SPESA Importo

Utilizzo fondo pluriennale vincolato piscina

200 Realizzazione piscina 200

Totale entrata 200 Totale spesa 200

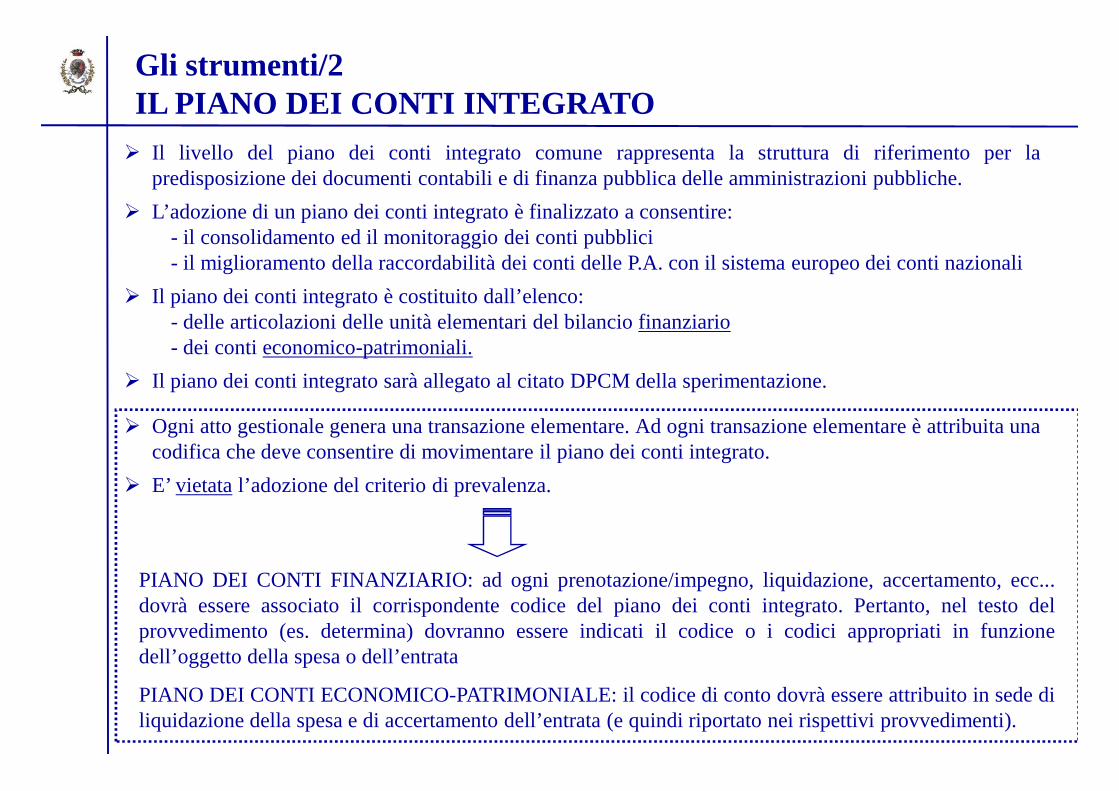

� Il livello del piano dei conti integrato comune rappresentala struttura di riferimento per lapredisposizione dei documenti contabili e di finanza pubblica delle amministrazioni pubbliche.

� L’adozione di un piano dei conti integrato è finalizzato a consentire:- il consolidamento ed il monitoraggio dei conti pubblici- il miglioramento della raccordabilità dei conti delle P.A. con il sistema europeo dei conti nazionali

� Il piano dei conti integrato è costituito dall’elenco:- delle articolazioni delle unità elementari del bilancio finanziario- dei conti economico-patrimoniali.

� Il piano dei conti integrato sarà allegato al citato DPCM della sperimentazione.

Gli strumenti/2IL PIANO DEI CONTI INTEGRATO

� Ogni atto gestionale genera una transazione elementare. Adogni transazione elementare è attribuita unacodifica che deve consentire di movimentare il piano dei conti integrato.

� E’ vietatal’adozione del criterio di prevalenza.

PIANO DEI CONTI FINANZIARIO: ad ogni prenotazione/impegno, liquidazione, accertamento, ecc...dovrà essere associato il corrispondente codice del piano dei conti integrato. Pertanto, nel testo delprovvedimento (es. determina) dovranno essere indicati ilcodice o i codici appropriati in funzionedell’oggetto della spesa o dell’entrata

PIANO DEI CONTI ECONOMICO-PATRIMONIALE: il codice di contodovrà essere attribuito in sede diliquidazione della spesa e di accertamento dell’entrata (equindi riportato nei rispettivi provvedimenti).

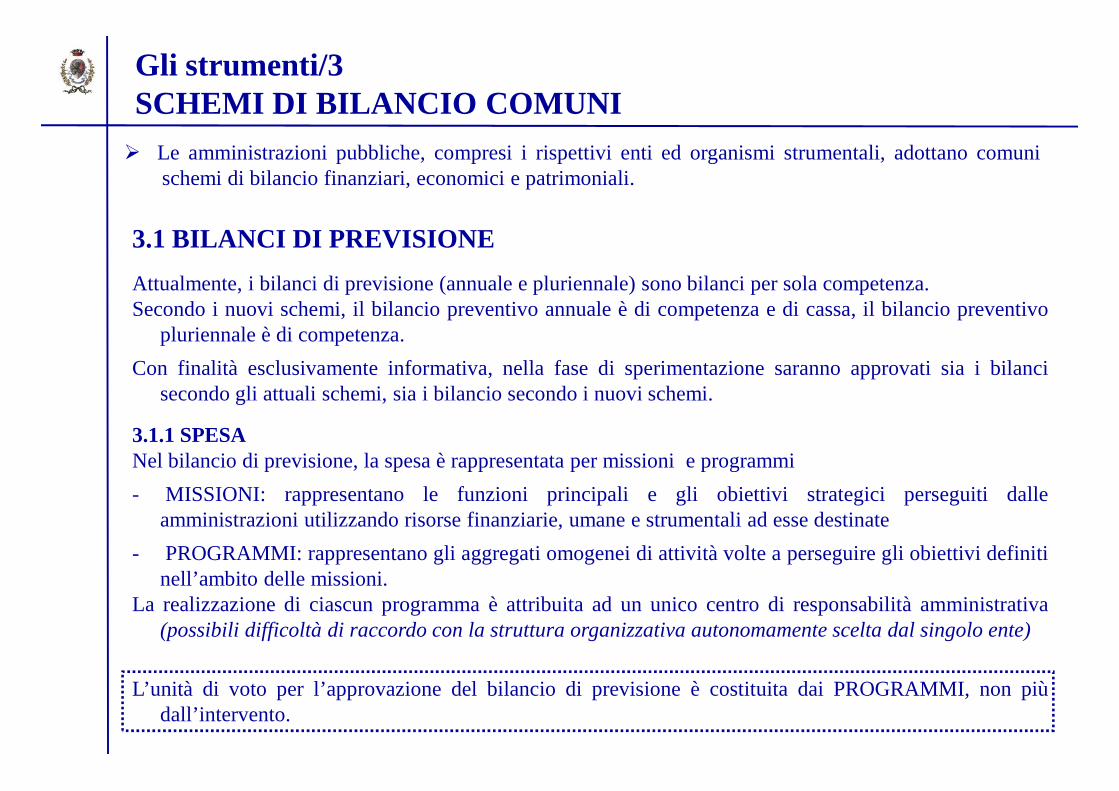

� Le amministrazioni pubbliche, compresi i rispettivi enti ed organismi strumentali, adottano comunischemi di bilancio finanziari, economici e patrimoniali.

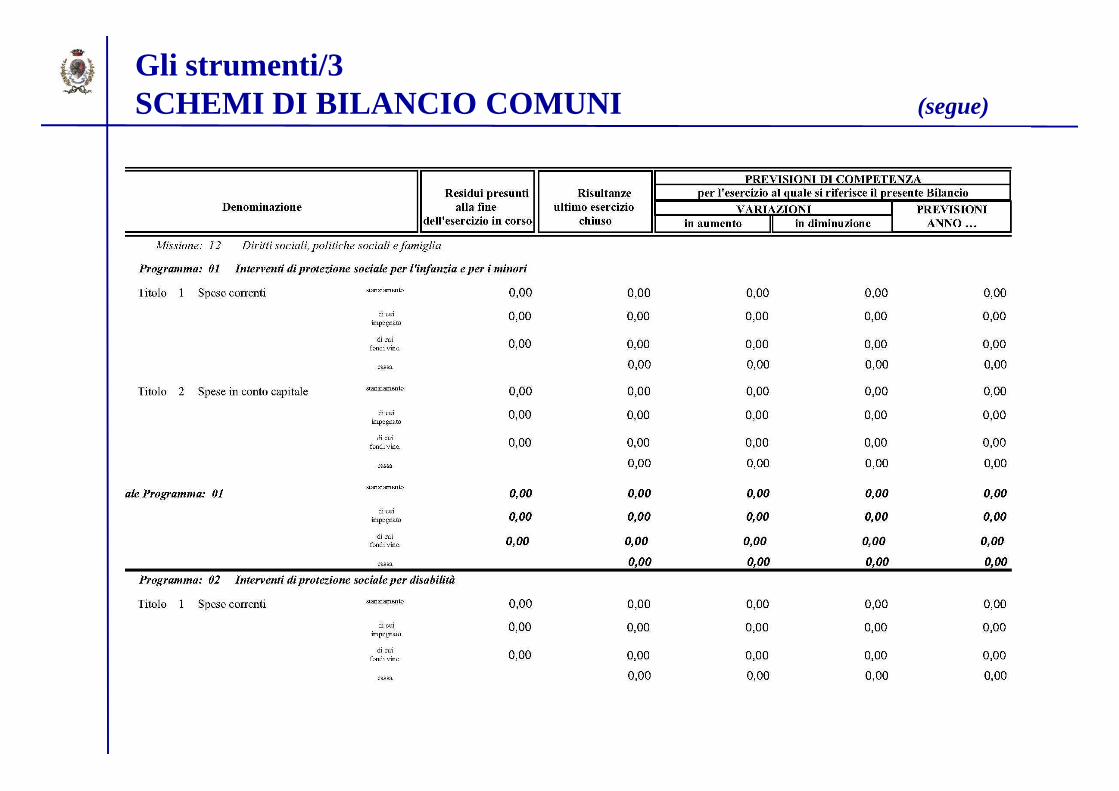

Gli strumenti/3SCHEMI DI BILANCIO COMUNI

3.1 BILANCI DI PREVISIONE

Attualmente, i bilanci di previsione (annuale e pluriennale) sono bilanci per sola competenza.Secondo i nuovi schemi, il bilancio preventivo annuale è di competenza e di cassa, il bilancio preventivo

pluriennale è di competenza.

Con finalità esclusivamente informativa, nella fase di sperimentazione saranno approvati sia i bilancisecondogli attualischemi,siai bilanciosecondoi nuovischemi.secondogli attualischemi,siai bilanciosecondoi nuovischemi.

3.1.1 SPESANel bilancio di previsione, la spesa è rappresentata per missioni e programmi

- MISSIONI: rappresentano le funzioni principali e gli obiettivi strategici perseguiti dalleamministrazioni utilizzando risorse finanziarie, umane estrumentali ad esse destinate

- PROGRAMMI: rappresentano gli aggregati omogenei di attività volte a perseguire gli obiettivi definitinell’ambito delle missioni.

La realizzazione di ciascun programma è attribuita ad un unico centro di responsabilità amministrativa(possibili difficoltà di raccordo con la struttura organizzativa autonomamente scelta dal singolo ente)

L’unità di voto per l’approvazione del bilancio di previsione è costituita dai PROGRAMMI, non piùdall’intervento.

Gli strumenti/3SCHEMI DI BILANCIO COMUNI (segue)

segue3.1.1 SPESA

Missioni > Programmi > Macroaggregati > Capitoli/articoliI programmi sono articolati in MACROAGGREGATI, secondo la natura economica della spesa.Sostanzialmente, sostituiscono gli attuali interventi, seppure con un’articolazione non sempre coincidente

(ad esempio, beni e servizi diventano un unico macroaggregato, mentre attualmente sono due interventidiversi).

I macroaggregatisi raggruppanoin Titoli : spesecorrenti, spesein c/capitale,rimborsoprestiti, servizi

Gli strumenti/3SCHEMI DI BILANCIO COMUNI (segue)

I macroaggregatisi raggruppanoin Titoli : spesecorrenti, spesein c/capitale,rimborsoprestiti, servizic/terzi (partite di giro).

Ai fini della gestione e rendicontazione, i macroaggregatisono ripartiti in capitoli e articoli.

FESSIBILITA’

� Le variazioni compensative fra MACROAGGREGATI del medesimo programma sono dicompetenza della GIUNTA

(attualmente, le variazioni tra interventi sono di competenza del Consiglio comunale)

� Le variazioni compensative fra CAPITOLI di spesa del medesimo macroaggregato sono dicompetenza DIRIGENZIALE

(attualmente, sono di competenza della Giunta)

Gli strumenti/3SCHEMI DI BILANCIO COMUNI

INSERIRE MACROAGGREGATI vs.

INTERVENTIINTERVENTI

Gli strumenti/3SCHEMI DI BILANCIO COMUNI

3.1.2 ENTRATANel bilancio di previsione, le entrate sono classificate secondo i seguenti livelli successivi di dettaglio:- TITOLI, secondo la fonte di provenienza delle entrate

- TIPOLOGIE, in base alla natura delle entrate, nell’ambitodi ciascuna fonte di provenienza- CATEGORIE, in base all’oggetto dell’entrata nell’ambitodella tipologia di appartenenza.

Nell’ambito delle categorie è data separata evidenza delleeventuali quote di entrata non ricorrente

Ai fini della gestione e rendicontazione, le categorie sonoarticolate in capitoli.

FESSIBILITA’

� Le variazioni compensative fra CATEGORIE della medesima tipologia di entrata sono dicompetenza della GIUNTA

(attualmente, le variazioni tra categorie o tra risorse sono di competenza del Consiglio comunale)

� Le variazioni compensative fra CAPITOLI di entrata della medesima categoria sono dicompetenza DIRIGENZIALE

(attualmente, sono di competenza della Giunta se sono all’interno della stessa risorsa, altrimentisono di competenza del Consiglio)

Gli strumenti/3SCHEMI DI BILANCIO COMUNI

INSERIRE TITOLI/TIPOLOGIE/

CATEGORIECATEGORIE

Gli strumenti/4IL BILANCIO CONSOLIDATO

Art. 9 D. Lvo 118/2011Le amministrazioni pubbliche adottano comuni schemi di bilancio consolidato con i propri enti ed

organismi strumentali, aziende, società controllate e partecipate e altri organismi controllati.

Per gli enti sperimentatori, le modalità ed i criteri di formazione del bilancio consolidato saranno oggettodi uno specifico allegato al DPCM di prossima emanazione.

Nello stesso DPCM saranno anche indicati i criteri per la definizione del perimetro di consolidamento,ossia per individuare gli enti strumentali, le aziende e le società considerate nel bilancio consolidato diun’amministrazione pubblica, che costituiscono il “Gruppo dell’amministrazione pubblica”.

LA FASE SPERIMENTALE (2012-2013)

� Al fine di verificare l'effettiva rispondenza del nuovo assetto contabile alle esigenze conoscitive dellafinanza pubblica e per individuare eventuali criticità delsistema e le conseguenti modifiche intese arealizzare una più efficace disciplina della materia, a decorrere dal 2012 è avviata una sperimentazione,della durata di due esercizi finanziari, riguardante l'attuazione delle disposizioni dettate dal titolo I delD. Lvo 118/2011, con particolare riguardo all'adozione delbilancio di previsione finanziario annuale dicompetenza e di cassa, nonchè della classificazione per missioni e programmi.

� Ai fini della sperimentazione, con DPCM (d'intesa con la Conferenza unificata Stato-Regioni e Stato-città e autonomie locali) sono definiti le modalità della sperimentazione, i principi contabili applicati, illivello minimo di articolazionedel pianodei conti integratocomunee del pianodei conti integratodilivello minimo di articolazionedel pianodei conti integratocomunee del pianodei conti integratodiciascun comparto, gli schemi di bilancio, i criteri di individuazione dei programmi sottostanti lemissioni, le metodologie comuni ai diversi enti per la costruzione di un sistema di indicatori di risultatosemplici, misurabili e riferiti ai programmi del bilancio ele modalità di attuazione della classificazioneper missioni e programmi e le eventuali ulteriori modifichee integrazioni alle disposizioni concernentiil sistema contabile delle amministrazioni coinvolte nella sperimentazione.

� Sulla base degli esisti della sperimentazione, il nuovo assetto contabile potrà subire ulteriori modifiche,per assumere i contenuti definiti, che dovrebbero entrare aregime dal 2014.

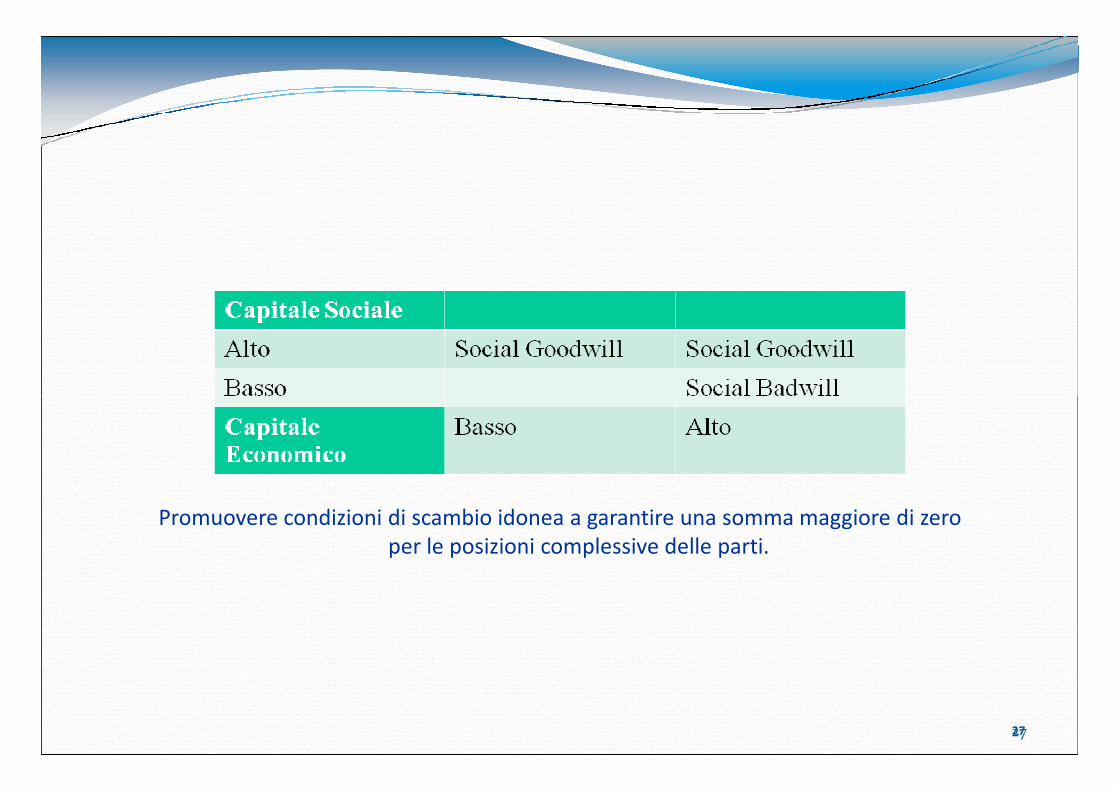

RIPARTIRE DAL CAPITALE SOCIALERIPARTIRE DAL CAPITALE SOCIALE

Prof. Fabrizio Prof. Fabrizio PezzaniPezzani

21

RIPARTIRE DAL CAPITALE SOCIALERIPARTIRE DAL CAPITALE SOCIALEPER RICOSTRUIRE IL CAPITALE ECONOMICOPER RICOSTRUIRE IL CAPITALE ECONOMICO

1941

" E' giunto il tempo di capire che non siamo di fronte ad una crisi ordinaria che capita più o meno ogni decennio , ma davanti a una delle grandi transizioni della storia umana , quando ad una forma di cultura ne succede un'altra . Un'adeguata comprensione delle immense dimensioni del mutamento che ora incombe su di noi è la condizione necessaria per potere individuare , in modo adeguato , i mezzi e le misure per fronteggiarlo "

22

Pitirim Sorokin

" La crisi del nostro tempo " Ed . Arianna , 2000 , pag 276 ; Prima Edizione : " THE CRISIS OF

OUR AGE " 1941

Contesto CulturaleContesto Culturale

L’implosione economica del socialismo reale (1989 la caduta del muro di Berlino) ha dato l’idea che quel modello di economia liberista fortemente orientata al mercato fosse la soluzione di tutti i problemi non solo economici ma anche

sociali.

Da sapere tecnico l’economia diventa sapere morale, cioè da mezzo a fine in quanto

2323

Da sapere tecnico l’economia diventa sapere morale, cioè da mezzo a fine in quanto il suo perseguimento è bene in sé, così è l’economia ad indicare i bisogni e non

più l’uomo a definirli così diventa mezzo.

Le evoluzioni della società e della politica devono essere espresse in dimensioni economico-finanziarie.

Paradossalmente l’uomo ha costruito e continua a tenere un mezzo/fine che è diventato indipendente ed autonomo da lui.

ConseguenzeConseguenze

• Ricerca dell’ottimo economico e finanziario a prescindere a costo di normalizzarecomportamenti illeciti.

• Crescente dominio politico e sociale della finanza che non dispone ad un ordinemorale (chi decide prescinde dalle conseguenze sociali).

• Forte orientamento al mercato a cui si attribuisce una sua intrinseca razionalità.• Crescente spazio all’avidità genetica dell’uomo e si definiscono gerarchie di

2424

• Crescente spazio all’avidità genetica dell’uomo e si definiscono gerarchie diconsumi che sostituiscono quelle di valori.

Quindi

• Assumono rilevanza forme eccessive di individualismo e una crescente asimmetrianella distribuzione del reddito fino a quando il sistema collassa.

Cioè

• La crisi ha un risvolto economico ma cause lontane legate ad una societàindividualista e antiegalitaria.

Non vi può essere sviluppo economico senza sviluppo sociale, quindi è necessario

ripensare a forme di collaborazione atte a rigenerare il sistema dei valori e delle

relazioni sociali.

L’economia e la tecnica devono mantenersi dotate di senso, cioè devono avere un

2525

L’economia e la tecnica devono mantenersi dotate di senso, cioè devono avere un

criterio di misura che si esprime in una gerarchia di valori,

qual è l’economia del vivere, vi deve essere un ordine perché le possibilità dell’uomo

sono sconfinate.

Come prendere la libertà dalla propria libertà? Dopo avere dominato la natura

inanimata l’uomo deve potere dominare la sua natura.

• Forte interdipendenza a livello locale tra diversi attori

• Ridimensionamento della funzione della PA pressata dai vincoli sulla spesa

• Crescente ruolo di integrazione tra famiglie, PA, imprese, banche, non profit.

2626

• Definire patti di sviluppo condivisi orientati al riequilibrio economico e sociale

2727

Promuovere condizioni di scambio idonea a garantire una somma maggiore di zero per le posizioni complessive delle parti.

Conto economico socialeConto economico sociale

2828

Conto economico patrimonialeConto economico patrimoniale

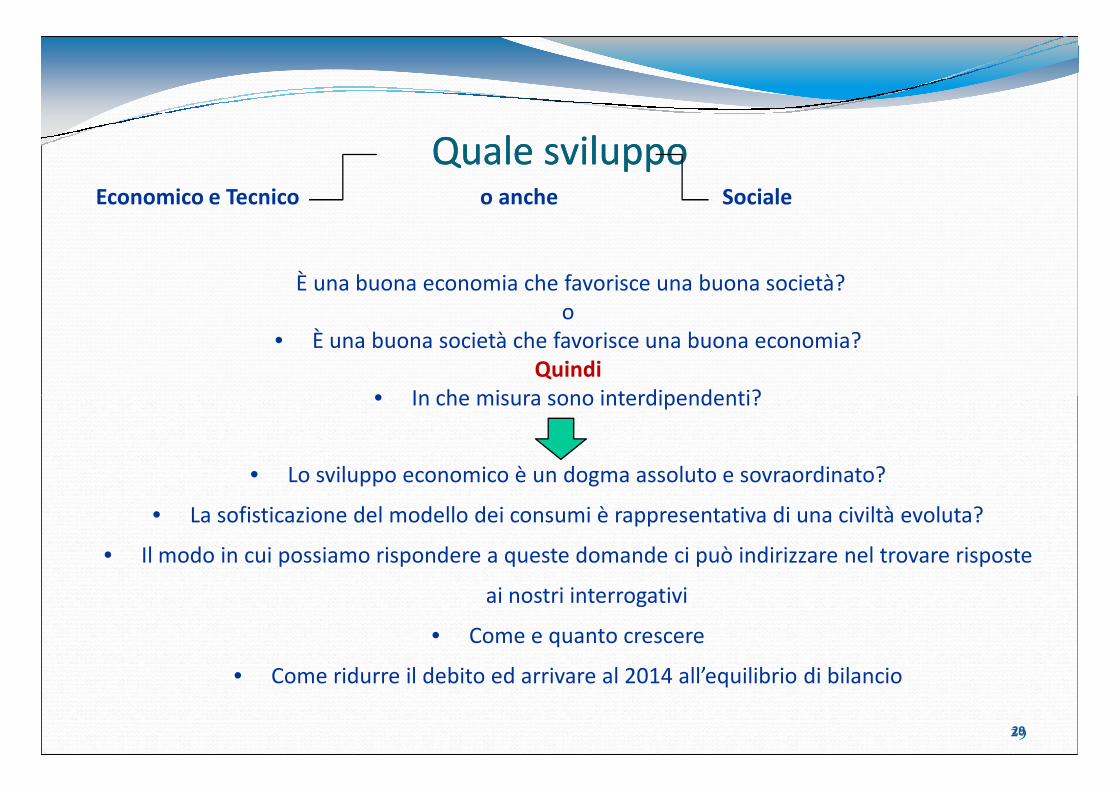

Quale sviluppo Quale sviluppo Economico e Tecnico o anche Sociale

È una buona economia che favorisce una buona società?o

• È una buona società che favorisce una buona economia?Quindi

• In che misura sono interdipendenti?

2929

• In che misura sono interdipendenti?

• Lo sviluppo economico è un dogma assoluto e sovraordinato?

• La sofisticazione del modello dei consumi è rappresentativa di una civiltà evoluta?

• Il modo in cui possiamo rispondere a queste domande ci può indirizzare nel trovare risposte

ai nostri interrogativi

• Come e quanto crescere

• Come ridurre il debito ed arrivare al 2014 all’equilibrio di bilancio

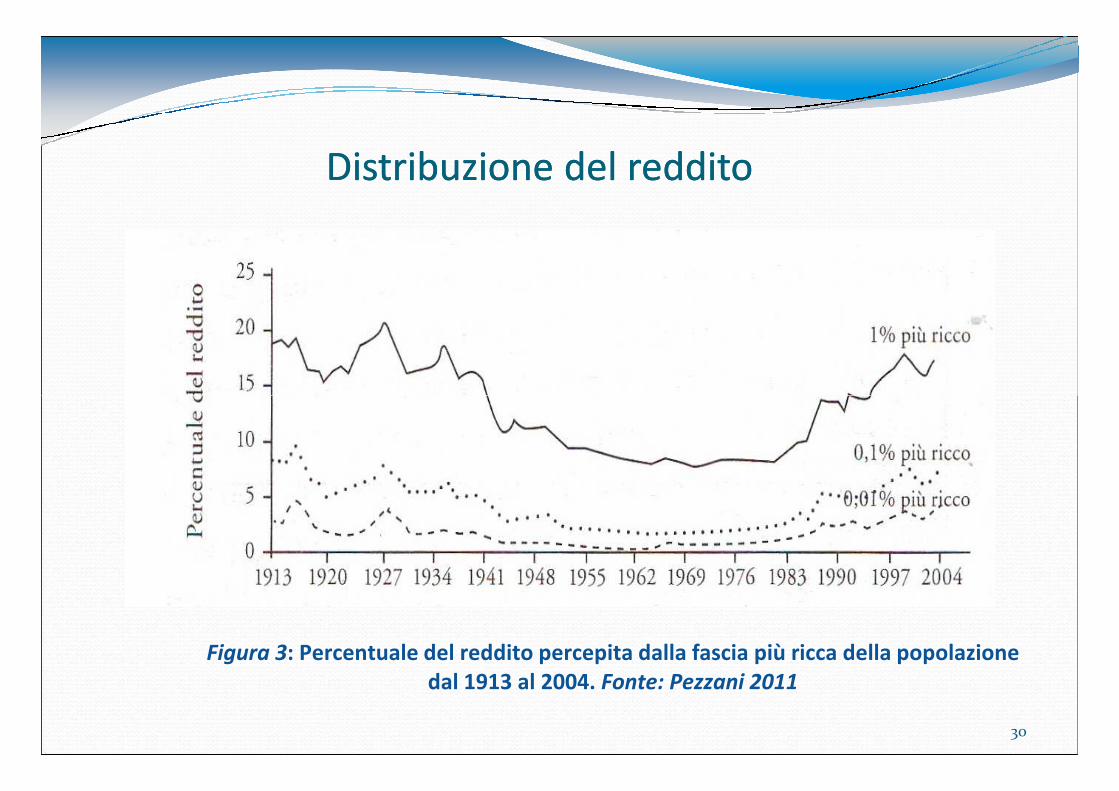

Distribuzione del redditoDistribuzione del reddito

30

Figura 3: Percentuale del reddito percepita dalla fascia più ricca della popolazione

dal 1913 al 2004. Fonte: Pezzani 2011

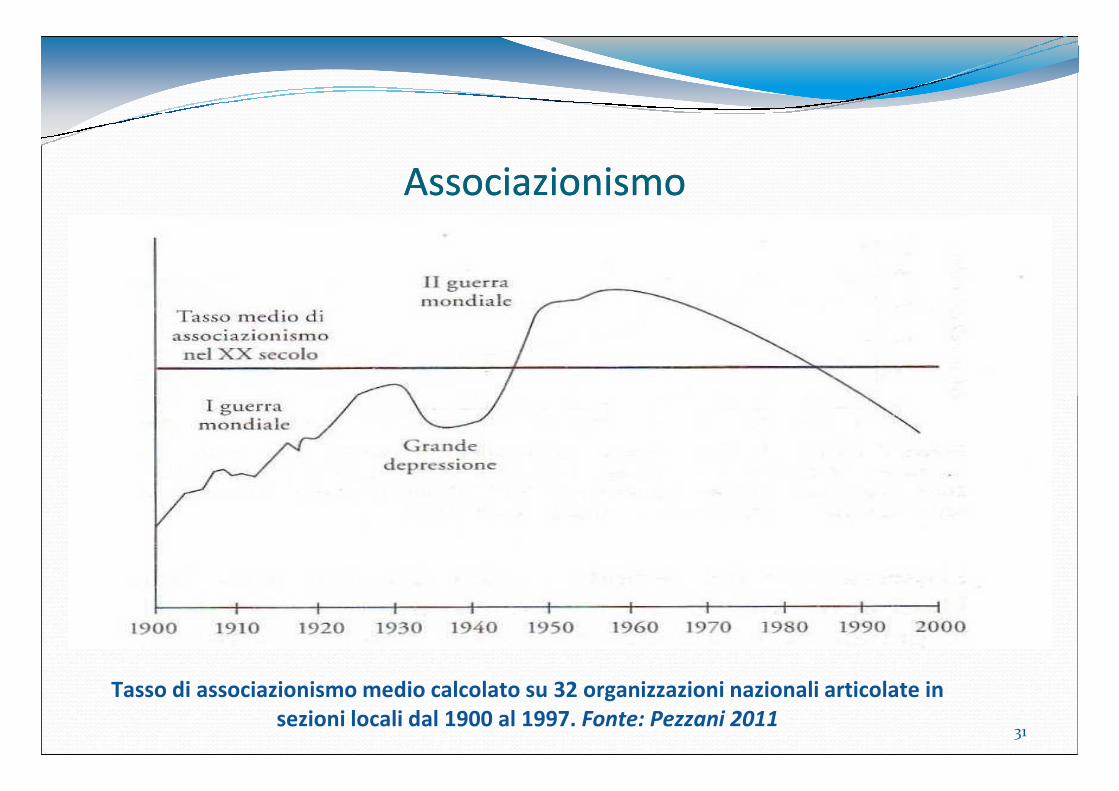

AssociazionismoAssociazionismo

31

Tasso di associazionismo medio calcolato su 32 organizzazioni nazionali articolate in

sezioni locali dal 1900 al 1997. Fonte: Pezzani 2011

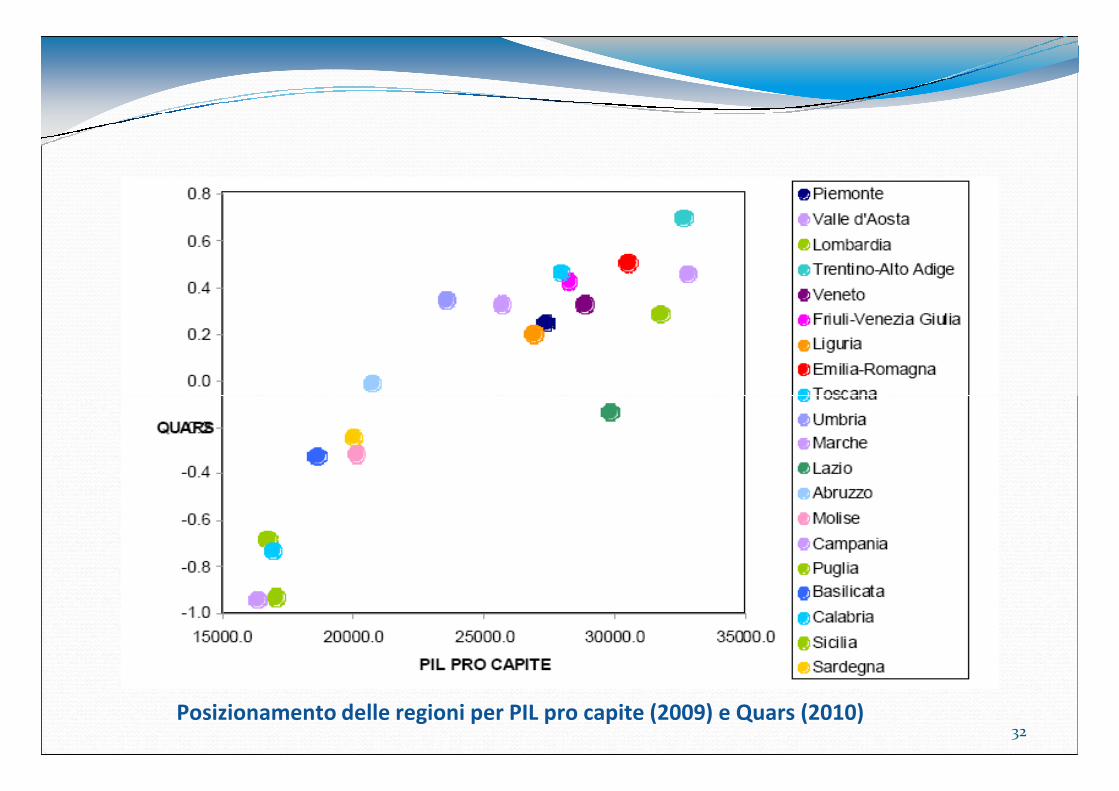

32Posizionamento delle regioni per PIL pro capite (2009) e Quars (2010)

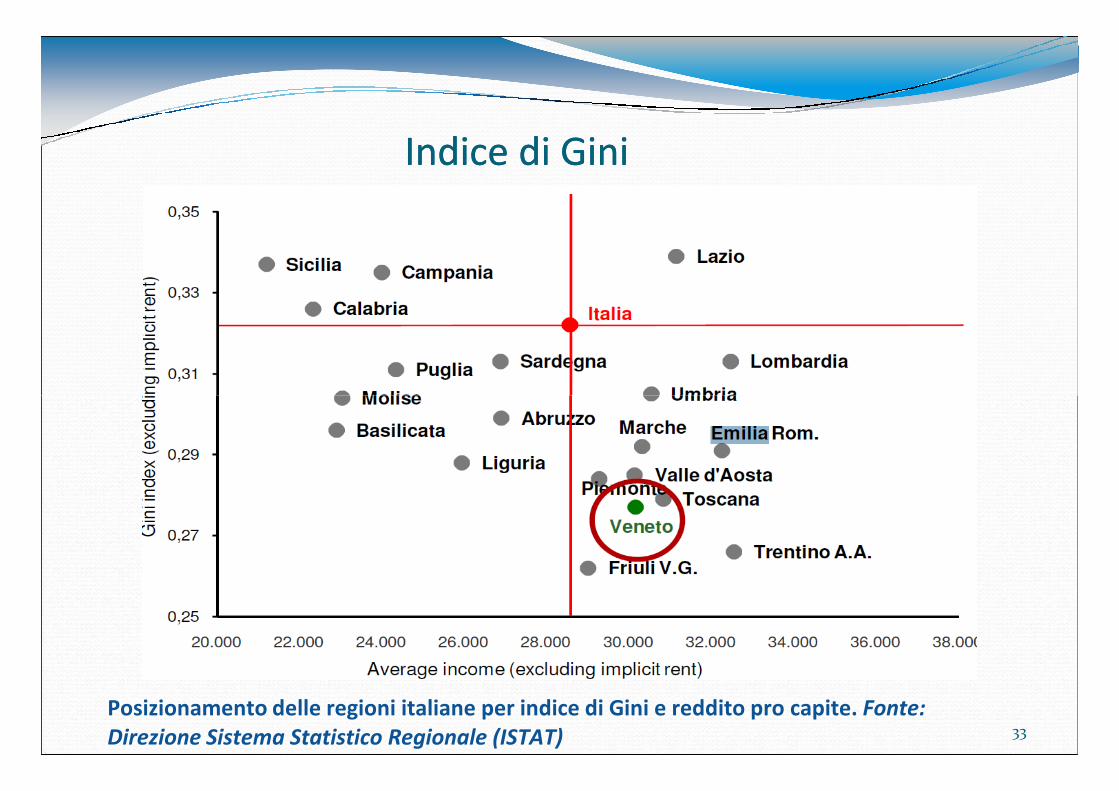

Indice di Indice di GiniGini

33

Posizionamento delle regioni italiane per indice di Gini e reddito pro capite. Fonte:

Direzione Sistema Statistico Regionale (ISTAT)

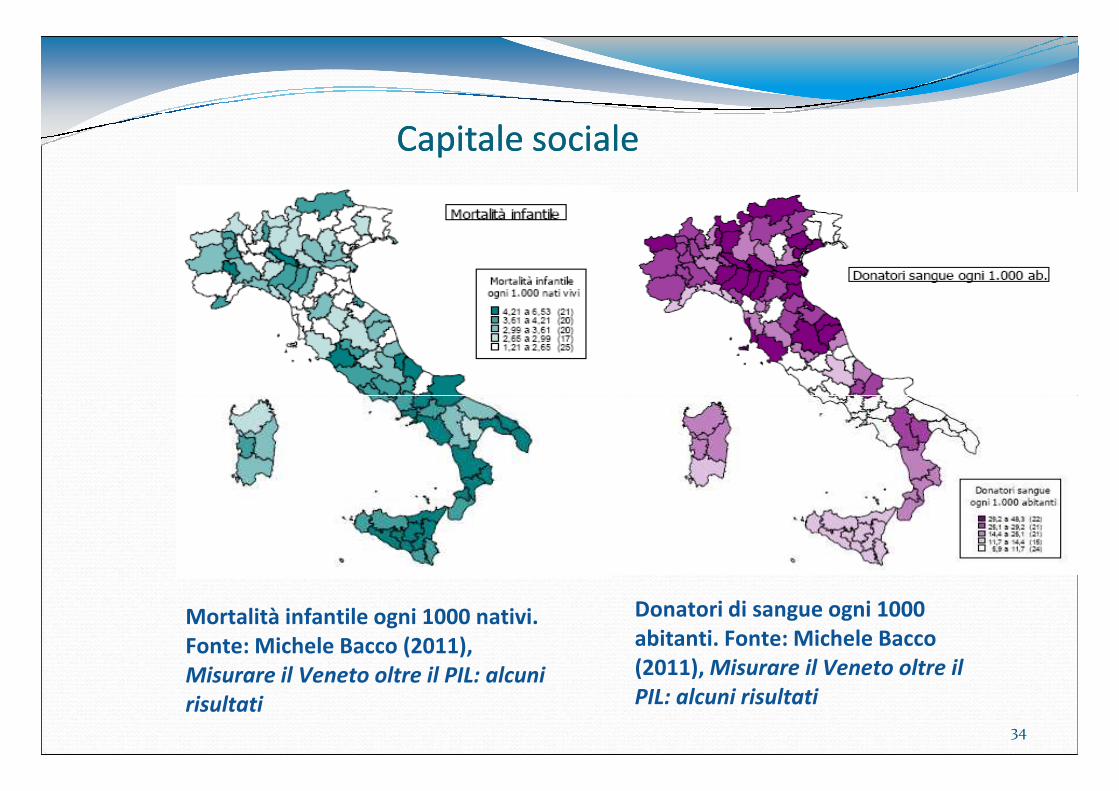

Capitale socialeCapitale sociale

34

Mortalità infantile ogni 1000 nativi.

Fonte: Michele Bacco (2011),

Misurare il Veneto oltre il PIL: alcuni

risultati

Donatori di sangue ogni 1000

abitanti. Fonte: Michele Bacco

(2011), Misurare il Veneto oltre il

PIL: alcuni risultati

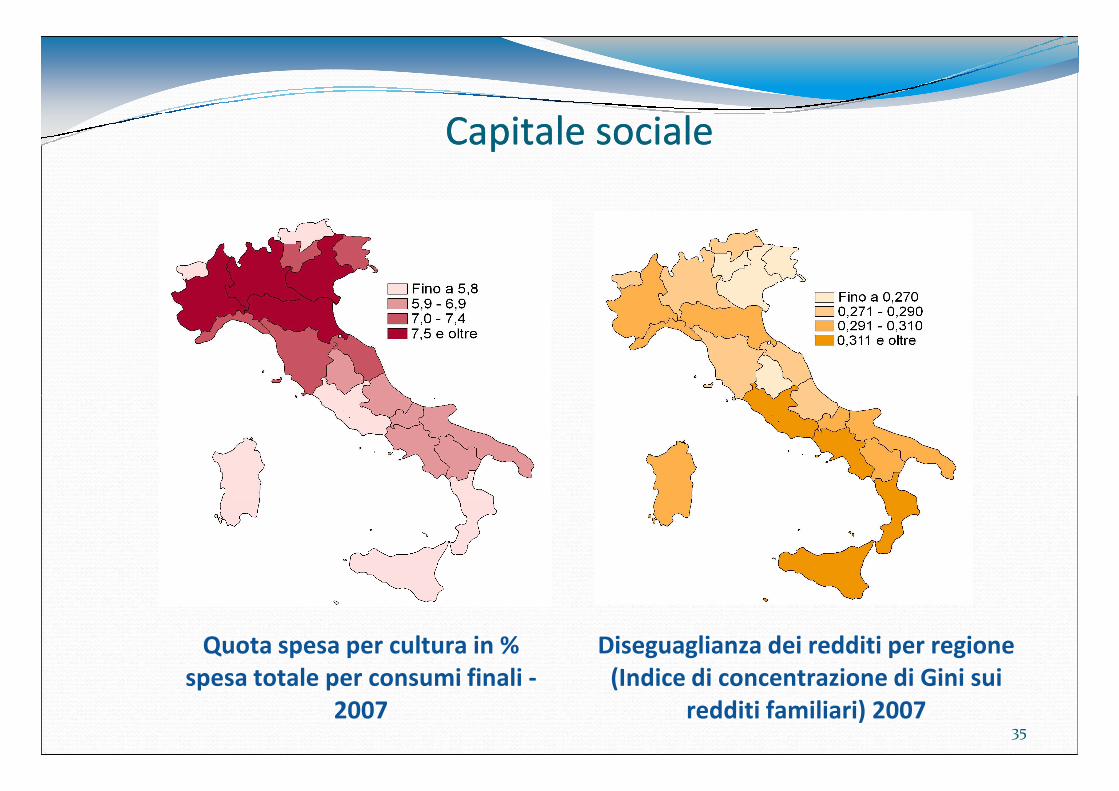

Capitale socialeCapitale sociale

35

Quota spesa per cultura in %

spesa totale per consumi finali -

2007

Diseguaglianza dei redditi per regione

(Indice di concentrazione di Gini sui

redditi familiari) 2007

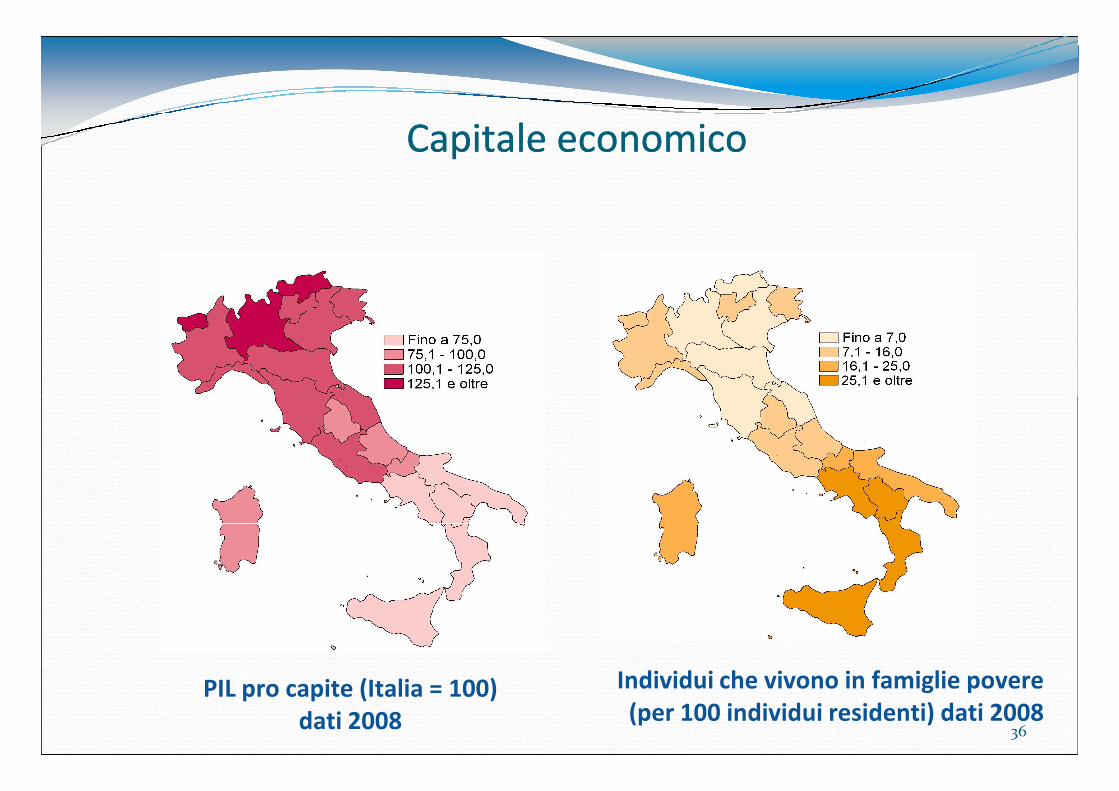

Capitale economicoCapitale economico

36

PIL pro capite (Italia = 100)

dati 2008

Individui che vivono in famiglie povere

(per 100 individui residenti) dati 2008

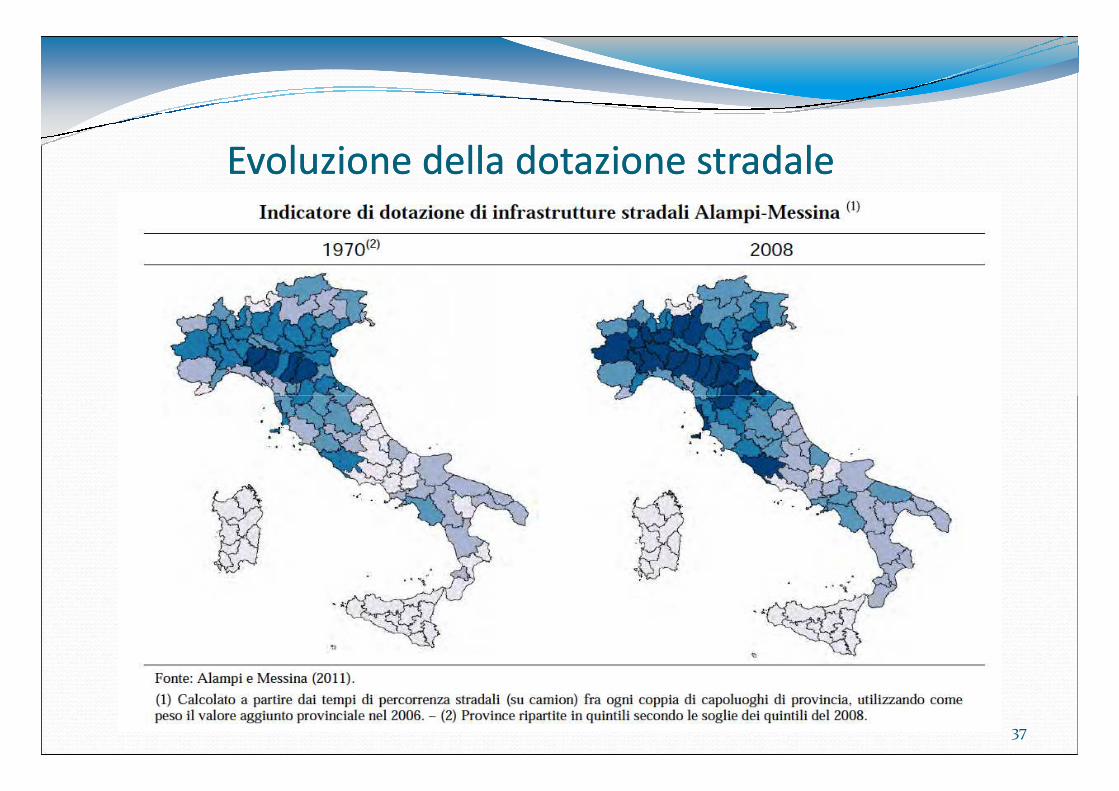

Evoluzione della dotazione stradaleEvoluzione della dotazione stradale

37

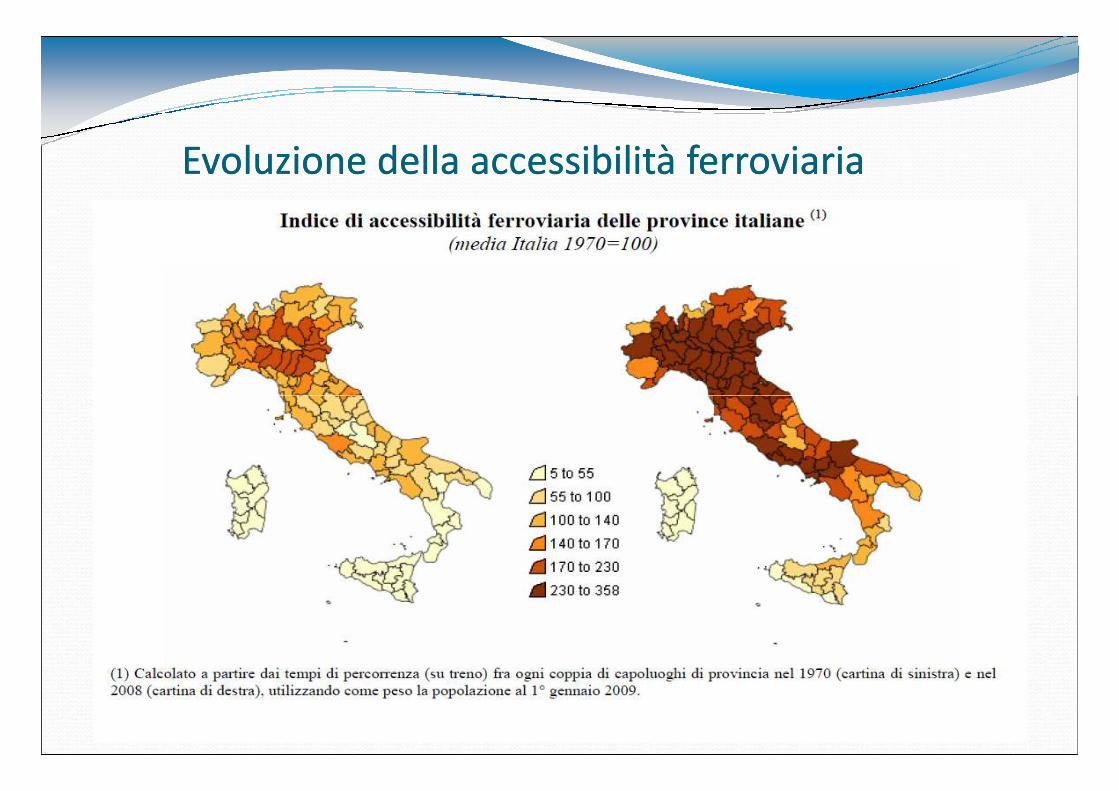

Evoluzione della accessibilità ferroviariaEvoluzione della accessibilità ferroviaria

38

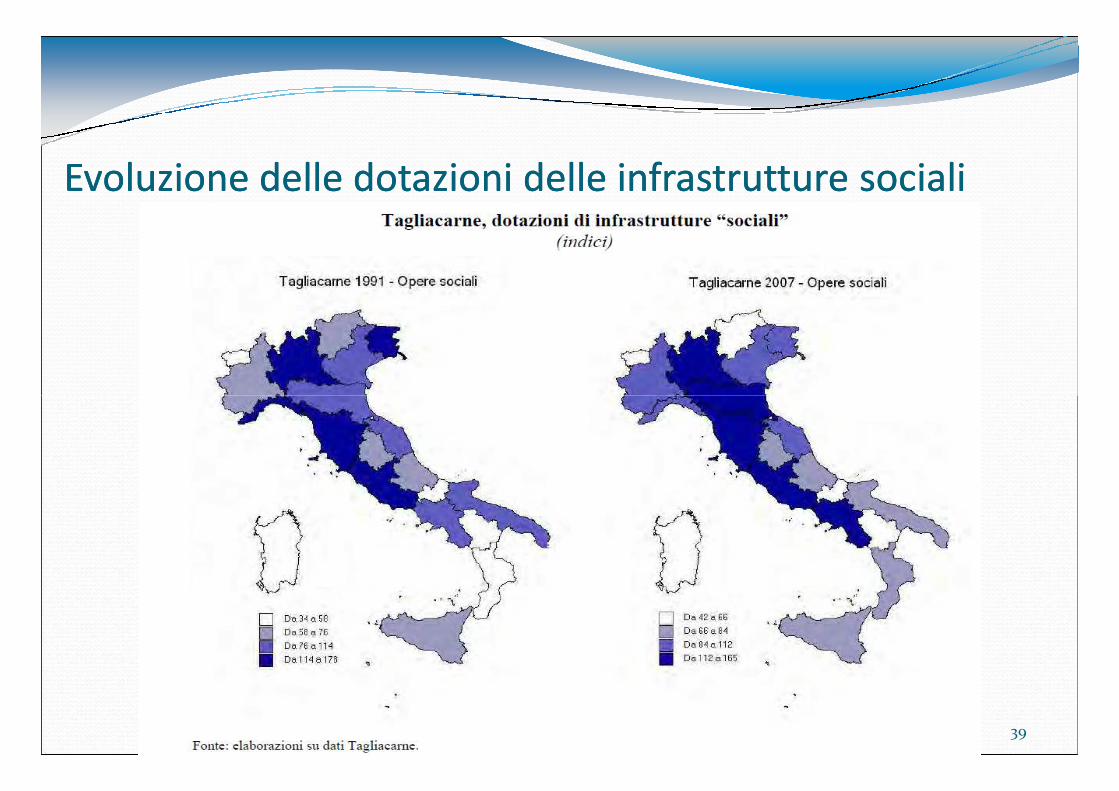

Evoluzione delle dotazioni delle infrastrutture socialiEvoluzione delle dotazioni delle infrastrutture sociali

39

La competizione collaborativa

� Il contesto attuale e futuro obbliga gli attori locali a condividere le finalità del territorio mettendo in comune obiettivi e definendo le risorse.

� La costruzione di un sistema di competizione collaborativa è

40

� La costruzione di un sistema di competizione collaborativa è funzionale a ricostituire un sistema di relazioni sociali più forte ed in grado di resistere a modelli sociali individualisti.

� Lo sviluppo va pensato in funzione di mantenere l’equilibrio del capitale sociale e del correlato capitale economico.

� Più società e meno economia nelle scelte di sviluppo, riportare l’uomo al centro dell’economia.

Linee di sviluppo sociale

� Attivare politiche di ricentralizzazione della famiglia come nucleo portante della società; la famiglia come risorsa e non come spesa.

� Valorizzare il ruolo della donna perché in una società che

41

� Valorizzare il ruolo della donna perché in una società che richiede di ripensare al valore del “dono” la donna ha naturalmente e geneticamente questo requisito.

� Riportare i giovani vicino alle radici della nostra storia fatta di artigianato e cultura rurale; accordi con Camere di Commercio, Artigianato, Industriali, mondo agricolo e scuole è funzionale a riavvicinare i valori della Natura all’Uomo.

Linee di sviluppo economico

� Operare sulla ricerca dell’equilibrio fra partite correnti, rinunciando il più possibile ad operazioni di natura straordinaria.

� Definire le priorità degli interventi che hanno requisito

42

� Definire le priorità degli interventi che hanno requisito strategico e concordare con gli attori locali le scelte sugli altri.

� Definire le aree strategiche per le società partecipate e preparare una politica di dismissione per le altre.

� Aumentare il livello di rendicontabilità sia all’interno delle singole amministrazioni sia verso i cittadini.

RIPENSARE IL PATTO DI STABILITÀ

� Il patto deve essere ripensato in modo da conferire elasticità gestionale e capacità programmatoria ,

� Un patto regionale è più coerente con il contesto territoriale , serve per avviare una collaborazione e preparare il federalismo ,

� La formulazione deve ridurre la distanza culturale tra amministrazioni centrali e quelle periferiche ,

� Il patto deve avere una componente di sviluppo sociale e perseguire una

43

� Il patto deve avere una componente di sviluppo sociale e perseguire una rendicontabilità ( accountability ) vera e evidenziare le aree di responsabilità ,

� Investire sulle competenze per ridurre due " gap " del paese :

� Quello culturale;

� Quello di creatività.

ConclusioneConclusione

“Meno ci sforziamo di capire, meno liberamente e di buon gradopotremo scegliere la sola via di salvezza aperta e più dura sarà lacoercizione (…)”

“Speriamo ci sia accordata la grazia di comprendere e poter

44

“Speriamo ci sia accordata la grazia di comprendere e poterscegliere la strada giusta, prima che sia troppo tardi; la via che nonporta alla morte ma all’ulteriore compimento, da parte dell’uomo,della sua missione, creativa ed unica, su questo pianeta!”

Pitirim A. Sorokin

45

Silvia Scozzese – Direttore scientifico IFEL

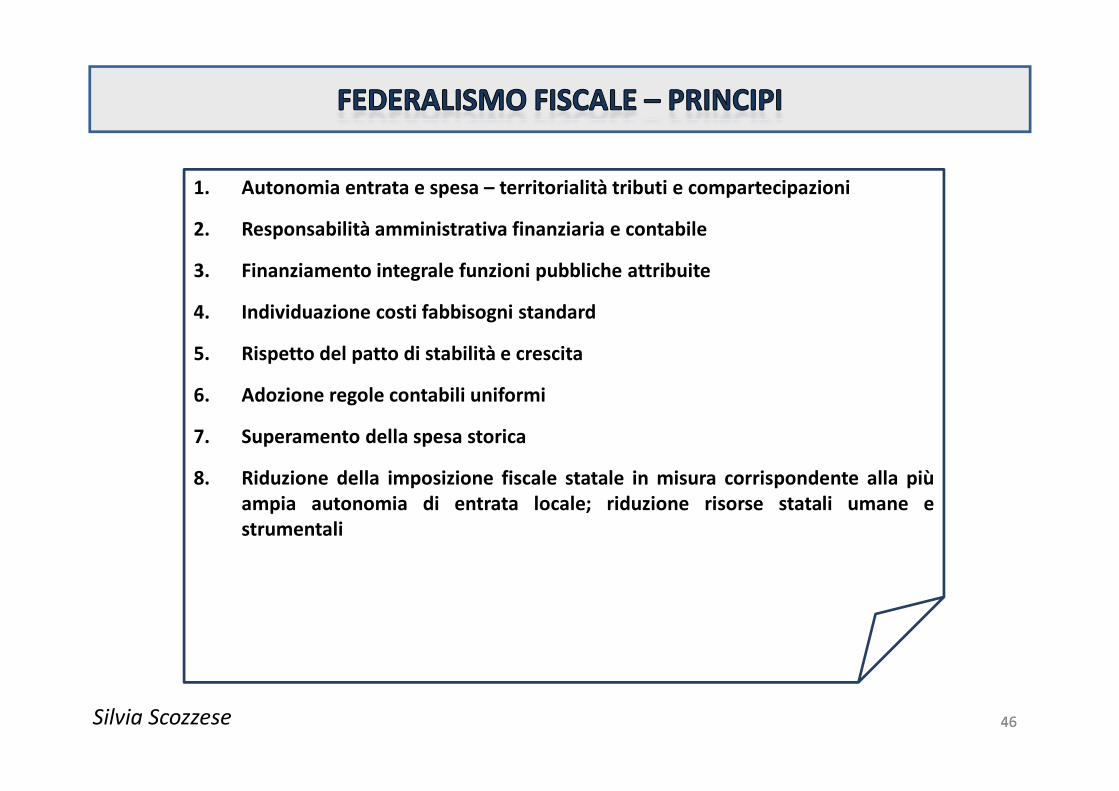

1. Autonomia entrata e spesa – territorialità tributi e compartecipazioni

2. Responsabilità amministrativa finanziaria e contabile

3. Finanziamento integrale funzioni pubbliche attribuite

4. Individuazione costi fabbisogni standard

5. Rispetto del patto di stabilità e crescita

6. Adozione regole contabili uniformi

4646

6. Adozione regole contabili uniformi

7. Superamento della spesa storica

8. Riduzione della imposizione fiscale statale in misura corrispondente alla più

ampia autonomia di entrata locale; riduzione risorse statali umane e

strumentali

Silvia Scozzese

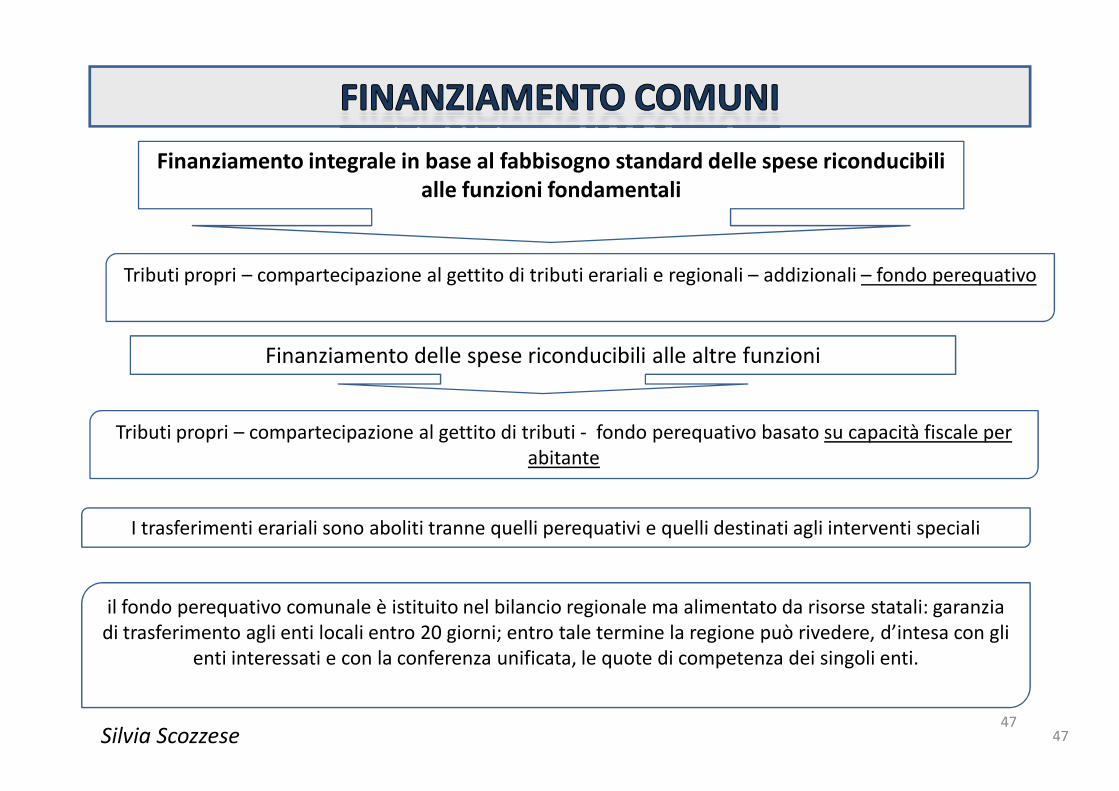

Finanziamento integrale in base al fabbisogno standard delle spese riconducibili

alle funzioni fondamentali

Finanziamento delle spese riconducibili alle altre funzioni

Tributi propri – compartecipazione al gettito di tributi erariali e regionali – addizionali – fondo perequativo

4747

Tributi propri – compartecipazione al gettito di tributi - fondo perequativo basato su capacità fiscale per abitante

I trasferimenti erariali sono aboliti tranne quelli perequativi e quelli destinati agli interventi speciali

il fondo perequativo comunale è istituito nel bilancio regionale ma alimentato da risorse statali: garanzia di trasferimento agli enti locali entro 20 giorni; entro tale termine la regione può rivedere, d’intesa con gli

enti interessati e con la conferenza unificata, le quote di competenza dei singoli enti.

Silvia Scozzese

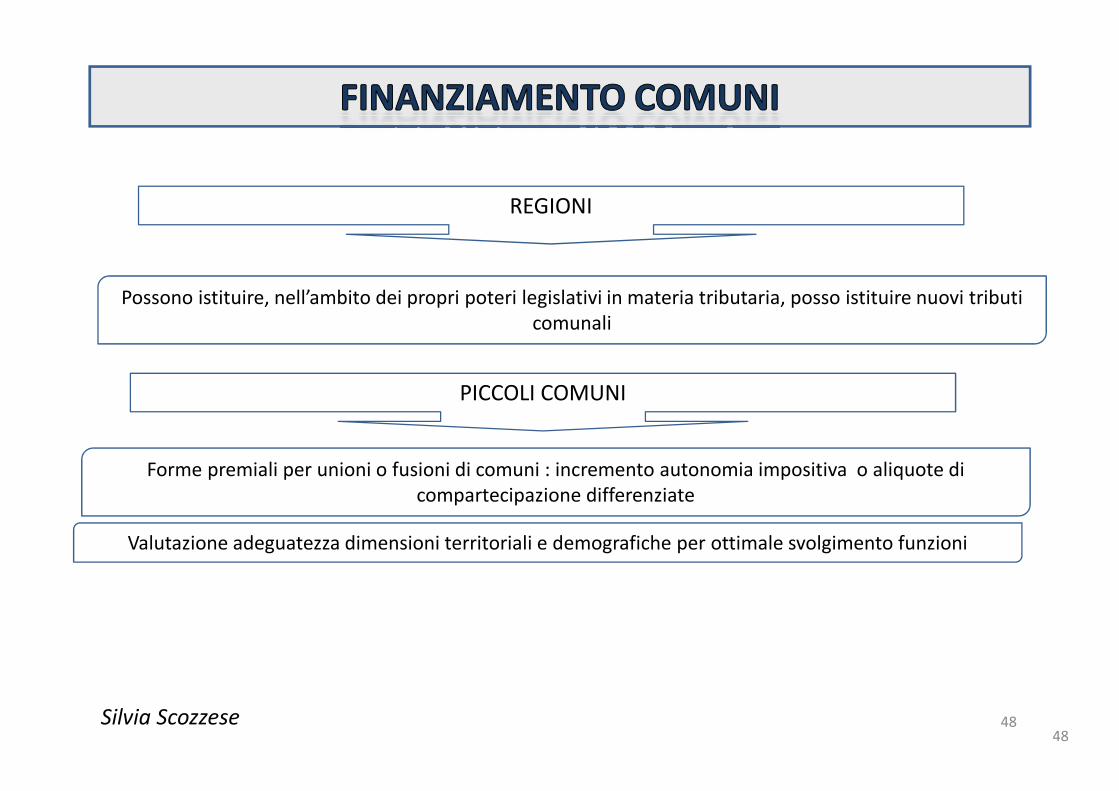

REGIONI

PICCOLI COMUNI

Possono istituire, nell’ambito dei propri poteri legislativi in materia tributaria, posso istituire nuovi tributi comunali

4848

Forme premiali per unioni o fusioni di comuni : incremento autonomia impositiva o aliquote di compartecipazione differenziate

PICCOLI COMUNI

Valutazione adeguatezza dimensioni territoriali e demografiche per ottimale svolgimento funzioni

Silvia Scozzese

RIPARTO FONDO PEREQUATIVO

FUNZIONI FONDAMENTALI: fabbisogno finanziario

ALTRE FUNZIONI:

Fabbisogno finanziario

Differenza valore standardizzato spesa corrente al netto interessi e valore standard

entrate proprie

Riduzione delle differenza tra capacità fiscali, in considerazione anche dimensione demografica

4949

entrate proprie anche dimensione demografica ed incentivi associazionismo

Fabbisogno di infrastrutture in coerenza con la programmazione regionale

La regione può rivedere, d’intesa con gli enti interessati e con la conferenza unificata, le quote di competenza dei singoli enti attraverso diverse valutazioni in merito alla spesa corrente standardizzata,

entrate standardizzate e delle stime dei fabbisogni di infrastrutture

Silvia Scozzese

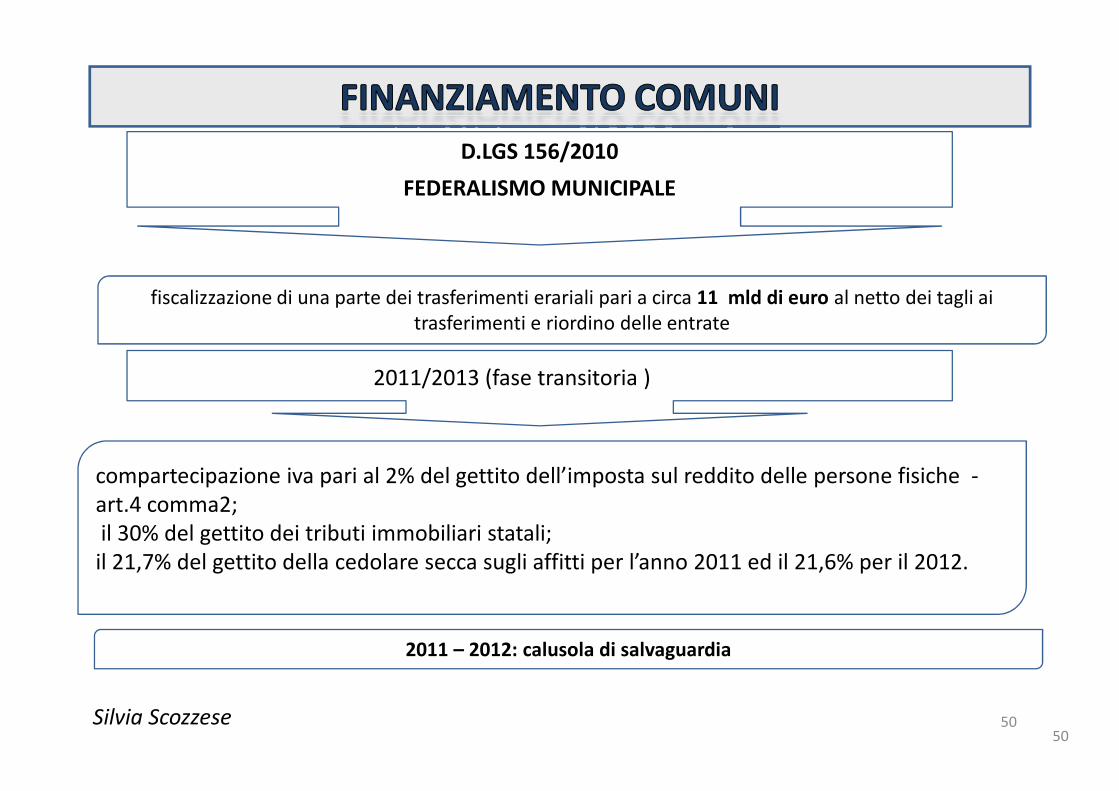

D.LGS 156/2010

FEDERALISMO MUNICIPALE

fiscalizzazione di una parte dei trasferimenti erariali pari a circa 11 mld di euro al netto dei tagli ai trasferimenti e riordino delle entrate

2011/2013 (fase transitoria )

5050

2011 – 2012: calusola di salvaguardia

compartecipazione iva pari al 2% del gettito dell’imposta sul reddito delle persone fisiche -art.4 comma2;il 30% del gettito dei tributi immobiliari statali;il 21,7% del gettito della cedolare secca sugli affitti per l’anno 2011 ed il 21,6% per il 2012.

Silvia Scozzese

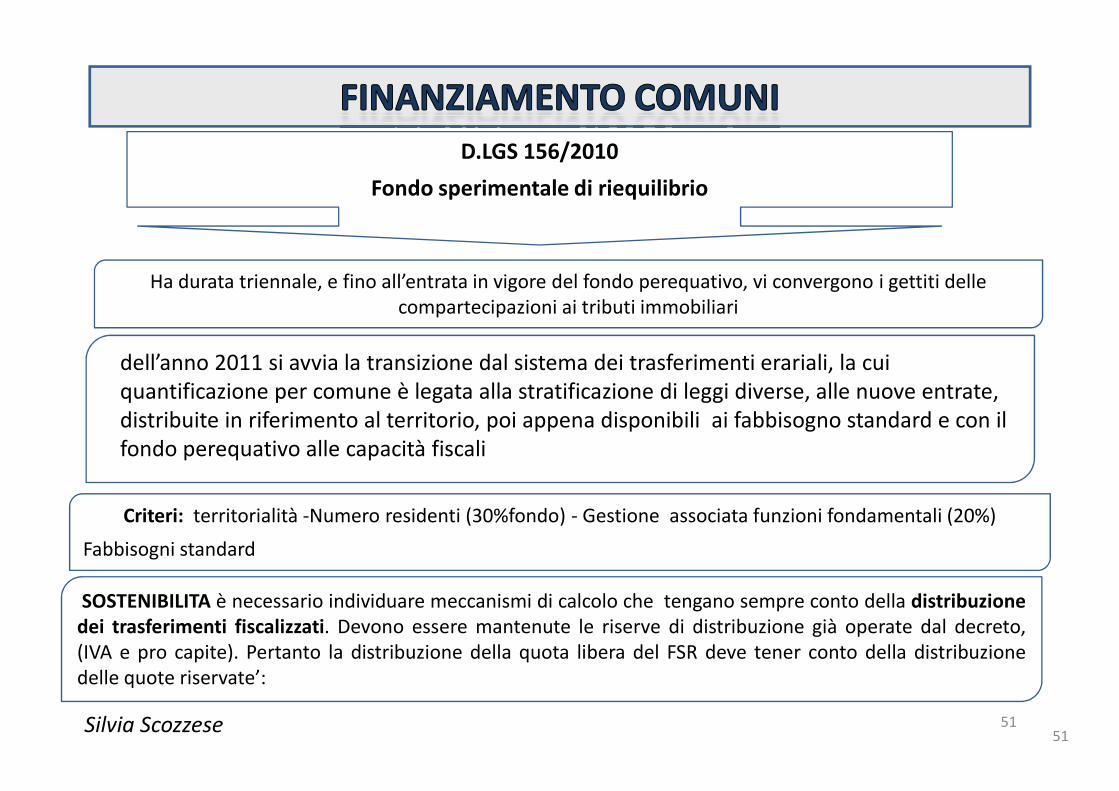

D.LGS 156/2010

Fondo sperimentale di riequilibrio

Ha durata triennale, e fino all’entrata in vigore del fondo perequativo, vi convergono i gettiti delle compartecipazioni ai tributi immobiliari

dell’anno 2011 si avvia la transizione dal sistema dei trasferimenti erariali, la cui quantificazione per comune è legata alla stratificazione di leggi diverse, alle nuove entrate,

5151

Criteri: territorialità -Numero residenti (30%fondo) - Gestione associata funzioni fondamentali (20%)

Fabbisogni standard

quantificazione per comune è legata alla stratificazione di leggi diverse, alle nuove entrate, distribuite in riferimento al territorio, poi appena disponibili ai fabbisogno standard e con il fondo perequativo alle capacità fiscali

SOSTENIBILITA è necessario individuare meccanismi di calcolo che tengano sempre conto della distribuzione

dei trasferimenti fiscalizzati. Devono essere mantenute le riserve di distribuzione già operate dal decreto,(IVA e pro capite). Pertanto la distribuzione della quota libera del FSR deve tener conto della distribuzionedelle quote riservate’:

Silvia Scozzese

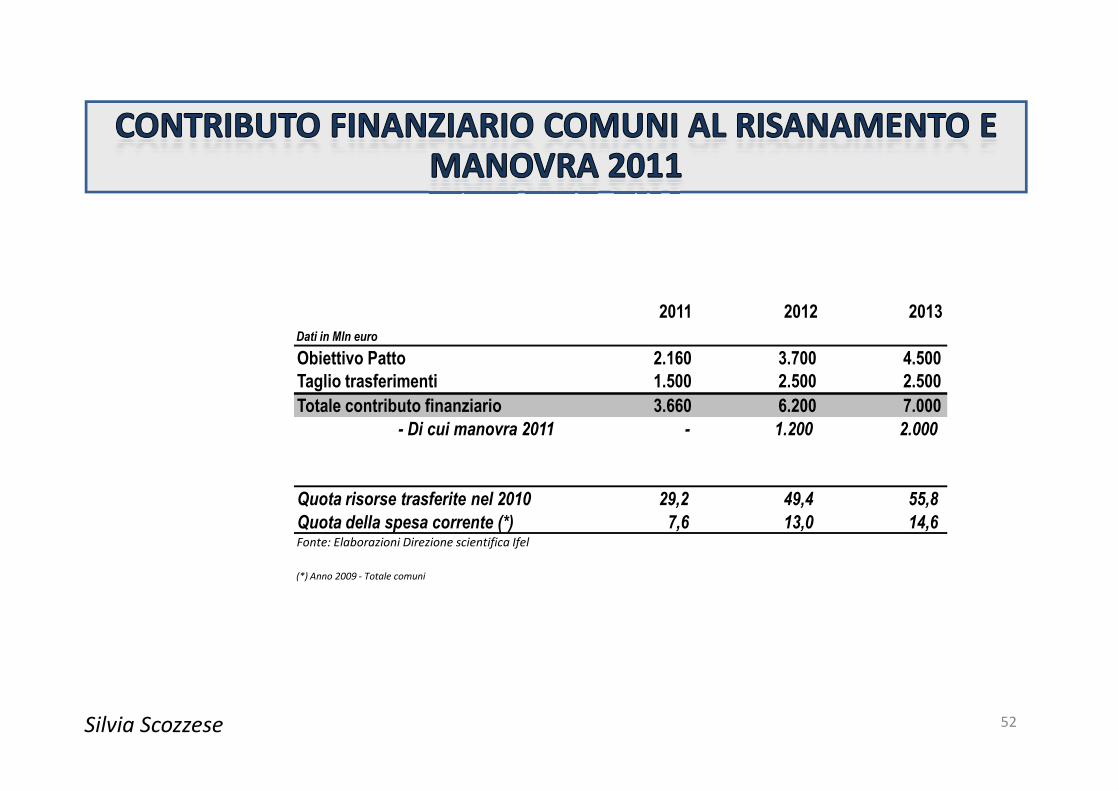

2011 2012 2013

Dati in Mln euro

Obiettivo Patto 2.160 3.700 4.500

Taglio trasferimenti 1.500 2.500 2.500

Totale contributo finanziario 3.660 6.200 7.000

52

Totale contributo finanziario 3.660 6.200 7.000

- Di cui manovra 2011 - 1.200 2.000

Quota risorse trasferite nel 2010 29,2 49,4 55,8

Quota della spesa corrente (*) 7,6 13,0 14,6Fonte: Elaborazioni Direzione scientifica Ifel

(*) Anno 2009 - Totale comuni

Silvia Scozzese

Patto di stabilità

• soggetti al Patto nel 2012 comuni superiori a 5000 abitanti, dal 2013 anche i comuni con popolazione tra i 1000 e 5000 abitanti.

• Definizione di competenza mista Il saldo finanziario tra entrate finali e spese finali calcolato in termini di competenza mista è costituito dalla somma algebrica degli importi risultanti dalla differenza tra accertamenti e impegni, per la parte corrente, e dalla differenza tra incassi e pagamenti, per la parte in conto

53

corrente, e dalla differenza tra incassi e pagamenti, per la parte in conto capitale, al netto delle entrate derivanti dalla riscossione di crediti e delle spese derivanti dalla concessione di crediti.

• Saldo obiettivo saldo finanziario in termini di competenza mista non inferiore alla percentuale xx applicata alla media della spesa corrente registrata negli anni 2006-2008, così come desunta dai certificati di conto consuntivo diminuito dell’importo pari alla riduzione dei trasferimenti

• esclusioni ed eccezioni Dichiarazioni di emergenza - Fondi europei - Censimento ISTAT -

Silvia Scozzese

Patto di stabilità

• Bilancio di previsione Il bilancio di previsione degli enti locali ai quali si applicanole disposizioni del patto di stabilità interno deve essere approvato iscrivendo leprevisioni di entrata e di spesa di parte corrente in misura tale che, unitamentealle previsioni dei flussi di cassa di entrata e di spesa in conto capitale, al nettodelle riscossioni e delle concessioni di crediti, sia garantito il rispetto delle regoleche disciplinano il patto medesimo. A tale fine, gli enti locali sono tenuti ad

54

che disciplinano il patto medesimo. A tale fine, gli enti locali sono tenuti adallegare al bilancio di previsione un apposito prospetto contenente le previsionidi competenza e di cassa degli aggregati rilevanti ai fini del patto di stabilitàinterno.

• Limite all’indebitamento inteso come rapporto tra entrate correnti e spesatotale per interessi è stabilito nel 12 per cento per l’anno 2011, il 10 per centoper l’anno 2012 e l’8 per cento a decorrere dall’anno 2013.

Silvia Scozzese

Patto di stabilità

• Elusioni

• I contratti di servizio e gli altri atti posti in essere dalle regioni e dagli enti localiche si configurano elusivi delle regole del patto di stabilità interno sononulli.Contratti di servizio nulli se elusivi del Patto

• Qualora le Sezioni giurisdizionali regionali della Corte dei conti accertino che ilrispetto del patto di stabilità interno è stato artificiosamente conseguito

55

rispetto del patto di stabilità interno è stato artificiosamente conseguitomediante una non corretta imputazione delle entrate o delle uscite ai pertinenticapitoli di bilancio o altre forme elusive, le stesse irrogano, agli amministratoriche hanno posto in essere atti elusivi delle regole del patto di stabilità interno, lacondanna ad una sanzione pecuniaria fino ad un massimo di dieci voltel'indennità di carica percepita al momento di commissione dell'elusione e, alresponsabile del servizio economico-finanziario, una sanzione pecuniaria fino a 3mensilità del trattamento retributivo, al netto degli oneri fiscali e previdenziali.

Silvia Scozzese

Patto di stabilità

• Sanzioni

• In caso di mancato rispetto del patto di stabilità interno, l'ente locale inadempiente, nell'anno successivo a quello dell'inadempienza:

• a) è assoggettato ad una riduzione del fondo sperimentale di riequilibrio o del fondo perequativo in misura pari alla differenza tra il risultato registrato e l'obiettivo programmatico predeterminato e comunque per un importo non

56

l'obiettivo programmatico predeterminato e comunque per un importo non superiore al 3 per cento delle entrate correnti registrate nell'ultimo consuntivo. In caso di incapienza dei predetti fondi gli enti locali sono tenuti a versare all'entrata del bilancio dello Stato le somme residue.

• b) non può impegnare spese correnti in misura superiore all'importo annuale medio dei corrispondenti impegni effettuati nell'ultimo triennio;

Silvia Scozzese

Patto di stabilità

• c) non può ricorrere all'indebitamento per gli investimenti; i mutui e i prestiti obbligazionari posti in essere con istituzioni creditizie o finanziarie per il finanziamento degli investimenti, devono essere corredati da apposita attestazione da cui risulti il conseguimento degli obiettivi del patto di stabilità interno per l'anno precedente.

• d) non può procedere ad assunzioni di personale a qualsiasi titolo, con

57

• d) non può procedere ad assunzioni di personale a qualsiasi titolo, con qualsivoglia tipologia contrattuale, ivi compresi i rapporti di collaborazione continuata e continuativa e di somministrazione, anche con riferimento ai processi di stabilizzazione in atto.

• e) è tenuto a rideterminare le indennità di funzione ed i gettoni di con una riduzione del 30 per cento rispetto all'ammontare risultante alla data del 30 giugno 2010.

• mancato rispetto del patto di stabilità interno relativo agli anni 2010 e seguenti.

Silvia Scozzese

L’ESTENSIONE DEL PATTO AI COMUNI > 1000 ABITANTI

• L’estensione del patto ai comuni piccoli (da 1000 a 5000 abitanti) consente di

redistribuire dal 2013 l’onere del risanamento su una platea di enti più ampia

• In complesso gli enti con più di 5000 abitanti, per effetto dell’estensione del patto,

vedono ridurre il proprio contributo finanziario di circa 1 miliardo di euro.

58

vedono ridurre il proprio contributo finanziario di circa 1 miliardo di euro.

• Specularmente, l’aggravio subito dai piccoli comuni soggetti a patto dal 2013 è pari

ad 1 miliardo circa.

Silvia Scozzese

Sblocco addizionale irpef• a decorrere dall'anno 2012, non sono più vigenti le limitazioni con riferimento

all'addizionale comunale all'imposta sul reddito delle persone fisiche – èpossibile alzare l’aliquota di tutti allo 0,8per mille. Per assicurare la razionalitàdel sistema tributario nel suo complesso e la salvaguardia dei criteri diprogressività cui il sistema medesimo è informato, i comuni possono stabilirealiquote dell'addizionale comunale all'imposta sul reddito delle persone fisichedifferenziate esclusivamente in relazione agli scaglioni di reddito corrispondenti

59

differenziate esclusivamente in relazione agli scaglioni di reddito corrispondentia quelli stabiliti dalla legge statale. Resta fermo che la soglia di esenzione di cui alcomma 3-bis dell'articolo 1 del decreto legislativo 28 settembre 1998, n. 360, èstabilita unicamente in ragione del possesso di specifici requisiti reddituali edeve essere intesa come limite di reddito al di sotto del quale l'addizionalecomunale all'imposta sul reddito delle persone fisiche non è dovuta e, nel caso disuperamento del suddetto limite, la stessa si applica al reddito complessivo.

Silvia Scozzese

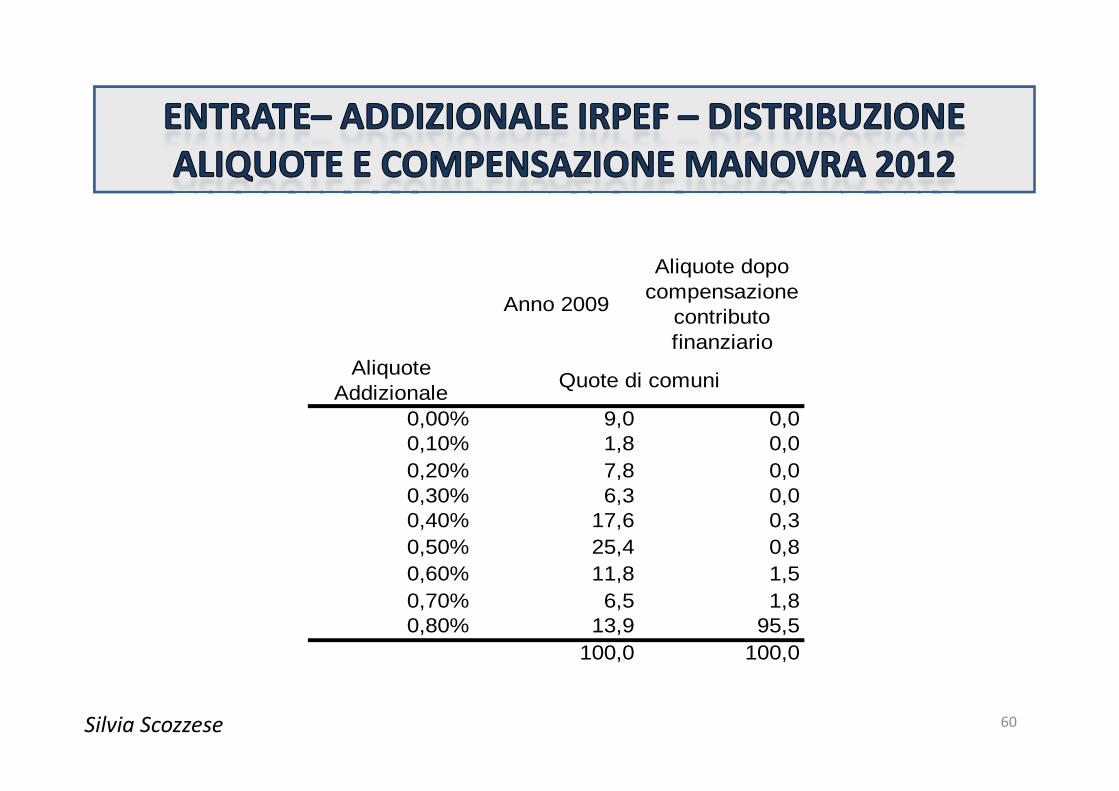

DISTRIBUZIONE DELLE ALIQUOTE PRIMA E DOPO L’INCREMENTO A

COMPENSAZIONE DEL CONTRIBUTO FINANZIARIO 2012

Anno 2009

Aliquote dopo compensazione

contributo finanziario

Aliquote Addizionale

Quote di comuni

60

Addizionale0,00% 9,0 0,00,10% 1,8 0,00,20% 7,8 0,00,30% 6,3 0,00,40% 17,6 0,30,50% 25,4 0,80,60% 11,8 1,50,70% 6,5 1,80,80% 13,9 95,5

100,0 100,0

Silvia Scozzese

Federalismo municipale: prima attuazione

• L’articolo 11 della legge 5 maggio 2009, n. 42 dispone, al fine diavviare un percorso di restituzione di piena autonomia finanziaria aComuni e Province, la soppressione dei trasferimenti erariali eregionali diretti al finanziamento delle spese di qualsiasi natura.

61

• Il decreto legislativo 14 marzo 2011, n. 23, recante disposizioni inmateria di federalismo municipale, prevede che ai Comuni siaattribuita una compartecipazione al gettito IVA e prevedel’istituzione di un fondo sperimentale di riequilibrio per realizzarein forma progressiva e territorialmente equilibrata la devoluzione aiComuni dei tributi immobiliari.

Silvia Scozzese

Federalismo municipale: prima attuazione

• Le entrate dei Comuni sostitutive per gli anni 2011/2013 (fase transitoria) sono composte da:

• a) compartecipazione IVA, di un valore pari al 2% del gettito dell’imposta sul reddito delle persone fisiche - art.4 comma2;

• b) il 30% del gettito dei tributi statali sui trasferimenti immobiliari;

• c) il gettito della componente immobiliare dell'Irpef e delle imposte di registro e

62

• c) il gettito della componente immobiliare dell'Irpef e delle imposte di registro e di bollo sugli affitti;

• d) il 21,7% del gettito della cedolare secca sugli affitti per l’anno 2011 ed il 21,6% per il 2012.

• Nel fondo sperimentale di riequilibrio (FSR), istituito per tre anni e, comunque, fino all’entrata in vigore del fondo perequativo, convergono tutti i gettiti di cui alle lettere b), c), d).

Silvia Scozzese

Federalismo municipale: prima attuazione

• I trasferimenti fiscalizzabili, sulla base di quanto analizzato dalla Commissioneper l’attuazione del federalismo fiscale, considerati gli effetti della riduzionedelle risorse di cui al decreto legge 78 del 2010, ammontano, per l’anno 2011, a11.265 mln di euro e, per l’anno 2012 e seguenti, a circa 11.070 mln di euro

• La compartecipazione IVA è distribuita ai singoli Comuni in relazione al territoriosu cui si è determinato il consumo che ha dato luogo al prelievo: l’assegnazioneavviene sulla base del gettito dell'IVA regionale (non essendo ad oggi disponibile

63

avviene sulla base del gettito dell'IVA regionale (non essendo ad oggi disponibileil gettito in ambito provinciale), ed è distribuito in base alla popolazione delcomune.

• Le modalità di attuazione sono state definite attraverso apposito DPCM adottatod’intesa con la Conferenza Unificata il 31 maggio 2011.

• Le modalità di riparto del FSR sono state stabilite con decreto del Ministrodell’Interno, previo accordo in conferenza Stato Città. L'accordo è intervenuto il31 maggio 2011.

Silvia Scozzese

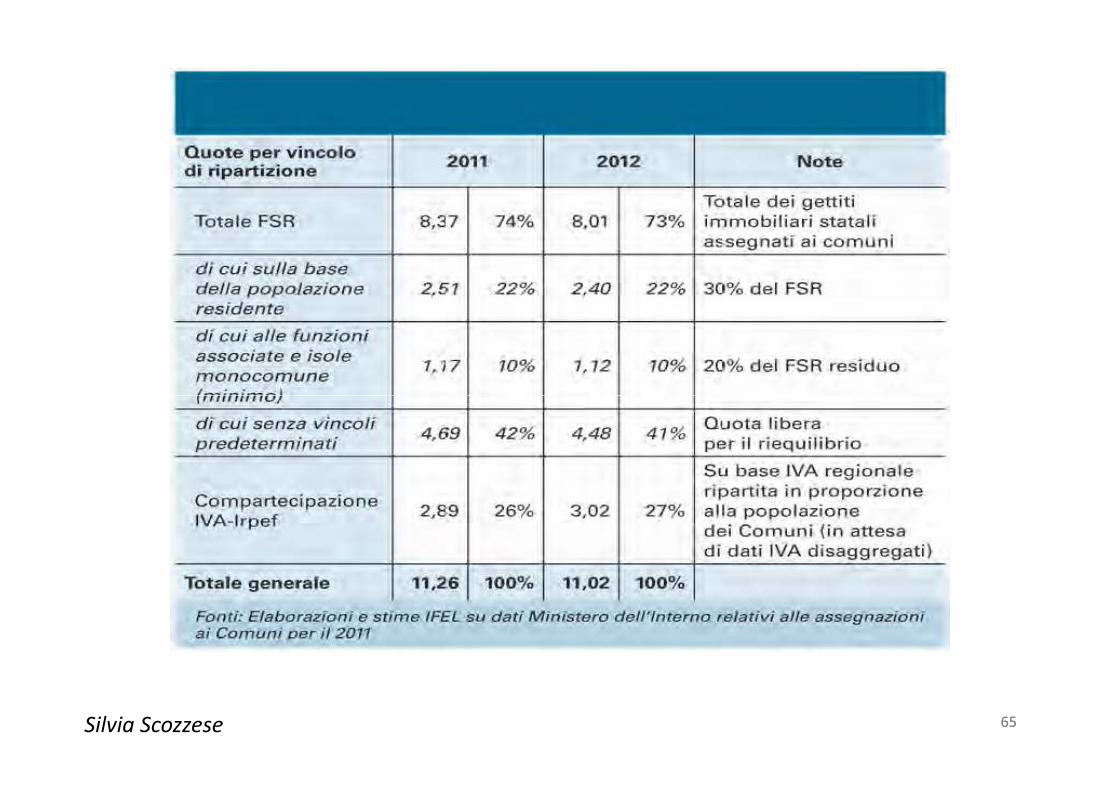

Federalismo municipale: prima attuazione

• Il Fondo sperimentale di riequilibrio ammonta a 8.376 mln ed è così distribuito:

• Comuni con popolazione inferiore ai 5000 abitanti

• 1. un importo pari 30% del fondo in base al numero di residenti al 31 dicembre 2009; 2. un importo destinato a garantire lo stesso livello di trasferimenti statali oggetto di fiscalizzazione attualizzati al 2011.

64

oggetto di fiscalizzazione attualizzati al 2011.

• Comuni con popolazione superiore ai 5000 abitanti

• 1. un importo pari 30% del fondo in base al numero di residenti al 31 dicembre 2009; 2. un importo pari al 10 % del fondo in proporzione al peso di ciascun comune dei tributi immobiliari devoluti.

Silvia Scozzese

6565Silvia Scozzese

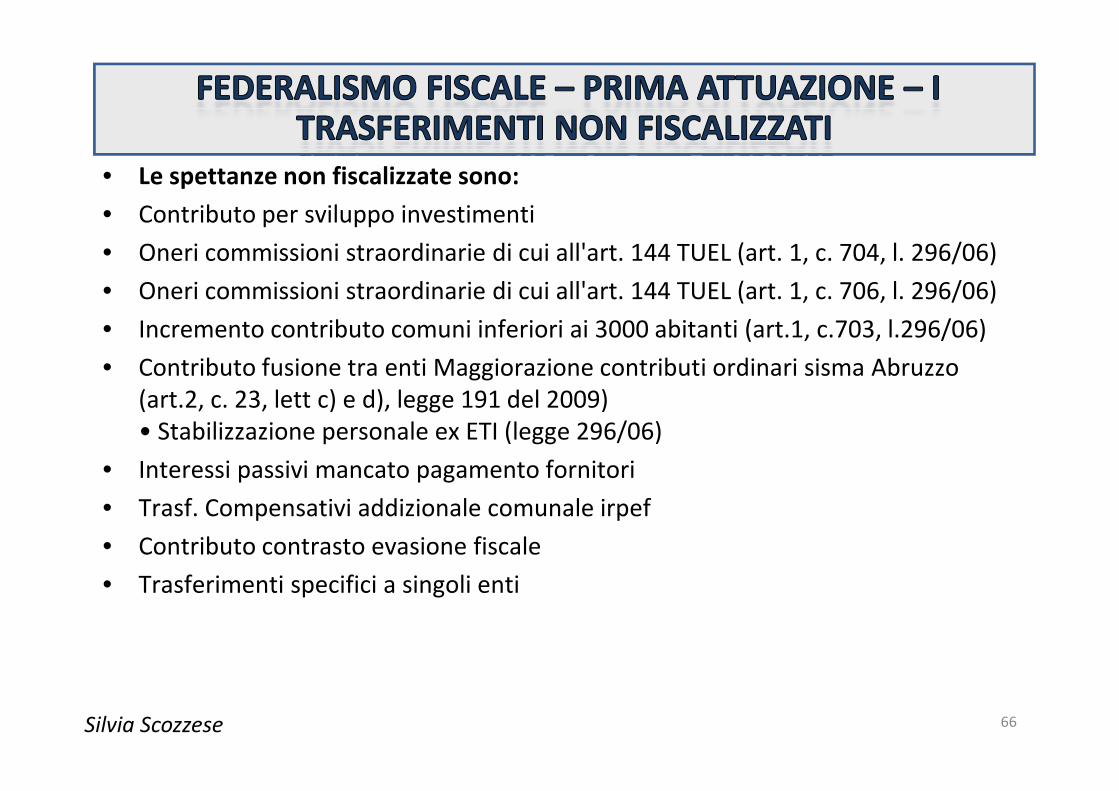

Federalismo municipale: prima attuazione• Le spettanze non fiscalizzate sono:

• Contributo per sviluppo investimenti

• Oneri commissioni straordinarie di cui all'art. 144 TUEL (art. 1, c. 704, l. 296/06)

• Oneri commissioni straordinarie di cui all'art. 144 TUEL (art. 1, c. 706, l. 296/06)

• Incremento contributo comuni inferiori ai 3000 abitanti (art.1, c.703, l.296/06)

• Contributo fusione tra enti Maggiorazione contributi ordinari sisma Abruzzo (art.2, c. 23, lett c) e d), legge 191 del 2009)

66

(art.2, c. 23, lett c) e d), legge 191 del 2009) • Stabilizzazione personale ex ETI (legge 296/06)

• Interessi passivi mancato pagamento fornitori

• Trasf. Compensativi addizionale comunale irpef

• Contributo contrasto evasione fiscale

• Trasferimenti specifici a singoli enti

Silvia Scozzese

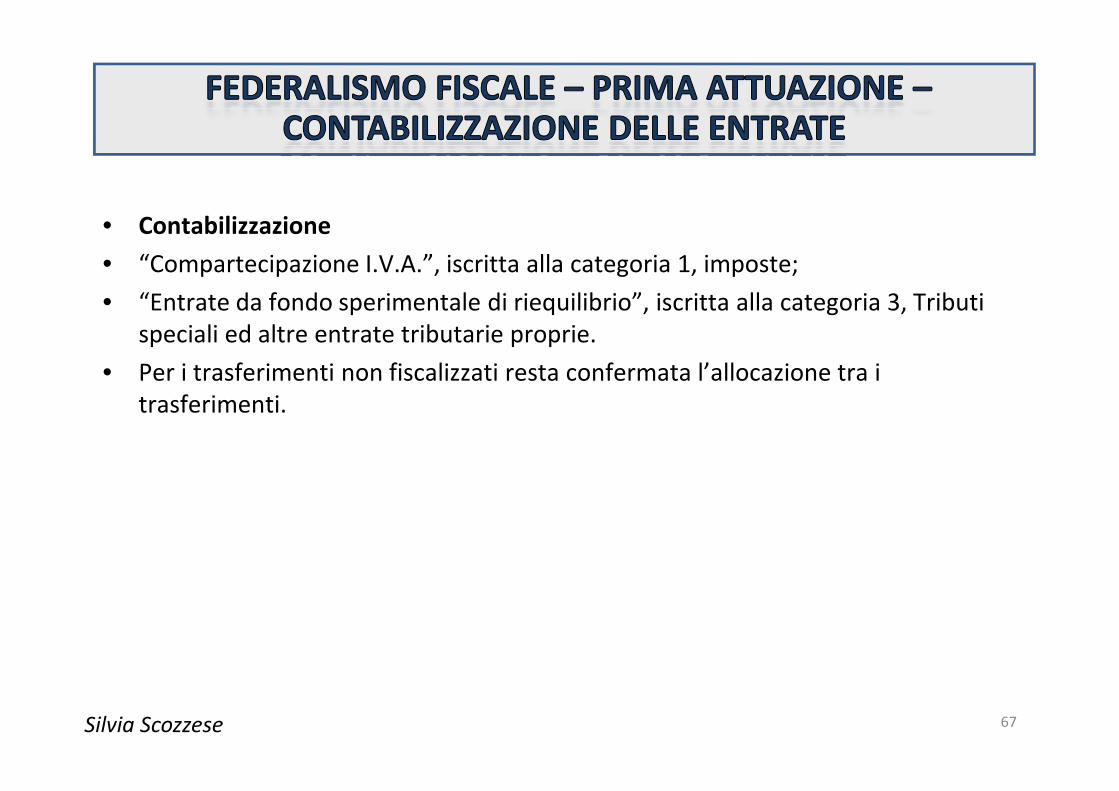

Federalismo municipale: prima attuazione

• Contabilizzazione

• “Compartecipazione I.V.A.”, iscritta alla categoria 1, imposte;

• “Entrate da fondo sperimentale di riequilibrio”, iscritta alla categoria 3, Tributi speciali ed altre entrate tributarie proprie.

• Per i trasferimenti non fiscalizzati resta confermata l’allocazione tra i trasferimenti.

67

trasferimenti.

Silvia Scozzese