A cura di Riccardo Galli Convegno AIRI/Tecnoprimi – Milano, 28 ottobre 2008.

26

A cura di Riccardo Galli Convegno AIRI/Tecnoprimi – Milano, 28 ottobre 2008

-

Upload

romilda-mauri -

Category

Documents

-

view

215 -

download

0

Transcript of A cura di Riccardo Galli Convegno AIRI/Tecnoprimi – Milano, 28 ottobre 2008.

A cura di Riccardo Galli

Convegno AIRI/Tecnoprimi – Milano, 28 ottobre 2008

Efficienza EnergeticaMobilità SostenibileTecnologie per la VitaMade in ItalyBeni Culturali

www.airi.it/tecnoprimi

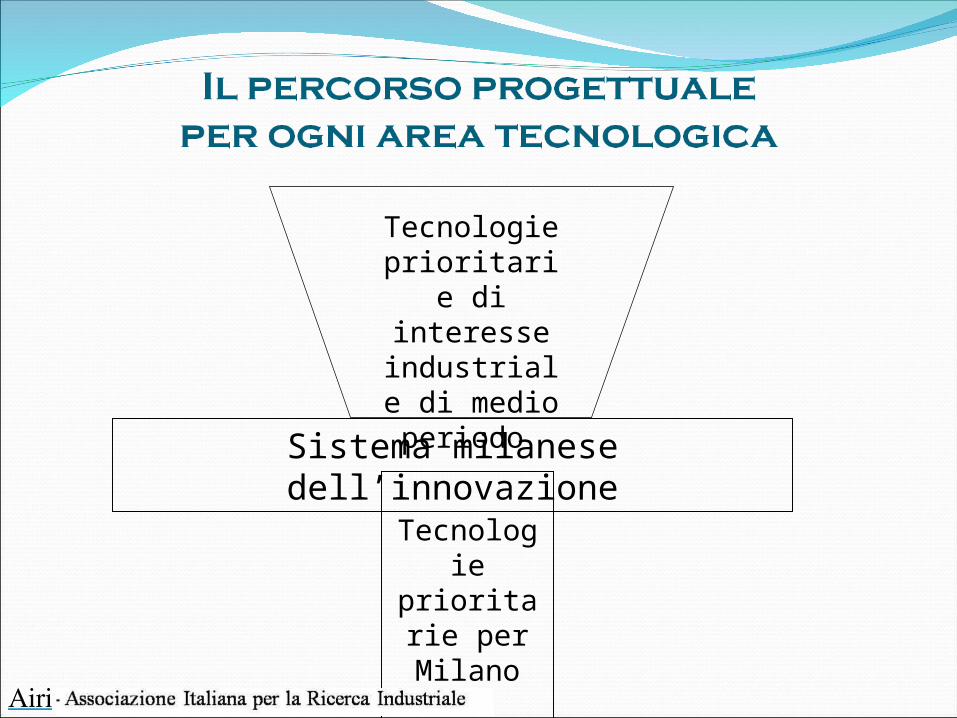

Tecnologie prioritarie per Milano

Tecnologie prioritarie di

interesse industriale di

medio periodo

Sistema milanese dell’innovazione

Innovazione = risultato di un processo interattivo tra diversi attori, combinazione di diverse forme di conoscenza

Processo innovativo = processo interattivo non lineare

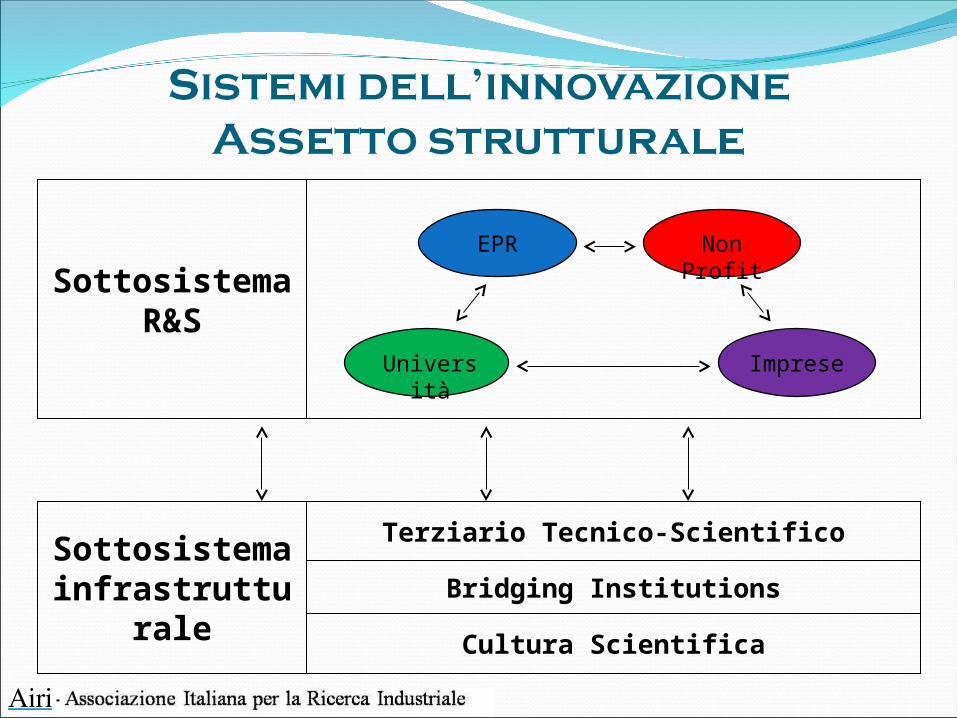

Sistema dell’innovazione costituito da due sottosistemi: R&S e infrastrutture

Qualità del sistema: presenza di tutti gli attori necessari e loro livello di interdipendenza

Sottosistema infrastrutturale

Cultura Scientifica

SottosistemaR&S

Terziario Tecnico-Scientifico

Bridging Institutions

Imprese

Non ProfitEPR

Università

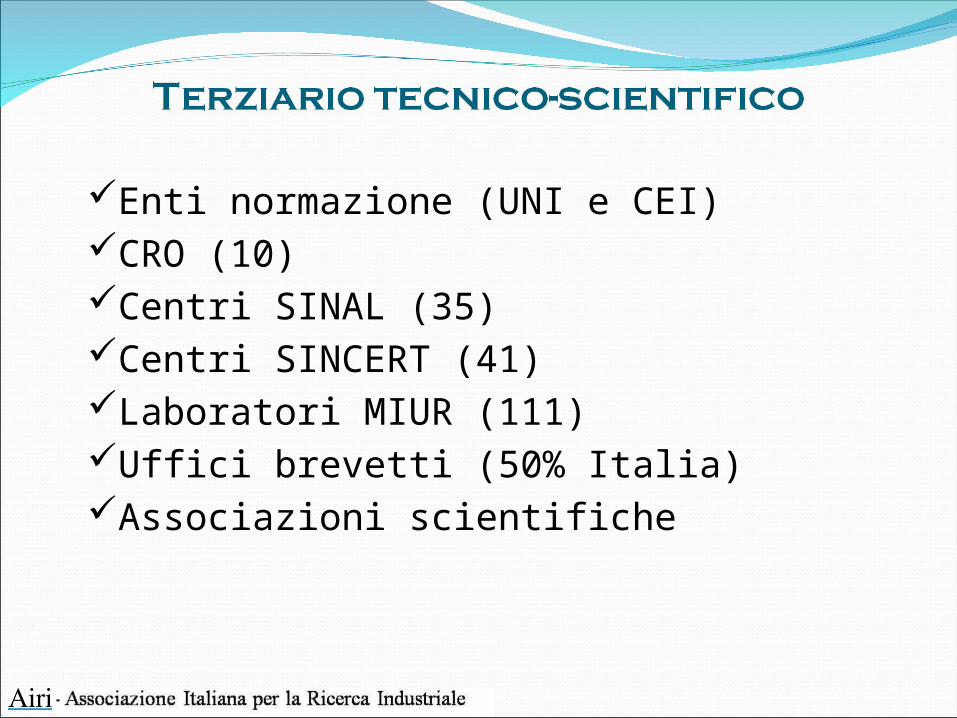

Enti normazione (UNI e CEI)CRO (10)Centri SINAL (35)Centri SINCERT (41)Laboratori MIUR (111)Uffici brevetti (50% Italia)Associazioni scientifiche

Organizzazioni di trasferimento tecnologicoIndustrial liaison officesParchi scientifici e tecnologiciIncubatori

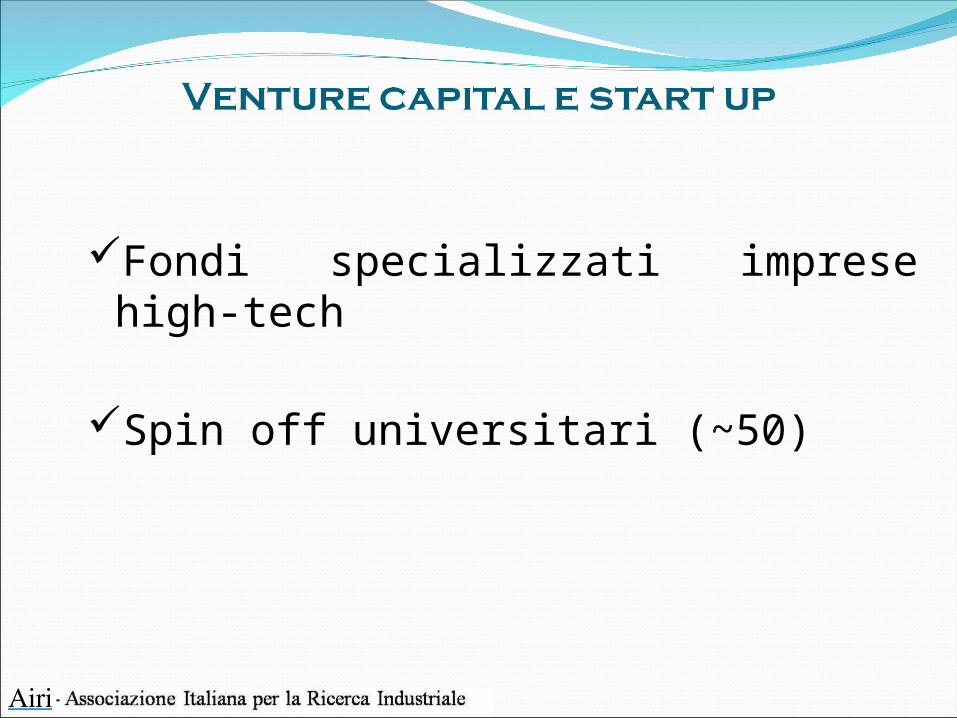

Fondi specializzati imprese high-tech

Spin off universitari (~50)

Rete Musei scientifici Museo Nazionale di Scienza e Tecnologia Museiimpresa Rete Associazioni scientifiche Centri studio su ricerca e innovazione

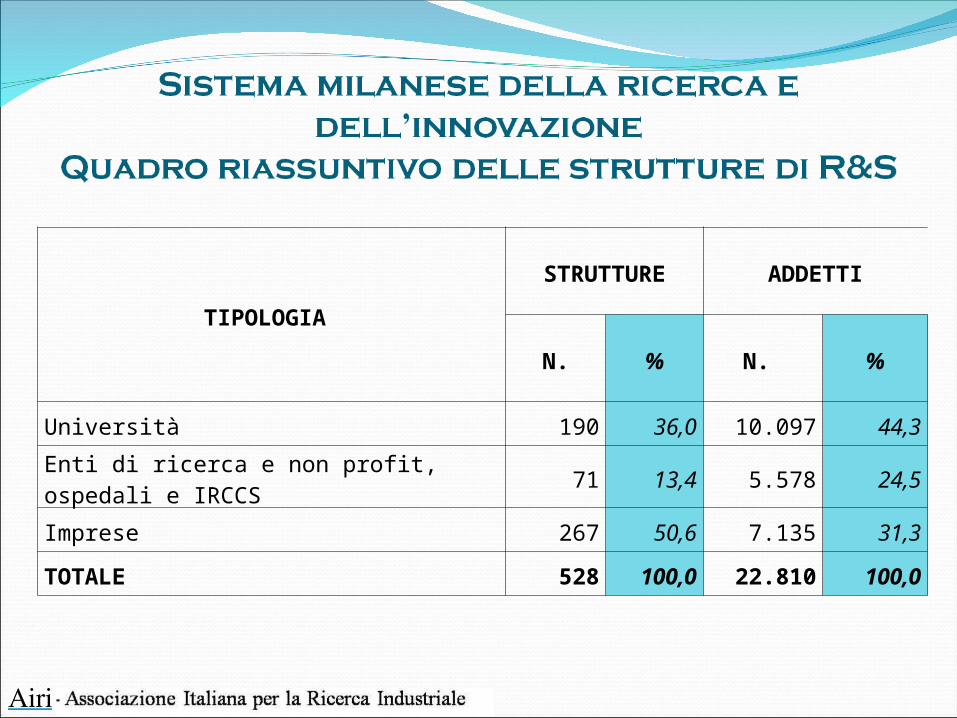

TIPOLOGIA

STRUTTURE ADDETTI

N. % N. %

Università 190 36,0 10.097 44,3

Enti di ricerca e non profit, ospedali e IRCCS 71 13,4 5.578 24,5

Imprese 267 50,6 7.135 31,3

TOTALE 528 100,0 22.810 100,0

UNIVERSITÀ N. STRUTTUREN.

ADDETTI%

UniMi 102 4.199 41,6

Politecnico 18 2.264 22,4

UniMiBicocca 24 1.695 16,8

Cattolica 28 1.461 14,5

Bocconi 11 381 3,8

Iulm 6 97 1,0

Vita Salute S. Raffaele* 1 - -

TOTALE 190 10.097 100,0

* Gli addetti sono inclusi nel DIBIT

ENTEN.

STRUTTUREN.

ADDETTI%

Cnr 27 852 15,6

Stazioni sperimentali e altri enti

16 503 9,2

Enti di ricerca non profit 10 1.031 18,8

IRCCS 12 3.092 56,4

TOTALE 65 5.478 100,0

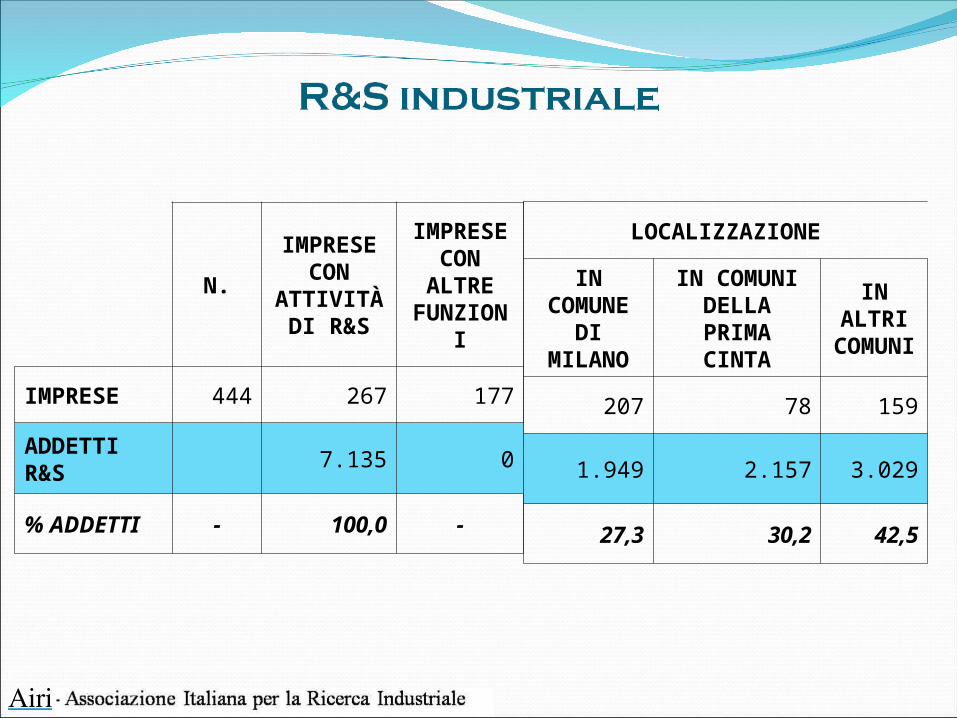

LOCALIZZAZIONE

IN COMUNE

DI MILANO

IN COMUNI DELLA PRIMA

CINTA

IN ALTRI COMUNI

207 78 159

1.949 2.157 3.029

27,3 30,2 42,5

N.

IMPRESE CON

ATTIVITÀ DI R&S

IMPRESE CON ALTRE FUNZIONI

IMPRESE 444 267 177

ADDETTI R&S 7.135 0

% ADDETTI - 100,0 -

CLASSE DIMENSIONALE PER

NUMERO DI ADDETTI

NUMERO CENTRI ADDETTI R&S

NUMERO MEDIO DI ADDETTI DEI

CENTRINUMERO % NUMERO %

> 100 12 4,5 5.204 72,9 434

51 - 100 16 6,0 1.075 15,1 67

11 - 50 19 7,1 578 8,1 30

1 - 50 66 24,7 278 3,9 4

n.d. o R&S= 0* 154 - 0 - -

TOTALE 267 42,3 7.135 100,0 27

* Imprese con R&S fuori Provincia o non formalizzata

CLASSE DIMENSIONALE DELL'IMPRESA

N. CENTRI

%N.

ADDETTI R&S

%NUMERO MEDIO DI ADDETTI DEI

CENTRI

Piccola (0-50) 116 43,4 440 6,2 4

Media (51-250) 72 27,0 736 10,3 10

Grande (oltre 250) 79 29,6 5.959 83,5 75

TOTALE 267 100,0 7.135 100,0 27

IMPRESAST Microelectronics

Italtel

ENI (Refining + Exploration and Production)

Alcatel Lucent

Nerviano Medical Sciences

Pirelli Tyres

Cesi Ricerca

Mapei

Pirelli Labs – Pirelli Broadband Solutions

Carlo Gavazzi Automation

Sanofi Aventis

CLUSTER

ICT

Scienze della vita

Energia

Materiali

Umanistico/Socio-economico

Altro

TOTALE

ADDETTI R&S TOTALE

N. %

3.903 17,1

8.779 38,5

1.450 6,3

1.176 5,1

3.254 14,3

4.248 18,6

22.810 100,0

ADDETTI R&S

Ricerca Pubblica Ricerca Industriale

N. % N. %

820 5,2 3.083 43,2

6.851 43,7 1.928 27,0

300 1,9 1.150 16,1

497 3,2 679 9,5

3.254 20,8 0 0,0

3.953 25,2 295 4,1

15.675 100,0 7.135 100,0

N.B.: dati relativi a strutture di R&S dedicate esclusivamente all’attività del singolo cluster

13% sul totale nazionale

Addetti R&S/forza lavoro (Provincia): 1,2%

Addetti R&S/forza lavoro (Comune): 2,0%

Addetti R&S/forza lavoro Italia): 0,7%

R&S Imprese: 10%

ma 20% brevetti EPO 1995-2004

Non profit: 21%

Non profit e IRCCS IN FORTE CRESCITA

Università, enti pubblici STABILI

R&S industriale DECENTRAMENTO

R&S Grandi imprese IN CALO

R&S PMI IN CRESCITA, Frammentazione

Start up e spin off IN CRESCITA

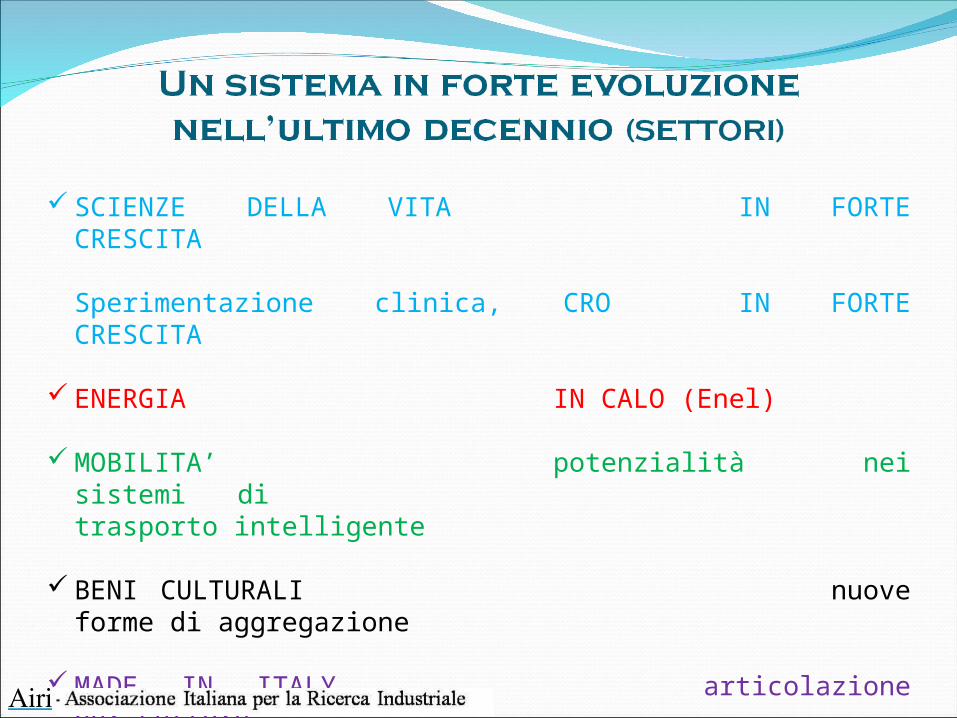

SCIENZE DELLA VITA IN FORTE CRESCITA

Sperimentazione clinica, CRO IN FORTE CRESCITA

ENERGIA IN CALO (Enel)

MOBILITA’ potenzialità nei sistemi di trasporto intelligente

BENI CULTURALI nuove forme di aggregazione

MADE IN ITALY articolazione per settore

Collaborazioni tra imprese e ricerca pubblica

200 M€ nel triennio 2004-2006

Valorizzazione dei risultati della ricerca pubblica

brevetti (~300), licenze (↑↑), spin off (~50)

Servizi tecnico-scientifici di eccellenza

CRO, Sinal, Sincert, Enti di normazione, …

Ampia rete di uffici brevettuali

Rete di parchi scientifici/tecnologici e incubatori in forte sviluppo

Numerose organizzazioni di trasferimento tecnologico

Industrial liaison office in tutte le università

Sviluppo venture capital high-tech

Sviluppo fondazioni bancarie e charities

Sede multinazionali e grandi imprese

Rete di associazioni scientifiche

Rete di associazioni imprenditoriali

Servizi avanzati, ingegneria, imprese della creatività

Sistema fieristico proiezione globale

Sistema istituzionale (enti locali, CCIAA)

qualificazione e continuità linee di intervento