2004-02-18 Il Crac in Economia

4

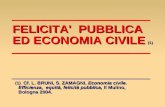

LA REPUBBLICA 37 MERCOLEDÌ 18 FEBBRAIO 2004 D IA R IO di DAL CROLLO DEL 1929 ALLE CRISI DI OGGI I l crollo della Borsa di Wall Street nell’ottobre del 1929, la caduta del Nasdaq nel 2000, il falli- mento della Enron nel dicembre 2001, la bancarotta Parmalat, il ca- so Cirio: in tutti questi casi usiamo il termine “crac” ma le differenze sono sostanziali. Gli scandali fi- nanziari che stanno scuotendo l’I- talia distruggono in- tere aziende, mettono in pericolo migliaia di posti di lavoro, impo- veriscono i risparmia- tori, fragilizzano il si- stema bancario e mi- nano la fiducia inter- nazionale nel siste- ma-Italia. Tuttavia non hanno scatenato quella rea- zione a catena che nel 1929 diede il via alla grande depressione, con la disoccupazione di massa e una crisi che parve mortale per il capi- talismo e l’economia di mercato. Anche allora il detonatore ini- ziale erano stati frodi e falsi in bi- lancio, singoli fallimenti, banca- rotte aziendali, che poi avevano coinvolto il sistema bancario fino a dilagare in un panico generaliz- zato. Sintomi e cause sono simili – per la Enron come per la Parmalat o la Cirio – ma gli effetti non sono più gli stessi. Perfino lo sgonfia- mento della bolla speculativa del- la New Economy, che nel marzo 2000 ha provocato una caduta ge- nerale delle quotazioni azionarie fino a distruggere solo negli Stati Uniti 7.000 miliardi di dollari di ricchezza, in un’epoca in cui il 60% delle famiglie americane ha ri- sparmi in Borsa, non ha avuto le stesse tragiche conseguenze sul- l’economia reale che ebbe il crac del 1929 (eppure allora l’investi- mento in azioni era molto meno diffuso: solo l’1% della popolazio- ne). Tra il 2000 e il 2001 c’è stata una recessione che dall’America si è propagata nel resto del mondo, ma senza l’impoverimento di massa che negli anni Trenta del se- colo scorso spianò la strada al na- zismo e seminò i germi della se- conda guerra mondiale. Che cosa è cambiato nella natura dei crac? Perché delle crisi sistemiche che potenzialmente presentano gli stessi pericoli – come l’ondata de- gli scandali finanziari aperta in America dalla bancarotta Enron e che ora ha in Italia un nuovo epi- centro – non sembrano poter pro- durre conseguenze identiche? La principale ragione per cui og- gi i singoli crac non producono il Grande Crac, è che il 1929 non è av- venuto invano. La risposta alla de- pressione di 70 anni fa, fu una completa rifondazione delle rego- le e degli strumenti della politica economica, operata da governi di ogni colore politico (da Roosevelt a Mussolini). La teorizzazione più compiuta di quella svolta fu opera dell’economista britannico Key- nes. La spesa pubblica finanziata attraverso l’indebitamento, usata per rilanciare gli investimenti e la crescita economica; l’uso degli ammortiz- zatori sociali come le indennità di disoccu- pazione e quindi la co- struzione del Welfare State; l’interventismo delle banche centrali per garantire liquidità al sistema, arginare il panico dei risparmiatori ed evita- re l’insolvenza generalizzata. Tut- ti questi strumenti hanno consen- tito di stendere un cordone sanita- rio attorno ai singoli crac, per im- pedire che si trasformino in un nuovo 1929. Per un verso le no- stre economie sono più solide. D’altra par- te proprio l’esistenza di strumenti per evita- re il contagio, ha an- che creato una sorta di “azzardo morale”: l’e- sistenza di polizze as- sicurative implicite, la socializza- zione delle perdite, sono altrettan- ti incitamenti a delinquere. I crac si ripetono con una frequenza cre- scente. La solidità generale dell’e- conomia di mercato ci fa abbassa- re la guardia, crea nuove zone di impunità, alimenta il lassismo dei regolatori e degli organi di vigilan- za. Con la liberalizzazione dei mo- vimenti di capitali, la rivoluzione tecnologica che ha moltiplicato le innovazioni finanziarie, dagli an- ni Settanta la monetarizzazione del capitalismo internazionale si è accelerata, e con essa la sua insta- bilità. Le cronache del capitalismo sono state segnate da scosse si- smiche sempre più ravvicinate. I boom hanno alimentato le euforie speculative, gli eccessi sono stati seguiti dai disastri finanziari. Ter- remoti macroeconomici e ondate di criminalità finanziaria si sono intrecciati nella storia della globa- lizzazione. La crisi del dollaro del 1971 e la fine dei cambi fissi inau- gurati a Bretton Woods. Gli shock pe- troliferi del 1973 e 1977, l’inondazione dei pe- trodollari e l’iperinfla- zione nelle nazioni in- dustrializzate (crac Sindona). La crisi del debito polacco negli anni Ottanta, insieme con le violente oscillazioni del dol- laro a malapena contenute dagli accordi multilaterali del Plaza e del Louvre. Il venerdì nero di Wall Street nell’ottobre 1987 (Michael Milken in galera). La distruzione dello Sme, i crolli della lira e della sterlina nel 1992. Il crac dei titoli dei paesi emergenti innescato dai Tequila-bonds messicani nel 1995. La crisi asiatica del 1997 sca- tenata dalla svalutazione thailan- dese indonesiana e coreana. Subi- to dopo, il crac dello hedge fund Ltcm a Wall Street, nel quale aveva investito capitali propri anche la Banca d’Italia. Infine la bancarot- ta argentina, la bolla della New Economy, l’epidemia dei falsi in bilancio e dei conflitti d’interessi rivelata dai crac Enron, World- Com, Adelphia. La coda europea degli scandali Vivendi, Ahold. L’epilogo Tanzi-Cragnotti fa ca- lare un’ombra di sospetto su vaste zone del capitalismo italiano, de- paupera i risparmiatori, provoca nelle banche una fuga dal rischio, crea penuria di credito e deprime ulteriormente gli investimenti. Com’è chiaro dalle procedure di amministrazione controllata della Parmalat, i crimini del clan Tanzi saranno ripagati tassando l’intera collettività italiana. Questa è la so- cializzazione delle perdite che rende il nostro capitalismo profondamente diverso da quello del 1929. Ma insieme con le garan- zie dei nuovi sistemi anti-incendio sono cresciuti gli incentivi a delin- quere, le speranze di impunità, le dimensioni dei profitti per chi ge- nera i crac e la fa franca. Quandol’economiarischialabancarotta FEDERICO RAMPINI PERCHÉ È DIFFICILE UN NUOVO CROLLO COME NEL ‘29 IL MARTEDÌ, 29 ottobre 1929, fu la giornata più rovinosa della storia del mercato azionario newyorke- se, anzi forse la più rovinosa giornata della storia del- le borse. Presentò insieme tutte le caratteristiche ne- gative delle cattive giornate precedenti. La quantità scambiata fu immensamente superiore a quella del Giovedì Nero; la caduta dei prezzi fu quasi eguale a quella del lunedì. Incertezza e allarme raggiunsero l’intensità di entrambe le giornate. Le vendite si ini- ziarono appena aperto il mercato, su scala enorme. Grossi pacchi di azioni venivano offerti per quello che si poteva prendere; nella prima mezz’ora le vendite mantennero un ritmo da 33 milioni al giorno. Le falle, che i banchieri volevano tappare, si allargarono. Ri- petutamente e in molti comparti si accumulò una ple- tora di ordini di vendita, ma non si presentò nessun compratore. La peggiore giornata di Wall Street alla fine si concluse. Anche questa volta le luci ri- masero accese tutta la notte. JOHN K. GALBRAITH “ CRAC. “ CRAC CRAC Folla davanti all’American Union Bank nel 1931 (foto Corbis Contrasto) In che misura l’odierno capitalismo differisce da quello dei primi decenni del Novecento? I casi più recenti di fallimento, da Enron a Parmalat, inducono a ripensare la sua storia e le sue regole

Transcript of 2004-02-18 Il Crac in Economia

LA REPUBBLICA 37MERCOLEDÌ 18 FEBBRAIO 2004

DIARIOdi

DAL CROLLO DEL 1929 ALLE CRISI DI OGGI

Il crollo della Borsa di Wall Streetnell’ottobre del 1929, la cadutadel Nasdaq nel 2000, il falli-

mento della Enron nel dicembre2001, la bancarotta Parmalat, il ca-so Cirio: in tutti questi casi usiamoil termine “crac” ma le differenzesono sostanziali. Gli scandali fi-nanziari che stanno scuotendo l’I-talia distruggono in-tere aziende, mettonoin pericolo migliaia diposti di lavoro, impo-veriscono i risparmia-tori, fragilizzano il si-stema bancario e mi-nano la fiducia inter-nazionale nel siste-ma-Italia. Tuttavianon hanno scatenato quella rea-zione a catena che nel 1929 diede ilvia alla grande depressione, con ladisoccupazione di massa e unacrisi che parve mortale per il capi-talismo e l’economia di mercato.

Anche allora il detonatore ini-ziale erano stati frodi e falsi in bi-lancio, singoli fallimenti, banca-rotte aziendali, che poi avevanocoinvolto il sistema bancario finoa dilagare in un panico generaliz-zato. Sintomi e cause sono simili –per la Enron come per la Parmalato la Cirio – ma gli effetti non sonopiù gli stessi. Perfino lo sgonfia-mento della bolla speculativa del-la New Economy, che nel marzo2000 ha provocato una caduta ge-nerale delle quotazioni azionariefino a distruggere solo negli StatiUniti 7.000 miliardi di dollari diricchezza, in un’epoca in cui il 60%delle famiglie americane ha ri-sparmi in Borsa, non ha avuto lestesse tragiche conseguenze sul-l’economia reale che ebbe il cracdel 1929 (eppure allora l’investi-mento in azioni era molto menodiffuso: solo l’1% della popolazio-ne).

Tra il 2000 e il 2001 c’è stata unarecessione che dall’America si èpropagata nel resto del mondo,ma senza l’impoverimento dimassa che negli anni Trenta del se-colo scorso spianò la strada al na-zismo e seminò i germi della se-conda guerra mondiale. Che cosaè cambiato nella natura dei crac?Perché delle crisi sistemiche chepotenzialmente presentano glistessi pericoli – come l’ondata de-gli scandali finanziari aperta in

America dalla bancarotta Enron eche ora ha in Italia un nuovo epi-centro – non sembrano poter pro-durre conseguenze identiche?

La principale ragione per cui og-gi i singoli crac non producono ilGrande Crac, è che il 1929 non è av-venuto invano. La risposta alla de-pressione di 70 anni fa, fu unacompleta rifondazione delle rego-le e degli strumenti della politicaeconomica, operata da governi diogni colore politico (da Roosevelta Mussolini). La teorizzazione piùcompiuta di quella svolta fu operadell’economista britannico Key-

nes. La spesa pubblica finanziataattraverso l’indebitamento, usataper rilanciare gli investimenti e lacrescita economica;l’uso degli ammortiz-zatori sociali come leindennità di disoccu-pazione e quindi la co-struzione del WelfareState; l’interventismodelle banche centraliper garantire liquiditàal sistema, arginare ilpanico dei risparmiatori ed evita-re l’insolvenza generalizzata. Tut-ti questi strumenti hanno consen-

tito di stendere un cordone sanita-rio attorno ai singoli crac, per im-pedire che si trasformino in un

nuovo 1929.Per un verso le no-

stre economie sonopiù solide. D’altra par-te proprio l’esistenzadi strumenti per evita-re il contagio, ha an-che creato una sorta di“azzardo morale”: l’e-sistenza di polizze as-

sicurative implicite, la socializza-zione delle perdite, sono altrettan-ti incitamenti a delinquere. I crac

si ripetono con una frequenza cre-scente. La solidità generale dell’e-conomia di mercato ci fa abbassa-re la guardia, crea nuove zone diimpunità, alimenta il lassismo deiregolatori e degli organi di vigilan-za.

Con la liberalizzazione dei mo-vimenti di capitali, la rivoluzionetecnologica che ha moltiplicato leinnovazioni finanziarie, dagli an-ni Settanta la monetarizzazionedel capitalismo internazionale si èaccelerata, e con essa la sua insta-bilità. Le cronache del capitalismosono state segnate da scosse si-

smiche sempre più ravvicinate. Iboom hanno alimentato le euforiespeculative, gli eccessi sono statiseguiti dai disastri finanziari. Ter-remoti macroeconomici e ondatedi criminalità finanziaria si sonointrecciati nella storia della globa-lizzazione. La crisi del dollaro del1971 e la fine dei cambi fissi inau-

gurati a BrettonWoods. Gli shock pe-troliferi del 1973 e 1977,l’inondazione dei pe-trodollari e l’iperinfla-zione nelle nazioni in-dustrializzate (cracSindona). La crisi deldebito polacco neglianni Ottanta, insieme

con le violente oscillazioni del dol-laro a malapena contenute dagliaccordi multilaterali del Plaza e delLouvre. Il venerdì nero di WallStreet nell’ottobre 1987 (MichaelMilken in galera). La distruzionedello Sme, i crolli della lira e dellasterlina nel 1992. Il crac dei titolidei paesi emergenti innescato daiTequila-bonds messicani nel1995. La crisi asiatica del 1997 sca-tenata dalla svalutazione thailan-dese indonesiana e coreana. Subi-to dopo, il crac dello hedge fundLtcm a Wall Street, nel quale avevainvestito capitali propri anche laBanca d’Italia. Infine la bancarot-ta argentina, la bolla della NewEconomy, l’epidemia dei falsi inbilancio e dei conflitti d’interessirivelata dai crac Enron, World-Com, Adelphia. La coda europeadegli scandali Vivendi, Ahold.

L’epilogo Tanzi-Cragnotti fa ca-lare un’ombra di sospetto su vastezone del capitalismo italiano, de-paupera i risparmiatori, provocanelle banche una fuga dal rischio,crea penuria di credito e deprimeulteriormente gli investimenti.Com’è chiaro dalle procedure diamministrazione controllata dellaParmalat, i crimini del clan Tanzisaranno ripagati tassando l’interacollettività italiana. Questa è la so-cializzazione delle perdite cherende il nostro capitalismoprofondamente diverso da quellodel 1929. Ma insieme con le garan-zie dei nuovi sistemi anti-incendiosono cresciuti gli incentivi a delin-quere, le speranze di impunità, ledimensioni dei profitti per chi ge-nera i crac e la fa franca.

Quando l’economia rischia la bancarottaFEDERICO RAMPINI

PERCHÉ ÈDIFFICILE UN

NUOVO CROLLOCOME NEL ‘29

IL MARTEDÌ, 29 ottobre 1929, fu lagiornata più rovinosa della storiadel mercato azionario newyorke-

se, anzi forse la più rovinosa giornata della storia del-le borse. Presentò insieme tutte le caratteristiche ne-gative delle cattive giornate precedenti. La quantitàscambiata fu immensamente superiore a quella delGiovedì Nero; la caduta dei prezzi fu quasi eguale aquella del lunedì. Incertezza e allarme raggiunserol’intensità di entrambe le giornate. Le vendite si ini-ziarono appena aperto il mercato, su scala enorme.Grossi pacchi di azioni venivano offerti per quello chesi poteva prendere; nella prima mezz’ora le venditemantennero un ritmo da 33 milioni al giorno. Le falle,che i banchieri volevano tappare, si allargarono. Ri-petutamente e in molti comparti si accumulò una ple-tora di ordini di vendita, ma non si presentò nessuncompratore. La peggiore giornata di Wall Streetalla fine si concluse. Anche questa volta le luci ri-masero accese tutta la notte.

JOHN K. GALBRAITH

“

CRAC.

“

CRACCRACFolla davantiall’AmericanUnion Banknel 1931 (fotoCorbisContrasto)

In chemisura

l’odiernocapitalismodifferisce da

quello deiprimi

decenni delNovecento?

I casi piùrecenti difallimento,da Enron aParmalat,inducono aripensare lasua storia ele sue regole

38 LA REPUBBLICA MERCOLEDÌ 18 FEBBRAIO 2004D I A R I O

I LIBRI

LE GRANDI

CRISI

KARL

MARX,

Il capitale.Criticadell’economiapolitica,Editori Riuniti1989

JOSEPH E.

STIGLITZ,

La globalizza-zione e i suoioppositori,Einaudi 2002

J.M.

KEYNES,

Trattatodellamoneta,Feltrinelli1979

JOHN

KENNETH

GALBRAITH

Il grandecrollo (1929)BollatiBoringhieri2000

LEONARDO

COEN, LEO

SISTI

Il casoMarcinkus,Mondadori1991

GEMINELLO

ALVI,

Il secoloamericano,Adelphi1996

GUIDO

ROSSI,

Il conflittoepidemico,Adelphi2003

ALBERT O.

HIRSCHMAN

Lealtà,defezione,protesta.Rimedi allacrisi delleimprese, deipartiti e delloStato (1970),Bompiani1982

KARL

POLANYI,

La grandetrasformazio-ne. Le originieconomiche epolitiche dellanostra epoca(1944),Einaudi 1974

Il crack recente di grandi imprese comeEnron e Parmalat dimostra qualcosa dipiù di una semplice falsificazione dei li-

bri contabili. I manager di queste societàsono ovviamente responsabili: hannocompiuto atti criminali, vanno puniti. Mac’è un trend storico che va al di là delle loromalefatte. Da un decennio a questa parte,almeno a partire dal boom speculativo suititoli high-tech, si è diffuso tra gli investito-ri uno spirito di avventura che chiede espinge per prezzi sempre più alti delleazioni. La ricerca dell’opportunità di cre-scita è diventata più importante dell’even-tuale falsificazione dei bilanci.

Il mercato, per funzionare, ha bisogno diinformazioni accurate: bilanci trasparenti,prudenza, equilibrio tra valore delle im-prese e quello delle azioni. Nonostante

questo, sono sempre possibili errori. Il ri-schio è del resto parte integrante del siste-ma capitalistico: si può guadagnare comesi può perdere. Il boom azionario che si svi-luppa alla fine degli anni Novanta crea unboom di informazioni aziendali non cor-rette. Le società nei loro rapporti enfatizza-no i profitti e minimizzano le difficoltà. Lagiustificazione è che gli investitori si con-centrano sul risultato operativo, trascu-rando il peso di debiti o tasse. La gente vuo-le credere il meglio, gli organi di vigilanzaallentano i controlli. Il crack sembra arri-vare improvviso, ma è invece insito in un si-stema che favorisce le bolle speculative.

Durante il boom dei titoli tecnologici difine anni Novanta mi dicevano: investi!Non lo feci, un po’ perché sono giornalista,e quindi ci sarebbe stato conflitto d’inte-

L’AMERICA CHE INVESTEE LO SPIRITO DI AVVENTURA

DOPO IL BOOM SPECULATIVO DEI TITOLI HIGH-TECH

Ciò che vi è di interessante

nel crac di Wall Street del

1987 è l’incertezza quanto

alla catastrofe: in realtà

viviamo sotto il segno

della catastrofe virtuale

La trasparenza del male1990

JEAN BAUDRILLARD

Aveva l’impressione che

la fortuna e i suoi successi

fossero terminati. S’era

messo a lesinare il denaro

e a fare delle economie

quasi meschine

I Buddenbrook1900

THOMAS MANN

1929 - WALL STREET

Il 24 ottobre, il “giovedì nero”, a WallStreet, vengono venduti 13 milioni di titoli.Crolla il mercato azionario. Solo a NewYork ci sono 11 suicidi. Va in crisi l’interosistema economico mondiale

1929-1933 - WEIMAR

Dopo il ‘29 lo scenario cambia anche inGermania. Nel ‘32 la crisi economica dellaRepubblica di Weimar è all’apice. Laproduzione cala del 50%, i senza lavorosono 6 milioni. Il sistema collassa.

1987 - WALL STREET

Il 19 ottobre 1987, ricordato come il“lunedì nero di Wall Street”, il Dow Jonesprecipita del 22% in un solo giorno,stabilendo il record negativo della suastoria.

DISOCCUPATINew York, 8

novembre1930. Con un

cartelloche indica la

professione, i“disoccupati”si offrono a un

dollaro lasettimana

Foto GraziaNeri

del Mississipi, così non v’e-ra traccia dei debiti delle società off-shore (ma non solo), controllate daEnron, e la grande società di revi-sione Arthur Andersen, poi decotta,faceva intanto sparire i documentiessenziali, e così non esistevano idepositi di Parmalat presso la Bankof America o nel fondo Epicurum,alle isole Caymane.

Non ho parlato a proposito dellaben precedente follia speculativache nel terzo decennio del dicias-settesimo secolo trascinò l’Olandanella tulipanomania facendo rag-giungere ai bulbi dei tulipani prez-zi pari a quelli dei brillanti più pre-giati, perché in effetti la falsificazio-ne qui ha avuto caratteristiche di-verse e non ha avuto dimensionicartacee. Tuttavia, così come all’O-landa del Seicento si addiceva il raf-finato elegante disastro della spe-

STORIE DI IMBROGLIE TRAGICI FALLIMENTI

LE SCORRIBANDE SPECULATIVE/ IL LATO OSCURO DEL CAPITALISMO

(segue dalla prima pagina)

Ha coinvolto dalle imprese ai mana-ger plurimiliardari, dalle società direvisione a quelle di rating, dalle

banche d’affari ai fondi d’investimento evia dicendo. Epidemico anche per il suoespandersi in tutti i Paesi dove il capitali-smo domina l’economia, sicché apparecome un virus portato dalla globalizzazio-ne. E in questo è diversa rispetto a quelladel ’29. Eppure questi crac finanziari han-no radici antiche ed eguali, con varianti lacui scarsa originalità è fonte di non pocostupore.

Nel 1705, ilm e d i c oo l a n d e s ema inglesed’adozione,Bernard DeMandeville,pubblica aLondra un li-bretto dal tito-lo: La favoladelle api, dalsottotitolo “Viziprivati, beneficipubblici”, nelquale descriveun ricco alveare,dove il comporta-mento delle api èvizioso, imbro-glione e corrotto,ma soprattuttoispirato esclusiva-mente da vizi e pec-cati, quali la cupidigia, l’invidia, lacorruzione, la disonestà, l’ignavia,la lussuria e l’arroganza. Ma, nonappena le api, per volere degli dei,cambiano usanze e si ispirano allevirtù e abbandonano il vizio, l’al-veare finisce in miseria. Testostraordinario, ironico e di largosuccesso, il quale è stato subitosmentito dalle grandi speculazionifinanziarie, che hanno, invece, di-mostrato che sono l’eccesso specu-lativo e la cupidigia a creare crisi e adistrarre ricchezza. Dalla primapubblicazione, alla quale poi nesuccederanno numerose, passano,infatti, pochi anni e già nel 1716l’avventuriero scozzese John Lawfonda, su concessione del reggenteduca d’Orléans, la Banque Royale,destinata secondo Law a risolvere iproblemi dell’eredità di Luigi XIV,che aveva lasciato l’erario francesein fallimento, per l’ingente debitopubblico, dovuto sia alle guerre, siaalle spese del lusso sfrenato dellaCorte del Re Sole.

La Banque Royale emetteva ban-conote convertibili in moneta me-tallica, usate poi per le spese cor-renti e per riacquistare i titoli delpregresso debito pubblico. La con-vertibilità doveva essere assicuratadai giacimenti auriferi dello Statoamericano della Louisiana, sfrutta-ti dalla Compagnia del Mississipi, lecui azioni furono collocate sul mer-cato e andarono a ruba. Venivanoacquistate a prezzi sempre in stre-pitosa ascesa, con una frenesia col-lettiva. Naturalmente l’oro in Loui-siana non esisteva, né la Compa-gnia del Mississipi l’aveva mai cer-cato. Quando i sospetti delle inesi-stenti miniere si diffusero e in mas-sa i presunti milionari tentarono dicambiare i biglietti di banca non inazioni del Mississipi, ma in oro, lebanconote vennero dichiarate nonpiù convertibili, sicché i milionarifinirono sul lastrico. Era il 1720.

La combinazione banconote-azioni assomiglia molto ai più az-zardati strumenti finanziari oggi dimoda, dai derivati ai bonds, e conloro ha in comune una caratteristi-ca tipica dei crac finanziari: la falsi-ficazione. Come non esisteva l’oro

slatore deve affrontare: fra banchee mercato, fra banche e industrie,fra banche e politica.

*** A tutti, per tornare al discorso

principale, sembra poi essere sfug-gito il rapporto di John Law con l’I-talia, o meglio con Venezia. Fu, in-fatti, Law a chiedere al grande pit-tore del Settecento veneziano, An-tonio Pellegrini, cognato di RosalbaCarriera, di affrescare la BanqueRoyale. E non è un caso che, perse-guitato e inviso da tutti, abbia finito

in povertà nel feb-braio del1729, la suavita proprioa Venezia,dove peraltrotrovò onora-tissima sepol-tura in SanMoisé, contomba coniscrizione dedi-catoria, proprionel pavimentoall’ingresso del-la stupendaChiesa. E’ stranoche anche al pon-deroso volume diEdgar Faure (Labanqueroute deLaw, Gallimard,1977) questa con-clusione, in veritàassai gloriosa per un

bancarottiere, e certamente il piùfamoso e inventivo fra gli specula-tori finanziari di tutti i tempi, siacompletamente sfuggita.

La falsificazione, sulla quale vie-ne attivata e tradita la fiducia di chientra nel giuoco della speculazionefinanziaria, costituisce una feritalenta da rimarginare. La bancarottadi John Law ha provocato in Franciaun atteggiamento di diffidenza neiconfronti del sistema bancario cheè durato più di un secolo, così comela crisi americana del ’29 indusse illegislatore americano ad elimina-re, col famoso Glass Steagall Act, lebanche come finanziatrici princi-pali delle imprese per almeno mez-zo secolo. Il risultato fu allora bene-fico, poiché creò il più grande mer-cato finanziario del mondo e un si-

stema di controlli affidati a una au-torità indipendente, la Securitiesand Exchange Commission (SEC).

Insieme con la falsificazione l’in-grediente tipico delle crisi finanzia-rie è la grande illusione. L’euforicae credulona chimera che spinge aritenere che i corsi dei titoli aumen-teranno sempre di più, anchequando le società che li hannoemessi sono sull’orlo del fallimen-to, che i prezzi degli immobili sali-ranno senza freni, anche se gli im-mobili sono situati nell’azzurro deicieli. Queste ultime speculazioni eimbrogli diedero, infatti, originenegli Stati Uniti alle blue sky lawsdella fine dell’800, ad impedire chepoco scrupolosi finanzieri vendes-sero lotti di terreno nei cieli azzurri.

Dall’illusione, dalla cupidigia edalle falsificazioni è nata la crisi delcapitalismo finanziario che stiamo

culazione sui tulipani, all’I-talia dell’inizio del terzo millenniosembrano meglio calzare le crisi fi-nanziarie di mozzarella (Parmalat)e pomodoro (Cirio), collegate ov-viamente a prestigiose squadre dicalcio, in una combinazione che ri-corda che alle masse bisogna propi-nare “panem et circenses”. L’attua-le esaltazione di qualche nostalgicodell’italico capitalismo famigliarepare proprio fuor di luogo. Così co-me fuor di luogo pare la diagnosiche il capitalismo italiano non è piùbancocentrico, ma è orientato almercato. Ma se tutti gli strumenti fi-nanziari sono emessi ancora dallebanche, non pare corretto ritenereche anche il mercato, che è poi lostesso sia quantitativamente siaqualitativamente di trent’anni fa, èin verità bancocentrico? E qui stan-no i conflitti d’interesse che il legi-

GUIDO ROSSI

ROBERT J. SAMUELSON

LE IMMAGINIIn copertina e qui a fianco, due foto tratte dallecronache dell’epoca che testimoniano il disagioseguito alla crisi del 1929. Una folla si addensa da-vanti all’American Union Bank di New York nel1931 e i disoccupati in corteo si offrono a un dol-laro la settimana. Qui sotto due esempi della sati-ra del tempo.

LA REPUBBLICA 39MERCOLEDÌ 18 FEBBRAIO 2004 D I A R I O

Oggi al nostro orizzonte siprofilano i grandi temi di unmondo che si espande e si

restringe al tempo stesso, di unmondo incisivamente mutato neimezzi di comunicazione che rag-giungono ormai ogni luogo in tem-pi infinitesimali. In un mondo cosìdelineato, stanno cadendo pro-gressivamente le barriere territo-riali dei mercati e, prima e più ditutte, le barriere della finanza edella comunicazione.

Così come l’onda che allarga e li-bera i mercati si espande su zonesempre più vaste del nostro piane-ta, gli operatori economici per re-stare sulla sua cresta crescono indimensioni e si allargano in super-ficie. Lo strumento giuridico digran lunga prevalente che essiadottano per svolgere la loro atti-vità è la società per azioni. La loroforza ed il loro potere superano, ta-lora, quelli di singoli Stati.

Simmetricamente, il numerodei soggetti influenzati da questinuovi operatori economici crescea dismisura nel globo, in paesi distoria, tradizioni, religioni, lingue,sistemi giuridici diversi. Prorompeallora, dovunque ed ineludibile,l’esigenza di protezione dei lorodiritti, della qualità della loro vita.

La libertà dei mercati o, come sisuol dire, il capitalismo globale,genera produttività e ricchezza edè quindi un bene in sé da promuo-vere, salvaguardare e regolare;purché funzioni senza abusi. Ma ilcapitalismo globale non proteggeed assicura gli altri bisogni e diritticollettivi ed individuali (ad esem-pio la riduzione del divario fra ric-chi e poveri, i diritti fondamentalicome quelli all’ambiente, alla si-curezza, ad una certa giustizia so-ciale ecc.).

E’ allo Stato che compete stabi-lire al suo interno il punto di equi-librio fra la libera iniziativa econo-mica ed i bisogni e diritti collettivied individuali, ricordando l’inse-gnamento di Amartya Sen, secon-do cui lo sviluppo va definito e mi-surato più in termini di libertà e si-curezza individuali che non di pro-dotto interno lordo.

Nei rapporti esterni, tuttavia, loStato, in particolare se economica-

parità originaria dei soggetti deivari paesi è esclusa in radice, per-ché gli Stati si pongono in una si-tuazione istituzionale di conflittodi interessi tra loro.

Il sistema del libero mercato af-fronta quindi una minaccia mor-tale: quella del conflitto di interes-si fra Stati e/o aree di Stati aggrega-ti che non rispettano nei loro rap-porti la regola fondamentale dellalealtà nella concorrenza e cioè, pri-ma di tutte, la parità delle condi-zioni di partenza. L’altra minaccianon meno grave che hanno indivi-duato e combattuto gli Stati Unitid’America, cioè il paese che ha l’e-conomia più forte e più avanzatanel mondo, è quella del conflitto diinteressi all’interno di uno Stato,in politica ed in economia.

Combattuto il male in politica,ci si è avveduti però negli ultimi an-ni che esso aveva invaso anche ilcampo economico e non era menodevastante per le inevitabili con-seguenze e connivenze in politica.E’ stato quindi opportuno che igrandi scandali emergessero (co-me è accaduto purtroppo in questiultimi tempi anche nel nostro pae-se) e che così si svelassero al mer-cato i giganteschi conflitti di inte-ressi profondi ed estesi che lo in-quinavano. Conflitto dei mana-gers o azionisti di controllo chemanipolavano i bilanci perchétraevano benefici dai loro risultatiapparenti, delle grandi società direvisione che davano consulenzaremunerata per la confezione dibilanci che poi certificavano, dellegrandi banche d’affari che in cam-bio di laute commissioni colloca-vano strumenti finanziari di clien-ti loro debitori suggerendo conanalisti l’acquisto ai risparmiatoridei quali poi gestivano i risparminei loro fondi, dei grandi studi le-gali internazionali che assistendocontemporaneamente clienticontrapposti si giustificavano conla separazione dei loro diparti-menti interni o della loro filialeesterna (chinese wall).

E’ noto che il Congresso Usa,consapevole del pericolo mortaleper il sistema economico (e quindipolitico), ha approvato la famosalegge di fine luglio 2002 (Sarbanes-Oxley) con sanzioni penali severis-sime (fino a 20 anni di reclusioneper i reati commessi dai “collettibianchi” , così come testualmentesi esprime la legge, ed elevata a 25anni in quei casi che noi chiamia-mo di “associazione a delinque-re”).

Se le lobbies – già in movimentonegli Usa – riuscissero a svirilizza-re questa legge eliminandone o ri-ducendone, in pratica, gli effetti(ad es. con uomini graditi negli or-ganismi di controllo), il sistemaeconomico-politico muterebberadicalmente e, date le dimensionie l’importanza degli Usa, mute-rebbe anche il mercato globale; ilmale insomma non sarebbe circo-scrivibile come invece avverrebbe– o avviene – per paesi che non rap-presentano una parte vitale del-l’intero corpo mondiale di demo-crazia politica ed economica.

Può il mondo, invece che a rego-le, a istituzioni, autorità sovrana-zionali, affidarsi soltanto a codicietici, alle dichiarazioni di personeche detengono enormi poteri pub-blici ed economici, i quali, a forzadi dirselo e di sentirselo dire, riten-gono di essere campioni e garantidi democrazia politica ed econo-mica? Pascal diceva che nel mon-do esistono due categorie di uomi-ni: i giusti che si credono peccatoried i peccatori che si credono giusti.

WALLSTREETUn ambiziosooperatore diborsa tenta lascalata delsuccesso alseguito deldisonestoGekko.Ispirato alloscandaloborsisticodell’87Di Oliver Stone(1997)

PAPERMOONNelladepressaAmerica diRoosvelt unimbroglionegira il paesecon la suaragazzinaarrangiandosipersopravvivereDi PeterBogdanovich(1973)

LA VITA ÈMERAVIGLIOSAIl proboGeorge Baileysi trovasull’orlo dellabancarottadopo una vitaspesa per ilprossimoDi Frank Capra(1946)

L’IMPERATOREDEL NORDDurante laGrandeDepressioneamericana ilbrutalecapotreno delmerci numero19 nonpermette anessunvagabondo diviaggiare suivagoni. Lasfida finale èun’esplosionedi violenza.Di RobertAldrich (1973)

AQUALCUNOPIACECALDOAnche ilceleberrimofilm con MarilyMonroe iniziacon laDepressionedel ’29. Di BillyWilder (1959)

I FILM

ressi, un po’ perché non ci credevo. Per meil valore delle azioni era gonfiato. Cosa poidimostratasi vera. Ma allora la gente avevasospeso il giudizio, ogni capacità critica erastata messa da parte. C’è però anche un al-tro elemento, non immediatamente legatoal profitto. Qui in America gli investitori, irisparmiatori, vedono le imprese comeuna gloria per il capitalismo americano,simbolo dello spirito imprenditoriale delpaese. Questo crea un meccanismo di

coinvolgimento emotivo che influenzamercati e investimenti. Quando le aziendecrollano i mercati, che avevano contribui-to a gonfiarle, impazziscono, e si creanomeccanismi opposti di abbandono, dipaura, di frenesia che spingono al crack.Queste crisi riflettono quindi la febbre fi-nanziaria dell’ultimo decennio e ci inse-gnano una verità che troppo spesso, abba-gliati dal facile profitto, siamo portati a di-menticare. Il capitalismo è un sistema im-perfetto: è un grande incubatore di inven-zioni e di ricchezza, ma prevede anche co-sti social i , umani, f inanziari .L’indiscriminata promessa di sogni ci hafatto dimenticare che il mercato è soggettocome qualsiasi altro sistema alle fragilitàdella natura umana, al caso e ai misfatti.

(testo raccolto da Roberto Festa)

Operatoridi Borsaleggono i valoridei titolidurante la crisidel ’29a New York

Ti lasciano ammucchiare

sulla carta un piccolo

guadagno, poi bang! Il Suo

conto ha chiuso a 20,62

Be’, vorrei farli fessi una

volta e riavere i quattrini

L’urlo e il furore1929

WILLIAM FAULKNER

2002 - IL NASDAQCrac borsistico dei titoli Nasdaq, ovverodella “new economy”. L’indice telematicocala del 2,67%. Contemporaneamente ititoli della compagnia della United Airlinescrollano precipitosamente.

2002 - L’AFFARE ENRONLa più grande bancarotta della storia Usa.Il colosso energetico texano nel ‘97- ‘99avrebbe gonfiato gli utili per 2,6 miliardi di$. Coinvolti anche i politici finanziati dallaEnron, tra cui Bush.

2004 - CRAC PARMALATBank of America denuncia che non esiste il contoda 3,9 miliardi di euro della Bonlat (Parmalat). Daqui appare un buco di 14 miliardi e un pariindebitamento. Il gruppo è commissariato. ITanzi, fondatori, sono incarcerati.

mente, militarmente e politica-mente più forte, può cadere nellatentazione di privilegiare i suoi in-teressi anziché i principî e così inun mercato globale, squilibrare leprotezioni dei diritti a livello mon-diale. Le Costituzioni dei singoliStati appaiono allora inadeguate,perché in una società mondialesiffatta per assicurare effettivecondizioni di parità occorrerebbe-ro regole fondamentali soprana-zionali (convenzionali o magaricostituzionali per gruppi di Stati)uguali od omogenee. Ed occorre-rebbero naturalmente autorità so-pranazionali con il potere di farlerispettare, perché un diritto im-belle si converte in un monumen-to di ipocrisia. Dovrebbero insom-ma circolare nel mondo liberalemodelli giuridici e meccanismi ditutela equivalenti. Altrimenti la

LA CRISIDopo il crolloin Borsa, glioperatoriridotti inmiseria,cercano divendere lamacchina aWall Street

vivendo. I rimedi che sono finoraposti in essere, con gli interventi deilegislatori dei vari Paesi, non sem-brano essere molto efficaci, ancheperché non tendono quasi mai acurare le vere cause della crisi.

L’ammissione stessa dei legisla-tori poi che invocano i “codici eti-ci”, come ha fatto il da tutti ora esal-tato Sarbanes-Oxley Act america-no, affidandone addirittura la veri-fica della loro esistenza alla SEC, innuova veste sacerdotale, è un graveindizio di impotenza dello stru-mento legislativo.

Dopo la falsificazione e la grandeillusione, il terzo ingrediente, cioèl’etica, perennemente invocata atamponare le falle di un sistema checontinua sulla strada dell’opacità edella manipolazione, deve però es-sere preso con le molle ad evitareche diventi la classica foglia di fico.

E’ invocata da tutti i protagonisti etutti se ne riempiono la bocca: daimanagers ai banchieri, dai control-lati ai controllori. E’ bene diffidar-ne. L’ultima proposta in questosenso è comunque venuta ora daDaniel Steininger, presidente delCatholic Funds di Milwaukee, ilquale ha appena fatto una propostaalla SEC, a nome dei risparmiatoriche rappresenta, e cioè che la re-munerazione del più alto verticeaziendale non superi mai più di 100volte il salario del dipendente me-dio.

La sensazione è, in ogni caso,che, etica o non etica, nessuno deimaggiori responsabili dei crac fi-nanziari attuali finirà in miseria co-me John Law. Ma nessuno di loroperò avrà onorata sepoltura in SanMoisé. Anche questo è il capitali-smo finanziario.

La crisi del 1997 è stata

importantissima perché ha

richiesto un riesame della

natura del capitalismo e ha

ricordato che rimanevano

rischi significativi

In un mondo imperfetto2001

JOSEPH E. STIGLITZ

LE BUONE REGOLE

DEL CAPITALISMO

COME DIFENDERE IL MERCATO DAGLI SCANDALI E DAL CONFLITTO DI INTERESSI

FRANZO GRANDE STEVENS

GLI AUTORIJohn K. Galbraith, storico dell’economia, il suo “sil-labario” è stato tratto da Il grande crollo, Bollati Bo-ringhieri. Guido Rossi, è professore alla Bocconi, ilsuo libro più recente è Il conflitto epidemico, Adelphi.Il testo dell’avvocato Franzo Grande Stevens è partedella lezione inaugurale tenuta all’Università di Cas-sino. Robert J. Samuelson è opinionista di economiae politica del Washington Post e Newsweek.

ALVOHXEBbahaajA9 770390 107009

40218

CSDEDQDFDM SEDE: 00185 ROMA, Piazza Indipendenza 11/b, tel. 06/49821, Fax06/49822923. Spedizione abbonamento postale, articolo 2, comma 20/b,legge 662/96 - Roma.

PREZZI DI VENDITA ALL’ESTERO: Austria € 1,85; Belgio € 1,85; Canada $ 1; Danimarca Kr. 15; Finlandia € 2,00; Francia € 1,85; Germania € 1,85;Grecia € 1,60; Irlanda € 2,00; Lussemburgo € 1,85; Malta Cents 50;Monaco P. € 1,85; Norvegia Kr. 16; Olanda € 1,85; Portogallo € 1,20 (Isole

€ 1,40); Regno Unito Lst. 1,30; Rep. Ceca Kc 56; Slovenia Sit. 280; Spagna€ 1,20 (Canarie € 1,40); Svezia Kr. 15; Svizzera Fr. 2,80; Svizzera Tic. Fr.2,5 (con il Venerdì Fr. 2,80); Ungheria Ft. 350; U.S.A $ 1. Concessionaria di pubblicità: A. MANZONI & C. Milano - via Nervesa 21, tel. 02/574941

Fondatore Eugenio Scalfari Direttore Ezio Mauro

INTERNET

www.repubblica.it A B

Anno 29 - Numero 41 mercoledì 18 febbraio 2004€ 0,90 in Italia (con “CIME TEMPESTOSE” € 8,80)

IL CASO

Pantani nel deserto dei depressiL

A COSA più sconvolgentenella tragedia di Marco Pan-tani forse non è la sua mor-

te, ma l’assoluta solitudine in cuiera stata lasciato negli ultimi an-ni, quando le glorie del campionecedevano il posto alle sofferenzemute e forse abissali dell’uomo.

Educati come siamo alla cul-tura dell’applauso non sappia-mo neanche dove sta di casa lacultura dell’ascolto. Distribuia-mo farmaci per contenere la de-pressione, ma mezz’ora di tem-po per ascoltare il silenzio deldepresso non lo troviamo mai.Con i farmaci, utili senz’altro,interveniamo sull’organismo,sul meccanismo biochimico,ma la parola strozzata dal silen-

zio e resa inespressiva da un vol-to che sembra di pietra, chi tro-va il tempo, la voglia, la pazien-za, la disposizione per ascoltar-la? Tale è la nostra cultura. E al-lora il silenzio diventa tumul-tuoso, e la depressione prende aparlare, non con le nostre paro-le banalmente euforiche o inu-tilmente consolatorie, ma conquelle rotture simili alla lacera-zione delle ferite quando il cor-po le conosce come ferite mor-tali.

È a questo punto che lo spet-tro della morte si annuncia e ini-zia a parlare con il tono tran-quillo di chi sa di tenere nelleproprie mani tutte le sorti.

SEGUE A PAGINA 15

CON REPUBBLICA

Il 9°volumedella“Collanadell’800”a soli 7,90euro in più

Oggi in edicola

“Cime tempestose”

di Emily Brontë

Il 3°volumedell’operadi 704paginea soli 9,90euro in più

E domani il 3° volume

della Poesia italiana

“Seicento e Settecento”

Cambia la legge elettorale, si vota sabato pomeriggio e domenica. Niente lista unica per la Cdl. Scontro alla Camera su Rete4

“Morale evadere le tasse alte”Berlusconi si candida alle europee e attacca la Consulta

Parmalat, arrestati fratello e figli di TanziI magistrati: la famiglia ha “distratto somme rilevantissime” all’azienda. Pericolo di fuga grazie a numerosi conti all’estero. Otto i mandati di cattura

Francesca Tanzi scortata verso il carcere ALLE PAGINE 6 e 7

Restano le aziende italiane

Il piano Bondi:

vendere tutte

le attività

all’estero

del gruppo

GIOVANNI PONSA PAGINA 9

La favola delle api

e l’epidemia dei cracGUIDO ROSSI

CHE il capitalismo e la libera impresa rechino in sé il se-me di mali ricorrenti è opinione diffusa da ormai mezzosecolo, cioè almeno da quando John K. Galbraith scris-

se “Il Grande crollo”, 1929. Crisi finanziarie e scorribande spe-culative si sono ripetute nella storia, ma quella attuale che vasotto il nome del “dopo-Enron”, al quale s’è aggiunto il più no-strano “dopo-Parmalat”, ha quella caratteristica che ho cre-duto di individuare in un conflitto di interessi “epidemico” (enon “endemico” come taluno insiste a ritenere) nel quale è ca-duto l’intero sistema insieme con tutti i suoi protagonisti.

SEGUE A PAGINA 38GRANDE STEVENS, RAMPINI e SAMUELSON

ALLE PAGINE 37, 38 e 39

DIARIO

L’Europa

dei tre

che esclude

l’ItaliaBERNARDO VALLI

LA NOVITÀ più evidentedel vertice in programmaoggi a Berlino è la parteci-

pazione britannica a una riu-nione di solito riservata allacoppia franco-tedesca. L’asseParigi-Berlino, fonte di tantivizi e di tante virtù, di innume-revoli gelosie e di altrettantediscusse (benefiche o malefi-che) energie nel processo diintegrazione europea, si èesteso oltremanica, com-prende ormai anche Londra.Perlomeno in questa stagio-ne. Non si tratta soltanto di unrilevante mutamento nel-l’ambito comunitario che fadigrignare i denti agli esclusi.La cooptazione del primo mi-nistro britannico, campionedell’Europa altlantica, da par-te del cancelliere tedesco e delpresidente francese, campio-ni dell’Europa europea, ha unsignificato preciso. E’ impos-sibile non interpretarla comeuna ricucitura della fratturaapertasi platealmente un an-no fa con la famosa «lettera de-gli Otto» sull’Iraq, firmata daBlair, Aznar, Berlusconi ed al-tri, schieratisi con gli Stati Uni-ti, in netto contrasto con Chi-rac e Schroeder, che si oppo-nevano alla guerra preventivadi Bush.

SEGUE A PAGINA 16TARQUINI A PAGINA 16

LE IDEE

Ulivo diviso al Senato

Voto sull’Iraq

la Lista Prodi

non partecipa

L’aula del Senato

ROMA — La decisione della Li-sta Prodi di non partecipare alvoto oggi pomeriggio al Senatosul decreto che finanzia le mis-sioni italiane, compresa quellaper l’Iraq, crea tensioni nel cen-trosinistra. Bertinotti attacca«la convergenza inaudita» conl’esecutivo «della componentemoderata» dell’opposizione. IDs sono in fibrillazione, con lasinistra e il “correntone” schie-rati per il “no”; quindici senato-ri sono pronti a votare in aula.Anche la Margherita deve fare iconti con l’anima più pacifistaimpersonata da Fioroni, Rea-lacci e la Bindi.

CASADIO e DE MARCHISA PAGINA 5

Oggi la decisione

sul decreto per il

finanziamento delle

missioni italiane

ALLE PAGINE 12 e 13

La manifestazione nazionale assieme a ricercatori e studenti contro la riforma Moratti

A Roma la protesta dei docenti

“E ora occuperemo le università”

A CACCIA DI VOTI

CONTRO LE ISTITUZIONIMASSIMO GIANNINI

DOPO 276 giorni di veleni nella maggioranza,il presidente del Consiglio chiude la verificae apre la campagna elettorale all’insegna del

“messaggio” politico che sa promuovere meglio: sestesso. Da oggi fino al voto europeo e amministra-tivo del 12 e 13 giugno, il premier propaganderà contutta la sua potenza di fuoco mediatico il vero “pro-gramma” del centrodestra, che si riassume in unnome e un cognome: il suo. Con un vacuo “pream-bolo” imposto agli alleati Silvio Berlusconi si riap-propria della Casa delle Libertà, confermando lanatura privatistica e sempre più proprietaria d’unacoalizione che, depotenziata dalle generose elargi-zioni e dalle pretestuose ossessioni del suo “padro-ne”, non troverebbe altre ragioni d’esistere.

SEGUE A PAGINA 15

ROMA — Silvio Berlusconi si candida alleEuropee e ufficializza il no alla lista unica. Ilpremier poi attacca la Consulta, «dove sie-dono troppi magistrati di sinistra» e l’op-posizione «menzognera». Infine, parlandodel fisco, dice: «È morale evadere le tasse al-te». Cambia la legge elettorale (si voterà il 12e 13 giugno): decisa l’estensione delle in-compatibilità, l’indicazione di tre prefe-renze e nessuno sbarramento elettorale.Scontro alla Camera su Rete4.

JERKOV, LUZI e TITOALLE PAGINE 2, 3 e 4 PRECARIAVITA

LUCIANO GALLINO

ANCHE i docenti universita-ri sono in agitazione. Chipensasse che si tratta d’un

loro problema sarebbe in errore.Infatti al buon funzionamentodell’università sono interessatioltre un milione e mezzo di stu-denti, con le loro famiglie, e indi-rettamente, in virtù della culturaumanistica e scientifica ch’essaproduce e trasmette alle nuovegenerazioni, tutto il Paese. Perquesto motivo v’è da sperare cheil recente disegno di legge delegasul “Riordino dello stato giuridi-co e del reclutamento dei profes-sori universitari” riceva attenzio-ne dall’opinione pubblica ben aldi là della cerchia degli addetti ailavori.

SEGUE A PAGINA 14

L’ipotesi di reato dei magistrati

“Il Pirata ucciso

dalla cocaina”

si cerca

lo spacciatoreCOEN e MELETTI

ALLE PAGINE 10 e 11

UMBERTO GALIMBERTI