2 DAN CERADINI BILANCIO - koine-bz.org · Il reddito complessivo è determinato apportando...

64

Il nuovo bilancio dopo la riforma del D.Lgs. 139/2015 Claudio Ceradini Gianluca Dan

Transcript of 2 DAN CERADINI BILANCIO - koine-bz.org · Il reddito complessivo è determinato apportando...

Il nuovo bilancio dopo la riforma

del D.Lgs. 139/2015

Claudio Ceradini

Gianluca Dan

MASTER NORME E TRIBUTI 2016 - 2017

Quinta giornata - Master Norme e Tributi

Marzo 2007 - Pomeriggio

• La fiscalità del nuovo bilancio:

– Il principio di derivazione del reddito fiscale dal risultato del conto economico

– L’impatto della applicazione degli OIC nella determinazione dell’imponibile

– La variazione dei criteri di valutazione (nuovo OIC) ed effetti fiscali

– La correlazione con i principi di inerenza e di competenza (art. 109 TUIR)

– L’eliminazione dell’area straordinaria del conto economico

– Il trattamento fiscale della componente derivante dall’annullamento degli

oneri pluriennali già iscritti a bilancio

– La fiscalità dei differenziali rilevati sui contratti derivati (di copertura e non)

• Le novità del bilancio consolidato

• La Revisione Legale e il Collegio Sindacale

– Nuovi obblighi e adeguamento delle verifiche alle novità

– Il nuovo giudizio sulla coerenza della relazione sulla gestione (art. 14 D.Lgs.

39/2010 e Principio di Revisione SA 720B)

MASTER NORME E TRIBUTI 2016 - 2017

Il D.Lgs. 139/2015 ha riformato le regole di redazione del bilancio ma

non ha previsto alcuna disposizione di raccordo tra il Codice civile e il

TUIR/IRAP.

Art. 13-bis Legge 27/2/2017, n. 19 modifica il D.L. 244/2016 (c.d.

milleproroghe) con il fine di coordinare la disciplina in materia di IRES e

IRAP con il D.Lgs. 139/2015.

L’unico accenno alla fiscalità presente nel D.Lgs. 139/2015 lo troviamo

all’art. 11 (clausola di invarianza finanziaria):

1. Dall'attuazione del presente decreto non devono derivare nuovi o maggiori

oneri a carico della finanza pubblica.

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

Art. 13-bis Legge 19/2017 c. 1: dichiarazione redditi/Irap

Per i soggetti di cui al c. 1-bis dell'art. 83 del TUIR, come introdotto dal

n. 2) della lett. a) del c. 2 del presente articolo, relativamente al

periodo d'imposta nel quale vanno dichiarati i componenti reddituali e

patrimoniali rilevati in bilancio a decorrere dall'esercizio successivo a

quello in corso al 31 dicembre 2015, il termine di cui al c. 2 dell'art. 2

del D.P.R. 22 luglio 1998, n. 322, per la presentazione delle

dichiarazioni in materia di imposte sui redditi e di IRAP, è prorogato di

15 giorni al fine di agevolare la prima applicazione delle disposizioni

introdotte dal D.Lgs. 139/2015, e delle disposizioni di coordinamento

contenute nei commi seguenti.

Al 15/10/2017 (domenica) e quindi al 16/10/2017

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

Art. 13-bis L. 19/2017 c. 2, lett. a) p.to 1): principio di derivazione

rafforzata

Con modifica dell’art. 83 del TUIR si dispone che per i soggetti diversi

dalle micro-imprese di cui all'articolo 2435-ter del codice civile, che

redigono il bilancio in conformità alle disposizioni del codice civile

valgono, anche in deroga alle disposizioni dei successivi articoli della

presente sezione, i criteri di qualificazione, imputazione temporale e

classificazione in bilancio previsti dai rispettivi principi contabili.

Quindi non solo per i soggetti Ias/Ifrs ma anche per i soggetti OIC Gaap

che siano diversi dalle micro-imprese.

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

Resta in vigore il primo periodo dell’articolo 83 del TUIR che prevede il

principio di derivazione:

Il reddito complessivo è determinato apportando all'utile o alla

perdita risultante dal conto economico, relativo all'esercizio chiuso nel

periodo d'imposta, le variazioni in aumento o in diminuzione

conseguenti all'applicazione dei criteri stabiliti nelle successive

disposizioni della presente sezione.

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

Principio di prevalenza della sostanza sulla forma

Modifica dell’art. 2423, c. 3

Non occorre rispettare gli obblighi in tema di rilevazione, valutazione,

presentazione e informativa quando la loro osservanza abbia effetti

irrilevanti al fine di dare una rappresentazione veritiera e corretta.

Rimangono fermi gli obblighi in tema di regolare tenuta delle scritture

contabili. Le società illustrano nella nota integrativa i criteri con i quali

hanno dato attuazione alla presente disposizione

L’applicazione di questo principio potrebbe determinare un doppio

binario tra la rilevazione civilistica e quella fiscale che predilige una

rappresentazione dei fenomeni giuridico-formale, risolta dalla modifica

dell’art. 83 del TUIR.

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

La derivazione rafforzata determina effetti sul sale and lease back.

Il sale and lease back è il contratto con il quale viene trasferito un

bene mobile/immobile di proprietà ad una società di leasing che lo

retrocede in locazione finanziaria all’impresa cedente. L’impresa

cedente dovrà pagare i canoni periodici, con facoltà di riacquistare il

bene alla scadenza (riscatto).

L’AdE con CM 38/2010 aveva sostenuto che: in relazione alla cessione del

bene strumentale oggetto del contratto di sale and lease back, trova applicazione la

disciplina fiscale ad essa ordinariamente riferibile. Di conseguenza, ai fini delle imposte

sui redditi, la cessione del bene alla società finanziaria, avendo ad oggetto un bene

strumentale, può generare (in capo al cedente) una plusvalenza, imponibile ai sensi

dell’articolo 86 del TUIR, ovvero una minusvalenza, deducibile ai sensi dell’articolo

101 del TUIR.

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

Pertanto a detta dell’Ade l’operazione di sale and lease back ha (aveva)

un trattamento fiscale differenziato rispetto a quello civilistico che ai

sensi dell’art. 2425-bis, c. 4 del Codice civile prevede che:

Le plusvalenze derivanti da operazioni di compravendita con locazione

finanziaria al venditore sono ripartite in funzione della durata del

contratto di locazione.

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

La derivazione rafforzata ha effetto ora ogniqualvolta la corretta

applicazione dei principi contabili determini una «riclassifica» di una

voce economica.

Tipico sono le componenti derivanti dall’attualizzazione o

dall’applicazione del costo ammortizzato che danno origine a

componenti positivi/negativi qualificati come interessi attivi/passivi

che hanno valenza fiscale a tutti gli effetti come interessi (sia ai fini Irap

che ai fini del calcolo del ROL).

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

Es. attualizzazione di un credito commerciale con scadenza oltre i 12

mesi senza corresponsione di interessi (al contrario per i debiti

commerciali)

- la società Alfa, in data 31 dicembre 2016, vende merci per euro

1.000,00 + IVA 22% = 1.220,00 alla società Beta;

- il pagamento è previsto a 24 mesi data fattura, senza

corresponsione di interessi.

In quest’ipotesi è necessario procedere all’attualizzazione del credito

(e del relativo ricavo) per la sua iscrizione iniziale in quanto il tasso di

interesse desumibile dalle condizioni contrattuali (cioè 0%) è

significativamente diverso dal tasso di interesse di mercato.

Supponiamo che il tasso di interesse di mercato (tenuto conto del

rischio di credito di Beta) sia pari al 6%.

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

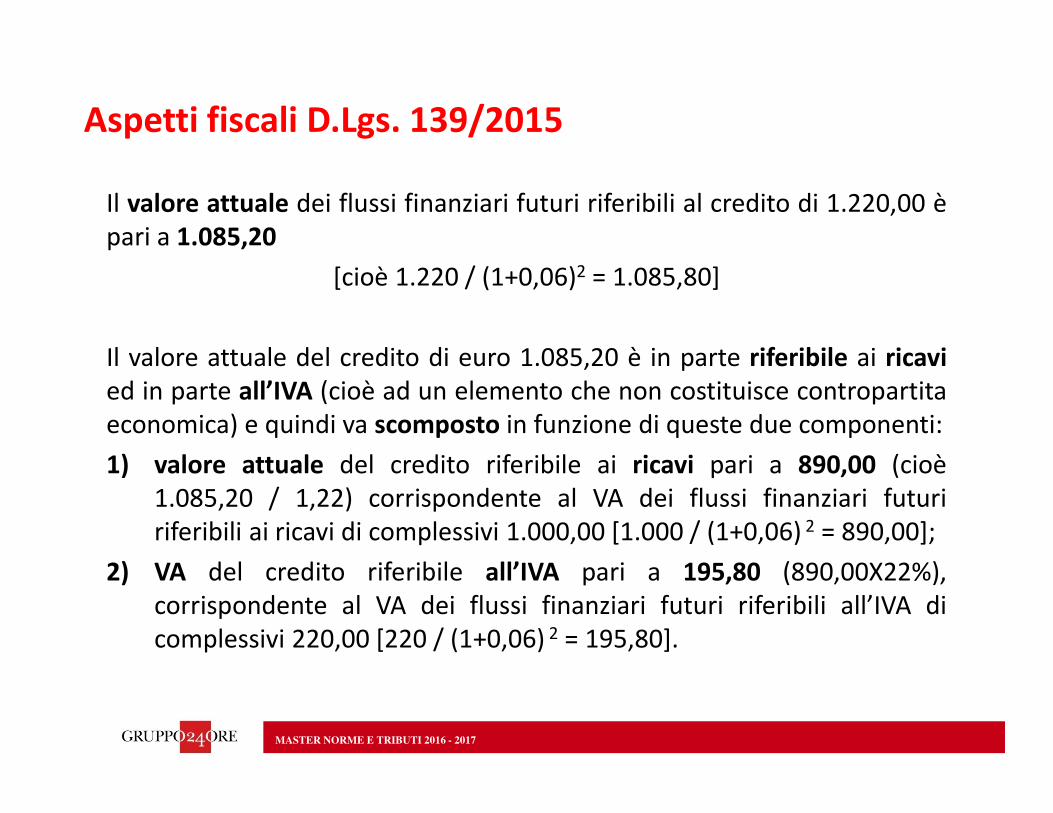

Il valore attuale dei flussi finanziari futuri riferibili al credito di 1.220,00 è

pari a 1.085,20

[cioè 1.220 / (1+0,06)2 = 1.085,80]

Il valore attuale del credito di euro 1.085,20 è in parte riferibile ai ricavi

ed in parte all’IVA (cioè ad un elemento che non costituisce contropartita

economica) e quindi va scomposto in funzione di queste due componenti:

1) valore attuale del credito riferibile ai ricavi pari a 890,00 (cioè

1.085,20 / 1,22) corrispondente al VA dei flussi finanziari futuri

riferibili ai ricavi di complessivi 1.000,00 [1.000 / (1+0,06) 2 = 890,00];

2) VA del credito riferibile all’IVA pari a 195,80 (890,00X22%),

corrispondente al VA dei flussi finanziari futuri riferibili all’IVA di

complessivi 220,00 [220 / (1+0,06) 2 = 195,80].

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

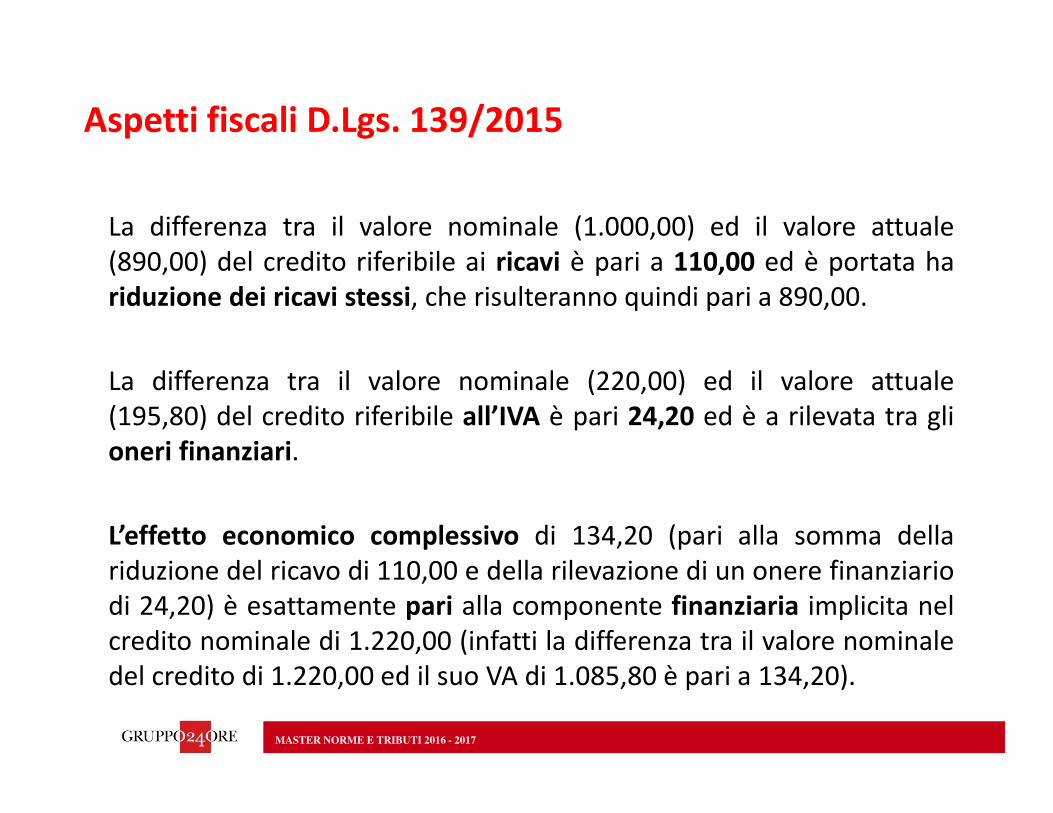

La differenza tra il valore nominale (1.000,00) ed il valore attuale

(890,00) del credito riferibile ai ricavi è pari a 110,00 ed è portata ha

riduzione dei ricavi stessi, che risulteranno quindi pari a 890,00.

La differenza tra il valore nominale (220,00) ed il valore attuale

(195,80) del credito riferibile all’IVA è pari 24,20 ed è a rilevata tra gli

oneri finanziari.

L’effetto economico complessivo di 134,20 (pari alla somma della

riduzione del ricavo di 110,00 e della rilevazione di un onere finanziario

di 24,20) è esattamente pari alla componente finanziaria implicita nel

credito nominale di 1.220,00 (infatti la differenza tra il valore nominale

del credito di 1.220,00 ed il suo VA di 1.085,80 è pari a 134,20).

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

Rilevazioni contabili OIC 2014:

Nel bilancio 2016 e 2017 il credito rimaneva iscritto al valore nominale (euro

1.220,00) e si iscriveva un risconto passivo per effetto del rinvio degli

interesse esplicitati (euro 134,20) agli esercizi di competenza (2017 e 2018).

Nel conto economico 2016 il ricavo al netto degli interessi esplicitati e rinviati

agli esercizi di competenza era pari a 865,80. Nel bilancio 2017 e 2018 si

imputavano (linearmente, riducendo il valore dei risconti passivi) gli interessi

in precedenza esplicitati.

data conto dare conto avere importo

31/12/2016 Crediti v/cliente Beta S.r.l. Diversi 1.220,00

Merci c/vendita 1.000,00

IVA a debito 220,00

31/12/2016 Merci c/vendita Interessi attivi 134,20

31/12/2016 Interessi attivi Risconti passivi 134,20

31/12/2017 Risconti passivi Interessi attivi 67,10

31/12/2018 Risconti passivi Interessi attivi 67,10

MASTER NORME E TRIBUTI 2016 - 2017

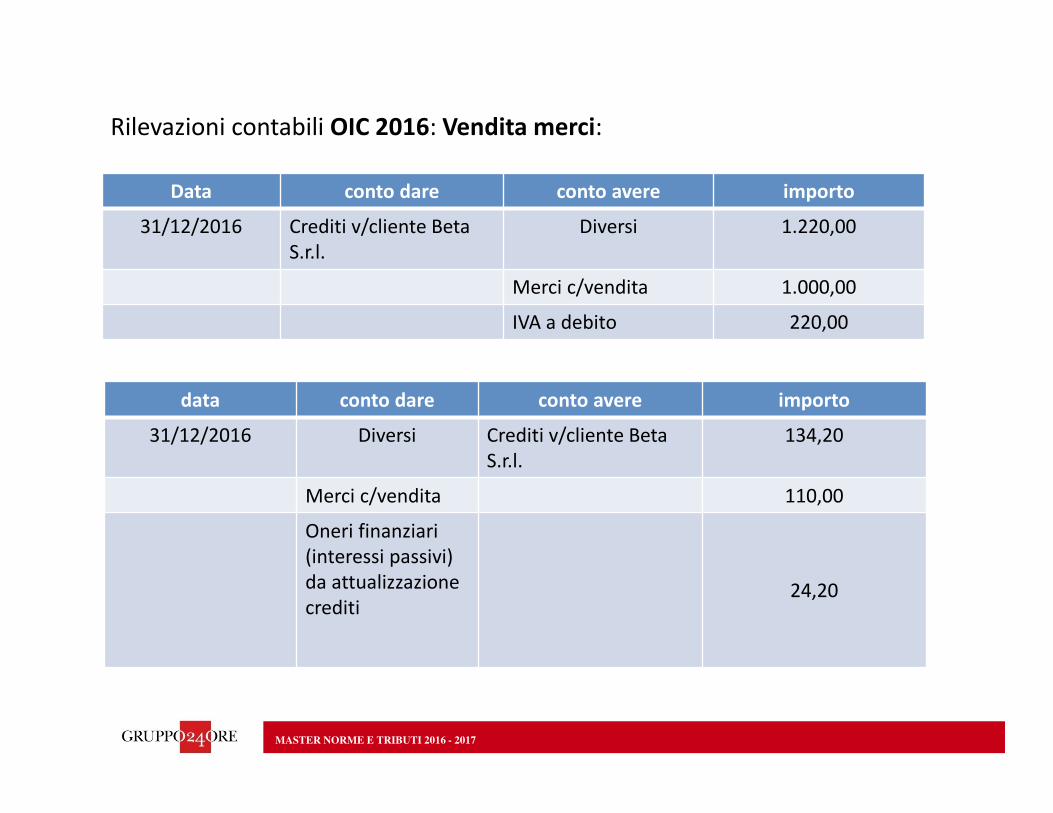

Rilevazioni contabili OIC 2016: Vendita merci:

- Attualizzazione del credito:

Data conto dare conto avere importo

31/12/2016 Crediti v/cliente Beta

S.r.l.

Diversi 1.220,00

Merci c/vendita 1.000,00

IVA a debito 220,00

data conto dare conto avere importo

31/12/2016 Diversi Crediti v/cliente Beta

S.r.l.

134,20

Merci c/vendita 110,00

Oneri finanziari

(interessi passivi)

da attualizzazione

crediti24,20

MASTER NORME E TRIBUTI 2016 - 2017

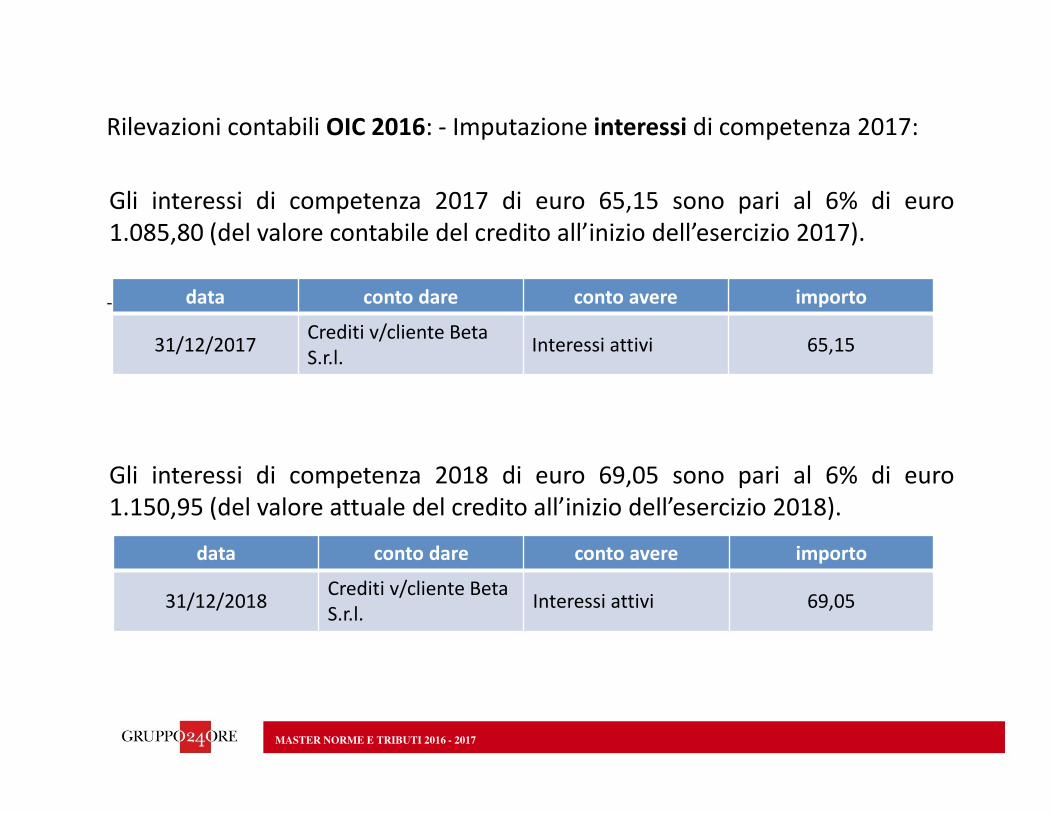

Rilevazioni contabili OIC 2016: - Imputazione interessi di competenza 2017:

Gli interessi di competenza 2017 di euro 65,15 sono pari al 6% di euro

1.085,80 (del valore contabile del credito all’inizio dell’esercizio 2017).

- Imputazione interessi di competenza 2018:

Gli interessi di competenza 2018 di euro 69,05 sono pari al 6% di euro

1.150,95 (del valore attuale del credito all’inizio dell’esercizio 2018).

data conto dare conto avere importo

31/12/2017Crediti v/cliente Beta

S.r.l.Interessi attivi 65,15

data conto dare conto avere importo

31/12/2018Crediti v/cliente Beta

S.r.l.Interessi attivi 69,05

MASTER NORME E TRIBUTI 2016 - 2017

Pertanto:

- Nel bilancio 2016 risulta iscritto in stato patrimoniale direttamente il

valore attuale (al 31/12/2016) del credito verso il cliente Beta (euro

1.085,80) e nel conto economico il ricavo di vendita ridotto della

componente finanziaria esplicitata e rinviata agli esercizi di competenza

(1.000,00 - 110,00 = 890,00) e l’onere finanziario (figurativo) conseguente

all’attualizzazione del credito riferibile all’IVA (24,20);

- Nel bilancio 2017 risulta iscritto in stato patrimoniale direttamente il

valore attuale (al 31/12/2017) del credito verso il cliente Beta (euro

1.150,95) e nel conto economico gli interessi attivi di competenza (euro

65,15);

- Nel bilancio 2018, ipotizzando che l’effettivo incasso avvenga il giorno

1/1/2019, risulta iscritto in stato patrimoniale il valore attuale a scadenza

(al 31/12/2018) del credito verso il cliente Beta (euro 1.220,00) e nel

conto economico gli interessi attivi di competenza (euro 69,05).

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

Esempio acquisto immobilizzazione non a normali condizioni di mercato:

Il Principio contabile OIC-16 al par. 33 prevede che nel caso in cui il

pagamento sia differito rispetto alle normali condizioni di mercato, per

operazioni similari o equiparabili, il cespite è iscritto in bilancio al valore

corrispondente al debito determinato ai sensi dell’OIC 19 “Debiti”.

In altri termini qualora il pagamento non avvenga a condizioni di mercato è

necessario applicare il costo ammortizzato/attualizzazione anche al valore

dell’immobilizzazione riducendo la stessa.

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

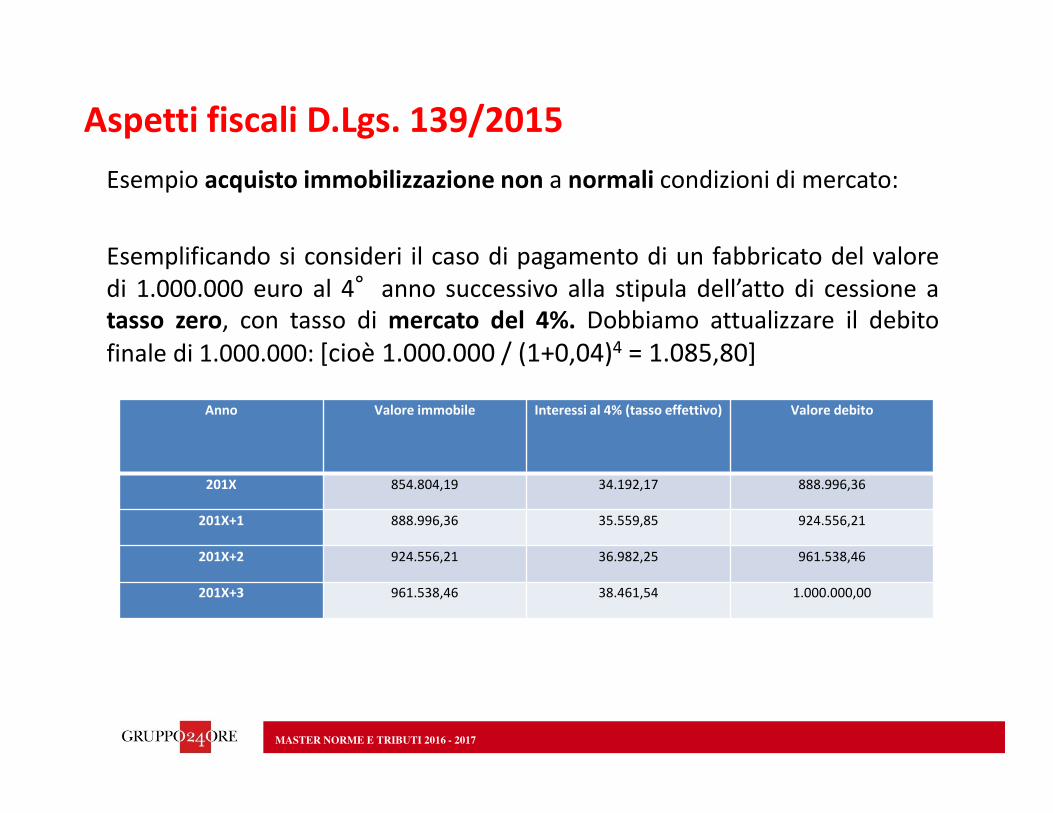

Esempio acquisto immobilizzazione non a normali condizioni di mercato:

Esemplificando si consideri il caso di pagamento di un fabbricato del valore

di 1.000.000 euro al 4°anno successivo alla stipula dell’atto di cessione a

tasso zero, con tasso di mercato del 4%. Dobbiamo attualizzare il debito

finale di 1.000.000: [cioè 1.000.000 / (1+0,04)4 = 1.085,80]

Aspetti fiscali D.Lgs. 139/2015

Anno Valore immobile Interessi al 4% (tasso effettivo) Valore debito

201X 854.804,19 34.192,17 888.996,36

201X+1 888.996,36 35.559,85 924.556,21

201X+2 924.556,21 36.982,25 961.538,46

201X+3 961.538,46 38.461,54 1.000.000,00

MASTER NORME E TRIBUTI 2016 - 2017

Altri casi di derivazione rafforzata:

Finanziamento soci a tasso zero o a tassi inferiori a quelli di mercato: se la

finalità è quella di un rafforzamento patrimoniale della partecipata il

differenziale derivante dall’attualizzazione a tasso di mercato incrementa il

valore della partecipazione e il PN della controllata. Nessun impatto dell’area

finanziaria. Rileva PEX?

Finanziamenti concessi ai dipendenti a condizioni di particolare favore: la

differenza tra valore nominale e valore attuale del credito deve essere

rappresentata contabilmente come costo del personale.

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

Art. 13-bis Legge 19/2017 c. 2, lett. d): principio di competenza

Modifica dell’art. 109, c. 4 TUIR

4. Le spese e gli altri componenti negativi non sono ammessi in

deduzione se e nella misura in cui non risultano imputati al conto

economico relativo all'esercizio di competenza. Si considerano imputati

a conto economico i componenti imputati direttamente a patrimonio

per effetto dei principi contabili internazionali adottati dall’impresa.

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

Art. 13-bis Legge 19/2017 c. 2, lett. d): principio di competenza

L’imputazione a PN degli errori rilevanti ai sensi del PC OIC29

dovrebbe quindi rilevare anche ai fini fiscali.

Art. 5 DL 193/2016 Dichiarazione integrativa a favore: modifica l’art. 2,

c. 8-8bis DPR 322/98 viene prevista la possibilità di presentare la

dichiarazione integrativa a favore anche oltre l’esercizio successivo.

Salva l'applicazione delle sanzioni e ferma restando l'applicazione dell'art. 13 del D.Lgs

472/1997, le dichiarazioni dei redditi, dell‘IRAP e il 770 possono essere integrate per

correggere errori od omissioni, compresi quelli che abbiano determinato l'indicazione

di un maggiore o di un minore imponibile o, comunque, di un maggiore o di un minore

debito d'imposta ovvero di un maggiore o di un minore credito, mediante successiva

dichiarazione da presentare,…, utilizzando modelli conformi a quelli approvati per il

periodo d'imposta cui si riferisce la dichiarazione, non oltre i termini stabiliti

dall'articolo 43 del DPR 600/73.

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

DL 193/2016

Art. 5 – Dichiarazione integrativa a favore

L'eventuale credito derivante dalla dichiarazione integrativa può

essere utilizzato in compensazione (anche nei casi di correzione di

errori contabili di competenza).

Nel caso invece in cui l’integrativa a favore sia presentata oltre il

termine prescritto per la presentazione della dichiarazione relativa al

periodo d'imposta successivo, il credito può essere utilizzato in

compensazione per eseguire il versamento di debiti maturati a partire

dal periodo d'imposta successivo a quello di presentazione

dell’integrativa; in tal caso, nella dichiarazione relativa al periodo

d'imposta in cui è presentata l’integrativa va indicato il credito

derivante dal minor debito o dal maggiore credito risultante dalla

dichiarazione integrativa.

MASTER NORME E TRIBUTI 2016 - 2017

Art. 13-bis Legge 19/2017 c. 5

Le disposizioni di cui ai commi precedenti hanno efficacia con riguardo

ai componenti reddituali e patrimoniali rilevati in bilancio a decorrere

dall'esercizio successivo a quello in corso al 31 dicembre 2015.

Continuano ad essere assoggettati alla disciplina fiscale previgente gli

effetti reddituali e patrimoniali sul bilancio del predetto esercizio

(leggasi 2016) e di quelli successivi delle operazioni che risultino

diversamente qualificate, classificate, valutate e imputate

temporalmente ai fini fiscali rispetto alle qualificazioni, classificazioni,

valutazioni e imputazioni temporali risultanti dal bilancio dell'esercizio

in corso al 31 dicembre 2015.

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

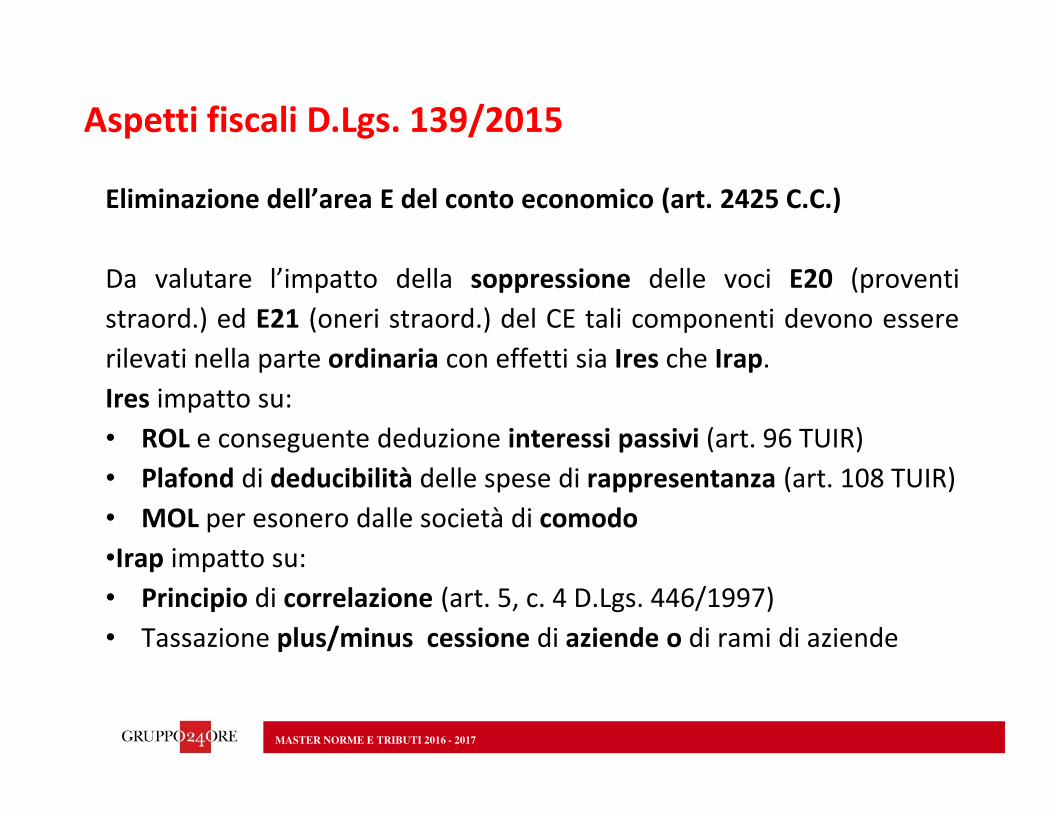

Eliminazione dell’area E del conto economico (art. 2425 C.C.)

Da valutare l’impatto della soppressione delle voci E20 (proventi

straord.) ed E21 (oneri straord.) del CE tali componenti devono essere

rilevati nella parte ordinaria con effetti sia Ires che Irap.

Ires impatto su:

• ROL e conseguente deduzione interessi passivi (art. 96 TUIR)

• Plafond di deducibilità delle spese di rappresentanza (art. 108 TUIR)

• MOL per esonero dalle società di comodo

•Irap impatto su:

• Principio di correlazione (art. 5, c. 4 D.Lgs. 446/1997)

• Tassazione plus/minus cessione di aziende o di rami di aziende

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

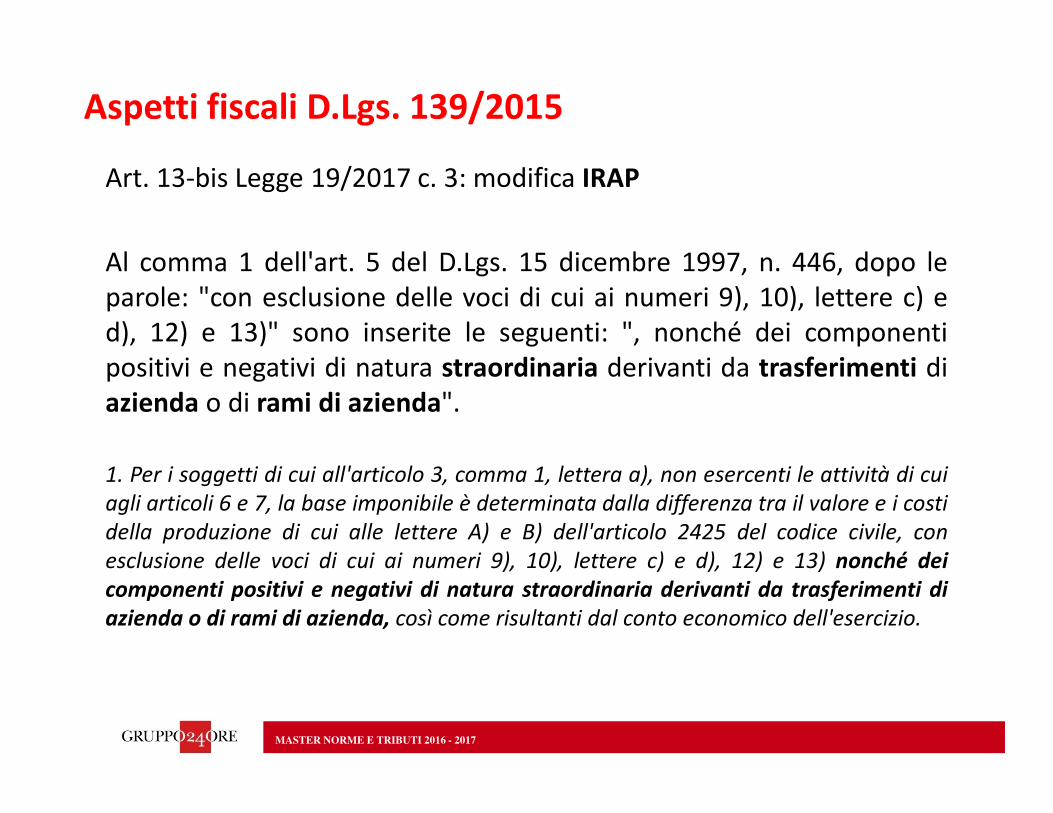

Art. 13-bis Legge 19/2017 c. 3: modifica IRAP

Al comma 1 dell'art. 5 del D.Lgs. 15 dicembre 1997, n. 446, dopo le

parole: "con esclusione delle voci di cui ai numeri 9), 10), lettere c) e

d), 12) e 13)" sono inserite le seguenti: ", nonché dei componenti

positivi e negativi di natura straordinaria derivanti da trasferimenti di

azienda o di rami di azienda".

1. Per i soggetti di cui all'articolo 3, comma 1, lettera a), non esercenti le attività di cui

agli articoli 6 e 7, la base imponibile è determinata dalla differenza tra il valore e i costi

della produzione di cui alle lettere A) e B) dell'articolo 2425 del codice civile, con

esclusione delle voci di cui ai numeri 9), 10), lettere c) e d), 12) e 13) nonché dei

componenti positivi e negativi di natura straordinaria derivanti da trasferimenti di

azienda o di rami di azienda, così come risultanti dal conto economico dell'esercizio.

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

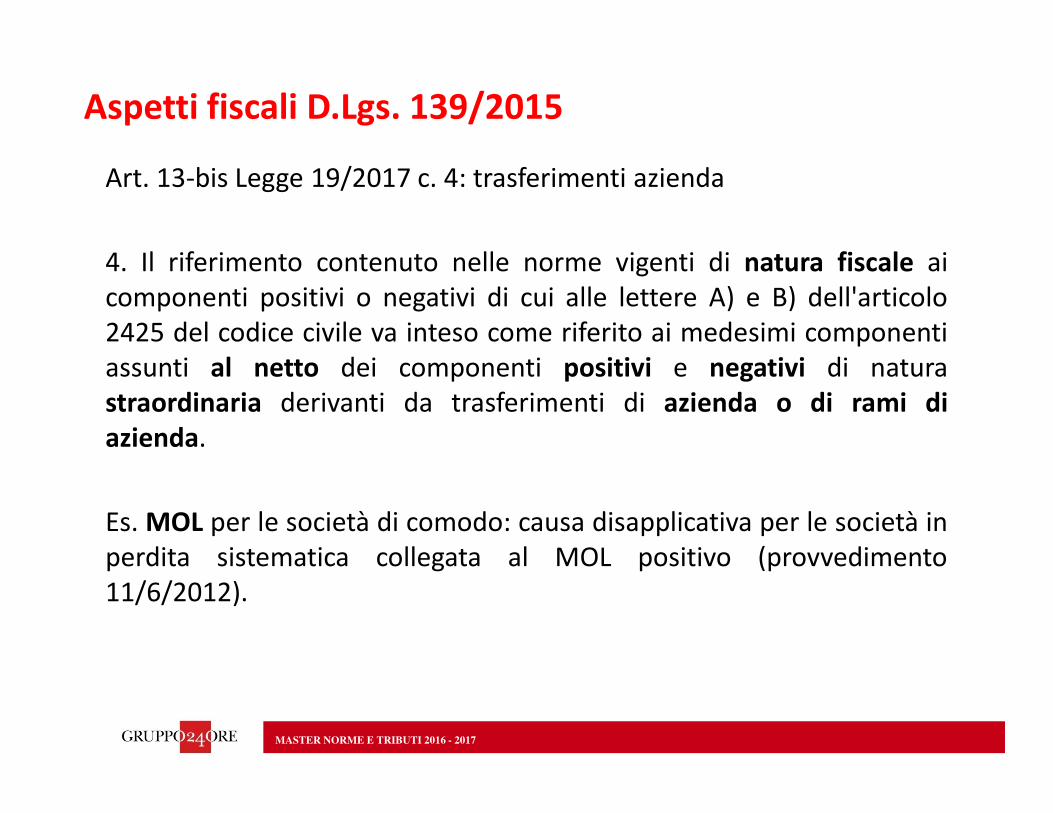

Art. 13-bis Legge 19/2017 c. 4: trasferimenti azienda

4. Il riferimento contenuto nelle norme vigenti di natura fiscale ai

componenti positivi o negativi di cui alle lettere A) e B) dell'articolo

2425 del codice civile va inteso come riferito ai medesimi componenti

assunti al netto dei componenti positivi e negativi di natura

straordinaria derivanti da trasferimenti di azienda o di rami di

azienda.

Es. MOL per le società di comodo: causa disapplicativa per le società in

perdita sistematica collegata al MOL positivo (provvedimento

11/6/2012).

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

Art. 13-bis Legge 19/2017 c. 4: trasferimenti azienda

Le plusvalenze/minusvalenze straordinarie derivanti da trasferimenti di

azienda vanno escluse anche dal plafond delle spese di

rappresentanza.

Art. 108, c. 2 TUIR come modificato dal D.Lgs. 14/2015 con effetto dal

periodo di imposta successivo a quello in corso al 7/10/2015:

• 1,5% dei ricavi e altri proventi fino a euro 10 milioni (1,3%)

• 0,6% dei ricavi e altri proventi per la parte eccedente euro 10

milioni e fino a 50 milioni (0,5%)

• 0,4% dei ricavi e altri proventi per la parte eccedente euro 50

milioni (0,1%)

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

Art. 13-bis Legge 19/2017 c. 4: trasferimenti azienda

L’effetto sostanziale dell’aumento delle percentuali di deducibilità delle

spese di rappresentanza si nota soprattutto per i soggetti con ricavi ed

altri proventi elevati.

Esempio:

Aspetti fiscali D.Lgs. 139/2015

Ricavi Precedente limite Attuale limite Delta

10.000.000 130.000 150.000 20.000

100.000.000 380.000 590.000 210.000

500.000.000 780.000 2.190.000 1.410.000

MASTER NORME E TRIBUTI 2016 - 2017

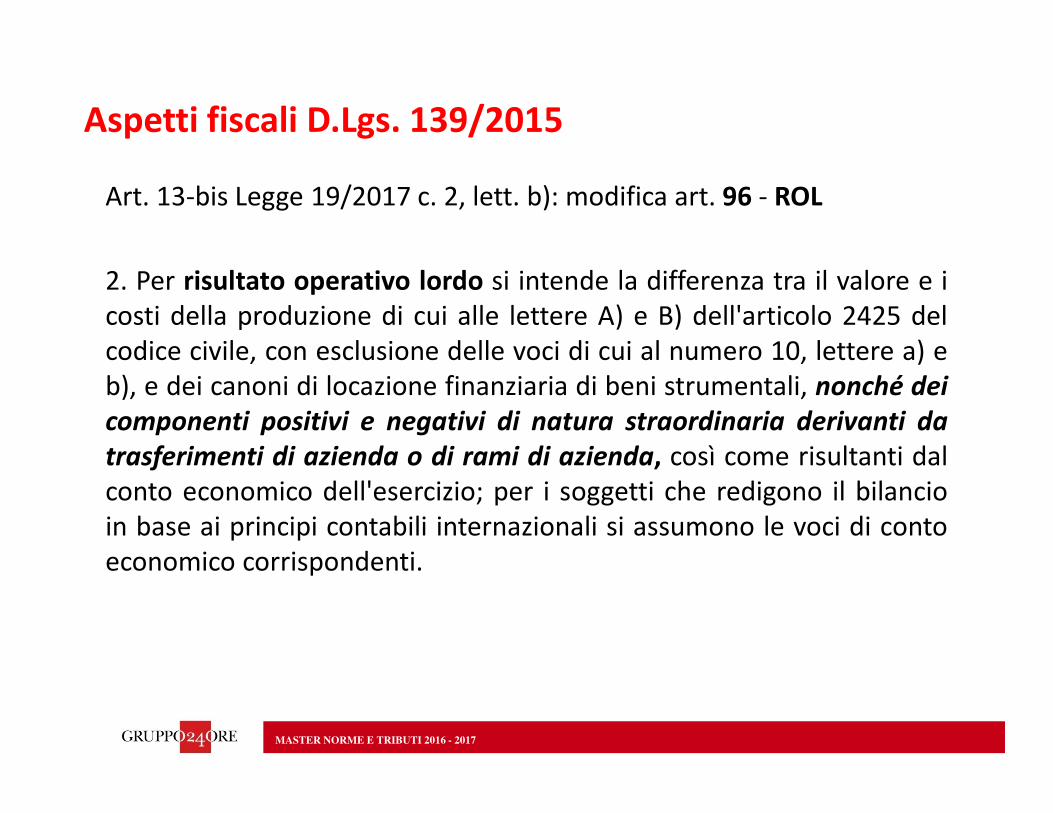

Art. 13-bis Legge 19/2017 c. 2, lett. b): modifica art. 96 - ROL

2. Per risultato operativo lordo si intende la differenza tra il valore e i

costi della produzione di cui alle lettere A) e B) dell'articolo 2425 del

codice civile, con esclusione delle voci di cui al numero 10, lettere a) e

b), e dei canoni di locazione finanziaria di beni strumentali, nonché dei

componenti positivi e negativi di natura straordinaria derivanti da

trasferimenti di azienda o di rami di azienda, così come risultanti dal

conto economico dell'esercizio; per i soggetti che redigono il bilancio

in base ai principi contabili internazionali si assumono le voci di conto

economico corrispondenti.

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

Il nuovo art. 2424 C.C. non consente la capitalizzazione dei «costi di ricerca e

pubblicità» anche se hanno un’utilità pluriennale. Possono essere ancora

capitalizzati i costi di «sviluppo». Lo «sviluppo» è l’applicazione dei risultati

della ricerca o di altre conoscenze possedute o acquisite in un piano o in un

progetto per la produzione di materiali, dispositivi, processi, sistemi o servizi,

nuovi o sostanzialmente migliorati, prima dell’inizio della produzione

commerciale o dell’utilizzazione.

Pertanto dal 2016 i costi di ricerca e pubblicità devono essere imputati

integralmente al conto economico e sono deducibili integralmente

nell’esercizio di competenza.

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

Studi e ricerche

Coordinando l’art. 109, c. 4 con l’art. 108, c. 1 del TUIR ante modifiche

ne conseguiva che:

109/4. Le spese e gli altri componenti negativi non sono ammessi in

deduzione se e nella misura in cui non risultano imputati al conto

economico relativo all'esercizio di competenza…

108/1. Le spese relative a studi e ricerche sono deducibili

nell'esercizio in cui sono state sostenute ovvero in quote costanti

nell'esercizio stesso e nei successivi ma non oltre il quarto. Le quote

di ammortamento dei beni acquisiti in esito agli studi e alle ricerche

sono calcolate sul costo degli stessi diminuito dell'importo già dedotto.

Facoltà di scelta del numero di anni da 1 a 5

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

Pubblicità

Coordinando l’art. 109, c. 4 con l’art. 108, c. 2 del TUIR ne consegue

che:

109/4. Le spese e gli altri componenti negativi non sono ammessi in

deduzione se e nella misura in cui non risultano imputati al conto

economico relativo all'esercizio di competenza…

108/2. Le spese di pubblicità e di propaganda sono deducibili

nell'esercizio in cui sono state sostenute o in quote costanti

nell'esercizio stesso e nei quattro successivi.

Non c’è facoltà di scelta del numero di anni (1 o 5 rate costanti).

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

«Stralcio» dei costi di ricerca e pubblicità residui

Il D.Lgs. 139/2015 non prevede un regime transitorio pertanto i costi

di ricerca e di pubblicità capitalizzati al 31/12/2015 devono essere

stralciati con imputazione a PN.

Sempre l’art. 109, c. 4 richiedeva però:

4. Le spese e gli altri componenti negativi non sono ammessi in

deduzione se e nella misura in cui non risultano imputati al conto

economico relativo all'esercizio di competenza… Si considerano

imputati a conto economico i componenti imputati direttamente a

patrimonio per effetto dei principi contabili internazionali.

Lo stralcio dei costi di ricerca e pubblicità residui determinava quindi

dubbi sulla loro deducibilità.

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

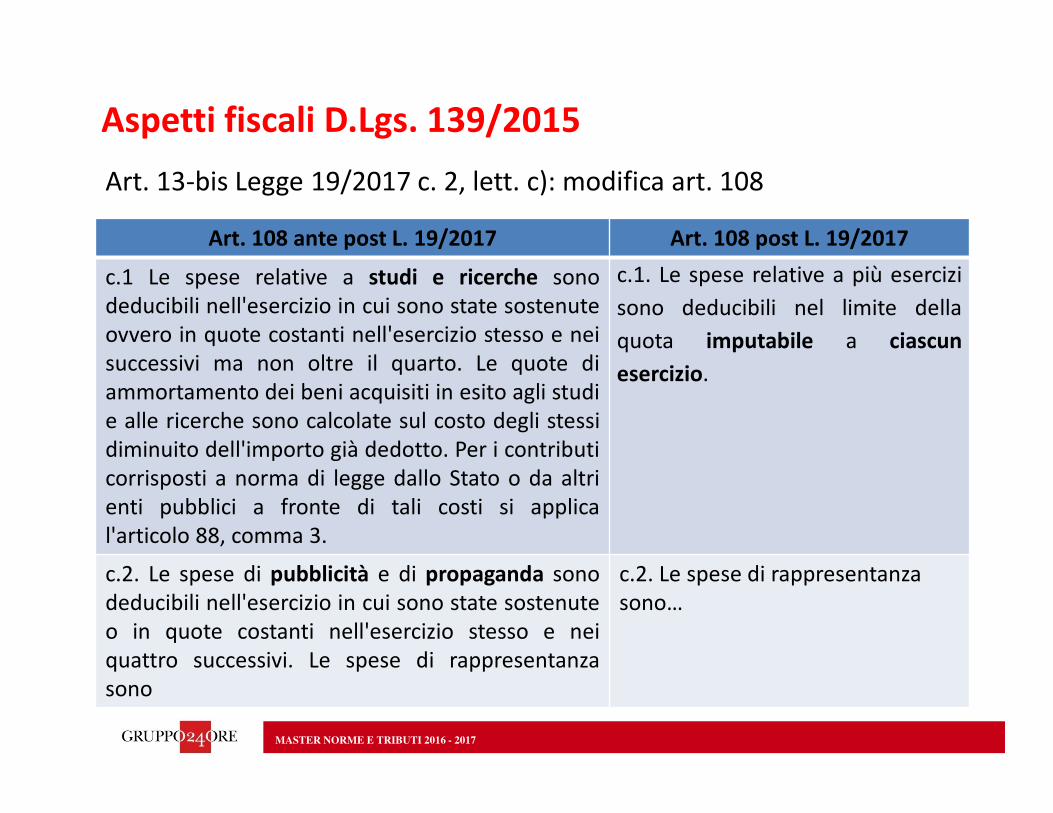

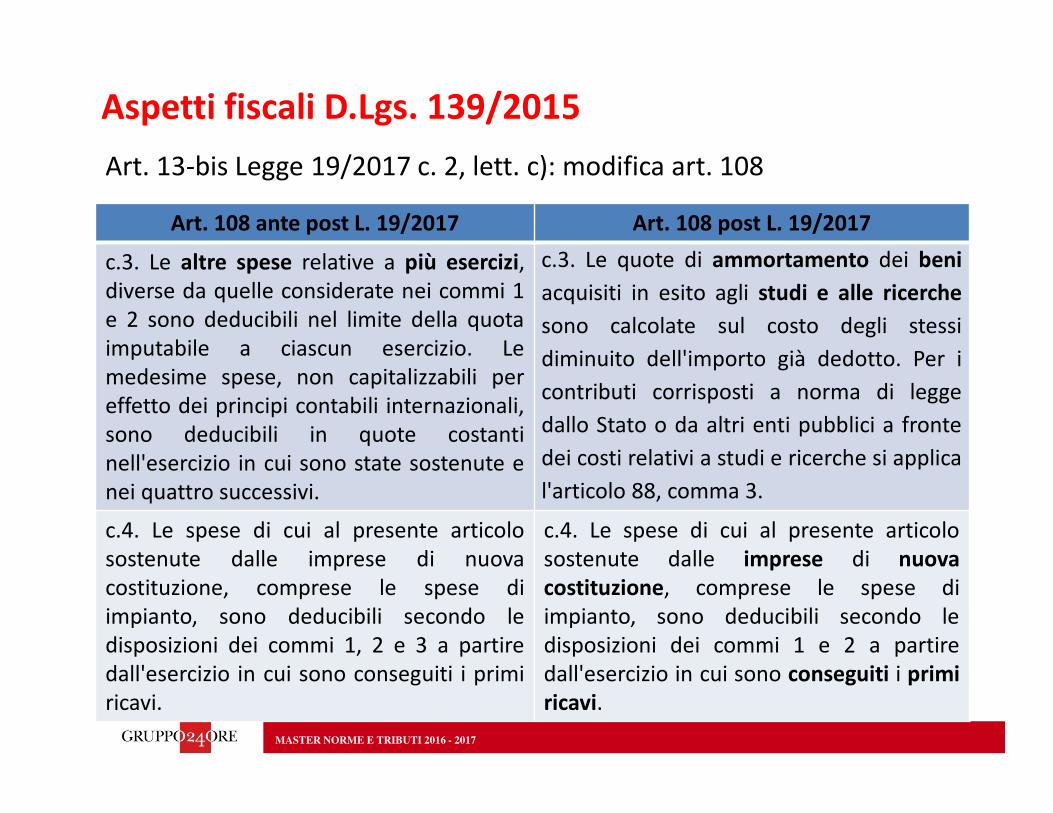

Art. 13-bis Legge 19/2017 c. 2, lett. c): modifica art. 108

Aspetti fiscali D.Lgs. 139/2015

Art. 108 ante post L. 19/2017 Art. 108 post L. 19/2017

c.1 Le spese relative a studi e ricerche sono

deducibili nell'esercizio in cui sono state sostenute

ovvero in quote costanti nell'esercizio stesso e nei

successivi ma non oltre il quarto. Le quote di

ammortamento dei beni acquisiti in esito agli studi

e alle ricerche sono calcolate sul costo degli stessi

diminuito dell'importo già dedotto. Per i contributi

corrisposti a norma di legge dallo Stato o da altri

enti pubblici a fronte di tali costi si applica

l'articolo 88, comma 3.

c.1. Le spese relative a più esercizi

sono deducibili nel limite della

quota imputabile a ciascun

esercizio.

c.2. Le spese di pubblicità e di propaganda sono

deducibili nell'esercizio in cui sono state sostenute

o in quote costanti nell'esercizio stesso e nei

quattro successivi. Le spese di rappresentanza

sono

c.2. Le spese di rappresentanza

sono…

MASTER NORME E TRIBUTI 2016 - 2017

Art. 13-bis Legge 19/2017 c. 2, lett. c): modifica art. 108

Aspetti fiscali D.Lgs. 139/2015

Art. 108 ante post L. 19/2017 Art. 108 post L. 19/2017

c.3. Le altre spese relative a più esercizi,

diverse da quelle considerate nei commi 1

e 2 sono deducibili nel limite della quota

imputabile a ciascun esercizio. Le

medesime spese, non capitalizzabili per

effetto dei principi contabili internazionali,

sono deducibili in quote costanti

nell'esercizio in cui sono state sostenute e

nei quattro successivi.

c.3. Le quote di ammortamento dei beni

acquisiti in esito agli studi e alle ricerche

sono calcolate sul costo degli stessi

diminuito dell'importo già dedotto. Per i

contributi corrisposti a norma di legge

dallo Stato o da altri enti pubblici a fronte

dei costi relativi a studi e ricerche si applica

l'articolo 88, comma 3.

c.4. Le spese di cui al presente articolo

sostenute dalle imprese di nuova

costituzione, comprese le spese di

impianto, sono deducibili secondo le

disposizioni dei commi 1, 2 e 3 a partire

dall'esercizio in cui sono conseguiti i primi

ricavi.

c.4. Le spese di cui al presente articolo

sostenute dalle imprese di nuova

costituzione, comprese le spese di

impianto, sono deducibili secondo le

disposizioni dei commi 1 e 2 a partire

dall'esercizio in cui sono conseguiti i primi

ricavi.

MASTER NORME E TRIBUTI 2016 - 2017

Art. 13-bis Legge 19/2017 c. 7, lett. c) e d):

c) il ripristino e l'eliminazione, nell'attivo patrimoniale, rispettivamente, di

costi già imputati a conto economico di precedenti esercizi e di costi

iscritti e non più capitalizzabili non rilevano ai fini della determinazione

del reddito né del valore fiscalmente riconosciuto; resta ferma per questi

ultimi la deducibilità sulla base dei criteri applicabili negli esercizi

precedenti;

d) l'eliminazione nel passivo patrimoniale di passività e fondi di

accantonamento, considerati dedotti per effetto dell'applicazione delle

disposizioni del TUIR, non rileva ai fini della determinazione del reddito;

resta ferma l'indeducibilità degli oneri a fronte dei quali detti fondi sono

stati costituiti, nonché l'imponibilità della relativa sopravvenienza nel caso

del mancato verificarsi degli stessi;

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

Art. 13-bis Legge 19/2017 c. 2, lett. f): modifica art. 112 derivati

Coordinata la normativa sugli strumenti finanziari derivati sostituendo

i riferimenti alle operazioni fuori bilancio e considerando strumento

finanziario derivato con finalità di copertura quello qualificato come

tale in base alla corretta applicazione dei principi contabili adottati

dall'impresa.

Pertanto le componenti positive o negative che risultano dalla

valutazione degli strumenti finanziari derivati alla data di chiusura

dell'esercizio concorrono alla formazione del reddito della società.

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

Art. 13-bis Legge 19/2017 c. 2, lett. f): modifica art. 112 derivati

I componenti negativi sono deducibili in misura non superiore alla

differenza tra:

• il valore del contratto o della prestazione alla data della stipula o a

quella di chiusura dell’esercizio precedente;

• il valore alla data di chiusura dell’esercizio.

Per ragioni di tutela fiscale quindi i componenti positivi sempre tassati

mentre quelli negativi sono limitati dal c. 3 dell’art. 112 del TUIR.

Specifica disciplina transitoria al c. 5 dell’art. 13-bis L. 19/2017.

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

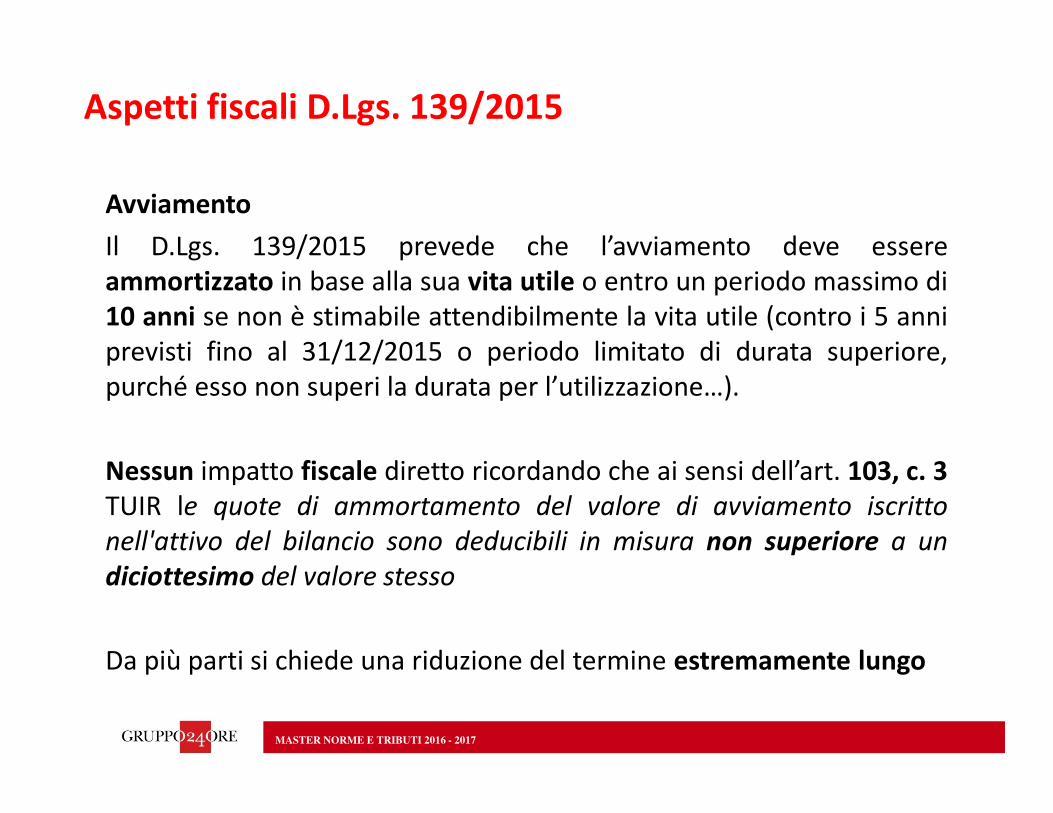

Avviamento

Il D.Lgs. 139/2015 prevede che l’avviamento deve essere

ammortizzato in base alla sua vita utile o entro un periodo massimo di

10 anni se non è stimabile attendibilmente la vita utile (contro i 5 anni

previsti fino al 31/12/2015 o periodo limitato di durata superiore,

purché esso non superi la durata per l’utilizzazione…).

Nessun impatto fiscale diretto ricordando che ai sensi dell’art. 103, c. 3

TUIR le quote di ammortamento del valore di avviamento iscritto

nell'attivo del bilancio sono deducibili in misura non superiore a un

diciottesimo del valore stesso

Da più parti si chiede una riduzione del termine estremamente lungo

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

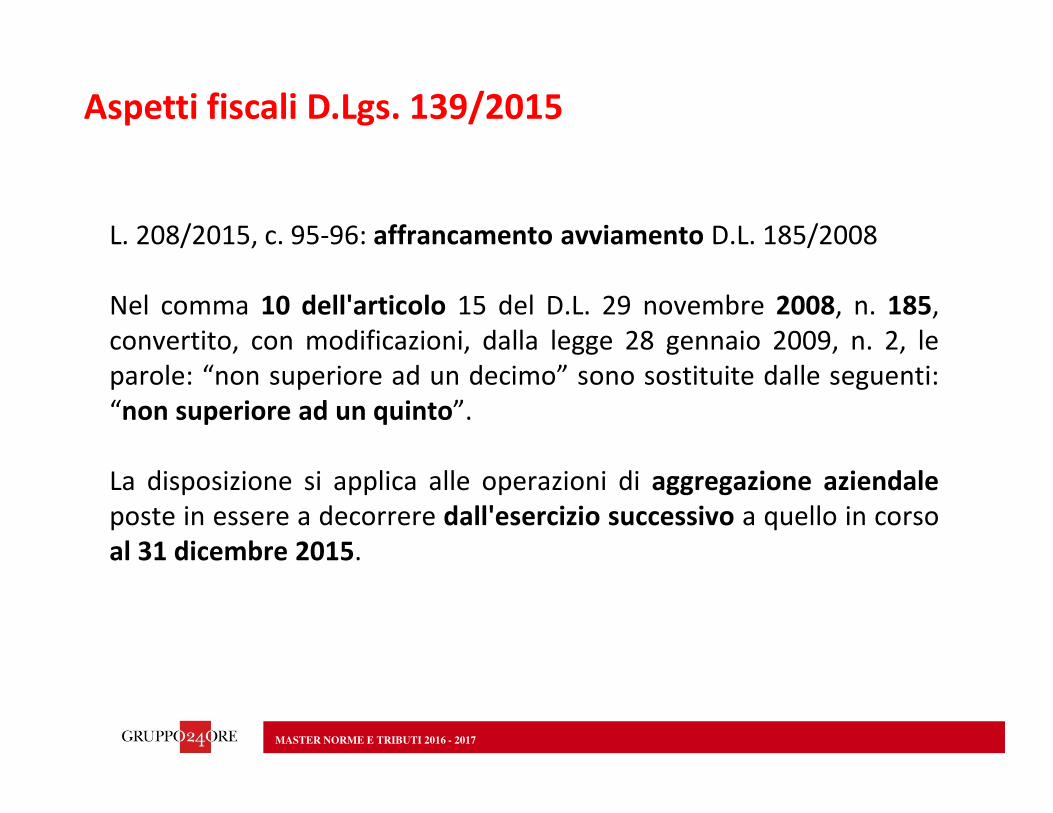

L. 208/2015, c. 95-96: affrancamento avviamento D.L. 185/2008

Nel comma 10 dell'articolo 15 del D.L. 29 novembre 2008, n. 185,

convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2, le

parole: “non superiore ad un decimo” sono sostituite dalle seguenti:

“non superiore ad un quinto”.

La disposizione si applica alle operazioni di aggregazione aziendale

poste in essere a decorrere dall'esercizio successivo a quello in corso

al 31 dicembre 2015.

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

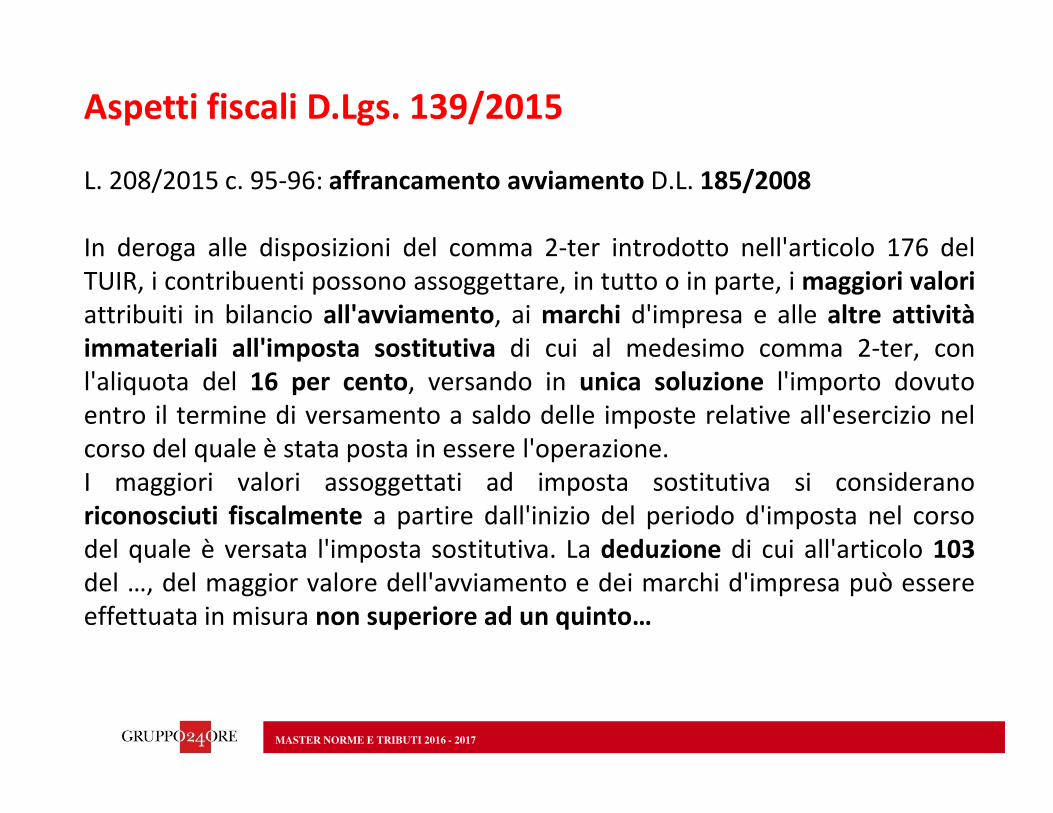

L. 208/2015 c. 95-96: affrancamento avviamento D.L. 185/2008

In deroga alle disposizioni del comma 2-ter introdotto nell'articolo 176 del

TUIR, i contribuenti possono assoggettare, in tutto o in parte, i maggiori valori

attribuiti in bilancio all'avviamento, ai marchi d'impresa e alle altre attività

immateriali all'imposta sostitutiva di cui al medesimo comma 2-ter, con

l'aliquota del 16 per cento, versando in unica soluzione l'importo dovuto

entro il termine di versamento a saldo delle imposte relative all'esercizio nel

corso del quale è stata posta in essere l'operazione.

I maggiori valori assoggettati ad imposta sostitutiva si considerano

riconosciuti fiscalmente a partire dall'inizio del periodo d'imposta nel corso

del quale è versata l'imposta sostitutiva. La deduzione di cui all'articolo 103

del …, del maggior valore dell'avviamento e dei marchi d'impresa può essere

effettuata in misura non superiore ad un quinto…

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

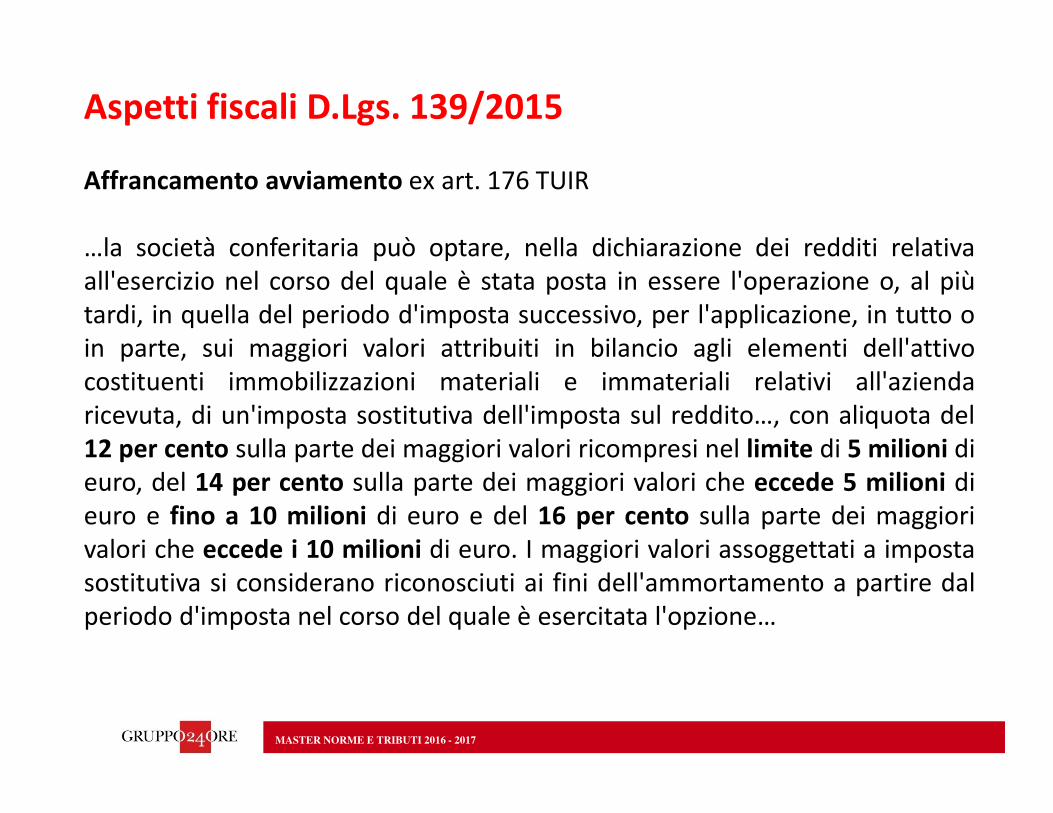

Affrancamento avviamento ex art. 176 TUIR

…la società conferitaria può optare, nella dichiarazione dei redditi relativa

all'esercizio nel corso del quale è stata posta in essere l'operazione o, al più

tardi, in quella del periodo d'imposta successivo, per l'applicazione, in tutto o

in parte, sui maggiori valori attribuiti in bilancio agli elementi dell'attivo

costituenti immobilizzazioni materiali e immateriali relativi all'azienda

ricevuta, di un'imposta sostitutiva dell'imposta sul reddito…, con aliquota del

12 per cento sulla parte dei maggiori valori ricompresi nel limite di 5 milioni di

euro, del 14 per cento sulla parte dei maggiori valori che eccede 5 milioni di

euro e fino a 10 milioni di euro e del 16 per cento sulla parte dei maggiori

valori che eccede i 10 milioni di euro. I maggiori valori assoggettati a imposta

sostitutiva si considerano riconosciuti ai fini dell'ammortamento a partire dal

periodo d'imposta nel corso del quale è esercitata l'opzione…

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

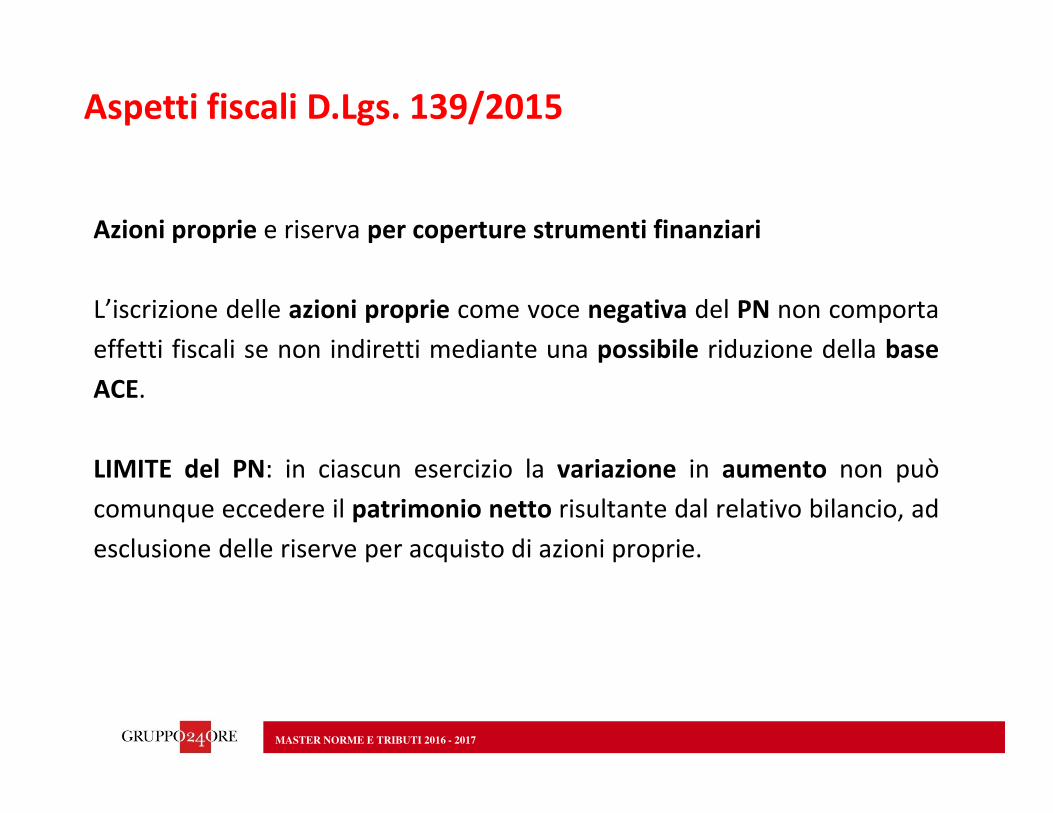

Azioni proprie e riserva per coperture strumenti finanziari

L’iscrizione delle azioni proprie come voce negativa del PN non comporta

effetti fiscali se non indiretti mediante una possibile riduzione della base

ACE.

LIMITE del PN: in ciascun esercizio la variazione in aumento non può

comunque eccedere il patrimonio netto risultante dal relativo bilancio, ad

esclusione delle riserve per acquisto di azioni proprie.

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

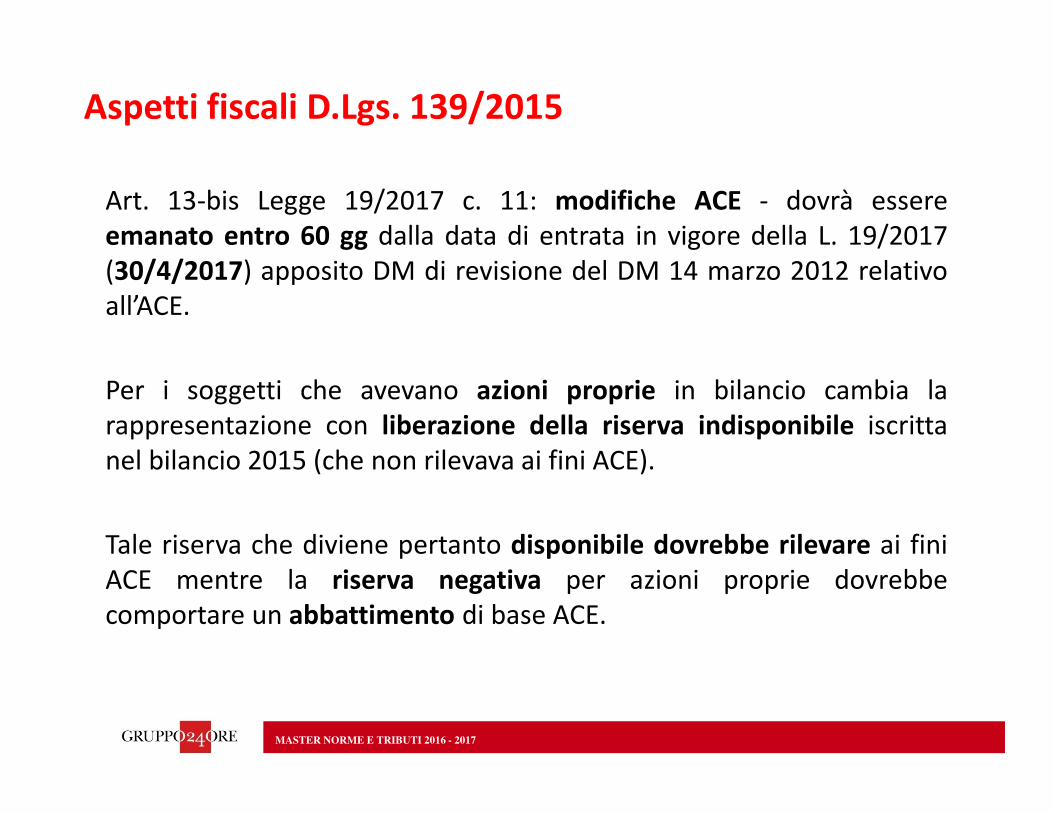

Art. 13-bis Legge 19/2017 c. 11: modifiche ACE - dovrà essere

emanato entro 60 gg dalla data di entrata in vigore della L. 19/2017

(30/4/2017) apposito DM di revisione del DM 14 marzo 2012 relativo

all’ACE.

Per i soggetti che avevano azioni proprie in bilancio cambia la

rappresentazione con liberazione della riserva indisponibile iscritta

nel bilancio 2015 (che non rilevava ai fini ACE).

Tale riserva che diviene pertanto disponibile dovrebbe rilevare ai fini

ACE mentre la riserva negativa per azioni proprie dovrebbe

comportare un abbattimento di base ACE.

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

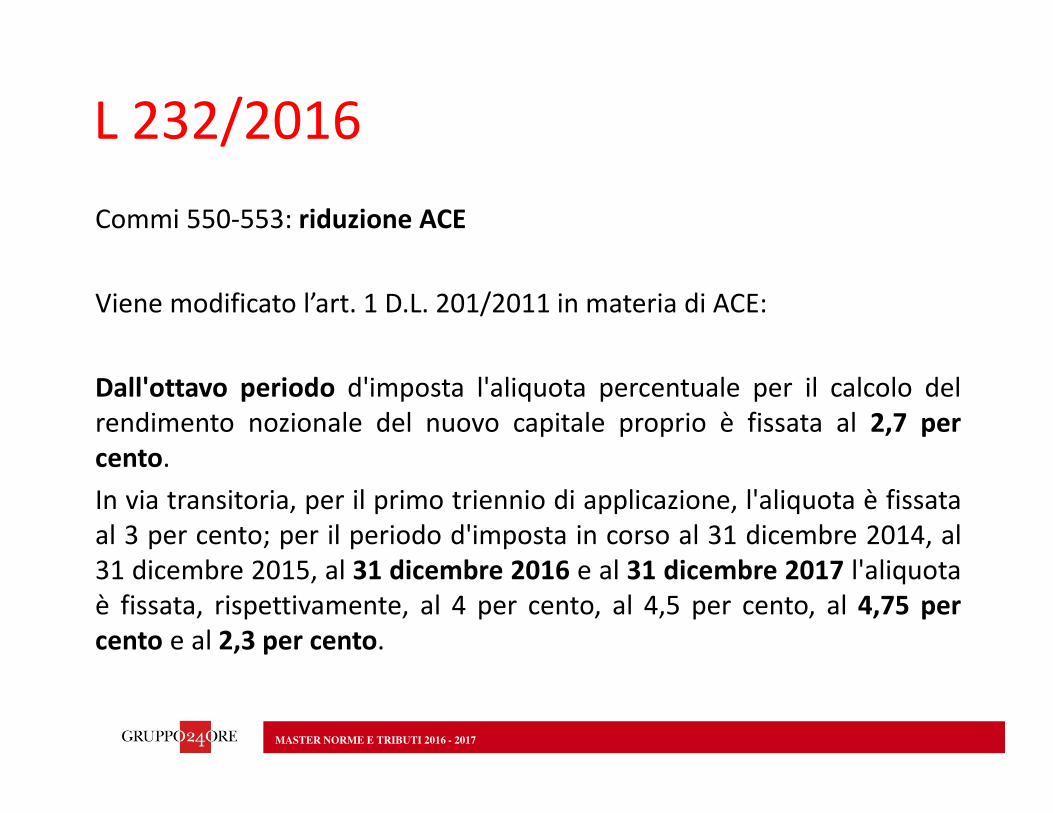

L 232/2016

Commi 550-553: riduzione ACE

Viene modificato l’art. 1 D.L. 201/2011 in materia di ACE:

Dall'ottavo periodo d'imposta l'aliquota percentuale per il calcolo del

rendimento nozionale del nuovo capitale proprio è fissata al 2,7 per

cento.

In via transitoria, per il primo triennio di applicazione, l'aliquota è fissata

al 3 per cento; per il periodo d'imposta in corso al 31 dicembre 2014, al

31 dicembre 2015, al 31 dicembre 2016 e al 31 dicembre 2017 l'aliquota

è fissata, rispettivamente, al 4 per cento, al 4,5 per cento, al 4,75 per

cento e al 2,3 per cento.

MASTER NORME E TRIBUTI 2016 - 2017

L 232/2016

Commi 550-553: riduzione ACE

Dal periodo di imposta successivo a quello in corso alla data del

31/12/2015, per i soggetti diversi dalle banche e dalle imprese di

assicurazione la variazione in aumento del capitale proprio non ha

effetto fino a concorrenza dell'incremento delle consistenze dei titoli e

valori mobiliari diversi dalle partecipazioni rispetto a quelli risultanti dal

bilancio relativo all'esercizio in corso al 31 dicembre 2010.

Ai fini della determinazione dell’acconto 2017 va considerata, quale

imposta del periodo precedente, quella che si sarebbe ottenuta

applicando l’aliquota del 2,3%.

MASTER NORME E TRIBUTI 2016 - 2017

Eliminazione della valutazione a valori costanti dei pezzi di ricambio/rimanenze

Abrogato il n. 12) dell’art. 2426 C.C.: le attrezzature industriali e commerciali, le

materie prime, sussidiarie e di consumo, possono essere iscritte nell'attivo ad un

valore costante qualora siano costantemente rinnovate, e complessivamente di

scarsa importanza in rapporto all'attivo di bilancio, sempreché non si abbiano

variazioni sensibili nella loro entità, valore e composizione.

Non dovrebbe avere impatti fiscali in quanto non era possibile attuarla dal punto

di vista fiscale. La CM 27/5/1994, n. 73: Sulla problematica pare sussistere una

difformità tra i criteri di valutazione ai fini civilistici dettati dal punto 12 dell’art.

2426 e quelli previsti dal comma 1 dell'art. 59 del Tuir… … per quanto riguarda,

invece, l'aspetto fiscale le regole sono quelle stabilite dall'art. 59 del Tuir, alle quali

non è consentito derogare.

Attuale art. 92 del TUIR che disciplina la variazione delle rimanenze.

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

L. 208/2015, c. 91-94: maggiorazione ammortamenti (140%)

Ai fini delle imposte sui redditi (NO IRAP), per i titolari di reddito

d’impresa (e per gli esercenti arti e professioni) che effettuano

investimenti in beni materiali strumentali nuovi dal 15 ottobre 2015 al 31

dicembre 2016, con esclusivo riferimento alla determinazione delle quote

di ammortamento e dei canoni di leasing, il costo di acquisizione è

maggiorato del 40%.

Sono maggiorati del 40% anche i limiti rilevanti per la deduzione delle

quote di ammortamento e dei canoni di leasing dei beni di cui all’articolo

164, comma 1, lettera b), del TUIR: da 18.076€ a 25.306€; da 25.823€ a

36.152€ (per gli agenti)

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

L. 208/2015, c. 91-94: maggiorazione ammortamenti (140%)

L’agevolazione non produce effetti sulla determinazione dell’acconto

dovuto per il periodo di imposta in corso al 31 dicembre 2015.

La determinazione dell’acconto dovuto per il periodo di imposta in

corso al 31 dicembre 2016 è effettuata considerando, quale imposta

del periodo precedente, quella che si sarebbe determinata in assenza

dell’agevolazione.

L’agevolazione non si applica agli investimenti in beni materiali

strumentali per i quali il D.M. 31/12/1988 stabilisce coefficienti di

ammortamento inferiori al 6,5%, agli investimenti in fabbricati e

costruzioni, nonché agli investimenti in beni di cui all’allegato n. 3

annesso alla L. 208/2015.

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

L 232/2016

Comma 8: proroga maxiammortamenti

Proroga al 31/12/2017 dei maxiammortamenti con esclusione dei

veicoli a deducibilità limitata di cui all’art. 164, c. 1 lett. b) e dei veicoli

concessi in uso promiscuo ai dipendenti ex lett. b-bis) del TUIR.

Possibilità di usufruire della maggiorazione del 40% anche per gli

acquisti/leasing effettuati entro il 30 giugno 2018 a condizione che entro

la data del 31 dicembre 2017 il relativo ordine risulti accettato dal

venditore e sia avvenuto il pagamento di acconti in misura almeno pari al

20% del costo di acquisizione

Ricalcolo acconto 2017.

MASTER NORME E TRIBUTI 2016 - 2017

MASTER NORME E TRIBUTI 2016 - 2017

L 232/2016

Commi 9-11: iperammortamenti

Al fine di favorire processi di trasformazione tecnologica e digitale

secondo il modello «Industria 4.0», per gli investimenti, effettuati fino al

31/12/2017 (30/06/2018 in caso di ordine confermato con acconto del

20%), in beni materiali strumentali nuovi compresi nell'elenco di cui

all'all. A annesso alla legge, il costo è maggiorato del 150%.

Per i soggetti che beneficiano della maggiorazione sopra indicata e che,

nel periodo indicato, effettuano investimenti in beni immateriali

strumentali compresi nell'elenco di cui all'all. B annesso alla legge, il

costo di acquisizione di tali beni è maggiorato del 40%.

MASTER NORME E TRIBUTI 2016 - 2017

L 232/2016

Commi 9-11: iperammortamenti

Per la fruizione dei benefici 4.0, l'impresa è tenuta a produrre una

dichiarazione resa dal legale rappresentante, ovvero, per i beni aventi

ciascuno un costo di acquisizione superiore a 500.000 euro, una perizia

tecnica giurata rilasciata da un ingegnere o da un perito industriale

iscritti nei rispettivi albi professionali o da un ente di certificazione

accreditato, attestante che il bene possiede caratteristiche tecniche tali

da includerlo negli elenchi di cui all'allegato A o all'allegato B annessi alla

L. 232 ed è interconnesso al sistema aziendale di gestione della

produzione o alla rete di fornitura.

Ricalcolo acconti dovuti per il periodo d'imposta in corso al 31/12/2017

e per quello successivo.

MASTER NORME E TRIBUTI 2016 - 2017

L 232/2016

Commi 9-11: iperammortamenti

Definizione di interconnessione (Telefisco): un bene è interconnesso se:

• scambia informazioni con sistemi interni (es.: sistema gestionale, sistemi di

pianificazione, sistemi di progettazione e sviluppo del prodotto,

monitoraggio, anche in remoto, e controllo, altre macchine dello

stabilimento, ecc.) e/o esterni (es.: clienti, fornitori, partner nella

progettazione e sviluppo collaborativo, altri siti di produzione, supply chain,

ecc.) per mezzo di un collegamento basato su specifiche documentate,

disponibili pubblicamente e internazionalmente riconosciute (esempi: TCP-

IP, HTTP, MQTT, ecc.);

• sia identificato univocamente, al fine di riconoscere l’origine delle

informazioni, mediante l’utilizzo di standard di indirizzamento

internazionalmente riconosciuti (es.: indirizzo IP).

MASTER NORME E TRIBUTI 2016 - 2017

Dividendi

L’OIC 21 (Partecipazioni), par. 58 prevede che i dividendi debbano essere

rilevati nel momento in cui, in conseguenza della delibera assunta

dall’assemblea dei soci della società partecipata di distribuire l’utile o

eventualmente le riserve, sorge il diritto alla riscossione da parte della

società partecipante.

Il dividendo è rilevato come provento finanziario (voce C15 proventi da

partecipazioni) indipendentemente dalla natura delle riserve oggetto di

distribuzione.

La società partecipante verifica che, a seguito della distribuzione, il

valore recuperabile della partecipazione non sia diminuito al punto tale

da rendere necessaria la rilevazione di una perdita di valore.

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

Dividendi

Dal punto di vista fiscale rimane inalterato quanto previsto dall’art. 88

TUIR:

2. Gli utili distribuiti, in qualsiasi forma e sotto qualsiasi denominazione,

… non concorrono a formare il reddito dell'esercizio in cui sono percepiti

in quanto esclusi dalla formazione del reddito della società o dell'ente

ricevente per il 95 per cento del loro ammontare.

Attenzione ai dividendi da Paesi black list tassati al 100% con credito di

imposta ex art. 165 TUIR salvo dimostrare la 2° esimente ex art. 167

TUIR ovvero che dalle partecipazioni non consegue l’effetto di localizzare

i redditi in Paesi a fiscalità privilegiata.

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

Costi Black list

Dal 1°°°° gennaio 2016 deducibilità dei costi Black list a seguito

dell’abrogazione dei commi da 10 a 12-bis dell’art. 110 del TUIR e quindi

non serve più indicarli separatamente nella dichiarazione dei redditi.

Quindi ora deducibili secondo gli ordinari criteri di inerenza.

Attenzione che rimangono le regole per il TP nei gruppi (art. 110, c. 7

TUIR)

Aspetti fiscali D.Lgs. 139/2015

MASTER NORME E TRIBUTI 2016 - 2017

Novità del consolidato

L’art. 7 del D.Lgs. 139/2015 apporta delle modifiche anche al consolidato civilistico.

Incrementa le soglie quantitative di esonero dell’art. 27, c. 1 D-Lgs. 127/1991. Dal

2016 sono esonerate dalla redazione del bilancio consolidato le imprese controllanti

che, unitamente alle imprese controllate, non abbiano superato, per due esercizi

consecutivi, due dei seguenti limiti:

� 20.000.000 di euro del totale dell’attivo dello stato patrimoniale (in precedenza

17,5 milioni di euro);

� 40.000.000 di euro del totale dei ricavi delle vendite e delle prestazioni (in

precedenza 35 milioni di euro);

� 250 dipendenti occupati in media durante l’esercizio (importo invariato).

MASTER NORME E TRIBUTI 2016 - 2017

Novità del consolidato

L’art. 7 del D.Lgs. 139/2015 apporta delle modifiche anche al consolidato civilistico.

Viene modificato anche il c. 2 dell’art. 27 del D.Lgs. 127/1991 prevedendo che

indipendentemente dalle soglie quantitative di esonero il consolidato è

obbligatorio se la controllante o una delle controllate è un ente di interesse

pubblico (art. 16 D.Lgs. 39/2010).

Prima si faceva riferimento alle società che avevano emesso titoli quotati in Borsa.

MASTER NORME E TRIBUTI 2016 - 2017

Novità del consolidato

L’art. 7 del D.Lgs. 139/2015 apporta delle modifiche anche al consolidato civilistico.

Viene inserito il rendiconto finanziario tra i documenti componenti il bilancio

consolidato (art. 29) con l’ulteriore previsione che

3-bis. Non occorre rispettare gli obblighi in tema di rilevazione, valutazione,

presentazione, informativa e consolidamento quando la loro osservanza abbia

effetti irrilevanti al fine di dare una rappresentazione veritiera e corretta.

Rimangono fermi gli obblighi in tema di regolare tenuta delle scritture contabili. Le

società illustrano nella nota integrativa i criteri con i quali hanno dato attuazione

alla presente disposizione.».

Anche la nota integrativa consolidata recepisce le modifiche previste dall’art. 2427.

MASTER NORME E TRIBUTI 2016 - 2017

Collegio sindacale

Norma 3.7 per il Collegio Sindacale

Il collegio sindacale vigila sull’osservanza da parte degli amministratori delle

norme procedurali inerenti alla redazione, all’approvazione e alla pubblicazione

del bilancio d’esercizio.

effettua un controllo sintetico complessivo volto a verificare che il bilancio sia

stato correttamente redatto.

La verifica della rispondenza ai dati contabili spetta, infatti, all’incaricato della

revisione legale, se presente. In particolare, il collegio verifica:

� la rispondenza del bilancio e della relazione ai fatti e alle informazioni di cui

il collegio sindacale è a conoscenza a seguito della partecipazione alle

riunioni degli organi sociali, dell’esercizio dei suoi doveri di vigilanza e dei

suoi poteri di ispezione e controllo (artt. 2403, 2403-bis, 2405 c.c.).

MASTER NORME E TRIBUTI 2016 - 2017

Collegio sindacale

Norma 3.7 per il Collegio Sindacale

Il collegio sindacale svolge, inoltre, i seguenti compiti che presentano

significativi profili contabili, acquisite, ove necessario, le opportune informazioni

in possesso dell’incaricato della revisione legale:

� esprime il consenso per l’iscrizione in bilancio dei costi di impianto, e di

ampliamento, i costi di ricerca, di sviluppo e di pubblicità aventi utilità

pluriennale, ai sensi dell’art. 2426, co. 1, n. 5, c.c.;

� esprime il consenso per l’iscrizione in bilancio dell’avviamento, ai sensi

dell’art. 2426, co. 1, n. 6, c.c.;

� formula, con apposita relazione, osservazioni sulla situazione patrimoniale

della società nel caso in cui risulta che il capitale è diminuito di oltre un terzo

in conseguenza di perdite, ai sensi dell’art. 2446, co. 1, c.c.;

� …

MASTER NORME E TRIBUTI 2016 - 2017

Revisione legale

Revisione legale

L’art. 10 del D.Lgs. 139/2015 modifica l’art. 14 del. D.Lgs. 39/2010

1. alla lettera e) del comma 2, dopo la parola: «bilancio» sono aggiunte le

seguenti: «e sulla sua conformità alle norme di legge. Il giudizio contiene altresì

una dichiarazione rilasciata sulla base delle conoscenze e della comprensione

dell'impresa e del relativo contesto acquisite nel corso dell'attività di revisione

legale, circa l'eventuale identificazione di errori significativi nella relazione sulla

gestione, nel qual caso sono fornite indicazioni sulla natura di tali errori».