1. Premessa - studiorebecca.it · 1866 e F. Dezzani-L. Dezzani, Recesso del socio nelle so-cietà...

13

1. Premessa L'Agenzia delle Entrate, con la ris. n. 64/E del 25 febbraio 2008 (in "il fìsco" n. 10/2008, fascicolo n. 1, pag. 1819), è recentemente intervenuta in tema di recesso 1 da società di persone, final- mente confermando che l'importo liquidato al socio recedente costituisce, per la società, un componente negativo di reddito deducibile. (*) Dottore commercialista - Studio Rebecca & Associati di Vicenza. (**) Dottore commercialista in Verona. Nel presente contributo si tratterà, congiuntamente al re- cesso, anche la fattispecie dell'esclusione e morte, inten- dendo, con recesso anche queste ultime fattispecie, in rife- rimento sìa alla società in nome collettivo sia alla società in accomandita semplice. Era questo uno degli argomenti non del tutto ri- solti e sul quale si erano spesi numerosi inter- venti da parte dell'Amministrazione finanziaria e della dottrina 2 . In questo contributo cercheremo di fare il punto della situazione, ad oggi, sulla tematica oggetto di commento, osservando come, per certi aspet- ti, il trattamento fiscale dell'operazione di reces- so del socio di società di persone 3 , disciplinato dall'art. 20-bis del Tuir 4 , non ci sembri ancora pienamente risolto. In particolare, non concordiamo sulla corretta qualificazione reddituale delle somme percepite dal socio quale "differenza di recesso" che, an- che alla luce del recente intervento dell'Agenzia, vengono intese come reddito di impresa. A no- stro avviso si tratta invece di reddito di capitale. 2. Brevi cenni di trattamento civilistico del recesso Prima di approfondire la tematica in commento 2 Si veda C. Attardi, Risoluzione n. 64/E del 25 febbraio 2008: deducibilità dal reddito d'impresa della "differenza da recesso", in "il fìsco" n. 10/200,8, fascicolo n. 2, pag. 1866 e F. Dezzani-L. Dezzani, Recesso del socio nelle so- cietà di persone: scritture contabili, in "il fìsco" n. 20/2008, fascicolo n. 1, pag. 3613. Il trattamento fiscale in commento potrebbe essere esteso anche alle società di capitali che hanno optato per la tra- sparenza fiscale ex art. 116 del Tuir. Si veda in tal senso G.P. Tosoni, La società può dedurre i costi per il recesso, in "Il Sole-24 Ore" del 26 febbraio 2008. 4 Introdotto dal D.Lgs. 18 novembre 2005, n. 247 e che ha così abrogato l'art. 6 del D.P.R. 4 febbraio 1988, n. 42, ri- producendo la previsione in esso contenuta.

Transcript of 1. Premessa - studiorebecca.it · 1866 e F. Dezzani-L. Dezzani, Recesso del socio nelle so-cietà...

1. Premessa

L'Agenzia delle Entrate, con la ris. n. 64/E del 25febbraio 2008 (in "il fìsco" n. 10/2008, fascicolon. 1, pag. 1819), è recentemente intervenuta intema di recesso1 da società di persone, final-mente confermando che l'importo liquidato alsocio recedente costituisce, per la società, uncomponente negativo di reddito deducibile.

(*) Dottore commercialista - Studio Rebecca & Associati diVicenza.

(**) Dottore commercialista in Verona.

Nel presente contributo si tratterà, congiuntamente al re-cesso, anche la fattispecie dell'esclusione e morte, inten-dendo, con recesso anche queste ultime fattispecie, in rife-rimento sìa alla società in nome collettivo sia alla societàin accomandita semplice.

Era questo uno degli argomenti non del tutto ri-solti e sul quale si erano spesi numerosi inter-venti da parte dell'Amministrazione finanziaria edella dottrina2.

In questo contributo cercheremo di fare il puntodella situazione, ad oggi, sulla tematica oggettodi commento, osservando come, per certi aspet-ti, il trattamento fiscale dell'operazione di reces-so del socio di società di persone3, disciplinatodall'art. 20-bis del Tuir4, non ci sembri ancorapienamente risolto.In particolare, non concordiamo sulla correttaqualificazione reddituale delle somme percepitedal socio quale "differenza di recesso" che, an-che alla luce del recente intervento dell'Agenzia,vengono intese come reddito di impresa. A no-stro avviso si tratta invece di reddito di capitale.

2. Brevi cenni di t ra t tamento civilisticodel recesso

Prima di approfondire la tematica in commento

2 Si veda C. Attardi, Risoluzione n. 64/E del 25 febbraio2008: deducibilità dal reddito d'impresa della "differenzada recesso", in "il fìsco" n. 10/200,8, fascicolo n. 2, pag.1866 e F. Dezzani-L. Dezzani, Recesso del socio nelle so-cietà di persone: scritture contabili, in "il fìsco" n.20/2008, fascicolo n. 1, pag. 3613.

Il trattamento fiscale in commento potrebbe essere estesoanche alle società di capitali che hanno optato per la tra-sparenza fiscale ex art. 116 del Tuir. Si veda in tal sensoG.P. Tosoni, La società può dedurre i costi per il recesso,in "Il Sole-24 Ore" del 26 febbraio 2008.

4 Introdotto dal D.Lgs. 18 novembre 2005, n. 247 e che hacosì abrogato l'art. 6 del D.P.R. 4 febbraio 1988, n. 42, ri-producendo la previsione in esso contenuta.

da una prospettiva fiscale, è opportuno sintetiz-zare la disciplina civilistica, che regola le- ipo-tesi di scioglimento del rapporto sociale, limita-tamente ad un socio (non imprenditore), nellesocietà di persone.La premessa ad ogni scioglimento del rapportosociale è rappresentata, come noto, dalla defini-zione dei rapporti economici intercorrenti tra ilsocio e la società.In particolare, l'alt. 2289 del codice civile disponeche la liquidazione della quota sociale sia effet-tuata sulla base di una situazione patrimonialestraordinaria della società, redatta alla data in cuisi verifica lo scioglimento. Dato che la quota vadeterminata secondo l'effettiva consistenza eco-nomica del patrimonio sociale, sarà necessariotener conto delle operazioni in corso, dei valorieffettivi dei vari beni e dell'eventuale avviamento5.

Ci si può chiedere a chi spetti l'obbligazione diliquidare la quota, se alla società o ai soci super-stiti.La sentenza della Corte di Cassazione n. 291 del26 aprile 2000 ha ritenuto che l'onere spetti allasocietà, in quanto titolare di diritto del patrimo-nio. Più recentemente, la sentenza della Corte diCassazione n. 6373 del 1° aprile 2004 ha afferma-to che "le azioni per la liquidazione della quotadel socio uscente vanno proposte nei confrontidella società"6.

Questa procedura di liquidazione viene detta ti-pica e si contrappone a quella cosiddetta atipi-ca in cui, sono, invece, i soci superstiti che liqui-dano il socio recedente.Le cause che possono innescare la fattispecieanalizzata sono:« la morte: è disciplinata dall'alt. 2284 del co-

dice civile e prevede che gli altri soci devonoliquidare la quota agli eredi, a meno che non

5 P. Meneghetti-C. De Luca, in "Focus Fiscali" n. 4/2008pag. 46, affermano: "evidentemente, il riferimento non vainteso a una situazione patrimoniale predisposta secondole ordinarie regole di redazione del bilancio annuale (artt.2423 e seguenti, c.c.) bensì ad una situazione che evidentiil valore effettivo della società, conteggiando quindi ancheeventuali plusvalori latenti su beni aziendali nonchél'avviamento".

6 Si veda anche la sentenza della Corte di Cassazione, Sez. Iciv., n. 11298/2001 che così afferma: "La domanda di li-quidazione della quota di una società di persone (propo-sta dal socio receduto o escluso ovvero dagli eredi del so-cio defunto) fa valere un'obbligazione non degli altri soci,ma della società e, pertanto, ai sensi dell'art. 2266 cod. civ.va proposta nei confronti della società medesima, qualesoggetto passivamente legittimato, senza che vi sia neces-sità di evocare in giudizio anche gli altri soci".

si preferisca sciogliere la società o conti-nuarla7 con gli eredi stessi, previo loro con-senso;il recesso8: può avvenire ai sensi dell'alt. 2285del codice civile con un preavviso di almeno tremesi, nel caso in cui il contratto societario ab-bia durata per tutta la vita dei soci o senza unadata esplicita di termine, nei casi previsti dalcontratto sociale o per giusta causa9;

• l'esclusione10: è regolata dall'alt. 2286 delcodice civile e occorre allorquando il socio siaestromesso per gravi inadempienze delle ob-bligazioni, che derivano dalla legge o dal con-tratto sociale, nonché per l'inabilitazione delsocio o per la sua condanna ad una pena checomporta l'interdizione, anche temporanea,dai pubblici uffici.

Ai sensi dell'art. 2289 del codice civile, il sociorecedente ha diritto alla liquidazione della quotamediante il pagamento di una somma di denarodi valore pari alla quota stessa entro sei mesi dalgiorno in cui si verifica lo scioglimento del rap-porto11 oppure, in deroga12, mediante attribu-zione di beni diversi dal denaro e rappresentati,ad esempio, da mobili o immobili.

In tal senso si parla di "clausola di continuazione" ove taleopzione sia preventivamente inserita nell'atto costitutivo.

Il diritto di recesso è un atto recettizio, vale a dire che siperfeziona solo dal momento in cui giunge a conoscenzadi tutti gli altri soci. È un diritto soggettivo potestativo inbase al quale una parte si scioglie dal vincolo contrattualecon effetti ex nunc. Si deve osservare che il diritto di re-cesso sostanzia una deroga all'art. 1372 del codice civilesecondo il quale il contratto non può essere sciolto cheper mutuo consenso. Ai sensi dell'art. 41 della Costituzio-ne, che sancisce la libertà dell'iniziativa economica, tutta-via, il citato articolo trova un limite in quanto non è con-sentito costringere un individuo ad esercitare un'attivitàeconomica contro il proprio volere.

Le fonti del recesso possono essere "legali", se previstedalla legge, o "convenzionali", se stabilite da specificheclausole contrattuali. Per "giusta causa", invece, si intendel'evento che non consente la normale prosecuzione delrapporto sociale e non sia attribuibile solo al socio rece-dente. Un esempio di recesso per giusta causa potrebbeessere identificato in un dissidio insanabile tra i soci.

L'esclusione è un istituto tipico delle società di persone incui prevale il cosiddetto intuitus personae, vale a direl'elemento personale.

11 Senza la corresponsione di alcun interesse.12 Se il socio ha conferito alla società beni in proprietà o go-

dimento, di norma, non ha diritto alla restituzione diquanto conferito, in quanto si suole privilegiare il mante-nimento e la tutela in società dei beni che potrebbero es-sere essenziali per scopi produttivi.

3. La prospettiva del socio recedente

Il socio recedente solitamente è liquidato con va-lori superiori a quelli contabili e a quelli ricono-sciuti fiscalmente alla partecipazione posseduta;ciò per effetto di plusvalori latenti sui beni d'im-presa e/o dell'avviamento13.L'art. 20-bis del Tuir, come anticipato, delinea iltrattamento fiscale da riservare al socio, facendoesplicito riferimento alle disposizioni previste inmateria di recesso o liquidazione del socio di so-cietà di capitali di cui all'art. 47, comma 7, arti-colo che disciplina i redditi da partecipazionenell'alveo dei redditi di capitale.Tale norma dispone che il reddito emergentein caso di recesso sia determinato dalla differen-za tra la somma, percepita in fase di liquidazio-ne della quota, e il prezzo originariamente paga-to per acquistare la partecipazione.Si deve osservare, da subito, che la locuzione"prezzo pagato" non va inteso in senso stringen-te, ma piuttosto in senso lato, quale "costo fi-scalmente riconosciuto"14 della partecipazione15.Soprattutto nelle società di persone, infatti, ilprezzo pagato è solo uno degli elementi da con-siderare; tale valore originario è aumentato deiredditi imputati per trasparenza nelle varie an-nualità e diminuito degli utili eventualmente di-stribuiti e delle perdite realizzate.Nell'importo liquidato al socio recedente con-fluiscono, quindi, congiuntamente, valori diversie così sintetizzabili:• quota di capitale, di riserve e di utili già iscrit-

ti in bilancio;• quota dell'utile in corso di formazione nell'e-

sercizio16;

M. Bernabei, Deducibile la quota del socio che recede dauna S.n.c, in "Fiscalitax" n. 4/2008, afferma: "di norma, in-fatti, il capitale economico esprime un valore superiore alcapitale netto contabile e tale differenza si riflette sulla va-lutazione della quota spettante al socio, che eccede - intermini monetali, o finanziari la corrispondente frazione dipatrimonio netto rappresentata, se non altro in ragionedell'avviamento e della quota parte di utili maturata duran-te la trascorsa frazione dell'esercizio che precede il recesso;differenza che prende appunto il nome, ricordano le Entra-te, di differenza dì recesso e che costituisce la parte di rim-borso del maggior valore economico rispetto a quello con-tabile".

14 Ricordiamo che il costo fiscale della partecipazione in unasocietà di persone è determinato ai sensi dell'art. 68,comma 6, del Tuir.

15 Si veda in tale senso P. Meneghetti, L'esperto risponde, in"Il Sole-24 Ore" n. 40 del 28 maggio 2006.

Come osservato da E. Uteri, Liquidazione di quota del so-cio uscente e legittimazione delle società di persone, in

• quota di avviamento;• quota di plusvalori al netto delle minusvalenze.Nella somma ottenuta dal socio recedente sonoquindi determinabili due distìnte componenti17:• una di tipo patrimoniale, costituita dal rim-

borso della quota capitale sociale e delle riser-ve di utili, già tassati per trasparenza in capoal socio e, pertanto, non tassabile nuovamentein capo al socio cessato18;

• una di tipo reddituale, determinata dal corri-spettivo dovuto al socio cessato, relativamentealla plusvalenze latenti, dall'avviamento e dagliutili in corso di formazione nell'anno di cessa-zione e dalle eventuali riserve in sospensioned'imposta distribuite. Come chiarito dalla re-cente ris. n. 64/E del 2008, tale componente èidentificata come "differenza da recesso".

Tale reddito può essere tassato, alternativamen-te, in maniera "separata" (compilando il QuadroR.M di UNICO) oppure in modo "ordinario", peropzione19 (con cumulo del reddito da partecipa-zione nel Quadro RN).

Al riguardo si veda l'esempio di compilazione nel-le pagine a seguire.

"Diritto e Pratica delle Società", "Il Sole-24 Ore" n. 14 del27 agosto 2004: il diritto di partecipazione agli utili incorso per il socio receduto sancisce "un diritto ulteriore eaggiuntivo rispetto alla liquidazione della somma corri-spondente al valore della quota di recesso".

Per approfondimenti si rimanda a E. Orsi, Indeducibilitàdelle somme corrisposte dalla società di persone ai socicessati alla luce della nota della Direzione regionale delleentrate per l'Emilia-Romagna n. 38696/2007, in "il fìsco"n. 37/2007, fascicolo n. 1, pagg. 5486.

L'art. 163 del Tuir dispone che "1. La stessa imposta nonpuò essere applicata più volte in dipendenza dello stessopresupposto, neppure nei confronti di soggetti diversi".

19 Al riguardo le istruzioni di UNICO PF 2008 al QuadroRM, alla sezione II, lettera f), affermano che vanno indica-ti: "i redditi compresi nelle somme attribuite o nel valorenormale dei beni assegnati ai soci delle società indicatenell'art. 5 del TUIR, nei casi di recesso, esclusione e ridu-zione del capitale, o agli eredi in caso di morte del socio, ei redditi imputati ai soci in dipendenza di liquidazione,anche concorsuale, delle società stesse, se il periodo ditempo intercorso tra la costituzione della società e la co-municazione del recesso o dell'esclusione, la deliberazionedi riduzione del capitale, la morte del socio o l'inizio dellaliquidazione, è superiore a cinque anni". Nel caso in cui,tra la data di costituzione della società e quella dello scio-glimento del rapporto sociale, siano passati meno di cin-que anni si applica la tassazione ordinaria, con addizionedel reddito da recesso agli altri redditi posseduti. Apparedel tutto inlnfluente, quindi, la data di acquisto della par-tecipazione, in quanto la condizione va monitorata sullasocietà e non sul socio recedente.

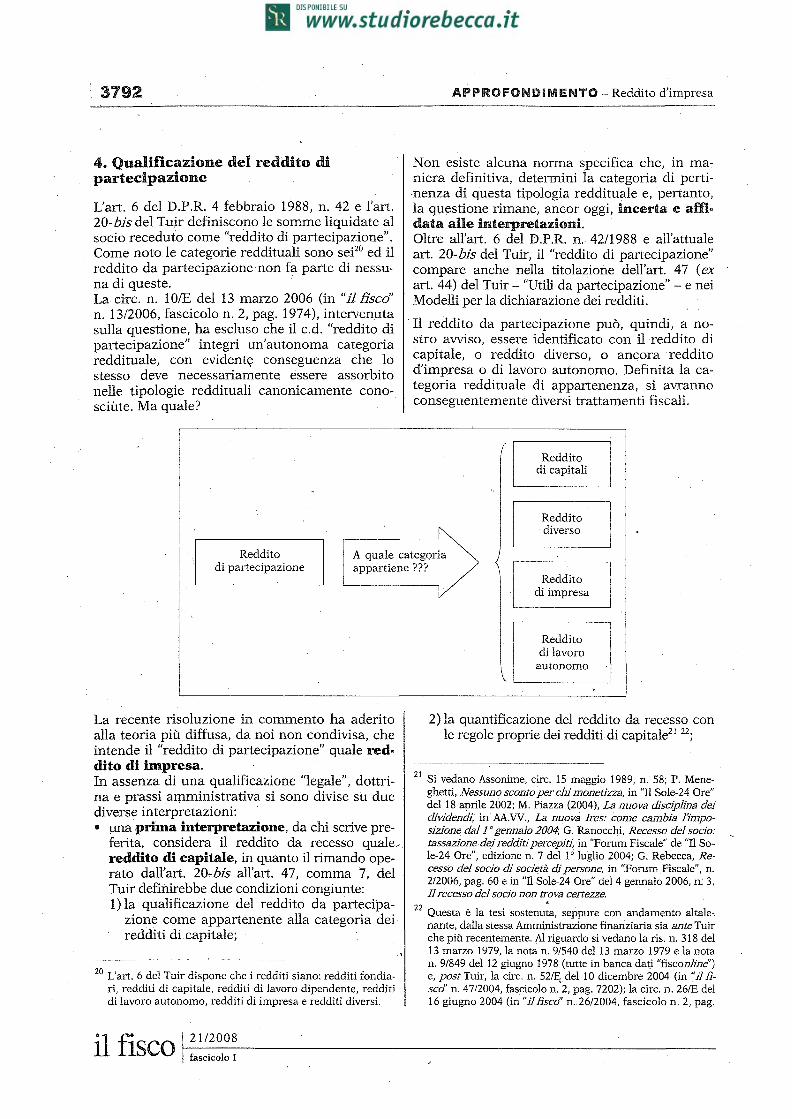

4. Qualificazione del reddito dipartecipazione

L'art. 6 del D.P.R. 4 febbraio 1988, n. 42 e l'alt.20-bis del Tuir definiscono le somme liquidate alsocio receduto come "reddito di partecipazione".Come noto le categorie reddituali sono sei20 ed ilreddito da partecipazione non fa parte di nessu-na di queste.

La circ. n. 10/E del 13 marzo 2006 (in "il fìsco" n. 13/2006, fascicolo n. 2, pag. 1974), intervenutasulla questione, ha escluso che il c.d. "reddito dipartecipazione" integri un'autonoma categoriareddituale, con evidente conseguenza che lostesso deve necessariamente essere assorbitonelle tipologie reddituali canonicamente cono-sciute. Ma quale?

Non esiste alcuna norma specifica che, in ma-niera definitiva, determini la categoria di perti-nenza di questa tipologia reddituale e, pertanto,la questione rimane, ancor oggi, incerta e affi-data alle interpretazioni.Oltre all'art. 6 del D.P.R. n. 42/1988 e all'attualeart. 20-bis del Tuir, il "reddito di partecipazione"compare anche nella titolazione dell'alt. 47 {exart. 44) del Tuir - "Utili da partecipazione" - e neiModelli per la dichiarazione dei redditi.

Il reddito da partecipazione può, quindi, a no-stro avviso, essere identificato con il reddito dicapitale, o reddito diverso, o ancora redditod'impresa o di lavoro autonomo. Definita la ca-tegoria reddituale di appartenenza, si avrannoconseguentemente diversi trattamenti fiscali.

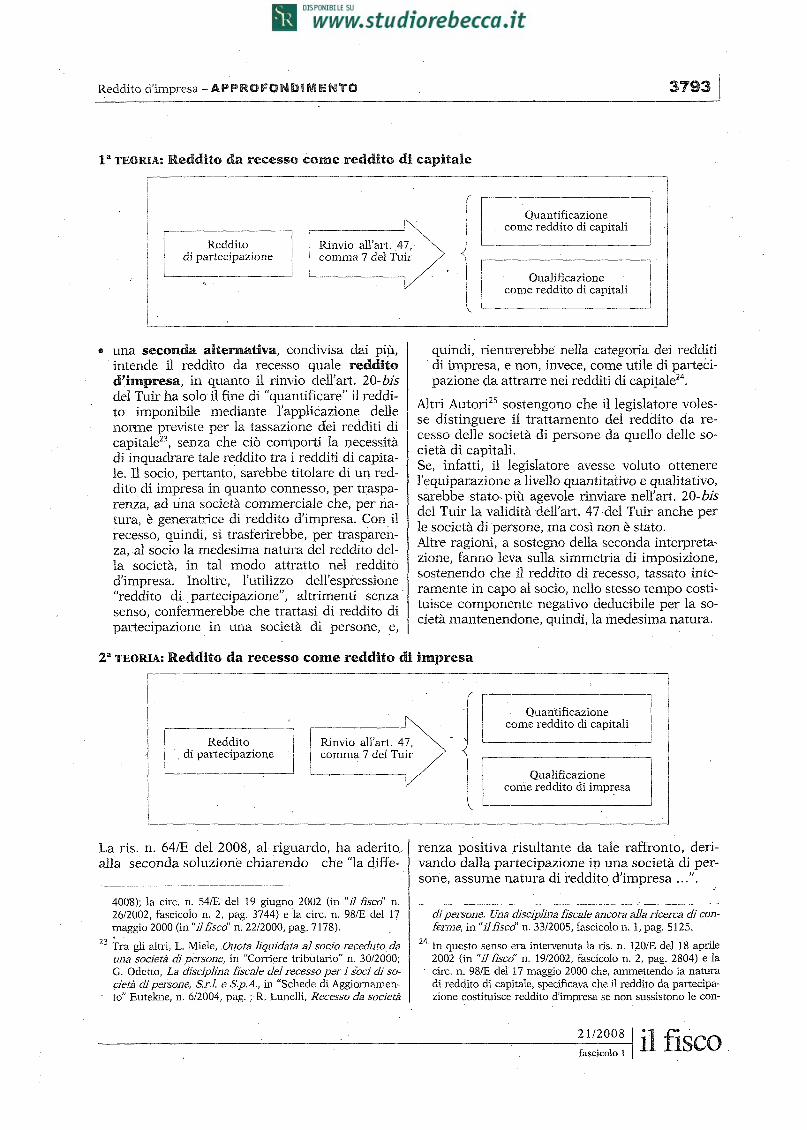

La recente risoluzione in commento ha aderitoalla teoria più diffusa, da noi non condivisa, cheintende il "reddito di partecipazione" quale red-dito di impresa.In assenza di una qualificazione "legale", dottri-na e prassi amministrativa si sono divise su duediverse interpretazioni:

una prima interpretazione, da chi scrive pre-ferita, considera il reddito da recesso qualereddito di capitale, in quanto il rimando ope-rato dall'alt. 20-bis all'art. 47, comma 7, delTuir definirebbe due condizioni congiunte:1 ) la qualificazione del reddito da partecipa-

zione come appartenente alla categoria deiredditi di capitale;

L'art. 6 del Tuir dispone che i redditi siano: redditi fondia-ri, redditi di capitale, redditi di lavoro dipendente, redditidi lavoro autonomo, redditi di impresa e redditi diversi.

2) la quantificazione del reddito da recesso conle regole proprie dei redditi di capitale21 22;

Si vedano Assonime, circ. 15 maggio 1989, n. 58; P. Mene-ghetti, Nessuno sconto per chi monetizza, in "Il Sole-24 Ore"del 18 aprile 2002; M. Piazza (2004), La nuova disciplina deidividendi, in AA.VV., La nuova Ires: come cambia l'impo-sizione dal 1° gennaio 2004; G. Ranocchi, Recesso del socio:tassazione dei redditi percepiti, in "Forum Fiscale" de "Il So-le-24 Ore", edizione n. 7 del 1° luglio 2004; G. Rebecca, Re-cesso del socio di società di persone, in "Forum Fiscale", n.2/2006, pag. 60 e in "Il Sole-24 Ore" del 4 gennaio 2006, n. 3,Il recesso del socio non trova certezze.

Questa è la tesi sostenuta, seppure con andamento altale-nante, dalla stessa Amministrazione finanziaria sia ante Tuirche più recentemente. Al riguardo si vedano la ris. n. 318 del13 marzo 1979, la nota n. 9/540 del 13 marzo 1979 e la notan. 9/849 del 12 giugno 1978 (tutte in banca dati "fisconline")e, post Tuir, la circ. n. 52/E del 10 dicembre 2004 (in "il fì-sco" n. 47/2004, fascicolo n. 2, pag. 7202); la circ. n. 26/E del16 giugno 2004 (in "il fìsco" n. 26/2004, fascicolo n. 2, pag.

• una seconda alternativa, condivisa dai più,intende il reddito da recesso quale redditod'impresa, in quanto il rinvio dell'ari. 20- bisdel Tuir ha solo il fine di "quantificare" il reddi-to imponibile mediante l'applicazione dellenorme previste per la tassazione dei redditi dicapitale23, senza che ciò comporti la necessitàdi inquadrare tale reddito tra i redditi di capita-le. Il socio, pertanto, sarebbe titolare di un red-dito di impresa in quanto connesso, per traspa-renza, ad una società commerciale che, per na-tura, è generatrice di reddito d'impresa. Con ilrecesso, quindi, si trasferirebbe, per trasparen-za, al socio la medesima natura del reddito del-la società, in tal modo attratto nel redditod'impresa. Inoltre, l'utilizzo dell'espressione"reddito di partecipazione", altrimenti senzasenso, confermerebbe che trattasi di reddito dipartecipazione in una società di persone, e,

quindi, rientrerebbe nella categoria dei redditidi impresa, e non, invece, come utile di parteci-pazione da attrarre nei redditi di capitale24.

Altri Autori25 sostengono che il legislatore voles-se distinguere il trattamento del reddito da re-cesso delle società di persone da quello delle so-cietà di capitali.Se, infatti, il legislatore avesse voluto ottenerel'equiparazione a livello quantitativo e qualitativo,sarebbe stato più agevole rinviare nell'ari. 20-bisdel Tuir la validità dell'ari. 47 del Tuir anche perle società di persone, ma così non è stato.Altre ragioni, a sostegno della seconda interpreta-zione, fanno leva sulla simmetria di imposizione,sostenendo che il reddito di recesso, tassato inte-ramente in capo al socio, nello stesso tempo costi-tuisce componente negativo deducibile per la so-cietà mantenendone, quindi, la medesima natura.

La ris. n. 64/E del 2008, al riguardo, ha aderito,alla seconda soluzione chiarendo che "la diffe-

400'8); la circ. n. 54/E del 19 giugno 2002 (in "il fìsco" n.26/2002, fascicolo n. 2, pag. 3744) e la circ. n. 98/E del 17maggio 2000 (in "il fìsco" n. 22/2000, pag. 7178).

Tra gli altri, L. Miele, Quota liquidata al socio receduto dauna società di persone, in "Corriere tributario" n. 30/2000;G. Odetto, La disciplina fiscale del recesso per i soci di so-cietà di persone, S.r.l. e S.p.A., in "Schede di Aggiomamen-

• to" Eutekne, n. 6/2004, pag. ; R. Lunelli, Recesso da società

renza positiva risultante da tale raffronto, deri-vando dalla partecipazione in una società di per-sone, assume natura di reddito d'impresa ...".

di persone. Una disciplina fiscale ancora alla ricerca di con-ferme, in "il fisco" n. 33/2005, fascicolo n. 1, pag. 5125.

24 In questo senso era intervenuta la ris. n. 120/E del 18 aprile2002 (in "il fisco" n. 19/2002, fascicolo n. 2, pag. 2804) e lacirc. n. 98/E del 17 maggio 2000 che, ammettendo la naturadi reddito di capitale, specificava che il reddito da partecipa-zione costituisce reddito d'impresa se non sussistono le con-

Questa non è un'affermazione di poco conto, inquanto la qualificazione del reddito da recesso,come d'impresa, significa anche disapplicare leparticolari disposizioni di determinazione delreddito da capitale che, come noto, vede il redditotassato al 40% (se la partecipazione è qualificata)e sottoposto a ritenuta del 12,5% (se la stessa nonè qualificata). Se il reddito de quo fosse d'im-presa, sarebbe tassato interamente, senza alcunabbattimento di imponibile.Inoltre, se vogliamo intendere il reddito da reces-so come reddito d'impresa e non di capitali, ciòcomporta anche che tali somme siano tassate percompetenza, e non per cassa26. La risoluzionesuddetta, infatti, afferma che la differenza da re-cesso "deve essere tassata in capo al socio uscentesecondo il generale principio di competenza chesottende alla determinazione di tale reddito".

5. Il nostro parere

È sicuramente condivisibile l'affermazione se-condo cui il legislatore si è interessato dell'aspet-to quantitativo; meno sostenibile la tesi che il le-gislatore voglia tenere distinti i diversi tratta-

• menti e che, trattandosi di reddito di partecipa-zione, si sia nell'ambito del reddito d'impresa.

Evidenziamo, oltre alle affermazioni ora ram-mentate, una vistosa stonatura: ove la partecipa-zione fosse detenuta in una società semplice perl'esercizio di arti e professioni, il reddito non sa-rebbe evidentemente d'impresa, bensì di lavoroautonomo.Sull'argomento è intervenuta la recentissima ris.n. 142/E del 10 aprile 2008 (in banca dati "fi-sconline") rammentando che il Tuir accomunafiscalmente le associazioni professionali alle so-cietà semplici, in quanto presentano elementicostitutivi simili: conferimento di beni e servizi,

dizioni per l'applicazione della tassazione separata. Si ram-menta, infatti, che, ai fini della tassazione separata, non è ri-chiesto il possesso almeno quinquennale delle quote della so-cietà, ma solo l'esistenza ultraquinquennale della società. _

Si veda, in particolare R. Lunelli, già citato.

A tale riguardo si rammenta la risposta 7.12 contenuta nellacirc. n. 6/E del 13 febbraio 2006, in "il fisco" n. 9/2006, fa-scicolo n. 2, pag. 1356, che chiarisce: "... come Si evince an-che dalla relazione illustrativa al decreto correttivo Ires, lacomponente reddituale compresa nell'importo percepito dalsocio uscente e determinata secondo le regole dettate dal-l'articolo 47, comma 7, del Tuir, in quanto compatibili, de-rivando dalla partecipazione in una società di persone, as-sume natura di reddito d'impresa e deve essere tassato incapo al socio uscente secondo il generale principio di com-petenza che sottende alla determinazione di tale reddito".

esercizio collettivo di un'attività che genera red-dito e volontà contrattuale di suddividere gli uti-li, senza che tutto questo configuri in alcun mo-do un'attività commerciale o reddito d'impresa27.Quanto affermato dalla ris. n. 64/E del 2008, incommento, non appare, in definitiva, del tuttoconvincente. L'unica certezza non contestabile èche la norma si presenta lacunosa e muta, e, inassenza di un'esplicita presa di posizione "legale",è possibile affermare tutto ed il contrario di tutto.

A parere di chi scrive sembra comunque preferi-bile la tesi che interpreta il reddito de quo qualereddito di capitale.Si osservi che i contenuti dell'alt. 20- bis, intro-dotto dal D.Lgs 18 novembre 2005, n. 247 (c.d."Correttivo Ires"), non sono per nulla innovativi,in quanto l'addizione normativa del nuovo testorispetto all'art. 6 del D.P.R. n. 42/1988, si limitaalla frase terminale: "indipendentemente dall'ap-plicabilità della tassazione separata", priva,quindi, di una specifica presa di posizione.Non condivisibile, inoltre, è l'affermazione, con-tenuta nella relazione illustrativa del "CorrettivoIres", che qualifica il reddito da recesso comeuniversalmente da impresa28 mentre, abbia-mo già osservato, potrebbe configurarsi anchequale reddito professionale.Le società semplici, per esempio, in ossequio aldisposto dell'ari. 2249 del codice civile, che ini-bisce l'esercizio di attività commerciali, determi-nano il proprio reddito sommando i redditi ri-conducibili ad ogni categoria prevista dall'ari. 6,comma 1, del Tuir, quindi, ad esclusione deiredditi d'impresa.A mente dell'ari. 67, comma 1, lettera b), delTuir, tali redditi dovrebbero considerarsi, caso-mai, quali redditi diversi29 e non d'impresa30. Se

L'art. 2247 del codice civile dispone che "con il contrattodi società due o più persone conferiscono beni o serviziper l'esercizio in comune di un'attività economica alloscopo di dividerne gli utili".

La citata relazione afferma: "la disposizione qualifica co-me reddito di partecipazione, e quindi come reddito diimpresa, il differenziale percepito all'atto dell'evento (re-cesso, liquidazione, eccetera).

Alcuni Autori sostengono che il reddito in parola sia con-figurabile come capital gain in quanto del tutto equivalen-te - da un prospettiva fiscale - alla plusvalenza che il sociorealizzerebbe vendendo la propria quota. Fra questi M.Varesano-D. Stevanato in "Dialoghi di diritto tributario"n. 10/2007, pagg. 1283 e seguenti, affermano che il redditoda recesso sia appunto un capital gain cioè un reddito di-verso di natura finanziaria: "la classificazione in redditodiverso pare essere quella più corretta anche dal punto divista teorico: infatti, come è noto, i capital gains si differen-ziano dai redditi di capitale in quanto non hanno carattere

l'intenzione effettiva del legislatore era quella diparificare il reddito da recesso al reddito di im-presa ci si sarebbe atteso che ciò fosse avvenutodirettamente nell'art. 20-bsi in maniera esplicita,non certamente così.I sostenitori della seconda tesi ritengono, inol-tre, che l'utilizzo della locuzione "reddito di par-tecipazione" esprima appartenenza dello stessonella categoria dei redditi d'impresa, in quanto,altrimenti, volendo intendere tale reddito qualedi capitale, si sarebbe utilizzata l'espressione "u-tile da partecipazione".A ben guardare, tuttavia, il rimando dell'art. 20-bis al comma 7 dell'art. 47 afferma esattamente ilcontrario di quanto ora detto, in quanto disponeche "le somme o il valore normale dei beni rice-vuti dai soci in caso di recesso ... costituisconoutile per la parte che eccede ..." con piena evi-denza che il rimando dell'art. 20-bis sembrerebberichiamare un concetto proprio del reddito di ca-pitali e non del reddito d'impresa. In tal senso sirimanda anche all'ari. 44, comma 1, lettera e), delTuir secondo cui sono redditi di capitale "gli utili

derivanti dalla partecipazione al capitale": in altreparole è reddito di capitale "ogni provento che di-scende da un negozio o altro rapporto avente adoggetto un impiego del capitale"31.In conclusione, "alla luce anche dei principi ispi-ratori della riforma parrebbe più corretto qua-lificare il suddetto reddito come derivante dall'im-piego di capitale"32 e quindi reddito di capitale.Esaminando le norme appare evidente che il"Correttivo Ires" (D.Lgs. n. 247/2005) nulla abbiaaggiunto a quanto già prima esisteva e non siaquindi determinante sulla questione: le interpre-tazioni a sostegno della qualifica, del reddito inparola quale reddito di impresa sembrano, quin-di, prive di valide giustificazioni.

6. Una esemplificazione

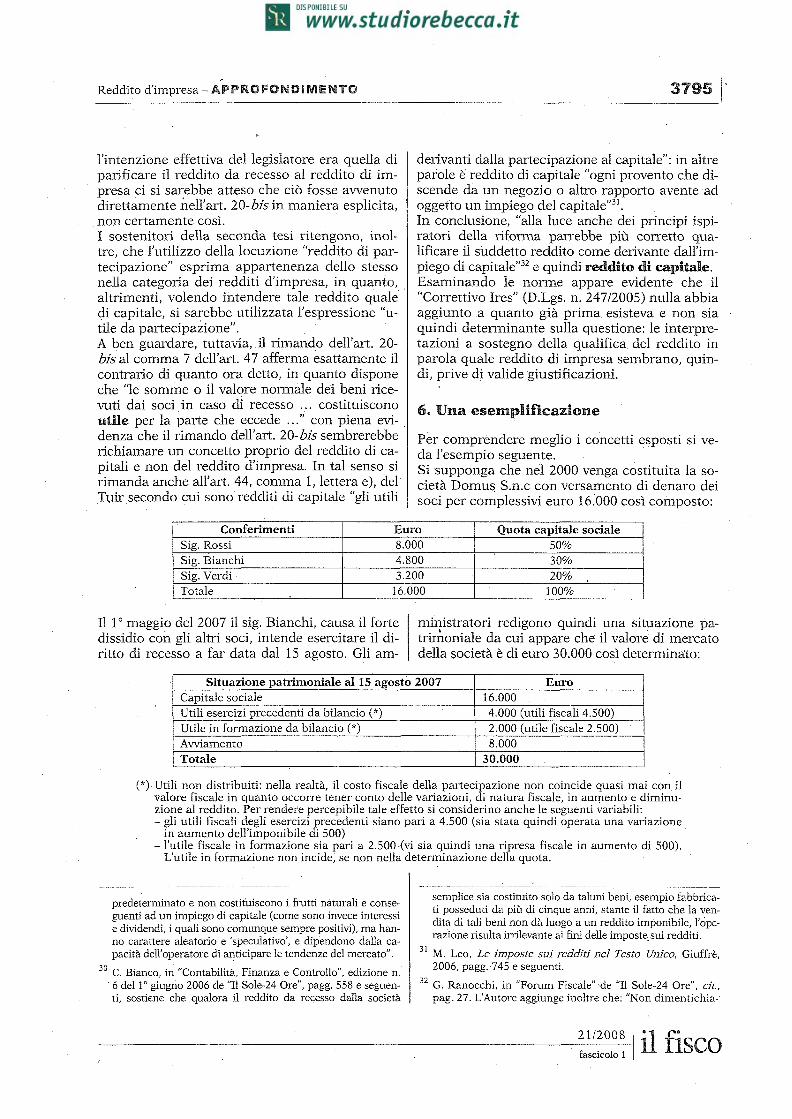

Per comprendere meglio i concetti esposti si ve-da l'esempio seguente.Si supponga che nel 2000 venga costituita la so-cietà Domus. S.n.c con versamento di denaro deisoci per complessivi euro 16.000 così composto:

Il 1° maggio del 2007 il sig. Bianchi, causa il fortedissidio con gli altri soci, intende esercitare il di-ritto di recesso a far data dal 15 agosto. Gli am-

ministratori redigono quindi una situazione pa-trimoniale da cui appare che il valore di mercatodella società è di euro 30.000 così determinato:

(*) Utili non distribuiti: nella realtà, il costo fiscale della partecipazione non coincide quasi mai con ilvalore fiscale in quanto occorre tener conto delle variazioni, di natura fiscale, in aumento e diminu-zione al reddito. Per rendere percepibile tale effetto si considerino anche le seguenti variabili:- gli utili fiscali degli esercizi precedenti siano pari a 4.500 (sia stata quindi operata una variazione

in aumento dell'imponibile di 500)- l'utile fiscale in formazione sia pari a 2.500 (vi sia quindi una ripresa fiscale in aumento di 500).

L'utile in formazione non incide, se non nella determinazione della quota.

predeterminato e non costituiscono i frutti naturali e conse-guenti ad un impiego di capitale (come sono invece interessie dividendi, i quali sono comunque sempre positivi), ma han-no carattere aleatorio e 'speculativo', e dipendono dalla ca-pacità dell'operatore di anticipare le tendenze del mercato".

30 C. Bianco, in "Contabilità, Finanza e Controllo", edizione n.6 del 1° giugno 2006 de "Il Sole-24 Ore", pagg. 558 e seguen-ti, sostiene che qualora il reddito da recesso dalla società

semplice sia costituito solo da taluni beni, esempio fabbrica-ti posseduti da più di cinque anni, stante il fatto che la ven-dita di tali beni non dà luogo a un reddito imponibile, l'ope-razione risulta irrilevante ai fini delle imposte sui redditi.

M. Leo, Le imposte sui redditi nel Testo Unico, Giuffrè,2006, pagg. 745 e seguenti.

G. Ranocchi, in "Forum Fiscale" de "Il Sole-24 Ore",cit,pag. 27. L'Autore aggiunge inoltre che: "Non dimentichia-

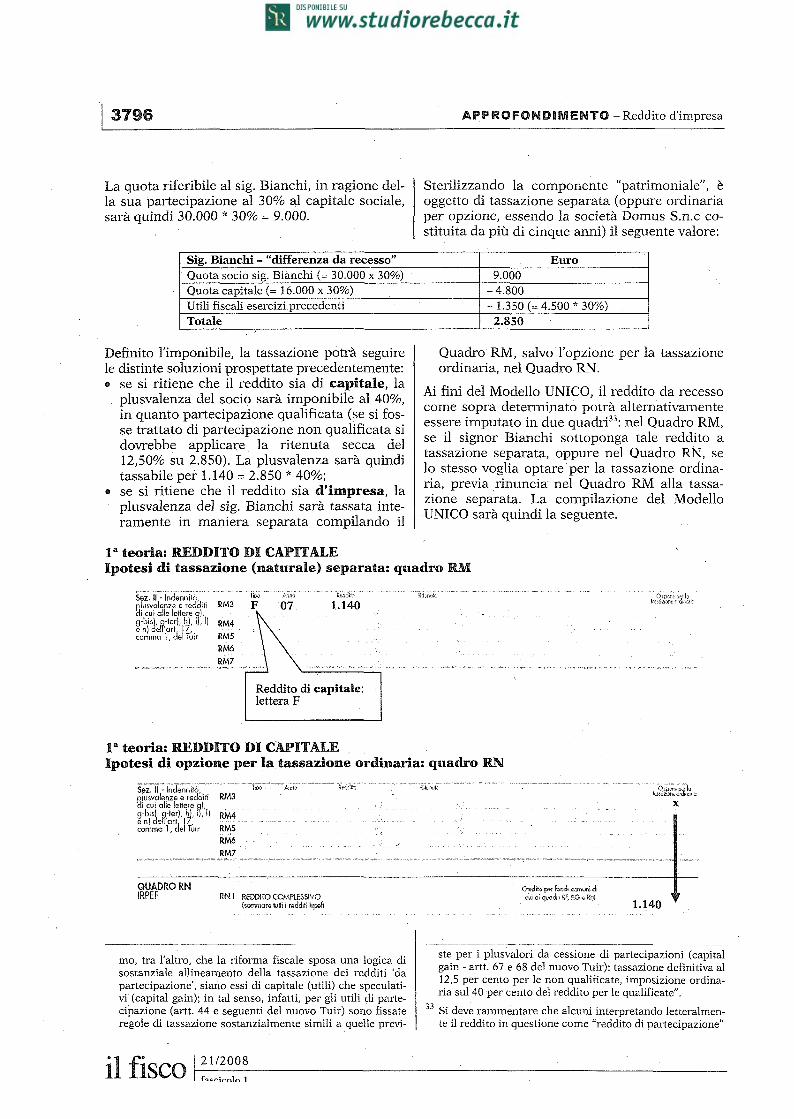

La quota riferibile al sig. Bianchi, in ragione del-la sua partecipazione al 30% al capitale sociale,sarà quindi 30.000 * 30% = 9.000.

Sterilizzando la componente "patrimoniale", èoggetto di tassazione separata (oppure ordinariaper opzione, essendo la società Domus S.n.c co-stituita da più di cinque anni) il seguente valore:

Definito l'imponibile, la tassazione potrà seguirele distinte soluzioni prospettate precedentemente:

se si ritiene che il reddito sia di capitale, laplusvalenza del socio sarà imponibile al 40%,in quanto partecipazione qualificata (se si fos-se trattato di partecipazione non qualificata sidovrebbe applicare la ritenuta secca del12,50% su 2.850). La plusvalenza sarà quinditassabile per 1.140 = 2.850 * 40%;se si ritiene che il reddito sia d'impresa, laplusvalenza del sig. Bianchi sarà tassata inte-ramente in maniera separata compilando il

Quadro RM, salvo l'opzione per la tassazioneordinaria, nel Quadro RN.

Ai fini del Modello UNICO, il reddito da recessocome sopra determinato potrà alternativamenteessere imputato in due quadri33: nel Quadro RM,se il signor Bianchi sottoponga tale reddito atassazione separata, oppure nel Quadro RN, selo stesso voglia optare per la tassazione ordina-ria, previa rinuncia nel Quadro RM alla tassa-zione separata. La compilazione del ModelloUNICO sarà quindi la seguente.

ste per i plusvalori da cessione di partecipazioni (capitalgain - artt. 67 e 68 del nuovo Tuir): tassazione definitiva al12,5 per cento per le non qualificate, imposizione ordina-ria sul 40 per cento del reddito per le qualificate".

Si deve rammentare che alcuni interpretando letteralmen-te il reddito in questione come "reddito di partecipazione"

mo, tra l'altro, che la riforma fiscale sposa una logica disostanziale allineamento della tassazione dei redditi 'dapartecipazione', siano essi di capitale (utili) che speculati-vi (capital gain); in tal senso, infatti, per gli utili di parte-cipazione (artt. 44 e seguenti del nuovo Tuir) sono fissateregole di tassazione sostanzialmente simili a quelle previ-

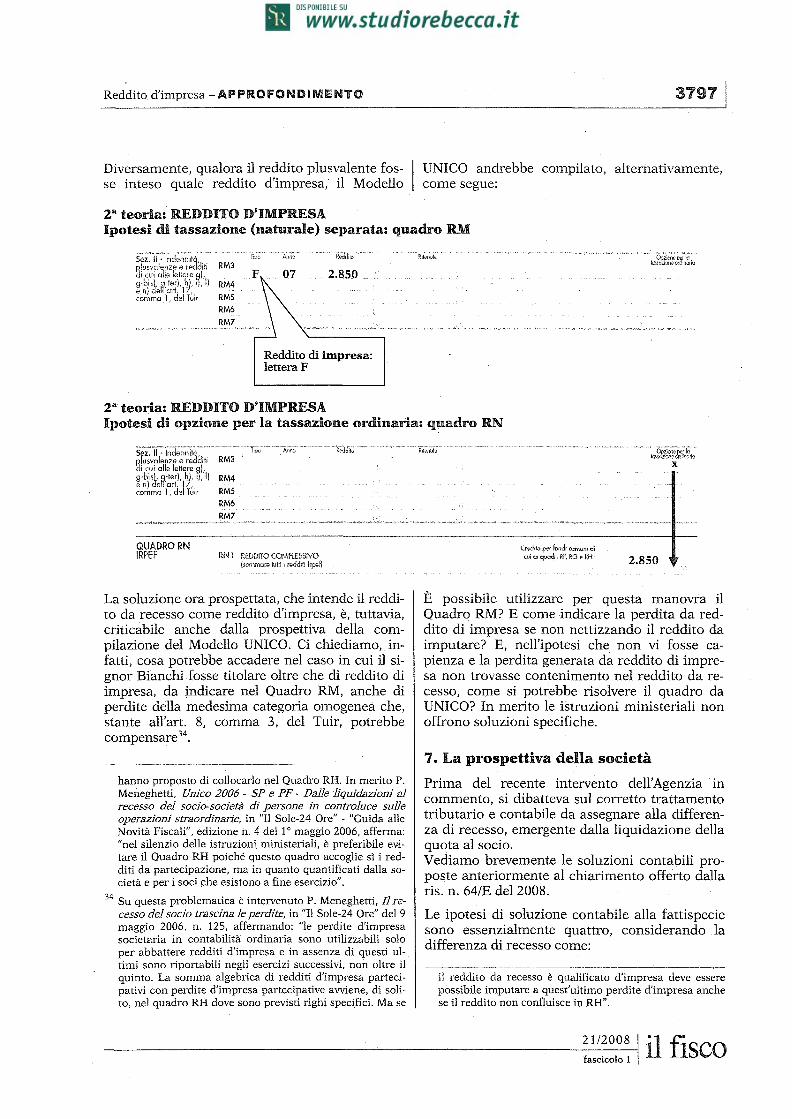

Diversamente, qualora il reddito plusvalente fos-se inteso quale reddito d'impresa, il Modello

UNICO andrebbe compilato, alternativamente,come segue:

La soluzione ora prospettata, che intende il reddi-to da recesso come reddito d'impresa, è, tuttavia,criticabile anche dalla prospettiva della com-pilazione del Modello UNICO. Ci chiediamo, in-fatti, cosa potrebbe accadere nel caso in cui il si-gnor Bianchi fosse titolare oltre che di reddito diimpresa, da indicare nel Quadro RM, anche diperdite della medesima categoria omogenea che,stante all'art. 8, comma 3, del Tuir, potrebbecompensare34.

hanno proposto di collocarlo nel Quadro RH. In merito P.Meneghetti, Unico 2006 - SP e PF - Dalle liquidazioni alrecesso del socio-società di persone in controluce sulleoperazioni straordinarie, in "Il Sole-24 Ore" - "Guida alleNovità Fiscali", edizione n. 4 del 1° maggio 2006, afferma:"nel silenzio delle istruzioni ministeriali, è preferibile evi-tare il Quadro RH poiché questo quadro accoglie sì i red-diti da partecipazione, ma in quanto quantificati dalla so-cietà e per i soci che esistono a fine esercìzio".

34 Su questa problematica è intervenuto P. Meneghetti, II re-cesso del socio trascina le perdite, in "Il Sole-24 Ore" del 9maggio 2006, n. 125, affermando: "le perdite d'impresasocietaria in contabilità ordinaria sono utilizzabili soloper abbattere redditi d'impresa e in assenza di questi ul-timi sono riportabili negli esercizi successivi, non oltre ilquinto. La somma algebrica di redditi d'impresa parteci-pativi con perdite d'impresa partecipative avviene, di soli-to, nel quadro RH dove sono previsti righi specifici. Ma se

È possibile utilizzare per questa manovra ilQuadro RM? E come indicare la perdita da red-dito di impresa se non nettizzando il reddito daimputare? E, nell'ipotesi che non vi fosse ca-pienza e la perdita generata da reddito di impre-sa non trovasse contenimento nel reddito da re-cesso, come si potrebbe risolvere il quadro daUNICO? In merito le istruzioni ministeriali nonoffrono soluzioni specifiche.

7. La prospettiva della società

Prima del recente intervento dell'Agenzia incommento, si dibatteva sul corretto trattamentotributario e contabile da assegnare alla differen-za di recesso, emergente dalla liquidazione dellaquota al socio.Vediamo brevemente le soluzioni contabili pro-poste anteriormente al chiarimento offerto dallaris. n. 64/E del 2008.

Le ipotesi di soluzione contabile alla fattispeciesono essenzialmente quattro, considerando ladifferenza di recesso come:

il reddito da recesso è qualificato d'impresa deve esserepossibile imputare a quest'ultimo perdite d'impresa anchese il reddito non confluisce in RH".

costo: una prima soluzione suggerisce di i-scrivere un onere straordinario, vale a direuna sopravvenienza passiva. La critica mossaa questa interpretazione sta nel fatto che lasopravvenienza suddetta può essere sostenutacon riferimento alla quota di utili della societàin corso di formazione al momento del reces-so, ma risulta difficilmente applicabile per in-terpretare la valorizzazione dei plusvalori la-tenti esistenti nel patrimonio sociale;avviamento: una soluzione contabile alterna-tiva consiste nell'iscrizione di un costo plurien-nale nell'attivo di bilancio della società qualefosse un intangible, vale a dire un valore di av-viamento a rappresentazione dei plusvalori e-mergenti al momento di fuoriuscita del socio re-cedente. La soluzione ora rammentata è critica-bile in quanto il costo, non essendo sostenutodalla società, non è iscrivibile35, non è quantifica-bile36 e non garantisce futuri benefìci all'impresa;

• riduzione di riserve: si verrebbe a rivalutare ibeni dell'attivo con, in contropartita, la diminu-zione delle riserve senza alcun riflesso sul contoeconomico. Tale argomentazione è suggerita dalPrincipio contabile OIC n. 28, che si occupa delcaso di una società di capitali e limitatamenteall'ipotesi in cui siano disponibili riserve di capi-tale per coprire la differenza da recesso37. Le ri-serve in parola vanno utilizzate a rimborso del-la differenza da recesso rispetto al valore nomi-nale della quota al fine di tutelare l'integrità delcapitale ed evitare una riduzione dello stesso ol-tre i limiti previsti dal codice civile;riduzione del costo della partecipazionedegli altri soci: un'ultima soluzione è rappre-

sentata dall'ipotesi di considerare la differenzada recesso come un'anticipazione da parte del-la società per conto dei soci non recedenti.Contabilmente la posta da accendere si sostan-zierebbe in un credito verso i soci superstiti.

La recente ris. n. 64/E del 2008 chiarisce quale siail corretto comportamento contabile riferibile allesomme erogate al socio affermando che "a segui-to della liquidazione della quota detenuta dal so-cio uscente, la società procederà quindi per laparte afferente al rimborso del valore nominaledella partecipazione all'annullamento della quotadi capitale sociale detenuta dal socio ed alla cor-rispondente riduzione delle eventuali riserve siadi utili che di capitale spettanti al socio". Tali im-porti, non transitando per il conto economico,non avranno alcuna rilevanza reddituale, nem-meno da una prospettiva fiscale.La "differenza di recesso", invece, essendo origi-nata da elementi di natura economica, quali, adesempio, le plusvalenze latenti, l'avviamento egli utili in corso di formazione, costituisce uncosto di competenza del conto economico dellasocietà nell'esercizio in cui sorge il diritto alla li-quidazione della quota.Gli utili, in corso di formazione alla data del re-cesso, congiuntamente a quelli conseguiti nellarestante parte dell'esercizio, sono invece tassatiper trasparenza in capo ai soci superstiti38.Il costo da recesso suddetto dovrebbe avere na-tura straordinaria dal momento che la sua origi-ne non deriva dalla gestione caratteristica, ovve-ro dall'attività economica svolta continuativa-mente dalla società.

Da una prospettiva ragionieristica si verrebbe a scardinareuno dei principi fondamentali della partita doppia, allor-quando ci si impone di contabilizzare solo scambi tra la so-cietà e terze economie: si deve, infatti, osservare che il socionon si pone nei confronti dell'impresa partecipata come unterzo bensì come la controparte di una transazione "interna"in cui non è così immediato distinguere il socio dalla società.

36 Si deve osservare, infatti, che il costo suddetto non è soste-nuto dalla società volontariamente ma per imposizione dilegge, da cui ne deriva una intrinseca difficoltà valutativa.

Il Principio contabile citato afferma, infatti, che "nel caso direcesso e mancato collocamento presso terzi delle su azioniai sensi della procedura di cui all'alt. 2437-quater c.c, le a-zioni vengono rimborsate mediante acquisto da parte dellasocietà utilizzando riserve disponibili anche in "deroga aquanto previsto dal terzo comma dell'alt. 2357 c.c".

38 Si veda anche M. Del Fabbro-M. Pezzetta, Recesso del so-cio nelle società di persone, in "Contabilità, Finanza eControllo" n. 4/2008, pag. 379.

Contabilmente la società ha un costo di 3.000contro un utile rilevato dal socio di 2.850, inquanto la società calcola il costo facendo riferi-mento ai valori contabili, mentre il socio consi-dera il prezzo di acquisto della quota. Eviden-temente, avendo basi valutative diverse, i valorisono conseguentemente diversi.

8. Trat tamento fiscale per la società

La risoluzione commentata si esprime anche re-lativamente al corretto comportamento da adot-tare in merito alla deducibilità delle somme cor-risposte a titolo di "differenza di recesso", altraquestione su cui non vi era ancora una definitivacertezza.Nell'ordinamento tributario, infatti, come si èdetto, non vi era una posizione univoca sullaproblematica ora affrontata, ma si potevano di-stinguere due tesi maggioritarie, in risposta adaltrettanti interpelli forniti dall'Agenzia delle En-trate39.Una prima Interpretazione intransigente - so-stenuta in una DRE della Regione Lombardiadel 2005 - riteneva che il recesso del socio fosseuna mera operazione sul capitale, senza riper-cussioni sul conto economico, con sostanzialeindeducibilità dal reddito d'impresa della "diffe-renza da recesso". La motivazione di ciò si con-cretizzerebbe nel fatto che gli atti tra società esoci, essendo interni, non sono produttivi direddito. Le somme pagate, quindi, non rappre-sentando uno scambio con terze economie, nonsoddisferebbero il requisito di inerenza di cuiall'art. 109 del Tuir40, e sarebbero, pertanto, in-deducibili.Più favorevolmente una seconda tesi - rinveni-bile in una DRE della Regione Campania del200341 - prevedeva la possibilità di dedurre ladifferenza di recesso sulla base del principio disimmetria e divieto di imposizione di cui all'art.

39 Per approfondimenti si veda L. Lovecchio, Recesso al buioper le società di persone, in "Il Sole-24 Ore" del 24 ot tobre2005.40 L'articolo citato, al comma 5, dispone che: "Le spese e glialtri component i negativi diversi dagli interessi passivi,t ranne gli oneri fiscali, contributivi e di utilità sociale, so-no deducibili se e nella misura in cui si riferiscono ad at-tività o beni da cui derivano ricavi o altri proventi checoncorrono a formare il reddito o che non vi concorronoin quanto esclusi".

41 Nello stesso senso si r imanda alla circ. n. 98/E del 17 mag-gio 2000, cit, circ. n. 189/E del 21 set tembre 1999 (inbanca dati "fisconline") e ris. n. 127/E del 24 maggio 1995(in banca dati "fisconline").

163 del Tuir: ciò che è tassato in capo al sociodeve poter essere deducibile per la società.In precedenza va segnalato che nelle istruzioniministeriali al Quadro RK del Modello UNICOSP 2000 e 2001 era previsto che le somme even-tualmente liquidate al socio receduto, oppureagli eredi, fossero componenti negative deduci-bili per la società.Stranamente, a partire dalle istruzioni 2002, taleriferimento è scomparso rimanendo, invece, va-lido per i soli eredi e per essere, infine, depenna-to anche quest'ultimo dalle istruzioni del Model-lo UNICO 2004.Abbiamo verificato le istruzioni di UNICO SP2008, ma non ci risultano particolari novità dasegnalare.

Sulla questione è quindi intervenuta la recenterisoluzione in commento, considerando che lacomponente di natura reddituale - la "differenzadi recesso" - costituisce un costo deducibile dalreddito della società in quanto:

le plusvalenze e l'avviamento, una volta rea-lizzati, saranno tassati in capo ai soci super-stiti quali componenti positivi di reddito;

• gli utili in corso di formazione alla data di re-cesso, congiuntamente a quelli conseguiti nel-l'esercizio, saranno tassati per trasparenza incapo ai medesimi soggetti.

Il suddetto costo è quindi deducibile per la so-cietà nell'esercizio in cui sorge il diritto alla li-quidazione della quota42. Essendo tassato in ca-po al socio recedente quale reddito, per simme-tria, si tratta di un costo deducibile per la socie-tà; ove così non fosse si concretizzerebbe un ca-so di doppia tassazione del medesimo reddito.

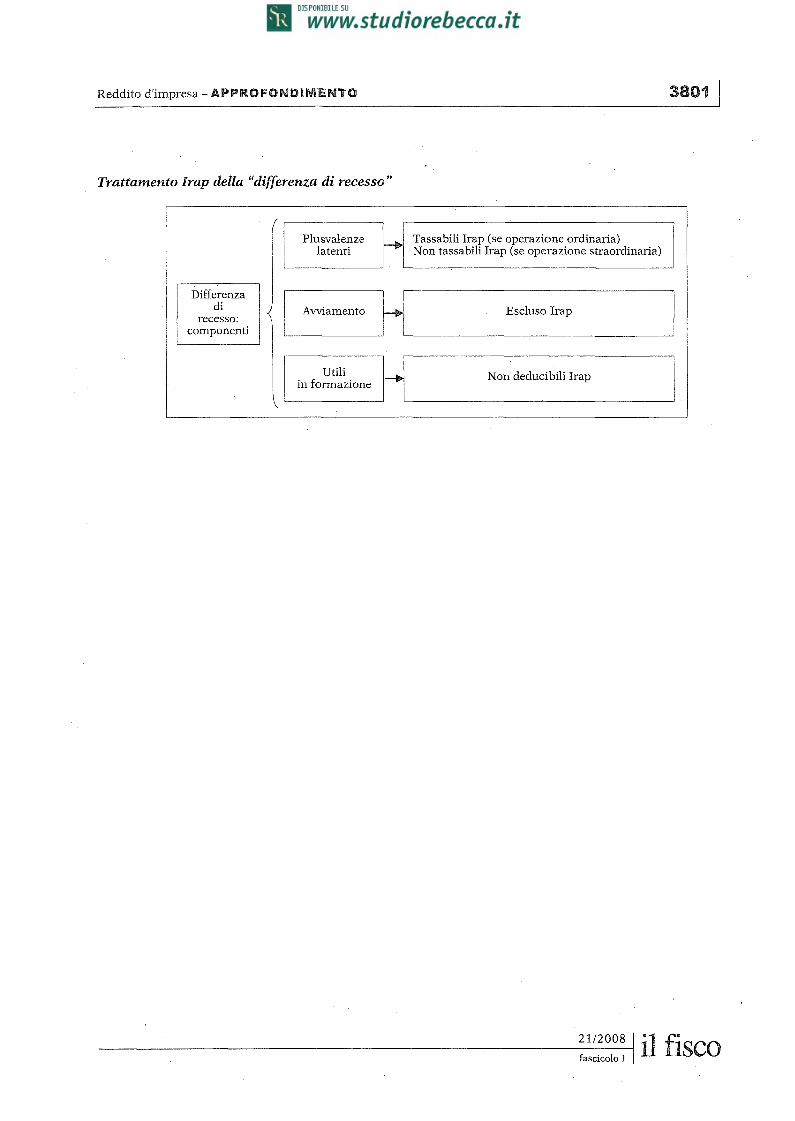

9. Eventuale impatto I rap sulla"differenza di recesso"

La risoluzione commentata nulla dice in meritoall'eventuale tassazione Irap, della "differenza direcesso". Abbiamo già affermato che la colloca-zione più consona della componente reddituale,afferibile al pagamento delle somme al socio u-scente, sia da indicare nella zona straordinariadel conto economico.Come noto, alla luce delle novità contenute nel-l'art. 5 del D.Lgs. 15 dicembre 1997, n. 446 [do-vute all'art. 1, comma 50, lettera a), L. 24 di-cembre 2007, n. 244] la base imponibile Irap

Anche se le somme vengono erogate successivamente. Sirimanda a G.P. Tosoni, op. cit.

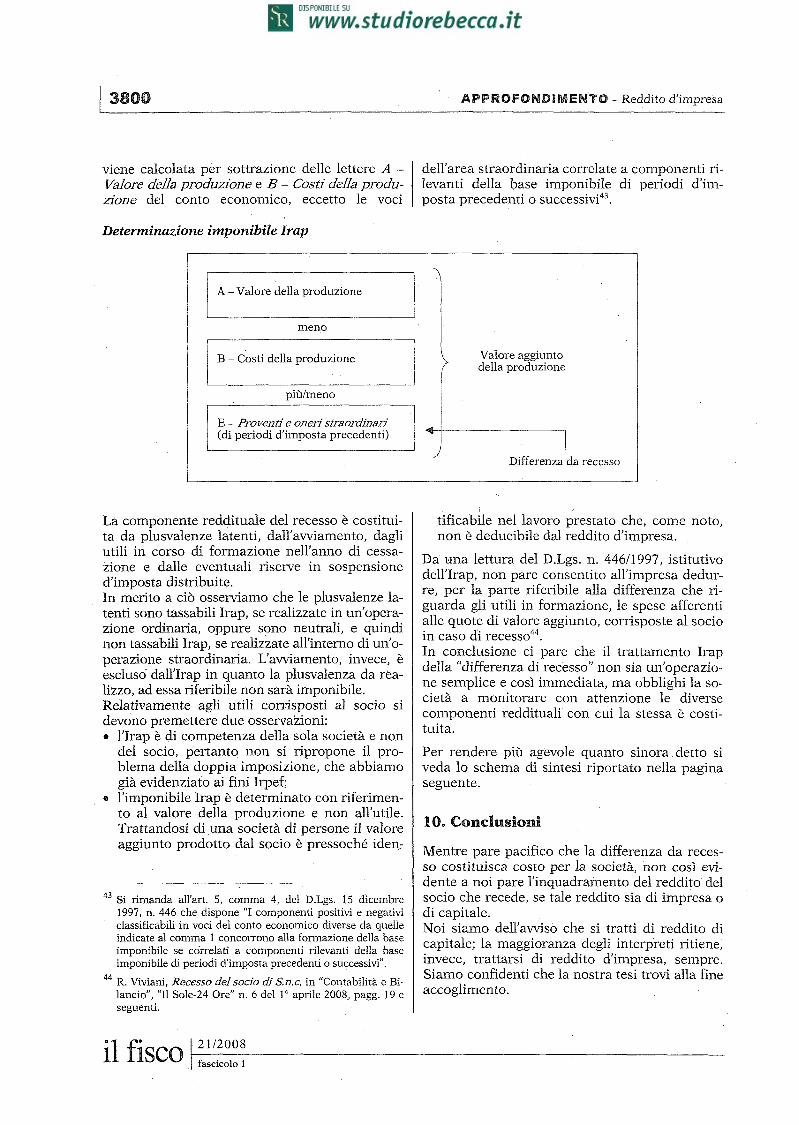

viene calcolata per sottrazione delle lettere A -Valore della produzione e B - Costì della produ-zione del conto economico, eccetto le voci

dell'area straordinaria correlate a componenti ri-levanti della base imponibile di periodi d'im-posta precedenti o successivi43.

La componente reddituale del recesso è costitui-ta da plusvalenze latenti, dall'avviamento, dagliutili in corso di formazione nell'anno di cessa-zione e dalle eventuali riserve in sospensioned'imposta distribuite.In merito a ciò osserviamo che le plusvalenze la-tenti sono tassabili Irap, se realizzate in un'opera-zione ordinaria, oppure sono neutrali, e quindinon tassabili Irap, se realizzate all'interno di un'o-perazione straordinaria. L'avviamento, invece, èescluso dall'Irap in quanto la plusvalenza da rea-lizzo, ad essa riferibile non sarà imponibile.Relativamente agli utili corrisposti al socio sidevono premettere due osservazioni:

l'Irap è di competenza della sola società e nondel socio, pertanto non si ripropone il pro-blema della doppia imposizione, che abbiamogià evidenziato ai fini Irpef ;l'imponibile Irap è determinato con riferimen-to al valore della produzione e non all'utile.Trattandosi di una società di persone il valoreaggiunto prodotto dal socio è pressoché iden-

43 Si rimanda all'art. 5, comma 4, del D.Lgs. 15 dicembre1997, n. 446 che dispone "I componenti positivi e negativiclassificabili in voci del conto economico diverse da quelleindicate al comma 1 concorrono alla formazione della baseimponibile se correlati a componenti rilevanti della baseimponibile di periodi d'imposta precedenti o successivi".

44 R. Viviani, Recesso del socio di S.n.c, in "Contabilità e Bi-lancio", "Il Sole-24 Ore" n. 6 del 1° aprile 2008, pagg. 19 eseguenti.

tificabile nel lavoro prestato che, come noto,non è deducibile dal reddito d'impresa.

Da una lettura del D.Lgs. n. 446/1997, istitutivodell'Irap, non pare consentito all'impresa dedur-re, per la parte riferibile alla differenza che ri-guarda gli utili in formazione, le spese afferentialle quote di valore aggiunto, corrisposte al socioin caso di recesso44.In conclusione ci pare che il trattamento Irapdella "differenza di recesso" non sia un'operazio-ne semplice e così immediata, ma obblighi la so-cietà a monitorare con attenzione le diversecomponenti reddituali con cui la stessa è costi-tuita.

Per rendere più agevole quanto sinora detto siveda lo schema di sintesi riportato nella paginaseguente.

10. Conclusioni

Mentre pare pacifico che la differenza da reces-so costituisca costo per la società, non così evi-dente a noi pare l'inquadramento del reddito delsocio che recede, se tale reddito sia di impresa odi capitale.Noi siamo dell'avviso che si tratti di reddito dicapitale; la maggioranza degli interpreti ritiene,invece, trattarsi di reddito d'impresa, sempre.Siamo confidenti che la nostra tesi trovi alla fineaccoglimento.