1. Guida turistica: maggiore età, alla laurea e alla ... · di agenzia di viaggi che accompagnino...

67

Fine Lezione 6 Normative regionali Veneto. 1. Guida turistica: maggiore età, alla laurea e alla cittadinanza italiana o equiparata, una preparazione relativa a diverse materie. tre prove scritte: 1) una di cultura generale in storia dell’arte, storia veneta, geografia turistica ed elementi di primo soccorso 2) una nella prima lingua straniera 3) una nella seconda lingua straniera. Prova orale, più selettiva: storia dell’arte, storia veneta, geografia turistica, itinerari turistici, legislazione turistica regionale e sulle due lingue straniere scelte. Solitamente il concorso si svolge ogni due anni.

Transcript of 1. Guida turistica: maggiore età, alla laurea e alla ... · di agenzia di viaggi che accompagnino...

Fine Lezione 6Normative regionaliVeneto.1. Guida turistica: maggiore età, alla laurea e alla cittadinanza italiana o equiparata, una preparazione relativa a diverse materie.

tre prove scritte:1) una di cultura generale in storia dell’arte, storia veneta, geografia turistica ed elementi di primo soccorso2) una nella prima lingua straniera3) una nella seconda lingua straniera.

Prova orale, più selettiva: storia dell’arte, storia veneta, geografia turistica, itinerari turistici, legislazione turistica regionale e sulle due lingue straniere scelte.Solitamente il concorso si svolge ogni due anni.

Provincia: organizza l'esame di abilitazione.

Ambiti distinti: la Provincia può stabilire distinti ambiti territoriali di competenzaEs. Città Metropoltana di Venezia:- “Città di Venezia” (Venezia, Chioggia, Mirano e Noale); - “Parte Orientale della Provincia di Venezia (L.R. 16/1993) ed isola di Torcello” (Caorle, Concordia Sagittaria, Portogruaro e Summaga).

una tantum: tassa di concessione governativa,corso gratuito di quattro orecomunicare annualmente le tariffe che si intendono praticare.

2. Accompagnatore turistico. meno competenze rispetto alla guida.

Provincia.

Due prove:- prova scritta: geografia del turismo italiana ed estera, regolamenti sulle comunicazioni e trasporti, tecnica ed organizzazione turistica, legislazione turistica, elementi di primo soccorso; - prova orale: geografia del turismo italiana ed estera, regolamenti sulle comunicazioni e trasporti, tecnica ed organizzazione turistica, legislazione turistica, valutazione di casi pratici sulla gestione dei gruppi e lingua straniera scelta dal candidato.

una tantum: tassa di concessione governativa,corso gratuito di quattro orecomunicare annualmente le tariffe che si intendono praticare.

Emilia Romagna (legge regionale 4/2000).Individua le figure della guida turistica, dell'accompagnatore turistico e la nuova figura della guida ambientale-escursionistica, cioè colui che professionalmente illustra gli ambienti naturalistici: mare, montagna, fiume, collina, parchi, ma anche le aree antropizzate.La guida ambientale-escursionistica può specializzarsi in cicloturismo, mountain bike, ciclismo, equiturismo, passeggiate a cavallo, turismo acquatico, subacqueo.Ai sensi dell'art. 3, per svolgere l'attività di guida turistica, è necessario essere in possesso della cittadinanza italiana o comunitaria oppure essere residenti in Italia da almeno 3 anni.

È altresì necessario avere copertura assicurativa.Le guide turistiche possono entrare gratuitamente nei musei e nelle strutture culturali equiparate.Sono dispensate dai requisiti necessari per le guide turistiche abilitate le guide comunitarie che svolgano l'attività entro un circuito chiuso, chi svolga tale attività saltuariamente e per soci di associazioni senza scopo di lucro, i direttori tecnici o dipendenti di agenzia di viaggi che accompagnino verso porti, aeroporti, stazioni, coloro che esercitino occasionalmente previa comunicazione.La Provincia tiene gli esami, aggiorna gli elenchi e rilascia attestati di idoneità e tesserini personali di riconoscimento, che devono risultare visibili durante l'attività professionale.I Comuni esercitano le funzioni amministrative di vigilanza e controllo sulle attività professionali turistiche di animazione e di accompagnamento.

Lombardia (legge regionale 27/2015).Prevede anch'essa uno specifico percorso formativo, con, al termine, un esame di idoneità.L'esame di idoneità è poi estensibile ad altre lingue.Il tesserino personale di riconoscimento per l'esercizio della professione dev'essere mantenuto visibile sulla persona mentre questa svolge l'attività cui è abilitata.La Giunta regionale con delibera stabilisce i requisiti e le modalità di svolgimento degli esami, che però vengono organizzati dalle Province e dalla Città metropolitana di Milano.Gli elenchi delle guide turistiche e degli accompagnatori turistici abilitati vengono pubblicati nel portale regionale.Le guide turistiche possono entrare gratuitamente nei musei e nelle altre sedi culturali sia per le visite guidate sia per motivi di studio.Per l'esercizio senza abilitazione sono previste sanzioni

amministrative pecuniarie.

Piemonte (legge regionale 33/2001).Requisiti: 18 anni, diploma di scuola media superiore, conoscenza di almeno una lingua straniera.L'ammissione ai corsi è subordinata al superamento di una prova attitudinale. La Provincia può valutare l'equivalenza e il riconoscimento dei titoli professionali conseguiti in altre Regioni italiane o in Stati esteri.La Giunta regionale con delibera stabilisce i requisiti e le modalità di svolgimento degli esami, i programmi dei corsi, i crediti formativi. Gli esami vengono però organizzati dalle Province (e, si deve ritenere, dalla sua istituzione, cioè dal 2014, anche dalla Città metropolitana di Torino). Le Province nominano i membri delle commissioni, eventualmente integrandole con esperti di

lingue.Chi supera l'esame deve essere iscritto ad un albo e frequentare corsi di aggiornamento almeno ogni 5 anni.Le guide turistiche possono entrare gratuitamente nei musei e nelle altre sedi culturali sia per la propria attività.Sanzioni amministrative pecuniarie sono previste a carico di chi eserciti senza aver conseguito l'abilitazione o senza essere iscritto agli elenchi provinciali.Le funzioni di vigilanza e di controllo sulle attività professionali sono esercitate dal Comune, cui sono devoluti i proventi delle sanzioni.

Diritto del lavoro nelle imprese turistiche.Anche nel settore turistico valgono le regole generali del diritto del lavoro per i contratti di lavoro subordinato.Fanno eccezione solo l'arruolamento e il lavoro nel settore areonautico, specificamente disciplinati dal Codice della Navigazione.Per tutti gli altri casi, le tre tipologie di lavoro più impiegate sono:- contratto a tempo determinato,- apprendistato,- lavoro a chiamata.

- contratto a tempo determinato: particolarmente utile per attività stagionali come spesso sono quelle turistiche; fino al 2012 richiedeva stringenti motivazioni che giustificassero il termine, limiti che spesso il datore di lavoro non rispettava, con la conseguenza che il contratto risultava nullo. L'art. 19 co. 1 del

d.lgs. 81/2015 prevede, ora, un contratto a tempo determinato di durata non superiore all'anno e privo di presupposti: in forza di tale generalizzata liberalizzazione non servono più norme di maggior favore per la attività turistiche. L'art. 19 co. 2 del d.lgs. 81/2015 prevede solo che per le attività stagionali si possa prescindere dal divieto di sforare i 36 mesi sommando i diversi periodi di assunzione a tempo determinato e non operi nemmeno l'automatica trasformazione in contratto a tempo indeterminato della riassunzione per meno di 6 mesi entro i 10 giorni dopo la scadenza di un precedente contratto oppure per più di 6 mesi entro i 20 giorni dopo. Il lavoratore stagionale ha comunque diritto di essere preferito in caso di nuove assunzioni.

- apprendistato (specie professionalizzante): solo per giovani alla prima esperienza lavorativa: ha una durata minima più lunga del contratto a tempo determinato e precisi obblighi formativi

dell'apprendista, ma garantisce forti sgravi fiscali al datore di lavoro,

- lavoro a chiamata: specie nella ristorazione e nell'alberghiero. Nei settori turistico, dei pubblici esercizi e dello spettacolo non è previsto nemmeno il limite di 400 giorni lavorativi in 3 anni solari. La legge 92/2012 aveva limitato tale forma di lavoro, in quanto spesso si prestava a copertura dell'evasione fiscale. Resta, invece, l'obbligo di preventiva comunicazione all'ufficio di collocamento prima della chiamata.

Non esiste un C.C.N.L. (contratto collettivo nazionale di lavoro) specifico per il turismo, ma per lo più viene fatto rientrare nei servizi, nei pubblici esercizi, nella distribuzione e nel terziario.

Lezione 7I beni culturali

L'art. 9 Costituzione:La Repubblica promuove lo sviluppo della cultura e la ricerca scientifica e tecnica.Tutela il paesaggio e il patrimonio storico e artistico della Nazione.

1) PROMOZIONE

2) TUTELA

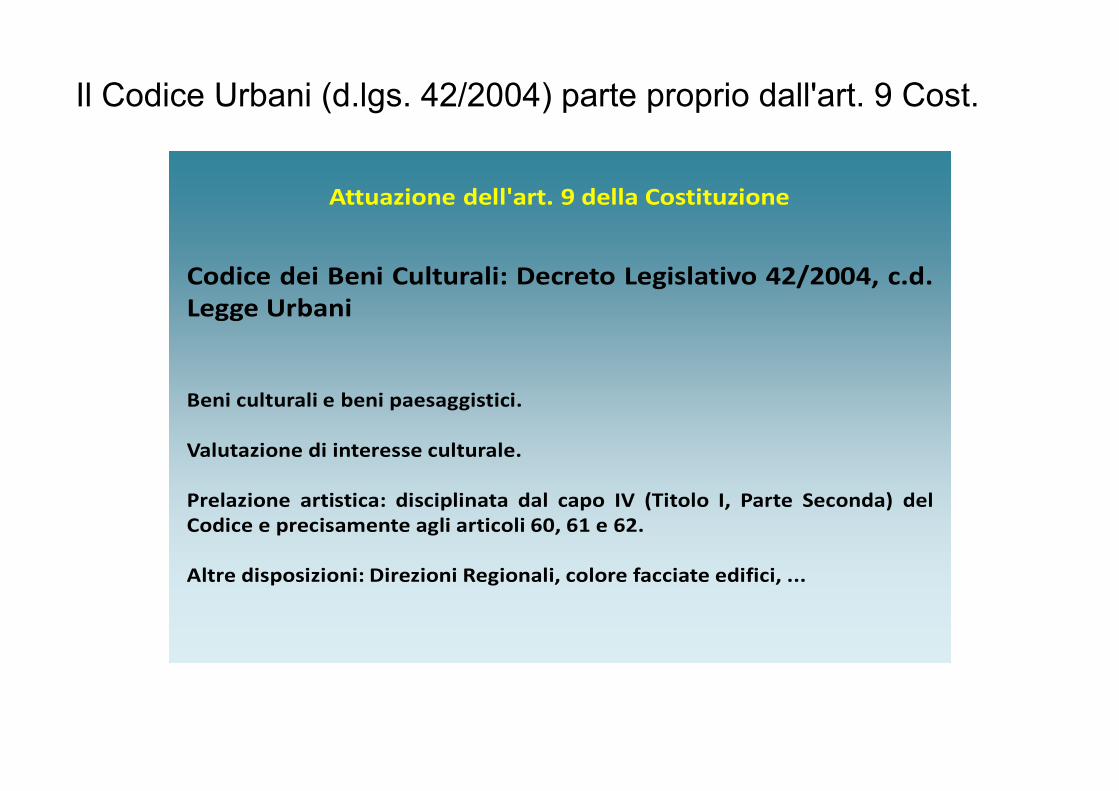

Il Codice Urbani (d.lgs. 42/2004) parte proprio dall'art. 9 Cost.

Codice dei Beni Culturali: Decreto Legislativo 42/2004, c.d.Legge Urbani

Beni culturali e beni paesaggistici.

Valutazione di interesse culturale.

Prelazione artistica: disciplinata dal capo IV (Titolo I, Parte Seconda) delCodice e precisamente agli articoli 60, 61 e 62.

Altre disposizioni: Direzioni Regionali, colore facciate edifici, ...

Attuazione dell'art. 9 della Costituzione

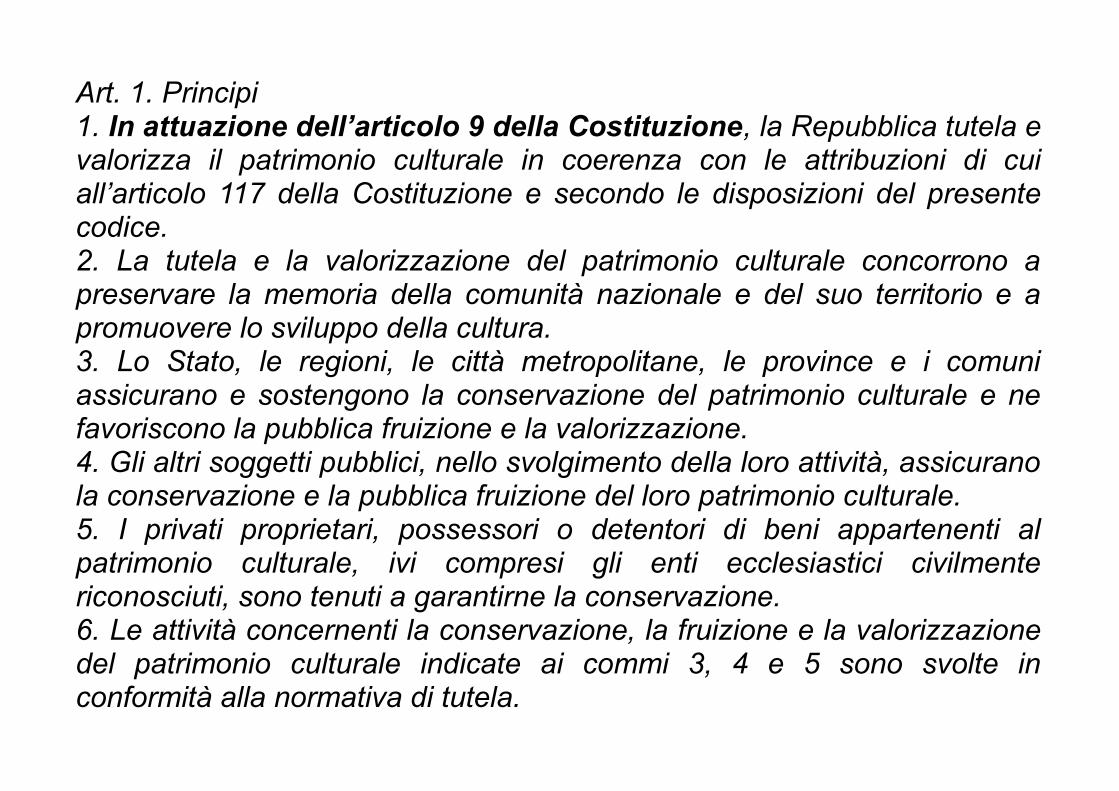

Art. 1. Principi1. In attuazione dell’articolo 9 della Costituzione, la Repubblica tutela e valorizza il patrimonio culturale in coerenza con le attribuzioni di cui all’articolo 117 della Costituzione e secondo le disposizioni del presente codice.2. La tutela e la valorizzazione del patrimonio culturale concorrono a preservare la memoria della comunità nazionale e del suo territorio e a promuovere lo sviluppo della cultura.3. Lo Stato, le regioni, le città metropolitane, le province e i comuni assicurano e sostengono la conservazione del patrimonio culturale e ne favoriscono la pubblica fruizione e la valorizzazione.4. Gli altri soggetti pubblici, nello svolgimento della loro attività, assicurano la conservazione e la pubblica fruizione del loro patrimonio culturale.5. I privati proprietari, possessori o detentori di beni appartenenti al patrimonio culturale, ivi compresi gli enti ecclesiastici civilmente riconosciuti, sono tenuti a garantirne la conservazione.6. Le attività concernenti la conservazione, la fruizione e la valorizzazione del patrimonio culturale indicate ai commi 3, 4 e 5 sono svolte in conformità alla normativa di tutela.

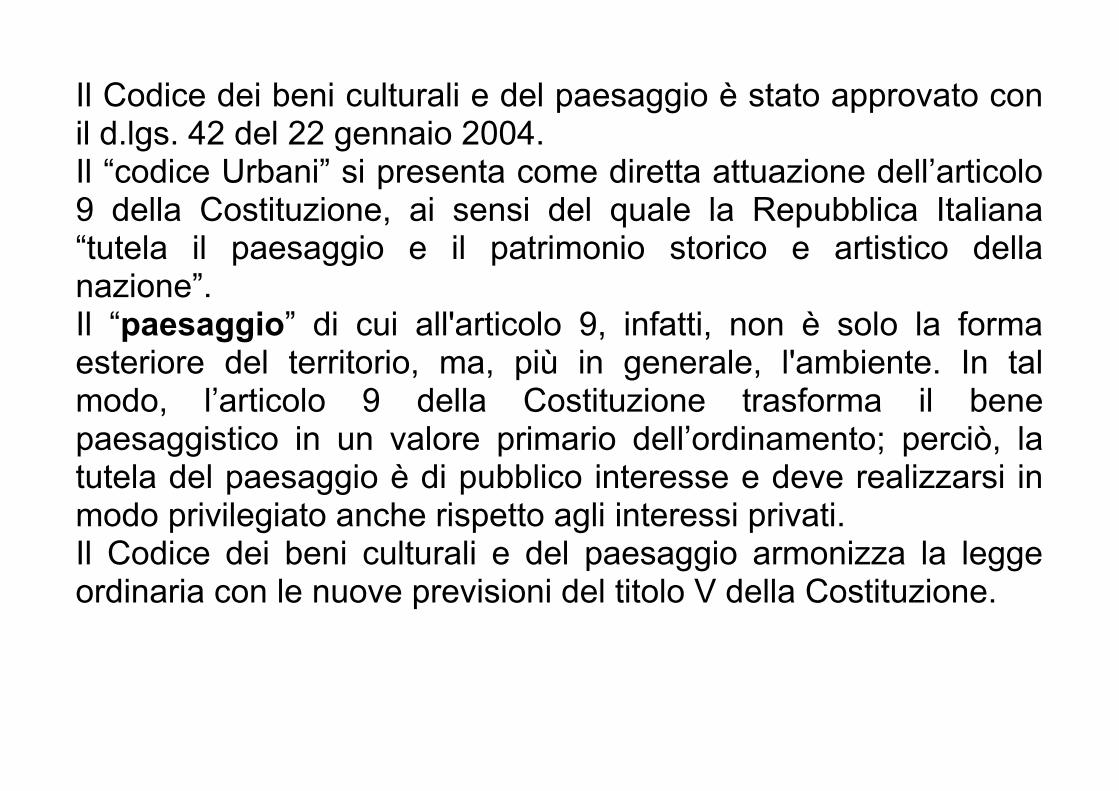

Il Codice dei beni culturali e del paesaggio è stato approvato con il d.lgs. 42 del 22 gennaio 2004.Il “codice Urbani” si presenta come diretta attuazione dell’articolo 9 della Costituzione, ai sensi del quale la Repubblica Italiana “tutela il paesaggio e il patrimonio storico e artistico della nazione”. Il “paesaggio” di cui all'articolo 9, infatti, non è solo la forma esteriore del territorio, ma, più in generale, l'ambiente. In tal modo, l’articolo 9 della Costituzione trasforma il bene paesaggistico in un valore primario dell’ordinamento; perciò, la tutela del paesaggio è di pubblico interesse e deve realizzarsi in modo privilegiato anche rispetto agli interessi privati.Il Codice dei beni culturali e del paesaggio armonizza la legge ordinaria con le nuove previsioni del titolo V della Costituzione.

Definizione di beni culturaliL'art. 2 co. 2 del Codice enuncia che "sono beni culturali le cose immobili e mobili che, ai sensi degli artt. 10 e 11, presentano interesse artistico, storico, archeologico, etnoantropologico, archivistico e bibliografico e le altre cose individuate dalla legge o in base alla legge quali testimonianze aventi valore di civiltà".

Il valore del bene culturale non è dato tanto dal bene in sé (la "cosa" in senso materiale), ma dal suo valore ideale (corpus mysticum) (Giuseppe Morbidelli, Antonio Bartolini, L'immateriale economico nei beni culturali, Giappichelli, 2016).

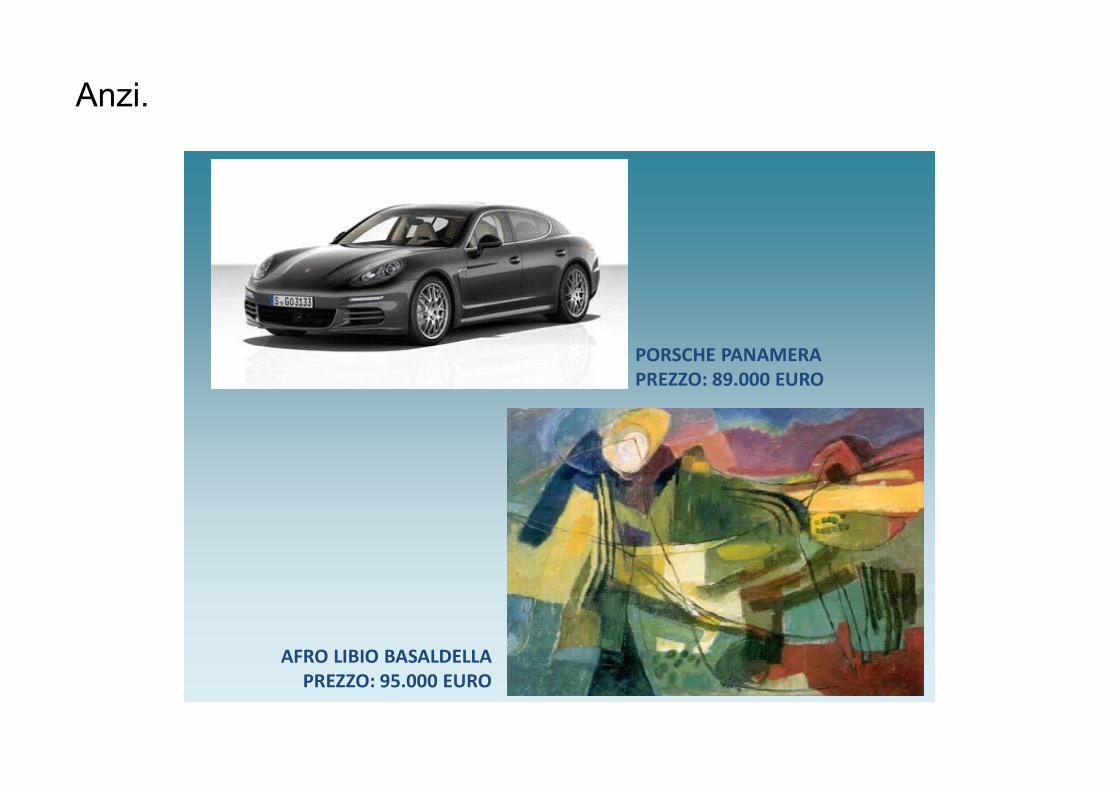

Ciò non vuol dire che i beni immateriali e i beni artistici in generale non abbiano un valore economico.

Anzi.

PORSCHE PANAMERAPREZZO: 89.000 EURO

AFRO LIBIO BASALDELLAPREZZO: 95.000 EURO

Il ruolo delle Forze dell'Ordine a tutela del patrimonio culturale

CarabinieriComando Carabinieri per la Tutela del Patrimonio Culturale

(dal 3 maggio 1969 costituito già come Nucleo Tutela Patrimonio Artistico)

Guardia di FinanzaComando Tutela Patrimonio Culturale

Gruppo “Tutela Patrimonio Culturale e Archeologico”(dalla legge 149 del 1881)

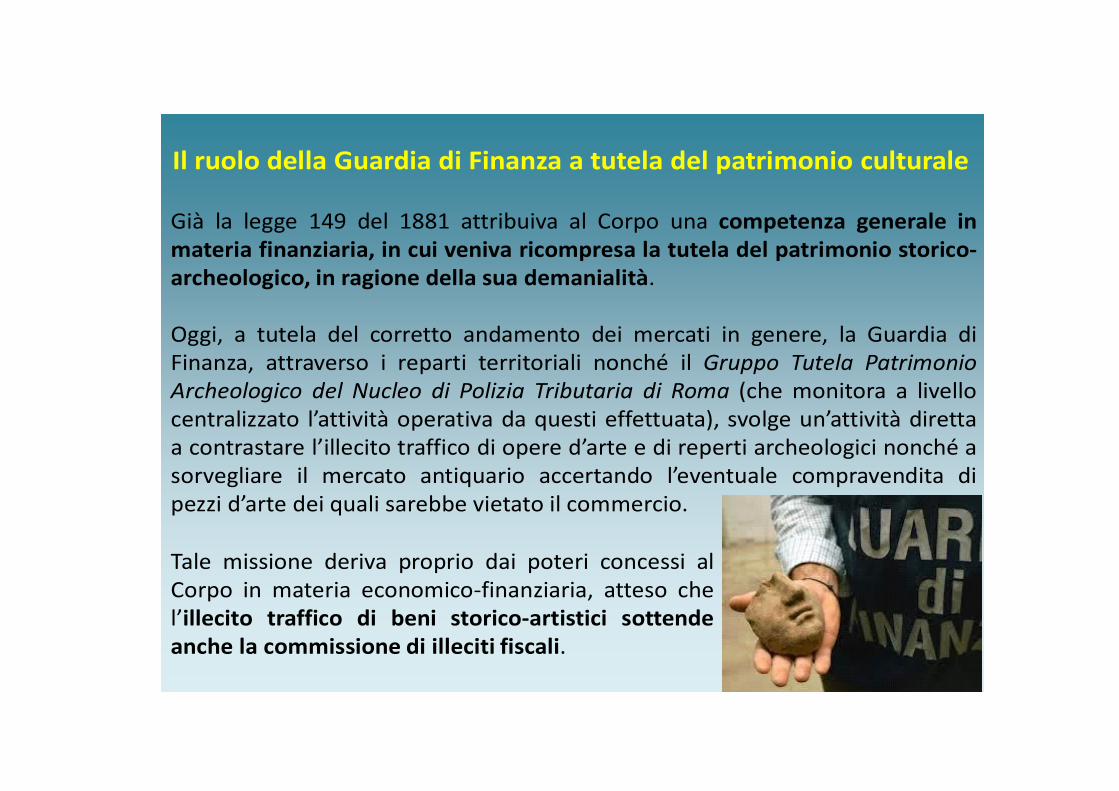

Il ruolo della Guardia di Finanza a tutela del patrimonio culturale

Già la legge 149 del 1881 attribuiva al Corpo una competenza generale inmateria finanziaria, in cui veniva ricompresa la tutela del patrimonio storico-archeologico, in ragione della sua demanialità.

Oggi, a tutela del corretto andamento dei mercati in genere, la Guardia diFinanza, attraverso i reparti territoriali nonché il Gruppo Tutela PatrimonioArcheologico del Nucleo di Polizia Tributaria di Roma (che monitora a livellocentralizzato l’attività operativa da questi effettuata), svolge un’attività direttaa contrastare l’illecito traffico di opere d’arte e di reperti archeologici nonché asorvegliare il mercato antiquario accertando l’eventuale compravendita dipezzi d’arte dei quali sarebbe vietato il commercio.

Tale missione deriva proprio dai poteri concessi alCorpo in materia economico-finanziaria, atteso chel’illecito traffico di beni storico-artistici sottendeanche la commissione di illeciti fiscali.

L’azione di contrasto della Guardia di Finanza

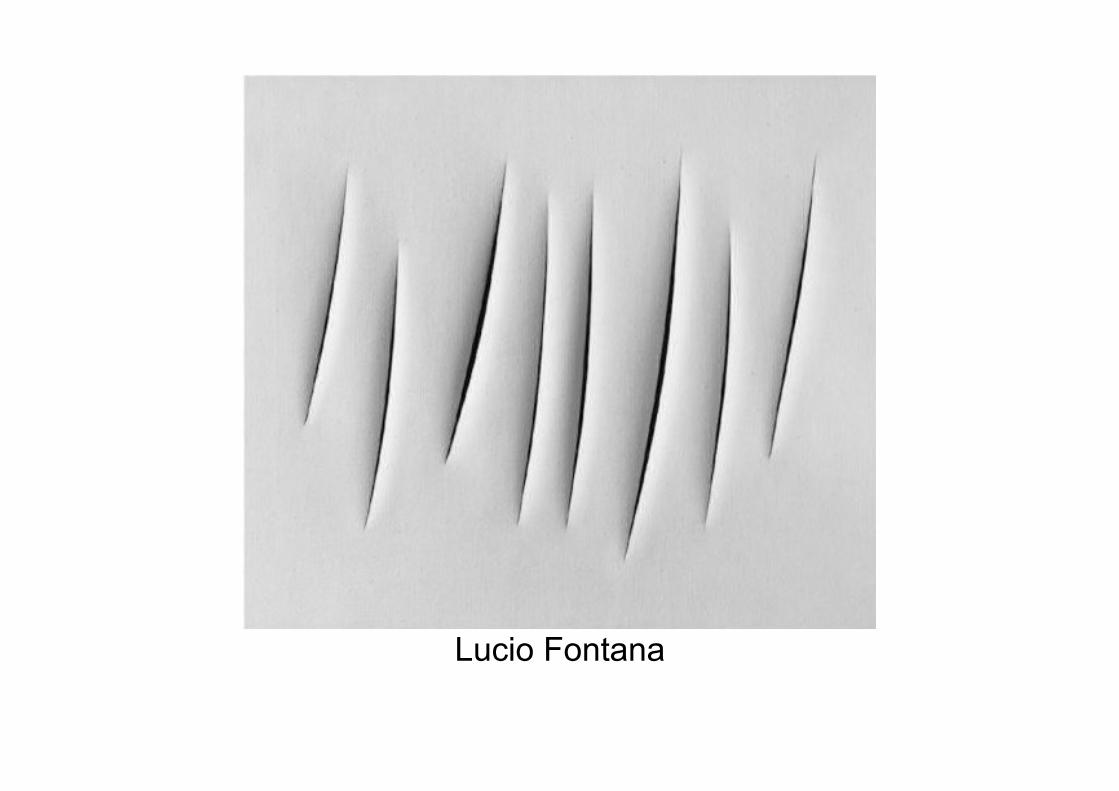

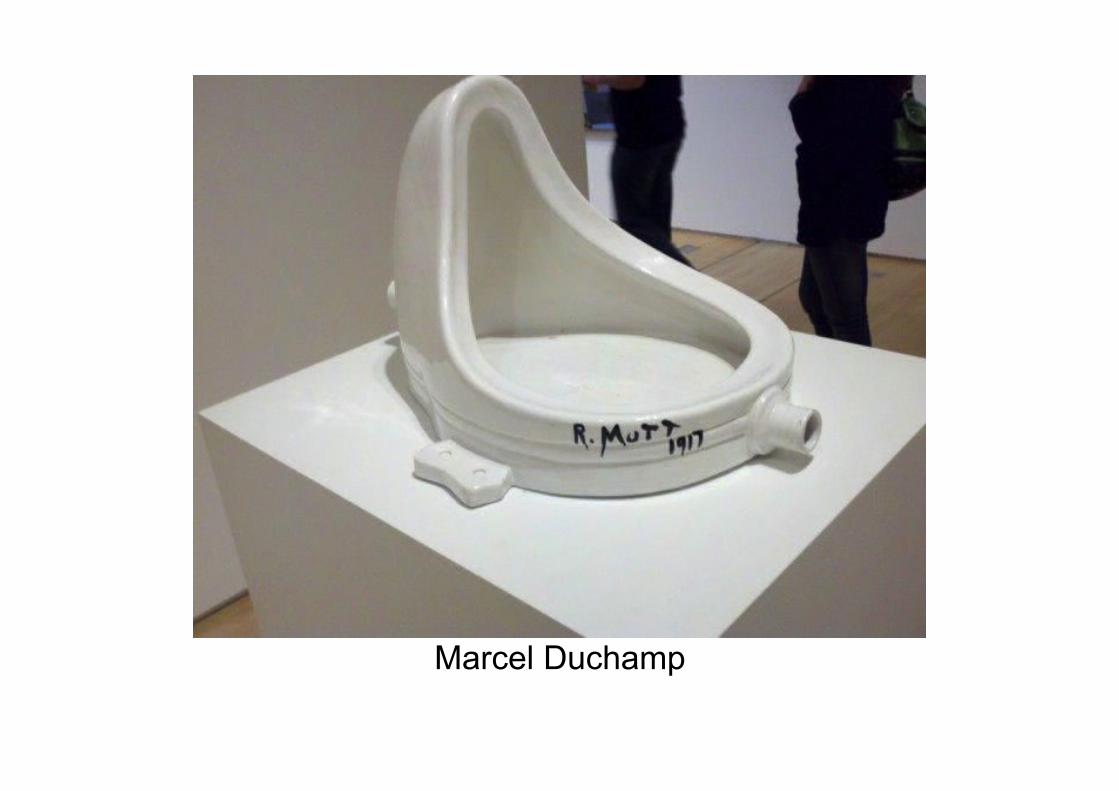

Interesse artistico

È difficile oggettivizzare cosa si intenda per "fatto d'arte": a ragione il Legislatore non definisce cosa sia arte, essendo un concetto pregiuridico (Cosimo Gabbani, Sulla tutela del patrimonio culturale. Le cose d'interesse artistico nel Codice dei beni culturali e del paesaggio, in Aedon, n. 2/2017).

Lucio Fontana

Marcel Duchamp

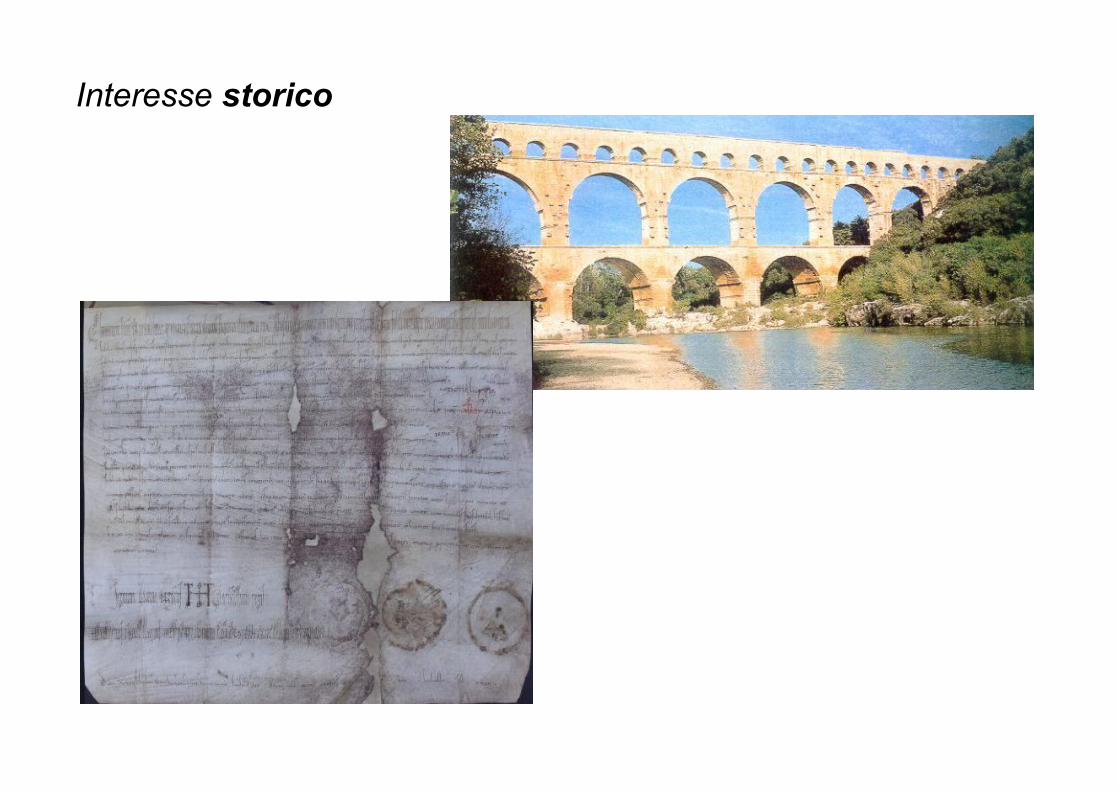

Interesse storico

Spesso l'interesse storico coincide con l'interesse artistico o archeologico

Anfiteatro Flavio o Colosseo

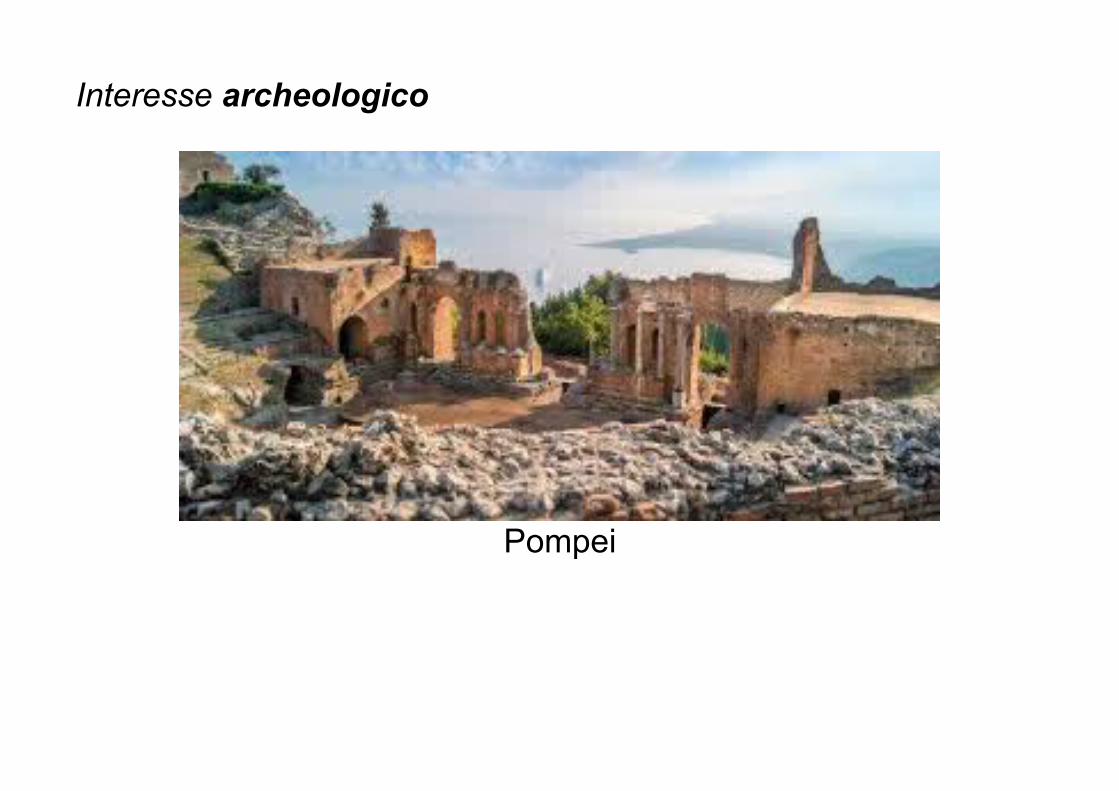

Interesse archeologico

Pompei

Interesse etnoantropologicobeni che comprendono i fattori e gli strumenti che hanno condizionato, caratterizzato e trasformato il modo di vivere degli esseri umani nel corso della storia.D.E.A. (demologico, etnologico, antropologico)

Anche semplici usi, costumi, tradizioni.

Cfr. infra sui beni immateriali.Interesse archivistico

Interesse bibliografico

In definitiva: sono "beni culturali" tutte le testimonianze, materiali e immateriali, aventi valore di civiltà.

Quindi non solo gli oggetti d'arte, ma tutte le cose che hanno un valore storico (es. libri, documenti, oggetti d’uso comune, vestiti, strumenti scientifici)

SIA materiali (hanno una forma definita e percepibile con i sensi)• Quadri• Statue• Strumenti musicali• Vestiti• Architetture• Reperti archeologici• Utensili

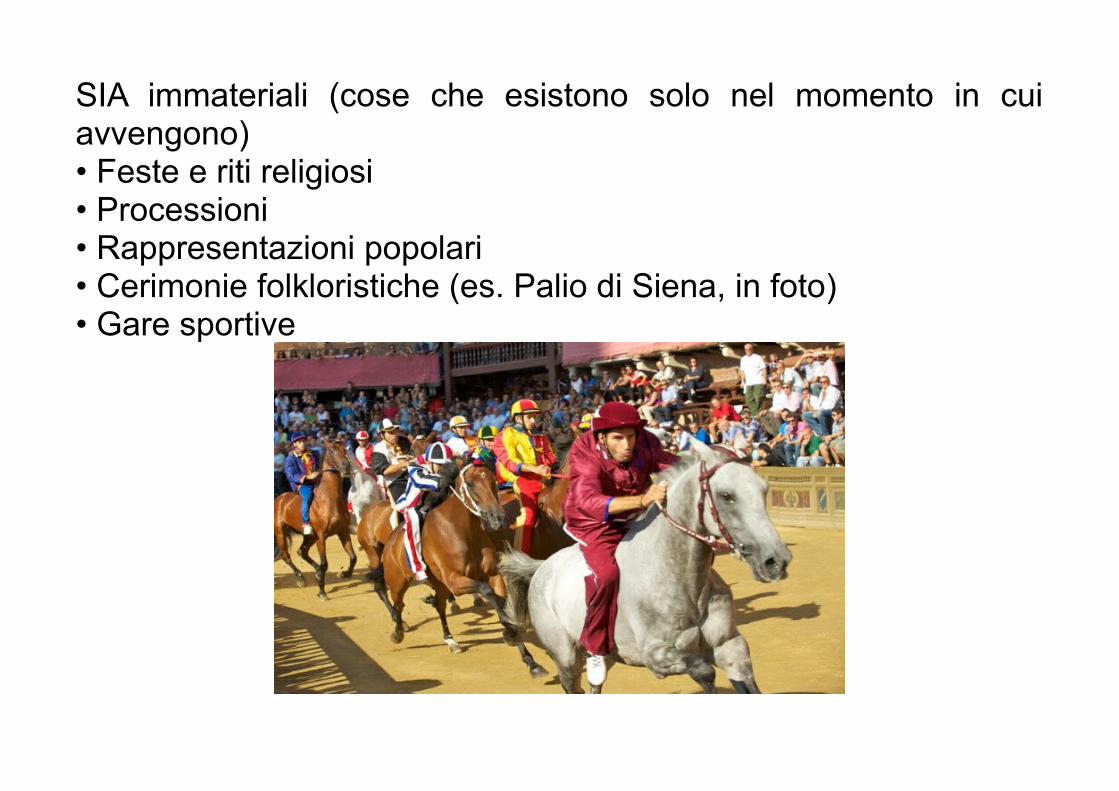

SIA immateriali (cose che esistono solo nel momento in cui avvengono)• Feste e riti religiosi• Processioni• Rappresentazioni popolari• Cerimonie folkloristiche (es. Palio di Siena, in foto)• Gare sportive

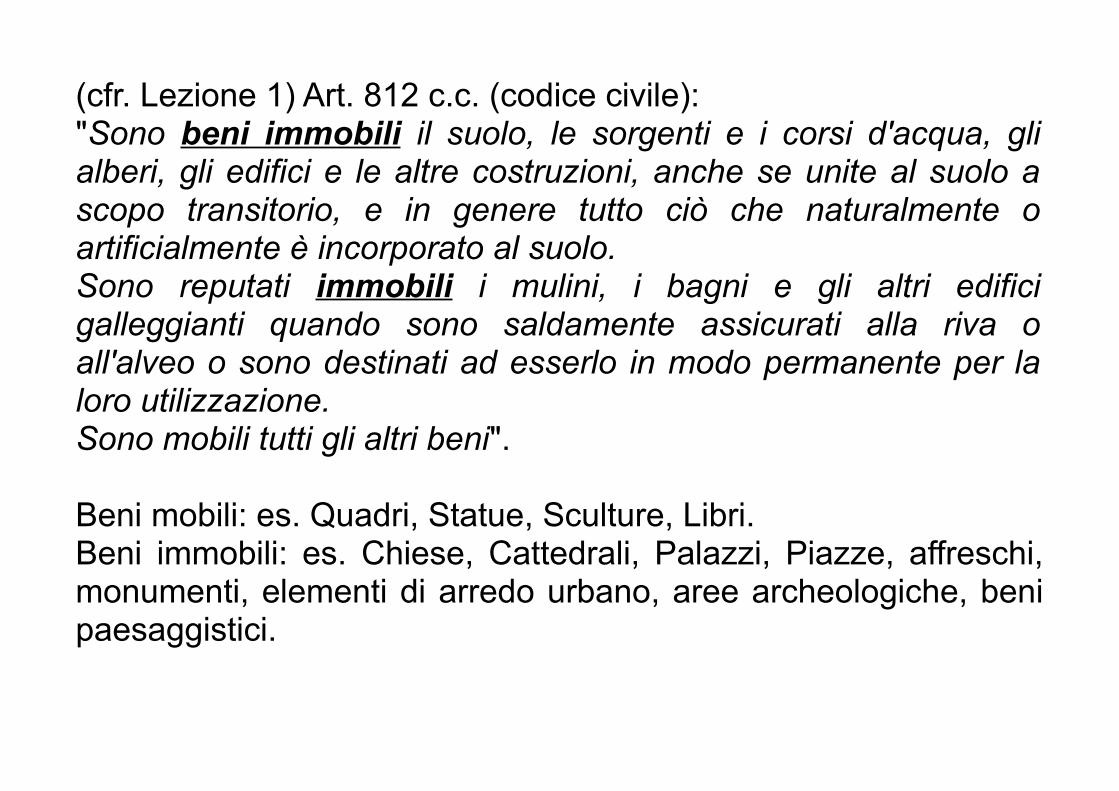

(cfr. Lezione 1) Art. 812 c.c. (codice civile):"Sono beni immobili il suolo, le sorgenti e i corsi d'acqua, gli alberi, gli edifici e le altre costruzioni, anche se unite al suolo a scopo transitorio, e in genere tutto ciò che naturalmente o artificialmente è incorporato al suolo.Sono reputati immobili i mulini, i bagni e gli altri edifici galleggianti quando sono saldamente assicurati alla riva o all'alveo o sono destinati ad esserlo in modo permanente per la loro utilizzazione.Sono mobili tutti gli altri beni".

Beni mobili: es. Quadri, Statue, Sculture, Libri.Beni immobili: es. Chiese, Cattedrali, Palazzi, Piazze, affreschi, monumenti, elementi di arredo urbano, aree archeologiche, beni paesaggistici.

Beni paesaggistici = beni immobili costituiti dalle parti del territorio italiano dotate di particolare valore storico e estetico, quindi considerate da tutelare.

Es.: coste, vulcani, parchi naturali, fiumi e laghi, montagne, boschi e foreste.

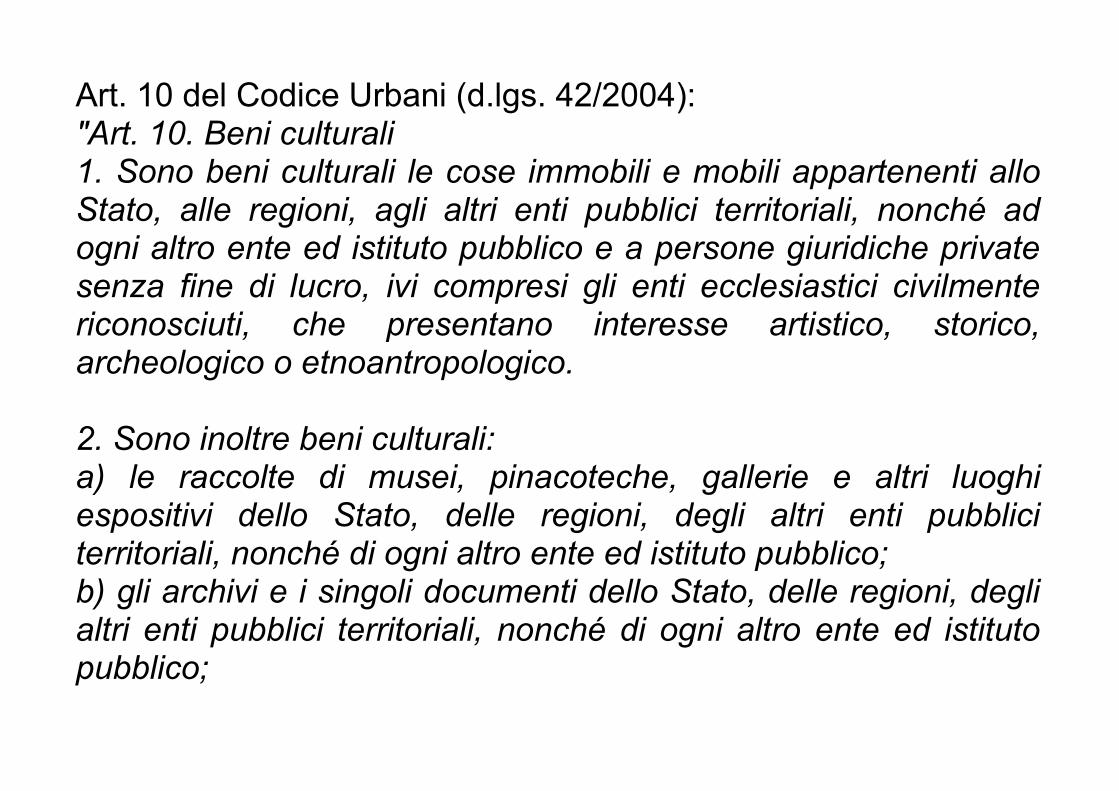

Art. 10 del Codice Urbani (d.lgs. 42/2004): "Art. 10. Beni culturali1. Sono beni culturali le cose immobili e mobili appartenenti allo Stato, alle regioni, agli altri enti pubblici territoriali, nonché ad ogni altro ente ed istituto pubblico e a persone giuridiche private senza fine di lucro, ivi compresi gli enti ecclesiastici civilmente riconosciuti, che presentano interesse artistico, storico, archeologico o etnoantropologico.

2. Sono inoltre beni culturali:a) le raccolte di musei, pinacoteche, gallerie e altri luoghi espositivi dello Stato, delle regioni, degli altri enti pubblici territoriali, nonché di ogni altro ente ed istituto pubblico;b) gli archivi e i singoli documenti dello Stato, delle regioni, degli altri enti pubblici territoriali, nonché di ogni altro ente ed istituto pubblico;

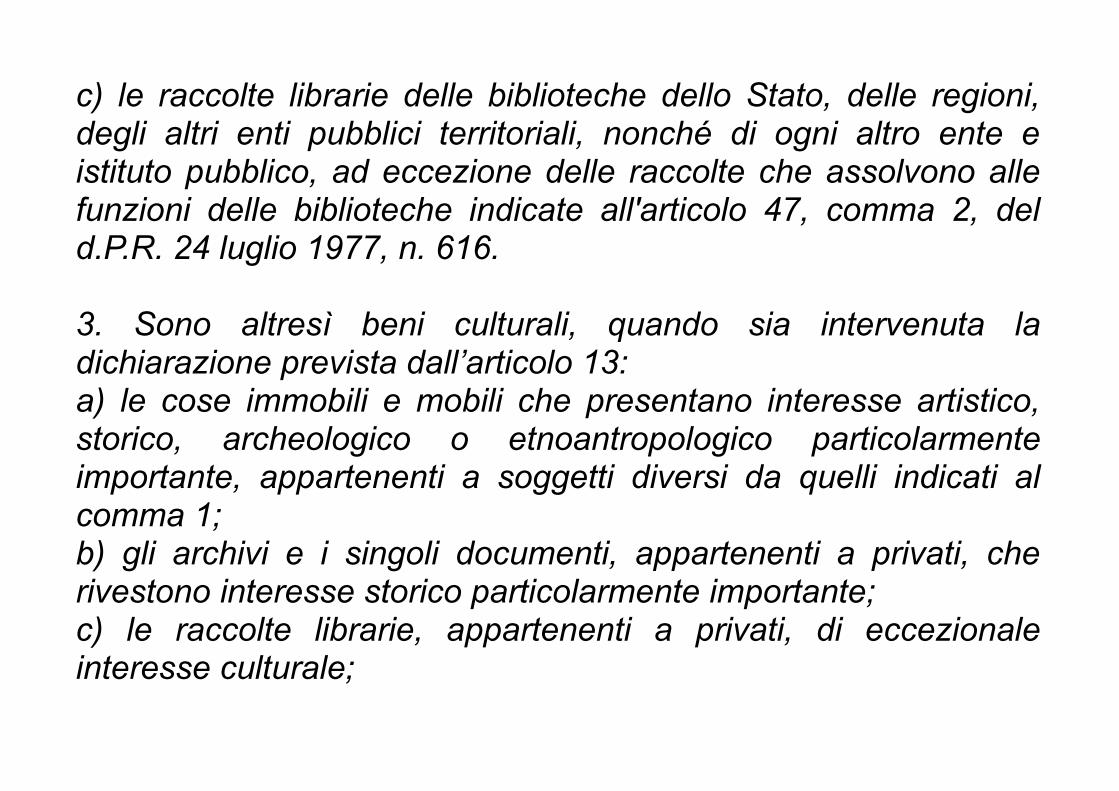

c) le raccolte librarie delle biblioteche dello Stato, delle regioni, degli altri enti pubblici territoriali, nonché di ogni altro ente e istituto pubblico, ad eccezione delle raccolte che assolvono alle funzioni delle biblioteche indicate all'articolo 47, comma 2, del d.P.R. 24 luglio 1977, n. 616.

3. Sono altresì beni culturali, quando sia intervenuta la dichiarazione prevista dall’articolo 13:a) le cose immobili e mobili che presentano interesse artistico, storico, archeologico o etnoantropologico particolarmente importante, appartenenti a soggetti diversi da quelli indicati al comma 1;b) gli archivi e i singoli documenti, appartenenti a privati, che rivestono interesse storico particolarmente importante;c) le raccolte librarie, appartenenti a privati, di eccezionale interesse culturale;

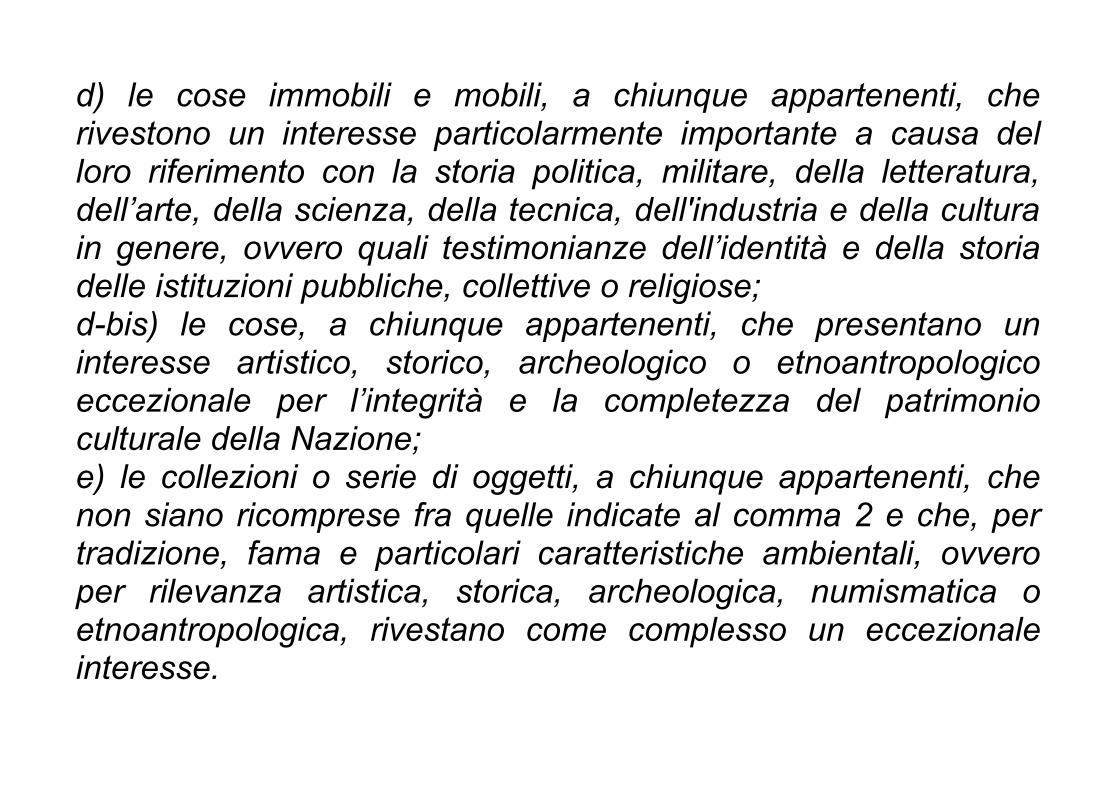

d) le cose immobili e mobili, a chiunque appartenenti, che rivestono un interesse particolarmente importante a causa del loro riferimento con la storia politica, militare, della letteratura, dell’arte, della scienza, della tecnica, dell'industria e della cultura in genere, ovvero quali testimonianze dell’identità e della storia delle istituzioni pubbliche, collettive o religiose;d-bis) le cose, a chiunque appartenenti, che presentano un interesse artistico, storico, archeologico o etnoantropologico eccezionale per l’integrità e la completezza del patrimonio culturale della Nazione;e) le collezioni o serie di oggetti, a chiunque appartenenti, che non siano ricomprese fra quelle indicate al comma 2 e che, per tradizione, fama e particolari caratteristiche ambientali, ovvero per rilevanza artistica, storica, archeologica, numismatica o etnoantropologica, rivestano come complesso un eccezionale interesse.

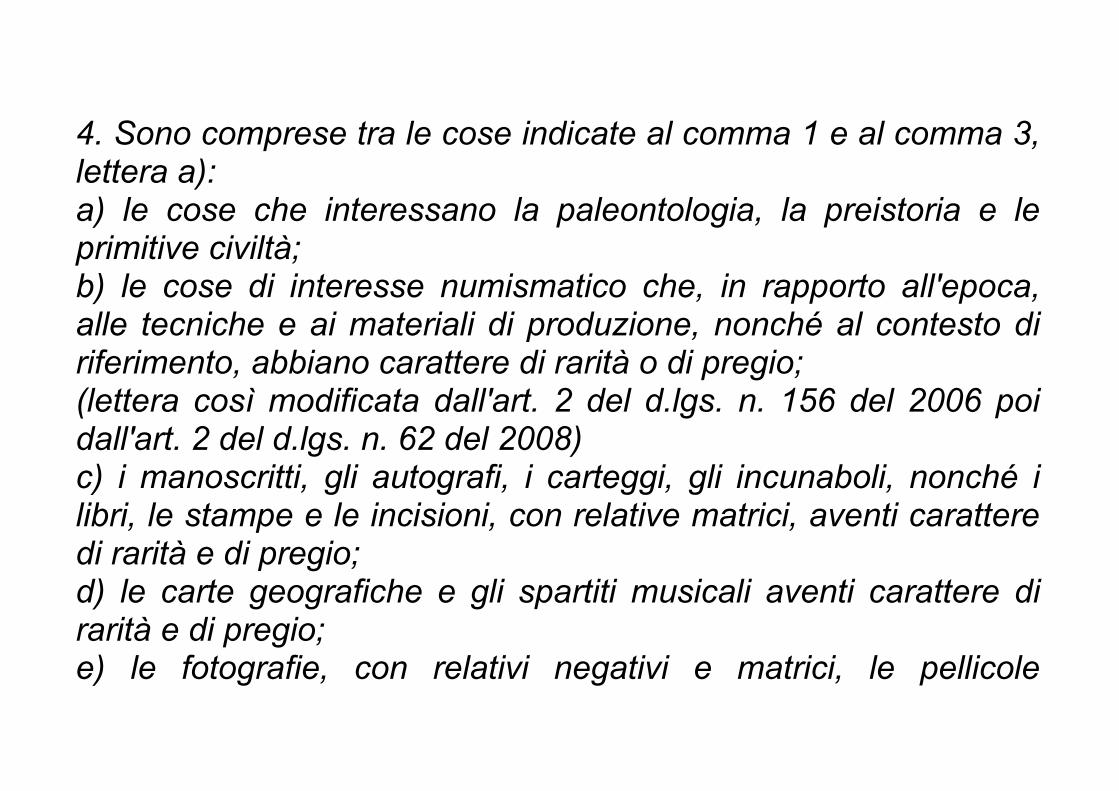

4. Sono comprese tra le cose indicate al comma 1 e al comma 3, lettera a):a) le cose che interessano la paleontologia, la preistoria e le primitive civiltà;b) le cose di interesse numismatico che, in rapporto all'epoca, alle tecniche e ai materiali di produzione, nonché al contesto di riferimento, abbiano carattere di rarità o di pregio;(lettera così modificata dall'art. 2 del d.lgs. n. 156 del 2006 poi dall'art. 2 del d.lgs. n. 62 del 2008)c) i manoscritti, gli autografi, i carteggi, gli incunaboli, nonché i libri, le stampe e le incisioni, con relative matrici, aventi carattere di rarità e di pregio;d) le carte geografiche e gli spartiti musicali aventi carattere di rarità e di pregio;e) le fotografie, con relativi negativi e matrici, le pellicole

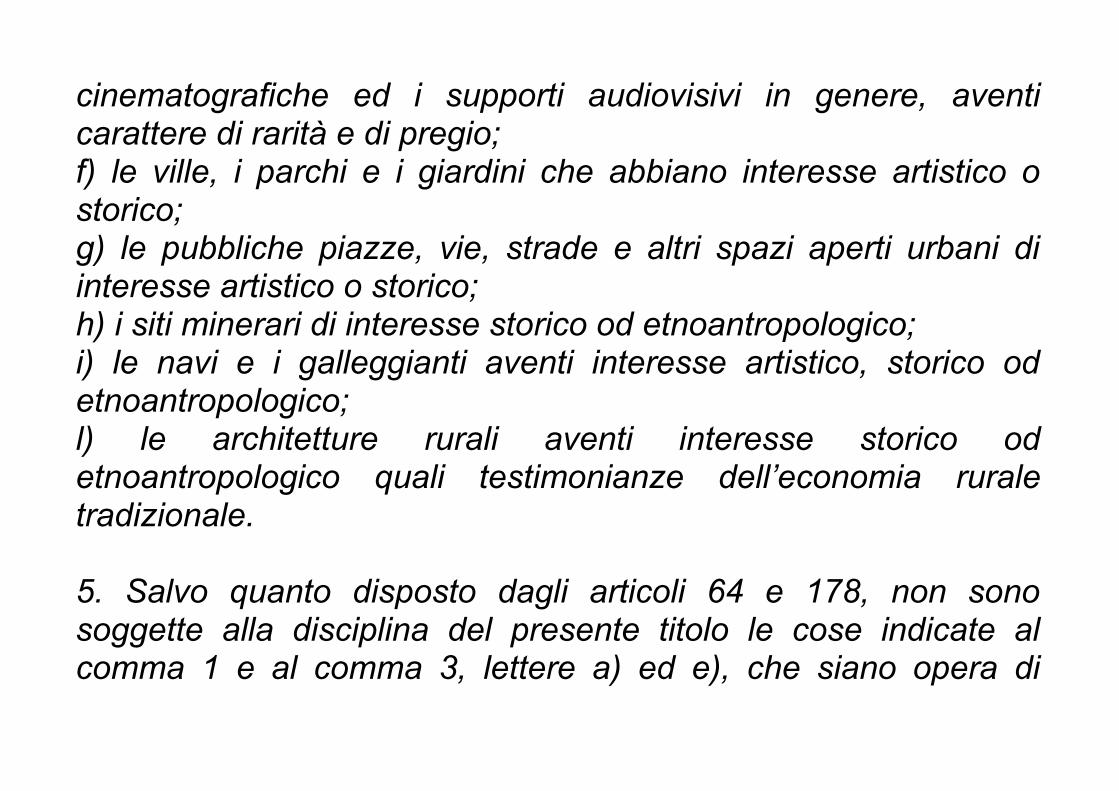

cinematografiche ed i supporti audiovisivi in genere, aventi carattere di rarità e di pregio;f) le ville, i parchi e i giardini che abbiano interesse artistico o storico;g) le pubbliche piazze, vie, strade e altri spazi aperti urbani di interesse artistico o storico; h) i siti minerari di interesse storico od etnoantropologico; i) le navi e i galleggianti aventi interesse artistico, storico od etnoantropologico; l) le architetture rurali aventi interesse storico od etnoantropologico quali testimonianze dell’economia rurale tradizionale.

5. Salvo quanto disposto dagli articoli 64 e 178, non sono soggette alla disciplina del presente titolo le cose indicate al comma 1 e al comma 3, lettere a) ed e), che siano opera di

autore vivente o la cui esecuzione non risalga ad oltre settanta anni, nonché le cose indicate al comma 3, lettera d-bis), che siano opera di autore vivente o la cui esecuzione non risalga ad oltre cinquanta anni."

Diritto di prelazione= diritto a essere preferiti, in caso di vendita, quali acquirenti, a parità di condizioni.I beni culturali di proprietà dei privati sono soggetti al diritto di prelazione da parte dello Stato. Se un privato intende vendere un bene culturale di sua proprietà, lo Stato può esercitare il diritto di prelazione, acquistando il bene culturale per la stessa somma che il proprietario aveva intenzione di ricavare dalla vendita.

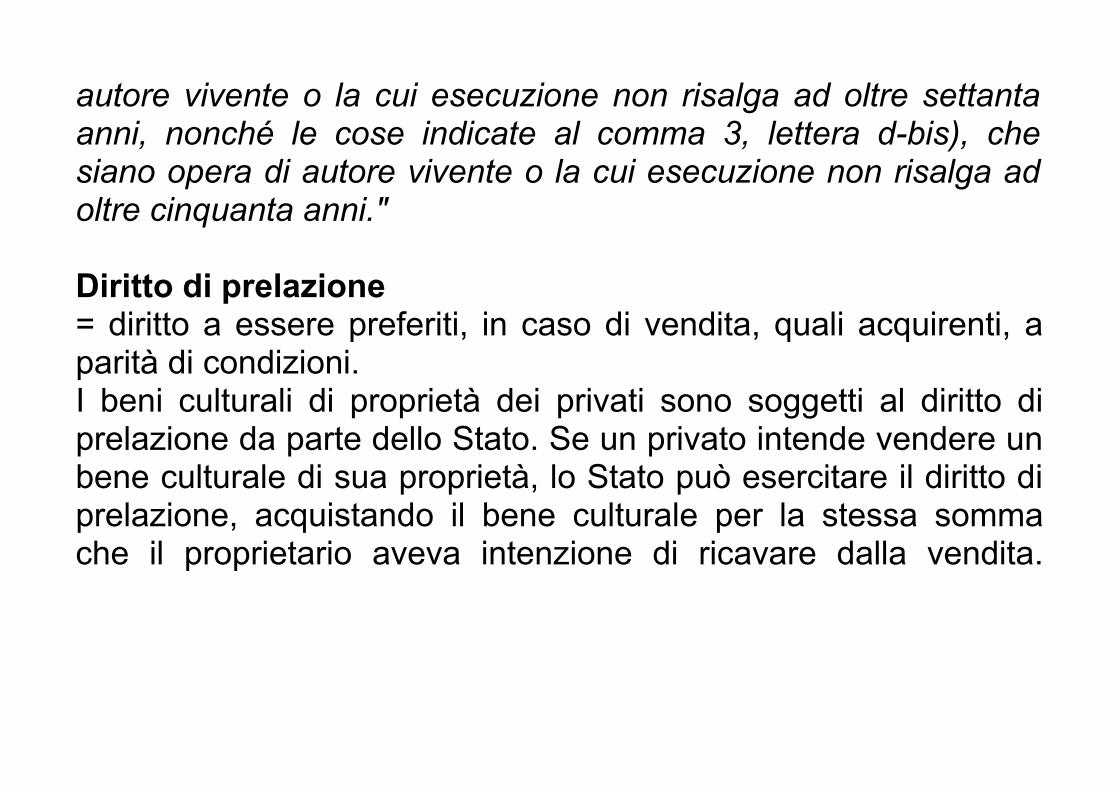

La circolazione del beni culturaliPer quanto riguarda la circolazione di tali beni, rilevano maggiormente i beni culturali che siano nel contempo beni immobili, con conseguente minor rilevanza dei beni paesaggistici e dei mobili.

Immobili:per accertare culturalità: procedure diverse:a) se appartengono a enti pubblici o a persone giuridiche private senza fini di lucro è necessaria la "verifica" ai sensi dell'art. 12,b) se appartengono a privati diversi dai precedenti è necessaria la "dichiarazione" ai sensi dell'art. 13.

Persone giuridiche private senza fini di lucro: anche gli enti e le istituzioni ecclesiastiche, purché siano enti o corpi morali che abbiano conseguito e mantenuto la personalità giuridica civile

conformemente alle leggi dello Stato.Consiglio di Stato: le parrocchie non possono essere definite persone giuridiche private né enti di diritto pubblico (CdS, sez. III, parere del 31 gennaio 1989, n. 66/89).Se si applica la normatica del punto a) alle parrocchie lo si fa per analogia.

"beni culturali": anche i terreni in superficie privi di qualunque manufatto oppure il sottosuolo?Non possono essere oggetto di interesse culturale "semplice" o intrinseco.Ma Sovrintendenza dell'Emilia Romagna, prot. 445 del 18 maggio 2004: non si può escludere che anche semplici terreni siano oggetto di tutela per l'interesse culturale in sé posseduto, es. Riviera del Conero (Ancona), riconosciuta "monumento nazionale" con atto avente forza di legge.

Negli altri casi, il terreno nudo è immobile ma non è "cosa" nel significato tecnico di entità realizzata o prodotta dall'uomo o con il suo concorso.Diverso sarebbe però se il terreno avesse o potesse avere un interesse "qualificato", per il suo collegamento con la storia, con la letteratura, con l'arte o con la cultura: es. l'ermo colle che ispirò a Giacomo Leopardi L'infinito.In tutti questi casi, comunque, la culturalità non potrà mai essere desunta dalla natura stessa del terreno né dalla presenza di reperti archeologici (Nota Ufficio Legislativo del Ministero per i Beni e le attività culturali ed ambientali, giugno 2004), ma dovrà essere riconosciuta con apposita "dichiarazione" di culturalità.Analogo discorso vale per il sottosuolo: l'interesse storico va accertato con apposita "dichiarazione".Ciò non esclude che sia opportuna la "verifica" ex art. 12 se ci si trova in aree notoriamente di interesse storico-artistico.

Autorizzazioneinalienabilità: assoluta, provvisoria, condizionata o libera alienabilità.

L'inalienabilità assoluta vincola i beni del demanio dello Stato o degli enti pubblici, quali immobili di interesse archeologico, monumenti nazionali o dichiarati importanti, con procedura di accertamento, per collegamento a fatti della storia, della letteratura, dell'arte (o della cultura in genere, pare assente solo per una svista).

L'inalienabilità provvisoria è prevista dall'art. 54 co. 2, lett. a): mobili e immobili opera di autore non più vivente e la cui esecuzione risale a oltre 50 anni prima, fino a "verifica" della culturalità intrinseca. Se poi la "verifica" della culturalità si conclude:

1) negativamente, cioè nel bene non si ravvisa l'interesse culturale: il bene viene sottratto alle norme del Codice, ma è necessario un successivo sub-procedimento di "sdemanializzazione".2) positivamente, allora l'inalienabilità diviene assoluta o condizionata.

L'alienabilità condizionata riguarda i beni, demaniali o no, considerati non inalienabili, di proprietà dello Stato o di enti pubblici, territoriali o no, o di enti morali privati non lucrativi. L'autorizzazione si dice "qualificata" quando viene rilasciata a condizione di assicurare la tutela e la valorizzazione del bene senza pregiudicarne il pubblico godimento: l'autorizzazione deve indicare le destinazioni d'uso compatibili con tale fine. Ciò sarà menzionato in Conservatoria nel quadro D della nota di trascrizione e nelle condizioni nell'atto.

Il d.P.R. 173/2004 ha attribuito la competenza a rilasciare l'autorizzazione al Direttore regionale per i beni culturali e paesaggistici e non più al Sovrintendente regionale.

Libera alienabilità (artt. 54 co. 3 e 56 co. 4): per i beni culturali, demaniali o comunque in mano pubblica, prima della "verifica" ex art. 12, se il trasferimento avviene tra Stato, Regione e altri enti pubblici territoriali, perché tale passaggio ovviamente non pregiudica la fruizione collettiva del bene.Inoltre non è richiesta alcuna autorizzazione ministeriale per atti che comportano alienazione di beni culturali a favore dello Stato, compresa la cessione in pagamento di obbligazioni tributarie.Non è richiesta alcuna autorizzazione ministeriale e sono quindi liberamente alienabili i beni per i quali il procedimento di verifica della culturalità si sia concluso negativamente (previa sdemanializzazione).

L'art. 164 Codice commina nullità, l'art. 173 commina sanzioni penali per chi aliena senza autorizzazione.La mancanza di autorizzazione non comporta "nullità" del contratto, ma solo la sua inefficacia: essi sarebbero efficaci tra le parti ma inopponibili allo Stato: cfr. sentenze Cassazione, che pure parlano di "nullità relativa": Cass. 4861/1997, 464/1994, 12280/1992, 810/1992, 1781/1988, 561/1985.Sarà comunque opportuno stipulare un atto ricognitivo o confermativo del precedente atto dismissivo che faccia riferimento all'autorizzazione postuma ottenuta.Una sentenza isolata della Cassazione parla però di nullità assoluta (Cass. 4260/1992).

La non necessità di autorizzazioane si applica anche alla dismissione degli immobili degli altri enti territoriali (Regioni, Province e Comuni), disciplinato dalla l. 289/2002: ai sensi

dell'art. 84 della l. 289/2002 ad essa si applicano, in quanto compatibili, le disposizioni del d.l. 351/2001, art. 3 co. 17, quindi compreso il richiamo all'esonero dalla procedura di autorizzazione ex artt. 55 segg. Codice, ma, a differenza che per gli immobili di proprietà statale, l'inclusione dei beni fra quelli da dismettere non modifica il regime giuridico dei beni demaniali trasferiti, che perciò restano "demaniali", a prescindere dal fatto che siano o no culturali.

Vengono esclusi anche gli alloggi ultracinquantennali di edilizia residenziale pubblica (e.r.p.) alienati ex legge 560/1993 di proprietà degli enti pubblici che operano nell'ambito dell'e.r.p.: pertanto appare legittimo escluderli dal Codice.

Denuncia

Art. 59. Denuncia di trasferimento"1. Gli atti che trasferiscono, in tutto o in parte, a qualsiasi titolo, la proprietà o, limitatamente ai beni mobili, la detenzione di beni culturali sono denunciati al Ministero.

2. La denuncia è effettuata entro trenta giorni:a) dall’alienante o dal cedente la detenzione, in caso di alienazione a titolo oneroso o gratuito o di trasferimento della detenzione;b) dall’acquirente, in caso di trasferimento avvenuto nell’ambito di procedure di vendita forzata o fallimentare ovvero in forza di sentenza che produca gli effetti di un contratto di alienazione non concluso;c) dall’erede o dal legatario, in caso di successione a causa di

morte. Per l’erede, il termine decorre dall’accettazione dell’eredità o dalla presentazione della dichiarazione ai competenti uffici tributari; per il legatario, il termine decorre dalla comunicazione notarile prevista dall'articolo 623 del codice civile, salva rinuncia ai sensi delle disposizioni del codice civile.(lettera così modificata dall'art. 2 del d.lgs. n. 156 del 2006)

3. La denuncia è presentata al competente soprintendente del luogo ove si trovano i beni.

4. La denuncia contiene:a) i dati identificativi delle parti e la sottoscrizione delle medesime o dei loro rappresentanti legali;b) i dati identificativi dei beni ;c) l’indicazione del luogo ove si trovano i beni;d) l’indicazione della natura e delle condizioni dell’atto di

trasferimento; e) l’indicazione del domicilio in Italia delle parti ai fini delle eventuali comunicazioni previste dal presente Titolo.

5. Si considera non avvenuta la denuncia priva delle indicazioni previste dal comma 4 o con indicazioni incomplete o imprecise."

La denuncia mette la pubblica autorità a conoscenza dell'avvenuta stipulazione di un atto di trasferimento di un bene culturale sul quale è esercitabile la prelazione, perciò secondo alcuni essa è perciò una denuntiatio simile a quella che è necessaria in presenza di altre fattispecie di prelazione legale. Si differenzia però perché è dovuta anche per atti di trasferimento a titolo gratuito, quindi è una dichiarazione non negoziale di volontà con funzione partecipativa e notificativa.

La denuncia è prevista dall'art. 59 Codice per i beni dichiarati culturali o per i quali il procedimento di verifica ex art. 12 si sia concluso con esito positivo, ma anche per beni il cui procedimento di dichiarazione di culturalità non sia stato concluso ma sia già stata data comunicazione dell'avvio del procedimento da parte della P.A..

La norma riguarda non solo il trasferimento della proprietà, ma anche della mera detenzione, non solo la detenzione c.d. qualificata (cioè di soggetti che detengono il bene per un interesse proprio, come comodatario o conduttore o chi ha un diritto personale di godimento o un altro diritto di godimento sui generis) ma anche la detenzione c.d. non qualificata (cioè di soggetti che esercitano un potere sulla cosa in nome o nell'interesse altrui, come depositario o mandatario).

Sono tenuti alla denuncia anche l'erede e il legatario, entro trenta giorni dall'accettazione dell'eredità o dalla presentazione della dichiarazione di successione.

Ex art. 59 co. 5, la denuncia priva delle indicazioni previste dal co. 4 o con indicazioni incomplete o imprecise si considera non avvenuta. Tale rigido principio va però mitigato nella procedura forzosa (fallimentare o non) perché non è pensabile che il dante causa, in quanto forzosamente coartato, possa dimostrarsi collaborativo e sottoscrivere: tutt'al più si può richiedere che, oltre all'acquirente, sottoscriva il curatore fallimentare, per conto del fallito.

La denuncia omessa, tardiva o incompleta comporta:

1) la sanzione civilistica ex art. 164: o nullità relativa o (tesi preferibile) mera inefficacia o inopponibilità nei confronti dello Stato;2) la sanzione penale della reclusione fino ad un anno e della multa da 1549,50 a 77.469 €;3) una situazione di pendenza e di incertezza sull'efficacia definitiva o meno dell'atto non denunciato, perché (art. 164 co. 2) il Ministero può esercitare la prelazione entro 180 giorni dalla denuncia tardiva o da quando ha comunque acquisito gli elementi costitutivi della stessa.

Il termine di 180 giorni è stato inserito dopo la sentenza della Corte Europea dei diritti dell'uomo, 5 gennaio 2000 che, nel caso del dipinto Le jardinier di Van Gogh, aveva affermato l'inadeguatezza della normativa italiana, che lasciava aperto senza limite il termine per la prelazione. I 180 giorni, però, hanno una decorrenza certa solo nel caso di denuncia tardiva, non se omessa o incompleta.

Competente a ricevere la denuncia di trasferimento è la Soprintendenza.

La prelazioneNon è una mera variante della prelazione legale di diritto comune, né una forma di acquisto coattivo. È finalizzata a soddisfare un interesse pubblico rilevante e non limitato a arricchire lo Stato, quindi può avere un'efficacia invasiva maggiore rispetto alle altre forme di prelazione.

La prelazione è un vero e proprio provvedimento amministrativo attraverso cui si esercita un pubblico potere.

Condizioni per la prelazione:1. rispetto del termine di 60 giorni dalla ricezione della denuncia, cioè dalla data di avvenuta notifica della denuncia o dalla data di ricezione della raccomandata con avviso di ricevimento (o 180 giorni nel caso di denuncia parziale): non si applicano i termini per la comunicazione di avvio del procedimento di cui alla l. 241/1990, sia perché così espressamente previsto, sia perché la denuncia è un atto dovuto per legge;

2. l'atto di alienazione di un bene culturale a titolo oneroso, o senza corrispettivo o con un corrispettivo non in denaro, ma non per atti costitutivi di ipoteca o pegno o traslativi o costitutivi di diritti reali limitati;

3. l'ultima delle notifiche ai contraenti originari: oggi è pacifica anche in giurisprudenza la natura recettizia (cioè diviene efficace

quando giunge a conoscenza del destinatario) del provvedimento di prelazione artistica, ai sensi dell'art. 61 Codice (Cds, sez. II, sent. 461 del 23 aprile 1990; Cds, sez. VI, sent. 627 del 16 settembre 1993).

In pratica, il Notaio stipula un atto di trasferimento condizionato al mancato esercizio della prelazione da parte dello Stato o di altri enti territoriali interessati.Perciò può darsi anche il caso di trasferimento doppiamente condizionato, nel caso, ad esempio, di atto con cui si esercita l'opzione di riscatto di un bene culturale concesso a suo tempo in leasing, poi ritrasferito a un terzo che lo concede a sua volta in leasing.

Il vincolo sulla sola facciata di un immobile è diverso dal "vincolo indiretto", cioè quello costituito per avvantaggiare un

bene culturale che si trova nelle vicinanze, perché la facciata vincolata è bene culturale mentre il secondo immobile non è bene culturale; tuttavia, ambedue le fattispecie sono previste per lo stesso fine, cioè la conservazione (della facciata nel primo caso, del bene principale nell'altro), senza che ciò concerna invece la circolazione del bene. Tuttavia, nel secondo caso non c'è obbligo di denuncia: attraverso la trascrizione nei registri immobiliari del provvedimento istitutivo del vincolo ex art. 47 Codice questo continua ad avere la stessa efficacia nei confronti di ogni proprietario. Il vincolo sulla sola facciata di un immobile invece richiede almeno l'obbligo di denuncia del trasferimento, ma non si dà luogo a prelazione perché una prelazione sull'intero immobile sarebbe abnorme e eccessivamente gravosa per lo Stato mentre una della sola facciata, a prescindere dalla difficoltà di realizzazione concreta, andrebbe contro la stessa finalità di conservazione del bene quale unità. In tal senso si esprime

anche la Direzione Generale per i beni culturali e paesaggistici, Prot. SBA 32882, del Ministero per i Beni e le Attività culturali, 20 ottobre 2004.

La trascrizione del vincolo è prevista dal Codice all'art. 15 co. 1 e 2 e prevede che la dichiarazione di imposizione del vincolo artistico vada notificata al proprietario, possessore o detentore della cosa e, se il bene è soggetto a pubblicità immobiliare o mobiliare, la dichiarazione va trascritta, a richiesta del Soprintendente, nei relativi registri ed ha efficacia nei confronti di tutti i successivi proprietari, possessori o detentori a qualsiasi titolo.

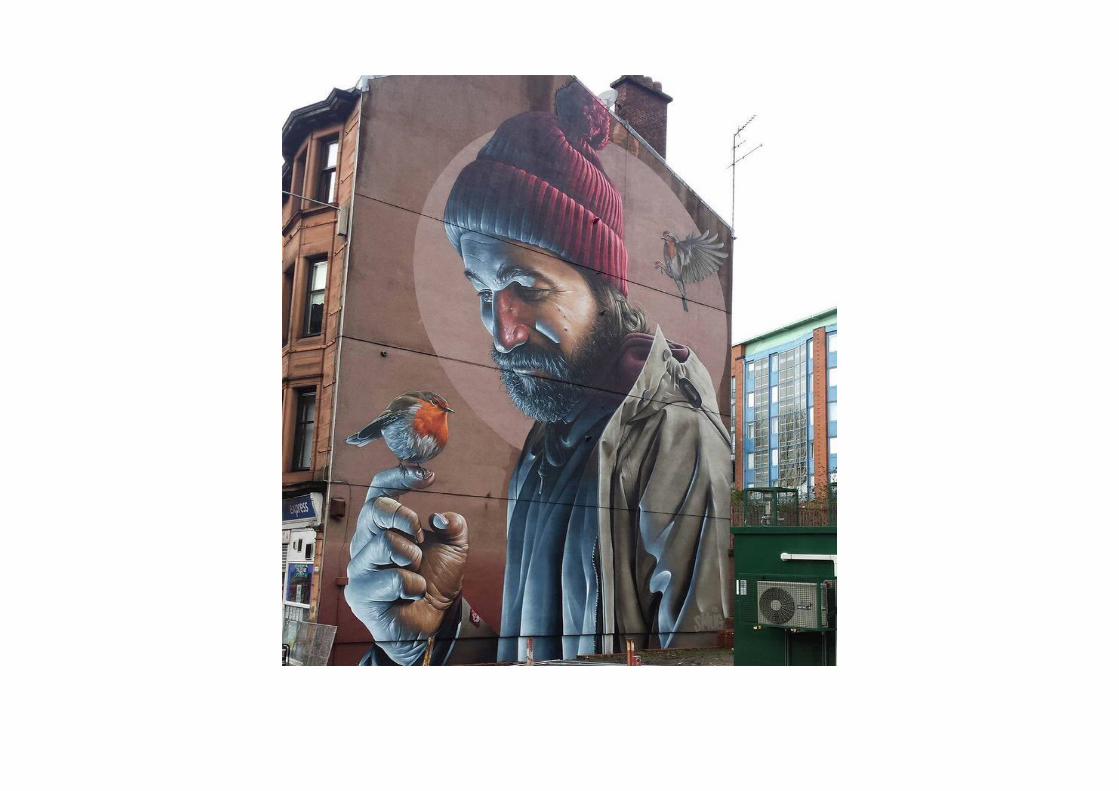

Il caso dei graffiti e della street art.

Il fenomeno della Street Art è importante sia per la rilevanza artistica di alcune sue opere, sia per questioni più propriamente giuridiche.

La Street Art è l'espressione più elevata ed artistica del “graffitismo urbano” ed è esponenziale della pop art. Può essere realizzata in luoghi aperti, pubblici o privati, spesso illegalmente.

Nella maggior parte dei casi l'opera viene realizzata, infatti, sulle pareti di un bene immobile altrui.

Giuridicamente, è quindi un atto giuridico in base al quale, con un'operazione materiale, l'artista lascia la propria opera al proprietario dell'immobile, al fine di destinarla alla fruizione collettiva dell'intera città. In pratica, l'artista si spoglia di ogni diritto sull'opera, tranne il diritto morale d'autore (inalienabile).

Il principio giuridico è, infatti, quello dell'accessione ex art. 936 c.c. (cfr. Lezioni precedenti).La stessa norma sull'accessione prevede che il proprietario possa scegliere tra:- far togliere le opere (a spese dell'autore e salvo maggior danno)- trattenere l'opera (pagando a scelta l'incremento di valore oppure la somma dei materiali e della manodopera)Il caso di specie, invece, si caratterizza per l'abdicazione da qualsiasi diritto e dalla gratuità del gesto.Altri ricostruiscono la fattispecie come dicatio ad patriam, attribuzione gratuita non al proprietario dell'immobile, ma all'intera comunità beneficiaria della fruizione del bene per uso pubblico.Se il bene rientra nei casi degli artt. 2, 10, 11, 105 del d.lgs. 42 del 22 gennaio 2004, può diventare oggetto di vincolo, all'esito del giudizio di interesse culturale.

Sul piano materiale, invece, le opere della Street Art sono assimilabili agli affreschi. Con, in più, l'uso pubblico determinato dalla dicatio ad patriam.

Per la loro tutela ex art. 50 basterebbe la loro esistenza fisica, mentre per la loro tutela come diritto demaniale è necessario il previo accertamento, caratterizzato da discrezionalità tecnica e amministrativa, da parte del Comune solo d'ufficio, costitutivo dell'idoneità dell'opera a soddisfare interessi pubblici.Tale accertamento va notificato ai controinteressati, cioè i titolari di diritti reali sul bene.Tutto ciò può essere previsto in un Regolamento comunale. Non risulta sia stato mai applicato, ma è frutto di elaborazione dottrinale (Benedetto Graziosi, Riflessioni sul regime giuridico delle opere della Street Art: tutela e appartenenza “pubblica”, in Rivista Giuridica dell'Edilizia, 4/2016, p. 423).

Lezione 8 - Turismo sostenibile e responsabile.

Il turismo responsabile è stato definito dall'Assemblea di AITR tenutasi a Cervia in data 9 ottobre 2005 il turismo attuato secondo principi di giustizia sociale ed economica e nel pieno rispetto dell’ambiente e delle culture. Il turismo responsabile riconosce la centralità della comunità locale ospitante e il suo diritto ad essere protagonista nello sviluppo turistico sostenibile e socialmente responsabile del proprio territorio. Opera favorendo la positiva interazione tra industria del turismo, comunità locali e viaggiatori.

Nella pratica, questa affermazione si traduce nella tendenza degli operatori turistici sensibili ai temi della responsabilità sociale d’impresa, della sostenibilità ambientale, della equità di genere e alle buone pratiche in generale, a fare molta attenzione a che il

turismo responsabile sia ideato, realizzato e complessivamente gestito in maniera tale da non generare dei fenomeni di iniquità sociale ed economica, soprattutto a danno delle popolazioni delle regioni ospitanti il turismo stesso.