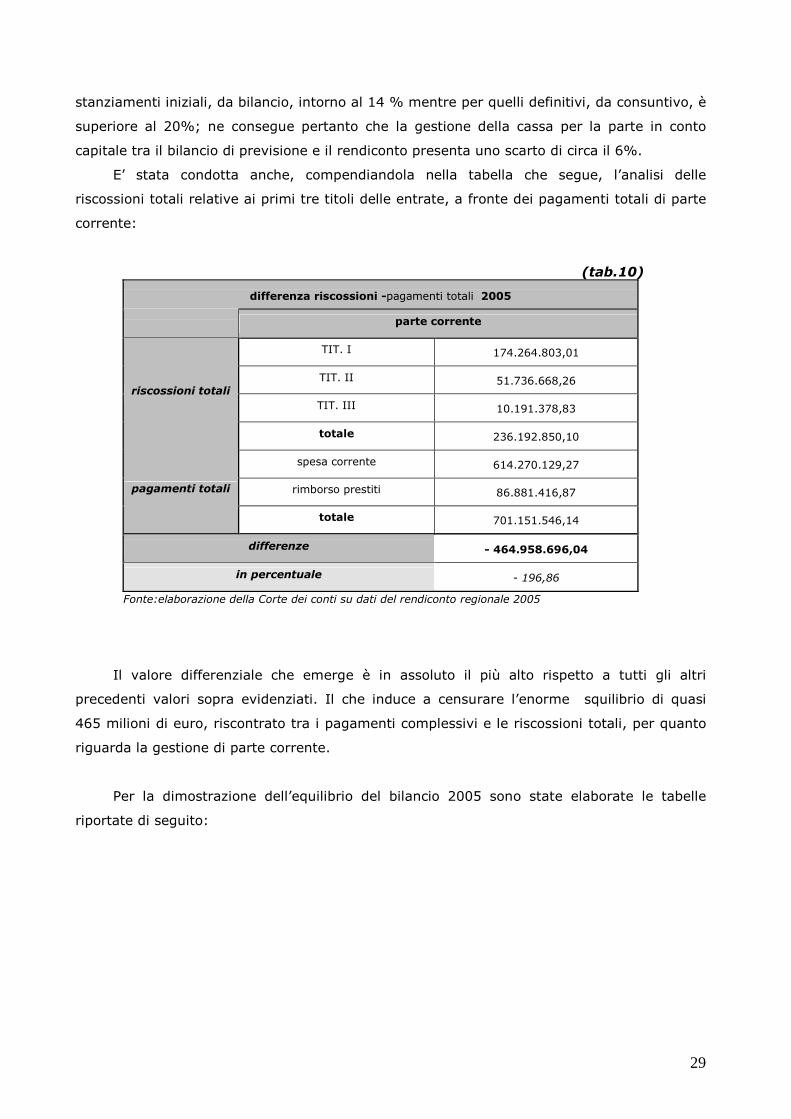

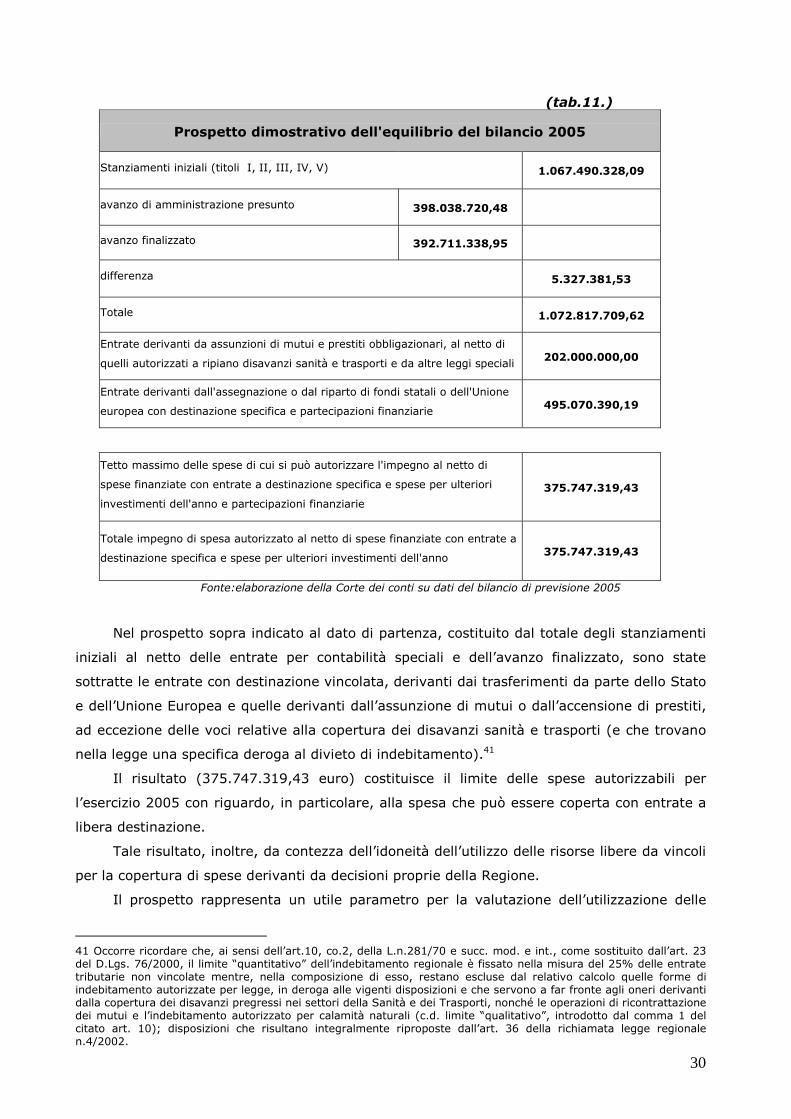

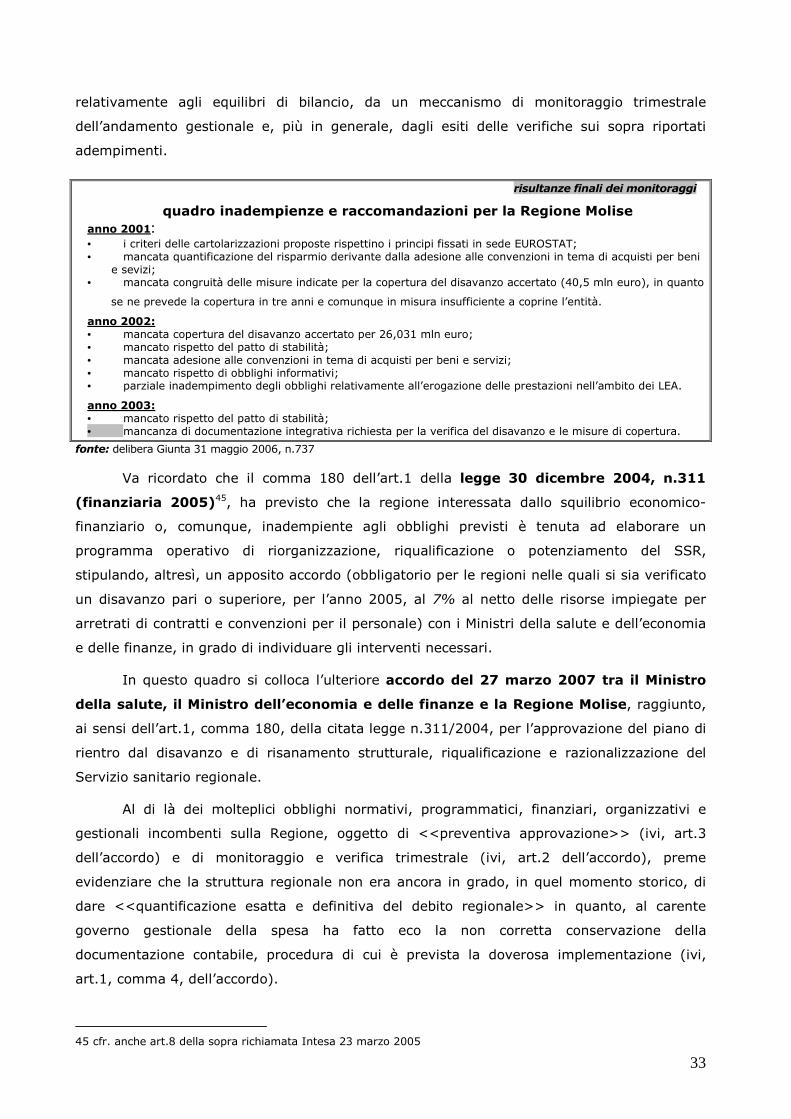

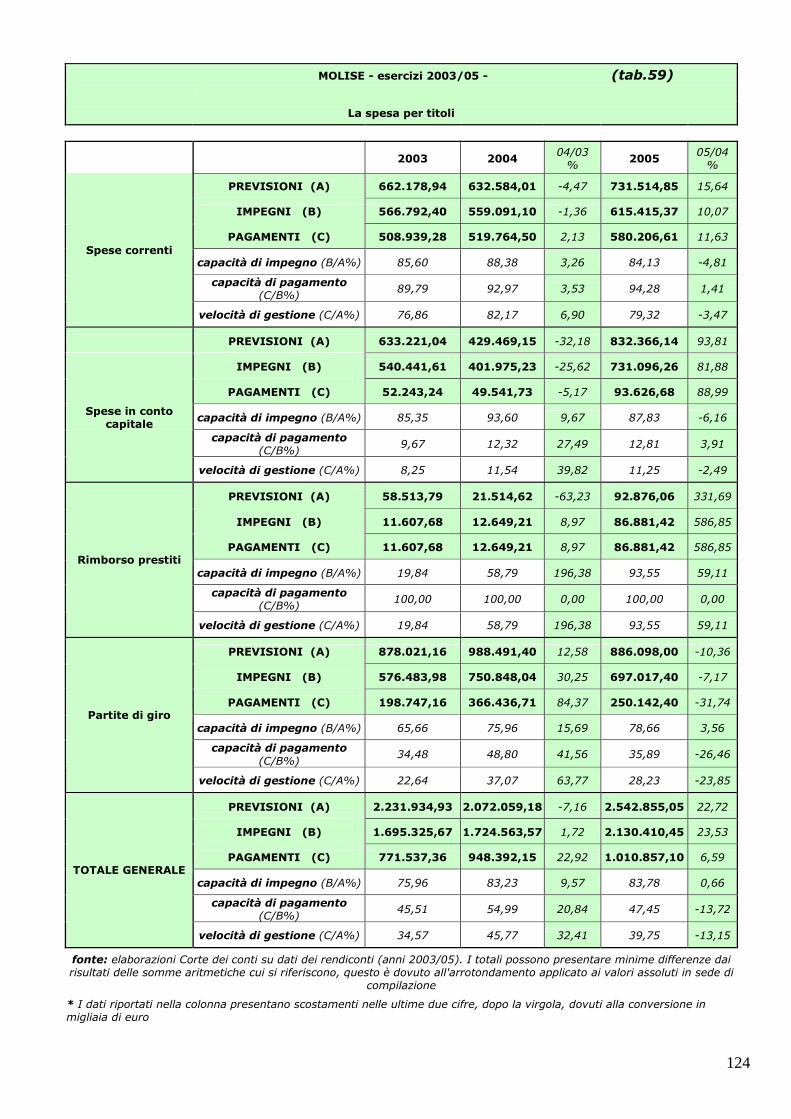

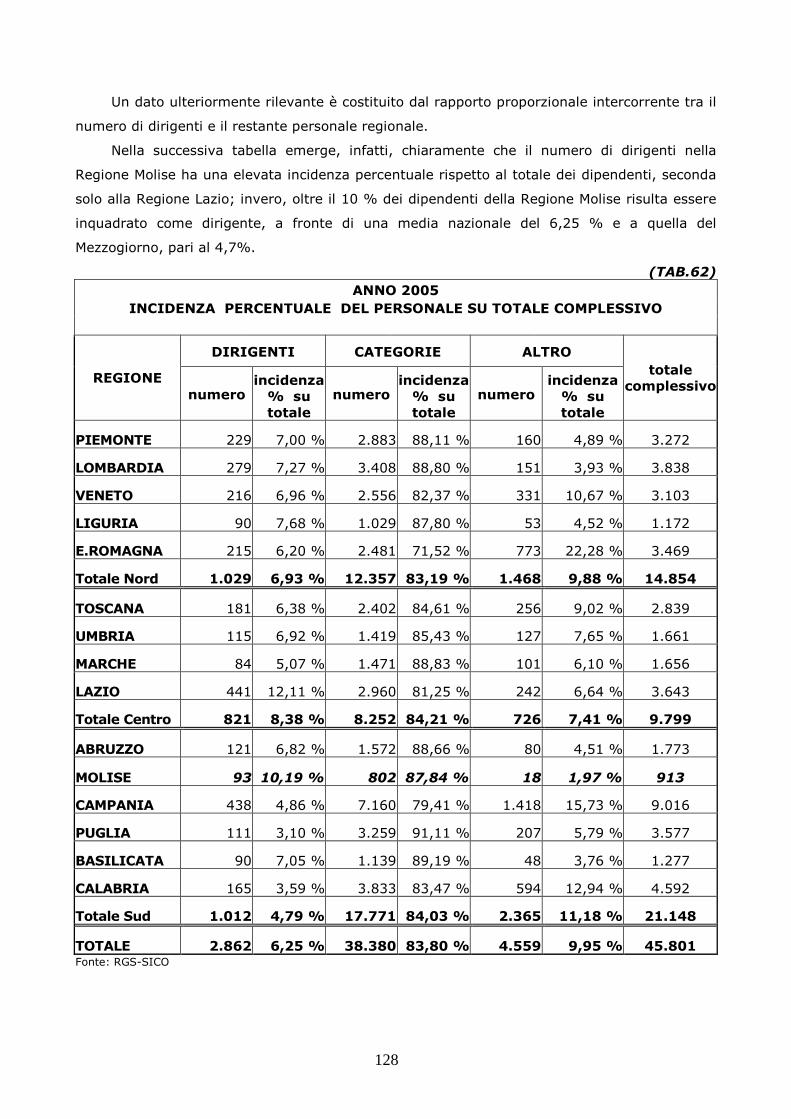

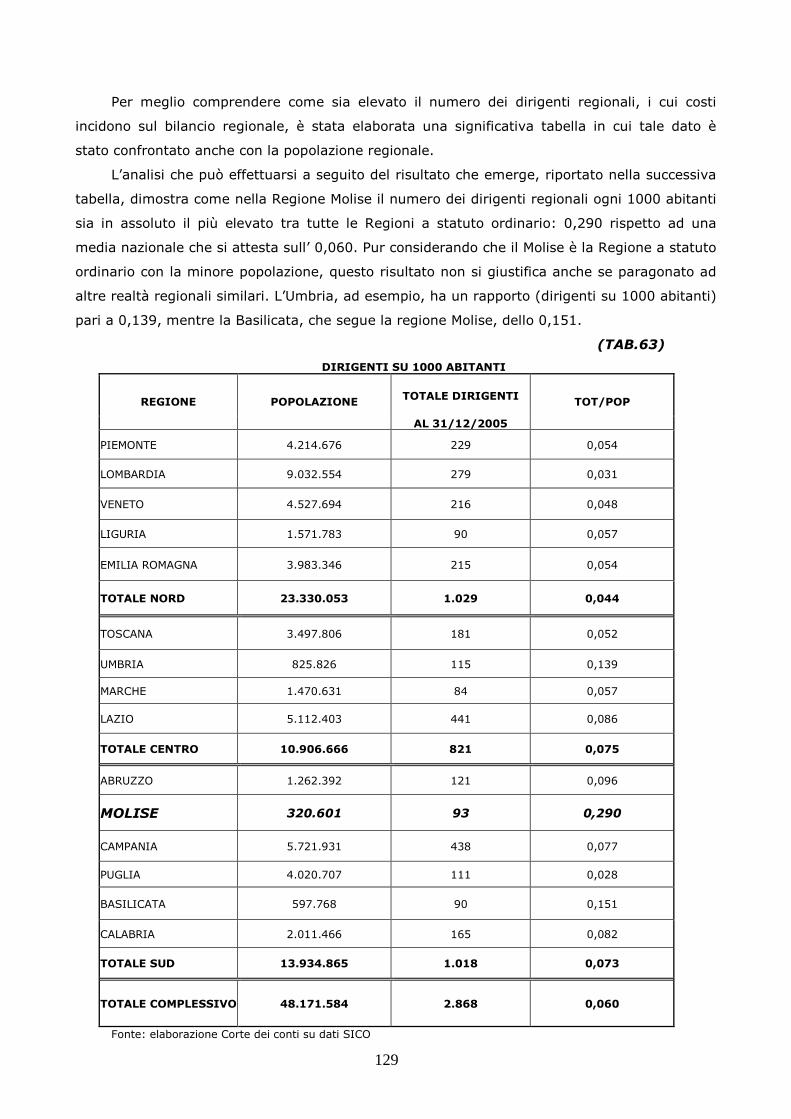

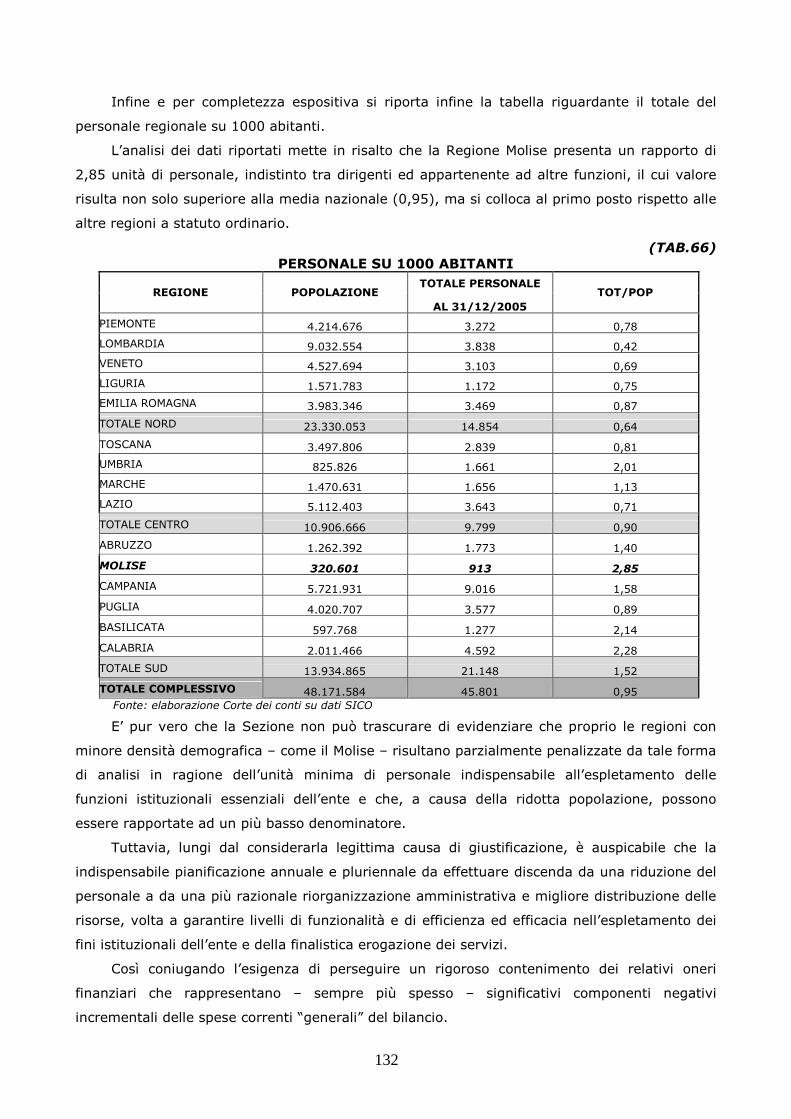

1. Considerazioni sugli andamenti di finanza pubblica ... · armonizzazione del reddito nazionale...

136

1 1. Considerazioni sugli andamenti di finanza pubblica nazionale e regionale ........................ 2 2. Stato di attuazione della legge regionale 7 maggio 2002, n.4 di riforma del bilancio e della contabilità regionale. ................................................................................................. 10 2.1 Attuazione delle novità recate dalla legge regionale n.4/2002................................. 10 2.2 Nuova articolazione del bilancio e la classificazione delle voci di entrata e di uscita ... 13 2.3 Stato di attuazione del sistema dei controlli interni ............................................... 23 3. Equilibri di bilancio ................................................................................................. 26 4. Gestione finanziaria e disavanzo nel settore della sanità. ............................................ 32 5. L’avanzo di amministrazione ................................................................................... 47 6. Patto di stabilita’ interno nella regione Molise per l’anno 2005 ..................................... 50 7.L’indebitamento regionale ........................................................................................ 59 7.1 Disciplina normativa nazionale e regionale ........................................................... 59 7.2 Il ricorso all’indebitamento nell’esercizio 2005 ...................................................... 65 8. Gestione delle entrate ............................................................................................ 69 8.1 Gestione complessiva delle entrate ..................................................................... 69 8.2 Stato di attuazione del federalismo fiscale ........................................................... 73 8.3 Risultati della gestione delle entrate sulla base degli indicatori finanziari .................. 82 8.4 Entrate libere e vincolate ................................................................................... 85 8.5 Gestione dei residui attivi .................................................................................. 90 9. Gestione delle spese .............................................................................................101 9.1 Gestione complessiva delle spese ......................................................................101 9.2 Risultati della gestione delle spese sulla base degli indicatori finanziari ...................113 9.3 Gestione dei residui passivi ...............................................................................116 10. Spesa del personale ............................................................................................126 Considerazioni conclusive e di sintesi ..........................................................................133

Transcript of 1. Considerazioni sugli andamenti di finanza pubblica ... · armonizzazione del reddito nazionale...

1

1. Considerazioni sugli andamenti di finanza pubblica nazionale e regionale........................ 2

2. Stato di attuazione della legge regionale 7 maggio 2002, n.4 di riforma del bilancio e della

contabilità regionale. ................................................................................................. 10

2.1 Attuazione delle novità recate dalla legge regionale n.4/2002................................. 10

2.2 Nuova articolazione del bilancio e la classificazione delle voci di entrata e di uscita ... 13

2.3 Stato di attuazione del sistema dei controlli interni ............................................... 23

3. Equilibri di bilancio................................................................................................. 26

4. Gestione finanziaria e disavanzo nel settore della sanità. ............................................ 32

5. L’avanzo di amministrazione ................................................................................... 47

6. Patto di stabilita’ interno nella regione Molise per l’anno 2005 ..................................... 50

7.L’indebitamento regionale........................................................................................ 59

7.1 Disciplina normativa nazionale e regionale ........................................................... 59

7.2 Il ricorso all’indebitamento nell’esercizio 2005...................................................... 65

8. Gestione delle entrate ............................................................................................ 69

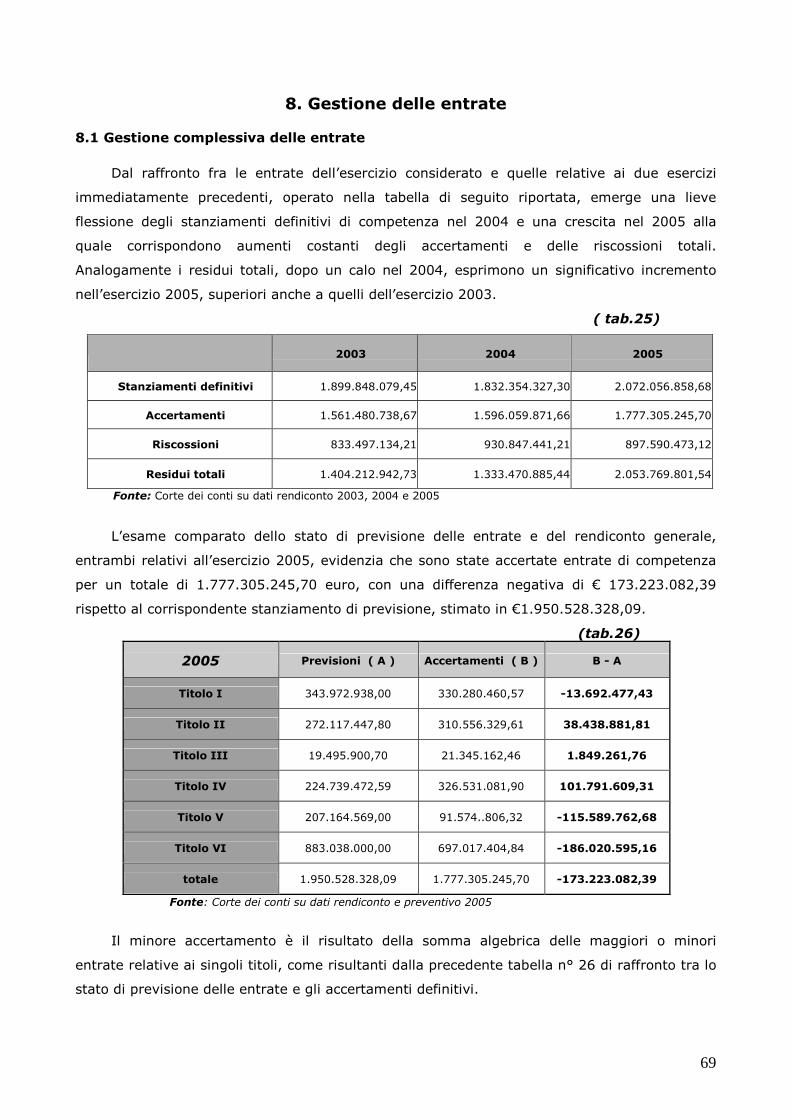

8.1 Gestione complessiva delle entrate ..................................................................... 69

8.2 Stato di attuazione del federalismo fiscale ........................................................... 73

8.3 Risultati della gestione delle entrate sulla base degli indicatori finanziari.................. 82

8.4 Entrate libere e vincolate ................................................................................... 85

8.5 Gestione dei residui attivi .................................................................................. 90

9. Gestione delle spese .............................................................................................101

9.1 Gestione complessiva delle spese ......................................................................101

9.2 Risultati della gestione delle spese sulla base degli indicatori finanziari ...................113

9.3 Gestione dei residui passivi ...............................................................................116

10. Spesa del personale ............................................................................................126

Considerazioni conclusive e di sintesi ..........................................................................133

2

1. Considerazioni sugli andamenti di finanza pubblica nazionale e regionale

1. Nel 2005 il valore del Pil ai prezzi di mercato è stato pari a 1.417.241 milioni di euro

correnti, con un aumento del 2,0 per cento rispetto al 2004. La crescita del Pil, valutata ai

prezzi dell’anno precedente e concatenati al 2000 (anno di riferimento), è risultata pari allo

0,0 per cento, segnando una netta decelerazione rispetto alla dinamica dell’anno precedente

(più 1,1 per cento).1-2

Il conto economico consolidato delle Amministrazioni pubbliche ha fatto registrare, nel

2005, un peggioramento dell’incidenza dell’indebitamento netto sul Pil, che sale al 4,1 per

cento, rispetto al 3,4 per cento dell’anno precedente. In termini assoluti l’indebitamento

aumenta, rispetto all’anno precedente, di 10.522 milioni di euro, attestandosi su un livello

pari a 58.174 milioni.3

1 Fonte: dati elaborati dall’Istat – in occasione della presentazione del proprio tradizionale comunicato in data 1° marzo 2006 in materia di conti economici nazionali e conti delle Amministrazioni pubbliche - in conformità alle regole fissate dal regolamento UE n. 2223/96 (SEC95), sulla base del Manuale sul disavanzo e sul debito pubblico, nonché secondo il regolamento n. 3605/93 (come emendato dai regolamenti CE n.351 del 25/2/2002 e n.2103 del 12/12/2005). Le stime diffuse riguardano gli aggregati del conto economico delle risorse e degli impieghi valutati a prezzi correnti e a prezzi di un anno di riferimento, delle unità di lavoro, dei redditi da lavoro dipendente e il conto consolidato delle Amministrazioni Pubbliche.che includono la revisione generale effettuata in ottemperanza alle regole comunitarie, i cui primi risultati, relativi agli anni 1992-2000, erano stati diffusi il 22 dicembre 2005. I nuovi conti incorporano, oltre alle revisioni annuali per gli anni più recenti dovute al normale processo di consolidamento delle fonti disponibili, importanti innovazioni definitorie e metodologiche. Tali innovazioni derivano da: - la disponibilità di nuove fonti tra cui i risultati dei censimenti generali del 2000-2001 e di nuove indagini (su Istituzioni sociali private, forze di lavoro, costi delle imprese 1995 e 2000, produzione comunitaria, risultati economici delle imprese agricole - REA e altre indagini speciali sulle imprese e sulle famiglie); - la implementazione di alcune importanti normative comunitarie; - il nuovo trattamento dei servizi di intermediazione finanziaria indirettamente misurati (SIFIM), che prevede l’attribuzione del consumo del servizio di intermediazione finanziaria ai diversi operatori economici; - l’adozione degli indici a catena per le valutazioni in volume; - l’adozione della classificazione delle attività economiche Ateco 2002, versione italiana della NACE rev.1.1; - l’implementazione delle raccomandazioni del Comitato che, in ambito comunitario si occupa del processo di armonizzazione del reddito nazionale lordo (RNL) . 2 L’aumento del prodotto interno lordo è stato accompagnato da una crescita dell’1,4 per cento delle importazioni di beni e servizi, che ha portato ad un incremento delle risorse disponibili pari allo 0,2 per cento. Dal lato degli impieghi, si è avuta una crescita reale dello 0,3 per cento per i consumi finali nazionali (più 0,1 per cento per la spesa delle famiglie residenti, più 1,2 per cento per la spesa delle Amministrazioni pubbliche e delle Istituzioni sociali private) e una diminuzione dello 0,6 per cento per gli investimenti fissi lordi conseguente al decremento degli acquisti di macchinari e attrezzature (- 1,6%) e a una crescita dello 0,5 per cento degli investimenti in costruzioni L’aumento complessivo delle esportazioni di beni e servizi è stato dello 0,3 per cento. Gli acquisti all’estero dei residenti hanno fatto registrare un aumento del 6,8 per cento, mentre le spese sul territorio italiano effettuate da non residenti sono diminuite dello 0,8 per cento. Il deflatore del Pil ha presentato nel 2005 un aumento del 2,1 per cento; ad esso ha fatto riscontro una crescita del 2,3 per cento del deflatore della spesa delle famiglie residenti e del 2,5 per cento del deflatore degli investimenti fissi lordi. Dal punto di vista della formazione del prodotto, i comparti più dinamici in termini reali sono stati il settore delle costruzioni (+ 0,7%) e quello dei servizi (+ 0,7%). Il valore aggiunto della agricoltura è diminuito del 2,3 per cento, quello dell’industria in senso stretto del 2 per cento. L’occupazione totale, espressa in termini di unità di lavoro al netto della cassa integrazione guadagni, è diminuita (nel 2005) dello 0,4 per cento (più 1,3 per cento le unità di lavoro dipendenti). Dal punto di vista settoriale, si è registrata una diminuzione dell’occupazione totale nell’agricoltura (- 8%) e nell’industria in senso stretto (- 1,6%), mentre si rilevano andamenti positivi per il settore delle costruzioni (+ 2,3%), per il complesso dei servizi (+ 0,3%). I redditi da lavoro dipendente, espressi in valori correnti, per il complesso dell’economia sono aumentati nel 2005 del 4,3 per cento. In particolare, la dinamica delle retribuzioni ha registrato una crescita dell’8,6 per cento nel settore agricolo, dell’1,6 per cento nell’industria in senso stretto e del 6,4 per cento nelle costruzioni e del 5,2 per cento nel complesso delle attività dei servizi. (M.E.F., Relazione sulla stima del fabbisogno di cassa per l’anno 2006 e situazione di cassa al 31 dicembre 2005). 3 Fonte: Istat Conti ed aggregati economici delle Amministrazioni pubbliche Serie SEC95 - anni 1980-2005 (30 GIUGNO 2006).

3

Il rapporto tra l’indebitamento netto e il Pil dell’Italia è stato, nel 2005, superiore di 1,7

punti percentuali rispetto alla media dell’Uem (2,4 per cento) e di 1,8 punti percentuali

rispetto al totale Ue (2,3 per cento)4.

Il saldo primario (indebitamento al netto della spesa per interessi) si è ridotto allo 0,4

per cento sul Pil, ben al di sotto del 2,4 per cento previsto per l’anno. Il risparmio, misurato

dal saldo delle partite correnti, risulta negativo e pari a –7.088 milioni di euro, rispetto al

passivo di 4.879 milioni di euro registrati nel 2004. La spesa corrente primaria è risalita ad

una quota vicina al 40 per cento del Pil5, mentre il debito pubblico –che ha superato i 1.500

miliardi di euro– ha subito, dopo oltre un decennio, un’inversione di tendenza, con un

aumento dell’incidenza sul prodotto interno lordo dal 103,9 (al 31 dicembre 2004) al 106,4

per cento (al 31 dicembre 2005)6.

4 Altri paesi europei hanno superato la soglia del 3,0 per cento dell’indebitamento sul Pil prevista dal Patto di stabilità e crescita: nell’ambito dell’Uem, Portogallo (-6,0 per cento), Grecia (-4,5 per cento) e Germania (-3,3 per cento); tra i paesi esterni all’Uem figura anche il Regno Unito (-3,6 per cento). All’opposto, hanno conseguito saldi positivi di bilancio Danimarca (+4,9 per cento), Svezia (+2,9 per cento), Finlandia (+2,6 per cento), Estonia (+1,6 per cento), Spagna (+1,1 per cento) e Irlanda (+1,0 per cento). 5 CORTE DEI CONTI - SEZIONE DELLE AUTONOMIE, relazione sulla gestione finanziaria delle Regioni - esercizi 2004 -2005 (Deliberazione n.14/2006). 6 Nel 2005 la spesa pubblica complessiva cresce del 3,1 per cento, contro un aumento del 2,9 per cento dell’anno precedente. La sua incidenza sul Pil si attesta al 48,5 per cento (rispetto al 48,0 per cento nel 2004). Nel confronto con gli altri Paesi europei la spesa complessiva dell’Italia in rapporto al Pil risulta di 0,7 punti percentuali più alta rispetto alla media dei dodici paesi dell’area dell’euro e di un punto percentuale rispetto alla media Ue (Prospetto 4 dell’allegato statistico). Nel 2005 diversi paesi hanno registrato una spesa superiore al 50 per cento del Pil: Svezia, Danimarca, Francia e Ungheria, Finlandia e Belgio. Da questo punto di vista i paesi che mostrano un’incidenza più bassa sono, invece, Lituania (33,7 per cento) e Irlanda (34,5 per cento). L’aumento della spesa totale italiana è la sintesi di andamenti divergenti delle sue principali componenti: la spesa corrente al netto degli interessi cresce del 3,5 per cento, gli interessi passivi diminuiscono dell’1,8 e le uscite in conto capitale aumentano del 4,7 per cento. Nell’ambito di queste ultime, gli investimenti fissi lordi registrano una crescita moderata, pari allo 0,7 per cento, a fronte del +1,5 per cento del 2004. Le dismissioni immobiliari, che sono portate in detrazione in tale aggregato, ammontano, sempre nel 2005, a 2.694 milioni di euro, rispetto ad un introito di 4.406 milioni nel 2004. Le spese correnti, comprensive degli interessi passivi, evidenziano un tasso di crescita del 3,0 per cento, con un rapporto sul Pil pari al 44,5 per cento (0,4 punti percentuali in più rispetto all’anno precedente). Al loro interno la componente dei costi diretti - costituita dalle spese sostenute per la produzione di servizi pubblici (spese per consumi finali) - presenta una crescita più elevata (+4,4 per cento) rispetto a quella per operazioni di redistribuzione del reddito (prestazioni sociali, contributi alla produzione, trasferimenti diversi) (+2,3 per cento). Le prestazioni sociali in natura - che includono prevalentemente spese per assistenza sanitaria convenzionata - registrano un aumento del 4,9 per cento (+9,0 per cento nel 2004), dovuto principalmente ai rinnovi delle convenzioni per l’acquisto di servizi di medicina di base (+22,0 per cento), mentre le prestazioni farmaceutiche e quelle ospedaliere risultano in leggera diminuzione. Tra le spese correnti sono in crescita anche le spese per redditi da lavoro dipendente (+4,0 per cento contro il +3,4 del 2004), a seguito dell’applicazione dei nuovi contratti collettivi di alcuni comparti del pubblico impiego (scuola, ministeri, ecc.) che, per competenza economica, sono stati considerati nel 2005. I consumi intermedi, comprensivi delle spese per i servizi di intermediazione finanziaria indirettamente misurati (SIFIM), aumentano del 3,6 per cento rispetto all’anno precedente (+5,4 per cento nel 2004). Le prestazioni sociali in denaro crescono in misura più contenuta rispetto all’anno precedente (+3,0 per cento nel 2005, contro il +4,5 per cento nel 2004), mentre i contributi alla produzione fanno registrare una considerevole diminuzione (-9,2 per cento)rispetto alla crescita del 2004 (+2,3 per cento). Nel 2005 prosegue la tendenza alla riduzione degli interessi passivi, sia pure ad un ritmo inferiore rispetto all’anno precedente (-1,8 per cento nel 2005, contro il -4,0 per cento del 2004 e il -4,2 del 2003); nell’ultimo decennio, il peso relativo di tale componente sul totale delle uscite correnti passa dal 21,9 per cento del 1995 al 9,4 per cento del 2005. Alla diminuzione dell’1,8 per cento degli interessi passivi hanno contribuito le operazioni di swap, il cui importo è risultato pari a 2,1 miliardi di euro, contro un ammontare di poco più di un miliardo di euro nel 2004. Nel 2005 le entrate totali crescono dell’1,6 per cento mentre rimane sostanzialmente invariata la loro incidenza sul Pil (44,4 per cento) rispetto all’anno precedente (44,6 per cento) (Fonte: Istat Conti ed aggregati economici delle Amministrazioni pubbliche Serie SEC95 - anni 1980-2005 - 30 GIUGNO 2006).

4

La pressione fiscale7 complessiva (imposte dirette, indirette, in conto capitale e

contributi sociali), si riduce di un decimo di punto percentuale rispetto all'anno precedente

(dal 40,7 per cento del Pil al 40,6 per cento). Tale risultato è l’effetto di una dinamica

diversificata delle principali componenti del prelievo fiscale: le imposte dirette aumentano del

2,0 per cento, quelle indirette del 3,3 per cento e i contributi sociali effettivi del 3,5 per

cento. Sensibilmente ridimensionato è l’apporto delle imposte in conto capitale, per il venir

meno del gettito delle sanatorie fiscali: l’unico introito ancora presente nel 2005 si riferisce

alla seconda rata del condono edilizio.

Il fabbisogno del settore statale è risultato, al netto delle regolazioni debitorie, pari a

59.633 milioni, superiore di 10.262 milioni a quello del 2004; il fabbisogno del settore

pubblico è risultato pari a 72.177 milioni con un aumento di 15.504 milioni rispetto al 2004.

Il fabbisogno del settore pubblico è, per convenzione contabile, calcolato al lordo dell’onere

per regolazione debiti pregressi per sanità e crediti di imposta (in complesso, 403 milioni nel

2005, rispetto ai 533 milioni del 2004)8.

Al fine di assicurare il raggiungimento degli obiettivi di finanza pubblica stabiliti in sede

di Unione Europea (indicati nel DPEF 2005-2007), la legge finanziaria per il 2005 ha fissato,

nel comma 5 dell’art. 1, un limite del 2 % di aumento rispetto alle previsioni aggiornate del

precedente anno della spesa complessiva delle Amministrazioni pubbliche9.

Questa misura dovrebbe trovare uno strumento di supporto nel rispetto del Patto

interno10, rivolto alla riduzione della spesa complessiva, che si dimostra, infatti, convergente

7 Si tratta di pressione fiscale non consolidata, come definita dall’Istat nel comunicato stampa del 22 dicembre 2005. Questo significa che sia in entrata che in uscita le imposte dirette comprendono quelle pagate dalle Amministrazioni pubbliche. Fino alla versione del conto consolidato presentata nel comunicato del 22 luglio 2005, per tradizione, le imposte dirette nel conto consolidato, a differenza delle imposte indirette e dei contributi sociali, venivano registrate al netto di quelle pagate dalle altre amministrazioni pubbliche allo Stato, venivano cioè consolidate, al pari dei trasferimenti tra amministrazioni pubbliche e degli interessi, con il corrispondente azzeramento della stessa voce in uscita. Per meglio adeguare la costruzione del conto consolidato alle regole del SEC95, il nuovo conto presenta anche le imposte dirette al lordo di quelle pagate dalle amministrazioni pubbliche. In questo modo risulta una perfetta coerenza per tutti gli aggregati, esclusi trasferimenti tra amministrazioni pubbliche e interessi, tra il conto consolidato e la somma dei conti per sottosettori e per enti. 8 Ministero dell’Economia e delle Finanze: Relazione sulla stima del fabbisogno di cassa per l’anno 2006 e situazione di cassa al 31 dicembre 2005. 9 Si ricorda che questa “regola” del 2 per cento, assunta a base della manovra di finanza pubblica per il 2005, non riguarda tutte le spese: le complessive spese del conto delle Amministrazioni pubbliche sono, pertanto, depurate di quelle espressamente non soggette alla “regola” e della spesa per i redditi di lavoro dipendente soggetta a specifica normativa. Ai fini della valutazione circa il rispetto della “regola” le predette spese sono, altresì, depurate di alcuni oneri “straordinari” quali la spesa imputata al bilancio statale per il Programma Eurofighter (EFA) e l’indennizzo corrisposto alla Società di cartolarizzazione SCIP 2 per l’intervento normativo sul prezzo di vendita di immobili oggetto della cartolarizzazione medesima; per altro verso le spese sono state considerate al lordo dei proventi delle dismissioni, che nel Conto delle Amministrazioni pubbliche sono invece imputati a riduzione delle spese per investimenti fissi lordi. Nella Relazione sulla stima del fabbisogno di cassa per l’anno 2006 e situazione di cassa al 31 dicembre 2005 del M.E.F. è stato attestato il rispetto della “regola” a livello del complesso delle Amministrazioni pubbliche. 10 Il Patto di stabilità interno rappresenta dall’esercizio 2000 in poi lo strumento posto dal legislatore nazionale per assicurare che gli obiettivi di stabilità finanziaria assegnati per il rispetto dei targets fissati dall’Unione europea vengano perseguiti da parte delle diverse componenti della pubblica Amministrazione. Per questo motivo la finalità ultima di tali misure dovrebbe consistere nel contenere il contributo della finanza decentrata alla formazione dell’indebitamento netto e all’espansione del debito pubblico. Gli strumenti utilizzati nei confronti delle Regioni, a differenza di quanto avvenuto per gli Enti locali (sino al 2004), si sono concentrati invece sul versante della spesa per la quale sono inoltre previste esclusioni di voci di notevole rilievo. La ragione di questo modo di procedere è fondamentalmente dovuta al fatto che la componente di spesa di maggiore impatto, quella sanitaria, risponde a fattori complessi e di difficile governabilità, essendo peraltro stabilite

5

con le misure introdotte dalla legge finanziaria che mirano a tenere sotto controllo la

dinamica della spesa in tutte le sue componenti. Concentrare sul versante della spesa l’asse

delle manovre della finanza decentrata è una linea che si è andata accreditando negli ultimi

anni anche al fine di evitare interventi sulla leva fiscale11.

La disciplina inerente al patto di stabilità interno per le Regioni, incentrata sulle

limitazioni di spesa, è contenuta nei commi da 21 a 30, 36 e da 38 a 41 dell’unico articolo

della legge Finanziaria 2005; essa fissa, in modo significativamente diverso rispetto agli anni

precedenti, il tipo e il livello dei parametri per il concorso delle Regioni alla realizzazione degli

obiettivi di finanza pubblica per il triennio 2005-2007.

Si tratta di norme che innovano la disciplina in materia, estendendo l’applicazione del

Patto di stabilità alla spesa in conto capitale e riducendo gli spazi di discrezionalità

nell’applicazione in conseguenza delle nuove modalità di definizione della spesa rilevante12.

Per le Regioni l’obiettivo per il 2005 consiste nel contenere l’incremento delle spese

correnti e delle spese in conto capitale nel limite del corrispondente ammontare di spese del

2003 aumentato del 4,8%13.

L’assoggettamento ai vincoli del Patto della spesa in conto capitale comporta

conseguenze sul piano economico costituite dagli effetti che possono essere determinati dalla

limitazione degli investimenti. Inoltre la realizzazione della spesa in conto capitale avviene

in altra sede alcune scelte che si riflettono decisamente sui livelli di spesa. Inoltre la concentrazione del vincolo sulla spesa può essere messa in relazione alla ridotta manovrabilità dei tributi assegnati alle Regioni. Occorre ricordare che - come precisato nel referto al Parlamento (pag.31) di cui alla nota 5 - “per le Regioni, tuttavia, contenere l’aumento degli stanziamenti di competenza e di cassa delle spese, che hanno impatto diretto sul conto economico consolidato delle pubbliche Amministrazioni rispetto alle corrispondenti previsioni iniziali del precedente esercizio (ridotte ai sensi del decreto n. 168/2004 convertito nella legge n.191), risulta più impegnativo del rispetto del Patto interno.” 11 È da aggiungere che l’aggregato di spesa soggetto al Patto, date le caratteristiche delle Regioni quali enti di programmazione che agiscono per lo più in modo indiretto attraverso trasferimenti di risorse, si può sostanzialmente identificare con la spesa di funzionamento delle strutture e come tale risente di un certo grado di rigidità. Nel sistema della finanziaria per il 2005 le misure si sono particolarmente rivolte ad un serrato controllo delle dinamiche della spesa pubblica che avrebbe dovuto assumere una significatività strutturale, proponendo misure che si sarebbero dovute protrarre nel tempo e conseguire effetti durevoli. Le misure di riduzione della spesa corrente sia a livello centrale che locale erano improntate alla regola di fondo di stabilire un tetto alla spesa. Attraverso la regola della crescita controllata (2 per cento nominale) della spesa complessiva si è inteso limitare l’andamento delle spese al di sotto del tasso del PIL nominale. Trattandosi di un tetto complessivo per l’intero aggregato di spesa veniva rimessa agli enti la scelta delle componenti sulle quali operare più incisive azioni di riduzione. Il tetto di spesa avrebbe dovuto contenere le dinamiche tendenziali su un orizzonte di medio periodo, in quanto la riduzione dei disavanzi può dimostrarsi stabile solo agendo sul fronte della spesa. Sotto questo profilo le misure a carico della spesa tra lo Stato centrale e gli altri livelli di governo si dimostrano omogenee. In questo contesto più ampio vanno lette le misure del Patto di stabilità interno per le Regioni che si sono concentrate sul versante della spesa e per approssimarsi maggiormente ai parametri comunitari hanno esteso i limiti anche agli interventi in conto capitale. 12 L’effetto combinato di queste due innovazioni determina un incremento, sul piano sia qualitativo che quantitativo, del contributo richiesto al sistema delle autonomie per il risanamento dei conti pubblici. 13 L’aggregato di spesa al quale devono essere applicati i limiti alla crescita per il 2005 è calcolato sia per la gestione di competenza che per quella di cassa quale somma delle spese correnti ed in conto capitale, al netto delle spese di personale (soggette ad apposita disciplina), di quelle per la sanità, delle spese derivanti dall’acquisizione di partecipazioni azionarie e di altre attività finanziarie, dei conferimenti di capitale e delle concessioni di crediti, dei trasferimenti alle pubbliche Amministrazioni, delle spese per interventi a favore dei minori, delle spese per calamità naturali . Per il solo anno 2005 possono essere detratte anche le spese in conto capitale derivanti da interventi cofinanziati dall’U.E. incluse le corrispondenti quote di parte nazionale. È prevista la possibilità di eccedere i limiti di spesa stabiliti solo per spese d’investimento nei limiti dei proventi derivanti da alienazione di beni e da erogazioni a titolo gratuito. Le Regioni possono destinare tali entrate alla copertura di disavanzi di gestione nel settore sanitario.

6

sempre sulla base di programmi che hanno una cadenza pluriennale; l’inserimento di

elementi estranei nella determinazione dei limiti di spesa annuale può generare effetti

distorsivi rispetto alla programmazione effettuata14.

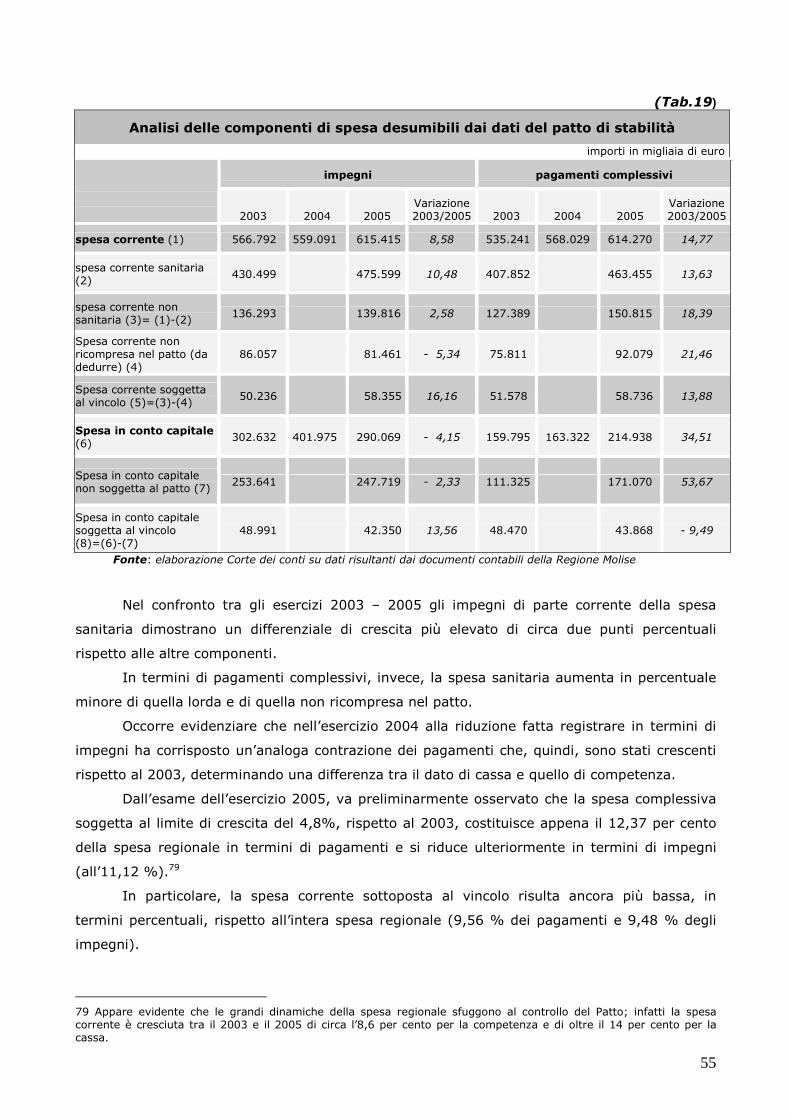

Per quanto riguarda i risultati del patto di stabilità interno nel 2005, si deve rilevare che,

in base ai dati trasmessi a fine Maggio 2006, l’obiettivo di cassa è stato rispettato da tutte le

Regioni, così come quello di competenza.15.

14 Tra le esclusioni dalla spesa assoggettata al vincolo la legge finanziaria non ha contemplato quella per l’esercizio di funzioni statali trasferite nei limiti dei corrispondenti trasferimenti statali che nella precedente versione del Patto poteva essere detratta dalla spesa corrente. L’esclusione di tale tipologia di spesa, il cui assoggettamento a vincoli avrebbe potuto costituire un ostacolo al prosieguo del processo di trasferimento delle funzioni, è stata reintrodotta in sede di decretazione d’urgenza con riferimento alle funzioni trasferite e delegate dal 2004. In questo modo le nuove attribuzioni assegnate anteriormente a tale data verranno considerate nel limite di spesa e potranno, quindi, subire limitazioni nella effettiva esplicazione. Tutti questi aspetti ora considerati che vanno dalla estensione dei vincoli alla spesa in conto capitale alla più stretta elencazione delle spese escluse dal Patto limitano gli spazi di manovra consentiti agli enti e fanno emergere come la disciplina per il 2005 si concretizzi nella apposizione di limitazioni che venendo applicate a tutte le componenti della spesa si sarebbero dovute dimostrare di maggiore impegno. In realtà la struttura dell’attività di spesa svolta dalle Regioni ha dimostrato, che nonostante l’estensione dei vincoli alla spesa in conto capitale si è ulteriormente ridotta la spesa rilevante per il Patto. 15 L’esposizione dei dati relativi al Patto di stabilità interno per il comparto delle Regioni avviene sulla base dei prospetti di monitoraggio trasmessi al Ministero dell’Economia e delle Finanze appena dopo la chiusura dell’ultimo esercizio relativi ai dati trimestrali cumulati.

7

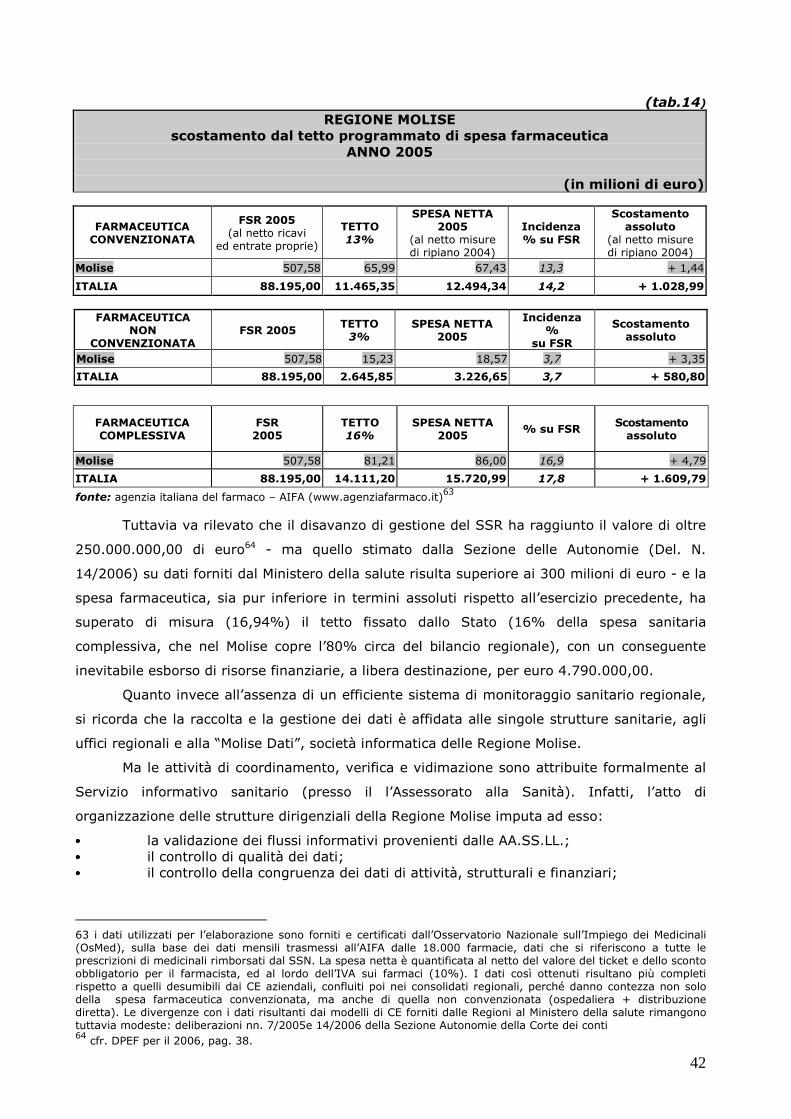

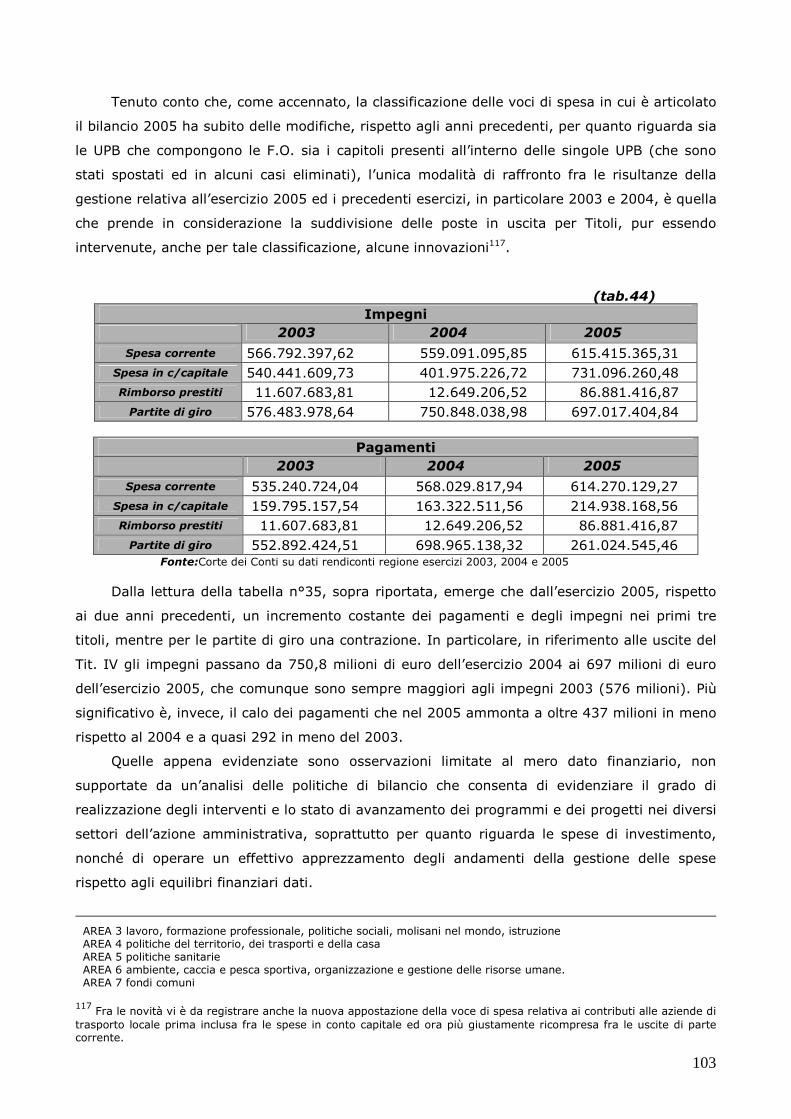

2. Passando al contesto regionale, si deve premettere che, mentre il 2004 è risultato un

anno di ripresa per l’intero sistema economico del Molise, come indicato nella precedente

relazione di questa Sezione di controllo16 e confermato nel D.P.E.F. regionale per il 200617,

per l’esercizio 2005, invece, lo scenario economico registra una contrazione.

Con riferimento al 2005, in particolare, secondo i dati dell’Istituto nazionale di Statistica

(ISTAT), pubblicati in data 23 gennaio 2007 e riguardanti i principali aggregati dei conti

economici regionali, la Regione Molise ha fatto registrare una flessione del P.I.L pari a –

0,3%.18, peggiore, quindi, rispetto sia al valore nazionale (0,0%) che a quello, scorporato,

del Mezzogiorno (-0,1%).19

Principali indicatori economici territoriali (tab.1)

Variazioni percentuali 2004 su 2003

Variazioni percentuali 2005 su 2004 valori assoluti 2005

Unità di

lavoro

Prodotto interno lordo ( a )

Spesa delle

famiglie ( a )

PIL ai prezzi di mercato

per abitante

Unità di

lavoro

Prodotto interno lordo ( a )

Spesa delle

famiglie ( a )

PIL ai prezzi di mercato

per abitante

Unità di lavoro

Prodotto interno lordo ( a )

Spesa delle

famiglie ( a )

PIL ai prezzi di mercato

per abitante

Molise 0,8 1 0,7 3,4 -2,5 -0,3 -1,0 2,2 117,5 4.980,1 3.274,6 17.541,7

Italia 0,0 1,1 0,7 3,0 -0,4 0 -0,1 1,3 24.192,2 1.229.568,2 738.896,8 24.182,1

Mezzogiorno -0,7 0,1 0,2 2,4 -1,0 -0,1 -0,2 2,2 6.669,3 294.731,5 203.695,7 16.359,5

Dati elaborati dalla Corte dei conti su fonte ISTAT Principali aggregati dei conti economici regionali anno 2005 (a) Calcolati su valori concatenati con anno di riferimento 2000

Considerando, invece, il Pil per abitante (reintrodotto con la suddetta pubblicazione del

gennaio 2007), si evidenzia un ritmo di crescita del Molise pari al 2,2%, coincidente con il

dato dell’intero Mezzogiorno e superiore, pertanto, a quello di riferimento nazionale,

attestatosi all’1,3%.

16 Si rinvia alla relazione annuale sulla gestione finanziaria della Regione Molise per l’esercizio 2004 (pag. 7 e ss.). 17 Il Dpef regionale per il 2006 è stato adottato il 17 2 2006 con delibera n.148 (cfr. i dati tratti dal capitolo II “lo scenario economico regionale”, pag. 5 e ss.) 18 Dal d.p.e.f. regionale per il 2005, emerge, in particolare, che già per il 2004 i maggiori istituti di analisi hanno previsto un aumento ragguardevole dei principali indicatori socio economici: dal tasso annuo dell’import e dell’export, al tasso di occupazione, al PIL regionale e alla consistenza delle imprese operanti nella regione. 19 Con la pubblicazione dei “Principali aggregati dei conti economici regionali” per l’anno 2005,l’Istat rende disponibili le stime a livello regionale, riferite al 2005, dei seguenti aggregati economici: occupati interni, unità di lavoro, valore aggiunto, prodotto interno lordo, redditi da lavoro dipendente e spesa per consumi finali delle famiglie. La base informativa per le stime regionali differite di un solo anno è necessariamente meno robusta di quella disponibile per le stime dei conti completi, diffusi con maggiore distanza temporale. Da ciò deriva un inevitabile grado di provvisorietà delle stime qui presentate e un livello di disaggregazione più contenuto. Gli aggregati di occupazione, valore aggiunto e redditi da lavoro dipendente sono analizzati nelle 6 branche della classificazione europea Nace-Rev.1 anziché nelle 25 tradizionalmente oggetto di diffusione. Tutti gli aggregati regionali sono stati oggetto di revisione per assicurarne la coerenza con i criteri e i livelli dei nuovi conti economici nazionali diffusi a marzo 2006 Con le nuove serie dei conti regionali l’Istat riprende la pubblicazione dei valori relativi al Pil per abitante: a seguito della revisione generale, le stime dell’occupazione e degli aggregati economici sono rese coerenti con i livelli di popolazione rilevati dal censimento demografico del 2001 e dalle successive stime annuali. Tuttavia, la ricostruzione delle serie regionali riguarda, al momento, gli anni 2000-2004; i dati oggi presentati non costituiscono dunque l’aggiornamento della serie precedente relativa agli anni 1980-2004, pubblicata il 20 dicembre 2005.

8

Analoga tendenza si è avuta nel 2004 per il prodotto interno lordo della regione Molise

(come aggiornato dagli ultimi dati) che è stato positivo (1,0%), in linea con il dato nazionale

(1,1%) e superiore a quello del mezzogiorno (0,1%).

Per quanto riguarda, gli altri principali indicatori economici territoriali relativi all’anno

2005, emergono valori in negativo.

Nello specifico, la flessione della domanda di lavoro nel Molise (-2,5%) è superiore non

solo a quella media registrata nel mezzogiorno (-1,0%), ma anche a quella nazionale (-

0,4%).

Viceversa i livelli occupazionali regionali del 2004 erano risultati pari allo 0,8 %,

superiori, sia alla media nazionale (0,0%), sia a quella del Mezzogiorno (-0,3%).

Una contrazione si riscontra anche nella spesa delle famiglie, che nel Molise è di –1,0%,

maggiore, pertanto, rispetto a quella nazionale (- 0,1%) e del mezzogiorno (- 0,2%). Al

contrario, nel 2004 questo valore era positivo nella regione e corrispondeva con il dato

nazionale (0,7%), mentre quello del mezzogiorno si attestava a uno 0,2%.

In termini di valori assoluti, è significativo rilevare che il Pil ai prezzi di mercato per

abitante nel Molise è più alto (17.541,7) di quello medio del mezzogiorno (16.359,5 ), ma

comunque notevolmente più basso di quello nazionale (24.182,1).

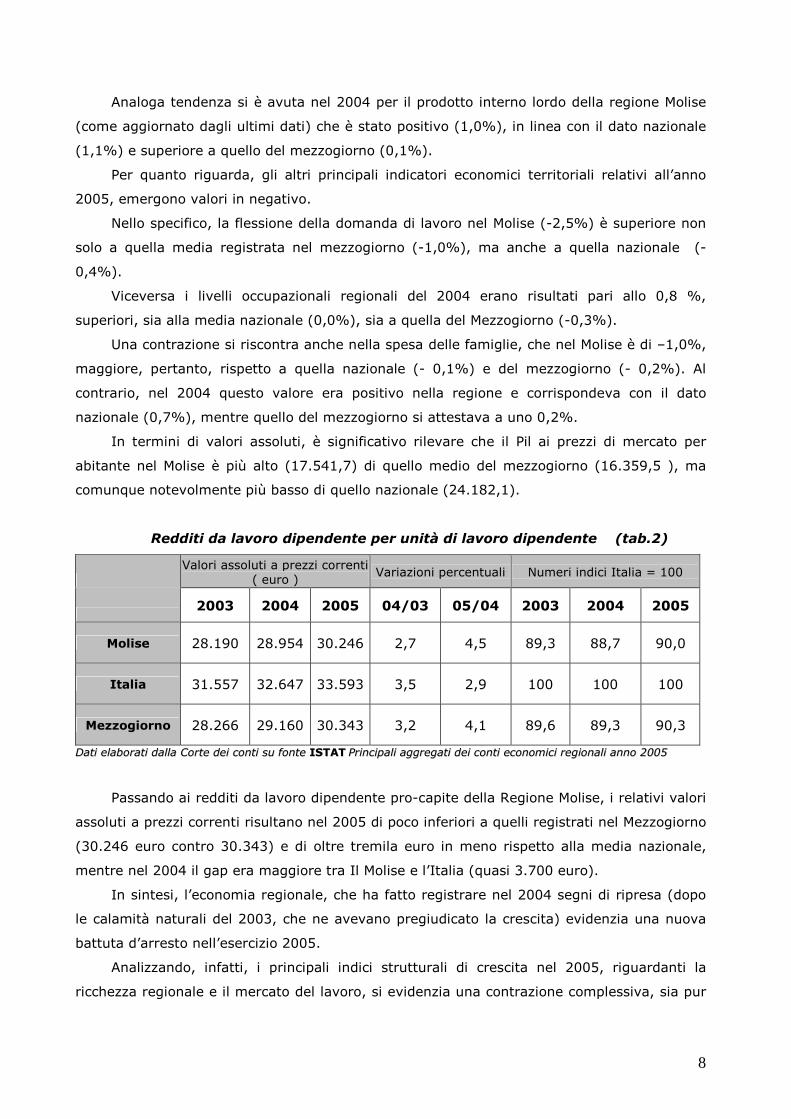

Redditi da lavoro dipendente per unità di lavoro dipendente (tab.2)

Valori assoluti a prezzi correnti

( euro ) Variazioni percentuali Numeri indici Italia = 100

2003 2004 2005 04/03 05/04 2003 2004 2005

Molise 28.190 28.954 30.246 2,7 4,5 89,3 88,7 90,0

Italia 31.557 32.647 33.593 3,5 2,9 100 100 100

Mezzogiorno 28.266 29.160 30.343 3,2 4,1 89,6 89,3 90,3

DDaattii eellaabboorraattii ddaallllaa CCoorrttee ddeeii ccoonnttii ssuu ffoonnttee IISSTTAATT PPrriinncciippaallii aaggggrreeggaattii ddeeii ccoonnttii eeccoonnoommiiccii rreeggiioonnaallii aannnnoo 22000055

Passando ai redditi da lavoro dipendente pro-capite della Regione Molise, i relativi valori

assoluti a prezzi correnti risultano nel 2005 di poco inferiori a quelli registrati nel Mezzogiorno

(30.246 euro contro 30.343) e di oltre tremila euro in meno rispetto alla media nazionale,

mentre nel 2004 il gap era maggiore tra Il Molise e l’Italia (quasi 3.700 euro).

In sintesi, l’economia regionale, che ha fatto registrare nel 2004 segni di ripresa (dopo

le calamità naturali del 2003, che ne avevano pregiudicato la crescita) evidenzia una nuova

battuta d’arresto nell’esercizio 2005.

Analizzando, infatti, i principali indici strutturali di crescita nel 2005, riguardanti la

ricchezza regionale e il mercato del lavoro, si evidenzia una contrazione complessiva, sia pur

9

minima, della Regione Molise (-0,2%), ma che risulta in contro tendenza rispetto al dato

nazionale (0,0) e soprattutto a quello del mezzogiorno (0,2%).

Nel dettaglio, se l’unico dato in crescita del Molise si registra nel settore dell’agricoltura

(0,8%), gli altri settori, viceversa, sono tutti di segno negativo. Il settore che maggiormente

evidenza una contrazione è quello dell’industria in senso stretto (–0,8%), seguito da quello

delle costruzioni (-0,4%) e dai servizi (-0,1%).

Valore aggiunto per branca di attività economica

variazioni percentuali 2005 su 2004 (tab.3)

Agricoltura silvicoltura e pesca

Industria in senso stretto

Costruzioni Servizi Totale

Molise 0,8 -0,8 -0,4 -0,1 -0,2

Italia -2,3 -2,3 0,6 0,8 0,0

Mezzogiorno -0,4 -2,9 1,0 0,8 0,2

Dati elaborati dalla Corte dei conti su fonte ISTAT Principali aggregati dei conti economici regionali anno 2005

10

2. Stato di attuazione della legge regionale 7 maggio 2002, n.4 di riforma del bilancio e della contabilità regionale.

2.1 Attuazione delle novità recate dalla legge regionale n.4/2002

Rispetto a quanto già rappresentato da questa Sezione nei tre precedenti referti, non si

sono registrate rilevanti novità in riferimento allo stato di attuazione della legge di riforma

della contabilità regionale n.4/2002, che ha recepito le previsioni ed i principi contenuti nel

d.lgs.n.76/2000, nei tempi indicati dall’art.34 del citato decreto20.

In generale, è stata esaminata l’attività dell’Amministrazione regionale per adeguare la

disciplina interna alle novità introdotte dalla legislazione nazionale sopravvenuta, in

ottemperanza agli obblighi relativi agli obiettivi di convergenza e di stabilità derivanti

dall’appartenenza dell’Italia alla Comunità europea, comprese le modifiche nella gestione

delle risorse pubbliche a livello locale, operate secondo le linee tracciate e gli obiettivi fissati

dal legislatore regionale.

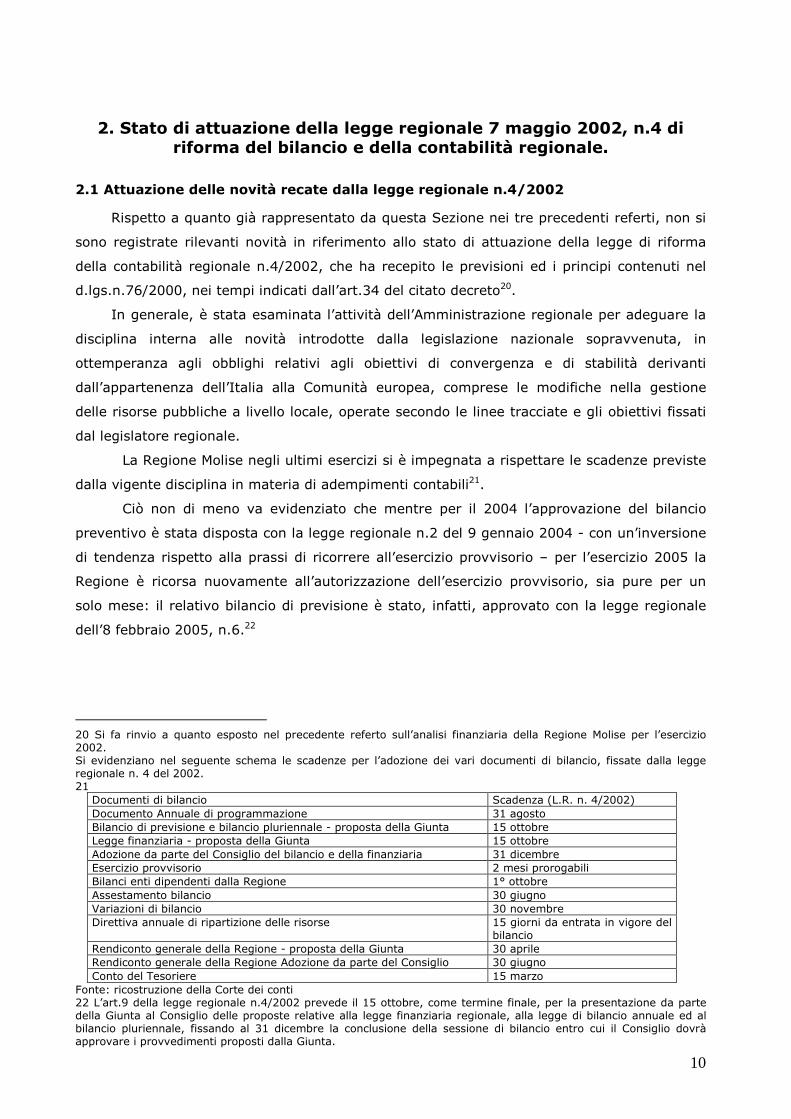

La Regione Molise negli ultimi esercizi si è impegnata a rispettare le scadenze previste

dalla vigente disciplina in materia di adempimenti contabili21.

Ciò non di meno va evidenziato che mentre per il 2004 l’approvazione del bilancio

preventivo è stata disposta con la legge regionale n.2 del 9 gennaio 2004 - con un’inversione

di tendenza rispetto alla prassi di ricorrere all’esercizio provvisorio – per l’esercizio 2005 la

Regione è ricorsa nuovamente all’autorizzazione dell’esercizio provvisorio, sia pure per un

solo mese: il relativo bilancio di previsione è stato, infatti, approvato con la legge regionale

dell’8 febbraio 2005, n.6.22

20 Si fa rinvio a quanto esposto nel precedente referto sull’analisi finanziaria della Regione Molise per l’esercizio 2002. Si evidenziano nel seguente schema le scadenze per l’adozione dei vari documenti di bilancio, fissate dalla legge regionale n. 4 del 2002. 21

Documenti di bilancio Scadenza (L.R. n. 4/2002) Documento Annuale di programmazione 31 agosto Bilancio di previsione e bilancio pluriennale - proposta della Giunta 15 ottobre Legge finanziaria - proposta della Giunta 15 ottobre Adozione da parte del Consiglio del bilancio e della finanziaria 31 dicembre Esercizio provvisorio 2 mesi prorogabili Bilanci enti dipendenti dalla Regione 1° ottobre Assestamento bilancio 30 giugno Variazioni di bilancio 30 novembre Direttiva annuale di ripartizione delle risorse 15 giorni da entrata in vigore del

bilancio Rendiconto generale della Regione - proposta della Giunta 30 aprile Rendiconto generale della Regione Adozione da parte del Consiglio 30 giugno Conto del Tesoriere 15 marzo

Fonte: ricostruzione della Corte dei conti 22 L’art.9 della legge regionale n.4/2002 prevede il 15 ottobre, come termine finale, per la presentazione da parte della Giunta al Consiglio delle proposte relative alla legge finanziaria regionale, alla legge di bilancio annuale ed al bilancio pluriennale, fissando al 31 dicembre la conclusione della sessione di bilancio entro cui il Consiglio dovrà approvare i provvedimenti proposti dalla Giunta.

11

Non appare superfluo precisare che la prassi del ricorso all’esercizio provvisorio si è,

invero, ripetuta anche per l’anno 2006 (il relativo bilancio di previsione è stato adottato con

L.R. del 12 aprile 2006, n.4).

Quanto al consuntivo, la vigente normativa contabile esso debba essere approvato dalla

Giunta entro il 30 aprile dell’anno successivo a quello dell’esercizio di riferimento ed

approvato dal Consiglio entro il successivo 30 giugno, unitamente all’assestamento

dell’esercizio in corso (la cui approvazione è evidentemente subordinata all’adozione del

rendiconto 23).

Come per il precedente esercizio 2004, anche per il 2005 si deve evidenziare che i

termini fissati per tali adempimenti non sono stati rispettati, in quanto il relativo rendiconto

generale della Regione è stato approvato dal Consiglio regionale solamente il 2 ottobre 2006,

con legge n.40, essendo l’approvazione della Giunta Regionale intervenuta in data 19 giugno

2006, con la deliberazione n. 835.

L’atto di indirizzo, previsto dall’art.8 della legge n.4/2002,24 è stato adottato dalla

Giunta in data 15 novembre 2004, con la deliberazione n.1485.

Analogamente a quanto rilevato nel precedente referto, si deve ribadire che la

previsione normativa in materia non può dirsi sostanzialmente rispettata dalla suddetta

delibera di Giunta.

Le indicazioni contenute nel provvedimento sono, infatti, piuttosto generiche e

riproduttive, sostanzialmente, del contenuto della deliberazione n.1485 del 15 novembre

2004, con la quale è stato approvato il documento di programmazione economico finanziaria

per l’anno 2005, documento che individua gli obiettivi socio-economici che l’Amministrazione

regionale intendeva perseguire attraverso la gestione delle risorse stanziate in bilancio.

Contrariamente a quanto avvenuto per l’esercizio 2004, occorre rilevare in positivo che

la Regione ha approvato, per il bilancio di previsione 2005, la direttiva annuale di cui

all’art.39 della nuova legge di contabilità regionale25 (approvata con deliberazione di Giunta

regionale n.503 del 9 maggio 2005), che individua gli obiettivi prioritari, i programmi e i

progetti in cui tali obiettivi si articolano, nonché le risorse finanziarie, umane e strumentali

23 In vero, solo alla luce delle risultanze definitive dell’esercizio precedente è possibile fare luogo alle previsioni assestate di quello appena concluso e caratterizzato dall’intervento di modifiche e variazioni in corso di esercizio con l’eventuale aggiornamento dell’ammontare dei residui attivi e passivi, nonché del saldo finanziario positivo o negativo risultanti, proprio, dalla chiusura definitiva dell’esercizio precedente. 24 La Giunta adotta ogni anno un atto di indirizzo ai fini della predisposizione del bilancio di previsione. Tale atto individua i criteri da utilizzare ed i vincoli da rispettare nella presentazione di programmi e di progetti da parte dei centri di responsabilità amministrativa ai quali è affidata la gestione delle unità previsionali di base (UPB). Gli stanziamenti relativi a ciascuna UPB sono determinati tenendo conto degli oneri relativi alle funzioni ed ai servizi istituzionali affidati a ciascuna struttura dalla programmazione relativa al periodo considerato. 25 La Giunta regionale deve adottare, entro 15 giorni dall’entrata in vigore della legge regionale di approvazione del bilancio, ovvero dall’adozione del provvedimento di autorizzazione all’esercizio provvisorio, una direttiva con la quale vengano individuati, con riferimento a ciascun dirigente titolare di centro di responsabilità amministrativa: gli obiettivi prioritari delle politiche pubbliche, i programmi ed i progetti in cui si articolano gli obiettivi predetti, con l’individuazione degli obiettivi da raggiungere al completamento di ciascun programma o progetto nonché le risorse finanziarie, umane e strumentali assegnate per il conseguimento degli obiettivi e l’espletamento di tali attività. Com’è noto, all’attribuzione delle risorse consegue, per il titolare del centro di responsabilità amministrativa, l’assunzione di specifica responsabilità gestionale e di risultato.

12

assegnate per il loro raggiungimento, in relazione a ciascun centro di responsabilità

amministrativa.

La fase di programmazione della gestione finanziaria, e della impostazione dei relativi

documenti contabili, costituisce il presupposto indispensabile per la misurazione di una

gestione efficiente, condotta nell’ottica della trasparenza, veridicità, regolarità e di una

corretta rendicontazione.

In ordine all’implementazione del sistema di contabilità economica, previsto dall’art.40

della citata L.R., non risulta che l’Amministrazione abbia attivato durante il periodo in esame

ulteriori procedure oltre a quelle che hanno reso possibile l’impostazione del bilancio di

previsione per l’anno 2004, articolato per centri di costo e caratterizzato dal sistema dei

controlli interni.26

La direzione generale VI^ che si occupa, tra l’altro, dell’organizzazione e gestione delle

risorse umane, ha fornito informazioni dettagliate solamente sul Nucleo di Valutazione delle

prestazioni dirigenziali, precisando che detto organo provvede alla valutazione delle

prestazioni e delle competenze organizzative dei dirigenti regionali. Con cadenza trimestrale

tale Nucleo informa la Giunta e l’ufficio di presidenza sullo stato di realizzazione dei

programmi e dei progetti affidati ai dirigenti regionali, nonché sui rendimenti ed i risultati

inerenti la gestione finanziaria, tecnica e amministrativa, incluse le decisioni organizzative e

di gestione di personale rientranti nella loro competenza.

Va anche evidenziato che l’art.31 della legge regionale in discorso prevede che siano

annessi al bilancio ulteriori allegati rispetto a quelli richiesti dalla normativa nazionale

(quadro generale riassuntivo e prospetto di raffronto fra entrate derivanti da assegnazioni

comunitarie e nazionali con indicazione della specifica destinazione ed elenco dei capitoli in

cui risulta articolata ogni singola UPB).

26 Per quanto riguarda, in particolare, il controllo di gestione, i competenti Servizi dell’Amministrazione regionale hanno precisato che è stato necessario fare riferimento ad un’organizzazione ben definita, sulla base della quale individuare i centri di responsabilità amministrativa, corrispondenti alle strutture di livello dirigenziale. Tali centri di responsabilità costituiscono i centri di costo che, in futuro, si avvarranno dell’ausilio di strumenti informatici che, secondo quanto ritenuto dall’Amministrazione, consentiranno di valutare adeguatamente l’efficacia, l’efficienza e l’economicità della gestione realizzata. La strumentazione necessaria all’implementazione di un sistema di controlli interni di gestione si sta, seppur lentamente, impostando ma essa deve, indispensabilmente, basarsi su di un sistema di contabilità di tipo economico analitico afferente ad un bilancio strutturato per centri di costo, connessi ai rispettivi centri di responsabilità, in grado di orientare le decisioni dell’Ente secondo criteri di convenienza economica, non disgiunta dalla valutazione della qualità e della quantità dei servizi da erogare in favore della collettività.

13

2.2 Nuova articolazione del bilancio e la classificazione delle voci di entrata e di uscita

La struttura del nuovo bilancio regionale è delineata dagli articoli 17 e 18 della legge

predetta che, in attuazione di quanto stabilito dagli articoli 9 e 10 del d.lgs.n.76/2000,

prevede la ripartizione dell’entrate in sei titoli, in relazione alla loro diversa provenienza,

ordinati in categorie - a seconda della natura dei cespiti - in unità previsionali di base - ai fini

dell’approvazione da parte del Consiglio Regionale - ed in capitoli, secondo l’oggetto, per

finalità di gestione e di rendicontazione

Le spese sono articolate in funzioni-obiettivo, individuate con riferimento alle politiche

regionali e raggruppate in aree di coordinamento, in unità previsionali di base ed in capitoli,

mentre le contabilità speciali prevedono la mera ripartizione in capitoli27.

Il documento previsionale, sottoposto all’approvazione del Consiglio regionale, secondo

lo stesso criterio ispiratore della riforma della contabilità a livello nazionale, è suddiviso in

unità previsionali di base (UPB), che consentono una maggiore trasparenza degli elementi

istruttori, ai fini decisionali, da parte dell’organo rappresentativo e, nel contempo, una

puntuale verifica, attraverso le informazioni in esso contenute, della rispondenza del

documento contabile alle finalità strategiche rinvenibili negli atti di programmazione

assolvendo, più in generale, alle funzioni di controllo politico – giuridico riservategli.

Diversamente, l’ulteriore suddivisione in capitoli in un documento apposito, sottoposto

all’approvazione da parte della Giunta, riveste una funzione essenzialmente contabile,

connessa alla gestione ed alla rendicontazione, restando pertanto legata all’attività

dell’Esecutivo ed al controllo di gestione compiuto dall’organo interno dell’amministrazione

regionale appositamente incaricato.

Ai sensi dell’art.15 della l.r.n.4/2002 le unità previsionali di base (UPB) vengono

individuate con riferimento ad aree omogenee di attività, determinate in funzione

dell’articolazione della struttura organizzativa della Regione, dimodoché a ciascuna di esse

corrisponda uno specifico centro di costo e di responsabilità amministrativa, individuato con

apposito provvedimento della Giunta e corrispondente ad un Servizio. Per ogni UPB – e per

ogni capitolo di contabilità speciale – vanno indicati: 1) l’ammontare presunto dei residui

attivi o passivi rilevati nell’esercizio precedente; 2) l’ammontare delle entrate che si prevede

27 Gli indici numerici utilizzati per la classificazioni delle voci del bilancio di previsione rispondono alla nuova codificazione che ha sostituito la vecchia SIR. In particolare, per quanto concerne le voci di entrata, partendo da l lato sinistro del quadro sinottico riportato nel documento di bilancio, l’indice numerico vede al primo posto l’indicazione del Titolo, seguita dalla categoria ed, infine, è riportata la UPB corrispondente ad un ordine logico non dissimile da quello precedentemente utilizzato per i capitoli. Per le voci di spesa, invece, i codici numerici individuano le aree (macro aree di attività dell’Amministrazione), F.O., che coincidono con le missioni istituzionali dell’ente Regione e U.P.B., da intendersi quali aree omogenee di attività e, quindi, per molti versi assimilabili alle articolazioni stesse dell’Amministrazione. La classificazione utilizzata nel bilancio di previsione 2004 è suscettibile di modifiche, tenuto anche conto delle novità intervenute, da ultimo, nella disciplina dell’organizzazione regionale. Non può, peraltro, ritenersi pienamente realizzata la finalità perseguita dal legislatore del d.lgs.n.76/2000, considerato che una corretta individuazione delle UPB e delle FO consentirebbe una compiuta applicazione di quel controllo interno “strategico” (inerente agli obiettivi perseguiti dalle politiche regionali ed alla possibilità di stabilirne il grado di realizzazione) che al momento risulta ancora in fase di implementazione.

14

di accertare e delle spese di cui si autorizza l’impegno; 3) l’ammontare delle entrate che si

prevede di riscuotere e delle spese di cui si autorizza il pagamento nel medesimo esercizio,

senza distinzione fra riscossioni o pagamenti in conto competenza e in conto residui.

L’articolazione delle voci di entrata del bilancio di previsione 2005 non differisce da

quelle degli esercizi precedenti (2003 e 2004), pertanto la suddivisione è rimasta invariata

con riferimento al numero dei titoli che restano sei, come previsto dall’art.13 della legge

regionale n.44/1977 e ribadito dall’art.17 della legge regionale n.4/2002.

Per quanto attiene, invece, all’articolazione in UPB dei singoli Titoli, l’unica variazione,

rispetto all’esercizio precedente, ha riguardato l’istituzione, per l’esercizio 2005, dell’UPB 220

del titolo IV (denominata: Trasferimenti in conto capitale da altri soggetti).

Come già evidenziato nel precedente referto, maggiori cambiamenti, invece, hanno

interessato lo stato di previsione delle uscite. A differenza di quanto previsto dall’art.14 della

legge regionale n.44/77, che aveva suddiviso il bilancio in Sezioni, in base all’analisi

funzionale degli obiettivi28, ora esso risulta formalmente articolato in sei aree che

corrispondono, solamente per grandi linee, alle vecchie Sezioni e che evidenziano come la

definizione della struttura del bilancio sia ancora da considerarsi un “work in progress” alla

luce dei cambiamenti che sta subendo la stessa struttura dell’Amministrazione regionale. In

realtà, peraltro, oltre queste sei aree se ne deve considerare sostanzialmente un’altra (per

cui in totale le aree sarebbero sette) denominata “Assetto istituzionale e relazioni istituzionali”

anche se non espressamente indicata come tale nel bilancio di previsione, a differenza di

quanto riportato nel rendiconto 2005, nel quale è stata indicata come “Area 0”.

Per quanto riguarda il numero delle aree, la struttura del rendiconto 2005 è diversa da

quella del bilancio di previsione dello stesso esercizio. Nel primo caso, infatti, risultano

aumentate le aree, che passano da sette (comprensive dell’area 0) del bilancio di previsione a

otto29.

Nel dettaglio l’Area 5 del bilancio 2005 (denominata “politiche sanitarie, risorse naturali

e tutela ambientale”) è stata scissa in due differenti aree nel rendiconto 2005 (area 5 –

“politiche sanitarie” e area 6 – “ambiente, caccia e pesca sportiva, organizzazione e gestione

delle risorse umane”); conseguentemente l’area 6 – “fondi comuni” è diventata area 7 nel

documento a consuntivo.

Passando all’analisi delle singole U.P.B., nel confronto tra bilancio di previsione e

rendiconto 2005 si registra la soppressione della n. 415 – “sistema informativo sanitario”,

mentre la 460 – “conservazione della natura e valutazione impatto ambientale” è confluita

nella U.P.B. 470 (inserita nell’aera 6 del rendiconto 2005) e rinominata “ conservazione,

tutela dell’ambiente e valutazione impatto ambientale”. Tre sono, invece, le nuove U.P.B.

28 Ogni Sezione risultava suddivisa al suo interno in Rubriche, secondo le categorie programmate di spese e le rubriche, a loro volta, in capitoli, secondo l’oggetto della spesa. 29Con la legge regionale 2 dicembre 2005, n. 44, che ha approvato l’assestamento del bilancio di previsione per l’esercizio 2005, è stata infatti integrata e modificata la ripartizione delle spese ( art.8 classificazione delle spese).

15

introdotte nel rendiconto 2005: la numero 500, 510 e 520. Come si evince nella tabella n.4

che si riporta di seguito

da bilancio di previsione (tab. 4)

da rendiconto

AREA 5 - POLITICHE SANITARIE, RISORSE NATURALI E TUTELA AMBIENTALE

AREA 5 - POLITICHE SANITARIE

Funzione Obiettivo 1 Risorse umane del servizio sanitario

regionale

U.P.B.410 - Organizzazione delle AA.SS.LL., risorse umame del S.S.R. e formazione

Funzione Obiettivo 1 Risorse umane del servizio sanitario

regionale

U.P.B.410 - Organizzazione delle AA.SS.LL., risorse umame del S.S.R. e formazione

U.P.B.415 - Sistema informativo sanitario

non trova corrispondenza nel rendiconto

U.P.B.420 - Progetti e investimenti sanitari

U.P.B.420 - Progetti e investimenti sanitari

U.P.B.430 - Risorse finanziarie

U.P.B.430 - Risorse finanziarie

U.P.B.435 - Assistenza sanitaria e farmaceutica

U.P.B.435 - Assistenza sanitaria e farmaceutica

*U.P.B.438 Ospedalità pubblica e privata U.P.B.440 - Medicina

veterinaria U.P.B.440 - Medicina veterinaria

U.P.B.445 - Assistenza socio sanitaria

U.P.B.445 - Assistenza socio sanitaria

U.P.B.450 - Igiene e prevenzione

U.P.B.450 - Igiene e prevenzione

Funzione Obiettivo 2 Sanità

U.P.B.452 - Alimentazione umana

Funzione Obiettivo 2 Sanità

U.P.B.452 - Alimentazione umana

U.P.B.460 - Conservazione della natura e valutazione impatto ambientale

non trova corrispondenza nel rendiconto Funzione Obiettivo 3

Risorse naturali e tutela ambientale U.P.B.470 - Prevenzione e tutela dell'ambiente Passato dall'AREA 5 all'AREA 6

AREA 6 - Ambiente , caccia e pesca sportiva, organizzazione e gestione delle risorse umane

Funzione Obiettivo 1

Risorse naturali e tutela ambientale

U.P.B.470 - conservazione, tutela dell'ambiente e valutazione impatto ambientale

*U.P.B.500 - Amm.ne, gestione risorse umane e contenzioso del lavoro

Funzione Obiettivo 2 amministrazione

organizzazione e gestione del personale

*U.P.B.510 - Organizzazione, formazione, relazioni sindacali, valutazione e metodo

Funzione Obiettivo 3 Caccia e pesca sportiva

*U.P.B. 520 - Gestione risorse faunistiche e venatorie

16

(segue)

AREA 6 - FONDI COMUNI AREA 7 - FONDI COMUNI

U.P.B.700 - Quota interessi per ammortamento mutui ed anticipazioni

U.P.B.700 - Quota interessi per ammortamento mutui ed anticipazioni

U.P.B.710 - Quota interessi per ammortamento mutui ed anticipazione di cassa settore sanitari

U.P.B.710 - Quota interessi per ammortamento mutui ed anticipazione di cassa settore sanitari

U.P.B.720 - Quota interessi per ammortamento mutui trasporti

U.P.B.720 - Quota interessi per ammortamento mutui trasporti

U.P.B.750 - Quota capitale per ammortamento mutui ed anticipazioni

U.P.B.750 - Quota capitale per ammortamento mutui ed anticipazioni

U.P.B.760 - Quota capitale per ammortamento mutui ed anticipazioni cassa settore sanitari

U.P.B.760 - Quota capitale per ammortamento mutui ed anticipazioni cassa settore sanitari

Funzione Obiettivo 1 Partite finanziarie

U.P.B.770 - Quota capitale per ammortamento mutui trasporti

Funzione Obiettivo 1 Partite

finanziarie

U.P.B.770 - Quota capitale per ammortamento mutui trasporti

Funzione Obiettivo 2 Fondi speciali

U.P.B.800 - Fondi speciali derivanti da nuovi provvedimenti legislativi

Funzione Obiettivo 2

Fondi speciali

U.P.B.800 - Fondi speciali derivanti da nuovi provvedimenti legislativi

U.P.B.830 - Fondo di riserva per le spese obbligatorie

U.P.B.830 - Fondo di riserva per le spese obbligatorie

U.P.B.840 - Fondo di riserva per le spese impreviste

U.P.B.840 - Fondo di riserva per le spese impreviste

U.P.B.850 - Fondo di riserva di cassa U.P.B.850 - Fondo di riserva di cassa

U.P.B.860 - Fondo residui perenti U.P.B.860 - Fondo residui perenti

Funzione Obiettivo 3 Fondi vari

U.P.B.870 - Fondi indivisi

Funzione Obiettivo 3 Fondi vari

U.P.B.870 - Fondi indivisi

Partite di Giro Partite di Giro

* U.P.B. inseriti in rendiconto

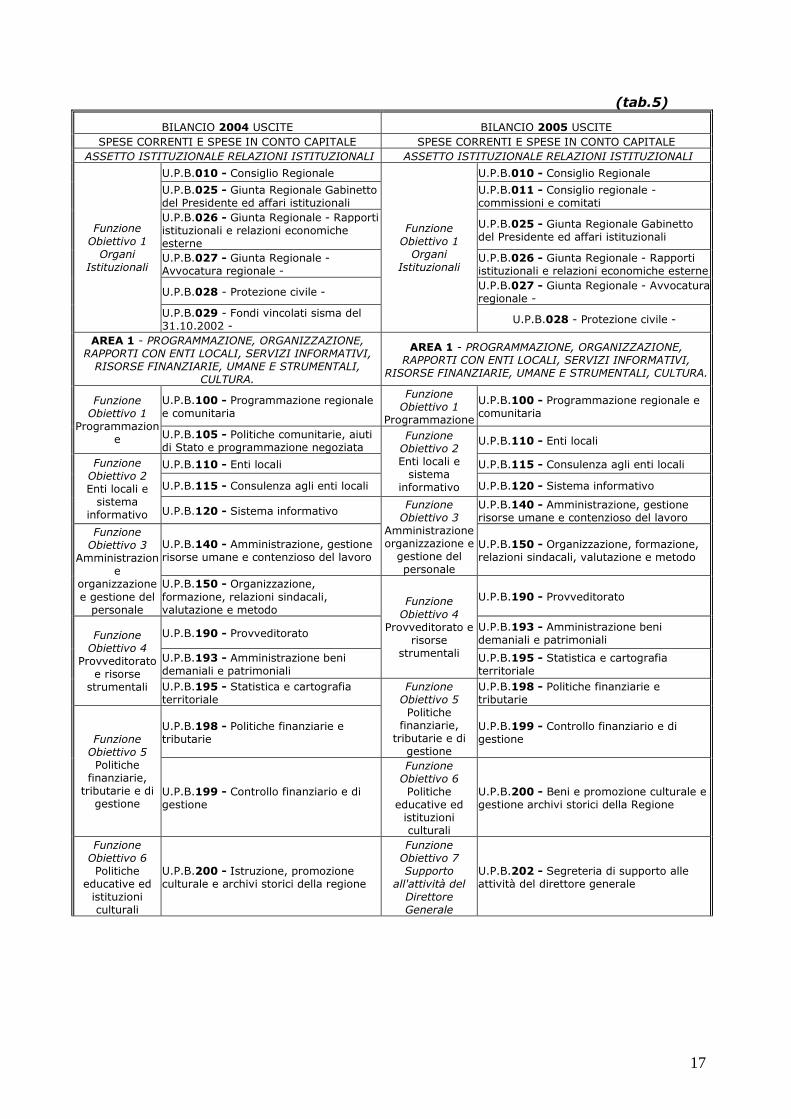

Dal raffronto, operato nella tabella n.5 che segue, tra l’articolazione del bilancio 2005 e

quella precedente emerge che le attuali sei aree dello stato di previsione delle uscite non si

discostano significativamente da quelle già previste dall’esercizio 2003, a differenza del

numero complessivo delle U.P.B., aumentate nell’ultimo esercizio da 76 a 82.

Il numero complessivo delle funzioni obiettivo in cui si articolano le aree è accresciuto di

due unità rispetto all’esercizio 2004 passando, nel 2005, conseguentemente, da 27 a 29.

In particolare gli incrementi si sono registrati nell’aera 1, in cui è stata introdotta una

settima funzione obiettivo (denominata “supporto all’attività del Direttore Generale”) e

nell’aera 3, aumentata anch’essa di un’unità (da tre a quattro f.o.).

Le altre aree non registrano alcun aumento di funzioni obiettivo.

È stata quindi modificata, e non solo formalmente, l’articolazione delle uscite del

bilancio 2005, approvata dal Consiglio regionale analogamente a quanto avvenuto per i

singoli capitoli, per i quali è stata operata, nell’ambito della più generale riclassificazione del

documento di bilancio, una traslazione dei medesimi da un’Area all’altra, caratterizzata

dall’eliminazione di un gran numero di capitoli e dalla creazione di nuovi.

17

(tab.5)

BILANCIO 2004 USCITE BILANCIO 2005 USCITE SPESE CORRENTI E SPESE IN CONTO CAPITALE SPESE CORRENTI E SPESE IN CONTO CAPITALE

ASSETTO ISTITUZIONALE RELAZIONI ISTITUZIONALI ASSETTO ISTITUZIONALE RELAZIONI ISTITUZIONALI

U.P.B.010 - Consiglio Regionale U.P.B.010 - Consiglio Regionale

U.P.B.025 - Giunta Regionale Gabinetto del Presidente ed affari istituzionali

U.P.B.011 - Consiglio regionale - commissioni e comitati

U.P.B.026 - Giunta Regionale - Rapporti istituzionali e relazioni economiche esterne

U.P.B.025 - Giunta Regionale Gabinetto del Presidente ed affari istituzionali

U.P.B.027 - Giunta Regionale - Avvocatura regionale -

U.P.B.026 - Giunta Regionale - Rapporti istituzionali e relazioni economiche esterne

U.P.B.028 - Protezione civile - U.P.B.027 - Giunta Regionale - Avvocatura regionale -

Funzione Obiettivo 1 Organi

Istituzionali

U.P.B.029 - Fondi vincolati sisma del 31.10.2002 -

Funzione Obiettivo 1 Organi

Istituzionali

U.P.B.028 - Protezione civile -

AREA 1 - PROGRAMMAZIONE, ORGANIZZAZIONE, RAPPORTI CON ENTI LOCALI, SERVIZI INFORMATIVI, RISORSE FINANZIARIE, UMANE E STRUMENTALI,

CULTURA.

AREA 1 - PROGRAMMAZIONE, ORGANIZZAZIONE, RAPPORTI CON ENTI LOCALI, SERVIZI INFORMATIVI,

RISORSE FINANZIARIE, UMANE E STRUMENTALI, CULTURA.

U.P.B.100 - Programmazione regionale e comunitaria

Funzione Obiettivo 1

Programmazione

U.P.B.100 - Programmazione regionale e comunitaria

Funzione Obiettivo 1

Programmazione U.P.B.105 - Politiche comunitarie, aiuti

di Stato e programmazione negoziata U.P.B.110 - Enti locali

U.P.B.110 - Enti locali U.P.B.115 - Consulenza agli enti locali

U.P.B.115 - Consulenza agli enti locali

Funzione Obiettivo 2 Enti locali e

sistema informativo U.P.B.120 - Sistema informativo

Funzione Obiettivo 2 Enti locali e

sistema informativo U.P.B.120 - Sistema informativo U.P.B.140 - Amministrazione, gestione

risorse umane e contenzioso del lavoro

U.P.B.140 - Amministrazione, gestione risorse umane e contenzioso del lavoro

Funzione Obiettivo 3

Amministrazione organizzazione e

gestione del personale

U.P.B.150 - Organizzazione, formazione, relazioni sindacali, valutazione e metodo

Funzione Obiettivo 3

Amministrazione

organizzazione e gestione del

personale

U.P.B.150 - Organizzazione, formazione, relazioni sindacali, valutazione e metodo

U.P.B.190 - Provveditorato

U.P.B.190 - Provveditorato U.P.B.193 - Amministrazione beni demaniali e patrimoniali

U.P.B.193 - Amministrazione beni demaniali e patrimoniali

Funzione Obiettivo 4

Provveditorato e risorse

strumentali U.P.B.195 - Statistica e cartografia territoriale

Funzione Obiettivo 4

Provveditorato e risorse

strumentali U.P.B.195 - Statistica e cartografia territoriale

U.P.B.198 - Politiche finanziarie e tributarie

U.P.B.198 - Politiche finanziarie e tributarie

Funzione Obiettivo 5 Politiche

finanziarie, tributarie e di

gestione

U.P.B.199 - Controllo finanziario e di gestione Funzione

Obiettivo 5 Politiche

finanziarie, tributarie e di

gestione U.P.B.199 - Controllo finanziario e di gestione

Funzione Obiettivo 6 Politiche

educative ed istituzioni culturali

U.P.B.200 - Beni e promozione culturale e gestione archivi storici della Regione

Funzione Obiettivo 6 Politiche

educative ed istituzioni culturali

U.P.B.200 - Istruzione, promozione culturale e archivi storici della regione

Funzione Obiettivo 7 Supporto

all'attività del Direttore Generale

U.P.B.202 - Segreteria di supporto alle attività del direttore generale

18

(segue)

AREA 2 - ATTIVITA' PRODUTTIVE, ENERGIA, TUTISMO, SPORT, CACCIA E PESCA, POLITICHE AGRICOLE,

FORESTALI E DELLA MONTAGNA, PESCA PRODUTTIVA.

AREA 2 - ATTIVITA' PRODUTTIVE, ENERGIA, TURISMO, SPORT, CACCIA E PESCA, POLITICHE AGRICOLE, FORESTALI

E DELLA MONTAGNA, PESCA PRODUTTIVA.

U.P.B.211 - Pianificazione e sviluppo delle attività artigianali

U.P.B.211 - Pianificazione e sviluppo delle attività artigianali

U.P.B.212 - Pianificazione e sviluppo delle attività industriali

U.P.B.212 - Pianificazione e sviluppo delle attività industriali

U.P.B.213 - Energia e attività estrattive U.P.B.213 - Energia e attività estrattive

Funzione Obiettivo 1

Pianificazione e sviluppo attività

produttive U.P.B.214 - Pianificazione e sviluppo delle politiche commerciali

Funzione Obiettivo 1

Pianificazione e sviluppo attività

produttive U.P.B.214 - Pianificazione e sviluppo delle politiche commerciali

Funzione Obiettivo 2

Provveditorato e risorse

strumentali

U.P.B.220 - Servizio alle imprese agricole

Funzione Obiettivo 2 Servizi alle

imprese agricole forestali e

cooperazione

U.P.B.230 - Assistenza, divulgazione associazionismo e cooperazione

U.P.B.230 - Assistenza, divulgazione e mercati agricoli

U.P.B.240 - Credito, fondo di solidarietà, patti agrari

U.P.B.240 - Credito, fondo di solidarietà, patti agrari

U.P.B.250 - Produzioni agricole e politiche di valorizzazione della montagna

U.P.B.250 - Produzioni agricole e politiche di valorizzazione della montagna

U.P.B.253 - Produzioni zootecniche

U.P.B.253 - Produzioni zootecniche U.P.B.255 - Gestione regime quote

U.P.B.255 - Gestione regime quote U.P.B.257 - Pesca produttiva

U.P.B.257 - Pesca produttiva U.P.B.260 - Servizio fitosanitario, ricerca applicata e qualità delle produzioni

Funzione Obiettivo 3 Tutela e

sostegno della produzione

U.P.B.260 - Servizio fitosanitario, ricerca applicata e qualità delle produzioni

Funzione Obiettivo 3 Tutela e

sostegno della produzione

U.P.B.265 - servizio operativo UAZ ed UMA

U.P.B.270 - Strutture ed infrastrutture rurali

U.P.B.270 - Infrastrutture rurali e demanio civico

U.P.B.280 - Valorizzazione forestale U.P.B.280 - Valorizzazione forestale

U.P.B.282 - Bonifica ed irrigazione collettiva

U.P.B.282 - Bonifica ed irrigazione collettiva

Funzione Obiettivo 4

Valorizzazione del territorio

U.P.B.283 - Tutela forestale

Funzione Obiettivo 4

Valorizzazione del territorio

U.P.B.283 - Tutela forestale

U.P.B.285 - Promozione turistica industria alberghiera ed acque minerali

U.P.B.285 - Promozione turistica industria alberghiera ed acque minerali

U.P.B.287 - Sport e tempo libero - demanio marittimo

Funzione Obiettivo 5

Turismo sport e tempo libero

U.P.B.287 - Sport e tempo libero - gestione risorse faunistiche e venatorie

Funzione Obiettivo 5

Turismo sport e tempo libero

U.P.B.288 - Gestione risorse faunistiche e venatorie

Funzione Obiettivo 6 Supporto

all'attività del Direttore Generale

U.P.B.289 - Segreteria di supporto alle attività del Direttore Generale

Funzione Obiettivo 6 Supporto

all'attività del Direttore Generale

U.P.B.289 - Segreteria di supporto alle attività del Direttore Generale

19

(segue)

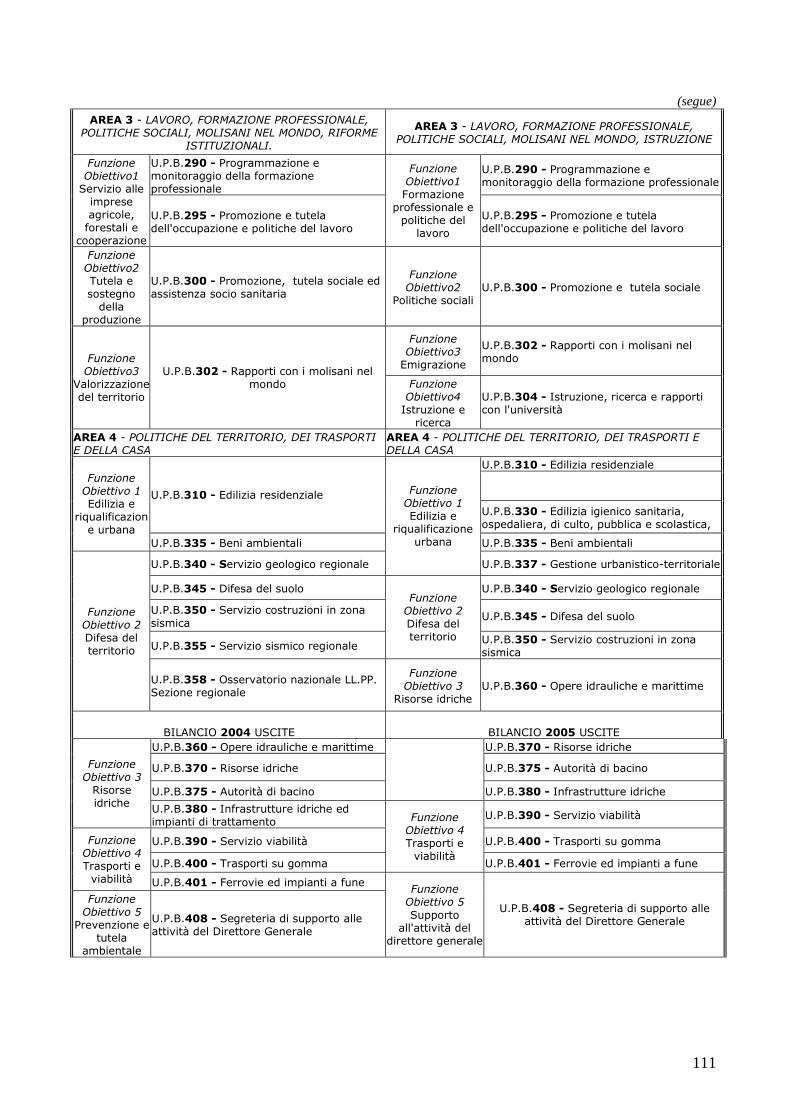

AREA 3 - LAVORO, FORMAZIONE PROFESSIONALE, POLITICHE SOCIALI, MOLISANI NEL MONDO, RIFORME

ISTITUZIONALI.

AREA 3 - LAVORO, FORMAZIONE PROFESSIONALE, POLITICHE SOCIALI, MOLISANI NEL MONDO, ISTRUZIONE

U.P.B.290 - Programmazione e monitoraggio della formazione professionale

U.P.B.290 - Programmazione e monitoraggio della formazione professionale

Funzione Obiettivo1 Servizio alle

imprese agricole, forestali e

cooperazione

U.P.B.295 - Promozione e tutela dell'occupazione e politiche del lavoro

Funzione Obiettivo1 Formazione

professionale e politiche del

lavoro

U.P.B.295 - Promozione e tutela dell'occupazione e politiche del lavoro

Funzione Obiettivo2 Tutela e sostegno

della produzione

U.P.B.300 - Promozione, tutela sociale ed assistenza socio sanitaria

Funzione Obiettivo2

Politiche sociali U.P.B.300 - Promozione e tutela sociale

Funzione Obiettivo3

Emigrazione

U.P.B.302 - Rapporti con i molisani nel mondo Funzione

Obiettivo3 Valorizzazion

e del territorio

U.P.B.302 - Rapporti con i molisani nel mondo Funzione

Obiettivo4 Istruzione e

ricerca

U.P.B.304 - Istruzione, ricerca e rapporti con l'università

AREA 4 - POLITICHE DEL TERRITORIO, DEI TRASPORTI E DELLA CASA

AREA 4 - POLITICHE DEL TERRITORIO, DEI TRASPORTI E DELLA CASA

U.P.B.310 - Edilizia residenziale

U.P.B.310 - Edilizia residenziale

U.P.B.330 - Edilizia igienico sanitaria, ospedaliera, di culto, pubblica e scolastica,

Funzione Obiettivo 1 Edilizia e

riqualificazione urbana

U.P.B.335 - Beni ambientali U.P.B.335 - Beni ambientali

U.P.B.340 - Servizio geologico regionale

Funzione Obiettivo 1 Edilizia e

riqualificazione urbana

U.P.B.337 - Gestione urbanistico-territoriale

U.P.B.345 - Difesa del suolo U.P.B.340 - Servizio geologico regionale

U.P.B.350 - Servizio costruzioni in zona sismica

U.P.B.345 - Difesa del suolo

U.P.B.355 - Servizio sismico regionale

Funzione Obiettivo 2 Difesa del territorio U.P.B.350 - Servizio costruzioni in zona

sismica

Funzione Obiettivo 2 Difesa del territorio

U.P.B.358 - Osservatorio nazionale LL.PP. Sezione regionale

Funzione Obiettivo 3

Risorse idriche U.P.B.360 - Opere idrauliche e marittime

BILANCIO 2004 USCITE

BILANCIO 2005 USCITE

U.P.B.360 - Opere idrauliche e marittime U.P.B.370 - Risorse idriche

U.P.B.370 - Risorse idriche U.P.B.375 - Autorità di bacino

U.P.B.375 - Autorità di bacino

U.P.B.380 - Infrastrutture idriche

Funzione Obiettivo 3

Risorse idriche U.P.B.380 - Infrastrutture idriche ed

impianti di trattamento U.P.B.390 - Servizio viabilità

U.P.B.390 - Servizio viabilità U.P.B.400 - Trasporti su gomma

U.P.B.400 - Trasporti su gomma

Funzione Obiettivo 4 Trasporti e viabilità

U.P.B.401 - Ferrovie ed impianti a fune

Funzione Obiettivo 4 Trasporti e viabilità U.P.B.401 - Ferrovie ed impianti a fune

Funzione Obiettivo 5

Prevenzione e tutela

ambientale

U.P.B.408 - Segreteria di supporto alle attività del Direttore Generale

Funzione Obiettivo 5 Supporto

all'attività del direttore generale

U.P.B.408 - Segreteria di supporto alle attività del Direttore Generale

20

(segue)

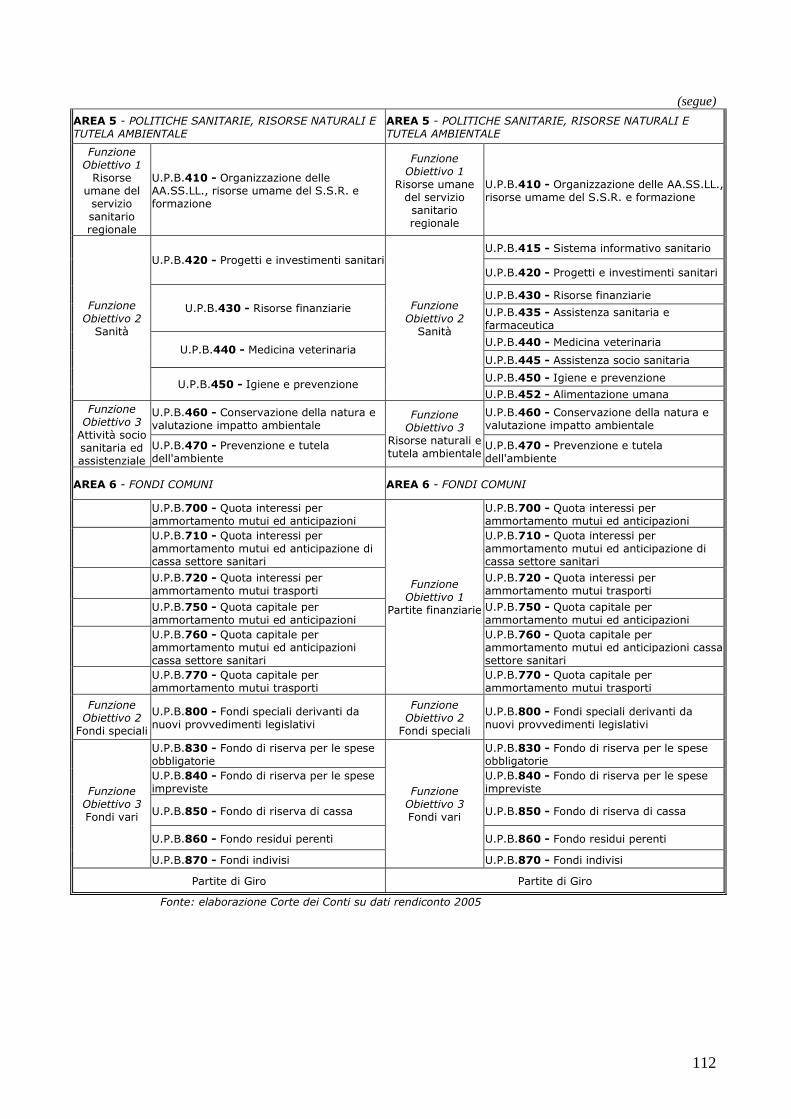

AREA 5 - POLITICHE SANITARIE, RISORSE NATURALI E TUTELA AMBIENTALE

AREA 5 - POLITICHE SANITARIE, RISORSE NATURALI E TUTELA AMBIENTALE

Funzione Obiettivo 1

Risorse umane del servizio sanitario regionale

U.P.B.410 - Organizzazione delle AA.SS.LL., risorse umame del S.S.R. e formazione

Funzione Obiettivo 1

Risorse umane del servizio sanitario regionale

U.P.B.410 - Organizzazione delle AA.SS.LL., risorse umame del S.S.R. e formazione

U.P.B.415 - Sistema informativo sanitario U.P.B.420 - Progetti e investimenti sanitari U.P.B.420 - Progetti e investimenti sanitari

U.P.B.430 - Risorse finanziarie U.P.B.430 - Risorse finanziarie U.P.B.435 - Assistenza sanitaria e

farmaceutica

U.P.B.440 - Medicina veterinaria U.P.B.440 - Medicina veterinaria

U.P.B.445 - Assistenza socio sanitaria

U.P.B.450 - Igiene e prevenzione

Funzione Obiettivo 2

Sanità

U.P.B.450 - Igiene e prevenzione

Funzione Obiettivo 2

Sanità

U.P.B.452 - Alimentazione umana

U.P.B.460 - Conservazione della natura e valutazione impatto ambientale

U.P.B.460 - Conservazione della natura e valutazione impatto ambientale

Funzione Obiettivo 3

Attività socio sanitaria ed assistenziale

U.P.B.470 - Prevenzione e tutela dell'ambiente

Funzione Obiettivo 3

Risorse naturali e tutela ambientale

U.P.B.470 - Prevenzione e tutela dell'ambiente

AREA 6 - FONDI COMUNI AREA 6 - FONDI COMUNI

U.P.B.700 - Quota interessi per ammortamento mutui ed anticipazioni

U.P.B.700 - Quota interessi per ammortamento mutui ed anticipazioni

U.P.B.710 - Quota interessi per ammortamento mutui ed anticipazione di cassa settore sanitari

U.P.B.710 - Quota interessi per ammortamento mutui ed anticipazione di cassa settore sanitari

U.P.B.720 - Quota interessi per ammortamento mutui trasporti

U.P.B.720 - Quota interessi per ammortamento mutui trasporti

U.P.B.750 - Quota capitale per ammortamento mutui ed anticipazioni

U.P.B.750 - Quota capitale per ammortamento mutui ed anticipazioni

U.P.B.760 - Quota capitale per ammortamento mutui ed anticipazioni cassa settore sanitari

U.P.B.760 - Quota capitale per ammortamento mutui ed anticipazioni cassa settore sanitari

U.P.B.770 - Quota capitale per ammortamento mutui trasporti

Funzione Obiettivo 1

Partite finanziarie

U.P.B.770 - Quota capitale per ammortamento mutui trasporti

Funzione Obiettivo 2

Fondi speciali

U.P.B.800 - Fondi speciali derivanti da nuovi provvedimenti legislativi

Funzione Obiettivo 2

Fondi speciali

U.P.B.800 - Fondi speciali derivanti da nuovi provvedimenti legislativi

U.P.B.830 - Fondo di riserva per le spese obbligatorie

U.P.B.830 - Fondo di riserva per le spese obbligatorie

U.P.B.840 - Fondo di riserva per le spese impreviste

U.P.B.840 - Fondo di riserva per le spese impreviste

U.P.B.850 - Fondo di riserva di cassa U.P.B.850 - Fondo di riserva di cassa

U.P.B.860 - Fondo residui perenti U.P.B.860 - Fondo residui perenti

Funzione Obiettivo 3 Fondi vari

U.P.B.870 - Fondi indivisi

Funzione Obiettivo 3 Fondi vari

U.P.B.870 - Fondi indivisi

Partite di Giro Partite di Giro

Fonte: elaborazione Corte dei Conti su dati rendiconto 2005

Il riassetto strutturale dell’Amministrazione regionale, non ancora definitivo, è animato

dalla finalità di far coincidere, come previsto dall’art.15 della legge regionale n.4/2002, ogni

21

UPB con un unico centro di responsabilità amministrativa, individuato con apposito atto di

organizzazione adottato dalla Giunta.

Le modifiche apportate alla struttura del bilancio regionale sono, quindi, coerenti con

l’esigenza, avvertita dal legislatore nazionale, di uniformare la classificazione delle voci di

entrata e di spesa dei bilanci regionali ai criteri delineati a livello comunitario.30.

Alla luce della riconosciuta autonomia delle Regioni il processo di armonizzazione si

presenta quanto mai complesso; in particolare, la Regione Molise ha optato di ricollegare

l’articolazione delle Unità Previsionali di Base ai centri di responsabilità, con le conseguenti

difficoltà nel consolidamento dei dati finanziari relativi al comparto, a fronte della necessità di

assicurare un’esposizione, quanto più possibile uniforme, dei dati di bilancio e di rendiconto,

anche in funzione della corretta applicazione dei principi generali contenuti nel testo novellato

dell’art.119 della Costituzione.

Come già rilevato nei precedenti referti, giova considerare il rischio derivante da

un’applicazione pedissequa delle disposizioni della nuova legge di contabilità regionale circa la

proliferazione di centri di responsabilità, quest’ultima non coerente con i fini della trasparenza

dei documenti di bilancio, per l’attuazione del controllo interno di gestione e per la valutazione

dell’attività posta in essere dai dirigenti in termini di efficienza, efficacia ed economicità, e

l’attribuzione delle responsabilità gestorie evidenziabili per il mancato raggiungimento degli

obiettivi programmati, o per l’incongrua utilizzazione delle risorse disponibili nel

raggiungimento degli obiettivi medesimi.

Nel ribadire la necessità che l’articolazione delle voci di bilancio sia immediatamente

ricollegabile alla nuova struttura organizzativa della Amministrazione regionale31,si ricorda che