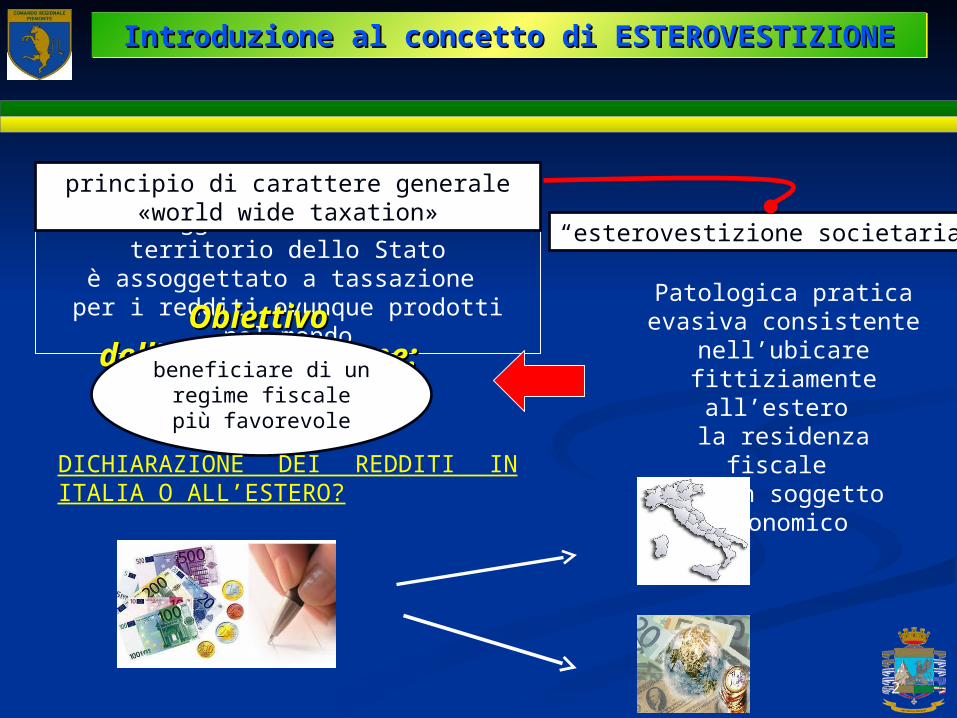

“ L’esterovestizione societaria: la presunzione dell’art. 73 , comma 5-bis

17

“ “ L’esterovestizione societaria: L’esterovestizione societaria: la presunzione dell’art. 73 , comma 5- la presunzione dell’art. 73 , comma 5- bis bis del D.P.R. n. 917/86” del D.P.R. n. 917/86” Ten.Col. t.ST Gaetano Cutarelli Ten.Col. t.ST Gaetano Cutarelli Comandante I Gruppo Tutela Entrate Comandante I Gruppo Tutela Entrate del Nucleo Polizia Tributaria Torino del Nucleo Polizia Tributaria Torino Guardia di Finanza Guardia di Finanza Comando Regionale Piemonte Comando Regionale Piemonte

-

Upload

octavia-kemp -

Category

Documents

-

view

59 -

download

0

description

Guardia di Finanza Comando Regionale Piemonte. “ L’esterovestizione societaria: la presunzione dell’art. 73 , comma 5-bis del D.P.R. n. 917/86 ” Ten.Col. t.ST Gaetano Cutarelli Comandante I Gruppo Tutela Entrate del Nucleo Polizia Tributaria Torino Torino, 2 dicembre 2011. - PowerPoint PPT Presentation

Transcript of “ L’esterovestizione societaria: la presunzione dell’art. 73 , comma 5-bis

““L’esterovestizione societaria: L’esterovestizione societaria: la presunzione dell’art. 73 , la presunzione dell’art. 73 ,

comma 5-bis comma 5-bis del D.P.R. n. 917/86”del D.P.R. n. 917/86”

Ten.Col. t.ST Gaetano CutarelliTen.Col. t.ST Gaetano Cutarelli

Comandante I Gruppo Tutela EntrateComandante I Gruppo Tutela Entratedel Nucleo Polizia Tributaria Torinodel Nucleo Polizia Tributaria Torino

Torino, 2 dicembre 2011Torino, 2 dicembre 2011

Guardia di FinanzaGuardia di FinanzaComando Regionale PiemonteComando Regionale Piemonte

Guardia di FinanzaGuardia di FinanzaComando Regionale PiemonteComando Regionale Piemonte

2

Un soggetto residente nel territorio dello Statoè assoggettato a tassazione

per i redditi ovunque prodotti nel mondo

principio di carattere generale «world wide taxation»

Patologica pratica evasiva consistente nell’ubicare fittiziamente all’estero

la residenza fiscale di un soggetto economico

“esterovestizione societaria”

Obiettivo Obiettivo dell’esterovestizione:dell’esterovestizione:beneficiare di un regime

fiscale più favorevole

DICHIARAZIONE DEI REDDITI IN ITALIA O ALL’ESTERO?

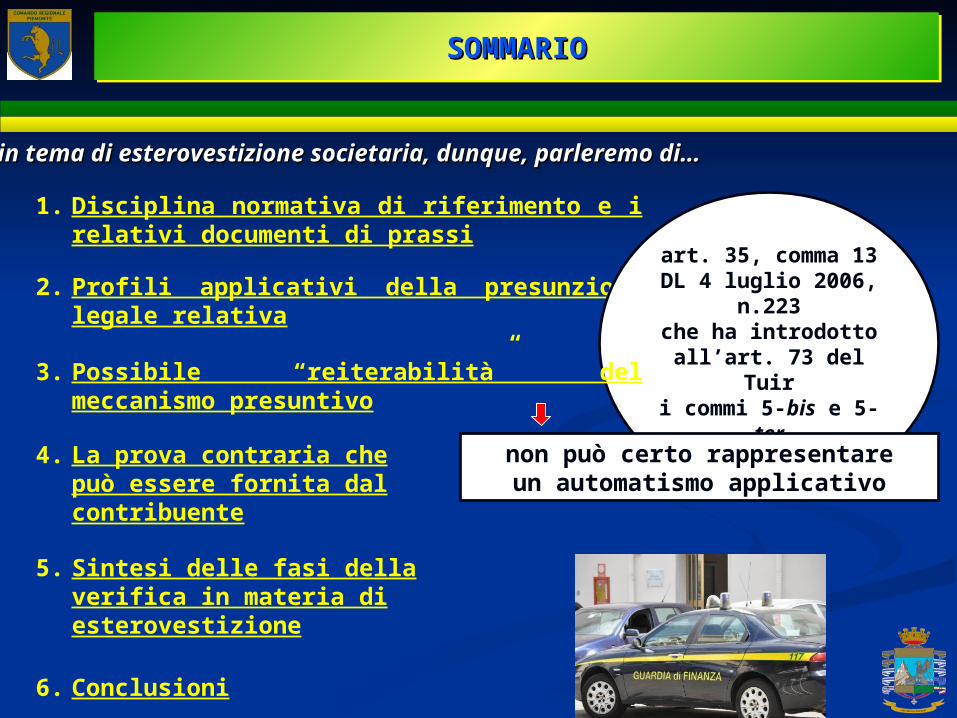

Introduzione al concetto di ESTEROVESTIZIONEIntroduzione al concetto di ESTEROVESTIZIONEIntroduzione al concetto di ESTEROVESTIZIONEIntroduzione al concetto di ESTEROVESTIZIONE

Il presente lavoro, dopo aver sinteticamente ripercorso la disciplina normativa di riferimento e i relativi documenti di prassi, è finalizzato ad analizzare i profili applicativi della presunzione legale relativa [1] in materia di esterovestizione.

1. Disciplina normativa di riferimento e i relativi documenti di prassi

2. Profili applicativi della presunzione legale relativa

art. 35, comma 13DL 4 luglio 2006, n.223

che ha introdotto all’art. 73 del Tuir

i commi 5-bis e 5-ter

3. Possibile “reiterabilità” del meccanismo presuntivo

in tema di esterovestizione societaria, dunque, parleremo di…in tema di esterovestizione societaria, dunque, parleremo di…

non può certo rappresentareun automatismo applicativo

SOMMARIOSOMMARIOSOMMARIOSOMMARIO

5. Sintesi delle fasi della verifica in materia di esterovestizione

4. La prova contraria che può essere fornita dal contribuente

6. Conclusioni

sono amministrati da un consiglio di amministrazione,

o altro organo equivalente di

gestione, composto in

prevalenza di consiglieri

residenti nel territorio dello

Stato

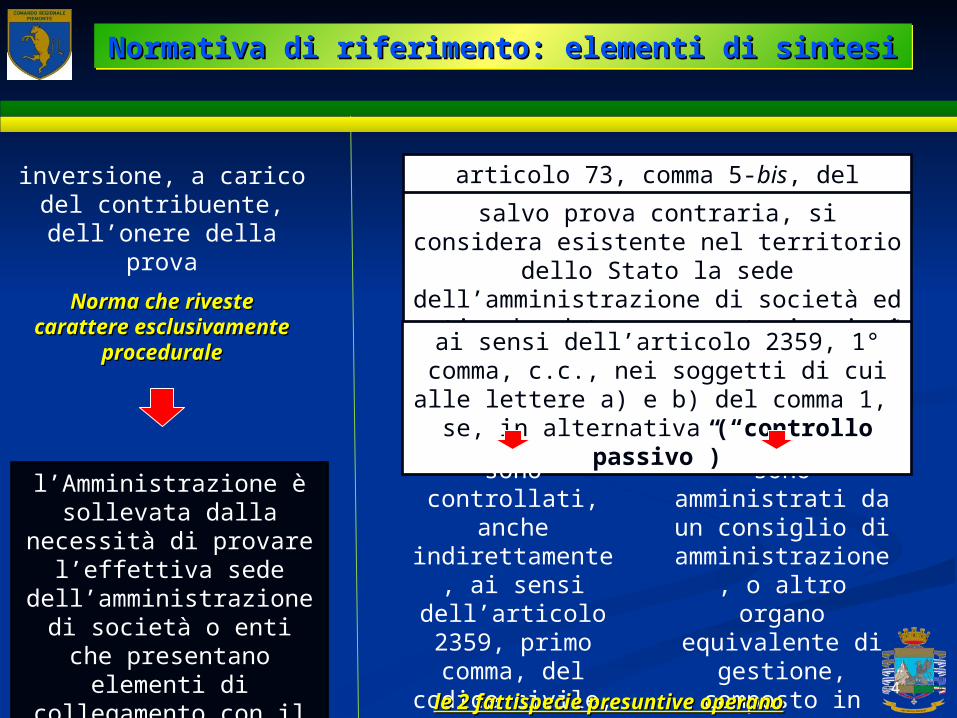

Normativa di riferimento: elementi di sintesiNormativa di riferimento: elementi di sintesiNormativa di riferimento: elementi di sintesiNormativa di riferimento: elementi di sintesi

inversione, a carico del contribuente, dell’onere della

prova

l’Amministrazione è sollevata dalla necessità di provare

l’effettiva sede dell’amministrazione di

società o enti che presentano elementi di collegamento con

il territorio dello Stato

articolo 73, comma 5-bis, del D.P.R. 917/1986 salvo prova contraria, si considera

esistente nel territorio dello Stato la sede dell’amministrazione di società ed enti, che detengono partecipazioni di

controllo (“controllo attivo” diretto)ai sensi dell’articolo 2359, 1° comma, c.c., nei soggetti di cui alle lettere a) e

b) del comma 1, se, in alternativa (“controllo

passivo”)sono controllati, anche

indirettamente, ai sensi

dell’articolo 2359, primo comma, del

codice civile, da soggetti residenti

nel territorio dello Stato

4le 2 fattispecie presuntive operano le 2 fattispecie presuntive operano

alternativamentealternativamente

Norma che riveste Norma che riveste carattere carattere

esclusivamente esclusivamente proceduraleprocedurale

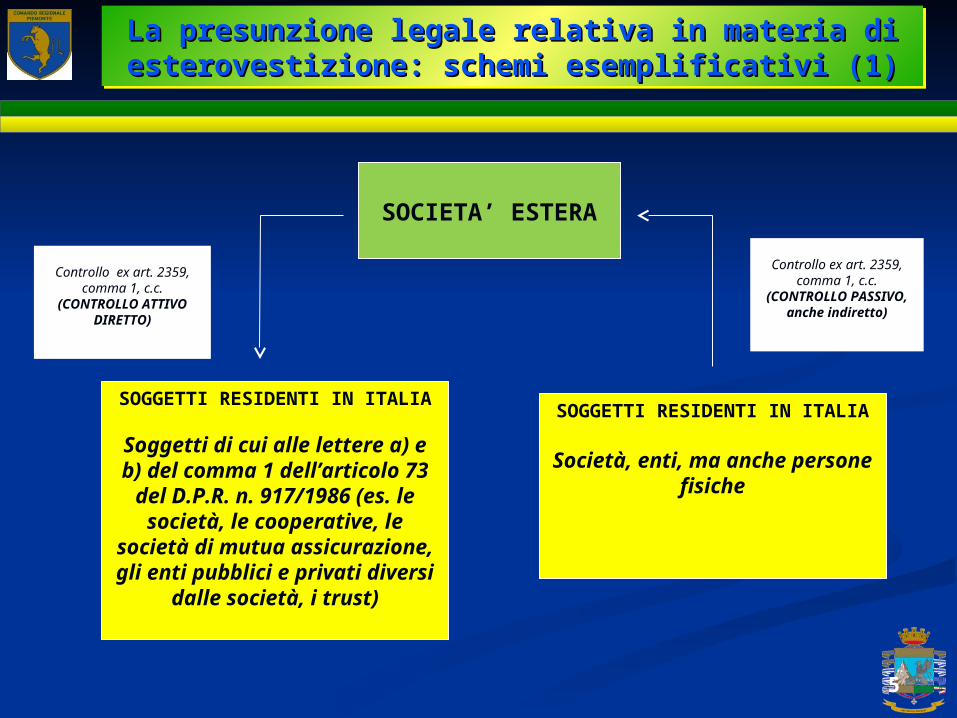

La presunzione legale relativa in materia di La presunzione legale relativa in materia di esterovestizione: schemi esemplificativi (1)esterovestizione: schemi esemplificativi (1)La presunzione legale relativa in materia di La presunzione legale relativa in materia di esterovestizione: schemi esemplificativi (1)esterovestizione: schemi esemplificativi (1)

5

SOCIETA’ ESTERA

SOGGETTI RESIDENTI IN ITALIA

Soggetti di cui alle lettere a) e b) del comma 1

dell’articolo 73 del D.P.R. n. 917/1986 (es. le società, le cooperative, le società di

mutua assicurazione, gli enti pubblici e privati diversi dalle società, i

trust)

Controllo ex art. 2359, comma 1, c.c.

(CONTROLLO ATTIVO DIRETTO)

SOGGETTI RESIDENTI IN ITALIA

Società, enti, ma anche persone fisiche

Controllo ex art. 2359, comma 1, c.c.

(CONTROLLO PASSIVO, anche indiretto)

6

SOCIETA’ ESTERA

Controllo ex art. 2359, co. 1, c.c.

(CONTROLLO ATTIVO DIRETTO)

PREVALENZA DI AMMINISTRATORI RESIDENTI IN ITALIA

Il consiglio di amministrazione o altro organo equivalente di

gestione della società estera, è composto in prevalenza da

consiglieri residenti nel territorio dello Stato italiano

La presunzione legale relativa in materia di La presunzione legale relativa in materia di esterovestizione: schemi esemplificativi (2)esterovestizione: schemi esemplificativi (2)La presunzione legale relativa in materia di La presunzione legale relativa in materia di esterovestizione: schemi esemplificativi (2)esterovestizione: schemi esemplificativi (2)

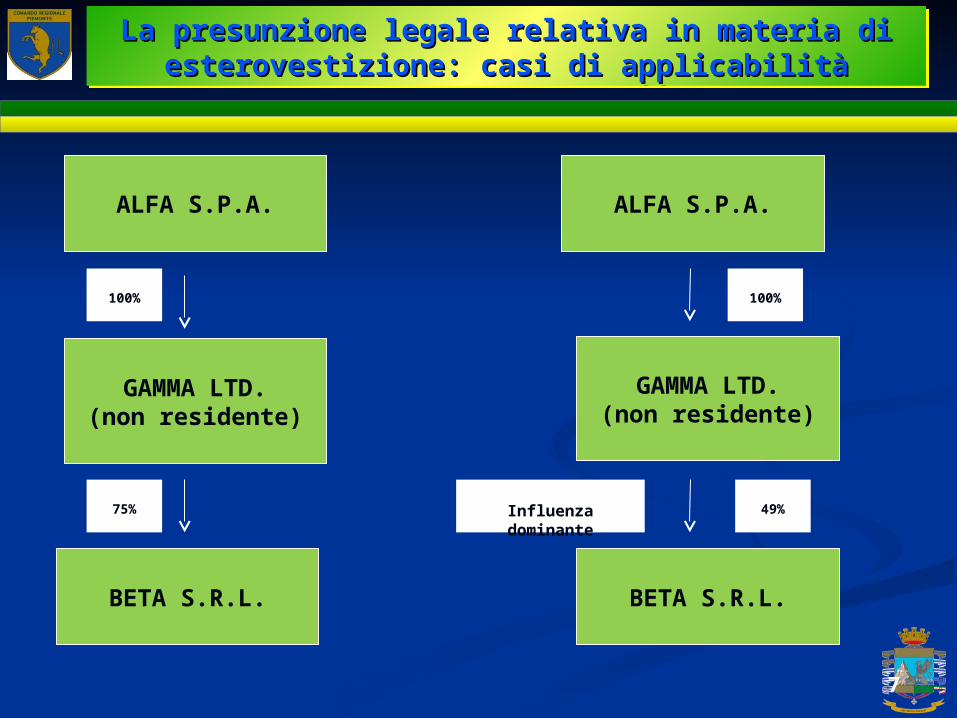

La presunzione legale relativa in materia di La presunzione legale relativa in materia di esterovestizione: casi di applicabilitàesterovestizione: casi di applicabilità

La presunzione legale relativa in materia di La presunzione legale relativa in materia di esterovestizione: casi di applicabilitàesterovestizione: casi di applicabilità

7

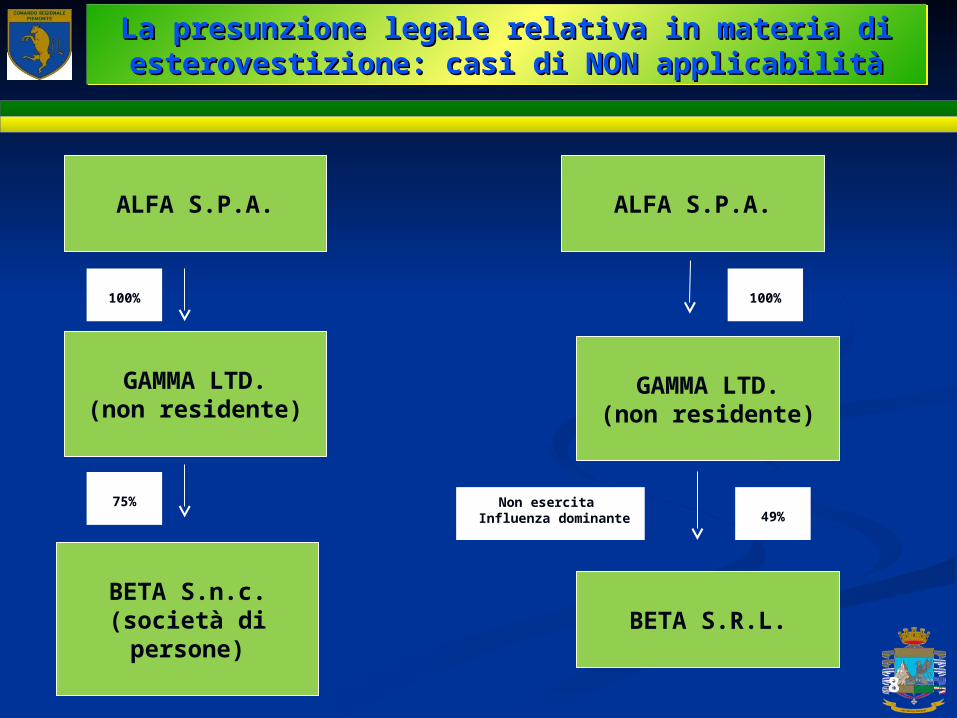

ALFA S.P.A.

100%

GAMMA LTD.(non residente)

BETA S.R.L.

75%

ALFA S.P.A.

Influenza dominante

GAMMA LTD.(non residente)

BETA S.R.L.

100%

49%

8

ALFA S.P.A.

100%

GAMMA LTD.(non residente)

BETA S.n.c.(società di persone)

75%

ALFA S.P.A.

Non esercita Influenza dominante

GAMMA LTD.(non residente)

BETA S.R.L.

100%

49%

La presunzione legale relativa in materia di La presunzione legale relativa in materia di esterovestizione: casi di NON applicabilitàesterovestizione: casi di NON applicabilità

La presunzione legale relativa in materia di La presunzione legale relativa in materia di esterovestizione: casi di NON applicabilitàesterovestizione: casi di NON applicabilità

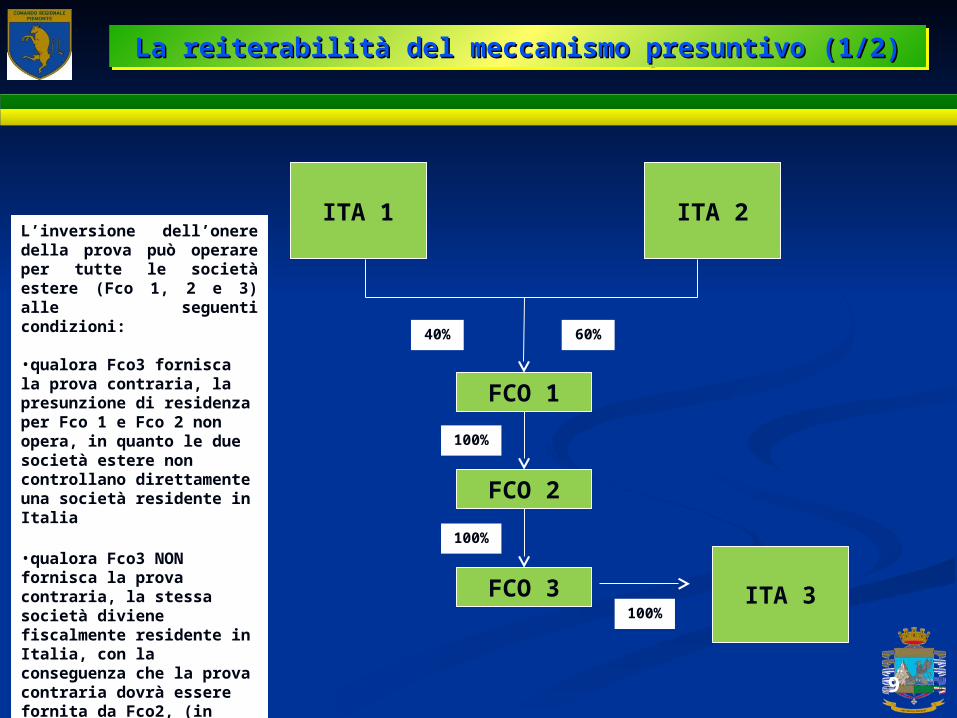

La reiterabilità del meccanismo presuntivo (1/2)La reiterabilità del meccanismo presuntivo (1/2)La reiterabilità del meccanismo presuntivo (1/2)La reiterabilità del meccanismo presuntivo (1/2)

9

ITA 1 ITA 2

FCO 1

FCO 2

FCO 3

40% 60%

100%

ITA 3

100%

100%

L’inversione dell’onere della prova può operare per tutte le società estere (Fco 1, 2 e 3) alle seguenti condizioni:

•qualora Fco3 fornisca la prova contraria, la presunzione di residenza per Fco 1 e Fco 2 non opera, in quanto le due società estere non controllano direttamente una società residente in Italia

•qualora Fco3 NON fornisca la prova contraria, la stessa società diviene fiscalmente residente in Italia, con la conseguenza che la prova contraria dovrà essere fornita da Fco2, (in quanto controlla direttamente una società (Fco3) che, in via presuntiva, è considerata residente sul territorio dello Stato italiano)

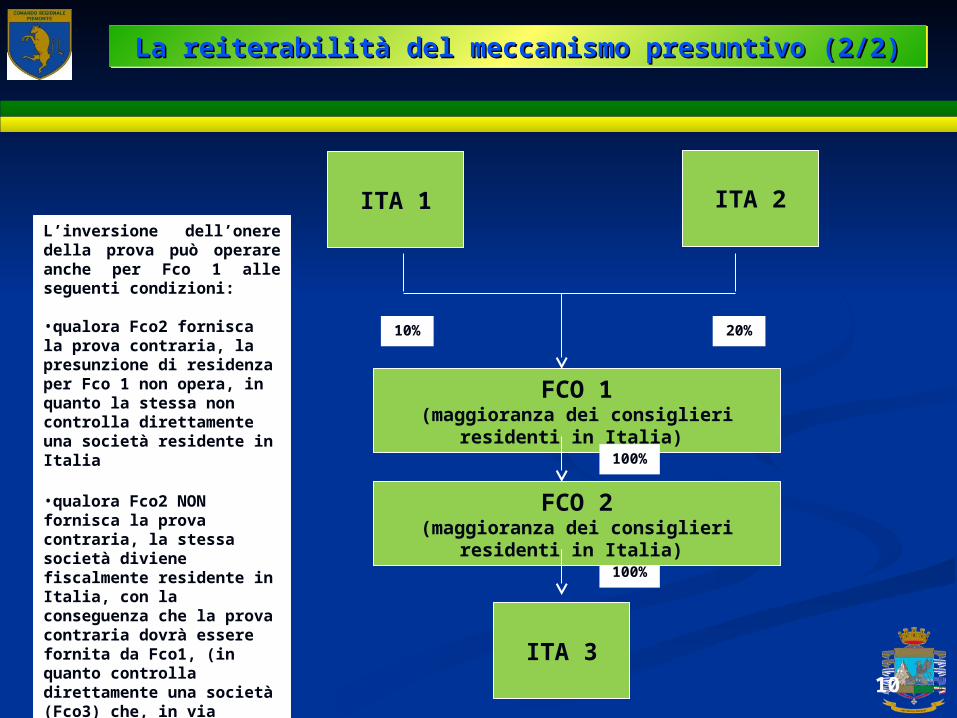

10

ITA 1 ITA 2

FCO 1(maggioranza dei consiglieri

residenti in Italia)

10% 20%

ITA 3

100%

L’inversione dell’onere della prova può operare anche per Fco 1 alle seguenti condizioni:

•qualora Fco2 fornisca la prova contraria, la presunzione di residenza per Fco 1 non opera, in quanto la stessa non controlla direttamente una società residente in Italia

•qualora Fco2 NON fornisca la prova contraria, la stessa società diviene fiscalmente residente in Italia, con la conseguenza che la prova contraria dovrà essere fornita da Fco1, (in quanto controlla direttamente una società (Fco3) che, in via presuntiva, è considerata residente sul territorio dello Stato italiano)

FCO 2(maggioranza dei consiglieri

residenti in Italia)

100%

La reiterabilità del meccanismo presuntivo (2/2)La reiterabilità del meccanismo presuntivo (2/2)La reiterabilità del meccanismo presuntivo (2/2)La reiterabilità del meccanismo presuntivo (2/2)

La natura della prova contrariaLa natura della prova contrariaLa natura della prova contrariaLa natura della prova contraria

11

Realizzati i presupposti per l’applicazione della presunzione

Esigenza di instaurare un ARTICOLATO CONTRADDITTORIO

tra i Verificatori ed il Contribuente

Il Contribuente dovrà dimostrare,con argomenti adeguati e

convincenti, che la sede di direzione effettiva della società non è in Italia, bensì

all’estero

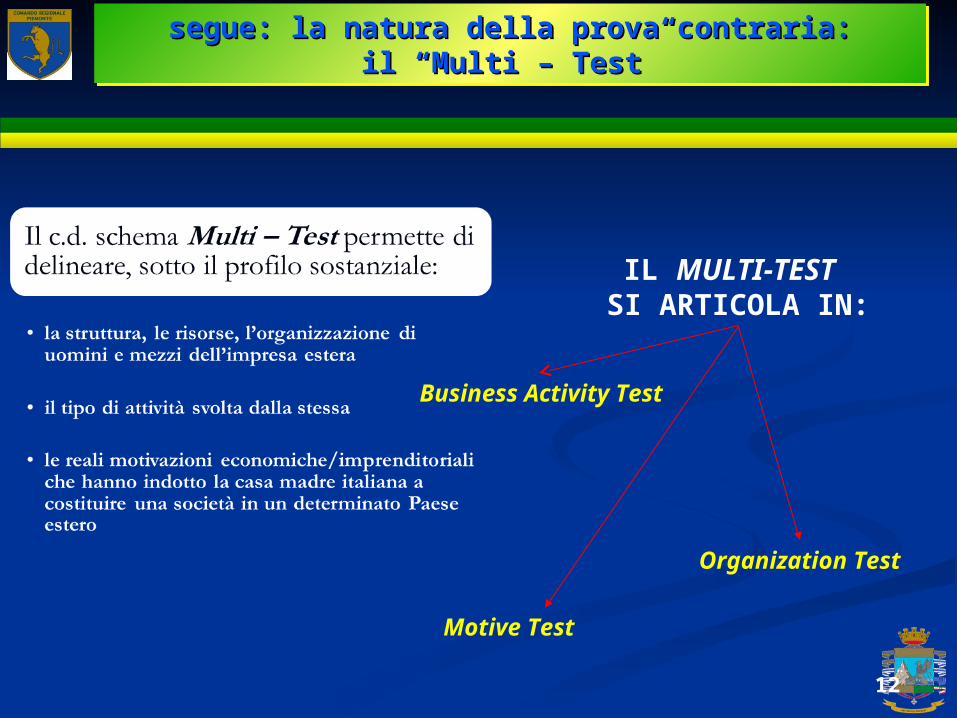

segue: la natura della prova contraria:segue: la natura della prova contraria:il “Multi – Test”il “Multi – Test”

segue: la natura della prova contraria:segue: la natura della prova contraria:il “Multi – Test”il “Multi – Test”

12

IL MULTI-TEST SI ARTICOLA IN:

Business Activity Test

Organization Test

Motive Test

Non è possibile definire la fattispecieNon è possibile definire la fattispeciemediante Interpellomediante Interpello

Non è possibile definire la fattispecieNon è possibile definire la fattispeciemediante Interpellomediante Interpello

13

Risoluzione n. 312/E del 5 novembre 2007 Risoluzione n. 312/E del 5 novembre 2007 Agenzia delle Entrate - Dir. normativa e Agenzia delle Entrate - Dir. normativa e

contenzioso:contenzioso:

Per quanto riguarda la prova contraria necessaria per superare la presunzione di “esterovestizione”

di cui all'art. 73, comma 5-bis, prima richiamata, si evidenzia che la stessa può essere offerta nella competente sede di accertamento

e non tramite la procedura di interpello cosiddetto disapplicativo disciplinata dall’art. 37-bis, comma 8, del D.P.R. 29 settembre 1973,

n. 600

L’interlocutore del “multi – test” L’interlocutore del “multi – test” L’interlocutore del “multi – test” L’interlocutore del “multi – test”

14

Ma con quale soggetto il Fisco deve porre in essere il contraddittorio finalizzato a verificare l’eventuale sussistenza della prova contraria?

DUE POSSIBILI SOLUZIONI:

• HOLDING CAPOGRUPPO ITALIANA(che controlla la società presunta

esterovestita)

• DIRETTAMENTE LA SOCIETA’ ESTERA

Le fasi della verificaLe fasi della verificain materia di esterovestizionein materia di esterovestizione

Le fasi della verificaLe fasi della verificain materia di esterovestizionein materia di esterovestizione

(1) TUTORAGGIO ED ANALISI DI RISCHIO

(2) AVVIO DELLA VERIFICA AL

SOGGETTO RESIDENTE

(3) INDIVIDUAZIONE SOGGETTO

STEROVESTITO

(4) AVVIO VERIFICA ALL’ESTEROVESTITO

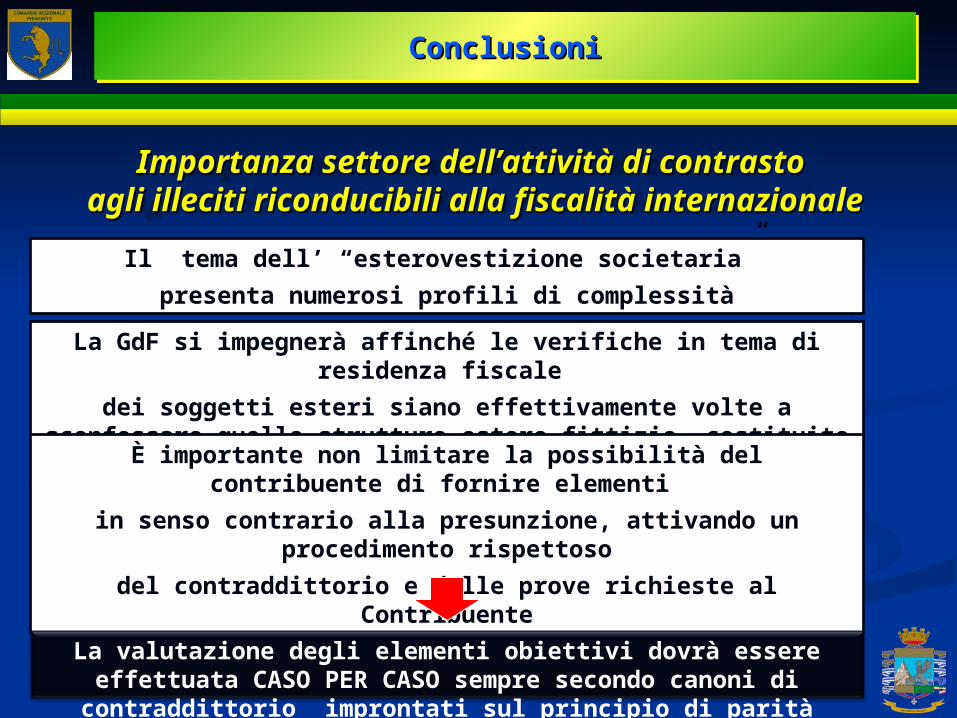

ConclusioniConclusioniConclusioniConclusioni

Importanza settore dell’attività di contrasto Importanza settore dell’attività di contrasto agli illeciti riconducibili alla fiscalità agli illeciti riconducibili alla fiscalità

internazionaleinternazionaleIl tema dell’ “esterovestizione societaria”

presenta numerosi profili di complessità

La GdF si impegnerà affinché le verifiche in tema di residenza fiscale

dei soggetti esteri siano effettivamente volte a sconfessare quelle strutture estere fittizie, costituite senza alcuna valida

ragione economicaÈ importante non limitare la possibilità del contribuente di fornire elementi

in senso contrario alla presunzione, attivando un procedimento rispettoso

del contraddittorio e delle prove richieste al Contribuente

La valutazione degli elementi obiettivi dovrà essere effettuata CASO PER CASO sempre secondo canoni di

contraddittorio improntati sul principio di parità

Guardia di FinanzaGuardia di FinanzaComando Regionale PiemonteComando Regionale Piemonte

Guardia di FinanzaGuardia di FinanzaComando Regionale PiemonteComando Regionale Piemonte

![Nissen - Estructura Societaria Argentina[1][1]](https://static.fdocumenti.com/doc/165x107/5695cfe51a28ab9b02900496/nissen-estructura-societaria-argentina11.jpg)