Zignago Vetro SpA · cosmetica e profumeria e dei “vetri speciali” (contenitori in vetro,...

212

PROGETTO Bilancio Consolidato 2014

Transcript of Zignago Vetro SpA · cosmetica e profumeria e dei “vetri speciali” (contenitori in vetro,...

PROGETTO

Bilancio Consolidato

2014

1

Bilancio Consolidato

2014

Zignago Vetro SpA

Sede: Fossalta di Portogruaro (VE), Via Ita Marzotto n. 8

Capitale sociale interamente versato euro 8.800.000

Codice fiscale e numero iscrizione del Registro delle Imprese di Venezia: 00717800247

www.gruppozignagovetro.com

2

Indice

Struttura del Gruppo Zignago Vetro pag. 3

Organi di Amministrazione e Controllo pag. 5

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio:

- Il Gruppo Zignago Vetro pag. 8

- Fatti di rilievo intervenuti dopo il 31 dicembre 2014 pag. 30

- Evoluzione prevedibile della gestione pag. 30

- La Società pag. 31

- Le Società Consolidate pag. 36

Proposte di delibere all'Assemblea pag. 56

Avviso di convocazione Assemblea ordinaria pag. 57

Sintesi delle deliberazioni dell’Assemblea pag. 60

Prospetti di Bilancio Consolidato:

- Situazione Patrimoniale - Finanziaria pag. 64

- Conto Economico pag. 65

- Conto Economico complessivo pag. 66

- Rendiconto finanziario pag. 67

- Prospetto delle variazioni di Patrimonio Netto pag. 68

Note esplicative al Bilancio Consolidato pag. 70

Attestazione del Bilancio Consolidato ai sensi dell'art. 154-bis del D.Lgs 58/98 pag. 142

Relazione della Società di Revisione pag. 144

Relazione sul Governo Societario e gli Assetti Proprietari

di Zignago Vetro SpA pag. 148

3

100%

100% 79%

30%

50% 100% 100%

100%

STRUTTURA DEL GRUPPO ZIGNAGO VETRO

AL 13 MARZO 2015

ATTIVITÀ E QUOTE DI PARTECIPAZIONE

ZIGNAGO VETRO SpA

PRODUZIONE E COMMERCIALIZZAZIONE

CONTENITORI IN

VETRO CAVO

VERRERIES BROSSE

SAS

PRODUZIONE E

COMMERCIALIZZAZIONE

FLACONI IN VETRO PER ALTA

PROFUMERIA

BROSSE USA Inc.

COMMERCIALIZZAZIONE

FLACONI IN VETRO PER

ALTA PROFUMERIA

VETRI SPECIALI SpA

PRODUZIONE E

COMMERCIALIZZAZIONE

CONTENITORI

SPECIALI IN VETRO CAVO

HUTA SZKŁA

CZECHY S.A.

PRODUZIONE E

COMMERCIALIZZAZIONE

CONTENITORI IN

VETRO CAVO

VETRECO Srl

TRATTAMENTO E

COMMERCIALIZZAZIONE

ROTTAME DI VETRO

ZIGNAGO GLASS USA

Inc.

COMMERCIALIZZAZIONE

FLACONI VETRO

4

5

ORGANI DI AMMINISTRAZIONE E CONTROLLO

Consiglio di Amministrazione Collegio Sindacale

in carica per il triennio 2013- 2015 in carica per il triennio 2013- 2015

presidente sindaci effettivi

Franco Grisan Carlo Pesce - presidente

Stefano Meneghini

vicepresidente Carmen Pezzuto

Nicolò Marzotto

sindaci supplenti

amministratore delegato Alessandro Bentsik

Paolo Giacobbo Chiara Bedei

consiglieri

Lino Benassi

Ferdinando Businaro

Alberto Faggion

Daniela Manzoni Suppiej Organo di Vigilanza

Gaetano Marzotto

Luca Marzotto Alessandro Bentsik - presidente

Stefano Marzotto Massimiliano Agnetti

Chiara Mio Nicola Campana

Manuela Romei Pasetti

Maurizio Sobrero

Giovanni Tamburi

Revisori Contabili Indipendenti

Comitato Controllo e Rischi per il periodo 2007 - 2015

Reconta Ernst & Young SpA

Maurizio Sobrero

Ferdinando Businaro

Luca Marzotto

Direzione

direttore industriale e

vicedirettore generale

Comitato per la Remunerazione Ovidio Dri

Stefano Marzotto direttore amministrazione, finanza e controllo

Lino Benassi ed investor relations manager

Giovanni Tamburi Roberto Celot

direzione commerciale

Comitato per le Operazioni Biagio Costantini

con parti Correlate Stefano Bortoli

Lino Benassi

Ferdinando Businaro

Maurizio Sobrero

Lead Independent Director

Lino Benassi

6

7

Relazione sulla Gestione

del Bilancio Consolidato e d’Esercizio

2014

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

8

IL GRUPPO ZIGNAGO VETRO

Il Gruppo Zignago Vetro è attivo nella produzione e commercializzazione di contenitori in vetro

cavo di elevata qualità destinati prevalentemente ai settori delle bevande e alimenti, della

cosmetica e profumeria e dei “vetri speciali” (contenitori in vetro, fortemente personalizzati,

prodotti in piccoli lotti, tipicamente utilizzati per vino, liquori e olio).

Il Gruppo opera nel mercato con un modello business to business, fornendo ai propri clienti

contenitori che vengono successivamente impiegati nelle rispettive attività industriali. In

particolare, nel mercato italiano, il Gruppo rappresenta uno dei principali produttori e distributori

di contenitori in vetro per bevande ed alimenti, mentre a livello internazionale occupa una

posizione significativa nei settori della cosmetica e profumeria e dei vetri speciali.

Ai sensi di quanto previsto dall’art. 70, comma 8, e dall’art. 71, comma 1-bis, del Regolamento

Emittenti emanato dalla Consob, Zignago Vetro SpA ha comunicato che intende avvalersi della

facoltà di derogare agli obblighi di pubblicazione dei documenti informativi prescritti in occasione

di operazioni significative di fusione, scissione, aumento di capitale mediante conferimento di beni

in natura, acquisizioni e cessioni.

* * * * *

Il Bilancio Consolidato al 31 dicembre 2014 è redatto secondo gli International Financial

Reporting Standards (IFRS) omologati dall’Unione Europea in vigore alla data di redazione del

presente documento.

Con riferimento alla modifica introdotta dall’IFRS 11, si precisa che la stessa ha avuto particolare

impatto nel bilancio consolidato della Zignago Vetro, in quanto disciplina una fattispecie presente

e riferita al controllo congiunto che il Gruppo ha nelle partecipazioni in Vetri Speciali e Vetreco.

L’ IFRS 11 – accordi a controllo congiunto, applicabile per il gruppo a partire dal 1 gennaio 2014.

nel sostituire lo IAS 31 Partecipazioni in Joint venture e il SIC 13 Entità a controllo congiunto –

conferimenti in natura da parte dei partecipanti al controllo, individua, sulla base dei diritti e

delle obbligazioni in capo ai partecipanti, due tipologie di accordi, le joint operation e le joint

venture, e disciplina il conseguente trattamento contabile da adottare per la loro rilevazione in

bilancio, eliminando l’opzione di contabilizzare le società sottoposte a controllo congiunto

utilizzando il metodo del consolidamento proporzionale e sancendo che le società controllate

congiuntamente che rispettano la definizione di joint venture devono essere contabilizzate usando

il metodo del patrimonio netto.

Nelle situazioni interinali ed in quella annuale al 31 dicembre 2014 il Gruppo ha pertanto esposto

le partecipazioni detenute in Vetri Speciali e Vetreco, che rientrano nella definizione di joint

venture, secondo il metodo del patrimonio netto, anziché secondo il metodo del consolidamento

proporzionale. Il principio è stato applicato retrospettivamente, a decorrere dall’esercizio con

inizio 1° gennaio 2013, con indicazione nei prospetti della Situazione Patrimoniale - Finanziaria,

del Conto Economico, del Conto Economico Complessivo e del Rendiconto Finanziario che i dati

degli esercizi precedenti al 31 dicembre 2014 sono stati riesposti per riflettere quanto previsto

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

9

dall’IFRS 11. Le note esplicative al bilancio consolidato annuale riportano le informazioni

richieste dal medesimo IFRS 11 in ordine alle joint venture non più oggetto di consolidamento

proporzionale.

Tuttavia, nell’ambito della relazione sulla gestione i dati (ed i successivi commenti) sono stati

determinati sulla base della “management view del business di Gruppo”, che prevede il

consolidamento proporzionale delle joint venture, in continuità con i criteri di valutazione adottati

sino al 31 dicembre 2013. Tali dati non devono comunque essere considerati alternativi a quelli

previsti dagli IFRS, ma assolvono esclusivamente ad una finalità informativa integrativa.

Nella relazione sulla gestione inoltre, per una completa informativa, sono forniti anche i prospetti

di riconciliazione economica e patrimoniale fra il conto economico e la situazione patrimoniale

finanziaria consolidata predisposta sulla base dei principi contabili internazionali in vigore dal 1°

gennaio 2014 e quelli in essere sino al 31 dicembre 2013.

Le Note Esplicative includono le informazioni normalmente richieste dalla normativa vigente e dai

principi contabili, opportunamente esposte con riferimento agli schemi di bilancio utilizzati.

In conformità a quanto consentito dal D. Lgs. 2 febbraio 2007, n. 32, con il quale si è provveduto

al recepimento nel nostro ordinamento della Direttiva Comunitaria 2003/51/CE, la Società si

avvale della possibilità di redigere la Relazione sulla Gestione della Capogruppo Zignago Vetro

SpA e la Relazione sulla Gestione consolidata in un unico documento, inserito all’interno del

fascicolo del Bilancio Consolidato. Si precisa pertanto che la presente Relazione sulla Gestione

consolidata contiene anche tutte le informazioni previste dall’articolo 2428 del Codice Civile, con

riferimento al Bilancio di Esercizio di Zignago Vetro SpA.

Ai sensi di quanto stabilito dalla comunicazione Consob DEM 6064293 del 28 luglio 2006 e dalla

raccomandazione CESR/05-178b sugli indicatori alternativi di performance utilizzati dalla Società

capogruppo che, ancorché non specificamente statuiti dai Principi contabili internazionali

IAS/IFRS, rivestono particolare rilevanza ai fini del monitoraggio del proprio business, si

forniscono le seguenti informazioni:

- l’indebitamento finanziario netto è definito dalla Società come la sommatoria dei debiti

finanziari a breve termine e dei debiti finanziari a medio e lungo termine, al netto delle

disponibilità e delle attività finanziarie a breve. Si precisa altresì che l’indebitamento

finanziario netto così come definito dal Gruppo presenta lo stesso saldo della posizione

finanziaria netta così come determinata ai sensi di quanto stabilito dalla comunicazione

CONSOB n. DEM/6064293 del 28 luglio 2006;

- valore della produzione: viene definito dalla Società come la somma algebrica dei ricavi e

della variazione delle rimanenze di prodotti finiti, semilavorati e dei prodotti in corso di

lavorazione, nonché la produzione interna di immobilizzazioni;

- valore aggiunto: viene definito dalla Società come la differenza tra il valore della produzione

e i consumi di materie prime (costi di acquisto più o meno la variazione delle rimanenze di

materie prime e i costi dei servizi);

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

10

- margine operativo lordo (Ebitda): viene definito dalla Società come il valore aggiunto meno

il costo del personale, comprensivo del personale interinale. Il margine operativo lordo

(Ebitda) è una misura utilizzata dall’emittente per monitorare e valutare le sue performance,

se pure non definita come misura contabile nell’ambito dei principi IFRS. Il criterio di

determinazione di tale grandezza economica potrebbe non essere omogeneo con quello

utilizzato da altre entità e pertanto non risultare del tutto comparabile. In tale contesto

l’emittente ha ritenuto di utilizzare una modalità di calcolo coerente con la modalità di

conduzione del suo core business, la cui rappresentazione di sintesi ha dovuto recepire gli

effetti derivati dall’applicazione dell’IFRS 11. La Società considera i risultati economici

derivanti dalle quote di partecipazione nelle joint ventures quali componenti operative e non

finanziarie del business del Gruppo, legate ad un precisa scelta di investimento strategico e

come tali classificabili nell’ambito del risultati operativi del Gruppo;

- margine operativo (Ebit): viene definito dalla Società come il margine operativo lordo

(Ebitda) meno gli ammortamenti delle immobilizzazioni materiali e immateriali e gli

stanziamenti ai fondi rettificativi, ivi compreso il fondo svalutazione crediti;

- risultato operativo: tale indicatore è previsto anche dai principi contabili di riferimento ed è

definito come il margine operativo (Ebit) meno il saldo dei costi e proventi non operativi

ricorrenti. Si segnala che tale ultima voce include le sopravvenienze attive e passive, le

plusvalenze e minusvalenze per alienazione cespiti, rimborsi assicurativi, contributi e altre

componenti positive e negative di minore rilevanza;

- free cash flow: viene definito dalla Società come la sommatoria algebrica del flusso di cassa

operativo generato da autofinanziamento e del flusso di cassa derivante da operazioni di

investimento.

Gli importi riportati nella Relazione sulla Gestione e quelli delle tabelle delle Note esplicative

sono espressi per maggior chiarezza di lettura in migliaia di euro. Sono in milioni di euro le note di

commento nella descrizione generale dell’andamento economico e della situazione patrimoniale,

in migliaia di euro nelle Note esplicative, salvo dove espressamente specificato.

* * * * *

Il Gruppo Zignago Vetro opera attraverso cinque differenti Business Unit, ciascuna corrispondente

ad un’entità giuridica, e pertanto le informazioni relative all’andamento della gestione nelle

diverse categorie di attività ed aree geografiche (Segment Information secondo l’IFRS 8 ) sono

incluse nell'illustrazione dei dati di bilancio di ciascuna società e sono parte integrante di questa

relazione sulla gestione.

Viene di seguito fornita l’informativa relativa ai settori operativi di attività, che coincidono con le

varie entità giuridiche.

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

11

L’informativa per segmenti geografici non è ritenuta significativa per il Gruppo.

In particolare i settori operativi (“Business Unit”) individuati sono i seguenti:

- Zignago Vetro SpA: all’interno di tale Business Unit è presente la produzione di contenitori di

vetro per bevande e alimenti e per cosmetica e profumeria;

- Verreries Brosse SAS e sua controllata Brosse USA Inc: all’interno di tale Business Unit è

presente la produzione di contenitori di vetro per l’alta profumeria;

- Vetri Speciali SpA: all’interno di tale Business Unit è presente la produzione di contenitori

speciali, principalmente per vino, aceto e olio d’oliva;

- HSC SA: all’interno di tale Business Unit è presente un’ampia produzione di prodotti

personalizzati in vetro per cosmetica e profumeria e anche per bevande ed alimenti per

nicchie del mercato mondiale;

- Vetreco Srl: all’interno di tale Business Unit è presente la trasformazione di rottame di vetro

in materiale finito pronto per l’utilizzo da parte delle vetrerie. Vetreco Srl è operativa a

partire da agosto 2013.

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

12

Il perimetro di consolidamento del Gruppo Zignago Vetro al 31 dicembre 2014 non è variato

rispetto al 31 dicembre 2013. Le modalità di consolidamento adottate al 31 dicembre 2014 (ed ai

fini comparativi al 31 dicembre 2013) sono le seguenti:

- Zignago Vetro SpA (società controllante)

- con il metodo dell'integrazione globale:

- Verreries Brosse SAS e sua controllata:

- Brosse USA Inc.

- Huta Szkła “Czechy” S.A.(HSC SA).

- con il metodo del patrimonio netto:

- Vetri Speciali SpA

- Vetreco Srl

I criteri di consolidamento e valutazione, incluse le quote delle partecipazioni detenute da Zignago

Vetro SpA, sono illustrati nel paragrafo “principi contabili e criteri di valutazione” delle note

esplicative al bilancio consolidato.

Nell’ambito della relazione sulla gestione, come già precisato, i dati sono stati determinati sulla

base della “management view del business di Gruppo”, che prevede il consolidamento

proporzionale delle joint venture, in continuità con i criteri di valutazione adottati sino al 31

dicembre 2013.

Revisione legale dei conti

L’incarico di revisione legale dei conti del bilancio di Zignago Vetro SpA per il periodo 2007-

2015 è assegnato alla società di revisione RECONTA ERNST & YOUNG SpA, ai sensi degli

art. 14 e 16 del D. Lgs. 27.01.2010 n. 39.

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

13

Principali eventi del 2014

Distribuzione dividendi

L’Assemblea degli Azionisti di Zignago Vetro SpA ha deliberato in data 28 aprile 2014 la

distribuzione di un dividendo di 0,22 euro per azione, per complessivi 19 milioni di euro, con data

di pagamento 15 maggio 2014.

Azioni proprie

In data 28 aprile 2014 l’Assemblea degli Azionisti ha deliberato di revocare, per la parte non

eseguita, la delibera di autorizzazione al Consiglio di Amministrazione all’acquisto e alla

disposizione di azioni proprie adottata dall’Assemblea degli Azionisti in data 29 aprile 2013 e di

autorizzare il Consiglio di Amministrazione all’acquisto e all’alienazione di azioni proprie per un

numero massimo che non potrà avere un valore nominale complessivo, incluse le eventuali azioni

possedute dalle società controllate, eccedente la quinta parte del capitale sociale. L’autorizzazione

è stata accordata per un periodo di 18 mesi a decorrere dal 28 aprile 2014. Il prezzo minimo per

l’acquisto è previsto non sia inferiore del 20% e il prezzo massimo non superiore del 20%, rispetto

al prezzo di riferimento registrato dal titolo nella seduta di borsa precedente ogni singola

operazione; il prezzo di alienazione è previsto non sia né inferiore né superiore al 20% del prezzo

di riferimento registrato dal titolo nella seduta di borsa precedente ogni singola operazione. Tali

limiti di prezzo non saranno applicabili qualora la cessione di azioni avvenga nei confronti di

dipendenti, inclusi i dirigenti, di amministratori esecutivi e collaboratori di Zignago Vetro e delle

società da questa controllate nell’ambito di piani di stock option per incentivazione agli stessi

rivolti.

Nell’ambito dei programmi di acquisto di azioni proprie, al 31 dicembre 2014 risultano acquistate

complessivamente 1.421.390 azioni proprie, tenendo conto, sul numero di azioni proprie

possedute, dell’effetto derivante dall’aumento gratuito di capitale deliberato in data 23 aprile 2012,

corrispondenti al 1,615% del capitale sociale, per un corrispettivo di 5 milioni di euro. Nel corso

del 2014 non sono stati effettuati acquisti e/o vendite di azioni proprie.

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

14

Andamento economico

Nel 2014 il mercato europeo del vetro cavo per Bevande e Alimenti ha mostrato segnali di crescita

a seguito della ripresa dei consumi in alcuni paesi, in particolare la Germania. Anche in Italia si

sono manifestati segnali di ripresa, seppure in misura ancora contenuta e diversa tra i vari

segmenti. Nel mercato domestico, inoltre, la domanda è apparsa ancora complessivamente

inferiore all'offerta e non ha consentito pertanto la ripresa dei prezzi di vendita.

La domanda nel mercato della Profumeria è apparsa in rafforzamento e anche il comportamento

degli operatori di mercato è stato caratterizzato da previsioni in miglioramento. L’andamento nella

Cosmetica è stato invece più stazionario.

In tale contesto i ricavi consolidati del Gruppo Zignago Vetro realizzati nel 2014 ammontano a

302 milioni di euro, superiori di+ 3,3% rispetto al 2013 (292,3 milioni).

I consumi di beni e servizi esterni nel 2014, incluse le variazioni delle rimanenze di prodotti finiti

e semilavorati e la produzione interna di immobilizzazioni, corrispondono a 168,1 milioni di euro

rispetto a 158,1 milioni nell’esercizio precedente (+ 6,3%). L’incidenza sui ricavi passa da 54,1%

a 55,6%.

L’aumento di +1,4% del costo del lavoro nel 2014 è correlato alla relativa dinamica. Esso

ammonta a 68,1 milioni di euro rispetto a 67,2 milioni nel 2013, con un’incidenza sui ricavi di

22,5% anziché 23% nel 2013. Nel costo del lavoro è riflessa anche la valutazione attuariale dei

benefici successivi alla cessazione di rapporti di lavoro, ad eccezione degli utili/perdite attuariali,

oltre ad eventuali costi per prestazioni di lavoro interinale.

Il margine operativo lordo (Ebitda) nel 2014 è pari a 65,8 milioni di euro rispetto a 67 milioni

nel 2013 (- 1,8%), con un'incidenza sui ricavi rispettivamente di 21,8% e 22,9%.

Il margine operativo (Ebit) nel 2014 ammonta a 36,9 milioni di euro rispetto a 40,6 milioni

nell'anno precedente (- 9,2%). L'incidenza sui ricavi è pari a 12,2% rispetto a 13,9% nel 2013.

Il risultato operativo nel 2014 di 38,2 milioni di euro, è inferiore di – 7,6% rispetto all’anno

precedente (41,4 milioni). L'incidenza sui ricavi è 12,7% rispetto a 14,2%.

L’utile netto consolidato di pertinenza del Gruppo nell'anno è 23,8 milioni di euro, in

diminuzione di – 8,8% rispetto a 26,1 milioni nel 2013. L'incidenza sui ricavi è pari a 7,9%

rispetto a 8,9%, nell’anno precedente. Il tax-rate diminuisce da 32,3% a 31,9%.

Il flusso di cassa generato dall’utile netto dell’esercizio e dagli ammortamenti, rimane stabile (nel

2014 51,7 milioni) rispetto all’anno precedente (nel 2013 pari a 51,7 milioni) e rappresenta 17,1%

dei ricavi rispetto a 17,7% nel precedente esercizio.

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

15

I dati di sintesi del conto economico consolidato riclassificato del Gruppo Zignago Vetro nel

2014 e 2013, predisposti sulla base della management view descritta in precedenza sono qui di

seguito esposti:

I dati dei ricavi consolidati degli esercizi 2014 e 2013 sono in dettaglio:

* Per la quota di pertinenza

(euro migliaia) 2014 2013 Variazioni %

Zignago Vetro SpA 161.739 161.893 (0,1%)

Verreries Brosse SAS e sua controllata 54.296 53.067 2,3%

Vetri Speciali SpA 69.649 64.870 7,4%

HSC SA 19.802 20.190 (1,9%)

Vetreco (*) 2.742 422 n.s.

Totale aggregato 308.228 300.442 2,6%

Eliminazione fatturato infragruppo e scritture di rettifica (6.240) (8.158) (23,5%)

Totale consolidato 301.988 292.284 3,3%

Variazioni

euro migliaia % euro migliaia % %

301.988 100,0% 292.284 100,0% 3,3%

Variazione rimanenze prodotti finiti,

semilavorati e prodotti in corso 1.083 0,4% 5.318 1,8% n.s.

Produzione interna di immobilizzazioni 754 0,2% 844 0,3% (10,7%)

303.825 100,6% 298.446 102,1% 1,8%

Consumi di beni e servizi (169.893) (56,3%) (164.250) (56,2%) 3,4%

133.932 44,4% 134.196 45,9% (0,2%)

Costo del lavoro (68.087) (22,5%) (67.166) (23,0%) 1,4%

65.845 21,8% 67.030 22,9% (1,8%)

Ammortamenti (27.838) (9,2%) (25.526) (8,7%) 9,1%

Stanziamenti ai fondi rettificativi (1.137) (0,4%) (876) (0,3%) 29,8%

36.870 12,2% 40.628 13,9% (9,2%)

Proventi non operativi ricorrenti, al netto 1.360 0,5% 737 0,3% 84,5%

38.230 12,7% 41.365 14,2% (7,6%)

Oneri finanziari netti (3.337) (1,1%) (2.625) (0,9%) 27,1%

Differenze di cambio, al netto 114 (0,1%) (137) (0,0%) n.s.

35.007 11,6% 38.603 13,2% (9,3%)

Imposte sul reddito e IRAP (11.169) (3,7%) (12.469) (4,3%) (10,4%)

(tax-rate 2014: 31,9%)

(tax-rate 2013: 32,3%)

23.838 7,9% 26.134 8,9% (8,8%)

2013

Margine operativo lordo (Ebitda)

Ricavi

Risultato netto di Gruppo

Valore della produzione

Valore aggiunto

2014

Margine operativo (Ebit)

Risultato operativo

Risultato economico prima delle imposte

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

16

I ricavi del Gruppo al di fuori dal territorio italiano ammontano a 115,1 milioni di euro (111,9

milioni nel 2013; + 2,9%) e rappresentano 38,1% dei ricavi complessivi (2013: 38,3%). In

dettaglio:

I mercati esteri interessati sono:

Il risultato economico netto al 31 dicembre 2014 e 2013 è così composto:

Si precisa che i dati di Vetri Speciali SpA e di Vetreco Srl sono esposti per la sola quota di pertinenza del Gruppo.

(euro migliaia) 2014 2013 Variazioni %

Zignago Vetro SpA 18.069 22.109 (18,3%)

Verreries Brosse SAS e sua controllata 201 (61) n.s.

Vetri Speciali SpA 11.996 10.715 12,0%

HSC SA 1.281 1.663 (23,0%)

Vetreco Srl (221) (147) 50,3%

Totale aggregato 31.326 34.279 (8,6%)

Rettifiche di consolidamento (7.488) (8.145) (8,1%)

Risultato economico netto di Gruppo 23.838 26.134 (8,8%)

(euro migliaia) 2014 2013 Variazioni %

Europa U.E. 89.589 92.881 (3,5%)

Altri Paesi 25.565 19.027 34,4%

Totale 115.154 111.908 2,9%

(euro migliaia) 2014 2013 Variazioni %

Zignago Vetro SpA 35.746 35.019 2,1%

Verreries Brosse SAS e sua controllata 49.643 49.069 1,2%

Vetri Speciali SpA 16.469 16.063 2,5%

HSC SA 13.296 11.757 13,1%

Totale 115.154 111.908 2,9%

% sui ricavi complessivi 38,1% 38,3%

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

17

I dati di sintesi del conto economico consolidato riclassificato del Gruppo Zignago Vetro al

31/12/2014, esposti in seguito all’applicazione dell’IFRS 11 e comparati con lo stesso periodo

dell'anno precedente, riesposti in applicazione del medesimo citato principio, sono di seguito

esposti.

(*) Dati riesposti in seguito all’applicazione dell’IFRS 11 – Accordi a controllo congiunto e allo

IAS 28 – Partecipazioni in società collegate e joint ventures. Per ulteriori dettagli si fa rinvio al paragrafo “Criteri

generali di redazione - Nuovi principi contabili ed interpretazioni adottati dal Gruppo a partire dal 1 gennaio 2014”

compresa nelle note esplicative.

Variazioni

euro migliaia % euro migliaia % %

231.544 100,0% 228.216 100,0% 1,5%

Variazione rimanenze prodotti finiti,

semilavorati e prodotti in corso 1.510 0,7% 2.719 1,2% (44,5%)

Produzione interna di immobilizzazioni 754 0,3% 821 0,4% (8,2%)

233.808 101,0% 231.756 101,6% 0,9%

Consumi di materie e servizi esterni (136.458) (58,9%) (132.049) (57,9%) 3,3%

97.350 42,0% 99.707 43,7% (2,4%)

Costo del personale (54.332) (23,5%) (53.770) (23,6%) 1,0%

Valutazione delle partecipazioni in JV con

il metodo del Patrimonio Netto 11.763 5,1% 10.543 4,6% 11,6%

54.781 23,7% 56.480 24,7% (3,0%)

Ammortamenti (23.166) (10,0%) (20.938) (9,2%) 10,6%

Stanziamenti ai fondi rettificativi (761) (0,3%) (462) (0,2%) 64,7%

30.854 13,3% 35.080 15,4% (12,0%)

Proventi non operativi ricorrenti, al netto 1.170 0,5% 430 0,2% n.s.

32.024 13,8% 35.510 15,6% (9,8%)

Oneri finanziari, netti (2.399) (1,0%) (1.760) (0,8%) 36,3%

Differenze di cambio, al netto 106 --- (134) (0,1%) n.s.

29.731 12,8% 33.616 14,7% (11,6%)

Imposte sul reddito e IRAP (5.893) (2,5%) (7.482) (3,3%) (21,2%)

(Tax-rate 2014: 19,8%)

(Tax-rate 2013: 22,3%)

23.838 10,3% 26.134 11,5% (8,8%)Risultato netto di Gruppo

Risultato operativo

31/12/2014 31/12/2013 (*)

Risultato economico prima delle imposte

Ricavi

Valore della produzione

Valore aggiunto

Margine operativo (Ebit)

Margine operativo lordo (Ebitda)

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

18

Per una migliore comprensione dei dati economici al 31/12/2014 esposti nell’ambito della

management view si fornisce di seguito la riconciliazione del conto economico riclassificato tra la

versione che espone la valutazione delle partecipazioni in joint ventures secondo il metodo del

patrimonio netto e quella che ne consentiva il consolidamento proporzionale, così come adottata

dal Gruppo fino al 31/12/2013.

Consolidamento proporzionale

31/12/2014

IAS/ IFRS

Vetri

Speciali SpA

Vetreco Srl Adeguamento

principi

capogruppo

Neutralizzazione

JV con il metodo

del patrimonio

netto

31/12/2014

ante IFRS 11

(management

view )

euro migliaia euro migliaia euro migliaia euro migliaia euro migliaia euro migliaia

231.544 69.649 2.742 (1.325) (622) 301.988

Variazione rimanenze

prodotti finiti,

semilavorati e prodotti in

corso 1.510 (1.872) 96 1.349 --- 1.083

Produzione interna di

immobilizzazioni 754 --- --- --- --- 754

233.808 67.777 2.838 24 (622) 303.825

Consumi di materie e

servizi esterni (136.458) (31.728) (2.329) --- 622 (169.893)

97.350 36.049 509 24 --- 133.932

Costo del personale (54.332) (13.425) (330) --- --- (68.087)

Valutazione delle

partecipazioni in JV con il

metodo del Patrimonio

Netto 11.763 --- --- --- (11.763) ---

54.781 22.624 179 24 (11.763) 65.845

Ammortamenti (23.166) (4.375) (297) --- --- (27.838)

Stanziamenti ai fondi

rettificativi (761) (375) (1) --- --- (1.137)

30.854 17.874 (119) 24 (11.763) 36.870

Proventi non operativi

ricorrenti, al netto 1.170 216 15 (41) --- 1.360

32.024 18.090 (104) (17) (11.763) 38.230

Oneri finanziari, netti (2.399) (752) (186) --- --- (3.337)

Differenze di cambio, al

netto 106 8 --- --- --- 114

29.731 17.346 (290) (17) (11.763) 35.007Imposte sul reddito e

IRAP (5.893) (5.350) 69 5 --- (11.169)

23.838 11.996 (221) (12) (11.763) 23.838

23.838 11.996 (221) (12) (11.763) 23.838

Risultato netto di Gruppo

del periodo

Risultato operativo

Risultato netto

consolidato del periodo

Risultato economico

prima delle imposte

Ricavi

Valore della produzione

Valore aggiunto

Margine operativo (Ebit)

Margine operativo lordo

(Ebitda)

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

19

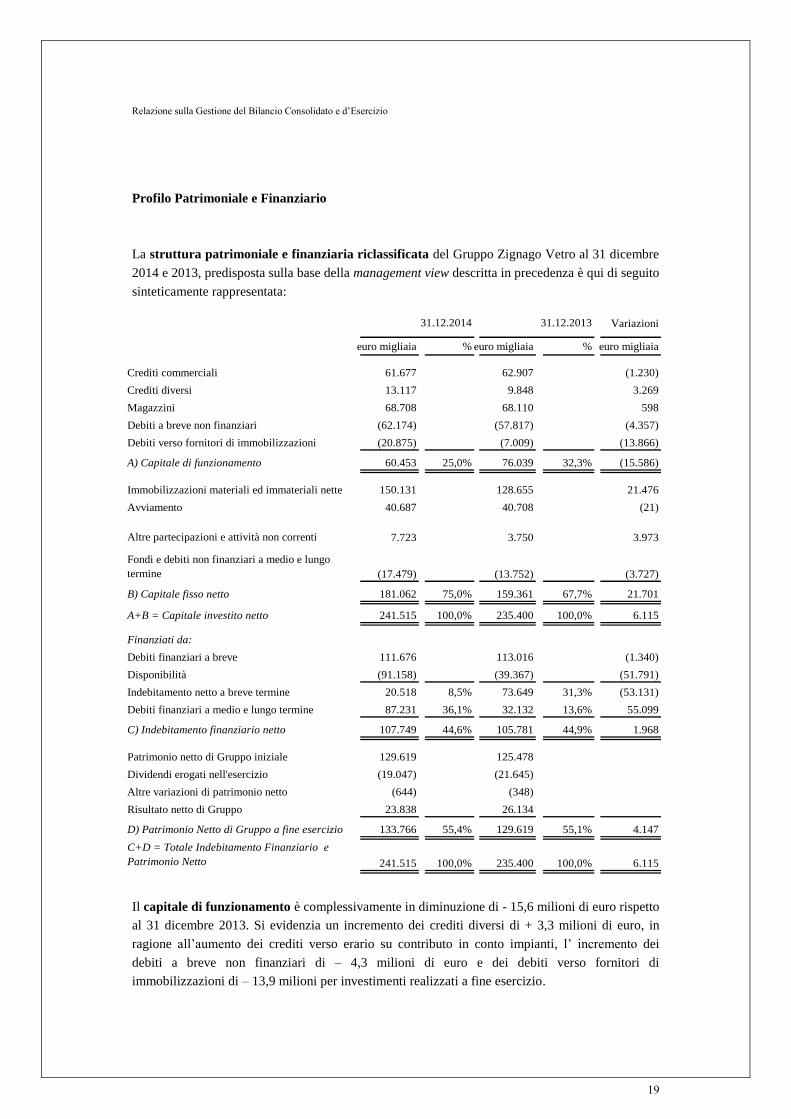

Profilo Patrimoniale e Finanziario

La struttura patrimoniale e finanziaria riclassificata del Gruppo Zignago Vetro al 31 dicembre

2014 e 2013, predisposta sulla base della management view descritta in precedenza è qui di seguito

sinteticamente rappresentata:

Il capitale di funzionamento è complessivamente in diminuzione di - 15,6 milioni di euro rispetto

al 31 dicembre 2013. Si evidenzia un incremento dei crediti diversi di + 3,3 milioni di euro, in

ragione all’aumento dei crediti verso erario su contributo in conto impianti, l’ incremento dei

debiti a breve non finanziari di – 4,3 milioni di euro e dei debiti verso fornitori di

immobilizzazioni di – 13,9 milioni per investimenti realizzati a fine esercizio.

Variazioni

euro migliaia % euro migliaia % euro migliaia

Crediti commerciali 61.677 62.907 (1.230)

Crediti diversi 13.117 9.848 3.269

Magazzini 68.708 68.110 598

Debiti a breve non finanziari (62.174) (57.817) (4.357)

Debiti verso fornitori di immobilizzazioni (20.875) (7.009) (13.866)

A) Capitale di funzionamento 60.453 25,0% 76.039 32,3% (15.586)

Immobilizzazioni materiali ed immateriali nette 150.131 128.655 21.476

Avviamento 40.687 40.708 (21)

Altre partecipazioni e attività non correnti 7.723 3.750 3.973

Fondi e debiti non finanziari a medio e lungo

termine (17.479) (13.752) (3.727)

B) Capitale fisso netto 181.062 75,0% 159.361 67,7% 21.701

A+B = Capitale investito netto 241.515 100,0% 235.400 100,0% 6.115

Finanziati da:

Debiti finanziari a breve 111.676 113.016 (1.340)

Disponibilità (91.158) (39.367) (51.791)

Indebitamento netto a breve termine 20.518 8,5% 73.649 31,3% (53.131)

Debiti finanziari a medio e lungo termine 87.231 36,1% 32.132 13,6% 55.099

C) Indebitamento finanziario netto 107.749 44,6% 105.781 44,9% 1.968

Patrimonio netto di Gruppo iniziale 129.619 125.478

Dividendi erogati nell'esercizio (19.047) (21.645)

Altre variazioni di patrimonio netto (644) (348)

Risultato netto di Gruppo 23.838 26.134

D) Patrimonio Netto di Gruppo a fine esercizio 133.766 55,4% 129.619 55,1% 4.147

C+D = Totale Indebitamento Finanziario e

Patrimonio Netto 241.515 100,0% 235.400 100,0% 6.115

31.12.2014 31.12.2013

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

20

I crediti commerciali al 31 dicembre 2014 sono in diminuzione (- 1,9%).

Il capitale fisso netto, si incrementa da 159,3 milioni di euro al 31 dicembre 2013 a 181,1 milioni

al 31 dicembre 2014 (+ 21,7 milioni; + 13,6%). In particolare le immobilizzazioni materiali ed

immateriali nette si incrementano di + 21,5 milioni di euro, per effetto di nuovi investimenti

superiori agli ammortamenti stanziati.

Gli investimenti tecnici realizzati dalle Società del Gruppo al 31 dicembre 2014 ammontano a 54

milioni di euro (36,6 milioni al 31 dicembre 2013; + 47,5%).

Riguardano in particolare:

- Zignago Vetro SpA, per 45,4 milioni di euro (21,2 milioni nel 2013), principalmente per

rifacimento programmato di un nuovo forno con annesse linee di produzione, nonché rinnovo

corrente di impianti, macchinari ed attrezzature, acquisto di stampi e pallets;

- Verreries Brosse SAS, per 4,1 milioni di euro (3,8 milioni nel 2013), principalmente per

rinnovo di attrezzature industriali, inclusi stampi;

- Vetri Speciali SpA, per la quota di pertinenza pari a 3 milioni di euro (2,5 milioni nel 2013),

principalmente per rinnovo di impianti di produzione e di nuovi stampi;

- Huta Szkła “Czechy” S.A., per 1,4 milioni di euro (6,6 milioni nel 2013), principalmente per

rifacimento di una linea di produzione ed avvio di impianti di decorazione e verniciatura,

nonchè rinnovo di attrezzature e di stampi;

- Vetreco Srl, per la quota di pertinenza pari a 0,1 milioni di euro (2,5 milioni nel 2013) per

completamento e avvio del nuovo stabilimento produttivo.

Il patrimonio netto consolidato ammonta a 133,8 milioni di euro (al 31 dicembre 2013: 129,6

milioni; + 3,2%). L'aumento di + 4,1 milioni di euro deriva dal risultato netto consolidato

dell’esercizio (+ 23,8 milioni), superiore all’importo del dividendo distribuito (- 19 milioni) e da

altre variazioni complessivamente negative, derivanti principalmente dalla riserva di traduzione.

La situazione finanziaria netta al 31 dicembre 2014, per effetto delle menzionate

movimentazioni, presenta un indebitamento netto di 107,7 milioni di euro, in incremento di + 2

milioni, pari a + 1,9%, rispetto al 31 dicembre 2013.

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

21

La struttura patrimoniale e finanziaria riclassificata del Gruppo Zignago Vetro al 31 dicembre

2014, esposta in seguito all’applicazione dell’IFRS 11, è qui di seguito sinteticamente

rappresentata e confrontata con quella al 31 dicembre 2013, riesposta in applicazione del citato

principio IFRS 11:

(*) Dati riesposti in seguito all’applicazione dell’IFRS 11 – Accordi a controllo congiunto e allo

IAS 28 – Partecipazioni in società collegate e joint ventures. Per ulteriori dettagli si fa rinvio al paragrafo “Criteri generali di redazione - Nuovi principi contabili ed interpretazioni adottati dal Gruppo a partire dal 01 gennaio 2014”

compresa nelle note esplicative.

31.12.2014 31.12.2013 (*)

euro migliaia euro migliaia

Crediti commerciali 48.097 50.007

Crediti diversi 10.323 7.562

Magazzini 58.034 55.753

Debiti a breve non finanziari (48.874) (45.620)

Debiti verso fornitori di immobilizzazioni (20.264) (5.872)

A) Capitale di funzionamento 47.316 61.830

Immobilizzazioni materiali ed immateriali nette 119.279 95.921

Avviamento 720 741

Partecipazioni valutate con il metodo del Patrimonio Netto 55.782 51.587

Altre partecipazioni e attività non correnti 7.165 3.158

Fondi e debiti non finanziari a medio e lungo termine (14.265) (10.564)

B) Capitale fisso netto 168.681 140.843

A+B = Capitale investito netto 215.997 202.673

Finanziati da:

Debiti finanziari a breve 92.734 94.761

Disponibilità (89.779) (39.272)

Indebitamento netto a breve termine 2.955 55.489

Debiti finanziari a medio e lungo termine 79.276 17.565

C) Indebitamento finanziario netto 82.231 73.054

D) Patrimonio netto di terzi --- ---

Patrimonio netto iniziale 129.619 125.478

Dividendi (19.047) (21.645)

Altre variazioni di patrimonio netto (644) (348)

Risultato economico netto del periodo 23.838 26.134

E) Patrimonio netto a fine periodo 133.766 129.619

C+D+E = Totale indebitamento

finanziario e Patrimonio netto 215.997 202.673

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

22

Per una migliore comprensione della situazione patrimoniale-finanziaria al 31 dicembre 2014

esposta nell’ambito della manangement view si fornisce di seguito la riconciliazione tra la versione

che espone la valutazione delle partecipazioni in joint ventures secondo il metodo del patrimonio

netto e quella che ne consentiva il consolidamento proporzionale, così come adottata dal Gruppo

fino al 31/12/2013.

31.12.2014

IAS/IFRS

Vetri Speciali

SpA

Vetreco Srl Adeguamento

principi

capogruppo

Neutrlizzazio

ne JV con il

metodo del

patrimonio

netto

31.12.2014 ante

IFRS 11

(management

view )

euro migliaia euro migliaia euro migliaia euro migliaia euro migliaia euro migliaia

Crediti commerciali 48.097 13.099 618 --- (137) 61.677

Crediti diversi 10.323 1.643 1.151 --- --- 13.117

Magazzini 58.034 10.949 266 (541) --- 68.708

Debiti a breve non finanziari (48.874) (12.359) (1.078) --- 137 (62.174)

Debiti verso fornitori di immobilizzazioni (20.264) (594) (17) --- --- (20.875)

A) Capitale di funzionamento 47.316 12.738 940 (541) --- 60.453

Immobilizzazioni materiali ed immateriali

nette 119.279 25.880 4.972 --- --- 150.131

Avviamento 720 39.967 --- --- --- 40.687

Partecipazioni valutate con il metodo del

Patrimonio Netto 55.782 --- --- --- (55.782) ---

Altre partecipazioni e attività non correnti 7.165 382 6 170 --- 7.723

Fondi e debiti non finanziari a medio e

lungo termine (14.265) (3.206) (8) --- --- (17.479)

B) Capitale fisso netto 168.681 63.023 4.970 170 (55.782) 181.062

A+B = Capitale investito netto 215.997 75.761 5.910 (371) (55.782) 241.515

Finanziati da:

Debiti finanziari a breve 92.734 13.221 5.721 --- --- 111.676

Disponibilità (89.779) (1.378) (1) --- --- (91.158)

Indebitamento netto a breve termine 2.955 11.843 5.720 --- --- 20.518

Debiti finanziari a medio e lungo termine 79.276 7.955 --- 87.231

C) Indebitamento finanziario netto 82.231 19.798 5.720 --- --- 107.749

D) Patrimonio netto di terzi --- --- --- --- --- ---

Patrimonio netto iniziale 129.619 51.536 411 (359) (51.588) 129.619

Dividendi (19.047) (7.496) --- --- 7.496 (19.047)

Altre variazioni di patrimonio netto (644) (73) --- --- 73 (644)

Risultato economico netto del periodo 23.838 11.996 (221) (12) (11.763) 23.838

E) Patrimonio netto a fine periodo 133.766 55.963 190 (371) (55.782) 133.766

C+D+E = Totale indebitamento

finanziario e Patrimonio netto 215.997 75.761 5.910 (371) (55.782) 241.515

Consolidamento proporzionale

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

23

I flussi finanziari intervenuti a modificare la posizione finanziaria netta consolidata al 31dicembre

2014 e al 31 dicembre 2013, come determinata sulla base della management view, sono i seguenti:

(euro migliaia) 31.12.2014 31.12.2013

Indebitamento finanziario netto al 1° gennaio (105.781) (91.401)

Autofinanziamento:

- utile dell'esercizio del Gruppo 23.838 26.134

- ammortamenti 27.838 25.526

- stanziamenti ai fondi accantonati, al netto (utilizzi, al netto) 3.727 158

- (Plusvalenze) minusvalenze da realizzo di immobilizzazioni

materiali (372) (195)

55.031 51.623

Decremento (incremento) del capitale di funzionamento 15.587 (11.299)

Investimenti netti in immobilizzazioni tecniche (53.943) (36.576)

Investimenti netti in immobilizzazioni immateriali (78) (217)

Decremento (incremento) di altre attività a medio e lungo termine (3.973) (570)

Valore di realizzo delle immobilizzazioni tecniche vendute 4.775 4.461

(37.632) (44.201)

Free cash flow 17.399 7.422

Distribuzione di dividendi (19.047) (21.645)

Effetti sul patrimonio netto della conversione dei bilanci

di Società estere ed altre variazioni (320) (157)

(19.367) (21.802)

Incremento dell'indebitamento finanziario netto (1.968) (14.380)

Indebitamento finanziario netto al 31 dicembre (107.749) (105.781)

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

24

I principali indicatori economici e finanziari desunti dal Bilancio Consolidato dell’esercizio

chiuso al 31 dicembre 2014 e 2013, come derivante dalla management view, sono sintetizzati nelle

seguenti tabelle:

Gli organici del Gruppo al 31 dicembre 2014 sono costituiti da 1.865 unità; al 31 dicembre 2013

erano 1.835. Il numero dei dipendenti di Vetri Speciali SpA è stato inserito per il 100%.

Nella tabella seguente viene riportata la composizione degli organici del Gruppo al 31 dicembre

2014.

Il turnover del Personale al 31 dicembre 2014 è illustrato alla nota esplicativa n. 25.

Composizione Dirigenti Quadri Impiegati Operai

Organici 21 90 338 1.416

Età media 52 46 41 41

Anzianità lavorativa nelle Società del Gruppo 11 18 15 14

Contratto a tempo indeterminato 20 86 321 1.312

Contratto a tempo determinato 1 4 17 104

Indicatori Economici Esercizio 2014 Esercizio 2013

ROE

Utile Netto dell'esercizio/Patrimonio Netto Consolidato medio

dell'esercizio18,10% 20,49%

ROI

Margine Operativo (Ebit)/Capitale Investito netto medio

dell'esercizio15,46% 17,97%

ROS

Margine Operativo (Ebit)/Ricavi 12,21% 13,90%

Rotazione del Capitale Investito netto

Ricavi/Capitale Investito netto medio dell'esercizio 1,27 1,29

Indicatori Patrimoniali/Finanziari

(euro migliaia)

Oneri finanziari netti (3.337) (2.625)

Risultato Operativo lordo (Ebitda) 65.845 67.030

Oneri finanziari/Ebitda 5,1% 3,9%

Indebitamento Finanziario netto 107.749 105.781

Indebitamento Finanziario netto/Ebitda 1,64 1,58

Free cash flow 17,4 7,4

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

25

Rapporti con parti correlate

Il Gruppo ha intrattenuto nel corso dell’anno rapporti commerciali e di servizi con le parti

Correlate, come dettagliatamente esposti nelle voci delle Note esplicative, cui si rinvia.

Ricerca, sviluppo e pubblicità

L’attività di ricerca e sviluppo, volta all'innovazione dei processi e dei prodotti, ha portato alla

realizzazione di contenitori alleggeriti per il settore “bevande ed alimenti” e “cosmetica e

profumeria” e di contenitori con forme innovative per il settore “vetri speciali”.

Informazioni sull’ambiente

Nel corso dell’anno 2014 è proseguito l’impegno delle Società del Gruppo Zignago Vetro nel

campo della protezione dell’ambiente inteso come continuo miglioramento delle politiche di tutela

del territorio e della gestione delle tematiche ambientali con interventi atti a ridurre le emissioni in

atmosfera, i consumi energetici per utilizzare risorse naturali ed ottimizzare il ciclo produttivo

sempre attenti alle nuove e future tecnologie sviluppate in campo internazionale.

Rischi legati al personale, sicurezza e management

Le Società del Gruppo Zignago Vetro operano per mitigare i rischi di incidente con politiche

adeguate di gestione degli impianti volte al perseguimento di livelli di sicurezza in linea con le

migliori pratiche industriali ricorrendo pure al mercato assicurativo per garantire un alto profilo di

protezione delle proprie strutture, contro i rischi verso terzi ed anche in caso di interruzione di

attività. Si è operato inoltre per formare e motivare la forza lavoro per garantire efficienza e

continuità operativa.

Sicurezza e protezione dei dati personali

Ai sensi della regola 26 dell’all. B al D. Lgs 30 giugno 2003 n. 196 (Codice in materia di

protezione dei dati personali), si informa che le Società del Gruppo hanno provveduto all’adozione

delle nuove misure di sicurezza previste dal citato decreto e all’aggiornamento del "Documento

Programmatico sulla Sicurezza".

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

26

Strumenti finanziari: obiettivi e politiche del Gruppo e descrizione dei rischi

Con riferimento al n. 6 bis del comma 3 dell’articolo 2428 C.C. e dell’art. 40, 2° comma, lett. d)

bis del D. Lgs. 127/1991, si segnala che i principali strumenti finanziari in uso presso Zignago

Vetro SpA, società capogruppo e le Società del Gruppo Zignago Vetro sono rappresentati da

crediti e debiti commerciali, da disponibilità liquide, da indebitamenti bancari, da contratti di

leasing e da contratti di interest rate swap.

Relativamente alla gestione finanziaria del Gruppo, la generazione di liquidità derivante dalla

gestione è ritenuta congrua rispetto agli obiettivi di rimborso dell’indebitamento in essere e tale da

garantire un corretto equilibrio finanziario e una adeguata remunerazione del capitale proprio

tramite il flusso di dividendi.

Il Gruppo Zignago Vetro ha in essere cinque operazioni di Interest rate swap ammortato (IRS) al

fine di coprirsi dal rischio di oscillazione del tasso di interesse su finanziamenti a medio e lungo

termine.

Le caratteristiche dei contratti derivati, il loro valore nozionale ed il valore di mercato al 31

dicembre 2014 sono delineate di seguito:

Le operazioni sopra menzionate sono poste in essere, con finalità di copertura. Tuttavia le stesse

non rispettano tutte le caratteristiche previste dai principi contabili IAS / IFRS per essere

considerate da un punto di vista contabile come tali. Pertanto il Gruppo Zignago Vetro non utilizza

il metodo di contabilizzazione c.d. dell’hedge accounting ed imputa gli effetti economici delle

coperture direttamente a conto economico.

Si ritiene che il Gruppo Zignago Vetro non sia esposto ad un rischio credito superiore alla media

di settore, considerando che la maggior parte degli stessi è vantata nei confronti di clienti di

consolidata affidabilità commerciale e che i crediti sono assistiti da assicurazione in parte

significativa. A presidio di residuali rischi possibili su crediti risultano comunque stanziati fondi

svalutazione crediti. Si specifica che tali fondi sono stati costituiti nell’esercizio ed in quelli

precedenti a fronte di posizioni specifiche interessate da procedure o aventi un’anzianità di scaduto

ulteriore rispetto alla tempistica media di incasso delle Società del Gruppo. Sono inoltre istituiti

anche fondi non specifici a copertura di potenziali insolvenze da parte di creditori.

Società Banca Sottostante Natura Nozionale Scadenza Valore di

del alla data di mercato al

Contratto riferimento 31.12.2014

Zignago Vetro SpA Unicredit Finanziamento Copertura 3.451.151 31/05/2016 (62)

Zignago Vetro SpA Unicredit Finanziamento Copertura 17.142.857 31/12/2020 ---

Zignago Vetro SpA Mediobanca Finanziamento Copertura 12.857.143 31/12/2020 ---

Zignago Vetro SpA Banco Brescia Finanziamento Copertura 15.000.000 18/12/2019 (127)

Zignago Vetro SpA BNL Finanziamento Copertura 30.000.000 22/06/2021 (298)

Totale 78.451.151 (487)

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

27

Il rischio cambio non è considerato attualmente significativo, considerando che le transazioni

avvengono quasi esclusivamente nella valuta funzionale euro.

L’attuale mercato di riferimento delle Società del Gruppo non si sviluppa in aree che possano

necessitare della gestione del rischio paese. Le operazioni commerciali avvengono sostanzialmente

con paesi occidentali, in particolare dell’area euro e dollaro statunitense.

Ai sensi di quanto previsto dal documento Banca d’Italia/Consob /Isvap n. 2 del 6 febbraio 2009,

si ritiene, sulla base della notevole redditività, della solidità patrimoniale del Gruppo, pur

nell’attuale scenario macroeconomico, non sussistano incertezze o rischi circa la sua continuità

aziendale.

Si ritiene che le informazioni fornite, unitamente a quelle di seguito riportate e riguardanti l’analisi

dell’andamento delle singole Società, rappresentino un’analisi fedele, equilibrata ed esauriente

della situazione del Gruppo e del risultato della gestione, nel suo complesso e nei vari settori in cui

si è operato, coerentemente con l’entità e la complessità degli affari del Gruppo medesimo.

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

28

Prospetto di raccordo tra il risultato di periodo ed il patrimonio netto di gruppo con gli

analoghi valori di Zignago Vetro SpA

Si presentano di seguito i prospetti di raccordo tra il patrimonio netto e l’utile netto di Zignago

Vetro SpA e i corrispondenti valori consolidati al 31 dicembre 2014 e 2013, così come richiesto

dalla comunicazione Consob n. DEM/6064293 del 28 luglio 2006.

Prospetto di raccordo relativo ai valori al 31 dicembre 2014.

(euro migliaia)

Risultato netto

2014

Patrimonio netto

31/12/2014

Bilancio di esercizio della Capogruppo 18.069 89.867

Rettifiche per adeguamento principi contabili e rettifiche di consolidamento:

- valutazione delle partecipazioni in joint venture con il metodo del

Patrimonio Netto 11.763 29.862

- storno Dividendi infragruppo (7.496) ---

- storno Intercompany Profit 20 (45)

- storno "Fond de Commerce" in Verreries Brosse SAS --- (100)

- imposte anticipate su fondo pensione e fondo partecipazione agli

utili in Verreries Brosse SAS 90 419

- avviamento attribuito in sede di acquisizione della partecipata HSC

SA ed adeguamento al cambio di fine esercizio --- 720

- altre rettifiche di consolidamento 194 737

4.571 31.593

Valore di carico delle partecipazioni:

Verreries Brosse SAS --- (4.000)

Brosse USA Inc. --- (69)

HSC SA --- (10.327)

--- (14.396)

Utili e Patrimonio netto delle controllate:

Verreries Brosse SAS (206) 12.828

Brosse USA Inc. 123 85

HSC SA 1.281 13.789

1.198 26.702

Bilancio Consolidato 23.838 133.766

2014

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

29

Prospetto di raccordo relativo ai valori al 31 dicembre 2013.

* * * * *

(euro migliaia)

Risultato netto

2013

Patrimonio netto

31/12/2013

Bilancio di esercizio della Capogruppo 22.109 91.003

Rettifiche per adeguamento principi contabili e rettifiche di consolidamento:

- valutazione delle partecipazioni in joint venture con il metodo del

Patrimonio Netto 10.543 25.669

- storno Dividendi infragruppo (8.050) ---

- storno Intercompany Profit 8 (65)

- storno "Fond de Commerce" in Verreries Brosse SAS --- (100)

- riclassifica emission trading in Verreries Brosse SAS (78) ---

- imposte anticipate su fondo pensione e fondo partecipazione agli

utili in Verreries Brosse SAS 46 329

- avviamento attribuito in sede di acquisizione della partecipata HSC

SA ed adeguamento al cambio di fine esercizio --- 741

- altre rettifiche di consolidamento 367 415

2.836 26.989

Valore di carico delle partecipazioni:

Verreries Brosse SAS --- (4.000)

Brosse USA Inc. --- (69)

HSC SA --- (10.327)

--- (14.396)

Utili e Patrimonio netto delle controllate:

Verreries Brosse SAS (291) 13.162

Brosse USA Inc. (183) (33)

HSC SA 1.663 12.894

1.189 26.023

Bilancio Consolidato 26.134 129.619

2013

Fatti di rilievo intervenuti dopo il 31 dicembre 2014

Evoluzione prevedibile della Gestione

30

FATTI DI RILIEVO INTERVENUTI DOPO IL 31 DICEMBRE 2014

Si segnala che nel mese di febbraio 2015 Zignago Vetro S.p.A. ha costituito Zignago Glass USA

Inc., società di diritto americano, avente come principale attività la promozione e

commercializzazione di flaconi di vetro sul territorio americano. Alla data della presente relazione

la società neocostituita è in procinto di iniziare la propria attività.

EVOLUZIONE PREVEDIBILE DELLA GESTIONE

I segnali di ripresa della domanda che si sono progressivamente manifestati nel corso dell'esercizio

2014 e quelli emergenti dai primi mesi dell'esercizio in corso, consentono di ritenere che nel 2015

si possa assistere ad una più ampia ripresa della domanda, in particolare nelle fasce di mercato

dove è stata particolarmente debole nell’anno scorso.

* * * * *

Nelle pagine che seguono si procede all'esame e al commento dei risultati della Capogruppo e

delle singole Società Consolidate.

Per maggiore chiarezza, vengono esposti i risultati economici e le situazioni patrimoniali di

Zignago Vetro SpA e delle Società Controllate secondo il contributo di ciascuna alla redazione del

Bilancio Consolidato, predisposto sulla base della management view, riportati nei consueti

prospetti riclassificati. Relativamente alla controllata congiunta Vetreco Srl i dati sono riferiti al

100% della società.

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

31

LA SOCIETA’

Zignago Vetro SpA

Nel 2014 la domanda di contenitori per bevande e alimenti in Europa è apparsa in miglioramento.

In Italia è stata globalmente in linea con lo scorso anno malgrado alcuni settori, come la birra e le

bibite, siano stati condizionati negativamente dalle sfavorevoli condizioni metereologiche. Per lo

stesso motivo, il forte calo della produzione di olive ha ridotto nella parte finale dell'anno la

richiesta di bottiglie per olio. Nel Vino, invece, l'andamento della domanda è apparso

complessivamente positivo, seppur in presenza di un mercato interno ancora debole, sostenuto

dalla maggiore dinamicità dei consumi legati alle esportazioni, in particolare di bollicine.

La domanda nei mercati mondiali della Profumeria ha confermato la crescita registratasi già

nell'anno precedente, sostenuta dalle vendite dei player globali nei mercati asiatici e sud americani.

La domanda nei mercati della Cosmetica è stata stabile negli smalti e gel, mentre è apparsa in

crescita nei contenitori skincare e color cosmetic.

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

32

Il conto economico riclassificato di Zignago Vetro SpA, nel 2014 e 2013, presenta la seguente

struttura di sintesi:

I ricavi, pari a 161,7 milioni di euro, diminuiscono di – 0,1% rispetto all'anno precedente

(161,9 milioni di euro). Le vendite dei contenitori di vetro e accessori (questi ultimi costituiscono

il servizio che Zignago Vetro SpA offre al mercato) sono pari a 148,3 milioni di euro, in riduzione

di - 0,4% rispetto a 148,9 milioni nel 2013.

Le esportazioni nel 2014 aumentano di + 3% rispetto al 2013, con un’incidenza di 23,1% sui ricavi

relativi ai contenitori e accessori (22,4% nel 2013).

Variazioni

euro migliaia % euro migliaia % %

161.739 100,0% 161.893 100,0% (0,1%)

Variazione rimanenze prodotti finiti,

semilavorati e prodotti in corso 1.672 1,0% 2.467 1,5% (32,2%)

Produzione interna di immobilizzazioni 261 0,2% 411 0,3% (36,5%)

163.672 101,2% 164.771 101,8% (0,7%)

Consumi di materie e servizi esterni (100.554) (62,2%) (99.605) (61,5%) 1,0%

63.118 39,0% 65.166 40,3% (3,1%)

Costo del lavoro (31.761) (19,6%) (30.747) (19,0%) 3,3%

31.357 19,4% 34.419 21,3% (8,9%)

Ammortamenti (13.925) (8,6%) (12.053) (7,4%) 15,5%

Stanziamenti ai fondi rettificativi (454) (0,3%) (373) (0,2%) 21,7%

16.978 10,5% 21.993 13,6% (22,8%)

Proventi non operativi ricorrenti, al netto 998 0,6% 468 0,3% 113,2%

17.976 11,1% 22.461 13,9% (20,0%)

Proventi delle partecipazioni 7.496 4,6% 8.050 5,0% (6,9%)

Oneri finanziari, netti (1.488) (0,9%) (904) (0,6%) 64,6%

Differenze di cambio, al netto (60) --- (37) --- n.s.

23.924 14,8% 29.570 18,3% (19,1%)

Imposte sul reddito e IRAP (5.855) (3,6%) (7.461) (4,6%) (21,5%)

(tax-rate 2014: 24,5%)

(tax-rate 2013: 25,2%)

18.069 11,2% 22.109 13,7% (18,3%)

Risultato operativo

Utile netto dell'esercizio

2014 2013

Risultato prima delle imposte

Ricavi

Valore della produzione

Valore aggiunto

Margine operativo (Ebit)

Margine operativo lordo (Ebitda)

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

33

Ricavi per area geografica, esclusi i materiali vari, i servizi e le prestazioni

I costi dei consumi di materie e servizi esterni, incluse le variazioni delle rimanenze di prodotti

finiti e semilavorati e lavori interni di immobilizzazioni, passano da 96,7 milioni di euro nel 2013

a 98,6 milioni nel 2014 (- 1,9%) e l’incidenza sui ricavi da 59,7% a 60,9%.

II costo del lavoro aumenta nell’anno, rispetto al 2013, di + 3,3% principalmente per la dinamica

del costo del lavoro. Nel costo è inclusa anche la valutazione attuariale dei benefici successivi alla

cessazione del rapporto di lavoro, ad eccezione degli utili/perdite attuariali, e gli importi

eventualmente dovuti per lavoro interinale. L’incidenza sui ricavi è 19,6% nel 2014 rispetto a 19%

nel 2013.

Il margine operativo lordo (Ebitda) nel 2014 è pari a 31,4 milioni di euro rispetto a 34,4 milioni

nel 2013 (- 8,9%). L’incidenza sui ricavi è 19,4% nel 2014 e 21,3% nel 2013.

Il margine operativo (Ebit) nel 2014 è inferiore di – 22,8% rispetto all'anno precedente (17 milioni

di euro rispetto a 22 milioni). L’incidenza sui ricavi è 10,5% nel 2014, 13,6% nel 2013.

I proventi delle partecipazioni, nel 2014 di 7,5 milioni di euro (nel 2013 di 8,1 milioni), riflettono

unicamente dividendi da Vetri Speciali SpA.

Gli oneri finanziari netti, di 1,5 milioni di euro (nel 2013 0,9 milioni), sono correlati all’

incremento dell’ indebitamento finanziario netto.

L’anno 2014 chiude con un risultato economico netto pari a 18,1 milioni di euro (22,1 milioni nel

2013: - 18,3%) dopo aver stanziato imposte per 5,9 milioni di euro (7,5 milioni del 2013). Il tax-

rate è 24,5% nel 2014 rispetto a 25,2% nel 2013.

Il flusso di cassa generato dall’utile netto dell’esercizio e dagli ammortamenti, è pari a 32 milioni

di euro nel 2014 rispetto a 34,2 milioni nel 2013 (- 6,4%) e rappresenta 19,8% dei ricavi (21,1%

nel 2013).

(euro migliaia) 2014 2013 Variazioni %

Italia 114.016 115.507 (1,3%)

Europa UE (Italia esclusa) 26.457 27.034 (2,1%)

Altre aree geografiche 7.823 6.260 25,0%

Totale 148.296 148.801 (0,3%)

di cui export 34.280 33.294 3,0%

% 23,1% 22,4%

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

34

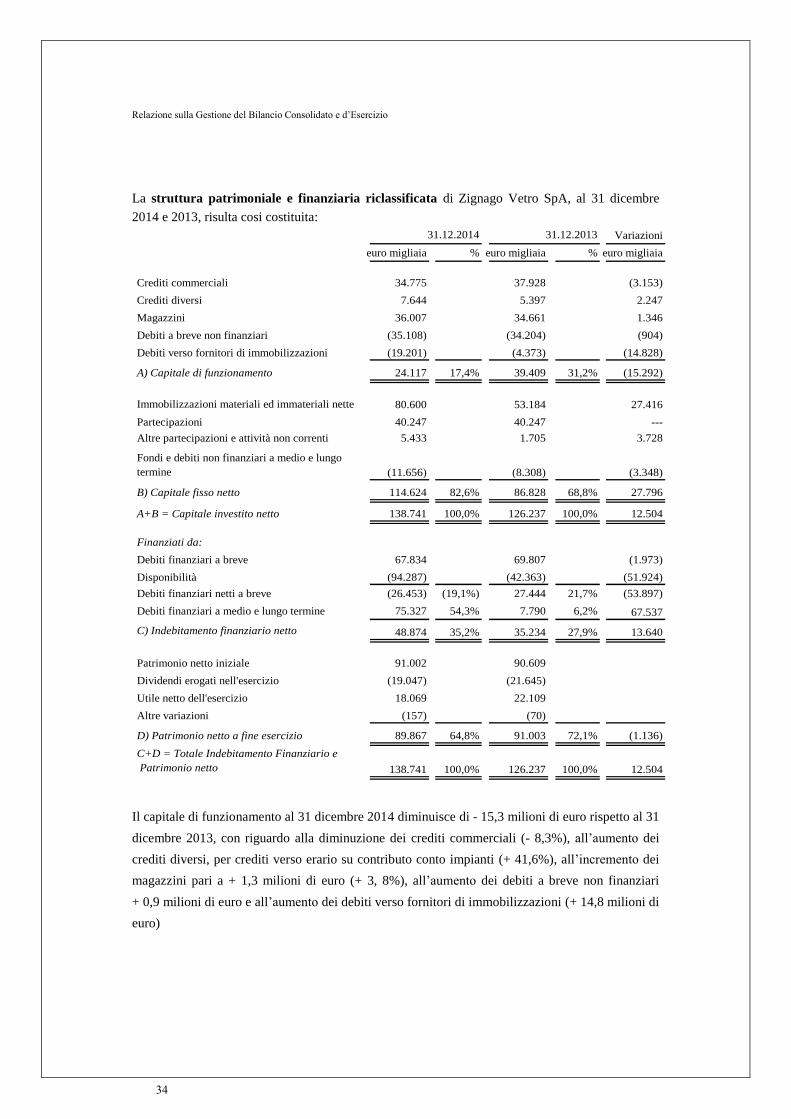

La struttura patrimoniale e finanziaria riclassificata di Zignago Vetro SpA, al 31 dicembre

2014 e 2013, risulta cosi costituita:

Il capitale di funzionamento al 31 dicembre 2014 diminuisce di - 15,3 milioni di euro rispetto al 31

dicembre 2013, con riguardo alla diminuzione dei crediti commerciali (- 8,3%), all’aumento dei

crediti diversi, per crediti verso erario su contributo conto impianti (+ 41,6%), all’incremento dei

magazzini pari a + 1,3 milioni di euro (+ 3, 8%), all’aumento dei debiti a breve non finanziari

+ 0,9 milioni di euro e all’aumento dei debiti verso fornitori di immobilizzazioni (+ 14,8 milioni di

euro)

Variazioni

euro migliaia % euro migliaia % euro migliaia

Crediti commerciali 34.775 37.928 (3.153)

Crediti diversi 7.644 5.397 2.247

Magazzini 36.007 34.661 1.346

Debiti a breve non finanziari (35.108) (34.204) (904)

Debiti verso fornitori di immobilizzazioni (19.201) (4.373) (14.828)

A) Capitale di funzionamento 24.117 17,4% 39.409 31,2% (15.292)

Immobilizzazioni materiali ed immateriali nette 80.600 53.184 27.416

Partecipazioni 40.247 40.247 ---

Altre partecipazioni e attività non correnti 5.433 1.705 3.728

Fondi e debiti non finanziari a medio e lungo

termine (11.656) (8.308) (3.348)

B) Capitale fisso netto 114.624 82,6% 86.828 68,8% 27.796

A+B = Capitale investito netto 138.741 100,0% 126.237 100,0% 12.504

Finanziati da:

Debiti finanziari a breve 67.834 69.807 (1.973)

Disponibilità (94.287) (42.363) (51.924)

Debiti finanziari netti a breve (26.453) (19,1%) 27.444 21,7% (53.897)

Debiti finanziari a medio e lungo termine 75.327 54,3% 7.790 6,2% 67.537

C) Indebitamento finanziario netto 48.874 35,2% 35.234 27,9% 13.640

Patrimonio netto iniziale 91.002 90.609

Dividendi erogati nell'esercizio (19.047) (21.645)

Utile netto dell'esercizio 18.069 22.109

Altre variazioni (157) (70)

D) Patrimonio netto a fine esercizio 89.867 64,8% 91.003 72,1% (1.136)

C+D = Totale Indebitamento Finanziario e

Patrimonio netto 138.741 100,0% 126.237 100,0% 12.504

31.12.2014 31.12.2013

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

35

Il capitale fisso netto al 31 dicembre 2014 risulta superiore di + 27,8 milioni di euro rispetto al 31

dicembre 2013; l’incremento è riconducibile agli investimenti in immobilizzazioni materiali ed

immateriali, che risultano superiori agli ammortamenti stanziati nell’esercizio. Si segnala che la

voce “Altre attività non correnti” include un credito di imposta di euro 3,8 milioni sorto a seguito

degli investimenti realizzati nel secondo semestre dell’esercizio, che hanno permesso di

beneficiare dell’agevolazione prevista dal D.L.91/2014.

Gli investimenti tecnici dell’anno ammontano a 45,4 milioni di euro (21,2 milioni nel 2013),

principalmente per il rifacimento programmato di un forno con annesse linee di produzione,

nonché per rinnovo corrente di impianti, macchinari ed attrezzature, inclusi stampi e pallets.

La diminuzione del patrimonio netto al 31 dicembre 2014 di -1,1 milioni di euro è dovuto all’utile

netto dell’esercizio (+ 18,1 milioni di euro), inferiore alla distribuzione di dividendi (- 19 milioni

di euro) e alla variazione sulle riserve di – 0,2 milioni di euro.

L’indebitamento finanziario netto al 31 dicembre 2014, per effetto delle movimentazioni già

descritte, è pari a 48,9 milioni di euro, in crescita di + 13,6 milioni di euro (+ 38,7%) rispetto al 31

dicembre 2013, tenuti in considerazione gli investimenti tecnici realizzati, il dividendo distribuito

e la generazione di cassa generata nell’esercizio.

Le disponibilità liquide sono pari a 94,3 milioni di euro rispetto a 42,4 milioni al 31 dicembre

2013, con l’incremento legato prevalentemente ad operazioni di provvista effettuate alla fine

dell’esercizio in previsione di investimenti tecnici che verranno realizzati nel corso del 2015.

Gli organici totali della Società al 31 dicembre 2014 sono pari a 596 unità: n. 8 dirigenti, n. 137

impiegati e n. 451 operai. A tempo determinato sono 41 unità. Al 31 dicembre 2013 le persone

occupate erano 590: n. 11 dirigenti, n. 134 impiegati e n. 445 operai. A tempo determinato erano

28 unità.

Nella tabella seguente viene riportata la composizione degli organici di Zignago Vetro SpA al 31

dicembre 2014.

Notizie sull’andamento dell’esercizio in corso.

I segnali di ripresa della domanda che si sono progressivamente manifestati nel corso dell'esercizio

2014, appaiono generalmente confermati dall'andamento dei primi mesi dell'esercizio 2015,

seppure ancora in modo non omogeneo fra le diverse fasce di mercato. Complessivamente si

ritiene che i risultati dell’esercizio in corso saranno in miglioramento.

Composizione Dirigenti Quadri Impiegati Operai

Organici 8 20 117 451

Età media 53 47 44 42

Anzianità lavorativa nella Società 12 17 17 12

Contratto a tempo indeterminato 7 20 113 415

Contratto a tempo determinato 1 --- 4 36

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

36

LE SOCIETÀ CONSOLIDATE

Verreries Brosse SAS e sua controllata Brosse Usa Inc.

Sede sociale: Vieux-Rouen-sur-Bresle (Francia)

Settore di attività: flaconi in vetro per alta profumeria

Presidente Paolo Giacobbo

“Comité de Direction” Olivier Caspar

Roberto Celot

Ovidio Dri

Alberto Faggion

Franco Grisan

Maurizio Guseo

Nicolò Marzotto

Michele Pezza

I dati consolidati di Verreries Brosse SAS includono:

* Verreries Brosse SAS, società controllante, che vende i propri prodotti in tutto il mondo.

* Brosse USA Inc., società interamente controllata da Verreries Brosse SAS, che svolge attività

di agenzia commerciale nel mercato nord americano.

Nel 2014 la domanda nel mercato mondiale della Profumeria di lusso è stata positiva, trainata

soprattutto dai mercati asiatici e sud americani. I mercati tuttora più deboli appaiono essere quelli

europei.

Si è registrata da parte dei principali players del settore anche una significativa attività di

rivisitazione di prodotti esistenti.

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

37

Il conto economico consolidato riclassificato, comparato con l’anno precedente, presenta la

seguente struttura di sintesi:

I ricavi nel 2014 sono 54.296 migliaia di euro (nel 2013: 53.067 migliaia; + 2,3 %). Le vendite dei

contenitori di vetro sono pari a 52.170 migliaia di euro (nel 2013: 51.227 migliaia; + 1,8%). Le

esportazioni sono 41,7% (nel 2013: 41,7%) dei ricavi.

Gli altri ricavi comprendono, oltre che il contributo addebitato ai clienti per la realizzazione degli

stampi di prodotti specifici, altri servizi fra i quali in particolare i costi di trasporto.

Ricavi per categorie di attività

Variazioni

euro migliaia % euro migliaia % %

54.296 100,0% 53.067 100,0% 2,3%

Variazione rimanenze prodotti finiti

semilavorati e prodotti in corso 166 0,3% 1.308 2,5% n.s.

54.462 100,3% 54.375 102,5% 0,2%

Consumi di materie e servizi esterni (29.580) (54,5%) (28.765) (54,2%) 2,8%

24.882 45,8% 25.610 48,3% (2,8%)

Costo del lavoro (17.432) (32,1%) (18.175) (34,2%) (4,1%)

7.450 13,7% 7.435 14,0% 0,2%

Ammortamenti (6.864) (12,6%) (7.008) (13,2%) (2,1%)

Stanziamento ai fondi rettificativi (220) (0,4%) (58) (0,1%) n.s.

366 0,7% 369 0,7% (0,8%)

Saldo proventi (oneri) non operativi

ricorrenti 102 0,2% (53) (0,1%) n.s.

468 0,9% 316 0,6% 48,1%

Oneri finanziari netti (772) (1,4%) (741) (1,4%) 4,2%

Differenze di cambio , al netto 212 0,4% (44) --- n.s.

(92) (0,2%) (469) (0,9%) n.s.

Imposte sul reddito 293 0,5% 408 0,8% (28,2%)---

201 0,4% (61) (0,1%) n.s.Utile/(perdita) dell'esercizio

2014 2013

Ricavi

Valore della produzione

Valore aggiunto

Margine operativo lordo (Ebitda)

Margine operativo (Ebit)

Risultato prima delle imposte

Risultato operativo

(euro migliaia) 2014 2013 Variazione %

Contenitori in vetro 52.170 51.227 1,8%

Altri ricavi 2.126 1.840 15,5%

Totale 54.296 53.067 2,3%

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

38

Ricavi per area geografica

I consumi di materie e servizi esterni, incluso le variazioni delle rimanenze di prodotti finiti e

semilavorati, ammontano nell’esercizio a 29.414 migliaia di euro rispetto a 27.457 migliaia nel

2013 (+ 7,1%). L’incidenza sui ricavi è 54,2% rispetto a 51,7%.

La riduzione del costo del lavoro da 18.175 migliaia di euro nel 2013 a 17.432 migliaia nel 2014

(- 4,1%), è correlato alla riduzione degli organici e all’introduzione di un contributo, da parte dello

Stato, finalizzato ad assunzioni di personale, anche con scadenza contrattuale a breve termine

(biennale come minimo). L’incidenza sui ricavi si riduce da 34,2% nel 2013 a 32,1% nel 2014.

Il margine operativo lordo (Ebitda) ammonta a 7.450 migliaia di euro rispetto a 7.435 migliaia

dell’anno precedente ( + 0,2%) ed è pari a 13,7% sui ricavi (14% nel 2013).

Gli ammortamenti diminuiscono di – 2,1% nell’esercizio, con l’incidenza sui ricavi di 12,6%

rispetto a 13,2% nel 2013.

Gli oneri finanziari netti dell'esercizio evidenziano un aumento di + 4,2% sull'anno precedente.

Il 2014 chiude con un utile pari a 201 migliaia di euro (nel 2013: perdita di 61 migliaia) dopo aver

iscritto un credito per imposte anticipate pari a 293 migliaia di euro (nel 2013: 408 migliaia).

Il flusso di cassa generato dal risultato netto e dagli ammortamenti nel 2014 è 7.065 migliaia di

euro, + 1,7% rispetto al 2013 (6.947 migliaia), pari a 13 % sui ricavi (13,1% nel 2013).

(euro migliaia) 2014 2013 Variazione %

Europa 45.425 48.810 (6,9%)

Nord America 3.021 3.738 (19,2%)

Altri stati 5.850 519 n.s.

Totale 54.296 53.067 2,3%

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

39

La struttura patrimoniale e finanziaria consolidata riclassificata al 31 dicembre 2014 e 2013

risulta così costituita.

Il capitale di funzionamento al 31 dicembre 2014 è inferiore di - 341 migliaia di euro rispetto a

fine 2013.

I crediti commerciali al 31 dicembre 2014 aumentano di + 2,2% rispetto a fine 2013, in presenza

di un incremento dei ricavi pari a + 2,3%. I crediti diversi aumentano di + 586 migliaia di euro.

I magazzini a fine 2014 aumentano in valore di + 47 migliaia di euro (+ 0,3%) rispetto al 31

dicembre 2013.

Variazioni

euro migliaia % euro migliaia % euro migliaia

Crediti commerciali 11.085 10.836 249

Crediti diversi 2.284 1.698 586

Magazzini 16.236 16.189 47

Debiti a breve non finanziari (11.322) (9.894) (1.428)

Debiti verso fornitori di immobilizzazioni (864) (1.069) 205

A) Capitale di funzionamento 17.419 39,3% 17.760 37,4% (341)

Immobilizzazioni materiali ed immateriali

nette27.263 29.994 (2.731)

Partecipazioni non consolidate integralmente

e altre attività a medio e lungo termine 1.108 861 247

Fondi e debiti non finanziari a medio e lungo

termine (1.455) (1.178) (277)

B) Capitale fisso netto 26.916 60,7% 29.677 62,6% (2.761)

A+B = Capitale investito netto 44.335 100,0% 47.437 100,0% (3.102)

Finanziati da:

Debiti finanziari a breve 32.768 29.036 3.732

Disponibilità (4.049) (1.715) (2.334)

Debiti finanziari netti a breve 28.719 64,8% 27.321 57,6% 1.398

Debiti finanziari a medio e lungo termine 1.716 3,9% 6.412 13,5% (4.696)

C) Indebitamento finanziario netto 30.435 68,6% 33.733 71,1% (3.298)

Patrimonio netto iniziale 13.704 13.776

Altre variazioni al patrimonio netto (5) (11)

Utile dell'esercizio 201 (61)

D) Patrimonio netto a fine esercizio 13.900 31,4% 13.704 28,9% 196

C+D = Totale Debiti Finanziari

e Patrimonio netto 44.335 100,0% 47.437 100,0% (3.102)

31.12.2014 31.12.2013

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

40

I debiti a breve non finanziari al 31 dicembre 2014 sono aumentati rispetto a fine anno precedente

di + 1.428 migliaia di euro. I debiti verso fornitori di immobilizzazioni ammontano a 864 migliaia

di euro rispetto a 1.069 migliaia a fine 2013 (- 205 migliaia di euro).

Il capitale investito netto al 31 dicembre 2014 è in diminuzione rispetto a fine 2013 (-3.102

migliaia di euro), tenuto conto che gli investimenti realizzati nell’esercizio, pari a 4.133 migliaia di

euro, sono inferiori agli ammortamenti stanziati, pari a 6.864 migliaia.

L’indebitamento netto è pari a 30.435 migliaia di euro rispetto a 33.733 migliaia al 31 dicembre

2013 (-3.298 migliaia di euro).

Il patrimonio netto a fine esercizio è pari a 13.900 migliaia di euro rispetto a 13.704 migliaia al 31

dicembre 2013, avendo rilevato l’ utile d’esercizio pari a 201 migliaia di euro.

Gli investimenti in immobilizzazioni dell’anno sono così composti:

Gli organici al 31 dicembre 2014 sono 344 unità (al 31 dicembre 2013: 345 unità). Nella tabella

seguente viene riportata la composizione degli organici del Gruppo Verreries Brosse al 31

dicembre 2014.

Notizie sull'andamento dell'esercizio in corso

Sulla base dell’andamento dei primi mesi del 2015 è prevedibile per l’esercizio in corso un

incremento del volume d’affari, con risultati in miglioramento.

(euro migliaia) 31.12.2014 31.12.2013

Investimenti del periodo:

Impianti e macchinari 1.469 615

Attrezzature (stampi) 2.479 3.057

Altri 138 134

Immobilizzazioni immateriali 47 36

Totale 4.133 3.842

Composizione Dirigenti Quadri Impiegati Operai

Organici 6 28 59 251

Età media 51 45 40 43

Anzianità lavorativa nella Società 12 10 11 17

Contratto a tempo indeterminato 6 25 56 249

Contratto a tempo determinato --- 3 3 2

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

41

Huta Szkła “Czechy” S.A. (HSC SA)

Sede sociale: Trabkj (Polonia)

Settore di attività: contenitori in vetro cavo

Presidente: Paolo Giacobbo

“Management Board”: Roberto Cardini

Roberto Celot

Alberto Faggion

Franco Grisan

Nicolò Marzotto

Stefano Marzotto

“Supervisory Board”: Paolo Nicolai - presidente

Stefano Perosa

Carlo Pesce

Direttore Generale Roberto Cardini

La domanda nei mercati mondiali della Profumeria è apparsa complessivamente positiva, in

particolare per il contributo dei paesi asiatici e sudamericani, mentre nella Cosmetica la crescita è

stata rallentata dal settore degli smalti, apparso stabile.

Il mercato europeo del vetro cavo per Bevande e Alimenti ha mostrato segnali di crescita a seguito

della ripresa dei consumi in alcuni paesi, in particolare la Germania.

Le esportazioni dalla Polonia hanno risentito negativamente della situazione dei mercati russo e

ucraino.

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

42

Il conto economico riclassificato, presenta la seguente struttura di sintesi:

I ricavi nel 2014 sono 19.802 migliaia di euro (nel 2013: 20.190 migliaia; - 1,9%). Le vendite dei

contenitori di vetro sono pari a 17.676 migliaia di euro (nel 2013: 18.345 migliaia; - 3,6%). Le

esportazioni sono 74,4% (nel 2013: 79,2%) dei ricavi.

I ricavi comprendono, oltre ai contenitori di vetro, anche le prestazioni per decorazioni di prodotti

in conto lavorazione, il contributo addebitato ai clienti per la realizzazione degli stampi di prodotti

specifici e altri servizi fra i quali in particolare i costi di trasporto.

Variazioni

euro migliaia % euro migliaia % %

19.802 100,0% 20.190 100,0% (1,9%)

Variazione rimanenze prodotti finiti

semilavorati e prodotti in corso 1.021 5,2% 129 0,6% n.s.

Produzione interna di

immobilizzazioni 493 2,5% 410 2,0% 20,2%

21.316 107,6% 20.729 102,7% 2,8%

Consumi di materie e servizi esterni (11.995) (60,6%) (11.810) (58,5%) 1,6%

9.321 47,1% 8.919 44,2% 4,5%

Costo del lavoro (5.139) (26,0%) (4.848) (24,0%) 6,0%

4.182 21,1% 4.071 20,2% 2,7%

Ammortamenti (2.377) (12,0%) (1.877) (9,3%) 26,6%

Stanziamenti a fondi rettificativi (87) (0,4%) (31) (0,2%) n.s.

1.718 8,7% 2.163 10,7% (20,6%)

Saldo proventi (oneri) non operativi

ricorrenti 70 0,4% 131 0,6% (46,6%)

1.788 9,0% 2.294 11,4% (22,1%)

Oneri finanziari netti (139) (0,7%) (115) (0,6%) 20,9%

Differenze di cambio , al netto (46) (0,2%) (53) (0,3%) (13,2%)

1.603 8,1% 2.126 10,5% (24,6%)

Imposte sul reddito (322) (1,6%) (463) (2,3%) (30,5%)

1.281 6,5% 1.663 8,2% (23,0%)Utile dell'esercizio

Ricavi

Valore della produzione

Valore aggiunto

Margine operativo lordo (Ebitda)

Anno 2013

Margine operativo (Ebit)

Risultato prima delle imposte

Risultato operativo

Anno 2014

Relazione sulla Gestione del Bilancio Consolidato e d’Esercizio

43

Ricavi per categorie di attività

Ricavi per area geografica

I consumi di materie e servizi esterni, incluso le variazioni delle rimanenze di prodotti finiti e