BOZZA Relazione Trimestrale al 31 marzo 2008 file1 Relazione Trimestrale al 31 marzo 2008 Zignago...

61

BOZZA Relazione Trimestrale al 31 marzo 2008

Transcript of BOZZA Relazione Trimestrale al 31 marzo 2008 file1 Relazione Trimestrale al 31 marzo 2008 Zignago...

BOZZA

Relazione Trimestrale al31 marzo 2008

1

Relazione Trimestrale al31 marzo 2008

Zignago Vetro SpA

Sede: Fossalta di Portogruaro (VE), Via Ita Marzotto n. 8

Capitale sociale interamente versato euro 8.000.000

Codice fiscale e numero iscrizione del Registro delle Imprese di Venezia: 00717800247

2

Indice

Struttura del Gruppo pag. 3

Organi sociali pag. 5

Relazione sulla Gestione del Gruppo:

- Il Gruppo pag. 8

- La Società pag. 19

- Le Società Consolidate pag. 25

- Fatti di rilievo intervenuti dopo la chiusura del trimestre pag. 35

- Prospettive e notizie sull'andamento dell'esercizio in corso pag. 35

Prospetti del Bilancio consolidato:

- Stato Patrimoniale pag. 38

- Conto Economico pag. 39

- Rendiconto finanziario pag. 40

- Prospetto delle variazioni del Patrimonio Netto pag. 41

Note esplicative pag. 44

Dichiarazione ex art. 154 bis, comma 2, D.Lgs. 58/1998 pag. 58

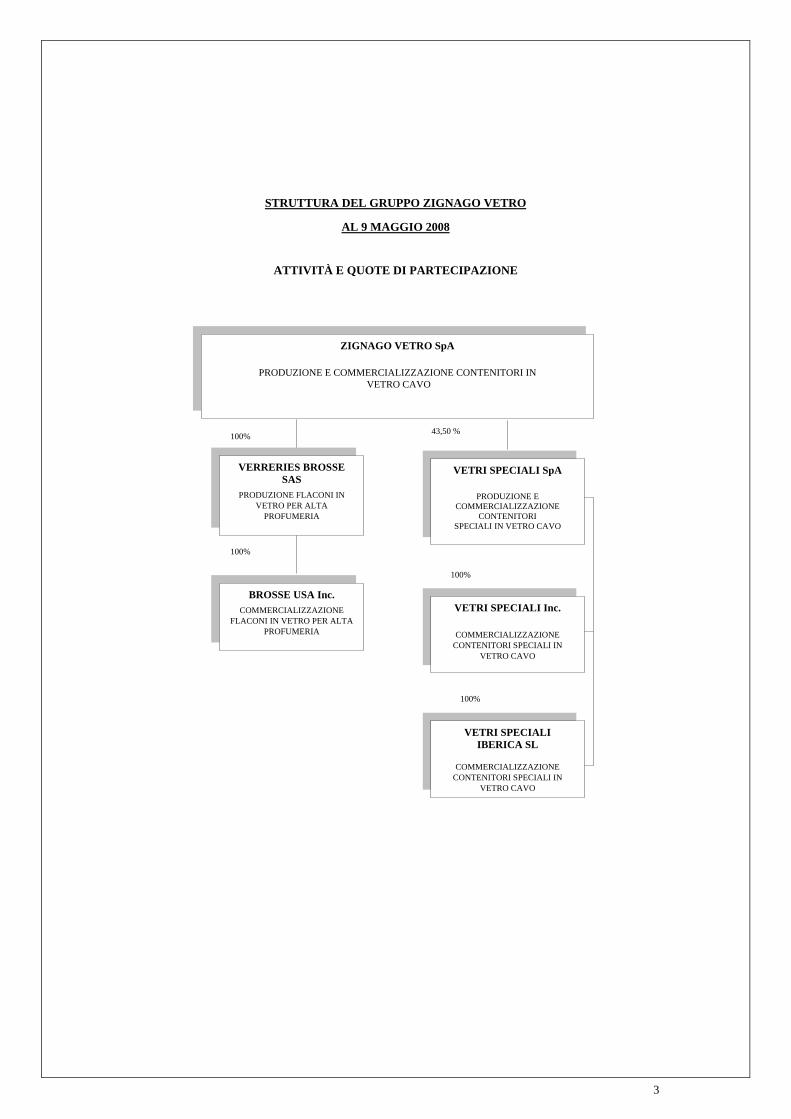

3

100%

100%

100%

100%

43,50 %

STRUTTURA DEL GRUPPO ZIGNAGO VETRO

AL 9 MAGGIO 2008

ATTIVITÀ E QUOTE DI PARTECIPAZIONE

ZIGNAGO VETRO SpA

PRODUZIONE E COMMERCIALIZZAZIONE CONTENITORI IN VETRO CAVO

VERRERIES BROSSESAS

PRODUZIONE FLACONI INVETRO PER ALTA

PROFUMERIA

BROSSE USA Inc.COMMERCIALIZZAZIONE

FLACONI IN VETRO PER ALTAPROFUMERIA

VETRI SPECIALI SpA

PRODUZIONE ECOMMERCIALIZZAZIONE

CONTENITORISPECIALI IN VETRO CAVO

VETRI SPECIALI Inc.

COMMERCIALIZZAZIONECONTENITORI SPECIALI IN

VETRO CAVO

VETRI SPECIALIIBERICA SL

COMMERCIALIZZAZIONECONTENITORI SPECIALI IN

VETRO CAVO

5

ORGANI SOCIALI

Consiglio di Amministrazione Collegio Sindacalein carica per il triennio 2007- 2009 in carica per il triennio 2007 - 2009

presidente e amministratore delegato sindaci effettiviFranco Grisan Paolo Nicolai - presidente

vicepresidente Carlo PesceNicolò Marzotto Andrea Felice Dalla Vecchia

consiglieri sindaci supplentiLino Benassi Alessandro BentsikFerdinando Businaro Stefano MeneghiniMarco Donà dalle RoseAlberto FaggionGaetano MarzottoLuca MarzottoStefano MarzottoZeno SoaveMaurizio SobreroGiovanni Tamburi

Comitato per il Controllo Interno Direzione

Maurizio Sobrero vicedirettore generale e direttore tecnicoFerdinando Businaro Ovidio DriLuca Marzotto

direttore amministrazione, finanza e controlloed investor relations manager

Comitato per la Remunerazione Roberto Celot

direttore commercialeStefano Marzotto Maurizio GuseoLino BenassiZeno Soave direttore sviluppo

Roberto Moretto

Lead Independent Director

Lino Benassi

Revisori Contabili Indipendentiper il periodo 2007 - 2015 Reconta Ernst & Young SpA

7

Relazione sulla Gestionedel Gruppo

Relazione sulla Gestione del Gruppo

8

IL GRUPPO ZIGNAGO VETRO

Il Gruppo Zignago Vetro è attivo nella produzione e commercializzazione di contenitori in vetrocavo di elevata qualità destinati prevalentemente ai settori delle bevande e alimenti, dellacosmetica e profumeria e dei “vetri speciali” (contenitori in vetro, fortemente personalizzati,prodotti in piccoli lotti, tipicamente utilizzati per vino, liquori e olio).

Il Gruppo opera nel mercato con un modello busniness to business, fornendo ai propri clienticontenitori che vengono successivamente impiegati nelle rispettive attività industriali. Inparticolare, nel mercato italiano, il Gruppo rappresenta uno dei principali produttori e distributoridi contenitori in vetro per bevande ed alimenti, mentre a livello internazionale occupa unaposizione significativa nei settori della cosmetica e profumeria e dei vetri speciali.

* * * * *

La Relazione Trimestrale Consolidata al 31 marzo 2008 e 2007 è stata redatta, conformemente aquanto stabilito dall’art. 82 del Regolamento Emittenti, secondo quanto indicato nell’Allegato 3Ddello stesso Regolamento.

I principi contabili adottati per la predisposizione della presente situazione contabile consolidatasono i medesimi utilizzati per il bilancio consolidato del Gruppo Zignago Vetro nell'esercizio 2007e sono stati applicati in modo coerente per tutti i periodi presentati.

Relazione sulla Gestione del Gruppo

9

Il Gruppo Zignago Vetro opera attraverso tre differenti Business Unit, ciascuna corrispondente adun’entità giuridica.

Il perimetro di consolidamento del Gruppo Zignago Vetro al 31 marzo 2008 e 2007 a al 31dicembre 2007 è cosi composto:

- Zignago Vetro SpA (società controllante)

- con il metodo dell'integrazione globale:- Verreries Brosse SAS e sua controllata:

- Brosse USA Inc.

- con il metodo proporzionale, per la quota di competenza pari al 43,5%:- Vetri Speciali SpA e sue controllate:

- Vetri Speciali Inc.- Vetri Speciali Iberica S.L.

Le aree d’affari in cui opera Zignago Vetro SpA sono organizzate in singole società e pertanto leinformazioni relative all’andamento della gestione nelle diverse categorie di attività ed areegeografiche (Segment Information), sono incluse nell'illustrazione dei dati di bilancio di ciascunasocietà e sono parte integrante di questa relazione sulla gestione.

I criteri di consolidamento e valutazione, con le quote delle partecipazioni detenute da ZignagoVetro SpA, sono illustrati alle pagine 41 e seguenti.

Ai sensi di quanto stabilito dalla comunicazione Consob DEM 6064293 del 28 luglio 2006 e dallaraccomandazione CESR/05-178b sugli indicatori alternativi di performance, si forniscono leseguenti informazioni:

- oltre ai normali indicatori di performance stabiliti dai Principi contabili internazionaliIAS/IFRS, la Società ritiene utili, ai fini del monitoraggio del proprio business, anche altriindicatori di performance che, ancorché non specificamente statuiti dai sopraccitati principi,rivestono particolare rilevanza. In particolare si sono introdotti i seguenti indicatori:- valore della produzione: viene definito dalla Società come la somma algebrica dei ricavi

e della variazione delle rimanenze di prodotti finiti, semilavorati e dei prodotti in corso dilavorazione;

- valore aggiunto: viene definito dalla Società come la differenza tra il valore dellaproduzione e i consumi di materie prime (costi di acquisto più o meno la variazione dellerimanenze di materie prime e i costi dei servizi);

- margine operativo lordo (Ebitda): viene definito dalla Società come la differenza tra ilvalore aggiunto e il costo del personale, comprensivo del personale interinale;

- margine operativo (Ebit): viene definito dalla Società come la differenza tra margineoperativo lordo (Ebitda), gli ammortamenti delle immobilizzazioni materiali eimmateriali e gli stanziamenti ai fondi rettificativi, ivi compreso il fondo svalutazionecrediti;

Relazione sulla Gestione del Gruppo

10

- risultato operativo: tale indicatore è previsto anche dai principi contabili di riferimentoed è definito come la differenza tra il margine operativo (Ebit) e il saldo dei costi eproventi non ricorrenti. Si segnala che tale ultima voce include le sopravvenienze attive epassive, le plusvalenze e minusvalenze per alienazione cespiti, rimborsi assicurativi,contributi e altre componenti positive e negative di minore rilevanza. In particolare tra icosti non ricorrenti sono ricompresi i costi di quotazione per un ammontare pari ad euro1.050 migliaia al 31 marzo 2007.

Le cifre riportate nella Relazione sulla Gestione e quelle delle tabelle delle Note esplicative sonoespressi per maggior chiarezza di lettura in migliaia di euro, se non altrimenti specificato.

Controllo contabile

L’attività di controllo contabile del bilancio di Zignago Vetro SpA per il periodo 2007-2015, vienesvolta dalla RECONTA ERNST & YOUNG SpA ai sensi dell'art. 155 del T.U.F..

Relazione sulla Gestione del Gruppo

11

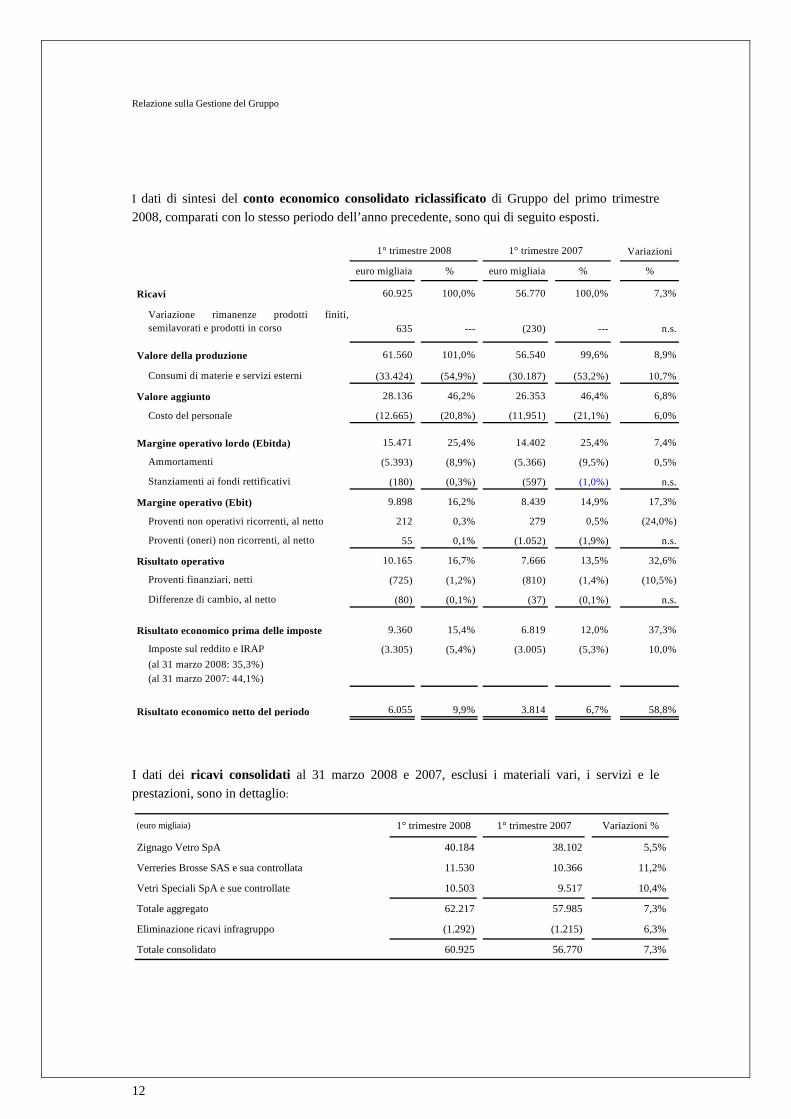

Andamento Economico

I ricavi consolidati realizzati nel primo trimestre 2008, ammontano a euro 60.925 migliaia,superiori di + 7,3% a quelli dell'esercizio precedente, pari a euro 56.770 migliaia.

I consumi di beni e servizi, incluso le variazioni delle rimanenze, alla fine del primo trimestre2008 corrispondono a euro 32.789 migliaia a fronte di euro 30.417 migliaia (+ 7,8%). L’incidenzasui ricavi si mantiene pari al 53,8%.

Il valore aggiunto consolidato al 31 marzo 2008 è di euro 28.136 migliaia contro euro 26.353migliaia dello stesso periodo dell’anno precedente (+ 6,8%). L’incidenza sui ricavi è pari al46,2%. (46,4% nel primo trimestre 2007).

Il costo del personale nel trimestre ammonta a euro 12.665 migliaia, contro euro 11.951 migliaiadel primo trimestre 2007. L’aumento (+ 6%) è da imputarsi principalmente all'incremento delcosto dell’ora lavorata e a quello degli organici correlato all'aumento della capacità produttiva. E’in miglioramento l’incidenza sui ricavi (da 21,1% a 20,8%).

Il margine operativo lordo consolidato (Ebitda) al 31 marzo 2008 è di euro 15.471 migliaiarispetto a euro 14.402 migliaia dello stesso periodo dell’anno precedente (+ 7,4%) mantenendosi al25,4% dei ricavi.

Il margine operativo consolidato (Ebit) del trimestre si attesta a euro 9.898 migliaia (+ 17,3%)rispetto a euro 8.439 migliaia del primo trimestre 2007. Rappresenta il 16,2% dei ricavi contro il14,9%.

Il risultato economico consolidato prima delle imposte è pari a euro 9.360 migliaia, contro euro6.819 migliaia (+ 37,3%) dello stesso periodo dell’anno precedente, che includeva costi correlati alprocesso di quotazione di Zignago Vetro SpA per euro 1.050 migliaia (+ 18,9% a valoricomparabili). L'incidenza sui ricavi sale da 12% a 15,4%.

Il risultato economico netto consolidato del periodo è pari a euro 6.055 migliaia, rispetto a euro3.814 migliaia (+ 58,8%) dello stesso periodo dell’anno precedente. L'incidenza sui ricavi siincrementa da 6,7% a 9,9%. Il tax-rate si riduce da 44,1% a 35,3%, principalmente per lariduzione delle aliquote fiscali, oltre che per il mancato effetto derivante dall’imposizione fiscalesui dividendi, presente nel precedente periodo.

Il cash flow (utile netto + ammortamenti) si attesta a euro 11.448 migliaia, contro euro 9.180migliaia dell’anno precedente (+ 24,7%).

Relazione sulla Gestione del Gruppo

12

I dati di sintesi del conto economico consolidato riclassificato di Gruppo del primo trimestre2008, comparati con lo stesso periodo dell’anno precedente, sono qui di seguito esposti.

I dati dei ricavi consolidati al 31 marzo 2008 e 2007, esclusi i materiali vari, i servizi e leprestazioni, sono in dettaglio:

(euro migliaia) 1° trimestre 2008 1° trimestre 2007 Variazioni %

Zignago Vetro SpA 40.184 38.102 5,5%

Verreries Brosse SAS e sua controllata 11.530 10.366 11,2%

Vetri Speciali SpA e sue controllate 10.503 9.517 10,4%

Totale aggregato 62.217 57.985 7,3%

Eliminazione ricavi infragruppo (1.292) (1.215) 6,3%

Totale consolidato 60.925 56.770 7,3%

Variazioni

euro migliaia % euro migliaia % %

60.925 100,0% 56.770 100,0% 7,3%

Variazione rimanenze prodotti finiti,semilavorati e prodotti in corso 635 --- (230) --- n.s.

61.560 101,0% 56.540 99,6% 8,9%

Consumi di materie e servizi esterni (33.424) (54,9%) (30.187) (53,2%) 10,7%

28.136 46,2% 26.353 46,4% 6,8%

Costo del personale (12.665) (20,8%) (11.951) (21,1%) 6,0%

15.471 25,4% 14.402 25,4% 7,4%

Ammortamenti (5.393) (8,9%) (5.366) (9,5%) 0,5%

Stanziamenti ai fondi rettificativi (180) (0,3%) (597) (1,0%) n.s.

9.898 16,2% 8.439 14,9% 17,3%

Proventi non operativi ricorrenti, al netto 212 0,3% 279 0,5% (24,0%)

Proventi (oneri) non ricorrenti, al netto 55 0,1% (1.052) (1,9%) n.s.

10.165 16,7% 7.666 13,5% 32,6%

Proventi finanziari, netti (725) (1,2%) (810) (1,4%) (10,5%)

Differenze di cambio, al netto (80) (0,1%) (37) (0,1%) n.s.

9.360 15,4% 6.819 12,0% 37,3%

Imposte sul reddito e IRAP (3.305) (5,4%) (3.005) (5,3%) 10,0%(al 31 marzo 2008: 35,3%)(al 31 marzo 2007: 44,1%)

6.055 9,9% 3.814 6,7% 58,8%

Risultato operativo

Risultato economico netto del periodo

1° trimestre 2008 1° trimestre 2007

Risultato economico prima delle imposte

Ricavi

Valore della produzione

Valore aggiunto

Margine operativo (Ebit)

Margine operativo lordo (Ebitda)

Relazione sulla Gestione del Gruppo

13

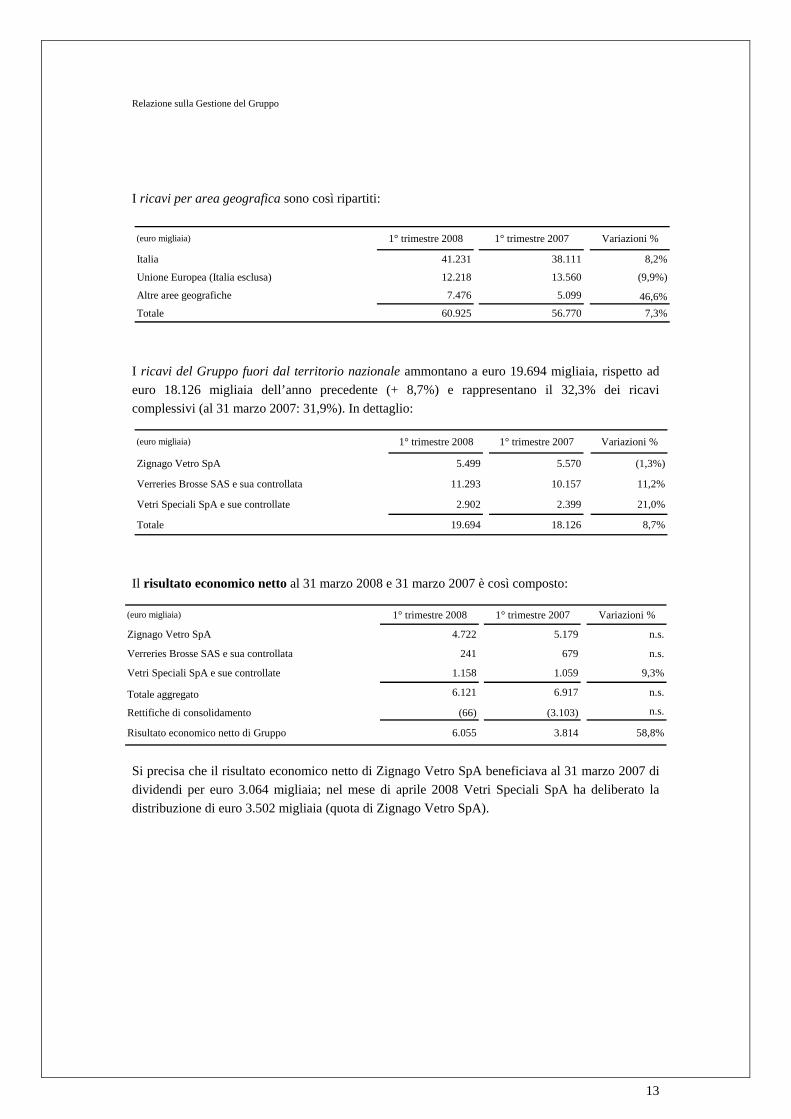

I ricavi per area geografica sono così ripartiti:

I ricavi del Gruppo fuori dal territorio nazionale ammontano a euro 19.694 migliaia, rispetto adeuro 18.126 migliaia dell’anno precedente (+ 8,7%) e rappresentano il 32,3% dei ricavicomplessivi (al 31 marzo 2007: 31,9%). In dettaglio:

Il risultato economico netto al 31 marzo 2008 e 31 marzo 2007 è così composto:

Si precisa che il risultato economico netto di Zignago Vetro SpA beneficiava al 31 marzo 2007 didividendi per euro 3.064 migliaia; nel mese di aprile 2008 Vetri Speciali SpA ha deliberato ladistribuzione di euro 3.502 migliaia (quota di Zignago Vetro SpA).

(euro migliaia) 1° trimestre 2008 1° trimestre 2007 Variazioni %

Zignago Vetro SpA 4.722 5.179 n.s.

Verreries Brosse SAS e sua controllata 241 679 n.s.

Vetri Speciali SpA e sue controllate 1.158 1.059 9,3%

Totale aggregato 6.121 6.917 n.s.

Rettifiche di consolidamento (66) (3.103) n.s.

Risultato economico netto di Gruppo 6.055 3.814 58,8%

(euro migliaia) 1° trimestre 2008 1° trimestre 2007 Variazioni %

Italia 41.231 38.111 8,2%

Unione Europea (Italia esclusa) 12.218 13.560 (9,9%)

Altre aree geografiche 7.476 5.099 46,6%Totale 60.925 56.770 7,3%

(euro migliaia) 1° trimestre 2008 1° trimestre 2007 Variazioni %

Zignago Vetro SpA 5.499 5.570 (1,3%)

Verreries Brosse SAS e sua controllata 11.293 10.157 11,2%

Vetri Speciali SpA e sue controllate 2.902 2.399 21,0%

Totale 19.694 18.126 8,7%

Relazione sulla Gestione del Gruppo

14

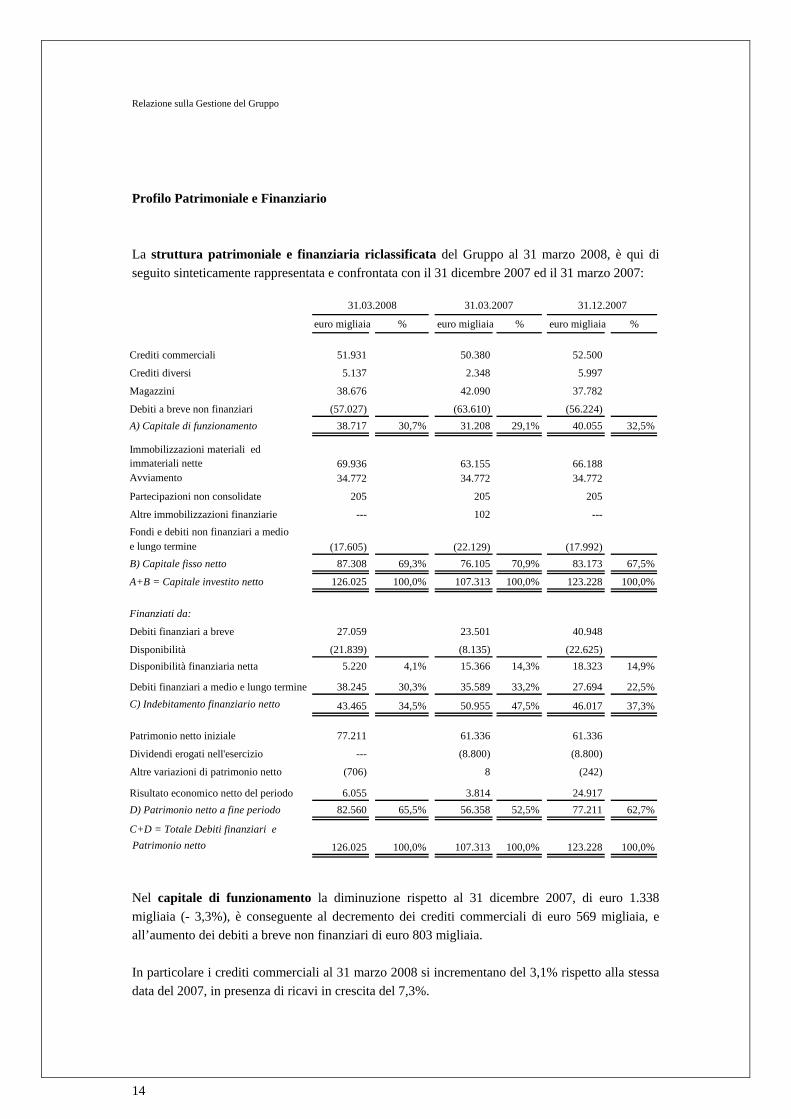

Profilo Patrimoniale e Finanziario

La struttura patrimoniale e finanziaria riclassificata del Gruppo al 31 marzo 2008, è qui diseguito sinteticamente rappresentata e confrontata con il 31 dicembre 2007 ed il 31 marzo 2007:

Nel capitale di funzionamento la diminuzione rispetto al 31 dicembre 2007, di euro 1.338migliaia (- 3,3%), è conseguente al decremento dei crediti commerciali di euro 569 migliaia, eall’aumento dei debiti a breve non finanziari di euro 803 migliaia.

In particolare i crediti commerciali al 31 marzo 2008 si incrementano del 3,1% rispetto alla stessadata del 2007, in presenza di ricavi in crescita del 7,3%.

euro migliaia % euro migliaia % euro migliaia %

Crediti commerciali 51.931 50.380 52.500

Crediti diversi 5.137 2.348 5.997

Magazzini 38.676 42.090 37.782

Debiti a breve non finanziari (57.027) (63.610) (56.224)A) Capitale di funzionamento 38.717 30,7% 31.208 29,1% 40.055 32,5%

Immobilizzazioni materiali edimmateriali nette 69.936 63.155 66.188Avviamento 34.772 34.772 34.772

Partecipazioni non consolidate 205 205 205

Altre immobilizzazioni finanziarie --- 102 ---Fondi e debiti non finanziari a medio e lungo termine (17.605) (22.129) (17.992)B) Capitale fisso netto 87.308 69,3% 76.105 70,9% 83.173 67,5%

A+B = Capitale investito netto 126.025 100,0% 107.313 100,0% 123.228 100,0%

Finanziati da:

Debiti finanziari a breve 27.059 23.501 40.948

Disponibilità (21.839) (8.135) (22.625)Disponibilità finanziaria netta 5.220 4,1% 15.366 14,3% 18.323 14,9%

Debiti finanziari a medio e lungo termine 38.245 30,3% 35.589 33,2% 27.694 22,5%C) Indebitamento finanziario netto 43.465 34,5% 50.955 47,5% 46.017 37,3%

Patrimonio netto iniziale 77.211 61.336 61.336

Dividendi erogati nell'esercizio --- (8.800) (8.800)

Altre variazioni di patrimonio netto (706) 8 (242)

Risultato economico netto del periodo 6.055 3.814 24.917D) Patrimonio netto a fine periodo 82.560 65,5% 56.358 52,5% 77.211 62,7%

C+D = Totale Debiti finanziari e Patrimonio netto 126.025 100,0% 107.313 100,0% 123.228 100,0%

31.03.2008 31.03.2007 31.12.2007

Relazione sulla Gestione del Gruppo

15

Si riducono i crediti diversi, principalmente verso l'erario, di euro 860 migliaia, mentre la crescitadei magazzini del 2,4% è correlata all'incremento del fatturato.

Il capitale fisso netto aumenta, da euro 83.173 migliaia al 31 dicembre 2007, a euro 87.308migliaia al 31 marzo 2008, principalmente per l’incremento delle immobilizzazioni materiali eimmateriali nette.

Gli investimenti tecnici realizzati dalle società del Gruppo nel primo trimestre 2008 sonoammontati a euro 10.313 migliaia (euro 3.434 migliaia nel primo trimestre 2007). Hannoriguardato in particolare:

- Zignago Vetro SpA per euro 2.521 migliaia (euro 2.452 migliaia nello stesso periodo del2007) principalmente per il rinnovo di impianti, macchinari e attrezzature, l’acquisto di stampie pallets;

- Verreries Brosse SAS per euro 4.108 migliaia, di cui euro 3.446 migliaia per la realizzazionein corso di un nuovo impianto di produzione, e per euro 662 migliaia (euro 462 migliaia nelprimo trimestre 2007) per impianti e strutture a rinnovo di attrezzature industriali, inclusistampi;

- Vetri Speciali SpA per euro 3.684 migliaia (quota di competenza), di cui euro 2.545 migliaiaper la realizzazione di un nuovo impianto di produzione, e per euro 1.139 migliaia (euro 520migliaia al 31 marzo 2007) per impianti e strutture e attrezzature industriali, inclusi stampi epallets.

Il patrimonio netto consolidato, comprensivo del risultato netto del periodo, ammonta a euro82.560 migliaia (al 31 dicembre 2007: euro 77.211 migliaia, al 31 marzo 2007 euro 56.358migliaia). L'aumento, rispetto al 31 dicembre 2007, di euro 5.349 migliaia è dovuto al risultatoeconomico netto consolidato del periodo (euro + 6.055 migliaia) e ad altre variazionicomplessivamente negative di euro 706 migliaia, di cui euro 675 migliaia per acquisto di azioniproprie.

Relazione sulla Gestione del Gruppo

16

La situazione finanziaria netta al 31 marzo 2008 presenta un saldo negativo di euro 43.465migliaia rispetto ad euro 46.017 migliaia al 31 dicembre 2007 (- 5,5%) ed a euro 50.955 migliaiaal 31 marzo 2007 (- 14,7%).

La tabella che segue evidenzia la composizione della Posizione finanziaria netta al 31 marzo 2008,confrontata con quella al 31 dicembre 2007 e quella alla fine del corrispondente periodo dell’annoprecedente:

31.03.2008 31.12.2007 31.03.2007

(euro migliaia)

A. Cassa 13 10 6B. Altre disponibilità liquide 21.826 22.615 8.129C. Titoli detenuti per la negoziazione --- ---D. Liquidità (A) + (B) + (C) 21.839 22.625 8.135

E. Crediti finanziari correnti --- ---F. Debiti bancari correnti 18.241 31.874 15.667 G. Parte corrente dell'indebitamento non corrente 8.818 9.074 7.834 H. Altri debiti finanziari correnti --- ---I.

27.059 40.948 23.501J.

5.220 18.323 15.366K. Finanziamenti a medio lungo termine 38.245 27.694 35.589 L. Obbligazioni emesse --- ---M. Altri debiti non correnti --- --- ---N.

38.245 27.694 35.589O.

43.465 46.017 50.955

Indebitamento finanziario non corrente (K) + (L) + (M)

Indebitamento finanziario netto (J) + (N)

Indebitamento finanziario corrente (F) + (G) + (H)Indebitamento finanziario corrente netto (I) - (E) - (D)

Relazione sulla Gestione del Gruppo

17

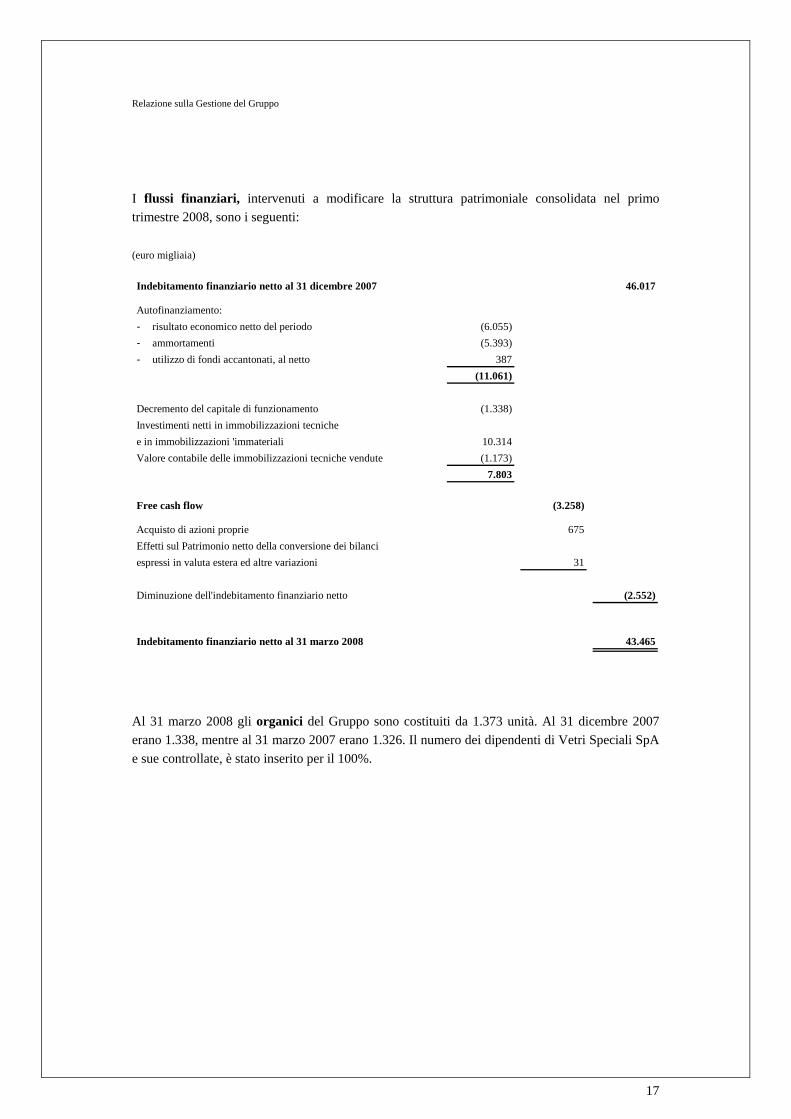

I flussi finanziari, intervenuti a modificare la struttura patrimoniale consolidata nel primotrimestre 2008, sono i seguenti:

(euro migliaia)

Al 31 marzo 2008 gli organici del Gruppo sono costituiti da 1.373 unità. Al 31 dicembre 2007erano 1.338, mentre al 31 marzo 2007 erano 1.326. Il numero dei dipendenti di Vetri Speciali SpAe sue controllate, è stato inserito per il 100%.

Indebitamento finanziario netto al 31 dicembre 2007 46.017

Autofinanziamento:- risultato economico netto del periodo (6.055)- ammortamenti (5.393)- utilizzo di fondi accantonati, al netto 387

(11.061)

Decremento del capitale di funzionamento (1.338)Investimenti netti in immobilizzazioni tecnichee in immobilizzazioni 'immateriali 10.314Valore contabile delle immobilizzazioni tecniche vendute (1.173)

7.803

Free cash flow (3.258)

Acquisto di azioni proprie 675Effetti sul Patrimonio netto della conversione dei bilanci espressi in valuta estera ed altre variazioni 31

Diminuzione dell'indebitamento finanziario netto (2.552)

Indebitamento finanziario netto al 31 marzo 2008 43.465

Relazione sulla Gestione del Gruppo

18

Prospetto di raccordo tra il risultato di periodo ed il patrimonio netto di Gruppo con glianaloghi valori di Zignago Vetro SpA

Si presenta di seguito il prospetto di raccordo tra il patrimonio netto e l’utile netto della ZignagoVetro SpA e i corrispondenti valori consolidati al 31 marzo 2008, così come richiesto dallacomunicazione Consob n. DEM/6064293 del 28 luglio 2007.

(euro migliaia) Risultato netto 1° trimestre 2008

Patrimonio netto 31/03/2008

Bilancio del periodo della Capogruppo 4.722 71.529

Rettifiche per adeguamento principi contabili:

- riclassifica cespiti a immobilizzazioni tecniche da rimanenze, al netto del relativo effetto fiscale (35) (186)

- storno Intercompany Profit (31) (226)

- rettifiche di consolidamento Verreries Brosse SAS --- 7

- storno "Fond de Commerce" in Verreries Brosse SAS --- (100)

- imposte anticipate su fondo pensione e fondo partecipazione agli utili in Verreries Brosse SAS

--- 466

(66) (39)

Valore di carico delle partecipazioni:

Verreries Brosse SAS --- (4.000)

Brosse USA Inc. --- (69)

Vetri Speciali SpA --- (21.471)

--- (25.540)

Utili e Patrimonio netto delle controllate:Verreries Brosse SAS 276 10.848

Brosse USA Inc. (35) 225

Vetri Speciali SpA 1.158 25.537

1.399 36.610

Bilancio consolidato 6.055 82.560

Relazione sulla Gestione del Gruppo

19

LA SOCIETA’

Zignago Vetro SpA

Nel primo trimestre 2008 il mercato europeo del vetro cavo per bevande ed alimenti haconfermato il positivo andamento che ha caratterizzato il 2007.

In Italia la domanda di bottiglie per “Vino” si è mantenuta sostenuta a seguito del buon andamentodelle esportazioni dei produttori vinicoli. Si è consolidata la crescita della domanda nelle“Bottiglie per Olio” e nei “Vasi per Alimenti”.

L’offerta è apparsa tuttora congiunturalmente inferiore alla richiesta in tutti i colori di vetro.

I mercati mondiali della “Profumeria” e della “Cosmetica” hanno mantenuto il trend positivo delloscorso anno, anche se si è osservato qualche segnale di rallentamento nel mercato americano della“Profumeria”, in particolare nella fascia mass market.

Relazione sulla Gestione del Gruppo

20

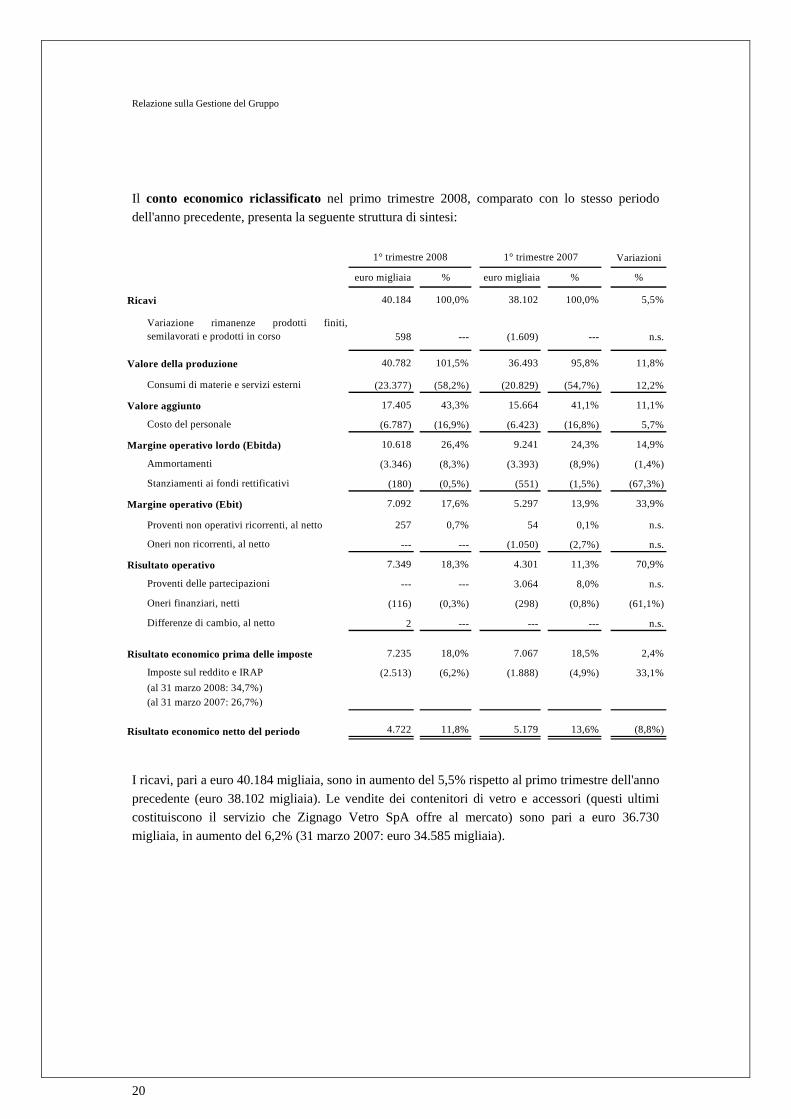

Il conto economico riclassificato nel primo trimestre 2008, comparato con lo stesso periododell'anno precedente, presenta la seguente struttura di sintesi:

I ricavi, pari a euro 40.184 migliaia, sono in aumento del 5,5% rispetto al primo trimestre dell'annoprecedente (euro 38.102 migliaia). Le vendite dei contenitori di vetro e accessori (questi ultimicostituiscono il servizio che Zignago Vetro SpA offre al mercato) sono pari a euro 36.730migliaia, in aumento del 6,2% (31 marzo 2007: euro 34.585 migliaia).

Variazioni

euro migliaia % euro migliaia % %

40.184 100,0% 38.102 100,0% 5,5%

Variazione rimanenze prodotti finiti,semilavorati e prodotti in corso 598 --- (1.609) --- n.s.

40.782 101,5% 36.493 95,8% 11,8%

Consumi di materie e servizi esterni (23.377) (58,2%) (20.829) (54,7%) 12,2%

17.405 43,3% 15.664 41,1% 11,1%

Costo del personale (6.787) (16,9%) (6.423) (16,8%) 5,7%

10.618 26,4% 9.241 24,3% 14,9%

Ammortamenti (3.346) (8,3%) (3.393) (8,9%) (1,4%)

Stanziamenti ai fondi rettificativi (180) (0,5%) (551) (1,5%) (67,3%)

7.092 17,6% 5.297 13,9% 33,9%

Proventi non operativi ricorrenti, al netto 257 0,7% 54 0,1% n.s.

Oneri non ricorrenti, al netto --- --- (1.050) (2,7%) n.s.

7.349 18,3% 4.301 11,3% 70,9%

Proventi delle partecipazioni --- --- 3.064 8,0% n.s.

Oneri finanziari, netti (116) (0,3%) (298) (0,8%) (61,1%)

Differenze di cambio, al netto 2 --- --- --- n.s.

7.235 18,0% 7.067 18,5% 2,4%

Imposte sul reddito e IRAP (2.513) (6,2%) (1.888) (4,9%) 33,1%(al 31 marzo 2008: 34,7%)(al 31 marzo 2007: 26,7%)

4.722 11,8% 5.179 13,6% (8,8%)

Risultato operativo

Risultato economico netto del periodo

1° trimestre 2008 1° trimestre 2007

Risultato economico prima delle imposte

Ricavi

Valore della produzione

Valore aggiunto

Margine operativo (Ebit)

Margine operativo lordo (Ebitda)

Relazione sulla Gestione del Gruppo

21

Le esportazioni aumentano del 5,9%, con un’incidenza del 17,6% sul fatturato relativo aicontenitori e accessori (17,6% nel 2007). In particolare:

Ricavi per area geografica, esclusi i materiali vari, i servizi e le prestazioni

L’incidenza dei costi dei consumi di materie e servizi esterni sui ricavi, incluso le variazioni dellerimanenze, si riduce nel trimestre da 58,9% a 56,7%.

Il costo del lavoro aumenta nel primo trimestre 2008, rispetto allo stesso periodo del 2007,complessivamente del 5,7%, per effetto dell’incremento degli organici e della dinamica del costodel lavoro. L'incidenza sui ricavi passa da 16,8% a 16,9%.

Il margine operativo lordo (Ebitda), di euro 10.618 migliaia nel primo trimestre 2008 contro euro9.241 migliaia del 2007, si incrementa del 14,9% e rappresenta il 26,4% dei ricavi (24,3% al 31marzo 2007).

Gli ammortamenti a carico del trimestre si riducono dell’1,4% sullo stesso periodo del 2007, conun'incidenza sui ricavi in flessione da 8,9% a 8,3%.

Il margine operativo (Ebit) al 31 marzo 2008 è superiore del 33,9% rispetto al 31 marzo dell'annoprecedente (euro 7.092 migliaia contro euro 5.297 migliaia) e rappresenta 17,6% dei ricavi netti(13,9% al 31 marzo 2007).

Gli oneri non ricorrenti dell’anno precedente (euro 1.050 migliaia) riflettevano esclusivamenteprestazioni professionali riguardanti il processo di quotazione della Società.

I proventi dalle partecipazioni al 31 marzo 2007 (euro 3.064 migliaia) riguardavano dividendideliberati dalla controllata Vetri Speciali SpA.

Gli oneri finanziari netti, di euro 116 migliaia (al 31 marzo 2007 euro 298 migliaia; - 61,1%), sonocorrelati alla migliorata posizione finanziaria netta debitoria dell’esercizio .

(euro migliaia) 1° trimestre 2008 1° trimestre 2007 Variazioni %

Italia 30.269 28.482 6,3%

Unione Europea (Italia esclusa) 4.789 4.116 16,4%

Altre aree geografiche 1.672 1.987 (15,9%)

Totale 36.730 34.585 6,2%

di cui export 6.461 6.103 5,9%

% 17,6% 17,6%

Relazione sulla Gestione del Gruppo

22

Il risultato prima delle imposte al 31 marzo 2008, di euro 7.235 migliaia, è in aumento del 2,4%rispetto a euro 7.067 migliaia al 31 marzo 2007. Il confronto a valori omogenei, senza tener contonel 2007 dei costi relativi alla quotazione della Società (euro 1.050 migliaia) e dei dividendi (euro3.064 migliaia), rileva l'incremento nel primo trimestre 2008 del 43,2% (euro 7.235 migliaia sueuro 5.053 migliaia) e l'incidenza sui ricavi del 18% contro 13,3%.

Il periodo chiude con un risultato economico netto pari a euro 4.722 migliaia (euro 5.179 migliaianel 2007) dopo aver stanziato imposte per euro 2.513 migliaia, contro euro 1.888 migliaia del2007. Il tax-rate risulta del 34,7% nel primo trimestre 2008, tenuto conto della riduzione dellenuove aliquote fiscali, rispetto al 26,7% dello stesso periodo del 2007 nel quale incideval'irrilevanza fiscale dei "proventi dalle partecipazioni - dividendi".

Il cash-flow (ammortamenti + utile dell’esercizio) al 31 marzo 2008 è pari a euro 8.068 migliaia(euro 8.572 migliaia nel 2007, dato non comparabile).

Relazione sulla Gestione del Gruppo

23

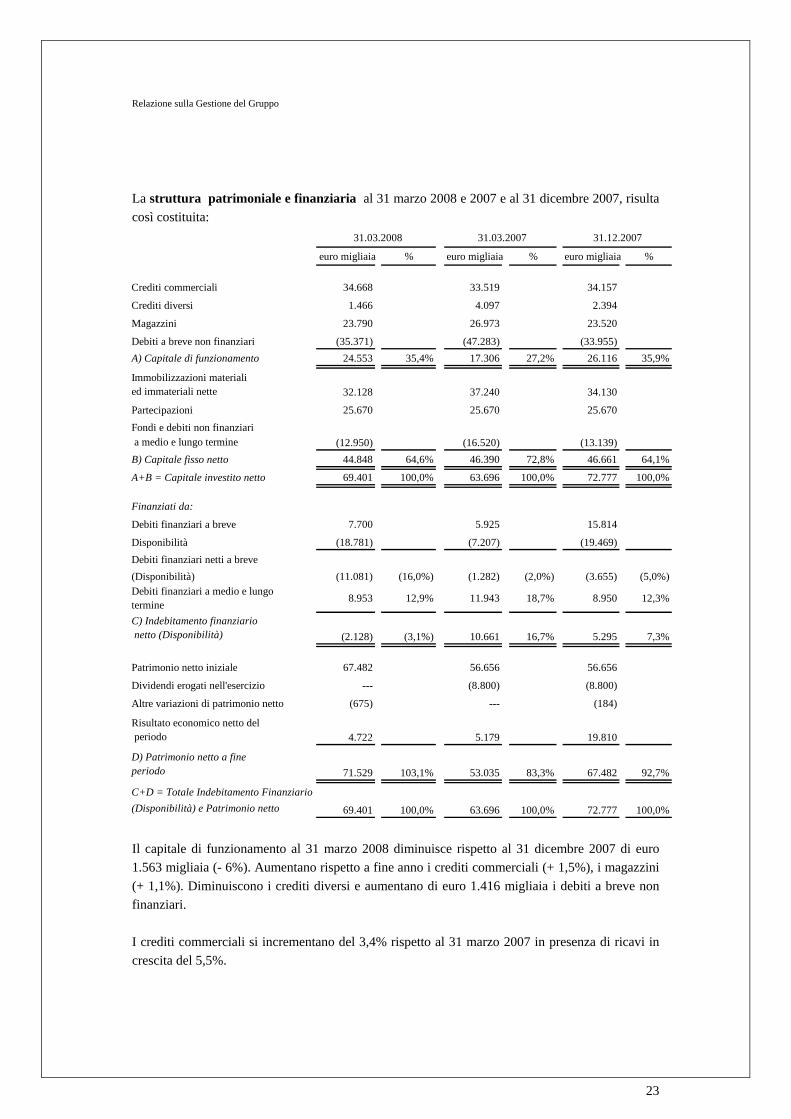

La struttura patrimoniale e finanziaria al 31 marzo 2008 e 2007 e al 31 dicembre 2007, risultacosì costituita:

Il capitale di funzionamento al 31 marzo 2008 diminuisce rispetto al 31 dicembre 2007 di euro1.563 migliaia (- 6%). Aumentano rispetto a fine anno i crediti commerciali (+ 1,5%), i magazzini(+ 1,1%). Diminuiscono i crediti diversi e aumentano di euro 1.416 migliaia i debiti a breve nonfinanziari.

I crediti commerciali si incrementano del 3,4% rispetto al 31 marzo 2007 in presenza di ricavi increscita del 5,5%.

euro migliaia % euro migliaia % euro migliaia %

Crediti commerciali 34.668 33.519 34.157

Crediti diversi 1.466 4.097 2.394

Magazzini 23.790 26.973 23.520

Debiti a breve non finanziari (35.371) (47.283) (33.955)A) Capitale di funzionamento 24.553 35,4% 17.306 27,2% 26.116 35,9%

Immobilizzazioni materiali ed immateriali nette 32.128 37.240 34.130

Partecipazioni 25.670 25.670 25.670Fondi e debiti non finanziari a medio e lungo termine (12.950) (16.520) (13.139)B) Capitale fisso netto 44.848 64,6% 46.390 72,8% 46.661 64,1%

A+B = Capitale investito netto 69.401 100,0% 63.696 100,0% 72.777 100,0%

Finanziati da:

Debiti finanziari a breve 7.700 5.925 15.814

Disponibilità (18.781) (7.207) (19.469)Debiti finanziari netti a breve(Disponibilità) (11.081) (16,0%) (1.282) (2,0%) (3.655) (5,0%)Debiti finanziari a medio e lungotermine 8.953 12,9% 11.943 18,7% 8.950 12,3%

C) Indebitamento finanziario netto (Disponibilità) (2.128) (3,1%) 10.661 16,7% 5.295 7,3%

Patrimonio netto iniziale 67.482 56.656 56.656

Dividendi erogati nell'esercizio --- (8.800) (8.800)

Altre variazioni di patrimonio netto (675) --- (184)

Risultato economico netto del periodo 4.722 5.179 19.810

D) Patrimonio netto a fineperiodo 71.529 103,1% 53.035 83,3% 67.482 92,7%

C+D = Totale Indebitamento Finanziario (Disponibilità) e Patrimonio netto 69.401 100,0% 63.696 100,0% 72.777 100,0%

31.03.2008 31.03.2007 31.12.2007

Relazione sulla Gestione del Gruppo

24

Il capitale fisso netto diminuisce rispetto alla fine 2007 di euro 1.813 migliaia per l’effetto diammortamenti stanziati nel periodo (euro 3.346 migliaia) superiori agli investimenti realizzati, alnetto delle dismissioni (euro 1.344 migliaia).

Il capitale investito netto si decrementa pertanto rispetto al 31 dicembre 2007 di euro 3.376migliaia (- 4,6%).

L’aumento del patrimonio netto di euro 4.047 migliaia, è dovuta al risultato netto del periodo, dieuro 4.722 migliaia, diminuito dall’acquisto di azioni proprie per euro 675 migliaia .

La posizione finanziaria netta è positiva al 31 marzo 2008 di euro 2.128 migliaia, mentre eranegativa di euro 5.295 migliaia al 31 dicembre 2007. L'indebitamento netto era di euro 10.661migliaia al 31 marzo 2007.

Gli organici totali della Società al 31 marzo 2008 sono di 606 unità, di cui: n. 7 dirigenti, n. 132impiegati e n. 467 operai. A tempo determinato sono 14 unità.Al 31 dicembre 2007 erano 588 unità, (n. 7 dirigenti, n. 132 impiegati e n. 449 operai; a tempodeterminato 2 unità); al 31 marzo 2007 n. 591 unità (n. 9 dirigenti, n. 129 impiegati e n. 453operai; a tempo determinato 8 unità).

I risultati dell’anno sono previsti positivi ed in miglioramento rispetto all’esercizio precedente.

Relazione sulla Gestione del Gruppo

25

LE SOCIETÀ CONSOLIDATE

Verreries Brosse SAS e sua controllata Brosse Usa Inc.

Sede sociale: Vieux-Rouen-sur-Bresle (Francia)Settore di attività: flaconi in vetro per alta profumeria

Président: Franco Grisan

Comité de Direction: Luciano AlbaneseMarc CooperAlberto FaggionNicolò Marzotto

Verreries Brosse SAS commercializza direttamente i suoi prodotti negli Stati Uniti d’America,avvalendosi dell'attività di agenzia di Brosse USA Inc., società interamente partecipata.

Nel corso del primo trimestre 2008 il mercato europeo dei flaconi “Eau de Toilette” per l’altaprofumeria ha continuato a mostrare una dinamica favorevole.

Positivo inoltre, in Europa, il fatto che mentre all’inizio dell’anno i clienti si erano concentrati nelpromuovere le linee esistenti, verso la fine del trimestre si è notato un aumento della domanda dinuovi progetti, a possibile beneficio delle vendite nell’ultima parte del 2008.

Negli Stati Uniti, invece, la difficile congiuntura economica ha rallentato il consumo dei prodottiesistenti e fermato lo sviluppo di nuovi progetti.

I risultati del primo trimestre 2008 della Società sono stati influenzati da importanti interventi dimanutenzione straordinaria sugli impianti di produzione con conseguenze negative sullacomparazione dei margini con lo stesso periodo dell'anno precedente.

Relazione sulla Gestione del Gruppo

26

Il conto economico consolidato riclassificato nel primo trimestre 2008, comparato con lo stessoperiodo dell’anno precedente, presenta la seguente struttura di sintesi:

I ricavi nel primo trimestre 2008 sono pari a euro 11.530 migliaia, in aumento dell' 11,2% rispettoallo stesso periodo dell’anno precedente (euro 10.366 migliaia).

Ricavi per area geografica

Variazioni

euro migliaia % euro migliaia % %

11.530 100,0% 10.366 100,0% 11,2%

Variazione rimanenze prodotti finiti, semilavoratie prodotti in corso (604) --- 1.017 --- n.s.

10.926 94,8% 11.383 109,8% (4,0%)

Consumi di materie e servizi esterni (5.793) (50,3%) (5.521) (53,3%) 4,9%

5.133 44,5% 5.862 56,6% (12,4%)

Costo del personale (3.463) (30,0%) (3.452) (33,3%) 0,3%

1.670 14,5% 2.410 23,2% (30,7%)

Ammortamenti (1.058) (9,2%) (1.136) (11,0%) (6,9%)Stanziamenti ai fondi rettificativi --- --- (45) (0,4%) n.s.

612 5,3% 1.229 11,8% (50,2%)

Proventi (oneri) non ricorrenti, al netto 55 0,5% (2) --- n.s.

667 5,8% 1.227 11,8% (45,6%)

Oneri finanziari, netti (206) (1,8%) (177) (1,7%) 16,4%

Differenze di cambio, al netto (72) (0,6%) (36) (0,3%) n.s.

389 3,4% 1.014 9,8% (61,6%)

Imposte sul reddito e IRAP (148) (1,3%) (335) (3,2%) (55,8%)(al 31 marzo 2008: 38 %)(al 31 marzo 2007: 33%)

241 2,1% 679 6,6% (64,5%)Risultato economico netto del periodo

1° trimestre 2008 1° trimestre 2007

Ricavi

Valore della produzione

Valore aggiunto

Margine operativo (Ebit)

Risultato economico prima delle tasse

Margine operativo lordo (Ebitda)

Risultato operativo

(euro migliaia) 1° trimestre 2008 1° trimestre 2007 variazioni %

Italia 237 244 (2,9%)

Unione Europea 6.902 7.056 (2,2%)

Altre aree geografiche 4.391 3.066 43,2%

Totale 11.530 10.366 11,2%

Relazione sulla Gestione del Gruppo

27

I costi per consumi di materiali e servizi esterni, incluso le variazioni delle rimanenze, sono pari al55,5% dei ricavi, contro 43,4% dello stesso trimestre del 2007. Incidono in misura significativa gliinterventi di manutenzione straordinaria sugli impianti di produzione.

Il costo del personale al 31 marzo 2008 aumenta dello 0,3% sul pari periodo, con un'incidenza suiricavi di 30% (33,3% nel primo trimestre 2007).

Il margine operativo lordo (Ebitda) del periodo è pari ad euro 1.670 migliaia (2.410 nello stessoperiodo del 2007; - 30,7%). L'incidenza sui ricavi passa dal 23,2% al 14,5%.

Gli ammortamenti, in diminuzione nel trimestre del 6,9%, hanno un'incidenza sui ricavi del 9,2%contro l’11% dello stesso periodo dello scorso anno.

Il margine operativo (Ebit) è pari ad euro 612 migliaia nel primo trimestre dell'esercizio, rispettoad euro 1.229 migliaia dello stesso periodo dell’anno precedente, posizionandosi al 5,3% dei ricavicontro l’11,8%.

Gli oneri finanziari nel primo trimestre dell'anno sono pari a euro 206 migliaia (177 migliaia nelprimo trimestre 2007) in crescita per l'incremento del costo del denaro, tenuto conto di unindebitamento finanziario medio stabile.

Il risultato economico prima delle tasse nel primo trimestre 2008 ammonta ad euro 389 migliaia(1.014 nello scorso esercizio), pari al 3,4% dei ricavi (9,8% nel primo trimestre 2007).

Il risultato economico netto del periodo è di euro 241 migliaia (679 nello stesso periodo del 2007),al netto dello stanziamento per imposte di euro 148 migliaia (euro 335 migliaia al 31 marzo 2007),con un tax-rate pari al 38% (33% nel primo trimestre 2007). Tale risultato economico nettorappresenta il 2,1% dei ricavi (6,6% al 31 marzo 2007).

Il cash flow (ammortamenti + utile dell’esercizio) è pari a euro 1.299 migliaia (31 marzo 2007:euro 1.815 migliaia; - 28,4%).

Relazione sulla Gestione del Gruppo

28

La struttura patrimoniale e finanziaria consolidata riclassificata al 31 marzo 2008 e 2007 e al31 dicembre 2007, risulta così costituita:

L'aumento dei crediti commerciali (+ 6,4% rispetto al 31 marzo 2007) è inferiore all’incrementodei ricavi (+ 11,2%). Rispetto al 31 dicembre 2007 i crediti commerciali diminuiscono del 5,3%.

Il valore delle rimanenze, di euro 10.275 migliaia al 31 marzo 2008, aumenta dello 0,8% rispettoal 31 marzo 2007, ma si riduce del 3,7% rispetto al 31 dicembre dello stesso anno.

euro migliaia % euro migliaia % euro migliaia %

Crediti commerciali 10.715 10.066 11.316

Crediti diversi 1.906 726 1.389

Magazzini 10.275 10.191 10.674

Debiti a breve non finanziari (9.700) (8.144) (10.115)

Debiti verso fornitori di immobilizzazioni (914) (681) (763)

A) Capitale di funzionamento 12.282 46,8% 12.158 50,4% 12.501 53,3%

Immobilizzazioni materiali ed immateriali nette 14.838 12.769 11.800

Fondi e debiti non finanziari a medio e lungo termine

(860) (824) (853)

B) Capitale fisso netto 13.978 53,2% 11.945 49,6% 10.947 46,7%

A+B = Capitale investito netto 26.260 100,0% 24.103 100,0% 23.448 100,0%

Finanziati da:

Debiti finanziari a breve 13.176 12.075 13.744

Disponibilità (2.593) (532) (2.748)

Debiti finanziari netti a breve 10.583 40,3% 11.543 47,9% 10.996 46,9%

Debiti finanziari a medio e lungo termine 4.300 16,4% 3.900 16,2% 1.300 5,5%

C) Indebitamento finanziario netto 14.883 56,7% 15.443 64,1% 12.296 52,4%

Patrimonio netto iniziale 11.152 7.970 7.970

Altre variazioni di Patrimonio Netto (16) 11 (40)

Risultato economico netto del periodo 241 679 3.222

D) Patrimonio Netto a fine esercizio 11.377 43,3% 8.660 35,9% 11.152 47,6%

C+D = Totale Indebitamento Finanziario e

Patrimonio Netto 26.260 100,0% 24.103 100,0% 23.448 100,0%

31.03.2008 31.03.2007 31.12.2007

Relazione sulla Gestione del Gruppo

29

Il capitale fisso netto aumenta rispetto a fine 2007 di euro 3.031 migliaia per effetto diinvestimenti realizzati in immobilizzazioni tecniche (euro 4.108 migliaia) superiori agliammortamenti stanziati nel periodo (euro 1.058 migliaia). Tali investimenti riguardano larealizzazione in corso di un nuovo impianto di produzione nella misura di euro 3.446 migliaia.

L'indebitamento finanziario netto al 31 marzo 2008, di euro 14.883 migliaia, in diminuzionerispetto al 31 marzo 2007 di 560 migliaia di euro, aumenta invece rispetto a fine 2007 di euro2.587 migliaia, per effetto del pagamento nel periodo di fornitori di impianti per euro 3.295migliaia.

Il personale al 31 marzo 2008 è composto da 297 addetti (al 31 dicembre e al 31 marzo 2007rispettivamente 300 e 307 unità).

I risultati dell’anno sono previsti positivi, in linea con quelli dell’anno precedente.

Relazione sulla Gestione del Gruppo

30

Vetri Speciali SpA e sue controllate

Sede sociale: Trento – Via Manci, 5Settore di attività: contenitori speciali in vetro

Presidente: Vitaliano Torno

Vice Presidente : Stefano MarzottoAmministratore Delegato: Giorgio MazzerConsiglieri: Luca Marzotto

Massimo Noviello

Sindaci: Carlo Pesce - presidenteAndrea Felice Dalla VecchiaGiuseppe Rovero

Vetri Speciali SpA controlla due società commerciali:

- Vetri Speciali Inc., sede a Benicia California, USA (100% del capitale sociale)- Vetri Speciali Iberica S.L., sede a Barcellona, Spagna (100% del capitale sociale)

Il mercato internazionale dei contenitori speciali in vetro ha continuato a svilupparsi seguendo iltrend positivo del 2007. I prezzi di vendita sono mediamente in aumento.

In Italia la domanda è stata alimentata dall’andamento favorevole del mercato del vino, sostenutodall’export dei prodotti finiti. La politica di esportazione di vini qualificati favorisce l’utilizzo dicontenitori speciali.

Nel mese di marzo è iniziata la produzione in un nuovo impianto.

Relazione sulla Gestione del Gruppo

31

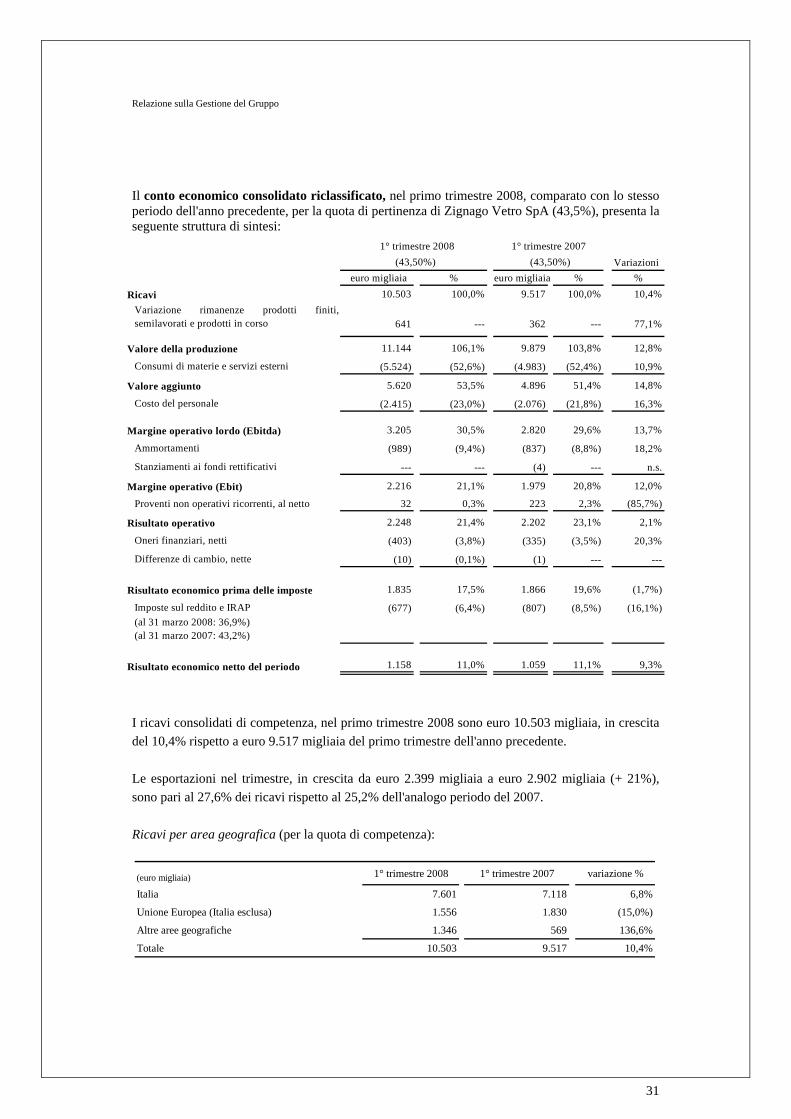

Il conto economico consolidato riclassificato, nel primo trimestre 2008, comparato con lo stessoperiodo dell'anno precedente, per la quota di pertinenza di Zignago Vetro SpA (43,5%), presenta laseguente struttura di sintesi:

I ricavi consolidati di competenza, nel primo trimestre 2008 sono euro 10.503 migliaia, in crescitadel 10,4% rispetto a euro 9.517 migliaia del primo trimestre dell'anno precedente.

Le esportazioni nel trimestre, in crescita da euro 2.399 migliaia a euro 2.902 migliaia (+ 21%),sono pari al 27,6% dei ricavi rispetto al 25,2% dell'analogo periodo del 2007.

Ricavi per area geografica (per la quota di competenza):

Variazioni euro migliaia % euro migliaia % %

10.503 100,0% 9.517 100,0% 10,4%Variazione rimanenze prodotti finiti,semilavorati e prodotti in corso 641 --- 362 --- 77,1%

11.144 106,1% 9.879 103,8% 12,8%

Consumi di materie e servizi esterni (5.524) (52,6%) (4.983) (52,4%) 10,9%

5.620 53,5% 4.896 51,4% 14,8%

Costo del personale (2.415) (23,0%) (2.076) (21,8%) 16,3%

3.205 30,5% 2.820 29,6% 13,7%

Ammortamenti (989) (9,4%) (837) (8,8%) 18,2%

Stanziamenti ai fondi rettificativi --- --- (4) --- n.s.

2.216 21,1% 1.979 20,8% 12,0%

Proventi non operativi ricorrenti, al netto 32 0,3% 223 2,3% (85,7%)

2.248 21,4% 2.202 23,1% 2,1%

Oneri finanziari, netti (403) (3,8%) (335) (3,5%) 20,3%

Differenze di cambio, nette (10) (0,1%) (1) --- ---

1.835 17,5% 1.866 19,6% (1,7%)

Imposte sul reddito e IRAP (677) (6,4%) (807) (8,5%) (16,1%)(al 31 marzo 2008: 36,9%)(al 31 marzo 2007: 43,2%)

1.158 11,0% 1.059 11,1% 9,3%Risultato economico netto del periodo

(43,50%)

Ricavi

Valore della produzione

Valore aggiunto

Margine operativo (Ebit)

Margine operativo lordo (Ebitda)

Risultato economico prima delle imposte

Risultato operativo

(43,50%)1° trimestre 20071° trimestre 2008

(euro migliaia) 1° trimestre 2008 1° trimestre 2007 variazione %

Italia 7.601 7.118 6,8%

Unione Europea (Italia esclusa) 1.556 1.830 (15,0%)

Altre aree geografiche 1.346 569 136,6%

Totale 10.503 9.517 10,4%

Relazione sulla Gestione del Gruppo

32

I costi per consumi di materie e servizi esterni di competenza, inclusa la variazione dellerimanenze, rappresentano il 46,5% dei ricavi, contro il 48,6% al 31 marzo 2007.

Il costo del lavoro del periodo, di competenza, aumenta complessivamente del 16,3% rispetto allostesso periodo 2007, soprattutto per l'incremento degli organici, correlato alla realizzazione di unnuovo impianto di produzione.

Il margine operativo lordo di competenza (Ebitda) è di euro 3.205 migliaia nel primo trimestre2008, in crescita del 13,7% rispetto allo stesso periodo del 2007 (euro 2.820 migliaia). L'incidenzasui ricavi nel periodo è pari al 30,5% (31 marzo 2007: 29,6%).

Gli ammortamenti di competenza stanziati a carico del primo trimestre 2008, sonocomplessivamente euro 989 migliaia, rispetto ad euro 837 migliaia del trimestre 2007 (18,2%).

Il margine operativo di competenza (Ebit) raggiunge euro 2.216 migliaia al 31 marzo 2008,superiore del 12% al pari periodo 2007 (euro 1.979 migliaia). E' rispettivamente il 21,1% e 20,8%dei ricavi.

I proventi non operativi ricorrenti (principalmente plusvalenze e sopravvenienze attive)diminuiscono nel primo trimestre 2008 rispetto allo stesso trimestre 2007 da euro 223 migliaia aeuro 32 migliaia.

Gli oneri finanziari di competenza, a carico del periodo, si incrementano del 20,3% rispetto al pariperiodo 2007, principalmente per effetto del maggior indebitamento medio.

Il risultato economico prima delle tasse, di competenza, di euro 1.835 migliaia nel primo trimestre2008, è inferiore dell'1,7% rispetto ad euro 1.866 migliaia nel primo trimestre 2007 ed è paririspettivamente al 17,5% e 19,6% dei ricavi.

Le imposte sul reddito di competenza, pari a euro 677 migliaia, sono inferiori del 16,1,% rispettoal primo trimestre 2007 (euro 807 migliaia). Il tax-rate è pari al 36,9%, in calo rispetto al 43,2% al31 marzo 2007, principalmente per la riduzione delle aliquote fiscali.

Il trimestre chiude con un risultato economico netto consolidato di competenza di euro 1.158migliaia rispetto a euro 1.059 migliaia del primo trimestre dell'anno precedente (+ 9,3%), paririspettivamente all’11% e 11,1% dei ricavi.

Il cash flow (ammortamenti + utile dell'esercizio) è pari a euro 2.147 migliaia al 31 marzo 2008rispetto a euro 1.896 migliaia alla stessa data 2007 (+ 13,2%).

Relazione sulla Gestione del Gruppo

33

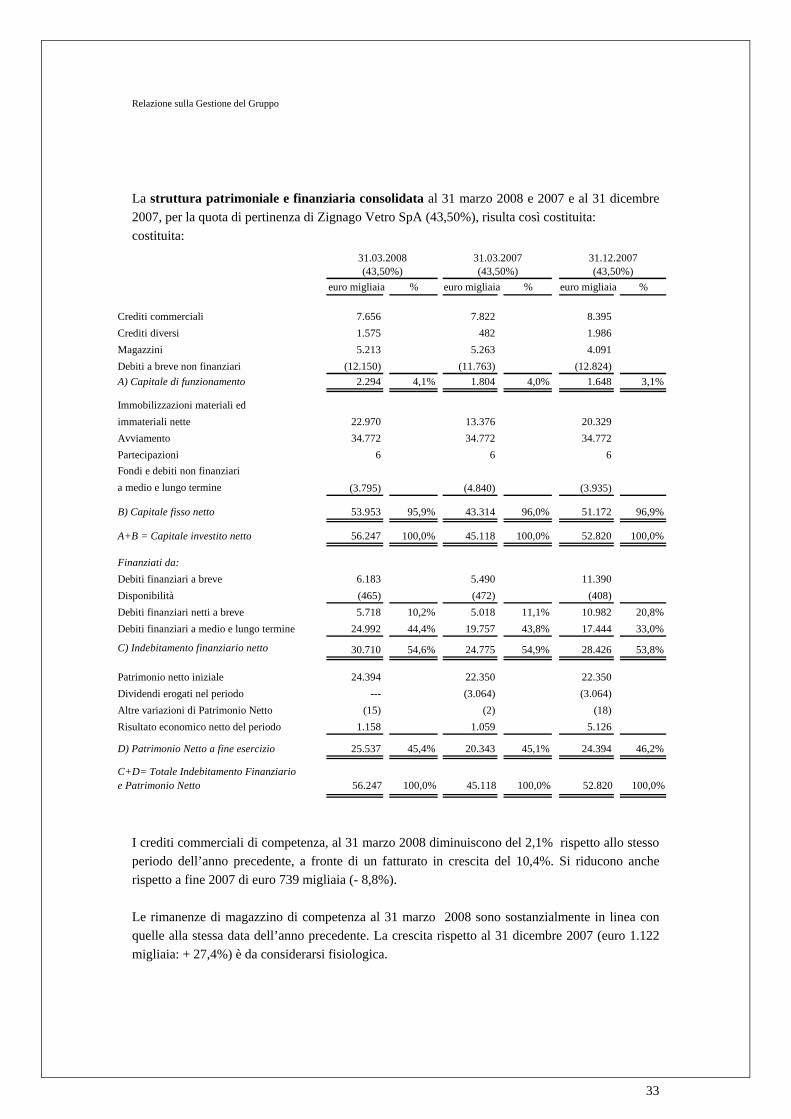

La struttura patrimoniale e finanziaria consolidata al 31 marzo 2008 e 2007 e al 31 dicembre2007, per la quota di pertinenza di Zignago Vetro SpA (43,50%), risulta così costituita:costituita:

I crediti commerciali di competenza, al 31 marzo 2008 diminuiscono del 2,1% rispetto allo stessoperiodo dell’anno precedente, a fronte di un fatturato in crescita del 10,4%. Si riducono ancherispetto a fine 2007 di euro 739 migliaia (- 8,8%).

Le rimanenze di magazzino di competenza al 31 marzo 2008 sono sostanzialmente in linea conquelle alla stessa data dell’anno precedente. La crescita rispetto al 31 dicembre 2007 (euro 1.122migliaia: + 27,4%) è da considerarsi fisiologica.

euro migliaia % euro migliaia % euro migliaia %

Crediti commerciali 7.656 7.822 8.395Crediti diversi 1.575 482 1.986Magazzini 5.213 5.263 4.091Debiti a breve non finanziari (12.150) (11.763) (12.824)A) Capitale di funzionamento 2.294 4,1% 1.804 4,0% 1.648 3,1%

Immobilizzazioni materiali edimmateriali nette 22.970 13.376 20.329Avviamento 34.772 34.772 34.772Partecipazioni 6 6 6Fondi e debiti non finanziaria medio e lungo termine (3.795) (4.840) (3.935)

B) Capitale fisso netto 53.953 95,9% 43.314 96,0% 51.172 96,9%

A+B = Capitale investito netto 56.247 100,0% 45.118 100,0% 52.820 100,0%

Finanziati da:Debiti finanziari a breve 6.183 5.490 11.390Disponibilità (465) (472) (408)Debiti finanziari netti a breve 5.718 10,2% 5.018 11,1% 10.982 20,8%Debiti finanziari a medio e lungo termine 24.992 44,4% 19.757 43,8% 17.444 33,0%

C) Indebitamento finanziario netto 30.710 54,6% 24.775 54,9% 28.426 53,8%

Patrimonio netto iniziale 24.394 22.350 22.350Dividendi erogati nel periodo --- (3.064) (3.064)Altre variazioni di Patrimonio Netto (15) (2) (18)Risultato economico netto del periodo 1.158 1.059 5.126

D) Patrimonio Netto a fine esercizio 25.537 45,4% 20.343 45,1% 24.394 46,2%

C+D= Totale Indebitamento Finanziarioe Patrimonio Netto 56.247 100,0% 45.118 100,0% 52.820 100,0%

31.12.2007(43,50%)(43,50%)

31.03.2008 31.03.2007(43,50%)

Relazione sulla Gestione del Gruppo

34

Le immobilizzazioni nette di competenza si incrementano rispetto al 31 marzo e rispetto al 31dicembre 2007, rispettivamente di euro 9.594 migliaia e di euro 2.641 migliaia, per effetto diinvestimenti in immobilizzazioni tecniche, già menzionate.

Il capitale investito netto di competenza, al 31 marzo 2008 è pari a euro 56.247 migliaia, superiorerispetto a euro 52.820 migliaia al 31 dicembre 2007 e a euro 45.118 migliaia al 31 marzo 2007.

L'indebitamento finanziario netto di competenza, al 31 marzo 2008 si attesta a euro 30.710migliaia, in crescita di euro 2.284 migliaia (+ 8%) rispetto a fine 2007 e di euro 5.935 migliaiarispetto al 31 marzo 2007 (+ 24%). Nel primo trimestre 2008 sono stati pagati fornitori di impiantinella misura di euro 5.348 migliaia.

Al 31 marzo 2008 il personale in forza è di n. 470 unità (6 dirigenti, 103 impiegati amministrativi,tecnici e commerciali e 361 operai). Al 31 dicembre 2007 gli addetti erano 450 (6 dirigenti, 99impiegati e 345 operai), al 31 marzo 2007 n. 428 (8 dirigenti, 96 impiegati e 324 operai).L'incremento degli organici è correlato alla realizzazione di nuovi impianti di produzione.

L'anno 2008 è iniziato con un buon andamento nelle spedizioni. I contratti sottoscritti, gli ordinigià acquisiti e il contributo del nuovo impianto, fanno prevedere risultati in miglioramento rispettoall'anno precedente.

Relazione sulla Gestione del Gruppo

35

FATTI DI RILIEVO INTERVENUTI DOPO LA CHIUSURA DEL TRIMESTRE.PROSPETTIVE E NOTIZIE SULL’ANDAMENTO DELL’ESERCIZIO IN CORSO.

Fatti di rilievo intervenuti dopo la chiusura del trimestre

Oltre a quanto illustrato nella Relazione sulla Gestione, non si segnalano avvenimenti significativi.

Prospettive e notizie sull'andamento dell'esercizio in corso

Tenendo conto del portafoglio ordini in essere e della aumentata capacità produttiva, anche perl'entrata in produzione di un nuovo impianto, si ritiene che l’esercizio potrà confermare i positivirisultati dell'anno precedente.

37

Prospetti di BilancioConsolidato

Prospetti di Bilancio Consolidato

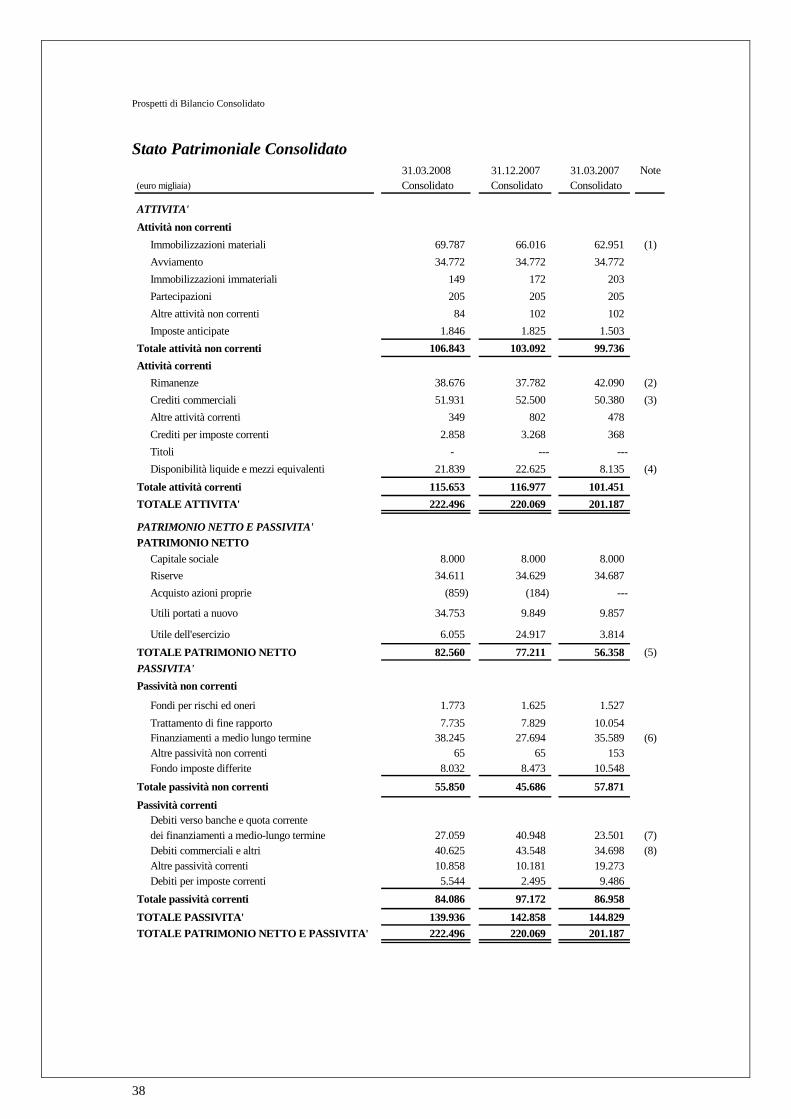

Stato Patrimoniale Consolidato

38

31.03.2008 31.12.2007 31.03.2007 Note(euro migliaia) Consolidato Consolidato Consolidato

ATTIVITA'Attività non correnti

Immobilizzazioni materiali 69.787 66.016 62.951 (1)Avviamento 34.772 34.772 34.772 Immobilizzazioni immateriali 149 172 203 Partecipazioni 205 205 205 Altre attività non correnti 84 102 102 Imposte anticipate 1.846 1.825 1.503

Totale attività non correnti 106.843 103.092 99.736 Attività correnti

Rimanenze 38.676 37.782 42.090 (2)Crediti commerciali 51.931 52.500 50.380 (3)Altre attività correnti 349 802 478 Crediti per imposte correnti 2.858 3.268 368 Titoli - --- ---Disponibilità liquide e mezzi equivalenti 21.839 22.625 8.135 (4)

Totale attività correnti 115.653 116.977 101.451 TOTALE ATTIVITA' 222.496 220.069 201.187

PATRIMONIO NETTO E PASSIVITA'PATRIMONIO NETTO

Capitale sociale 8.000 8.000 8.000 Riserve 34.611 34.629 34.687 Acquisto azioni proprie (859) (184) ---

Utili portati a nuovo 34.753 9.849 9.857

Utile dell'esercizio 6.055 24.917 3.814 TOTALE PATRIMONIO NETTO 82.560 77.211 56.358 (5)PASSIVITA'Passività non correnti

Fondi per rischi ed oneri 1.773 1.625 1.527 Trattamento di fine rapporto 7.735 7.829 10.054 Finanziamenti a medio lungo termine 38.245 27.694 35.589 (6)Altre passività non correnti 65 65 153 Fondo imposte differite 8.032 8.473 10.548

Totale passività non correnti 55.850 45.686 57.871 Passività correnti

Debiti verso banche e quota corrente dei finanziamenti a medio-lungo termine 27.059 40.948 23.501 (7)Debiti commerciali e altri 40.625 43.548 34.698 (8)Altre passività correnti 10.858 10.181 19.273 Debiti per imposte correnti 5.544 2.495 9.486

Totale passività correnti 84.086 97.172 86.958 TOTALE PASSIVITA' 139.936 142.858 144.829 TOTALE PATRIMONIO NETTO E PASSIVITA' 222.496 220.069 201.187

Prospetti di Bilancio Consolidato

Conto Economico Consolidato

39

1° trimestre 2008 1° trimestre 2007 Note(euro migliaia) Consolidato Consolidato

Ricavi 60.925 56.770 (9)

Costi per materie prime, sussidiarie, di consumo e merci (14.908) (14.883) (10)Costi per servizi (17.525) (16.263) (11)Costo del personale (12.665) (11.951)Ammortamenti (5.393) (5.366)Altri costi operativi (613) (929)Altri proventi operativi 344 288

Risultato operativo 10.165 7.666

Proventi finanziari 197 39

Oneri finanziari (922) (849) (12)Perdite nette su cambi (80) (37)

Risultato prima delle imposte 9.360 6.819

Imposte sul reddito dell'esercizio (3.305) (3.005) (13)

Risultato netto del Gruppo 6.055 3.814

Dati per azione:

Utile base (e diluito) per azione 0,076 0,048

Prospetti di Bilancio Consolidato

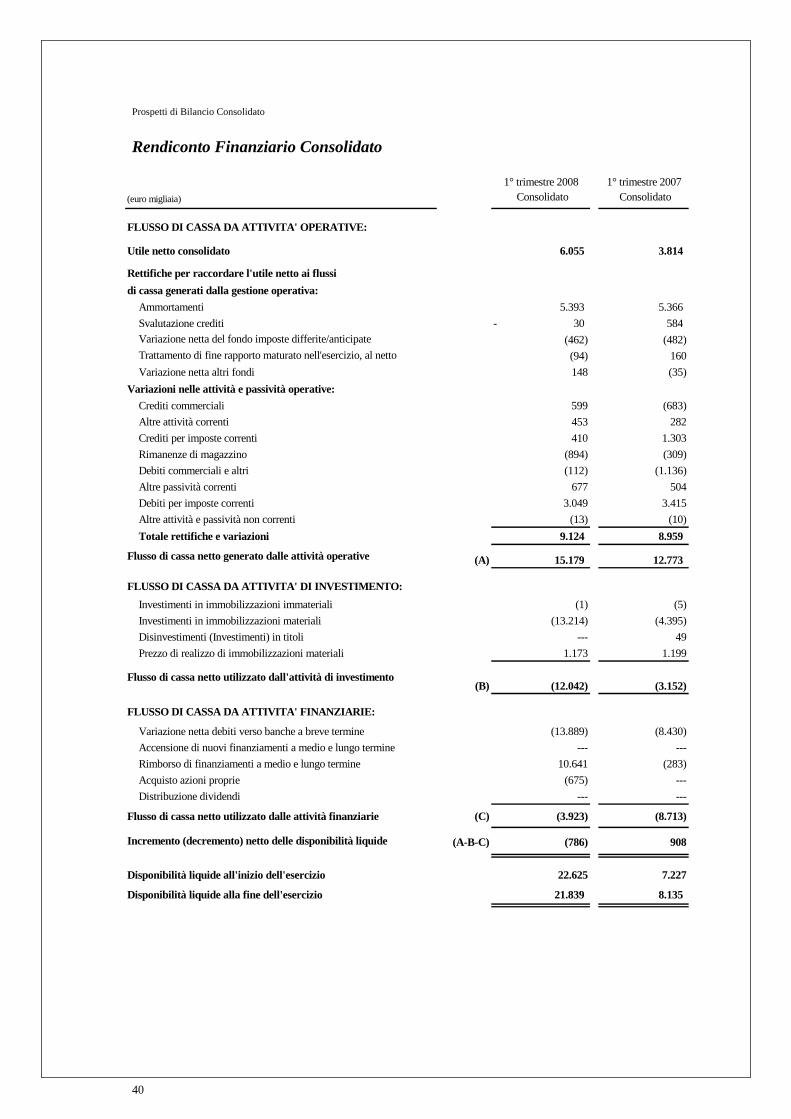

Rendiconto Finanziario Consolidato

40

1° trimestre 2008 1° trimestre 2007(euro migliaia) Consolidato Consolidato

FLUSSO DI CASSA DA ATTIVITA' OPERATIVE:

Utile netto consolidato 6.055 3.814

Rettifiche per raccordare l'utile netto ai flussi di cassa generati dalla gestione operativa:

Ammortamenti 5.393 5.366 Svalutazione crediti 30- 584

(462) (482)(94) 160

Variazione netta altri fondi 148 (35)Variazioni nelle attività e passività operative:

Crediti commerciali 599 (683)Altre attività correnti 453 282Crediti per imposte correnti 410 1.303Rimanenze di magazzino (894) (309)Debiti commerciali e altri (112) (1.136)Altre passività correnti 677 504Debiti per imposte correnti 3.049 3.415Altre attività e passività non correnti (13) (10)Totale rettifiche e variazioni 9.124 8.959

(A) 15.179 12.773

FLUSSO DI CASSA DA ATTIVITA' DI INVESTIMENTO:Investimenti in immobilizzazioni immateriali (1) (5)Investimenti in immobilizzazioni materiali (13.214) (4.395)Disinvestimenti (Investimenti) in titoli --- 49Prezzo di realizzo di immobilizzazioni materiali 1.173 1.199

(B) (12.042) (3.152)

FLUSSO DI CASSA DA ATTIVITA' FINANZIARIE:

Variazione netta debiti verso banche a breve termine (13.889) (8.430)Accensione di nuovi finanziamenti a medio e lungo termine --- ---Rimborso di finanziamenti a medio e lungo termine 10.641 (283)Acquisto azioni proprie (675) ---Distribuzione dividendi --- ---

Flusso di cassa netto utilizzato dalle attività finanziarie (C) (3.923) (8.713)

(A-B-C) (786) 908

Disponibilità liquide all'inizio dell'esercizio 22.625 7.227

Disponibilità liquide alla fine dell'esercizio 21.839 8.135

Trattamento di fine rapporto maturato nell'esercizio, al netto

Incremento (decremento) netto delle disponibilità liquide

Variazione netta del fondo imposte differite/anticipate

Flusso di cassa netto generato dalle attività operative

Flusso di cassa netto utilizzato dall'attività di investimento

Prospetti di Bilancio Consolidato

41

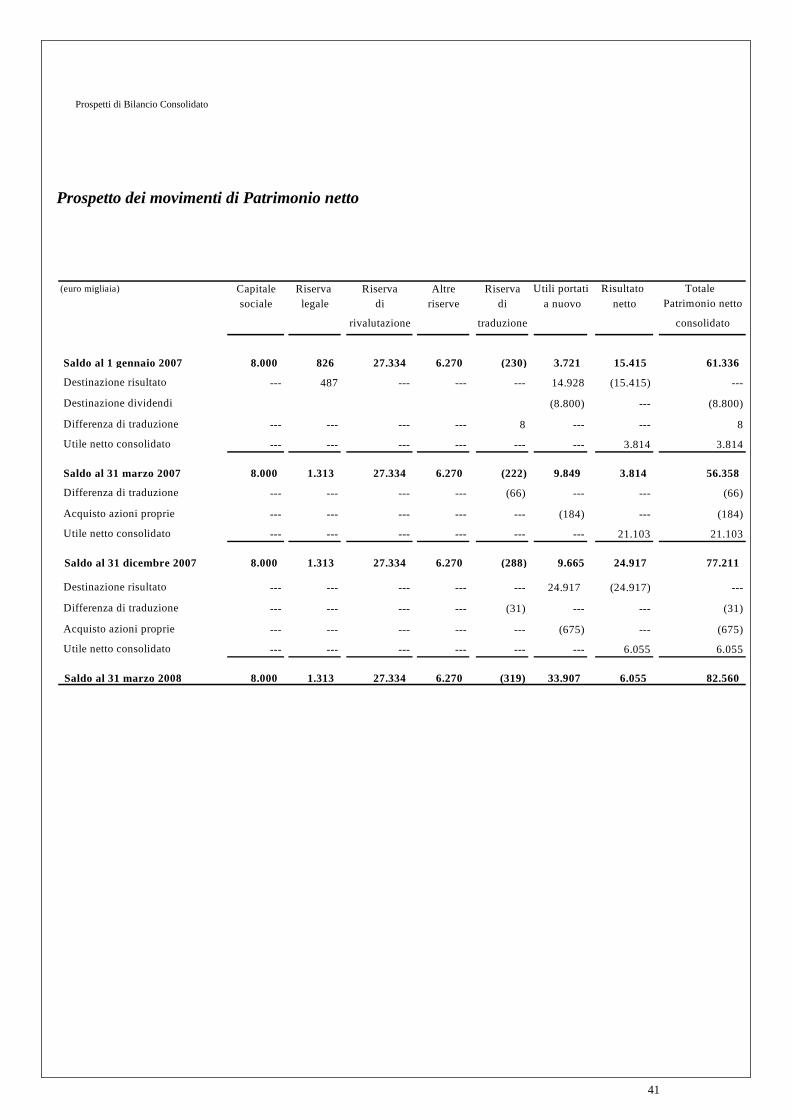

Prospetto dei movimenti di Patrimonio netto

(euro migliaia) Capitale Riserva Riserva Altre Riserva Utili portati Risultato Totale sociale legale di riserve di a nuovo netto Patrimonio netto

rivalutazione traduzione consolidato

Saldo al 1 gennaio 2007 8.000 826 27.334 6.270 (230) 3.721 15.415 61.336

Destinazione risultato --- 487 --- --- --- 14.928 (15.415) ---

Destinazione dividendi (8.800) --- (8.800)

Differenza di traduzione --- --- --- --- 8 --- --- 8

Utile netto consolidato --- --- --- --- --- --- 3.814 3.814

Saldo al 31 marzo 2007 8.000 1.313 27.334 6.270 (222) 9.849 3.814 56.358

Differenza di traduzione --- --- --- --- (66) --- --- (66)

Acquisto azioni proprie --- --- --- --- --- (184) --- (184)

Utile netto consolidato --- --- --- --- --- --- 21.103 21.103

Saldo al 31 dicembre 2007 8.000 1.313 27.334 6.270 (288) 9.665 24.917 77.211

Destinazione risultato --- --- --- --- --- 24.917 (24.917) ---

Differenza di traduzione --- --- --- --- (31) --- --- (31)

Acquisto azioni proprie --- --- --- --- --- (675) --- (675)

Utile netto consolidato --- --- --- --- --- --- 6.055 6.055

Saldo al 31 marzo 2008 8.000 1.313 27.334 6.270 (319) 33.907 6.055 82.560

42

43

Note esplicative

Note esplicative

44

PRINCIPI CONTABILI INTERNAZIONALI IFRS ADOTTATI NELLA REDAZIONE DELBILANCIO CONSOLIDATO AL 31 MARZO 2008

Attività del Gruppo

Il Gruppo Zignago Vetro è attivo nella produzione e commercializzazione di contenitori in vetrocavo di elevata qualità destinati prevalentemente ai settori delle bevande e alimenti, dellacosmetica e profumeria e dei “vetri speciali”. Le vendite del Gruppo sono realizzateprincipalmente verso clienti che utilizzano i contenitori nelle rispettive attività industriali. Inparticolare, le vendite di contenitori per bevande ed alimenti sono rivolte per la maggior parte almercato Italiano, mentre quelle dei settori della cosmetica e profumeria e dei contenitori speciali invetro riguardano prodotti prevalentemente destinati ai mercati internazionali. Si segnala che levendite del Gruppo, nel loro complesso e nei periodi intermedi presentati, non presentanosignificativi fenomeni di stagionalità.

Le principali attività di Zignago Vetro SpA e delle sue Controllate sono descritte anche nellaRelazione sulla Gestione del Gruppo.

Zignago Vetro SpA è una società per azioni costituita e domiciliata in Fossalta di Portogruaro, viaIta Marzotto n° 8.

Criteri generali di redazione

Le informazioni finanziarie consolidate al 31 marzo 2008 e 2007, sono state predisposte, comeprevisto dall'art.82 del Regolamento Emittenti CONSOB, secondo quanto indicato nell'allegato 3Ddello stesso Regolamento.

Si precisa che i principi contabili adottati per la predisposizione della presente situazione contabileconsolidata sono i medesimi utilizzati per il bilancio consolidato del Gruppo Zignago Vetro chiusoal 31 dicembre 2007 e sono stati applicati in modo coerente per tutti i periodi presentati.

Note esplicative

45

Le società incluse nel Bilancio Consolidato al 31 marzo 2008 e 2007 e al 31 dicembre 2007, sonoindicate nel prospetto seguente:

Società Consolidate

(euro migliaia)

Sede Capitale sociale(in Valuta locale)

Quota dipartecipazione

del Gruppo

Zignago Vetro SpA (Capogruppo) Fossalta di Portogruaro (VE) 8.000.000 ---

Società consolidate con il metodo integrale:

Verreries Brosse SASVieux-Rouen-sur-Bresle(Francia) 4.000.000 100,00%

Brosse USA Inc. New Jersey (U.S.A.) USD 10.000 100,00% Società consolidate con il metodoproporzionale:

Vetri Speciali SpA . Trento (TN) 10.062.400 43,50%

Vetri Speciali Inc. Benicia (California) USD 100.000 43,50%Vetri Speciali Iberica S.L. Barcellona (Spagna) 3.006 43,50%

Si precisa, come evidenziato nella tabella sopra riportata, che l’area di consolidamento non hapresentato variazioni nel corso del 2008 e risulta pertanto coincidente con quella al 31 marzo e al31 dicembre 2007.

Vetri Speciali SpA e le sue controllate, Vetri Speciali Inc. e Vetri Speciali Iberica, sonoconsolidate con il criterio proporzionale al 43,5% in quanto società sottoposte a controllocongiunto da parte di Zignago Vetro SpA.

Note esplicative

46

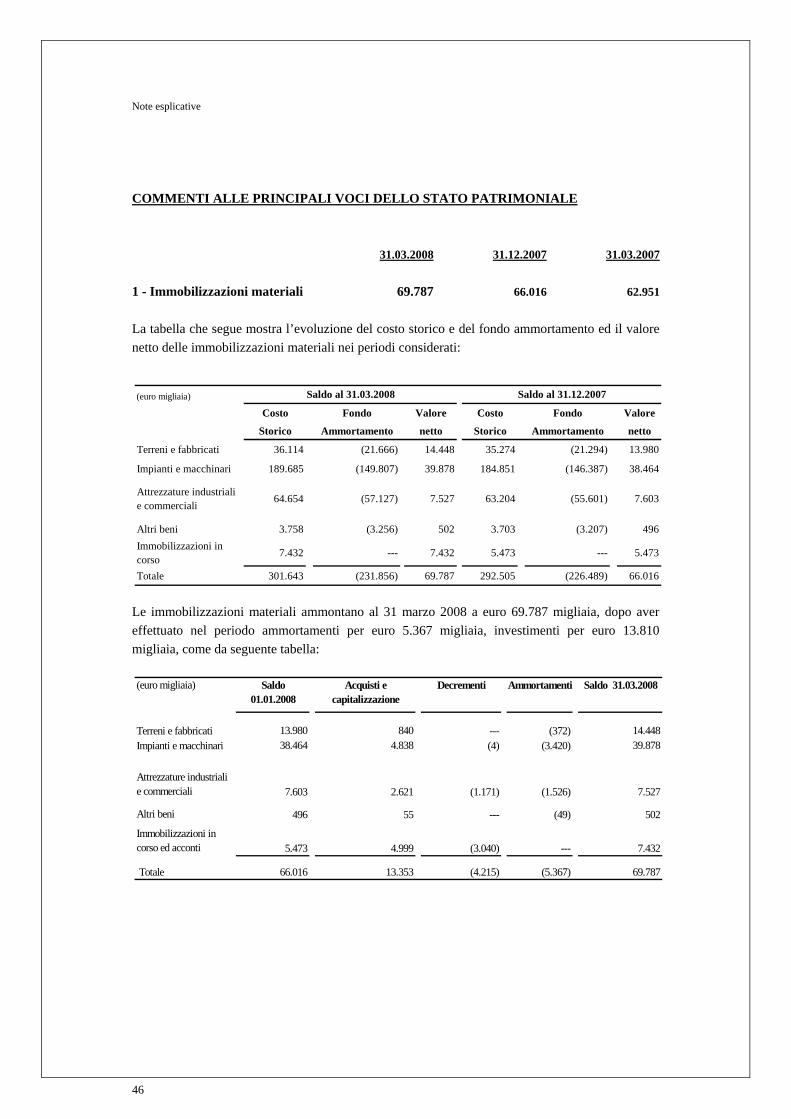

COMMENTI ALLE PRINCIPALI VOCI DELLO STATO PATRIMONIALE

31.03.2008 31.12.2007 31.03.2007

1 - Immobilizzazioni materiali 69.787 66.016 62.951

La tabella che segue mostra l’evoluzione del costo storico e del fondo ammortamento ed il valorenetto delle immobilizzazioni materiali nei periodi considerati:

Le immobilizzazioni materiali ammontano al 31 marzo 2008 a euro 69.787 migliaia, dopo avereffettuato nel periodo ammortamenti per euro 5.367 migliaia, investimenti per euro 13.810migliaia, come da seguente tabella:

(euro migliaia)

Costo Fondo Valore Costo Fondo Valore

Storico Ammortamento netto Storico Ammortamento netto

Terreni e fabbricati 36.114 (21.666) 14.448 35.274 (21.294) 13.980

Impianti e macchinari 189.685 (149.807) 39.878 184.851 (146.387) 38.464

Attrezzature industriali e commerciali

64.654 (57.127) 7.527 63.204 (55.601) 7.603

Altri beni 3.758 (3.256) 502 3.703 (3.207) 496Immobilizzazioni incorso

7.432 --- 7.432 5.473 --- 5.473

Totale 301.643 (231.856) 69.787 292.505 (226.489) 66.016

Saldo al 31.03.2008 Saldo al 31.12.2007

(euro migliaia) Saldo 01.01.2008

Acquisti e capitalizzazione

Decrementi Ammortamenti Saldo 31.03.2008

Terreni e fabbricati 13.980 840 --- (372) 14.448Impianti e macchinari 38.464 4.838 (4) (3.420) 39.878

Attrezzature industriali e commerciali 7.603 2.621 (1.171) (1.526) 7.527

Altri beni 496 55 --- (49) 502

Immobilizzazioni in corso ed acconti 5.473 4.999 (3.040) --- 7.432

Totale 66.016 13.353 (4.215) (5.367) 69.787

Note esplicative

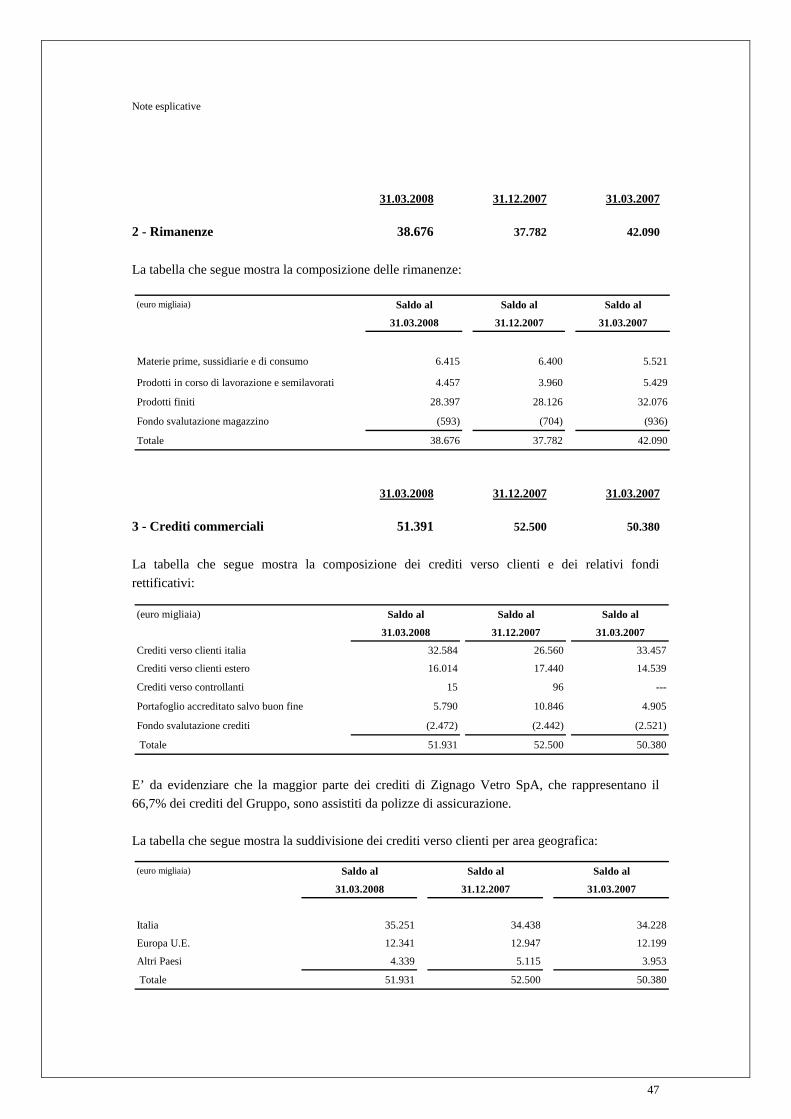

47

31.03.2008 31.12.2007 31.03.2007

2 - Rimanenze 38.676 37.782 42.090

La tabella che segue mostra la composizione delle rimanenze:

31.03.2008 31.12.2007 31.03.2007

3 - Crediti commerciali 51.391 52.500 50.380

La tabella che segue mostra la composizione dei crediti verso clienti e dei relativi fondirettificativi:

E’ da evidenziare che la maggior parte dei crediti di Zignago Vetro SpA, che rappresentano il66,7% dei crediti del Gruppo, sono assistiti da polizze di assicurazione.

La tabella che segue mostra la suddivisione dei crediti verso clienti per area geografica:

(euro migliaia) Saldo al Saldo al Saldo al

31.03.2008 31.12.2007 31.03.2007

Materie prime, sussidiarie e di consumo 6.415 6.400 5.521

Prodotti in corso di lavorazione e semilavorati 4.457 3.960 5.429

Prodotti finiti 28.397 28.126 32.076

Fondo svalutazione magazzino (593) (704) (936)

Totale 38.676 37.782 42.090

(euro migliaia) Saldo al Saldo al Saldo al

31.03.2008 31.12.2007 31.03.2007

Crediti verso clienti italia 32.584 26.560 33.457

Crediti verso clienti estero 16.014 17.440 14.539

Crediti verso controllanti 15 96 ---

Portafoglio accreditato salvo buon fine 5.790 10.846 4.905

Fondo svalutazione crediti (2.472) (2.442) (2.521)

Totale 51.931 52.500 50.380

(euro migliaia) Saldo al Saldo al Saldo al

31.03.2008 31.12.2007 31.03.2007

Italia 35.251 34.438 34.228

Europa U.E. 12.341 12.947 12.199

Altri Paesi 4.339 5.115 3.953

Totale 51.931 52.500 50.380

Note esplicative

48

La Società non presenta significative concentrazioni di rischio di credito alla data di riferimento.La movimentazione del fondo svalutazione dei crediti nei periodi considerati è la seguente:

Il fondo svalutazione crediti, tenuto conto delle polizze di assicurazione in essere, è statoincrementato nel periodo di euro 30 migliaia.

31.03.2008 31.12.2007 31.03.2007

4 - Disponibilità liquide e mezziequivalenti 21.839 22.625 8.135

La tabella che segue mostra la composizione delle disponibilità liquide:

Le disponibilità liquide sono parzialmente investite in conti deposito a termine presso banche,massimo 3 mesi, ad un tasso attivo del 5,10% al 31 marzo 2008.

(euro migliaia) Saldo al Saldo al Saldo al

31.03.2008 31.12.2007 31.03.2007

Fondo ad inizio periodo (2.442) (1.937) (1.937)

Accantonamenti (30) (620) (584)

Utilizzi --- 115 ---

Totale (2.472) (2.442) (2.521)

(euro migliaia) Saldo al Saldo al Saldo al

31.03.2008 31.12.2007 31.03.2007

Conti deposito a termine presso banche 12.500 13.500 ---

Conti correnti bancari e postali 9.326 9.115 8.129

Denaro e valori in cassa 13 10 6

Totale 21.839 22.625 8.135

Note esplicative

49

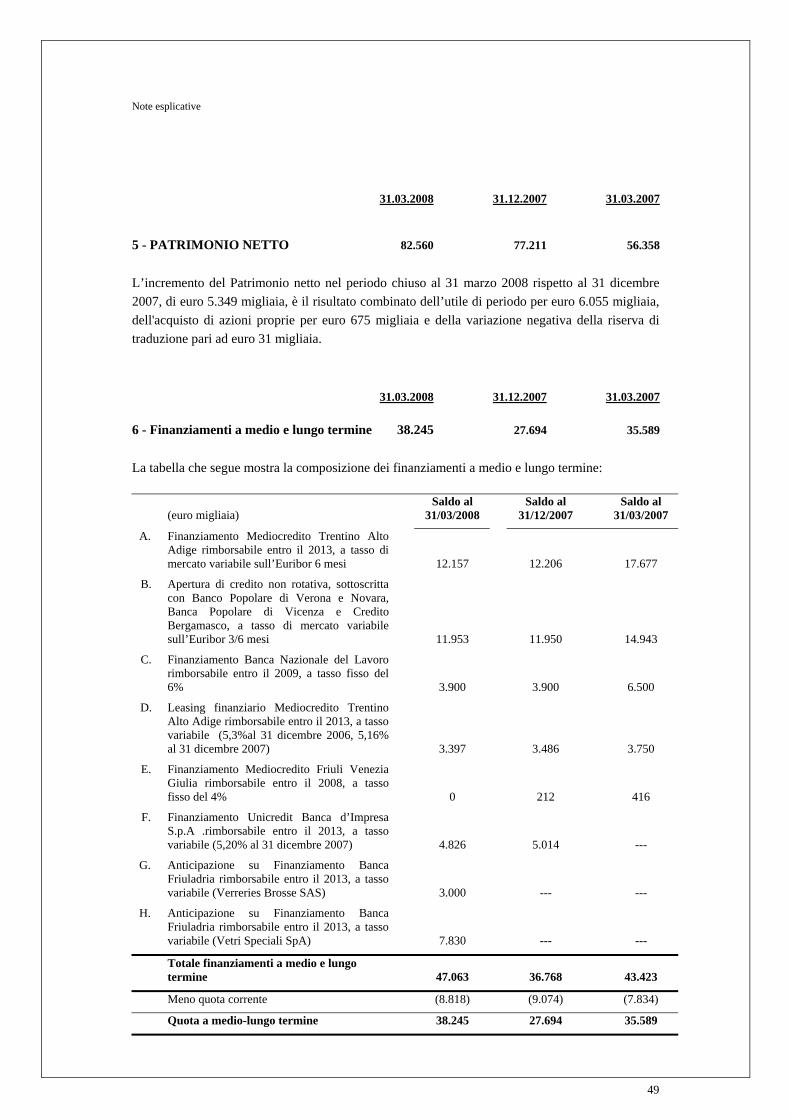

31.03.2008 31.12.2007 31.03.2007

5 - PATRIMONIO NETTO 82.560 77.211 56.358

L’incremento del Patrimonio netto nel periodo chiuso al 31 marzo 2008 rispetto al 31 dicembre2007, di euro 5.349 migliaia, è il risultato combinato dell’utile di periodo per euro 6.055 migliaia,dell'acquisto di azioni proprie per euro 675 migliaia e della variazione negativa della riserva ditraduzione pari ad euro 31 migliaia.

31.03.2008 31.12.2007 31.03.2007

6 - Finanziamenti a medio e lungo termine 38.245 27.694 35.589

La tabella che segue mostra la composizione dei finanziamenti a medio e lungo termine:

(euro migliaia)Saldo al

31/03/2008Saldo al

31/12/2007Saldo al

31/03/2007

A. Finanziamento Mediocredito Trentino AltoAdige rimborsabile entro il 2013, a tasso dimercato variabile sull’Euribor 6 mesi 12.157 12.206 17.677

B. Apertura di credito non rotativa, sottoscrittacon Banco Popolare di Verona e Novara,Banca Popolare di Vicenza e CreditoBergamasco, a tasso di mercato variabilesull’Euribor 3/6 mesi 11.953 11.950 14.943

C. Finanziamento Banca Nazionale del Lavororimborsabile entro il 2009, a tasso fisso del6% 3.900 3.900 6.500

D. Leasing finanziario Mediocredito TrentinoAlto Adige rimborsabile entro il 2013, a tassovariabile (5,3%al 31 dicembre 2006, 5,16%al 31 dicembre 2007) 3.397 3.486 3.750

E. Finanziamento Mediocredito Friuli VeneziaGiulia rimborsabile entro il 2008, a tassofisso del 4% 0 212 416

F. Finanziamento Unicredit Banca d’ImpresaS.p.A .rimborsabile entro il 2013, a tassovariabile (5,20% al 31 dicembre 2007) 4.826 5.014 ---

G. Anticipazione su Finanziamento BancaFriuladria rimborsabile entro il 2013, a tassovariabile (Verreries Brosse SAS) 3.000 --- ---

H. Anticipazione su Finanziamento BancaFriuladria rimborsabile entro il 2013, a tassovariabile (Vetri Speciali SpA) 7.830 --- ---

Totale finanziamenti a medio e lungotermine 47.063 36.768 43.423

Meno quota corrente (8.818) (9.074) (7.834)

Quota a medio-lungo termine 38.245 27.694 35.589

Note esplicative

50

I finanziamenti contrassegnati dalle lettere G. e H. sono stati contrattualmente assunti a frontedella realizzazione di due nuovi impianti di produzione, già commentati.

Covenant sui finanziamentiA fronte dell’apertura di credito di cui alla precedente lettera “B”, di nozionali euro 25.000migliaia, di cui erogati originari euro 14.940 migliaia, la Capogruppo risulta vincolataall'osservanza di taluni indici finanziari che tuttavia non presentano caratteristiche o oneri difformida quelli generalmente invalsi nella prassi di mercato. In particolare, Zignago Vetro SpA è tenuta arispettare i seguenti parametri, da calcolarsi a livello consolidato e su base periodica: (i) il rapportotra l’indebitamento finanziario netto e l’Ebitda sia inferiore a 3 per l'esercizio 2008 e successivifino alla scadenza del finanziamento; e (ii) il rapporto tra l'Ebitda e gli oneri finanziari netti siamaggiore a 7 per tutta la durata del finanziamento. Tali parametri al 31 marzo 2008 risultanoessere rispettati.

31.03.2008 31.12.2007 31.03.2007

7 - Debiti verso banche e quotacorrente dei finanziamenti amedio e lungo termine 27.059 40.948 23.501

La tabella che segue mostra la composizione della voce debiti verso banche e della quota correntedei finanziamenti a medio e lungo termine:

Per un maggior dettaglio circa le caratteristiche dei finanziamenti a medio-lungo termine e deileasing, la cui quota a breve è ricompresa tra i debiti verso banche e finanziamenti per un valorepari a euro 8.818 migliaia al 31 marzo 2008, pari ad euro 9.074 migliaia e al 31 dicembre 2007,pari ad euro 7.834 migliaia al 31 marzo 2007, si rimanda al paragrafo relativo ai “Finanziamenti amedio e lungo termine”.

(euro migliaia) Saldo al Saldo al Saldo al

31.03.2008 31.12.2007 31.03.2007

Conti correnti passivi 863 5.224 334

Anticipazioni su ricevute bancarie 5.670 10.348 4.905

Anticipazione su fatture 11.587 12.548 10.428

Anticipazioni in valuta estera 115 --- ---

Finanziamenti a breve termine 6 3.754 ---

Quota corrente dei finanziamenti a medio e lungo termine

8.818 9.074 7.834

Totale 27.059 40.948 23.501

Note esplicative

51

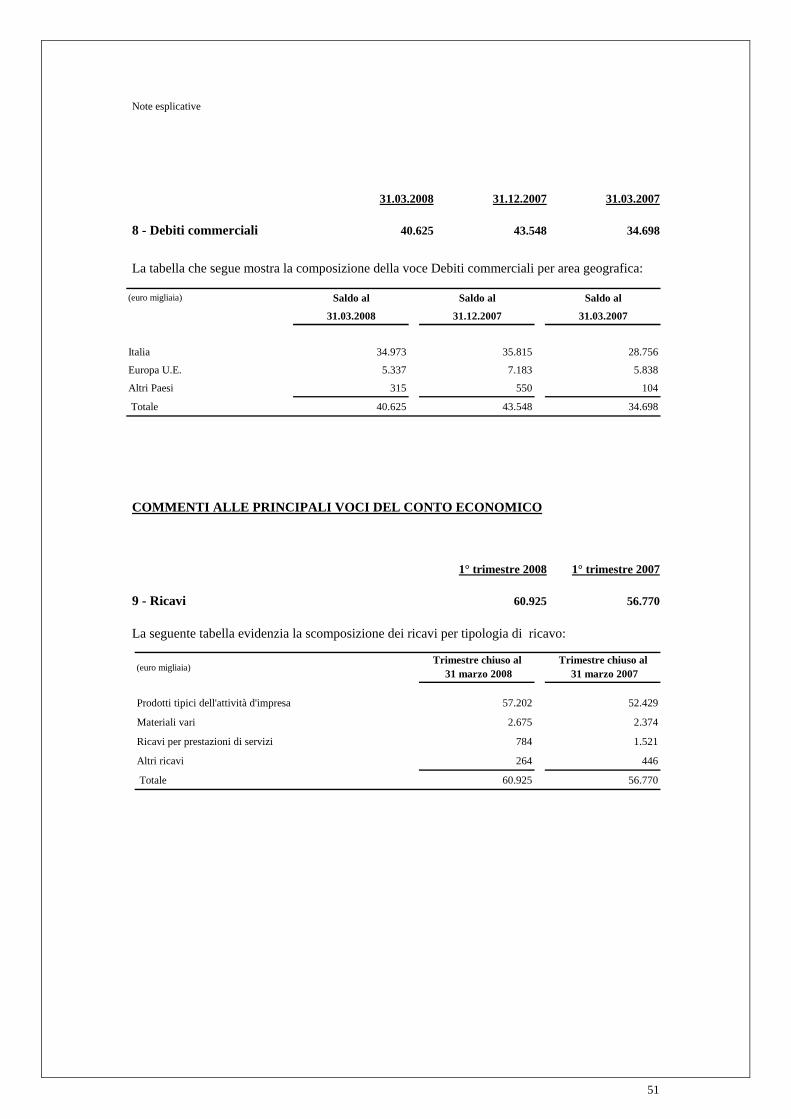

31.03.2008 31.12.2007 31.03.2007

8 - Debiti commerciali 40.625 43.548 34.698

La tabella che segue mostra la composizione della voce Debiti commerciali per area geografica:

COMMENTI ALLE PRINCIPALI VOCI DEL CONTO ECONOMICO

1° trimestre 2008 1° trimestre 2007

9 - Ricavi 60.925 56.770

La seguente tabella evidenzia la scomposizione dei ricavi per tipologia di ricavo:

(euro migliaia) Saldo al Saldo al Saldo al

31.03.2008 31.12.2007 31.03.2007

Italia 34.973 35.815 28.756

Europa U.E. 5.337 7.183 5.838

Altri Paesi 315 550 104

Totale 40.625 43.548 34.698

(euro migliaia)Trimestre chiuso al

31 marzo 2008Trimestre chiuso al

31 marzo 2007

Prodotti tipici dell'attività d'impresa 57.202 52.429

Materiali vari 2.675 2.374

Ricavi per prestazioni di servizi 784 1.521

Altri ricavi 264 446

Totale 60.925 56.770

Note esplicative

52

1° trimestre 2008 1° trimestre 2008

10 - Costi per materie prime, sussidiarie, di consumo e di merci 14.908 14.883

La seguente tabella riporta i costi per consumi di materie prime, sussidiarie di consumo e di merci:

1° trimestre 2008 1° trimestre 2007

11 - Costi per servizi 17.525 16.263

La seguente tabella riporta il dettaglio dei costi per servizi:

La voce "Altri costi", al 31 marzo 2007 includeva prestazioni professionali correlate al processo diquotazione di Zignago Vetro SpA, pari a euro 1.050 migliaia.

(euro migliaia)Trimestre chiuso al

31 marzo 2008Trimestre chiuso al

31 marzo 2007

Acquisti 15.627 14.545

Variazione delle rimanenze di materie prime, sussidiarie, di consumo e merci (82) (311)Variazione delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti (637) 649

Incrementi di immobilizzazioni per lavori in corso --- ---

Totale 14.908 14.883

(euro migliaia)Trimestre chiuso al

31 marzo 2008Trimestre chiuso al

31 marzo 2007

Energie e servizi industriali 13.192 10.884

Trasporti e altri costi commerciali 3.101 3.083

Altri costi 1.232 2.296

Totale 17.525 287

Note esplicative

53

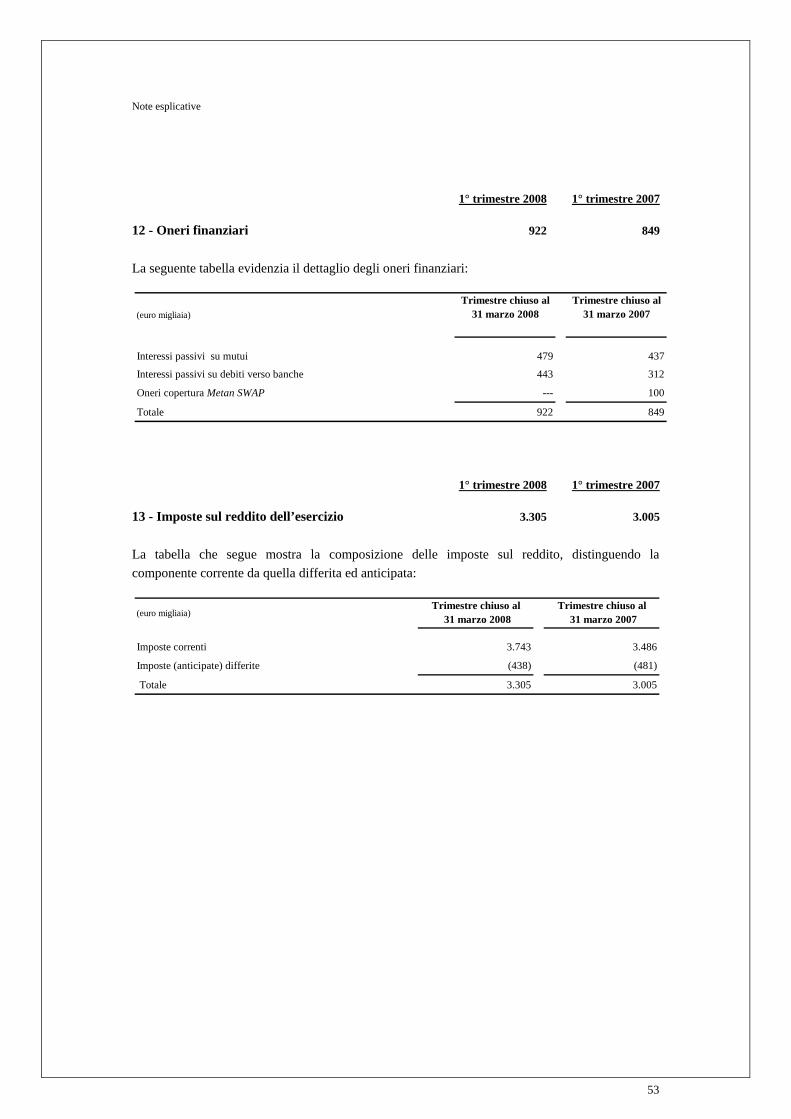

1° trimestre 2008 1° trimestre 2007

12 - Oneri finanziari 922 849

La seguente tabella evidenzia il dettaglio degli oneri finanziari:

1° trimestre 2008 1° trimestre 2007

13 - Imposte sul reddito dell’esercizio 3.305 3.005

La tabella che segue mostra la composizione delle imposte sul reddito, distinguendo lacomponente corrente da quella differita ed anticipata:

(euro migliaia)Trimestre chiuso al

31 marzo 2008Trimestre chiuso al

31 marzo 2007

Interessi passivi su mutui 479 437

Interessi passivi su debiti verso banche 443 312

Oneri copertura Metan SWAP --- 100

Totale 922 849

(euro migliaia)Trimestre chiuso al

31 marzo 2008Trimestre chiuso al

31 marzo 2007

Imposte correnti 3.743 3.486

Imposte (anticipate) differite (438) (481)

Totale 3.305 3.005

Note esplicative

54

ALTRE INFORMAZIONI

Utile per azione

Il capitale sociale della Zignago Vetro SpA al 31 marzo 2008 e 2007 e al 31dicembre 2007,interamente sottoscritto e versato, risulta costituito da n. 80.000.000 azioni ordinarie di nominalieuro 0,10 cadauna.

Nel corso del mese di dicembre 2007 e del 1° trimestre 2008 Zignago Vetro SpA ha procedutoall’acquisto di n. 187.647 azioni proprie (n. 40.000 al 31 dicembre 2007), per un controvaloretotale di euro 859 migliaia (euro 184 migliaia al 31 dicembre 2007).

I dati consolidati per azione sono i seguenti:

Informativa di settore

Viene di seguito fornita l’informativa relativa al settore primario, ovvero per settori di attività, checoincidono con le varie entità giuridiche.L’informativa relativa al settore secondario, cioè per segmenti geografici, non è significativa per ilGruppo.In particolare le BusinessUnit individuate sono le seguenti:

• Zignago Vetro SpA: all’interno di tale BusinessUnit è presente la produzione dicontenitori di vetro per bevande e alimenti e per cosmetica e profumeria;

• Verreries Brosse SAS e sua controllata Brosse USA: all’interno di tale BusinessUnit èpresente la produzione di contenitori di vetro per l’alta profumeria;

• Vetri Speciali SpA e sue controllate Vetri Speciali Iberica S.L. e Vetri Speciali Inc.:all’interno di tale BusinessUnit è presente la produzione di contenitori speciali,principalmente per vino, aceto e olio d’oliva.

I criteri applicati per l’identificazione dei settori primari di attività sono stati ispirati, tra l’altro,dalle modalità attraverso le quali il management gestisce il Gruppo ed attribuisce le responsabilitàgestionali.

31.03.2008 31.12.2007 31.03.2007

Risultato consolidato netto (euro migliaia) 6.055 24.917 3.814

Numero azioni Zignago Vetro SpA 79.812.353 79.960.000 80.000.000

Risultato per azione (in euro) 0,076 0,312 0,048

Note esplicative

55

Si riporta di seguito la tabella relativa all’informativa di settore per settori di attività:

(euro migliaia)

Zignago Verreries Vetri (Elisioni) Consolidato

Vetro SpA Brosse SAS Speciali SpA

Ricavi 40.184 11.530 10.503 (1.292) 60.925

Ammortamenti (3.346) (1.058) (989) --- (5.393)

Risultato operativo 7.349 667 2.248 (99) 10.165Risultato netto 4.722 241 1.158 (66) 6.055Attività 136.503 40.327 72.657 (26.991) 222.496Passività 64.974 28.950 47.120 (1.108) 139.936

Investimenti in:

Immobilizzazioni immateriali --- --- 1 --- 1

Immobilizzazioni materiali 2.521 4.108 3.684 --- 10.313

Trimestre chiuso al 31 marzo 2008

(euro migliaia)

Zignago Verreries Vetri (Elisioni) Consolidato

Vetro SpA Brosse SAS Speciali SpA

Ricavi 38.102 10.366 9.517 (1.215) 56.770

Ammortamenti (3.393) (1.136) (837) --- (5.366)

Risultato operativo 4.301 1.227 2.202 (64) 7.666Risultato netto 5.179 679 1.059 (3.103) 3.814Attività 134.706 34.284 62.193 (29.996) 201.187Passività 81.671 25.624 41.850 (4.316) 144.829

Investimenti in:

Immobilizzazioni immateriali 6 --- 1 --- 7

Immobilizzazioni materiali 3.474 399 522 --- 4.395

Trimestre chiuso al 31 marzo 2007

Note esplicative

56

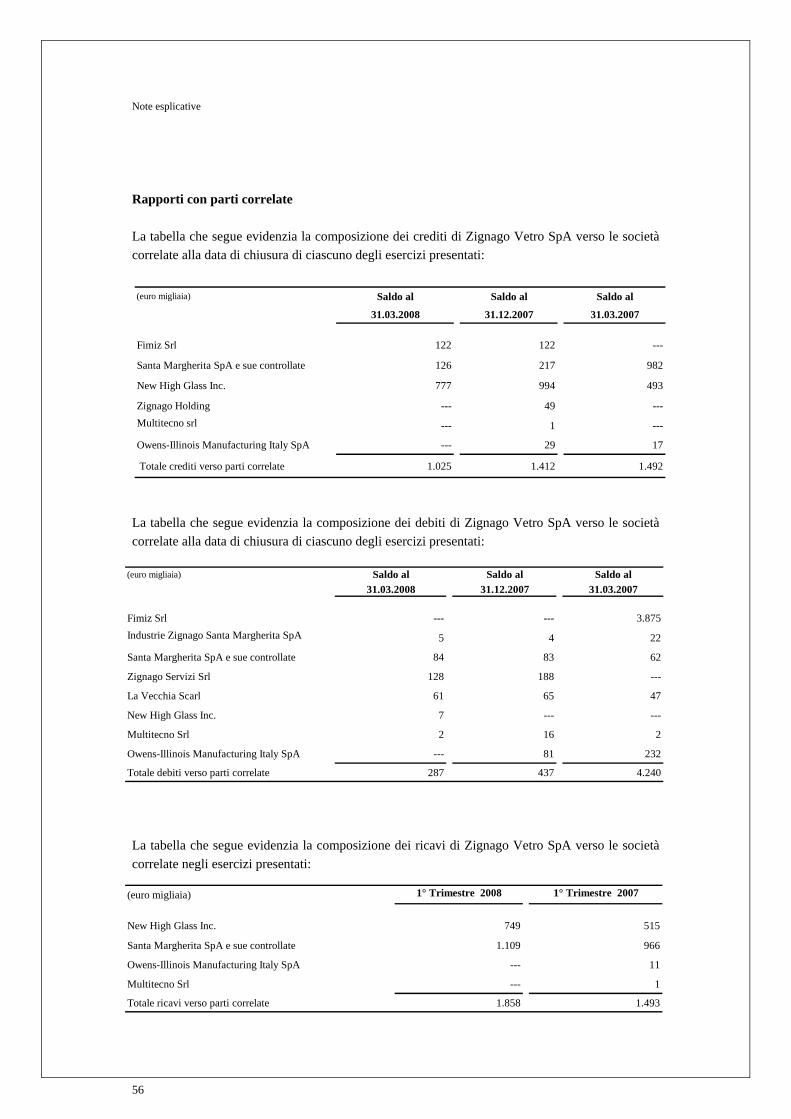

Rapporti con parti correlate

La tabella che segue evidenzia la composizione dei crediti di Zignago Vetro SpA verso le societàcorrelate alla data di chiusura di ciascuno degli esercizi presentati:

La tabella che segue evidenzia la composizione dei debiti di Zignago Vetro SpA verso le societàcorrelate alla data di chiusura di ciascuno degli esercizi presentati:

La tabella che segue evidenzia la composizione dei ricavi di Zignago Vetro SpA verso le societàcorrelate negli esercizi presentati:

(euro migliaia) Saldo al Saldo al Saldo al

31.03.2008 31.12.2007 31.03.2007

Fimiz Srl 122 122 ---

Santa Margherita SpA e sue controllate 126 217 982

New High Glass Inc. 777 994 493

Zignago Holding --- 49 ---Multitecno srl --- 1 ---

Owens-Illinois Manufacturing Italy SpA --- 29 17

Totale crediti verso parti correlate 1.025 1.412 1.492

(euro migliaia) Saldo al Saldo al Saldo al31.03.2008 31.12.2007 31.03.2007

Fimiz Srl --- --- 3.875Industrie Zignago Santa Margherita SpA 5 4 22

Santa Margherita SpA e sue controllate 84 83 62

Zignago Servizi Srl 128 188 ---

La Vecchia Scarl 61 65 47

New High Glass Inc. 7 --- ---

Multitecno Srl 2 16 2

Owens-Illinois Manufacturing Italy SpA --- 81 232

Totale debiti verso parti correlate 287 437 4.240

(euro migliaia) 1° Trimestre 2008 1° Trimestre 2007

New High Glass Inc. 749 515

Santa Margherita SpA e sue controllate 1.109 966

Owens-Illinois Manufacturing Italy SpA --- 11

Multitecno Srl --- 1

Totale ricavi verso parti correlate 1.858 1.493

Note esplicative

57

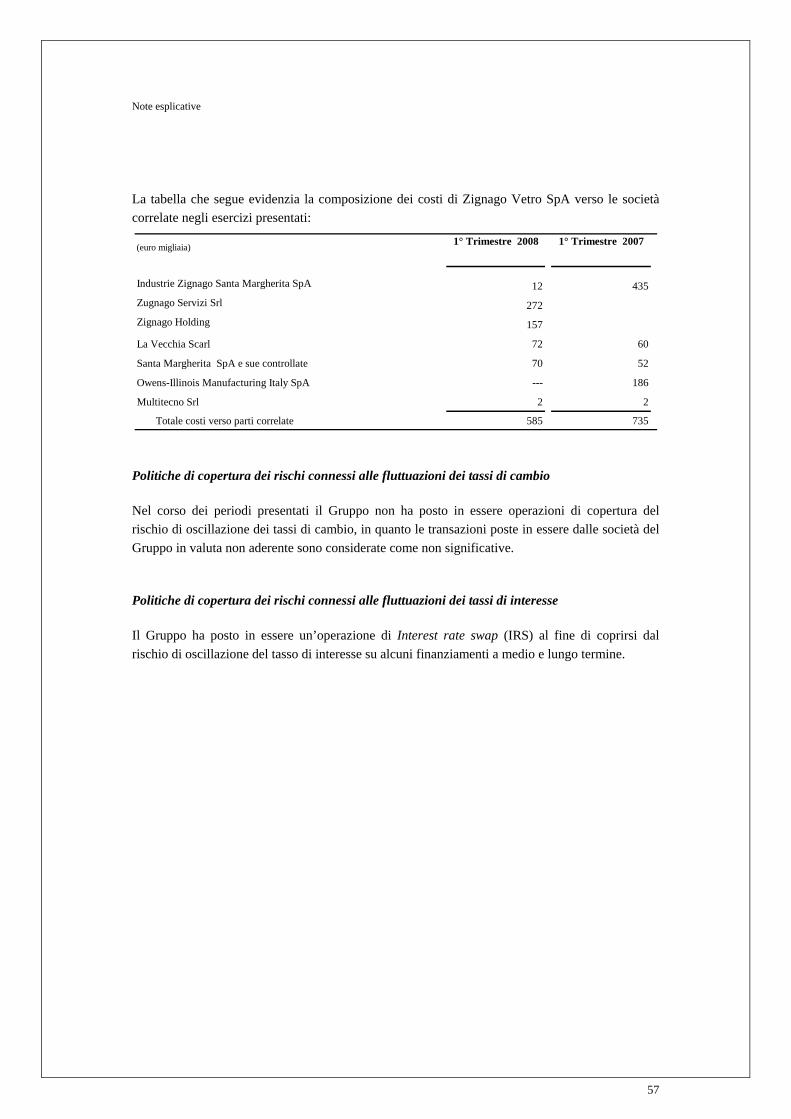

La tabella che segue evidenzia la composizione dei costi di Zignago Vetro SpA verso le societàcorrelate negli esercizi presentati:

Politiche di copertura dei rischi connessi alle fluttuazioni dei tassi di cambio

Nel corso dei periodi presentati il Gruppo non ha posto in essere operazioni di copertura delrischio di oscillazione dei tassi di cambio, in quanto le transazioni poste in essere dalle società delGruppo in valuta non aderente sono considerate come non significative.

Politiche di copertura dei rischi connessi alle fluttuazioni dei tassi di interesse

Il Gruppo ha posto in essere un’operazione di Interest rate swap (IRS) al fine di coprirsi dalrischio di oscillazione del tasso di interesse su alcuni finanziamenti a medio e lungo termine.

(euro migliaia) 1° Trimestre 2008 1° Trimestre 2007

Industrie Zignago Santa Margherita SpA 12 435Zugnago Servizi Srl 272Zignago Holding 157

La Vecchia Scarl 72 60

Santa Margherita SpA e sue controllate 70 52

Owens-Illinois Manufacturing Italy SpA --- 186

Multitecno Srl 2 2

Totale costi verso parti correlate 585 735

Dichiarazione ex art. 154 bis, comma 2, D.Lgs. 58/1998

58

DICHIARAZIONE

Ex art. 154 bis, comma 2 – parte IV, Titolo III, Capo II, sezione V-bis, del DecretoLegislativo 24 febbraio 1998, n. 58: “Testo unico delle disposizioni in materia diintermediazione finanziaria, ai sensi degli articoli 8 e 21 della Legge 6 febbraio 1996, n. 52”.

Il sottoscritto, dott. Roberto Celot,

dirigente preposto alla redazione dei documenti contabili societari, della Società Zignago VetroS.p.A., con riferimento alla Relazione Trimestrale al 31 marzo 2008, approvata dal Consiglio diAmministrazione della Società in data 9 maggio 2008,

ATTESTA

in conformità a quanto previsto dal secondo comma dell’art. 154 bis, parte IV, titolo III, capo II,sezione V - bis, del Decreto Legislativo 24 febbraio 1998, n. 58, che, sulla base della propriaconoscenza, la Relazione Trimestrale al 31 marzo 2008 corrisponde alle risultanze documentali, ailibri ed alle scritture contabili.

Fossalta di Portogruaro, 9 maggio 2008

Il Dirigente Preposto alla redazionedei documenti contabili societari

F.to dott. Roberto Celot

ZIGNAGO VETRO SpASede: Fossalta di Portogruaro (VE), Via Ita Marzotto n. 8