Università degli Studi di Siena Dipartimento di Economia ...€¦ · 1. Il marginalismo, parte...

100

1 Università degli Studi di Siena Dipartimento di Economia politica e Statistica Complementi di Economia internazionale Sergio Cesaratto Anno accademico 2019-20 Capitolo 3

Transcript of Università degli Studi di Siena Dipartimento di Economia ...€¦ · 1. Il marginalismo, parte...

1

Università degli Studi di Siena

Dipartimento di Economia politica e Statistica

Complementi di Economia internazionale

Sergio Cesaratto

Anno accademico 2019-20

Capitolo 3

2

Capitolo 3

La teoria marginalista in economia chiusa ed aperta

Indice

1. Il marginalismo, parte reale e parte monetaria

2. Teoria marginalista del commercio interazionale

3. Movimenti internazionali dei “fattori produttivi”

4. Teoria monetaria della bilancia dei pagamenti

1. Il marginalismo, parte reale e parte monetaria

Origini della teoria marginalista o neoclassica9

Negli ultimi trent'anni del XIX° secolo si afferma la teoria economica "marginalista"

radicalmente diversa da quella antecedente Classica di Smith e Ricardo. Elemento centrale di tale

teoria era l’idea che non vi fosse una distribuzione del reddito “naturale” fra le classi sociali –

ovvero oggettivamente dettata da qualche legge iscritta nelle cose -, ma che essa dipendesse dai

rapporti di forza fra le stesse classi. Questa impostazione era già stata corrotta da autori di poco

successivi a David Ricardo. Altri autori, come i socialisti ricardiani e Marx, avevano invece tratto

dall'impostazione teorica classica implicazioni piuttosto radicali circa la natura della distribuzione

del reddito nella società capitalista, implicazioni tanto più pericolose per lo status quo in quanto

fondate sulle analisi di colui che era considerato il più grande degli economisti borghesi, David

Ricardo. Quanto la teoria marginalista sia stata una risposta a tali implicazioni è un problema

aperto. La questione più scottante era, evidentemente, quella dell'origine dei profitti, "residuale"

secondo la teoria classica (ciò che rimaneva del prodotto sociale una volta detratti i salari per i

lavoratori); legata al "sacrificio" che comporta l'accumulazione di capitale (sacrificio in termini di

rinuncia a consumare il prodotto allo scopo di investirlo) secondo la nuova impostazione. Il termine

oggi in voga per definire il marginalismo è di teoria "neo-classica" in seguito al tentativo,

soprattutto dell'economista inglese Alfred Marshall (1842-1924), fra i fondatori del marginalismo,

di rivendicare una continuità fra la vecchia impostazione (Classica) e la nuova. Chi ritenga però che

tale continuità abbia scarso fondamento, farà bene ad usare il termine "teoria neoclassica" con molta

consapevolezza. In voga per definire la teoria marginalista, soprattutto nei moderni manuali di

macroeconomia, è anche il termine di teoria “classica” – termine che invero introdusse lo stesso

Keynes per definire la teoria tradizionale -, quasi ad abolire del tutto la distinzione fra gli

economisti classici (Smith e Ricardo) ed i marginalisti. Uno studente universitario saprà ben

distinguere a seconda del contesto i casi in cui “classici” si riferisce agli economisti classici

3

9 v. P.Garegnani e F.Petri, Marxismo e teoria economica oggi, in AA.VV. Storia del Marxismo, Einaudi, sez. 1 (parti a, c) e M.Pivetti, Economia Politica, Laterza, cap.1.

4

propriamente detti da quelli in cui si riferisce ai fondatori del marginalismo. Ovviamente in questo

manuale il termine “classici” verrà impiegato nella prima, più corretta, accezione.

L’obiettivo che ci riproponiamo è dunque di studiare la determinazione della distribuzione e

del reddito nazionale (o prodotto nazionale) secondo gli economisti marginalisti. Al cuore di tale

determinazione vi sono, di nuovo, curve di domanda e offerta, non dei beni però, ma dei ‘fattori

produttivi (capitale e lavoro per semplicità). L’offerta dei fattori (come il lavoro, il capitale

[risparmio], le terre) proviene dalle famiglie. La domanda di fattori proviene dalle imprese sulla

base della loro convenienza ad utilizzarne di più o di meno. Dall’incrocio di domanda e offerta

otteniamo il prezzo di ciascun fattore (in particolare: salario per il lavoro, saggio di profitto per il

capitale) e la quantità di esso utilizzata in produzione. Conoscendo la quantità di fattori utilizzata in

produzione veniamo anche a conoscere la quantità di prodotto nazionale.

Come si vede per gli economisti marginalisti, la determinazione di reddito e distribuzione è

simultanea, per cui l’una influenza l’altra - per esempio se i salari non sono quelli di equilibrio, ciò

influenza direttamente i livelli di impiego del lavoro e della produzione. Nell’approccio Classico,

invece, la determinazione della distribuzione non è automaticamente connessa a quella del reddito

nazionale (per cui, per esempio, i salari reali possono variare senza che ciò abbia effetti automatici

sulla produzione).

Supporremo dunque una economia in cui è prodotto un solo bene, per esempio grano.

Questo semplifica molto l'esposizione e ci permette di concentrarci sul problema della teoria

marginalista della distribuzione e del livello del reddito esulando la teoria marginalista dei prezzi di

cui è necessario occuparsi per misurare il reddito in un mondo a più beni.11

10 Il resto lo è, parola di Oscar Wilde: “Miss Prims: ...Cecily, you will read your Political Economy in my absence. The chapter on the Fall of the Rupee you may omit. It is somewhat too sensational. Even these metallic problems have their melodramatic side.” Da The Importance of Being Earnest. 11 A rigore non si tratta neppure di una mera semplificazione in quanto si è rigorosamente dimostrato che le conclusioni della teoria marginalista sono validi esclusivamente in un mondo a un solo bene. Esamineremo questo punto più avanti.

5

Fattori e funzione di produzione

I requisiti della produzione, cioè le risorse che con le tecnologie socialmente disponibili

sono necessarie per ottenere il prodotto sociale, sono dette dai teorici marginalisti "fattori della

produzione".

La funzione di produzione è un concetto centrale della teoria neoclassica. Indicando con Y

la quantità di prodotto (grano nel nostro caso semplificato), con K ed L i fattori della produzione,

rispettivamente "capitale" (misurato qui come quantità di grano) e lavoro (misurato in unità

lavorative), l'espressione

Y = F(K, L)

indica che la quantità di prodotto ottenibile è funzione della quantità di fattori impiegata. Se

le quantità disponibili di K ed L sono date, allora è la tecnologica, rappresentata dal termine "F", a

dettare la quantità di prodotto ottenibile. D'altra parte, dato un certo obiettivo di produzione, Y=Y*,

l'ipotesi più generale che si possa fare è che questo sia raggiungibile attraverso diverse

combinazioni di K ed L (per esempio con "tanto" K e "poco" L, o viceversa).

In questa teoria si assume che i rendimenti di scala siano costanti. Rendimenti di scala costanti

significa che se accresciamo di una medesima proporzione (per esempio raddoppiamo) la quantità dei

fattori, il prodotto aumenterà della medesima proporzione (raddoppia). Assumere rendimenti crescenti

(decrescenti) implicherebbe invece che la quantità di prodotto potrebbe accrescersi in maniera più

(meno) che proporzionale. Si assumono rendimenti di scala costanti per ragioni complicate. Una

ragione intuitiva è che vogliamo studiare come varia la produzione al variare della proporzione

relativa di ciascuno dei fattori utilizzati in produzione tenuta costante la quantità impiegata degli altri

(per esempio aumentando la quantità di lavoro data la quantità di capitale). Ma quando accresciamo

la quantità anche di un solo fattore varia la scala della produzione. Con rendimenti di scala

crescenti parte dell’aumento della produzione è attribuibile

all’”effetto di scala” e non al mero aumento del fattore considerato.12

Offerta di fattori

Supporremo che nella nostra economia l'offerta di fattori, lavoro e "capitale-grano" sia data,

e per esprimerlo scriveremo K = K* e L = L*. Rammentando che il saggio di profitto, r, è la

12 La funzione di produzione in forma analitica più nota ed usata dagli economisti neoclassici è quella Cobb- Douglas, che qui esprimiamo nell’ipotesi di rendimenti di scala costanti per cui la somma degli esponenti di K ed L deve essere 1: Y AK L1 . In questa funzione A rappresenta il livello tecnologico. rappresenta la quota del prodotto che va a redditi da capitale; 1

è invece la quota che va a redditi da lavoro. Poiché

(1 ) 1 tutto il prodotto si esaurisce in profitto e salari.

6

remunerazione del fattore "capitale"13, e w quella del fattore lavoro, la nostra supposizione può

essere espressa dicendo che l'offerta dei due fattori è rigida, cioè non varia al variare della loro

remunerazione - come sarebbe se, per esempio, quando aumenta il salario si offrisse più lavoro o se

all'aumentare del saggio di profitto aumentasse l'offerta di capitale-grano.14 Graficamente questo è

illustrato dalla figura 1:

13 Useremo in maniera intercambiabile la dizione tasso di profitto o tasso di interesse rammentando come dietro un capitale "reale" vi sia sempre un capitale finanziario. 14 Le quantità offerte di fattori, e la relativa remunerazione, sono relative all’unità di tempo prescelta. Così L può misurare i mesi-lavoro offerti al variare del salario mensile w; K potrebbe misurare la quantità di risparmio offerta annualmente al variare del tasso di interesse annuo i

7

In effetti curve di offerta dei fattori “rigide” sono più plausibili di quelle crescenti, che pur

utilizzeremo. L’offerta di lavoro dipende infatti, almeno sopra un dato livello di salario considerato

il minimo “dignitoso”, dalla necessità di lavorare, e non tanto dalla prospettiva di salari sempre più

elevati. Così l’offerta di capitale (risparmio) dipende soprattutto dal reddito della famiglia che

risparmierà, se potrà, per motivi precauzionali, vecchiaia e così via, e non tanto dal tasso di

interesse percepito.

E' molto importante osservare che in questa economia semplificata l'offerta di "capitale-

grano" coincide con il risparmio offerto nell'unità di tempo considerata. Si rammenti che i risparmi

sono la parte del prodotto sociale non consumata:

S = Y - C.

Nella nostra economia semplificata di solo grano S = K*. Ci si può raffigurare questa economia

come una in cui a fine anno la parte del prodotto sociale Y non consumata come grano- farina viene

"risparmiata" e offerta come "capitale-sementi" per la produzione dell'anno successivo. Lo studente

continui ad identificare l’offerta di capitale con l’offerta di risparmio anche fuori la

metafora dell’economia-grano.15

Nei riguardi della curva di offerta di lavoro, l’abbiamo espressa come funzione di w, in

simboli

L0 L0 (w) , cioè del salario nominale (o monetario) in quanto c’è un unico bene, il grano,

il cui prezzo è posto uguale ad 1 (per cui il salario reale è w/p = w/1 = w). In generale tuttavia, con

più beni, si deve scrivere

L0 L0 (w / p), dove p è un indice dei prezzi, in quanto i lavoratori

quando offrono lavoro guardano al salario reale e non a quello nominale. Se si suppone che

una funzione crescente di w/p, la curva di offerta di lavoro avrà la forma della figura 2.

L0 sia

15 Anche laddove si considerassero, fuori dalla metafora dell’economia-grano, dei capitali fissi (vanghe, trattori ecc.), tali capitali avrebbero comunque la natura, nella visione neoclassica, di risparmi accumulati.

8

Spesso anche la curva di offerta del capitale (risparmio) viene tracciata crescente rispetto al tasso di

interesse (lo faremo anche noi).

La domanda di fattori produttivi da parte della singola impresa: il prodotto marginale

Il prodotto marginale

Dal concetto di funzione di produzione discende quello di prodotto marginale. Questo è un

concetto importantissimo per i neoclassici. Matematicamente esso è la derivata parziale della funzione

di produzione rispetto a un fattore produttivo. Vediamo economicamente.

Supponiamo che in una impresa sia data la quantità di capitale - nella nostra economia il

capitale consiste di solo grano da usarsi come semente - e che l'imprenditore debba decidere quanto

lavoro impiegare. La parte superiore della figura 3 mostra come varia la quantità totale di prodotto

che si ottiene al variare della quantità applicata del L (fattore variabile) data una certa quantità del

K (fattore fisso). Si può osservare come gli incrementi di prodotto totale ottenuti da successivi

incrementi unitari del fattore variabile siano progressivamente più piccoli. Per esempio (v. tabella

1), dato un capitale-grano complessivo di 20 quintali, all’inizio l’impiego di un lavoratore fa

accrescere il prodotto totale di 10 quintali di grano, un secondo lavoratore di 11 q, e via dicendo,

sino al punto A del grafico. Questo è giustificato sostenendo che l’aumento progressivo dei lavoratori

consente una migliore organizzazione del lavoro, suddivisione delle mansioni ecc. che migliora i

risultati della semina del dato capitale-grano - si noti che qualitativamente i lavoratori sono per

ipotesi tutti egualmente capaci. Proseguendo nell’impiego del lavoro, l’incremento di produzione

attribuibile a ciascun lavoratore aggiuntivo è tuttavia progressivamente più piccolo. I

9

vantaggi della migliore organizzazione cominciano infatti a scemare, anzi forse troppi lavoratori

cominciano ad affollarsi e il prodotto marginale potrebbe addirittura diventare negativo. Nell’esempio

il sesto lavoratore aggiunge 15 quintali alla produzione, quello successivo aggiunge solo 14, uno

ulteriore solo 13 e così via. Questi incrementi sono i prodotti marginali. Essi vengono indicati in

ordinata nella parte inferiore della figura 3, ottenendo la funzione del prodotto marginale.16

Economicamente l’andamento del prodotto marginale, prima crescente e poi decrescente, si

può dunque giustificare in quanto dosi successive di lavoro sono applicate a una quantità costante di

capitale o di terra (che costituiscono i “fattori fissi”). Per esempio due lavoratori seminano il grano

disponibile meglio di uno, tre ancor meglio ecc, ma gli incrementi di prodotto ottenuti da ciascun

lavoratore aggiuntivo sono prima crescenti, poi quando i lavoratori cominciamo a diventare molto

numerosi, magari si intralciano a vicenda, coordinarli diventa più difficile ecc, gli incrementi

cominciano a divenire sempre più piccoli. Come si vede, il massimo del prodotto marginale è in

corrispondenza al punto di cambiamento di concavità della funzione del prodotto totale

(matematicamente un punto di flesso).

Nell'ipotesi, dunque, di costanza della quantità di capitale (e di altri eventuali fattori fissi) è

plausibile ritenere che, almeno da un certo punto in poi, ogni lavoratore aggiuntivo aggiunga al

prodotto meno del lavoratore precedente. L'incremento di output ottenuto da un incremento del fattore

lavoro dato il fattore costante è detto prodotto marginale del lavoro (Pml). Matematicamente il Pml

è la derivata parziale rispetto ad L della funzione di produzione, in simboli PmL = Y/L.

Il prodotto marginale del lavoro è l'incremento di prodotto (per unità di tempo) ottenuto

incrementando la quantità di lavoro di una unità, data la quantità di capitale (e di altri eventuali

fattori fissi).

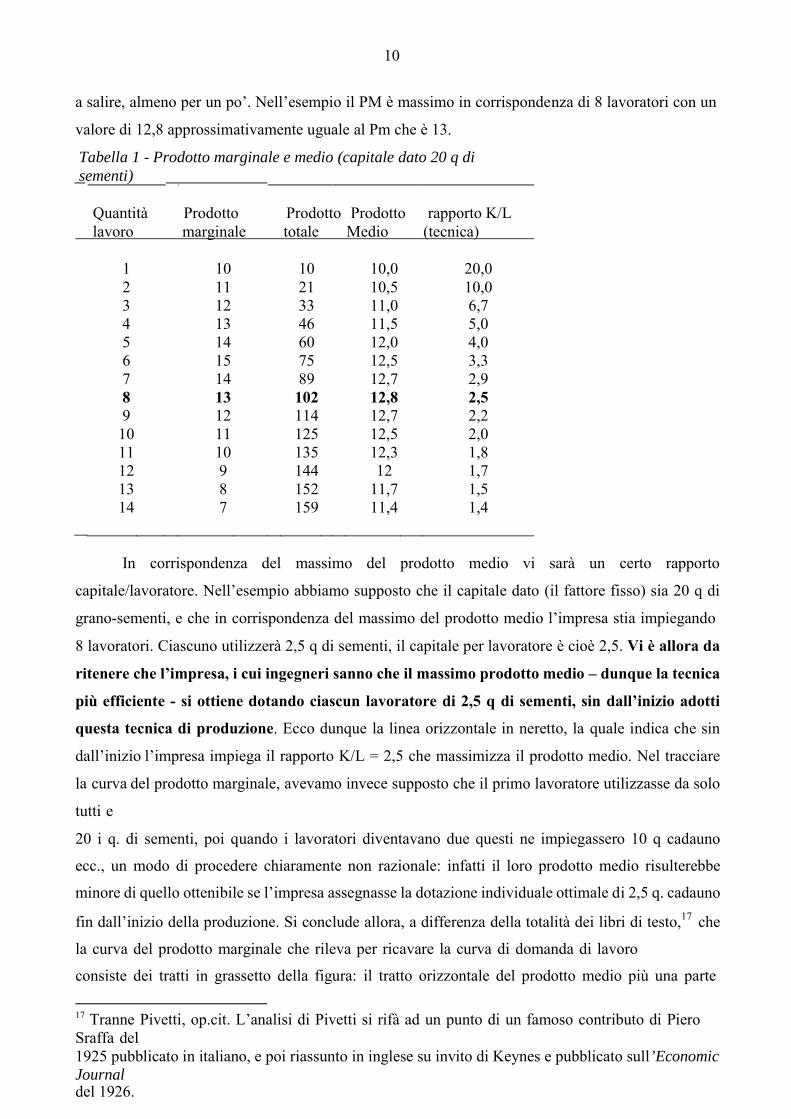

Nella figura 3 è anche mostrata la funzione del prodotto medio (cioè del prodotto per

lavoratore). Essa cresce nel primo tratto, in quanto riflette il fatto che ciascun nuovo lavoratore

aggiunge al prodotto totale più dell’unità precedente, dunque il prodotto medio cresce.

Nell’esempio, se il prodotto marginale del primo lavoratore era 10 q e del secondo 11q, il prodotto

medio è chiaramente 10,5q (v. la tabella 1). Graficamente la funzione del prodotto medio ha il suo

massimo dove essa incrocia la curva del prodotto marginale, a destra del massimo del prodotto

marginale. Intuitivamente: il prodotto medio continua a crescere anche quando il prodotto

marginale comincia a diminuire perché in quella ‘zona’ i prodotti marginali continuano ad essere

relativamente elevati rispetto a quelli relativi alle dosi iniziali e finali di lavoro, e la media continua

16 La studentessa provi a riportare i valori della tabella su un foglio quadrettato ottenendo le curve precise.

10

a salire, almeno per un po’. Nell’esempio il PM è massimo in corrispondenza di 8 lavoratori con un

valore di 12,8 approssimativamente uguale al Pm che è 13.

Tabella 1 - Prodotto marginale e medio (capitale dato 20 q di sementi)

Quantità Prodotto Prodotto Prodotto rapporto K/L

lavoro marginale totale Medio (tecnica)

1

10

10

10,0

20,0

2 11 21 10,5 10,03 12 33 11,0 6,74 13 46 11,5 5,05 14 60 12,0 4,06 15 75 12,5 3,37 14 89 12,7 2,98 13 102 12,8 2,59 12 114 12,7 2,210 11 125 12,5 2,011 10 135 12,3 1,812 9 144 12 1,713 8 152 11,7 1,514 7 159 11,4 1,4

In corrispondenza del massimo del prodotto medio vi sarà un certo rapporto

capitale/lavoratore. Nell’esempio abbiamo supposto che il capitale dato (il fattore fisso) sia 20 q di

grano-sementi, e che in corrispondenza del massimo del prodotto medio l’impresa stia impiegando

8 lavoratori. Ciascuno utilizzerà 2,5 q di sementi, il capitale per lavoratore è cioè 2,5. Vi è allora da

ritenere che l’impresa, i cui ingegneri sanno che il massimo prodotto medio – dunque la tecnica

più efficiente - si ottiene dotando ciascun lavoratore di 2,5 q di sementi, sin dall’inizio adotti

questa tecnica di produzione. Ecco dunque la linea orizzontale in neretto, la quale indica che sin

dall’inizio l’impresa impiega il rapporto K/L = 2,5 che massimizza il prodotto medio. Nel tracciare

la curva del prodotto marginale, avevamo invece supposto che il primo lavoratore utilizzasse da solo

tutti e

20 i q. di sementi, poi quando i lavoratori diventavano due questi ne impiegassero 10 q cadauno

ecc., un modo di procedere chiaramente non razionale: infatti il loro prodotto medio risulterebbe

minore di quello ottenibile se l’impresa assegnasse la dotazione individuale ottimale di 2,5 q. cadauno

fin dall’inizio della produzione. Si conclude allora, a differenza della totalità dei libri di testo,17 che

la curva del prodotto marginale che rileva per ricavare la curva di domanda di lavoro

consiste dei tratti in grassetto della figura: il tratto orizzontale del prodotto medio più una parte

17 Tranne Pivetti, op.cit. L’analisi di Pivetti si rifà ad un punto di un famoso contributo di Piero Sraffa del 1925 pubblicato in italiano, e poi riassunto in inglese su invito di Keynes e pubblicato sull’Economic Journal del 1926.

11

decrescente della funzione originaria del prodotto marginale. A ben vedere, infatti, se l’impresa sin

dall’inizio adotta il rapporto K/L che massimizza il prodotto medio, sino al punto B prodotto medio

e marginale coincidono. Nell’esempio, sino al punto B (8 lavoratori) ciascun lavoratore aggiunge

alla produzione la medesima quantità del compagno che lo ha preceduto.

12

La curva del prodotto marginale può dunque essere tracciata come nella figura 4, in

corrispondenza delle parti in neretto della figura precedente:

13

Ora possiamo determinare la quantità di lavoro domandata dall'impresa. Questa conosce,

per esempio dai contratti di lavoro o dalle consuetudini prevalenti in quel periodo, il salario per

unità di lavoro (e per unità di tempo come giorno o mese e misurato in grano) vigente nel mercato del

lavoro. L'impresa avrà convenienza a impiegare lavoro fintanto che un lavoratore aggiunge al

prodotto, cioè ha un prodotto marginale, almeno pari al suo costo, cioè al salario. Dunque l'impresa

domanderà una quantità di lavoro in corrispondenza all'eguaglianza Pml = w. Nel nostro esempio se

il salario fosse 10 l’impresa affitterebbe 11 lavoratori. L’undicesimo lavoratore rende infatti

all’impresa precisamente quanto è pagato (Pm = 11, w = 11). Se il salario scendesse a 9, l’impresa

domanderebbe 12 lavoratori, e così via. Il tratto decrescente della curva del prodotto marginale è

dunque la curva di domanda di lavoro dell’impresa (figura 5).

Si osservi che ciascuna unità di lavoro precedente a L* rende più di quanto è pagata. L'area

wAB consiste dunque dei profitti d'impresa. L'area OwBL* è il monte salari, ovvero W=wL.

14

Vediamo un altro esempio (figura 6). Supponiamo che l’impresa che abbia un certo ammontare

di terra (per esempio 100 ettari), che consideriamo come il fattore tenuto fisso. Il rapporto terra/lavoro

che massimizza il prodotto medio di 10 ettari per lavoratore, cioè 10T/1L. L’impresa adotta questo

rapporto dall’inizio e ottiene un prodotto pro-capite di 10 q. L’impresa comincia ad impiegare prima

un lavoratore, poi due e così via, tutti della medesima efficienza. Sia il salario per giornata lavorativa

pari a 8 q di grano. Supponiamo che l’inserimento di un lavoratore consenta alla produzione di balzare

da zero (quando non si utilizza lavoro) a 10 q al giorno. Impiegando anche un secondo lavoratore la

produzione aumenta. Il secondo lavoratore aggiunge 10 q giornalieri al prodotto (ora il prodotto totale

è di 20 q), e via dicendo. E’ evidente che quando l’impresa impiegherà l’11mo lavoratore, essa dovrà

abbassare il rapporto T/L ottimale (ha infatti solo 100 ettari di T). Per esempio, l’11mo lavoratore

avrà un prodotto marginale di 9 q. Quanti lavoratori impiegherà l’impresa? Supponiamo che il 14mo

lavoratore aggiunga al prodotto 8,1 q, mentre il 15mo aggiunge solo 7,9 q. L’impresa, poiché

paga ciascun lavoratore 8 q, avrà convenienza ad impiegare 14 lavoratori, in quanto il 12mo gli

costerebbe al giorno più di quanto gli rende.

La stessa analisi potrà essere ripetuta considerando il lavoro in quantità fissa, per esempio

supponendo che l’impresa abbia a disposizione una squadra di 20 lavoratori, e studiando quanta

terra le converrà impiegare.

Nei fatti, quando tracciamo la curva di domanda di lavoro consideriamo solo il tratto

decrescente della curva del prodotto marginale. Se variasse il salario di mercato, varierebbe la

domanda di lavoro dell'impresa. Come si vede, sulla scorta del concetto di prodotto marginale del

15

lavoro gli economisti marginalisti ritengono di poter affermare che fra livello del salario reale e

domanda di lavoro, e dunque occupazione, vi sia una relazione inversa.

Posizione e inclinazione della curva

Cosa accadrebbe alla curva di domanda di lavoro se la quantità di fattore fisso disponibile

aumentasse? Chiaramente il tratto orizzontale si prolungherebbe. Per esempio, se la quantità di terra

diventasse 120 ettari il tratto orizzontale si prolungherebbe sino a L = 12, in quanto 12 lavoratori sono

ora impiegabili col rapporto T/L che massimizza il prodotto medio. Inoltre, il tratto decrescente

scenderebbe più dolcemente. Quando viene impiegato il 13° lavoratore, infatti, il rapporto T/L

(=120/13) si allontana più lentamente dal rapporto ottimale (=120/12) di quanto accadeva quando T

= 100. In quel caso quando veniva impiegato l’11° lavoratore T/L =

100/11<120/13. Il prodotto marginale, di conseguenza, decresce più lentamente. Quindi la

posizione nello spazio (più a destra o più a sinistra) e la pendenza della curva di domanda di lavoro

dipendono dalla dotazione degli altri fattori produttivi.

Cosa accadrebbe se vi fosse progresso tecnico? Questo implicherebbe che i prodotti medi e

marginali sarebbero tutti più elevati. Dunque la funzione del prodotto marginale sarebbe più elevata

nel tratto orizzontale, e decrescerebbe più lentamente (il tratto decrescente sarebbe meno ripido). A

parità di salario l’impresa impiegherà più del fattore lavoro. Inoltre, anticipando alcuni elementi che

spiegheremo fra poco, data l’offerta di lavoro, il fatto che le curve di domanda di lavoro delle imprese,

e dunque quella collettiva, si spostino a destra, implica che il salario di equilibrio sarà più elevato

(dunque, in questa teoria, il salario beneficerà del progresso tecnico).

Esercizi 1. Il prodotto marginale del lavoro diventa a un certo punto decrescente: perché?

(a) si impiegano lavoratori via via meno capaci; (b) si utilizzano quantità del fattore tenuto

fisso di qualità decrescente; (c) vi sono rendimenti di scala decrescenti; (d) vi sono fattori

considerati dati in quantità fissa; (e) i lavoratori chiedono salari più elevati. (una sola risposta esatta)

2. Nell’esempio con la terra, se il salario scendesse a 7,8 q., quanti lavoratori impiegherebbe

l’impresa? E se il salario salisse a 10,1 q.?

Una analisi del tutto simile a quella che ci ha condotto alla curva di domanda di lavoro può

essere svolta nei confronti del capitale. Si tratta in questo caso di tracciare la curva del prodotto

marginale del capitale considerando come data la quantità di lavoro e ottenendo una funzione come

quella raffigurata nella figura 7.

16

Il prodotto marginale del capitale è l'incremento netto di prodotto (netto dal capitale-grano

impiegato) ottenuto dall'impiego di una unità aggiuntiva di capitale, data la quantità disponibile di

lavoro.18 In maniera simile al lavoro, per conoscere la quantità di capitale effettivamente domandata

(e dunque impiegata) dall’impresa basta tracciare una retta orizzontale che rappresenta il tasso di

interesse i a cui le istituzioni finanziarie (banche, ecc.) concedono prestiti alle imprese (in questa

visione le banche hanno la funzione prestare alle imprese i risparmi delle famiglie). Dove Pmk = i,

si determina la quantità di capitale K* richiesta dall’impresa.

18 Nel grafico del Pml, quest’ultima grandezza è una quantità fisica (grano) da confrontarsi con un’altra unità fisica (il salario in grano). Nel grafico del Pmk, invece, apparentemente c’è un problema. Il Pm del capitale è una quantità fisica (l’incremento di grano prodotto ottenuto impiegando una unità aggiuntiva di capitale grano, data la quantità impiegata di lavoro). Tuttavia la remunerazione del capitale è il tasso di profitto (o tasso di interesse) che è un valore percentuale. Si deve ragionare così: si supponga, per esempio, un incremento di 1 tonn. della quantità di capitale grano impiegata. Sia 2,1 tonn. la produzione ottenuta in seguito all’impiego di capitale aggiuntivo. Il prodotto netto (al netto cioè del capitale-grano impiegato) sarà: 1,1t. – 1t. = 1,1t. Il Pmk netto è dunque 1,1t. In termini di tasso di profitto (che è il rapporto fra profitti assoluti, che qui coincidono con il prodotto netto, e il capitale impiegato per ottenerli), il Pmk sarà ovviamente: 1,1t/1t = 110%. Quindi, quando sulle ordinate segniamo il prodotto marginale netto, è immediato tradurre questa grandezza in tasso di profitto. Riassumendo: il Pmk è il prodotto netto ottenuto (nell’unità di tempo prescelta) da una unità aggiuntiva di K rapportata a tale unità, tenuta costante la quantità impiegata degli altri fattori utilizzati.

17

Anche la posizione nello spazio e la pendenza della curva di domanda di capitale dipendono

dalla dotazione degli altri fattori. In particolare, se la popolazione lavoratrice aumenta, il prodotto

marginale del capitale decresce più lentamente. Se vi fosse invece progresso tecnico, come nel caso

già visto del lavoro, la curva del Pmk si sposterebbe verso destra scendendo più dolcemente.

Anticipando alcuni elementi che spiegheremo fra poco, data l’offerta di capitale, il fatto che le

curve di domanda di capitale delle imprese, e dunque quella collettiva, si spostino a destra, implica

che il tasso di interesse di equilibrio sarà più elevato.

La funzione di offerta di capitale (o di risparmio)19 è solitamente crescente all’aumentare del

saggio di interesse: l’idea è che un più elevato tasso di interesse stimoli gli individui a ridurre i

consumi presenti (dunque risparmiare di più) in vista di consumi futuri relativamente maggiori. In

verità sappiamo dall’analisi keynesiana (esaminata più oltre) che le decisioni di risparmio

dipendono dal reddito disponibile piuttosto che dal tasso di interesse. La funzione di offerta di capitale

(risparmio) è dunque quasi-verticale, dunque inelastica al tassi di interesse, mentre la sua posizione

dipende dal reddito disponibile.

La determinazione della distribuzione del reddito

Domanda aggregata dei fattori

Abbiamo sinora considerato la domanda di fattori per la singola impresa per la quale il costo

d’affitto del fattore (salario per unità di tempo di impiego del lavoro, saggio di interesse per unità di

tempo di impiego del capitale ecc.) sono un dato noto, per esempio, dai contratti collettivi di lavoro,

dai tassi di interesse bancari ecc. E’ nostro obiettivo ora determinare il prezzo dei fattori. Ne segue

che, w, i ecc. da variabili note (od esogene) si trasformano in variabili incognite (od endogene al

19 La funzione di offerta (domanda) di risparmio è l’espressione in termini di flusso della funzione di offerta (domanda) di capitale, che è invece espressa in termini di stock. Se il capitale fosse tutto circolante, cioè fosse tutto utilizzato e distrutto in un solo ciclo produttivo (non c’è capitale fisso), le due funzioni, rispettivamente in termini di flusso e di stock, coinciderebbero.

18

modello). Il prezzo dei fattori sarà determinato dall’incontro delle curve di domanda e offerta dei

fattori nel mercato rispettivo (del lavoro, del capitale ecc.). Il passo preliminare sarà dunque quello

di determinare, a partire dalla curva di domanda dei fattori della singola impresa, quella collettiva o

di mercato. Cominciamo con la domanda di lavoro (il procedimento sarà il medesimo, mutatis

mutandis, per gli altri fattori).

Sommando a ciascun prezzo, salario o saggio di interesse, la quantità domandata di ciascun

fattore da ciascuna impresa si otterranno le curve di domanda aggregata dei fattori. Si supponga per

esempio (figura 9) che a w = 100$ l’impresa A affitti 150 lavoratori mentre l’impresa B ne affitta

50. In totale per l’intera economia al salario 100$ l’occupazione sarà 200. Si supponga poi che al w

= 120$ l’impresa A affitti 100 lavoratori mentre l’impresa B ne affitta 25. L’occupazione

nell’economia risulterà di 125 unità. Ripetendo l’esercizio per diversi ipotetici saggi del salario –

ma due sono sufficienti -, conoscendo le curve del Pml delle singole imprese si potrà dedurre la

curva di domanda di lavoro dell’intera economia.

19

L'andamento sarà dunque decrescente, come per la singola impresa, sebbene in maniera

meno ripida. Accoppiando alla curva di domanda quella di offerta per ciascun fattore si può

determinare la remunerazione di ciascun fattore, che per la singola impresa era un dato, e dunque la

distribuzione del reddito.

Si osservi come la determinazione di w ed r sia nei fatti simultanea. Quando tracciamo il

Pml nella parte (a) della figura 10 è data la quantità di capitale esistente. Ma questa quantità è

precisamente quella determinata dalla domanda e offerta di capitale nella parte (b). E quando nella

parte (b) consideriamo data la quantità di lavoro impiegata nell’economia, questa è quella di

equilibrio determinata nella parte (a).

Si osservi anche che in questo approccio si suppone che gli imprenditori abbiano a disposizione

una innumerevole (al limite infinita) gamma di tecniche – cioè di combinazioni di L e K - con cui

produrre. Allora si può ritracciare la figura (b) come nella figura 11, considerando in luogo di K, il

rapporto K/L, in cui L è un dato determinato nella parte (a) della figura 10.

20

Il grafico mostra come per più bassi tassi di interesse (profitto), aumenta il rapporto K/L,

cioè la tecnica in uso diventa a maggiore “intensità di capitale”. Questo ha peraltro, secondo questa

teoria, un effetto positivo sul prodotto pro-capite: aumentando la dotazione di capitale per addetto,

aumenta il prodotto pro-capite. Quindi un aumento dell’offerta di risparmio che faccia diminuire il

tasso di interesse, ha effetti benefici sul prodotto per addetto e, dato L, accresce il reddito nazionale

del periodo successivo.

Esiste un modo alternativo a quello dei prodotti marginali di ricavare la domanda di fattori

produttivi. Si supponga infatti che gli imprenditori non abbiano la possibilità di variare le tecniche

in uso, cioè una merce sia producibile solo con quantità fisse di L e K. Per esempio, che una unità di

acciaio sia producibile solo con 10 unità di K e 5 di L (non è possibile cioè usare, per esempio 8 e

7). Non si possono ora più ricavare le curve del prodotto marginale (che come visto sopra implicano

la possibilità di combinazioni diverse di K ed L). Per ricavare le curve di domanda decrescenti dei

fattori si impiega allora un altro risultato della teoria marginalista: le curve di domanda decrescenti

per i prodotti. Si supponga che esitano due prodotti, CDs e lasagne, ciascuno producibile con una sola

tecnica che però differisce fra i due prodotti: sia per esempio un CD prodotto con una tecnica che usa

molto capitale e poco lavoro rispetto alle lasagne (es. 10 e 5, rispettivamente), e le lasagne, viceversa,

con una tecnica che usa poco capitale e molto lavoro (es. 5 e 10). Supponiamo che aumenti l’offerta

di risparmio. Ciò induce le banche, allo scopo di collocare il maggiore risparmio, a diminuire il tasso

di interesse a cui esse offrono prestiti alle imprese. La diminuzione del tasso di interesse costituisce

una diminuzione del costo del capitale. Questo implica che, a causa della

21

concorrenza fra i produttori,20 sia il prezzo dei CDs che delle lasagne diminuisce, ma quello dei

CDs di più in quanto impiegano relativamente più capitale. La domanda dei consumatori tenderà

dunque a spostarsi verso il bene divenuto meno caro e che utilizza relativamente più capitale,

accrescendo così, indirettamente, la domanda di capitale. Si può dunque di nuovo concludere che ad

una diminuzione del tasso di interesse aumenta la domanda di capitale.21

Concorrenza, stabilità e pieno impiego dei fattori

Esaminiamo il mercato del lavoro, ma ciò che sosterremo sarà valido anche, mutatis mutandis,

per il mercato del capitale. Il punto E della figura che segue è un punto di equilibrio. Una caratteristica

in genere ritenuta importante è quella della stabilità dell'equilibrio, cioè che se ci si allontana

dall'equilibrio vi saranno forze che faranno tendere di nuovo l'economia verso quel

punto22. Si dimostra che, almeno se le curve hanno la forma mostrata in figura 12, E è un equilibrio

stabile. Supponiamo infatti che il salario fosse w > we. A questo punto una quantità di lavoratori

pari a L-Le rimarrebbe disoccupata. Costoro sono “disoccupati involontari” in quanto lavorerebbero

al salario di equilibrio. I “disoccupati volontari”, per contro, sono coloro disponibili a lavorare solo

ad un salario superiore a quello di equilibrio. I disoccupati involontari si offrono infatti a un salario

minore di w facendo concorrenza agli occupati. In tal modo w diminuisce e l'occupazione cresce

sino a che si torna al punto E.

20 Si controlli di avere capito la ragione. 21 Sono naturalmente possibili risultati diversi. Si supponga per esempio che quando il prezzo dei CDs scende i consumatori decidano di consumarne una stessa quantità al mese, e con i soldi risparmiati acquistino un terzo bene “labour intensive”, per esempio biglietti di teatro. In questo caso la domanda di capitale non sarebbe aumentata. Se la domanda di CDs diminuisce a favore del teatro, la domanda di capitale potrebbe addirittura diminuire. 22 Perché la stabilità è importante? La teoria è una guida ai meccanismi della realtà, in questo caso quella economica, che non conosciamo sulla base della mera percezione sensoriale (esperienza). Per esempio il grafico del mercato del lavoro rappresenta una ipotesi teorica (quella neoclassica) su come nella realtà si determina il salario. Se la grandezza teorica determinata (in questo caso w) consistesse di un equilibrio instabile, se cioè appena ci si allontana anche di poco da esso il valore finisse chissà dove, la teoria sarebbe del tutto inutile. Presumiamo infatti che nella realtà prevalgano gli equilibri stabili – almeno su periodi consistenti di tempo. Peraltro, se la stessa realtà non presentasse equilibri, e/o se questi non fossero stabili, essa sarebbe difficilmente studiabile. In buona sostanza, se non ritenessimo che la realtà, per periodi di tempo sufficientemente significativi, non tendesse ad assestarsi attorno ad alcune grandezze, qualunque analisi teorica sarebbe impossibile. Presupponendo dunque che nella realtà, i cui meccanismi non conosciamo direttamente ma per mediazione delle teorie, vi siano equilibri stabili (ancorché, come è evidente, mutevoli con il tempo), allora anche la teoria deve individuare equilibri stabili. Si afferma in genere che gli equilibri devono essere anche unici, nel senso che la teoria deve guidarci verso il valore della grandezza oggetto di studio che si fisserà nella realtà. Se avessimo equilibri multipli non sapremmo come discriminare fra essi per individuare quello più rappresentativo delle tendenze della realtà. L’esempio classico è quello dello studio dell’effetto di una imposta, per esempio sui prezzi, la distribuzione del reddito ecc.. Dato l’equilibrio di partenza, una teoria efficace ci dovrebbe indicare verso quale equilibrio l’economia più plausibilmente tenderà dopo l’introduzione dell’imposta, potendo così decidere se introdurla o meno.

22

e

K K' – e

Il grafico di domanda e offerta di lavoro è al cuore della teoria neoclassica (figura 12). Esso

è al centro dei dibattiti odierni sulla flessibilità del mercato del lavoro – in pratica la possibilità

per le imprese di assumere e licenziare i propri lavoratori in maniera tale che la concorrenza dei

lavoratori disoccupati si faccia sentire sugli occupati. Flessibilità significa dunque possibilità effettiva

per i disoccupati di poter far concorrenza agli occupati offrendosi ad un salario inferiore. Chi sostiene

gli effetti benefici della flessibilità, si rifà a quel grafico. Il vantaggio della flessibilità sarebbe dunque

che al salario di concorrenza vi sarebbe la piena occupazione.

Esercizio: si dimostri che se w < we è la concorrenza fra le imprese a far tornare all'equilibrio.

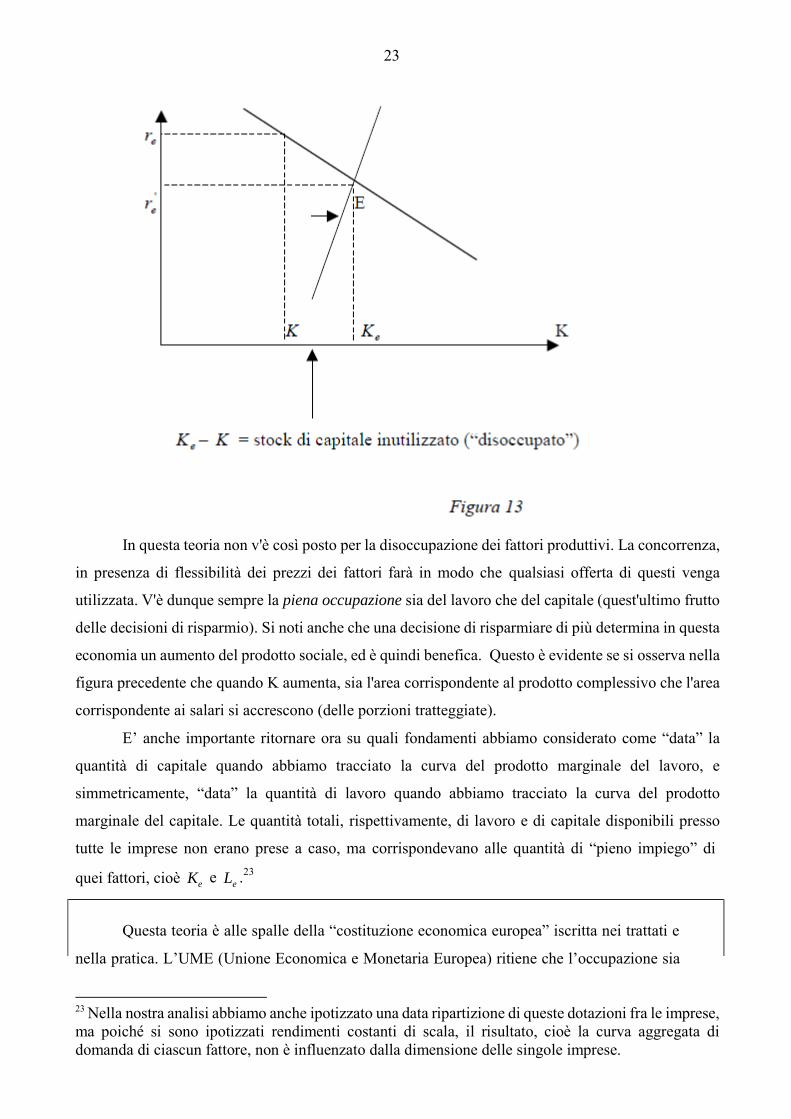

Applicando un ragionamento simile, se le decisioni di risparmio delle famiglie si

accrescessero, cioè meno grano prodotto fosse impiegato per produrre pane, e più grano

"risparmiato" come sementi, questo condurrebbe a uno spostamento verso destra, da K e

a K ' ,

della funzione di offerta di capitale-grano (o "grano risparmiato") e, per effetto della concorrenza

fra le banche nell’offrire il maggiore risparmio, a un equilibrio a un minore tasso di interesse. Sino a

quando il tasso di interesse è re , lo stock di capitale e

' è inutilizzato (grano non seminato).

23

In questa teoria non v'è così posto per la disoccupazione dei fattori produttivi. La concorrenza,

in presenza di flessibilità dei prezzi dei fattori farà in modo che qualsiasi offerta di questi venga

utilizzata. V'è dunque sempre la piena occupazione sia del lavoro che del capitale (quest'ultimo frutto

delle decisioni di risparmio). Si noti anche che una decisione di risparmiare di più determina in questa

economia un aumento del prodotto sociale, ed è quindi benefica. Questo è evidente se si osserva nella

figura precedente che quando K aumenta, sia l'area corrispondente al prodotto complessivo che l'area

corrispondente ai salari si accrescono (delle porzioni tratteggiate).

E’ anche importante ritornare ora su quali fondamenti abbiamo considerato come “data” la

quantità di capitale quando abbiamo tracciato la curva del prodotto marginale del lavoro, e

simmetricamente, “data” la quantità di lavoro quando abbiamo tracciato la curva del prodotto

marginale del capitale. Le quantità totali, rispettivamente, di lavoro e di capitale disponibili presso

tutte le imprese non erano prese a caso, ma corrispondevano alle quantità di “pieno impiego” di 23

quei fattori, cioè Ke e Le .

Questa teoria è alle spalle della “costituzione economica europea” iscritta nei trattati e

nella pratica. L’UME (Unione Economica e Monetaria Europea) ritiene che l’occupazione sia

23 Nella nostra analisi abbiamo anche ipotizzato una data ripartizione di queste dotazioni fra le imprese, ma poiché si sono ipotizzati rendimenti costanti di scala, il risultato, cioè la curva aggregata di domanda di ciascun fattore, non è influenzato dalla dimensione delle singole imprese.

24

un fatto prettamente nazionale che ciascun paese deve risolvere da solo con le cosidette riforme

strutturali, vale a dire la flessibilizzazione del mercato del lavoro. Secondo questa visione sono le

rigidità a creare la disoccupazione e non ha dunque senso chiedere all’Europa di fare di più per

combattere questo flagello. Dal punto di vista keynesiano la disoccupazione è invece un problema da

risolversi in primo luogo a livello internazionale.

Legge di Say e relazione risparmi investimenti nel marginalismo La Legge di Say

Come già accennato, alcuni economisti classici, incluso Ricardo, credevano nella Legge di

Say, o degli sbocchi – J.B.Say fu l'economista classico francese che per primo l'avanzò -, la quale

affermava che poiché da ultimo si produce per procurarsi del reddito attraverso il quale effettuare

degli acquisti, v'è certezza che tutto il reddito corrispondente a una data produzione venga speso

ovvero che, come si usa dire, ogni offerta avrebbe creato la propria domanda. In questa

formulazione venivano esclusi atti di risparmio, per così dire, fini a sé stessi. In tale visione chi

risparmia lo fa per investire sicché i risparmi, lungi da spezzare il circuito del reddito, si traducono

in domanda di beni di investimento. Nei termini della nostra semplice economia, chi non avesse

consumato il grano per fare il pane, lo avrebbe seminato, o prestato (per esempio via sistema

finanziario) ad imprenditori che lo avrebbero seminato. Dunque, secondo la Legge di Say, S

coincide con I, e ciò si scrive S I .

Si rammenterà che altri economisti Classici (v. cap. 3), come Marx, non credevano nella

Legge di Say, e ritenevano che il capitalismo soffrisse di sovra-produzione, cioè di una tendenza della

produzione a sorpassare le capacità di domanda dell’economia. In ciò Marx vedeva una

contraddizione del capitalismo: da un lato ciascun capitalista vorrebbe pagare ai suoi operai salari

reali bassi per godere di profitti più elevati, ma allo stesso tempo ciascuno desidererebbe che gli

altri capitalisti pagassero salari elevati in modo da poter vendere più prodotto. Notiamo dunque che

Ricardo e Marx condividevano la medesima teoria della distribuzione, ma non la stessa teoria del

livello della produzione – il primo credeva nella Legge di Say, il secondo no). Nell’approccio

Classico, dunque, la determinazione della distribuzione è distinta dalla determinazione del livello

della produzione. Naturalmente i due aspetti sono ritenuti collegati, ma vi è una certa libertà nello

stabilire il tipo di relazione. Per esempio Marx riteneva che più alti salari potessero condurre a una

maggiore domanda di beni di consumi sostenendo la produzione, mentre Ricardo riteneva, un po’

all’opposto, che maggiori profitti avrebbero accresciuto la produzione poiché i capitalisti, già

25

soddisfatti dei propri consumi, li avrebbero risparmiati e investiti. Oggi, dopo l’analisi di Keynes - che

considerò Marx fra i propri anticipatori - sappiamo che Marx aveva più ragione.

La formulazione marginalista della relazione risparmi-investimenti

Un dubbio può però sorgere che non necessariamente il grano risparmiato venga domandato come

grano-per-la-semina. Gli economisti marginalisti erano infatti consapevoli che non tutte le decisioni di

risparmio corrispondono a decisioni di investimento, e che quindi così come espressa originariamente, la

Legge di Say era esposta a evidenti critiche. Essi, tuttavia, sulla scorta dell’analisi della domanda e

offerta di capitale (risparmio) poterono, e ritengono a tutt’oggi di potere, ragionare così: il risparmio è

offerta di nuovo capitale che, per effetto della concorrenza, troverà certamente impiego nell'economia.

Considerando il mercato del capitale, un atto di risparmio si tradurrà in uno spostamento verso destra

dell'offerta di grano-sementi. Il tasso di interesse diminuisce in maniera tale che le imprese avranno

convenienza ad impiegare come investimento l’offerta di capitale aggiuntiva. Tipicamente la relazione

risparmio-investimento nella

teoria marginalista viene presentato come nella figura 14:

Figura 14

Nella figura la funzione decrescente I = I (i) mostra la domanda di beni di investimento (capitale)

come funzione del tasso di interesse. Come abbiamo visto nel caso semplificato del capitale-grano,

26

l’andamento di questa funzione riflette quello del Pmk. La funzione crescente rappresenta l’offerta di

risparmio S = S(i) come funzione del tasso di interesse.

Come si vede, dunque, per gli economisti neoclassici la Legge di Say è sempre confermata:

la flessibilità del tasso di interesse nel mercato finanziario, dove si incontrano l’offerta di risparmio (capitale) delle famiglie con la domanda di risparmio (investimento o capitale) delle imprese, assicura che

alle decisioni di risparmio delle famiglie corrispondano uguali decisioni di assorbimento di quel risparmio

(ovvero di investimento) da parte delle imprese. Il tasso di interesse di equilibrio è in genere chiamato tasso

naturale di interesse (vedi anche la seconda delle Sei lezioni).

Da osservare come in ambito marginalista la spesa pubblica effettuata dallo Stato assume un ruolo

negativo. Poiché infatti le risorse – secondo questa teoria – tendono ad essere sempre pienamente occupate,

se il settore pubblico cerca di appropriarsene di una parte, ciò avverrà a detrimento dei consumi o degli

investimenti privati. In particolare, se lo Stato si indebita per finanziare una spesa in deficit, la domanda di

prestiti da parte del governo entrerà in concorrenza con quella espressa dagli imprenditori per finanziare gli

investimenti. Come conseguenza aumenteranno i tassi di interesse e ciò scoraggerà gli investimenti privati

lasciando spazio alla spesa pubblica - gli economisti neoclassici si esprimono affermando che la spesa

pubblica spiazza gli investimenti (crowding out). Graficamente si può ritenere che la domanda di credito da

parte dello Stato si aggiunga a quella privata: nella figura 15 si parte da un equilibrio in cui l’offerta data

di

risparmio S è uguale agli investimenti per un tasso di equilibrio pari a i: S = I. Successivamente il governo

aggiunge una spesa pubblica G finanziata in disavanzo. Il tasso di interesse di equilibrio aumenta a i’ in

quanto la domanda di risparmio delo Stato si aggiunge a quella privata. Al nuovo tasso gli investimenti si

riducono a I’ “lasciando spazio alla spesa pubblica”: S = I’ + G.

Questa teoria è alle spalle dell’idea che non è necessario che l’UME abbia una politica fiscale basata su un

ampio bilancio federale. Il bilancio europeo è infatti poca cosa e si basa su versamenti da parte dei paesi

27

membri. La politica fiscale (di bilancio) europea si riduce infatti a vincoli agli stati membri al pareggio di

bilancio. Dal punto di vista keynesiano la rinuncia all’impiego della politica di bilancio in funzione anti-

ciclica è una assurdità.

La politica monetaria nella teoria marginalista

La teoria quantitativa della moneta e la dicotomia “classica”

Nella sua versione più tradizionale, la teoria neoclassica ritiene che si domandi moneta solo

per il “motivo delle transazioni”, cioè allo scopo di effettuare scambi. Intuitivamente: ciascuno di

noi ha una entrata mensile (il salario che riceve, l’assegno mensile dai genitori ecc.) che spende nel

corso del mese, o se lo risparmia, lo spende per acquistare titoli. Si ricordi che la moneta si

identifica non solo con le banconote ma, soprattutto, con ciò che i soggetti detengono nei conti correnti

bancari (depositi a vista). Se spendiamo molto velocemente la nostra entrata, in media avremo poco

nel nostro c/c. Se spendiamo un po’ al giorno, per esempio 1/30 al mese, avremo in media metà della

nostra entrata nel conto corrente).

Si supponga che un salario di 100€ venga speso 1/30 al mese, in media il soggetto avrà 50€

nel c/c (figura 16). Chiamiamo k la quota del reddito mensile (o annuale) che il soggetto detiene in

media in moneta. Nell’esempio k è 0,5. Se i soggetti velocizzano la propria spesa (- spende più

velocemente all’inizio del mese, più lentamente successivamente-, k diminuisce. Un soggetto che

spendesse tutto il proprio reddito a fine mese avrebbe invece k = 1. Si dice allora che k è l’inverso

della velocità di circolazione della moneta:

k 1

. La velocità di circolazione è il numero medio di v

scambi effettuato da una unità di moneta nell’unità di tempo. Se k = 1, v = 1. Ogni unità monetaria

effettua un solo scambio al mese. Se k = 0,5, v = 2, e così via.

La teoria quantitativa della moneta utilizza questi concetti per porre in relazione la quantità

di moneta offerta, M, con il livello dei prezzi, P, dato il livello del reddito reale Y (determinato in

corrispondenza al pieno impiego dei fattori):

28

Mv PY

oppure,

M 1v PY kPY

teoria quantitativa nella versione di Chicago, teoria quantitativa versione di Cambridge.

La prima equazione va così letta: dato M, se i soggetti cominciano a spendere più velocemente

il proprio reddito, P aumenta. Ma più interessante è guardarla in questo modo: se le autorità di politica

monetaria accrescono l’offerta di moneta, data la velocità di circolazione, questo ha come unico

effetto di aumentare il livello dei prezzi senza alcun effetto reale. Infatti il reddito reale è

irrevocabilmente fissato al livello di pieno impiego e la maggiore domanda di beni non può

accrescerne la produzione, ma solo il prezzo a cui sono offerti.

Si verifichi per esempio che se v = 2, Y = 20.000 t. di grano, M = 500€, il livello dei prezzi

(il costo di una t. di grano) sarà P = 1/20, e che se M diventa 1000€, il livello dei prezzi raddoppia.

Verificare anche che, analogamente, nella versione di Cambridge se M aumenta, date le abitudini di

spesa dei soggetti ed il reddito reale, l’unico effetto è sul livello dei prezzi.

Questo risultato è molto importante in quanto mostrerebbe l’inefficacia della politica

monetaria ad accrescere l’occupazione. Quest’ultima è determinata, se i salari sono flessibili, al livello

di pieno impiego, e non v’è verso (e peraltro necessità) di utilizzare la politica monetaria per

accrescerla. Si parla a questo proposito di dicotomia classica: il livello del reddito reale è determinato

nella parte reale del sistema; la parte monetaria determina il solo livello dei prezzi. Si noti che la teoria

quantitativa è valida poiché Y è a livello di pieno impiego. Se invece vi fosse disoccupazione, un

aumento di M potrebbe accrescere sia Y che P.

Naturalmente la studentessa più curiosa si può domandare come fa la banca centrale ad

accrescere la quantità di moneta in mano ai soggetti: gira forse con un elicottero lanciando

banconote (secondo una famosa metafora di Friedman)? Quella che si ha in realtà in mente è una

storia un pochino più complicata: la banca centrale crea moneta con le operazioni di mercato aperto,

come sappiamo; così facendo fa diminuire il tasso di interesse, gli investimenti e altre forme si

spesa sensibili al tasso di interesse (come la richiesta di mutui immobiliari) aumentano, questo, se si

è in piena occupazione, genera inflazione. Da ultimo il risultato è quello raccontato in maniera più

elementare dalla teoria quantitativa. Su questa base esaminiamo il contributo di Wicksell.

Tasso di interesse naturale e di mercato in Wicksell

Knut Wicksell fu un economista svedese, fra i fondatori più rigorosi della teoria

marginalista. La sua teoria monetaria è più elaborata di quella della teoria quantitativa. Wiksell

definisce come saggio di interesse naturale in

quello determinato dall’incrocio fra domanda e

offerta di risparmio. Il saggio di interesse monetario im

è quello che in pratica fissano le banche nel

29

n i

n

n

concedere i propri prestiti. Assumiamo che all’inizio in = im . Supponiamo poi che a causa del

progresso tecnico la funzione del Pmk e dunque la curva di domanda di investimenti si sposti verso

destra determinando un aumento della profittabilità degli investimenti e dunque un

aumento del tasso di interesse naturale che diventa

i ' . A questo punto '

> im . Se le banche non

aggiustano il tasso monetario al nuovo tasso di equilibrio, più elevato, nel mercato risparmio-

investimenti vi sarà uno squilibrio: il tasso di interesse praticato dalle banche sarà infatti più basso

di quello necessario affinché le imprese richiedano fondi bancari in misura corrispondente

all’offerta di risparmio, ne chiederanno di più. Infatti il tasso di remunerazione del capitale in è

superiore al costo del credito. Si genererà dunque un processo inflativo dovuto al fatto che alla

spesa per beni di consumo si somma una spesa per beni di investimento, finanziata da fondi bancari,

superiore ai risparmi disponibili (cioè alla rinuncia di beni di consumo da parte delle famiglie). Il

processo inflativo durerà sino a quando le banche non adegueranno im

al nuovo più alto livello di

i ' .

Supponiamo invece che nel paese considerato vi sia una epidemia. L’effetto sarà una

diminuzione dello stock di lavoro. Sappiamo che se si modifica la proporzione fra stock di lavoro e

stock di capitale a sfavore del primo, la funzione del Pmk si sposta verso sinistra e il saggio di interesse

naturale tende a diminuire. Ciò può essere sintetizzato dicendo che i livelli di

salario e tasso di interesse dipendono dalle proporzioni relative di K ed L. Se K/L aumenta (il

capitale diventa più abbondante rispetto al lavoro), in

tende a diminuire. Se le banche non adeguano

im al nuovo livello del tasso naturale, si avrà in questo caso un processo deflativo (ovvero di

diminuzione dei prezzi). Ciò è dovuto al fatto che le banche prestano ad un tasso superiore a quello

(naturale) al quale le imprese assorbono tutta l’offerta di risparmio. Il processo deflativo durerà sino

a quando le banche non adegueranno im

al nuovo più basso livello di in .

L’analisi di Wicksell è coerente con la teoria quantitativa della moneta. Ad esempio, se la

Banca Centrale fissasse un

im in , la domanda di moneta aumenterebbe e il sistema bancario,

Banca Centrale inclusa, la soddisferebbe. Dato il livello di piena occupazione del reddito reale,

tuttavia, l’unico effetto sarebbe un aumento del livello dei prezzi. A differenza della teoria quantitativa

però, la Banca Centrale agisce sul tasso di interesse piuttosto che sull’offerta di moneta.

In questo modello l’offerta di moneta appare “endogena” al modello, e cioè determinata da dalla

domanda di moneta dati in

e im .

L’analisi di Wicksell è assai interessante e moderna. Le banche svolgono un ruolo essenziale

nel mettere in moto l’economia: esse infatti prestano fondi alle imprese, avviando il processo

30

produttivo, prima ancora che i risparmi scaturiti dal reddito prodotto affluiscano presso i loro

31

sportelli. Se tuttavia “indovinano” in = im , i fondi prestati saranno precisamente uguali ai risparmi

che le famiglie deporranno presso di esse una volta che il processo di produzione e di distribuzione

del reddito risulta avviato. E’ tuttavia assai probabile che esse sbaglino, poiché non conoscono

in .

Tuttavia la presenza di processi di deflazione o di inflazione le guiderà nell’abbassare o innalzare,

rispettivamente nei due casi, il tasso monetario. Nelle recentissime formulazioni (neoclassiche) di

politica monetaria alla Banca Centrale è proprio assegnato il compito di fissare un tasso di interesse

monetario pari a quello naturale - quello che si determina in corrispondenza della stabilità dei prezzi

e della piena occupazione (che vedremo è in corrispondenza del saggio naturale di disoccupazione).

Nella pratica delle Banche Centrali, invero, si ritiene che la fissazione del tasso di interesse

piuttosto che dell’offerta di moneta sia l’obiettivo principale della politica monetaria. Il dibattito sugli

effetti della politica monetaria è infatti centrale nella discussione corrente di politica economica.

La macroeconomia neoclassica studiata sinora è quella tradizionale pre-keynesiana. Nei

corsi più avanzati studierete formulazioni più recenti. Vi invito, quando le studierete, di rammentare

che quelle formulazioni non mutano di una virgola la sostanza della teoria tradizionale qui studiata,

in particolare la dicotomia fra settore reale e settore monetario, e l’inefficacia della politica

monetaria nel lungo periodo.

Questa teoria è alle spalle dell’idea che l’UME si basi su una banca centrale che abbia la sola

stabilità dei prezzi come obiettivo prioritario. Dal punto di vista keynesiano questo è un gravissimo

errore in quanto la politica monetaria dovrebbe invece coadiuvare la politica fiscale nel sostenere

crescita e occupazione.

Cos’è che non va nella teoria economica neoclassica: accenni ai problemi di teoria del

capitale

Da un punto di vista squisitamente teorico, i principali problemi della teoria marginalista

risiedono nella teoria del capitale. La questione della misurazione del capitale arrovellò alcuni dei

primi marginalisti, molto più scrupolosi dei loro moderni epigoni, ma è stato col tempo dimenticato,

sino a che nel 1960 un grande economista italiano, Piero Sraffa, lo risollevò generando una famosa

controversia sulla teoria del capitale fra la Cambridge inglese dove Sraffa risiedeva,24 e la

24 Figlio del Rettore della Bocconi, Sraffa (1998-1983) si laureò con Luigi Einaudi. Nel primo dopoguerra fu vicino a Gramsci, e diventò docente universitario. Inviso ai fascisti, che lo minacciarono più volte, e personalmente a Mussolini per alcuni suoi articoli sulle protezioni accordate dal regime alle malefatte delle banche italiane, nel 1926 Sraffa accetta l’invito di Keynes di stabilirsi a Cambridge. Pur sorvegliato, Sraffa può entrare e uscire dall’Italia, per cui diventa il principale referente intellettuale ed affettuoso amico di Gramsci nel frattempo imprigionato dal regime. Fu anche grandissimo amico e mentore del filosofo Wittgenstein. Su incarico della Royal Economic Society Sraffa si occupa di pubblicare l’edizione degli scritti

32

Cambridge americana, cioè il famoso MIT nel Massachussets. Gli americani erano guidati dal più

celebre economista contemporaneo, Paul Samuelson. Questi ultimi risultarono sconfitti. Sebbene la

vittoria degli italo-inglesi stimolò molta ricerca in direzione non neoclassica, anche questa volta il

problema è ritornato nel dimenticatoio. Non per tutti però. Un gruppo molto tenace di studiosi a livello

internazionale continua a perseguire la direzione di ricerca aperta da Sraffa. (v. A.Roncaglia, Sraffa e

la teoria dei prezzi, Laterza, Bari, 1981).

Un modo semplice per capire dove sono i problemi della teoria marginalista è il seguente. Si

consideri la natura del prezzo di un bene. Nell’analisi economica il prezzo di un bene è considerato

pari ai suoi costi di produzione. Per esempio, il prezzo di un libro su cui studiate è pari al salario per

le ore di lavoro di chi lo ha scritto, stampato, distribuito ecc., più il consumo dei materiali (carta,

inchiostro, carburante del mezzi di trasporto, ecc.), più il consumo dei mezzi di produzione

impiegati (computers, macchine tipografiche ecc.), più l’affitto o rendita sui terreni o spazi

impiegati per la produzione, più il profitto dell’imprenditore che ha anticipato i quattrini per la

produzione. Più precisamente l’editore intende realizzare un tasso di profitto sui capitali anticipati

almeno pari al tasso di interesse che avrebbe realizzato investendo altrimenti quel capitale, per

esempio in titoli di Stato (quel mancato guadagno viene detto “costo opportunità” – il costo

dell’opportunità non sfruttata). Si noti dunque che per conoscere il prezzo di un bene dobbiamo

conoscere il salario del lavoro, il tasso di profitto, il prezzo dei beni impiegati nella produzione.

di David Ricardo, il principale economista classico inglese. Questo lavoro va in parallelo alla riscoperta da parte di Sraffa di un approccio all’economia politica precedente al marginalismo, dovuto principalmente proprio a Ricardo, e radicalmente diverso da questo (il cap.II delle dispense si basa proprio su questa riscoperta). Nel 1957 riceve dall’Accademia Reale Svedese un premio speciale per l’edizione delle opere di Ricardo, premio assegnato in precedenza solo a Keynes ed assimilabile al premio Nobel, che per l’economia fu introdotto solo più tardi (peraltro l’attuale Nobel per l’Economia è un Nobel spurio, assegnato dalla Banca di Svezia e non dall’Accademia Svedese delle Scienze). Nel 1960 pubblicò un libro di poche decine di pagine che divenne immediatamente oggetto di grande dibattito. Questo dibattito culminò a metà anni ’60 nella famosa “controversia fra le due Cambridge” che vide contrapposte la Cambridge inglese, dove risiedeva Sraffa e numerosi allievi suoi e di Keynes (che era scomparso nel 1946), e quella USA nel Massachussets (dove c’è il famoso MIT) dove insegnava il decano degli economisti marginalisti, e primo premio Nobel, Paul Samuelson. Riporto da una mia pubblicazione in inglese alcune testimonianze (di parte marginalista) al riguardo: “Sheshinsky, a leading neoclassical economist, recalls ‘When I came to MIT at the end of 1963 …[I]t was ... times of polemics. Before the age of fax machines, notes and counterexamples were hurried across the Ocean. Bob [Solow] or Paul [Samuelson] would enter class with an airgram from Pasinetti [che ha insegnato alla Cattolica Milano] or Garegnani [che ha insegnato alla “Sapienza” e a Roma 3] or Robinson [una allieva di Keynes] in hand, read their (tedious) numerical examples, and conjecture that they did not satisfy some basic assumptions. We would then rush home to invert 4 x 4 indecomposable input- output matrices and send off the next salvo across the ocean’. (Sheshinky, 1990, p.41). Famously, Ferguson (1979, p.269) admitted that ‘Cambridge [inglese] Criticism is valid’ and that his (and Samuelson’s) belief in neoclassical theory was just ‘a statement of faith’”. Sraffa non volle mai acquisire la cittadinanza britannica, e avrebbe probabilmente voluto tornare in Italia, ma l’università italiana non

33

fu in grado, o non volle, trovare una cattedra degna di tanta grandezza.

34

Dunque per conoscere il prezzo o valore di una merce dobbiamo conoscere il prezzo di altre merci e

la distribuzione del reddito (salario, profitto e rendita). Vediamo le conseguenze di ciò.

Quando abbiamo tracciato le curve dei prodotti marginali abbiamo fatto uso del concetto di

stock di capitale, di lavoro, di terra ecc. Lavoro e terra sono tuttavia misurabili in unità fisiche (ore

di lavoro, ettari di terra ecc.). Così quando, per esempio, sommiamo la quantità di lavoro impiegata

da ciascuna impresa a un dato salario per tracciare la domanda di lavoro dell’intera economia,

addizioniamo unità fra loro omogenee. Ma la stessa cosa non è vera per il capitale. Questo è costituito

da una pletora di mezzi di produzione fra loro non omogenei (aratri, torni, autotreni e

quant’altro), e, com’è noto, non ha senso sommare pere e mele.25 L’unico modo per calcolare lo

stock di capitale è misurandone il valore ottenuto come somma delle quantità fisiche di esso, ciascuna

valutata al suo prezzo (come si fa per il PIL). In altri termini lo stock di capitale offerto – il K che

usiamo per tracciare la curva di offerta del capitale, o che considero dato quando tracciamo la curva

del Pml – può essere misurato solo in valore. Ma per conoscere questo valore si devono conoscere i

prezzi dei beni e la distribuzione del reddito. Siamo così in un circolo vizioso: per conoscere la

distribuzione del reddito si deve conoscere il valore dello stock di capitale, ma per determinare

quest’ultimo deve essere già nota la distribuzione del reddito.

Poniamo la questione in altri termini: quando nel grafico 17 diciamo che E è il punto di

equilibrio fra domanda e offerta (K*) di capitale, stiamo dicendo che il valore dello stock di mezzi

di produzione che gli imprenditori intendono impiegare, cioè domandano, in corrispondenza al

punto E – valore determinato cioè sulla base del tasso di interesse e profitto relativi al punto E – è

uguale al valore del capitale offerto K*. Ma questo valore K* doveva essere noto prima di determinare

l’equilibrio dell’economia, ma su che base? Si sarebbe dovuto indicare un numero a caso, ma con

quale senso economico? Se potessimo supporre di conoscere il valore del capitale impiegato

nell’economia in corrispondenza del tasso di interesse identificato dal punto E, e

assumendo che esso sia pari al valore del capitale offerto, allora potremmo dire di conoscere K*.

25 Naturalmente 10 pere e 10 mele sono sommabili in un metro comune. Per esempio danno: 20 frutti – in tal caso l’unità di misura omogenea è il “frutto”; oppure 4 kg – in tal caso l’unità di misura è il Kg; infine sono sommabili “in valore”, conoscendone i prezzi, come facciamo quando calcoliamo il Pil.

35

35

Ma senza conoscere K* non possiamo conoscere E.26

Figura 17

Come si esprime Pierangelo Garegnani, l’allievo prediletto di Piero Sraffa: “i prezzi dei beni

capitali, al pari di quelli di qualsiasi prodotto, dipendono …da saggi di salario e profitto che, a loro

volta, dovrebbero essere spiegati sulla base di quegli stessi prezzi, in quanto elementi costitutivi

della ‘quantità’ di capitale” (1973, p.276). E’ chiaro dunque che il valore dello stock di capitale

impiegato nell’economia vada determinato simultaneamente a prezzi e distribuzione, e non possa

essere considerato noto prima di determinare queste grandezze. L’unico caso in cui il problema non

si pone è se esistesse un solo bene nell’economia, per esempio il grano. In questo caso per definizione

esso può essere misurato in unità fisiche invariabili al variare della distribuzione. Basti porre il prezzo

di una unità di grano pari ad 1: questa grandezza, essendo puramente definitoria, è indipendente dalla

distribuzione.

Questi problemi riguardano dunque la possibilità di tracciare la curva di offerta di capitale

senza incorrere in errori di logica, cioè conoscere in anticipo ciò che la teoria dovrebbe determinare.

Tale possibilità ci è negata. Difficoltà insorgono, tuttavia, anche nel tracciare la curva di domanda

di capitale, ma per questo rimandiamo alla letteratura specializzata.

La teoria neoclassica del commercio internazionale e la sua critica (una anticipazine)

Vedremo che per la teoria neoclassica, a parità di condizioni tecniche di produzione, ciascun

paese tenderà a specializzarsi nella produzione di quelle merci che utilizzano relativamente più del

fattore (o fattori) relativamente più abbondante in quel paese. Per esempio, se per produrre formaggio

si utilizza relativamente più lavoro rispetto alla terra mentre per produrre carne si impiega relativamente

più terra rispetto al lavoro, e la terra è relativamente più abbondante in Francia a confronto della

Germania, ecco che la Francia si specializzerà nella produzione di carne e la Germania in quella di

formaggio. La ragione è intuitiva: se la terra è più abbondante relativamente al lavoro in Francia rispetto

alla Germania, il prezzo di affitto della terra (o rendita) sarà relativamente più conveniente in Francia

che in Germania, sicché nel primo paese sarà più conveniente la produzione di carne che fa un uso

36

36

relativamente maggiore di terra rispetto al lavoro. Simmetricamente, l’abbondanza relativa di lavoro in

Germania farà sì che i salari in questo paese siano relativamente più bassi rispetto alla Germania, e la

produzione di formaggio più conveniente dato il suo relativo maggior uso di lavoro rispetto alla terra.

Nell’esempio abbiamo utilizzato i due fattori della produzione più facilmente “misurabili”: il

lavoro in ore-lavoro, la terra in ettari. Avremmo tuttavia potuto fare un esempio col fattore “capitale”.

In questo caso avremmo, ad esempio, concluso che se la Germania è un paese in cui il capitale è

abbondante (rispetto a terra e lavoro) esso tenderà a specializzarsi in produzioni ad elevata intensità di

capitale.

In seguito, tuttavia, alle critiche in tema di teoria del capitale menzionate nel capitolo 2 delle Sei

lezioni, sappiamo che l’introduzione del fattore “capitale” comporta delle problematicità per la teoria

neoclassica. Si veda per una spiegazione introduttiva

http://nakedkeynesianism.blogspot.it/2011/10/more-on-free-trade.html.

Per gli economisti neoclassici una alternativa al commercio internazionale risiede nel

movimento dei fattori. In altri termini è la medesima cosa per un paese relativamente ricco di capitale

esportare beni ad alta intensità di capitale, oppure esportare capitale verso i paesi che ne sono

relativamente meno dotati. L’idea degli economisti neoclassici è dunque che i paesi del “nord” del

mondo, i cui reddito pro capite è più elevato e dunque risparmiano molto, tenderanno a esportare capitale

verso i paesi del “sud”, in cui il reddito pro capite è più basso e che dunque hanno una minore

disponibilità di risparmi. Si noti che il nord presta al contempo capitale finanziario e capitale reale: le

famiglie del nord prestano, via sistema finanziario, parte del proprio reddito al sud (aspetto finanziario);

gli imprenditori del sud impiegano questo risparmio per acquistare attrezzature dal nord. Sappiamo dalle

nostre nozioni di bilancia del pagamenti che ciò che stiamo osservando è un disavanzo di parte corrente

(l’importazione netta di beni capitali), che è la parte reale, coperta da un avanzo nei movimenti di

capitale, che è la parte finanziaria. Nel lungo periodo, così prosegue questo ragionamento, la maggiore

accumulazione di capitale consentita dall’afflusso di capitale estero consentirà a questi paesi di esportare

di più. Nel lungo periodo la situazione dovrà dunque ribaltarsi: i paesi del sud diverranno esportatori

netti con partite correnti in avanzo, potendo così restituire i debiti contratti nel passato coi paesi del

nord.

Peccato che in genere le cose non siano quasi mai andate così: in genere i flussi di capitale dal

nord sono andati a finanziare consumi e non investimenti nei paesi del sud. Questi si sono così indebitati

in maniera crescente sino, in molti casi, alla bancarotta. Vedremo l’esempio recente degli squilibri

europei. Negli anni più recenti si è inoltre sviluppato il paradosso – paradosso dal punto di vista della

teoria neoclassica dominante – di un flusso netto di capitali dal sud del mondo verso il nord. Questo

riguarda i cosiddetti squilibri globali.

37

37

Da un punto più teorico, rifacendosi alle lezioni di Keynes e Sraffa, non ci sorprende che a

presunti risparmi del nord non abbiano generalmente seguito investimenti nel sud, non essendovi alcuna

relazione causale fra risparmi e investimenti.

Passiamo ora alla teoria marginalista del commercio interazionale.

38

38

2. Teoria marginalista del commercio interazionale

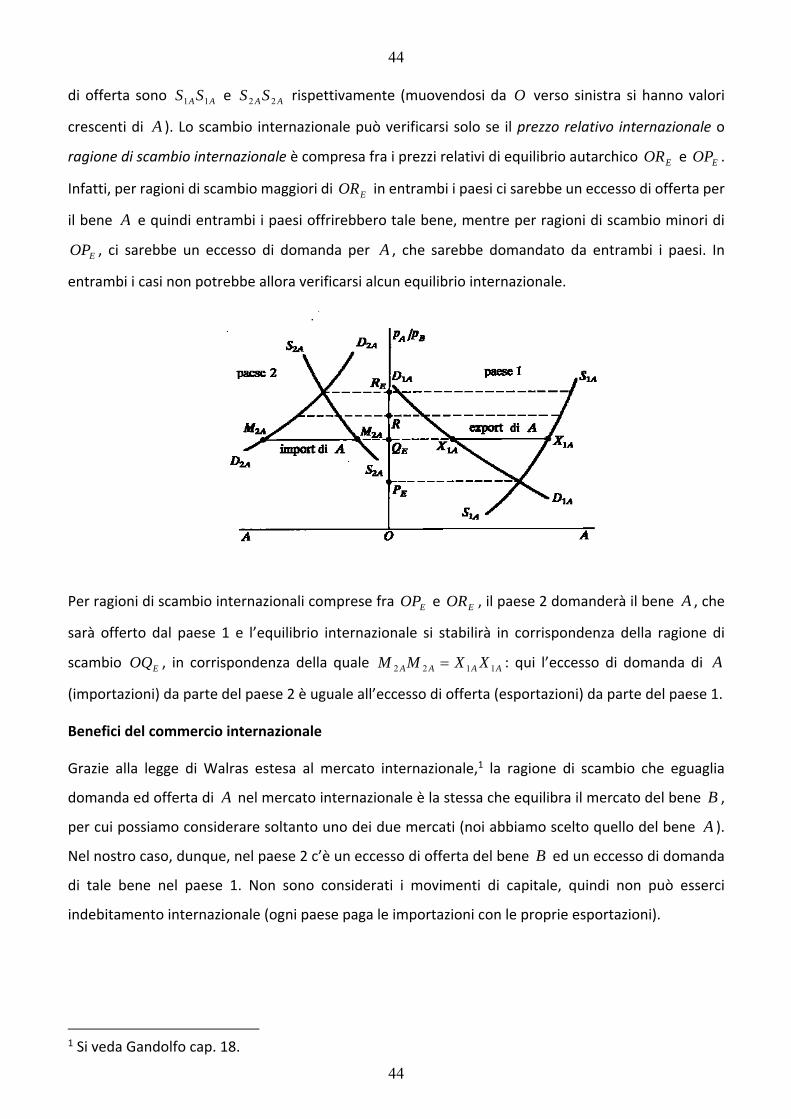

La teoria di Heckscher‐Ohlin

La teoria di Heckscher‐Ohlin ‐ dal nome dei due famosi economisti svedesi degli anni 1930 ‐ pone

l’accento sulle differenze delle dotazioni dei fattori.

Teorema di Heckscher‐Ohlin: ciascun paese esporta il bene la cui produzione richiede un impiego

relativamente più intenso del fattore di cui il paese ha una dotazione relativamente più abbondante.

Ipotesi: due paesi, due prodotti A e B , due fattori produttivi, il capitale K ed il lavoro L , assenza di

costi di trasporto, libero commercio, concorrenza perfetta e immobilità internazionale dei fattori.

Aggiungiamo a queste altre ipotesi semplificatrici:

1) funzioni di produzione aventi produttività marginali sempre positive e decrescenti e

omogenee di primo grado, ossia rappresentanti tecnologie a rendimenti di scala costanti. Tali funzioni

sono diverse per i due beni in ciascun paese, per questo si può parlare di due beni diversi, ma la

funzione di produzione del bene A è la stessa nel paese 1 e nel paese 2. Analogamente la funzione di

produzione del beneB . Se i rendimenti non fossero costanti, ma per esempio crescenti, un paese più

grande avrebbe una tecnologia più vantaggiosa, e noi vogliamo tener ferma l’ipotesi di medesima

tecnologia. Queste ipotesi stabiliscono l’assenza di differenze tecnologiche nei due paesi.

2) Gusti dei consumatori identici nei due paesi e proporzione consumata dei due beni

immutata per tutti i livelli di reddito, ossia l’elasticità della domanda rispetto al reddito è costante ed

unitaria, per cui la domanda dipende solo dai prezzi relativi.

3) Assenza di inversione delle intensità fattoriali dei due prodotti.

Le prime due ipotesi escludono ogni differenza tra i due paesi dal lato della tecnologia e della domanda,

in modo che ci possiamo concentrare sulle differenze delle dotazioni dei fattori. La terza ipotesi

permette di stabilire in modo univoco l’intensità d’uso dei fattori produttivi nella produzione dei due

beni. Approfondiamo questa ipotesi.

Supponiamo che, ad esempio, la produzione del bene A richieda un impiego relativamente più intenso

di capitale della produzione del bene B (ossia A ha una intensità di capitale maggiore di B ) se per

qualsiasi rapporto fra i prezzi dei fattori, il rapporto L

K nella produzione di A è maggiore del rapporto

L

K nella produzione di B .

39

39

Se per entrambi i beni si utilizza un’unica tecnica con coefficienti tecnici fissi e costanti, le intensità

fattoriali possono essere facilmente determinate una volta per tutte. Se le funzioni di produzione sono

a tecniche variabili (come in questo caso), sulla base della minimizzazione dei costi si sceglieranno

tecniche diverse per ciascun bene a diversi rapporti fra i prezzi dei fattori. Può accadere, quindi, che si

verifichi l’inversione delle intensità fattoriali, ossia che per determinati rapporti fra i prezzi dei fattori,

il bene A abbia maggior intensità di capitale rispetto al bene B , mentre per altri valori di tale

rapporto, B abbia maggior intensità di capitale rispetto al bene A .

Noi supponiamo che questa inversione non si verifichi e ciò implica anche che ad ogni prezzo relativo

dei beni corrisponda un solo prezzo relativo dei fattori e viceversa.

Abbondanza relativa di un fattore. Indicando con 1K e 2K la disponibilità complessiva di capitale nei

paesi 1 e 2 rispettivamente e con 1L e 2L la disponibilità complessiva di lavoro nei paesi 1 e 2, ad

esempio diciamo che il paese 1 ha una dotazione relativamente più abbondante di capitale (è

relativamente più ricco di capitale) rispetto al paese 2, se è 2

2

1

1

L

K

L

K . Supponiamo che il bene A

abbia un’intensità di capitale maggiore del bene B e che il paese 1 sia relativamente ricco di capitale

rispetto al paese 2, ne segue che B ha un’intensità di lavoro maggiore di A e che 2 è relativamente

ricco di lavoro rispetto a 1.

La figura 18 mostra i casi a) di non‐inversione e b) di inversione delle intensità fattoriali.

Si noti che K è misurato in termini fisici (questo fanno in genere i libri di testo): stiamo sommando

aratri a trattori? Oppure misurando il capitale a peso? Questo è un assurdo! Il capitale è un “valore”

che muta al variare dei prezzi, potendo crescere di valore o diminuire, per cui l’inversione delle

intensità fattoriali è possibile e probabile (cap. 2 delle Sei lezioni).

40

40

Figura 18

Dobbiamo dunque dimostrare che il paese 1 esporterà il bene A ed il paese 2 esporterà il bene B .