UBS Investors’ Guidenewsletter-pictures.ubs.com/gallery/101005152240060230/UBS Investor... ·...

26

CIO WM Research | 28 marzo 2013 Italia Il presente documento è stato predisposto esclusivamente a scopi informativi e di marketing da UBS (Italia) S.p.A. © UBS 2013. Tutti i diritti riservati. Non ci fermeremo Il vostro consulente è in grado di identificare un’opportunità di investimento quando questa è ancora un’ opportunità? 100 secondi sul futuro del wealth management con Alexander Friedman, Chief Investment Officer UBS. Per visualizzare il filmato basta scansionare il codice QR con il vostro smartphone o andare su www.ubs.com/views-it Best Global Private Bank 2013. In Italia e nel mondo. UBS Investor’s Guide Nell’economia statunitense è sbocciata la primavera Intervista «Sono sempre le stesse regioni a generare novità»: Beat Hotz-Hart, professore di economia Prospettive Il motore del mondo continua a girare Crisi dell’euro Cipro e i dilettanti europei

Transcript of UBS Investors’ Guidenewsletter-pictures.ubs.com/gallery/101005152240060230/UBS Investor... ·...

CIO WM Research | 28 marzo 2013 Italia

Il presente documento è stato predisposto esclusivamente a scopi informativi e di marketing da UBS (Italia) S.p.A. © UBS 2013. Tutti i diritti riservati.

Non ci fermeremo

Il vostro consulente è in grado di identificare un’opportunità di investimento quando questa è ancora un’opportunità?

100 secondi sul futuro del wealth management con Alexander Friedman, Chief Investment Officer UBS.Per visualizzare il filmato basta scansionare il codice QR

con il vostro smartphone o andare su www.ubs.com/views-it

Best Global Private Bank 2013. In Italia e nel mondo.

UBS Investor’s Guide

Nell’economia statunitense è sbocciata la primavera

Intervista «Sono sempre le stesse regioni a generare novità»:

Beat Hotz-Hart, professore di economia

Prospettive Il motore del mondo continua a girare

Crisi dell’euro Cipro e i dilettanti europei

Idee d’investimento

AnCORA vAlIdA

AnCORA vAlIdA

AnCORA vAlIdA

AnCORA vAlIdA

AnCORA vAlIdA

Strategia d’investimento> per maggiori dettagli, vedere pag. 16–17

* Senza andamento valutario (hedged)

Sottoponderazione Neutra Sovraponderazione

CommoditiesListed real estate

EquitiesBonds

Liquidity

OtherSwitzerland

Emerging marketsJapan

UKEMU

US

Emerging marketsHigh-yieldCorporate

ConvertibleGovernment

AUDCADSEK

NOKCHFGBPJPY

EURUSD

AgriculturalBase metals

EnergyPrecious metals

Azioni: Azioni dei mercati emergenti (ME)Le valutazioni dell’azionario dei ME su un P/U di 11x gli utili di consenso prospet-tici a 12 mesi sono leggermente superiori alla loro media a tre anni. Se si conside-ra un orizzonte temporale di medio termine, il nostro scenario di base ci porta a prevedere mediamente, per le azioni dei ME, una sovraperformance sull’azionario dei mercati sviluppati. Nel breve termine, tuttavia, il clima di incertezza riguardo alla crescita ha aumentato la volatilità.

Azioni: Beneficiari occidentali della crescita dei mercati emergentiL’esposizione ai mercati emergenti è più preziosa che mai, e le aziende non posso-no permettersi di ignorare tale fatto se vogliono garantire una crescita dei rendi-menti ai loro azionisti. La nostra selezione di blue chip occidentali altamente espo-ste offre un connubio di fatturato e utili solidi generati dalle regioni emergenti, il che si traduce in una performance delle quotazioni azionarie superiore.

Obbligazioni: Rendimenti interessanti dalle società dei mercati emergentiPrevediamo un total return del 4,5% in USD per le obbligazioni societarie dei ME nei prossimi sei mesi, ma non si possono escludere temporanee battute di arresto. Consigliamo di ottenere un’esposizione in maniera ben diversificata e di usare le posizioni cash e l’esposizione ai titoli di Stato dei mercati sviluppati quali principa-li fonti di finanziamento. vedere pag. 18

Obbligazioni: Obbligazioni societarie high yield americaneLa solidità del settore societario statunitense, le nostre prospettive riguardanti tassi di inadempienza estremamente bassi nel 2013 e il continuo supporto della banca centrale rendono l’high yield statunitense un investimento interessante nei prossimi mesi. Il ciclo di re-leveraging societario è in una fase iniziale, mentre il premio di rischio dell’HY statunitense rispetto ai titoli di Stato risulta ancora inte-ressante.

Ancora valida: Monete: GBP – la migliore alternativa tra le valute principaliRispetto alle principali monete, il GBP sembra al momento la moneta più conve-niente e promettente. La combinazione di stabilità politica, forte consolidamento fiscale e ripresa economica dovrebbe supportare il GBP. Per investimenti in GBP, preferiamo le obbligazioni societarie con durata relativamente breve di 2–4 anni. Prevediamo un apprezzamento monetario di circa il 6% e un rendimento obbliga-zionario di circa il 2%.

ObbligazioniLe obbligazioni ad alto rendimento USA offrono opportu-nità interessanti; il premio di rischio è alto, dati i tassi di insolvenza molto bassi. Le obbligazioni investment grade e societarie ME restano preferite. Le obbligazioni high grade offrono scarse prospettive di rendimento nello scenario di base e più rischi di ribasso che di rialzo.

Asset allocationI dati USA hanno confermato la tendenza al rialzo nell’ulti-mo mese, mentre lo stimolo monetario resterà probabil-mente in atto. Con una crescita economica globale miglio-re, manteniamo la sovraponderazione nelle azioni e nel credito societario dei mercati sviluppati ed emergenti.

Materie primeLa ripresa economica globale offre opportunità in singole materie prime, come il platino. Complessivamente restia-mo neutrali nella materie prime in quanto la volatilità dei prezzi è ancora alta.

ValuteManteniamo il sovrappeso nella GBP rispetto all’EUR. Re-centemente i dati economici del Regno Unito hanno inizia-to a migliorare e l’obiettivo di inflazione del 2% della Bank of England è stato confermato come da previsione.

Azioni*Manteniamo il sovrappeso in azioni USA, stimolate da una solida economia nazionale e robusta crescita degli utili. An-che le azioni dei mercati emergenti (ME) sono preferite; il mercato è sostenuto dal minimo toccato dai margini di profitto dei ME e dall’aumento della crescita attesa nella regione quest’anno. Manteniamo il sottopeso in Canada.

Sommario

UBS Investor’s Guide 28 marzo 2013 5

Editoriale

Care lettrici, cari lettori,

Non sono bastati il fallimento delle negoziazioni sul precipizio fiscale in America e delle elezioni in Italia, i dati in Francia e quelli in Inghilterra: ora ci si mette anche Cipro. Sembra proprio che non ci sia fine alle catti-ve notizie sulla situazione del debito. Eppure, i mercati tengono relativa-mente bene. Perché?

Mentre l’America continua a finanziare la propria economia con iniezioni di contante fresco (il famoso quantitative easing) e i paesi emergenti (in particolare la Cina) siedono su una situazione debitoria confortevole, l’Europa prosegue con le politiche di austerità. L’ultimo caso è quello di Cipro, che riceverà un prestito dall’Eurogruppo per circa 10 miliardi di euro in cambio di ulteriori tasse e tagli alla spesa. Al tempo stesso, il «premio fedeltà» è stato assegnato anche all’Irlanda e al Portogallo, che hanno ricevuto un’estensione dei termini di pagamento dei prestiti inter-nazionali. È chiaro quindi che le politiche miste di «kicking the can down the road» (ossia, prendere tempo) e austerità (anche se inferiori rispetto al 2012) continueranno anche quest’anno. I mercati hanno capito che, vista la situazione odierna e la funzione della BCE, garante della stabilità dei prezzi, non ci sono grandi alternative. Del resto, a mio avviso, è proprio il supporto da parte di Mario Draghi a rappresentare una rete di protezione che non permette all’Europa di cadere nel baratro e ai mer-cati di seguire a ruota. Questo, in aggiunta a dati economici sorprenden-temente migliori delle attese, supporta ancora gli investimenti.

È molto facile essere negativi sulla situazione economica (e politica, non solo nel caso dell’Italia). È invece molto più difficile realizzare che questi mercati ci offrono ancora ottime opportunità di investimento, che come di consueto trovate nell’edizione odierna dell’UBS Investor’s Guide.

La prossima edizione dell’UBS Investor’s Guide sarà pubblicata il 10 maggio 2013.

Temi d’attualitàFocus 06 – 09In breve 10 – 11Intervista 12 – 13Educazione finanziaria 14 – 15

Idee d’investimentoProspettive dei mercati 16 – 17 Idea d’investimento 18 Strategia di investimento 20

Tem

i d’a

ttua

lità

Idee

d’in

vest

imen

to

«Questi mercati ci offrono ancora ottime opportu-nità di investi-mento.»

Loris CentolaManaging DirectorCo-responsabile UBS CIO Wealth Management Research

Mercati e classi di investimentoSommario 21Economia 22 – 25Azioni 26 – 35Obbligazioni 36 – 39Valute 40 – 41Materie prime 42 – 43Immobili 44 – 45Hedge Funds 46

Mer

cati

e c

lass

i di i

nves

tim

ento

Spiegazioni, Appendice, Avvertenze, Informazioni 47 – 51

Un glossario completo dei termini tecnici è disponibile su www.ubs.com/glossarioPer ulteriori informazioni sugli strumenti finanziari o sugli emittenti menzionati in questa pubblicazione o per informazioni generali su UBS Chief Investment Office (CIO) Wealth Management Research (WMR), inclusi i metodi di ricerca e le statistiche sulle precedenti raccomandazioni, si prega di contattare il proprio Client Advisor UBS.La preghiamo inoltre di leggere le importanti avvertenze legali e le altre informazioni nella sezione «Informazioni importanti» (pagina 48 – 50). Gli analisti UBS Financial Services Inc. non hanno fornito alcun contenuto relativo ad azioni od obbligazioni, né a emittenti di azioni od obbligazioni inclusi nel presente rapporto.Questo report è stato redatto da UBS SA, disciplinata in Svizzera dalla Com missione Federale delle Banche (EBK), e da UBS Financial Services Inc., un broker autorizzato disciplinato negli Stati Uniti dalla Securities & Exchange Commission (SEC). Questa pubblicazione è distribuita in Italia da UBS (Italia) S.p.A., autorizzata dalla Banca d’Italia a for nire servizi finanziari. UBS Financial Services Inc. è un’associata di UBS SA. · «UBS Investor’s Guide», una pubblicazione di UBS CIO WM Research per i clienti privati, esce ogni mese il venerdì in tedesco, francese, italiano e inglese. I testi di grafici e tabelle sono sempre in inglese. · La pubblicazione è distribuita per e-mail e in parte in edizione stampata. Per riceverla in abbonamento La invitiamo a rivolgersi al Suo Client Advisor. · Informazioni sul contenuto della presente pubblicazione, sulle restrizioni alla distribuzione e sulla trasparenza nonché altre note legali sono disponibili alle pagine 46 e 47. · Prima di procedere all’acquisto o alla vendita di uno dei prodotti o strumenti finanziari citati nella presente pubblicazione, consigliamo di contattare il proprio Client Advisor e di consultare le corrispondenti informazioni sui rischi. · Informazioni sui corsi relativi a più di 600 000 strumenti finanziari sono disponibili all’indirizzo Internet www.ubs.com/quotes. · Le performance del passato non sono garanzia di risultati e valori futuri. I prezzi di mercato riportati cor-rispondono ai corsi di chiusura della rispettiva borsa principale. Ciò vale per tutti i grafici e le tabelle relativi alla performance.

Le previsioni non sono un indicatore affidabile delle future performance.

UBS Investor’s Guide 28 marzo 2013 7 6 UBS Investor’s Guide 28 marzo 2013

Focus

Tem

i d’a

ttua

lità

L’inizio del 2013 vede in atto una ripresa ciclica dell’attività economica del settore privato negli USA. Prevediamo una crescita superiore anche in altre regioni nel corso di quest’anno. In generale, questo suggerisce che nel 2013 i mercati azionari continueranno a offrire un potenziale di rendimento interessante.

Thomas Berner, Economista, UBS FS, Walter Edelmann, Stratega, UBS SA

La differenza più evidente nel panorama eco-nomico USA quest’anno rispetto al 2012 sarà probabilmente un settore privato più solido ma una crescita più debole della spesa governa-tiva. Il risultato è una ripresa ciclica moderata, in quanto prevediamo che la contrazione fiscale federale intaccherà soltanto parzial-mente l’accelerazione della crescita del settore privato. Dopo un tetro avanzo dello 0,1% annualizzato nel quarto trimestre, prevediamo un’accelerazione della crescita del PIL reale al 3,0% nel primo trimestre, seguita dal 2,9%, 2,6% e 3,2%. Precursori di questo cambia-mento sono già emersi. I politici hanno aumen-tato le tasse a fine anno e il reddito personale disponibile reale ha subito un duro colpo del –4,0% mese su mese (m/m) a gennaio. Ma i consumatori sono stati molto resilienti, abba-stanza fiduciosi da assorbire la perdita di red-dito al netto di imposte riducendo i loro risparmi e aumentando la spesa reale dello 0,1% m/m. Anche la spesa reale di febbraio appare in procinto di aumentare moderata-mente sulla scia di robusti rapporti sulle vendite al dettaglio. Pur consentendo effetti ritardati di imposte più alte sulla spesa, la recente ten-denza di crescita del consumo reale di circa il 2,0% annualizzato proseguirà probabilmente nel primo trimestre. L’anno è iniziato con una solida spesa in conto capitale delle imprese,

con nuovi ordini di beni strumentali core in forte aumento a gennaio, dopo una debole performance per gran parte della seconda metà del 2012.

Riteniamo che la migliore performance del settore privato sia sostenibile e probabilmente migliorerà nel 2013 grazie a fondamentali più solidi. Il ciclo di deleveraging tra le famiglie è piuttosto avanzato. I rapporti debito/reddito delle famiglie sono scesi a livelli compatibili con la tendenza moderata di rialzo in atto prima che la bolla immobiliare divenisse iperbolica all’inizio del decennio 2001–2010. Il servizio del debito da parte delle famiglie ha toccato un minimo multidecennale e un anno e mezzo di ripresa degli immobili esistenti ha stimolato considere-volmente le finanze e il prestito ipotecario delle famiglie. Anche i fondamentali delle imprese appaiono più sani; i margini di profitto sono infatti rimasti elevati, l’incertezza sulla politica fiscale si è attenuata dopo l’accordo sul precipi-zio fiscale, la crescita globale è in ripresa e i costi di finanziamento restano bassi.

Questo fresco ottimismo del settore privato sarà tuttavia attenuato dal consolidamento fiscale federale. L’attuale squilibrio fiscale riflesso in disavanzi ancora elevati e una prevista tendenza rialzista del rapporto debito/PIL nel medio-lungo termine dovuta all’esplosione dei costi Medicare ridurrà la crescita del PIL tramite

La ripresa ciclica depone a favore di un ulteriore rialzo dei mercati azionari Fig. 1: oscillazioni cicliche in rialzo nel 2013

PIL reale, a/a in %

4

2

3

1

0

Source: UBS

1Q12 2Q12 4Q123Q12 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14

JapanUK

AustraliaIndia

ChinaEurozone

Rest of worldUSCanada

UBS forecasts

Dreamstime.com

UBS Investor’s Guide 28 marzo 2013 9 8 UBS Investor’s Guide 28 marzo 2013

Focus Focus

Tem

i d’a

ttua

lità

corposi tagli dei deficit o nuovi picchi dell’incer-tezza politica. I tagli «sequester» alla spesa, ini-ziati ufficialmente il 1° marzo, probabilmente ridurranno la crescita dello 0,5% annualizzato, con gran parte dell’impatto nel secondo trime-stre. Ma anche se i politici posticipassero le dolo-rose correzioni, il settore privato si adatterebbe presto a tale strategia ed eviterebbe sprechi in vista di futuri tagli del deficit. In ogni caso, lo squilibrio fiscale è negativo per le prospettive di crescita.

La ripresa ciclica spingerà ancora più in basso il tasso di disoccupazione, ma il ritmo del miglioramento continuerà probabilmente a non impressionare. Con l’obiettivo della piena occu-pazione, distante ancora qualche anno, la Fed continuerà ad acquistare titoli al ritmo attuale di USD 85 miliardi al mese – USD 40 miliardi in MBS di agenzia e in titoli del Tesoro per USD 45 miliardi fino alla fine del 2013.

Le azioni continuano a offrire rialziDopo il crollo delle azioni durante la crisi finan-ziaria ed economica del 2008 e 2009 iniziata nel mercato immobiliare USA, il mercato azionario ha segnato una considerevole ripresa. Dai minimi del 2009, i principali indici dei mercati azionari statunitensi – come l’S&P 500 o il MSCI USA - hanno conseguito rendimenti totali supe-

riori al 120%. Il recente miglioramento della prospettiva economica USA e globale ha ali-mentato ulteriori guadagni nelle ultime setti-mane, facendo tornare gli indici azionari ai loro massimi pre-crisi. Nonostante questi solidi gua-dagni e il fatto che più commentatori di mercato abbiano suggerito che i prezzi attuali siano alti, è bene spiegare le ragioni dell’ulteriore buon potenziale di rendimento.

Primo, circa 10 mesi dopo il minimo toccato dai mercati azionari USA, anche gli utili hanno registrato un impressionante rimbalzo nel 2010 e 2011. Complessivamente, la ripresa degli utili è stata persino più solida del rialzo dei prezzi, portandosi ben al di sopra del picco precedente Ciò implica che il rapporto prezzo/utili (rapporto PE) è in effetti diventato più favorevole rispetto alla situazione pre-crisi. Ad esempio, il rendi-mento degli utili (inverso al rapporto PE) al momento è al 7,2% se basato sulle previsioni di utili di consenso per i prossimi 12 mesi. Nel periodo di 5 anni prima della crisi finanziaria del 2008, il rispettivo rendimento degli utili medio era del 6,6%. Anche l’attuale rendimento degli utili – che offre una stima del rendimento reale medio di lungo termine – regge favorevolmente il confronto con il rendimento reale dei titoli di Stato a 10 anni pari quasi a zero. Alcuni, come noi, potrebbero controbattere che gli utili di

consenso tendono a orientarsi al rialzo. Inoltre, dopo la forte ripresa, gli utili potrebbero essere ciclicamente alti e non rappresentare adeguata-mente il potenziale di lungo termine. Tuttavia, anche se rivedessimo al ribasso gli utili per tenere conto di tali orientamenti, resta un rendi-mento degli utili di circa il 5,7% per le azioni USA, rappresentate dall’Indice MSCI USA. Ipo-tizzando che l’inflazione resti al 2,5% in media nei prossimi anni, aggiungere l’inflazione al ren-dimento degli utili indicherebbe una prospettiva del rendimento nominale a lungo termine di circa l’8,2% annuo, che a nostro avviso regge ancora favorevolmente il confronto con i bassi rendimenti obbligazionari nominali a lungo ter-mine di circa il 2% per i titoli del Tesoro USA.

Secondo, nonostante quasi ai massimi sto-rici, il supporto ai margini di profitto dovrebbe persistere nei prossimi trimestri, favorendo ancora la crescita degli utili. I recenti sviluppi dell’economia macro discussi sopra compren-

12

10

0

2

4

6

8

Source: UBS

UBS forecasts

1Q12 3Q12 1Q13 3Q13 1Q14 3Q14

JapanUK

AustraliaIndia

ChinaEurozone

USCanada

Fig. 3: Prezzo delle azioni USA rispetto agli utiliPer indice MSCI USA; dati mensili scalati a 100 nel 1970

Fig. 2: L’inflazione resta moderata, con qualche rischio di rialzo Indice dei prezzi al consumo, a/a in %

12

10

0

2

4

6

8

Source: UBS

UBS forecasts

1Q12 3Q12 1Q13 3Q13 1Q14 3Q14

JapanUK

AustraliaIndia

ChinaEurozone

USCanada

In sintesiil miglioramento del quadro macro suggeri-sce che le azioni USA possano conseguire ulteriori risultati positivi quest’anno. Anche se per ora i tempi di rendimenti azionari molto alti sembrano passati, il potenziale di rendimento è sufficiente a garantire un orien-tamento positivo verso le azioni in portafogli misti, anche grazie a prospettive di rendi-mento piuttosto basse su attività a reddito fisso più sicure. Il calo dell’avversione al rischio sarà di volta in volta messo alla prova da eventi quali la decisione dei politici euro-pei di procedere a un bail in dei depositi ciprioti o la politica fiscale negli USA. Tuttavia la Banca Centrale Europea ha adottato misure chiare per limitare rischi di disintegra-zione dell’Eurozona, escludendo così gravi eventi in grado di interrompere la ripresa economica USA e globale; prevediamo per-tanto una buona performance delle azioni nel 2013.

dono la logica chiave alla base di questa previ-sione positiva. In breve, prospettive di crescita economica più brillanti, il persistere di condizioni favorevoli di liquidità e finanziamento e pres-sioni sui costi del lavoro ancora limitate depon-gono a favore delle previsioni degli utili a medio termine. Sicuramente i giorni della crescita a due cifre, come quelli successivi alla crisi finan-ziaria e della più profonda recessione dalla Grande Depressione, sono passati. La correzione dopo il brusco calo ha fatto il suo corso. Ciò nonostante, il miglioramento del quadro macro suggerisce che gli utili societari la scorsa estate si siano ripresi a bassi tassi di crescita a una cifra per poi rimbalzare di nuovo al 7% durante la stagione degli utili del quarto trimestre. Infine gli utili hanno incontrato nuovi ostacoli, ma questo sembra improbabile nei prossimi trime-stri per i quali prevediamo una crescita degli utili medio-alta a una cifra.

Dreamstime.com

UBS Investor’s Guide 28 marzo 2013 11 10 UBS Investor’s Guide 28 marzo 2013

Agenda3 aprile 2013Indice dei prezzi al consumo dell’Eurozona

4 aprile 2013Conferenza stampa BCE

9 aprile 2013Indice dei prezzi al consumo svizzeroLa pressione inflattiva resterà bassa a causa della debole crescita economica e della persistente inflazione negativa per le merci e i servizi importati.

11–12 aprile 2013Riunione dell’Eurogruppo UE/ECOFIN

14 aprile 2013Elezioni presidenziali in Venezuela (elezioni anticipate)

18–19 aprile 2013Riunione G20 dei ministri delle finanze e dei governatori delle banche centrali

In breveIn breve

Conosciamo un nuovo termine

Emergency Liquidity AssistancePer Emergency Liquidity Assistance (ELA) o in italiano «Apporto di liquidità in caso di emergenza» si intende un’istituzione delle banche centrali nazionali dell’Eurosistema. Questo programma può fornire temporaneamente liquidità dietro garanzie agli isti-tuti di credito illiquidi. La decisione su tali aiuti è a discrezione della rispettiva banca centrale nazionale, che si assume anche rischi e costi della misura. Spetta pertanto a esse e non alla Banca centrale europea nell’Eurosistema il ruolo di prestatore di ultima istanza. Nel caso di un fallimento della Banca nazionale e del rispettivo Stato, l’Eurosistema subirebbe tuttavia perdite ELA indirettamente tramite il sistema di pagamento dell’Eurozona (target 2) se la rispettiva banca centrale nel target 2 ha assunto impegni e le garanzie depositate non sono sufficienti. A seconda della decisione del Consiglio della BCE, questo può però impe-dire i crediti di emergenza con una maggioranza di due terzi

Un glossario completo dei termini tecnici è disponibile su www.ubs.com/glossario

?

Tem

i d’a

ttua

lità

UBS Outlook «Energia – Risorse a una svolta»Analisi e prospettive su un tema scottante

La strategia energe-tica 2050 creerà ancora molti argo-menti di discussione. Ci saranno cambia-menti – qualsiasi cosa decidano il Consiglio federale, il parlamento e infine gli elettori.

Come si svi-luppa il consumo elettrico in Svizzera?

Com’è la situazione sotto il profilo dell`approvvigionamento se le centrali atomi-

che vengono sostituite da centrali a gas? Quali energie rinnovabili hanno un futuro? È sufficiente soltanto una maggiore efficienza energetica per risparmiare energia senza fre-nare l’economia e il consumo?

Nell’UBS Outlook «Energia – Risorse a una svolta» si parla di questa e di altre que-stioni. Gli esperti di energia di UBS analizzano la situazione, forniscono fatti ed elaborano scenari.

4

. 1

UBS Equity Compass

UBS Equity Compass è la nostra analisi approfondita dei mercati azionari globali, disponibile in tedesco e in inglese. Potete ottenere questa pubblicazione men-sile dal vostro consulente clientela, dalla sezione «Equities» del portale rea-search o mediante abbona-mento.

PIL Eurozona

Cipro non è l’economia nazionale più piccola In relazione con la crisi di Cipro si è parlato molto spesso dell’importanza degli Stati membri dell’Eurozona. La forza economica degli Stati membri è effettivamente molto differente, come mostra la seguente figura.

Prodotto interno lordo ai prezzi di mercatoQuota del PIL della zona euro, in %

Source: Eurostat

Index: News_g1_1303

0 5 10 15 20 25 30Malta

Estonia

Cyprus

Slovenia

Luxembourg

Slovakia

Ireland

Portugal

Greece

Finland

Austria

Belgium

Netherlands

Spain

Italy

France

Germany

Percent of Eurozone GDP by country

Azioni

Esportatori giapponesiRiteniamo che la maggiore debolezza del JPY proseguirà per il resto dell’anno solare, considerate le nuove politiche economiche reflazionistiche del governo che rendono più competitivi gli esportatori. A nostro avviso questo impatto positivo sugli utili emergerà negli imminenti rapporti tri-mestrali di marzo. I nostri dati

aggregati indicano che le stime di consenso di crescita degli utili per le società giap-ponesi (TOPIX500) per gli esercizi finanziari chiusi a marzo 2013 e marzo 2014 sono rispettivamente del 31% e 41%. La crescita degli utili degli esportatori TOPIX500 dovrebbe aggirarsi tra il 58% e il 70%. Considerata questa dinamica degli utili, preve-diamo che gli esportatori giapponesi sovraperforme-ranno l’indice di riferimento delle azioni giapponesi.

UBS Investor’s Guide 28 marzo 2013 13 12 UBS Investor’s Guide 28 marzo 2013

IntervistaIntervista

Tem

i d’a

ttua

lità

Queste pagine contengono raccomandazioni d’investimento che non sono state formulate esclusivamente da UBS CIO WM Research e, quindi, non sono soggette a tutte le disposizioni legali sull’indipendenza dell’analisi finanziaria.

Queste pagine contengono raccomandazioni d’investimento che non sono state formulate esclusivamente da UBS CIO WM Research e, quindi, non sono soggette a tutte le disposizioni legali sull’indipendenza dell’analisi finanziaria.

«Sono sempre le stesse regioni a generare novità» L’innovazione è l’origine del successo imprenditoriale, crea progresso e benessere. Il professor Beat Hotz-Hart dell’Università di Zurigo affronta nel dettaglio la questione relativa alla nascita dell’innovazione e indaga su quale sia il contesto più favorevole al suo sviluppo. Gli Stati Uniti sono il paese più innovativo del mondo. I paesi asiatici vengono sì subito dopo, tuttavia a creare innovazione sono per lo più sempre le stesse regioni.

Intervista: Tommaso Operto, UBS SA

Professor Hotz-Hart, moltissime innova-zioni, quali PC, smartphone, ecc., proven-gono dagli Stati Uniti. Qual è il motivo dello spirito d’innovazione degli Stati Uniti?Un motivo è la loro propensione al rischio e alla sperimentazione e lo spirito imprenditoriale che caratterizzano gli americani; ma anche il livello tecnico e la padronanza della tecnica sul posto, abbinati ad adeguati talenti. Proprio nel settore IT, gli Stati Uniti sono sempre leader di mercato, anche se vengono incalzati da vicino dalla Corea e dalla Cina. Sono anche questi i motivi per cui l’Europa è considerata meno innovativa rispetto agli Stati Uniti?Anche l’Europa ha i suoi punti di forza, per esempio nella produzione di mezzi di trasporto, di macchinari o apparecchiature nei settori far-maceutico, life science e biotecnologico. In genere, dal punto di vista imprenditoriale l’Eu-ropa è meno dinamica e meno propensa al rischio. Il contesto per le «new ventures» è migliore negli Stati Uniti. In genere, gli Stati Uniti offrono migliori possibilità per il finanziamento dell’innovazione, che in Europa spesso costitui-sce invece un fattore di difficoltà.

Al MIT, ad Harvard e in altre università negli Stati Uniti molti docenti, oltre alla loro attività didattica e di ricerca, collabo-rano con imprese che commercializzano anche le loro innovazioni. Com’è la situazione in Europa?In Europa esiste una separazione più netta tra il mondo accademico e la commercializzazione dei lavori delle università nell’economia. Da un lato, questo dipende dall’orientamento dei qua-dri universitari. È il singolo professore che decide fino a che punto intende collaborare con l’eco-nomia. In Europa, la cultura nelle università è in genere più orientata verso obiettivi accademici e non tanto verso lo sfruttamento della cono-scenza. La commercializzazione nelle università statunitensi non deriva però solo dalla convin-zione. Esiste un incentivo, sì addirittura una pressione. Alcune università si aspettano che i professori ottengano il proprio reddito tramite attività commerciali e che assumano ulteriori collaboratori e organizzino la loro politica sala-riale in tal senso. Inoltre, le università statuni-tensi commercializzano in modo aggressivo, tramite proprie agenzie, la conoscenza elabo-rata, il che si riscontra in misura minore in Europa.

Poiché negli Stati Uniti lo stato è maggior-mente coinvolto nella ricerca e sviluppo rispetto per esempio alla Svizzera, le innovazioni potrebbero risentire delle incombenti misure di risparmio?Sì, lo stato è molto impegnato tramite diversi canali, come le spese militari nei settori elettro-nica, ICT, nuovi materiali. Anche questi settori subiranno tagli. Le imprese tecnologiche in determinate regioni, come Boston, dipendono molto dagli ordini statali. Da questo punto di vista, gli Stati Uniti perseguono una strategia non molto liberale e favorevole per il mercato. I programmi e le sovvenzioni statali sono una parte importante del progresso tecnologico degli Stati Uniti.

Ci sono settori che beneficiano maggior-mente, come i settori molto tecnologici, oppure anche la distribuzione e i servizi possono essere innovativi?Una notevole parte delle innovazioni proviene dall’industria, ma anche i settori dei servizi, come le banche, sono innovativi in molti modi. Infatti, l’impiego dell’ICT in generale e di Inter-net in particolare ha cambiato e contraddistinto notevolmente il lavoro nel settore finanziario,

ma anche i suoi prodotti. Le relazioni con i clienti sono state riorganizzate tramite l’electronic banking e il mobile banking (e-banking e m-banking). Nell’industria farmaceutica le innovazioni ristagnano. In linea di massima è più facile essere innovativi se si è già a un elevato livello oppure diventa sempre più difficile, poiché già molte innovazioni sono state fatte?Sono convinto che le innovazioni non siano sog-gette a fenomeni di saturazione: la creatività non conosce limiti. Esiste invece una differenza per quanto riguarda il tempo e il capitale neces-sari per le innovazioni. Nel settore farmaceutico le innovazioni ci mettono dai 10 ai 15 anni per entrare nel mercato e richiedono quindi molto capitale. Nel settore IT è più facile lanciare novità a breve termine e con minore capitale. In un set-tore molto sviluppato come quello farmaceu-tico, le innovazioni vengono necessariamente elaborate tramite una ricerca sistematica in grandi e complesse organizzazioni di ricerca e sviluppo, il che le rende difficili.

Quale regione e quale ramo hanno il maggiore potenziale futuro per le innovazioni?Da un punto di vista globale, gli Stati Uniti sono sempre un paese molto innovativo, ma soggetto a forti pressioni. Bisogna tuttavia distinguere tra le singole regioni: la California (Silicon Valley) e il New England sono grandi centri dell’innova-zione. Ma anche Seoul, Israele, Cambridge Technopole in Inghilterra o la Svizzera assieme alla Germania meridionale sono regioni partico-larmente innovative e creative. L’esperienza mostra che questi centri non si possono ripro-durre a piacimento. Sono per lo più sempre le stesse regioni che generano novità e hanno quindi fascino. Tutte le innovazioni che hanno a che fare con la salute in una società che sta invecchiando e con la mobilità e l’energia hanno un grande potenziale futuro.

Beat Hotz-Hart è professore all’Università di Zurigo per Economia dell’innovazione ed economia nazionale della Svizzera nonché membro del team nel Consiglio ETH.

UBS Investor’s Guide 28 marzo 2013 15 14 UBS Investor’s Guide 28 marzo 2013

Educazione finanziariaEducazione finanziaria

L’importanza del signoraggio negli USAAnni fa, al secondo anno di economia, fui sorpreso dall’apprendere che in alcuni paesi poveri in cui le entrate dello Stato erano molto esigue, poco più di imposte sulle importazioni ed esportazioni, il «signoraggio» finanziava gran parte della spesa pub-blica.

Andreas Höfert, capo economista UBS SA

Il termine ha avuto origine nel Medioevo, quando i signori feudali (in francese «sei-gneurs») godevano del privilegio monopoli-stico di battere moneta. Esso si riferisce alle entrate che questi signori potevano ottenere da questo privilegio quando il valore nominale della moneta non corrispondeva al suo valore reale.

Pertanto, nei paesi poveri, una parte cospi-cua delle entrate dello Stato deriva dal monopo-lio statale di stampare banconote. L’inflazione, quindi, in quei paesi arriva a livelli relativamente elevati. I tassi di inflazione, in effetti, possono essere interpretati come un’imposta monetaria applicata dallo Stato sull’intera economia. Ricordo un esercizio in cui dovevo calcolare il tasso di inflazione «ottimale» di tali paesi, il tasso che avrebbe consentito loro di massimiz-zare le entrate dello Stato.

Chiesi al professore informazioni sulla situa-zione nelle economie avanzate e mi fu detto che, nonostante anche in tali paesi esistesse un reddito da signoraggio, rappresentava solo un’esigua percentuale delle entrate dello Stato. La cosa vale anche al giorno d’oggi?

Osserviamo gli Stati Uniti. Secondo il Congressional Budget Office, il deficit fede-rale del 2013 sarà di 845 miliardi di dollari. Chi darà in prestito agli USA questa somma? Il Giappone, che detiene più di un bilione di dol-lari di titoli del Tesoro USA? Può darsi. Poiché il nuovo governo giapponese desidera che la Bank of Japan acquisti asset finanziari illimitati finché l’inflazione non raggiungerà il 2%, in effetti è possibile che il Giappone acquisti del debito statunitense. Tuttavia, credo che la BoJ

si concentrerà sull’acquisto del debito giappo-nese, che è arrivato a sfiorare quasi il 240% del PIL.

La Cina è un altro candidato. Anch’essa detiene più di un bilione di dollari di titoli del Tesoro, ma a mio parere la Cina non effettuerà questo acquisto. Negli ultimi due anni i cinesi non hanno aumentato le loro posizioni in titoli del Tesoro, non solo a causa della netta ridu-zione dei loro surplus commerciali ma anche per il desiderio di diversificare i loro asset di riserva con i metalli preziosi.

Sarà, quindi, la Federal Reserve ad assorbire gran parte del mercato dei titoli del Tesoro USA grazie al suo programma di allentamento quan-titativo, che prevede l’acquisto di 45 miliardi di dollari di titoli di Stato al mese. Solo nel 2013 tali acquisti ammonteranno a 540 miliardi di dollari, ovvero a circa due terzi di tutto il deficit pubblico previsto. Tale importo rappresenta il 3,5% del PIL USA e l’80% del budget riservato alla difesa. Data l’entità di tale somma, è com-prensibile che alcuni nutrano timori sulle pro-spettive inflazionistiche degli USA e abbiano iniziato a paragonare la più grande economia del mondo a quelle dei paesi in via di sviluppo.

Cipro e i dilettanti europeiCome ormai di consueto nella crisi dell’Eurozona, dopo le due del mattino e soltanto poche ore prima della scadenza autoimposta, nell’ultimo momento è stato finalmente raggiunto un accordo con Cipro.

Andreas Höfert, Capo economista, UBS SA

Riducendo drasticamente il settore bancario cipriota, l’accordo impone controlli sui capitali nell’isola mediterranea e potrebbe indurre una recessione profonda e prolungata. Inoltre, la decisione iniziale assunta dieci giorni prima, ma bocciata dal Parlamento cipriota di tassare tutti i depositi bancari lascia un retrogusto amaro. Nonostante sia stata stralciata dall’accordo finale, avrebbe potuto avere conseguenze di vasta portata.

Discutendo della decisione iniziale con molti colleghi della ricerca e del Chief Investment Office, ho spesso sentito dire che applicare una tassa sui depositi delle banche cipriote, come previsto nel piano originale, «fosse moralmente giusto». Cipro ha un settore bancario eccessivo (circa sei volte il suo PIL). Inoltre, secondo i rap-porti dei media, vi è depositato del discutibile denaro di origine russa. Allora perché i contri-buenti tedeschi od olandesi salvano un centro finanziario offshore così «ignobile»?

Non essendo un esperto di etica, non voglio entrare in questo dibattito; potrebbe essere stata una decisione veramente giusta a livello morale. Però non è stata economicamente ben concepita ed è legalmente discutibile.

Ha riaperto il vaso di Pandora circa possibili interventi bancari nella periferia europea, che l’Europa ha cercato di contenere per tutto il 2012 fino ad annunciare, lo scorso settembre, la sua intenzione di creare un’unione bancaria. Infatti lunedì 18 marzo, dopo la decisione ini-ziale, la Cancelliera Merkel e il Presidente Hol-lande hanno rilasciato dichiarazioni mirate ad assicurare le loro rispettive popolazioni che tale misura non sarebbe stata mai adottata in Ger-

mania o in Francia. Ciononostante, il quotidiano locale francese Sud-Ouest la settimana dopo ha pubblicato un sondaggio secondo cui oltre il 40% dei francesi riteneva che i propri risparmi non fossero più al sicuro. Nei prossimi due mesi il saldo del cosiddetto TARGET2, che rispecchia i flussi di capitali (fughe) tra la periferie europea e l’Europa settentrionale, dovrà essere di nuovo monitorato attentamente.

La decisione originale era legalmente discu-tibile anche perché generalizzava il denaro russo e per estensione tutto il denaro nelle banche cipriote definendolo come di origine sicura-mente dubbia. Senza una decisione del tribu-nale o anche un’indagine ufficiale, tale giudizio è completamente arbitrario. Irritando la Russia e al contempo consentendole di muovere qualche pedone nel Mediterraneo orientale in un momento in cui il suo alleato geograficamente più vicino, la Siria, è destabilizzato da una guerra civile, potrebbe essere un’altra conseguenza indesiderata della crisi.

La decisione iniziale del summit potrebbe spiegarsi con lo svolgimento delle elezioni gene-rali in Germania il prossimo autunno, prima delle quali la Cancelliera Angela Merkel non può mostrare alcun segno di debolezza, il che non depone a favore dei prossimi due summit di maggio e giugno.

UBS Investor’s Guide 28 marzo 2013 17 16 UBS Investor’s Guide 28 marzo 2013

Idee

d’in

vest

imen

to

Prospettive dei mercatiProspettive dei mercati

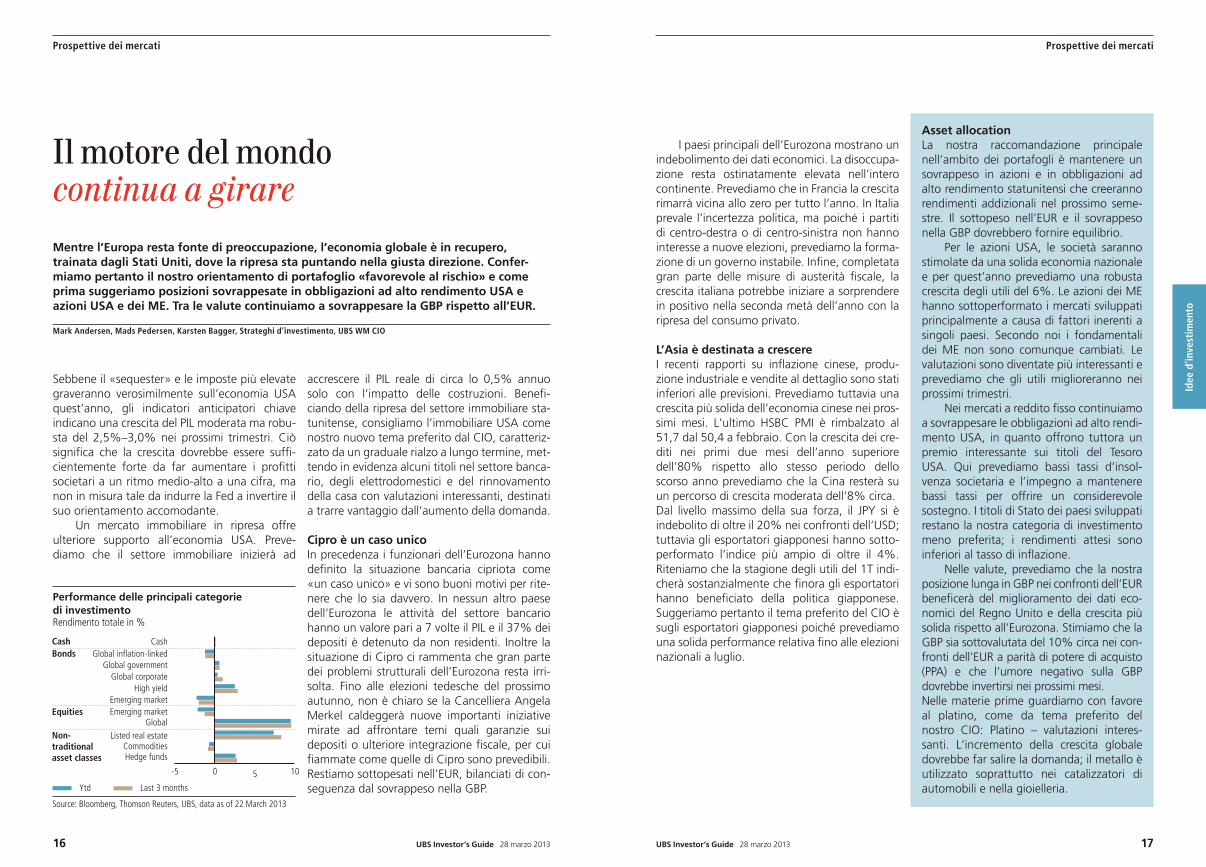

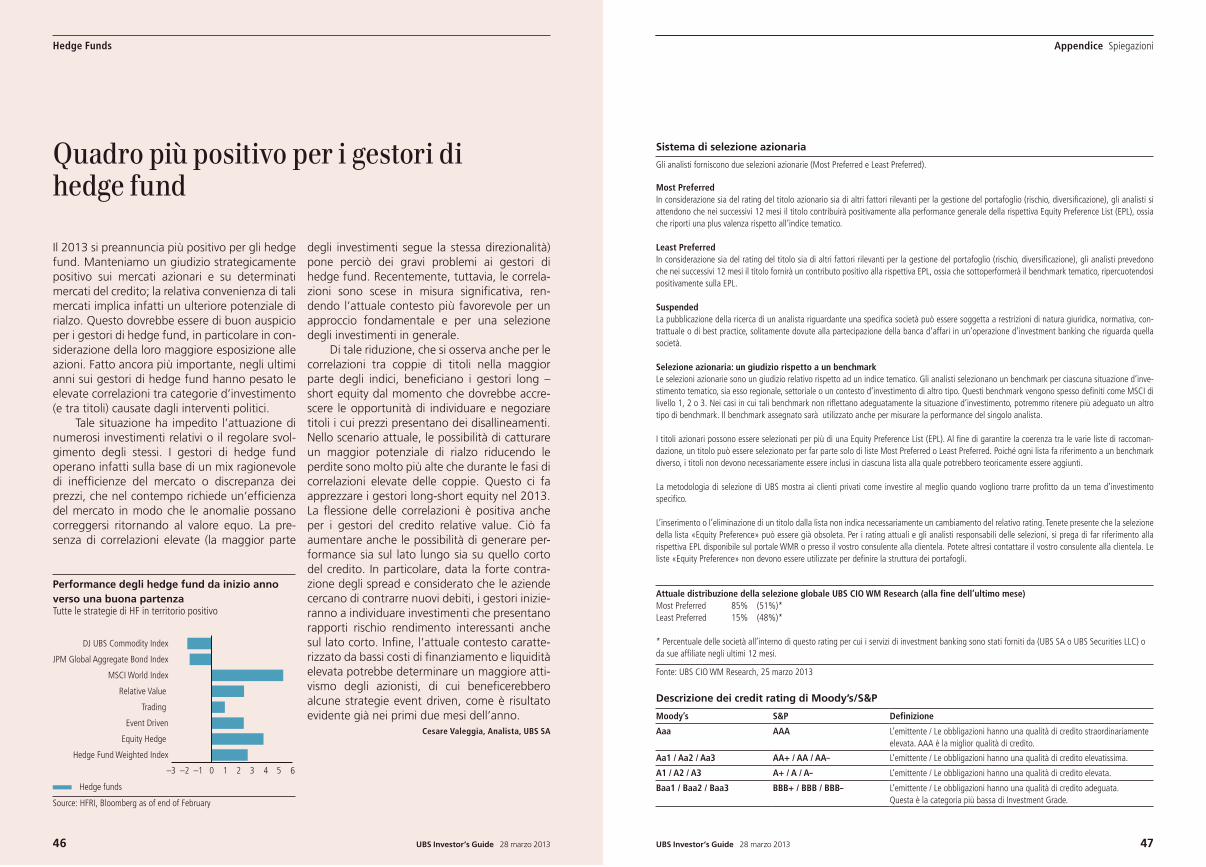

Performance delle principali categorie di investimento Rendimento totale in %

Il motore del mondo continua a girareMentre l’Europa resta fonte di preoccupazione, l’economia globale è in recupero, trainata dagli Stati Uniti, dove la ripresa sta puntando nella giusta direzione. Confer-miamo pertanto il nostro orientamento di portafoglio «favorevole al rischio» e come prima suggeriamo posizioni sovrappesate in obbligazioni ad alto rendimento USA e azioni USA e dei ME. Tra le valute continuiamo a sovrappesare la GBP rispetto all’EUR.

Mark Andersen, Mads Pedersen, Karsten Bagger, Strateghi d’investimento, UBS WM CIO

Sebbene il «sequester» e le imposte più elevate graveranno verosimilmente sull’economia USA quest’anno, gli indicatori anticipatori chiave indicano una crescita del PIL moderata ma robu-sta del 2,5%–3,0% nei prossimi trimestri. Ciò significa che la crescita dovrebbe essere suffi-cientemente forte da far aumentare i profitti societari a un ritmo medio-alto a una cifra, ma non in misura tale da indurre la Fed a invertire il suo orientamento accomodante.

Un mercato immobiliare in ripresa offre ulteriore supporto all’economia USA. Preve-diamo che il settore immobiliare inizierà ad

accrescere il PIL reale di circa lo 0,5% annuo solo con l’impatto delle costruzioni. Benefi-ciando della ripresa del settore immobiliare sta-tunitense, consigliamo l’immobiliare USA come nostro nuovo tema preferito dal CIO, caratteriz-zato da un graduale rialzo a lungo termine, met-tendo in evidenza alcuni titoli nel settore banca-rio, degli elettrodomestici e del rinnovamento della casa con valutazioni interessanti, destinati a trarre vantaggio dall’aumento della domanda.

Cipro è un caso unicoIn precedenza i funzionari dell’Eurozona hanno definito la situazione bancaria cipriota come «un caso unico» e vi sono buoni motivi per rite-nere che lo sia davvero. In nessun altro paese dell’Eurozona le attività del settore bancario hanno un valore pari a 7 volte il PIL e il 37% dei depositi è detenuto da non residenti. Inoltre la situazione di Cipro ci rammenta che gran parte dei problemi strutturali dell’Eurozona resta irri-solta. Fino alle elezioni tedesche del prossimo autunno, non è chiaro se la Cancelliera Angela Merkel caldeggerà nuove importanti iniziative mirate ad affrontare temi quali garanzie sui depositi o ulteriore integrazione fiscale, per cui fiammate come quelle di Cipro sono prevedibili. Restiamo sottopesati nell’EUR, bilanciati di con-seguenza dal sovrappeso nella GBP.

I paesi principali dell’Eurozona mostrano un indebolimento dei dati economici. La disoccupa-zione resta ostinatamente elevata nell’intero continente. Prevediamo che in Francia la crescita rimarrà vicina allo zero per tutto l’anno. In Italia prevale l’incertezza politica, ma poiché i partiti di centro-destra o di centro-sinistra non hanno interesse a nuove elezioni, prevediamo la forma-zione di un governo instabile. Infine, completata gran parte delle misure di austerità fiscale, la crescita italiana potrebbe iniziare a sorprendere in positivo nella seconda metà dell’anno con la ripresa del consumo privato.

L’Asia è destinata a crescereI recenti rapporti su inflazione cinese, produ-zione industriale e vendite al dettaglio sono stati inferiori alle previsioni. Prevediamo tuttavia una crescita più solida dell’economia cinese nei pros-simi mesi. L’ultimo HSBC PMI è rimbalzato al 51,7 dal 50,4 a febbraio. Con la crescita dei cre-diti nei primi due mesi dell’anno superiore dell’80% rispetto allo stesso periodo dello scorso anno prevediamo che la Cina resterà su un percorso di crescita moderata dell’8% circa.Dal livello massimo della sua forza, il JPY si è indebolito di oltre il 20% nei confronti dell’USD; tuttavia gli esportatori giapponesi hanno sotto-performato l’indice più ampio di oltre il 4%. Riteniamo che la stagione degli utili del 1T indi-cherà sostanzialmente che finora gli esportatori hanno beneficiato della politica giapponese. Suggeriamo pertanto il tema preferito del CIO è sugli esportatori giapponesi poiché prevediamo una solida performance relativa fino alle elezioni nazionali a luglio.

Source: Bloomberg, Thomson Reuters, UBS, data as of 22 March 2013

-5 0 5 10

CashBonds

Equities

Non-traditionalasset classes

CashGlobal inflation-linked

Global governmentGlobal corporate

High yieldEmerging marketEmerging market

GlobalListed real estate

CommoditiesHedge funds

Ytd Last 3 months

Asset allocationLa nostra raccomandazione principale nell’ambito dei portafogli è mantenere un sovrappeso in azioni e in obbligazioni ad alto rendimento statunitensi che creeranno rendimenti addizionali nel prossimo seme-stre. Il sottopeso nell’EUR e il sovrappeso nella GBP dovrebbero fornire equilibrio.

Per le azioni USA, le società saranno stimolate da una solida economia nazionale e per quest’anno prevediamo una robusta crescita degli utili del 6%. Le azioni dei ME hanno sottoperformato i mercati sviluppati principalmente a causa di fattori inerenti a singoli paesi. Secondo noi i fondamentali dei ME non sono comunque cambiati. Le valutazioni sono diventate più interessanti e prevediamo che gli utili miglioreranno nei prossimi trimestri.

Nei mercati a reddito fisso continuiamo a sovrappesare le obbligazioni ad alto rendi-mento USA, in quanto offrono tuttora un premio interessante sui titoli del Tesoro USA. Qui prevediamo bassi tassi d’insol-venza societaria e l’impegno a mantenere bassi tassi per offrire un considerevole sostegno. I titoli di Stato dei paesi sviluppati restano la nostra categoria di investimento meno preferita; i rendimenti attesi sono inferiori al tasso di inflazione.

Nelle valute, prevediamo che la nostra posizione lunga in GBP nei confronti dell’EUR beneficerà del miglioramento dei dati eco-nomici del Regno Unito e della crescita più solida rispetto all’Eurozona. Stimiamo che la GBP sia sottovalutata del 10% circa nei con-fronti dell’EUR a parità di potere di acquisto (PPA) e che l’umore negativo sulla GBP dovrebbe invertirsi nei prossimi mesi.Nelle materie prime guardiamo con favore al platino, come da tema preferito del nostro CIO: Platino – valutazioni interes-santi. L’incremento della crescita globale dovrebbe far salire la domanda; il metallo è utilizzato soprattutto nei catalizzatori di automobili e nella gioielleria.

UBS Investor’s Guide 28 marzo 2013 19 18 UBS Investor’s Guide 28 marzo 2013

Idea di investimentoIdea di investimento

Idee

d’in

vest

imen

to

Panoramica

– Le valutazioni delle obbligazioni societarie dei mercati emergenti non sono in linea con i loro interessanti fondamentali, men-tre la loro durata relativamente breve le protegge dai rialzi dei redimenti dei titoli del Tesoro USA.

– Prevediamo un total return del 4,5% in USD per le obbligazioni societarie dei ME nei prossimi sei mesi, ma non si possono escludere temporanee battute di arresto.

– Consigliamo di ottenere un’esposizione in maniera ben diversificata e di usare le po-sizioni cash e l’esposizione ai titoli di Stato dei mercati sviluppati quali principali fonti di finanziamento.

Rendimenti interessanti dalle società dei mercati emergenti

Idea di investimento Le obbligazioni societarie dei mercati emergenti (ME) consentono agli investitori di sfruttare la prossima fase di sviluppo e crescita dei ME.

Kilian Reber, Michael Bolliger, Analisti, UBS SA

Le valutazioni delle obbligazioni societarie dei mercati emergenti (ME) non sono in linea con i loro fondamentali interessanti. La crescita dei ME sta migliorando e a nostro parere questo andrà a beneficio delle obbligazioni societarie dei ME che hanno una natura relativamente ciclica. Al contempo la durata relativamente breve di tali obbligazioni offre protezione contro l’aumento dei rendimenti dei titoli del Tesoro USA. Nello scenario di base prevediamo un ren-dimento del 4,5% nei prossimi sei mesi (in USD).

Fondamentali in miglioramentoDati i solidi tassi di crescita e i costi finanziari tendenzialmente più bassi, le società dei ME hanno registrato tassi di inadempienza sul cre-dito inferiori negli ultimi cinque anni rispetto alle società USA. A nostro parere questa tendenza proseguirà e la categoria d’investimento ci pare supportata, in particolare perché circa il 75% del segmento delle obbligazioni societarie dei ME ha una natura ciclica.

Categoria d’investimento in rapida crescitaDal 2003 le società hanno sostituito gli Stati quali principali emittenti di debito dei ME deno-minato in USD. Sebbene le società dei ME che emettono troppo debito possano diventare un rischio piuttosto che un’opportunità, riteniamo che la categoria d’investimento goda ancora di una crescita sana. Poiché le società dei ME hanno drasticamente migliorato i loro bilanci negli ultimi anni, esse hanno ottenuto un migliore accesso ai mercati dei capitali, il che ha migliorato il profilo di liquidità della categoria d’investimento.

Recenti sviluppi e raccomandazioneRecentemente le elezioni italiane hanno deter-minato una turbolenza nei mercati finanziari, ma le obbligazioni societarie dei mercati emer-genti (ME) sono rimaste relativamente stabili in tale situazione. Lo scorso mese le obbligazioni societarie dei ME hanno guadagnato lo 0,7%,

mentre gli spread sono diminuiti di circa dieci punti base. La performance stabile delle obbli-gazioni societarie dei ME dimostra che la cate-goria di investimento può aggiungere ulteriore diversificazione a un portafoglio. Prevediamo total return del 4,5% nei prossimi sei mesi per le obbligazioni societarie dei ME e consideriamo gli attuali livelli di valutazione interessanti. Con-sigliamo di ottenere un’esposizione in maniera ben diversificata.

Gli spread delle obbligazioni societarie dei ME sono ancora più elevati di quelli dei titoli di Stato dei MESpread rispetto ai titoli del Tesoro USA, in punti base

1000900800700

200300400500600

Source: JP Morgan, Bloomberg, UBS, as of 11 March 2013

2005 2006 2007 2008 2009 2010 2011 2012

EM sovereigns (EMBI Global)EM corporates (CEMBI Broad)

20 UBS Investor’s Guide 28 marzo 2013

EconomiaGlobale / Mercati emergenti 22Italia, Zona Euro, Stati Uniti, Gran Bretagna 23Brasile, Russia, India, Cina 24Globale 25

AzioniAzioni globale 26Italia 28Zona Euro 30Stati Uniti 32Mercati emergenti 34 ObbligazioniReddito fisso 36Obbligazioni societarie 37Raccomandazioni sulle obbligazioni 38Obbligazioni dei mercati emergenti 39

Valute Commento 40Coppie di valute (EURUSD, EURGPB, EURCHF, EURJPY) 41

Materie primeCommento 42Argento, Gas naturale, Rame, Nichel 43

ImmobiliCommento 44Svizzera, Zona Euro, Stati Uniti, Asia 45

Investimenti alternativiHedge Funds 46

AppendiceSpiegazioni 47Informazioni obbligatorie 48

Mercati e classi di investimento

Som

mar

io

UBS Investor’s Guide 28 marzo 2013 21

Strategia di investimento

Asset allocation: EURConservativa senza azioni– Obiettivo: mantenimento del capitale reale– Provento periodico da interessi– Oscillazioni di quotazione minime– Azioni non presenti

Moderata– Obiettivo: crescita del patrimonio reale a lungo termine– Costante provento da interessi e dividendi e utili di capitale– Oscillazioni di quotazione medie– Suddivisione bilanciata tra azioni e obbligazioni

(quota azionaria 20–45%)

Conservativa– Obiettivo: mantenimento reale a lungo termine

del patrimonio– Provento periodico da interessi, integrato da dividendi

e utili di capitale– Oscillazioni di quotazione basse– Ridotta quota azionaria (10–25%)

Aggressiva– Obiettivo: forte crescita del patrimonio reale a lungo termine– Utili di capitale e provento da interessi e da dividendi– Oscillazioni di quotazione forti– Investimento principalmente in azioni (45–85%)

ObbligazioniEUR 88%Mercati emergenti 2%

Mercato monetario 10%Obbligazioni 90%(senza azioni)

ObbligazioniEUR 65,5%Mercati emergenti 3,5%Convertibles 3,0%

Mercato monetario 5%Obbligazioni 72%Azioni 19%– EMU 8,0%– USA 5,5%– Svizzera 2,2%– Gran Bretagna 1,8%– Mercati emergenti 1,5%Materie prime 4%

AzioniEMU 16%USA 10%Mercati emergenti 4%Gran Bretagna 3%Svizzera 2%

Mercato monetario 5%Obbligazioni 50%– EUR 44%– Mercati emergenti 3%– Convertibles 3%Azioni 35% Hedge Funds 5%Materie prime 5% Azioni

EMU 36%USA 21%Mercati emergenti 8%Gran Bretagna 6%Svizzera 4%

Mercato monetario 1%Obbligazioni 13%– EUR 11%– Mercati emergenti 2%Azioni 75% Hedge Funds 5%Materie prime 6%

Questa pagina contiene raccomandazioni di investimenti che sono state predisposte da unità esterne al UBS CIO WM Research. Queste unità non sono soggette a tutte le disposizioni di legge relative all’indipendenza dell’analisi finanziaria.

I grafici illustrano in sintesi gli aspetti che caratterizzano l’attuale politica di investi-mento di UBS. I profili standard indicati non risultano da analisi finanziarie indipen-denti, ma sono forniti da unità esterne a UBS CIO WM Research. Le allocazioni specifiche all’interno di un portafoglio dovrebbero tuttavia tenere conto del profilo d’investimento individuale, delle specifiche esigenze dell’investitore e di altri aspetti, come la liquidità del mercato.

In generale, le categorie di investimento e i mercati considerati interessanti hanno pesi superiori alla normale ponderazione a lungo termine del portafoglio (bench-mark); per contro, quelli ritenuti poco interessanti hanno una ponderazione inferiore. I portafogli modello sono validi solo al momento della pubblicazione e possono subire modifiche nel corso del tempo. Si prega di contattare il proprio consulente per conoscere la composizione più recente dei portafogli modello.

UBS Investor’s Guide 28 marzo 2013 23 22 UBS Investor’s Guide 28 marzo 2013

Economia Regioni

Econ

omia

Economia Globale / Mercati emergenti

Italia

Stati Uniti

Zona Euro

Gran Bretagna

Globale

Migliora il ciclo economico, cresce l’incertezzaGli ultimi dati economici di USA, Europa e mercati emergenti (in particolare Cina) indi-cano che il ciclo economico globale conti-nua a rimbalzare dal minimo del 4T2012. Tuttavia, tali dati, precedenti al summit UE su Cipro, devono essere presi con le molle, in particolare nel caso in cui continui l’incer-tezza sui piani di salvataggio relativi all’isola mediterranea.Le banche centrali delle economie svilup-pate restano sbilanciate verso un atteggia-mento monetario accomodante, mentre la Fed taglia le previsioni di crescita negli USA, suggerendo che non c’è fretta di ritirare le misure di allentamento quantitativo. Si osservano condizioni di stretta monetaria in importanti mercati emergenti, come la Rus-sia, che cresce rapidamente senza nascon-dere timori per un’inflazione in aumento. In altri mercati emergenti, come la Cina, che ha appena iniziato l’accelerazione, l’infla-zione non ha ancora imposto una risposta monetaria aggressiva.Il punto più debole dell’economia mondiale si conferma l’Europa. Le sue sventure non riguardano solo la situazione di Cipro, ma anche la paralisi politica italiana, il possibile declassamento della Spagna e il generale malessere economico della Francia, che tutti insieme potrebbero compromettere il fragile miglioramento registrato in alcuni indicatori anticipatori. Andreas Höfert, Capo economista, UBS SA

Gli ultimi dati economici suggeriscono che la forte dinamica di fine anno si sta esaurendo. L’incertezza relativa alle elezioni italiane, a Cipro e alla pesante austerità hanno avuto il loro costo. Nei primi mesi del 2013 la Ger-mania sembra essere sulla strada giusta e il resto dell’Eurozona, Francia inclusa, proba-bilmente vedranno qualche miglioramento, tuttavia con una crescita ancora debole.

L’incertezza circa l’instabilità politica pro-babilmente manterrà la domanda a un li-vello inferiore rispetto alle aspettative dei bilanci pubblici e privati. Ciononostante quest’anno l’Italia sta pianificando una stretta fiscale molto più bassa, indicando che mentre è probabile che la crescita resti bassa, dovrebbe essere comunque miglio-re rispetto al 2012.

Mercati emergenti

Crescita e prospettive: ampie differenzeL’aumento del PIL reale nei mercati emer-genti (ME) si proietta verso una media sopra il 5% sia per il 2013 che per il 2014 con una crescita più elevata in Asia, seguita dall’America Latina e con i paesi della fascia oraria europea a rilento. Vediamo ancora una divergenza tra i paesi in termini di dina-mica economica e prospettive. I ME com-prendono, infatti, economie diverse tra di loro per fasi di sviluppo e persino per cicli economici. Investire in una tale diversità o selezionare da questo paniere rappresenta anche un’attrattiva.

La massima divergenza si riscontra tra alcuni dei maggiori paesi: la crescita dell’e-conomia brasiliana ha iniziato un’accelera-zione dallo 0,9% dell’anno scorso al proba-bile 3% di quest’anno, per la Russia se ne attende una del 3%-3,5%, per l’India un’accelerazione del 6,5% dal 5%, mentre le autorità cinesi preferirebbero non ecce-dere il limite di velocità dell’8%.

Una crescita non gestibile da un’econo-mia in quanto troppo veloce porta a diversi problemi, principalmente all’inflazione. Que-sto è il tallone di Achille dei ME. Ciò spiega perché i tassi di interesse nei ME sono alti. Le banche centrali di questi mercati tengono il piede sul freno. In una previsione a sei mesi non vediamo alcuna pressione inflazionistica che possa comportare una modifica della politica monetaria dei ME rispetto a quella attualmente scontata, ma i mercati bade-ranno a segnali di cambiamento verso la fine del 2013 o nel 2014.

Costa Vayenas, Analista, UBS SA

Gran parte degli indicatori di crescita eco-nomica, sebbene non tutti, confermano la nostra opinione sulla ripresa della crescita al 3,0% annualizzato nel 1° trim. 2013. Un indicatore anticipatore di fiducia delle società edili si è indebolito per due mesi di fila fino a un ancora robusto 44 a marzo e l’indice dell’umore dei consumatori della Michigan University è crollato a causa di timori sulla politica fiscale definita un pro-pulsore. Prevediamo una crescita più solida quest’anno rispetto allo scorso anno, al 2,9%, 2,6% e 3,2% per gli ultimi tre trime-stri del 2013, ma un’ulteriore accelerazione è improbabile.

L’Office for Budget Responsibility ha ridotto le previsioni di crescita per il PIL 2013 dall’1,2% allo 0,6%, contraendo le stime per il consumo privato e gli investimenti aziendali. Un quadro pessimistico anche se la dinamica sottostante segnala un’econo-mia piatta nel 1T. Il dato cruciale per i servizi alle PMI, che rappresentano più del 75% dell’economia, è salito in febbraio come conseguenza della migliore fiducia delle aziende e dell’aumento dei salari, il che ben concorda con i dati recenti che rivelano una costante resilienza del mercato del lavoro. In estate l’inflazione IPC potrebbe superare il 3%.

UBS Investor’s Guide 28 marzo 2013 25 24 UBS Investor’s Guide 28 marzo 2013

Econ

omia

Brasile

India

Russia

Cina

Economia Mercati emergenti Economia Globale

Inflazione core in calo, crescita debole e sforzi del governo mirati a ridurre il disa-vanzo di bilancio hanno spinto la Reserve Bank of India a tagliare il suo tasso di riferi-mento a marzo per la seconda volta nel 2013. Tuttavia l’inflazione generale, il defi-cit commerciale e la crescita dei depositi indicano che, a nostro giudizio, ulteriori tagli saranno verosimilmente limitati. Inol-tre, il recente subbuglio politico solleva timori circa il processo di riforme. Non intra-vediamo alcun rischio politico immediato, ma ciò non impedisce a breve l’effettiva attuazione delle misure di riforma proposte.

Prevediamo che l’economia cinese conti-nuerà a migliorare, con un rialzo del PIL da un minimo ciclico del 7,4% a/a nel 3T12 a circa l’8% nei prossimi trimestri. Riteniamo che investimento in immobilizzazioni, espansione del credito e solidità delle espor-tazioni a breve termine sosterranno la cre-scita. La stagione delle costruzioni nei pros-simi mesi dovrebbe stimolare una moderata ricostituzione delle scorte. Prevediamo comunque alcuni ostacoli dalle politiche immobiliari e monetarie. A breve potreb-bero essere imposti regolamenti più cauti, ossia maggiori informative e trasparenza nella vendita di prodotti di wealth manage-ment per ridurre al minimo il rischio siste-mico per l’economia.

A febbraio l’inflazione è salita al 7,3% dal 7,1% di gennaio. Riteniamo che questo incremento sia tuttavia un ritorno alla «nor-malità russa». L’incremento è stato inoltre in larga misura dovuto a un aumento una tantum dell’imposta sui consumi e all’innal-zamento dei prezzi dei generi alimentari. Prevediamo che l’inflazione scenderà leg-germente nella seconda metà dell’anno. Infine non escluderemmo più nemmeno un taglio del tasso di riferimento a sostegno della crescita, attualmente in rallentamento. Complessivamente prevediamo un’infla-zione per l’intero anno del 6,8% e una cre-scita economica del 3,5%.

Recentemente la banca centrale si è mostrata più aggressiva nella sua prospet-tiva sull’inflazione. La previsione di infla-zione per il 2014 è aumentata ed è ora net-tamente superiore all’obiettivo del 4,5%. Un aumento graduale dei tassi d’interesse nei prossimi mesi è pertanto probabile. Tut-tavia riteniamo che gli aumenti del tasso di riferimento non riusciranno a sostenere molto il BRL nei confronti dell’USD nel medio termine. Il mercato attualmente pre-vede una stretta maggiore di quanto rite-niamo probabile e pertanto prevediamo che l’USDBRL si muoverà lateralmente nei pros-simi mesi.

Tendenze globali di crescita e inflazionein %

Crescita reale del PIL, in % Inflazione, in %

2012 2013F1 2014F1 2012 2013F1 2014F1

Stati Uniti 2.2 2.3 3.0 2.1 1.7 2.3

Canada 2.0 2.0 2.9 1.6 1.9 2.5

Giappone 2.0 1.0 1.6 0.0 0.1 1.8

Regno Unito 0.2 0.7 1.1 2.8 3.1 3.2

Eurozona –0.5 –0.4 0.7 2.5 1.7 1.6

Germania 0.9 0.7 1.3 2.1 1.7 1.6

Francia 0.0 –0.3 0.7 2.0 1.0 1.3

Italia –2.4 –1.2 0.3 3.3 1.8 1.8

Spagna –1.4 –1.7 0.0 2.4 2.4 1.5

Svizzera 1.0 0.9 1.3 –0.7 0.0 0.8

Svezia 1.2 1.0 1.9 0.9 0.6 1.3

Australia 3.6 2.8 3.8 1.8 2.4 2.6

Cina 7.8 8.0 8.0 2.7 3.5 4.0

India 5.0 6.5 7.0 8.5 7.4 7.0

Brasile 0.9 4.0 3.6 5.8 6.2 6.5

Russia 3.4 3.5 4.0 5.1 6.8 5.6

Nell’elaborare le previsioni economiche UBS CIO WM Research, gli economisti UBS CIO WM Research hanno lavorato in collaborazione con alcuni economisti impiegati presso UBS Investment Research. Le previsioni e le stime sono attuali solo alla data della presente pubblicazione e potrebbero variare senza preavviso.Fonti: Reuters EcoWin, Thomson Financial, IMF, UBS

Materie prime3

Units 22.03.13 YTD 3-m 12-m 12min % view view Forecast

Rohöl (WTI) USD/bbl 92.5 0.8 à Ú 100

Rohöl (Brent) USD/bbl 107.5 –3.9 à Ú 115

Gold USD/oz 1609 –4.0 Ú 1875

Silber USD/oz 28.8 –5.1 36.5

¹ Stime UBS2 Parità del potere d’acquisto (Purchasing Power Parity)3 Performance in USD

Tassi d’interesse2012 26.03.13 6 M1 12 M1

Stati Uniti 3m 0.3 0.3 0.4 0.4

10y 1.8 1.9 2.2 2.5

Giappone 3m 0.2 0.2 0.2 0.2

10y 0.8 0.5 0.9 1.2

Eurozona 3m 0.2 0.1 0.2 0.2

10y 1.3 1.4 1.8 2.2

Regno Unito 3m 0.5 0.5 0.5 0.5

10y 1.8 1.8 2.1 2.5

Svizzera 3m 0.0 0.0 0.0 0.0

10y 0.5 0.7 0.9 1.1

Tassio di cambio 26.03.13 3 M1 6 M1 12 M1 PPP2

EURUSD 1.2867 1.26 1.30 1.34 1.30

GBPUSD 1.5172 1.60 1.65 1.70 1.68

USDJPY 94.16 98 98 97 79

USDCHF 0.9482 0.96 0.93 0.92 1.01

EURCHF 1.2204 1.21 1.21 1.23 1.31

GBPCHF 1.4388 1.54 1.54 1.56 1.70

AgendaData Paese Indicatore

Mon 1 April ChinaIndiaJapanUnited States

Manufacturing PMIHSBC Markit Manufacturing PMITanken Large Manufacturing IndexISM Manufcturing

Tue 2 April EurozoneEurozoneAustraliaFranceGermanyGermanyHong KongItalySpainSwitzerlandUK

PMI ManufacturingUnemployment RateRBA Interest Rate DecisionPMI ManufacturingPMI ManufacturingConsumer Price IndexRetail SalesPMI ManufacturingUnemployment RatePMI ManufacturingPMI Manufacturing

Wed 3 April EurozoneUnited States

CPI estimatesISM Non-Manufact. Composite

Thu 4 April EurozoneEurozoneGermanyItalyJapanUKUnited States

PMI ServicesECB Interest Rate DecisionPMI ServicesPMI ServicesBank of Japan Rate DecisionBoE Rate AnnouncementInitial Jobless Claims

Fri 5 April EurozoneUnited StatesUnited StatesUnited States

Retail SalesTrade BalanceChange in Nonfarm PayrollsUnemployment Rate

Fonte: Bloomberg

UBS Investor’s Guide 28 marzo 2013 27 26 UBS Investor’s Guide 28 marzo 2013

Azi

oni

Azioni GlobaleAzioni Globale

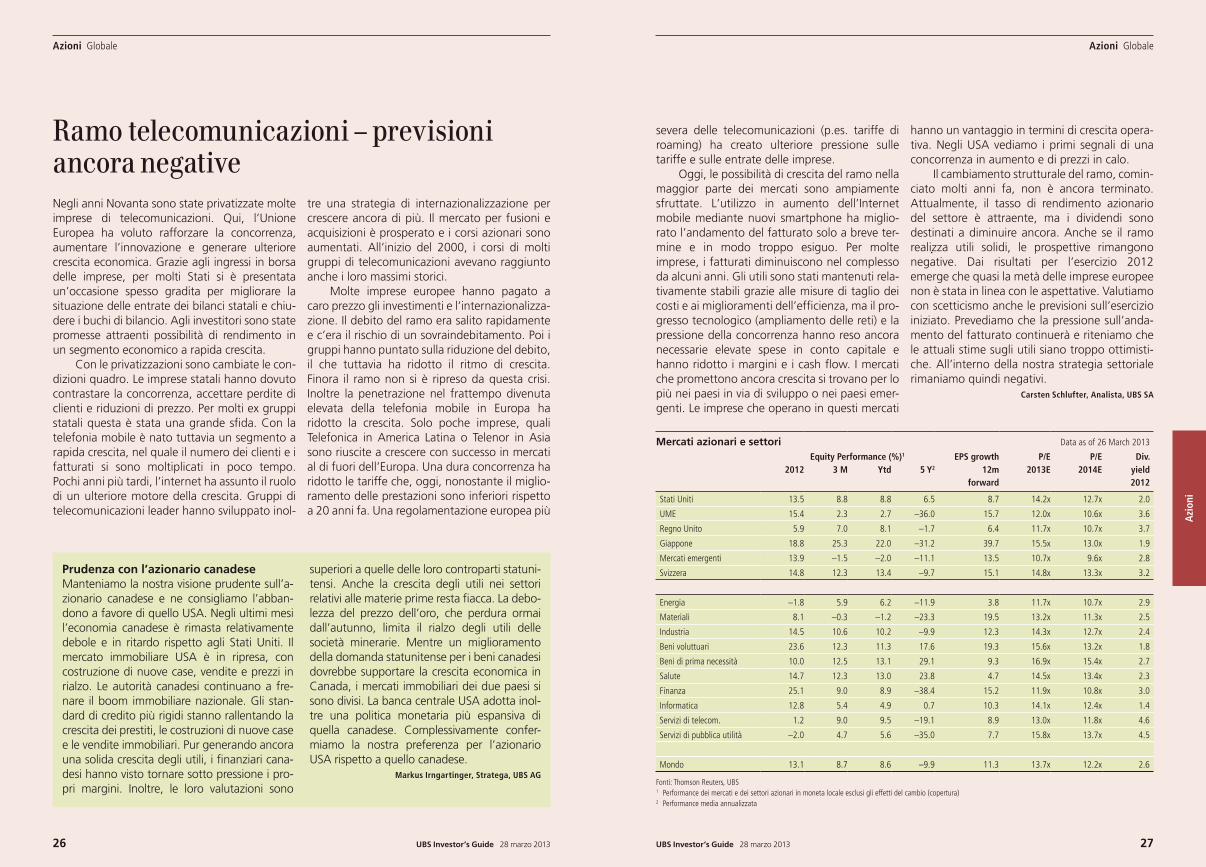

Ramo telecomunicazioni – previsioni ancora negativeNegli anni Novanta sono state privatizzate molte imprese di telecomunicazioni. Qui, l’Unione Europea ha voluto rafforzare la concorrenza, aumentare l’innovazione e generare ulteriore crescita economica. Grazie agli ingressi in borsa delle imprese, per molti Stati si è presentata un’occasione spesso gradita per migliorare la situazione delle entrate dei bilanci statali e chiu-dere i buchi di bilancio. Agli investitori sono state promesse attraenti possibilità di rendimento in un segmento economico a rapida crescita.

Con le privatizzazioni sono cambiate le con-dizioni quadro. Le imprese statali hanno dovuto contrastare la concorrenza, accettare perdite di clienti e riduzioni di prezzo. Per molti ex gruppi statali questa è stata una grande sfida. Con la telefonia mobile è nato tuttavia un segmento a rapida crescita, nel quale il numero dei clienti e i fatturati si sono moltiplicati in poco tempo. Pochi anni più tardi, l’internet ha assunto il ruolo di un ulteriore motore della crescita. Gruppi di telecomunicazioni leader hanno sviluppato inol-

tre una strategia di internazionalizzazione per crescere ancora di più. Il mercato per fusioni e acquisizioni è prosperato e i corsi azionari sono aumentati. All’inizio del 2000, i corsi di molti gruppi di telecomunicazioni avevano raggiunto anche i loro massimi storici.

Molte imprese europee hanno pagato a caro prezzo gli investimenti e l’internazionalizza-zione. Il debito del ramo era salito rapidamente e c’era il rischio di un sovraindebitamento. Poi i gruppi hanno puntato sulla riduzione del debito, il che tuttavia ha ridotto il ritmo di crescita. Finora il ramo non si è ripreso da questa crisi. Inoltre la penetrazione nel frattempo divenuta elevata della telefonia mobile in Europa ha ridotto la crescita. Solo poche imprese, quali Telefonica in America Latina o Telenor in Asia sono riuscite a crescere con successo in mercati al di fuori dell’Europa. Una dura concorrenza ha ridotto le tariffe che, oggi, nonostante il miglio-ramento delle prestazioni sono inferiori rispetto a 20 anni fa. Una regolamentazione europea più

severa delle telecomunicazioni (p.es. tariffe di roaming) ha creato ulteriore pressione sulle tariffe e sulle entrate delle imprese.

Oggi, le possibilità di crescita del ramo nella maggior parte dei mercati sono ampiamente sfruttate. L’utilizzo in aumento dell’Internet mobile mediante nuovi smartphone ha miglio-rato l’andamento del fatturato solo a breve ter-mine e in modo troppo esiguo. Per molte imprese, i fatturati diminuiscono nel complesso da alcuni anni. Gli utili sono stati mantenuti rela-tivamente stabili grazie alle misure di taglio dei costi e ai miglioramenti dell’efficienza, ma il pro-gresso tecnologico (ampliamento delle reti) e la pressione della concorrenza hanno reso ancora necessarie elevate spese in conto capitale e hanno ridotto i margini e i cash flow. I mercati che promettono ancora crescita si trovano per lo più nei paesi in via di sviluppo o nei paesi emer-genti. Le imprese che operano in questi mercati

hanno un vantaggio in termini di crescita opera-tiva. Negli USA vediamo i primi segnali di una concorrenza in aumento e di prezzi in calo.

Il cambiamento strutturale del ramo, comin-ciato molti anni fa, non è ancora terminato. Attualmente, il tasso di rendimento azionario del settore è attraente, ma i dividendi sono destinati a diminuire ancora. Anche se il ramo realizza utili solidi, le prospettive rimangono negative. Dai risultati per l’esercizio 2012 emerge che quasi la metà delle imprese europee non è stata in linea con le aspettative. Valutiamo con scetticismo anche le previsioni sull’esercizio iniziato. Prevediamo che la pressione sull’anda-mento del fatturato continuerà e riteniamo che le attuali stime sugli utili siano troppo ottimisti-che. All’interno della nostra strategia settoriale rimaniamo quindi negativi.

Carsten Schlufter, Analista, UBS SA

Prudenza con l’azionario canadeseManteniamo la nostra visione prudente sull’a-zionario canadese e ne consigliamo l’abban-dono a favore di quello USA. Negli ultimi mesi l’economia canadese è rimasta relativamente debole e in ritardo rispetto agli Stati Uniti. Il mercato immobiliare USA è in ripresa, con costruzione di nuove case, vendite e prezzi in rialzo. Le autorità canadesi continuano a fre-nare il boom immobiliare nazionale. Gli stan-dard di credito più rigidi stanno rallentando la crescita dei prestiti, le costruzioni di nuove case e le vendite immobiliari. Pur generando ancora una solida crescita degli utili, i finanziari cana-desi hanno visto tornare sotto pressione i pro-pri margini. Inoltre, le loro valutazioni sono

superiori a quelle delle loro controparti statuni-tensi. Anche la crescita degli utili nei settori relativi alle materie prime resta fiacca. La debo-lezza del prezzo dell’oro, che perdura ormai dall’autunno, limita il rialzo degli utili delle società minerarie. Mentre un miglioramento della domanda statunitense per i beni canadesi dovrebbe supportare la crescita economica in Canada, i mercati immobiliari dei due paesi si sono divisi. La banca centrale USA adotta inol-tre una politica monetaria più espansiva di quella canadese. Complessivamente confer-miamo la nostra preferenza per l’azionario USA rispetto a quello canadese.

Markus Irngartinger, Stratega, UBS AG

Mercati azionari e settori Data as of 26 March 2013

Equity Performance (%)1 EPS growth P/E P/E Div. 2012 3 M Ytd 5 Y2 12m 2013E 2014E yield

forward 2012

Stati Uniti 13.5 8.8 8.8 6.5 8.7 14.2x 12.7x 2.0

UME 15.4 2.3 2.7 –36.0 15.7 12.0x 10.6x 3.6

Regno Unito 5.9 7.0 8.1 –1.7 6.4 11.7x 10.7x 3.7

Giappone 18.8 25.3 22.0 –31.2 39.7 15.5x 13.0x 1.9

Mercati emergenti 13.9 –1.5 –2.0 –11.1 13.5 10.7x 9.6x 2.8

Svizzera 14.8 12.3 13.4 –9.7 15.1 14.8x 13.3x 3.2

Energia –1.8 5.9 6.2 –11.9 3.8 11.7x 10.7x 2.9

Materiali 8.1 –0.3 –1.2 –23.3 19.5 13.2x 11.3x 2.5

Industria 14.5 10.6 10.2 –9.9 12.3 14.3x 12.7x 2.4

Beni voluttuari 23.6 12.3 11.3 17.6 19.3 15.6x 13.2x 1.8

Beni di prima necessità 10.0 12.5 13.1 29.1 9.3 16.9x 15.4x 2.7

Salute 14.7 12.3 13.0 23.8 4.7 14.5x 13.4x 2.3

Finanza 25.1 9.0 8.9 –38.4 15.2 11.9x 10.8x 3.0

Informatica 12.8 5.4 4.9 0.7 10.3 14.1x 12.4x 1.4

Servizi di telecom. 1.2 9.0 9.5 –19.1 8.9 13.0x 11.8x 4.6

Servizi di pubblica utilità –2.0 4.7 5.6 –35.0 7.7 15.8x 13.7x 4.5

Mondo 13.1 8.7 8.6 –9.9 11.3 13.7x 12.2x 2.6

Fonti: Thomson Reuters, UBS1 Performance dei mercati e dei settori azionari in moneta locale esclusi gli effetti del cambio (copertura) 2 Performance media annualizzata

UBS Investor’s Guide 28 marzo 2013 29 28 UBS Investor’s Guide 28 marzo 2013

Azi

oni

Azioni ItaliaAzioni Italia

Questa lista in ordine alfabetico contiene una gamma di azioni più raccomandate («Most Preferred») e meno raccomandate («Least Preferred») di questa regione. Se un’azione viene accolta in questa lista, il UBS CIO WM Research presume che il titolo abbia avuto un andamento migliore o peggiore rispetto ad altri valori di questa regione. Alla prima pagina dell’appendice di questa pubblicazione trovate ulteriori informazioni sulla metodologia adottata da UBS CIO WM Research per scegliere le azioni.

Italia Segnali contrastanti per il mercato azionario italianoAl momento in cui quest’articolo sta andando in stampa, i prezzi delle azioni italiane scambiano con uno sconto significativo misurato su rapporto P/U a 12 mesi rispetto agli altri paesi periferici della zona Euro. Nonostante l’attuale instabilità politica italiana, alcuni elementi sostengono una futura progressiva riduzione dello sconto. L’espe-rienza delle precedenti elezioni politiche nella zona Euro negli ultimi anni ci insegna che i mer-cati si sono dimostrati preventivamente pessimi-sti, mentre invece le elezioni hanno spesso influenzato il mercato positivamente. Sottoline-iamo che i fondamentali dell’economia italiana sono relativamente migliori di quelli riconosciuti dalla maggior parte degli investitori. L’indebita-mento complessivo è il quarto più basso dell’area Euro. L’Italia ha passività nette estere pari al 25% del PIL, mentre per i paesi periferici dell’area dell’euro queste ammontano al 90% del PIL. La maggior parte del debito nazionale è detenuto internamente con una durata media di 7 anni. Nel 2013 secondo il FMI l’avanzo primario di

bilancio Italiano dovrebbe attestarsi al 3,6% del PIL nel 2013, rispetto al deficit nel resto d’Europa periferica. Inoltre ci si attende una riduzione dell’inasprimento fiscale per il 2013 rispetto al 2012 atteso all’1,2% del PIL secondo le proie-zioni del FMI, in calo dal 3% rispetto al 2012. Questa minore pressione fiscale dovrebbe avere un impatto positivo sulla crescita economica del paese e conseguentemente sull’andamento del mercato azionario. Le imprese italiane esportano il 70% della loro produzione. Questa percentuale è in linea con la percentuale di produzione espor-tata dalle aziende tedesche e superiore alla per-centuale spagnola, greca e portoghese. La desti-nazione di queste esportazioni è per buona parte al di fuori dell’UE e dovrebbe essere trainata dalla ripresa globale, in particolare da quella statuni-tense, in corso. Rimaniamo tuttavia cauti nel sug-gerire le azioni italiane e vediamo nel settore finanziario le maggiori incertezze. I crediti in sof-ferenza continuano ad aumentare e rappresen-tano in alcuni casi un multiplo importante del capitale delle banche stesse. La conseguente esi-genza di aumentare le riserve penalizzerà gli utili e la profittabilità del settore, mentre il costo del finanziamento bancario, essendo legato al costo del finanziamento dello Stato, permane elevato e non permette di ottenere un livello di profittabi-lità soddisfacente per il settore.

Cesare Valeggia, Analista, UBS SA

MSCI WorldMSCI Italy

1.15

0.85

0.80

0.95

1.00

1.05

1.10

0.90

Source: Bloomberg, as of 22 March 2013

Mar 12 May 12 Sep 12 Nov 12 Jan 13 Mar 13Jul 12IT_eq_rec_t1_1303 29

ItaliaMost Preferred Company Sector ISIN Valor Price

22.03.13P/E13E

P/E14E

Div. Yield2013E

Abs.Perf. YTD

Fiat Industrial Cons. Discretionary IT0004644743 12 187 113 8.76 9.70 8.18 3.1% 6.1%Snam Rete Gas Utilities IT0003153415 1 329 223 3.65 13.22 12.21 6.9% 3.8%Terna Utilities IT0003242622 1 874 578 3.28 14.06 13.01 6.1% 8.4%Yoox Cons. Discretionary IT0003540470 10 759 957 15.02 53.33 38.36 0.0% 26.0%Removed: –

Least Preferred Company Sector ISIN Valor Price

22.03.13P/E13E

P/E14E

Div. Yield2013E

Abs.Perf. YTD

Enel Utilities IT0003128367 1250633 2.70 8.01 7.72 5.1% –14.1%Removed: –

Sources: FactSet Consensus and UBS, as of 22 March 2013

MSCI Italia rispetto a MSCI MondoPerformance di prezzo a 12 mesi, ribasata, in moneta locale

UBS Investor’s Guide 28 marzo 2013 31 30 UBS Investor’s Guide 28 marzo 2013

Azi

oni

Azioni Zona EuroAzioni Zona Euro

Questa lista in ordine alfabetico contiene una gamma di azioni più raccomandate («Most Preferred») e meno raccomandate («Least Preferred») di questa regione. Se un’azione viene accolta in questa lista, il UBS CIO WM Research presume che il titolo abbia avuto un andamento migliore o peggiore rispetto ad altri valori di questa regione. Alla prima pagina dell’appendice di questa pubblicazione trovate ulteriori informazioni sulla metodologia adottata da UBS CIO WM Research per scegliere le azioni.

MSCI Europa rispetto a MSCI MondoPerformance di prezzo a 12 mesi, ribasata, in moneta locale

Rapporto prezzo/utili (P/U)P/U previsto 2006–2013

Zona Euro Ed ecco di nuovo la crisi del debito

Rispetto all’ampio Euro Stoxx, fino a marzo il mercato azionario dell’Eurozona ha registrato uno dei dieci migliori inizi d’anno dalla nascita dell’indice. Non appena sembrava quasi che i partecipanti al mercato avessero dimenticato le preoccupazioni per la crisi del debito nell’Euro-zona, ecco che arriva la piccola Cipro a causare turbolenze sul mercato azionario. Prevediamo che la tematica del debito continuerà ancora a procurare volatilità, poiché molti problemi strut-turali nell’Eurozona rimangono irrisolti. Ultima-mente, anche l’indice dei direttori d’acquisto dell’Eurozona non è stato di aiuto. Con un’in-versione al di sotto del valore soglia di 50 (al di sopra di questo valore viene indicata crescita economica), l’indice conferma che la ripresa poggia ancora su basi fragili. Nonostante il calo prevediamo tuttavia che nel corso dell’anno l’economia dell’Eurozona migliorerà gradual-mente.

Gli analisti hanno cominciato a considerare nelle loro stime le previsioni delle imprese, fatte verso la fine della stagione degli utili. Nel complesso, le stime sugli utili per l’Eurozona continuano ad essere leggermente in calo e sulla scorta dell’esempio dell’Euro Stoxx 50 il consenso degli analisti prevede un aumento degli utili del 5% circa nel 2013 e di oltre il 10% nel 2014. Per il mercato in generale rispetto all’Euro Stoxx si prevede addirittura il 14%. Anche se soprat-tutto gli ultimi tassi di crescita citati ci sembrano ancora troppo elevati, nel confronto storico il mercato azionario dell’Eurozona non ha una valutazione troppo elevata perfino sulla base di tassi di crescita ridotti e con quasi il 4% il tasso di rendimento azionario medio si trova a un livello attraente. A causa della problematica del debito pubblico e delle stime sugli utili ancora in leggero calo, manteniamo la nostra valutazione neutrale sulle azioni dell’Eurozona.

André Schütz, Analista, UBS Deutschland AG

MSCI WorldMSCI EMU

1.15

0.85

0.95

1.00

1.05

1.10

0.90

Source: Bloomberg, as of 22 March 2013

Mar 12 May 12 Sep 12 Nov 12 Jan 13 Mar 13Jul 12

14

12

13

8

9

10

11

Index: EQ_mar_EU_g2_1302

P/E MSCI EMU

2006 2008 2009 2010 2011 2012 20132007

Source: FactSet consensus, as of 21 March 2013

Zona EuroMost Preferred Company Sector Country ISIN Valor Price

22.03.13P/E13E

P/E14E

Div. Yield2013E

Abs.Perf. YTD