Trasporti e terziarizzazione Fedele ... - Logistica Economica...In definitiva, il concetto...

31

1 TRASPORTI E TERZIARIZZAZIONE LOGISTICA: EVOLUZIONE VERSO UNA LOGICA DI SISTEMA Fedele Iannone, economista dei trasporti e della logistica INDICE 1. La “logisticizzazione” dei servizi di trasporto 2. Principali tipologie di operatori presenti nel mercato dei servizi logistici e di trasporto 3. Analisi del valore aggiunto da un servizio di trasporto multimodale 4. Misure e pesi delle unità di carico per il trasporto intermodale e combinato 5. Outsourcing: esternalizzazione – valorizzazione –“variabilizzazione” delle competenze e dei costi, privatizzazione dei benefici Bibliografia 1. La “logisticizzazione” dei servizi di trasporto Il trasporto merci svolge una funzione molto più complessa e critica rispetto al passato, in quanto non si limita più ad un semplice trasferimento di cose da un luogo ad un altro, dal produttore al consumatore, ma è ormai parte integrante del processo produttivo e della sua economia. La sempre maggiore integrazione dei mercati mondiali dei fattori produttivi, ed in particolare del capitale, ha innescato significativi fenomeni di delocalizzazione industriale consistenti nel trasferire le fasi di lavorazione a più basso valore aggiunto, e strategicamente meno importanti, in Paesi ove, in ragione dei ridotti costi della manodopera, la produzione decentrata può consentire di affrontare i mercati internazionali in modo più competitivo. In questo modo, nei Paesi industrializzati rimangono solo le fasi a più alto valore aggiunto (come l’assemblaggio dei componenti o la personalizzazione dei prodotti) e quelle costituenti il core business delle imprese. La delocalizzazione è stata favorita soprattutto dal calo dei prezzi del trasporto, in particolare dei noli marittimi e delle tariffe di sbarco/imbarco dei container nei porti, anche a seguito di una maggiore concorrenza dal lato dell’offerta. Quindi, la localizzazione della produzione da parte dell’industria manifatturiera si giocherà sempre più strettamente sul differenziale dei costi logistici,

Transcript of Trasporti e terziarizzazione Fedele ... - Logistica Economica...In definitiva, il concetto...

1

TRASPORTI E TERZIARIZZAZIONE LOGISTICA:

EVOLUZIONE VERSO UNA LOGICA DI SISTEMA

Fedele Iannone, economista dei trasporti e della logistica

INDICE

1. La “logisticizzazione” dei servizi di trasporto

2. Principali tipologie di operatori presenti nel mercato dei servizi logistici e di trasporto

3. Analisi del valore aggiunto da un servizio di trasporto multimodale

4. Misure e pesi delle unità di carico per il trasporto intermodale e combinato

5. Outsourcing: esternalizzazione – valorizzazione –“variabilizzazione” delle competenze e dei

costi, privatizzazione dei benefici

Bibliografia

1. La “logisticizzazione” dei servizi di trasporto

Il trasporto merci svolge una funzione molto più complessa e critica rispetto al passato, in quanto

non si limita più ad un semplice trasferimento di cose da un luogo ad un altro, dal produttore al

consumatore, ma è ormai parte integrante del processo produttivo e della sua economia.

La sempre maggiore integrazione dei mercati mondiali dei fattori produttivi, ed in particolare del

capitale, ha innescato significativi fenomeni di delocalizzazione industriale consistenti nel trasferire

le fasi di lavorazione a più basso valore aggiunto, e strategicamente meno importanti, in Paesi ove,

in ragione dei ridotti costi della manodopera, la produzione decentrata può consentire di affrontare i

mercati internazionali in modo più competitivo. In questo modo, nei Paesi industrializzati

rimangono solo le fasi a più alto valore aggiunto (come l’assemblaggio dei componenti o la

personalizzazione dei prodotti) e quelle costituenti il core business delle imprese.

La delocalizzazione è stata favorita soprattutto dal calo dei prezzi del trasporto, in particolare dei

noli marittimi e delle tariffe di sbarco/imbarco dei container nei porti, anche a seguito di una

maggiore concorrenza dal lato dell’offerta. Quindi, la localizzazione della produzione da parte

dell’industria manifatturiera si giocherà sempre più strettamente sul differenziale dei costi logistici,

2

in particolare quelli di trasporto. Ad esempio, razionalizzando al massimo la catena logistica

(partendo dall’approvvigionamento delle materie prime, alla confluenza nel punto di assemblaggio

dei vari componenti, allo stoccaggio nei punti strategici, alla distribuzione commerciale, fino ad

arrivare all’assistenza alla clientela) si possono sfruttare differenziali di costo dei fattori della

produzione tra i vari paesi, operando un arbitraggio per rendere competitivo sulla piazza di Milano

un capo d’abbigliamento di alta moda prodotto con lana acquistata in Australia, tessuta in Indocina,

confezionato in Ungheria e poi distribuito in tutta Europa da un unico polo logistico in Olanda.

Siamo al primato della logistica: consegnare un bene è più importante che produrlo!

Pertanto, la capacità di governare in modo adeguato i crescenti flussi di materie prime e

componenti, all’interno ed all’esterno delle imprese, presuppone un sistema di mobilità delle merci

efficiente ed in grado di spostare in maniera rapida, tempestiva, sicura ed economica, input ed

output di cicli produttivi sempre più segmentati e distribuiti geograficamente. Basti pensare anche al

ruolo fondamentale che il trasporto svolge nella produzione industriale orientata al Just in time,

oggi indicato come una delle principali metodologie/filosofie logistico-produttivo-commerciali per

portare le imprese a nuovi livelli di produttività; per i network di “extended e-enterprises” si parla

invece di “Just in time II”.

Negli ultimi tempi si è sviluppato così un nuovo modello concettuale che, partendo da nuovi criteri

di lettura dei sistemi di trasporto (delle persone e delle merci), si è tradotto in un nuovo approccio

alla pianificazione dei sistemi di trasporto stessi. Questi vanno considerati ormai come sistemi

integrati dove ciascun modo di trasporto (aereo, marittimo, terrestre) diventa un segmento

intercambiabile della catena. Non è la performance del singolo modo di trasporto che va perseguita,

ma quella dell’intera catena da origine a destino, e l’azione pianificatoria dovrebbe quindi

concentrarsi non più sulle singole modalità separate, ma sulla opportunità di una loro

concatenazione, considerando i cosìddetti costi di frizione, ossia i costi derivanti dal passaggio da

un modo di trasporto all’altro o da un attore della catena ad un altro, uno dei fattori che necessitano

dei maggiori interventi di razionalizzazione ed ottimizzazione.

Individuando tutti i segmenti di un itinerario da effettuare, l’approccio sistemico mira ad ottimizzare

costi, tempi e qualità del servizio, ossia le tre voci chiave dell’offerta. In tale ottica, l’intermodalità

diviene un presupposto indispensabile e l’integrazione non è riferita soltanto alle diverse modalità

di trasporto, ma investe tutte le fasi della catena logistica di fornitura di un bene, in modo che anche

i sistemi monomodali (ad es. il “tutto strada”) debbano essere analizzati e logisticamente integrati

secondo una logica “a monte” della fase di trasporto (gestione degli ordini, gestione degli stock,

etc.). In definitiva, il concetto tradizionale di trasporto si evolve in quello più ampio di “logistica

integrata”, nel cui ambito stanno emergendo operatori, quali i Multimodal Transport Operator

3

(MTO), capaci di costituirsi quali interlocutori unici per l’esecuzione di complesse attività logistiche

in cui, oltre al tradizionale rapporto costo/resa del trasporto, contano i tempi di consegna (Just in

time), la riduzione dei capitali immobilizzati in stock, i servizi di distribuzione locali ed in generale

i servizi aggiunti alle merci. Una stessa impresa manifatturiera può, quindi, avvalersi di più

modalità di trasporto, a seconda delle merci (materie prime, semilavorati, etc.), delle direttrici, della

dimensione dei lotti. Spetta all’operatore multimodale il compito di considerare

l’approvvigionamento e la distribuzione come fasi indivisibili ed integrate all’interno di un unico

processo, adottando le scelte modali più coerenti e consone all’efficienza complessiva. Gli operatori

leader sono articolati al loro interno per comparti di business (aereo, stradale, marittimo, logistica,

etc.) al fine di offrire la più ampia gamma di servizi ai propri clienti, secondo una logica di one-

stop-shop.

L’impresa manifatturiera acquista, quindi, uno o più servizi di spedizione door to door da un unico

integratore, che assumerà la responsabilità unica e la gestione complessiva, provvedendo

direttamente o indirettamente (in quest’ultimo caso, acquistando servizi da altri soggetti della catena

logistica) all’espletamento di tutte le operazioni da origine a destino. Alla luce di tali cambiamenti,

gli operatori tradizionali (soprattutto quelli di piccole dimensioni), per continuare a rimanere sul

mercato, dovranno avere una tensione continua all’internazionalizzazione ed alla

“logisticizzazione” (integrazione in specifiche filiere o supply chain), secondo logiche di

cooperazione, comunicazione e coordinamento.

Si può dire, quindi, che la rivoluzione della logistica non è partita solo dalle grandi imprese

multinazionali, cioè dall’universo dei grandi caricatori, ma anche da concezioni innovative di

servizio attuate da grandi imprese del settore trasporti e poi divenute patrimonio comune. Due sono

gli esempi che nella storia recente possono essere richiamati: il primo proviene da un settore che

sempre è stato all’avanguardia nell’innovazione di sistema, cioè lo shipping, e l’altro proviene dal

settore del trasporto espresso.

I traffici marittimi containerizzati sono molto importanti alla luce di un discorso relativo alla

“risorsa distributiva” di un territorio, all’intermodalità, alla regolarità del servizio, all’integrazione

di sistema, al superamento dei costi di frizione, alla diffusione del traffico di trasbordo abbinato ai

servizi di feederaggio. Nel transhipment, la nave portacontainer di grandi dimensioni, che effettua

generalmente rotte transoceaniche (deep-sea vessel), sbarca una parte del suo carico di container

destinata al mercato locale nel relativo porto di smistamento. Di qui i container vengono imbarcati

su navi più piccole (short-sea vessel) e raggiungono le rispettive destinazioni secondo rotte locali.

I traffici che interessano l’Italia si distinguono in due grandi mercati: il mercato dei porti italiani

(container sbarcati e imbarcati nei porti italiani) e il mercato dei porti del Nord Europa (container

4

con origine e destinazione Italia sbarcati e imbarcati nei porti del Nord Europa). L’efficienza dei

servizi containerizzati sarà essenziale per l’import-export italiano in quanto le nostre imprese

possono scegliere di imbarcare e sbarcare la merce alle migliori condizioni scegliendo, a seconda

delle destinazioni e dei servizi marittimi, i porti italiani o i porti del Nord.

Analoga funzione innovatrice nel trasporto merci hanno svolto i sitemi logistici ed organizzativi

messi in atto dai grandi integrated carriers (Federal Express, UPS, TNT, DHL, Bartolini) che

hanno sfruttato appieno le grandi piattaforme di smistamento e la combinazione strada-aereo,

perfezionato il sistema Hub & Spoke, innovato radicalmente il sistema tariffario (commisurandolo

al servizio unitario e non più al rapporto peso/distanza), standardizzato con semplici procedure le

operazioni, riducendo così il costo del lavoro e portando la regolarità del servizio a livelli simili, se

non più elevati del servizio postale. In definitiva, hanno imposto anche agli altri sistemi di trasporto

i medesimi indicatori di qualità, conquistando un ampia porzione del fiorente mercato italiano del

trasporto merci e della logistica.

Le reti logistiche sono costituite da “nodi”, corrispondenti agli impianti produttivi e distributivi, e

da “archi”, corrispondenti appunto alle operazioni di trasporto fra un nodo e l’altro e che possono

presentare particolarità estremamente complesse e diversificate. Pertanto, se un efficiente ed

economico sistema logistico offre significativi vantaggi competitivi per le merci, i mezzi di

movimentazione e di trasporto costituiscono il supporto indispensabile che consente il flusso dei

beni attraverso i nodi delle reti lunghe e frammentate tipiche dell’economia “glocale”.

Da un punto di vista dinamico il network logistico può essere visto come un insieme di flussi di

materiali in cascata, governati dalle tendenze della domanda commerciale, in cui i nodi di livello

superiore riforniscono quelli di livello inferiore; la consegna della merce può avvenire sia

direttamente che attraverso il passaggio da una o più interfacce fisiche durante il quale avviene la

rottura del carico. Mentre la prima soluzione permette di ottimizzare l’utilizzo dei mezzi di

trasporto, la seconda risponde all’obiettivo di realizzare prestazioni ad elevato valore aggiunto.

Quando si esamina come vengono gestite le reti distributive piuttosto complesse e le si considerano

in maniera integrata, guardando l’intero ciclo che parte dalle aziende produttrici ed arriva al cliente

finale, ci si accorge spesso che esistono ridondanti scorte dello stesso prodotto ripetute in punti

diversi, mentre molti trasporti non sono ottimizzati. Razionalmente si dovrebbe dire che le scorte

dovrebbero trovarsi solo in due punti, alla fine del ciclo, per polmonare la domanda dei clienti

finali, ed all’inizio del ciclo e perciò presso l’azienda produttrice, per polmonare la domanda delle

varie aziende clienti e per ottimizzare i lotti di produzione. La soluzione ottimale viene trovata

quando è possibile gestire la distribuzione che coinvolge la filiera di più aziende come un unico

flusso integrato, con un unico punto dove si prendono tutte le decisioni operative, come ad esempio

5

nel caso del Continuous Replenishment, che prevede l’approvvigionamento del punto vendita

direttamente da parte del produttore, con l’obiettivo di mantenere le scorte del distributore ad un

livello minimo di sicurezza.

Spesso, chi si è occupato di logistica non si è occupato in maniera adeguata dei trasporti,

considerandoli l’ultimo anello della catena e ottimizzando altre attività logistiche a scapito di questi.

Quindi, invece di parlare di ottimizzazione della logistica a spese del trasporto, sarebbe più

opportuno parlare e praticare l’ottimizzazione delle attività di trasporto a spese della logistica,

integrandole con la gestione delle attività di magazzinaggio a livello di tutta la supply chain, allo

scopo di ottimizzare i tempi di carico/scarico, migliorare la pianificazione e la qualità dei carichi,

garantire la saturazione dei mezzi e ridurre i lead time dei processi.

Il trasporto diviene pertanto una funzione importante e critica dell’economia e gestione della supply

chain, ossia nella logistica dell’intera filiera produttivo-distributiva di un bene. Il suo costo

generalizzato (che tiene conto anche dei tempi di attesa, delle rotture di carico, degli eventuali

ritardi di consegna, delle procedure amministrative, fiscali e doganali) è parte integrante del costo

industriale, potendo variare dal 10 al 30% del costo pieno del prodotto; addirittura, in molte

imprese, i trasporti rappresentano oltre il 50% dei costi della logistica, ma con lo sviluppo delle

tecnologie di rete tale costo è destinato a diminuire. Secondo dati Confetra, in Italia i costi per il

trasporto e la logistica sono più alti del 20% rispetto alla media europea. In particolare, il costo della

movimentazione delle merci raggiunge nel nostro Paese un’incidenza media del fatturato pari a

circa il 6% e che può salire fino al 15-18% per le piccole e medie imprese. Se si considera la

gestione dell’intero ciclo operativo, dal trasporto delle materie, al magazzinaggio, fino alla

distribuzione dei prodotti, non è improprio ritenere che l’incidenza del trasporto sul costo unitario

del prodotto sia dello stesso ordine di grandezza del costo del lavoro.

Tendenza fondamentale è quella della terziarizzazione (outsourcing) dei servizi logistici, attraverso

cui le aziende assegnano a fornitori esterni, per un periodo contrattualmente definito, la gestione di

una o più funzioni logistiche o di insiemi di attività logistiche. Non si tratta semplicemente di un

trasferimento di funzioni dall’impresa all’operatore logistico, ma di un fenomeno che costringe a

valutare diversamente il mercato, comprendendovi non solo il trasporto ma tutte le operazioni che

concorrono all’organizzazione della supply chain, secondo modelli operativi che possono variare da

filiera a filiera. Trasporto e magazzinaggio vengono considerate sempre più un’unica attività ed il

governo del sistema, ovvero la gestione del sistema logistico finalizzato a garantire la fluidità e

l’unitarietà del ciclo operativo (approvvigionamenti-produzione-distribuzione), è affidato a un

centro decisore rappresentato dall’impresa (detta caricatore) per conto della quale la merce viene

distribuita e che stabilisce standard di servizio e performance. La divisione del lavoro si articola più

6

o meno in questo modo: il caricatore affida al provider la logistica, e quest’ultimo acquista a sua

volta sul mercato del trasporto i servizi di trazione. Il caricatore di solito è indifferente alla scelta

del modo di trasporto o del percorso, purchè il servizio sia migliore in termini di puntualità,

rapidità, qualità e più economico possibile.

L’applicazione di sistemi di logistica integrata significherà innanzitutto poter disporre di

determinate infrastrutture specialistiche per il trasporto intermodale e combinato, con adeguate

caratteristiche in termini di capacità, funzionalità e collocazione sul territorio. Si tratta in particolare

delle piattaforme logistiche per il trattamento delle merci (quasi-manufacturing) e la

movimentazione delle unità di carico standardizzate (container e casse mobili); in ciò la piattaforma

si distingue dall’infrastruttura terminale “classica” con funzioni solo puramente trasportistiche

(terminal marittimo, aereo, scalo merci ferroviario). Le due tipologie di infrastrutture, pur

presentando peculiarità differenti, devono però essere integrate per poter coesistere l’una accanto

all’altro nella rete logistica.

La razionalizzazione dei trasporti dipende, quindi, soprattutto dalla corretta gestione dei magazzini

e delle piattaforme logistiche, in quanto è la gestione ottimale delle scorte o delle merci in transito a

determinare l’efficienza e la produttività della fase di trasporto, sia in termini di impiego ottimale

dei mezzi, che in termini di possibilità di pianificazione dei viaggi, di scelta sui modi di trasporto, di

quantità di unità di carico impiegate, di tecniche di trazione. In pratica, il processo di

terziarizzazione rende più trasparente la domanda di servizi logistici (e di trasporto) e più facilmente

calcolabile la loro dimensione in termini economici, cioè in ultima analisi rende più visibile il

mercato.

Potremmo affermare che l’universo dei fornitori, prima suddiviso per tanti segmenti, ciascuno dei

quali corrispondente ad un ruolo, secondo una precisa divisione del lavoro, è oggi diventato un

universo dove “tutti offrono tutto” e ciascuno si presenta come regista in grado di organizzare la

supply chain. Ad esempio, nel trasporto dei contenitori le compagnie marittime tendono ad avere il

controllo diretto ed esclusivo dei terminal portuali, a bypassare l’agente marittimo nell’acquisizione

di traffico su alcuni mercati, ad organizzare treni in conto proprio, ma al tempo stesso autorizzano i

loro agenti ad acquisire traffico che sarà imbarcato su navi di altre compagnie, segno questo che

mentre si tende alla gestione diretta e senza intermediari dei punti d’interfaccia, cioè dei nodi

logistici, si organizza in maniera cooperativa il segmento del trasporto, quasi che il business del

nolo fosse meno strategico del business dei servizi ausiliari. Parallelamente, i terminal operator

tendono a creare sistemi a rete mediante il controllo di più porti, in modo da offrire ai clienti delle

compagnie marittime che toccano quei porti servizi di logistica landside che prevedono la

movimentazione dei container, il loro trasporto via terra per strada o ferrovia, la loro apertura negli

7

inland terminals o nelle piattaforme logistiche, dove le merci vengono lavorate, eventualmente

imballate, etichettate, corredate di documentazione varia e distribuite al cliente finale secondo un

piano concordato con il committente che può prevedere anche il deposito, il controllo delle scorte, il

ricevimento dell’ordine, il picking, il reimballo, l’emissione della fattura ed il recupero del credito,

il tutto governato da un sistema informatico accessibile al committente stesso che può sapere in

qualunque momento dove si trova la sua merce (tracking and tracing).

Lo stato di cose appena delineato fa sì che lo stesso concetto di “servizi ausiliari” del trasporto non

tenga più. Si pensi ad esempio a un classico servizio di handling portuale, come lo scarico di un

container dal pianale trainato da una motrice all’interno di un terminal. Questo non può essere

considerato servizio ausiliario al trasporto ma bensì attività facente parte del core business di un

settore specializzato degli operatori logistici, quello appunto dei terminal operator. Alla stessa

stregua, la preparazione della documentazione necessaria alle operazioni di import/export e di

accompagnamento alla merce, attività che prima apparteneva tipicamente allo spedizioniere, oggi è

incorporata nei pacchetti software che gestiscono in un unico ciclo integrato il ricevimento

dell’ordine, il prelievo della merce, la preparazione della spedizione e l’emissione della fattura. E

questi servizi fanno parte dellle attività tipiche di un Third Party Logistics Service Provider. Nella

nomenclatura delle attività produttive ha perciò fatto il suo ingresso un nuovo settore, quello dei

“servizi logistici conto terzi”, che tenderà sempre più ad espandersi ed all’interno del quale

potranno essere individuate le principali tipologie di operatori.

Bisogna poi evidenziare come la scansione delle operazioni in una catena di trasporto che fa parte di

un sistema logistico determini una nuova organizzazione del tempo ed in particolare della giornata

lavorativa. L’omogeneizzazione nella scansione delle attività all’interno di tutte le filiere logistiche

ha come effetto, infatti, la concentrazione di determinate operazioni nell’arco della giornata; le

piattaforme logistiche, in particolar modo in aree ad alta concentrazione di piattaforme stesse

(distretti logistici), riversano sulla rete stradale un significativo volume di mezzi che si mettono in

viaggio nell’arco di una ristretta fascia oraria. L’organizzazione degli orari diventa così un elemento

decisivo di razionalizzazione del sistema, dato che vi sono molteplici problemi da risolvere per

coordinare diversi soggetti che concorrono alla realizzazione di una catena di trasporto. Sfasamenti

negli orari tra diversi attori nei punti di traslazione del carico o di trasferimento modale possono

compromettere l’efficienza di tutto il ciclo operativo “door to door”. Gli orari dei servizi doganali,

gli orari dei centri intermodali, gli orari di partenza delle linee di cabotaggio, i tempi di

preparazione del volo del cargo aereo, gli orari di consegna nei Ce.Di. della Grande Distribuzione,

possono rappresentare dei fattori di criticità molto elevati, accrescendo i costi di frizione.

I trasportatori devono essere facilitati nel loro compito: occorre farli sostare il minor tempo

8

possibile, facendogli trovare la merce pronta al carico o, al contrario, scaricandogli rapidamente il

mezzo. Il rapporto deve essere trasparente, anche perché le variabili che caratterizzano il mondo dei

trasporti sono in realtà alla portata di tutti (costi chilometrici, costi del carburante, costi orari, costi

degli automezzi, costi del personale, etc.). L’economicità del trasporto sta innanzitutto nel fattore

“economia di scala”, ossia nel riuscire a viaggiare sempre con il mezzo pieno e soprattutto nel poter

consegnare ad un solo “punto” numerosi prodotti provenienti da diversi fornitori; nel settore dei

trasporti, si sa, non esistono scorte e tutto ciò che viene prodotto ma non venduto è

irrimediabilmente perso.

Inoltre, il mezzo di trasporto deve opportunamente sfruttare sia le tratte di andata che quelle di

ritorno, sempre con l’obiettivo di ridurre i percorsi a vuoto. Qui la cosa si fa più complicata, perché

non è detto che i traffici siano perfettamente bilanciati tra andata e ritorno, anzi in genere non lo

sono: spesso troviamo una tratta con maggior quantità di merce da trasportare e l’altra con quantità

inferiori. L’ideale per un trasportatore sarebbe, quindi, quello di affidarsi ad una società che serve

clienti con configurazioni logistiche tra loro complementari (magari facenti parte di un marketplace

elettronico), in modo da riuscire a compiere appunto rotte “sature”, con significative economie di

scala e, più in generale, di rete per tutti i soggetti coinvolti.

Da tutto ciò si capisce come siano indispensabili anche tutta una serie di servizi di tipo immateriale

a supporto della logistica dei trasporti. Con la logistica integrata dei flussi di informazione delle

spedizioni (e-Integrated Logistics), i mezzi di trasporto viaggiano costantemente a pieno carico,

mentre le operazioni di magazzinaggio possono trarre persino vantaggi dalla gestione delle scorte,

sia in funzione del valore temporaneo delle monete, che dal mantenimento precauzionale a fini

assicurativi, pur mantenendo ottimale il massimo di efficienza dei tempi di consegna delle merci. La

Rete favorisce la nascita di Borse della logistica (Logistics exchange) che mettono in contatto i

produttori con i distributori ed i fornitori di servizi; avanzano le aste di scambio merce-trasporti (e-

Transportation marketplace) e si sviluppano continuamente nuovi modelli di cooperazione:

l’attenzione degli operatori si concentra sulle attività più remunerative e specializzate, “tagliate” su

misura per ogni cliente.

Immaginate ad esempio che la vostra flotta sia in giro per l’Europa per servizi ai clienti e non siano

stati predisposti carichi sul ritorno. Mentre i mezzi sono in transito, un computer sta comunicando

con vari caricatori per vostro conto, abbinando la merce in base alla capienza residua; non c’è

bisogno di preoccuparsi della compatibilità del mezzo perché tutto è predefinito dal vostro profilo

cliente. Sarà possibile accedere al report che traccia il vostro utilizzo attuale e futuro, sicuri che il

sistema è operante allo scopo di incrementare efficienza ed efficacia dei costi della flotta, e protegge

dal rischio di non-pagamento e rifiuto dei carichi. Lo stesso servizio fornisce anche la gestione del

9

contratto, il supporto e la visione in tempo reale delle richieste provenienti dai vari partner.

Soprattutto, permette di tenere bassi i costi, pur mantenendo un alto livello di servizio e

l’affidabilità e la flessibilità richiesta dai clienti. Tutto ciò potrebbe sembrare una visione futuristica,

ma è più reale di quanto si pensi; di fatto, questo livello di integrazione con partner commerciali si

sta sviluppando sempre di più.

Lo sviluppo delle reti in senso sia fisico che relazionale rende quindi possibile una nuova economia

ed una nuova organizzazione del sistema dei trasporti, poichè crea i presupposti per l’integrazione

tra le modalità e per l’ottimizzazione dei flussi, cioè per l’abbattimento dei costi e la creazione di

nuovo valore. I mercati nascono e si consolidano rapidamente, le richieste di implementazione di

nuove supply chain esploderanno! D’altra parte, la nuova imprenditorialità fondata su velocità e

flessibilità, dematerializzazione, trasformazione del prodotto in servizio, focus sul cliente ed

industrializzazione della cultura, postula in maniera urgente questo sviluppo in alternativa al

sistema attuale, imperniato su una logica da pubblico servizio ed amministrato in prevalenza dalla

pubblica amministrazione.

Le imprese di trasporto merci debbono essere tutte private ed è perciò indispensabile, per le

numerose presenze dello Stato nel settore, abbreviare i tempi di transizione dal capitale pubblico a

quello misto e privato. La movimentazione delle merci, come la loro produzione, non crea per lo

Stato obblighi di natura sociale come la mobilità delle persone; le prestazioni di trasporto merci e,

più in generale di logistica, non sono un servizio pubblico. La loro area di interesse privatistica

esonera lo Stato dalla necessità di destinarvi risorse gestionali, anche se a favore delle FS e delle

compagnie di navigazione a partecipazione pubblica.

In particolare poi, lo sviluppo della telematica dei trasporti (Intelligent Transport Systems), di

Sistemi Informativi Territoriali (GIS) e di Centri Servizi Logistici, rappresenteranno un passaggio

fondamentale per la modernizzazione e la riqualificazione dei sistemi di mobilità regionale e

nazionale. Essi consentono, infatti, di sviluppare l’interoperabilità tra le diverse modalità di

trasporto, di informare in modo adeguato tutti gli attori (privati e pubblici) e renderli più

consapevoli delle proprie scelte, nonché di verificare e quantificare i risultati raggiunti.

Nel corso degli ultimi anni gran parte dei distretti industriali italiani hanno fatto registrare una certa

riduzione di competitività, soprattutto dal punto di vista delle esportazioni. Questa situazione trova

le sue radici sia nella mancanza di un’offerta integrata adeguata di servizi logistici e di trasporto da

parte degli operatori del settore, che nella costante sottovalutazione da parte delle PMI del controllo

della distribuzione fisica verso i mercati di sbocco. Una nuova visione del problema può maturare

solo se le imprese vengono coinvolte nella analisi ed elaborazione di tutti i temi che incidono sul

trasporto e la logistica, da quelli propri della gestione aziendale a quelli della organizzazione della

10

domanda di mobilità, a quelli dell’assetto del territorio e della dotazione infrastrutturale. E’ un

lavoro che deve essere calato nelle realtà locali, ove debbono essere condotte analisi ed elaborazioni

progettuali da proporre alle pubbliche autorità, con al centro il tema dell’integrazione e dei

presupposti sui quali possa essere fondata (piattaforme informatizzate, infrastrutture di

interconnessione, collegamenti con le reti nazionali ed internazionali, etc). Ma è anche un lavoro di

composizione e comprensione dello scenario globale che condizionerà tutti i sistemi di mobilità, e

di assunzione di iniziative mirate a creare opportunità di business alle aziende del Paese.

Sarà necessario allora, soprattutto tramite i Centri Servizi Logistici Territoriali (CSLT),

implementare tutta una serie di ricerche e colloqui professionali tra imprese di trasporto e logistica

ed imprese manifatturiere medio-piccole, sfruttando tutte le potenzialità offerte dal continuo e

notevole progresso nel campo delle telecomunicazioni, allo scopo di coordinare le esigenze dei

diversi operatori economici. Temi fondamentali da affrontare in questa direzione appaiono:

- l’affermazione di logiche sistemiche nelle scelte di infrastrutturazione, in maniera da realizzare la

massima integrabilità delle modalità;

- il parallelo sviluppo di strutture di servizio per lo sviluppo del marketing territoriale per

valorizzare le realtà logistiche infrastrutturali ed imprenditoriali esistenti;

- lo sviluppo di politiche industriali per la riconversione e la crescita delle imprese di trasporto che

consentano loro di essere competitive e di partecipare con successo alla costruzione di nuovi

mercati integrati dal punto di vista sia geoeconomico che modale;

- lo stimolo all’emersione della figura imprenditoriale dell’integratore logistico con caratteristiche

del tutto distinte da quelle del vezionista ed incentrate sul modello astratto di impresa fatto di

know how, dominio dell’informazione e governo di sistema tipico della new economy;

- lo sviluppo dell’outsourcing della distribuzione delle imprese industriali per rafforzare lo sviluppo

dell’imprenditorialità e migliorare la competitività dei prodotti (la gestione di una pluralità di

clienti realizza il passaggio dalla massimizzazione dell’efficienza della singola impresa alla

ottimizzazione dei flussi di tutti i clienti, con riduzione dei costi e creazione di nuovo valore).

Lo spedizioniere (o il vettore) “evoluto” dovrà sempre più spesso precedere il proprio cliente su

nuovi mercati, per organizzare le infrastrutture di accoglienza delle merci in transito; partecipare alla

fase di progettazione e presenziare all’avvio operativo, risolvendo le relative problematiche di

movimentazione dei prodotti in eventuali cicli di import/export; operare da interfaccia diretto con i

mercati e veicolo di informazioni dal monitoraggio sull’andamento delle scorte all’analisi dei

consumi, delle scelte di personalizzazione, delle politiche di assortimento della gamma o delle

11

iniziative promozionali; assistere la merce, compiendo gli adempimenti previsti dalle diverse

regolamentazioni nazionali in materia di dogane, controlli e normative burocratico/fiscali ed

assicurativi; realizzare le soluzioni modali ed i servizi accessori più convenienti e garantire il

controllo “step by step” del processo e la conformità delle procedure di spedizione, registrandone i

passaggi di verifica e formulando le statistiche ex-post.

L’integrazione logistica provoca pertanto ricadute ad ampio raggio e contribuisce a realizzare plus

competitivi che incidono non solo sulla pianificazione della supply chain, ma anche sulle stesse

strategie di marketing, le quali riconoscono alla performance del prodotto un ruolo importante che

viene soddisfatto dalla logistica in termini di costo, tempi, metodi e caratteristiche delle rese. A tal

proposito ricordiamo che un prodotto è tanto più commerciale quanto più si rende disponibile al

momento giusto, nel posto giusto, nella quantità giusta…

D’altra parte è pure vero che se un’evoluzione di questo tipo provoca una scrematura del mercato

dell’offerta, la quale deve adeguarsi a nuove logiche ed aggiornare le proprie risorse in modo

adeguato, dall’altra la nuova cultura logistica impone un capovolgimento nella mentalità dello stesso

operatore industriale, il quale deve aprire la propria organizzazione al fornitore e quindi rendere

accessibili informazioni riservate ma che, in un ottica di ottimizzazione delle spedizioni e di

continuità di processo, sono da condividere. Se questo è uno sforzo talvolta traumatico per

l’industria, anche per lo spedizioniere (o per il vettore) la trasformazione in operatore logistico non è

del tutto indolore. Occorre infatti affermarsi come partner affidabile e dimostrare uno stile di

management nel quale il cliente si possa riconoscere sia in termini di competenze sia come

potenziale di sviluppo allineato alle proprie dinamiche competitive attuali e potenziali.

2. Principali tipologie di operatori presenti nel mercato dei servizi logistici e di trasporto

I prestatori di servizi logistici hanno le loro radici nel settore dei trasporti e si sono sviluppati a

seguito della ristrutturazioni delle reti distributive delle imprese imposta dalla modernizzazione del

commercio. La volontà di esternalizzazione dei produttori e dei distributori, ha trovato risposta

essenzialmente nelle imprese di trasporto, le quali, alla ricerca di nuovi fonti di guadagno, hanno

diversificato la loro attività in prestazioni ad elevato valore aggiunto, dando origine ad una nuova

industria centrata sui servizi logistici (Contract Logistics). In particolare, in diversi Paesi, le aziende

leader a livello nazionale hanno progressivamente assunto caratteri e dimensioni internazionali,

motivate dalla necessità sia di interagire con una molteplicità di soggetti e territori all’interno di una

o più filiere logistiche, sia di dotarsi di capacità tecniche e organizzative adeguate.

La logistica, intesa come sistema di servizi finalizzati all’organizzazione delle linee produttive, alla

gestione delle scorte, dei magazzini e dei sistemi di distribuzione e assistenza post-vendita dei

12

prodotti, assume attualmente un valore complessivo di centinaia di miliardi di euro. Garantendo

ritorni fino al 50% degli investimenti nel medio-breve termine e strutturando le linee produttive

secondo schemi che rispondono a criteri di efficienza e di efficacia, essa può essere considerata

probabilmente la punta più avanzata del settore terziario.

Se tuttavia alcuni comparti, come quello della distribuzione organizzata, rivelano un approccio

moderno alla logistica, per larghi strati del sistema industriale italiano, soprattutto per il vasto numero

di piccole e medie imprese, tale funzione appare ancora non sufficientemente sviluppata,

caratterizzata da sistemi produttivi e distributivi obsoleti e che possono incidere negativamente sulla

capacità di competere sui mercati. La maggioranza delle aziende manifesta una scarsa attitudine alla

terziarizzazione delle attività logistiche, per motivi che dipendono sia da fattori strutturali sia da

scarsità del mercato dell’offerta dei servizi, caratterizzata da un’elevata frammentazione delle

aziende fornitrici di servizi logistici, il cui raggio d’azione è spesso limitato ad aree regionali.

La logistica oggi è di gran “moda” e sono molti i soggetti che si sentono votati a rappresentarla, ma il

futuro consisterà nell’ integrazione tra le diverse competenze dei vari operatori, ed emergerà chi sarà

più forte su diversi fronti: presenza mondiale, numero di magazzini, reti di distribuzione locale. Sarà

un mondo dominato dai giganti, che tuttavia darà spazio anche a quei piccoli operatori locali che

sapranno mettere in campo flessibilità, velocità, competenza e soprattutto capacità di integrazione

con il cliente.

Allo scopo di analizzare la struttura delle imprese che offrono servizi logistici e/o di trasporto è

possibile adottare una classificazione in basata sul tipo di attività svolte. In tal modo siamo in grado

di distinguere ad esempio:

- Autotrasportatori: operatori in conto terzi con mezzi di proprietà e che compiono un servizio di

sola vezione a carico completo da punto a punto. Secondo alcune stime, le aziende di autotrasporto

con un solo addetto rappresentano il 66,6% delle imprese del settore e quelle con due il 23,2%,

ovvero quasi il 90% delle aziende di autotrasporto hanno meno di 2 dipendenti. Tali aziende, infatti,

per contenere il costo della manodopera, hanno fatto ampio ricorso alla terziarizzazione dimettendo

autisti ed addetti alla movimentazione delle merci, sostituendoli con sub-vettori (padroncini

proprietari del veicolo da loro condotto) e con cooperative di facchinaggio. L’esasperazione di

questa esternalizzazione ha destrutturato le aziende, rendendole meno competitive rispetto alle

concorrenti estere quanto a finalità e sofisticazione dei servizi, proprio quando la domanda si è

invece sempre più orientata verso sistemi complessi di logistica integrata. D’altra parte, l’utilizzo

del lavoro esterno è giustificato dal clamoroso divario di costo esistente tra lavoro dipendente e

lavoro autonomo, causato dalla diversità delle aliquote degli oneri contributivi ed assistenziali (il

13

costo orario complessivo, per un autista dipendente, è superiore del 67% rispetto a quello di un

padroncino). I piccoli autotrasportatori operano prevalentemente per conto di società di

autotrasporto di maggiori dimensioni o di altri operatori logistici secondo la cosidetta “catena di

intermediazione”.

Un fenomeno molto frequente è la trasformazione di aziende di puro autotrasporto in conto terzi in

società di servizi logistici. Nella maggior parte dei casi l’evoluzione avviene progressivamente,

iniziando con l’offrire prestazioni elementari quali l’affitto di aree di magazzino, la formazione

degli ordini, il packaging, la personalizzazione dei prodotti, etc. In seguito, all’aumentare delle

richieste da parte delle aziende clienti, la gamma dei servizi offerti può ampliarsi includendo servizi

più vicini al cliente finale, quali la gestione del ciclo dell’ordine (fullfillment), la gestione dei resi

(reverse logistics), i controlli di quantità/qualità, la gestione dei reclami, l’emissione degli ordini

d’acquisto. Dunque, la domanda di trasporto si completa e si amplia con la domanda di servizi

logistici, ma permane decisiva e strategica in rapporto alla globalizzazione dei mercati e alle

esigenze di qualità del servizio richiesto dai clienti, in termini di affidabilità, puntualità, accuratezza

e sicurezza per ogni singolo evento di trasporto. A sua volta, la qualità del trasporto innesca un

processo di riorganizzazione interna aziendale e richiede investimenti in flotte veicolari,

infrastrutture immobiliari e reti telematiche.

- Corrieri: operatori di trasporto a collettame su percorsi fissi in ambito regionale o nazionale.

Sono dotati di una rete capillare di transit point in cui vengono effettuate operazioni di

consolidamento/smistamento dei carichi. Il ciclo operativo prevede la raccolta della merce, il

consolidamento in un centro di transito di partenza, la trazione al centro di transito ubicato in

vicinanza del punto di destinazione, lo smistamento e la distribuzione finale. Spesso i corrieri

affidano la trazione di linea dei veicoli pesanti, e in alcuni casi anche la raccolta e consegna delle

merci in ambito urbano, a padroncini di autoveicoli leggeri (il peso medio di una consegna, di

solito, non è superiore a 150 kg). Per l’attività di handling delle merci sulle ribalte o nei magazzini,

oltre che per il carico/scarico dai veicoli ricorrono quasi esclusivamente a cooperative di

facchinaggio.

- Express courier: corrieri con reti internazionali in prevalenza organizzati per il trasporto di

piccole partite (di solito inferiori a 20 kg), dotati di strutture altamente automatizzate ed

informatizzate. Alla loro prima comparsa sul mercato italiano avevano adottato un’organizzazione

basata su veicoli di proprietà ed autisti dipendenti, soprattutto per quanto riguardava la

raccolta/consegna dei piccoli colli. Successivamente hanno abbandonato tale impostazione per non

uscire dal mercato, facendo ricorso alla sub-vezione.

14

- Spedizionieri internazionali: operatori di trasporto a collettame su rotte internazionali

(groupage).

- Spedizionieri industriali: conosciuti storicamente come agenzie di trasporto, organizzano per

conto di imprese industriali le attività di trasporto e di intermediazione/gestione del cliente.

- Magazzini generali: nati in passato per la stagionatura di formaggi e prosciutti con emissioni di

titoli di credito, hanno svolto anche funzione doganale. Attualmente si stanno evolvendo in

operatori logistici.

- Multimodal Transport Operator (MTO): figura originale cresciuta insieme con la rivoluzione

apportata dalla tecnica del container e dall’unitizzazione dei traffici in generale. In particolare, per

rispondere alle esigenze dei caricatori diffusesi nella prassi del commercio internazionale (tra cui il

Just in time), si è delineata negli ultimi decenni una figura di operatore di trasporto che,

occupandosi dell’intera operazione, è venuta ad assumere entrambe le vesti dello spedizioniere e

del vettore. Di solito sono le grandi case di spedizione che, per venire incontro alle esigenze

indicate si sono fatte carico dell’intero trasporto multimodale (spesso realizzandone una o più

tratte) e comunque assumendone per intero la responsabilità. Altre volte, invece, sono le stesse

compagnie di vettori (marittimi e su gomma) che, adattando i propri documenti di trasporto, si

fanno ugualmente carico di tutte le operazioni necessarie al trasferimento della merce da origine a

destino. Insomma, si è diffusa nella pratica dei traffici commerciali una figura di operatore di

trasporto il quale, sia che realizzi il trasporto attraverso la propria organizzazione, sia che realizzi in

proprio una parte affidandone la restante ad altri vettori, sia infine che non realizzi direttamente

neppure una parte del trasporto, ne assume per intero la responsabilità di fronte al caricatore-

venditore. Con il contratto di trasporto multimodale il cliente ha un unico contraente responsabile,

l’MTO, per ogni evento che possa verificarsi durante il ciclo di trasporto. Se il contratto fosse

invece di spedizione, il cliente che reclamasse inefficienze o danni dovrebbe rivolgersi al vettore

che li ha procurati. Infatti, come già è stato accennato, la differenza tra le prestazioni dell’MTO e

quelle dello spedizioniere tradizionale consiste anzitutto nella diversa responsabilità giuridica nei

confronti del cliente. Obbligo dello spedizioniere è di osservare le istruzioni del committente,

operando secondo il migliore interesse del medesimo nella scelta dei vettori. Questi ultimi, e non lo

spedizioniere, restano responsabili per i danni alle merci e su di essi dovrà rivalersi direttamente il

committente.

L’MTO si fa carico di tutta una serie di attività altamente tecniche e specializzate (carico, scarico e

trasbordo delle merci con particolari attrezzature; assicurazione delle merci; pratiche doganali,

amministrative, fiscali, etc.) a cui si accompagna un importante ed essenziale ruolo di

coordinamento di tutti i soggetti che cooperano nella realizzazione del trasporto (spedizionieri,

15

vettori, banche, magazzini generali, infrastrutture per la manipolazione delle merci, piattaforme

logistiche in genere, etc.). I servizi intermodali sono quindi offerti e gestiti dall’MTO, mentre

l’operatore logistico si occupa delle attività di logistica integrata. Dalle imprese più strutturate i due

servizi possono essere offerti in modo concatenato, talora con aziende di gruppo diverse.

- Third Party Logistics Provider (3PL): sono operatori ai quali un’impresa può affidare tutte o

parte delle proprie attività logistiche. Sono in grado di gestire tendenzialmente l’intera gamma delle

attività logistiche, dalle attività di trasporto alle attività di stoccaggio, prelievo, gestione

dell’ordine, fino all’assistenza clienti (CRM) e alla gestione resi, imballi, rifiuti. Così come gli

spedizionieri e i corrieri, anche i 3PL affidano le attività meramente esecutive a cooperative di

facchinaggio e a società di autotrasporto. Con riferimento alla terziarizzazione dei servizi logistici,

in Italia, si è tuttavia ancora in una fase preliminare da quanto avviene nel settore del trasporto. La

tendenza delle PMI è infatti quella, nel caso in cui non vendano “franco fabbrica” o non trasportino

per conto proprio, di terziarizzare al massimo i trasporti, ma non il complesso delle attività

logistiche.

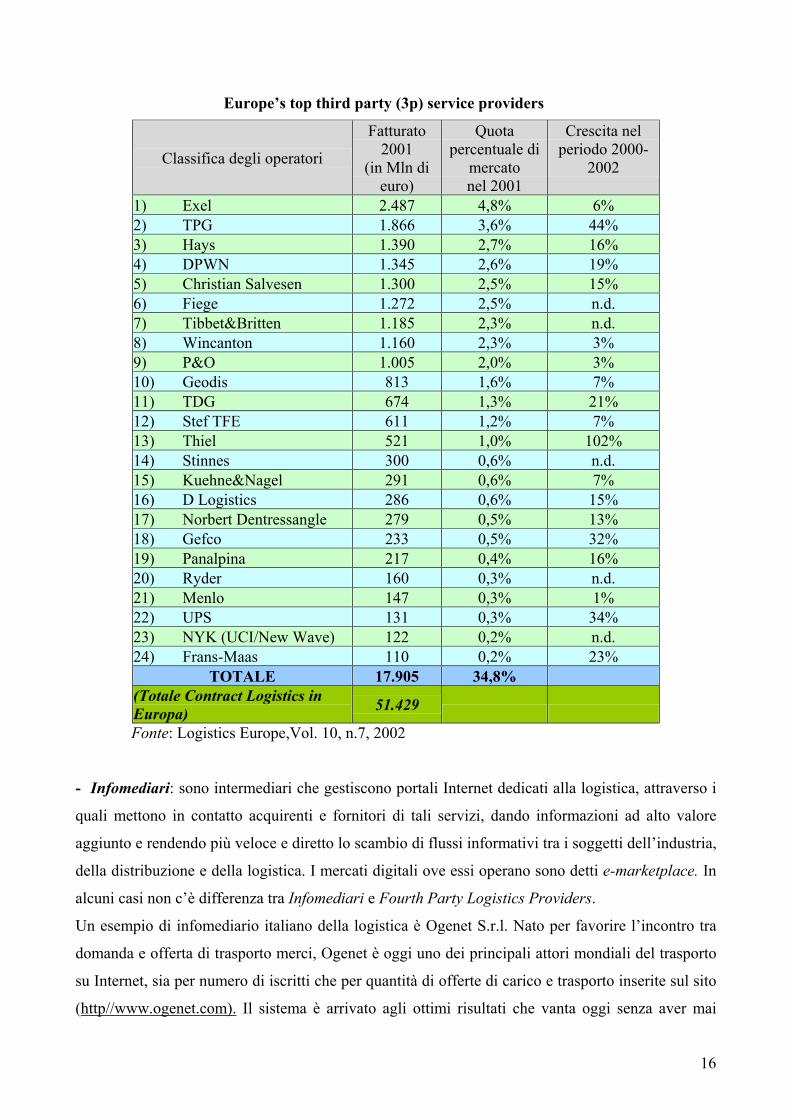

Nella tabella alla pagina seguente si riportano i risultati di un confronto tra i principali operatori

logistici europei effettuato dall’ELA (European Logistics Association).

- Fourth Party Logistics Provider (4PL): in generale, sono operatori che possono svolgere le

attività che vengono tipicamente terziarizzate a un 3PL (ricevimento, etichettatura, spedizione,

ritiro resi, gestione anomalie, etc.) ed aggiungono attività supplementari (amministrative, di

controllo, finanziarie, etc.) connesse alla logistica o collaterali ad essa, relativamente alle quali

un’impresa non ha competenze, possibilità, volontà di svolgerle al proprio interno.

Più specificamente, i 4PL, nati nel mercato statunitense, agiscono soprattutto a livello strategico,

fissando obiettivi assieme al proprio cliente e proponendo interventi di re-engineering della supply

chain. Possono operare anche a livello tattico-operativo, ma solo attraverso accordi con sub-

fornitori e 3PL.

L’International Warehousing and Logistics Association (IWLA) definisce i 4PL come “le imprese

che coordinano l’attività di uno o più 3PL per conto del cliente”. Essi, in altri termini, offrono

servizi di consulenza direzionale e interventi di tipo tecnologico per gestire la filiera logistica in

modo sistemico e, per questo, possono anche essere considerati come dei “logistici virtuali”, in

quanto il loro valore aggiunto consiste nel coordinare la rete di operatori logistici e consulenti IT

volti a gestire i flussi di beni e di informazioni lungo la supply chain.

I 4PL vengono attualmente utilizzati soprattutto da imprese operanti su scala internazionale, le

quali, avendo bisogno di ristrutturare la propria catena logistica, optano per esternalizzare l’intero

sistema logistico ad un’unica organizzazione.

16

Europe’s top third party (3p) service providers

Classifica degli operatori

Fatturato 2001

(in Mln di euro)

Quota percentuale di

mercato nel 2001

Crescita nel periodo 2000-

2002

1) Exel 2.487 4,8% 6% 2) TPG 1.866 3,6% 44% 3) Hays 1.390 2,7% 16% 4) DPWN 1.345 2,6% 19% 5) Christian Salvesen 1.300 2,5% 15% 6) Fiege 1.272 2,5% n.d. 7) Tibbet&Britten 1.185 2,3% n.d. 8) Wincanton 1.160 2,3% 3% 9) P&O 1.005 2,0% 3% 10) Geodis 813 1,6% 7% 11) TDG 674 1,3% 21% 12) Stef TFE 611 1,2% 7% 13) Thiel 521 1,0% 102% 14) Stinnes 300 0,6% n.d. 15) Kuehne&Nagel 291 0,6% 7% 16) D Logistics 286 0,6% 15% 17) Norbert Dentressangle 279 0,5% 13% 18) Gefco 233 0,5% 32% 19) Panalpina 217 0,4% 16% 20) Ryder 160 0,3% n.d. 21) Menlo 147 0,3% 1% 22) UPS 131 0,3% 34% 23) NYK (UCI/New Wave) 122 0,2% n.d. 24) Frans-Maas 110 0,2% 23%

TOTALE 17.905 34,8% (Totale Contract Logistics in Europa) 51.429

Fonte: Logistics Europe,Vol. 10, n.7, 2002

- Infomediari: sono intermediari che gestiscono portali Internet dedicati alla logistica, attraverso i

quali mettono in contatto acquirenti e fornitori di tali servizi, dando informazioni ad alto valore

aggiunto e rendendo più veloce e diretto lo scambio di flussi informativi tra i soggetti dell’industria,

della distribuzione e della logistica. I mercati digitali ove essi operano sono detti e-marketplace. In

alcuni casi non c’è differenza tra Infomediari e Fourth Party Logistics Providers.

Un esempio di infomediario italiano della logistica è Ogenet S.r.l. Nato per favorire l’incontro tra

domanda e offerta di trasporto merci, Ogenet è oggi uno dei principali attori mondiali del trasporto

su Internet, sia per numero di iscritti che per quantità di offerte di carico e trasporto inserite sul sito

(http//www.ogenet.com). Il sistema è arrivato agli ottimi risultati che vanta oggi senza aver mai

17

affrontato alcuna campagna promozionale, ma riscuotendo consensi assolutamente spontanei, a

riprova di quanto fossero concrete le esigenze alle quali esso ha voluto andare incontro.

I servizi offerti si rivolgono alle aziende (committenza), ai trasportatori e agli spedizionieri,

consentendo di inserire e soddisfare in tempo reale le richieste di trasporto via mare e via terra o di

trovare carichi per camion e navi. Inoltre, per rendere ancora più completo ed efficiente il servizio

offerto ai trasportatori in particolare, Ogenet ha creato un sistema di localizzazione satellitare e di

gestione flotte da integrare con la banca dati, che permette di sfruttare la più avanzata tecnologia

Internet, SMS e GPS a costi ridottissimi. SpyBox di Ogenet consente di monitorare in tempo reale,

da qualsiasi PC connesso ad Internet, un’intera flotta di veicoli, ricostruendone il percorso in

maniera semplice e veloce.

Durante i primi tempi dell’attività, quando Ogenet contava già diverse centinaia di iscritti, si

presentava il problema di reperire un maggior numero di carichi di ritorno, in modo da soddisfare le

esigenze non solo dei trasportatori esteri ma anche dei ritornisti italiani. Ogenet decide allora di

allargare la sua presenza in Europa e si espande seguendo due differenti vie: sia direttamente

aprendo nuove sedi, come in Polonia, che in maniera indiretta tramite collaborazioni e partnership

con altre banche dati europee, quale è il caso di Spagna e Francia. In breve il movimento sul sito

aumenta e si intensifica con un crescendo costante di offerte inserite e soddisfatte. Ogenet prevede

di continuare l’espansione in Europa e nell’arco di qualche anno aprirà nuove sedi in ogni paese,

privilegiando in particolare quelli in cui è già installata una filiale di C-Map, multinazionale prima

al mondo per la produzione di cartografia marina elettronica e capogruppo di Ogenet.

La struttura dell’industria della logistica è in continuo sviluppo, ovvero è caratterizzata sia da

frequenti operazioni di integrazione orizzontale e verticale degli operatori di ciascuna classe, sia

dall’entrata di nuovi soggetti che prima operavano in altri settori. Tutto ciò provoca continui

riposizionamenti interni all’industria stessa.

La prima forma di integrazione, intra-settoriale, avviene tipicamente all’interno delle categorie

prima denominate operatori tradizionali e di nicchia. Esempi di tale forma possono essere il

trasportatore stradale che amplia la propria attività diventando operatore intermodale, oppure il

terminalista portuale che comincia ad effettuare anche il trasporto terrestre, offrendo ai propri clienti

un trasporto door to door.

La seconda forma di integrazione, inter-settoriale, consiste, invece, nell’aggiunta di nuove funzioni

alla propria originaria gamma di servizi; ossia, ad esempio, un trasportatore che include nella

propria offerta anche il magazzinaggio, l’imballaggio e l’etichettatura o altri servizi, divenendo così

un integratore logistico. E così via verso servizi strategici ad alto contenuto

informatico/informativo.

18

3. Analisi del valore aggiunto da un servizio di trasporto multimodale

Immaginiamo una filiera composta da vari nodi lungo i quali dei materiali devono trasferirsi dal

luogo di produzione all’acquirente finale, trasferimento per il quale non basta un solo spostamento.

Il produttore o il cliente che ha acquistato “free on board” ha due possibilità alternative:

1) gestire il trasporto in proprio contrattando con i vari sub-fornitori i differenti segmenti:

- ritiro con autoveicoli locali,

- passaggio al magazzino di consolidamento o al terminale,

- tratta terrestre (su gomma o su ferro) fino al porto, all’aeroporto o al terminale

ferroviario dell’intermodalità,

- reperimento dei container,

- posizionamento degli stessi,

- contrattazione del nolo con la nave, con la ferrovia o con l’autotrasportatore,

- scarico al terminale d’arrivo,

- operazioni doganali,

- pratiche documentarie,

- procedure assicurative,

- consegna dal terminale al punto di destinazione;

2) affidarsi ad un MTO che si occupi del tutto in maniera ottimale e con la massima garanzia,

inclusi i tempi di resa complessivi da origine a destino.

Contrariamente alla funzione di pura intermediazione (messa in contatto del caricatore-cliente con il

vettore), l’operatore multimodale si assume responsabilità diretta per tutto il servizio di trasporto a

livello intercontinentale, giungendo sino a prestazioni di logistica distributiva ed obbligandosi per il

conseguimento degli impegni contrattualmente assunti.

L’MTO è l’integratore di tutti i segmenti componenti la catena del trasporto. Nel caso di servizi

forniti da imprese a basso valore aggiunto, cioè solo intermediatrici, tutte le inefficienze che si

realizzano nel passaggio da un anello all’altro della catena trasportistica ricadono sul cliente finale;

nel caso di contratto multimodale, in base al quale l’MTO è l’unico responsabile dell’intera catena,

eventuali scarse efficienze restano a carico dell’MTO stesso, mentre il cliente paga quanto

contrattualmente stabilito per l’intero servizio ricevuto.

Per chiarire meglio il concetto sul valore aggiunto prodotto da un operatore multimodale,

analizziamo un trasporto combinato strada-rotaia.

19

Lo stivaggio dell’unità di carico avviene nel magazzino del mittente o del consolidatore (MTO).

Una prima trazione su gomma raggiunge il terminal ferroviario. Il semirimorchio (o la cassa

mobile) tramite gru viene sollevato, caricato ed ancorato su speciali vagoni ferroviari. Il treno

blocco, poi, trasferisce (solitamente in orari notturni) le unità di carico al terminale di destinazione,

con percorrenze da 500 a 1.500 chilometri e viaggiando a 120 km/ora. Infine, dopo lo scarico a terra

con gru, l’ultima trazione su strada, sempre per percorsi brevi, si realizza dal terminal di arrivo al

magazzino/piattaforma finale di destinazione. Tale tecnica presuppone un MTO che contribuisce

all’efficienza ed efficacia del sistema con il proprio valore aggiunto, costituito da:

- utilizzo delle proprie unità di carico;

- messa a disposizione del suo magazzino per il consolidamento delle merci;

- trasferimenti su gomma per e dal terminal ferroviario;

- contrattazione dei sollevamenti ai terminali e delle trazioni ferroviarie;

- amministrazione documentale, doganale, assicurativa.

4. Misure e pesi delle unità di carico per il trasporto intermodale e combinato

I mercati del trasporto intermodale e terrestre offrono un’ampia panoramica di contenitori (casse

mobili e container) e pianali con diverse potenzialità di carico, molto flessibili e adatti al trasporto

di quasi tutti i generi merceologici. Attualmente, in ambito europeo l’evoluzione del trasporto

intermodale è condizionata da una regolamentazione CEE che impone e determina la

configurazione di veicoli stradali e contenitori che offrono diverse caratteristiche in termini di peso

totale a terra, portata utile e dimensioni interne ed esterne. Sempre in tema di standardizzazione

bisogna poi mettere in evidenza il rapporto che ha il settore dell’intermodalità terrestre con la

particolare metodologia del trasporto pallettizzato. La maggior parte delle merci trasportate utilizza

difatti il pallet, cioè una piattaforma di modeste dimensioni sulla quale viene posizionata la merce

per facilitarne la movimentazione con mezzi meccanici (fork-lift truck) in fase di carico/scarico dei

veicoli e nelle operazioni di stoccaggio nei magazzini e piattaforme logistiche. Lo sviluppo di tale

metodologia di handling è stata tale da richiedere una unificazione internazionale delle

caratteristiche fondamentali del pallet, tanto che il numero dei pallet caricabili è divenuto uno dei

parametri fondamentali per definire la potenzialità delle unità di carico. Attualmente ne esistono di

due dimensioni: 80x120 cm. e 100x120 cm.

Per quanto riguarda i container l’Institute of Standardization Organization (ISO) ha stabilito quattro

misure principali (10, 20, 30 e 40 piedi) che si differenziano in prevalenza per la lunghezza. In

20

realtà i tipi di contenitori più utilizzati sono quelli da 20 e 40 piedi, mentre le altre misure hanno

avuto un certo successo solo in alcuni traffici intercontinentali da e per il mercato inglese.

Se però per i container c’è stata una unificazione e standardizzazione delle misure e dei pesi, lo

stesso non è avvenuto per le casse mobili destinate al trasporto combinato, ed ancora oggi non esiste

una normalizzazione in merito riconosciuta a livello comunitario. In particolare, vi sono delle forme

parziali di standardizzazione che non sono purtroppo finalizzate ai requisiti ed alle dimensioni dei

mezzi stradali e che rispondono al massimo a criteri di ottimizzazione dei pianali per il carico.

Attualmente, infatti, è consentito trasportare casse mobili da 6,25 e così pure da 7,15. Esistono,

inoltre, anche le misure da 7,45 e 7,82 per favorire un utilizzo completo delle potenzialità di un

autotreno. Infatti, ad esempio, le 7,82 accoppiate consentono lo sfruttamento della massima

lunghezza di un automezzo, mentre l’unità da 7,45 metri rappresenta probabilmente il miglior

compromesso tra potenzialità di carico e sicurezza di marcia, seppure con una diminuzione di 80 cm

del pianale di carico rispetto a quelle da 7,82. Infine sono disponibili casse mobili da 12,50 e 13,60

che sono particolarmente indicate per il trasporto di carichi completi e che consentono di utilizzare

con opportune modifiche i comuni semirimorchi stradali. È evidente il vantaggio offerto dalle casse

mobili in termini di volume utile di carico.

I veicoli stradali per il trasporto delle unità di carico intermodali possono essere l’autotreno, dalla

lunghezza complessiva di 18,75 metri, e l’autoarticolato con una lunghezza complessiva di 16,50

metri. Con tali mezzi di trasporto, nel rispetto di pesi e lunghezze massime, si possono trasportare le

seguenti combinazioni:

Autoarticolato:

- un container da 40 piedi con lunghezza utile di carico di 12,00 metri e volume 68,80 mc;

- una cassa mobile con lunghezza utile di carico di 13,48 metri e volume di 81,24 mc.;

- un semirimorchio presa per pinze con lunghezza utile di carico di 13,48 metri e volume di

69,44 mc.

Autotreno:

- una coppia di casse mobili con lunghezze utili di carico da 14,06 a 15,40 metri e volume da

84,74 a 92,80 mc.

21

Nelle tabelle seguenti si riportano dimensioni, pesi e potenzialità di carico di casse mobili (per il

trasporto combinato) e container (per il trasporto intermodale marittimo). Oltre ai dati tecnico-

dimensionali sono riportati anche il numero di pallet ed il volume utile di carico dei diversi pianali

di carico.

DIMENSIONI E PESI DELLE CASSE MOBILI PER IL TRASPORTO COMBINATO

TIPO DIMENSIONI ESTERNE DIMENSIONI INTERNE LUNGH. LARGH. ALTEZZA LUNGH. LARGH. ALTEZZA

C6,25 6,250 2,500 2,600 6,150 2,400 2,350 C7,15 7,150 2,500 2,600 7,010 2,400 2,350 C7,42 7,420 2,500 2,600 7,270 2,400 2,350 C7,82 7,820 2,500 2,600 7,670 2,400 2,350 B9,12 9,125 2,500 2,600 9,000 2,400 2,350

A12,50 12,500 2,500 2,600 12,350 2,400 2,350 A13,60 13,600 2,500 2,600 13,450 2,400 2,350

TIPO PORTATE PALLETS VOLUME TARA KG PESO TOT. KG 80x120 100x120 MC.

C6,25 1700 15000 15 12 35 C7,15 1900 16000 17 12 41 C7,42 2000 16000 18 14 43 C7,82 2050 16000 19 14 43 B9,12 3700 36000 22 18 51

A12,50 4000 34000 30 24 70 A13,60 5000 36000 32 26 78

DIMENSIONI E PESI DEI CONTAINER PER IL TRASPORTO INTERMODALE

TIPO DIMENSIONI ESTERNE DIMENSIONI INTERNE

IN PIEDI LUNGH. LARGH. ALTEZZA LUNGH. LARGH. ALTEZZA 10’ 2,991 2,438 2,439-2,896 2,870 2,360 2,239-2,696 20’ 6,058 2,438 2,439-2,896 5,940 2,360 2,239-2,697 30’ 9,124 2,438 2,439-2,896 9,000 2,360 2,239-2,698 40’ 12,192 2,438 2,439-2,896 12,040 2,360 2,239-2,699 45’ 13,716 2,600 2,896 13,600 2,360 2,686

TIPO PORTATE PALLETS VOLUME IN PIEDI TARA KG PESO TOT. KG 80x120 100x120 MC.

10’ 1600 10160 6 4 18 20’ 2200 20320 12 10 37,5 30’ 3200 25400 18 18 57 40’ 4000 30480 25 24 76,5 45’ 4800 31280 34 26 90

22

5. Outsouricing: esternalizzazione – valorizzazione – “variabilizzazione” delle competenze e

dei costi, privatizzazione dei benefici

La parola inglese “outsourcing”, composta dai termini outside e resourcing, assume un’importanza

fondamentale nel quadro delle grandi trasformazioni che si stanno verificando nell’organizzazione

delle imprese e delle loro strategie, soprattutto con l’avvento della New Economy. Cresce, insomma,

l’utilizzo di servizi e risorse esterne all’azienda per lo snellimento dei processi produttivi e

l’ottimizzazione dei risultati sul mercato.

Il ricorso a servizi esterni all’impresa non è una novità se si considera che già dagli anni Settanta-

Ottanta (quindi ancora in epoca precedente allo sviluppo dell’e-business) il sistema della sub-

fornitura o terziarizzazione viene utilizzato come metodo di razionalizzazione dell’apparato

produttivo delle aziende. Allo stato attuale però, il concetto di sub-fornitura è in corso di

aggiornamento, in considerazione dell’aumento della complessità delle sue forme e dei suoi

contenuti, come conseguenza della gamma di idee che ruotano attorno al circuito delle Information

and Communication Technologies (ICT).

Outsourcing significa esternalizzare la produzione o la gestione di determinati servizi prima svolti

all’interno delle aziende stesse e quindi affidarne la realizzazione, su commessa, ad altre imprese

esterne dette, appunto, “outsourcers”. Le modalità di ricorso all’esternalizzazione di servizi sono

svariate: l’utilizzo dell’outsourcing può riguardare la stipula di contratti con aziende esterne per

servizi legati alle ICT, e dunque l’ampio spettro di servizi legati ad Internet e all’e-business, ma

soprattutto per servizi quali trasporti, approvvigionamenti, magazzinaggio, cioè la logistica

operativa ed integrata in genere.

La terziarizzazione della logistica si configura come il processo attraverso il quale le aziende

assegnano per un periodo contrattualmente definito a fornitori esterni (3PL, 4PL) la gestione

operativa di una o più funzioni logistiche (trasporto primario, approvvigionamenti/allestimento

ordini, distribuzione finale, stoccaggio, etc.) o di insiemi di attività logistiche concatenate in interi

processi aziendali, a cui sono aggregabili altre operazioni quali controllo qualità, imballaggio e

personalizzazione dei prodotti, assicurazione delle merci, sdoganamento e pratiche bancarie, attività

amministrative, di controllo, finanziarie, etc. In sostanza, la terziarizzazione della logistica porta

alla scomparsa dei magazzini: di trasporti primari e secondari1 (meglio anche se dei flussi di ritorno

di materiali) se ne occupa l’operatore logistico che compie operazioni terminali (handling),

operazioni finali sul prodotto (quasi-manufacturing), consolida i carichi e compie operazioni di

1 I trasporti da magazzino di stabilimento a magazzino centrale e/o a deposito periferico sono detti primari e avvengono solitamente con mezzi pesanti (autotreni, autoarticolati o bilici) e a carico completo. Quelli da magazzino periferico verso i clienti sono detti secondari e vengono effettuati con mezzi più piccoli, atti a circolare nei centri urbani per servire con un unico giro più clienti.

23

interscambio (loading). Il settore automotive è stato il primo a comprendere l’importanza di una

logistica esternalizzata come fattore strategico di crescita della competitività della produzione.

Inoltre, nella riflessione della saggistica economica che si sta sviluppando attorno al concetto di

outsourcing, sono stati coniati altri due termini, ovviamente anglosassoni: “sole-sourcing” e “co-

sourcing”.

Con il primo termine si intende non soltanto la soluzione tradizionale di produzione monostrutturata

(in pratica l’azienda fa tutto da sola senza ricorrere all’affidamento di servizi ad organizzazioni

esterne; in questo caso si parla anche di “insourcing”), ma anche una forma particolare di

outsourcing unilaterale (cioè l’azienda affida la realizzazione di un servizio ad un unico fornitore)

che si distingue dal cosiddetto sistema della doppia fornitura o della fornitura plurima (che si ha

quando l’impresa affida la realizzazione di servizi a due o più fornitori). Per co-sourcing si intende,

invece, il superamento del sistema di delega attraverso un rapporto di partnership e cooperazione tra

l’azienda committente e l’azienda che fornisce il servizio.

Il crescente utilizzo dell’outsourcing nelle strategie produttive odierne ha assunto una rilevanza così

significativa che si può parlare di trasformazione del modello gerarchico-organizzativo

dell’impresa. Le aziende, insomma, stanno spostando il baricentro dei loro modelli organizzativi,

sempre meno basati su gerarchia, controllo, forte integrazione verticale, produzione di massa

standardizzata, e sempre più orientati alla plasmabilità, flessibilità e cooperazione. Un’azienda che

voglia raggiungere un vantaggio competitivo rispetto ai concorrenti deve porsi l’obiettivo di

conseguire un equilibrio tra livelli ragionevoli di servizio e costi realistici: per conseguire tale

vantaggio competitivo con investimenti in risorse umane e fisiche minime pur raggiungendo

risultati ottimali è possibile ricorrere ad un outsourcer.

I vantaggi ottenibili dall’outsourcing logistico possono essere suddivisi nei parametri di tempo,

costo, qualità.

La variabile tempo raggruppa i seguenti fattori:

- snellezza della struttura logistica e processi analitico-decisionali più rapidi ed efficaci;

- flessibilità riguardo le variazioni dei volumi e il cambiamento delle condizioni di consegna;

- miglioramento del lead time e dell’informazione sul tracking della merce.

La variabile costo comprende invece i seguenti vantaggi:

- riduzione del capitale di rischio e quindi degli investimenti in strutture ed attrezzature fisse,

con conseguente miglioramento del ROI;

24

- trasformazione dei costi fissi di magazzino, del personale e delle attrezzature (gli

ammortamenti) in costi variabili;

- migliore prevedibilità e pianificazione dei costi con conseguente riduzione dei margini di

incertezza economica sui costi individuati, non più soggetti a variazioni incontrollabili;

- maggiore analiticità e/o trasparenza dei costi aziendali e riduzione della componente dei

costi occulti;

- migliore impiego del personale operativo.

Infine, la variabile qualità raggruppa i seguenti benefici:

- miglioramento del servizio, come ad es. un servizio di consegna della merce secondo gli slot

orari stabiliti da ciascun cliente, oppure servizi più evoluti grazie alla disponibilità di know

how specifico e agli elevati standard qualitativi offerti;

- migliore pianificazione degli investimenti e del livello di servizio richiesti;

- riduzione dei rischi inerenti soluzioni logistiche innovative e già testate con altri clienti;

- responsabilizzazione ed autocertificazione da parte del partner sul livello di servizio fornito;

- riorganizzazione dell’azienda in funzione della customer satisfaction, reimpiegando le

risorse liberate per creare soluzioni nuove in termini di prodotti e servizi.

L’outsourcing dovrà quindi consentire l’ottimizzazione dei benefici sia in termini di efficacia e di

efficienza, sia in termini di tempo. Al giorno d’oggi è fondamentale riuscire ad essere veloci e pronti

nell’azione: ciò viene spesso reso possibile dall’outsourcing, ed in particolare, a monte dalla

terziarizzazione delle attività di approvvigionamento e di magazzinaggio di materie prime,

semilavorati, materiali indiretti (ad esempio secondo processi di e-logistics of business to business

procurement), e a valle dalla terziarizzazione della logistica distributiva (ad esempio mediante

processi di e-logistics of delivery o di e-fullfillment), in modo da ottenere un supply chain

managment diretto, veloce, efficace ed efficiente.

Prima di fare una scelta del genere, l’azienda non può prescindere da un confronto con i costi

complessivi da essa supportati nel fornire al suo interno i servizi di cui si sta valutando la possibilità

di gestire tramite outsourcing. Si tratta cioè di definire i confini delle attività dell’impresa, operando

una scelta fra ciò che sarà prodotto all’interno dell’impresa (make) e ciò che verrà acquistato presso

le imprese fornitrici (buy). L’azienda dovrà delegare a terzi la gestione di determinate funzioni che,

non essendo svolte internamente in modo redditizio, risultano anche non essere fondamentalmente

controllabili. Comunque, è fondamentale analizzare e comprendere le cause delle difficoltà interne

25

di gestione per poter poi definire scopi ed obiettivi precisi. Nel momento in cui un’azienda

stabilisce di appoggiarsi ad un outsourcer deve decidere cosa approvvigionare, prestando attenzione

non solo ai risultati, ma anche a come questi debbano essere raggiunti. E’ indispensabile come

primo passo per un’azienda individuare le proprie competenze caratteristiche sulle quali rimarranno

focalizzate le risorse interne.

L’outsourcing, quindi, trasforma di fatto un’attività marginale, o svolta in modo poco efficiente

nell’ambito di un’impresa, nell’attività principale (core business) di un’altra. Delegare a fornitori

esterni la gestione di tali attività costituisce l’unica via concretamente praticabile per raggiungere

l’obiettivo di concentrarsi sul core business (rapporto con i clienti, sviluppo dei prodotti), obiettivo

che oggi è imposto dai mercati. In particolare, per quanto riguarda la terziarizzazione dei servizi

logistici si possono identificare diverse strade:

1. l’azienda cliente individua un fornitore di servizi logistici qualificato con adeguata massa critica

e, mediante un contratto di fornitura di servizi di logistica integrata, gli affida la gestione delle

attività logistiche;

2. l’azienda cliente cede ad una terza parte un proprio ramo d’azienda. Tale accordo può avvenire

con la sola cessione di personale (outplacement) al provider che provvede alla gestione in-house

dei servizi logistici o, in alternativa, con la cessione anche di aree, apparecchiature e impianti

dell’azienda cliente2.

3. l’azienda cliente delega le parti meramente esecutive delle attività logistiche (movimentazione,

trasporto, magazzinaggio, etc.), ma ne mantiene il controllo e ricerca la disponibilità di uno o

più fornitori specializzati per i singoli servizi. Ciò può avvenire in base a due modalità:

l’azienda cliente crea una business-unit, specializzata nel servizio preso in considerazione, che

si configura attorno alla precedente funzione aziendale di cui rileva le risorse. Mediante un

processo di spin-off la funzione logistica di un’azienda si trasforma in società di servizi logistici

conto terzi e si rivolge al mercato esterno, pur mantenendo (almeno nelle fasi iniziali) come

business principale la gestione della logistica dell’azienda di provenienza3.

4. l’azienda cliente e il fornitore di servizi logistici sviluppano un’attività imprenditoriale

congiunta, che assicuri la reale possibilità di sinergie con flussi aggiuntivi e contributi di

esperienza e di personale paritetici4.

2 Secondo questo approccio si sono realizzate recentemente importanti esperienze di partnership, ad esempio nei settori automotive e alimentari freschi. 3 Esempi importanti possono essere riscontrati nei settori degli elettrodomestici, alimentari secchi, abbigliamento, chimico-farmaceutico; 4 Esempi di questo tipo si sono riscontrati nel settore pneumatici e, recentemente, nel settore alimentari freschi.

26

L’applicazione modulare dell’outsourcing, parziale o globale, con possibilità di lavorare in team

congiunti, e la formazione della figura del coordinatore (outsourcer), permettono all’impresa di

considerare in qualsiasi momento l’ipotesi di interruzione del rapporto di servizio e di una nuova

gestione autonoma, interna. Tutto ciò permette di superare l’iniziale diffidenza verso tale

metodologia di approvvigionamento che scaturisce dal timore di perdere il controllo della

situazione. In definitiva, un’azienda deve tenere ben presente che appoggiarsi ad un provider

esterno non significa abdicare le attività in favore di questo in maniera assoluta, ma creare una

collaborazione continua. E poi, attraverso Internet anche se esternalizzo la logistica non ne perdo il

controllo.

Affinchè l’attività di outsourcing abbia successo, è necessario che l’azienda abbia chiari i propri

obiettivi, che devono essere sostanzialmente quelli di ridurre e controllare i costi migliorando il

livello dei servizi forniti ai clienti. Si deve tenere presente che nel momento in cui vengono definiti i

ruoli, gli ambiti di competenza e le responsabilità dei due contraenti diventa evidente la

convenienza economica per l’azienda che può, attraverso forme contrattuali (Service Level

Agreement, SLA) garantirsi un certo livello di servizio. Il fine è quello di prevenire la litigiosità e