Strumenti finanziari di base e tutele per il consumatore

25

Progetto ECORL Firenze, 08 Febbraio 2016 Strumenti finanziari di base e tutele per il consumatore Consumo Indebitamento Sostenibilità del debito Linee di credito Tutele per i consumatori Riepilogo buone prassi 1

-

Upload

universita-popolare-di-firenze -

Category

Economy & Finance

-

view

84 -

download

0

Transcript of Strumenti finanziari di base e tutele per il consumatore

Progetto ECORLFirenze, 08 Febbraio 2016

Strumenti finanziari di base e tutele per il consumatore

Consumo

Indebitamento

Sostenibilità del debito

Linee di credito

Tutele per i consumatori

Riepilogo buone prassi

1

Progetto ECORLFirenze, 08 Febbraio 2016

Il consumo

Definizione legale (es Dlgs 141/2010): ”Una persona fisica che agisce per scopiestranei all’attività imprenditoriale, commerciale, artigianale o professionaleeventualmente svolta”

Centro Nuovo Modello di Sviluppo: consumo = potere che sta alla base del sistemaeconomico. Consumo come opzione per esprimere scelte politiche di cambiamentoetico e critico -> Il “gigante dai piedi di argilla”.

Argilla: un materiale che se riceve i raggi solari si indurisce ed è capace di sostenere unpeso molto grande sopra di sé, ma se riceve qualche goccia d’acqua diventa unapoltiglia che fa crollare il peso sopra. Noi siamo i piedi del potere e sta a noi stabilire sevogliamo che questa argilla si indurisca o diventi una poltiglia. La induriamo se ciadeguiamo in maniera apatica alle sollecitudini del sistema. La riduciamo a poltiglia seagiamo in maniera critica e diciamo “no, non collaboro” ogni volta che noncondividiamo l’ordine o l’invito ricevuto.

2

Progetto ECORLFirenze, 08 Febbraio 2016

Indebitamento

Utilizzando il denaro ci sono almeno due strade persoddisfare i bisogni di consumo:

• Risparmio: significa soddisfare i bisogni soltanto dopoaver messo da parte una quota del reddito

• Indebitamento: per necessità improvvise o peranticipare la disponibilità di beni o servizi rispetto allepossibilità finanziarie

3

Progetto ECORLFirenze, 08 Febbraio 2016

Risparmio

Il risparmio è il primo strumento di autonomia finanziaria.Implica una programmazione delle spese, possibilmente attraverso lacostruzione di un bilancio familiare (reddito; uscite ricorrenti mensili; uscitenon ricorrenti ma prevedibili; uscite non facilmente prevedibili) el'accantonamento di una quota di reddito mensile.VANTAGGI:

►Maggiore elasticità rispetto all’indebitamento

Se il risparmio precede la spesa il reddito può essere destinato aduno scopo diverso in base alle effettive capacità di risparmio,mentre il pagamento delle rate non può essere ridotto o sospeso.

4

Progetto ECORLFirenze, 08 Febbraio 2016

Indebitamento

VANTAGGI: Consente di soddisfare immediatamente un bisogno di un bene o si unservizio, solitamente durevole, anticipando le disponibilità derivanti da un redditocontinuativo o da un disinvestimento (mobiliare, immobiliare...).SVANTAGGI:► Costo finanziario: è come un maggiore costo delle cose (beni e servizi) che siacquistano per effetto di interessi e spese► Rigidità nella gestione delle finanze per effetto delle scadenze delle rate, vincolipiuttosto rigidi sulla capacità di spesa futura► Si limita la possibilità di indebitarsi in caso di effettiva necessità, erodendo il“margine di sicurezza” e il reddito disponibile da destinare alla copertura delle rate,che solitamente è quantificato in un terzo del reddito netto.► Si riduce il rischio di non riuscire a pagare qualche rata con conseguentesegnalazione nelle banche dati, limitando la possibilità di ottenere altri finanziamentiin caso di effettiva necessità con il peggioramento del proprio rischio di creditoindividuale

5

Progetto ECORLFirenze, 08 Febbraio 2016

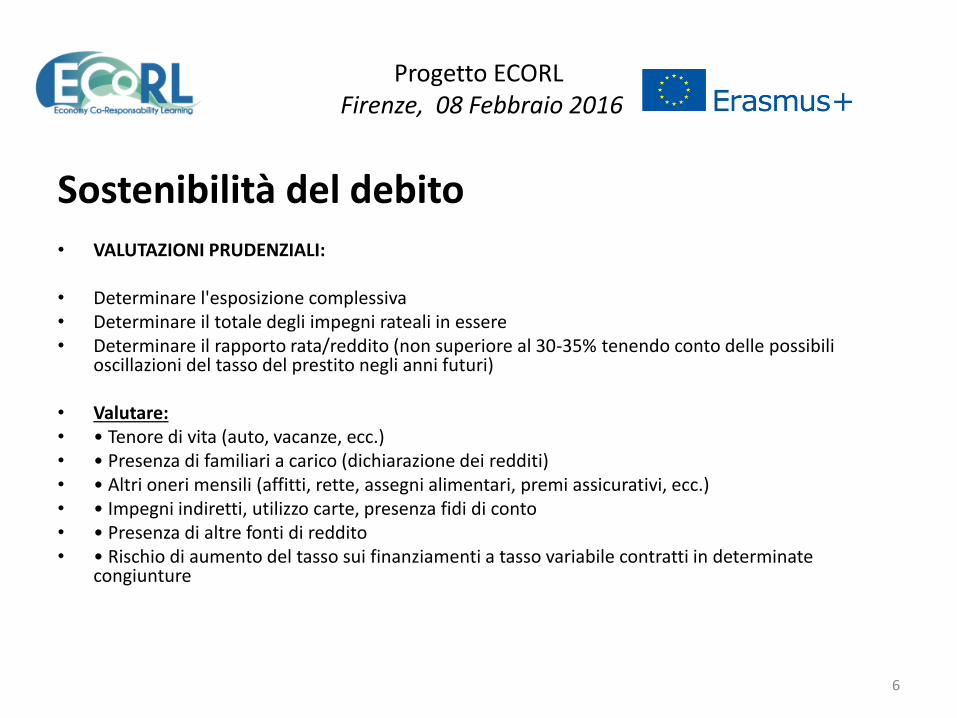

Sostenibilità del debito

• VALUTAZIONI PRUDENZIALI:

• Determinare l'esposizione complessiva• Determinare il totale degli impegni rateali in essere• Determinare il rapporto rata/reddito (non superiore al 30-35% tenendo conto delle possibili

oscillazioni del tasso del prestito negli anni futuri)

• Valutare:• • Tenore di vita (auto, vacanze, ecc.)• • Presenza di familiari a carico (dichiarazione dei redditi)• • Altri oneri mensili (affitti, rette, assegni alimentari, premi assicurativi, ecc.)• • Impegni indiretti, utilizzo carte, presenza fidi di conto• • Presenza di altre fonti di reddito• • Rischio di aumento del tasso sui finanziamenti a tasso variabile contratti in determinate

congiunture

6

Progetto ECORLFirenze, 08 Febbraio 2016

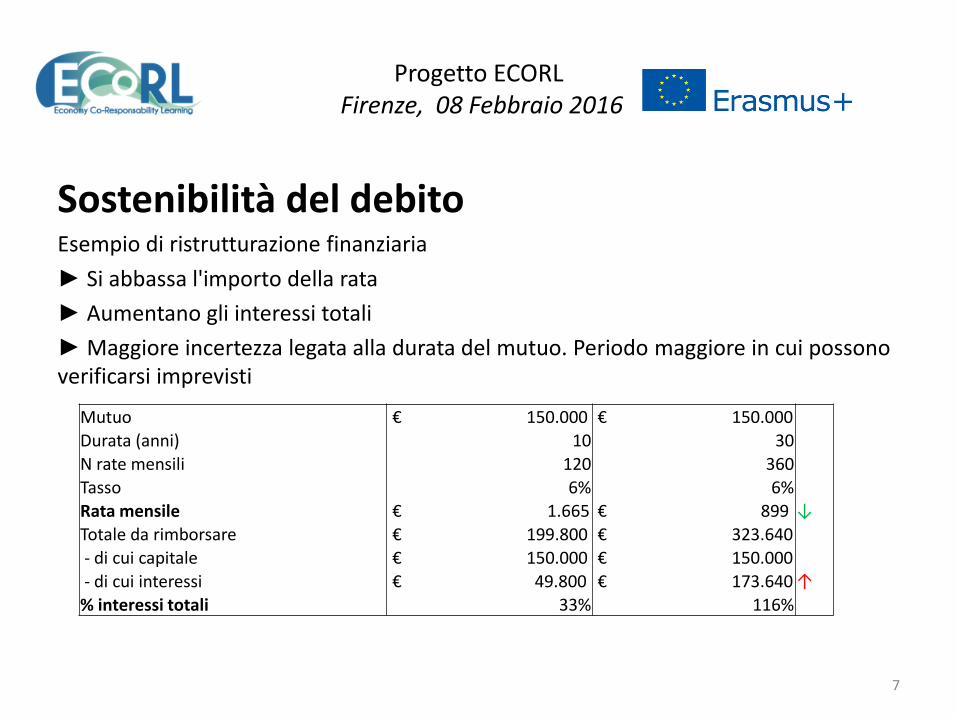

Sostenibilità del debitoEsempio di ristrutturazione finanziaria

► Si abbassa l'importo della rata

► Aumentano gli interessi totali

► Maggiore incertezza legata alla durata del mutuo. Periodo maggiore in cui possono verificarsi imprevisti

7

Mutuo € 150.000 € 150.000

Durata (anni) 10 30

N rate mensili 120 360

Tasso 6% 6%

Rata mensile € 1.665 € 899 ↓

Totale da rimborsare € 199.800 € 323.640

- di cui capitale € 150.000 € 150.000

- di cui interessi € 49.800 € 173.640 ↑

% interessi totali 33% 116%

Progetto ECORLFirenze, 08 Febbraio 2016

Linee di credito

Forme contrattuali più diffuse

MUTUO• Solitamente finalizzato all'acquisto o alla ristrutturazione di un immobile, adibito ad abitazione.• Il mutuo è il finanziamento classico per ottenere somme importanti da restituire in modo

dilazionato nel tempo secondo un piano d’ammortamento.

Due tipi di mutui: chirografari e ipotecari.• I mutui chirografari hanno un contratto formale con garanzie chirografe (solo firme personali), di

norma hanno durate che non superano gli 84 mesi (7 anni) e le rate si possono essere mensili, trimestrali e semestrali.

• I mutui ipotecari oltre al contratto presuppongono l’accensione di un particolare vincolo sulle proprietà immobiliari (ipoteca). Hanno una durata in genere superiore ai 60 mesi (5 anni). Il contratto viene stipulato da un Notaio che poi lo deposita nella Conservatoria immobiliare per l’iscrizione dell’ipoteca.

8

Progetto ECORLFirenze, 08 Febbraio 2016

Linee di credito

PRESTITO PERSONALE e CREDITO FINALIZZATO

• Sono entrambi rivolti alle famiglie ed ai privati che desiderano fare acquistidi beni di consumo, o per altre necessità (viaggi, studi, ecc.) dilazionandonel tempo il pagamento, tramite il pagamento di rate mensili. La suadurata, in genere, va da un minimo di 6 mesi ad un massimo di 84 mesi.

• L’espressione “credito finalizzato” indica un finanziamento il cui scopo èdeterminato al momento della richiesta e, in generale, tale scopo èrappresentato dall’acquisto di un bene durevole, di un bene di consumo odi un servizio.

• In virtù del mandato dato dal debitore, la somma viene direttamenteaccreditata a favore del distributore commerciale che ha realizzato lavendita del bene. Questo rappresenta la reale differenza fra ilfinanziamento finalizzato e il prestito personale.

9

Progetto ECORLFirenze, 08 Febbraio 2016

Linee di credito

Apertura di credito in conto corrente

Con l'apertura di credito in conto (o “fido di conto”) ilcliente ha a disposizione una somma di denaro bendeterminata che può utilizzare in base alle sue esigenze,con prelievi e reintegri (elasticità di cassa).Solitamente è rotativa (il versamento ricostituisce ladisponibilità del fido) ma può essere anche semplice,senza possibilità di ripristino del fido

10

Progetto ECORLFirenze, 08 Febbraio 2016

Linee di credito

• CARTE DI CREDITO RATEALI (REVOLVING)• Le carte rateali consentono, nell’ambito del fido accordato, di utilizzare il

finanziamento ricevuto sia attraverso pagamenti presso i terminali POS installati negli esercizi commerciali convenzionati, sia prelevando contante.

• Sono collegate con una specifica linea di credito rotativo (revolving) che consente al titolare di rateizzare il pagamento dell’importo dovuto, corrispondendo gli interessi sulla dilazione ottenuta.

• Il piano di rimborso avviene:• ► Sulla base di una rata variabile proporzionale all’importo utilizzato (ad esempio

pari al 5-10%) • ► Oppure di una rata fissa comprensiva degli interessi del periodo e di una quota

di capitale (es: 70 - 100 euro) indipendentemente dal debito residuo con conseguente allungamento del periodo di rimborso.

11

Progetto ECORLFirenze, 08 Febbraio 2016

Linee di credito

PRESTITI CONTRO CESSIONE DEL QUINTO DELLO STIPENDIO• Prestiti accordati dietro cessione a favore del finanziatore di

una quota parte della proprio reddito. La rata comprensivadi interessi non può superare un quinto della pensione odello stipendio netto.

• Il rimborso delle rate avviene mediante trattenuta direttasulla busta paga a opera del datore di lavoro che provvedeal trasferimento della somma al finanziatore.

• Dal 2005 è possibile anche per i dipendenti privati.

12

Progetto ECORLFirenze, 08 Febbraio 2016

Tutele per i consumatori

Ulteriori tutele per i consumatori

Cos’è il credito ai consumatori?

• Finanziamento che si può richiedere solo per esigenze personali, che riguardano la vita privata e familiare. Quando serve per acquistare qualcosa – per es. auto, televisore, corso di formazione – si chiama prestito finalizzato e, di solito, il finanziatore versa la somma direttamente al venditore. Se invece viene richiesto perché si ha bisogno di denaro liquido, si chiama prestito non finalizzato. Sono escluse dal credito ai consumatori tutte le esigenze che riguardano le attività professionali.

• Cosa non è credito ai consumatori?• Non sempre basta essere un consumatore e richiedere il finanziamento per esigenze private perché

questo sia considerato «credito ai consumatori». Per esempio, non è credito al consumo:

- I finanziamenti inferiori ai 200 e quelli superiori ai 75.000 euro

• Quando un finanziamento è «credito ai consumatori» la legge prevede particolari tutele e diritti per il richiedente rispetto ad altri tipi di finanziamento

13

Progetto ECORLFirenze, 08 Febbraio 2016

Tutele per i consumatori

Quali diritti?• Diritto di recesso:- il consumatore può recedere dal contratto entro 14 giorni dalla data della firma. Per recedere non

deve dare alcuna motivazione, ma deve inviare comunicazione al finanziatore. Se nel frattempo ilconsumatore ha ricevuto il finanziamento, anche solo in parte, entro 30 giorni dallacomunicazione del recesso è tenuto a restituire la somma ricevuta e a pagare gli interessimaturati fino alla restituzione.

- se il contratto è a tempo indeterminato il consumatore può recedere in ogni momento, senzapenalità e senza costi. In questo caso il contratto può prevedere un obbligo di preavviso nonsuperiore a un mese. Anche il finanziatore può recedere, ma deve comunicarlo al consumatorecon almeno due mesi di preavviso.

• Rimborso anticipato:- In qualsiasi momento il consumatore può restituire in anticipo, anche in parte, le somme dovute.

Tranne alcune eccezioni, il finanziatore potrebbe richiedere l’indennizzo di costi direttamentecollegati al rimborso anticipato, da motivare con precisione. Ma in nessun caso l’indennizzo puòsuperare l’1% della somma rimborsata.

14

Progetto ECORLFirenze, 08 Febbraio 2016

Tutele per i consumatori

Quali diritti?

- Ricevere comunicazione scritta della prima segnalazione di informazioni negativein una banca dati. Chiedere la correzione/cancellazione dei dati errati o imprecisisegnalati in una banca dati.

- Ricevere comunicazione scritta dell’eventuale cessione del credito o del contrattoe far valere le proprie ragioni anche nei confronti del nuovo finanziatore

- Ricevere dal finanziatore, con un preavviso di almeno due mesi e in forma scritta,la proposta di qualunque modifica delle condizioni contrattuali

- Recedere dal contratto senza obbligo di motivazione entro 14 giorni dalla suaconclusione, in qualsiasi momento se il contratto è a tempo indeterminato

- Rimborsare anticipatamente in qualsiasi momento, anche in parte, la sommadovuta e avere una riduzione dei costi del credito.

15

Progetto ECORLFirenze, 08 Febbraio 2016

Tutele per i consumatori

• PRINCIPALI NORME SULLA TRASPARENZA SEMPRE APPLICABILI:• Il TAEG (tasso annuo effettivo globale medio) rappresenta lo strumento

principale di trasparenza nei contratti di credito ai consumatori e consentel'immediata confrontabilità del costo totale di due o più contratti. E' unindice armonizzato a livello comunitario che in tali operazioni rappresentail costo totale del credito a carico del consumatore, comprensivo degliinteressi e di tutti gli altri oneri da sostenere per l'utilizzazione del creditostesso. Il TAEG è espresso in percentuale del credito concesso e su baseannua. Deve essere indicato nella documentazione contrattuale e neimessaggi pubblicitari o nelle offerte comunque formulate.

• Ciò nonostante il TAEG potrebbe non corrispondere esattamente ai costiin realtà sostenuti

16

Progetto ECORLFirenze, 08 Febbraio 2016

Tutele per i consumatori

PRINCIPALI NORME SULLA TRASPARENZA

TAN (Tasso Annuo Nominale). Indica il tasso di interesse«puro», in percentuale sul credito concesso e su baseannua. Puro significa che non comprende spese ocommissioni e non indica il «costo totale delfinanziamento», espresso invece dal TAEG. Quindi unprestito con TAN pari a zero potrebbe avere un TAEGmolto maggiore di zero. I messaggi pubblicitari devonoriportare il TAN con l’indicazione se è fisso o variabile

17

Progetto ECORLFirenze, 08 Febbraio 2016

Tutele per i consumatori

• Il TAEG include:

- Il TAN- Le commissioni, comprese quelle per gli

intermediari del credito- Le imposte- Gli altri costi e spese legati ai servizi accessori,

es. l’assicurazione obbligatoria

18

Progetto ECORLFirenze, 08 Febbraio 2016

Tutele per i consumatori

Il TAEG non include:

- Eventuali penali e gli interessi di mora se il consumatore non paga le rate o se non le paga puntualmente

- Alcuni costi per la gestione del conto corrente di appoggio al finanziamento o per operazioni di pagamento quali bonifici o prelievi.

- Le spese per le polizze assicurative e per le garanzie non obbligatorie- Le spese notarili

• Il TAEG deve essere sempre indicato nei messaggi pubblicitari

19

Progetto ECORLFirenze, 08 Febbraio 2016

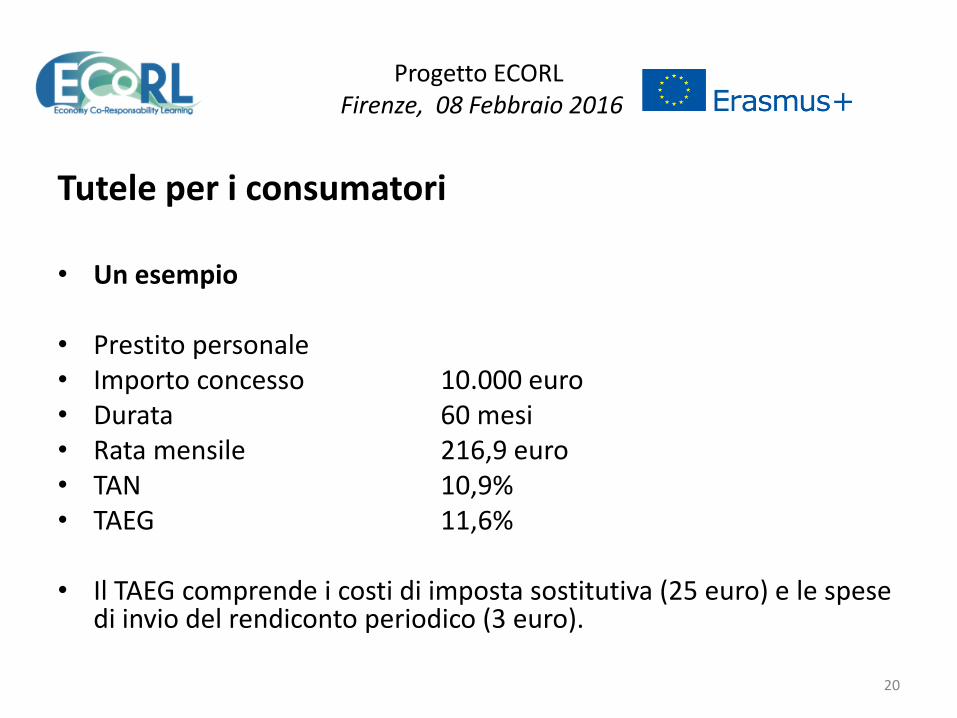

Tutele per i consumatori

• Un esempio

• Prestito personale• Importo concesso 10.000 euro• Durata 60 mesi• Rata mensile 216,9 euro• TAN 10,9%• TAEG 11,6%

• Il TAEG comprende i costi di imposta sostitutiva (25 euro) e le spese di invio del rendiconto periodico (3 euro).

20

Progetto ECORLFirenze, 08 Febbraio 2016

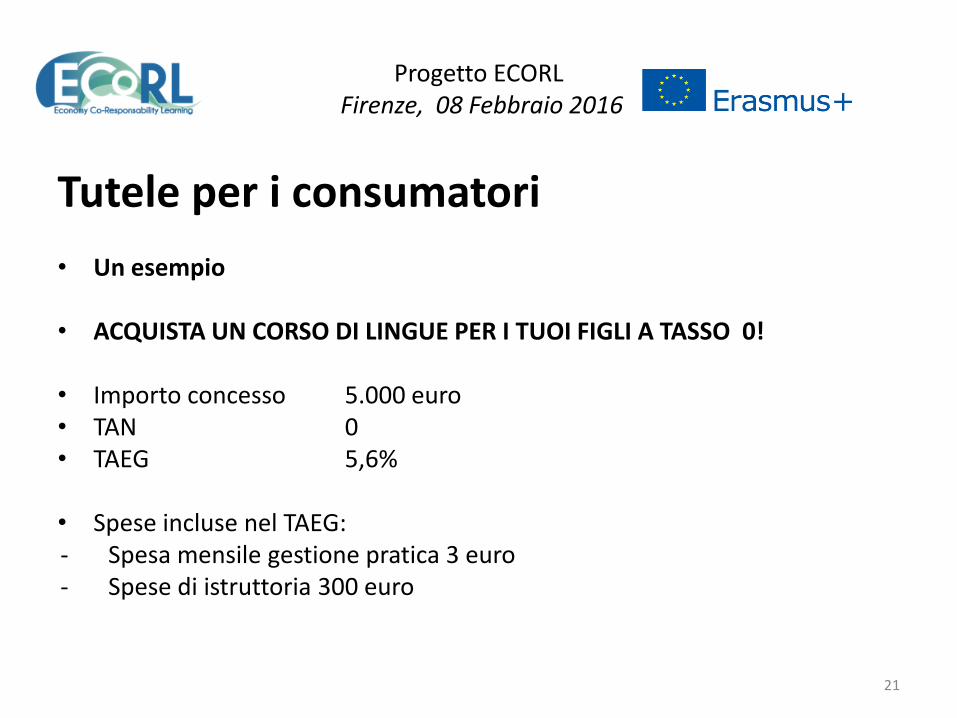

Tutele per i consumatori

• Un esempio

• ACQUISTA UN CORSO DI LINGUE PER I TUOI FIGLI A TASSO 0!

• Importo concesso 5.000 euro• TAN 0• TAEG 5,6%

• Spese incluse nel TAEG:- Spesa mensile gestione pratica 3 euro- Spese di istruttoria 300 euro

21

Progetto ECORLFirenze, 08 Febbraio 2016

Tutele per i consumatori

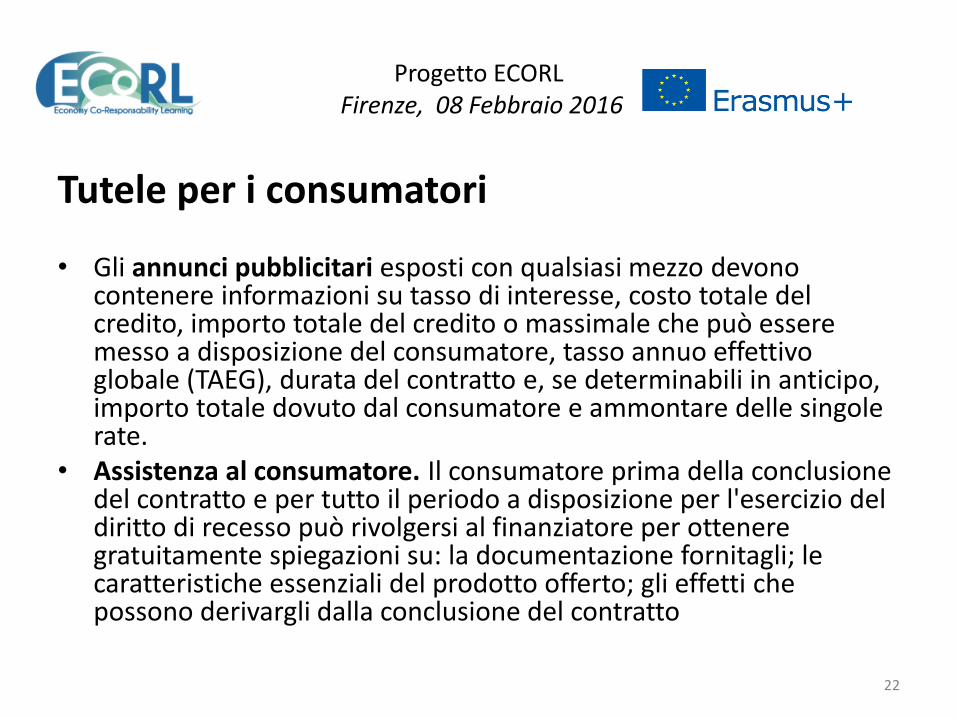

• Gli annunci pubblicitari esposti con qualsiasi mezzo devono contenere informazioni su tasso di interesse, costo totale del credito, importo totale del credito o massimale che può essere messo a disposizione del consumatore, tasso annuo effettivo globale (TAEG), durata del contratto e, se determinabili in anticipo, importo totale dovuto dal consumatore e ammontare delle singole rate.

• Assistenza al consumatore. Il consumatore prima della conclusione del contratto e per tutto il periodo a disposizione per l'esercizio del diritto di recesso può rivolgersi al finanziatore per ottenere gratuitamente spiegazioni su: la documentazione fornitagli; le caratteristiche essenziali del prodotto offerto; gli effetti che possono derivargli dalla conclusione del contratto

22

Progetto ECORLFirenze, 08 Febbraio 2016

Tutele per i consumatori

• Informazioni sul contratto prima della stipula. Per prendere una decisione informata e consapevole, prima della firma del contratto o comunque dell'assunzione di un impegno irrevocabile, il consumatore ha diritto di ricevere gratuitamente dal finanziatore tutte le informazioni necessarie a confrontare le diverse offerte presenti sul mercato (informazioni precontrattuali).

• Le informazioni devono essere fornite attraverso un documento denominato "Informazioni europee di base sul credito ai consumatori" (IEBCC) che deve contenere le caratteristiche principali del credito (tipo di contratto, importo, durata, rate, interessi e garanzie...), i costi del credito (ad esempio TAEG, spese di gestione, costi connessi...), gli altri aspetti contrattuali: rimborso anticipato; consultazione di una banca dati,...).

• Altre tutele più significative: diritto di recesso entro 14 giorni, obbligo di comunicazione spese per ritardato pagamento, tetto massimo alle penali di estinzione anticipata, sempre ammessa, obbligo di informativa sulle banche dati.

23

Progetto ECORLFirenze, 08 Febbraio 2016

Tutele per i consumatori

• La Legge 40/2007, legge di conversione del DL 7/07 (cd “Decreto Bersani”) ha introdotto alcune tutele per i consumatori:

• Cancellazione dell'ipoteca entro 30 giorni dall'estinzione del mutuo senza spese per il debitore, norma poi estesa a tutti i mutui ipotecari

• Eliminazione delle penali di estinzione anticipata sui mutui per l'acquisto per la prima casa, norma poi estesa a tutti i mutui stipulati per l'acquisto o per la ristrutturazione di unità immobiliari adibite ad abitazione oppure allo svolgimento della propria attività economica o professionale da parte di persone fisiche

• Portabilità del mutuo con facoltà di surroga del creditore.

24

Progetto ECORLFirenze, 08 Febbraio 2016

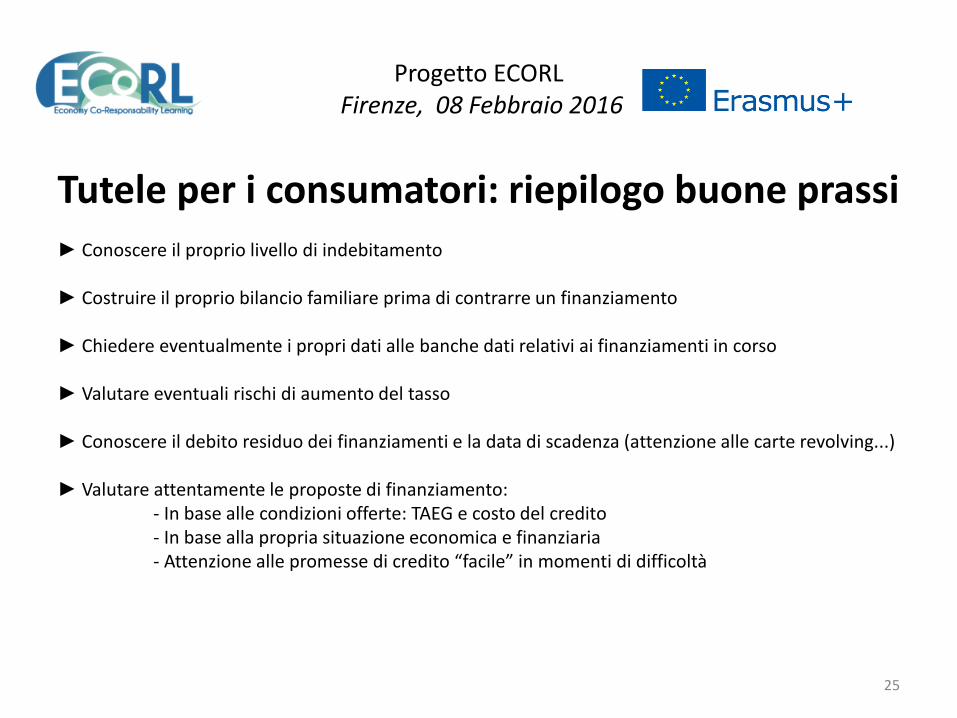

Tutele per i consumatori: riepilogo buone prassi

► Conoscere il proprio livello di indebitamento

► Costruire il proprio bilancio familiare prima di contrarre un finanziamento

► Chiedere eventualmente i propri dati alle banche dati relativi ai finanziamenti in corso

► Valutare eventuali rischi di aumento del tasso

► Conoscere il debito residuo dei finanziamenti e la data di scadenza (attenzione alle carte revolving...)

► Valutare attentamente le proposte di finanziamento:- In base alle condizioni offerte: TAEG e costo del credito- In base alla propria situazione economica e finanziaria- Attenzione alle promesse di credito “facile” in momenti di difficoltà

25