SPESOMETRO - unalogica.it · esonero (art. 34 co. 6 del DPR 633/72 con volume d’affari...

87

• 20.1.2018 a cura Emanuele GRECO “Comunicazione dati fatture al restylingˮ Articoli Eutekne.info di approfondimento: SPESOMETRO INCONTRO 3 Spesometro - Comunicazione dati liquidazioni IVA

Transcript of SPESOMETRO - unalogica.it · esonero (art. 34 co. 6 del DPR 633/72 con volume d’affari...

• 20.1.2018 a cura Emanuele GRECO “Comunicazione dati fatture al restylingˮArticoli Eutekne.info di approfondimento:

SPESOMETRO

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

SPESOMETRO

COMUNICAZIONE DATI LIQUIDAZIONI IVA

• soggetti interessati;• regole di compilazione;• modalità di invio;• variazioni normative 2016 - 2017 - 2018;• prospettive 2018;• sanzioni e ravvedimento.

• soggetti obbligati;• scadenze;• modalità compilative;• sanzioni e ravvedimento.

2

Normativa di riferimento:

I RIFERIMENTI

‒ artt. 21 e 21-bis del DL 78/2010, per gli adempimenti; ‒ art. 11 co. 2-bis e 2-ter del DLgs. 471/97 per le sanzioni.

I chiarimenti ministeriali:‒ R.M. 28.7.2017 n. 104/E;‒ R.M. 5.7.2017 n. 87/E;‒ C.M. 7.2.2017 n. 1/E;‒ FAQ Agenzia delle Entrate.

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

3

IL NUOVO SPESOMETRO 2017In data 27.3.2017 è stato pubblicato, sul sito delle Entrate, il provvedimento con le informazioni da trasmettere e le modalità tecniche per l’invio dei dati delle fatture ai sensi dell’art. 21 del DL 78/2010.

I dati, da inviare in forma analitica per singola fattura, sono contenuti in formato xml come le fatture elettroniche.

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

4

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

Sono obbligati alla comunicazione tutti i soggetti passivi IVA che effettuano operazioni rilevanti ai fini del tributo i soggetti in contabilità semplificata e ordinaria;

agricoltori esonerati ai sensi dell’art. 34 DPR 633/72 (volume d’affari < 7.000,00 euro) non situati in zone montane;

soggetti non residenti con stabile organizzazione in Italia o ivi identificati direttamente o per mezzo di un rappresentante fiscale;

enti e associazioni che svolgono, oltre all’attività istituzionale, anche attività commerciale relativamente a queste ultime operazioni”;

associazioni Sportive Dilettantistiche e altri enti che hanno optato per la “L. 398/91”;

i curatori fallimentari e commissari liquidatori, per conto della società fallita o in liquidazione coatta amministrativa;

i soggetti che hanno optato per la dispensa dagli adempimenti per le operazioni esenti, ai sensi dell’art. 36-bis del DPR 633/72.

5

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

Sono esclusi dall’obbligo di comunicazione delle operazioni rilevanti ai fini IVA

soggetti non dotati di partita IVA comprese associazioni in possesso del solo codice fiscale e i condomini;

i soggetti che aderiscono al regime dei c.d. “nuovi minimi” di cui all’art. 27 co. 1 - 2 del DL 98/2011;

i soggetti aderenti al regime fiscale agevolato per autonomi di cui all’art. 1 co. 54 - 89 della L. 23.12.2014 n. 190;

Stato, Regioni, Province, Comuni e altri organismi di diritto pubblico.

6

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

Esonero

le amministrazioni pubbliche (art.1 co. 2 del DLgs. 30.3.2001n. 165) sono esonerate dalla trasmissione dei dati delle fatture emesse nei confronti dei consumatori finali;

non devono trasmettere la comunicazione solo i produttori agricoli siti in zone montane (art. 9 del DPR 601/73) e non tutti i produttori agricoli in regime di esonero.

SONO ESCLUSI DALL’OBBLIGO NOVITÀ DEL DL 148/2017

7

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

L’esonero dallo “spesometro” non opera se, in corso d’anno, si verifica una causa di decadenza dal regime; in tal caso, vanno comunicate le operazioni effettuate dalla data in cui sono venuti meno i requisiti per l’applicazione del regime semplificato.

In linea generale, quindi, la fuoriuscita dal regime, salvo che i ricavi o compensi conseguiti siano superiori a 45.000,00 euro, determina l’obbligo di comunicare le operazioni poste in essere solo dall’annualità successiva.

DECADENZA DAL REGIME DEI “NUOVI MINIMI”

8

OGGETTO DELL’OBBLIGOCome chiarito dalla circ. delle Entrate 1/E/2017, devono essere comunicate tutte le fatture ricevute e tutte quelle emesse, comprese le fatture annotate nei corrispettivi e quelle di importo inferiore a 300,00 euro per le quali è stata adottata la registrazione del documento riepilogativo ai sensi del DLgs. 695/96.

Devono essere comunicate anche le note di variazione relative alle fatture emesse e ricevute. Le fatture elettroniche, invece, essendo già confluite nel sistema dell’interscambio, non devono essere comunicate. Non devono, inoltre, essere comunicati i dati contenuti in documenti diversi dalle fatture, quali, ad esempio, le “schede carburante” di cui al DPR 10.11.97 n. 444.

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

9

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

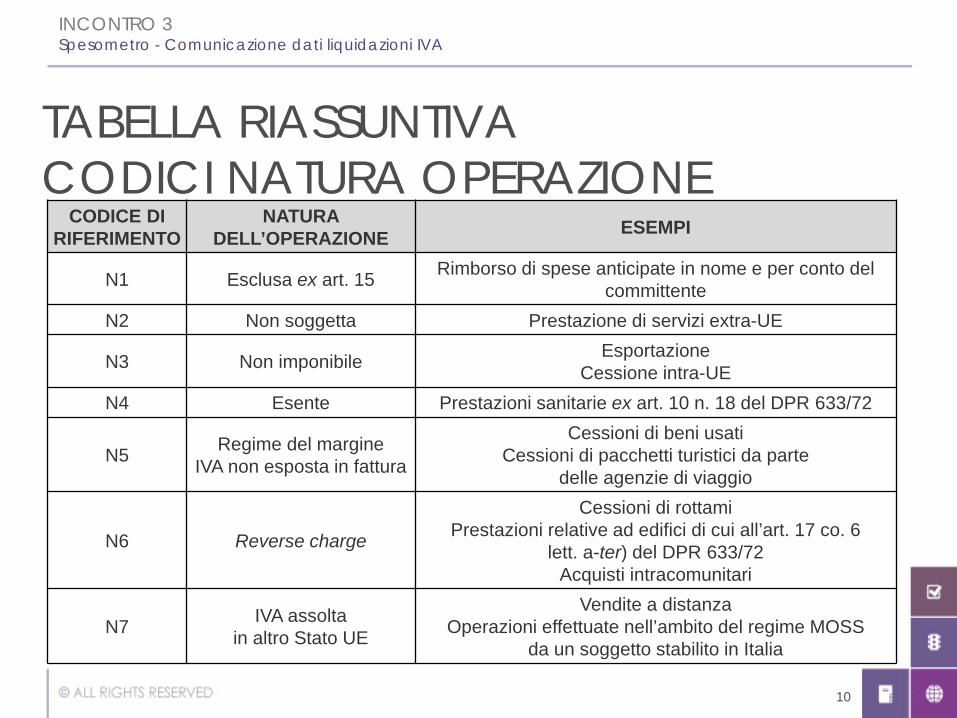

CODICE DIRIFERIMENTO

NATURA DELL’OPERAZIONE ESEMPI

N1 Esclusa ex art. 15 Rimborso di spese anticipate in nome e per conto del committente

N2 Non soggetta Prestazione di servizi extra-UE

N3 Non imponibile EsportazioneCessione intra-UE

N4 Esente Prestazioni sanitarie ex art. 10 n. 18 del DPR 633/72

N5 Regime del margineIVA non esposta in fattura

Cessioni di beni usatiCessioni di pacchetti turistici da parte

delle agenzie di viaggio

N6 Reverse charge

Cessioni di rottamiPrestazioni relative ad edifici di cui all’art. 17 co. 6

lett. a-ter) del DPR 633/72Acquisti intracomunitari

N7 IVA assoltain altro Stato UE

Vendite a distanzaOperazioni effettuate nell’ambito del regime MOSS

da un soggetto stabilito in Italia

TABELLA RIASSUNTIVA CODICI NATURA OPERAZIONE

10

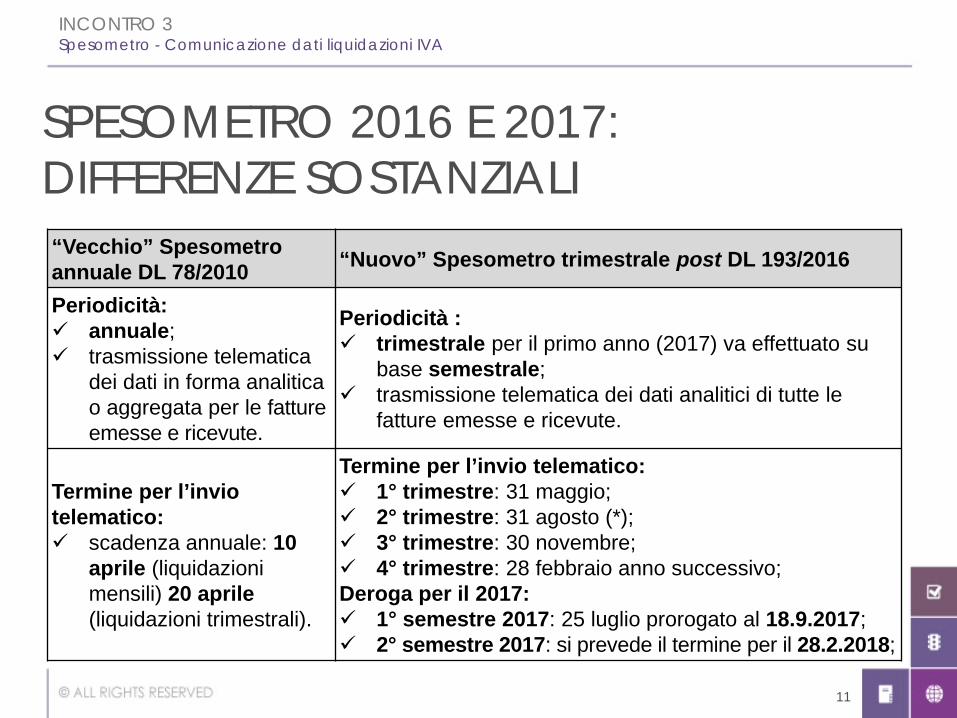

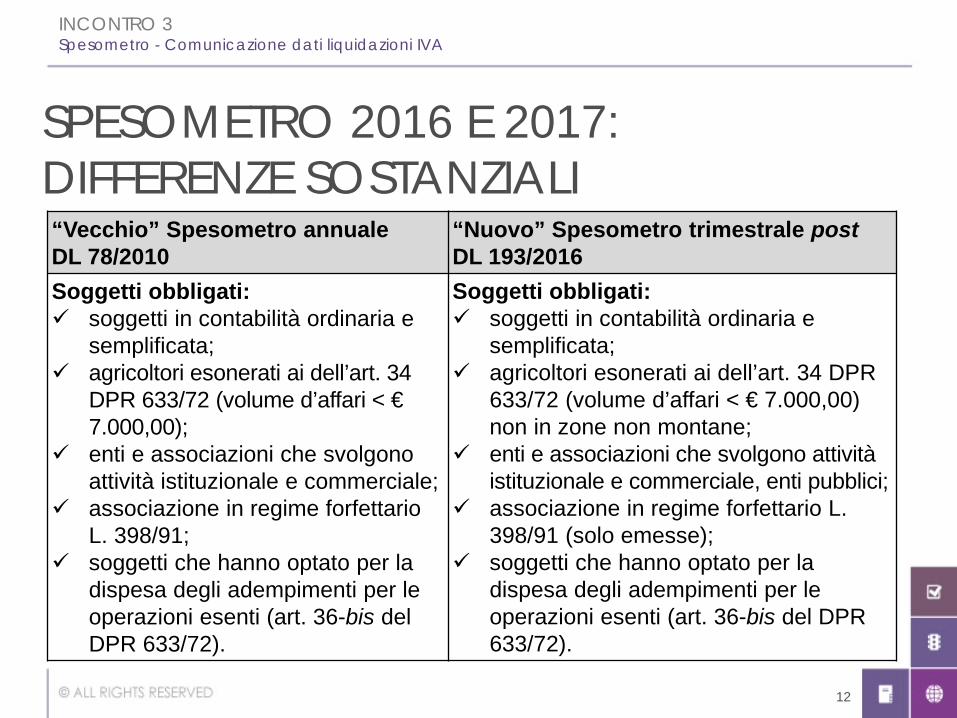

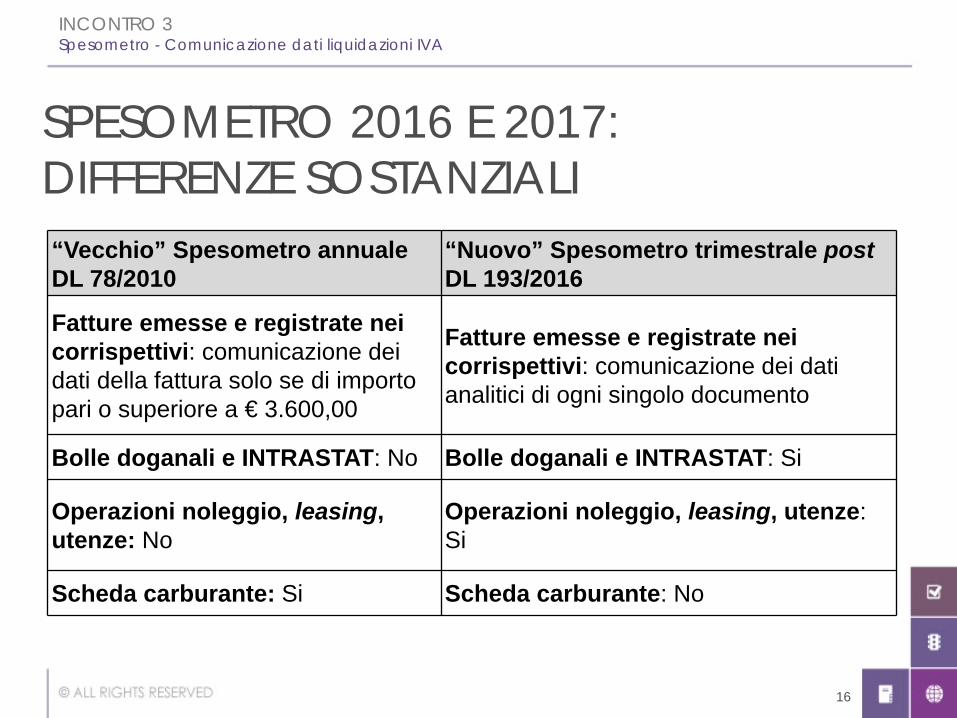

SPESOMETRO 2016 E 2017: DIFFERENZE SOSTANZIALI“Vecchio” Spesometro annuale DL 78/2010 “Nuovo” Spesometro trimestrale post DL 193/2016

Periodicità: annuale; trasmissione telematica

dei dati in forma analitica o aggregata per le fatture emesse e ricevute.

Periodicità : trimestrale per il primo anno (2017) va effettuato su

base semestrale; trasmissione telematica dei dati analitici di tutte le

fatture emesse e ricevute.

Termine per l’invio telematico: scadenza annuale: 10

aprile (liquidazioni mensili) 20 aprile (liquidazioni trimestrali).

Termine per l’invio telematico: 1° trimestre: 31 maggio; 2° trimestre: 31 agosto (*); 3° trimestre: 30 novembre; 4° trimestre: 28 febbraio anno successivo;Deroga per il 2017: 1° semestre 2017: 25 luglio prorogato al 18.9.2017; 2° semestre 2017: si prevede il termine per il 28.2.2018;

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

11

SPESOMETRO 2016 E 2017: DIFFERENZE SOSTANZIALI“Vecchio” Spesometro annuale DL 78/2010

“Nuovo” Spesometro trimestrale postDL 193/2016

Soggetti obbligati: soggetti in contabilità ordinaria e

semplificata; agricoltori esonerati ai dell’art. 34

DPR 633/72 (volume d’affari < €7.000,00);

enti e associazioni che svolgono attività istituzionale e commerciale;

associazione in regime forfettario L. 398/91;

soggetti che hanno optato per la dispesa degli adempimenti per le operazioni esenti (art. 36-bis del DPR 633/72).

Soggetti obbligati: soggetti in contabilità ordinaria e

semplificata; agricoltori esonerati ai dell’art. 34 DPR

633/72 (volume d’affari < € 7.000,00) non in zone non montane;

enti e associazioni che svolgono attività istituzionale e commerciale, enti pubblici;

associazione in regime forfettario L. 398/91 (solo emesse);

soggetti che hanno optato per la dispesa degli adempimenti per le operazioni esenti (art. 36-bis del DPR 633/72).

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

12

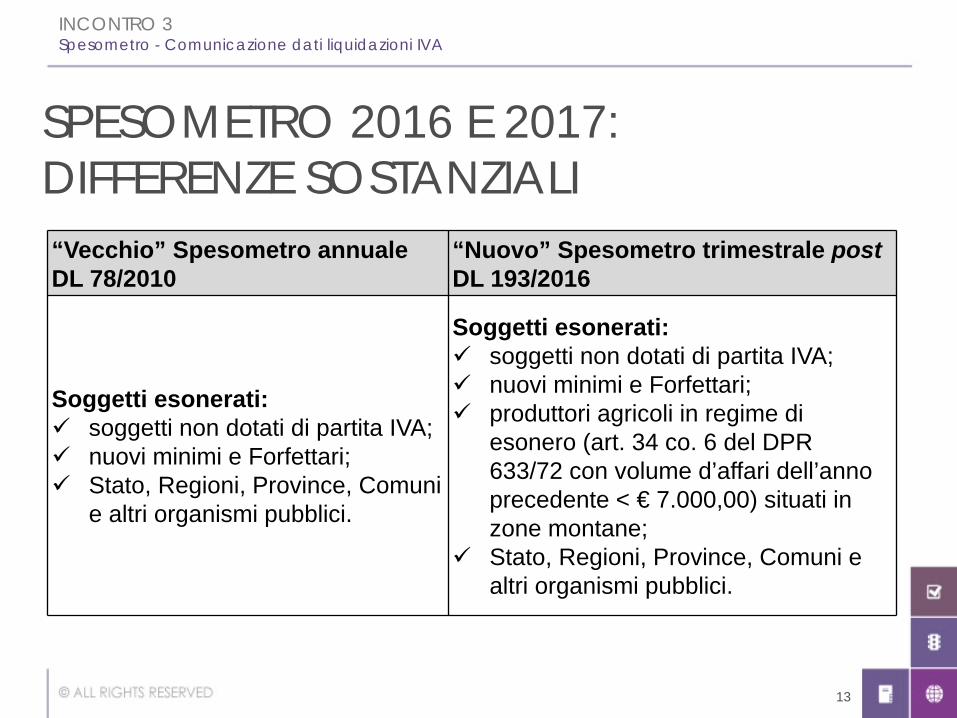

SPESOMETRO 2016 E 2017: DIFFERENZE SOSTANZIALI“Vecchio” Spesometro annuale DL 78/2010

“Nuovo” Spesometro trimestrale postDL 193/2016

Soggetti esonerati: soggetti non dotati di partita IVA; nuovi minimi e Forfettari; Stato, Regioni, Province, Comuni

e altri organismi pubblici.

Soggetti esonerati: soggetti non dotati di partita IVA; nuovi minimi e Forfettari; produttori agricoli in regime di

esonero (art. 34 co. 6 del DPR 633/72 con volume d’affari dell’anno precedente < € 7.000,00) situati in zone montane;

Stato, Regioni, Province, Comuni e altri organismi pubblici.

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

13

“Vecchio” Spesometro annuale DL 78/2010

“Nuovo” Spesometro trimestrale post DL193/2016

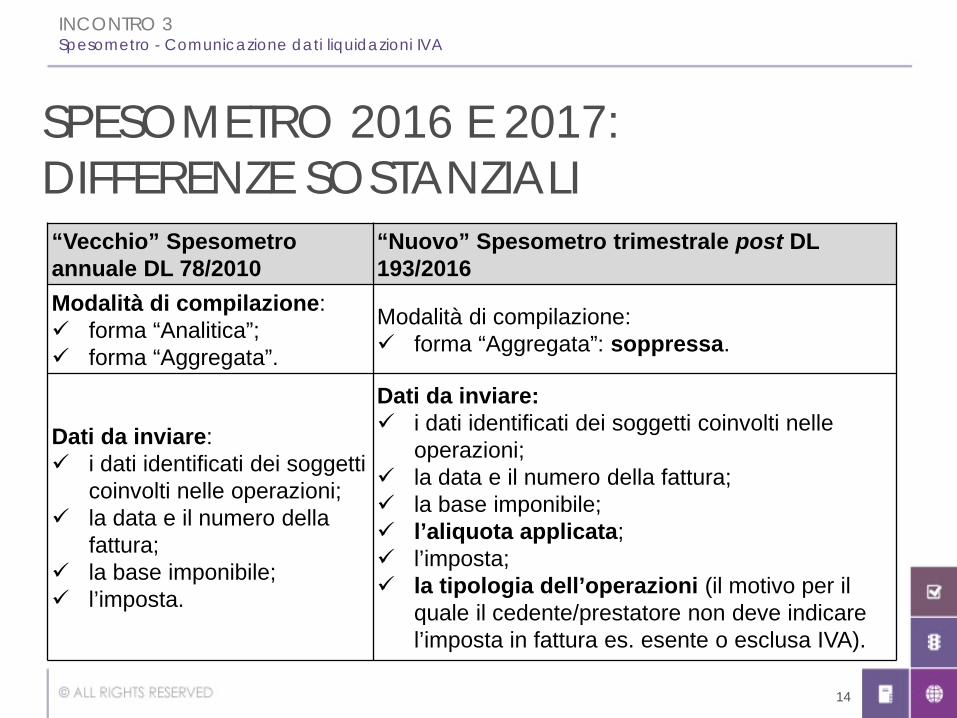

Modalità di compilazione: forma “Analitica”; forma “Aggregata”.

Modalità di compilazione: forma “Aggregata”: soppressa.

Dati da inviare: i dati identificati dei soggetti

coinvolti nelle operazioni; la data e il numero della

fattura; la base imponibile; l’imposta.

Dati da inviare: i dati identificati dei soggetti coinvolti nelle

operazioni; la data e il numero della fattura; la base imponibile; l’aliquota applicata; l’imposta; la tipologia dell’operazioni (il motivo per il

quale il cedente/prestatore non deve indicare l’imposta in fattura es. esente o esclusa IVA).

SPESOMETRO 2016 E 2017: DIFFERENZE SOSTANZIALI

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

14

“Vecchio” Spesometro annuale DL 78/2010

“Nuovo” Spesometro trimestrale postDL 193/2016

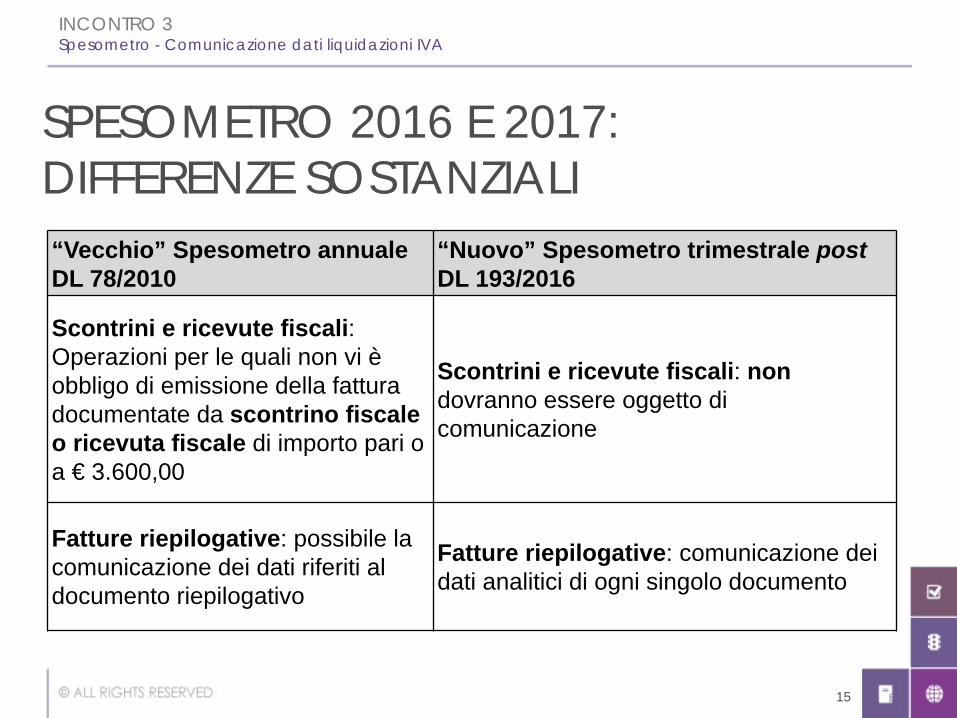

Scontrini e ricevute fiscali:Operazioni per le quali non vi è obbligo di emissione della fattura documentate da scontrino fiscale o ricevuta fiscale di importo pari o a € 3.600,00

Scontrini e ricevute fiscali: nondovranno essere oggetto di comunicazione

Fatture riepilogative: possibile la comunicazione dei dati riferiti al documento riepilogativo

Fatture riepilogative: comunicazione dei dati analitici di ogni singolo documento

SPESOMETRO 2016 E 2017: DIFFERENZE SOSTANZIALI

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

15

“Vecchio” Spesometro annuale DL 78/2010

“Nuovo” Spesometro trimestrale postDL 193/2016

Fatture emesse e registrate nei corrispettivi: comunicazione dei dati della fattura solo se di importo pari o superiore a € 3.600,00

Fatture emesse e registrate nei corrispettivi: comunicazione dei dati analitici di ogni singolo documento

Bolle doganali e INTRASTAT: No Bolle doganali e INTRASTAT: Si

Operazioni noleggio, leasing,utenze: No

Operazioni noleggio, leasing, utenze: Si

Scheda carburante: Si Scheda carburante: No

SPESOMETRO 2016 E 2017: DIFFERENZE SOSTANZIALI

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

16

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

Invio comunicazione per “competenza”le fatture emesse contenute nel flusso Xml devono riportare una data rientrante nel primo semestre di riferimento (dal 1.1.2017 al 30.6.2017), mentre per le fatture ricevute la “competenza” è riferita alla data di registrazione del documento.Fatture emesse da “autotrasportatori”per gli autotrasportatori che si avvalgono della facoltà di differire la registrazione al trimestre successivo a quello di emissione, la data da prendere a riferimento è quella di registrazione e non quella di emissione. Tuttavia ciò comporta due conseguenze: in fase di accoglimento del flusso Xml per tali fatture nella ricevuta verrà

segnalata “per motivi meramente tecnici” l’incompatibilità della data di emissione con il semestre di riferimento, in pratica una sorta di segnalazione;

possibile “estendibilità” di questa interpretazione anche ad altre fattispecie di differimento, quali per esempio quelle relative alle agenzie di viaggio che a questo punto dovrebbe essere pacifica, almeno come facoltà.

AGENZIA ENTRATE REGOLE DI COMPILAZIONE

17

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

Bollette doganaliSono l’unica tipologia di documento che deve essere inviato, pur non essendo di fatto una fattura. Poiché fino a ora le bollette doganali sono state quasi sempre annotate sul registro acquisti senza l’indicazione del fornitore, per il solo 2017 l’Agenzia delle Entrate consente di effettuare l’invio anche senza i dati del fornitore, indicando nel flusso Xml, nell’elemento informativo\la stringa “OOˮ e nell’elemento\una sequenza di undici “9ˮ. Chiaramente ci penseranno i software!Variazione dati anagrafici del soggetto mittente e dei clienti e fornitori è possibile riportare i dati anagrafici del cliente o del fornitore una sola volta nel

flusso, con l’indicazione dei più recenti qualora vi siano state una o più variazioni degli stessi in corso d’anno;

qualora non fossero disponibili le informazioni relative alla Sede delle controparti, di non riportare i relativi elementi informativi (che verranno valorizzati dalle procedure con la stringa “Dato assente”), pur permanendo l’obbligo di indicare la partita IVA e/o il Codice Fiscale (ovvero Nome, Cognome o Denominazione per le controparti non italiane). Chiaramente si tratta di una facoltà, sempre fruibile.

AGENZIA ENTRATE REGOLE DI COMPILAZIONE

18

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

AGENZIA ENTRATE REGOLE DI COMPILAZIONE

Fatture acquisto fuori campo IVA (ex art. 74 del DPR 633/72)Confermate le indicazioni riportate nella circ. 1/E/2017, per le fatture di acquisto fuori campo IVA ex art. 74 del DPR 633/72, qualora registrate devono essere trasmesse con natura “N2”.

Corretta valorizzazione dell’informazione “Tipo Documento”Le specifiche tecniche prevedono, per gli acquisti intracomunitari, l’indicazione nell’elemento “Tipo Documento” dei valori “TD10” (per i beni) e “TD11” (per i servizi) è stato chiarito che: per quanto riguarda le fatture “miste”, occorre far riferimento al criterio di

prevalenza, con riferimento all’importo maggiore tra beni e servizi;

per quanto riguarda le note di variazione, occorre impostare l’elemento con l’unico valore “TD04”, non essendovi in questo caso analoga distinzione. Sul punto va però segnalato che i controlli dell’Agenzia non sono ancora aggiornati e non si sa ancora quando lo saranno.

19

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

Fatture “cointestateˮLa compilazione della sezione “Identificativi Fiscali” va effettuata riportando i dati di uno solo dei soggetti.

Operazioni di esportazione in “ regime del margineˮLe esportazioni effettuate da un soggetto in regime del margine vanno riportate con natura “N3”.Comunicazione dati delle fatture di acquisto/vendita intracomunitariPer le fatture di acquisto intracomunitarie, così come per gli acquisti in reverse charge, va comunicata la sola fattura di acquisto e non anche la “cessione compensativa” (ancorché si sia nel caso di autofattura e non di integrazione). Con riferimento agli acquisti intracomunitari effettuati ai sensi dell’art. 42 del DL 331/93, che non vengono integrati con l’IVA, occorre riportare la natura “N3” nel caso di operazione “non imponibile” e la natura “N4” nel caso di operazione “esente”.

AGENZIA ENTRATE REGOLE DI COMPILAZIONE

20

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

Codice “Natura” da utilizzare per acquisti da contribuenti in regime agevolato

Per le fatture ricevute da contribuenti che si sono avvalsi dei regimi agevolati, di cui all’art. 27 co. 1 e 2, del DL 98/2011 (regime fiscale di vantaggio) e di cui all’art. 1 co. 54 - 89, delle L. 190/2014 (regime forfettario), va indicato il codice natura “N2”.

Dati sistema tessera sanitaria

con un avviso pubblicato in data 12.9.2017 sul proprio sito istituzionale, l’Agenzia delle Entrate ha reso noto che nell’ambito della comunicazione relativa al primo semestre 2017 (da trasmettere entro il 28.9.2017) possono non essere inseriti i dati delle fatture che sono oggetto di trasmissione al “Sistema Tessera Sanitaria” ai sensi dell’art. 3 co. 3 del DLgs. 175/2014. Laddove le comunicazioni dovessero ricomprendere i suddetti dati, in ogni caso, l’Agenzia eviterà la duplicazione delle informazioni.

AGENZIA ENTRATE REGOLE DI COMPILAZIONE

21

SPESOMETRO 2017

Cosa è stato fatto:

I dati del secondo semestre:

SUL SITO DELL’AGENZIA DELLE ENTRATE È STATO PUBBLICATO IL PROVVEDIMENTO CHE RECEPISCE LE MODIFICHE E CHE TROVERÀ APPLICAZIONE ANCHE PER IL 2017 LA SCADENZA DELL’INVIO SARÀ 60 GIORNI DOPO LA PUBBLICAZIONE DELLA VERSIONE DEFINITIVADEL DECRETO

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

1) lo spesometro trimestrale 2017 è divenuto semestrale;2) i dati delle fatture del primo semestre 2017 sono stati inviati dopo varie

proroghe il 16.10.2017.

22

Spesometro La comunicazione dei dati del primo semestre deve essere effettuata entro il 30 settembre (2017: 16 settembre)

1) lo spesometro per il 2018 ha cadenza trimestrale ma è possibile l’opzione per l’invio semestrale;

2) il termine per l’invio dei dati relativi al primo semestre è fissato al 30 settembre;

3) il termine per l’invio dei dati del secondo semestre è fissato entro il 28 febbraio;

4) dal 2019 abolizione spesometro (fatturazione elettronica obbligatoria).

SPESOMETRO 2018

Dopo i diversi interventi le modalità e le tempistiche in vigore sono le seguenti:

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

23

SEMPLIFICAZIONI

alla partita IVA del cedente o prestatore; alla partita IVA del cessionario o committente (il codice fiscale, per i

soggetti che non agiscono nell’esercizio di imprese, arti e professioni); alla data e al numero della fattura (della bolletta doganale o della nota

di variazione); alla base imponibile IVA; all’aliquota IVA applicata; alla tipologia dell’operazione (nel caso in cui l’imposta non sia indicata

in fattura).

La comunicazione sarà limitata ai soli dati relativi:

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

24

In buona sostanza non è più obbligatoria l’indicazione degli altri dati identificativi del contribuente (es. indirizzo, città, nazione, ecc..).

Semplificazione che può risultare agevole nel caso di operazioni con controparti non residenti, per i quali è spesso difficoltoso reperire gli ulteriori dati identificativi diversi dal codice fiscale (privati) o dalla partita IVA (soggetti passivi IVA).

SEMPLIFICAZIONI

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

25

Documento riepilogativo delle fatture emesse e ricevute di importo inferiore a 300,00 euro (art. 6 del DPR 9.12.96 n. 695)

La comunicazione sarà limitata ai seguenti dati:

SEMPLIFICAZIONI 2018

documento riepilogativo delle fatture emesse, la partita IVA del cedente o del prestatore;

documento riepilogativo delle fatture passive, la partita IVA del cessionario o del committente;

la data e il numero del documento riepilogativo; l’ammontare imponibile complessivo, nonché l’ammontare dell’imposta

complessiva, distinti secondo l’aliquota applicata.

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

26

Omissione o errata trasmissione dei dati delle fatture emesse o ricevute (art. 11 co. 2-bis del DLgs. 471):

SANZIONI PER COMUNICAZIONE FATTURE

– sanzione di 2,00 euro per ciascuna fattura, entro il limite massimo di 1.000,00 euro per trimestre;

– la sanzione è ridotta alla metà, entro il limite massimo di euro 500,00 se la trasmissione è effettuata entro i 15 giorni successivi alla scadenza, ovvero se, nel medesimo termine, è effettuata la trasmissione corretta dei dati.

Non si applica l’art. 12 del DLgs. 472/97 (concorso di violazioni e continuazione).

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

27

Dati riferiti al primo semestre 2017

Non sono applicate sanzioni se le comunicazioni dei sono effettuate correttamente entro il 28.2.2018 (novità DL 148/2017 - sanatoria).

La violazione può essere regolarizzata:

ESONERO SANZIONI E RAVVEDIMENTO

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

28

inviando la comunicazione (inizialmente omessa/errata);

applicando alla sanzione di 2,00 euro per ciascuna fattura, entro il limite massimo di 1.000,00 euro per trimestre, la riduzione prevista a seconda del momento in cui interviene il versamento della sanzione stessa.

Dati riferiti al primo semestre 2017

Dal tenore letterale della disposizione la sanatoria dovrebbe riguardare la sola “errata trasmissione” dei dati, nonché la tardiva trasmissione dei dati e/o la loro parziale omissione (es: non è stata inserita una fattura).

L’operazione, stando al contenuto letterale della norma non dovrebbe riguardare l’eventuale omissione della comunicazione nel suo complesso che quindi rimane pienamente oggetto di sanzione.

ESONERO SANZIONI E RAVVEDIMENTO

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

29

COME RAVVEDEREFattispecie in esame: mancato inserimento dei dati di alcune fatture nella comunicazione inviata.FAQ Agenzia Entrate: conviene predisporre una comunicazione (file) contenente le sole fatture non inviate con la comunicazione precedente, per agevolare i controlli dell’amministrazione.In realtà, con la C.M. 1/E/2017: “nel caso in cui non tutte le fatture emesse e ricevute transitino tramite il Sistema di Interscambio, il contribuente invierà i dati relativi alle altre fatture, o anche quelli relativi a tutte le fatture, se ciò risulta più agevole, con la trasmissione dei dati fatture”.

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

30

Articoli Eutekne.info di approfondimento:• 29.11.2017 a cura della redazione “In arrivo avvisi di anomalia per omesso invio

dei dati delle liquidazioni IVAˮ• 16.1.2018 a cura di Emanuele GRECO e Paola RIVETTI “ modello IVA al

30.4.2018 senza liquidazioni”

COMUNICAZIONE DATI LIQUIDAZIONI PERIODICHE IVA

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

31

I soggetti passivi IVA devono comunicare i dati contabili riepilogativi delle liquidazioni periodiche IVA. Tra i destinatari vi sono anche le società aderenti alla procedura di liquidazione dell’IVA di gruppo.

SOGGETTI ESCLUSI: non sono tenuti alla comunicazione i soggetti passivi non obbligati:

AMBITO SOGGETTIVO

alla presentazione della Dichiarazione annuale IVA; o all’effettuazione delle liquidazioni periodiche.

sempreché, nel corso dell’anno, non vengano meno le condizioni di esonero (in tal caso, si ritiene che l’obbligo decorra solo da tale momento o, se retroattivo, non si applichi alcuna sanzione).

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

32

il medico che effettui solo operazioni esenti (laddove non proceda ad effettuare un reverse charge, nel qual caso torna a dover presentare la dichiarazione IVA e, dunque, la trasmissione delle liquidazioni);

i contribuenti minimi/forfettari.

ESEMPIO: SONO ESONERATI:

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

33

anno

annuo

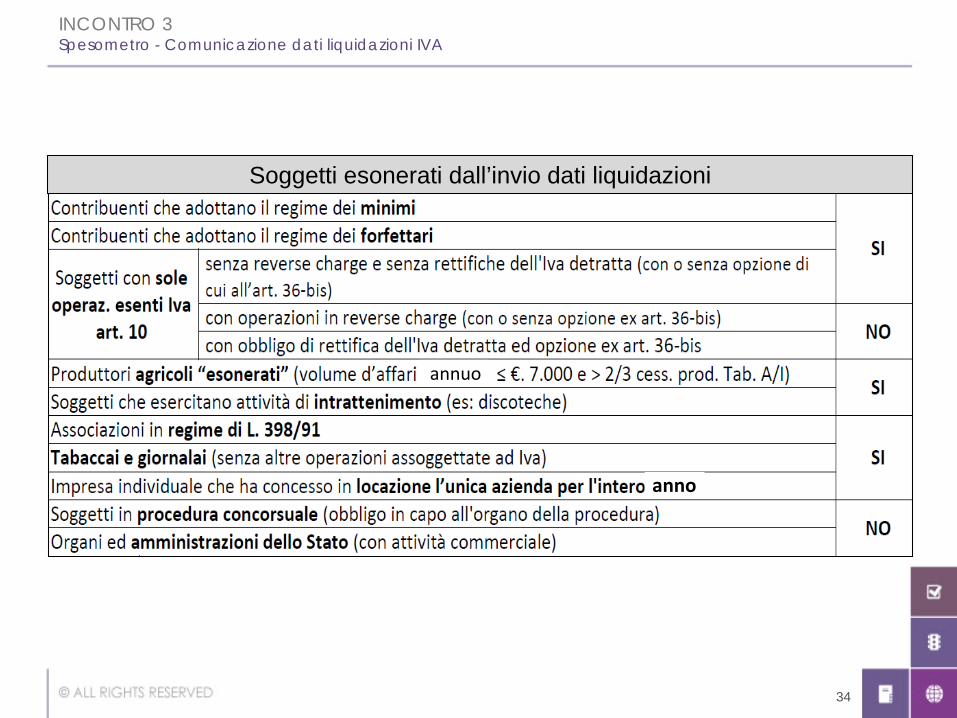

Soggetti esonerati dall’invio dati liquidazioni

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

34

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

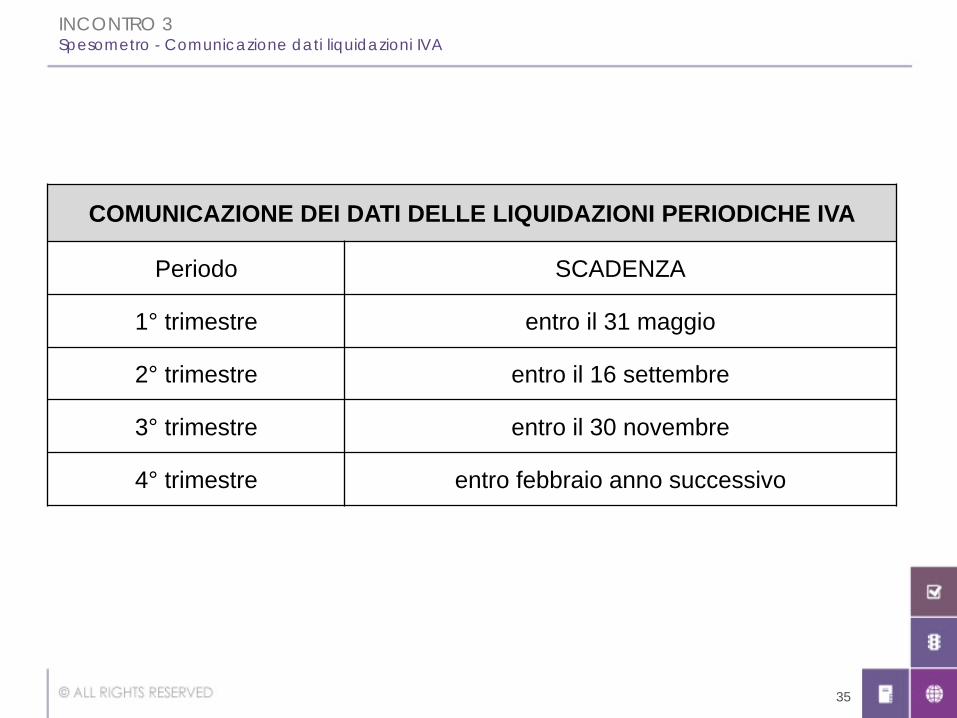

COMUNICAZIONE DEI DATI DELLE LIQUIDAZIONI PERIODICHE IVA

Periodo SCADENZA

1° trimestre entro il 31 maggio

2° trimestre entro il 16 settembre

3° trimestre entro il 30 novembre

4° trimestre entro febbraio anno successivo

35

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

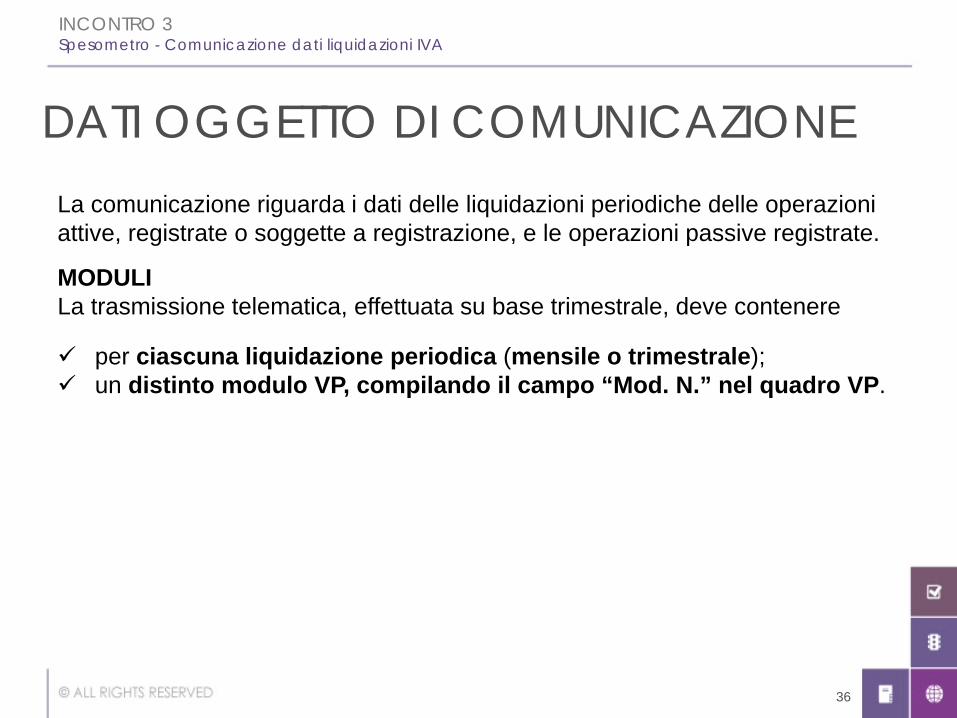

DATI OGGETTO DI COMUNICAZIONE

per ciascuna liquidazione periodica (mensile o trimestrale); un distinto modulo VP, compilando il campo “Mod. N.” nel quadro VP.

La comunicazione riguarda i dati delle liquidazioni periodiche delle operazioni attive, registrate o soggette a registrazione, e le operazioni passive registrate.

MODULI La trasmissione telematica, effettuata su base trimestrale, deve contenere

36

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

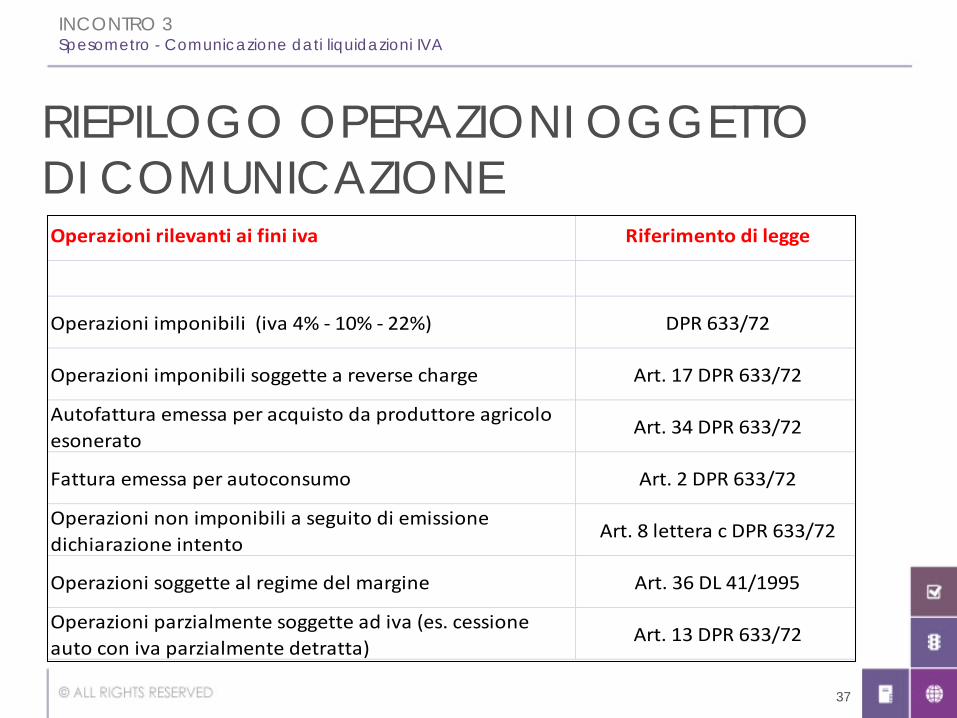

RIEPILOGO OPERAZIONI OGGETTO DI COMUNICAZIONEOperazioni rilevanti ai fini iva Riferimento di legge

Operazioni imponibili (iva 4% - 10% - 22%) DPR 633/72

Operazioni imponibili soggette a reverse charge Art. 17 DPR 633/72

Autofattura emessa per acquisto da produttore agricolo esonerato

Art. 34 DPR 633/72

Fattura emessa per autoconsumo Art. 2 DPR 633/72

Operazioni non imponibili a seguito di emissione dichiarazione intento

Art. 8 lettera c DPR 633/72

Operazioni soggette al regime del margine Art. 36 DL 41/1995

Operazioni parzialmente soggette ad iva (es. cessione auto con iva parzialmente detratta)

Art. 13 DPR 633/72

37

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

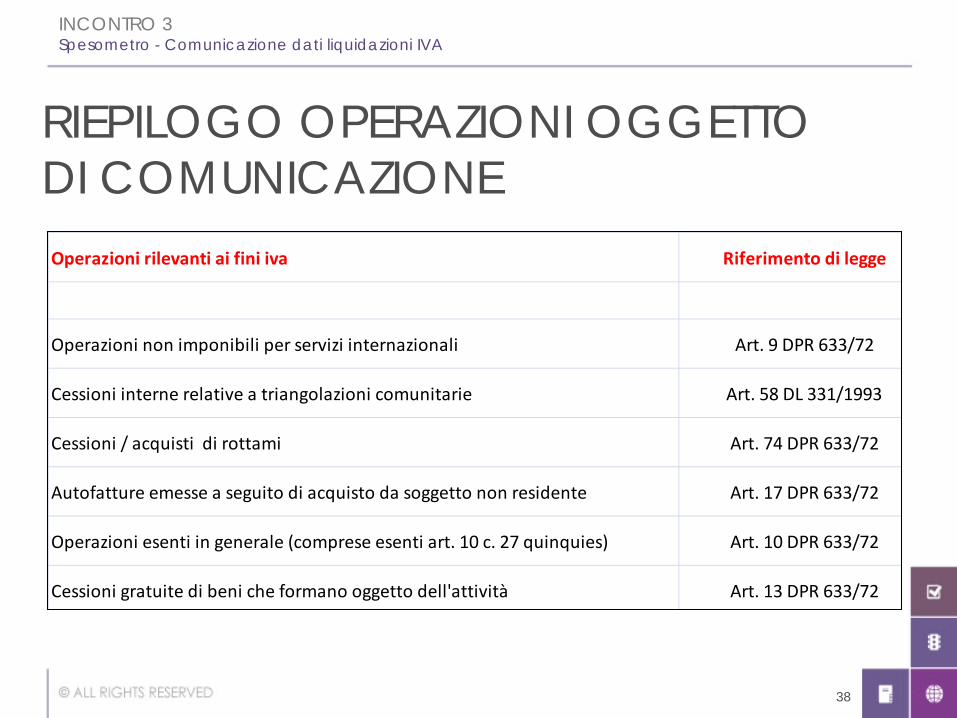

Operazioni rilevanti ai fini iva Riferimento di legge

Operazioni non imponibili per servizi internazionali Art. 9 DPR 633/72

Cessioni interne relative a triangolazioni comunitarie Art. 58 DL 331/1993

Cessioni / acquisti di rottami Art. 74 DPR 633/72

Autofatture emesse a seguito di acquisto da soggetto non residente Art. 17 DPR 633/72

Operazioni esenti in generale (comprese esenti art. 10 c. 27 quinquies) Art. 10 DPR 633/72

Cessioni gratuite di beni che formano oggetto dell'attività Art. 13 DPR 633/72

RIEPILOGO OPERAZIONI OGGETTO DI COMUNICAZIONE

38

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

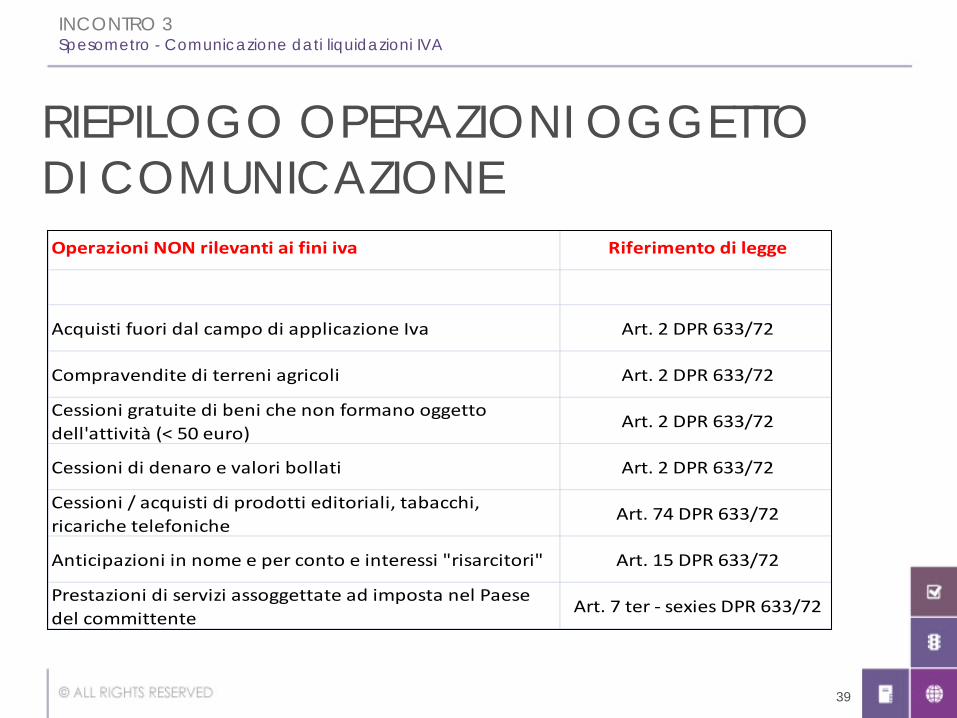

Operazioni NON rilevanti ai fini iva Riferimento di legge

Acquisti fuori dal campo di applicazione Iva Art. 2 DPR 633/72

Compravendite di terreni agricoli Art. 2 DPR 633/72

Cessioni gratuite di beni che non formano oggetto dell'attività (< 50 euro)

Art. 2 DPR 633/72

Cessioni di denaro e valori bollati Art. 2 DPR 633/72

Cessioni / acquisti di prodotti editoriali, tabacchi, ricariche telefoniche

Art. 74 DPR 633/72

Anticipazioni in nome e per conto e interessi "risarcitori" Art. 15 DPR 633/72

Prestazioni di servizi assoggettate ad imposta nel Paese del committente

Art. 7 ter - sexies DPR 633/72

RIEPILOGO OPERAZIONI OGGETTO DI COMUNICAZIONE

39

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

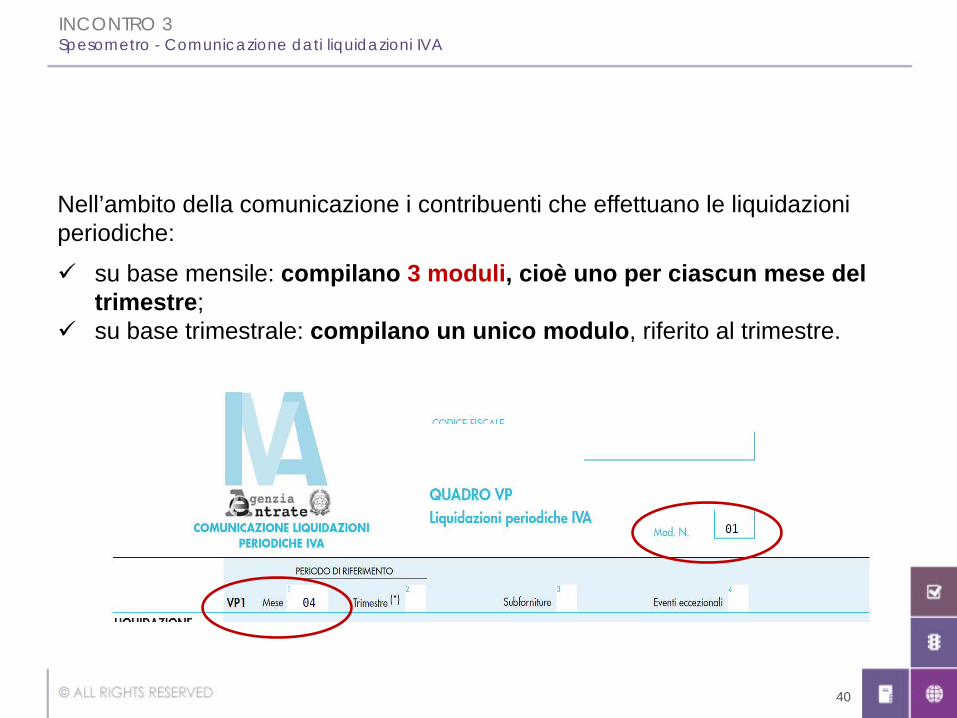

Nell’ambito della comunicazione i contribuenti che effettuano le liquidazioni periodiche: su base mensile: compilano 3 moduli, cioè uno per ciascun mese del

trimestre; su base trimestrale: compilano un unico modulo, riferito al trimestre.

40

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

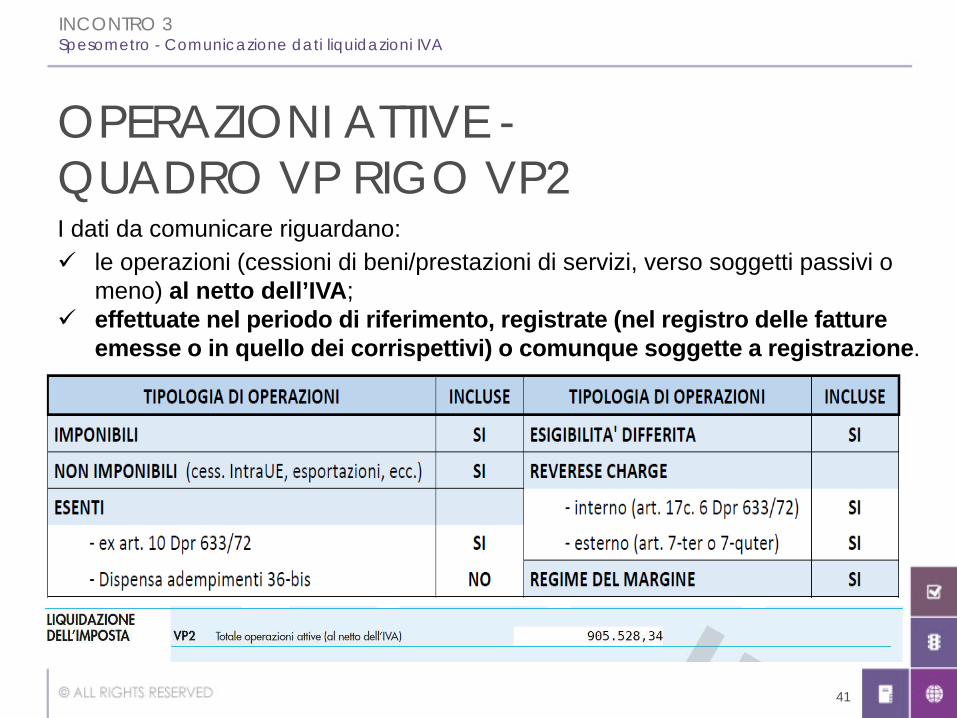

I dati da comunicare riguardano:

OPERAZIONI ATTIVE -QUADRO VP RIGO VP2 le operazioni (cessioni di beni/prestazioni di servizi, verso soggetti passivi o

meno) al netto dell’IVA; effettuate nel periodo di riferimento, registrate (nel registro delle fatture

emesse o in quello dei corrispettivi) o comunque soggette a registrazione.

41

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

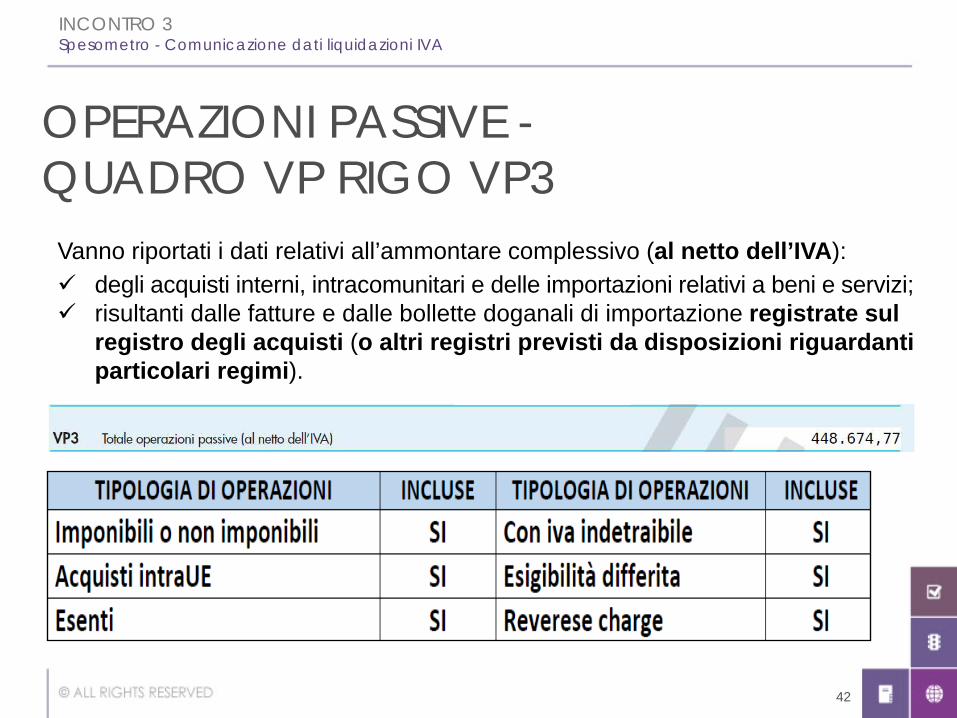

Vanno riportati i dati relativi all’ammontare complessivo (al netto dell’IVA):

OPERAZIONI PASSIVE -QUADRO VP RIGO VP3

degli acquisti interni, intracomunitari e delle importazioni relativi a beni e servizi; risultanti dalle fatture e dalle bollette doganali di importazione registrate sul

registro degli acquisti (o altri registri previsti da disposizioni riguardanti particolari regimi).

42

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

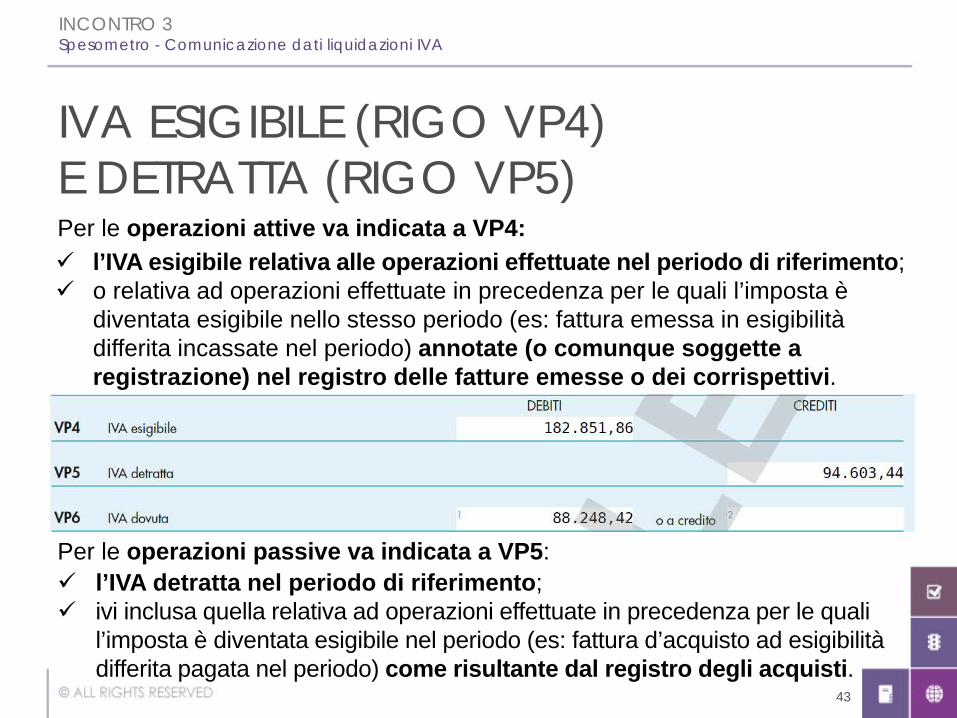

Per le operazioni attive va indicata a VP4:

Per le operazioni passive va indicata a VP5:

IVA ESIGIBILE (RIGO VP4) E DETRATTA (RIGO VP5) l’IVA esigibile relativa alle operazioni effettuate nel periodo di riferimento; o relativa ad operazioni effettuate in precedenza per le quali l’imposta è

diventata esigibile nello stesso periodo (es: fattura emessa in esigibilità differita incassate nel periodo) annotate (o comunque soggette a registrazione) nel registro delle fatture emesse o dei corrispettivi.

l’IVA detratta nel periodo di riferimento; ivi inclusa quella relativa ad operazioni effettuate in precedenza per le quali

l’imposta è diventata esigibile nel periodo (es: fattura d’acquisto ad esigibilità differita pagata nel periodo) come risultante dal registro degli acquisti.

43

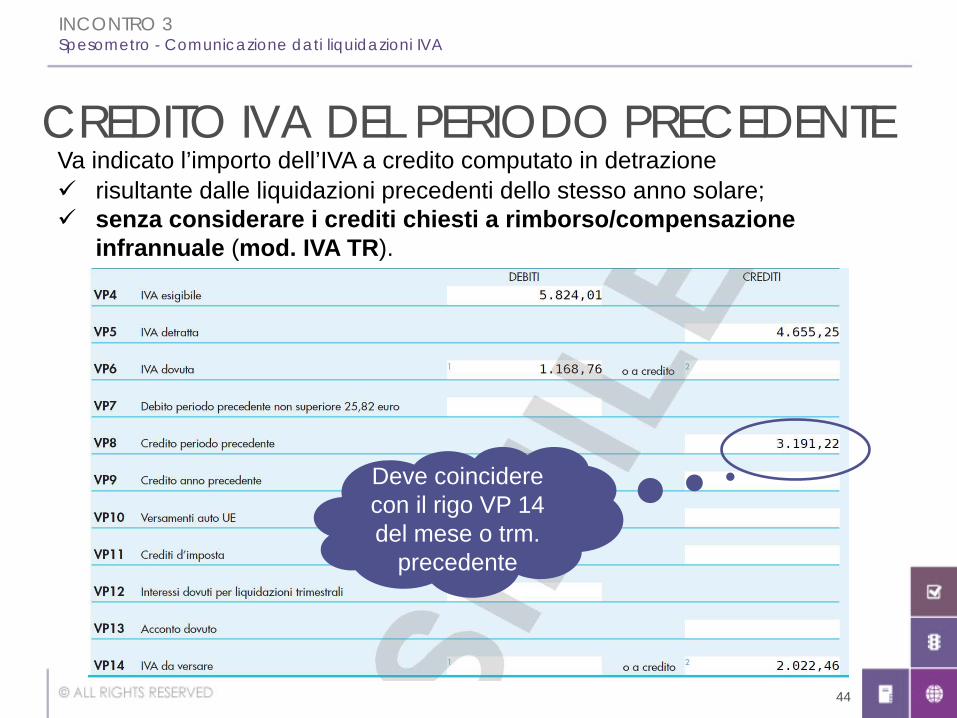

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

Va indicato l’importo dell’IVA a credito computato in detrazione

Deve coincidere con il rigo VP 14 del mese o trm.

precedente

CREDITO IVA DEL PERIODO PRECEDENTE risultante dalle liquidazioni precedenti dello stesso anno solare; senza considerare i crediti chiesti a rimborso/compensazione

infrannuale (mod. IVA TR).

44

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

La compilazione del VP9 varia a seconda dell’utilizzo o riporto in compensazione del credito IVA. Estromissione del credito annuale: nel caso in cui il contribuente intenda:

CREDITO IVA ANNO PRECEDENTE

“estromettere” dalla contabilità IVA (per compensarlo nel mod. F24) il credito IVA dell’anno precedente (in tutto o in parte) già indicato a VP9 in precedenza e non ancora utilizzato;

compila il rigo VP9 riportando l’importo del credito da estromettere preceduto dal segno meno.

45

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

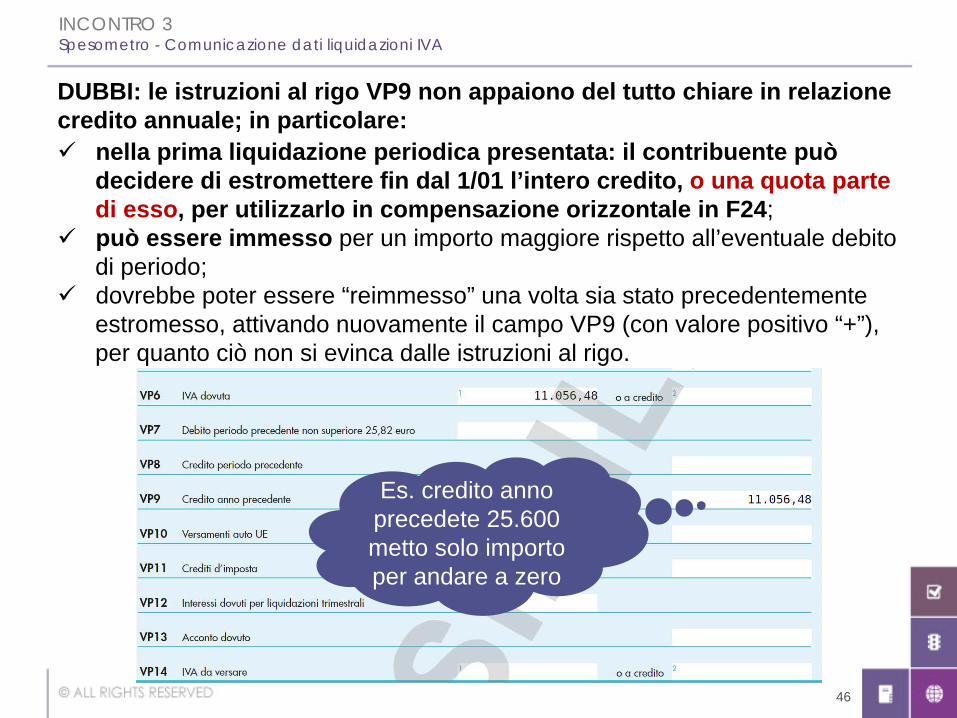

DUBBI: le istruzioni al rigo VP9 non appaiono del tutto chiare in relazione credito annuale; in particolare:

Es. credito anno precedete 25.600 metto solo importo per andare a zero

nella prima liquidazione periodica presentata: il contribuente può decidere di estromettere fin dal 1/01 l’intero credito, o una quota parte di esso, per utilizzarlo in compensazione orizzontale in F24;

può essere immesso per un importo maggiore rispetto all’eventuale debito di periodo;

dovrebbe poter essere “reimmesso” una volta sia stato precedentemente estromesso, attivando nuovamente il campo VP9 (con valore positivo “+”), per quanto ciò non si evinca dalle istruzioni al rigo.

46

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

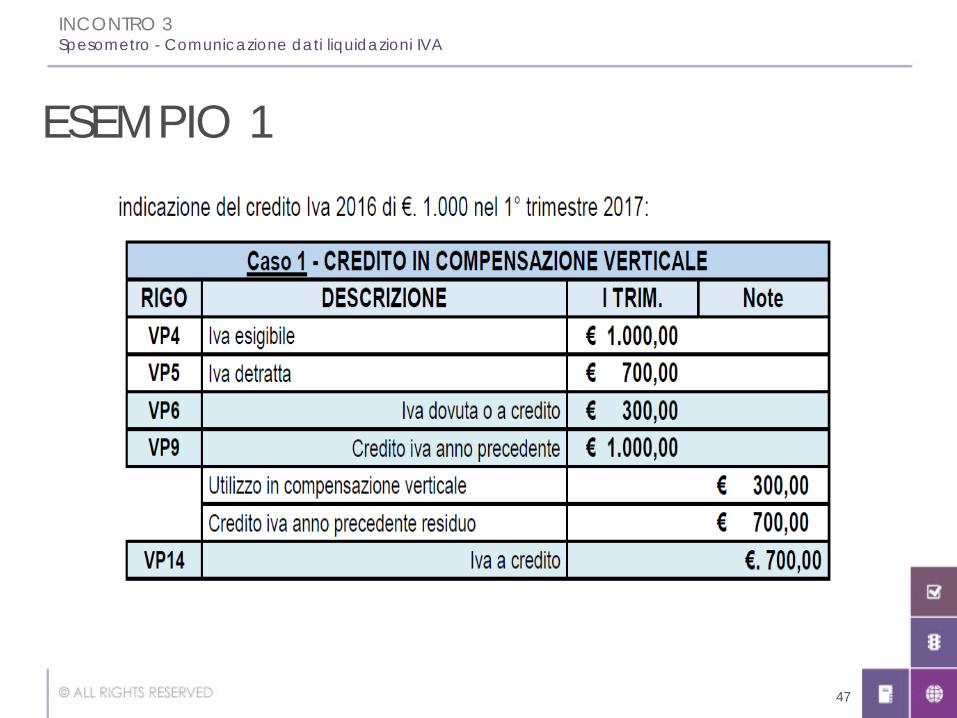

ESEMPIO 1

47

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

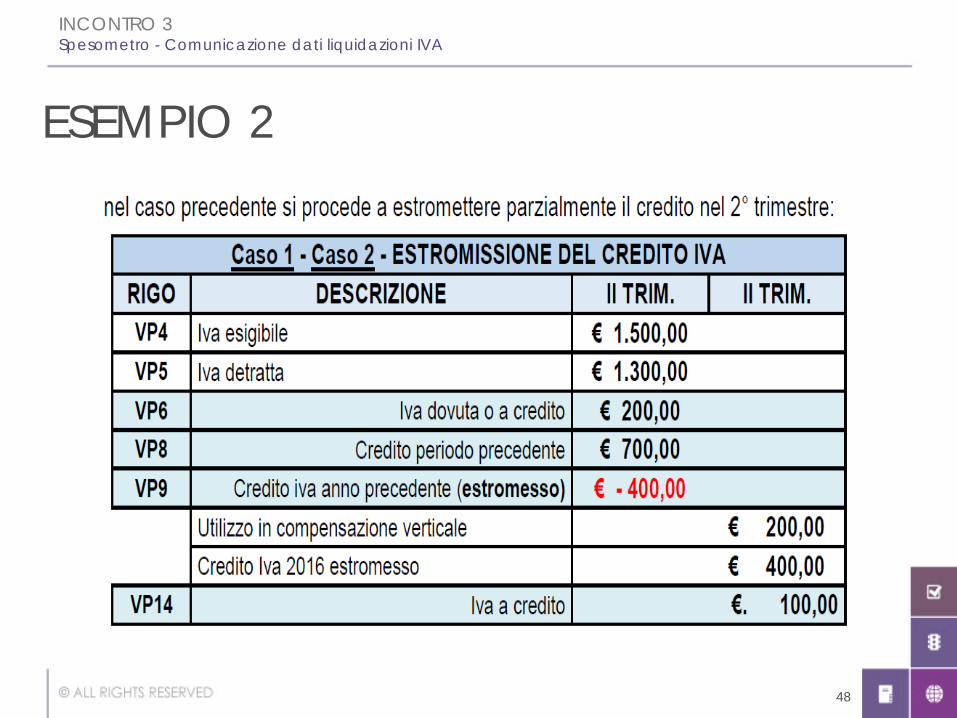

ESEMPIO 2

48

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

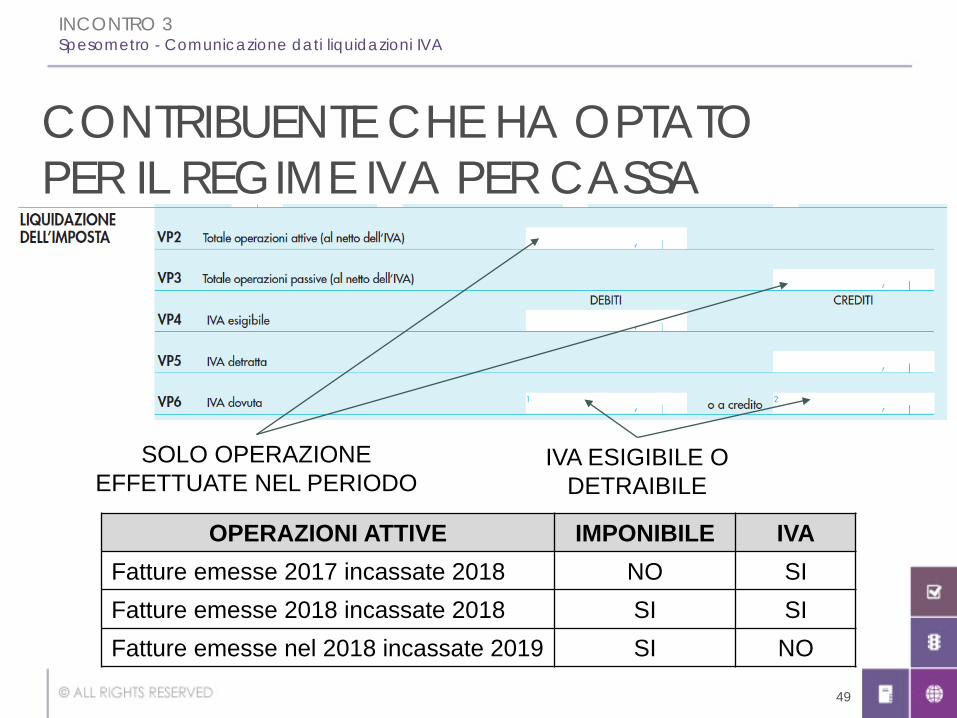

CONTRIBUENTE CHE HA OPTATO PER IL REGIME IVA PER CASSA

SOLO OPERAZIONE EFFETTUATE NEL PERIODO

OPERAZIONI ATTIVE IMPONIBILE IVAFatture emesse 2017 incassate 2018 NO SIFatture emesse 2018 incassate 2018 SI SIFatture emesse nel 2018 incassate 2019 SI NO

IVA ESIGIBILE O DETRAIBILE

49

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

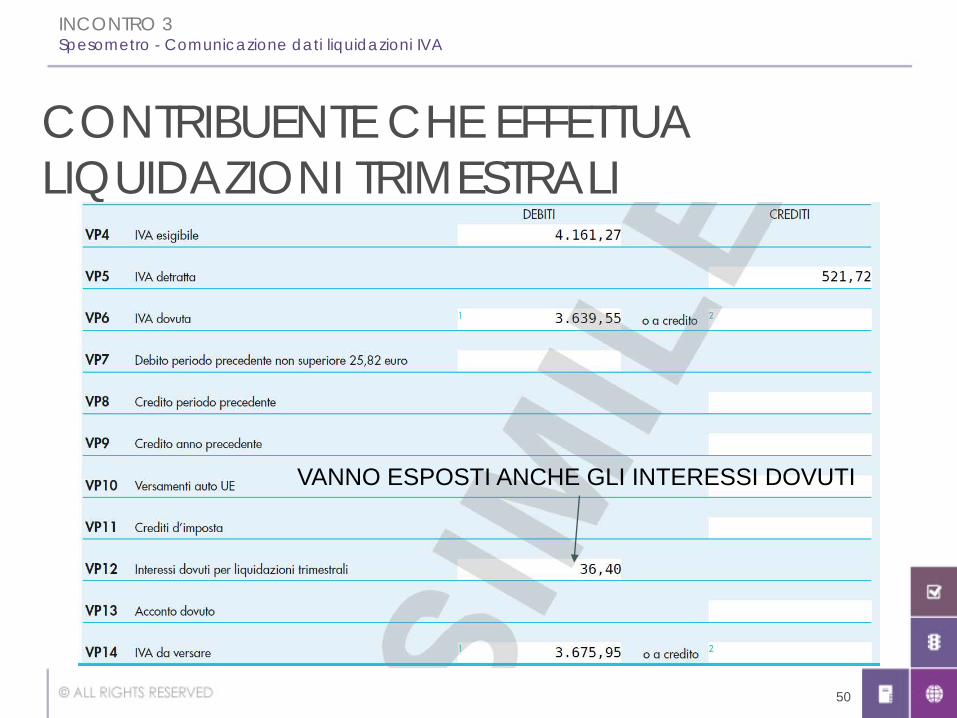

CONTRIBUENTE CHE EFFETTUA LIQUIDAZIONI TRIMESTRALI

VANNO ESPOSTI ANCHE GLI INTERESSI DOVUTI

50

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

a) le operazioni:

CONGUAGLI FINALI E INTERESSI TRIMESTRALI

b) interessi trimestrali (VP12):

Non vanno considerate nella Comunicazione dei dati relativi al 4°trimestre (il calcolo definitivo dell’IVA a debito sarà effettuato solo in Dichiarazione annuale IVA).

di rettifica della detrazione; conguaglio dell’IVA (es: pro rata di detraibilità; ventilazione; ecc.).

va indicato sui primi 3 trimestri da parte dei contribuenti con periodicità trimestrale;

non va compilato dei contribuenti trimestrali speciali.

51

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

AUTOTRASPORTATORI Le fatture emesse dagli autotrasportatori, che si avvalgono della facoltà di differire la registrazione delle fatture al trimestre successivo, devono essere indicate nella comunicazione del periodo in cui avviene la registrazione. DEBITO IVA INFERIORE A € 25,82 Il debito IVA di ammontare non superiore a € 25,82 va indicato nel rigo VP14 anche se non versata. Il suo versamento viene effettuato insieme a quello relativo al mese/trimestre successivo

ACCONTO IVA I contribuenti obbligati al versamento dell’acconto IVA (DPR 405/1990), devono indicare l’ammontare dell’acconto dovuto, anche se non effettivamente versato, nel RIGO VP13. Se l’ammontare risulta inferiore a € 103,29: non si effettua alcun versamento; non si procede alla compilazione del rigo di cui sopra.

CASI PARTICOLARI

52

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

per l’omessa, incompleta o infedele comunicazione dei dati delle liquidazioni periodiche è prevista l’applicazione della sanzione da 500,00 a 2.000,00 euro

ridotta alla metà se la trasmissione o l’invio corretto è effettuato entro i 15 giorni successivi alla scadenza ordinaria (art. 11 co. 2-ter del DLgs. 471/97).

Esempio: comunicazione dati primo trimestre errata (scadenza 31.05) corretta con nuovo invio effettuato il 5.06.sanzione applicabile € 250,00 (ovvero € 500/2)

SANZIONI APPLICABILI

53

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

L’istituto del ravvedimento operoso può essere utilizzato per ridurre le sanzioni applicabili alle violazioni relative ai nuovi obblighi comunicativitelematici delle liquidazioni periodiche IVA.Lo ha chiarito l’Agenzia delle Entrate con la RISOLUZIONE 104/2017

SANZIONI

L’Agenzia ha chiarito che l’obbligo di invio dei dati liquidazioni rappresenta un adempimento propedeutico a quello dichiarativo, ancorché sia diverso e autonomo. Pertanto, ai fini delle modalità correttive, occorre distinguere se il rimedio all’errore/omissione sia effettuato prima o dopo l’invio della dichiarazione IVA.

54

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

è necessario comunque inviare la comunicazione inizialmente omessa/incompleta/errata.

Esempio: Errato invio comunicazione dati primo trimestre corretto con il secondo invio al 16.09

Sanzione applicabile 500,00 €Riduzione 1/8 del minimo (oltre i 90 giorni) 500/8 = 62,50

REGOLARIZZAZIONE EFFETTUATA PRIMA DELLA PRESENTAZIONE DELLA DICHIARAZIONE ANNUALE IVA

55

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

L’obbligo di invio viene meno laddove la regolarizzazione intervenga direttamente con la dichiarazione annuale IVA ovvero successivamente alla sua presentazione.In particolare, nella seconda ipotesi: se con la dichiarazione annuale sono inviati/integrati/corretti i dati

omessi/incompleti/errati nelle comunicazioni periodiche, è dovuta la sola sanzione “specifica” di cui all’art. 11 co. 2-ter del DLgs. 471/97, eventualmente ridotta;

se, invece, con la dichiarazione annuale le omissioni/irregolarità non sono sanate, ai fini della correzione, occorre presentare una dichiarazione annuale integrativa, versando sia la sanzione relativa alle violazioni da dichiarazione (art. 5 del DLgs. 471/97), riducibile mediante ravvedimento, nonché quella “specifica” ex art. 11 co. 2-ter del DLgs. 471/97, anch’essa ravvedibile a seconda del momento in cui interviene il pagamento.

56

Modelli dichiarazione IVA

La compilazione del quadro VH sarà necessaria solo per chi vuole inviare, integrare o correggere i dati omessi, incompleti o inesatti già trasmessi nell’ambito della comunicazione delle liquidazioni periodiche.

Vedi risoluzione 28.7.2017 n. 104 (rinvio V giornata Master in tema IVA).

INCONTRO 3Spesometro – Comunicazione dati liquidazioni IVA

COMUNICAZIONELIQUIDAZIONI

57

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

Correzione con dichiarazione annuale IVAè dovuta la sola sanzione “specifica”Sanzione applicabile € 500,00Riduzione 1/8 del minimo (entro un anno) 500/8 = 62,50

Correzione successiva all’invio della dichiarazione annuale IVAoccorre presentare una dichiarazione annuale integrativa, versando sia la sanzione relativa alle violazioni da dichiarazione (art. 5 del DLgs. 471/97), riducibile mediante ravvedimento, nonché quella “specifica” anch’essa ravvedibile a seconda del momento in cui interviene il pagamento.

ESEMPIO: ERRATO INVIO COMUNICAZIONE DATI SECONDO TRIMESTRE

58

Articoli Eutekne.info di approfondimento:

DETRAZIONE IVA

• 18.1.2018 a cura di Luca BILANCINI e Simonetta LA GRUTTA “La data di ricezione della fattura determina la detrazione IVAˮ

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

Art. 19 del DPR 633/72, come modificato dall’art. 2 del DL 24.4.2017 n. 50.

“Il diritto alla detrazione dell’imposta … sorge nel momento in cui l’imposta diviene esigibile ed è esercitato al più tardi con la dichiarazione relativa all’ anno in cui il diritto alla detrazione è sorto... ”.

Art. 25 del DPR 633/72, come modificato dall’art. 2 del DL 24.4.2017 n. 50.

“Il contribuente deve numerare … le fatture … e deve annotarle in apposito registro anteriormente alla liquidazione periodica nella quale è esercitato il diritto alla detrazione della relativa imposta e comunque entro il termine di presentazione della dichiarazione annuale relativa all’anno di ricezione della fattura e con riferimento al medesimo anno”.

LE NORME

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

60

LA DICHIARAZIONE IVA DEFINITIVASEZIONE 1 - Ammontare degli acquisti effettuati nel territorio dello Stato, degli acquisti intracomunitari e delle importazioni.

Righi da VF1 a VF13 indicare gli acquisti all’interno, gli acquisti intracomunitari e le importazioni assoggettati ad imposta, per i quali si è verificata l’esigibilità ed è stato esercitato, nel 2017, il diritto alla detrazione, da riportare in corrispondenza delle aliquote o delle percentuali di compensazione prestampate. Pertanto, in tali righi vanno inclusi anche gli acquisti effettuati negli anni precedenti e per i quali l’imposta è divenuta esigibile (art. 6 co. 5, art. 32-bis del DL 83/2012 e art. 17-ter).

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

61

LA DIRETTIVA 2006/112/CEL’art. 167 prevede che il diritto alla detrazione nasce “quando l’imposta detraibile diventa esigibile”, vale a dire nel momento in cui si realizzano le condizioni di legge necessarie (i.e. “fatto generatore dell’imposta”) affinchèl’erario possa far valere, nei confronti del debitore il diritto al pagamento dell’imposta (i.e. “esigibilità dell’imposta”).

L’art. 168 prevede, come ulteriore condizione cui è subordinato l’esercizio del diritto alla detrazione dell’imposta assolta sugli acquisti di beni e di servizi e sulle importazioni di beni, la c.d. inerenza (rectius, afferenza) dell’acquisto rispetto alle operazioni imponibili ad IVA effettuate dal soggetto passivo.

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

62

L’art. 178 della direttiva IVA prevede, tra le condizioni cui è subordinato l’esercizio di detto diritto da parte del soggetto passivo, il possesso di una fattura redatta conformemente al titolo XI, capo 3, sezioni da 3 a 6.

L’art. 179 della direttiva IVA, “il soggetto passivo opera la detrazione globalmente, sottraendo dall’importo dell’imposta dovuta per un periodo d’imposta l’ammontare dell’IVA per la quale il diritto a detrazione è sorto, nello stesso periodo […]”.

L’articolo 180, gli Stati membri possono autorizzare il soggetto passivo ad operare la detrazione dell’imposta che non è stata effettuata conformemente agli artt. 178 e 179. Conseguentemente, in virtù di tale disposizione, un soggetto passivo può essere autorizzato ad operare la detrazione in un periodo diverso rispetto a quello in cui tale diritto è sorto.

LA DIRETTIVA 2006/112/CE

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

63

LA CORTE UESentenza 29.4.2004, C-152/02 (Terra Baubedarf-Handel GmbH), la Corte di Giustizia, occupandosi di una fattispecie concernente le due norme citate ha esplicitato che le disposizioni della direttiva si interpretano nel senso che “il diritto alla [detrazione] deve essere esercitato con riguardo al periodo di imposta nel corso del quale ricorrono i due requisiti prescritti da taledisposizione, vale a dire che la cessione dei beni o la prestazione dei servizi abbia avuto luogo e che il soggetto d’imposta sia in possesso della fattura o del documento che possa considerarsi equivalente secondo i criteri fissati dallo Stato membro interessato”.

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

64

LE CONDIZIONI PER LA DETRAZIONEL’applicazione dei principi unionali determina quindi, in sede di coordinamento delle norme interne (artt. 19 co. 1 e 25 co. 1 del DPR 633/72, come riformulati dal DL 50), che il dies a quo da cui decorre il termine per l’esercizio della detrazione deve essere individuato nel momento in cui in capo al cessionario/committente si verifica la duplice condizione i) (sostanziale) dell’avvenuta esigibilità dell’imposta e ii) (formale) del possesso di una valida fattura redatta conformemente alle disposizioni di cui all’art. 21 del menzionato DPR 633/72.

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

65

LA REGISTRAZIONEMerita sottolineare che, ai fini della detrazione dell’imposta, una fattura di acquisto ricevuta nell’anno 2018 (e relativa, ad esempio, ad un acquisto di beni consegnati nel 2017) potrà essere annotata in contabilità, al più tardi, entro il 30.4.2019 (termine di presentazione della dichiarazione IVA relativa all’anno 2018); qualora la registrazione di tale documento avvenga nei primi quattro mesi del 2019, essa dovrà essere effettuata in un’apposita sezione del registro IVA degli acquisti relativo a tutte le fatture ricevute nel 2018, al fine di evidenziare che l’imposta – non computata nelle liquidazioni periodiche IVA relative al 2019 – concorre alla determinazione del saldo della dichiarazione annuale IVA relativa all’anno 2018.

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

66

Per quanto concerne la verifica del momento in cui la fattura d’acquisto è stata ricevuta dal cessionario/committente, la ricezione stessa deve emergere (ove non risultante da posta elettronica certificata o da altri sistemi che attestino la ricezione del documento medesimo) da una corretta tenuta della contabilità (si rinvia, al riguardo, alle indicazioni contenute nell’art. 25 co. 1 in cui espressamente viene fatto obbligo al contribuente di numerare in ordine progressivo le fatture e bollette doganali ricevute), in modo da consentire un puntuale controllo da parte dell’Amministrazione finanziaria del corretto susseguirsi delle registrazioni dei vari documenti.

LA REGISTRAZIONE

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

67

ESEMPIO 1Si ponga il caso di un imprenditore (che effettua le liquidazioni dell’imposta mensilmente) che acquisti dei beni il 20.12.2017, con consegna della merce accompagnata dalla relativa fattura nello stesso mese. L’imposta a credito, relativa a tale cessione di beni, confluirà, previa registrazione della fattura di acquisto nel 2017, nella liquidazione IVA relativa al mese di dicembre 2017 (da eseguire il 16.1.2018), dal momento che nel mese di dicembre i) i beni sono stati consegnati e ii) la fattura è stata ricevuta e registrata dal soggetto passivo cessionario.

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

68

Il medesimo soggetto, che avendo ricevuto la fattura relativa allo stesso acquisto entro il 31.12.2017 non abbia annotato la stessa nel 2017, potrà registrare il documento contabile, al più tardi, entro il 30.4.2018 (termine di presentazione della dichiarazione IVA relativa all’anno 2017) in un’apposita sezione del registro IVA degli acquisti relativo a tutte le fatture ricevute nel 2017. Il credito IVA concorrerà a formare il saldo della dichiarazione annuale IVA relativa al 2017.

ESEMPIO 2

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

69

Nella diversa ipotesi in cui il soggetto passivo – avendo acquistato e pagato servizi nel mese di dicembre 2017 – riceva la fattura (emessa nel 2017) il 20.1.2018, potrà esercitare il diritto alla detrazione, previa registrazione della stessa, nella liquidazione relativa al mese di gennaio 2018, da effettuarsi entro il 16.2.2018 (pur nel rispetto delle condizioni cui il diritto alla detrazione era assoggettato nel 2017).

ESEMPIO 3

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

70

Il medesimo imprenditore in relazione allo stesso acquisto potrà detrarre l’imposta a credito mediante registrazione di tale documento contabile, al più tardi, entro il 30.4.2019. Nel caso in cui tale documento sia registrato nel corso del 2018, l’imposta in esso evidenziata concorrerà alla liquidazione periodica relativa allo stesso mese; qualora, invece, si effettui la registrazione del documento, ad esempio, in data 23.4.2019, detta registrazione dovrà essere effettuata in un’apposita sezione del registro IVA degli acquisti relativo a tutte le fatture ricevute nel 2018; ciò al fine di far concorrere la relativa IVA a credito alla determinazione del saldo d’imposta risultante dalla dichiarazione annuale IVA relativa al 2018, da presentare entro il 30.4.2019.

ESEMPIO 4

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

71

Art. 60 co. 7 del DPR 633/72 prevede che:“Il contribuente ha diritto di rivalersi dell’imposta o della maggiore imposta relativa ad avvisi di accertamento o rettifica nei confronti dei cessionari dei beni o dei committenti dei servizi soltanto a seguito del pagamento dell’imposta o della maggiore imposta, delle sanzioni e degli interessi. In tal caso, il cessionario o il committente può esercitare il diritto alla detrazione, al più tardi, con la dichiarazione relativa al secondo anno successivo a quello in cui ha corrisposto l’imposta o la maggiore imposta addebitata in via di rivalsa ed alle condizioni esistenti al momento di effettuazione della originaria operazione”.

ART. 60 DEL DPR 633/72

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

72

Si ipotizzi il caso di un cessionario/committente che abbia ricevuto da un proprio fornitore una fattura o una nota di variazione emessa ai sensi dell’art. 26 co. 1 del DPR 633, attraverso cui viene esercitata la rivalsa dell’imposta sul valore aggiunto accertata e pagata all’Erario dal fornitore medesimo. In tale ipotesi, il soggetto (originario committente i servizi o cessionario dei beni) può, anche successivamente alle modifiche recate dal DL 50, esercitare il diritto alla detrazione dell’IVA che gli è stata addebitata entro il termine previsto nell’art. 60 co. 7 citato, ovvero al più tardi con la dichiarazione relativa al secondo anno successivo a quello in cui ha corrisposto l’imposta o la maggiore imposta addebitata in via di rivalsa ed alle condizioni esistenti al momento di effettuazione della originaria operazione.

ART. 60 DEL DPR 633/72

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

73

IVA PER CASSALa circ. 26.11.2012 44/E ha chiarito che i soggetti che adottano tale regime liquidano l’IVA secondo un criterio di cassa sia per quanto concerne le operazioni attive che per quanto concerne le operazioni passive. A tale riguardo, la medesima circ. ha specificato che tale regime consente di differire l’esigibilità dell’IVA al pagamento del corrispettivo per coloro che, operando nell’esercizio di impresa, arti o professioni – a norma degli artt. 4 e 5 del DPR 63/72 – e avendo realizzato nell’anno precedente un volume d’affari non superiore a due milioni di euro, effettuano cessioni di beni o prestazioni di servizi imponibili nel territorio dello Stato nei confronti di cessionari o committenti che, a loro volta, agiscono nell’esercizio di impresa, arti o professioni.

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

74

In considerazione del fatto che la norma differisce il momento in cui l’IVA sugli acquisti può essere considerata esigibile (elemento, questo, che caratterizza il regime del cash accounting), anche il termine entro il quale il soggetto passivo può esercitare il diritto alla detrazione dell’imposta deve essere ancorato al peculiare momento di esigibilità stabilito dal regime per cassa (ovvero al momento del pagamento del corrispettivo).

IVA PER CASSA

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

75

Si ponga il caso di una fattura emessa da un fornitore, con riferimento ad una cessione di beni consegnati nel mese di dicembre 2017, nei confronti di un soggetto che ha optato per il cash accounting, pagata e registrata da tale soggetto nel mese di aprile 2018.L’IVA evidenziata in tale fattura è detraibile nella liquidazione del mese di aprile 2018 in quanto, in tale mese risultano verificati i presupposti cui – nei termini anzidetti – è subordinato il diritto alla detrazione dell’IVA, vale a dire l’esigibilità dell’imposta (i.e. pagamento del corrispettivo) e il possesso della fattura relativa all’acquisto effettuato.

IVA PER CASSA: ESEMPIO

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

76

In ogni caso, il soggetto passivo potrà registrare la fattura relativa all’acquisto effettuato al più tardi entro il termine di presentazione della dichiarazione relativa all’anno 2018. Qualora la registrazione intervenga nel periodo compreso tra il 1.1.2019 ed il 30.4.2019, il contribuente potrà annotare il documento di acquisto in un registro sezionale relativo al 2018 (o evidenziando in altri modi il medesimo) e facendo confluire il credito IVA ad esso relativo nella dichiarazione relativa al periodo 2018.

IVA PER CASSA: ESEMPIO

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

77

L’effettività del diritto alla detrazione dell’imposta e il principio di neutralità dell’IVA sono, in ogni caso, garantiti dall’istituto della dichiarazione integrativa di cui all’art. 8 co. 6-bis del DPR 322/98 (c.d. dichiarazione integrativa a favore), con la quale, in linea generale, è possibile correggere errori od omissioni che hanno determinato l’indicazione di un maggiore imponibile, di un maggiore debito d’imposta o di una minore eccedenza detraibile.

INTEGRATIVE A FAVORE

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

78

Così, il soggetto passivo cessionario/committente, che non abbia esercitato il diritto alla detrazione dell’IVA assolta sugli acquisti documentati nelle fatture ricevute nei termini anzidetti, può recuperare l’imposta presentando la menzionata dichiarazione integrativa di cui all’art.8 co. 6-bis del DPR 322/98, non oltre i termini stabiliti dall’art. 57 del DPR 633/72 (vale a dire entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione).

INTEGRATIVE A FAVORE

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

79

Restano fermi, in ogni caso, l’obbligo in capo al soggetto passivo cessionario/committente di procedere alla regolarizzazione della fattura di acquisto “irregolare”, ai sensi e per gli effetti di cui all’art. 6 co. 8 e co. 9-bisultima parte del DLgs. 471/97 e l’applicabilità delle sanzioni per la violazione degli obblighi di registrazione previste dal richiamato art. 6.

INTEGRATIVE A FAVORE

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

80

TERMINI DI DETRAZIONE IVA 2017

RICEZIONE FATTURA 2017

ESIGIBILITÀ IVA 2017

DETRAZIONE IVA 2017 (*)

REGISTRAZIONE 2017

REGISTRAZIONE ENTRO 30.4. 2018

SEZIONALE

(*) POSSIBILE PRESENTAZIONE DICHIARAZIONE IVA INTEGRATIVA

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

81

TERMINI DI DETRAZIONE IVA 2017

RICEZIONE FATTURA 2018 (*)

ESIGIBILITÀ IVA 2017

DETRAZIONE IVA 2018 (**)

REGISTRAZIONE 2018

REGISTRAZIONE ENTRO 30.4.2019

SEZIONALE

(*) REGISTRAZIONE 2017 NON CONSENTITA(**) APPLICANDO REGOLE DETRAIBILITÀ 2017

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

82

FOCUS FINALE

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

Difficoltà operative legate alla modalità di trasmissione telematica;

difficoltà operative per taluni soggetti obbligati/talune operazioni;

novità spesometro 2018 (applicabili anche al secondo semestre 2017?);

scadenze.

FOCUS FINALE

84

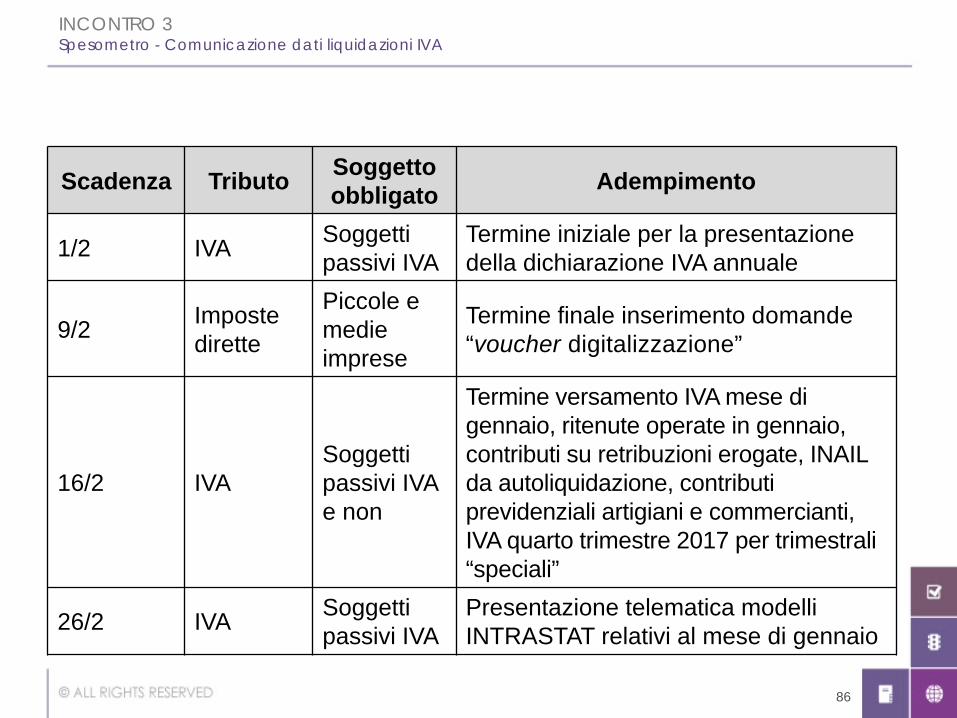

LE PRINCIPALI SCADENZE DEL MESE DI FEBBRAIO 2018

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

Scadenza Tributo Soggetto obbligato Adempimento

1/2 IVA Soggetti passivi IVA

Termine iniziale per la presentazione della dichiarazione IVA annuale

9/2 Imposte dirette

Piccole e medie imprese

Termine finale inserimento domande “voucher digitalizzazione”

16/2 IVASoggetti passivi IVA e non

Termine versamento IVA mese di gennaio, ritenute operate in gennaio, contributi su retribuzioni erogate, INAIL da autoliquidazione, contributi previdenziali artigiani e commercianti, IVA quarto trimestre 2017 per trimestrali “speciali”

26/2 IVA Soggetti passivi IVA

Presentazione telematica modelli INTRASTAT relativi al mese di gennaio

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

86

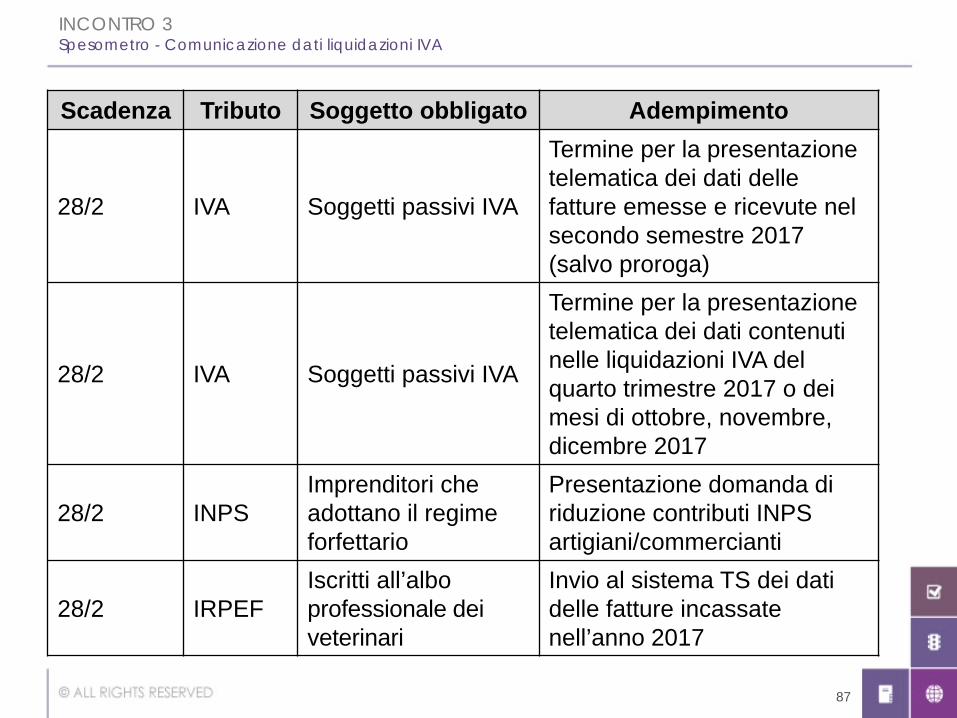

Scadenza Tributo Soggetto obbligato Adempimento

28/2 IVA Soggetti passivi IVA

Termine per la presentazionetelematica dei dati delle fatture emesse e ricevute nel secondo semestre 2017 (salvo proroga)

28/2 IVA Soggetti passivi IVA

Termine per la presentazionetelematica dei dati contenuti nelle liquidazioni IVA del quarto trimestre 2017 o dei mesi di ottobre, novembre, dicembre 2017

28/2 INPSImprenditori che adottano il regime forfettario

Presentazione domanda di riduzione contributi INPS artigiani/commercianti

28/2 IRPEFIscritti all’alboprofessionale deiveterinari

Invio al sistema TS dei dati delle fatture incassate nell’anno 2017

INCONTRO 3Spesometro - Comunicazione dati liquidazioni IVA

87