«SPESOMETRO» SI COMPLETA IL QUADRO - … · Spesometro N. 24 - 1° luglio 2011 IL SOLE 24 ORE 3...

15

1 IL SOLE 24 ORE N. 24 - 1° luglio 2011 GUIDA PRATICA PER LE AZIENDE La di CIRCOLARE SistemaFRIZZERA 2011 24 on la locuzione «spesometro», senz’altro impropria, la stampa spe- cializzata ha inteso identificare il nuovo obbligo di comunicazione in- trodotto con l’art. 21, D.L. 31 maggio 2010, n. 78, conv. con modif. con L. 30 luglio 2010, n. 122 [CFF ➊ 1853], attuato dal Provvedimento del Direttore dell’Agenzia delle Entrate 22 dicembre 2010, prot. n. 184182 (modificato dal Provv. Ag. Entrate 14 aprile 2011, prot. n. 59327). Altri autori hanno assimilato questo nuovo adempimento agli abrogati elen- chi clienti e fornitori. Come meglio si vedrà in seguito, forse l’espressione tecnicamente più corretta è quella di comunicazione delle operazioni rile- vanti ai fini Iva. L’obbligo riguarda già le operazioni dell’anno 2010, anche se con tempisti- ca e contenuto differenti rispetto a quello delle operazioni riferite agli anni successivi. Il fine, dichiarato dal Legislatore, è quello di contrastare la frode e l’eva- sione fiscale in ambito Iva (es. frodi carosello e false fatturazioni) e di indi- viduare la reale capacità contributiva delle persone fisiche (ai fini dell’ac- certamento sintetico di cui all’art. 38, D.P.R. 29 settembre 1973, n. 600 [CFF ➋ 6338]). SOGGETTI OBBLIGATI In linea generale, l’obbligo di comunicazione ricade su tutte le imprese e i lavoratori autonomi. L’Agenzia delle Entrate (C.M. 30 maggio 2011, n. 24/E) ha osservato che la disposizione normativa in esame non prevede ipotesi di esclusione sog- gettive dall’obbligo e che, pertanto, sono obbligati a tale comunicazione anche i soggetti in regime di contabilità semplificata, gli enti non commer- ciali (limitatamente alle operazioni poste in essere nell’esercizio di attività commerciali o agricole), i soggetti non residenti con stabile organizzazio- Definizione di «spesometro» Operazioni effettuate nel 2010 Utilizzo dello «spesometro» Imprese e lavoratori autonomi C «SPESOMETRO» SI COMPLETA IL QUADRO

-

Upload

vuongkhanh -

Category

Documents

-

view

215 -

download

0

Transcript of «SPESOMETRO» SI COMPLETA IL QUADRO - … · Spesometro N. 24 - 1° luglio 2011 IL SOLE 24 ORE 3...

1IL SOLE 24 OREN. 24 - 1° luglio 2011

GUIDA PRATICA PER LE AZIENDE

La diCIRCOLARESistemaFRIZZERA2011

24

on la locuzione «spesometro», senz’altro impropria, la stampa spe-cializzata ha inteso identificare il nuovo obbligo di comunicazione in-trodotto con l’art. 21, D.L. 31 maggio 2010, n. 78, conv. con modif. con

L. 30 luglio 2010, n. 122 [CFF ➊ 1853], attuato dal Provvedimento del Direttore dell’Agenzia delle Entrate 22 dicembre 2010, prot. n. 184182 (modificato dal Provv. Ag. Entrate 14 aprile 2011, prot. n. 59327).Altri autori hanno assimilato questo nuovo adempimento agli abrogati elen-chi clienti e fornitori. Come meglio si vedrà in seguito, forse l’espressione tecnicamente più corretta è quella di comunicazione delle operazioni rile-vanti ai fini Iva.L’obbligo riguarda già le operazioni dell’anno 2010, anche se con tempisti-ca e contenuto differenti rispetto a quello delle operazioni riferite agli anni successivi.Il fine, dichiarato dal Legislatore, è quello di contrastare la frode e l’eva-sione fiscale in ambito Iva (es. frodi carosello e false fatturazioni) e di indi-viduare la reale capacità contributiva delle persone fisiche (ai fini dell’ac-certamento sintetico di cui all’art. 38, D.P.R. 29 settembre 1973, n. 600 [CFF

➋ 6338]).

SOGGETTI OBBLIGATI

In linea generale, l’obbligo di comunicazione ricade su tutte le imprese e i lavoratori autonomi.L’Agenzia delle Entrate (C.M. 30 maggio 2011, n. 24/E) ha osservato che la disposizione normativa in esame non prevede ipotesi di esclusione sog-gettive dall’obbligo e che, pertanto, sono obbligati a tale comunicazione anche i soggetti in regime di contabilità semplificata, gli enti non commer-ciali (limitatamente alle operazioni poste in essere nell’esercizio di attività commerciali o agricole), i soggetti non residenti con stabile organizzazio-

Definizione di «spesometro»

Operazioni effettuate nel 2010

Utilizzo dello «spesometro»

Imprese e lavoratori autonomi

C

«SPESOMETRO» SI COMPLETA IL QUADRO

Spesometro

2 IL SOLE 24 ORE N. 24 - 1° luglio 2011

GUIDA PRATICA PER LE AZIENDE

La diCIRCOLARE

ne in Italia o che operano tramite rappresentante fiscale o identificazione diretta, i curatori fallimentari e i commissari liquidatori (per conto della so-cietà fallita o in liquidazione coatta amministrativa), nonché i soggetti che si avvalgono della dispensa da adempimenti per le operazioni esenti ai sensi dell’art. 36-bis, D.P.R. 26 ottobre 1972, n. 633 [CFF ➊ 238a]. Quanto agli enti non commerciali, inclusi tra i soggetti tenuti alla comuni-cazione, si osserva che l’assolvimento dell’obbligo potrebbe essere compli-cato dal fatto che il più delle volte i contratti di acquisto di beni e servizi as-solvono contemporaneamente a funzioni di tipo commerciali e istituzionali.Per gli enti pubblici, invece, è stato recentemente introdotto un esonero anche per le operazioni non rientranti in quella istituzionale (Provv. Ag. En-trate 21 giugno 2011, n. prot. 2011/92846), motivato dalle peculiari modalità di tenuta della contabilità da parte delle amministrazioni pubbliche (Stato, Regioni, Province, Comuni e altri organismi di diritto pubblico, come le co-munità montane, le università, gli enti di ricerca, l’Inps, l’Inail, ecc.) che po-trebbero rendere particolarmente difficile l’individuazione delle operazioni da segnalare.Fermo restando l’obbligo in capo ai soggetti che applicano il regime fiscale agevolato per le nuove iniziative produttive imprenditoriali o di lavoro au-tonomo (art. 13. L. 23 dicembre 2000, n. 388 [CFF ➋ 8407]), l’unica esclusione riguarda i soggetti che si avvalgono del regime dei contribuenti minimi (art. 1, co. 96-117, L. 24 dicembre 2007, n. 244 [CFF ➊ 1840]), i quali, pur avendo la soggettività passiva ai fini Iva, godono di un completo esonero – fatta salva per la certificazione dei corrispettivi – dagli adempimenti Iva.

Enti non commerciali

Enti pubblici

Nuove iniziative imprenditoriali

Suggerimento operativo: l’esonero opera fin quando ha efficacia il regime dei minimi: se in corso d’anno il regime in parola cessa di avere efficacia (conseguimento di ricavi/compensi superiori a € 45.000), il contribuente è obbligato a comunicare tutte le operazioni (sopra la soglia di cui si dirà) effettuate a decorrere dalla data in cui vengono meno i requisiti per l’ap-plicazione del regime fiscale in parola.

In caso di operazioni straordinarie (es. fusioni, scissioni) o altre trasfor-mazioni sostanziali nelle quali almeno uno dei soggetti obbligati alla co-municazione risulti estinto, l’obbligo ricade sul soggetto che subentra negli obblighi di quello estinto.In particolare, se l’operazione ha effetto prima della scadenza del termine previsto per la comunicazione (es. nel mese di marzo dell’anno successi-vo a quello in cui sono avvenute le operazioni, rese o ricevute, oggetto di comunicazione) il soggetto avente causa è tenuto a comunicare anche le operazioni poste in essere dal soggetto estinto (dante causa) relative:

all’intero anno precedente quello in cui è avvenuta l’operazione, tramite ●●

una comunicazione autonoma e separata rispetto a quella che deve in-viare l’avente causa per operazioni da esso poste in essere;alla frazione di anno nel corso del quale ha effetto l’estinzione del dante ●●

causa, includendo le operazioni di quest’ultimo nella comunicazione che deve inviare l’avente causa per operazioni da esso poste in essere.

Operazioni straordinarie

Spesometro

3IL SOLE 24 OREN. 24 - 1° luglio 2011

GUIDA PRATICA PER LE AZIENDE

La diCIRCOLARE

Ambito oggettivo

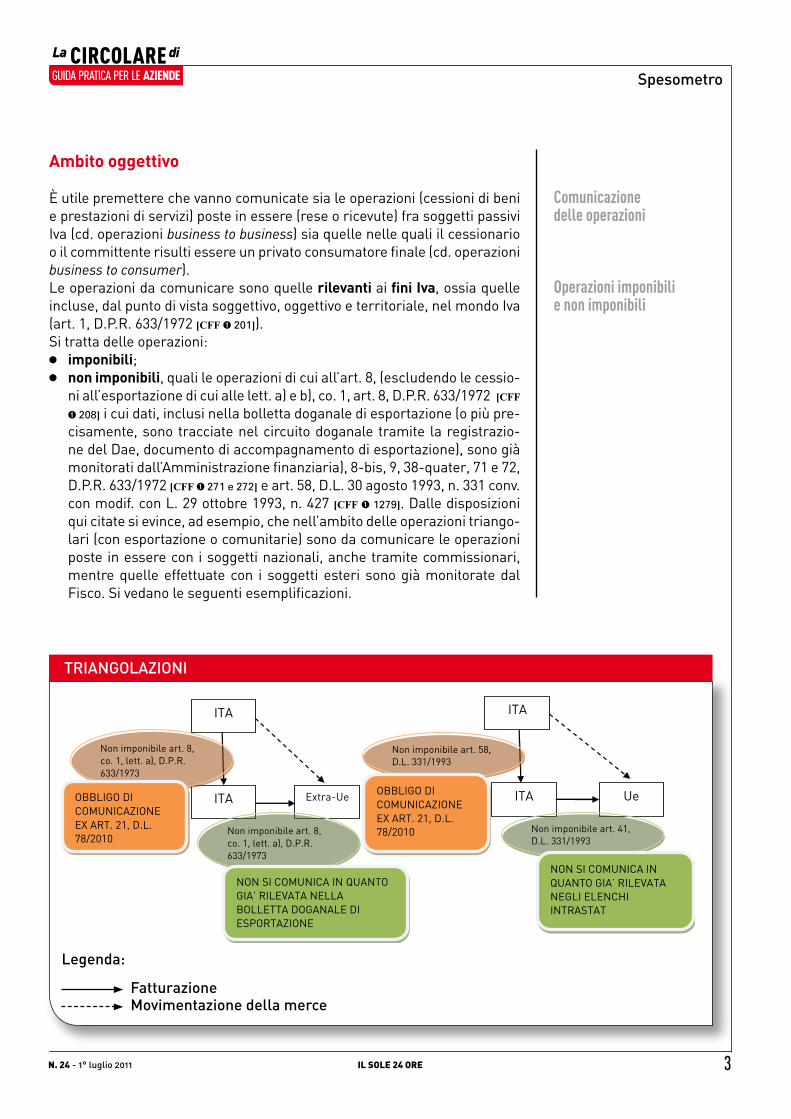

È utile premettere che vanno comunicate sia le operazioni (cessioni di beni e prestazioni di servizi) poste in essere (rese o ricevute) fra soggetti passivi Iva (cd. operazioni business to business) sia quelle nelle quali il cessionario o il committente risulti essere un privato consumatore finale (cd. operazioni business to consumer).Le operazioni da comunicare sono quelle rilevanti ai fini Iva, ossia quelle incluse, dal punto di vista soggettivo, oggettivo e territoriale, nel mondo Iva (art. 1, D.P.R. 633/1972 [CFF ➊ 201]).Si tratta delle operazioni:

imponibili●● ;non imponibili●● , quali le operazioni di cui all’art. 8, (escludendo le cessio-ni all’esportazione di cui alle lett. a) e b), co. 1, art. 8, D.P.R. 633/1972 [CFF

➊ 208] i cui dati, inclusi nella bolletta doganale di esportazione (o più pre-cisamente, sono tracciate nel circuito doganale tramite la registrazio-ne del Dae, documento di accompagnamento di esportazione), sono già monitorati dall’Amministrazione finanziaria), 8-bis, 9, 38-quater, 71 e 72, D.P.R. 633/1972 [CFF ➊ 271 e 272] e art. 58, D.L. 30 agosto 1993, n. 331 conv. con modif. con L. 29 ottobre 1993, n. 427 [CFF ➊ 1279]. Dalle disposizioni qui citate si evince, ad esempio, che nell’ambito delle operazioni triango-lari (con esportazione o comunitarie) sono da comunicare le operazioni poste in essere con i soggetti nazionali, anche tramite commissionari, mentre quelle effettuate con i soggetti esteri sono già monitorate dal Fisco. Si vedano le seguenti esemplificazioni.

Comunicazione delle operazioni

Operazioni imponibili e non imponibili

TRIANGOLAZIONI

ITA

Extra-Ue ITA Ue ITA

ITA

Non imponibile art. 8, co. 1, lett. a), D.P.R. 633/1973

Non imponibile art. 58, D.L. 331/1993

Non imponibile art. 8, co. 1, lett. a), D.P.R. 633/1973

Non imponibile art. 41, D.L. 331/1993

OBBLIGO DI COMUNICAZIONE EX ART. 21, D.L. 78/2010

OBBLIGO DI COMUNICAZIONE EX ART. 21, D.L. 78/2010

NON SI COMUNICA IN QUANTO GIA’ RILEVATA NEGLI ELENCHI INTRASTAT

NON SI COMUNICA IN QUANTO GIA’ RILEVATA NELLA BOLLETTA DOGANALE DI ESPORTAZIONE

Legenda:

Fatturazione Movimentazione della merce

Spesometro

4 IL SOLE 24 ORE N. 24 - 1° luglio 2011

GUIDA PRATICA PER LE AZIENDE

La diCIRCOLARE

esenti●● (art. 10, D.P.R. 633/1972).Rilevano ai fini Iva anche le operazioni soggette al reverse charge (es. ces-sione di rottami o prestazioni rese da subappaltatori in edilizia), ancorché nella fattura non sia esposta l’Iva, in quanto dette operazioni – rientranti nel campo di applicazione dell’imposta – determinano solo il trasferimento in capo al cessionario/committente dell’obbligo di assolvimento del tributo.L’obbligo di comunicazione ricade anche sulle operazioni per le quali non è obbligatorio esporre separatamente l’Iva in fattura, come nel caso delle agenzie di viaggio e turismo che applicano lo speciale regime di detrazione imposta da imposta ai sensi dell'art. 74-ter, D.P.R. 633/1972. Analogamente avviene per le operazioni soggette al regime del margine (analitico) per i rivenditori di beni usati, di oggetti d'arte, di antiquariato o da collezione di cui all’art. 36, D.L. 23 febbraio 1995, n. 41: in tali ipotesi, afferma la C.M. 24/E/2011, dovrà essere comunicata la sola base imponibile cui è riferibile l’imposta (in pratica, il margine, al netto dell’Iva scorporata), restando non rilevante la quota dell’importo non soggetta ad Iva.Da quanto sopra risulta evidente che la carenza di uno dei presupposti che integrano la rilevanza Iva provoca l’esclusione dell’operazione dalla comu-nicazione in parola. Detta esclusione vale anche se il requisito mancante è quello territoriale. Ad esempio, la prestazione di servizi (cd. generica, di cui all’art. 7-ter, D.P.R. 633/1972) resa ad un operatore comunitario non deve essere comunicata ancorché per essa sia obbligatoria l’emissione della fat-tura (art. 21, co. 6, D.P.R. 633/1972 [CFF ➊ 221]).

Inversione contabile

Presupposto della territorialità

Suggerimento operativo: la C.M. 24/E/2011 ha chiarito che per le operazioni poste in essere dai contribuenti minimi, pur essendo rilevanti ai fini Iva (sussistendo per esse il requisito soggettivo, in quanto i contribuenti minimi hanno la partita Iva e agiscono quali operatori economici, e oggettivo, consistendo in cessione di beni e prestazioni di servizi), sono esone-rate dalla comunicazione in parole in forza dello speciale regime semplificativo di cui godo-no.

Non rientrano nella comunicazione le operazioni escluse da Iva, ai sensi dell’art. 15, D.P.R. 633/1972 [CFF ➊ 215] (es. gli interessi di mora o le anticipa-zioni effettuate in nome e per conto della controparte).Sono parimenti escluse dalla comunicazione le operazioni intracomunita-rie (di acquisto e vendita), poiché le informazioni (ancorché non riferite alla singola operazione, come richiesto dal modello di comunicazione) saranno acquisite attraverso i dati forniti tramite la compilazione degli elenchi In-trastat. Non vanno segnalate neppure le prestazioni di servizi ricevute da operatori comunitari, purché siano riepilogate negli elenchi Intrastat.

Operazioni escluse

Spesometro

5IL SOLE 24 OREN. 24 - 1° luglio 2011

GUIDA PRATICA PER LE AZIENDE

La diCIRCOLARE

Altre operazioni i cui dati sono già in possesso dell’Amministrazione finan-ziaria, da cui deriva l'esonero – limitatamente ad essi – dalla comunicazio-ne, sono quelle relative agli atti di compravendita di immobili (art. 3-bis, D.Lgs. 18 dicembre 1997, n. 463 [CFF ➊ 2234a]) e quelle relativi ai contratti di mutuo (art. 78, L. 30 dicembre 1991, n. 413 [CFF ➋ 6626]).Più di recente, l’art. 7, co. 2, lett. o), D.L. 70/2011 (cd. Decreto sviluppo) ha introdotto una nuova fattispecie di esonero dalla comunicazione: si tratta delle operazioni effettuate nei confronti di soggetti che non rivestono la qualifica di soggetti passivi Iva, se il pagamento del corrispettivo avviene mediante carte di credito, di debito (bancomat) o prepagate emesse dagli operatori finanziari di cui all’art. 7, co. 6, D.P.R. 29 settembre 1973, n. 605 [CFF ➋ 8557] (es. banche e poste). L’esclusione viene meno se il pagamento viene eseguito con carte emesse da operatori finanziari non residenti privi di stabile organizzazione in Italia. Per le operazioni miste (in parte rientranti nel campo Iva e in parte non soggette per carenza di uno dei tre requisiti), l’obbligo della comunicazione sorge solo quando la parte rilevante ai fini Iva supera la soglia di cui si dirà nel prossimo paragrafo.

Carte di credito

Operazioni miste

Suggerimento operativo: occorre prestare attenzione a quelle restazioni ricevute che, non scontando l’Iva in Italia (es. movimentazioni di merci in un porto: detta operazione va autofat-turata dal committente nazionale indicando sul documento che si tratta di un’operazione non imponibile Iva ai sensi dell’art. 9, D.P.R. 633/1972 [CFF ➊ 209]), non sono riportate negli elenchi Intrastat in assenza d'imposta dovuta nel Paese del committente (art. 50, co. 6, D.L. 331/1993). Pertanto, in tali ipotesi, vige l’obbligo di effettuare la comunicazione in commento.

ESEMPIO

Una società effettua il trasporto internazionale di persone tramite nave a fronte di un corri-spettivo di € 4.000. Detta operazione, ancorché il corrispettivo appaia superiore alle soglie di cui si dirà in seguito, non va registrata, in quanto la parte rilevante ai fini Iva è limitata al 5% dell’intera operazione (C.M. 7 marzo 1980, n. 11/420390).Si ricorda che per i trasporti internazionali aerei la percentuale forfetaria è del 38% (R.M. 23 aprile 1997, n. 89/E).

È opportuno osservare che rilevano ai fini dell’Iva (e quindi sono da indi-care nella comunicazione di cui si discute) anche talune operazioni per le quali è assente il corrispettivo, come nel caso di omaggi di beni oggetto dell’attività d’impresa (art. 2, co. 2, n. 4), D.P.R. 633/1972). Altre operazioni rilevanti per la quale non si assume il corrispettivo sono l’autoconsumo (esterno) e la destinazione di beni a finalità extra-imprenditoriali o extra-professionali.Infine, considerata la rilevanza meramente interna, sono esclusi dalla co-municazione i passaggi interni della medesima impresa.

Omaggi

Passaggi interni

Spesometro

6 IL SOLE 24 ORE N. 24 - 1° luglio 2011

GUIDA PRATICA PER LE AZIENDE

La diCIRCOLARE

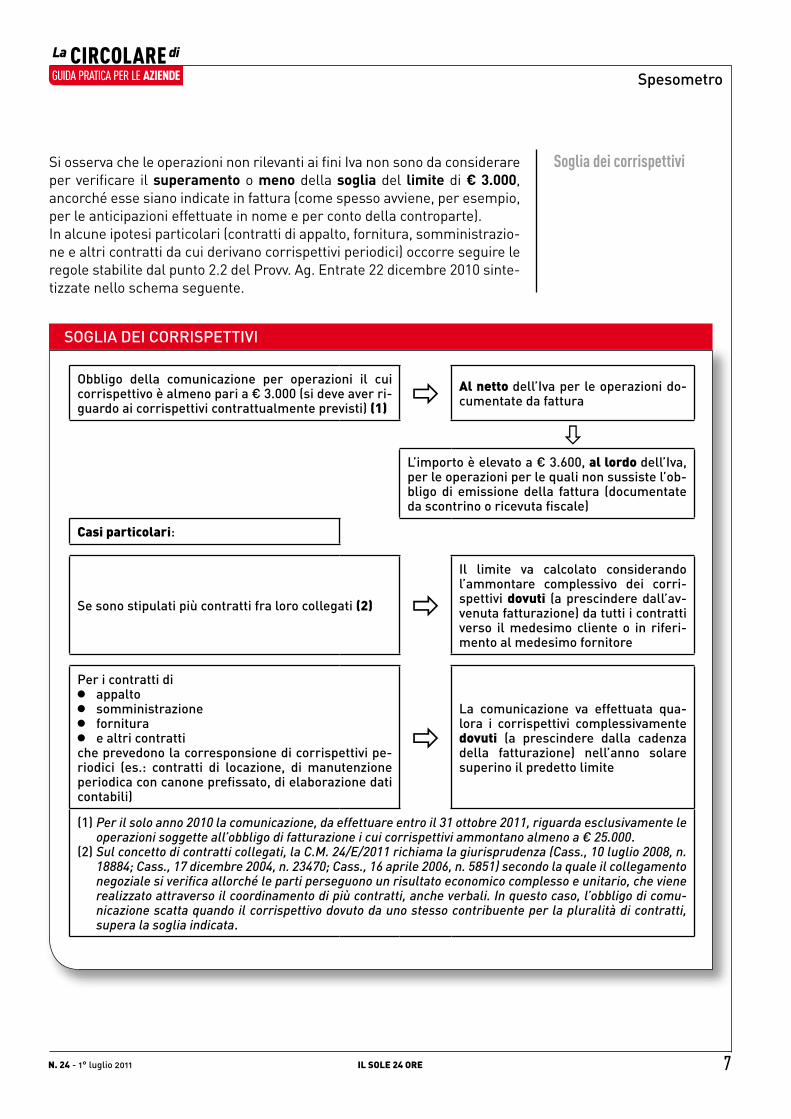

SOGLIA DEI CORRISPETTIVI

Per il solo anno 2010, le operazioni da comunicare riguardano quelle:il cui corrispettivo è di importo almeno pari a € 25.000 (al netto dell’Iva);●●

per le quali è ●● previsto l’obbligo di emettere fattura (es. fattura emessa, su richiesta del cessionario/committente, da un commerciante al mi-nuto ex art. 22, D.P.R. 633/1972 [CFF ➊ 722] o da un soggetto dispensa-to a norma dell’art. 36-bis, D.P.R. 633/1972 [CFF ➊ 236a]). Diversamente dal menzionato provvedimento, la C.M. 30 maggio 2011, n. 24/E estende l’obbligo alle operazioni per le quali venga comunque emessa la fattura (a prescindere dalla sussistenza dell’obbligo), come nel caso di fattura emessa per scelta del cedente/prestatore.

A regime, dal 2011, l’obbligo di comunicare le cessioni di beni e le presta-zioni di servizi rese o ricevute è limitato a quelle di importo almeno pari a € 3.000 (al netto dell’Iva).Per le operazioni senza obbligo di emissione di fattura (es. quelle certificate mediante scontrino fiscale o ricevuta fiscale) il limite è fissato in € 3.600 (al lordo dell’Iva), a prescindere dall’aliquota applicabile nello specifico setto-re. Per il solo anno 2011, queste ultime operazioni (di importo almeno pari a € 3.600, al lordo dell’Iva, per le quali non è previsto l’obbligo di emettere fattura) vanno considerate solo limitatamente a quelle rese o ricevute dal 1° luglio 2011.Anche per i soggetti che, pur avendo l’obbligo di documentare le operazioni mediante emissione della fattura, non hanno l’obbligo di indicare separata-mente l'imposta (come nel caso delle agenzie di viaggi e turismo che appli-cano il regime speciale Iva ai sensi dell'art. 74-ter, D.P.R. 633/1972), il limite da considerare è pari a € 3.600.Salvo quanto si dirà di seguito in merito a ipotesi particolari di contratti, il superamento della soglia va riferito ad ogni singola operazione. A questo riguardo, la fatturazione differita che raggruppa più operazioni (eseguite in tempi diversi) in un unico documento potrebbe comportare delle diffi-coltà, in quanto pare si debba considerare il corrispettivo di ogni singola operazione, documentata da un documento di trasporto (cd. Ddt) spesso non valorizzato.Per stabilire il superamento delle cennate soglie occorre aver riguardo ai corrispettivi dovuti in base alle condizioni contrattuali.Nel caso di operazioni senza corrispettivo che siano rilevanti ai fini Iva, la verifica del raggiungimento della soglia va fatta considerando, alternativa-mente, il prezzo di acquisto o di costo (art. 13, co. 2, lett. c), D.P.R. 633/1972) ovvero il valore normale (art. 13, co. 2, lett. d), D.P.R. 633/1972 [CFF ➊ 213]).

Anno 2010

Anni successivi

Fattura differita

Operazioni senza corrispettivo

Suggerimento operativo: erroneamente la C.M. 24/E/2011 richiama solo il concetto di va-lore normale (la cui quantificazione segue i principi sanciti dall’art. 14, D.P.R. 633/1972 [CFF

➊ 214]) che rappresenta un parametro utilizzato solo per specifiche operazioni (es. permute, operazioni poste in essere fra soggetti legati da un rapporto partecipativo, messa a dispo-sizione di veicoli e apparecchi telefonici ai dipendenti, rispettivamente disciplinate dai co. 2, lett. d, co. 3 e co. 4, art. 13, D.P.R. 633/1972). Nella stragrande maggioranza dei casi, ai fini del raggiungimento della soglia, occorrerà far riferimento al costo di acquisto o di costo.

Spesometro

7IL SOLE 24 OREN. 24 - 1° luglio 2011

GUIDA PRATICA PER LE AZIENDE

La diCIRCOLARE

Si osserva che le operazioni non rilevanti ai fini Iva non sono da considerare per verificare il superamento o meno della soglia del limite di € 3.000, ancorché esse siano indicate in fattura (come spesso avviene, per esempio, per le anticipazioni effettuate in nome e per conto della controparte).In alcune ipotesi particolari (contratti di appalto, fornitura, somministrazio-ne e altri contratti da cui derivano corrispettivi periodici) occorre seguire le regole stabilite dal punto 2.2 del Provv. Ag. Entrate 22 dicembre 2010 sinte-tizzate nello schema seguente.

Soglia dei corrispettivi

SOGLIA DEI CORRISPETTIVI

Obbligo della comunicazione per operazioni il cui corrispettivo è almeno pari a € 3.000 (si deve aver ri-guardo ai corrispettivi contrattualmente previsti) (1)

Al netto dell’Iva per le operazioni do-cumentate da fattura

L’importo è elevato a € 3.600, al lordo dell’Iva, per le operazioni per le quali non sussiste l’ob-bligo di emissione della fattura (documentate da scontrino o ricevuta fiscale)

Casi particolari:

Se sono stipulati più contratti fra loro collegati (2) Il limite va calcolato considerando l’ammontare complessivo dei corri-spettivi dovuti (a prescindere dall’av-venuta fatturazione) da tutti i contratti verso il medesimo cliente o in riferi-mento al medesimo fornitore

Per i contratti diappalto●●

somministrazione●●

fornitura●●

e altri contratti ●●

che prevedono la corresponsione di corrispettivi pe-riodici (es.: contratti di locazione, di manutenzione periodica con canone prefissato, di elaborazione dati contabili)

La comunicazione va effettuata qua-lora i corrispettivi complessivamente dovuti (a prescindere dalla cadenza della fatturazione) nell’anno solare superino il predetto limite

(1) Per il solo anno 2010 la comunicazione, da effettuare entro il 31 ottobre 2011, riguarda esclusivamente le operazioni soggette all’obbligo di fatturazione i cui corrispettivi ammontano almeno a € 25.000.

(2) Sul concetto di contratti collegati, la C.M. 24/E/2011 richiama la giurisprudenza (Cass., 10 luglio 2008, n. 18884; Cass., 17 dicembre 2004, n. 23470; Cass., 16 aprile 2006, n. 5851) secondo la quale il collegamento negoziale si verifica allorché le parti perseguono un risultato economico complesso e unitario, che viene realizzato attraverso il coordinamento di più contratti, anche verbali. In questo caso, l’obbligo di comu-nicazione scatta quando il corrispettivo dovuto da uno stesso contribuente per la pluralità di contratti, supera la soglia indicata.

Spesometro

8 IL SOLE 24 ORE N. 24 - 1° luglio 2011

GUIDA PRATICA PER LE AZIENDE

La diCIRCOLARE

MODALITÀ DI COMUNICAZIONE

L’invio all’Agenzia delle Entrate deve avvenire con modalità telematiche, at-traverso invio diretto tramite Fisconline o Entratel ovvero per il tramite di un intermediario abilitato.Per la comunicazione non esiste un vero e proprio modello, ma un tracciato record che va compilato indicando, tra gli altri, i seguenti dati:

partita Iva●● o, in mancanza, codice fiscale (per i non residenti i dati ana-grafici). È quindi fatto obbligo al cessionario/committente di fornire al cedente/prestatore i propri dati identificativi. La C.M. 24/E/2011 precisa che l’acquisizione del codice fiscale è sempre necessaria qualora il ces-sionario o committente non rivesta la qualifica di soggetto passivo Iva anche in caso di emissione della fattura salvo che, come già evidenziato, per le ipotesi in cui il pagamento dei corrispettivi avvenga mediante carte di credito, di debito o prepagate emesse da operatori finanziari soggetti all’obbligo di comunicazione previsto dall’art. 7, co. 6, D.P.R. 605/1973;

●● corrispettivi contrattualmente dovuti;●● imposta eventualmente applicata, o l’indicazione che si tratta di opera-

zione non imponibile o esente.Per le operazioni relative a contratti collegati, di appalto, somministrazione, fornitura o che prevedono la corresponsione di corrispettivi periodici (che comportano la compilazione di un'unica riga del tracciato record), nel cam-po data dell’operazione va indicata la data di registrazione (ovvero, in as-senza dell’obbligo di registrazione, la data in cui le operazioni si intendono eseguite) dell’ultima operazione resa e ricevuta nell’anno di riferimento.Lo stesso comportamento va tenuto per le operazioni che superano le menzionate soglie, prescindendo dal fatto che il pagamento:

sia o meno avvenuto nell’anno;●●

sia stato eseguito solo parzialmente;●●

sia effettuato in anni diversi.●●

Invio telematico

Partita Iva o codice fiscale

Corrispettivi dovutiImposta applicata

ESEMPIO

Tunisia S.r.l. presta un servizio per il quale è stato pattuito un corrispettivo di € 14.000, oltre ad Iva. Anche se nell’anno 2011 viene emessa esclusivamente una fattura di acconto di € 2.000 (per l’importo incassato), l’operazione va comunicata, in quanto:

è relativa ad operazioni rilevanti ai fini Iva;●●

entro il 31 dicembre 2011 è avvenuta la registrazione o, in mancanza, si è realizzata l’ef-●●

fettuazione dell’operazione (relativamente alla parte fatturata).Il contribuente deve comunicare l’operazione di € 2.000 (quella registrata o effettuata), an-corché inferiore alla soglia minima, a prescindere dall’avvenuto pagamento del corrispetti-vo.Sul punto merita di osservarsi che, diversamente da quanto affermato nella C.M. 24/E/2011, il Provv. Ag. Entrate 22 dicembre 2010 prevede l’obbligo di comunicazione solo se il corri-spettivo dovuto per l’intero anno solare supera € 3.000. Nel nostro esempio, quindi, la comu-nicazione non andrebbe eseguita.

Spesometro

9IL SOLE 24 OREN. 24 - 1° luglio 2011

GUIDA PRATICA PER LE AZIENDE

La diCIRCOLARE

Si tenga conto che per quantificare le operazioni poste in essere occorre considerare anche le note di variazione (in aumento o in diminuzione) di cui all’art. 26, D.P.R. 633/1972 [CFF ➊ 226]. Di conseguenza l’operazione non do-vrà essere segnalata qualora, per effetto di una nota di credito, l’importo del corrispettivo scenda al di sotto della soglia; diversamente, scatta l’obbligo di segnalazione se un’operazione supera la soglia a seguito di una nota di variazione in aumento (cd. nota di debito).

Note di variazione

Suggerimento operativo: mancano precisi chiarimenti in ordine alla modalità di comuni-cazione delle note di variazione intervenute dopo il termine previsto per la comunicazione dell’operazione oggetto di rettifica, in quanto nel tracciato record non è possibile inserire importi negativi.

TERMINI

Secondo il Provv. Ag. Entrate 22. Dicembre 2010, per le sole operazioni rese o ricevute nell’anno 2010 (occorre aver riguardo all’anno solare, a prescin-dere dal periodo d’imposta del contribuente) occorre effettuare la comuni-cazione:

entro il ●● 31 ottobre 2011;per le sole operazioni di importo almeno pari a € 25.000 (al netto ●●

dell’Iva);per le quali ●● è previsto l’obbligo di emettere fattura (es. fattura emessa, su richiesta del cessionario/committente, da un commerciante al minuto ex art. 22, D.P.R. 633/1972 o da un soggetto dispensato a norma dell’art. 36-bis, D.P.R. 633/1972). Diversamente dal menzionato provvedimento, la C.M. 30 maggio 2011, n. 24/E estende l’obbligo alle operazioni per le quali venga comunque emessa la fattura (a prescindere dalla sussisten-za dell’obbligo), come nel caso di fattura emessa per scelta del cedente/prestatore.

Per le operazioni rese o ricevute nel 2011, la comunicazione va effettuata:entro il 30 aprile 2012;

per le sole operazioni di importo almeno pari a € 3.000 (al netto dell’Iva) ●●

per le quali è previsto l’obbligo di emettere fattura (si veda quanto detto sopra in merito all’interpretazione da attribuire a detta locuzione);per le operazioni, rese o ricevute dall’ 1 luglio 2011, di importo almeno ●●

pari a € 3.600 (al lordo dell’Iva) per le quali non è previsto l’obbligo di emettere fattura (si veda quanto detto sopra in merito all’interpretazio-ne da attribuire a detta locuzione). Anche per i soggetti che, pur avendo l’obbligo di documentare le operazioni mediante emissione della fattura non hanno l’obbligo di indicare separatamente l'imposta (come nel caso delle agenzie di viaggi e turismo che applicano il regime speciale Iva ai sensi dell'art. 74-ter, D.P.R. 633/1972), il predetto limite è pari a € 3.600;

Per le operazioni rese o ricevute dal 2012, la comunicazione va effettuata:entro il 30 aprile dell’anno successivo;●●

per le sole operazioni di importo almeno pari a € 3.000 (al netto dell’Iva) ●●

Operazioni rese o ricevute nel 2010

Obbligo di emettere fattura

Operazioni rese o ricevute nel 2010

Operazioni rese o ricevute dal 2012

Spesometro

10 IL SOLE 24 ORE N. 24 - 1° luglio 2011

GUIDA PRATICA PER LE AZIENDE

La diCIRCOLARE

per le quali è previsto l’obbligo di emettere fattura (si veda quanto detto sopra in merito all’interpretazione da attribuire a detta locuzione);per le ●● operazioni di importo almeno pari a € 3.600 (al lordo dell’Iva) per le quali non è previsto l’obbligo di emettere fattura (si veda quanto detto sopra in merito all’interpretazione da attribuire a detta locuzione). An-che per i soggetti che, pur avendo l’obbligo di documentare le operazioni mediante emissione della fattura non hanno l’obbligo di indicare separa-tamente l'imposta (come nel caso delle agenzie di viaggi e turismo che applicano il regime speciale Iva ai sensi dell'art. 74-ter, D.P.R. 633/1972), il predetto limite è pari a € 3.600.

Come sopra detto, secondo l’Amministrazione finanziaria, nelle cessioni ef-fettuate nei confronti di privati l’obbligo di comunicazione scatta anche in caso di emissione facoltativa della fattura, senza precisare se, in tal caso, la soglia rilevante sia quella di € 3.000 ovvero di € 3.600.

Fattura emessa

Suggerimento operativo: per individuare le operazioni da considerare si ha riguardo alla data di registrazione sui registri Iva o, in mancanza, al momento in cui l’operazione si consi-dera effettuata ai sensi dell’art. 6, D.P.R. 633/1972 [CFF ➊ 206].

QUADRO SANZIONATORIO

In caso di invio tardivo, omesso, incompleto od con dati non veritieri si applica la sanzione amministrativa da € 258 a € 2.065 (art. 11, D.Lgs. 471/1997).

TERMINI DI PRESENTAZIONE

Operazioni documentate da fattura >= € 25.000 (al netto dell’Iva)

1/1/2010

ANNO 2010

Invio telematico entro 31 ottobre 2011

Operazioni documentate da scontrini/ricevute >= € 3.600 (al lordo

dell’Iva)

Operazioni documentate da fattura >= € 3.000 (al netto dell’Iva)

1/1/2011

1° luglio 2011

ANNO 2011

Invio telematico entro 30 aprile 2012

Spesometro

11IL SOLE 24 OREN. 24 - 1° luglio 2011

GUIDA PRATICA PER LE AZIENDE

La diCIRCOLARE

Il contribuente può integrare, senza incorrere in alcuna sanzione, una co-municazione validamente presentata in precedenza, purché la rettifica (me-diante l’integrale sostituzione del file precedente, ossia riportando anche le informazioni e i dati precedenti che si intendono confermare) intervenga entro l’ultimo giorno del mese successivo alla scadenza.Scaduto il termine di rettifica si può ricorrere al ravvedimento operoso: le istruzioni precisano che non potranno essere trasmesse comunicazioni oltre il termine per ravvedersi, ossia entro il termine dell’anno successivo a quello di scadenza.Qualora si rendesse necessario inviare comunicazioni per annualità pre-gresse, occorrerà inoltrare una motivata richiesta di preventiva autorizza-zione all’Agenzia delle entrate.

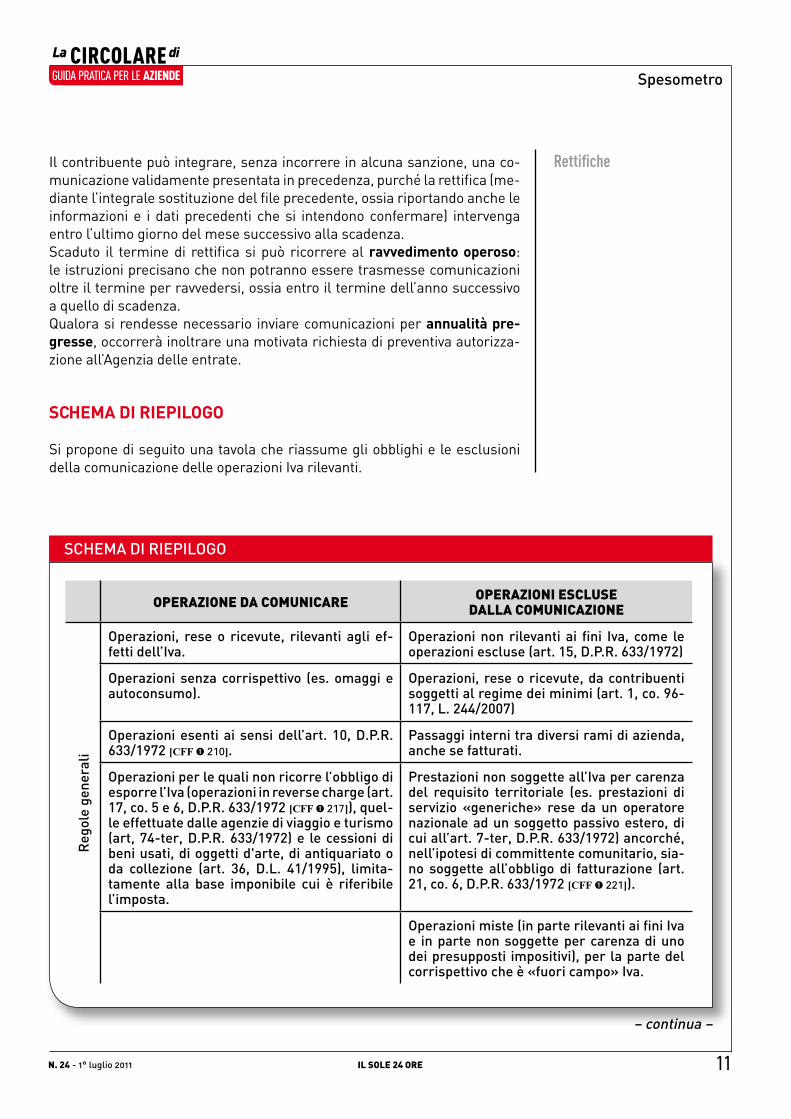

SCHEMA DI RIEPILOGO

Si propone di seguito una tavola che riassume gli obblighi e le esclusioni della comunicazione delle operazioni Iva rilevanti.

Rettifiche

SCHEMA DI RIEPILOGO

OPERAZIONE DA COMUNICARE OPERAZIONI ESCLUSE DALLA COMUNICAZIONE

Reg

ole

gene

rali

Operazioni, rese o ricevute, rilevanti agli ef-fetti dell’Iva.

Operazioni non rilevanti ai fini Iva, come le operazioni escluse (art. 15, D.P.R. 633/1972)

Operazioni senza corrispettivo (es. omaggi e autoconsumo).

Operazioni, rese o ricevute, da contribuenti soggetti al regime dei minimi (art. 1, co. 96-117, L. 244/2007)

Operazioni esenti ai sensi dell’art. 10, D.P.R. 633/1972 [CFF ➊ 210].

Passaggi interni tra diversi rami di azienda, anche se fatturati.

Operazioni per le quali non ricorre l’obbligo di esporre l’Iva (operazioni in reverse charge (art. 17, co. 5 e 6, D.P.R. 633/1972 [CFF ➊ 217]), quel-le effettuate dalle agenzie di viaggio e turismo (art, 74-ter, D.P.R. 633/1972) e le cessioni di beni usati, di oggetti d'arte, di antiquariato o da collezione (art. 36, D.L. 41/1995), limita-tamente alla base imponibile cui è riferibile l’imposta.

Prestazioni non soggette all’Iva per carenza del requisito territoriale (es. prestazioni di servizio «generiche» rese da un operatore nazionale ad un soggetto passivo estero, di cui all’art. 7-ter, D.P.R. 633/1972) ancorché, nell’ipotesi di committente comunitario, sia-no soggette all’obbligo di fatturazione (art. 21, co. 6, D.P.R. 633/1972 [CFF ➊ 221]).

Operazioni miste (in parte rilevanti ai fini Iva e in parte non soggette per carenza di uno dei presupposti impositivi), per la parte del corrispettivo che è «fuori campo» Iva.

– continua –

Spesometro

12 IL SOLE 24 ORE N. 24 - 1° luglio 2011

GUIDA PRATICA PER LE AZIENDE

La diCIRCOLARE

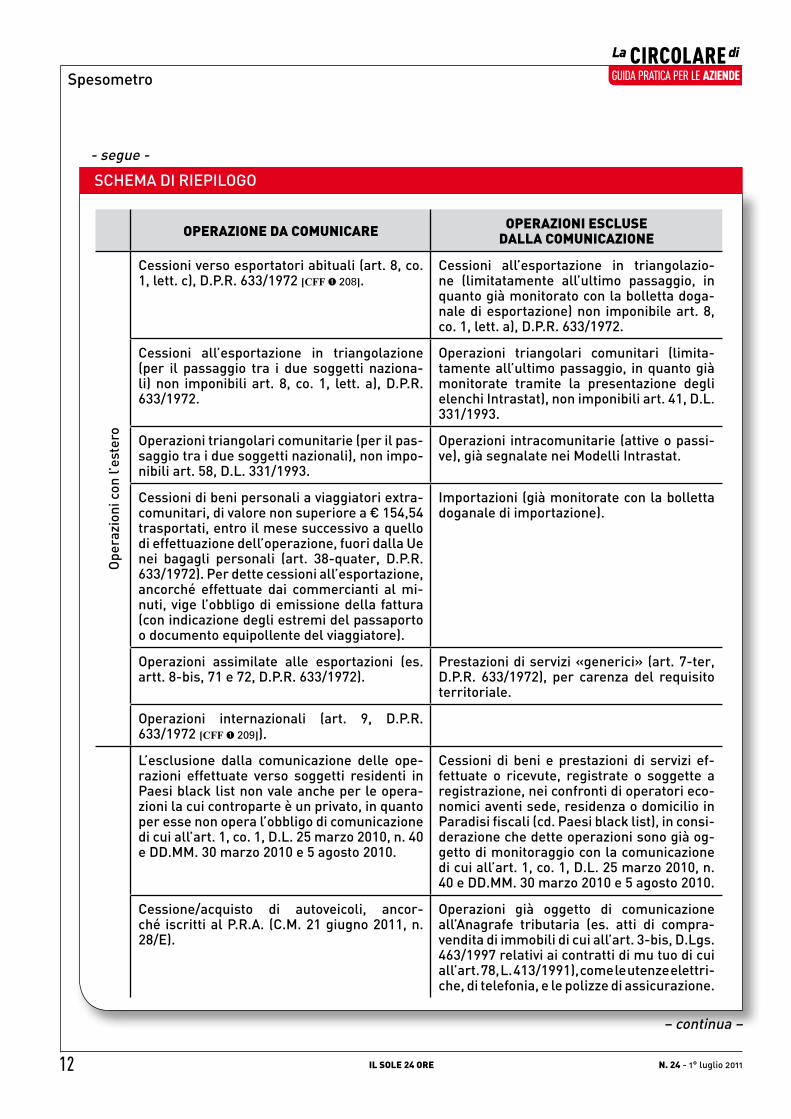

- segue -

SCHEMA DI RIEPILOGO

OPERAZIONE DA COMUNICARE OPERAZIONI ESCLUSE DALLA COMUNICAZIONE

Ope

razi

oni c

on l’

este

ro

Cessioni verso esportatori abituali (art. 8, co. 1, lett. c), D.P.R. 633/1972 [CFF ➊ 208].

Cessioni all’esportazione in triangolazio-ne (limitatamente all’ultimo passaggio, in quanto già monitorato con la bolletta doga-nale di esportazione) non imponibile art. 8, co. 1, lett. a), D.P.R. 633/1972.

Cessioni all’esportazione in triangolazione (per il passaggio tra i due soggetti naziona-li) non imponibili art. 8, co. 1, lett. a), D.P.R. 633/1972.

Operazioni triangolari comunitari (limita-tamente all’ultimo passaggio, in quanto già monitorate tramite la presentazione degli elenchi Intrastat), non imponibili art. 41, D.L. 331/1993.

Operazioni triangolari comunitarie (per il pas-saggio tra i due soggetti nazionali), non impo-nibili art. 58, D.L. 331/1993.

Operazioni intracomunitarie (attive o passi-ve), già segnalate nei Modelli Intrastat.

Cessioni di beni personali a viaggiatori extra-comunitari, di valore non superiore a € 154,54 trasportati, entro il mese successivo a quello di effettuazione dell’operazione, fuori dalla Ue nei bagagli personali (art. 38-quater, D.P.R. 633/1972). Per dette cessioni all’esportazione, ancorché effettuate dai commercianti al mi-nuti, vige l’obbligo di emissione della fattura (con indicazione degli estremi del passaporto o documento equipollente del viaggiatore).

Importazioni (già monitorate con la bolletta doganale di importazione).

Operazioni assimilate alle esportazioni (es. artt. 8-bis, 71 e 72, D.P.R. 633/1972).

Prestazioni di servizi «generici» (art. 7-ter, D.P.R. 633/1972), per carenza del requisito territoriale.

Operazioni internazionali (art. 9, D.P.R. 633/1972 [CFF ➊ 209]).

L’esclusione dalla comunicazione delle ope-razioni effettuate verso soggetti residenti in Paesi black list non vale anche per le opera-zioni la cui controparte è un privato, in quanto per esse non opera l’obbligo di comunicazione di cui all’art. 1, co. 1, D.L. 25 marzo 2010, n. 40 e DD.MM. 30 marzo 2010 e 5 agosto 2010.

Cessioni di beni e prestazioni di servizi ef-fettuate o ricevute, registrate o soggette a registrazione, nei confronti di operatori eco-nomici aventi sede, residenza o domicilio in Paradisi fiscali (cd. Paesi black list), in consi-derazione che dette operazioni sono già og-getto di monitoraggio con la comunicazione di cui all’art. 1, co. 1, D.L. 25 marzo 2010, n. 40 e DD.MM. 30 marzo 2010 e 5 agosto 2010.

Cessione/acquisto di autoveicoli, ancor-ché iscritti al P.R.A. (C.M. 21 giugno 2011, n. 28/E).

Operazioni già oggetto di comunicazione all’Anagrafe tributaria (es. atti di compra-vendita di immobili di cui all’art. 3-bis, D.Lgs. 463/1997 relativi ai contratti di mu tuo di cui all’art. 78, L. 413/1991), come le utenze elettri-che, di telefonia, e le polizze di assicurazione.

– continua –

Spesometro

13IL SOLE 24 OREN. 24 - 1° luglio 2011

GUIDA PRATICA PER LE AZIENDE

La diCIRCOLARE

- segue -

SCHEMA DI RIEPILOGO

OPERAZIONE DA COMUNICARE OPERAZIONI ESCLUSE DALLA COMUNICAZIONE

Info

rmaz

ioni

già

in p

osse

sso

dell’A

mm

inis

traz

ione

fina

nzia

ria Operazioni effettuate nei confronti di contri-

buenti non soggetti passivi dell’Iva (privati consumatori o imprenditori e lavoratori au-tonomi che non agiscono in tale veste) allor-ché il pagamento dei corrispettivi venga ef-fettuato mediante carte di credito, di debito o prepagate emesse da operatori finanziari non residenti e senza stabile organizzazione in Italia.Questo aspetto potrebbe creare notevoli pro-blemi agli operatori commerciali i quali do-vranno preliminarmente accertarsi il Paese dell’operatore finanziario che emette la carte di credito, verificare (come?) la presenza in Italia di una stabile organizzazione dello stes-so, ed infine acquisire i dati anagrafici del sog-getto (privato) non residente.

Operazioni effettuate nei confronti di contri-buenti non soggetti passivi dell’Iva (privati consumatori o imprenditori e lavoratori au-tonomi che non agiscono in tale veste) allor-ché il pagamento dei corrispettivi venga ef-fettuato mediante carte di credito, di debito o prepagate emesse da operatori finanziari (Provv. Ag, entrate 19 gennaio 2007, punto 1.1 e Provv. Ag. Entrate 22 dicembre 2005) soggetti all’obbligo di comunicazione di cui all’art. 7, co. 6, D.P.R. 605/1973 (art. 7, co. 2, lett. o), D.L. 70/2011).

Operazioni effettuate nei confronti di contri-buenti soggetti passivi Iva (e che agiscano in quanto tali), ancorché il pagamento dei corri-spettivi avvenga mediante carte di credito, di debito o prepagate.

di Gioacchino Pantoni, Claudio Sabbatini e Nicola Dell'Isola

Spesometro

14 IL SOLE 24 ORE N. 24 - 1° luglio 2011

GUIDA PRATICA PER LE AZIENDE

La diCIRCOLARE

Direttore Responsabile: Ennio BulgarelliCoordinatore Editoriale: Mauro Rampinelli

Proprietario ed Editore: Il Sole 24 ORE S.p.A. Presidente: Giancarlo CeruttiAmministratore Delegato: Donatella TreuDirettore Generale Area Professionale: Eraldo MinellaSede legale e amministrativa: via Monte Rosa n. 91 - 20149 MilanoRedazione: Valentina Basso, Michele Iori, Elisabetta Pisani, Paolo Sardi – e-mail: [email protected] Sezione periodici

Sede: Galleria Legionari Trentini 5 - 38122 TrentoPeriodico settimanale: registrazione presso il Tribunale di Milano n. 650 del 29 ottobre 2008.ABBONAMENTI 2011: Annuo e 150,00

Servizio Clienti Periodici: via Tiburtina Valeria, km 68,700 - 67061 CARSOLI (AQ) - Tel. 023022.5680 oppure 063022.5680 Fax 023022.5400 oppure 063022.5400e-mail: [email protected]

Concessionaria esclusiva di pubblicità: Focus Media Advertising – via Canova 19 - 20145 Milano; tel. 02.3453.8183 - fax 02.3453.8184 - email [email protected].

Le fotocopie per uso personale del lettore possono essere effettuate nei limiti del 15% di ciascun volume/fascicolo di periodico dietro pagamento alla SIAE del compenso previsto dall’art. 68, commi 4 e 5, della legge 22 aprile 1941, n. 633. Le riproduzioni effettuate per finalità di carattere professionale, economico o commerciale o comunque per uso diverso da quello personale possono essere effettuate a seguito di specifica autorizzazione rilasciata da AIDRO, Corso di Porta Romana n. 108, Milano 20122, e-mail [email protected] e sito web www.aidro.org

www.gpa.ilsole24ore.comRivista licenziata il 29 giugno 2011

GUIDA PRATICA PER LE AZIENDE

La diCIRCOLARE

Tranquillo e serenocon la guida

de il sole 24 ore.

*Offerta valida in Italia dal 28/06/2011 al 28/07/2011Disponibile anche in formato PDFsu www.pagina24.ilsole24ore.com

IN EDICOLA CON IL SOLE 24 ORE A € 7,00 IN PIÙ*.

Guida al nuovo spesometro è lo Speciale del Sistema Frizzera che permette di comprendere quali siano le disposizioni da seguire dal punto di vista fiscale, offrendo al contribuente gli strumenti giuridici e le indicazioni operative per rispondere alle eventuali richieste del fisco.La rivista de Il Sole 24 ORE illustra anche in dettaglio le nuove modalità di accertamento poste in essere dall’Amministrazione finanziaria e analizza la situazione degli operatori Iva che dovranno comunicare annualmente all’Agenzia delle Entrate le operazioni di acquisto e di vendita superiori ad un determinato importo.