Circolare N.129 del 5 ottobre 2011 Spesometro. Il primo ... N.129 del 5 ottobre... · STUDIO...

12

Circolare N.129 del 5 ottobre 2011 Spesometro. Il primo invio è rinviato al 31.12.2011

Transcript of Circolare N.129 del 5 ottobre 2011 Spesometro. Il primo ... N.129 del 5 ottobre... · STUDIO...

Circolare N.129 del 5 ottobre 2011

Spesometro. Il primo invio è rinviato al 31.12.2011

STUDIO SOLUZIONE | consulting

2

Spesometro: il primo invio è rinviato al 31.12.2011

Gentile cliente con la presente intendiamo informarLa che con provvedimento del Direttore

dell’Agenzia delle Entrate n. 133642 del 19 settembre 2011, è stata disposta la proroga del termine,

originariamente fissato al 31 ottobre 2011, al prossimo 31 dicembre 2011 per la

comunicazione delle operazioni rilevanti ai fini Iva, effettuate o ricevute nell’anno 2010,

di importo almeno pari a euro 25.000. Tecnicamente, il predetto provvedimento direttoriale

modifica il contenuto del precedente provvedimento del 22 dicembre 2010, che disponeva appunto il

termine di presentazione, per le operazioni del 2010, al 31 ottobre 2011. I termini della prima

applicazione dell’adempimento sono, infatti, differenziati in base alla natura delle operazioni ed al

periodo di effettuazione delle stesse (art. 6 del D.P.R. n. 633/1972) ed, in particolare:

operazioni soggette a fatturazione, compiute nel periodo d’imposta 2010, per un

importo almeno pari a 25 mila euro, al netto dell’Iva: 31 ottobre 2011, ora differito al 31

dicembre 2011;

operazioni documentate da ricevuta o scontrino fiscale, eseguite nell’anno 2011 a

partire dal 1° luglio, per un ammontare non inferiore ad euro 3.600, al lordo

dell’imposta sul valore aggiunto: 30 aprile 2012. La medesima scadenza è fissata per le

operazioni soggette all’obbligo di fatturazione, effettuate nel corso del periodo d’imposta 2011,

almeno pari a 3 mila euro, al netto dell’Iva.

STUDIO SOLUZIONE | consulting

3

Come noto l’art. 21, D.L. 31.5.2010, n. 78, conv. con modif. dalla L. 30.7.2010, n. 122 ha posto, in

capo ai soggetti passivi Iva che effettuano operazioni rilevanti ai fini del tributo, di ammontare non

inferiore ad euro 3.000, l'obbligo di darne comunicazione telematica all'Agenzia delle Entrate: chi non

provvede o lo fa indicando dati incompleti o inesatti è punito con la sanzione da euro 258 a euro

2.065.

Il Provvedimento dell’ Agenzia Entrate 22.12.2010 ha individuato le modalità tecniche, le procedure e i

termini per l'adempimento, dettando un calendario differenziato per le operazioni svolte fra soggetti

passivi Iva e quelle con "privati", prevedendo, inoltre, un innalzamento della soglia di rilevanza a euro

3.600 per le transazioni avvenute senza obbligo di emissione della fattura.

In particolare, dopo un periodo transitorio, limitato all'anno 2010, relativamente al quale il

limite minimo per l'effettuazione della comunicazione è stabilito in euro 25.000 e il

termine di trasmissione telematica è fissato al 31.12.2011 (la proroga dal 31.10.2011 al

31.12.2011 è stata prevista dal Provvedimento del Direttore dell’Agenzia delle Entrate n. 133642/2011

dello scorso 16 settembre), il provvedimento dispone invece che, a regime, formano oggetto di

comunicazione tutte le operazioni rilevanti ai fini Iva di importo superiore a euro 3.000 (al

netto dell'imposta), se comportanti l'obbligo di emissione della fattura, ovvero di euro 3.600

(Iva compresa) per quelle per cui non vi è l'obbligo di fattura, tenendo sempre conto delle

operazioni fra loro collegate: la comunicazione è inoltre dovuta entro il 30 aprile dell'anno seguente e

la trasmissione telematica deve essere effettuata solo mediante Entratel o Fisconline.

Tali previsioni direttoriali sono state peraltro in parte superate, nel corso del 2011, da due interventi

normativi: il Provvedimento direttoriale 14.4.2011, n. 59327, con il quale l'Agenzia delle Entrate ha

informato dello spostamento all'1.7.2011 (dall'originario 1.5.2011) dell'obbligo di segnalazione per le

operazioni rilevanti ai fini Iva e di importo superiore a euro 3.600, poste in essere senza obbligo di

emissione della fattura, e l'art. 7, co. 1, lett. e), D.L. 13.5.2011, n. 70 (decreto "sviluppo "), il quale ha

sancito l'"abolizione della comunicazione telematica da parte dei contribuenti per acquisti

d'importo superiore a 3.000 euro in caso di pagamento con carte di credito, prepagate o

bancomat".

Vale la pena di seguito effettuare un riepilogo della disposizione in argomento.

Ambito soggettivo

All'adempimento sono tenuti tutti i soggetti passivi Iva (imprese, lavoratori autonomi, enti

commerciali e anche quelli non commerciali, se dotati di partita Iva, ecc.) che effettuano

operazioni rilevanti per un ammontare pari o superiore alla soglia di legge, ivi compresi i

STUDIO SOLUZIONE | consulting

4

soggetti passivi non residenti, se dotati di partita iva italiana (e, dunque, di un

rappresentante fiscale o di identificazione diretta in Italia), nonché le stabili organizzazioni in

territorio nazionale di operatori esteri.

In particolare, il novero comprende anche le seguenti casistiche:

contribuenti in regime di contabilità semplificata;

i curatori fallimentari ed i commissari liquidatori per conto della società fallita o in liquidazione

coatta amministrativa;

i soggetti che si avvalgono della dispensa da adempimenti per le operazioni esenti ai sensi

dell'art. 36-bis, D.P.R. 26 ottobre 1972, n. 633;

i soggetti che applicano il regime fiscale agevolato per le nuove iniziative imprenditoriali e di

lavoro autonomo ai sensi dell'art. 13, L. 23 dicembre 2000, n. 388.

Restano esclusi i contribuenti minimi, salvo il caso di cessazione dall’istituto nel corso del periodo

d’imposta (C.M. n. 28/E/2011). Qualora in corso d'anno il regime in parola cessi di avere efficacia "il

contribuente è obbligato alla comunicazione per tutte le operazioni sopra le soglie effettuate a

decorrere dalla data in cui vengono meno i requisiti per l'applicazione del regime fiscale semplificato".

Nel caso in cui un contribuente fosse oggetto di operazioni straordinarie (fusione, scissione,

conferimento, ecc.) o altre trasformazioni sostanziali, l'obbligo di comunicazione telematica delle

operazioni oltre soglia ricade sul soggetto che, a seconda dei casi, subentra negli obblighi di quello

estinto.

Ambito oggettivo

I soggetti obbligati, come individuati al precedente paragrafo, hanno l'obbligo di presentare,

esclusivamente in via telematica, all'Agenzia delle Entrate, la comunicazione dei dati concernenti le

operazioni rilevanti ai fini Iva:

rese a soggetti nei confronti dei quali sono state emesse fatture per operazioni rilevanti ai fini

Iva (clienti);

ricevute da soggetti titolari di partita Iva, dai quali sono stati effettuati acquisti rilevanti ai fini

dell'applicazione dell'imposta (fornitori);

rese a soggetti nei confronti dei quali non sono state emesse fatture per operazioni rilevanti ai

fini Iva (consumatori finali, tra i quali anche imprenditori e professionisti che hanno acquistato

beni e servizi non rientranti nell'attività d'impresa o di lavoro autonomo).

Sono oggetto di comunicazione, dunque:

le operazioni imponibili;

STUDIO SOLUZIONE | consulting

5

le operazioni non imponibili, se si tratta di cessioni all'esportazione (art. 8, D.P.R. 633/1972, con

esclusione delle operazioni di cui al co. 1, lett. a e b), operazioni assimilate (artt. 8-bis, 38-

quater, 71), e 72 del decreto), servizi internazionali (art. 9);

le operazioni esenti, di cui all'art. 10 del decreto;

le operazioni soggette al regime del margine, in relazione alla sola base imponibile cui è riferibile

l'imposta;

le operazioni in reverse charge;

le cessioni gratuite di beni che formano oggetto dell'attività d'impresa, la cui base imponibile è

definita ai sensi dell'art. 13, D.P.R. 633/1972;

le operazioni con cui si destinano beni a finalità estranee alla impresa (art. 2, co. 2, punto 5,

D.P.R. 633/1972).

Non rientrano nell'ambito di rilevanza:

le operazioni fuori campo di applicazione dell'Iva perché manca uno dei requisiti essenziali

(soggettivo, oggettivo, territoriale);

le operazioni che, sotto il profilo territoriale, non risultino rilevanti in Italia; si propone l'esempio

di un professionista italiano che effettui una prestazione in favore di un'impresa tedesca:

l'operazione, ai sensi dell'art. 7-ter, D.P.R. 633/1972, si considererà effettuata in Germania e,

quindi, non dovrà essere comunicata;

le operazioni escluse ai sensi dell'art. 15, come le spese anticipate in nome e per conto del

cliente;

la quota parte di operazioni in regime del margine non soggette all'imposta.

Chiarite le regole di rilevanza generale, va sottolineato che con l'originario Provvedimento del

dicembre 2010 e le modifiche apportate dal decreto "sviluppo" (come meglio di seguito

argomenteremo) si sono introdotte le seguenti esclusioni di carattere oggettivo:

le importazioni;

le esportazioni di cui all'art. 8, co. 1, lett. a) e b), D.P.R. 633/1972, in quanto soggette

all'obbligo di emissione della bolletta doganale e, quindi, già conosciute dall'Amministrazione

finanziaria. L'obbligo di comunicazione sussiste, invece, per le operazioni poste in

essere tra operatori nazionali, anche tramite commissionari, nell'ambito delle cd.

"esportazioni indirette" di cui alla successiva lett. c) dell'art. 8 (ossia per le operazioni

effettuate nei confronti degli esportatori abituali), e delle cd. "triangolazioni comunitarie",

di cui all'art. 58, D.L. 30 agosto 1993, n. 331, conv. con modif. con L. 29 ottobre 1993, n. 427

trattandosi, nella sostanza, di operazioni interne assimilate, ai soli fini del trattamento non

imponibile Iva, alle esportazioni;

le cessioni di beni ed alle prestazioni di servizi effettuate e ricevute, registrate o

soggette a registrazione, nei confronti di operatori economici aventi sede, residenza

STUDIO SOLUZIONE | consulting

6

o domicilio in Paesi cosiddetti black list, posto che tali operazioni sono già monitorate, a

partire dal 1° luglio 2010, con la comunicazione telematica prevista dall'art. 1, co. 1, D.L. 25

marzo 2010, n. 40, conv. con modif. con L. 22 maggio 2010, n. 73;

le operazioni che hanno già costituito oggetto di comunicazione all'Anagrafe

tributaria, acquisite, ad esempio, ai sensi dell'art. 7, D.P.R. 29 settembre 1973, n. 605

(contratti di assicurazione e contratti di somministrazione di energia elettrica), ai sensi dell'art.

78, co. 25, L. 30 dicembre 1991, n. 413 (contratti di mutuo) e ai sensi dell'art. 3-bis, D.Lgs. 18

dicembre 1997, n. 463 (atti di compravendita di immobili). Va ricordato che, come confermato

dall'Agenzia con C.M. 21 giugno 2011, n. 28/E (par. 2.2), sono invece soggette all'obbligo

di comunicazione le cessioni e gli acquisti di autoveicoli, nonostante siano già censiti

dal Pra;

le operazioni effettuate nei confronti di contribuenti non soggetti passivi ai fini dell'imposta sul

valore aggiunto (l'esclusione riguarda i soggetti privati a prescindere dalle modalità di

certificazione del corrispettivo) qualora il pagamento dei corrispettivi sia avvenuto

mediante carte di credito, di debito o prepagate emesse da operatori finanziari

soggetti all'obbligo di comunicazione previsto dall'art. 7, co. 6, D.P.R. 605/1973. Non

rientrano tra le citate carte di credito, di debito o prepagate, quelle emesse da operatori

finanziari non residenti e senza stabile organizzazione nel territorio nazionale. Va specificato che

il D.L. 6 luglio 2011, n. 98 introduce l'obbligo, per gli intermediari finanziari gestori di carte di

credito, di segnalare le operazioni all'Agenzia secondo il contenuto di un provvedimento di

prossima emanazione. I dati, dunque, saranno comunque comunicati all'Agenzia;

le operazioni effettuate e ricevute in ambito comunitario, posto che le relative

informazioni sono già acquisite mediante i modelli Intra ed utilizzate per i riscontri con i

dati presenti nel sistema Vies, ai fini del contrasto alle specifiche forme di frode ed evasione

fiscale, secondo un modello adottato da tutti i Paesi membri dell'Unione europea;

i passaggi interni di beni tra rami d'azienda, documentati con fattura.

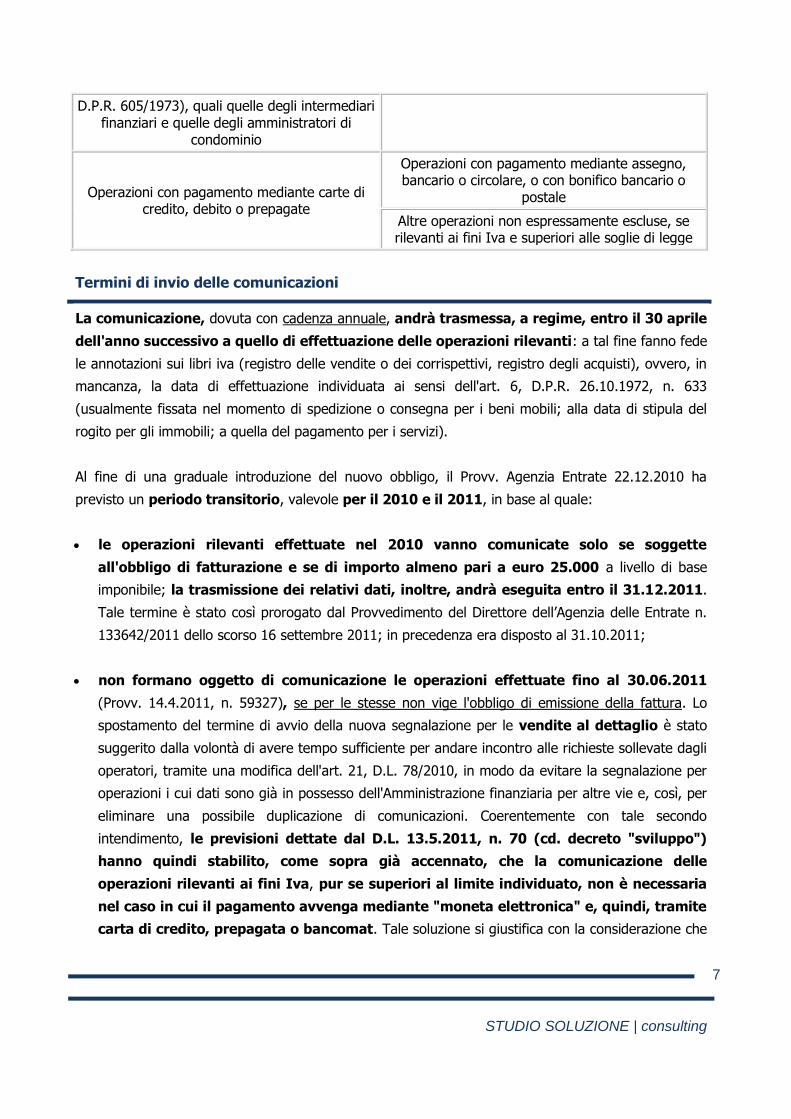

NUOVO QUADRO delle ESCLUSIONI dall'OBBLIGO di COMUNICAZIONE

OPERAZIONI da NON SEGNALARE OPERAZIONI da SEGNALARE

Importazioni Operazioni intracomunitarie

Esportazioni dirette o con trasporto a carico del cessionario (art. 8, co. 1, lett. a) e lett. b),

D.P.R. 633/1972)

Transazioni non imponibili a seguito di dichiarazione d'intento del cliente (art. 8, co. 1,

lett. c), D.P.R. 633/1972)

Operazioni oggetto di segnalazione nella cd. comunicazione black list di cui all'art. 1, co. 1-3,

D.L. 40/2010

Prestazioni di servizi connesse agli scambi internazionali (art. 9, D.P.R. 633/1972)

Operazioni che formano oggetto di comunicazione all'Anagrafe tributaria (art. 7,

Altre operazioni non imponibili (ad es., art. 8-bis, D.P.R. 633/1972)

STUDIO SOLUZIONE | consulting

7

D.P.R. 605/1973), quali quelle degli intermediari finanziari e quelle degli amministratori di

condominio

Operazioni con pagamento mediante carte di credito, debito o prepagate

Operazioni con pagamento mediante assegno, bancario o circolare, o con bonifico bancario o

postale

Altre operazioni non espressamente escluse, se rilevanti ai fini Iva e superiori alle soglie di legge

Termini di invio delle comunicazioni

La comunicazione, dovuta con cadenza annuale, andrà trasmessa, a regime, entro il 30 aprile

dell'anno successivo a quello di effettuazione delle operazioni rilevanti: a tal fine fanno fede

le annotazioni sui libri iva (registro delle vendite o dei corrispettivi, registro degli acquisti), ovvero, in

mancanza, la data di effettuazione individuata ai sensi dell'art. 6, D.P.R. 26.10.1972, n. 633

(usualmente fissata nel momento di spedizione o consegna per i beni mobili; alla data di stipula del

rogito per gli immobili; a quella del pagamento per i servizi).

Al fine di una graduale introduzione del nuovo obbligo, il Provv. Agenzia Entrate 22.12.2010 ha

previsto un periodo transitorio, valevole per il 2010 e il 2011, in base al quale:

le operazioni rilevanti effettuate nel 2010 vanno comunicate solo se soggette

all'obbligo di fatturazione e se di importo almeno pari a euro 25.000 a livello di base

imponibile; la trasmissione dei relativi dati, inoltre, andrà eseguita entro il 31.12.2011.

Tale termine è stato così prorogato dal Provvedimento del Direttore dell’Agenzia delle Entrate n.

133642/2011 dello scorso 16 settembre 2011; in precedenza era disposto al 31.10.2011;

non formano oggetto di comunicazione le operazioni effettuate fino al 30.06.2011

(Provv. 14.4.2011, n. 59327), se per le stesse non vige l'obbligo di emissione della fattura. Lo

spostamento del termine di avvio della nuova segnalazione per le vendite al dettaglio è stato

suggerito dalla volontà di avere tempo sufficiente per andare incontro alle richieste sollevate dagli

operatori, tramite una modifica dell'art. 21, D.L. 78/2010, in modo da evitare la segnalazione per

operazioni i cui dati sono già in possesso dell'Amministrazione finanziaria per altre vie e, così, per

eliminare una possibile duplicazione di comunicazioni. Coerentemente con tale secondo

intendimento, le previsioni dettate dal D.L. 13.5.2011, n. 70 (cd. decreto "sviluppo")

hanno quindi stabilito, come sopra già accennato, che la comunicazione delle

operazioni rilevanti ai fini Iva, pur se superiori al limite individuato, non è necessaria

nel caso in cui il pagamento avvenga mediante "moneta elettronica" e, quindi, tramite

carta di credito, prepagata o bancomat. Tale soluzione si giustifica con la considerazione che

STUDIO SOLUZIONE | consulting

8

i dati relativi a dette modalità di pagamento già formano oggetto di comunicazione all'Anagrafe

tributaria da parte degli operatori finanziari interessati, secondo quanto disposto dall'art. 7, co. 6,

D.P.R. 29.9.1973, n. 605.

OSSERVA

Le banche, la società Poste italiane Spa, gli intermediari finanziari, le imprese di investimento, gli

organismi di investimento collettivo del risparmio, le società di gestione del risparmio, nonché ogni

altro operatore finanziario, fatto salvo quanto disposto dal secondo comma dell'articolo 6 per i

soggetti non residenti, sono tenuti a rilevare e a tenere in evidenza i dati identificativi,

compreso il codice fiscale, di ogni soggetto che intrattenga con loro qualsiasi rapporto

o effettui, per conto proprio ovvero per conto o a nome di terzi, qualsiasi operazione di

natura finanziaria ad esclusione di quelle effettuate tramite bollettino di conto

corrente postale per un importo unitario inferiore a 1.500 euro.

L’esistenza dei rapporti e l'esistenza di qualsiasi operazione di cui al precedente periodo, compiuta

al di fuori di un rapporto continuativo, nonché la natura degli stessi sono comunicate all'anagrafe

tributaria, ed archiviate in apposita sezione, con l'indicazione dei dati anagrafici dei titolari e dei

soggetti che intrattengono con gli operatori finanziari qualsiasi rapporto o effettuano operazioni al

di fuori di un rapporto continuativo per conto proprio ovvero per conto o a nome di terzi,

compreso il codice fiscale".

L’esenzione dall'obbligo di comunicazione non viene estesa ad altre forme di pagamento

parimenti già tracciate dal sistema finanziario e i cui dati potrebbero quindi essere ottenuti

dall'Agenzia delle Entrate per altre vie (tipicamente, le banche d'appoggio), diverse dalla

segnalazione diretta da parte dei soggetti passivi coinvolti nella transazione in veste di cliente e

fornitore: nonostante le previsioni del D.L. 70/2011, infatti, continuano a dover essere

comunicate le operazioni rilevanti ai fini Iva e di ammontare eccedente le soglie di

legge, anche se il relativo regolamento è effettuato mediante assegno bancario o

circolare non trasferibili, oppure con bonifico.

STUDIO SOLUZIONE | consulting

9

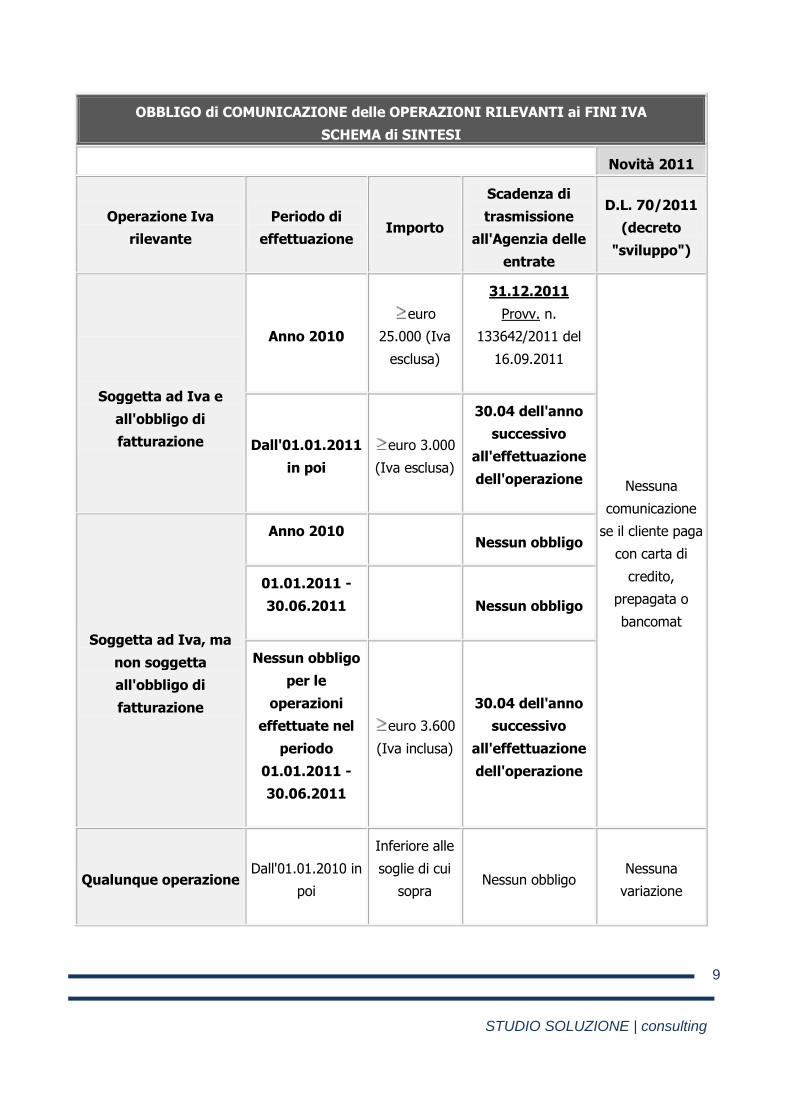

OBBLIGO di COMUNICAZIONE delle OPERAZIONI RILEVANTI ai FINI IVA

SCHEMA di SINTESI

Novità 2011

Operazione Iva

rilevante

Periodo di

effettuazione Importo

Scadenza di

trasmissione

all'Agenzia delle

entrate

D.L. 70/2011

(decreto

"sviluppo")

Soggetta ad Iva e

all'obbligo di

fatturazione

Anno 2010

euro

25.000 (Iva

esclusa)

31.12.2011

Provv. n.

133642/2011 del

16.09.2011

Nessuna

comunicazione

se il cliente paga

con carta di

credito,

prepagata o

bancomat

Dall'01.01.2011

in poi

euro 3.000

(Iva esclusa)

30.04 dell'anno

successivo

all'effettuazione

dell'operazione

Soggetta ad Iva, ma

non soggetta

all'obbligo di

fatturazione

Anno 2010

Nessun obbligo

01.01.2011 -

30.06.2011

Nessun obbligo

Nessun obbligo

per le

operazioni

effettuate nel

periodo

01.01.2011 -

30.06.2011

euro 3.600

(Iva inclusa)

30.04 dell'anno

successivo

all'effettuazione

dell'operazione

Qualunque operazione Dall'01.01.2010 in

poi

Inferiore alle

soglie di cui

sopra

Nessun obbligo Nessuna

variazione

STUDIO SOLUZIONE | consulting

10

Contenuto della comunicazione

La comunicazione deve contenere i dati di tutte le operazioni rilevanti ai fini iva, siano esse cessioni di

beni o prestazioni di servizi (rese o ricevute) che superano la soglia, individuata:

per le operazioni con obbligo di fattura, in euro 3.000, al netto dell'imposta ( 25.000

Euro per le operazioni 2010);

per le altre operazioni rilevanti ai fini Iva (tipicamente, le transazioni documentate da

scontrino o ricevuta fiscale – operazioni effettuate dal 01.07.2011), in euro 3.600,

compreso il tributo. Rientrano in questa casistica anche le ipotesi di obbligo di

documentazione della operazione mediante emissione della fattura, pur in assenza di obbligo

di indicazione separata dell'imposta, come accade, ad esempio, per le agenzie di viaggio che

applicano il regime di cui all'art. 74-ter, D.P.R. 633/1972.

Nel primo caso, dunque, il limite fa riferimento alla base imponibile dell'Iva; nel secondo caso, al

totale del documento emesso.

In ogni caso, le soglie di rilevanza di cui sopra vanno intese con riferimento al complesso delle

somme domandate alla controparte in forza di un contratto che possa essere visto come

unitario:

in ipotesi di più contratti tra loro collegati, occorrerà avere riguardo all'"ammontare

complessivo dei corrispettivi previsti per tutti i predetti contratti". Per l'individuazione

di tale casistica, le Entrate ricorrono agli orientamenti giurisprudenziali della Cassazione

(Cassazione Civ., sentt. 10 luglio 2008, n. 18884; 17 dicembre 2004, n. 23470; 16 aprile 2006,

n. 5851; 28 aprile 2006, n. 7074; 12 luglio 2005, n. 14611) secondo i quali il collegamento

negoziale, che può essere normato dalla legge (si pensi, ad esempio, al subcontratto di

locazione -art. 1595 c.c. - , al subcontratto di mandato - art. 1717 c.c -, al subcontratto di

fornitura di cui alla L. 18 giugno 1998, n. 192, al contratto preliminare rispetto a quello

definitivo) oppure derivare dall'autonomia negoziale delle parti, (si pensi, ad esempio, alla

locazione con patto di futura vendita (Cass. Civ., sent. 23 aprile 1992, n. 3587), al contratto di

vendita di un autoveicolo collegato al contratto di finanziamento) è un "meccanismo mediante il

quale le parti perseguono un risultato economico unitario e complesso che viene realizzato non

per mezzo di un singolo contratto bensì mediante una pluralità coordinata di contratti". Tale

collegamento può, tra l'altro, riguardare sia l'elemento oggettivo che quello soggettivo e, per

conseguenza, rileva quando dalla pluralità dei contratti emerge nei confronti dello

stesso contribuente un corrispettivo superiore rispetto alle soglie previste;

STUDIO SOLUZIONE | consulting

11

nell'eventualità di stipula di contratti di appalto, di fornitura, di somministrazione o di

altri rapporti da cui derivano corrispettivi periodici, la soglia va individuata sommando tutti

i corrispettivi dovuti in un medesimo anno solare;

per le altre tipologie di contratto (ad esempio, compravendita), il superamento della soglia di

Euro 3.000 ( 25.000 Euro per le operazioni del 2010) deve essere sempre collegato alla singola

operazione.

L'individuazione del limite di rilevanza deve tenere conto anche del possibile impatto delle note di

variazione, per specifica indicazione del provvedimento che richiede di considerare anche l'art. 26,

D.P.R. 633/1972. Pertanto, l'operazione:

non va comunicata se, per effetto della nota di variazione in diminuzione, l'importo

dell'operazione, inizialmente superiore al limite di Euro 3.000 ( 25.000 Euro per le operazioni del

2010), scende al di sotto di detto limite;

va comunicata (per il valore netto) se l'importo è, in origine, superiore al limite di Euro

3.000 ( 25.000 Euro per le operazioni del 2010) e, anche con la nota di variazione in

diminuzione, rimane comunque superiore al limite stesso;

va comunicata nel momento in cui, per effetto della nota di variazione in aumento,

l'importo, inizialmente inferiore al limite di Euro 3.000 ( 25.000 Euro per le operazioni

del 2010), supera detto limite; se la variazione avviene dopo il termine previsto per la

comunicazione, l'importo sarà indicato in quella relativa all'anno in cui la nota di variazione è

stata emessa.

Sanzioni e regolarizzazioni

Scaduti i termini di presentazione della comunicazione, il contribuente che intende rettificare o

integrare la stessa può presentare, entro l'ultimo giorno del mese successivo alla scadenza del

termine per la presentazione della comunicazione originaria, una nuova comunicazione, senza che ciò

dia luogo ad applicazione di alcuna sanzione. E' consentito, quindi, inviare file integralmente sostitutivi

dei precedenti, sempre riferiti al medesimo anno, non oltre trenta giorni dalla scadenza del termine

previsto per la trasmissione annuale dei dati.

Scaduto il suddetto termine, si rende applicabile, qualora sussistano le condizioni previste dall'art. 13,

D.Lgs. 18 dicembre 1997, n. 472, l'istituto del ravvedimento operoso.

Per la determinazione del costo della regolarizzazione, va rammentato che l'art. 21, co. 1, secondo

periodo, D.L. 78/2010 dispone che "Per l'omissione delle comunicazioni, ovvero per la loro

effettuazione con dati incompleti o non veritieri si applica la sanzione di cui all'articolo 11 del decreto

STUDIO SOLUZIONE | consulting

12

legislativo 18 dicembre 1997, n. 471". Pertanto, ai fini sanzionatori, l'omessa trasmissione della

comunicazione, nonché l'invio della stessa con dati incompleti o non corrispondenti al vero, comporta

l'applicazione della sanzione amministrativa da un minimo di 258 ad un massimo di Euro 2.065.