Small Business Actuna nuova politica produttiva (Think ... · posizionamento dell'offerta sul...

54

Small Business Act: una nuova politica produttiva (Think small first) Catania – Palazzo ESA – 4 maggio 2011 Small Business Act: una nuova politica produttiva (Think small first) Catania – Palazzo ESA – 4 maggio 2011 Trasformazioni del mercato, nuove sfide per le mPMI: la leva delle infrastrutture immateriali nei rapporti con le banche Vito Umberto Vavalli Vice Presidente AITI e Presidente Founder - Senior Partner e-mail: [email protected] Steering Committee Interassociativo Steering Committee Interassociativo “ Corporate Payments & Financial Supply Chain” Corporate Payments & Financial Supply Chain” > > { SCIC SCIC} } >> >> Knowledge Works®

Transcript of Small Business Actuna nuova politica produttiva (Think ... · posizionamento dell'offerta sul...

Small Business Act: una nuova politica produttiva

(Think small first)Catania – Palazzo ESA – 4 maggio 2011

Small Business Act: una nuova politica produttiva

(Think small first)Catania – Palazzo ESA – 4 maggio 2011

Trasformazioni del mercato, nuove sfide per le mPMI: la leva delle

infrastrutture immateriali nei rapporti con le banche

Vito Umberto Vavalli Vice Presidente AITI e Presidente

Founder - Senior Partner e-mail: [email protected]

Steering Committee InterassociativoSteering Committee Interassociativo““Corporate Payments & Financial Supply Chain”Corporate Payments & Financial Supply Chain”

> > {{SCICSCIC} } >>>>

Knowledge Works®

COPYRIGHT

Copyright © 2011 Vito Umberto Vavalli - Roma, Italia. Tutti i diritti riservati.

Nessuna parte di questo documento può essere copiata, riprodotta, tradotta, conservata mediante sistemi di microfilmatura, ottici, magneto-ottici, magnetici, digitali o, più in generale, di qualsiasi altra tecnologia per il trattamento di testi, dati o immagini che fosse via via disponibile, senza citare la fonte. Nessuna parte di questa documentazione può essere ceduta o trasferita a qualsiasi titolo a persone o a enti, interamente o parzialmente, in ogni maniera e con ogni mezzo, senza il preventivo consenso scritto dell’Autore.

«Imprenditore non è chi gestisce l’impresa, bensì chi gestisce il processo di innovazione»(Joseph Alois Schumpeter)

ECCE OMO....IL NUOVO IMPRENDITORE :

PI KNOW HOW O PI KNOW THINK ?Ù Ù

SOMMARIO

• Dematerializzazione, End-to-End Straight Through Processing e nuove catene del valore: un’importante evidenza empirica di performance

! Standard e infrastrutture quali fattori a valenza strategica per inediti paradigmi gestionali dell'impresa nell'organizzazione dei processi e nei rapporti con le banche

! La fatturazione elettronica, tra affinamenti legislativi e concrete opzioni tecnologiche e organizzative

! In concreto...

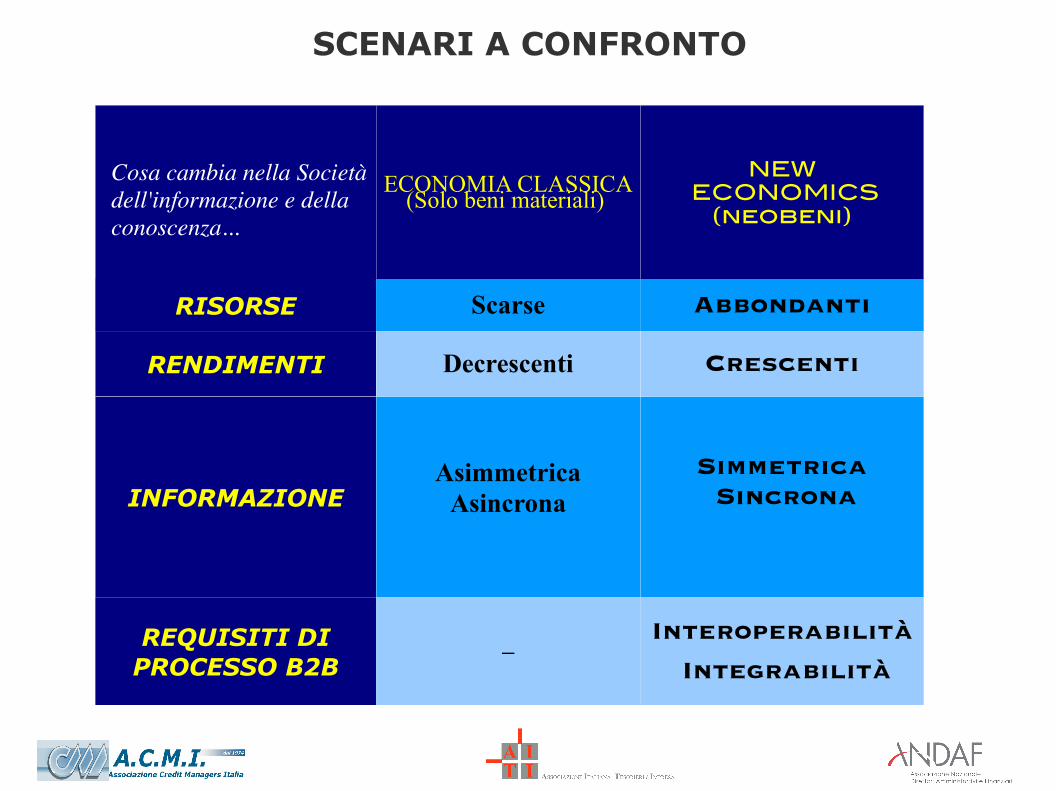

ECONOMIA CLASSICA(Solo beni materiali)

NEW ECONOMICS

(neobeni)

RISORSE Scarse Abbondanti

RENDIMENTI Decrescenti Crescenti

INFORMAZIONEAsimmetrica

Asincrona Simmetrica

Sincrona

REQUISITI DI PROCESSO B2B

–Interoperabilità

Integrabilità

SCENARI A CONFRONTO

Cosa cambia nella Società dell'informazione e della conoscenza...

Nello scenario del futuro prossimo, tutte le informazioni riguardanti gli oggetti che ci circondano (costruttore, identificativo, data di scadenza, provenienza, grandezze misurate, accensione/spegnimento ecc.) saranno disponibili in un database remoto (cloud ) ad accesso controllato.

Internet delle “cose”/ le “cose” su Internet (Tag RFID, NFC, WiFi, ZigBee-WPAN)

NEOBENI: UNA PRIMA DEFINIZIONE

NeobeniNeobeni

“beni informativi” (Information Goods)prodotti/servizi vendibili che incorporano una specifica conoscenza (solitamente protetta), il cui ciclo di distribuzione e consumo si realizza utilizzando, senza soluzione di continuità, strumenti e canali digitali

“beni compositi”prodotti/servizi vendibili per i quali nel ciclo di distribuzione e di consumo la componente informativa distintiva (talvolta protetta) è fruibile mediante strumenti e canali digitali ed assume un rilievo decisivo rispetto alla catena del valore o al posizionamento dell'offerta sul mercato

• cicli di vita articolati e diversamente cadenzati, anche in relazione ai differenti modelli di business• interdipendenze con l'evoluzione della Rete e delle tecnologie (p.es. interazione uomo-macchina)• normazione tecnica e giuridica (deregulation e re-regulation, de jure e de facto)

LA TECNOLOGIA RIDEFINISCE I “CONFINI” …

La tecnologia dischiude nuove vie, ma anche rischi e catastrofi... Inventando la barca, l’uomo ha inventato il naufragio e maneggiando il fuoco ha assunto il rischio di provocare incendi.Quali sono i rischi connessi con il cambio di paradigma della “socìetas” ?Quali le trasformazioni per le imprese ? Quali nuove regole per i mercati ?La Financial Supply Chain diviene uno snodo cruciale perché è la filiera in cui si trattano le informazioni dei cicli di business

Funzione AFC: da ancillare a strategica

realeveroego

naturale / animato lecito

rendimenti decrescentirealtà solida

virtuale falso collettività iperartificiale illecitorendimenti crescentirealtà liquida

… E L’INNOVAZIONE INCREMENTALE (CON LE TECNOLOGIE “NOTE”) PUÒ NON BASTARE

Fonte: “Creative destruction”” - R. Foster and S. Kaplan, 2001

3 - The Preussen

2 - The France II

4 - The Thomas W. Lawson

1- The Glenavlon

Nello stesso periodo incominciavano

ad operare i primi battelli a vapore

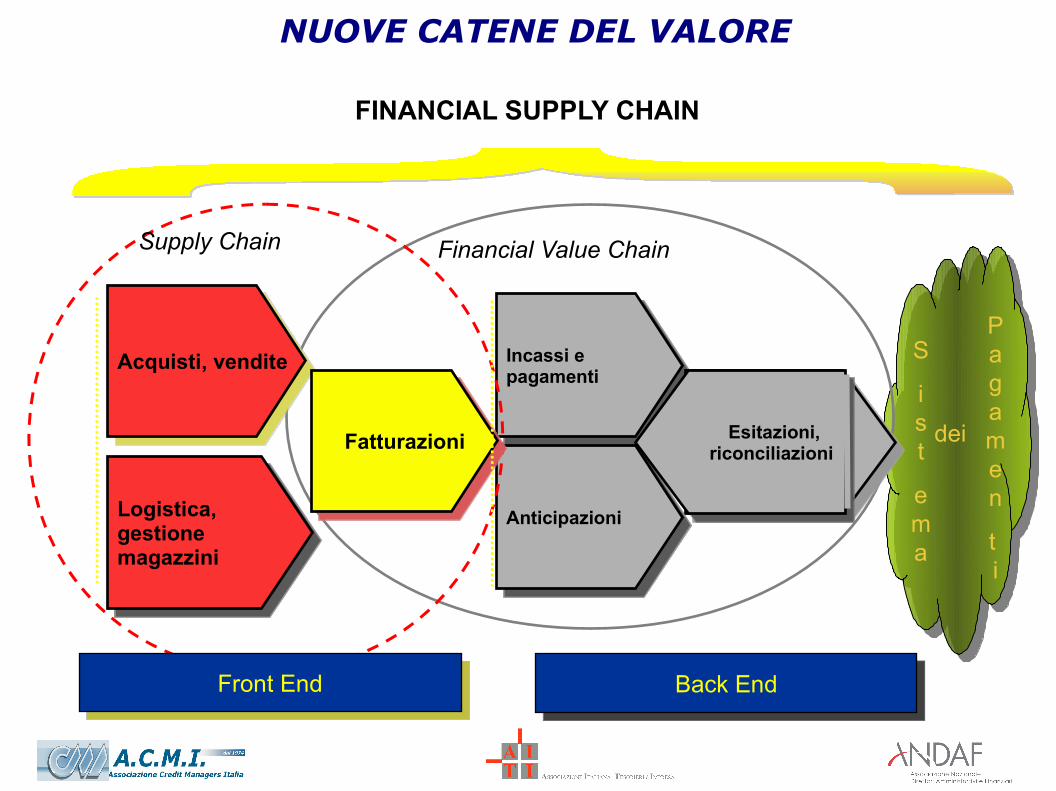

NUOVE CATENE DEL VALORE

S

i s t

ema

Pagamen

t i

dei

Financial Value Chain

Incassi e pagamenti

Anticipazioni

Back End

Esitazioni, riconciliazioni

FINANCIAL SUPPLY CHAIN

Acquisti, vendite

Logistica, gestione magazzini

Fatturazioni

Supply Chain

Front End

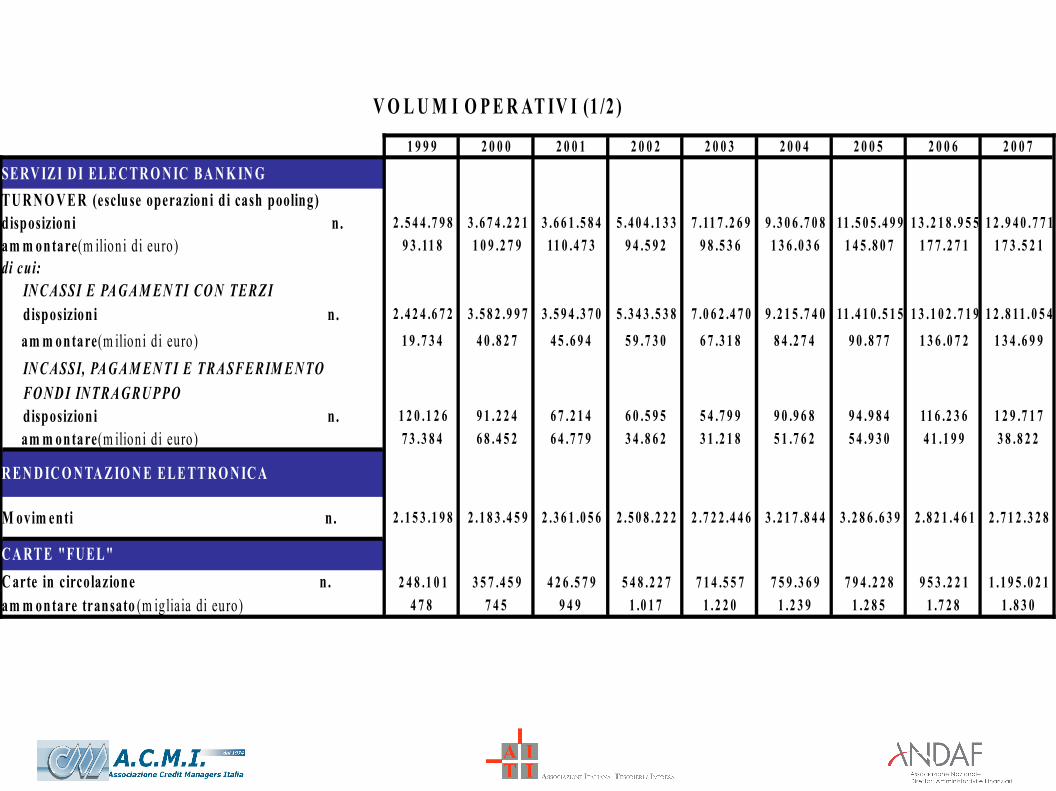

V O L U M I O P E R AT IV I (1 /2 )

1 9 9 9 2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7

SERV IZ I D I EL E C TR O N IC BA N K IN GTU R N O V E R (escluse operazion i di cash pooling)disposizion i n . 2 . 5 4 4 .7 9 8 3 .6 7 4 .2 2 1 3 .6 6 1 .5 8 4 5 .4 0 4 .1 3 3 7 .11 7 .2 6 9 9 .3 0 6 .7 0 8 11 .5 0 5 .4 9 9 1 3 .2 1 8 .9 5 5 1 2 .9 4 0 .7 7 1

9 3 .11 8 1 0 9 .2 7 9 11 0 .4 7 3 9 4 .5 9 2 9 8 .5 3 6 1 3 6 .0 3 6 1 4 5 .8 0 7 1 7 7 .2 7 1 1 7 3 .5 2 1di cui: IN CASSI E PA G A M EN T I CO N TERZ I d isposizion i n . 2 . 4 2 4 .6 7 2 3 .5 8 2 .9 9 7 3 .5 9 4 .3 7 0 5 .3 4 3 .5 3 8 7 .0 6 2 .4 7 0 9 .2 1 5 .7 4 0 11 .4 1 0 .5 1 5 1 3 .1 0 2 .7 1 9 1 2 .8 11 . 0 5 4

1 9 .7 3 4 4 0 .8 2 7 4 5 .6 9 4 5 9 .7 3 0 6 7 .3 1 8 8 4 .2 7 4 9 0 .8 7 7 1 3 6 .0 7 2 1 3 4 .6 9 9

IN C ASSI, PA G A M EN T I E TRA SFE RIM E NTO FO ND I IN TRAG RU PPO d isposizion i n . 1 2 0 .1 2 6 9 1 .2 2 4 6 7 .2 1 4 6 0 .5 9 5 5 4 .7 9 9 9 0 .9 6 8 9 4 .9 8 4 11 6 .2 3 6 1 2 9 .7 1 7

7 3 .3 8 4 6 8 .4 5 2 6 4 .7 7 9 3 4 .8 6 2 3 1 .2 1 8 5 1 .7 6 2 5 4 .9 3 0 4 1 .1 9 9 3 8 .8 2 2

R EN D IC O N TA Z IO N E ELE TT R O N IC A

M ovim enti n . 2 . 1 5 3 .1 9 8 2 .1 8 3 .4 5 9 2 .3 6 1 .0 5 6 2 .5 0 8 .2 2 2 2 .7 2 2 .4 4 6 3 .2 1 7 .8 4 4 3 .2 8 6 .6 3 9 2 .8 2 1 .4 6 1 2 .7 1 2 .3 2 8

CA RT E "FUEL"C arte in circolazione n . 2 4 8 .1 0 1 3 5 7 .4 5 9 4 2 6 .5 7 9 5 4 8 .2 2 7 7 1 4 .5 5 7 7 5 9 .3 6 9 7 9 4 .2 2 8 9 5 3 .2 2 1 1 .1 9 5 .0 2 1

4 7 8 7 4 5 9 4 9 1 .0 1 7 1 . 2 2 0 1 .2 3 9 1 .2 8 5 1 .7 2 8 1 .8 3 0

am m ontare (m ilion i di euro)

am m ontare (m ilion i di euro)

am m ontare (m ilion i di euro)

am m ontare transato (m iglia ia di euro)

SOMMARIO

• Dematerializzazione, End-to-End Straight Through Processing e nuove catene del valore: un’importante evidenza empirica di performance

! Standard e infrastrutture quali fattori a valenza strategica per inediti paradigmi gestionali dell'impresa nell'organizzazione dei processi e nei rapporti con le banche

! La fatturazione elettronica, tra affinamenti legislativi e concrete opzioni tecnologiche e organizzative

! In concreto...

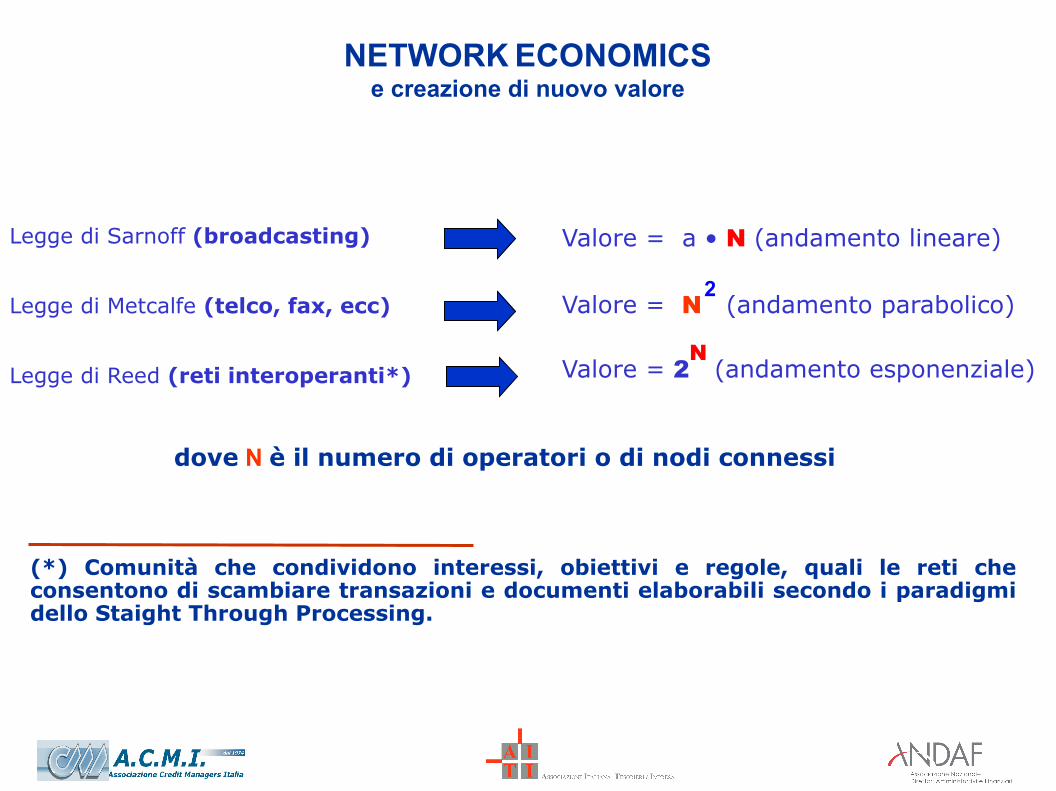

NETWORK ECONOMICSe creazione di nuovo valore

Legge di Sarnoff (broadcasting)

Legge di Metcalfe (telco, fax, ecc)

Legge di Reed (reti interoperanti*)

(*) Comunità che condividono interessi, obiettivi e regole, quali le reti che consentono di scambiare transazioni e documenti elaborabili secondo i paradigmi dello Staight Through Processing.

Valore = a • N (andamento lineare)

Valore = N (andamento parabolico)

Valore = 2 (andamento esponenziale)

2

N

dove N è il numero di operatori o di nodi connessi

CONFRONTO TRA MODELLI DI NETWORKING NELLA CREAZIONE DI VALORE

Reti interoperanti

Reti bidirezionali

Reti monodirezionalia • N

N2

2 N

STANDARD E INFRASTRUTTURE

““Le diable est dans le détail”Le diable est dans le détail”VoltaireVoltaire

...in realtà...

STANDARD E INFRASTRUTTURE

CHI SI OCCUPA DI STANDARD DI E-BUSINESS NEL MONDO…

A livello internazionale ISO, UN/CEFACT, SWIFT, ETSI, OASIS, ITU, W3C…

A livello regionale CEN/ISSS, UNECE, EPC, eBES, EEG 1, NES

A livello nazionale ANSI, DIN, UNI - UNINFO, AFNOR ,TRADCOMS, SEDAS

Iniziative private di settore Rosettanet, FIX, IFX OAGi, GS1, TWIST

Azioni di indirizzo di Enti regolatori, Governi Commissione Europea, BCE,

TRA LE NUOVE DIMENSIONI DELLA GESTIONE AZIENDALE, OCCORRE AFFRONTARE QUELLA ORAMAI CRITICA DELL'INTEROPERABILITÀ...

MA LA MOLTEPLICITA' DELLE SOLUZIONI PARZIALI CREA CONFUSIONE !

L’ End-to-End STP

• End-to-End STP: offre guadagni di efficienza a lungo termine; richiede peraltro un approccio co-operativo da parte dei diversi attori della E-Value Chain

• E’ importante iniziare con specifici progetti STP in aree critiche che possano dare evidenza dei guadagni di efficacia e di efficienza

• Per identificare i processi che possono da subito trarre benefici da approcci STP, occorre re-ingegnerizzare le filiere di back office anziché affiancare strumenti di office automation a quelli esistenti

Libera dai compiti ripetitivi, l’attività può concentrarsi su:• gestione delle anomalie

• innalzamento della qualità

Libera dai compiti ripetitivi, l’attività può concentrarsi su:• gestione delle anomalie

• innalzamento della qualità

22

La gestione delle anomalie è il driver dell’efficienza e della Customer Satisfaction

Affinché diventino il motore del miglioramento, è necessario che gli “scarti” siano:

L’ingegnerizzazione del processo deve tener conto degli interventi successivi al rilascio in esercizio

L’ingegnerizzazione del processo deve tener conto degli interventi successivi al rilascio in esercizio

• intercettati tempestivamente “sul campo”• catalogati in base alle finalità di miglioramento via via

definite• utilizzati come input per gli interventi di manutenzione

correttiva ed evolutiva

23

Classificazione delle anomalie

Le anomalie possono dar luogo ad interventi di:

• Affinamento miranti a correggere eventuali fraintendimenti/incomprensioni tra process owner e project manager

• Manutenzione evolutiva: interventi volti ad adattare il processo alle nuove e più avanzate esigenze degli utilizzatori finali

• Manutenzione correttiva atta a superare gli eventuali malfunzionamenti

È importante che gli utilizzatori dei nuovi strumenti acquisiscano la piena consapevolezza dell'inedito contesto oprativo

per pilotare gli specialisti ICT verso gli ouput più interessanti

È importante che gli utilizzatori dei nuovi strumenti acquisiscano la piena consapevolezza dell'inedito contesto oprativo

per pilotare gli specialisti ICT verso gli ouput più interessanti

25

Collocazione nella DAE

Primo pilastro (Mercato unico digitale)

Dal paragrafo 2.1.2 “Semplificare le transazioni online e transfrontaliere”:

“Le tecnologie relative all'identità elettronica” dovrebbero “assicurare l'interoperabilità sulla base di standard e piattaforme di sviluppo aperte”

26

I-AM: Identity Authentication Model

• Accedere a tutti i servizi con un'unica credenziale: la propria identità!

• Ciascuno si presenta a tutti i servizi con la propria credenziale; chi eroga il servizio deve adattarsi, non il contrario!

• I provider aderenti al circuito riconoscono mutuamente tutti gli utenti dotati di credenziali I-AM

27

ArchitetturaUse case “riconoscimento”

28

Riconoscimento

• È una delle fasi più costose di un progetto di Identity Management

• Soluzione: utilizzo delle Carte d’Identità Elettroniche (...!) e delle carte Regionali (CIE/CNS)

• In Europa? È lo stesso, vedi

http://www.eid-stork.eu

29

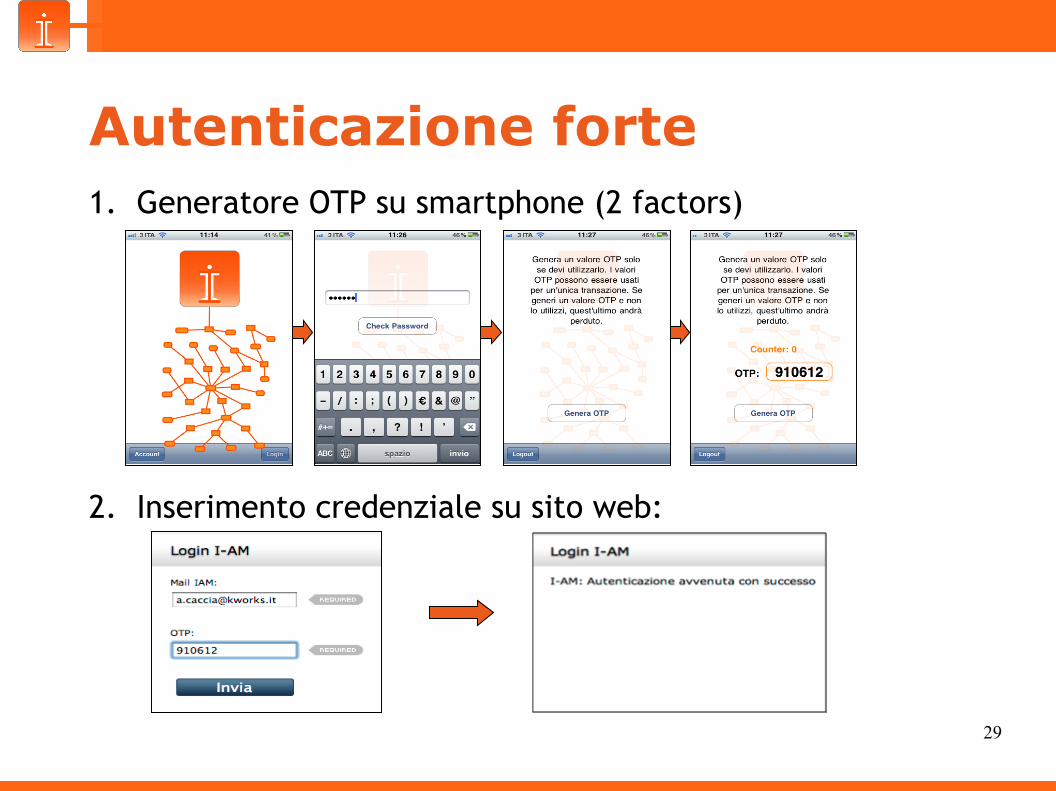

Autenticazione forte1. Generatore OTP su smartphone (2 factors)

2. Inserimento credenziale su sito web:

Nella Digital & Network Economics, perseguire l'interoperabilità aperta conduce inevitabilmente a ricercare e definire:

i. standard tecnici

ii. protocolli di processo

iii. codificazioni degli atti transazionali e delle relazioni legali.

Nel contempo, occorre che organismi terzi gestiscano le infrastrutture materiali e immateriali per garantirne la neutralità.

I-AM Association costituisce il primo esempio di “OPEN COMMUNITY”. Essa integra, in un modello frutto dell'approccio olistico:

a) Open Standard tecnici, architetturali e di processo

b) Open Source

a) Interoperability Mandatory Liability, vale a dire clausole contrattuali atte a garantire l'interoperabilità e a condividere così i valori funzionali già accumulati (nel caso di I-AM, l'identità dei membri resa processabile real time). Clausole che devono essere obbligatoriamente adottate dai provider nei rapporti con la clientela per accedere gratuitamente al software e partecipare in modo congruo alla Community.

DALL'OPEN SOURCE ALL'OPEN COMMUNITY

SOMMARIO

• Dematerializzazione, End-to-End Straight Through Processing e nuove catene del valore: un’importante evidenza empirica di performance

! Standard e infrastrutture quali fattori a valenza strategica per inediti paradigmi gestionali dell'impresa nell'organizzazione dei processi e nei rapporti con le banche

! La fatturazione elettronica, tra affinamenti legislativi e concrete opzioni tecnologiche e organizzative

! In concreto...

" 2006 – 2008, EACT/CAST Projects Corporate Action on STandards

" 2008, «Una corsia preferenziale per la piccola impresa – Alla ricerca di un nuovo quadro fondamentale per la piccola impresa (uno »Small Business Act« per l'Europa)»

" 2009, «Ammodernamento della normalizzazione delle tecnologie dell'informazione e della comunicazione nell'UE – Prospettive»" 2009, «Consentire alle piccole e medie imprese di trarre maggior beneficio dalle norme e dalla partecipazione alla normazione»" 2010, «Europa 2020: Una strategia per una crescita intelligente, sostenibile e inclusiva»" 2010, «Una nuova strategia per il mercato unico»" 2010, «Normazione per un'Europa competitiva e innovativa: una visione per il 2020»" Risoluzione del Parlamento europeo del 21 ottobre 2010 sul futuro della normazione europea

LA CRESCITA DI CONSAPEVOLEZZA DA PARTE DELLA UE IN ORDINE ALLA VALENZA STRATEGICA DEGLI STANDARD PER LE mPMI

06/05/11 33

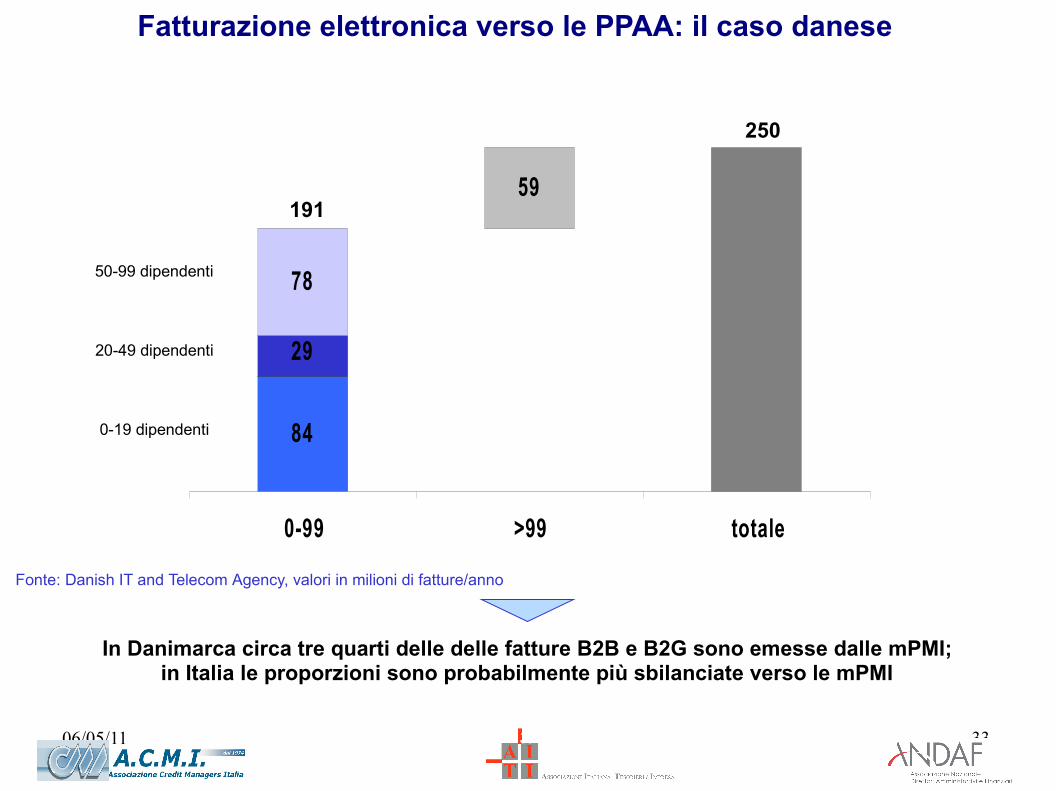

Fonte: Danish IT and Telecom Agency, valori in milioni di fatture/anno

84

29

78

59

0-99 >99 totale

Le PMI emettono gran parte delle fatture

In Danimarca circa tre quarti delle delle fatture B2B e B2G sono emesse dalle mPMI; in Italia le proporzioni sono probabilmente più sbilanciate verso le mPMI

33

191

50-99 dipendenti

20-49 dipendenti

0-19 dipendenti

250

Fatturazione elettronica verso le PPAA: il caso danese

06/05/11 34

Vincoli per il successo del progetto

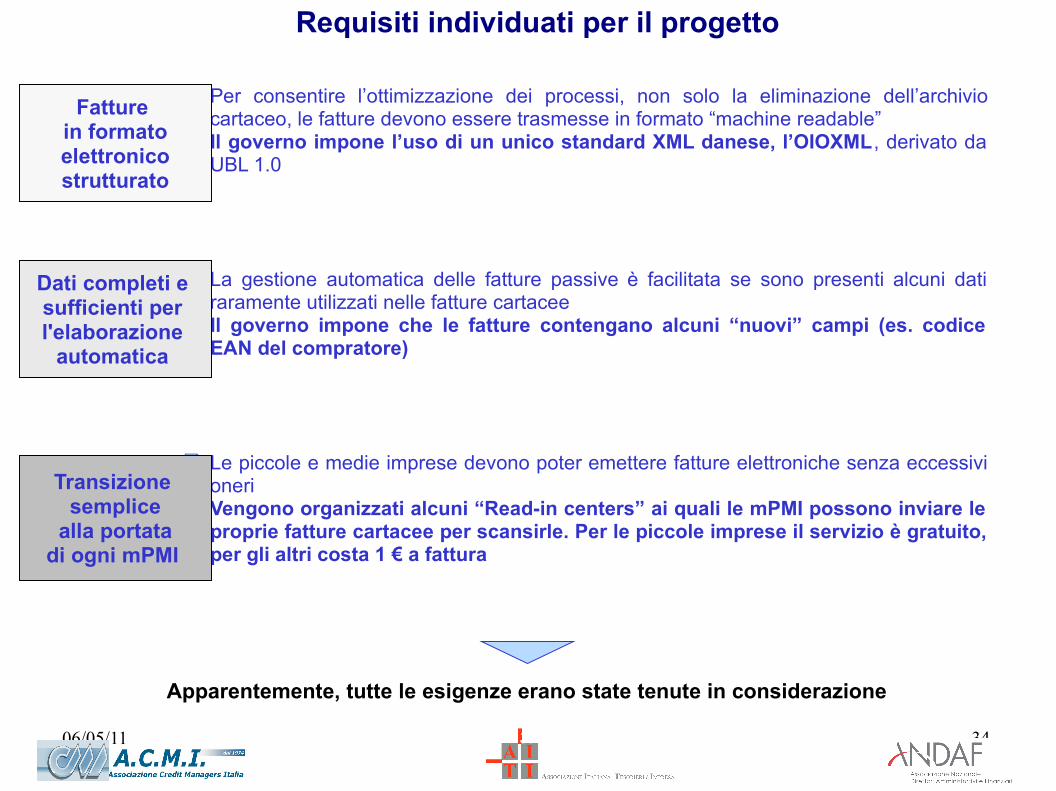

Apparentemente, tutte le esigenze erano state tenute in considerazione

34

# Per consentire l’ottimizzazione dei processi, non solo la eliminazione dell’archivio cartaceo, le fatture devono essere trasmesse in formato “machine readable”

# Il governo impone l’uso di un unico standard XML danese, l’OIOXML, derivato da UBL 1.0

# La gestione automatica delle fatture passive è facilitata se sono presenti alcuni dati raramente utilizzati nelle fatture cartacee

# Il governo impone che le fatture contengano alcuni “nuovi” campi (es. codice EAN del compratore)

# Le piccole e medie imprese devono poter emettere fatture elettroniche senza eccessivi oneri

# Vengono organizzati alcuni “Read-in centers” ai quali le mPMI possono inviare le proprie fatture cartacee per scansirle. Per le piccole imprese il servizio è gratuito, per gli altri costa 1 ! a fattura

Fatture in formato

elettronico strutturato

Transizione semplice

alla portata di ogni mPMI

Dati completi e sufficienti per l'elaborazione

automatica

Requisiti individuati per il progetto

35

Le caratteristiche del modello danese

Mono standardMono standard

Multi canaleMulti canale

Mono sintassiMono sintassi

Le fatture devono essere inviate in standard OIOXML e devono contenere alcuni campi necessari al trattamento automatico (es. EAN code)

Le fatture possono essere inviate direttamente dal gestionale in formato elettronico oppure è possibile inviarle ad un centro di scanning per la scannerizzazione

Le fatture devono essere inviate in formato XML

Le regole del gioco

35

L’utilizzo di uno standard unico per tutti è preferibile. I campi imposti agevolano il trattamento automatico della fattura passiva

Costerebbe troppo per una PMI implementare un modulo in grado di emettere fatture in formato elettronico

L`XML è il formato machine readable più efficace per l'e-business

Il razionale

Pochi gestionali sono in grado di generare fatture OIOXML Pochi gestionali sono in grado di prendere in input fatture OIOXMLPoche fatture includono i campi “imposti” e le integrazioni generalizzate non sono possibili

Una fatture scansita genera il 5-10% di errori. Per il ricevente non è affatto indifferente ricevere una fattura emessa in XML direttamente dall’utente o ricevere una fattura scansita

L’umano non è in grado di leggere facilmente XML All’inizio pochi compratori hanno sistemi in grado di processare fatture XML

La criticità

Lo scarso coinvolgimento delle imprese e la novità del tema, sviluppato da bravi tecnici senza esperienze di Digital & Network Economics, minano alle fondamenta il progetto

06/05/11 36

Fonte: Danish IT and Telecom Agency

B2B interno80%

B2B crossborder

12%

B2G8%

I maggiori volumi (e i maggiori risparmi) sono nel B2B

Il B2G può aiutare a raggiungere la massa critica, ma i veri risparmi sono nel B2B dove il vero problema è l'interoperabilità

36

Utilità del servizio

Numero di utilizzatori

Massa critica

Sotto la “massa critica” il valore del servizio per il

singolo utente è inferiore al suo costo

Sopra la “massa critica” il valore del servizio per il singolo utente è maggiore del suo costo

Fatturazione elettronica verso le PPAA: un'occasione sciupata?

3706/05/11

Read-in bureau40%

Carta0%

Webportal e emissione

diretta60%

B2G

Elettronico10%

Carta90%

B2B

Nonostante il successo del progetto, si manifesta - a sorpresa - una cocente delusione per la limitata diffusione della fatturazione elettronica nel B2B

Le imprese non “bevono”...

Fonte: Danish IT and Telecom Agency, 2007

38

# Il gruppo di lavoro EEIF (European e-invoicing framework) ha stimato in 243 miliardi di Euro i benefici legati alla fatturazione elettronica nell'area UE. Il CNEL aveva stimato un beneficio dell’ordine di almeno 4 punti di PIL.

#La stima tiene conto della riduzione dei costi di processo “interni” alle aziende ! l’impatto positivo su flussi finanziari e pagamenti (pagamenti più veloci, miglior cash flow, riduzione dei rischio di credito, minore rischio di frodi, miglioramento processo di anticipazione e riconciliazione fatture,…). $ “full SEPA” (ma attenzione ai lavori in corso e agli AOS...)

# “Ma il più importante beneficio, - non espresso dai 243 Mld - si ha quando la forza lavoro è liberata da lavoro routinario mal pagato e noioso e può dedicarsi a creare un valore molto maggiore” Bo Harald, Chair EEI

I benefici potenziali

In Europa si scambiano circa 20 miliardi di fatture B2B anno. La “quota” italiana è stimata in circa il 10% del totale

38

39

#La fatturazione elettronica può portare benefici notevolissimi ma, a causa di un problema di “effetti rete” difficilmente potrà diffondersi senza un intervento simultaneo su tutte le dimensioni coinvolte

#L’esperimento danese ha dimostrato la possibilità di introdurre la fatturazione elettronica in tempi brevi verso un soggetto forte che decide le regole, ma ha largamente fallito l’obiettivo di rendere “l'invio di fatture elettroniche normale come inviare delle mail”

# Il ricorso a centri di scansione per conciliare le esigenze di chi emette fatture (che vuole minimizzare l’investimento), soprattuto se mPMI e di chi riceve fatture (che vuole ricevere file strutturati con zero errori) presenta alcuni limiti

#Esistono soluzioni che evitano tale “multicanalità”, e consentono alle PMI di emettere fatture elettroniche con un investimento minimo di tempo e di denaro

In conclusione

39

I benefici potenziali

40

La molteplicità dei formati paga...

La fattura elettronica trasmessa solo in formato “machine readable” (es. XML) e non anche in formato facilmente leggibile (es. pdf) sarà sgradita alle (tantissime) imprese il cui sistema

non è ancora in grado di trattare fatture passive in formato elettronico

Generazione fattura elettronica

40

Trasmissione fatturaelettronica

Inserimento fatturanel gestionale e

gestione workflow

Trattamento della fattura

nel gestionale

Direttamente dal gestionale

oppure

Immissione su un portale

oppure

Scansione di fattura cartacea in centro dedicato

Operatore VAN

oppure

Diretta via mail

oppure

Diretta via FTP o A2A

Modulo software ==> formato XML, txt, EDIFACT,…

oppure

Gestione manuale ==> formato immagine (pdf, tiff,..)

06/05/11 41

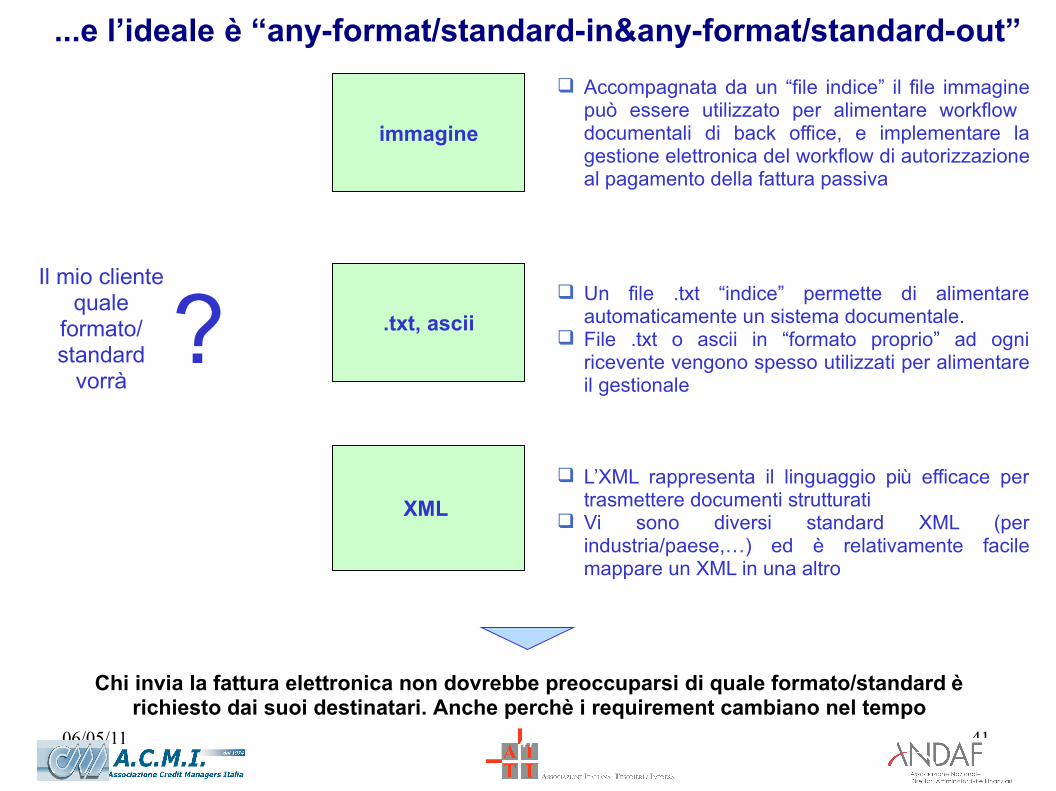

...e l’ideale è “any-format/standard-in&any-format/standard-out”

Chi invia la fattura elettronica non dovrebbe preoccuparsi di quale formato/standard è richiesto dai suoi destinatari. Anche perchè i requirement cambiano nel tempo

41

immagine

XML

.txt, ascii

# Accompagnata da un “file indice” il file immagine può essere utilizzato per alimentare workflow documentali di back office, e implementare la gestione elettronica del workflow di autorizzazione al pagamento della fattura passiva

# Un file .txt “indice” permette di alimentare automaticamente un sistema documentale.

# File .txt o ascii in “formato proprio” ad ogni ricevente vengono spesso utilizzati per alimentare il gestionale

# L’XML rappresenta il linguaggio più efficace per trasmettere documenti strutturati

# Vi sono diversi standard XML (per industria/paese,…) ed è relativamente facile mappare un XML in una altro

?Il mio cliente

quale formato/standard

vorrà

06/05/11 42

Ma il formato non esaurisce le variabili da governare.Mittente e destinatario preferiscono “canali” diversi

L'emittente ha interesse a continuare a inviare fatture tramite il centro di scanning, mentre il destinatario vuole ricevere fatture “zero error” generate direttamente dal gestionale

42

Fattura elettronica generata via scanning OCR

Fattura elettronica generata dal gestionale

Emittente

Destinatario

Costo x fattura inviata basso/nullo e impegno limitatissimo per il setup

Costoso intervento umano necessario per eliminare/ridurre errori di interpretazione

Costo/impegno per adattare il gestionale ad emettere fatture elettroniche

Zero errori o quasi. Fattura utilizzabile direttamente per alimentare il gestionale

OK

OK

!

!

venerdì 6 maggio 2011 43

Ad emettere fatture elettroniche si fa abbastanza presto….

Per inviare fatture elettroniche bisogna dotarsi di alcuni strumenti, ma non c`è necessità di modificare processi interni della azienda, tranne la fase di archiviazione

43

Formazionefatture

Stampa

Imbustamento

Consegna aldispatcher

%

%

%

Formazionefatture

Creazione file elettronico

Firma/cifraturafile

Invio a mezzo e-mail,

FTP, A2A

%

%

%

Emissione fatture cartacee Emissione fatture elettroniche

Archiviocartaceo% % Archivio

elettronico

venerdì 6 maggio 2011 44

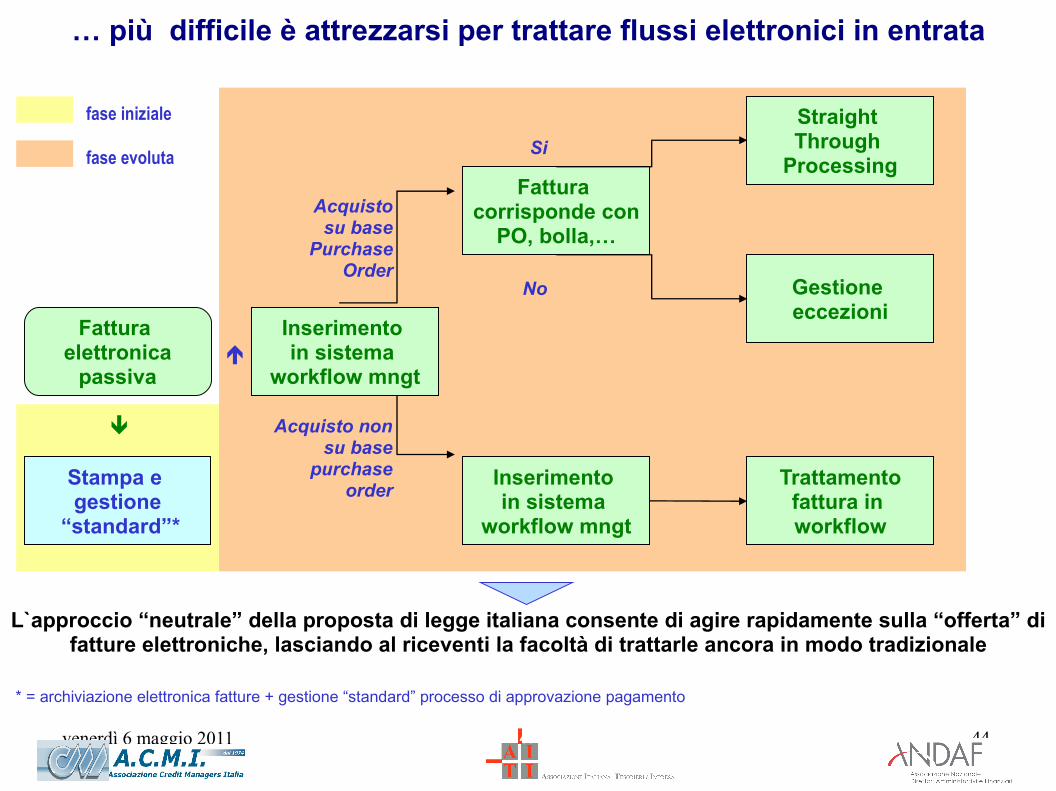

… più difficile è attrezzarsi per trattare flussi elettronici in entrata

L`approccio “neutrale” della proposta di legge italiana consente di agire rapidamente sulla “offerta” di fatture elettroniche, lasciando al riceventi la facoltà di trattarle ancora in modo tradizionale

44

Acquisto su base

Purchase Order

Fattura elettronica

passiva

Stampa e gestione

“standard”*

%

Fattura corrisponde con

PO, bolla,…

Acquisto non su base

purchase order Inserimento

in sistema workflow mngt

% Inserimento in sistema

workflow mngt

Straight Through

Processing

Gestione eccezioni

Si

No

Trattamentofattura in workflow

fase iniziale

fase evoluta

* = archiviazione elettronica fatture + gestione “standard” processo di approvazione pagamento

venerdì 6 maggio 2011 45

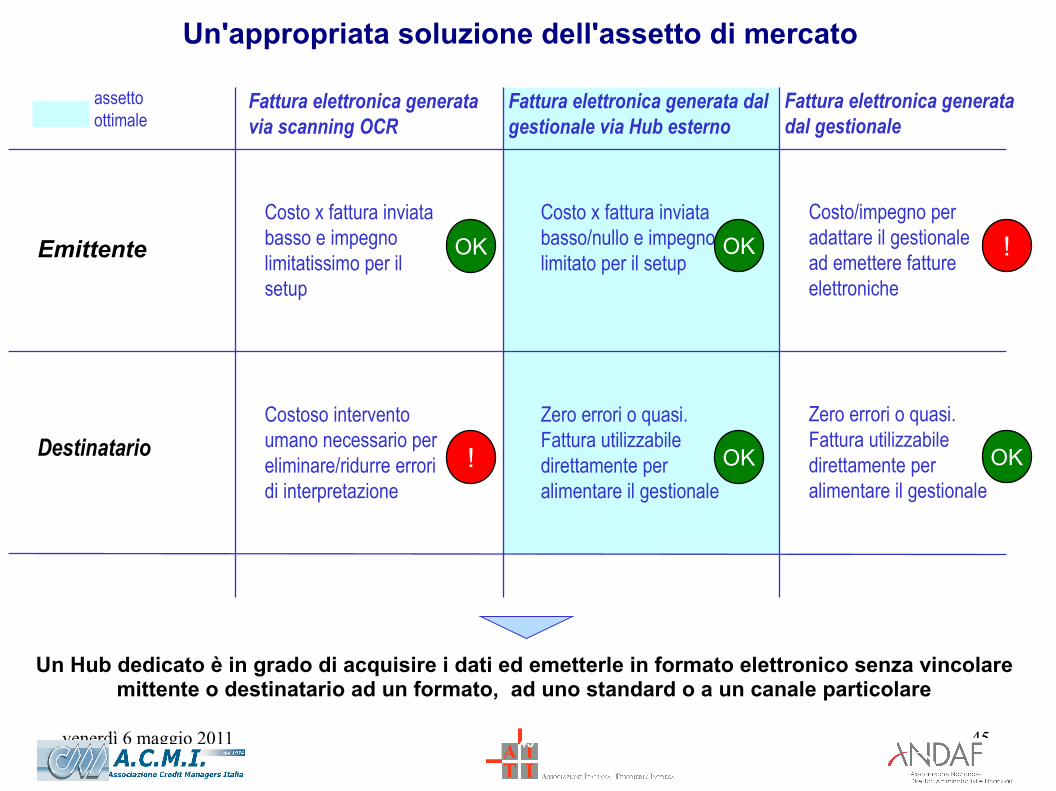

Un Hub dedicato è in grado di acquisire i dati ed emetterle in formato elettronico senza vincolare mittente o destinatario ad un formato, ad uno standard o a un canale particolare

45

Fattura elettronica generata via scanning OCR

Emittente

Destinatario

Costo x fattura inviata basso e impegno limitatissimo per il setup

Costoso intervento umano necessario per eliminare/ridurre errori di interpretazione

OK

Fattura elettronica generata dal gestionale via Hub esterno

Costo x fattura inviata basso/nullo e impegno limitato per il setup

Zero errori o quasi. Fattura utilizzabile direttamente per alimentare il gestionale

OK!

Fattura elettronica generata dal gestionale

Costo/impegno per adattare il gestionale ad emettere fatture elettroniche

Zero errori o quasi. Fattura utilizzabile direttamente per alimentare il gestionale

OK

!OK

assetto ottimale

Un'appropriata soluzione dell'assetto di mercato

Art. 1 => nuove definizioni per l’“autenticazione informatica” e l’“identificazione informatica”;

Art. 5-bis => statuizione dell'obbligo di comunicazioni in modo telematico tra imprese e amministrazioni pubbliche;

Art. 15 => emanazione dei criteri per l’utilizzo dei risparmi attribuibili ai progetti di innovazione tecnologica;

Art. 17 => riorganizzazione delle pubbliche amministrazioni, con (i) istituzione di un ufficio unico responsabile delle attività ICT, (ii) razionalizzazione organizzativa e informatica dei procedimenti, (iii) introduzione del protocollo informatico e del fascicolo elettronico;

Artt. 22 e 23 => disciplina delle 'copie' di documenti;

Art. 50-bis => definizione dei criteri per il disaster recovery, in vista della continuità operativa;

Art. 62-bis => obbligo di utilizzo della banca dati nazionale dei contratti pubblici, per combattere fenomeni di corruzione;

Art. 64 => modifica dei vincoli per consentire l’accesso ai servizi in rete, ammettendo anche strumenti diversi dalla CIE e dalla CNS;

Artt.12, 54 e 57 => fissazione dei criteri per la valutazione della performance dei dirigenti;

Diffusamente => nuovi ruoli e compiti di DigitPA.

LE PRINCIPALI INNOVAZIONI DEL CAD

NUOVE FUNZIONI PER L'AMMINISTRAZIONE E LA FINANZA

• Punto di interconnessione delle nuove catene del valore interne con quelle delle altre aziende e degli intermediari finanziari;

• Punto di ingresso delle rendicontazioni dei regolamenti monetari, di chiusura dei cicli commerciali attivi e passivi e di ricostituzione delle linee di credito;

• Front-office per la definizione degli arbitraggi tra posizioni di credito commerciale e bancario;• Focal point in ordine alla definizione dei modelli organizzativi che riguardano i processi

transazionali e negoziali;• Compartecipe ai temi di classificazione delle operazioni e delle posizioni contabili;• Centro di competenza per la gestione dei nuovi rischi operativi e per l’evoluzione dei mercati

finanziari e dei sistemi di pagamento.

Nello scenario della Digital & Network Economics, la funzione AFC, adusa a gestire norme, regole e a produrre informazioni certificate e utilizzabili nei altri processi interni o esterni, diventa:

Nella sostanza, per le competenze e i ruoli svolti, la funzione amministrativo-finanziaria appare come quella elettivamente atta a supportare lo sviluppo delle filiere di valori digitali, interni o esterni che siano.

Naturalmente, per le mPMI che si avvalgono di Centri Servizi Amministrativi, Commercialisti o Esperti Contabili, queste nuove funzioni dovranno essere svolte da professionisti in grado di assistere in modo appropriato la Clentela.

SOMMARIO

• Dematerializzazione, End-to-End Straight Through Processing e nuove catene del valore: un’importante evidenza empirica di performance

! Standard e infrastrutture quali fattori a valenza strategica per inediti paradigmi gestionali dell'impresa nell'organizzazione dei processi e nei rapporti con le banche

! La fatturazione elettronica, tra affinamenti legislativi e concrete opzioni tecnologiche e organizzative

! In concreto...

Financial Supply Chain Optimization

NUOVI PROCESSI DI TESORERIA INTEGRATI CON I CICLI COMMERCIALIOperazioni di anticipo su fatture mediante flussi elettronici

conformi allo standard TC68 - ISO 20022

Contesto di riferimento

Nel 2005 AITI rappresentò ad ABI in sede CNEL l'esigenza di canalizzare verso standard di messaggi elettronici che fossero in linea con l'evoluzione del mercato (SEPA) le evoluzioni del CBI. In particolare, indicò il Reference Management Group (RMG) ISO 20022 l'organismo facente capo al TC68 con cui operare per ottenere uno specifico standard per la richiesta in via telematica di anticipi su fatture.L'Italia è infatti il Paese che più di ogni altro utilizza anticipi su foglio commerciale per finanziare i cicli di business delle imprese, specie delle micro e PMI.La Banca d'Italia condivise e appoggiò l'istanza e l'ABI propose, attraverso ACBI, la definizione del nuovo standard. Grazie anche al decisivo appoggio di AITI attraverso EACT, nel 2008 il messaggio elettronico “Invoice Financing Request (IFR)” divenne uno dei messaggi standard ISO. L'anno successivo, il CBI lo rilasciò come uno dei messaggi standard delle rete gestita dal Consorzio. Fino a tutto 2010 il messaggio non è stato utilizzato nella tratta interbancaria.

A febbraio 2011, nell'ambito delle ottimizzazioni rese possibili dai nuovi strumenti per la dematerializzazione dei documenti, e facendo perno sulle competenze delle Commissioni Tecniche AITI, IDA srl ha deciso di avviare la sperimentazione dello standard IFR “in corpore vili”.IDA srl, azienda leader nel campo dei liofilizzati di origine vegetale, ha Banca Sella come banca proponente e ai fini della sperimentazione ha attivato una linea di credito per anticipazioni su foglio commerciale con UNICREDIT.

I test avviati hanno prodotto le seguenti evidenze:

1. presso le banche il servizio è ancora in fase prototipale;2. in considerazione delle novità insite nelle funzionalità richieste, i centri applicativi, il CBI e le banche si sono prontamente attivati per dare risposte tecniche organizzative e contrattuali congruenti;3. per ottenere l'allineamento tra le diverse componenti e i software di tesoreria sarà necessario condividere anche le modalità di rendicontazioni delle operazioni poste in essere;4. l'uso della firma digitale può rivestire carattere di criticità se non definito in modo standard nel modello di servizio generalizzato delle banche.

Avvio dei test e prime evidenze

Anche per presidiare e indirizzare i lavori nella direzione desiderata dal mercato, AITI ha assunto la Presidenza della Commissione Tecnica Nazionale ISO TC68 (Financial Services, vale a dire servizi bancari, carte di pagamento e tesoreria), insediata presso UNI-UNINFO. La Commissione è composta da:

- AITI

- Banca d'Italia

- Consorzio CBI

- Consorzio COGEBAN

- IBM Italia

- Studio Genghini

Il programma avrà come chiaro obiettivo l'attivazione dello standard di anticipo fatture come veicolo immediatamente attuabile dell'accordo stipulato tra Consiglio Nazionale degli Ordini dei Commercialisti, ABI e UNIONCAMERE.Saranno coinvolti anche i Confidi e le Associazioni di categoria, oltre al CNEL.

Prossimi passi - 1

Prossimi passi - 2

La Commissione Tecnica Sistemi di Pagamento e la Commissione Tecnica Dematerializzazione/Straight Through Processing di AITI, anche con il coinvolgimento dello Steering Committee Interassociativo ACMI-AITI-ANDAF, hanno convenuto sull'importanza che può assumere una rapida e soddisfacente messa a punto dei servizi a disposizione delle imprese di minori dimensioni per rendere più rapido e performante l'accesso al credito.Le aspettative che le impresa nutrono nei riguardi della nuova modalità di esecuzione delle operazioni di ricorso al credito sono per ora essenzialmente:

! riduzione dei tempi di erogazione delle anticipazioni da parte delle banche;! incremento dei livelli di efficienza operativa (minori costi materiali, minori errori,

maggiore trasparenza e immediatezza nelle verifiche ecc.);• introduzione di automatismi nella fase di riconciliazione per contenere gli oneri di

gestione.Quando a Catania si costituirà il Tavolo Permanente annunciato e almeno dieci imprese e due banche aderiranno al pilota, definite le risorse da assegnare all'iniziativa, AITI darà il massimo appoggio al progetto. Sono in corso contatti con altre mPMI in altre aree per irrobustire il pilota, ampliando anche la platea di banche coinvolte. AITI seguirà con la massima attenzione gli esiti dei test e fornirà la più ampia collaborazione per individuare le più idonee soluzioni tecnico-operative, normative e contrattuali.

Grazie per la Vostraattenzione!

Domande?...

Riferimenti:

=> www.cnel.it

=> www.aiti.it

=> www.i-am-association.org

=> www.agendadigitale.org