SINTESI Fatturazione elettronica e Conservazione sostitutiva · «Codice dell’Amministrazione...

43

SINTESI Fatturazione elettronica e Conservazione sostitutiva Guida pratica di Armando Giudici

Transcript of SINTESI Fatturazione elettronica e Conservazione sostitutiva · «Codice dell’Amministrazione...

SINTESI Fatturazione elettronica

e Conservazione sostitutiva

Guida pratica

di Armando Giudici

Armando Giudici

FATTURAZIONE ELETTRONICA

E CONSERVAZIONE SOSTITUTIVA

Guida pratica

Codice 9000003EB | ISBN 9788819127248

© Marzo 2015 Buffetti Editore | Gruppo Buffetti S.p.A. Tutti i diritti sono riservati | È vietata la riproduzione anche parziale

Realizzazione grafica: Graficando s.c. | Via F.P. de’ Calboli, 5 - 00195 Roma (RM)

L’Autore ARMANDO GIUDICI | Laureato in Giurisprudenza, imprenditore e studioso dei processi di demate- rializzazione e gestione dei documenti. È socio dell’Associazione Nazionale per Operatori e Respon- sabili della Conservazione Digitale (ANORC).

Eventuali errori o imprecisioni presenti nell’opera non comportano responsabilità dell’Editore e del Curatore, che hanno posto la massima cura nell’elaborazione dei testi e nella riproduzione dei documenti.

INDICE

3

INDICE - Opera Completa

Pag.

Premessa................................................................................................... 6

1 Firme elettroniche ed efficacia probatoria ...................................... 9 1.1 Tipi di firma elettronica ................................................................... 9 1.1.1 La firma elettronica........................................................................ 9 1.1.2 La firma elettronica avanzata (FEA)................................................... 9 1.1.3 La firma qualificata ........................................................................ 10 1.1.4 La firma digitale............................................................................. 10 1.1.5 La firma grafometrica .................................................................... 11 1.1.6 La firma elettronica autenticata ....................................................... 11 1.2 La firma digitale............................................................................. 12 1.2.1 Come si ottiene ............................................................................. 14 1.2.2 La coppia di chiavi: scadenza temporale ............................................ 16 1.2.3 Dispositivi di firma.......................................................................... 16 1.2.4 Come si utilizza.............................................................................. 17 1.3 FEA e firma grafometrica ............................................................... 19

2 Posta elettronica certificata .......................................................... 22 2.1 Generalità..................................................................................... 22 2.2 Quale strumento usare per gestire un archivio di PEC ......................... 24 2.3 Come conservare correttamente e in sicurezza i documenti PEC.......... 24 2.3.1 Quali pec occorre conservare .......................................................... 25

3 Marca temporale ......................................................................... 26 3.1 Cos’ è la marca temporale .............................................................. 26 3.2 Come funziona la marca temporale................................................... 27 3.3 Chi è l’ente certificatore.................................................................. 27

4 Fatturazione elettronica ................................................................ 28 4.1 Definizione, normativa e requisiti tecnici ............................................ 28 4.1.1 Requisiti di autenticità, integrità, leggibilità......................................... 29 4.2 Modalità di emissione e trasmissione................................................ 30 4.2.1 Electronic data interchange (EDI)...................................................... 31 4.2.2 Modalità di emissione ..................................................................... 32 4.3 Fatturazione in outsourcing ............................................................. 33 4.4 Conservazione fatture elettroniche in outsourcing ............................... 35 4.5 Tempistica di conservazione ............................................................ 37

5 Fatturazione elettronica verso la PA ............................................... 38 5.1 Sintesi e chiarimenti....................................................................... 52 5.2 Codice ufficio identificativo............................................................... 52

INDICE

4

Pag.

5.3

Decorrenza dei termini e obbligo di indicazione in fattura dei codici (CIG) e (CUP) ........................................................................................ 53

5.4 Prima e seconda decorrenza: uffici PA coinvolti .................................. 54 5.5 Conservazione fatture elettroniche PA............................................... 54

6 Split payment ............................................................................... 56 6.1 Cosa è e come funziona.................................................................. 56 6.2 Ambito di applicazione .................................................................... 56 6.3 Soggetti e operazioni escluse........................................................... 57 6.3 Indice delle pubbliche amministrazioni ............................................... 59 6.4 Split payment e rimborsi IVA ............................................................ 60 6.5 Decorrenza................................................................................... 60 6.6 Violazioni in materia di split payment commesse fino all’8 febbraio 2015 61 6.7 Contabilizzazione delle fatture ......................................................... 61 6.7.1 Soluzione 1 .................................................................................. 62 6.7.2 Soluzione 2 ................................................................................... 62

7 Conservazione digitale (sostitutiva) ................................................ 64 7.1 Definizioni ..................................................................................... 64 7.2 Stato dell’arte della normativa giuridica e fiscale ................................. 65 7.2.1 Principale normativa di riferimento ................................................... 65 7.3

Documenti con obbligo di conservazione digitale e con obbligo o divieto di archiviazione sostitutiva ............................................................... 66

7.4 Gli obblighi fiscali legati alla conservazione dei documenti ..................... 68 7.4.1 Termini per registrazione e conservazione ......................................... 69 7.4.2 Quale formato utilizzare per la conservazione dei documenti fiscali ........ 70 7.5 Il processo di conservazione sostitutiva ............................................. 75 7.5.1 Flow-chart generale del processo di conservazione ............................. 76 7.5.2 L’impronta dell’archivio informatico ................................................... 76

8 Il responsabile della conservazione................................................. 78 8.1 Definizione e compiti....................................................................... 78 8.2 Compiti e attività............................................................................ 79 8.3 Individuazione e nomina .................................................................. 80 8.4 Conservatori accreditati.................................................................. 82 8.5 Manuale di conservazione ............................................................... 83 8.6 La responsabilità civile .................................................................... 85 8.7 La responsabilità penale (cenni) ....................................................... 85

9 I controlli sui documenti informatici ................................................ 87 9.1 Premesse..................................................................................... 87 9.2 I poteri istruttori ............................................................................ 87 9.3 Le comunicazioni obbligatorie all’agenzia delle entrate.......................... 88 9.3.1

Comunicazione di conservazione elettronica dei documenti rilevanti ai fini tributari in dichiarazione dei redditi relativa al periodo d’imposta di riferi- mento.......................................................................................... 88

INDICE

5

Pag.

9.3.2 Comunicazioni in caso di outsourcing ............................................... 89 9.3.3 Comunicazione se residente in paesi extra unione europea................... 91 9.3.4 Dichiarazione da parte del detentore delle scritture contabili ................ 92 9.4 Assolvimento dell’imposta di bollo .................................................... 92 9.4.1 Premessa..................................................................................... 92 9.4.2 L’imposta di bollo su fatture e libri fiscali............................................ 93 9.4.3 Modalità operative ........................................................................ 94 9.5 Check-list per la verifica fiscale......................................................... 94 9.6 Violazioni e sanzioni applicabili.......................................................... 96

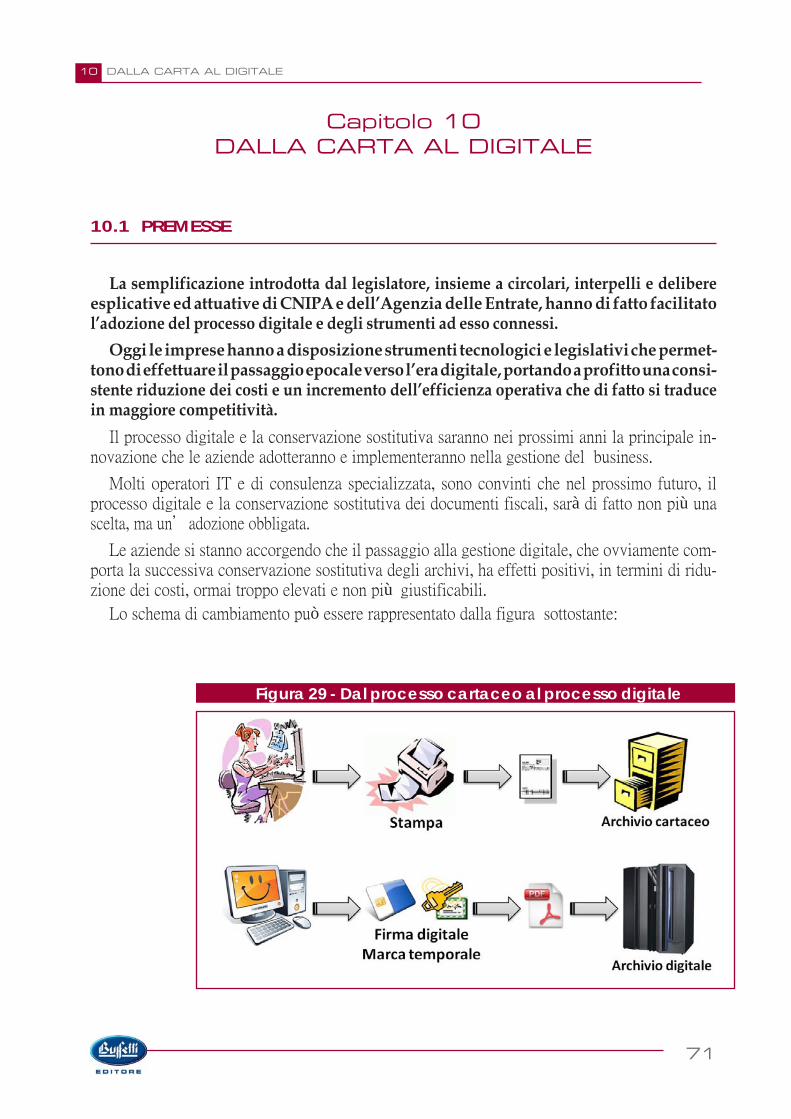

10 Dalla carta al digitale .................................................................... 99 10.1 Premesse..................................................................................... 99 10.2 Esempi legati al ciclo attivo ............................................................. 101 10.2.1 Conservazione in house .................................................................. 101 10.2.2 Conservazione in outsourcing .......................................................... 102 10.3 Esempi legati al ciclo passivo ........................................................... 104 10.3.1 Documenti che nascono in formato analogico (cartacei)....................... 104 10.3.2 Documenti che nascono in formato digitale........................................ 105 10.4 Esempi di integrazione tra fatture elettroniche, incassi e pagamenti ...... 106

11 Vantaggi del passaggio dalla carta al digitale .................................. 107 11.1 Vantaggi economici e aumento dell’efficacia gestionale ........................ 107 11.2 Dati statistici su convenienza e diffusione della digitalizzazione in italia .... 108 11.3 Stato della digitalizzazione del nostro paese anno 2012....................... 109 11.4 Perché la dematerializzazione è un vantaggio ..................................... 112

Glossario ................................................................................................... 115

Fonti normative e circolari essenziali............................................................. 117

6

PREMESSA

PREMESSA

Con il D.L. 18 ottobre 2012, n. 179, conv. in L. 17 dicembre 2012, n. 221 sono stati rece-

piti in Italia i principi dell’Agenda Digitale Europea.

L’Italia si dota dunque di uno strumento che costituisce da una parte un’efficace leva per le imprese in termini di produttività e competitività, e dall’altra una spinta alla semplificazione del rapporto cittadino/impresa nei confronti della Pubblica Amministrazione.

AGENDA DIGITALE ITALIANA

Analizzando il D.L. 18 ottobre 2012, n. 179, le voci più rilevanti riguardano:

• La cittadinanza (artt. 1 e 4). Vengono introdotti il documento digitale unificato (carta di identità elettronica e tessera sanitaria) e il domicilio digitale, realizzato con una casella PEC, per comunicare con la Pubblica Amministrazione.

• L’istruzione (art. 10 e 11). Vengono introdotti il fascicolo elettronico degli studenti uni- versitari, i libri e i centri scolastici digitali.

• La sanità (artt. 12 e 13). Con la nascita del fascicolo sanitario elettronico, le prescrizio- ni mediche digitali, la conservazione digitale delle cartelle cliniche.

• La giustizia (artt. 16 e 17). Viene previsto l’uso della PEC da parte delle segreterie e degli uffici giudiziari e per le procedure fallimentari.

La Gestione Elettronica dei Documenti diventerà sempre più uno strumento indispen- sabile per la gestione dei processi, non solo per la Pubblica Amministrazione ma anche per le aziende. Documento Informatico, PEC e Comunicazioni Telematiche, introdotti dal «Codice dell’Amministrazione Digitale» (CAD) nel 2005 (D.Lgs. n. 82/2005) sono in alcuni casi strumenti obbligatori per le comunicazioni istituzionali o aziendali, in altri lo diventeranno presto.

Il D.L. 11 dicembre 2012, n. 216, conv. con la Legge di Stabilità 2012, ridefinisce la Fat- tura Elettronica, semplificandone la diffusione e consentendo di abbandonare il supporto cartaceo.

Il tanto atteso D.M. 3 aprile 2013, n. 55 rende attuativa la Fatturazione Elettronica verso la Pubblica Amministrazione. Dal 6 giungo 2014 infatti, le PA Centrali non potranno più accettare le fatture emesse o trasmesse in forma cartacea e di conseguenza non potranno più procedere al loro pagamento, anche parziale, sino all’invio del documento elettronico. Per gli altri Enti Centrali e Locali il medesimo obbligo scatterà dal 31 marzo 2015.

Le ultime novità legislative sulla PEC, obbligatoria ormai per tutti, ne fanno certamente lo strumento più semplice, economico e immediato per trasmettere con data certa i documenti nati o trasformati in informatici.

7

PREMESSA

REGOLAMENTO (UE) N. 910/2014 APPROVATO DAL PARLAMENTO EUROPEO IL 23 LUGLIO 2014 (pubblicato il 28 agosto 2014 nella Gazzetta Ufficiale dell’Unione Europea l 257/73)

Il Regolamento «Identificazione elettronica e servizi fiduciari per le transazioni elettroniche nel mercato interno», meglio noto come eIDAS, approvato dal Parlamento Europeo il 23 luglio 2014 e pubblicato in Gazzetta Ufficiale dell’Unione Europea il 28 agosto 2014, è entrato in vigore direttamente ed è applicabile in tutti gli Stati Membri UE, senza necessità di atti di re- cepimento, il ventesimo giorno successivo alla pubblicazione nella Gazzetta Ufficiale cioè il 17 settembre 2014 e si applicherà a decorrere dal 1° luglio 2016, ad eccezione delle disposizioni riportate nell’art. 52. Comunque l’ultima norma, che prevede il riconoscimento reciproco ob- bligatorio, non potrà andare oltre l’anno 2018.

Si vuole dunque creare un vero mercato unico per il digitale, eliminando le barriere dettate dalle differenti normative nazionali.

Gli obiettivi sono:

• realizzare l’interoperabilità giuridica e tecnica fra i Paesi dell’Unione Europea, degli stru- menti elettronici di identificazione, autenticazione e firma.

• implementare tutta una serie di e-trust services: quindi e-signature, e-seal, time stamping, electronic delivery service, website authentication.

• favorire la crescita del mercato interno anche nei servizi digitali.

Novità più rilevanti

1. Gli Stati membri hanno facoltà di notificare alla Commissione il sistema nazionale di

identificazione che, una volta notificato, deve essere accettato da tutti gli Stati membri (ad es. nelle gare).

2. Introduzione dell’e-seal o sigillo elettronico che costituisce la firma della persona giu- ridica e va distinto dall’e-signature o firma elettronica, firma della persona fisica. Quindi una società potrà utilizzare il sigillo elettronico, indipendentemente dalla firma del legale rappresen- tante, che garantirà provenienza e integrità del documento elettronico.

3. Introduzione dell’obbligo di conservazione, prima non disciplinato a livello europeo.

4. Ampio rinvio agli standard tecnici.

5. Espresso riconoscimento della firma su server, di firma remota e di firma su mobile.

Viene altresì riaffermato il principio di non discriminazione della firma elettronica per il solo fatto che è elettronica e l’equivalenza fra firma elettronica qualificata e sottoscrizione autografa. L’efficacia probatoria delle firme elettroniche è in gran parte riservata ancora ai legislatori degli Stati membri.

8

PREMESSA

OBIETTIVO DELLA PRESENTE GUIDA PRATICA

Lo scopo di questo lavoro è di illustrare gli aspetti legali, tributari, organizzativi e ammini-

strativi legati alla fatturazione elettronica e alla conservazione sostitutiva.

Cercheremo di fornire risposte ai dubbi che più di frequente costituiscono un ostacolo all’implementazione operativa delle attività coinvolte nei processi di informatizzazione, così da realizzare un vademecum per affrontare le tematiche regolamentari, tecniche e di gestione, illustrando gli adempimenti richiesti ai soggetti responsabili.

Sarà nostra cura indicare i documenti da considerare per il trasferimento in elettronico e come trattarli, illustrare le fasi del processo e le modalità da seguire per l’emissione delle Fatture elettroniche e della Conservazione digitale sostitutiva dei documenti e come tali attività vadano affrontate attenendosi alla normativa traducendo le disposizioni tecniche nella pratica delle attività quotidiane e con ciò assolvendo gli obblighi fiscali e tributari.

Pur riconoscendo, quindi, la maggiore importanza strategica e gestionale alla «Fatturazione elettronica B2B», alla «Fatturazione elettronica verso la P.A.» ed alla «Conservazione digi- tale sostitutiva a norma» abbiamo ritenuto indispensabile approfondire e illustrare argomenti propedeutici, come nozioni sui tipi di «Firme elettroniche» e sulla «PEC».

L’Autore

PREMESSA

9

Capitolo 1 FIRME ELETTRONICHE

ED EFFICACIA PROBATORIA

-Omissis-

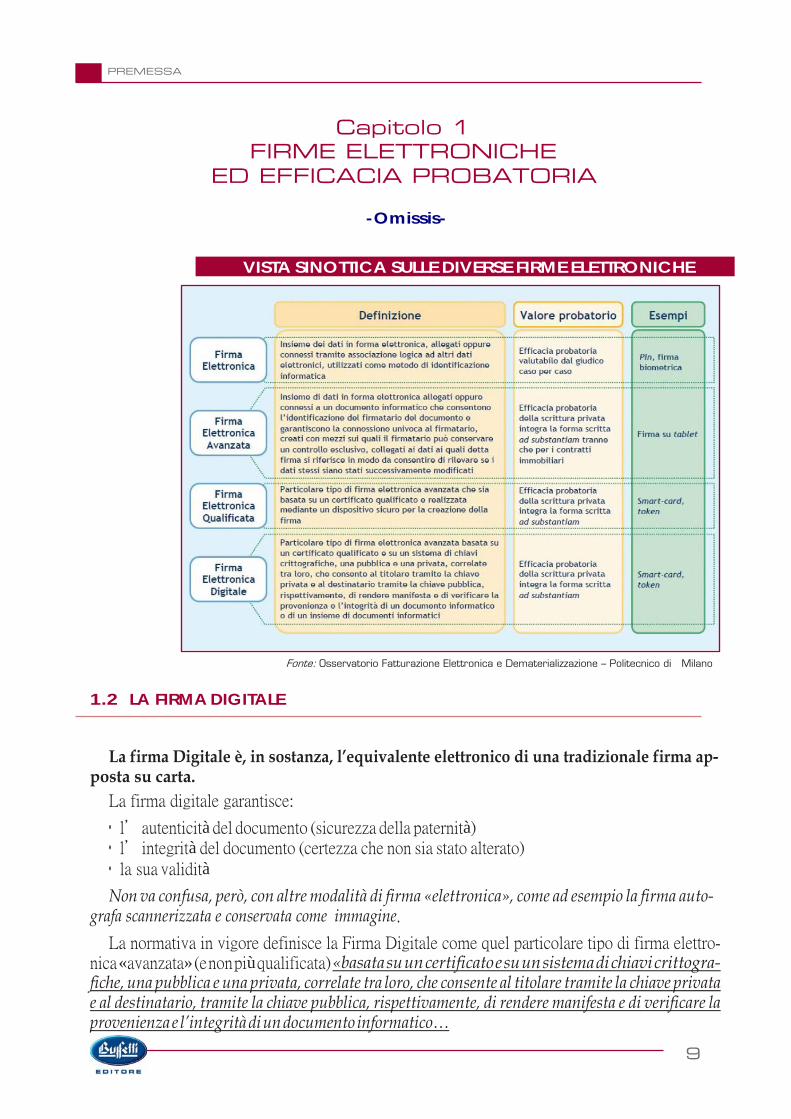

VISTA SINOTTICA SULLE DIVERSE FIRME ELETTRONICHE

Fonte: Osservatorio Fatturazione Elettronica e Dematerializzazione – Politecnico di Milano

1.2 LA FIRMA DIGITALE

La firma Digitale è, in sostanza, l’equivalente elettronico di una tradizionale firma ap-

posta su carta. La firma digitale garantisce:

• l’autenticità del documento (sicurezza della paternità) • l’integrità del documento (certezza che non sia stato alterato) • la sua validità

Non va confusa, però, con altre modalità di firma «elettronica», come ad esempio la firma auto- grafa scannerizzata e conservata come immagine.

La normativa in vigore definisce la Firma Digitale come quel particolare tipo di firma elettro- nica «avanzata» (e non più qualificata) «basata su un certificato e su un sistema di chiavi crittogra- fiche, una pubblica e una privata, correlate tra loro, che consente al titolare tramite la chiave privata e al destinatario, tramite la chiave pubblica, rispettivamente, di rendere manifesta e di verificare la provenienza e l’integrità di un documento informatico…

PREMESSA

10

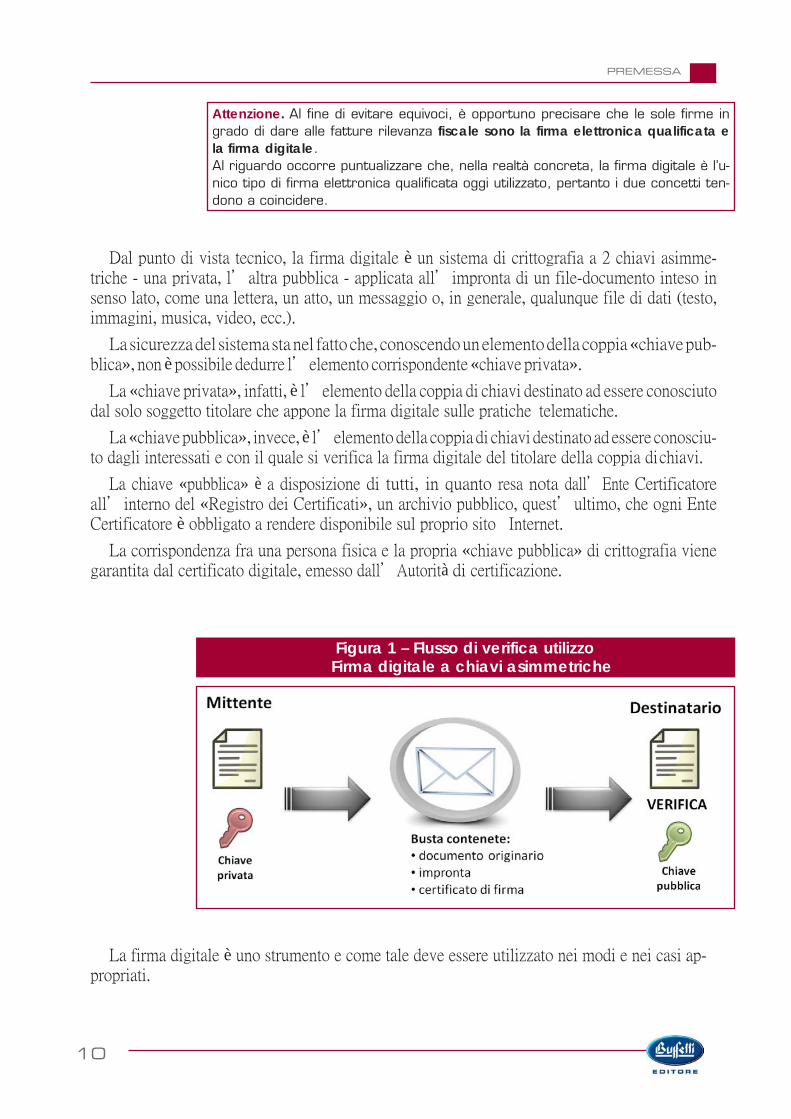

Dal punto di vista tecnico, la firma digitale è un sistema di crittografia a 2 chiavi asimme- triche - una privata, l’altra pubblica - applicata all’impronta di un file-documento inteso in senso lato, come una lettera, un atto, un messaggio o, in generale, qualunque file di dati (testo, immagini, musica, video, ecc.).

La sicurezza del sistema sta nel fatto che, conoscendo un elemento della coppia «chiave pub- blica», non è possibile dedurre l’elemento corrispondente «chiave privata».

La «chiave privata», infatti, è l’elemento della coppia di chiavi destinato ad essere conosciuto dal solo soggetto titolare che appone la firma digitale sulle pratiche telematiche.

La «chiave pubblica», invece, è l’elemento della coppia di chiavi destinato ad essere conosciu- to dagli interessati e con il quale si verifica la firma digitale del titolare della coppia di chiavi.

La chiave «pubblica» è a disposizione di tutti, in quanto resa nota dall’Ente Certificatore all’interno del «Registro dei Certificati», un archivio pubblico, quest’ultimo, che ogni Ente Certificatore è obbligato a rendere disponibile sul proprio sito Internet.

La corrispondenza fra una persona fisica e la propria «chiave pubblica» di crittografia viene garantita dal certificato digitale, emesso dall’Autorità di certificazione.

La firma digitale è uno strumento e come tale deve essere utilizzato nei modi e nei casi ap- propriati.

Attenzione. Al fine di evitare equivoci, è opportuno precisare che le sole firme in grado di dare alle fatture rilevanza fiscale sono la firma elettronica qualificata e la firma digitale. Al riguardo occorre puntualizzare che, nella realtà concreta, la firma digitale è l’u- nico tipo di firma elettronica qualificata oggi utilizzato, pertanto i due concetti ten- dono a coincidere.

Figura 1 – Flusso di verifica utilizzo Firma digitale a chiavi asimmetriche

PREMESSA

11

La firma digitale è utile nel momento in cui è necessario sottoscrivere una dichiarazione ottenendo la garanzia di integrità dei dati oggetto della sottoscrizione e di autenticità delle informazioni relative al sottoscrittore.

La garanzia che il documento informatico, dopo la sottoscrizione, non possa essere modifi- cato in alcun modo in quanto, durante la procedura di verifica, eventuali modifiche sarebbero riscontrate, la certezza che solo il titolare del certificato possa aver sottoscritto il documento perché non solo possiede il dispositivo di firma (smartcard o token USB) necessario, ma è anche l’unico a conoscere il PIN (Personal Identification Number) necessario per utilizzare il disposi- tivo stesso, unite al ruolo del certificatore che garantisce la veridicità e la correttezza delle infor- mazioni riportate nel certificato (dati anagrafici del titolare), forniscono allo strumento «firma digitale» caratteristiche tali da non consentire al sottoscrittore di disconoscere la propria firma digitale (fatta salva la possibilità di querela di falso).

-Omissis-

12

POSTA ELETTRONICA CERTIFICATA 2

Capitolo 2 POSTA ELETTRONICA CERTIFICATA

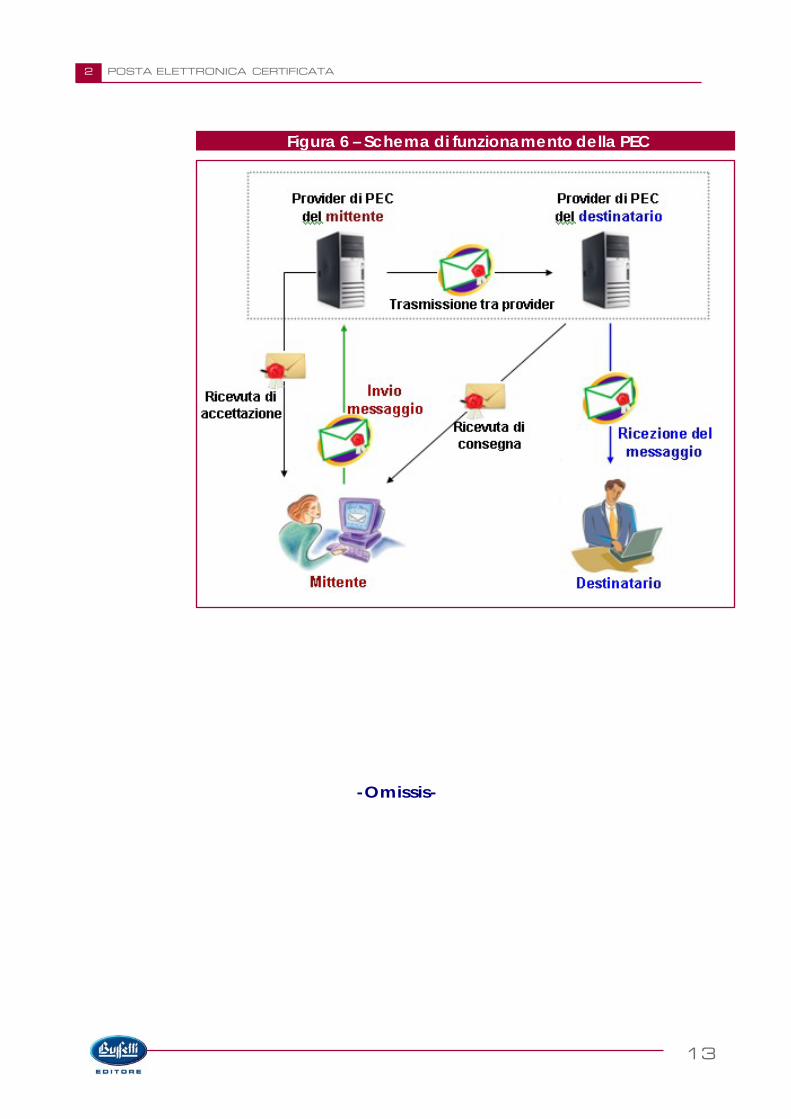

2.1 GENERALITÀ

Per certificare l’invio e la ricezione di un messaggio di Posta Elettronica Certificata (PEC), il

gestore di posta invia al mittente una ricevuta che costituisce prova legale dell’avvenuta spedi- zione del messaggio e dell’eventuale documentazione allegata; allo stesso modo, il gestore invia al mittente la ricevuta di avvenuta (o mancata) consegna del messaggio con precisa indicazione temporale.

Consideriamo due domini di PEC gestiti da 2 gestori di PEC differenti (le stesse considera- zioni valgono anche se i domini di PEC afferiscono allo stesso gestore).

• il mittente compone il messaggio collegandosi al proprio gestore e lo predispone per l’invio;

• il gestore del mittente controlla le credenziali d’accesso del mittente e le caratteristiche formali del messaggio;

• il gestore invia al mittente una ricevuta di accettazione con le seguenti informazioni: data e ora dell’invio, mittente, destinatario, oggetto del messaggio;

• il messaggio viene «imbustato» in un altro messaggio, chiamato «busta di trasporto» che il gestore provvede a firmare digitalmente. Questa operazione consente di certificare ufficialmen- te l’invio e la consegna del messaggio;

• il gestore PEC del destinatario riceve la «busta» e controlla la validità della firma del gestore del mittente e la validità del messaggio;

• se tutti i controlli hanno avuto esito positivo, il gestore del destinatario invia rispettivamen- te una ricevuta di presa in carico al gestore del mittente;

• il destinatario riceve dal proprio gestore il messaggio nella propria casella di posta; • il gestore del destinatario invia una ricevuta di avvenuta consegna alla casella del mittente; • il processo si conclude anche se il destinatario non ha ancora letto il messaggio di posta.

13

2 POSTA ELETTRONICA CERTIFICATA

Figura 6 – Schema di funzionamento della PEC

-Omissis-

14

MARCA TEMPORALE 3

Capitolo 3 MARCA TEMPORALE

3.1 COS’ È LA MARCA TEMPORALE

La Marca Temporale è un servizio realizzato da un Certificatore Accreditato, che permette

di associare data e ora certe e legalmente valide ad un documento informatico, consentendo quindi di associare una validazione temporale opponibile a terzi. (cfr. art. 20, comma 3 Codice dell’Amministrazione Digitale D.Lgs. n. 82/2005).

A differenza della Marca Temporale, il Riferimento temporale è l’informazione contenente la data e l’ora con riferimento al Tempo Universale Coordinato (UTC), con una differenza non superiore ad un minuto primo, della cui apposizione è responsabile il soggetto che forma il documento nel caso in cui allo stesso non venga apposta una marca temporale

Il servizio di Marcatura Temporale può essere utilizzato sia su file non firmati digitalmente, garantendone una collocazione temporale certa e legalmente valida, sia su documenti informa- tici sui quali sia stata apposta Firma Digitale; in tal caso la Marca Temporale attesterà il preciso momento temporale in cui il documento è stato creato, trasmesso o archiviato.

Un file marcato temporalmente contiene il documento del quale si è chiesta la validazione temporale e la marca emessa dall’ente certificatore.

Una marca temporale contiene almeno le seguenti informazioni:

a) identificativo dell’emittente; b) numero di serie della marca temporale; c) algoritmo di sottoscrizione della marca temporale; d) certificato relativo alla chiave utilizzata per la verifica della marca temporale; e) riferimento temporale della generazione della marca temporale; f) ) identificativo della funzione di hash utilizzata per generare l’impronta

dell’evidenza informatica sottoposta a validazione temporale; g) valore dell’impronta dell’evidenza informatica.

Apporre una Marca Temporale ad un documento firmato digitalmente fa sì che la Firma Digitale risulti sempre e comunque valida anche nel caso in cui il relativo Certificato risulti scaduto, sospeso o revocato, purché la Marca sia stata apposta in un momento precedente alla scadenza, revoca o sospensione del Certificato di Firma stessa.

Come sancito dall’art. 49 del D.P.C.M. 30 marzo 2009, le Marche Temporali emesse devono essere conservate in appositi archivi per un periodo non inferiore a 20 anni.

L’apposizione di una Marca Temporale a un documento firmato digitalmente, quindi, ne garantisce la validità nel tempo.

-Omissis-

15

4 FATTURAZIONE ELETTRONICA

Capitolo 4 FATTURAZIONE ELETTRONICA

4.1 DEFINIZIONE, NORMATIVA E REQUISITI TECNICI

La fatturazione elettronica è il processo automatizzato di emissione, invio, ricezione ed ela-

borazione dei dati delle fatture per via elettronica.

Con la Legge 24 dicembre 2012, n. 228 l’Italia ha recepito la Direttiva UE n. 2010/45 aven- te per oggetto il sistema comune dell’imposta sul valore aggiunto; la Direttiva è stata emanata con lo scopo di addivenire a una maggiore semplificazione delle norme in materia di fattura- zione, anche equiparando in tutto e per tutto, a far data dal 1 gennaio 2013, le fatture cartacee e quelle elettroniche.

Il recepimento dei dettati della normativa comunitaria è stato attuato modificando, in par- ticolare, gli artt. 21 e 39 del D.P.R. 26 ottobre 1972 n. 633.

All’art. 21 del citato provvedimento è stata introdotta la vera novità della Direttiva 45/2010/UE, ossia la riformulata nozione di fattura elettronica, per la quale ora deve in- tendersi la fattura che è stata emessa e ricevuta in un qualunque formato elettronico (art. 217 della Direttiva 45/2010/UE); inoltre, la stessa disposizione precisa che la fattura, cartacea o elettronica, si ha per emessa all’atto della sua consegna, spedizione, trasmissione o messa a disposizione del cessionario o committente.

In tal senso, sulla scorta dell’attuale definizione, non tutte le fatture create in formato elettronico possono rientrare nella definizione di fattura elettronica di cui all’art. 217 della Direttiva.

Solo per fare qualche esempio sul punto, si consideri che:

• le fatture create in formato elettronico tramite un software di contabilità o un sof- tware di elaborazione di testi e successivamente inviate e ricevute in formato cartaceo non possono rientrare nella definizione della Direttiva 2010/45/UE;

• le fatture create in formato cartaceo, poi scannerizzate, sottoscritte con firma elet- tronica avanzata (basata su un certificato qualificato e creata mediante un dispositi- vo per la creazione di firma sicura) e inviate e ricevute tramite posta elettronica, posso- no invece essere considerate fatture elettroniche ai sensi della normativa comunitaria. Da queste due ipotesi si rende evidente che per distinguere le fatture elettroniche da quelle cartacee non è rilevante il tipo di formato originario, elettronico o cartaceo, della fattura, bensì la circostanza che la fattura sia in formato elettronico quando viene emessa (ossia messa a disposizione) e ricevuta.

Le Note esplicative alla Direttiva 2010/45/UE precisano che «una fattura deve essere con- siderata emessa quando il fornitore/prestatore, o un terzo che agisce per conto del fornitore/ prestatore, o l’acquirente/destinatario in caso di autofatturazione mette la fattura a disposizione in modo che possa essere ricevuta dall’acquirente/destinatario.

16

FATTURAZIONE ELETTRONICA VERSO LA PA 5

La fattura elettronica viene trasmessa direttamente all’acquirente/destinatario, per esempio tramite posta elettronica o un collegamento sicuro, o indirettamente, per esempio attraverso uno o più prestatori di servizi, oppure viene messa a disposizione e resa accessibile all’acquiren- te/destinatario attraverso un portale Internet o con qualsiasi altro metodo».

Alla luce delle norme cui si è fatto cenno, solo una fattura che viene emessa e trasmessa elettronicamente può essere considerata fattura elettronica ai sensi dell’art. 217 della Direttiva 2010/45/UE e solo se l’autenticità dell’origine e l’integrità del contenuto sono garantite dall’u- tilizzo di una firma elettronica avanzata (ai sensi dell’art. 2, punto 2, della Direttiva 1999/93/ CE del Parlamento europeo e del Consiglio, del 13 dicembre 1999, relativa ad un quadro comunitario per le firme elettroniche, basata su un certificato qualificato e creata mediante un dispositivo per la creazione di una firma sicura ai sensi dell’art. 2, punti 6 e 10, della Direttiva 1999/93/CE) o di una trasmissione elettronica dei dati (EDI, quale definita all’art. 2 dell’alle- gato 1 della raccomandazione 1994/820/CE della Commissione, del 19 ottobre 1994, relativa agli aspetti giuridici della trasmissione elettronica di dati, qualora l’accordo per questa trasmis- sione preveda l’uso di procedure che garantiscano l’autenticità dell’origine e l’integrità dei dati), ma anche dall’impiego di diverse tecnologie che permettano controlli di gestione che creino piste di controllo affidabili tra una fattura e una cessione di beni o una prestazione di servizi.

La scelta del formato non ha alcun effetto sulla natura elettronica del documento e può essere scelto liberamente dai soggetti passivi. Può trattarsi, per esempio, di fatture sotto forma di messaggi strutturati in formato XML, oppure di altri tipi di formato elettronico come un messaggio di PEC con un allegato PDF.

Con particolare riferimento alla fatturazione elettronica, la normativa prescrive che sia possibile farvi ricorso solo previa accettazione da parte del destinatario (condizione in realtà già imposta dalla formulazione previgente dell’art. 232 della Direttiva 2006/112/CE).

Come chiarito nella Circ. 18/E del 24 giugno 2014 della Agenzia delle Entrate con ogget- to: «IVA. Ulteriori istruzioni in tema di fatturazione» si ribadisce quanto indicato nella Direttiva 2010/45 UE circa il termine «accettazione» che non presuppone, necessariamente, un accordo for- male (precedente o successivo) alla fatturazione tra le parti ma si può evincere dal comportamento della parte ricevente. Infine laddove l'emittente trasmetta o metta a disposizione del ricevente una fattura elettronica, quest'ultimo può non accettare il processo, e la fattura si considererà elettronica in capo al primo, con obbligo di conservazione elettronica, e analogica in capo al ricevente.

-Omissis-

17

5 FATTURAZIONE ELETTRONICA VERSO LA PA

Capitolo 5

FATTURAZIONE ELETTRONICA VERSO LA PA

Di seguito riportiamo le Specifiche tecniche operative delle regole tecniche di cui all’Allegato B del D.M. 3 aprile 2013, n. 55 - Versione 1.1.

SPECIFICHE TECNICHE OPERATIVE DELLE REGOLE TECNICHE DI CUI ALL’ALLEGATO B DEL D.M. 55 DEL 3 APRILE 2013

Versione 1.1

1. INTRODUZIONE Il presente documento riporta le specifiche tecniche di cui all’allegato B al D.M. 55 del 3 aprile 2013, relative alle soluzioni informatiche da utilizzare per l’emissione e la trasmissione delle fat- ture di cui all’art. 1, comma 213, lett. b), della L. 24 dicembre 2007, n. 244, nonché quelle idonee a garantire l’attestazione della data, l’autenticità dell’origine e l’integrità del contenuto della fattura elettronica di cui all’art. 1, comma 213, lett. g-bis), della legge n. 244.

1.1 Definizioni Ai fini del presente documento si intende:

• per Amministrazione, i soggetti individuati dall’art. 1 del D.M. n. 55 del 3 aprile 2013, quali destinatari di fattura;

• per Certificatore, il soggetto pubblico o privato che emette certificati qualificati di firma confor- mi alla Direttiva europea 1999/93/CE e nazionale in materia;

• per Agenzia per l’Italia Digitale (già DigitPA, già CNIPA), il Centro Nazionale per l’informatica nella Pubblica Amministrazione;

• per Fattura elettronica, il documento informatico, non contenente codice eseguibile né macroi- struzioni, in formato strutturato nel rispetto di quanto previsto dall’allegato A al D.M. 55 del 3 aprile 2013, trasmesso per via telematica al Sistema di Interscambio e da questo recapitato all’Amministrazione destinataria; può riferirsi ad una fattura singola ovvero ad un lotto di fattu- re;

• per Firma elettronica qualificata, la firma elettronica che garantisce la connessione univoca al firmatario e la sua univoca identificazione, basata su un certificato qualificato e realizzata mediante un dispositivo sicuro per la creazione della firma;

• per Fornitore, il soggetto che emette fattura nei confronti dell’Amministrazione; • per FTP (File Transfer Protocol), il protocollo di trasferimento dati tra sistemi remoti; • per HTTPS (HyperText Transfer Protocol Secured), il protocollo di trasmissione dati su web con

ulteriore livello di crittografia ed autenticazione dei dati trasmessi (SSL - Secure Sockets Layer);

• per Intermediario, il soggetto di cui si avvale il fornitore per l’emissione e/o la trasmissione delle fatture elettroniche al Sistema di Interscambio, o di cui si avvale l’Amministrazione per la ricezione delle stesse dal Sistema di Interscambio;

• per Messaggio SOAP, messaggio XML, strutturato in un header e in un body, utilizzato nel col- loquio tra web services;

• per Riferimento temporale, l’informazione contenente la data e l’ora che viene associata ad uno o più documenti informatici; insieme alla firma elettronica qualificata, caratterizza la fattu- ra elettronica;

• per SdI, il Sistema di Interscambio, vale a dire la struttura istituita dal Ministero dell’Economia

18

FATTURAZIONE ELETTRONICA VERSO LA PA 5

e delle Finanze attraverso la quale avviene la trasmissione delle fatture elettroniche verso l’Am- ministrazione (art.1, comma 211, L. 24 dicembre 2007 n. 244);

• per SPC, il Sistema Pubblico di Connettività di cui agli artt. 73 e seguenti del Codice dell’Ammi- nistrazione Digitale;

• per SPCoop, la parte del SPC finalizzata all’interazione tra i sistemi informatici delle Pubbliche Amministrazioni e tra queste e i cittadini;

• per WSDL (Web Service Definition Language), il linguaggio basato su XML per definire un web service e descriverne le modalità di accesso;

• per XML (Extensible Markup Language), l’insieme di regole per strutturare in formato testo i dati oggetto di elaborazione.

2. MODALITÀ DI EMISSIONE DELLE FATTURE ELETTRONICHE Il presente capitolo descrive le specifiche tecniche di emissione della fattura elettronica, con rife- rimento al formato di rappresentazione e alle caratteristiche del documento da trasmettere. I dati della fattura elettronica da trasmettere attraverso il SdI devono essere rappresentati in formato XML (eXtensible Markup Language), secondo lo schema e le regole riportate nelle Specifiche tecniche del formato della FatturaPA pubblicate sul sito del Sistema di Interscambio www.fatturapa.gov.it nella sezione Documentazione FatturaPA.

2.1 Formati di firma elettronica e riferimento temporale Il SdI accetta come fattura elettronica un documento informatico provvisto di un riferimento tem- porale e firmato elettronicamente tramite un certificato di firma elettronica qualificata, non con- tenente macroistruzioni o codici eseguibili tali da attivare funzionalità che possano modificare gli atti, i fatti o i dati nello stesso rappresentati. Il certificato di firma elettronica qualificata deve essere rilasciato da un certificatore accreditato, presente nell’elenco pubblico dei certificatori gestito dall’Agenzia per l’Italia Digitale così come disciplinato dall’art. 29, comma 1, del D.Lgs. 7 marzo 2005 n. 82 e successive modifiche. I formati ammessi per firmare elettronicamente la fattura sono i seguenti:

• CAdES-BES (CMS Advanced Electronic Signatures) con struttura aderente alla specifica pubbli- ca ETSI TS 101 733 V1.7.4, così come previsto dalla normativa vigente in materia a partire dal 1° settembre 2010;

• XAdES-BES (XML Advanced Electronic Signatures), con struttura aderente alla specifica pub- blica ETSI TS 101 903 versione 1.4.1, così come previsto dalla normativa vigente in materia a partire dal 1 settembre 2010;

Nell’ambito del formato di firma XML l’unica modalità accettata è quella «enveloped». Inoltre la firma XAdES deve presentare i Reference con URI-’» oppure con URI=»#iddoc» dove iddoc indica l’identificativo del documento da firmare: non è possibile quindi omettere l’attributo URI all’interno degli elementi Reference. Come riferimento temporale il SdI intende la valorizzazione dell’attributo «signing time» che deve essere presente nella firma elettronica apposta sul documento.

2.2 Nomenclatura dei file da trasmettere Le fatture elettroniche devono essere trasmesse al SdI sotto forma di file secondo una delle modalità di seguito descritte:

a) un file contenente una singola fattura; b) un file contenente un singolo lotto di fatture (dove il «lotto» è inteso nell’accezione dell’art. 21,

comma 3, D.P.R. 26 ottobre 1972 n. 633); c) un file in formato compresso contenente uno o più file di tipo a) e/o uno o più file di tipo b); il

formato di compressione accettato è il formato ZIP.

19

5 FATTURAZIONE ELETTRONICA VERSO LA PA

Nei casi a) e b) il nome del file deve rispettare la seguente nomenclatura:

codice paese

identifIcativo univoco del soggetto trasmittente

progressivo univoco del file

dove:

• il codice Paese va espresso secondo lo standard ISO 3166-1 alpha-2 code; • l’identificativo univoco del soggetto trasmittente, sia esso persona fisica o persona giuridica, è

rappresentato dal suo identificativo fiscale (codice fiscale nel caso di soggetto trasmittente residente in Italia, identificativo proprio del Paese di appartenenza nel caso di soggetto trasmit- tente residente all’estero); la lunghezza di questo identificativo è di:

- 11 caratteri (minimo) e 16 caratteri (massimo) nel caso di codice Paese IT; - 2 caratteri (minimo) e 28 caratteri (massimo) altrimenti;

• il progressivo univoco del file è rappresentato da una stringa alfanumerica di lunghezza massi- ma di 5 caratteri e con valori ammessi [a-z], [A-Z], [0-9].

Il file deve essere firmato elettronicamente (come indicato al precedente paragrafo 2.1); in base al formato di firma elettronica adottato, l’estensione del file assume il valore «.xml» oppure «.xml.p7m». Il separatore tra il secondo ed il terzo elemento del nome file è il carattere underscore («_»), codice ASCII 95.

Es.: ITAAABBB99T99X999W_00001.xml IT99999999999_00002.xml.p7m

Nel caso c) il nome del file deve rispettare la stessa nomenclatura e l’estensione del file può essere solo .zip. In questo caso non è il file compresso (.zip) che deve essere firmato digitalmente, ma ogni singo- lo file in esso contenuto.

Es.: ITAAABBB99T99X999W_00001. zip

che al suo interno contiene, a titolo di esempio

ITAAABBB99T99X999W_00001.xml ITAAABBB99T99X999W_00002.xml ITAAABBB99T99X999W_00003.xml.p7m

La nomenclatura dei file, così come descritta, viene mantenuta nella fase di inoltro all’Ammini- strazione. Qualora al SdI sia inviato un file del tipo indicato nel caso c) (file compresso), il SdI tra- smette all’Amministrazione destinataria il file o i file in esso contenuti e non il file compresso.

3. MODALITÀ DI TRASMISSIONE DELLE FATTURE, RICEVUTE E NOTIFICHE Il presente capitolo descrive le specifiche tecniche per l’utilizzo dei canali di trasmissione dei file contenenti le fatture, così come descritto nel precedente paragrafo 2.2, e dei messaggi di rice- vuta e di notifica.

3.1 Trasmissione del file al SDI La trasmissione dei file verso il SDI può essere effettuata utilizzando le seguenti modalità:

• un sistema di posta elettronica certificata, o di analogo sistema di posta elettronica basato su tecnologie che certifichino data e ora dell’invio e della ricezione delle comunicazioni e l’integrità del contenuto delle stesse, di seguito «servizio PEC»;

• un sistema di cooperazione applicativa, su rete Internet, con servizio esposto tramite modello «web service» fruibile attraverso protocollo HTTPS, di seguito «servizio SdICoop»;

20

FATTURAZIONE ELETTRONICA VERSO LA PA 5

• un sistema di cooperazione applicativa tramite porte di dominio in ambito Sistema Pubblico di Cooperazione (SPCoop), di seguito «servizio SPCoop»;

• un sistema di trasmissione dati tra terminali remoti basato su protocollo FTP, di seguito «servi- zio SdIFtp»;

• un sistema di trasmissione per via telematica attraverso il sito del Sistema d’Interscambio www.fatturapa.gov.it.

3.1.1 Posta elettronica certificata (servizio PEC) Il soggetto che intende utilizzare la posta elettronica certificata, deve avvalersi di un gestore con il quale mantenere un rapporto finalizzato alla disponibilità del servizio di PEC. Tale gestore deve essere tra quelli inclusi in apposito elenco pubblico gestito dall’Agenzia per l’Italia Digitale, così come disciplinato dagli artt. 14 e 15 del D.P.R. 11 febbraio 2005, n. 68 («Regolamento recan- te disposizioni per l’utilizzo della posta elettronica certificata, a norma dell’art. 27 della L. 16 gennaio 2003, n. 3» - G.U. 28 aprile 2005, n. 97). Il file da trasmettere costituisce l’allegato del messaggio di posta. Il messaggio con relativi allegati non deve superare la dimensione di 30 megabytes, valore che costituisce il limite massimo entro il quale il gestore è tenuto a garantire il suo invio, come previ- sto dall’art. 12 del D.M. 2 novembre 2005 («Regole tecniche per la formazione, la trasmissione e la validazione, anche temporale, della posta elettronica certificata» - G.U. 15 novembre 2005, n. 266); nel rispetto di tale limite dimensionale è possibile inviare, con lo stesso messaggio, uno o più file allegati. L’utilizzo della PEC garantisce di per sé l’identificazione del soggetto trasmittente; ciò consente di non ricorrere a procedure di identificazione del soggetto come attività propedeutiche alla tra- smissione e ne deriva che il SdI entra in contatto per la prima volta con il soggetto trasmittente nel momento in cui si verifica la ricezione del primo messaggio di posta. Per garantire una gestione efficiente del processo di trasmissione il SdI utilizza più indirizzi di PEC tramite i quali ricevere i file; la procedura tramite la quale vengono gestiti gli indirizzi è descritta di seguito. La prima volta che il soggetto trasmittente intende utilizzare la PEC, deve inviare il messaggio e i relativi file allegati all’indirizzo di posta elettronica certificata del SdI pubblicato sul sito web www. fatturapa.gov.it; il SdI, con il primo messaggio di risposta, notifica di errore, ricevuta di conse- gna, ricevuta di mancata consegna o attestazione di avvenuta trasmissione della fattura con impossibilità di recapito, comunica al trasmittente l’indirizzo di PEC che dovrà utilizzare per le successive eventuali trasmissioni e che verrà utilizzato anche dal SdI per i messaggi in risposta; in questo modo il SdI individua un indirizzo di PEC dedicato, ma non esclusivo, per il colloquio con ogni soggetto trasmittente. L’utilizzo di un indirizzo di PEC diverso da quello assegnato dal SdI non garantisce il buon fine della ricezione del messaggio di posta da parte del SdI stesso. Il normale flusso di trasmissione tramite PEC prevede, se il processo di invio e ricezione va a buon fine, che al mittente vengano recapitate due ricevute: una di accettazione da parte del pro- prio gestore di posta, e una di avvenuta consegna da parte del gestore di posta del destinatario; quest’ultima non garantisce di per sé la lettura del messaggio e del relativo allegato, ma ne atte- sta il solo «deposito» nella casella del SdI. L’avvenuta lettura del messaggio da parte del SdI, ed il corretto recapito della fattura allegata all’Amministrazione destinataria, sono certificati dal SdI stesso attraverso la predisposizione e l’invio al mittente di ricevute e notifiche ad hoc, secondo il sistema di comunicazione descritto al successivo paragrafo 4.5.

3.1.2 Cooperazione applicativa su rete internet (servizio SDICoop) Il SdI mette a disposizione su rete Internet un servizio web, richiamabile da un sistema informati- co o da una applicazione, che consente di trasmettere i file come allegati di un messaggio SoAP. La dimensione massima del file allegato al messaggio deve essere di 5 megabytes. Diversamente dalla PEC che consente, nel limite dimensionale di 30 megabytes, di inviare con

21

5 FATTURAZIONE ELETTRONICA VERSO LA PA

un solo messaggio più file allegati, questa modalità permette la trasmissione di un solo file (fattu- ra singola piuttosto che lotto di fatture piuttosto che archivio di fatture) alla volta. Il servizio esposto ha le caratteristiche seguenti:

• protocollo HTTPS come trasporto; • SOAP (with attachments) come standard per i messaggi; • MTOM (Message Transmission Optimization Mechanism); • WSDL (Web Services Description Language) per descrivere l’interfaccia pubblica del web servi-

ce; • autenticazione e autorizzazione basata sull’utilizzo di certificati.

Questa modalità di trasmissione prevede:

• la sottoscrizione da parte del soggetto trasmittente di uno specifico accordo di servizio; • la gestione di identità digitali (certificati) per l’accreditamento.

Per utilizzare il servizio è necessario sottoscrivere un accordo di servizio (paragrafo 4); tale accordo regola il flusso telematico fra il soggetto che trasmette ed il SdI ed il flusso telematico delle informazioni relative alle notifiche e ricevute. In seguito alla sottoscrizione del suddetto accordo di servizio il SdI procede alla «qualificazione» del sistema chiamante con una serie di test d’interoperabilità per verificare la correttezza del colloquio e, quindi, al rilascio di un certificato elettronico per l’accreditamento del soggetto che richiama il servizio esposto. Il file, inviato come allegato SOAP, deve essere identificato secondo le regole di nomenclatura previste al precedente paragrafo 2.2. Tutte le informazioni relative alle procedure per l’utilizzo del servizio, così come la descrizione for- male attraverso WSDL dei servizi, sono riportate nel documento Istruzioni per il servizio SDICoop - Trasmissione pubblicato sul sito web www.fatturapa.gov.it nella sezione Documentazione Sistema di interscambio.

3.1.3 Porte di dominio in ambito spcoop (servizio SPCoop - Trasmissione) L’utilizzo di tale modalità è possibile per i soggetti attestati su rete SPC e che dispongono di una porta di dominio qualificata secondo quanto previsto dalle regole tecniche della SPC-Coop D.P.C.M. 1° aprile 2008 pubblicate su G.U. n. 144 del 21 giugno 2008. Il SdI dispone di una porta di dominio qualificata su rete SPC secondo le modalità e le caratteri- stiche previste dalla normativa di riferimento per i servizi di cooperazione tramite porta applicati- va. Il servizio consente di trasmettere le fatture come file allegati ad una busta di e-gov; la dimensio- ne massima del file allegato al messaggio deve essere di 5 megabytes. Per instaurare una relazione di servizio tra i soggetti trasmittenti e il SdI è necessario sottoscri- vere un accordo di servizio secondo le modalità descritte nel documento SPCoop- AccordoServizio_v1.1 consultabile all’indirizzo:

http://www.agid.gov.it/sites/default/files/documentazione/spcoop-accordoservizio v1.1 0.pdf

Il suddetto accordo di servizio è pubblicato nel Registro Generale deputato alla gestione degli accordi di servizio in ambito SPCoop (registro SICA). Tutte le informazioni relative alle procedure per l’utilizzo del servizio, così come la descrizione for- male attraverso WSDL dei servizi, sono riportate nel documento Istruzioni per il servizio SPCoop - Trasmittente pubblicato sul sito web www.fatturapa.gov.it nella sezione Documentazione Sistema di interscambio.

3.1.4 Sistema di trasmissione dati tra terminali remoti basato su protocollo FTP (servizioSdIFtp)

L’invio dei file al SdI, previo accordo con i soggetti interessati per disciplinare aspetti particolari di trasmissione, è possibile attraverso protocolli di interconnessione e canali trasmissivi, anche

22

FATTURAZIONE ELETTRONICA VERSO LA PA 5

eventualmente già in uso (seppure per altre finalità) nei rapporti con l’Amministrazione finanzia- ria, da collocare e/o integrare in ambito SPC, in conformità con le regole tecniche SPC, ed in ogni caso all’interno di circuiti chiusi che identificano in modo certo i partecipanti e assicurano la sicurezza del canale. Per utilizzare il servizio è necessario sottoscrivere un accordo di servizio (paragrafo 4.2); tale accordo regola il flusso telematico fra il soggetto che trasmette ed il SdI ed il flusso telematico delle informazioni relative alle notifiche e ricevute. Tutte le informazioni relative alle procedure per l’utilizzo del servizio, così come la descrizione for- male attraverso WSDL dei servizi, sono riportate nel documento Istruzioni per il servizio SDIFTP pubblicato sul sito web www.fatturapa.gov.it nella sezione Documentazione Sistema di interscam- bio.

3.1.5 Invio tramite web Tale modalità prevede l’utilizzo di una funzionalità di trasmissione telematica via internet su cana- le sicuro, disponibile nella sezione Inviare la FatturaPA sul sito www.fatturapa.gov.it; tramite que- sta funzionalità il trasmittente potrà inviare la fattura o l’archivio di fatture (la dimensione del file da trasmettere non può eccedere il limite di 5 megabytes); successivamente all’invio l’utente potrà aspettare direttamente online l’esito dei controlli svolti sulla/fattura/e e ricevere diretta- mente la ricevuta di consegna o l’eventuale notifica di scarto, ovvero potrà visualizzare l’esito dell’invio in un secondo momento accedendo alle funzionalità dell’area Monitorare la FatturaPA a disposizione sul sito del SdI.

3.2 Trasmissione del file all’Amministrazione Il SdI trasmette all’ Amministrazione destinataria la fattura tramite l’inoltro del file ricevuto in ingresso utilizzando canali di trasmissione analoghi a quelli utilizzati per la ricezione. Le modalità previste per l’inoltro sono:

• un sistema di posta elettronica certificata, o di analogo sistema di posta elettronica basato su tecnologie che certifichino data e ora dell’invio e della ricezione delle comunicazioni e l’integrità del contenuto delle stesse, di seguito «Servizio PEC»;

• un sistema di porte di dominio in ambito Sistema Pubblico di Cooperazione (SPCoop), di segui- to «Servizio SPCoop - Ricezione»;

• un sistema di trasmissione dati tra terminali remoti basato su protocollo FTP, di seguito «Servizio SdIFtp».

Oltre a trasmettere il file ricevuto in ingresso il SdI invia i dati utili per agevolare l’elaborazione del file stesso da parte del ricevente; i dati sono riportati nel messaggio «notifica dei metadati del file fattura» (rif. paragrafo 4.5) che viene trasmesso come file XML.

3.2.1 Posta elettronica certificata (servizio PEC) L’Amministrazione che per ricevere le fatture elettroniche dal SdI intende utilizzare la posta elet- tronica certificata, deve avvalersi di un gestore con il quale mantenere un rapporto finalizzato alla disponibilità del servizio di PEC. Tale gestore deve essere tra quelli inclusi in apposito elenco pubblico gestito dall’Agenzia per l’Italia Digitale, così come disciplinato dagli artt. 14 e 15 del D.P.R. 11 febbraio 2005, n. 68 («Regolamento recante disposizioni per l’utilizzo della posta elet- tronica certificata, a norma dell’art. 27 della L. 16 gennaio 2003, n. 3» - G.U. 28 aprile 2005, n. 97). Il SdI utilizzerà, quale indirizzo di PEC, quello indicato in corrispondenza del codice ufficio riportato all’interno dell’anagrafica di riferimento, secondo le regole e le modalità descritte nell’allegato D al D.M. n. 55 del 3 aprile 2013 e nelle specifiche operative pubblicate sul sito www.indicepa.gov.it. Il file inoltrato costituisce l’allegato del messaggio di posta; sempre allegato al medesimo mes- saggio di posta il SdI trasmetterà il file di «notifica dei metadati del file fattura» (rif. paragrafo 4.5): ogni messaggio di posta riporterà in allegato un solo «file fattura» ed un solo «file di meta- dati».

23

5 FATTURAZIONE ELETTRONICA VERSO LA PA

Il normale flusso di trasmissione tramite posta elettronica certificata prevede, se il processo di invio e ricezione va a buon fine, che al SdI vengano recapitate nella propria casella di PEC due ricevute: una di accettazione da parte del proprio gestore di posta, e una di avvenuta consegna da parte del gestore di posta del destinatario; quest’ultima attesta il «deposito, nella casella di PEC del destinatario, del messaggio e dei relativi allegati ed ha valore, per il SdI, di «messa a disposizione della fattura all’Amministrazione» e pertanto dà luogo all’invio al trasmittente della «ricevuta di consegna» (rif. paragrafo 4.5).

3.2.2 Porte di dominio in ambito SPCoop (servizio SPCoop - Ricezione) L’utilizzo di tale modalità è possibile per i soggetti attestati su rete SPC e che dispongono di una porta di dominio qualificata secondo quanto previsto dalle regole tecniche della SPC-Coop D.P.C.M. 1° aprile 2008 pubblicate nella G.U. n. 144 del 21 giugno 2008. Il servizio, esposto da una porta di dominio qualificata, consente al SdI di trasmettere il file fattu- ra ed il file di «notifica dei metadati del file fattura» (rif. paragrafo 4.5) come allegato ad una busta di e-gov. Per instaurare una relazione di servizio tra il SdI e l’Amministrazione ricevente è necessario sot- toscrivere un accordo di servizio (paragrafo 4); tale accordo regola il flusso telematico per la tra- smissione delle fatture elettroniche ed il flusso telematico per la trasmissione delle notifiche. Gli accordi di servizio sono istanziati secondo le modalità descritte nel documento SPCoop- AccordoServizio_v1.1 (documento consultabile all’indirizzo

http://www.agid.gov.it/sites/default/files/documentazione/spcoop-accordoservizio v1.1 0.pdf.

I suddetti accordi di servizio vengono pubblicati nel Registro Generale deputato alla gestione degli accordi di servizio in ambito SPCoop (registro SICA), Tutte le informazioni relative alle procedure di qualificazione e quelle necessarie per l’utilizzo del servizio, così come la descrizione formale attraverso WSDL dei servizi esposti dal SdI, sono riportate nel documento Istruzioni per il Servizio SPCoop - Ricezione pubblicato sul sito www.fat- turapa.gov.it nella sezione Documentazione Sistema di interscambio.

3.2.3 Sistema di trasmissione dati tra terminali remoti basato su protocollo FTP (servizioSdIFtp)

L’invio dei file dal SdI al destinatario è possibile, previo accordo con i soggetti interessati volto a disciplinare aspetti particolari di trasmissione, attraverso protocolli di interconnessione e canali trasmissivi anche eventualmente già in uso (seppure per altre finalità) nei rapporti con l’Ammini- strazione finanziaria, da collocare e/o integrare in ambito SPC, in conformità con le regole tecni- che SPC, ed in ogni caso all’interno di circuiti chiusi che identificano in modo certo i partecipanti e assicurano la sicurezza del canale. Per utilizzare il servizio è necessario sottoscrivere un accordo di servizio (paragrafo 4.2); tale accordo regola il flusso telematico fra il SdI ed il soggetto che riceve ed il flusso telematico delle informazioni relative alle notifiche e ricevute. Tutte le informazioni relative alle procedure per l’utilizzo del servizio, così come la descrizione for- male attraverso WSDL dei servizi, sono riportate nel documento Istruzioni per il servizio SDIFTP pubblicato sul sito web www.fatturapa.gov.it nella sezione Documentazione Sistema di interscam- bio.

3.3 Modalità di inoltro delle comunicazioni da parte del Sdl Le comunicazioni prodotte dal SdI vengono inoltrate, salvo diversa indicazione, tramite lo stesso canale utilizzato per la trasmissione del file fattura. Le comunicazioni sono costituite da file XML firmati elettronicamente, con firma XAdES-BES (XML Advanced Electronic Signatures) in modali- tà «enveloped», con struttura aderente alla specifica pubblica ETSI TS 101 903 versione 1.4.1; i file vengono trasmessi come allegati ai messaggi previsti per i diversi canali trasmissivi. La struttura XML dei file di comunicazione è dettagliata nel documento «Formato dei file di comuni- cazione del SDI - guida all’utilizzo» (rif. Allegato B-1). In particolare:

24

FATTURAZIONE ELETTRONICA VERSO LA PA 5

• nel caso di «servizio PEC», le comunicazioni sono spedite all’indirizzo di PEC del mittente o del destinatario del file fattura; i messaggi PEC sono costituiti da una versione «Human Readable» (il corpo del messaggio) e dal file XML in allegato;

• nel caso di «servizio SdICoop» l’accordo prevede l’esposizione, da parte del soggetto che ha trasmesso il file fattura, di un analogo servizio richiamabile dal SdI per l’invio delle comunicazio- ni come file XML in allegato alla busta soap;

• nel caso di «servizio SPCoop» l’accordo prevede l’esposizione, da parte del soggetto che ha trasmesso o ricevuto il file fattura, di un analogo servizio richiamabile dal SdI per l’invio delle comunicazioni come file XML in allegato alla busta e-gov;

• nel caso di «servizio SdIFtp», le comunicazioni vengono inoltrate utilizzando lo stesso protocollo ed attraverso lo stesso canale (nel caso di canale bidirezionale) o canale dedicato (nel caso di canali unidirezionali);

• nel caso di invio telematico attraverso il servizio esposto su www.fatturapa.gov.it, le comunica- zioni sono reperibili, come file XML, tramite la funzionalità Monitorare la FatturaPA disponibile sul sito del SdI.

3.4 Modalità di inoltro delle comunicazioni dal destinatario al SdI Le comunicazioni che l’Amministrazione ricevente deve inviare al SdI vengono inoltrate, salvo diversa indicazione, attraverso lo stesso canale utilizzato per la trasmissione del file fattura dal SdI all’Ammini- strazione stessa. Le comunicazioni sono costituite da file XML che vengono trasmessi come allegati ai messaggi previsti per i diversi canali trasmissivi. La struttura XML dei file di comunicazione è detta- gliata nel documento «Formato dei file di comunicazione del SDI - guida all’utilizzo» (rif. Allegato B-1). I file, a discrezione dell’Amministrazione, possono essere firmati elettronicamente, con firma XAdES-BES (XML Advanced Electronic Signatures) in modalità «enveloped», con struttura ade- rente alla specifica pubblica ETSI TS 101 903 versione 1.4.1 (paragrafo 2.1). In particolare:

• nel caso di «servizio PEC», le comunicazioni sono spedite dall’Amministrazione al medesimo indirizzo di PEC utilizzato dal SdI per la trasmissione; i messaggi PEC sono costituiti da una ver- sione «Human Readable» (il corpo del messaggio) e dal file XML in allegato;

• nel caso di «servizio SPCoop - Ricezione» l’accordo prevede l’esposizione, da parte dello SdI, di un analogo servizio richiamabile dall’Amministrazione per l’invio delle comunicazioni come file XML in allegato alla busta e-gov;

• nel caso di «servizio SdiFtp», le comunicazioni vengono inoltrate utilizzando lo stesso protocollo ed attraverso lo stesso canale (nel caso di canale bidirezionale) o canale dedicato (nel caso di canali unidirezionali).

In ogni caso è possibile per l’Amministrazione ricevente, a prescindere dalla modalità utilizzata per la ricezione della fattura, trasmettere le comunicazioni di ritorno al SdI tramite PEC.

4. MODALITÀ DI INTERAZIONE CON IL SISTEMA DI INTERSCAMBIO Il presente capitolo descrive le procedure operative per la trasmissione delle fatture elettroniche attraverso il SdI, e lo scambio di informazioni (ricevute, notifiche) tra gli attori del processo.

4.1 Procedura per l’accreditamento dell’Amministrazione ricevente ai fini dell’interazione con il SdI

Affinché l’Amministrazione ricevente possa validamente interagire con il SdI devono essere soddi- sfatti i requisiti indispensabili alla sua qualificazione e al suo riconoscimento. Il soddisfacimento di tali requisiti passa attraverso le seguenti attività:

• immissione ed aggiornamento dei dati di competenza all’interno dell’anagrafica delle Pubbliche Amministrazioni (IPA) secondo le regole riportate nell’allegato D del D.M. n. 55 del 3 aprile 2013 e nelle specifiche tecniche pubblicate sul sito www.indicepa.gov.it e secondo le modalità previste dalle regole tecniche della SPC-Coop D.P.C.M. 1° aprile 2008 pubblicate nella G.U. n. 144 del 21 giugno 2008;

25

5 FATTURAZIONE ELETTRONICA VERSO LA PA

• definizione del canale di trasmissione attraverso: • l’adozione di una casella di posta elettronica certificata (PEC) o di analogo indirizzo di posta

elettronica basato su tecnologie che certifichino data e ora dell’invio e della ricezione delle comunicazioni e l’integrità del contenuto delle stesse;

• la qualificazione della porta di dominio (PdD-SPCoop), secondo le regole disposte dall’Agenzia per l’Italia Digitale, e la realizzazione del servizio di ricezione e pubblicazione del relativo accor- do di servizio, secondo le modalità e le specifiche pubblicate sul sito www.fatturapa.gov.it;

• la definizione di un accordo per disciplinare la trasmissione della fattura, e relativi messaggi di notifica, attraverso protocolli di «file transfer» all’interno di circuiti chiusi che identificano in modo certo i partecipanti e assicurano la sicurezza del canale.

4.2 Procedura per l’accreditamento del fornitore ai fini dell’interazione con il SDI Affinché il fornitore possa validamente interagire con il SdI, devono essere soddisfatti i requisiti minimi indispensabili alla sua identificazione. Il soddisfacimento di tali requisiti si ottiene definendo uno o più canali di trasmissione/comunica- zione attraverso:

• dotazione di una casella di posta elettronica certificata o di analogo indirizzo di posta elettroni- ca basato su tecnologie che certifichino data e ora dell’invio e della ricezione delle comunicazio- ni e l’integrità del contenuto delle stesse;

• adesione e sottoscrizione di un accordo di servizio con il SdI; • definizione di un accordo per disciplinare la trasmissione della fattura, e relativi messaggi di

notifica, attraverso protocolli di «file transfer» all’interno di circuiti chiusi che identificano in modo certo i partecipanti e assicurano la sicurezza del canale.

Nel caso di utilizzo del servizio di invio telematico esposto su www.fatturapa.gov.it, l’identificazio- ne avviene attraverso l’indicazione di codice fiscale e password rilasciate dai servizi telematici dell’Agenzia delle Entrate Fisconline o Entratel oppure, in alternativa, attraverso l’utilizzo di un dispositivo di tipo Smartcard rispondente ai requisiti della Carta Nazionale dei Servizi-CNS, pre- ventivamente registrata ai servizi telematici dell’Agenzia delle Entrate.

4.3 Procedura di invio fattura al SdI La procedura di invio della fattura al SdI vede, quali attori coinvolti:

• il fornitore; • il Sistema di Interscambio; • il soggetto trasmittente (se diverso dal fornitore).

I passaggi rappresentativi si possono schematizzare nei punti seguenti:

• il fornitore predispone la fattura elettronica secondo quanto riportato al precedente paragrafo 2;

• sulla fattura così predisposta il fornitore, o un terzo delegato ad emettere fattura per conto del fornitore, appone la firma elettronica qualificata ed il riferimento temporale (come descritto nel paragrafo 2);

• il file così generato, viene trasmesso (dal fornitore direttamente o da un terzo soggetto tra- smittente) al SdI per mezzo dei canali e le modalità di cui al precedente paragrafo 3.

4.4 Procedura di inoltro della fattura all’amministrazione La procedura di inoltro della fattura elettronica dal SdI all’Amministrazione vede, quali attori coin- volti:

• il Sistema di Interscambio; • l’Amministrazione destinataria; • il soggetto ricevente (se diverso dall’Amministrazione destinataria).

Il SdI, una volta effettuate le verifiche previste, inoltra all’Amministrazione destinataria, oppure ad

26

FATTURAZIONE ELETTRONICA VERSO LA PA 5

un terzo soggetto ricevente di cui la stessa si avvale, la fattura elettronica attraverso i canali e con le modalità di cui al precedente paragrafo 3. Nei casi in cui uno stesso soggetto svolga contemporaneamente il ruolo di intermediario alla tra- smissione per il fornitore e di intermediario alla ricezione per l’Amministrazione destinataria attraverso lo stesso canale trasmissivo, è possibile adottare un flusso semplificato per le cui particolarità si rimanda alla sezione Sistema di Interscambio - File, fatture e messaggi del sito www.fatturapa.gov.it.

4.5 Procedura di gestione delle ricevute e delle notifiche Tutti i canali di trasmissione descritti al precedente paragrafo 3 prevedono dei messaggi di ritor- no a conferma del buon esito della trasmissione; questi messaggi sono specifici delle infrastrut- ture di comunicazione e garantiscono la «messa a disposizione» del messaggio e dei file allegati da parte di chi invia rispetto a chi riceve. Il SdI attesta l’avvenuto svolgimento delle fasi principali del processo di trasmissione delle fatture elettroniche attraverso un sistema di comunicazione che si basa sull’invio di ricevute e notifiche tramite le modalità ed i canali riportati ai precedenti paragrafi 3.3 e 3.4. La procedura di gestione delle ricevute e delle notifiche vede, quali attori coinvolti:

• il fornitore; • il soggetto trasmittente (se diverso dal fornitore); • il Sistema di Interscambio; • l’Amministrazione destinataria; • il soggetto ricevente (se diverso dal’Amministrazione destinataria).

La procedura può essere schematizzata nei punti seguenti:

a) il SdI, ricevuto correttamente il file, assegna un identificativo proprio ed effettua le verifiche previste (paragrafo 5);

b) in caso di controlli con esito negativo, il SdI invia una notifica di scarto al soggetto trasmitten- te (fornitore o terzo trasmittente);

c) nel caso di esito positivo dei controlli il SdI trasmette la fattura elettronica al destinatario (Amministrazione o terzo ricevente) e unitamente a questa il SdI trasmette anche una notifica di metadati del file fattura tramite la quale sono comunicate le informazioni utili all’elaborazio- ne ed alla comunicazione da parte del ricevente;

d) nel caso di buon esito della trasmissione, il SdI invia al soggetto trasmittente (fornitore o terzo trasmittente) una ricevuta di consegna della fattura elettronica;

e) nel caso in cui, per cause tecniche non imputabili al SdI, la trasmissione al destinatario non fosse possibile entro i termini previsti riportati nel successivo paragrafo 5.1.2, il SdI invia al soggetto trasmittente (fornitore o terzo trasmittente) una notifica di mancata consegna; resta a carico del SdI l’onere di contattare il destinatario affinché provveda tempestivamente alla risoluzione del pro- blema ostativo alla trasmissione, e, a problema risolto, di procedere con l’invio; se, trascorsi 10 giorni dalla data di trasmissione della notifica di mancata consegna, il SdI non è riuscito a recapi- tare la fattura elettronica al destinatario (Amministrazione o terzo ricevente), inoltra al soggetto trasmittente (fornitore o terzo trasmittente) una definitiva attestazione di avvenuta trasmissione della fattura con impossibilità di recapito in ottemperanza alle disposizioni riportate nella Circ. interpretativa n. 1 del 31 marzo 2014, emessa dal Dipartimento Finanze del MEF di concerto con il Dipartimento della Funzione Pubblica della Presidenza del Consiglio dei Ministri;

f) per ogni fattura elettronica recapitata al destinatario (Amministrazione o terzo ricevente), il SdI permette all’Amministrazione, entro il termine di 15 giorni dalla prima comunicazione inviata al soggetto trasmittente (fornitore o terzo trasmittente), più precisamente dalla data riportata nella ricevuta di consegna o dalla data di trasmissione della notifica di mancata consegna, di inviare una notifica di accettazione/rifiuto della fattura e, nel caso, provvede ad inoltrarla al trasmittente (fornitore o terzo trasmittente) a completamento del ciclo di comunicazione degli esiti della trasmissione della fattura elettronica;

27

5 FATTURAZIONE ELETTRONICA VERSO LA PA

g) se entro il termine dei 15 giorni suddetto il SdI non riceve alcuna comunicazione, il SdI inoltra notifica di decorrenza dei termini sia al trasmittente (fornitore o terzo trasmittente) sia al sog- getto che ha ricevuto la fattura (Amministrazione o terzo ricevente). Tale notifica ha la sola funzione di comunicare alle due parti che il SdI considera chiuso il processo relativo a quella fattura.

Le ricevute/notifiche vengono predisposte secondo un formato XML; le specifiche tecniche e la documentazione di tali messaggi sono riportate nel documento «Struttura dei messaggi di comu- nicazione del Sistema di interscambio - guida all’utilizzo» (rif. Allegato B-1).

5. CONTROLLI EFFETTUATI DAL SDI Il SdI, per ogni file correttamente ricevuto, effettua una serie di controlli propedeutici all’inoltro al soggetto destinatario. Questa attività di verifica, nei limiti di ambito in cui è circoscritta, si configura come:

• una operazione necessaria a minimizzare i rischi di errore in fase elaborativa; • uno strumento di filtro verso l’Amministrazione per prevenire, da un lato, possibili e dispendio-

se attività di contenzioso, e per accelerare, dall’altro, eventuali interventi di rettifica sulle fattu- re a vantaggio di una più rapida conclusione del ciclo fatturazione-pagamento.

Il mancato superamento di questi controlli genera lo scarto del file che, conseguentemente, non viene inoltrato al destinatario della fattura.

5.1 Tipologie e modalità di verifica Le tipologie di controllo effettuate mirano a verificare:

• nomenclatura ed unicità del file trasmesso; • integrità del documento; • autenticità del certificato di firma; • conformità del formato fattura; • validità del contenuto della fattura; • unicità della fattura; • recapitabilità della fattura.

5.1.1 Verifiche effettuate sui file fattura

Nomenclatura ed unicità del file trasmesso La verifica viene eseguita al fine di intercettare l’invio accidentale dello stesso file; attraverso un controllo sulla nomenclatura del file ricevuto il SDI verifica che il nome file sia conforme con quanto riportato nel precedente paragrafo 2.2 e che non sia stato già inviato un file con lo stes- so nome; in caso di esito negativo del controllo (nome file già presente nel SDI o nome file non conforme) il file viene rifiutato con le seguenti motivazioni:

• Codice 00001 - Nome file non valido • Codice 00002 - Nome file duplicato

Dimensioni del file La verifica è effettuata al fine di garantire che il file ricevuto possa essere elaborato corretta- mente e nei tempi previsti.

• Codice 00003 - Le dimensioni del file superano quelle ammesse

Verifica di integrità del documento La verifica viene effettuata al fine di garantire che il documento ricevuto non abbia subito modifi- che successivamente all’apposizione della firma; attraverso un controllo sulla firma elettronica qualificata apposta sull’oggetto trasmesso, il SdI verifica l’integrità dell’oggetto stesso; laddove dovesse emergere che il documento ricevuto non corrisponde al documento sul quale è stata apposta la firma, il documento viene rifiutato con la seguente motivazione:

28

FATTURAZIONE ELETTRONICA VERSO LA PA 5

• Codice 00102 - File non integro (firma non valida)

Verifica di autenticità del certificato di firma La verifica viene effettuata al fine di garantire la validità del certificato di firma utilizzato per apporre la firma elettronica qualificata al documento; sulla base delle informazioni messe a disposizione dalle «Certification Authorities», il SdI verifica la validità del certificato di firma, che non deve risultare scaduto, revocato o sospeso; in caso di certificato di firma non valido, il docu- mento viene rifiutato con le seguenti motivazioni:

• Codice 00100 - Certificato di firma scaduto • Codice 00101 - Certificato di firma revocato • Codice 00104 - CA (Certification Authority) non affidabile • Codice 00107 - Certificato non valido Verifica di conformità del formato fattura

La verifica viene effettuata per garantire la corretta elaborazione del contenuto del documento; sulla base di quanto riportato nell’allegato A del D.M. n. 5 del 3 aprile 2013 e nelle relative spe- cifiche tecniche pubblicate sul sito del Sistema di Interscambio www.fatturapa.gov.it, il SdI effet- tua dei controlli di corrispondenza con lo schema XML del file trasmesso, compresa la presenza dei dati definiti obbligatori; qualora dovesse risultare una non corretta aderenza alle regole, il documento viene rifiutato con le seguenti motivazioni:

• Codice 00103 - File firmato senza riferimento temporale • Codice 00105 - File firmato con riferimento temporale non coerente • Codice 00106 - File / archivio vuoto o corrotto • Codice 00200 - File non conforme al formato • Codice 00201 - Superato il numero massimo di errori di formato • Codice 00400 - Sulla riga di dettaglio con aliquota IVA pari a zero deve essere presente il

campo Natura • Codice 00401 - Sulla riga di dettaglio con aliquota IVA diversa da zero non deve essere pre-

sente il campo Natura • Codice 00403 - La data della fattura non deve essere successiva alla data di ricezione • Codice 00411 - Se esiste una riga di dettaglio con Ritenuta uguale a SI, deve esistere il blocco

DatiGenerali/DatiGeneraliDocumento/DatiRitenuta • Codice 00413 - Nel blocco DatiCassaPrevidenziale con AliquotalVA pari a zero, deve essere

presente il campo Natura • Codice 00414 - Nel blocco DatiCassaPrevidenziale con AliquotalVA diversa da zero, il campo

Natura non deve essere presente • Codice 00415 - Se esiste un blocco DatiCassaPrevidenziale con Ritenuta uguale a SI, deve esi-

stere il blocco DatiGenerali/DatiGeneraliDocumento/DatiRitenuta • Codice 00417 - Almeno uno dei campi IdFiscalelVA e CodiceFiscale del Cessionario

Committente deve essere valorizzato

Verifica di validità del contenuto della fattura La verifica viene effettuata per accertare la presenza dei dati necessari al corretto inoltro del documento al destinatario; inoltre vengono effettuati dei controlli per prevenire situazioni di dati errati e/o non elaborabili; Sdl verifica la valorizzazione e validità di alcune informazioni presenti nel documento trasmesso; in particolare viene effettuato un controllo:

• sulla presenza, nell’anagrafica di riferimento (rif. paragrafo 4.1), del codice identificativo del destinatario e delle informazioni necessarie al recapito, salvo il caso in cui il codice identificati- vo sia valorizzato a «999999» (valore di default) in ottemperanza alle disposizioni riportate nella Circ. interpretativa n.1 del 31 marzo 2014 già citata (par. 4.5 punto e); il controllo pre- vede anche una verifica sulla data di avvio del servizio di fatturazione elettronica presente nell’anagrafica di riferimento, data che non deve essere successiva a quella in cui viene effet- tuato il controllo (data di sistema);

29

5 FATTURAZIONE ELETTRONICA VERSO LA PA

• sulla presenza, nell’anagrafica di riferimento (rif. paragrafo 4.1), di uno o più uffici di fatturazio- ne elettronica attivi associati al codice fiscale corrispondente all’identificativo fiscale del cessio- nario\committente riportato in fattura, nei casi in cui il codice identificativo del destinatario sia valorizzato a «999999» (valore di default) in ottemperanza alle disposizioni riportate nella cir- colare interpretativa n.1 del 31 marzo 2014 già citata (par. 4.5 punto e);

• sulla presenza, nell’anagrafica di riferimento (rif. paragrafo 4.1), di uno ed un solo ufficio di fat- turazione elettronica attivo (diverso da quello Centrale previsto dalle specifiche operative relati- ve all’allegato D al D.M. 3 aprile 2013, n. 55) associato al codice fiscale corrispondente all’i- dentificativo fiscale del cessionario/committente riportato in fattura, nei casi in cui il codice identificativo del destinatario sia valorizzato con il codice di fatturazione elettronica Centrale in ottemperanza alle disposizioni riportate nella circolare interpretativa n.1 del 31 marzo 2014 già citata (par. 4.5 punto e);

• sulla validità dei codici fiscali e delle partite IVA relative al CedentePrestatore, RappresentanteFiscale e CessionarioCommittente, attraverso una verifica di presenza nell’ana- grafe tributaria; il controllo non è effettuato per gli identificativi fiscali assegnati da autorità estere.

Laddove anche uno solo di questi controlli non dovesse essere superato, il documento viene rifiu- tato con le seguenti motivazioni: