SEMINARIO “LABORATORIO DI CONTABILITACONTABILITA 1’ 1”

23

UNIVERSITA’ DEGLI STUDI DI URBINO “CARLO BO” FACOLTA’ DI ECONOMIA FACOLTA DI ECONOMIA O SEMINARIO “LABORATORIO DI CONTABILITA’ 1” LABORATORIO DI CONTABILITA 1 Fano 14 aprile 2010 Fano, 14 aprile 2010 ore 09:30-12:00 Centro di Calcolo ANNO ACCADEMICO 2009/2010 12 aprile 2010 Laboratorio di Contabilità 1 1

Transcript of SEMINARIO “LABORATORIO DI CONTABILITACONTABILITA 1’ 1”

UNIVERSITA’ DEGLI STUDI DI URBINO “CARLO BO”

FACOLTA’ DI ECONOMIAFACOLTA DI ECONOMIA

OSEMINARIO

“LABORATORIO DI CONTABILITA’ 1”LABORATORIO DI CONTABILITA 1

Fano 14 aprile 2010Fano, 14 aprile 2010

ore 09:30-12:00

Centro di Calcolo

ANNO ACCADEMICO 2009/2010

12 aprile 2010 Laboratorio di Contabilità 1 1

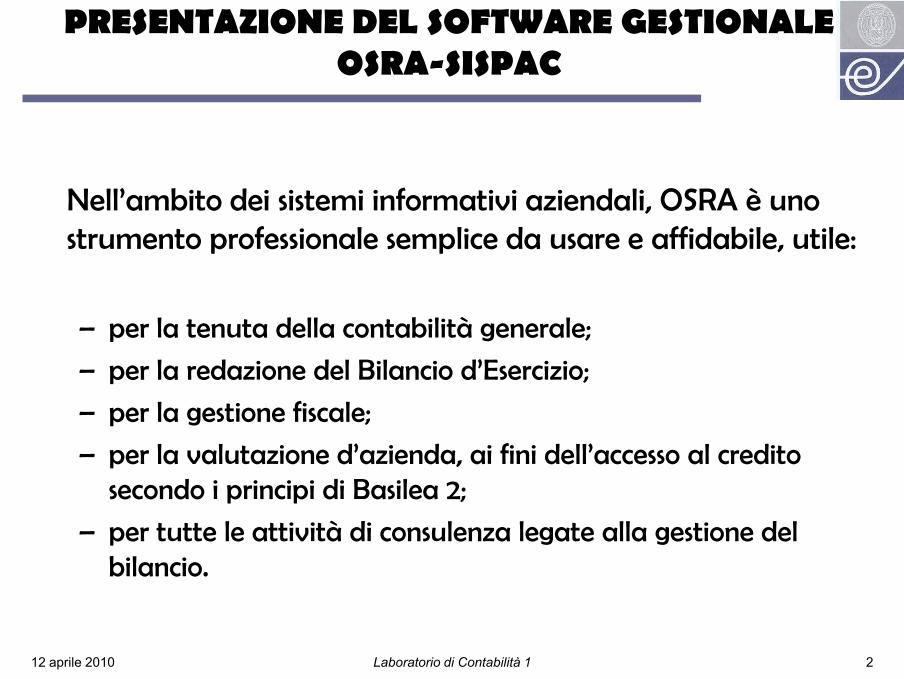

PRESENTAZIONE DEL SOFTWARE GESTIONALE OSRA-SISPACOSRA SISPAC

Nell’ambito dei sistemi informativi aziendali, OSRA è uno strumento professionale semplice da usare e affidabile, utile:p p ,

– per la tenuta della contabilità generale;p g ;

– per la redazione del Bilancio d’Esercizio;

– per la gestione fiscale;

– per la valutazione d’azienda, ai fini dell’accesso al credito secondo i principi di Basilea 2;

– per tutte le attività di consulenza legate alla gestione del bilancio.

12 aprile 2010 Laboratorio di Contabilità 1 2

OBIETTIVI FORMATIVI E CONTENUTI DEL SEMINARIOSEMINARIO

Consentire agli studenti di approfondire la contabilità Consentire agli studenti di approfondire la contabilità generale delle imprese mediante l’ausilio di un supporto informatico professionale, utilizzato dagli studi di consulenza p , ge dalle aziende.

I contenuti riguardano:

– il sistema informativo aziendale e il sub sistema informativo contabile;

– le rilevazioni dei fatti amministrativi tramite software di contabilità generale.

12 aprile 2010 Laboratorio di Contabilità 1 3

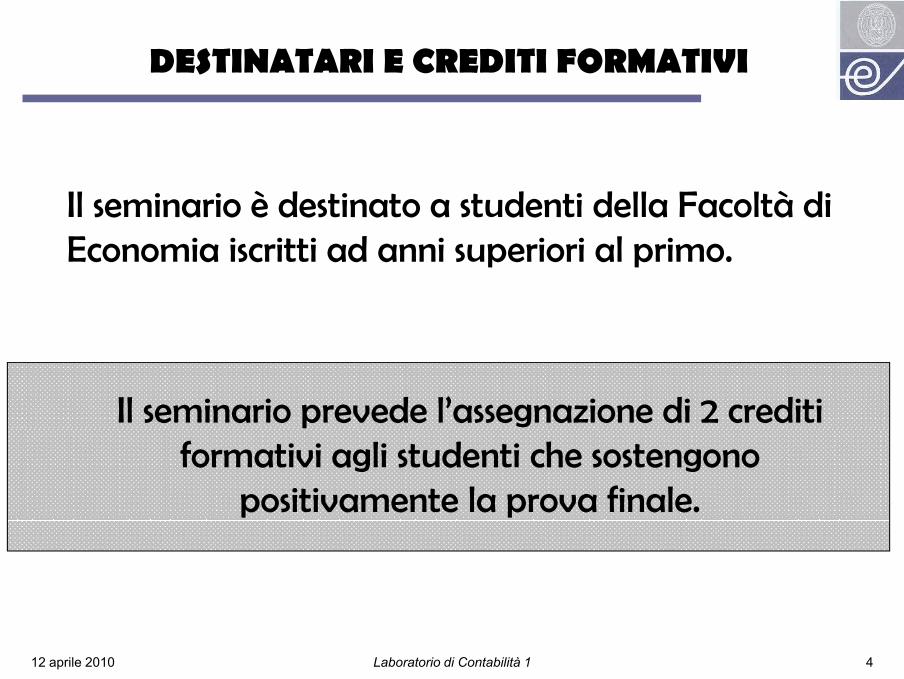

DESTINATARI E CREDITI FORMATIVIDESTINATARI E CREDITI FORMATIVI

Il seminario è destinato a studenti della Facoltà di Economia iscritti ad anni superiori al primoEconomia iscritti ad anni superiori al primo.

Il seminario prevede l’assegnazione di 2 crediti formativi agli studenti che sostengono

positivamente la prova finale.

12 aprile 2010 Laboratorio di Contabilità 1 4

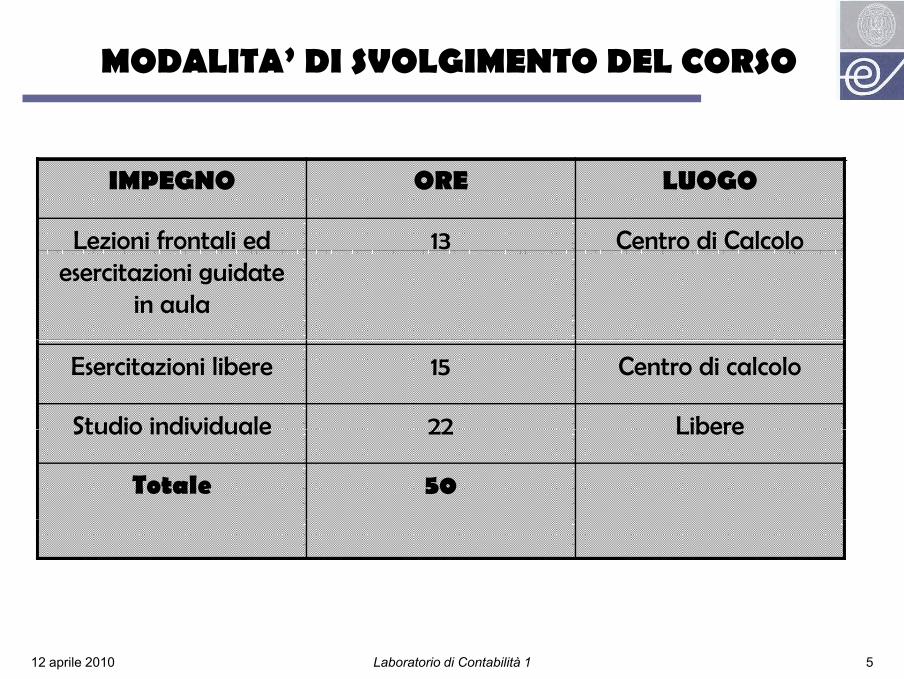

MODALITA’ DI SVOLGIMENTO DEL CORSOMODALITA DI SVOLGIMENTO DEL CORSO

IMPEGNO ORE LUOGO

Lezioni frontali ed 13 Centro di Calcoloesercitazioni guidate

in aula

Esercitazioni libere 15 Centro di calcolo

Studio individuale 22 LibereStudio individuale 22 Libere

Totale 50

12 aprile 2010 Laboratorio di Contabilità 1 5

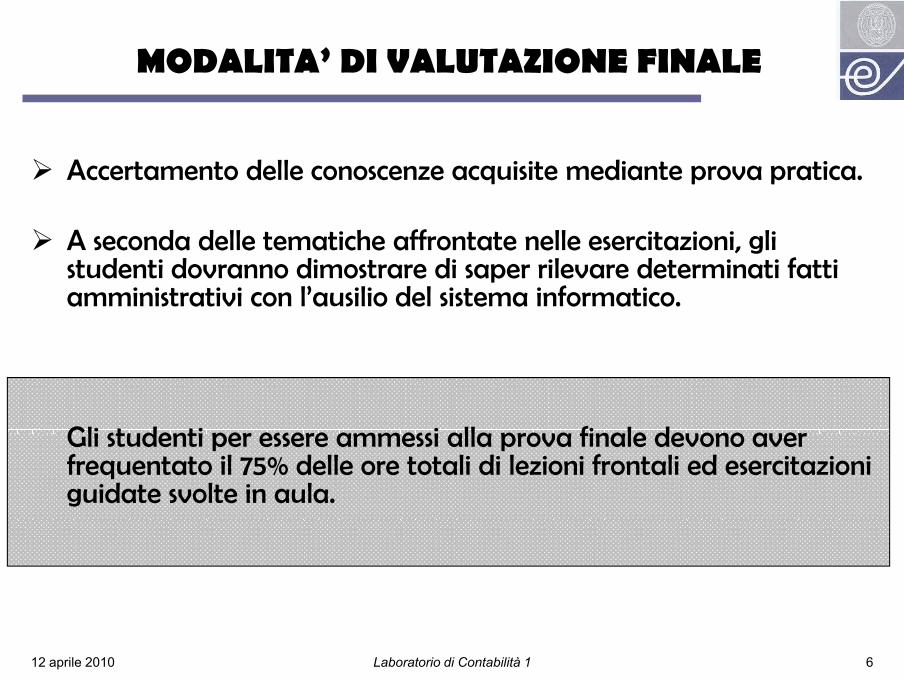

MODALITA’ DI VALUTAZIONE FINALEMODALITA DI VALUTAZIONE FINALE

A d ll d Accertamento delle conoscenze acquisite mediante prova pratica.

A seconda delle tematiche affrontate nelle esercitazioni, gli A seconda delle tematiche affrontate nelle esercitazioni, gli studenti dovranno dimostrare di saper rilevare determinati fatti amministrativi con l’ausilio del sistema informatico.

Gli t d ti i ll fi l d Gli studenti per essere ammessi alla prova finale devono aver frequentato il 75% delle ore totali di lezioni frontali ed esercitazioni guidate svolte in aula.

12 aprile 2010 Laboratorio di Contabilità 1 6

CALENDARIO 2007CALENDARIO 2007

LEZIONE DATA ORARIO ORE ARGOMENTONUMERO

1 13/04 09:30-12:00

2,5 AMBIENTE DI LAVORO E COMANDI

2 16/04 15:00-17:30

2,5 ANAGRAFICA AZIENDA

3 20/04 09:30- 2,5 PREPARAZIONE FATTURA. PRIMA NOTA 3 20/04 09:3012:00

2,5 PREPARAZIONE FATTURA. PRIMA NOTA ACQUISTI E PAGAMENTI

4 22/04 09:30-12:00

2,5 PRIMA NOTA VENDITE E INCASSI. OPERAZIONI PERIODICHE

5 27/04 09:30-12:30

3 RIPASSO E VERIFICA FINALE

TOTALE 13TOTALE 13

12 aprile 2010 Laboratorio di Contabilità 1 7

RELATORI E RIFERIMENTIRELATORI E RIFERIMENTI

Responsabile del seminario:Responsabile del seminario:• Prof.ssa Mara Del Baldo (Docente di Ragioneria Generale ed Applicata)

E-mail: [email protected] - Tel. 0722 305509;

Relatori:• Marco Gavasci (Sw Office Automation – Concessionario del software);

E-Mail: [email protected] Tel.: 0733 837020;

• Dott. Antonio Rizzuto (Professore assistente di Ragioneria Generale ed Applicata).

E-mail: [email protected] – Tel.: 0722 305509.

12 aprile 2010 Laboratorio di Contabilità 1 8

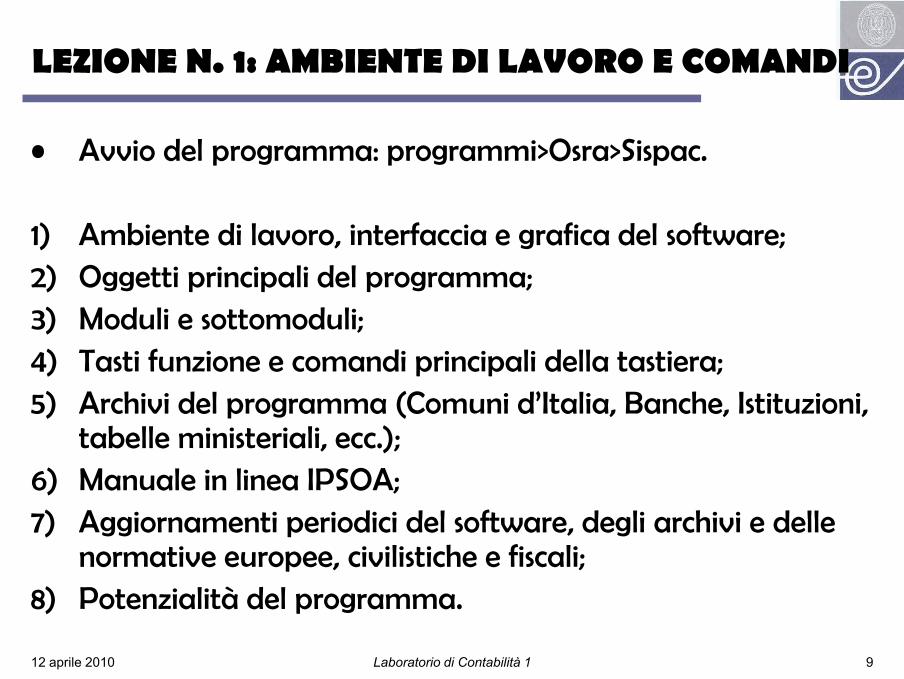

LEZIONE N. 1: AMBIENTE DI LAVORO E COMANDILEZIONE N. 1: AMBIENTE DI LAVORO E COMANDI

• Avvio del programma: programmi>Osra>Sispac.Avvio del programma: programmi Osra Sispac.

1) Ambiente di lavoro, interfaccia e grafica del software;)2) Oggetti principali del programma;3) Moduli e sottomoduli;4) Tasti funzione e comandi principali della tastiera;5) Archivi del programma (Comuni d’Italia, Banche, Istituzioni,

t b ll i i t i li )tabelle ministeriali, ecc.);6) Manuale in linea IPSOA;7) Aggiornamenti periodici del software degli archivi e delle 7) Aggiornamenti periodici del software, degli archivi e delle

normative europee, civilistiche e fiscali;8) Potenzialità del programma.

12 aprile 2010 Laboratorio di Contabilità 1 9

8) ote a tà de p og a a.

LEZIONE N. 2: ANAGRAFICA AZIENDALEZIONE N. 2: ANAGRAFICA AZIENDA

I. Preparazione archivi aziendali anagrafici.I. Preparazione archivi aziendali anagrafici.

II Descrizione dell’ambiente di lavoroII. Descrizione dell ambiente di lavoro.

III Inserimento anagrafica azienda > 11-6-1-1III. Inserimento anagrafica azienda > 11-6-1-1.

IV Caricamento anagrafica azienda nella gestione dei cespiti IV. Caricamento anagrafica azienda nella gestione dei cespiti > 15-6-1.

A seconda della tipologia di regime contabile al quale sono soggette, le aziende clienti dello studio dovranno essere caricate in un applicativo scelto fra tre diverse contabilità.

12 aprile 2010 Laboratorio di Contabilità 1 10

Perché tre diverse contabilitàPerché tre diverse contabilità

Contabilità ordinaria;Contabilità ordinaria;

Contabilità semplificata;

Contabilità professionisti.p

CONTABILITA’ ORDINARIA

S i tà E ti I dit i h bbli i tt ll t t d ll Società, Enti o Imprenditori, che per obbligo o per opzione, sono soggette alla tenuta della contabilità ordinaria, di cui al primo comma dell’art. 13 del D.P.R. 600, devono tenere alcuni

registri obbligatori, tra i quali:

-Libro giornale;

-Libro inventario;;

-Registri IVA;

-Conti di Mastro;

12 aprile 2010 Laboratorio di Contabilità 1 11

-Registro cespiti.

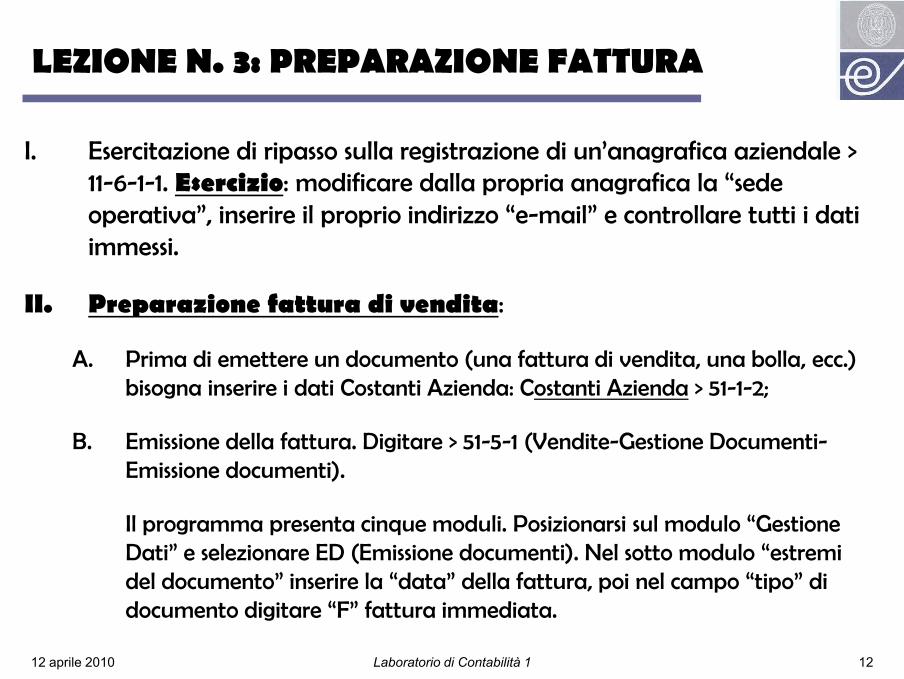

LEZIONE N. 3: PREPARAZIONE FATTURALEZIONE N. 3: PREPARAZIONE FATTURA

I. Esercitazione di ripasso sulla registrazione di un’anagrafica aziendale > p g g11-6-1-1. Esercizio: modificare dalla propria anagrafica la “sede operativa”, inserire il proprio indirizzo “e-mail” e controllare tutti i dati immessiimmessi.

II. Preparazione fattura di vendita:

A. Prima di emettere un documento (una fattura di vendita, una bolla, ecc.) bisogna inserire i dati Costanti Azienda: Costanti Azienda > 51-1-2;

B. Emissione della fattura. Digitare > 51-5-1 (Vendite-Gestione Documenti-Emissione documenti).

Il t i d li P i i i l d l “G ti Il programma presenta cinque moduli. Posizionarsi sul modulo “Gestione Dati” e selezionare ED (Emissione documenti). Nel sotto modulo “estremi del documento” inserire la “data” della fattura, poi nel campo “tipo” di documento digitare “F” fattura immediata

12 aprile 2010 Laboratorio di Contabilità 1 12

documento digitare F fattura immediata.

LEZIONE N. 4: PRIMA NOTALEZIONE N. 4: PRIMA NOTA

I. Esercitazioni di ripasso sull’emissione di una fattura di I. Esercitazioni di ripasso sull emissione di una fattura di vendita: Costanti Azienda > 51-1-2; Emissione Fattura 51-5-1.

II. Descrizione Piano dei Conti:

A. Gestione Piano dei Conti > 11-6-2-1 (Ordinaria-Archivi di base-Piano dei Conti/Causali-Gestione Piano dei Conti)

Selezionare “1” Gestione Piano dei Conti Contabile

B. Caricamento Sottoconto > 11-6-2-1. Selezionare “1” Gestione Piano dei Conti Contabili. dei Conti Contabili.

C. Stampa Piano dei Conti > 11-6-2-3. Selezionare il tipo di stampa, ad esempio “1” Indice per Piano dei Conti.

12 aprile 2010 Laboratorio di Contabilità 1 13

Piano dei ContiPiano dei Conti

Il Piano dei Conti si suddivide in tre livelli, descritti da un codice:,

1. il primo livello distingue la natura dei conti per Classe, va dal numero 0 d è f d l fa 9 ed è formato da una sola cifra:

a. Il gruppo 0 è composto dai conti d’ordine;a. Il gruppo 0 è composto dai conti d ordine;

b. Il gruppo 1-7 è composto da conti numerari e patrimoniali (es. conti economici accesi ai costi pluriennali);

c Il gruppo 8 9 è composto dai conti economici accesi rispettivamente ai costi c. Il gruppo 8-9 è composto dai conti economici accesi rispettivamente ai costi e ai ricavi d’esercizio;

2. il secondo livello è composto da ulteriori due cifre e forma il Mastro;

3. il terzo livello è composto da ulteriori tre cifre e compone il Sottocontodel Mastro. Ogni Sottoconto, dunque, è descritto da un codice a sei cifre.

12 aprile 2010 Laboratorio di Contabilità 1 14

del Mastro. Ogni Sottoconto, dunque, è descritto da un codice a sei cifre.

CausaliCausali

III. Stampa Causali > 11-6-2-8.III. Stampa Causali > 11 6 2 8.

La Causale rappresenta una classe di movimenti contabili o IVA La Causale rappresenta una classe di movimenti contabili o IVA omogenei caratterizzati da una specifica richiesta d'inserimento, trattamento e destinazione dei dati.

Dal punto di vista concettuale e operativo le Causali p ppossono essere considerate a tutti gli effetti delle

macroistruzioni che guidano i programmi applicativi nella d d f h d d d predisposizione di specifiche videate di acquisizione dei

dati e delle relative procedure di controllo e calcolo, in funzione della tipologia di movimento

12 aprile 2010 Laboratorio di Contabilità 1 15

funzione della tipologia di movimento.

Tipologie di CausaliTipologie di Causali

La Causale è descritta e identificata da un codice numerico La Causale è descritta e identificata da un codice numerico, variabile da 100 a 999.

Si distinguono due tipologie di Causali, ognuna raggruppata in tre classi:

Causali IVA Causali Contabili

100 200 300

ACQUISTI VENDITE CORRISPETTIVI

12 aprile 2010 Laboratorio di Contabilità 1 16

CQU S E E CO S E

Prima NotaPrima Nota

IV. Prima Nota 11-1-1 (Ordinaria-Operazioni Giornaliere-Prima IV. Prima Nota 11 1 1 (Ordinaria Operazioni Giornaliere Prima Nota).

Le operazioni giornaliere sono svolte attraverso la registrazione della Prima Nota.

L’inserimento in Prima Nota permette di svolgere le seguenti operazioni principali:operazioni principali:

A. Prima nota IVA;;B. Prima Nota Contabile;C. Manutenzione Prima Nota.

12 aprile 2010 Laboratorio di Contabilità 1 17

Prima NotaPrima Nota

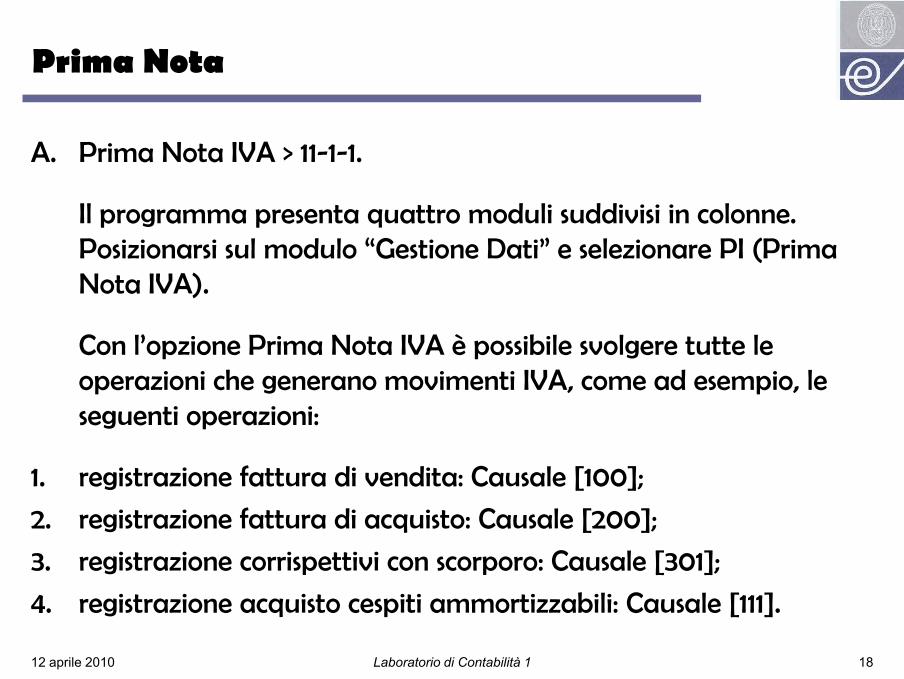

A. Prima Nota IVA > 11-1-1.A. Prima Nota IVA > 11 1 1.

Il programma presenta quattro moduli suddivisi in colonne. Posizionarsi sul modulo “Gestione Dati” e selezionare PI (Prima Posizionarsi sul modulo Gestione Dati e selezionare PI (Prima Nota IVA).

C l’ i P i N t IVA è ibil l t tt l Con l’opzione Prima Nota IVA è possibile svolgere tutte le operazioni che generano movimenti IVA, come ad esempio, le seguenti operazioni:

1. registrazione fattura di vendita: Causale [100];

2 registrazione fattura di acquisto: Causale [200];2. registrazione fattura di acquisto: Causale [200];

3. registrazione corrispettivi con scorporo: Causale [301];

4. registrazione acquisto cespiti ammortizzabili: Causale [111].

12 aprile 2010 Laboratorio di Contabilità 1 18

4. registrazione acquisto cespiti ammortizzabili: Causale [111].

Prima NotaPrima Nota

B. Prima Nota Contabile > 11-1-1.B. Prima Nota Contabile > 11 1 1.

Il programma presenta quattro moduli suddivisi in colonne. p p qPosizionarsi sul modulo “Gestione Dati” e selezionare PN (Prima Nota Contabile).

Con l’opzione Prima Nota Contabile è possibile svolgere tutte le operazioni contabili come ad esempio:operazioni contabili, come ad esempio:

• registrazione pagamento fattura di acquisto: Causale [103];registrazione pagamento fattura di acquisto: Causale [103];

• registrazione incasso fattura di vendita: Causale [203].

12 aprile 2010 Laboratorio di Contabilità 1 19

Prima NotaPrima Nota

C Manutenzione Prima Nota > 11-1-1C. Manutenzione Prima Nota > 11 1 1.

Il g e e t tt d li ddi i i i Il programma presenta quattro moduli suddivisi in colonne. Posizionarsi sul modulo “Gestione Dati” e selezionare MP (Manutenzione Prima Nota) selezionare MP (Manutenzione Prima Nota).

C l’ i M t i P i N t è ibil Con l’opzione Manutenzione Prima Nota è possibile visualizzare, annullare o modificare una registrazione.

12 aprile 2010 Laboratorio di Contabilità 1 20

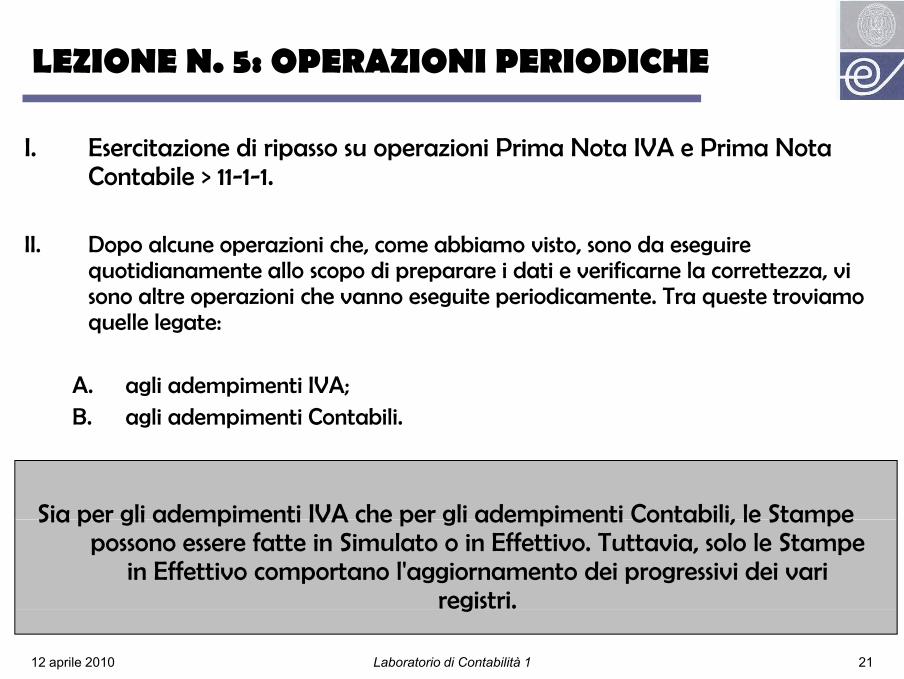

LEZIONE N. 5: OPERAZIONI PERIODICHELEZIONE N. 5: OPERAZIONI PERIODICHE

I. Esercitazione di ripasso su operazioni Prima Nota IVA e Prima Nota p pContabile > 11-1-1.

II. Dopo alcune operazioni che, come abbiamo visto, sono da eseguire II. Dopo alcune operazioni che, come abbiamo visto, sono da eseguire quotidianamente allo scopo di preparare i dati e verificarne la correttezza, vi sono altre operazioni che vanno eseguite periodicamente. Tra queste troviamo quelle legate:

A. agli adempimenti IVA;B. agli adempimenti Contabili.

Sia per gli adempimenti IVA che per gli adempimenti Contabili, le Stampe Sia per gli adempimenti IVA che per gli adempimenti Contabili, le Stampe possono essere fatte in Simulato o in Effettivo. Tuttavia, solo le Stampe

in Effettivo comportano l'aggiornamento dei progressivi dei vari registri.

12 aprile 2010 Laboratorio di Contabilità 1 21

g

Operazioni PeriodicheOperazioni Periodiche

A. Adempimenti IVA:A. Adempimenti IVA:

1. Stampa di Verifica Simulazione Chiusura IVA > 11-1-1. Il programma presenta quattro moduli suddivisi in colonne. Posizionarsi sul modulo “Stampa di Verifica” e selezionare “SI” (Simulazione Chiusura IVA);selezionare SI (Simulazione Chiusura IVA);

2. Visualizzazione e Stampa Effettiva Registro IVA > 11-2-1;3. Chiusura IVA Periodica > 11-2-5;3. Chiusura IVA Periodica > 11 2 5;4. Prospetto Liquidazioni Periodiche IVA > 11-9-6.

Permette di verificare i dati immessi.

Per la Stampa Effettiva le operazioni devono essere eseguite nella sequenza presentata.

12 aprile 2010 Laboratorio di Contabilità 1 22

Operazioni periodicheOperazioni periodiche

B. Adempimenti Contabili:B. Adempimenti Contabili:

1. Visualizzazione e Stampa Libro Giornale > 11-3-1;2. Visualizzazione e Stampa Bilancio d’Esercizio > 11-3-3.

Permette di stampare il prospetto di bilancio a sezioni t t l ifi d ll' til d ll dit d l contrapposte per la verifica dell'utile o della perdita del

periodo;3. Visualizzazione e Stampa Partitari 3. Visualizzazione e Stampa Partitari

Conti/Clienti/Fornitori > 11-3-14-3. Consente di effettuare la stampa dei mastrini dei conti dei clienti e dei fornitori

i t ti movimentati.

Come per gli adempimenti IVA, nel caso di Stampa Effettiva le operazioni

12 aprile 2010 Laboratorio di Contabilità 1 23

devono essere eseguite nella sequenza presentata.