“Segnalazioni, sanzioni e limiti all’utilizzo del contante” · D.Lgs. n. 231/2007,...

82

Antiriciclaggio: “Segnalazioni, sanzioni e limiti all’utilizzo del contante” Prof. Dott. Armando Urbano Docente Università degli Studi “Aldo Moro” di Bari Mail: [email protected]

Transcript of “Segnalazioni, sanzioni e limiti all’utilizzo del contante” · D.Lgs. n. 231/2007,...

Antiriciclaggio:

“Segnalazioni, sanzioni e limiti all’utilizzo del

contante”

Prof. Dott. Armando UrbanoDocente Università degli Studi “Aldo Moro” di BariMail: [email protected]

Art. 41, D.Lgs. 231/2007

L‟art. 41, D.Lgs. 231/2007, in materia di antiriciclaggio, pone

l‟obbligo nei confronti dei soggetti destinatari di tale disciplina di SEGNALARE

ALL’UIF* qualsiasi operazione che possa ritenersi collegata ad

operazioni di riciclaggio e finanziamento al terrorismo.

* Unità di Informazione Finanziaria

Le segnalazioni non comportano violazione in ordine agli obblighi del

segreto professionale e vanno inoltrate anche se

l‟operazione sospetta non abbia avuto luogo per

sospetti o rifiuto.

Prima di inoltrare le segnalazioni ènecessario:

1. Valutare le informazioni acquisite

2. Individuare eventuali incongruenzerispetto alla capacità economica delcliente

3. Valutare le operazioni in contantieffettuate, per importo e frequenza, aprescindere dal loro ammontare

4. Verificare l‟effettuazione di versamenti eprelievi per importi pari ad Euro 15.000a mezzo intermediari finanziari

La comunicazione deve contenere:

1. I dati, le informazioni, ladescrizione e i motivi del sospettoper ogni operazione posta inessere;

2. Le generalità del soggetto che hacommesso l‟infrazione e lecircostanze in cui il professionistaha preso atto della irregolarità

Le segnalazioni possono essere

trasmesse per via telematica

mediante l'utilizzo del data entry

disponibile sul portale INFOSTAT-UIF

ovvero mediante trasmissione,

tramite lo stesso portale, di un «file»

predisposto autonomamente dal

segnalante, secondo il formato XBRL.

https://infostat-uif.bancaditalia.it

Per accedere ai servizi, i

segnalanti dovranno provvedere

a registrarsi preventivamente

nell'ANAGRAFE DEI SEGNALANTI

UIF mediante l'invio di un

"Modulo di adesione“http://www.bancaditalia.it/UIF/Com-pubblico/revisione-

sistema-gestione-operazioni-sospette

A ciascun segnalante sarà

assegnato un "codice" che lo

identificherà in maniera univoca

negli archivi della UIF e che

dovrà essere usato in tutti gli

scambi informativi con l'Unità.

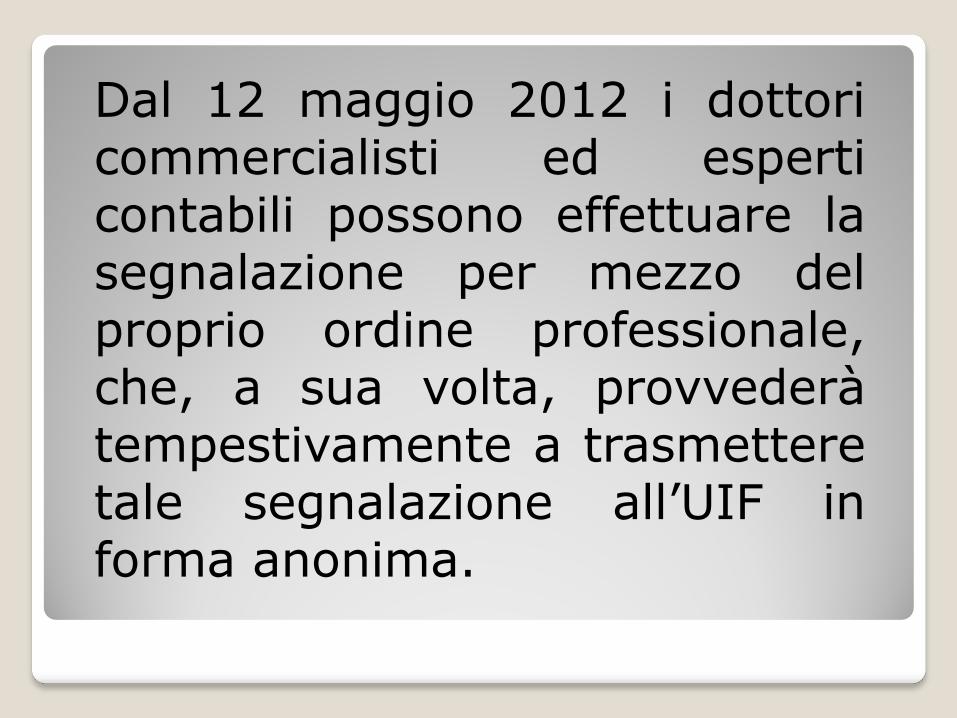

Dal 12 maggio 2012 i dottoricommercialisti ed esperticontabili possono effettuare lasegnalazione per mezzo delproprio ordine professionale,che, a sua volta, provvederàtempestivamente a trasmetteretale segnalazione all‟UIF informa anonima.

Si rammenta che l`articolo 41 del Decreto prevede espressamente che

la segnalazione venga effettuata senza ritardo, ove possibile prima di eseguire

l`operazione, appena il segnalante viene a conoscenza

degli elementi di sospetto.

Art. 2, c.1 D.Lgs. 231/2007

Il professionista ha l‟obbligo disegnalazione anche per leoperazione sospette relative almancato versamento, da partedel cliente, di ritenute allafonte e IVA in misura superioread Euro 50.000,00 per ognianno di imposta.

Tale segnalazione si rendenecessaria in quanto la normaassimila a “delitto” tale fenomenodi natura riscossiva.Per delitto il legislatore ha intesoqualsiasi azione che implichi unacondotta integrativa di reato,generalizzando così il significatodi “attività criminosa”.

(incarichi su Enti di interesse pubblico e società quotate)

La Banca d‟Italia con Delibera30.01.2013 n. 61 ha approvatogli indicatori di anomalia (oltrequelli pre-esistenti) per lesocietà di revisione e Revisorilegali che svolgono il loroincarico nei confronti di Enti diinteresse pubblico e societàquotate in borsa.

INDICATORI DI ANOMALIA1. Profilo soggettivo

Informazioni difformi da quelle riscontrate in fase di revisione

2. Profilo oggettivo

Attività antieconomiche o finanziariamente illogiche

3. Modalità pagamento

Utilizzo ripetuto ed ingiustificato di denaro contante

4. Operazioni contabili/finanziarie

Sussistenza di operazioni contabili e finanziarie occulte e senza un plausibile riscontro o giustificabilità

Le segnalazioni per operazionisospette devono essere effettuateanche nel caso di informazioniottenute nell‟ambito degli incarichidi Due Diligence.

Anche nei casi di incarichi rifiutati,non conclusi, revocati o in caso didimissioni opera l‟obbligo disegnalazione.

Art. 49. D.Lgs. 231/2007

Norma decreto 231/2007

Infrazione

Art. 49, comma 1

trasferimento di denaro contante,libretti di deposito bancari o postalial portatore, titoli al portatore ineuro o in valuta estera, per unimporto pari superiore a 1.000 euro

Art. 49, comma 5 e 7

mancata indicazione del nome o della ragione sociale del beneficiario e/o dell‟apposizione della clausola di non trasferibilità sugli assegni, i vaglia postali e cambiari emessi per importi pari o superiori a 1.000 euro

Art. 49, comma 6

assegni emessi all‟ordine del traente e non girati direttamente per l‟incasso a una banca o a PosteItaliane S.p.A.

Una volta individuate le operazionisospette, il professionista dovràpredisporre la comunicazione ex art. 51D.Lgs. n. 231/2007, entro 30 giorni daquando di tali movimenti ha presocognizione.

E‟ quindi opportuno premunirsi di idoneaprova della tempistica di consegnadocumentale, al fine di prevenireeventuali rischi sanzionatori derivanti dalritardo nell‟effettuazione della citatacomunicazione.

Tale comunicazione può essere redatta incarta libera attraverso raccomandata A/Rda indirizzarsi alla competenteRagioneria Territoriale dello Stato, cheprovvederà a trasmetterla alla Guardia diFinanza la quale, ove ravvisil‟utilizzabilità di elementi ai finidell‟attività di accertamento, ne potràdare tempestiva comunicazioneall‟Agenzia delle Entrate.Nota 3 ottobre 2012 prot. n. 77009 del Ministerodell’Economia e delle Finanze (concordata con laGuardia di Finanza)

La comunicazione non dovrà essereinoltrata qualora l‟irregolarità fossegià ricompresa in altre segnalazioniper operazioni sospette ai sensidell‟art. 41 del D.Lgs. n. 231/2007(adeguata verifica della clientela),per le quali il professionista restasempre responsabile.

Fac-simile comunicazione

MITTENTE……AllaRagioneria Territoriale delloStato di………

Luogo e dataOggetto: comunicazione di irregolarità per transazioni incontanti_ex art. 49, D.Lgs. 231/2007.

Io sottoscritto ………….., in relazione alla propria attività didottore commercialista risulta quale incaricato alla tenutadelle scritture contabili della…………………., giusto mandatoprofessionale del…….Relativamente al proprio incarico, ha ravvisato in occasionedella registrazione di movimentazioni contabili in partitadoppia, che il seguente documento: Fattura n……del…… dieuro ……….. + iva, per un totale di Euro………, emessada………. a……………, è stata regolata mediante il pagamentoin contanti in un‟unica soluzione, contravvenendo così alledisposizioni di cui all‟art. 49, comma 1, del D.Lgs. 231/2007.Distinti saluti.

Qualora si effettui un trasferimento di

denaro contante, di libretti o titoli al

portatore in misura pari o superiore a 1.000

euro i diretti interessati (anche se legati

da rapporto di parentela) saranno colpiti da

una sanzione amministrativa il cui importo è

variabile dall‟ 1 al 40%* dell‟importo

trasferito, con l‟applicabilità di un minimo

sanzionatorio pari a 3.000 euro.

*dal 5 al 40% se la movimentazione supera i 50.000 euro

E‟ possibile attenuare l‟importo di tali sanzioni

avvalendosi dell‟istituto dell‟oblazione.

(Art. 16, L. 689/1981)

E‟ quindi ammesso il pagamento in misura

ridotta (minor somma fra il doppio del minimo

e il terzo del massimo), oltre alle spese del

procedimento, entro 60 giorni dalla

contestazione, ovviando anche al minimo fisso

di 3.000 euro.

L‟omissione della segnalazione darà luogo

all‟irrogazione di una distinta sanzione il

cui importo è variabile dal 3 al 30%; con

un minimo di Euro 3.000,00, con la

precisazione che i professionisti non

potranno beneficiare del meccanismo

dell’oblazione al fine di ottenere la

definizione del procedimento di irrogazione

della sanzione.

L‟art. 60 del D.Lgs. n. 231/2007, infatti,

richiama la possibilità di ricorrere alla

oblazione solo per le irregolarità poste

in essere dagli operatori ex art. 49 e

non per le mancate comunicazioni alle

Ragionerie Territoriali dello Stato

previste dall‟art. 51.

La situazione dei professionisti è

aggravata anche dal fatto che le

eventuali sanzioni loro comminabili

sono da qualificarsi quali sanzioni

dirette e come tali non soggette a

copertura attraverso polizze di

responsabilità civile.

Vi sono due ipotesi di omessa segnalazione da parte

del professionista:

1)Omessa segnalazione al titolare dello studio

da parte di un dipendente; in questo caso trattasi di

responsabilità di primo livello;

2)Omessa segnalazione alla UIF da parte del

professionista responsabile; in tal caso trattasi di

responsabilità di secondo livello.

Entrambi i casi sono punibili con la medesima

sanzione amministrativa.

Nessun esonero quindi per il

professionista che non abbia

provveduto ad informare il proprio

staff collaborativo in merito

all‟adeguata verifica della clientela e

alle eventuali segnalazioni da

inoltrare all‟UIF.

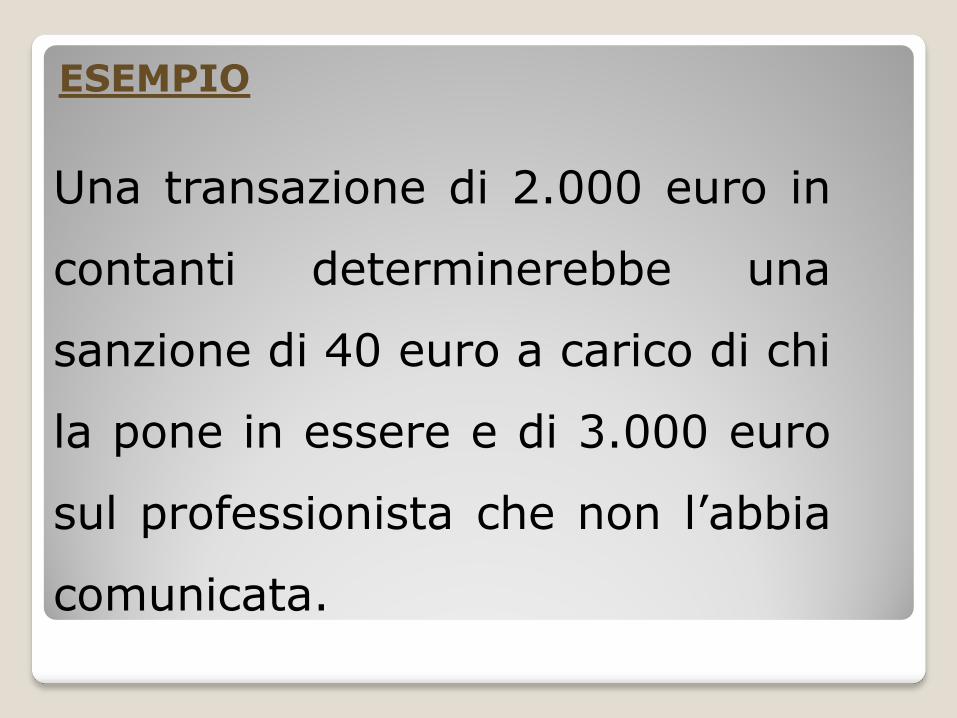

Una transazione di 2.000 euro in

contanti determinerebbe una

sanzione di 40 euro a carico di chi

la pone in essere e di 3.000 euro

sul professionista che non l‟abbia

comunicata.

ESEMPIO

SANZIONE PER L’OPERATORE

1% di 2.000 = 20,00 40% di 2.000 = 800,00con un minimo di Euro 3.000

Con oblazione: si versa l‟importo più piccolo tra:- il doppio del minimo (20 x 2 = 40,00)- 1/3 del massimo (800/3 = 266,00)

SANZIONE DA VERSARE Euro 40

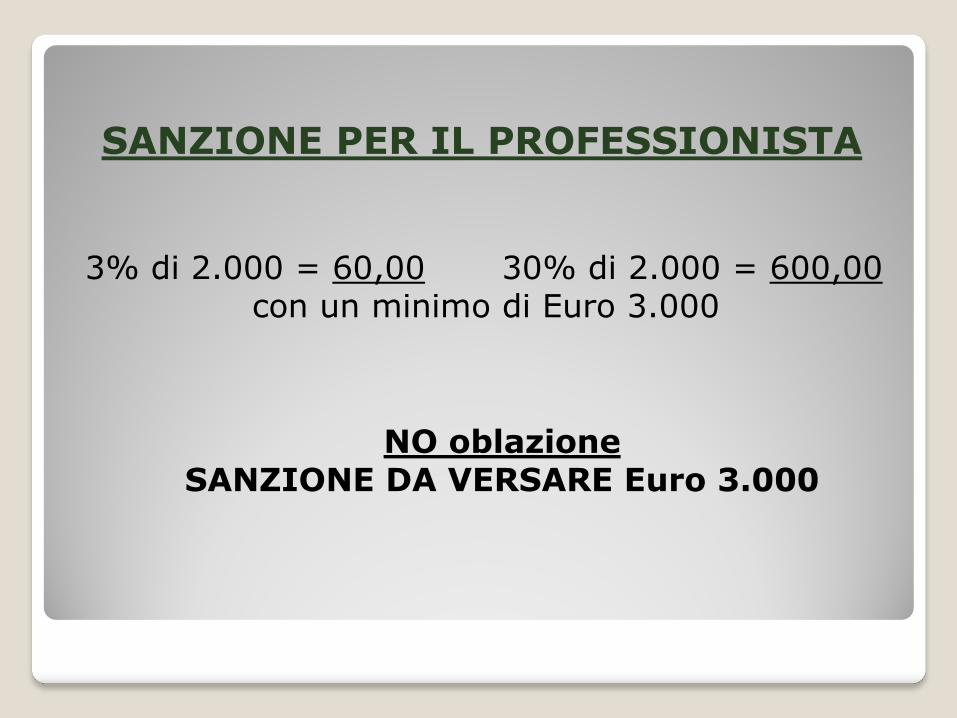

SANZIONE PER IL PROFESSIONISTA

3% di 2.000 = 60,00 30% di 2.000 = 600,00con un minimo di Euro 3.000

NO oblazioneSANZIONE DA VERSARE Euro 3.000

Il procedimento sanzionatorio èschematizzabile in 5 fasi:

1) Contestazione della infrazione

2) Istruttoria

3) Decretazione

4) Notifica

5) Esecuzione

1) CONTESTAZIONE

A seguito della comunicazione ex art. 51,D.Lgs. n. 231/2007, l‟Ufficio della RagioneriaTerritoriale dello Stato deve valutare lacompletezza e la procedibilità dellasegnalazione.

Il termine per notificare all‟autore dellaviolazione la contestazione è di 90 giorni dalprotocollo di arrivo della segnalazione.

Tale periodo, tuttavia, può essere interrotto econseguentemente ampliato ogniqualvolta sianecessario per l‟Ufficio richiedere dettagli eprecisazioni riguardo i dati dell‟operazione.

2) ISTRUTTORIA

L‟Ufficio, dopo aver valutato e accoltola segnalazione, procede a raccoglieretutti i dati e le informazioni per fondareil suo convincimento in merito allasanzionabilità della condotta.

Dopo la contestazione da parte del Mefo della GdF alla parte, il reo ha lapossibilità di inviare entro 30 giornimemorie difensive o chiedere audizionepresso la sede competente della RTS.

3) DECRETAZIONE

L‟Ufficio o il nucleo che redige il

processo verbale procede a stabilire la

sanzione da applicare.

Fondamentale è la stesura della

motivazione che deve risultare congrua

ed esaustiva, fornendo risposte alle

deduzioni difensive della parte.

4) NOTIFICA

Il provvedimento sanzionatorio deve

essere notificato alla parte entro i

termini stabiliti per la prescrizione,

ossia entro i 5 anni dall‟avvenuta

notifica della contestazione agli autori

delle violazioni.

5) ESECUZIONE

Dopo la notifica del decreto e scaduti i

termini di impugnabilità (30 giorni, 60

se l’interessato risiede all’estero),

l‟Ufficio deve inviare un sollecito di

pagamento prima di procedere

all‟iscrizione a ruolo tramite Equitalia.

In caso di ricorso da parte delsoggetto che ha effettuato laviolazione, questo può essereproposto presso il Tribunale ilquale è l‟autorità giudiziariacompetente in materia diantiriciclaggio, non è quindipossibile rivolgersi al giudice diPace.

VIOLAZIONENORMA

VIOLATANORMA

SANZIONATORIA

AUTORITA’ COMPETENTE A RICEVERE

L’ATTO

Violazionedell'obbligo diidentificazione

Disposizionidel Titolo II,

Capo I,decreto

231/2007

Art. 55, c. 1, decreto

231/2007Multa

da € 2.600a € 13.000

Autoritàgiudiziaria concomunicazione

di notizia direato ex art. 347 c.p.p.

Omessa, tardiva o

incompletaregistrazione

Art. 36decreto

231/2007

Art. 55, c. 4,decreto

231/2007Multa

da € 2.600a € 13.000

Autoritàgiudiziaria concomunicazione

di notizia direato ex art.

347c.p.p.

VIOLAZIONENORMA

VIOLATANORMA

SANZIONATORIA

AUTORITA’ COMPETENTE A RICEVERE

L’ATTO

Assolvimento degli

obblighi diidentificazione e

diregistrazioneavvalendosi di

mezzifraudolenti

idonei aostacolare

l'individuazione del

soggetto che haeffettuato

l'operazione

Disposizionidel Titolo II,Capo I e II,

decreto231/2007

Art. 55, c. 6,decreto

231/2007

Circostanzaaggravante che

raddoppia lesanzioni di cui ai

commi 1, 2e 4 dell'art. 55

decreto 231/2007

Autoritàgiudiziaria concomunicazione

di notizia direato ex art. 347 c.p.p.

VIOLAZIONENORMA

VIOLATANORMA

SANZIONATORIA

AUTORITA’ COMPETENTE A RICEVERE

L’ATTO

Omessecomunicazioni da parte del

collegio sindacale, delconsiglio di

sorveglianza, del comitato del

controllo di gestione,soggetti

incaricati delcontrollo di gestione

Disposizionidel Titolo II,Capo I e II,

decreto231/2007

Art. 55, c. 6,decreto

231/2007

Circostanzaaggravante

cheraddoppia le

sanzioni di cui ai

commi 1, 2e 4 dell'art. 55

decreto 231/2007

Autoritàgiudiziaria concomunicazione

di notizia direato ex art. 347 c.p.p.

VIOLAZIONENORMA

VIOLATANORMA

SANZIONATORIA

AUTORITA’ COMPETENTE A RICEVERE

L’ATTO

Violazione deldivieto di

comunicazionedell‟avvenuta

segnalazione dioperazione sospetta

fuori dei casi previsti

dal decreto231/2007.

Artt. 46,comma 1, e48, comma 4

decreto231/2007

Art. 55, comma 8,decreto

231/2007

Arrestoda 6 mesi a 1

anno e ammendada € 5.000 a € 50.000

Autoritàgiudiziaria concomunicazione

di notizia direato ex art. 347 c.p.p.

VIOLAZIONENORMA

VIOLATANORMA

SANZIONATORIA

AUTORITA’ COMPETENTE A

RICEVERE L’ATTO

Mancato rispetto del

provvedimento di

sospensionedell'operazione

sospetta

Art. 6,comma 7,lettera c)decreto

231/2007

Art. 57, c. 1decreto

231/2007Sanzione

amministrativapecuniariada € 5.000 a € 200.000

Ministerodell‟Economia edelle Finanze –

Dipartimento deltesoro –

Direzione V– Prevenzione

deiReati Finanziari,

converbale di

contestazione

VIOLAZIONENORMA

VIOLATANORMA

SANZIONATORIA

AUTORITA’ COMPETENTE A

RICEVERE L’ATTO

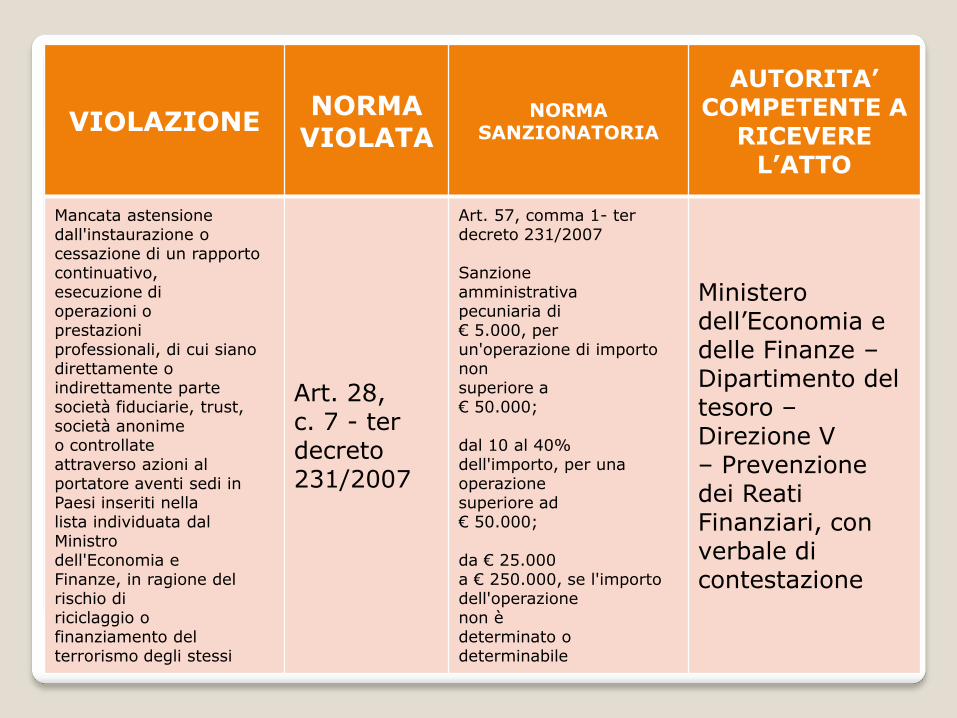

Mancata astensionedall'instaurazione o cessazione di un rapporto continuativo,esecuzione dioperazioni oprestazioniprofessionali, di cui siano direttamente oindirettamente parte società fiduciarie, trust, società anonimeo controllateattraverso azioni al portatore aventi sedi in Paesi inseriti nellalista individuata dal Ministrodell'Economia eFinanze, in ragione del rischio diriciclaggio ofinanziamento del terrorismo degli stessi

Art. 28,c. 7 - terdecreto231/2007

Art. 57, comma 1- terdecreto 231/2007

Sanzioneamministrativapecuniaria di € 5.000, perun'operazione di importo nonsuperiore a € 50.000;

dal 10 al 40%dell'importo, per una operazionesuperiore ad € 50.000;

da € 25.000 a € 250.000, se l'importodell'operazionenon èdeterminato odeterminabile

Ministerodell‟Economia edelle Finanze –Dipartimento deltesoro –Direzione V– Prevenzione dei Reati Finanziari, con verbale dicontestazione

VIOLAZIONENORMA

VIOLATANORMA

SANZIONATORIA

AUTORITA’ COMPETENTE A RICEVERE

L’ATTO

Omessa istituzionedel registro

della clientela e/o mancata

adozione delle altre modalità

diregistrazione

Artt. 38 e39 decreto231/2007

Art. 57, c. 3decreto

231/2007Sanzione

amministrativapecuniaria

da € 5.000 a €50.000

Ministerodell‟Economia edelle Finanze –Dipartimento

deltesoro –

Direzione V– Prevenzione

deiReati Finanziari,

converbale di

contestazione

VIOLAZIONENORMA

VIOLATANORMA

SANZIONATORIA

AUTORITA’ COMPETENTE A RICEVERE

L’ATTO

Omessa segnalazione

delle operazionisospette

Art. 41decreto

231/2007

Art. 57, c. 4decreto

231/2007Sanzione

amministrativapecuniaria

dall„1 al 40%dell'importo

dell'operazionenon segnalata

Ministerodell‟Economia edelle Finanze –Dipartimento del tesoro –Direzione V

– Prevenzione dei Reati

Finanziari, converbale di

contestazione

VIOLAZIONENORMA

VIOLATANORMA

SANZIONATORIA

AUTORITA’ COMPETENTE A RICEVERE

L’ATTO

Violazione degli

obblighi informativi

nei confronti dell'U.I.F.

Art. 6, c.6,lett. c),decreto

231/2007

Art. 57, c. 5decreto

231/2007Sanzione

amministrativapecuniariada € 5.000 a € 50.000

Ministerodell‟Economia edelle Finanze –Dipartimento

deltesoro –

Direzione V– Prevenzione

deiReati Finanziari,

converbale di

contestazione

VIOLAZIONENORMA

VIOLATANORMA

SANZIONATORIA

AUTORITA’ COMPETENTE A RICEVERE

L’ATTO

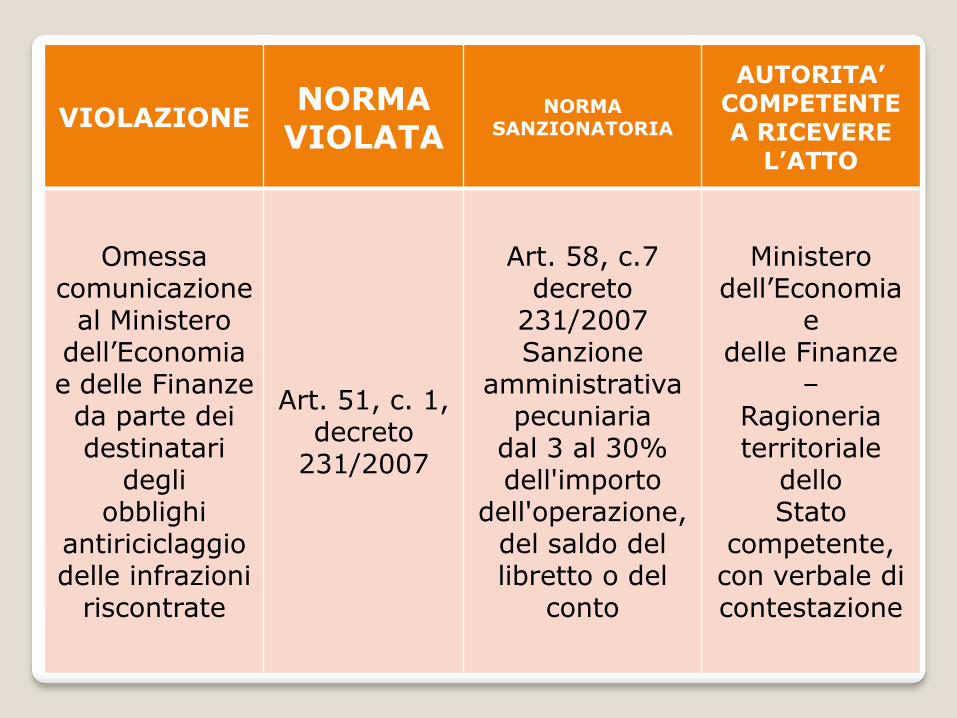

Omessacomunicazione

al Ministerodell‟Economia e delle Finanze

da parte deidestinatari

degliobblighi

antiriciclaggio delle infrazioni

riscontrate

Art. 51, c. 1,decreto

231/2007

Art. 58, c.7decreto

231/2007Sanzione

amministrativapecuniaria

dal 3 al 30%dell'importo

dell'operazione,del saldo dellibretto o del

conto

Ministerodell‟Economia

edelle Finanze

–Ragioneriaterritoriale

delloStato

competente,con verbale dicontestazione

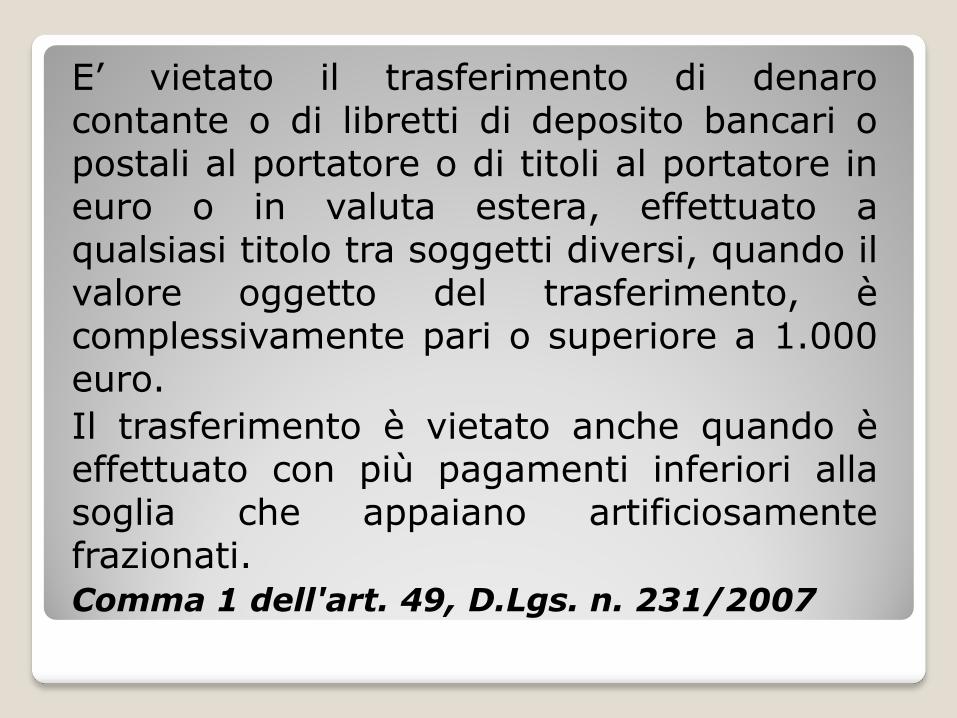

E‟ vietato il trasferimento di denarocontante o di libretti di deposito bancari opostali al portatore o di titoli al portatore ineuro o in valuta estera, effettuato aqualsiasi titolo tra soggetti diversi, quando ilvalore oggetto del trasferimento, ècomplessivamente pari o superiore a 1.000euro.

Il trasferimento è vietato anche quando èeffettuato con più pagamenti inferiori allasoglia che appaiano artificiosamentefrazionati.Comma 1 dell'art. 49, D.Lgs. n. 231/2007

Il trasferimento oltresoglia puòessere effettuato qualora ci siavvalga mediante richiesta scrittaagli intermediari abilitati, quali adesempio istituti di credito, PosteItaliane SpA ecc., i quali provvedonoad erogare il denaro contante albeneficiario dopo averlo identificato,comunicando i dati all‟Anagrafe deirapporti.

Esempi

FRAZIONAMENTO DELLE FATTURE

E‟ consentito effettuare il pagamentofrazionato delle fatture oltre-soglia qualoravi sia un contratto scritto tra le parti chepreveda tale modalità di quietanza.E‟ opportuno, nel caso in cui non vi siapossibilità di stipulare il contratto, chesulla fattura vengano riportate le singolescadenze di pagamento con il relativoimporto.

FINANZIAMENTO DEI SOCI

E‟ preferibile evitare l‟erogazione in contanti di tali prestiti.In quanto gli organi verificatori potrebbero intravedere un‟ipotesi di violazione della normativa.Per vincere le eventuali presunzioni del Fisco, tali operazioni devono essere effettuate tramite l‟emissione di strumenti di pagamento tracciabili, supportati da delibere assembleari nonché da corrispondenza intercorsa tra la società e i soci.

DIVIDENDI E UTILI AI SOCI

Non è consentito il pagamento in contanti,

benché frazionato, di un unico dividendo

ultrasoglia corrisposto dalla società ad un

socio, anche qualora tali pagamenti

venissero effettuati a distanza superiore di

sette giorni.

EROGAZIONE STIPENDI AI DIPENDENTI

Non è consentito ricorrere alla divisionedella retribuzione in più quote (acconti esaldo), anche se singolarmente nonsuperiori a 999,99 euro, qualora l‟importocomplessivo della busta paga sia superiorealla soglia.Quindi, se viene erogato un acconto incontanti entro la soglia, il saldo dovràessere corrisposto mediante strumentitracciabili.

Per continuare ad effettuare il pagamentoin contanti è possibile prevederecontrattualmente, che la corresponsionedel salario debba avvenire ogni quindicigiorni mediante liquidazione in contanti,sempreché ciascuna quota resti sotto lasoglia.In tal modo, però, occorrerebbe laredazione di due buste paga nel mese, unaper i primi 15 giorni e l‟altra per la restanteparte.

ACQUISTI DI BENI E SERVIZI

Durante una cena tra amici ad un ristorantecon ripartizione della spesa pro-capite, nonsarebbe consentito il pagamento in contantiqualora la ricevuta, pari o superiore a Euro1.000, fosse intestata ad una sola persona.

Un soggetto si reca presso un mobilificioper acquistare una parete attrezzata; non èammissibile, in tal caso, lasciare un accontoin contanti di 1.000 euro per l‟ordinazionedi tali arredi presso il negozio.

VIAGGI DI NOZZE

Nel caso di viaggio di nozze, confatturazione unica in capo agli sposi, èconsentito il pagamento del viaggio incontanti oltresoglia all‟agenziaviaggio, purchè la cifra sia statacorrisposta mediante più versamentientro-soglia, da parte di parenti eamici ai quali viene rilasciata appositaricevuta di quietanza.

Per gli acquisti di servizi legati al

commercio e al turismo, gli stranieri

extra Ue possono pagare in contanti

oltre la soglia dei 1.000 euro fino ad

un massimo di euro 14.999,99.

Deve trattarsi di operazioni (cessioni dibeni o prestazioni di servizi) poste inessere dagli esercenti attività dicommercio al minuto o assimilate (art.22 del D.P.R. n. 633/1972) o daagenzia di viaggi nei confronti dicittadini di Paesi extra UE (ed anche

Islanda, Liechtenstein e Norvegia).

I cittadini italiani iscritti all’Aire(residenti quindi all’estero) nonpotranno avvalersi di tale deroga.

I commercianti sono autorizzati alla

deroga del limite se inviano

all'Agenzia delle Entrate una

comunicazione che deve essere

presentata prima di effettuare le

operazioni individuate al comma

1 dell‟art. 3 del D.L. n. 16/2012.

Tale comunicazione, redatta su

apposito modello, deve riportare in

numero di c/c sul quale il

commerciante farà confluire tali

somme.

Qualora l‟esercente intenda utilizzare

più c/c, dovrà predisporre diverse

comunicazioni.

La comunicazione non è collegata alle

singole operazioni, ma deve essere

effettuata una sola volta e l‟invio del

modello dovrà essere effettuato

esclusivamente mediante modalità

telematiche direttamente dal soggetto

interessato o tramite un intermediario

abilitato.

L'operatore deve, all'atto dell'acquisto,

acquisire la fotocopia del passaporto del

cliente e farsi firmare una

«autocertificazione» dal cliente in cui si

attesta che non possiede la cittadinanza

italiana né di uno dei paesi della Ue o

dello Spazio economico europeo e che

non è residente in Italia.

DICHIARAZIONE SOSTITUTIVA DELL’ATTO DI NOTORIETA’

(Art.47 D.P.R. 28 dicembre 2000, n.445)

Il/La sottoscritto/a…………………………………………………………………………

nato/a a ……………………………………………………. il………………………

residente a ………………………….……………………………… consapevole delle

sanzioni penali richiamate dall‟art.76 del d.P.R. 28.12.2000 n.445 incaso di dichiarazioni mendaci e di formazione o uso di atti falsi

DICHIARA

di non essere cittadino italiano né cittadino di uno dei Paesi dell‟Unioneeuropea (ovvero dello Spazio economico europeo) e di essere residenteal di fuori del territorio dello Stato italiano. In particolare dichiara:

- cittadinanza: __________________

- stato di residenza: __________________

Il dichiarante

………………………………..

La dichiarazione è sottoscritta dall'interessato in presenza del titolare(venditore di beni/prestatore di servizi), unitamente a copia fotostaticanon autenticata di un documento di identità del sottoscrittore(passaporto).

In seguito, entro il primo giornoferiale successivo a quellodell'operazione, deve versare ildenaro contante incassato sul c/ccomunicato e consegnareall'operatore finanziario fotocopia deldocumento di riconoscimento delcliente e copia della fattura (o dellaricevuta o dello scontrino fiscale)emessa.

In tema di trasferimenti di contanteoltrefrontiera, si ricorda che ai sensidel D.Lgs. 19/11/2008, n. 195 apartire dal 1° gennaio 2009, ognipersona fisica che entri od esca dalterritorio nazionale, qualora trasportidenaro contante e mezzi ad essoassimilati per importi pari o superioria 10.000 euro, dovrà dichiarare talisomme all‟Agenzia delle Dogane.

I soggetti obbligati devono redigere unadichiarazione su modello ministeriale chepotrà essere trasmessa telematicamente,prima dell‟attraversamento dellafrontiera, o consegnata in forma scritta almomento del passaggio, con cuievidenziare le generalità del dichiarante,la provenienza dei fondi trasferiti, laprevista utilizzazione, l‟itinerario seguito,il mezzo di trasporto utilizzato e gliestremi del documento di identificazione.

Qualora il trasferimento delcontante avvenga tramite ilservizio postale o equivalente, sirenderà necessario consegnare ladichiarazione a Poste Italiane SpAo al fornitore del servizio postalefruito, all‟atto della spedizione ocomunque entro le 48 oresuccessive al ricevimento.

Ai sensi dell‟ art. 1, c. 1. lett. c) D.Lgs. 195/2008per denaro contante si intende:1) le banconote e le monete metalliche aventicorso legale.2) gli strumenti negoziabili al portatore, compresigli strumenti monetari emessi al portatore qualitraveller's cheque; gli strumenti negoziabili,compresi assegni, effetti all'ordine e mandati dipagamento, emessi al portatore, girati senzarestrizioni, a favore di un beneficiario fittizio oemessi altrimenti in forma tale che il relativo titolopassi alla consegna; gli strumenti incompleti,compresi assegni, effetti all'ordine e mandati dipagamento, firmati ma privi del nome delbeneficiario.

Violazioni

In caso di violazione delle disposizioni di cuiall‟art. 3 del D.Lgs 195/2008, è previsto ilsequestro delle somme eccedenti il limite di Euro10.000,00.

• da Euro 10.001,00

• a Euro 20.000,00

Sequestro nel limite del 30% dell‟eccedenza

trasferita

• Oltre Euro 20.000,00

Sequestro nel limite del 50% dell‟eccedenza

trasferita

Regime sanzionatorio

In riferimento alle sanzioni amministrativepecuniarie il D.L. 16/2012 prevede le seguentidisposizioni:

• da Euro 10.001,00

• a Euro 20.000,00

Sanzione tra il 10% e il 30% dell‟eccedenza

• Oltre Euro 20.000,00Sanzione tra il 30% e il 50% dell‟eccedenza

Oblazioni

Tra modifiche intervenute al D.Lgs. 195/2008 vi èquella relativa all‟oblazione (art. 7), che può cosìsintetizzarsi:

Pagamento in misura ridotta con un minimo

di Euro 200,00

5% dell‟eccedenza se la stessa è inferiore a Euro

10.000,00

15% dell‟eccedenza se la stessa è compresa fra

Euro 10.000,00 e Euro 40.000,00

NO OBLAZIONE

Eccedenza superiore ad Euro 40.000,00.

Oblazione già usufruita nei 5 anni antecedenti la ricezione dell‟atto di

contestazione