Riclassificazioni, analisi di bilancio e rendiconto ...

53

MASTER UNIVERSITARIO IN CFO - DIREZIONE AMMINISTRAZIONE, FINANZA E CONTROLLO DI GESTIONE Riclassificazioni, analisi di bilancio Riclassificazioni, analisi di bilancio e rendiconto finanziario e rendiconto finanziario 7 maggio 2010 Dott.ssa Chiara Mancini Università L. Bocconi Milano [email protected] 8 maggio 2010 Dott. Giovanni Ghelfi Università C. Cattaneo Castellanza

Transcript of Riclassificazioni, analisi di bilancio e rendiconto ...

MASTER UNIVERSITARIO INCFO - DIREZIONE AMMINISTRAZIONE, FINANZA E CONTROLLO DI GESTIONE

Riclassificazioni, analisi di bilancio Riclassificazioni, analisi di bilancio e rendiconto finanziarioe rendiconto finanziario

7 maggio 2010 Dott.ssa Chiara ManciniUniversità L. Bocconi [email protected]

8 maggio 2010 Dott. Giovanni GhelfiUniversità C. Cattaneo Castellanza

Agenda

A. La costruzione dell’analisi di bilancio e dell’analisi perflussi (Dott.ssa Chiara Mancini)

B. L’evoluzione del mercato del credito: l’importanzadell’analisi di bilancio e dei flussi nel rapporto banca-impresa (Dott.ssa Chiara Mancini)impresa (Dott.ssa Chiara Mancini)

C. Aspetti critici delle analisi di bilancio (Dott.Giovanni Ghelfi)

2

Struttura della presentazione

A.A. LaLa costruzionecostruzione dell’analisidell’analisi didi bilanciobilancio ee dell’analisidell’analisiperper flussiflussi::

1)1) ii bilancibilanci riclassificatiriclassificati:: SPSP ee CECE;;

2) gli indici di bilancio;

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

3) il rendiconto finanziario.

3

Riclassificazione dello SP

La riclassificazione dello SP può avvenire secondo due criteri:– “finanziario ” (previsto dal principio OIC 12): implica la

suddivisione delle attività in funzione del grado di liquidità(periodo di tempo entro il quale saranno liquidate) e lasuddivisione delle passività in funzione del grado di esigibilità(periodo di tempo entro il quale saranno estinte). Il limitetemporale assunto convenzionalmente è di 12 mesi. Tale criterioassume particolare rilevanza ai fini dell’analisi per flussi e ai finidel calcolo degli indici di liquidità.

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

del calcolo degli indici di liquidità.

Attivo corrente

Attivo immobilizzatoPassivo consolidato

Patrimonio netto

Passivo corrente

Attività Passività

mezzi di terzimezzi di terzi

mezzi proprimezzi propri

4

Riclassificazione dello SPL’attivo corrente è formato da:

�liquidità immediate: mezzi di regolamento presenti presso l’azienda o presso altrisoggetti senza vincoli di utilizzo (cassa, banche) e titoli facilmente ed economicamentenegoziabili (titoli a reddito fisso);

�liquidità differite (crediti verso clienti, verso altri, attività finanziarie a breve termine,rateiratei attiviattivi);

�disponibilità (rimanenze, riscontirisconti attiviattivi).

L’attivo immobilizzato (capitale fisso) comprende le immobilizzazioni materiali,

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

L’attivo immobilizzato (capitale fisso) comprende le immobilizzazioni materiali,immateriali e finanziarie.

Il passivo corrente comprende i debiti di funzionamento e di finanziamento abreve termine, con scadenza entro i 12 mesi.

Il passivo consolidato comprende i debiti di funzionamento e di finanziamentoa medio/lungo termine (prestiti obbligazionari, mutui, TFR, fondi rischi ed oneri).

Il patrimonio netto comprende il capitale di proprietà, le riserve di utili, ilrisultato d’esercizio e quelli degli esercizi precedenti non distribuiti.

5

Riclassificazione dello SP

La riclassificazione secondo il criterio “finanziario ” consente:� di apprezzare la composizione quali-quantitativa del capitale difunzionamento (impieghi, fonti, equilibrio strutturale);�verificare la posizione di equilibrio monetario dell’impresa, attraverso ilcalcolo delle seguenti grandezze:

�capitale circolante netto (CCN), pari alla differenza tra attivocorrente e passivo corrente: se > 0, gli impegni che l’impresa deveonorare nel breve periodo sono coperti dalle attività correnti; se < 0,

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

onorare nel breve periodo sono coperti dalle attività correnti; se < 0,l’impresa, per onorare gli impegni di breve periodo, deve smobilizzarel’attivo immobilizzato ovvero acquisire finanziamenti di medio/lungotermine ovvero capitale proprio;�margine (o deficit) di tesoreria, pari alla differenza tra liquiditàimmediate + differite e passivo corrente. Differisce dal CCN in quantonon considera le rimanenze, che possono presentare maggioridifficoltà di liquidazione rapida ed economica.

6

Riclassificazione dello SP

La riclassificazione dello SP può avvenire anche secondo il criterio:– “della pertinenza gestionale ”: implica la suddivisione delleattività in funzione della pertinenza gestionale, mentre le passivitàvengono distinte in base al grado di esigibilità.

Capitale circolante netto operativo

Passività finanziarie correnti

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

7

operativo finanziarie correnti

Passività finanziarie

consolidate

Patrimonio netto

Capitale fisso netto

Surplus asset

mezzimezzididi terziterzi

mezzimezzipropripropri

CapitaleCapitaleinvestitoinvestito

nettonettogestionegestione

carattcaratt..

Riclassificazione dello SPIl capitale circolante netto operativo è pari alla differenza tra:�attivo corrente di natura operativa: rispetto all’attivo corrente della riclassificazionedello SP secondo il criterio finanziario, sono escluse le attività liquidabili entro 12 mesiaventi natura finanziaria (cassa, titoli a breve termine, banca attiva);�passivo corrente di natura operativa: comprende le passività correnti (esigibili entro12 mesi) attinenti alla gestione caratteristica (debiti di fornitura, debiti relativi alpersonale, etc.).

Il capitale fisso netto (CF) è pari alla differenza tra:�attivo immobilizzato;

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

�attivo immobilizzato;�fondi rischi ed oneri;�TFR e altre passività consolidate aventi natura operativa.

Capitale circolante netto operativo e capitale fisso netto formano il capitaleinvestito netto della gestione caratteristica (CIGC).

I surplus asset (capitali accessori) sono costituiti dagli impieghi estraneiall’attività caratteristica aziendale (ad esempio, per una società industriale, unimmobile destinato alla locazione).

L’insieme di tutti gli impieghi costituisce il capitale investito netto complessivo.

8

Riclassificazione dello SP

Il passivo finanziario corrente (ovvero la posizione finanziaria netta di brevetermine) è formato da tutte le passività finanziarie onerose, esigibili entro 12mesi, al netto della cassa, della banca attiva e degli altri titoli di breve termine.

Il passivo finanziario consolidato (ovvero posizione finanziaria netta dimedio/lungo termine) è formato da tutte le passività finanziarie onerose,esigibili oltre i 12 mesi.

Il patrimonio netto è formato da tutte le poste di capitale proprio (NB: i

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

Il patrimonio netto è formato da tutte le poste di capitale proprio (NB: ifinanziamenti soci, se infruttiferi, sono da classificarsi all’interno del patrimonionetto, se fruttiferi, all’interno del passivo finanziario consolidato).

9

Riclassificazione dello SPLa riclassificazione secondo il criterio “della pertinenza gestionale ” consente disuddividere gli impieghi e le fonti nelle principali “aree” interessate dalle scelteoperative aziendali, identificare i fabbisogni finanziari associati a ciascuna area diimpiego e verificare l’adeguatezza della scelta delle fonti di finanziamento, al fine diraggiungere l’equilibrio patrimoniale e finanziario.In particolare:

�area della gestione corrente: l’attività ripetitiva fa nascere un continuo flusso di entrate,generate dai ricavi (attivo corrente), e di uscite, conseguenti ai costi (passivo corrente).Lo sfasamento temporale tra incassi (entrate) e pagamenti (uscite) – il cosiddetto “ciclomonetario” – determinata risorse/fabbisogni netti, che vengono definiti “capitale circolante

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

monetario” – determinata risorse/fabbisogni netti, che vengono definiti “capitale circolantenetto operativo” o “capitale di giro”. Se il capitale circolante netto operativo è positivo, lagestione corrente genera un fabbisogno finanziario; se il capitale circolante nettooperativo è negativo, la gestione corrente genera risorse finanziarie positive;�area degli investimenti: l’acquisto di beni destinati a permanere a lungo in aziendagenera un fabbisogno finanziario di tipo durevole;�area della gestione accessoria: riguarda gli impieghi estranei allo svolgimentodell’attività caratteristica;�area dei finanziamenti: identificati i fabbisogni generati dalle aree della gestionecorrente,degli investimenti e accessoria, occorre verificare quali sono le fonti di coperturautilizzate dall’impresa (capitale proprio ovvero capitale di terzi, a breve e medio/lungotermine) e garantire la coerenza di tali fonti con i fabbisogni che sono destinate afinanziare.

10

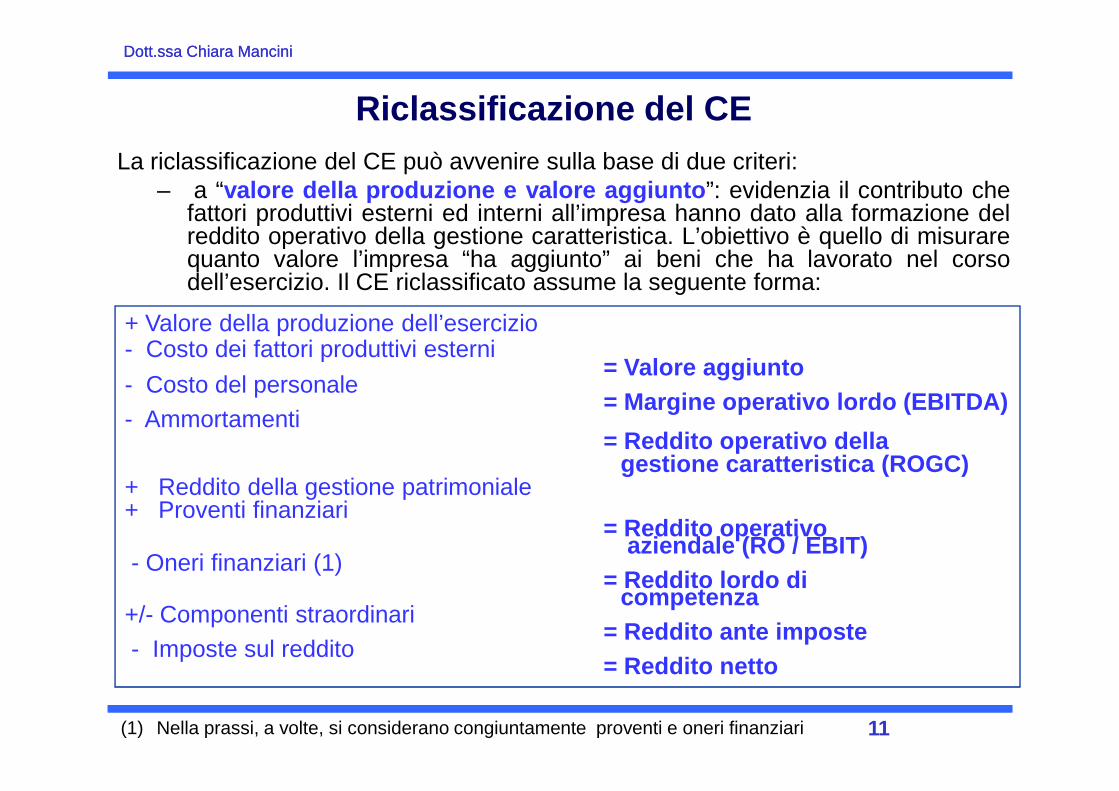

Riclassificazione del CELa riclassificazione del CE può avvenire sulla base di due criteri:

– a “valore della produzione e valore aggiunto ”: evidenzia il contributo chefattori produttivi esterni ed interni all’impresa hanno dato alla formazione delreddito operativo della gestione caratteristica. L’obiettivo è quello di misurarequanto valore l’impresa “ha aggiunto” ai beni che ha lavorato nel corsodell’esercizio. Il CE riclassificato assume la seguente forma:

+ Valore della produzione dell’esercizio- Costo dei fattori produttivi esterni

= Valore aggiunto- Costo del personale

= Margine operativo lordo (EBITDA)

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

- Costo del personale= Margine operativo lordo (EBITDA)

- Ammortamenti= Reddito operativo della

gestione caratteristica (ROGC)+ Reddito della gestione patrimoniale+ Proventi finanziari

= Reddito operativo aziendale (RO / EBIT)

- Oneri finanziari (1)= Reddito lordo di

competenza+/- Componenti straordinari

= Reddito ante imposte- Imposte sul reddito

= Reddito netto

11(1) Nella prassi, a volte, si considerano congiuntamente proventi e oneri finanziari

Riclassificazione del CE

Riclassificazione del CE a “valore della produzione e valore aggiunto ”(segue):� il “valore della produzione” può differire dal fatturato, in quanto include: ricavi

netti, variazione delle rimanenze di semilavorati e prodotti finiti, costruzioniinterne capitalizzate, lavorazioni conto terzi. Esso subisce variazioni a secondadel settore di appartenenza dell’azienda (nelle imprese commerciali corrispondeal fatturato);

� il “valore aggiunto” è il valore “contenuto” nei prodotti che verrà destinato a

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

� il “valore aggiunto” è il valore “contenuto” nei prodotti che verrà destinato aremunerare il costo dei dipendenti, i costi generali d’impresa, il capitale di terzi(attraverso gli oneri finanziari e le imposte) e il capitale di proprietà (attraversogli utili di esercizio).

12

Riclassificazione del CE

– a “ricavi netti e costo del venduto ”: evidenzia il contributo delle diversegestioni alla formazione del risultato di esercizio. Consente di capire qualisono le determinanti del risultato prodotto formulando, di conseguenza,un giudizio su quali debbano ritenersi permanenti e quali temporanee. Laforma assunta dal CE è la seguente:

+ Ricavi delle vendite- Costo del venduto

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

- Costo del venduto= Reddito operativo della gestione caratteristica

+/- Reddito della gestione patrimoniale+ Proventi finanziari

= Reddito operativo aziendale- Oneri finanziari

= Reddito lordo di competenza+/- Componenti straordinari

= Reddito ante imposte- Imposte sul reddito

= Reddito netto

13

Riclassificazione del CEIl costo del venduto può essere analizzato tramite le sue diverse componenti. In particolareesso può essere scomposto in:

a) costi fissi (la cui entità non muta, entro dati limiti, al variare delle quantità prodotte) -costi complessivi variabili (che variano proporzionalmente ai livelli di attività): talescomposizione permette di valutare il grado di rigidità strutturale dell’azienda indagata.La differenza tra ricavi netti di vendita e costi complessivi variabili del vendutodetermina il margine di contribuzione ai costi fissi

+ Ricavi delle vendite- Costo complessivo variabile del venduto (CV)

= Margine di contribuzione ai costi fissi (MDC)- Costi fissi (CF)

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

b) costi complessivi industriali – altri costi (di vendita, amministrativi) - ammortamenti: talescomposizione consente di valutare il peso dell’attività commerciale/amministrativa edegli ammortamenti sulla formazione del risultato della gestione caratteristica

- Costi fissi (CF)= Reddito operativo della gestione caratteristica (ROGC)

+ Ricavi delle vendite- Costo industriale del venduto (senza ammortamenti)

= Reddito lordo industriale (GROSS PROFIT)- Costi commerciali e distributivi (senza ammortamenti)- Costi generali e amministrativi (senza ammortamenti)

= Margine operativo lordo (MOL /EBITDA)- Ammortamenti

= Reddito operativo gestione caratteristica (ROGC)

14

Riclassificazione del CE

Ricavi totali (RT) = Costi totali (CT)P*Q = (CV * Q) + CFQ = CF / (P - CV)

RTCT

RT

La distinzione tra costi fissi e costi variabili consente di svolgere l’analisi dibreak-even

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

CF

CT

Q

CT

15

Riclassificazione del CE: la leva operativa

La riclassificazione a ricavi e costi del venduto, con distinzione tra costi fissi evariabili, consente di calcolare il grado di leva operativa: esso indica come variail risultato economico dell'azienda considerata al variare delle quantità vendute.

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

Leva operativa =Margine di contribuzione

Reddito operativo gest. car.

16

Vendite- Costi variabiliMargine di contribuz.- Costi fissi

BetaAlfa

1.800.000300.000

1.500.0001.320.000

1.800.0001.050.000

750.000570.000

Riclassificazione del CE: la leva operativa

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

Reddito operativo

Quantità vendute

CF/CV

Leva operativa

180.000

n. 10.000

4,4

8,33

180.000

n.10.000

0,54

4,16

17

Alfa ha una struttura economica più rigida (CF/CV superiore rispetto a Beta), e quindi ha un livello di leva operativa più elevato:

Alfa Beta

CTRTCT

RT

CT

RTCT

RT

Riclassificazione del CE: la leva operativa

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

- se le vendite aumentano Alfa usufruisce di maggiori opportunità

- se le vendite diminuiscono Alfa deve affrontare maggiori rischi

Q

CF

CF

Q

18

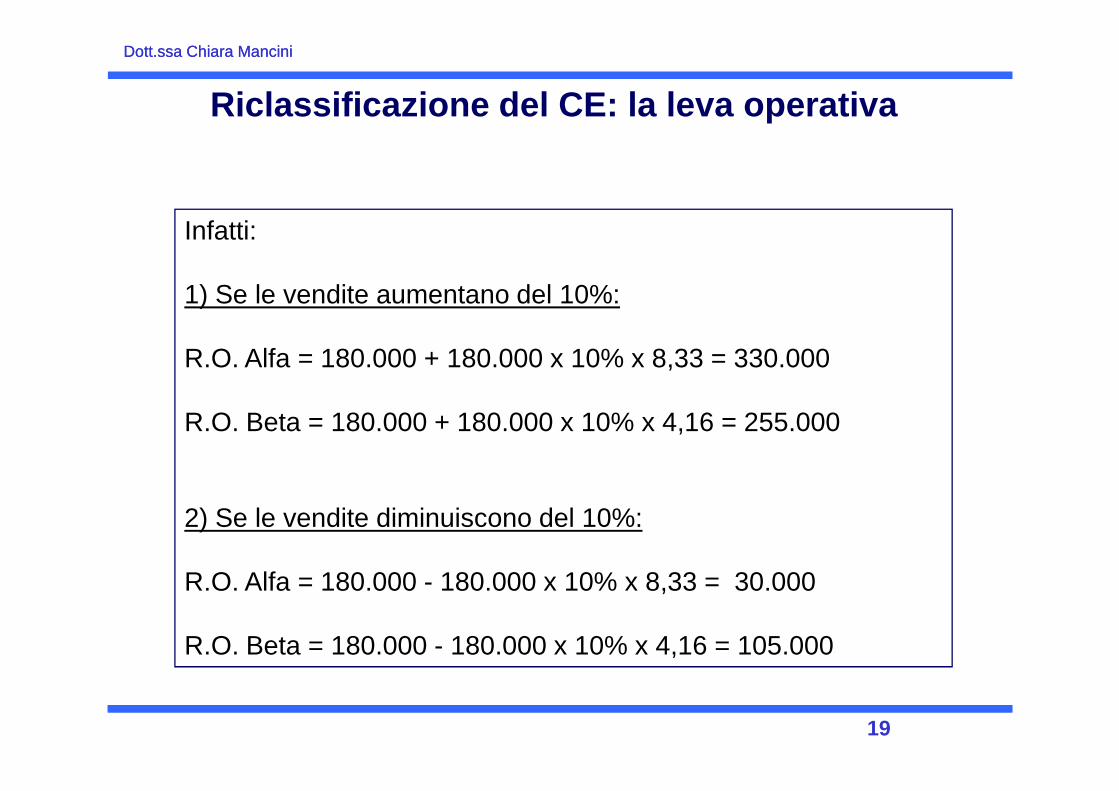

Infatti:

1) Se le vendite aumentano del 10%:

R.O. Alfa = 180.000 + 180.000 x 10% x 8,33 = 330.000

Riclassificazione del CE: la leva operativa

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

R.O. Beta = 180.000 + 180.000 x 10% x 4,16 = 255.000

2) Se le vendite diminuiscono del 10%:

R.O. Alfa = 180.000 - 180.000 x 10% x 8,33 = 30.000

R.O. Beta = 180.000 - 180.000 x 10% x 4,16 = 105.000

19

Struttura della presentazione

A.A. LaLa costruzionecostruzione dell’analisidell’analisi didi bilanciobilancio ee dell’analisidell’analisiperper flussiflussi::

1) i bilanci riclassificati: SP e CE;

2)2) gligli indiciindici didi bilanciobilancio;;

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

3) il rendiconto finanziario.

20

Gli indici di bilancioIl calcolo degli indici di bilancio è una tecnica di analisi strettamenteconnessa con la procedura di riclassificazione. Il legame esistente tra valoririclassificati e indici fa sì che, nell’interpretazione di questi ultimi, occorraporre attenzione alle ipotesi fatte in sede di riclassificazione. Queste ipotesi,infatti, influenzeranno anche i quozienti calcolati sulla base del riclassificatoper cui sono state formulate.

L’analisi di bilancio condotta mediante indici deve basarsi sempre suconfronti critici. In particolare:

• confronti nel tempo;

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

• confronti nel tempo;

• confronti nello spazio (settore, comparable).

La validità dell’analisi dipende dall’omogeneità dei dati su cui si opera; diconseguenza particolare attenzione deve essere posta sull’accertamentodell’omogeneità dei criteri di valutazione utilizzati dall’azienda nel tempo odalle diverse aziende oggetto di confronto.

21

Gli indici di bilancio

Gli indici di bilancio sono raggruppati in funzione dei diversi profiliaziendali che hanno l’obiettivo di apprezzare e che concorrono adeterminare l’equilibrio aziendale:

1) redditività : attitudine della gestione a remunerare tutti i fattoriproduttivi ossia il capitale a qualsiasi titolo investito in azienda;

2) solidità : capacità di far fronte agli impegni nel medio – lungoperiodo e grado di dipendenza da terzi finanziatori;

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

periodo e grado di dipendenza da terzi finanziatori;3) liquidità : capacità di far fronte in modo tempestivo ed economico

alle uscite monetarie che lo svolgimento della gestionedetermina;

4) sviluppo : capacità di crescita dimensionale e operativa.

22

ROE (Return on equity) : tasso di redditività del capitale proprio. Esprime ilritorno economico ottenuto dagli azionisti; è ciò che residua dopo che l’aziendaha remunerato tutti gli altri portatori di interessi (da valutarsi in rapporto alrendimento di investimenti alternativi a pari rischio)

Gli indici di redditività

ROE = Reddito netto

Patrimonio netto*

ROI (Return on investment): tasso di redditività operativa dell’azienda, inrapporto ai mezzi finanziari impiegati (può essere calcolato anche

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

rapporto ai mezzi finanziari impiegati (può essere calcolato anchelimitatamente alla gestione caratteristica); è misura di efficienza dellaredditività operativa (indicazione positiva se > costo medio deifinanziamenti bancari; da valutarsi inoltre in relazione al dato dicomparable).ROI =

Reddito operativo (RO)Capitale investito (CI)*

RO

CI=

RO

Fatturatox

Fatturato

CI

ROI = redditività delle vendite x tasso di rotazione del capitale investito

23* Nella prassi si utilizzano dati medi di periodo, ovvero di inizio/fine periodo.

ROS (Return on sales) : tasso di redditività operativa delle vendite. Esprimequanti centesimi di € l’impresa riesce a trattenere come reddito operativo, perogni € di vendite, dopo che sono stati coperti tutti i costi operativi (da valutarsi inrapporto ai dati di settore)

Gli indici di redditività

ROS = Reddito operativo

Fatturato

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

Turnover : tasso di rotazione del capitale investito (nella prassianglosassone si utilizza spesso il rapporto inverso). Fornisce una misuradell’efficienza strutturale di governo dell’impresa (da valutarsi in rapporto aidati storici, ai dati di settore e in considerazione delle caratteristiche delbusiness)

Turnover = Fatturato

Capitale investito

24

Altri indici di redditività

RONA =EBIT

Capitale investito netto medio dellagestione caratteristica

X 100

GROSS PROFIT =

Reddito lordo industriale senza ammortamenti

Fatturato

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

EBITDA MARGIN =Margine operativo lordo

FatturatoX 100

25

La solidità può essere apprezzata con riguardo:a) alle fonti di finanziamento (equilibrio finanziario)b) alle modalità di finanziamento dell’attivo immobilizzato (equilibrio

patrimoniale)

Gli indici di solidità

Grado di indebitamento globale = Patrimonio netto (mezzi propri)

Con riguardo al profilo sub a) (fonti di finanziamento):

Passività totali (mezzi di terzi)

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

Patrimonio netto (mezzi propri)

Grado di indebitamento strutturale = Patrimonio netto (mezzi propri)

Passività finanziarie lorde

Gearing = Patrimonio netto (mezzi propri)

Passività finanziarie – Cassa/banche attive (PFN)

Interest coverage =(anche “ribaltato”) Oneri finanziari

Margine operativo lordo (MOL)

26

Gli indici di solidità

Indice di copertura delle immobilizzazioni =

Capitale fisso netto

Con riguardo al profilo sub b) (modalità di finanziamento dell’attivoimmobilizzato):

Patrimonio netto (+ Passività fin. consolidate)

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

Margine di struttura = Patrimonio netto – Capitale fisso netto

Esprimono la capacità dell’impresa di coprire gli investimenti in immobilizzazionicon fondi propri (ovvero, nella versione cosiddetta “allargata”, con fondi propri epassività consolidate).Un’impresa può essere definita equilibrata patrimonialmente se l’indicatore è > 1nella versione “allargata” e > 0,5 nell’altra versione.

27

Gli indici di liquidità

Liquidità primaria (quick ratio ) =

Passivo corrente

Liquidità immediate + liquidità differite

Liquidità secondaria/disponibilità (current ratio ) =

Attivo corrente

Margine di tesoreria = (Liq. immediate + liq. differite) – Passivo corrente

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

(current ratio ) = Passivo corrente

Capitale circolante netto = Attivo corrente – Passivo corrente

28

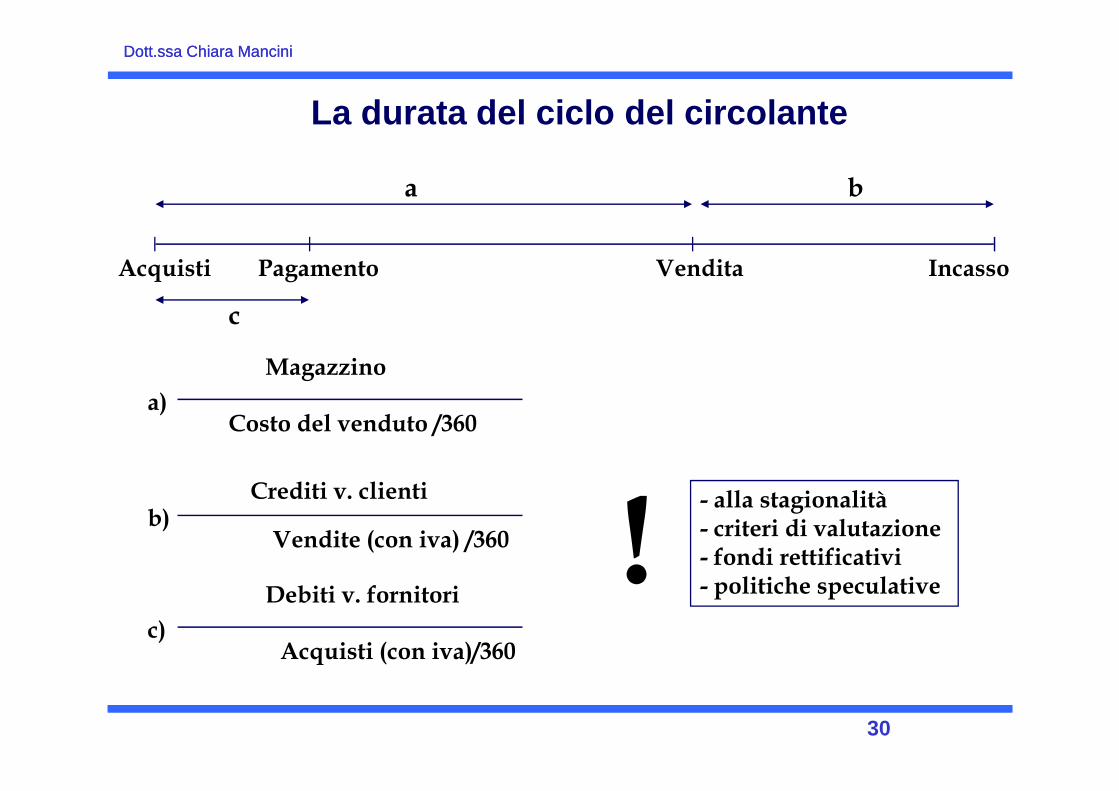

La durata del ciclo del circolante

Acquisti Pagamento Vendita Incasso

a

c

a) permanenza media in magazzino delle scorte

b

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

a) permanenza media in magazzino delle scorteb) periodo medio di riscossione dei creditic) periodo medio di riscossione dei fornitori

a + b - c = periodo medio che intercorre tra i pagamenti per meteriali e serviziutilizzati e gli incassi dei crediti

Fabbisogno finanziario

29

La durata del ciclo del circolante

Acquisti Pagamento Vendita Incasso

a b

c

a)

Magazzino

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

a) Costo del venduto /360

b) Crediti v. clienti

Vendite (con iva) /360

c)

Debiti v. fornitori

Acquisti (con iva)/360

- alla stagionalità- criteri di valutazione - fondi rettificativi- politiche speculative!

30

Gli indici di sviluppo

Crescita dell’attivo = Capitale fisso netto iniziale

Variazione capitale fisso netto

Reddito netto - dividendi

Crescita del patrimonio netto =

Patrimonio netto iniziale

Variazione patrimonio netto

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

Autofinanziamento = Patrimonio netto iniziale

Reddito netto - dividendi

Conferimento = Patrimonio netto iniziale

Variazione capitale sociale

31

Struttura della presentazione

A.A. LaLa costruzionecostruzione dell’analisidell’analisi didi bilanciobilancio ee dell’analisidell’analisiperper flussiflussi::

1) i bilanci riclassificati: SP e CE;

2) gli indici di bilancio;

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

3)3) ilil rendicontorendiconto finanziariofinanziario..

32

Il rendiconto finanziario (IAS 7)

� Il rendiconto finanziario fornisce informazioni che permettono ai sui lettoridi valutare le variazioni nell’attivo netto dell’impresa, la sua strutturafinanziaria (compresa la sua liquidità e solvibilità) e la sua capacità di influiresulla dimensione e sulla tempistica dei flussi finanziari allo scopo diadeguarsi ai cambiamenti e alle opportunità.

�Le informazioni sui flussi finanziari sono utili per accertare la capacitàdell’impresa di generare disponibilità liquide e mezzi equivalenti e rendonogli utilizzatori in grado di sviluppare sistemi per accertare e confrontare il

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

gli utilizzatori in grado di sviluppare sistemi per accertare e confrontare ilvalore attuale dei futuri flussi finanziari di differenti imprese. Tali informazioni,inoltre, migliorano la confrontabilità dei risultati operativi tra imprese differentiperché eliminano gli effetti dell’impiego di trattamenti contabili differenti per imedesimi fatti e operazioni.

�Informazioni storiche sui flussi finanziari rappresentano inoltre unindicatore dell’ammontare, della tempistica e del grado di certezza dei flussifinanziari futuri (verificando, tra l’altro, la relazione tra redditività e flussifinanziari netti).

33

Il rendiconto finanziario (IAS 7)

La risorsa finanziaria di riferimento , i cui flussi sono esaminati nelrendiconto finanziario, è rappresentata dalle “disponibilità liquide”,costituite da:

� disponibilità liquide (cash): comprendono la cassa e i depositi avista;

� disponibilità liquide equivalenti (cash equivalents):rappresentano investimenti finanziari a breve termine e ad altaliquidità che sono prontamente convertibili in moneta senza

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

liquidità che sono prontamente convertibili in moneta senzaparticolari rischi di perdita di valore (solitamente con scadenzainferiore ai 3 mesi dalla data in cui sono sorti). Gli investimentiazionari sono generalmente esclusi dalla definizione di cashequivalents a meno che non si tratti di strumenti equivalenti, difatto, a disponibilità liquide (azioni privilegiate vicino allascadenza).

34

Il rendiconto finanziario (IAS 7)

Il rendiconto finanziario deve presentare i flussi finanziari classificandoli traattività operativa, di investimento e finanziaria:

� attività operativa (operating activities): rappresenta le principali attività generatrici diricavi dell’impresa e le altre attività di gestione che non sono di investimento ofinanziarie. L’ammontare dei flussi finanziari derivanti dall’attività operativa è unindicatore chiave della misura in cui l’attività dell’impresa ha generato flussi finanziarisufficienti a rimborsare prestiti, a mantenere la capacità operativa dell’impresa, apagare i dividendi e a effettuare nuovi investimenti finanziari senza ricorrere a fonti difinanziamento esterne all’impresa;

� attività di investimento (investing activities) comprende l’acquisto e la cessione di

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

� attività di investimento (investing activities) comprende l’acquisto e la cessione diattività immobilizzate e gli altri investimenti finanziari non rientranti nelle disponibilitàliquide equivalenti. L’informazione distinta relativa ai flussi finanziari derivantidall’attività di investimento è importante perché tali flussi finanziari rappresentano lamisura in cui i costi sono stati sostenuti per acquisire risorse destinate a produrrefuturi proventi e flussi finanziari;

� attività finanziaria (financial activities) rappresenta l’attività che comporta lamodificazione della dimensione e della composizione del capitale netto e deifinanziamenti ottenuti dall’impresa. L’indicazione distinta dei flussi finanziari derivantidall’attività finanziaria è importante perché essa è utile nella previsione di richieste suifuturi flussi finanziari da parte di chi fornisce i capitali all’impresa.

35

Il rendiconto finanziario (IAS 7)

Un’impresa deve presentare i flussi finanziari derivanti dall’attività operativautilizzando, alternativamente:

� metodo diretto, per mezzo del quale sono indicate le principalicategorie di incassi e di pagamenti lordi (le imprese sono incoraggiateall’utilizzo di tale metodo);

� metodo indiretto, per mezzo del quale l’utile o la perdita d’eserciziosono rettificati dagli effetti delle operazioni di natura non monetaria,da qualsiasi differimento o accantonamento di precedenti o futuri

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

da qualsiasi differimento o accantonamento di precedenti o futuriincassi o pagamenti operativi, e da elementi di ricavi o costi connessicon i flussi finanziari derivanti dall’attività di investimento o finanziaria.

36

Il rendiconto finanziario (IAS 7)

�Flussi finanziari in valuta estera: i flussi finanziari derivanti da operazioni invaluta estera devono essere iscritti nella moneta funzionale dell’entità,applicando all’ammontare in valuta estera il cambio tra la valuta funzionale ela valuta estera del giorno in cui avviene il flusso finanziario. I flussi finanziaridi una controllata estera devono essere convertiti al cambio tra la moneta diconto e la valuta funzionale del giorno in cui avvengono i flussi finanziari.

�Interessi e dividendi: i flussi finanziari derivanti dall’incasso e dalpagamento di interessi e dividendi devono essere indicati distintamente.

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

pagamento di interessi e dividendi devono essere indicati distintamente.Ciascuno deve essere classificato in modo coerente da esercizio a eserciziofacendolo rientrare - a seconda del caso - nell’attività operativa, diinvestimento o finanziaria (per un istituto finanziario, gli interessi pagati e gliinteressi e i dividendi ricevuti sono solitamente classificati come flussifinanziari operativi).

�Imposte sul reddito: i flussi finanziari correlati alle imposte sul redditodevono essere indicati distintamente e devono essere classificati come flussifinanziari dell’attività operativa a meno che essi possano esserespecificatamente identificati con l’attività finanziaria e di investimento.

37

Il rendiconto finanziario (IAS 7)

� Acquisizioni/dismissioni di rami d’azienda: i flussi finanziari complessividerivanti dall’acquisizione e dalla dismissione di controllate o di ramid’azienda devono essere presentati distintamente e classificati comeattività di investimento. Un’impresa deve indicare complessivamente,con riferimento alle acquisizioni e alle dismissioni di controllate o di altredivisioni aziendali avvenute nel corso dell’esercizio, ciascuna delleseguenti informazioni:a) il corrispettivo totale di acquisti e dismissioni;

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

a) il corrispettivo totale di acquisti e dismissioni;b) la parte dei corrispettivi di acquisto o di dismissione saldata con

disponibilità liquide o mezzi equivalenti;c) il valore delle disponibilità liquide e dei mezzi equivalenti della

controllata o della divisione aziendale acquistata o dismessa;d) l’ammontare complessivo delle attività e delle passività diverse dalle

disponibilità liquide o equivalenti della controllata o della divisioneoperativa acquistata o dismessa, riferito a ciascuna categoriaprincipale.

38

Il rendiconto finanziario (IAS 7)

A Flussi finanziari dell’attività operativa (metodo indiretto)

xxx

Utile prima delle imposte xxx Rettifiche per xxx � ammortamento xxx

Esempio

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

� ammortamento xxx � accantonamento TFR xxx � altri accantonamenti xxx � incrementi nei crediti commerciali xxx � decrementi nelle rimanenze xxx � decrementi nel debiti verso fornitori xxx � interessi corrisposti xxx � imposte sul reddito corrisposte xxx

39

Il rendiconto finanziario (IAS 7)

Esempio (segue):

B. Flussi finanziari dell’attività di investimento xxx � acquisizione della controllata X xxx � acquisto di immobili, impianti e macchinari xxx � acquisto di attività immateriali xxx � corrispettivi dalla vendita di immobili xxx � interessi attivi xxx

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

� interessi attivi xxx � dividendi ricevuti xxx C. Flussi finanziari dell’attività finanziaria xxx � incassi dall’emissione di capitale azionario xxx � incassi da finanziamenti a lungo termine xxx � rimborsi di finanziamenti a lungo termine xxx � dividendi corrisposti xxx D. Flusso netto generato dalla gestione (A ± B ± C) xxx E. Disponibilità liquide iniziali xxx F. Disponibilità liquide finali (D ± E) xxx

40

Struttura della presentazione

B. L’evoluzione del mercato del credito: l’importanzadell’analisi di bilancio e dei flussi nel rapporto banca-impresa

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

41

L’evoluzione del rapporto banca-impresaIl rapporto banca-impresa ha subito negli ultimi anni una profondaevoluzione:� l’accesso al credito è divenuto più oneroso per effetto del maggior

rischio delle imprese; e ciò, pur in presenza di una riduzione dei tassid’interesse;

� la qualità degli attivi bancari si è profondamente deteriorata;� le “maglie” delle credito sono divenute sempre più strette;� gli istituti bancari prestano sempre più attenzione ai costi, in particolare a

quelli connessi al rischio di credito (accantonamenti e perdite su crediti);

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

quelli connessi al rischio di credito (accantonamenti e perdite su crediti);� la valutazione operata dalle banche è sempre più selettiva;� il costo del finanziamento bancario è sempre più legato al rischio.

A tale evoluzione hanno concorso due fattori determinanti:� la crisi dei mercati finanziari, causata dall’eccessiva “libertà” nella

definizione delle regole per la concessione del credito;� l’introduzione di una specifica normativa riguardante l’adeguatezza

patrimoniale delle imprese bancarie e creditizie, attraverso gli Accordi diBasilea 1 e Basilea 2.

42

L’Accordo di Basilea 2

L’Accordo di Basilea 2 affronta tre grandi “pilastri”:a) requisiti patrimoniali minimi: le banche devono effettuare

accantonamenti a conto economico in linea con le perdite attese edevono dotarsi di un patrimonio di vigilanza sufficiente per far frontealle perdite inattese sui crediti;

b) controllo prudenziale dell’adeguatezza patrimoniale: l’Autorità diVigilanza deve verificare l’adozione da parte degli istituti di credito diprocedure per la verifica del proprio patrimonio;

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

procedure per la verifica del proprio patrimonio;c) requisiti di trasparenza dell’informazione: le banche devono fornire al

pubblico una informazione trasparente in merito alla gestione dei rischinegli investimenti.

43

Le conseguenze di Basilea 2

� La banca, a fronte dei rischi che assume, deve accantonare capitale agaranzia della propria esposizione.

� Al fine di rispettare i requisiti patrimoniali minimi che le sono imposti (saràcontrollata dall’Autorità di Vigilanza!), la banca deve valutare il “il rischio”associato a ciascun cliente.

� La sintesi dell’analisi del rischio di un’impresa è rappresentata dal rating(“voto”) assegnato al soggetto finanziato.

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

(“voto”) assegnato al soggetto finanziato.� Più è rischioso il credito, più capitale la banca deve “immobilizzare”, più la

banca è costretta ad affrontare dei costi, più è costoso il finanziamento peril cliente.

Un maggior rischio associato al cliente (misurato dal rating)riduce la probabilità di ottenere il finanziamento e

aumenta il costo del finanziamento medesimo.

44

Rating� Per l’assegnazione del rating, le banche possono utilizzare il cosiddetto

standard approach (avvalendosi di agenzie specializzate esterne e difattori di ponderazione standard individuati dallo stesso Accordo) ovverocalcolarlo internamente attraverso specifiche metodologie (“ratinginterno”).

� Il rating viene determinato attraverso un modello che pondera moltepliciinformazioni trasformandole in “punteggi” (score).Le banche sintetizzano 3 score principali, derivanti dalle seguenti analisiA. analisi quantitativa: si fonda sui bilanci riclassificati, sugli indici di

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

A. analisi quantitativa: si fonda sui bilanci riclassificati, sugli indici dibilancio e sul rendiconto finanziario (in genere si considerano i datidegli ultimi tre anni);

B. analisi qualitativa: riguarda i dati extracontabili relativi all’ambiente incui opera l’impresa (qualità della governance, forma societaria, corebusiness e attività collegate, settore di attività e relativa evoluzione,mercato, principali concorrenti, etc.);

C. analisi andamentale: riguarda informazioni riferite a situazionipassate fortemente correlate con la situazione attuale (discontinuitàsocietarie, presenza di insoluti/fallimenti/protesti, interrogazioni dibanche dati specializzate, controllo della Centrale dei Rischi, etc.)

45

Rating : l’analisi quantitativaL’analisi quantitativa consiste, a sua volta, nell’analisi degli equilibri aziendali:A. analisi patrimoniale: si valutano le scelte dell’impresa relativamente al

corretto utilizzo delle fonti di capitale nella copertura dei fabbisognifinanziarie. Uno scorretto utilizzo delle fonti aumenta il rischiodell’impresa;

B. analisi finanziaria: si valuta il grado di indebitamento finanziariodell’impresa; l’azienda è in equilibrio finanziario quando il rapporto tracapitale proprio e capitale di terzi non è sbilanciato;

C. analisi economica: si valuta la capacità dell’azienda di generare margini

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

C. analisi economica: si valuta la capacità dell’azienda di generare marginiadeguati per remunerare il costo delle fonti di capitale (capitale di terzi ecapitale proprio).

L’analisi quantitativa “rinvia” all’analisi di bilancio e all’analisi per flussi

46

Gli equilibri aziendali

A. Equilibrio patrimoniale: i fabbisogni finanziari sono coperti da fonti difinanziamento adeguate:� i fabbisogni di capitale fisso (“area degli investimenti) richiedono fonti

di capitale a lenta o nulla rotazione (capitale di terzi a medio-lungotermine, con piano di rientro ovvero capitale proprio);

� i fabbisogni di capitale circolante (o di giro) (“area della gestionecorrente”) richiedono fonti a veloce rotazione (capitale di terzi a brevetermine/fido);

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

termine/fido);� i fabbisogni di investimenti estranei alla gestione caratteristica (surplus

asset, “area della gestione accessoria”) dovrebbero essere copertiinteramente con capitale proprio.

L’indice di bilancio maggiormente espressivo dell’equilibriopatrimoniale è l’indice di copertura delle immobilizzazioni.

Capitale fisso netto

Patrimonio netto (+ passività consolidate)

47

Gli equilibri aziendali

B. Equilibrio finanziario: nell’ambito delle fonti di finanziamento, il rapporto tracapitale proprio e capitale di terzi non è sbilanciato. Più alto è il rapportotra capitale di terzi e capitale proprio, più elevato è il rischio aziendale (uneccesso di indebitamento rende l’impresa più vulnerabile in caso di crisieconomica).L’indice di bilancio maggiormente espressivo dell’equilibrio finanziario è ilrapporto di indebitamento, nelle sue diverse accezioni. Per la realtàitaliana, potremmo definire un’impresa equilibrata finanziariamente se il

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

italiana, potremmo definire un’impresa equilibrata finanziariamente se ilgrado di indebitamento globale è inferiore a 3.

Grado di indebitamento globale = Patrimonio netto (mezzi propri)

Passività totali (mezzi di terzi)

Grado di indebitamento strutturale = Patrimonio netto (mezzi propri)

Passività finanziarie

Gearing = Patrimonio netto (mezzi propri)

Passività finanziarie – Cassa/banche (PFN)

48

Gli equilibri aziendali

C. Equilibrio economico: la redditività del capitale investito è sufficiente perremunerare il capitale di terzi (costo del capitale di terzi: onerifinanziari/capitale di terzi oppure oneri finanziari/passività finanziarie totali)

L’indice di bilancio maggiormente espressivo dell’equilibrio economico è ilROI, confrontato con il costo medio dei finanziamenti bancari.

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

ROI = Reddito operativo (RO)

Capitale investito (CI)

49

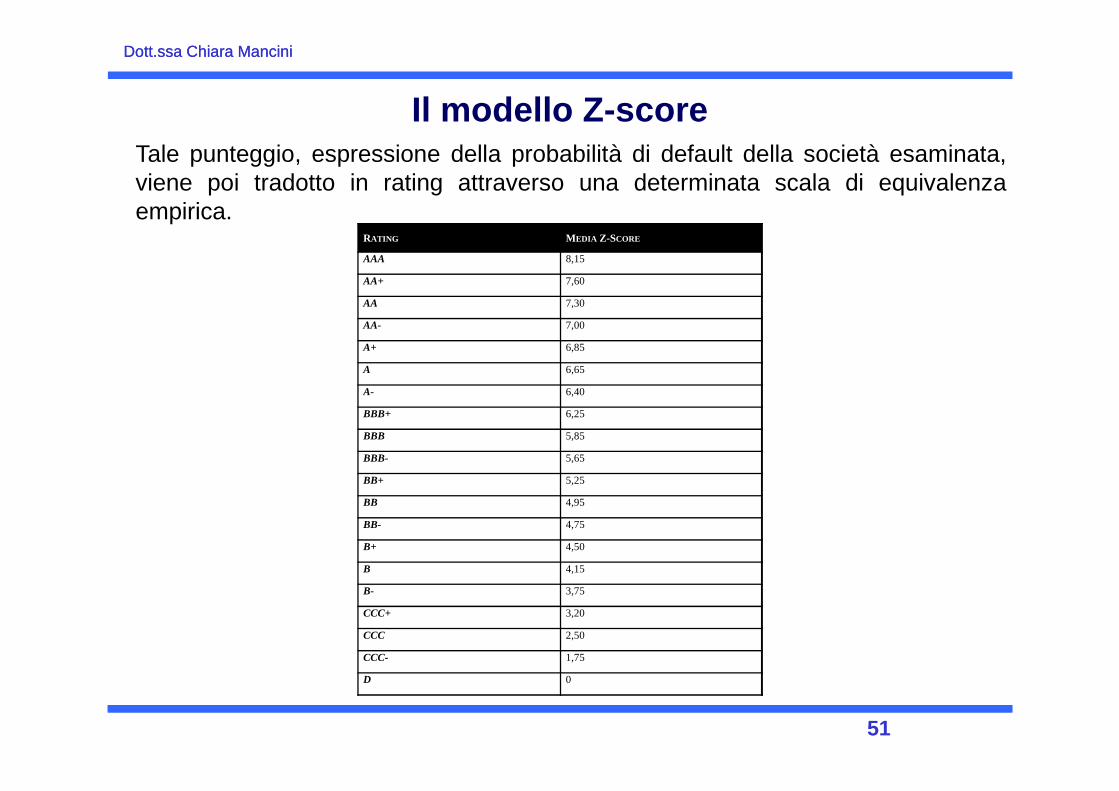

Il modello Z-score

Si tratta di un modello di credit scoring, elaborato dal Prof. Edward I. Altmanverso la fine degli anni ’60, considerato un importante riferimento in materiadi valutazione del rischio di credito e di rating.La sua efficacia informativa è unanimemente riconosciuta dalla dottrinaeconomica e dagli operatori finanziari. Si consideri, in proposito, che laprimaria società di informazione finanziaria Bloomberg rende disponibili irisultati dell’applicazione del modello Z-score.La metodologia consiste nell’attribuire un punteggio (score) alla società

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

La metodologia consiste nell’attribuire un punteggio (score) alla societàesaminata sulla base di alcuni indicatori, filtrati attraverso un procedimentostatistico noto come “analisi discriminante”.La formula per il calcolo dello score (EM-Score) è la seguente.

Z-score = 3,25 + 6,56 capitale circolante

capitale investito

+ 3,26 utili non distribuibili

capitale investito

+ 6,72 risultato operativo

capitale investito

+ 1,05 PN contabile

passività totali

50

Il modello Z-scoreTale punteggio, espressione della probabilità di default della società esaminata,viene poi tradotto in rating attraverso una determinata scala di equivalenzaempirica.

RATING MEDIA Z-SCORE

AAA 8,15

AA+ 7,60

AA 7,30

AA- 7,00

A+ 6,85

A 6,65

A- 6,40

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

A- 6,40

BBB+ 6,25

BBB 5,85

BBB- 5,65

BB+ 5,25

BB 4,95

BB- 4,75

B+ 4,50

B 4,15

B- 3,75

CCC+ 3,20

CCC 2,50

CCC- 1,75

D 0

51

La prospettiva dell’impresa

� L’applicazione di Basilea 2, con i relativi indicatori di rischiosità, dovràessere interiorizzata da imprenditori/manager.

� Saper leggere il proprio bilancio secondo l’ottica di Basilea 2permetterà di capire come le banche interpreteranno le richieste dicredito e le probabilità che queste vengano accettate o rifiutate.

� L’imprenditore/manager dovrà essere cosciente del grado di rischiositàche il sistema bancario gli ha assegnato.

� L’imprenditore/manager dovrà comprendere attraverso quali “leve” la

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

� L’imprenditore/manager dovrà comprendere attraverso quali “leve” lasua azienda può migliorare il proprio rating.

� Le imprese che riusciranno a comunicare in maniera trasparenteotterranno un maggiore riconoscimento delle proprie qualità, in terminidi pricing migliore, delibere di finanziamento più veloci e offertacommerciale più mirata.

52

La prospettiva dell’impresa

� Gli strumenti dell’analisi di bilancio e per flussi hanno pertanto unaimportanza sempre maggiore in quanto:� sono strumenti essenziali per valutare le scelte aziendali e

controllare al meglio la propria gestione;� le relative evidenze hanno impatto sulla “finanziabilità” delle

aziende;� le relative evidenze incidono sul costo del denaro.

Dott.ssa Chiara ManciniDott.ssa Chiara Mancini

53

![Convegno Bilancio 06.04.2017 [modalità compatibilità] · Il codice civile prevede di inserire informazioni essenziali sul rendiconto, non ... «il rendiconto finanziario è un prospetto](https://static.fdocumenti.com/doc/165x107/5c682a3209d3f226188ce05f/convegno-bilancio-06042017-modalita-compatibilita-il-codice-civile-prevede.jpg)