Bilancio e Rendiconto Armonizzato negli Enti Locali · Bilancio e Rendiconto Armonizzato negli Enti...

105

Bilancio e Rendiconto Armonizzato negli Enti Locali webinar 3 novembre 2016 Claudio Martelli

Transcript of Bilancio e Rendiconto Armonizzato negli Enti Locali · Bilancio e Rendiconto Armonizzato negli Enti...

Bilancio e Rendiconto

Armonizzato negli Enti

Locali

webinar 3 novembre 2016

Claudio Martelli

Bilancio e Rendiconto Armonizzato

3

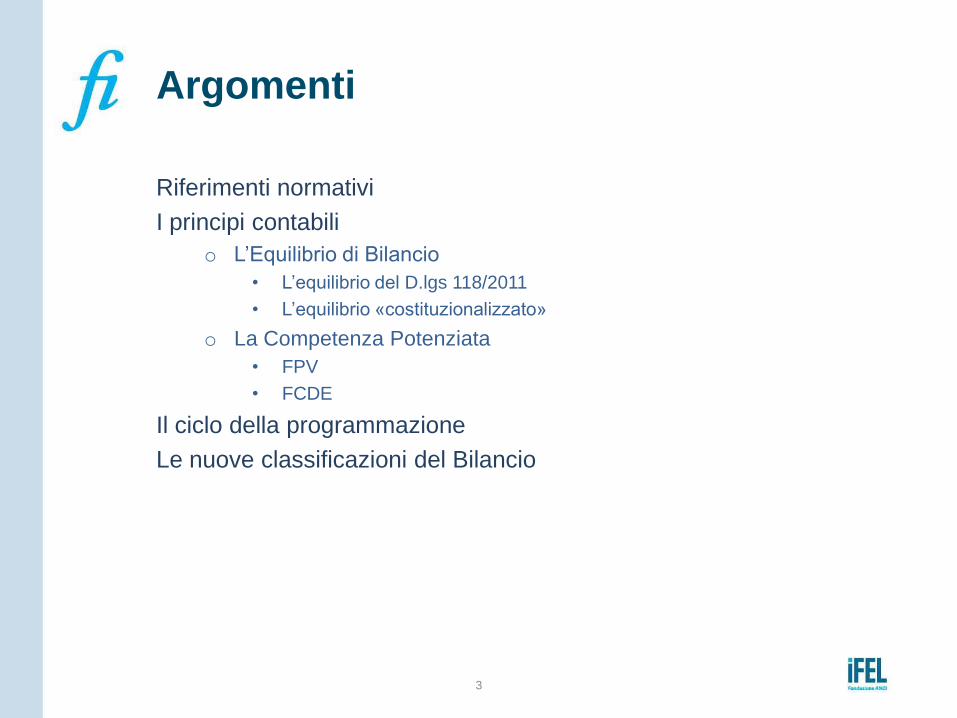

Argomenti

Riferimenti normativi

I principi contabili

o L’Equilibrio di Bilancio

• L’equilibrio del D.lgs 118/2011

• L’equilibrio «costituzionalizzato»

o La Competenza Potenziata

• FPV

• FCDE

Il ciclo della programmazione

Le nuove classificazioni del Bilancio

4

I riferimenti normativi

5

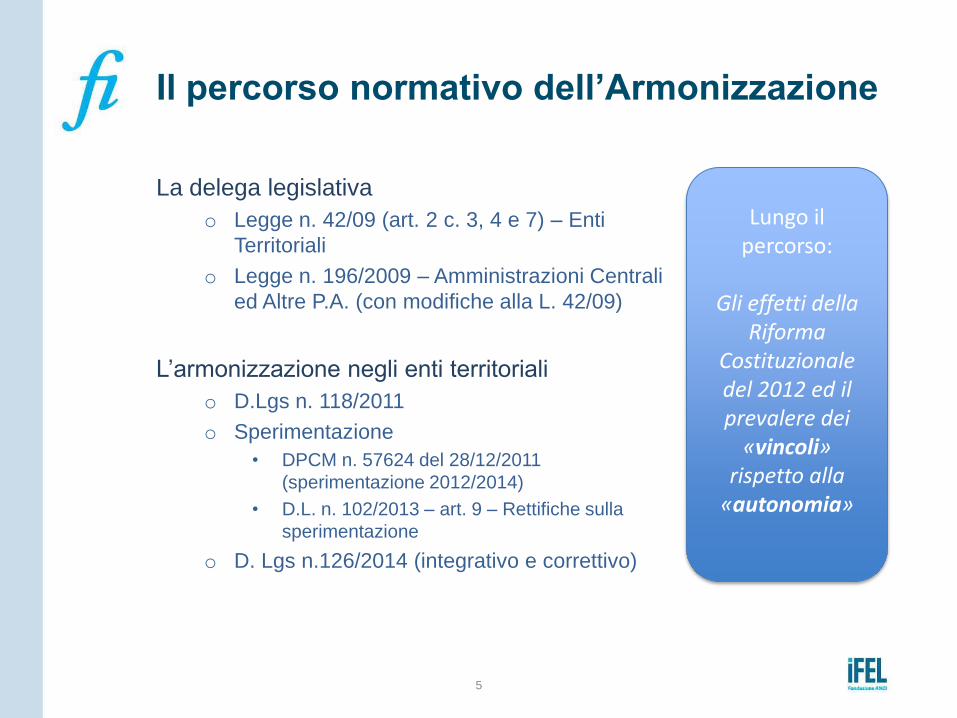

Il percorso normativo dell’Armonizzazione

La delega legislativa

o Legge n. 42/09 (art. 2 c. 3, 4 e 7) – Enti

Territoriali

o Legge n. 196/2009 – Amministrazioni Centrali

ed Altre P.A. (con modifiche alla L. 42/09)

L’armonizzazione negli enti territoriali

o D.Lgs n. 118/2011

o Sperimentazione

• DPCM n. 57624 del 28/12/2011

(sperimentazione 2012/2014)

• D.L. n. 102/2013 – art. 9 – Rettifiche sulla

sperimentazione

o D. Lgs n.126/2014 (integrativo e correttivo)

Lungo il percorso:

Gli effetti della

Riforma Costituzionale del 2012 ed il prevalere dei

«vincoli» rispetto alla

«autonomia»

6

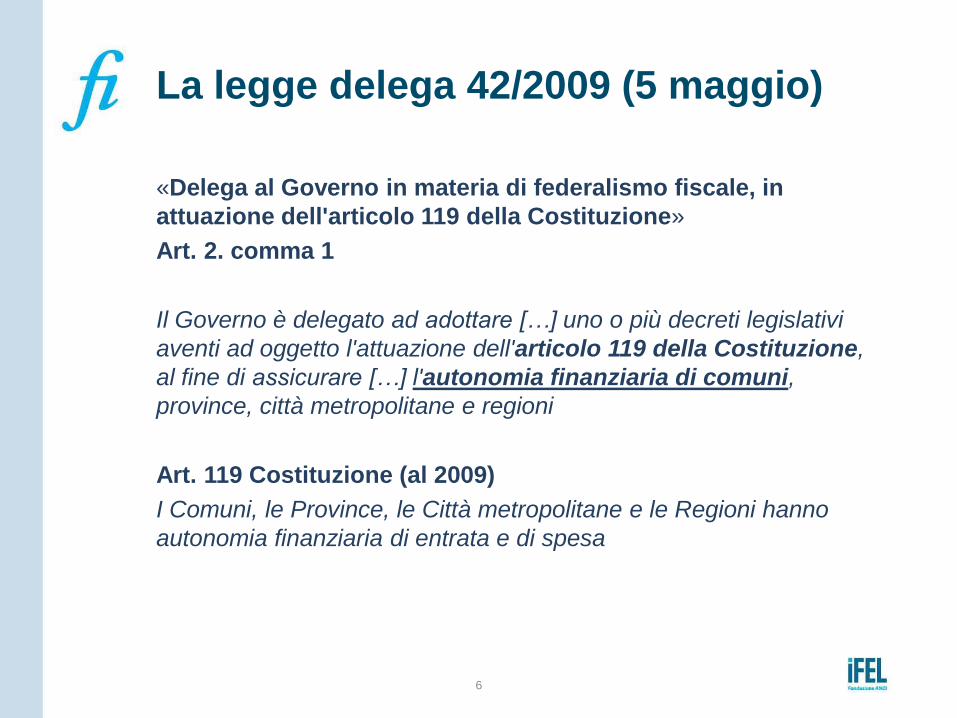

La legge delega 42/2009 (5 maggio)

«Delega al Governo in materia di federalismo fiscale, in

attuazione dell'articolo 119 della Costituzione»

Art. 2. comma 1

Il Governo è delegato ad adottare […] uno o più decreti legislativi

aventi ad oggetto l'attuazione dell'articolo 119 della Costituzione,

al fine di assicurare […] l'autonomia finanziaria di comuni,

province, città metropolitane e regioni

Art. 119 Costituzione (al 2009)

I Comuni, le Province, le Città metropolitane e le Regioni hanno

autonomia finanziaria di entrata e di spesa

Versione Originaria Modifiche introdotte dalla L. 39/2011

(«Modifiche alla legge 31 dicembre 2009, n.

196, conseguenti alle nuove regole adottate

dall'Unione europea in materia di coordinamento

delle politiche economiche degli Stati membri»)

7

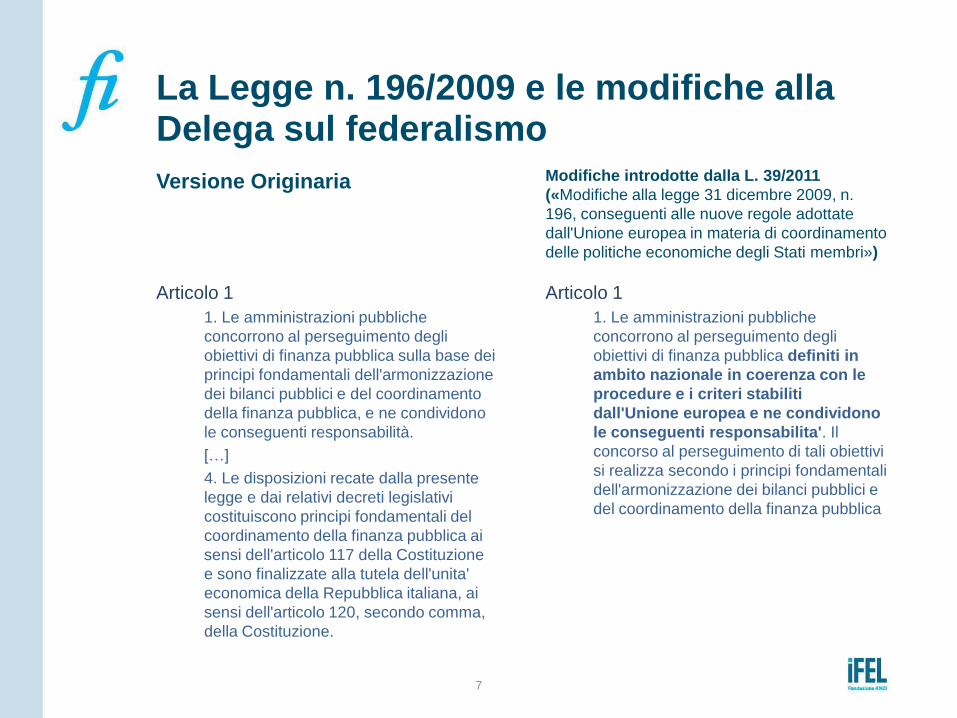

La Legge n. 196/2009 e le modifiche alla Delega sul federalismo

Articolo 1

1. Le amministrazioni pubbliche

concorrono al perseguimento degli

obiettivi di finanza pubblica sulla base dei

principi fondamentali dell'armonizzazione

dei bilanci pubblici e del coordinamento

della finanza pubblica, e ne condividono

le conseguenti responsabilità.

[…]

4. Le disposizioni recate dalla presente

legge e dai relativi decreti legislativi

costituiscono principi fondamentali del

coordinamento della finanza pubblica ai

sensi dell'articolo 117 della Costituzione

e sono finalizzate alla tutela dell'unita'

economica della Repubblica italiana, ai

sensi dell'articolo 120, secondo comma,

della Costituzione.

Articolo 1

1. Le amministrazioni pubbliche

concorrono al perseguimento degli

obiettivi di finanza pubblica definiti in

ambito nazionale in coerenza con le

procedure e i criteri stabiliti

dall'Unione europea e ne condividono

le conseguenti responsabilita'. Il

concorso al perseguimento di tali obiettivi

si realizza secondo i principi fondamentali

dell'armonizzazione dei bilanci pubblici e

del coordinamento della finanza pubblica

8

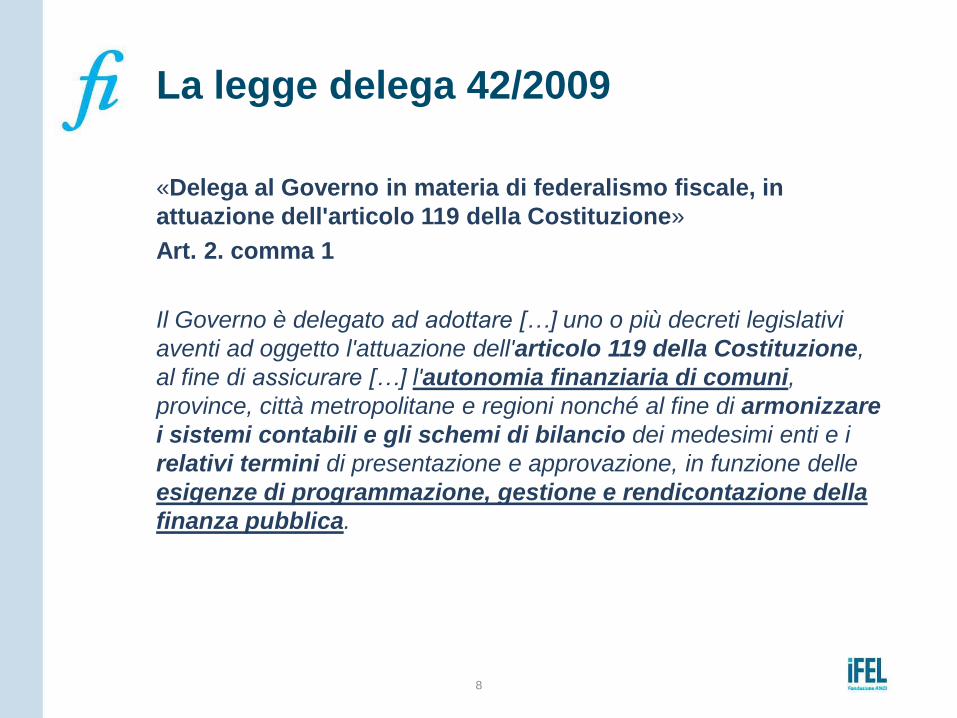

La legge delega 42/2009

«Delega al Governo in materia di federalismo fiscale, in

attuazione dell'articolo 119 della Costituzione»

Art. 2. comma 1

Il Governo è delegato ad adottare […] uno o più decreti legislativi

aventi ad oggetto l'attuazione dell'articolo 119 della Costituzione,

al fine di assicurare […] l'autonomia finanziaria di comuni,

province, città metropolitane e regioni nonché al fine di armonizzare

i sistemi contabili e gli schemi di bilancio dei medesimi enti e i

relativi termini di presentazione e approvazione, in funzione delle

esigenze di programmazione, gestione e rendicontazione della

finanza pubblica.

9

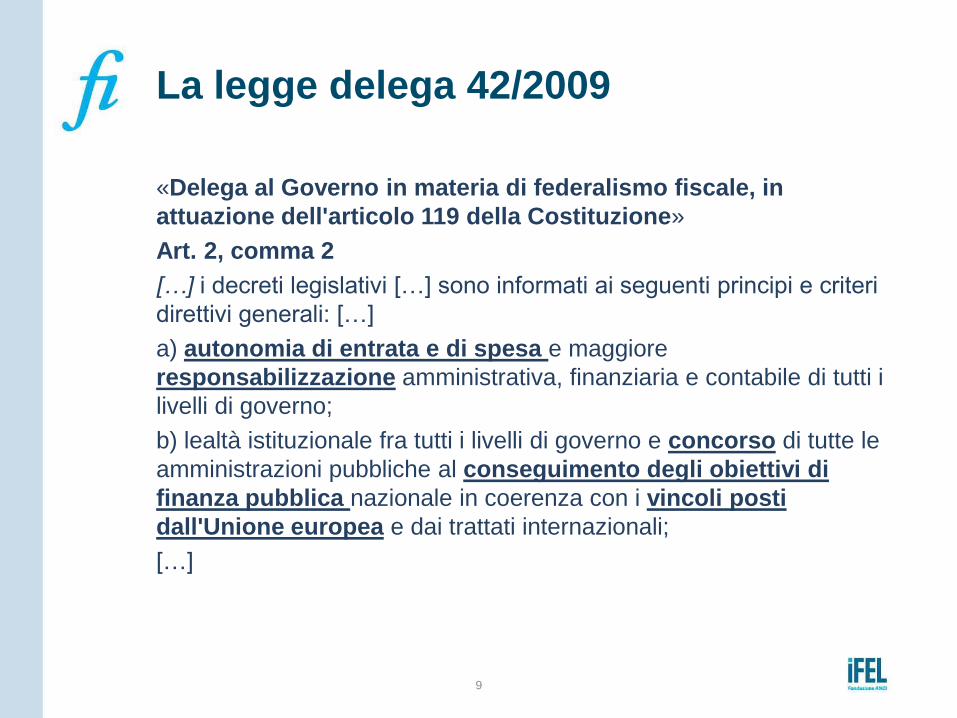

La legge delega 42/2009

«Delega al Governo in materia di federalismo fiscale, in

attuazione dell'articolo 119 della Costituzione»

Art. 2, comma 2

[…] i decreti legislativi […] sono informati ai seguenti principi e criteri

direttivi generali: […]

a) autonomia di entrata e di spesa e maggiore

responsabilizzazione amministrativa, finanziaria e contabile di tutti i

livelli di governo;

b) lealtà istituzionale fra tutti i livelli di governo e concorso di tutte le

amministrazioni pubbliche al conseguimento degli obiettivi di

finanza pubblica nazionale in coerenza con i vincoli posti

dall'Unione europea e dai trattati internazionali;

[…]

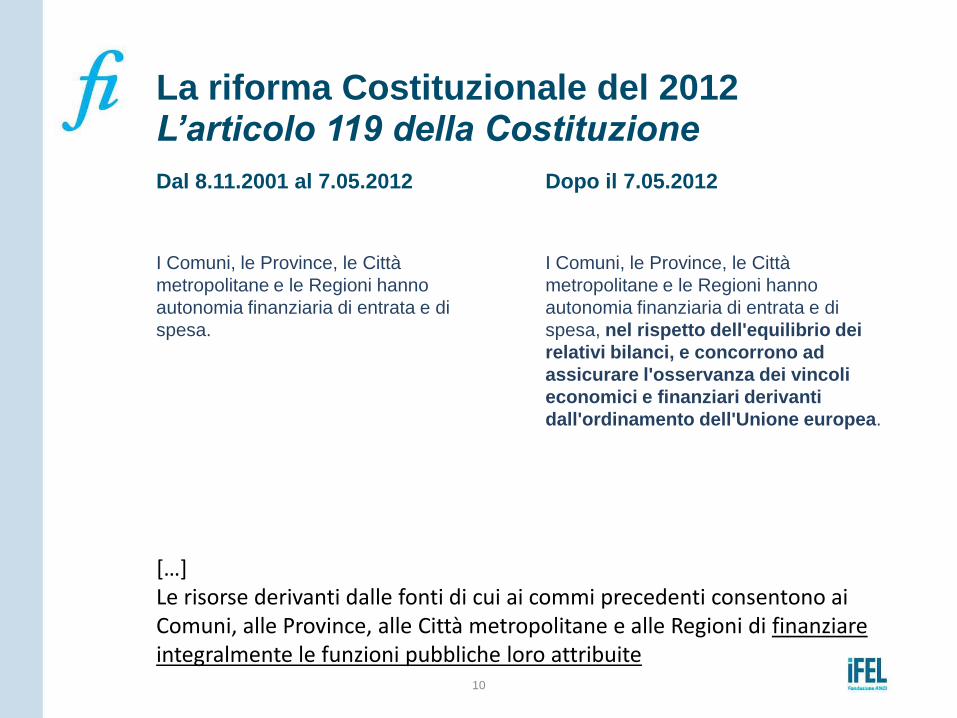

Dal 8.11.2001 al 7.05.2012 Dopo il 7.05.2012

10

La riforma Costituzionale del 2012 L’articolo 119 della Costituzione

I Comuni, le Province, le Città

metropolitane e le Regioni hanno

autonomia finanziaria di entrata e di

spesa.

I Comuni, le Province, le Città

metropolitane e le Regioni hanno

autonomia finanziaria di entrata e di

spesa, nel rispetto dell'equilibrio dei

relativi bilanci, e concorrono ad

assicurare l'osservanza dei vincoli

economici e finanziari derivanti

dall'ordinamento dell'Unione europea.

[…] Le risorse derivanti dalle fonti di cui ai commi precedenti consentono ai Comuni, alle Province, alle Città metropolitane e alle Regioni di finanziare integralmente le funzioni pubbliche loro attribuite

11

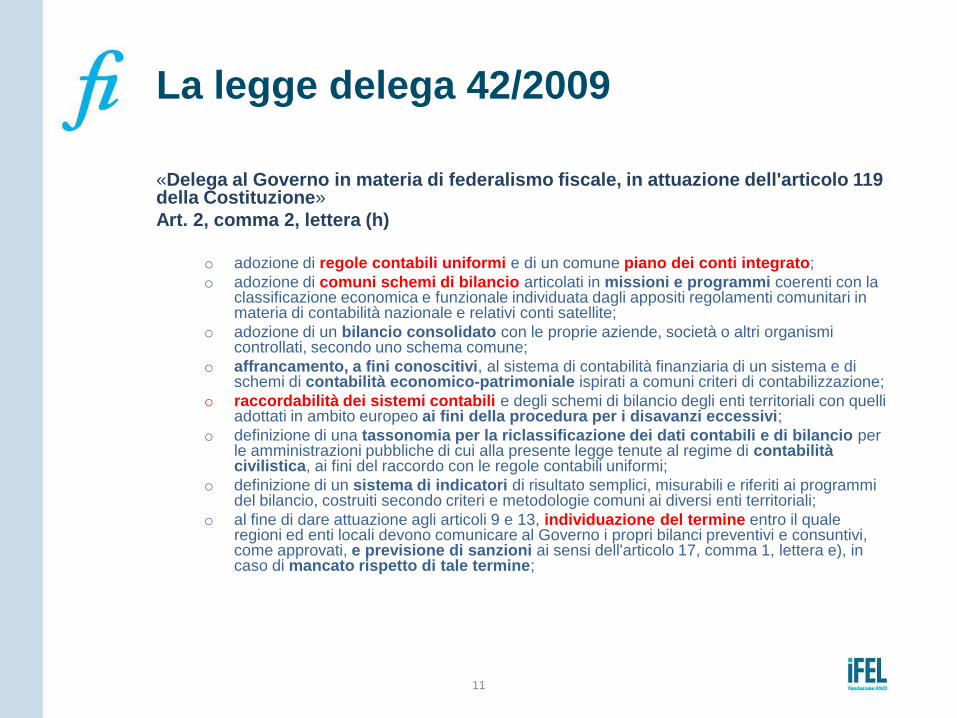

La legge delega 42/2009

«Delega al Governo in materia di federalismo fiscale, in attuazione dell'articolo 119 della Costituzione»

Art. 2, comma 2, lettera (h)

o adozione di regole contabili uniformi e di un comune piano dei conti integrato;

o adozione di comuni schemi di bilancio articolati in missioni e programmi coerenti con la classificazione economica e funzionale individuata dagli appositi regolamenti comunitari in materia di contabilità nazionale e relativi conti satellite;

o adozione di un bilancio consolidato con le proprie aziende, società o altri organismi controllati, secondo uno schema comune;

o affrancamento, a fini conoscitivi, al sistema di contabilità finanziaria di un sistema e di schemi di contabilità economico-patrimoniale ispirati a comuni criteri di contabilizzazione;

o raccordabilità dei sistemi contabili e degli schemi di bilancio degli enti territoriali con quelli adottati in ambito europeo ai fini della procedura per i disavanzi eccessivi;

o definizione di una tassonomia per la riclassificazione dei dati contabili e di bilancio per le amministrazioni pubbliche di cui alla presente legge tenute al regime di contabilità civilistica, ai fini del raccordo con le regole contabili uniformi;

o definizione di un sistema di indicatori di risultato semplici, misurabili e riferiti ai programmi del bilancio, costruiti secondo criteri e metodologie comuni ai diversi enti territoriali;

o al fine di dare attuazione agli articoli 9 e 13, individuazione del termine entro il quale regioni ed enti locali devono comunicare al Governo i propri bilanci preventivi e consuntivi, come approvati, e previsione di sanzioni ai sensi dell'articolo 17, comma 1, lettera e), in caso di mancato rispetto di tale termine;

12

Regole contabili uniformi

I principi contabili

13

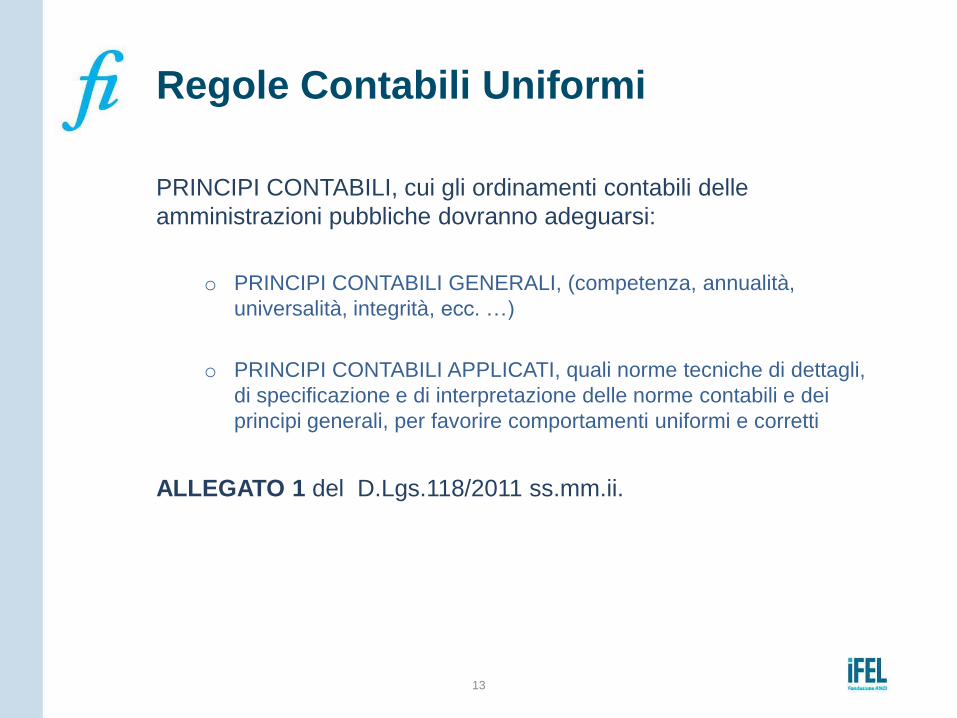

Regole Contabili Uniformi

PRINCIPI CONTABILI, cui gli ordinamenti contabili delle

amministrazioni pubbliche dovranno adeguarsi:

o PRINCIPI CONTABILI GENERALI, (competenza, annualità,

universalità, integrità, ecc. …)

o PRINCIPI CONTABILI APPLICATI, quali norme tecniche di dettagli,

di specificazione e di interpretazione delle norme contabili e dei

principi generali, per favorire comportamenti uniformi e corretti

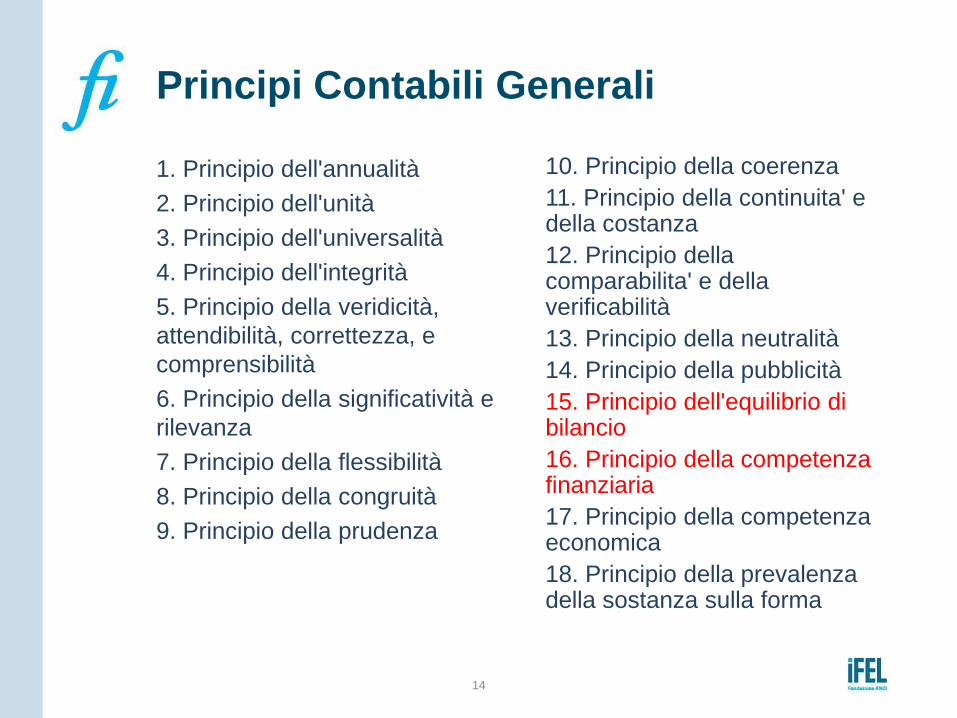

ALLEGATO 1 del D.Lgs.118/2011 ss.mm.ii.

1. Principio dell'annualità

2. Principio dell'unità

3. Principio dell'universalità

4. Principio dell'integrità

5. Principio della veridicità,

attendibilità, correttezza, e

comprensibilità

6. Principio della significatività e

rilevanza

7. Principio della flessibilità

8. Principio della congruità

9. Principio della prudenza

10. Principio della coerenza

11. Principio della continuita' e della costanza

12. Principio della comparabilita' e della verificabilità

13. Principio della neutralità

14. Principio della pubblicità

15. Principio dell'equilibrio di bilancio

16. Principio della competenza finanziaria

17. Principio della competenza economica

18. Principio della prevalenza della sostanza sulla forma

14

Principi Contabili Generali

15

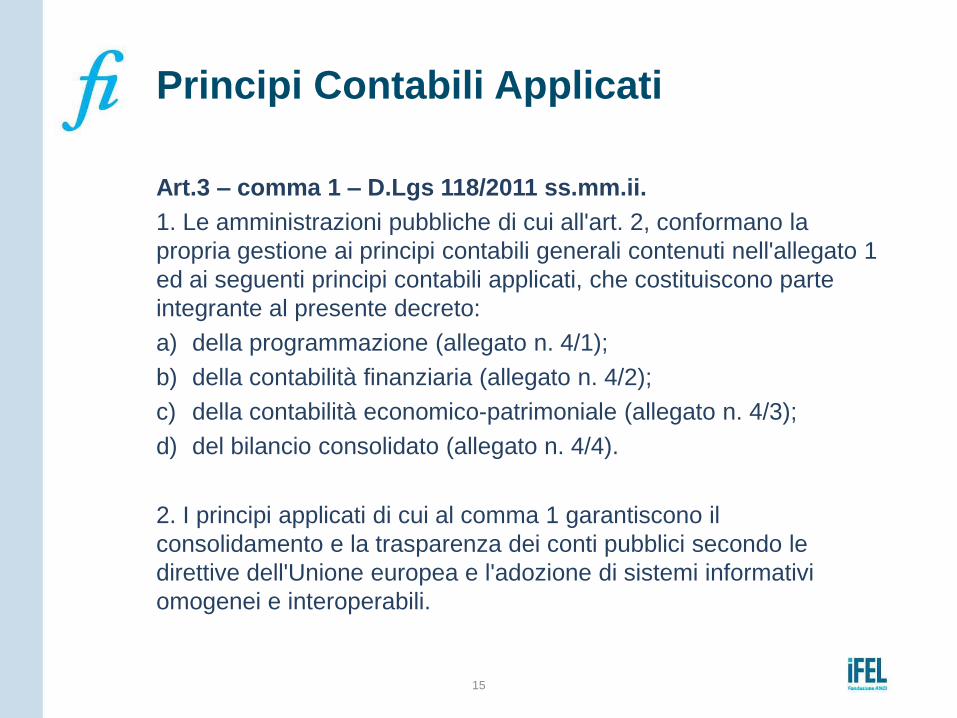

Principi Contabili Applicati

Art.3 – comma 1 – D.Lgs 118/2011 ss.mm.ii.

1. Le amministrazioni pubbliche di cui all'art. 2, conformano la

propria gestione ai principi contabili generali contenuti nell'allegato 1

ed ai seguenti principi contabili applicati, che costituiscono parte

integrante al presente decreto:

a) della programmazione (allegato n. 4/1);

b) della contabilità finanziaria (allegato n. 4/2);

c) della contabilità economico-patrimoniale (allegato n. 4/3);

d) del bilancio consolidato (allegato n. 4/4).

2. I principi applicati di cui al comma 1 garantiscono il

consolidamento e la trasparenza dei conti pubblici secondo le

direttive dell'Unione europea e l'adozione di sistemi informativi

omogenei e interoperabili.

16

Regole contabili uniformi

Principio (15) dell’equilibrio di bilancio

17

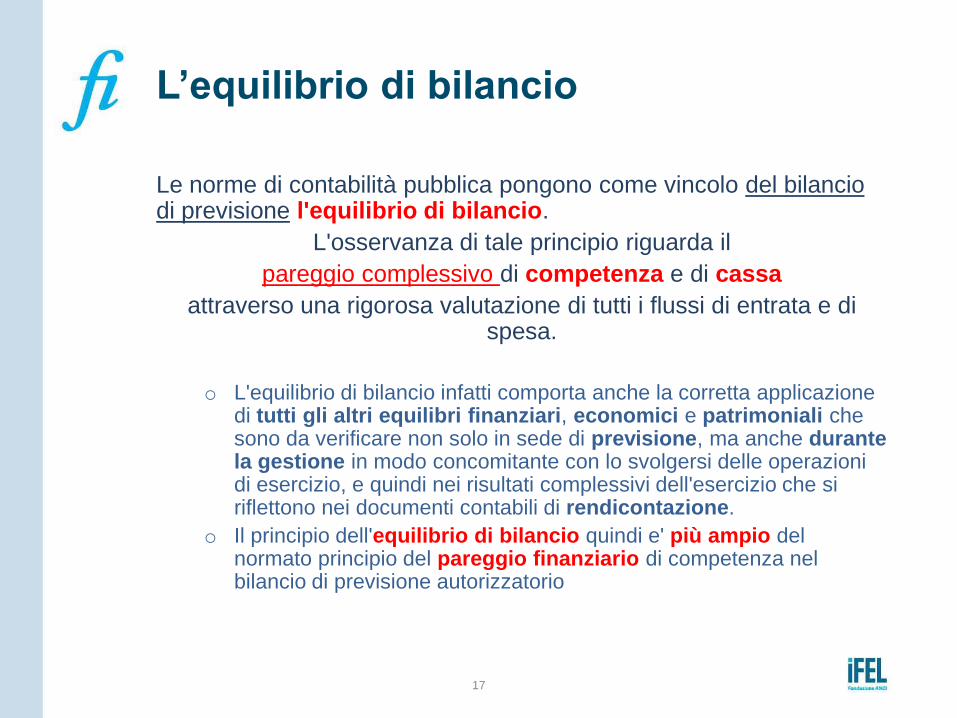

L’equilibrio di bilancio

Le norme di contabilità pubblica pongono come vincolo del bilancio di previsione l'equilibrio di bilancio.

L'osservanza di tale principio riguarda il

pareggio complessivo di competenza e di cassa

attraverso una rigorosa valutazione di tutti i flussi di entrata e di spesa.

o L'equilibrio di bilancio infatti comporta anche la corretta applicazione di tutti gli altri equilibri finanziari, economici e patrimoniali che sono da verificare non solo in sede di previsione, ma anche durante la gestione in modo concomitante con lo svolgersi delle operazioni di esercizio, e quindi nei risultati complessivi dell'esercizio che si riflettono nei documenti contabili di rendicontazione.

o Il principio dell'equilibrio di bilancio quindi e' più ampio del normato principio del pareggio finanziario di competenza nel bilancio di previsione autorizzatorio

18

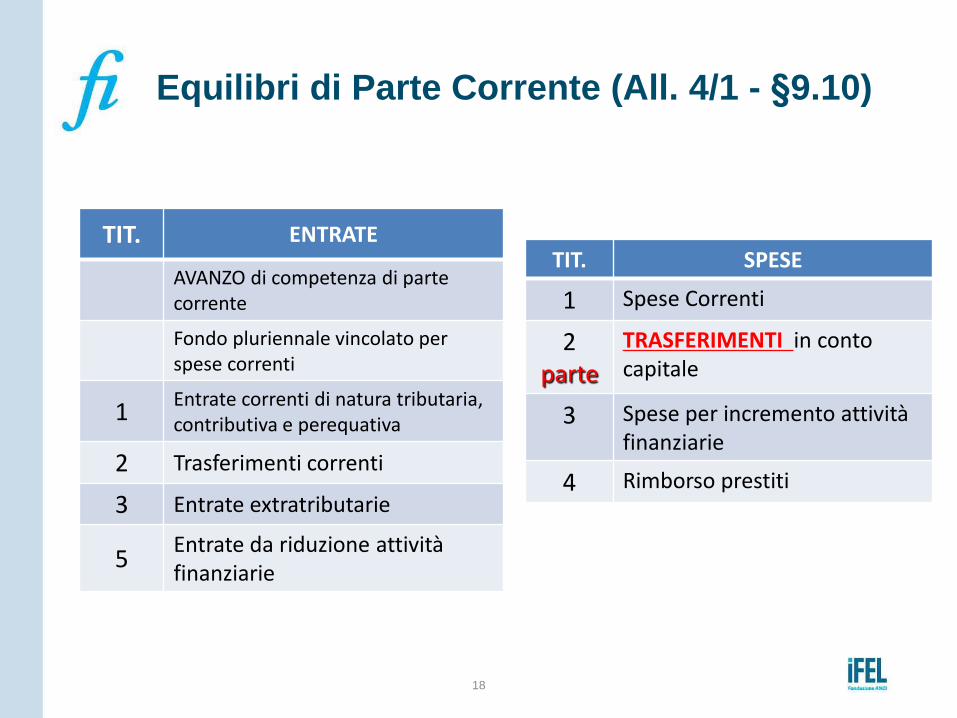

Equilibri di Parte Corrente (All. 4/1 - §9.10)

TIT. ENTRATE

AVANZO di competenza di parte corrente

Fondo pluriennale vincolato per spese correnti

1 Entrate correnti di natura tributaria, contributiva e perequativa

2 Trasferimenti correnti

3 Entrate extratributarie

5 Entrate da riduzione attività finanziarie

TIT. SPESE

1 Spese Correnti

2 parte

TRASFERIMENTI in conto capitale

3 Spese per incremento attività finanziarie

4 Rimborso prestiti

19

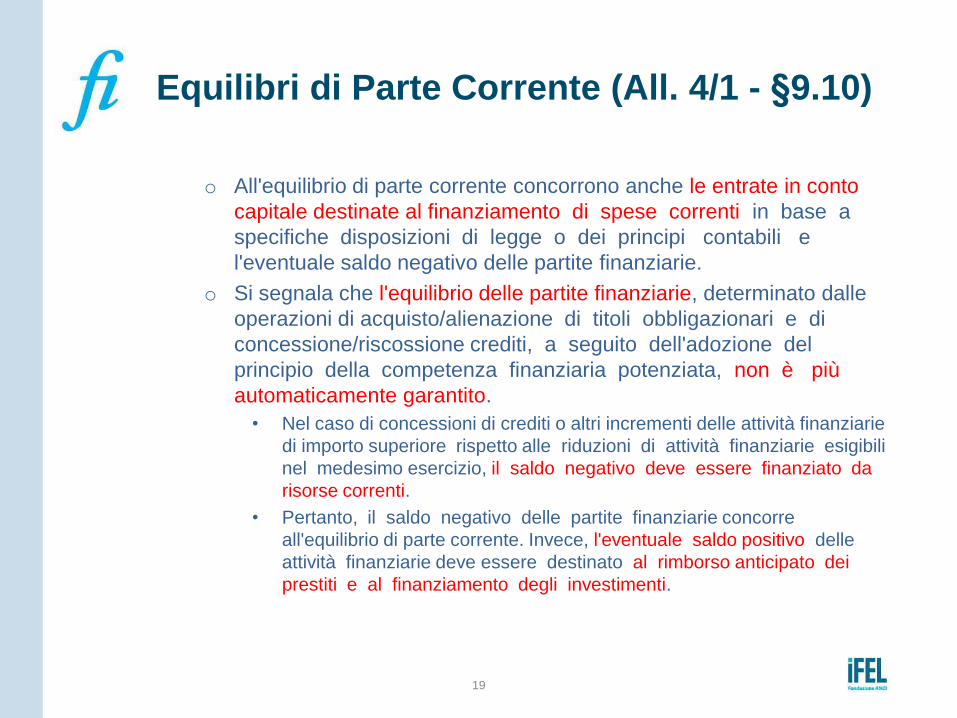

Equilibri di Parte Corrente (All. 4/1 - §9.10)

o All'equilibrio di parte corrente concorrono anche le entrate in conto

capitale destinate al finanziamento di spese correnti in base a

specifiche disposizioni di legge o dei principi contabili e

l'eventuale saldo negativo delle partite finanziarie.

o Si segnala che l'equilibrio delle partite finanziarie, determinato dalle

operazioni di acquisto/alienazione di titoli obbligazionari e di

concessione/riscossione crediti, a seguito dell'adozione del

principio della competenza finanziaria potenziata, non è più

automaticamente garantito.

• Nel caso di concessioni di crediti o altri incrementi delle attività finanziarie

di importo superiore rispetto alle riduzioni di attività finanziarie esigibili

nel medesimo esercizio, il saldo negativo deve essere finanziato da

risorse correnti.

• Pertanto, il saldo negativo delle partite finanziarie concorre

all'equilibrio di parte corrente. Invece, l'eventuale saldo positivo delle

attività finanziarie deve essere destinato al rimborso anticipato dei

prestiti e al finanziamento degli investimenti.

20

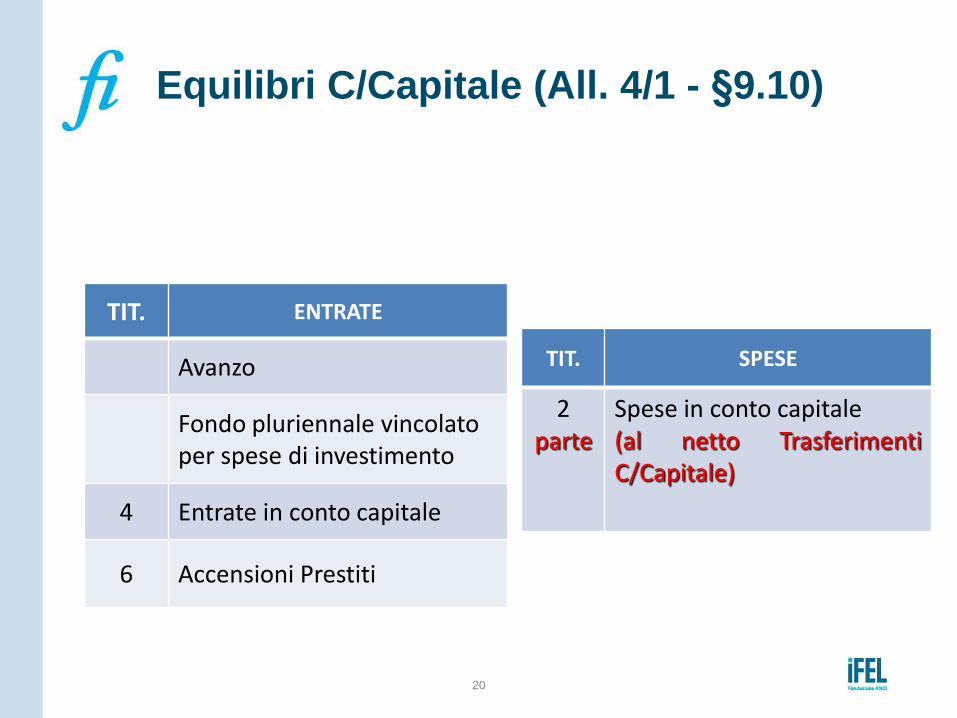

Equilibri C/Capitale (All. 4/1 - §9.10)

TIT. ENTRATE

Avanzo

Fondo pluriennale vincolato per spese di investimento

4 Entrate in conto capitale

6 Accensioni Prestiti

TIT. SPESE

2 parte

Spese in conto capitale (al netto Trasferimenti C/Capitale)

21

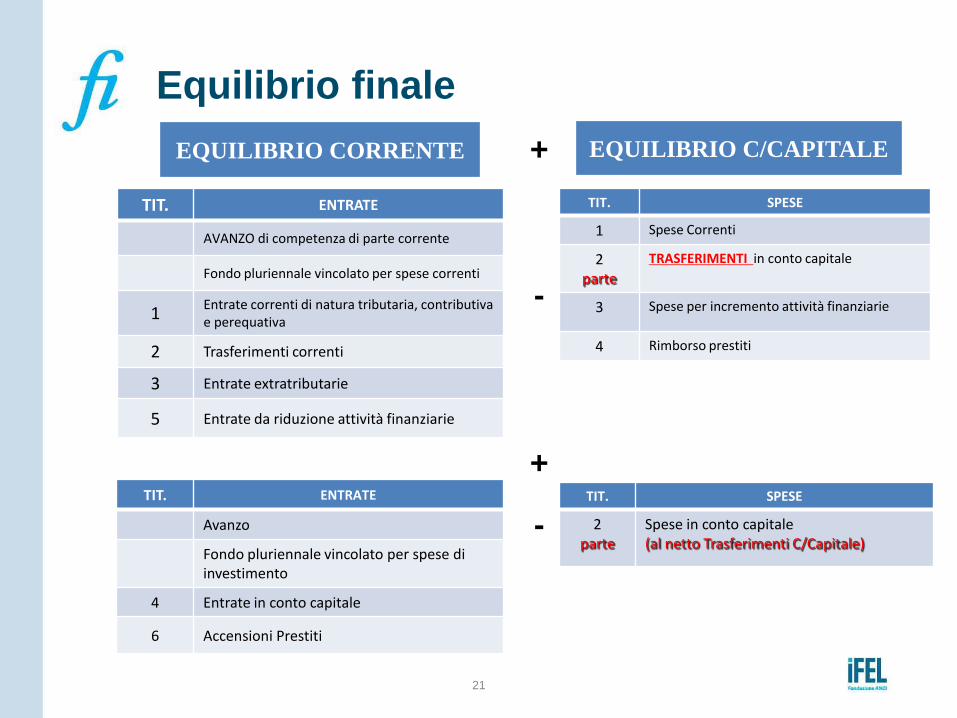

Equilibrio finale

EQUILIBRIO CORRENTE EQUILIBRIO C/CAPITALE +

TIT. ENTRATE

AVANZO di competenza di parte corrente

Fondo pluriennale vincolato per spese correnti

1 Entrate correnti di natura tributaria, contributiva e perequativa

2 Trasferimenti correnti

3 Entrate extratributarie

5 Entrate da riduzione attività finanziarie

TIT. ENTRATE

Avanzo

Fondo pluriennale vincolato per spese di investimento

4 Entrate in conto capitale

6 Accensioni Prestiti

TIT. SPESE

1 Spese Correnti

2 parte

TRASFERIMENTI in conto capitale

3 Spese per incremento attività finanziarie

4 Rimborso prestiti

TIT. SPESE

2 parte

Spese in conto capitale (al netto Trasferimenti C/Capitale)

+

-

-

22

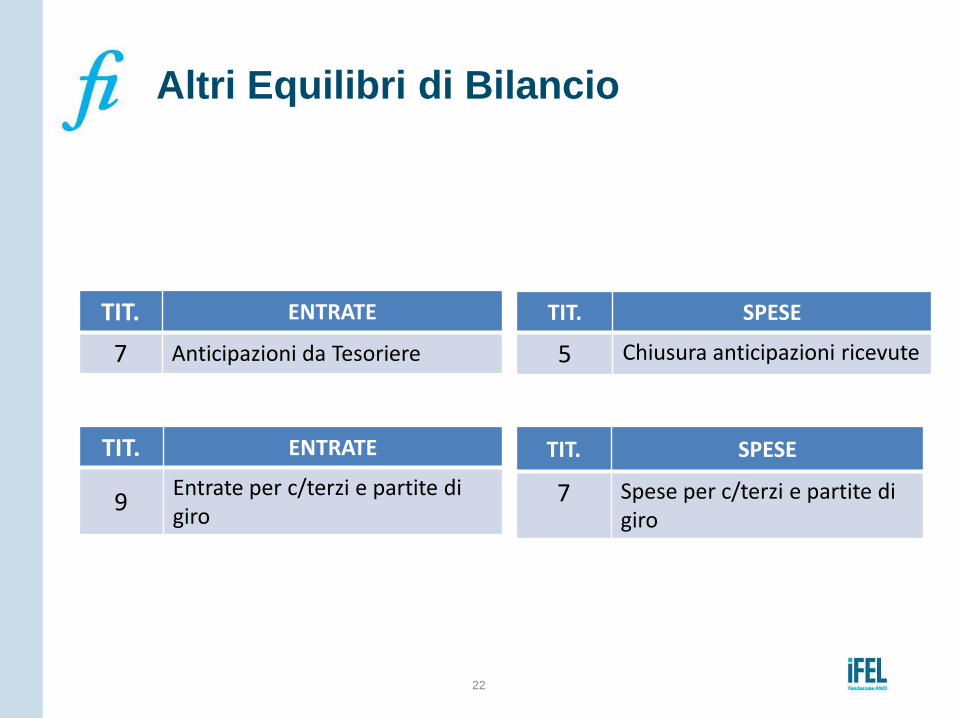

Altri Equilibri di Bilancio

TIT. ENTRATE

7 Anticipazioni da Tesoriere

TIT. SPESE

5 Chiusura anticipazioni ricevute

TIT. SPESE

7 Spese per c/terzi e partite di giro

TIT. ENTRATE

9 Entrate per c/terzi e partite di giro

23

Regole contabili uniformi

L’equilibrio di bilancio

costituzionalizzato: oltre il Patto di

Stabilità

24

La riforma della Governane economica europea

L’8 novembre 2011 il Consiglio dell’UE ha approvato in via definitiva

le sei proposte legislative per la riforma della governance economica

europea presentate dalla Commissione europea il 29 settembre

2010

Il 23 novembre 2011 in G.U.U.E. sono pubblicati i 6 provvedimenti

il c.d. SIX PACK

o 3 regolamenti che riformano il Patto di stabilità e crescita (PSC)

o 2 regolamenti che disciplinano le nuove procedure per la

sorveglianza sugli squilibri macroeconomici

o 1 direttiva sui quadri nazionali di bilancio

25

La riforma della Governane economica europea

Il 2 marzo 2012 viene sottoscritto tra 25 paesi il Trattato sulla

stabilità, coordinamento e governance dell’Unione economica e

monetaria

c.d. Fiscal Compact

Art. 3: vincolo del pareggio di bilancio da recepirsi nel diritto

nazionale tramite disposizioni vincolanti e di natura permanente

preferibilmente costituzionale che ne garantisca l’effettiva

vincolatività nel tempo lungo tutto il processo nazionale di bilancio

Inoltre il F.C. impone l’attivazione automatica di un meccanismo di

correzione per le deviazioni significative

26

Il Fiscal Compact – Le Golden Rules

DUE REGOLE FONDAMENTALI (c.d. golden rules) molto stringenti

1. L’ abbattimento del debito.

Il rapporto tra deficit (debito pubblico) e Pil di ogni Stato membro dovrà essere

portato a livelli sostenibili. Si ritiene che il rapporto deficit/Pil debba essere pari al

60% o meno. Gli stati membri s'impegnano a raggiungere quest'obiettivo in venti

anni, riducendo dunque di un 5% annuo il proprio indebitamento. L'attuazione

dell'obiettivo è di lungo periodo, ma per un paese come l'Italia questo significa

comunque un impegno particolarmente oneroso. Attualmente infatti il rapporto

debito/Pil dell'Italia è del 130% circa.

L'Italia deve reperire 40-50 miliardi di euro l'anno per i prossimi venti anni, sempre

a condizione che non venga contratto ulteriore debito.

2. il pareggio di bilancio, vale a dire il vincolo richiesto dall'art. 3 del Trattato di

inserire nella Costituzione di ogni Stato membro l'impegno a mantenere un rigido

equilibrio finanziario nel corso del tempo. In estrema sintesi, ciò significa che per

ogni spesa prevista, compresi gli investimenti (per costruire scuole, ospedali,

strade, ferrovie ecc.), dovrà corrispondere almeno un pari importo in entrata

(tasse).

27

Il Fiscal compact – Il Pareggio di Bilancio

Il Fiscal Compact introduce la regola del pareggio di bilancio,

stabilendo che esso si consideri realizzato qualora il saldo

strutturale (definito come saldo corretto per il ciclo e al netto

delle misure una tantum) delle amministrazioni pubbliche (PA) sia

pari all’obiettivo di medio termine (MTO) specifico per il Paese,

come definito nel Patto di Stabilità e Crescita, con un limite inferiore

di disavanzo strutturale dello 0,5 per cento del PIL.

Deviazioni temporanee dall’ obiettivo di medio termine (MTO)

sono consentite solo in caso di circostanze eccezionali o di gravi

crisi economico-finanziarie e, comunque, nella misura in cui tale

deroga non comprometta la sostenibilità del debito di lungo periodo.

28

La costituzionalizzazione del Pareggio di Bilancio

Legge Costituzionale n. 1 del 20 aprile 2012

Modifiche a:

o Art. 81

o Art. 97

o Art. 117

o Art. 119

o È saltata la modifica dell’Art. 53: Principi fondamentali – Diritti politici

- L’equità generazionale come principio fondante dei rapporti politici e

di cittadinanza

29

Art. 81 – Pareggio (equilibrio) di Bilancio

1. Lo Stato assicura l'equilibrio tra le entrate e le spese del proprio

bilancio, tenendo conto delle fasi avverse e delle fasi favorevoli

del ciclo economico.

2. Il ricorso all'indebitamento è consentito solo al fine di

considerare gli effetti del ciclo economico e, previa

autorizzazione delle Camere adottata a maggioranza assoluta

dei rispettivi componenti, al verificarsi di eventi eccezionali.

[…]

6. Il contenuto della legge di bilancio, le norme fondamentali e i

criteri volti ad assicurare l'equilibrio tra le entrate e le spese dei

bilanci e la sostenibilità del debito del complesso delle pubbliche

amministrazioni sono stabiliti con legge approvata a

maggioranza assoluta dei componenti di ciascuna Camera, nel

rispetto dei principi definiti con legge costituzionale.

30

Art. 97 – Gli obblighi per il settore pubblico

1. Le pubbliche amministrazioni, in coerenza con l'ordinamento

dell'Unione europea, assicurano l'equilibrio dei bilanci e la

sostenibilità del debito pubblico

31

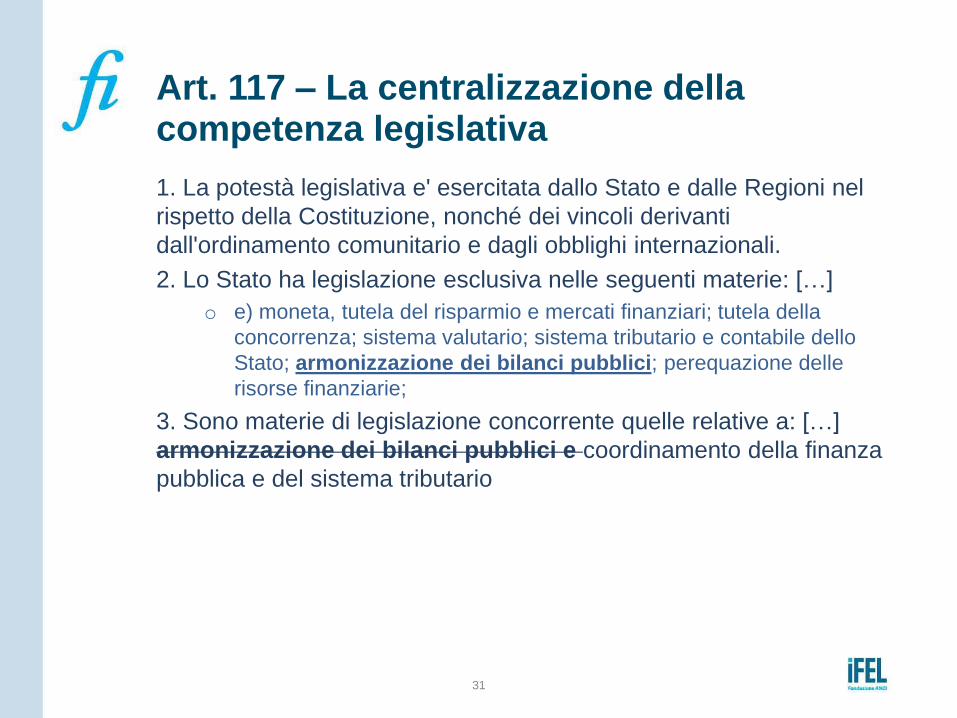

Art. 117 – La centralizzazione della competenza legislativa

1. La potestà legislativa e' esercitata dallo Stato e dalle Regioni nel

rispetto della Costituzione, nonché dei vincoli derivanti

dall'ordinamento comunitario e dagli obblighi internazionali.

2. Lo Stato ha legislazione esclusiva nelle seguenti materie: […]

o e) moneta, tutela del risparmio e mercati finanziari; tutela della

concorrenza; sistema valutario; sistema tributario e contabile dello

Stato; armonizzazione dei bilanci pubblici; perequazione delle

risorse finanziarie;

3. Sono materie di legislazione concorrente quelle relative a: […]

armonizzazione dei bilanci pubblici e coordinamento della finanza

pubblica e del sistema tributario

32

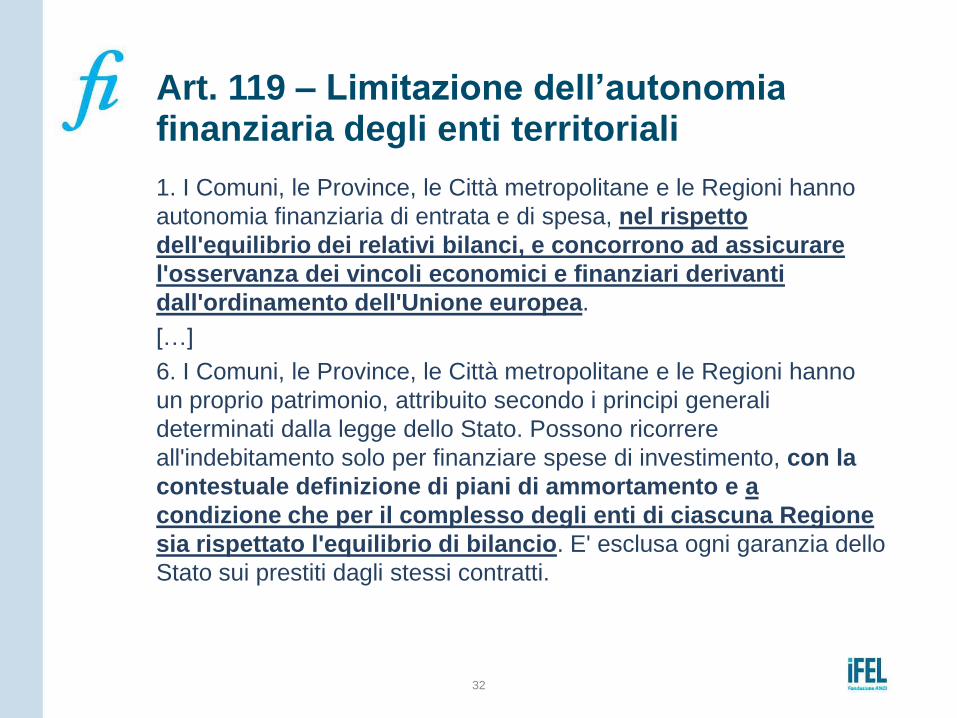

Art. 119 – Limitazione dell’autonomia finanziaria degli enti territoriali

1. I Comuni, le Province, le Città metropolitane e le Regioni hanno

autonomia finanziaria di entrata e di spesa, nel rispetto

dell'equilibrio dei relativi bilanci, e concorrono ad assicurare

l'osservanza dei vincoli economici e finanziari derivanti

dall'ordinamento dell'Unione europea.

[…]

6. I Comuni, le Province, le Città metropolitane e le Regioni hanno

un proprio patrimonio, attribuito secondo i principi generali

determinati dalla legge dello Stato. Possono ricorrere

all'indebitamento solo per finanziare spese di investimento, con la

contestuale definizione di piani di ammortamento e a

condizione che per il complesso degli enti di ciascuna Regione

sia rispettato l'equilibrio di bilancio. E' esclusa ogni garanzia dello

Stato sui prestiti dagli stessi contratti.

33

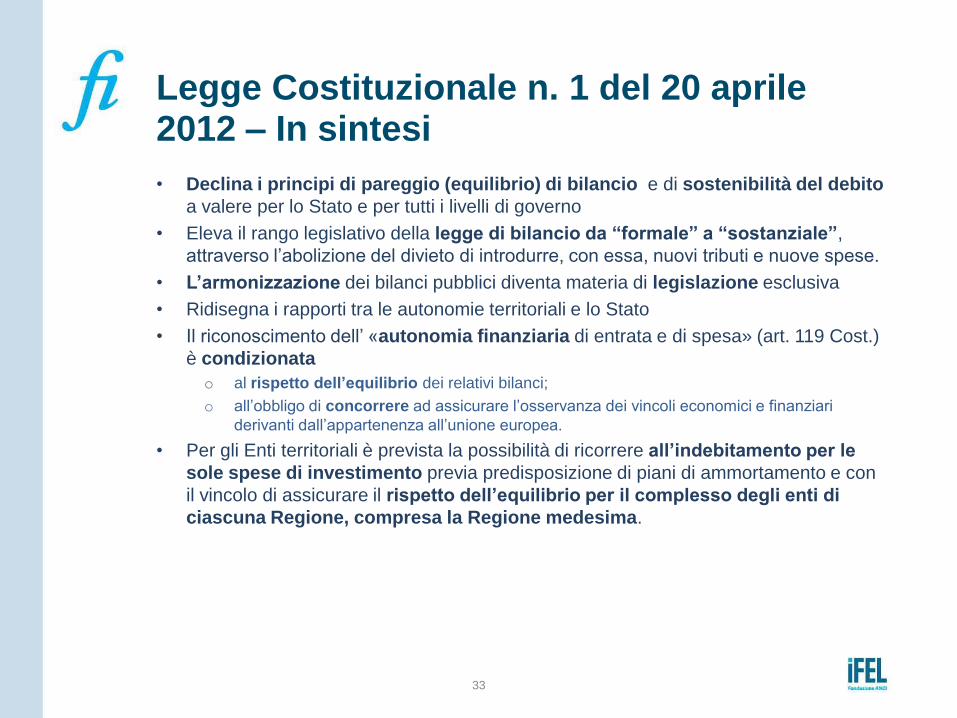

Legge Costituzionale n. 1 del 20 aprile 2012 – In sintesi

• Declina i principi di pareggio (equilibrio) di bilancio e di sostenibilità del debito

a valere per lo Stato e per tutti i livelli di governo

• Eleva il rango legislativo della legge di bilancio da “formale” a “sostanziale”,

attraverso l’abolizione del divieto di introdurre, con essa, nuovi tributi e nuove spese.

• L’armonizzazione dei bilanci pubblici diventa materia di legislazione esclusiva

• Ridisegna i rapporti tra le autonomie territoriali e lo Stato

• Il riconoscimento dell’ «autonomia finanziaria di entrata e di spesa» (art. 119 Cost.)

è condizionata

o al rispetto dell’equilibrio dei relativi bilanci;

o all’obbligo di concorrere ad assicurare l’osservanza dei vincoli economici e finanziari

derivanti dall’appartenenza all’unione europea.

• Per gli Enti territoriali è prevista la possibilità di ricorrere all’indebitamento per le

sole spese di investimento previa predisposizione di piani di ammortamento e con

il vincolo di assicurare il rispetto dell’equilibrio per il complesso degli enti di

ciascuna Regione, compresa la Regione medesima.

34

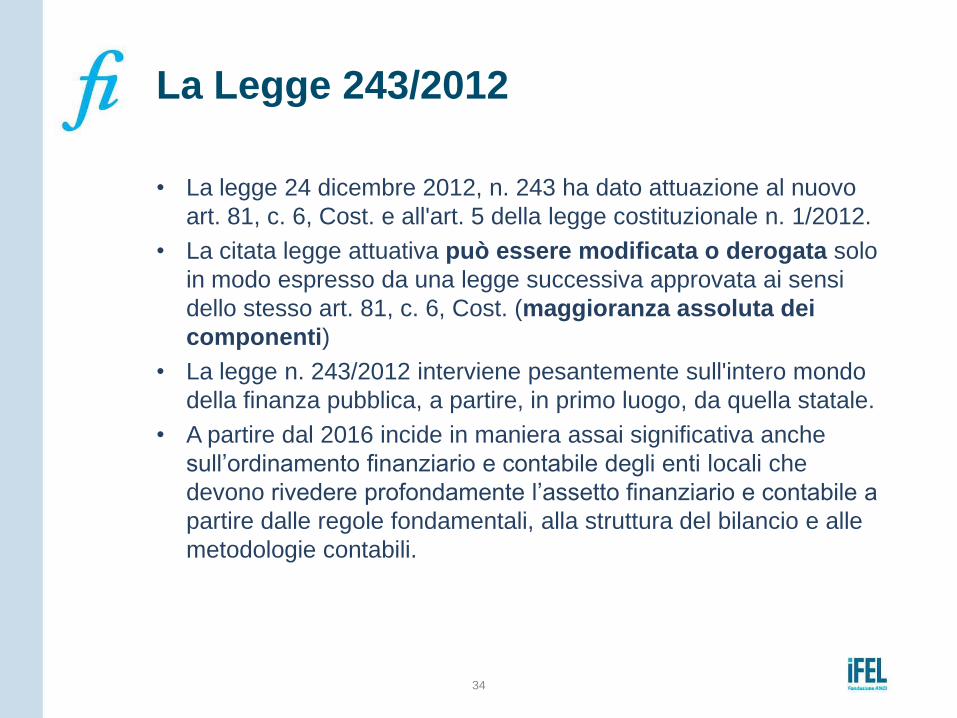

La Legge 243/2012

• La legge 24 dicembre 2012, n. 243 ha dato attuazione al nuovo

art. 81, c. 6, Cost. e all'art. 5 della legge costituzionale n. 1/2012.

• La citata legge attuativa può essere modificata o derogata solo

in modo espresso da una legge successiva approvata ai sensi

dello stesso art. 81, c. 6, Cost. (maggioranza assoluta dei

componenti)

• La legge n. 243/2012 interviene pesantemente sull'intero mondo

della finanza pubblica, a partire, in primo luogo, da quella statale.

• A partire dal 2016 incide in maniera assai significativa anche

sull’ordinamento finanziario e contabile degli enti locali che

devono rivedere profondamente l’assetto finanziario e contabile a

partire dalle regole fondamentali, alla struttura del bilancio e alle

metodologie contabili.

35

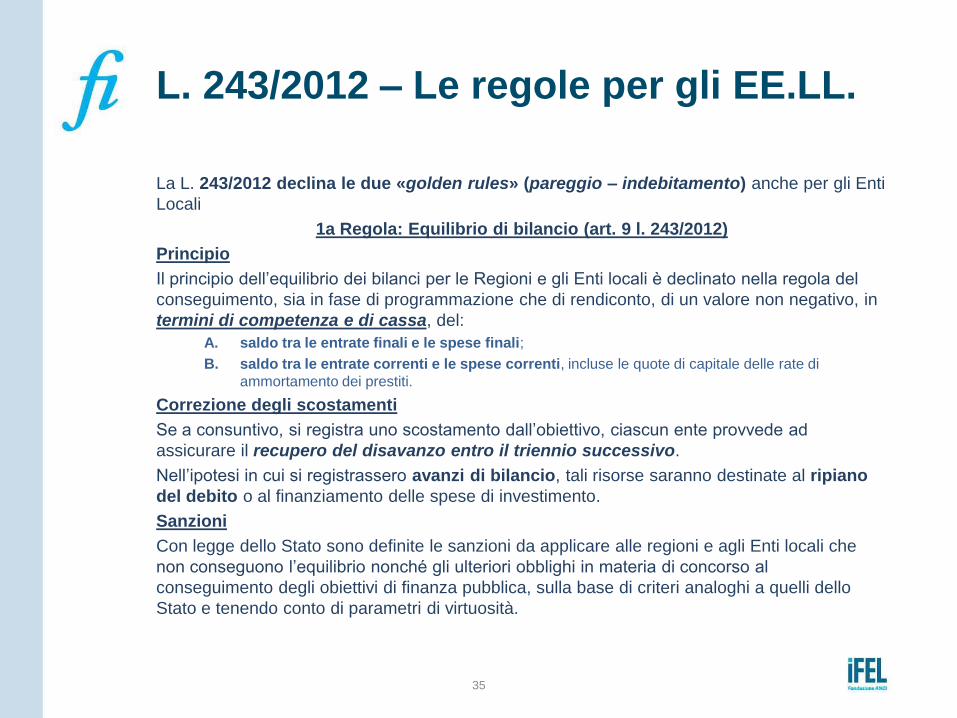

L. 243/2012 – Le regole per gli EE.LL.

La L. 243/2012 declina le due «golden rules» (pareggio – indebitamento) anche per gli Enti

Locali

1a Regola: Equilibrio di bilancio (art. 9 l. 243/2012)

Principio

Il principio dell’equilibrio dei bilanci per le Regioni e gli Enti locali è declinato nella regola del

conseguimento, sia in fase di programmazione che di rendiconto, di un valore non negativo, in

termini di competenza e di cassa, del:

A. saldo tra le entrate finali e le spese finali;

B. saldo tra le entrate correnti e le spese correnti, incluse le quote di capitale delle rate di

ammortamento dei prestiti.

Correzione degli scostamenti

Se a consuntivo, si registra uno scostamento dall’obiettivo, ciascun ente provvede ad

assicurare il recupero del disavanzo entro il triennio successivo.

Nell’ipotesi in cui si registrassero avanzi di bilancio, tali risorse saranno destinate al ripiano

del debito o al finanziamento delle spese di investimento.

Sanzioni

Con legge dello Stato sono definite le sanzioni da applicare alle regioni e agli Enti locali che

non conseguono l’equilibrio nonché gli ulteriori obblighi in materia di concorso al

conseguimento degli obiettivi di finanza pubblica, sulla base di criteri analoghi a quelli dello

Stato e tenendo conto di parametri di virtuosità.

36

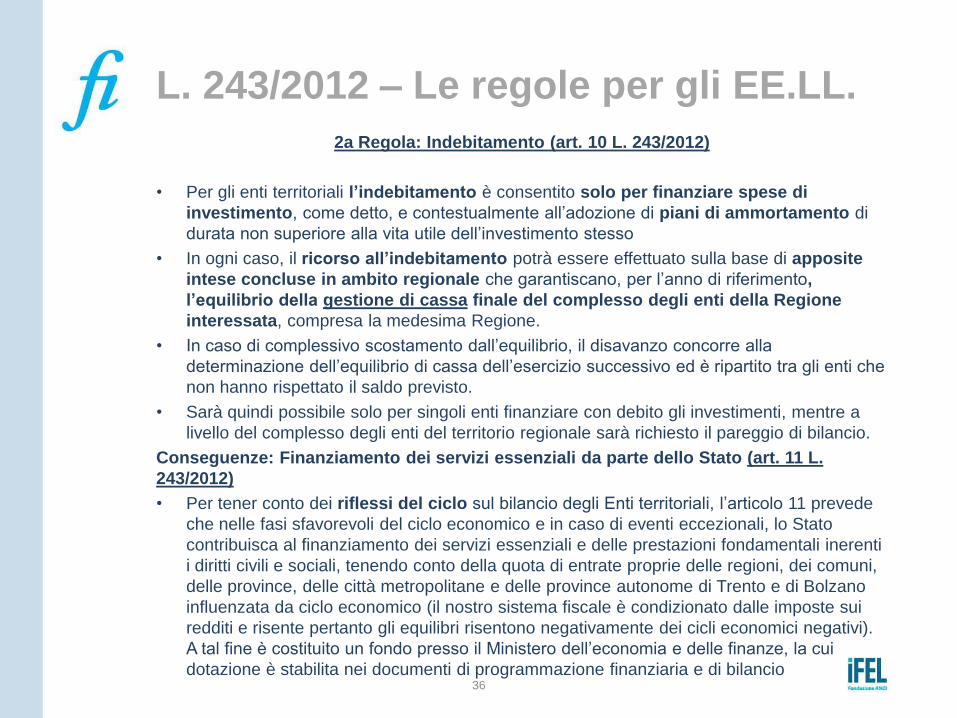

L. 243/2012 – Le regole per gli EE.LL.

2a Regola: Indebitamento (art. 10 L. 243/2012)

• Per gli enti territoriali l’indebitamento è consentito solo per finanziare spese di

investimento, come detto, e contestualmente all’adozione di piani di ammortamento di

durata non superiore alla vita utile dell’investimento stesso

• In ogni caso, il ricorso all’indebitamento potrà essere effettuato sulla base di apposite

intese concluse in ambito regionale che garantiscano, per l’anno di riferimento,

l’equilibrio della gestione di cassa finale del complesso degli enti della Regione

interessata, compresa la medesima Regione.

• In caso di complessivo scostamento dall’equilibrio, il disavanzo concorre alla

determinazione dell’equilibrio di cassa dell’esercizio successivo ed è ripartito tra gli enti che

non hanno rispettato il saldo previsto.

• Sarà quindi possibile solo per singoli enti finanziare con debito gli investimenti, mentre a

livello del complesso degli enti del territorio regionale sarà richiesto il pareggio di bilancio.

Conseguenze: Finanziamento dei servizi essenziali da parte dello Stato (art. 11 L.

243/2012)

• Per tener conto dei riflessi del ciclo sul bilancio degli Enti territoriali, l’articolo 11 prevede

che nelle fasi sfavorevoli del ciclo economico e in caso di eventi eccezionali, lo Stato

contribuisca al finanziamento dei servizi essenziali e delle prestazioni fondamentali inerenti

i diritti civili e sociali, tenendo conto della quota di entrate proprie delle regioni, dei comuni,

delle province, delle città metropolitane e delle province autonome di Trento e di Bolzano

influenzata da ciclo economico (il nostro sistema fiscale è condizionato dalle imposte sui

redditi e risente pertanto gli equilibri risentono negativamente dei cicli economici negativi).

A tal fine è costituito un fondo presso il Ministero dell’economia e delle finanze, la cui

dotazione è stabilita nei documenti di programmazione finanziaria e di bilancio

37

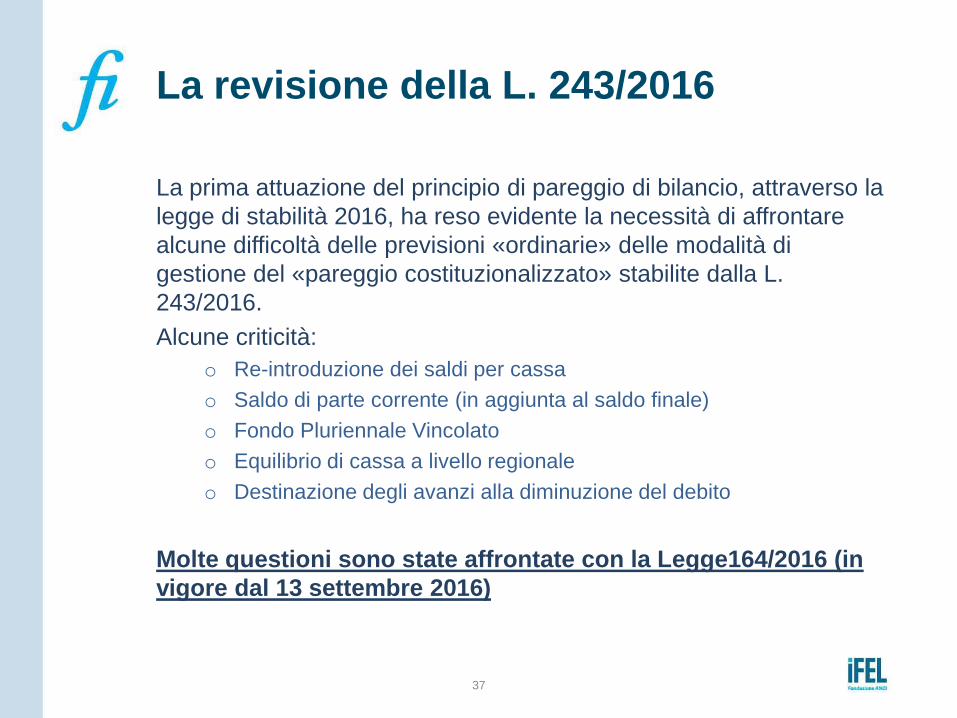

La revisione della L. 243/2016

La prima attuazione del principio di pareggio di bilancio, attraverso la

legge di stabilità 2016, ha reso evidente la necessità di affrontare

alcune difficoltà delle previsioni «ordinarie» delle modalità di

gestione del «pareggio costituzionalizzato» stabilite dalla L.

243/2016.

Alcune criticità:

o Re-introduzione dei saldi per cassa

o Saldo di parte corrente (in aggiunta al saldo finale)

o Fondo Pluriennale Vincolato

o Equilibrio di cassa a livello regionale

o Destinazione degli avanzi alla diminuzione del debito

Molte questioni sono state affrontate con la Legge164/2016 (in

vigore dal 13 settembre 2016)

38

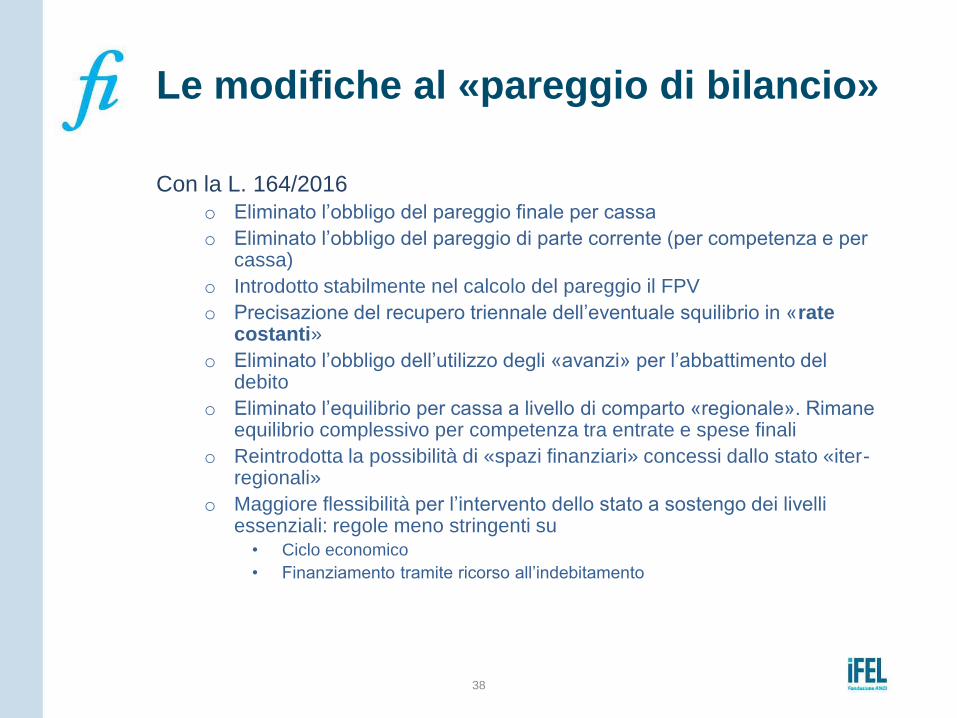

Le modifiche al «pareggio di bilancio»

Con la L. 164/2016

o Eliminato l’obbligo del pareggio finale per cassa

o Eliminato l’obbligo del pareggio di parte corrente (per competenza e per cassa)

o Introdotto stabilmente nel calcolo del pareggio il FPV

o Precisazione del recupero triennale dell’eventuale squilibrio in «rate costanti»

o Eliminato l’obbligo dell’utilizzo degli «avanzi» per l’abbattimento del debito

o Eliminato l’equilibrio per cassa a livello di comparto «regionale». Rimane equilibrio complessivo per competenza tra entrate e spese finali

o Reintrodotta la possibilità di «spazi finanziari» concessi dallo stato «iter-regionali»

o Maggiore flessibilità per l’intervento dello stato a sostengo dei livelli essenziali: regole meno stringenti su

• Ciclo economico

• Finanziamento tramite ricorso all’indebitamento

39

Regole contabili uniformi

La competenza finanziaria potenziata

(Principio Contabile n. 16)

La competenza finanziaria pre-vigente

Per gli enti che adottano la contabilità finanziaria,

il principio della competenza finanziaria,

costituisce il criterio di imputazione agli esercizi

finanziari delle obbligazioni giuridicamente

perfezionate attive e passive (accertamenti e

impegni).

Prima della riforma, nei bilanci degli enti locali, le

obbligazioni erano imputate all’esercizio

finanziario in cui le obbligazioni sorgevano.

La competenza finanziaria pre-vigente

L’applicazione del principio della competenza finanziaria pre-vigente

(e in particolare dell’art. 183, comma 5 del TUEL) comportava che il

rendiconto degli enti locali non svolgeva pienamente la funzione

conoscitiva che caratterizza la contabilità pubblica:

o gli impegni ed i residui passivi comprendevano gli accantonamenti e i

debiti futuri e non era possibile riconoscere i debiti effettivi nei

confronti di terzi;

o gli accertamenti comprendevano crediti futuri e non era possibile

riconoscere i crediti di dubbia esazione;

o l’equilibrio finanziario non considerava la scadenza delle obbligazioni

e consentiva l’equilibrio tra obbligazioni attive a lungo termine con

obbligazioni passive a breve termine.

La competenza finanziaria potenziata

Il principio contabile generale n. 16 della

competenza finanziaria, cd. potenziata, prevede

che le obbligazioni siano registrate quando

l’obbligazione sorge, con imputazione alle

scritture contabili negli esercizi in cui

l’obbligazione è esigibile o scade.

(NB: Deroga relativa alle Partite di Giro, per

garantire sempre l’equivalenza)

La competenza finanziaria potenziata

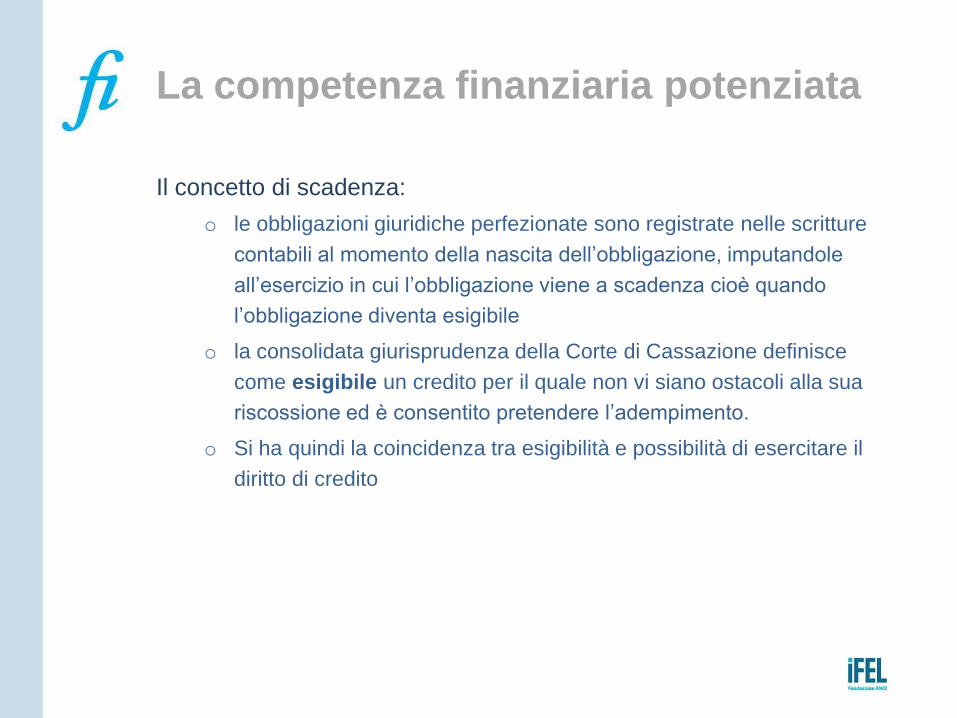

Il concetto di scadenza:

o le obbligazioni giuridiche perfezionate sono registrate nelle scritture

contabili al momento della nascita dell’obbligazione, imputandole

all’esercizio in cui l’obbligazione viene a scadenza cioè quando

l’obbligazione diventa esigibile

o la consolidata giurisprudenza della Corte di Cassazione definisce

come esigibile un credito per il quale non vi siano ostacoli alla sua

riscossione ed è consentito pretendere l’adempimento.

o Si ha quindi la coincidenza tra esigibilità e possibilità di esercitare il

diritto di credito

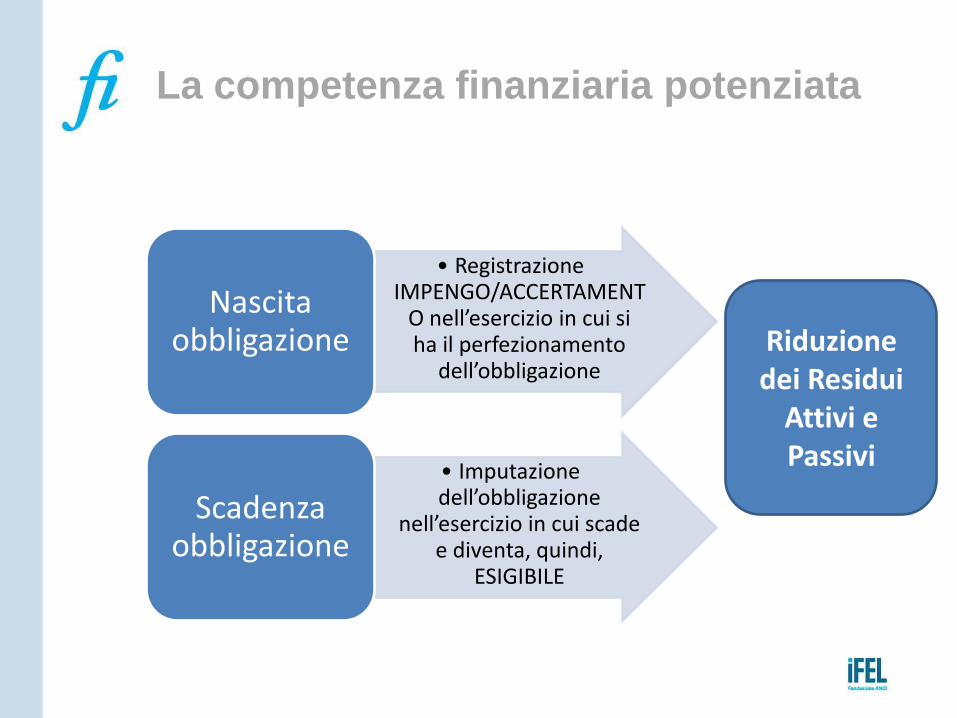

• Registrazione IMPENGO/ACCERTAMENT

O nell’esercizio in cui si ha il perfezionamento

dell’obbligazione

Nascita obbligazione

• Imputazione dell’obbligazione

nell’esercizio in cui scade e diventa, quindi,

ESIGIBILE

Scadenza obbligazione

La competenza finanziaria potenziata

Riduzione dei Residui

Attivi e Passivi

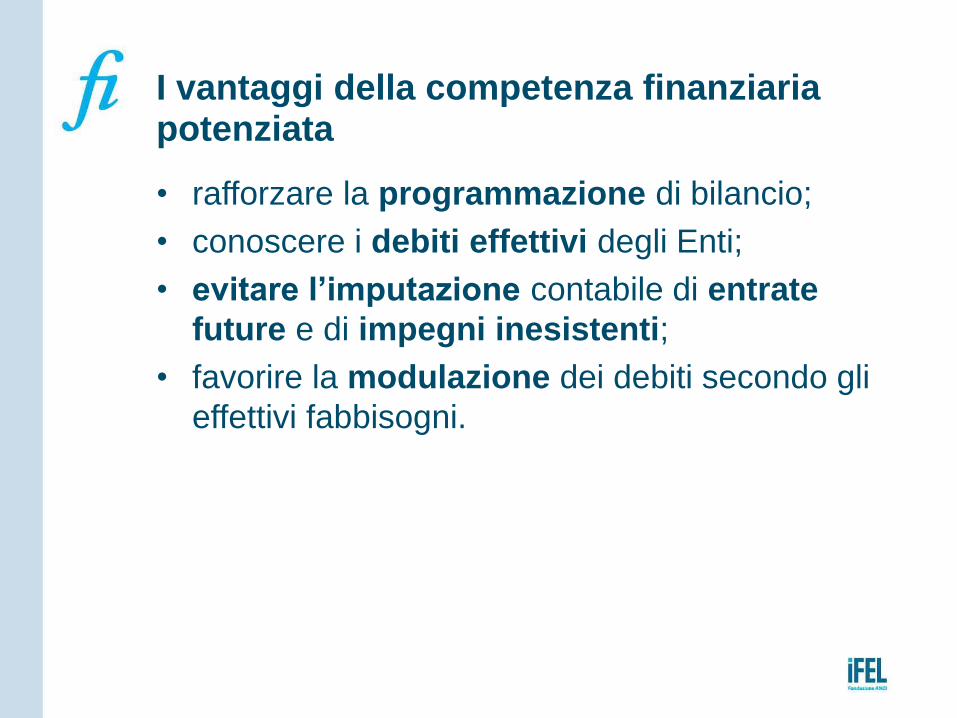

I vantaggi della competenza finanziaria potenziata

• rafforzare la programmazione di bilancio;

• conoscere i debiti effettivi degli Enti;

• evitare l’imputazione contabile di entrate

future e di impegni inesistenti;

• favorire la modulazione dei debiti secondo gli

effettivi fabbisogni.

Registrazioni-coperture-equilibri

Tutte le obbligazioni giuridicamente perfezionate attive e passive, che danno luogo a entrate e spese per l’ente, devono essere registrate nelle scritture contabili

Si ha l’ imputazione nell’esercizio in cui l’obbligazione viene a scadenza

Si deve avere comunque la piena copertura finanziaria degli impegni di spesa giuridicamente assunti a prescindere dall’esercizio finanziario in cui gli stessi sono imputati

Registrazioni-coperture-equilibri

Con la competenza potenziata il rendiconto degli enti locali

riacquista la fondamentale funzione conoscitiva che caratterizza i

documenti contabili:

o gli accertamenti, gli impegni ed i residui rappresentano solo crediti e

debiti dell’ente “scaduti” (gli impegni esigibili negli esercizi

successivi sono rappresentati in un documento contabile dedicato);

o è imposto l’equilibrio tra debiti e crediti esigibili nel medesimo

esercizio;

o le spese decise e non ancora attuate ed eseguite (che non hanno

dato luogo ad obbligazioni ) sono oggetto di prenotazione e non

sono rappresentate nel consuntivo.

Registrazioni-coperture-equilibri

Alcune novità gestionali

o rilevanza contabile alla dimensione temporale (al fine di valorizzare la

programmazione);

o verifica pluriennale degli equilibri di bilancio (anche con la salvaguardia) ‒

NB: attenzione su spesa corrente e impegni ultra-annuali;

o natura autorizzatoria (anche in esercizio provvisorio…) del bilancio pluriennale,

sia in termini di competenza sia in termini di cassa (il bilancio di previsione

annuale e pluriennale sono stati riuniti in un unico documento);

o obbligo della copertura finanziaria degli investimenti, a prescindere

dall’esercizio di imputazione della spesa.

Le principali accortezze nell’applicazione del “principio di competenza finanziaria

potenziata” possono essere così riassunte:

o Raccogliere, in fase di gestione degli atti con rilevanza finanziaria, le

informazioni pertinenti le “scadenze” di crediti e debiti che si intende

contabilizzare;

o Verificare l’attività contrattuale dell’amministrazione, fissando norme certe e

inequivocabili sulla esigibilità dei crediti che i soggetti contraenti vanteranno nei

confronti dell’ente;

49

Regole contabili uniformi

La competenza potenziata ed il

FONDO PLURIENNALE VINCOLATO

(FPV)

50

Il Fondo Pluriennale Vincolato

Il FONDO PLURIENNALE VINCOLATO è un’entrata vincolata a finanziamento di specifica spesa, che non è

stata usata

SALDO tra entrata acquisita e spesa utilizzata

DISTINTO IN 2 QUOTE, per finanziamento spese correnti e per finanziamento spese di investimento

Gli Enti iscrivono nei propri bilanci il Fondo per la copertura degli impegni pluriennali derivanti dalle obbligazioni sorte negli anni

precedenti

ENTRATA: 2 voci, parte corrente e parte capitale, per un importo pari alla somma degli impegni assunti negli anni precedenti e imputati sia all’esercizio considerato che a quelli successivi, finanziato da risorse già accertate;

SPESA: F.P.V. per ciascuna unità di voto riguardante spese a carattere pluriennale, distintamente per ciascun titolo.

51

Il Fondo Pluriennale Vincolato

F.P.V. Spesa è determinato da un importo pari:

- Alle spese che si prevede di impegnare nel corso del primo

anno considerato nel bilancio, con imputazione agli esercizi

successivi.

Per questa parte del Fondo la copertura è garantita dalle entrate

che si prevede di accertare nell’esercizio.

- Alle spese già impegnate negli esercizi precedenti con

imputazione agli esercizi successivi.

Per questa parte del Fondo la copertura è garantita dalla quota di

F.P.V. iscritta nella parte Entrata

52

Il Fondo Pluriennale Vincolato

Le entrate e le spese accertate e impegnate non esigibili

nell'esercizio considerato, sono immediatamente reimputate

all'esercizio in cui sono esigibili.

La reimputazione degli impegni e' effettuata incrementando, di pari

importo, il fondo pluriennale di spesa, al fine di consentire,

nell'entrata degli esercizi successivi, l'iscrizione del fondo pluriennale

vincolato a copertura delle spese reimputate.

La costituzione del fondo pluriennale vincolato non e' effettuata in

caso di reimputazione contestuale di entrate e di spese.

53

Il Fondo Pluriennale Vincolato

NEL PRIMO ANNO DI AVVIO DEL NUOVO ORDINAMENTO

(2015):

F.P.V. da iscrivere in Entrata = differenza tra Residui Passivi reiscritti

meno Residui Attivi reiscritti

Il F.P.V. di entrata 2015 non sarà solo costituito solo da entrate

vincolate reiscritte ma anche da entrate libere di anni precedenti non

utilizzate

54

Il Fondo Pluriennale Vincolato

Le variazioni agli stanziamenti del fondo pluriennale vincolato e

agli stanziamenti correlati, dell'esercizio in corso e dell'esercizio

precedente, necessarie alla reimputazione delle entrate e delle

spese riaccertate, sono effettuate con provvedimento amministrativo

della Giunta entro i termini previsti per l'approvazione del rendiconto

dell'esercizio precedente.

55

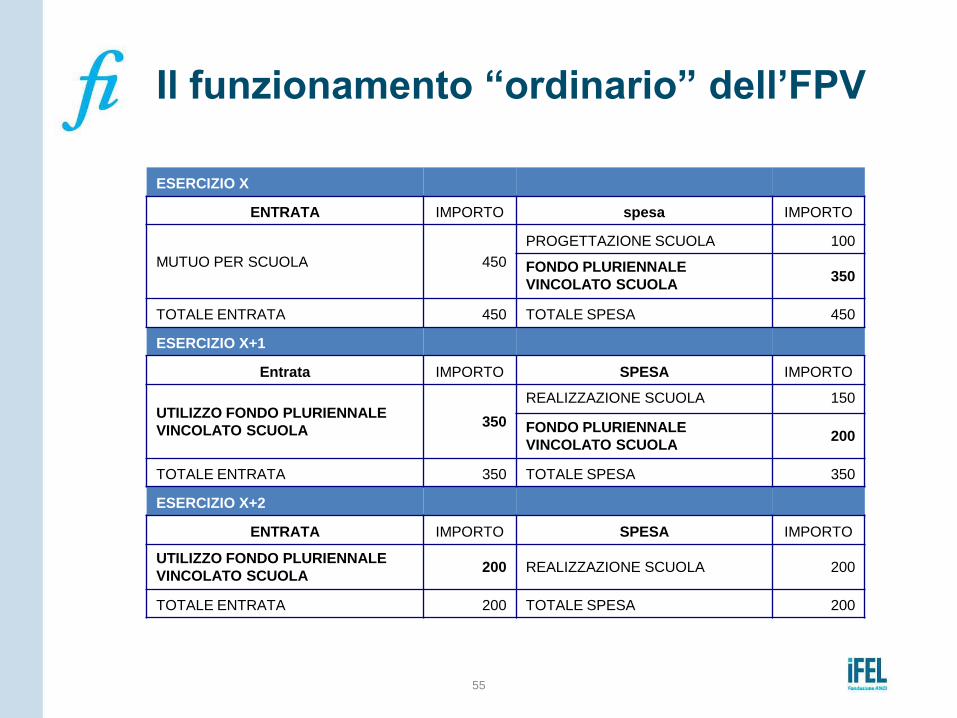

Il funzionamento “ordinario” dell’FPV

ESERCIZIO X

ENTRATA IMPORTO spesa IMPORTO

MUTUO PER SCUOLA 450

PROGETTAZIONE SCUOLA 100

FONDO PLURIENNALE

VINCOLATO SCUOLA 350

TOTALE ENTRATA 450 TOTALE SPESA 450

ESERCIZIO X+1

Entrata IMPORTO SPESA IMPORTO

UTILIZZO FONDO PLURIENNALE

VINCOLATO SCUOLA 350

REALIZZAZIONE SCUOLA 150

FONDO PLURIENNALE

VINCOLATO SCUOLA 200

TOTALE ENTRATA 350 TOTALE SPESA 350

ESERCIZIO X+2

ENTRATA IMPORTO SPESA IMPORTO

UTILIZZO FONDO PLURIENNALE

VINCOLATO SCUOLA 200 REALIZZAZIONE SCUOLA 200

TOTALE ENTRATA 200 TOTALE SPESA 200

56

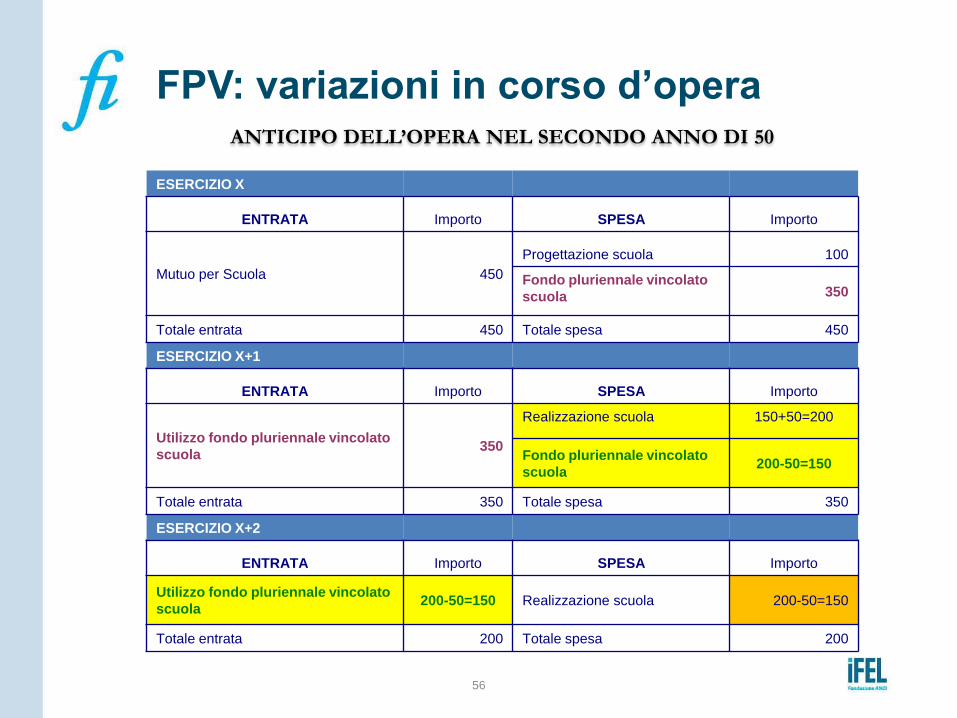

FPV: variazioni in corso d’opera

ESERCIZIO X

ENTRATA Importo SPESA Importo

Mutuo per Scuola 450

Progettazione scuola 100

Fondo pluriennale vincolato

scuola 350

Totale entrata 450 Totale spesa 450

ESERCIZIO X+1

ENTRATA Importo SPESA Importo

Utilizzo fondo pluriennale vincolato

scuola 350

Realizzazione scuola 150+50=200

Fondo pluriennale vincolato

scuola 200-50=150

Totale entrata 350 Totale spesa 350

ESERCIZIO X+2

ENTRATA Importo SPESA Importo

Utilizzo fondo pluriennale vincolato

scuola 200-50=150 Realizzazione scuola 200-50=150

Totale entrata 200 Totale spesa 200

ANTICIPO DELL’OPERA NEL SECONDO ANNO DI 50

57

Regole contabili uniformi

La competenza potenziata ed il

FONDO CREDITI DI DUBBIA

ESIGIBILITA’

(FCDE)

Il Fondo crediti di dubbia esigibilità: principi

L’accertamento per cassa, seppure in termini di bilancio consente il

mantenimento dell’equilibrio, non permette la corretta

rappresentazione della capacità dell’ente di riscuotere le proprie

entrate, e non evidenzia i reali rapporti creditori che l’ente vanta nei

confronti di PA, imprese, famiglie .

L'obbligo di accertare le entrate per il loro intero ammontare,

neutralizzando la parte di dubbio incasso con il Fcde, dovrebbe

aumentare le entrate utili per l'indebitamento netto, senza

incremento delle risorse in spesa.

(effetto neutralizzato per il 2016…)

Il Fondo crediti di dubbia esigibilità: principi

Nel corso di ciascun esercizio, il FCDE impedisce l’utilizzo di entrate

esigibili, ma di dubbia e difficile esazione, a copertura di spese

esigibili.

Il FCDE è disciplinato dettagliatamente nel principio contabile

applicato concernente la contabilità finanziaria n. 3.3 e dall’esempio

n. 5, con riferimento:

o all’accantonamento nel bilancio di previsione;

o all’accantonamento nel risultato di amministrazione effettuato in

occasione dell’approvazione del rendiconto della gestione

Il Fondo crediti di dubbia esigibilità: principi

Con riferimento all’accantonamento nel bilancio di previsione, il

principio applicato n. 3.3 precisa che tra le spese di ciascun

esercizio deve essere stanziata un’apposita posta contabile (di parte

corrente e in c/capitale), denominata ”accantonamento al fondo

crediti di dubbia esigibilità”, il cui ammontare è determinato in

relazione:

o alla dimensione degli stanziamenti relativi ai crediti di dubbia e

difficile esazione che si prevede si formeranno nell’esercizio ;

o alla loro natura;

o alla capacità di riscossione dei crediti di dubbia e difficile esazione

nei precedenti cinque esercizi.

Il Fondo crediti di dubbia esigibilità: principi

Ai fini della determinazione del fondo, la scelta del livello di analisi

dei crediti (tipologia, categoria, capitolo) è lasciata al singolo ente.

Non richiedono l’accantonamento al fondo, in quanto considerate

entrate sicure:

o i crediti da altre amministrazioni pubbliche in quanto entrate

destinate ad essere accertate a seguito dell’assunzione dell’impegno

da parte dell’amministrazione erogante;

o i crediti assistiti da fidejussione;

o le entrate tributarie che, sulla base dei nuovi principi, sono

accertate per cassa;

o le entrate riscosse per conto di altro ente da versare al

beneficiario.

Il calcolo del FCDE nel bilancio di previsione

Nel bilancio di previsione occorre:

o 1) individuare le tipologie di entrate stanziate che possono dar luogo a crediti di dubbia e difficile esazione

o 2) calcolare, per ciascuna entrata di cui al punto 1), la media del rapporto tra gli incassi in c/competenza e gli accertamenti degli ultimi 5 esercizi approvati (nel primo esercizio di adozione del nuovo principio si fa riferimento agli incassi in c/competenza ed in c/residui, e poi a scalare)

o 3) determinare l’importo dell’accantonamento al Fondo, applicando agli stanziamenti le percentuali determinate al punto 2)

Le medesime percentuali sono utilizzate anche per la determinazione del FCDE stanziato in ciascuno degli esercizi considerati nel bilancio di previsione.

Per le entrate che l’ente non considera di dubbia e difficile esazione e per le quali non si provvede all’accantonamento al fondo crediti di dubbia esigibilità, è necessario dare adeguata illustrazione nella Nota integrativa al bilancio

Il calcolo del FCDE nel bilancio di previsione

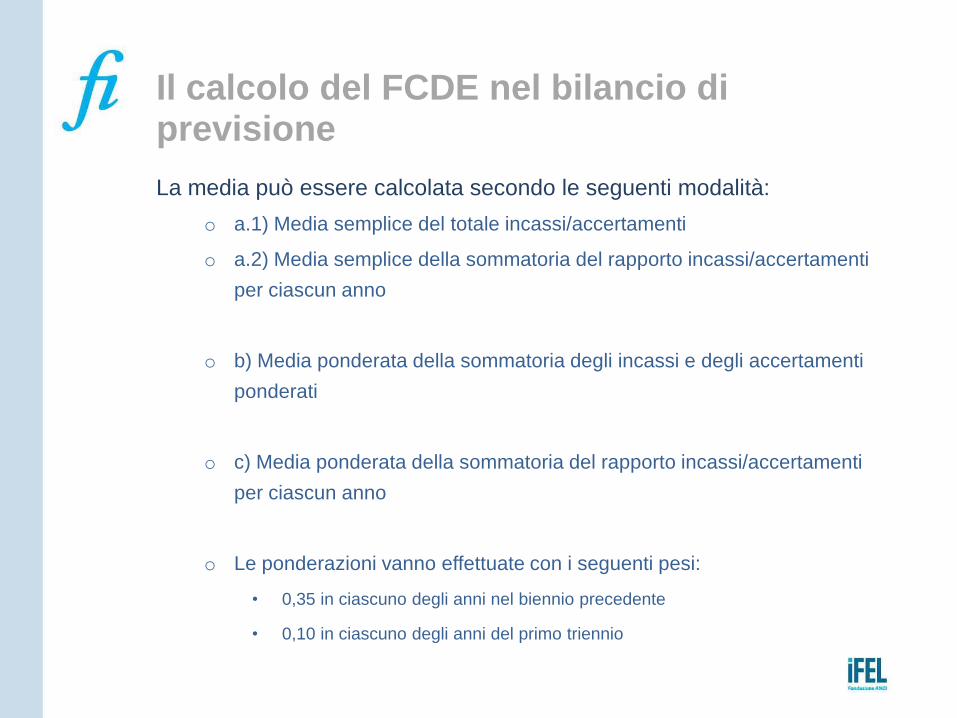

La media può essere calcolata secondo le seguenti modalità:

o a.1) Media semplice del totale incassi/accertamenti

o a.2) Media semplice della sommatoria del rapporto incassi/accertamenti

per ciascun anno

o b) Media ponderata della sommatoria degli incassi e degli accertamenti

ponderati

o c) Media ponderata della sommatoria del rapporto incassi/accertamenti

per ciascun anno

o Le ponderazioni vanno effettuate con i seguenti pesi:

• 0,35 in ciascuno degli anni nel biennio precedente

• 0,10 in ciascuno degli anni del primo triennio

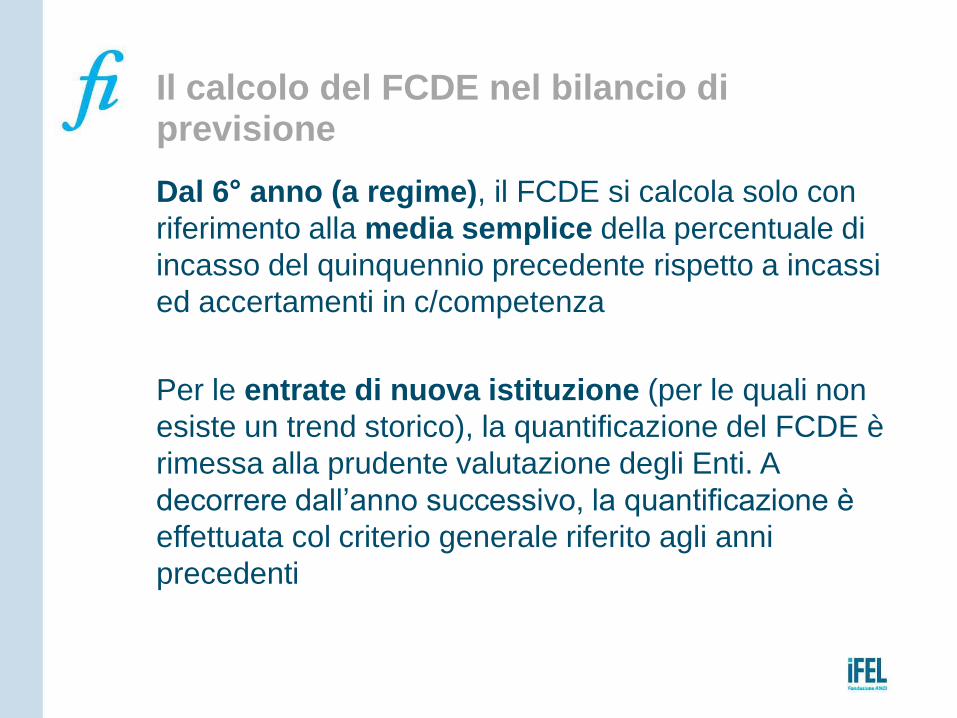

Il calcolo del FCDE nel bilancio di previsione

Dal 6° anno (a regime), il FCDE si calcola solo con

riferimento alla media semplice della percentuale di

incasso del quinquennio precedente rispetto a incassi

ed accertamenti in c/competenza

Per le entrate di nuova istituzione (per le quali non

esiste un trend storico), la quantificazione del FCDE è

rimessa alla prudente valutazione degli Enti. A

decorrere dall’anno successivo, la quantificazione è

effettuata col criterio generale riferito agli anni

precedenti

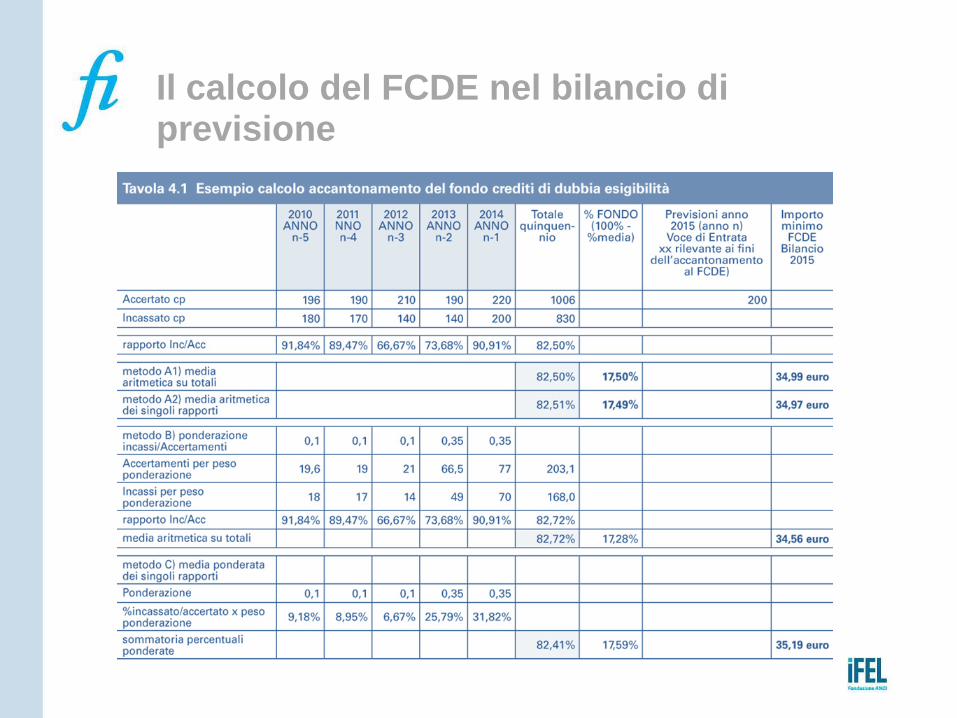

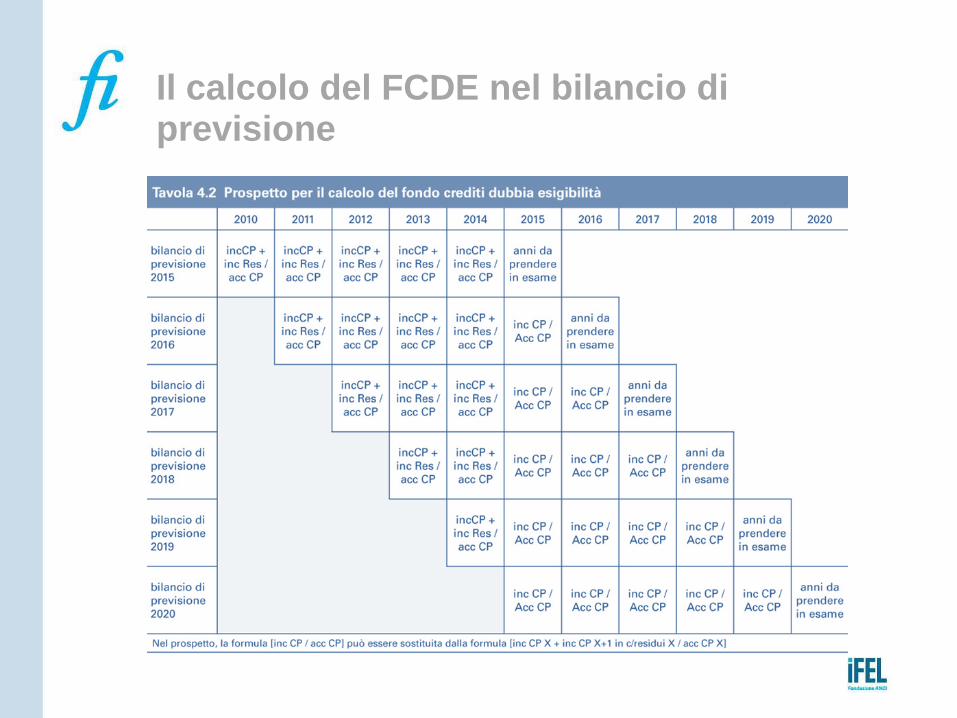

Il calcolo del FCDE nel bilancio di previsione

Il calcolo del FCDE nel bilancio di previsione

Il calcolo del FCDE nel bilancio di previsione

Gli enti che negli ultimi tre esercizi hanno formalmente attivato un

processo di accelerazione della propria capacità di riscossione (ad

esempio attraverso la creazione di unità organizzative dedicate o

l’avvio di procedure di riscossione più efficace) possono calcolare il

fondo crediti di dubbia esigibilità facendo riferimento ai risultati di tali

tre esercizi.

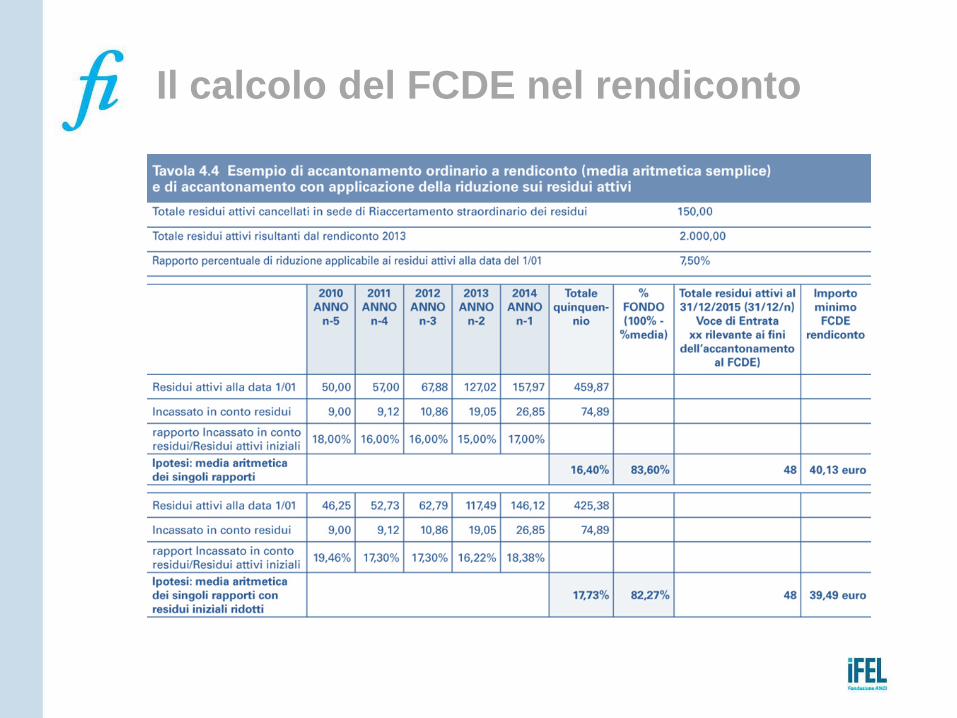

Il calcolo del FCDE nel rendiconto

In occasione del rendiconto, il FCDE si calcola con le stesse medie

del bilancio di previsione. I valori da utilizzare sono gli incassi in

conto residuo e l’importo dei residui attivi all’inizio di ogni anno degli

ultimi 5 esercizi.

L’importo dei residui all’1/1 di ogni anno può essere ridotto di una

percentuale calcolata secondo il seguente rapporto:

o Residui attivi cancellati con riaccertamento straordinario(sia

cancellati definitivamente che reimputati)/Residui attivi del rendiconto

prima del riaccertamento straordinario

Questo abbattimento può essere utilizzato negli esercizi successivi

al 2015, con riferimento alle annualità precedenti la riforma.

L’impatto si azzererà dunque progressivamente fino ad azzerarsi con

il rendiconto 2019.

Il calcolo del FCDE nel rendiconto

In sede di Rendiconto, se il FCDE

a) è inferiore all’importo considerato congruo, è incrementata la quota del risultato di amministrazione dedicata al Fondo; b) risulta superiore all’importo considerato congruo, si procede allo svincolo della quota di risultato di amministrazione non necessaria

Al fine di dare dimostrazione della corretta determinazione dell’accantonamento, è richiesta la compilazione di un allegato, sia al bilancio di previsione sia al rendiconto, per ogni esercizio compreso nel bilancio

L’allegato, anche per garantire la confrontabilità dei bilanci, richiede la dimostrazione della composizione del FCDE per tipologie, indipendentemente dal livello di analisi che l’ente autonomamente sceglie per valutare le proprie entrate

Il calcolo del FCDE nel rendiconto

Gestione e verifica del FCDE

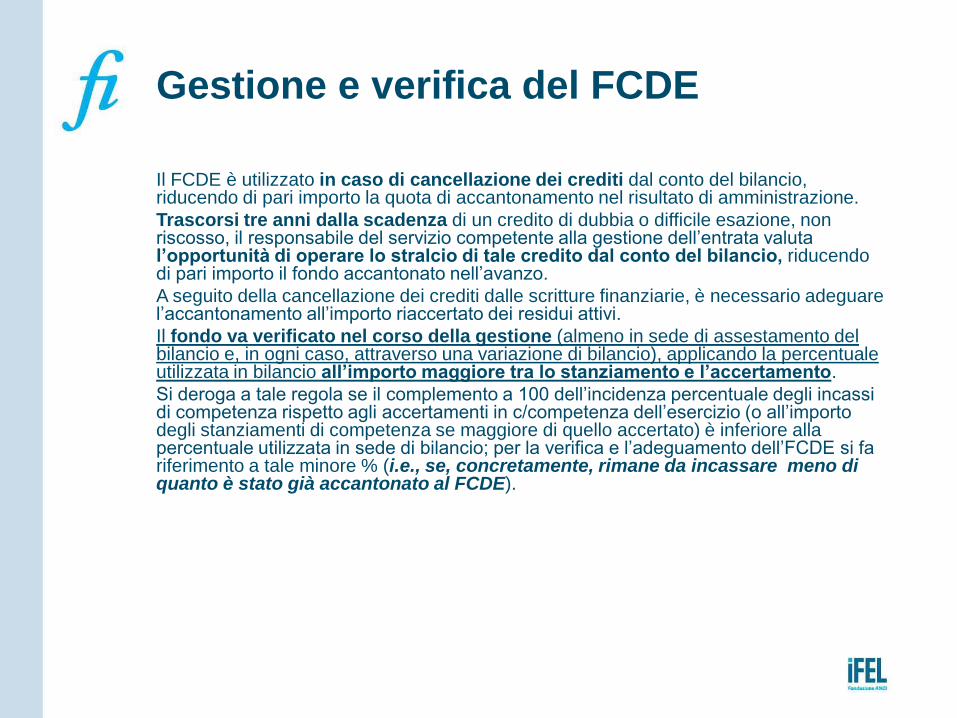

Il FCDE è utilizzato in caso di cancellazione dei crediti dal conto del bilancio, riducendo di pari importo la quota di accantonamento nel risultato di amministrazione.

Trascorsi tre anni dalla scadenza di un credito di dubbia o difficile esazione, non riscosso, il responsabile del servizio competente alla gestione dell’entrata valuta l’opportunità di operare lo stralcio di tale credito dal conto del bilancio, riducendo di pari importo il fondo accantonato nell’avanzo.

A seguito della cancellazione dei crediti dalle scritture finanziarie, è necessario adeguare l’accantonamento all’importo riaccertato dei residui attivi.

Il fondo va verificato nel corso della gestione (almeno in sede di assestamento del bilancio e, in ogni caso, attraverso una variazione di bilancio), applicando la percentuale utilizzata in bilancio all’importo maggiore tra lo stanziamento e l’accertamento.

Si deroga a tale regola se il complemento a 100 dell’incidenza percentuale degli incassi di competenza rispetto agli accertamenti in c/competenza dell’esercizio (o all’importo degli stanziamenti di competenza se maggiore di quello accertato) è inferiore alla percentuale utilizzata in sede di bilancio; per la verifica e l’adeguamento dell’FCDE si fa riferimento a tale minore % (i.e., se, concretamente, rimane da incassare meno di quanto è stato già accantonato al FCDE).

Effetti finanziari del FCDE

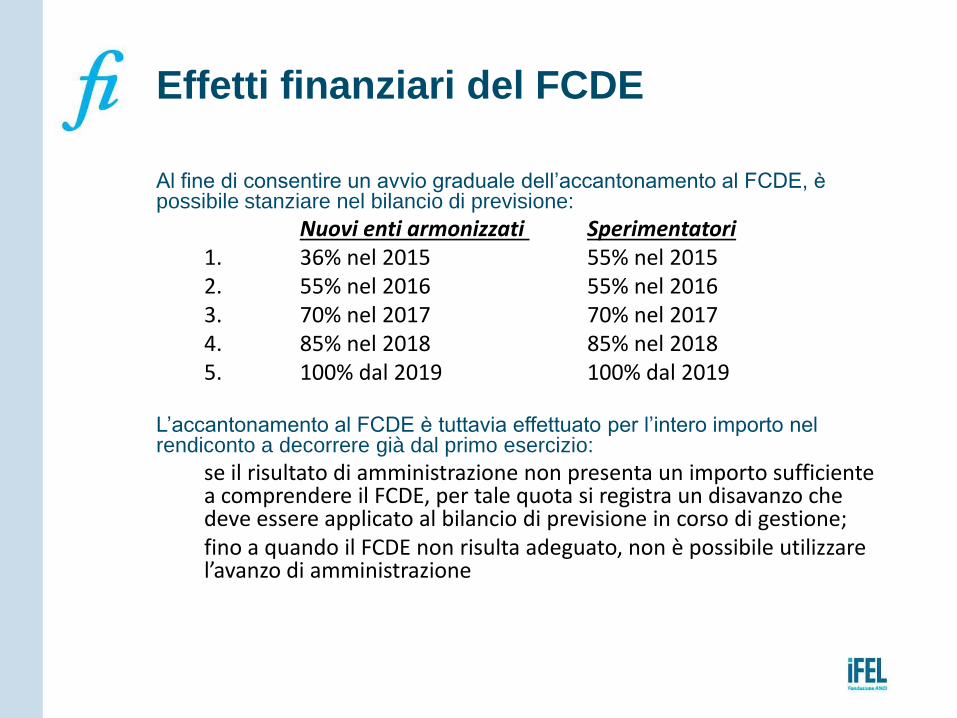

Al fine di consentire un avvio graduale dell’accantonamento al FCDE, è possibile stanziare nel bilancio di previsione:

Nuovi enti armonizzati Sperimentatori 1. 36% nel 2015 55% nel 2015 2. 55% nel 2016 55% nel 2016 3. 70% nel 2017 70% nel 2017 4. 85% nel 2018 85% nel 2018 5. 100% dal 2019 100% dal 2019

L’accantonamento al FCDE è tuttavia effettuato per l’intero importo nel rendiconto a decorrere già dal primo esercizio:

se il risultato di amministrazione non presenta un importo sufficiente a comprendere il FCDE, per tale quota si registra un disavanzo che deve essere applicato al bilancio di previsione in corso di gestione; fino a quando il FCDE non risulta adeguato, non è possibile utilizzare l’avanzo di amministrazione

Effetti finanziari del FCDE

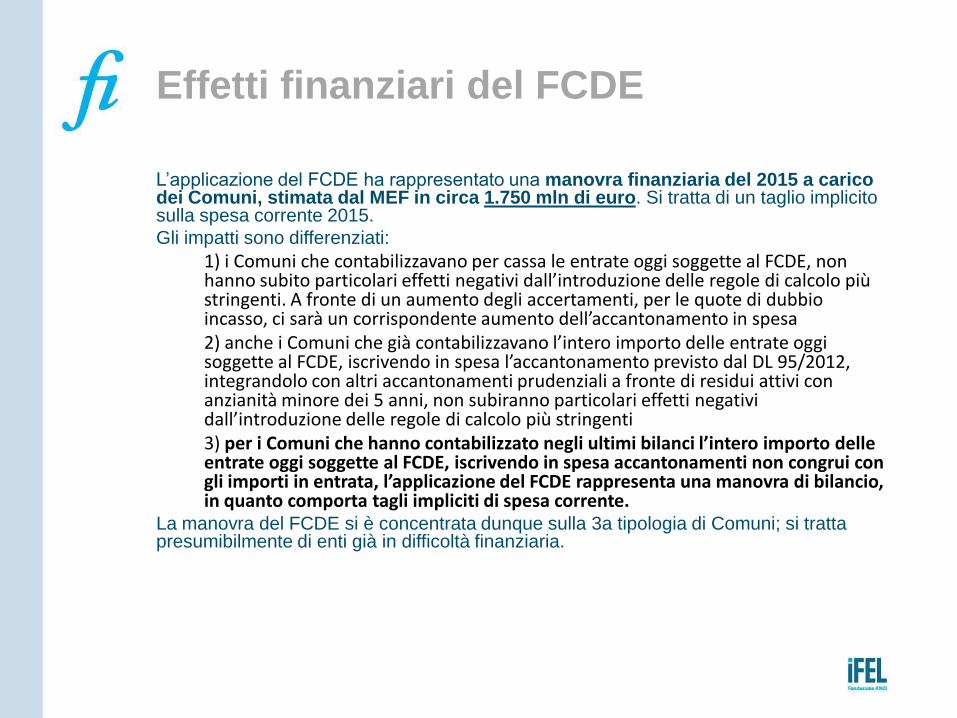

L’applicazione del FCDE ha rappresentato una manovra finanziaria del 2015 a carico dei Comuni, stimata dal MEF in circa 1.750 mln di euro. Si tratta di un taglio implicito sulla spesa corrente 2015.

Gli impatti sono differenziati:

1) i Comuni che contabilizzavano per cassa le entrate oggi soggette al FCDE, non hanno subito particolari effetti negativi dall’introduzione delle regole di calcolo più stringenti. A fronte di un aumento degli accertamenti, per le quote di dubbio incasso, ci sarà un corrispondente aumento dell’accantonamento in spesa 2) anche i Comuni che già contabilizzavano l’intero importo delle entrate oggi soggette al FCDE, iscrivendo in spesa l’accantonamento previsto dal DL 95/2012, integrandolo con altri accantonamenti prudenziali a fronte di residui attivi con anzianità minore dei 5 anni, non subiranno particolari effetti negativi dall’introduzione delle regole di calcolo più stringenti 3) per i Comuni che hanno contabilizzato negli ultimi bilanci l’intero importo delle entrate oggi soggette al FCDE, iscrivendo in spesa accantonamenti non congrui con gli importi in entrata, l’applicazione del FCDE rappresenta una manovra di bilancio, in quanto comporta tagli impliciti di spesa corrente.

La manovra del FCDE si è concentrata dunque sulla 3a tipologia di Comuni; si tratta presumibilmente di enti già in difficoltà finanziaria.

Effetti finanziari del FCDE

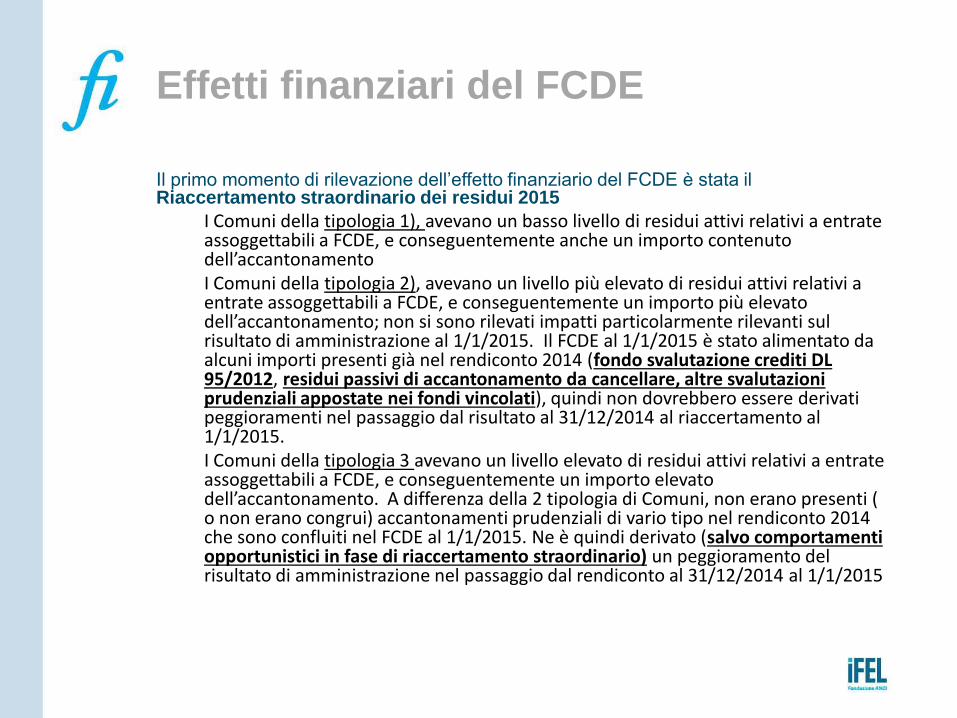

Il primo momento di rilevazione dell’effetto finanziario del FCDE è stata il Riaccertamento straordinario dei residui 2015

I Comuni della tipologia 1), avevano un basso livello di residui attivi relativi a entrate assoggettabili a FCDE, e conseguentemente anche un importo contenuto dell’accantonamento I Comuni della tipologia 2), avevano un livello più elevato di residui attivi relativi a entrate assoggettabili a FCDE, e conseguentemente un importo più elevato dell’accantonamento; non si sono rilevati impatti particolarmente rilevanti sul risultato di amministrazione al 1/1/2015. Il FCDE al 1/1/2015 è stato alimentato da alcuni importi presenti già nel rendiconto 2014 (fondo svalutazione crediti DL 95/2012, residui passivi di accantonamento da cancellare, altre svalutazioni prudenziali appostate nei fondi vincolati), quindi non dovrebbero essere derivati peggioramenti nel passaggio dal risultato al 31/12/2014 al riaccertamento al 1/1/2015. I Comuni della tipologia 3 avevano un livello elevato di residui attivi relativi a entrate assoggettabili a FCDE, e conseguentemente un importo elevato dell’accantonamento. A differenza della 2 tipologia di Comuni, non erano presenti ( o non erano congrui) accantonamenti prudenziali di vario tipo nel rendiconto 2014 che sono confluiti nel FCDE al 1/1/2015. Ne è quindi derivato (salvo comportamenti opportunistici in fase di riaccertamento straordinario) un peggioramento del risultato di amministrazione nel passaggio dal rendiconto al 31/12/2014 al 1/1/2015

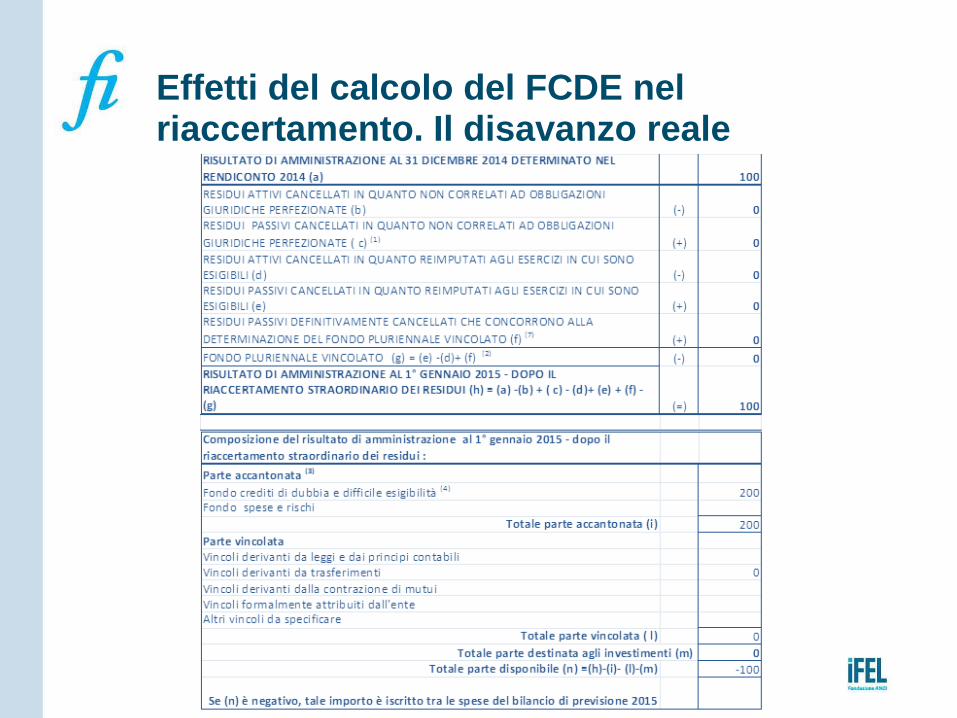

Effetti del calcolo del FCDE nel riaccertamento. Il disavanzo reale

76

Ciclo della Programmazione

e Schemi di Bilancio Comuni

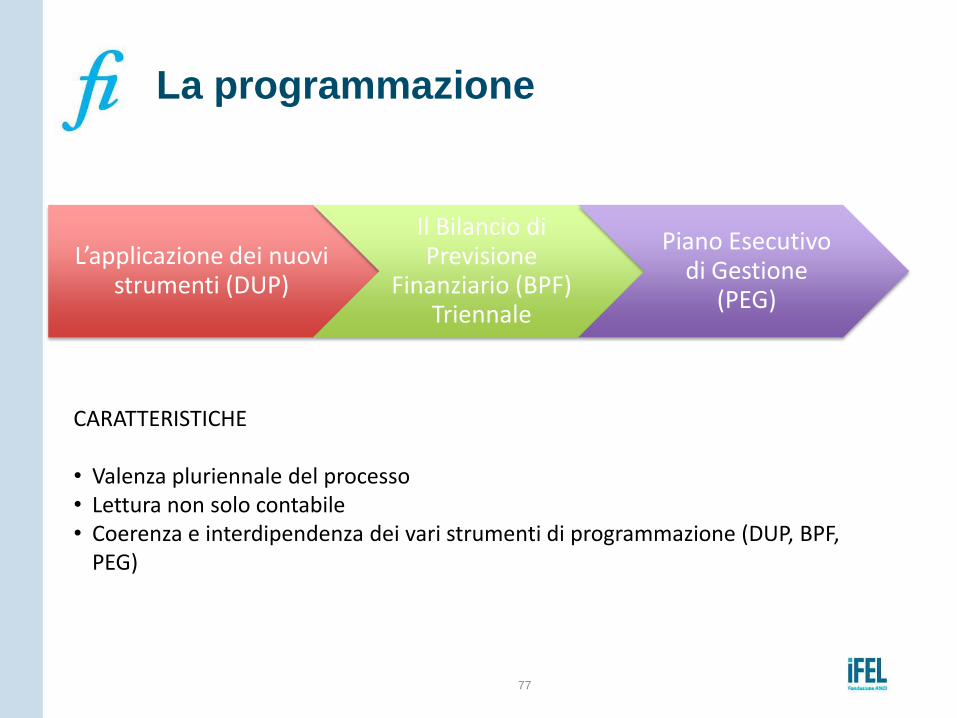

La programmazione

L’applicazione dei nuovi strumenti (DUP)

Il Bilancio di Previsione

Finanziario (BPF) Triennale

Piano Esecutivo di Gestione

(PEG)

77

CARATTERISTICHE • Valenza pluriennale del processo • Lettura non solo contabile • Coerenza e interdipendenza dei vari strumenti di programmazione (DUP, BPF,

PEG)

78

La programmazione

Obiettivo dichiarato dell’armonizzazione è il rafforzamento della programmazione. Come?

o competenza finanziaria potenziata: evidenza delle entrate disponibili e delle spese esigibili in un arco temporale almeno triennale, consentendone maggior coordinamento

o previsioni di cassa (flusso di cassa disponibile per le obbligazioni esigibili)

o Bilancio esposto per Missioni e Programmi e individuazione del programma di bilancio come unità di voto e distinzione tra bilancio politico e gestionale (PEG)

o maggiore integrazione tra DUP, Bilancio e PEG

o anticipo dei tempi della programmazione (DUP al 31 luglio)

79

La tempistica della Programmazione

DUP (31/7/X)

Assestamento e Salvaguardia Equilibri

(31/7/X)

Bilancio di Previsione e Nota Aggiornamento

DUP (15/11/X)

Variazione Bilancio (30/11/X)

Bilancio di Previsione Finanziario (31/12/X)

Piano Esecutivo di Gestione (entro venti

giorni)

Rendiconto di Gestione (30/4/X+1)

80

Documento Unico di Programmazione

RPP

PGS

P.T. Opere Pubbliche,

Patrimonio, Personale

DUP

• Documento a carattere generale

• Funge da guida strategica e operativa

Sezione Strategica Linee programmatiche

Indirizzi strategici riferiti al mandato

Obiettivi strategici riferiti alle “Missioni”

Sezione Operativa Obiettivi e Fabbisogni di Spesa

Individua i programmi e le attività all’interno di ogni Missione

P.T. Opere Pubbliche

Piano Valorizzazione Immobili

Fabbisogno Personale

• NON è allegato al bilancio bensì ne costituisce il presupposto

• Ruolo Revisori

81

Il nuovo Sistema di Bilancio

Il D. Lgs. 118/2011 prevede che gli enti locali adottino comuni

schemi di bilancio finanziari, economici e patrimoniali e comuni

schemi di bilancio consolidato

Il sistema resta ancorato sulla contabilità finanziaria ma viene

integrato dalla contabilità economica, quindi:

o Bilancio Finanziario (Previsione e Rendiconto)

o Bilancio di Esercizio (Conto Economico e Stato Patrimoniale)

o Bilancio Consolidato con enti e organismi strumentali, aziende,

società partecipate e controllate (Conto Economico e Stato

Patrimoniale)

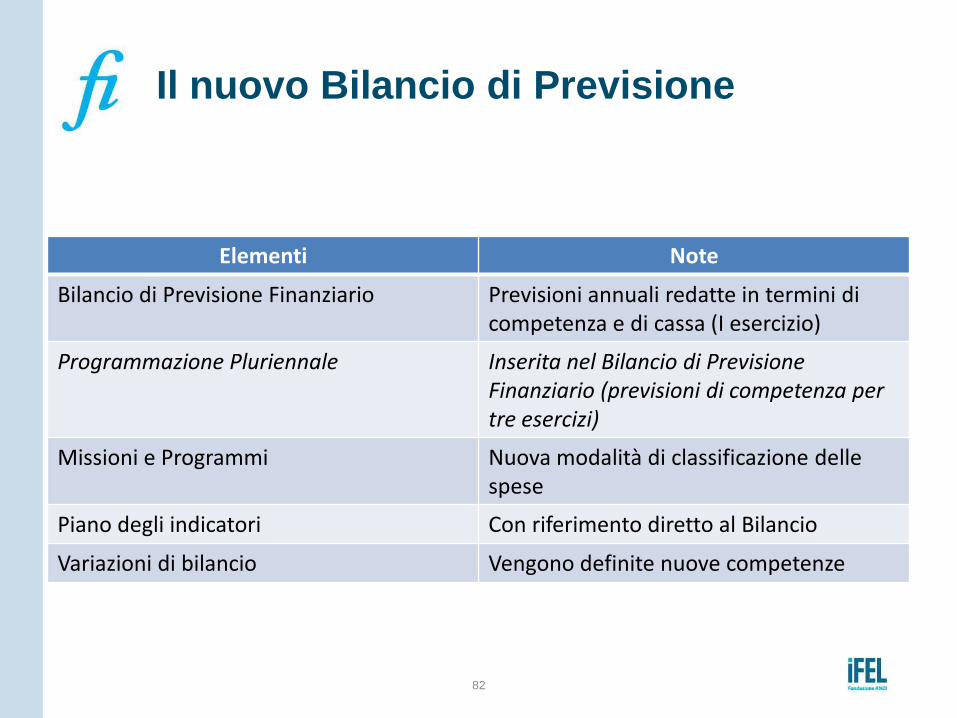

Il nuovo Bilancio di Previsione

Elementi Note

Bilancio di Previsione Finanziario Previsioni annuali redatte in termini di competenza e di cassa (I esercizio)

Programmazione Pluriennale Inserita nel Bilancio di Previsione Finanziario (previsioni di competenza per tre esercizi)

Missioni e Programmi Nuova modalità di classificazione delle spese

Piano degli indicatori Con riferimento diretto al Bilancio

Variazioni di bilancio Vengono definite nuove competenze

82

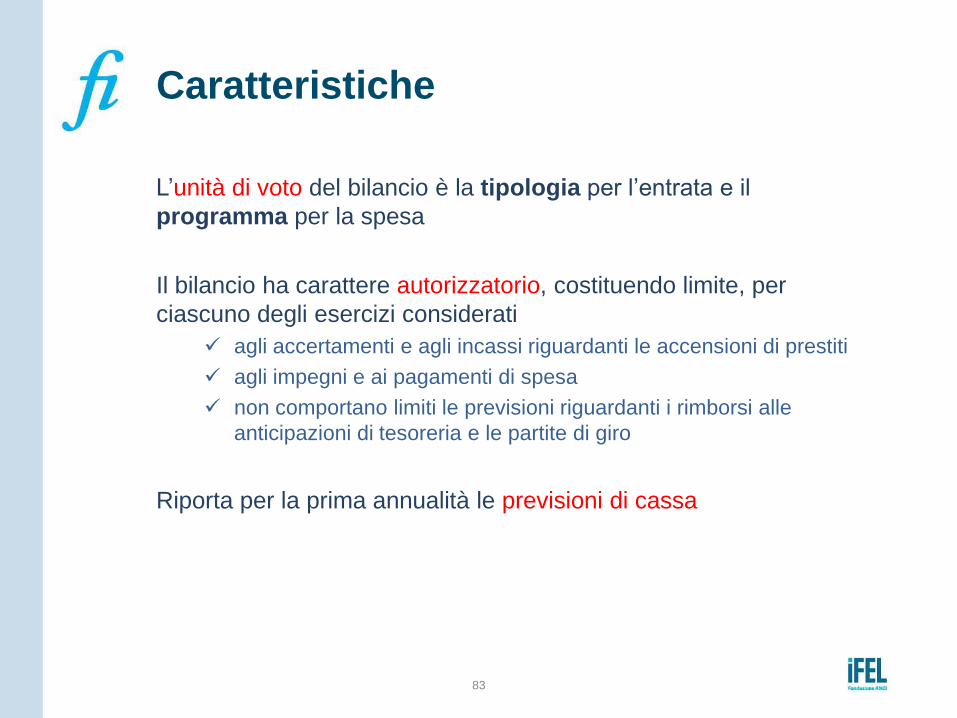

Caratteristiche

L’unità di voto del bilancio è la tipologia per l’entrata e il

programma per la spesa

Il bilancio ha carattere autorizzatorio, costituendo limite, per

ciascuno degli esercizi considerati

agli accertamenti e agli incassi riguardanti le accensioni di prestiti

agli impegni e ai pagamenti di spesa

non comportano limiti le previsioni riguardanti i rimborsi alle

anticipazioni di tesoreria e le partite di giro

Riporta per la prima annualità le previsioni di cassa

83

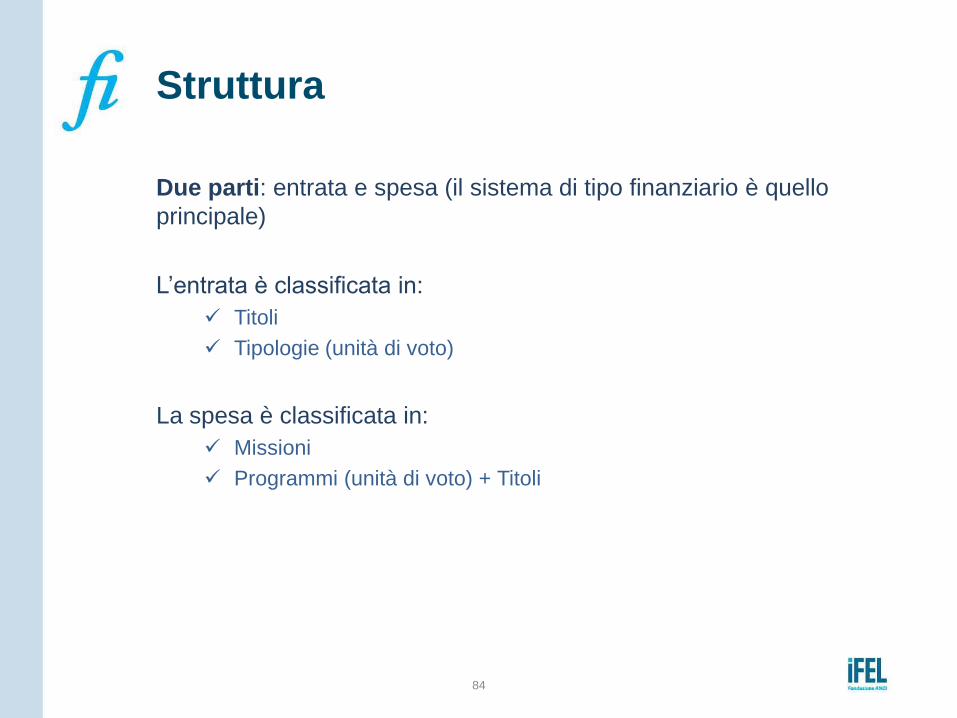

Struttura

Due parti: entrata e spesa (il sistema di tipo finanziario è quello

principale)

L’entrata è classificata in:

Titoli

Tipologie (unità di voto)

La spesa è classificata in:

Missioni

Programmi (unità di voto) + Titoli

84

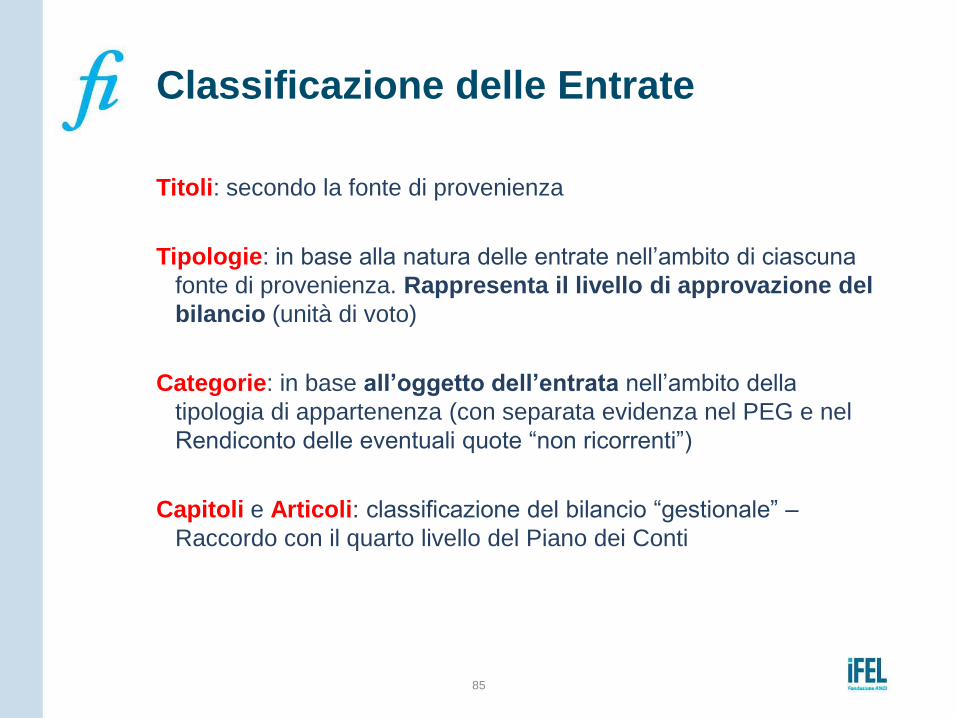

Classificazione delle Entrate

Titoli: secondo la fonte di provenienza

Tipologie: in base alla natura delle entrate nell’ambito di ciascuna

fonte di provenienza. Rappresenta il livello di approvazione del

bilancio (unità di voto)

Categorie: in base all’oggetto dell’entrata nell’ambito della

tipologia di appartenenza (con separata evidenza nel PEG e nel

Rendiconto delle eventuali quote “non ricorrenti”)

Capitoli e Articoli: classificazione del bilancio “gestionale” –

Raccordo con il quarto livello del Piano dei Conti

85

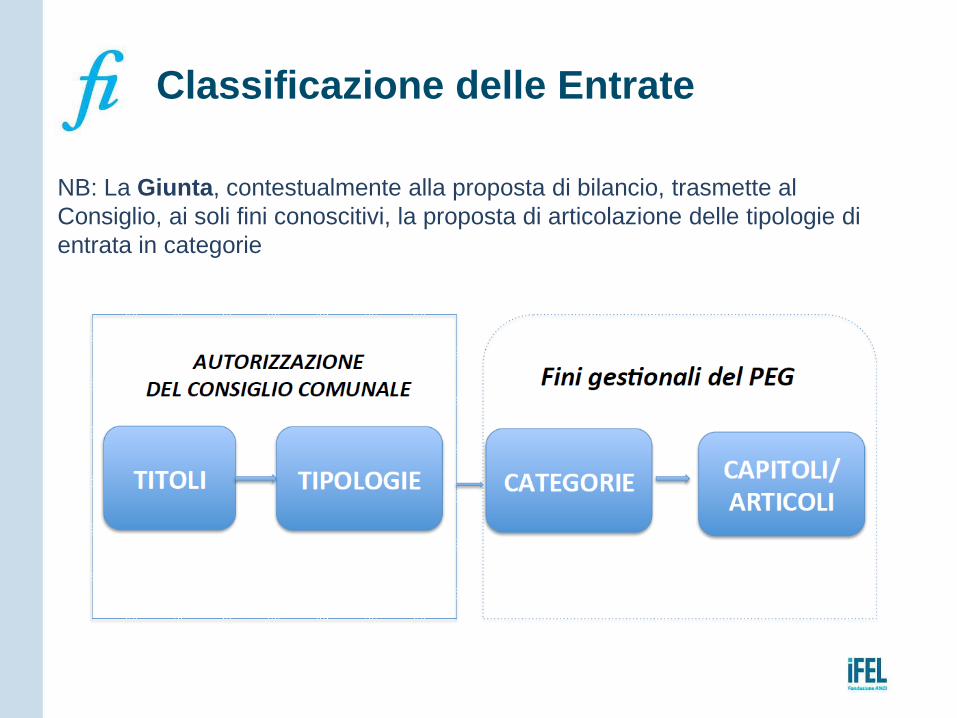

Classificazione delle Entrate

NB: La Giunta, contestualmente alla proposta di bilancio, trasmette al

Consiglio, ai soli fini conoscitivi, la proposta di articolazione delle tipologie di

entrata in categorie

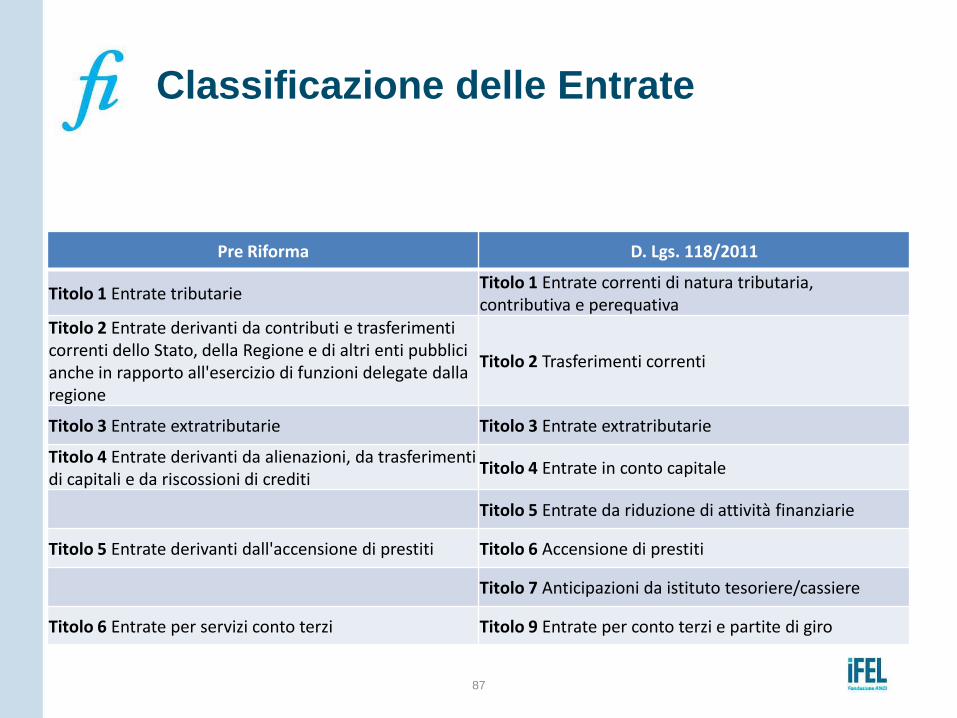

Classificazione delle Entrate

Pre Riforma D. Lgs. 118/2011

Titolo 1 Entrate tributarie Titolo 1 Entrate correnti di natura tributaria, contributiva e perequativa

Titolo 2 Entrate derivanti da contributi e trasferimenti correnti dello Stato, della Regione e di altri enti pubblici anche in rapporto all'esercizio di funzioni delegate dalla regione

Titolo 2 Trasferimenti correnti

Titolo 3 Entrate extratributarie Titolo 3 Entrate extratributarie

Titolo 4 Entrate derivanti da alienazioni, da trasferimenti di capitali e da riscossioni di crediti

Titolo 4 Entrate in conto capitale

Titolo 5 Entrate da riduzione di attività finanziarie

Titolo 5 Entrate derivanti dall'accensione di prestiti Titolo 6 Accensione di prestiti

Titolo 7 Anticipazioni da istituto tesoriere/cassiere

Titolo 6 Entrate per servizi conto terzi Titolo 9 Entrate per conto terzi e partite di giro

87

Classificazione delle Spese

Le spese sono classificate secondo criteri omogenei individuati

dai regolamenti comunitari, al fine di

o assicurare maggiore trasparenza delle informazioni riguardanti la

destinazione delle risorse pubbliche,

o agevolando la “lettura” secondo la finalità di spesa,

o consentendo al contempo un’ampia comparabilità dei dati di

bilancio e

o permetterne l’aggregazione.

88

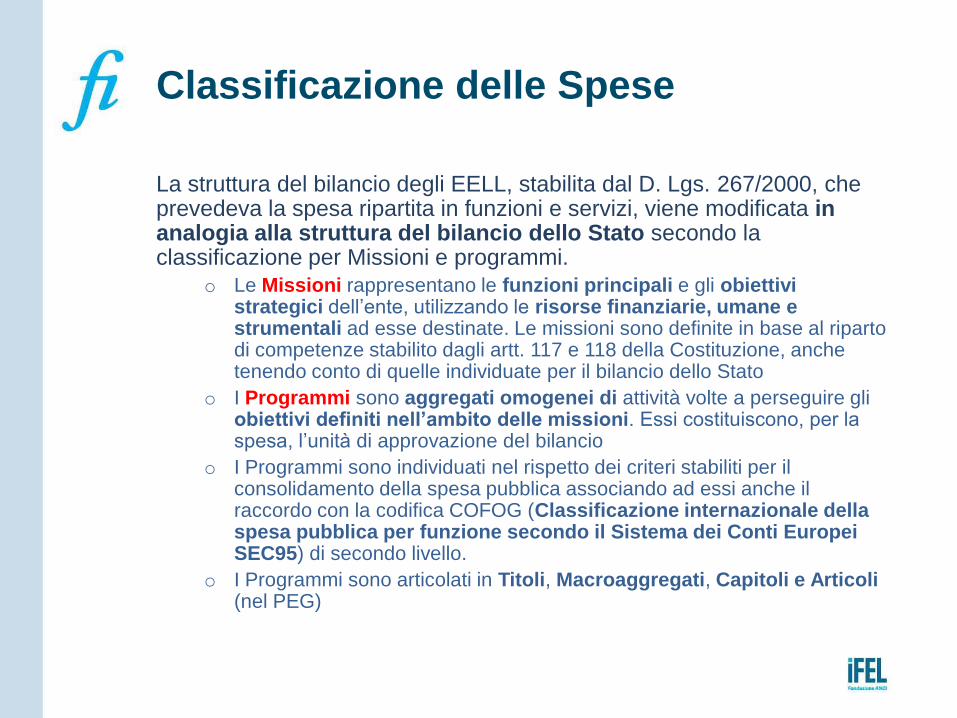

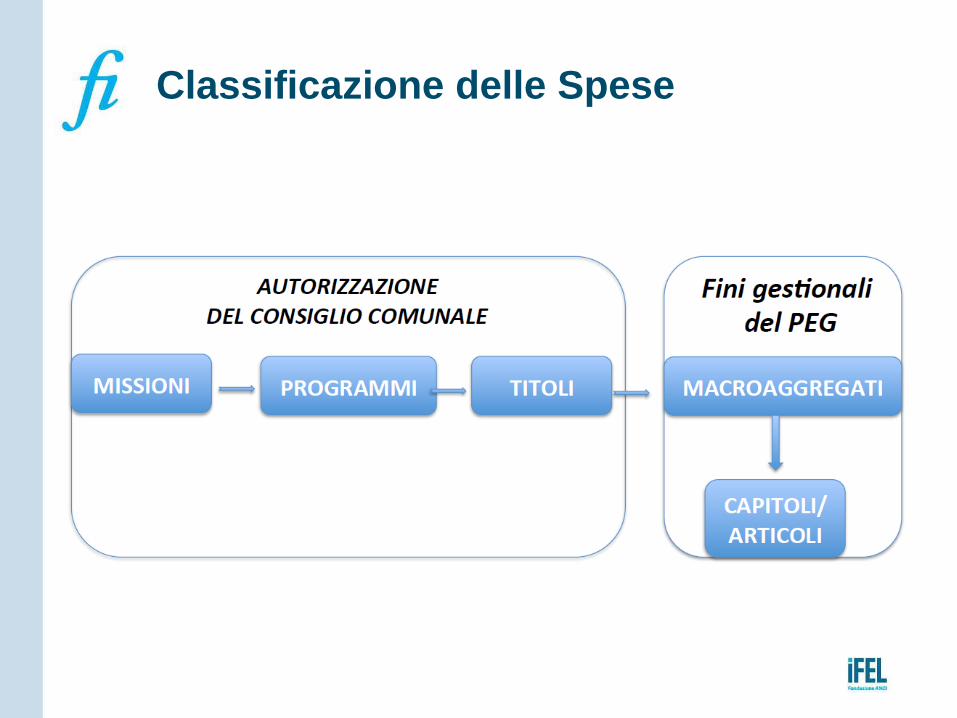

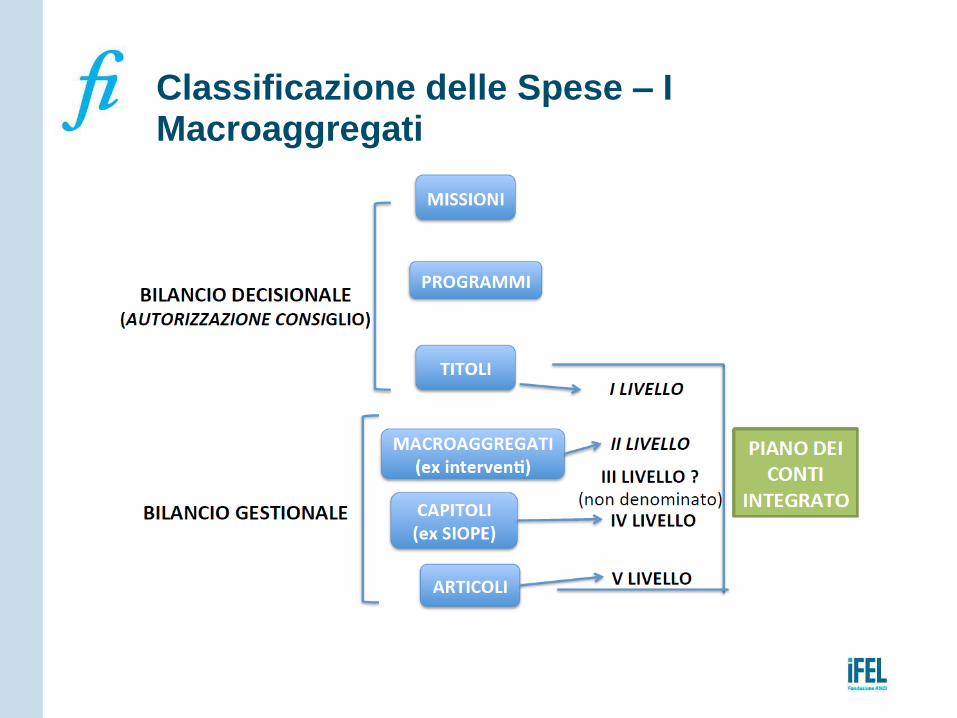

Classificazione delle Spese

La struttura del bilancio degli EELL, stabilita dal D. Lgs. 267/2000, che prevedeva la spesa ripartita in funzioni e servizi, viene modificata in analogia alla struttura del bilancio dello Stato secondo la classificazione per Missioni e programmi.

o Le Missioni rappresentano le funzioni principali e gli obiettivi strategici dell’ente, utilizzando le risorse finanziarie, umane e strumentali ad esse destinate. Le missioni sono definite in base al riparto di competenze stabilito dagli artt. 117 e 118 della Costituzione, anche tenendo conto di quelle individuate per il bilancio dello Stato

o I Programmi sono aggregati omogenei di attività volte a perseguire gli obiettivi definiti nell’ambito delle missioni. Essi costituiscono, per la spesa, l’unità di approvazione del bilancio

o I Programmi sono individuati nel rispetto dei criteri stabiliti per il consolidamento della spesa pubblica associando ad essi anche il raccordo con la codifica COFOG (Classificazione internazionale della spesa pubblica per funzione secondo il Sistema dei Conti Europei SEC95) di secondo livello.

o I Programmi sono articolati in Titoli, Macroaggregati, Capitoli e Articoli (nel PEG)

Classificazione delle Spese

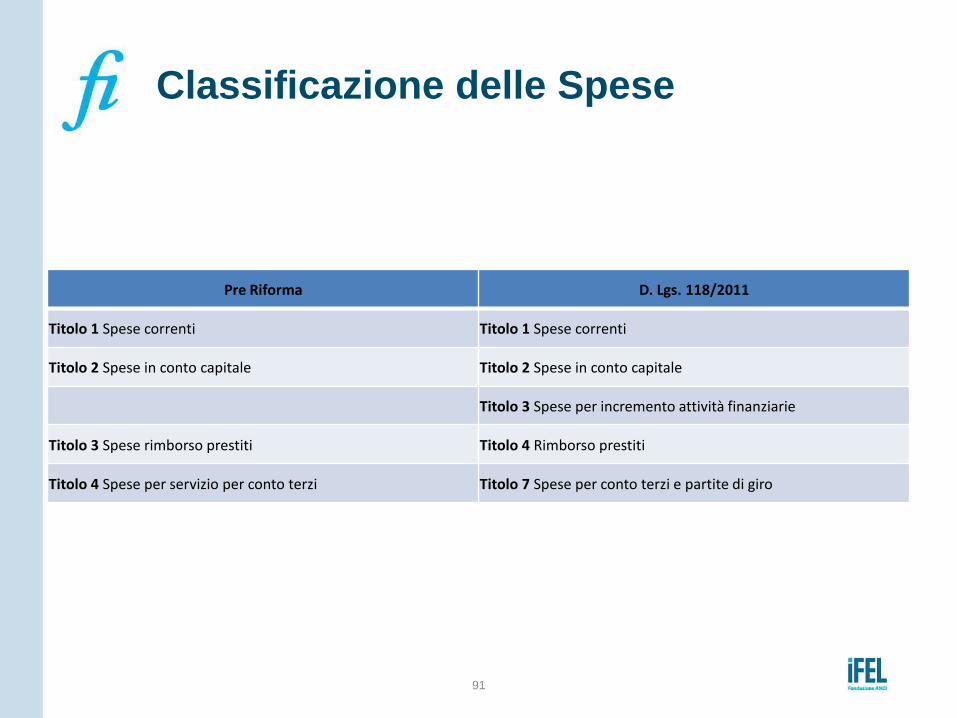

Classificazione delle Spese

Pre Riforma D. Lgs. 118/2011

Titolo 1 Spese correnti Titolo 1 Spese correnti

Titolo 2 Spese in conto capitale Titolo 2 Spese in conto capitale

Titolo 3 Spese per incremento attività finanziarie

Titolo 3 Spese rimborso prestiti Titolo 4 Rimborso prestiti

Titolo 4 Spese per servizio per conto terzi Titolo 7 Spese per conto terzi e partite di giro

91

Classificazione delle Spese

I Macroaggregati sono un’articolazione dei programmi secondo la

natura economica della spesa. Sono rappresentati nel PEG e nel

rendiconto a consuntivo.

Sono rappresentati in appositi allegati e costituiscono il primo

raccordo tra la classificazione funzionale del bilancio decisionale ed

il piano dei conti integrato

I Macroaggregati si raggruppano in Titoli e, ai fini della gestione,

sono ripartiti in capitoli ed in articoli.

Capitoli e articoli sono ripartizioni dei macroaggregati ai fini della

gestione. E a questo livello che avviene il raccordo con il quarto

livello di articolazione del Piano dei Conti

92

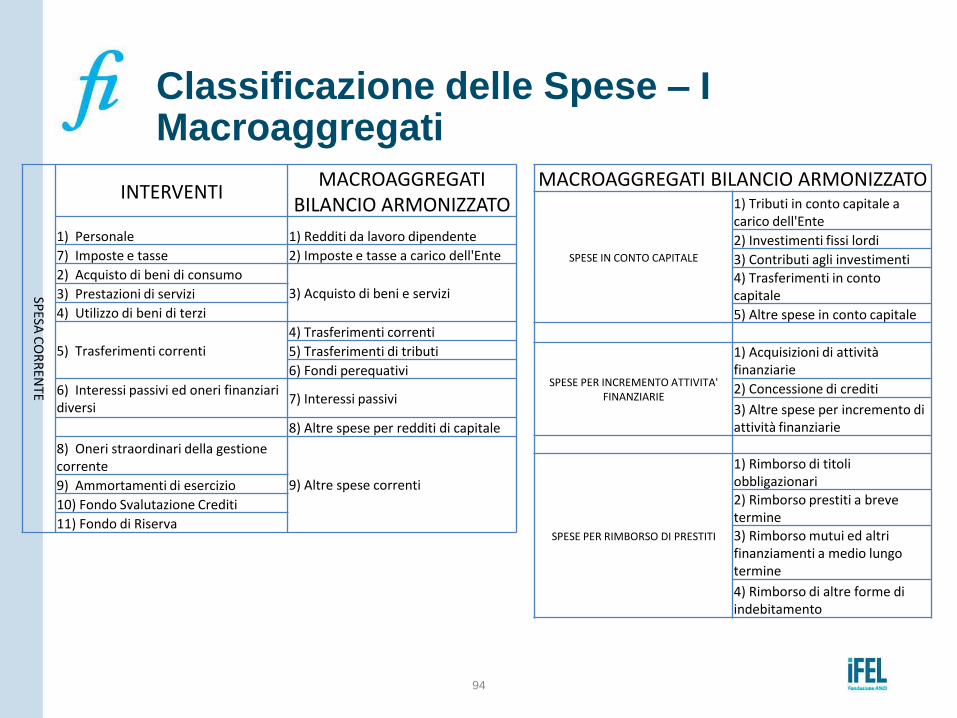

Classificazione delle Spese – I Macroaggregati

Classificazione delle Spese – I Macroaggregati

94

SPESA

CO

RR

ENTE

INTERVENTI MACROAGGREGATI

BILANCIO ARMONIZZATO

1) Personale 1) Redditi da lavoro dipendente

7) Imposte e tasse 2) Imposte e tasse a carico dell'Ente

2) Acquisto di beni di consumo

3) Acquisto di beni e servizi 3) Prestazioni di servizi

4) Utilizzo di beni di terzi

5) Trasferimenti correnti

4) Trasferimenti correnti

5) Trasferimenti di tributi

6) Fondi perequativi

6) Interessi passivi ed oneri finanziari diversi

7) Interessi passivi

8) Altre spese per redditi di capitale

8) Oneri straordinari della gestione corrente

9) Altre spese correnti 9) Ammortamenti di esercizio

10) Fondo Svalutazione Crediti

11) Fondo di Riserva

MACROAGGREGATI BILANCIO ARMONIZZATO

SPESE IN CONTO CAPITALE

1) Tributi in conto capitale a carico dell'Ente

2) Investimenti fissi lordi

3) Contributi agli investimenti

4) Trasferimenti in conto capitale

5) Altre spese in conto capitale

SPESE PER INCREMENTO ATTIVITA' FINANZIARIE

1) Acquisizioni di attività finanziarie

2) Concessione di crediti

3) Altre spese per incremento di attività finanziarie

SPESE PER RIMBORSO DI PRESTITI

1) Rimborso di titoli obbligazionari

2) Rimborso prestiti a breve termine 3) Rimborso mutui ed altri finanziamenti a medio lungo termine

4) Rimborso di altre forme di indebitamento

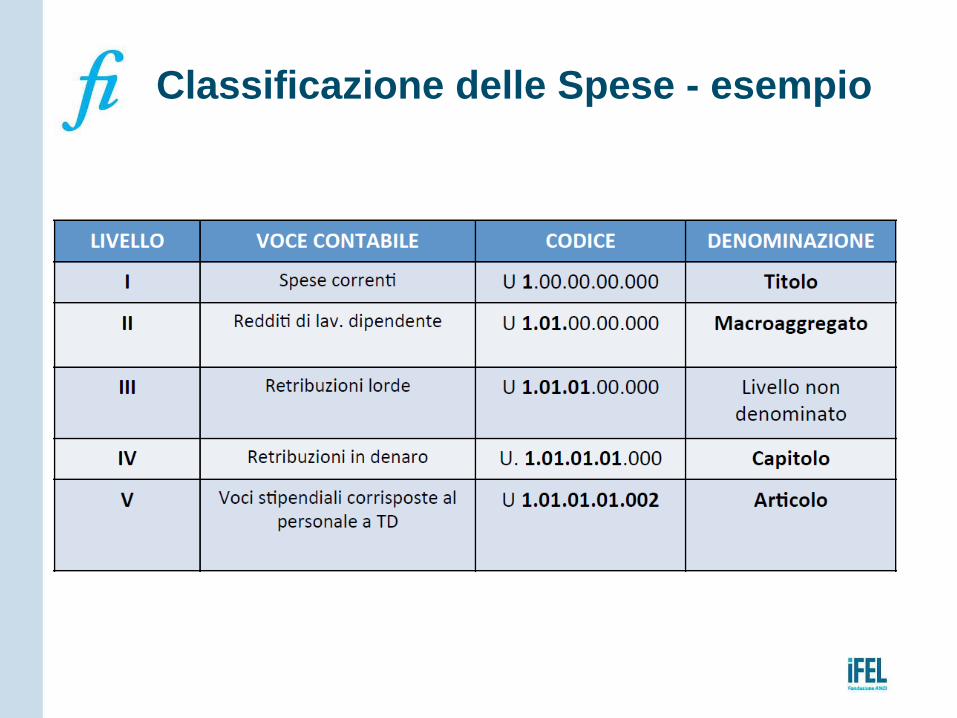

Classificazione delle Spese - esempio

Raccordo con le classificazioni europee

Articolo 14, comma 1, lettera b) D.lgs 118/2011:

o Ciascun Programma si raccorda alla relativa codificazione COFOG di secondo livello (Gruppi). Nel caso di corrispondenza non univoca tra Programma e classificazione COFOG di secondo livello (Gruppi), vanno individuale le corrispondenti funzioni COFOG

o La classificazione COFOG rappresenta una delle nomenclature usate dalla contabilità nazionale e costituisce una parte integrante del SEC95 per classificare per funzioni la spesa dei settori istituzionali

o La COFOG permette di fornire una chiave di lettura dell’attività dell’operatore pubblico, secondo le funzione che tale spesa concorre complessivamente a soddisfare.

o La COFOG prevede 3 livelli di classificazione (http://www3.istat.it/strumenti/definizioni/cofog.pdf):

• DIVISIONE

• GRUPPO (raccordo con i Programmi del Bilancio)

• CLASSE

Raccordo con le classificazioni europee

Al fine di fornire agli enti coinvolti nella riforma un supporto per

rappresentare in maniera omogenea la finalità della spesa e in

attuazione delle disposizioni del D.lgs 118/2011 e ss.mm.ii. è stato

definito un strumento simile al «glossario» esistente per il bilancio

dello Stato

Il Glossario delle missioni e dei programmi degli enti territoriali

costituisce una guida per la classificazione delle spese secondo la

finalità della spesa stessa; inoltre, ai programmi di spesa viene

associata la codificazione COFOG di secondo livello, che può

prevedere una corrispondenza uno a uno oppure una

corrispondenza uno a molti

Il Glossario è presente all’allegato 12 del D.lgs 118/2011 e ss.mm.ii.

Flessibilità del Bilancio: le variazioni

98

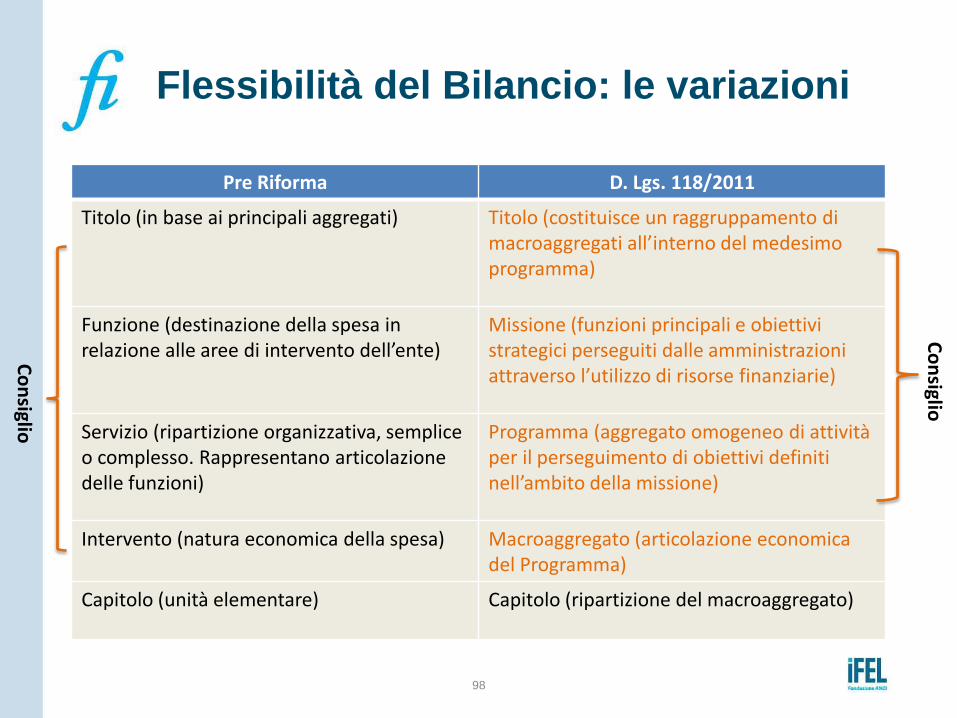

Pre Riforma D. Lgs. 118/2011

Titolo (in base ai principali aggregati) Titolo (costituisce un raggruppamento di macroaggregati all’interno del medesimo programma)

Funzione (destinazione della spesa in relazione alle aree di intervento dell’ente)

Missione (funzioni principali e obiettivi strategici perseguiti dalle amministrazioni attraverso l’utilizzo di risorse finanziarie)

Servizio (ripartizione organizzativa, semplice o complesso. Rappresentano articolazione delle funzioni)

Programma (aggregato omogeneo di attività per il perseguimento di obiettivi definiti nell’ambito della missione)

Intervento (natura economica della spesa) Macroaggregato (articolazione economica del Programma)

Capitolo (unità elementare) Capitolo (ripartizione del macroaggregato)

Co

nsiglio

Co

nsiglio

Flessibilità del Bilancio: le variazioni

Il riferimento è l’art. 175 del TUEL modificato dal D. Lgs. 126/2014

(correttivo e integrativo del D. Lgs. 118/2011)

1. Il bilancio di previsione finanziario può subire variazioni di

competenza e di cassa nel corso dell'esercizio, per ciascuno

degli esercizi considerati nel documento

2. Le variazioni al bilancio sono di competenza dell’organo

consiliare salvo quelle previste dai commi 5-bis e 5-quater

(altre competenze)

99

Flessibilità del Bilancio: le variazioni

3. Le variazioni al bilancio possono essere deliberate non oltre il 30

novembre di ciascun anno, fatte salve alcune variazioni che

possono essere deliberate sino al 31 dicembre di ciascun anno

(istituzione di tipologie di entrata a destinazione vincolata con

correlato programma di spesa; utilizzo quote di avanzo vincolato;

variazioni di cassa; variazioni sul FPV, ecc.)

4. Ai sensi dell'articolo 42 le variazioni di bilancio possono essere

adottate dall'organo esecutivo in via d'urgenza opportunamente

motivata, salvo ratifica, a pena di decadenza, da parte dell’organo

consiliare entro i sessanta giorni seguenti e comunque entro il 31

dicembre dell’anno in corso se a tale data non sia scaduto il

predetto termine.

100

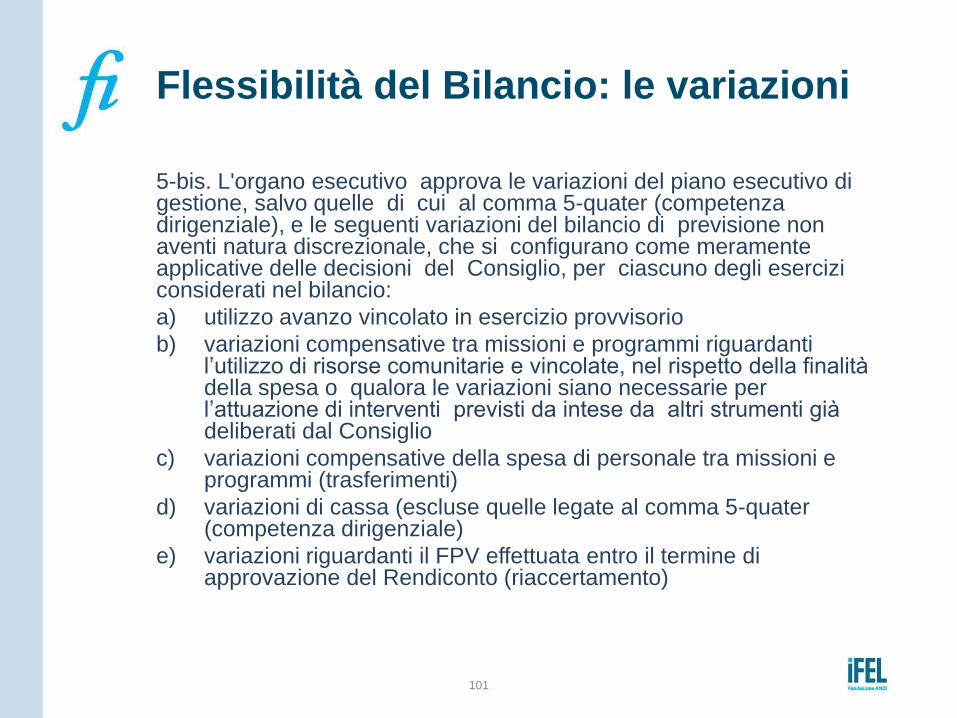

Flessibilità del Bilancio: le variazioni

5-bis. L'organo esecutivo approva le variazioni del piano esecutivo di gestione, salvo quelle di cui al comma 5-quater (competenza dirigenziale), e le seguenti variazioni del bilancio di previsione non aventi natura discrezionale, che si configurano come meramente applicative delle decisioni del Consiglio, per ciascuno degli esercizi considerati nel bilancio:

a) utilizzo avanzo vincolato in esercizio provvisorio

b) variazioni compensative tra missioni e programmi riguardanti l’utilizzo di risorse comunitarie e vincolate, nel rispetto della finalità della spesa o qualora le variazioni siano necessarie per l’attuazione di interventi previsti da intese da altri strumenti già deliberati dal Consiglio

c) variazioni compensative della spesa di personale tra missioni e programmi (trasferimenti)

d) variazioni di cassa (escluse quelle legate al comma 5-quater (competenza dirigenziale)

e) variazioni riguardanti il FPV effettuata entro il termine di approvazione del Rendiconto (riaccertamento)

101

Flessibilità del Bilancio: le variazioni

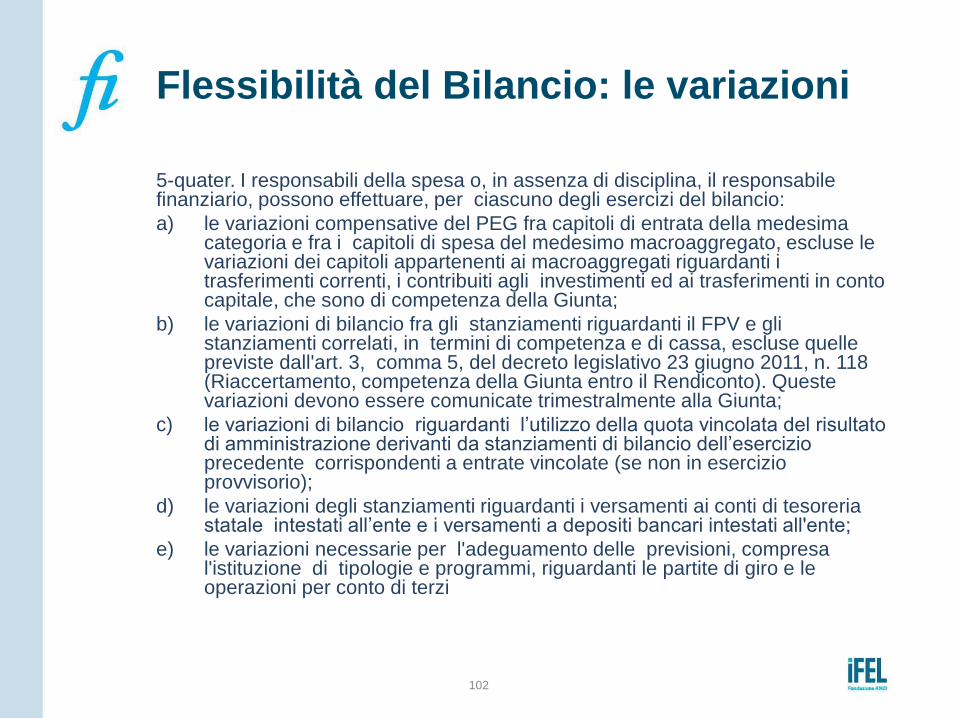

5-quater. I responsabili della spesa o, in assenza di disciplina, il responsabile finanziario, possono effettuare, per ciascuno degli esercizi del bilancio:

a) le variazioni compensative del PEG fra capitoli di entrata della medesima categoria e fra i capitoli di spesa del medesimo macroaggregato, escluse le variazioni dei capitoli appartenenti ai macroaggregati riguardanti i trasferimenti correnti, i contribuiti agli investimenti ed ai trasferimenti in conto capitale, che sono di competenza della Giunta;

b) le variazioni di bilancio fra gli stanziamenti riguardanti il FPV e gli stanziamenti correlati, in termini di competenza e di cassa, escluse quelle previste dall'art. 3, comma 5, del decreto legislativo 23 giugno 2011, n. 118 (Riaccertamento, competenza della Giunta entro il Rendiconto). Queste variazioni devono essere comunicate trimestralmente alla Giunta;

c) le variazioni di bilancio riguardanti l’utilizzo della quota vincolata del risultato di amministrazione derivanti da stanziamenti di bilancio dell’esercizio precedente corrispondenti a entrate vincolate (se non in esercizio provvisorio);

d) le variazioni degli stanziamenti riguardanti i versamenti ai conti di tesoreria statale intestati all’ente e i versamenti a depositi bancari intestati all'ente;

e) le variazioni necessarie per l'adeguamento delle previsioni, compresa l'istituzione di tipologie e programmi, riguardanti le partite di giro e le operazioni per conto di terzi

102

Flessibilità del Bilancio: le variazioni

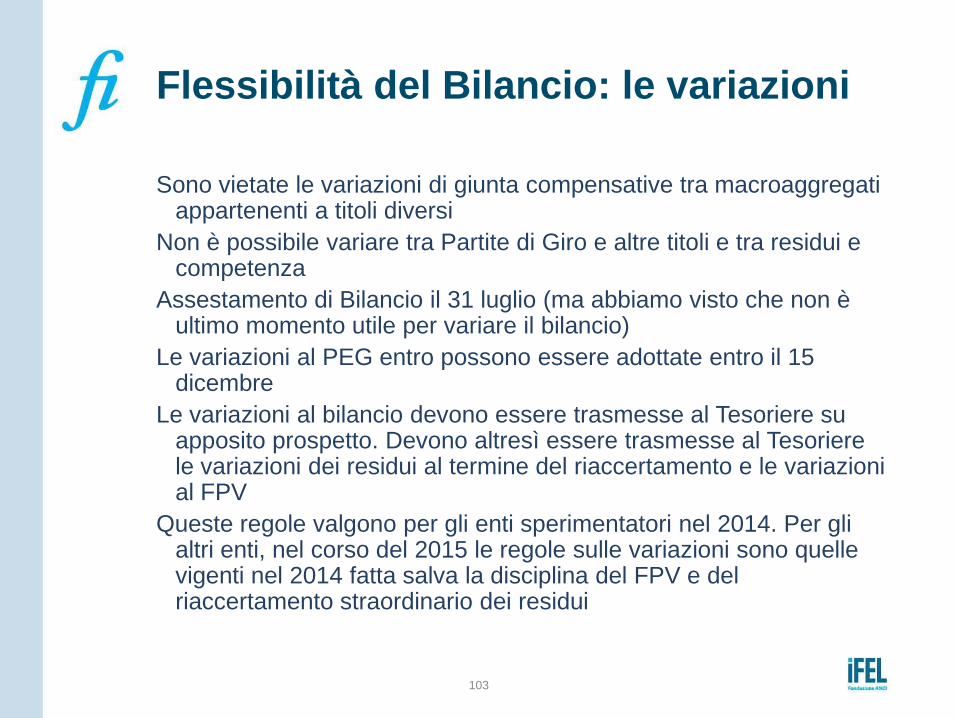

Sono vietate le variazioni di giunta compensative tra macroaggregati appartenenti a titoli diversi

Non è possibile variare tra Partite di Giro e altre titoli e tra residui e competenza

Assestamento di Bilancio il 31 luglio (ma abbiamo visto che non è ultimo momento utile per variare il bilancio)

Le variazioni al PEG entro possono essere adottate entro il 15 dicembre

Le variazioni al bilancio devono essere trasmesse al Tesoriere su apposito prospetto. Devono altresì essere trasmesse al Tesoriere le variazioni dei residui al termine del riaccertamento e le variazioni al FPV

Queste regole valgono per gli enti sperimentatori nel 2014. Per gli altri enti, nel corso del 2015 le regole sulle variazioni sono quelle vigenti nel 2014 fatta salva la disciplina del FPV e del riaccertamento straordinario dei residui

103

Flessibilità del Bilancio: le variazioni

104

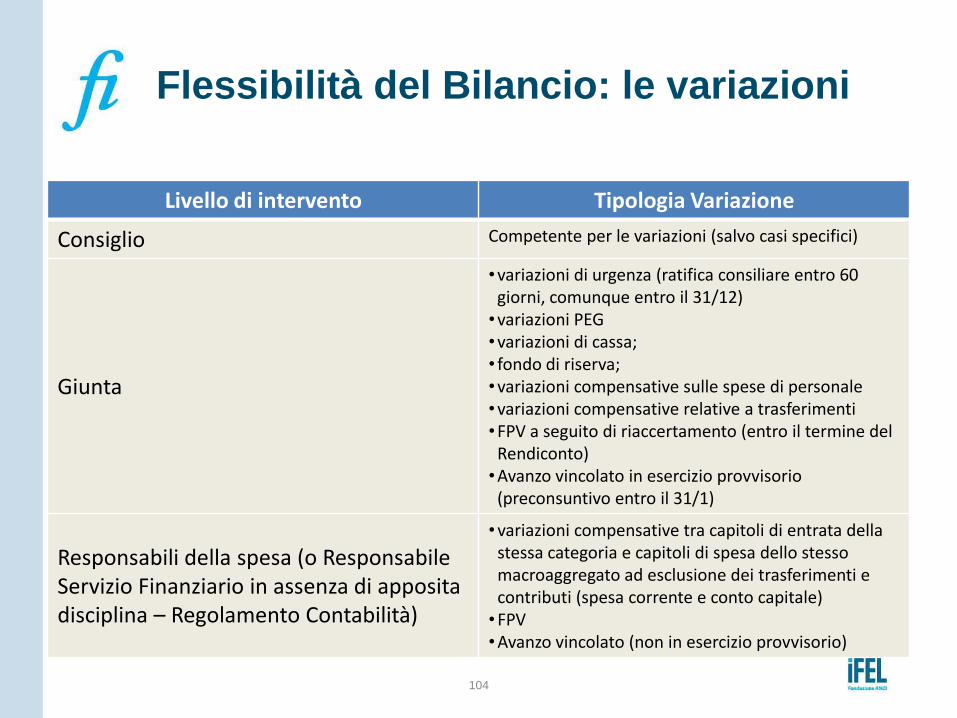

Livello di intervento Tipologia Variazione

Consiglio Competente per le variazioni (salvo casi specifici)

Giunta

•variazioni di urgenza (ratifica consiliare entro 60 giorni, comunque entro il 31/12)

•variazioni PEG •variazioni di cassa; • fondo di riserva; •variazioni compensative sulle spese di personale •variazioni compensative relative a trasferimenti •FPV a seguito di riaccertamento (entro il termine del

Rendiconto) •Avanzo vincolato in esercizio provvisorio

(preconsuntivo entro il 31/1)

Responsabili della spesa (o Responsabile Servizio Finanziario in assenza di apposita disciplina – Regolamento Contabilità)

• variazioni compensative tra capitoli di entrata della stessa categoria e capitoli di spesa dello stesso macroaggregato ad esclusione dei trasferimenti e contributi (spesa corrente e conto capitale)

• FPV • Avanzo vincolato (non in esercizio provvisorio)

Grazie per l’attenzione

Claudio Martelli

I materiali saranno disponibili su: www.fondazioneifel.it/formazione

@Formazioneifel Facebook Youtube