Responsabile della Ricerca - Home - ISMEA · 2015-03-06 · Svezia 30 3. Indagine sull’olio...

73

Transcript of Responsabile della Ricerca - Home - ISMEA · 2015-03-06 · Svezia 30 3. Indagine sull’olio...

RReessppoonnssaabbiillee ddeellllaa RRiicceerrccaaEzio Castiglione

RReessppoonnssaabbiillee SScciieennttiiffiiccooRaffaele Borriello

CCoooorrddiinnaammeennttoo TTeeccnniiccooFranca Ciccarelli

CCoooorrddiinnaammeennttoo EEddiittoorriiaalleePalmira Blasi

AArrtt ddiirreeccttoorrMassimo Cerasi

GGrraaffiicciiDonatella Quaranta, Carlo Alberto Torlai

IInnddaaggiinnee ssvvoollttaa iinn ccoollllaabboorraazziioonnee ccoonn CCooggeeaa--DDaattaabbaannkk

Questa ricerca è stata realizzata con il contributo del Ministero delle Politiche Agricole e Forestali

2

3

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

�� IInnttrroodduuzziioonnee 5

�� 11.. II ll pprrooddoottttoo iittaalliiaannoo 7

�� 11..11.. CCoonnffiinnii ddeell sseettttoorree 71.1.1. Disposizioni legislative 7

�� 11..22.. IIll sseettttoorree oolleeaarriioo iinn IIttaalliiaa 9�� 11..33.. EEssppoorrttaazziioonnii ddaallll’’IIttaalliiaa 9

1.3.1. Fattori critici di successo 10

1.3.2. Tipologie di prodotto esportate 11

1.3.3. Principali aziende esportatrici 13

1.3.4. Export di olio confezionato e quote 15

�� 11..44.. IImmppoorrttaazziioonnii ddeellll’’IIttaalliiaa 15

�� 22.. FFooccuuss ssuu oottttoo ppaaeessii 17

�� 22..11.. QQuuoottee ddeellll’’IIttaalliiaa ssuullll’’iimmppoorrtt ddeeggllii oottttoo ppaaeessii 20�� 22..22.. AAuussttrriiaa 23�� 22..33.. FFrraanncciiaa 24�� 22..44.. GGeerrmmaanniiaa 25�� 22..55.. GGiiaappppoonnee 26�� 22..66.. RReeggnnoo UUnniittoo 27�� 22..77.. RRuussssiiaa 28�� 22..88.. SSttaattii UUnniittii 29�� 22..99.. SSvveezziiaa 30

�� 33.. IInnddaaggiinnee ssuullll’’oolliioo dd’’oolliivvaa 32

�� 33..11.. DDeessccrriizziioonnee ddeellll’’aattttiivviittàà ee ddeellllaa mmeettooddoollooggiiaa ddeellll’’iinnddaaggiinnee 323.1.1. Campione d’indagine 32

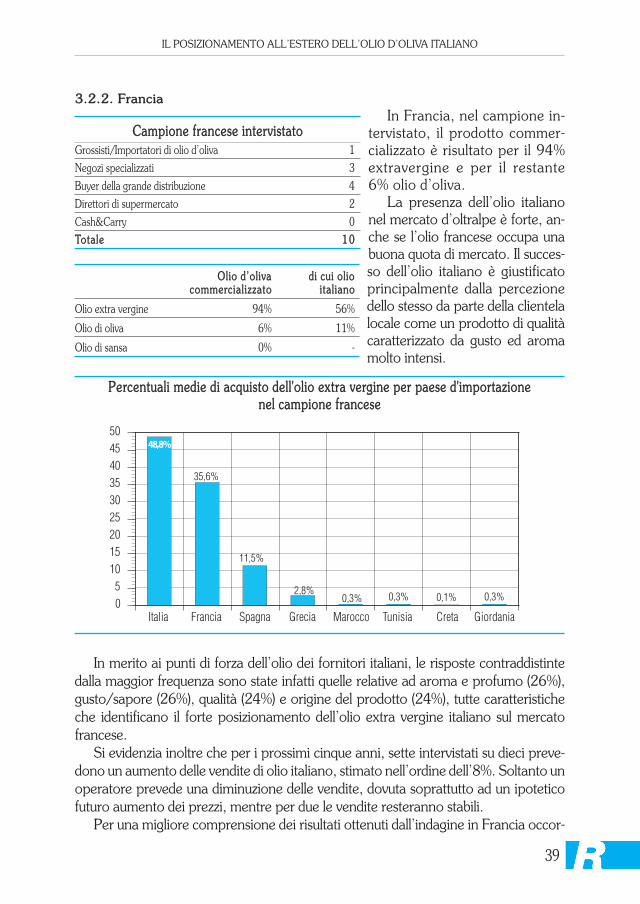

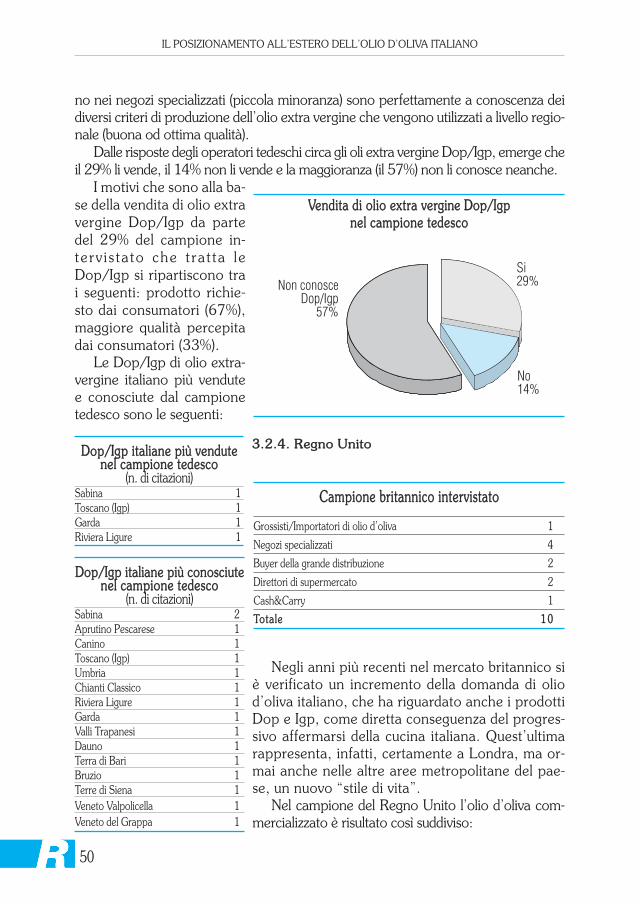

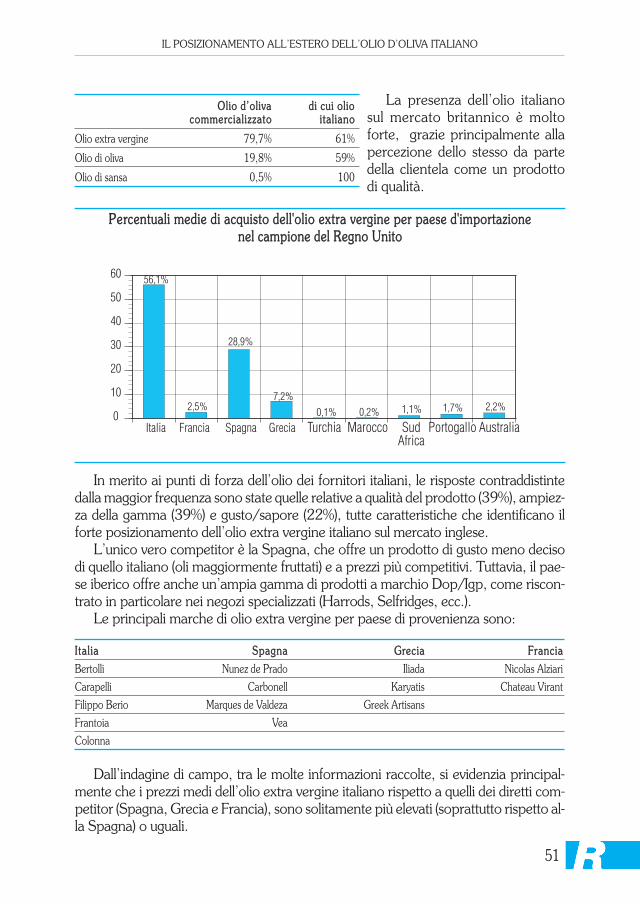

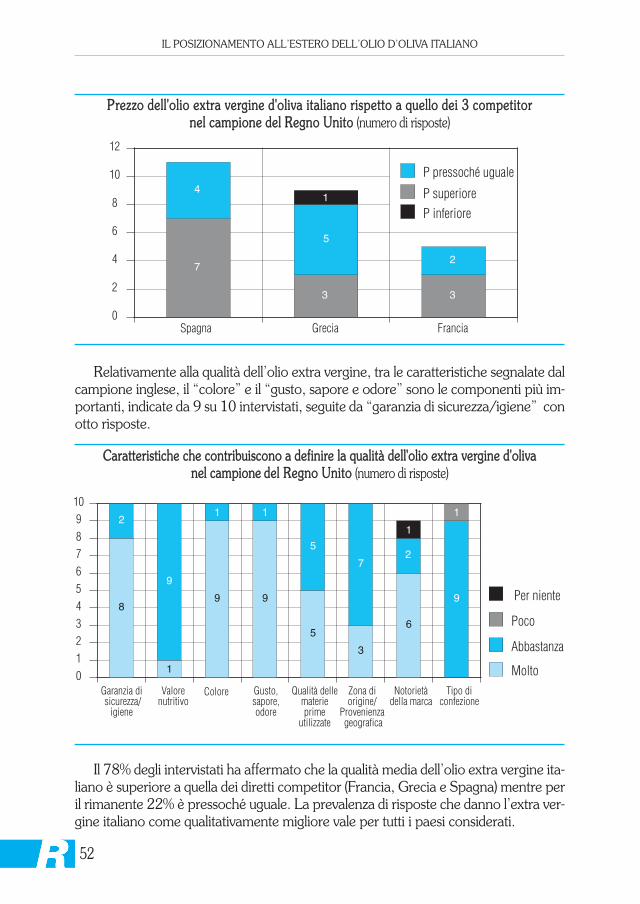

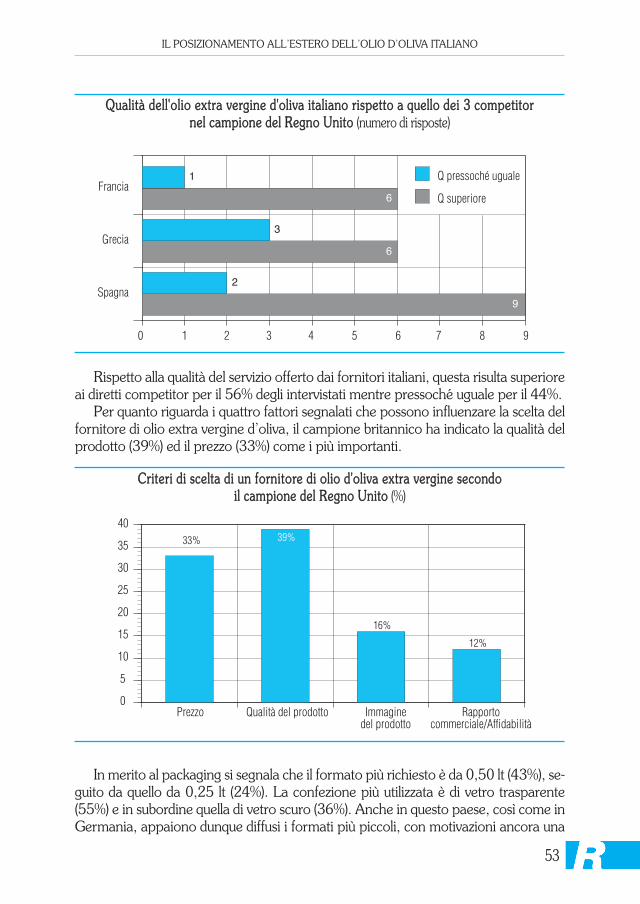

�� 33..22.. PPaaeessii ooggggeettttoo ddeellll’’iinnddaaggiinnee ssuullll’’oolliioo dd’’oolliivvaa 333.2.1. Austria 333.2.2. Francia 393.2.3. Germania 453.2.4. Regno Unito 503.2.5. Svezia 563.2.6. Altri Paesi 60

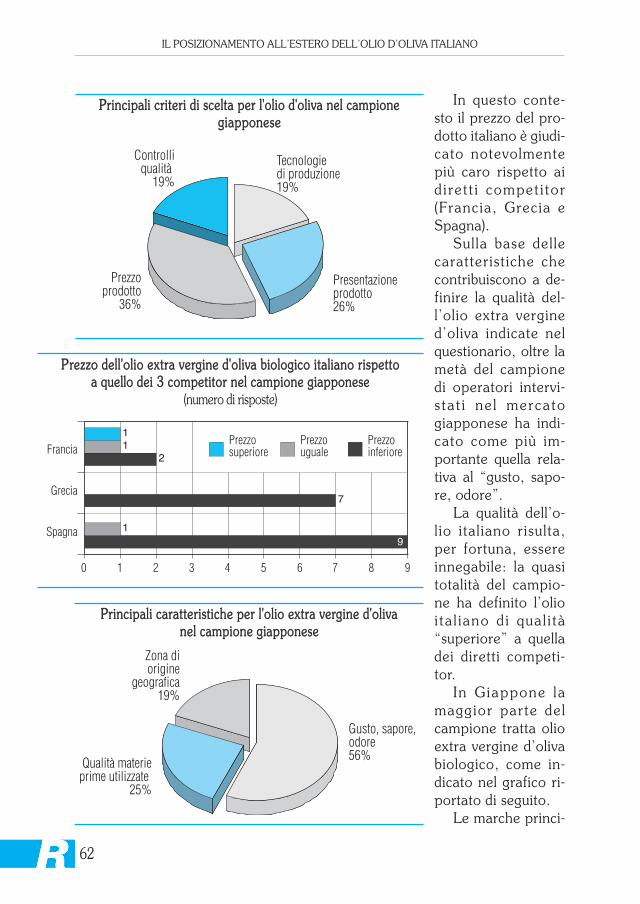

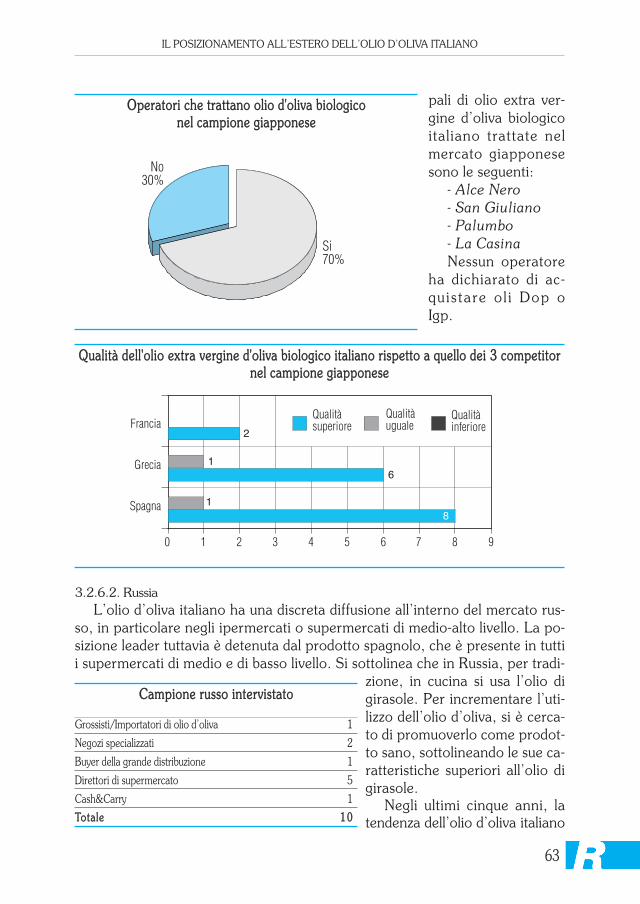

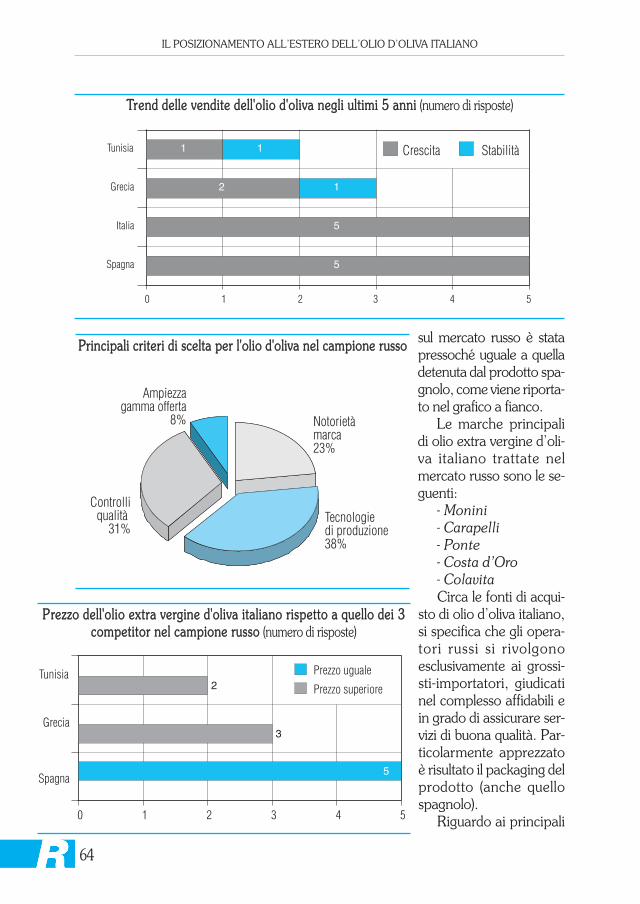

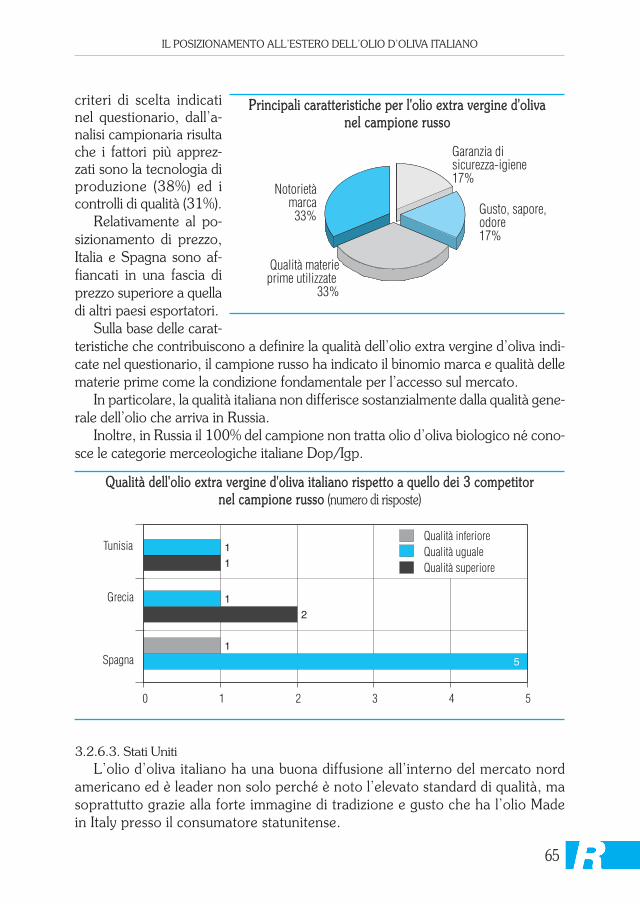

3.2.6.1. Giappone 603.2.6.2. Russia 633.2.6.3. Stati Uniti 65

4

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

Nell’ambito dell’Osservatorio sul posizionamento all’estero Ismea ha realizzato incollaborazione con Cogea-Databank il seguente rapporto, che si propone di rappresen-tare uno strumento conoscitivo per le imprese italiane produttrici di olio d’oliva proiet-tate verso l’internazionalizzazione.

L’indagine è stata svolta con riferimento a cinque paesi: Austria, Francia,Germania, Regno Unito e Svezia, ma include anche i risultati ottenuti dalla con-temporanea indagine sul “Made in Italy”, realizzata sempre da Ismea e Cogea-Databank, che ha consentito di estendere le considerazioni sul posizionamentodell’olio d’oliva nazionale anche a Giappone, Russia e Stati Uniti.

Il rapporto si compone di tre capitoli. Il primo descrive sinteticamente le ca-ratteristiche del settore e le sue interrelazioni con i mercati esteri, riservando par-ticolare attenzione all’andamento dell’export. Nel secondo capitolo viene svoltaun’analisi desk sulle caratteristiche e l’andamento del settore dell’olio d’oliva ne-gli otto mercati di riferimento. Infine nel terzo capitolo sono riportati i risultatidell’indagine realizzata presso dieci soggetti del sistema distributivo e commer-ciale di ciascun paese.

In particolare, dall’analisi dei risultati emerge che la produzione di olio d’oli-va di pressione nel 2003 ha raggiunto, in base ai dati Istat, 630 mila tonnellate(crescendo del 10% rispetto all’anno precedente). Nello stesso anno, le esporta-zioni italiane di olio d’oliva sono state pari a 312 mila tonnellate, per un valoredi circa 977 milioni di dollari, e hanno rappresentato il 46% dei quantitativi pro-dotti (nel 2002 tale incidenza era del 51%). La variazione in volume dell’exporttra il 2002 e il 2003 è stata del -3% mentre il valore complessivo è cresciuto del20%. In dubbiamente positiva, invece, la variazione media annua nel quinquen-nio 1999-2003, con il +6% in termini di volume e +8% in termini di valore.

I principali paesi acquirenti del prodotto italiano sono nell’ordine: Stati Uniti,Germania, Francia, Giappone e Regno Unito. Nel complesso le quattro princi-pali aziende esportatrici generano oltre la metà dei volumi di olio d’oliva confe-zionato spediti all’estero. I principali fattori critici di successo sul mercato esterosono il prezzo e la rete distributiva. L’indagine sul posizionamento all’estero del-l’olio d’oliva è stata svolta in Austria, Francia, Germania, Regno Unito, Svezia,Giappone, Russia e Stati Uniti.

In questi otto paesi il valore complessivo delle esportazioni italiane di oliod’oliva è risultato nel 2003 intorno a 678 milioni di dollari, corrispondenti al69% dei corrispettivi totali delle vendite all’estero del prodotto esportato dall’I-talia. La quota di mercato del prodotto italiano negli otto paesi considerati è va-

5

�� IInnttrroodduuzziioonnee

riabile. L’incidenza massima la raggiunge in Germania (84% sul valore delle im-portazioni di olio di oliva nel 2003), e in seconda istanza negli Stati uniti e inSvezia (70%). Superiore al 50% anche la quota in Giappone (64%) e Austria(60%), mentre si mantiene sotto questa soglia nel Regno Unito (48%), in Fran-cia (30%) e in Russia (25%).

L’Italia è leader nella maggior parte di questi Paesi, con l’esclusione di Fran-cia e Russia, dove cede il posto alla Spagna.

Dal punto di vista del volume complessivo del giro d’affari gli Stati Uniti so-no il paese più importante con un valore di prodotto italiano commercializzatopari a circa 323 milioni di dollari. Riguardo l’attrattività complessiva del merca-to, Austria e Stati Uniti risultano avere un livello di interesse complessivamentesuperiore a quello degli altri paesi.

Per quanto riguarda i risultati dell’indagine condotta presso gli operatori della dis-tribuzione locale, la posizione dell’olio italiano nei paesi oggetto d’indagine è risul-tata nella maggioranza dei casi molto forte, grazie soprattutto alla qualità del pro-dotto, al gusto/sapore/odore ed alla garanzia di sicurezza/igiene.

Gli oli extra vergini italiani Dop/Igp più venduti e conosciuti sono il Tosca-no Igp (unica Igp che l’Italia annovera in questo comparto), seguito da UmbriaDop e Chianti Classico Dop.

La qualifica di olio extravergine bio implica invece un differenziale di prezzodel 21-35 per cento superiore rispetto al prodotto convenzionale.

6

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

11..11 CCoonnffiinnii ddeell sseettttoorree

11..11..11.. DDiissppoossiizziioonnii lleeggiissllaattiivveeIl Regolamento Ce n. 1513/2001 del Consiglio del 23 luglio 2001 riporta le de-

scrizioni e definizioni degli oli di oliva e di sansa d’oliva. Rispetto alla classificazione, sono quattro gli oli di oliva che possono essere immes-

si al consumo. La classificazione è la seguente:• oolliioo eexxttrraavveerrggiinnee ddii oolliivvaa: estratto dalle olive esclusivamente con processi

meccanici o fisici, senza manipolazione chimica. Il prodotto deve essere assolutamen-te privo di difetti (con un punteggio organolettico pari o superiore a 6,5) e un’aciditàoleica libera massima non superiore allo 0,8% (ossia 0,8 grammi di acido oleico per100 grammi);

• oolliioo ddii oolliivvaa vveerrggiinnee: prodotto come l’extravergine, senza manipolazione chi-mica. Deve essere privo di difetti (con un punteggio organolettico uguale o superiorea 5,5) e deve avere un’acidità oleica libera non superiore al 2,0%;

• oolliioo ddii oolliivvaa: ottenuto dal taglio di oliva vergine, diverso dal lampante, con oliodi oliva raffinato (ottenuto dal vergine lampante deacidificato). L’acidità oleica liberamassima è dell’1%;

• oolliioo ddii ssaannssaa ddii oolliivvaa: ottenuto da un taglio di olio di sansa d’oliva raffinato conoli d’oliva vergini diversi dal lampante. L’acidità oleica libera massima è dell’1%.

Le disposizioni legislative hanno un notevole impatto sul business. Un nuovo Re-golamento comunitario entrato in vigore il 1° novembre 2002 (Regolamento Ce n.1019 del 13 giugno 2002 relativo alle norme di commercializzazione dell’olio di oliva)stabilisce che non è obbligatorio riportare in etichetta l’indicazione d’origine dell’oliodi oliva.

L’imbottigliatore può evitare quindi di far riferimento alla menzione, ma se scrive‘‘Made in Italy’’ il consumatore avrà comunque la sicurezza che il prodotto è spremu-to in Italia e ottenuto al 100% da olive italiane. Nel caso di tagli di oli extra vergini dioliva o di oli di oliva vergini provenienti in misura superiore al 75% da uno stesso Sta-to membro o dalla Comunità, può essere indicata l’origine prevalente, seguita dall’in-dicazione della percentuale minima, pari o superiore al 75%, che proviene effettiva-mente da tale origine prevalente.

Diversamente, per le miscele di olio d’oliva con altri oli vegetali il nuovo Regola-mento vieta di indicare la presenza di olio d’oliva sull’etichetta a meno che questo nonrappresenti almeno il 50% della miscela.

7

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

�� 11.. IIll pprrooddoottttoo iittaalliiaannoo

A livello nazionale, la circolare del Ministero delle attività produttive del 15ottobre 2004 n. 169 ha dato attuazione alla legge del 3 agosto 2004 n. 204sull’etichettatura dei prodotti alimentari. Questa circolare ha disciplinato anchel’etichettatura dell’olio di oliva, introducendo l’obbligo di riportare l’indicazionedel luogo di coltivazione e di molitura delle olive, al fine di assicurare una miglio-re informazione ai consumatori e prevenire i fenomeni di contraffazione.

Per quanto riguarda il confezionamento, il Regolamento Ce n. 1019/2002 stabi-lisce inoltre che l’olio d’oliva destinato al consumo finale deve essere venduto in reci-pienti di capacità non superiore a cinque litri, con un sistema di chiusura in cui il sigil-lo è rotto dopo il primo utilizzo ed un’etichettatura adeguata recante le definizioni del-le diverse categorie degli oli d’oliva sotto indicate.

A tal riguardo tuttavia il Tar della Liguria, con sentenza del 28 gennaio 2004, haaccolto il ricorso di un gruppo di produttori non riconoscendo l’obbligo da parte di pro-duttori olivicoli di confezionare l’olio.

A completamento del quadro normativo nazionale, in applicazione del Regola-mento Ce n. 1019/2002, è stato emanato il decreto legislativo del 30 settembre2005 n. 225 che ha definito le sanzioni amministrative pecuniarie da comminare a se-guito della mancanza di osservanza delle disposizioni sulle misure degli imballaggi perla vendita al dettaglio, sull’etichettatura, sulla designazione dell’origine e sull’identifica-zione delle partite.

Nell’ambito del Regolamento Ce n. 1782/2003 del 29 settembre 2003, che haintrodotto il disaccoppiamento nella politica agricola comune, con il Regolamento Cen. 865/2004 del 29 aprile 2004 è stata approvata la nuova riforma del mercato co-munitario dell’olio di oliva (OCM), che è entrata in vigore a partire dalla campagna2005/2006 e verrà applicata fino al 2013.

Per gli aiuti comunitari la riforma disciplina il passaggio al sistema del disaccoppia-mento, che sgancia l’aiuto dalla produzione e introduce un pagamento unico. Le dispo-sizioni sono tuttavia differenziate in base alla dimensione delle aziende. Per quelle finoa 0,3 ettari il sostegno viene disaccoppiato totalmente, viceversa per le aziende di di-mensione superiore è previsto un disaccoppiamento parziale secondo le modalità diseguito illustrate.

Viene introdotto un pagamento unico almeno pari al 60% di quanto ottenuto prece-dentemente dagli agricoltori e calcolato sulla base della produzione ottenuta nel periodo1999/2000-2001/2002. La restante quota, pari al massimo al 40%, può essere tratte-nuta dallo stato per destinarla ad un pagamento supplementare come contributo per lamanutenzione di oliveti con particolare valore sociale o ambientale. Tale pagamento vie-ne accoppiato agli ettari detenuti dal beneficiario e rappresenta un incentivo a non ab-bandonare l’olivicoltura per evitare il degrado di terreni e paesaggi rurali.

Per quanto riguarda il recepimento da parte dell’Italia di tale riforma nel settore del-l’olio di oliva, il decreto del Ministero per le politiche agricole del 3 agosto 2005, “Dispo-sizioni per l’attuazione della riforma della politica agricola comune nel settore dell’oliodi oliva” ha deciso di garantire il 95% del premio totalmente disaccoppiato in base al-

8

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

le produzioni storiche delle ultime tre campagne produttive ed il 5% alle produzioni diqualità.

Il 5% servirà in particolare per garantire il finanziamento dei programmi di lavoroelaborati da organizzazioni di operatori riconosciute.

A completamento del quadro normativo relativo al settore, il decreto del Mi-nistero dell’ambiente del 27 novembre 2003 ha istituito un contributo di 3,09euro la tonnellata destinato al riciclaggio dei grassi vegetali esausti per finanzia-re il consorzio per il riciclaggio. Tale contributo verrà applicato all’ultimo anellodella commercializzazione e le imprese potranno quindi rivalersi sul prezzo fina-le del prodotto, riversandovi l’entità del contributo stesso.

11..22.. IIll sseettttoorree oolleeaarriioo iinn IIttaalliiaa

La produzione italiana di olio di oliva di pressione nel 2003 ha raggiunto, in baseai dati Istat, 630 mila tonnellate (crescendo del 10% rispetto al 2002), per un valore dicirca 2.200 milioni di euro a prezzi di fabbrica.

Nello stesso anno l’export ha inciso sulla produzione per il 45,6% in termini realied ha accusato una flessione del 3% rispetto al 2002, quando la quota corrisponden-te era del 50,8%.

I principali paesi di destinazione del prodotto in quantità sono, nell’ordine, USA,Germania, Francia, Giappone, Regno Unito e Canada (dati del 2003).

Gli oli vergine ed extravergine hanno mostrato le migliori performance sui merca-ti esteri.

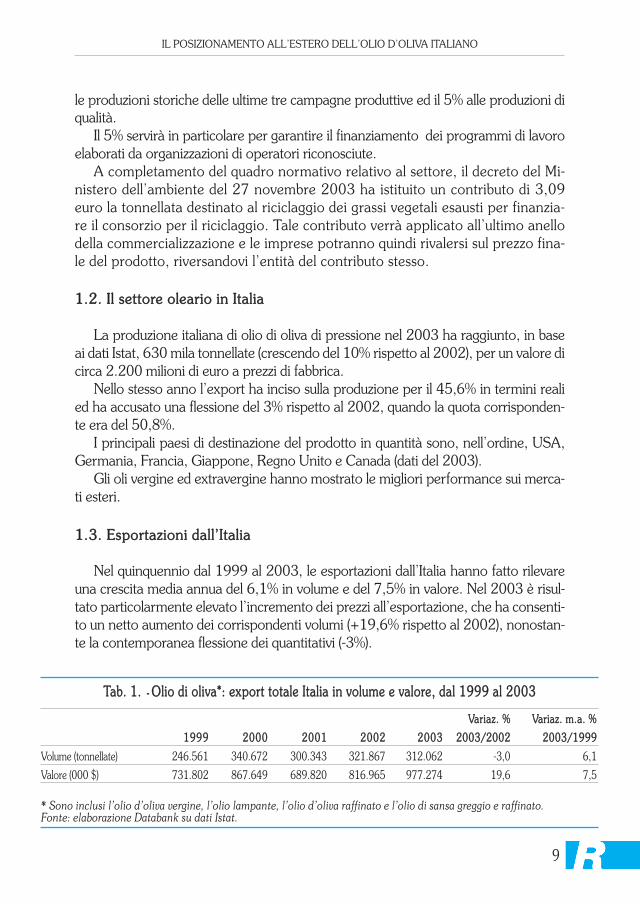

11..33.. EEssppoorrttaazziioonnii ddaallll’’IIttaalliiaa

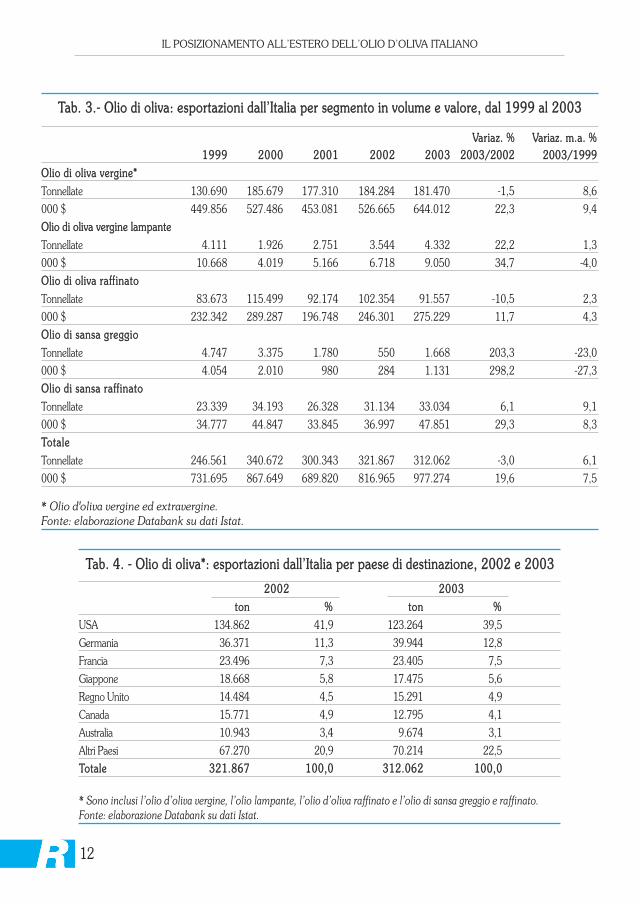

Nel quinquennio dal 1999 al 2003, le esportazioni dall’Italia hanno fatto rilevareuna crescita media annua del 6,1% in volume e del 7,5% in valore. Nel 2003 è risul-tato particolarmente elevato l’incremento dei prezzi all’esportazione, che ha consenti-to un netto aumento dei corrispondenti volumi (+19,6% rispetto al 2002), nonostan-te la contemporanea flessione dei quantitativi (-3%).

9

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

TTaabb.. 11.. - OOlliioo ddii oolliivvaa**:: eexxppoorrtt ttoottaallee IIttaalliiaa iinn vvoolluummee ee vvaalloorree,, ddaall 11999999 aall 22000033

VVaarriiaazz.. %% VVaarriiaazz.. mm..aa.. %%

11999999 22000000 22000011 22000022 22000033 22000033//22000022 22000033//11999999

Volume (tonnellate) 246.561 340.672 300.343 321.867 312.062 -3,0 6,1

Valore (000 $) 731.802 867.649 689.820 816.965 977.274 19,6 7,5

* Sono inclusi l’olio d’oliva vergine, l’olio lampante, l’olio d’oliva raffinato e l’olio di sansa greggio e raffinato. Fonte: elaborazione Databank su dati Istat.

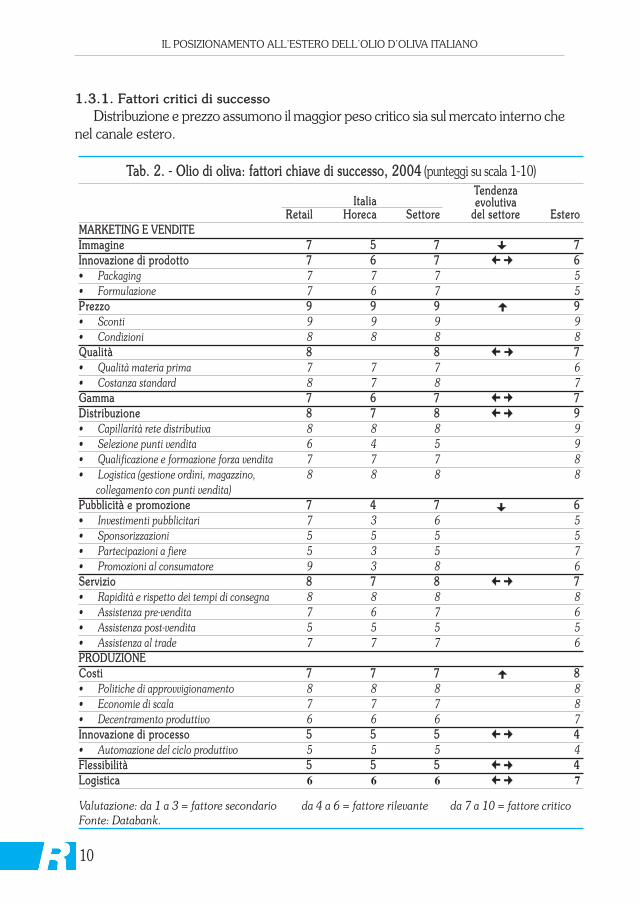

11..33..11.. FFaattttoorrii ccrriittiiccii ddii ssuucccceessssooDistribuzione e prezzo assumono il maggior peso critico sia sul mercato interno che

nel canale estero.

10

TTaabb.. 22.. -- OOlliioo ddii oolliivvaa:: ffaattttoorrii cchhiiaavvee ddii ssuucccceessssoo,, 22000044 (punteggi su scala 1-10)TTeennddeennzzaa

IIttaalliiaa eevvoolluuttiivvaaRReettaaiill HHoorreeccaa SSeettttoorree ddeell sseettttoorree EEsstteerroo

MMAARRKKEETTIINNGG EE VVEENNDDIITTEEIImmmmaaggiinnee 77 55 77 77IInnnnoovvaazziioonnee ddii pprrooddoottttoo 77 66 77 �� 66• Packaging 7 7 7 5• Formulazione 7 6 7 5PPrreezzzzoo 99 99 99 99• Sconti 9 9 9 9• Condizioni 8 8 8 8QQuuaalliittàà 88 88 �� 77• Qualità materia prima 7 7 7 6• Costanza standard 8 7 8 7GGaammmmaa 77 66 77 �� 77DDiissttrriibbuuzziioonnee 88 77 88 �� 99• Capillarità rete distributiva 8 8 8 9• Selezione punti vendita 6 4 5 9• Qualificazione e formazione forza vendita 7 7 7 8• Logistica (gestione ordini, magazzino, 8 8 8 8

collegamento con punti vendita)PPuubbbblliicciittàà ee pprroommoozziioonnee 77 44 77 66• Investimenti pubblicitari 7 3 6 5• Sponsorizzazioni 5 5 5 5• Partecipazioni a fiere 5 3 5 7• Promozioni al consumatore 9 3 8 6SSeerrvviizziioo 88 77 88 �� 77• Rapidità e rispetto dei tempi di consegna 8 8 8 8• Assistenza pre-vendita 7 6 7 6• Assistenza post-vendita 5 5 5 5• Assistenza al trade 7 7 7 6PPRROODDUUZZIIOONNEECCoossttii 77 77 77 88• Politiche di approvvigionamento 8 8 8 8• Economie di scala 7 7 7 8• Decentramento produttivo 6 6 6 7IInnnnoovvaazziioonnee ddii pprroocceessssoo 55 55 55 �� 44• Automazione del ciclo produttivo 5 5 5 4FFlleessssiibbiilliittàà 55 55 55 �� 44LLooggiissttiiccaa 6 6 6 �� 7

Valutazione: da 1 a 3 = fattore secondario da 4 a 6 = fattore rilevante da 7 a 10 = fattore criticoFonte: Databank.

��

��

����

��

��

����

����

����

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

11

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

11..33..22.. TTiippoollooggiiee ddii pprrooddoottttoo eessppoorrttaatteeL’olio vergine ha un peso preponderante sulle esportazioni totali (58% in termini

reali e 60% se si considera anche il lampante), seguito dall’olio di oliva raffinato e dal-l’olio di sansa raffinato. Purtroppo la classificazione adottata dalle statistiche ufficialiaggrega in un’unica voce, olio d’oliva vergine, sia l’extravergine, sia il vergine vero eproprio, non consentendo analisi differenziate per gli stessi.

L’olio vergine, in cui l’Italia è leader inseguita dalla Spagna, in una prima fase haeroso quote all’olio di oliva raffinato, ma successivamente ha trovato un elemento difreno nell’elevato prezzo.

Vergini ed extravergini sono i prodotti di più ampia accettazione negli USA. Sul mercato statunitense trovano tuttavia difficoltà, gli oli Dop e Igp in quanto le de-

nominazioni in questo paese non identificano un particolare legame con la qualità o latradizione, ma hanno invece valenza di unicità del prodotto in un territorio molto limi-tato, che non sempre è considerata sinonimo di più elevata qualità.

Altra debolezza dell’olio italiano risiede spesso nel gusto (diverso da regione a re-gione e a volte da zona a zona), che molto spesso non si raccorda con le preferenzedelle popolazioni target e che differisce comunque molto da quello dei prodotti sosti-tutivi (olio di semi, margarine, burro, olio di nocciole ecc.).

L’olio italiano viene invece molto apprezzato per gli standard igienici, per la quali-tà certificata e per la salubrità e tradizione.

Comunque ogni mercato di riferimento ha caratteristiche peculiari. Nel Regno Unito ad esempio non vengono apprezzati gli oli con retrogusto di ama-

ro, mentre risultano molto graditi i fruttati extravergini con aromi diversi (pomodoro ebanana), provenienti soprattutto dalla Grecia e dalla Spagna.

Gli oli esportati in Giappone devono invece rispettare più attentamente la valenzasalutistica, molto sentita nel paese anche se attualmente il prodotto più consumato èl’olio di colza.

TTaabb.. 44.. -- OOlliioo ddii oolliivvaa**:: eessppoorrttaazziioonnii ddaallll’’IIttaalliiaa ppeerr ppaaeessee ddii ddeessttiinnaazziioonnee,, 22000022 ee 22000033

22000022 22000033ttoonn %% ttoonn %%

USA 134.862 41,9 123.264 39,5Germania 36.371 11,3 39.944 12,8Francia 23.496 7,3 23.405 7,5Giappone 18.668 5,8 17.475 5,6Regno Unito 14.484 4,5 15.291 4,9Canada 15.771 4,9 12.795 4,1Australia 10.943 3,4 9.674 3,1Altri Paesi 67.270 20,9 70.214 22,5TToottaallee 332211..886677 110000,,00 331122..006622 110000,,00

* Sono inclusi l’olio d’oliva vergine, l’olio lampante, l’olio d’oliva raffinato e l’olio di sansa greggio e raffinato. Fonte: elaborazione Databank su dati Istat.

12

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

TTaabb.. 33..-- OOlliioo ddii oolliivvaa:: eessppoorrttaazziioonnii ddaallll’’IIttaalliiaa ppeerr sseeggmmeennttoo iinn vvoolluummee ee vvaalloorree,, ddaall 11999999 aall 22000033

VVaarriiaazz.. %% VVaarriiaazz.. mm..aa.. %% 11999999 22000000 22000011 22000022 22000033 22000033//22000022 22000033//11999999

OOlliioo ddii oolliivvaa vveerrggiinnee**

Tonnellate 130.690 185.679 177.310 184.284 181.470 -1,5 8,6000 $ 449.856 527.486 453.081 526.665 644.012 22,3 9,4OOlliioo ddii oolliivvaa vveerrggiinnee llaammppaannttee

Tonnellate 4.111 1.926 2.751 3.544 4.332 22,2 1,3000 $ 10.668 4.019 5.166 6.718 9.050 34,7 -4,0OOlliioo ddii oolliivvaa rraaffffiinnaattoo

Tonnellate 83.673 115.499 92.174 102.354 91.557 -10,5 2,3000 $ 232.342 289.287 196.748 246.301 275.229 11,7 4,3OOlliioo ddii ssaannssaa ggrreeggggiioo

Tonnellate 4.747 3.375 1.780 550 1.668 203,3 -23,0000 $ 4.054 2.010 980 284 1.131 298,2 -27,3OOlliioo ddii ssaannssaa rraaffffiinnaattoo

Tonnellate 23.339 34.193 26.328 31.134 33.034 6,1 9,1000 $ 34.777 44.847 33.845 36.997 47.851 29,3 8,3TToottaallee

Tonnellate 246.561 340.672 300.343 321.867 312.062 -3,0 6,1000 $ 731.695 867.649 689.820 816.965 977.274 19,6 7,5

* Olio d'oliva vergine ed extravergine.Fonte: elaborazione Databank su dati Istat.

13

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

11..33..33.. PPrriinncciippaallii aazziieennddee eessppoorrttaattrriicciiLa maggior parte delle imprese esportatrici di olio di oliva dispone di linee di pro-

dotti ad hoc per il mercato internazionale.• CCaarraappeell ll iiDispone di una linea dedicata all’export che comprende, oltre ad alcuni marchi

distribuiti in Italia, alcuni prodotti specifici per l’estero: gli extravergine Extra VirginOlive Oil, Premium Columbus e 100% Italian, e gli oli di oliva Light Olive Oil e MildOlive Oil.

Nel 2003 è stata registrata una flessione delle vendite all’estero, e quindi della quo-ta di export, in seguito alle difficoltà riscontrate sui principali mercati internazionali,generate prevalentemente dall’incremento dei listini di vendita e dall’apprezzamentodell’euro.

• MMiinneerrvvaaAnche quest’azienda dispone di una linea di oli dedicata ai mercati esteri. Si segna-

la inoltre che nel 2003 ha concluso un contratto con Costco (catena americana di pun-ti vendita all’ingrosso) per la fornitura di olio di oliva a marchio del distributore. Graziea questo accordo, l’azienda nel medio termine si attende una crescita dell’export e diconseguenza un rafforzamento competitivo nell’ambito delle imprese olearie italianeexport-oriented.

Sempre nel 2003, la quota sull’export italiano di olio d’oliva confezionato è cresciu-ta di 4,1 punti percentuali in termini reali su base annua. I prodotti aziendali vendutiall’estero riportano i marchi: Minerva, Sasso, Montolivo e Lupi.

• UUnnii lleevveerr BBeessttffooooddssIl 47,5% del fatturato proviene dalle vendite estere di olio di oliva. I più importanti

paesi di esportazione sono Stati Uniti, Canada, Australia, Giappone ed altri mercaticomunitari. Il marchio principale destinato all’estero è Bertolli, che è anche il più co-nosciuto negli USA (Berio è second leader).

• GGrruuppppoo SSaalloovvNel corso degli anni ‘60 la diffusione di studi dietetici che affermavono la superio-

rità dell’olio di oliva e degli oli vegetali nei confronti dei grassi animali (Seven CountryStudy) portò ad un boom nei consumi degli oli di oliva anche da parte delle popolazio-ni non mediterranee.

Salov colse tale opportunità accrescendo produzione ed export verso il Nord Ame-rica con i marchi Filippo Berio e Franciasconi, che cominciarono ad affermarsi comeleader indiscussi.

Nel corso degli anni ‘70 ed ‘80 la Salov si è imposta all’attenzione come unodei maggiori produttori di oli di oliva sia in Italia, con il marchio SAGRA, sia all’e-stero. Negli USA, al fine di curare meglio le vendite, ha costituito una propriaazienda distributrice, la S.A.L.O.V. North America Corporation. In tale occasio-ne ha lanciato con successo una campagna pubblicitaria e circa un milione diamericani hanno risposto con la speranza di poter visitare la città di Lucca e co-

14

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

noscere personalmente il Sig. Eugenio Fontana, figlio del fondatore della Salov epadre degli attuali amministratori.

Attualmente l’olio di oliva Filippo Berio è uno dei marchi leader negli Stati Uniti ein altre aree del mondo.

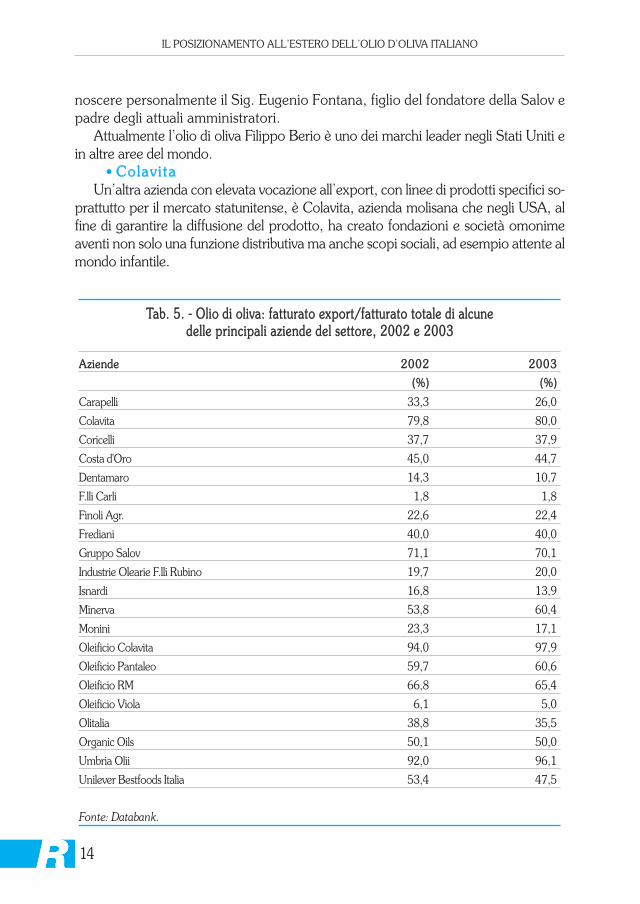

• CCoollaavv ii ttaaUn’altra azienda con elevata vocazione all’export, con linee di prodotti specifici so-

prattutto per il mercato statunitense, è Colavita, azienda molisana che negli USA, alfine di garantire la diffusione del prodotto, ha creato fondazioni e società omonimeaventi non solo una funzione distributiva ma anche scopi sociali, ad esempio attente almondo infantile.

TTaabb.. 55.. -- OOlliioo ddii oolliivvaa:: ffaattttuurraattoo eexxppoorrtt//ffaattttuurraattoo ttoottaallee ddii aallccuunnee ddeellllee pprriinncciippaallii aazziieennddee ddeell sseettttoorree,, 22000022 ee 22000033

AAzziieennddee 22000022 22000033

((%%)) ((%%))

Carapelli 33,3 26,0

Colavita 79,8 80,0

Coricelli 37,7 37,9

Costa d'Oro 45,0 44,7

Dentamaro 14,3 10,7

F.lli Carli 1,8 1,8

Finoli Agr. 22,6 22,4

Frediani 40,0 40,0

Gruppo Salov 71,1 70,1

Industrie Olearie F.lli Rubino 19,7 20,0

Isnardi 16,8 13,9

Minerva 53,8 60,4

Monini 23,3 17,1

Oleificio Colavita 94,0 97,9

Oleificio Pantaleo 59,7 60,6

Oleificio RM 66,8 65,4

Oleificio Viola 6,1 5,0

Olitalia 38,8 35,5

Organic Oils 50,1 50,0

Umbria Olii 92,0 96,1

Unilever Bestfoods Italia 53,4 47,5

Fonte: Databank.

15

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

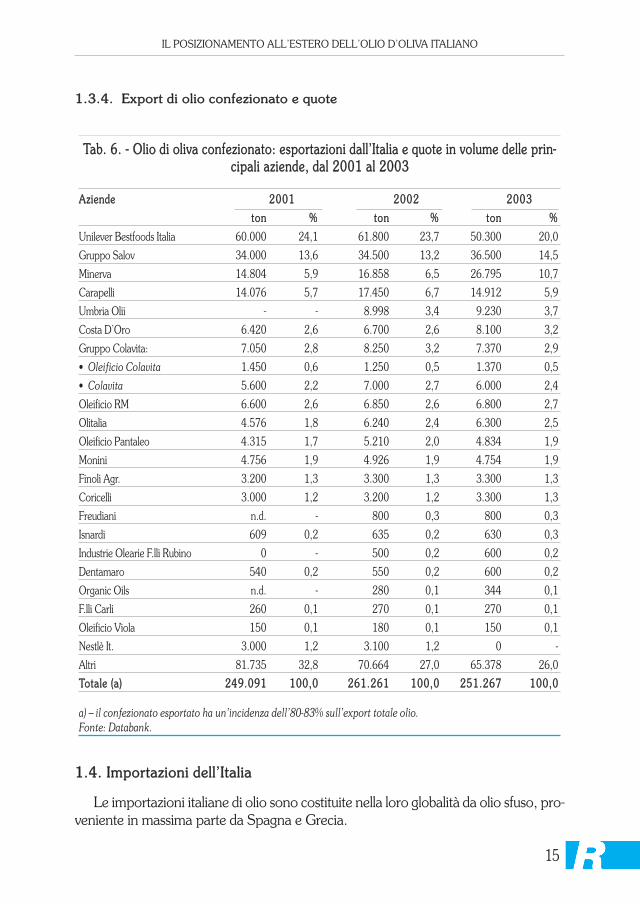

11..33..44.. EExxppoorrtt ddii oolliioo ccoonnffeezziioonnaattoo ee qquuoottee

11..44.. IImmppoorrttaazziioonnii ddeellll’’IIttaalliiaa

Le importazioni italiane di olio sono costituite nella loro globalità da olio sfuso, pro-veniente in massima parte da Spagna e Grecia.

TTaabb.. 66.. -- OOlliioo ddii oolliivvaa ccoonnffeezziioonnaattoo:: eessppoorrttaazziioonnii ddaallll’’IIttaalliiaa ee qquuoottee iinn vvoolluummee ddeellllee pprriinn--cciippaallii aazziieennddee,, ddaall 22000011 aall 22000033

AAzziieennddee 22000011 22000022 22000033

ttoonn %% ttoonn %% ttoonn %%

Unilever Bestfoods Italia 60.000 24,1 61.800 23,7 50.300 20,0

Gruppo Salov 34.000 13,6 34.500 13,2 36.500 14,5

Minerva 14.804 5,9 16.858 6,5 26.795 10,7

Carapelli 14.076 5,7 17.450 6,7 14.912 5,9

Umbria Olii - - 8.998 3,4 9.230 3,7

Costa D’Oro 6.420 2,6 6.700 2,6 8.100 3,2

Gruppo Colavita: 7.050 2,8 8.250 3,2 7.370 2,9

• Oleificio Colavita 1.450 0,6 1.250 0,5 1.370 0,5

• Colavita 5.600 2,2 7.000 2,7 6.000 2,4

Oleificio RM 6.600 2,6 6.850 2,6 6.800 2,7

Olitalia 4.576 1,8 6.240 2,4 6.300 2,5

Oleificio Pantaleo 4.315 1,7 5.210 2,0 4.834 1,9

Monini 4.756 1,9 4.926 1,9 4.754 1,9

Finoli Agr. 3.200 1,3 3.300 1,3 3.300 1,3

Coricelli 3.000 1,2 3.200 1,2 3.300 1,3

Freudiani n.d. - 800 0,3 800 0,3

Isnardi 609 0,2 635 0,2 630 0,3

Industrie Olearie F.lli Rubino 0 - 500 0,2 600 0,2

Dentamaro 540 0,2 550 0,2 600 0,2

Organic Oils n.d. - 280 0,1 344 0,1

F.lli Carli 260 0,1 270 0,1 270 0,1

Oleificio Viola 150 0,1 180 0,1 150 0,1

Nestlè It. 3.000 1,2 3.100 1,2 0 -

Altri 81.735 32,8 70.664 27,0 65.378 26,0

TToottaallee ((aa)) 224499..009911 110000,,00 226611..226611 110000,,00 225511..226677 110000,,00

a) – il confezionato esportato ha un’incidenza dell’80-83% sull’export totale olio.Fonte: Databank.

16

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

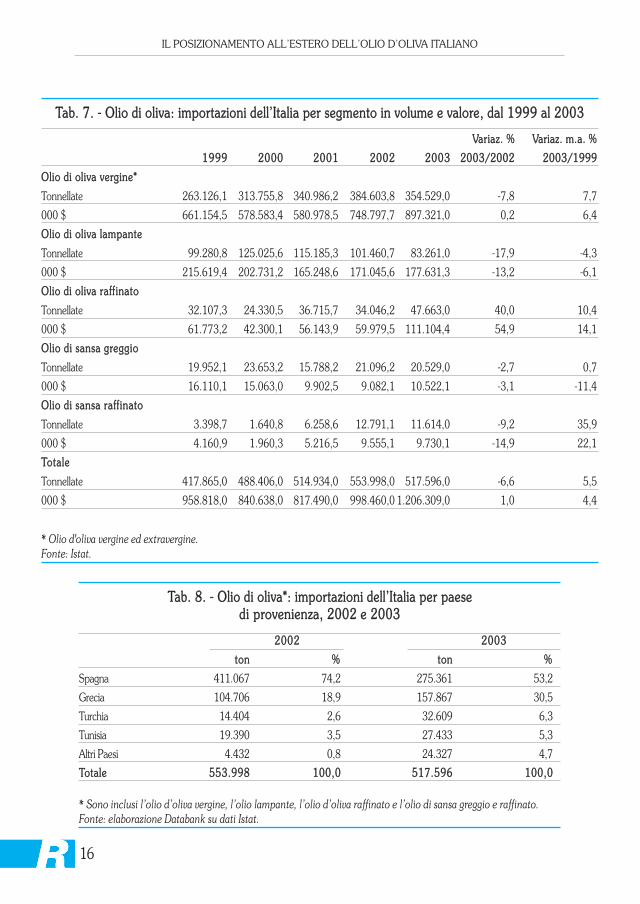

TTaabb.. 77.. -- OOlliioo ddii oolliivvaa:: iimmppoorrttaazziioonnii ddeellll’’IIttaalliiaa ppeerr sseeggmmeennttoo iinn vvoolluummee ee vvaalloorree,, ddaall 11999999 aall 22000033

VVaarriiaazz.. %% VVaarriiaazz.. mm..aa.. %%

11999999 22000000 22000011 22000022 22000033 22000033//22000022 22000033//11999999

OOlliioo ddii oolliivvaa vveerrggiinnee**

Tonnellate 263.126,1 313.755,8 340.986,2 384.603,8 354.529,0 -7,8 7,7

000 $ 661.154,5 578.583,4 580.978,5 748.797,7 897.321,0 0,2 6,4

OOlliioo ddii oolliivvaa llaammppaannttee

Tonnellate 99.280,8 125.025,6 115.185,3 101.460,7 83.261,0 -17,9 -4,3

000 $ 215.619,4 202.731,2 165.248,6 171.045,6 177.631,3 -13,2 -6,1

OOlliioo ddii oolliivvaa rraaffffiinnaattoo

Tonnellate 32.107,3 24.330,5 36.715,7 34.046,2 47.663,0 40,0 10,4

000 $ 61.773,2 42.300,1 56.143,9 59.979,5 111.104,4 54,9 14,1

OOlliioo ddii ssaannssaa ggrreeggggiioo

Tonnellate 19.952,1 23.653,2 15.788,2 21.096,2 20.529,0 -2,7 0,7

000 $ 16.110,1 15.063,0 9.902,5 9.082,1 10.522,1 -3,1 -11,4

OOlliioo ddii ssaannssaa rraaffffiinnaattoo

Tonnellate 3.398,7 1.640,8 6.258,6 12.791,1 11.614,0 -9,2 35,9

000 $ 4.160,9 1.960,3 5.216,5 9.555,1 9.730,1 -14,9 22,1

TToottaallee

Tonnellate 417.865,0 488.406,0 514.934,0 553.998,0 517.596,0 -6,6 5,5

000 $ 958.818,0 840.638,0 817.490,0 998.460,0 1.206.309,0 1,0 4,4

* Olio d'oliva vergine ed extravergine.Fonte: Istat.

TTaabb.. 88.. -- OOlliioo ddii oolliivvaa**:: iimmppoorrttaazziioonnii ddeellll’’IIttaalliiaa ppeerr ppaaeesseeddii pprroovveenniieennzzaa,, 22000022 ee 22000033

22000022 22000033

ttoonn %% ttoonn %%

Spagna 411.067 74,2 275.361 53,2

Grecia 104.706 18,9 157.867 30,5

Turchia 14.404 2,6 32.609 6,3

Tunisia 19.390 3,5 27.433 5,3

Altri Paesi 4.432 0,8 24.327 4,7

TToottaallee 555533..999988 110000,,00 551177..559966 110000,,00

* Sono inclusi l’olio d’oliva vergine, l’olio lampante, l’olio d’oliva raffinato e l’olio di sansa greggio e raffinato. Fonte: elaborazione Databank su dati Istat.

17

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

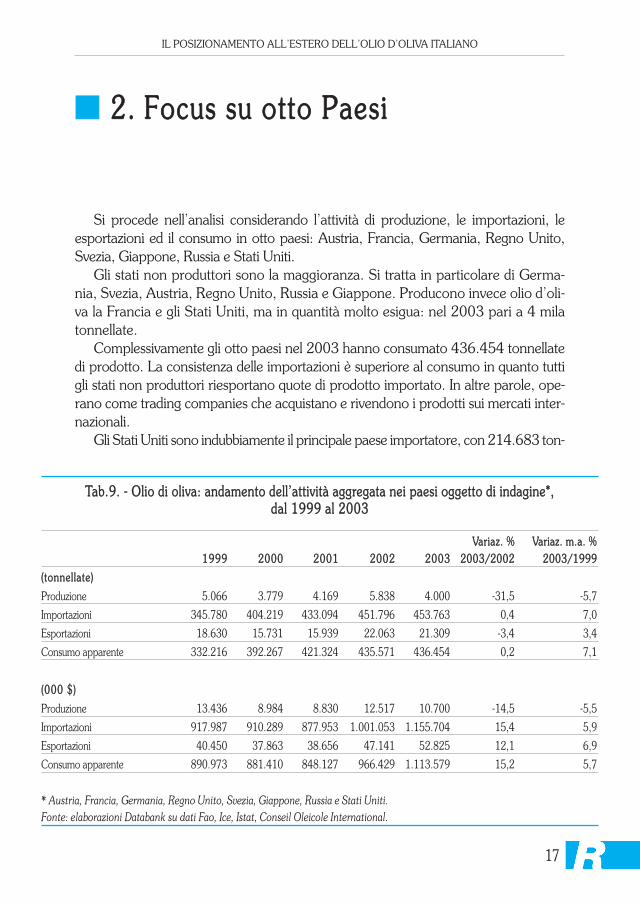

Si procede nell’analisi considerando l’attività di produzione, le importazioni, leesportazioni ed il consumo in otto paesi: Austria, Francia, Germania, Regno Unito,Svezia, Giappone, Russia e Stati Uniti.

Gli stati non produttori sono la maggioranza. Si tratta in particolare di Germa-nia, Svezia, Austria, Regno Unito, Russia e Giappone. Producono invece olio d’oli-va la Francia e gli Stati Uniti, ma in quantità molto esigua: nel 2003 pari a 4 milatonnellate.

Complessivamente gli otto paesi nel 2003 hanno consumato 436.454 tonnellatedi prodotto. La consistenza delle importazioni è superiore al consumo in quanto tuttigli stati non produttori riesportano quote di prodotto importato. In altre parole, ope-rano come trading companies che acquistano e rivendono i prodotti sui mercati inter-nazionali.

Gli Stati Uniti sono indubbiamente il principale paese importatore, con 214.683 ton-

�� 22.. FFooccuuss ssuu oottttoo PPaaeessii

TTaabb..99.. -- OOlliioo ddii oolliivvaa:: aannddaammeennttoo ddeellll’’aattttiivviittàà aaggggrreeggaattaa nneeii ppaaeessii ooggggeettttoo ddii iinnddaaggiinnee**,, ddaall 11999999 aall 22000033

VVaarriiaazz.. %% VVaarriiaazz.. mm..aa.. %% 11999999 22000000 22000011 22000022 22000033 22000033//22000022 22000033//11999999

((ttoonnnneellllaattee))

Produzione 5.066 3.779 4.169 5.838 4.000 -31,5 -5,7

Importazioni 345.780 404.219 433.094 451.796 453.763 0,4 7,0

Esportazioni 18.630 15.731 15.939 22.063 21.309 -3,4 3,4

Consumo apparente 332.216 392.267 421.324 435.571 436.454 0,2 7,1

((000000 $$))

Produzione 13.436 8.984 8.830 12.517 10.700 -14,5 -5,5

Importazioni 917.987 910.289 877.953 1.001.053 1.155.704 15,4 5,9

Esportazioni 40.450 37.863 38.656 47.141 52.825 12,1 6,9

Consumo apparente 890.973 881.410 848.127 966.429 1.113.579 15,2 5,7

* Austria, Francia, Germania, Regno Unito, Svezia, Giappone, Russia e Stati Uniti.Fonte: elaborazioni Databank su dati Fao, Ice, Istat, Conseil Oleicole International.

18

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

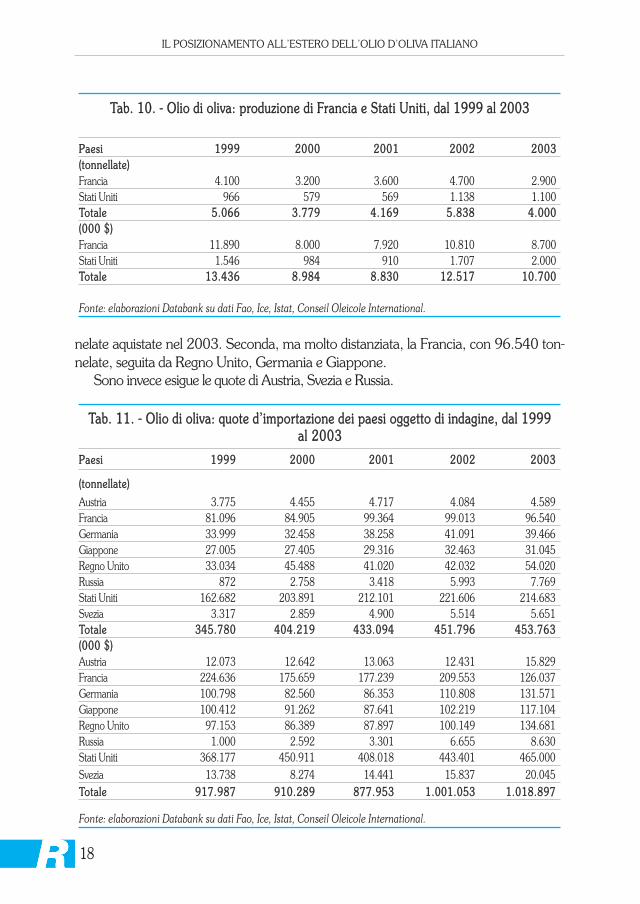

nelate aquistate nel 2003. Seconda, ma molto distanziata, la Francia, con 96.540 ton-nelate, seguita da Regno Unito, Germania e Giappone.

Sono invece esigue le quote di Austria, Svezia e Russia.

TTaabb.. 1100.. -- OOlliioo ddii oolliivvaa:: pprroodduuzziioonnee ddii FFrraanncciiaa ee SSttaattii UUnniittii,, ddaall 11999999 aall 22000033

PPaaeessii 11999999 22000000 22000011 22000022 22000033((ttoonnnneellllaattee))Francia 4.100 3.200 3.600 4.700 2.900Stati Uniti 966 579 569 1.138 1.100TToottaallee 55..006666 33..777799 44..116699 55..883388 44..000000((000000 $$))Francia 11.890 8.000 7.920 10.810 8.700Stati Uniti 1.546 984 910 1.707 2.000TToottaallee 1133..443366 88..998844 88..883300 1122..551177 1100..770000

Fonte: elaborazioni Databank su dati Fao, Ice, Istat, Conseil Oleicole International.

TTaabb.. 1111.. -- OOlliioo ddii oolliivvaa:: qquuoottee dd’’iimmppoorrttaazziioonnee ddeeii ppaaeessii ooggggeettttoo ddii iinnddaaggiinnee,, ddaall 11999999 aall 22000033

PPaaeessii 11999999 22000000 22000011 22000022 22000033

((ttoonnnneellllaattee))

Austria 3.775 4.455 4.717 4.084 4.589Francia 81.096 84.905 99.364 99.013 96.540Germania 33.999 32.458 38.258 41.091 39.466Giappone 27.005 27.405 29.316 32.463 31.045Regno Unito 33.034 45.488 41.020 42.032 54.020Russia 872 2.758 3.418 5.993 7.769Stati Uniti 162.682 203.891 212.101 221.606 214.683Svezia 3.317 2.859 4.900 5.514 5.651TToottaallee 334455..778800 440044..221199 443333..009944 445511..779966 445533..776633((000000 $$))Austria 12.073 12.642 13.063 12.431 15.829Francia 224.636 175.659 177.239 209.553 126.037Germania 100.798 82.560 86.353 110.808 131.571Giappone 100.412 91.262 87.641 102.219 117.104Regno Unito 97.153 86.389 87.897 100.149 134.681Russia 1.000 2.592 3.301 6.655 8.630Stati Uniti 368.177 450.911 408.018 443.401 465.000Svezia 13.738 8.274 14.441 15.837 20.045TToottaallee 991177..998877 991100..228899 887777..995533 11..000011..005533 11..001188..889977

Fonte: elaborazioni Databank su dati Fao, Ice, Istat, Conseil Oleicole International.

19

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

TTaabb..

1122..

-- OO

lliioo dd

ii oolliivv

aa:: dd

iinnaamm

iicchhee

ddeell

ll''iinnttee

rrssccaa

mmbbii

oo ccoo

nn ll''ee

sstteerr

oo ddee

ii ppaaee

ssii oogg

ggeettttoo

ddii ii

nnddaagg

iinnee,,

ddaall

119999

99 aall

220000

33

11999999

22000000

22000011

22000022

22000033

PPaaeess

iiIImm

ppoorrtt

EExxppoo

rrttSSaa

llddoo

IImm

ppoorrtt

EExxppoo

rrttSSaa

llddoo

IImmppoo

rrttEExx

ppoorrtt

SSaalldd

oo IImm

ppoorrtt

EExxppoo

rrttSSaa

llddoo

IIm mppoo

rrttEExx

ppoorrtt

SSaalldd

oo nnoo

rrmmaall

..nnoo

rrmmaall

.. nnoo

rrmmaall

.. nnoo

rrmmaall

.. nnoo

rrmmaall

.. ((%%

))((%%

))((%%

))((%%

))((%%

))((ttoo

nnnneell

llaattee

))Au

stria

3.77

564

-96,

74.

455

114

-95,

04.

717

65-9

7,3

4.08

413

3-9

3,7

4.58

911

2-9

5,2

Fran

cia

81.0

965.

929

-86,

484

.905

5.09

6-8

8,7

99.3

644.

935

-90,

599

.013

6.40

0-8

7,9

96.5

403.

866

-92,

3Ge

rman

ia33

.999

1.59

1-9

1,1

32.4

5868

2-9

5,9

38.2

582.

367

-88,

341

.091

840

-96,

039

.466

1.37

0-9

3,3

Giap

pone

27.0

0548

-99,

627

.405

131

-99,

029

.316

72-9

9,5

32.4

6392

-99,

431

.045

45-9

9,7

Regn

o Un

ito33

.034

3.05

6-8

3,1

45.4

883.

347

-86,

341

.020

4.05

3-8

2,0

42.0

327.

993

-68,

054

.020

4.92

9-8

3,3

Russi

a87

213

-97,

12.

758

23-9

8,3

3.41

815

-99,

15.

993

2-9

9,9

7.76

912

-99,

7St

ati U

niti

162.

682

7.87

6-9

0,8

203.

891

6.21

8-9

4,1

212.

101

4.17

7-9

6,1

221.

606

6.28

9-9

4,5

214.

683

10.5

92-9

0,6

Svez

ia3.

317

53-9

6,9

2.85

912

0-9

1,9

4.90

025

5-9

0,1

5.51

431

4-8

9,2

5.65

138

3-8

7,3

TToottaa

llee3344

55..7788

001188

..663300

--8899,,

884400

44..2211

991155

..773311

--9922,,

554433

33..0099

441155

..993399

--9922,,

994455

11..7799

662222

..006633

--9900,,

774455

33..7766

332211

..330099

--9911,,

00((00

000 0 $$

))Au

stria

12.0

7329

2-9

5,3

12.6

4243

3-9

3,4

13.0

6339

1-9

4,2

12.4

311.

042

-84,

515

.829

649

-92,

1Fr

ancia

22

4.63

619

.679

-83,

917

5.65

914

.678

-84,

617

7.23

912

.845

-86,

520

9.55

316

.147

-85,

726

2.84

418

.102

-87,

1Ge

rman

ia10

0.79

83.

588

-93,

182

.560

2.18

3-9

4,8

86.3

535.

454

-88,

111

0.80

82.

810

-95,

113

1.57

15.

534

-91,

9Gi

appo

ne10

0.41

220

6-9

9,6

91.2

6255

2-9

8,8

87.6

4122

3-9

9,5

102.

219

264

-99,

511

7.10

416

5-9

9,7

Regn

o Un

ito97

.153

9.53

9-8

2,1

86.3

8912

.717

-74,

387

.897

13.4

91-7

3,4

100.

149

19.4

95-6

7,4

134.

681

17.0

14-7

7,6

Russi

a1.

000

9-9

8,2

2.59

244

-96,

73.

301

33-9

8,0

6.65

53

-99,

98.

630

12-9

9,7

Stati

Unit

i36

8.17

76.

973

-96,

345

0.91

16.

850

-97,

040

8.01

85.

456

-97,

444

3.40

16.

516

-97,

146

5.00

010

.197

-95,

7Sv

ezia

13.7

3816

4-9

7,6

8.27

440

6-9

0,6

14.4

4176

3-9

0,0

15.8

3786

4-8

9,7

20.0

451.

151

-89,

1TToo

ttaallee

991177..

998877

4400..44

5500--99

11,,66

991100..

228899

3377..88

6633--99

22,,00

887777..

995533

3388..66

5566--99

11,,66

11..0000

11..0055

334477

..114411

--9911,,

0011..

115555..

770044

5522..88

2244--99

11,,33

Font

e: el

abor

azio

ni D

atab

ank

su d

ati F

ao, I

ce, I

stat,

Cons

eil O

leico

le In

tern

atio

nal.

20

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

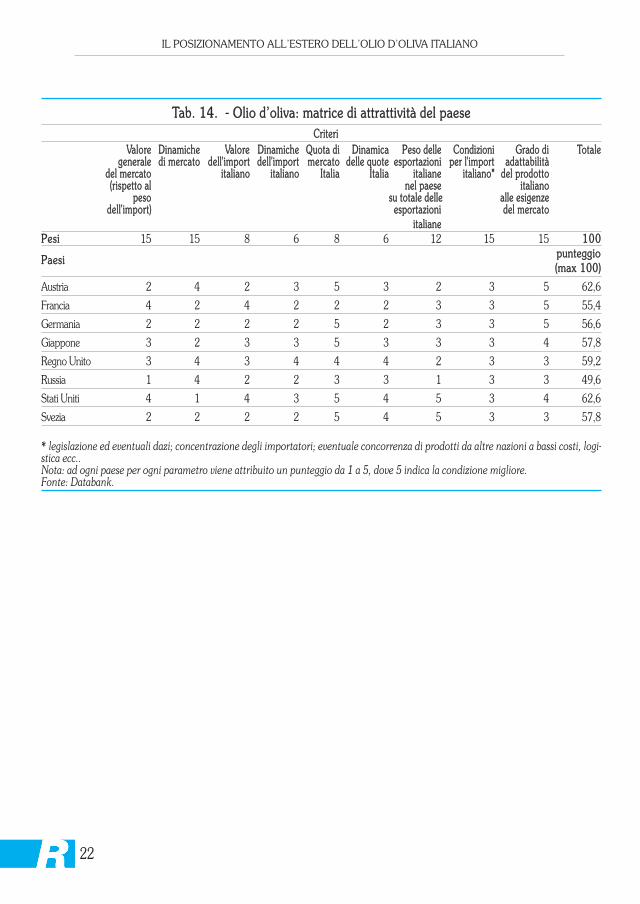

TTaabb.. 1133.. -- OOlliioo ddii oolliivvaa:: qquuoottee ddeellll’’IIttaalliiaa ssuullllee iimmppoorrttaazziioonnii ddeeggllii oottttoo ppaaeessii,, ddaall 11999999 aall 22000033 (% in valore)

11999999 22000000 22000011 22000022 22000033 LLeeaaddeerr SSeeccoonndd lleeaaddeerr

Austria 60,0 53,8 61,5 57,1 60,0 Italia Germania

Francia 35,1 33,9 31,8 26,9 29,5 Spagna Italia

Germania 84,6 90,2 88,7 89,3 84,5 Italia Spagna

Giappone 67,3 65,9 66,7 64,7 64,1 Italia Spagna

Regno Unito 36,1 37,5 35,9 39,5 48,1 Italia Spagna

Russia n.d n.d. n.d. 16,7 25,0 Spagna Italia

Stati Uniti 68,2 75,1 72,9 72,3 69,6 Italia Spagna

Svezia 71,4 72,7 80,0 68,8 70,0 Italia Grecia

Fonte: elaborazioni Databank su dati Fao, Ice, Istat, Conseil Oleicole International.

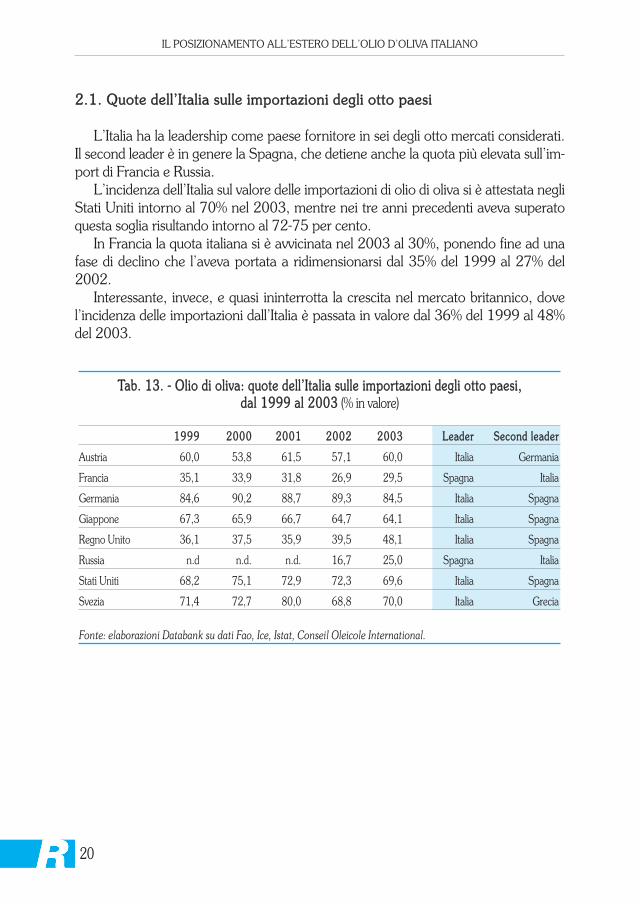

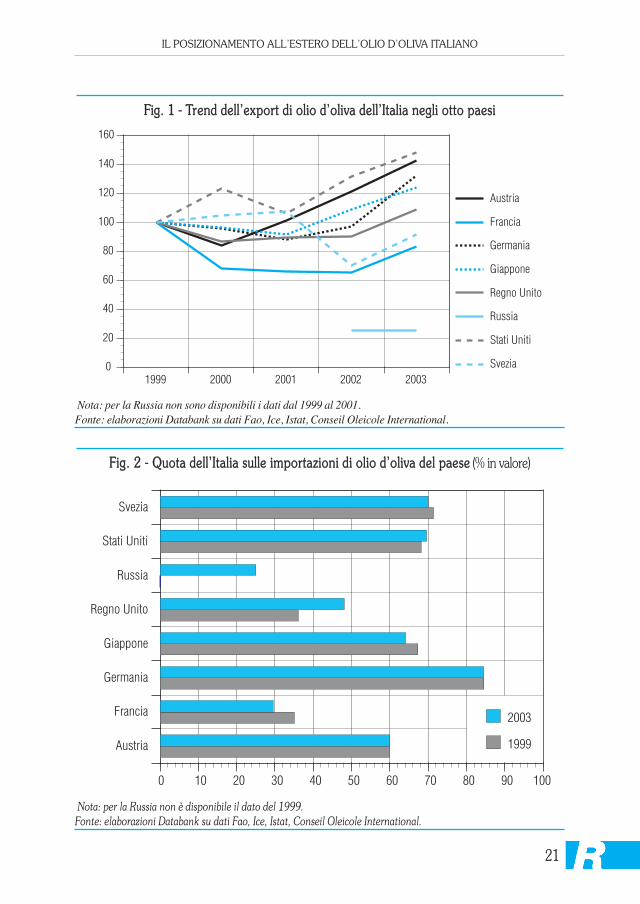

22..11.. QQuuoottee ddeellll’’IIttaalliiaa ssuullllee iimmppoorrttaazziioonnii ddeeggllii oottttoo ppaaeessii

L’Italia ha la leadership come paese fornitore in sei degli otto mercati considerati.Il second leader è in genere la Spagna, che detiene anche la quota più elevata sull’im-port di Francia e Russia.

L’incidenza dell’Italia sul valore delle importazioni di olio di oliva si è attestata negliStati Uniti intorno al 70% nel 2003, mentre nei tre anni precedenti aveva superatoquesta soglia risultando intorno al 72-75 per cento.

In Francia la quota italiana si è avvicinata nel 2003 al 30%, ponendo fine ad unafase di declino che l’aveva portata a ridimensionarsi dal 35% del 1999 al 27% del2002.

Interessante, invece, e quasi ininterrotta la crescita nel mercato britannico, dovel’incidenza delle importazioni dall’Italia è passata in valore dal 36% del 1999 al 48%del 2003.

1999 2000 2001 2002 20030

20

40

60

80

100

120

140

160

Austria

Francia

Germania

Giappone

Regno Unito

Russia

Stati Uniti

Svezia

21

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

FFiigg.. 11 -- TTrreenndd ddeellll’’eexxppoorrtt ddii oolliioo dd’’oolliivvaa ddeellll’’IIttaalliiaa nneeggllii oottttoo ppaaeessii

Nota: per la Russia non sono disponibili i dati dal 1999 al 2001.Fonte: elaborazioni Databank su dati Fao, Ice, Istat, Conseil Oleicole International.

Austria

Francia

Germania

Giappone

Regno Unito

Russia

Stati Uniti

Svezia

0 10 20 30 40 50 60 70 80 90 100

1999

2003

FFiigg.. 22 -- QQuuoottaa ddeellll’’IIttaalliiaa ssuullllee iimmppoorrttaazziioonnii ddii oolliioo dd’’oolliivvaa ddeell ppaaeessee (% in valore)

Nota: per la Russia non è disponibile il dato del 1999.Fonte: elaborazioni Databank su dati Fao, Ice, Istat, Conseil Oleicole International.

22

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

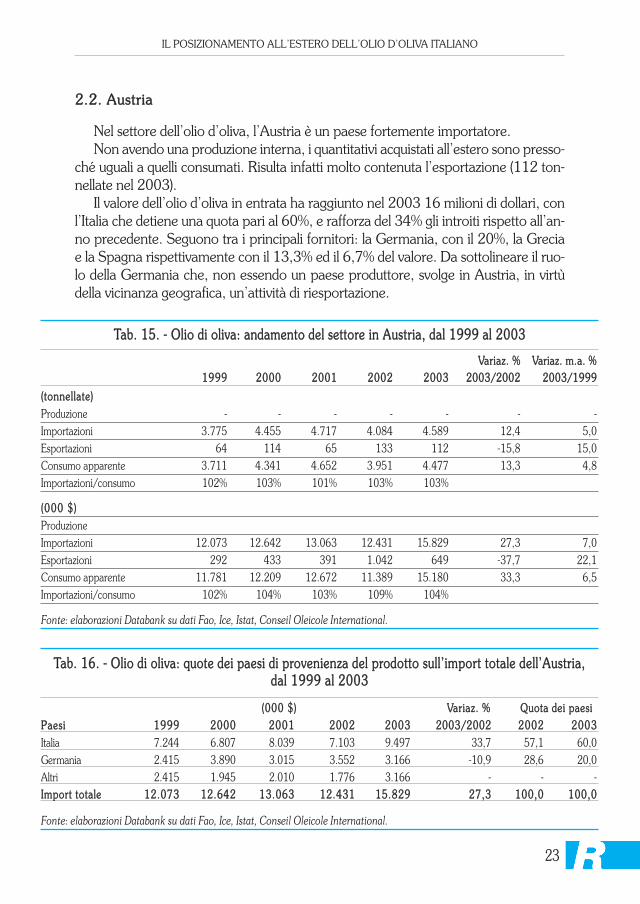

TTaabb.. 1144.. -- OOlliioo dd’’oolliivvaa:: mmaattrriiccee ddii aattttrraattttiivviittàà ddeell ppaaeesseeCCrriitteerrii

VVaalloorree DDiinnaammiicchhee VVaalloorree DDiinnaammiicchhee QQuuoottaa ddii DDiinnaammiiccaa PPeessoo ddeellllee CCoonnddiizziioonnii GGrraaddoo ddii TToottaalleeggeenneerraallee ddii mmeerrccaattoo ddeellll''iimmppoorrtt ddeellll''iimmppoorrtt mmeerrccaattoo ddeellllee qquuoottee eessppoorrttaazziioonnii ppeerr ll''iimmppoorrtt aaddaattttaabbiilliittàà

ddeell mmeerrccaattoo iittaalliiaannoo iittaalliiaannoo IIttaalliiaa IIttaalliiaa iittaalliiaannee iittaalliiaannoo** ddeell pprrooddoottttoo((rriissppeettttoo aall nneell ppaaeessee iittaalliiaannoo

ppeessoo ssuu ttoottaallee ddeellllee aallllee eessiiggeennzzeeddeellll''iimmppoorrtt)) eessppoorrttaazziioonnii ddeell mmeerrccaattoo

iittaalliiaanneePPeessii 15 15 8 6 8 6 12 15 15 110000

PPaaeessii ppuunntteeggggiioo ((mmaaxx 110000))

Austria 2 4 2 3 5 3 2 3 5 62,6

Francia 4 2 4 2 2 2 3 3 5 55,4

Germania 2 2 2 2 5 2 3 3 5 56,6

Giappone 3 2 3 3 5 3 3 3 4 57,8

Regno Unito 3 4 3 4 4 4 2 3 3 59,2

Russia 1 4 2 2 3 3 1 3 3 49,6

Stati Uniti 4 1 4 3 5 4 5 3 4 62,6

Svezia 2 2 2 2 5 4 5 3 3 57,8

* legislazione ed eventuali dazi; concentrazione degli importatori; eventuale concorrenza di prodotti da altre nazioni a bassi costi, logi-stica ecc..Nota: ad ogni paese per ogni parametro viene attribuito un punteggio da 1 a 5, dove 5 indica la condizione migliore.Fonte: Databank.

22..22.. AAuussttrriiaa

Nel settore dell’olio d’oliva, l’Austria è un paese fortemente importatore. Non avendo una produzione interna, i quantitativi acquistati all’estero sono presso-

ché uguali a quelli consumati. Risulta infatti molto contenuta l’esportazione (112 ton-nellate nel 2003).

Il valore dell’olio d’oliva in entrata ha raggiunto nel 2003 16 milioni di dollari, conl’Italia che detiene una quota pari al 60%, e rafforza del 34% gli introiti rispetto all’an-no precedente. Seguono tra i principali fornitori: la Germania, con il 20%, la Greciae la Spagna rispettivamente con il 13,3% ed il 6,7% del valore. Da sottolineare il ruo-lo della Germania che, non essendo un paese produttore, svolge in Austria, in virtùdella vicinanza geografica, un’attività di riesportazione.

23

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

TTaabb.. 1155.. -- OOlliioo ddii oolliivvaa:: aannddaammeennttoo ddeell sseettttoorree iinn AAuussttrriiaa,, ddaall 11999999 aall 22000033

VVaarriiaazz.. %% VVaarriiaazz.. mm..aa.. %% 11999999 22000000 22000011 22000022 22000033 22000033//22000022 22000033//11999999

((ttoonnnneellllaattee))Produzione - - - - - - -Importazioni 3.775 4.455 4.717 4.084 4.589 12,4 5,0Esportazioni 64 114 65 133 112 -15,8 15,0Consumo apparente 3.711 4.341 4.652 3.951 4.477 13,3 4,8Importazioni/consumo 102% 103% 101% 103% 103%

((000000 $$))ProduzioneImportazioni 12.073 12.642 13.063 12.431 15.829 27,3 7,0Esportazioni 292 433 391 1.042 649 -37,7 22,1Consumo apparente 11.781 12.209 12.672 11.389 15.180 33,3 6,5Importazioni/consumo 102% 104% 103% 109% 104%

Fonte: elaborazioni Databank su dati Fao, Ice, Istat, Conseil Oleicole International.

TTaabb.. 1166.. -- OOlliioo ddii oolliivvaa:: qquuoottee ddeeii ppaaeessii ddii pprroovveenniieennzzaa ddeell pprrooddoottttoo ssuullll’’iimmppoorrtt ttoottaallee ddeellll’’AAuussttrriiaa,, ddaall 11999999 aall 22000033

((000000 $$)) VVaarriiaazz.. %% QQuuoottaa ddeeii ppaaeessiiPPaaeessii 11999999 22000000 22000011 22000022 22000033 22000033//22000022 22000022 22000033Italia 7.244 6.807 8.039 7.103 9.497 33,7 57,1 60,0Germania 2.415 3.890 3.015 3.552 3.166 -10,9 28,6 20,0Altri 2.415 1.945 2.010 1.776 3.166 - - -IImmppoorrtt ttoottaallee 1122..007733 1122..664422 1133..006633 1122..443311 1155..882299 2277,,33 110000,,00 110000,,00

Fonte: elaborazioni Databank su dati Fao, Ice, Istat, Conseil Oleicole International.

22..33.. FFrraanncciiaa

Seppure con un quantitativo limitato a poche migliaia di tonnellate (nel 2003intorno alle 3 mila tonnellate), la Francia rappresenta comunque il quinto produt-tore di olio d’oliva all’interno dell’Unione Europea, dopo Spagna, Italia, Grecia ePortogallo.

Il raccolto è insufficiente a far fronte al fabbisogno interno tanto che ogni an-no la Francia deve importare un quantitativo di olio d’oliva oscillante tra le 80 mi-la e le 100 mila tonnellate. Esiste comunque un’attività di esportazione che portain media a spedire oltre i confini nazionali tra le 4 mila e le 6 mila tonnellate an-nue di prodotto.

Nel quinquennio 1999-2003 le importazioni hanno registrato una variazione me-dia annua del +4%, sia in quantità sia in valore, mentre le esportazioni sono rispettiva-mente diminuite dell’ordine del 10 e del 2%.

Dopo Spagna e Italia, che nel 2003 hanno rappresentato rispettivamente il67,4% e il 29,5% delle importazioni francesi in valore, seguono molto distanzia-ti Grecia e Belgio, entrambi con lo 0,8%, e Germania e Portogallo con lo 0,2%.In definitiva dai primi due fornitori arriva il 97% dell’olio d’oliva straniero che cir-cola in Francia.

24

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

TTaabb.. 1177.. -- OOlliioo ddii oolliivvaa:: aannddaammeennttoo ddeell sseettttoorree iinn FFrraanncciiaa,, ddaall 11999999 aall 22000033

VVaarriiaazz.. %% VVaarriiaazz.. mm..aa.. %% 11999999 22000000 22000011 22000022 22000033 22000033//22000022 22000033//11999999

((ttoonnnneellllaattee))

Produzione 4.100 3.200 3.600 4.700 2.900 - -Importazioni 81.096 84.905 99.364 99.013 96.540 -2,5 4,5Esportazioni 5.929 5.096 4.935 6.400 3.866 -39,6 -10,1Consumo apparente 79.267 83.009 98.029 97.313 95.574 -1,8 4,8Importazioni/consumo 102% 102% 101% 102% 101%Esportazioni/produzione 145% 159% 137% 136% 133%

((000000 $$))

Produzione 11.890 8.000 7.920 10.810 8.700 -19,5 -7,5Importazioni 224.636 175.659 177.239 209.553 262.844 25,4 4,0Esportazioni 19.679 14.678 12.845 16.147 18.102 12,1 -2,1Consumo apparente 216.847 168.981 172.314 204.216 253.442 24,1 4,0Importazioni/consumo 104% 104% 103% 103% 104%Esportazioni/produzione 166% 183% 162% 149% 208%

Fonte: elaborazioni Databank su dati Fao, Ice, Istat, Conseil Oleicole International.

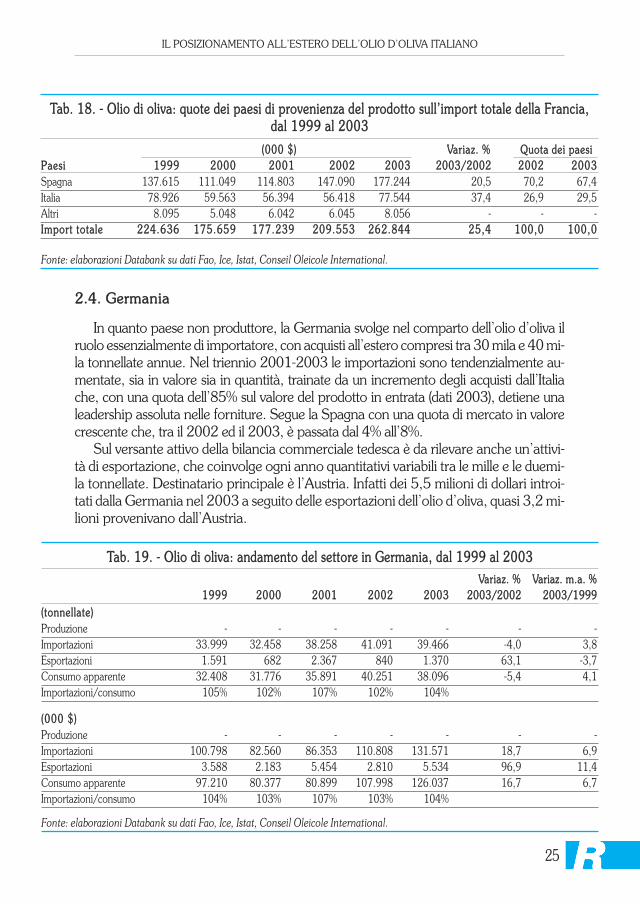

22..44.. GGeerrmmaanniiaa

In quanto paese non produttore, la Germania svolge nel comparto dell’olio d’oliva ilruolo essenzialmente di importatore, con acquisti all’estero compresi tra 30 mila e 40 mi-la tonnellate annue. Nel triennio 2001-2003 le importazioni sono tendenzialmente au-mentate, sia in valore sia in quantità, trainate da un incremento degli acquisti dall’Italiache, con una quota dell’85% sul valore del prodotto in entrata (dati 2003), detiene unaleadership assoluta nelle forniture. Segue la Spagna con una quota di mercato in valorecrescente che, tra il 2002 ed il 2003, è passata dal 4% all’8%.

Sul versante attivo della bilancia commerciale tedesca è da rilevare anche un’attivi-tà di esportazione, che coinvolge ogni anno quantitativi variabili tra le mille e le duemi-la tonnellate. Destinatario principale è l’Austria. Infatti dei 5,5 milioni di dollari introi-tati dalla Germania nel 2003 a seguito delle esportazioni dell’olio d’oliva, quasi 3,2 mi-lioni provenivano dall’Austria.

25

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

TTaabb.. 1188.. -- OOlliioo ddii oolliivvaa:: qquuoottee ddeeii ppaaeessii ddii pprroovveenniieennzzaa ddeell pprrooddoottttoo ssuullll’’iimmppoorrtt ttoottaallee ddeellllaa FFrraanncciiaa,, ddaall 11999999 aall 22000033

((000000 $$)) VVaarriiaazz.. %% QQuuoottaa ddeeii ppaaeessiiPPaaeessii 11999999 22000000 22000011 22000022 22000033 22000033//22000022 22000022 22000033Spagna 137.615 111.049 114.803 147.090 177.244 20,5 70,2 67,4Italia 78.926 59.563 56.394 56.418 77.544 37,4 26,9 29,5Altri 8.095 5.048 6.042 6.045 8.056 - - -IImmppoorrtt ttoottaallee 222244..663366 117755..665599 117777..223399 220099..555533 226622..884444 2255,,44 110000,,00 110000,,00

Fonte: elaborazioni Databank su dati Fao, Ice, Istat, Conseil Oleicole International.

TTaabb.. 1199.. -- OOlliioo ddii oolliivvaa:: aannddaammeennttoo ddeell sseettttoorree iinn GGeerrmmaanniiaa,, ddaall 11999999 aall 22000033VVaarriiaazz.. %% VVaarriiaazz.. mm..aa.. %%

11999999 22000000 22000011 22000022 22000033 22000033//22000022 22000033//11999999((ttoonnnneellllaattee))Produzione - - - - - - -Importazioni 33.999 32.458 38.258 41.091 39.466 -4,0 3,8Esportazioni 1.591 682 2.367 840 1.370 63,1 -3,7Consumo apparente 32.408 31.776 35.891 40.251 38.096 -5,4 4,1Importazioni/consumo 105% 102% 107% 102% 104%

((000000 $$))Produzione - - - - - - -Importazioni 100.798 82.560 86.353 110.808 131.571 18,7 6,9Esportazioni 3.588 2.183 5.454 2.810 5.534 96,9 11,4Consumo apparente 97.210 80.377 80.899 107.998 126.037 16,7 6,7Importazioni/consumo 104% 103% 107% 103% 104%

Fonte: elaborazioni Databank su dati Fao, Ice, Istat, Conseil Oleicole International.

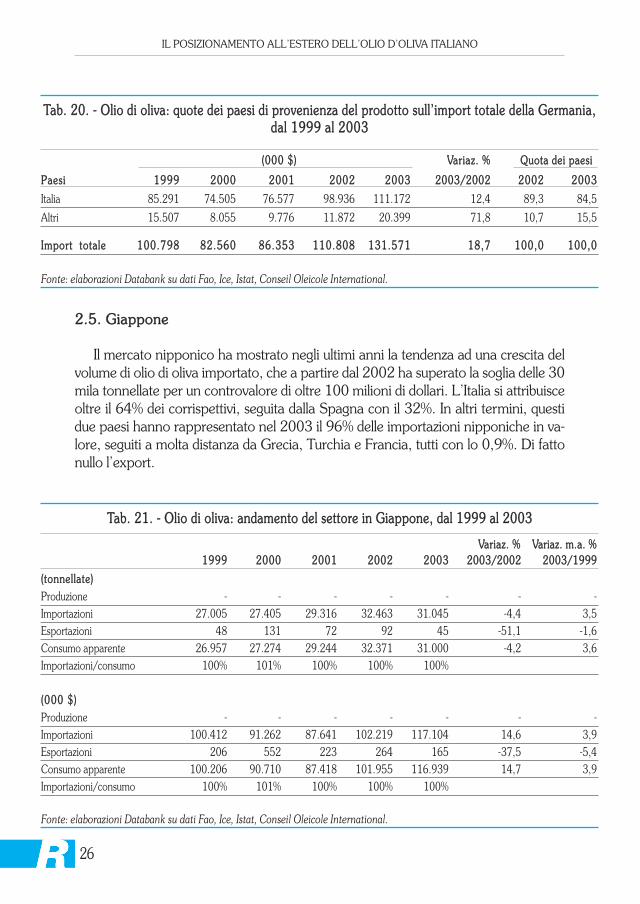

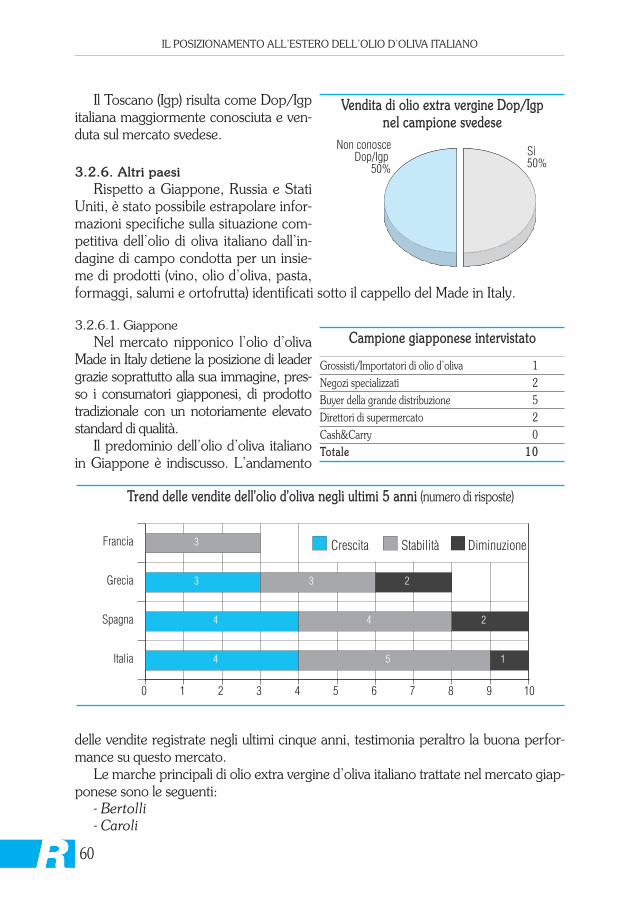

22..55.. GGiiaappppoonnee

Il mercato nipponico ha mostrato negli ultimi anni la tendenza ad una crescita delvolume di olio di oliva importato, che a partire dal 2002 ha superato la soglia delle 30mila tonnellate per un controvalore di oltre 100 milioni di dollari. L’Italia si attribuisceoltre il 64% dei corrispettivi, seguita dalla Spagna con il 32%. In altri termini, questidue paesi hanno rappresentato nel 2003 il 96% delle importazioni nipponiche in va-lore, seguiti a molta distanza da Grecia, Turchia e Francia, tutti con lo 0,9%. Di fattonullo l’export.

26

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

TTaabb.. 2200.. -- OOlliioo ddii oolliivvaa:: qquuoottee ddeeii ppaaeessii ddii pprroovveenniieennzzaa ddeell pprrooddoottttoo ssuullll’’iimmppoorrtt ttoottaallee ddeellllaa GGeerrmmaanniiaa,,ddaall 11999999 aall 22000033

((000000 $$)) VVaarriiaazz.. %% QQuuoottaa ddeeii ppaaeessii

PPaaeessii 11999999 22000000 22000011 22000022 22000033 22000033//22000022 22000022 22000033

Italia 85.291 74.505 76.577 98.936 111.172 12,4 89,3 84,5

Altri 15.507 8.055 9.776 11.872 20.399 71,8 10,7 15,5

IImmppoorrtt ttoottaallee 110000..779988 8822..556600 8866..335533 111100..880088 113311..557711 1188,,77 110000,,00 110000,,00

Fonte: elaborazioni Databank su dati Fao, Ice, Istat, Conseil Oleicole International.

TTaabb.. 2211.. -- OOlliioo ddii oolliivvaa:: aannddaammeennttoo ddeell sseettttoorree iinn GGiiaappppoonnee,, ddaall 11999999 aall 22000033

VVaarriiaazz.. %% VVaarriiaazz.. mm..aa.. %% 11999999 22000000 22000011 22000022 22000033 22000033//22000022 22000033//11999999

((ttoonnnneellllaattee))Produzione - - - - - - -Importazioni 27.005 27.405 29.316 32.463 31.045 -4,4 3,5Esportazioni 48 131 72 92 45 -51,1 -1,6Consumo apparente 26.957 27.274 29.244 32.371 31.000 -4,2 3,6Importazioni/consumo 100% 101% 100% 100% 100%

((000000 $$))Produzione - - - - - - -Importazioni 100.412 91.262 87.641 102.219 117.104 14,6 3,9Esportazioni 206 552 223 264 165 -37,5 -5,4Consumo apparente 100.206 90.710 87.418 101.955 116.939 14,7 3,9Importazioni/consumo 100% 101% 100% 100% 100%

Fonte: elaborazioni Databank su dati Fao, Ice, Istat, Conseil Oleicole International.

27

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

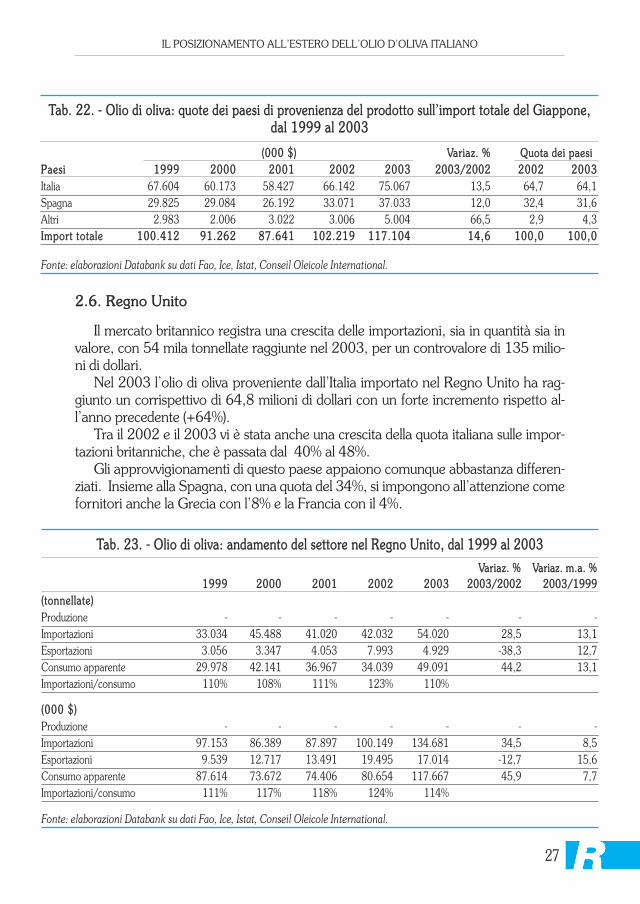

TTaabb.. 2222.. -- OOlliioo ddii oolliivvaa:: qquuoottee ddeeii ppaaeessii ddii pprroovveenniieennzzaa ddeell pprrooddoottttoo ssuullll’’iimmppoorrtt ttoottaallee ddeell GGiiaappppoonnee,,ddaall 11999999 aall 22000033

((000000 $$)) VVaarriiaazz.. %% QQuuoottaa ddeeii ppaaeessiiPPaaeessii 11999999 22000000 22000011 22000022 22000033 22000033//22000022 22000022 22000033Italia 67.604 60.173 58.427 66.142 75.067 13,5 64,7 64,1Spagna 29.825 29.084 26.192 33.071 37.033 12,0 32,4 31,6Altri 2.983 2.006 3.022 3.006 5.004 66,5 2,9 4,3IImmppoorrtt ttoottaallee 110000..441122 9911..226622 8877..664411 110022..221199 111177..110044 1144,,66 110000,,00 110000,,00

Fonte: elaborazioni Databank su dati Fao, Ice, Istat, Conseil Oleicole International.

TTaabb.. 2233.. -- OOlliioo ddii oolliivvaa:: aannddaammeennttoo ddeell sseettttoorree nneell RReeggnnoo UUnniittoo,, ddaall 11999999 aall 22000033

VVaarriiaazz.. %% VVaarriiaazz.. mm..aa.. %% 11999999 22000000 22000011 22000022 22000033 22000033//22000022 22000033//11999999

((ttoonnnneellllaattee))Produzione - - - - - - -Importazioni 33.034 45.488 41.020 42.032 54.020 28,5 13,1Esportazioni 3.056 3.347 4.053 7.993 4.929 -38,3 12,7Consumo apparente 29.978 42.141 36.967 34.039 49.091 44,2 13,1Importazioni/consumo 110% 108% 111% 123% 110%

((000000 $$))Produzione - - - - - - -Importazioni 97.153 86.389 87.897 100.149 134.681 34,5 8,5Esportazioni 9.539 12.717 13.491 19.495 17.014 -12,7 15,6Consumo apparente 87.614 73.672 74.406 80.654 117.667 45,9 7,7Importazioni/consumo 111% 117% 118% 124% 114%

Fonte: elaborazioni Databank su dati Fao, Ice, Istat, Conseil Oleicole International.

22..66.. RReeggnnoo UUnniittoo

Il mercato britannico registra una crescita delle importazioni, sia in quantità sia invalore, con 54 mila tonnellate raggiunte nel 2003, per un controvalore di 135 milio-ni di dollari.

Nel 2003 l’olio di oliva proveniente dall’Italia importato nel Regno Unito ha rag-giunto un corrispettivo di 64,8 milioni di dollari con un forte incremento rispetto al-l’anno precedente (+64%).

Tra il 2002 e il 2003 vi è stata anche una crescita della quota italiana sulle impor-tazioni britanniche, che è passata dal 40% al 48%.

Gli approvvigionamenti di questo paese appaiono comunque abbastanza differen-ziati. Insieme alla Spagna, con una quota del 34%, si impongono all’attenzione comefornitori anche la Grecia con l’8% e la Francia con il 4%.

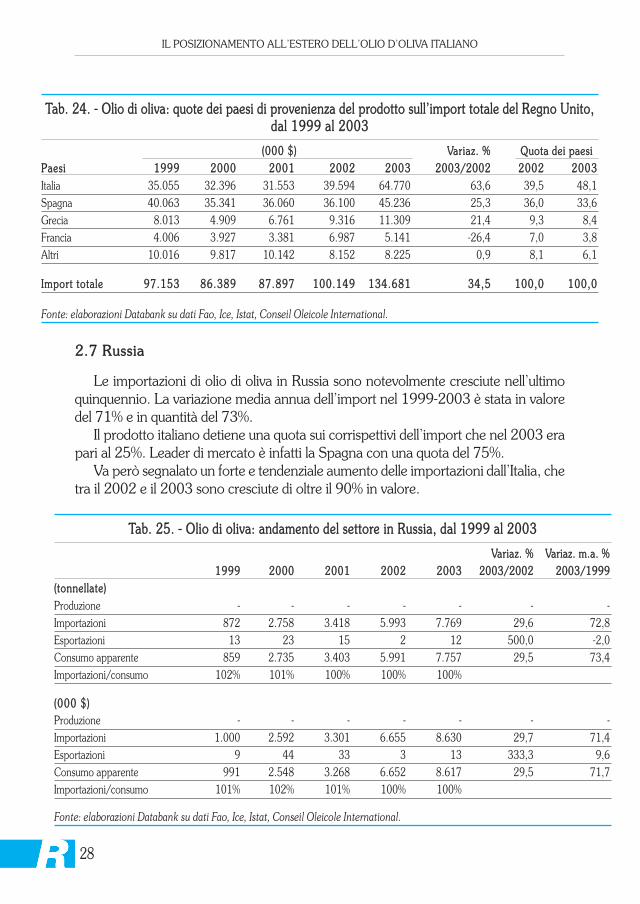

22..77 RRuussssiiaa

Le importazioni di olio di oliva in Russia sono notevolmente cresciute nell’ultimoquinquennio. La variazione media annua dell’import nel 1999-2003 è stata in valoredel 71% e in quantità del 73%.

Il prodotto italiano detiene una quota sui corrispettivi dell’import che nel 2003 erapari al 25%. Leader di mercato è infatti la Spagna con una quota del 75%.

Va però segnalato un forte e tendenziale aumento delle importazioni dall’Italia, chetra il 2002 e il 2003 sono cresciute di oltre il 90% in valore.

TTaabb.. 2255.. -- OOlliioo ddii oolliivvaa:: aannddaammeennttoo ddeell sseettttoorree iinn RRuussssiiaa,, ddaall 11999999 aall 22000033

VVaarriiaazz.. %% VVaarriiaazz.. mm..aa.. %% 11999999 22000000 22000011 22000022 22000033 22000033//22000022 22000033//11999999

((ttoonnnneellllaattee))Produzione - - - - - - -Importazioni 872 2.758 3.418 5.993 7.769 29,6 72,8Esportazioni 13 23 15 2 12 500,0 -2,0Consumo apparente 859 2.735 3.403 5.991 7.757 29,5 73,4Importazioni/consumo 102% 101% 100% 100% 100%

((000000 $$))Produzione - - - - - - -Importazioni 1.000 2.592 3.301 6.655 8.630 29,7 71,4Esportazioni 9 44 33 3 13 333,3 9,6Consumo apparente 991 2.548 3.268 6.652 8.617 29,5 71,7Importazioni/consumo 101% 102% 101% 100% 100%

Fonte: elaborazioni Databank su dati Fao, Ice, Istat, Conseil Oleicole International.

TTaabb.. 2244.. -- OOlliioo ddii oolliivvaa:: qquuoottee ddeeii ppaaeessii ddii pprroovveenniieennzzaa ddeell pprrooddoottttoo ssuullll’’iimmppoorrtt ttoottaallee ddeell RReeggnnoo UUnniittoo,,ddaall 11999999 aall 22000033

((000000 $$)) VVaarriiaazz.. %% QQuuoottaa ddeeii ppaaeessiiPPaaeessii 11999999 22000000 22000011 22000022 22000033 22000033//22000022 22000022 22000033Italia 35.055 32.396 31.553 39.594 64.770 63,6 39,5 48,1Spagna 40.063 35.341 36.060 36.100 45.236 25,3 36,0 33,6Grecia 8.013 4.909 6.761 9.316 11.309 21,4 9,3 8,4Francia 4.006 3.927 3.381 6.987 5.141 -26,4 7,0 3,8Altri 10.016 9.817 10.142 8.152 8.225 0,9 8,1 6,1

IImmppoorrtt ttoottaallee 9977..115533 8866..338899 8877..889977 110000..114499 113344..668811 3344,,55 110000,,00 110000,,00

Fonte: elaborazioni Databank su dati Fao, Ice, Istat, Conseil Oleicole International.

28

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

TTaabb.. 2266.. -- OOlliioo ddii oolliivvaa:: qquuoottee ddeeii ppaaeessii ddii pprroovveenniieennzzaa ddeell pprrooddoottttoo ssuullll’’iimmppoorrtt ttoottaallee ddeellllaa RRuussssiiaa,, ddaall11999999 aall 22000033

((000000 $$)) VVaarriiaazz.. %% QQuuoottaa ddeeii ppaaeessiiPPaaeessii 11999999 22000000 22000011 22000022 22000033 22000033//22000022 22000022 22000033Spagna 1.000 1.728 2.201 5.546 6.473 16,7 83,3 75,0Italia n.d. 864 1.100 1.109 2.158 94,5 16,7 25,0IImmppoorrtt ttoottaallee 11..000000 22..559922 33..330011 66..665555 88..663300 2299,,77 110000,,00 110000,,00

Fonte: elaborazioni Databank su dati Fao, Ice, Istat, Conseil Oleicole International.

29

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

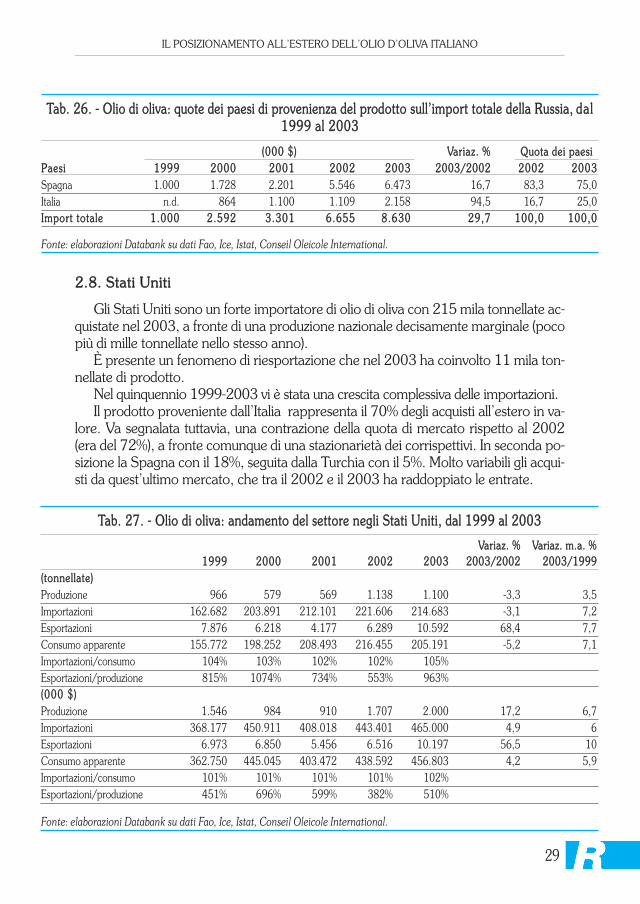

22..88.. SSttaattii UUnniittii

Gli Stati Uniti sono un forte importatore di olio di oliva con 215 mila tonnellate ac-quistate nel 2003, a fronte di una produzione nazionale decisamente marginale (pocopiù di mille tonnellate nello stesso anno).

È presente un fenomeno di riesportazione che nel 2003 ha coinvolto 11 mila ton-nellate di prodotto.

Nel quinquennio 1999-2003 vi è stata una crescita complessiva delle importazioni. Il prodotto proveniente dall’Italia rappresenta il 70% degli acquisti all’estero in va-

lore. Va segnalata tuttavia, una contrazione della quota di mercato rispetto al 2002(era del 72%), a fronte comunque di una stazionarietà dei corrispettivi. In seconda po-sizione la Spagna con il 18%, seguita dalla Turchia con il 5%. Molto variabili gli acqui-sti da quest’ultimo mercato, che tra il 2002 e il 2003 ha raddoppiato le entrate.

TTaabb.. 2277.. -- OOlliioo ddii oolliivvaa:: aannddaammeennttoo ddeell sseettttoorree nneeggllii SSttaattii UUnniittii,, ddaall 11999999 aall 22000033

VVaarriiaazz.. %% VVaarriiaazz.. mm..aa.. %% 11999999 22000000 22000011 22000022 22000033 22000033//22000022 22000033//11999999

((ttoonnnneellllaattee))Produzione 966 579 569 1.138 1.100 -3,3 3,5Importazioni 162.682 203.891 212.101 221.606 214.683 -3,1 7,2Esportazioni 7.876 6.218 4.177 6.289 10.592 68,4 7,7Consumo apparente 155.772 198.252 208.493 216.455 205.191 -5,2 7,1Importazioni/consumo 104% 103% 102% 102% 105%Esportazioni/produzione 815% 1074% 734% 553% 963%((000000 $$))Produzione 1.546 984 910 1.707 2.000 17,2 6,7Importazioni 368.177 450.911 408.018 443.401 465.000 4,9 6Esportazioni 6.973 6.850 5.456 6.516 10.197 56,5 10Consumo apparente 362.750 445.045 403.472 438.592 456.803 4,2 5,9Importazioni/consumo 101% 101% 101% 101% 102%Esportazioni/produzione 451% 696% 599% 382% 510%

Fonte: elaborazioni Databank su dati Fao, Ice, Istat, Conseil Oleicole International.

30

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

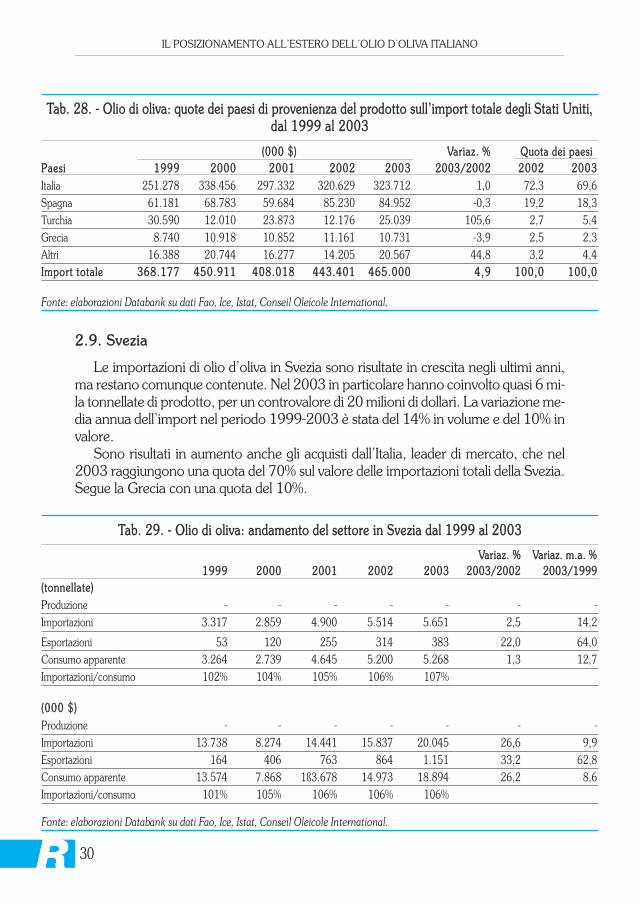

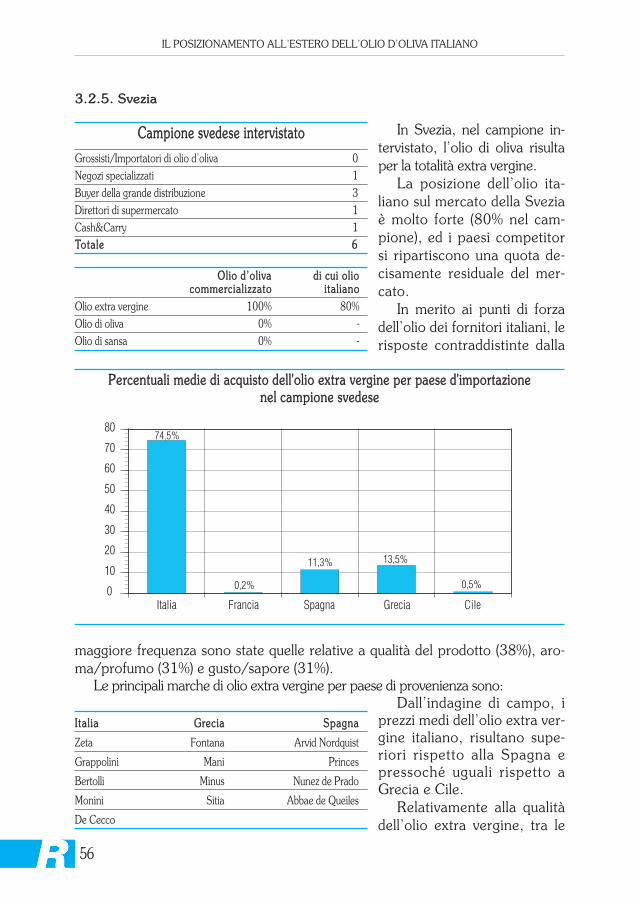

22..99.. SSvveezziiaa

Le importazioni di olio d’oliva in Svezia sono risultate in crescita negli ultimi anni,ma restano comunque contenute. Nel 2003 in particolare hanno coinvolto quasi 6 mi-la tonnellate di prodotto, per un controvalore di 20 milioni di dollari. La variazione me-dia annua dell’import nel periodo 1999-2003 è stata del 14% in volume e del 10% invalore.

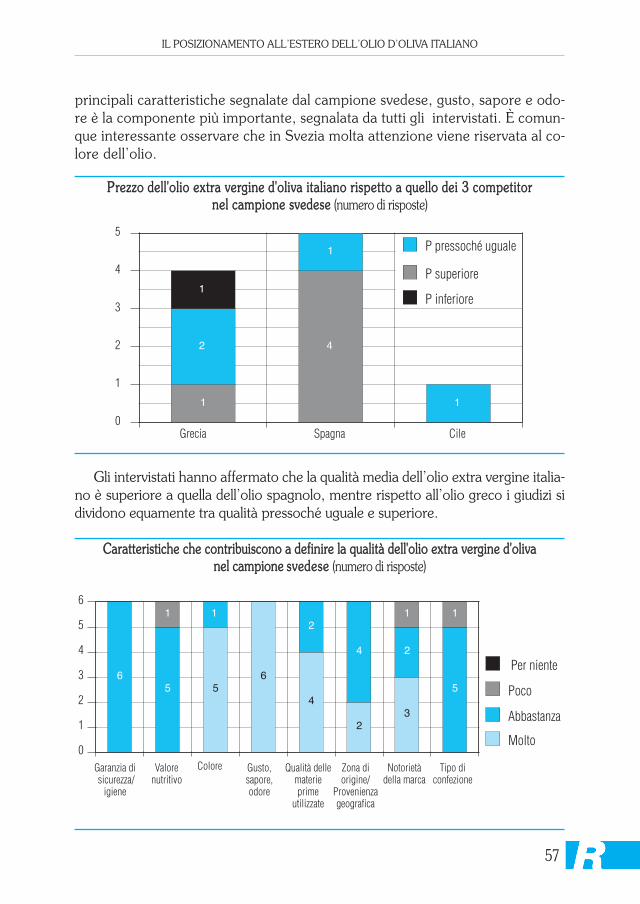

Sono risultati in aumento anche gli acquisti dall’Italia, leader di mercato, che nel2003 raggiungono una quota del 70% sul valore delle importazioni totali della Svezia.Segue la Grecia con una quota del 10%.

TTaabb.. 2288.. -- OOlliioo ddii oolliivvaa:: qquuoottee ddeeii ppaaeessii ddii pprroovveenniieennzzaa ddeell pprrooddoottttoo ssuullll’’iimmppoorrtt ttoottaallee ddeeggllii SSttaattii UUnniittii,,ddaall 11999999 aall 22000033

((000000 $$)) VVaarriiaazz.. %% QQuuoottaa ddeeii ppaaeessiiPPaaeessii 11999999 22000000 22000011 22000022 22000033 22000033//22000022 22000022 22000033Italia 251.278 338.456 297.332 320.629 323.712 1,0 72,3 69,6Spagna 61.181 68.783 59.684 85.230 84.952 -0,3 19,2 18,3Turchia 30.590 12.010 23.873 12.176 25.039 105,6 2,7 5,4Grecia 8.740 10.918 10.852 11.161 10.731 -3,9 2,5 2,3Altri 16.388 20.744 16.277 14.205 20.567 44,8 3,2 4,4IImmppoorrtt ttoottaallee 336688..117777 445500..991111 440088..001188 444433..440011 446655..000000 44,,99 110000,,00 110000,,00

Fonte: elaborazioni Databank su dati Fao, Ice, Istat, Conseil Oleicole International.

TTaabb.. 2299.. -- OOlliioo ddii oolliivvaa:: aannddaammeennttoo ddeell sseettttoorree iinn SSvveezziiaa ddaall 11999999 aall 22000033

VVaarriiaazz.. %% VVaarriiaazz.. mm..aa.. %% 11999999 22000000 22000011 22000022 22000033 22000033//22000022 22000033//11999999

((ttoonnnneellllaattee))Produzione - - - - - - -Importazioni 3.317 2.859 4.900 5.514 5.651 2,5 14,2

Esportazioni 53 120 255 314 383 22,0 64,0Consumo apparente 3.264 2.739 4.645 5.200 5.268 1,3 12,7Importazioni/consumo 102% 104% 105% 106% 107%

((000000 $$))Produzione - - - - - - -Importazioni 13.738 8.274 14.441 15.837 20.045 26,6 9,9Esportazioni 164 406 763 864 1.151 33,2 62,8Consumo apparente 13.574 7.868 1ß3.678 14.973 18.894 26,2 8,6Importazioni/consumo 101% 105% 106% 106% 106%

Fonte: elaborazioni Databank su dati Fao, Ice, Istat, Conseil Oleicole International.

31

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

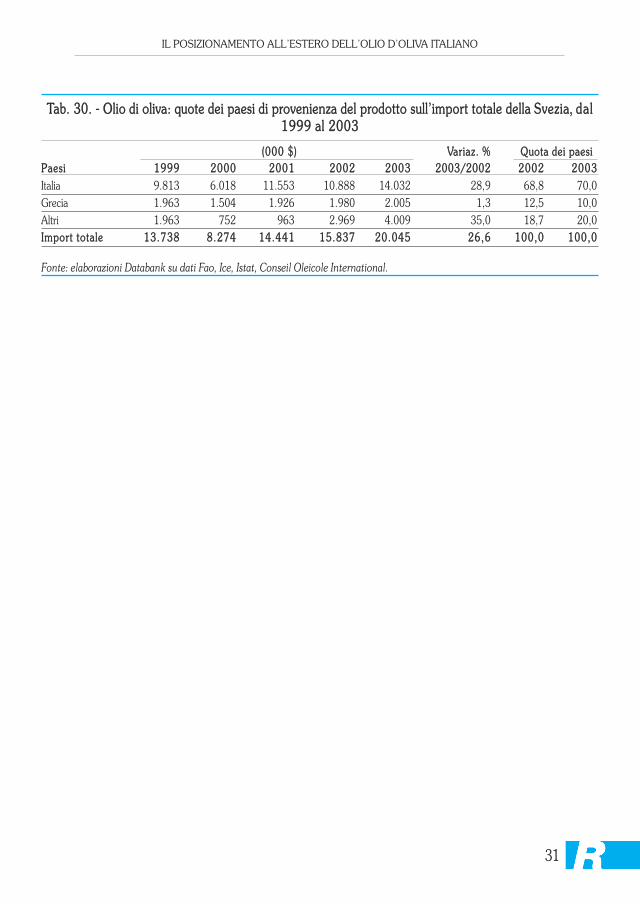

TTaabb.. 3300.. -- OOlliioo ddii oolliivvaa:: qquuoottee ddeeii ppaaeessii ddii pprroovveenniieennzzaa ddeell pprrooddoottttoo ssuullll’’iimmppoorrtt ttoottaallee ddeellllaa SSvveezziiaa,, ddaall11999999 aall 22000033

((000000 $$)) VVaarriiaazz.. %% QQuuoottaa ddeeii ppaaeessiiPPaaeessii 11999999 22000000 22000011 22000022 22000033 22000033//22000022 22000022 22000033Italia 9.813 6.018 11.553 10.888 14.032 28,9 68,8 70,0Grecia 1.963 1.504 1.926 1.980 2.005 1,3 12,5 10,0Altri 1.963 752 963 2.969 4.009 35,0 18,7 20,0IImmppoorrtt ttoottaallee 1133..773388 88..227744 1144..444411 1155..883377 2200..004455 2266,,66 110000,,00 110000,,00

Fonte: elaborazioni Databank su dati Fao, Ice, Istat, Conseil Oleicole International.

32

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

33..11.. DDeessccrriizziioonnee ddeellll’’aattttiivviittàà ee ddeellllaa mmeettooddoollooggiiaa ddeellll’’iinnddaaggiinnee

L’indagine di campo ha avuto l’obiettivo di individuare ed analizzare il posiziona-mento dell’olio d’oliva direttamente presso gli operatori della distribuzione/commer-cializzazione in: Austria, Francia, Germania, Regno Unito e Svezia.

L’indagine è stata condotta mediante interviste personali, attraverso la sommini-strazione diretta di un questionario, a 10 soggetti per paese (per un totale di 50 sog-getti) rappresentati del sistema distributivo e commerciale, articolato nelle sue diversecomponenti e categorie. Questo ha permesso:

• di individuare gli atteggiamenti e i comportamenti degli operatori del commercioe della distribuzione verso l’olio d’oliva italiano, con particolare riferimento al prodot-to con certificazione d’origine (Dop e Igp) e biologico;

• di individuare l’esistenza di vantaggi/svantaggi competitivi dell’olio italiano rispet-to agli oli concorrenti secondo:

• le specifiche del prodotto (prezzo, qualità, packaging, immagine, ecc.),• le specifiche del servizio (termini di pagamento, puntualità delle consegne,

assicurazioni, completezza della documentazione, ecc.);• di individuare i criteri alla base delle politiche di selezione/approvvigionamento/

distribuzione degli oli d’oliva (italiani e esteri);• di valutare il livello di conoscenza delle produzioni regionali italiane e il potenzia-

le interesse per le stesse;• di valutare e identificare le forze competitive dell’olio italiano rispetto agli oli este-

ri (marchi italiani presenti sul mercato, principali competitors);• di valutare i punti di forza e di debolezza dell’olio d’oliva italiano rispetto agli oli

concorrenti.Ai risultati ottenuti in questi 5 paesi sono stati aggiunti quelli ricavati da una con-

temporanea indagine sul “made in Italy”, che comprendeva anche l’olio d’oliva, e cheha consentito di estendere le considerazioni sul posizionamento dell’olio d’oliva nazio-nale anche a Giappone, Russia e Stati Uniti.

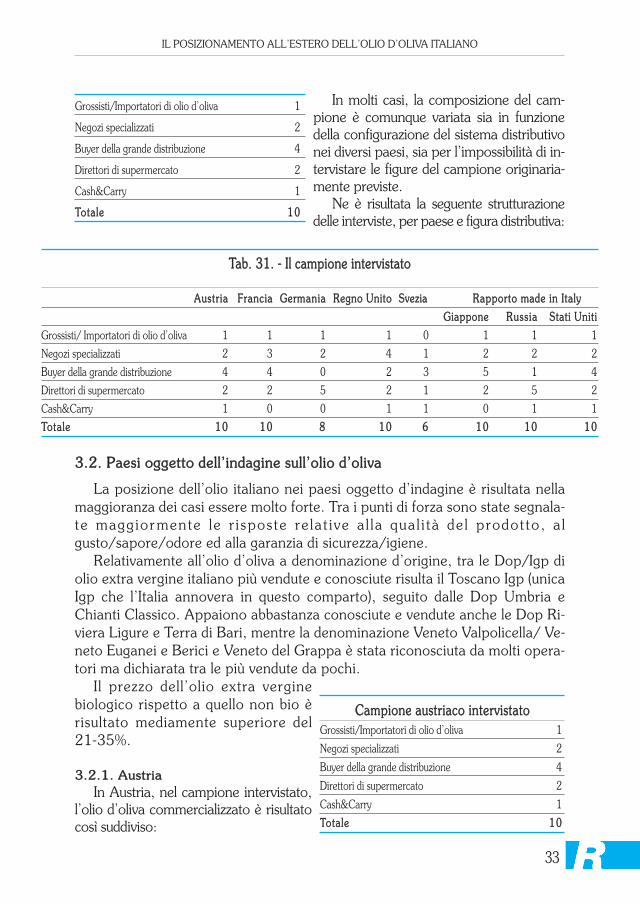

33..11..11.. CCaammppiioonnee dd’’iinnddaaggiinneePer ogni paese considerato, il campione di 10 operatori della distribuzione/com-

mercializzazione che trattano olio d’oliva italiano, è stato così indicativamente stratifi-cato tra le diverse categorie:

�� 33.. IInnddaaggiinnee ssuullll’’oolliioo dd’’oolliivvaa

33

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

In molti casi, la composizione del cam-pione è comunque variata sia in funzionedella configurazione del sistema distributivonei diversi paesi, sia per l’impossibilità di in-tervistare le figure del campione originaria-mente previste.

Ne è risultata la seguente strutturazionedelle interviste, per paese e figura distributiva:

33..22.. PPaaeessii ooggggeettttoo ddeellll’’iinnddaaggiinnee ssuullll’’oolliioo dd’’oolliivvaa

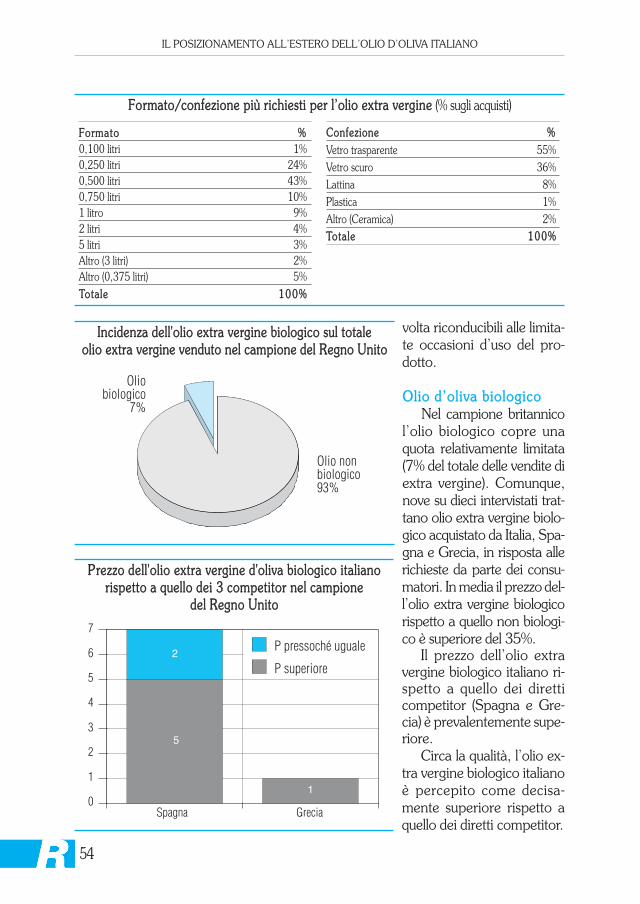

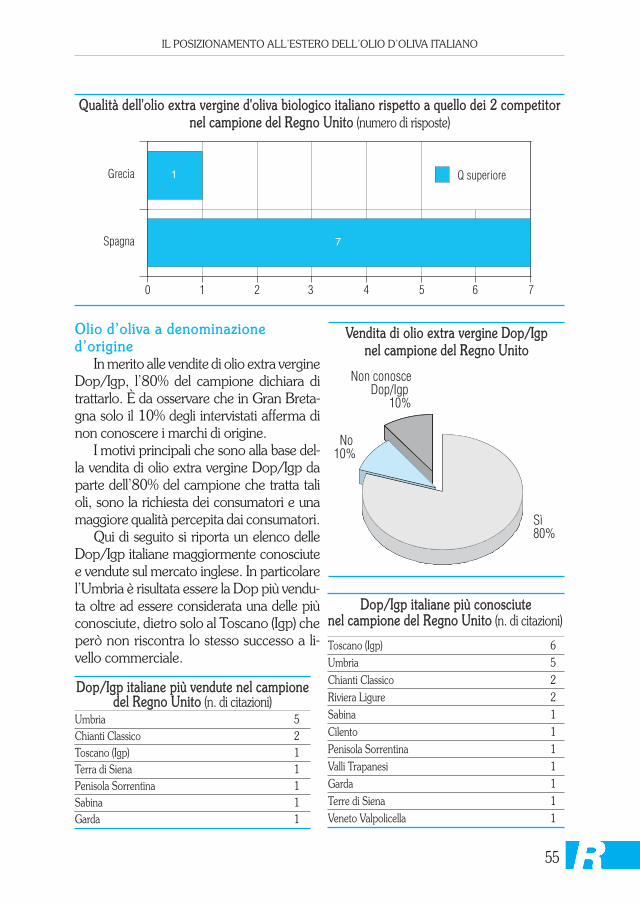

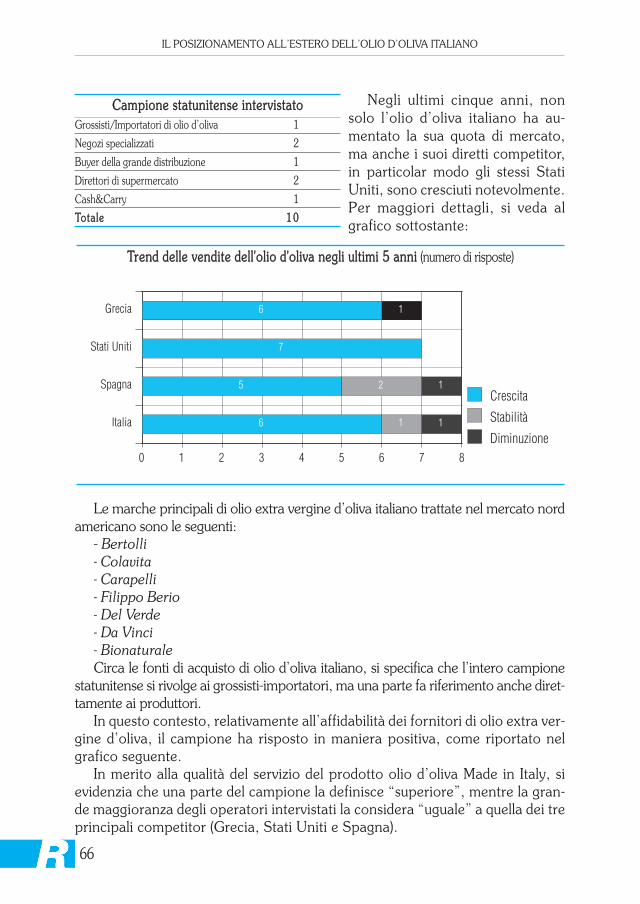

La posizione dell’olio italiano nei paesi oggetto d’indagine è risultata nellamaggioranza dei casi essere molto forte. Tra i punti di forza sono state segnala-te maggiormente le r i spos te re la t i ve a l la qua l i tà de l prodot to, a lgusto/sapore/odore ed alla garanzia di sicurezza/igiene.

Relativamente all’olio d’oliva a denominazione d’origine, tra le Dop/Igp diolio extra vergine italiano più vendute e conosciute risulta il Toscano Igp (unicaIgp che l’Italia annovera in questo comparto), seguito dalle Dop Umbria eChianti Classico. Appaiono abbastanza conosciute e vendute anche le Dop Ri-viera Ligure e Terra di Bari, mentre la denominazione Veneto Valpolicella/ Ve-neto Euganei e Berici e Veneto del Grappa è stata riconosciuta da molti opera-tori ma dichiarata tra le più vendute da pochi.

Il prezzo dell’olio extra verginebiologico rispetto a quello non bio èrisultato mediamente superiore del21-35%.

33..22..11.. AAuussttrriiaaIn Austria, nel campione intervistato,

l’olio d’oliva commercializzato è risultatocosì suddiviso:

Grossisti/Importatori di olio d’oliva 1

Negozi specializzati 2

Buyer della grande distribuzione 4

Direttori di supermercato 2

Cash&Carry 1

TToottaallee 1100

CCaammppiioonnee aauussttrriiaaccoo iinntteerrvviissttaattooGrossisti/Importatori di olio d’oliva 1

Negozi specializzati 2

Buyer della grande distribuzione 4

Direttori di supermercato 2

Cash&Carry 1

TToottaallee 1100

TTaabb.. 3311.. -- IIll ccaammppiioonnee iinntteerrvviissttaattoo

AAuussttrriiaa FFrraanncciiaa GGeerrmmaanniiaa RReeggnnoo UUnniittoo SSvveezziiaa RRaappppoorrttoo mmaaddee iinn IIttaallyy

GGiiaappppoonnee RRuussssiiaa SSttaattii UUnniittii

Grossisti/ Importatori di olio d’oliva 1 1 1 1 0 1 1 1

Negozi specializzati 2 3 2 4 1 2 2 2

Buyer della grande distribuzione 4 4 0 2 3 5 1 4

Direttori di supermercato 2 2 5 2 1 2 5 2

Cash&Carry 1 0 0 1 1 0 1 1

TToottaallee 1100 1100 88 1100 66 1100 1100 1100

34

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

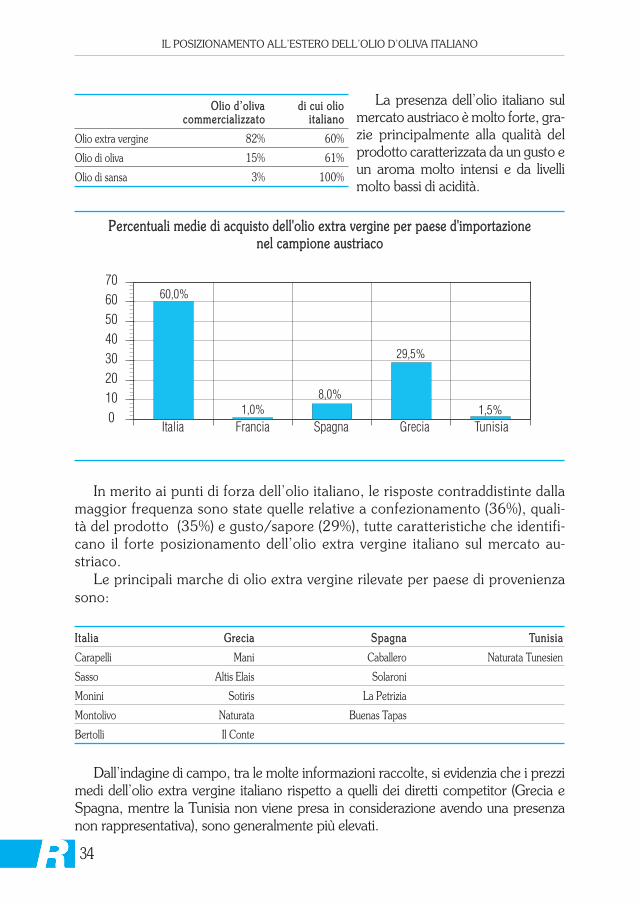

La presenza dell’olio italiano sulmercato austriaco è molto forte, gra-zie principalmente alla qualità delprodotto caratterizzata da un gusto eun aroma molto intensi e da livellimolto bassi di acidità.

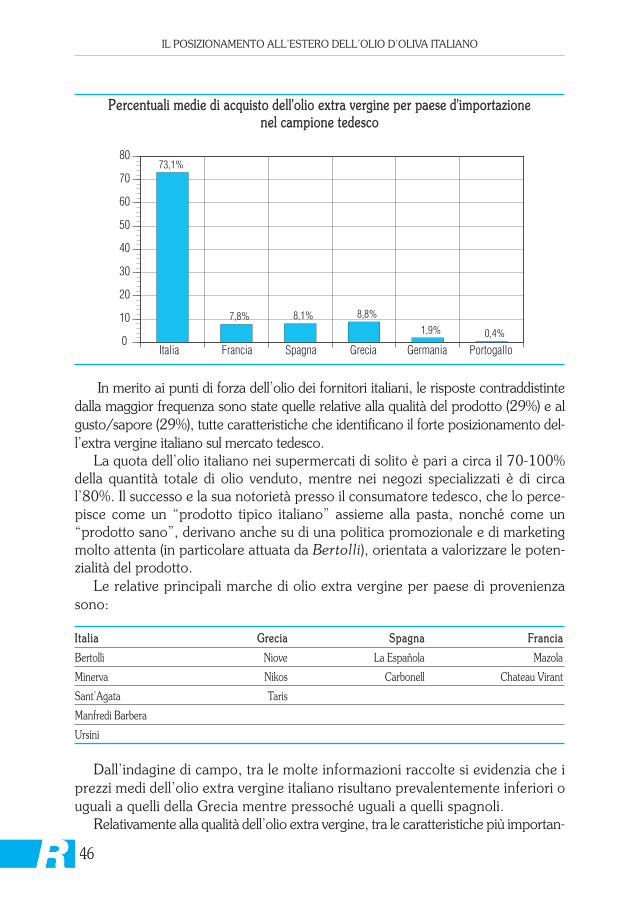

In merito ai punti di forza dell’olio italiano, le risposte contraddistinte dallamaggior frequenza sono state quelle relative a confezionamento (36%), quali-tà del prodotto (35%) e gusto/sapore (29%), tutte caratteristiche che identifi-cano il forte posizionamento dell’olio extra vergine italiano sul mercato au-striaco.

Le principali marche di olio extra vergine rilevate per paese di provenienzasono:

Dall’indagine di campo, tra le molte informazioni raccolte, si evidenzia che i prezzimedi dell’olio extra vergine italiano rispetto a quelli dei diretti competitor (Grecia eSpagna, mentre la Tunisia non viene presa in considerazione avendo una presenzanon rappresentativa), sono generalmente più elevati.

OOlliioo dd’’oolliivvaa ddii ccuuii oolliioo ccoommmmeerrcciiaalliizzzzaattoo iittaalliiaannoo

Olio extra vergine 82% 60%

Olio di oliva 15% 61%

Olio di sansa 3% 100%

IIttaall iiaa GGrreecciiaa SSppaaggnnaa TTuunniissiiaa

Carapelli Mani Caballero Naturata Tunesien

Sasso Altis Elais Solaroni

Monini Sotiris La Petrizia

Montolivo Naturata Buenas Tapas

Bertolli Il Conte

PPeerrcceennttuuaallii mmeeddiiee ddii aaccqquuiissttoo ddeellll''oolliioo eexxttrraa vveerrggiinnee ppeerr ppaaeessee dd''iimmppoorrttaazziioonnee nneell ccaammppiioonnee aauussttrriiaaccoo

Italia Francia Spagna Grecia Tunisia010203040506070

60,0%

1,0%8,0%

29,5%

1,5%

35

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

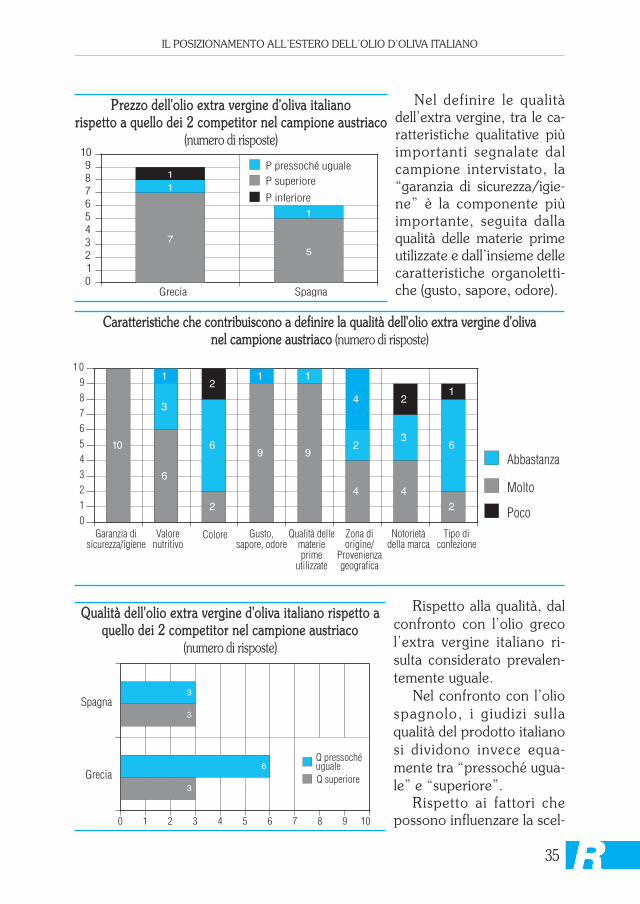

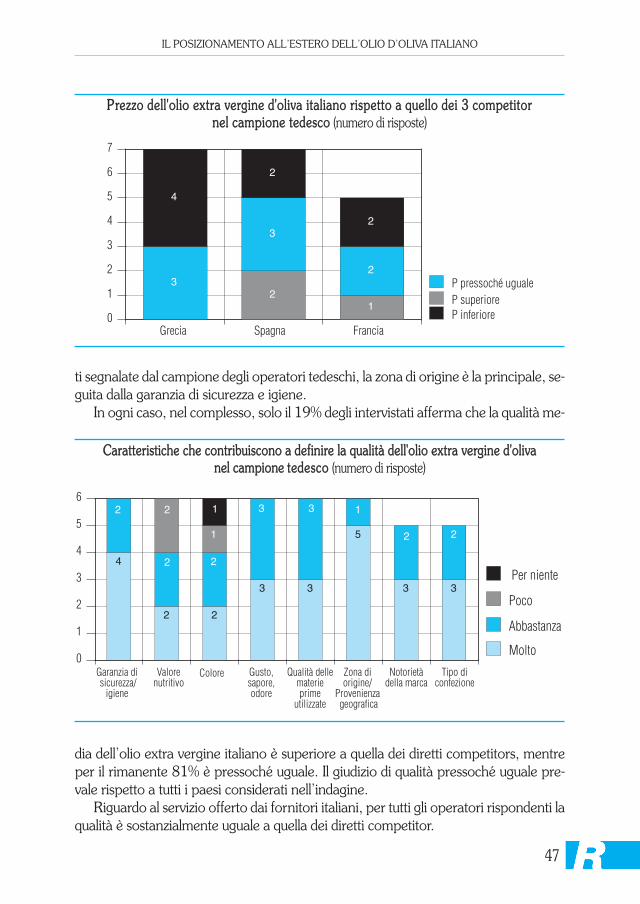

Nel definire le qualitàdell’extra vergine, tra le ca-ratteristiche qualitative piùimportanti segnalate dalcampione intervistato, la“garanzia di sicurezza/igie-ne” è la componente piùimportante, seguita dallaqualità delle materie primeutilizzate e dall’insieme dellecaratteristiche organoletti-che (gusto, sapore, odore).

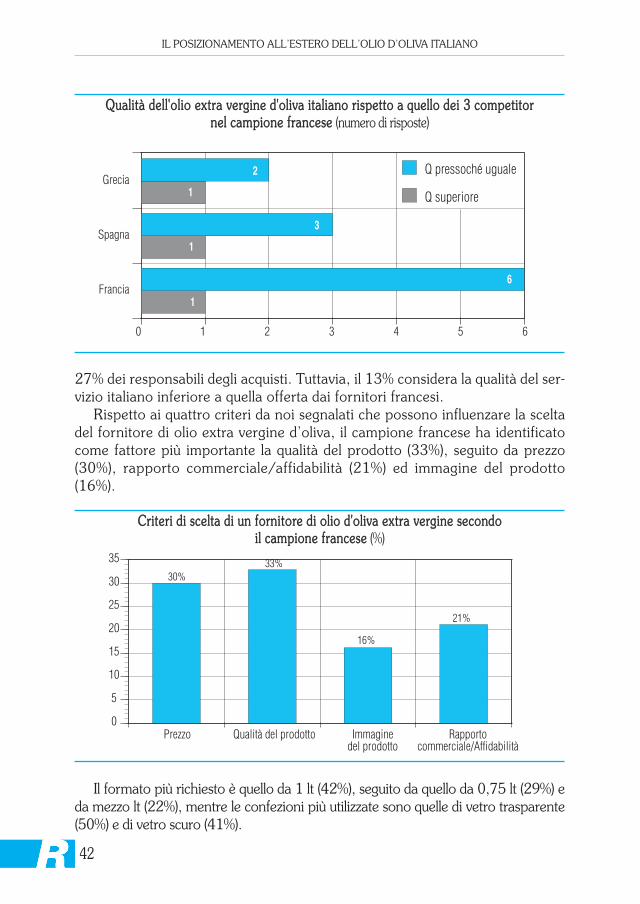

Rispetto alla qualità, dalconfronto con l’olio grecol’extra vergine italiano ri-sulta considerato prevalen-temente uguale.

Nel confronto con l’oliospagnolo, i giudizi sul laqualità del prodotto italianosi dividono invece equa-mente tra “pressoché ugua-le” e “superiore”.

Rispetto ai fattori chepossono influenzare la scel-

PPrreezzzzoo ddeellll''oolliioo eexxttrraa vveerrggiinnee dd''oolliivvaa iittaalliiaannoo rriissppeettttoo aa qquueelllloo ddeeii 22 ccoommppeettiittoorr nneell ccaammppiioonnee aauussttrriiaaccoo

(numero di risposte)

QQuuaalliittàà ddeellll''oolliioo eexxttrraa vveerrggiinnee dd''oolliivvaa iittaalliiaannoo rriissppeettttoo aaqquueelllloo ddeeii 22 ccoommppeettiittoorr nneell ccaammppiioonnee aauussttrriiaaccoo

(numero di risposte)

Grecia

Spagna

0 1 2 3 4 5 6 7 8 9

3

6

3

3

Q superiore

Q pressochéuguale

10

CCaarraatttteerriissttiicchhee cchhee ccoonnttrriibbuuiissccoonnoo aa ddeeffiinniirree llaa qquuaalliittàà ddeellll''oolliioo eexxttrraa vveerrggiinnee dd''oolliivvaa nneell ccaammppiioonnee aauussttrriiaaccoo (numero di risposte)

Garanzia disicurezza/igiene

Valorenutritivo

Colore Gusto,sapore, odore

Qualità dellematerieprime

utilizzate

Zona diorigine/

Provenienzageografica

Notorietàdella marca

Tipo diconfezione

0123456789

1 0

10

6

3

1

2

6

2

9

1

9

1

4

2

4

4

3

2

2

6

1

Molto

Abbastanza

Poco

Grecia Spagna0123456789

10

7

11

5

1

P superioreP pressoché uguale

P inferiore

36

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

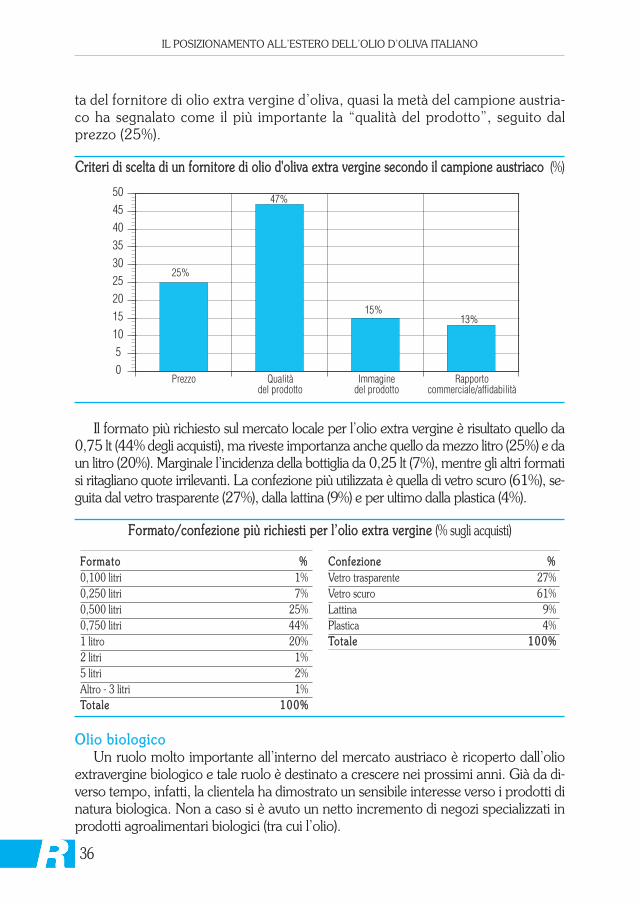

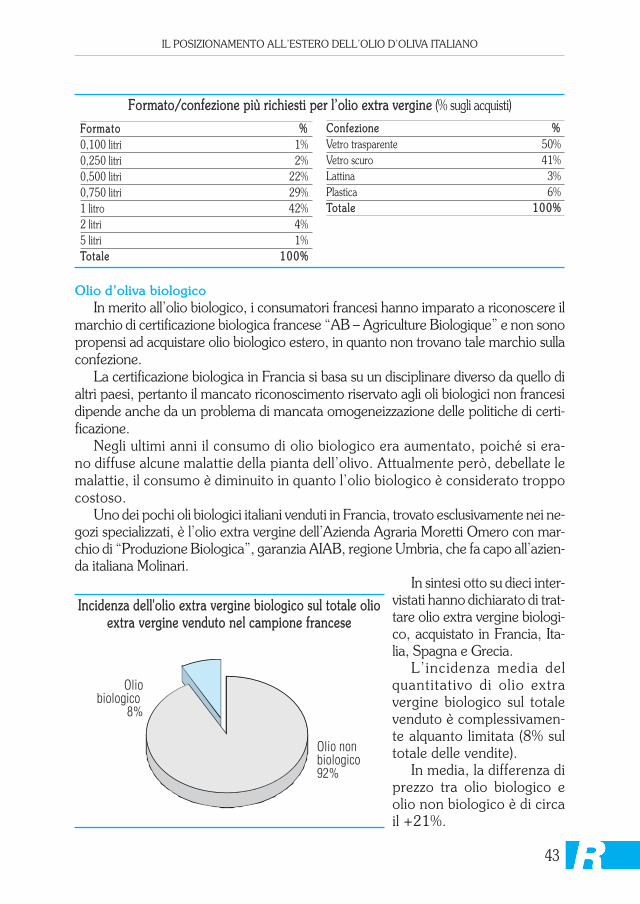

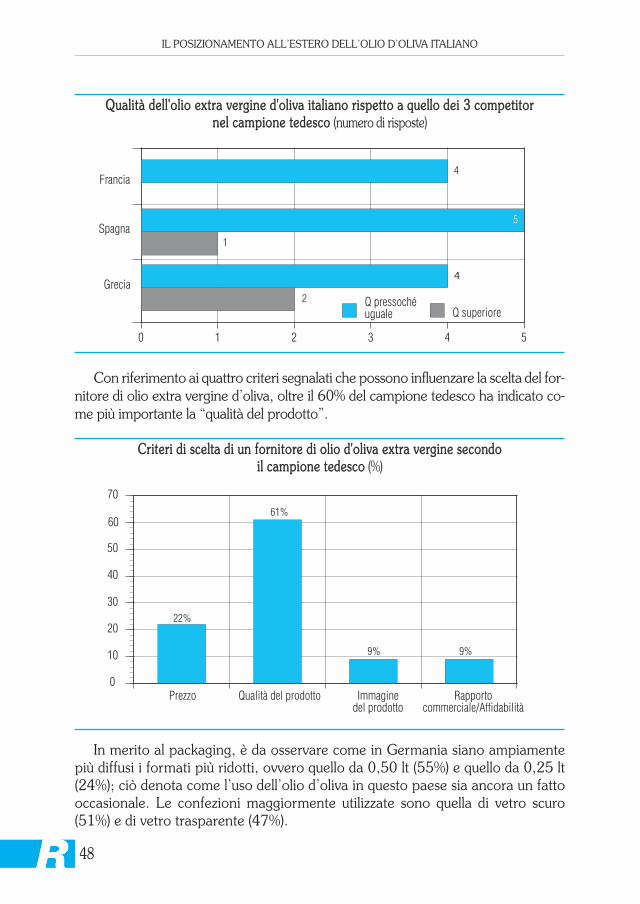

ta del fornitore di olio extra vergine d’oliva, quasi la metà del campione austria-co ha segnalato come il più importante la “qualità del prodotto”, seguito dalprezzo (25%).

Il formato più richiesto sul mercato locale per l’olio extra vergine è risultato quello da0,75 lt (44% degli acquisti), ma riveste importanza anche quello da mezzo litro (25%) e daun litro (20%). Marginale l’incidenza della bottiglia da 0,25 lt (7%), mentre gli altri formatisi ritagliano quote irrilevanti. La confezione più utilizzata è quella di vetro scuro (61%), se-guita dal vetro trasparente (27%), dalla lattina (9%) e per ultimo dalla plastica (4%).

OOlliioo bbiioollooggiiccooUn ruolo molto importante all’interno del mercato austriaco è ricoperto dall’olio

extravergine biologico e tale ruolo è destinato a crescere nei prossimi anni. Già da di-verso tempo, infatti, la clientela ha dimostrato un sensibile interesse verso i prodotti dinatura biologica. Non a caso si è avuto un netto incremento di negozi specializzati inprodotti agroalimentari biologici (tra cui l’olio).

CCrriitteerrii ddii sscceellttaa ddii uunn ffoorrnniittoorree ddii oolliioo dd''oolliivvaa eexxttrraa vveerrggiinnee sseeccoonnddoo iill ccaammppiioonnee aauussttrriiaaccoo (%)

Prezzo Qualitàdel prodotto

Immaginedel prodotto

Rapportocommerciale/affidabilità

05

101520253035404550

25%

47%

15%13%

FFoorrmmaattoo//ccoonnffeezziioonnee ppiiùù rriicchhiieessttii ppeerr ll’’oolliioo eexxttrraa vveerrggiinnee (% sugli acquisti)

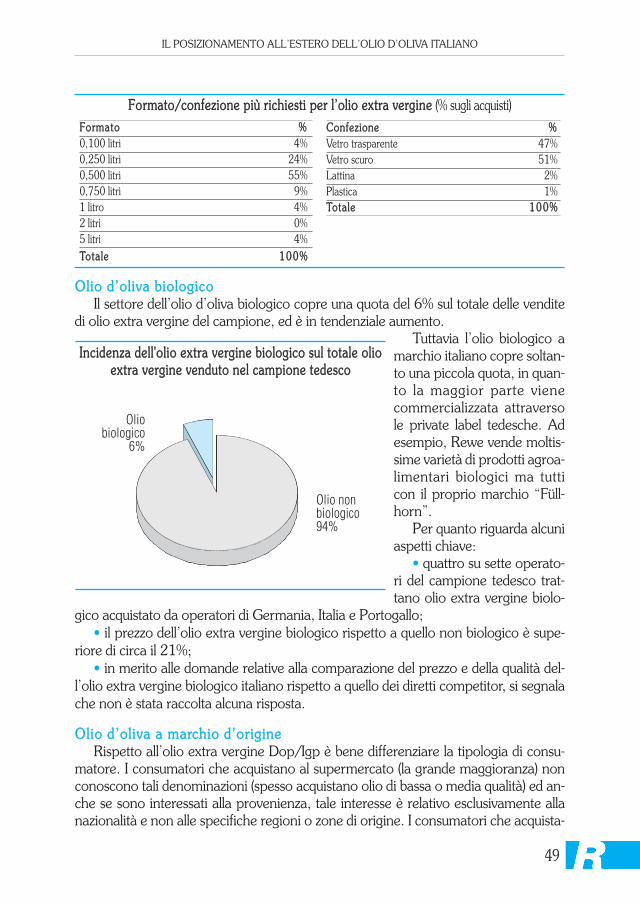

FFoorrmmaattoo %%0,100 litri 1%0,250 litri 7%0,500 litri 25%0,750 litri 44%1 litro 20%2 litri 1%5 litri 2%Altro - 3 litri 1%TToottaallee 110000%%

CCoonnffeezziioonnee %%Vetro trasparente 27%Vetro scuro 61%Lattina 9%Plastica 4%TToottaallee 110000%%

37

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

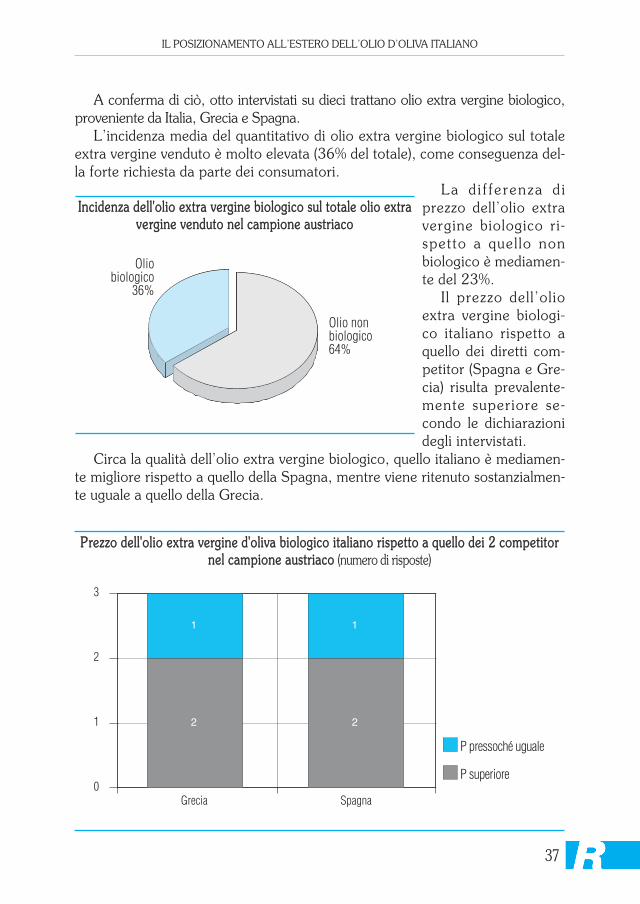

A conferma di ciò, otto intervistati su dieci trattano olio extra vergine biologico,proveniente da Italia, Grecia e Spagna.

L’incidenza media del quantitativo di olio extra vergine biologico sul totaleextra vergine venduto è molto elevata (36% del totale), come conseguenza del-la forte richiesta da parte dei consumatori.

La d i f fe renza d iprezzo dell’olio extravergine biologico ri-spetto a quel lo nonbiologico è mediamen-te del 23%.

Il prezzo dell’olioextra vergine biologi-co italiano rispetto aquello dei diretti com-petitor (Spagna e Gre-cia) risulta prevalente-mente superiore se-condo le dichiarazionidegli intervistati.

Circa la qualità dell’olio extra vergine biologico, quello italiano è mediamen-te migliore rispetto a quello della Spagna, mentre viene ritenuto sostanzialmen-te uguale a quello della Grecia.

IInncciiddeennzzaa ddeellll''oolliioo eexxttrraa vveerrggiinnee bbiioollooggiiccoo ssuull ttoottaallee oolliioo eexxttrraavveerrggiinnee vveenndduuttoo nneell ccaammppiioonnee aauussttrriiaaccoo

Olio nonbiologico64%

Oliobiologico

36%

PPrreezzzzoo ddeellll''oolliioo eexxttrraa vveerrggiinnee dd''oolliivvaa bbiioollooggiiccoo iittaalliiaannoo rriissppeettttoo aa qquueelllloo ddeeii 22 ccoommppeettiittoorrnneell ccaammppiioonnee aauussttrriiaaccoo (numero di risposte)

Grecia Spagna0

1

2

3

2

1

2

1

P superiore

P pressoché uguale

38

IL POSIZIONAMENTO ALL’ESTERO DELL’OLIO D’OLIVA ITALIANO

OOlliioo ddii oolliivvaa aa mmaarrcchhiioo ddii oorriiggiinneeIn merito agli oli di extra vergine Dop/Igp, il 60% del campione ha dichiarato di

trattarli. Il restante 40% ha affermato di non conoscere questi marchi d’origine (e quin-di implicitamente di non venderli).

I motivi che sono alla base della vendita di olio extra vergine Dop/Igp, da parte dei

soggetti che lo trattano, si ripartiscono inmaniera pressoché uguale (33% ciascuno)tra i seguenti: prodotto richiesto dai consu-matori, maggiore qualità percepita dai con-sumatori e differenziazione dell’offerta.

Tra gli oli extra vergine Dop/Igp italia-ni più venduti nel campione austriaco risul-ta il Toscano (Igp), seguito da Umbria(Dop), Terra di Bari (Dop) e Riviera Ligure(Dop). Relativamente alle Dop/Igp più conosciute, si conferma al primo posto il To-scano, seguito da Umbria, Chianti Classico e Veneto Valpolicella.

VVeennddiittaa ddii oolliioo eexxttrraa vveerrggiinnee DDoopp//IIggpp nneell ccaammppiioonnee aauussttrriiaaccoo

Sì 60%

Non conosce Dop/Igp

40%