REPUBBLICA ITALIANA LA CORTE DEI CONTI SEZIONE …

23

1 Deliberazione n. 14/2020/PRSE Comune di GENAZZANO (RM) Rendiconti 2015-2018 REPUBBLICA ITALIANA LA CORTE DEI CONTI SEZIONE REGIONALE DI CONTROLLO PER IL LAZIO composta dai magistrati Roberto BENEDETTI Presidente; Alessandro FORLANI Consigliere; Carla SERBASSI Consigliere; Ottavio CALEO Referendario; Marinella COLUCCI Referendario; Giuseppe LUCARINI Referendario (relatore). Nella camera di consiglio del 3 aprile 2020, svolta in modalità da remoto ex art. 85, comma 3, lett. e) del D.L. 17 marzo 2020, n. 18, emergenza epidemiologica COVID-19 ha assunto la seguente DELIBERAZIONE VISTO l’art. 100, comma 2, della Costituzione; VISTO il T.U. delle leggi sull’ordinamento della Corte dei conti, approvato con R.D. 12 luglio 1934, n. 1214, e successive modificazioni e integrazioni; VISTA la legge 14 gennaio 1994, n. 20, e successive modificazioni e integrazioni; VISTA la deliberazione delle Sezioni riunite della Corte dei conti n. 14/2000 del 16 giugno 2000, che ha approvato il regolamento per l’organizzazione delle funzioni di controllo della Corte dei conti, modificata con le deliberazioni delle Sezioni riunite n. 2 del 3 luglio 2003 e n. 1 del 17 dicembre 2004, da ultimo modificata con deliberazione del Consiglio di Presidenza n. 229 dell’11 giugno 2008; VISTO il decreto legislativo 26 agosto 2016, n. 174 e s.m.i., con cui è stato approvato il “Codice di giustizia contabile, adottato ai sensi dell’articolo 20 della legge 7 agosto 2015, n. 124”; VISTO il decreto legislativo 18 agosto 2000, n. 267, recante il Testo Unico delle leggi sull’ordinamento degli enti locali, con le successive modificazioni ed integrazioni

Transcript of REPUBBLICA ITALIANA LA CORTE DEI CONTI SEZIONE …

1

Deliberazione n. 14/2020/PRSE Comune di GENAZZANO (RM) Rendiconti 2015-2018

REPUBBLICA ITALIANA

LA CORTE DEI CONTI

SEZIONE REGIONALE DI CONTROLLO PER IL LAZIO

composta dai magistrati

Roberto BENEDETTI Presidente;

Alessandro FORLANI Consigliere;

Carla SERBASSI Consigliere;

Ottavio CALEO Referendario;

Marinella COLUCCI Referendario;

Giuseppe LUCARINI Referendario (relatore).

Nella camera di consiglio del 3 aprile 2020, svolta in modalità da remoto ex art. 85, comma 3,

lett. e) del D.L. 17 marzo 2020, n. 18, emergenza epidemiologica COVID-19

ha assunto la seguente

DELIBERAZIONE

VISTO l’art. 100, comma 2, della Costituzione;

VISTO il T.U. delle leggi sull’ordinamento della Corte dei conti, approvato con R.D. 12

luglio 1934, n. 1214, e successive modificazioni e integrazioni;

VISTA la legge 14 gennaio 1994, n. 20, e successive modificazioni e integrazioni;

VISTA la deliberazione delle Sezioni riunite della Corte dei conti n. 14/2000 del 16

giugno 2000, che ha approvato il regolamento per l’organizzazione delle funzioni di

controllo della Corte dei conti, modificata con le deliberazioni delle Sezioni riunite n.

2 del 3 luglio 2003 e n. 1 del 17 dicembre 2004, da ultimo modificata con deliberazione

del Consiglio di Presidenza n. 229 dell’11 giugno 2008;

VISTO il decreto legislativo 26 agosto 2016, n. 174 e s.m.i., con cui è stato approvato il

“Codice di giustizia contabile, adottato ai sensi dell’articolo 20 della legge 7 agosto

2015, n. 124”;

VISTO il decreto legislativo 18 agosto 2000, n. 267, recante il Testo Unico delle leggi

sull’ordinamento degli enti locali, con le successive modificazioni ed integrazioni

2

(TUEL);

VISTA la legge costituzionale 18 ottobre 2001, n. 3;

VISTA la legge 5 giugno 2003, n. 131, recante disposizioni per l'adeguamento

dell'ordinamento della Repubblica alla legge costituzionale 18 ottobre 2001, n. 3;

VISTO l’art. 1, commi 166 e 167 della legge 23 dicembre 2005, n. 266 (legge finanziaria

2006);

VISTO il decreto–legge 10 ottobre 2012, n. 174, recante “Disposizioni urgenti in materia

di finanza e funzionamento degli enti territoriali, nonché ulteriori disposizioni in favore delle

zone terremotate nel maggio 2012”, convertito, con modificazioni, dalla legge 7 dicembre

2012, n. 213;

VISTE le deliberazioni della Sezione delle Autonomie con le quali sono state approvate

le linee-guida per la redazione, da parte degli organi di revisione economico-finanzia-

ria degli enti locali, delle relazioni di cui alla sopra richiamata legge n. 266/2005, con-

cernenti i rendiconti degli esercizi 2015-2018 (n. 22/SEZAUT/2016/INPR e n. 29/SE-

ZAUT/2016/INPR (2015), n. 6/SEZAUT/2017/INPR (2016), n. 16/SE-

ZAUT/2018/INPR (2017), n. 12/SEZAUT/2019/INPR (2018);

VISTE le relazioni-questionario predisposte dall’Organo di revisione del Comune di

Genazzano (RM) sui rendiconti per gli esercizi dal 2015 al 2018;

VISTA la richiesta istruttoria, prot. Cdc n. 568 del 5/02/2020;

VISTA la risposta del Comune di Genazzano, prot. Cdc n. 1357 del 27/02/2020 e l’ul-

teriore documentazione trasmessa con nota del 30.3.2020, prot. Cdc n. 1879;

VISTA l’ordinanza n. 7 del 31 marzo 2020 con cui il Presidente ha convocato la Sezione

per l’Adunanza in data 3 aprile 2020, mediante collegamento da remoto ai sensi

dell’art. 85, comma 3, lett. e), del D.L. 18 marzo 2020, n. 18;

VISTO l’art. 84, comma 6 dello stesso d.l. n. 18/2020 secondo cui “Il giudice delibera in

camera di consiglio, se necessario avvalendosi di collegamenti da remoto. Il luogo da cui si col-

legano i magistrati e il personale addetto è considerato camera di consiglio a tutti gli effetti di

legge” nonché l’art. 85, comma 1 dello stesso decreto in forza del quale “le disposizioni

di cui agli articoli 83 e 84 si applicano, in quanto compatibili e non contrastanti con le disposi-

zioni recate dal presente articolo, a tutte le funzioni della Corte dei conti”;

3

DATO ATTO che il collegamento è avvenuto a mezzo della piattaforma “Skype for bu-

siness” e che ciascun Magistrato si è collegato con la dotazione informatica dalla pro-

pria abitazione;

UDITO il relatore, Referendario Giuseppe Lucarini

PREMESSO

Il Comune di Genazzano (RM) ha una popolazione residente di 5.864 unità al 1° gen-

naio 2019. Le verifiche sulla gestione contabile - finanziaria degli esercizi 2015 - 2018,

svolte ai sensi dell’art. 148-bis TUEL, si sono basate sull’esame dei questionari tra-

smessi alla Sezione dall’Organo di revisione e sui dati desunti dalla Banca Dati Ammi-

nistrazioni Pubbliche (BDAP) e da altre banche dati disponibili presso il Ministero

dell’interno e, per gli organismi partecipati, presso il MEF e la Camera di commercio.

A seguito dell’esame della documentazione contabile, con nota istruttoria del 5.2.2020

sono stati richiesti al Comune ulteriori informazioni e chiarimenti in merito:

- al riaccertamento straordinario dei residui all’1/1/2015, al Fondo Pluriennale

Vincolato (FPV) e alla determinazione della giacenza di cassa vincolata;

- al FCDE accantonato nel risultato di amministrazione dal 2015 al 2018;

- alla ricognizione del contenzioso pendente;

- alla gestione dei residui;

- alle misure adottate per migliorare l’efficienza della riscossione delle entrate

proprie, anche in riferimento al ruolo assunto, in proposito, dal Consorzio Enti

Pubblici (CEP) S.p.A;

Con nota prot. Cdc n. 1357 del 27/02/2020, l’Ente ha riscontrato la richiesta istruttoria,

integrata con successiva trasmissione documentale del 30.3.2020, come di seguito me-

glio evidenziato.

Ciò posto, il magistrato istruttore, considerato che il contraddittorio con l’Ente si è già

instaurato in via cartolare e che le criticità emerse trovano riscontro documentale, ha

chiesto al Presidente della Sezione di sottoporre le risultanze dell’istruttoria svolta

all’esame del Collegio.

CONSIDERATO

1. Oggetto e finalità del controllo.

La legge 23 dicembre 2005, n. 266, all’art. 1, co. 166 ha previsto che le Sezioni regionali

di controllo della Corte dei conti, "ai fini della tutela dell'unità economica della Repubblica

4

e del coordinamento della finanza pubblica", svolgano verifiche ed accertamenti sulla ge-

stione finanziaria degli Enti locali, esaminando, per il tramite delle relazioni trasmesse

dagli organi di revisione economico-finanziaria degli enti locali (co. 166), i bilanci di

previsione ed i rendiconti. La magistratura contabile ha sviluppato le verifiche sulla

gestione finanziaria degli Enti locali in linea con le previsioni contenute nell’art. 7, co.

7 della legge 5 giugno 2003, n. 131, quale controllo ascrivibile alla categoria del riesame

di legalità e regolarità, che ha la caratteristica di finalizzare le verifiche all’adozione di

effettive misure correttive da parte degli Enti interessati.

L’art 3, co. 1 lett. e) del d.l. 10 ottobre 2012, n. 174, convertito dalla legge 7 dicembre

2012, n. 213, ha introdotto nel TUEL l’art. 148-bis, significativamente intitolato “Raffor-

zamento del controllo della Corte dei conti sulla gestione finanziaria degli enti locali”,

il quale prevede che "Le sezioni regionali di controllo della Corte dei conti esaminano i bilanci

preventivi e i rendiconti consuntivi degli enti locali ai sensi dell'articolo 1, commi 166 e se-

guenti, della legge 23 dicembre 2005, n. 266, per la verifica del rispetto degli obiettivi annuali

posti dal patto di stabilità interno, dell'osservanza del vincolo previsto in materia di indebita-

mento dall'articolo 119, sesto comma, della Costituzione, della sostenibilità dell'indebitamento,

dell'assenza di irregolarità, suscettibili di pregiudicare, anche in prospettiva, gli equilibri eco-

nomico-finanziari degli enti".

Ai fini della verifica in questione, la magistratura contabile deve accertare che "i rendi-

conti degli enti locali tengano conto anche delle partecipazioni in società controllate e alle quali

è affidata la gestione di servizi pubblici per la collettività locale e di servizi strumentali all'ente".

In base all’art. 148-bis, comma 3, del TUEL, qualora le Sezioni regionali della Corte

accertino la sussistenza "di squilibri economico-finanziari, della mancata copertura di spese,

della violazione di norme finalizzate a garantire la regolarità della gestione finanziaria, o del

mancato rispetto degli obiettivi posti con il patto di stabilità interno”, gli Enti locali interes-

sati sono tenuti ad adottare, entro sessanta giorni dalla comunicazione della delibera

di accertamento, “i provvedimenti idonei a rimuovere le irregolarità e a ripristinare gli equi-

libri di bilancio” e a trasmettere alla Corte i provvedimenti adottati in modo che la ma-

gistratura contabile possa verificare, nei successivi trenta giorni, se gli stessi sono ido-

nei a rimuovere le irregolarità e a ripristinare gli equilibri di bilancio.

5

In caso di mancata trasmissione dei provvedimenti correttivi o di esito negativo della

valutazione, “è preclusa l'attuazione dei programmi di spesa per i quali è stata accertata la

mancata copertura o l'insussistenza della relativa sostenibilità finanziaria”.

In linea con i principi di avvicinamento tra fase di valutazione e fase di gestione e con-

tinuità nelle verifiche di bilancio, più volte enunciati nelle linee guida della Sezione

delle autonomie di questa Corte (cfr., da ultimo, delibere n. 12/SEZAUT/2019/INPR

e n. 19/SEZAUT/2019/INPR), la verifica in esame è stata svolta su una pluralità di

esercizi contabili, in modo da evidenziare fenomeni significativi e potenzialmente in

grado di incidere sugli equilibri di bilancio.

Particolare attenzione è stata posta agli aspetti della gestione finanziaria connessi

all’armonizzazione contabile che, sebbene ormai avviata da alcuni anni, fa registrare,

ancora oggi, molteplici problematiche applicative, anche per il protrarsi di errori com-

messi nella fase di avvio dell’armonizzazione.

In proposito, con nota istruttoria del 5.2.2020 è stato evidenziato al Comune di avere

erroneamente determinato il risultato di amministrazione dell’esercizio 2014 in ra-

gione della non consentita conservazione di taluni crediti residui, in tal modo regi-

strando un risultato di amministrazione positivo di € 52.089,88 anziché un disavanzo

di € (-) 80.180,16, da ripianare nel triennio in quote annuali di € 26.726,72.

Il descritto errore, inoltre, ha impattato sul risultato di amministrazione rideterminato

al 1.1.2015 a seguito del riaccertamento straordinario dei residui, impedendo l’emer-

sione di un maggior disavanzo quantificato dalla Sezione in € 123.292,55, da ripianare

il 30 anni con rate annuali di € 4.109,75.

Anche l’utilizzo del FPV mostra una non adeguata coerenza con il principio della com-

petenza finanziaria potenziata, come peraltro più volte rilevato dall’Organo di revi-

sione.

2. Principali caratteristiche finanziarie del Comune di Genazzano.

Per un appropriato inquadramento delle criticità emerse in sede istruttoria e che at-

tualmente caratterizzano la gestione finanziaria e contabile del Comune in esame, è

opportuno, preliminarmente, evidenziarne le principali caratteristiche e grandezze fi-

nanziarie.

6

2.A) Il “doppio disavanzo” trentennale.

Il Comune di Genazzano si trova in una fase di ripiano di due disavanzi di durata

trentennale, formatisi a seguito del riaccertamento straordinario dei residui ex art. 3,

comma 7, del d.lgs. n. 118/2011 e del ricorso all’anticipazione di liquidità da parte

della Cassa DD.PP. ai sensi dei D.L. n. 35/2013 e n. 66/2014.

Questa situazione di “doppio disavanzo”, oltre a essere espressione di un bilancio in

squilibrio e con una consistenza di cassa insufficiente a far fronte ai debiti scaduti, con-

diziona nel tempo la gestione finanziaria dell’Ente che, per il graduale ripristino

dell’equilibrio perduto, è tenuto a sostenere una spesa fissa aggiuntiva, sotto forma di

quota annuale di ripiano di entrambi i menzionati disavanzi.

In siffatti contesti, la gestione del bilancio pubblico non può che essere improntata al

rigore, sia dal lato delle entrate, riscuotendo i crediti comunali, che sul versante della

spesa, ben programmata e avulsa da qualsiasi spreco.

Più nel dettaglio, il riaccertamento straordinario dei residui è avvenuto con delibera-

zione della Giunta comunale n. 71 del 4.6.2015, che ha rideterminato la parte disponi-

bile del risultato di amministrazione al 1.1.2015 in euro (-) 203.272,71, disavanzo og-

getto di un ripiano in trenta quote annuali di € 6.775.76.

Le anticipazioni di liquidità risultano contabilizzate correttamente nell’apposito fondo

(FAL) solo a partire dal rendiconto 2017, che mostra l’importo di € 1.056.656,15, pari

alla quota capitale residua da restituire, in quote annuali di € 32.825, alla Cassa DD.PP.

Dall’analisi dei questionari e dei dati contabili è emerso che l’Ente ha riscosso negli

esercizi 2013 e 2014 le anticipazioni di liquidità ex D.L. n. 35/2013 e D.L. n. 66/2014,

rispettivamente per € 218.743,42 ed € 968.754,00 (complessivamente € 1.187.507,42) che

sono state accertate in entrata tra le accensioni di prestiti ed impegnate e conservate

all’1.1.2015 nei residui passivi al titolo “rimborso prestiti” per € 1.182.816,44.

La correzione di tale irregolarità contabile è avvenuta nell’esercizio 2017 con l’accan-

tonamento nel risultato di amministrazione di € 1.056.656,15, iscritto nel Fondo Anti-

cipazioni Liquidità (FAL). Il Comune, con nota di riscontro istruttorio del 27.2.2020, ha

confermato la ricostruzione di cui innanzi.

7

2.B) Evoluzione del risultato di amministrazione (2015 - 2018).

La tabella che segue evidenzia l’evoluzione, nel quadriennio in esame, del risultato di

amministrazione (primo rigo), della parte accantonata del RDA (secondo rigo) e della

parte disponibile (terzo rigo) per come risultano dai documenti approvati dal Comune:

2015 2016 2017 2018

106.520,98 157.258,47 1.239.661,00 1.483.329,60

103.977,53 139.517,87 1.233.836,10 1.479.581,31

2.543,45 17.740,60 5.824,90 3.748,28

Fonte: banche dati SIRTEL e BDAP; relazioni dell’Organo di revisione

L’esame dei dati innanzi indicati verrà svolta, criticamente, nel prosieguo della pre-

sente deliberazione (par. 3 e ss.) in riferimento ad ogni componente delle grandezze

finanziarie riassunte nei saldi riportati nella tabella che precede.

Il riferimento è:

- al risultato di amministrazione (lettera A), il cui saldo risulta alterato dalla dub-

bia conservazione di taluni residui attivi;

- alla parte accantonata del RDA, dove si sono registrati accantonamenti insuffi-

cienti (al FCDE) e mancanti (fondo rischi contenzioso), con conseguente impatto

sulla parte disponibile del RDA;

- alla parte vincolata e destinata del RDA, sempre priva di iscrizioni contabili pur

in presenza di saldi attivi di parte capitale (euro 14.837,01 nella gestione 2016;

euro 2.692,46 nella gestione 2018) e di quote da destinare ad investimenti per

euro 1.353,38 derivanti dalla cancellazione di residui passivi di parte capitale

(19.004,58) per un importo superiore alle cancellazioni dei correlati residui attivi

(€ 17.651,20);

- alla parte disponibile del RDA, il cui ammontare è negativamente condizionato

dalle criticità appena richiamate.

2. C) Evoluzione della cassa (2015 - 2018).

La tabella che segue evidenzia l’evoluzione della cassa alla chiusura di ciascuno degli

esercizi in esame:

8

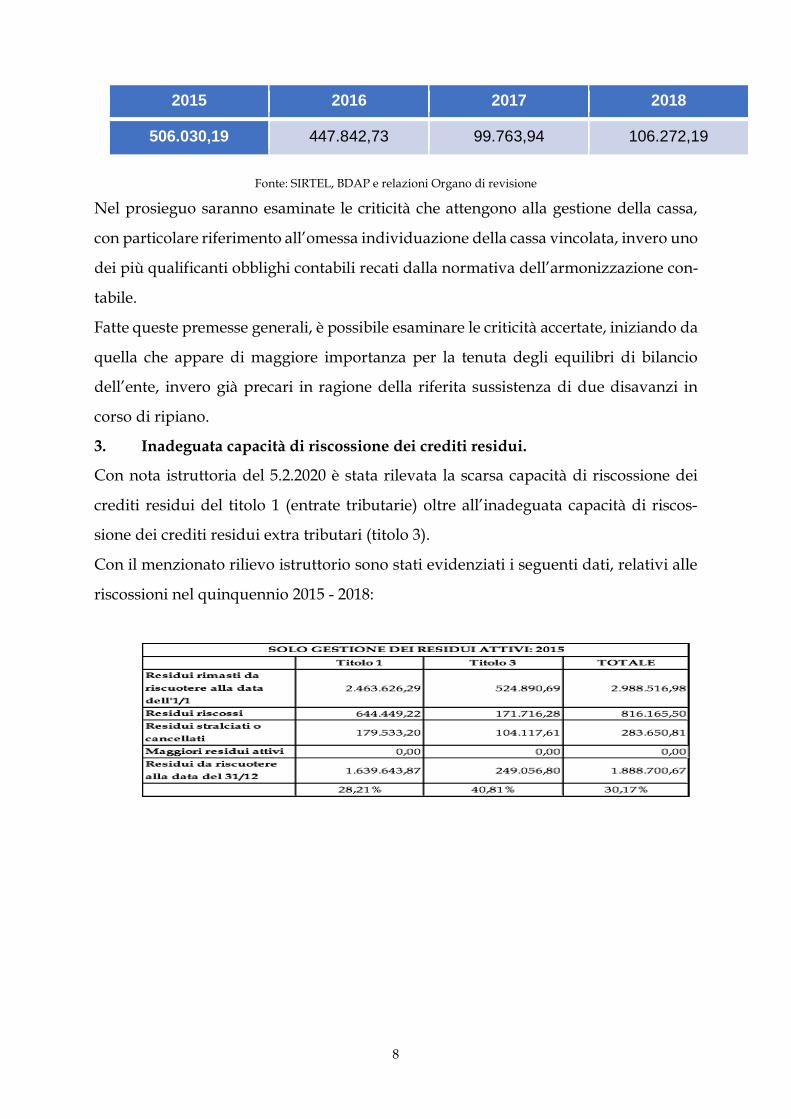

2015 2016 2017 2018

506.030,19 447.842,73 99.763,94 106.272,19

Fonte: SIRTEL, BDAP e relazioni Organo di revisione

Nel prosieguo saranno esaminate le criticità che attengono alla gestione della cassa,

con particolare riferimento all’omessa individuazione della cassa vincolata, invero uno

dei più qualificanti obblighi contabili recati dalla normativa dell’armonizzazione con-

tabile.

Fatte queste premesse generali, è possibile esaminare le criticità accertate, iniziando da

quella che appare di maggiore importanza per la tenuta degli equilibri di bilancio

dell’ente, invero già precari in ragione della riferita sussistenza di due disavanzi in

corso di ripiano.

3. Inadeguata capacità di riscossione dei crediti residui.

Con nota istruttoria del 5.2.2020 è stata rilevata la scarsa capacità di riscossione dei

crediti residui del titolo 1 (entrate tributarie) oltre all’inadeguata capacità di riscos-

sione dei crediti residui extra tributari (titolo 3).

Con il menzionato rilievo istruttorio sono stati evidenziati i seguenti dati, relativi alle

riscossioni nel quinquennio 2015 - 2018:

9

Alla luce dei dati indicati nelle tabelle che precedono, desunti dalle banche dati SIRTEL

e BDAP, è stata segnalata al Comune la particolare criticità nella riscossione dei residui

che, per il titolo 1, risulta stabilmente inferiore al 12% nel quinquennio in esame. Ve-

niva conseguentemente chiesto al Comune di illustrare le ragioni di tale andamento.

Veniva anche richiesto di precisare se la società CEP S.p.A. fosse affidataria del servi-

zio di riscossione di tutti i crediti del Comune ovvero solo di talune tipologie di essi,

indicando in generale come il Comune di Genazzano abbia organizzato il servizio di

riscossione delle entrate proprie (titoli 1 e 3).

Con nota di riscontro del 27.2.2020, il Comune ha riferito che “al CEP S.p.a. sono state

affidate le sole riscossioni della COSAP, imposta di pubblicità e luci votive. Attualmente non

10

gestisce la manutenzione della Pubblica illuminazione né di nessuna tipologia di credito…”

(cfr. punto n. 5 riposta istruttoria).

In altra parte della medesima risposta istruttoria, nel fornire chiarimenti sul rilievo

relativo all’incongruità dell’accantonamento al FCDE, il Comune ribadisce la sussi-

stenza di un affidamento solo parziale a terzi per la riscossione dei propri crediti, rife-

rendo che “relativamente all’accantonamento al FCDE, si precisa che la determinazione del

fondo stesso è la risultanza di attente valutazioni in ordine alla effettiva riscossione realizzabile

sia direttamente dal Comune che dagli agenti della riscossione esterna …” (cfr. punto n. 3

risposta istruttoria).

Ritiene la Sezione che i chiarimenti forniti dal Comune non consentono di superare i

rilievi attinenti alla critica capacità di riscossione, anche alla luce della documentazione

acquisita in sede istruttoria, in parte trasmessa dallo stesso Comune con nota del

30.3.2020, da cui risulta che l’Ente ha affidato alla società consortile CEP S.p.A. (Con-

sorzio Enti Pubblici) la riscossione di tutte le entrate comunali e non solo di quelle, cd.

minori, menzionate nella risposta istruttoria del Comune.

Occorre premettere che il CEP S.p.A. è una società consortile in house, partecipata da

alcuni Comuni dell’area metropolitana di Roma, attiva dal 10.9.2009 e iscritta presso

la Camera di commercio come “impresa di gestione esattoriale”.

I rapporti tra i Comuni soci e il menzionato C.E.P. S.p.a. sono regolati da appositi con-

tratti di servizio. Quello con il Comune di Genazzano è stato approvato con delibera-

zione di consiglio comunale n. 53 del 29.12.2011, avente come oggetto “affidamento in

house diretto al CEP SPA dei servizi relativi alla liquidazione e all’accertamento di alcune en-

trate comunali, nonché alla revisione e al classamento delle rendite catastali”.

La richiamata delibera approva lo schema di contratto di servizio “regolante l’affida-

mento, a far data dal giorno 1 gennaio 2012, alla propria società partecipata CEP S.p.A. della

gestione delle entrate comunali e nella fattispecie alla gestione in concessione di tutte le attività,

funzioni e servizi relative all’accertamento, alla liquidazione e riscossione spontanea/ordinaria

e coattiva del Canone Occupazione Spazi ed Aree Pubbliche (COSAP) e dell’Imposta Comu-

nale sulla Pubblicità (ICP), e altresì la riscossione coattiva di tutte le entrate comunali… (en-

fasi aggiunta; cfr. delibera consiliare 53/2011 cit.).

11

La circostanza che la riscossione coattiva di tutte le entrate comunali sia stata affidata

al CEP S.p.A., trova conferma nel contratto di servizio il cui art. 2, nel delimitare l’og-

getto del contratto medesimo, include alla lettera b) “la riscossione coattiva di tutte le

entrate comunali”.

Il Comune riferisce, invece, di provvedere direttamente al recupero delle entrate di-

verse da COSAP e ICP, riferendo che “quanto a tutte le altre entrate tributarie l’ufficio

tributi opera autonomamente e segue al suo interno tutte le fasi, compresi i ricorsi in Commis-

sione tributaria, l’emissione degli avvisi di accertamento e laddove diventi necessario la conse-

guente iscrizione al ruolo ad Agenzia Entrate e Riscossioni” (nota 30.3.2020, prot. n. 1879).

La Sezione prende atto di quanto riferito dal Comune in riferimento al soggetto titolare

della funzione di riscossione delle entrate, evidenziando tuttavia un contrasto tra

quanto riferito dal Comune e la documentazione, amministrativa e contrattuale, dallo

stesso fornita.

Si osserva in proposito che, sotto il profilo organizzativo, appare indispensabile chia-

rire chi sia il soggetto responsabile dell’attività di riscossione dei crediti comunali, in

modo che ci sia coerenza tra le affermazioni e la condotta del Comune con la pertinente

documentazione amministrativa con cui risulta organizzato il servizio di riscossione.

L’aspetto organizzativo in esame, oltre ad apparire contraddittorio e, quindi, confuso,

risulta in ogni caso idoneo a determinare un inefficiente sistema di riscossione, indi-

pendentemente dall’individuazione del soggetto responsabile di tale inefficienza.

I dati sulla riscossione delle entrate tributarie ed extra tributarie, infatti, evidenziano

una evidente criticità che occorre rimuovere quanto prima con le più opportune mi-

sure organizzative, attribuite all’autonomia organizzative dell’ente locale.

Si evidenzia, inoltre, che la cattiva capacità di riscossione determina due criticità, rap-

presentate dalla necessità di accantonare somme rilevanti al FCDE - con conseguente

“congelamento” di risorse altrimenti spendibili - e da una inadeguata tempestività nei

pagamenti dei debiti scaduti. Si tratta di criticità opportunamente evidenziate dall’Or-

gano di revisione che, a più riprese, ha richiamato l’attenzione del Comune per l’ado-

zione di misure organizzative idonee a migliorare la capacità di riscossione delle en-

trate proprie, anche al fine di migliorare l’indice annuale di tempestività dei pagamenti

e rendere più agevole la gestione del FCDE.

12

4. Incongruità degli accantonamenti al FCDE.

Le regole dell’armonizzazione contabile di cui al d.lgs. n. 118/2011, incentivano gli

enti territoriali a rendere efficiente l’attività di riscossione dei propri crediti poiché la

somma da accantonare al FCDE è inversamente proporzionale all’effettiva capacità di

riscossione.

I Comuni con una bassa capacità di riscossione dei crediti residui sono quindi tenuti

ad effettuare un rilevante accantonamento al FCDE, per compensare il rischio di man-

cata riscossione che viene calcolato sulla media storica a cinque anni dei mancati in-

cassi.

Tanto premesso, l’istruttoria ha accertato che, a fronte della bassa capacità di riscos-

sione, il Comune di Genazzano non ha accantonato l’importo dovuto nel FCDE, in tal

modo alterando la parte disponibile del RDA che, negli esercizi 2015 - 2018, risulta

sempre di segno positivo.

In proposito, in sede istruttoria sono stati mossi rilievi in riferimento all’accantona-

mento al FCDE effettuato negli esercizi 2015 - 2018, che ha avuto la seguente consi-

stenza a consuntivo:

2015 2016 2017 2018

56.098,53 116.445,87 166.445,87 449.165,17

Fonte: SIRTEL; BDAP; relazione Organo di revisione

In proposito è stato mosso rilievo sull’incongruità dell’accantonamento in sede di ren-

diconto 2015, evidenziando che “… il valore dell’accantonamento per il FCDE (€ 56.098,53)

risulta inferiore all’importo accantonato all’1.1.2015 (€ 123.292,55) a sua volta incongruo ri-

spetto alla mole dei residui attivi conservati all’1.1.2015. Salvo i dovuti chiarimenti, in condi-

zione di corretta determinazione degli stanziamenti di che trattasi, il valore del FCDE, a con-

suntivo 2015, avrebbe dovuto essere almeno pari alla somma tra l’accertamento effettuato

all’1.1.2015 e lo stanziamento in bilancio 2015 per il suddetto fondo …”.

Sul punto, il Comune non ha fornito chiarimenti.

Rilievi sono stati mossi anche in riferimento all’accantonamento al FCDE in sede di

rendiconto 2016 e 2017 “… il cui importo sembrerebbe fortemente inferiore a quello quantifi-

cabile secondo le modalità di calcolo meglio precisate nel faq di Arconet n° 25 e n. 26 del

2017…”.

13

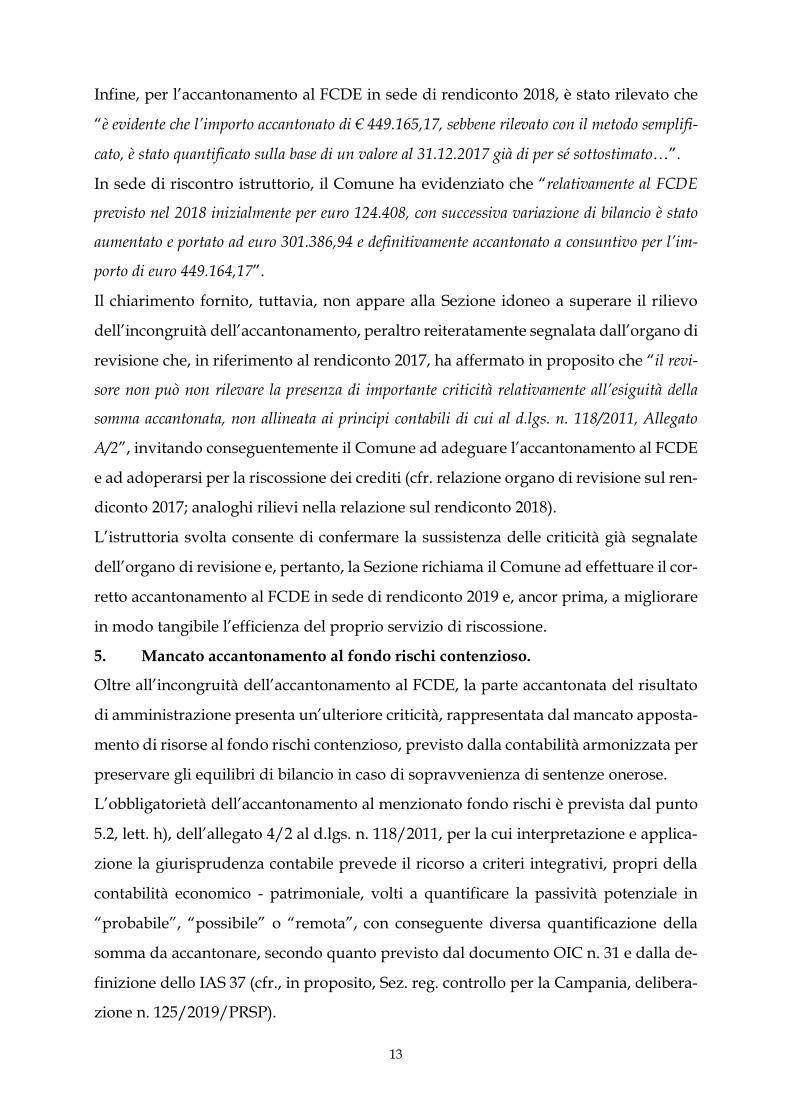

Infine, per l’accantonamento al FCDE in sede di rendiconto 2018, è stato rilevato che

“è evidente che l’importo accantonato di € 449.165,17, sebbene rilevato con il metodo semplifi-

cato, è stato quantificato sulla base di un valore al 31.12.2017 già di per sé sottostimato…”.

In sede di riscontro istruttorio, il Comune ha evidenziato che “relativamente al FCDE

previsto nel 2018 inizialmente per euro 124.408, con successiva variazione di bilancio è stato

aumentato e portato ad euro 301.386,94 e definitivamente accantonato a consuntivo per l’im-

porto di euro 449.164,17”.

Il chiarimento fornito, tuttavia, non appare alla Sezione idoneo a superare il rilievo

dell’incongruità dell’accantonamento, peraltro reiteratamente segnalata dall’organo di

revisione che, in riferimento al rendiconto 2017, ha affermato in proposito che “il revi-

sore non può non rilevare la presenza di importante criticità relativamente all’esiguità della

somma accantonata, non allineata ai principi contabili di cui al d.lgs. n. 118/2011, Allegato

A/2”, invitando conseguentemente il Comune ad adeguare l’accantonamento al FCDE

e ad adoperarsi per la riscossione dei crediti (cfr. relazione organo di revisione sul ren-

diconto 2017; analoghi rilievi nella relazione sul rendiconto 2018).

L’istruttoria svolta consente di confermare la sussistenza delle criticità già segnalate

dell’organo di revisione e, pertanto, la Sezione richiama il Comune ad effettuare il cor-

retto accantonamento al FCDE in sede di rendiconto 2019 e, ancor prima, a migliorare

in modo tangibile l’efficienza del proprio servizio di riscossione.

5. Mancato accantonamento al fondo rischi contenzioso.

Oltre all’incongruità dell’accantonamento al FCDE, la parte accantonata del risultato

di amministrazione presenta un’ulteriore criticità, rappresentata dal mancato apposta-

mento di risorse al fondo rischi contenzioso, previsto dalla contabilità armonizzata per

preservare gli equilibri di bilancio in caso di sopravvenienza di sentenze onerose.

L’obbligatorietà dell’accantonamento al menzionato fondo rischi è prevista dal punto

5.2, lett. h), dell’allegato 4/2 al d.lgs. n. 118/2011, per la cui interpretazione e applica-

zione la giurisprudenza contabile prevede il ricorso a criteri integrativi, propri della

contabilità economico - patrimoniale, volti a quantificare la passività potenziale in

“probabile”, “possibile” o “remota”, con conseguente diversa quantificazione della

somma da accantonare, secondo quanto previsto dal documento OIC n. 31 e dalla de-

finizione dello IAS 37 (cfr., in proposito, Sez. reg. controllo per la Campania, delibera-

zione n. 125/2019/PRSP).

14

A fronte di accantonamenti sempre assenti nei rendiconti 2015 - 2018, in sede istrutto-

ria è stato richiesto al Comune di effettuare una ricognizione del contenzioso pendente

al 31.12.2018, trasmessa in sede di riscontro istruttorio del 27.2.2020.

Da essa emergere un contenzioso pendente del valore di circa 115.000 euro riferito a

due processi per il principale dei quali il Comune riferisce essere in corso una trattativa

per transigere la lite, in tal modo riconoscendo come dovuto l’accantonamento pru-

denziale al fondo rischi, non effettuato nel rendiconto 2018 con conseguente impatto

sulla parte disponibile del risultato di amministrazione.

Alla luce delle considerazioni che precedono la Sezione richiama il Comune ad effet-

tuare un continuo monitoraggio del contenzioso pendente con i corrispondenti accan-

tonamenti al pertinente fondo rischi, già in sede di rendiconto 2019 e di bilancio di

previsione 2020 - 2022. Le valutazioni tecnico - discrezionali del rischio soccombenza,

e del conseguente accantonamento, dovranno essere conformi ai principi contabili in-

nanzi evidenziati - corollari del generale canone della prudenza - tenendo anche conto

della serie storica delle sentenze onerose subite dal Comune nell’ultimo quinquennio,

secondo quanto affermato dalla più recente giurisprudenza contabile (cfr. Sez. reg.

contr. per il Trentino, deliberazione n. 57/2019/PRSE; Sez. reg. contr. per il Lazio, de-

liberazione n. 4/2020/PRSE; Sez. reg. contr. per la Sardegna, deliberazione n.

17/2020/PRSP).

Esigenze di trasparenza rendono inoltre necessaria una chiara illustrazione del per-

corso tecnico - discrezionale seguito dal Comune per la quantificazione del rischio soc-

combenza, da inserire nella relazione della Giunta comunale sullo schema di rendi-

conto e, conseguentemente, nella successiva relazione dell’organo di revisione, tenuto

ad attestare la congruità dell’accantonamento effettuato.

6. Mancata evidenziazione dei vincoli di cassa (2015 - 2018).

In sede istruttoria è stato evidenziato al Comune che “con riguardo alla gestione dei resi-

dui negli esercizi 2016 - 2018 è stato rilevato il disallineamento al 31/12 tra l’importo dei residui

passivi di parte capitale ed i correlati residui attivi, sintomatico dell’utilizzo di entrate vincolate

non ricostituite entro la fine dell’esercizio, fattispecie prevista dall’art. 195 TUEL. Trattasi di

vincoli di cassa da ricostituire, contenuti nei limiti dell’art. 222 TUEL. Al riguardo, l’organo

di revisione nel parere espresso sul rendiconto 2018 ha segnalato il rilevato utilizzo di entrate

vincolate e che l’ente non ha costituito i necessari supporti per la determinazione della cassa

15

vincolata di cui all’art. 180, comma 3, lettera d) TUEL secondo le modalità indicate al punto

10 dell’Allegato 4/2 del D.lgs. n. 118/2011.”.

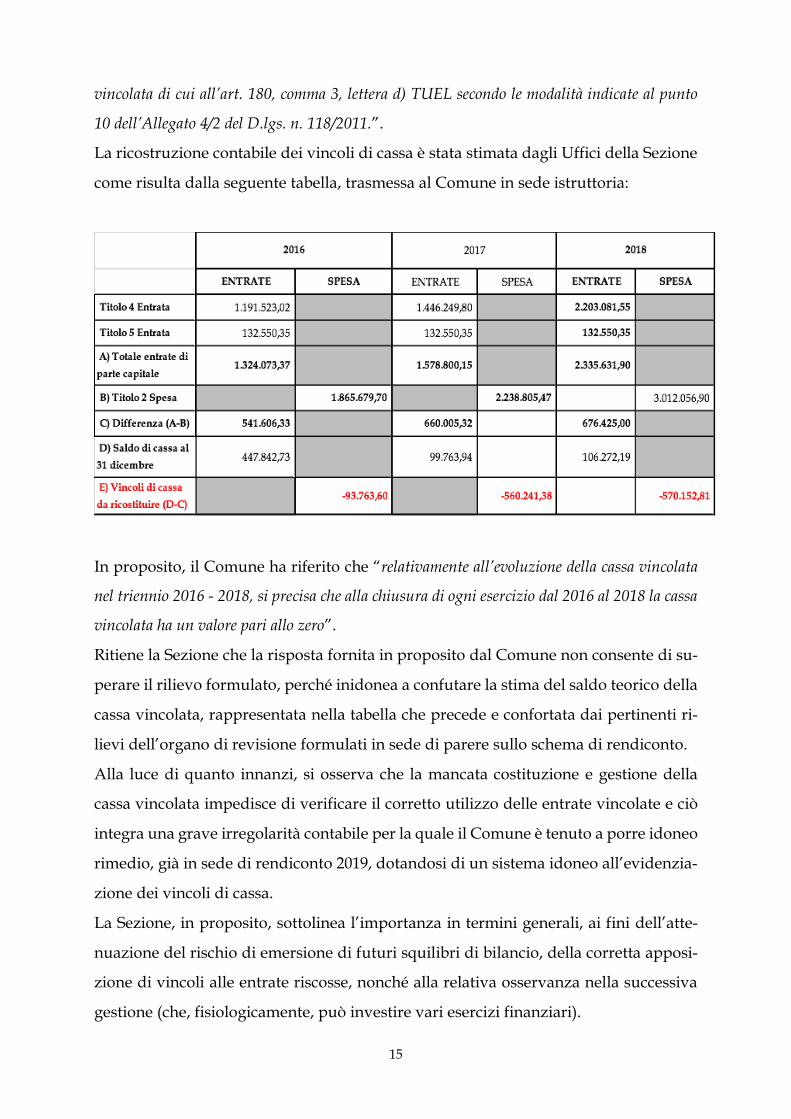

La ricostruzione contabile dei vincoli di cassa è stata stimata dagli Uffici della Sezione

come risulta dalla seguente tabella, trasmessa al Comune in sede istruttoria:

In proposito, il Comune ha riferito che “relativamente all’evoluzione della cassa vincolata

nel triennio 2016 - 2018, si precisa che alla chiusura di ogni esercizio dal 2016 al 2018 la cassa

vincolata ha un valore pari allo zero”.

Ritiene la Sezione che la risposta fornita in proposito dal Comune non consente di su-

perare il rilievo formulato, perché inidonea a confutare la stima del saldo teorico della

cassa vincolata, rappresentata nella tabella che precede e confortata dai pertinenti ri-

lievi dell’organo di revisione formulati in sede di parere sullo schema di rendiconto.

Alla luce di quanto innanzi, si osserva che la mancata costituzione e gestione della

cassa vincolata impedisce di verificare il corretto utilizzo delle entrate vincolate e ciò

integra una grave irregolarità contabile per la quale il Comune è tenuto a porre idoneo

rimedio, già in sede di rendiconto 2019, dotandosi di un sistema idoneo all’evidenzia-

zione dei vincoli di cassa.

La Sezione, in proposito, sottolinea l’importanza in termini generali, ai fini dell’atte-

nuazione del rischio di emersione di futuri squilibri di bilancio, della corretta apposi-

zione di vincoli alle entrate riscosse, nonché alla relativa osservanza nella successiva

gestione (che, fisiologicamente, può investire vari esercizi finanziari).

16

Come evidenziato dalla giurisprudenza di questa Sezione “L’esigenza che le risorse vin-

colate giacenti in cassa non siano distolte dalla loro originaria destinazione (impressa dalla

legge o dalla volontà di terzi finanziatori) traspare chiaramente nell’art. 195 del TUEL che,

nell’ammettere deroghe al vincolo di destinazione di tali risorse, pone, tuttavia, vari limiti,

quantitativi e procedimentali, nonché, dopo la novella apportata dal d.lgs. n. 126/2014, la ne-

cessità che i movimenti di utilizzo e di reintegro delle somme vincolate siano oggetto di regi-

strazione contabile secondo le modalità indicate nel Principio applicato della contabilità finan-

ziaria (su cui cfr. deliberazione della Sezione delle autonomie della Corte dei conti, n.

31/2015/INPR). A tal fine, l’art. 180 del d.lgs. n. 267/2000 prescrive, alla lettera d), che l’ordi-

nativo di incasso riporti, tra le altre annotazioni, “gli eventuali vincoli di destinazione delle

entrate derivanti da legge, da trasferimenti o da prestiti”.

Allo stesso modo, il successivo art. 185 impone, alla lett. i), che anche i mandati di pagamento

attestino “il rispetto degli eventuali vincoli di destinazione stabiliti per legge o relativi a trasfe-

rimenti o ai prestiti”.

Inoltre, la determinazione della giacenza di cassa vincolata al momento dell’avvio della nuova

contabilità armonizzata, disciplinata dal d.lgs. n. 118/2011, è stata oggetto di apposita regola-

mentazione in un paragrafo (il 10.6) del Principio contabile applicato concernente la contabilità

finanziaria (Allegato 4/2 al d.lgs. n. 118/2011), le cui indicazioni (alle quali si fa rinvio) risul-

tano funzionali al corretto avvio, anche sotto il profilo della cassa (oltre che della competenza)

del nuovo sistema contabile (oltre che, naturalmente, della riferita attenuazione dei rischi di

successiva emersione di carenza di risorse per il finanziamento delle spese a cui le entrate vin-

colate erano destinate)” (Corte dei conti, Sez. Reg. Contr. per il Lazio, deliberazione n.

4/2020/PRSE).

Per tutte le considerazioni che precedono, la Sezione richiama il Comune ad una cor-

retta determinazione della cassa vincolata attraverso la predisposizione di un sistema

di evidenziazione dei vincoli alle entrate e alle spese, oltre che alla ricostituzione dei

vincoli pretermessi nei precedenti esercizi.

7. Conservazione di residui attivi presuntivamente prescritti.

In sede istruttoria è stata richiesta al Comune la trasmissione dell’elenco dei residui

attivi e passivi conservati al 31.12.2018, distinti per natura, anno e provenienza.

L’esame del documento prodotto ha consentito di accertare il mantenimento al

31.12.2018 di residui attivi risalenti, di seguito esemplificativamente indicati:

17

- TARES 2010 - 2013 per € 430.037,80. Si osserva, in proposito, che la prescrizione

del credito TARES è quinquennale e, pertanto, la conservazione in bilancio di

crediti ultra quinquennali è possibile solo in presenza di specifici atti interruttivi

della prescrizione, in difetto dei quali i crediti per le annualità 2010 - 2012 sono

da considerare prescritti e, quindi, da stralciare dal bilancio, con conseguente

peggioramento del risultato di amministrazione;

- IMU 2012, per euro 67.658,42. Anche in tal caso risulta conservato un credito ultra

quinquennale, presuntivamente prescritto in difetto di idoneo atto interruttivo;

- refezione scolastica: sono conservati residui dal 2009, sulla cui possibilità di re-

cupero, giuridica e fattuale, il Comune è richiamato a fare un serio riscontro nella

prima occasione di riaccertamento dei residui;

- fitti attivi dei fabbricati, risalenti agli anni 2009 - 2012, conservati per complessivi

€ 5.527,02 a fronte di una prescrizione quinquennale.

Alla luce di quanto qui evidenziato, ritiene la Sezione che il Comune possa avere con-

servato in bilancio poste attive che, invece, avrebbero dovuto essere stralciate, se non

per prescrizione del relativo diritto, quanto meno per impossibilità pratica di realiz-

zare il corrispondente credito (refezione scolastica).

Si richiama pertanto il Comune ad una attenta attività di riaccertamento dei crediti

residui in vista del rendiconto 2019, invitando altresì l’Organo di revisione ad effet-

tuare tutti i riscontri del caso per l’emissione del relativo parere.

8. Partecipazioni societarie.

Il d.lgs. n. 175/2016 ha previsto, a carico di tutte le Amministrazioni pubbliche, di ef-

fettuare una ricognizione straordinaria delle partecipazioni possedute (art. 24 TUSP)

e, a regime, una ricognizione ordinaria delle medesime, da effettuare entro il 31/12 di

ogni esercizio in riferimento alle partecipazioni detenute al 31/12 dell’esercizio prece-

dente (art. 20 TUSP).

Per la ricognizione straordinaria, il Comune di Genazzano ha provveduto con delibe-

razione consiliare n. 29 del 3.10.2017, in riferimento alle partecipazioni possedute al

23.9.2016, data di entrata in vigore del d.lgs. n. 175/2016. La menzionata delibera è

stata trasmessa a questa Sezione in data 30.10.2017 e acquisita al prot. n. 5190.

Per la ricognizione ordinaria, da effettuare annualmente entro il 31/12 anche in as-

senza di partecipazioni societarie, la Sezione delle autonomie ha adottato delle linee

18

guida, con il relativo questionario, con deliberazione n. 22/SEZAUT/2018/INPR, in-

dicando il termine del 31 marzo per la trasmissione alla Sezione regionale di controllo

degli atti relativi alla ricognizione ordinaria o all’eventuale razionalizzazione delle

partecipazioni detenute al 31/12 dell’esercizio precedente.

Ai sensi dell’art. 20, comma 3, TUSP, la ricognizione ordinaria deve essere effettuata

entro il 31 dicembre, da intendersi come termine entro cui il consiglio comunale è te-

nuto ad approvare la delibera di ricognizione/razionalizzazione, contestualmente ap-

provando il questionario predisposto dalla menzionata deliberazione n. 22/2018 resa

dalla Sezione autonomie.

Il comma 7 del medesimo art. 20 stabilisce, inoltre, che “la mancata adozione degli atti di

cui ai commi da 1 a 4 comporta la sanzione amministrativa del pagamento di una somma da un

minimo di euro 5.000,00 a un massimo di euro 500.000,00, salvo il danno eventualmente rile-

vato in sede di giudizio amministrativo contabile, comminata dalla competente sezione giuri-

sdizionale regionale della Corte dei conti”.

Così riepilogato il quadro normativo di riferimento, si osserva che la prima ricogni-

zione ordinaria delle partecipazioni avrebbe dovuto avvenire entro il 31.12.2018 in ri-

ferimento alle partecipazioni possedute al 31.12.2017. Tale ricognizione, inoltre,

avrebbe dovuto essere trasmessa alla Sezione regionale di controllo entro il termine

del 31 marzo 2019.

Nel caso di specie, il Comune di Genazzano ha approvato la ricognizione ordinaria

solo in data 18 maggio 2019, con delibera consiliare n. 15, oltre il termine del 31.12.2018

previsto dall’art. 20, comma 3, del d.lgs. n. 175/2016.

La medesima ricognizione, inoltre, è stata trasmessa a questa Sezione solo in data

27.2.2020, a seguito di richiesta istruttoria, ben oltre il termine del 31 marzo 2019.

Si rileva, infine, il mancato utilizzo del questionario allegato alla menzionata delibera-

zione n. 22/2018 resa dalla Sezione delle Autonomie.

La Sezione, pertanto, richiama il Comune al puntuale rispetto dei termini innanzi in-

dicati, anche alla luce delle sanzioni previste dalla legge, raccomandando l’utilizzo del

questionario innanzi richiamato, da trasmettere unitamente alla delibera consiliare di

approvazione della ricognizione e/o dell’eventuale piano di razionalizzazione.

8.1. Nel merito delle partecipazioni possedute.

19

In sede istruttoria, il Comune ha documentato di avere costituito nel corso del 2018

una nuova società in house, denominata “MINERVA”, cui affidare la gestione del ser-

vizio di igiene urbana, fino ad allora gestito dalla società a partecipazione regionale

“Lazio Ambiente” prossima alla cessazione in virtù del piano di razionalizzazione

delle partecipate approvato dalla Regione Lazio.

La costituzione della richiamata società consortile è avvenuta con deliberazione consi-

liare n. 25 del 31.7.2018 con cui, tra l’altro, è stato approvato lo schema di statuto della

predetta società, il cui oggetto sociale è riportato nelle premesse della menzionata de-

libera di consiglio comunale.

Si osserva, in proposito, che tra le diverse attività che vengono affidate alla società

Minerva vi sono “… le attività di accertamento, liquidazione, recupero dell’evasione, riscos-

sione anche coattiva degli importi dovuti in relazione ai servizi affidati”.

Da quanto innanzi risulta, pertanto, che la MINERVA s.r.l. è affidataria, tra l’altro,

della gestione della TA.RI., dal suo accertamento sino alla riscossione, anche coattiva.

In proposito, la Sezione evidenzia al Comune, per le valutazioni di competenza ai sensi

dell’art. 20 TUSP e dell’eventuale razionalizzazione delle proprie partecipazioni, che

l’attività di riscossione di tutte le entrate comunali risulta formalmente affidata all’altra

società in house CEP S.p.a., per le considerazioni in precedenza svolte.

La costituzione della MINERVA s.r.l. appare quindi integrare una non consentita du-

plicazione di competenze in riferito alla TA.RI., invero uno dei tributi più importanti

per il bilancio dei Comuni.

Inoltre, sempre in riferimento all’oggetto sociale della società MINERVA s.r.l., disci-

plinato all’art. 5 dello statuto, la Sezione esprime perplessità sulla parte del menzio-

nato articolo che attribuisce alla Minerva “… la concessione di prestiti, mutui e finanzia-

menti in genere, la prestazione di avalli, fideiussioni, ipoteche e garanzie di firma e reali, anche

a favore di terzi...”. Le perplessità attengono alla dubbia compatibilità di tali attribuzioni

con i limiti previsti dall’art. 4 TUSP alle attività consentite dalle società partecipate.

Pertanto, in sede di ricognizione ed eventuale razionalizzazione delle partecipazioni,

il Comune valuterà, tra l’altro, se le attività finanziarie appena evidenziate siano o

meno compatibili con i limiti previsti dal TUSP per la legittima detenzione di parteci-

pazioni societarie e se sia o meno consentito affidare a due soggetti diversi (CEP s.p.a.

e Minerva s.r.l.) la riscossione del medesimo tributo (TA.RI.), indipendentemente dalla

20

riferita circostanza che, di fatto, delle riscossioni TARI il Comune non si sarebbe av-

valso del CEP S.p.A.

8.2. La perdita di esercizio della società CEP S.p.A.

Dalla documentazione acquisita in sede istruttoria è emerso che nell’esercizio 2017 la

società in house CEP S.p.A. ha registrato un risultato di esercizio negativo di €

885.350,00, con riduzione del capitale sociale oltre il minimo legale e conseguente ob-

bligo degli enti pubblici soci di procedere all’immediata ricapitalizzazione, poi avve-

nuta, con conseguente ripiano della perdita (si precisa che il Comune di Genazzano

detiene il 7,69% del capitale sociale del CEP S.p.A.).

Risulta pertanto legittimo, ai sensi dell’art. 21 TUSP, il mancato accantonamento di

somme nel fondo rischi per perdite partecipate, in sede di rendiconto 2018, trattandosi,

come evidenziato, di perdita immediatamente ripianata dal socio pubblico.

Si rileva, in proposito, una inesatta rappresentazione contenuta nel parere dell’organo

di revisione sullo schema di rendiconto 2018, in cui si afferma che “l’Organo di revisione

dà atto che nessuna società controllata/partecipata ha subito perdite nel corso dell’esercizio 2018

e nei due precedenti” (cfr. pag. 21 relazione cit.)

Nella relazione sulla gestione del bilancio societario al 31.12.2018, acquisita dal sito

istituzionale della società in house CEP S.p.A. - sezione amministrazione trasparente -

nel motivare le ragioni della rilevante perdita di esercizio, viene evidenziato che un

dipendente del CEP S.p.A., poi licenziato “… risulta responsabile della sottrazione illecita

di fondi dai conti correnti postali aziendali nel periodo giugno 2016 - marzo 2017 per un im-

porto superiore ad euro 300 mila”.

La medesima relazione evidenzia, inoltre, la pendenza di un procedimento penale a

carico dell’ex dipendente, iscritto a n. 2271/2017 presso la Procura della Repubblica

del Tribunale di Tivoli.

La Sezione osserva, criticamente, la rilevante durata della riferita condotta di distra-

zione di fondi, pari a 10 mesi e, pertanto, richiama il Comune a svolgere un’attenta

attività di vigilanza sulla menzionata società, essendo assoggetta ad un “controllo ana-

logo”, quindi molto penetrante, di cui è necessario avvalersi, anche nei confronti del

Collegio dei revisori di tale società ed in riferimento alle periodiche verifica di cassa

che vengono effettuate (o, meglio, che dovrebbero essere effettuate).

21

La necessità di avvalersi concretamente degli strumenti del “controllo analogo”

emerge, inoltre, anche dalla ulteriore criticità riscontrata, rappresentata dalla sistema-

tica mancanza della asseverazione, da parte del Presidente del Collegio dei revisori del

CEP S.p.A., della nota informativa relativa ai rapporti di debito e credito reciproci tra

Comune socio e organismo partecipato. In proposito, la documentazione trasmessa dal

Comune in sede istruttoria, evidenzia la mancata asseverazione in riferimento agli

esercizi 2015-2018.

Si richiama pertanto il Comune a fare in modo che la sua Società in house asseveri

quanto previsto dalla legge, anche alla luce degli episodi distrattivi attualmente al va-

glio della magistratura penale e che, integrando un danno al bilancio del soggetto in

house, dovranno essere segnalati anche alla Procura regionale della Corte dei conti, ai

sensi dell’art. 52, comma 4, del d.lgs. n. 174/2016.

Infine, in vista della ricognizione delle partecipazioni societarie da effettuarsi entro il

31.12.2020, e dell’eventuale loro razionalizzazione, si richiama il non trascurabile

aspetto relativo ai costi a carico del bilancio comunale derivanti dal contratto di servi-

zio con il CEP s.p.a. In proposito, la relazione dell’organo di revisione sullo schema di

rendiconto 2017, evidenzia un onere di € 46.360,00 derivante da tale contratto di servi-

zio.

A questo onere si devono aggiungere le percentuali di spettanza del CEP per l’attività

di riscossione, la cui congruità è rimessa alla prudente e ponderata valutazione del

Comune socio.

P.Q.M.

La Corte dei conti, Sezione regionale di controllo per il Lazio

ACCERTA

le criticità di cui in parte motiva

RICHIEDE

al Comune, di adottare i provvedimenti idonei a rimuovere le criticità riscontrate e

ripristinare gli equilibri di bilancio e, in particolare:

- di adottare ogni misura organizzativa idonea a rafforzare la propria capacità di

riscossione, chiarendo se e quali società partecipate siano titolari della funzione di

riscossione, per quali entrate, allineando la situazione di fatto a quella di diritto,

22

secondo quanto evidenziato in motivazione, anche in vista della ricognizione or-

dinaria delle partecipazioni da effettuare entro il 31.12.2020;

- di procedere ad una accurata attività di riaccertamento ordinario dei residui in

vista del rendiconto 2019, secondo quanto indicato in parte motiva;

- di attenersi alle previsioni di cui al punto 10.6 dell’allegato 4/2 al d.lgs. 118/2011,

recante la “contabilizzazione dell’utilizzo degli incassi vincolati degli enti locali” e

ai principi espressi nella deliberazione della Sezione delle autonomie della Corte

dei conti, n. 31/SEZAUT/2015/INPR, provvedendo alla costituzione della cassa

vincolata attraverso la predisposizione di un sistema di evidenziazione dei vincoli

alle entrate, nell’ambito di idonee procedure conformi ai nuovi principi contabili,

e alla pronta ricostituzione dei vincoli pretermessi nei precedenti esercizi;

- di attenersi scrupolosamente alle previsioni dei principi contabili, provvedendo a

calcolare il FCDE, già in sede di prossima approvazione del rendiconto 2019, in

conformità agli stessi, applicando, pertanto, «all’importo complessivo dei residui at-

tivi, sia di competenza dell’esercizio cui si riferisce il rendiconto, sia degli esercizi prece-

denti», il complemento a 100 della media del rapporto tra incassi in conto residui e

importo dei residui attivi all’inizio di ogni anno degli ultimi 5 esercizi ed eviden-

ziando l’ammontare del FCDE nella parte accantonata del risultato di amministra-

zione;

- di procedere ad una corretta contabilizzazione del FPV, nel rispetto del principio

della competenza finanziaria potenziata;

- di monitorare attentamente le misure e le azioni adottate per il conseguimento

della riduzione dei tempi di pagamento, ai fini del rispetto delle previsioni di cui

al d.lgs. n. 231/2002;

- di effettuare, nel rispetto dei principi contabili, la ricognizione del contenzioso

pendente a fine esercizio, adottando, sin dalla gestione finanziaria in corso, ogni

misura utile a fare fronte alle maggiori ed eventuali spese legate a contenziosi in

essere, improntando la propria gestione ad un comportamento prudente, ponde-

rando i rischi e le incertezze connessi agli andamenti dei processi, secondo quanto

indicato in parte motiva;

23

- di acquisire, senza ritardo, i prospetti dimostrativi di cui art. 11, comma 6, lett. j,

d.lgs. n. 118/2011, dei debiti e crediti reciproci tra l'Ente e gli organismi partecipati

recanti la doppia asseverazione degli organi di revisione;

- a monitorare la mole di residui passivi e attivi, attenendosi alle previsioni di cui al

punto 9 dell’allegato 4/2 al d.lgs. n. 118/2011 e alla corretta applicazione del prin-

cipio della competenza finanziaria potenziata;

- di trasmettere una relazione a questa Sezione, nel termine di 60 giorni dall’appro-

vazione del rendiconto 2019, recante dettagliata esposizione delle misure corret-

tive adottate a riscontro di ciascuna delle presenti richieste;

all’Organo di revisione del Comune, di verificare il corretto e tempestivo adempi-

mento delle misure indicate nella presente deliberazione

RISERVA

la valutazione dell’efficacia delle misure correttive adottate ai successivi controlli di

legge

DISPONE

- che copia della presente deliberazione sia trasmessa, attraverso il sistema Con.Te, al

Sindaco, al Presidente del Consiglio comunale e all’Organo di revisione dell’Ente;

- che la medesima deliberazione sia pubblicata sul sito istituzionale dell’amministra-

zione ai sensi dell’art. 31 del decreto legislativo 14 marzo 2013, n. 33.

- che ulteriore copia sia trasmessa alla Procura regionale della Corte dei conti per le

valutazioni di competenza.

Manda alla Segreteria per gli adempimenti di rito.

Così deliberato nella Camera di consiglio del 3 aprile 2020.

IL MAGISTRATO RELATORE IL PRESIDENTE

f.to Giuseppe LUCARINI f.to Roberto BENEDETTI

Depositata in Segreteria il 15 aprile 2020

Il Funzionario preposto al Servizio di Supporto

f.to Aurelio Cristallo