CORTE CONTI - ildispariquotidiano.it fileq:'.· '· CORTE . DEI . CONTI . SEZIONE REGIONALE DI...

20

.· . ' .. "' ) !' q:' '· .· CORTE DEI CONTI . SEZIONE REGIONALE DI CONTROLLO PER LA CAMJ-ANIA Segreteria Servizio adunanze CORTE l CONTI Al Sindaco del Comune di Forio (Na) IIIU 111111111 p. Municipio, 9 • 80075 Forio (N A) pmtooll.lù[email protected]·OOID"""•forio,na.it l Al Presidente del Consiglio Comunale di Foro (Na) p. Municipio, 9 • 80075Forio (NA) [email protected] getto: Trumiuione delihetuione Cmnune di Forio (N a) i trasmette la deliberazione n. 271/2016 con la quale questa Sezione si è pronunciata nel! esercizio elle funzioni conferite ai sensi deJl'art. l, comma 166 ss., della legge 23 dicembre 200 , n'' 266 onché dell' 148 bis, commi l e 2, del d.lgs 267/2000 (Tuel). n del Servizio di supporto (Dott. Mauro Grimaldi) . l ,l . ·a· .: l .·, ... ... ' . . . St:zìone region$ qi controllo per la Campania- Via A.F.Acton. 35 80133 Napolì ·-l!Blia l Tel. 081252.36991 · , · · e-mait: seziOne.oontmllo.c:ampanja@ç!l!rteçQJitj,jt; gec.campanja.comrol!o@çortecontiçert.it: ... ' ,. - l • - ... ' . - . ":;. ;' ·, . .' .-

-

Upload

nguyenxuyen -

Category

Documents

-

view

216 -

download

0

Transcript of CORTE CONTI - ildispariquotidiano.it fileq:'.· '· CORTE . DEI . CONTI . SEZIONE REGIONALE DI...

.·.'

.. "' ) !' q:''·.·

CORTE DEI CONTI .

SEZIONE REGIONALE DI CONTROLLO PER LA CAMJ-ANIA Segreteria Servizio adunanze

CORTE l CONTI

Al Sindaco del Comune di Forio (Na)IIIU 111111111 -~IJ-14/II/2111-SC_CM-TBI-P p. Municipio, 9 • 80075 Forio (N A)

~ pmtooll.lù[email protected]·OOID"""•forio,na.it l

Al Presidente del Consiglio Comunale di Foro (Na) p. Municipio, 9 • 80075Forio (NA) [email protected]

getto: Trumiuione delihetuione n.~!ll/2016. Cmnune di Forio (N a)

i trasmette la deliberazione n. 271/2016 con la quale questa Sezione si è pronunciata nel! esercizio elle funzioni conferite ai sensi deJl'art. l, comma 166 ss., della legge 23 dicembre 200 , n'' 266

onché dell' 148 bis, commi l e 2, del d.lgs 267/2000 (Tuel).

n~ore del Servizio di supporto

(Dott. Mauro Grimaldi)

tmo~Q0

. l -~~ ,l . ·a· .:l .·,... ~ ... ~' ' . . .

St:zìone region$ qi controllo per la Campania- Via A.F.Acton. 35 80133 Napolì ·-l!Blia l Tel. 081252.36991 · , · · e-mait: seziOne.oontmllo.c:ampanja@ç!l!rteçQJitj,jt; gec.campanja.comrol!o@çortecontiçert.it:

... ' ,. - ~~ l • - ... ' .

. ":;. ;' ·, . .'.

,..1,......._"''-~···-·--~~

ONTI - CODICE UFF. T89 1

Campaniaclr.f /2016/PRSP

111~1111111111111 OOC. IN N.572Zia42 del 13/e&/2816

' ::..:>--'t-~=-=. ~t .·. = ,.._ •. ,,.. '" .-. ·.. ·-:

REPUBBLICA ITALIANA

LA

CORTE DEI CONn

IN

SEZIONE REGIONALE DI CONTROLLO PER LA

CAMPANIA

mposta dai Magistrati:

Presidenteiro Valentino Prtmo Referendario (relatore)tt.ssa Rossella Bocci

tt.ssa Innocenza Zaffina Primo Referendarlo

Primo Referendario tt. Francesco Sucameli

nella camera di consiglio del13 giugno 2016

VISTO 1 Testo unico delle Jeggi sulla Corte dei conti, approvato con Il regio decreto 12 luglio

1934, n 1214, e successive modificazloni;

VISTA l Legge 21 marzo 1953, n. 161;

VISTA 1 Legge 14 gennaio 1994, n. 20i

VISTA l Legge 5 giugno 2003, n. 131;

VISTA l Legge 23 dicembre 2005, n. 266, art. l, commi 166 e seguenti;

VISTO i Decreto legislativo 6 settembre 20U, n. 149;

VISTO i Decreto Legge 10 ottobre 2012, n. 174 convertito con modificazioni dalla L. 7 dicembre

2012, n 213;

VISTO l rt. 5, lett. a) della Legge costituzionale 20 aprile 2012, n. 1;

VISTA l Legge 24 dicembre 2012, n. 243, di attuazione del principio costituzionale del pareggio

del.bila ci pubblici ed in particolare l'art. 20;

VISfO l Decreto legislativo 18 agosto 2000, n. 267 recante il Testo unico delle leggì

suWordi amento degli enti locali (TUEL) èd in particolare gli artt. 148 e 148-bis;

VISTA l deliberazione delle Sezioni riunite della Corte dei conti n. 14/2000 del 16 giugno 2000,

che.· ha pprovato il regolamento per l'organizzazione delle funzioni di controllo della Corte de1 lconti, edificata con le deliberazioni delle Sezioni riunite n. 2 del 3 luglio 2003 e n. 1 del 17

dicemb e 2004, da ultimo modificata con deliberazione del Consiglio di ~residenza n.229 dell'H

VISTA 1 relazione dell'Organo di revisione relativa al rendiconto dell'esercizìo 2014, redatta ai

sensi d Ila Legge 23 dicembre 2005, n. 266, all'art. 1, comma 166;

1

spesa

VISTA e richieste istruttorie, le risposte dell'Ente e la documentazione allegata;

VISTA a richiesta di deferimento del Magistrato Istruttore;

VISTA considerata la documentazione pervenuta;

VISTA 'ordinanza presidenziale n. 39/2016 con cui l'Ente è stato deferito, con facoltà di invi<:1re

memo e illustrative, e per cui è convocata l'odierna camera di consiglio;

Udito li relatore, primo referendarlo dott. ssa Rossella Bocci;

CONSIDERATO

La Leg e 23 dicembre 2005, n. 266, all'art. 1, comma 166 ha previsto che le Sezioni regìona!r

di cont Ilo della Corte del conti, "ai fini della tutela dell'unità economica della Repubblica e dei

coordi mento delta finanza pubblica", svolgano verifiche ed accertamenti sulla gestione

finanzi ria degli Enti locali, esaminando, per il tramite delle relazioni trasmesse dagli organi di

revlsio e economico--finanziaria degli enti locali (co. 166), l bilanci dl previsione ed i rendìconU.

L'art. 1 comml166 e 167, l. n. 266/2005, come modificato dal d.l. n. 174/2012, convertito dalla

L n. 2 3/2012, e le "linee guida" della Sezione delle autonomie prevedono l'adozione di

"specifi he pronunce di accertamento" nel caso di mancato rispetto degli obiettivi annuali postì

dal pa o di stabilità interno, del vincolo previsto in materia di indebitamente dall'art. 119,

comma 6, Cost., del principi di sostenibilità dell'indebitamente, nonché nelle ipotesi di violazione

dei pri cipi di sana gestione finanziaria e di irregolarità grave, rìtenendosì tale una irregolarità

che sia suscettibile di pregiudicare gli equilibri economico-finanziari degli enti.

L'art. l 8-bis TUEL, introdotto dall'art. 3, comma l, lett. e), d.l. n. 174/2012, convertito dalla l.

n. 213 2012, stabilisce che, entro sessanta giorni dalla comunicazione del deposito della

pronun ia di accertamento, l'ente locale adotti i provvedimenti idonei a rimuovere le irregolarità

e a rip istinare gli equilibri di bilancio e che tali provvedimenti correttivi siano trasmessi alla

regionale di controllo che li verifica entro trenta giorni dal ricevimento, prevedendo

inoltre he "qualora l'ente non provveda alla trasmissione dei suddetti provvedimenti o la verifica

zioni regionali di controllo dia esito negativo, è preclusa l'attuazione del programmi dì

r i quali è stata accertata Ja mancata copertura o l'insussistenza della relativa

sostenl llltà finanziaria". Qualora Invece gli esiti non siano cosi gravi da rendere necessana

l'adozi ne della pronuncia di accertamento prevista dall'art. 148-bìs, comma 3 del TUEL, la Corte

segnai agli Enti le irregolarità contabili 1 anche se non "gravì 11, poiché sintomi di precarietà che,

ettiva, soprattutto se accompagnate e potenziate da sintomi di criticità o da difficoltà

gestìon li, possono comportare l'insorgenza di situazioni di deflcitarietà o di squilibrio, idonee a

pregiu icare la sana gestione finanziaria che deve caratterizzare l'amministrazione di ciascun

Ente.

2

- ------------

L'evolu ione del quadro normativa, per come sopra delineato, è stata oggetto di disamina anche

da part della Corte costituzionale che, a proposito del più recente intervento legislativo, ha

avuto odo di affermare: "l controJ/i delle sezioni regionali della Corte dei conti - previsti a

partire alla emanazione dell'art. 1, commi 166 e seguenti, della legge 23 dicembre 2005, n.

266 (D sposizloni per la formazione del bilancio annuale e pluriennale dello Stato - Legge

finanzi ia 2006) e poi trasfusi nell'art. 148-bis del TUEL - hanno assunto progressivamente

caratte i cogenti nel confronti dei destinatari, proprio per prevenire o contrastare gestioni

contabi · non corrette, suscettibili di alterare l'equilibrio del bilancio (art. 81 Cost.) e di

rìverbe re tali disfunzioni sul conto consolidato delle pubbliche amministrazìoni, vanificando

conseg entemente la funzione di coordinamento delio Stato finalizzata al rispetto degli obblighi

comuni ari" (Corte cost. sentenza n. 60 del 2013). Le "specifiche pronunce di accertamento" in

ordine !l'eventuale mancato rispetto delia normativa, dei criteri e delle regole contabili, sono

indirizz te all'organo elettivo e all'organo di vertice dell'ente, chiamati ad adottare le misure

conseq enziali per il ripristino degli equilibri di bilando e della regolarità amministrativo

contabi e in ogni caso, l'Ente interessato è tenuto a valutare le segnalazìoni che ha rìcevuto ed

a porre in essere interventi idonei per addivenire al loro superamento.

L'adozi ne di specifiche pronunce di grave irregolarità contabile, ai sensi dell'art. 148 bis del

TUEL, h lo scopo di dare impulso alle opportune misure correttive, Ja cui congruità sarà valutata

dalla 5 zlone nell'ambito del successivo controllo.

Le mis re correttive devono auspicabilmente coinvolgere, soprattutto qualora riguardino più

aspetti ella gestione amministrativo-contabile, l'ampia platea dei soggetti interessati (Giunta e

Consigl o comunali, responsabile del servizio fìnanziario1 responsabili dei settori, organo di

revisio e economico-finanziario) mediante attl e/o provvedimenti vincolantì, da adottarsi

second le rispettive competenze, non potendo essere considerate idonee le mere dichiarazioni

dì inten 1non supportate da atti che abbiano qualche effetto nell'ordinamento giuridico.

Stante a natura del controllo, ascrivibile alla categoria del riesame di legalità e regolarità, deì

ti della deliberazione adottata dalla Sezione regionale di controllo deve essere informato

DELIBERA

con rif rimento alla "relazione/questionario11 Siquel reso ai sensi dell'art. 1, commi 166 e ss.

della le ge 23 dicembre 2005, n. 26 e art.148 bls del d.lgs. n. 267/2000 sul Re~dlconto 2014

del Co une di Forio (17246 ab.), preso atto dei dati rappresentati dall'Organo di revìsìone

contabi e, si pregava l'Ente di fornire delucidazioni in ordine alle criticità di seguito rappresentate:

1.1MP SSIBJUTÀ DI ANALIZZARE IL RISULTATO Dl AMMINISTRAZIONE E CARENZA

DEI D TI RELATIVI ALLA GESTIONE RESIDUI;

EGOLARITÀ DEL RISULTATO DI AMMINISTRAZIONE;

I CRITlCITA' NELLE ENTRATE E NELLA LOTTA ALL'EVASIONE TRIBUTARIA;

VI CRITlClTA' NELLA GESTIONE DI CASSA CON USO ORDINARIO DELLE

ANTIC PAZIONI DI TESORERIA E DELLE ENTRATE A DESTINAZIONE VINCOLATA, CON

conten

3

DO CASSA NON SUFFICIENTE A COPRIRE l FONDI VINCOLATI;

DI LIQUIDITÀ ANTICIPATA DALlA CASSA DEPOSITI E PRESTITI EX ART. 1

COMM 13 DEL D.L. N. 35/2013 E MANCATA INDICAZIONE DEI PAGAMENTI

EFF UATI OLTRE I TERMINI EX D.LGS. 231/2002;

6. CR ICITA' NELLA GESTIONE DEI DEBITI FUOII BILANCIO E DEBITI FUORI

BILAN IO DA SENTENZE NON PAGATE E NON ANCORA RICONOSCIUTI;

7. MA CATO PROSPETTO DELLE SPESE DI RAPPRESENTANZA E DELLA SPESA DEL

PE NALE EX ART. 1 C. 557, LEGGE N. 296/2006;

VI CRITICITA NEL SETTORE DELLE SOCIETA' PARTECIPATE: MANCANZA DI

MANCATA APPROVAZIONE DEI BILANCI;

NZA DI INVENTARIO;

CITA' E SCOSTAMENTI TRA PREVISIONE E ACCERTAMENTO DEI

BUTI PER PERMESSO DI COSTRUIRE E DELLE SANZIONI AMMINISTRATIVE

PECU IARIE PER VIOLAZIONE CODICE DELLA STRADA;

11. SITO DEL RIACCERTAMENTO STRAORDINARIO, DISAVANZO TECNICO

EPASS GGIO ALLA CD. COMPETENZA FINANZIARIA POTENZIATA.

Il com ne di Forio rispondeva con nota prot. 11486 del 19.04.2016 a firma del Sindaco e ce!

Segret rio generale allegando una relazione del responsabile finanziario contenente i chìarimentì

• Letti e considerati gli allegati trasmessi, superate alcune perplessità, restavano

confer ati alcuni dei dubbi sollevati in sede istruttoria sufla gravi criticità finanziarie. Le suddette

criticità sono state formalmente segnalate all'Ente {ordinanza pres. n. 39/2016)~

contest almente invitato a fornire le proprie deduzioni; queste ultime unitamente agli allegati,

rvenute in data 09.06.2016 con nota prot. 17116 del 09.06.2016 a firma del Sindaco.

L'atto i deferimento, a valle dell'istruttoria e della documentazione a riscontro trasmessa,

unitam nte alle controdeduzioni sono state esaminate ìn camera di consiglio.

L'esam delta Corte nel caso di specie è limitato ai profili dì criticità ed irregolarità segnalatì nella

pronun ia, sicché l'assenza di uno specifico rilievo su altri profili non può essere considerata

quale i pliclta valutazione positiva.

SI sott inea, peraltro, che In assenza dei dati completi sulle società partecipate dell'ente, questa

Sezìon si riserva, all'esito della trasmissione degli stessi e della relativa relazione del Collegio

dei revi ori, di sottC~porre nuovamente ad esame fa situazione finanziaria dell'ente.

Tanto remesso, in relazione al Comune dì Forio sono state oggetto di attenzione collegiale le

seguen i criticità:

1. GES ONE RESIDUI E RISULTATO DI AMMINISTRAZIONE

Dall'e me della risposta alla nota istruttoria inviata risulta chiara la problematìca che influenza

situazione finanziarla dell'ente e di

4

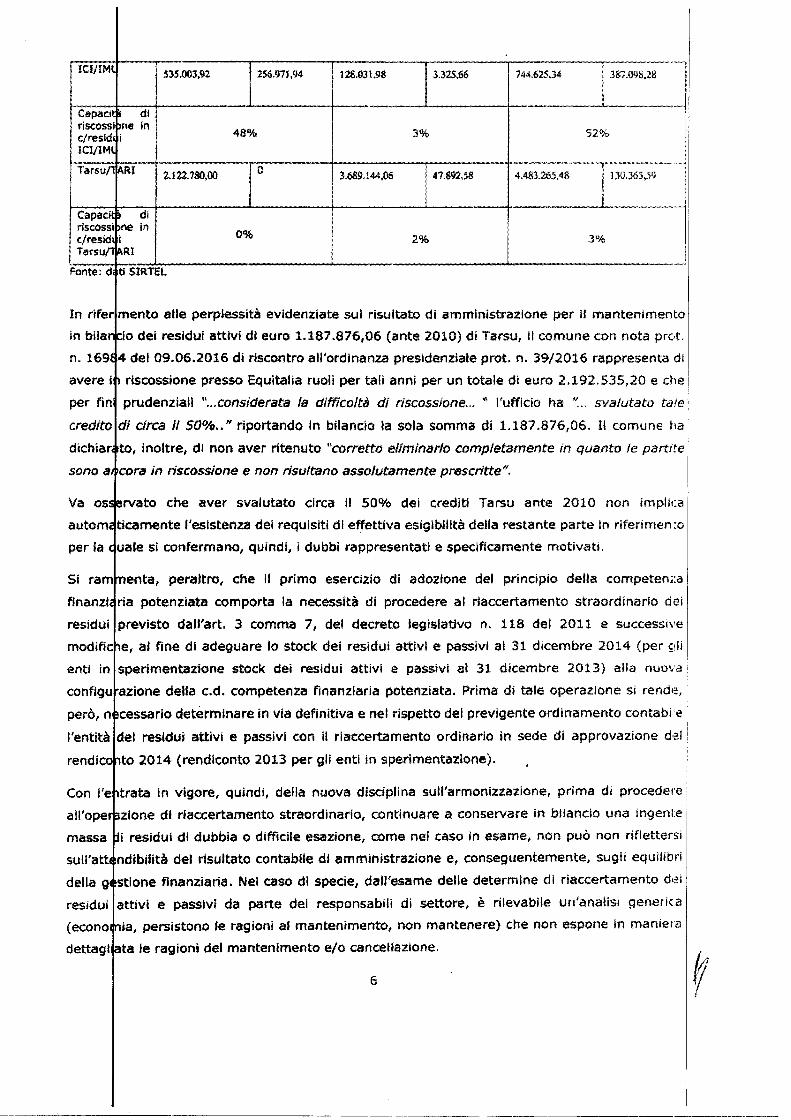

TARI demmciata dallg :;tesso ente (vs:di

- -·--· •••

L.,___...____·--__&_3,;.,..__~-_...._..._··_··_·____._.•_._......._ .._:9:.:.··-·-·-··_··_·-_·_..___._...._··_··_:·=;1:::.·:...:,..=---···_j..r·····

rato che le entrate TARI ç;Q:;titui~çg ìn medii' il ~o~ delle entrate Qf.Qgcie dell'ente clsulta .. l

La .!a!S!ìa!fL.Jo!a.i~t!i!Jx!LUL...!od.!....w.~!il.iil;ul.u.n~.!&!d.!iie!.!.ll~'et!.nu..trua;ut.§la in esame, seguendo le norme di contabilìzzazione

trate pre-armonizzazlone, determinano una notevole mole di residui attivi che se non

amente riesamlnati, in termini di effettiva esigibilità, in sede di riaccertamento ordinario

ul o depurati attraverso la costituzione dì un congruo fondo crediti di dubbia esigibilìtà,

e richiesto da una rigorosa applicazione del prindpio della prudenza, finiscono per

re il risultato di amministrazione rendendolo dì dubbia veridìcìtà come nel caso di specie.

eclfico, infatti, il rì~ultq~Q di §!mmini:;trazione pari ad euro 6.971.450.69 risulta

to dal mantenimento in bilancio deì residui attivi di euro l.UU.872,Q§ (ante 2010) dì

Ia!.::?Y s i quali, trattandosi di resìdul provenienti da esercizi remoti con riscontrata bassa veloe~tà

di sma timento, sussistano elevati dubbi con conseguente inattendibilità del risultato di

ammini ;trazione per pari somma. La tabella che segue conferma il bassissimo grado di

smalti ento dei residui attivi Tarsu/TARI derivanti dalla gestione residui.

2012 ResìduìResidui RiscossioniResidui Riscossioni conservaticonservati e/residuiconservati e/residui

5

,_,

ICI/IMI 535.003,92 256.971,94 128.031.98 3.325,66 744.625,34 387.0Q8,2!l

CapacUrt di riscossipoe in

48% 52%3%c/resid i l Cl/IMI

·oTarsuf1 jARI 2.122.780,00 4.483.265,48 130.363,593.689.144,06 47.892.58

Capaci!~ di riscossi pne in

0% 3°/o2%c/resld i Tarsufl ~Rl

Fonte: d ti S!RTEL

In rifer mento alle perplessità evidenziate sul risultato di amministrazione per il mantenimento

in bilancio dei residui attivi dì euro 1.187.876,06 (ante 2010) di Tarsu, il comune con nota prc.t.

n. 169f 4 del 09.06.2016 di riscontro all'ordinanza presidenziale prot. n. 39/2016 rappresenta di

avere i 1 riscossione presso Equitalia ruoli per talì anni per un totale di euro 2.192.535,20 e che

per fin prudenziall "...considerata la difficoltà di riscossione... " l'ufficio ha "... svalutato tale

credito di circa il 50%.. " riportando in bilancio la sola somma dì 1.187.876,06. Il comune ha

dichiar to, inoltre, dl non aver ritenuto "corretto eliminarlo completamente in quanto le partite

sono a cora in riscossione e non risultano assolutamente prescritte".

Va oss~rvato che aver svalutato circa il 50% dei crediti Tarsu ante 2010 non implica

automé ticamente l'esistenza dei requisiti di effettiva esigibilità della restante parte in riferimento

per la cuale si confermano, quindi, i dubbi rappresentati e specificamente motivati.

Si rammenta, peraltro, che il primo esercizio di adozione del principio della competenza

finanzié ria potenziata comporta la necessità di procedere al rlaccertamento straordinario dei

residui previsto dall'art. 3 comma 7, del decreto legislativo n. 118 del 2011 e successive

modlfic1e, al fine di adeguare lo stock dei residui attivi e passivi al 31 dicembre 2014 (per çili

enti in sperimentazione stock dei residui attivi e passivi al 31 dìcembre 2013) alla nuova

confìgu azione della c.d. competenza finanziaria potenziata. Prima di tale operazione sì rende,

però, n cessarlo detèrmlnare in via definitiva e nel rispetto del previgente ordinamento contabL'e

l'entità dei residui attivi e passivi con il riaccertamento ordinario in sede dì approvazione del

rendicortto 2014 (rendiconto 2013 per gli enti in sperimentazione). .

Con l'e~trata in vigore, quindi, della nuova disciplina sull'armonizzazione, prima dì procedere

all'operF~zione di riaccertamento straordinario, continuare a conservare in bilancio una ingente

massa ~~ residui di dubbia o difficile esazione, come nel caso in esame, non può non riflettersi

sull'atb ndlbiiità del risultato contabile di amministrazione e, conseguentemente, sugli equilibri

della g stione finanziaria. Nel caso di specie, dall'esame delle determine di riaccertamento d•::i

resìdui attivi e passivi da parte dei responsabili di settore, è rilevabile un'analisi generica

(econo ria, persistono le ragioni at mantenimento, non mantenere) che non espone in maniera

dettagl ~ta le ragioni del mantenimento e/o cancellazione.

6

- -----··--·-----------------

uenza questa Corte, aflo stato della documentazione trasmessa ed analizzata, è

ìmpossi Uitata a valutare l'adeguatezza dell'operazione di riaccertamento realizzata, riservandosì

di rileva e eventuali criticìtà nel corso dei successivi esercizi.

Non ris lta, peraltro, trasmesso il prospetto relativo al riaccertamento straordinario dei residui

(vedi al gati n. 5/1 e 5/2 di ARCONET), approvato contestualmente al rendìconto 2013 (per g!1

enti in . perimentazione) 1 disposto ai sensì dell'art. 3, comma 7 del d.lgs. 23 giugno 2011, n.

118, co rdinato con il d.lgs. 10 agosto 2014, n. 126 e con la l. 23 dicembre 2014, n. 190 (legge

di stabll tà 2015), finalizzato a dare concreta applicazione alla nuova configurazione del principio

contabll generale della competenza finanziarla, la cd. competenza finanziaria potenziata.

TE E EVASIONE TRIBUTARIA

to attiene al recupero evasione tributaria l'ente, su richiesta di questa Sezione, l'Ente

che "l'attività di recupero dell'evasione sia ICI che TARI ha portato e porta

costant mente ad un incremento della base imponibile derivante dall'accertamento di superfici

tassabil che in precedenza non corrìspondevano niente aì fini TARJ e ICI".

2012 -· 613.675A2 513,675,42 569,159.% 589.759.96

In alle tabelle trasmesse e da quanto rappresentato dall'ente la Sezione manifesta

numero e perplessità circa la valenza dell'attività di recupero evasione.

trjenoio

n particolare per l'ICI violazione si dichiara che ... Hafla fine del 2014 sono stati emessi

1.7,00 avvisi di accertamento, che hanno prodotto un incasso dì euro 589.759,96 e per

il resto somme che, per la maggior parte non contestate, verranno inviate per la riscossione

7

-----------------------------------

som

gestìon •

tassa a

a all'Equitalia". ..• "Per quanto riguarda la previsione di euro 450.000,00 dì TARI v/olazioJ,

nono tante nel corso del 2014 siano stati emessi e notificati 1.021. 742,36 euro di avvisi i

amento TARJ per gli anni pregressl, dato atto della maggiore complessità di tramutan? g ì

menti TAR! in incassi immediati, si è deciso di non provvedere ad accert8re nessun

a In bilancio, al fine di non creare residui attivi che avrebbero visto il loro realizzarsi sol

alcun anni dopon.

Comp essìvamente risultano, pertanto, "emessi circa 2.900.000,00 avvisi di accertamento eh

potev. no generare un accertamento d/ pari importo, ma che l'ufficio ha deciso prudenzìalmt::nt

di no Iscrivere in biìancio per non generare un avanzo di amministrazione".

La pr cedura adottata dall'ente, che in passato veniva riconosciuta come "prassi contabil

prude zia/eu, fa sorgere un problema dl trasparenza contabile in quanto accertando solo i

"risco so" la parte degli avvisi di accertamento che non si tramutano in incasso non troverann

rappr entazìone in bilando con una conseguente raffigurazione incompleta del fenomen

contro ertendo al principio di universalità e trasparenza del bilancio.

Lo st sso legislatore, nella fase di entrata a regime del nuovo ordinamento contabil

"armo lzzato", ha chiarito che sono ''accertate per l'Intero importo del credito anche le entr<:rt

dì dub ia e difficile esazione, per le quali non è certa la riscossione integrale, quali le sanziom

ammi 'strative al codice della strada, gli oneri di urbanizzazione, i proventi derivanti dalla !orta

all'eva ione" (principio contabile applicato concernente la contabilità finanziaria).

In pa colare, relativamente alle specifiche fattispecie di entrata che, in passato, applicandc, il

princip o della prudenza, venivano accertare solo al verificarsi della manifestazione monetana,

roventi derivanti dalla lotta all'evasione, ha distinto:

a) le entrate che negli esercizi precedenti a quello di entrata ìn vigore del principio

applicato sono state accertate "per cassa";

b) le nuove entrate relative a dette voci.

Nelle i otesi di cui al punto a) il legislatore prevede che esse devono continuare ad essere

accerta e per cassa fino al loro esaurimento ponendo una eccezione al principio contabile della

di cui alla lettera b), invece, si applica il principio della competenza finanziaria

o potenziato, sopra menzionato, effettuando però un accantonamento al fondo cred1t1

esigibilità e vincolando a tal fine una quota dell'avanzo di amministrazione.

ece sempre accertate per cassa alcune specifiche tipologie di entrate tributarie quali: la

tomobflistica, l'imposta provinciale di trascrizìone, la tassa relativa al rilascio delle licenz·~

per la c ccia e la pesca, li tributo speciale per il conferimento dei rifiuti in discarica, l'imposta

sulle as lcurazioni contro la responsabilità civile derivante dalla circolazione dei veicolì a motore,

esclusi ì ciclomotori. Sono accertate per cassa anche le entrate derivanti dalla lotta all'evasìom~

fl /ll

-~-----

delle en :rate tributarie riscosse per cassa (3.7.6 del principio contabile applicato concernente la

contabil tà finanziaria).

lifl/e jn[ziflle ç/J:I pr[mo anno di fldozione della contabilità economico-patrjmoniale con il

A segui o delta riscossione di tali crediti si provvede alla corrispondente riduzione del credito cui

si riferisce iscritto nello stato patrimoniale".

avvisi di

di

per potenziare e

riorgani 2are gli uffici coinvolti nella suddetta attività di lotta all'evasione in modo da conseguire

maggio i risultati.

3.GE IONE CASSA ne ha chiarito che il Fondo cassa è pari a euro 577 .248,22,al netto dei paga mentì forzosi

eseguit dal tesoriere a fronte di azioni esecutive per eur•:> 17.181,01 non riconosciuti come debiti

Si ricor a che nel caso di debiti derivanti da sentenza esecutiva il significato del provvedimento

del Con ·iglio non è quello di riconoscere la legittimità di un debito che già esiste, ma di ricondurre

al siste 1a di bilancio un fenomeno di rilevanza finanziaria maturato all'esterno dl esso. Ciò vuoi

dire eh va immediatamente convocato il Consiglio per l'adozione di misure di riequilìbrio e in

ogni ca o in tempo utile per evitare la maturazione di oneri ulteriori a carico del bilancio dell'ente.

La ma cata tempestività nella procedura di riconoscimento del debiti fuori bilancio e di

conseg enza il mancato riallineamento delle sentenze esecutive all'interno del sistema di bilancio

in tem 1adeguati, costituisce una grave criticità della gestione dell'Ente. E' evidente, in base alla

rispost fornita dall'ente, la responsabilità deWufficio che provvede alla notifica della sentenza

quanto rappresentato nella risposta alla nota istruttoria, presenta delle anomalie nella

: del processo tali da rallentarne l'intero iter, ma è altresì Innegabile che tale anomalo

funzio mento sia imputabile ad un difettoso raccordo con il responsabile del servizio econom1co

9

sostanziale di

e finan lario che deve attivare il procedimento previsto dalla legge "senza ritardo" (cfr. pnncìpio

2.95 Rendiconto dell'Osservatorio per la finanza e contabilità degli enti locali 12 marzo

fine di adottare le azioni di copertura a tutela dell'ente.

contabi

Sull'arg mento, si rinvia, ulteriormente, al principio contabile 3. -Universalità dì bilancio (principi

contabll a decorrere dal2016 aggiornati al DM 30 marzo 2016~ allegato 1 al d.lgs n. 118/2011):

"Sono 1 compatibili con il principio dell'universalità le gestioni fuori bilancio, consistenti In

gestion poste In essere dalla singola amministrazione o da sue articolazioni organfzzative- ct:e

non ab 'ano autonomia gestionale - che non transitano nel bilancio. Le contabilità separate, O\ie

ammes e dalla normativa, devono essere ricorrdotte al sistema di bilancio dell'amministrazione

Il Comu e di Forio ha fatto ampio ricorso a tale modalità di acquisizione di liquìdità attrìbuendone

le cau essenzialmente alla bassa velocità di riscossione delle entrate TARSU/TASI. Da!l'anali$i

effettu è evidente che sulla situazione di cassa del Comune ìn esame ha inciso,

mente, un consistente ammontare di residui attiVi che. negli anni passati. non sono stati

certamente gltre che una pmblematjcità c..b~

ed In Rintjco!are di guelle IARSUITASI.

gia delle cause che l'Ente ha posto alla base del consistente ricorso alle anticipazioni di

tesoreri richiede un'attività di risanamento amministrativo-contabile oltre che gestionale che

consent di prevenire crisi strutturali di liquidità che inevitabilmente si presenteranno in assenza

maggiore evidenza è costituito dal ricorso costante e reiterato alf;e

anticipa ioni, istituto che per sua natura deve rappresentare un'operazione eccezionale e non

soffere

nell'ambito deWordinaria attività gestionale, a testimonianza di una endemica

a della gestione di liquidità che caratterizza l'attuale situazione di cassa dell'Ente.

La prob ematica diventa particolarmente sintomatica in presenza di risorse non rimborsate a!

temine dell'esercizio di competenza oltre che utilizzate, allo stato della documentazione

esamin ta (SIQUEL, SIRTEL), sforando i limiti quantltativi di legge; nel caso del comune ìn

esame 1 tabella sopra esposta (punto 1.6.4 sez. seconda del questionario sul rendiconto 2014

SIQUEL rileva un notevole sforamento dei limiti di legge non debitamente contestata dall'enti:

con pu uale documentazione. (v. delibera N. 23 /SEZAUT/2014/QMIG).

10

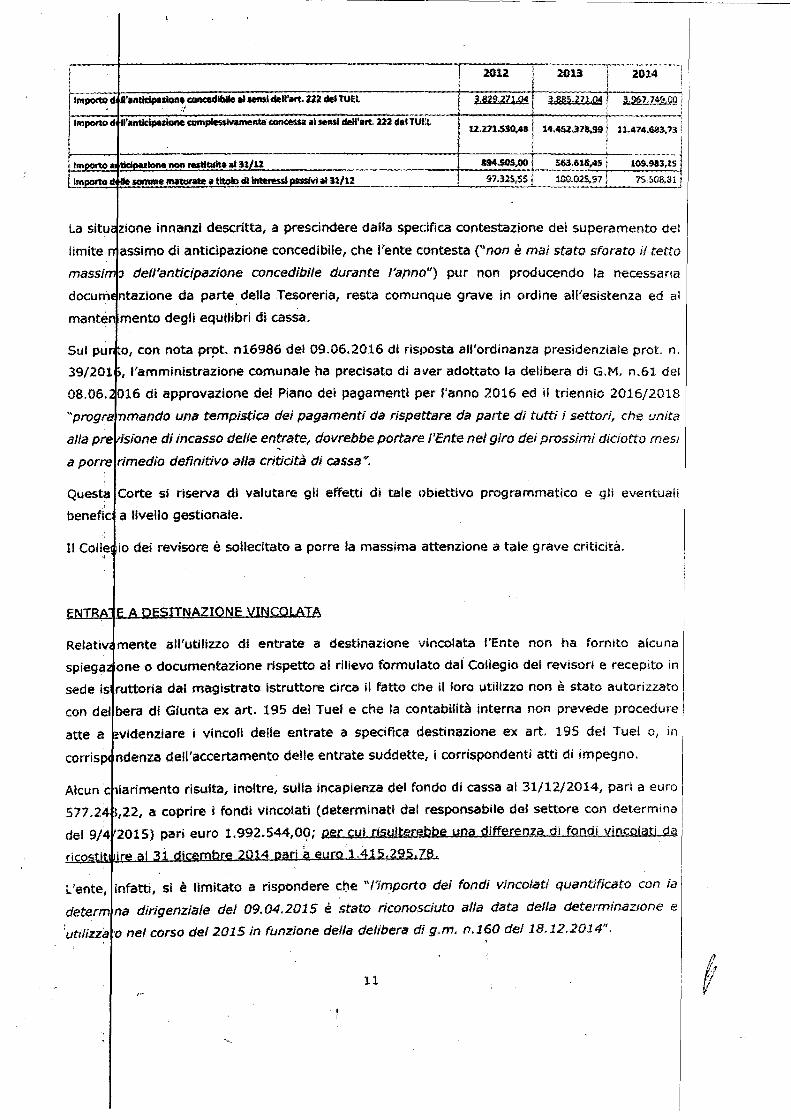

Importo d tl'antldptliont ~al sensi dell'art. 2U defTUEL

ImportO dJ .ll'antidpalkme c:omple$$ivarnente eoncessa ai sensi deH'art. m dal TUi:l.

l ImpOrto a ~Ione non restituita al !1/U

La situa zìone innanzi descritta, a prescindere dalla specifica contestazione del superamento del

limite rr assimo di anticipazione concedibile, che l'ente contesta (''non è mai stato sforato il tetto

masslm':> dell'anticipazione concedibile durante l'armo"} pur non producendo la necessaria

docunìE ntazione da parte. della Tesoreria, resta comunque grave in ordine all'esistenza ed al

manten mento degli equilibri di cassa.

Sul pu11 o, con nota pr!>t. n16986 del 09.06.2016 di risposta all'ordinanza presidenziale prot. n.

39/201 [),l'amministrazione comunale ha precisato di aver adottato la delibera di G. M. n.61 del

08.06.: 016 di approvazione del Piano dei pagamenti per l'anno 2016 ed il triennìo 2016/2018

"progra'nmando una tempist:ica dei pagamenti da rispettare da parte di tutti ì settori, che unita

alla previsione di incasso delle en~rate, dovrebbe portarE? l'Ente nel giro dei prossimi diciotto mesì

a porre rimedio definitivo alla criticità di cassa".

Questa Corte si riserva di valutare gli effetti dì tale ()biettivo programmatico e gli eventualì

benefic a livello gestionale.

Il Coli~! Jio dei revisore è sollecitato a porre la massima attenzione a tale grave criticità.

ENTRA' E A QESITNAZION!; VINCOLATA

Relativi mente all'utilizzo di entrate a destinazione vincolata l'Ente non ha fornito alcuna

spìega.. one o documentazione rispetto al rllievo formulato dai Collegio deì revisorì e recepito in

sede is ruttoria dat magistrato istruttore circa il fatto che il loro utilizzo non è stato autorizzato

con del bera di Giunta ex art. 195 del Tuel e che la contabilità interna non prevede procedure

atte a evidenziare i vincoli delle entrate a specifica destinazione ex art. 195 del Tue! o, in

corrispc ndenza deWaccertamento delle entrate suddette, i corrispondentì attì di impegno.

Alcun c~iarimento risulta, inoltre, sulla incapienza del fondo di cassa al 31/12/2014, pari a euro

577.24 ~,22, a coprire i fondi vincolati (determinati dal responsabile del settore con determina

del 9/4 '2015) pari euro 1.992.544,09; Q§!:r çyi diulttrebbe una differenze dl fondi vim;;olati dç

ri ire al 3i 2014 n;:tri ~ t=turo,1.415.295.nL_

L'ente, infatti, sì è limitato a rispondere che "l'importo dei fondi vincolati quantificato con ia

determ na dirigenziale del 09.04.2015 è stato ricono.sciuto alfa data della determinazione e

'utilizza ·o nel corso de/2015 in funzione della delibera cfi g.m. n.160 de/18.12.2014". '

11

esercì io provvisorio, contestualmente afla trasmissione del bilancio provvisorio da gestire

dell'el neo dei residui, gli enti lo<;alì comuniçhioo formalmente al proprio Tesoriere l'Importo d

4

di amroimStr~zione.

Sull rgomento va evidenziato, in primo luogo, che il costante ricorso a entrate a destinazJo e

vin lata per esigenze di cassa costituisce un sìgniflcativo sintomo di criticità {cosi co e,

pera tro, anche il ripetuto impiego delle anticipazioni di tesoreria potrebbe essere rivelatore di

isl finanziaria strutturale) da segnalare at Consiglio comunale per l'adozione delle

e correttive.

ondo luogo, si segnala che ancora pèl! grave sarebbe non disporre di una contabìlità ìnter a

in gr do di prevedere procedure atte ad evidenziare i vincoli delle entrate a specifica destinazìo e

. 195 del Tue! per le quali il legislatore prevede una disciplina ad hoc.

risorse devono essere puntuarmentE! rilevate sia per il controllo del loro utilizzo, sia p r

a determinazione dell'avanzo vincolato.

cessità di una corretta evidenziazlone contabile delle entrate con

entato, infatti, un tema di particolare rilevanza già dalla fase di transizione dal vecch o

contabile sia per ì riflessi sulla gestione di cassa che sul rlsulta•,:o

Tra i primi adempimenti richiesti agli entl locali per l'avvio della riforma contabile - al fìn

speci co di dare corretta applicazione all'art.195 del TUEL - il punto 10.6 in matena

inazione della giacenza vincolata al 1° gennaio 2015" dell'ali. 4/2 (principio contabil

to concemente la contabilità finanziaria) al d.lgs. n.llB/2011, prevede che all'avvi

rcizio 2015, contestualmente alla trasmissione del bilancio di previsione, o, in caso i

disava zo è iscritto come posta a sé stante nel primo esercizio del bilancio di previsione secondo

lità previste dall'art. 188". Per apprcrfondimenti sulla tematlca si rinvia alla delibera

FUORI BILANCIO

o del 2014 l'Ente ha provveduto al riconoscimento dì debiti fuori bilancio per un

are pari a euro 793.518,20 di parte corrente pari al 5% dei valori di accertamento delle

12 ~

ent te corrèntl. Tale parametro va considerato sforato se la consistenza di debiti fuori bilan ìo

for atisi nel corso dell'esercizio risulta superiore all'l Ufo rispetto ai valori di accertamento d

entr t•e correnti in tutti gli ultimi tre anni (parametro di deficitarietà n.8).

rappresentato dal Responsabile dei Servizi Finanziari, nella nota di risposta alla lett

oria, la somma di euro 793.518,20 di debiti fuori bilancio riconosciuti sono da "ascriv re

·ro 58515.27 al riconoscimento dì Senteaz~ ,t;:gcutive e per la restante pa.rtg_ .J:!.i

ziosi e oer i quali l'impegna çti spesfJ injz/fJie si è rilevato nqa Ci'J.Pit:.Qtf:.",

Sull' nalisl del fenomeno del debiti fuori bilancio occorre in primo chiarire la corret a

inter r·etazione del parametro di deficitarietà n.8 da cui deriva fa condizione di sforamento o

men dello stesso. Umitatamente a tale argomento l'ente dichiara che "in sede di redazione del a certi c.:tzione allegata al bilancio si era interpretata tale condizione con il fatto che l'indi e

sare b4e stato negativo se per tutti gli ultimi tre esercizi l'ammontare dei debiti formatisi an o

per a no fosse stato superiore agli !lccertamenti delle entrate correnti. Nel caso del Comune i

Forio non è stato così. Invece oggi abbiamo ritenuto di considerare superato tale indice e

l'am ontare dei debiti formatisi nel 2014 fosse superiore all' 1 %degli accertamenti di tutti e

tre gl ultimi esercizi. E nel caso di specie riteniamo pert.:mto che sia da considerare non rispetta o

il par. metro nello specifico invece va condivisa 11nterpretazione adottata in sede di redazion

della ertifìcazione allegata al bilancio".

Si ric rda che il Decreto 18 febbraio 2013 "Indlviduazione degli enti localì strutturalmente

defici a1i sulla base di appositi parametri obiettivi per il trlennio 2013-2015" {G.U. n. 55 del 6

marz ~!013 e comunicato di cui alla G.U. n. 102 del 3 maggio 2013) definisce il parametro

obiett v.:> in esame nel modo seguente:

8) Co sistenza dei debiti fuori bilancio riconosciuti nel corso dell'esercizio superiore a/1'1 pe

cento rispetto al valori di accertamento delle entrate correnti, fermo restando che l'indìce

ra negativo ave tale soglia venga superata in tutti gli ultimi tre esercizi finanziari;

retazione da condividere, sulla base sia del tenore letterale del testo che al senso logico

dubbio la prima adottata dall'ente ovvero affinché il parametro sìa considerato negatìv

occor che per tutti gli ultimi tre esercizi l'ammontare del debiti formatisi anno per anno si

superi re dell'l% dei corrispondenti accertamenti delle entrate correnti.

consì

Debiti fuori bilancio l 0/o dì incidenza

correnti

Accertamento entrate

riconosciuti ----~,---

1°/o112.161,31

1.040.266;55

15.870.997,332012 6%17.580.625,86

793.518120 l So/o

2013

18.087.942,692014 -~-yAy-Y~y~ ....--

Fonte: SIQUEL

13

risp ttato.

Co e evidenzia la tabella sopra esposta, relativamente al rendìconto 2014, il parametro ris lta

eraltro, evidenziato che l'andamento del fenomeno nel trìennio considerato desta comunque

cupazione stante il notevole incremento. L'ente è tenuto a effettuare un puntu le

toraggio oltre che un'accorta analisi della situazione complessiva dei debiti fuori bilancio al

i intervenire sulle cause generative.

Le c iticità inerenti a tale gestione 2014 si accentuano in assenza di misure prudenzìali er

fron ggiare Il palesarsi di tali passività • .t..~f_nte, Infatti. per l'esercizio in esame e per gli esEu::,izì

o vincolato per la cooertura di eventuali debiti

ltro lo stesso sistema di contabilità armonlzzata con il Principio applicato della contabili à

iaria, par. 5.2, lett. h.), prescrive che "In occasione della prima applicazione dei princi t

appli ati della contabilità finanziaria, si proli'Vede alla determinazione dell'accantonamento d l

fond rischi spese legali sulla base di una ricognizione del contenzioso esistente a carico dell'~m e

form tosi negli esercizi precedenti, il cui onere può essere ripartito, in quote uguali, tra li

ese zi considerati nel bilancio di previsione o a prudente valutazione delrente, fermo restar"/ o

l'obbl go di accantonare nel primo eserchio considerato nel bilancio di previsione, t! fon

ante il nuovo contenzioso formatosi nel corso dell'esercizio precedente

zio in corso, In caso di esercizio prowisorio). In presenza di contenzioso di import

larmente rilevante, l'accantonamento annuale può essere ripartito, in quote uguali~ tra 9 1

i considerati nel bilancio di previsione c, a prudente valutazione dell'ente. Gli stanziamE:n i

anti Il fondo rischi spese legali accantonato nella spesa degli esercizi successivi al prim

estinati ad essere incrementati in occasione dell'approvazione del bilancio di prevision

succe sivo, per tenere conto del nuovo contenzioso formatosi alla data dell'approvazione d l

bi/an o". (sull'argomento si rinvia alla Deliberazione n. 3/SEZAUT/2016/QMIG)

Una a posita previsione è stata introdotta, nel principio contabile della competenza finanziari

poten lata (punto 5.2 lettera g), anche con dterìmento agli impegni derlv!!tnt! dal conferìmer . l

• dovrà chie®re al legale di confermare o meno il creventiyo di spesa sulla bas

della gya!e è $tatQ assunto !'iropegQQ ~. di oonseguenza. J,lfOVV~de ad assums

g!! eventuali ylterlQri impegni: • jn sede di preclispo:;iziQne del rendiconto, e precisamente in orusione dell

vertfiça <mUoarla dei residui prevista dall'artlcoiQ J, comma 4 del gecret

legjs!atjyQ 1lS/2011, se I'QbbligazjQne Mn è esjgjbile PfQj(vede aUa canceli~ZiQ!l

" by

- -----------------~- --- -·

·--------------------

dell'impegno ed alla §Yiil immegjata re~ imputazione all'esercizio Jo,~c><lu.ui--"l.!..ì..w.:S?.U~

çhe sarà esigibile. anche sulla bssse

o

nell'esercizio in cui l'obbligazione è imputata.

to alle gravi criticità riscontrate in relazione al ritardo accumulato per la procedura di

rìco :oscimento del debiti fuori bilancio si rinvia alle osservazioni già formulate al punto 3

(Ge tione cassa) delfa presente delibera.

ESA DEL PERSONALE primo luogo evidenziata la mancanza nel Siquel di alcuni dati (spese di rappresentan a

eser :izio 2014 (1.15) prospetto 6.2 clrca la riduzione della spesa di personale ai sensi dell'a .

l c. -s7, legge n. 296/2006; la relazìone sugli effetti del piano triennale di contenimento del e

spes; (art.2 legge .244/07)).

Si r tccomanda all'ente per il futuro di prestare maggiore attenzione ad una compie a

com lilazione del questionario Siquel al fine di non ostacolare o rallentare l'attività dì controll

di q esta Corte. Tale comportamento, se reiterato, P<>trà essere considerato indice di una crìti

gesf one finanziaria o di problemi gestionali che va portato all'attenzione del Consiglio al fine ì

rìchi 1mare l'attenzione dell'ente sull'esigenza del rispetto del principio di legalità e d ì

prin ipi dl efficienza, di efficacia e di economicità della gestione, alla cui osservanza son

tenu :i, in particolare, tutti i responsabili degli uffici e servizi, l qualì, fra l'altro, rispondon

dire amente della correttezza amministrativa, del risultati della gestione e d

ragg ungimento degli obiettivi formulati negli atti di programmazione afferenti al sistema

bila cio.

A pr •poslto della relazione sugli effetti del piano trlennale di contenimento delle spese {art.

legg 244/07), va rilevato che dalla nota trasmessa (prot. 16986 del 08.06.2016), alquant

gen ·ica, risultano criticità non ancora superate (nel settore delle spese per energia elettnca

telefi nia e acqua, fitto della sede municipale, acquisti hardware e materiale di cancelleria)

risulta sulle autovetture di servizio (lettera b del comma 594 dell'art. 2 legge 244/2007)

Si i vita l'ente per H futuro a relazionare in modo dettagliato al fine dì assicurare un

rapp esentazione veritiera sull'attività di razionalizzazione assunta col predetto piano d

razìo 1a1ìzzazione, che si ricorda va reso pubblico con le modalità previste dall'articolo 11 de

dee to legislativo 30 marzo 2001, n. 165, e dall'articolo 54 del codice dell'amministrazìon

digit le, di cui al citato decreto legislativo n. 82 del 2005.

Il Co legio dei revisori è esortato a monitorare.

CIETA'PARTECIPATE

Qu ca Sezione con deliberazione n. 16/2016 VSGO del 26.02.2016 accertava che l'Ente n n

adottato il piano dì razionalizzazione delle società partecipate ex legge n.190/2014.

15

a 4 d.l.95/2014 conv.in legge n.135/20121 abrogato ex art. 77 comma l lett.e

è invitato ad adottare le necessarie misure correttive. Questa Sezione si riserva

Dali risposta dell'Ente all'istruttoria risulta che non sono stati approvati ì bilanci delle soci~tà

part dpate Pegaso spa (in faJiimento) e di Torre Saracena spa (anni 2013,2014,2015). \Di l

qu 'ultima risulta che il Comune ha attivato le relative convocazioni di cui verrà data notizia\al

Coli gio dei revisori al fine di asseverare il consolidamento dei conti con le partecipate ex .:~rt. 6

esa inare tale critidtà una volta che saranno stati trasmessi i relativi dati mancanti e la relati a

relaz one del Collegio dei revisori entro Mi mesi dalla presente deliberazione secondo quan o

indi to nel dispositivo.

*** ce di tutto quanto sin qui esposto e considerato, questa Sezione della Corte ritie e

ario segnalare al Consiglio comunale le criticità rilevate al fine di evitare che la lo

tiva mancata correzione possa causare nel tempo una gestione non economìca cieli

ovvero situazioni di squilibdo. Resta fermo l'obbligo di riesame delle suddette criticihl d

parte dell'Amministrazione, al fine di un compiuto ripristino della regolarità amminìstrati\ia

conta ile (Corte COst. n. 198/2012). Deve, peraltro, richiamarsi l'attenzione dell'ent

suWe lgenza del rispetto del principio di legalità e dei principi di efficienza, di efficacia e i

icità della gestione, alla cui osservanza sono tenuti, in particolare, tutti ì responsabìli

uffici e servizi, i quali, fra l'altro, rispondono direttamente della corrette:z:z

ammi istrativa, dei risultati della gestione e del raggiungìmento degli obiettivi formulati negl

atti di programmazione afferenti al sistema dl bilancio. Il responsabile del servìzio fìnanziari

è ten to agli obblighi di cui all'art. 153, comma 6, del TUEl nonché deì controlli di cui a!l'ztrt

147 q ìnquies del TUEL. A tale ultimo fine, il responsabile del servizio finanziario potr'

avval rsi anche delle risultanze delle verifiche affidate da questa Sezione all'Organo d

revisi ne, per la cui efficacia è comunque necessario Il pieno coinvolgimento della struttt1ra

ammi istrativa dell'ente, anche ai sensi dell'art. 239 del TUEL.

P.Q.M.

La c rte dei conti, Sezione regionale dt controllo per la Regione Campania, ai sensi

dell'art. 148-bis, comma 1 e 2 TUEL

degll

ccerta la sussistenza di residui provenienti da esercizi remoti con riscontrata bassissmw

elocità di smaltimento, come illustrato in motivazione, con conseguente scan;a

ìgnificatività del risultato di amministrciZione dell'esercizio 2014;

ccerta la mancata trasmissione del prospetto relativo al riaccertamento straordinario dei

esidui (vedi allegati n. 5/l e 5/2 di ARCONET), approvato contestualmente al rendiconto

013 (per gli enti in sperimentazione), disposto ai sensi dell'art. 3, comma 7 del d.lg:>.

16

--~------·----------- --~----

23 giugno 2011, n. 118;

Accerta gravi carenze nel sistema dì riscossione delie entrate e sull'attività di recup ro

evasione, persistenti squilibri nella gestione eli cassa con utilizzo continuativo e reiterato

di anticipazioni di tesoreria unìtamente al ricorso alle entrate a destinazione vincolata;

Invita l'ente a monitorare tale problematica ed a porre in essere tutte le misure 1done

:ad incrementare la percentuale di riscossione delle entrate al fine di poter conseguire ì

necessario equilibrio finanziario ed evitare di ricorrere ad anticipazioni dì tesoreria e all

entrate a destinazione vincolata come prassi ordinaria per fronteggiare le carenze d

cassa o quanto meno a ricondurle a quel carattere di eccezionalità che esse dovrebber avere;

Invita, altresì, l'ente a porre in essere un'.attività di rlsanamento amministrativo~ .,contabile oltre che gestionale e di razionalìzzazion~ delle spese (art.2 legge 244/07) che

consenta di prevenire crisi strutturali di l~quidità ~he inevitabilmente si presenteranno in assenza di cambiamenti sostanziali;

Accerta una critica gestione dei debiti fuori bilancio, in crescita nel triennlo, e, in assenz

nell'esercizio 2014 di misure prudenziali per la copertura dì eventuali debiti fuori bilanci

·da riconoscere o per Ulteriori passività potenziali;

Accerta criticità nella gestione delle società partecipate dell'ente, la mancat

approvazione dei bilanci delle società partecipate, U mancato consolidamento dei con i

con le partecipate (ex art. 6 comma 4 d.l.95/2014 conv.in legge n.135/2012, abrogat

ex art. 77 comma 1 .lett.e d.lgs 118/2011, sai\tO per Il rendiconto 2014), la mancat

approvazione del piano di razionafizzazlone delle società partecipate ex legg

n.l90/2014.

INVITA

l'Amministrazione, sulla base (jei rilievi e delle osservazioni in parte motiva, a portare

compimento le misure di rìsanamento finanziétrio adottate e necessarie a superare l

ridette criticità, che continueranno ad essere oggetto dì monltoraggìo dl questa Sezione.

SOLLECITA

l'Organo di revisione a vigìlare sullo stato dell~~ misure correttìve intrapr~se dall'ente,

soprattutto in relazione alla situazione della cassa, della gestìone delle società

)artecipate e sull'attività dì riaccertamento straordinario dei residui approvato

;ontestualm~nte al rendiconto 2013 {per gli enti in sperìmentazìone), disposto ai sensi

iell'art. 3, comma 7 del d.lgs. 23 giugno 2011, n. 118 e a relazionare su tale relativa

Jttività a questa Sezione regionale ~H controiJCl, entrg aei mesi dalla comunicazione

iella presente deliberazione, secohdo le indicazìoni dì cui In motivazìone;

17

ne che copia della presente pronunciat sia trasmessa, a cura della Segreteria della Sezìo e

zzo di posta elettronica certificata, al Sindaco, al Presidente del Consiglio Comunale el

Com ne di Forio perché ne dia comunicitzione al Consiglio comunale per le valutazioni di

com etenza e, ai sensi dell'art. 239, comma 2, lett. a} del TUEL, all'Organo di revisione deii'En~e.

Disp ne che, ai sensi deJl'art. 31 del d.lgs. n. 33/2013, la presente pronuncia venga a;tr~sì pub lcata sul sito Internet dell'Amministrazione comunale nelle modalità dì legge, dan1o

risco_ tro a questa Sezìone dell'avvenuta pulbblicazione. j

eclso in Napoli, in data 13 giugoo 2016.

Il Presidente

Ciro Valentino

,ORTB DBI CONTI ISEZINREG. 01 CONTRa.l.oPER LACAMPANIAf

13 SJU. 2016

EPOSITATO

18

----------------------------------·-----

~"TT'"~.---- .........---------,......_~-----""f"M-----._.,-i-----

CORTE DEl CONTI SEZIONE REGIONALE DI CONTROLLO PER LA CAMPANIA

Segreteria Servizio adunanze

1111111111~1111 000339 -14/06/2016-SC_CAK-T89-P

All' Organo di Revisione economìco-finanz.iat· a del <".omune di Forio (N a) p. Munìc:ìp:io, 9- 80075~ Forio (NA) :pm:t.gwllo@p~c.~gmyn~.forio.n a .i t

O :etto: 1'rasm1ssigne dellberazione n. 27l/2016...Comune di Forio (Na)

Si trasmeHe la deliberazione n. 271/2016, adottata da questa Sezione regionale dì cm trollo pc la Campania ai sensi delPart. l, comma 166 ss., deUa legge 23 dicemb1·e 2005, n°266 e d Irart. 23 , comma 2, lett. a) d.lgs 267/2000 (Tuel). comma aggiunto dall'articolo 3, comma l, let era o)

de reto·legge 10 ottobre 2012, n°174 recante ""dispo~izìoni urgenti in maJ.erìa di fin nza e fu Jrionamento degli enti territoriali, nonché ulteriori disposizioni in favore delle zone terremot te dd m gio 2012". convertito, con modificazioni, dalla Legge 7 dicembre 2012 n°2l3.

.•

Sezione regionaJ.e di controllo per la Campania- Via A.F.Acton, 35 80133 Napoli -Italia l TeL (}8125236991e-maii:~lif<ZÌOOO.CQOtrollo,ça!D.Pinia@;Qrteconti.jt; :oec,çampanìa.contffillo@)çnrlemmìçç{t.ft;

;