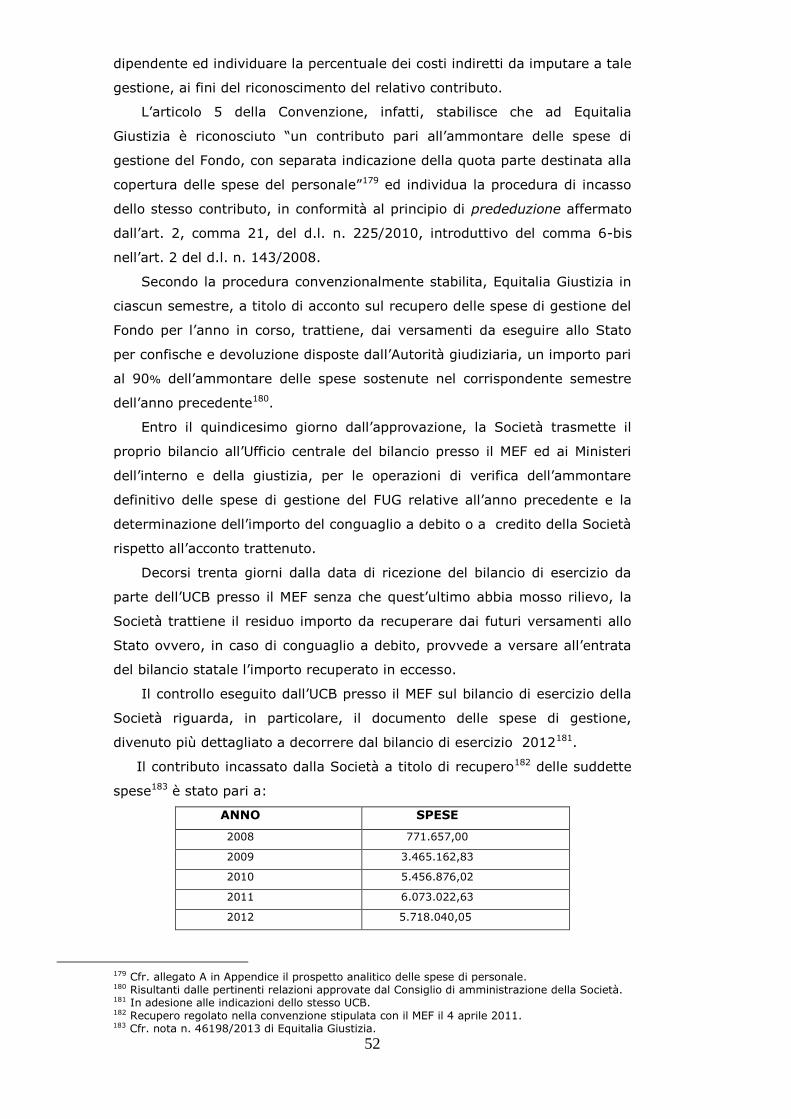

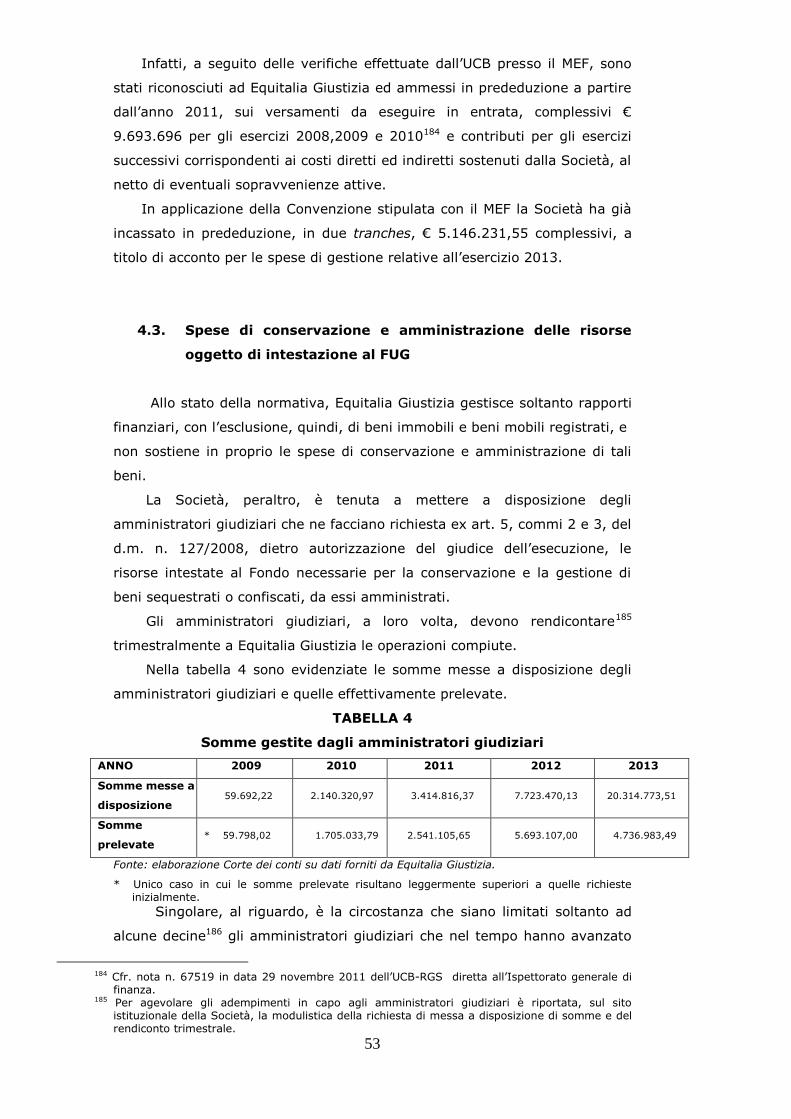

Deliberazione n. 6/2014/G REPUBBLICA ITALIANA · Deliberazione n. 6/2014/G REPUBBLICA ITALIANA la...

90

Deliberazione n. 6/2014/G REPUBBLICA ITALIANA la Corte dei conti in Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato I e II e Collegio per il controllo sulle entrate nell’adunanza del 10 luglio 2014 * * * Vista la legge 14 gennaio 1994, n. 20 ed, in particolare, l’art. 3, comma 4, ai sensi del quale la Corte dei conti svolge il controllo sulle ge- stioni delle Amministrazioni pubbliche, verificandone la legittimità e la rego- larità, il funzionamento degli organi interni, nonché la corrispondenza dei ri- sultati dell’attività amministrativa agli obiettivi stabiliti dalla legge, valutan- do comparativamente costi, modi e tempi dello svolgimento dell’azione amministrativa; vista la legge 20 dicembre 1996, n. 639; visto il regolamento per l’organizzazione delle funzioni di controllo, approvato con deliberazione n. 14/2000 delle Sezioni Riunite in data 16 giu- gno 2000 e successive modificazioni; visto l’art. 1, comma 172, della legge 23 dicembre 2005, n. 266 (legge finanziaria 2006), con cui, ad integrazione dell’articolo 3, comma 6, della legge n. 20/1994, viene stabilito che le Amministrazioni comunichino alla Corte dei conti ed agli Organi elettivi (Parlamento – Consigli regionali), entro sei mesi dalla data di ricevimento delle relazioni della Corte stessa, le misure conseguentemente adottate in esito ai controlli effettuati;

Transcript of Deliberazione n. 6/2014/G REPUBBLICA ITALIANA · Deliberazione n. 6/2014/G REPUBBLICA ITALIANA la...

Deliberazione n. 6/2014/G

REPUBBLICA ITALIANA

la Corte dei conti

in Sezione centrale di controllo

sulla gestione delle Amministrazioni dello Stato

I e II e Collegio per il controllo sulle entrate

nell’adunanza del 10 luglio 2014

* * *

Vista la legge 14 gennaio 1994, n. 20 ed, in particolare, l’art. 3,

comma 4, ai sensi del quale la Corte dei conti svolge il controllo sulle ge-

stioni delle Amministrazioni pubbliche, verificandone la legittimità e la rego-

larità, il funzionamento degli organi interni, nonché la corrispondenza dei ri-

sultati dell’attività amministrativa agli obiettivi stabiliti dalla legge, valutan-

do comparativamente costi, modi e tempi dello svolgimento dell’azione

amministrativa;

vista la legge 20 dicembre 1996, n. 639;

visto il regolamento per l’organizzazione delle funzioni di controllo,

approvato con deliberazione n. 14/2000 delle Sezioni Riunite in data 16 giu-

gno 2000 e successive modificazioni;

visto l’art. 1, comma 172, della legge 23 dicembre 2005, n. 266

(legge finanziaria 2006), con cui, ad integrazione dell’articolo 3, comma 6,

della legge n. 20/1994, viene stabilito che le Amministrazioni comunichino

alla Corte dei conti ed agli Organi elettivi (Parlamento – Consigli regionali),

entro sei mesi dalla data di ricevimento delle relazioni della Corte stessa, le

misure conseguentemente adottate in esito ai controlli effettuati;

2

visto l’art. 3, comma 64, della legge 24 dicembre 2007, n. 244 (leg-

ge finanziaria 2008), con cui viene stabilito che, ove l’Amministrazione ri-

tenga di non ottemperare ai rilievi formulati dalla Corte, a conclusione di

controlli su gestioni di spesa o di entrata svolti a norma dell’articolo 3 della

legge 14 gennaio 1994, n. 20, adotti, entro trenta giorni dalla ricezione dei

rilievi, un provvedimento motivato da comunicare alle Presidenze delle Ca-

mere, alla Presidenza del Consiglio dei ministri ed alla Presidenza della Corte

dei conti;

vista la deliberazione della Sezione in adunanza plenaria n.

1/2013/G con la quale è stato approvato il programma di controllo sulla ge-

stione per l’esercizio 2013;

vista la relazione dei Consiglieri istruttori dott. Angelo Ferraro e dott.

Ugo Montella, concernente gli esiti dell’indagine condotta su “Lo stato di at-

tuazione ed i problemi di operatività del “Fondo Unico Giustizia” (FUG) isti-

tuito dal d.l. n. 143/2008, convertito dalla legge n. 181/2008”;

vista l’ordinanza in data 17 giugno 2014 con la quale il Presidente

della Sezione ha convocato il I, il II Collegio nonché il Collegio per il control-

lo sulle entrate per l’adunanza del giorno 10 luglio 2014, ai fini della pro-

nunzia, ai sensi dell’art. 3, comma 4, della legge n. 20/1994, sulle attività di

gestione in argomento;

vista la nota n. 3368 del 19 giugno 2014 con la quale la Segreteria

della Sezione – Servizio adunanze ha trasmesso la relazione:

al Ministero dell’economia e delle finanze:

Gabinetto del Ministro;

Dipartimento del Tesoro – Direzione V;

3

Dipartimento della Ragioneria generale dello Stato;

Dipartimento della Ragioneria generale dello Stato – Ispettorato ge-

nerale di bilancio – Ufficio X;

Dipartimento della Ragioneria generale dello Stato – Ispettorato ge-

nerale di finanza;

Organismo indipendente di valutazione della performance;

Ufficio centrale di bilancio;

al Ministero della giustizia:

Gabinetto del Ministro;

Dipartimento per gli affari di giustizia – Direzione generale della giu-

stizia civile – Ufficio I;

Dipartimento dell’organizzazione giudiziaria, del personale e dei ser-

vizi – Direzione generale del bilancio e della contabilità;

Dipartimento dell’organizzazione giudiziaria, del personale e dei ser-

vizi – Direzione generale dei sistemi informativi automatizzati;

Organismo indipendente di valutazione della performance;

Ufficio centrale di bilancio;

al Ministero dell’interno:

Gabinetto del Ministro;

Dipartimento politiche del personale;

Organismo indipendente di valutazione della performance;

Ufficio centrale di bilancio;

all’Agenzia nazionale per l’amministrazione e la destinazione dei beni

sequestrati e confiscati alla criminalità organizzata (ANBSC);

ad Equitalia giustizia S.p.A.;

4

Presidente;

Amministratore delegato;

uditi i relatori Cons. Angelo Ferraro e Cons. Ugo Montella;

uditi, in rappresentanza:

del Ministero dell’economia e delle finanze:

o il dott. Fabrizio CORBO, capo dell’Ufficio I dell’IGF;

o il dott. Luigi D’ATTOMA, dirigente dell’IGB, Ufficio X;

del Ministero della giustizia:

o la dott.ssa Barbara FABBRINI, Vice Capo di Gabinetto;

o il dott. Massimiliano MICHELETTI, coordinatore Ufficio del bilancio;

o il dott. Marco MANCINETTI, direttore generale della Direzione gene-

rale della giustizia civile;

o il dott. Luigi MIRAGLIA, direttore dell’Ufficio I della stessa Direzione

generale;

o il dott. Lucio BEDETTA, direttore generale della Direzione generale

del bilancio e della contabilità;

o la dott.ssa Daniela INTRAVAGLIA, direttore generale della Direzione

generale dei sistemi informativi automatizzati;

o la dott.ssa Anna Maria CONO, dirigente dell’Ufficio centrale del bilan-

cio, intervenuta assieme al dott. Fabio MURIZZI, funzionario dello

stesso UCB;

del Ministero dell’interno:

o il dott. Francesco RICCIARDI, dirigente generale del Dipartimento

della pubblica sicurezza;

o il dott. Antonio COLAIANNI, dirigente del Dipartimento per le politi-

5

che del personale, intervenuto unitamente al dott. Maurizio VALLO-

NE, dirigente;

dell’Agenzia nazionale per l’amministrazione e la destinazione dei beni

sequestrati e confiscati alla criminalità organizzata (ANBSC):

o il dott. Umberto POSTIGLIONE, direttore dell’Agenzia, intervenuto

con la dott.ssa Maria Rosaria LAGANA’, dirigente;

di Equitalia giustizia S.p.A.:

o il dott. Marco DI CAPUA, presidente;

o il dott. Carlo LASSANDRO, amministratore delegato, intervenuto con

il dott. Fabio ZOLEA, dirigente;

DELIBERA

di approvare, con le modifiche apportate dal Collegio in camera di consiglio, la

relazione conclusiva dell’indagine concernente “Lo stato di attuazione ed i pro-

blemi di operatività del “Fondo Unico Giustizia” (FUG) istituito dal d.l. n.

143/08, convertito dalla legge n. 181/08”;

ORDINA

che la presente deliberazione e l’unita relazione siano trasmesse, a cura del-

la Segreteria della Sezione – Servizio adunanze:

- alla Presidenza del Senato della Repubblica e della Camera dei Deputati;

- alla Presidenza delle Commissioni Bilancio del Senato della Repubblica e

della Camera dei Deputati;

- alla Presidenza del Consiglio dei Ministri - Segretariato Generale quale

organo di coordinamento dell’attività amministrativa del Governo;

- ai Ministeri interessati dall’istruttoria dell’indagine, all’Agenzia nazionale

per l’amministrazione e la destinazione dei beni sequestrati e confiscati

6

alla criminalità organizzata (ANBSC) e ad Equitalia giustizia S.p.A..

Le Amministrazioni interessate:

- comunicheranno alla Corte e al Parlamento, entro sei mesi dalla data di

ricevimento della relazione, le misure conseguenzialmente adottate ai

sensi e per gli effetti dell’articolo 3, comma 6, della legge n. 20/94, modi-

ficato dall’articolo 1, comma 172, della legge 23 dicembre 2005 n. 266;

- adotteranno, entro trenta giorni dalla ricezione della relazione,

l’eventuale provvedimento motivato previsto dall’articolo 3, comma 64,

della legge 24 dicembre 2007, n. 244.

Copia della presente deliberazione e l’unita relazione saranno tra-

smesse, ai sensi e per gli effetti dell’articolo 41 del R.D. 11 luglio 1934, n.

1214, al competente Collegio delle Sezioni Riunite, affinché possa trarne

deduzioni ai fini del nuovo referto al Parlamento sul Rendiconto Generale

dello Stato, anche in ordine alle modalità con le quali le Amministrazioni in-

teressate si sono conformate alla vigente disciplina finanziaria e contabile.

Il Presidente

(Dott. Giorgio CLEMENTE)

I RELATORI

Cons. Angelo FERRARO

Cons. Ugo MONTELLA

Depositata in Segreteria il 24 LUG. 2014

IL DIRIGENTE

(Dott.ssa Luciana TROCCOLI)

Sezione centrale di controllo sulla gestione

delle Amministrazioni dello Stato

Lo stato di attuazione ed i problemi di operatività del “Fondo unico Giustizia”

(FUG) istituito dal d.l. n. 143/08, convertito dalla legge n. 181/08.

I magistrati relatori

(Cons. Angelo Ferraro) (Cons. Ugo Montella)

2

INDICE

II.2 “Lo stato di attuazione ed i problemi di operatività del “Fondo

Unico Giustizia” (FUG) istituito dal D.L. n. 143/08, convertito

dalla legge n. 181/08”

Sintesi……………………………………………………………………………………………pag. 4

1. Oggetto e modalità di svolgimento dell’indagine…………………….pag. 7

2. Quadro normativo, regolamentare e convenzionale

di riferimento

2.1. Le norme di legge………………………………………………………..pag. 8

2.2. La disciplina regolamentare……………………………………....pag. 14

2.3. I provvedimenti amministrativi…………………………………..pag. 16

2.4. Le convenzioni e i protocolli d’intesa………………………….pag. 20

2.5. Il soggetto gestore: Equitalia Giustizia S.p.A…………...pag. 21

3. L’alimentazione del Fondo Unico Giustizia

3.1. Modalità di comunicazione, intestazione

e versamento…………………………………………………………….pag. 22

3.2. Somme, proventi e risorse che affluiscono

al Fondo…………………………………………………………………….pag. 29

3.3. Oneri di versamento a carico dell’Agenzia

Nazionale per l’amministrazione e la

destinazione dei Beni Sequestrati e Confiscati

alla criminalità organizzata (ANBSC)………………………….pag.35

3.3.1. Il ruolo dell’Agenzia………………………………………………….pag.37

3.3.2. I rapporti tra l’Agenzia ed Equitalia

Giustizia S.p.A…………………………………………………………..pag. 39

4. La gestione del Fondo

4.1. La gestione finanziaria e l’attività

di investimento………………………………………………………..pag. 44

4.2. Spese di gestione e commissioni trattenute

dagli operatori………………………………………………………….pag. 50

3

4.3. Spese di conservazione e amministrazione

delle risorse oggetto di intestazione al FUG………..pag. 53

4.4. Misurazione e liquidazione dell’aggio

spettante a Equitalia Giustizia S.p.A……………………pag. 54

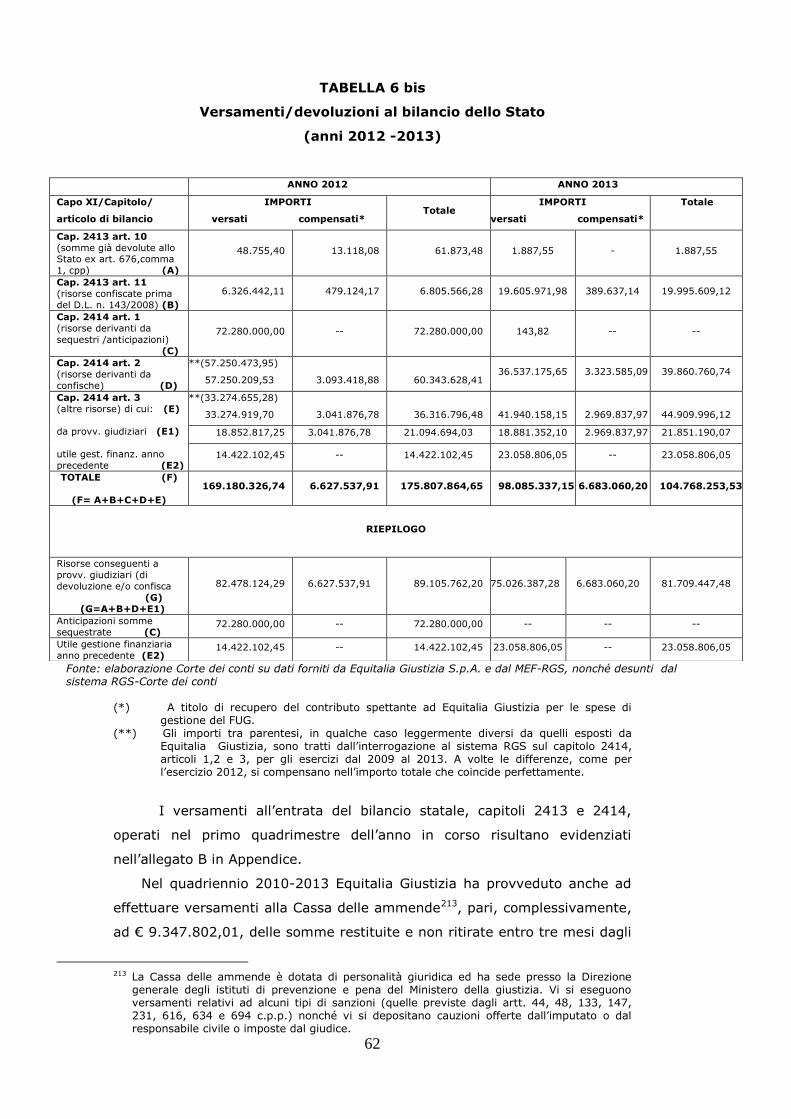

5. La destinazione delle risorse gestite dal Fondo

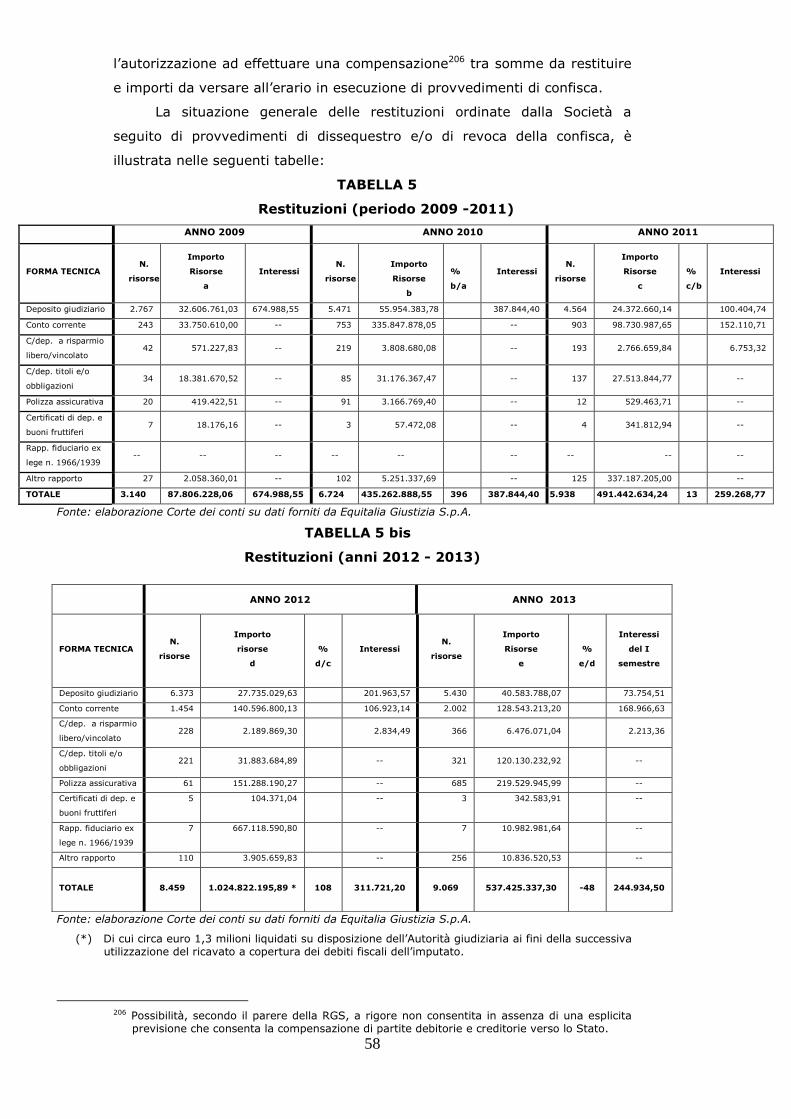

5.1. Restituzioni a seguito di provvedimenti di

dissequestro o di revoca della confisca………………..pag. 56

5.2. Somme devolute/versate al bilancio statale

(capo XI, capitoli 2413 e 2414)……………………………pag. 59

5.3. Quota di risorse in sequestro versate a titolo

di anticipazione…………………………………………………….pag. 63

5.4. Somme riassegnate agli appositi fondi di

pertinenza dei Ministeri dell’interno e

della giustizia……………………………………………………...pag. 66

6. La rendicontazione dell’attività gestoria del FUG

6.1. La contabilità separata………………………………………..pag. 68

6.2. L’attività di rendicontazione………………………………..pag. 70

6.3. I controlli interni ed il monitoraggio

direzionale……………………………………………………………pag. 71

7. Valutazioni conclusive e raccomandazioni………………...pag. 72

8. Appendice…………………………………………………………………....pag. 82

4

Sintesi

L’indagine ha approfondito i vari aspetti della complessa attività gestoria

del Fondo unico giustizia, dalla costituzione intervenuta nel 2008 fino a tutto

il primo quadrimestre 2014, accertando l’osservanza, da parte di Equitalia

Giustizia S.p.A, dei vincoli e delle modalità gestorie fissati dal regolamento

approvato con decreto n. 127/2009, nonché l’adeguatezza delle attività di

controllo e vigilanza demandate al livello ministeriale e la validità del sistema

dei controlli interni.

L’analisi istruttoria, orientata a verificare innanzitutto la corretta e

tempestiva acquisizione al FUG della congerie di somme, proventi e prodotti

finanziari ed assicurativi oggetto di provvedimenti ablatori, ha evidenziato la

presenza di risorse ancora in sequestro, alcune risalenti addirittura a 30-35

anni addietro, per le quali non risultano intervenuti (o comunicati) successivi

provvedimenti definitivi di confisca, restituzione o devoluzione allo Stato.

Ulteriore sintomo di criticità è rappresentato dal numero non indifferente

di uffici giudiziari, tra quelli non ancora abilitati alla trasmissione delle

informazioni con sistema web, che non hanno mai effettuato comunicazioni

di provvedimenti di pertinenza del FUG.

Inoltre, dall’esame dei rapporti tra l’Agenzia nazionale dei beni

sequestrati e confiscati alla criminalità organizzata (ANBSC) ed Equitalia

Giustizia S.p.A. è emerso il fenomeno, di cui non si conoscono ancora le reali

dimensioni, della mancata volturazione al Fondo di molte delle liquidità

oggetto di sequestro e, poi, di confisca e della diffusa abitudine degli

amministratori giudiziari a non soddisfare gli obblighi di rendicontazione.

Risultano, anche, evidenziati nel referto, relativamente alla gestione

delle risorse del Fondo, il problema delle risorse “liquide” non rendicontate

alla fine dell’esercizio, che la Società giudica comunque marginale rispetto

alla massa amministrata, nonché il fenomeno ricorrente nel settore penale

dell’inadempimento degli operatori finanziari all’obbligo di comunicazione

delle risorse intestate.

Altro profilo problematico è quello concernente l’eventuale alienazione

degli strumenti finanziari e assicurativi in sequestro, ammessa dalla legge

ma subordinata all’adozione di un decreto attuativo finora non emanato.

Le maggiori criticità in materia derivano dal fatto che i titoli sequestrati,

a differenza di quelli oggetto di confisca, entrano soltanto in via provvisoria

nella disponibilità dello Stato e sono suscettibili di restituzione, a seconda

dell’esito finale del procedimento giudiziario o amministrativo dal quale ha

avuto origine il provvedimento ablatorio.

5

Analoghe perplessità sorgono in riferimento alla possibilità, disciplinata

dalla normativa, di destinare all’entrata del bilancio dello Stato anche una

percentuale, ormai consolidata prudenzialmente al 10% dei sequestri

giacenti, delle somme oggetto di sequestro penale o amministrativo,

disponibili per massa, in base a criteri statistici e con modalità rotativa.

Ma la percentuale di risorse da “anticipare”, decurtata dei prelievi

precedentemente devoluti allo stesso titolo, è destinata ad esaurirsi a breve

e va considerata con la massima attenzione e prudenza l’ipotesi di estendere

l’area delle anticipazioni, trattandosi di risorse che rimangono nella titolarità

di terzi e la cui utilizzazione è considerata nei conti nazionali alla stregua di

un’anticipazione passiva dello Stato con effetti negativi sul debito pubblico.

L’indagine ha, poi, verificato un altro aspetto di apparente anomalia,

costituito dalla vistosa sproporzione tra la consistenza annuale effettiva del

Fondo, che ha raggiunto al 31 dicembre 2013 l’ammontare di oltre 3.411

milioni di euro, e le risorse versate al capitolo 2414 del bilancio statale

(complessivamente 623,6 milioni di euro nel periodo 2009-2013) e, ancora,

quelle riassegnate ai pertinenti capitoli di spesa dei Ministeri della giustizia e

dell’interno (560,1 milioni di euro). Il dato è spiegabile, a parte qualche

rilievo della Corte sulle modalità e i tempi delle finalizzazioni previste a

legislazione vigente, osservando come le risorse intestate FUG

effettivamente versate al bilancio statale siano limitate a quelle “liquide”

confiscate e oggetto di devoluzione nonché ad una quota dei proventi in

sequestro, oltre all’utile netto della gestione finanziaria.

Nel referto viene esplorata anche ma non ritenuta, al momento,

percorribile l’ipotesi di riduzione dell’aggio concesso finora al Soggetto

gestore nella misura massima del 5% dell’utile della gestione finanziaria.

In conclusione, sulla scorta dei risultati dell’istruttoria svolta, è stato

interessato il Ministero della giustizia, Direzione generale della giustizia

civile, che ha già avviato i necessari riscontri e la verifica delle posizioni con

evidente indice di anomalia, dopo aver acquisito da Equitalia Giustizia

l’elenco degli uffici giudiziari potenzialmente inadempienti e la situazione di

tutti i sequestri più datati.

Per il futuro è auspicabile che sia la medesima Società a segnalare

d’iniziativa le situazioni di incoerenza del sistema meritevoli di

approfondimento.

Analoghe sollecitazioni sono state rivolte all’ANBSC che ha esteso le

operazioni di verifica alle procedure pregresse per favorire l’emersione delle

liquidità non volturate e richiamato gli amministratori al puntuale

soddisfacimento degli adempimenti imposti, con la possibilità anche di

6

subordinare la corresponsione del compenso e l’affidamento di un nuovo

incarico alla regolare presentazione dei rendiconti e alla loro approvazione.

E’ stata, infine, prospettata l’opportunità di estendere la massa di

proventi da fare confluire al FUG, previa integrazione della normativa in

materia, anche alle risorse derivanti dai sequestri ante causam operati dalle

Procure della Corte dei conti.

7

1. Oggetto e modalità di svolgimento dell’indagine

Nell’ambito dell’attività di controllo sulla gestione programmata dalla

Corte dei conti per l’anno 2013 figurano, tra le altre, due indagini,

concernenti, rispettivamente, la gestione del Fondo unico giustizia e il

recupero dei crediti in conseguenza di sentenze passate in giudicato, che

riguardano oggetti distinti ma che hanno in comune il Soggetto destinatario,

Equitalia Giustizia S.p.A., gestore del Fondo e del sistema convenzionale di

iscrizione a ruolo dei crediti di giustizia e degli adempimenti connessi.

L’indagine sullo stato di attuazione del FUG, preceduta da analoga

iniziativa della Corte inerente il controllo sulla gestione dei beni confiscati

alla criminalità organizzata (cfr. deliberazione n. 23/2010/G), ha inteso

verificare, relativamente all’intero quinquiennio trascorso dall’istituzione del

Fondo, il complesso processo di alimentazione, amministrazione e

devoluzione allo Stato delle ingenti risorse oggetto di provvedimenti ablatori

nell’ambito di procedimenti penali, amministrativi o di applicazione delle

misure di prevenzione, individuando eventuali aree di criticità negli

adempimenti procedurali e nella realizzazione dei molteplici obiettivi previsti

dalla legge istitutiva.

Per controllare le concrete modalità di acquisizione al FUG delle somme

e dei proventi in sequestro nonché i criteri ed i risultati della gestione, sono

stati acquisiti informazioni e dati contabili, tra cui le relazioni ed i rendiconti

annuali e trimestrali già sottoposti al vaglio del MEF e dei Ministeri della

giustizia e dell’interno, concernenti la natura e l’entità delle risorse

periodicamente intestate al Fondo, di quelle prelevate e versate all’entrata

del bilancio statale e di quelle restituite agli aventi diritto in caso di

dissequestro o di revoca della confisca. Contestualmente, hanno formato

oggetto di approfondimento la gestione finanziaria e le operazioni di

investimento delle disponibilità del Fondo, le commissioni/spese trattenute

dagli operatori finanziari, le spese di amministrazione sostenute da Equitalia

Giustizia e quelle inerenti l’attività di investimento.

Allo scopo di verificare, poi, se erano regolarmente affluiti al Fondo tutti

i proventi e le risorse previsti dalla normativa, sono state esaminate in

dettaglio le varie procedure di comunicazione, di intestazione e di

versamento poste in essere dagli uffici giudiziari, dall’Agenzia nazionale dei

beni sequestrati e confiscati alla criminalità organizzata (ANBSC), da Poste

italiane S.p.A., dalle banche e dai vari operatori finanziari e assicurativi.

8

In particolare, sono stati analizzati i rapporti tra l’ANBSC ed Equitalia

Giustizia, valutando l’efficacia dell’azione di monitoraggio e controllo svolta

dall’Agenzia nei confronti degli amministratori giudiziari e dei coadiutori

relativamente alle operazioni di gestione dei compendi confiscati e di

volturazione al FUG dei conti e dei proventi confiscati.

Analoga attenzione è stata rivolta alle modalità di devoluzione al bilancio

statale dei proventi oggetto di confisca e di quote delle risorse in sequestro,

a titolo di anticipazione sui futuri provvedimenti ablatori definitivi,

accertando la corretta riassegnazione degli stessi proventi agli appositi fondi

di pertinenza dei Ministeri della giustizia e dell’interno.

In base agli ulteriori elementi di analisi acquisiti dal Ministero

dell’economia e delle finanze, Dipartimento della Ragioneria generale dello

Stato, è stata approfondita la questione degli strumenti finanziari ed

assicurativi in sequestro, valutando rischi ed effetti negativi indotti

dall’eventuale attivazione, prevista dalla recente normativa ma subordinata

all’adozione di un decreto attuativo, della possibilità di procedere

all’alienazione dei titoli ed al versamento anticipato allo Stato del ricavato

della vendita.

Una particolare analisi è stata, poi, riservata ai criteri di misurazione e

liquidazione dell’aggio spettante ad Equitalia Giustizia nonché alle modalità e

all’efficacia dell’azione di vigilanza e controllo sulla gestione del FUG

assicurata dal MEF e dai Ministeri dell’interno e della giustizia.

Infine, sono state oggetto di approfondito esame l’attività di

rendicontazione, nei suoi diversi aspetti, la contabilità e le scritture separate

istituite per le operazioni di gestione del Fondo ed il sistema dei controlli

interni affiancato al monitoraggio direzionale.

2. Quadro normativo, regolamentare e convenzionale di

riferimento

2.1. Le norme di legge

Il decreto legge 25 giugno 2008, n. 112, convertito, con modificazioni,

dalla legge 6 agosto 2008, n. 133, ha disposto (articolo 61, comma 23) il

versamento ad unico fondo1 delle somme di denaro sequestrate nell’ambito

1 Per la gestione delle predette risorse poteva essere utilizzata la società, interamente posseduta

da Equitalia S.p.A. che, ai sensi dell’articolo 1, comma 367, della legge 24 dicembre 2007, n. 244, deve provvedere, in base ad apposita convenzione stipulata con il Ministero della giustizia, alla gestione dei crediti di giustizia.

9

di procedimenti penali o per l’applicazione di misure di prevenzione o di

irrogazione di sanzioni amministrative nonché dei proventi derivanti dai beni

confiscati nell’ambito dei citati procedimenti.

L’articolo 2 del decreto legge 16 settembre 2008, n. 143, convertito,

con modificazioni, dalla legge 13 novembre 2008, n. 181, ha, poi, introdotto

una regolamentazione più puntuale ed ampliato l’oggetto del neo costituito

“Fondo Unico Giustizia” (FUG), affidandone la gestione ad Equitalia Giustizia

S.p.A. e stabilendo che vi affluissero, oltre alle risorse indicate nel citato art.

61, comma 23, somme di denaro ovvero proventi, crediti e altri beni2, con i

relativi interessi, da intestare al FUG3 a cura di Poste Italiane S.p.A., banche

ed altri operatori finanziari, a loro volta destinatari anche di oneri di

informazione4 e versamento.

L’omessa intestazione ovvero la mancata trasmissione delle

informazioni relative entro il termine stabilito sono punite con una sanzione

amministrativa, applicabile dal Ministero dell’economia e delle finanze5.

L’art. 2 del D.L. n. 143/2008 è stato più volte integrato e modificato da

una serie di provvedimenti successivi e, in particolare, dalle seguenti norme:

art. 27, comma 21-ter, del decreto legge 29 settembre 2008, n. 185,

convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2;

art. 42, comma 7-octies, del decreto legge 30 dicembre 2008, n. 207,

convertito, con modificazioni, dalla legge 27 febbraio 2009, n. 14;

art. 2, comma 21, del decreto legge 21 dicembre 2010, n. 225,

convertito, con modificazioni, dalla legge 26 febbraio 2011, n. 10;

art. 5, comma 8, del decreto legge 2 marzo 2012, n. 16, convertito con

modificazioni, dalla legge 26 aprile 2012, n. 44.

Altre, numerose disposizioni legislative, emanate nel tempo per

disciplinare settori diversi da quello connesso con la funzionalità del sistema

giudiziario, hanno previsto interventi incidenti sul versante del finanziamento

e della destinazione delle risorse del Fondo.

Così:

deve affluire al FUG anche il denaro contante sequestrato negli spazi

doganali dall’Agenzia delle dogane (ora Agenzia delle dogane e dei

monopoli) o dalla Guardia di finanza in caso di violazioni della normativa

in materia valutaria (art. 6, comma 7, del d.lgs. 19 novembre 2008, n.

195);

L’art. 61, comma 23, rinvia ad un decreto interministeriale la determinazione delle necessarie

disposizioni di attuazione. 2 L’elenco dettagliato delle risorse che devono affluire al FUG è riportato al successivo paragrafo

3.2. 3 Entro 30 giorni dalla data di entrata in vigore del decreto n. 143/2008. 4 “Con modalità telematica e nel formato elettronico reso disponibile” da Equitalia Giustizia S.p.A.

sul proprio sito internet. 5 Che verifica il corretto adempimento degli obblighi di intestazione/(comunicazione, anche

avvalendosi del Corpo della Guardia di finanza.

10

non rientrano tra le somme di denaro ed i proventi da intestare al FUG,

ai sensi dell’art. 2, comma 2, del d.l. n. 143/2008, quelli di complessi

aziendali oggetto di provvedimenti di sequestro o confisca (art. 6,

comma 2-bis, del decreto legge 23 febbraio 2009, n. 11, convertito, con

modificazioni, dalla legge 23 aprile 2009, n. 38);

la copertura del credito d’imposta riconosciuto per l’attività degli

organismi di mediazione incaricati della conciliazione delle controversie

civili e commerciali è assicurata a valere sulla quota delle risorse del FUG

devolute allo Stato e di pertinenza del Ministero della giustizia (articoli 17

e 22 del d.lgs. 4 marzo 2010, n. 286);

specifiche disposizioni, da adottarsi con decreti del Presidente del

Consiglio dei Ministri di natura non regolamentare, devono disciplinare

termini e modalità per la vendita dei titoli sequestrati, in modo tale da

garantire la massima celerità del versamento del ricavato dell’alienazione

al FUG nonché la restituzione all’avente diritto, in caso di dissequestro,

della stessa somma (art. 6, comma 21-quinquies, del decreto legge 31

maggio 2010, n. 78, convertito, con modificazioni, dalla legge 31 luglio

2010, n. 122);

è istituito presso il Ministero dell’interno il “Fondo di solidarietà civile”7,

alimentato da una quota del FUG non superiore ad un quinto delle risorse

riassegnate al medesimo Dicastero ai sensi dell’art. 2, comma 7, del d.l.

n. 143/2008 (articolo 2-bis, comma 1, lett. a), del decreto legge 12

novembre 2010, n. 1878, convertito, con modificazioni, dalla legge 17

dicembre 2010, n. 217);

la dotazione del Fondo per il finanziamento di misure perequative per il

personale delle Forze armate, delle Forze di polizia e del Corpo nazionale

dei Vigili del fuoco9, di cui all’art. 8, comma 11-bis, del citato d.l. n.

78/2010, può essere incrementata10 con quota parte delle risorse del

FUG, riassegnate al Ministero dell’interno ex art. 2, comma 7, del d.l. n.

143/2008 (art. 1, comma 2, del decreto legge 26 marzo 2011, n. 27,

convertito, con modificazioni, dalla legge 23 maggio 2011, n. 74);

i titoli sequestrati di cui all’art. 2 del d.l. n. 143/2008 devono essere

venduti ed il ricavato deve essere versato al FUG, con le modalità

individuate con il decreto di cui al citato art. 6, comma 21-quinquies, del

6 Attuativo della delega di cui all’art. 60 della legge 18 giugno 2009, n. 69. 7 A favore delle vittime di reati commessi in occasione o a causa di manifestazioni sportive o di

altra natura. 8 La legge di conversione ha introdotto l’art. 2-undecies della legge n. 575/1965, disponendo che i

proventi derivanti dall’utilizzo degli immobili confiscati mantenuti al patrimonio dello Stato e utilizzati dall’Agenzia nazionale per l’amministrazione e la destinazione dei beni sequestrati e confiscati alla criminalità organizzata (ANBSC) affluiscano al FUG al netto delle spese di conservazione.

9 Fondo sicurezza e soccorso pubblico. 10 Limitatamente al personale delle Forze di polizia e del Corpo nazionale dei Vigili del fuoco.

11

d.l. n. 78/2010 (art. 10, comma 21, del decreto legge 6 luglio 2011, n.

98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111).

Il decreto legge 29 dicembre 2010, n. 225 (c.d. “decreto mille

proroghe”), convertito, con modificazioni, dalla legge 26 febbraio 2011,

n. 10, ha, poi, stabilito che Equitalia Giustizia (art. 2, comma 21):

recupera le proprie spese di gestione, inerenti le attività rese nell’ambito

dei fini statutari, secondo il principio della prededuzione, “con le

modalità, le condizioni e i termini stabiliti nelle convenzioni regolative dei

rapporti con i competenti Ministeri”:

trasferisce le risorse sequestrate in forma di denaro intestate FUG su

“uno o più conti correnti intrattenuti con gli operatori finanziari che

garantiscono un tasso di interesse attivo allineato alle migliori condizioni

di mercato, nonché un adeguato livello di solidità e di affidabilità ed

idonei livelli di servizio”.

Ulteriori previsioni riguardanti il FUG sono presenti negli articoli 40, 46

e 48 del decreto legislativo 6 settembre 2011, n. 159 (c.d. “Codice

Antimafia”11, come modificato dall’analogo decreto 15 novembre 2012, n.

218 e dall’art. 1, comma 189, della legge 24 dicembre 2012, n. 228) che ha,

tra l’altro, disciplinato le modalità di afflusso al Fondo dei proventi dei beni

sequestrati e confiscati nell’ambito delle misure di prevenzione e delle

somme ricavate dall’alienazione degli stessi beni.

In forza dell’articolo 40, commi 5-ter e 5-quater, del d.lgs. n.

159/2011, inoltre, il Tribunale può destinare alla vendita i beni mobili

sequestrati, anche iscritti in pubblici registri, in caso di pericolo di

deterioramento o di rilevanti diseconomie nella gestione. I proventi derivanti

dalla vendita affluiscono al FUG al netto delle spese sostenute12, per essere

versati all’apposito capitolo di entrata del bilancio dello Stato e riassegnati

nella misura del 50% secondo le destinazioni previste dall’art. 2, comma 7,

del d.l. n. 143/200813, e, per il restante 50%, allo stato di previsione della

spesa del Ministero dell’interno14.

11 Codice delle leggi antimafia e delle misure di prevenzione, nonché nuove disposizioni in materia

di documentazione antimafia, a norma degli articoli 1 e 2 della legge 13 agosto 2010, n. 136. 12 Se il Tribunale non confisca i beni mobili sequestrati e venduti dispone la restituzione all’avente

diritto dei proventi ricavati dalla vendita e versati al FUG, con i relativi interessi, calcolati ai sensi del decreto interministeriale n. 127/2009.

13 In misura non inferiore ad un terzo, al Ministero dell’Interno; in misura non inferiore ad un terzo, al Ministero della Giustizia; all’entrata del bilancio statale.

14 Per le esigenze dell’Agenzia nazionale per l’amministrazione e la destinazione dei beni sequestrati e confiscati alla criminalità organizzata, che li destina prioritariamente a finalità sociali e produttive.

12

Nel caso in cui occorra procedere alla restituzione dei beni confiscati,

eventualmente alienati anche prima della confisca definitiva, a causa della

revoca della misura ablatoria, la restituzione avviene per equivalente15 ed il

pagamento della relativa somma è posto a carico16 del FUG (art. 46, comma

3, lett. a) del d.lgs. n. 159/2011).

Inoltre, la legge di stabilità 2013 (legge 24 dicembre 2012, n. 228), ai

commi dal 194 al 206, ha previsto una particolare procedura di liquidazione

delle somme spettanti ai creditori muniti di ipoteca ovvero che abbiano

avviato l’esecuzione forzata su immobili sottoposti a confisca di prevenzione,

ai quali non si applica la disciplina dettata dal libro I del d.lgs. n. 159/2011,

in quanto la confisca è stata richiesta prima dell’entrata in vigore del Codice

Antimafia.

La procedura prevede che:

i titolari dei crediti17, entro 180 giorni dall’entrata in vigore della citata

legge (entro il 30 giugno 2013), devono presentare, a pena di

decadenza, domanda di ammissione del credito al giudice

dell’esecuzione, il quale, accertati la sussistenza e l’ammontare del

credito stesso nonché la presenza delle condizioni prescritte, emette il

conseguente provvedimento di ammissione al pagamento, dandone

comunicazione all’Agenzia;

decorsi 12 mesi dalla scadenza del termine (dal 1° luglio 2014) l’ANBSC

individua gli immobili da liquidare18 per effettuare il pagamento dei

crediti ammessi, procede alle operazioni di liquidazione e versa il ricavato

in una gestione separata del FUG19;

terminate le operazioni suddette, l’Agenzia individua i creditori con diritto

a soddisfarsi sui beni in questione, forma il piano di riparto e procede ai

conseguenti pagamenti, ponendo le somme a carico della gestione

separata del FUG;

il residuo giacente nella particolare gestione dopo le operazioni di

pagamento dei crediti affluisce, al netto delle spese sostenute, al FUG

15 Al netto delle migliorie, quando i beni siano stati assegnati per finalità istituzionali e la

restituzione possa pregiudicare l’interesse pubblico, e ad un valore rivalutato sulla base del tasso di inflazione annua. In caso di beni immobili, si tiene conto dell’eventuale rivalutazione delle rendite catastali.

16 Dal tribunale che determina il valore del bene. 17 Soggetti muniti di ipoteca scritta sui beni confiscati anteriormente alla trascrizione del

sequestro di prevenzione ovvero che, prima della trascrizione del sequestro, hanno trascritto un pignoramento sul bene o che, alla data di entrata in vigore della legge n. 228/2012, sono intervenuti nell’esecuzione iniziata con il pignoramento medesimo.

18 Beni dal valore di mercato complessivo non inferiore al doppio dell’ammontare dei crediti ammessi.

19 Per il tempo necessario alle operazioni di pagamento dei creditori.

13

per essere versato all’apposito capitolo di entrata del bilancio dello

Stato20.

Più recentemente, la legge di stabilità 201421, all’art. 1, comma 467,

ha disposto, esclusivamente per l’anno 2014, che le quote delle risorse FUG

destinate alla riassegnazione siano devolute “in misura comunque non

superiore al 50% con decreto, rispettivamente, dei Ministri dell’interno e

della giustizia, di concerto con gli altri Ministeri competenti per materia”, ad

alimentare i fondi di cui agli articoli 14 e 53 del d.P.R. 16 marzo 1999, n.

254 (fondi per l’efficienza dei servizi istituzionali delle forze di polizia),

nonché i fondi per l’incentivazione del Corpo nazionale dei vigili del fuoco.

In sede di conversione del d.l. 10 dicembre 2013, n. 136, la legge 6

febbraio 2014, n. 6 ha introdotto all’art. 2 il nuovo comma 5-bis, ai sensi del

quale, fino alla conclusione degli interventi di bonifica nella cd. “terra dei

fuochi”, concorre agli interventi in questione una quota del FUG, determinata

annualmente in funzione delle somme e dei proventi derivanti dalla vendita

di beni mobili e delle attività finanziarie confiscati nell’ambito di procedimenti

penali a carico della criminalità organizzata per la repressione di gravi reati22

commessi nel territorio della regione Campania.

Infine, la legge 27 febbraio 2014 n. 1523 recante “Proroga dei termini

previsti da disposizioni legislative”, all’art. 1, comma 21-quinquies, dispone

l’adozione, con decreto24 di natura non regolamentare del Presidente del

Consiglio dei Ministri, entro trenta giorni dalla data di entrata in vigore della

legge stessa, di “specifiche disposizioni per disciplinare termini e modalità

per la vendita dei titoli sequestrati…, in modo da garantire la massima

celerità del versamento del ricavato dell’alienazione” al FUG25, nonché “la

restituzione all’avente diritto, in caso di dissequestro, esclusivamente del

ricavato dell’alienazione”, in ogni caso fermi restando i limiti entro i quali26 è

possibile l’utilizzo dei beni e valori sequestrati.

20 Per essere riassegnato nei limiti e con le modalità di cui all’art. 2, comma 7, del d.l. n.

143/2008, convertito dalla legge n. 181/2008. Analoga procedura è stata introdotta (art. 1, comma 205, della legge n. 228/2012) per i beni di

cui al comma 194, confiscati in data successiva all’entrata in vigore della stessa legge, e per i crediti vantati da terzi sugli stessi beni, anche se tale procedura è divenuta definitiva a decorrere dal 1° gennaio 2013.

21 Legge n. 147 del 27 dicembre 2013 “Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato”.

22 Di cui agli artt. 259 e 260 del d.lgs. n. 152/2006. 23 Di conversione del decreto-legge 30 dicembre 2013, n.150. 24 Su proposta del Ministro dell’economia e delle finanze, di concerto con i Ministeri della giustizia

e dell’interno. 25 Versamento “che deve avvenire comunque entro dieci giorni dalla notifica del provvedimento di

sequestro”. 26 Ai sensi dell’art. 2 del d.l. n. 143/2008, convertito, con modificazioni, dalla legge n. 181/2008.

14

2.2. La disciplina regolamentare

In attuazione dell’art. 61, comma 23, del d.l. n. 112/2008, convertito,

con modificazioni, dalla legge n. 133/2008, e dell’art. 2, commi 1 e 6, del

d.l. n. 143/2008, convertito, con modificazioni, dalla legge n. 181/2008, è

stato emanato il regolamento approvato con decreto interministeriale27 n.

127 del 30 luglio 200928 per disciplinare le attività gestorie del FUG, le

procedure di devoluzione allo Stato e di restituzione in caso di dissequestro o

di revoca della confisca, gli investimenti e la rendicontazione nonché le

riassegnazioni ai Dicasteri della giustizia e dell’interno.

Con successivo regolamento, approvato con decreto interministeriale n.

119 del 15 giugno 201029, è stato modificato ed integrato il precedente

decreto per disciplinare le operazioni di reintestazione al FUG delle “risorse

assicurative”30 e dei “contratti assicurativi”31 oggetto di provvedimenti di

sequestro o di confisca.

Il regolamento di cui al decreto n. 127/2009 ha, in particolare:

27 Del Ministro dell’economia e delle finanze, di concerto con i Ministri della giustizia e dell’interno. 28 Registrato alla Corte dei conti il 10 settembre 2009, Ufficio controllo Ministeri economico-

finanziari, registro n. 4, foglio 238. 29 Registrato alla Corte dei conti il 14 luglio 2010, Ufficio controllo Ministeri economico-finanziari,

registro n. 4, foglio n. 32. 30 Somme di denaro, con i relativi interessi, dovute dagli operatori assicurativi (imprese di

assicurazione che rientrano nell’ambito di applicazione del regolamento). 31 Contratti di assicurazione sulla vita, che prevedono l’obbligo dell’operatore assicurativo di

versare un capitale o una rendita al verificarsi di un evento attinente la vita umana, nonché i contratti di capitalizzazione e i contratti di adesione a fondi pensione aperti, istituiti e gestiti da operatori assicurativi, che prevedono l’obbligo dell’operatore di pagare somme determinate al termine del periodo contrattuale senza assunzione di rischio demografico (art. 1, lett. l) del decreto n. 127/2009, come integrato dal decreto n. 119/2010). Relativamente all’estensione alla previdenza complementare delle disposizioni in materia di FUG è stato avanzato da un’associazione di categoria quesito alla Commissione di vigilanza sui fondi pensione, per conoscere in particolare se, nella fase di contribuzione al fondo pensione (c.d. fase di accumulo), le posizioni individuali degli aderenti fossero o meno intangibili anche rispetto ad eventuali provvedimenti di coercizione reale di carattere penale. Nella risposta, resa nel dicembre 2010, si precisa che la normativa in materia di FUG prevede, in generale, la possibilità di assoggettare al Fondo anche le posizioni di previdenza complementare, specie quelle conseguenti all’adesione a fondi aperti. In materia, occorre considerare, però, che l’art. 11, comma 10, del d.lgs. n. 252/2005 stabilisce il principio di intangibilità della posizione individuale nella fase di accumulo e fissa dei limiti alla cedibilità, sequestrabilità e pignorabilità della prestazione previdenziale erogata al termine della fase di accumulo. La ratio sottesa al principio di intangibilità della posizione individuale dell’iscritto nella fase di accumulo e ai limiti successivi riferiti alle prestazioni deve essere ravvisata nella tutela della funzione previdenziale propria della previdenza complementare, che assicura al credito dell’iscritto una particolare tutela da azioni esecutive e cautelari.

Sulla scorta dei chiarimenti giurisprudenziali contenuti in alcune sentenze della Corte di Cassazione, si può ritenere che la posizione individuale di previdenza complementare non possa assolutamente formare oggetto in fase di accumulo di sequestro conservativo (istituto che, nel processo penale, è posto a presidio della garanzia patrimoniale a fronte di responsabilità per obbligazioni di natura civilistica, pagamento delle spese o risarcimento dei danni). Di contro, le prestazioni pensionistiche in capitale e in rendita e le anticipazioni per spese sanitarie potrebbero essere oggetto di sequestro conservativo solo nei limiti di un quinto. A conclusioni diverse dovrebbe pervenirsi laddove si sia in presenza di un sequestro penale o preventivo (atti di coercizione reale come l’altra misura ablatoria ma che, a differenza di quella, sono adottati all’interno di un procedimento penale e si fondono sul rapporto di strumentalità e derivazione tra la cosa e il reato) perché in tal caso non vengono in rilievo ragioni creditorie di soggetti terzi (pretese di carattere civilistico) ma prevale l’interesse superiore dell’ordinamento alla repressione dei reati, sovraordinato rispetto alle ragioni creditorie dell’iscritto a previdenza complementare. In queste situazioni non potrebbe essere invocata, pertanto, l’applicazione della norma speciale dell’art. 11, comma 10, del d.lgs. n. 252/2005.

15

a. riservato ad Equitalia Giustizia l’esecuzione delle restituzioni a seguito di

provvedimento di dissequestro o di revoca della confisca, nonché la

corresponsione degli interessi al netto delle spese di conservazione e

amministrazione, delle commissioni, dei bolli e delle spese relative al

rapporto con gli operatori32;

b. individuato puntuali obblighi di rendicontazione a carico di Equitalia

Giustizia, chiamata a presentare rendiconti trimestrali delle restituzioni,

delle devoluzioni allo Stato e delle intestazioni delle risorse relative ai

procedimenti civili e fallimentari, oltre che un rendiconto annuale della

gestione del Fondo;

c. attribuito ad Equitalia il compito di effettuare il versamento all’entrata del

bilancio dello Stato delle risorse per le quali sussistono i requisiti per

l’incameramento;

d. definito aspetti particolari della procedura di intestazione al Fondo delle

risorse e regolato modalità e limiti di accesso33 da parte degli

amministratori giudiziari alle risorse intestate al Fondo, per fronteggiare

le spese di conservazione e amministrazione dei beni sequestrati o

confiscati;

e. stabilito i vincoli che Equitalia deve rispettare nella gestione finanziaria

del FUG ed i connessi adempimenti strumentali, prevedendo, in

particolare:

il divieto, salvo diversa disposizione dell’Autorità giudiziaria, di

disinvestimento delle risorse sequestrate in forma diversa dal denaro;

l’obbligo di registrare i tassi di interesse attivo riconosciuti dagli

operatori finanziari sulle risorse intestate e di intrattenere un conto

corrente, intestato FUG, con l’operatore che riconosce il tasso più

elevato, in ogni caso superiore a quello overnight34;

l’obbligo di investire per massa, esclusivamente in titoli emessi e

garantiti dallo Stato italiano, a condizione che sia garantita la pronta

liquidazione dell’investimento e che la relativa remunerazione sia

complessivamente maggiore di quella assicurata dall’operatore

finanziario che riconosce il tasso di interesse più elevato;

32 Calcolati al c.d. “tasso overnight”, per il periodo intercorrente tra la data di intestazione e

quella di restituzione, se le risorse sequestrate consistono in somme di denaro liquido, ovvero, negli altri casi, al tasso riconosciuto dagli operatori, per il periodo intercorrente tra la data del sequestro e quella della restituzione.

33 In particolare la Società deve mettere a disposizione dell’amministratore delle somme o dei beni oggetto di sequestro o confisca, che ne faccia richiesta con atto formale previamente autorizzato dal giudice, le somme di denaro, nei soli limiti del saldo disponibile, afferenti al FUG e riferibili al compendio sequestrato o confiscato, con facoltà di compiere tutti gli atti di gestione consentiti dalla legge per la conservazione e amministrazione dei predetti beni.

34 Cioè alla media dei tassi di interessi attivi applicati dalle maggiori banche sui conti correnti dei loro clienti, di cui alla pubblicazione Bankitalia – depositi overnight - presso l’Eurosistema (cfr. art. 6, comma 3, lett. c. del regolamento n. 127/2009).

16

f. suddiviso le spese di gestione del Fondo tra commissioni e spese

trattenute dagli operatori, spese sostenute da Equitalia Giustizia e spese

inerenti alle attività di investimento;

g. disciplinato le modalità di riassegnazione ai competenti Ministeri delle

quote del Fondo destinate allo Stato;

h. fissato la remunerazione massima spettante a titolo di aggio a Equitalia

Giustizia nella misura del 5% dell’utile netto della gestione finanziaria e

rinviato ad apposito decreto ministeriale la determinazione dell’aggio

entro il limite massimo previsto.

Il regolamento n. 119/2010 ha, come si è visto, esteso

l’applicazione della normativa sul FUG ai contratti assicurativi, vincolando

gli operatori a trasmettere ad Equitalia Giustizia i provvedimenti di

sequestro o confisca ed a versare, a seguito del verificarsi del rischio

dedotto in garanzia e contemplato nei contratti ovvero alla scadenza

degli stessi, le risorse dovute su conti correnti da essi aperti ed intestati

al FUG.

Lo stesso decreto contiene, inoltre, una disposizione di carattere

generale (art. 6, comma 5), applicabile anche al di fuori dello specifico

settore delle assicurazioni, concernente l’obbligo di Equitalia Giustizia di

comunicare al Ministero dell’economia e delle finanze notizie utili ai fini

dell’avvio del procedimento sanzionatorio nei confronti degli operatori

inadempienti rispetto agli oneri di informazione.

2.3. I provvedimenti amministrativi

a. I “decreti informazioni”

Le informazioni che gli operatori finanziari ed assicurativi devono

trasmettere ad Equitalia Giustizia in merito alle risorse confluite nel FUG

sono individuate con decreto interministeriale35.

Finora risultano emanati tre decreti (cd. “decreti informazioni”36), in

data 23 ottobre 2008, 25 settembre 2009 e 7 novembre 201137, per

individuare e definire le informazioni che le banche, Poste italiane S.p.A. e

gli altri operatori finanziari devono trasmettere ad Equitalia Giustizia, nonché

35 Con decreto del Ministro dell’economia e delle finanze (MEF), di concerto con il Ministro della

giustizia, attuativo dell’art. 2, comma 3, del d.l. n. 143/2008 più volte citato. 36 Come definiti dall’art. 1, lett. e) del regolamento n. 127/2009. 37 A firma del Direttore generale delle finanze del MEF di concerto con il Capo dipartimento per

gli affari di giustizia del Ministero della giustizia.

17

disciplinare gli oneri e le analoghe procedure di informazione a carico degli

operatori.

b. I decreti di riparto delle quote da riassegnare

Come disposto dall’art. 2, commi da 7 a 7-quater del d.l. n. 143/200838,

la determinazione delle quote delle risorse FUG39 da riassegnare ai Ministeri

dell’interno e della giustizia e all’entrata del bilancio dello Stato è demandata

ad un apposito decreto del Presidente del Consiglio dei Ministri e si riferisce

al complesso delle risorse intestate al Fondo, compresi gli utili della gestione

finanziaria, e, limitatamente alle risorse oggetto di sequestro penale o

amministrativo40, ad una quota da stabilire entro il limite massimo del 30%

elevabile al 50% in funzione del progressivo consolidamento dei dati

statistici.

Le quote delle risorse da destinare, mediante riassegnazione, alle

finalità di cui all’art. 2, comma 7, del d.l. n. 143/2008 sono state

determinate con decreti del Presidente del Consiglio dei Ministri del 30

novembre 201041, dell’11 agosto 2011 e del 30 ottobre 2012 per le risorse

intestate, rispettivamente, alla data del 31 dicembre 2009, del 31 dicembre

2010 e del 31 dicembre 2011.

A tutt’oggi non risulta emanato analogo decreto per stabilire, anche per

l’anno 2012, rispettivamente, le quote di riassegnazione delle risorse FUG e

la percentuale delle somme in sequestro da versare allo Stato a titolo di

“anticipazione”.

Finora tutti i provvedimenti hanno determinato quote di riassegnazione

del 49% al Ministero dell’interno, finalizzate alla tutela della sicurezza

pubblica e del soccorso pubblico42, del 49% al Ministero della giustizia, per

assicurare il funzionamento e il potenziamento degli uffici giudiziari e degli

altri servizi istituzionali, e del 2% all’entrata del bilancio dello Stato.

I vari d.P.C.M. fanno riferimento all’interpretazione teleologica,

sistematica e letterale delle disposizioni di cui ai commi 7 e 7-bis dell’art. 2

38 Convertito, con modificazioni, dalla legge n. 181/2008. 39 Comprese quelle oggetto di sequestro penale o amministrativo. 40 Disponibili per massa, in base a criteri statistici e con modalità rotativa, da destinare

mediante riassegnazione. 41 In attesa dell’emanazione del primo decreto, il Governo ha provveduto, nell’ambito delle

iniziative volte a fronteggiare i reati a sfondo sessuale, a riassegnare 100 milioni di euro al Ministero dell’interno per il 2009 per le esigenze urgenti di tutela della sicurezza pubblica e del soccorso pubblico e 3 milioni di euro al Fondo nazionale contro la violenza sessuale (cfr. anche paragrafo 5.4. della presente relazione).

42 Fatta salva l’alimentazione del Fondo di solidarietà per le vittime delle richieste estorsive, di cui all’art. 18, comma 1, lett. c) della legge 23 febbraio 1999, n. 44, e del Fondo di rotazione per la solidarietà delle vittime dei reati di tipo mafioso, di cui all’art. 1 della legge 22 dicembre 1999, n. 512.

18

del d.l. n. 143/2008, in base alla quale è possibile superare la percentuale

minima di un terzo prevista43 per i due Ministeri della giustizia e dell’interno,

“in caso di urgenti necessità”, derivanti da circostanze gravi ed eccezionali

degli stessi dicasteri.

Tali circostanze vengono individuate, per il Ministero dell’interno, nella

necessità di attuare misure strategiche nell’ambito di uno straordinario piano

di interventi di contrasto alla criminalità e di rafforzare la realizzazione di

iniziative straordinarie in materia di soccorso pubblico, e, per il Ministero

della giustizia, nell’urgente necessità di adottare misure volte

all’adeguamento delle proprie strutture in funzione delle straordinarie

esigenze della giustizia nonché di assicurare anche la copertura degli oneri

derivanti dall’applicazione delle misure44 in materia di mediazione e

conciliazione.

c. I decreti di “anticipazione” delle risorse sequestrate

Ai sensi dell’art. 2, comma 7, del d.l. n. 143/2008, anche una

percentuale delle risorse intestate al FUG e rivenienti dai sequestri penali o

amministrativi45 può essere destinata alla riassegnazione ai Ministeri

43 Dalle lettere a) e b) del citato comma 7 dell’art. 2. 44 Ai sensi del d.lgs. 4 marzo 2010, n. 28. 45 Il codice di procedura penale individua vari tipi di sequestro (sequestro penale, sequestro

preventivo, sequestro conservativo), quali misure cautelari consistenti in atti di coercizione reale destinati ad assoggettare determinate cose ad un vincolo di indisponibilità, mediante lo spossessamento di chi è legittimato a farle circolare con effetti giuridici, e collega a ciascuna figura presupposti propri.

Il sequestro preventivo in senso stretto o “impeditivo” (art. 321, comma 1, c.p.p. tende ad evitare la reiterazione dell’attività illecita o l’aggravarsi delle conseguenze del reato e si distingue da quello “strumentale alla confisca “ (art. 321, comma 2, c.p.p.), misura che tende, invece, ad interrompere provvisoriamente il rapporto intercorrente tra persone e cosa, sintomatico del pericolo di attività delittuose.

Scopo del sequestro conservativo (art. 317 c.p.p.), invece, è quello di impedire che l’imputato o il responsabile civile, attraverso la disponibilità materiale e giuridica dei propri beni, si sottraggano alle rispettive obbligazioni nascenti dal reato e dal processo. Esso si esegue nelle forme del pignoramento e può avere ad oggetto anche crediti dovuti a titolo di stipendio, di salario o altre indennità relative al rapporto di lavoro o di impiego. Il sequestro probatorio, disciplinato dall’art. 253 c.p.p. e destinato ad assoggettare determinate cose ad un vincolo di indisponibilità, costituisce la misura più idonea per accertare la fondatezza della notitia criminis attraverso l’acquisizione del corpo del reato o

delle cose ad esso attinenti. Il sequestro amministrativo, a sua volta, è una misura cautelare, adottata ai sensi dell’art. 13 del d.P.R. n. 571/1982 (“Norme per l’attuazione degli articoli 15, ultimo comma, e 17, penultimo comma, della legge n. 689/1981”), delle cose che possono formare oggetto di confisca amministrativa. Le misure cautelari in questione si distinguono nettamente dalla confisca (art. 240 c.p.p.) misura di sicurezza patrimoniale consistente nell’espropriazione coattiva e senza indennizzo ad opera dello Stato delle cose che sono servite o sono state destinate a commettere reato o ne rappresentano il profitto o il prodotto (la natura giuridica dell’istituto è da qualche tempo riconosciuta come sanzionatoria). L’art. 1, comma 143, della legge n. 244/2007 ha introdotto l’istituto della confisca per equivalente, ai fini della repressione dei delitti indirizzati a fare conseguire al reo un profitto di natura economica e, quindi, con l’estensione generalizzata a quasi tutti i reati tributari. Successivamente all’entrata in vigore del d.lgs. n. 231/2001 sulla responsabilità amministrativa degli enti è possibile, come rilevato dalla Suprema Corte (Cass. Pen., sez. II,

19

dell’interno e della giustizia, per le finalità indicate dalla legge, e in minima

parte (2%) acquisita al bilancio statale.

Tale percentuale, considerato che la devoluzione al bilancio statale delle

somme sequestrate costituisce una sorta di “anticipazione” sui futuri

provvedimenti di confisca, è stata determinata con appositi decreti del

Ministro dell’economia e delle finanze di concerto con il Ministro dell’interno e

quello della giustizia, sulla base delle analisi tecnico-statistiche operate da

Equitalia Giustizia.

In particolare, i decreti in data 13 dicembre 2010 e 22 luglio 2011 hanno

fissato la percentuale al 25% delle risorse liquide disponibili per massa al 31

dicembre degli anni di riferimento (rispettivamente, 2009 e 2010); il decreto

in data 30 ottobre 2012 ha ridotto al 10% la percentuale delle risorse liquide

disponibili per massa al 31 dicembre 2011.

Deve essere ancora adottato il provvedimento relativo alle somme da

anticipare allo Stato per l’anno 2012.

d. I decreti di determinazione dell’aggio

In attuazione dell’art. 2, comma 6, del d.l. n. 143/2008 e dell’art. 8 del

d.l. n. 127/2009 – che ha individuato la remunerazione massima di Equitalia

Giustizia S.p.A., a titolo di aggio, nella misura del 5% dell’utile annuo della

gestione finanziaria del FUG46, con decreto del Ministro dell’economia e delle

finanze in data 15 settembre 2010 è stato fissato nel predetto limite

massimo del 5% l’aggio spettante per gli anni 2009 e 201047, rinviando ad

altri decreti la determinazione della misura per gli anni successivi.

Il d.m. 20 aprile 2012 ha, poi, confermato la medesima

remunerazione48 a decorrere dall’anno 2011, senza predeterminazione del

termine finale, fermo restando che la percentuale fissata potrà essere

ulteriormente modificata con provvedimento ministeriale ma sempre entro il

limite di legge.

21 dicembre 2006/10 gennaio 2007, n. 316), applicare la confisca per equivalente anche nei confronti delle persone giuridiche. E’ anche possibile disporre il sequestro preventivo per equivalente, finalizzato alla confisca per equivalente, sia nei confronti della persona fisica sia nei confronti della persona giuridica ma solo nei limiti del profitto del reato.

46 Determinato al netto delle spese di gestione, previste dall’art. 6, comma 6, lett. f) dello stesso decreto n. 127 del 2009.

47 Considerato il fatto che la gestione finanziaria era ancora in fase di avvio e che l’andamento del livello dei tassi di interesse rendeva scarsamente remunerativi gli investimenti del Fondo.

48 Nel presupposto che l’aumento dei tassi di interesse verificatosi dopo il d.m. 15 settembre 2010 era stato contenuto e, comunque, non tale da modificare in misura apprezzabile la remuneratività della gestione finanziaria delle risorse intestate FUG.

20

2.4. Le convenzioni e i protocolli d’intesa

In attuazione dell’art. 2, comma 6-bis, del d.l. n. 143/2008 e dell’art.

6, comma 6, lett. f) del regolamento n. 127/2009, Equitalia Giustizia ha

stipulato con il MEF:

la Convenzione in data 4 aprile 2011 per definire i criteri di

determinazione delle spese di gestione del FUG;

altra Convenzione in data 10 maggio 201249 per stabilire modalità,

condizioni e termini di incasso in prededuzione della remunerazione ad

essa spettante a titolo di aggio per la gestione delle risorse FUG.

Inoltre, per regolare le procedure di afflusso al Fondo nonché i termini

e le modalità della gestione operativa delle risorse oggetto di sequestri

amministrativi, Equitalia Giustizia ha stipulato i seguenti protocolli d’intesa:

del 28 dicembre 2009 con il MEF, per la gestione, la rendicontazione e la

restituzione delle somme di denaro sequestrate50 dall’Agenzia delle

dogane (ora confluita nell’Agenzia delle dogane e dei monopoli) e dalla

Guardia di finanza nell’ambito delle attività di controllo sul denaro

contante in entrata e in uscita dai confini comunitari, per illeciti

amministrativi compiuti in materia valutaria.

Un nuovo protocollo in materia, siglato il 2 ottobre 2013 con efficacia dal

1° gennaio 2014, prevede la revisione delle modalità di gestione e

rendicontazione al MEF dei sequestri conseguenti ad illeciti amministrativi

in materia valutaria e l’estensione anche ad assegni e valute diverse

dall’euro dei sequestri da fare affluire al FUG, nonché la semplificazione

delle modalità di restituzione all’avente diritto delle somme eccedenti

l’ammontare della sanzione irrogata;

del 6 dicembre 2012 con la Commissione nazionale per le società e la

borsa (Consob) per disciplinare le procedure di gestione, rendicontazione

e restituzione delle risorse sequestrate dalla stessa Commissione

nell’ambito di procedimenti sanzionatori amministrativi per abuso di

informazioni privilegiate e per manipolazione del mercato, in applicazione

dell’art. 187-octies, comma 3, lett. d), del testo unico della finanza

(TUF)51;

del 14 novembre 2012 con l’Amministrazione autonoma dei monopoli di

Stato (AAMS), ora confluita nell’Agenzia delle dogane e dei monopoli, per

49 A seguito delle modifiche all’art. 2 del citato d.l. n. 143/2008 apportate dall’art. 5, comma 8,

del d.l. n. 16/2012, convertito, con modificazioni, dalla legge 26 aprile 2012, n. 44 (recante “Disposizioni urgenti in materia di semplificazioni tributarie, di efficientamento e potenziamento delle procedure di accertamento”).

50 Ai sensi dell’art. 6, commi 7 e 8, del d.lgs. n. 195/2008. 51 D.lgs. 24 febbraio 1998, n. 58.

21

la gestione operativa delle monete rinvenute negli apparecchi di

intrattenimento oggetto di sequestro amministrativo;

in data 27 febbraio 2014 con l’Agenzia delle dogane e dei monopoli52 per

regolare le modalità di afflusso al Fondo e di versamento allo Stato dei

proventi derivanti dalla vendita di beni mobili abbandonati nei magazzini

di temporanea custodia delle merci in entrata nel territorio doganale

ovvero confiscati per il reato di contrabbando53.

2.5. Il soggetto gestore: Equitalia Giustizia S.p.A.

La gestione delle risorse del Fondo è affidata ad Equitalia Giustizia

S.p.A., società interamente posseduta da Equitalia S.p.A. (ex Riscossione

S.p.A.)54, alla quale la legge finanziaria 2008 (legge n. 244/2007, art. 1,

comma 367 e ss.gg.) aveva già riservato l’attività di recupero dei crediti di

giustizia e delle pene pecuniarie55 conseguenti ai provvedimenti passati in

giudicato o divenuti definitivi a partire dal 1° gennaio 2008.

Pertanto, l’oggetto sociale di Equitalia Giustizia, come confermato

dallo statuto56, prevede due “business unit”: la gestione dei crediti di

giustizia e la gestione del FUG, sulla base di specifiche disposizioni di legge

che hanno attribuito alla Società funzioni in precedenza svolte direttamente

dallo Stato.

Relativamente al FUG, la scelta di affidare la gestione ad Equitalia

Giustizia risponde allo scopo di razionalizzare e velocizzare i processi di

lavorazione delle somme amministrate dal sistema giustizia, senza oneri

aggiuntivi per la finanza pubblica57, migliorando il rendimento finanziario

delle somme in sequestro e la disponibilità delle relative informazioni,

nonché assicurando economie di scala che consentano al Ministero della

giustizia di liberare risorse da dedicare a prioritarie attività istituzionali.

Il nuovo assetto normativo ha favorito il superamento di un modello

di servizio basato su una pluralità di attori (uffici giudiziari, Poste italiane

52 Protocollo divenuto operativo dal 1° aprile 2014. 53 Ai sensi degli artt. n. 279 e 301 del d.P.R. n. 43/1973. 54 Al capitale di Equitalia S.p.A. partecipa l’Agenzia delle entrate nella misura del 51% e l’INPS

nella misura del 49%. 55 Su tale aspetto della gestione, anch’esso curato da Equitalia Giustizia S.p.A. in forza di

apposita Convenzione con il Ministero della giustizia, è stata avviata altra indagine della Corte. 56 Approvato in data 29 aprile 2010. Lo Stato detiene il controllo della Società ai sensi dell’art.

2359, comma 1, n. 1, cod. civ. La Società è amministrata da un Consiglio di amministrazione di 5 membri, di cui 2 in rappresentanza dei Ministeri della giustizia e dell’interno. Ai membri del Consiglio spetta il rimborso delle spese sostenute per ragione del loro ufficio nonché un compenso determinato dall’Assemblea; è in ogni caso vietato di corrispondere gettoni di presenza.

La rappresentanza spetta al Presidente del Consiglio di amministrazione e, nei limiti dei poteri a lui conferiti dall’Assemblea, all’Amministratore delegato.

Il Collegio sindacale si compone di tre Sindaci effettivi (+ 2 supplenti). 57 Come si vedrà più approfonditamente nel prosieguo della relazione, Equitalia Giustizia non

opera in regime di impresa e, quindi, non dovrebbe conseguire utili né realizzare perdite, ad accezione dell’aggio che rappresenta l’unico ricavo ad essa riconosciuto.

22

S.p.A., società di gestione del risparmio, assicurazioni, banche, operatori

finanziari, società fiduciarie, Agenzie fiscali, Equitalia S.p.a.), sulla

eterogeneità delle procedure e sulla completa mancanza di redditività della

gestione finanziaria. Il nuovo modello centralizzato è, infatti, caratterizzato

da un unico interlocutore e dalla univocità della gestione, dalla tendenza ad

ottimizzare i rendimenti attraverso la gestione oculata di una rilevante

massa finanziaria, dalla creazione di un’anagrafe nazionale delle risorse

oggetto di sequestro e confisca, da una più efficiente gestione dei processi e

dei flussi informativi con riduzione dei costi complessivi.

E’ importante precisare che il rapporto tra il Soggetto gestore e il FUG è

“un rapporto di segregazione, ossia Equitalia Giustizia gestisce il Fondo, ma

non c’è identità di patrimonio tra il Fondo e il bilancio” della Società che lo

amministra e che nella fattispecie si tratta “di un Fondo ad incertam

personam, perché, ignorando l’esito del procedimento, non si sa a monte chi

potrà essere il beneficiario”, se di nuovo il soggetto destinatario del

sequestro iniziale o, “a valle del provvedimento di confisca, l’Erario, il

bilancio dello Stato”58.

3. L’alimentazione del Fondo Unico Giustizia

3.1. Modalità di comunicazione, intestazione e versamento

Relativamente ai titoli, valori, crediti, conti, libretti e attività di cui alla

lettera c) dell’art. 2, comma 2 del d.l. n. 143/2008, convertito dalla legge n.

181/2008, sono posti a carico di Poste italiane S.p.A., delle banche e degli

altri operatori finanziari depositari delle somme di denaro, dei proventi e altri

beni in sequestro, obblighi di intestazione al FUG e di comunicazione ad

Equitalia Giustizia delle informazioni59 necessarie per operare la ricognizione

delle risorse affluenti al Fondo.

Le somme ricavate dalla vendita dei beni sequestrati60 devono essere

versate su un conto corrente unico nazionale aperto da Equitalia Giustizia

presso Poste italiane S.p.A.. Decorsi tre mesi dalla vendita, se nessuno ha

provato di avervi diritto, la Società è tenuta a versare le somme alla Cassa

delle ammende, previa detrazione delle spese prenotate a debito ovvero

pagate all’erario61.

58 Audizione del Presidente del Consiglio di amministrazione di Equitalia Giustizia S.p.A. innanzi

alla Commissione parlamentare di inchiesta sul fenomeno delle mafie e sulle altre associazioni criminali, anche straniere – XVII Legislatura – Seduta n. 18 del 27 febbraio 2014.

59 Informazioni individuate con decreto interministeriale (MEF – Ministro Giustizia) del 23 ottobre 2008.

60 Ai sensi dell’art. 151 del d.P.R. n. 115/2002 – Testo Unico delle disposizioni legislative e regolamentari in materia di spese di giustizia.

61 Ai sensi dell’art. 155 del Testo Unico citato.

23

Le somme ricavate dalla vendita di beni confiscati e/o di beni deperibili,

detratte le spese pagate all’erario, vanno versate al FUG, in attesa, per le

cose deperibili, dei provvedimenti definitivi sulla destinazione, restituzione o

confisca62.

Nella fase di prima applicazione delle nuove disposizioni normative63, la

Direzione generale della giustizia civile del Ministero della giustizia ha

fornito64 chiarimenti e direttive agli uffici giudiziari per favorire la tempestiva

operatività del FUG.

In particolare, al fine di consentire ad Equitalia Giustizia la corretta

individuazione delle somme sequestrate da fare affluire al Fondo, gli uffici

depositi giudiziari dovevano inviare alla Società, entro il 24 novembre 2008,

gli elenchi65 delle posizioni per le quali era maturato, al 1° gennaio 2008, il

termine di cinque anni dal passaggio in giudicato della sentenza.

Con successive circolari interne66, il Ministero della giustizia ha fornito

più ampie indicazioni procedurali e organizzative, predisponendo anche

apposita modulistica. Sono state così disposte:

a decorrere dal 1° gennaio 2009, l’istituzione, da parte degli uffici

giudiziari requirenti e giudicanti, di un nuovo registro67, denominato

“Fondo Unico Giustizia”, diviso nelle sezioni “ordinarie” e “misure di

prevenzione”, sul quale annotare tutte le risorse affluenti al Fondo in

materia penale dalla data di entrata in vigore della legge n. 112/2008.

L’inserimento nel registro delle informazioni prescritte è finalizzato a

consentire controlli periodici e l’annotazione della definizione delle

procedure;

la comunicazione su supporto cartaceo delle informazioni concernenti i

sequestri delle somme di denaro o dei proventi di cui all’art. 2, comma 2,

lettere a) e c) del d.l. n. 143/2008 nonché di cui allo stesso articolo 2,

comma 2, lettera b) e comma 5;

62 Da comunicare alla Società non appena adottati. 63 Entrate in vigore il giorno successivo alla pubblicazione della legge n. 181/2008 nella G.U. del

15 novembre 2008. 64 Con circolare DAG n. 152009 del 18 novembre 2008. 65 Gli elenchi dovevano indicare: il numero del registro delle notizie di reato, il numero del

libretto di deposito, l’importo delle somme sequestrate, gli estremi della sentenza passata in

giudicato e la data dell’irrevocabilità, la data del provvedimento del giudice dell’esecuzione, quando emesso (rientrano negli elenchi anche le sentenze per le quali il provvedimento del giudice dell’emanazione non sia stato emesso purché siano trascorsi 5 anni dalla sentenza inoppugnabile e non sia stata disposta la confisca e nessuno abbia chiesto la restituzione delle cose sequestrate).

66 Circolari DAG n. 0168934 del 29 dicembre 2008; DAG n. 0038052 del 23 marzo 2009 e DAG n. 0099827 del 30 luglio 2009.

67 Suddiviso nelle Sezioni 1 – Ordinaria e 2 – Misure di prevenzioni. Il registro è tenuto in forma cartacea in attesa della completa informatizzazione dei servizi

penali con l’avvento del S.I.C.P. (Sistema Informativo Cognizione Penale), che prevede anche la gestione informatizzata di tutti i dati relativi ai beni oggetto di sequestro, tra i quali quelli di competenza del FUG.

Gli uffici presso i quali era già installato il sistema S.I.P.P.I.(Sistema Informativo delle Misure di Prevenzione) erano esonerati dall’istituzione della sez. 2 del registro cartaceo e dovevano inserire i dati relativi direttamente nel sistema informatico.

24

la comunicazione su supporto cartaceo dei provvedimenti di

restituzione68 agli aventi diritto, unitamente all’avvertenza di rivolgersi ad

Equitalia Giustizia, con l’indicazione della data di notifica ovvero

dell’accertata irreperibilità dei soggetti interessati;

analoga comunicazione dei provvedimenti di confisca delle risorse

sequestrate anche se si tratta di risorse antecedenti all’istituzione del

Fondo e, per questo motivo, prese in carico nel registro depositi anziché

sul registro FUG;

il versamento delle somme rivenienti dalla vendita dei beni confiscati su

libretti nominativi giudiziari intestati a Equitalia Giustizia, con contestuale

comunicazione alla Società.

Per il processo civile, gli oneri di invio/comunicazione riguardano:

l’elenco dei conti di deposito sequestrati, le cui somme non siano state

riscosse dagli aventi diritto, decorsi cinque anni dalla definizione del

processo;

l’elenco dei depositi delle somme non riscosse dagli aventi diritto e non

richieste da altri creditori rimasti insoddisfatti, di cui all’art. 117, comma

4, della legge fallimentare, decorsi i cinque anni previsti dallo stesso art.

117.

Successivamente, con circolare del 30 luglio 2009, è stato precisato che

nel registro “Fondo Unico Giustizia”, che sostituisce il registro generale dei

depositi giudiziari nel settore penale, devono essere annotati non solo i

sequestri di somme di denaro ma anche quelli relativi alle altre risorse

individuate dalla normativa, comprese le somme di denaro oggetto di

sequestro conservativo69.

Inoltre, per le posizioni pendenti già iscritte nel registro generale dei

depositi giudiziari prima dell’entrata in vigore della legge istitutiva del Fondo,

l’esecuzione del provvedimento giurisdizionale di destinazione delle risorse in

sequestro deve essere effettuata secondo le istruzioni fornite in tema di

FUG, a cura dell’ufficio presso il quale viene definito il provvedimento

stesso70.

68 Nel caso di restituzioni, la comunicazione all’avente diritto deve precisare che le somme e i

valori sequestrati, decorsi tre mesi dalla comunicazione dell’avviso senza che l’avente titolo abbia provveduto al ritiro, sono devoluti alla Cassa delle ammende.

Anche nell’ipotesi che il titolare delle somme o dei valori sia ignoto o irreperibile, deve, comunque, essere tempestivamente eseguita la comunicazione ad Equitalia Giustizia, tenuto conto che, ai sensi dell’art. 154, comma 3, del Testo Unico, tali somme e valori sono devoluti alla Cassa delle ammende decorsi sei mesi dalla data del passaggio in giudicato della sentenza o dell’intervenuta definitività del provvedimento ablatorio.

69 Che devono essere versate dall’ufficiale giudiziario che esegue il provvedimento giurisdizionale su libretto postale intestato FUG.

70 Il medesimo ufficio dovrà, pertanto, provvedere alle necessarie comunicazioni ad Equitalia Giustizia attraverso gli appositi modelli cartacei e comunicare, altresì, l’esecuzione dell’atto all’ufficio presso cui è annotato il deposito, affinché venga definita la posizione nel registro generale dei depositi giudiziari.

25

A seguito della segnalazione, ad opera di Equitalia Giustizia, di

numerosi errori nella compilazione dei modelli e nella correttezza dei dati

comunicati71, il Ministero della giustizia ha richiamato la necessità di

compilare in modo esatto e completo i modelli di comunicazione, da

sottoscrivere a cura del cancelliere responsabile del procedimento72. Nelle

ipotesi di comunicazione di più risorse, le stesse devono essere inoltrate

anche mediante posta elettronica, in formato excel.

Per i depositi iscritti nell’apposito registro generale, ai sensi della legge

fallimentare, l’Ufficio deve provvedere a darne comunicazione alla Società

decorsi cinque anni dal deposito73.

Difficoltà operative sono state evidenziate74, nella prima fase di

operatività del Fondo, soprattutto con riferimento alle comunicazioni di

avvenuta devoluzione delle somme all’erario o di restituzione agli aventi

diritto, comunicazioni che Equitalia Giustizia è tenuta a trasmettere agli Uffici

giudiziari per consentire la definizione della posizione dei beni affluiti al FUG.

Tali comunicazioni, infatti, avvengono mediante un sistema web,

approntato dalla stessa Società, che però non trova applicazione in tutti i

distretti di Corte di Appello ed in molti uffici giudiziari in cui si utilizza la

posta elettronica certificata.