REGOLE FISCALI e PROGRAMMAZIONE di MEDIO PERIODO...

23

Master “Parlamento e Politiche pubbliche” LUISS REGOLE FISCALI e PROGRAMMAZIONE REGOLE FISCALI e PROGRAMMAZIONE di MEDIO PERIODO di MEDIO PERIODO 1 di MEDIO PERIODO di MEDIO PERIODO Il vincolo europeo e i documenti della Il vincolo europeo e i documenti della programmazione economica programmazione economica Chiara Goretti Roma, 26 giugno 2008

Transcript of REGOLE FISCALI e PROGRAMMAZIONE di MEDIO PERIODO...

Master “Parlamento e Politiche pubbliche”

LUISS

REGOLE FISCALI e PROGRAMMAZIONE REGOLE FISCALI e PROGRAMMAZIONE

di MEDIO PERIODOdi MEDIO PERIODO

1

di MEDIO PERIODOdi MEDIO PERIODO

Il vincolo europeo e i documenti della Il vincolo europeo e i documenti della

programmazione economica programmazione economica

Chiara Goretti

Roma, 26 giugno 2008

Fiscal policy failures

Politiche fiscali non sostenibili - non sane

ØDisavanzi e debito crescenti

Ø Politiche procicliche

2

Ø Politiche procicliche

Cause

• Common pool: esternalità

• Illusione fiscale: il ciclo elettorale

• Visione di breve periodo

Hallerberger, Von Hagen (1998)

üDelegation countries

üContract countries

Il quadro teoricoIl quadro teorico

3

Strumenti

• Regole fiscali

• Procedure di decisioneüMTBF (Medium Term Budgetary Framework)

üProcedure top-down e centralizzazione della decisione

ü trasparenza

• Istituzioni

Il ruolo delle regole fiscaliIl ruolo delle regole fiscali

Discrezione

Flessibilità nella risposta a shock esterni

Regole

Scenario stabile e

prevedibile di

Vincolo permanente sulla politica fiscale, espresso in

termini di indicatore sintetico di un risultato fiscale

Regole sul saldo; regole sulla spesa

4

risposta a shock esterni

Scelte influenzate da “distorsioni”:

• ciclo elettorale

• visione di breve periodo

• interessi particolari

prevedibile di

politica economica

Scelte sub-ottimali,

per eccessiva

rigidità

La programmazione di medio periodoLa programmazione di medio periodo

Collegamento tra politiche pubbliche, programmazione e processo di bilancio

• Rafforza il coordinamento tra scelte annuali e strategie di politica fiscale

5

di politica fiscale

• Consente la verifica della compatibilità delle politiche correnti con la strategia di medio periodo: sostegno per un approccio fiscale coerente e responsabile

• Facilità l’individuazione delle priorità di intervento, aumentando l’efficienza nell’allocazione delle risorse

Il trattato di Maastricht impone ai paesi aderenti all’euro il

rispetto di alcune regole quantitative:

• rapporto indebitamento netto/PIL non superiore al 3%, a meno che:

a. il rapporto non sia diminuito in maniera sostanziale e continuava

e abbia raggiunto un livello che si avvicina al valore di

riferimento;

b. il superamento della soglia sia solo eccezionale e temporaneo.

Le regole UELe regole UE

6

b. il superamento della soglia sia solo eccezionale e temporaneo.

• rapporto debito/PIL non superiore al 60 (o dimostrare tendenza verso

questo risultato)

L’aggregato di riferimento è quello delle PUBBLICHE

AMMINISTRAZIONI. Il parametro di riferimento è

l’INDEBITAMENTO NETTO, cioè il saldo del conto

economico.

Il Patto di Stabilità e Crescita integra le regole di

Maastricht:

• Obiettivo di medio termine: saldo strutturale

vicino al pareggio o in avanzo

Le regole UELe regole UE

7

• puntuale definizione del processo di

sorveglianza multilaterale (strumento

preventivo)

• introduzione di sanzioni – ulteriori rispetto a

quelle contenute nel Trattato di Maastricht - in

caso di deficit eccessivi (strumento dissuasivo)

Le regole UELe regole UE

Il processo di sorveglianza multilaterale(regolamento (CE) n. 1466/97):

• peer pressure (Consiglio, Commissione, Stati membri)

8

Stati membri)

• presentazione di informazioni sotto forma di programmi a medio termine (programmi di stabilità)

• early warning o allarme preventivo

Programma di stabilitàProgramma di stabilità

Fonte normativa• Regolamento n.1466/97 Consiglio europeo

(Procedure di sorveglianza multilaterale)

9

Presentazione

• Metà ottobre – inizi dicembre dell’anno t-1

Periodo di riferimento

• Anno t - t+3 esempio: Programma 2007, 2008-2011

Programma di stabilitàProgramma di stabilità

• Previsioni relative all’andamento dell’economia del paese e delle variabili rilevanti per il programma

• Percorso di avvicinamento dell’obiettivo a medio termine del saldo della PA prossimo al pareggio o in attivo

10

attivo

• Andamento del rapporto debito-pil

• Saldi strutturali

• Misure di politica economica (adottate o proposte) per conseguire gli obiettivi

• Analisi di sensitività

Le regole UELe regole UE

La procedura per i disavanzi eccessivi

(regolamento (CE) n. 1467/97):

1. Deroghe ai vincoli:– Situazione eccezionale

11

– Situazione eccezionale

• evento inconsueto non soggetto al controllo dello Stato membro

• crescita economica ridotta

– Situazione temporanea

– Prossimità al valore di riferimento (limitatezza)

2. Procedure

3. Sanzioni

Il Documento di programmazione economicoIl Documento di programmazione economico--

finanziaria (DPEF)finanziaria (DPEF)

Fonte normativa• Articolo 3 legge n. 468/1978 e successive

modificazioni

12

Presentazione• 30 giugno anno t-1

Periodo di riferimento• Periodo compreso nel bilancio pluriennale

• Prassi: 4 anni esempio: Dpef 2008-2011

Il Dpef: il contenutoIl Dpef: il contenuto

1. Con riferimento all’esercizio precedente e quello in corso:

Ø andamenti delle variabili macroeconomiche (domestiche e internazionali)

Ø andamenti di finanza pubblica

Ø spiegazione delle cause di divergenza rispetto agli obiettivi precedenti

13

2. Con riferimento agli anni successivi:

a. scenario tendenziale:Ø variabili macroeconomiche

Ø quadro di finanza pubblica

b. scenario programmatico:Ø obiettivi per le principali variabili macroeconomiche (reddito, occupazione)

Ø obiettivi di politica fiscale

c. articolazione degli interventi necessari per il conseguimento degli obiettivi

DPEF 2008-2011 – Doc. LVII, n. 2 – Tavola III.4

14

DPEF 2008-2011 – Doc. LVII, n. 2 – Tavola III.9

15

Il Dpef: la finanza pubblica tendenzialeIl Dpef: la finanza pubblica tendenziale

Valori tendenziali (a legislazione vigente) dei flussi di entrata e di spesa, per grandi comparti, riferiti a:

• settore statale

16

• settore statale

• pubbliche amministrazioni

Parametri economici essenziali utilizzati per le previsioni

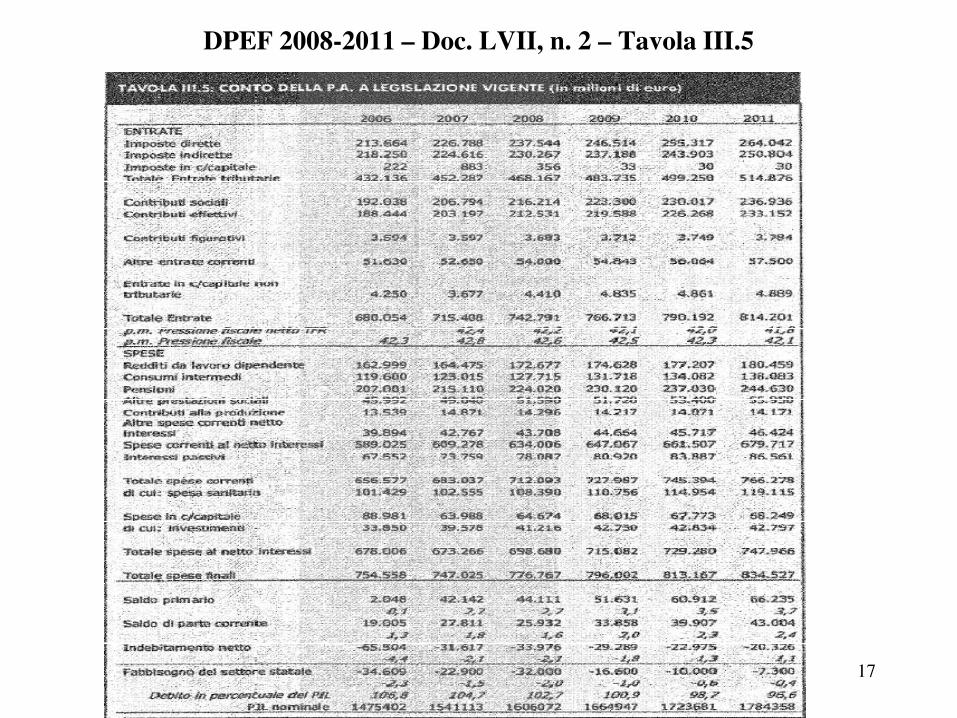

DPEF 2008-2011 – Doc. LVII, n. 2 – Tavola III.5

17

Il Dpef: gli obiettivi programmaticiIl Dpef: gli obiettivi programmatici

In termini di rapporti rispetto al PIL, riferiti a:Ø Settore statale

o fabbisogno, al netto e al lordo degli interessi

o debito

Ø Pubbliche amministrazioni

o indebitamento netto, al netto e al lordo degli interessi

18

o indebitamento netto, al netto e al lordo degli interessi

o debito

In valore assoluto, riferiti a:Ø Settore statale

o Fabbisogno complessivo, al lordo e al netto degli interessi

o disavanzo corrente

Ø Pubbliche amministrazioni

o indebitamento netto, al netto e al lordo degli interessi

o disavanzo corrente

DPEF 2008-2011 – Doc. LVII, n. 2 – Tavola III.10

19

DPEF 2008-2011 – Doc. LVII, n. 2 – Tavola III.11 e III.12

20

Il Dpef: il bilancio dello StatoIl Dpef: il bilancio dello Stato

Bilancio di competenza dello Stato e delle aziende

autonome e degli enti pubblici ricompresi nel

conto delle pubbliche amministrazioni

21

ØLe regole di variazione delle entrate delle

spese

ØCriteri e parametri per la formazione del

bilancio annuale e pluriennale

Il Dpef: le risoluzioni parlamentariIl Dpef: le risoluzioni parlamentari

Il Dpef - esaminato da ciascuna delle due Camere simultaneamente – si conclude con l’approvazione di una risoluzione che indica tra le altre cose:

Ø gli obiettivi in valore assoluto di:– Saldo netto da finanziare per l’anno t+1/t+3

22

– Saldo netto da finanziare per l’anno t+1/t+3

Ø gli obiettivi in rapporto al PIL:– Indebitamento netto delle PA, per gli anni t+1/t+4

– Avanzo primario, per gli anni t+1/t+4

– Debito pubblico, per gli anni t+1/t+4

– fabbisogno di cassa del settore statale, per gli anni t+1/t+3

Il Dpef nelle regole interneIl Dpef nelle regole interne

Saldo obiettivo indicato dal DPEF nell’ambito

della programmazione di medio periodo

della politica fiscale) è vincolo:

23

della politica fiscale) è vincolo:• per il Governo: nella predisposizione della

manovra annuale;• per il Parlamento: divieto di introdurre

emendamenti non compensati, pena inammissibilità

![[Rassegna ragionata in tema di società di persone]static.luiss.it/siti/media/8/20090202-rassegna-societa-persone... · d’imprenditore. Dall’analisi casistica, invece, emerge](https://static.fdocumenti.com/doc/165x107/5b7f67d57f8b9aca778c05f1/rassegna-ragionata-in-tema-di-societa-di-persone-dimprenditore-dallanalisi.jpg)

![[D&D 3.0e - Ita] Manuale dei Mostri II.pdf](https://static.fdocumenti.com/doc/165x107/5572014a4979599169a13450/dd-30e-ita-manuale-dei-mostri-iipdf.jpg)