La normativa sui paradisi fiscali - odcec.roma.it · • Paradisi fiscali in toto • Paradisi...

122

La normativa sui paradisi fiscali Avv. Francesco Capitta Dott. Guido Lenzi Dott.ssa Rosa Vitolo Roma, 4 ottobre 2011

Transcript of La normativa sui paradisi fiscali - odcec.roma.it · • Paradisi fiscali in toto • Paradisi...

La normativa sui paradisi fiscali

Avv. Francesco Capitta

Dott. Guido Lenzi

Dott.ssa Rosa Vitolo

Roma, 4 ottobre 2011

2

Indice degli argomenti

• I paradisi fiscali e l’introduzione delle White List

• Le presunzioni di residenza fiscale delle società e dei trusts esteri

• I dividendi provenienti da paradisi fiscali

• Le imprese estere controllate

• Le imprese estere collegate

• Le operazioni con soggetti residenti in paradisi fiscali

3

I paradisi fiscali e

l’introduzione delle White List

3

4

Situazione ante legge finanziaria 2008

• Tre Black List– DM 4 maggio 1999 (art. 2, comma 2 bis, TUIR): presunzione semplice

di residenza dei cittadini italiani che si sono trasferiti in un paradiso fiscale.

– DM 21 novembre 2001 (art. 167, comma 1, TUIR): individuazione aifini CFC. Tre elenchi:

• Paradisi fiscali in toto

• Paradisi fiscali con esclusioni

• Paradisi fiscali limitatamente a taluni soggetti o attività

– DM 23 gennaio 2002 (art. 110, comma 10, TUIR): operazioni con soggetti residenti in paradisi fiscali. Anche in questo caso sono previsti tre elenchi.

• White List – DM 4 settembre 1996 (art. 11, comma 4, lett. c), D.Lgs. n. 239/1996):

esenzione su certi redditi di capitale percepiti da soggetti esteri

5

Modifiche introdotte dalla legge finanziaria 2008

• Sono state eliminate le Black List e la White List relativa al D.Lgs n. 239/1996

• Sono state introdotte tre nuove White List:

– Art. 2, comma 2 bis, TUIR

– Art. 168 bis, comma 1, TUIR

– Art. 168 bis, comma 2, TUIR

• Regime transitorio

– In attesa della emanazione delle nuove White List, si applica il vecchio regime

– A seguito dell’emanazione delle nuove White List, periodo transitorio di 5 anni.

6

La presunzione di residenza fiscale in Italia

delle società e dei trust esteri

7

La presunzione di residenza fiscale in Italia delle società e dei trust

esteri

• Criteri di residenza delle società (Art. 73, comma 3, TUIR):

• Sede legale

• Sede dell’amministrazione

• Oggetto sociale

Il presupposto deve essere verificato per la maggior parte del periodo d’imposta. È sufficiente che si verifichi uno solo dei presupposti.

8

La presunzione di residenza fiscale in Italia delle società e dei trust

esteri

• Società che detengono partecipazioni di controllo

in società ed enti italiani - Art. 73, c. 5-bis, TUIR

• Società con patrimonio investito in fondi

immobiliari italiani – Art. 73, c. 5-quater, TUIR

• Trust esteri – Art. 73, c. 3, TUIR

9

Società esterovestite - Art. 73, c. 5 bis, TUIR

“Salvo prova contraria si considera esistente nel territorio dello Stato la sede dell’amministrazione di società ed enti che detengono partecipazioni di controllo, ai sensi dell’art. 2359, primo comma, del codice civile, nei soggetti di cui alle lettere a) e b) del comma 1, se, in alternativa:

•sono controllati anche indirettamente, ai sensi dell’art. 2359, comma 1, del codice civile, da soggetti residenti nel territorio dello Stato;

•sono amministrati da un consiglio di amministrazione o altro organo equivalente di gestione, composto in prevalenza di consiglieri residenti nel territorio dello Stato.”

10

Società esterovestite - Art. 73, c. 5 bis, TUIR

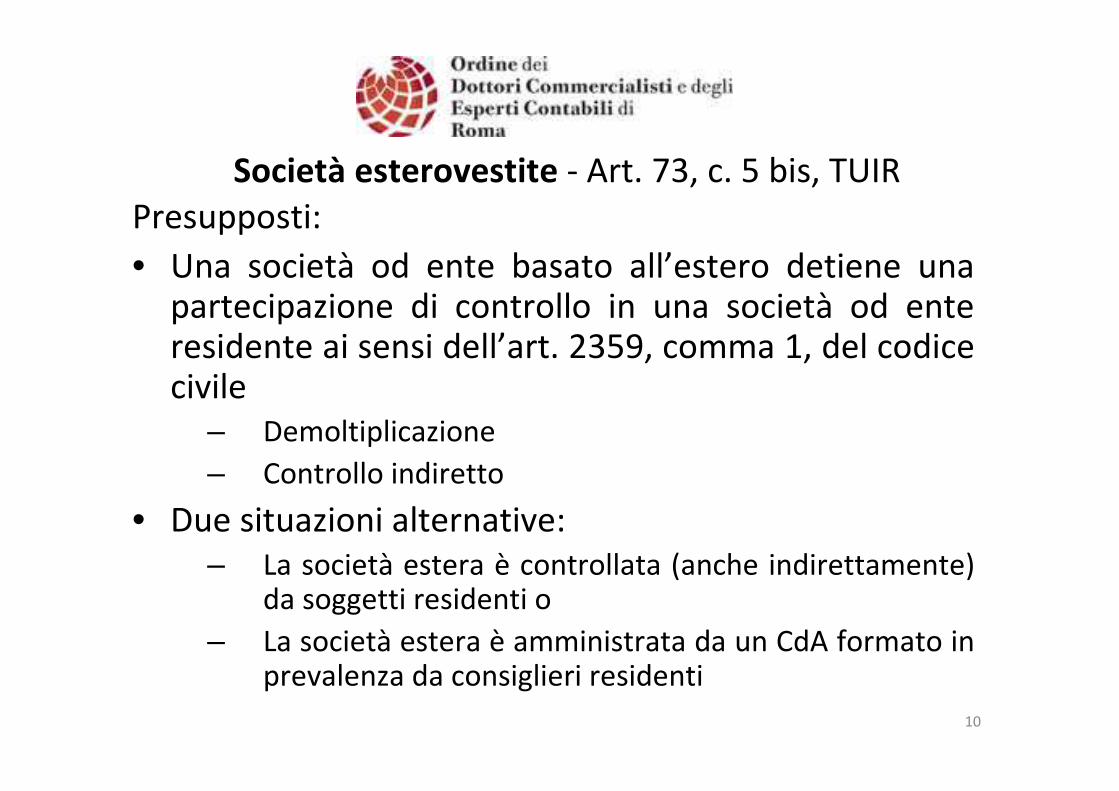

Presupposti:

• Una società od ente basato all’estero detiene una partecipazione di controllo in una società od ente residente ai sensi dell’art. 2359, comma 1, del codice civile

– Demoltiplicazione

– Controllo indiretto

• Due situazioni alternative:

– La società estera è controllata (anche indirettamente) da soggetti residenti o

– La società estera è amministrata da un CdA formato in prevalenza da consiglieri residenti

11

Società esterovestite - Art. 73, c. 5 bis, TUIR

ITA 1

Estero

ITA 2

Estero

ITA

Maggioranza amministratori residenti in Italia

12

Società esterovestite - Art. 73, c. 5 bis, TUIR

ITA 1

Estero 1

Estero 2

ITA 2

51%

51%

100%

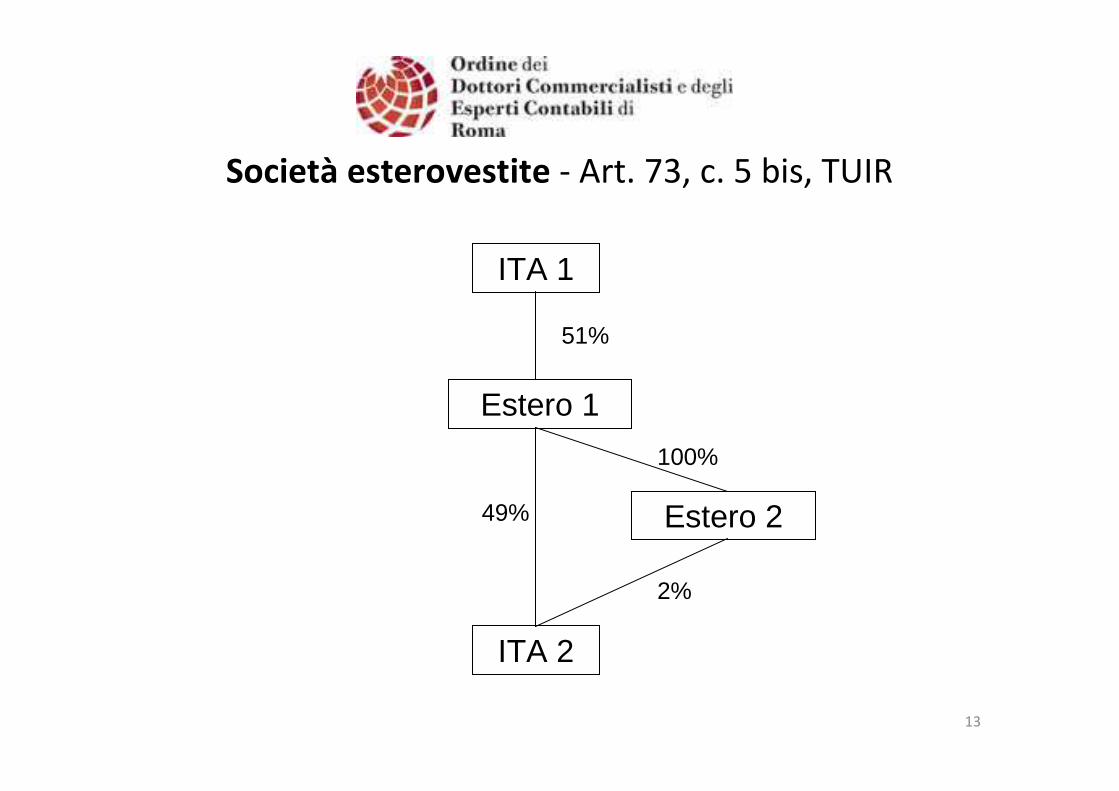

13

Società esterovestite - Art. 73, c. 5 bis, TUIR

ITA 1

Estero 1

Estero 2

ITA 2

51%

2%

49%

100%

14

Società esterovestite - Art. 73, c. 5 bis, TUIR

ITA 1

Estero 1

Estero 2

ITA 2

51%

25%

100%

Estero 3

100%

26%

15

Società esterovestite - Art. 73, c. 5 bis, TUIR

Effetti

• Assoggettabilità a tutti gli obblighi strumentali e sostanziali che

l’ordinamento prevede per le società e gli enti residenti

• Imponibilità o esenzione capital gain da cessione di partecipazioni

• Ritenute su interessi, dividendi e royalties corrisposti a non residenti o

sui pagamenti di interessi e royalties corrisposti a soggetti residenti

fuori dal regime di impresa

• Concorso al reddito degli utili provenienti da paradisi fiscali in misura

pari al 100% del loro ammontare

16

Società esterovestite - Art. 73, c. 5 bis, TUIRProva contraria

• La norma non reca indicazioni particolari

• Istruzioni dell’Agenzia delle Entrate:

– Argomenti adeguati e convincenti volti a dimostrare che la sede di

direzione effettiva della società non è in Italia bensì all’estero

– Concreto radicamento della direzione effettiva nello Stato estero

– Oltre che sui dati documentali, la dimostrazione deve basarsi su elementi

concreti da cui risulti (inter alia) il luogo in cui vengono prese le decisioni

strategiche, la stipulazione dei contratti e le operazioni finanziarie e

bancarie

La disapplicazione delle presunzione di residenza non può essere richiesta

mediante l’interpello preventivo per la disapplicazione di disposizioni

antielusive

17

Società esterovestite - Art. 73, c. 5 bis, TUIR

• Collegamento con l’art. 167 del Tuir

La presunzione di residenza nel territorio dello Stato della

società o ente estero rende inapplicabili le disposizioni

dell’art. 167 del Tuir.

• Compatibilità con il Trattato UE e con le convenzioni

– Circ. 28/2006: la norma è coerente con l’orientamento

della Corte di Giustizia. Possibilità di fornire prova

contraria

– Circ. 28/2006: no contrasto con convenzioni stipulate

dall’Italia (sede effettiva dell’amministrazione)

18

Società con patrimonio prevalentemente investito in

fondi immobiliari italiani

• Art. 73, c. 5-quater, TUIR (introdotto dal D.L. n. 112/2008)

“Salvo prova contraria si considerano residenti nel territorio dello Stato le società o enti il cui patrimonio sia investito in misura prevalente in quote di fondi di investimento immobiliare chiusi di cui all’art. 37 del Testo unico di cui al D.Lgs. 24 febbraio 1998 n. 58, e siano controllati direttamente o indirettamente, per il tramite di società fiduciarie o interposta persona, da soggetti residenti in Italia. Il controllo è individuato ai sensi dell’art. 2359, commi primo e secondo del codice civile, anche per partecipazioni possedute da soggetti diversi dalle Società”.

19

Società con patrimonio prevalentemente investito in

fondi immobiliari italiani

ITA

Estero

Fondo immobiliare italiano

Società con patrimonio investito in fondi immobiliari

italiani – Art. 73, c. 5-quater, TUIR

Effetti

• La società localizzata all’estero viene considerata residente ai

fini fiscali italiani e trattata come tale a tutti gli effetti.

– Non più applicabile regime non residenti

• Ritenuta a titolo d’imposta del 20%

• Esenzione per talune tipologie

– Regime proventi distribuiti dal fondo

• Regime “ordinario”

• Regime della trasparenza

Trust esteri - Art. 73, comma 3, TUIR

Due ipotesi di presunzione di residenza fiscale in Italia:

• trust istituiti in paesi non White List in cui almeno uno dei

disponenti ed almeno uno dei beneficiari del trust siano

fiscalmente residenti nel territorio dello Stato

• trust istituiti in paese non White List quanto, successivamente

alla loro costituzione, un soggetto residente effettui in favore

del trust un’attribuzione che importi il trasferimento di immobili

o la costituzione od il trasferimento di diritti reali immobiliari

Trust esteri – Art. 73, comma 3, TUIR

Trust con disponente e beneficiario residenti

• Residenza del disponente rileva al momento della disposizione

– Successi cambi di residenza sono irrilevanti

• Ia norma si applica ai trust con beneficiari individuati

• La presunzione opera anche se la residenza fiscale in Italia delbeneficiario si realizza in un periodo d’imposta successivo a quello in cui è stato effettuato l’atto di disposizione

• Non assume rilevanza l’effettiva erogazione del reddito a favore del beneficiario

• Prova contraria

Trust esteri – Art. 73, comma 3, TUIR

Trust con attribuzione di immobili

• Sebbene non previsto dalla norma, l’ubicazione degli

immobili crea il collegamento territoriale e giustifica

la presunzione di residenza in Italia (Circ. n. 48/2007)

• Prova contraria

– Non prevista dalla norma

– Confermata dall’Agenzia delle Entrate (Circ. 48/2007)

24

I dividendi provenienti

da paesi diversi dai paesi White List

25

Partecipazioni qualificate Partecipazioni non qualificate

Soglie per la qualificazione

DIRITTI DI VOTO ESERCITABILI DIRITTI DI VOTO ESERCITABILI

NELLNELL’’ASSEMBLEA ORDINARIAASSEMBLEA ORDINARIA

PARTECIPAZIONE AL CAPITALE O AL PARTECIPAZIONE AL CAPITALE O AL

PATRIMONIOPATRIMONIO

2% TITOLI QUOTATI2% TITOLI QUOTATI

20% ALTRE PARTECIPAZIONI20% ALTRE PARTECIPAZIONI

5% TITOLI QUOTATI5% TITOLI QUOTATI

25% ALTRE PARTECIPAZIONI25% ALTRE PARTECIPAZIONI

Art. 67, comma 1, lett. c), T.U.I.R.

Una partecipazione si definisce “qualificata” quando “rappresenta complessivamente una percentuale di diritti di voto esercitabili nell’assemblea ordinaria superiore al 2% o al 20%, ovvero una partecipazione al capitale od al patrimonio superiore al 5% o al 25%, a seconda che si tratti di titoli negoziati in mercati regolamentati o di altre parteciapzioni”.

26

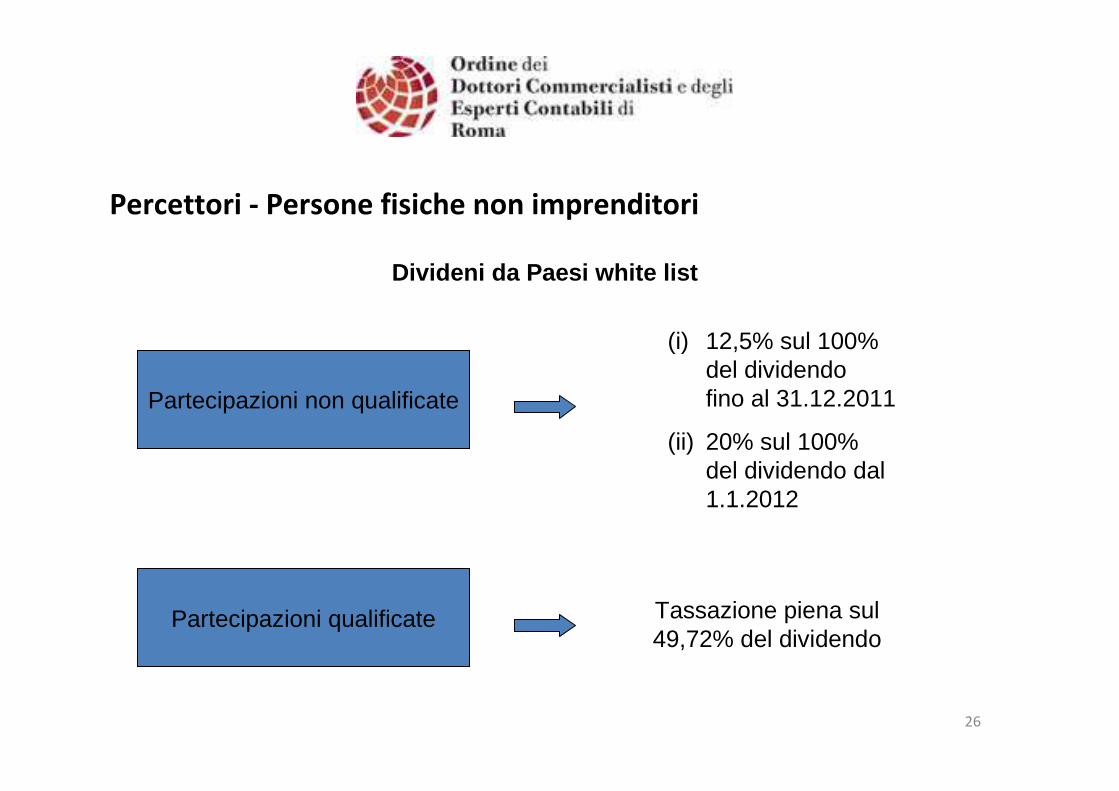

Percettori - Persone fisiche non imprenditori

Partecipazioni non qualificate

Tassazione piena sul 49,72% del dividendo

Partecipazioni qualificate

(i) 12,5% sul 100% del dividendo fino al 31.12.2011

(ii) 20% sul 100% del dividendo dal 1.1.2012

Divideni da Paesi white list

27

Percettori - Persone fisiche non imprenditori

Partecipazioni non qualificate

Partecipazioni qualificate

Concorrono interamente a

formare la base

imponibile

Dividendi da Paesi a fiscalità privilegiata

28

Percettori - Imprenditori individuali e società di persone

Partecipazioni non qualificate

Partecipazioni qualificate

Concorrono a formare il

reddito per il 49,72%

dell’ammontare

Dividendi da Paesi white list

29

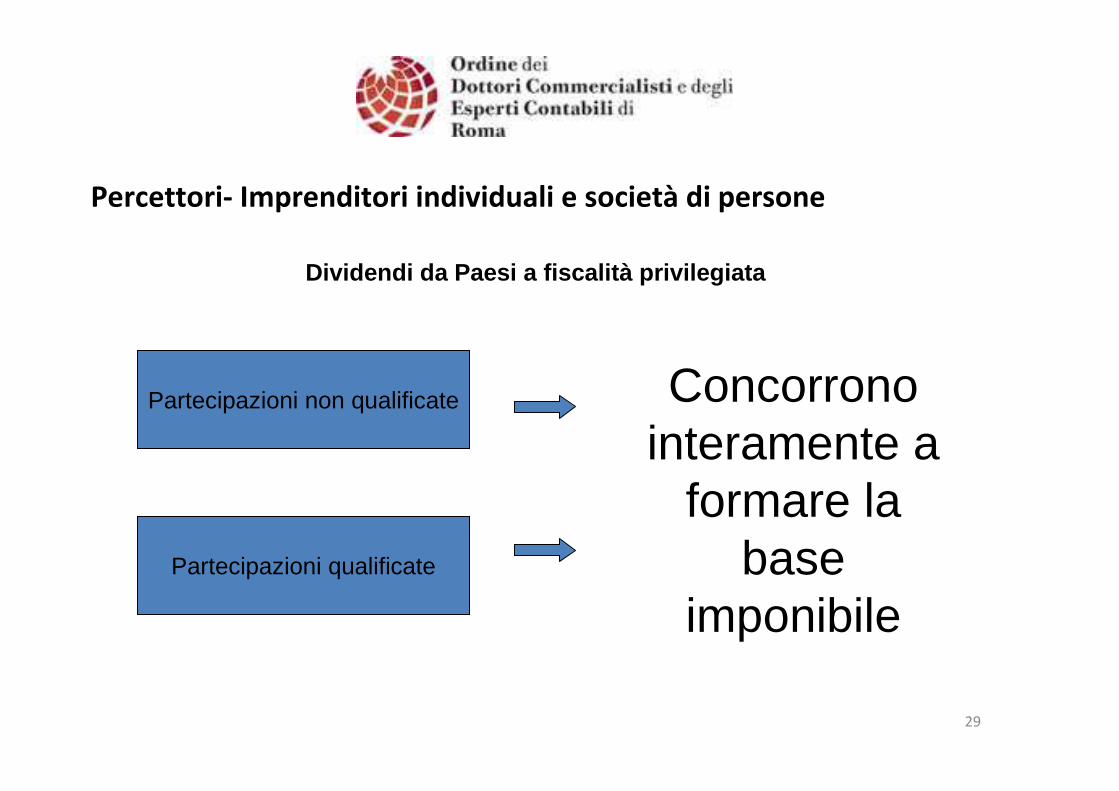

Percettori- Imprenditori individuali e società di persone

Partecipazioni non qualificate

Partecipazioni qualificate

Concorrono interamente a

formare la base

imponibile

Dividendi da Paesi a fiscalità privilegiata

30

Percettori - Soggetti IRES

Partecipazioni non qualificate

Partecipazioni qualificate

Concorrono a formare il

reddito per il 5%

dell’ammontare

Dividendi da Paesi white list

31

Percettori - Soggetti IRES

Partecipazioni non qualificate

Partecipazioni qualificate

Concorrono interamente a

formare la base

imponibile

Dividendi da Paesi a fiscalità privilegiata

32

• L’art. 47, comma 4, TUIR afferma che “concorrono integralmente

alla formazione del reddito imponibile gli utili provenienti da

società residenti in Stati o territori” non white list.

– Eliminato il riferimento a utili corrisposti

– Risvolti applicativi:

• Società holding (statiche, intermedie)

• Società operative con partecipazioni in società

residenti in paesi non White List

• Proventi distribuiti da un fondo?

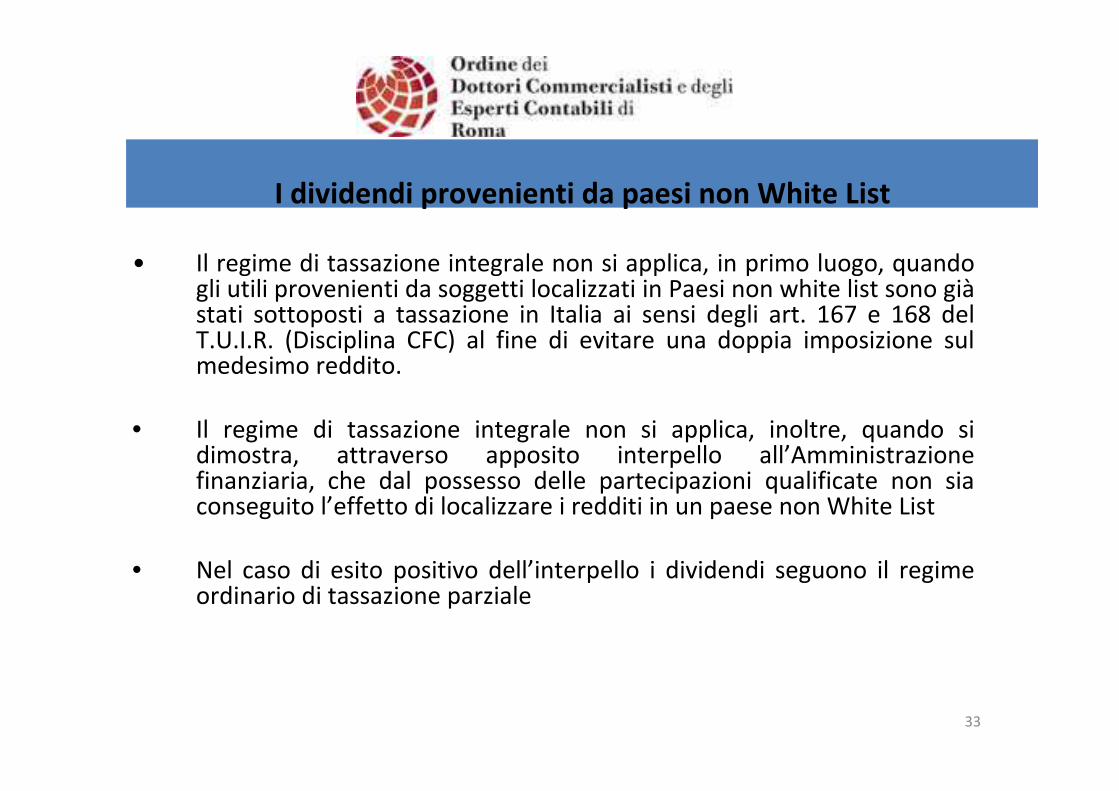

I dividendi provenienti da paesi non White List

33

• Il regime di tassazione integrale non si applica, in primo luogo, quando gli utili provenienti da soggetti localizzati in Paesi non white list sono giàstati sottoposti a tassazione in Italia ai sensi degli art. 167 e 168 del T.U.I.R. (Disciplina CFC) al fine di evitare una doppia imposizione sul medesimo reddito.

• Il regime di tassazione integrale non si applica, inoltre, quando si dimostra, attraverso apposito interpello all’Amministrazione finanziaria, che dal possesso delle partecipazioni qualificate non sia conseguito l’effetto di localizzare i redditi in un paese non White List

• Nel caso di esito positivo dell’interpello i dividendi seguono il regime ordinario di tassazione parziale

I dividendi provenienti da paesi non White List

34

Art. 167 TUIRDisposizioni in materia di imprese estere controllate

(Controlled foreign companies – CFC)

35

Riferimenti normativi

• Art. 167 (già art. 127-bis) DPR 22 dicembre 1986, n. 917 (TUIR)

– Disposizioni in materia di imprese estere controllate

• Evoluzione normativa:

– Legge 21 novembre 2000, n. 342

– D.M. 21 novembre 2001, n. 429

– D. Lgs. 12 dicembre 2003, n. 344

– Legge 24 dicembre 2007, n. 244 (Finanziaria 2008)

– DL 1° luglio 2009, n. 78 (Manovra d’estate), convertito il 3 agosto 2009 nella Legge n. 102

35

36

Ambito di applicazione

• L’applicazione della disciplina CFC consente l’imputazione per trasparenzain capo al soggetto residente in Italia dei “redditi conseguiti dal soggetto estero partecipato”, in luogo dell’imposizione ordinaria che si sarebbe avuta tassando i dividendi al momento della loro percezione da parte del soggetto controllante.

• Il reddito viene imputato alla controllante italiana nell’intera misura correlata alla percentuale di partecipazione di diritti patrimoniali nella CFC, prescindendo dal periodo di possesso della partecipazione.

• Il reddito della società localizzata nel Paese a fiscalità privilegiata ed imputato per trasparenza alla controllante italiana viene determinato secondo le regole previste per la determinazione del reddito d’impresa, ossia secondo le norme contenute nel T.U.I.R.

37

Fattispecie – Art. 167

Se un soggetto residente in Italia detiene, direttamente o indirettamente, anche

tramite società fiduciarie o per interposta persona, il controllo di un’impresa, una

società o altro ente, residente o localizzato in Stati o Territori diversi da quelli di

cui al decreto del Ministro dell’economia e delle finanze emanato ai sensi

dell’art. 168-bis*, i redditi conseguiti dal soggetto estero partecipato sono

imputati, a decorrere dalla chiusura dell’esercizio o periodo di gestione del

soggetto estero partecipato, ai soggetti residenti in proporzione alle partecipazioni

da essi detenute. Tali disposizioni si applicano anche per le partecipazioni in

soggetti non residenti relativamente ai redditi derivanti da loro stabili

organizzazioni situate in Stati o territori diversi da quelli di cui al citato decreto*

* Ai sensi dell’art. 1, comma 88, della L. 24 dicembre 2007, n. 244 (Finanziaria 2008), le novità legislative

evidenziate entreranno in vigore a decorrere dal periodo di imposta che inizia successivamente

all’emanazione del decreto di cui all’art. 168-bis (c.d. White List). Fino al periodo di imposta precedente,

continueranno ad applicarsi le disposizioni vigenti fino al 31 dicembre 2007

37

38

Requisito soggettivo – Art. 167

Tutti i Soggetti residenti in Italia, vale a dire:

• Persone fisiche

• Società semplici, in nome collettivo, in accomandita semplice e soggetti equiparati

• Società per azioni, in accomandita per azioni, a responsabilitàlimitata, società cooperative, società di mutua assicurazione

• Enti pubblici e privati diversi dalle società

38

39

Requisito soggettivo – Art. 167

• Soggetti non residenti → No disciplina CFC

– Se il soggetto non residente, con stabile organizzazione in

Italia alla quale siano relative le partecipazioni nella CFC, è

un soggetto mediante il quale un soggetto residente

controlla la CFC → il regime CFC trova applicazione (art. 3,

comma 1, DM n. 429/2001)

39

40

Requisito soggettivo – Art. 167

ITA

FR

SO

CFCImputazione redditi

41

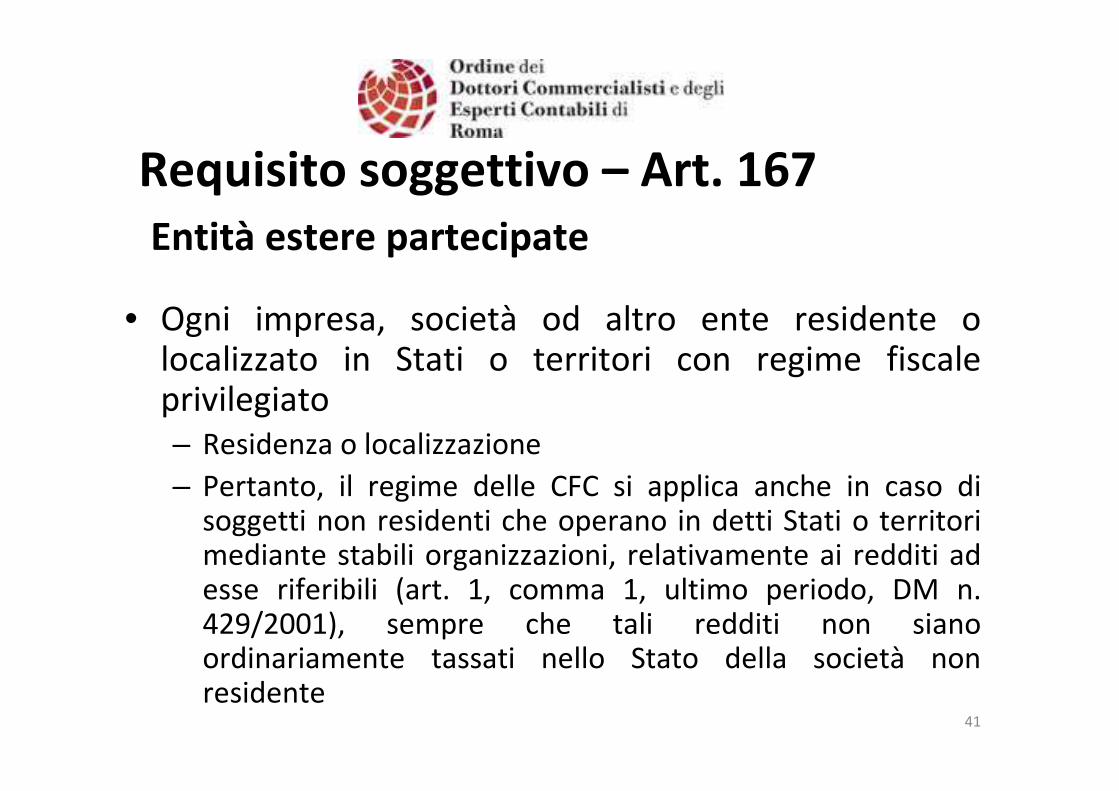

• Ogni impresa, società od altro ente residente o localizzato in Stati o territori con regime fiscale privilegiato

– Residenza o localizzazione

– Pertanto, il regime delle CFC si applica anche in caso di soggetti non residenti che operano in detti Stati o territori mediante stabili organizzazioni, relativamente ai redditi ad esse riferibili (art. 1, comma 1, ultimo periodo, DM n. 429/2001), sempre che tali redditi non siano ordinariamente tassati nello Stato della società non residente

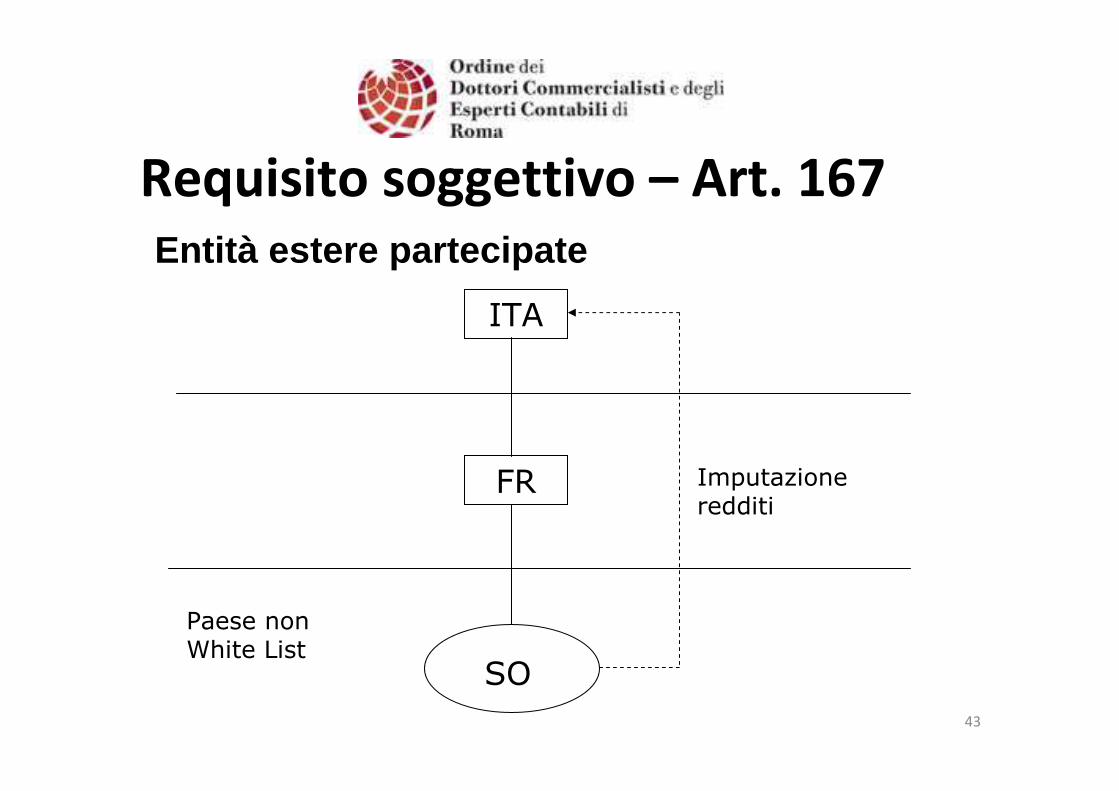

Requisito soggettivo – Art. 167

Entità estere partecipate

42

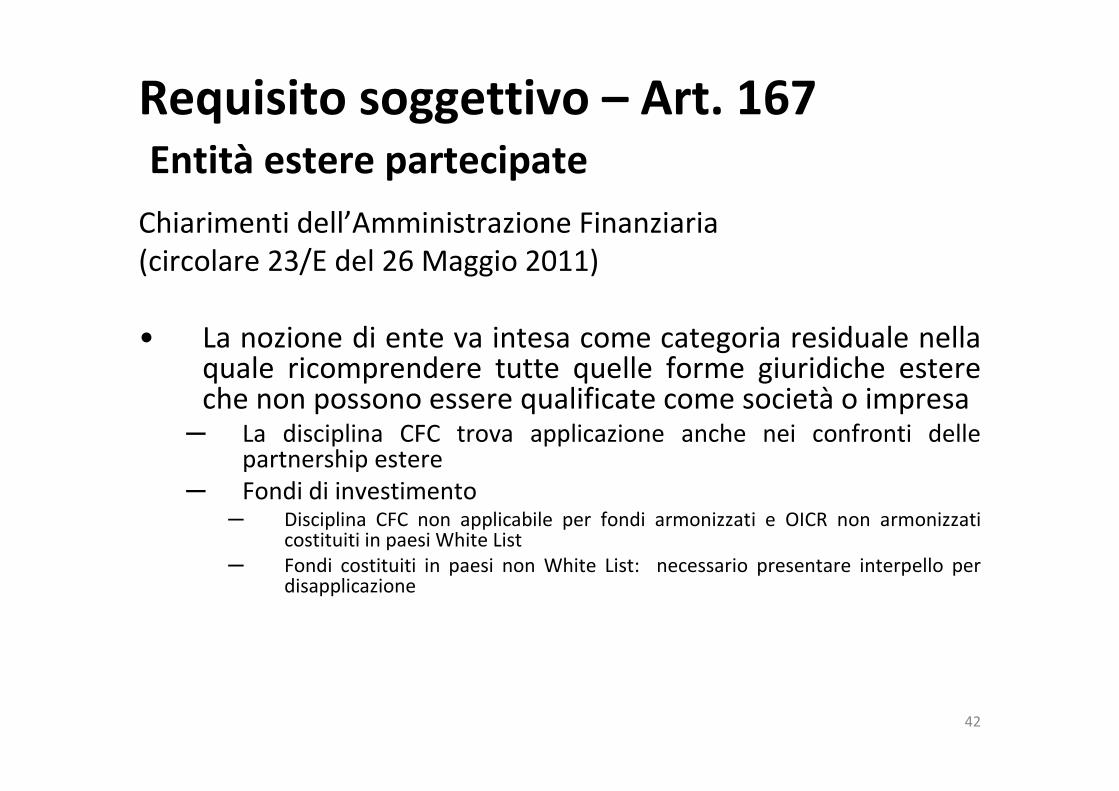

Requisito soggettivo – Art. 167Entità estere partecipate

Chiarimenti dell’Amministrazione Finanziaria

(circolare 23/E del 26 Maggio 2011)

• La nozione di ente va intesa come categoria residuale nella quale ricomprendere tutte quelle forme giuridiche estere che non possono essere qualificate come società o impresa─ La disciplina CFC trova applicazione anche nei confronti delle

partnership estere

─ Fondi di investimento─ Disciplina CFC non applicabile per fondi armonizzati e OICR non armonizzati

costituiti in paesi White List

─ Fondi costituiti in paesi non White List: necessario presentare interpello per disapplicazione

43

ITA

FR

SO

Paese non White List

Imputazione redditi

Requisito soggettivo – Art. 167

Entità estere partecipate

44

Requisito oggettivo – Art. 167

Nozione di Controllo – Art. 2359 Codice Civile:

1. Sono considerate società controllate:(i) le società di cui un’altra società dispone della maggioranza dei

voti esercitabili nell’assemblea ordinaria(ii) le società in cui un’altra società dispone di voti sufficienti per

esercitare un’influenza dominante nell’assemblea ordinaria(iii) le società che sono sotto influenza dominante di un’altra

società in virtù di particolari vincoli contrattuali con essa

2. Ai fini dell’applicazione delle ipotesi (i) e (ii) del primo comma si computano anche i voti spettanti a società controllate, a societàfiduciarie ed a persona interposta; non si computano i voti spettanti per conto di terzi

44

45

• Le norme sul controllo si applicano anche ai soggetti diversi

dalle società commerciali (art. 1, comma 3, DM 429/2001)

• Per le persone fisiche si tiene conto dei voti spettanti ai

familiari di cui all’art. 5, comma 5, del TUIR

– Coniuge, parenti entro il terzo grado ed affini entro il

secondo grado

Requisito oggettivo – Art. 167

46

• Controllo esterno

– Ai fini del controllo è comunque necessaria una partecipazione all’utile dell’impresa estera da parte del soggetto italiano (art. 4, comma 3, DM 429/2001)

• Ai fini della verifica della sussistenza del controllo, rileva la situazione esistente alla data di chiusura dell’esercizio o del periodo di gestione del soggetto estero controllato

Requisito oggettivo – Art. 167

47

Controllo diretto

ITA

CFCPaese non White List

51%

Requisito oggettivo – Art. 167

48

ITA 1

ITA 2

CFC

Paese non White List

51%

25%

26%

Requisito oggettivo – Art. 167

49

Controllo indiretto

ITA 1

ITA 2

CFC

Paese non White List

51%

25%

ITA 3

51%

26%

Requisito oggettivo – Art. 167

50

Controllo indiretto

ITA

CFC

Paese non White List

80%

51%

FR

Requisito oggettivo – Art. 167

51

Requisito territoriale

• Fino al 31/12/2007– Black List (DM 21 novembre 2001)• Lista degli Stati e Territori che si qualificano a “regime fiscale

privilegiato”

• Dal 1/01/2008 (Art. 1, comma 83, lett. n), Finanziaria 2008)

– White list (Prevista dall’art. 168-bis, comma 2, TUIR)

Lista degli Stati “virtuosi” che consentono lo scambio di informazioni

con le Autorità fiscali italiane e nei quali il livello di tassazione non è

sensibilmente inferiore rispetto all’Italia;

51

52

Disciplina CFC applicata a società “White list”

Il comma 8-bis prevede che la disciplina trova applicazione anche a CFC localizzate in Paesi White List se, congiuntamente:

1. la CFC è assoggettata a tassazione effettiva inferiore a più della metà di quella cui sarebbe stata soggetta se residente in Italia (Tax rate test)

2. la CFC ha conseguito proventi derivanti per più del 50% da (c.d. Passive Income test:

• gestione, detenzione o investimento in titoli, partecipazioni, crediti o altre attivitàfinanziarie

• cessione o concessione in uso di diritti immateriali relativi alla proprietà industriale, letteraria o artistica

• prestazione di servizi nei confronti di soggetti che direttamente o indirettamente controllano la società o l'ente non residente, ne sono controllati o sono controllati dalla stessa società che controlla la società o l'ente non residente, ivi compresi i servizi finanziari

53

Tax rate test

Tax rate test

• Deve essere operato un confronto tra la tassazione effettiva estera e quella “virtuale” interna

• Chiarimenti dell’Amministrazione finanziaria (circolari n. 51/E del 2010 e n. 23/E del 2011):

– Tassazione effettiva estera• Rileva il carico effettivo di imposizione (non l’aliquota nominale)

• Rapporto tra imposta effettiva e utile ante imposte

• Il tax rate estero va determinato, innanzitutto, facendo riferimento ai dati risultanti dal bilancio d’esercizio, redatto secondo le norme locali

• E’ necessario confrontare il reddito della CFC determinato in via ordinaria con quello minimo presunto previsto dalla disciplina delle società non operative;

• Si deve tenere conto di eventuali ritenute a titolo d’imposta ai fini delle imposte sul reddito

• Non rilevano le variazioni in diminuzione che derivano da differenze temporanee pregresse all’applicazione del regime CFC (eventuali effetti distorsivi derivanti dalla mancata considerazione della fiscalità differita saranno adeguatamente valutati in sede di interpello)

• Non rilevano le perdite fiscali maturate antecedentemente all’entrata in vigore della nuova disciplina CFC

54

Tax rate test (2)

– Tassazione domestica “virtuale”

• Rilevano esclusivamente le imposte sul reddito (eventualmente previste dai trattati)

• No IRAP

• No disciplina società di comodo

• Se la società partecipata applica i principi Ias-ifrs, il reddito virtuale domestico è determinato secondo le norme previste per i soggetti Ias-adopter

• Nell’ipotesi in cui il bilancio della società partecipata sia redatto secondo diversi principi contabili, il reddito virtuale imponibile in Italia è determinato sulla base dei principi contabili nazionali

• Per i valori fiscali degli elementi patrimoniali della controllata si applica l’art. 2, comma 2. D. 429/2001 (valori del bilancio relativo all’esercizio anteriore a quello in cui si applica la disciplina CFC)

• Gli ammortamenti ed i fondi per rischi ed oneri risultanti dal bilancio relativo all’esercizio o periodo di gestione anteriore a quello di prima applicazione della CFC rule si considerano integralmente dedotti.

• Si considerano solo le perdite maturate dal periodo in corso al 31.12.2010 ovvero dal periodo d’imposta in cui si acquista il controllo della società estera.

• Nel caso in cui la società partecipata sia una partnership estera, il tax rate domestico va individuato secondo la norma contenuta nell’art. 5 T.u.i.r.

55

Passive income testPassive income

• Rilevano, in linea di principio, i proventi lordi, ordinari e straordinari, compresi quelli da valutazione, risultanti dal bilancio o rendiconto della partecipata estera non black list.

• Chiarimenti dell’Amministrazione finanziaria (circolari n. 51/E del 2010 e n. 23/E del 2011): – i proventi derivanti dall’attività di gestione, detenzione e investimento in

strumenti finanziari esercitata per conto terzi da soggetti qualificabili come intermediari finanziari (SGR), non hanno la natura di passive income.

– con riferimento alle imprese di assicurazione si ritengono non rilevanti i proventi finanziari (interessi, dividendi, plusvalenze, ecc.) che derivano dalla gestione degli investimenti “obbligatoriamente” effettuati a copertura delle riserve tecniche, a condizione che: (i) il carattere dell’obbligatorietà sia sancito dalla normativa settoriale applicabile e (ii) i proventi finanziari siano automaticamente ricollegabili agli investimenti obbligatori alla data di chiusura dell’esercizio.

– Nell’ipotesi in cui la società partecipata adotti i principi Ias-Ifrs, devono essere considerati i proventi imputati direttamente a Patrimonio solo se fiscalmente rilevanti.

Società “White List” con stabile organizzazione in

Paese non “White List”

Circ. 23/E del 2011

Reddito della stabile organizzazione tassato integralmente in via

ordinaria in capo alla casa madre:

─ Sia con riferimento al tax rate test che al passive income test della

casa madre vanno conteggiati anche i redditi derivanti dalla stabile

organizzazione

Reddito della stabile non tassato in via integrale in capo alla casa

madre:

─ La casa madre deve essere presa in considerazione separatamente

dalla sua stabile organizzazione.

─ Rilevano solo i redditi riferibili alla casa madre

57

Art. 167.8-ter: Clausola di disapplicazione

Le disposizioni del comma 8-bis non si applicano se il soggetto residente dimostra, mediante interpello preventivo, che l'insediamento all'estero non rappresenta una costruzione artificiosa* volta a conseguire un indebito vantaggio fiscale

* Sentenza della Corte di Giustizia Europea, causa C-196/04 (Cadbury Schweppes): secondo la Corte, si realizzano “wholly artificial arrangements”(strutture completamente artificiose) alla presenza congiunta di un elemento soggettivo (l’intenzione del contribuente di ottenere un vantaggio fiscale) ed un elemento oggettivo (elusione della finalità della libertà di stabilimento, che consiste nel partecipare su base stabile e continuativa alla vita economica di un altro Stato membro). In ogni caso, si tratta di elementi indicativi, che vanno valutati dalle Corti nazionali in relazione ai singoli casi. Secondo la Corte di Giustizia Europea, costituisce una struttura completamente artificiosa, per esempio, una mera “letterbox company”

Presentazione interpello in relazione a società “White

List”

Presentazione interpello in relazione a società “White

List” (2)

Chiarimenti misteriali (Circ. 51/E del 2010 e 26/E del

2011)• L’efficacia del parere reso dall’Amministrazione non è

circoscritta al periodo d’imposta cui la richiesta di disapplicazione è rivolta.

• Controllo di una holding estera che detiene numerose partecipazioni in società estere

─ Va presentata un’unica istanza di interpello

─ Il socio italiano dovrà dimostrare in maniera dettagliata le funzioni svolte dalla holding e dalle società da essa partecipate e il legame intercorrente, nonché gli obiettivi perseguiti dalla particolare struttura del gruppo

59

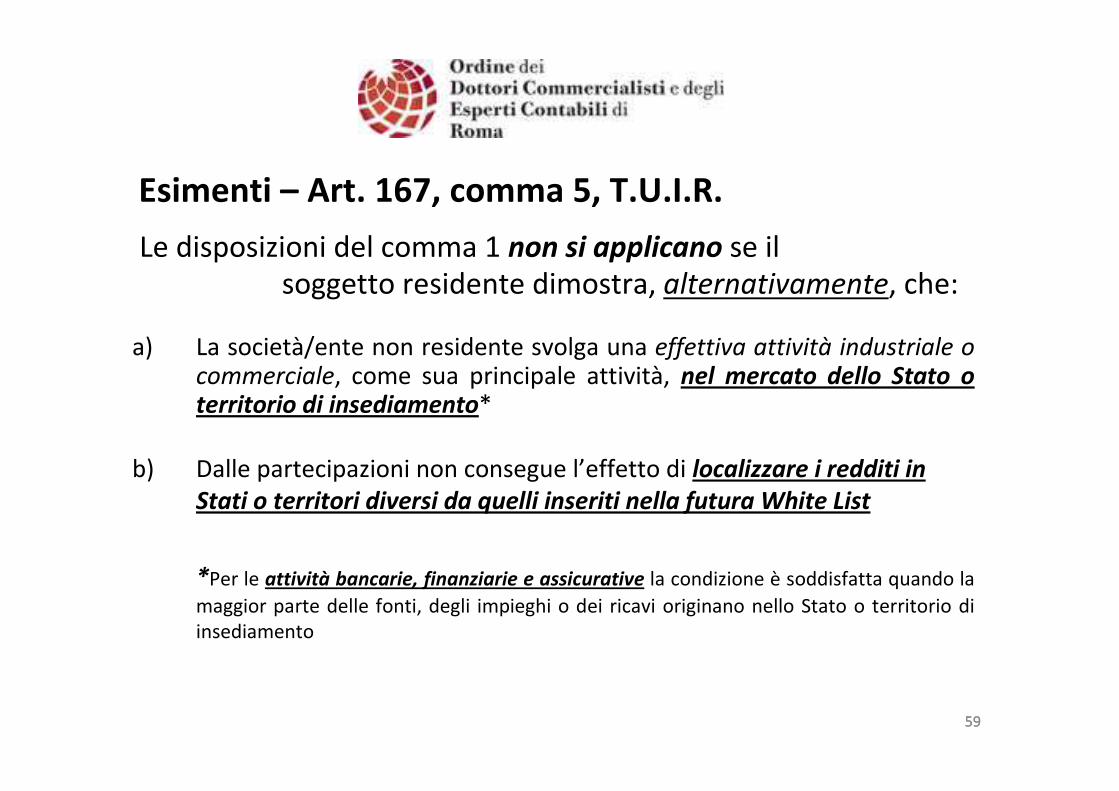

Esimenti – Art. 167, comma 5, T.U.I.R.

Le disposizioni del comma 1 non si applicano se il

soggetto residente dimostra, alternativamente, che:

a) La società/ente non residente svolga una effettiva attività industriale o commerciale, come sua principale attività, nel mercato dello Stato o territorio di insediamento*

b) Dalle partecipazioni non consegue l’effetto di localizzare i redditi in

Stati o territori diversi da quelli inseriti nella futura White List

*Per le attività bancarie, finanziarie e assicurative la condizione è soddisfatta quando la

maggior parte delle fonti, degli impieghi o dei ricavi originano nello Stato o territorio di

insediamento

59

60

Esimenti – Art. 167, comma 5, lett. a), T.U.I.R.

Mercato locale dello Stato o territorio di insediamento

• Per la dimostrazione delle circostanze esimenti di cui alla lett. a) del comma 5, il socio residente in Italia deve dare prova del radicamento della propria partecipata nel Paese o territorio estero di insediamento, oltre ovviamente alla disponibilità in loco da parte della stessa di una struttura organizzativa idonea allo svolgimento dell’attività commerciale dichiarata, dotata peraltro di autonomia gestionale.

• La norma consolida una interpretazione della normativa previgente fatta dall’Agenzia delle Entrate, secondo la quale non basta dare la prova dello svolgimento di un’attivitàcommerciale effettiva, ma occorre dare anche dimostrazione che tale attività sia svolta principalmente nel mercato locale, cioè con clienti e fornitori localizzati nello stesso Stato

• La modifica impatta negativamente sulle imprese che, per apparato organizzativo e investimenti effettuati, svolgono effettivamente una attività commerciale o industriale nello Stato estero in cui sono localizzate, ma i cui sbocchi commerciali siano rivolti ad altri paesi

61

Esimenti – Art. 167, comma 5, lett. a), TUIR

Art. 167.5-bis: Applicazione della disciplina CFC in caso di Passive Income

• L’esimente di cui all’art. 167 comma 5 lett. a) non si applica se i proventi della società/ente non residente provengono per più del 50%da:

a. gestione, detenzione o investimento in titoli, partecipazioni, crediti o altre attività finanziarie

b. cessione o concessione in uso di diritti immateriali relativi alla proprietà industriale, letteraria o artistica

c. prestazione di servizi nei confronti di soggetti che direttamente o indirettamente controllano la società/ente non residente, ne sono controllati o sono controllati dalla stessa società che controlla la società o l'ente non residente, ivi compresi i servizi finanziari

61

62

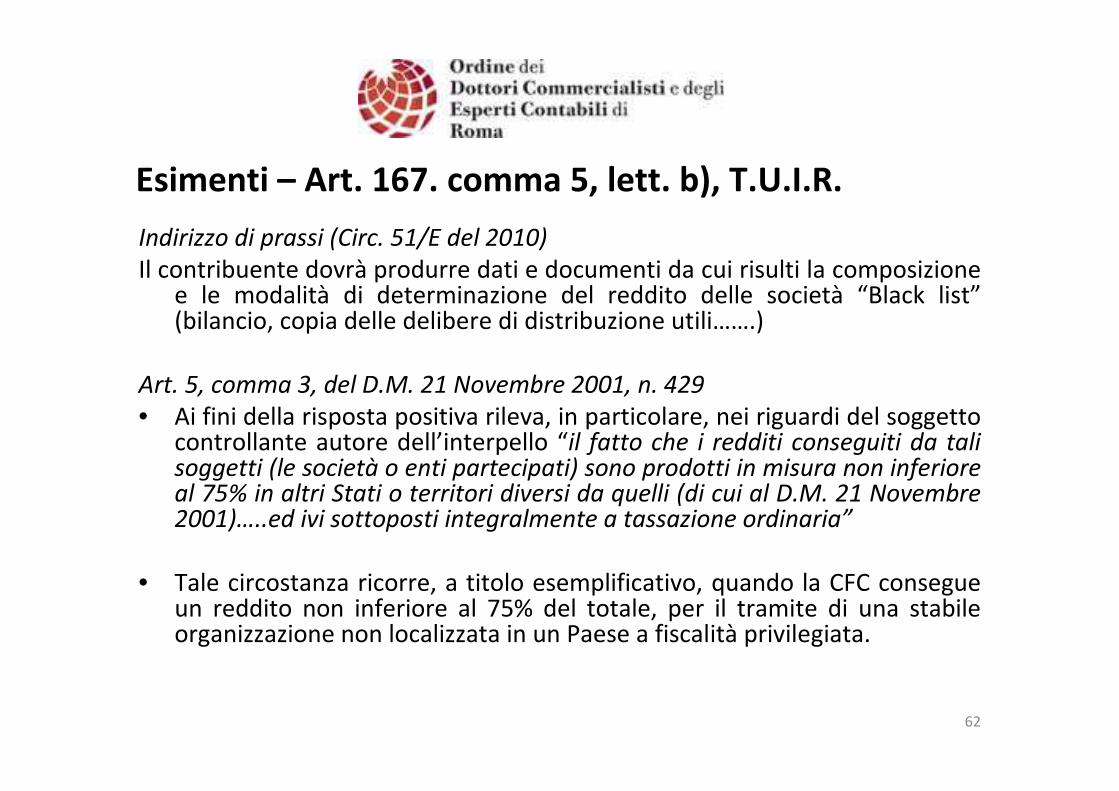

Esimenti – Art. 167. comma 5, lett. b), T.U.I.R.

Indirizzo di prassi (Circ. 51/E del 2010)

Il contribuente dovrà produrre dati e documenti da cui risulti la composizione e le modalità di determinazione del reddito delle società “Black list”(bilancio, copia delle delibere di distribuzione utili…….)

Art. 5, comma 3, del D.M. 21 Novembre 2001, n. 429

• Ai fini della risposta positiva rileva, in particolare, nei riguardi del soggetto controllante autore dell’interpello “il fatto che i redditi conseguiti da tali soggetti (le società o enti partecipati) sono prodotti in misura non inferiore al 75% in altri Stati o territori diversi da quelli (di cui al D.M. 21 Novembre 2001)…..ed ivi sottoposti integralmente a tassazione ordinaria”

• Tale circostanza ricorre, a titolo esemplificativo, quando la CFC consegue un reddito non inferiore al 75% del totale, per il tramite di una stabile organizzazione non localizzata in un Paese a fiscalità privilegiata.

Interpello disapplicativo

Soggetto tenuto alla presentazione dell’interpello

• Colui che detiene, direttamente o indirettamente, anche tramite società

fiduciarie o per interposta persona, il controllo della partecipata estera.

• Ne consegue che, in caso di catene societarie, l’interpello debba essere

presentato, in linea di principio, dalla controllante residente “di ultimo

livello”.

• Tuttavia, secondo l’Amministrazione finanziaria (Circ. n. 23/E del 2011),

per ragioni di semplificazione, l’interpello disapplicativo può essere

validamente presentato, in alternativa, dalla controllante italiana più

vicina alla CFC

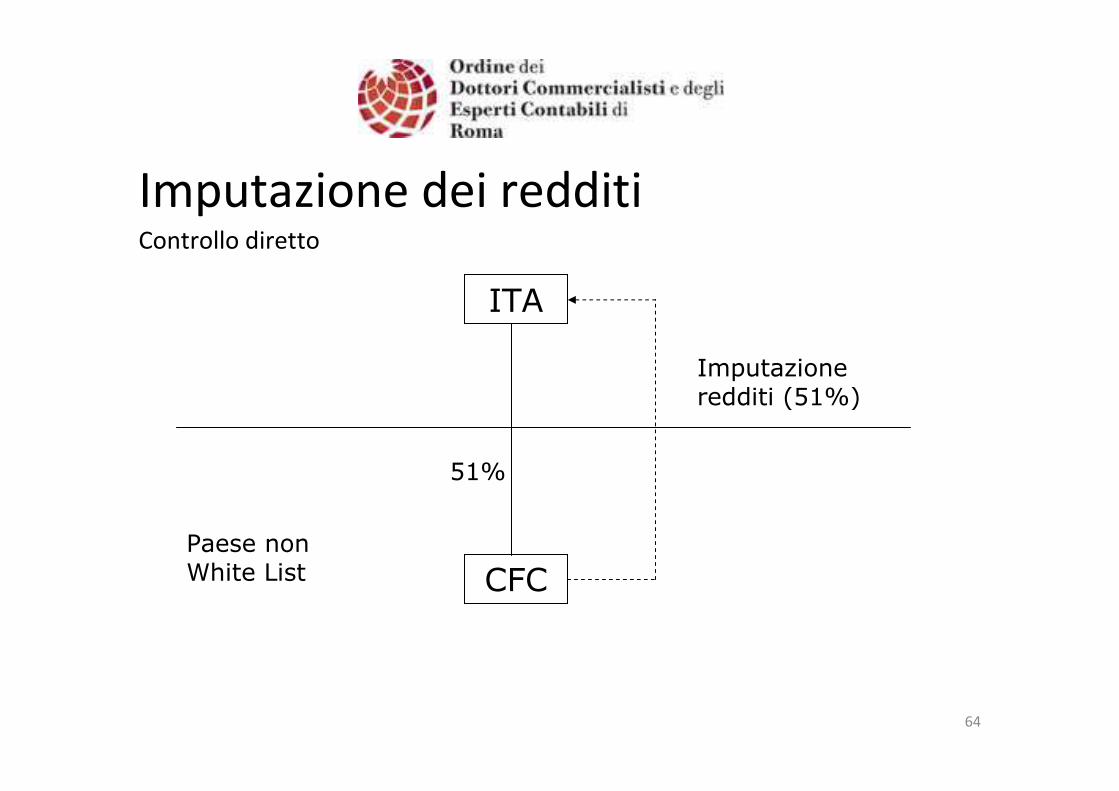

64

Controllo diretto

ITA

CFCPaese non White List

51%

Imputazione redditi (51%)

Imputazione dei redditi

65

Controllo indiretto

ITA 1

ITA 2

CFC

Paese non White List

51%

25%

ITA 3

51%

26%

Imputazione redditi (25%)

Imputazione redditi (26%)

Imputazione dei redditi

66

Controllo indiretto

ITA 1

ITA 2

CFC

Paese non White List

51%

25%

26%

Imputazione redditi (25%)Imputazione

redditi (26%)

Imputazione dei redditi

67

Controllo indiretto

ITA 1

CFC

Paese non White List

80%

51%

FR

Imputazione redditi (40,8%)

Imputazione dei redditi

68

Effetti (1)Art. 167, comma 6:• I redditi del soggetto non residente (determinati in base alle disposizioni sul reddito

d’impresa del TUIR) imputati al soggetto controllante residente, sono assoggettati a tassazione separata con l'aliquota media applicata sul reddito complessivo del soggetto residente e, comunque, non inferiore al 27%

• Dall’imposta così determinata sono ammesse in detrazione le imposte pagate all’estero a titolo definitivo

Art. 167, comma 7:• Gli utili distribuiti dai soggetti non residenti non concorrono alla formazione del reddito dei

soggetti residenti fino all'ammontare del reddito assoggettato a tassazione, anche negli esercizi precedenti

• Le imposte pagate all'estero sugli utili che non concorrono alla formazione del reddito sono ammesse in detrazione, fino a concorrenza delle imposte applicate ai sensi del comma 6, diminuite delle imposte pagate all’estero a titolo definitivo

68

69

Effetti (2) - Esempio• La società residente Alfa detiene il 100% della società Beta, residente in uno Stato non

incluso nella White List.

Anno X– Beta

Reddito 1.000

Imposte pagate a titolo definitivo (5%) 50

– Alfa

Reddito 10.000

Reddito CFC 1.000

Reddito imponibile 11.000

IRES (27,5%) 2.750

Imposta su CFC (aliquota media = 27,5%) 275

Credito d’imposta per le imposte pagate dalla CFC 50

Imposta dovuta 2.750 + (275-50) = 2.975

• Si ipotizzi che l’anno successivo Beta distribuisca dividendi ad Alfa

Anno X+1Dividendi distribuiti da Beta ad Alfa 950

Reddito assoggettato a tassazione dell’anno X 1.000

Dividendi che concorrono alla formazione del reddito di Alfa 0

69

70

Riepilogo delle novità introdotte dal DL 78/09

• Comma 5 lett. a): riferimento al mercato dello Stato o territorio di insediamento

• Introduzione comma 5-bis: non applicazione della lett. a) del comma 5 in caso di redditi della CFC derivanti per più del 50% da Passive Income

• Introduzione comma 8-bis: estensione dell’applicazione della disciplina anche a CFC residenti in Paesi White List (al momento: non Black list) se (i) assoggettate a tassazione effettiva inferiore a più del 50% di quella cui sarebbero stati soggetti in Italia, e se (ii) hanno conseguito proventi derivanti per più del 50% dal Passive Income

• Introduzione comma 8-ter: non applicazione del comma 8-bis in caso di interpello preventivo (accolto dall’amministrazione finanziaria) che dimostri che l'insediamento all'estero non rappresenta una costruzione artificiosa volta a conseguire un indebito vantaggio fiscale

70

71

Casi risolti in via amministrativa

Art. 167

71

72

Casi risolti in via amministrativa (1)

Risoluzione ministeriale del 22 giugno 2009 n. 165/E

Fatti:

• Alfa IT detiene una partecipazione totalitaria in Beta NL, holding di diritto

olandese, a sua volta detentrice del 99,99% del capitale di Alfa HK, con sede in

Hong Kong

• Alfa IT presenta istanza di interpello relativamente ai redditi prodotti da Alfa

HK, che controlla indirettamente

Quesiti:

• Disapplicazione dell’ art. 167.1

72

73

Casi risolti in via amministrativa (1) – cont.Risoluzione ministeriale del 22 giugno 2009 n. 165/E

Risposta dell’Amministrazione Finanziaria:

• L’art. 167.5 prevede la disapplicazione della disciplina CFC qualora il soggetto residente dimostri, alternativamente, che la CFC svolga un’effettiva attivitàindustriale o commerciale, come sua attività principale, nello stato nel quale ha sede

• Alfa HK non dispone di giacenze di magazzino, dal momento che svolge attività di intermediazione commerciale per conto di Epsilon, società residente in Cina

• Alfa HK impiega tre dipendenti, due dei quali residenti in Italia

• L’Agenzia delle Entrate osserva che un’entità economica può dirsi effettivamente localizzata in un territorio a fiscalità privilegiata in quanto abbia stabilito con quel territorio rapporti di tipo economico, politico, geografico, strategico

• Tali requisiti mancherebbero ad Alfa HK

• L’Agenzia ritiene che, nel caso di specie, non possa essere disapplicato l’art. 167.1

73

74

Casi risolti in via amministrativa (2)

Risoluzione ministeriale del 10 novembre 2008, n. 427/E

Fatti:

• Alfa IT controlla Beta CH, società che commercializza determinati beni,

con sede in Svizzera

• Alfa IT presenza istanza di interpello relativamente ai redditi prodotti da

Beta CH

• Beta CH ha chiesto ed ottenuto apposito ruling dall’Autorità fiscale

elvetica, in virtù del quale beneficia di un regime fiscale privilegiato

assimilabile a quello delle società ausiliarie svizzere (società che

esercitano un’attività commerciale principalmente rivolta all’estero e solo

marginalmente in Svizzera)

Quesiti:

• Disapplicazione dell’ art. 167

74

75

Casi risolti in via amministrativa (2) – cont.Risoluzione ministeriale del 10 novembre 2008, n. 427/E

Risposta dell’Amministrazione Finanziaria:

• L’effettivo radicamento all’estero dell’attività nel territorio in cui la società è localizzata è condizione essenziale perché possa disapplicarsi la disciplina CFC

• Una costruzione societaria all’estero è effettivamente radicata in locoquando la stessa è stata creata allo scopo di partecipare in maniera stabile e continuativa alla vita economica di uno Stato diverso dal proprio Stato di origine e di trarne vantaggio in termine di profitti

• Non è di per sé sufficiente la mera disponibilità in loco di una struttura organizzativa

• I beni commercializzati da Beta CH vengono direttamente spediti dalla società produttrice ai suoi clienti all’estero, senza transitare per il territorio elvetico

• Il sol fatto che, mediante ruling, sia stato riconosciuto a Beta CH un regime fiscale assimilabile a quello delle società ausiliarie elvetiche è di per sé incompatibile con la disapplicazione in Italia della disciplina CFC

• Non può essere disapplicato l’art. 167.1

75

76

Casi risolti in via amministrativa (3)

Risoluzione ministeriale del 27 luglio 2007, n. 191/E

Fatti

• Alfa IT presenta istanza di interpello relativamente ai redditi (unicamente

dividendi ricevuti dalla controllata Alfa China) conseguiti dalla Alfa HK, con

sede ad Hong Kong

• Alfa IT non ha preventivamente richiesto la disapplicazione dell’art. 167

Quesiti:

• Le corrette modalità di determinazione della base imponibile di Alfa HK,

soggetta al regime di cui all’art. 167

• L’applicabilità dell’esclusione di cui all’art. 89 ai dividendi corrisposti alla

controllante italiana della società Alfa HK, soggetta al regime di cui all’art.

167 per la parte eccedente il reddito già imputato per trasparenza

76

77

Casi risolti in via amministrativa (3) – cont.

Risoluzione ministeriale del 27 luglio 2007, n. 191/E

Risposta dell’Amministrazione Finanziaria

• Il reddito imputato per trasparenza al soggetto residente è considerato reddito d’impresa e va determinato secondo le regole ordinariamente applicabili alla categoria reddituale dei dividendi

• Se nel corso dell’esercizio la società estera ha percepito dividendi distribuiti dalle proprie partecipate, si applicano le disposizioni dell’ art. 89, commi 2 e 3, che prevedono che i dividendi provenienti da Paesi diversi da quelli a fiscalità privilegiata concorrono a formare il reddito delle società o enti in misura del 5%

• Il comma 7 dell’art. 167 prevede come regola generale che gli utili distribuiti, in qualsiasi forma, dai soggetti non residenti di cui al comma 1 non concorrono alla formazione del reddito dei soggetti residenti fino all’ammontare del reddito assoggettato a tassazione, ai sensi del medesimo comma 1, anche negli esercizi precedenti

• L’utile distribuito dalla società Alfa HK per la quota non tassata precedentemente per trasparenza dovrà concorrere al reddito della controllante residente secondo la disciplina dell’ art. 89, comma 3, ovvero per l’intero ammontare

77

78

Casi risolti in via amministrativa (4)

78

Risoluzione ministeriale del 12 dicembre 2005 n. 170/E

Fatti:

•La X SpA intende costituire una società a Malta nella forma di International

Trading Company

Quesiti:

•Applicazione al caso di specie dell’art. 167

•Qualificazione delle somme rimborsate dall’amministrazione maltese ad X SpA

Risposta dell’amministrazione finanziaria:

•L’ingresso di Malta nella UE non ne comporta la fuoriuscita dalla CFC italiana

•Le società di Malta i cui proventi affluiscono da fonti estere rientrano nella CFC

italiana. La lista contenuta nel decreto ha solo carattere esemplificativo: l’art. 167

si applica

•Le somme rimborsate al socio non rivestono la qualifica di dividendi

79

Casi risolti in via amministrativa (5)

79

Risoluzione ministeriale del 19 dicembre 2002 n. 388/E

Fatti:

• K SpA presenta istanza di interpello relativamente ai redditi prodotti dalla XY con sede in Svizzera e stabile organizzazione negli Emirati Arabi Uniti

• La XY è una società residente in Svizzera che gestisce e coordina sotto il profilo amministrativo l’attività delle proprie branch in Emirati Arabi Uniti e Qatar, nonché della controllata in Oman

• I redditi della XY provengono interamente dall’attività svolta oltre confine in Medio Oriente

• L’attività svolta in Medio Oriente consiste nella pianificazione ed esecuzione di opere edilizie in genere

• I poteri di ordinaria e straordinaria amministrazione competono all’amministratore unico sulla base di un accordo fiduciario, unica persona in forza sul territorio svizzero

Quesito:

• Applicazione al caso di specie dell’art. 127-bis

80

Casi risolti in via amministrativa (5) – cont.

80

Risoluzione ministeriale del 19 dicembre 2002 n. 388/E

Risposta dell’amministrazione finanziaria:

• Sia la Svizzera che gli Emirati Arabi Uniti sono inclusi nella black list, seppur non

in maniera incondizionata

• L’attività principale è svolta tramite le branches e la controllata in Medio

oriente, ma questo non permette di disapplicare la norma con riferimento alla

Svizzera dove

– Non esiste una struttura organizzativa idonea

– L’amministratore si limita ad adempiere alle formalità amministrative e

non ha il potere di gestione dell’attività principale

81

Casi risolti in via amministrativa (6)

81

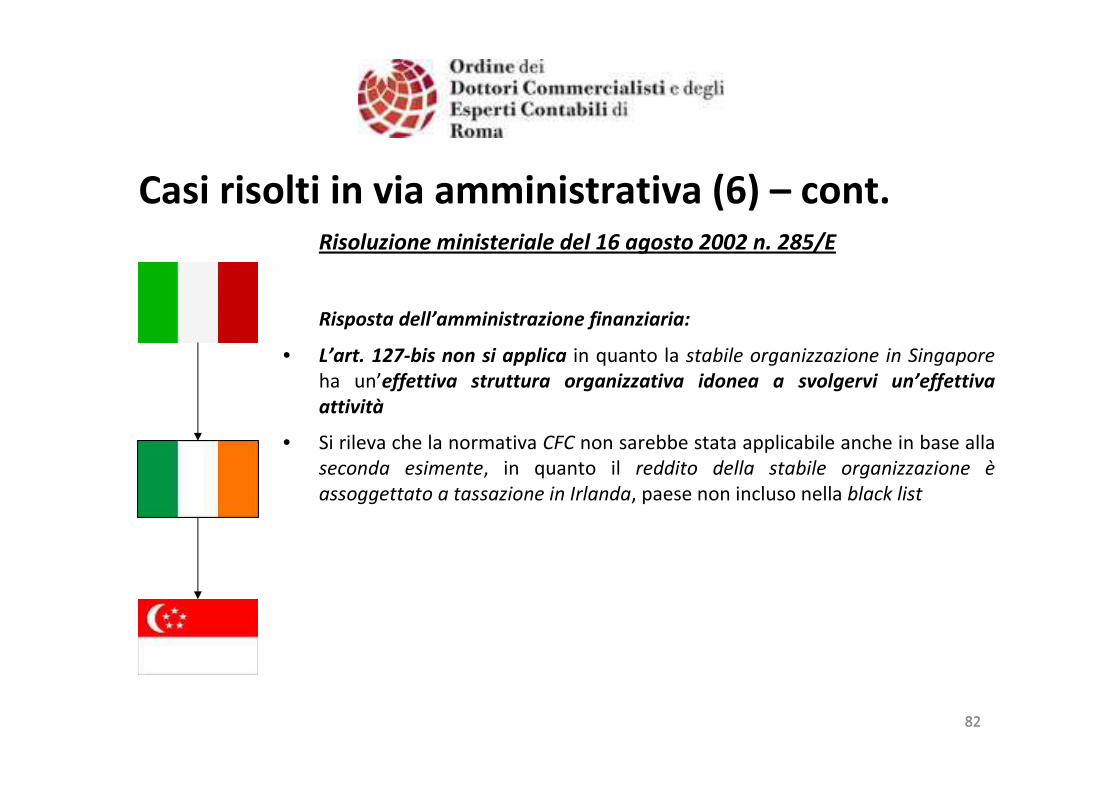

Risoluzione ministeriale del 16 agosto 2002 n. 285/E

Fatti:

• XX SpA presenta istanza di interpello relativamente ai redditi conseguiti dalla

ZZ con sede in Irlanda e stabile organizzazione in Singapore

• La partecipata estera è una società con sede legale in Irlanda che opera nel

territorio di Singapore tramite una stabile organizzazione

• La stabile organizzazione ha una propria struttura organizzativa e svolge

attività finanziaria come principale attività

• I redditi che la stabile organizzazione produce in Singapore sono assoggettati

ad imposizione in Irlanda, la cui normativa fiscale prevede la tassazione in

Irlanda del reddito prodotto tramite stabili organizzazioni estere

Quesito:

• Applicazione al caso di specie dell’art. 127-bis

82

Casi risolti in via amministrativa (6) – cont.

82

Risoluzione ministeriale del 16 agosto 2002 n. 285/E

Risposta dell’amministrazione finanziaria:

• L’art. 127-bis non si applica in quanto la stabile organizzazione in Singapore

ha un’effettiva struttura organizzativa idonea a svolgervi un’effettiva

attività

• Si rileva che la normativa CFC non sarebbe stata applicabile anche in base alla

seconda esimente, in quanto il reddito della stabile organizzazione è

assoggettato a tassazione in Irlanda, paese non incluso nella black list

83

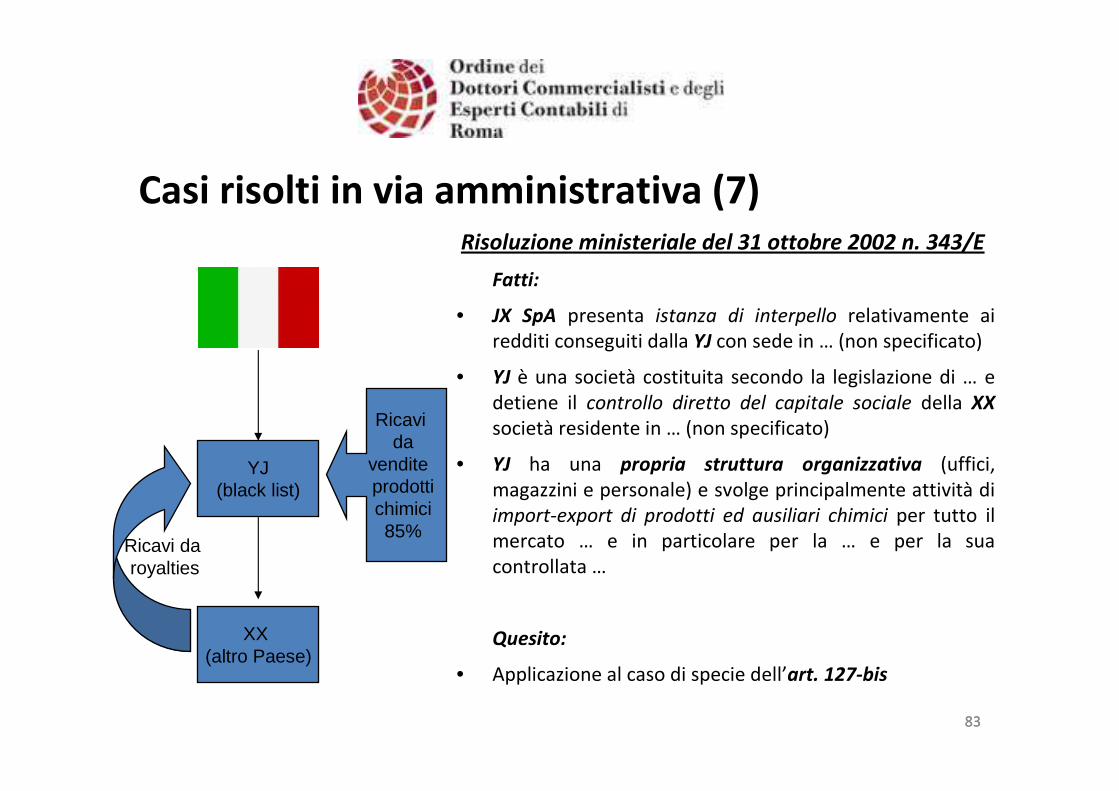

Casi risolti in via amministrativa (7)

83

Risoluzione ministeriale del 31 ottobre 2002 n. 343/E

Fatti:

• JX SpA presenta istanza di interpello relativamente ai

redditi conseguiti dalla YJ con sede in … (non specificato)

• YJ è una società costituita secondo la legislazione di … e

detiene il controllo diretto del capitale sociale della XX

società residente in … (non specificato)

• YJ ha una propria struttura organizzativa (uffici,

magazzini e personale) e svolge principalmente attività di

import-export di prodotti ed ausiliari chimici per tutto il

mercato … e in particolare per la … e per la sua

controllata …

Quesito:

• Applicazione al caso di specie dell’art. 127-bis

YJ(black list)

XX (altro Paese)

Ricavi da

vendite prodottichimici85%

Ricavi daroyalties

84

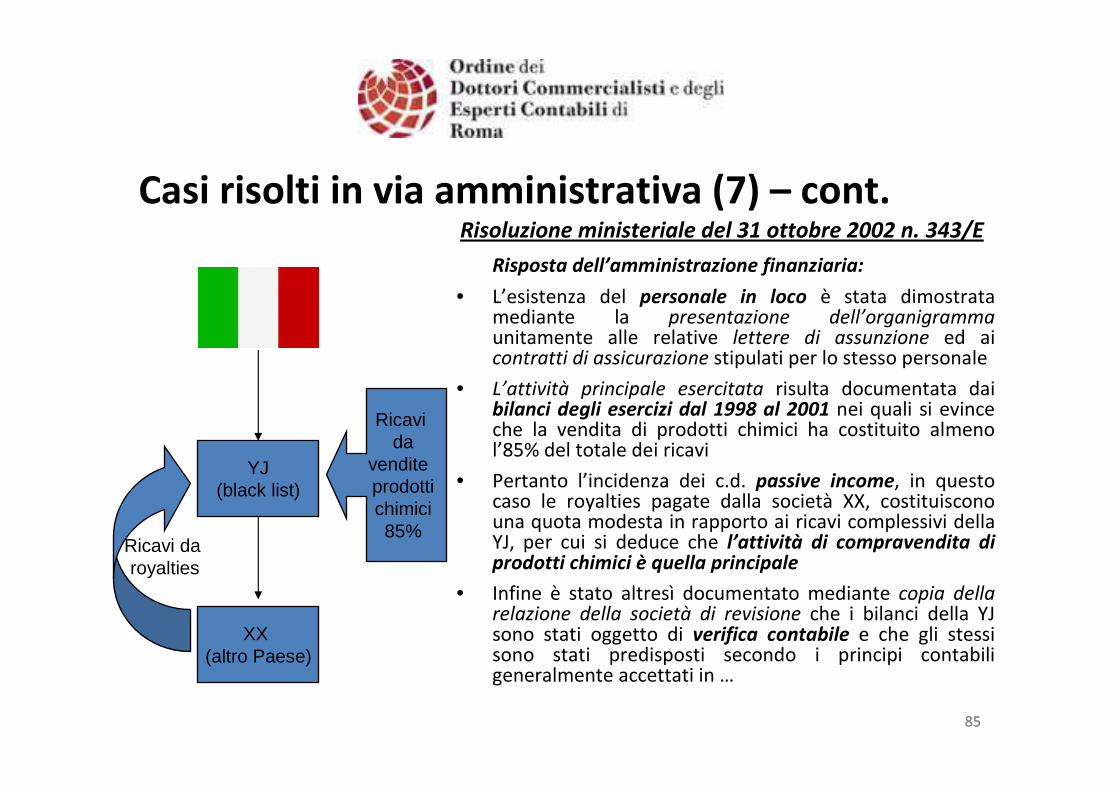

Casi risolti in via amministrativa (7) – cont.

84

Risoluzione ministeriale del 31 ottobre 2002 n. 343/E

Risposta dell’amministrazione finanziaria:

• L’art. 127-bis, inoltre, non si applica in quanto YJ ha un’effettiva struttura organizzativa idonea a svolgere in … un’effettiva attività. YJ non si limita alla mera intermediazione, ma svolge una effettiva compravendita in proprio di merci

• La documentazione presentata dimostra che la movimentazione delle merci avviene con l’ausilio di un magazzino di 2000 mq e che le merci sono coperte da contratti di assicurazione

• Inoltre le voci dello stato patrimoniale e del conto economico evidenziano la movimentazione contabile del magazzino oltre all’esistenza di costi correlati alla gestione propria di detta attività principale

• In particolare la localizzazione è stata documentata mediante la presentazione di contratti di locazione della sede/uffici e del magazzino

YJ(black list)

XX (altro Paese)

Ricavi da

vendite prodottichimici85%

Ricavi daroyalties

85

Casi risolti in via amministrativa (7) – cont.

85

Risoluzione ministeriale del 31 ottobre 2002 n. 343/E

Risposta dell’amministrazione finanziaria:

• L’esistenza del personale in loco è stata dimostrata mediante la presentazione dell’organigrammaunitamente alle relative lettere di assunzione ed ai contratti di assicurazione stipulati per lo stesso personale

• L’attività principale esercitata risulta documentata dai bilanci degli esercizi dal 1998 al 2001 nei quali si evince che la vendita di prodotti chimici ha costituito almeno l’85% del totale dei ricavi

• Pertanto l’incidenza dei c.d. passive income, in questo caso le royalties pagate dalla società XX, costituiscono una quota modesta in rapporto ai ricavi complessivi della YJ, per cui si deduce che l’attività di compravendita di prodotti chimici è quella principale

• Infine è stato altresì documentato mediante copia della relazione della società di revisione che i bilanci della YJ sono stati oggetto di verifica contabile e che gli stessi sono stati predisposti secondo i principi contabili generalmente accettati in …

YJ(black list)

XX (altro Paese)

Ricavi da

vendite prodottichimici85%

Ricavi daroyalties

86

Casi risolti in via amministrativa (8)

86

Risoluzione ministeriale del 19 dicembre 2002 n. 386/E

Fatti:

• XW SpA presenta istanza di interpello relativamente ai redditi conseguiti dalla YX con sede nelle Maldive mediante struttura organizzativa provata da

– Copia dell’atto costitutivo e dello statuto

– Copia del bilancio relativo all’esercizio chiuso il 31 ottobre 2000 (con relazione della società di revisione contabile)

– Copia del bilancio relativo all’esercizio chiuso il 31 ottobre 2001

• YX è titolare di una concessione rilasciata dal governo delle Maldive per la gestione del villaggio turistico. La forza lavoro impiegata è pari a 60 unità di personale al 31 ottobre 2000 e 77 nell’esercizio chiuso al 31 ottobre 2001

• YX utilizza per lo svolgimento delle attività tipiche di un villaggio turistico attrezzature proprie (dotazioni per attività di immersione) e quant’altro sia necessario per garantire vitto ed alloggio nella struttura

• XW SpA possiede indirettamente il controllo della YX con sede nelle Maldive, per il tramite della sub-holding estera JK LDA con sede in Madeira (Portogallo) e la HY SA con sede a Palma di Maiorca (Spagna)

Quesito:

• Applicazione al caso di specie dell’art. 127-bis

Ricavi da

servizi turistici80%

87

Casi risolti in via amministrativa (8) – cont.

87

Risoluzione ministeriale del 19 dicembre 2002 n. 386/E

Risposta dell’amministrazione finanziaria:

• L’art. 127-bis non si applica in quanto l’istante ha dimostrato che la partecipata estera svolge in via principaleuna effettiva attività commerciale e possiede nelle Maldive una struttura organizzativa dedicata allo svolgimento di tale attività

• L’attività principale della YX è la gestione del villaggio turistico

• E’ stato altresì documentato, mediante copia della società di revisione, che i bilanci della YX sono stati oggetto di verifica contabile e che gli stessi sono stati predisposti secondo i principi contabili internazionali. Da tali bilanci emerge che circa l’80% dei ricavi è riferibile alla prestazione di servizi di vitto e alloggio e vendita di alimenti e la restante parte (circa il 20%) ad altri ricavi operativi

• La localizzazione nelle Maldive si deduce dai costi di locazione di terreni, impianti e attrezzature sostenuti dalla società

Ricavi da

servizi turistici80%

88

Art. 168 TUIR

Disposizioni in materia di imprese estere collegate

89

Fattispecie – Art. 168Salvo quanto diversamente disposto dal presente articolo, la norma di cui

all'articolo 167, con l'esclusione di quanto disposto al comma 8-bis, si applica

anche nel caso in cui il soggetto residente in Italia detiene, direttamente o

indirettamente, anche tramite società fiduciarie o per interposta persona, una

partecipazione non inferiore al 20 per cento agli utili di un'impresa, di una società

o di altro ente, residente o localizzato in Stati o territori diversi da quelli di cui al

decreto del Ministro dell’economia e delle finanze di cui all’art. 168-bis*; tale

percentuale è ridotta al 10 per cento nel caso di partecipazione agli utili di società

quotate in borsa. La norma di cui al presente comma non si applica per le

partecipazioni in soggetti residenti negli Stati o territori di cui alla White List

relativamente ai redditi derivanti da loro stabili organizzazioni situate in Stati o

territori diversi da quelli di cui al medesimo decreto*

* Ai sensi dell’art. 1, comma 88, della L. 24 dicembre 2007, n. 244 (Finanziaria 2008), le novità legislative

evidenziate entreranno in vigore a decorrere dal periodo di imposta che inizia successivamente

all’emanazione del decreto di cui all’art. 168-bis (c.d. White List). Fino al periodo di imposta precedente,

continueranno ad applicarsi le disposizioni vigenti fino al 31 dicembre 2007

89

90

Disposizioni attuative

• Art. 168.4: Con decreto del Ministro dell'economia e delle

finanze sono stabilite le disposizioni attuative del presente

articolo

• DM 7 agosto 2006, n. 268: Regolamento recante le

disposizioni applicative in materia di tassazione dei redditi di

imprese estere collegate in attuazione dell’art. 168, comma 4

90

91

Requisito soggettivo – Art. 168

Tutti i Soggetti residenti in Italia, vale a dire:

• Persone fisiche

• Società semplici, in nome collettivo, in accomandita semplice e soggetti equiparati

• Società per azioni, in accomandita per azioni, a responsabilitàlimitata, società cooperative, società di mutua assicurazione

• Enti pubblici e privati diversi dalle società

91

92

Requisito oggettivo

Collegamento:

• Detenzione diretta/indiretta, anche per il tramite di società

fiduciarie o per interposta persona, di una partecipazione almeno

del 20% agli utili di un’impresa/società/ente residente in un Paese a

fiscalità privilegiata

• Società quotate: il collegamento è integrato con una

partecipazione almeno del 10%

92

93

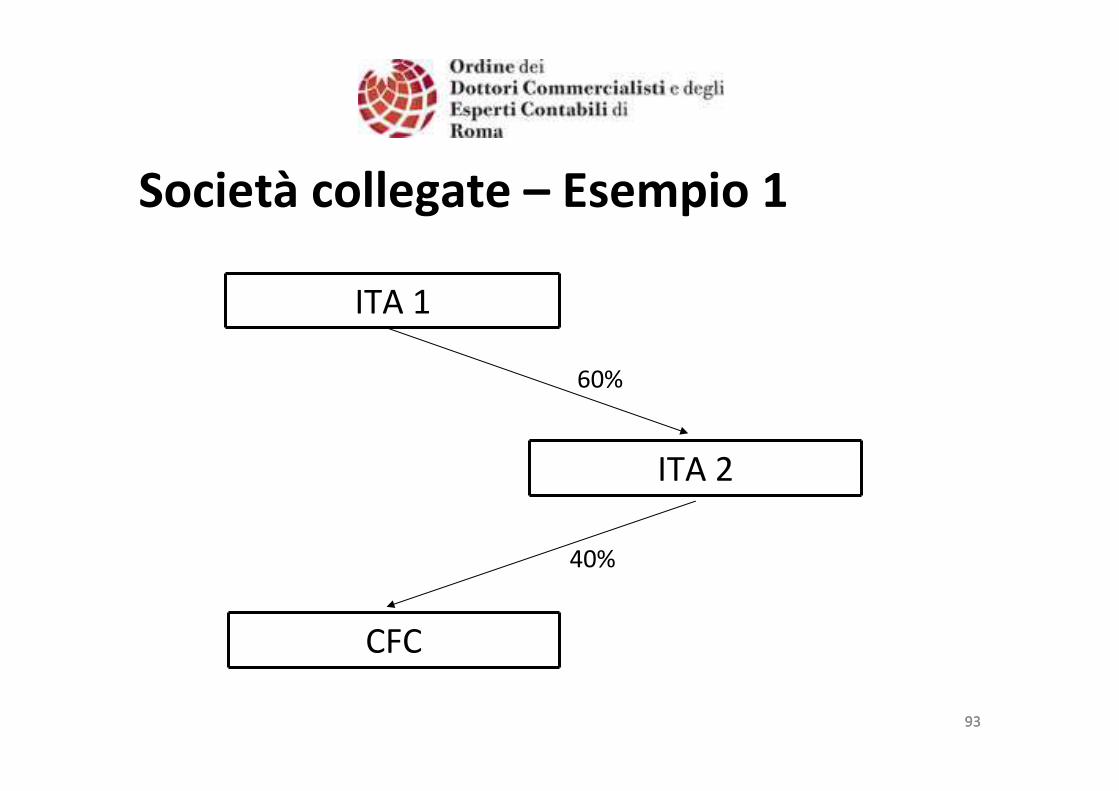

Società collegate – Esempio 1

93

ITA 1

CFC

ITA 2

60%

40%

94

Società collegate – Esempio 2

94

ITA 1

CFC

ITA 2

49%

49%

95

Società collegate – Esempio 3

95

ITA 1

CFC

ITA 2 ITA 3

30%30%

15%

10%10%

96

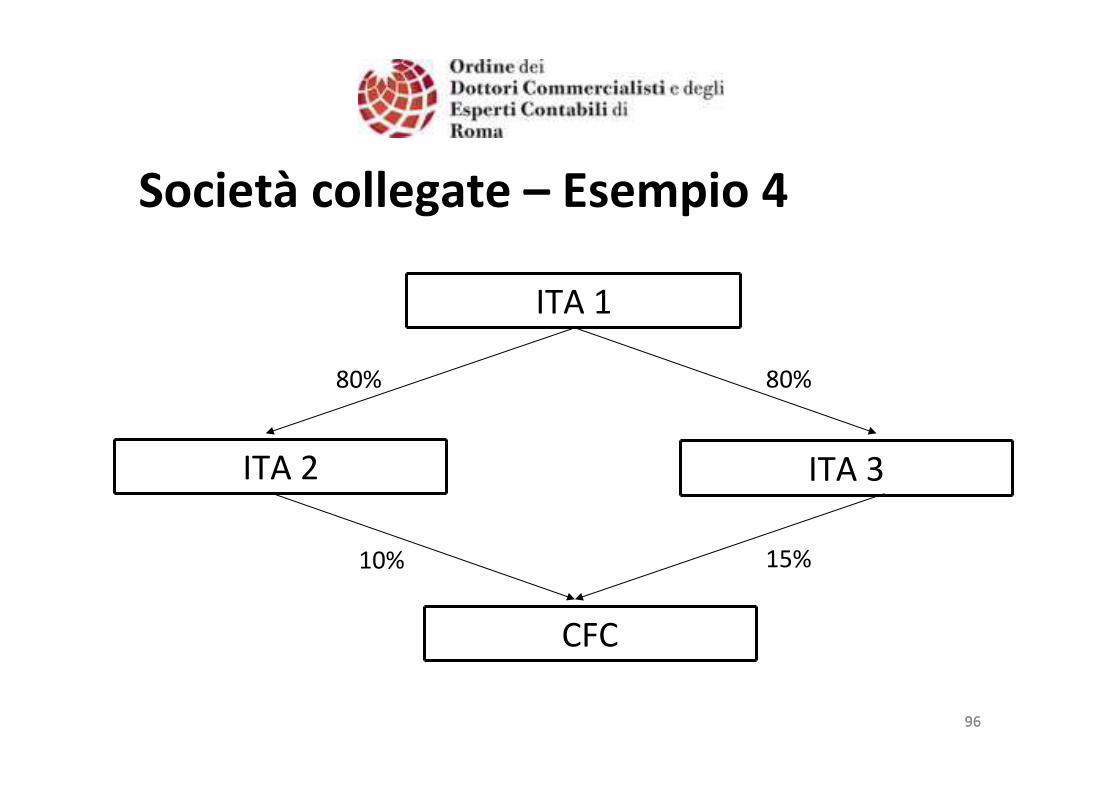

Società collegate – Esempio 4

96

ITA 1

CFC

ITA 3

80%

15%

ITA 2

10%

80%

97

Società collegate – Esempio 5

97

ITA 1

CFC

ITA 2

10%

20%

15%

98

Società collegate – Esempio 6

98

ITA 1

CFC

40%

ITA 2 ITA 4 ITA 6

40% 40%

ITA 3 ITA 5

40%40%

10% 10% 10% 10%10%

99

Determinazione dei redditiArt. 168.2/3: I redditi del soggetto non residente oggetto di imputazione sono

determinati per un importo corrispondente al maggiore tra:

a) l‘utile prima delle imposte risultante dal bilancio redatto dalla partecipata

estera anche in assenza di un obbligo di legge

b) un reddito induttivamente determinato forfetariamente sulla base dei

seguenti coefficienti di rendimento:

• 1% sul valore dei beni indicati nell‘art. 85, comma 1, lettere c), d) ed e) (azioni,

quote, strumenti finanziari etc.), anche se costituiscono immobilizzazioni finanziarie

• 1% dei crediti

• 4% sul valore delle immobilizzazioni costituite da beni immobili e da beni indicati

nell’art. 8-bis, comma 1, lettera a) (navi, aeromobili, parti di ricambio etc.) del DPR

633/1972, anche in locazione finanziaria

• 15% sul valore delle altre immobilizzazioni, anche in locazione finanziaria

99

100

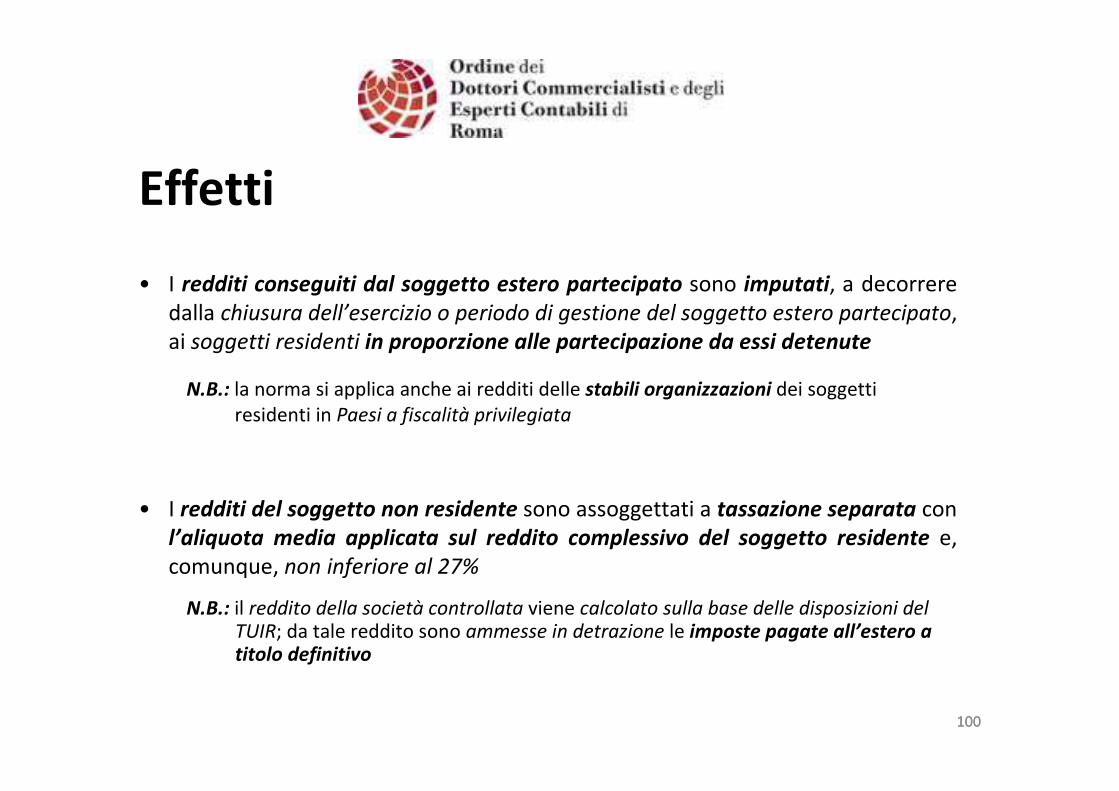

Effetti

• I redditi conseguiti dal soggetto estero partecipato sono imputati, a decorrere

dalla chiusura dell’esercizio o periodo di gestione del soggetto estero partecipato,

ai soggetti residenti in proporzione alle partecipazione da essi detenute

N.B.: la norma si applica anche ai redditi delle stabili organizzazioni dei soggetti

residenti in Paesi a fiscalità privilegiata

• I redditi del soggetto non residente sono assoggettati a tassazione separata con

l’aliquota media applicata sul reddito complessivo del soggetto residente e,

comunque, non inferiore al 27%

N.B.: il reddito della società controllata viene calcolato sulla base delle disposizioni del TUIR; da tale reddito sono ammesse in detrazione le imposte pagate all’estero a titolo definitivo

100

101

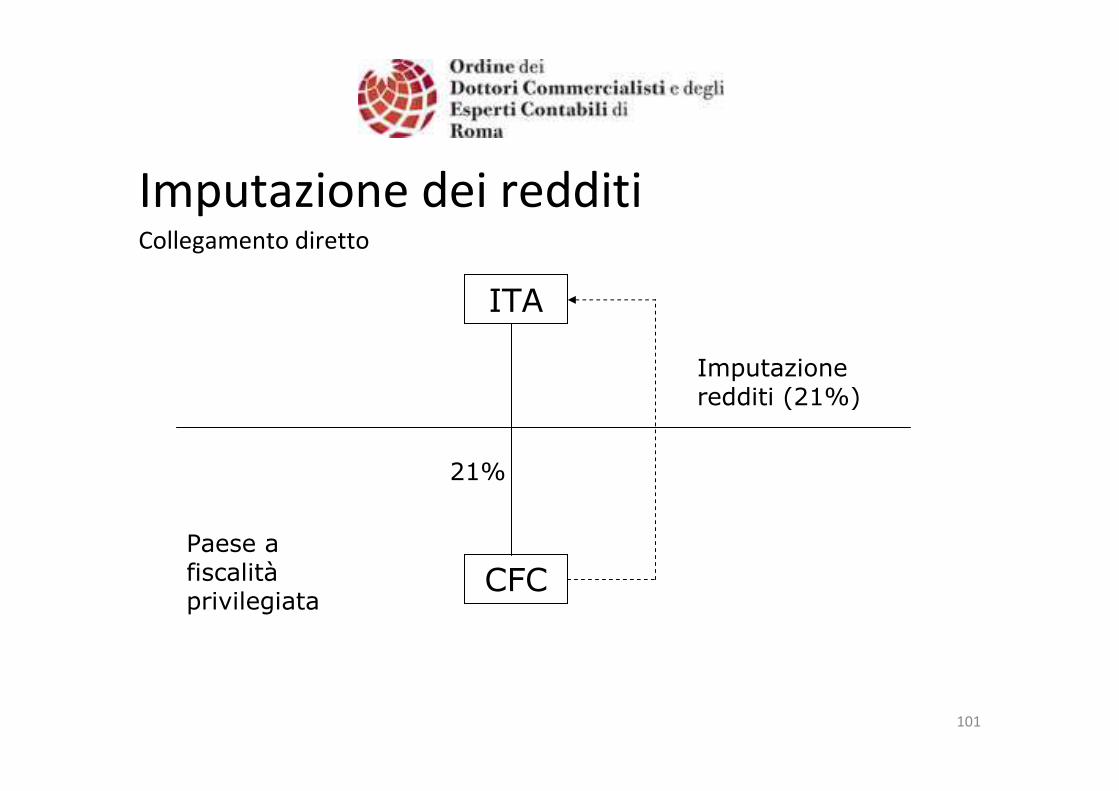

Collegamento diretto

ITA

CFCPaese a fiscalitàprivilegiata

21%

Imputazione redditi (21%)

Imputazione dei redditi

102

Imputazione dei redditi

102

ITA 1

CFC

ITA 2

Collegamento indiretto

ITA 3

15%

10%10%

30%30%

Imputazione redditi (15%)

Imputazione redditi (3%)Imputazione redditi (3%)

103

Imputazione dei redditi

103

ITA 1

CFC

ITA 2

Collegamento indiretto

ITA 3

15%10%

80%80%

Imputazione redditi (8%) Imputazione redditi (12%)

104

Collegamento indiretto

ITA 1

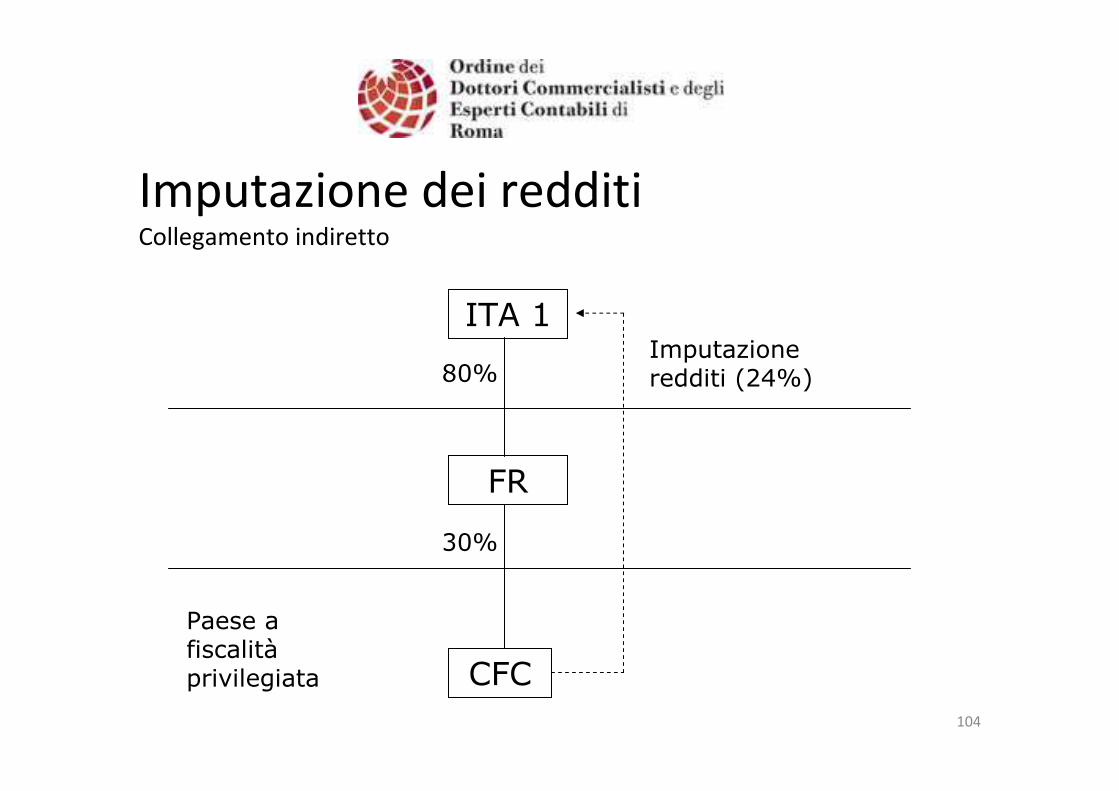

CFC

Paese a fiscalitàprivilegiata

80%

30%

FR

Imputazione redditi (24%)

Imputazione dei redditi

105

Casi risolti in via amministrativa

Art. 168

105

106

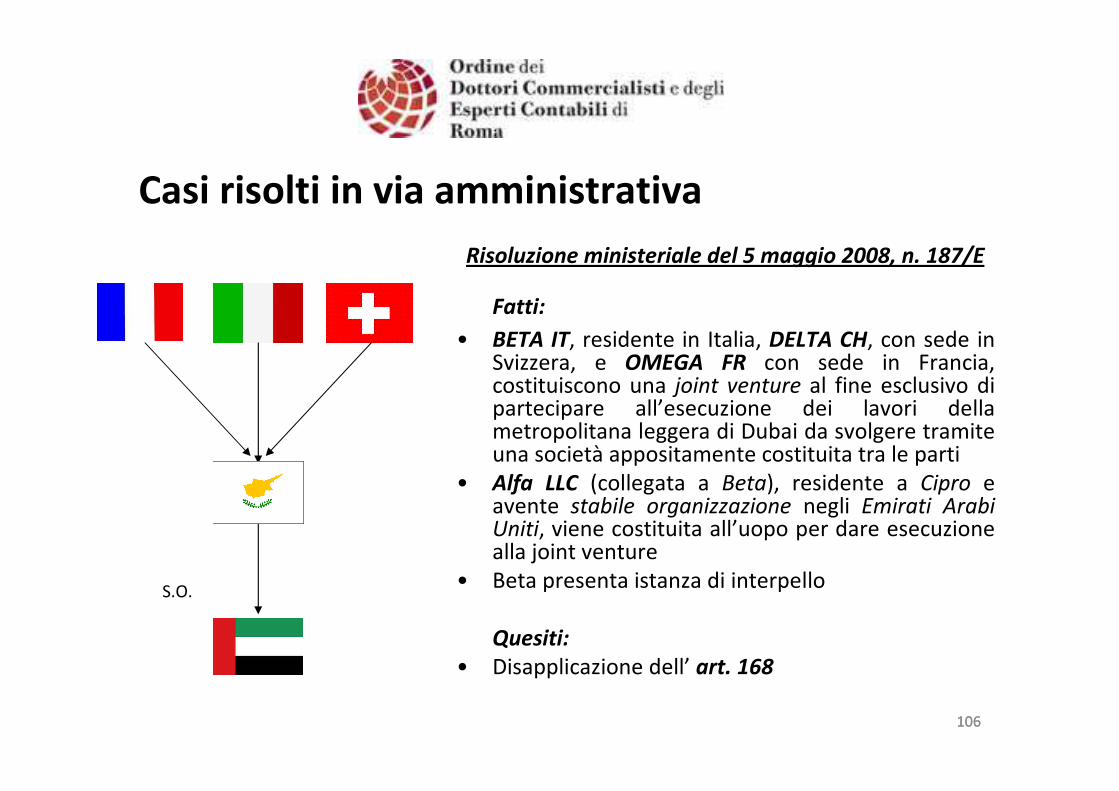

Casi risolti in via amministrativa

Risoluzione ministeriale del 5 maggio 2008, n. 187/E

Fatti:

• BETA IT, residente in Italia, DELTA CH, con sede in Svizzera, e OMEGA FR con sede in Francia, costituiscono una joint venture al fine esclusivo di partecipare all’esecuzione dei lavori della metropolitana leggera di Dubai da svolgere tramite una società appositamente costituita tra le parti

• Alfa LLC (collegata a Beta), residente a Cipro e avente stabile organizzazione negli Emirati Arabi Uniti, viene costituita all’uopo per dare esecuzione alla joint venture

• Beta presenta istanza di interpello

Quesiti:

• Disapplicazione dell’ art. 168

106

S.O.

107

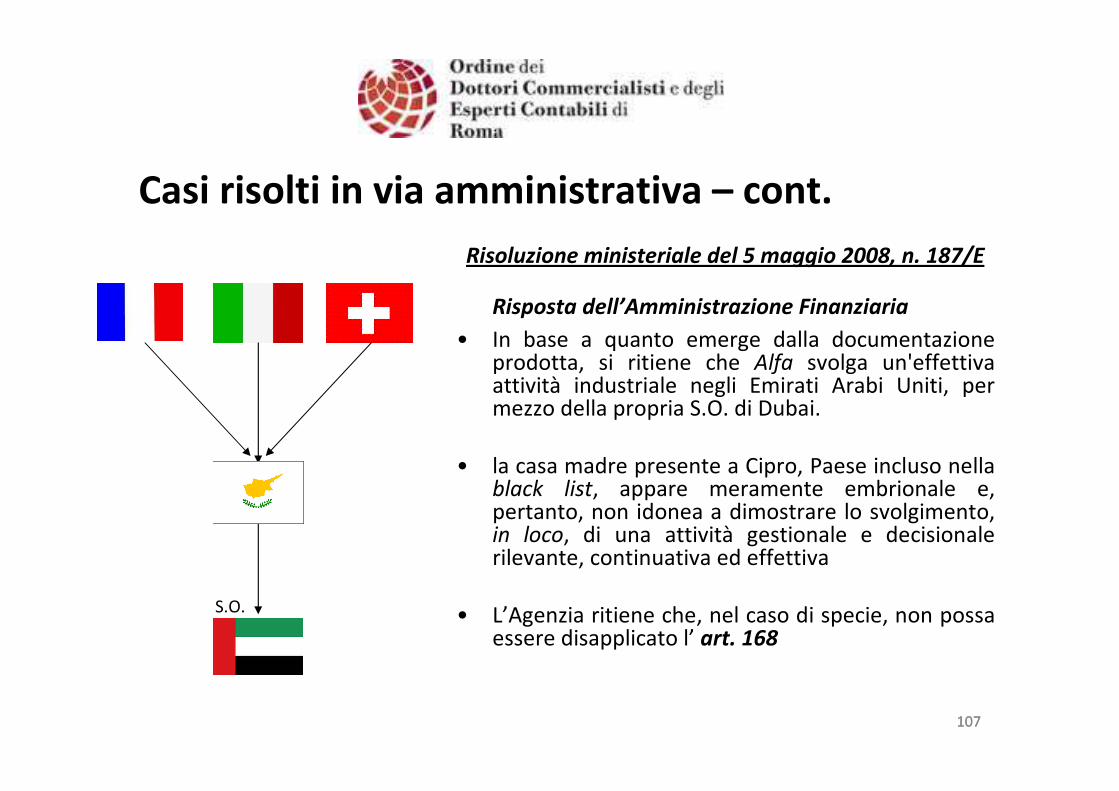

Casi risolti in via amministrativa – cont.

Risoluzione ministeriale del 5 maggio 2008, n. 187/E

Risposta dell’Amministrazione Finanziaria

• In base a quanto emerge dalla documentazione prodotta, si ritiene che Alfa svolga un'effettiva attività industriale negli Emirati Arabi Uniti, per mezzo della propria S.O. di Dubai.

• la casa madre presente a Cipro, Paese incluso nella black list, appare meramente embrionale e, pertanto, non idonea a dimostrare lo svolgimento, in loco, di una attività gestionale e decisionale rilevante, continuativa ed effettiva

• L’Agenzia ritiene che, nel caso di specie, non possa essere disapplicato l’ art. 168

107

S.O.

108

Casi risolti in via amministrativa (3)

Risoluzione ministeriale del 16 marzo 2004 n. 46

Fatti:

• Z Srl presenta istanza di interpello relativamente all’applicazione della norma sulla

indeducibilità dei costi

• Z Srl commissiona la produzione di alcuni capi di abbigliamento intimo, destinati alla

rivendita, alla società KK, con sede in Mauritius

Quesito:

• Applicazione al caso di specie dell’art. 110 commi 10 e 11

Risposte dell’amministrazione finanziaria:

• Copia dell’atto costitutivo, copia del certificato di iscrizione presso il registro delle

imprese in Mauritius, copia della dichiarazione rilasciata dai legali rappresentanti

nonché proprietari della KK in merito all’attività esercitata e copia del bilancio sono

documenti atti a provare solo l’esistenza formale della società e quindi la prima

esimente non può dirsi soddisfatta

• Uno sconto sul prezzo mediamente praticato sul mercato non è sufficiente a

dimostrare l’interesse economico se non vengono indicate le altre condizioni di

vendita

108

Vendita beni

109

Comunicazione operazioni black list

• L’art. 1 del D.L. n. 40 del 25 Marzo 2010 ha introdoto l’obbligo, per i soggetti passivi Iva, di comunicare le cessioni di beni e le prestazioni di servizi effettuate dal 1.7.2010 nei confronti di operatori economici aventi sede, residenza o domicilio in Paesi a fiscalità privilegiata.

• L’adempimento in esame ha ad oggetto tutte le operazioni effettuate con operatori economici localizzati in Paesi “Black List”, siano esse soggette (imponibili, non imponibili, esenti) o non soggette ad imposta sul valore aggiunto.

• Il D.M. di attuazione ha, inoltre, esteso l’obbligo di comunicazione alle prestazioni di servizi –realizzate a partire dal 1 Settembre 2010-territorialmente non rilevanti ai fini Iva in Italia, rese nei confronti di operatori economici stabiliti in Paesi “Black List” o ricevute dai medesimi soggetti.

110

Comunicazione operazioni black list

• La comunicazione va effettuata con apposito

modello in via telematica entro l’ultimo giorno

successivo al periodo (mensile o trimestrale)

di riferimento.

• Circ. 53/E 2010

• Circ. 54/E 2010

• Circolare Assonime 35/2010

111

Indeducibilità dei costi derivanti da transazioni

con soggetti residenti in paradisi fiscali

112

Fattispecie – Art. 110.10

Non sono ammessi in deduzione le spese e gli altri componenti negativi

derivanti da operazioni intercorse con imprese residenti ovvero localizzate

in Stati o territori diversi da quelli individuati nella lista di cui al decreto

ministeriale emanato ai sensi dell’art. 168-bis*. Tale deduzione è

ammessa per le operazioni intercorse con imprese residenti o localizzate

in Stati dell’Unione europea o dello Spazio economico europeo inclusi

nella lista di cui al citato decreto*

* Ai sensi dell’art. 1, comma 88, della L. 24 dicembre 2007, n. 244 (Finanziaria 2008), le novità legislative

evidenziate entreranno in vigore a decorrere dal periodo di imposta che inizia successivamente

all’emanazione del decreto di cui all’art. 168-bis (c.d. White List). Fino al periodo di imposta precedente,

continueranno ad applicarsi le disposizioni vigenti fino al 31 dicembre 2007

113

Requisiti – Art. 110.10

• Requisito soggettivo

– E’ soggetto alla disciplina chiunque produca reddito d’impresa

(persone fisiche, soggetti IRES) ai sensi del TUIR in Italia

• Requisito oggettivo

– Porre in essere operazioni (compravendita di beni, prestazione di

servizi etc.) con imprese residenti/localizzate in Paesi non inclusi nella

White List

114

Estensione dell’applicazione

Art.110.12-bis:

• Le disposizioni dei commi 10 e 11 si applicano anche alle

prestazioni di servizi rese dai professionisti domiciliati in Stati

o territori diversi da quelli individuati nella White List

• Tale disposizione non si applica ai professionisti domiciliati in

Stati dell’Unione europea o dello Spazio economico europeo inclusi

nella White List

115

Disapplicazione

Disapplicazione preventiva• L’impresa residente presenta un

interpello preventivo ai sensi dell’art. 21 della legge 413/1991 per la disapplicazione delle disposizioni antielusive dell’art. 110, comma 10

Disapplicazione successiva• L’impresa residente riceve un avviso

da parte dell’Amministrazione finanziaria ai sensi dell’art. 110, comma 11, con il quale si dà la possibilità di provare entro 90 giorni la finalità non elusiva delle operazioni con la società estera

• Nel caso tali prove non siano ritenute idonee dall’Amministrazione, la stessa dovrà darne apposita motivazione nell’accertamento

116

Elementi probatori ai fini della disapplicazione

Esempi di documentazione da allegare all’istanza di interpello al fine di dimostrare l’attività commerciale effettiva svolta dalla società estera (corrisponde sostanzialmente a quella richiesta per le CFC):

• bilanci e scritture contabili

• accordi scritti tra le parti per la prestazione di servizi resi da parte di una societàestera ad una società residente

• documentazione relativa all’allocazione dei costi, con indicazione (i) dei nominativi dei funzionari esteri che hanno reso i servizi e (ii) del dettaglio contabile delle spese sostenute per l’esecuzione degli stessi

• fatture, catalogate per tipo di servizio, con dettagliata indicazione dei servizi prestati e contenenti riferimento al contratto stipulato tra le parti

• certificazione di una società di revisione che attesti la congruità dei costi fatturati e la correttezza del parametro di ripartizione utilizzato

• documenti che attestino l’assenza di una duplicazione di attività e costi

• eventuale parere positivo da parte di un’Autorità fiscale estera

117

EsimentiArt. 110.11: Le disposizioni di cui al comma 10 non si applicano

quando le imprese residenti in Italia forniscano,alternativamente, la prova che le imprese esteresvolgano prevalentemente:

• un’attività commerciale effettiva

• operazioni poste in essere che rispondano ad un effettivo interesse economico e che abbiano avuto concreta esecuzione

Art. 110.12: Le disposizioni di cui ai commi 10 e 11 non si applicanoper le operazioni intercorse con soggetti non residenti cui risulti applicabile gli articoli 167 o 168

118

Osservazioni• Non ha rilevanza l’esistenza di un rapporto di controllo. La norma si riferisce pertanto al

fornitore dei servizi quale soggetto “terzo”, non appartenente al gruppo dell’impresa

italiana

• La deduzione delle spese e degli altri componenti negativi di cui al comma 10 è comunque

subordinata alla separata indicazione nella dichiarazione dei redditi dei relativi importi

dedotti.

E’ possibile correggere la dichiarazione, in caso di omessa indicazione delle operazioni in

oggetto, presentando una dichiarazione integrativa (art. 2, commi 8 e 8-bis, del D.P.R. 22

luglio 1998, n. 322) purché non siano iniziati accessi, ispezioni o verifiche o altra attività

amministrative di accertamento di cui l’autore abbia avuto formale conoscenza

(Risoluzione ministeriale del 17 gennaio 2006, n. 12)

• La disciplina sulla deducibilità dei costi è subordinata all’applicazione della disciplina CFC:

qualora il requisito oggettivo dell’art. 167 venga integrato, non si applicano le

disposizioni sulla deducibilità dei costi

• L’interpello presentato ai sensi della disciplina CFC, col quale l’Amministrazione

Finanziaria riconosce l’effettivo svolgimento dell’attività commerciale, ha valore anche ai

fini della disciplina della deducibilità dei costi

119

Casi risolti in via amministrativa

Indeducibilità dei costi

120

Casi risolti in via amministrativa (1)

Parere Comitato consultivo norme antielusive del 15 dicembre 2005 n. 55

Fatti:

• X Srl presenta istanza di interpello relativamente all’applicazione della norma sulla indeducibilità dei costi

• X Srl acquista abitualmente da Y Ltd, con sede in Singapore, alcuni prodotti

Quesito:

• Applicazione al caso di specie dell’art. 110 commi 10 e 11

Risposta dell’amministrazione finanziaria:

• Uno sconto sul prezzo mediamente praticato sul mercato non èsufficiente a dimostrare l’interesse economico se non vengono indicate le altre condizioni di vendita e le caratteristiche qualitative del prodotto

120

Vendita beni

121

Casi risolti in via amministrativa (2)

Risoluzione ministeriale del 1 febbraio 2005 n. 12

Fatti:

• X Italia SpA presenta istanza di interpello relativamente all’applicazione della norma sulla indeducibilità dei costi

• X Italia SpA svolge l’attività di commissionaria per la società Svizzera e non acquista la proprietà delle merci vendute, ma riceve solo una commissione

• La società Svizzera gode di un regime fiscale privilegiato

Quesito:

• Applicazione al caso di specie dell’art. 110 commi 10 e 11

Risposta dell’amministrazione finanziaria:

• Il dato testuale, e ancor più la ratio legis, attribuiscono rilievo alla iniziativa imprenditoriale e alle sue "ragioni", piuttosto che alle modalità di contabilizzazione o alle problematiche relative all'eventuale diretto trasferimento della titolarità dei beni dal committente al terzo

• L’art. 110.10/11 è applicabile

121

Provvigioni

122

Casi risolti in via amministrativa (3)

Risoluzione ministeriale del 16 marzo 2004 n. 46

Fatti:

• Z Srl presenta istanza di interpello relativamente all’applicazione della norma sulla

indeducibilità dei costi

• Z Srl commissiona la produzione di alcuni capi di abbigliamento intimo, destinati alla

rivendita, alla società KK, con sede in Mauritius

Quesito:

• Applicazione al caso di specie dell’art. 110 commi 10 e 11

Risposte dell’amministrazione finanziaria:

• Copia dell’atto costitutivo, copia del certificato di iscrizione presso il registro delle

imprese in Mauritius, copia della dichiarazione rilasciata dai legali rappresentanti

nonché proprietari della KK in merito all’attività esercitata e copia del bilancio sono

documenti atti a provare solo l’esistenza formale della società e quindi la prima

esimente non può dirsi soddisfatta

• Uno sconto sul prezzo mediamente praticato sul mercato non è sufficiente a

dimostrare l’interesse economico se non vengono indicate le altre condizioni di

vendita

122

Vendita beni