Regolamentazione e vigilanza dei mercati mobiliari...

31

Regolamentazione e vigilanza dei mercati mobiliari italiani Economia del Mercato Mobiliare 19 maggio 2009

-

Upload

duongnguyet -

Category

Documents

-

view

217 -

download

0

Transcript of Regolamentazione e vigilanza dei mercati mobiliari...

Regolamentazione e vigilanza dei

mercati mobiliari italiani

Economia del Mercato Mobiliare

19 maggio 2009

Agenda

1) ORDINAMENTO DEI MERCATI MOBILIARI ITALIANI

– Fonti normative

– Sistema attuale e tendenze evolutive

2) LA VIGILANZA SUI MERCATI MOBILIARI ITALIANI

2

AGENDA

3) FINANCIAL SERVICES ACTION PLAN (FSAP) E LE DIRETTIVECOMUNITARIE IN MATERIA DI MERCATI MOBILIARI

– Market Abuse Directive (MAD) 2003/6/CE

– Markets in Financial Instruments Directive (MiFID)2004/39/CE

4) I MERCATI REGOLAMENTATI ITALIANI

– Principali mercati gestiti da Borsa Italiana S.p.A

1) ORDINAMENTO DEI MERCATI MOBILIARI ITALIANI

3

1) ORDINAMENTO DEI MERCATI MOBILIARI ITALIANI

Normativa di riferimento

D. Lgs. 58/1998 “Testo Unico in materia di Intermediazione Finanziaria”(TUF)

– Sistematizzazione della normativa, esistente e di nuovaintroduzione, in materia di intermediazione finanziaria:

• Intermediazione mobiliare: prestazione servizi investimento e di gestionecollettiva del risparmio;

• Attività di organizzazione e gestione di mercati mobiliari e post-trading;

• Appello al pubblico risparmio, disciplina emittenti quotati sui mercati

4

• Appello al pubblico risparmio, disciplina emittenti quotati sui mercatiregolamentati (italiani), attività di revisione.

– Definizione di norme di portata generale riguardo:• Definizioni di strumenti finanziari e servizi di investimento;

• Attribuzione di competenze alle Autorità di Vigilanza (Banca d’Italia eConsob) in base alle finalità e all’oggetto della vigilanza

– Modifiche nel 2007 per il recepimento delle direttive MiFID,Transparency e OPA, e nel 2008 per altri interventi di modificadisciplina emittenti.

ORDINAMENTO DEI MERCATI MOBILIARI

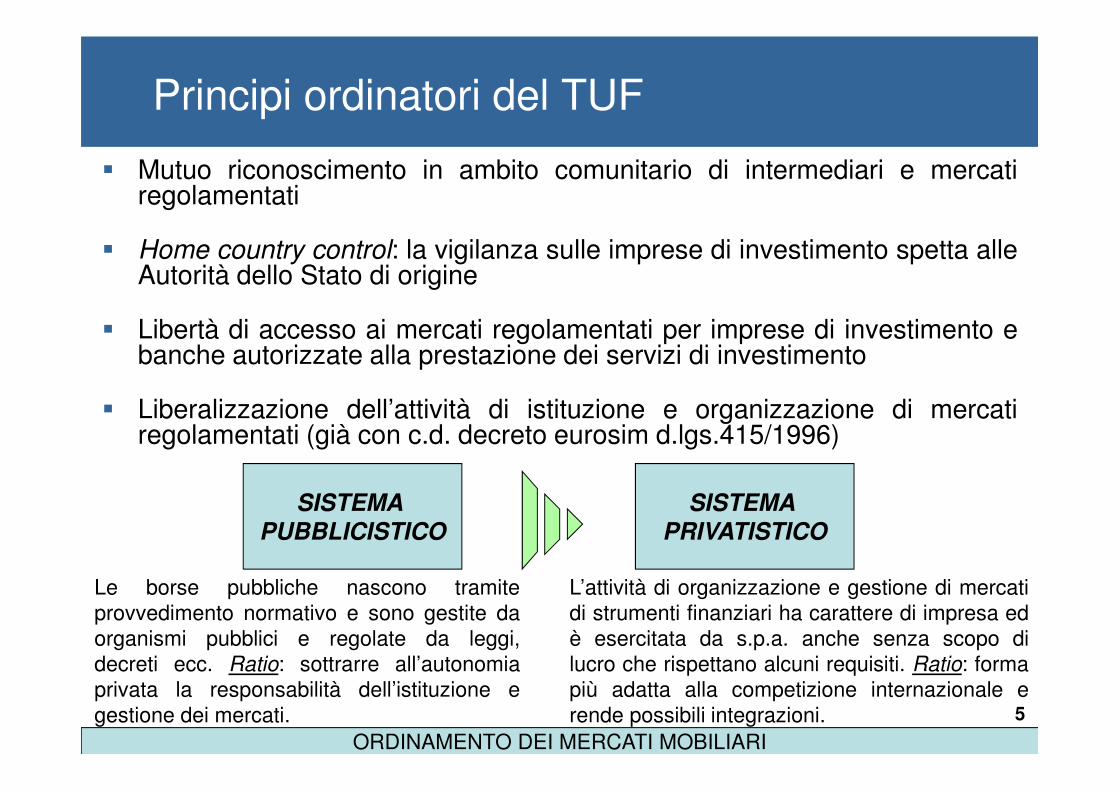

Principi ordinatori del TUF

� Mutuo riconoscimento in ambito comunitario di intermediari e mercatiregolamentati

� Home country control: la vigilanza sulle imprese di investimento spetta alleAutorità dello Stato di origine

� Libertà di accesso ai mercati regolamentati per imprese di investimento ebanche autorizzate alla prestazione dei servizi di investimento

� Liberalizzazione dell’attività di istituzione e organizzazione di mercati

5

� Liberalizzazione dell’attività di istituzione e organizzazione di mercatiregolamentati (già con c.d. decreto eurosim d.lgs.415/1996)

ORDINAMENTO DEI MERCATI MOBILIARI

SISTEMA

PUBBLICISTICO

SISTEMA

PRIVATISTICO

L’attività di organizzazione e gestione di mercati

di strumenti finanziari ha carattere di impresa ed

è esercitata da s.p.a. anche senza scopo di

lucro che rispettano alcuni requisiti. Ratio: forma

più adatta alla competizione internazionale e

rende possibili integrazioni.

Le borse pubbliche nascono tramite

provvedimento normativo e sono gestite da

organismi pubblici e regolate da leggi,

decreti ecc. Ratio: sottrarre all’autonomia

privata la responsabilità dell’istituzione e

gestione dei mercati.

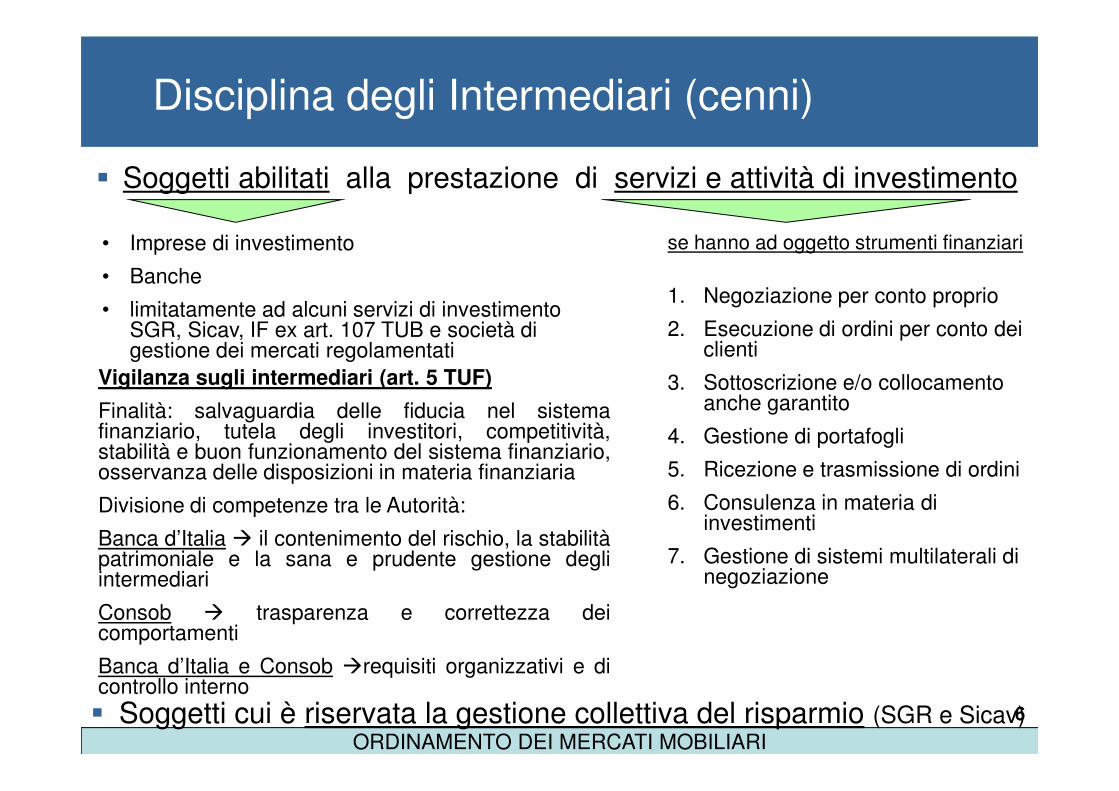

Disciplina degli Intermediari (cenni)

� Soggetti abilitati alla prestazione di servizi e attività di investimento

se hanno ad oggetto strumenti finanziari

1. Negoziazione per conto proprio

2. Esecuzione di ordini per conto dei clienti

3. Sottoscrizione e/o collocamento anche garantito

• Imprese di investimento

• Banche

• limitatamente ad alcuni servizi di investimento SGR, Sicav, IF ex art. 107 TUB e società di gestione dei mercati regolamentati

Vigilanza sugli intermediari (art. 5 TUF)

6

ORDINAMENTO DEI MERCATI MOBILIARI

anche garantito

4. Gestione di portafogli

5. Ricezione e trasmissione di ordini

6. Consulenza in materia di investimenti

7. Gestione di sistemi multilaterali di negoziazione

� Soggetti cui è riservata la gestione collettiva del risparmio (SGR e Sicav)

Finalità: salvaguardia delle fiducia nel sistemafinanziario, tutela degli investitori, competitività,stabilità e buon funzionamento del sistema finanziario,osservanza delle disposizioni in materia finanziaria

Divisione di competenze tra le Autorità:

Banca d’Italia � il contenimento del rischio, la stabilitàpatrimoniale e la sana e prudente gestione degliintermediari

Consob � trasparenza e correttezza deicomportamenti

Banca d’Italia e Consob �requisiti organizzativi e dicontrollo interno

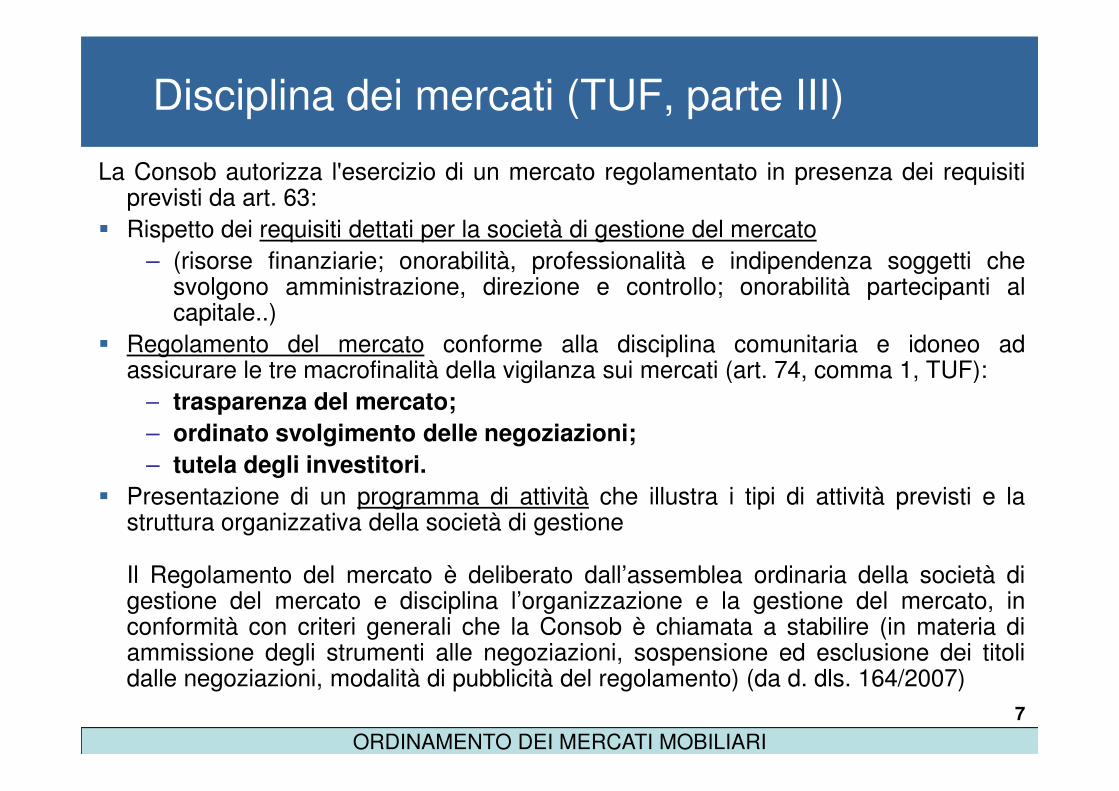

Disciplina dei mercati (TUF, parte III)

La Consob autorizza l'esercizio di un mercato regolamentato in presenza dei requisitiprevisti da art. 63:

� Rispetto dei requisiti dettati per la società di gestione del mercato

– (risorse finanziarie; onorabilità, professionalità e indipendenza soggetti chesvolgono amministrazione, direzione e controllo; onorabilità partecipanti alcapitale..)

� Regolamento del mercato conforme alla disciplina comunitaria e idoneo adassicurare le tre macrofinalità della vigilanza sui mercati (art. 74, comma 1, TUF):

– trasparenza del mercato;

7

– trasparenza del mercato;

– ordinato svolgimento delle negoziazioni;

– tutela degli investitori.

� Presentazione di un programma di attività che illustra i tipi di attività previsti e lastruttura organizzativa della società di gestione

Il Regolamento del mercato è deliberato dall’assemblea ordinaria della società digestione del mercato e disciplina l’organizzazione e la gestione del mercato, inconformità con criteri generali che la Consob è chiamata a stabilire (in materia diammissione degli strumenti alle negoziazioni, sospensione ed esclusione dei titolidalle negoziazioni, modalità di pubblicità del regolamento) (da d. dls. 164/2007)

ORDINAMENTO DEI MERCATI MOBILIARI

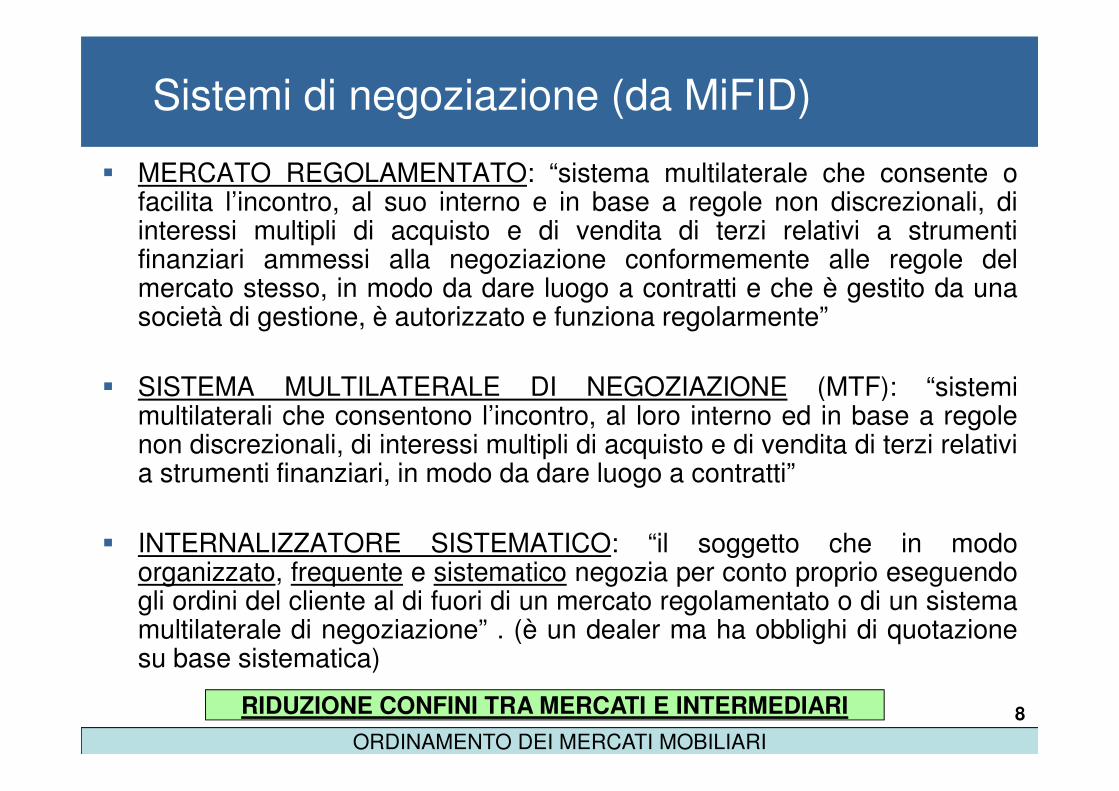

Sistemi di negoziazione (da MiFID)

� MERCATO REGOLAMENTATO: “sistema multilaterale che consente ofacilita l’incontro, al suo interno e in base a regole non discrezionali, diinteressi multipli di acquisto e di vendita di terzi relativi a strumentifinanziari ammessi alla negoziazione conformemente alle regole delmercato stesso, in modo da dare luogo a contratti e che è gestito da unasocietà di gestione, è autorizzato e funziona regolarmente”

� SISTEMA MULTILATERALE DI NEGOZIAZIONE (MTF): “sistemi

8

� SISTEMA MULTILATERALE DI NEGOZIAZIONE (MTF): “sistemimultilaterali che consentono l’incontro, al loro interno ed in base a regolenon discrezionali, di interessi multipli di acquisto e di vendita di terzi relativia strumenti finanziari, in modo da dare luogo a contratti”

� INTERNALIZZATORE SISTEMATICO: “il soggetto che in modoorganizzato, frequente e sistematico negozia per conto proprio eseguendogli ordini del cliente al di fuori di un mercato regolamentato o di un sistemamultilaterale di negoziazione” . (è un dealer ma ha obblighi di quotazionesu base sistematica)

RIDUZIONE CONFINI TRA MERCATI E INTERMEDIARI

ORDINAMENTO DEI MERCATI MOBILIARI

2) LA VIGILANZA SUI MERCATI MOBILIARI ITALIANI

9

2) LA VIGILANZA SUI MERCATI MOBILIARI ITALIANI

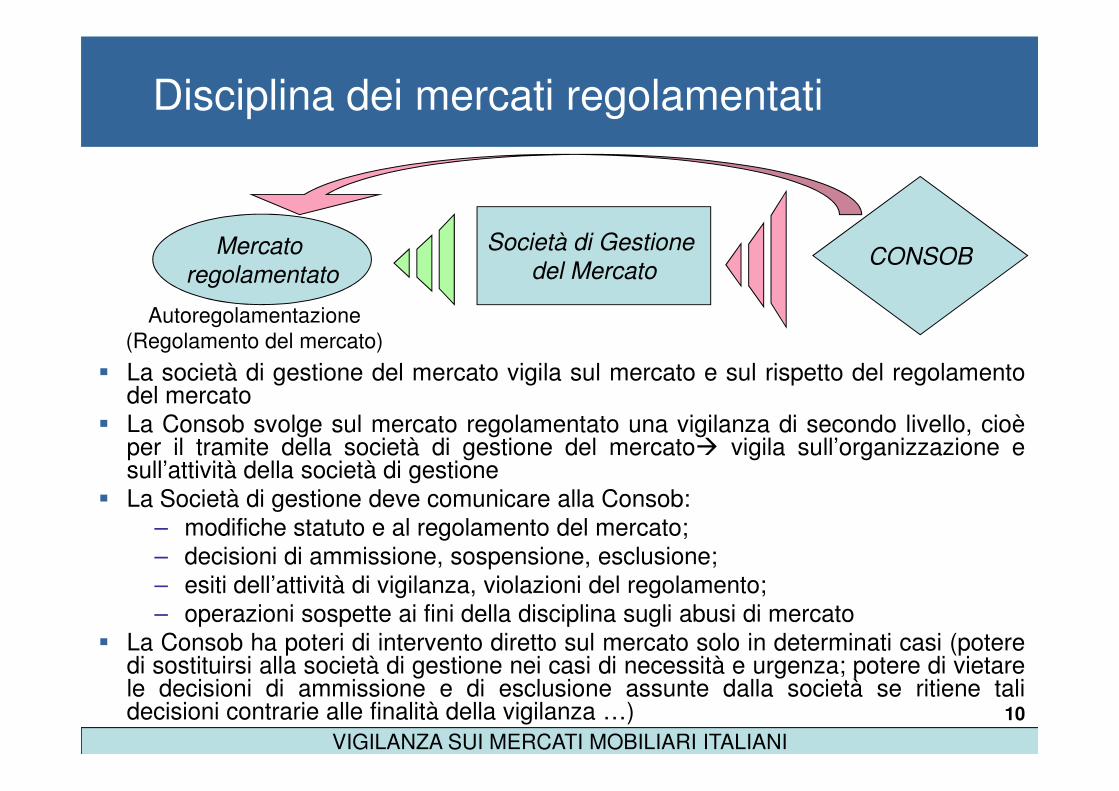

Disciplina dei mercati regolamentati

� La società di gestione del mercato vigila sul mercato e sul rispetto del regolamentodel mercato

Mercato

regolamentato

Autoregolamentazione

(Regolamento del mercato)

Società di Gestione

del MercatoCONSOB

10

del mercato

� La Consob svolge sul mercato regolamentato una vigilanza di secondo livello, cioèper il tramite della società di gestione del mercato� vigila sull’organizzazione esull’attività della società di gestione

� La Società di gestione deve comunicare alla Consob:

– modifiche statuto e al regolamento del mercato;

– decisioni di ammissione, sospensione, esclusione;

– esiti dell’attività di vigilanza, violazioni del regolamento;

– operazioni sospette ai fini della disciplina sugli abusi di mercato

� La Consob ha poteri di intervento diretto sul mercato solo in determinati casi (poteredi sostituirsi alla società di gestione nei casi di necessità e urgenza; potere di vietarele decisioni di ammissione e di esclusione assunte dalla società se ritiene talidecisioni contrarie alle finalità della vigilanza …)

VIGILANZA SUI MERCATI MOBILIARI ITALIANI

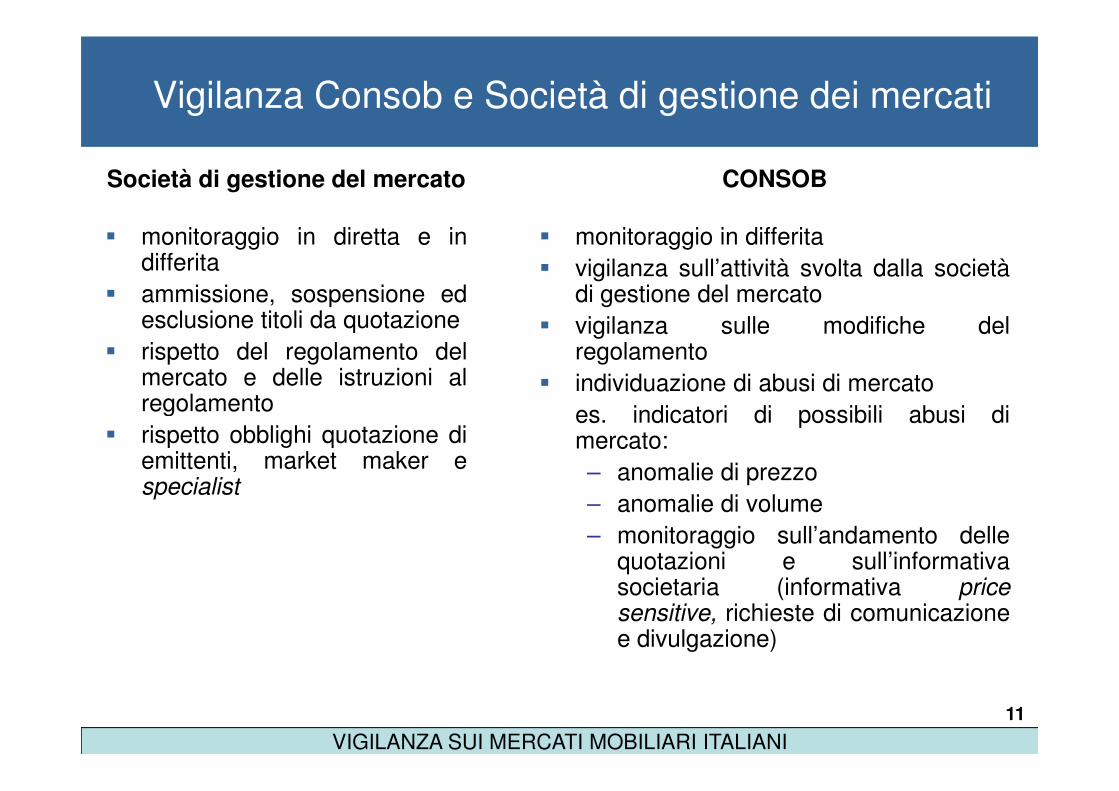

Vigilanza Consob e Società di gestione dei mercati

Società di gestione del mercato

� monitoraggio in diretta e indifferita

� ammissione, sospensione edesclusione titoli da quotazione

� rispetto del regolamento delmercato e delle istruzioni alregolamento

CONSOB

� monitoraggio in differita

� vigilanza sull’attività svolta dalla societàdi gestione del mercato

� vigilanza sulle modifiche delregolamento

� individuazione di abusi di mercato

11

regolamento

� rispetto obblighi quotazione diemittenti, market maker especialist

� individuazione di abusi di mercato

es. indicatori di possibili abusi dimercato:

– anomalie di prezzo

– anomalie di volume

– monitoraggio sull’andamento dellequotazioni e sull’informativasocietaria (informativa pricesensitive, richieste di comunicazionee divulgazione)

VIGILANZA SUI MERCATI MOBILIARI ITALIANI

� Il confine tra mercati regolamentati e MTF risiede nella conformità deiprimi alla normativa per essi dettata (autorizzazione, modifichesuccessive, vigilanza e poteri dell’Autorità sulla società di gestione)

� L’istituzione e la gestione di MTF rientra tra i servizi di investimento(novità MiFID) e quindi spetta ai soggetti abilitati (SIM e banche). Peròanche le società di gestione dei MR possono istituire MTF (mantengono ilproprio status di società di gestione del mercato ma seguono regimeautorizzatorio dei servizi di investimento)

I sistemi multilaterali di negoziazione (MTF)

12

autorizzatorio dei servizi di investimento)

� Alla Consob spetta la definizione dei requisiti minimi di funzionamentodegli MTF

� Vigilanza Consob:– Potere di richiedere l’esclusione o la sospensione degli strumenti

finanziari– Potere di richiedere informazioni– Vigilanza continuativa su conformità con disposizioni comunitari

VIGILANZA SUI MERCATI MOBILIARI ITALIANI

Gli internalizzatori sistematici

� Sono soggetti abilitati alla prestazione del servizio di investimento dinegoziazione in conto proprio (quindi imprese di investimento o banche)

� Agiscono come dealer che si rendono disponibili all’acquisto o vendita distrumenti finanziari in maniera continuativa e sistematica. Non è unsistema multilaterale (come MR e MTF) bensì bilaterale

13

� Il regime applicabile è in gran parte quello della negoziazione in contoproprio (servizio di investimento) con alcune previsioni ulteriori. Infatti laConsob:

– stabilisce i criteri per l’individuazione degli internalizzatori sistematici egli obblighi in materia di trasparenza

– ha il potere di chiedere sospensione o esclusione degli scambi sustrumenti trattati dall’internalizzatore (e che sono ammessi allenegoziazioni su un MR)

VIGILANZA SUI MERCATI MOBILIARI ITALIANI

3) IL FSAP E LE DIRETTIVE COMUNITARIE IN MATERIA DI MERCATI

14

3) IL FSAP E LE DIRETTIVE COMUNITARIE IN MATERIA DI MERCATI

FSAP e le nuove direttive comunitarie

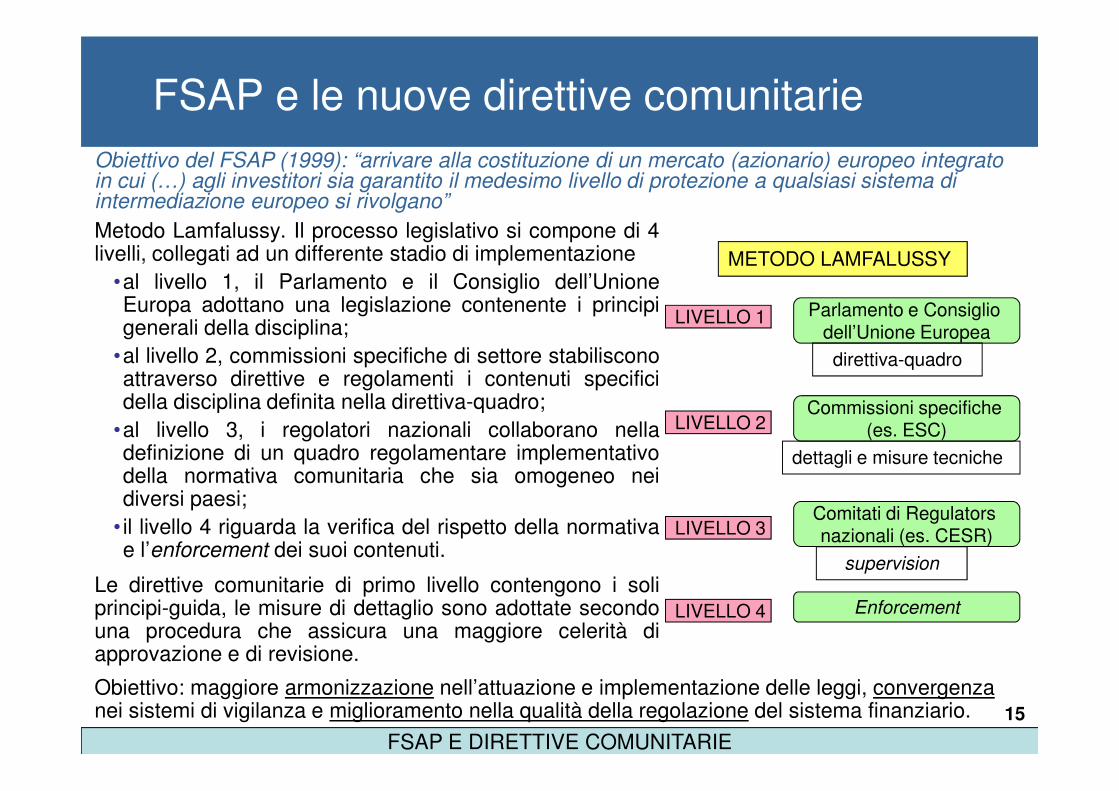

Metodo Lamfalussy. Il processo legislativo si compone di 4livelli, collegati ad un differente stadio di implementazione

•al livello 1, il Parlamento e il Consiglio dell’UnioneEuropa adottano una legislazione contenente i principigenerali della disciplina;

•al livello 2, commissioni specifiche di settore stabilisconoattraverso direttive e regolamenti i contenuti specificidella disciplina definita nella direttiva-quadro;

Parlamento e Consiglio dell’Unione Europea

LIVELLO 1

direttiva-quadro

METODO LAMFALUSSY

Obiettivo del FSAP (1999): “arrivare alla costituzione di un mercato (azionario) europeo integrato in cui (…) agli investitori sia garantito il medesimo livello di protezione a qualsiasi sistema di intermediazione europeo si rivolgano”

15

della disciplina definita nella direttiva-quadro;

•al livello 3, i regolatori nazionali collaborano nelladefinizione di un quadro regolamentare implementativodella normativa comunitaria che sia omogeneo neidiversi paesi;

• il livello 4 riguarda la verifica del rispetto della normativae l’enforcement dei suoi contenuti.

Le direttive comunitarie di primo livello contengono i soliprincipi-guida, le misure di dettaglio sono adottate secondouna procedura che assicura una maggiore celerità diapprovazione e di revisione.

FSAP E DIRETTIVE COMUNITARIE

LIVELLO 2

LIVELLO 3

LIVELLO 4

Commissioni specifiche (es. ESC)

dettagli e misure tecniche

Comitati di Regulators nazionali (es. CESR)

supervision

Enforcement

Obiettivo: maggiore armonizzazione nell’attuazione e implementazione delle leggi, convergenzanei sistemi di vigilanza e miglioramento nella qualità della regolazione del sistema finanziario.

Le nuove direttive comunitarie nel campo

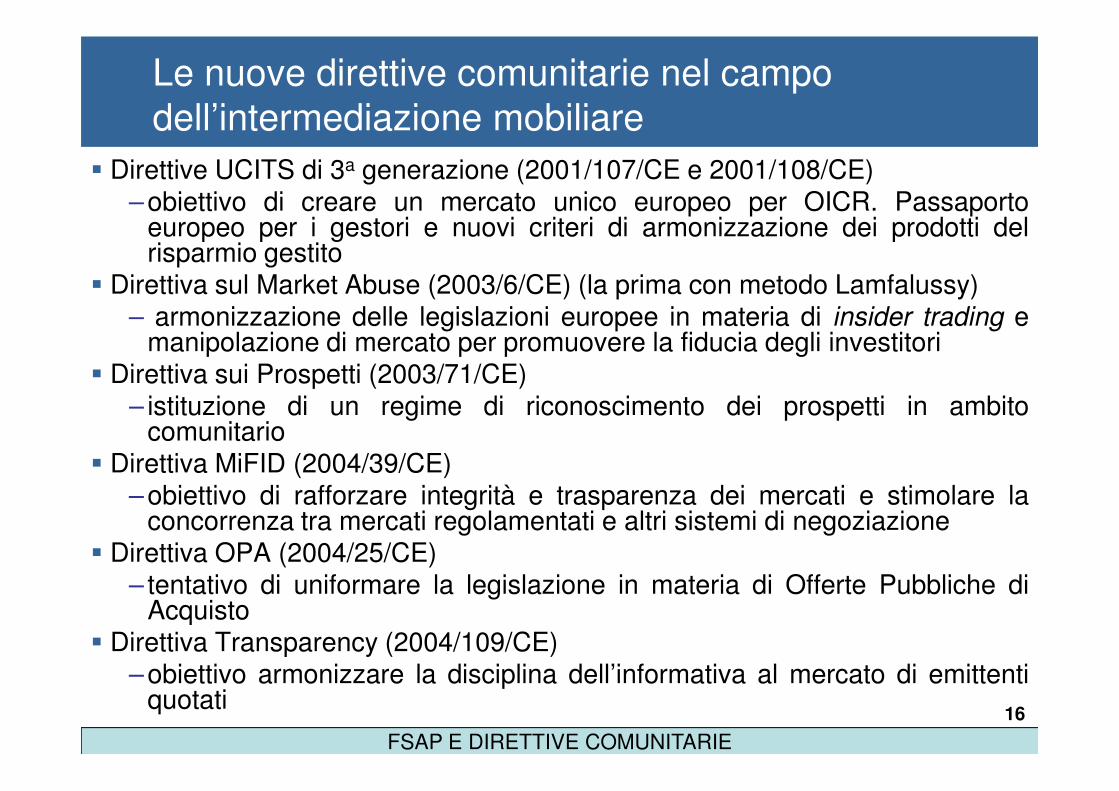

dell’intermediazione mobiliare

� Direttive UCITS di 3a generazione (2001/107/CE e 2001/108/CE)–obiettivo di creare un mercato unico europeo per OICR. Passaporto

europeo per i gestori e nuovi criteri di armonizzazione dei prodotti delrisparmio gestito

� Direttiva sul Market Abuse (2003/6/CE) (la prima con metodo Lamfalussy)– armonizzazione delle legislazioni europee in materia di insider trading e

manipolazione di mercato per promuovere la fiducia degli investitori� Direttiva sui Prospetti (2003/71/CE)

– istituzione di un regime di riconoscimento dei prospetti in ambito

16

– istituzione di un regime di riconoscimento dei prospetti in ambitocomunitario

� Direttiva MiFID (2004/39/CE)–obiettivo di rafforzare integrità e trasparenza dei mercati e stimolare la

concorrenza tra mercati regolamentati e altri sistemi di negoziazione� Direttiva OPA (2004/25/CE)

– tentativo di uniformare la legislazione in materia di Offerte Pubbliche diAcquisto

� Direttiva Transparency (2004/109/CE)–obiettivo armonizzare la disciplina dell’informativa al mercato di emittenti

quotati

FSAP E DIRETTIVE COMUNITARIE

Market Abuse Directive (2003/6/CE)

� Recepimento concluso con la l. 62/2005

� Due fattispecie di abusi di mercato:

– INSIDER TRADING o abuso di informazioni privilegiate: operatività disoggetti informati sul mercato finalizzata allo sfruttamento diinformazioni non ancora di pubblico dominio

• (proviene da soggetti che in ragione della qualità di membro di organi

di amm.ne, direzione o controllo, della partecipazione al capitale o

17

di amm.ne, direzione o controllo, della partecipazione al capitale o

dell’esercizio di un’attività lavorativa o professionale o di un ufficio

sono in possesso di informazioni privilegiate)

– MANIPOLAZIONE DI MERCATO: diffusione di informazioni false ofuorvianti ovvero il compimento di operazioni anche simulate sustrumenti finanziarie idonee ad alterarne sensibilmente il prezzo

� Sanzionabilità dei due reati/illeciti in sede penale (tribunale) eamministrativa (sanzioni irrogate direttamente dalla Consob)

� Potenziamento degli strumenti normativi preventivi e repressivi

FSAP E DIRETTIVE COMUNITARIE

Poteri della Consob per le indagini in materia di

abusi di mercato

� richiedere a chiunque:– notizie, dati, documenti, registrazioni telefoniche esistenti

– di presentarsi per audizioni personali

– comunicazione di dati personali (anche in deroga ai divieti ex d.lgs.196/2003)

� procedere, previa autorizzazione PM, a:– ispezioni presso soggetti non abilitati, sequestri di beni oggetto di

18

– ispezioni presso soggetti non abilitati, sequestri di beni oggetto diconfisca, perquisizioni

– richieste notizie sul traffico di dati ai fornitori di servizi di comunicazione(tabulati traffico telefonico, posta elettronica, carte di credito)

� avvalersi della collaborazione di:– pubbliche amministrazioni

– Guardia di Finanza

� accedere direttamente ai dati dell’anagrafe tributaria, dell’anagrafe deiconti e dei depositi e della centrale dei rischi

FSAP E DIRETTIVE COMUNITARIE

Market Abuse ed efficienza del mercato

� Entrambi gli abusi di mercato pongono preoccupazioni in ordine allaFUNZIONE ALLOCATIVA DEL MERCATO (la capacità del mercato didestinare risorse presso i richiedenti secondo una scala di priorità fondatasui rendimenti attesi delle possibili attività. Il rendimento atteso per ognipossibile investimento deve essere lo stesso e non dovrebbe esserepossibile ottenere miglioramenti mediante una riallocazione)

19

� L’efficienza allocativa si fonda necessariamente sulla capacità dei prezzidi riflettere pienamente e correttamente le informazioni disponibili(efficienza informativa e valutativa).

� Gli abusi di mercato riducono (insider trading) ovvero distorcono(manipolazione di mercato) l’efficienza informativa e valutativa dei prezzi

FSAP E DIRETTIVE COMUNITARIE

Insider Trading ed efficienza informativa

� Dibattito su effetti dell’insider trading sull’efficienza informativa e valutativadel mercato (capacità dei prezzi di incorporare le informazioni relativeall’emittente e di riflettere il valore reale della società):

– NEGATIVI: insider trading mina l’equal access alle informazioni daparte di tutti gli investitori.

• il timore di operare in contropartita di insider può portare gli investitori

ad uscire dal mercato (adverse selection) e/o i dealer ad aumentare il

bid-ask spread, in quanto chiedono un premio per il rischio di operare

20

bid-ask spread, in quanto chiedono un premio per il rischio di operare

con un insider (danno alla liquidità di mercato)

• inoltre gli insider tendono a ritardare il più possibile la comunicazione

dell’informazione al mercato (per fare più profitti)

– POSITIVI: l’insider trading spinge prezzi nella direzione dellainformazione privilegiata, quindi aumenta efficienza informativa evalutativa. Oltretutto, essendo l’informativa societaria costosa, ilmercato tenderebbe a produrne un livello inferiore a quello desiderabile.L’IT aumenterebbe quindi l’informativa senza imporre costi (e sarebbeanche una forma di remunerazione dei manager).

FSAP E DIRETTIVE COMUNITARIE

Manipolazione di mercato ed efficienza informativa

� La manipolazione di mercato può avvenire attraverso:

– transazioni su strumenti finanziari, anche simulate(manipolazione operativa)

• es. esistono prezzi che hanno una valenza informativasuperiore (apertura e chiusura). Spesso su titoli “sottili” (percreare idea di mercato attivo, per incrementarne il valore invista di fusione/scissione)

21

FSAP E DIRETTIVE COMUNITARIE

vista di fusione/scissione)

– diffusione di informazioni false o fuorvianti (manipolazioneinformativa) sulla situazione della società

• es. annuncio di progetti di ristrutturazione, studi di analisti conprevisioni false. Spesso legate ad azionisti di controllo indifficoltà

� Altera l’efficienza informativa del mercato perché veicolainformazioni non vere � allontana il prezzo di mercato dalsuo valore fondamentale (a differenza dell’IT)

Tipi di manipolazione di mercato

TRADE BASED MANIPULATION Il manipolatore pone in essere operazioni di per sé lecite(trading in the market) ma cercando di determinare una variazione nei prezzi di mercato

– Es. il manipolatore effettua una serie di acquisti sul mercato cercando di indurre gli altri investitori apensare che egli sia un insider, cosicché questi lo seguano negli acquisti (followers). Una volta che i prezzisono cresciuti il manipolatore inizia a vendere.

ACTION BASED MANIPULATION Il manipolatore pone in essere una serie di operazionisimulate cercando di determinare una variazione del prezzo. Tali operazioni portano il prezzo allivello desiderato ovvero creano un’apparenza di un mercato attivo

– Es. wash sales, acquisti e vendite da parte di uno stesso soggetto, che di fatto non comportano alcuntrasferimento di titolarità; matched orders, accordi di acquisto e rivendita tra più soggetti in accordo tra

22

trasferimento di titolarità; matched orders, accordi di acquisto e rivendita tra più soggetti in accordo traloro sul fatto che l’operazione non produrrà effetti giuridici

MARKET POWER MANIPULATION Il manipolatore pone in essere operazioni effettive e/osimulate finalizzate a creare e sfruttare una posizione monopolistica su un certo titolo a dannodei contraenti che vogliono acquistare o vendere il titolo. Tipicamente il manipolatore opera sianei mercati cash e nei mercati degli strumenti derivati.

– A differenza dei precedenti, non si inviano falsi segnali al mercato; tuttavia questo tipo di manipolazionealtera il corretto funzionamento del mercato.

INFORMATION BASED MANIPULATION: Il manipolatore determina una variazione nel prezzodi uno strumento finanziario mediante la diffusione di informazioni voci o notizie false o fuorviantiche forniscano o siano suscettibili di fornire indicazioni false o fuorvianti sui prezzi.

FSAP E DIRETTIVE COMUNITARIE

MiFID (2004/39/CE)

� Nasce per esigenze di superare i limiti dell’ormai superata precedentedirettiva in materia di servizi di investimento (93/22/CEE):

– Insufficiente grado di armonizzazione realizzata;

– Mutato contesto (aumento numero investitori, ampliamento gamma diservizi e strumenti disponibili, rivoluzione tecnologica per mercati)

– Incapace di rispondere alle tendenze emerse di maggiore concorrenzatra borse e tra borse e altre sedi di negoziazione

23

– Regolamentazioni negli stati membri non armonizzate, elevatadiversificazione nei metodi di esecuzione degli ordini e delle normesulla gestione dei mercati

� Principali novità della MiFID nell’area dei mercati mobiliari:

– Venire meno in maniera obbligatoria della regola di concentrazionedegli scambi (le negoziazioni aventi ad oggetto strumenti quotatiavvengono, salvo poche eccezioni, su un mercato regolamentato)

Promozione della CONCORRENZA TRA SISTEMI DI NEGOZIAZIONEALTERNATIVI (MR, MTF e internalizzatori)

FSAP E DIRETTIVE COMUNITARIE

Concorrenza tra sistemi di negoziazione

La concorrenza tra trading venues determina la frammentazione

degli scambi (non più su un unico MR)

EFFETTI POSITIVI di riduzione dei

costi dei servizi di negoziazione per

concorrenza tra trading venues

EFFETTI NEGATIVI potenzialmente

molto rilevanti sul meccanismo di

formazione dei prezzi (price discovery)

MA

CONCENTRAZIONE

SCAMBIFRAMMENTAZIONE

24

FSAP E DIRETTIVE COMUNITARIE

Concorrenza tra trading venues

Considerazioni legate alla liquidità dimercato spingono a preferire la regoladi concentrazione degli scambi, inquanto massimizza la liquidità dimercato (probabilità di trovarecontroparti con esigenze compatibili).Infatti un mercato produce “esternalitàdi rete positive”: il beneficio che ognipartecipante ottiene dal parteciparviaumenta al crescere del numero deglialtri partecipanti.

Però, l’innovazione tecnologica e lariduzione dei costi di elaborazione etrasmissione delle informazioni tende aridurre i costi di struttura di un mercato equindi stimola la concorrenza tra tradingvenues (riduzione barriere all’entrata) eopera in favore della frammentazione.

SCAMBI

UN MERCATO FRAMMENTATO HA BISOGNO DIREGOLE DI TUTELA DEGLI INVESTITORIDIVERSE ���� POTENZIAMENTO TRASPARENZA

La trasparenza di mercato

� La MiFID ridisegna le regole di trasparenza sugli scambi aventi ad oggettotitoli azionari ammessi alla negoziazione in un mercato regolamentatoutilizzando un concetto integrato di mercato (borse, MTF e internalizzatori).

– Due aree di applicazione:

• Trasparenza pre-trade (sugli ordini)� la più importante per la price

discovery)

• Trasparenza post-trade (sulle negoziazioni eseguite)

25

– Stessi requisiti di trasparenza per mercati regolamentati e MTF

– Requisiti di trasparenza pre-trade attenuati per internalizzatorisistematici (pubblicano quotazioni irrevocabili per negoziazioni inferiorialla standard market size e per azioni per cui esiste un mercato liquido)

• ratio: contenimento dei costi per il rispetto degli oneri informativi e

esposizione a rischio di mercato

– Sistemi di transaction reporting: le imprese di investimento e le societàdi gestione del mercato devono comunicare i dettagli delle operazioni sustrumenti finanziari negoziati su un mercato regolamentato (anche sel’operazione non ha avuto luogo su un mercato regolamentato)

FSAP E DIRETTIVE COMUNITARIE

4) I MERCATI REGOLAMENTATI ITALIANI

26

4) I MERCATI REGOLAMENTATI ITALIANI

Società di gestione di mercati regolamentati

� BORSA ITALIANA s.p.a.

– mercati a pronti e mercati di strumenti derivati

� TLX s.p.a.

– Mercato retail di titoli di Stato italiani ed esteri e altre

obbligazioni

27

obbligazioni

� MTS s.p.a.

– Mercato all’ingrosso di titoli di Stato italiani ed esteri e altre

obbligazioni (vigilanza di Banca d’Italia – ex art. 76 TUF)

MERCATI REGOLAMENTATI ITALIANI

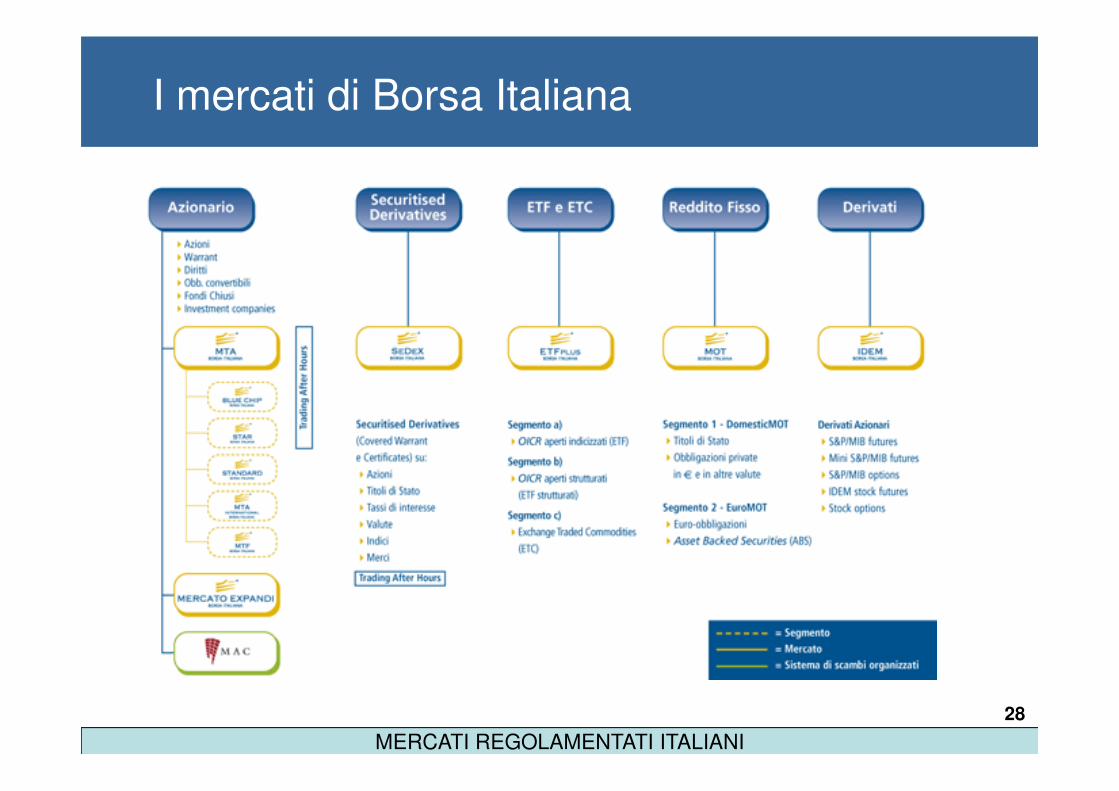

I mercati di Borsa Italiana

28

MERCATI REGOLAMENTATI ITALIANI

I mercati azionari: i mercati regolamentati

� MTA Mercato Telematico Azionario, diviso in segmenti:

– Blue Chips � società ad elevata capitalizzazione (75 società al31/10/08 che rappresentano oltre il 90% del mercato in termini dicapitalizzazione)

– Star (Segmento Titoli ad Alti Requisiti) � società a mediacapitalizzazione sottoposte a più elevati obblighi di disclosure, liquiditàe di corporate governance (77 società al 31/10/08 che rappresentanoil 25% del mercato)

29

il 25% del mercato)

– Standard � segmento di borsa ordinario in cui sono negoziati i titoli disocietà di piccola e media dimensione

– MTA International � azioni di emittenti di diritto estero già negoziatein altri mercati regolamentati comunitari

– MTF � fondi mobiliari o immobiliari chiusi quotati e delle InvestmentCompanies

� Mercato Expandi (ex mercato ristretto) �per le società di piccoledimensioni che vogliono reperire nuovi capitali minimizzando il costo e itempi della quotazione

MERCATI REGOLAMENTATI ITALIANI

I mercati azionari: i mercati non regolamentati

� AIM Italia

– istituito dalla fine del 2008 sull’esempio dell’Alternative InvestmentMarket del London Stock Exchange (mercato delle small caps)

– è un MTF quindi non sottoposto alla vigilanza dell’Autorità di controllo

– figura centrale è il Nominated Adviser (Nomad), intermediarioincaricato di valutare l’appropriatezza dell’ammissione aquotazionedella società e di accompagnarla per tutto il periodo di

30

quotazionedella società e di accompagnarla per tutto il periodo dipermanenza sul mercato

� MAC (Mercato Alternativo del Capitale)

– istituito nel 2006

– sistema di scambi con requisiti di ammissione meno stringenti rispettoai mercati regolamentati dedicato a società piccole

MERCATI REGOLAMENTATI ITALIANI

Altri mercati di Borsa Italiana: mercati su derivati

� IDEM (Italian Derivatives Markets) nato nel novembre 1994

– Contratti negoziati:

•Futures (S&P/Mib Futures, Mini S&P/Mib, Stock Futures)

•Opzioni (su S&P/Mib, su azioni)

� SeDeX (Securitised Derivatives Exchange)

– Sono strumenti derivati ‘cartolarizzati’, ossia incorporati in un titolo negoziabileemesso da un intermediario finanziario. Possono avere come sottostante azioni etitoli di stato con elevata liquidità, indici, tassi di interesse, valute e merci.

– Due tipi di Securitised Derivatives:

31

– Due tipi di Securitised Derivatives:

1. COVERED WARRANT: opzioni che conferiscono la facoltà di acquistare (cw call)o vendere (cw put) un determinato quantitativo dell’attività sottostante ad un prezzodeterminato entro o alla data di scadenza (tipo americano/europeo). Prevedonosempre il cash settlement (liquidazione della differenza in denaro tra il prezzo dimercato del sottostante e lo strike o viceversa per i cw put).

1. CERTIFICATE : titoli che replicano l’andamento del sottostante, linearmente o coneffetto leva.

Spesso sono presenti specifiche che limitano il rischio di performance negativa delcertificate es. stop-loss (limita la perdita subita dall’investitore ma lo privacontemporaneamente della possibilità di beneficiare di un’inversione di tendenza delsottostante) o forme di protezione del capitale.

MERCATI REGOLAMENTATI ITALIANI