Dal Financial Risk Management all’Enterprise Risk...

66

Dal Financial Risk Management all’Enterprise Risk Management Corporate&Investment Banking Corporate&Investment Banking Gimede Gigante

Transcript of Dal Financial Risk Management all’Enterprise Risk...

Dal Financial Risk Management all’Enterprise Risk Management

Corporate&Investment BankingCorporate&Investment Banking

Gimede Gigante

Indice

• Introduzione- Alcuni concetti chiave dalla teoria internazionale

• Aspetti DefinitoriIndividuazione del RischioFattori di Rischio FinanziariMisura dell’esposizione al rischioQuantificazione dell’obiettivoInterventi di Copertura

• Conclusioni

• Rischio è generalmente interpretato in una accezione negativa

• Sul Dizionario della Lingua Italiana troviamo una definizione rigida: “Rischio” è la possibilità che si verifichinodanni a persone o cose per effetto di una fonte di pericolo.

• Il simbolo Cinese utilizzato per identificare il concetto di rischio ci consente di incominciare a darne una rappresentazione più consona ai nostri obiettivi ed inoltre presenta il vantaggio di essere di immediata comprensione:

1. 1. IntroduzioneIntroduzione--Teoria Teoria InternazionalInternazionalee

2 Individuazione del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

What is Risk?

1. 1. IntroduzioneIntroduzione--Teoria Teoria InternazionalInternazionalee

2 Individuazione del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

What is Risk?

PERICOLO

1. 1. IntroduzioneIntroduzione--Teoria Teoria InternazionalInternazionalee

2 Individuazione del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

What is Risk?

What is Risk?

OPPORTUNITAOPPORTUNITA’’

1. 1. IntroduzioneIntroduzione--Teoria Teoria InternazionalInternazionalee

2 Individuazione del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

What is Risk Managment?

MIXMIX

1. 1. IntroduzioneIntroduzione--Teoria Teoria InternazionalInternazionalee

2 Individuazione del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

• Se pensiamo ad esempio ad un elevato ritorno su una qualsiasi tipologia di investimento/scelta strategica attuata dobbiamo essere sempre pronti ad accettare con esso un elevato livello di rischio associato

• Possibilità di alto rendimento significa anche probabilità di grande perdita

1. 1. IntroduzioneIntroduzione--Teoria Teoria InternazionalInternazionalee

2 Individuazione del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

What is Risk Managment?

• Danger and opportunity are connected at the hip, something worth remembering in both good times and bad.

• In good times, opportunities abound, and the salespeople for these opportunities (brokers, hedge funds) tell us that there is little or no danger: those 70% returns are touted as "low-risk".

• In scary times, all we see is danger and no investment looks good.

• In both cases, we would be well served stepping back and looking for the link. Lucrative opportunities always expose us to risk, even in the best of times. And dangerous times bring opportunities, if we keep our eyes open and our wits about us!

Aswath DamodaranProfessor of Finance, Stern School of Business, New York University and Author of Strategic Risk Taking: A Framework for Risk MGMT

1. 1. IntroduzioneIntroduzione--Teoria Teoria InternazionalInternazionalee

2 Individuazione del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

What is Risk Managment?

• We are of two minds when it comes to risk: we avoid it in some instances and seek it out in others.

• The way we approach risk in business decisions reflects these mixed feelings:

We measure risk and demand a premium for it when we make decisions and we pay to hedge some risks and be protected against others. At the same time, we make other decisions that expose us to new risks.

Aswath DamodaranProfessor of Finance, Stern School of Business, New York University and Author of Strategic Risk Taking: A Framework for Risk MGMT

1. 1. IntroduzioneIntroduzione--Teoria Teoria InternazionalInternazionalee

2 Individuazione del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

What is Risk Managment?

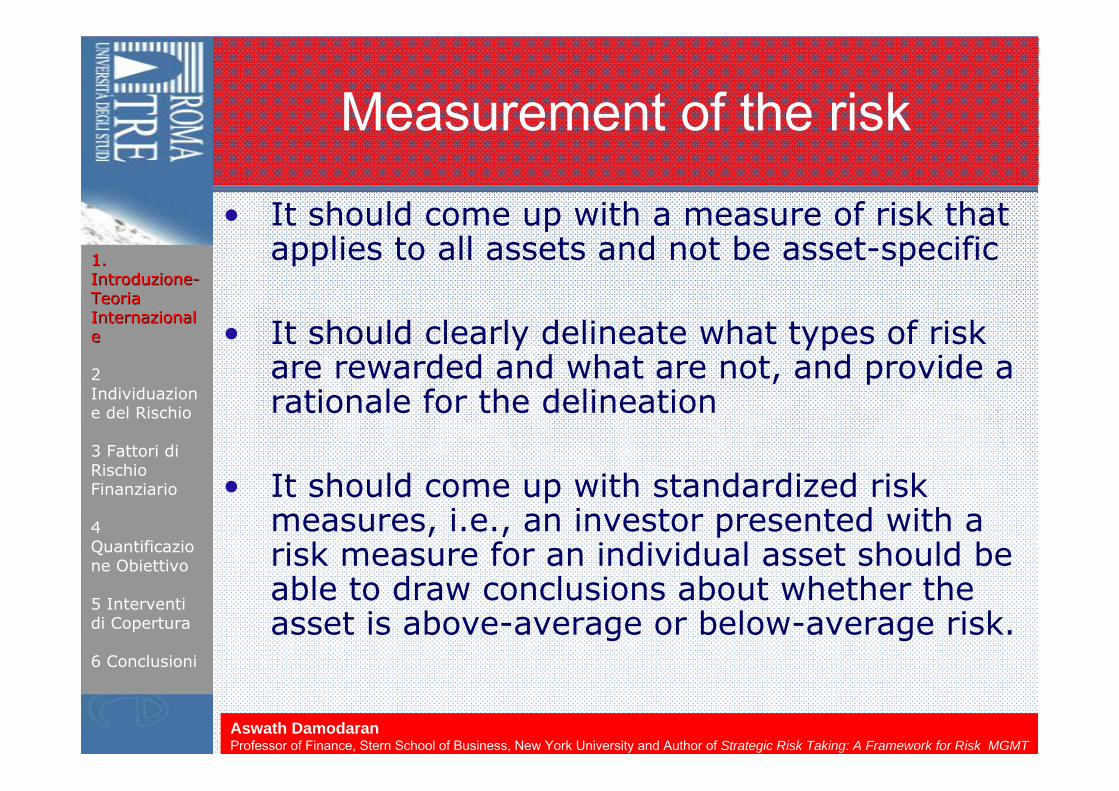

• It should come up with a measure of risk that applies to all assets and not be asset-specific

• It should clearly delineate what types of risk are rewarded and what are not, and provide a rationale for the delineation

• It should come up with standardized risk measures, i.e., an investor presented with a risk measure for an individual asset should be able to draw conclusions about whether the asset is above-average or below-average risk.

Aswath DamodaranProfessor of Finance, Stern School of Business, New York University and Author of Strategic Risk Taking: A Framework for Risk MGMT

1. 1. IntroduzioneIntroduzione--Teoria Teoria InternazionalInternazionalee

2 Individuazione del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

Measurement of the risk

Measurement of the risk

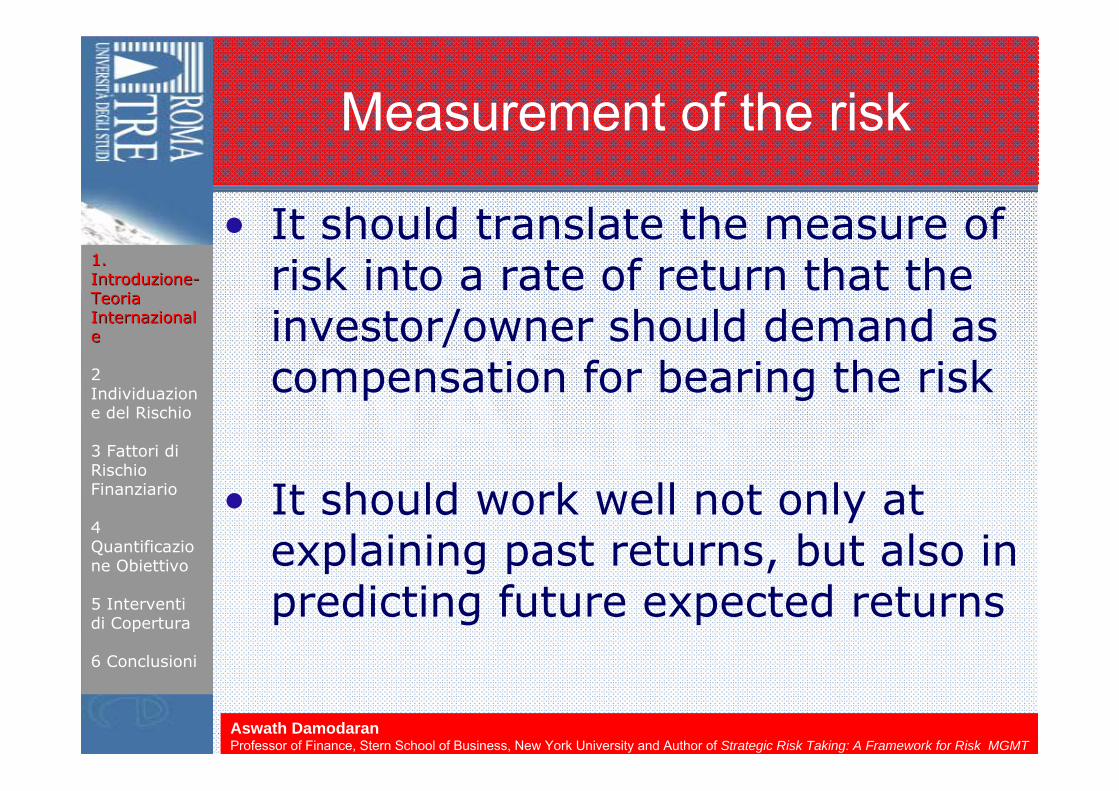

• It should translate the measure of risk into a rate of return that the investor/owner should demand as compensation for bearing the risk

• It should work well not only at explaining past returns, but also in predicting future expected returns

Aswath DamodaranProfessor of Finance, Stern School of Business, New York University and Author of Strategic Risk Taking: A Framework for Risk MGMT

1. 1. IntroduzioneIntroduzione--Teoria Teoria InternazionalInternazionalee

2 Individuazione del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

Why the Standard Deviation?

Standard Deviation (SD) andrà ad indicare la differenza tra il ritorno atteso su di una decisione di investimento aziendale e l’effettivo risultato ottenuto dato un determinato periodo di riferimento

Non c’è rischio nel passato (noi conosciamo esattamente cosa è accaduto nel passato)

Quanto è rischioso per un’azienda investire in una azione piuttosto che su di un’altra? Si vede dalla standard deviation dell’anno precedente, anni precedenti.

Quando parliamo di rischio dobbiamo cercare quindi di guardare al futuro.

Quando tuttavia dovremo trovare una maniera per misurare il rischio guarderemo al passato. Ciò che è successo nel passato tuttavia potrebbe non essere una buona approssimazione del futuro.

Guarderemo al rischio misurando la varianza tra quanto accaduto nel passato e quanto è la varianza rispetto a quanto ci eravamo aspettati di osservare.

1. 1. IntroduzioneIntroduzione--Teoria Teoria InternazionalInternazionalee

2 Individuazione del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

Aswath DamodaranProfessor of Finance, Stern School of Business, New York University and Author of Strategic Risk Taking: A Framework for Risk MGMT

Risk Types

• The risk on any individual investment can be broken down into two sources. Some of the risk is specific to the firm, and is called firm-specific, whereas the rest of the risk is market wide and affects all investments.

• The risk faced by a firm can be fall into the following categories:

(1) PROJECTPROJECT--SPECIFICSPECIFIC; an individual project may have higher or lower cash flows than expected.

(2) COMPETITIVE RISKCOMPETITIVE RISK, which is that the earnings and cash flows on a project can be affected by the actions of competitors.

(3) INDUSTRYINDUSTRY--SPECIFIC RISKSPECIFIC RISK, which covers factors that primarily impact the earnings and cash flows of a specific industry.

(4) INTERNATIONAL RISKINTERNATIONAL RISK, arising from having some cash flows in currencies other than the one in which the earnings are measured and stock is priced

(5) MARKET RISKMARKET RISK, which reflects the effect on earnings and cash flows of macro economic factors that essentially affect all companies

1. 1. IntroduzioneIntroduzione--Teoria Teoria InternazionalInternazionalee

2 Individuazione del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

Aswath DamodaranProfessor of Finance, Stern School of Business, New York University and Author of Strategic Risk Taking: A Framework for Risk MGMT

Covariance and β

• The risk of any asset is the risk that it adds to the market portfolio.

• Statistically, this risk can be measured by how much an asset moves with the market (called the covariance)

• β is a standardized measure of this covariance, obtained by dividing the covariance of any asset with the market by the variance of the market. It is a measure of the non-diversifiable risk for any asset.

1. 1. IntroduzioneIntroduzione--Teoria Teoria InternazionalInternazionalee

2 Individuazione del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

Aswath DamodaranProfessor of Finance, Stern School of Business, New York University and Author of Strategic Risk Taking: A Framework for Risk MGMT

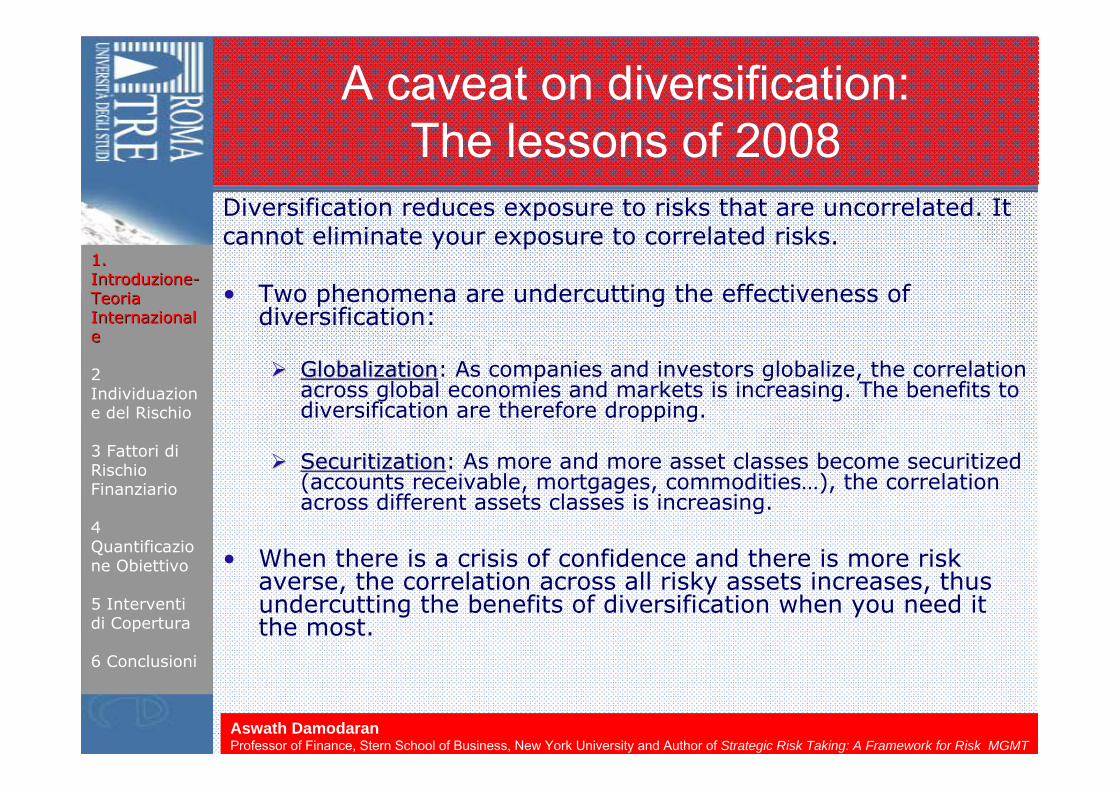

A caveat on diversification: The lessons of 2008

Diversification reduces exposure to risks that are uncorrelated. It cannot eliminate your exposure to correlated risks.

• Two phenomena are undercutting the effectiveness of diversification:

GlobalizationGlobalization: As companies and investors globalize, the correlation across global economies and markets is increasing. The benefits to diversification are therefore dropping.

SecuritizationSecuritization: As more and more asset classes become securitized (accounts receivable, mortgages, commodities…), the correlation across different assets classes is increasing.

• When there is a crisis of confidence and there is more risk averse, the correlation across all risky assets increases, thus undercutting the benefits of diversification when you need it the most.

1. 1. IntroduzioneIntroduzione--Teoria Teoria InternazionalInternazionalee

2 Individuazione del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

Aswath DamodaranProfessor of Finance, Stern School of Business, New York University and Author of Strategic Risk Taking: A Framework for Risk MGMT

Aspetti Definitori

Per provvedere un valido servizio di Financial Risk Management un intermediario deve instaurare una serie di transazioni di lungo periodo con il cliente attraverso un processo strutturato di:

1. Individuazione della fonte di rischio da gestire

2. Definizione di un’adeguata metodologia di misurazionerispetto ai rischi rilevanti

3. Definizione di una esposizione minima accettabile per il cliente

4. Come raggiungere l’obiettivopreposto

RISCHIO D’IMPRESA

1. Introduzione-Teoria Internazionale

2 2 IndividuazionIndividuazione del Rischioe del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

Relativo allo svolgimento della normale attivita’dell’azienda. E’ rischio proprio della gestione

caratteristica e connesso alla formula competitiva dell’impresa

Riguarda specificatamente le operazioni finanziarie attive e passive ed e’ connesso a possibili disarmonie tra le

dinamiche dei flussi finanziari in entrata o in uscita con non coincidenza tra fabbisogno e forme di copertura di

tale fabbisogno

RISCHIO D’IMPRESA

1. Introduzione-Teoria Internazionale

2 2 IndividuazionIndividuazione del Rischioe del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

Massimizzazione del Valore Aziendale (1/2)

• In un contesto teorico di “mondo ideale” l’obiettivo dell’impresa deve essere la massimizzazione del suo valore di mercato

• Ma cosa intendiamo poi per Valore?Valore Azionario?Valore Complessivo dell’impresa in termini del portafoglio di investimenti reali che ne compongono l’attivo di bilancio a valori di mercato?

1. Introduzione-Teoria Internazionale

2 2 IndividuazionIndividuazione del Rischioe del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

• Le aspettative di Azionisti e Creditori sono divergenti nel senso che gli uni saranno interessati alla preservazione e max del valore del Capitale Azionario gli altri di quello di Debito

• All’interno della stessa categoria di finanziatori, inoltre, vi può essere disomogeneità a seconda della funzione di utilità obiettivo che li caratterizza (si pensi ad azionisti appartenenti a paesi differenti con aspettative differenti in termini di valuta di riferimento per la max del valore aziendale)

1. Introduzione-Teoria Internazionale

2 2 IndividuazionIndividuazione del Rischioe del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

Massimizzazione del Valore Aziendale (2/2)

• Le attività di “Financial Risk Management”possono essere internalizzate o demandate a intermediari esterni

• L’evidenza empirica segnala chiaramente:

Le difficoltà teoriche di giustificare l’impegno diretto delle aziende in tali delicate attività

Come la gestione interna dei rischi di natura finanziaria sia giustificata per imprese di grandi dimensioni e quotate (per evidenti ragioni di contenimento di costi fissi e di loro ripartizione in una logica di economie di scale)

Obiettivi del Financial Risk Management (1/7)

1. Introduzione-Teoria Internazionale

2 2 IndividuazionIndividuazione del Rischioe del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

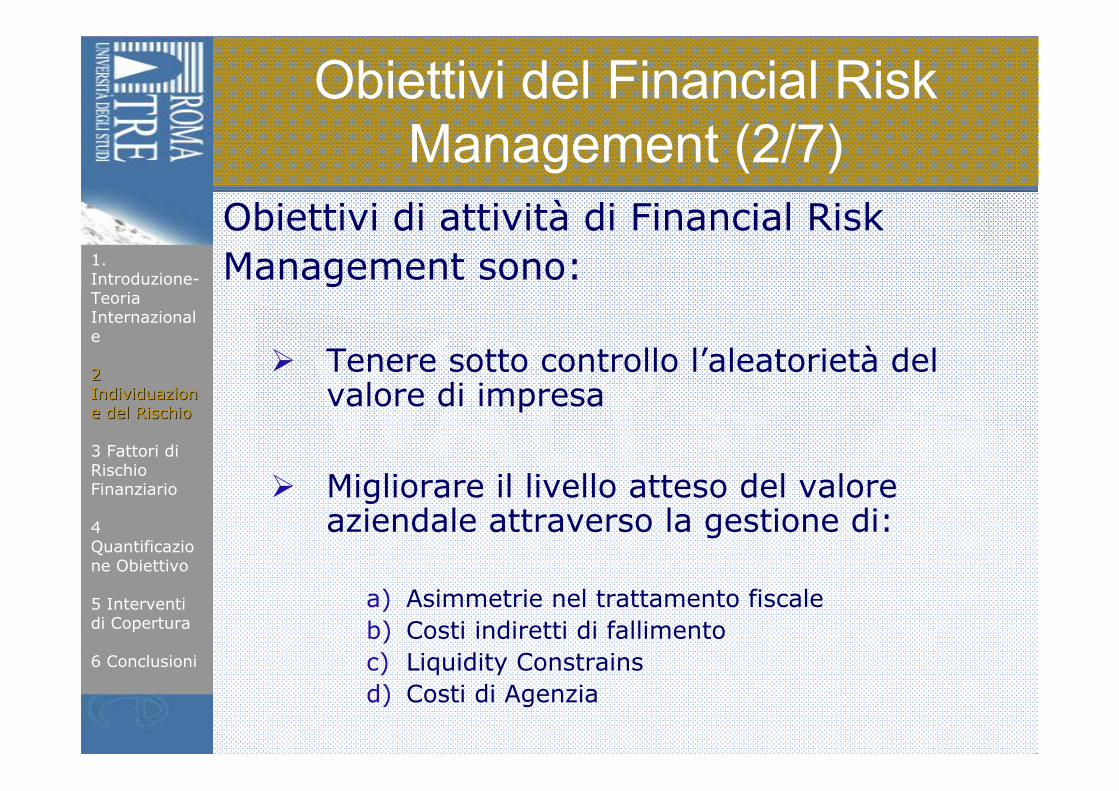

Obiettivi di attività di Financial Risk Management sono:

Tenere sotto controllo l’aleatorietà del valore di impresa

Migliorare il livello atteso del valore aziendale attraverso la gestione di:

a) Asimmetrie nel trattamento fiscaleb) Costi indiretti di fallimentoc) Liquidity Constrainsd) Costi di Agenzia

1. Introduzione-Teoria Internazionale

2 2 IndividuazionIndividuazione del Rischioe del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

Obiettivi del Financial Risk Management (2/7)

a) Asimmetrie nel trattamento fiscale

Politiche di stabilizzazione dell’utile di Bilancio gestendo un rischio puramente contabile

(es. operazioni in valuta per stabilizzare il valore di mercato dell’impresa rispetto a variazioni dei cambi)

1. Introduzione-Teoria Internazionale

2 2 IndividuazionIndividuazione del Rischioe del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

Obiettivi del Financial Risk Management (3/7)

b) Costi indiretti di fallimento

In caso di difficoltà e di pericolo di fallimento si generano costi impliciti che deprimono il valore d’impresa

Difficoltà nell’ attirare dipendenti capaci

Difficoltà nel chiedere un prezzo di acquisto che includa un premio al servizio post vendita

L’intervento di Financial Risk Management siperfeziona nel ridurre l’esposizione dell’impresa a fonti di rischio non inerenti l’attività tipica (es. rischio di cambio e di interesse) stabilizzando e incrementando il free cash flow al servizio del Debito da ripagare

1. Introduzione-Teoria Internazionale

2 2 IndividuazionIndividuazione del Rischioe del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

Obiettivi del Financial Risk Management (4/7)

c) Liquidity Constrains

Gestione delle barriere informative e delle variabili connesse a contratti di finanziamento imperfetti volti ad alimentare necessari ed ingenti investimenti per la redditività e sopravvivenza futura,per puntare sulla stabilità dei cash flows operativi

1. Introduzione-Teoria Internazionale

2 2 IndividuazionIndividuazione del Rischioe del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

Obiettivi del Financial Risk Management (5/7)

d) Costi di Agenzia

La creazione di ricchezza da parte dell’impresa a favore di azionisti e creditori si regge sull’efficacia del sistema di deleghe che ne definisce l’assetto organizzativo.

Remunerare il top management di un’impresa quotata in base all’andamento del valore di mercato della societàpuò non raggiungere lo scopo desiderato in assenza di una politica adeguata volta a gestire l’andamento del tasso di cambio/di interesse per esempio, rispetto a chi dirige imprese industriali non presenta vantaggi comparati quanto a capacità di gestione.

In assenza di un intervento esterno volto a limitare questi effetti, il Mgmt avrebbe minor incentivo a impegnarsi nella gestione del business tipico.

1. Introduzione-Teoria Internazionale

2 2 IndividuazionIndividuazione del Rischioe del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

Obiettivi del Financial Risk Management (6/7)

Il ricorso all’intermediario finanziario varia a seconda del:

• Momento: Dopo che l’azienda cliente ha individuato la variabile di performance da proteggere o ex ante aiutando l’impresa a capire quali elementi di copertura adottare e in riferimento a quali variabili

• Tipologia di cliente: Se nella grande impresa a capitale diffuso (Public Company) l’intervento può essere focalizzato con coperture in riferimento a differenti variabili, per una piccola impresa a capitale ristretto ha più senso porsi come unico obiettivo il presidio del rischio sul valore dell’impresa (comprendendo in maniera puntuale la relazione esistente tra valore dell’azienda e impatto su di esso dei fattori di rischio)

1. Introduzione-Teoria Internazionale

2 2 IndividuazionIndividuazione del Rischioe del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

Obiettivi del Financial Risk Management (7/7)

Nella definizione del perimetro di attività di financial risk management sono individuati tre fattori di rischio da presidiare:

i) Rischio di Cambioii) Rischio di Interesseiii) Commodities Risk

Fattori di Rischio FinanziarioFattori di Rischio Finanziario

1. Introduzione-Teoria Internazionale

2 Individuazione del Rischio

3 Fattori di 3 Fattori di Rischio Rischio FinanziarioFinanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

Rischio di Cambio (1/5)Rischio di Cambio (1/5)

Il RISCHIO DI CAMBIO è dato dalle conseguenze che variazioni non attese dei tassi di cambio possano produrre sull’economicità dell’impresa.

• Tali effetti possono essere diretti e manifestarsi nel breve periodo, come accade, ad esempio, nel caso della svalutazione del dollaro rispetto all’euro per un creditore italiano in dollari, oppure indiretti e associati alle variazioni prodotte sugli equilibri di lungo periodo da modificazioni nei livelli relativi dei prezzi.

• Poiché le oscillazioni del tasso di cambio si ripercuotono, con diversa intensità, su una molteplicità di aspetti dell’impresa è importante cercare di capire in che modo, in che misura e in quali ambiti l’impresa è soggetta al rischio di cambio.

• E’ necessario cioè individuare l’esposizione dell’impresa al rischio di cambio. Vengono solitamente definite tre tipologie di esposizione al rischio: economica, di transazione e di traduzione.

1. Introduzione-Teoria Internazionale

2 Individuazione del Rischio

3 Fattori di 3 Fattori di Rischio Rischio FinanziarioFinanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

• L’esposizione economica definisce il grado di dipendenza dell’equilibrio economico di lungo periodo dell’impresa dall’evoluzione dei rapporti di cambio.

• Un tipico esempio di rischio economico è quello associato al caso di un importatore di merci acquisite all’estero che abbia contrattualmente stabilito di pagare in dollari. Apparentemente l’importatore non è soggetto al rischio di cambio. Ma la svalutazione del dollaro si traduce, per l’esportatore che riceve il pagamento, in una perdita in quanto potrà convertire i dollari che riceve in una minore quantità di valuta estera.

• L’esportatore, pertanto, cercherà non appena possibile di rivedere verso l’alto il prezzo fissato contrattualmente in Dollari.

• L’importatore a questo punto si troverà di fronte a un aumento del prezzo di acquisto come conseguenza della svalutazione.

1. Introduzione-Teoria Internazionale

2 Individuazione del Rischio

3 Fattori di 3 Fattori di Rischio Rischio FinanziarioFinanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

Rischio di Cambio (2/5)Rischio di Cambio (2/5)

• L’esposizione da transazione deriva dal fatto che il tasso di cambio è variabile nel tempo. Ciò significa che l’impresa non conosce il cambio di mercato futuro che sarà applicato al momento della conversione di una moneta in un’altra.

• Ad esempio, un’impresa americana che importa materie prime pagandole in euro, non può conoscere al momento della stipulazione del contratto quale sarà il tasso di cambio al momento dei successivi pagamenti ed è quindi soggetta al rischio che una svalutazione del dollaro comporti un aumento del prezzo reale d’acquisto delle materie prime.

• Il rischio di transazione è quindi legato alla valuta di denominazione dei ricavi e dei costi ed è soggetto a variazioni del tasso di cambio nominale.

1. Introduzione-Teoria Internazionale

2 Individuazione del Rischio

3 Fattori di 3 Fattori di Rischio Rischio FinanziarioFinanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

Rischio di Cambio (3/5)Rischio di Cambio (3/5)

• L’esposizione da traduzione deriva dalla necessità di tradurre attività e passività espresse in valuta estera in valuta interna.

• Il caso è tipico delle imprese che hanno unità estere il cui bilancio, espresso in valuta estera, deve essere trascritto in valuta interna, a fini di consolidamento.

• Un cambiamento del tasso di cambio tra la valuta domestica della casa madre e la valuta delle filiali può produrre un utile o una perdita su cambi.

1. Introduzione-Teoria Internazionale

2 Individuazione del Rischio

3 Fattori di 3 Fattori di Rischio Rischio FinanziarioFinanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

Rischio di Cambio (4/5)Rischio di Cambio (4/5)

In finanza e in economia internazionale si definisce come :

• Tasso di Cambio Nominale:il valore di 1 unità di una valuta in termini di un'altra valuta, ovvero il tasso al quale è possibile effettuare il cambio di un determinato ammontare di una valuta nell'ammontare equivalente di un'altra valuta.

• Tasso di Cambio Reale:il tasso al quale è possibile acquistare beni o servizi prodotti in un paese in termini di beni o servizi di un diverso paese.

1. Introduzione-Teoria Internazionale

2 Individuazione del Rischio

3 Fattori di 3 Fattori di Rischio Rischio FinanziarioFinanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

Rischio di Cambio (5/5)Rischio di Cambio (5/5)

Il Rischio di Tasso di InteresseIl Rischio di Tasso di Interesse èlegato all’ incertezza derivante dalla variazione del livello e della conformazione della curva dei saggi di interesse con riferimento all’impatto di tali mutamenti sui flussi di cassa futuri e sui valori di mercato delle attività e passività di bilancio

1. Introduzione-Teoria Internazionale

2 Individuazione del Rischio

3 Fattori di 3 Fattori di Rischio Rischio FinanziarioFinanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

Rischio di Tasso di Interesse (1/4)Rischio di Tasso di Interesse (1/4)

Si riferisce a due diversi fattori di rischio:

1. Il primo è legato all’andamento dei tassi Risk Free (che dipende a sua volta dal mutamento nelle attese di inflazione o in quello dei tassi di interesse reali)

2. Il secondo alla dimensione dei Credit Spread che il mercato pretende per finanziare l’impresa

1. Introduzione-Teoria Internazionale

2 Individuazione del Rischio

3 Fattori di 3 Fattori di Rischio Rischio FinanziarioFinanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

Rischio di Tasso di Interesse Rischio di Tasso di Interesse (2/4)(2/4)

1. RISCHIO RELATIVO ALL’ANDAMENTO DEI TASSI RISK FREE

L’esposizione al rischio di tasso non è solo una scelta di liability management

Anche l’attivo d’impresa, ossia il portafoglio degli investimenti reali, può risentire della volatilità dei rendimenti risk free.

In alcuni casi, inoltre, stabilizzare l’onere del debito assumendo prestiti a lungo termine a tasso fisso non èsufficiente ad eliminare l’esposizione al rischio di tasso ma può addirittura peggiorarla in termini di reddito corrente (in caso di contrazione del tasso risk free)

1. Introduzione-Teoria Internazionale

2 Individuazione del Rischio

3 Fattori di 3 Fattori di Rischio Rischio FinanziarioFinanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

Rischio di Tasso di Interesse Rischio di Tasso di Interesse (3/4)(3/4)

2. RISCHIO RELATIVO ALLA DIMENSIONE DEL CREDIT SPREAD

L’impresa sceglie forme di indebitamento che prevedano una revisione a brevi intervalli di tempo del premio richiesto per il rischio d’insolvenza.

Es. IMPRESE OPERANTI IN SETTORI SENSIBILI AL CICLO ECONOMICO E CON INDEBITAMENTO A BREVE: aumento credit spread determina un aumento oneri finanziari + minori volumi d’affari con conseguente riduzione free cash flow to equity

1. Introduzione-Teoria Internazionale

2 Individuazione del Rischio

3 Fattori di 3 Fattori di Rischio Rischio FinanziarioFinanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

Rischio di Tasso di Interesse Rischio di Tasso di Interesse (4/4)(4/4)

Rischio di CommoditiesRischio di Commodities

Def. Rischio di un andamento avverso dei prezzi delle materie prime e/o dei prodotti

GLI STRUMENTI FINANZIARI DERIVATI SONO NATI PROPRIO SUI MERCATI DELLE

COMMODITIES

PROBLEMA SPECIFICO LEGATO ALLA GESTIONE DEL RISCHIO DI COMMODITIES consiste nel distinguere l’esposizione al fattore di rischio

prezzo delle materie prime da quella al fattore cambio. Molte materie prime, infatti, sono

quotate sui mercati internazionali in dollari.

1. Introduzione-Teoria Internazionale

2 Individuazione del Rischio

3 Fattori di 3 Fattori di Rischio Rischio FinanziarioFinanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni

Metodologia di Misurazione

1. Introduzione-Teoria Internazionale

2 Individuazione del Rischio

3 Fattori di Rischio Finanziario

4 4 QuantificazioQuantificazione Obiettivone Obiettivo

5 Interventi di Copertura

6 Conclusioni

Si tratta di relazioni derivanti da modelli economici di equilibrio e arbitraggio costruiti sulla base di assunti

Siccome si basano su di assunti che semplificano la realtà e alcuni parametri non sono noti con certezza, ma vanno stimati, l’esposizione al rischio viene determinata in maniera matematicamente esatta, ma economicamente imprecisa per la semplificazione necessaria allo sviluppo di un Model Risk sottostante.

a. Relazione Teorico-Matematiche

1. Introduzione-Teoria Internazionale

2 Individuazione del Rischio

3 Fattori di Rischio Finanziario

4 4 QuantificazioQuantificazione Obiettivone Obiettivo

5 Interventi di Copertura

6 Conclusioni

Se non è possibile costruire una funzione matematica sufficientemente affidabile, allora la stima dell’esposizione al rischio può avvenire costruendo un modello di regressione che esprima l’oggetto del rischio (Y), come funzione linerare del fattore di rischio (X), ossia:

Y= Y= αα + + ββX + X + έέ

Dove:

έ= rappresenta la volatilitàα= misura il valore atteso della variazione dell’oggetto del

rischio indipendentemente dai mutamenti occorsi al fattore dl rischio (X)

β= quantifica l’esposizione al rischio che si vuole misurare

b. Analisi di Regressione (1/2)

1. Introduzione-Teoria Internazionale

2 Individuazione del Rischio

3 Fattori di Rischio Finanziario

4 4 QuantificazioQuantificazione Obiettivone Obiettivo

5 Interventi di Copertura

6 Conclusioni

• L’analisi di regressione richiede una serie di dati storici relativi all’oggetto e al fattore di rischio. L’esposizione che si ottiene si dice quindi che è Blackward Looking.

• Una siffatta analisi risulta valida nel momento in cui la relazione esistente nel passato fra le variabili resta inalterata per l’orizzonte temporale futuro

• La sua affidabilità va scontata per l’entità dell’errore statistico comportato dalla procedura statistica (e poiché il mondo reale non èlineare……)

• Non è facile impiegare l’analisi di regressione per quantificare le esposizioni economiche e operative delle imprese a causa di due particolari contingenze: a) La reperibilità dei dati aziendali e b) la stabilità della relazione stimata.

• Reperibilità Dati: come procurarsi la serie dei prezzi di mercato del capitale azionario di imprese non quotate e quelle del reddito (cash flow) di specifiche business units?

• Stabilità Temporale Scarsa: E’ sufficiente che entrino nel mercato concorrenti con una struttura valutaria dei costi di produzione diversa, perché un’impresa veda modificarsi la propria esposizione operativa per esempio al rischio di cambio

b. Analisi di Regressione(2/2)

1. Introduzione-Teoria Internazionale

2 Individuazione del Rischio

3 Fattori di Rischio Finanziario

4 4 QuantificazioQuantificazione Obiettivone Obiettivo

5 Interventi di Copertura

6 Conclusioni

Metodo più appropriato per l’individuazione dei rischi di natura operativa ed economica

Consiste nel generare la dinamica della variabile di interesse in funzione dei diversi possibili valori del fattore di rischio sotto scenari alternativi configurati da una serie di ipotesi sull’evoluzione di variabili terze e sulle scelte strategiche di impresa.

Per ciascuno Scenario, quindi, le coppie dei valori “oggetto-fattore di rischio” generate dalla simulazione delineano la forma empirica della funzione f(X; θ)

c. Analisi di Simulazione

1. Introduzione-Teoria Internazionale

2 Individuazione del Rischio

3 Fattori di Rischio Finanziario

4 4 QuantificazioQuantificazione Obiettivone Obiettivo

5 Interventi di Copertura

6 Conclusioni

Esposizione minima accettabile (1/4)

• L’intervento di Risk Management si dovrebbe risolvere sempre nell’individuazione del livello ottimale di esposizione al rischio che si vuole perseguire volto all’azzeramento del rischio stesso

• Non sempre questo approccio è attuabile e si finisce per ragionare in termini di ammontare massimo accettabile della standard deviation della variabile di interesse, come valore a rischio (VaR) o come shortfall probability

1. Introduzione-Teoria Internazionale

2 Individuazione del Rischio

3 Fattori di Rischio Finanziario

4 4 QuantificazioQuantificazione Obiettivone Obiettivo

5 Interventi di Copertura

6 Conclusioni

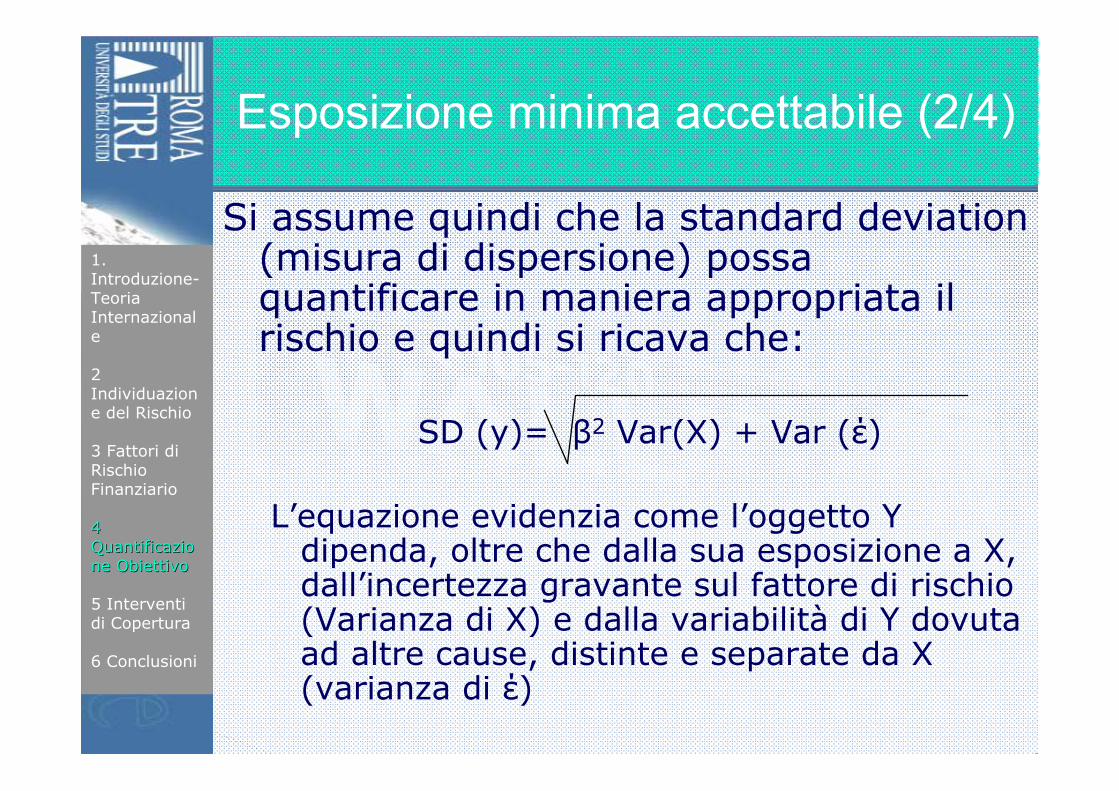

Si assume quindi che la standard deviation (misura di dispersione) possa quantificare in maniera appropriata il rischio e quindi si ricava che:

SD (y)= β2 Var(X) + Var (έ)

L’equazione evidenzia come l’oggetto Y dipenda, oltre che dalla sua esposizione a X, dall’incertezza gravante sul fattore di rischio (Varianza di X) e dalla variabilità di Y dovuta ad altre cause, distinte e separate da X (varianza di έ)

Esposizione minima accettabile (2/4)

1. Introduzione-Teoria Internazionale

2 Individuazione del Rischio

3 Fattori di Rischio Finanziario

4 4 QuantificazioQuantificazione Obiettivone Obiettivo

5 Interventi di Copertura

6 Conclusioni

• In sintesi l’ impatto sulla variabile di interesse Y, può essere elevato anche se in presenza di una bassa esposizione al fattore di rischio se l’incertezza gravante su quest’ultimo (Var(X)) ènotevole o se Y accusa una forte volatilità per altre ragioni (Var (έ)).

• Viceversa un’esposizione marcata al fattore di rischio non implica che si sopporti un rischio elevato, potendo il fattore X presentare volatilità trascurabile

OBIETTIVO FINALE DI RISK MAGMT

Definire l’ammontare massimo accettabile di Standard Deviation di Y

Esposizione minima accettabile (3/4)

1. Introduzione-Teoria Internazionale

2 Individuazione del Rischio

3 Fattori di Rischio Finanziario

4 4 QuantificazioQuantificazione Obiettivone Obiettivo

5 Interventi di Copertura

6 Conclusioni

Vantaggio nell’uso della Standard Deviation è dovuto al fatto che

essa essendo una misura di dispersione meglio interpreta il concetto di misura congiunta di

“danno” e “opportunità” associata alla variabile rischio

Esposizione minima accettabile (4/4)

1. Introduzione-Teoria Internazionale

2 Individuazione del Rischio

3 Fattori di Rischio Finanziario

4 4 QuantificazioQuantificazione Obiettivone Obiettivo

5 Interventi di Copertura

6 Conclusioni

Interventi di Copertura• Copertura dal rischio di cambio e di commodities

Ricorso a strumenti derivatiScelta opportuna delle valute di fatturazioneStrategia di lead & lags mirata ad anticipare/posticipare tempi di pagamento ed incasso delle fatture emesse e ricevuteContratti di somministrazione di merci a prezzo bloccato

• Copertura dal rischio di tasso d’interesse

Politiche di asset e liability management

• Approccio globale al rischio

Le imprese non finanziarie che presentano un’elevata operativitàmultivalutaria non hanno convenienza a coprire i singoli flussi di cassa in entrata e in uscita anche perché questo comporterebbe il sostenimento di un costo ingiustificatamente elevato. E’ quindi ragionevole supporre che tali imprese tendano a coprire la propria posizione netta complessiva presente e futura, prendendo posizioni coerenti con la propria view.

1. Introduzione-Teoria Internazionale

2 Individuazione del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi 5 Interventi di Coperturadi Copertura

6 Conclusioni

Conclusioni suFinancial Risk Management (1/2)

Servizio di consulenza offerto dalle banche per la gestione dei rischi finanziari

Il processo di erogazione del servizio di financial risk management:

Interagire con il cliente per capire con precisione la valenza oggettiva e soggettiva del rischio o dei rischi per la cui gestione si richiede il supporto;

Saper applicare una valida metodologia di misurazione delle esposizioni ai fattori di rischio rilevanti;

Assistere il cliente nel definire quale sia l’esposizione al rischio accettabile da perseguire

Stabilire con quali transazioni, finanziarie o no, realizzare l’obiettivo definito

1. Introduzione-Teoria Internazionale

2 Individuazione del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni6 Conclusioni

Conclusioni suFinancial Risk Management (2/2)Gestire il rischio significa modellare, per

quanto possibile la funzione f(*), in modo da garantire il valore desiderato della derivata f’(X;θ), ossia dell’impatto del fattore di rischio sulla variabile d’interesse. Per data variabile di interesse, il risk management deve produrre il valore desiderato di esposizione ai diversi fattori di rischio, intervenendo sui meccanismi con cui l’alea incontrollabile dei secondi si trasmette alla prima.

1. Introduzione-Teoria Internazionale

2 Individuazione del Rischio

3 Fattori di Rischio Finanziario

4 Quantificazione Obiettivo

5 Interventi di Copertura

6 Conclusioni6 Conclusioni

Logiche di Gestione dei Rischi

Corporate&Investment BankingCorporate&Investment Banking

Classificazione dei Rischi

Il verificarsi di eventi sfavorevoli puo’ comportare rilevanti implicazioni finanziarie, influenzare la dinamica dei costi e dei ricavi aziendali e condizionare, in questo modo il risultato atteso

Esistono dunque:

Classificazione dei Rischi• Il Business Risk e’ relativo allo svolgimento della

normale attivita’ dell’azienda. E’ rischio proprio della gestione caratteristica e connesso alla formula competitiva dell’impresa

• Il Rischio Finanziario riguarda specificatamente le operazioni finanziarie attive e passive ed e’ connesso a possibili disarmonie tra le dinamiche dei flussi finanziari in entrata o in uscita con non coincidenza tra fabbisogno e forme di copertura di tale fabbisogno

Rischio di interesseRischio di cambio

• Il Rischio Operativo deriva da errori procedurali nella gestione aziendale e nella gestione delle transazioni

Classificazione dei rischi

• I Rischi Tipici (core risk):

Sono rischi “necessari” che l’impresa non può trasferire, inquanto connaturati con l’attività svoltaPossono essere gestiti esclusivamente intervenendo sullecombinazioni economiche dell’impresa e sulle strategie aziendali

• I Rischi non tipici (non core risk):

Sono rischi “accidentali” cui l’impresa e’ esposta in forza del tipo di attività svolta, ma che possono essere eliminati attraverso opportune strategie di copertura senza che questo modifichi la natura e le caratteristiche dell’attivitàd’impresa

Classificazione dei Rischi

Secondo un’altra classificazione e’ possibile avere:

• Rischi puri (tipicamente i rischi operativi):Si prestano ad essere gestiti mediante il

procedimento assicurativo (detti anche rischi assicurabili) le variazioni possono essere soltanto in senso sfavorevole

• Rischi speculativi:Rientrano in questa categoria i “Rischi finanziari”

e i “Rischi industriali” le variazioni possono essere sia in senso favorevole che in senso sfavorevole

Classificazione dei Rischi

Classificazione dei Rischi

• La gestione dei rischi core (business risk) e’ propria dell’imprenditore

• La gestione dei rischi non core (tipicamente di quelli finanziari) viene normalmente supportata da intermediari finanziari

Logiche di gestione dei rischi (cenni)

• Servizi di consulenza per la gestione dei rischi d’impresa

� Hedging� Ritenzione attiva e

Trasferimento Assicurativo� Ritenzione passiva e capital

management� Prodotti ART (alternative risk

transfer)

Logiche di gestione dei rischi (cenni)

• Hedging

La natura bidirezionale dei rischi finanziari costituisce il presupposto per una loro gestione secondo una logica di hedging: è sufficiente aprire una posizione di segno opposto a quella che da luogo all’esposizione rischiosa per annullare l’alea

I servizi di hedging (tipici delle banche di investimento) possono essere messi a punto anche da strategie messe in atto all’interno dell’impresa

Logiche di gestione dei rischi (cenni)

• RITENZIONE ATTIVA E TRASFERIMENTO ASSICURATIVO

I rischi puri presentando natura unidirezionale e asimmetrica non possono essere annullati assumendo una posizione contraria a un rischio con uguali caratteristiche

L’incertezza sui risultati si attenua quando esso èconsiderato in una logica di portafoglio insieme ad altri rischi omogenei ma indipendenti

Il processo assicurativo in tal senso può essere realizzato sia internamente all’impresa esposta al rischio con diversificazione di portafoglio spaziale e temporale (Ritenzione attiva) o esternamente trasferendo quel rischio a un soggetto che gestisce istituzionalmente portafogli di esposizioni rischiose (Trasferimento assicurativo)

Logiche di gestione dei rischi (cenni)

• RITENZIONE PASSIVA:

• Se i rischi assicurabili e i rischi fiananziari si prestano a essere gestiti attraverso strumenti e soluzioni differenti, esiste altresì un’ulteriore e più generale modalità di gestione che può applicarsi a qualunque tipologia di rischio e che rappresenta la soluzione più ovvia per fronteggiare quei rischi che difficilmente sono misurabili o per i quali non esistono strumenti delicati: la Ritenzione Passiva

• Per ritenzione passiva può intendersi il finanziamento delle perdite generate da un rischio mediante l’impiego di risk capital (eccedenza di risorse finanziarie a scopo precauzionale) o mediante l’emissione di nuove passività

Logiche di gestione dei rischi (cenni)

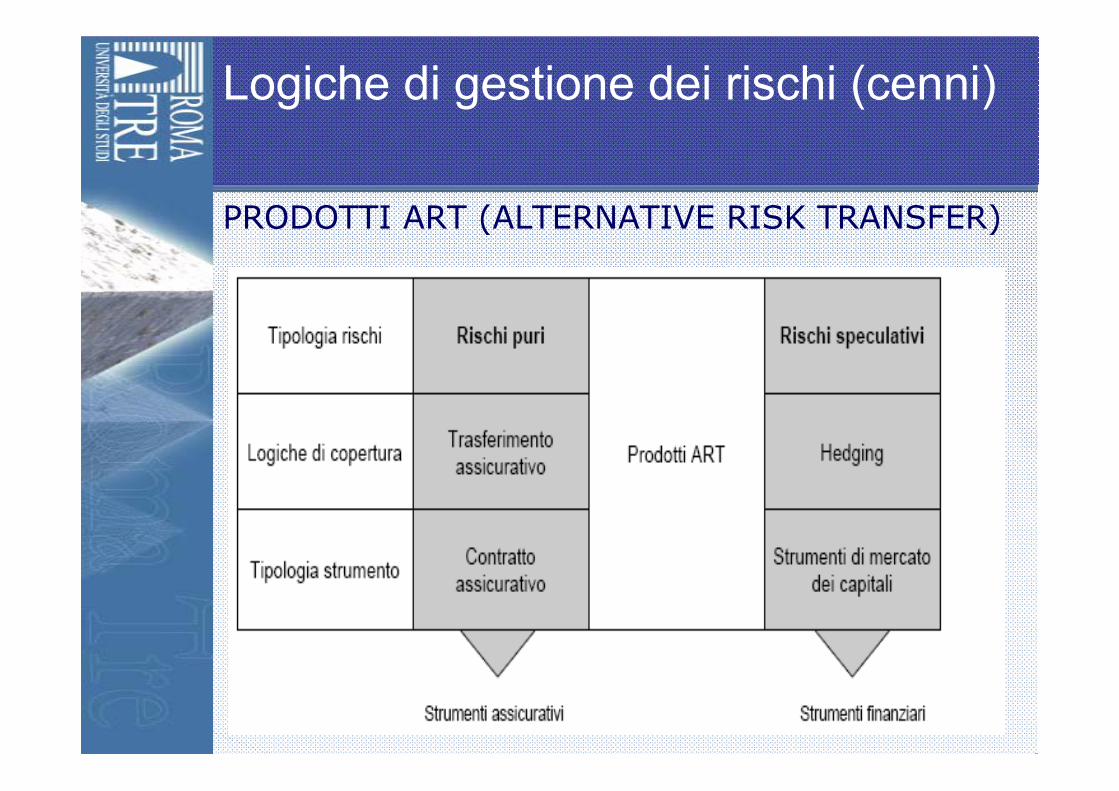

PRODOTTI ART (ALTERNATIVE RISK TRANSFER)

• I prodotti Art si collocano idealmente al centro tra due tipologie di prodotti che potrebbero definirsi “tradizionali”, ossia, rispettivamente, i prodotti meramente assicurativi (che hanno ad oggetto i rischi puri) e i prodotti meramente finanziari (che hanno ad oggetto rischi speculativi)

Logiche di gestione dei rischi (cenni)

PRODOTTI ART (ALTERNATIVE RISK TRANSFER)

Logiche di gestione dei rischi (cenni)

• PRODOTTI ART (ALTERNATIVE RISK TRANSFER)

I prodotti Art sono quindi una classe residuale, in quanto comprende tutti i contratti, le strutture e le soluzioni di gestione del rischio diverse da quelle tradizionali di ritenzione passiva, Hedging, trasferimento assicurativo e ritenzione attiva e segnatamente:

Costituzione compagnie captiveCostituzione compagnie captive (rappresenta prodotto ART che ha natura meramente assicurativa con finalità di ritenzione attiva e gestione assicurativa)

Forme di capitale contingenteForme di capitale contingente (consistono in una semplice raccolta di mezzi propri o di terzi da parte di un’impresa allo scopo di finanziare le perdite generate ex-post da una predefinita esposizione al rischio)

Coperture assicurative Coperture assicurative finite risk (finite risk (forme di copertura dei rischi puri volti a limitare nella maggioranza dei casi il “Timing Risk”, tipico rischio finanziario)

Logiche di gestione dei rischi (cenni)

• PRODOTTI ART (ALTERNATIVE RISK TRANSFER)

Coperture assicurative complesse Coperture assicurative complesse (complesse forme assicurative rispondenti alla proprietà di subadditivitàcon cui si stabilisce che dati due rischi, la misura del rischio complessivo non può essere maggiore della somma delle misure dei due rischi)

Securitization dei rischi puri Securitization dei rischi puri (emissione di titoli obbligazionari-detti Insurance Linked Securities (ILS), i cui payoff sono direttamente legati alle manifestazioni future di un prefissato evento aleatorio)

Derivati assicurativi Derivati assicurativi (strumenti il cui sottostante è una grandezza che varia in funzione dei possibili esiti dell’evento aleatorio alla base del rischio puro che si intende coprire)