Rapporto con raccomandazioni -...

32

Formez, Ricerca & Sviluppo - Via Campi Flegrei 34, Arco Felice di Pozzuoli, NA Telefono 081 525 0211, fax 081 525 0312 ricerca&[email protected] INNOVAZIONE AMMINISTRATIVA E CRESCITA DEL PAESE Rapporto con raccomandazioni LA FUNZIONE DI PROGRAMMAZIONE E CONTROLLO NELLE AZIENDE E AMMINISTRAZIONI PUBBLICHE: CRITICITA’ E PROSPETTIVE Fabrizio Pezzani Testo in corso di revisione non diffondere – non citare

Transcript of Rapporto con raccomandazioni -...

Formez, Ricerca & Sviluppo - Via Campi Flegrei 34, Arco Felice di Pozzuoli, NA Telefono 081 525 0211, fax 081 525 0312

ricerca&[email protected]

INNOVAZIONE AMMINISTRATIVA E CRESCITA DEL PAESE

Rapporto con raccomandazioni

LA FUNZIONE DI PROGRAMMAZIONE E CONTROLLO NELLE AZIENDE E AMMINISTRAZIONI PUBBLICHE: CRITICITA’ E PROSPETTIVE

Fabrizio Pezzani

Testo in corso di revisione non diffondere – non citare

1

LA FUNZIONE DI PROGRAMMAZIONE E CONTROLLO NELLE AZIENDE E AMMINISTRAZIONI PUBBLICHE:

CRITICITA’ E PROSPETTIVE

Fabrizio Pezzani

Sommario: Premessa 1. Lo scenario 1.1 globalizzazione e liberalizzazione 1.2 Competizione territoriale 1.3 Dinamica ambientale 1.4 Evoluzione dei sistemi sociali 2. La situazione strutturale ed istituzione italiana 2.1 Debito pubblico 2.2 Modelli di stato 2.3 Modelli di controllo nelle p.a.: i diversi approcci 3. Le tendenze evolutive 3.1 Evoluzione del quadro normativo e situazione attuale 3.2 nuovo orientamento dei sistemi manageriali 3.3 Balance scorecard (cenni e rinvio) 4. Evoluzione dei sistemi di contabilità 4.1 introduzione 4.2 La contabilità finanziaria 4.3 Il rinnovamento dei sistemi contabili pubblici 5. L’internal audit nelle aziende e nelle amministrazioni pubbliche: basi concettuali e prospettive applicative 5.1 l’internal audit nelle imprese 5.2 l’attivita’ svolta ed i benefici attesi dall’internal audit 5.3 l’internal audit nelle aziende ed amministrazioni pubbliche: presupposti e prospettive 5.4 le criticita’ del sistema dei controlli ed il ruolo dell’internal audit 5.5 l’utilita’ dell’internal audit nelle aziende ed amministrazioni pubbliche 6. Indicazioni applicative Premessa L’evoluzione dei sistemi di programmazione e controllo deve essere vista con riferimento allo scenario generale dei sistemi socio-economici, al cambiamento nei modelli di Stato, alla tipologia dei modelli di controllo sviluppati nelle amministrazioni pubbliche ed al loro orientamento, ai sistemi contabili di supporto alla loro funzionalità rispetto alle finalità richieste ed infine al grado di rendicontabilità esterna (problemi di indirizzo, decisionali in genere, valutativi). 1) Lo scenario Il contesto socio-economico sta rapidamente cambiando a livello nazionale ed a livello internazionale, i principali aspetti di cambiamento sono legati a: • Globalizzazione e liberalizzazione • Competizione e confronto (sistemi di mercato) • La dinamica ambientale e la sua imprevedibilità • Evoluzione dei sistemi sociali e degli assetti istituzionali. 1.1 Globalizzazione e liberalizzazione L’economia è sempre più caratterizzata da una crescente dinamicità dovuta alla maggiore libertà di scelta nell’allocazione dei capitali e dei fattori produttivi in ragione di una più elevata redditività; l’evoluzione della tecnologia, specie nell’ambito dell’informatica, consente la delocalizzazione di diverse funzioni ed attività aziendali in aree geografiche anche lontane ma tali da garantire gli stessi risultati a condizioni economiche più vantaggiose. La liberalizzazione e la globalizzazione sono fenomeni che si autoalimentano con una rapidità tale da rendere difficile il loro governo specie da parte degli organismi sovranazionali i cui sistemi di governance e di raccolta del consenso devono scontare tempi decisionali più lunghi e dimostrano una relativa inadeguatezza nel governo dei fenomeni sociali ed economici tale da giustificare un ripensamento dei loro sistemi di funzionamento e più in generale da sistemi di governance.

2

1.2 COMPETIZIONE TERRITORIALE L’ effetto della dinamica economica è quello di alimentare una crescente competizione tra stati, specifici territori ed imprese. La competizione che si sta affermando è caratterizzata da una forte attenzione alla riduzione dei costi come fattore critico di successo; la capacità di ridurre più rapidamente i propri costi di produzione rispetto ai concorrenti consente di aggredire il mercato con vantaggi di prezzo ed alimentare quindi la relazione tra minori prezzi, maggiori volumi di produzione e vendita, minori costi unitari e quindi di nuovo minori prezzi, in modo tale da guadagnare rapidamente crescenti quote di mercato e marginalizzare i competitori. Questa competizione ha inoltre un elemento di forte aggressività e mira ad eliminare i concorrenti rinunciando quindi a possibili forme di competizione collaborativa che potrebbero favorire un processo di crescita più equilibrato. Questa competizione si estende a settori che ne erano tradizionalmente esclusi come la pubblica amministrazione e più specificatamente alla sanità, alla istruzione, alle amministrazioni centrali, regionali e locali che devono attivarsi per rendere appetibili i loro territori tramite l’offerta di servizi di alta qualità e di condizioni economiche vantaggiose per la produzione con la ricerca di un miglioramento dell’efficacia e dell’economicità della loro azione, per ottimizzare l’impiego di risorse e rendere più trasparenti i risultati. 1.3 DINAMICA AMBIENTALE L’evoluzione della dinamica ambientale è tale da ridurre l’orizzonte temporale entro cui sia giustificato spingersi con l’attività previsionale e le decisioni strategiche. Se si pensa che prima della guerra dello Yom Kippur (1974) le aziende automobilistiche americane facevano proiezioni di vendita per il 2000, oggi risulta difficile fare significative previsioni per l’orizzonte di un anno. Questo vincolo previsionale obbliga ad assicurare processi decisionali rapidi ed ad avere assetti organizzativi flessibili; per le imprese si pone il problema di combinare i vantaggi economici derivanti dalle dimensioni, come evidenziato nel precedente paragrafo, alla flessibilità ed alla rapidità di adattamento al contesto ambientale che cambia avviando operazioni di delocalizzazione produttiva. Per le pubbliche amministrazioni si pone il problema di introdurre elementi di flessibilità e rapidità in modelli procedurali e decisionali che tendono ad allungarsi per mantenere il rispetto di una normativa che richiede esigenze di trasparenza. Proprio con riferimento a questo punto va segnalato come la limitazione della mobilità per il pubblico impiego, spesso oggetto di contestazioni sindacali, può diventare un fattore di rigidità al cambiamento imposto dalla dinamica ambientale tale da pregiudicare l’evoluzione del sistema paese. L’esigenza di orientare le amministrazioni pubbliche al futuro per anticipare i cambiamenti ed aumentare il grado di competitività territoriale è ostacolata oltre che dal ritardo culturale in termini di competenze di management anche dalla struttura e dai modelli che hanno finora orientato la costruzione delle finanziarie; infatti i continui cambiamenti in merito ai trasferimenti, alla ridefinizione dei tetti spesa, spesso in corso d’anno, l’evoluzione delle normative fiscali costituiscono un reale ostacolo all’attività di previsione pluriennale, basti, ad esempio, pensare alla difficoltà che può sorgere per questi motivi nella definizione di un programma di investimenti. Un altro elemento che ostacola la capacità di orientamento al futuro è dato dal disallineamento fra:

3

ASSETTI ISTITUZIONALI

(ruolo politico)

DECISIONI DI GESTIONE

DECISIONI DI APPREZZAMENTO DEI RISULTATI

ATTIVITA’ E RISULTATI

(relazioni risultati-bisogni)

ASSETTI PRODUTIVI-ORGANIZZATIVI

(ruolo manageriale)

DECISIONI POLITICHE

IMPLICAZIONI IN TERMINI DI FEED BACK

Infatti, mentre le combinazioni gestionali necessitano di un orientamento a lungo l’orizzonte temporale dei bisogni politici è tradizionalmente di breve periodo, specie quando sistemi elettorali inadeguati non consentono di formare esecutivi forti e compatti in grado di affrontare anche conflitti sociali generati dal cambiamento. In questo senso una maggiore accountability potrebbe favorire una maggiore partecipazione e condivisione delle scelte politiche da parte della collettività e quindi un maggiore sostegno ai decisori. 1.4 EVOLUZIONE DEI SISTEMI SOCIALI Le conseguenze delle dinamiche economiche hanno effetto sull’evoluzione dei modelli sociali orientati da fenomeni migratori crescenti e da un minore legame con il territorio d’origine. Ne conseguono processi di crescente confronto internazionale che portano alla diffusione di più comuni modelli di vita e di consumo, attese di servizi di maggiore qualità e conseguentemente un impegno più attento da parte delle pubbliche amministrazioni a favorire processi di integrazione ed a ridurre le crescenti forme di divario economico fra classi sociali e territori. Una delle conseguenze delle dinamiche economiche cui si è fatto cenno è il rapido evolversi delle condizioni di competitività e di attrattività dei vari territori in ragione dei flussi di investimento in entrata ed in uscita e delle conseguenti delocalizzazioni delle produzioni; questi fenomeni hanno creato un crescente divario tra territori e classi sociali favorendo un più rapido processo di accumulo di ricchezza presso determinate istituzioni/aziende ed i loro stakeholders; certamente questo pone un problema in ordine al ripristino di condizioni di riequilibrio delle diversità attraverso politiche mirate che si allontanano sempre di più dalla semplice sovvenzione per favorire l’evolversi di precisi processi di sviluppo. Sono necessari, per sostenere queste politiche di perequazione, rigorosi sistemi di controllo della formazione e redistribuzione della ricchezza per non alimentare aree di inefficienza e di illegalità. In generale i fenomeni precedentemente indicati generano condizioni di sviluppo la cui dinamicità richiede che siano posti in essere condizioni tecniche-organizzative in grado di orientare ed adattare i sistemi socio-economici ai cambiamenti. Tutto questo finisce per incidere sui modelli di vita, di consumo, di produzione e redistribuzione della

4

ricchezza ed inevitabilmente è necessario per aumentare il livello di trasparenza e rendicontabilità delle decisioni per acquisire il maggiore grado di consenso possibile. 2) La situazione strutturale ed istituzionale italiana Lo Stato italiano si colloca in questa fase storica con alcuni elementi di debolezza legati alla dimensione del debito pubblico, alla scarsa funzionalità dei sistemi di controllo ed alla necessità di evoluzione verso nuovi modelli di Stato. 2.1 Debito pubblico Uno dei principali problemi da affrontare, sia per rispettare i patti di stabilità derivanti dall’appartenenza alla UE, sia per non continuare a drenare le risorse alla crescita ed allo sviluppo, è la possibilità di ridimensionare il debito pubblico. Il debito si è andato progressivamente formando negli anni ottanta tramite una politica di deficit spending che consentiva di compattare le maggioranze politiche tramite un tacito accordo tra politica e società fino a quando le dimensioni del debito ed i conseguenti interessi sono diventati insostenibili per il paese a tal punto da assorbire in un certo periodo storico quasi la metà delle entrate per la copertura degli interessi ed a impedire conseguentemente di perseguire qualsiasi politica di sviluppo economico; il debito si è andato alimentando grazie ad una politica di costruzione dei bilanci preventivi nei quali venivano sistematicamente sottostimate le uscite e sovrastimate le entrate, tutto ciò in mancanza di un idoneo sistema di controlli ha generato progressivamente una situazione debitoria pesante ed inoltre non riconducibile a specifiche responsabilità. L’entrata nell’Euro ha consentito di ridurre il trend di crescita grazie anche ad una situazione favorevole di decrescenti tassi di interesse; tuttavia il debito è continuato a crescere raggiungendo nuovi massimi storici nonostante il beneficio annuo di minori interessi, alle entrate per privatizzazioni ed alle operazioni di finanza straordinaria derivanti dalle cartolarizzazioni; queste ultime operazioni, in particolare, sono state usate come entrate per abbassare il deficit di periodo e non per ridurre il debito per cui, a fronte di un debito crescente, si è ridotto l’ammontare delle garanzie patrimoniali e la credibilità nelle politiche di risanamento del paese La politica di rilancio del Paese è in parte condizionata dalla dimensione e dalla dinamica del debito nei confronti dei quali gli attuali sistemi di controllo e di contenimento non hanno funzionato nella sua regolazione e nell’individuazione di precise aree di responsabilità. L’approccio di un sistema di controllo macroeconomico, come vedremo, ha favorito la visione del sistema pubblico come insieme di istituzioni gerarchicamente ordinate caratterizzate da forte indifferenziazione, mentre in una logica di controllo manageriale il sistema pubblico viene visto come insieme di aziende autonome e l’equilibrio complessivo dipende dalla capacità di raggiungere l’equilibrio per ciascuna azienda a cui va correlata una precisa responsabilità rendicontabile sul raggiungimento dello stesso; tutto ciò ad evidenza, sottolinea la criticità e la centralità del sistema dei controlli e degli strumenti contabili. La necessità di procedere ad una riduzione del debito genera inevitabilmente l’insorgere di conflitti sociali; infatti la formazione del debito di pende in larga misura da ricchezza distribuita senza essere stata prodotta e questa ha generato modelli di vita e di consumo che si sono consolidati nel tempo ed ora risulta difficile contenerli o ridurli perché le persone non sono disponibili a rinunciarvi. Proprio per questi motivi le manovre di

5

riduzione del debito generano conflitti sociali che la politica non sempre ha la forza di fronteggiare. Emerge con sempre più convinzione da parte della società civile la richiesta di una maggiore trasparenza per tutte le istituzioni; peraltro questa esigenza è legata alla riduzione di risorse, specie da parte pubblica, aspetto che comporta la necessità di rendere conto delle risorse impiegate rispetto alle finalità e quindi di attuare manovre atte ad eliminare trasferimenti indebiti di ricchezza che non potrebbero essere accettati da chi è costretto a modificare i propri stili di vita. 2.2 I modelli di stato Uno dei problemi ancora irrisolti è il definitivo passaggio verso modelli di Stato più coerenti con l’attuale contesto socio-economico. Le riforme istituzionali rappresentano apparentemente un ostacolo insormontabile forse non tanto sui contenuti quanto sul modo di affrontarli. Infatti al tradizionale modello di riforma rigida che trova difficilmente una sufficiente base di consenso si dovrebbe contrapporre un modello flessibile/aperto nel senso che si dovrebbe pensare a riforme che abbiano in sé la possibilità di essere riviste in relazione ad una realtà profondamente dinamica che richiede un continuo sforzo di adattamento degli assetti istituzionali secondo il seguente schema:

DINAMICA DELLE VARIABILI AMBIENTALI •Economiche•Sociali•Tecniche/fisico

ASSETTI E RIFORME ISTITUZIONALI

CAPACITA’ DI RISPOSTA AI BISOGNI

LIVELLO DI QUALITA’RAGGIUNTO (rendicontazione)

CAP

ACIT

A’D

I RIS

POS

TA E

D A

NTI

CIP

AZIO

NE

Sostanzialmente possiamo osservare la spinta verso due modelli di Stato: a) Stato regolatore b) Stato federale a) STATO REGOLATORE Storicamente possiamo individuare i seguenti modelli di Stato: • Stato dei diritti: mirante a garantire uniformità di comportamenti su tutto il territorio con l’attenzione prevalente verso la produzione di norme e leggi;

6

• Stato della perequazione: mirante a colmare le diversità di condizioni economiche fra i vari territori e garantire tramite i trasferimenti un maggiore equilibrio economico come garanzia per la conservazione di una più solida e condivisa unità sociale; • Stato dei servizi: mirante ad intervenire nell’economia attraverso l’erogazione diretta dei servizi in sostituzione ed in alternativa ai privati. Tradizionalmente l’intervento dello Stato si è caratterizzato per una prevalente attenzione all’erogazione dei servizi e per una carente attenzione all’equilibrio economico a causa anche delle inadeguate metodologie contabili e dell’insufficienza dei sistemi di controllo. La carenza di questi elementi ha favorito il prevalere di una logica politica nelle scelte di investimento e di occupazione a scapito di una razionalità e rendicontabilità economica che non era facile costruire. In questo modo si è costruito il progressivo squilibrio finanziario che ha dato luogo al rapido formarsi del debito pubblico. A fronte di questa situazione si rende necessario ripensare ad una forma di ridimensionamento dell’intervento diretto dello Stato in economia – si parla a questo proposito di Stato più leggero – mirante a disinvestire ed a fare intervenire i privati regolandone il ruolo e le modalità operative, - si parla a questo proposito di Stato regolatore. In questo senso il ruolo della pubblica amministrazione diventa un ruolo di programmazione e di coordinamento dell’intervento degli altri, attività che richiede ancora fortemente di rafforzare le capacità di normare, di misurare, di controllare, di contrattare individuando le strumentazioni anche contabili per sostenere e legittimare questo ruolo. E’ necessario precisare in merito a questo passaggio, il senso di espressioni legate al ruolo del mercato, al rapporto tra pubblico e privato, al sistema di normazione, controllo e di rendicontazione. Per quanto riguarda il mercato è necessario diffidare di chi lo assume come una sorta di panacea che risolve tutti i problemi e quindi fondando l’economia sul mercato risolverebbe tutti i problemi. La Storia ha dimostrato che l’economia di mercato ha prevalso nell’economia collettivista ma ha dimostrato di non essere in grado di dare risposte complete ai bisogni della società come il sistema economico statunitense dimostra. Il mercato è un’istituzione che è valida solo se è in grado di rispondere positivamente ai problemi economico-sociali, non è certamente un meccanismo autolegittimato che, in quanto tale, risolve tutti i problemi. Infatti il mercato non si preoccupa dei problemi sociali e del malessere delle minoranze, a riprova di questo le istituzioni non profit sono nate negli USA per far fronte ai fallimenti del mercato mentre in Italia sono nate per far fronte al fallimento dell’intervento dello Stato. In questo senso il ruolo della P.A. rimane di elevata criticità e deve essere rivisto il suo ruolo, specie con riferimento a quello dei privati, infatti rispetto al modello che ha caratterizzato l’ultima parte del XX secolo, dove il privato ed il pubblico sono stati visti come antagonisti, va affermandosi la necessità di contrapporre un modello orientato alla collaborazione ed all’interdipendenza. Per sostenere questo passaggio abbiamo bisogno di un nuovo modo di normare e regolare l’intervento della P.A. e dei privati per verificare anche a priori le implicazioni economiche ed operative; questo modo deve essere in grado di garantire il controllo e la verificabilità delle norme accompagnando la cultura giuridica con quella aziendale. In

7

caso contrario si ripete l’esperienza delle Authority che producono norme e regolamenti ma non sono in grado di controllare l’applicabilità delle stesse perché mancano adeguati sistemi di controllo a priori e a posteriori. b) STATO FEDERALE Un successivo modello di Stato verso cui si stanno evolvendo tutte le democrazie avanzate è quello dello Stato federale. Il passaggio ad un federalismo compiuto è legato più ad esigenze fisiologiche – organizzative che a reali motivazioni politiche. Infatti in una realtà che cambia in continuazione è necessario avere un assetto organizzativo altamente flessibile, capace di anticipare i problemi, adattare in corsa i cambiamenti, non perdere le opportunità; questo implica, tra l’altro, la capacità di prendere decisioni in tempi rapidi riducendo quindi i livelli decisionali. La situazione del nostro Paese è caratterizzata da territori profondamente diversi per problemi ambientali, risorse, morfologia, è quindi necessari prevedere che ciascuno di essi individui un proprio percorso di crescita coerente con la propria tipicità e criticità. E’ necessario quindi che ciascuno sia dotato di una propria autonomia completa, in questo senso l’autonomia deve essere istituzionale, legislativa e finanziaria. In altri termini ogni territorio, a differenza di un modello di Stato centralizzato, deve essere in grado di definire i propri bisogni, le loro priorità e di individuare le risorse e le combinazioni per farvi fronte in modo, però, da assumersi precise responsabilità sui risultati raggiunti o mancati e darne conto ai cittadini. L’autonomia è tale quando lo è anche finanziariamente altrimenti continua a perpetuare il dibattito sullo scarico di responsabilità tra amministrazioni centrali e periferiche sul fatto che le prime accusano le seconde di spendere troppo e le prime, invece, ribattono di avere trasferimenti troppo scarsi. Con una autonomia completa, il livello di flessibilità del Paese sarebbe raggiunto dalla capacità dei rendere altamente flessibile ogni singolo territorio; questo sistema richiede tuttavia un elevato sistema di controllo ed accountability perché sia sostenibile. Infatti mentre l’UE ci richiede di rispondere ai patti di stabilità in modo trasparente, è chiaro che il livello di accountability che noi dobbiamo avere verso i nostri partners europei deve trovare uguale simmetria all’interno del Paese; infatti il bilancio proposto alla UE è una sommatoria di singoli equilibri e può risultare che alcuni territori siano in grado di coprire le mancanze degli altri. Si parla a questo proposito di federalismo solidale che si basa sulla possibilità che Regioni più ricche siano in grado di sostenere un fondo di perequazione a favore di quelle più deboli; è evidente che la rinuncia da parte delle prime a parte della ricchezza prodotta deve essere giustificata in modo trasparente dal fatto che le altre, quelle in squilibrio economico-finanziario, dimostrino di avere gestito con attenzione e rigore le risorse assegnate; se invece, in mancanza di una trasparente rendicontazione si ipotizza che queste siano usate a causa di una non corretta gestione per sostenere il consenso politico può verificarsi che due Regioni di governi politici opposti possano venire a trovarsi nella situazione che una finanzi l’altra di opposta maggioranza per acquisire il consenso politico che le si riversa contro in occasione delle tornate elettorali; in questo modo si creerebbero rapidamente le condizioni di rottura dell’unità nazionale. Va altresì ricordato che il federalismo comporta costi per la devolution di funzioni e disparità nella qualità dei servizi erogati nelle varie regioni; anche in questo caso il rischio che le differenze tra le prestazioni di servizi pubblici crescano troppo tra Regione

8

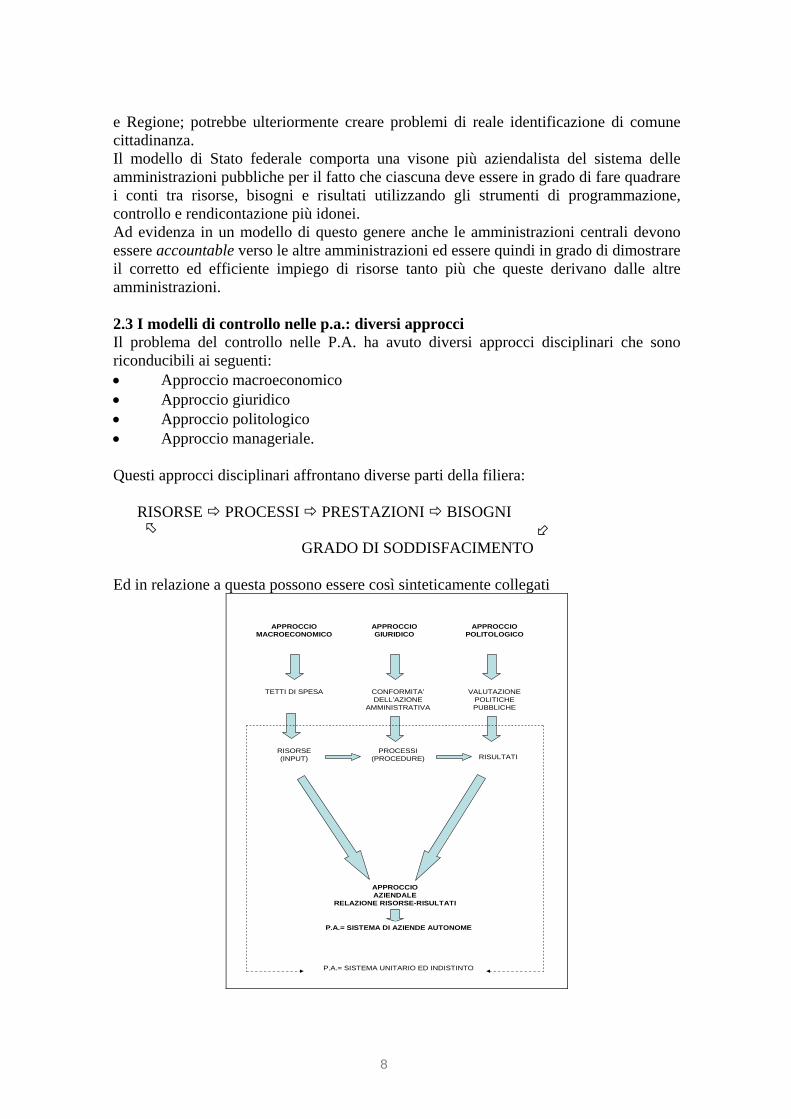

e Regione; potrebbe ulteriormente creare problemi di reale identificazione di comune cittadinanza. Il modello di Stato federale comporta una visone più aziendalista del sistema delle amministrazioni pubbliche per il fatto che ciascuna deve essere in grado di fare quadrare i conti tra risorse, bisogni e risultati utilizzando gli strumenti di programmazione, controllo e rendicontazione più idonei. Ad evidenza in un modello di questo genere anche le amministrazioni centrali devono essere accountable verso le altre amministrazioni ed essere quindi in grado di dimostrare il corretto ed efficiente impiego di risorse tanto più che queste derivano dalle altre amministrazioni. 2.3 I modelli di controllo nelle p.a.: diversi approcci Il problema del controllo nelle P.A. ha avuto diversi approcci disciplinari che sono riconducibili ai seguenti: • Approccio macroeconomico • Approccio giuridico • Approccio politologico • Approccio manageriale. Questi approcci disciplinari affrontano diverse parti della filiera: RISORSE PROCESSI PRESTAZIONI BISOGNI GRADO DI SODDISFACIMENTO Ed in relazione a questa possono essere così sinteticamente collegati

APPROCCIOMACROECONOMICO

APPROCCIOGIURIDICO

APPROCCIOPOLITOLOGICO

TETTI DI SPESA VALUTAZIONE POLITICHE PUBBLICHE

CONFORMITA’DELL’AZIONE

AMMINISTRATIVA

RISORSE(INPUT)

PROCESSI (PROCEDURE) RISULTATI

APPROCCIOAZIENDALE

RELAZIONE RISORSE-RISULTATI

P.A.= SISTEMA DI AZIENDE AUTONOME

P.A.= SISTEMA UNITARIO ED INDISTINTO

9

I diversi approcci disciplinari possono essere sinteticamente descritti nelle loro caratteristiche e nei loro limiti. APPROCCIO MACROECONOMICO: si fonda sull’attenzione e sulla definizione dei tetti di spesa e sui sistemi di contabilità finanziaria; in particolare mira a riconoscere il sistema pubblico come uniforme e indistinto ed a porre l’attenzione sull’impiego degli input senza collegarli agli output e trova raccordo ad elementi di rinforzo con la concezione giuridico-amministrativa della contabilità pubblica. In particolare tende a far coincidere il controllo di gestione con la ricerca dell’efficienza senza avere, in mancanza della contabilità economica, strumenti di reale misurazione della stessa. La determinazione dei tetti di spesa è quasi sempre fatta sulla base dei valori storici con una logica che in passato era definita come incrementale; in particolare questo modello usa il dato consuntivo come indicativo di un livello di efficienza raggiunto da cui partire per individuare il possibile incremento e quindi il nuovo tetto di spesa; in questo modo vengono premiati gli enti che hanno un più elevato livello di spesa storica ed inducono gli stessi in ogni caso a raggiungere il nuovo tetto da cui si partirà per i prossimi incrementi. Non vi sono in altri termini elementi in grado di incentivare e premiare la ricerca dell’efficienza perché si verrebbe, in questi casi, penalizzati a causa dei più bassi livelli di spesa storica su cui calcolare le future variazioni incrementali. La storia ha dimostrato l’inefficacia di questi sistemi di controllo con l’incremento costante del debito pubblico; la mancanza, inoltre, di confronto con i risultati (output) e la verifica sistematica ed analitica dei consuntivi con i preventivi non consente di leggere l’andamento delle inefficienze ed intervenire su di esse. APPROCCIO POLITOLOGICO: rispetto al controllo macroeconomico si colloca in una posizione opposta mirando a porre la sua attenzione sugli output dell’azione amministrativa intesi come modifica nei bisogni di riferimento per l’azione pubblica in senso lato per la politica pubblica, intesa questa come insieme di azioni miranti a creare le condizioni per dare risposta a bisogni e domande dei servizi pubblici. Il problema della misurazione viene affrontato in vari modi tra cui quello degli “impatti netti degli interventi” o quello legato ad un ampio sistema di indicatori d’impatto delle politiche stesse – efficacia esterna, efficacia interna, qualità dei risultati e qualità percepita e così via -; l’impiego degli indicatori avvicina questo approccio alle dottrine economico-aziendali. In particolare va sottolineato il crescente interesse al legame tra risultati delle azioni amministrative e la funzionalità interna delle singole istituzioni/aziende; questa maggiore sensibilità ai processi di trasformazione interna presenta un ulteriore momento di incontro con gli studi economico-aziendali. APPROCCIO GIURIDICO: si basa sulla verifica di legittimità dell’azione amministrativa così come viene disciplinata dalla normativa di riferimento. E’ certamente l’approccio più consolidato nella pubblica amministrazione, di derivazione weberiana che ha ispirato in vario modo le amministrazioni pubbliche legate ad una tradizione giuridica fondata sul diritto romano. Viene altresì definito come controllo burocratico e si fonda sull’idea di potere predefinire dei modelli astratti in grado di esprimere l’ottimalità di funzionamento di un’amministrazione pubblica, questi modelli vengono tradotti in norme e regolamenti il cui rispetto dovrebbe portare a risultati positivi ed attesi; il mancato raggiungimento degli stessi in questo approccio, viene messo direttamente in relazione con il non rispetto delle norme e procedure indicate e da

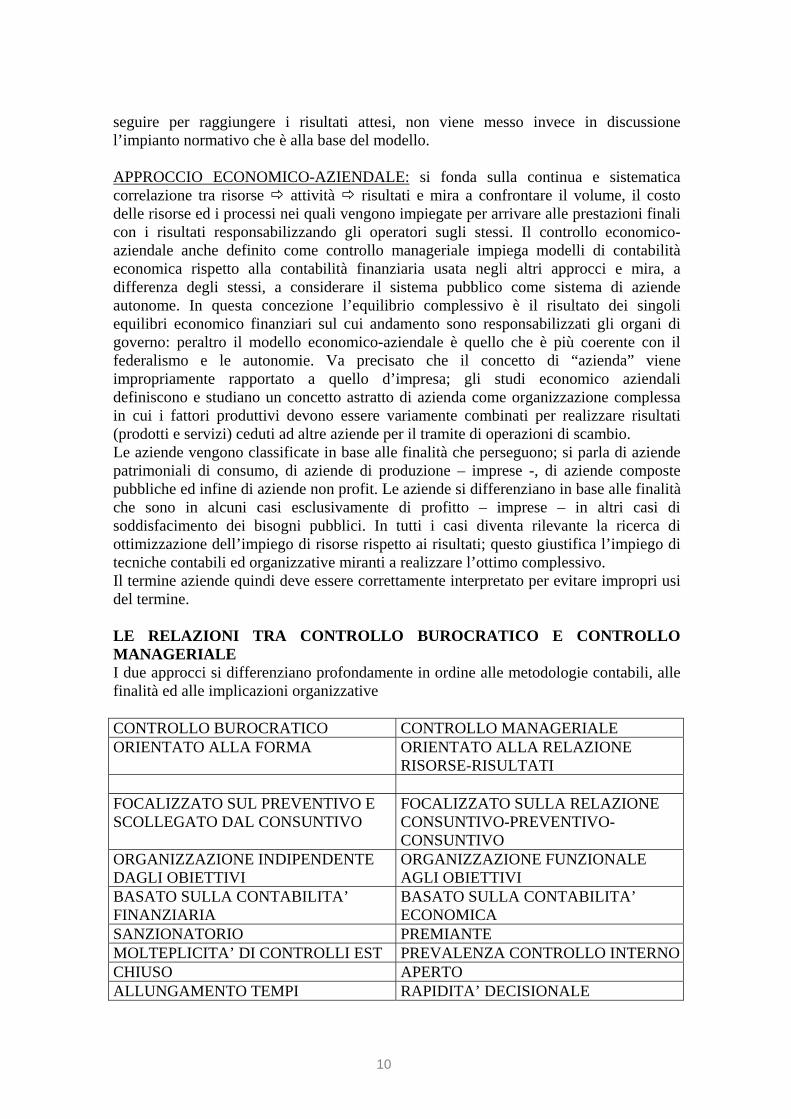

10

seguire per raggiungere i risultati attesi, non viene messo invece in discussione l’impianto normativo che è alla base del modello. APPROCCIO ECONOMICO-AZIENDALE: si fonda sulla continua e sistematica correlazione tra risorse attività risultati e mira a confrontare il volume, il costo delle risorse ed i processi nei quali vengono impiegate per arrivare alle prestazioni finali con i risultati responsabilizzando gli operatori sugli stessi. Il controllo economico-aziendale anche definito come controllo manageriale impiega modelli di contabilità economica rispetto alla contabilità finanziaria usata negli altri approcci e mira, a differenza degli stessi, a considerare il sistema pubblico come sistema di aziende autonome. In questa concezione l’equilibrio complessivo è il risultato dei singoli equilibri economico finanziari sul cui andamento sono responsabilizzati gli organi di governo: peraltro il modello economico-aziendale è quello che è più coerente con il federalismo e le autonomie. Va precisato che il concetto di “azienda” viene impropriamente rapportato a quello d’impresa; gli studi economico aziendali definiscono e studiano un concetto astratto di azienda come organizzazione complessa in cui i fattori produttivi devono essere variamente combinati per realizzare risultati (prodotti e servizi) ceduti ad altre aziende per il tramite di operazioni di scambio. Le aziende vengono classificate in base alle finalità che perseguono; si parla di aziende patrimoniali di consumo, di aziende di produzione – imprese -, di aziende composte pubbliche ed infine di aziende non profit. Le aziende si differenziano in base alle finalità che sono in alcuni casi esclusivamente di profitto – imprese – in altri casi di soddisfacimento dei bisogni pubblici. In tutti i casi diventa rilevante la ricerca di ottimizzazione dell’impiego di risorse rispetto ai risultati; questo giustifica l’impiego di tecniche contabili ed organizzative miranti a realizzare l’ottimo complessivo. Il termine aziende quindi deve essere correttamente interpretato per evitare impropri usi del termine. LE RELAZIONI TRA CONTROLLO BUROCRATICO E CONTROLLO MANAGERIALE I due approcci si differenziano profondamente in ordine alle metodologie contabili, alle finalità ed alle implicazioni organizzative CONTROLLO BUROCRATICO CONTROLLO MANAGERIALE ORIENTATO ALLA FORMA ORIENTATO ALLA RELAZIONE

RISORSE-RISULTATI FOCALIZZATO SUL PREVENTIVO E SCOLLEGATO DAL CONSUNTIVO

FOCALIZZATO SULLA RELAZIONE CONSUNTIVO-PREVENTIVO-CONSUNTIVO

ORGANIZZAZIONE INDIPENDENTE DAGLI OBIETTIVI

ORGANIZZAZIONE FUNZIONALE AGLI OBIETTIVI

BASATO SULLA CONTABILITA’ FINANZIARIA

BASATO SULLA CONTABILITA’ ECONOMICA

SANZIONATORIO PREMIANTE MOLTEPLICITA’ DI CONTROLLI EST PREVALENZA CONTROLLO INTERNOCHIUSO APERTO ALLUNGAMENTO TEMPI RAPIDITA’ DECISIONALE

11

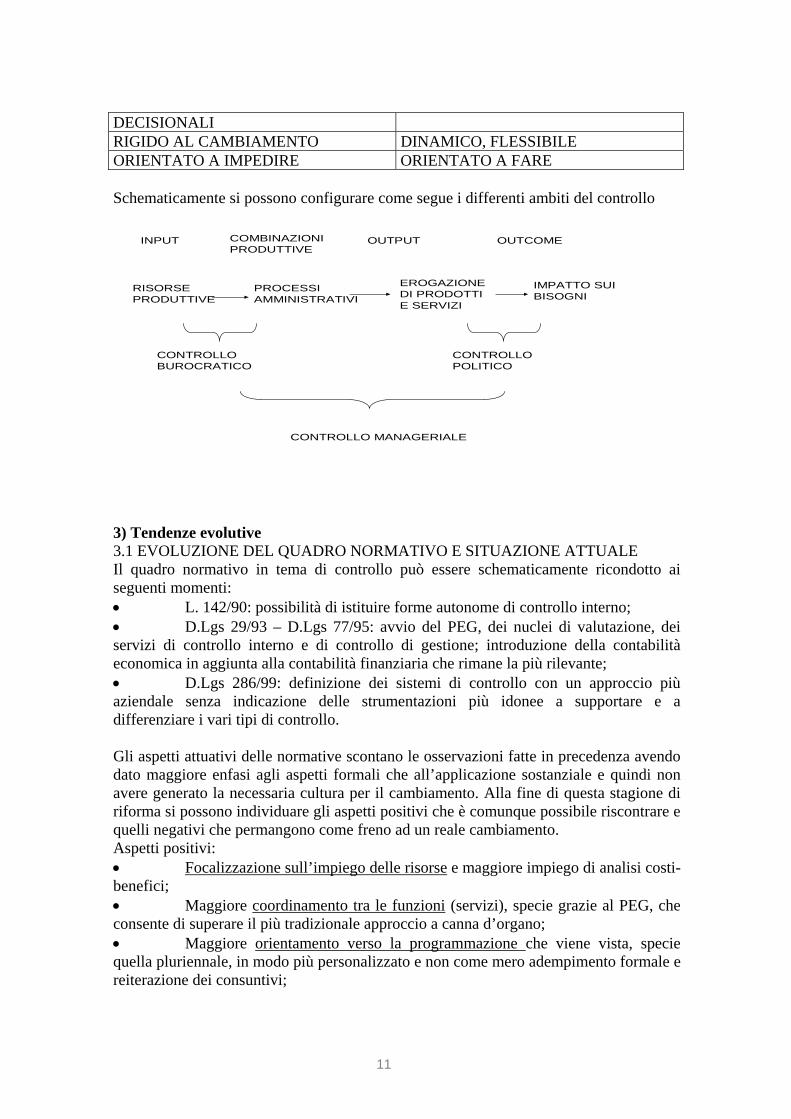

DECISIONALI RIGIDO AL CAMBIAMENTO DINAMICO, FLESSIBILE ORIENTATO A IMPEDIRE ORIENTATO A FARE Schematicamente si possono configurare come segue i differenti ambiti del controllo

INPUT COMBINAZIONI PRODUTTIVE

OUTPUT OUTCOME

RISORSE PRODUTTIVE

PROCESSI AMMINISTRATIVI

EROGAZIONE DI PRODOTTI E SERVIZI

IMPATTO SUI BISOGNI

CONTROLLO BUROCRATICO

CONTROLLO POLITICO

CONTROLLO MANAGERIALE

3) Tendenze evolutive 3.1 EVOLUZIONE DEL QUADRO NORMATIVO E SITUAZIONE ATTUALE Il quadro normativo in tema di controllo può essere schematicamente ricondotto ai seguenti momenti: • L. 142/90: possibilità di istituire forme autonome di controllo interno; • D.Lgs 29/93 – D.Lgs 77/95: avvio del PEG, dei nuclei di valutazione, dei servizi di controllo interno e di controllo di gestione; introduzione della contabilità economica in aggiunta alla contabilità finanziaria che rimane la più rilevante; • D.Lgs 286/99: definizione dei sistemi di controllo con un approccio più aziendale senza indicazione delle strumentazioni più idonee a supportare e a differenziare i vari tipi di controllo. Gli aspetti attuativi delle normative scontano le osservazioni fatte in precedenza avendo dato maggiore enfasi agli aspetti formali che all’applicazione sostanziale e quindi non avere generato la necessaria cultura per il cambiamento. Alla fine di questa stagione di riforma si possono individuare gli aspetti positivi che è comunque possibile riscontrare e quelli negativi che permangono come freno ad un reale cambiamento. Aspetti positivi: • Focalizzazione sull’impiego delle risorse e maggiore impiego di analisi costi-benefici; • Maggiore coordinamento tra le funzioni (servizi), specie grazie al PEG, che consente di superare il più tradizionale approccio a canna d’organo; • Maggiore orientamento verso la programmazione che viene vista, specie quella pluriennale, in modo più personalizzato e non come mero adempimento formale e reiterazione dei consuntivi;

12

• Maggiore attenzione ai problemi di misurazione e di valutazione delle performances personali e degli obiettivi unitamente ad una più attenta verifica delle aree di responsabilità; • Maggiore diffusione della logica e della cultura aziendale ed inserimento anche di nuove professionalità più coerenti con l’esigenza di cambiamento. Per contro possiamo evidenziare gli aspetti negativi: • Enfasi sulle regole, specie sancita in atti formali riscontrabile nel tentativo di volere disciplinare in modo formale i sistemi ed i processi di controllo; in questo modo si vincola la flessibilità e si rallenta l’operatività reale; • Prevalenza di logiche contabili autorizzative che porta ad un appesantimento del piano dei conti con un’analiticità eccessiva delle voci di entrata e di spesa ed una conseguente moltiplicazione di variazioni delle poste contabili per i mutati aspetti operativi ed esigenza di variazioni, forse non è casuale, specie negli enti locali, un allungamento dei tempi di approvazione dei preventivi ed un’accentuazione di mancanza di chiarezza; • Limitato impiego di indicatori di risultato che vengono individuati in modo superficiale ed approssimativo a causa anche della mancata implementazione di un più ordinato e coerente sistema contabile. Questa debolezza si riflette nell’individuazione degli indicatori di budget con riferimenti talora astratti e generali; • Limitato uso del sistema di reporting come naturale conseguenza di quanto sopra indicato; il reporting si presenta complesso, non selettivo e conseguentemente poco fruibile. La debolezza di tali sistemi inficia complessivamente i sistemi di controllo perché viene a mancare l’attenzione sui risultati, sulle responsabilità e sull’attività di feed-back che è funzionale all’attività di programmazione che risulta inficiata nella sua capacità di reale indirizzo; • Limitata personalizzazione nell’attività di progettazione ed implementazione dei sistemi di controllo perché si tende ad orientarsi verso prodotti standard o software applicativi di base più diffusi che facilitano l’acquisizione ma necessitano di specifici adattamenti. Tende a prevalere un approccio formale e burocratico per il quale il principio di fondo è quello di essere conformi alla normativa che risponde alla domanda: cosa è necessario fare per essere in regola? e non a quella: a cosa mi serve il sistema di p. & c.; • Scarsi legami con l’attività strategica e di programmazione perché, come conseguenza di quanto sopra, tende a prevalere l’attenzione al rispetto di procedure; la limitata attenzione all’esame dei consuntivi, lo scarso e, talora, inutilizzato sistema di reporting indeboliscono l’orientamento delle attività a lungo tempo che rischiano di essere formulate attraverso la reiterazione del budget annuale e non incorporano realmente gli obiettivi di cambiamento a medio-lungo tempo; • Debolezza degli organismi di controllo ed in particolare della figura del controllore che fatica a trovare una sua dimensione operativa nella struttura che sembra perennemente in bilico tra i vecchi sistemi –logica burocratica – ed i nuovi – logica manageriale. Tutto ciò in definitiva comporta un isolamento del controllore, un suo indebolimento ed un conseguente tentativo di reintroduzione di forme di controllo burocratico. Per una disamina più completa sui sistemi dei controlli – esterni ed interni – si rinvia alla parte sull’internal audit nella P.A. come elemento di razionalizzazione e di coordinamento.

13

3.2 IL NUOVO ORIENTAMENTO DEI SISTEMI MANAGERIALI, LE CRITICITA’ EMERGENTI L’orientamento verso l’esigenza di accelerare l’introduzione di logiche manageriali è accentuato dalle considerazioni precedentemente fatte sull’evoluzione degli scenari e dei modelli di Stato; in particolare l’attenzione verso la dimensione strategica comporta l’esigenza di introdurre modificazioni sui sistemi contabili e sugli assetti organizzativi affinché anche questi ultimi siano coerenti con l’esigenza di tempestività, di flessibilità e di orientamento ai risultati opportunamente misurati ed elementi di base per le valutazioni e l’apprezzamento delle responsabilità come indicate dalla seguente figura:

Il nuovo orientamento dei sistemi manageriali

Rendicontazione

Programmazione

Attività

Strategia L’ambiente dinamico ed imprevedibile riduce l’orizzonte temporale (strategia vs. programmazione)

I tempi di implementazione delle decisioni si allungano

Rivedere strumenti contabili Effetti organizzativi

•Elasticità•Coordinamento•InnovazioneMonitoraggio

esternoMonitoraggiointerno

Influenza organizzativa

Come emerge dalle precedenti considerazioni, il tema del controllo rappresenta oggi forse come la maggiore criticità del paese nel senso della sua inadeguatezza come strumenti di indirizzo e verifica e rendicontazione dei risultati. La criticità dei sistemi di controllo riguarda non solo il settore pubblico ma anche quello privato come dimostrano scandali recenti e non, che hanno per oggetto le imprese del nostro paese. Il tema del controllo si collega a quello della rendicontabilità specie in questo periodo in cui la necessità di orientare e ridurre il debito riduce le risorse disponibili ed incide su modelli di vita e di consumo in senso generale. La criticità dei sistemi di controllo nel pubblico e nel privato dipende dalle soluzioni tecnico-contabili ed organizzative che possono essere individuate ma in modo più marcato da un maggiore orientamento culturale ed etico ai sistemi di controllo. Questo secondo aspetto risulta più determinante ai fini di una loro diffusione; infatti l’esperienza degli anni passati sull’attuazione delle riforme dimostra che la prevalente attenzione alla produzione di norme e regolamenti puntuali nell’idea che questi potessero essere automaticamente implementati senza preoccuparsi della reale attuazione ha portato ad un basso livello di realizzazione delle stesse riforme.

14

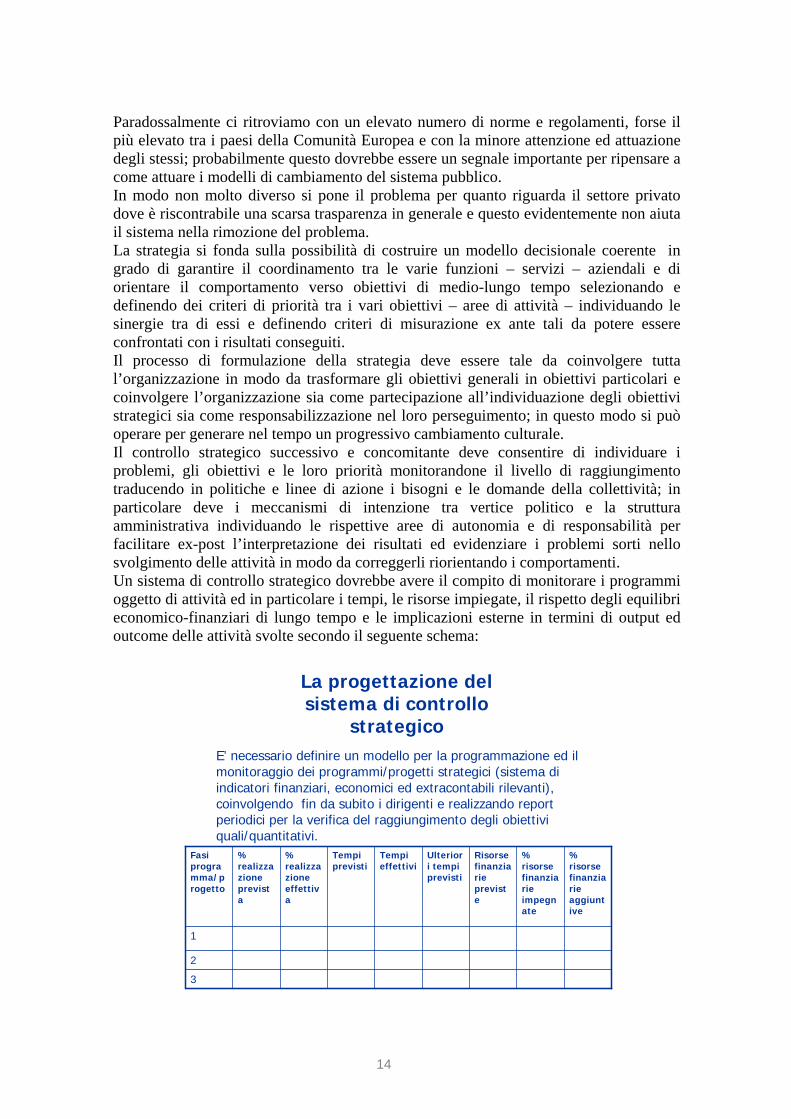

Paradossalmente ci ritroviamo con un elevato numero di norme e regolamenti, forse il più elevato tra i paesi della Comunità Europea e con la minore attenzione ed attuazione degli stessi; probabilmente questo dovrebbe essere un segnale importante per ripensare a come attuare i modelli di cambiamento del sistema pubblico. In modo non molto diverso si pone il problema per quanto riguarda il settore privato dove è riscontrabile una scarsa trasparenza in generale e questo evidentemente non aiuta il sistema nella rimozione del problema. La strategia si fonda sulla possibilità di costruire un modello decisionale coerente in grado di garantire il coordinamento tra le varie funzioni – servizi – aziendali e di orientare il comportamento verso obiettivi di medio-lungo tempo selezionando e definendo dei criteri di priorità tra i vari obiettivi – aree di attività – individuando le sinergie tra di essi e definendo criteri di misurazione ex ante tali da potere essere confrontati con i risultati conseguiti. Il processo di formulazione della strategia deve essere tale da coinvolgere tutta l’organizzazione in modo da trasformare gli obiettivi generali in obiettivi particolari e coinvolgere l’organizzazione sia come partecipazione all’individuazione degli obiettivi strategici sia come responsabilizzazione nel loro perseguimento; in questo modo si può operare per generare nel tempo un progressivo cambiamento culturale. Il controllo strategico successivo e concomitante deve consentire di individuare i problemi, gli obiettivi e le loro priorità monitorandone il livello di raggiungimento traducendo in politiche e linee di azione i bisogni e le domande della collettività; in particolare deve i meccanismi di intenzione tra vertice politico e la struttura amministrativa individuando le rispettive aree di autonomia e di responsabilità per facilitare ex-post l’interpretazione dei risultati ed evidenziare i problemi sorti nello svolgimento delle attività in modo da correggerli riorientando i comportamenti. Un sistema di controllo strategico dovrebbe avere il compito di monitorare i programmi oggetto di attività ed in particolare i tempi, le risorse impiegate, il rispetto degli equilibri economico-finanziari di lungo tempo e le implicazioni esterne in termini di output ed outcome delle attività svolte secondo il seguente schema:

La progettazione del sistema di controllo

strategicoE’ necessario definire un modello per la programmazione ed il monitoraggio dei programmi/progetti strategici (sistema di indicatori finanziari, economici ed extracontabili rilevanti), coinvolgendo fin da subito i dirigenti e realizzando report periodici per la verifica del raggiungimento degli obiettivi quali/quantitativi.

3

2

1

% risorse finanziarie aggiuntive

% risorse finanziarie impegnate

Risorse finanziarie previste

Ulteriori tempi previsti

Tempi effettivi

Tempi previsti

% realizzazione effettiva

% realizzazione prevista

Fasi programma/progetto

15

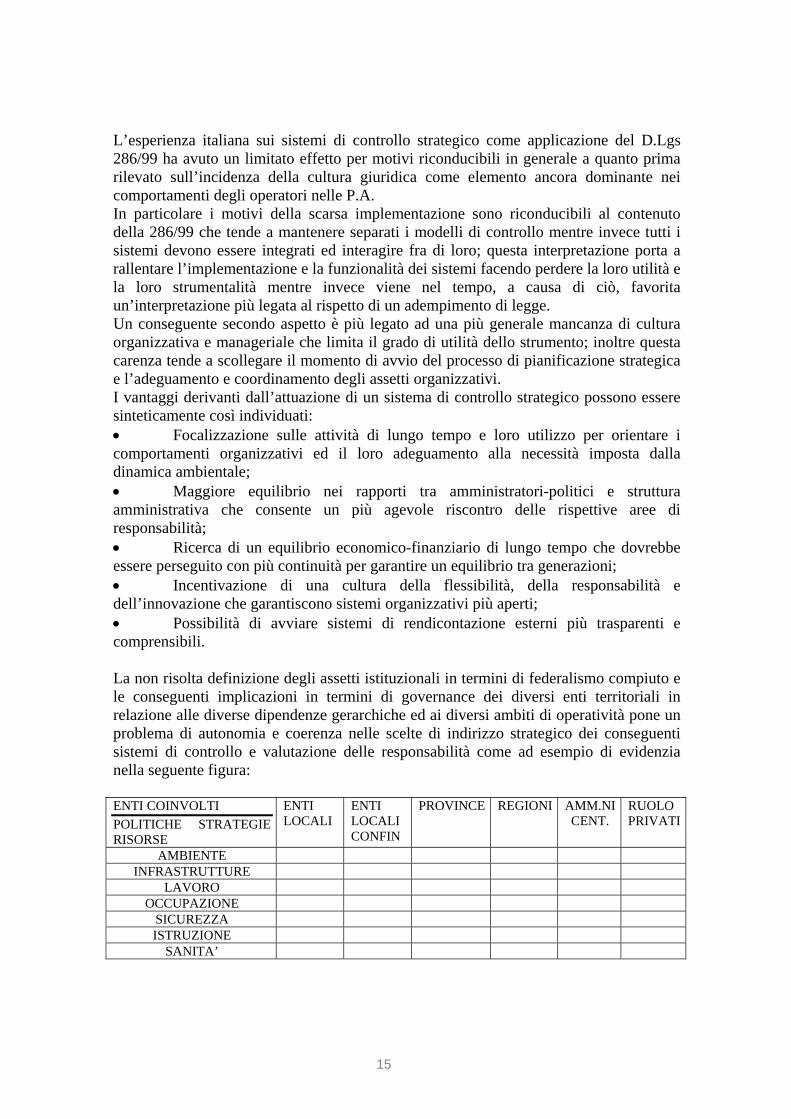

L’esperienza italiana sui sistemi di controllo strategico come applicazione del D.Lgs 286/99 ha avuto un limitato effetto per motivi riconducibili in generale a quanto prima rilevato sull’incidenza della cultura giuridica come elemento ancora dominante nei comportamenti degli operatori nelle P.A. In particolare i motivi della scarsa implementazione sono riconducibili al contenuto della 286/99 che tende a mantenere separati i modelli di controllo mentre invece tutti i sistemi devono essere integrati ed interagire fra di loro; questa interpretazione porta a rallentare l’implementazione e la funzionalità dei sistemi facendo perdere la loro utilità e la loro strumentalità mentre invece viene nel tempo, a causa di ciò, favorita un’interpretazione più legata al rispetto di un adempimento di legge. Un conseguente secondo aspetto è più legato ad una più generale mancanza di cultura organizzativa e manageriale che limita il grado di utilità dello strumento; inoltre questa carenza tende a scollegare il momento di avvio del processo di pianificazione strategica e l’adeguamento e coordinamento degli assetti organizzativi. I vantaggi derivanti dall’attuazione di un sistema di controllo strategico possono essere sinteticamente così individuati: • Focalizzazione sulle attività di lungo tempo e loro utilizzo per orientare i comportamenti organizzativi ed il loro adeguamento alla necessità imposta dalla dinamica ambientale; • Maggiore equilibrio nei rapporti tra amministratori-politici e struttura amministrativa che consente un più agevole riscontro delle rispettive aree di responsabilità; • Ricerca di un equilibrio economico-finanziario di lungo tempo che dovrebbe essere perseguito con più continuità per garantire un equilibrio tra generazioni; • Incentivazione di una cultura della flessibilità, della responsabilità e dell’innovazione che garantiscono sistemi organizzativi più aperti; • Possibilità di avviare sistemi di rendicontazione esterni più trasparenti e comprensibili. La non risolta definizione degli assetti istituzionali in termini di federalismo compiuto e le conseguenti implicazioni in termini di governance dei diversi enti territoriali in relazione alle diverse dipendenze gerarchiche ed ai diversi ambiti di operatività pone un problema di autonomia e coerenza nelle scelte di indirizzo strategico dei conseguenti sistemi di controllo e valutazione delle responsabilità come ad esempio di evidenzia nella seguente figura: ENTI COINVOLTI POLITICHE STRATEGIE RISORSE

ENTI LOCALI

ENTI LOCALI CONFIN

PROVINCE REGIONI AMM.NI CENT.

RUOLO PRIVATI

AMBIENTE INFRASTRUTTURE

LAVORO OCCUPAZIONE

SICUREZZA ISTRUZIONE

SANITA’

16

E’ evidente la necessità di definire ambiti di autonomia ma anche di promuovere la collaborazione tra enti territorialmente confinanti e tra soggetti privati che sempre più frequentemente saranno chiamati ad operare in sinergia ed in sostituzione al pubblico. Gli elementi di conflitto possono crescere in presenza di amministrazioni politicamente diverse e di normative complesse che richiedono tempi di implementazione lunghi e non coerenti con le esigenze di rapidità richiesta da una dinamica ambientale mutevole. 3.3 LA BALANCE SCORECARD (cenni e rinvio) La necessità di creare organizzazioni orientate alla strategia ed al cambiamento e di non separare i momenti di definizione della strategia, della sua implementazione e verifica ha suggerito l’introduzione e l’attuazione di strumenti organizzativi sempre più coinvolgenti, dalla direzione per obiettivi alla balance scorecard che è n sistema complesso di misurazioni applicato inizialmente alla realtà delle imprese private ed articolato ad integrare quattro diverse dimensioni: • I rapporti con i clienti • I processi interni • Lo sviluppo nel lungo periodo • Le remunerazioni finanziarie Le finalità della BSC sono sostanzialmente di promuovere un’attivazione organizzativa nella definizione della strategia dall’alto verso il basso e viceversa per tradurre e condividere la strategia a tutti i livelli aziendali nonché l’identificazione dei fini, la comunicazione degli obiettivi ed il loro collegamento con la strategia complessiva dell’azienda individuando i target, l’allocazione delle risorse ed i criteri di misurazione dei risultati; la continuità dell’azione è funzionale a promuovere la diffusione di ???? crescenti e coerenti agli obiettivi aziendali dell’organizzazione. L’attuazione della BSC nel settore pubblico ha visto finora limitate applicazioni perché trattandosi di un’evoluzione dei tradizionali sistemi di controllo deve potere essere calata su una consolidata cultura e prassi aziendale in tema di sistemi di controllo che, come abbiamo visto, rappresentano una reale criticità del Paese. La finalità applicativa nel pubblico risponde ai seguenti obiettivi: • colmare il gap tra missione, strategia e misure operative; • facilitare l’orientamento alla strategia ed alla sua realistica individuazione; • spostare il focus da programmi ed iniziative verso outcome da definire, misurare e raggiungere; • creare coerenze tra scelte strategiche, organizzative e di gestione. In questo senso la BSC non sostituisce gli altri strumenti del controllo ma può diventare un elemento di raccordo del sistema di programmazione e controllo – anche strategico – e di governo delle relazioni esterne ed interne all’azienda, come può essere evidenziato nella seguente figura:

17

La Balanced Scorecardnel settore pubblico

Relazione con gli utenti e gli

stakeholder (indagini di customer satisfacion)

CONTROLLO STRATEGICO

Innovazione, apprendimento organizzativo e sviluppo sostenibile del territorio (rapidità e qualità di

erogazione dei servizi)

Equilibrio economico (misure di efficienza finanziaria e di costo)

Qualità dei processi e apprendimento

organizzativo (misure di accuratezza, formazione

dei dipendenti)

1

2

3

4

1. il quadro 1 – relazioni con utenti e stakholder – implica: • monitoraggio del rapporto tra amministrazione e propri interlocutori • verifica della soddisfazione degli utenti e della capacità dell’ente di realizzare rapporti di fiducia e di collaborazione con i propri stakeholder. Rientra qui anche la capacità dell’ente di svolgere un ruolo di posizionamento e di governance (attraverso Carta dei Servizi, Bilancio Sociale, ecc…) 2. il quadro 2 – qualità dei processi e apprendimento organizzativo - implica: • ridefinizione dei processi interni per la riduzione della burocrazia e l’aumento dell’efficienza amministrativa. Si collegano a questo aspetto le previsioni in materia di semplificazione dei procedimenti amministrativi e di riqualificazione degli assetti organizzativi, nonché le pratiche per l’ottenimento della certificazione di qualità (ISO 9000) 3. il quadro 3 – equilibrio economico - implica: • efficienza nell’impiego delle risorse economiche dell’ente, anche in un’ottica di equilibri sociali ed intergenerazionali; • l’ente finanzia i servizi principalmente attraverso l’imposizione di tasse e tributi non direttamente correlati alla quantità e alla qualità dei servizi usufruiti dal contribuente; • il monitoraggio dell’equilibrio finanziario è fondamentale per il passaggio da un sistema di finanza derivata a uno di finanza autonoma in cui gli enti sono responsabili del reperimento delle risorse necessarie per finanziare la propria attività. 4. il quadro 4 – innovazione, apprendimento organizzativo e sviluppo sostenibile del territorio implica: • capacità di adeguare la struttura e le risorse alla propria mission, facendo attenzione allo sviluppo del patrimonio tecnologico e professionale ed alla

18

costruzione di una cultura aziendale (indagini sul clima organizzativo, adeguamento delle professionalità, ecc…) • è compito dell’ente locale individuare particolari carenze (professionali o strumentali) del territorio ed agire direttamente (con propri servizi) o attraverso stimoli (attività di indirizzo e sostegno) sull’iniziativa privata per la soddisfazione dei bisogni della collettività. 4) L’evoluzione dei sistemi di contabilità pubblica 4.1 INTRODUZIONE Il dibattito sulle riforme dei sistemi contabili nelle amministrazioni pubbliche è di particolare attualità ma, nonostante i molteplici contributi di studiosi ed operatori, stenta a trovare modelli propositivi che abbiano un’ampia condivisione al punto da renderli di pratica comune. I sistemi contabili in genere hanno una finalità strumentale e dimostrano la loro utilità quando rispondono ai fabbisogni informativi per orientare e controllare i processi gestionali ed in senso lato le combinazioni produttive generali. Negli ultimi tempi i sistemi contabili delle aziende di produzione e delle aziende composte pubbliche hanno cercato di rispondere a profonde sollecitazioni che derivano da cambiamenti nei processi di produzione e di commercializzazione legati alla globalizzazione, per quanto riguarda le prime, ed ai cambiamenti negli assetti istituzionali ed al recupero di economicità per quanto riguarda le seconde. In entrambi i casi il confronto e la competizione internazionale hanno spinto verso l’esigenza di accountability nei confronti degli azionisti per le aziende di produzione e nei confronti dei cittadini per le aziende composte pubbliche. Le aziende di produzione devono rispondere in merito al corretto impiego delle risorse produttive nel rispetto di generali condizioni sociali ed ambientali e dei risultati conseguiti che devono essere rappresentati in modo veritiero e corretto; gli scandali economico-finanziari degli ultimi anni, sia in Italia che all’estero, hanno mostrato i limiti dei generali sistemi di controllo e di salvaguardia nei confronti dei terzi messi in atto dalle istituzioni pubbliche e private a ciò preposte. Vi è in essere, dunque, un profondo ripensamento sui sistemi contabili e sui criteri di valutazione delle poste di bilancio per consentire di rispondere alle esigenze di un’ampia disclosure; anche gli sviluppi degli studi sulla corporate social responsibility e la loro applicazione pratica rispondono alle stesse istanze di cui sopra. Il dibattito sui sistemi contabili nelle aziende composte pubbliche e, nella fattispecie, nelle autonomie locali è incentrato sulla trasferibilità dei sistemi di contabilità economica, in sostituzione od in aggiunta alla contabilità finanziaria, in quanto più idonei a rispondere alle nuove istanze di responsabilizzazione, di informazione e di rendicontazione richieste dalle modifiche negli assetti istituzionali e dalla necessità di adeguamento ai vincoli contabili imposti dalla partecipazione dell’Italia all’Unione europea. 4.2 LA CONTABILITA’ FINANZIARIA L’opportunità di cambiamento richiede alcune riflessioni in merito ai limiti della contabilità finanziaria rispetto ai fabbisogni informativi, di orientamento e di controllo necessari alla gestione attuale delle autonomie locali.

19

La contabilità finanziaria nasce come strumento di regolazione dei rapporti tra cittadini-titolari dei diritti di rappresentanza- e gli amministratori- soggetti cui viene delegato il potere-; in particolare, deve consentire un equilibrio economico e sociale tra le risorse prelevate in modo coattivo ed il loro impiego. Il sistema di contabilità finanziaria si sviluppa in un modello di Stato centralizzato con una relativa uniformità di comportamenti delle istituzioni pubbliche, con un importante intervento dello Stato nell’ambito dei servizi pubblici e con un relativo fabbisogno di controllo sulla formazione del debito pubblico. Viene privilegiata la sua funzione di strumento di controllo preventivo e certo, per questo sviluppa una funzione autorizzativi e adotta un sistema a partita semplice mirante a rilevare i flussi finanziari in entrata e in uscita senza il problema, quindi, delle rettifiche di fine esercizio tipiche della contabilità economica. Viene privilegiata l’attenzione alle decisioni preventive su tetti di spesa come momento prioritario rispetto alla valutazione degli effetti delle decisioni ed alla comprensione dei fati gestionali e si consolida l’attenzione alle regole e alle procedure formali al fine di garantire il rispetto degli equilibri di bilancio. Le responsabilità, anche di natura amministrativa, sono collegate al mancato rispetto dei tetti di spesa e delle procedure formali. La crescente complessità ed articolazione dell’intervento pubblico hanno generato nel tempo una crescente divaricazione tra le caratteristiche di tale strumento contabile e le esigenze di misurazione e di controllo reale della gestione, contribuendo ad assegnare alla contabilità pubblica la funzione di acquisire e mantenere il consenso piuttosto che la capacità di indirizzo e di controllo della situazione amministrativa. In relazione a tali caratteristiche si sono progressivamente diffusi comportamenti miranti all’espansione della spesa pubblica sia tramite sovrastima delle entrate e sottostima delle uscite per favorire la politica dei trasferimenti, sia tramite sovrastima degli stanziamenti per opere pubbliche a cui seguono bassi livelli di impegno, operazioni, queste finalizzate a favorire la formazione del consenso. La prevalente attenzione al preventivo ha fatto progressivamente perdere valore al documento consuntivo come elemento di confronto per valutare le variazioni degli scostamenti rispetto ai preventivi e le cause che hanno generato le stesse per risalire alla responsabilità organizzativa diretta. Inoltre, le manovre politiche consociative o la necessità di allargare o mantenere il consenso ha spinto verso l’espansione della spesa tramite operazioni di copertura talora definibili come “illusioni contabili”; infatti, i processi di misurazione non sono oggettivi ma dipendono dalle tecniche e dai metodi adottati, che possono portare a risultati diversi; in particolare, ad esempio, ciò consente di assumere interpretazioni asimmetriche dei medesimi risultati contabili, in relazione alle diverse parti politiche interessate ed alla conseguente attribuzione al governo di volta in volta in carica di ammanchi o di “buchi contabili”. L’esame di questi comportamenti ha generato i seguenti effetti: • La mancata individuazione di aree di responsabilità nella formazione della spessa, con reciproche accuse tra amministrazioni centrali ed autonomie locali in merito al non rispetto dei limiti della stessa; • Il progressivo spostamento nel tempo dell’equilibrio economico tramite il sistematico ricorso all’indebitamento garantito e legittimato istituzionalmente dalla figura dello Stato come garante; • La crescente difficoltà di valutazione del valore dei beni/servizi ottenuti rispetto al valore della ricchezza prelevata in modo coattivo;

20

• L’inadeguatezza degli strumenti contabili in uso a sostenere processi decisionali sempre più complessi ed articolati in ordine alle attività di programmazione, di controllo e di scelta tra alternative; • Un aumento non più sostenibile del debito pubblico su cui si sono scaricate le conseguenze di un tacito patto tra eletti ed elettori che ha consentito la distribuzione di ricchezza contro consenso politico; • È stata distribuita ricchezza non ancora prodotta ed è servita a diffondere modelli di vita e di consumo attualmente non sostenibili; ciò comporta a fronte di manovre atte a contenere e ridurre il debito, il rischio di conflitti sociali derivanti dalla rinuncia a questi modelli. 4.3 IL RINNOVAMENTO DEI SISTEMI CONTABILI PUBBLICI Rispetto alla contabilità finanziaria la contabilità economico-patrimoniale si presenta come uno strumento più utile ai fabbisogni informativi sopra indicati. In particolare, la contabilità economico-patrimoniale consente di: • Conoscere i risultati dell’azione amministrativa e le alternative a fronte di scelte decisionali, elementi in questo momento più importanti che subordinare l’attività a predefiniti vincoli di risorse di tetti di spesa; • Attribuire rilevanza all’azione del controllo consuntivo per verificare le variazioni rispetto al preventivo, risalire alle cause riconducendole a precise aree di responsabilità organizzativa; • Impostare e attivare un articolato sistema di programmazione e controllo in grado di sostenere con un opportuno sistema informativo i processi decisionali sempre più complessi ed articolati. Esso ha un alto livello di flessibilità e di adattabilità ad una situazione ambientale mutevole che richiede variazioni in termini di allocazione di risorse tra le varie attività; la contabilità finanziaria in questo senso presenta una strutturale rigidità nelle procedure e nell’impiego e rappresenta un notevole limite quando i sistemi informativi devono supportare processi decisionali con limitati orizzonti temporali; • Misurare l’economicità delle scelte ed evitare il patologico spostamento nel tempo della ricerca dell’equilibrio economico che fino ad oggi è stato possibile grazie al sistematico ricorso all’indebitamento e all’incremento del debito pubblico; • Misurare in modo preciso, tramite anche il contributo della contabilità analitica, le aree di responsabilità organizzativa attribuendo a ciascuna di esse obiettivi di risultato per riscontrare poi il livello di raggiungimento; • Dare trasparenza di comunicazione ai cittadini sulle risorse acquisite e sul loro impiego rispetto al soddisfacimento dei bisogni pubblici; il calcolo e la distribuzione dei fattori produttivi – costi – secondo la loro destinazione e non in base alla loro natura consentono di valutare le decisioni, i progetti, i programmi rispetto ai bisogni e dare evidenza esterna alla scelte pubbliche; • Misurare i costi dei servizi pubblici al fine di esprimere un giudizio sul loro valore, sull’utilità della loro erogazione in presenza di alternative e di risorse scarse e di avviare un meccanismo di competizione con altri soggetti, ad esempio privati, stimolando la ricerca di maggiore efficienza ed economicità; • Misurare i reali fabbisogni di aree/servizi verso i quali si attuano trasferimenti di risorse al fine di evitare trasferimenti impropri perché basati su indicazioni contabili non trasparenti o finalizzate a mascherare la realtà.

21

5) L’internal audit nelle aziende e amministrazioni pubbliche: basi concettuali e prospettive applicative Le seguenti considerazioni prendono spunto da un’approfondita riflessione sull’attuale assetto del sistema dei controlli ad oggi esistente nel settore pubblico. In particolare, si evidenzia una forte discrasia tra: • La tensione dell’impianto normativo e dell’assetto istituzionale verso un sistema “integrato” di controlli interni ed esterni e unitario; • La realtà applicativa degli enti e delle aziende pubbliche, nella quale si riscontra l’attivazione di una serie di controlli da parte di un insieme di organi interni (servizio controllo di gestione, servizi economico-finanziari, revisori dei conti e sindaci etc.) ed esterni (Corte dei conti, società di revisione, etc.) spesso frammentario, nei quali i differenti organi hanno una sovrapposizione di compiti mentre ampie sfere di controllo rimangono scoperte. In altre parole, si avverte oggi l’esigenza di chiarire quali aree di controllo debbano o possano essere occupate dagli organi interni ed esterni e l’esigenza di un presidio unitario del sistema dei controlli, anche al fine di un monitoraggio continuo sull’affidabilità ed adeguatezza dello stesso. In tal senso un ruolo fondamentale è svolto nelle aziende di produzione dalla funzione di interna audit, che costituisce l’oggetto di osservazione del gruppo di lavoro con riferimento alle forme ed alle caratteristiche che tale funzione può utilmente assumere nelle aziende del settore pubblico. 5.1 L’INTERNAL AUDIT NELLE IMPRESE La funzione di internal audit nasce e si sviluppa nell’ambito delle aziende di produzione. E’ dunque necessario analizzare tale contesto al fine di comprendernele caratteristiche, le attività e identificare le esigenze cui rispondere. La funzione di internal audit nell’ambito delle imprese è definibile nei seguenti termini: la funzione deputata al monitoraggio del sistema di controllo interno aziendale per verificare che esso sia adeguatamente disegnato (architettura del sistema) e operante (funzionamento del sistema), allo scopo di consentire ai manager responsabili delle singole unità organizzative di poterne controllare l’operatività in linea con gli obiettivi definiti a livello aziendale. Le caratteristiche fondamentali dell’internal audit In relazione alla precedente definizione, l’internal audit nell’ambito dell’impresa assume le seguenti caratteristiche fondamentali Collocazione organizzativa: l’internal audit è una funzione aziendale, solitamente collocata in staff all’alta direzione aziendale Le tipologie di attività svolta: costituisce oggetto dell’attività dell’internal audit il complessivo sistema dei controlli interni (d’ora in poi SCI) gestito dall’azienda. Il sistema di controllo interno è definibile per tutte le classi di aziende come L’insieme degli strumenti/delle regole informative e organizzative designate e operanti allo scopo di consentire sia preventivamente sia a consuntivo l’indirizzo ed il monitoraggio delle performance aziendali in relazione al perseguimento degli obiettivi definiti dall’alta direzione. In linea generale, i fabbisogni di controllo cui risponde ogni sistema di controlli interni sono riconducibili a tre categorie:

22

• L’economicità delle operazioni di gestione, intesa come presidio dell’efficacia nel raggiungimento degli obiettivi e del livello di efficienza nella gestione delle attività; • L’attendibilità del sistema informativo aziendale, inteso come strumento di supporto alla presa di decisioni e alla produzione di report e documenti oggetto di valutazione autonoma • La conformità alle normative specifiche del settore di appartenenza di tipo obbligatorio (materia civilistica , fiscale, penale, ambientale, sicurezza su lavoro, privacy, normative di prodotto/settore, ecc) o volontario (certificazione qualità, norme etiche, ecc.) La seconda tipologia di controlli interni esaminati in termini di profilo di adeguatezza architetturale e di funzionamento operativo, la funzione di internal audit si sviluppa rispetto a tre aree fondamentali di intervento: • Operational Auditing – finalizzato alla verifica (di attendibilità e funzionamento) dei controlli deputati al confronto tra obiettivi gestionali di economicità e risultati organizzativi ottenuti e che sono finalizzati a evitare lòo scostamento tra obiettivi e risultati (controlli “di gestione”); • Financial Auditing – o revisione contabile propriamente detta; finalizzato alla verifica dell’attendibilità dell’insieme di procedure e regole che presidiano la gestione contabile e la produzione di report contabili (controllo di regolarità contabile); • Compliance Auditing – finalizzato alla verifica dei controlli deputati al confronto tra determinati obiettivi di conformità alle normative applicabili ed i comportamenti adottati (controllo di legittimità, controllo di regolarità amministrativa, sistemi di gestione della qualità della sicurezza, della responsabilità sociale, etc.); • Management Auditing – finalizzato alla verifica dei controlli che svolgono con continuità il confronto tra determinati obiettivi competitivi, economico-finanziari e socio-ambientali ed i risultati ottenuti, onde prevenire scostamenti significativi rispetto alle aspettative del soggetto economico di istituto (controllo strategico). Evidentemente, presupposto dell’attività di internal auditing è l’esistenza di un sistema di controlli interni chiaro e presidiato dall’azienda a livello organizzativo e informativo; il SCI costituisce infatti l’oggetto stesso dell’attività di internal audit. Ulteriore presupposto logico all’attività dell’internal audit è che il sistema dei controlli interni di un’azienda è un sistema flessibile e dinamico (“un abito su misura”) che deve essere aggiornato, adattato e rinnovato su base continuativa in relazione alle necessità specifiche dell’azienda e dei sottosistemi che la compongono. 5.2 L’ATTIVITA’ SVOLTA ED I BENEFICI ATTESI DALL’INTERNAL AUDIT In linea generale si può dire che l’oggetto dell’attività di internal audit è duplice: • L’insieme dei processi aziendali caratteristici, amministrativi e di supporto, al fine di verificare i rischi inerenti all’attività ed al contesto interno ed esterno all’azienda e valutare i fabbisogni di controllo; • L’insieme delle forme di controllo gestite dall’azienda, in relazione ai fabbisogni di controllo, all’entità dei rischi associati, all’attitudine dei controlli a gestire i fabbisogni sottostanti. Logicamente, il contenuto dell’attività dell’internal audit consiste nelle seguenti attività:

23

• La valutazione dell’attendibilità, dell’adeguatezza e dell’attitudine a porre rimedio alla vulnerabilità intrinseca nella gestione caratteristica ed amministrativa dell’azienda; • L’identificazione delle aree di controllo “critiche” e in relazione all’attività ed all’ambiente dell’azienda ed in relazione alla non adeguatezza dei controlli in essere; • La valutazione sulle alternative di diminuzione del profilo di vulnerabilità dell’azienda ai rischi (operativi, finanziari, di sanzioni, di non raggiungimento degli obiettivi, etc.) che possono consistere nel riorientamento dei processi aziendali, nella riconfigurazione del SCI, nel trasferimento ad altri soggetti dei rischi, nell’accettazione di determinate aree di rischio. Quanto appena affermato va correlato al concetto di “beneficio del controllo”: il sistema dei controlli genera benefici dell’azienda in quanto permette di minimizzare rischi che possono portare alla perdita di efficienza, efficacia, economicità o pregiudicare la continuità dell’azienda. In questo senso, l’internal audit inteso come funzione che presidia il sistema dei controlli ha il suo beneficio atteso nella garanzia di realizzazione dei benefici delle attività di controllo stesse. In particolare i benefici dell’internal audit si possono riassumere come segue: • verifica che il controllo sull’economicità (controllo di gestione) sia adeguato in termini informativi e organizzativi nella propria missione di orientamento dei comportamenti alla realizzazione degli obiettivi (copertura del rischio di perdite economiche e non raggiungimento degli obiettivi della direzione) • verifica che il controllo di tipo amministrativo e contabile sia adeguato nella propria missione di garantire l’attendibilità del sistema informativo contabile e conseguentemente sia un valido supporto alla presa delle decisioni e sia un trasparente mezzo di comunicazione esterna dei valori economico-finanziari generati dalla gestione (copertura del rischio di decisioni incoerenti poiché prese sulla base di informazioni non esatte e dal rischio di sanzioni e perdita di fiducia esterna a seguito di informazioni finanziarie non reali) • verifica che il controllo sulla regolarità e il rispetto delle norme obbligatorie e volontarie sia efficace nell’evitare comportamenti e atti sanzionabili (copertura dal rischio di sanzioni amministrative o di altro tipo). 5.3 L’INTERNAL AUDIT MELLE AZIENDE E AMMINISTRAZIONI PUBBLICHE: PRESUPPOSTI E PROSPETTIVE Guardando alla definizione sopra data di internal audit, quale funzione preposta al monitoraggio ed al miglioramento continuo del sistema dei controlli interni sulla base dei fabbisogni dell’azienda, l’operazionalizzazione della funzione nel contesto delle aziende pubbliche richiede la conoscenza della configurazione del sistema di controlli interni proprio del contesto di riferimento. Il sistema dei controlli nelle amministrazioni pubbliche italiane Nel presente paragrafo si passano in rassegna le principali tipologie di controlli che interessano in le amministrazioni pubbliche. Nel seguente paragrafo si chiariscono le attuali problematiche di funzionamento di tale sistema di controlli ed alla luce di queste ultime si identificano gli spunti di riflessione per lo sviluppo della funzione di internal audit nel contesto pubblico italiano.

24

È necessario ricordare preliminarmente che sulle aziende e le amministrazioni appartenenti al settore pubblico gravitano differenti tipi di controllo:

• controlli “esterni” e controllo “interni” a seconda dell’appartenenza o meno all’ente dell’organo di controllo; • controlli “preventivi”, “concomitanti” o “successivi”, a seconda della tempistica di effettuazione del controllo; • controlli “di legittimità” o “di merito” a seconda del metodo e dell’oggetto del controllo (nel primo caso attestandosi la regolarità di singoli atti di gestione, nel secondo l’opportunità di singoli atti o la corrispondenza ai principi della sana gestione della stessa).

Le dinamiche di aziendalizzazione e l’evoluzione dell’assetto istituzionale del sistema pubblico hanno portato nel corso degli anni ’90 alla diminuzione del peso relativo del controlli di legittimità a preventivo a favore dei controlli successivi di legittimità e di merito. Ad una fase di rafforzamento dei controlli “interni”, che ha avuto il suo culmine nella normativa di sistematizzazione del complessivo sistema degli stessi (D.Lgs. 286/’99), è recentemente seguita una nuova espansione dei controlli esterni successivi, sia di legittimità che di merito. Si analizzeranno di seguito in modo più compiuto l’attuale impostazione dei controlli interni e dei controlli esterni. I controlli interni. Il nuovo assetto dei controlli dettato dal D.Lgs. 286/’99 è obbligatorio per le strutture statali, motivatamente derogabile da parte delle altre amministrazioni pubbliche (e quindi anche dagli enti locali) ed applicabile alle amministrazioni regionali nell’ambito della loro autonomia legislativa ed organizzativa. Il controllo interno, secondo detta legge, si classifica in base alle finalità per cui il controllo stesso è posto in essere:

• controllo di regolarità amministrativa e contabile, diretto a garantire la legittimità, la regolarità e la correttezza dell’azione amministrativa, le cui verifiche devono rispettare i principi generali della revisione aziendale, in quanto applicabili alla pubblica amministrazione; • controllo di gestione, diretto alla verifica dell’efficacia, dell’efficienza e dell’economicità dell’azione amministrativa al fine di ottimizzare il rapporto tra costi e risultati, anche attraverso interventi di correzione; esso ha per oggetto l’unità organizzativa al fine di valutarne il rendimento e pone, a fondamento dell’analisi, il profilo della economicità ovvero della corretta utilizzazione dei mezzi rispetto ai fini; opera in maniera integrata con le altre due tipologie di controllo (valutazione della dirigenza e controllo strategico) e supporta la funzione dirigenziale; • valutazione della dirigenza (tipologia che necessita della diretta conoscenza dell’attività del dirigente da parte di chi valuta in prima istanza, dell’approvazione della valutazione espressa da chi valuta in seconda istanza nonché della partecipazione al procedimento del soggetto valutato), diretto alla valutazione delle prestazioni del personale con qualifica dirigenziale tenendo in considerazione i risultati dell’attività amministrativa e della gestione; rappresenta il terzo stadio del controllo interno ed ha un collegamento diretto con il controllo di gestione poiché procede a verificare se il risultato riscontrato da quest’ultimo sia imputabile (ed in quale misura) ai singoli dirigenti dell’unità organizzativa controllata;

25

• controllo strategico, diretto a valutare l’adeguatezza delle scelte compiute in sede di attuazione dei piani, programmi ed altri strumenti di determinazione dell’indirizzo politico attraverso la congruenza tra i risultati conseguiti e gli obiettivi predefiniti; supporta l’organo di indirizzo politico; si differenzia dal controllo di gestione perché ha come parametro di riferimento l’amministrazione nella sua interezza e perché pone, quale elemento centrale per la valutazione, il profilo della efficacia dell’azione amministrativa (raggiungimento degli obiettivi individuati in sede politica).

Tale sistema di controlli è governato da un insieme di organi: il collegio dei revisori o collegio sindacale (prevalentemente controllo di regolarità amministrativa e contabile), i servizi di controllo in staff alla Direzione Strategica o alle direzioni operative (controllo di gestione e controllo strategico), il nucleo di valutazione (valutazione dei dirigenti) o altri organi quali il servizio economico-finanziario, gli affari generali e legali, etc. I controlli esterni. Il sistema dei controlli esterni è gestito prioritariamente dalla Corte dei Conti. Secondo la recente L.131/2003, la Corte esercita un controllo di tipo preventivo e di legittimità nei confronti degli atti del Governo ed esercita un controllo successivo sulla gestione delle amministrazioni pubbliche e degli enti sovvenzionati in via ordinaria dallo Stato. Tale controllo consiste nelle seguenti attività:

• verifica del rispetto degli equilibri di bilancio (Comuni, Province, Città Metropolitane e Regioni) ed in particolare al rispetto del patto di stabilità interna (enti locali, regioni) e dei vincoli imposti dall’appartenenza all’Unione Europea (enti pubblici istituzionali);

• il perseguimento degli obiettivi posti dalle leggi statali o regionali di principio e di programma;

• la “sana gestione” finanziaria e il buon andamento degli Enti Locali; • il funzionamento dei controlli interni

e pertanto si configura come controllo sia di merito che di legittimità.

Esiste poi una funzione “referente” nei confronti del Parlamento che attiene in senso lato al controllo sulle amministrazioni pubbliche, e che si esplicita in referti sulla finanza locale e regionale e in controlli a livello “centrale” sulla copertura finanziaria delle nuove leggi di spesa, sulla corrispondenza del bilancio dello stato alla legge di bilancio (cd. giudizio di “parificazione”) sulla compatibilità dei contratti collettivi nazionali di lavoro nel quadro della programmazione finanziaria. 5.4 LE CRITICITA’ DEL SISTEMA DEI CONTROLLI ED IL RUOLO DELL’INTERNAL AUDIT Si riportano alcuni spunti di riflessione che riguardano l’attuale sistema di controlli ed i soggetti che ne presidiano le varie componenti:

• mancanza di chiarezza nel collegamento tra le fattispecie di controllo e gli organi, interni ed esterni agli enti, preposti ai controlli: sembrano sussistere aree di sovrapposizione di competenze legislativamente normate alternate e a volte in corrispondenza con aree “grigie” sostanzialmente non presidiate. Il controllo sul buon andamento della gestione, la verifica del rispetto del patto di stabilità interno e degli equilibri finanziari sono due esempi di compiti in sovrapposizione tra collegio dei

26

revisori e corte dei conti, con particolare riferimento all’ambito degli enti pubblici e degli enti collegati alle regioni, quali le aziende sanitarie. La L.131 attribuisce alla Corte dei Conti compiti molto ampi di controllo sulla gestione, che si estendono alla verifica del rispetto dell’efficacia, dell’efficienza e dell’economicità della gestione e che si sovrappongono alla funzione di “revisione gestionale” ed alla funzione di collaborazione con i Consigli degli enti locali attribuite dalla normativa al collegio dei revisori/dei sindaci. La sovrapposizione di compiti tra organi di controllo si è accentuata ulteriormente con la previsione contenuta nella L.191/2004 che obbliga i servizi controllo di gestione degli enti locali di inviare i referti di controllo alla Corte dei Conti, postulando addirittura un controllo esterno di merito sulla gestione. • È presumibile che la Sezione territoriale della Corte dei Conti non sia in grado di assolvere a tale compito né in termini di risorse a disposizione né a livello di metodologia di controllo, successiva alla gestione e necessariamente derivata da altri controlli. I programmi di controllo delle sezioni regionali confermano tale ipotesi, optando per controlli sulla gestione “a campione”, che prendono in oggetto indicativamente un’azienda sanitaria locale o una decina di enti locali all’anno per regione. Non è peraltro sempre chiaro chi ad oggi nella sostanza svolga tale controllo sull’andamento della gestione, in quanto tra gli organi “interni” gli uffici di controllo di gestione svolgono il ruolo di alimentazione e reportistica ordinaria in relazione a sistemi informativi interni consolidati ed i revisori spesso nella prassi si limitano a controlli di natura contabile sulle risultanze del rendiconto.

• integrazione del sistema di controlli interno e interazione tra organi di controllo: il D.Lgs. 286/’99 indica che le funzioni di controllo interno debbano essere svolte dagli enti e dalle aziende “in modo integrato”, pur precisando la separazione logica ed operativa tra gli stessi. In realtà, nella prassi di questi ultimi anni sembra riscontrarsi uno sviluppo dei controlli in parte frammentario, settoriale, con balzi in avanti in alcune realtà e in alcuni tipi di controllo alternati ad una situazione di generale arretratezza in altri settori delle amministrazioni pubbliche;