Questa legge promuove con particolare impulso le fonti...

25

1 1 Ing. Camillo Calvaresi Ing. Camillo Calvaresi Centro di Consulenza su Energia e Centro di Consulenza su Energia e Innovazione ENEA Innovazione ENEA - Toscana Toscana [email protected] [email protected] 22 gennaio 2010 22 gennaio 2010 Firenze Firenze UNIVERSITA’ DEGLI STUDI DI FIRENZE FACOLTA’ DI ARCHITETTURA Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile INCENTIVI FISCALI PER L'EFFICIENZA ENERGETICA NEL SETTORE CIVILE. 2 LEGGE FINANZIARIA DISPOSIZIONI PER LA FORMAZIONE DEL BILANCIO DISPOSIZIONI PER LA FORMAZIONE DEL BILANCIO ANNUALE E PLURIENNALE DELLO STATO ANNUALE E PLURIENNALE DELLO STATO Legge n. 296/2006 (legge finanziaria 2007 Legge n. 296/2006 (legge finanziaria 2007 articolo 1, commi 344 articolo 1, commi 344 - 347 347) Legge n. 244/2007 (legge finanziaria 2008) Legge n. 244/2007 (legge finanziaria 2008) Decreto legge 29 novembre 2008 n. 185 convertito in legge Decreto legge 29 novembre 2008 n. 185 convertito in legge (S.O. n. 14 alla G.U. n. 22 del 28/01/09) (S.O. n. 14 alla G.U. n. 22 del 28/01/09) Questa legge promuove con particolare impulso Questa legge promuove con particolare impulso le le fonti rinnovabili e l fonti rinnovabili e l’ efficienza energetica efficienza energetica avendo avendo come obiettivo la riduzione delle emissioni clima come obiettivo la riduzione delle emissioni clima alteranti, dei costi di approvvigionamento dei alteranti, dei costi di approvvigionamento dei combustibili, combustibili, e lo sviluppo dei settori nazionali e lo sviluppo dei settori nazionali della innovazione e delle energie rinnovabili. della innovazione e delle energie rinnovabili.

Transcript of Questa legge promuove con particolare impulso le fonti...

1

1

Ing. Camillo CalvaresiIng. Camillo CalvaresiCentro di Consulenza su Energia e Centro di Consulenza su Energia e Innovazione ENEA Innovazione ENEA -- [email protected]@enea.it

22 gennaio 201022 gennaio 2010

FirenzeFirenze

UNIVERSITA’ DEGLI STUDI DI FIRENZE FACOLTA’ DI ARCHITETTURA

Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile

INCENTIVI FISCALI PER L'EFFICIENZA ENERGETICA NEL SETTORE CIVILE.

2

LEGGE FINANZIARIADISPOSIZIONI PER LA FORMAZIONE DEL BILANCIO DISPOSIZIONI PER LA FORMAZIONE DEL BILANCIO

ANNUALE E PLURIENNALE DELLO STATOANNUALE E PLURIENNALE DELLO STATO

Legge n. 296/2006 (legge finanziaria 2007 Legge n. 296/2006 (legge finanziaria 2007 articolo 1, commi 344 articolo 1, commi 344 -- 347347))Legge n. 244/2007 (legge finanziaria 2008)Legge n. 244/2007 (legge finanziaria 2008)Decreto legge 29 novembre 2008 n. 185 convertito in legge Decreto legge 29 novembre 2008 n. 185 convertito in legge

(S.O. n. 14 alla G.U. n. 22 del 28/01/09)(S.O. n. 14 alla G.U. n. 22 del 28/01/09)

Questa legge promuove con particolare impulso Questa legge promuove con particolare impulso le le fonti rinnovabili e lfonti rinnovabili e l’’efficienza energeticaefficienza energetica avendo avendo come obiettivo la riduzione delle emissioni clima come obiettivo la riduzione delle emissioni clima

alteranti, dei costi di approvvigionamento dei alteranti, dei costi di approvvigionamento dei combustibili, combustibili, e lo sviluppo dei settori nazionali e lo sviluppo dei settori nazionali della innovazione e delle energie rinnovabili. della innovazione e delle energie rinnovabili.

2

3

ha introdotto la detrazione fiscale

del 55% delle spese sostenute per interventi di r.e.degli edifici esistenti di qualsiasi categoria catastale;

ripartita 5 anni (Decreto legge 29 novembre 2008 n. 185Decreto legge 29 novembre 2008 n. 185 );

con tetti di detrazione, variabili da 30.000 a 100.000 €;

accessibile anche alle aziende.

LA LEGGE FINANZIARIALA LEGGE FINANZIARIA

4POSSEDUTI O DETENUTI

EDIFICI SUI QUALI EFFETTUARE GLI INTERVENTI DI RISPARMIO ENERGETICO

EDIFICI ESISTENTIE/O

PARTI DI EDIFICI ESISTENTI

DI QUALSIASI CATEGORIA CATASTALE

ANCHE RURALI

UNITA’IMMOBILIARI

ESISTENTI

3

5

Sono i possessori o i detentori dell’immobile (persone fisiche o giuridiche), soggetti passivi di IRPEF o IRES.

Anche i familiari conviventi (non per gli immobili adibiti all’esercizio della professione). La convivenza deve esserci fin dall’inizio dei lavori.

Sono esclusi i conviventi “more uxorio”.

I SOGGETTI BENEFICIARII SOGGETTI BENEFICIARI

6

Testo del decreto-legge 29 novembre 2008, n. 185 coordinato con la legge diconversione 28 gennaio 2009, n. 2

Per le spese sostenute a decorrere dal 1°gennaio 2009 la detrazione dall’imposta

lorda deve essere ripartita in cinque rate annuali di pari importo.

4

7

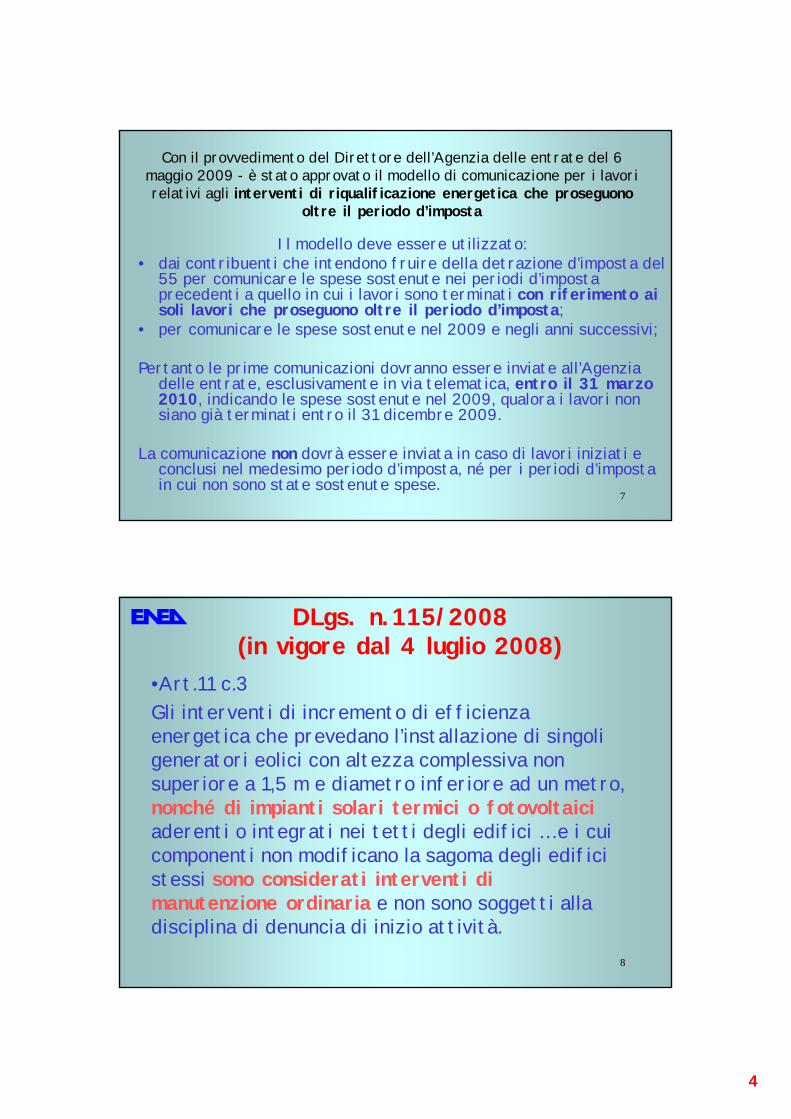

Il modello deve essere utilizzato:• dai contribuenti che intendono fruire della detrazione d’imposta del

55 per comunicare le spese sostenute nei periodi d’imposta precedenti a quello in cui i lavori sono terminati con riferimento ai soli lavori che proseguono oltre il periodo d’imposta;

• per comunicare le spese sostenute nel 2009 e negli anni successivi;

Pertanto le prime comunicazioni dovranno essere inviate all’Agenzia delle entrate, esclusivamente in via telematica, entro il 31 marzo 2010, indicando le spese sostenute nel 2009, qualora i lavori non siano già terminati entro il 31 dicembre 2009.

La comunicazione non dovrà essere inviata in caso di lavori iniziati e conclusi nel medesimo periodo d’imposta, né per i periodi d’imposta in cui non sono state sostenute spese.

Con il provvedimento del Direttore dell’Agenzia delle entrate del 6 maggio 2009 - è stato approvato il modello di comunicazione per i lavori relativi agli interventi di riqualificazione energetica che proseguono

oltre il periodo d’imposta

8

DLgs. n.115/2008(in vigore dal 4 luglio 2008)

•Art.11 c.3Gli interventi di incremento di efficienza energetica che prevedano l’installazione di singoli generatori eolici con altezza complessiva non superiore a 1,5 m e diametro inferiore ad un metro, nonché di impianti solari termici o fotovoltaiciaderenti o integrati nei tetti degli edifici … e i cui componenti non modificano la sagoma degli edifici stessi sono considerati interventi di manutenzione ordinaria e non sono soggetti alla disciplina di denuncia di inizio attività.

5

9

DLgs. n.115/2008

A decorrere dal 1° gennaio 2009gli strumenti di incentivazione di ogni natura attivati dallo Stato per la promozione dell'efficienza energetica, non sono cumulabili con ulteriori contributi comunitari, regionali o locali,fatta salva la possibilità di cumulo con i certificati bianchi e fatto salvo quanto previsto dal comma 4.

10

• Riqualificazione globale di edifici esistenti (c.344)

• Coibentazione di pareti, solai e tetti (c.345)

• Nuove finestre e infissi ad alta efficienza (c.345)

• Pannelli solari termici (c. 346)

• Sostituzione di caldaie con modelli a condensa-zione, con pompe di calore ad alta efficienza o con impianti geotermici a bassa entalpia (c.347)

GLI INTERVENTI INCENTIVATIGLI INTERVENTI INCENTIVATI

6

11

Riqualificazione globale di edifici esistenti. (c. 344)(c. 344)

Può comprendere qualsiasi tipologia di intervento.

Requisito: non superare i valori limite dell’indice di prestazione energetica per la climatizzazione invernale tabellati nell’allegato A al DM 11/3/08.

I lavori devono riguardare l’intero edificio e non parti di esso.

Limite massimo di detrazione: 100.000 euro (non cumulabilecon quello degli altri commi, eccezion fatta per i pannelli solari).

GLI INTERVENTI INCENTIVATIGLI INTERVENTI INCENTIVATI

12

DM 11 marzo 2008

L’ indice di prestazione energetica EP esprime il consumo di energia primaria riferito all’unità di superficie utile o di volume lordo.

E’ espresso in kWh/m2 anno o kWh/m3 anno

Il valore dell’indice EP è riportato nell’attestato di certificazione energetica

riqualificazione energetica di edifici esistenti

Es. Firenze: zona climatica D 1821 Gradi giorno

7

13

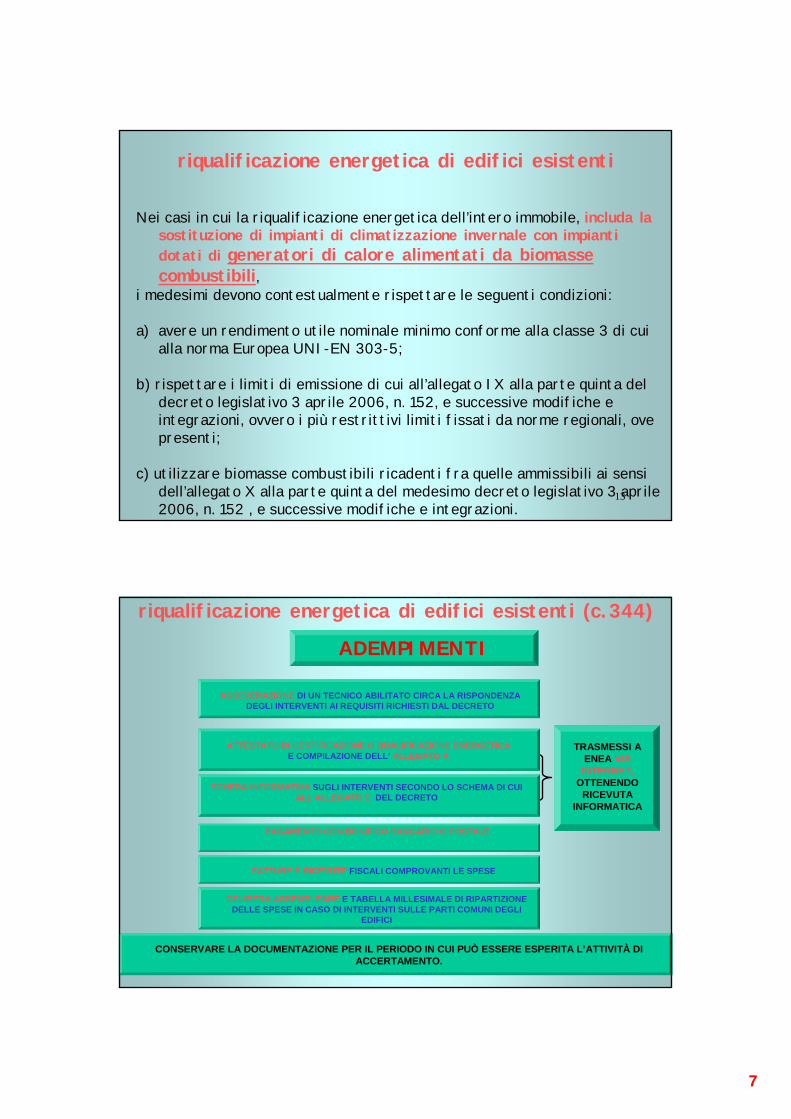

Nei casi in cui la riqualificazione energetica dell’intero immobile, includa la sostituzione di impianti di climatizzazione invernale con impianti dotati di generatori di calore alimentati da biomasse combustibili,

i medesimi devono contestualmente rispettare le seguenti condizioni:

a) avere un rendimento utile nominale minimo conforme alla classe 3 di cui alla norma Europea UNI-EN 303-5;

b) rispettare i limiti di emissione di cui all’allegato IX alla parte quinta del decreto legislativo 3 aprile 2006, n. 152, e successive modifiche e integrazioni, ovvero i più restrittivi limiti fissati da norme regionali, ove presenti;

c) utilizzare biomasse combustibili ricadenti fra quelle ammissibili ai sensi dell’allegato X alla parte quinta del medesimo decreto legislativo 3 aprile 2006, n. 152 , e successive modifiche e integrazioni.

riqualificazione energetica di edifici esistenti

14

ADEMPIMENTI

riqualificazione energetica di edifici esistenti (c.344)

ASSEVERAZIONE DI UN TECNICO ABILITATO CIRCA LA RISPONDENZA DEGLI INTERVENTI AI REQUISITI RICHIESTI DAL DECRETO

ATTESTATO DI CERTIFICAZIONE O QUALIFICAZIONE ENERGETICAE COMPILAZIONE DELL’ ALLEGATO A

TRASMESSI A ENEA VIA

INTERNET,OTTENENDO

RICEVUTA INFORMATICA

SCHEDA INFORMATIVA SUGLI INTERVENTI SECONDO LO SCHEMA DI CUI ALL’ALLEGATO E DEL DECRETO

PAGAMENTO CON BONIFICO BANCARIO O POSTALE

FATTURE E RICEVUTE FISCALI COMPROVANTI LE SPESE

DELIBERA ASSEMBLEARE E TABELLA MILLESIMALE DI RIPARTIZIONE DELLE SPESE IN CASO DI INTERVENTI SULLE PARTI COMUNI DEGLI

EDIFICI

CONSERVARE LA DOCUMENTAZIONE PER IL PERIODO IN CUI PUÒ ESSERE ESPERITA L’ATTIVITÀ DI ACCERTAMENTO.

8

15

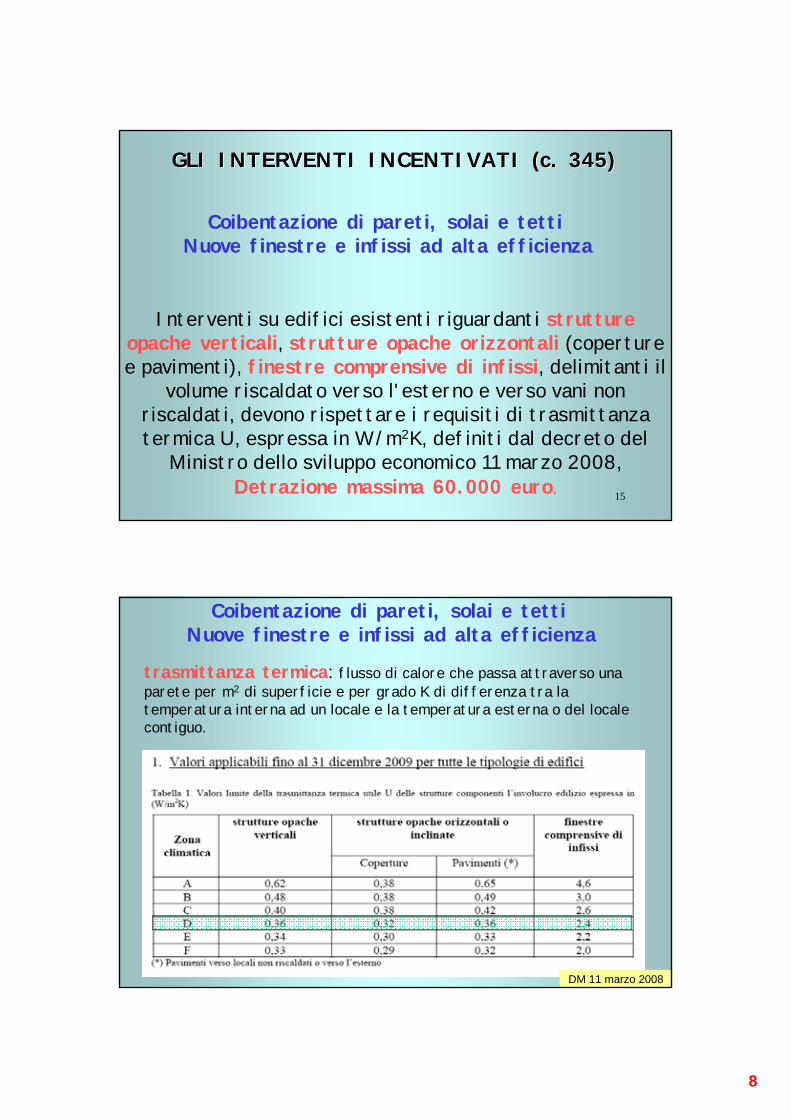

Interventi su edifici esistenti riguardanti strutture opache verticali, strutture opache orizzontali (coperture e pavimenti), finestre comprensive di infissi, delimitanti il

volume riscaldato verso l'esterno e verso vani non riscaldati, devono rispettare i requisiti di trasmittanzatermica U, espressa in W/m2K, definiti dal decreto del

Ministro dello sviluppo economico 11 marzo 2008, Detrazione massima 60.000 euro.

GLI INTERVENTI INCENTIVATI (c. 345)GLI INTERVENTI INCENTIVATI (c. 345)

Coibentazione di pareti, solai e tettiNuove finestre e infissi ad alta efficienza

16DM 11 marzo 2008

trasmittanza termica: flusso di calore che passa attraverso una parete per m2 di superficie e per grado K di differenza tra la temperatura interna ad un locale e la temperatura esterna o del locale contiguo.

Coibentazione di pareti, solai e tettiNuove finestre e infissi ad alta efficienza

9

17

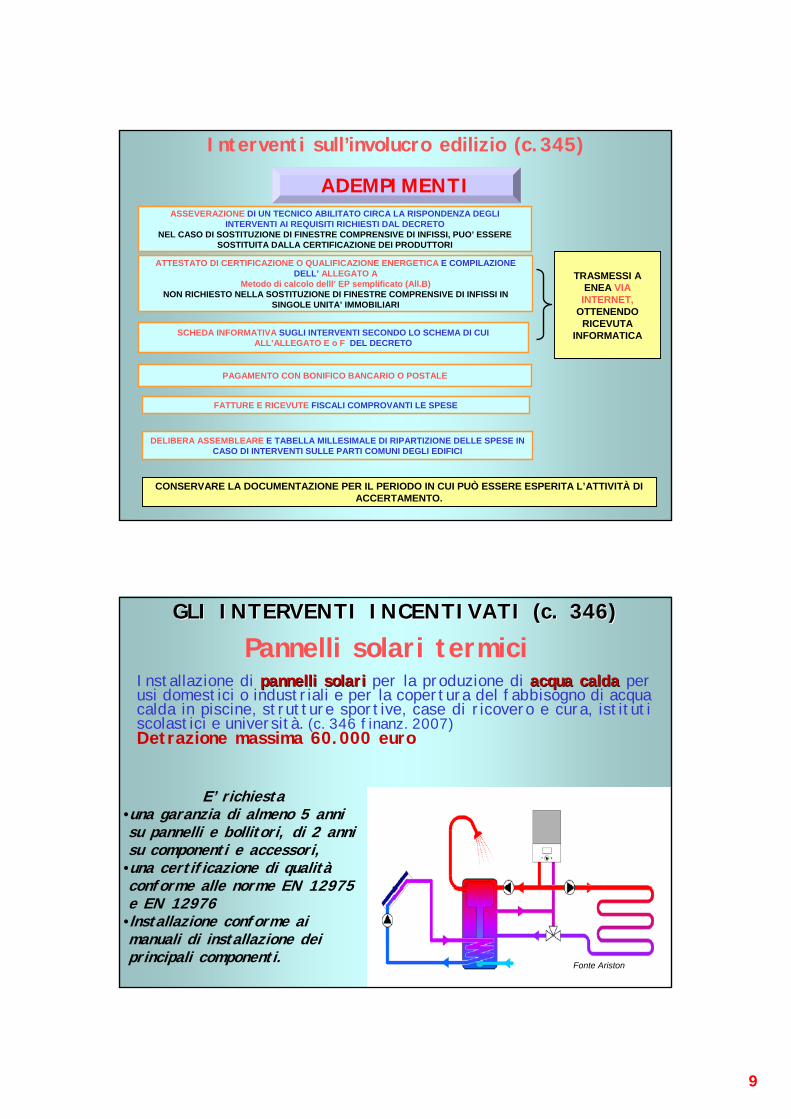

ASSEVERAZIONE DI UN TECNICO ABILITATO CIRCA LA RISPONDENZA DEGLI INTERVENTI AI REQUISITI RICHIESTI DAL DECRETO

NEL CASO DI SOSTITUZIONE DI FINESTRE COMPRENSIVE DI INFISSI, PUO’ ESSERE SOSTITUITA DALLA CERTIFICAZIONE DEI PRODUTTORI

ATTESTATO DI CERTIFICAZIONE O QUALIFICAZIONE ENERGETICA E COMPILAZIONE DELL’ ALLEGATO A

Metodo di calcolo delll’ EP semplificato (All.B)NON RICHIESTO NELLA SOSTITUZIONE DI FINESTRE COMPRENSIVE DI INFISSI IN

SINGOLE UNITA’ IMMOBILIARI

SCHEDA INFORMATIVA SUGLI INTERVENTI SECONDO LO SCHEMA DI CUI ALL’ALLEGATO E o F DEL DECRETO

PAGAMENTO CON BONIFICO BANCARIO O POSTALE

FATTURE E RICEVUTE FISCALI COMPROVANTI LE SPESE

CONSERVARE LA DOCUMENTAZIONE PER IL PERIODO IN CUI PUÒ ESSERE ESPERITA L’ATTIVITÀ DI ACCERTAMENTO.

TRASMESSI A ENEA VIA

INTERNET,OTTENENDO

RICEVUTA INFORMATICA

DELIBERA ASSEMBLEARE E TABELLA MILLESIMALE DI RIPARTIZIONE DELLE SPESE IN CASO DI INTERVENTI SULLE PARTI COMUNI DEGLI EDIFICI

ADEMPIMENTI

Interventi sull’involucro edilizio (c.345)

18

Installazione di pannelli solaripannelli solari per la produzione di acqua calda acqua calda per usi domestici o industriali e per la copertura del fabbisogno di acqua calda in piscine, strutture sportive, case di ricovero e cura, istituti scolastici e università. (c. 346 finanz. 2007)Detrazione massima 60.000 euro

E’ richiesta •una garanzia di almeno 5 anni su pannelli e bollitori, di 2 anni su componenti e accessori,

•una certificazione di qualitàconforme alle norme EN 12975 e EN 12976

•lnstallazione conforme ai manuali di installazione dei principali componenti.

Fonte Ariston

GLI INTERVENTI INCENTIVATI (c. 346)GLI INTERVENTI INCENTIVATI (c. 346)

Pannelli solari termici

10

19

ASSEVERAZIONE DI UN TECNICO ABILITATO CIRCA LA RISPONDENZA DEGLI INTERVENTI AI REQUISITI RICHIESTI DAL DECRETO

ATTESTATO DI CERTIFICAZIONE O QUALIFICAZIONE ENERGETICA E COMPILAZIONE DELL’ ALLEGATO A

NON NECESSARIO

SCHEDA INFORMATIVA SUGLI INTERVENTI SECONDO LO SCHEMA DI CUI ALL’ALLEGATO E DEL DECRETO

PAGAMENTO CON BONIFICO BANCARIO O POSTALE

FATTURE E RICEVUTE FISCALI COMPROVANTI LE SPESE

CONSERVARE LA DOCUMENTAZIONE PER IL PERIODO IN CUI PUÒ ESSERE ESPERITA L’ATTIVITÀ DI ACCERTAMENTO.

TRASMESSI A ENEA VIA

INTERNET,OTTENENDO

RICEVUTA INFORMATICA

DELIBERA ASSEMBLEARE E TABELLA MILLESIMALE DI RIPARTIZIONE DELLE SPESE IN CASO DI INTERVENTI SULLE PARTI COMUNI DEGLI EDIFICI

ADEMPIMENTI

Pannelli per il solare termico (c.347)

20

Sostituzione, integrale o parziale, di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione e contestuale messa a punto del sistema di distribuzione.nonché, di impianti di climatizzazione invernale con impianti dotati di pompe di calore ad alta efficienza e con impianti geotermici a bassa entalpia e contestuale messa a punto ed equilibratura del sistema di distribuzione

Detrazione massima 30.000 euro

GLI INTERVENTI INCENTIVATI (c. 347)GLI INTERVENTI INCENTIVATI (c. 347)

11

21

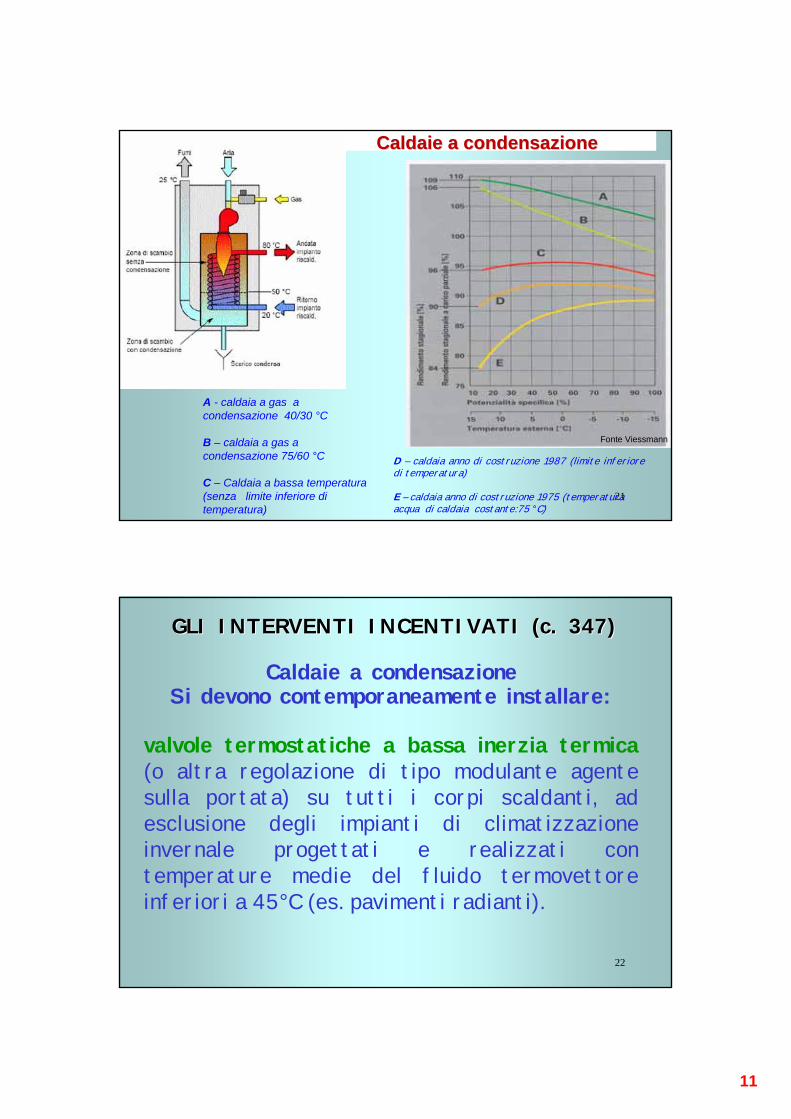

Caldaie a condensazioneCaldaie a condensazione

D – caldaia anno di costruzione 1987 (limite inferiore di temperatura)

E – caldaia anno di costruzione 1975 (temperatura acqua di caldaia costante:75 °C)

A - caldaia a gas a condensazione 40/30 °C

B – caldaia a gas a condensazione 75/60 °C

C – Caldaia a bassa temperatura (senza limite inferiore di temperatura)

Fonte Viessmann

22

Caldaie a condensazione Si devono contemporaneamente installare:

valvole termostatiche a bassa inerzia termica(o altra regolazione di tipo modulante agente sulla portata) su tutti i corpi scaldanti, ad esclusione degli impianti di climatizzazione invernale progettati e realizzati con temperature medie del fluido termovettoreinferiori a 45°C (es. pavimenti radianti).

GLI INTERVENTI INCENTIVATI (c. 347)GLI INTERVENTI INCENTIVATI (c. 347)

12

23

Sostituzione di impianti di climatizzazione Invernale

E’ agevolata la trasformazione di impianti autonomi in un solo impianto termico centralizzato a condensazione con contabilizzazione del calore. Non è ammesso il viceversa.

Limite massimo di detrazione: 30.000 euro.

GLI INTERVENTI INCENTIVATI (c. 347)GLI INTERVENTI INCENTIVATI (c. 347)

24

Sostituzione di impianti di climatizzazione invernale con impianti provvisti di Pompe di calore ad alta efficienza Pompe di calore ad alta efficienza

e con impianti geotermici a bassa entalpia;

Nell’allegato H ai decreti attuativi 2008, sono riportate le prestazioni minime delle pompe di calore (COP e EER)

I valori di COP e EER dell’allegato H sono ridotti del 5% se le pompe di calore sono dotate di inverter

GLI INTERVENTI INCENTIVATI (c. 347)GLI INTERVENTI INCENTIVATI (c. 347)

13

25

ASSEVERAZIONE DI UN TECNICO ABILITATO CIRCA LA RISPONDENZA DEGLI INTERVENTI AI REQUISITI RICHIESTI DAL DECRETO

ATTESTATO DI CERTIFICAZIONE O QUALIFICAZIONE ENERGETICA E COMPILAZIONE DELL’ ALLEGATO A

Metodo di calcolo delll’ EP semplificato (All.B) per sostituzione di generatore di calore con P< 100 kW

SCHEDA INFORMATIVA SUGLI INTERVENTI SECONDO LO SCHEMA DI CUI ALL’ALLEGATO E DEL DECRETO

PAGAMENTO CON BONIFICO BANCARIO O POSTALE

FATTURE E RICEVUTE FISCALI COMPROVANTI LE SPESE

CONSERVARE LA DOCUMENTAZIONE PER IL PERIODO IN CUI PUÒ ESSERE ESPERITA L’ATTIVITÀ DI ACCERTAMENTO.

TRASMESSI A ENEA VIA

INTERNET,OTTENENDO

RICEVUTA INFORMATICA

DELIBERA ASSEMBLEARE E TABELLA MILLESIMALE DI RIPARTIZIONE DELLE SPESE IN CASO DI INTERVENTI SULLE PARTI COMUNI DEGLI EDIFICI

ADEMPIMENTI

Sostituzione di generatori di calore (c.347)

26

ATTESTATO DI CERTIFICAZIONE ENERGETICA O ATTESTATO DI QUALIFICAZIONE ENERGETICA

Deve essere prodotto alla fine dei lavori con la metodologia di cui al Dlgs 192/2005 o metodologie approvate dalle

Regioni o Province autonome

ALLEGATO A UTILIZZANDO I DATI RILEVATI DALL’ATTESTATO DI CERTIFICAZIONE ENERGETICA, OVVERO,

ATTESTATO DI QUALIFICAZIONE ENERGETICA

Non è richiesto l’attestato di certificazione energetica per:- Sostituzione finestre comprensive di infissi in singole unità

immobiliari- Installazione pannelli solari termici

Per gli interventi sull’involucro edilizio l’indice di prestazione energetica si può calcolare con la metodologia semplificata in allegato G

14

27

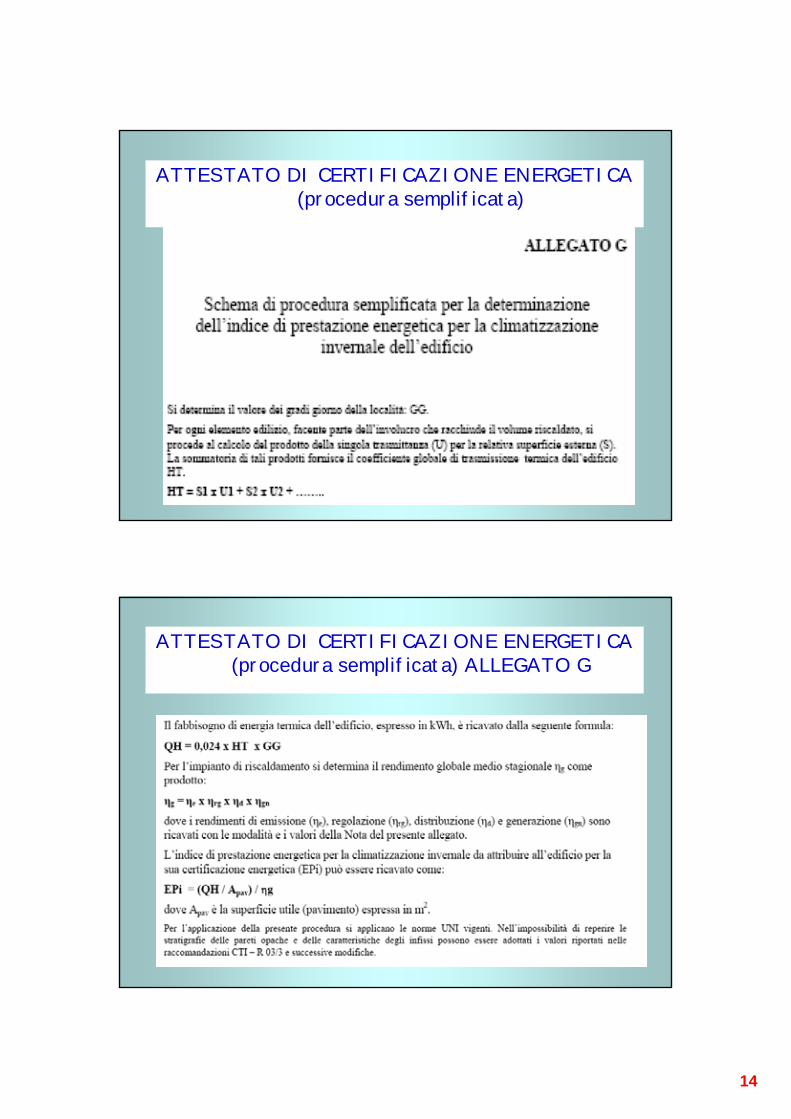

ATTESTATO DI CERTIFICAZIONE ENERGETICA (procedura semplificata)

28

ATTESTATO DI CERTIFICAZIONE ENERGETICA (procedura semplificata) ALLEGATO G

15

29

SCHEDA INFORMATIVA SUGLI INTERVENTI SECONDO LO SCHEMA DI CUI ALL’ALLEGATO E o F DEL

DECRETO

- Sostituzione finestre comprensive di infissi in singole unitàimmobiliari

- Installazione pannelli solari termici

La scheda informativa di cui all’ allegato E deve sempre essere compilata

Solo nei seguenti casi

Può essere compilata la scheda informativa di cui all‘ allegato F

30

LA LEGGE FINANZIARIA 2008LA LEGGE FINANZIARIA 2008SCHEDA INFORMATIVA SUGLI INTERVENTI SECONDO LO

SCHEMA DI CUI ALL’ALLEGATO E o F DEL DECRETO

ALLEGATO E

16

31

LA LEGGE FINANZIARIA 2008LA LEGGE FINANZIARIA 2008SCHEDA INFORMATIVA SUGLI INTERVENTI SECONDO LO

SCHEMA DI CUI ALL’ALLEGATO E o F DEL DECRETO

ALLEGATO F

32

La documentazione di cui alla dia precedente deve essereinviata all’ENEA entro 90 giorni dal termine dei lavori, esclusivamente attraverso il sito web

http://efficienzaenergetica.acs.enea.it.

Solo per lavori particolarmente complessi, è ammesso l’invio per raccomandata semplice al seguente indirizzo:ENEA, Dip. ACS, via Anguillarese 301, 00123 Roma specificando sulla busta come riferimento: Detrazioni fiscali – riqualificazione energetica.

LA DOCUMENTAZIONE DA INVIARELA DOCUMENTAZIONE DA INVIARE

17

33

E’ un soggetto abilitato alla progettazione di edifici e impianti nell’ambito delle competenze ad esso attribuite dalla legislazione vigente,iscritto agli specifici ordini e collegi professionali.

IL TECNICO ABILITATOIL TECNICO ABILITATO

34

• I requisiti tecnici sono quelli vigenti alla data di inizio lavori ma la procedura da seguire è quella dell’anno in cui si spedisce la documentazione.

• La detrazione massima è riferita a ciascunintervento, anche nel caso che termini in un anno successivo a quello di inizio.

• E’ possibile usufruire della detrazione delle speseper ciascun periodo di imposta, previa attestazionedel contribuente che i lavori sono ancora in corso.

LAVORI SU PIULAVORI SU PIU’’ ANNIANNI

18

35

IL RUOLO DELLIL RUOLO DELL’’ENEAENEA

Il Ministero dello Sviluppo Economico ha affidato all’ENEA compiti di informazione e promozione

dell’efficienza energetica sugli incentivi previsti dalla Finanziaria 2007 e 2008.

36

LL’’ENEA HA ALLESTITO:ENEA HA ALLESTITO:

un sito internet di informazione e assistenza con faq e servizio di consulenza via e-mail:http://efficienzaenergetica.acs.enea.it

un sito internet per la compilazione guidata e l’invio della documentazione:http://.acs.enea.it

un numero verde telefonico 800 913 520 (dal lunedì al venerdì, ore 9.00-13.00 e 14.00-18.00)

19

37

Trasmettere all’ENEA entro 90 giorni dalla fine dei lavori attraverso il sito internet:

www.acs.enea.it

38

20

39

http://http://efficienzaenergetica.acs.enea.itefficienzaenergetica.acs.enea.it

40

http://http://efficienzaenergetica.acs.enea.itefficienzaenergetica.acs.enea.it

21

41

http://http://efficienzaenergetica.acs.enea.itefficienzaenergetica.acs.enea.it

42

http://http://efficienzaenergetica.acs.enea.itefficienzaenergetica.acs.enea.it

22

43

LA FASE DI MONITORAGGIOLA FASE DI MONITORAGGIO

L’ENEA analizza i risultati ottenuti, in modo da individuare:

•numero e tipologia dei beneficiari;

•investimenti e costi per l’erario;

•interventi eseguiti;

•beneficio energetico e ambientale;

•ricadute occupazionali ed economiche.

44

Dopo la registrazione è possibile:

• compilare a video l’AQE ed inviarlo via web all’ENEA (quando necessario)

• compilare a video e inviare all’ENEA la scheda informativa

Dal 2008 l’unico modo ammesso (tranne casi particolarmente complessi) per la trasmissione della documentazione è l’invio telematico. Sul sito di invio è disponibile una procedura guidata di compilazione.

23

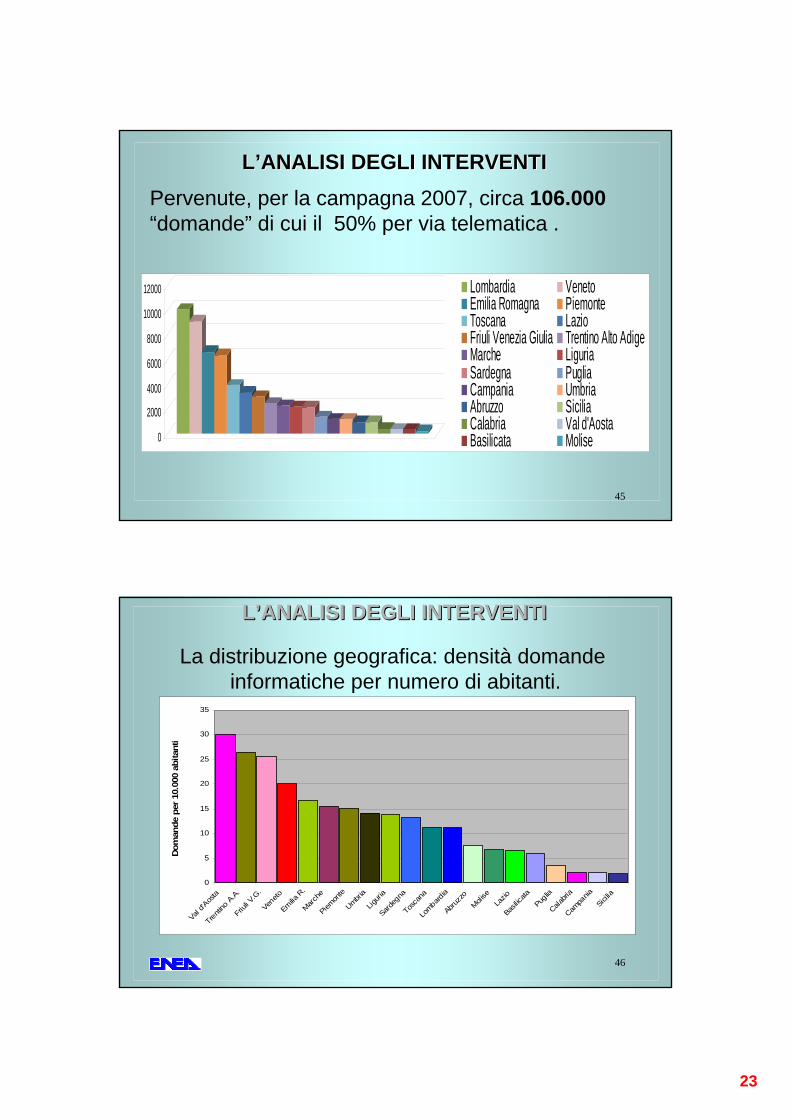

45

Pervenute, per la campagna 2007, circa 106.000“domande” di cui il 50% per via telematica .

LL’’ANALISI DEGLI INTERVENTIANALISI DEGLI INTERVENTI

0

2000

4000

6000

8000

10000

12000 Lombardia VenetoEmilia Romagna PiemonteToscana LazioFriuli Venezia Giulia Trentino Alto AdigeMarche LiguriaSardegna PugliaCampania UmbriaAbruzzo SiciliaCalabria Val d'AostaBasilicata Molise

46

La distribuzione geografica: densità domande informatiche per numero di abitanti.

LL’’ANALISI DEGLI INTERVENTIANALISI DEGLI INTERVENTI

0

5

10

15

20

25

30

35

Val d'A

osta

Trenti

no A

.A.

Friuli V

.G.

Veneto

Emilia

R.

March

e

Piemon

te

Umbria

Ligur

ia

Sarde

gna

Tosca

na

Lombard

ia

Abruz

zoMoli

seLa

zio

Basilic

ataPug

lia

Calabri

a

Campa

nia

Sicilia

Dom

ande

per

10.

000

abita

nti

24

47

LA TIPOLOGIALA TIPOLOGIA DEGLI INTERVENTIDEGLI INTERVENTI

riqualificazione globale(c. 344)

pareti, tetti e finestre (c.345)

pannelli solari (c. 346)

caldaie a condensazione(c. 347)

scelte multiple

3%

27%

19%

37%

15%

48

• Risparmio annuo di energia primaria: 8,24 MWh

• CO2 evitata: 1,85 t/a

• Costo dell’intervento al netto delle speseprofessionali: 13.450 €

• Spese professionali: 685 €

VALUTAZIONE TECNICOVALUTAZIONE TECNICO--ECONOMICAECONOMICADELLDELL’’INTERVENTO MEDIOINTERVENTO MEDIO

25

49

FINANZIARIA 2008-2009

I DATI RELATIVI AGLI INTERVENTI ESEGUITI NEL 2008 SONO IN FASE DI ELABORAZIONE.

AD OGGI SONO PERVENUTE CIRCA 230.000 RICHIESTE

50

Ing. Camillo CalvaresiIng. Camillo CalvaresiCentro di Consulenza su Energia e Centro di Consulenza su Energia e Innovazione ENEA Innovazione ENEA -- [email protected]@enea.it

22 gennaio 201022 gennaio 2010

FirenzeFirenze

UNIVERSITA’ DEGLI STUDI DI FIRENZE FACOLTA’ DI ARCHITETTURA

Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile

INCENTIVI FISCALI PER L'EFFICIENZA ENERGETICA NEL SETTORE CIVILE.

![Comfort termoigrometrico - UniFIweb.taed.unifi.it/fisica_tecnica/Sciurpi/3-comfortTI.pdfsk [W] = potenza termica dispersa per evaporazione attraverso la pelle f (grado igrometrico](https://static.fdocumenti.com/doc/165x107/5e314d207164115b7207005b/comfort-termoigrometrico-sk-w-potenza-termica-dispersa-per-evaporazione-attraverso.jpg)