Gestione finanziaria C - docenti.unicz.itdocenti.unicz.it/upload/bifulco/Gestione...

22

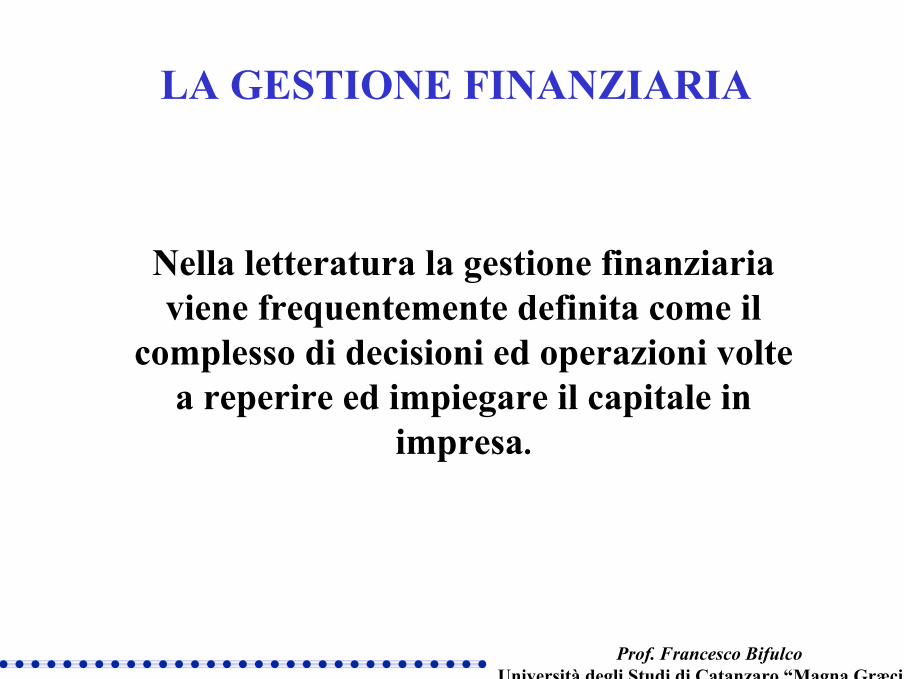

Prof. Francesco Bifulco Università degli Studi di Catanzaro “Magna Græcia LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa.

Transcript of Gestione finanziaria C - docenti.unicz.itdocenti.unicz.it/upload/bifulco/Gestione...

Prof. Francesco BifulcoUniversità degli Studi di Catanzaro “Magna Græcia”

LA GESTIONE FINANZIARIA

Nella letteratura la gestione finanziaria viene frequentemente definita come il

complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in

impresa.

Prof. Francesco BifulcoUniversità degli Studi di Catanzaro “Magna Græcia”

La gestione deve conseguire tre obiettivi:

EQUILIBRIOECONOMICO

Tra ricavi e costi

Tale equilibrio deve tradursi in un prevalere di

primi sui secondi così da generare

profitto

EQUILIBRIO FINANZIARIO

Bilanciamento tra impieghi e fonti di

capitale

Tale per cui gli investimenti e gli

impieghi di capitale in genere abbiano la giusta

coperturasolvibilità

EQUILIBRIO MONETARIO

Tra entrate e uscite di cassa

In modo da preservare la

liquidità in termini di cash flow

(gestione della tesoreria)liquidità

GESTIONE FINANZIARIA

Prof. Francesco BifulcoUniversità degli Studi di Catanzaro “Magna Græcia”

La gestione finanziaria ha tre compiti fondamentali

La gestione del piano finanziario

Il governo della liquidità

La programmazione finanziaria a lungo, breve e brevissimo termine;

All’azienda si presenta un trade-off tra la necessità di disporre di un ampio livello di liquidità (tale da assicurare la solvibilità e far fronte ai pagamenti) e l’esigenza di impiegare in qualche forma il

proprio capitale.

Prof. Francesco BifulcoUniversità degli Studi di Catanzaro “Magna Græcia”

Distinzione tra capitale fisso e capitale circolante

Il capitale fissoè quello necessario per acquisire immobilizzazioni, o più in generale

quello necessario per effettuare gli investimenti

Il capitale circolanteè quello necessario per far fronte alla gestione corrente, o più in

generale quello necessario per effettuare il ciclo acquisti – produzione - vendita

Prof. Francesco BifulcoUniversità degli Studi di Catanzaro “Magna Græcia”

CF > CEdilazionatoCash o anticipato

CF < CEAnticipato, ma con maggior anticipo rispetto al pagamento delle fornitureCash o anticipato

CF > CECash o anticipato, ma con minor anticipo rispetto al pagamento delle fornitureanticipato

CF > CEDilazionato, ma con dilazioni maggiori a quelle ottenuteCash o dilazionato

CF = CEcashcash

CF = CEDilazionato con dilazione uguale a quella ottenutadilazionato

CF = CEAnticipato con dilazione uguale a quella ottenutaanticipato

CF < CEDilazionato, ma con dilazioni inferiori a quelle ottenutedilazionato

CF < CECash o anticipato dilazionato

Relazione tra i due cicliIncasso venditePagamento acquisti

RELAZIONE TRA CICLO ECONOMICO E CICLO FINANZIARIO

Prof. Francesco BifulcoUniversità degli Studi di Catanzaro “Magna Græcia”

Il Capitale circolante

SCORTE DI MAGAZZINO+ CREDITI COMMERCIALI- DEBITI COMMERCIALI

CAPITALE CIRCOLANTE (NETTO) COMMERCIALE+ ATTIVITA’ FINANZIARIE (LIQUIDITA’)± ALTRE ATTIVITA’ E PASSIVITA’ CORRENTI

CAPITALE CIRCOLANTE NETTO

CAPITALE CIRCOLANTE

È composto essenzialmente da:-Scorte di magazzino;-Crediti commerciali;-Debiti commerciali;-Attività finanziarie;- Altre attività e passività correnti

Prof. Francesco BifulcoUniversità degli Studi di Catanzaro “Magna Græcia”

Principi fondamentali:

Individuazione del fabbisogno finanziario netto

Analisi dei flussi di capitale circolante e dei flussi monetari

Minimizzare gli oneri ed il rischio finanziario

OMOGENEITA’FLESSIBILITA’ELASTICITA’

ECONOMICITA’

Prof. Francesco BifulcoUniversità degli Studi di Catanzaro “Magna Græcia”

Il RISCHIO FINANZIARIO

Fonti < Impieghi

Saldo cassa e banca (attivo + affidamenti < uscite monetarie

Rischio di insolvenza

Rischio di illiquidità

Strutturale

Congiunturale

Rischio finanziario

Prof. Francesco BifulcoUniversità degli Studi di Catanzaro “Magna Græcia”

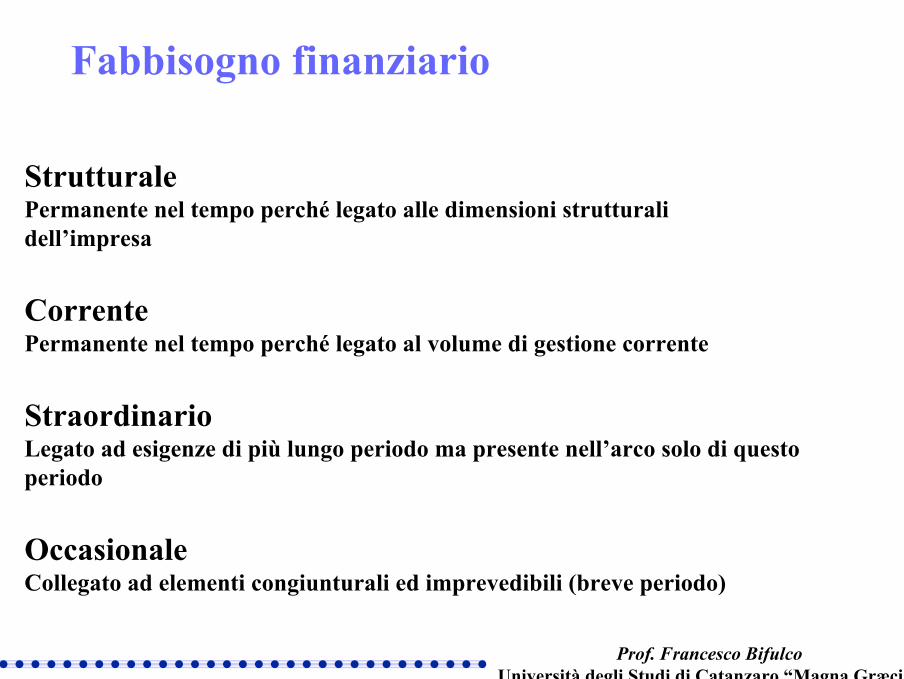

StrutturalePermanente nel tempo perché legato alle dimensioni strutturali dell’impresa

CorrentePermanente nel tempo perché legato al volume di gestione corrente

StraordinarioLegato ad esigenze di più lungo periodo ma presente nell’arco solo di questo periodo

OccasionaleCollegato ad elementi congiunturali ed imprevedibili (breve periodo)

Fabbisogno finanziario

Prof. Francesco BifulcoUniversità degli Studi di Catanzaro “Magna Græcia”

Relazione tra fonti e fabbisogno

CorrenteBreveCredito bancario a breve

CorrenteBreveFactoring

OccasionaleMedio-breveFinanziamento Soci

StrutturaleLunghissimaAutofinanziamento

StraordinarioLungaObbligazioni

StraordinarioLungaMutuo bancario

Straordinario ed occasionaleMediaLeasing

CorrenteBreveForfaiting

CorrenteMedio-brevePrestiti-dipendenti

StrutturaleLunghissimaCapitali propri

Tipo di fabbisogno prevalentemente copertoSCADENZAFONTE

Prof. Francesco BifulcoUniversità degli Studi di Catanzaro “Magna Græcia”

Prospetto fonti-impieghi

+ Fonti correntiSALDO CORRENTE

Aumento altri debiti a breveAumento debiti finanziari a breveAumento debiti fornitori

Aumento liquiditàAumento crediti a breveIncremento consistenza di magazzino

+ Fonti non correntiContributi in c/capitaleNuovi debiti a medio e lungo termineAlienazioni patrimonialiAumento di capitale- Impieghi non correnti

20072005 (consuntivo)

SALDO FINANZIARIO

DividendiRimborso debiti a medio e lungo termineRimborso finanziamento soci

- Impieghi correnti

Accantonamenti nettiAmmortamenti netti

Fonti della gestioneInvestimenti tecnici Investimenti finanziari

SALDO COMPLESSIVO

Utile netto20082006FONTI E IMPIEGHI

Prof. Francesco BifulcoUniversità degli Studi di Catanzaro “Magna Græcia”

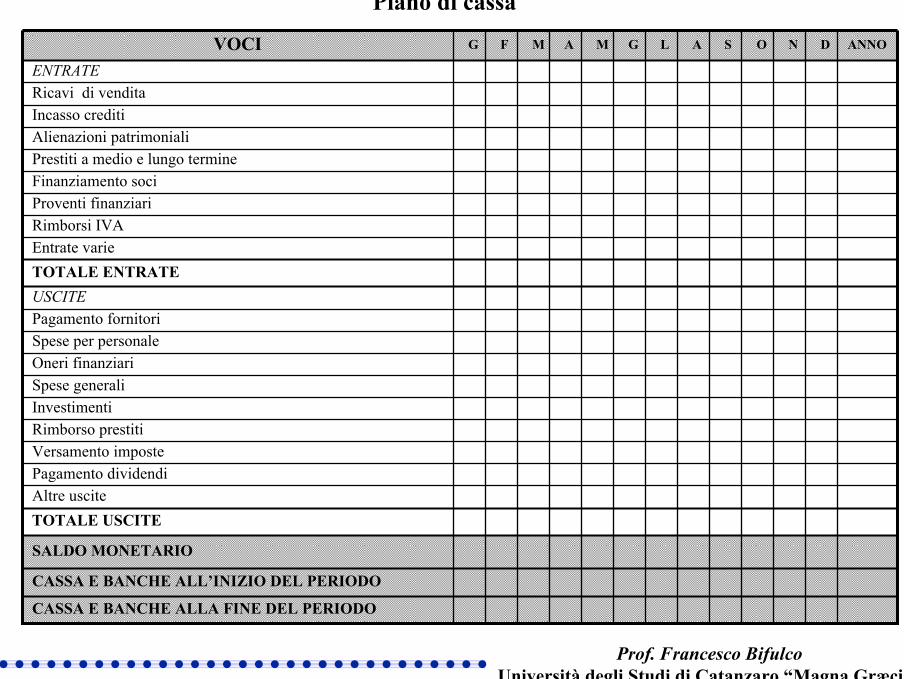

Piano di cassa

CASSA E BANCHE ALL’INIZIO DEL PERIODO

Versamento imposteRimborso prestiti

Altre uscitePagamento dividendi

Oneri finanziariSpese per personalePagamento fornitori

Alienazioni patrimonialiIncasso crediti

GMAMFG SAL

TOTALE USCITE

SALDO MONETARIO

InvestimentiSpese generali

USCITETOTALE ENTRATE

DO

Entrate varieRimborsi IVAProventi finanziari

Ricavi di vendita

Prestiti a medio e lungo termineFinanziamento soci

CASSA E BANCHE ALLA FINE DEL PERIODO

ENTRATE

ANNONVOCI

Prof. Francesco BifulcoUniversità degli Studi di Catanzaro “Magna Græcia”

LA LEVA FINANZIARIA:

E’ quell’effetto tale per cui la redditività del capitale proprio (ROE) aumenta

all’aumentare del livello di indebitamento.

Ciò si verifica soltanto se la redditività del capitale investito (ROI) è superiore al costo del

debito ossia al tasso di interesse (r)

ROE se ROI > r

Prof. Francesco BifulcoUniversità degli Studi di Catanzaro “Magna Græcia”

Esempio:

CD CP CI FattoreLeva

Alfa 1.000 1.000 2.000 50%

Beta 1.500 500 2.000 75%

r = 10% t = 40%

LA LEVA FINANZIARIA (2)

Prof. Francesco BifulcoUniversità degli Studi di Catanzaro “Magna Græcia”

LA LEVA FINANZIARIA (3)Condizioni economiche

Sfavorevoli Normali BuoneAlfaRo 100 200 300Interessi (r*CD) 100 100 100Reddito lordo 0 100 200Imposte (t*RL) 0 40 80Rn 0 60 120ROE (Rn/CP) 0% 6% 12%ROI (RO/CI) 5% 10% 15%

BetaRo 100 200 300Interessi (r*CD) 150 150 150Reddito lordo -50 50 150Imposte (t*RL) 0 20 60Rn -50 30 90ROE (Rn/CP) 0% 6% 18%ROI (RO/CI) 5% 10% 15%

Prof. Francesco BifulcoUniversità degli Studi di Catanzaro “Magna Græcia”

SCELTA DEI PROGETTI DI INVESTIMENTO

•Vincolo assoluto:Impossibilità di reperire ulteriori mezzi necessari per effettuare l’investimento

•Vincolo relativo:Deriva dal divario sfavorevole tra redditività dell’investimento e costosità del capitale (sfavorevole leva finanziaria)

Prof. Francesco BifulcoUniversità degli Studi di Catanzaro “Magna Græcia”

DECISIONI DI CAPITAL BUDGETING

Metodo del Valore attuale netto (VAN)

Metodo del Tasso interno di rendimento (TIR)

Metodo del tempo di recupero dell’investimento (pay back period)

Prof. Francesco BifulcoUniversità degli Studi di Catanzaro “Magna Græcia”

Metodo del VAN:

Il VAN prende in considerazione i flussi di cassa attualizzati, ne determina la somma

algebrica e ne valuta il differenziale positivo o negativo

n

VAN = Σi=0 (Ei – Ui ) / (1 + c)i

Il progetto risulterà tanto più conveniente quanto più alto sarà il suo VAN.

Prof. Francesco BifulcoUniversità degli Studi di Catanzaro “Magna Græcia”

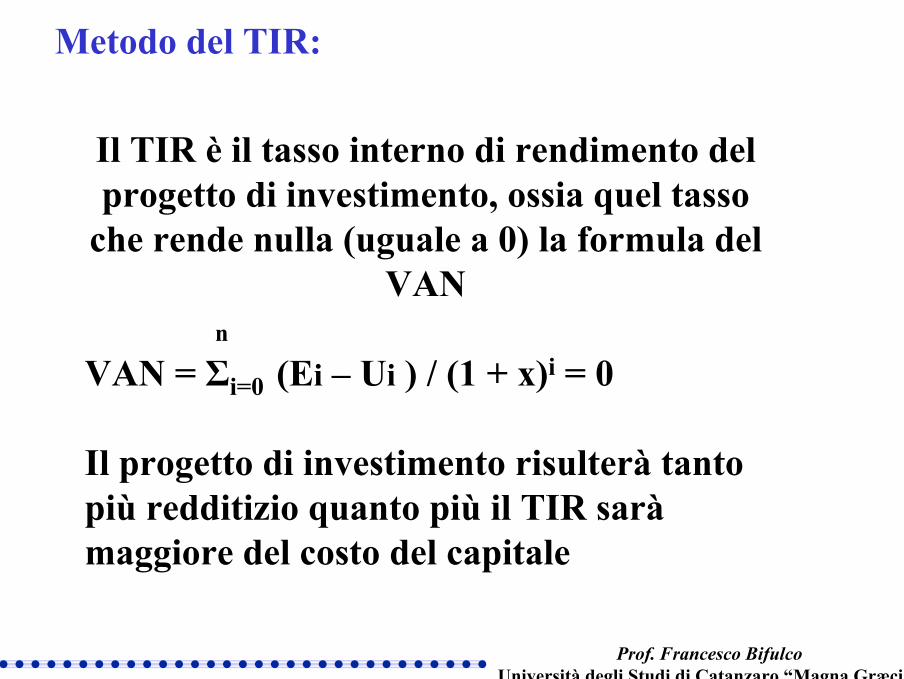

Metodo del TIR:

Il TIR è il tasso interno di rendimento del progetto di investimento, ossia quel tasso

che rende nulla (uguale a 0) la formula del VAN

n

VAN = Σi=0 (Ei – Ui ) / (1 + x)i = 0

Il progetto di investimento risulterà tanto più redditizio quanto più il TIR saràmaggiore del costo del capitale

Prof. Francesco BifulcoUniversità degli Studi di Catanzaro “Magna Græcia”

Metodo del Pay back period:

Prende in considerazione il tempo di recupero dell’investimento, senza tener

conto del tasso di rendimento dello stesso o del valore attualizzato dei flussi

Secondo il Pay back period sarà da preferire l’investimento i cui flussi in

entrata consentiranno di recuperare il flusso iniziale in uscita nel più breve tempo

possibile

Prof. Francesco BifulcoUniversità degli Studi di Catanzaro “Magna Græcia”

Esempio:

Dati i seguenti progetti di investimento:

Progetto A Progetto B Progetto CT0 – 100 T0 – 100 T0 – 120T1 +30 T1 +10 T1 +20T2 +40 T2 +15 T2 +20T3 +40 T3 +25 T3 +50T4 +10 T4 +25 T4 +70

T5 +15 Il tasso di interesse è il 5%.

Decidere circa la convenienza economica utilizzando i criteri del Pay Back Period e del Van.

Prof. Francesco BifulcoUniversità degli Studi di Catanzaro “Magna Græcia”

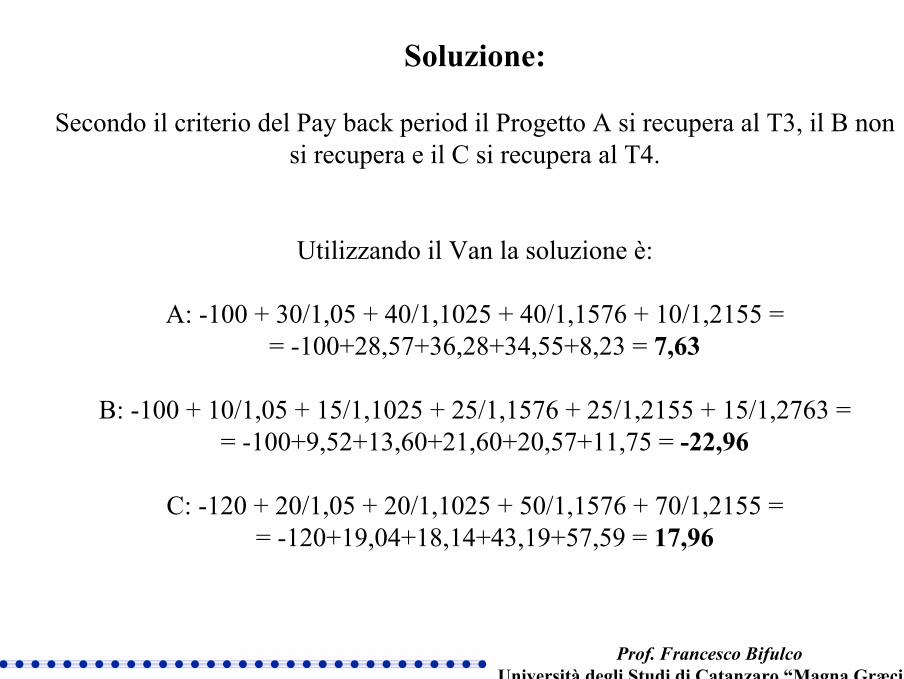

Soluzione:

Secondo il criterio del Pay back period il Progetto A si recupera al T3, il B non si recupera e il C si recupera al T4.

Utilizzando il Van la soluzione è:

A: -100 + 30/1,05 + 40/1,1025 + 40/1,1576 + 10/1,2155 == -100+28,57+36,28+34,55+8,23 = 7,63

B: -100 + 10/1,05 + 15/1,1025 + 25/1,1576 + 25/1,2155 + 15/1,2763 = = -100+9,52+13,60+21,60+20,57+11,75 = -22,96

C: -120 + 20/1,05 + 20/1,1025 + 50/1,1576 + 70/1,2155 == -120+19,04+18,14+43,19+57,59 = 17,96