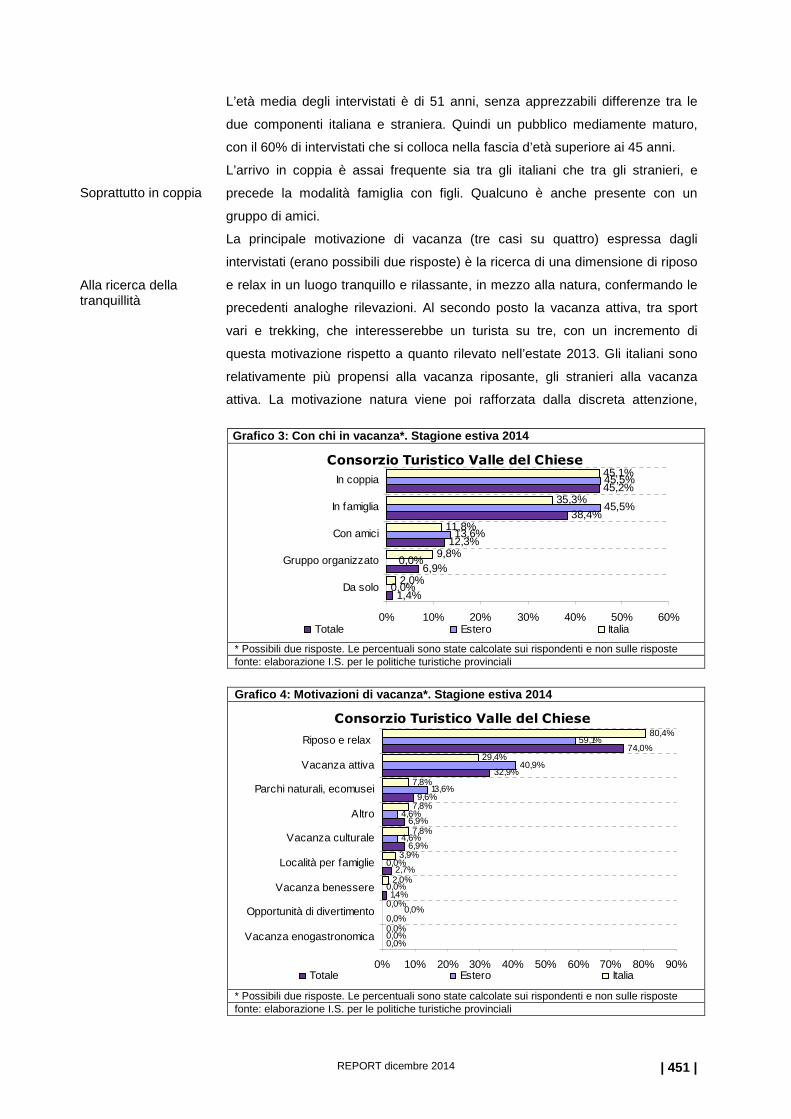

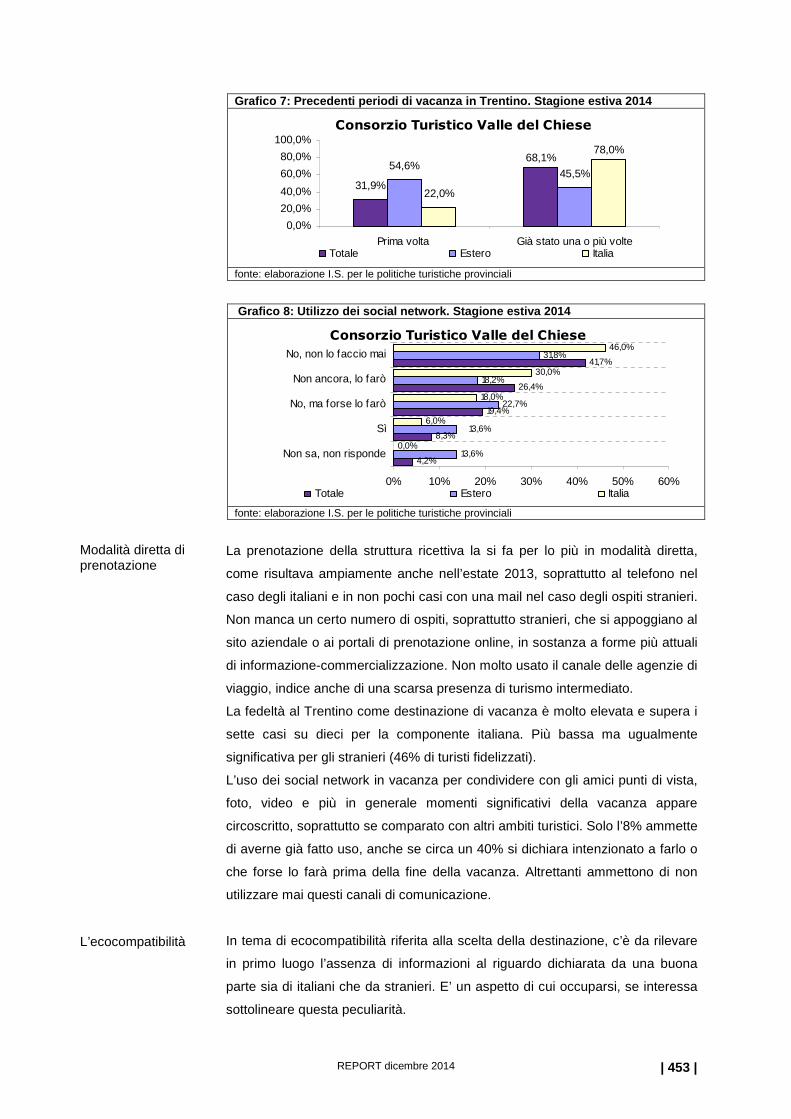

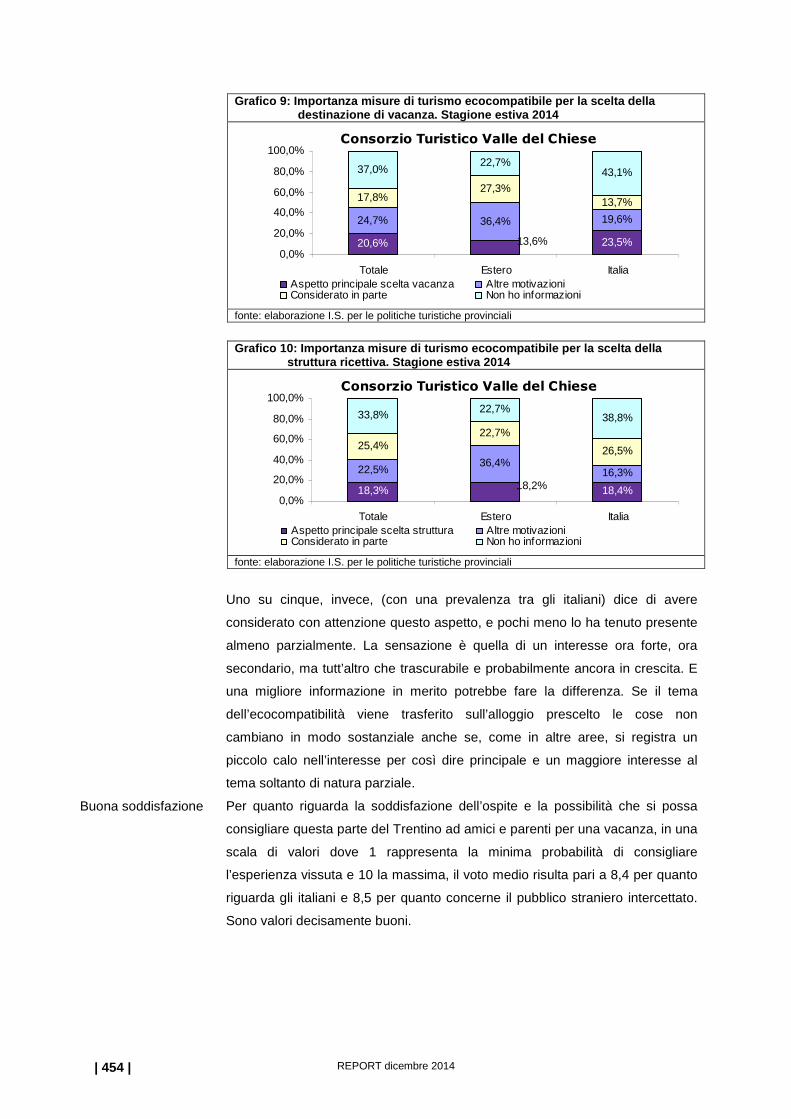

PROVINCIA AUTONOMA DI TRENTO...Movimento turistico (anno 2013 e stagioni invernale ed estiva 2014)...

526

REPORT dicembre 2014 PROVINCIA AUTONOMA DI TRENTO Servizio Turismo I.S. per le politiche turistiche provinciali Turismo in Trentino Rapporto 2014

Transcript of PROVINCIA AUTONOMA DI TRENTO...Movimento turistico (anno 2013 e stagioni invernale ed estiva 2014)...

REPORT dicembre 2014

PROVINCIA AUTONOMA DI TRENTO

Servizio Turismo

I.S. per le politiche turistiche provinciali

Turismo in Trentino

Rapporto 2014

REPORT dicembre 2014

Progettazione Rapporto di ricerca a cura di Gianfranco Betta Stesura Rapporto di ricerca

Gianfranco Betta: Introduzione e sintesi dei principali risultati; il profilo dell’ospite invernale ed estivo; utilizzo degli impianti di risalita; occupazione posti letto alberghieri.

Ingrid Dall’Ora: I mercati dell’Euregio.

Marco Franceschini: Movimento turistico; permanenza media.

Gerardine Parisi: L’offerta ricettiva.

Elaborazione grafici e tabelle Anna Sievers, Gerardine Parisi,

Elaborazione dati Cristiano Santinello

Editing

Anna Sievers

REPORT dicembre 2014 | 3 |

PRESENTAZIONE - Michele Dallapiccola - Assessore al l'agricoltura, foreste,

turismo e promozione, caccia e pesca 37

INTRODUZIONE E SINTESI DEI PRINCIPALI RISULTATI 39

TRENTINO TURISTICO 45

LA DOMANDA 45

1. Movimento turistico (anno 2013 e stagioni invernale ed estiva 2014) 45

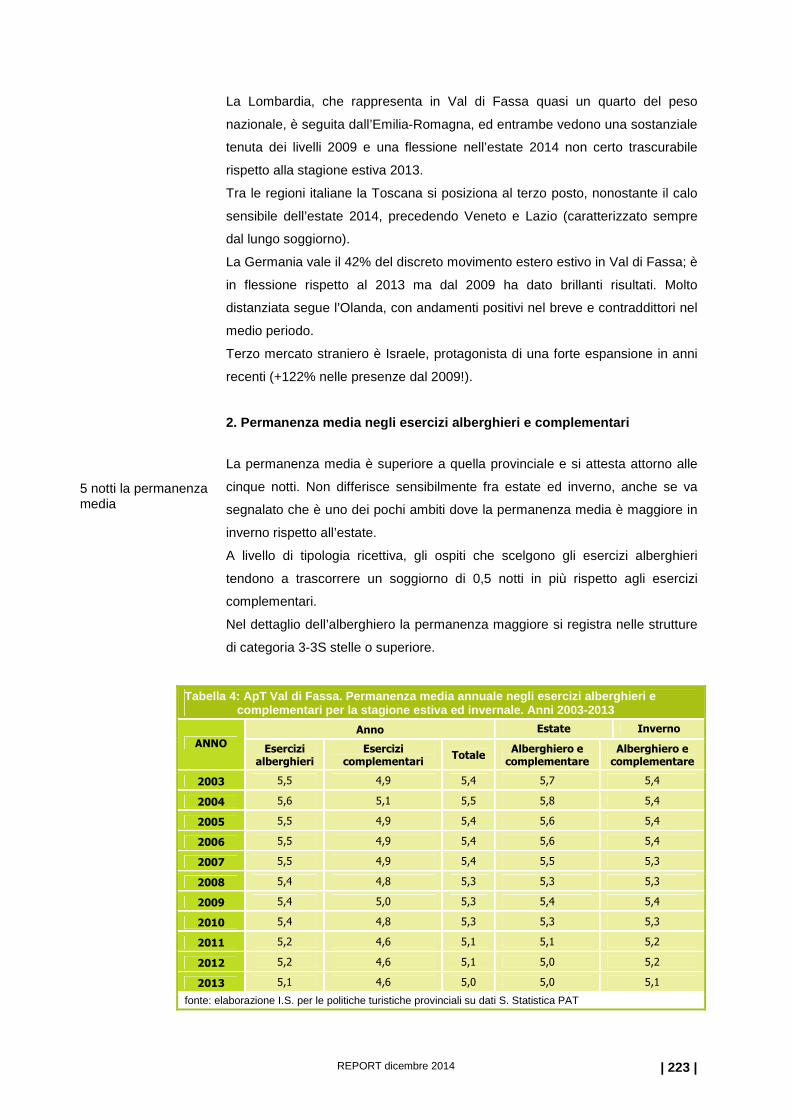

2. Permanenza media negli esercizi alberghieri e complementari 52

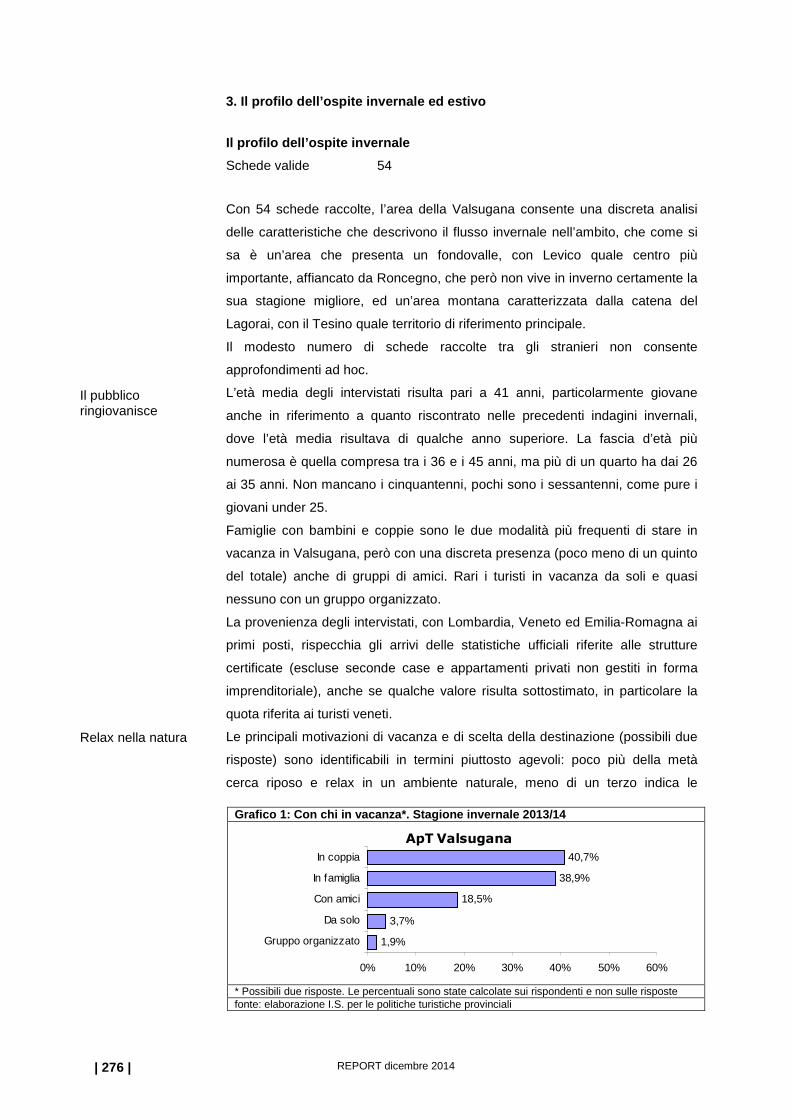

3. Il profilo dell’ospite invernale ed estivo 53

L’OFFERTA RICETTIVA 82

1. Consistenza strutture e posti letto esercizi alberghieri e complementari 82

2. Occupazione posti letto alberghieri (anno 2013 e stagioni estiva e invernale 2014) 85

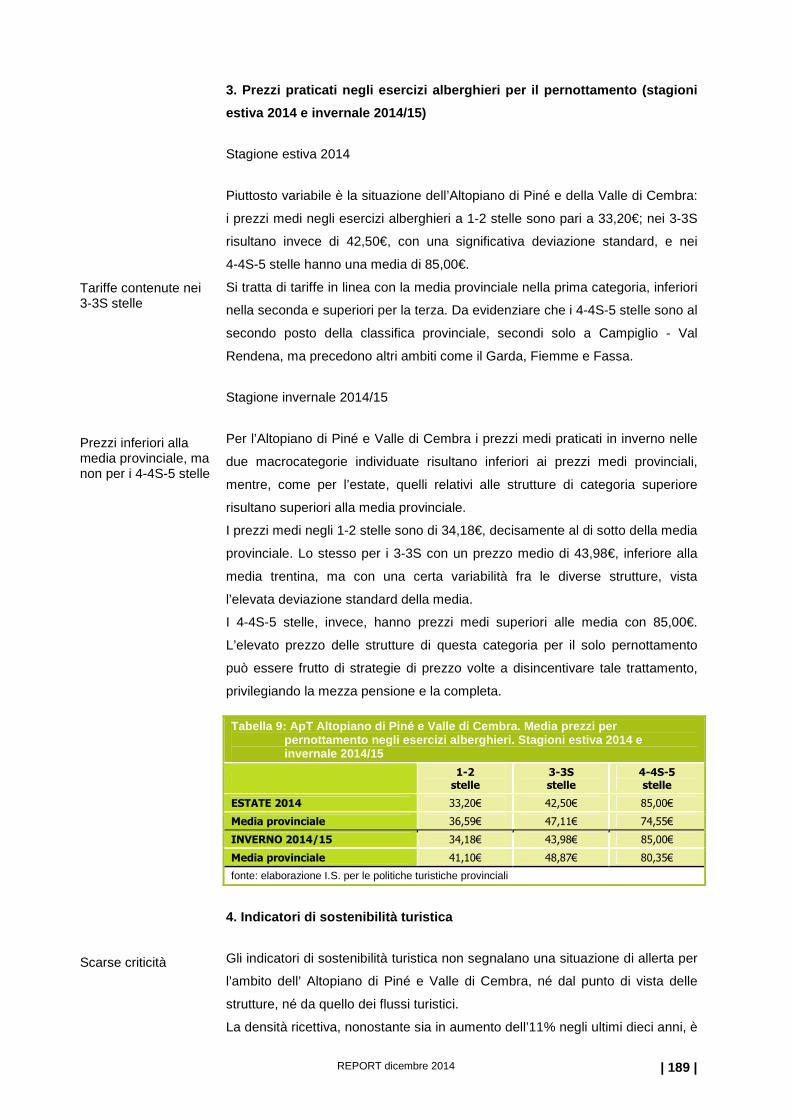

3. Prezzi praticati negli esercizi alberghieri per il pernottamento (stagioni estiva 2014 e

invernale 2014/15) 86

4. Indicatori di sostenibilità turistica 91

UTILIZZO DEGLI IMPIANTI DI RISALITA (stagione invernale 2013/14 ed estiva 2013) 97

I PRINCIPALI MERCATI NELLE TRE REGIONI DELL’EUREGIO (TRENTINO, ALTO ADIGE-

SÜDTIROL, TIROLO) 110

1. I pernottamenti certificati Trentino – Alto Adige – Tirolo (anni 2003-2013) 110

2. I pernottamenti certificati nei mesi invernali (dicembre-gennaio-febbraio-marzo) in

Trentino – Alto Adige – Tirolo dal 2009/10 al 2013/14 118

3. I pernottamenti certificati nei mesi estivi (giugno-luglio-agosto-settembre) in

Trentino – Alto Adige – Tirolo dal 2009 al 2014 125

APT TRENTO, MONTE BONDONE, VALLE DEI LAGHI 133

LA DOMANDA 133

1. Movimento turistico (anno 2013 e stagioni invernale ed estiva 2014) 133

2. Permanenza media negli esercizi alberghieri e complementari 138

3. Il profilo dell’ospite invernale ed estivo 139

L’OFFERTA RICETTIVA 152

1. Consistenza strutture e posti letto esercizi alberghieri e complementari 152

2. Occupazione posti letto alberghieri (anno 2013 e stagioni estiva e invernale 2014) 154

3. Prezzi praticati negli esercizi alberghieri per il pernottamento (stagioni estiva 2014 e

invernale 2014/15) 155

4. Indicatori di sostenibilità turistica 156

APT DOLOMITI DI BRENTA, PAGANELLA, ANDALO, LAGO DI MOLVENO, FAI DELLA

PAGANELLA, CAVEDAGO, SPORMAGGIORE 158

LA DOMANDA 158

1. Movimento turistico (anno 2013 e stagioni invernale ed estiva 2014) 158

2. Permanenza media negli esercizi alberghieri e complementari 163

3. Il profilo dell’ospite invernale ed estivo 164

SOMMARIO

REPORT dicembre 2014 | 4 |

L’OFFERTA RICETTIVA 173

1. Consistenza strutture e posti letto esercizi alberghieri e complementari 173

2. Occupazione posti letto alberghieri (anno 2013 e stagioni estiva e invernale 2014) 175

3. Prezzi praticati negli esercizi alberghieri per il pernottamento (stagioni estiva 2014 e

invernale 2014/15) 176

4. Indicatori di sostenibilità turistica 177

APT ALTOPIANO DI PINE’ E VALLE DI CEMBRA 179

LA DOMANDA 179

1. Movimento turistico (anno 2013 e stagioni invernale ed estiva 2014) 179

2. Permanenza media negli esercizi alberghieri e complementari 184

3. Il profilo dell’ospite invernale ed estivo 185

L’OFFERTA RICETTIVA 186

1. Consistenza strutture e posti letto esercizi alberghieri e complementari 186

2. Occupazione posti letto alberghieri (anno 2013 e stagioni estiva e invernale 2014) 188

3. Prezzi praticati negli esercizi alberghieri per il pernottamento (stagioni estiva 2014 e

invernale 2014/15) 189

4. Indicatori di sostenibilità turistica 189

APT DELLA VALLE DI FIEMME 191

LA DOMANDA 191

1. Movimento turistico (anno 2013 e stagioni invernale ed estiva 2014) 191

2. Permanenza media negli esercizi alberghieri e complementari 196

3. Il profilo dell’ospite invernale ed estivo 197

L’OFFERTA RICETTIVA 212

1. Consistenza strutture e posti letto esercizi alberghieri e complementari 212

2. Occupazione posti letto alberghieri (anno 2013 e stagioni estiva e invernale 2014) 214

3. Prezzi praticati negli esercizi alberghieri per il pernottamento (stagioni estiva 2014 e

invernale 2014/15) 215

4. Indicatori di sostenibilità turistica 216

APT DELLA VAL DI FASSA 218

LA DOMANDA 218

1. Movimento turistico (anno 2013 e stagioni invernale ed estiva 2014) 218

2. Permanenza media negli esercizi alberghieri e complementari 223

3. Il profilo dell’ospite invernale ed estivo 224

L’OFFERTA RICETTIVA 239

1. Consistenza strutture e posti letto esercizi alberghieri e complementari 239

2. Occupazione posti letto alberghieri (anno 2013 e stagioni estiva e invernale 2014) 241

3. Prezzi praticati negli esercizi alberghieri per il pernottamento (stagioni estiva 2014 e

invernale 2014/15) 242

4. Indicatori di sostenibilità turistica 243

APT SAN MARTINO DI CASTROZZA, PRIMIERO E VANOI 245

LA DOMANDA 245

REPORT dicembre 2014 | 5 |

1. Movimento turistico (anno 2013 e stagioni invernale ed estiva 2014) 245

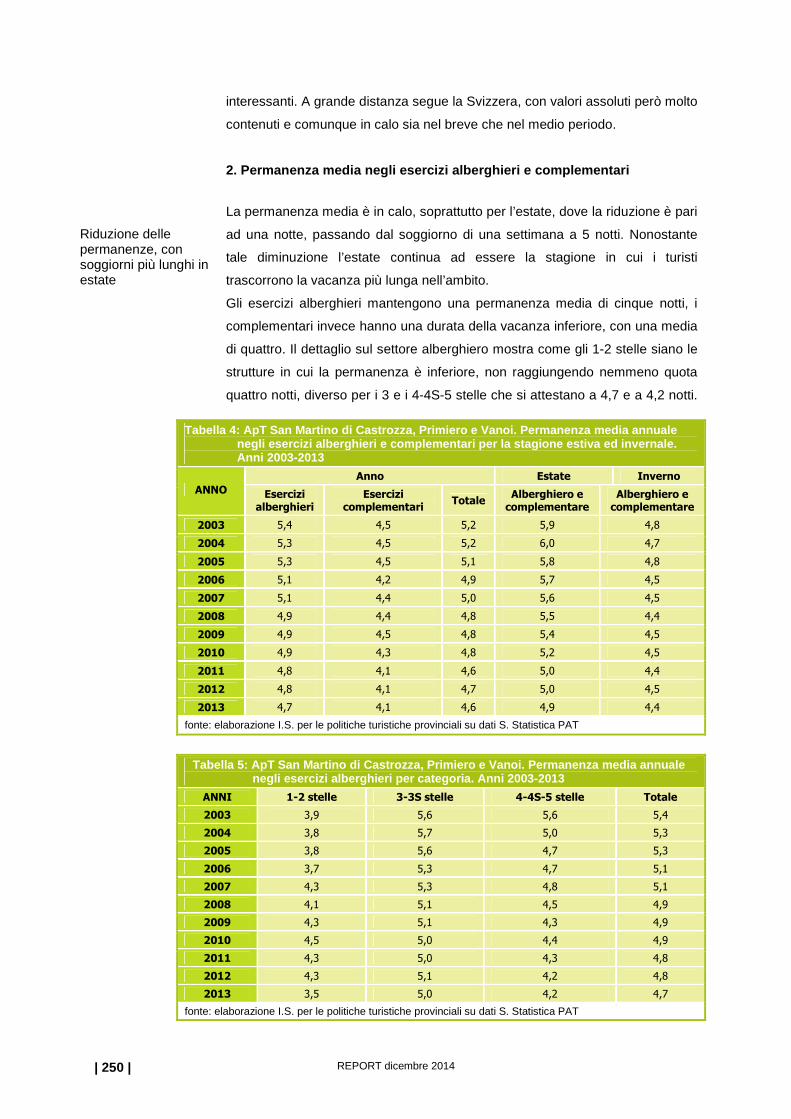

2. Permanenza media negli esercizi alberghieri e complementari 250

3. Il profilo dell’ospite invernale ed estivo 251

L’OFFERTA RICETTIVA 265

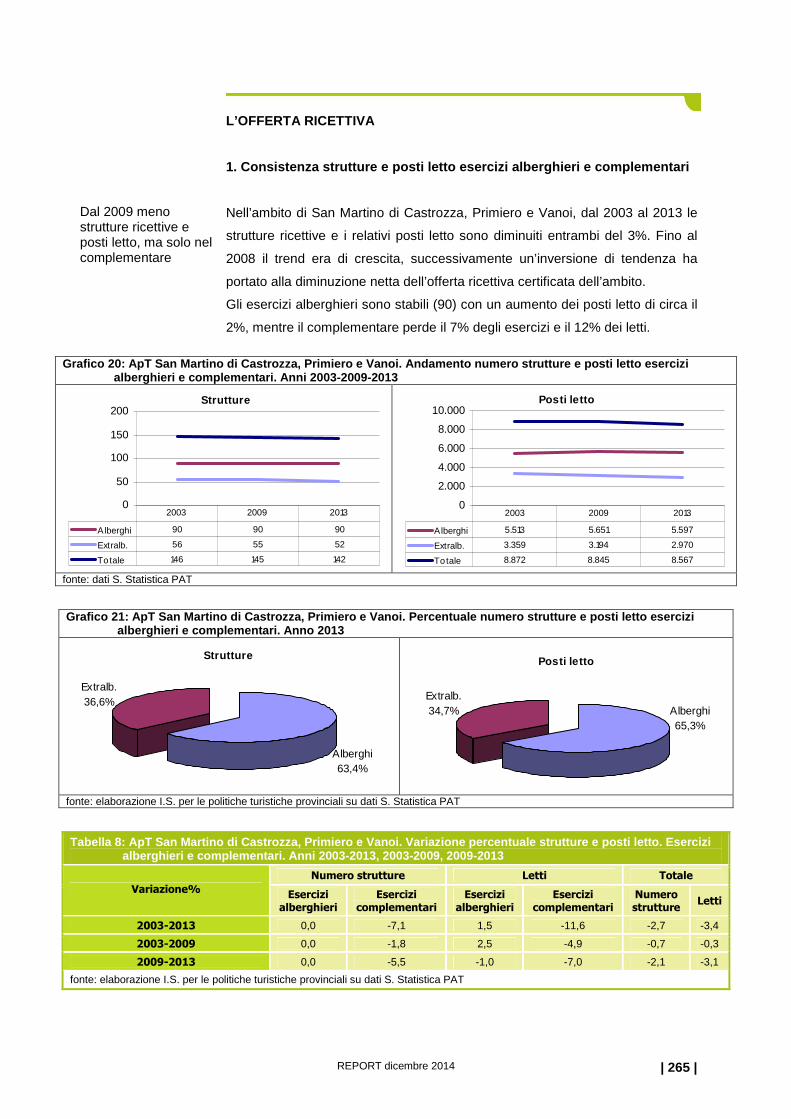

1. Consistenza strutture e posti letto esercizi alberghieri e complementari 265

2. Occupazione posti letto alberghieri (anno 2013 e stagioni estiva e invernale 2014) 267

3. Prezzi praticati negli esercizi alberghieri per il pernottamento (stagioni estiva 2014 e

invernale 2014/15) 268

4. Indicatori di sostenibilità turistica 268

APT VALSUGANA 270

LA DOMANDA 270

1. Movimento turistico (anno 2013 e stagioni invernale ed estiva 2014) 270

2. Permanenza media negli esercizi alberghieri e complementari 275

3. Il profilo dell’ospite invernale ed estivo 276

L’OFFERTA RICETTIVA 288

1. Consistenza strutture e posti letto esercizi alberghieri e complementari 288

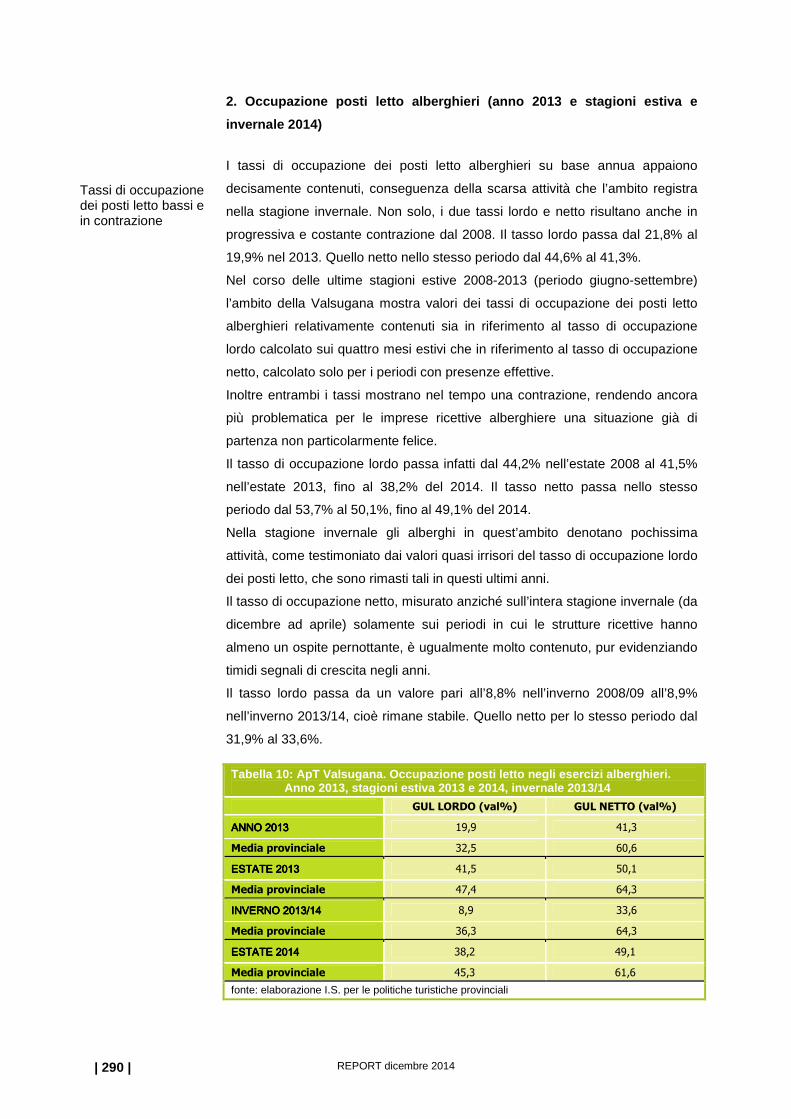

2. Occupazione posti letto alberghieri (anno 2013 e stagioni estiva e invernale 2014) 290

3. Prezzi praticati negli esercizi alberghieri per il pernottamento (stagioni estiva 2014 e

invernale 2014/15) 291

4. Indicatori di sostenibilità turistica 292

APT DEGLI ALTIPIANI DI FOLGARIA, LAVARONE E LUSERNA 293

LA DOMANDA 293

1. Movimento turistico (anno 2013 e stagioni invernale ed estiva 2014) 293

2. Permanenza media negli esercizi alberghieri e complementari 298

3. Il profilo dell’ospite invernale ed estivo 299

L’OFFERTA RICETTIVA 304

1. Consistenza strutture e posti letto esercizi alberghieri e complementari 304

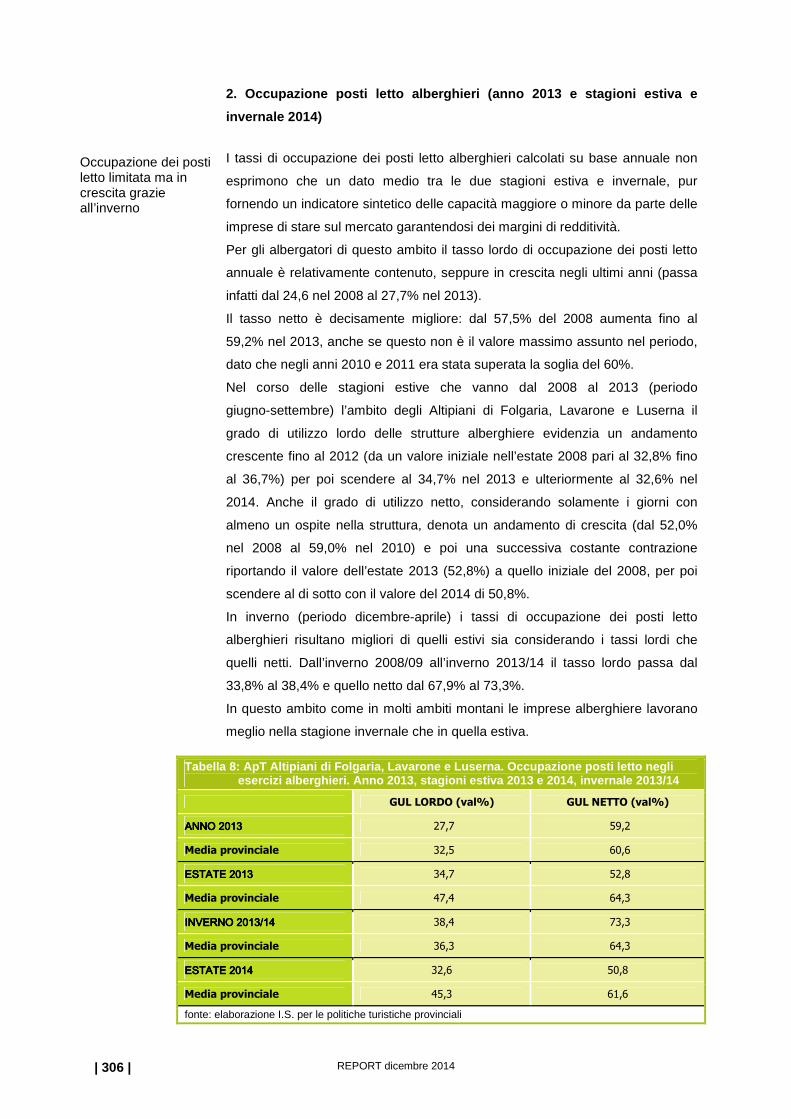

2. Occupazione posti letto alberghieri (anno 2013 e stagioni estiva e invernale 2014) 306

3. Prezzi praticati negli esercizi alberghieri per il pernottamento (stagioni estiva 2014 e

invernale 2014/15) 307

4. Indicatori di sostenibilità turistica 307

APT ROVERETO E VALLAGARINA 309

LA DOMANDA 309

1. Movimento turistico (anno 2013 e stagioni invernale ed estiva 2014) 309

2. Permanenza media negli esercizi alberghieri e complementari 314

3. Il profilo dell’ospite invernale ed estivo 315

L’OFFERTA RICETTIVA 327

1. Consistenza strutture e posti letto esercizi alberghieri e complementari 327

2. Occupazione posti letto alberghieri (anno 2013 e stagioni estiva e invernale 2014) 329

3. Prezzi praticati negli esercizi alberghieri per il pernottamento (stagioni estiva 2014 e

invernale 2014/15) 330

4. Indicatori di sostenibilità turistica 330

REPORT dicembre 2014 | 6 |

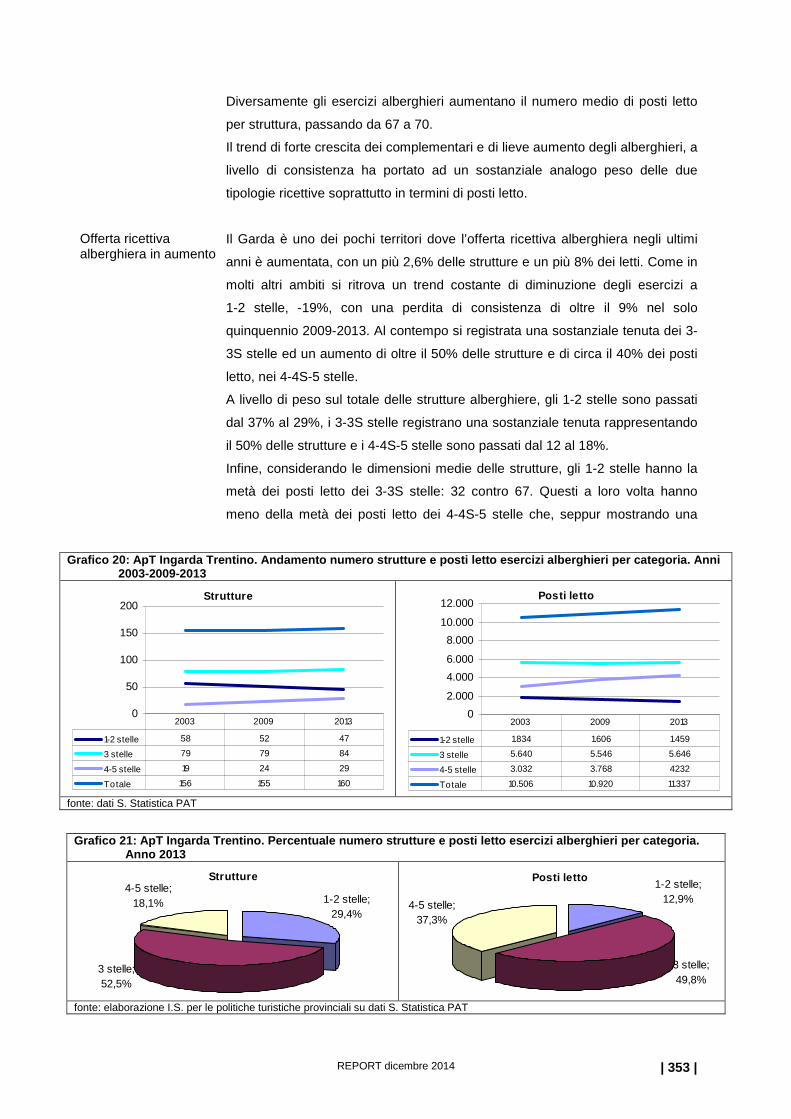

APT INGARDA TRENTINO 332

LA DOMANDA 332

1. Movimento turistico (anno 2013 e stagioni invernale ed estiva 2014) 332

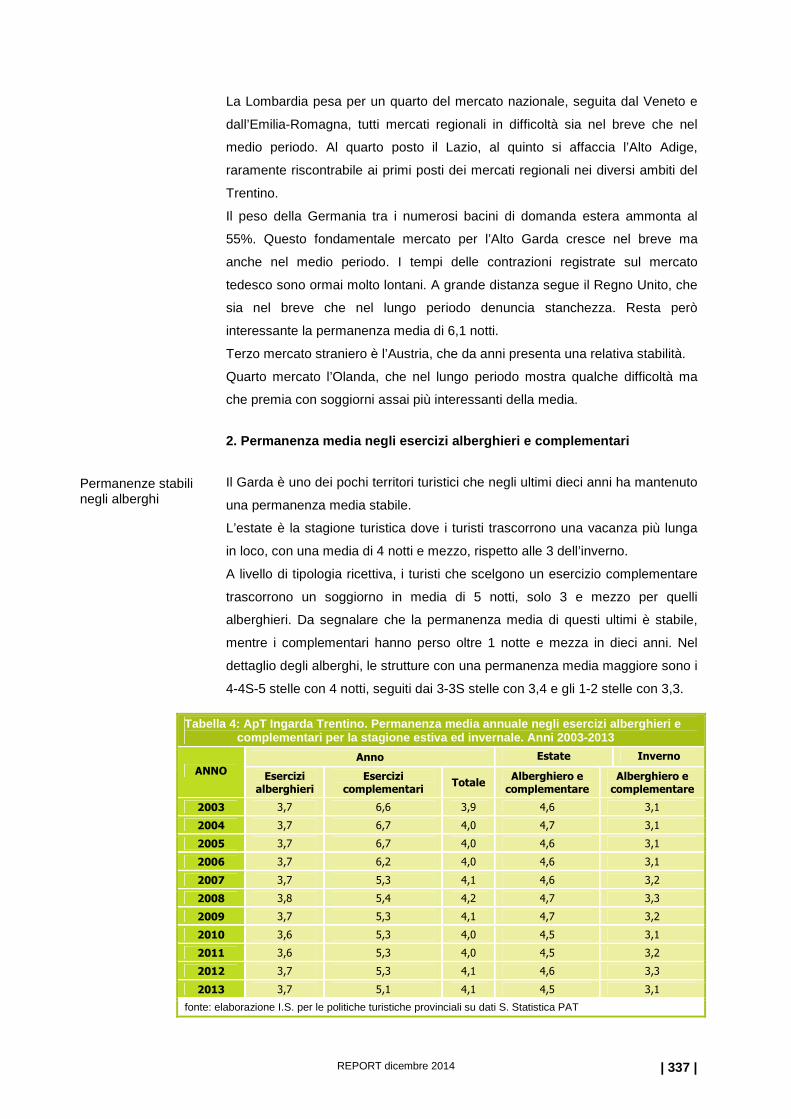

2. Permanenza media negli esercizi alberghieri e complementari 337

3. Il profilo dell’ospite invernale ed estivo 338

L’OFFERTA RICETTIVA 352

1. Consistenza strutture e posti letto esercizi alberghieri e complementari 352

2. Occupazione posti letto alberghieri (anno 2013 e stagioni estiva e invernale 2014) 354

3. Prezzi praticati negli esercizi alberghieri per il pernottamento (stagioni estiva 2014 e

invernale 2014/15) 355

4. Indicatori di sostenibilità turistica 356

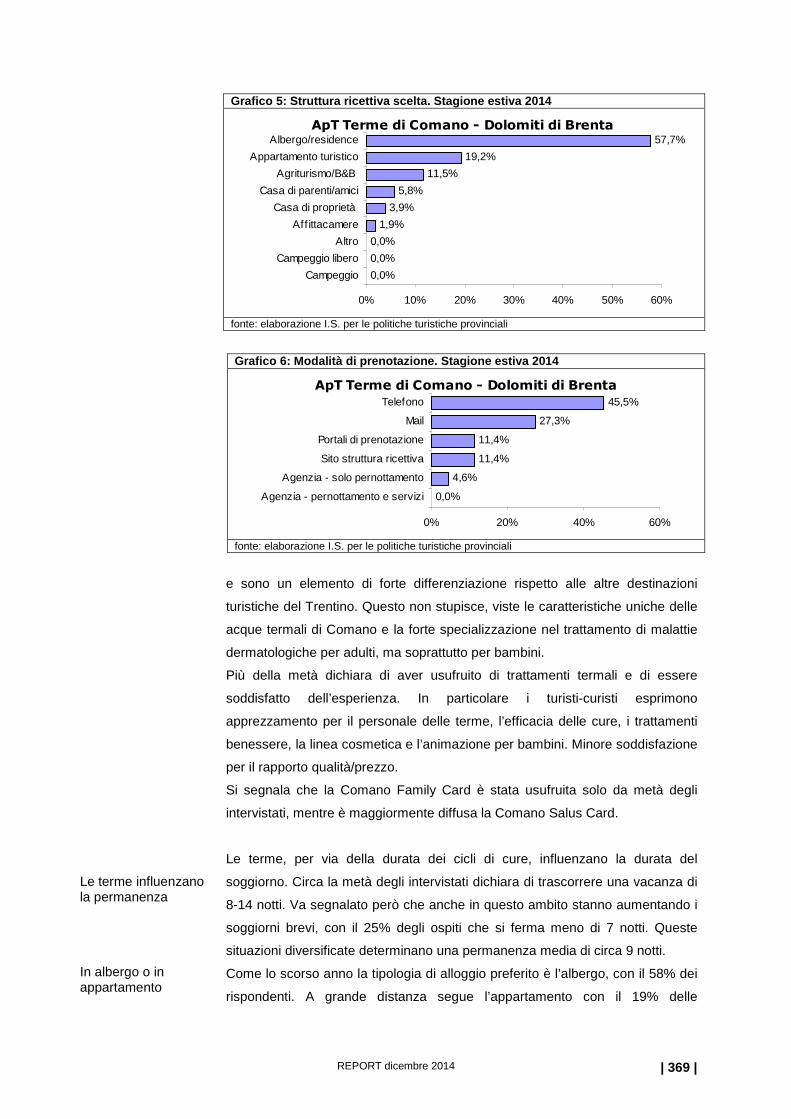

APT TERME DI COMANO – DOLOMITI DI BRENTA 358

LA DOMANDA 358

1. Movimento turistico (anno 2013 e stagioni invernale ed estiva 2014) 358

2. Permanenza media negli esercizi alberghieri e complementari 363

3. Il profilo dell’ospite invernale ed estivo 364

L’OFFERTA RICETTIVA 368

1. Consistenza strutture e posti letto esercizi alberghieri e complementari 372

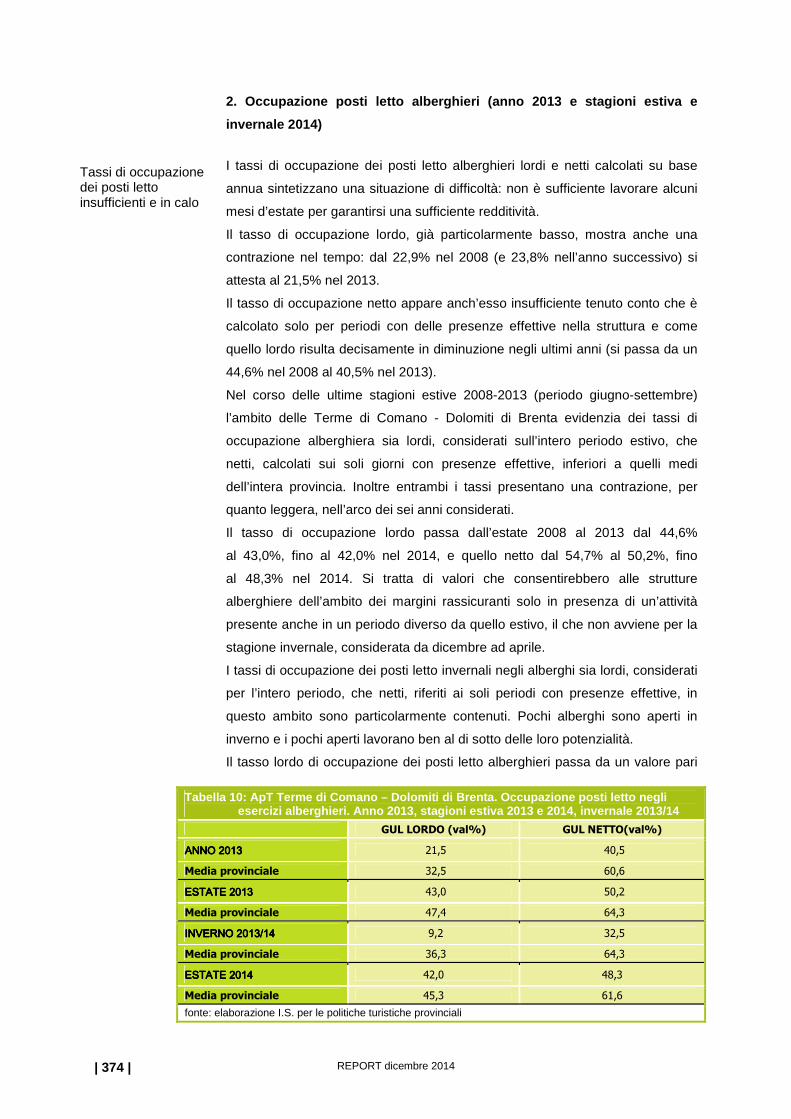

2. Occupazione posti letto alberghieri (anno 2013 e stagioni estiva e invernale 2014) 374

3. Prezzi praticati negli esercizi alberghieri per il pernottamento (stagioni estiva 2014 e

invernale 2014/15) 375

4. Indicatori di sostenibilità turistica 376

APT MADONNA DI CAMPIGLIO, PINZOLO E VAL RENDENA 377

LA DOMANDA 377

1. Movimento turistico (anno 2013 e stagioni invernale ed estiva 2014) 377

2. Permanenza media negli esercizi alberghieri e complementari 382

3. Il profilo dell’ospite invernale ed estivo 383

L’OFFERTA RICETTIVA 388

1. Consistenza strutture e posti letto esercizi alberghieri e complementari 388

2. Occupazione posti letto alberghieri (anno 2013 e stagioni estiva e invernale 2014) 390

3. Prezzi praticati negli esercizi alberghieri per il pernottamento (stagioni estiva 2014 e

invernale 2014/15) 391

4. Indicatori di sostenibilità turistica 392

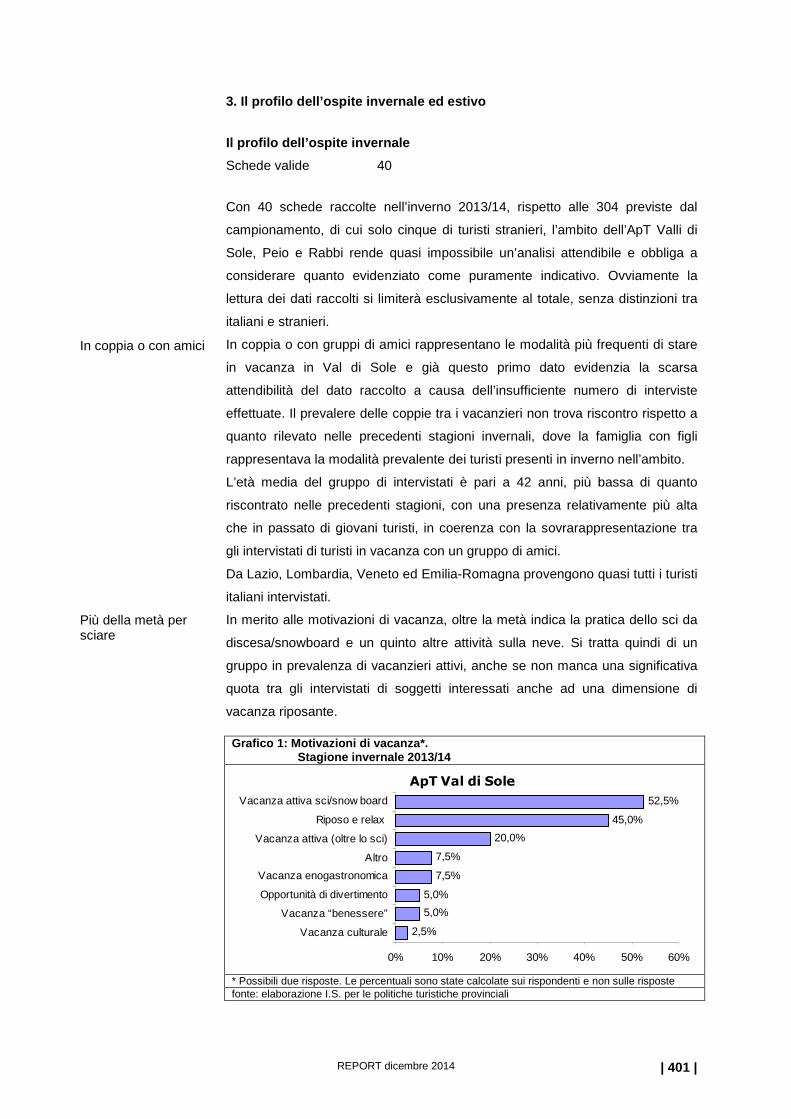

APT DELLE VALLI DI SOLE, PEIO E RABBI 394

LA DOMANDA 394

1. Movimento turistico (anno 2013 e stagioni invernale ed estiva 2014) 394

2. Permanenza media negli esercizi alberghieri e complementari 400

3. Il profilo dell’ospite invernale ed estivo 401

L’OFFERTA RICETTIVA 411

1. Consistenza strutture e posti letto esercizi alberghieri e complementari 411

2. Occupazione posti letto alberghieri (anno 2013 e stagioni estiva e invernale 2014) 413

REPORT dicembre 2014 | 7 |

3. Prezzi praticati negli esercizi alberghieri per il pernottamento (stagioni estiva 2014 e

invernale 2014/15) 414

4. Indicatori di sostenibilità turistica 415

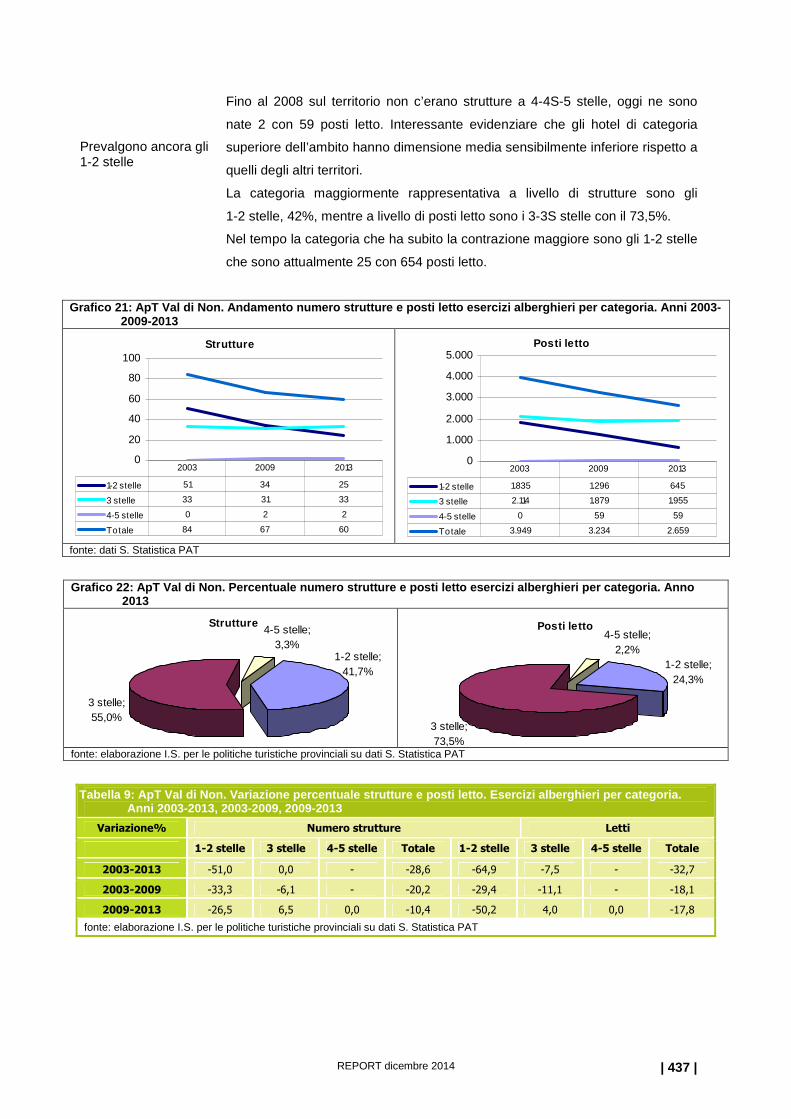

APT VAL DI NON 417

LA DOMANDA 417

1. Movimento turistico (anno 2013 e stagioni invernale ed estiva 2014) 417

2. Permanenza media negli esercizi alberghieri e complementari 423

3. Il profilo dell’ospite invernale ed estivo 424

L’OFFERTA RICETTIVA 436

1. Consistenza strutture e posti letto esercizi alberghieri e complementari 436

2. Occupazione posti letto alberghieri (anno 2013 e stagioni estiva e invernale 2014) 438

3. Prezzi praticati negli esercizi alberghieri per il pernottamento (stagioni estiva 2014 e

invernale 2014/15) 439

4. Indicatori di sostenibilità turistica 439

CONSORZIO TURISTICO VALLE DEL CHIESE 441

LA DOMANDA 441

1. Movimento turistico (anno 2013 e stagioni invernale ed estiva 2014) 441

2. Permanenza media negli esercizi alberghieri e complementari 446

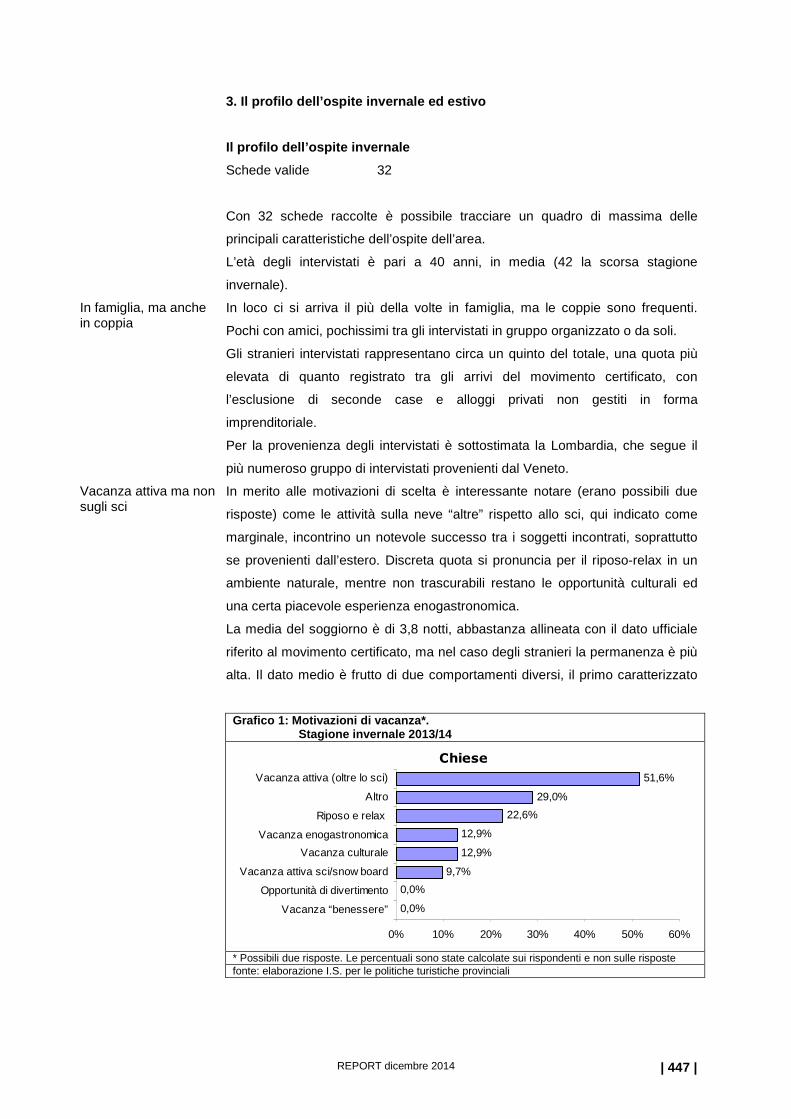

3. Il profilo dell’ospite invernale ed estivo 447

L’OFFERTA RICETTIVA 455

1. Consistenza strutture e posti letto esercizi alberghieri e complementari 455

2. Occupazione posti letto alberghieri (anno 2013 e stagioni estiva e invernale 2014) 457

3. Prezzi praticati negli esercizi alberghieri per il pernottamento (stagioni estiva 2014 e

invernale 2014/15) 458

4. Indicatori di sostenibilità turistica 458

CONSORZIO TURISTICO GIUDICARIE CENTRALI 460

LA DOMANDA 460

1. Movimento turistico (anno 2013 e stagioni invernale ed estiva 2014) 460

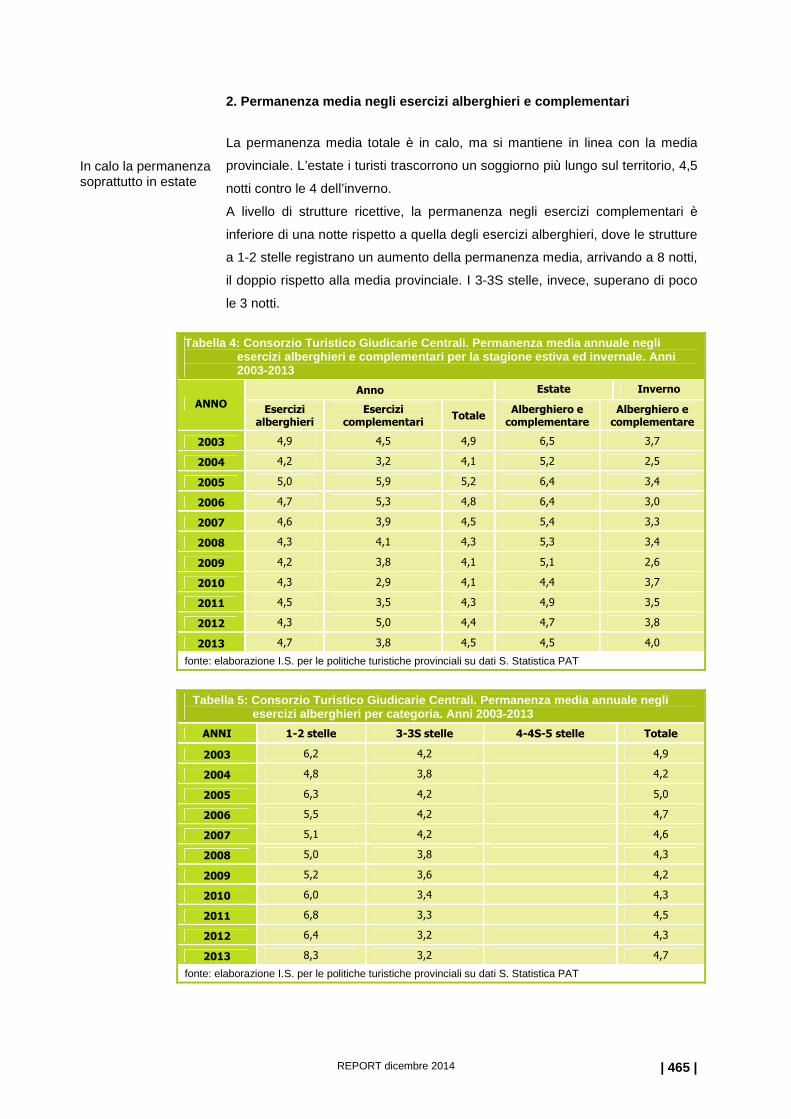

2. Permanenza media negli esercizi alberghieri e complementari 465

3. Il profilo dell’ospite invernale ed estivo 466

L’OFFERTA RICETTIVA 467

1. Consistenza strutture e posti letto esercizi alberghieri e complementari 467

2. Occupazione posti letto alberghieri (anno 2013 e stagioni estiva e invernale 2014) 469

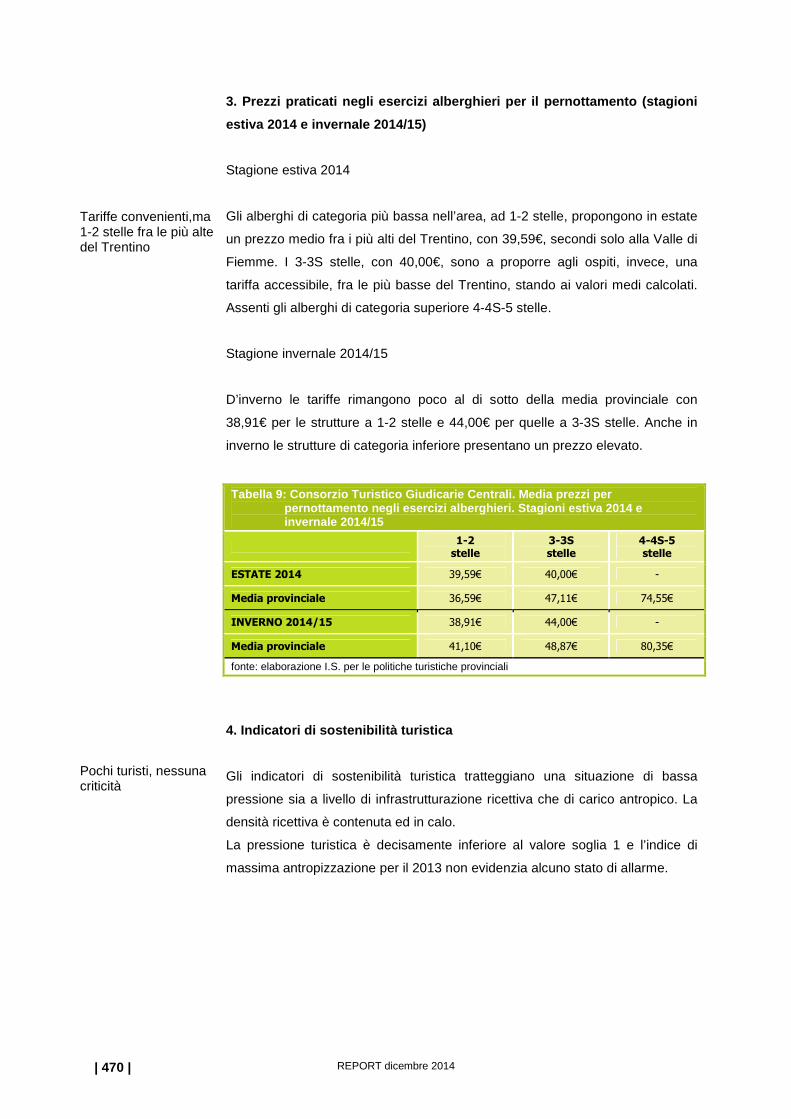

3. Prezzi praticati negli esercizi alberghieri per il pernottamento (stagioni estiva 2014 e

invernale 2014/15) 470

4. Indicatori di sostenibilità turistica 470

CONSORZIO PER IL TURISMO VALLE DI LEDRO 472

LA DOMANDA 472

1. Movimento turistico (anno 2013 e stagioni invernale ed estiva 2014) 472

2. Permanenza media negli esercizi alberghieri e complementari 477

3. Il profilo dell’ospite invernale ed estivo 478

REPORT dicembre 2014 | 8 |

L’OFFERTA RICETTIVA 483

1. Consistenza strutture e posti letto esercizi alberghieri e complementari 483

2. Occupazione posti letto alberghieri (anno 2013 e stagioni estiva e invernale 2014) 484

3. Prezzi praticati negli esercizi alberghieri per il pernottamento (stagioni estiva 2014 e

invernale 2014/15) 486

4. Indicatori di sostenibilità turistica 486

CONSORZIO PRO LOCO VALLE DEI MOCHENI 488

LA DOMANDA 488

1. Movimento turistico (anno 2013 e stagioni invernale ed estiva 2014) 488

2. Permanenza media negli esercizi alberghieri e complementari 492

3. Il profilo dell’ospite invernale ed estivo 493

L’OFFERTA RICETTIVA 494

1. Consistenza strutture e posti letto esercizi alberghieri e complementari 494

2. Occupazione posti letto alberghieri (anno 2013 e stagioni estiva e invernale 2014) 495

3. Prezzi praticati negli esercizi alberghieri per il pernottamento (stagioni estiva 2014 e

invernale 2014/15) 497

4. Indicatori di sostenibilità turistica 498

CONSORZIO TURISTICO PIANA ROTALIANA KÖNIGSBERG 499

LA DOMANDA 499

1. Movimento turistico (anno 2013 e stagioni invernale ed estiva 2014) 499

2. Permanenza media negli esercizi alberghieri e complementari 503

3. Il profilo dell’ospite invernale ed estivo 504

L’OFFERTA RICETTIVA 505

1. Consistenza strutture e posti letto esercizi alberghieri e complementari 505

2. Occupazione posti letto alberghieri (anno 2013 e stagioni estiva e invernale 2014) 507

3. Prezzi praticati negli esercizi alberghieri per il pernottamento (stagioni estiva 2014 e

invernale 2014/15) 508

4. Indicatori di sostenibilità turistica 509

CONSORZIO TURISTICO DELLA VIGOLANA 510

LA DOMANDA 510

1. Movimento turistico (anno 2013 e stagioni invernale ed estiva 2014) 510

2. Permanenza media negli esercizi alberghieri e complementari 514

3. Il profilo dell’ospite invernale ed estivo 515

L’OFFERTA RICETTIVA 516

1. Consistenza strutture e posti letto esercizi alberghieri e complementari 516

2. Occupazione posti letto alberghieri (anno 2013 e stagioni estiva e invernale 2014) 517

3. Prezzi praticati negli esercizi alberghieri per il pernottamento (stagioni estiva 2014 e

invernale 2014/15) 519

4. Indicatori di sostenibilità turistica 520

Allegato: questionario indagine sul turista in Trentino. Inverno 2013/14 521

Allegato: questionario indagine sul turista in Trentino. Estate 2014 525

REPORT dicembre 2014 | 9 |

TABELLE

Totale provinciale

Tabella 1: Totale provinciale. Movimento certificato mercati italiano ed estero. Anno 2013 49

Tabella 2: Totale provinciale. Movimento certificato mercati italiano ed estero.

Stagione invernale 2013/14 50

Tabella 3: Totale provinciale. Movimento certificato mercati italiano ed estero. Stagione estiva 2014 51

Tabella 4: Totale provinciale. Permanenza media annuale negli esercizi alberghieri e complementari

per la stagione estiva ed invernale. Anni 2003-2013 52

Tabella 5: Totale provinciale. Permanenza media annuale negli esercizi alberghieri per categoria.

Anni 2003-2013 52

Tabella 6: Schede raccolte e previste dal campionamento. Dettaglio per ente di promozione turistica.

Stagione invernale 2013/14 53

Tabella 7: Totale provinciale. I valori che meglio rappresentano il Trentino.

Stagione invernale 2013/14 63

Tabella 8: Totale provinciale. Giudizio medio di soddisfazione sugli aspetti della vacanza.

Stagione invernale 2013/14 64

Tabella 9: Totale provinciale. Quote di vacanzieri attivi in alcuni ambiti turistici.

Stagione invernale 2013/14 67

Tabella 10: Totale provinciale. Tabella di sintesi del turista sciatore. Stagione invernale 2013/14 72

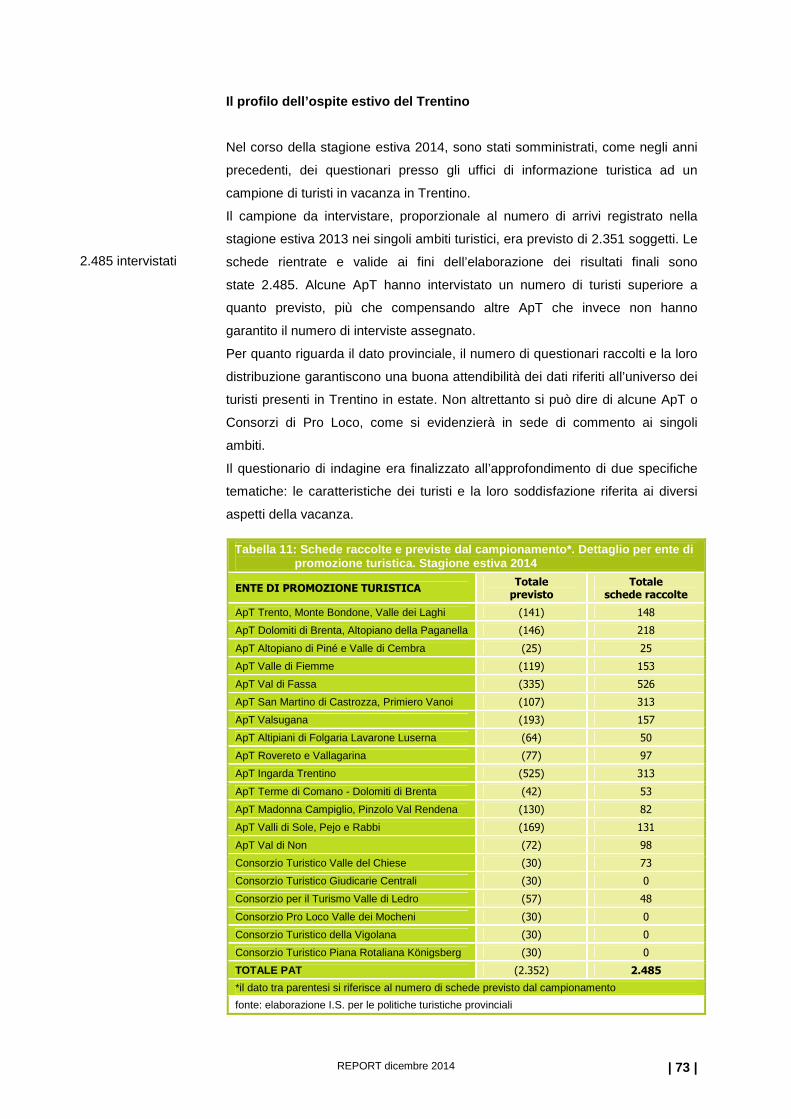

Tabella 11: Schede raccolte e previste dal campionamento. Dettaglio per ente di promozione

turistica. Stagione estiva 2014 73

Tabella 12: Totale provinciale. Distribuzione numero strutture e posti letto esercizi alberghieri e

complementari nei singoli ambiti sul totale provinciale. Anno 2013 83

Tabella 13: Totale provinciale. Distribuzione numero strutture e posti letto esercizi alberghieri per

categoria nei singoli ambiti sul totale provinciale. Anno 2013 85

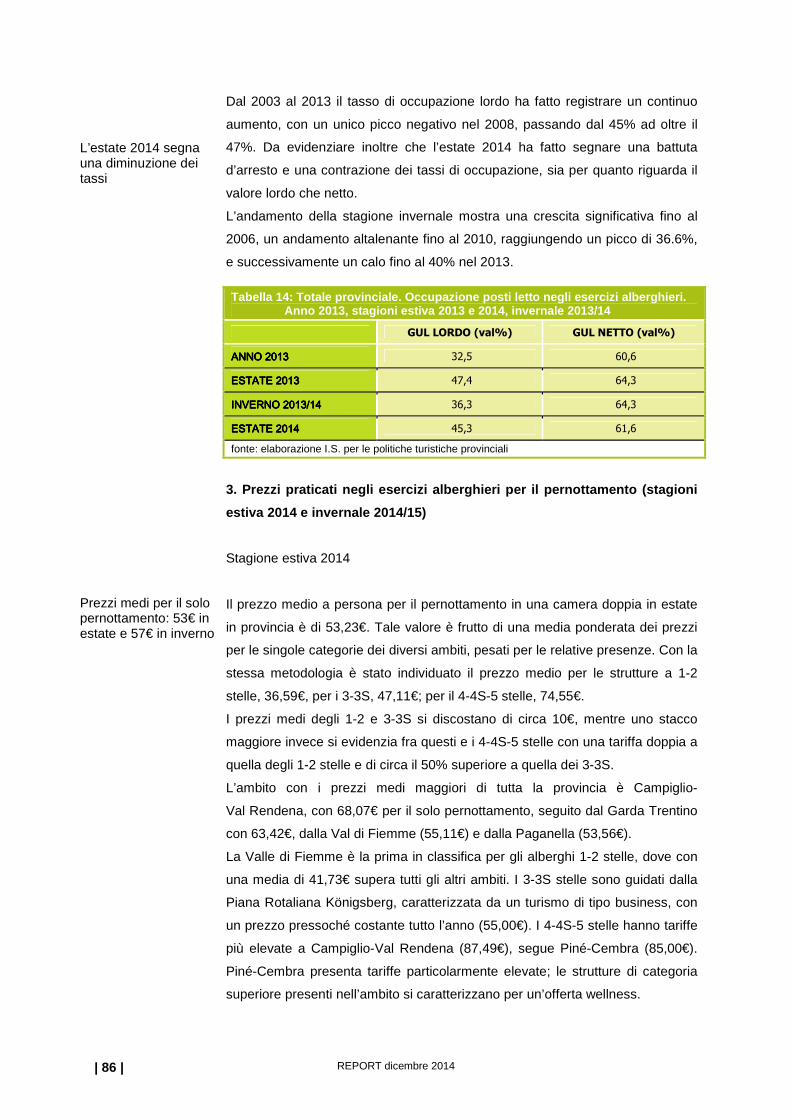

Tabella 14: Totale provinciale. Occupazione posti letto negli esercizi alberghieri.

Anno 2013, stagioni estiva 2013 e 2014, invernale 2013/14 86

Tabella 15: Totale provinciale. Densità ricettiva annuale. Pressione turistica.

Massima antropizzazione. Anni 2003-2013 93

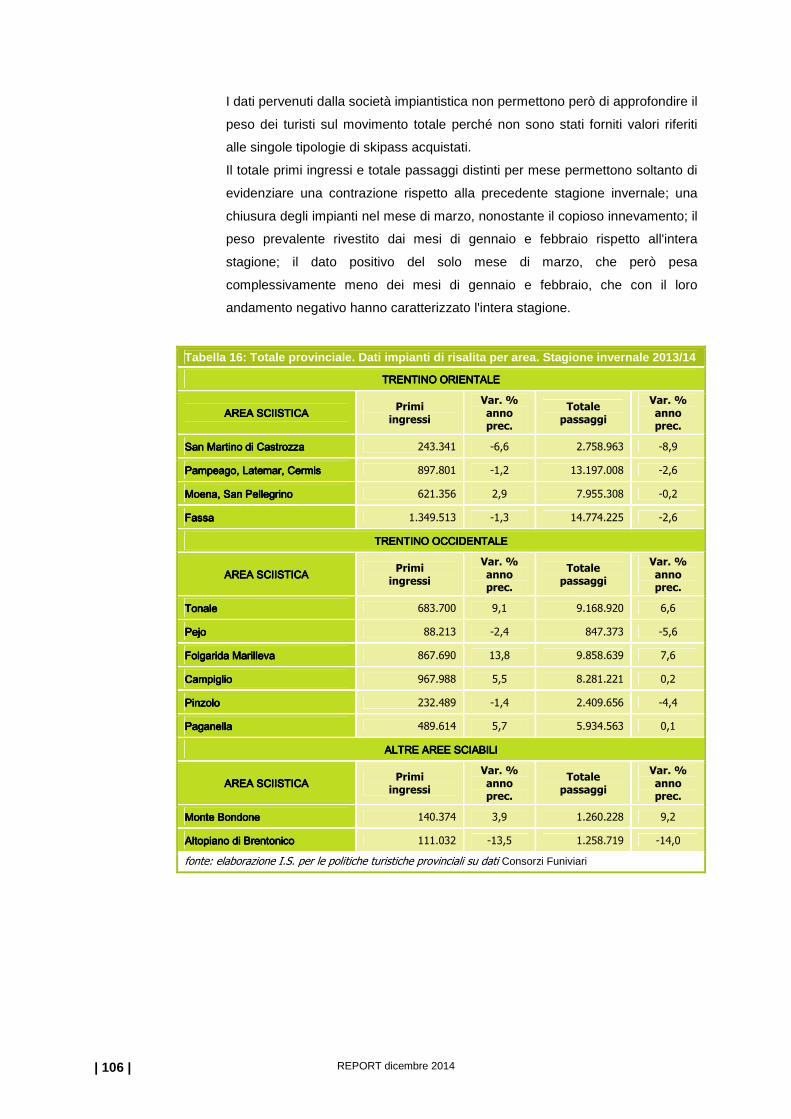

Tabella 16: Totale provinciale. Dati impianti di risalita per area. Stagione invernale 2013/14 106

Tabella 17: Totale provinciale. Dati impianti di risalita. Stagioni invernali 2012/13 e 2013/14 107

Tabella 18: Totale provinciale. Dati impianti di risalita per area. Stagione estiva 2013 108

Tabella 19: Dimensione media alberghiera (posti letto) Regioni Euregio. Anni 2003-2013 111

ApT Trento, Monte Bondone, Valle dei Laghi

Tabella 1: ApT Trento, Monte Bondone, Valle dei Laghi. Movimento certificato mercati italiano ed

estero. Anno 2013 135

Tabella 2: ApT Trento, Monte Bondone, Valle dei Laghi. Movimento certificato mercati italiano ed

estero. Stagione invernale 2013/14 136

REPORT dicembre 2014 | 10 |

Tabella 3: ApT Trento, Monte Bondone, Valle dei Laghi. Movimento certificato mercati italiano ed

estero. Stagione estiva 2014 137

Tabella 4: ApT Trento, Monte Bondone, Valle dei Laghi. Permanenza media annuale negli esercizi

alberghieri e complementari per la stagione estiva ed invernale. Anni 2003-2013 138

Tabella 5: ApT Trento, Monte Bondone, Valle dei Laghi. Permanenza media annuale negli esercizi

alberghieri per categoria. Anni 2003-2013 138

Tabella 6: ApT Trento, Monte Bondone, Valle dei Laghi. I valori che meglio rappresentano il

Trentino. Stagione invernale 2013/14 144

Tabella 7: ApT Trento, Monte Bondone, Valle dei Laghi. Giudizio medio di soddisfazione sugli

aspetti della vacanza. Stagione invernale 2013/14 146

Tabella 8: ApT Trento, Monte Bondone, Valle dei Laghi. Variazione percentuale strutture e

posti letto. Esercizi alberghieri e complementari. Anni 2003-2013 152

Tabella 9: ApT Trento, Monte Bondone, Valle dei Laghi. Variazione percentuale strutture e

posti letto. Esercizi alberghieri per categoria. Anni 2003-2013 153

Tabella 10: ApT Trento, Monte Bondone, Valle dei Laghi. Occupazione posti letto negli esercizi

alberghieri. Anno 2013, stagioni estiva 2013 e 2014, invernale 2013/14 154

Tabella 11: ApT Trento, Monte Bondone, Valle dei Laghi. Media prezzi per pernottamento negli

esercizi alberghieri. Stagioni estiva 2014 e invernale 2014/15 156

Tabella 12: ApT Trento, Monte Bondone, Valle dei Laghi. Densità ricettiva annuale e pressione

turistica per stagione su 1000 abitanti e su residenti. Anni 2003-2013 156

Tabella 13: ApT Trento, Monte Bondone, Valle dei Laghi. Indice di massima antropizzazione.

Anno 2013 157

ApT Dolomiti di Brenta, Paganella

Tabella 1: ApT Dolomiti di Brenta, Paganella. Movimento certificato mercati italiano ed estero.

Anno 2013 159

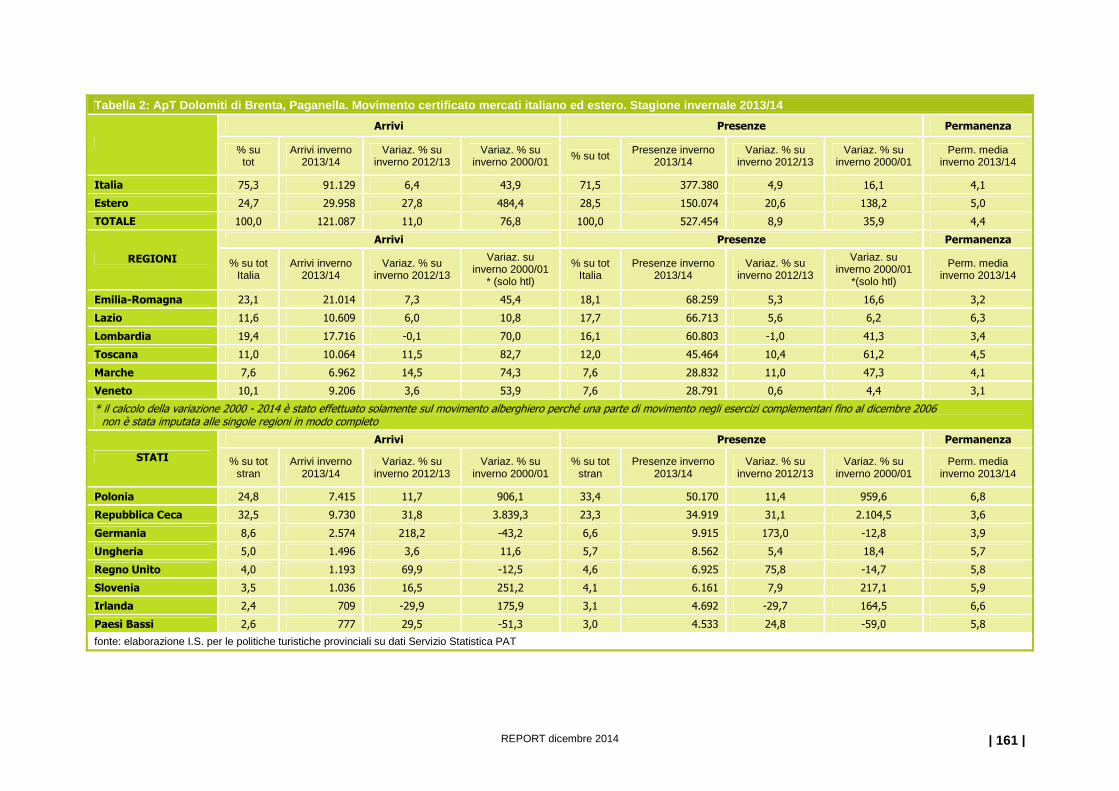

Tabella 2: ApT Dolomiti di Brenta, Paganella. Movimento certificato mercati italiano ed estero.

Stagione invernale 2013/14 161

Tabella 3: ApT Dolomiti di Brenta, Paganella. Movimento certificato mercati italiano ed estero.

Stagione estiva 2014 162

Tabella 4: ApT Dolomiti di Brenta, Paganella. Permanenza media annuale negli esercizi alberghieri

e complementari per la stagione estiva e invernale. Anni 2003-2013 163

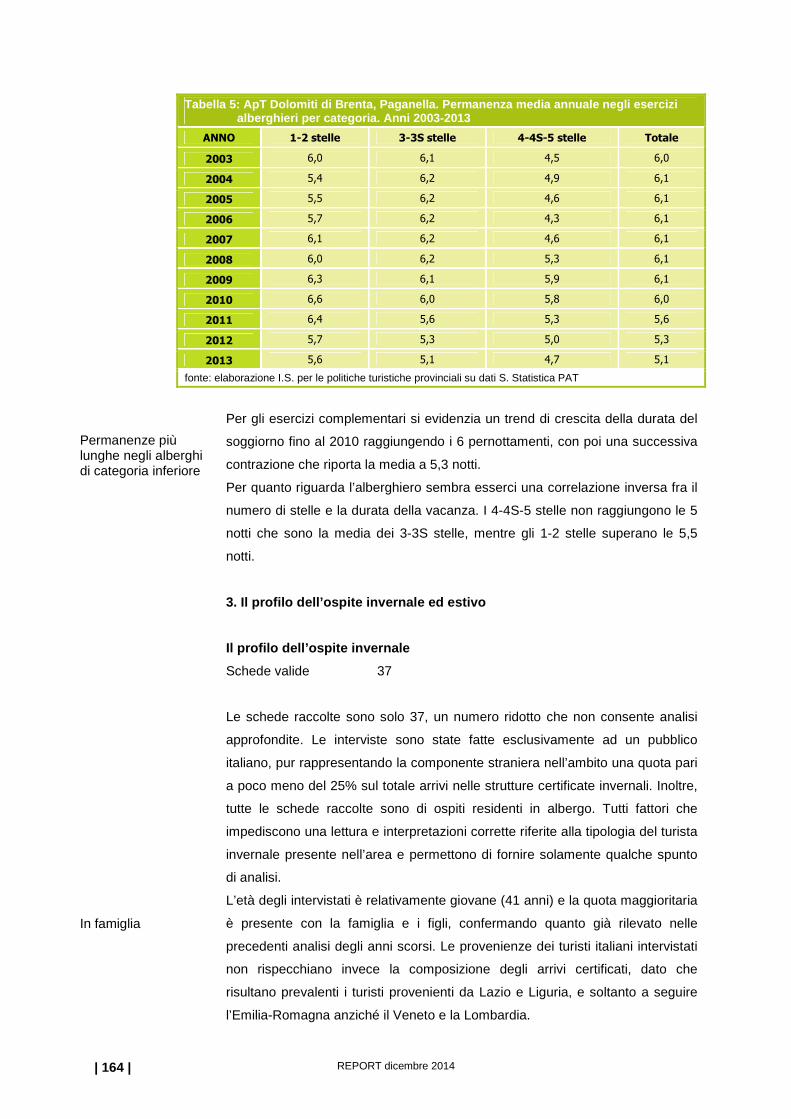

Tabella 5: ApT Dolomiti di Brenta, Paganella. Permanenza media annuale negli esercizi alberghieri

per categoria. Anni 2003-2013 164

Tabella 6: ApT Dolomiti di Brenta, Paganella. I valori che meglio rappresentano il Trentino.

Stagione invernale 2013/14 165

Tabella 7: ApT Dolomiti di Brenta, Paganella. Giudizio medio di soddisfazione sugli aspetti della

vacanza. Stagione invernale 2013/14 168

Tabella 8: ApT Dolomiti di Brenta, Paganella. Variazione percentuale strutture e posti letto.

Esercizi alberghieri e complementari. Anni 2003-2013 173

REPORT dicembre 2014 | 11 |

Tabella 9: ApT Dolomiti di Brenta, Paganella. Variazione percentuale strutture e posti letto.

Esercizi alberghieri per categoria. Anni 2003-2013 174

Tabella 10: ApT Dolomiti di Brenta, Paganella. Occupazione posti letto negli esercizi alberghieri.

Anno 2013, stagioni estiva 2013 e 2014, invernale 2013/14 175

Tabella 11: ApT Dolomiti di Brenta, Paganella. Media prezzi per pernottamento negli esercizi

alberghieri. Stagioni estiva 2014 e invernale 2014/15 177

Tabella 12: ApT Dolomiti di Brenta, Paganella. Densità ricettiva annuale e pressione turistica per

stagione su 1000 abitanti e su residenti. Anni 2003-2013 177

Tabella 13: ApT Dolomiti di Brenta, Paganella. Indice di massima antropizzazione. Anno 2013 178

ApT Piné e Valle di Cembra

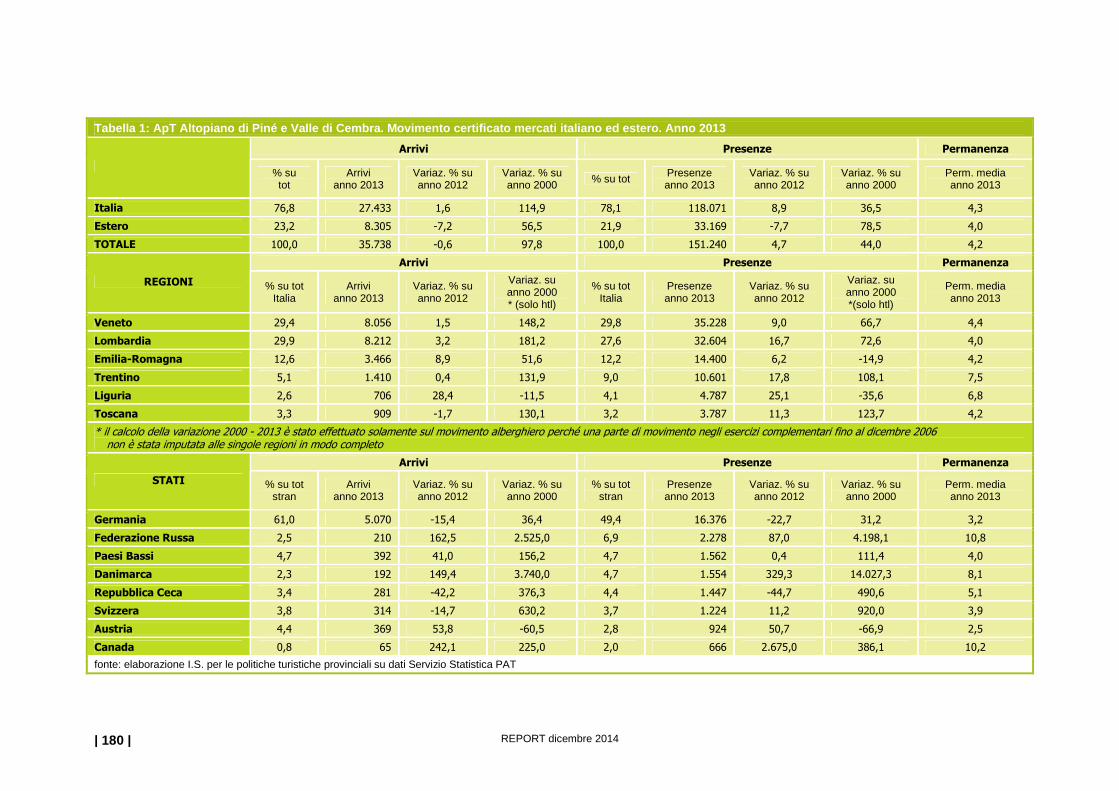

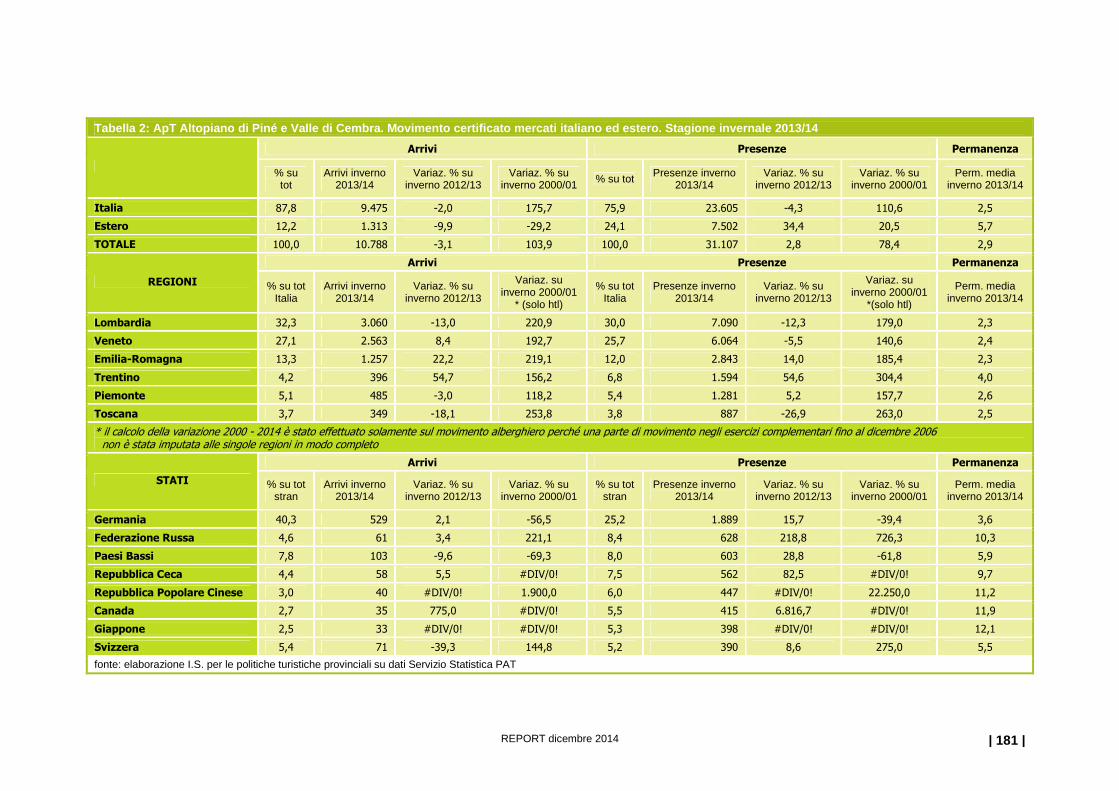

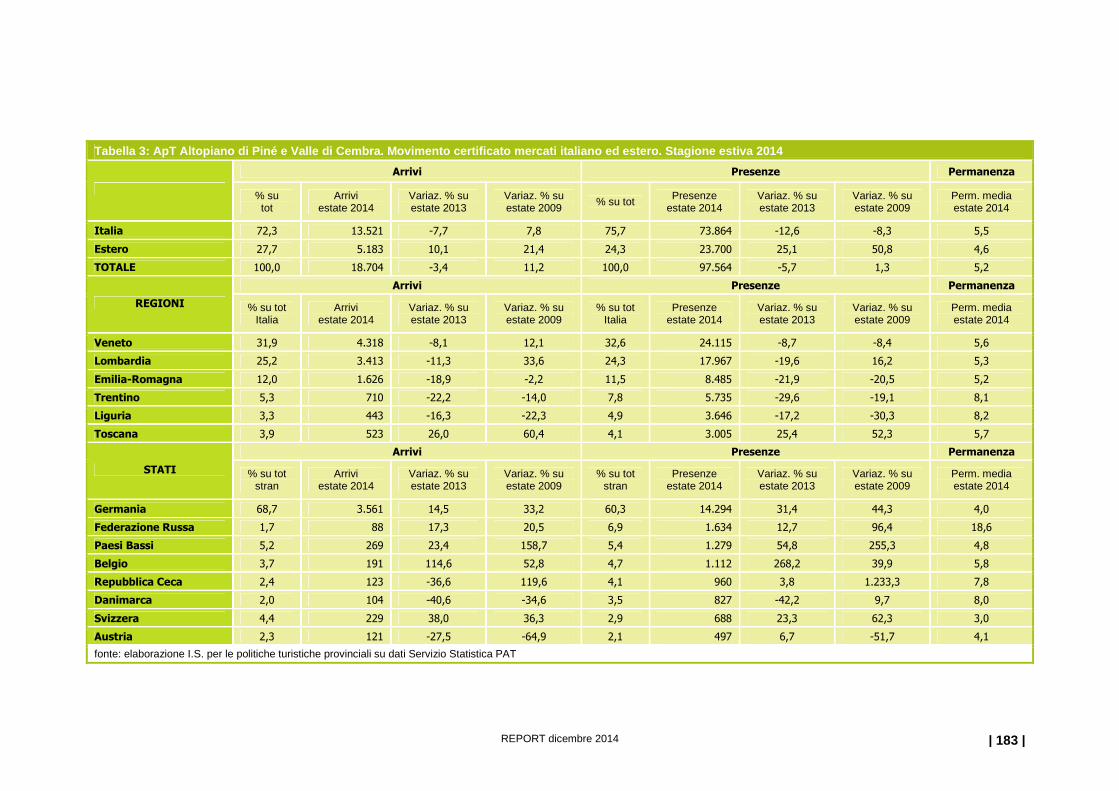

Tabella 1: ApT Altopiano di Piné e Valle di Cembra. Movimento certificato mercati italiano ed

estero. Anno 2013 180

Tabella 2: ApT Altopiano di Piné e Valle di Cembra. Movimento certificato mercati italiano ed

estero. Stagione invernale 2013/14 181

Tabella 3: ApT Altopiano di Piné e Valle di Cembra. Movimento certificato mercati italiano ed

estero. Stagione estiva 2014 183

Tabella 4: ApT Altopiano di Piné e Valle di Cembra. Permanenza media annuale negli esercizi

alberghieri e complementari per la stagione estiva ed invernale. Anni 2003-2013 184

Tabella 5: ApT Altopiano di Piné e Valle di Cembra. Permanenza media annuale negli esercizi

alberghieri per categoria. Anni 2003-2013 184

Tabella 6: ApT Altopiano di Piné e Valle di Cembra. Variazione percentuale strutture e posti letto.

Esercizi alberghieri e complementari. Anni 2003-2013 186

Tabella 7: ApT Altopiano di Piné e Valle di Cembra. Variazione percentuale strutture e posti letto.

Esercizi alberghieri per categoria. Anni 2003-2013 187

Tabella 8: ApT Altopiano di Piné e Valle di Cembra. Occupazione posti letto negli esercizi

alberghieri. Anno 2013, stagioni estiva 2013 e 2014, invernale 2013/14 188

Tabella 9: ApT Altopiano di Piné e Valle di Cembra. Media prezzi per pernottamento negli esercizi

alberghieri. Stagioni estiva 2014 e invernale 2014/15 189

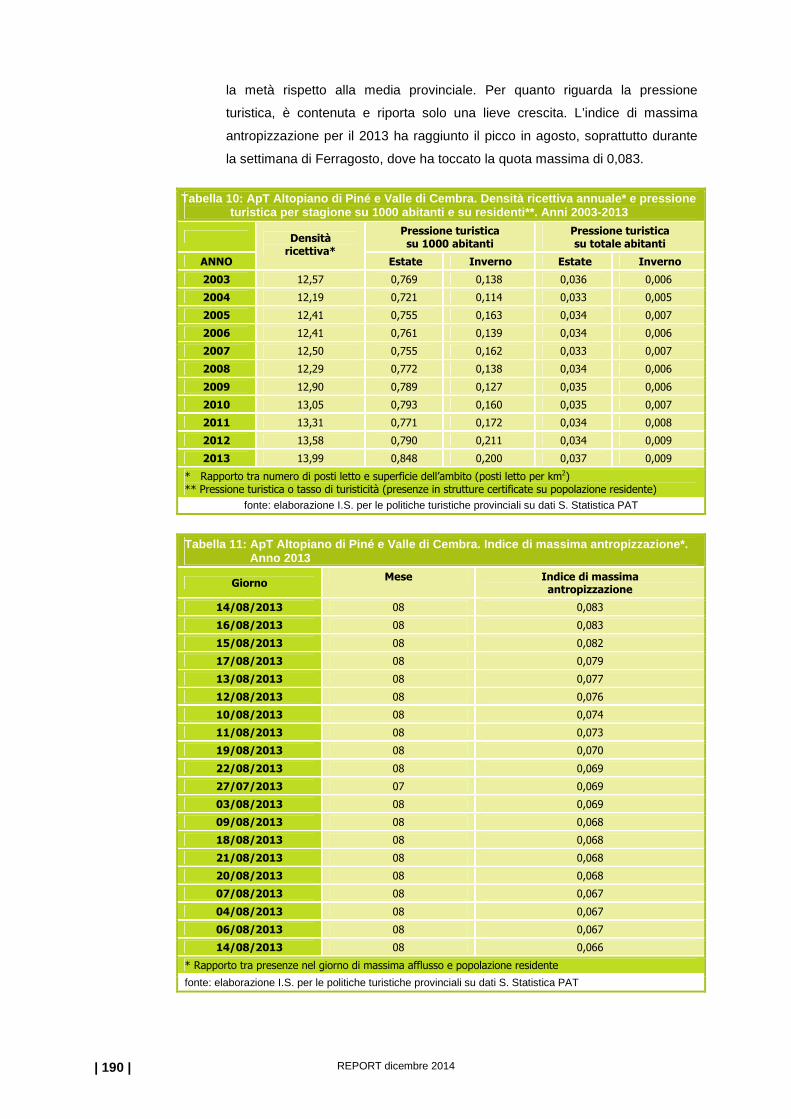

Tabella 10: ApT Altopiano di Piné e Valle di Cembra. Densità ricettiva annuale e pressione turistica

per stagione su 1000 abitanti e su residenti. Anni 2003-2013 190

Tabella 11: ApT Altopiano di Piné e Valle di Cembra. Indice di massima antropizzazione.

Anno 2013 190

ApT Valle di Fiemme

Tabella 1: ApT Valle di Fiemme. Movimento certificato mercati italiano ed estero. Anno 2013 192

Tabella 2: ApT Valle di Fiemme. Movimento certificato mercati italiano ed estero.

Stagione invernale 2013/14 193

Tabella 3: ApT Valle di Fiemme. Movimento certificato mercati italiano ed estero.

Stagione estiva 2014 195

REPORT dicembre 2014 | 12 |

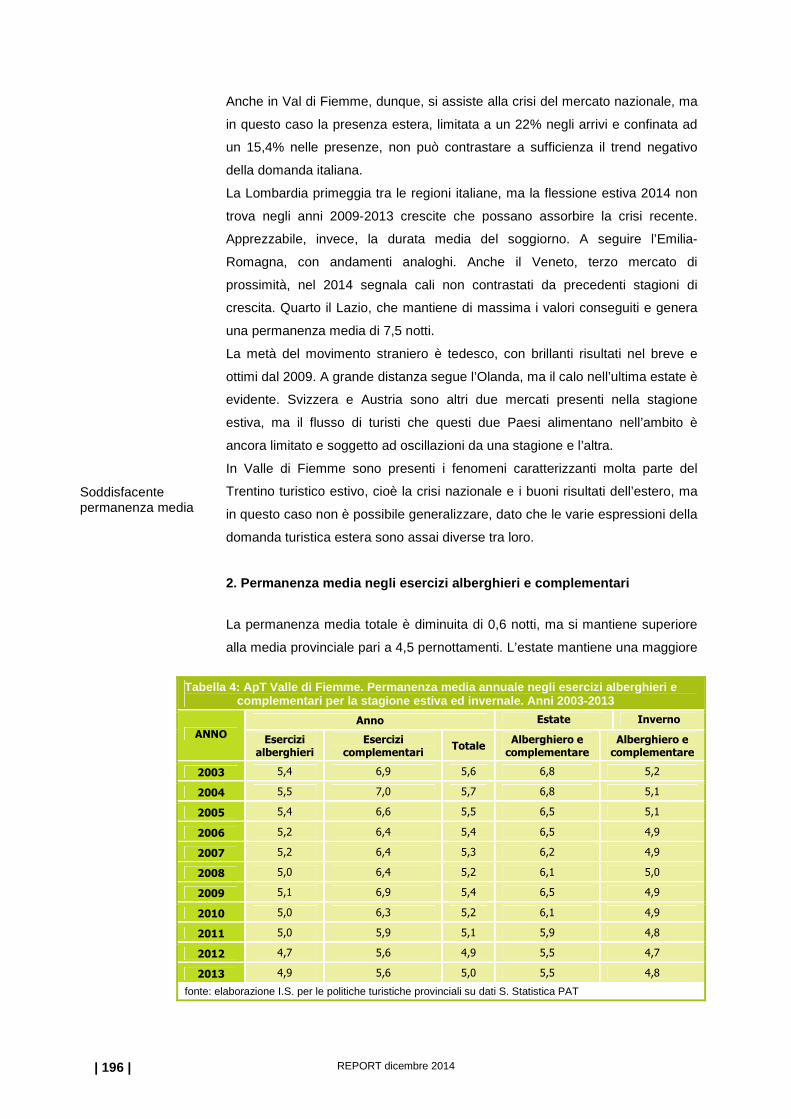

Tabella 4: ApT Valle di Fiemme. Permanenza media annuale negli esercizi alberghieri e

complementari per la stagione estiva ed invernale. Anni 2003-2013 196

Tabella 5: ApT Valle di Fiemme. Permanenza media annuale negli esercizi alberghieri per

categoria. Anni 2003-2013 197

Tabella 6: ApT Valle di Fiemme. I valori che meglio rappresentano il Trentino.

Stagione invernale 2013/14 203

Tabella 7: ApT Valle di Fiemme. Giudizio medio di soddisfazione sugli aspetti della vacanza.

Stagione invernale 2013/14 205

Tabella 8: ApT Valle di Fiemme. Variazione percentuale strutture e posti letto. Esercizi alberghieri

e complementari. Anni 2003-2013 212

Tabella 9: ApT Valle di Fiemme. Variazione percentuale strutture e posti letto. Esercizi alberghieri

per categoria. Anni 2003-2013 214

Tabella 10: ApT Valle di Fiemme. Occupazione posti letto negli esercizi alberghieri. Anno 2013,

stagioni estiva 2013 e 2014, invernale 2013/14 215

Tabella 11: ApT Valle di Fiemme. Media prezzi per pernottamento negli esercizi alberghieri.

Stagioni estiva 2014 e invernale 2014/15 215

Tabella 12: ApT Valle di Fiemme. Densità ricettiva annuale e pressione turistica per stagione su

1000 abitanti e su residenti. Anni 2003-2013 216

Tabella 13: ApT Valle di Fiemme. Indice di massima antropizzazione. Anno 2013 217

ApT Val di Fassa

Tabella 1: ApT Val di Fassa. Movimento certificato mercati italiano ed estero. Anno 2013 219

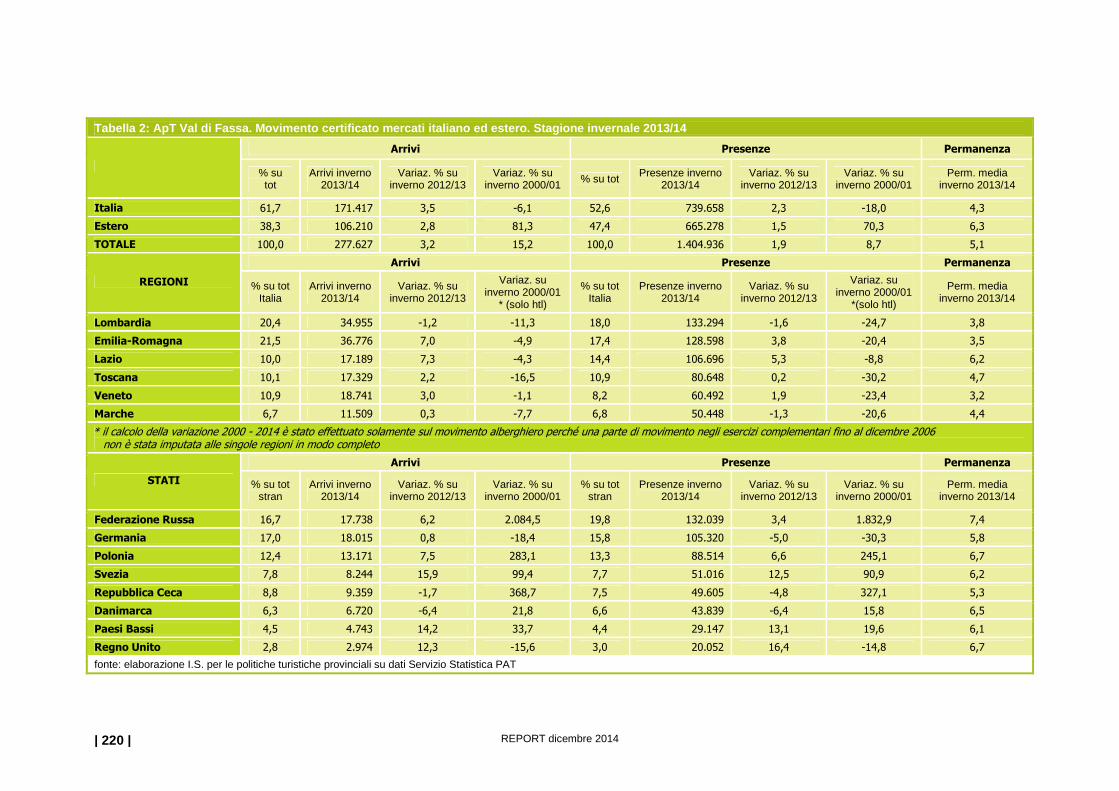

Tabella 2: ApT Val di Fassa. Movimento certificato mercati italiano ed estero.

Stagione invernale 2013/14 220

Tabella 3: ApT Val di Fassa. Movimento certificato mercati italiano ed estero.

Stagione estiva 2014 222

Tabella 4: ApT Val di Fassa. Permanenza media annuale negli esercizi alberghieri e complementari

per la stagione estiva ed invernale. Anni 2003-2013 223

Tabella 5: ApT Val di Fassa. Permanenza media annuale negli esercizi alberghieri per categoria.

Anni 2003-2013 224

Tabella 6: ApT Val di Fassa. I valori che meglio rappresentano il Trentino.

Stagione invernale 2013/14 229

Tabella 7: ApT Val di Fassa. Giudizio medio di soddisfazione sugli aspetti della vacanza.

Stagione invernale 2013/14 232

Tabella 8: ApT Val di Fassa. Variazione percentuale strutture e posti letto. Esercizi alberghieri e

complementari. Anni 2003-2013 239

Tabella 9: ApT Val di Fassa. Variazione percentuale strutture e posti letto. Esercizi alberghieri

per categoria. Anni 2003-2013 240

Tabella 10: ApT Val di Fassa. Occupazione posti letto negli esercizi alberghieri. Anno 2013,

stagioni estiva 2013 e 2014, invernale 2013/14 241

REPORT dicembre 2014 | 13 |

Tabella 11: ApT Val di Fassa. Media prezzi per pernottamento negli esercizi alberghieri.

Stagioni estiva 2014 e invernale 2014/15 243

Tabella 12: ApT Val di Fassa. Densità ricettiva annuale e pressione turistica per stagione su

1000 abitanti e su residenti. Anni 2003-2013 243

Tabella 13: ApT Val di Fassa. Indice di massima antropizzazione. Anno 2013 244

ApT San Martino di Castrozza, Primiero e Vanoi

Tabella 1: ApT San Martino di Castrozza, Primiero e Vanoi. Movimento certificato mercati

italiano ed estero. Anno 2013 247

Tabella 2: ApT San Martino di Castrozza, Primiero e Vanoi. Movimento certificato mercati

italiano ed estero. Stagione invernale 2013/14 248

Tabella 3: ApT San Martino di Castrozza, Primiero e Vanoi. Movimento certificato mercati

italiano ed estero. Stagione estiva 2014 249

Tabella 4: ApT San Martino di Castrozza, Primiero e Vanoi. Permanenza media annuale negli

esercizi alberghieri e complementari per estate e inverno. Anni 2003-2013 250

Tabella 5: ApT San Martino di Castrozza, Primiero e Vanoi. Permanenza media annuale negli

esercizi alberghieri per categoria. Anni 2003-2013 250

Tabella 6: ApT San Martino di Castrozza, Primiero e Vanoi. I valori che meglio rappresentano il

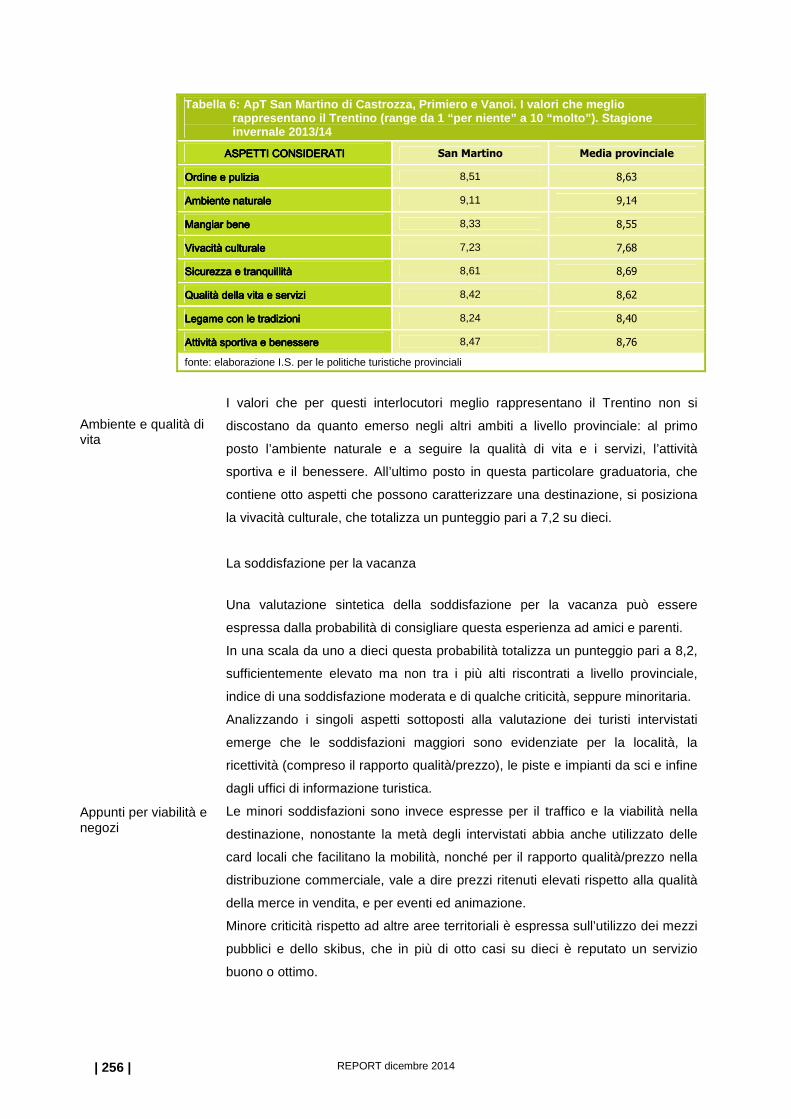

Trentino. Stagione invernale 2013/14 256

Tabella 7: ApT San Martino di Castrozza, Primiero e Vanoi. Giudizio medio di soddisfazione sugli

aspetti della vacanza. Stagione invernale 2013/14 258

Tabella 8: ApT San Martino di Castrozza, Primiero e Vanoi. Variazione percentuale strutture e

posti letto. Esercizi alberghieri e complementari. Anni 2003-2013 265

Tabella 9: ApT San Martino di Castrozza, Primiero e Vanoi. Variazione percentuale strutture e

posti letto. Esercizi alberghieri per categoria. Anni 2003-2013 266

Tabella 10: ApT San Martino di Castrozza, Primiero e Vanoi. Occupazione posti letto negli

esercizi alberghieri. Anno 2013, stagioni estiva 2013 e 2014, invernale 2013/14 267

Tabella 11: ApT San Martino di Castrozza, Primiero e Vanoi. Media prezzi per pernottamento

negli esercizi alberghieri. Stagioni estiva 2014 e invernale 2014/15 268

Tabella 12: ApT San Martino di Castrozza, Primiero e Vanoi. Densità ricettiva annuale e

pressione turistica per stagione su 1000 abitanti e su residenti. Anni 2003-2013 269

Tabella 13: ApT San Martino di Castrozza, Primiero e Vanoi. Indice di massima antropizzazione.

Anno 2013 269

ApT Valsugana

Tabella 1: ApT Valsugana. Movimento certificato mercati italiano ed estero. Anno 2013 272

Tabella 2: ApT Valsugana. Movimento certificato mercati italiano ed estero.

Stagione invernale 2013/14 273

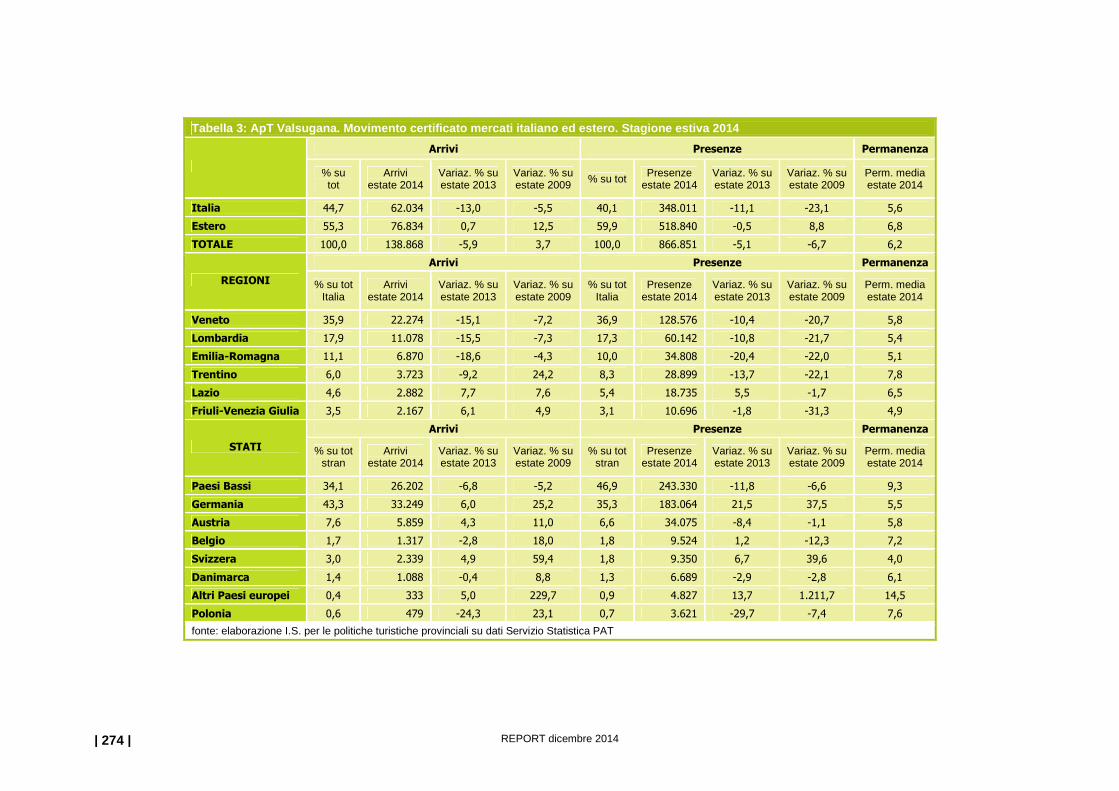

Tabella 3: ApT Valsugana. Movimento certificato mercati italiano ed estero. Stagione estiva 2014 274

Tabella 4: ApT Valsugana. Permanenza media annuale negli esercizi alberghieri e complementari

per la stagione estiva ed invernale. Anni 2003-2013 275

REPORT dicembre 2014 | 14 |

Tabella 5: ApT Valsugana. Permanenza media annuale negli esercizi alberghieri per categoria.

Anni 2003-2013 275

Tabella 6: ApT Valsugana. I valori che meglio rappresentano il Trentino.

Stagione invernale 2013/14 280

Tabella 7: ApT Valsugana. Giudizio medio di soddisfazione sugli aspetti della vacanza.

Stagione invernale 2013/14 282

Tabella 8: ApT Valsugana. Variazione percentuale strutture e posti letto. Esercizi alberghieri e

complementari. Anni 2003-2013 288

Tabella 9: ApT Valsugana. Variazione percentuale strutture e posti letto. Esercizi alberghieri

per categoria. Anni 2003-2013 289

Tabella 10: ApT Valsugana. Occupazione posti letto negli esercizi alberghieri. Anno 2013,

stagioni estiva 2013 e 2014, invernale 2013/14 290

Tabella 11: ApT Valsugana. Media prezzi per pernottamento negli esercizi alberghieri.

Stagioni estiva 2014 e invernale 2014/15 291

Tabella 12: ApT Valsugana. Densità ricettiva annuale e pressione turistica per stagione

su 1000 abitanti e su residenti. Anni 2003-2013 292

Tabella 13: ApT Valsugana. Indice di massima antropizzazione. Anno 2013 292

ApT Altipiani di Folgaria, Lavarone e Luserna

Tabella 1: ApT Altipiani di Folgaria, Lavarone e Luserna. Movimento certificato mercati

italiano ed estero. Anno 2013 295

Tabella 2: ApT Altipiani di Folgaria, Lavarone e Luserna. Movimento certificato mercati

italiano ed estero. Stagione invernale 2013/14 296

Tabella 3: ApT Altipiani di Folgaria, Lavarone e Luserna. Movimento certificato mercati

italiano ed estero. Stagione estiva 2014 297

Tabella 4: ApT Altipiani di Folgaria, Lavarone e Luserna. Permanenza media annuale negli

esercizi alberghieri e complementari per estate e inverno. Anni 2003-2013 298

Tabella 5: ApT Altipiani di Folgaria, Lavarone e Luserna. Permanenza media annuale negli

esercizi alberghieri per categoria. Anni 2003-2013 298

Tabella 6: ApT Altipiani di Folgaria, Lavarone e Luserna. Variazione percentuale strutture

e posti letto. Esercizi alberghieri e complementari. Anni 2003-2013 304

Tabella 7: ApT Altipiani di Folgaria, Lavarone e Luserna. Variazione percentuale strutture

e posti letto. Esercizi alberghieri per categoria. Anni 2003-2013 305

Tabella 8: ApT Altipiani di Folgaria, Lavarone e Luserna. Occupazione posti letto negli

esercizi alberghieri. Anno 2013, stagioni estiva 2013 e 2014, invernale 2013/14 306

Tabella 9: ApT Altipiani di Folgaria, Lavarone e Luserna. Media prezzi per pernottamento negli

esercizi alberghieri. Stagioni estiva 2014 e invernale 2014/15 307

Tabella 10: ApT Altipiani di Folgaria, Lavarone e Luserna. Densità ricettiva annuale e pressione

turistica per stagione su 1000 abitanti e su residenti. Anni 2003-2013 308

Tabella 11: ApT Altipiani di Folgaria, Lavarone e Luserna. Indice di massima antropizzazione.

Anno 2013 308

REPORT dicembre 2014 | 15 |

ApT Rovereto e Vallagarina

Tabella 1: ApT Rovereto e Vallagarina. Movimento certificato mercati italiano ed estero.

Anno 2013 311

Tabella 2: ApT Rovereto e Vallagarina. Movimento certificato mercati italiano ed estero.

Stagione invernale 2013/14 312

Tabella 3: ApT Rovereto e Vallagarina. Movimento certificato mercati italiano ed estero.

Stagione estiva 2014 313

Tabella 4: ApT Rovereto e Vallagarina. Permanenza media annuale negli esercizi alberghieri e

complementari per la stagione estiva ed invernale. Anni 2003-2013 314

Tabella 5: ApT Rovereto e Vallagarina. Permanenza media annuale negli esercizi alberghieri

per categoria. Anni 2003-2013 314

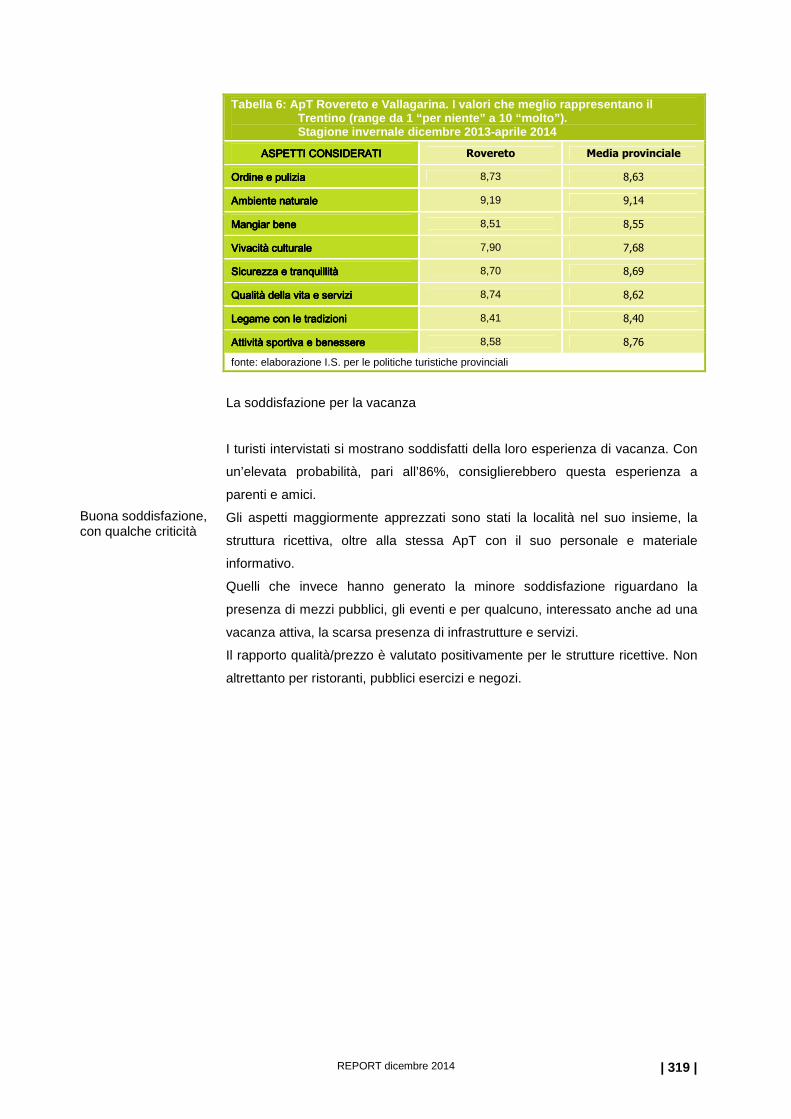

Tabella 6: ApT Rovereto e Vallagarina. I valori che meglio rappresentano il Trentino. Stagione

invernale dicembre 2013-aprile 2014 319

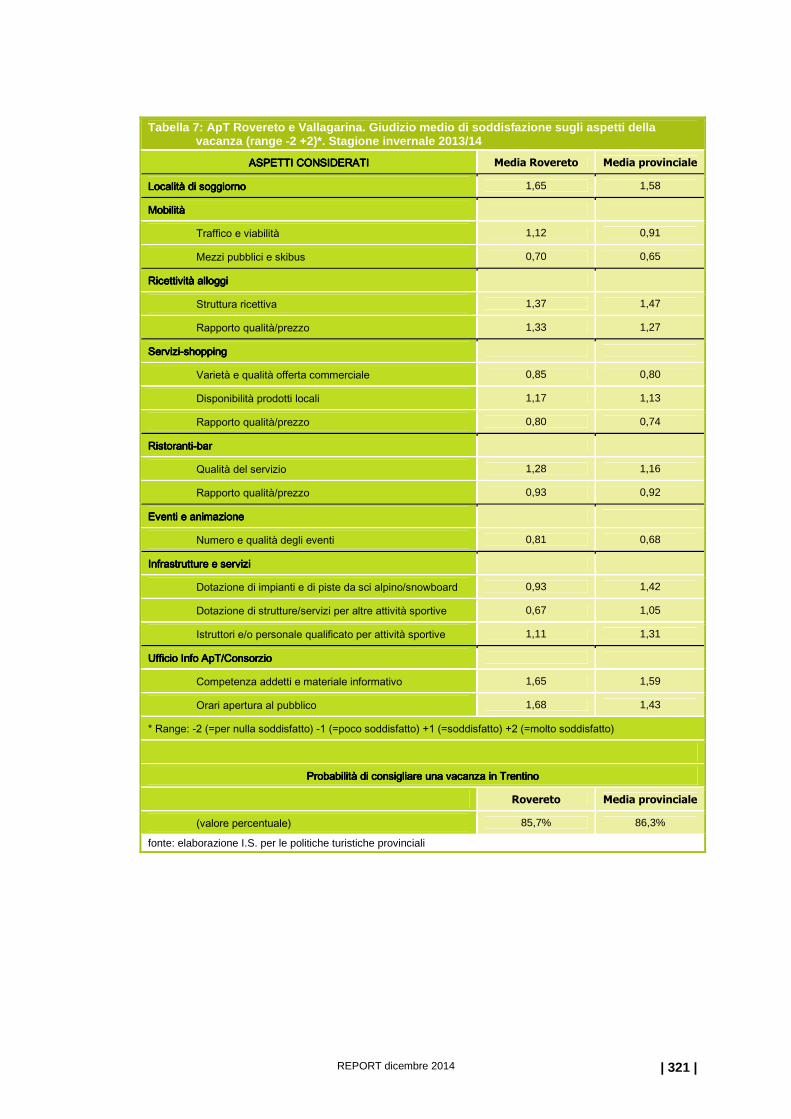

Tabella 7: ApT Rovereto e Vallagarina. Giudizio medio di soddisfazione sugli aspetti della

vacanza. Stagione invernale 2013/14 321

Tabella 8: ApT Rovereto e Vallagarina. Variazione percentuale strutture e posti letto. Esercizi

alberghieri e complementari. Anni 2003-2013 327

Tabella 9: ApT Rovereto e Vallagarina. Variazione percentuale strutture e posti letto. Esercizi

alberghieri per categoria. Anni 2003-2013 328

Tabella 10: ApT Rovereto e Vallagarina. Occupazione posti letto negli esercizi alberghieri.

Anno 2013, stagioni estiva 2013 e 2014, invernale 2013/14 329

Tabella 11: ApT Rovereto e Vallagarina. Media prezzi per pernottamento negli esercizi

alberghieri. Stagioni estiva 2014 e invernale 2014/15 330

Tabella 12: ApT Rovereto e Vallagarina. Densità ricettiva annuale e pressione turistica per

stagione su 1000 abitanti e su residenti. Anni 2003-2013 331

Tabella 13: ApT Rovereto e Vallagarina. Indice di massima antropizzazione. Anno 2013 331

ApT Ingarda Trentino

Tabella 1: ApT Ingarda Trentino. Movimento certificato mercati italiano ed estero. Anno 2013 334

Tabella 2: ApT Ingarda Trentino. Movimento certificato mercati italiano ed estero.

Stagione invernale 2013/14 335

Tabella 3: ApT Ingarda Trentino. Movimento certificato mercati italiano ed estero.

Stagione estiva 2014 336

Tabella 4: ApT Ingarda Trentino. Permanenza media annuale negli esercizi alberghieri e

complementari per la stagione estiva ed invernale. Anni 2003-2013 337

Tabella 5: ApT Ingarda Trentino. Permanenza media annuale negli esercizi alberghieri per

categoria. Anni 2003-2013 338

Tabella 6: ApT Ingarda Trentino. I valori che meglio rappresentano il Trentino.

Stagione invernale 2013/14 343

REPORT dicembre 2014 | 16 |

Tabella 7: ApT Ingarda Trentino. Giudizio medio di soddisfazione sugli aspetti della vacanza.

Stagione invernale 2013/14 345

Tabella 8: ApT Ingarda Trentino. Variazione percentuale strutture e posti letto. Esercizi

alberghieri e complementari. Anni 2003-2013 352

Tabella 9: ApT Ingarda Trentino. Variazione percentuale strutture e posti letto. Esercizi

alberghieri per categoria. Anni 2003-2013 354

Tabella 10: ApT Ingarda Trentino. Occupazione posti letto negli esercizi alberghieri. Anno 2013,

stagioni estiva 2013 e 2014, invernale 2013/14 355

Tabella 11: ApT Ingarda Trentino. Media prezzi per pernottamento negli esercizi alberghieri.

Stagioni estiva 2014 e invernale 2014/15 356

Tabella 12: ApT Ingarda Trentino. Densità ricettiva annuale e pressione turistica per stagione

su 1000 abitanti e su residenti. Anni 2003-2013 356

Tabella 13: ApT Ingarda Trentino. Indice di massima antropizzazione. Anno 2013 357

ApT Terme di Comano – Dolomiti di Brenta

Tabella 1: ApT Terme di Comano – Dolomiti di Brenta. Movimento certificato mercati italiano

ed estero. Anno 2013 360

Tabella 2: ApT Terme di Comano – Dolomiti di Brenta. Movimento certificato mercati italiano

ed estero. Stagione invernale 2013/14 361

Tabella 3: ApT Terme di Comano – Dolomiti di Brenta. Movimento certificato mercati italiano

ed estero. Stagione estiva 2014 362

Tabella 4: ApT Terme di Comano – Dolomiti di Brenta. Permanenza media annuale negli esercizi

alberghieri e complementari per la stagione estiva ed invernale. Anni 2003-2013 363

Tabella 5: ApT Terme di Comano – Dolomiti di Brenta. Permanenza media annuale negli esercizi

alberghieri per categoria. Anni 2003-2013 363

Tabella 6: ApT Terme di Comano – Dolomiti di Brenta. I valori che meglio rappresentano il

Trentino. Stagione invernale 2013/14 365

Tabella 7: APT Terme di Comano - Dolomiti di Brenta. Giudizio medio di soddisfazione sugli

aspetti della vacanza. Stagione invernale 2013/14 367

Tabella 8: ApT Terme di Comano – Dolomiti di Brenta. Variazione percentuale strutture e posti

letto. Esercizi alberghieri e complementari. Anni 2003-2013 372

Tabella 9: ApT Terme di Comano – Dolomiti di Brenta. Variazione percentuale strutture e posti

letto. Esercizi alberghieri per categoria. Anni 2003-2013 373

Tabella 10: ApT Terme di Comano – Dolomiti di Brenta. Occupazione posti letto negli esercizi

alberghieri. Anno 2013, stagioni estiva 2013 e 2014, invernale 2013/14 374

Tabella 11: ApT Terme di Comano – Dolomiti di Brenta. Media prezzi per pernottamento negli

esercizi alberghieri. Stagioni estiva 2014 e invernale 2014/15 375

Tabella 12: ApT Terme di Comano – Dolomiti di Brenta. Densità ricettiva annuale e pressione

turistica per stagione su 1000 abitanti e su residenti. Anni 2003-2013 376

Tabella 13: ApT Terme di Comano – Dolomiti di Brenta. Indice di massima antropizzazione.

Anno 2013 376

REPORT dicembre 2014 | 17 |

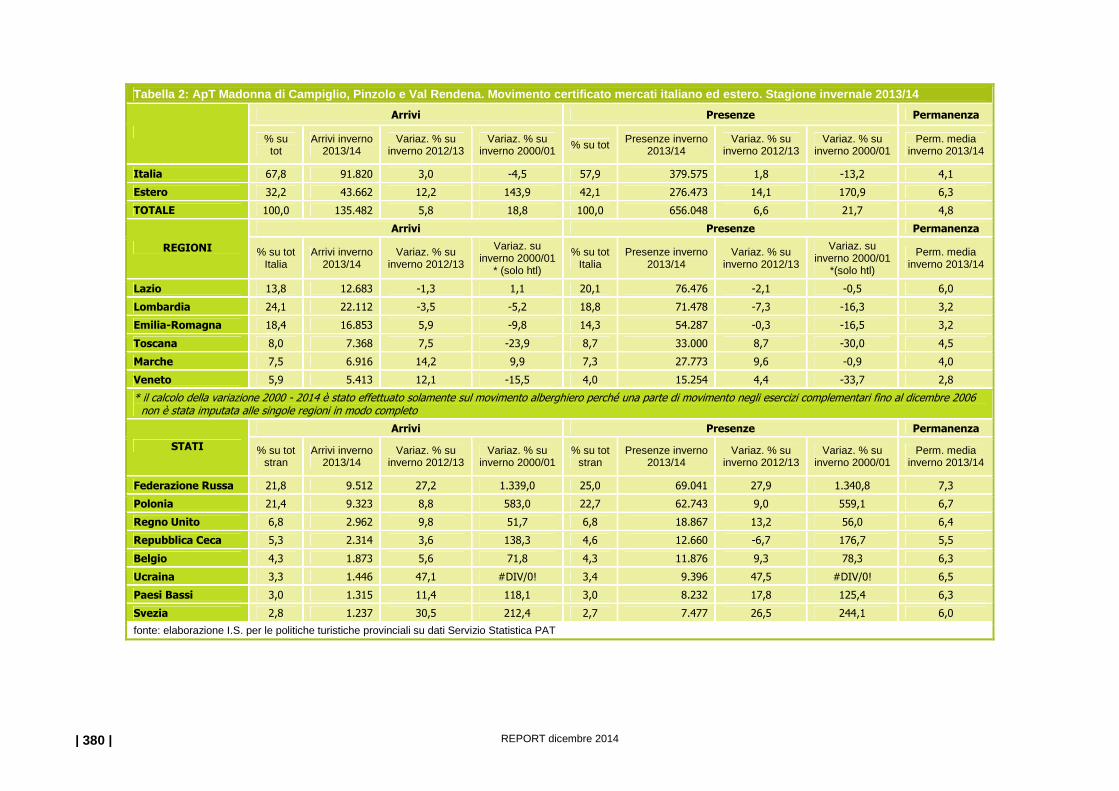

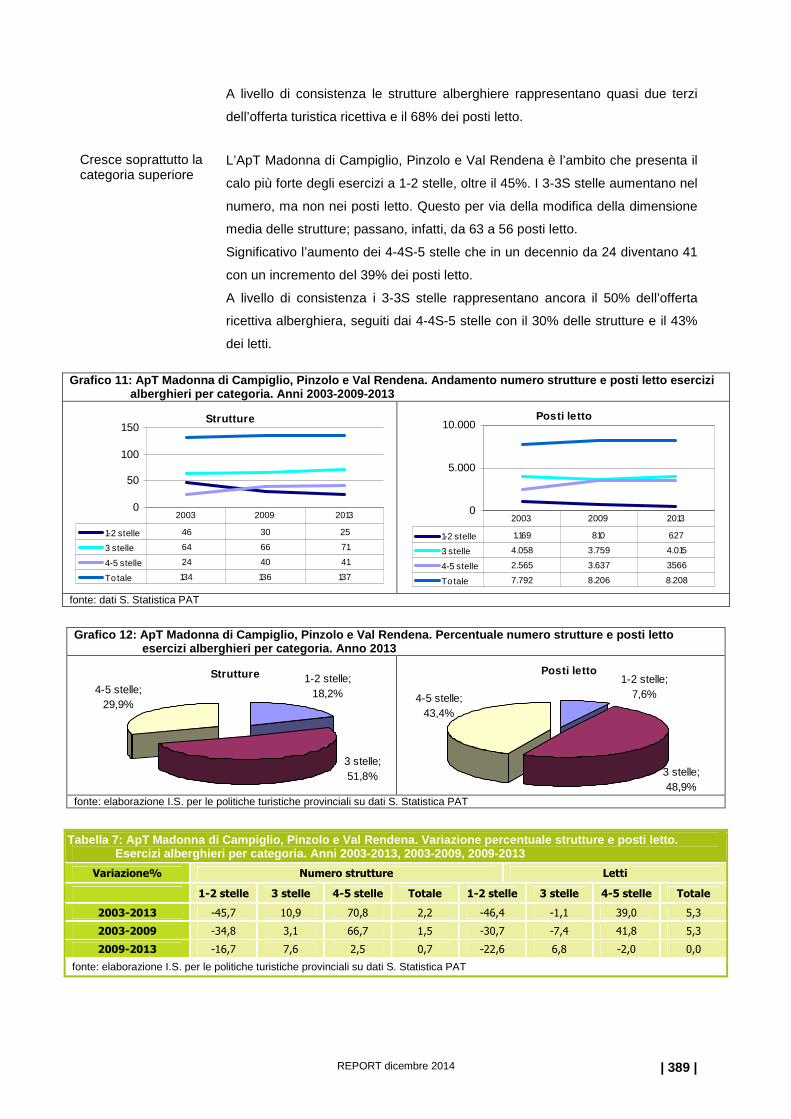

ApT Madonna di Campiglio, Pinzolo e Val Rendena

Tabella 1: ApT Madonna di Campiglio, Pinzolo e Val Rendena. Movimento certificato mercati

italiano ed estero. Anno 2013 379

Tabella 2: ApT Madonna di Campiglio, Pinzolo e Val Rendena. Movimento certificato mercati

italiano ed estero. Stagione invernale 2013/14 380

Tabella 3: ApT Madonna di Campiglio, Pinzolo e Val Rendena. Movimento certificato mercati

italiano ed estero. Stagione estiva 2014 381

Tabella 4: ApT Madonna di Campiglio, Pinzolo e Val Rendena. Permanenza media annuale

negli esercizi alberghieri e complementari per estate e inverno. Anni 2003-2013 382

Tabella 5: ApT Madonna di Campiglio, Pinzolo e Val Rendena. Permanenza media annuale

negli esercizi alberghieri per categoria. Anni 2003-2013 382

Tabella 6: ApT Madonna di Campiglio, Pinzolo e Val Rendena. Variazione percentuale strutture

e posti letto. Esercizi alberghieri e complementari. Anni 2003-2013 388

Tabella 7: ApT Madonna di Campiglio, Pinzolo e Val Rendena. Variazione percentuale strutture

e posti letto. Esercizi alberghieri per categoria. Anni 2003-2013 389

Tabella 8: ApT Madonna di Campiglio, Pinzolo e Val Rendena. Occupazione posti letto negli

esercizi alberghieri. Anno 2013, stagioni estiva 2013 e 2014, invernale 2013/14 390

Tabella 9: ApT Madonna di Campiglio, Pinzolo e Val Rendena. Media prezzi per pernottamento

negli esercizi alberghieri. Stagioni estiva 2014 e invernale 2014/15 392

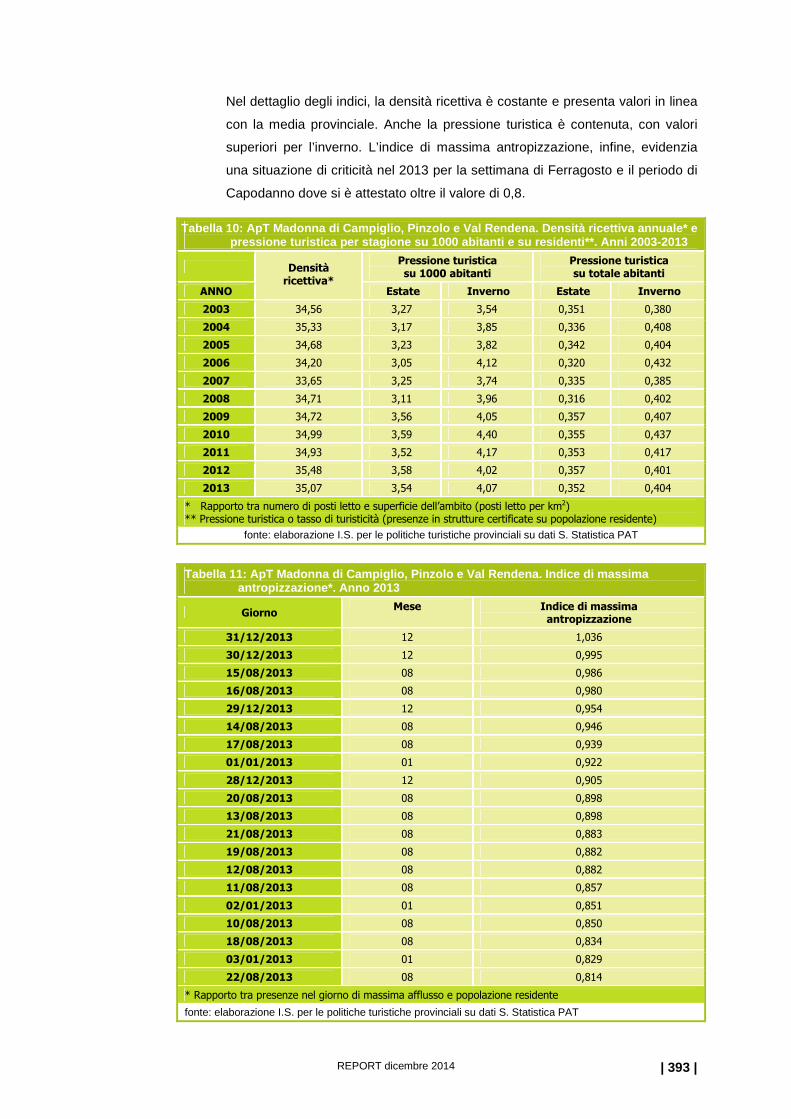

Tabella 10: ApT Madonna di Campiglio, Pinzolo e Val Rendena. Densità ricettiva annuale e

pressione turistica per stagione su 1000 abitanti e su residenti. Anni 2003-2013 393

Tabella 11: ApT Madonna di Campiglio, Pinzolo e Val Rendena. Indice di massima antropizzazione.

Anno 2013 393

ApT Valli di Sole, Peio e Rabbi

Tabella 1: ApT Valli di Sole, Peio e Rabbi. Movimento certificato mercati italiano ed estero.

Anno 2013 397

Tabella 2: ApT Valli di Sole, Peio e Rabbi. Movimento certificato mercati italiano ed estero.

Stagione invernale 2013/14 398

Tabella 3: ApT Valli di Sole, Peio e Rabbi. Movimento certificato mercati italiano ed estero.

Stagione estiva 2014 399

Tabella 4: ApT Valli di Sole, Peio e Rabbi. Permanenza media annuale negli esercizi alberghieri

e complementari per la stagione estiva ed invernale. Anni 2003-2013 400

Tabella 5: ApT Valli di Sole, Peio e Rabbi. Permanenza media annuale negli esercizi alberghieri

per categoria. Anni 2003-2013 400

Tabella 6: ApT Valli di Sole, Peio e Rabbi. I valori che meglio rappresentano il Trentino.

Stagione invernale 2013/14 402

Tabella 7: ApT Valli di Sole, Peio e Rabbi. Giudizio medio di soddisfazione sugli aspetti della

vacanza. Stagione invernale 2013/14 405

REPORT dicembre 2014 | 18 |

Tabella 8: ApT Valli di Sole, Peio e Rabbi. Variazione percentuale strutture e posti letto.

Esercizi alberghieri e complementari. Anni 2003-2013 411

Tabella 9: ApT Valli di Sole, Peio e Rabbi. Variazione percentuale strutture e posti letto.

Esercizi alberghieri per categoria. Anni 2003-2013 412

Tabella 10: ApT Valli di Sole, Peio e Rabbi. Occupazione posti letto negli esercizi alberghieri.

Anno 2013, stagioni estiva 2013 e 2014, invernale 2013/14 413

Tabella 11: ApT Valli di Sole, Peio e Rabbi. Media prezzi per pernottamento negli esercizi

alberghieri. Stagioni estiva 2014 e invernale 2014/15 415

Tabella 12: ApT Valli di Sole, Peio e Rabbi. Densità ricettiva annuale e pressione turistica

per stagione su 1000 abitanti e su residenti. Anni 2003-2013 415

Tabella 13: ApT Valli di Sole, Peio e Rabbi. Indice di massima antropizzazione. Anno 2013 416

ApT Val di Non

Tabella 1: ApT Val di Non. Movimento certificato mercati italiano ed estero. Anno 2013 420

Tabella 2: ApT Val di Non. Movimento certificato mercati italiano ed estero.

Stagione invernale 2013/14 421

Tabella 3: ApT Val di Non. Movimento certificato mercati italiano ed estero. Stagione estiva 2014 442

Tabella 4: ApT Val di Non. Permanenza media annuale negli esercizi alberghieri e complementari

per la stagione estiva ed invernale. Anni 2003-2013 423

Tabella 5: ApT Val di Non. Permanenza media annuale negli esercizi alberghieri per categoria.

Anni 2003-2013 423

Tabella 6: ApT Val di Non. I valori che meglio rappresentano il Trentino.

Stagione invernale 2013/14 428

Tabella 7: ApT Val di Non. Giudizio medio di soddisfazione sugli aspetti della vacanza.

Stagione invernale 2013/14 430

Tabella 8: ApT Val di Non. Variazione percentuale strutture e posti letto. Esercizi alberghieri

e complementari. Anni 2003-2013 436

Tabella 9: ApT Val di Non. Variazione percentuale strutture e posti letto. Esercizi alberghieri

per categoria. Anni 2003-2013 437

Tabella 10: ApT Val di Non. Occupazione posti letto negli esercizi alberghieri. Anno 2013,

stagioni estiva 2013 e 2014, invernale 2013/14 438

Tabella 11: ApT Val di Non. Media prezzi per pernottamento negli esercizi alberghieri.

Stagioni estiva 2014 e invernale 2014/15 439

Tabella 12: ApT Val di Non. Densità ricettiva annuale e pressione turistica per stagione

su 1000 abitanti e su residenti. Anni 2003-2013 440

Tabella 13: ApT Val di Non. Indice di massima antropizzazione. Anno 2013 440

Consorzio Turistico Valle del Chiese

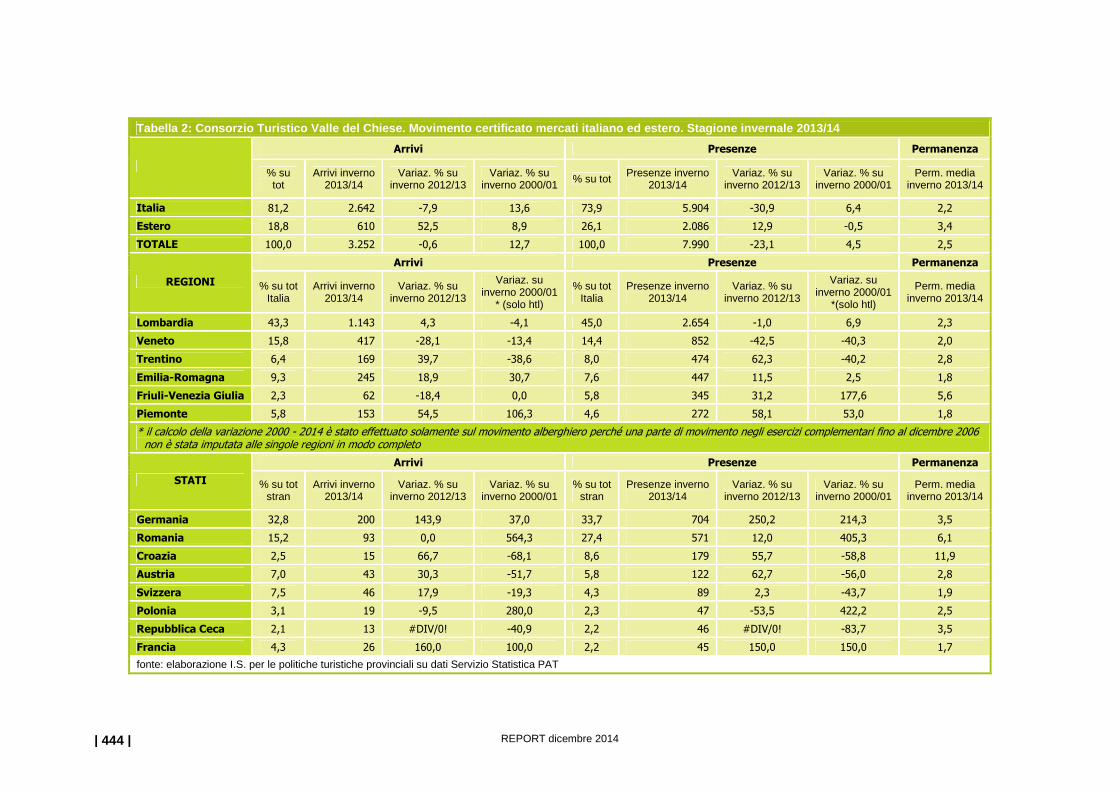

Tabella 1: Consorzio Turistico Valle del Chiese. Movimento certificato mercati italiano ed estero.

Anno 2013 443

REPORT dicembre 2014 | 19 |

Tabella 2: Consorzio Turistico Valle del Chiese. Movimento certificato mercati italiano ed estero.

Stagione invernale 2013/14 444

Tabella 3: Consorzio Turistico Valle del Chiese. Movimento certificato mercati italiano ed estero.

Stagione estiva 2014 445

Tabella 4: Consorzio Turistico Valle del Chiese. Permanenza media annuale negli esercizi

alberghieri e complementari per la stagione estiva ed invernale. Anni 2003-2013 446

Tabella 5: Consorzio Turistico Valle del Chiese. Permanenza media annuale negli esercizi

alberghieri per categoria. Anni 2003-2013 446

Tabella 6: Consorzio Turistico Valle del Chiese. I valori che meglio rappresentano il Trentino.

Stagione invernale 2013/14 448

Tabella 7: Consorzio Turistico Valle del Chiese. Giudizio medio di soddisfazione sugli aspetti

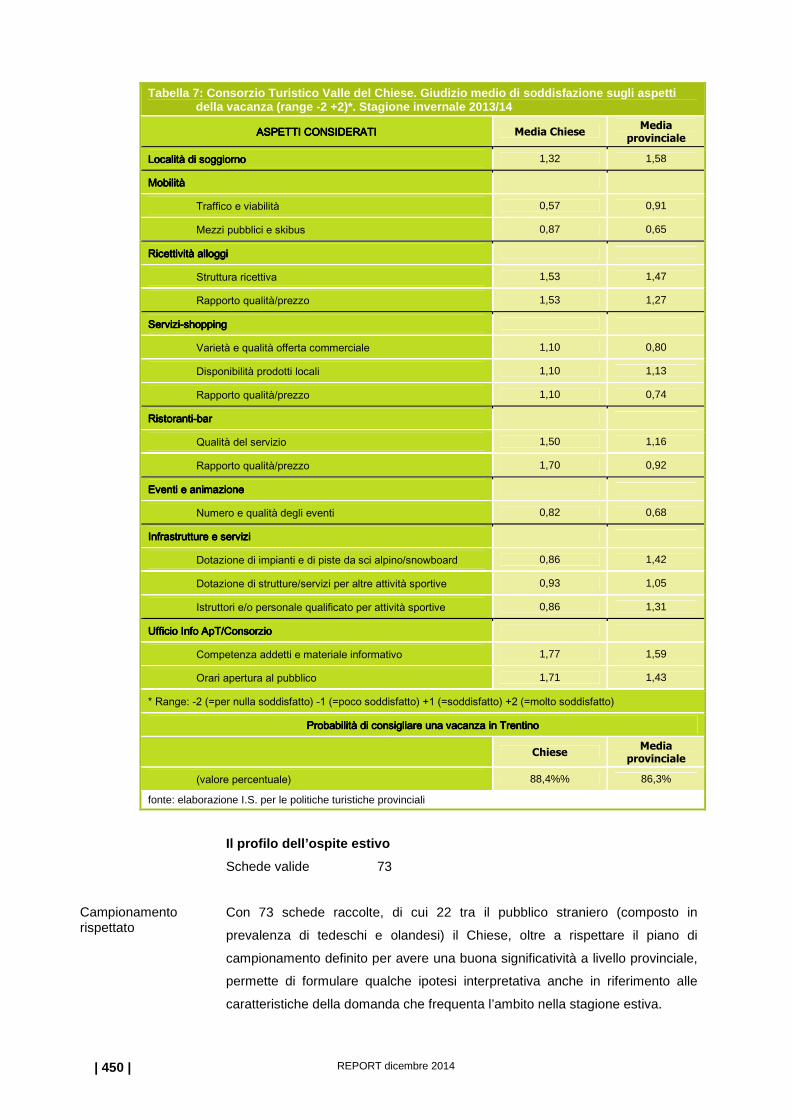

della vacanza. Stagione invernale 2013/14 450

Tabella 8: Consorzio Turistico Valle del Chiese. Variazione percentuale strutture e posti letto.

Esercizi alberghieri e complementari. Anni 2003-2013 455

Tabella 9: Consorzio Turistico Valle del Chiese. Variazione percentuale strutture e posti letto.

Esercizi alberghieri per categoria. Anni 2003-2013 456

Tabella 10: Consorzio Turistico Valle del Chiese. Occupazione posti letto negli esercizi alberghieri.

Anno 2013, stagioni estiva 2013 e 2014, invernale 2013/14 457

Tabella 11: Consorzio Turistico Valle del Chiese. Media prezzi per pernottamento negli esercizi

alberghieri. Stagioni estiva 2014 e invernale 2014/15 458

Tabella 12: Consorzio Turistico Valle del Chiese. Densità ricettiva annuale e pressione

turistica per stagione su 1000 abitanti e su residenti. Anni 2003-2013 459

Tabella 13: Consorzio Turistico Valle del Chiese. Indice di massima antropizzazione. Anno 2013 459

Consorzio Turistico Giudicarie Centrali

Tabella 1: Consorzio Turistico Giudicarie Centrali. Movimento certificato mercati italiano ed estero.

Anno 2013 462

Tabella 2: Consorzio Turistico Giudicarie Centrali. Movimento certificato mercati italiano ed estero.

Stagione invernale 2013/14 463

Tabella 3: Consorzio Turistico Giudicarie Centrali. Movimento certificato mercati italiano ed estero.

Stagione estiva 2014 464

Tabella 4: Consorzio Turistico Giudicarie Centrali. Permanenza media annuale negli esercizi

alberghieri e complementari per la stagione estiva ed invernale. Anni 2003-2013 465

Tabella 5: Consorzio Turistico Giudicarie Centrali. Permanenza media annuale negli esercizi

alberghieri per categoria. Anni 2003-2013 465

Tabella 6: Consorzio Turistico Giudicarie Centrali. Variazione percentuale strutture e posti letto.

Esercizi alberghieri e complementari. Anni 2003-2013 467

Tabella 7: Consorzio Turistico Giudicarie Centrali. Variazione percentuale strutture e posti letto.

Esercizi alberghieri per categoria. Anni 2003-2013 468

Tabella 8: Consorzio Turistico Giudicarie Centrali. Occupazione posti letto negli esercizi alberghieri.

Anno 2013, stagioni estiva 2013 e 2014, invernale 2013/14 469

REPORT dicembre 2014 | 20 |

Tabella 9: Consorzio Turistico Giudicarie Centrali. Media prezzi per pernottamento negli esercizi

alberghieri. Stagioni estiva 2014 e invernale 2014/15 470

Tabella 10: Consorzio Turistico Giudicarie Centrali. Densità ricettiva annuale e pressione turistica

per stagione su 1000 abitanti e su residenti. Anni 2003-2013 471

Tabella 11: Consorzio Turistico Giudicarie Centrali. Indice di massima antropizzazione. Anno 2013 471

Consorzio per il Turismo Valle di Ledro

Tabella 1: Consorzio per il Turismo Valle di Ledro. Movimento certificato mercati italiano ed estero.

Anno 2013 474

Tabella 2: Consorzio per il Turismo Valle di Ledro. Movimento certificato mercati italiano ed estero.

Stagione invernale 2013/14 475

Tabella 3: Consorzio per il Turismo Valle di Ledro. Movimento certificato mercati italiano ed estero.

Stagione estiva 2014 476

Tabella 4: Consorzio per il Turismo Valle di Ledro. Permanenza media annuale negli esercizi

alberghieri e complementari per la stagione estiva ed invernale. Anni 2003-2013 477

Tabella 5: Consorzio per il Turismo Valle di Ledro. Permanenza media annuale negli esercizi

alberghieri per categoria. Anni 2003-2013 477

Tabella 6: Consorzio per il Turismo Valle di Ledro. Variazione percentuale strutture e posti letto.

Esercizi alberghieri e complementari. Anni 2003-2013 483

Tabella 7: Consorzio per il Turismo Valle di Ledro. Variazione percentuale strutture e posti letto.

Esercizi alberghieri per categoria. Anni 2003-2013 484

Tabella 8: Consorzio per il Turismo Valle di Ledro. Occupazione posti letto negli esercizi alberghieri.

Anno 2013, stagioni estiva 2013 e 2014, invernale 2013/14 485

Tabella 9: Consorzio per il Turismo Valle di Ledro. Media prezzi per pernottamento negli esercizi

alberghieri. Stagioni estiva 2014 e invernale 2014/15 486

Tabella 10: Consorzio per il Turismo Valle di Ledro. Densità ricettiva annuale e pressione turistica

per stagione su 1000 abitanti e su residenti. Anni 2003-2013 487

Tabella 11: Consorzio per il Turismo Valle di Ledro. Indice di massima antropizzazione. Anno 2013 487

Consorzio Pro Loco Valle dei Mocheni

Tabella 1: Consorzio Pro Loco Valle dei Mocheni. Movimento certificato mercati italiano ed

estero. Anno 2013 489

Tabella 2: Consorzio Pro Loco Valle dei Mocheni. Movimento certificato mercati italiano ed

estero. Stagione invernale 2013/14 490

Tabella :3 Consorzio Pro Loco Valle dei Mocheni. Movimento certificato mercati italiano ed

estero. Stagione estiva 2014 491

Tabella 4: Consorzio Pro Loco Valle dei Mocheni. Permanenza media annuale negli esercizi

alberghieri e complementari per la stagione estiva ed invernale. Anni 2003-2013 492

Tabella 5: Consorzio Pro Loco Valle dei Mocheni. Permanenza media annuale negli esercizi

alberghieri per categoria. Anni 2003-2013 492

REPORT dicembre 2014 | 21 |

Tabella 6: Consorzio Pro Loco Valle dei Mocheni. Variazione percentuale strutture e posti letto.

Esercizi alberghieri e complementari. Anni 2003-2013 494

Tabella 7: Consorzio Pro Loco Valle dei Mocheni. Variazione percentuale strutture e posti letto.

Esercizi alberghieri per categoria. Anni 2003-2013 495

Tabella 8: Consorzio Pro Loco Valle dei Mocheni. Occupazione posti letto negli esercizi alberghieri.

Anno 2013, stagioni estiva 2013 e 2014, invernale 2013/14 496

Tabella 9: Consorzio Pro Loco Valle dei Mocheni. Media prezzi per pernottamento negli esercizi

alberghieri. Stagioni estiva 2014 e invernale 2014/15 497

Tabella 10: Consorzio Pro Loco Valle dei Mocheni. Densità ricettiva annuale e pressione turistica

per stagione su 1000 abitanti e su residenti. Anni 2003-2013 498

Tabella 11: Consorzio Pro Loco Valle dei Mocheni. Indice di massima antropizzazione. Anno 2013 498

Consorzio Turistico Piana Rotaliana Königsberg

Tabella 1: Consorzio Turistico Piana Rotaliana Königsberg. Movimento certificato mercati italiano

ed estero. Anno 2013 500

Tabella 2: Consorzio Turistico Piana Rotaliana Königsberg. Movimento certificato mercati italiano

ed estero. Stagione invernale 2013/14 501

Tabella 3: Consorzio Turistico Piana Rotaliana Königsberg. Movimento certificato mercati italiano

ed estero. Stagione estiva 2014 502

Tabella 4: Consorzio Turistico Piana Rotaliana Königsberg. Permanenza media annuale negli

esercizi alberghieri e complementari stagioni estiva e invernale. Anni 2003-2013 503

Tabella 5: Consorzio Turistico Piana Rotaliana Königsberg. Permanenza media annuale negli

esercizi alberghieri per categoria. Anni 2003-2013 503

Tabella 6: Consorzio Turistico Piana Rotaliana Königsberg. Variazione percentuale strutture e

posti letto. Esercizi alberghieri e complementari. Anni 2003-2013 505

Tabella 7: Consorzio Turistico Piana Rotaliana Königsberg. Variazione percentuale strutture e

posti letto. Esercizi alberghieri per categoria. Anni 2003-2013 506

Tabella 8: Consorzio Turistico Piana Rotaliana Königsberg. Occupazione posti letto negli

esercizi alberghieri. Anno 2013, stagioni estiva 2013 e 2014, invernale 2013/14 507

Tabella 9: Consorzio Turistico Piana Rotaliana Königsberg. Media prezzi per pernottamento

negli esercizi alberghieri. Stagioni estiva 2014 e invernale 2014/15 508

Tabella 10: Consorzio Turistico Piana Rotaliana Königsberg. Densità ricettiva annuale e pressione

turistica per stagione su 1000 abitanti e su residenti. Anni 2003-2013 509

Tabella 11: Consorzio Turistico Piana Rotaliana Königsberg. Indice di massima antropizzazione.

Anno 2013 509

Consorzio Turistico della Vigolana

Tabella 1: Consorzio Turistico della Vigolana. Movimento certificato mercati italiano ed estero.

Anno 2013 511

Tabella 2: Consorzio Turistico della Vigolana. Movimento certificato mercati italiano ed estero.

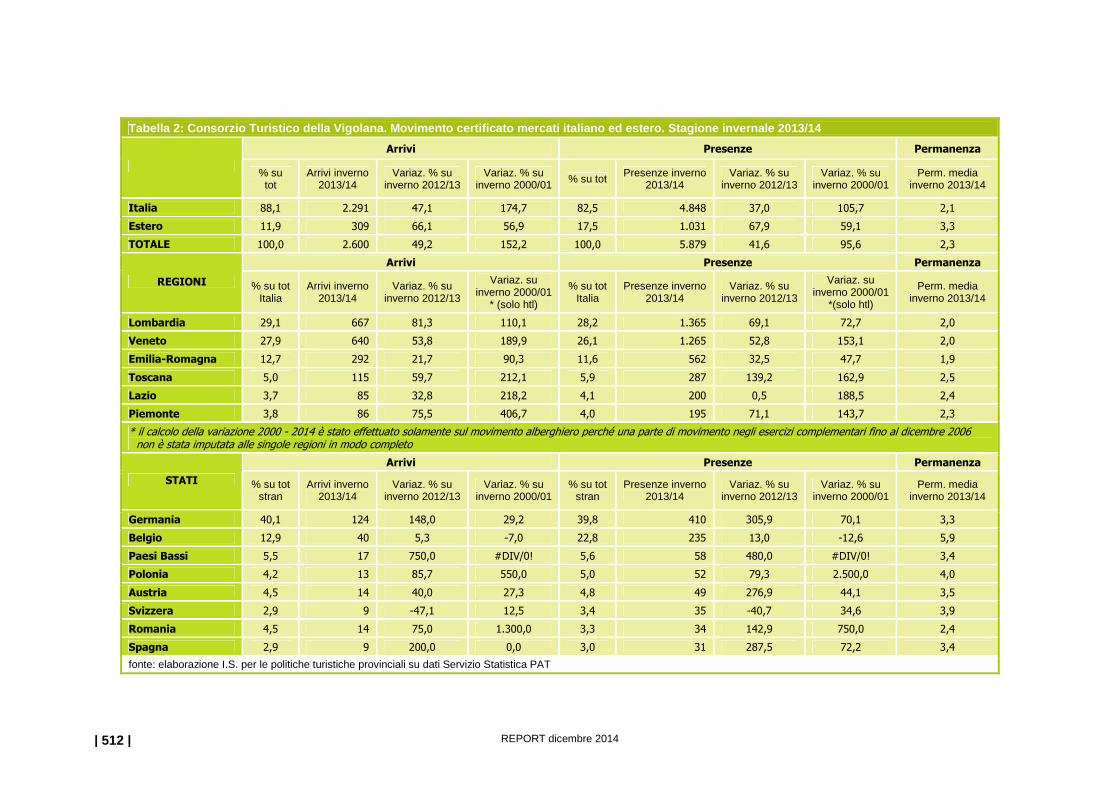

Stagione invernale 2013/14 512

REPORT dicembre 2014 | 22 |

Tabella 3: Consorzio Turistico della Vigolana. Movimento certificato mercati italiano ed estero.

Stagione estiva 2014 513

Tabella 4: Consorzio Turistico della Vigolana. Permanenza media annuale negli esercizi alberghieri

e complementari per la stagione estiva ed invernale. Anni 2003-2013 514

Tabella 5: Consorzio Turistico della Vigolana. Permanenza media annuale negli esercizi alberghieri

per categoria. Anni 2003-2013 514

Tabella 6: Consorzio Turistico della Vigolana. Variazione percentuale strutture e posti letto.

Esercizi alberghieri e complementari. Anni 2003-2013 516

Tabella 7: Consorzio Turistico della Vigolana. Variazione percentuale strutture e posti letto.

Esercizi alberghieri per categoria. Anni 2003-2013 517

Tabella 8: Consorzio Turistico della Vigolana. Occupazione posti letto negli esercizi alberghieri.

Anno 2013, stagioni estiva 2013 e 2014, invernale 2013/14 518

Tabella 9: Consorzio Turistico della Vigolana. Media prezzi per pernottamento negli esercizi

alberghieri. Stagioni estiva 2014 e invernale 2014/15 519

Tabella 10: Consorzio Turistico della Vigolana. Densità ricettiva annuale e pressione turistica

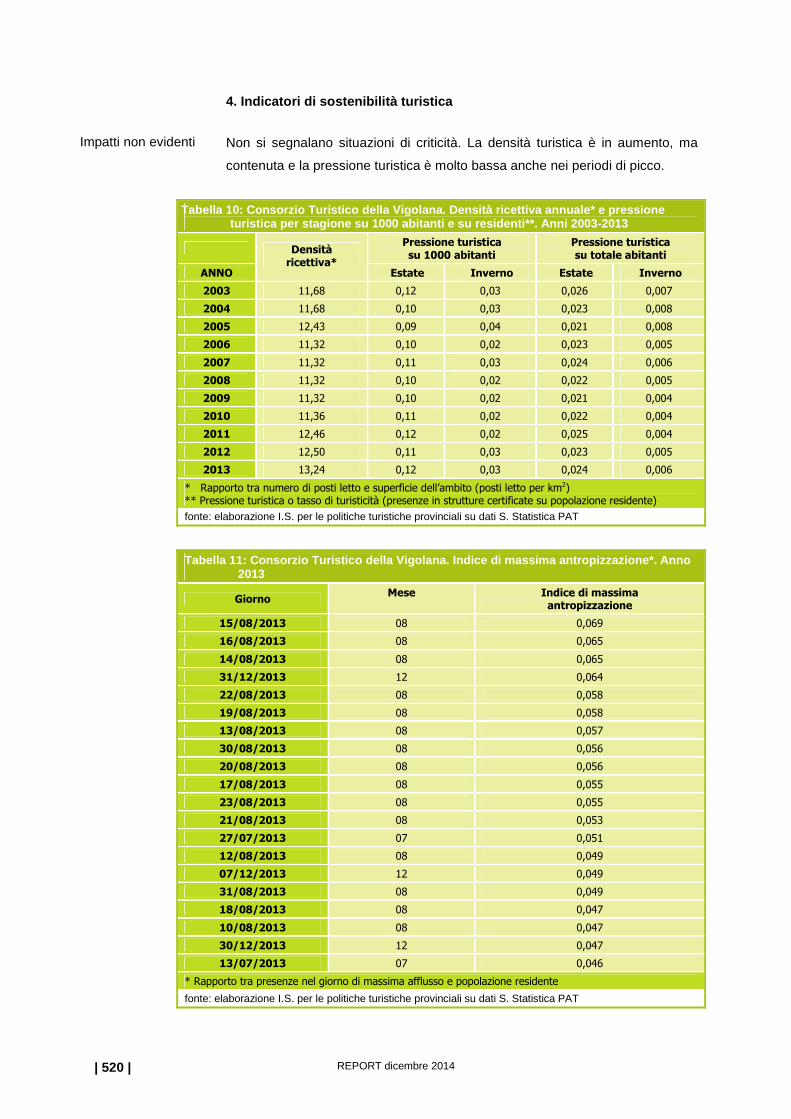

per stagione su 1000 abitanti e su residenti. Anni 2003-2013 520

Tabella 11: Consorzio Turistico della Vigolana. Indice di massima antropizzazione. Anno 2013 520

GRAFICI Totale provinciale

Grafico 1: Con chi in vacanza. Stagione invernale 2013/14 54

Grafico 2: L’età dell’ospite. Stagione invernale 2013/14 55

Grafico 3: Motivazioni di vacanza. Stagione invernale 2013/14 55

Grafico 4: Indagine sul profilo dell’ospite. Motivazione di vacanza: vacanza attiva e vacanza

riposo e relax - Ambiti montani con offerta sci (stagioni invernali 2012/13 e 2013/14) 56

Grafico 5: Tipologia acquisto skipass. Stagione invernale 2013/14 57

Grafico 6: Giornate dedicate allo sci. Stagione invernale 2013/14 58

Grafico 7: Tempo dedicato allo sci da discesa/snowboard ultimi cinque anni.

Stagione invernale 2013/14 58

Grafico 8: Durata della vacanza. Stagione invernale 2013/14 59

Grafico 9: Struttura ricettiva scelta. Stagione invernale 2013/14 60

Grafico 10: Modalità di prenotazione. Stagione invernale 2013/14 60

Grafico 11: Precedenti periodi di vacanza in Trentino. Stagione invernale 2013/14 61

Grafico 12: Budget destinato alla vacanza rispetto alle precedenti vacanze invernali.

Stagione invernale 2013/14 61

Grafico 13: Utilizzo applicazioni per mobile sul turismo trentino durante la vacanza.

Stagione invernale 2013/14 62

Grafico 14: Probabilità di consigliare una vacanza in Trentino . Stagione invernale 2013/14 65

Grafico 15: L’età dell’ospite. Stagione estiva 2014 74

Grafico 16: Con chi in vacanza. Stagione estiva 2014 74

Grafico 17: Motivazioni di vacanza. Stagione estiva 2014 75

REPORT dicembre 2014 | 23 |

Grafico 18: Precedenti periodi di vacanza in Trentino. Stagione estiva 2014 76

Grafico 19: Modalità di prenotazione. Stagione estiva 2014 77

Grafico 20: Utilizzo dei social network. Stagione estiva 2014 77

Grafico 21: Durata della vacanza. Stagione estiva 2014 78

Grafico 22: Struttura ricettiva scelta. Stagione estiva 2014 78

Grafico 23: Importanza misure di turismo ecocompatibile per la scelta della destinazione

di vacanza. Stagione estiva 2014 79

Grafico 24: Importanza misure di turismo ecocompatibile per la scelta della struttura ricettiva.

Stagione estiva 2014 80

Grafico 25: Probabilità di consigliare una vacanza in Trentino . Stagione estiva 2014 80

Grafico 26: Totale provinciale. Andamento numero strutture e posti letto esercizi alberghieri e

complementari. Anni 2003-2013 82

Grafico 27: Totale provinciale. Percentuale numero strutture e posti letto esercizi alberghieri e

complementari. Anno 2013 82

Grafico 28: Totale provinciale. Andamento numero strutture e posti letto esercizi alberghieri

per categoria. Anni 2003-2013 84

Grafico 29: Totale provinciale. Percentuale numero strutture e posti letto esercizi alberghieri

per categoria. Anno 2013 84

Grafico 30: Prezzi medi per pernottamento a persona in camera doppia. Totale esercizi

alberghieri. Stagione estiva 2014 87

Grafico 31: Prezzi medi per pernottamento a persona in camera doppia. Esercizi alberghieri

1-2 stelle. Stagione estiva 2014 87

Grafico 32: Prezzi medi per pernottamento a persona in camera doppia. Esercizi alberghieri

3-3S stelle. Stagione estiva 2014 88

Grafico 33: Prezzi medi per pernottamento a persona in camera doppia. Esercizi alberghieri

4-4S-5 stelle. Stagione estiva 2014 88

Grafico 34: Prezzi medi per pernottamento a persona in camera doppia. Totale esercizi

alberghieri. Stagione invernale 2014/15 89

Grafico 35: Prezzi medi per pernottamento a persona in camera doppia. Esercizi alberghieri

1-2 stelle. Stagione invernale 2014/15 90

Grafico 36: Prezzi medi per pernottamento a persona in camera doppia. Esercizi alberghieri

3-3S stelle. Stagione invernale 2014/15 90

Grafico 37: Prezzi medi per pernottamento a persona in camera doppia. Esercizi alberghieri

4-4S-5 stelle. Stagione invernale 2014/15 91

Grafico 38: Densità ricettiva. Anno 2013. 95

Grafico 39: Pressione turistica. Stagione estiva 2013 95

Grafico 40: Pressione turistica. Stagione invernale 2012/13 96

Grafico 41: Trentino. Presenze certificate principali mercati. Anni 2003-2013 113

Grafico 42: Alto Adige. Presenze certificate nei principali mercati. Anni 2003-2013 114

Grafico 43: Tirolo. Presenze certificate nei principali mercati. Anni 2003-2013 115

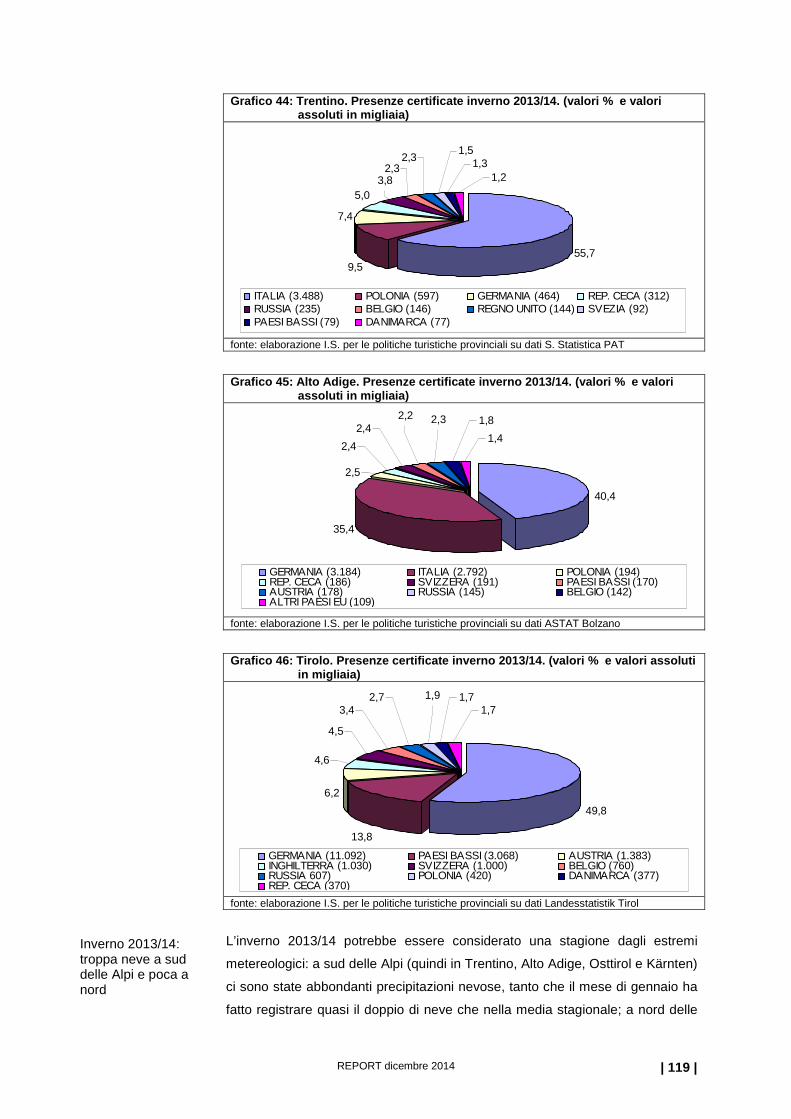

Grafico 44: Trentino. Presenze certificate inverno 2013/14. 119

REPORT dicembre 2014 | 24 |

Grafico 45: Alto Adige. Presenze certificate inverno 2013/14. 119

Grafico 46: Tirolo. Presenze certificate inverno 2013/14. 119

Grafico 47: Trentino. Presenze certificate estate 2014. 126

Grafico 48: Alto Adige. Presenze certificate estate 2014. 126

Grafico 49: Tirolo. Presenze certificate estate 2014. 126

ApT Trento, Monte Bondone, Valle dei Laghi

Grafico 1: Con chi in vacanza. Stagione invernale 2013/14 139

Grafico 2: Motivazioni di vacanza. Stagione invernale 2013/14 140

Grafico 3: Durata della vacanza. Stagione invernale 2013/14 141

Grafico 4: Struttura ricettiva scelta. Stagione invernale 2013/14 141

Grafico 5: Precedenti periodi di vacanza in Trentino. Stagione invernale 2013/14 142

Grafico 6: Modalità di prenotazione. Stagione invernale 2013/14 142

Grafico 7: Budget destinato alla vacanza. Stagione invernale 2013/14 143

Grafico 8: Utilizzo applicazioni per mobile sul turismo trentino durante la vacanza.

Stagione invernale 2013/14 143

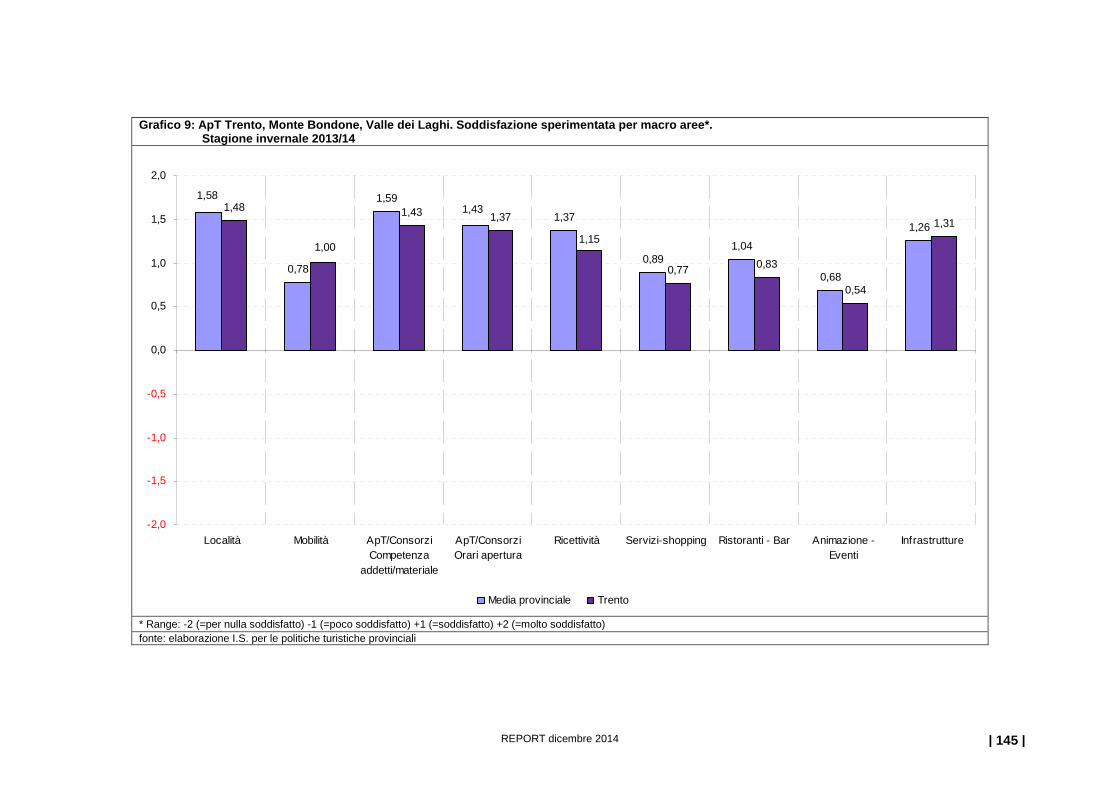

Grafico 9: ApT Trento, Monte Bondone, Valle dei Laghi. Soddisfazione sperimentata

per macro aree. Stagione invernale 2013/14 145

Grafico 10: Con chi in vacanza. Stagione estiva 2014 147

Grafico 11: Motivazioni di vacanza. Stagione estiva 2014 148

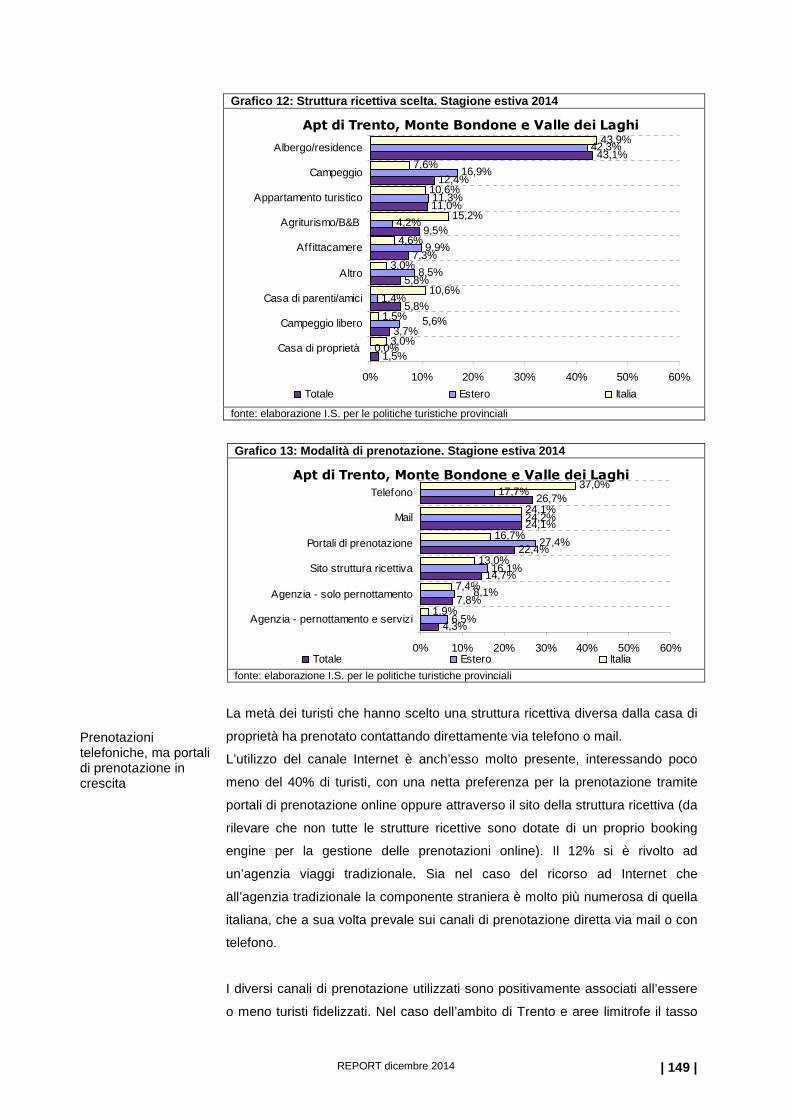

Grafico 12: Struttura ricettiva scelta. Stagione estiva 2014 149

Grafico 13: Modalità di prenotazione. Stagione estiva 2014 149

Grafico 14: Precedenti periodi di vacanza in Trentino. Stagione estiva 2014 150

Grafico 15: Utilizzo dei social network. Stagione estiva 2014 150

Grafico 16: Importanza misure di turismo ecocompatibile per la scelta della destinazione di

vacanza. Stagione estiva 2014 151

Grafico 17: Importanza misure di turismo ecocompatibile per la scelta della struttura ricettiva.

Stagione estiva 2014 151

Grafico 18: ApT Trento, Monte Bondone, Valle dei Laghi. Andamento numero strutture e

posti letto esercizi alberghieri e complementari. Anni 2003-2013 152

Grafico 19: ApT Trento, Monte Bondone, Valle dei Laghi. Percentuale numero strutture e

posti letto esercizi alberghieri e complementari. Anno 2013 152

Grafico 20: ApT Trento, Monte Bondone, Valle dei Laghi. Andamento numero strutture e

posti letto esercizi alberghieri per categoria. Anni 2003-2013 153

Grafico 21: ApT Trento, Monte Bondone, Valle dei Laghi. Percentuale numero strutture e

posti letto esercizi alberghieri per categoria. Anno 2013 153

ApT Dolomiti di Brenta, Paganella

Grafico 1: Motivazioni di vacanza. Stagione invernale dicembre 2013 – aprile 2014 165

Grafico 2: ApT Dolomiti di Brenta, Paganella. Soddisfazione sperimentata per macro aree.

Stagione invernale 2013/14 167

REPORT dicembre 2014 | 25 |

Grafico 3: Con chi in vacanza. Stagione estiva 2014 169

Grafico 4: Motivazioni di vacanza. Stagione estiva 2014 170

Grafico 5: Struttura ricettiva scelta. Stagione estiva 2014 170

Grafico 6: Modalità di prenotazione. Stagione estiva 2014 171

Grafico 7: Precedenti periodi di vacanza in Trentino. Stagione estiva 2014 171

Grafico 8: Utilizzo dei social network. Stagione estiva 2014 171

Grafico 9: Importanza misure di turismo ecocompatibile per la scelta della destinazione di

vacanza. Stagione estiva 2014 172

Grafico 10: Importanza misure di turismo ecocompatibile per la scelta della struttura ricettiva.

Stagione estiva 2014 172

Grafico 11: ApT Dolomiti di Brenta, Paganella. Andamento numero strutture e posti letto

esercizi alberghieri e complementari. Anni 2003-2013 173

Grafico 12: ApT Dolomiti di Brenta, Paganella. Percentuale numero strutture e posti letto esercizi

alberghieri e complementari. Anno 2013 173

Grafico 13: ApT Dolomiti di Brenta, Paganella. Andamento numero strutture e posti letto esercizi

alberghieri per categoria. Anni 2003-2013 174

Grafico 14: ApT Dolomiti di Brenta, Paganella. Percentuale numero strutture e posti letto esercizi

alberghieri per categoria. Anno 2013 174

ApT Piné e Valle di Cembra

Grafico 1: ApT Altopiano di Piné e Valle di Cembra. Andamento numero strutture e posti letto

esercizi alberghieri e complementari. Anni 2003-2013 186

Grafico 2: ApT Altopiano di Piné e Valle di Cembra. Percentuale numero strutture e posti letto

esercizi alberghieri e complementari. Anno 2013 186

Grafico 3: ApT Altopiano di Piné e Valle di Cembra. Andamento numero strutture e posti letto

esercizi alberghieri per categoria. Anni 2003-2013 187

Grafico 4: ApT Altopiano di Piné e Valle di Cembra. Percentuale numero strutture e posti letto

esercizi alberghieri per categoria. Anno 2013 187

ApT Valle di Fiemme

Grafico 1: Con chi in vacanza. Stagione invernale 2013/14 198

Grafico 2: Motivazioni di vacanza. Stagione invernale 2013/14 198

Grafico 3: Durata della vacanza. Stagione invernale 2013/14 199

Grafico 4: Tipologia acquisto skipass. Stagione invernale 2013/14 199

Grafico 5: Tempo dedicato allo sci da discesa/snowboard ultimi cinque anni.

Stagione invernale 2013/14. Totale intervistati 200

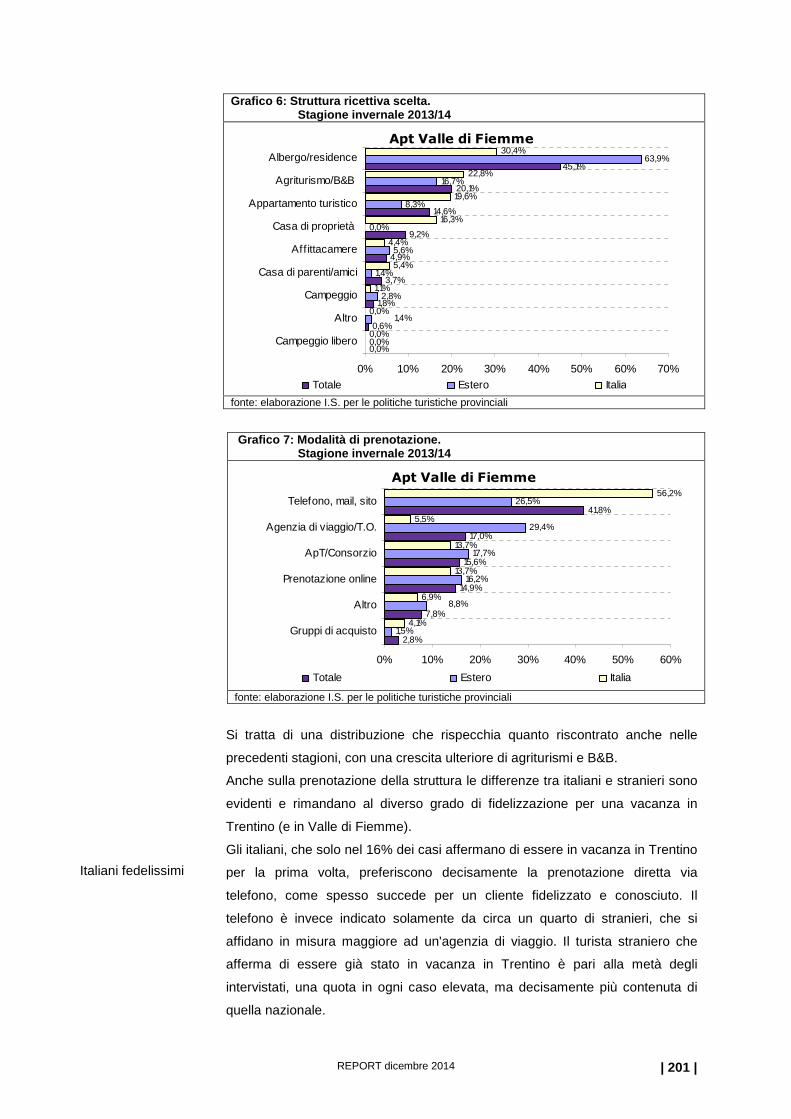

Grafico 6: Struttura ricettiva scelta. Stagione invernale 2013/14 201

Grafico 7: Modalità di prenotazione. Stagione invernale 2013/14 201

Grafico 8: Precedenti periodi di vacanza in Trentino. Stagione invernale 2013/14 202

Grafico 9: Budget destinato alla vacanza rispetto alle precedenti vacanze invernali.

Stagione invernale 2013/14 202

REPORT dicembre 2014 | 26 |

Grafico 10: Utilizzo applicazioni per mobile sul turismo trentino durante la vacanza.

Stagione invernale 2013/14 202

Grafico 11: ApT della Valle di Fiemme. Soddisfazione sperimentata per macro aree.

Stagione invernale 2013/14 204

Grafico 12: Con chi in vacanza. Stagione estiva 2014 206

Grafico 13: Motivazioni di vacanza. Stagione estiva 2014 207

Grafico 14: Struttura ricettiva scelta. Stagione estiva 2014 208

Grafico 15: Modalità di prenotazione. Stagione estiva 2014 209

Grafico 16: Utilizzo dei social network. Stagione estiva 2014 210

Grafico 17: Precedenti periodi di vacanza in Trentino. Stagione estiva 2014 210

Grafico 18: Importanza misure di turismo ecocompatibile per la scelta della destinazione di

vacanza. Stagione estiva 2014 210

Grafico 19: Importanza misure di turismo ecocompatibile per la scelta della struttura ricettiva.

Stagione estiva 2014 211

Grafico 20: ApT Valle di Fiemme. Andamento numero strutture e posti letto esercizi alberghieri

e complementari. Anni 2003-2013 212

Grafico 21: ApT Valle di Fiemme. Percentuale numero strutture e posti letto esercizi alberghieri

e complementari. Anno 2013 212

Grafico 22: ApT Valle di Fiemme. Andamento numero strutture e posti letto esercizi alberghieri

per categoria. Anni 2003-2013 213

Grafico 23: ApT Valle di Fiemme. Percentuale numero strutture e posti letto esercizi alberghieri

per categoria. Anno 2013 213

ApT Val di Fassa

Grafico 1: Con chi in vacanza. Stagione invernale 2013/14 224

Grafico 2: Motivazioni di vacanza. Stagione invernale 2013/14 225

Grafico 3: Tipologia acquisto skipass. Stagione invernale 2013/14 226

Grafico 4: Tempo dedicato allo sci da discesa/snowboard ultimi cinque anni.

Stagione invernale 2013/14. Totale intervistati 226

Grafico 5: Durata della vacanza. Stagione invernale 2013/14 227

Grafico 6: Struttura ricettiva scelta. Stagione invernale 2013/14 227

Grafico 7: Precedenti periodi di vacanza in Trentino. Stagione invernale 2013/14 227

Grafico 8: Modalità di prenotazione. Stagione invernale 2013/14 228

Grafico 9: Budget destinato alla vacanza rispetto alle precedenti vacanze invernali.

Stagione invernale 2013/14 228

Grafico 10: Utilizzo applicazioni per mobile sul turismo trentino durante la vacanza.

Stagione invernale 2013/14 229

Grafico 11: ApT della Val di Fassa. Soddisfazione sperimentata per macro aree.

Stagione invernale 2013/14 231

Grafico 12: Con chi in vacanza. Stagione estiva 2014 233

Grafico 13: Motivazioni di vacanza. Stagione estiva 2014 234

REPORT dicembre 2014 | 27 |

Grafico 14: Struttura ricettiva scelta. Stagione estiva 2014 235

Grafico 15: Modalità di prenotazione. Stagione estiva 2014 235

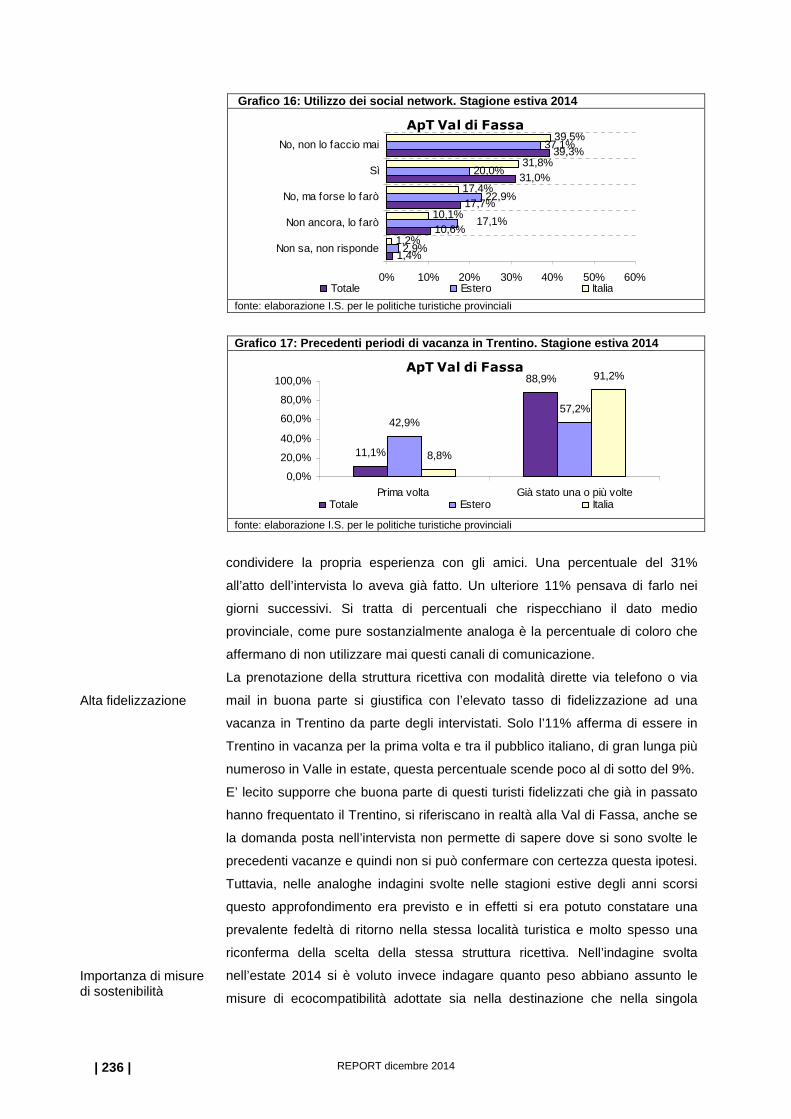

Grafico 16: Utilizzo dei social network. Stagione estiva 2014 236

Grafico 17: Precedenti periodi di vacanza in Trentino. Stagione estiva 2014 236

Grafico 18: Importanza misure di turismo ecocompatibile per la scelta della destinazione

di vacanza. Stagione estiva 2014 237

Grafico 19: Importanza misure di turismo ecocompatibile per la scelta della struttura ricettiva.

Stagione estiva 2014 237

Grafico 20: ApT Val di Fassa. Andamento numero strutture e posti letto esercizi alberghieri e

complementari. Anni 2003-2013 239

Grafico 21: ApT Val di Fassa. Percentuale numero strutture e posti letto esercizi alberghieri e

complementari. Anno 2013 239

Grafico 22: ApT Val di Fassa. Andamento numero strutture e posti letto esercizi alberghieri per

categoria. Anni 2003-2013 240

Grafico 23: ApT Val di Fassa. Percentuale numero strutture e posti letto esercizi alberghieri per

categoria. Anno 2013 240

ApT San Martino di Castrozza, Primiero e Vanoi

Grafico 1: Con chi in vacanza. Stagione invernale 2013/14 251

Grafico 2: Motivazioni di vacanza. Stagione invernale 2013/14 252

Grafico 3: Durata della vacanza. Stagione invernale 2013/14 252

Grafico 4: Struttura ricettiva scelta. Stagione invernale 2013/14 253

Grafico 5: Precedenti periodi di vacanza in Trentino. Stagione invernale 2013/14 253

Grafico 6: Modalità di prenotazione. Stagione invernale 2013/14 253

Grafico 7: Budget destinato alla vacanza rispetto alle precedenti vacanze invernali.

Stagione invernale 2013/14 254

Grafico 8: Utilizzo applicazioni per mobile sul turismo trentino durante la vacanza.

Stagione invernale 2013/14 254

Grafico 9: Tipologia acquisto skipass. Stagione invernale 2013/14 255

Grafico 10: Tempo dedicato allo sci da discesa/snowboard ultimi cinque anni.

Stagione invernale 2013/14. Totale intervistati 255

Grafico 11: ApT San Martino di Castrozza, Primiero e Vanoi. Soddisfazione sperimentata

per macro aree. Stagione invernale 2013/14 257

Grafico 12: Con chi in vacanza. Stagione estiva 2014 259

Grafico 13: Motivazioni di vacanza. Stagione estiva 2014 260

Grafico 14: Struttura ricettiva scelta. Stagione estiva 2014 261

Grafico 15: Precedenti periodi di vacanza in Trentino. Stagione estiva 2014 261

Grafico 16: Modalità di prenotazione. Stagione estiva 2014 262

Grafico 17: Utilizzo dei social network. Stagione estiva 2014 262

Grafico 18: Importanza misure di turismo ecocompatibile per la scelta della destinazione di

vacanza. Stagione estiva 2014 263

REPORT dicembre 2014 | 28 |

Grafico 19: Importanza misure di turismo ecocompatibile per la scelta della struttura ricettiva.

Stagione estiva 2014 263

Grafico 20: ApT San Martino di Castrozza, Primiero e Vanoi. Andamento numero strutture e

posti letto esercizi alberghieri e complementari. Anni 2003-2013 265

Grafico 21: ApT San Martino di Castrozza, Primiero e Vanoi. Percentuale numero strutture e

posti letto esercizi alberghieri e complementari. Anno 2013 265

Grafico 22: ApT San Martino di Castrozza, Primiero e Vanoi. Andamento numero strutture e

posti letto esercizi alberghieri per categoria. Anni 2003-2013 266

Grafico 23: ApT San Martino di Castrozza, Primiero e Vanoi. Percentuale numero strutture e

posti letto esercizi alberghieri per categoria. Anno 2013 266

ApT Valsugana

Grafico 1: Con chi in vacanza. Stagione invernale 2013/14 276

Grafico 2: Motivazioni di vacanza. Stagione invernale 2013/14 277

Grafico 3: Durata della vacanza. Stagione invernale 2013/14 277

Grafico 4: Struttura ricettiva scelta. Stagione invernale 2013/14 278

Grafico 5: Precedenti periodi di vacanza in Trentino. Stagione invernale 2013/14 278

Grafico 6: Modalità di prenotazione. Stagione invernale 2013/14 279

Grafico 7: Budget destinato alla vacanza rispetto alle precedenti vacanze invernali.

Stagione invernale 2013/14 279

Grafico 8: Utilizzo applicazioni per mobile sul turismo trentino durante la vacanza.

Stagione invernale 2013/14 279

Grafico 9: ApT Valsugana. Soddisfazione sperimentata per macro aree.

Stagione invernale 2013/14 281

Grafico 10: Con chi in vacanza. Stagione estiva 2014 283

Grafico 11: Motivazioni di vacanza. Stagione estiva 2014 284

Grafico 12: Struttura ricettiva scelta. Stagione estiva 2014 284

Grafico 13: Modalità di prenotazione. Stagione estiva 2014 285

Grafico 14: Precedenti periodi di vacanza in Trentino. Stagione estiva 2014 285

Grafico 15: Utilizzo dei social network. Stagione estiva 2014 286

Grafico 16: Importanza misure di turismo ecocompatibile per la scelta della destinazione di

vacanza. Stagione estiva 2014 286

Grafico 17: Importanza misure di turismo ecocompatibile per la scelta della struttura ricettiva.

Stagione estiva 2014 286

Grafico 18: ApT Valsugana. Andamento numero strutture e posti letto esercizi alberghieri e

complementari. Anni 2003-2013 288

Grafico 19: ApT Valsugana. Percentuale numero strutture e posti letto esercizi alberghieri e

complementari. Anno 2013 288

Grafico 20: ApT Valsugana. Andamento numero strutture e posti letto esercizi alberghieri per

categoria. Anni 2003-2013 289

REPORT dicembre 2014 | 29 |

Grafico 21: ApT Valsugana. Percentuale numero strutture e posti letto esercizi alberghieri per

categoria. Anno 2013 289

ApT Altipiani di Folgaria, Lavarone e Luserna

Grafico 1: Con chi in vacanza. Stagione estiva 2014 299

Grafico 2: Motivazioni di vacanza. Stagione estiva 2014 300

Grafico 3: Struttura ricettiva scelta. Stagione estiva 2014 300

Grafico 4: Modalità di prenotazione. Stagione estiva 2014 301

Grafico 5: Precedenti periodi di vacanza in Trentino. Stagione estiva 2014 301

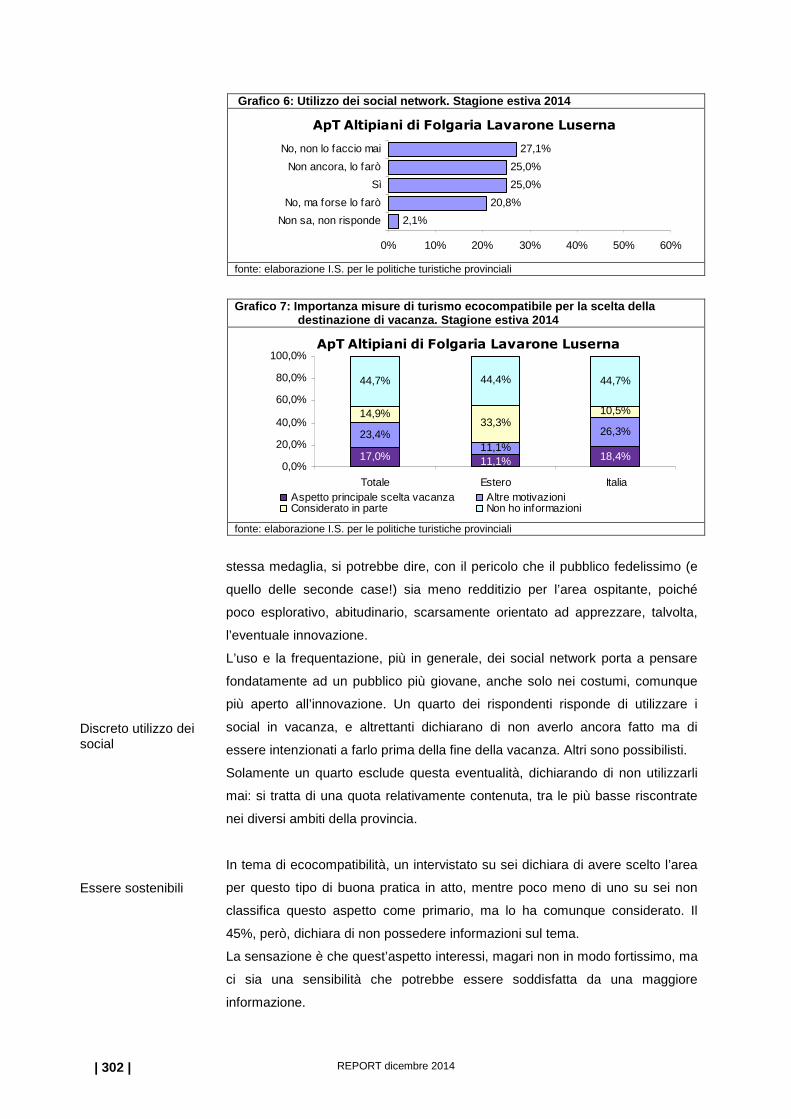

Grafico 6: Utilizzo dei social network. Stagione estiva 2014 302

Grafico 7: Importanza misure di turismo ecocompatibile per la scelta della destinazione di

vacanza. Stagione estiva 2014 302

Grafico 8: Importanza misure di turismo ecocompatibile per la scelta della struttura ricettiva.

Stagione estiva 2014 303

Grafico 9: ApT Altipiani di Folgaria, Lavarone e Luserna. Andamento numero strutture e

posti letto esercizi alberghieri e complementari. Anni 2003-2013 304

Grafico 10: ApT Altipiani di Folgaria, Lavarone e Luserna. Percentuale numero strutture e

posti letto esercizi alberghieri e complementari. Anno 2013 304

Grafico 11: ApT Altipiani di Folgaria, Lavarone e Luserna. Andamento numero strutture e

posti letto esercizi alberghieri per categoria. Anni 2003-2013 305

Grafico 12: ApT Altipiani di Folgaria, Lavarone e Luserna. Percentuale numero strutture e

posti letto esercizi alberghieri per categoria. Anno 2013 305

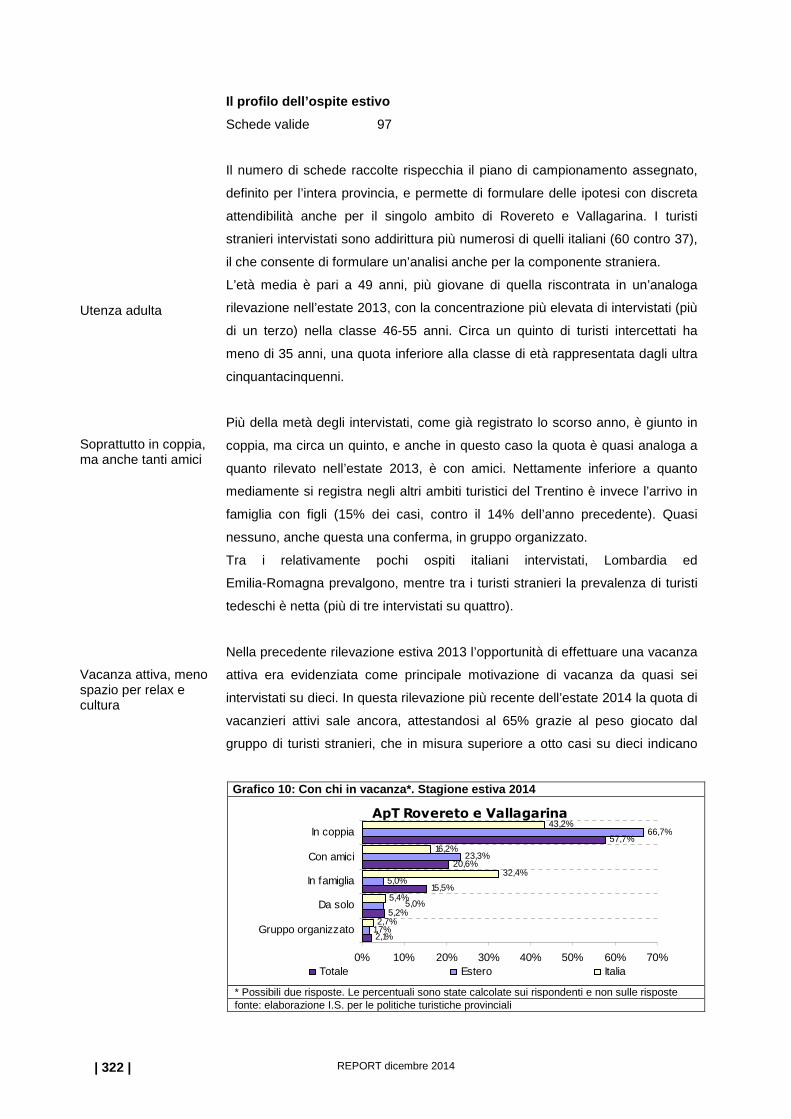

ApT Rovereto e Vallagarina

Grafico 1: Con chi in vacanza. Stagione invernale 2013/14 315

Grafico 2: Motivazioni di vacanza. Stagione invernale 2013/14 315

Grafico 3: Durata della vacanza. Stagione invernale 2013/14 316

Grafico 4: Struttura ricettiva scelta. Stagione invernale 2013/14 316

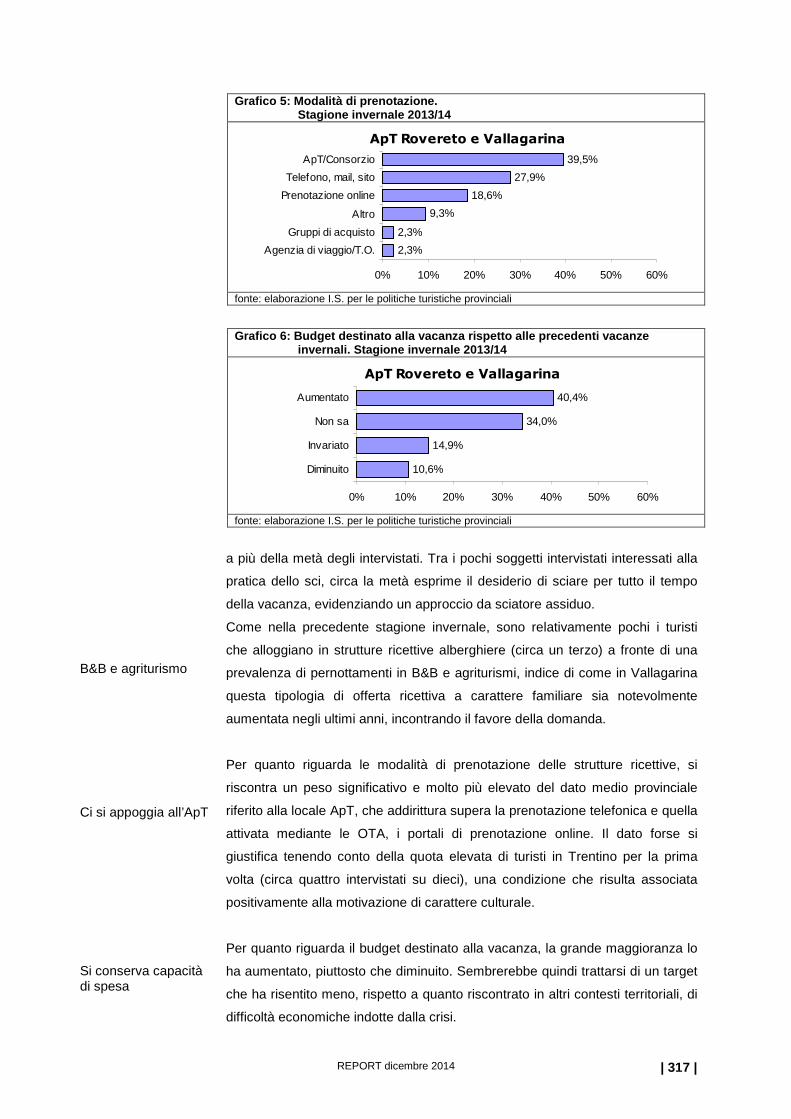

Grafico 5: Modalità di prenotazione. Stagione invernale 2013/14 317

Grafico 6: Budget destinato alla vacanza rispetto alle precedenti vacanze invernali.

Stagione invernale 2013/14 317

Grafico 7: Precedenti periodi di vacanza in Trentino. Stagione invernale 2013/14 318

Grafico 8: Utilizzo applicazioni per mobile sul turismo trentino durante la vacanza.

Stagione invernale 2013/14 318

Grafico 9: ApT Rovereto e Vallagarina. Soddisfazione sperimentata per macro aree.

Stagione invernale 2013/14 320

Grafico 10: Con chi in vacanza. Stagione estiva 2014 322

Grafico 11: Motivazioni di vacanza. Stagione estiva 2014 323

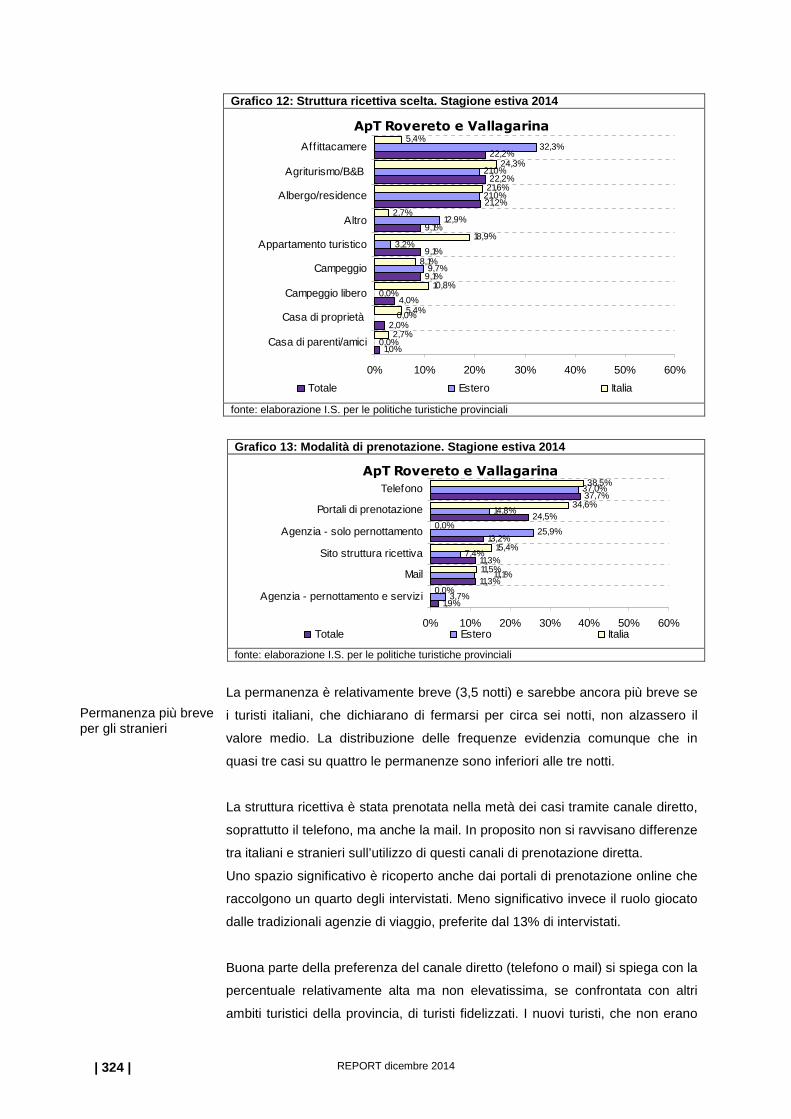

Grafico 12: Struttura ricettiva scelta. Stagione estiva 2014 324

Grafico 13: Modalità di prenotazione. Stagione estiva 2014 324

Grafico 14: Precedenti periodi di vacanza in Trentino. Stagione estiva 2014 325

REPORT dicembre 2014 | 30 |

Grafico 15: Utilizzo dei social network. Stagione estiva 2014 325

Grafico 16: Importanza misure di turismo ecocompatibile per la scelta della destinazione di

vacanza. Stagione estiva 2014 326

Grafico 17: Importanza misure di turismo ecocompatibile per la scelta della struttura ricettiva.

Stagione estiva 2014 326

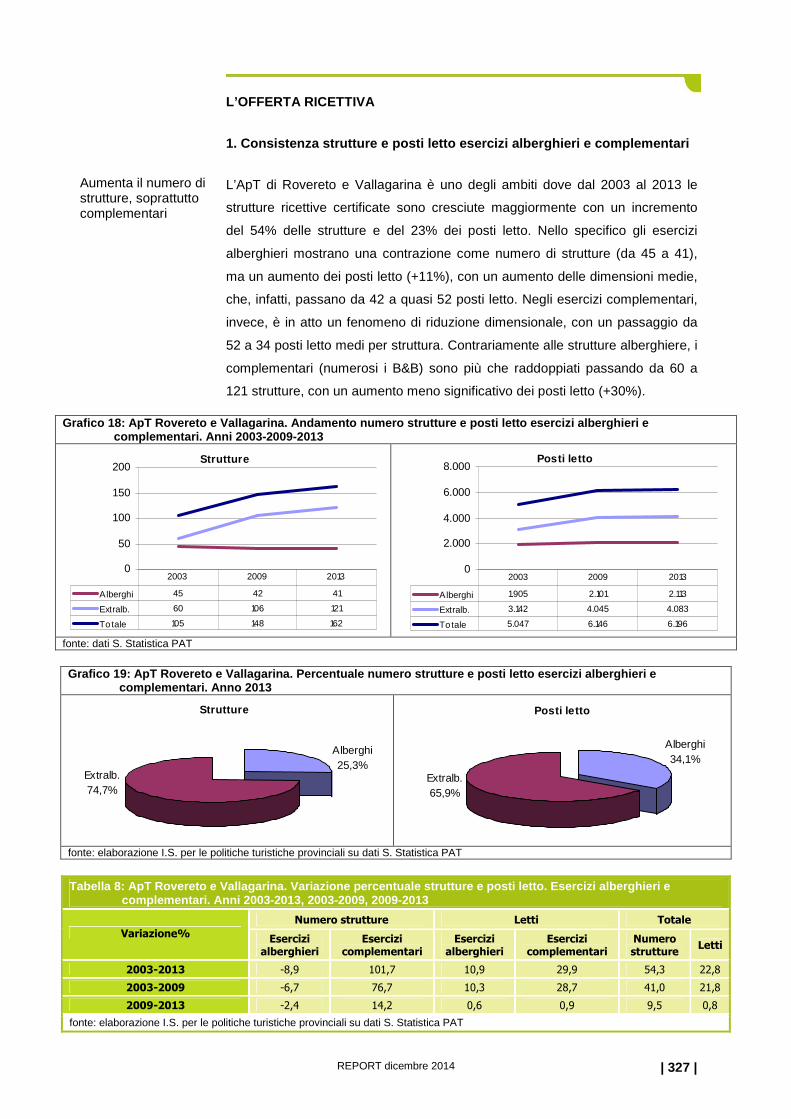

Grafico 18: ApT Rovereto e Vallagarina. Andamento numero strutture e posti letto esercizi

alberghieri e complementari. Anni 2003-2013 327

Grafico 19: ApT Rovereto e Vallagarina. Percentuale numero strutture e posti letto esercizi

alberghieri e complementari. Anno 2013 327

Grafico 20: ApT Rovereto e Vallagarina. Andamento numero strutture e posti letto esercizi

alberghieri per categoria. Anni 2003-2013 328

Grafico 21: ApT Rovereto e Vallagarina. Percentuale numero strutture e posti letto esercizi

alberghieri per categoria. Anno 2013 328

ApT Ingarda Trentino

Grafico 1: Con chi in vacanza. Stagione invernale 2013/14 339

Grafico 2: Motivazioni di vacanza. Stagione invernale 2013/14 339

Grafico 3: Durata della vacanza. Stagione invernale 2013/14 340

Grafico 4: Struttura ricettiva scelta. Stagione invernale 2013/14 340

Grafico 5: Precedenti periodi di vacanza in Trentino. Stagione invernale 2013/14 341

Grafico 6: Modalità di prenotazione. Stagione invernale 2013/14 341

Grafico 7: Utilizzo applicazioni per mobile sul turismo trentino durante la vacanza.

Stagione invernale 2013/14 342

Grafico 8: Budget destinato alla vacanza rispetto alle precedenti vacanze invernali.

Stagione invernale 2013/14 342

Grafico 9: ApT Ingarda Trentino. Soddisfazione sperimentata per macro aree.

Stagione invernale 2013/14 344

Grafico 10: Con chi in vacanza. Stagione estiva 2014 346

Grafico 11: Motivazioni di vacanza. Stagione estiva 2014 347

Grafico 12: Importanza misure di turismo ecocompatibile per la scelta della destinazione di

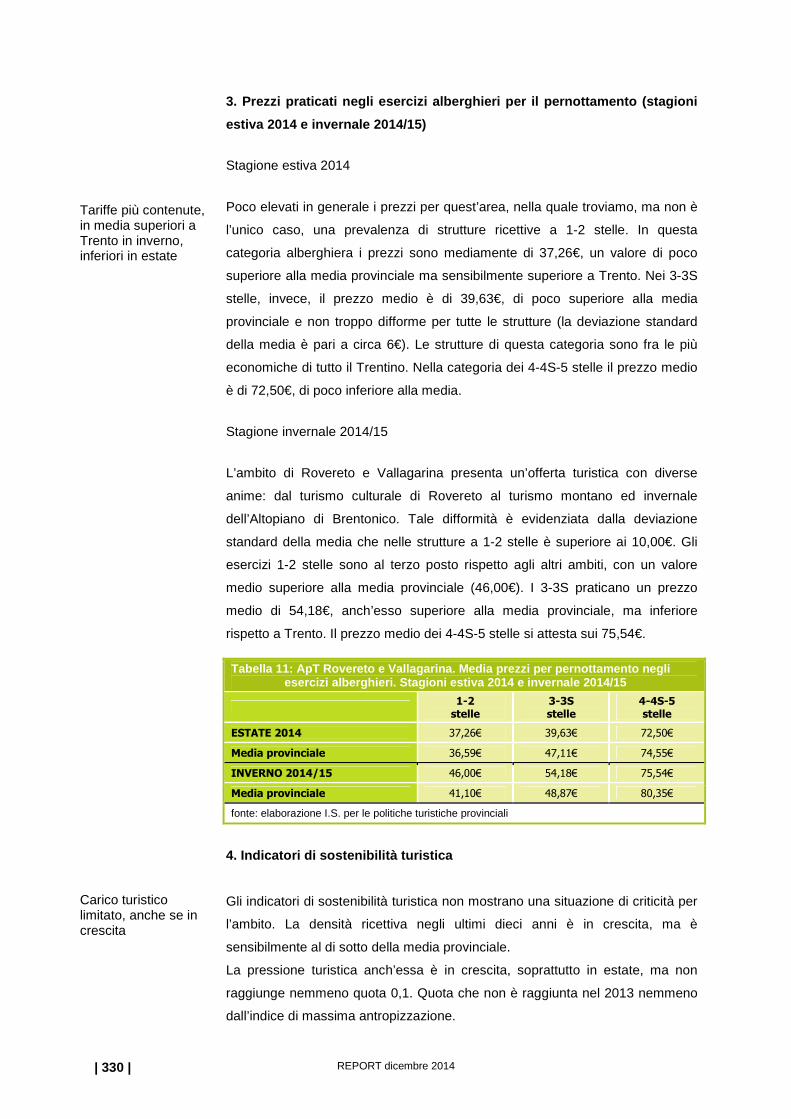

vacanza. Stagione estiva 2014 348