Progetto “f“Safety for Food – S4F” Piattaforma globale per ... · 9Governare il processo...

25

“ f f d ” Progetto “Safety for Food – S4F” Piattaforma globale per la Sicurezza Alimentare

Transcript of Progetto “f“Safety for Food – S4F” Piattaforma globale per ... · 9Governare il processo...

“ f f d ”Progetto “Safety for Food – S4F”Piattaforma globale per la Sicurezza Alimentare

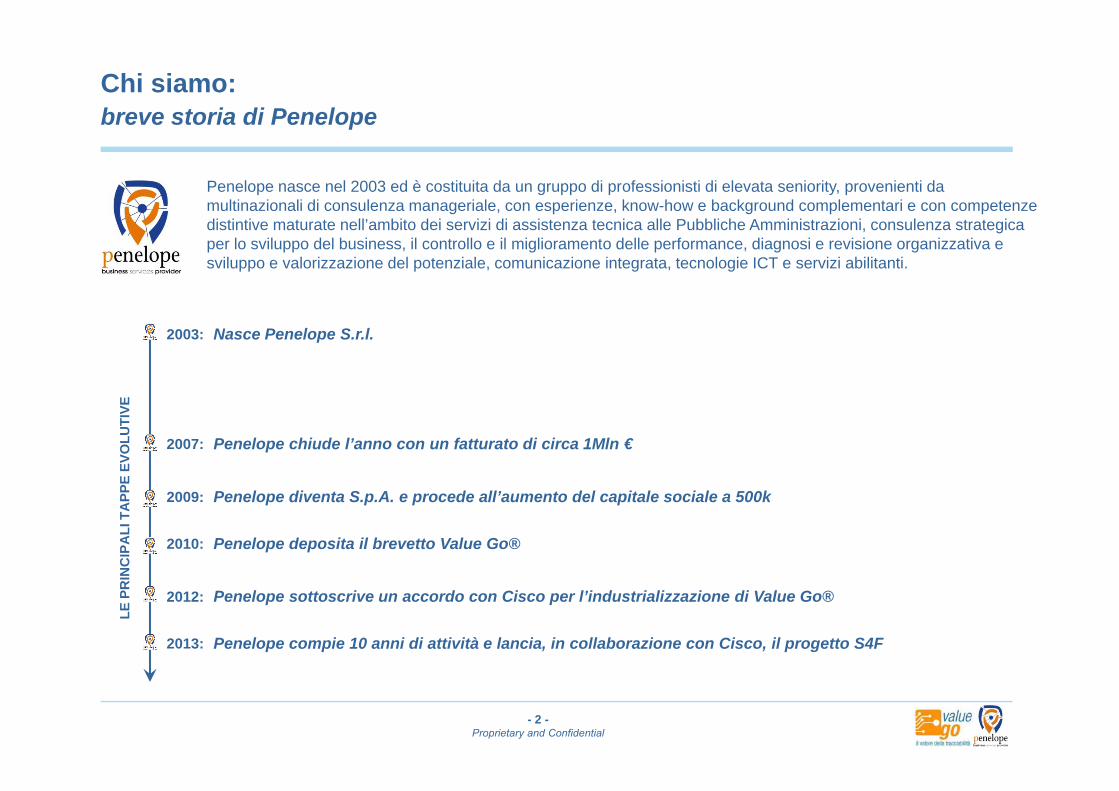

Chi siamo: breve storia di Penelopep

Penelope nasce nel 2003 ed è costituita da un gruppo di professionisti di elevata seniority, provenienti da multinazionali di consulenza manageriale, con esperienze, know-how e background complementari e con competenze distintive maturate nell’ambito dei servizi di assistenza tecnica alle Pubbliche Amministrazioni, consulenza strategica per lo sviluppo del business, il controllo e il miglioramento delle performance, diagnosi e revisione organizzativa e sviluppo e valorizzazione del potenziale, comunicazione integrata, tecnologie ICT e servizi abilitanti.

2003: Nasce Penelope S.r.l.

PE E

VOLU

TIVE

2007: Penelope chiude l’anno con un fatturato di circa 1Mln €

NC

IPA

LI T

APP 2009: Penelope diventa S.p.A. e procede all’aumento del capitale sociale a 500k

2010: Penelope deposita il brevetto Value Go®

LE P

RIN

2012: Penelope sottoscrive un accordo con Cisco per l’industrializzazione di Value Go®

2013: Penelope compie 10 anni di attività e lancia, in collaborazione con Cisco, il progetto S4F

- 2 -Proprietary and Confidential

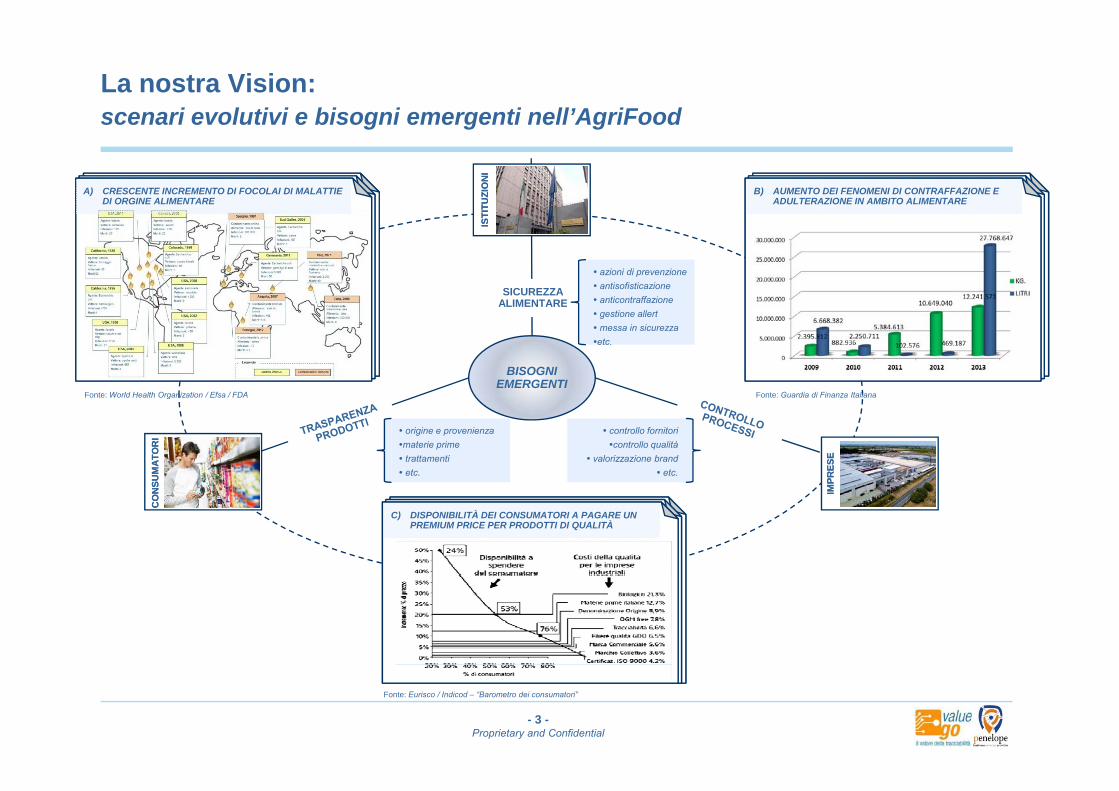

La nostra Vision: scenari evolutivi e bisogni emergenti nell’AgriFoodg g g

A) CRESCENTE INCREMENTO DI FOCOLAI DI MALATTIE DI ORGINE ALIMENTARE

TITU

ZIO

NI

TITU

ZIO

NI

B) AUMENTO DEI FENOMENI DI CONTRAFFAZIONE E ADULTERAZIONE IN AMBITO ALIMENTARE

SICUREZZA ALIMENTARE

IST

IST

• azioni di prevenzione • antisofisticazione• anticontraffazione

BISOGNI EMERGENTI

ALIMENTARE• gestione allert• messa in sicurezza•etc.

Fonte: World Health Organization / Efsa / FDA Fonte: Guardia di Finanza Italiana

SUM

ATO

RI

SUM

ATO

RI

MPR

ESE

MPR

ESE

• origine e provenienza•materie prime• trattamenti• etc.

• controllo fornitori•controllo qualità

• valorizzazione brand• etc.

Fonte: World Health Organization / Efsa / FDA Fonte: Guardia di Finanza Italiana

C) DISPONIBILITÀ DEI CONSUMATORI A PAGARE UN PREMIUM PRICE PER PRODOTTI DI QUALITÀ

CO

NS

CO

NS

IMIM

- 3 -Proprietary and Confidential

Fonte: Eurisco / Indicod – “Barometro dei consumatori”

La Mission: cosa ci proponiamo di realizzare nel lungo periodop p g p

Realizzare una piattaforma universale per il controllo della sicurezzaper il controllo della sicurezza alimentare (S4F – Safety for Food) che miri ad omogeneizzare e migliorare le fonti e le informazioni eterogenee oggi disponibili delle filiere agroalimentari, digitalizzandole e portandole su di un’unica piattaforma tecnologica, con struttura gerarchicastruttura gerarchica

L’obiettivo ultimo consiste, in particolare, nel creare le condizioni di sistema per:

spostare da reattivo ad proattivo il controllo di Filiera agroalimentare

migliorare i tempi di risposta nel caso di Alert Alimentare

consentire il confronto real time tra le parti (Nazioni, Aziende e Consumatori)consentire il confronto real time tra le parti (Nazioni, Aziende e Consumatori)

Identificare lotti alimentari o materie prime adulterate, evitando il blocco del mercato

Governare il processo della Sicurezza alimentare fornendo una fonte informativa integrata alle Agenzie preposte

- 4 -Proprietary and Confidential

Il Mercato di riferimento: le imprese e il valore dei servizi per la tracciabilità e valorizzazione del brandp p

IL MERCATO EUROPEO • Secondo quanto emerge dall’ultima pubblicazione “Data & Trends of the European Food and Drink Industry 2012”, il giro di affari del settore dell’industria di trasformazione Food & Beverage in E h t i 1 107 ili di di i t di 6 8% i tt l 2010Europa ha superato i 1.107 miliardi di euro con un incremento di +6,8% rispetto al 2010;

• Il settore conta in Europa più di 287.000 imprese di trasformazione alimentare costituite per circa il 99 % da micro (79%), piccole (10%) e medie (10%) imprese che concorrono complessivamente al 49% del giro di affari

IL MERCATO DOMESTICO

• Le circa 2.500 imprese con più di 250 addetti rappresentano solo l’1% del totale e coprono il 51% del giro di affari complessivo del settore

• L’industria della trasformazione alimentare in Italia con il suo giro di affari stimato da Federalimentare pari a circa 124 Mld di euro rappresenta il secondo settore dell’economia nazionale con un contributo al Pil nell’ordine del 17%

• In Italia, si contano attualmente, solo nel comparto della trasformazione alimentare, oltre 36.000 imprese rappresentate per oltre il 99,9% da piccole e medie imprese

• Le imprese con oltre 250 addetti sono solo 10 pari a circa lo 0,03% del totale;

Alcune elaborazioni condotte su uno studio Nomisma e su dati Istat, Eurostat e AIDA dimostrano come, solo in Italia, il valore del mercato potenziale dei servizi di supporto alla tracciabilità e alla valorizzazione del brand sia pari complessivamente

- 5 -Proprietary and Confidential

a circa 9 Mld di euro (e potenzialmente a circa 72 Mld di euro proiettandolo su base europea)

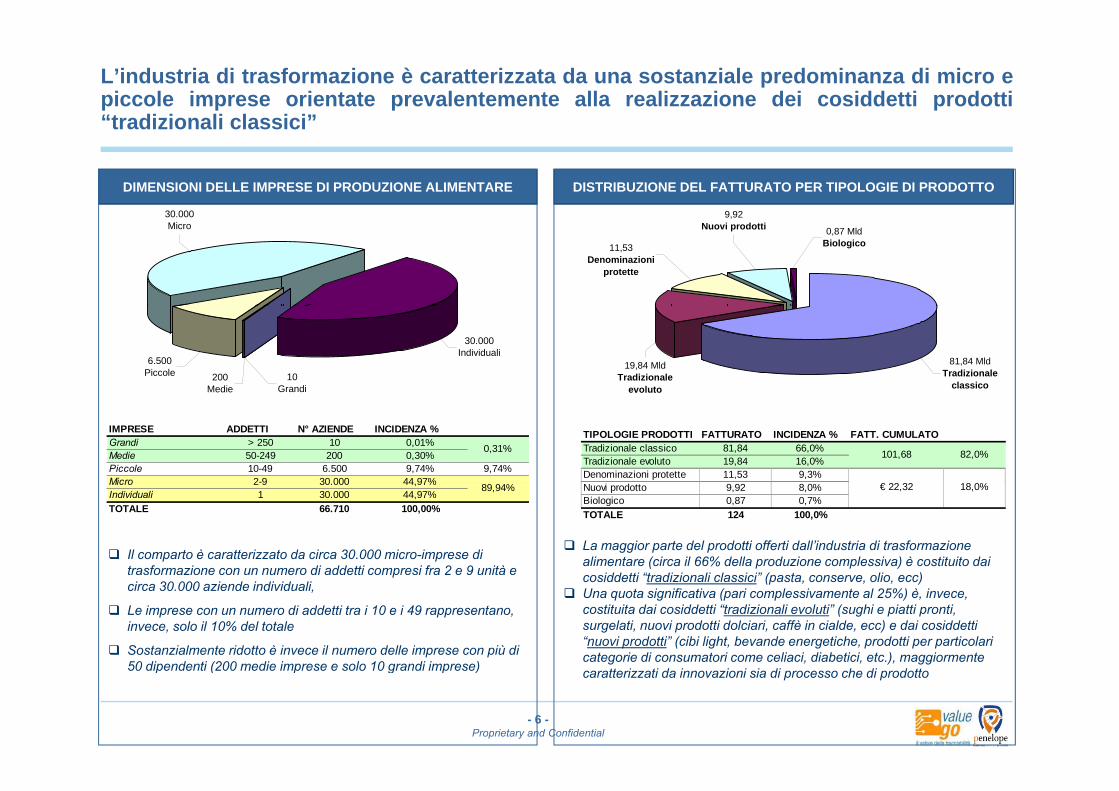

L’industria di trasformazione è caratterizzata da una sostanziale predominanza di micro epiccole imprese orientate prevalentemente alla realizzazione dei cosiddetti prodotti“tradizionali classici”tradizionali classici

DIMENSIONI DELLE IMPRESE DI PRODUZIONE ALIMENTARE DISTRIBUZIONE DEL FATTURATO PER TIPOLOGIE DI PRODOTTO

30 000 9 9230.000Micro 0,87 Mld

Biologico

9,92Nuovi prodotti

11,53Denominazioni

protette

30.000Individuali

6.500Piccole 10

Grandi 200

Medie

19,84 MldTradizionale

evoluto

81,84 MldTradizionale

classico

TIPOLOGIE PRODOTTI FATTURATO INCIDENZA % FATT. CUMULATOTradizionale classico 81,84 66,0%Tradizionale evoluto 19,84 16,0%Denominazioni protette 11,53 9,3%N i d tt 9 92 8 0%

101,68

€ 22 32

82,0%

18 0%

IMPRESE ADDETTI N° AZIENDE INCIDENZA %Grandi > 250 10 0,01%Medie 50-249 200 0,30%Piccole 10-49 6.500 9,74% 9,74%Micro 2-9 30.000 44,97% 89 94%

0,31%

Nuovi prodotto 9,92 8,0%Biologico 0,87 0,7%TOTALE 124 100,0%

€ 22,32 18,0%,Individuali 1 30.000 44,97%TOTALE 66.710 100,00%

89,94%

Il comparto è caratterizzato da circa 30.000 micro-imprese di trasformazione con un numero di addetti compresi fra 2 e 9 unità e

La maggior parte del prodotti offerti dall’industria di trasformazione alimentare (circa il 66% della produzione complessiva) è costituito dai cosiddetti “tradizionali classici” (pasta conserve olio ecc)p

circa 30.000 aziende individuali,

Le imprese con un numero di addetti tra i 10 e i 49 rappresentano, invece, solo il 10% del totale

Sostanzialmente ridotto è invece il numero delle imprese con più di 50 dipendenti (200 medie imprese e solo 10 grandi imprese)

cosiddetti “tradizionali classici” (pasta, conserve, olio, ecc) Una quota significativa (pari complessivamente al 25%) è, invece, costituita dai cosiddetti “tradizionali evoluti” (sughi e piatti pronti, surgelati, nuovi prodotti dolciari, caffè in cialde, ecc) e dai cosiddetti “nuovi prodotti” (cibi light, bevande energetiche, prodotti per particolari categorie di consumatori come celiaci, diabetici, etc.), maggiormente

- 6 -Proprietary and Confidential

50 dipendenti (200 medie imprese e solo 10 grandi imprese) caratterizzati da innovazioni sia di processo che di prodotto

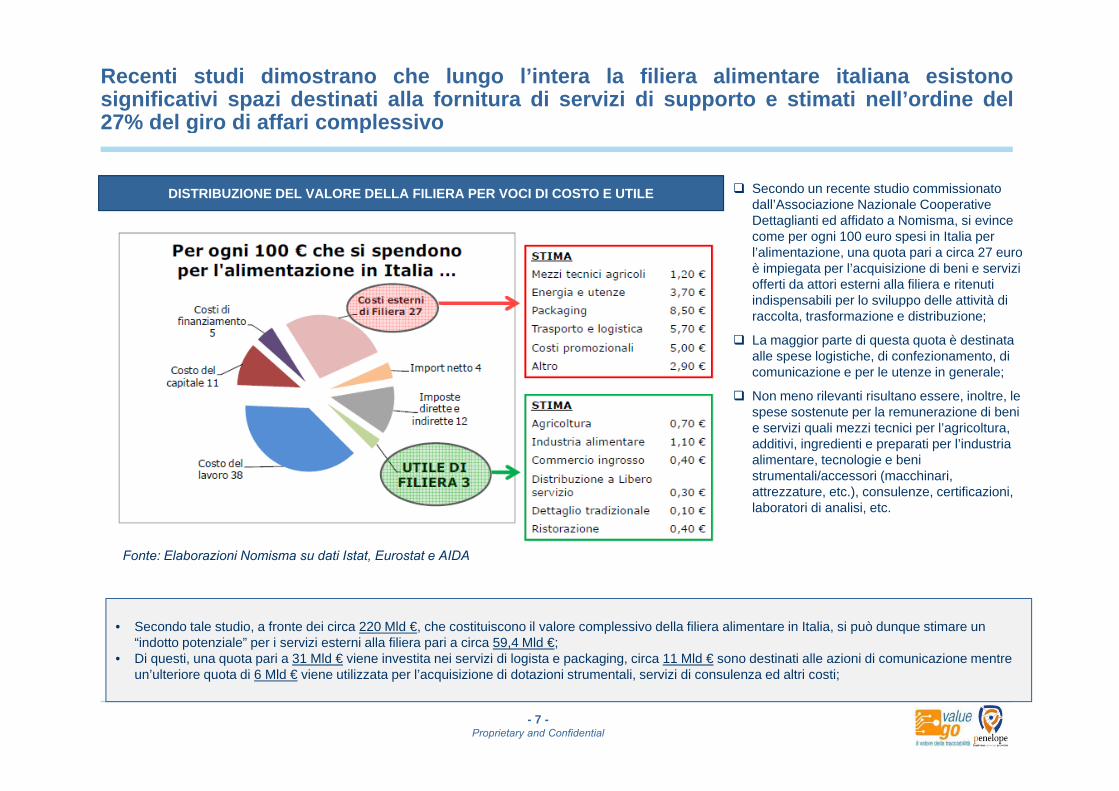

Recenti studi dimostrano che lungo l’intera la filiera alimentare italiana esistonosignificativi spazi destinati alla fornitura di servizi di supporto e stimati nell’ordine del27% del giro di affari complessivo27% del giro di affari complessivo

DISTRIBUZIONE DEL VALORE DELLA FILIERA PER VOCI DI COSTO E UTILE Secondo un recente studio commissionato dall’Associazione Nazionale Cooperative D tt li ti d ffid t N i i iDettaglianti ed affidato a Nomisma, si evince come per ogni 100 euro spesi in Italia per l’alimentazione, una quota pari a circa 27 euro è impiegata per l’acquisizione di beni e servizi offerti da attori esterni alla filiera e ritenuti indispensabili per lo sviluppo delle attività di p p ppraccolta, trasformazione e distribuzione;

La maggior parte di questa quota è destinata alle spese logistiche, di confezionamento, di comunicazione e per le utenze in generale;

Non meno rilevanti risultano essere inoltre leNon meno rilevanti risultano essere, inoltre, le spese sostenute per la remunerazione di beni e servizi quali mezzi tecnici per l’agricoltura, additivi, ingredienti e preparati per l’industria alimentare, tecnologie e beni strumentali/accessori (macchinari,

Fonte: Elaborazioni Nomisma su dati Istat, Eurostat e AIDA

attrezzature, etc.), consulenze, certificazioni, laboratori di analisi, etc.

• Secondo tale studio, a fronte dei circa 220 Mld €, che costituiscono il valore complessivo della filiera alimentare in Italia, si può dunque stimare un “indotto potenziale” per i servizi esterni alla filiera pari a circa 59,4 Mld €;

• Di questi, una quota pari a 31 Mld € viene investita nei servizi di logista e packaging, circa 11 Mld € sono destinati alle azioni di comunicazione mentre

- 7 -Proprietary and Confidential

q q p g p g gun’ulteriore quota di 6 Mld € viene utilizzata per l’acquisizione di dotazioni strumentali, servizi di consulenza ed altri costi;

Focalizzando l’attenzione sull’industria di trasformazione, un ulteriore studio ponel’attenzione sul valore delle politiche di qualità perseguite dalle imprese in termini dirapporto tra costi richiesti e benefici riconosciuti dal consumatorerapporto tra costi richiesti e benefici riconosciuti dal consumatore

Il “BAROMETRO CONSUMATORI” Ogni percorso verso la qualità comporta la necessità di sostenere maggiori costi di adeguamento, mantenimento e controllo necessari per rispettare la “promessa di qualità” fatta al consumatore;al consumatore;La ricerca dimostra in che modo ciascun modello di qualità è in grado di incidere sui costi aziendali, distinguendo tra modelli di “qualità normata” (che si rifanno a precise norme giuridiche vincolanti) e modelli di qualità dichiarata (ovvero dettate dalle politiche e le strategie di impresa);Quanto più l’azienda è grande, tanto meno si percepisce l’incidenza del costo della qualità: si stima ad esempio che

COSTI PER L’IMPLEMENTAZIONE DELLE

l incidenza del costo della qualità: si stima, ad esempio, che l’ISO 9000 incida per il 4,4% nelle imprese da 3 a 5 dipendenti ma scende all’1,9% per quelle con oltre 250;

COSTI PER L IMPLEMENTAZIONE DELLE POLITICHE DI QUALITÀ

Il cosidetto “Barometro consumatori”, realizzato da Eurisko per conto di Indicod, consente di misurare la disponibilità del consumatore a pagare un prezzo più elevato per prodotti sicuri e di qualità;Secondo tale modello, il 76% dei consumatori si ,dichiara disposto a sostenere un premium price del 10% in più pur di poter contare su prodotti di qualità “certificata”;Accanto a questi, si registra, inoltre, una percentuale significativa di consumatori (pari al 53%) pronta a sostenere un incremento del prezzo tra il 20% e il 24% e addirittura 1/5 dei consumatori che si dice disposto a

• Lo studio valuta che le produzioni a qualità “codificata” sia “normata” che “dichiarata” esprimono un giro di affari stimabile in circa 30 Mld € l’anno pari a poco meno

ppagare un prezzo fino al 50% più alto del prodotto tradizionale;

- 8 -Proprietary and Confidential

• Lo studio valuta che le produzioni a qualità codificata , sia normata che dichiarata , esprimono un giro di affari stimabile in circa 30 Mld € l anno, pari a poco meno di un terzo del fatturato dell’intera industria alimentare italiana;

• Il differenziale positivo riscontrato tra “premium price”, potenzialmente riconosciuto dal consumatore ai prodotti di qualità, e i relativi costi per l’implementazione delle politiche di qualità apre nuovi interessanti spazi di mercato per tutti gli attori coinvolti nella filiera;

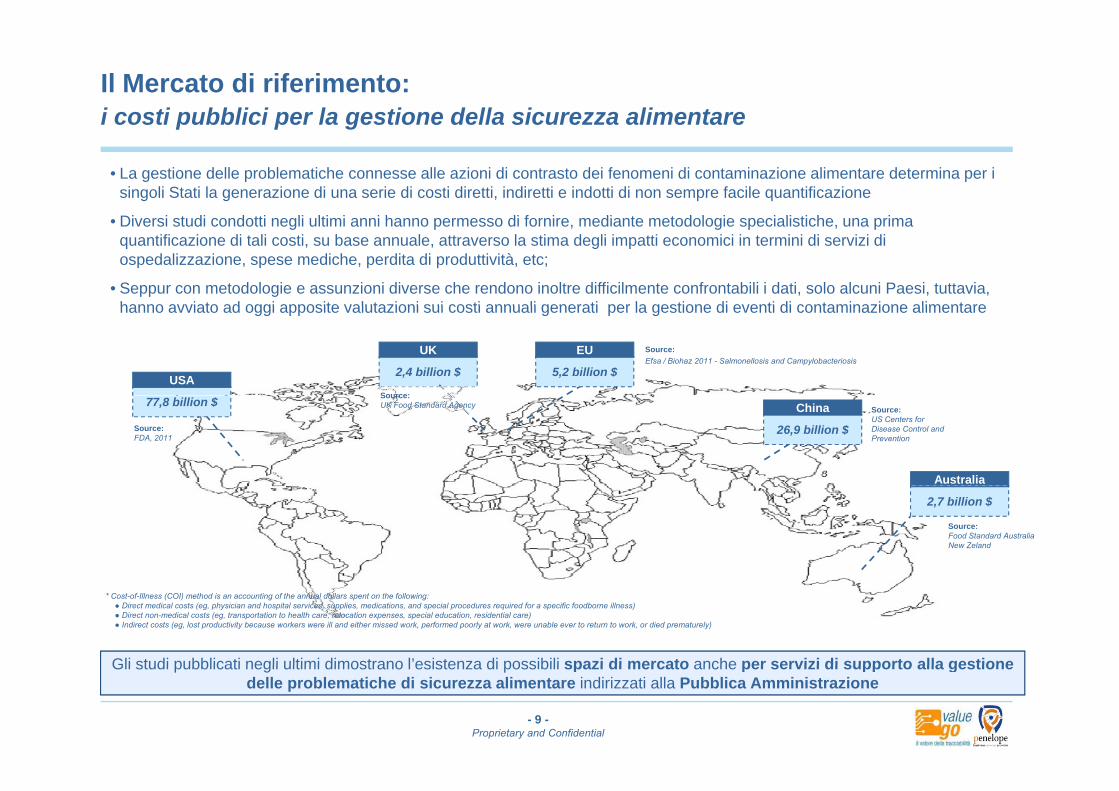

Il Mercato di riferimento: i costi pubblici per la gestione della sicurezza alimentarep p g

• La gestione delle problematiche connesse alle azioni di contrasto dei fenomeni di contaminazione alimentare determina per i singoli Stati la generazione di una serie di costi diretti, indiretti e indotti di non sempre facile quantificazione

Di i t di d tti li lti i i h di f i di t t d l i i li ti h i• Diversi studi condotti negli ultimi anni hanno permesso di fornire, mediante metodologie specialistiche, una prima quantificazione di tali costi, su base annuale, attraverso la stima degli impatti economici in termini di servizi di ospedalizzazione, spese mediche, perdita di produttività, etc;

• Seppur con metodologie e assunzioni diverse che rendono inoltre difficilmente confrontabili i dati, solo alcuni Paesi, tuttavia,hanno avviato ad oggi apposite valutazioni sui costi annuali generati per la gestione di eventi di contaminazione alimentare

Source:Efsa / Biohaz 2011 - Salmonellosis and Campylobacteriosis

USA 5,2 billion $

EU

2,4 billion $

UK

Source:

hanno avviato ad oggi apposite valutazioni sui costi annuali generati per la gestione di eventi di contaminazione alimentare

Source: FDA, 2011

77,8 billion $Source:US Centers for Disease Control and Prevention

26,9 billion $

China

Australia

Source: UK Food Standard Agency

2,7 billion $

Source: Food Standard Australia New Zeland

* Cost-of-Illness (COI) method is an accounting of the annual dollars spent on the following:● Direct medical costs (eg, physician and hospital services, supplies, medications, and special procedures required for a specific foodborne illness)● Direct non-medical costs (eg, transportation to health care, relocation expenses, special education, residential care)● Indirect costs (eg, lost productivity because workers were ill and either missed work, performed poorly at work, were unable ever to return to work, or died prematurely)

Gli studi pubblicati negli ultimi dimostrano l’esistenza di possibili spazi di mercato anche per servizi di supporto alla gestione

- 9 -Proprietary and Confidential

Gli studi pubblicati negli ultimi dimostrano l esistenza di possibili spazi di mercato anche per servizi di supporto alla gestione delle problematiche di sicurezza alimentare indirizzati alla Pubblica Amministrazione

Il Partner strategico e industriale del progetto: chi ci supporta nell’iniziativapp

• “Abbiamo il motore di innovazione, il talento e l'esperienza, il dialogo aperto con i clienti, i migliori ecosistema mondiale di partner e rivenditori, e il più ampio portafoglio di soluzioni leader del settoreampio portafoglio di soluzioni leader del settore networking, servizi e architetture aziendali una copia di backup. La verità è, come big data, cloud computing e la mobilità, e una nuova generazione di applicazioni software continuano a modellare il prossimo futuro, le

ti i hi d iù i t llireti richiederanno sempre più intelligenza - non meno -per far fronte in modo efficace con la maggiore complessità. Creare ordine dal caos è quello che fa Cisco meglio, e francamente, non abbiamo mai visto maggiori opportunità di business che noi facciamo gg ppoggi.” John Chambers, CEO di Cisco

• Cisco e l’opportunità globale dell’IoE

• Cisco è uno dei 5 main sponsor di Expo 2015

- 10 -Proprietary and Confidential

La configurazione della soluzione tecnologica propostai processi di acquisizione e gestione delle informazionip q g

Decision SupportControl Organisms

MarketingConsumer

Tableau de Bord

rprise Level

S4F PlatformEnterp

Data detection from the processSensors

Area

• Conditions of field• Weather conditions

Agriculture

• Load Date and time• Origin

Transportation

• Warehouse information

Logistic Chain

• Silo/tank storageinformation (id time

Storage & Distr. Production

• Silo/tank storage info• Local parameters

Field A Weather conditions

• Characteristics ofdurum

• Treatments• Date of seeding• Date of harvesting• …

Origin• Various analysis• Temperature• Path analysis and

stops• …

information• Delivery date and

time• …

information (id, time, temperature, …)

• Lot info• Chemical treatments• Analysis• Delivery

Date

Local parameters check

• Milling information (temperature, duration …)

• Production info• Packing

- 11 -Proprietary and Confidential

• …g

• …

ValueGo® cambia completamente il modo di approcciare la problematica del controllo diqualità lungo la Supply Chain e fornisce una nuova prospettiva di osservazione

Dalla dichiarazione di conformità alle specifiche tecniche …

allevamento trasportomacellazione venditatrasformazionetrasportotrasporto

d d ll di t ll i t t d ll’i t fili… ad un modello di controllo integrato dell’intera filiera

- 12 -Proprietary and Confidential

ValueGo® è una piattaforma di servizi di tracciabilità in grado di conciliare i requisiti espressi dalle norme, le esigenze di servizio ai consumatori e le peculiarità proprie dello specifico settore di riferimentospecifico settore di riferimento

Nella logica IoE il modello prevede l’integrazione sinergica di quattro componentiNella logica IoE il modello prevede l integrazione sinergica di quattro componenti fondamentali

• L’enorme numero di informazioni acquisite

Sistema documentale

• Il sistema documentale ha il compito didescrivere le principali fasi della produzione e,conseguentemente, i “nodi” critici di filiera

• Su tali punti sono definiti gli elementi di controlloprioritari (normativi e volontari)

• L enorme numero di informazioni acquisiteattraverso i sistemi di tracciabilità può esserefunzionale a supportare l’impresa nello svolgimentodelle attività operative

• I sistemi di tracciabilità si propongono anche comestrumento per facilitare la dematerializzazioned t l

A

Sistema di acquisizione e gestione delle informazioni

Sistemi operativi di supporto

documentale

BD

Sistema di riconoscimento

• Occorre la progettazione di un adeguatosistema informatico, funzionale alla gestione,registrazione, archiviazione ed elaborazionedel complesso delle informazioni di

• Occorre individuare il supporto più opportuno (Tag RFID,Etichette, QR CODE, etc.) su cui registrare e rendere“trasparenti” le informazioni agli altri attori della filiera(imprese distribuzione consumatore soggetti incaricati

C

del complesso delle informazioni diazienda/filiera e all’organizzazione dei dati intal modo raccolte in un apposito database

(imprese, distribuzione, consumatore, soggetti incaricatiper i controlli, etc.)

• La scelta degli strumenti deve essere effettuata anche inun’ottica di governo dei processi e di marketing

- 13 -Proprietary and Confidential

Per l’attività di analisi e descrizione dei processi ValueGo® utilizza paradigmi innovativi dell’ingegneria del software

A SISTEMA DOCUMENTALE

g g

• Al di là dei contenuti di natura strettamente tecnologica legati all’ambito dell’iniziativa, il progetto è stato impostato da un punto divista fortemente applicativo

• In particolare, al fine di rendere “trasparente” il livello qualitativo deiprodotti il primo aspetto che viene considerato è la specificità deiprocessi e dei metodi di lavorazione della singola impresa (tracciabilitàinterna), funzionale all’acquisizione delle informazioni “chiave” perpresidiare i “passaggi” critici tra i diversi attori della Value Chainpresidiare i passaggi critici tra i diversi attori della Value Chain(tracciabilità di filiera)

• L’adozione di paradigmi innovativi dell’ingegneria del software(ontologie), inoltre, consente di modellare la filiera, le sue caratteristiche,(o o og e), o e, co se e d ode a e a e a, e sue ca a e s c e,i suoi processi e prodotti in maniera analitica, al fine di renderli coerenti astrumenti di caratterizzazione e certificazione

• Il risultato è rappresentato dalla realizzazione di una piattaforma ditracciabilità in grado di “dichiarare” immediatamente la qualità delprodotto, a fronte delle norme che lo caratterizzano

- 14 -Proprietary and Confidential

Le caratteristiche del prodotto sono tenute in conto da ValueGo® nel loro aspetto di caratteristiche attese e rilevate

A SISTEMA DOCUMENTALE

di caratteristiche attese e rilevate

ValueGo modella le caratteristiche attese del prodotto e la ValueChain conValueGo modella le caratteristiche attese del prodotto e la ValueChain, con riferimento al disciplinare di produzione, attraverso l’ontologia di dominio

- 15 -Proprietary and Confidential

La configurazione della soluzione tecnologica proposta l’interazione con il consumatore

ORIGINI

NUTRIZIONE

QUALITÀ ORGANOLETTICHERESPONSABILITÀ SOCIALE

Q

- 16 -Proprietary and Confidential

RESPONSABILITA’ SOCIALE16

Expo2015 come piattaforma di lancio dell’iniziativap p

Con circa 30 Mln di visitatori attesi e 180 espositori provenienti dai 5 continenti, l’Expo2015 tenderà a rappresentare per circa 6mesi la più grande “piattaforma alimentare” del pianeta con tutte le relative problematiche di prevenzione e sicurezza concentratein un unico luogo

Area della prevenzione

• Contaminazione di natura fisico - chimica (inquinamento aria, acqua, suolo, additivi, etc.)

in un unico luogo

prevenzione , q , , , )• Contaminazione di natura

biologica (virus, batteri, funghi, parassiti, micotossine, etc.

• Frodi alimentari (adulterazione, sofisticazione, etc.)

Germogli di soia portatori di Escherichia Coli Salumi in Canada e Usa

portatori di Listeria

Tonno dello Sri Lanka con alta

Area della sicurezza

• Stoccaggio (condizioni fisiche e chimiche dell’ambiente, pulizia,

Tonno dello Sri Lanka con alta concentrazione di Istamina

Frutti di mare surgelati dal Cile portatori di Norovirus

, p ,presenza di agenti contaminanti, etc.)

• Conservazione (catena del freddo, umidità, temperatura, esposizione, etc.)

• Trattamento (preparazione degli alimenti, alterazione proprietà

Latte di soia con alta percentuale di iodina

Sardine inscatolate provenienti dalla Tunisia con alta concentrazione di Istamina

- 17 -Proprietary and Confidential

organolettiche, etc.)

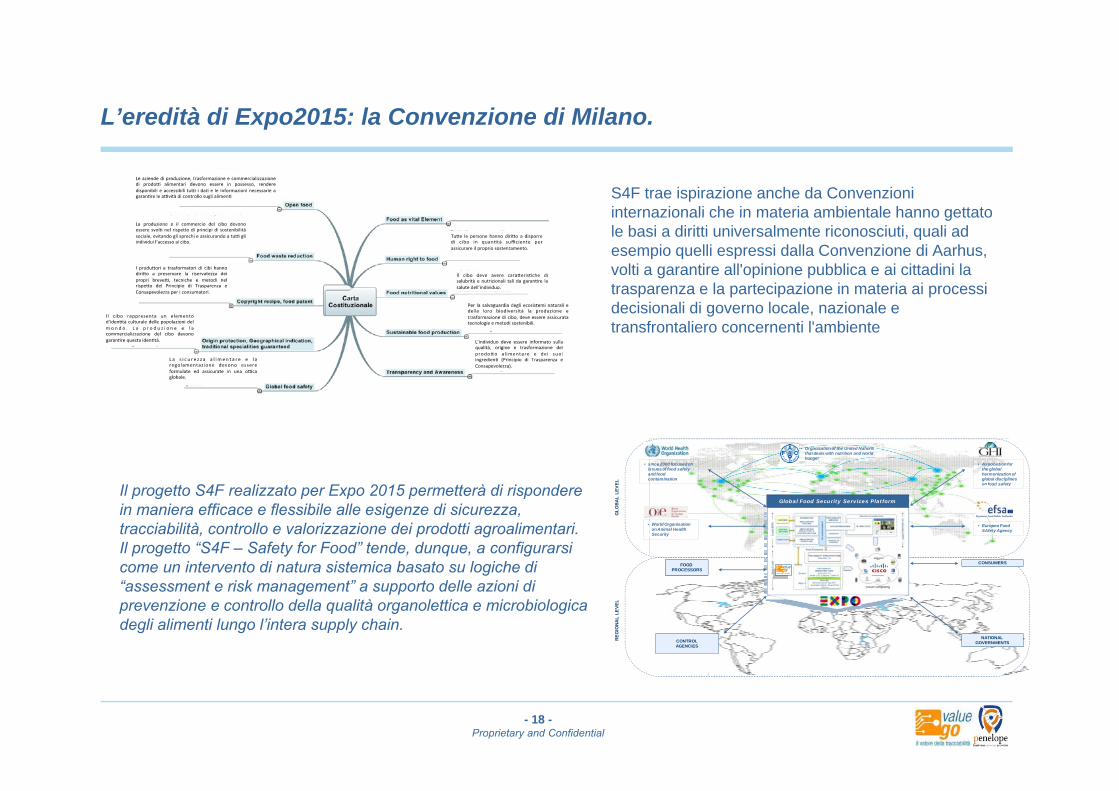

L’eredità di Expo2015: la Convenzione di Milano.

S4F trae ispirazione anche da Convenzioni internazionali che in materia ambientale hanno gettato

p

internazionali che in materia ambientale hanno gettato le basi a diritti universalmente riconosciuti, quali ad esempio quelli espressi dalla Convenzione di Aarhus, volti a garantire all'opinione pubblica e ai cittadini la trasparenza e la partecipazione in materia ai processi decisionali di governo locale nazionale edecisionali di governo locale, nazionale e transfrontaliero concernenti l'ambiente

Il tt S4F li t E 2015 tt à di i d EL

• since 2000 focused on issues of food safety and food contamination

• Association for the global harmonization of global disciplines on food safety

• Organization of the United Nations that deals with nutrition and world hunger

Il progetto S4F realizzato per Expo 2015 permetterà di rispondere in maniera efficace e flessibile alle esigenze di sicurezza, tracciabilità, controllo e valorizzazione dei prodotti agroalimentari.Il progetto “S4F – Safety for Food” tende, dunque, a configurarsi come un intervento di natura sistemica basato su logiche di

GLO

BAL

LEV

FOODPROCESSORS

CONSUMERS

Global Food Security Services Platform

o ood sa ety

• World Organisationon Animal Health Security

• Europea Food SAfety Agency

g“assessment e risk management” a supporto delle azioni di prevenzione e controllo della qualità organolettica e microbiologica degli alimenti lungo l’intera supply chain.

REG

IONA

L LE

VEL

CONTROL AGENCIES

NATIONAL GOVERNMENTS

- 18 -Proprietary and Confidential

I Partner scientifici ed istituzionali del progetto: chi ci supporta nell’iniziativapp

- 19 -Proprietary and Confidential

Le tappe di avanzamento: Milano, 27-31 Gennaio 2014 – Cisco Live –,

- 20 -Proprietary and Confidential

https://www.youtube.com/watch?v=qGZjc8KqImA&noredirect=1

Le tappe di avanzamento: Milano, 12 maggio 2014 – Presentazione progetto S4F –, gg p g

- 21 -Proprietary and Confidential

La brand awareness sviluppata: Rassegna stampa sull’iniziativag p

Solo l’evento del 12 maggio 2014 ha prodotto oltre 50 articoli e approfondimenti su testate giornalistiche e portali on line nazionali e internazionali

Daily News Daily Economic, Lifestyle /woman’s magazine

TV – RAI3TV – RAI3 http://www.rai.tv/dl/RaiTV/programmi/media/ContentItem-a97a7890-ba72-4143-8094-14228a189af3-tgr.html#p=0

Ai quali si sono aggiunti tweet, post e altre social media activities

Agroalimentare News

Agri-food magazne

- 22 -Proprietary and Confidential

S4F Showrooming: La location per la visione della demop

- 23 -Proprietary and Confidential

Riferimenti e punti di contattop

Riferimenti Francesco MARANDINO - CEO - Penelope S.p.A.

DIREZIONE GENERALEVia Miguel Cervantes, 55 -80133 – NapoliTelefono: +(39) 081 5511714Fax: +(39) 081 5526691E. mail: [email protected]

UFFICIO OPERATIVOVia Po, 35 - 00198 – RomaTelefono: +(39) 06 85305150

Sedi operative

( )Fax: +(39) 06 8541708E. mail: [email protected]

www.safetyforfood.comwww.valuego.net

Web

- 24 -Proprietary and Confidential

Domande e dibattito

- 25 -Proprietary and Confidential