PROFILI PENALI NELL’ATTIVITA’ DEL COMMERCIALISTA Il … · Il bilancio scorretto non...

17

Torino, 11 novembre 2016 Prof. Gaudenzio Albertinazzi PROFILI PENALI NELL’ATTIVITA’ DEL COMMERCIALISTA Il nuovo falso in bilancio: aspetti aziendali 1

Transcript of PROFILI PENALI NELL’ATTIVITA’ DEL COMMERCIALISTA Il … · Il bilancio scorretto non...

Torino, 11 novembre 2016

Prof. Gaudenzio Albertinazzi

PROFILI PENALI NELL’ATTIVITA’

DEL COMMERCIALISTA

Il nuovo falso in bilancio: aspetti aziendali

1

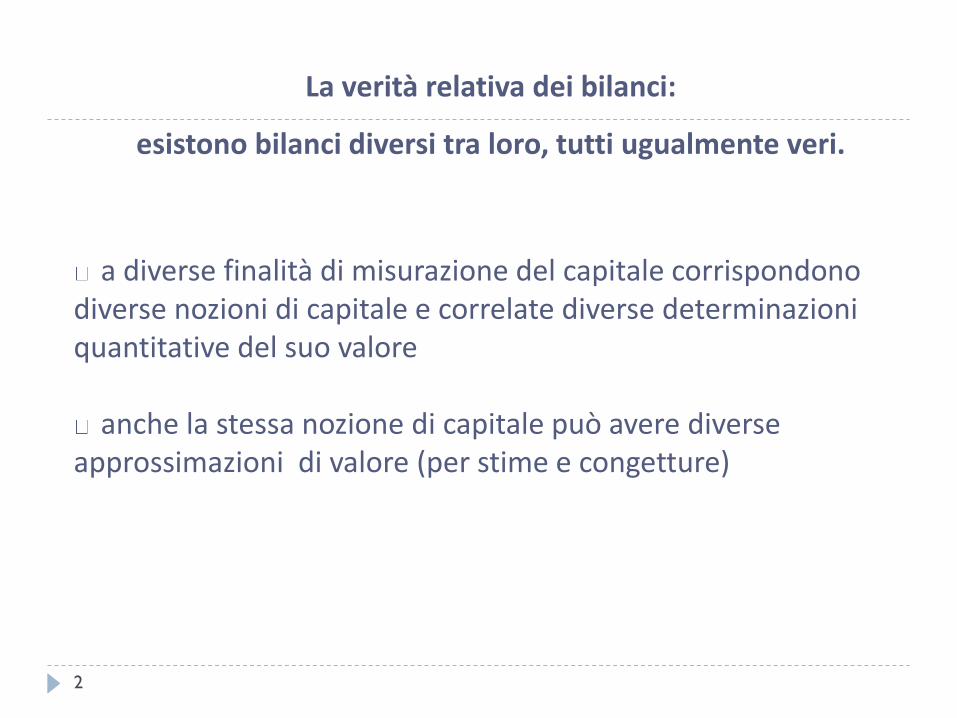

La verità relativa dei bilanci:

esistono bilanci diversi tra loro, tutti ugualmente veri.

a diverse finalità di misurazione del capitale corrispondono diverse nozioni di capitale e correlate diverse determinazioni quantitative del suo valore

anche la stessa nozione di capitale può avere diverse

approssimazioni di valore (per stime e congetture)

2

Diverso significato di “falso” in relazione a:

quantità economiche, valori stimati, valori congetturati

Le quantità economiche possono essere vere o false (Cass. SSUU 22474/16 nel par. 9.2 amplia eccessivamente la nozione di valutazione estendendola a tutti i valori non monetari)

i valori stimati possono essere verificati solo a posteriori,

ma non si può applicare “il senno del poi” (es. svalutazione partecipazioni) NB Cass. SSUU esclude le previsioni

I valori congetturati non possono mai essere verificati, si

pone solo una questione di congruenza e trasparenza (es. ammortamenti) 3

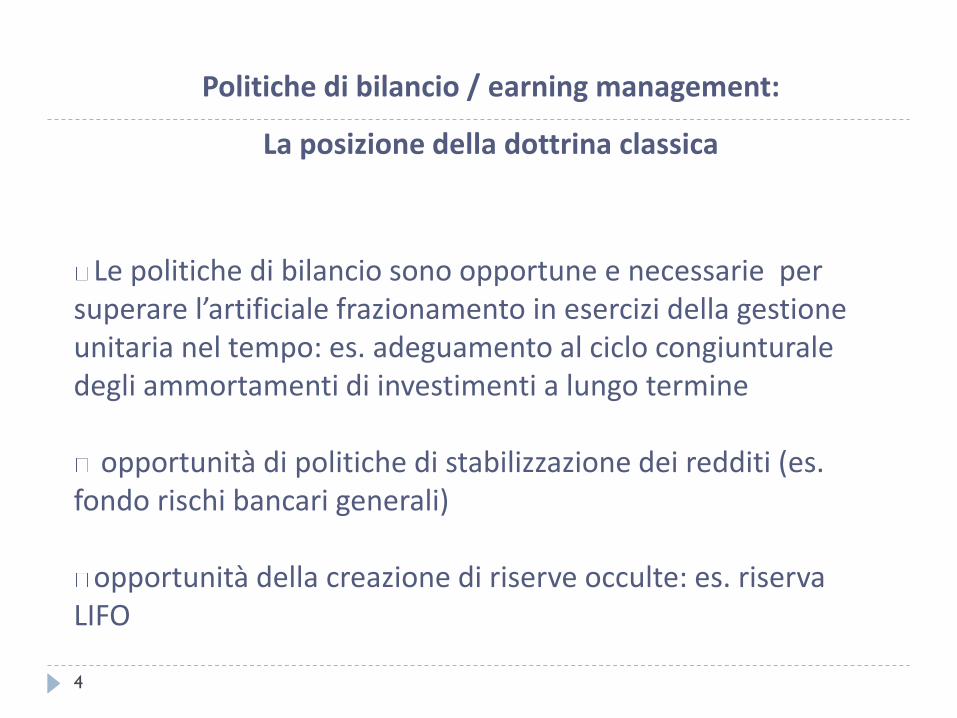

Politiche di bilancio / earning management:

La posizione della dottrina classica

Le politiche di bilancio sono opportune e necessarie per superare l’artificiale frazionamento in esercizi della gestione unitaria nel tempo: es. adeguamento al ciclo congiunturale degli ammortamenti di investimenti a lungo termine

opportunità di politiche di stabilizzazione dei redditi (es.

fondo rischi bancari generali) opportunità della creazione di riserve occulte: es. riserva

LIFO

4

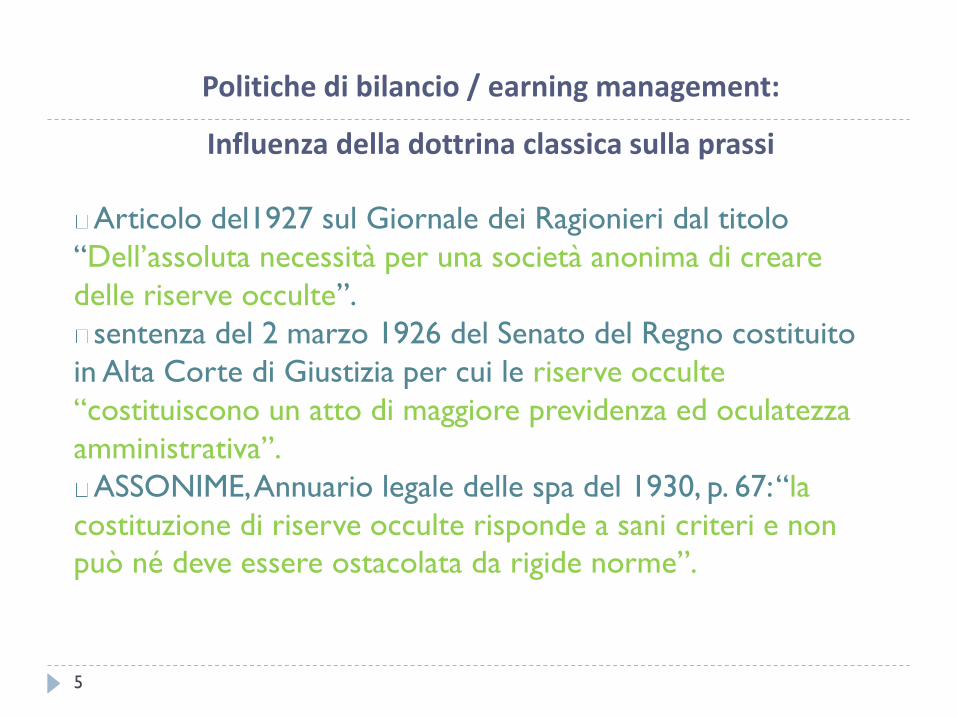

Politiche di bilancio / earning management:

Influenza della dottrina classica sulla prassi

Articolo del1927 sul Giornale dei Ragionieri dal titolo

“Dell’assoluta necessità per una società anonima di creare

delle riserve occulte”.

sentenza del 2 marzo 1926 del Senato del Regno costituito

in Alta Corte di Giustizia per cui le riserve occulte

“costituiscono un atto di maggiore previdenza ed oculatezza

amministrativa”.

ASSONIME, Annuario legale delle spa del 1930, p. 67: “la

costituzione di riserve occulte risponde a sani criteri e non

può né deve essere ostacolata da rigide norme”.

5

Politiche di bilancio / earning management:

La posizione dalla prassi attuale

Sostiene l’applicazione “neutrale” degli standard contabili, ma

• non elimina la discrezionalità insita nelle previsioni di flussi futuri • non elimina la real based earning management. Es. operazioni infragruppo per emersione plusvalori

6

Quale confine tra

earning management e fraudulent accounting?

Solo quando si ha violazione di specifiche regole contabili Ma spesso è sufficiente seguire il percorso indicato dalle

regole contabili (es. OIC 9)

Non rileva quindi la mera violazione del principio di “neutralità” né la singola determinazione estimativa (se non

del tutto irragionevole)

NB Cass. SSUU enfatizza ruolo di principi contabili (par. 9.7) ma esclude le previsioni prospettiche (par. 12) 7

La rilevanza del falso

E’ tale il falso che modifica l’opinione di un lettore competente ed informato

Rileva anche il falso qualitativo e non solo quantitativo Deve essere concretamente idoneo ad indurre in errore,

alla luce anche delle informazioni contenute nella nota integrativa

Il bilancio scorretto non necessariamente è falso, se il lettore è in grado di comprenderle la scorrettezza

8

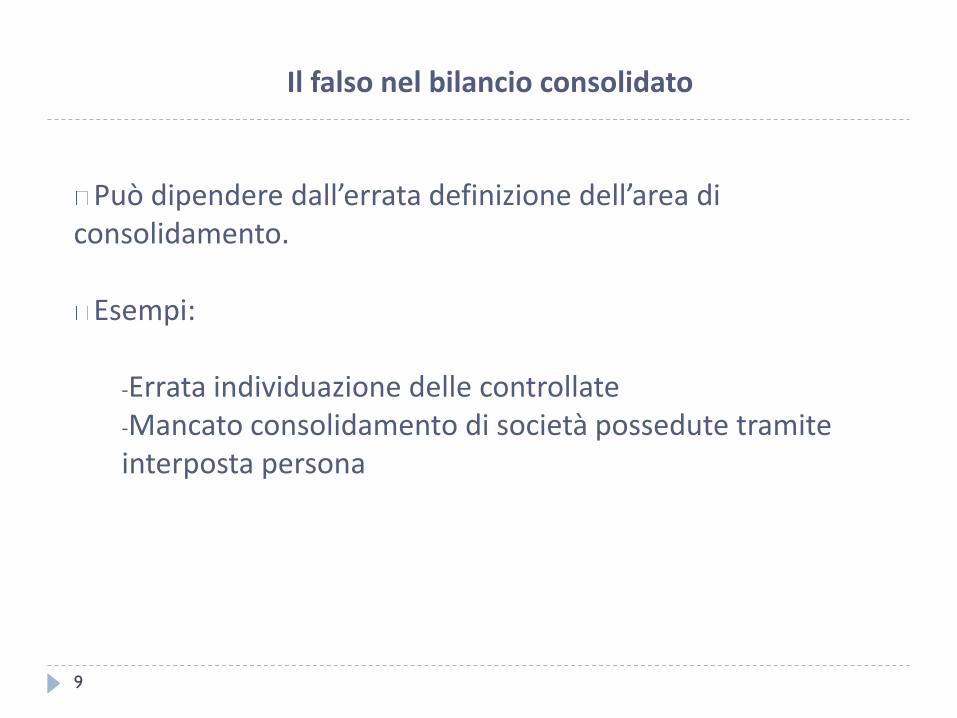

Il falso nel bilancio consolidato

Può dipendere dall’errata definizione dell’area di consolidamento.

Esempi:

-Errata individuazione delle controllate -Mancato consolidamento di società possedute tramite interposta persona

9

Il falso come mancata rappresentazione

dell’essere o del dover essere ?

Caso di appropriazione indebita mediante fatture false E’ falso il bilancio che indichi tali spese ?

10

L’aggravamento del dissesto

per ritardata dichiarazione di fallimento

Attenzione a come calcolare il dato comparativo:

1. Si può considerare i flussi differenziali (margine) del periodo di ritardo.

2. Occorre tenere conto anche degli effetti svalutativi della liquidazione anticipata;

3. Occorre tenere conto dei danni per l’interruzione anticipata dei lavori in corso

11

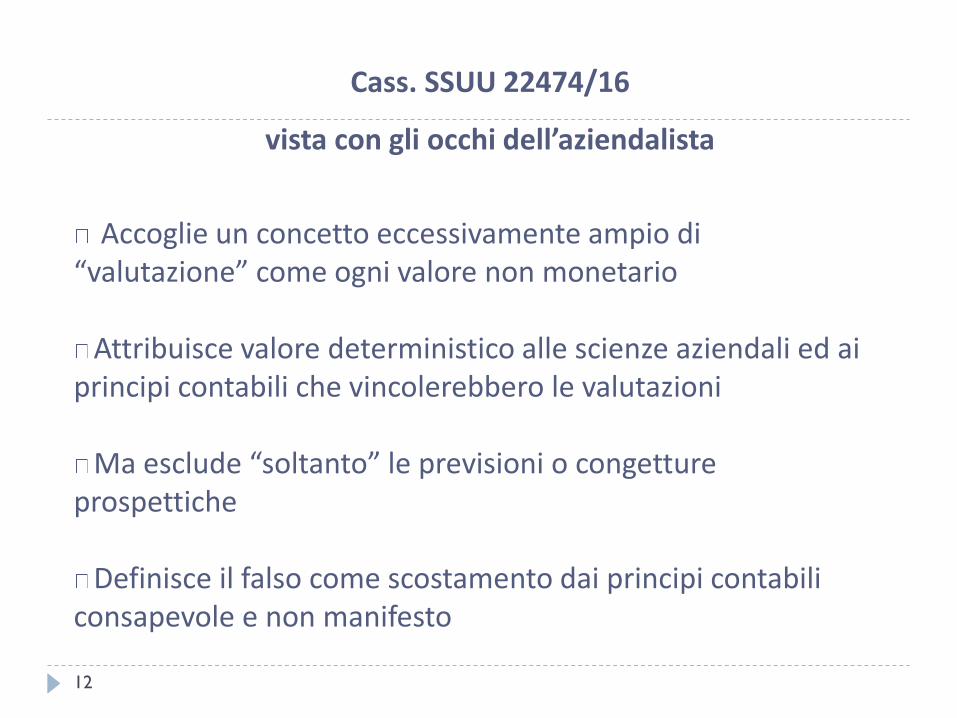

Cass. SSUU 22474/16

vista con gli occhi dell’aziendalista

Accoglie un concetto eccessivamente ampio di

“valutazione” come ogni valore non monetario Attribuisce valore deterministico alle scienze aziendali ed ai

principi contabili che vincolerebbero le valutazioni Ma esclude “soltanto” le previsioni o congetture

prospettiche Definisce il falso come scostamento dai principi contabili

consapevole e non manifesto

12

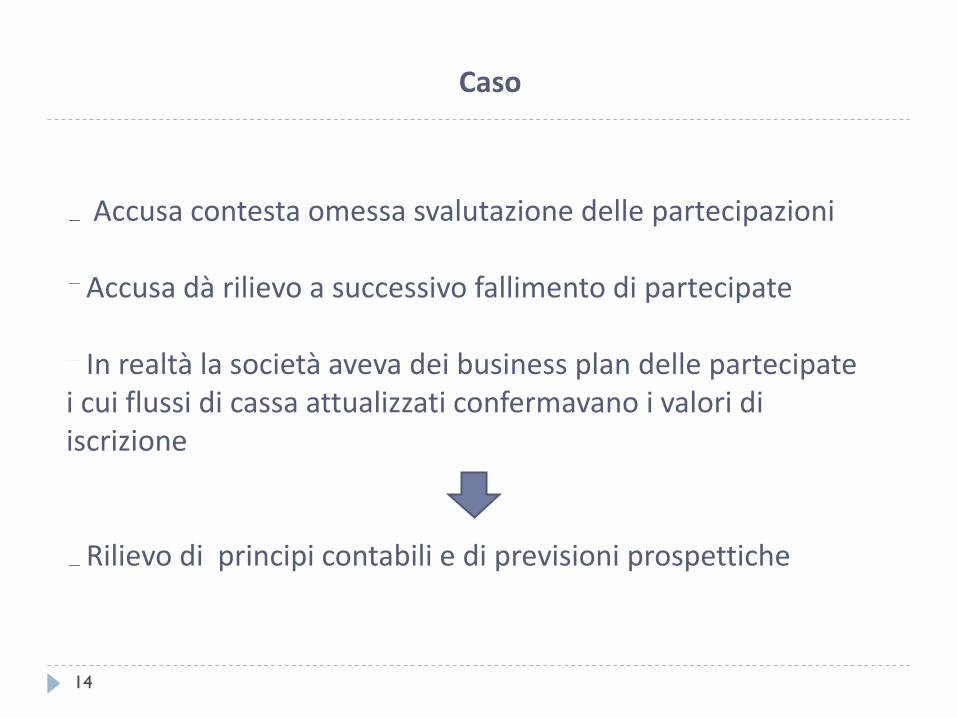

Caso

Accusa svaluta gli attivi assumendo i valori di realizzo del

successivo fallimento Accusa dà rilievo a pn negativo, perdita di esercizio e MOL

negativo per abbandono prospettiva di continuazione attività In realtà la società aveva in cassa in denaro sufficiente per

12 mesi di attività ed aveva un piano di sviluppo Rilievo di principi contabili e di previsioni prospettiche

13

Caso

Accusa contesta omessa svalutazione delle partecipazioni Accusa dà rilievo a successivo fallimento di partecipate In realtà la società aveva dei business plan delle partecipate

i cui flussi di cassa attualizzati confermavano i valori di iscrizione

Rilievo di principi contabili e di previsioni prospettiche

14

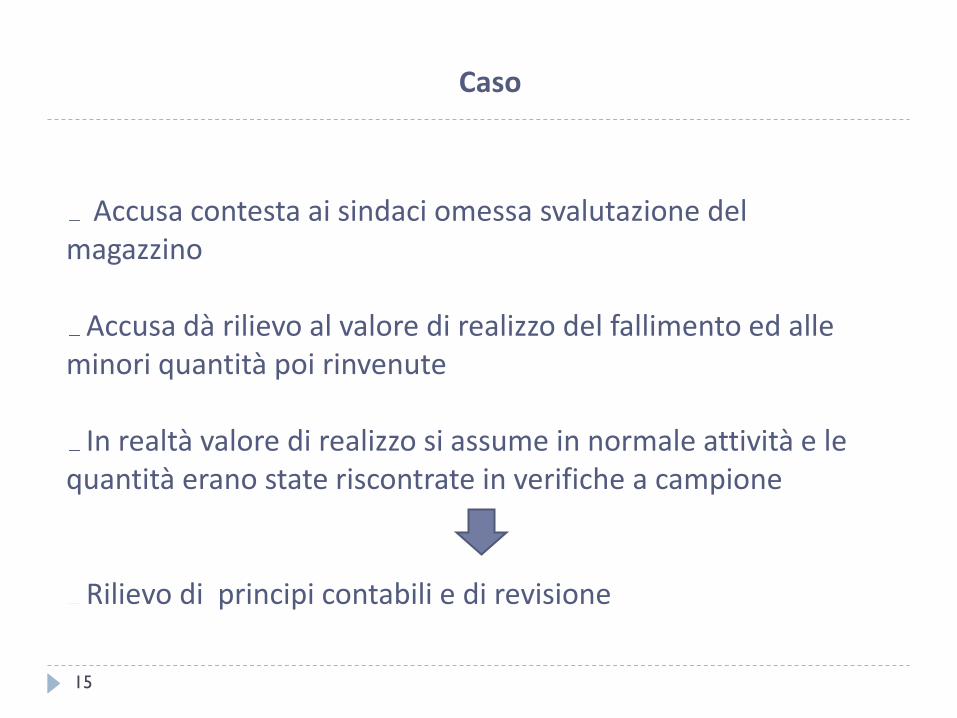

Caso

Accusa contesta ai sindaci omessa svalutazione del

magazzino Accusa dà rilievo al valore di realizzo del fallimento ed alle

minori quantità poi rinvenute In realtà valore di realizzo si assume in normale attività e le

quantità erano state riscontrate in verifiche a campione Rilievo di principi contabili e di revisione

15

Caso

Accusa contesta falso in bilancio per avvenuta

appropriazione indebita con fatture false In realtà il bilancio evidenzia correttamente l’onere

dell’appropriazione indebita Vero come aderenza all’essere e non al dover essere

16

Caso

Accusa contesta falso in bilancio 2010 per carenza riserva

sinistri In realtà politica di bilancio di contenimento della riserva

sinistri è lecita se all’interno degli intervalli statistici Le rettifiche sono sopravvenute nel 2011 a seguito di nuovi

elementi non prevedibili La carenza era anteriore al 2010 per cui l’effetto sul 2010 è

stata di minore utile Rilevanza, rispetto principi contabili, previsioni prospettiche

17