PRODUZIONE STOCK CONSUMI - romacereali.com · 23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA...

24

23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA FILIERA CEREALICOLA 1 Romacereali rinnova il prestigioso appuntamento annuale tra gli imprenditori della filiera cerealicola, che operano sui mercati nazionali ed internazionali, per aggiornare i consuntivi e le previsioni nel passaggio dalla campagna di commercializzazione 2013‐2014 (che si concluderà il prossimo 30 giugno) a quella 2014‐2015. LA CAMPAGNA CEREALI 2014/2015 Analisi del potenziale produttivo e del mercato La campagna 2014‐2015 per il FRUMENTO si annuncia con una disponibilità che, valutata nel suo complesso (figura 1 e figura 2), non consente di tentare una chiara previsione dell’andamento delle quotazioni. Guardando gli andamenti registrabili nella produzione di FRUMENTO nel mondo (figura 3), si può rilevare come le diverse aree si presentino con andamenti produttivi non omogenei e ciò potrà confermare qualche elemento di tensione sui prezzi, anche per la situazione geopolitica che caratterizza principalmente l'Ucraina ed il Mar Nero. Fig. 1 FRUMENTO NEL MONDO PROIEZIONI CAMPAGNA 2014‐2015 RISPETTO ALLA CAMPAGNA 2013‐2014 Elaborazioni ARM su dati IGC (GRM n. 443 ‐ 25 aprile 2014) PRODUZIONE superficie coltivata +1,9% quantità prodotta ‐1,7% STOCK iniziali +10,6% finali ‐1,6% CONSUMI usi +1,4% commercio ‐4,6%

Transcript of PRODUZIONE STOCK CONSUMI - romacereali.com · 23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA...

23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA FILIERA CEREALICOLA

1

Romacereali rinnova il prestigioso appuntamento annuale tra gli imprenditori della filiera cerealicola, che operano sui mercati nazionali ed internazionali, per aggiornare i consuntivi e le previsioni nel passaggio dalla campagna di commercializzazione 2013‐2014 (che si concluderà il prossimo 30 giugno) a quella 2014‐2015.

LA CAMPAGNA CEREALI 2014/2015 Analisi del potenziale produttivo e del mercato La campagna 2014‐2015 per il FRUMENTO si annuncia con una disponibilità che, valutata nel suo complesso (figura 1 e figura 2), non consente di tentare una chiara previsione dell’andamento delle quotazioni. Guardando gli andamenti registrabili nella produzione di FRUMENTO nel mondo (figura 3), si può rilevare come le diverse aree si presentino con andamenti produttivi non omogenei e ciò potrà confermare qualche elemento di tensione sui prezzi, anche per la situazione geopolitica che caratterizza principalmente l'Ucraina ed il Mar Nero.

Fig. 1 FRUMENTO NEL MONDO

PROIEZIONI CAMPAGNA 2014‐2015 RISPETTO ALLA CAMPAGNA 2013‐2014

Elaborazioni ARM su dati IGC (GRM n. 443 ‐ 25 aprile 2014)

PRODUZIONE

superficie coltivata

+1,9%

quantità prodotta

‐1,7%

STOCK

iniziali

+10,6%

finali

‐1,6%

CONSUMI

usi

+1,4%

commercio

‐4,6%

23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA FILIERA CEREALICOLA

2

Tab. 1

FRUMENTO Evoluzione dei principali indicatori del bilancio di approvvigionamento mondiale

2011‐2012 2012‐2013 2013‐2014 2014‐2015

stock iniziali

produzione

prezzi ?

consumi

stock finali

Nostre elaborazioni su dati IGC, FAO, USDA.

Tab. 2

FRUMENTO NEL COMPLESSO (ALL WHEAT)

BILANCIO DI APPROVVIGIONAMENTO milioni di tonnellate

MONDOstime previsione Variazione proiezione Variazione Confronto

rispetto alla rispetto alla media 5

10/11 11/12 12/13 13/14 campagna 14/15 campagna campagne

precedente precedente

Stock di apertura 199 195 192 172 ‐10,5% 190 10,6% 190

Produzione 653 695 655 709 8,2% 697 ‐1,7% 682

OFFERTA TOTALE 852 891 847 881 4,0% 888 0,8% 872

DOMANDA TOTALE 657 698 675 691 2,4% 701 1,4% 684

ALIMENTAZIONE ANIMALE 118 154 133 132 ‐0,8% 136 3,0% 135

USI INDUSTRIALI 19 19 18 19 5,6% 19 0,0% 19

ALIMENTAZIONE UMANA 456 461 466 474 1,7% 480 1,3% 467

Stock di chiusura 195 192 172 190 10,5% 187 ‐1,6% 187

Trade 126 145 140 151 7,9% 144 ‐4,6% 141

Fonte : Elaborazione ARM su dati IGC

23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA FILIERA CEREALICOLA

3

Fig. 2 FRUMENTO NEL MONDO: PROIEZIONI CAMPAGNA 2014‐2015

PRODUZIONE E SUPERFICIE COLTIVATA

Elaborazioni ARM su dati IGC

Fig. 3

FRUMENTO NEL MONDO: PROIEZIONI CAMPAGNA 2014‐2015 PRODUZIONE PER PAESI

Elaborazioni ARM su dati IGC

200

204

208

212

216

220

224

228

232

236

240

520

540

560

580

600

620

640

660

680

700

7202004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

← Produzione (m.tons)

(m.ha) Area →

‐30,0

‐20,0

‐10,0

0,0

10,0

20,0

30,0

Mondo

Australia

Argentina

Canada

Kazakhstan

EU

Ucraina Russia

USA

variazione % 2014‐2015 rispetto alla campagna 2013‐2014

23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA FILIERA CEREALICOLA

4

Passando a valutare la situazione degli stock per l’intero settore cerealicolo, secondo i dati dell’International Grains Council ‐ IGC, la campagna 2014‐2015 si aprirebbe il prossimo 1° luglio all’insegna di stock iniziali crescenti:

Fig. 4

CEREALI negli USA: STOCK FINALI DELLE CAMPAGNE PRECEDENTI LA 2014‐2015 (IGC)

Elaborazioni ARM su dati IGC

il frumento nel suo complesso presenta, a livello mondiale, stock iniziali 2014‐2015 pari a 190,2 milioni di tonnellate (+10,6% rispetto a quelli presenti all’avvio della campagna 2013‐2014) che, rispetto agli utilizzi attesi (701 milioni di tonnellate), rappresentano una copertura media per 3,3 mesi. Le previsione di chiusura degli stock è pari a 186,6 milioni di tonnellate (‐1,9%). A livello Europa a 28, gli stock iniziali del frumento nel complesso si collocano a 9,0 milioni di tonnellate (+1,1% rispetto al livello della campagna 2013‐2014) che, a fronte di un consumo atteso di 123 milioni di tonnellate, offrono una copertura di 0,8 mese. I paesi maggiori esportatori presentano stock iniziali pari a 55,1 milioni di tonnellate (+14, 3%);

il mais, a livello mondiale, si colloca con stock iniziali 2014‐2015 di 157,7 milioni di tonnellate (+23,7%) che, a fronte di un utilizzo atteso pari a 945 milioni di tonnellate (un ulteriore record), offrono una copertura di 2,7 mesi. A livello Europa a 28, gli stock iniziali di mais 2014‐2015 dovrebbero essere 6,3 milioni di tonnellate (+21,1% rispetto al livello della campagna 2013‐2014) che, a fronte di usi per 71,6 milioni di tonnellate, garantirebbero una copertura di 1,1 mese;

l’orzo aprirebbe la campagna mondiale 2014‐2015 con stock di 27,4 milioni di tonnellate (+20,7%) che, considerando consumi pari a 137,7 milioni di tonnellate (‐2,6%

0

20

40

60

80

100

93/94

94/95

95/96

96/97

97/98

98/99

99/00

00/01

01/02

02/03

03/04

04/05

05/06

06/07

07/08

08/09

09/10

10/11

11/12

12/13

13/14

FrumentoSoiaMais

(m. tons)

23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA FILIERA CEREALICOLA

5

rispetto al livello della campagna 2013‐2014), sarebbero in grado di garantire una copertura per 2,4 mesi. A livello Europa a 28, gli stock iniziali sarebbero pari a 6,5 milioni di tonnellate (+22,6% rispetto alla campagna precedente). A fronte di consumi attesi per 49,1 milioni di tonnellate, la copertura garantita è di 1,6 mesi.

Gli andamenti delle semine e dei raccolti mostrano andamenti diversi a seconda dei prodotti:

la campagna 2014‐2015, per il frumento nel suo complesso, si presenta nel mondo con una previsione produttiva (dati IGC) che perde 11,5 milioni di tonnellate rispetto alla campagna in via di conclusione, attestandosi ad una produzione di 697,5 milioni di tonnellate (‐1,7%). La superficie destinata a frumento passerebbe da 219,3 milioni di ettari nel 2013‐2014 a 223,5 milioni di ettari nella campagna 2014‐2015 (+1,9%). A livello Europa a 28 la produzione di frumento totale è prevista in aumento di 2,6 milioni di tonnellate, collocandosi a 144,8 milioni di tonnellate nella campagna 2014‐2015 (+1,8%). La superficie investita a frumento nell’EU28 è prevista aumentare del 3% (26,4 milioni di ettari);

la produzione di mais anche nella campagna 2014‐2015 è attesa in leggero decremento. Secondo i dati IGC, dovrebbe ridursi di circa 15 milioni di tonnellate (‐1,5% rispetto alla campagna precedente) per collocarsi a quota 950,5 milioni di tonnellate. La superficie mondiale investita a mais nel 2014 è attesa anch'essa in lieve diminuzione e pari a 174,7 milioni di ettari (‐0,3%), rispetto ai 175,3 milioni di ettari già coperti nel 2013. La domanda mondiale di mais è prevista in aumento nella campagna 2014‐2015, 945 milioni di tonnellate a fronte di 935 milioni nella campagna 2013‐2014 (+1,1%): un risultato che, a fronte della costanza dei consumi per l'alimentazione umana, emergerebbe dall’aumento dell'1,3% sia nelle destinazioni per l’alimentazione animale che negli utilizzi per etanolo. In EU28 la produzione 2014‐2015 è prevista in lieve crescita rispetto al livello della campagna 2013‐2014: 65,3 milioni di tonnellate (+1,2%), soprattutto per l’incremento delle rese, perché la superficie coltivata si riduce del ‐4%, soprattutto in Francia, Polonia e Romania. In Ucraina è atteso un significativo calo, rispetto alla buona campagna 2013‐2014, della produzione di mais (‐13%);

la produzione mondiale di orzo per la campagna 2014‐2015 è stimata dall’International Grains Council in 135 milioni di tonnellate, ‐7% (circa 10 milioni di tonnellate) rispetto alla campagna precedente 2012‐2013. Il comparto si presenta alquanto stabile per stock, commercio e destinazioni d’uso, con una lieve diminuzione dell’incidenza della mangimistica. Nell’EU28 è prevista una diminuzione quasi insignificante delle superfici investite (da 12,2 a 12,1 milioni di ettari, molto lontane anche in questa campagna dal risultato del 2009: 13,9 milioni di ettari) con un corrispondente decremento della produzione (da 59,6 scenderebbe a 56 milioni di ettari, ‐6%), a causa delle non favorevoli condizioni climatiche, soprattutto in Danimarca e Spagna.

Il recente rapporto USDA (Grain: World Markets and Trade, 9 maggio 2014) evidenzia andamenti e previsioni che risulta interessante confrontare con quelli dell’INTERNATIONAL GRAINS

COUNCIL:

per il frumento, una produzione 2014‐2015 di 697 milioni di tonnellate (corrispondente al dato IGC), utilizzi complessivi per 692,4 milioni di tonnellate (circa 9 m. tons in meno della valutazione IGC), stock iniziali a 186,5 milioni di tonnellate (dato inferiore alla

23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA FILIERA CEREALICOLA

6

stima IGC, pari a 190 m. tons). Stock di chiusura a 187,4 (la stessa previsione di IGC). Ancora corrispondente a quanto previsto da IGC la produzione EU28 secondo USDA: 144,8 m. tons.;

per il mais, la produzione 2014‐2015 prevista da USDA (979,1 milioni di tonnellate) è superiore a quella pronosticata da IGC (950,5 milioni di tonnellate), gli utilizzi si collocano a 964,3 milioni di tonnellate a fronte di 945 milioni di tonnellate del dato IGC, gli stock iniziali sono previsti da USDA in una quantità (168,4 milioni di tonnellate) significativamente diversa dalla valutazione IGC (157,7 milioni di tonnellate). Gli stock finali sono previsti a 181,7 milioni di tonnellate da USDA e in 162,9 m/ton da IGC.

Come emerso nel contributo di Darren Cooper (IGC), è molto rilevante osservare quanto emerge negli andamenti degli stock nella campagna 2013‐2014 dei paesi maggiori esportatori per concludere che ci sarà necessità di una maggiore disponibilità di prodotto (figure 5 e 6):

Negli Stati Uniti le intenzioni di semina 2014, secondo i dati forniti da Darren Cooper, mostrano una riduzione della superficie investita a mais (‐3,9%) e di quella destinata al frumento (‐0,6%), mentre si registra un aumento significativo del 6,5% per la soia, sia rispetto all’anno precedente che a confronto con la media 2009‐2013. Grazie alle maggiori rese la produzione di mais non dovrebbe diminuire, al contrario del frumento che vedrebbe una riduzione del ‐9,2% pari a circa 4,5 milioni di tonnellate in meno.

23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA FILIERA CEREALICOLA

7

Fig. 7 Stati Uniti

Seeding area intentions, issued at end‐March 2014 (m ha) Production (m t)

L’analisi, congiunturale e di lungo periodo, delle superfici coltivate è rappresentata nella figura seguente:

Fig. 8 MONDO: Superficie coltivata (milioni di ha)

Elaborazioni ARM su dati FAO (1990‐2010) e USDA (2011‐2013)

In vista della campagna 2014‐2015, le seguenti figure (9‐12), fonte Darren Cooper‐IGC, mostrano come, per il frumento, gli stock dei principali paesi esportatori dovrebbero rimanere piuttosto contenuti ed il commercio dovrebbe segnare una riduzione da 151 milioni di tonnellate a 144 milioni di tonnellate. Per il mais, la crescita degli stock dipenderà dagli Stati Uniti ed per il commercio si prevede un andamento stabile rispetto alla campagna precedente.

0

25

50

75

100

125

150

175

200

225

250

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Frumento 2014: 222,6 (+1%)

Mais 2014: 177,3 (+0,1%)

Soia 2014: 115,6 (+2,2%)

23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA FILIERA CEREALICOLA

8

Fig. 9

FRUMENTO

Fig. 10 FRUMENTO

Trade likely to fall in 2014/15, especially China buys less

Fig. 11 MAIS

Fig. 12 MAIS

US to remain largest exporter in 14/15 but its share has fallen steeply over the years

23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA FILIERA CEREALICOLA

9

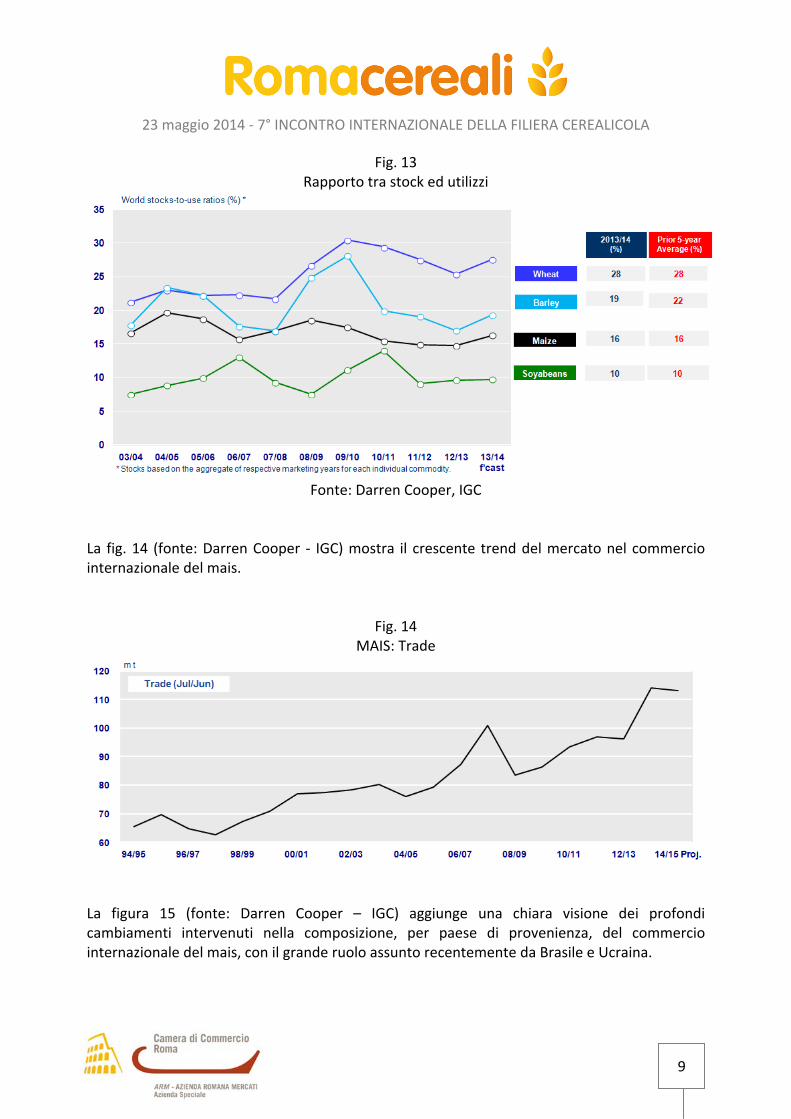

Fig. 13 Rapporto tra stock ed utilizzi

Fonte: Darren Cooper, IGC

La fig. 14 (fonte: Darren Cooper ‐ IGC) mostra il crescente trend del mercato nel commercio internazionale del mais.

Fig. 14 MAIS: Trade

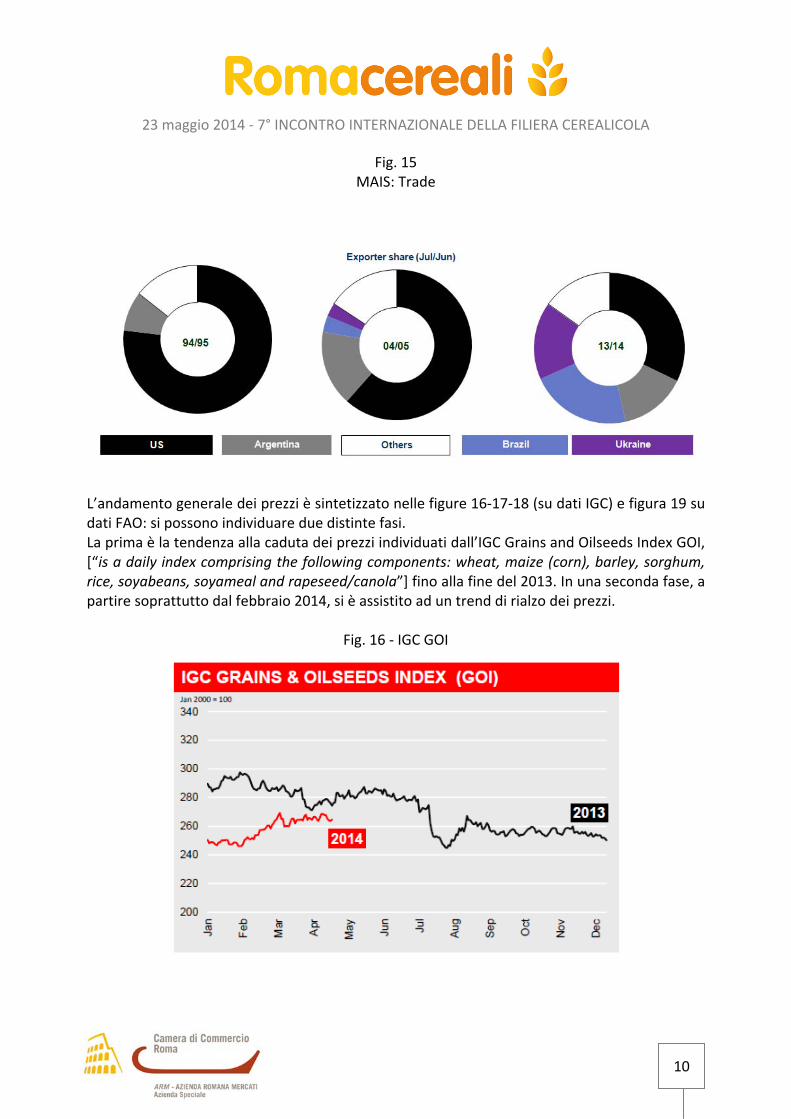

La figura 15 (fonte: Darren Cooper – IGC) aggiunge una chiara visione dei profondi cambiamenti intervenuti nella composizione, per paese di provenienza, del commercio internazionale del mais, con il grande ruolo assunto recentemente da Brasile e Ucraina.

23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA FILIERA CEREALICOLA

10

Fig. 15 MAIS: Trade

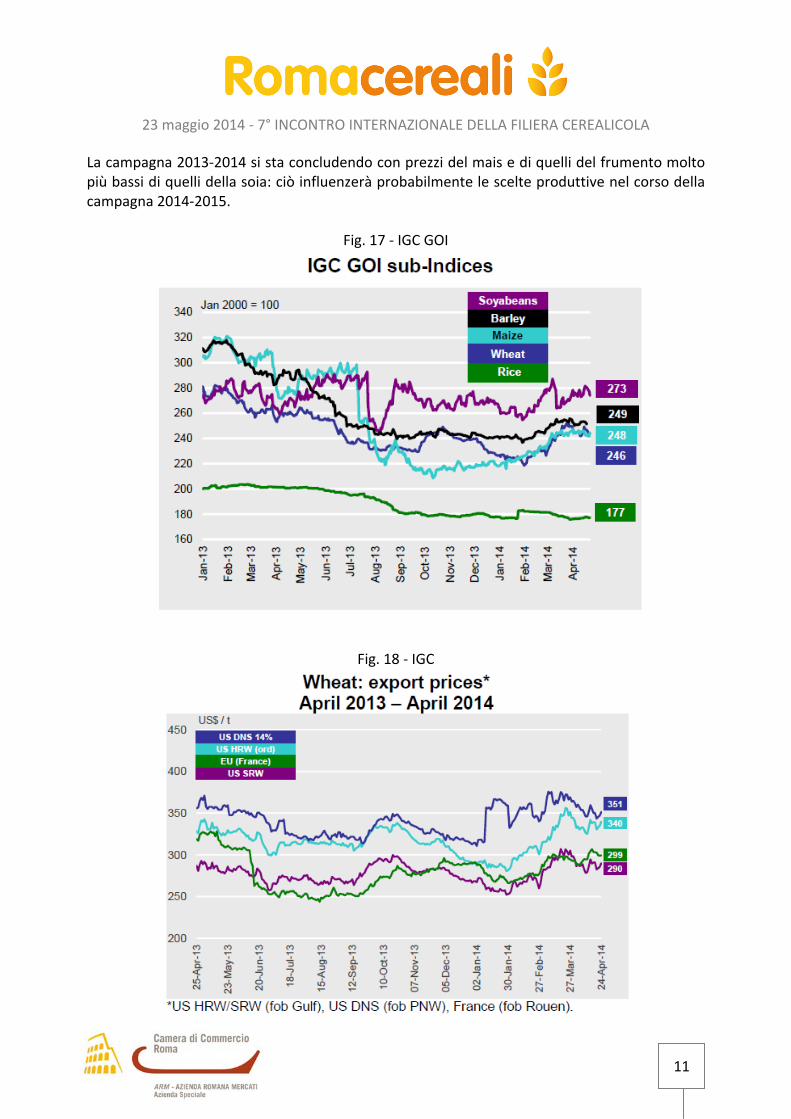

L’andamento generale dei prezzi è sintetizzato nelle figure 16‐17‐18 (su dati IGC) e figura 19 su dati FAO: si possono individuare due distinte fasi. La prima è la tendenza alla caduta dei prezzi individuati dall’IGC Grains and Oilseeds Index GOI, [“is a daily index comprising the following components: wheat, maize (corn), barley, sorghum, rice, soyabeans, soyameal and rapeseed/canola”] fino alla fine del 2013. In una seconda fase, a partire soprattutto dal febbraio 2014, si è assistito ad un trend di rialzo dei prezzi.

Fig. 16 ‐ IGC GOI

23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA FILIERA CEREALICOLA

11

La campagna 2013‐2014 si sta concludendo con prezzi del mais e di quelli del frumento molto più bassi di quelli della soia: ciò influenzerà probabilmente le scelte produttive nel corso della campagna 2014‐2015.

Fig. 17 ‐ IGC GOI

Fig. 18 ‐ IGC

23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA FILIERA CEREALICOLA

12

Prezzi all’esportazione, comparati nelle ultime quattro campagne, per US No. 2 H.W. Gulf:

Fig. 19 FRUMENTO: Export Price (US No. 2 H.W. Gulf) USD per tonne

Fonte: FAO (Food Outlook, maggio 2014)

Fig. 20

Volatilità dei prezzi

Fonte: Darren Cooper ‐ IGC

23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA FILIERA CEREALICOLA

13

Svetlana Sinkovskaya, di APK‐Inform Agency, ha svolto una relazione sullo “Scenario Europa Orientale e Mar Nero”. La figura seguente mostra le previsioni per la campagna 2014‐2015 nella produzione e nell’export di frumento, orzo e mais.

Fig. 21 UCRAINA, RUSSIA E KAZAKHSTAN

L’Ucraina, in particolare, ha visto aumentare le proprie esportazioni di mais verso l’Ue e la previsione 2014‐2015 conferma tale andamento.

Fig. 22 UCRAINA

Esportazioni di cereali verso l’Ue

23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA FILIERA CEREALICOLA

14

FRUMENTO DURO L’analisi può essere ora indirizzata ad una più approfondita e distinta valutazione del comparto del frumento duro.

Fig. 23

Fonte: IGC (GRM n. 443 ‐ 25 aprile 2014)

Tab. 3

FRUMENTO DURO – PRODUZIONE (milioni di tonnellate)

FRUMENTO DURO (DURUM WHEAT) STIMA EU‐28stime previsione proiezione proiezione Variazione proiezione Variazione

11/12 12/13 13/14 14/15 b/a 14/15 b/a

a b a a a

EU‐28 8,2 7,9 7,9 7,7 ‐2,5% 7,8 ‐4,9%

France 2,1 2,4 1,8 1,6 ‐11,1% 1,6 ‐11,1%

Greece 0,9 0,7 0,8 0,9 12,5% 0,9 ‐10,0%

Italy 3,9 4,2 4,0 4,0 0,0% 3,9 ‐2,5%

Spain 0,9 0,4 0,9 0,9 0,0% 0,8 ‐11,1%

Kazakhstan 3,0 1,4 2,0 2,1 5,0%

Canada 4,2 4,6 6,5 4,8 ‐26,2% Fonte : COCERAL

Mexico 2,2 2,1 2,3 2,3 0,0%

USA 1,4 2,2 1,7 2,5 47,1%

Argentina 0,2 0,2 0,3 0,3 0,0%

Syria 1,7 1,5 1,5 1,5 0,0%

Turkey 3,0 3,0 3,0 2,8 ‐6,7%

India 1,1 1,2 1,2 1,3 8,3%

Algeria 2,5 3,0 2,5 2,5 0,0%

Libya 0,1 0,1 0,1 0,1 0,0%

Morocco 1,7 1,3 1,9 1,6 ‐15,8%

Tunisia 1,2 1,3 1,2 1,2 0,0%

Australia 0,6 0,5 0,5 0,5 0,0%

Others 5,7 8,1 5,6 5,6 0,0%

WORLD TOTAL 36,7 35,2 38,0 36,6 ‐3,7%

Fonte : IGC

23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA FILIERA CEREALICOLA

15

La campagna 2013‐2014 del frumento duro sta per concludersi con un quadro produttivo che si è collocato infine a 38 milioni di tonnellate (+7,9%). La campagna 2014‐2015 invece segna, nelle previsioni IGC, una riduzione del 3,7% fermandosi a 36,6 milioni di tonnellate. La produzione è diminuita nel Canada (‐26,2%), mentre risultati produttivi lusinghieri si sono registrati negli USA (+47,1%). Il commercio globale mostra, per la campagna 2014‐2015, un lieve incremento dovuto alla maggiore domanda proveniente da Algeria e Marocco a causa della diminuita disponibilità interna. Gli stock con i quali si apre la campagna 2014‐2015 sono collocati a 7,3 milioni di tonnellate: una disponibilità più elevata di quella registrata all'apertura della campagna 2013‐24 quando erano di 6,6 milioni di tonnellate. Le stime IGC prevedono una riduzione del 2,5% della produzione di frumento duro in EU28, pari a 7,7 milioni di tonnellate: un dato praticamente allineato a quello delle stime COCERAL, secondo cui la produzione UE di frumento duro nella campagna 2014‐2015 dovrebbe collocarsi a 7,8 milioni di tonnellate. Xavier Rousselin, a nome di FranceAgriMer, ha affrontato il tema “La Francia e l’Unione Europea”. Una rilevante attenzione è stata posta all’analisi del mercato del frumento duro.

Fig. 24

Fonte: Xavier Rousselin, FranceAgriMer

23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA FILIERA CEREALICOLA

16

La figura 24, sopra riportata, evidenzia la riduzione della superficie investita a frumento duro nei principali paesi produttori dell’Ue, almeno nel corso delle ultime cinque campagne produttive. La figura 25, che segue, mostra, su una dimensione temporale di lungo periodo, che, in Italia, la caduta strutturale è ormai operante da circa 25 anni.

Fig. 25

Fonte: Xavier Rousselin, FranceAgriMer

Fig. 26

Fonte: Xavier Rousselin, FranceAgriMer

23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA FILIERA CEREALICOLA

17

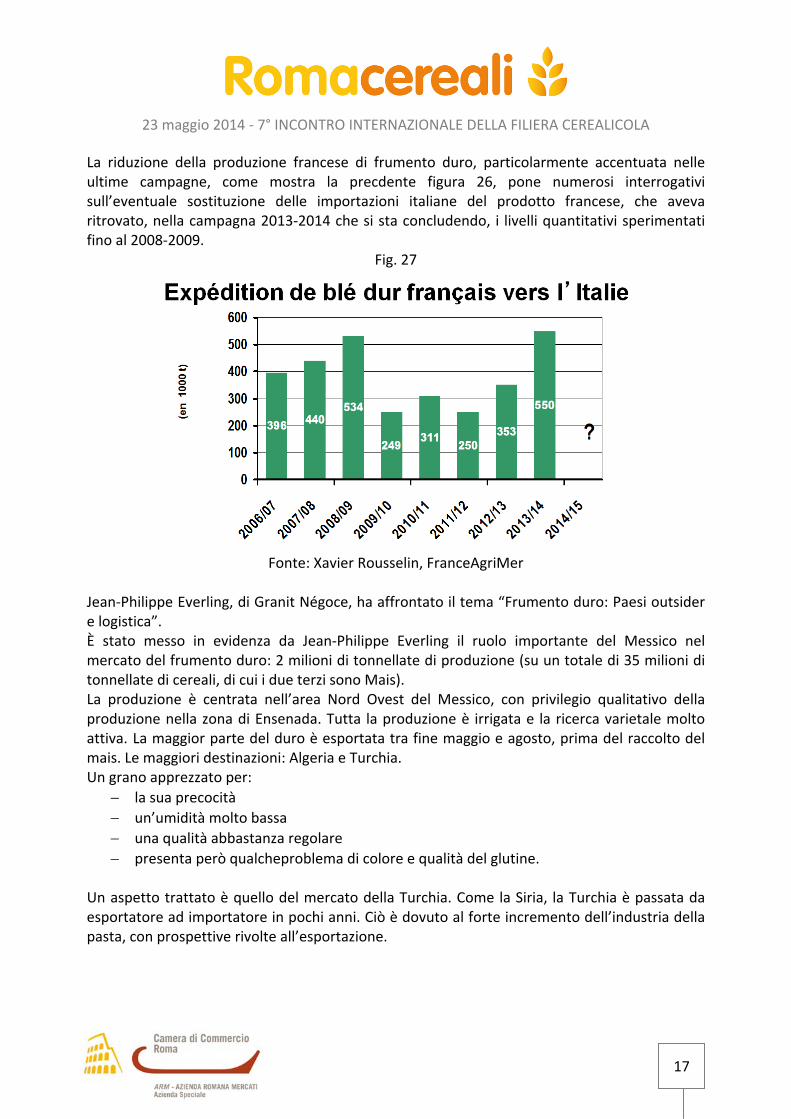

La riduzione della produzione francese di frumento duro, particolarmente accentuata nelle ultime campagne, come mostra la precdente figura 26, pone numerosi interrogativi sull’eventuale sostituzione delle importazioni italiane del prodotto francese, che aveva ritrovato, nella campagna 2013‐2014 che si sta concludendo, i livelli quantitativi sperimentati fino al 2008‐2009.

Fig. 27

Fonte: Xavier Rousselin, FranceAgriMer

Jean‐Philippe Everling, di Granit Négoce, ha affrontato il tema “Frumento duro: Paesi outsider e logistica”. È stato messo in evidenza da Jean‐Philippe Everling il ruolo importante del Messico nel mercato del frumento duro: 2 milioni di tonnellate di produzione (su un totale di 35 milioni di tonnellate di cereali, di cui i due terzi sono Mais). La produzione è centrata nell’area Nord Ovest del Messico, con privilegio qualitativo della produzione nella zona di Ensenada. Tutta la produzione è irrigata e la ricerca varietale molto attiva. La maggior parte del duro è esportata tra fine maggio e agosto, prima del raccolto del mais. Le maggiori destinazioni: Algeria e Turchia. Un grano apprezzato per:

la sua precocità

un’umidità molto bassa

una qualità abbastanza regolare

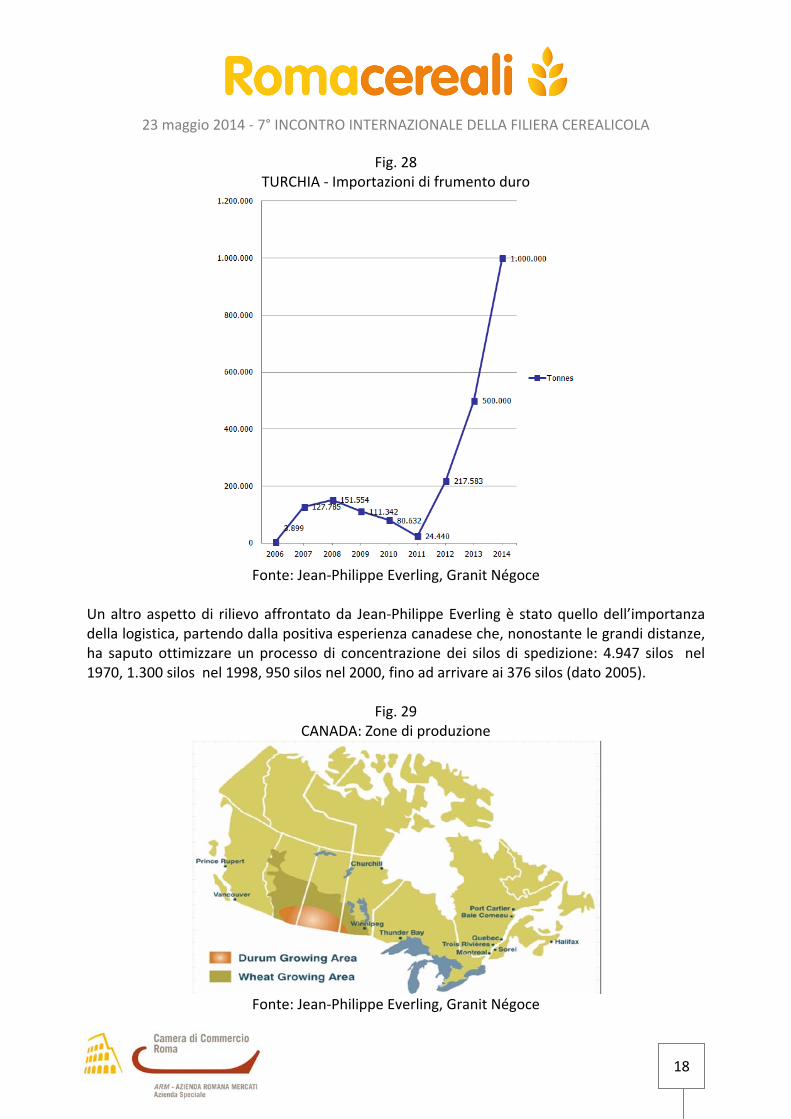

presenta però qualcheproblema di colore e qualità del glutine. Un aspetto trattato è quello del mercato della Turchia. Come la Siria, la Turchia è passata da esportatore ad importatore in pochi anni. Ciò è dovuto al forte incremento dell’industria della pasta, con prospettive rivolte all’esportazione.

23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA FILIERA CEREALICOLA

18

Fig. 28 TURCHIA ‐ Importazioni di frumento duro

Fonte: Jean‐Philippe Everling, Granit Négoce

Un altro aspetto di rilievo affrontato da Jean‐Philippe Everling è stato quello dell’importanza della logistica, partendo dalla positiva esperienza canadese che, nonostante le grandi distanze, ha saputo ottimizzare un processo di concentrazione dei silos di spedizione: 4.947 silos nel 1970, 1.300 silos nel 1998, 950 silos nel 2000, fino ad arrivare ai 376 silos (dato 2005).

Fig. 29 CANADA: Zone di produzione

Fonte: Jean‐Philippe Everling, Granit Négoce

23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA FILIERA CEREALICOLA

19

Da rilevare il grande investimento nel trasporto ferroviario canadese, con sei linee principali e treni merci di 10.000 tonnellate. All’efficienza canadese vengono paragonate le difficoltà riscontrabili nei paesi del Sud America, un continente che è un grande esportatore ma anche con problemi di logistica. L’80% della logistica interna è effettuata tramite autotreni. Il parco autotreni è insufficiente e molto obsoleto: si osserva infatti che solo il 25% dei mezzi è immatricolato dopo l’anno 2000. Anche le infrastrutture stradali sono largamente inadeguate. Uno dei temi trattati da Jean‐Philippe Everling è stato quello della lotta allo spreco mondiale di prodotti alimentari. Nella relazione è riportata una figura molto interessante che stima le perdite di cereali nei diversi segmenti della filiera: agricoltura, post‐raccolto, trasformazione, distribuzione e consumo, in modo distinto per ciascun Continente.

Fig. 30

La riflessione proposta da Jean‐Philippe Everling si collega all’impegno della FAO che ha pubblicato un approfondito studio, dal titolo “Le conseguenze ambientali dello spreco di prodotti alimentari. L’impatto sulle risorse naturali (Food Wastage Footprint. Impacts on Natural Resources)”. È la prima volta che si analizza a livello internazionale lo spreco di prodotti alimentari. Il Food Wastage comprende due fattispecie. In primo luogo la perdita di cibo (Food Loss) cioè la non intenzionale riduzione della disponibilità di cibo per il consumo umano che deriva dalle

23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA FILIERA CEREALICOLA

20

inefficienze nella catena dell’offerta (supply chain) per cause diverse, come l’inadeguatezza delle infrastrutture e della logistica o i limiti della tecnologia disponibile oppure l’insufficiente preparazione degli operatori o la scarsa disponibilità finanziaria per investimenti. La perdita di cibo è riscontrabile nella filiera produttiva, dall’agricoltura alla trasformazione, dal trasporto allo stoccaggio. In secondo luogo, il fenomeno del Food Wastage comprende anche lo scarto di cibo (Food Waste) valutato come l’intenzionale perdita di prodotti alimentari, principalmente presso i distributori ed i consumatori, a causa di comportamenti aziendali o individuali. Elio De Tullio e Maria Daniela Botticelli, della Camera di Commercio Italo‐Argentina, hanno presentato una relazione sul tema “Export argentino di cereali e piante oleaginose: prospettive attuali e future”. L'Argentina rappresenta Il centro di molitura più importante del mondo: nel complesso di piante oleaginose di Rosario e la relativa regione, operano 22 dei 52 impianti attivi, con una capacità di lavorazione 126.000 tonnellate al giorno. Il posizionamento dell’Argentina è illustrato nella figura seguente.

Fig. 31

Fonte: Camera di Commercio Italo‐Argentina

23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA FILIERA CEREALICOLA

21

È stato illustrato cosa ci si aspetta per il raccolto 2013/14, dati tratti dal Rapporto Guía Estratégica del Agro (GEA): Cereali: produzione di 77 milioni di tonnellate. 55 milioni di soia e altri 22 milioni di

mais; Soia: aumento del 6 % della zona dedicata alla coltivazione, 20,7 milioni di ettari. Si

prefigura una produzione di 55 milioni di tonnellate; Mais: la superficie coltivata di mais rimane a 3,9 milioni di ettari. Si prospetta una

produzione di mais di 22 milioni di tonnellate; Grano: aumento stimato del 18% della produzione rispetto al 2012/2013 (International

Grain Council).

O

Come consuetudine, si presenta una rassegna dei principali eventi che hanno caratterizzato i mercati cerealicoli, a livello nazionale ed internazionale, tra l’edizione di Romacereali 2013 e quella di Romacereali 2014:

o Maggio 2013: Un anno fa, i maggiori analisti mondiali erano concordi nel ridimensionare l’allarme scattato nei mesi precedenti legato in particolar modo agli stock di fine campagna di mais e frumento.

o Giugno 2013: Il 16 giugno i ministri europei dell’Agricoltura raggiungono l’accordo politico sulla riforma della Politica agricola comune 2014‐2020. La riforma introduce alcune importanti novità tra le misure di gestione del mercato per il settore cerealicolo, che saranno confermate con la pubblicazione formale dei quattro regolamenti a dicembre. In particolare viene rivisto il funzionamento dell’intervento pubblico per i cereali, nell’ambito del nuovo regolamento sull’Organizzazione comune di mercato (Ocm) unica.

o Nei mesi a cavallo tra giugno e settembre 2013 molti dati segnalano l’andamento particolarmente positivo delle esportazioni nazionali dei prodotti trasformati a base di cereali.

o Luglio 2013: All’inizio del mese di luglio la Commissione europea decide di ripristinare i dazi Ue sulle importazioni di grano tenero di media e bassa qualità. Le tariffe sul frumento tenero di media e bassa qualità, all’interno del contingente da 3.112.030 tonnellate annue il dazio è fissato in 12 euro per tonnellata. Oltre tale contingente il dazio sale a 95 euro per tonnellata. La decisione è motivata dalla necessità di sostenere le quotazioni sul mercato interno, con tutte le previsioni relative alla campagna 2013‐2014 che indicano una produzione globale abbondante e quotazioni in ribasso.

o Nel frattempo gli alti prezzi internazionali e il protrarsi del ciclo economico recessivo frenano nel 2013 le importazioni nazionali di frumento. Un’inversione di tendenza, certificata dall’Istat, che contrasta con l’aumento della pressione alle frontiere di mais e

23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA FILIERA CEREALICOLA

22

cereali minori, i cui arrivi dall’estero risultano invece quasi raddoppiati nel giro di dodici mesi. Verso la fine del 2013 Eurostat, l’ufficio di statistica della Ue, certifica un aumento dell’80% delle esportazioni di frumento dell’Unione europea verso i paesi terzi. Con 25 milioni di tonnellate in granella, tra cereali foraggeri e frumenti e un corrispettivo monetario di oltre 6 miliardi di euro a fronte dei 3,4 del periodo gennaio‐settembre 2012. Protagonista di questo exploit è la Francia, bacino di rifornimento per eccellenza in Europa da cui i paesi importatori attingono con maggiore facilità, con quasi 10,5 milioni di tonnellate e una crescita del 56%. Ma forti pressioni alla vendita si registrano anche dai paesi dell’Europa Centro‐Orientale.

o L’escalation della crisi in Ucraina intanto contribuisce ad alimentare il nervosismo sui mercati internazionali. Ai timori di nuovi disordini si aggiungono inoltre le incertezze legate a un’evoluzione climatica negativa che potrebbe peggiorare il bilancio dei nuovi raccolti in diverse aree dell’Emisfero settentrionale, compresi gli Usa dove a preoccupare è la siccità. Le vicende del Mar Nero restano comunque il principale elemento di tensione. Ai rischi legati alla situazione in Ucraina si affiancano le incertezze legate a un deterioramento del quadro economico nell’area e a un possibile peggioramento del dato produttivo, a causa del clima secco. Tutti fattori, dicono gli analisti, che rischiano seriamente di compromettere le capacità di esportazione di Kiev. Gli esperti dell’Hydrometeorological Centre hanno rivisto al ribasso le stime sui nuovi raccolti di cereali a 43‐44 milioni di tonnellate, in calo del 22% rispetto ai 56,7 milioni di un anno fa. Solo leggermente migliori le proiezioni dell’Usda, che tra frumenti e cereali foraggeri indicano quest’anno una produzione in Ucraina di 45,8 milioni di tonnellate, comunque in forte ridimensionamento rispetto ai livelli della scorsa campagna. Dopo gli scontri nella città di Odessa, uno dei più importanti porti del Mar Nero, nella prima settimana di maggio però gli analisti segnalano il rischio di nuove fiammate dei listini. Nell’aprile 2014 è stato firmato l’accordo commerciale tra Ucraina ed Ue, della durata di sei mesi fino al 1 novembre 2015.,L’Igc price index certifica, alla data del 6 maggio 2014, rincari di oltre il 4% in un mese per i frumenti e di circa il 2% per il mais. Su base annua, rispetto al 2013, il differenziale dei prezzi risulta comunque ancora negativo del 5% per il frumento e dell’11,3% per il mais.

O

ITALIA

Le stime ISTAT dello scorso marzo indicano una stabilità degli investimenti a frumento duro e una lieve contrazione di quelli a frumento tenero. Le intenzioni di semina dichiarate dai coltivatori, relative all’annata agraria 2013‐2014, fanno registrare decrementi generalizzati delle superfici destinate alla coltivazione dei cereali, con l’eccezione del frumento duro (+0,1%). Le flessioni interessano frumento tenero (‐2,5%), orzo (‐0,3%), avena (‐10%), mais da granella (‐3,1), sorgo (‐9,6%), riso (‐4,6%) e "altri cereali” (‐1,5%).

23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA FILIERA CEREALICOLA

23

La previsione COCERAL, per la campagna 2014 in Italia, mostra un aumento della produzione di frumento tenero (+2,1%) e del mais (+1,3%) ed una diminuzione del frumento duro (‐0,9%). Stabile l’orzo.

Fig. 32

Fonte: ISMEA

Fig. 33

ANDAMENTO DEL PREZZO MEDIO NAZIONALE (€/T) DEL FRUMENTO DURO FINO nelle ultime due campagne di commercializzazione per modalità di consegna

(Franco Arrivo e Franco Partenza)

Fonte: Elaborazione Ufficio Studi BMTI e Borsa Merci Roma su dati listini camerali

Nell’ambito del piano cerealicolo nazionale, ISMEA ha pubblicato il primo censimento dei centri di stoccaggio di cereali in Italia.

240

260

280

300

320

lug‐13 ago‐13 set‐13 ott‐13 nov‐13 dic‐13 gen‐14 feb‐14 mar‐14 apr‐14 mag‐14 giu‐14

anno precedente FA FA anno precedente FP FP

23 maggio 2014 ‐ 7° INCONTRO INTERNAZIONALE DELLA FILIERA CEREALICOLA

24

Dal rapporto emerge una capacità di deposito di oltre 11 milioni di tonnellate, per circa 1.200 strutture costituite in prevalenza da silos, gestite nella maggior parte dei casi da broker e operatori commerciali. La capienza media è di 9.300 tonnellate, anche se il dato medio nazionale nasconde una realtà profondamente diversificata. Solo il 2% dei centri raggiunge una capacità superiore alle 50mila tonnellate. Gran parte delle strutture (il 77%) non supera le 10mila tonnellate, mentre il restante 21% si colloca, sempre in termini di capacità, tra 10mila e 50mila tonnellate. Pubblicato il 3 giugno 2014. Riproduzione possibile previa autorizzazione da parte di ARM ‐ Azienda Romana Mercati ‐ Azienda speciale della Camera di Commercio di Roma per la valorizzazione del settore agroalimentare e la gestione della Borsa Merci. Romacereali è una iniziativa a cura della Borsa Merci di Roma