PRO RATA - EduPass...PRO RATA La percentuale del Pro-Rata è determinata come rapporto tra...

8

Passepartout s.p.a. – World Trade Center - via Consiglio dei Sessanta 99 - 47891 Dogana (RSM) - tel. 0549 978011 - Fax 0549 978005 www.passepartout.net - [email protected] Pagina 1 di 8 PRO RATA La percentuale del Pro-Rata è determinata come rapporto tra l’ammontare delle operazioni che danno diritto alla detrazione dell’IVA (comprese quindi anche le operazioni di cui all’articolo 19, comma 3 DPR 633/72) effettuate nell’anno, e lo stesso ammontare aumentato delle operazioni esenti, effettuate nell’anno medesimo (articolo 19-bis, DPR 633/72). OPERAZIONI PRELIMINARI La gestione del Pro-Rata richiede la specifica, nei parametri attività iva (Aziende – Anagrafica azienda – Dati aziendali – Parametri attività iva), della percentuale di detraibilità provvisoria da applicare nel corso dell’anno. Se la detraibilità è pari a zero, perché vengono effettuate solo operazioni esenti, occorre impostare il campo con il valore 101. In questo caso, i costi per acquisti vengono direttamente registrati con iva indetraibile “-20” (in modo da non movimentare il conto dell’iva acquisti, ma incrementando il relativo costo). Si ricorda che se il contribuente effettua solo operazioni esenti, non ha l’obbligo di presentare la dichiarazione IVA e comunque, qualora decidesse di presentarla, gli acquisti, in questo caso con IVA indetraibile, andrebbero riclassificati nell’apposito rigo del quadro VF “acquisti per i quali non è ammessa la detrazione d’imposta”, non entrando neppure “in gioco” il calcolo del pro rata (compilazione dell’apposito rigo del quadro VF “dati per il calcolo della percentuale di detrazione”). Negli altri casi (percentuale compresa fra 1% e 99%), la percentuale qui indicata, verrà utilizzata provvisoriamente in fase di liquidazione Iva periodica; verrà calcolata in modo definitivo solo in sede di liquidazione annuale (dichiarazione IVA), tenendo conto delle operazioni effettuate nel corso dell’intero anno solare.

Transcript of PRO RATA - EduPass...PRO RATA La percentuale del Pro-Rata è determinata come rapporto tra...

Passepartout s.p.a. – World Trade Center - via Consiglio dei Sessanta 99 - 47891 Dogana (RSM) - tel. 0549 978011 - Fax 0549 978005 www.passepartout.net - [email protected]

Pagina 1 di 8

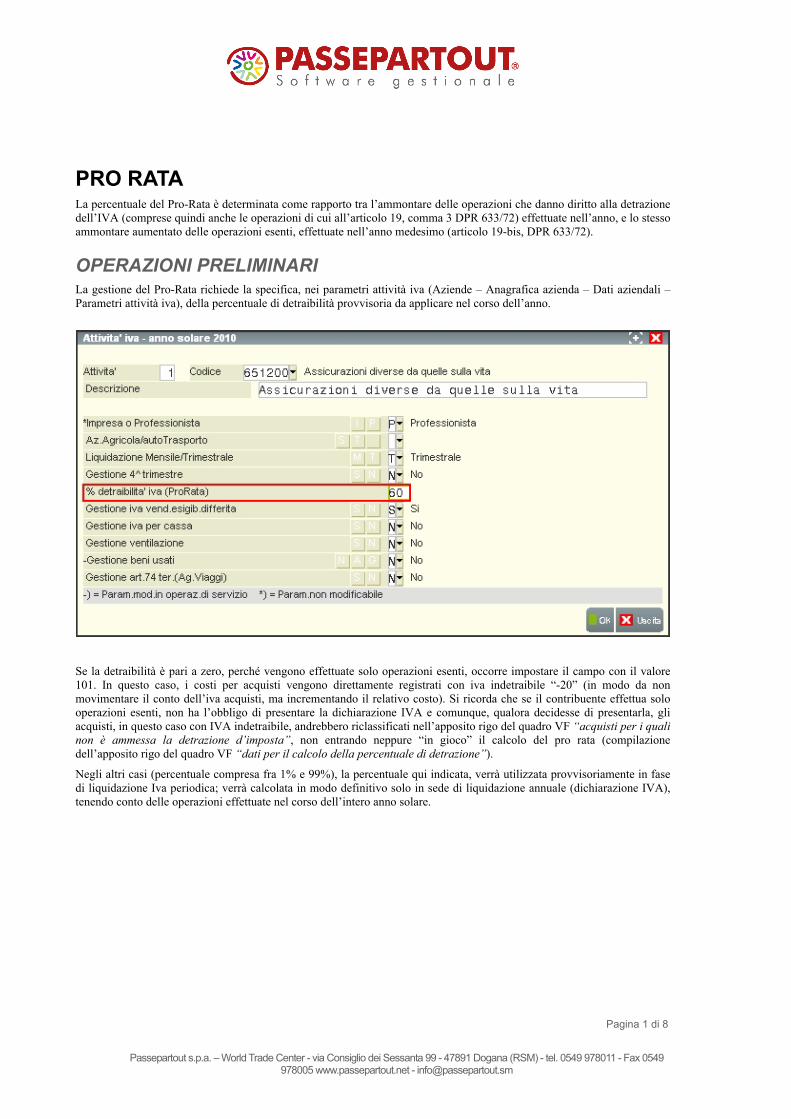

PRO RATA La percentuale del Pro-Rata è determinata come rapporto tra l’ammontare delle operazioni che danno diritto alla detrazione dell’IVA (comprese quindi anche le operazioni di cui all’articolo 19, comma 3 DPR 633/72) effettuate nell’anno, e lo stesso ammontare aumentato delle operazioni esenti, effettuate nell’anno medesimo (articolo 19-bis, DPR 633/72).

OPERAZIONI PRELIMINARI La gestione del Pro-Rata richiede la specifica, nei parametri attività iva (Aziende – Anagrafica azienda – Dati aziendali – Parametri attività iva), della percentuale di detraibilità provvisoria da applicare nel corso dell’anno.

Se la detraibilità è pari a zero, perché vengono effettuate solo operazioni esenti, occorre impostare il campo con il valore 101. In questo caso, i costi per acquisti vengono direttamente registrati con iva indetraibile “-20” (in modo da non movimentare il conto dell’iva acquisti, ma incrementando il relativo costo). Si ricorda che se il contribuente effettua solo operazioni esenti, non ha l’obbligo di presentare la dichiarazione IVA e comunque, qualora decidesse di presentarla, gli acquisti, in questo caso con IVA indetraibile, andrebbero riclassificati nell’apposito rigo del quadro VF “acquisti per i quali non è ammessa la detrazione d’imposta”, non entrando neppure “in gioco” il calcolo del pro rata (compilazione dell’apposito rigo del quadro VF “dati per il calcolo della percentuale di detrazione”).

Negli altri casi (percentuale compresa fra 1% e 99%), la percentuale qui indicata, verrà utilizzata provvisoriamente in fase di liquidazione Iva periodica; verrà calcolata in modo definitivo solo in sede di liquidazione annuale (dichiarazione IVA), tenendo conto delle operazioni effettuate nel corso dell’intero anno solare.

Passepartout s.p.a. – World Trade Center - via Consiglio dei Sessanta 99 - 47891 Dogana (RSM) - tel. 0549 978011 - Fax 0549 978005 www.passepartout.net - [email protected]

Pagina 2 di 8

OPERATIVITÀ Di seguito si analizza l’operatività per la gestione della percentuale del Pro Rata nel caso di azienda di tipo Professionista e in quello di azienda di tipo Impresa

Caso 1: Professionista

In “Aziende – Parametri di base – Conti automatici” specificare un conto per “Prorata provvisiorio”, che verrà utilizzato nelle registrazioni LQ generate con la stampa della liquidazione (nel piano dei conti standard è presente il conto 632.00006 “Iva su acquisti indetraibile (pro rata)”.

La stampa della liquidazione risulta:

Passepartout s.p.a. – World Trade Center - via Consiglio dei Sessanta 99 - 47891 Dogana (RSM) - tel. 0549 978011 - Fax 0549 978005 www.passepartout.net - [email protected]

Pagina 3 di 8

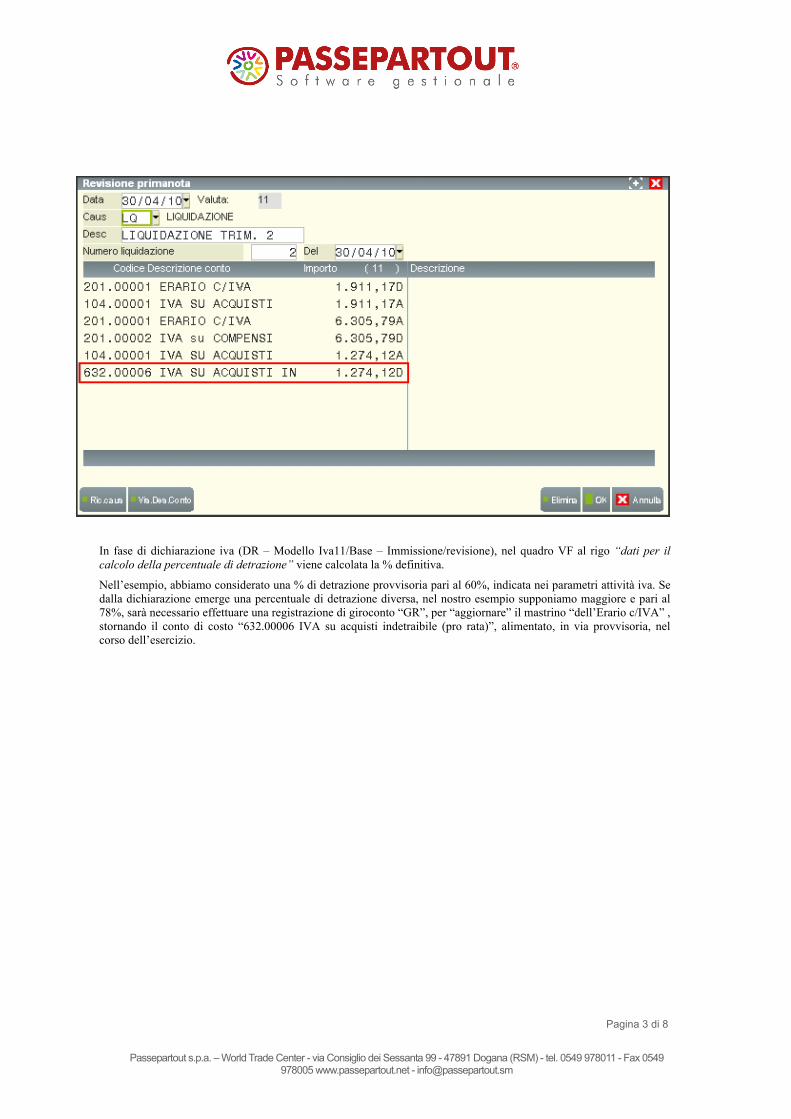

In fase di dichiarazione iva (DR – Modello Iva11/Base – Immissione/revisione), nel quadro VF al rigo “dati per il calcolo della percentuale di detrazione” viene calcolata la % definitiva.

Nell’esempio, abbiamo considerato una % di detrazione provvisoria pari al 60%, indicata nei parametri attività iva. Se dalla dichiarazione emerge una percentuale di detrazione diversa, nel nostro esempio supponiamo maggiore e pari al 78%, sarà necessario effettuare una registrazione di giroconto “GR”, per “aggiornare” il mastrino “dell’Erario c/IVA” , stornando il conto di costo “632.00006 IVA su acquisti indetraibile (pro rata)”, alimentato, in via provvisoria, nel corso dell’esercizio.

Passepartout s.p.a. – World Trade Center - via Consiglio dei Sessanta 99 - 47891 Dogana (RSM) - tel. 0549 978011 - Fax 0549 978005 www.passepartout.net - [email protected]

Pagina 4 di 8

La rettifica avviene girocontando la differenza della percentuale (in questo caso il 18%) tra il conto del prorata (632.00006) e quello dell’erario (201.00001). Nel nostro esempio, dove abbiamo considerato per semplicità una sola liquidazione periodica (2° trimestre), il 18% si applica all’imposta complessiva sugli acquisti (3.185,29). In generale, tale differenza di pro rata, andrà applicata all’imposta complessiva sugli acquisti determinata dalla stampa “totali registri IVA per liquidazione” nel menù “Annuali”.

Una volta calcolata la % definitiva, tramite la funzione “DR – Modello Iva11/Base – Memorizza credito/debito iva”, verrà aggiornata la percentuale indicata nei parametri attività iva, valore che verrà considerato nell’anno successivo.

Passepartout s.p.a. – World Trade Center - via Consiglio dei Sessanta 99 - 47891 Dogana (RSM) - tel. 0549 978011 - Fax 0549 978005 www.passepartout.net - [email protected]

Pagina 5 di 8

Passepartout s.p.a. – World Trade Center - via Consiglio dei Sessanta 99 - 47891 Dogana (RSM) - tel. 0549 978011 - Fax 0549 978005 www.passepartout.net - [email protected]

Pagina 6 di 8

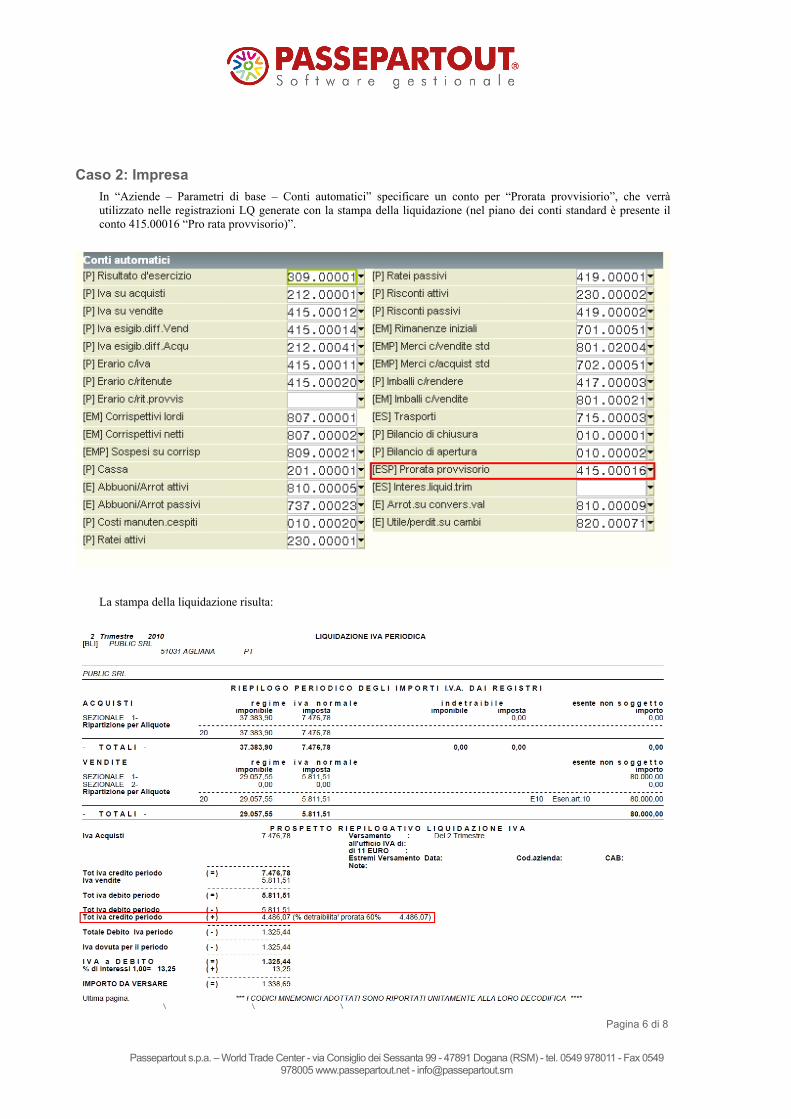

Caso 2: Impresa

In “Aziende – Parametri di base – Conti automatici” specificare un conto per “Prorata provvisiorio”, che verrà utilizzato nelle registrazioni LQ generate con la stampa della liquidazione (nel piano dei conti standard è presente il conto 415.00016 “Pro rata provvisorio)”.

La stampa della liquidazione risulta:

Passepartout s.p.a. – World Trade Center - via Consiglio dei Sessanta 99 - 47891 Dogana (RSM) - tel. 0549 978011 - Fax 0549 978005 www.passepartout.net - [email protected]

Pagina 7 di 8

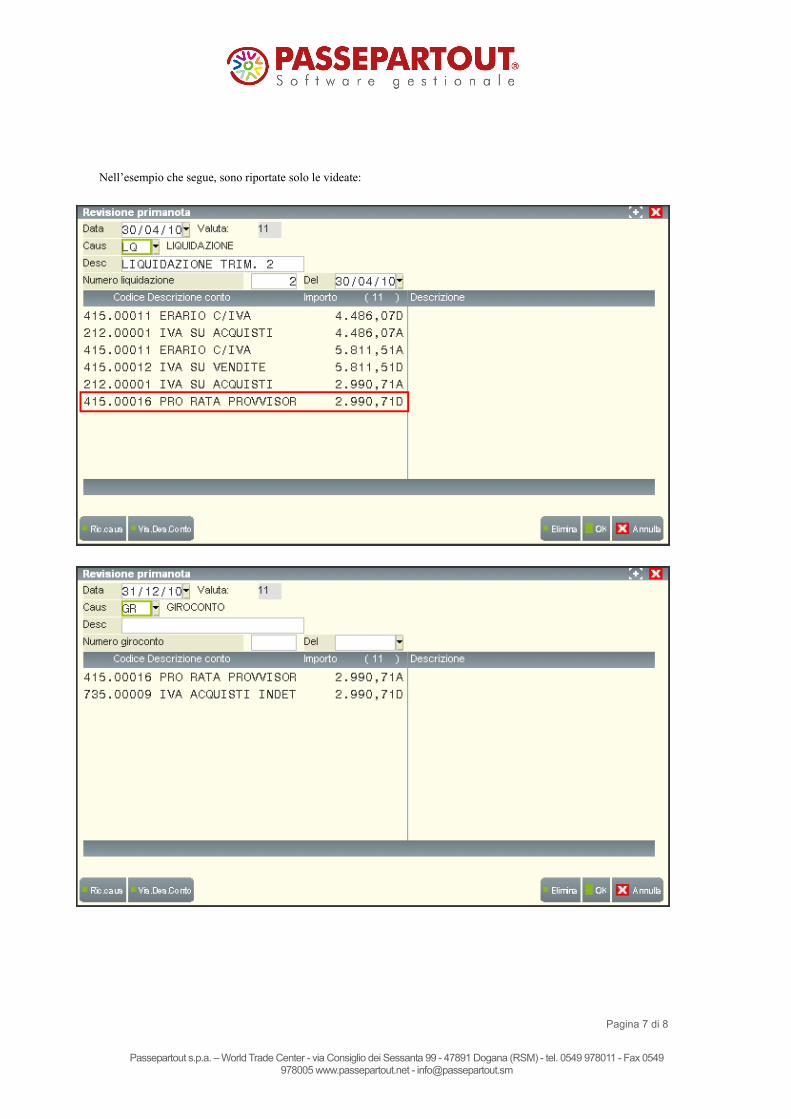

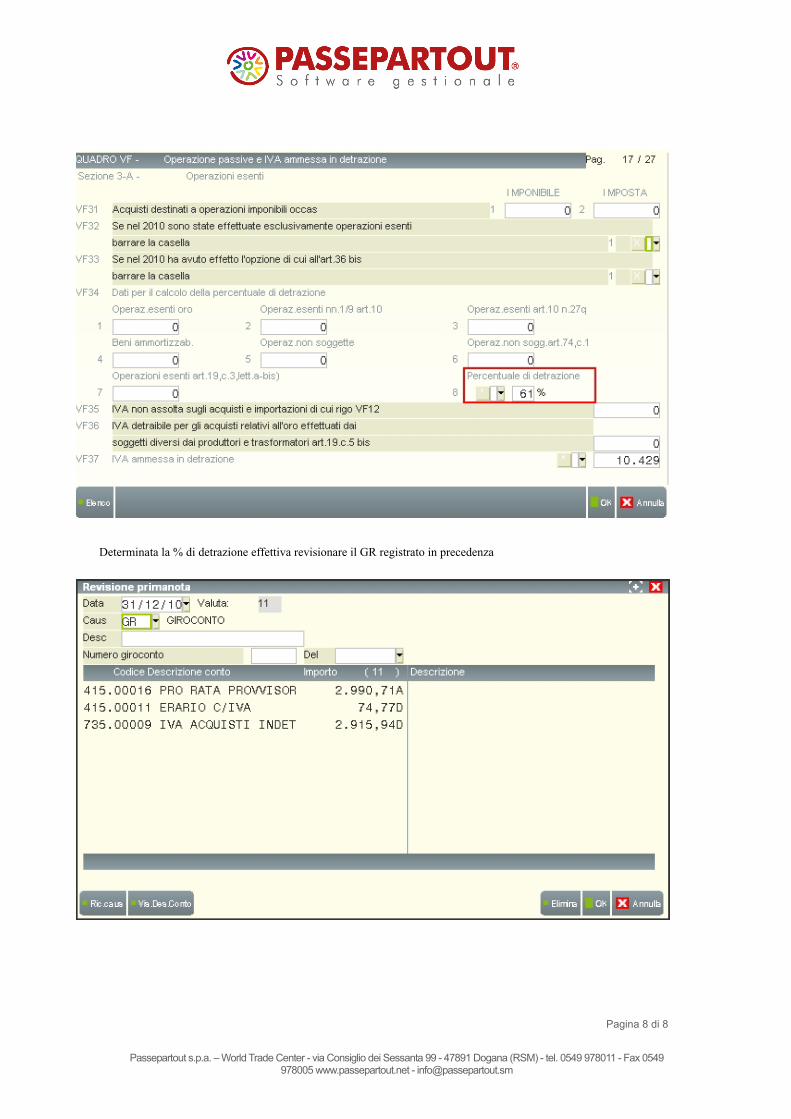

Nell’esempio che segue, sono riportate solo le videate:

Passepartout s.p.a. – World Trade Center - via Consiglio dei Sessanta 99 - 47891 Dogana (RSM) - tel. 0549 978011 - Fax 0549 978005 www.passepartout.net - [email protected]

Pagina 8 di 8

Determinata la % di detrazione effettiva revisionare il GR registrato in precedenza