PIL (variazione percentuale) 20012005 +1,7 +0,2 (Fonte: 2001 Eurostat; 2005 Consensus Forecast)

Upload

vuongnguyetCategory

view

217download

0

Luca Paolazzi – Direttore Centro Studi Confindustria

Luca Paolazzi – Direttore Centro Studi Confindustria

Lo scenario economico.

Misure ed effetti dell’evasione.

Luca Paolazzi

Direttore Centro Studi Confindustria

Luca Paolazzi – Direttore Centro Studi Confindustria

La risalita dell’economia italiana non è decollata come atteso. Anzi, durante l’estate

ha scalato marcia. È solo un inciampo?

Ci sono segnali di maggiore slancio?

Quali sono i venti favorevoli, gli ostacoli persistenti e i rischi?

L’evasione è un grave blocco allo sviluppo.

Luca Paolazzi – Direttore Centro Studi Confindustria

I TEMI

I numeri di un autunno con più slancio.

Il quadro globale resta molto favorevole.

Gli ostacoli e i rischi.

Le previsioni del CSC.

L’evasione: misura e cause.

Luca Paolazzi – Direttore Centro Studi Confindustria

I TEMI

I numeri di un autunno con più slancio.

Luca Paolazzi – Direttore Centro Studi Confindustria

Fiducia, vendite di auto e valutazioni dei direttori degli acquisti puntano

all’accelerazione autunnale.

Luca Paolazzi – Direttore Centro Studi Confindustria

Dati qualitativi in aumento (Italia, var. %, differenza dei saldi e variazione da 50, dati trimestrali destag.)

Quarto trimestre 2015: media ottobre-novembre. * Formato dagli indici di fiducia tra le imprese manifatturiere, edilizie, del commercio al dettaglio, degli altri servizi e dei consumatori.

Fonte: elaborazioni CSC su dati ISTAT, Commissione europea e Markit.

-8

-6

-4

-2

0

2

4

6

70

75

80

85

90

95

100

105

110

115

2011 2012 2013 2014 2015

PIL italiano (var. %, scala destra)Indicatore composito di fiducia (ESI*)Indicatore composito Markit (scala destra)

Luca Paolazzi – Direttore Centro Studi Confindustria

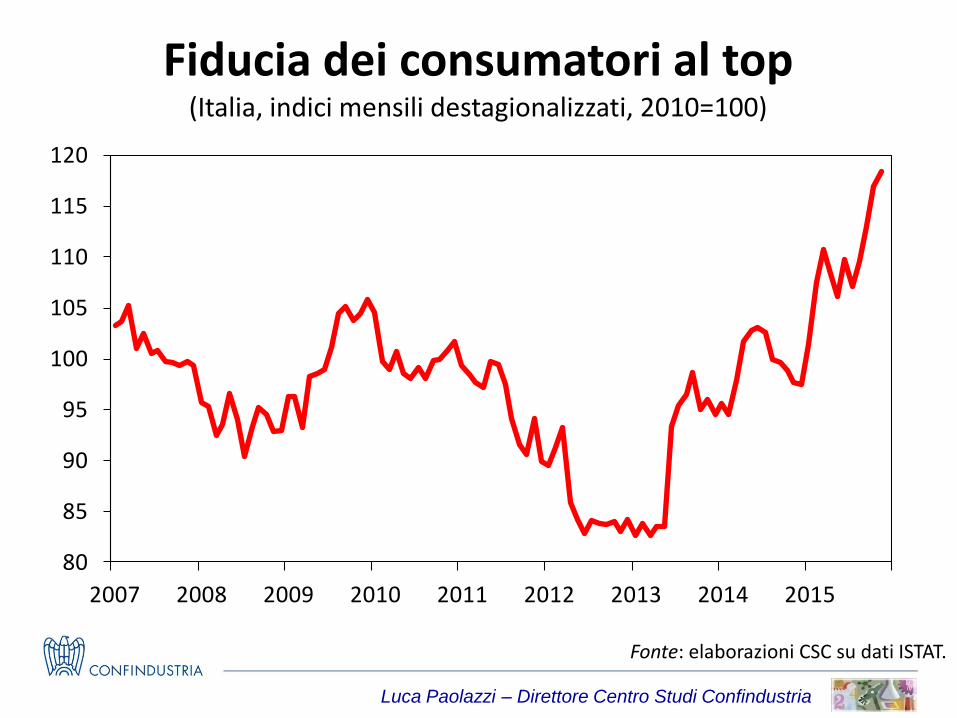

Fiducia dei consumatori al top (Italia, indici mensili destagionalizzati, 2010=100)

Fonte: elaborazioni CSC su dati ISTAT.

80

85

90

95

100

105

110

115

120

2007 2008 2009 2010 2011 2012 2013 2014 2015

Luca Paolazzi – Direttore Centro Studi Confindustria

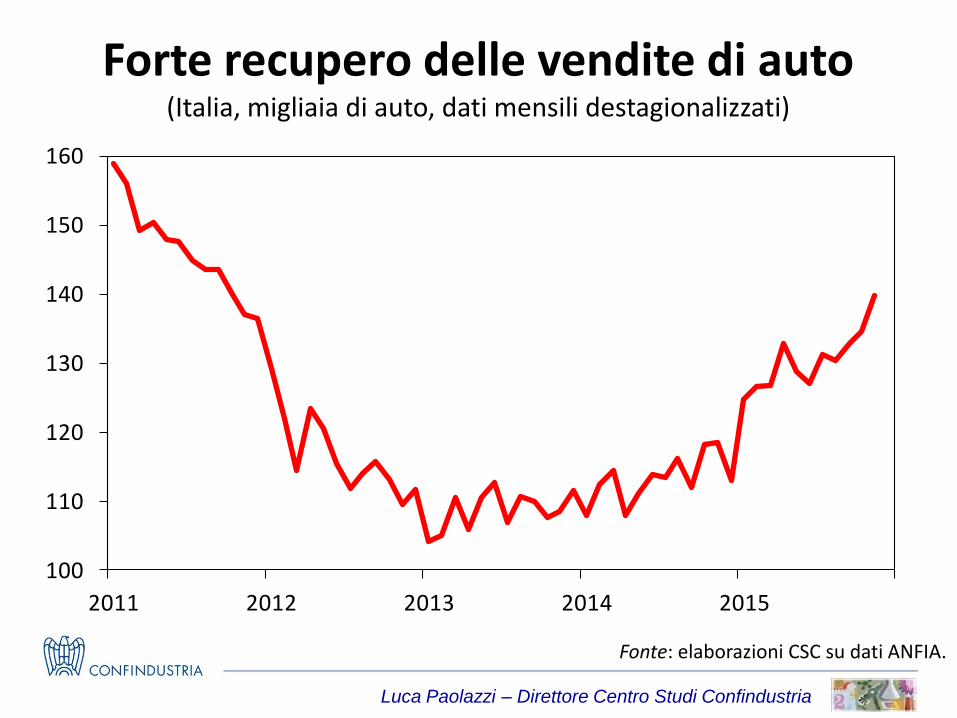

Forte recupero delle vendite di auto (Italia, migliaia di auto, dati mensili destagionalizzati)

Fonte: elaborazioni CSC su dati ANFIA.

100

110

120

130

140

150

160

2011 2012 2013 2014 2015

Luca Paolazzi – Direttore Centro Studi Confindustria

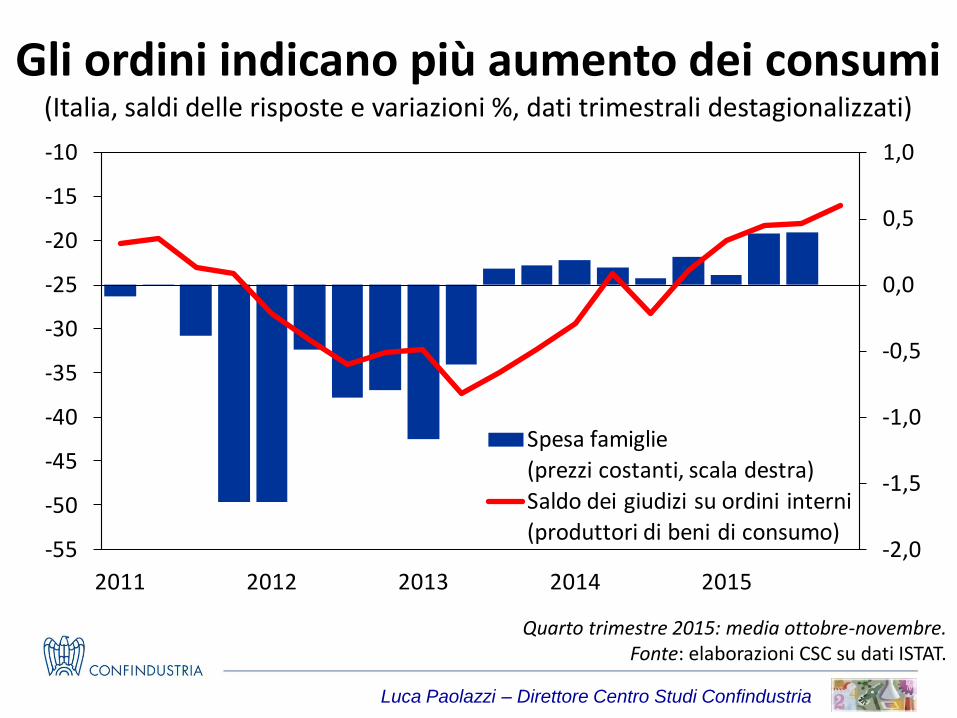

Gli ordini indicano più aumento dei consumi (Italia, saldi delle risposte e variazioni %, dati trimestrali destagionalizzati)

Quarto trimestre 2015: media ottobre-novembre. Fonte: elaborazioni CSC su dati ISTAT.

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

-55

-50

-45

-40

-35

-30

-25

-20

-15

-10

2011 2012 2013 2014 2015

Spesa famiglie

(prezzi costanti, scala destra)

Saldo dei giudizi su ordini interni

(produttori di beni di consumo)

Luca Paolazzi – Direttore Centro Studi Confindustria

I TEMI

Il quadro globale resta molto favorevole.

Luca Paolazzi – Direttore Centro Studi Confindustria

Nel quadro internazionale si sono accentuate le tendenze di:

frenata degli emergenti e degli scambi, caduta del prezzo del petrolio, riduzione dei tassi di interesse

e indebolimento dell’euro.

Luca Paolazzi – Direttore Centro Studi Confindustria

PIL e scambi mondiali avanti più adagio (Mondo, dati a prezzi costanti, variazioni %)

Fonte: elaborazioni e stime CSC su dati CPB e FMI.

-15

-10

-5

0

5

10

15

19

80

19

85

19

90

19

95

20

00

20

05

20

10

20

15

PIL

Media PIL 1984-2007

Commercio di beni

Media Commercio di beni 1984-2007

Luca Paolazzi – Direttore Centro Studi Confindustria

Basse le stime CSC sul commercio mondiale (PIL e scambi mondiali, prezzi costanti, variazioni %)

Dati ordinati in senso crescente per variazione cumulata del commercio. Le stime del PIL mondiale sono a parità di potere d’acquisto, tranne quella IHS che utilizza i cambi di mercato. Le stime

del commercio mondiale della Commissione europea comprendono anche i servizi.

PIL mondiale Commercio mondiale

2015 2016 2017 2015 2016 2017

CSC 3,1 3,5 3,8 1,1 2,5 3,0

Prometeia 2,8 2,9 3,4 1,5 2,3 4,2

REF 2,5 2,9 3,2 1,0 3,8 3,9

OCSE 2,9 3,3 3,6 2,0 3,6 4,8

Commissione europea 3,1 3,5 3,7 2,8 3,8 4,4

IHS 2,6 2,9 3,2 2,6 3,8 4,9

FMI 3,1 3,6 3,8 3,0 3,9 4,6

Luca Paolazzi – Direttore Centro Studi Confindustria

Crescita globale rivista all’ingiù (Mondo, PIL a prezzi costanti, variazioni %)

Le linee tratteggiate rappresentano le previsione dell’FMI ad aprile di ogni anno indicato (ottobre per il 2015).

Fonte: elaborazioni CSC su dati FMI.

20112012

2013

2014

2015

3,0

3,5

4,0

4,5

5,0

5,5

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Media 2002-2007

Luca Paolazzi – Direttore Centro Studi Confindustria

La lentezza dell’economia e degli scambi mondiali è dovuta al minor dinamismo

degli emergenti, mentre migliorano i mercati avanzati.

Luca Paolazzi – Direttore Centro Studi Confindustria

Emergenti uniti nella frenata, divisi nel passo (PIL reale, var. %, primi 7 paesi emergenti per peso su PIL mondiale a PPA 2014)

Tra parentesi il peso sul PIL mondiale calcolato a PPA nel 2014. Fonte: elaborazioni e stime CSC su dati FMI.

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

Cina

(16,6%)

India

(6,8%)

Russia

(3,3%)

Brasile

(3,0%)

Indonesia

(2,5%)

Messico

(2,0%)

Arabia

Saudita(1,5%)

Totale

emergenti(57,1%)

2014 2015 2016 2017 Media 2000-7

Luca Paolazzi – Direttore Centro Studi Confindustria

Non si arresta la crescita USA (Variazioni %, dati trimestrali destagionalizzati a prezzi costanti)

Fonte: elaborazioni CSC su dati BEA.

-9,0

-7,0

-5,0

-3,0

-1,0

1,0

3,0

5,0

2008 2009 2010 2011 2012 2013 2014 2015

Congiunturali annualizzate

Tendenziali

Luca Paolazzi – Direttore Centro Studi Confindustria

L’Area euro avanza adagio (PIL, variazioni %, dati trimestrali destagionalizzati a prezzi costanti)

Fonte: elaborazioni CSC su dati Eurostat.

-6,0

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

2008 2009 2010 2011 2012 2013 2014 2015

Congiunturali

Tendenziali

Luca Paolazzi – Direttore Centro Studi Confindustria

Il rallentamento globale è persistente, tanto che si continua a parlare

di stagnazione secolare. Con due cause di fondo: decrescita demografica

con invecchiamento della popolazione; montagna di debito che invischia il credito.

Si aggiungono: i dubbi sui guadagni di produttività ricavabili dalle nuove tecnologie e gli scarsi investimenti.

Luca Paolazzi – Direttore Centro Studi Confindustria

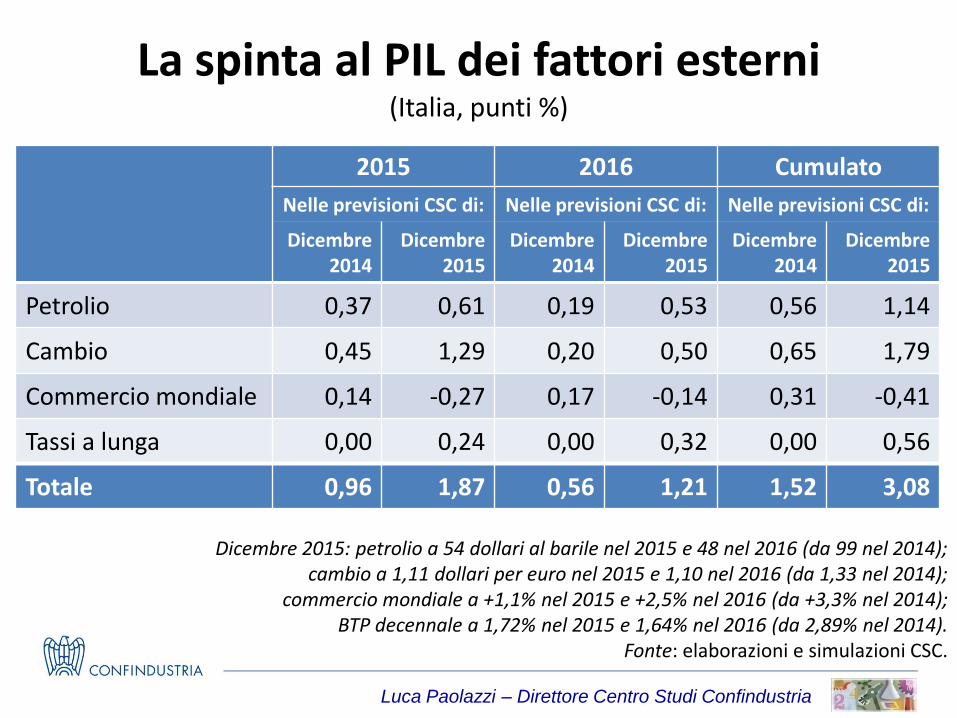

La rinnovata debolezza della crescita globale è più che compensata da petrolio, cambio

e tassi, che si sono mossi al ribasso. L’effetto complessivo è ancora più forte.

Luca Paolazzi – Direttore Centro Studi Confindustria

Greggio: il prezzo affonda nel mare di offerta (Dollari al barile e milioni di barili al giorno, dati mensili e medie annue)

2015-2016: stime EIA per domanda e offerta. Fonte: elaborazioni CSC su dati ISTAT.

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

30

40

50

60

70

80

90

100

110

120

130

2011 2012 2013 2014 2015 2016

Prezzo del BrentOfferta-Domanda mondiale (scala destra)

Luca Paolazzi – Direttore Centro Studi Confindustria

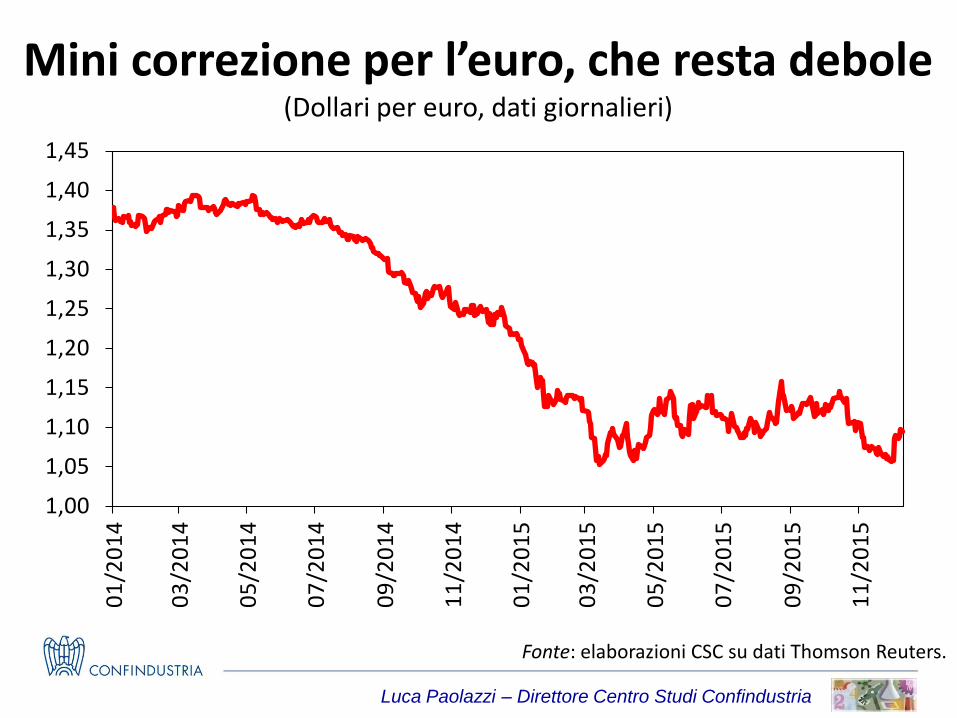

Mini correzione per l’euro, che resta debole (Dollari per euro, dati giornalieri)

Fonte: elaborazioni CSC su dati Thomson Reuters.

1,00

1,05

1,10

1,15

1,20

1,25

1,30

1,35

1,40

1,45

01

/20

14

03

/20

14

05

/20

14

07

/20

14

09

/20

14

11

/20

14

01

/20

15

03

/20

15

05

/20

15

07

/20

15

09

/20

15

11

/20

15

Luca Paolazzi – Direttore Centro Studi Confindustria

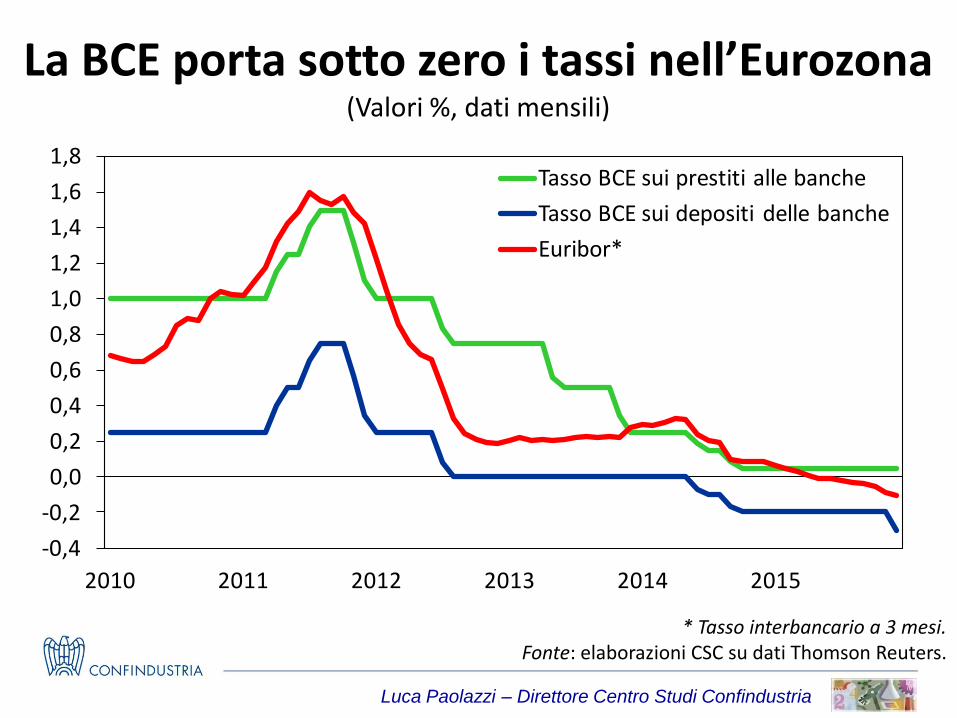

La BCE porta sotto zero i tassi nell’Eurozona (Valori %, dati mensili)

* Tasso interbancario a 3 mesi. Fonte: elaborazioni CSC su dati Thomson Reuters.

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1,8

2010 2011 2012 2013 2014 2015

Tasso BCE sui prestiti alle banche

Tasso BCE sui depositi delle banche

Euribor*

Luca Paolazzi – Direttore Centro Studi Confindustria

2015 2016 Cumulato

Nelle previsioni CSC di: Nelle previsioni CSC di: Nelle previsioni CSC di:

Dicembre 2014

Dicembre 2015

Dicembre 2014

Dicembre 2015

Dicembre 2014

Dicembre 2015

Petrolio 0,37 0,61 0,19 0,53 0,56 1,14

Cambio 0,45 1,29 0,20 0,50 0,65 1,79

Commercio mondiale 0,14 -0,27 0,17 -0,14 0,31 -0,41

Tassi a lunga 0,00 0,24 0,00 0,32 0,00 0,56

Totale 0,96 1,87 0,56 1,21 1,52 3,08

La spinta al PIL dei fattori esterni (Italia, punti %)

Dicembre 2015: petrolio a 54 dollari al barile nel 2015 e 48 nel 2016 (da 99 nel 2014); cambio a 1,11 dollari per euro nel 2015 e 1,10 nel 2016 (da 1,33 nel 2014);

commercio mondiale a +1,1% nel 2015 e +2,5% nel 2016 (da +3,3% nel 2014); BTP decennale a 1,72% nel 2015 e 1,64% nel 2016 (da 2,89% nel 2014).

Fonte: elaborazioni e simulazioni CSC.

Luca Paolazzi – Direttore Centro Studi Confindustria

In soldoni, l’Italia risparmia 21 miliardi quest’anno e 24 il prossimo sulla bolletta

petrolifera. Imprese e famiglie pagano meno anche di oneri finanziari,

per 5 miliardi nel 2015 e 10 nel 2016.

Luca Paolazzi – Direttore Centro Studi Confindustria

I TEMI

Gli ostacoli e i rischi.

Luca Paolazzi – Direttore Centro Studi Confindustria

Perché di tutto questo si è visto poco? Molte ragioni: la crisi ha reso più prudenti

famiglie e imprese; vanno ricostituiti margini e risparmio; il credito rimane molto

selettivo; il potenziale di crescita è ulteriormente diminuito; le costruzioni

restano al palo; la perdita di competitività causata dall’aumento del CLUP.

Luca Paolazzi – Direttore Centro Studi Confindustria

Ancora basso il tasso di risparmio (Italia, propensione al risparmio*, valori %, dati trimestrali destagionalizzati)

*Misurata dalla quota di risparmio lordo sul reddito disponibile lordo delle famiglie. Fonte: elaborazioni CSC su dati ISTAT.

Media 2000-2007

6,0

7,0

8,0

9,0

10,0

11,0

12,0

13,0

14,0

2008 2009 2010 2011 2012 2013 2014 2015

Luca Paolazzi – Direttore Centro Studi Confindustria

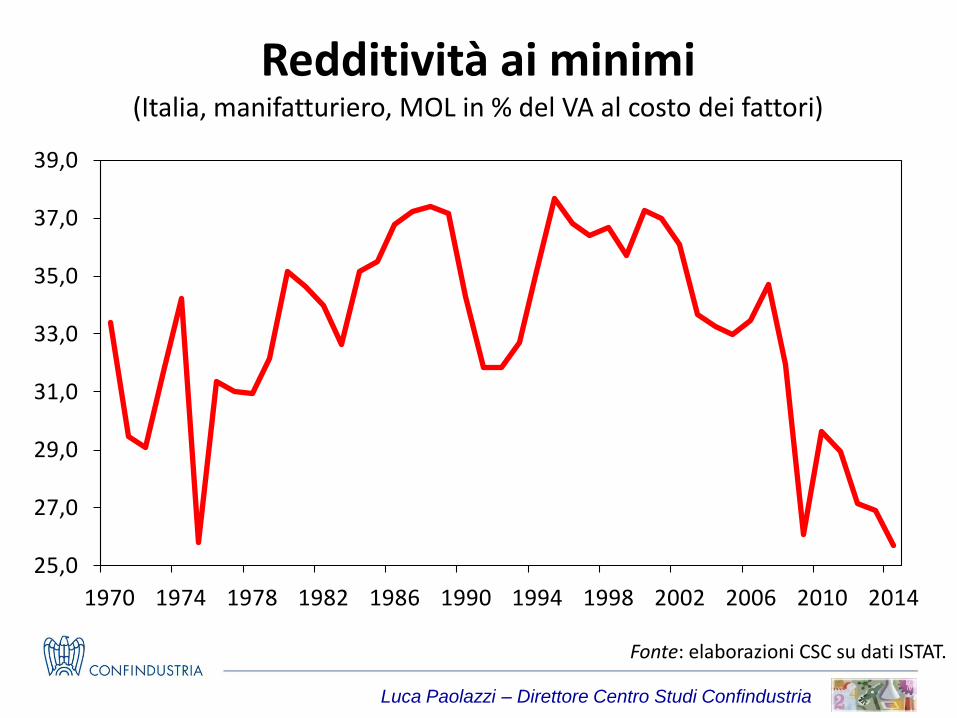

Redditività ai minimi (Italia, manifatturiero, MOL in % del VA al costo dei fattori)

Fonte: elaborazioni CSC su dati ISTAT.

25,0

27,0

29,0

31,0

33,0

35,0

37,0

39,0

1970 1974 1978 1982 1986 1990 1994 1998 2002 2006 2010 2014

Luca Paolazzi – Direttore Centro Studi Confindustria

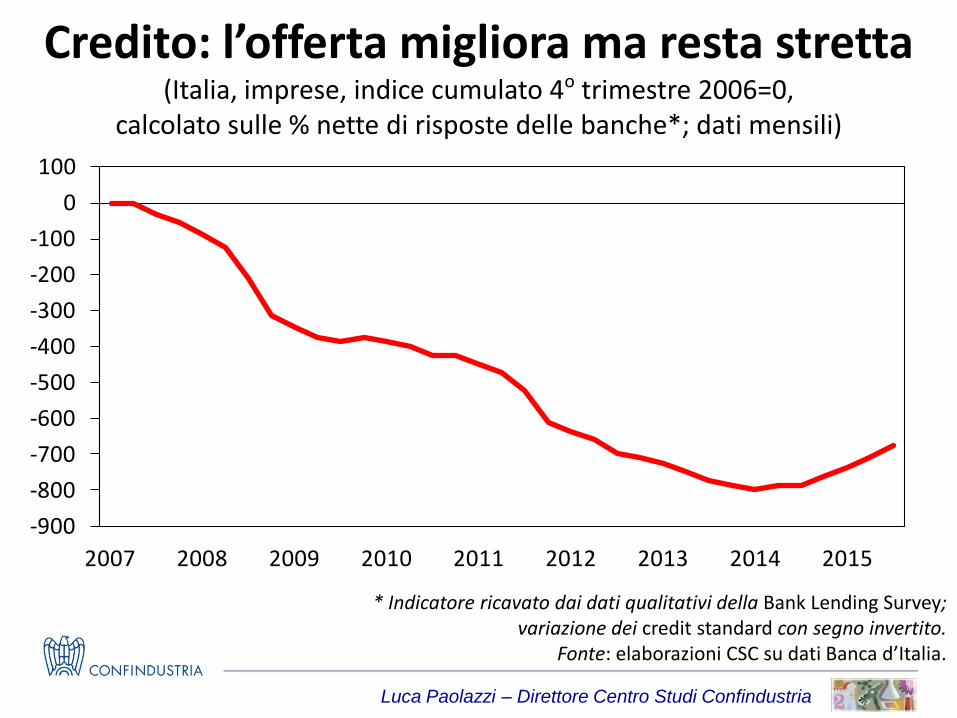

Credito: l’offerta migliora ma resta stretta (Italia, imprese, indice cumulato 4o trimestre 2006=0,

calcolato sulle % nette di risposte delle banche*; dati mensili)

* Indicatore ricavato dai dati qualitativi della Bank Lending Survey; variazione dei credit standard con segno invertito.

Fonte: elaborazioni CSC su dati Banca d’Italia.

-900

-800

-700

-600

-500

-400

-300

-200

-100

0

100

2007 2008 2009 2010 2011 2012 2013 2014 2015

Luca Paolazzi – Direttore Centro Studi Confindustria

Il declino del potenziale di crescita (Italia, PIL potenziale, variazioni %)

Fonte: elaborazioni CSC su dati e stime Commissione europea.

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

19

71

19

73

19

75

19

77

19

79

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

20

11

20

13

20

15

20

17

Luca Paolazzi – Direttore Centro Studi Confindustria

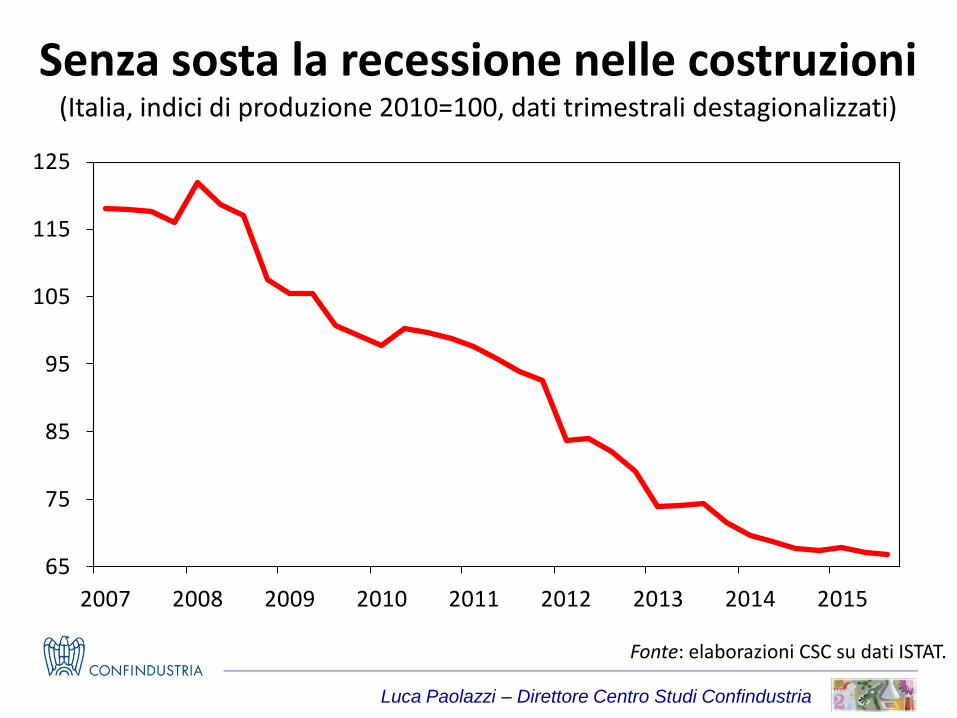

Senza sosta la recessione nelle costruzioni (Italia, indici di produzione 2010=100, dati trimestrali destagionalizzati)

Fonte: elaborazioni CSC su dati ISTAT.

65

75

85

95

105

115

125

2007 2008 2009 2010 2011 2012 2013 2014 2015

Luca Paolazzi – Direttore Centro Studi Confindustria

+15,2

+19,6

+15,6+3,7

-1,9

+12,1

-9,8

+11,6

85,0

95,0

105,0

115,0

125,0

135,0

145,02

00

0

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Italia

Spagna

Francia

Germania

Fonte: elaborazioni CSC su dati Eurostat.

Fuori linea il CLUP italiano (Industria in senso stretto, 2000=100)

2000-2007 (var. %)

2007-2014 (var. %)

Luca Paolazzi – Direttore Centro Studi Confindustria

+7,1

+7,1

+1,6

95

100

105

110

115

120

125

130

135

140

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Retribuzioni di fatto

Retribuzioni contrattuali

Indice dei prezzi al consumo

Le retribuzioni crescono più dell’inflazione (Italia, industria in senso stretto, indici 2005=100)

Fonte: elaborazioni CSC su dati ISTAT.

2012-2015 (var. %)

Luca Paolazzi – Direttore Centro Studi Confindustria

Nello scenario c’è spazio per buone sorprese, perché gli effetti positivi

potrebbero manifestarsi con ritardo. Ma ci sono anche rischi al ribasso legati

all’ulteriore rallentamento degli emergenti, alle conseguenze degli attacchi terroristici

e all’evoluzione della guerra in Siria.

Luca Paolazzi – Direttore Centro Studi Confindustria

I TEMI

Le previsioni del CSC.

Luca Paolazzi – Direttore Centro Studi Confindustria

2014 2015 2016 2017

Commercio mondiale 3,3 1,1 2,5 3,0

Prezzo del petrolio1 99,2 54,0 48,0 55,0

Prodotto interno lordo

Stati Uniti 2,4 2,5 2,7 2,5

Area euro 0,9 1,5 1,7 1,5

Paesi emergenti 4,6 3,8 4,2 4,7

Cambio dollaro/euro2 1,33 1,11 1,10 1,10

Tasso FED3 0,09 0,15 0,75 1,75

Tasso di interesse a 3 mesi USA3 0,23 0,31 0,90 1,80

Tasso BCE3 0,16 0,05 0,05 0,05

Tasso di interesse a 3 mesi Area euro3 0,21 -0,02 -0,15 -0,15

Lo scenario internazionale (Variazioni %)

1 Dollari per barile; 2 livelli; 3 valori percentuali. Fonte: elaborazioni e stime CSC su dati Eurostat, FMI, CPB e Thomson Reuters.

Luca Paolazzi – Direttore Centro Studi Confindustria

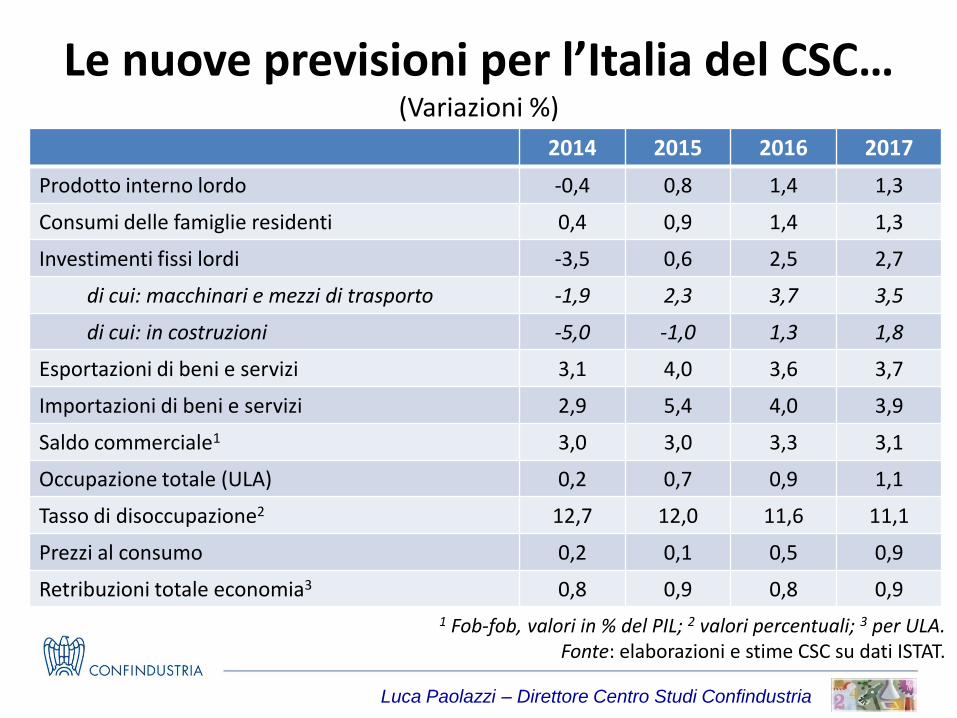

2014 2015 2016 2017

Prodotto interno lordo -0,4 0,8 1,4 1,3

Consumi delle famiglie residenti 0,4 0,9 1,4 1,3

Investimenti fissi lordi -3,5 0,6 2,5 2,7

di cui: macchinari e mezzi di trasporto -1,9 2,3 3,7 3,5

di cui: in costruzioni -5,0 -1,0 1,3 1,8

Esportazioni di beni e servizi 3,1 4,0 3,6 3,7

Importazioni di beni e servizi 2,9 5,4 4,0 3,9

Saldo commerciale1 3,0 3,0 3,3 3,1

Occupazione totale (ULA) 0,2 0,7 0,9 1,1

Tasso di disoccupazione2 12,7 12,0 11,6 11,1

Prezzi al consumo 0,2 0,1 0,5 0,9

Retribuzioni totale economia3 0,8 0,9 0,8 0,9

Le nuove previsioni per l’Italia del CSC… (Variazioni %)

1 Fob-fob, valori in % del PIL; 2 valori percentuali; 3 per ULA. Fonte: elaborazioni e stime CSC su dati ISTAT.

Luca Paolazzi – Direttore Centro Studi Confindustria

…e a confronto

Ordinate per la variazione cumulata 2015-2017.

2015 2016 2017

Morgan Stanley (29 novembre 2015) 0,8 1,5 2,0

Governo (18 settembre 2015) 0,9 1,6 1,6

Commissione europea (5 novembre 2015) 0,9 1,5 1,4

ISTAT (5 novembre 2015) 0,9 1,4 1,4

OCSE (9 novembre 2015) 0,8 1,4 1,4

CSC (16 dicembre 2015) 0,8 1,4 1,3

Citigroup (30 novembre 2015) 0,8 1,6 1,0

UniCredit (19 novembre 2015) 0,8 1,4 1,2

Prometeia (16 ottobre 2015) 0,8 1,2 1,4

Intesa SanPaolo (11 dicembre 2015) 0,7 1,2 1,4

FMI (6 ottobre 2015) 0,8 1,3 1,2

REF (19 ottobre 2015) 0,8 1,2 1,2

Deutsche Bank (11 dicembre 2015) 0,7 1,4 1,0

PIL (var. %)

Luca Paolazzi – Direttore Centro Studi Confindustria

2014 2015 2016 2017

Entrate totali1 47,8 47,8 47,5 47,0

Uscite totali1 50,8 50,4 49,8 48,6

Pressione fiscale apparente1 43,1 43,2 42,9 42,6

Pressione fiscale effettiva1 48,8 48,8 48,5 48,1

Indebitamento netto 3,0 2,7 2,3 1,6

Indebitamento netto strutturale 1,1 1,0 1,4 1,3

Saldo primario 1,6 1,6 2,0 2,5

Saldo primario strutturale 3,6 3,3 2,9 2,8

Debito pubblico 132,3 132,9 132,1 130,6

Debito pubblico (netto sostegni)2 128,6 129,4 128,6 127,2

Finanza pubblica sotto controllo. Scende la pressione fiscale

(Italia, valori in % PIL)

1 Al netto del bonus 80 euro.

2 Prestiti diretti a paesi euro e quota di pertinenza dell’ESM. Fonte: elaborazioni CSC su dati ISTAT e Banca d’Italia.

Luca Paolazzi – Direttore Centro Studi Confindustria

I livelli pre-crisi rimangono lontani.

Luca Paolazzi – Direttore Centro Studi Confindustria

Il PIL resta al 2003, il pro-capite al 1997 (Italia, prezzi costanti, dati annuali)

Fonte: elaborazioni e stime CSC su dati ISTAT.

25,0

25,5

26,0

26,5

27,0

27,5

28,0

28,5

29,0

1.450

1.500

1.550

1.600

1.650

1.700

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

PIL (miliardi di euro)

PIL pro-capite (migliaia di euro; scala destra)

Luca Paolazzi – Direttore Centro Studi Confindustria

I TEMI

L’evasione: misura e cause.

Luca Paolazzi – Direttore Centro Studi Confindustria

L’evasione fiscale e contributiva è un grave ostacolo allo sviluppo economico e civile

perché penalizza l’equità, distorce la concorrenza, viola il patto sociale,

peggiora il rapporto tra cittadini e Stato e riduce la solidarietà.

Luca Paolazzi – Direttore Centro Studi Confindustria

Il CSC ha calcolato in 3,1 punti percentuali di maggiore PIL e oltre 335mila occupati aggiuntivi il beneficio del dimezzamento

dell’evasione, accompagnato dalla restituzione delle risorse recuperate ai contribuenti, attraverso l’abbattimento

delle aliquote. Un beneficio grande perché l’evasione in Italia è molto alta.

Luca Paolazzi – Direttore Centro Studi Confindustria

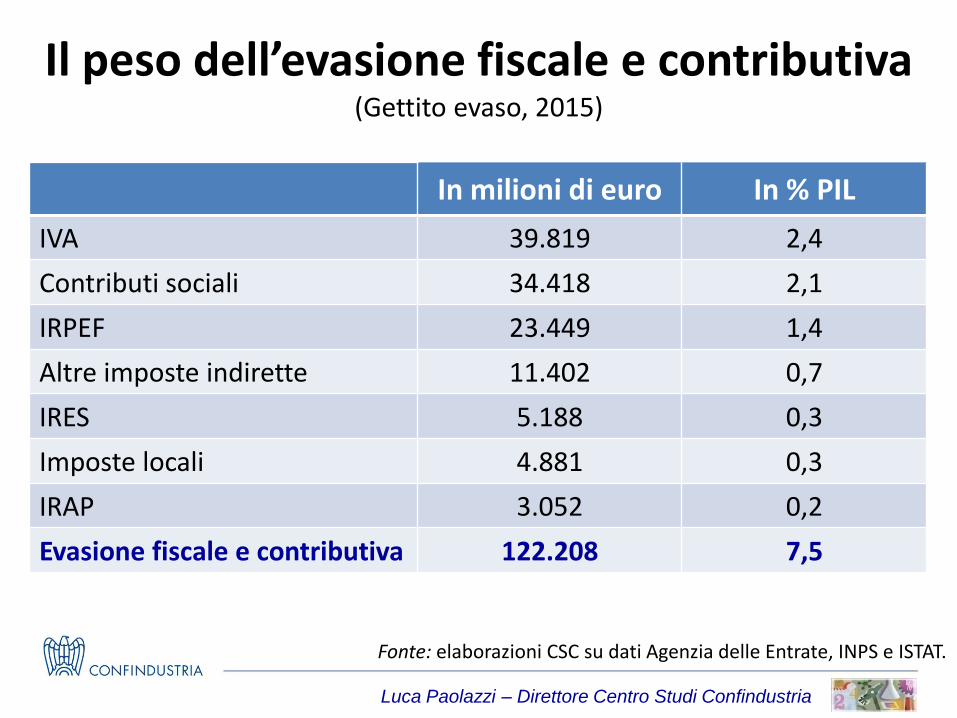

Il peso dell’evasione fiscale e contributiva (Gettito evaso, 2015)

Fonte: elaborazioni CSC su dati Agenzia delle Entrate, INPS e ISTAT.

In milioni di euro In % PIL

IVA 39.819 2,4

Contributi sociali 34.418 2,1

IRPEF 23.449 1,4

Altre imposte indirette 11.402 0,7

IRES 5.188 0,3

Imposte locali 4.881 0,3

IRAP 3.052 0,2

Evasione fiscale e contributiva 122.208 7,5

Luca Paolazzi – Direttore Centro Studi Confindustria

Questa stima risente del fatto che l’ISTAT ha rivisto all’ingiù il sommerso.

Luca Paolazzi – Direttore Centro Studi Confindustria

Rivisto al ribasso il sommerso economico (Italia, sommerso economico in % PIL)

Fonte: elaborazioni CSC su dati ISTAT.

10

12

14

16

18

20

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Ipotesi massima

Ipotesi minima

Ipotesi media

SEC 95 (ISTAT 2006, 2010)

SEC 2010(ISTAT 2015)

Luca Paolazzi – Direttore Centro Studi Confindustria

Il sommerso economico è ora stimato dall’ISTAT per il 2013 in 190,8 miliardi.

La disaggregazione dice che il sommerso è ampio nelle altre attività di servizi (32,9%

del valore aggiunto), nel commercio, trasporti, alloggio e ristorazione (26,2%), nelle costruzioni (23,4%) e nelle attività

professionali (19,7%). È, invece, contenuto nelle attività finanziarie e assicurative (3,5%)

e nella manifattura (6,0%).

Luca Paolazzi – Direttore Centro Studi Confindustria

L’enorme dimensione dell’evasione in Italia è molto evidente dal confronto

internazionale, basato sul divario tra l’IVA dovuta e l’IVA pagata.

Da cui emerge che l’intensità dell’evasione in Italia è analoga a quella della Grecia,

doppia di quella della Spagna, tripla di quella tedesca e francese.

Luca Paolazzi – Direttore Centro Studi Confindustria

Enorme il gap IVA in Italia (Differenza tra gettito teorico ed effettivo, 2013)

Fonte: elaborazioni CSC su dati Agenzia delle Entrate, INPS e ISTAT.

In milioni di euro In % gettito teorico

Grecia 6.497 34,0

Italia 47.516 33,6

Spagna 12.094 16,5

Austria 3.217 11,4

Germania 24.873 11,2

Belgio 3.186 10,5

Regno Unito 15.431 9,8

Portogallo 1.358 9,0

Francia 14.096 8,9

Paesi Bassi 1.852 4,2

UE-26 167.654 15,2

Luca Paolazzi – Direttore Centro Studi Confindustria

Quali sono le cause dell’evasione? Ce ne sono molte: l’inefficienza dei servizi della PA; la radicata convinzione che molti

evadano; l’elevata illegalità economica (corruzione), di cui l’evasione è parte;

i controlli inadeguati (per il 99% dei contribuenti un controllo ogni 33-50

anni); la frammentazione produttiva; le alte aliquote e l’onerosità degli adempimenti.

Luca Paolazzi – Direttore Centro Studi Confindustria

Soprattutto, un capitale sociale carente. Quest’ultimo ha, secondo le stime del CSC,

la più alta correlazione con l’evasione. Particolarmente elevata è la rilevanza

statistica anche della diffusione del lavoro indipendente e dell’inefficienza

dei servizi pubblici.

Luca Paolazzi – Direttore Centro Studi Confindustria

Numerose le variabili correlate all’evasione (Correlazioni lineari con il gap IVA)

Fonte: elaborazioni CSC su dati Banca Mondiale, Commissione europea, Eurostat e WEF.

Pressione fiscale effettiva 0,41

Total tax rate 0,41

Numero tax expenditures 0,83

Numero pagamenti per adempiere agli obblighi fiscali 0,37

Ore di lavoro per adempiere agli obblighi fiscali 0,75

Quota lavoratori indipendenti 0,84

Valore aggiunto medio di imprese <10 occupati 0,80

Spesa pubblica inefficiente 0,83

Fiducia nei politici 0,83

Distrazione di fondi pubblici 0,84

Diffusione delle tangenti 0,96

Costi imposti dal crimine organizzato 0,68

Luca Paolazzi – Direttore Centro Studi Confindustria

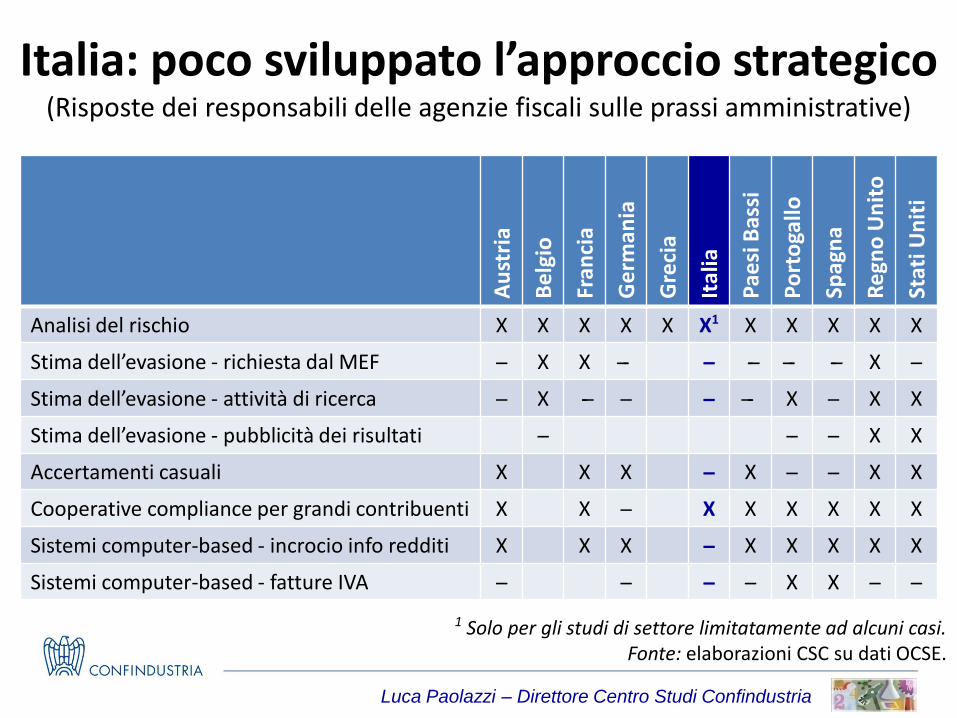

Nonostante la mole dell’evasione, degli otto criteri utilizzati dall’OCSE per valutare

l’efficacia dell’amministrazione finanziaria nell’aumentare la tax compliance,

l’Italia ne soddisfa pienamente uno solo, mentre il Regno Unito sette, gli USA sei,

la Francia cinque, la Spagna quattro e la Germania tre.

Luca Paolazzi – Direttore Centro Studi Confindustria

Italia: poco sviluppato l’approccio strategico (Risposte dei responsabili delle agenzie fiscali sulle prassi amministrative)

1 Solo per gli studi di settore limitatamente ad alcuni casi. Fonte: elaborazioni CSC su dati OCSE.

Au

stri

a

Be

lgio

Fran

cia

Ge

rman

ia

Gre

cia

Ital

ia

Pae

si B

assi

Po

rto

gallo

Spag

na

Re

gno

Un

ito

Stat

i Un

iti

Analisi del rischio X X X X X X1 X X X X X

Stima dell’evasione - richiesta dal MEF ̶ X X ̶- ̶ -̶ ̶- -̶ X ̶

Stima dell’evasione - attività di ricerca ̶ X -̶ ̶ ̶ ̶- X ̶ X X

Stima dell’evasione - pubblicità dei risultati ̶ ̶ ̶ X X

Accertamenti casuali X X X ̶ X ̶ ̶ X X

Cooperative compliance per grandi contribuenti X X ̶ X X X X X X

Sistemi computer-based - incrocio info redditi X X X ̶ X X X X X

Sistemi computer-based - fatture IVA ̶ ̶ ̶ ̶ X X ̶ ̶

Luca Paolazzi – Direttore Centro Studi Confindustria

La crisi ha aumentato il consenso dell’opinione pubblica al contrasto

dell’evasione. Secondo i sondaggi IPSOS, infatti, il 60% degli italiani lo apprezza

e quasi il 50% lo ritiene prioritario, rispetto al 23% che considera primaria tagliare

le tasse, il 15% che mette al primo posto la riduzione delle spese pubbliche

e il 12% che punta sull’abbattimento del debito pubblico.

Luca Paolazzi – Direttore Centro Studi Confindustria

La lotta all’evasione è una riforma in sé. Non meno importante delle altre.

Anzi, è imprescindibile in un programma di risanamento (anche morale) e di rinascita

strutturale dell’economia italiana. I suoi successi saranno un’importante

cartina di tornasole dei risultati dell’azione del Governo in una molteplicità di campi,

a cominciare dalla riforma della PA.

Luca Paolazzi – Direttore Centro Studi Confindustria

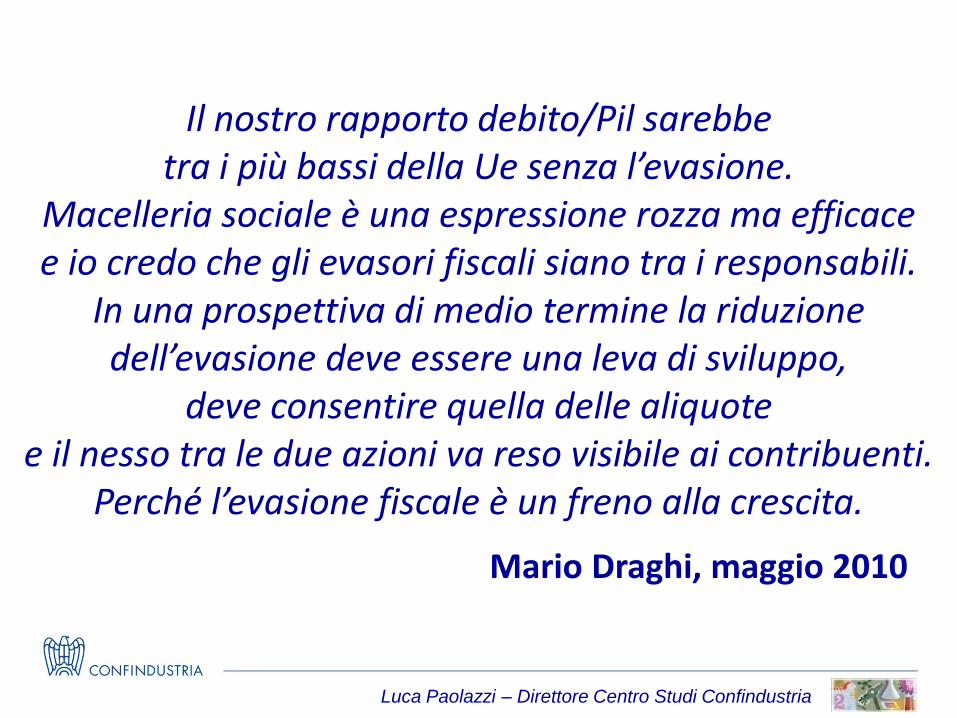

Il nostro rapporto debito/Pil sarebbe tra i più bassi della Ue senza l’evasione.

Macelleria sociale è una espressione rozza ma efficace e io credo che gli evasori fiscali siano tra i responsabili.

In una prospettiva di medio termine la riduzione dell’evasione deve essere una leva di sviluppo,

deve consentire quella delle aliquote e il nesso tra le due azioni va reso visibile ai contribuenti.

Perché l’evasione fiscale è un freno alla crescita.

Mario Draghi, maggio 2010

Luca Paolazzi – Direttore Centro Studi Confindustria