Pres Cooperare Nov13 · Granarolo-Granlatte e Coop Lombardia. Oltre agli apporti iniziali, tutti i...

16

Cooperare SpA Novembre 2013

Transcript of Pres Cooperare Nov13 · Granarolo-Granlatte e Coop Lombardia. Oltre agli apporti iniziali, tutti i...

Cooperare SpA Novembre 2013

1. Il quadro macroeconomico L’annunciata ripresa dell’economia italiana, ancora una volta è slittata al prossimo anno. L’eurozona registra segnali di ripresa, ma l’Italia rimane il fanalino di coda, unico paese del G20 con variazioni negative per tutto il 2013. Fuori dal G20, anche Spagna e Portogallo hanno ritrovato il segno positivo nel terzo trimestre e lo spread tra bonos spagnoli e bund tedeschi non ha tardato a scendere sotto quello italiano. Rispetto al 2007 il PIL italiano è sceso di quasi 8 punti percentuali, posizionandosi ai livelli dei primi anni 90. Dal secondo trimestre 2008 ad oggi, l’industria italiana ha perso un quarto della sua produzione. Si tratta di una crisi che ha già cambiato il livello e la qualità dei consumi. I cambiamenti epocali non sono ancora completati, ma i trend sono chiari: la faticosa ripresina del 2014 sarà trainata dalle esportazioni, mentre il mercato interno rimarrà compresso ai volumi di vent’anni fa ancora per molto tempo e la sua composizione confermerà la forte polarizzazione della domanda, ulteriormente accelerata nell’ultimo quinquennio. Da un lato ci saranno i consumi essenziali delle famiglie per i beni largo consumo e per i beni durevoli più popolari, dove le imprese combatteranno mortificanti battaglie sui prezzi, per gestire il calo dei volumi; dall’altro ci saranno le redditizie nicchie del lusso, dove continueranno a crescere i consumatori alla ricerca dell’esclusività senza alcun imbarazzo sui prezzi, consumi che alimenteranno ulteriormente i grandi profitti di una ristretta èlite di imprese. Questa è l’altra faccia della sperequata distribuzione del reddito. Visto che le imprese cooperative, tranne rari casi, non sono in questi segmenti produttivi è necessario attrezzarci ancora meglio per reggere le nostre battaglie nei segmenti del largo consumo.

2. La collaborazione tra Cooperare e le Cooperative In questa prospettiva, le parole chiave per le imprese sono: dimensione, specializzazione ed internazionalizzazione. Il movimento cooperativo soffre la dinamica duale dell’economia nazionale, che premia le imprese vocate alle esportazioni e penalizza le imprese a mercato interno, specialmente quelle che operano con la Pubblica Amministrazione. Una crisi così profonda non è congiunturale pertanto sono necessarie correzioni eccezionali nell’offerta cooperativa. La crescita per linee esterne attraverso acquisizioni non è al centro delle strategie delle maggiori cooperative italiane, ma la necessaria ristrutturazione dell’offerta cooperativa si può attuare anche con processi di aggregazione e specializzazione realizzati con società ordinarie. Bisogna aprire una nuova stagione di collaborazione tra cooperative, fatta anche attraverso la societarizzazione di divisioni cooperative per tenere sempre la barra dritta sul mercato. Non stiamo sollecitando una sorta di demutualizzazione, ma stiamo suggerendo di utilizzare le società ordinarie per ritrovare dimensione d’impresa e specializzazione all’altezza della competizione nei nuovi mercati. In futuro, la conquista di nuovi equilibri imprenditoriali e il corretto riposizionamento nei mercati potranno consentire il ritorno alla formula cooperativa. Le cooperative italiane possono e devono reagire positivamente alla crisi, consapevoli che la ridotta dimensione d’impresa nel mercato globale espone le imprese italiane allo shopping delle multinazionali di molteplici provenienze, anche orientali. Cooperare è al loro fianco ed è nelle condizioni di sostenere i progetti d’investimento che mettano insieme un corretto dimensionamento strategia/struttura e una redditività adeguata. Ci sono limiti di crescita per carenza di equity, ma soffriamo di più per carenza di progettualità.

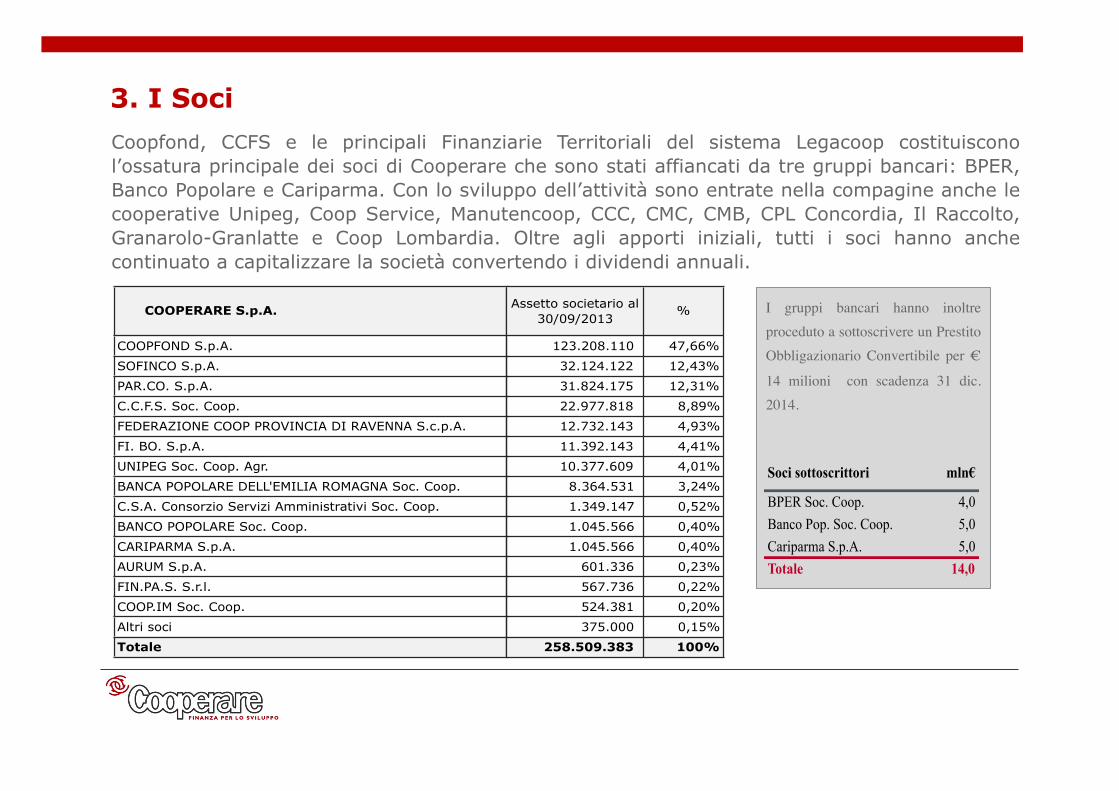

3. I Soci Coopfond, CCFS e le principali Finanziarie Territoriali del sistema Legacoop costituiscono l’ossatura principale dei soci di Cooperare che sono stati affiancati da tre gruppi bancari: BPER, Banco Popolare e Cariparma. Con lo sviluppo dell’attività sono entrate nella compagine anche le cooperative Unipeg, Coop Service, Manutencoop, CCC, CMC, CMB, CPL Concordia, Il Raccolto, Granarolo-Granlatte e Coop Lombardia. Oltre agli apporti iniziali, tutti i soci hanno anche continuato a capitalizzare la società convertendo i dividendi annuali.

I gruppi bancari hanno inoltre proceduto a sottoscrivere un Prestito Obbligazionario Convertibile per €

14 milioni con scadenza 31 dic. 2014.

Soci sottoscrittori mln€

BPER Soc. Coop. 4,0Banco Pop. Soc. Coop. 5,0Cariparma S.p.A. 5,0Totale 14,0

COOPERARE S.p.A.

COOPFOND S.p.A.SOFINCO S.p.A.PAR.CO. S.p.A.C.C.F.S. Soc. Coop.FEDERAZIONE COOP PROVINCIA DI RAVENNA S.c.p.A.FI. BO. S.p.A.UNIPEG Soc. Coop. Agr.BANCA POPOLARE DELL'EMILIA ROMAGNA Soc. Coop.C.S.A. Consorzio Servizi Amministrativi Soc. Coop.BANCO POPOLARE Soc. Coop.CARIPARMA S.p.A.AURUM S.p.A.FIN.PA.S. S.r.l.COOP.IM Soc. Coop.Altri sociTotale

Assetto societario al 30/09/2013

%

123.208.110 47,66%32.124.122 12,43%31.824.175 12,31%22.977.818 8,89%12.732.143 4,93%11.392.143 4,41%10.377.609 4,01%

8.364.531 3,24%1.349.147 0,52%1.045.566 0,40%1.045.566 0,40%

601.336 0,23%567.736 0,22%524.381 0,20%375.000 0,15%

258.509.383 100%

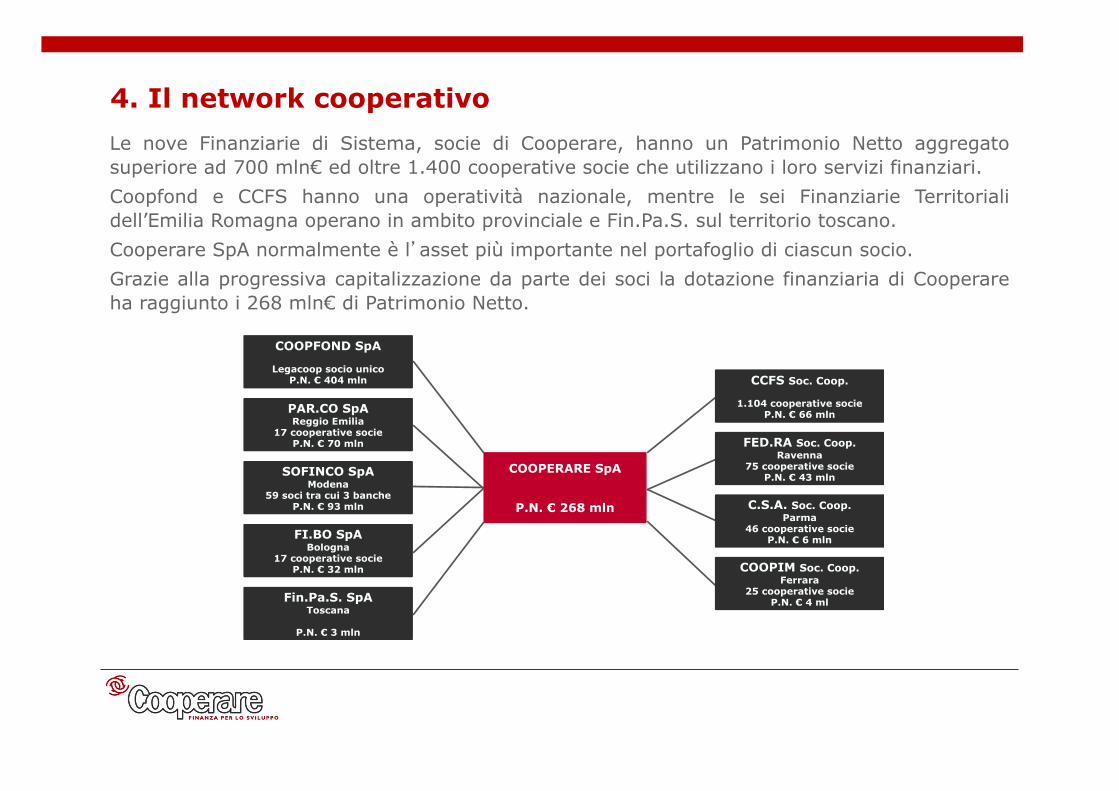

Le nove Finanziarie di Sistema, socie di Cooperare, hanno un Patrimonio Netto aggregato superiore ad 700 mln€ ed oltre 1.400 cooperative socie che utilizzano i loro servizi finanziari. Coopfond e CCFS hanno una operatività nazionale, mentre le sei Finanziarie Territoriali dell’Emilia Romagna operano in ambito provinciale e Fin.Pa.S. sul territorio toscano. Cooperare SpA normalmente è l’asset più importante nel portafoglio di ciascun socio. Grazie alla progressiva capitalizzazione da parte dei soci la dotazione finanziaria di Cooperare ha raggiunto i 268 mln€ di Patrimonio Netto.

4. Il network cooperativo

COOPFOND SpA

Legacoop socio unicoP.N. € 404 mln

PAR.CO SpAReggio Emilia

17 cooperative socieP.N. € 70 mln

SOFINCO SpAModena

59 soci tra cui 3 bancheP.N. € 93 mln

FI.BO SpABologna

17 cooperative socieP.N. € 32 mln

COOPERARE SpA

P.N. € 268 mln

Fin.Pa.S. SpAToscana

P.N. € 3 mln

CCFS Soc. Coop.

1.104 cooperative socieP.N. € 66 mln

FED.RA Soc. Coop.Ravenna

75 cooperative socieP.N. € 43 mln

C.S.A. Soc. Coop.Parma

46 cooperative socieP.N. € 6 mln

COOPIM Soc. Coop.Ferrara

25 cooperative socieP.N. € 4 ml

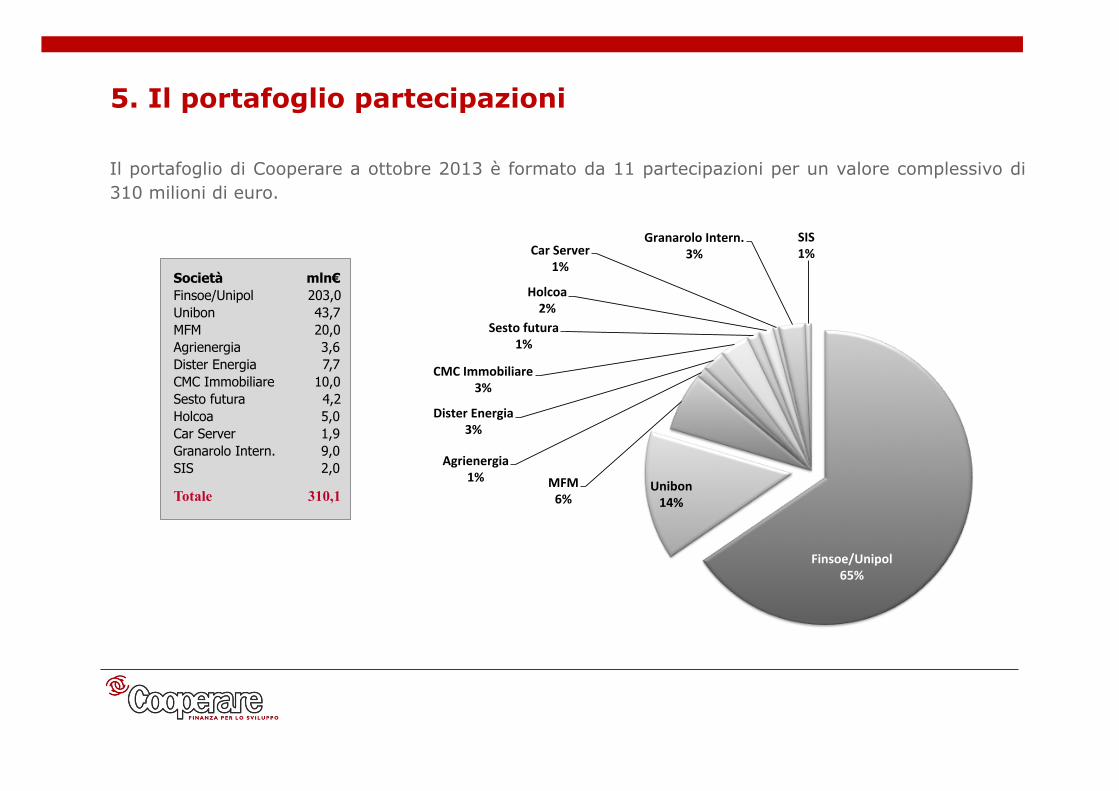

5. Il portafoglio partecipazioni

Il portafoglio di Cooperare a ottobre 2013 è formato da 11 partecipazioni per un valore complessivo di 310 milioni di euro.

Finsoe/Unipol+65%+

Unibon+14%+

MFM+6%+

Agrienergia+1%+

Dister+Energia+3%+

CMC+Immobiliare+3%+

Sesto+futura+1%+

Holcoa+2%+

Car+Server+1%+

Granarolo+Intern.+3%+

SIS+1%+

Società mln€Finsoe/Unipol 203,0Unibon 43,7MFM 20,0Agrienergia 3,6Dister Energia 7,7CMC Immobiliare 10,0Sesto futura 4,2Holcoa 5,0Car Server 1,9Granarolo Intern. 9,0SIS 2,0

Totale 310,1

6. Le partecipazioni stabili (1/2) Finsoe/Unipol, Unibon/GSI e SIS costituiscono le partecipazioni stabili del portafoglio Cooperare. Finsoe/Unipol e Unibon/GSI sono in larga parte frutto dei conferimenti con cui i soci hanno proceduto a capitalizzare Cooperare e rappresentano quasi il 80% degli investimenti partecipativi. Queste partecipazioni hanno avuto andamenti diversi: per Unibon/GSI nel primo quadriennio c’è stato un costante incremento di valore e redditività poi nel biennio 2012/13 c’è stata la flessione di ambo gli indicatori. All’opposto di Finsoe/Unipol che, dopo un quadriennio difficile con perdita di valore e assenza di redditività, il gruppo ha imboccato una positiva inversione di tendenza centrando il piano industriale 2010/12. Ciò ha permesso la distribuzione del dividendo 2012 ed in vista della fusione UnipolSai ha generato eccellenti recuperi della capitalizzazione di borsa. SIS, iniziativa immobiliare dedicata alle cooperative sociali, è ancora in fase di start up. L’industria salumiera soffre forti tensioni competitive perché sono in calo i volumi e i margini di tutte le aziende. GSI sta gestendo i cantieri previsti dal piano industriale per rimanere leader di mercato, ma a causa del impennata della materia prima, della ristrutturazione di due controllate e degli importati programmi di investimento sta scontando un forte calo di redditività che si riflette sui dividendi Unibon.

7. Le partecipazioni stabili (2/2) L’investimento in Finsoe/Unipol ha raggiunto 203 mln€ per effetto, prima della scissione di Holmo, poi dell’operazione Unipol-Fonsai, che hanno comportato nuovi investimenti per € 82 mln e infine per la capitalizzazione del dividendo Finsoe. Nonostante le turbolenze del comparto bancario, il gruppo Unipol ha chiuso un buon bilancio 2012 che ha consentito il ritorno al dividendo anche per Finsoe. Le prospettive della gestione industriale post-fusione UnipolSai sono molto positive e, in assenza di attacchi speculativi ai debiti sovrani, la redditività del prossimo triennio dovrebbe essere soddisfacente, anche se le ottime performance del comparto assicurativo saranno un po’ attenuate dalle difficoltà del comparto bancario. I dividendi attesi dal gruppo Unipol dovrebbero essere altrettanto soddisfacenti in coerenza con la redditività del piano, ma la necessità di ridurre l’indebitamento di Finsoe non consentirà d’incassarli. E’ molto probabile che i dividendi Finsoe dovranno essere capitalizzati ancora per qualche anno.

8. Il rischio nelle partecipazioni rotative

Cooperare utilizza il patrimonio libero dagli investimenti nelle partecipazioni stabili e fa provvista finanziaria dal sistema bancario alle migliori condizioni di mercato, trasformando tali risorse in equity per le società delle cooperative attraverso contratti d’investimento con rischiosità differenziata. La partecipazione in Manutencoop Facility Management è stata assunta a rischio puro prevedendo l’uscita in IPO ed era stata negoziata una opzione di way out secondaria a valori basati sui multipli dell’EBITDA. Nel nuovo contratto, in caso di mancato IPO, alla scadenza del triennio è stata negoziata una PUT a prezzo chiuso. Per Granarolo International si prevede la way out in borsa della controllante (concambi già negoziati). Anche F.lli Parmigiani aveva le stesse caratteristiche. Sono partecipazioni a rischio puro. Nel caso di Granarolo International se non ci sarà l’IPO e/o l’esercizio della Call concessa a Granarolo, Cooperare ha diritto al concambio con Granarolo spa e ad pacchetto di azioni aggiuntive come risarcimento per la mancata liquidazione del proprio investimento. Tutte le operazioni caratterizzate da un forte intreccio operativo con la cooperativa garante, come Fontenergia e Agrienergia – CPL Concordia, Mibic – CMB Carpi, CMC Immobiliare – CMC Ravenna, Porta Medicea - IGD, DisterEnergia – Federazione RA, Sesto Futura – CCC, F.lli Parmigiani – GSI, Holcoa – Coop.ve Costruzioni, essendo esposte ai rischi di migrazione della redditività attraverso oneri transazionali, sono state assunte con rendimenti concordati e sempre comunque inferiori all’IRR previsto nel piano industriale. Nel caso di CMR Industriale – CCFS il rendimento concordato non è stato garantito da una opzione PUT ma da un accordo di Drag Along con liquidation preference.

9. Il portafoglio storico delle partecipazioni rotative (1/2)

Le 13 operazioni di sostegno allo sviluppo dell’economia cooperativa hanno in comune la volontà di crescere delle grandi cooperative ed hanno come obiettivo la conquista della leadership di mercati regionali e/o nazionali. Con esse Cooperare ha investito circa 100 mln di euro, mobilitando con i partner oltre 450 mln di equity ed circa 1,5 miliardi di investimenti complessivi, escluso i 2 miliardi previsti per l’autostrada Livorno-Civitavecchia tramite Holcoa. Dister Energia, Agrienergia e Fontenergia sono tre operazioni in campo energetico che consentono di raggiungere primati locali, le prime due nella produzione di energia elettrica da fonti rinnovabili nel Ravennate e nel Bolognese, la terza nella distribuzione di gas nella Sardegna orientale. Mibic, Sesto futura, Porta Medicea e CMC Immobiliare sono quattro grandi operazioni immobiliari che influiscono fortemente sull’assetto urbanistico di Milano, Livorno e Ravenna. Le ultime due consentono di spostare il baricentro delle città verso i rispettivi porti. Manutencoop Facility Management ha consolidato il suo primato italiano nei servizi integrati acquisendo la Pirelli Real Estate Integrated Facility Management. Anche Grandi Salumifici Italiani ha consolidato la leadership dell’industria salumiera acquisendo la F.lli Parmigiani per il segmento dell’alta salumeria. Granarolo International è il nucleo delle attività internazionali del Gruppo Granarolo, con cui è stata fatta la prima acquisizione di un medio operatore caseario francese. Si tratta di un importante modalità strategica e commerciale per penetrare mercati esteri partendo da un insediamento locale.

10. Il portafoglio storico delle partecipazioni rotative (2/2)

Car Server rappresenta una profittevole iniziativa di CCFS nel settore del noleggio auto a lungo termine che è tutt’ora in fase di espansione nonostante il difficile contesto di mercato. Holcoa è lo strumento delle cooperative di costruzioni per entrare nella concessioni autostradali. Il primo obiettivo raggiunto è stata l’acquisizione del 25% della Società Autostrada Tirrenica spa. CMR Industriale ha l’obiettivo di valorizzare la leadership locale nel settore delle cave e della produzione di inerti nell’area tra Mantova e Reggio Emilia, affiancando il CCFS nella gestione di un’attività ceduta dalla Cooperativa CMR Reggiolo in difficoltà.

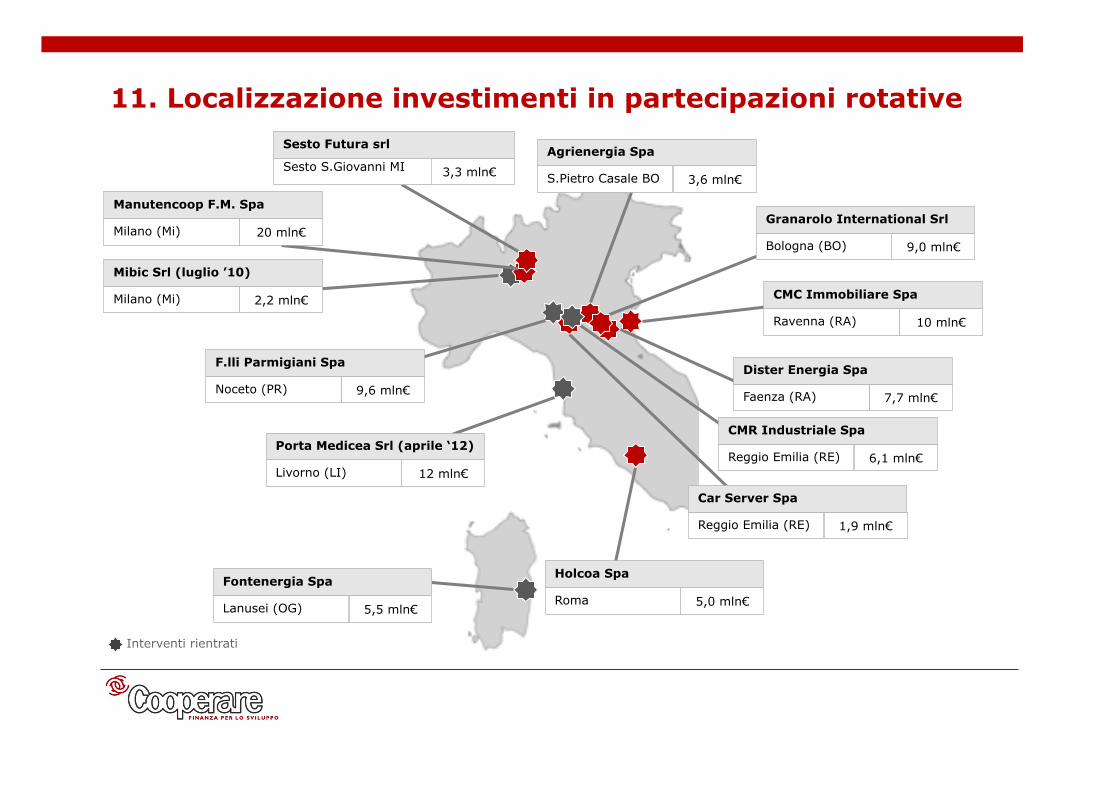

11. Localizzazione investimenti in partecipazioni rotative

Interventi rientrati

3,3 mln€ 3,3 mln€ Sesto S.Giovanni MI

Sesto Futura srl

2,2 mln€ Milano (Mi)

Mibic Srl (luglio ’10)

9,6 mln€ Noceto (PR)

F.lli Parmigiani Spa

12 mln€ Livorno (LI)

Porta Medicea Srl (aprile ‘12)

5,5 mln€ Lanusei (OG)

Fontenergia Spa

20 mln€ Milano (Mi)

Manutencoop F.M. Spa

10 mln€ Ravenna (RA)

CMC Immobiliare Spa

7,7 mln€ Faenza (RA)

Dister Energia Spa

6,1 mln€ Reggio Emilia (RE)

CMR Industriale Spa

5,0 mln€ Roma

Holcoa Spa

1,9 mln€ Reggio Emilia (RE)

Car Server Spa

9,0 mln€ Bologna (BO)

Granarolo International Srl

3,6 mln€ S.Pietro Casale BO

Agrienergia Spa

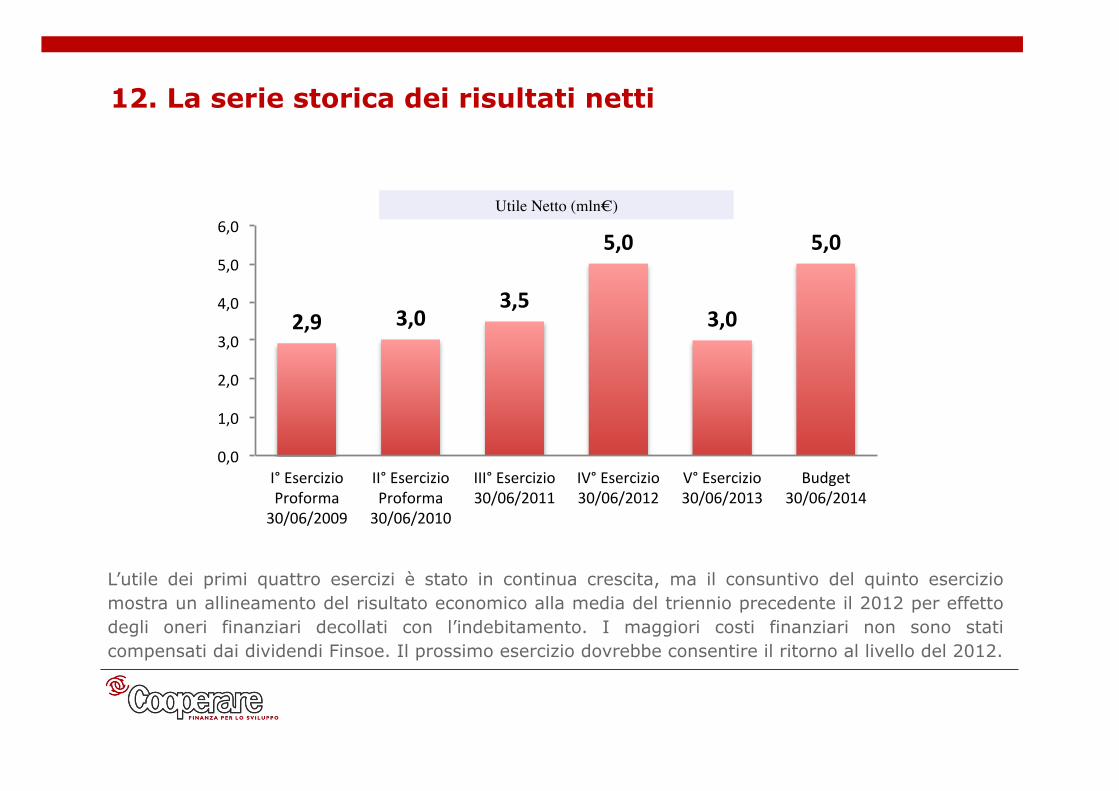

12. La serie storica dei risultati netti

L’utile dei primi quattro esercizi è stato in continua crescita, ma il consuntivo del quinto esercizio mostra un allineamento del risultato economico alla media del triennio precedente il 2012 per effetto degli oneri finanziari decollati con l’indebitamento. I maggiori costi finanziari non sono stati compensati dai dividendi Finsoe. Il prossimo esercizio dovrebbe consentire il ritorno al livello del 2012.

Utile Netto (mln€)

2,9$ 3,0$3,5$

5,0$

3,0$

5,0$

0,0#

1,0#

2,0#

3,0#

4,0#

5,0#

6,0#

I°#Esercizio#Proforma#30/06/2009#

II°#Esercizio#Proforma#30/06/2010#

III°#Esercizio#30/06/2011#

IV°#Esercizio#30/06/2012#

V°#Esercizio#30/06/2013#

Budget#30/06/2014#

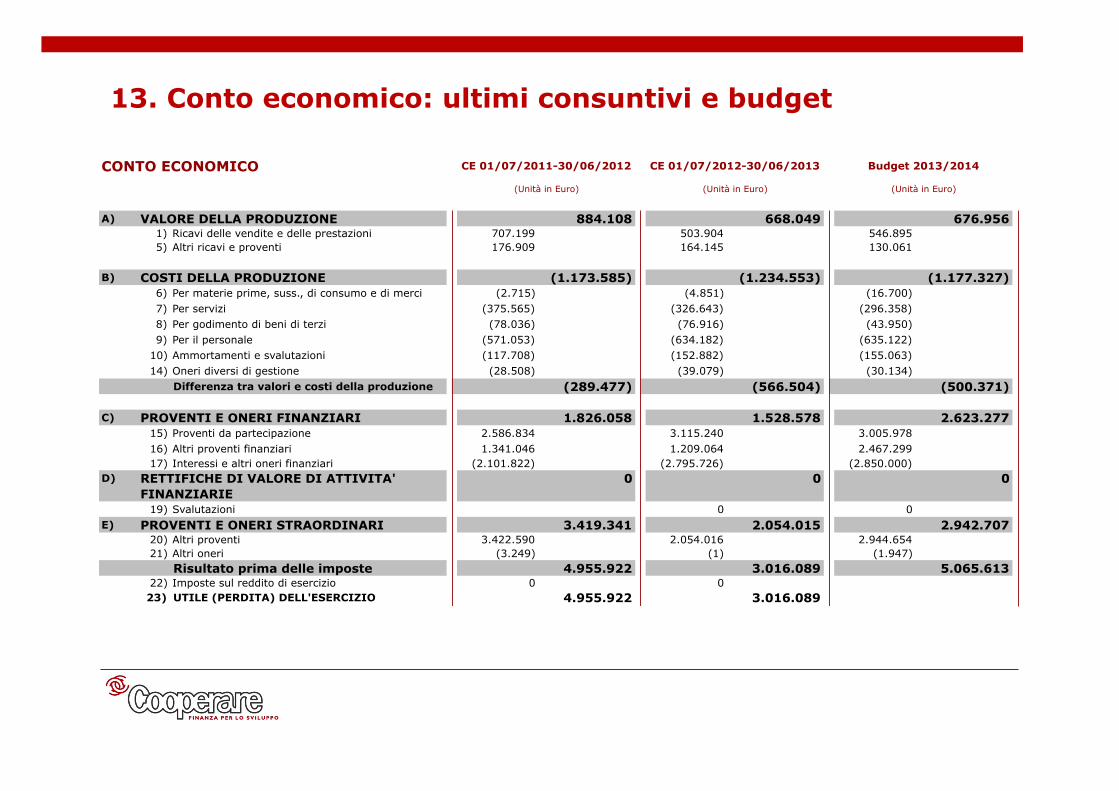

13. Conto economico: ultimi consuntivi e budget

CONTO ECONOMICO

A) VALORE DELLA PRODUZIONE 884.108 668.049 676.956 1) Ricavi delle vendite e delle prestazioni 707.199 503.904 546.895

5) Altri ricavi e proventi 176.909 164.145 130.061

B) COSTI DELLA PRODUZIONE (1.173.585) (1.234.553) (1.177.327)6) Per materie prime, suss., di consumo e di merci (2.715) (4.851) (16.700)7) Per servizi (375.565) (326.643) (296.358)8) Per godimento di beni di terzi (78.036) (76.916) (43.950)9) Per il personale (571.053) (634.182) (635.122)

10) Ammortamenti e svalutazioni (117.708) (152.882) (155.063)14) Oneri diversi di gestione (28.508) (39.079) (30.134)

Differenza tra valori e costi della produzione (289.477) (566.504) (500.371)

C) PROVENTI E ONERI FINANZIARI 1.826.058 1.528.578 2.623.27715) Proventi da partecipazione 2.586.834 3.115.240 3.005.97816) Altri proventi finanziari 1.341.046 1.209.064 2.467.29917) Interessi e altri oneri finanziari (2.101.822) (2.795.726) (2.850.000)

D) RETTIFICHE DI VALORE DI ATTIVITA' 0 0 0FINANZIARIE

19) Svalutazioni 0 0E) PROVENTI E ONERI STRAORDINARI 3.419.341 2.054.015 2.942.707

20) Altri proventi 3.422.590 2.054.016 2.944.65421) Altri oneri (3.249) (1) (1.947)

Risultato prima delle imposte 4.955.922 3.016.089 5.065.61322) Imposte sul reddito di esercizio 0 023) UTILE (PERDITA) DELL'ESERCIZIO 4.955.922 3.016.089

(Unità in Euro)

CE 01/07/2012-30/06/2013

(Unità in Euro)

CE 01/07/2011-30/06/2012

(Unità in Euro)

Budget 2013/2014

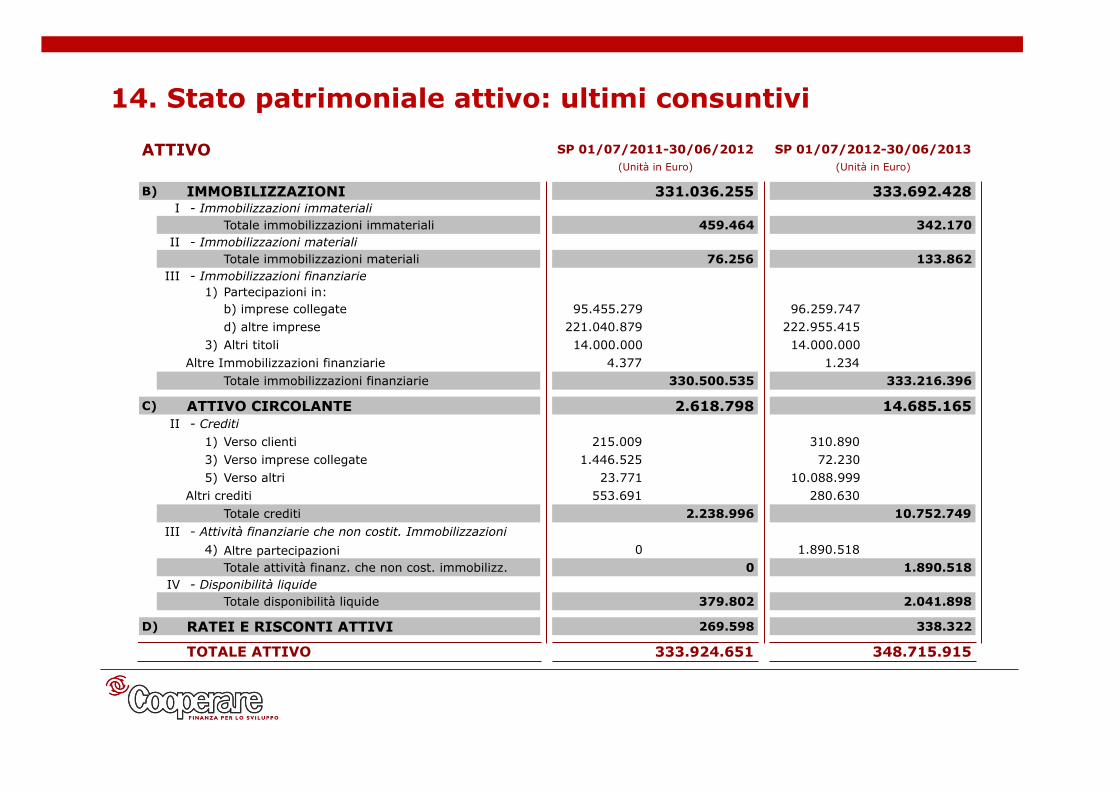

14. Stato patrimoniale attivo: ultimi consuntivi

ATTIVO

B) IMMOBILIZZAZIONI 331.036.255 333.692.428I - Immobilizzazioni immateriali

Totale immobilizzazioni immateriali 459.464 342.170 II - Immobilizzazioni materiali

Totale immobilizzazioni materiali 76.256 133.862III - Immobilizzazioni finanziarie

1) Partecipazioni in: b) imprese collegate 95.455.279 96.259.747

d) altre imprese 221.040.879 222.955.4153) Altri titoli 14.000.000 14.000.000

Altre Immobilizzazioni finanziarie 4.377 1.234Totale immobilizzazioni finanziarie 330.500.535 333.216.396

C) ATTIVO CIRCOLANTE 2.618.798 14.685.165II - Crediti

1) Verso clienti 215.009 310.8903) Verso imprese collegate 1.446.525 72.2305) Verso altri 23.771 10.088.999

Altri crediti 553.691 280.630Totale crediti 2.238.996 10.752.749

III - Attività finanziarie che non costit. Immobilizzazioni4) Altre partecipazioni 0 1.890.518

Totale attività finanz. che non cost. immobilizz. 0 1.890.518IV - Disponibilità liquide

Totale disponibilità liquide 379.802 2.041.898

D) RATEI E RISCONTI ATTIVI 269.598 338.322

TOTALE ATTIVO 333.924.651 348.715.915

SP 01/07/2011-30/06/2012 SP 01/07/2012-30/06/2013(Unità in Euro) (Unità in Euro)

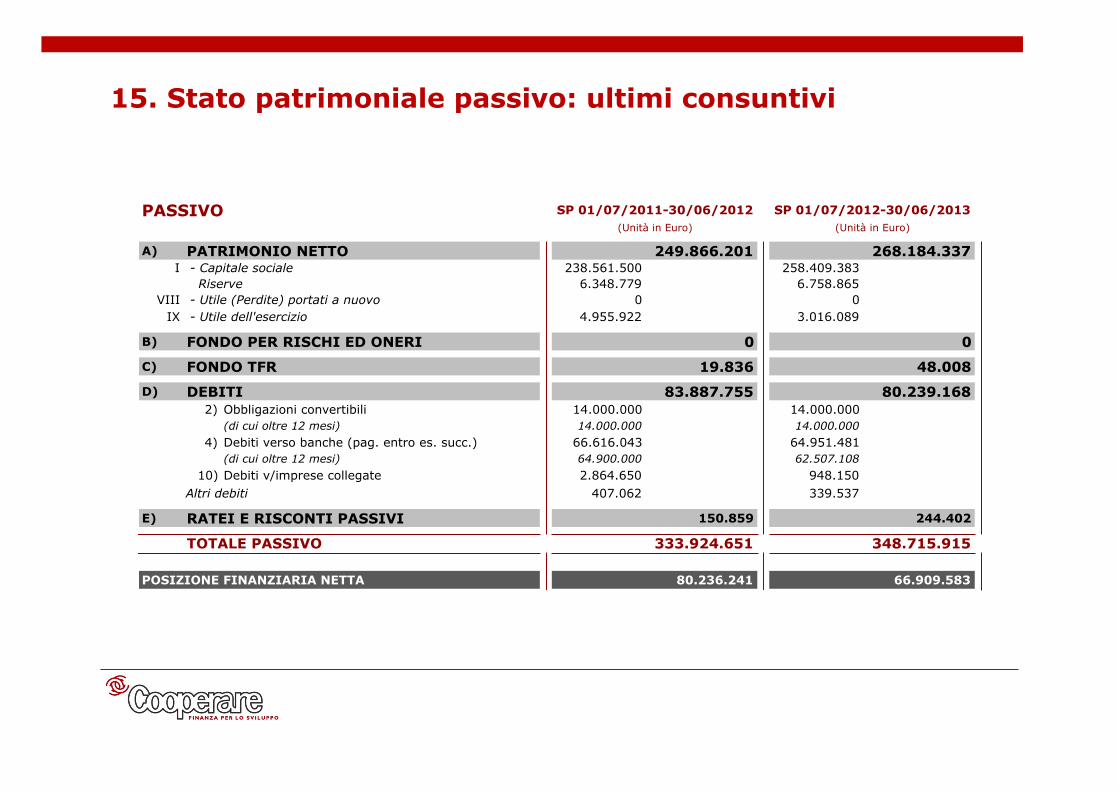

15. Stato patrimoniale passivo: ultimi consuntivi

PASSIVO

A) PATRIMONIO NETTO 249.866.201 268.184.337I - Capitale sociale 238.561.500 258.409.383

Riserve 6.348.779 6.758.865VIII - Utile (Perdite) portati a nuovo 0 0

IX - Utile dell'esercizio 4.955.922 3.016.089

B) FONDO PER RISCHI ED ONERI 0 0

C) FONDO TFR 19.836 48.008

D) DEBITI 83.887.755 80.239.1682) Obbligazioni convertibili 14.000.000 14.000.000

(di cui oltre 12 mesi) 14.000.000 14.000.0004) Debiti verso banche (pag. entro es. succ.) 66.616.043 64.951.481

(di cui oltre 12 mesi) 64.900.000 62.507.10810) Debiti v/imprese collegate 2.864.650 948.150

Altri debiti 407.062 339.537

E) RATEI E RISCONTI PASSIVI 150.859 244.402

TOTALE PASSIVO 333.924.651 348.715.915

POSIZIONE FINANZIARIA NETTA 80.236.241 66.909.583

(Unità in Euro) (Unità in Euro)SP 01/07/2011-30/06/2012 SP 01/07/2012-30/06/2013