PREMESSA - partitadoppiaebilancio.it · contenute nel Conto Economico e nello Stato Patrimoniale....

20

1

Transcript of PREMESSA - partitadoppiaebilancio.it · contenute nel Conto Economico e nello Stato Patrimoniale....

1

2

PREMESSA

Questo e-book ha lo scopo di fornire un quadro completo seppure in forma sintetica

relativamente al significato del Conto Economico illustrandone forma e contenuto.

L’AUTORE

Giovanni Trizza è il fondatore e il direttore del sito Partitadoppiaebilancio.it, sito

specializzato nella formazione sulle tematiche legate a Contabilità, Bilancio, Finanza e

Controllo di Gestione

Da oltre 12 anni si occupa di questi argomenti tutti giorni in qualità di direttore

amministrativo e finanziario d’azienda; ha ricoperto questo ruolo per importanti aziende sia

di produzione che di servizi, anche quotate in Borsa.

3

CAPITOLO 1: CONTENUTO E UTILITA’ DEL BILANCIO D’ESERCIZIO

Il bilancio d’esercizio è un rendiconto delle operazioni di gestione riferite a un periodo

amministrativo chiamato “esercizio” che di solito ha durata annuale.

Ogni impresa ha bisogno, infatti, sia per finalità interne (controllo di gestione, relazione tra

i soci ecc.) che esterne (obblighi di legge, necessità informative commerciali con Istituti di

credito, clienti, fornitori ecc.) di rendicontare periodicamente i risultati della propria

attività.

Pertanto il bilancio di un’azienda può essere definito come quell’insieme di

documenti previsti dalla legge che ha lo scopo di fornire periodicamente:

il risultato economico conseguito nell'esercizio e

la consistenza del patrimonio aziendale alla chiusura dell’esercizio.

Per “esercizio” si intendono 12 mesi che di solito inizia il 1° gennaio e termina il 31 dicembre.

Tuttavia nulla vieta (e anzi è sempre opportuno) di redigere un bilancio anche in date

intermedie.

La legge prevede che il Bilancio sia formato da 4 documenti:

Conto Economico: esprime il risultato economico conseguito dall’impresa nel

corso dell’esercizio

Stato Patrimoniale: fotografa la consistenza del patrimonio dell’impresa alla data

di chiusura dell’esercizio

Nota integrativa: documento volto a completare e descrivere le informazioni

contenute nel Conto Economico e nello Stato Patrimoniale. La nota integrativa deve

dare una serie di indicazioni che si possono raggruppare nel modo seguente:

indicazioni riguardanti i criteri di valutazione delle voci di bilancio

4

indicazione dei movimenti nelle voci del patrimonio (immobilizzazioni,

Patrimonio netto, Fondi per rischi e oneri, TFR e le altre voci di attivo e

passivo

composizione e dettaglio di talune voci del bilancio

informazioni diverse riguardanti gli impegni assunti non evidenziati nei

conti d'ordine dello Stato patrimoniale, il numero medio dei dipendenti, i

compensi agli amministratori e ai sindaci, le varie categorie di azioni, di

obbligazioni e di altri titoli emessi dalla società.

Rendiconto Finanziario: documento grazie al quale è possibile analizzare la

dinamica finanziaria (flussi di impieghi e flussi di fonti) di un’impresa.

Nella redazione del bilancio è necessario seguire le regole dettate dai principi contabili

nazionali, ispirati alla migliore prassi operativa, per la redazione dei bilanci secondo le

disposizioni del codice civile. L’organismo preposto a questo è l’OIC (l’Organismo Italiano

di Contabilità: http://www.fondazioneoic.eu/).

Nell’appendice 2 di questo documento sono riportati i principi contabili generali (detti anche

“postulati di bilancio”) che rappresentano le regole di carattere generale da applicare nella

redazione di qualsiasi bilancio d’esercizio.

5

CAPITOLO 2: COS’E’ IL CONTO ECONOMICO?

Il Conto Economico esprime la redditività (differenza tra ricavi e costi) di un business ovvero

quanti soldi questo business può potenzialmente generare: è il prospetto contabile che

sintetizza tutte le operazioni che hanno consentito di ottenere il risultato d’esercizio preso

in esame.

Nella vita di un’impresa, infatti, si compiono continuamente una serie di operazioni

aziendali che si possono rappresentare in forma schematica nelle seguenti fasi:

I. INPUT: Acquisizione di fattori produttivi

II. PRODUZIONE/TRASFORMAZIONE: combinazione di fattori produttivi

III. OUTPUT: Cessione di beni o servizi

La pima fase, quella di INPUT, consiste nell’acquisizione delle materie prime, della

manodopera, dell’energia ecc. che verranno impiegate nella fase di

PRODUZIONE/TRASFORMAZIONE. In questa fase si generano i COSTI

La seconda fase è interna all’azienda e riguarda la produzione e trasformazione dei fattori

produttivi acquisiti.

La terza fase, quella di OUTPUT, consiste nella vendita di ciò che si è prodotto con il

conseguimento dei RICAVI.

La differenza tra la prima e la terza fase, cioè tra Ricavi e Costi, determina la struttura

fondamentale del risultato economico del periodo.

Ai sensi dell’articolo 2424 del Codice Civile il Conto Economico si articola in 5 “macroclassi”,

contraddistinti da lettere maiuscole ed evidenzia, oltre al risultato finale, due risultati

6

intermedi. Ogni macroclasse è dettagliata al suo interno da specifiche voci contraddistinte

da numeri arabi e lettere minuscole. (per lo schema completo del Conto Economico previsto

dalla legge si rimanda all’appendice 1 del presente documento).

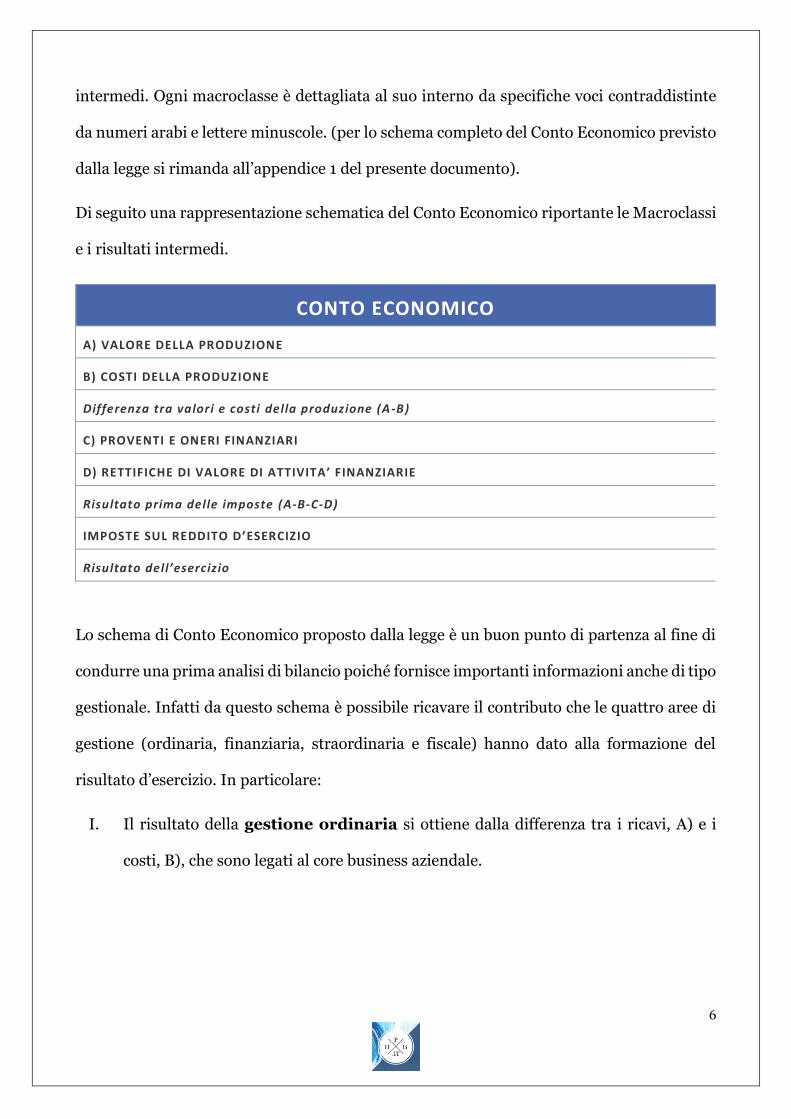

Di seguito una rappresentazione schematica del Conto Economico riportante le Macroclassi

e i risultati intermedi.

CONTO ECONOMICO

A) VALORE DELLA PRODUZIONE

B) COSTI DELLA PRODUZIONE

Differenza tra valori e costi della produzione (A-B)

C) PROVENTI E ONERI FINANZIARI

D) RETTIFICHE DI VALORE DI ATTIVITA’ FINANZIARIE

Risultato prima delle imposte (A-B-C-D)

IMPOSTE SUL REDDITO D’ESERCIZIO

Risultato dell’esercizio

Lo schema di Conto Economico proposto dalla legge è un buon punto di partenza al fine di

condurre una prima analisi di bilancio poiché fornisce importanti informazioni anche di tipo

gestionale. Infatti da questo schema è possibile ricavare il contributo che le quattro aree di

gestione (ordinaria, finanziaria, straordinaria e fiscale) hanno dato alla formazione del

risultato d’esercizio. In particolare:

I. Il risultato della gestione ordinaria si ottiene dalla differenza tra i ricavi, A) e i

costi, B), che sono legati al core business aziendale.

7

II. Il risultato della gestione finanziaria si ottiene sommando algebricamente le

macroclassi C) e D) e rappresenta i costi delle fonti di finanziamento utilizzate e dei

proventi derivanti dagli investimenti delle disponibilità liquide.

III. Il risultato della gestione fiscale indicato dalla voce “Imposte sul reddito

d’esercizio” che indica la quota di profitto assorbita dalle imposte sul reddito.

8

CAPITOLO 3: IL CONTENUTO DEL CONTO ECONOMICO

A) Valore della produzione

Rappresenta il valore contabile di tutto ciò che è stato prodotto dall'impresa, o che sia stato

venduto, o che sia rimasto come patrimonio dell'impresa. Di seguito una sintetica

descrizione delle voci di dettaglio di cui si compone questa macroclasse:

1. Ricavi delle vendite e delle prestazioni: ricavi delle vendite e delle prestazioni

(al netto di resi, sconti ed abbuoni). Si comprendono qui i corrispettivi delle cessioni

di beni e delle prestazioni di servizi che costituiscono l’attività caratteristica e tipica

dell’impresa e i ricavi di carattere accessorio all’attività principale;

2. Variazioni delle rimanenze di prodotti in corso di lavorazione,

semilavorati e finiti: differenza tra il valore delle rimanenze finali e iniziali di

prodotti in corso di lavorazione, semilavorati; (per avere chiarimenti sul concetto di

“rimanenza finale” e “rimanenza iniziale” si rimanda al secondo e-book di questa

collana relativo allo Stato Patrimoniale)

3. Variazioni di lavori in corso, su ordinazione: voce analoga alla precedente

solo che le rimanenze riguardano lavori in corso su commessa.

4. Incrementi di immobilizzazioni tramite lavori interni: investimenti non

acquistati ma prodotti dalla stessa impresa servendosi di attrezzature, macchinari e

manodopera interna; sono costi interni ed esterni sostenuti per la realizzazione di

lavori interni capitalizzati. Quindi si deve trattare di costi già rilevati in una delle voci

del Costo della produzione (B). Vanno inclusi di oneri finanziari capitalizzati e gli

interessi passivi capitalizzati su immobilizzazioni prodotte da terzi.

5. Altri ricavi e proventi: questa voce accoglie i proventi non riconducibili all’attività

caratteristica dell’impresa.

La voce comprende:

9

fitti attivi di terreni, fabbricati, impianti, macchinari, ecc.;

canoni attivi e royalties da brevetti, marchi, diritti d’autore, ecc.;

ricavi derivanti dalla gestione di aziende agricole;

plusvalenze da alienazione di beni strumentali impiegati nella normale attività

produttiva, commerciale o di servizi;

sopravvenienze e insussistenze relative a valori stimati che non derivano da

errori;

ricavi e proventi diversi di natura non finanziaria (es.: rimborsi spese, penalità

addebitate ai clienti, proventi derivanti da operazioni di compravendita con

obbligo di retrocessione qualora queste si configurino come prestiti di beni,

ricavi per acquisizione a titolo definitivo di caparre, rimborsi assicurativi

quando indennizzano sinistri che non hanno comportato la rilevazione di oneri

straordinari, ecc.);

contributi in conto esercizio;

proventi derivanti dalla prescrizione di debiti.

10

B) Costi della produzione

Risorse consumate nell'esercizio dall’azienda per generare quanto contenuto nel “Valore

della Produzione” (voce A). Di seguito una sintetica descrizione delle voci di dettaglio di cui

si compone questa macroclasse:

6. Costi per materie prime, sussidiarie, di consumo e merci: acquisti di

materie prime, componenti sussidiari, materiale di consumo e merci. Essi vanno

iscritti al netto di resi, abbuoni, premi e sconti commerciali. I costi sono comprensivi

di costi accessori di acquisto (spese di trasporto, assicurazione, carico e scarico, ecc..)

inclusi dal fornitore nel prezzo di acquisto. In caso contrario essi vanno indicati alla

voce Costi per servizi (B-7).

7. Costi per servizi: comprende tutti i costi, al netto delle rettifiche, per l’acquisto di

servizi nell’esercizio dell’attività ordinaria dell’impresa, quali, a titolo esemplificativo:

a. trasporti;

b. assicurazioni;

c. telefono, gas, luce, acqua;

d. viaggi e soggiorni;

e. manutenzioni e riparazioni seguite da terzi;

f. lavorazioni eseguite da terzi;

g. consulenze tecniche, amministrative, commerciali, fiscali, legali. Revisioni di

bilancio;

h. pubblicità e promozione;

i. provvigioni e rimborsi spese ad agenti e rappresentanti;

j. servizi esterni di vigilanza, pulizia, ecc.;

k. royalties non rilevabili tra i Costi per il godimento di beni di terzi (B-9);

l. compensi e rimborsi spese ad amministratori, sindaci, revisori esterni;

11

8. Costi per il godimento di beni di terzi: Corrispettivi per il godimento di beni

materiali ed immateriali al netto delle rettifiche, quali:

a. canoni per affitto di azienda;

b. canoni per locazione beni immobili e oneri accessori (es: spese condominiali);

c. canoni e royalties periodici per l’utilizzo di marchi, brevetti, know how,

software;

d. canoni per locazione finanziaria di immobili, impianti, macchinari,

autoveicoli, ecc.….

9. Costi del personale: Comprende gli stipendi, gli oneri sociali, gli accantonamenti

per il TFR, gli accantonamenti ai fondi di quiescenza e accantonamenti simili. Questa

voce è dettagliata nel modo seguente:

a. Salari e stipendi: tutti gli elementi fissi e variabili che entrano a far parte

della retribuzione in base a norma di legge o a contratto. Vanno incluse nella

voce:

i. quote maturate e non corrisposte relative a mensilità aggiuntive;

ii. ferie maturate e non godute;

iii. compensi per lavoro straordinario;

iv. indennità (indennità di mensa, indennità di mancato preavviso,

indennità di cassa, ecc.…)

v. premi aziendali.

b. Oneri sociali: Oneri a carico dell’azienda da corrispondere agli enti

previdenziali ed assistenziali.

c. Trattamento di fine rapporto: Accantonamento di competenza

dell’esercizio per il TFR.

d. Trattamento di quiescenza e simili: La voce comprende gli

accantonamenti a fondi di previdenza integrativa diversi dal TFR previsti dai

12

contratti collettivi, da accordi aziendali o da norme aziendali interne e le

indennità di competenza dell’esercizio liquidate a favore dei dipendenti nei

confronti dei quali il rapporto di lavoro è cessato nel corso dell’anno.

e. Altri costi: La voce comprende tutti i costi direttamente o indirettamente

sostenuti per il personale dipendente che non sono collocabili alle voci

precedenti. Ad esempio:

i. indennità per prepensionamento e altri incentivi all’esodo (salvo il caso

di operazioni di natura straordinaria);

ii. quote associative versate a favore dei dipendenti (quote versate a ordini

professionali, ad associazioni, a circoli privati, ecc.);

iii. borse di studio a favore di dipendenti e di loro familiari;

iv. erogazioni dirette a favore dei dipendenti.

10. Ammortamenti e svalutazioni: costo di quota parte dell’investimento in

acquisto in immobilizzazioni che viene attribuita all'esercizio per la quota consumata

nella gestione nel periodo (per avere chiarimenti sul concetto di “ammortamento” si

rimanda al secondo e-book di questa collana relativo allo Stato Patrimoniale)

11. Variazioni delle rimanenze di materie prime, sussidiarie, di consumo e

merci: differenza tra il valore delle rimanenze finali e iniziali delle rimanenze di

materie prime, sussidiarie, di consumo e merci.

12. Accantonamento per rischi: quota accantonata nell'esercizio per rischi futuri.

Ad esempio:

a. accantonamenti a fondi rischi per cause in corso;

b. accantonamenti a fondi rischi per garanzia prodotti;

c. accantonamenti a fondi rischi per garanzie prestate a terzi;

d. accantonamenti a fondi rischi non assicurati;

13

e. accantonamenti a fondi rischi per contratti ad esecuzione differita.

13. Altri accantonamenti: Vanno compresi gli accantonamenti a fondi oneri diversi

dal fondo imposte, dal fondo TFR e dal fondo quiescenza ed assimilati. Ad esempio:

a. accantonamento a fondo per garanzia prodotti;

b. accantonamento a fondo per manutenzione ciclica impianti, navi, aeromobili;

c. accantonamento a fondo per costi sostenuti dopo la chiusura di commesse per

lavori su ordinazione;

14. Oneri diversi di gestione: voce residuale che raccoglie i costi che non rientrano

nelle precedenti voci. Ad esempio:

costi di manutenzione e riparazione di impianti e macchinari locati a terzi;

minusvalenze da alienazione di beni strumentali impiegati nella normale

attività produttiva, commerciale e di servizi;

perdite su crediti dovute a riconoscimento giudiziale di un minor importo

rispetto a quello iscritto;

riduzioni di crediti iscritti in bilancio in seguito a transazioni;

accantonamenti a fondo imposte a fronte di contenzioso;

imposte indirette, tasse e contributi (esempio: imposta di registro, imposte

ipotecarie e catastali, tasse di concessione governative, imposta di bollo,

tributi locali);

contributi ad associazioni sindacali e di categoria;

omaggi ed articoli promozionali;

abbonamenti a giornali e riviste;

spese deposito e pubblicazione bilanci;

14

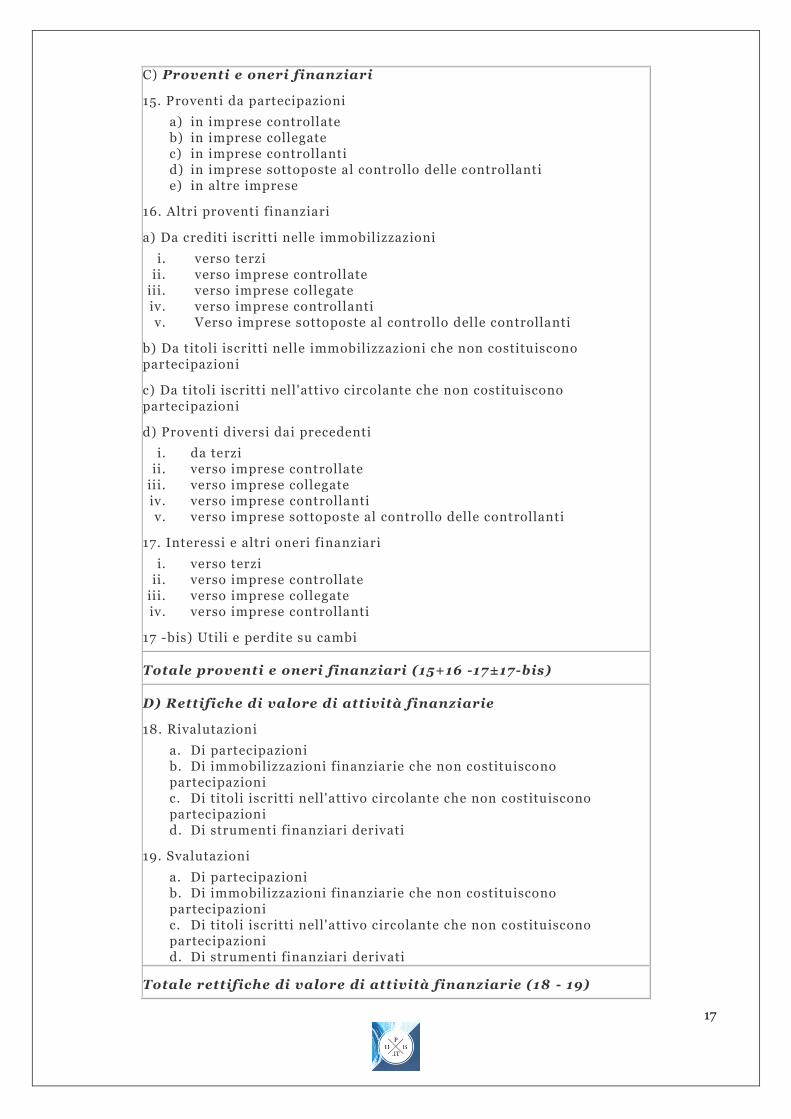

C) Proventi e oneri finanziari

Ricavi connessi con gli investimenti di natura finanziaria (depositi bancari, titoli di stato,

partecipazioni) e costi connessi ai finanziamenti ottenuti dell’azienda. Di seguito una

sintetica descrizione delle voci di dettaglio di cui si compone questa macroclasse:

15. Proventi da partecipazioni: dividendi delle partecipazioni detenute

dall'impresa.

16. Altri proventi finanziari: ricavi di natura finanziaria diversi dai precedenti.

I ricavi di natura finanziaria possono provenire da:

a) Crediti iscritti nelle immobilizzazioni

da imprese controllate da imprese collegate altri

b) Titoli iscritti nelle immobilizzazioni che non costituiscono partecipazioni

c) Titoli iscritti nell'attivo circolante che non costituiscono partecipazioni

d) Proventi diversi dai precedenti

• da imprese controllate

• da imprese collegate

• da controllanti

• altri.

17. Interessi e altri oneri finanziari: costi delle fonti di finanziamento (ad

esempio, interessi bancari passivi, interessi sui mutui, ecc.)

17 bis). Utili o perdite sui cambi.

15

D) Rettifiche di valore di attività e passività finanziarie

Modifiche al valore (in positivo rivalutazione o in negativo svalutazione) che si devono

apportare alle attività finanziarie iscritte in bilancio

In particolare si tratta di:

18. Rivalutazioni

a) Di partecipazioni

b) Di immobilizzazioni finanziarie che non costituiscono partecipazioni

c) Di titoli iscritti nell'attivo circolante che non costituiscono partecipazioni

d) Di strumenti finanziari derivati

19. Svalutazioni

a) Di partecipazioni

b) Di immobilizzazioni finanziarie che non costituiscono partecipazioni

c) Di titoli iscritti nell'attivo circolante che non costituiscono partecipazioni

d) Di strumenti finanziari derivati

16

APPENDICE 1: LO SCHEMA DEL CONTO ECONOMICO SECONDO LA LEGGE

A) Valore della produzione

1. Ricavi dalle vendite e dalle prestazioni

2. Variazioni delle rimanenze di prodotti in corso di lavorazione,

semilavorati e finiti

3. Variazioni di lavori in corso, su ordinazione

4. Incrementi di immobilizzazioni tramite lavori interni

5 Altri ricavi e proventi

Totale valore della produzione

B) Costi della produzione

6. Per materie prime, sussidiarie, di consumo e merci

7. Per servizi

8. Per il godimento di beni di terzi

9.Per il personale

a) Salari e stipendi

b) Oneri sociali

c) Trattamento di fine rapporto

d) Trattamento di quiescenza e simili

e) Altri costi

10. Ammortamenti e svalutazioni

a) Ammortamenti delle immobilizzazioni immateriali

b) Ammortamenti delle immobilizzazioni materiali

c) Svalutazioni delle immobilizzazioni

d) Svalutazione dei crediti compresi nell'attivo circolante e delle

disponibilità liquide

11. Variazioni delle rimanenze di materie prime, sussidiarie, di consumo e merci

12. Accantonamento per rischi

13. Altri accantonamenti

14. Oneri diversi di gestione

Totale dei costi della produzione

Differenza tra valore e costi della produzione (A -B)

17

C) Proventi e oneri finanziari

15. Proventi da partecipazioni

a) in imprese controllate b) in imprese collegate c) in imprese controllanti d) in imprese sottoposte al controllo delle controllanti e) in altre imprese

16. Altri proventi finanziari

a) Da crediti iscritti nelle immobilizzazioni

i. verso terzi ii. verso imprese controllate

iii. verso imprese collegate iv. verso imprese controllanti v. Verso imprese sottoposte al controllo delle controllanti

b) Da titoli iscritti nelle immobilizzazioni che non costituiscono partecipazioni

c) Da titoli iscritti nell'attivo circolante che non costituiscono

partecipazioni

d) Proventi diversi dai precedenti

i. da terzi ii. verso imprese controllate

iii. verso imprese collegate iv. verso imprese controllanti v. verso imprese sottoposte al controllo delle controllanti

17. Interessi e altri oneri finanziari

i. verso terzi ii. verso imprese controllate

iii. verso imprese collegate iv. verso imprese controllanti

17 -bis) Utili e perdite su cambi

Totale proventi e oneri finanziari (15+16 -17±17-bis)

D) Rettifiche di valore di attività finanziarie

18. Rivalutazioni

a. Di partecipazioni b. Di immobilizzazioni finanziarie che non costituiscono partecipazioni c. Di titoli iscritti nell'attivo circolante che non costituiscono partecipazioni d. Di strumenti finanziari derivati

19. Svalutazioni

a. Di partecipazioni b. Di immobilizzazioni finanziarie che non costituiscono partecipazioni c. Di titoli iscritti nell'attivo circolante che non costituiscono partecipazioni d. Di strumenti finanziari derivati

Totale rettifiche di valore di attività finanziarie (18 - 19)

18

Risultato prima delle imposte

(A-B±C±D)

20) Imposte sul reddito dell'esercizio, correnti, differite e anticipate

21) Utile (perdita ) dell'esercizio

19

APPENDICE 2: I POSTULATI DEL BILANCIO

Nella redazione del bilancio d’esercizio bisogna rispettare, oltre ai singoli principi contabili

previsti per ogni area di bilancio, anche alcuni principi contabili generali che costituiscono i

fondamenti e le regole di carattere generale applicate alle singole poste di bilancio. Essi sono

anche detti “postulati del bilancio”. Di seguito la loro elencazione:

1 Utilità del bilancio d'esercizio per i destinatari e completezza dell'informazione

Deve essere predisposto in maniera da essere di concreta utilità per il maggior numero di destinatari, che in esso devono trovare la base comune per la composizione degli interessi contrapposti.

2 Prevalenza degli aspetti sostanziali su quelli formali E’ necessario determinare e comprendere gli aspetti sostanziali di ognuno di tali eventi e non solo i suoi aspetti formali

3 Comprensibilità (chiarezza)

Deve essere analitico e corredato dalla nota integrativa che faciliti la comprensione e l'intelligibilità della schematica simbologia contabile. Ma l'informativa fornita non deve essere eccessiva e superflua

4 Neutralità (imparzialità) Deve fondarsi pertanto su principi contabili indipendenti ed imparziali verso tutti i destinatari, senza servire o favorire gli interessi o le esigenze di particolari gruppi.

5 Incompatibilità delle finalità del bilancio d'esercizio con l'inclusione delle valutazioni prospettiche dell’investitore

Non rientra tra le finalità del bilancio d'esercizio esporre valutazioni di cessione o riflettere le conclusioni dell'acquirente

6 Prudenza Profitti non realizzati non devono essere contabilizzati, mentre tutte le perdite anche se non definitivamente realizzate devono essere riflesse in bilancio

7 Periodicità della misurazione del risultato economico e del patrimonio aziendale

Si riferisce ad un periodo amministrativo (o esercizio) e non all'intera vita aziendale.

8 Comparabilità La forma di presentazione deve essere costante, i criteri di valutazione adottati devono essere mantenuti costanti, i mutamenti strutturali e gli eventi di natura straordinaria devono essere chiaramente evidenziati.

9 Omogeneità L'omogeneità riguarda l'unità di moneta nella quale i vari componenti attivi e passivi del capitale d'impresa devono essere espressi, ossia la moneta di conto.

20

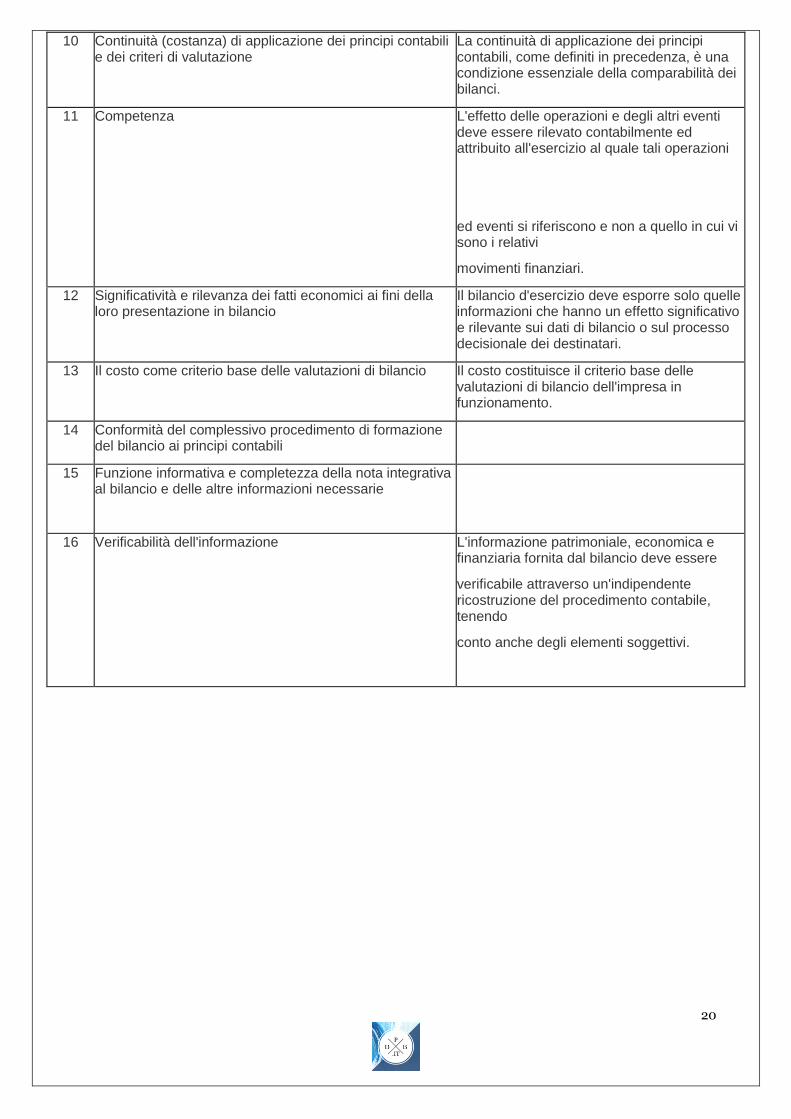

10 Continuità (costanza) di applicazione dei principi contabili e dei criteri di valutazione

La continuità di applicazione dei principi contabili, come definiti in precedenza, è una condizione essenziale della comparabilità dei bilanci.

11 Competenza L'effetto delle operazioni e degli altri eventi deve essere rilevato contabilmente ed attribuito all'esercizio al quale tali operazioni

ed eventi si riferiscono e non a quello in cui vi sono i relativi

movimenti finanziari.

12 Significatività e rilevanza dei fatti economici ai fini della loro presentazione in bilancio

Il bilancio d'esercizio deve esporre solo quelle informazioni che hanno un effetto significativo e rilevante sui dati di bilancio o sul processo decisionale dei destinatari.

13 Il costo come criterio base delle valutazioni di bilancio Il costo costituisce il criterio base delle valutazioni di bilancio dell'impresa in funzionamento.

14 Conformità del complessivo procedimento di formazione del bilancio ai principi contabili

15 Funzione informativa e completezza della nota integrativa al bilancio e delle altre informazioni necessarie

16 Verificabilità dell'informazione

L'informazione patrimoniale, economica e finanziaria fornita dal bilancio deve essere

verificabile attraverso un'indipendente ricostruzione del procedimento contabile, tenendo

conto anche degli elementi soggettivi.